ANALISA PENGARUH PENILAIAN PRINSIP 5C TERHADAP

NON PERFOARMING LOAN PADA PT BANK RAKYAT

INDONESIA (PERSERO) TBK KCP BARANANGSIANG

BOGOR

ERNAWATI

PROGRAM SARJANA ALIH JENIS MANAJEMEN DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi yang berjudul Analisa Pengaruh Penilaian Prinsip 5C Terhadap Non Perfoarming Loan pada PT Bank Rakyat Indonesia (Persero) Tbk KCP Baranangsiang Bogor adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka dibagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Juli 2014

Ernawati NIM H24114037

Pelimpahan hak cipta atas karya tulis dari penelitian kerja sama dengan pihak

ABSTRAK

ERNAWATI. Analisa Pengaruh Penilaian Prinsip 5C Terhadap Non Perfoarming Loan pada PT Bank Rakyat Indonesia (Persero) Tbk KCP Baranangsiang Bogor. Dibimbing oleh Farida Ratna Dewi.

Penilaian kredit atau disebut juga analisis kredit, dilakukan oleh suatu tim atau bagian organisasi perkreditan terhadap permohonan kredit yang diajukan dengan tujuan untuk menilai kondisi calon debitur. Analisis kredit ini dikenal dengan prinsip 5C yang terdiri dari Character, Capital, Collateral, Capacity, dan

Condition of Economy, Dari prinsip 5C dimaksudkan agar pemberian kredit

tersebut mencapai sasaran yaitu dapat terarah, memberikan hasil dan aman. Dengan adanya penilaian debitur berdasarkan prinsip 5C, diharapkan terjadinya kredit bermasalah atau non perfoarming loan tidak terjadi. Penelitian ini bertujuan untuk menganalisis prinsip 5C yang diimplementasikan dalam proses penilaian calon debitur dan menganalisis pengaruh antara penilaian berdasarkan prinsip 5C terhadap Non Perfoarming Loan pada PT Bank Rakyat Indonesia. Penelitian ini dilakukan dengan menggunakan metode Regresi Berganda. Kuesioner didistribusikan kepada 30 debitur BRI yang memiliki kriteria kredit bermasalah dengan tingkat kolektibilas kredit kurang lancar, diragukan dan macet. Berdasarkan analisis pengaruh penilaian prinsip 5C terhadap terjadinya Non

Perfoarming Loan dengan menggunakan metode regresi berganda, diketahui

bahwa character (X1), capacity (X2), capital (X3), collateral (X4), dan condition

of economy (X5) secara serentak mempengaruhi Non Perfoarming Loan.

Pengaruhnya diantaranya yaitu character berpengaruh negatif terhadap non

perfoarming loan, capacity berpengaruh negatif terhadap non perfoarming loan,

capital memiliki pengaruh positif terhadap non perfoarming loan, collateral dan

condition of economy memiliki pengaruh negatif terhadap terjadinya non

perfoarming loan.

Kata kunci : Non Perfoarming Loan, Prinsip 5C, PT Bank Rakyat Indonesia (Persero) Tbk

ABSTRACT

ERNAWATI. Analysis of the influence of judgement the principle of the 5C of non performed Loans at PT Bank Rakyat Indonesia (Persero) Tbk KCP Baranangsiang Bogor. Supervised by FARIDA RATNA DEWI.

of non perfoarming Loan in PT Bank Rakyat Indonesia. This research was conducted by using the method of regression analysis. Questionnaires were distributed to 30 BRI debtors who has trouble credit criteria to rate credits substandard, doubtful and loss. Based on analysis of the influence of judgement the principle of the 5C of non performed loans by using the method of regression analysis, it is known that the character (X1), capacity (X2), capital (X3), collateral (X4), and the condition of economy (X5) simultaneously affecting of non-performed credit. Character has a negative influence of non perfoarming loan. Capacity has a negative influence of non perfoarming loan, capital has a positive influence of non perfoarming loan, collateral and condition of economy has a negative effect on the occurrence of non perfoarming loan.

ANALISA PENGARUH PENILAIAN PRINSIP 5C TERHADAP

NON PERFOARMING LOAN

PADA PT BANK RAKYAT

INDONESIA (PERSERO) TBK KCP BARANANGSIANG BOGOR

ERNAWATI

Skripsi

sebagai salah satu syarat memperoleh gelar Sarjana Ekonomi

pada

Departemen Manajemen

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

PRAKATA

Puji dan syukur penulis panjatkan kepada Tuhan yang Maha Esa atas segala karunia-NYA sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan Januari 2014 sampai Maret 2014 ini adalah keuangan, dengan judul Analisa Pengaruh Penilaian Prinsip 5C Terhadap Non Perfoarming Loan Pada PT Bank Rakyat Indonesia KCP Baranangsiang Bogor.

Terima kasih penulis ucapkan kepada Ibu Farida Ratna Dewi, SE, MM selaku pembimbing, serta Bapak Dr. Ir. Abdul Kohar Irwanto, M.Sc. dan Bapak Nurhadi, MM yang telah banyak memberi saran. Disamping itu, penghargaan penulis sampaikan kepada Bapak Teguh Mulyadi beserta staf PT Bank Rakyat Indonesia KCP Baranangsiang Bogor yang telah membantu selama pengumpulan data. Ungkapan terimakasih juga disampaikan kepada ayah, ibu, serta seluruh keluarga, atas doa dan kasih sayangnya.

Akhir kata semoga Tuhan yang Maha Esa melimpahkan rahmat dan membalas semua pihak yang telah memberi doa, bantuan dan dukungan kepada penulis. Penulis berharap semoga karya ilmiah ini bermanfaat bagi pihak-pihak yang membutuhkannya.

Bogor, Juli 2014

DAFTAR ISI

DAFTAR ISI vii

DAFTAR TABEL viii

DAFTAR GAMBAR viii

DAFTAR LAMPIRAN viii

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 2

Tujuan Penelitian 3

Manfaat 4

Ruang Lingkup Penelitian 4

TINJAUAN PUSTAKA 4

Penelitian Terdahulu 4

METODE PENELITIAN 6

Kerangka Pemikiran Penelitian 6

Lokasi dan Waktu Penelitian 8

Jenis dan Sumber Data 8

Metode Pengumpulan Data 8

Uji Validitas 8

Uji Reliabilitas 9

Analisis Regresi Berganda 9

Variabel 11

Hipotesis 11

HASIL DAN PEMBAHASAN 11

Kondisi Umum Perusahaan 11

Sejarah PT Bank Rakyat Indonesia (Persero) Tbk 11

Gambaran Umum Kantor BRI KCP Baranangsiang 12

Produk Usaha BRI 12

Implementasi Prinsip 5C pada PT Bank Rakyat Indonesia (Persero) Tbk 14

Kebijakan dan Prosedur Pemberian Kredit 14

Analisis Pengaruh Penilaian Prinsip 5C Terhadap Terjadinya Non

Perfoarming Loan (NPL) pada PT Bank Rakyat Indonesia (Persero) Tbk

Model Regresi 19

Uji Kelayakan Model 21

Pengujian Secara Simultan (Uji F) 21

Pengujian Hipotesis 22

Implikasi Manajerial 23

KESIMPULAN DAN SARAN 24

Kesimpulan 24

Saran 24

DAFTAR PUSTAKA 26

DAFTAR TABEL

1 Hasil Koefisien Regresi Variabel Independen 19

2 Koefisien Determinasi 21

3 Hasil Uji F 21

4 Perhitungan t test (uji t) 22

\

DAFTAR GAMBAR

1 Rasio NPL KCP Baranangsiang Bogor 3

2 Kerangka Pemikiran Penelitian 7

DAFTAR LAMPIRAN

1 Kuesioner 28

2 Struktur organisasi BRI KCP Barannagsiang Bogor 32 3 Karakteristik Responden Nasabah BRI KCP Baranangsiang Bogor 35

1

PENDAHULUAN

Latar Belakang

Penggerak sektor riil yang memiliki peranan penting dalam suatu negara adalah sistem perbankan. Bank berfungsi sebagai lembaga keuangan yang menghimpun dana dari masyarakat dan menyalurkan kembali kepada masyarakat untuk membantu kebutuhan dana guna menunjang pengembangan usaha dan pertumbuhan ekonomi masyarakat.

Bentuk penyaluran dana ke masyarakat adalah dalam bentuk kredit. Menurut peraturan Undang-undang no.10 tahun 1998 tentang perbankan yang dimaksud dengan kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan kesepakatan pinjam meminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan pemberian bunga. Sebagaimana kita ketahui bahwa sebagian besar dari sumber dana yang dimiliki bank pengalokasian terbesar adalah ke dalam pos kredit yang diberikan. Hal ini terjadi karena, kredit merupakan sumber pendapatan bank yang terbesar (Boy Loen dan Sonny Ericson,2005). Oleh karena itu, bank sangat berhati-hati dalam memutuskan pemberian kredit kepada nasabah, hal ini dilakukan agar bank tidak dibebani oleh biaya karena risiko kredit bermasalah yang dapat mengakibatkan pendapatan bank menurun.

Bagi bank umum, kredit merupakan salah satu sarana untuk menyalurkan dana produktif yang dimiliki bank kepada masyarakat. Sehingga dalam pelaksanaanya memerlukan prosedur atau proses yang harus dilalui oleh debitur atau calon debitur. Dalam proses pemberian kredit bank melakukan prosedur analisis untuk setiap pengajuan kredit. Hal ini ditujukan untuk mendapatkan informasi yang tepat dan mencegah terjadinya risiko kredit bermasalah atau Non

Performing Loan (NPL).

Kredit bermasalah atau NPL terjadi terutama disebabkan oleh faktor manajemen bank dalam melakukan analisis kredit yang tidak akurat, faktor pengawasan kredit yang lemah, analisis laporan keuangan yang tidak memadai dan kompetensi dari sumber daya manusia yang masih lemah. Kredit macet dalam jumlah yang besar akan berpengaruh terhadap pertumbuhan bank tersebut, baik dilihat dari sudut pandang operasional bank dan dampak psikologis yang terjadi. Dengan adanya kredit macet, kegiatan bank akan terhambat sebab keuntungan utama suatu bank diperoleh akan menurun. Selain itu, dampak psikologis yang akan terjadi adalah menurunnya tingkat kepercayaan masyarakat terhadap bank tersebut.

Semakin meningkatnya NPL yang dihadapi perbankan nasional berpengaruh terhadap tersendatnya penyaluran kredit. Untuk NPL Bank Indonesia telah menentukan maksimal sebesar 5%. NPL ini menunjukan bahwa kemampuan bank dalam mengelola kredit bermasalah yang diberikan oleh bank. Sehingga semakin tinggi rasio ini maka semakin buruk likuiditas kredit bank yang menyebabkan jumlah kredit bermasalah semakin besar.

2

cenderung rendah di bawah 5% dari batas yang telah ditentukan oleh Bank Indonesia.

Penilaian kredit atau disebut juga analisis kredit, dilakukan oleh suatu tim atau bagian dalam organisasi perkreditan terhadap permohonan kredit yang diajukan dengan tujuan untuk menilai kondisi calon debitur. Analisis kredit ini dikenal dengan prinsip 5C yang terdiri dari Character, Capital, Collateral,

Capacity, dan Condition of Economy (Munawir 2010), dari 5C ini dimaksudkan

agar pemberian kredit tersbut mencapai sasaran yaitu dapat terarah, memberikan hasil dan aman. Agar tujuan analisis kredit tercapai, perlu persiapan analisis berupa pengumpulan informasi atau data sebagai bahan analisis dengan menggunakan teknik-teknik penganalisaan yang mencakup baik analisis kualitatif maupun kuantitatif.

Dengan adanya penilaian calon debitur berdasarkan prinsip 5C, diharapkan terjadinya kredit bermasalah atau NPL tidak pernah terjadi. Namun, pada kenyataannya masih banyak debitur yang tidak memenuhi kewajibannya melakukan pembayaran pinjaman sehingga terjadinya kredit bermasalah.

Berdasarkan hal tersebut peneliti bertujuan menganalisa pengaruh penilaian prinsip 5C terhadap NPL pada PT Bank rakyat Indonesia (persero) Tbk Kantor Cabang Pembantu Baranangsiang menjadi tempat peneliti dalam melakukan penelitian karena salah satu permasalahan yang dihadapi oleh Bank Rakyat Indonesia KCP Baranangsiang adalah terkait kredit bermasalah.

Perumusan Masalah

3

sumber : Annual report Bank BRI, 2013 (diolah)

Pada gambar 1 dapat dijelakan bahwa rasio NPL pada tahun 2009 sangat rendah dengan nilai 1,15% dan turun kembali pada tahun 2010 sebesar 1,03%. Pada tahun 2011 rasio NPL naik sebesar 3,06% tetapi masih dibawah persentase maksimum yang telah ditetapkan oleh Bank Indonesia yaitu sebesar 5%. Pada tahun 2012 NPL naik cukup tinggi sebesar 8,42% dan turun sebesar 6,62% pada tahun 2013. NPL tertinggi terjadi pada tahun 2012 dan terendah terjadi pada tahun 2009. Bank Indonesia telah menetapkan maksimal NPL yaitu sebesar 5%, sehingga upaya untuk terus mencegah terjadinya peningkatan NPL tetap harus dilakukan. Salah satunya yaitu dengan menerapkan prinsip 5C yaitu menilai watak (character), kemampuan (capacity), modal (capital), agunan (collateral) dan prospek usaha (condition) dari calon debitur. Untuk mencegah terjadinya kredit bermasalah. Sehingga perumusan masalah yang akan dibahas dalam penelitian ini yaitu:

Perumusan masalah yang akan di bahas pada penelitin ini adalah sebagai berikut: 1. Apakah analisis prinsip 5C diimplementasikan dalam proses penilaian calon

debitur pada PT Bank Rakyat Indonesia KCP Baranangsiang Bogor?

2. Apakah terdapat pengaruh antara penilaian berdasarkan analisis prinsip 5C terhadap NPL pada PT Bank Rakyat Indonesia KCP Baranangsiang Bogor?

Tujuan Penelitian Tujuan penelitian diantaranya yaitu:

1. Menganalisis prinsip 5C yang diimplementasikan dalam proses penilaian calon debitur pada PT Bank Rakyat Indonesia KCP Baranangsiang Bogor. 2. Menganalisis pengaruh antara penilaian berdasarkan prinsip 5C terhadap NPL

pada PT Bank Rakyat Indonesia KCP Baranangsiang Bogor. 1.15 1.03

3.06

8.42

6.62

0 1 2 3 4 5 6 7 8 9

2009 2010 2011 2012 2013

4

Manfaat

Suatu penelitian yang dilakukan harus dapat memberikan manfaat, yaitu: 1. Secara teoritis, penelitian ini diharapkan dapat mengembangkan ilmu

pengetahuan khususnya manajemen keuangan, terutama bagi para akademisi yang ingin menganalisis pengaruh antara penilaian berdasarkan prinsip 5C terhadap NPL.

2. Secara praktis merupakan masukkan dan evaluasi bagi PT Bank Rakyat Indoneisa KCP Baranangsiang Bogor terhadap prinsip 5C sebagai landasan dalam mengambil langkah untuk meminimalisir terjadinya NPL.

Ruang Lingkup Penelitian

Lingkup penelitian yang dikaji yaitu berkaitan dengan penerapan prinsip 5C yaitu Character, Capital, Collateral, Capacity, dan Condition of Economy terhadap terjadinya non perfoarming loan pada jenis Kredit Usaha Rakyat (KUR). Data yang diambil untuk penelitian adalah data debitur tahun 2013. Data tersebut akan digunakan untuk mengidentifikasi munculnya kredit bermasalah pada PT Bank Rakyat Indonesia KCP Barangsiang. Kredit bermasalah yang akan dibahas antara lain kredit yang memiliki kolektibilitas kurang lancar, diragukan dan macet.

TINJAUAN PUSTAKA

Penelitian Terdahulu

Pandi Afandi (2010) dalam penelitiannya yang berjudul “Analisis

Implementasi 5C Bank BPR Dalam Menentukan Kelayakan Pemberian Kredit pada Nasabah (Studi Kasus Pada PD BPR Bank Salatiga dan PT BPR Kridaharta

Salatiga)”. Penelitian tersebut bertujuan untuk menganalisis dan mengetahui apakah factor 5C sebagai penentu kelayakan dalam pemberian kredit kepada nasabah PD BPR Bank Salatiga dan PT BPR Kridaharta Salatiga. Penelitian dilakukan menggunakan metode Uji Mann-Whitney untuk menguji dua sampel yang tidak berhubungan dengan menguji apakah factor 5C yang diimplementasikan oleh PD BPR Bank Salatiga dan BPR Kridaharta ada kesamaan atau berbeda. Dari hasil penelitian menyebutkan bahwa terdapat perbedaan yang signifikan dalam pemberian kredit antara PD BPR bank Salatiga dengan PT BPR Kridaharta Salatiga baik dari aspek Character, Capacity, Capital dan Colateral nasabah masing-masing nasabah BPR PD Bank Salatiga dan PT BPR Kridaharta Salatiga.

Rosita Ayu Saraswati (2012) dalam penelitiannya yang berjudul “ Peranan Analisis Laporan Keuangan, Penilaian Prinsip 5C calon Debitur dan Pengawasan Kredit terhadap Efektifitas Pemberian Kredit Pada PD BPR Bank Pasar

Kabupaten Temanggung”. Penelitian tersebut bertujuan untuk mengetahui

5

mengetahui prosedur penilaian laporan keuangan calon debitur yang dilakukan oleh bank, mengetahui bagaimana bank melakukan penilaian terhadap prinsip 5C calon debitur, mengerahui keefektifitasan pengawasan kredit yang dilakukan oleh bank serta memebantu pihak bank dalam mengurangi kemungkinan terjadinya kredit macet. Penelitian dilakukan menggunakan metode deskriptif, yaitu dengan mengumpulkan, menganalisis, serta menyajikan data sehingga dapat memeberi gambaran yang cukup jelas mengenai perkreditan. Dari hasil penelitian menyebutkan bahwa proses analisis laporan keuangan, prosedur penilaian laopran keuangan dan penilaian prinsip 5C kepada calon debitur di PD BPR Bank Pasar sudah cukup memadai dan cukup efektif. Pengawasan kredit yang dilakukan oleh Bank Pasar masih dirasa kurang efektif, karena pengawasan yang dilakukan hanyalah pengawasan secara langsung, yaitu pengawasan dengan melihat kelancaran pembayaran angsuran dari debitur tanpa ada pengawasan langsung yang berupa on the spot. Proses pemberian kredit di PD BPR Bank Pasar Kabupaten Temanggung sudah memenuhi persyaratan pemberian kredit ini juga dapat dilihat dari laporan keuangan Bank Pasar yang menunjukan angka 94% pada LDR dan 4,89% pada NPL hal ini menunjukan 100% kredit yang diberikan oleh Bank Pasar sudah merupakan kredit yang efektif.

Sabrina Ning Ayunda Dewi (2013) dalam penelitiannya yang berjudul

“Analisa Pengaruh Penilaian Prinsip 5C Terhadap Kredit Macet Pada PT BPRS Attaqwa Garuda Utama”. Penelitian tersebut bertujuan untuk menganalisis prinsip 5C yang diimplementasikan dalam proses penilaian calon debitur, pengaruh antara penilaian prinsip 5C tergadap kredit macet serta menganalisis kinerja keuangan PT BPRS Attaqwa pada tahun 2012. Penelitian dilakukan dengan menggunakan metode uji validitas dan reliabilitas serta analisis regresi berganda untuk mengkaji hubungan antara variable dan meramal suatu variabel Analisis regresi merupakan salah satu teknik analisis data dalam statistika yang seringkali digunakan untuk mengkaji hubungan antara beberapa variabel dan meramal suatu variabel. Dari hasil penelitian menyebutkan bahwa prinsip 5C dalam proses penilaian calon debitur dilakukan dengan menggunakan persyaratan dan prosedur pemberian kredit dan menganalisa kredit berdasarkan kemauan, niat bayar dan kemampuan untuk membayar. Selain itu, dari hasil penelitian diketahui bahwa character, capacity, capital berpengaruh positif terhadap kredit macet, sedangkan collateral dan condition of economy memiliki pengaruh negative terhadap kredit macet. Berdasarkan hasil analisis kinerja keuangan, dapat diketahui bahwa rasio NPF perusahaan mengalami perubahan yang disebabkan oleh penurunan dan peningkatan kredit bermasalah. Current ratio mengalami perubahan yang disebabkan adanya peningkatan dan penurunan jumlah kewajiban lancar. Rasio ROA mengalami perubahan yang disebabkan adanya peningkatan dan penurunan total aktiva. serta rasio BOPO mengalami perubahan yang disebabkan oleh biaya operasional perusahaan. Rasio CAR mengalami perubahan yang disebabkan oleh peningkatan dan penurunan jumlah ATMR dan modal.

Nur Ariani Aqidah (2011) dalam penelitiannya yang berjudul “Implikasi

Kebijakan Pemberian Kredit dan Pengaruh Loan To Deposit Ratio Terhadap Non

Performing Loan Pada PT Bank Tabungan Negara (Persero) Tbk Cabang

Makasar”. Penelitian tersebut bertujuan untuk menganalisis kebijakan pemberian

6

pengambilan keputusan dalam kebijakan pemberian kredit sehingga diperoleh tingkat non performing loan yang rendah di masa yang akan datang. Penelitian dilakukan dengan menggunakan metode analisis deskriptif untuk menganalisis kebijakan pemberian kredit pada PT Bank Tabungan Negara (Persero) Cabang Makasar dengan mengacu pada kondisi perusahaan dan hasil wawancara yang dilakukan penulis. Selain itu juga penulis menggunakan analisis regresi sederhana untuk melihat pengaruh hubungan antara variable independen kebijakan pemberian kredit (Loan to Deposit Rasio) terhadap variable dependen (Non

Performing Loan). Berdasarkan hasil analisis dapat diketahui implikasi kebijakan

pemberian kredit pada PT Bank Tabungan Negara (Persero) Tbk sudah cukup baik sesuai dengan teori-teori yang ada. Tingkat loan to deposit ratio berpengaruh signifikan terhadap non performing loan pada PT Bank Tabungan negara Cabang Makasar.

METODE PENELITIAN

Kerangka Pemikiran Penelitian

Bank berfungsi sebagai lembaga keuangan yang menghimpun dana dari masyarakat dan menyalurkan kembali kepada masyarakat untuk membantu kebutuhan dana guna menunjang pengembangan usaha dan pertumbuhan ekonomi masyarakat. Bentuk penyaluran dana ke masyarakat adalah dalam bentuk kredit. Kredit merupakan jasa yang diberikan oleh bank dengan meminjamkan sejumlah dana kepada nasabah, dengan syarat bahwa nasabah dalam mengembalikan dana tersebut harus membayarkan angsuran bunga atau sekaligus ditambah bunga kredit yang telah ditetapkan oleh bank yang bersangkutan. Ketidakmampuan nasabah dalam mengembalikan angsuran sehingga terjadinya kredit macet kerap kali menjadi masalah yang tidak pernah lepas dari perbankan khususnya PT Bank Rakyat Indonesia (Persero) Tbk KCP Baranangsiang Bogor.

Penilaian kredit atau disebut juga analisis kredit dilakukan oleh pihak perbankan terhadap permohonan kredit yang diajukan dengan tujuan untuk menilai kondisi calon debitur dan untuk menghindari terjadinya default yang disebabkan ketidakmampuan debitur memenuhi kewajibannya sesuai yang disepakati sebagaimana tertuang dalam perjanjian kredit. Agar tujuan analisis tercapai, perlu dilakukan analisis berupa pengumpulan data atau informasi sebagai bahan analisis. Analisis ini dapat dilakukan dengan menggunakan prinsip 5 C yang terdiri dari watak (character), kemampuan (capacity), modal (capital), agunan (collateral), dan prospek usaha (condition) dari debitur.

7

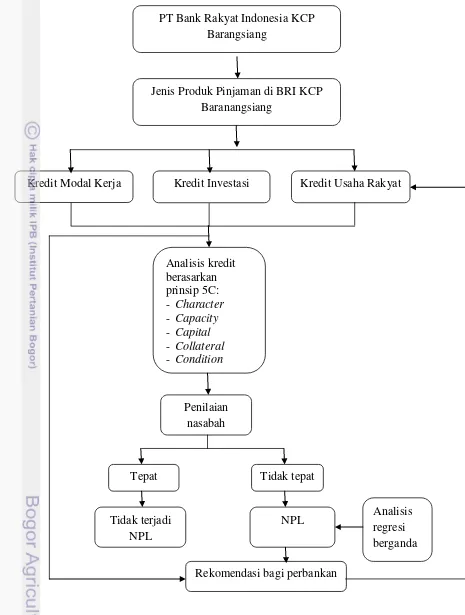

Gambar 2 Kerangka Pemikiran Penelitian Jenis Produk Pinjaman di BRI KCP

Baranangsiang

Kredit Investasi

Kredit Modal Kerja Kredit Usaha Rakyat

Analisis kredit berasarkan prinsip 5C:

- Character

- Capacity

- Capital

- Collateral

- Condition

Penilaian nasabah

Tepat Tidak tepat

Tidak terjadi NPL

NPL Analisis

regresi berganda

Rekomendasi bagi perbankan PT Bank Rakyat Indonesia KCP

8

Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan pada PT Bank Rakyat Indonesia (Persero) Tbk KCP Barangsiang Bogor yang berlokasi di Jl Raya Pajajaran No 78 O Bogor. Penelitian ini dilaksanakan pada bulan Januari 2014 sampai dengan bulan Maret 2014.

Jenis dan Sumber Data

Jenis data dan informasi yang digunakan dalam penelitian ini terdiri dari data primer dan data sekunder. Data primer diperoleh dengan menyebar kuesioner kepada responden untuk mengukur pengaruh penilaian prinsip 5C terhadap NPL Sedangkan data sekunder untuk melengkapi data primer dalam penulisan skripsi ini.

Sumber data dari penelitian ini berasal dari data responden yaitu nasabah pinjaman PT Bank Rakyat Indonesia KCP Baranangsiang Bogor yang mempunyai tingkat kolektibilitas kredit kurang lancar, diragukan dan macet. Sumber data lain sebagai pendukung kelengkapan data dalam penelitian ini didapatkan melalui

annual report PT Bank Rakyat Indonesia KCP Baranangsiang Bogor, buku,

jurnal, skripsi, dan internet.

Metode Pengumpulan Data

Dalam penelitian ini data diambil dengan menggunakan metode wawancara yang dilakukan penulis dengan pihak karyawan PT Bank Rakyat Indonesia KCP Baranangsiang Bogor dan pihak nasabah. Jumlah responden yang diambil berasal dari nasabah yang mempunyai kriteria kolektibilitas kredit kurang lancar, diragukan dan macet yang berjumlah 30 orang dan karyawan yang melakukan analisis kredit sebanyak 4 orang.

Kriteria responden nasabah NPL pada PT Bank Rakyat Indonesia KCP Baranangsiang Bogor adalah untuk nasabah Kredit Modal Kerja (KMK), Kredit Investasi (KI), dan Kredit Usaha Rakyat (KUR). Sedangkan, untuk kriteria responden karyawan yaitu bagian account officer, administrasi kredit (ADK), dan pimpinan cabang pembantu BRI KCP Baranangsiang Bogor.

Teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan tertulis kepada responden untuk menjawab kuisioner. Data yang diperoleh menggunakan skala likert. Skala likert digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang. Jawaban dari setiap instrumen pertanyaan mempunyai tingkatan dari sangat positif sampai sangat negatif.

Metode Analisis Data Uji Validitas

9

menunjukkan sejauh mana suatu alat ukur mengukur apa yang ingin diukur (Umar 2003). Uji validitas diketahui dengan cara menghitung nilai korelasi (r) antara data pada masing-masing pernyataan dengan skor total memakai rumus teknik korelasi Product Moment Pearson sebagai berikut :

√ ...(1) Keterangan :

r = Koefisien validitas yang dicari. n = Jumlah responden.

X = Skor masing-masing pertanyaan X. Y = Skor masing-masing pertanyaan Y.

Uji Reliabilitas

Setelah menguji alat ukur dan alat ukur tersebut dinyatakan valid, maka selanjutnya adalah menguji keandalan (reliabilitas) alat ukur tersebut. Reliabilitas adalah suatu nilai yang menunjukan konsistensi suatu alat ukur didalam mengukur gejala yang sama, setiap alat ukur harus memiliki kemampuan untuk memberikan hasil pengukuran yang konsisten (Umar 2003). Reliabilitas pada dasarnya adalah sejauh mana hasil suatu pengukuran dapat dipercaya. Pada penelitian menggunakan teknik Cronbach’s Alpha dengan bantuan menggunakan Software

SPSS versi 16, dimana reliabilitas variabel dikatakan baik apabila memiliki nilai

Cronbach’s Alpha lebih dari 0,60.

Rumus yang digunakan adalah sebagai berikut:

...(2)

Rumus untuk mencari nilai ragam adalah :

...(3)

Analisis regresi adalah teknik yang sering digunakan dalam penelitian untuk mengkaji hubungan antara beberapa variable dan meramal variabel. Pada penelitian ini penulis menggunakan analisis regresi berganda dengan tujuan untuk melihat hubungan fungsi antara satu variabel dependen dengan lebih dari satu variabel independen, dimana NPL sebagai variabel dependen sedangkan prinsip

character, capacity, capital, collateral, dan condition of economy sebagai variabel

10

Y = a + b1x1 + b2x2 + b3x3 + b4x4 + b5x5 + e ...(4)

Keterangan :

Y : Variabel dependen. a : Koefisien konstanta. b1...b5 : Koefisien regresi. X1 : Koefisien character.

Analisis regresi berganda dilakukan menggunakan software SPSS versi 16.

Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan pengujian secara parsial (uji t) dan penyajian secara simultan (uji F).

1. Uji t

Pengujian ini dilakukan untuk mengetahui secara parsial variabel bebas berpengaruh secara signifikan atau tidak terhadap variabel terikat. Pengujian ini dilakukan dengan menggunakan uji dua arah dengan hipotesis sebagai berikut:

a. Ho = b1 = 0, artinya tidak ada pengaruh secara signifikan dari variabel bebas terhadap variabel terikat.

b. Ho = b1 ≠ 0, artinya ada pengaruh secara signifikan dari variabel bebas terhadap variabel terikat.

c. Menentukan level of significanceα = 5%.

Kriteria pengujian yang digunakan sebagai berikut :

a. Ho diterima dan Ha ditolak apabila t hitung < t tabel. Artinya variabel bebas tidak berpengaruh secara signifikan terhadap variabel terikat.

b. Ho ditolak dan Ha diterima apabila t hitung > t tabel. Artinya variabel bebas berpengaruh secara signifikan terhadap variabel terikat.

2. Uji F

Uji F dilakukan untuk mengetahui apakah variabel-variabel independen secara bersama-sama berpengaruh signifikan terhadap variabel dependen. Pengujian ini dilakukan dengan menggunakan uji dua arah dengan hipotesis sebagai berikut:

a. Ho : b1 = b2 = b3 = b4 = b5 = b6 = b7 = 0, artinya tidak ada pengaruh secara signifikan dari variabel bebas secara bersama-sama.

b. Ho : b1 ≠ b2 ≠ b3 ≠ b4 ≠ b5 ≠ b6 ≠ b7 ≠ 0, artinya ada pengaruh secara signifikan dari variabel bebas secara bersama-sama.

c. Menentukan level of significanceα = 5%.

Kriteria pengujian yang digunakan sebagai berikut :

a. Ho diterima dan Ha ditolak apabila F hitung < F tabel. Artinya variabel bebas secara bersama-sama tidak berpengaruh secara signifikan terhadap variabel terikat.

11

Variabel

Pada penelitian ini terdapat dua variabel yang digunakan diantaranya variabel independen dan variabel dependen (tertera dalam Lampiran 1), yaitu : a. Variabel Independent (bebas) yaitu variabel yang mempengaruhi variabel

dependen. Variabel independen terdiri dari : Character (X1), Capacity (X2),

Capital (X3), Collateral (X4) dan Condition of Economy (X5).

b. Variabel Dependent (terikat) yaitu variabel yang dipengaruhi oleh variabel independen. Variabel ini adalah NPL (Y).

Hipotesis Hipotesis yang akan diuji yaitu :

1. H10 : Tidak terdapat pengaruh antara penilaian prinsip 5C terhadap NPL secara keseluruhan.

2. H11 : Terdapat pengaruh antara penilaian prinsip 5C terhadap NPL secara keseluruhan.

3. H20 : Tidak terdapat pengaruh antara penilaian character dan NPL.

4. H21 : Terdapat pengaruh antara penilaian character dan NPL.

5. H30 : Tidak terdapat pengaruh antara penilaian capacity dan NPL.

6. H31 : Terdapat pengaruh antara penilaian capacity dan NPL

7. H40 : Tidak terdapat pengaruh antara penilaian capital dan NPL.

8. H41 : Terdapat pengaruh antara penilaian capital dan NPL.

9. H50 : Tidak terdapat pengaruh antara penilaian collateral dan NPL.

10. H51 : Terdapat pengaruh antara penilaian collateral dan NPL.

11. H60 : Tidak terdapat pengaruh antara penilaian condition dan NPL.

12. H61 : Terdapat pengaruh antara penilaian condition dan NPL.

HASIL DAN PEMBAHASAN

Kondisi Umum Perusahaan

Sejarah PT Bank Rakyat Indonesia (Persero) Tbk

12

Tahun 1948, terjadi perang kemerdekaan yang mengakibatkan kegiatan Bank Rakyat Indonesia terhenti dan mulai aktif kembali beroperasi setelah Perjanjian Renville pada 1949. Beroperasinya kembali bank ini diikuti dengan perubahan nama menjadi Bank Rakyat Indonesia Serikat. Pada waktu itu, melalui Perpu Nomor 41 Tahun 1960, dibentuk Bank Koperasi Tani dan Nelayan (BKTN) yang merupkan peleburan dari BRI, Bank Tani Nelayan, dan Nederlandsche Maatschappij (NHM).

Kemudian, berdasarkan Penetapan Presiden (Penpres) Nomor 9 Tahun 1965, BKTN diintegrasikan ke dalam Bank Indonesia dengan nama Bank Indonesia Urusan Koperasi Tani dan Nelayan. Setelah berjalan selama satu bulan, keluarlah Penpres Nomor 17 Tahun 1965 mengenai pembentukan Bank tunggal dengan nama Bank Negara Indonesia. Dalam ketentuan baru itu, Bank Indonesia Urusan Koperasi, Tani dan Nelayan (eks BKTN) disatukan dengan nama Bank Negara Indonesia unit II bidang Rural.

NHM menjadi Bank Negara Indonesia unit bidang Ekspor Impor (Exim). Berdasarkan Undang Nomor 14 Tahun 1967 mengenai Undang-Undang Pokok Perbankan dan Undang-Undang-undang No. 13 tahun 1968 mengenai Undang-Undang Bank Sentral, fungsi Bank Indonesia kembali menjadi Bank Sentral dan Bank Negara Indonesia Unit II Bidang Rular dan Ekspor Impor dipisahkan masing-masing menjadi dua bank, yaitu Bank Rakyat Indonesia dan Bank Ekspor Impor Indonesia.

Berdasarkan Undang-Undang Nomor 21 Tahun 1968, menetapkan kembali tugas-tugas pokok Bank Rakyat Indonesia sebagai bank umum. Sejak 1 Agustus 1992, berdasarkan Undang-Undang Perbankan Nomor 7 Tahun 1992 dan Peraturan Pemerintah Nomor 21 Tahun 1992, status Bank Rakyat Indonesia berubah menjadi PT Bank Rakyat Indonesia (Persero). Meskipun mengalami perubahan status, kepemilikan masih tetap 100 persen berada di tangan Pemerintah.

Gambaran Umum Kantor BRI KCP Baranangsiang

Kantor BRI KCP Baranangsiang didirikan pada tahun 2008 dan merupakan salah satu dari 7 KCP yang berada di wilayah Kantor Cabang BRI Bogor Pajajaran. BRI KCP Baranangsiang terletak di Jalan Raya Pajajaran No 8 O. ruang lingkup BRI KCP Baranangsiang yaitu di daerah Bogor Timur .

Mayoritas nasabah BRI KCP Baranangsiang berdomisili di Kecamatan Bogor Timur Kelurahan Baranangsiang dan Katulampa serta adapula yang berasal dari kecamatan Bogor Selatan dan wilayah lain. BRI KCP Baranangsiang dipimpin oleh seorang Pimpinan Cabang Pembantu (Pincapem) yang membawahi Supervisor, AO, Teller dan Customer service. Masing-masing bagian mempunyai tugas dan tangung jawab yang berbeda.

Produk Usaha BRI

Bank BRI mempunyai berbagai produk usaha yang secara garis besar dapat dibagi menjadi tiga bagian, yaitu produk simpanan, produk pinjaman, dan jasa bank lainnya.

1. Produk Simpanan BRI

13

Tabungan Britama baik Britama Rupiah maupun Britama Dollar, Tabungan Britama Bisnis, Tabungan Simpedes, dan Tabungan Haji.

2. Produk Pinjaman BRI

Produk-produk pinjaman PT Bank Rakyat Indonesia (Persero) Tbk yaitu: a. Kupedes

Kupedes merupakan kredit dengan bunga bersaing yang bersifat umum untuk semua sector ekonomi yang ditujukan untuk badan usaha maupun perorangan.

b. Briguna

Briguna adalah kredit yang diberikan kepada calon debitur/debitur dengan sumber pembayarannya (repayment) berasal dari sumber penghasilan tetap (gaji).

c. Kredit Usaha Rakyat (KUR)

KUR adalah fasilitas kredit atau pembiayaan yang khusus diperuntukan bagi usaha mikro, kecil dan menengah serta koperasi yang usahanya layak namun tidak mempunyai agunan yang cukup sesuai persyaratan yang ditetapkan oleh BRI yang bertujuan untuk meningkatkan perekonomian di tingkat usaha mikro, kecil dan menengah dan juga koperasi. KUR merupakan kredit yang dilayani saat ini hanya di BRI Unit dan diberikan dalam mata uang rupiah.

d. Kredit Modal Kerja (KMK)

Kredit modal kerja (KMK) adalah fasilitas kredit yang dipergunakan untuk membiayai operasional perusahaan yang berhubungan dengan pengadaan maupun proses produksi sampai dengan barang tersebut dijual, atau sejumlah dana yang tertanam dalam aktiva lancar yang diperlukan untuk menjalankan aktivitas usaha. Selain itu kredit modal kerja dipergunakan untuk membiayai operasional perusahaan yang berhubungan dengan pengadaan maupun proses produksi sampai dengan barang tersebut dijual. e. Kredit Investasi (KI)

Kredit Investasi (KI) merupakan fasilitas kredit yang diberikan kepada perusahaan dan atau perorangan untuk membiayai kebutuhan dana jangka panjang dalam rangka pembelian, pembangunan, perlusaan, pembaharuan (renovasi) aktiva tetap produktif beserta biaya-biaya yang menyertainya. f. Kredit Pemilikan Rumah (KPR)

Kredit Pemilikan rumah (KPR) adalah kredit konsumtif baik untuk pembelian baru atau bekas, take over, pembangunan serta renovasi, dengan objek berupa:

- Rumah tinggal, rumah took (ruko), rumah kantor (rukan), selanjutnya disebut Kredit Pemilikan Rumah (KPR)

- Apartemen, rumah susun / rusunami dan kondotel, selanjutnya disebut dengan Kredit Pemilikan Apartemen (KPA)

g. KPRS BRI

14

h. Kredit Kendaraan Bermotor (KKB)

KKB merupakan kredit yang diberikan untuk keperluan pembelian kendraan bermotor yaitu berupa kendaraan bermotor roda empat (mobil) baru dan bekas serta kendaraan bermotor roda dua (sepeda motor) baru. 3. Usaha Jasa Bank BRI

Meliputi transfer, Inkaso, Safe Deposit Box, Automatic Teller Machine (ATM), Cek Perjalanan BRI (Cepebri), Kliring, dan jual beli Bank Notes atau mata uang asing. Selain itu, jasa bank lainnya meliputi biaya penyelenggaraan ibadah haji, penerimaan Surat Tanda Kendaraan Bermotor (STNK), Surat Izin Mengemudi (SIM), Buku Pemilik Kendaraan Bermotor (BPKB), penerimaan setoran denda tilang, penerimaan setoran tagihan telepon, PDAM, dan listrik, pembayaran SPP universitas, pembelian pulsa, pembayaran uang pensiun PT Taspen dan PT Asabri, pembayaran Pajak Bea Cukai KPKN, pembayaran Pajak Bumi dan Bangunan (PBB), Subsidi Pembangunan Inpres (P2KP), Pelayanan setoran PT Pusri, pelayanan pembayaran Pertamina dan lain-lain.

Implementasi Prinsip 5C pada PT Bank Rakyat Indonesia (Persero) Tbk

Kebijakan dan Prosedur Pemberian Kredit

Prosedur pemberian kredit dimulai saat debitur/calon debitur mengajukan permohonan kredit hingga akhirnya disetujui, dipantau pembayaran kewajibannya beserta bunganya dan penyelamatan kredit dilakukan bila pemberian kredit debitur tersebut termasuk kredit bermasalah. Prosedur pemberian kredit dapat di jelaskan sebagai berikut:

1. Ketentuan pemberian putusan kredit

Proses pemberian putusan kredit terdiri dari dua tahap meliputi: a. Prakarsa kredit, dilakukan oleh pejabat pemrakarsa meliputi: 1. Prakarsa dan atau permohonan kredit

2. Analisis dan evaluasi kredit 3. Negosiasi kredit

4. Penetapan struktur dan tipe kredit

5. Rekomendasi pemberian keputusan kredit

b. Putusan kredit, dilakukan oleh pejabat pemutus yang mempunyai limit kredit tertentu dengan memperhatikan:

1. Kelengkapan paket kredit

2. Analisis dan evaluasi kredit yang dibuat oleh pejabat pemrakarsa 3. Rekomendasi kredit yang dibuat oleh pejabat pemrakarsa

4. Memberi putusan kredit yang dituangkan dalam formulir PTK (Putusan Kredit).

2. Prosedur pengajuan kredit

Adapun tahapan-tahapan pengajuan kredit di Bank BRI adalah sebagai berikut:

15

mempertimbangkan efisiensi dan efektifitas dalam melakukan pemeriksaan, pembinaan, dan monitoring terhadap debitur/usahanya. b. Permohonan kredit baru, perpanjangan jangka waktu, perubahan jumlah,

perubahan struktur, tipe dan syarat kredit, restrukturisasi maupun penyelesaian.

kredit harus diajukan secara tertulis dengan mengajukan surat permohonan oleh debitur dan dicatat oleh ADK dalam register permohonan kredit (register SKPP).

c. Terhadap setiap permohonan kredit, Pejabat Pemrakarsa melakukan penilaian awal (Pre Screening) dengan memperhatikan antara lain PS, KRD, jenis usaha yang dilarang dibiayai, jenis usaha/pemberian kredit yang perlu dihindari, daftar kredit macet BI, daftar hitam BI, daftar hitam BRI. Apabila setelah diklasifikasi permohonan kredit tersebut termasuk pada salah satu yang tidak dapat disetujui maka pekabat pemrakarsa dapat langsung menetapkan warna kreditnya ke dalam klasifikasi warna hitam. d. Prakarsa yang termasuk dalam kategori performing loan (kualitas lancar

dan DPK dengan klasifikasi warna kredit Putih atau Abu-abu) dilakukan oleh pejabat pemrakarsa bidang Relationship Marketing di Kantor Cabang. Prakarsa Kredit yang termasuk dalam kategori non-performing loan dilakukan oleh Pejabat Pemrakarsa bidang CRM atau pejabat kredit lini bidang RM yang ditunjuk untuk menangani kredit bermasalah di Kantor Cabang.

e. Prakarsa kredit yang termasuk dalam kategori non-performing loan dilakukan oleh pejabat pemrakarsa bidang CRM atau pejabat kredit lini bidang RM yang ditunjuk untuk menangani kredit bermasalah di kantor cabang.

f. Pejabat pemrakarsa melakukan melakukan pencarian informasi yang relevan dari berbagai sumber mengenai pemohon yang akan menunjang analisis dan evaluasi terhadap 5 C kredit pemohon.

g. Apabila dipandang perlu pejabat pemrakarsa dapat meminta pendapat pejabat di Kantor Cabang/kanwil atau kampus yang lebih berpengalaman mengenai bisnis pemohon.

h. Pejabat pemrakarsa harus meyakini kebenaran data dan dan informasi yan disampaikan dalam permohonan kredit termasuk kelengkapan dokumennya.

i. Apabila dalam penilaian awal diketahui bahwa permohonan kredit tidak dapat dilayani karena termasuk dalam klasifikasi warna hitam, maka permohonan tersebut boleh langsung ditolak tanpa harus diadakan analisis dan evaluasi lebih lanjut, namun tetap harus dicatat dalam dicatat dalam register SKPP .

3. Analisis dan evaluasi kredit

a. Prosedur Analisis dan Evaluasi Kredit Oleh Pejabat Pemrakarsa bidang

Relationship Marketing:

16

2. Analisis dan evaluasi dituangkan dalam formulir Penilaian Tingkat Risiko Kredit untuk menetapkan klasifikasi warna kredit (putih, abu-abu, dan hitam). Kredit dengan klasifikasi warna hitam yang tidak memungkinan untuk ditingkatkan menjadi abu-abu maka pejabat pemutusbidang Relationship Management di Kantor Cabang dapat langsung menolaknya dan memberitahukan secara tertulis kepada pemohon.

3. Upgrading klasifikasi warna hitam ke warna abu-abu jika didukung

alasan dan pertimbangan yang dapat dibenarkan serta memberikan manfaat yang dapat diterima BRI.

4. Analisis kredit diatas 500 juta harus memuat hal-hal sebagai berikut : - Identitas

- Tujuan Permohonan Kredit

- Riwayat Hubungan Bisnis yang baik dengan bank

b. Prosedur Analisis dan Evaluasi Kredit Oleh Pejabat Pemrakarsa bidang Credit Risk Management

Analisis dan evaluasi kredit yang dilakukan oleh jajaran CRM ditekankan pada analisis risiko. Hal-hal yang perlu diperhitungkan adalah :

1. Tinjauan Umum 2. Analisis Kuantitatif 3. Analisis Risiko Bisnis 4. Analisis Risiko Agunan

4. Proses Pemberian Rekomendasi Putusan Kredit

a. Rekomendasi kredit dilakukan oleh Pejabat Pemrakarsa di Kantor Cabang. b. Pejabat Pemrakarsa (AO) meneruskan paket permohonan kredit yang sudah dianalisis, dievaluasi serta sudah direkomendasikan, setuju kepada ADK Kantor Cabang. Untuk paket permohonan kredit dengan rekomendasi tolak langsung diteruskan kepada Pejabat Pemutus (Pinca) di Kantor Cabang untuk mendpatkan putusan.

c. ADK mencatat dalam Register Permohonan kredit Kantor Cabang kemudian meneruskan paket kredit tersebut kepada Pejabat Pemutus sebagai berikut :

- Untuk paket kredit warna Putih diteruskan kepada Pejabat Pemutus bidang Relationship Marketing yang mempunyai kewenangan memutus kredit yang cukup mendapat putusan.

- Untuk paket kredit dengan klasifikasi warna Abu-Abu diteruskankepada Pejabat Pemutus bidang Relationship Marketing yang mempunyai kewenangan memutus kredit yang cukup mendapat putusan.

5. Ketentuan pemberian keputusan kredit

a. Pemberian putusan kredit harus dilakukan oleh Pejabat Pemutus Kredit Lini atau Komite Kredit yang berwenang dan klasifikasi warna kreditnya serta dilakukan secara tertilis dengan membutuhkan tanda tangannya pada formulir yang telah disediakan.

17

Komite Kredit harus dijelaskan secara tertulis dengan tetap berpedoman pada prinsip.

c. Putusan kredit secara otomatis batal jika selama 90 hari setelah tanggal putusan tidak diikuti akad kredit.

Penerapan Prinsip 5C

Penerapan prinsip 5C pada PT Bank Rakyat Indonesia didasarkan pada pengumpulan informasi atau data sebagai bahan analisis dengan menggunakan teknik-teknik penganalisaan yang mencakup kemampuan yang tercermin dari kapasitas keuangan yang dinilai secara kuantitatif dan kemauan serta itikad baik yang dinilai secara kualitatif. berikut merupakan penerapan prinsip 5C pada PT Bank Rakyat Indonesia:

1. Character

Character merupakan aspek yang pertama dan utama yang harus dianalisis

oleh Account Officer karena menyangkut willingness to pay atau kemauan bayar debitur atau calon debitur. Penilaian dan anailisis terhadap karakter yang dilakukan oleh Account officer meliputi :

a. Tingkat kepercayaan dan perilaku debitur/calon debitur,

Analisis ini didasarkan pada tingkat keterbukaan dan keaktifan nasabah serta kejujuran debitur selain itu juga merupakan tingkat pengaruh gaya hidup dan permasalahan pribadi debitur yang dapat mempengaruhi kemampuan membayar kembali kreditnya.

b. Riwayat usaha dan reputasi bisnis

Analisa ini dilakukan dengan mencari informasi dari pihak ketiga (positif/negative) dalam jangka waktu tertentu yang berkaitan dengan apakah calon nasabah dipercaya pemasok atau pelanggan, kedudukan nasabah dalam industry serta pernah melanggar hokum.

c. Riwayat hubungan dengan bank

Account Officer dan ADK melakukan pengecekan pada Sistem Informasi Debitur (SID) untuk melihat riwayat hubungan dari bank pemberi kredit dan bank lain.)

d. Manajemen perusahaan

Analisa ini dilakukan dengan dengan melihat karakter pemilik dan pengurus perusahaan dari pandangan masyarakat, tingkah laku moral, catatan kriminalitas, pengalaman dan kegagalan bisnis, budaya kerja perusahaan serta reputasi dan citra perusahaan.

2. Capacity

Capacity merupakan ukuran kemampuan atau ketidakmampuan calon debitur

yang dapat dilihat dari sisi manajerial dan financial dari kegiatan usaha yang akan dibiayai. Analisis yang dilakukan Account officer adalah sebagai berikut: a. Riwayat usaha yang merupakan perkembangan usaha dari waktu ke waktu b. Pengalaman mengelola usaha, yang meliputi aspek-aspek penentu dalam

kegiatan usaha diantaranya: 1. Aspek manajemen

18

2. Aspek produksi

Aspek produksi dilihat dari seberapa baik kualitas produksi yang dihasilkan.

3. Aspek pemasaran

Aspek pemasaran dilihat dari srtategi yang dilakukan untuk memasarkan produk. Penilaian yang perlu diperhatikan adalah menyangkut daya beli masyarakat, pangsa pasar dan kualitas produksi. Selain itu prospek pemasaran perlu diperhatikan perkembangan permintaan di masa yang akan datang.

4. Aspek keuangan

Aspek ini dilihat dari sejauh mana kemampuan debitur/calon debitur dalam mengatur dan mengelola keuanganannya. Penilaian aspek ini meliputi keadaan keuangan debitur yang akan dibiayai.

5. Aspek personalia

3. Capital

Capital merupakan ukuran kemampuan usaha pemohon untuk mendukung pembiayaan dengan modalnya sendiri (own share). Analisis capital yang dilakukan account officer adalah sebagai berikut:

a. Kesediaan dalam menyediakan modal sendiri self financing

b. Komposisi modal yang tercantum dalam akte pendirian/perubahan perusahaan

c. Kesesuaian penggunaan pinjaman d. Kemampuan memupuk modal

4. Collateral

Collateral merupakan salah satu unsur dari jaminan pemberian kredit yang memberikan dorongan untuk tetap memenuhi kewajiban debitur serta memberikan hak serta kekuasaan pada pihak bank untuk mendapatkan pelunasan jika terjadi wanprestasi.

Analisis yang dilakukan adalah sebagai berikut: a. Jenis agunan yang diserahkan

b. Pengikatan dan coverage ratio

c. Segi ekonomis barang yang diagunkan.

5. Condition of economy

Merupakan faktor eksternal yang mempengaruhi kegiatan usaha yang seringkali merupakan faktor diluar kendali pemohon. Analisis yang dilakukan adalah sebagai berikut:

a. Faktor-faktor ekternal yang mempengaruhi usaha misalnya kenaikan nilai tukar rupiah yang berakibat terhadap perkembangan situasi ekonomi.

b. Perkembangan teknologi

19

Analisis Pengaruh Penilaian Prinsip 5C Terhadap Terjadinya Non Perfoarming Loan (NPL) pada PT Bank Rakyat Indonesia (Persero) Tbk

KCP Baranangsiang

Metode pengolahan data dalam penelitian ini menggunakan regresi berganda dengan menggunakan bantuan software SPSS 16. Metode regresi berganda digunakan untuk melihat pengaruh antara satu variabel dependent dengan lebih dari satu variabel independent dimana NPL sebagai variabel

dependent sedangkan prinsip character, capacity, capital, collateral, dan

condition of economy sebagai variabel independent.

Model Regresi

Model regresi linier berganda (multiple linear regression model) digunakan untuk mengkaji hubungan atau pengaruh antara dua variabel atau lebih, dalam penelitian ini yaitu variabel prinsip 5C dengan variabel NPL. Berdasarkan perhitungan statistik menggunakan program SPSS 16 diperoleh hasil estimasi model regresi linear berganda yang dapat dilihat pada Tabel 1, yaitu:

Tabel 1 Hasil Koefisien Regresi Variabel Independen Variabel Bebas Koefisien Variabel Konstanta

Character -0.406 6.008

Capacity -0.047

Capital 0.135

Collateral -0.345

Condition -0,432

Tabel 1 menginformasikan model persamaan regresi yang diperoleh dari koefisien konstanta dan koefisien variabel.Berdasarkan Tabel 3 tersebut diperoleh model persamaan regresi:

X5 = Condition of economy (Kondisi Ekonomi).

20

Capacity mempunyai pengaruh negatif terhadap NPL dengan nilai

koefisien 0.047 maka setiap terjadi penambahan satu capacity akan menurunkan NPL sebesar 0.047. Kapasitas yang dimiliki seseorang menyangkut tentang kemampuan bayar (ability to pay). Pengaruh negatif tersebut dapat diartikan semakin tinggi kemampuan peminjam dalam memenuhi kewajibannya maka semakin rendah jumlah NPLyang terjadi. Hal-hal yang harus diperhatikan dalam mengukur kemampuan calon debitur adalah mengenai kemampuan menyediakan dana untuk objek yang dibiayai dengan kredit dari bank, kemampuan untuk melaksanakan proyeknya dan kemampuan untuk memproduksi dan memasarkan hasil produksinya serta memperoleh keuntungan.

Capital memiliki pengaruh positif terhadap NPL dengan nilai koefisien

0.135 maka setiap terjadi penambahan satu capital akan meningkatkan NPL sebesar 0.135. Prinsip capital digunakan untuk mengukur kemampuan usaha nasabah debitur untuk mendukung pembiayaan dengan modalnya sendiri. Pengaruh positif berdasarkan persamaan tersebut dapat diartikan bahwa semakin tinggi tingkat capital yang dimiliki peminjam maka semakin tinggi jumlah NPL.

Capital yang dimiliki pemohon tidak hanya menyangkut ketersediaan dana tetapi

juga faktor produksi yang dimiliki peminjam. Semakin besar ketersediaan dana maka semakin besar pula tanggung jawab nasabah dalam menjalankan usahanya. Jika faktor produksi tidak mendukung usaha debitur dan tanggung jawab debitur dalam mengelola usahanya sangat rendah serta ketidaksesuaian penggunaan dana yang diberikan pihak perbankan sehingga usaha yang dijalani nasabah tidak produktif maka akan berpengaruh pula terhadap peningkatan NPL. Dalam arti jika

capital yang dimiliki calon debitur cukup baik belum tentu akan menjamin tidak

terjadinya NPL pada nasabah tersebut.

Selanjutnya jika dilihat berdasarkan collateral dapat diketahui bahwa

collateral memiliki pengaruh negatif terhadap NPL dengan nilai koefisien 0,345

maka setiap terjadi penambahan satu collateral akan menurunkan NPL sebesar 0,345. Pengaruh negatif tersebut dapat diartikan semakin tinggi nilai jaminan maka semakin rendah jumlah NPLyang terjadi. Nilai collateral yang lebih tinggi dibandingan jumlah pembiayaan yang diberikan merupakan syarat yang harus dipenuhi oleh debitur/calon debitur pada saat analisis dilakukan oleh petugas kredit, hal ini dilakukan guna memberikan dorongan kepada debitur untuk tetap memenuhi kewajibannya. Selain itu, jaminan dapat memberikan hak dan kekuasaan pada bank untuk mendapatkan pelunasan jika terjadi wanprestasi yang dilakukan debitur.

21

Uji Kelayakan Model

Koefisien determinasi (R Square) dilakukan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen. Koefisien determinasi (R Square) dalam penelitian ini berfungsi untuk mengetahui besarnya persentase dari variabel dependen (NPL) yang dapat diprediksi dengan variabel independen (character, capacity, capital, collateral, dan condition of economy). Besarnya koefisien determinasi (R Square) dapat dilihat pada Tabel 2, yaitu: Tabel 2 Koefisien Determinasi

Model R R Square

a. Predictors: (Constant), condition, collateral, capacity, capital, character b. Dependent Variable: non perfoarming loan

Berdasarkan Tabel 2 tersebut, nilai R Square sebesar 0,635 artinya kemampuan variabel character (X1), capacity (X2), capital (X3), collateral (X4),

dan condition of economy (X5) dalam ketepatan memprediksi variasi variabel

NPL sebesar 63.5%, sedangkan sisanya dipengaruhi oleh variabel lain. Variabel lain yang tidak diteliti yang mampu mempengaruhi NPL seperti kematian, nasabah yang beritikat tidak baik, dan nasabah yang kabur.

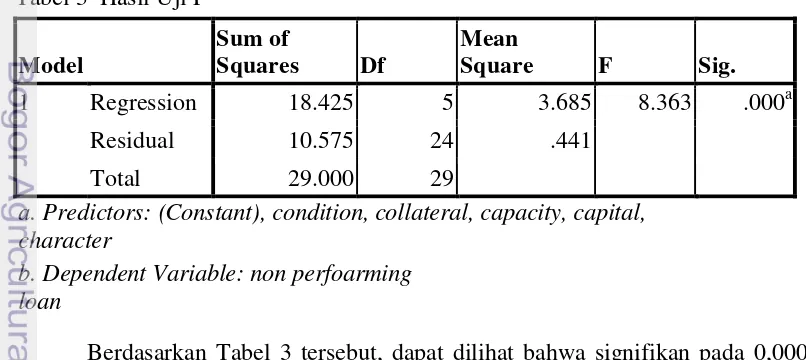

Pengujian Secara Simultan (Uji F)

Uji statistik F digunakan untuk melihat seberapa baik data sampel suatu penelitian fit dengan model regresi yang diajukan didalam penelitian. Uji statistik F pada penelitian ini yaitu untuk melihat pengaruh variabel independen

(character, capacity, capital, collateral, dan condition of economy) terhadap

variabel dependen (NPL) pada PT Bank Rakyat Indonesia (Persero) Tbk KCP Baranangsiang secara simultan. Setelah dilakukan penganalisaan dengan SPSS 16 maka diperoleh hasil uji F yang dapat dilihat pada Tabel 3, yaitu:

Tabel 3 Hasil Uji F

a. Predictors: (Constant), condition, collateral, capacity, capital, character

b. Dependent Variable: non perfoarming loan

Berdasarkan Tabel 3 tersebut, dapat dilihat bahwa signifikan pada 0,000

yaitu ≤ 0,05, dengan kata lain mampu menolak H10, artinya bahwa semua

22

(X4), dan condition of economy (X5) secara serentak mempengaruhi NPL. Oleh karena itu, dapat disimpulkan bahwa data sampel suatu penelitian telah fit dengan model regresi yang diajukan, sehingga model regresi dapat dikatakan baik.

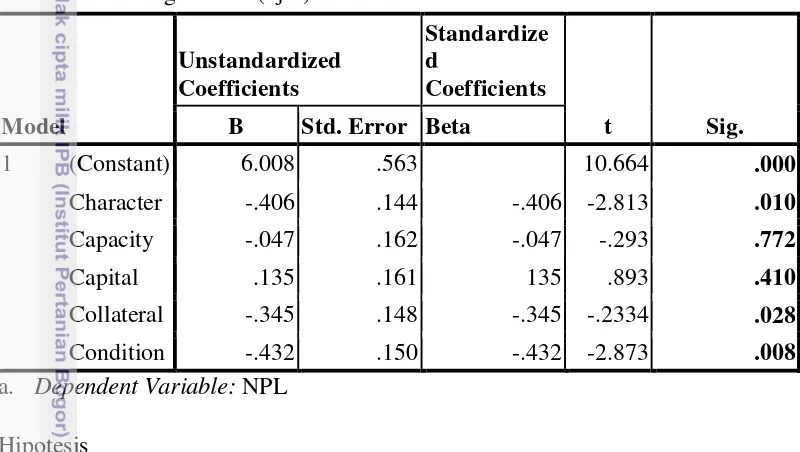

Pengujian Hipotesis

Pengujian hipotesis digunakan untuk menentukan apakah hipotesis yang diajukan diterima atau ditolak. Pengujian hipotesis menggunakan perhitungan uji t test digunakan untuk menunjukkan seberapa jauh pengaruh satu variabel bebas secara individual dalam menerangkan variasi variabel terikat yang dapat dilihat pada Tabel 4, yaitu :

a. Dependent Variable: NPL

Hipotesis

H0 : β=0 (X tidak berpengaruh nyata terhadap Y)

H1 : β≠0 (X berpengaruh nyata terhadap Y)

Berdasarkan Tabel 4 diatas dapat dijelaskan debagai berikut:

a. Character memiliki nilai signifikan 0.010 yaitu p-value < 0.05 artinya terima

H0 yang berarti character berpengaruh nyata terhadap NPL atau cukup bukti untuk menyatakan variabel character berpengaruh signifikan pada taraf nyata 5%.

b. Capacity memiliki nilai signifikan 0.772 yaitu p-value > 0.05 artinya terima

H0 yang berarti capacity tidak berpengaruh nyata terhadap NPL atau belum cukup bukti untuk menyatakan variabel character berpengaruh signifikan pada taraf nyata 5%.

c. Capital memiliki nilai signifikan 0.410 yaitu p-value > 0.05 artinya terima H0

yang berarti capital tidak berpengaruh nyata terhadap NPL atau belum cukup bukti untuk menyatakan variabel character berpengaruh signifikan pada taraf nyata 5%.

d. Collateral memiliki nilai signifikan 0.028 yaitu p-value < 0.05 artinya terima

23

e. Condition of economy memiliki nilai signifikan 0.008 yaitu p-value < 0.05

artinya tolak H0 yang berarti condition of economy berpengaruh nyata terhadap NPL atau cukup bukti untuk menyatakan variabel collateral berpengaruh signifikan pada taraf nyata 5%.

Berdasarkan hasil tersebut dapat diketahui bahwa character berpengaruh terhadap NPL. Character berarti bahwa para peminjam adalah orang-orang yang dapat memegang teguh setiap perkataan mereka. Mereka harus memiliki kejujuran dan dapat dipercaya.gambaran tentang karakter dari calon debitur dapat ditempuh melalui penelitian daftar riwayat hidup dan wawancara dengan calon debitur, meneliti bank to bank information serta penelitian reputasi calon debitur tersebut melalui lingkungan usahanya.

Selain character prinsip yang berpengaruh terhadap NPL adalah prinsip

collateral. Collateral merupakan salah satu unsur dari jaminan pemberian kredit

yang berfungsi sebagai “benteng terakhir” yang memberikan dorongan kepada debitur untuk tetap memenuhi kewajibannya. Barang-barang jaminan yang diserahkan oleh debitur sebagai jaminan atas kredit yang diterimanya dapat memberikan hak dan kekuasaan pada bank untuk mendapatkan pelunasan jika terjadi wanprestasi karena debitur tidak memenuhi perjanjian yang disepakati untuk membayarkan kewajibannya.

Berdasarkan hasil tersebut dapat diketahui bahwa condition of economy dapat berpengaruh terhadap NPL. Prinsip condition of economy merupakan faktor eksternal yang mempengaruhi kegiatan usaha debitur/calon debitur. Kondisi ekonomi yang perlu diperhatikan antara lain mencakup masalah pemasaran yang meliputi perkiraan permintaan, daya beli masyarakat, luas pasar, persaingan, barang substitusi dan sebagainya. Selain itu masalah proses produksi seperti perkembangan teknologi, kesediaan bahan baku, dan keberadaan pasar modal dan pasar uang serta perubahan suku bunga menjadi hal yang perlu diperhatikan .

Implikasi Manajerial

Berdasarkan hasil analisis yang dilakukan mengenai pengaruh penilaian prinsip 5C terhadap terjadinya NPL dengan menggunakan metode regresi berganda, terlihat bahwa prinsip 5C memiliki pengaruh terhadap NPL sebesar 62.2%. Penerapan prinsip 5C ini mempunyai peran penting agar pemberian kredit tersebut mencapai sasaran yaitu dapat lebih terarah, memberikan hasil dan aman sehingga akan berdampak pada kinerja perbankan. Strategi yang dapat diterapkan oleh pihak perbankan agar penerapan prinsip 5C dilakukan secara optimal diantaranya yaitu dengan:

1. Meningkatkan kemampuan SDM

24

2. Melakukan pembinaan dan pengawasan kredit

Pengawasan terhadap pelaksanaan pemberian kredit harus dilakukan secara preventif dan represif. Fungsi pembinaan dan pengawasan dalam bidang perkreditan sangat penting untuk mengantisipasi timbulnya risiko kerugian dalam pemberian fasilitas kredit. Pihak bank dalam hal ini petugas kredit harus selalu mengikuti jalannya bisnis debitur secara periodik untuk mengetahui perkembangan usaha debitur, sehingga bila terjadi gejala kurang baik dapat diatasi secara dini.

3. Menerapkan kebijakan perkreditan yang sehat

Dalam usaha perbankan khususnya perkreditan wajib menerapkan kebijakan perkreditan yang sehat, hal ini dilakukan untuk menghindari penyimpangan dalam penerapan prosedur perkreditan sesuai dengan pedoman dan tata cara perkreditan.

4. Menerapkan pengelolaan risiko atau mitigasi resiko

Pengelolaan risiko atau mitigasi risiko merupakan langkah-langkah yang harus diambil dalam rangka mengurangi atau menghilangkan risiko dan kerugian yang mungkin terjadi, bentuk pengelolaan risiko kredit adalah melalui asuransi.

SIMPULAN DAN SARAN

Simpulan Berdasarkan hasil penelitian dapat diketahui bahwa :

1. Implementasi analisis prinsip 5C dalam proses penilaian calon debitur pada PT Bank Rakyat Indonesia (Persero) Tbk KCP Baranangsiang dilakukan dengan menerapkan prinsip-prinsip dalam pemberian kredit sesuai dengan persyaratan dan prosedur dalam pemberian kredit, dan menganalisa kredit berdasarkan kemampuan membayar dan kemauan membayar.

2. Dalam penelitian ini diketahui bahwa character (X1), capacity (X2), capital (X3), collateral (X4), dan condition of economy (X5) secara serentak mempengaruhi NPLsebesar 63.5%. Pengaruhnya diantaranya yaitu character berpengaruh negatif terhadap NPL sebesar 40.6%, capacity atau kapasitas berpengaruh negatif terhadap NPL sebesar 4.70%, capital memiliki pengaruh positif terhadap NPL sebesar 13.5%, collateral memiliki pengaruh negatif terhadap NPL sebesar 34.5% dan condition of economy memiliki pengaruh negatif terhadap terjadinya NPL sebesar 43.2%.

Saran

25

26

DAFTAR PUSTAKA

Afandi, P. 2010. Analisis Implementasi 5C Bank BPR Dalam Menentukan Kelayakan Pemberian Kredit Pada Nasabah (Studi Kasus Pada PD BPR Bank Salatiga dan PT BPR Kridaharta Salatiga). Jurnal Among Markati. STIE AMA, Salatiga.

Ariani N. 2011. Implikasi Kebijakan Pemberian Kredit dan Pengaruh Loan To

Deposit Ratio Terhadap Non Performing Loan (Studi Kasus : Pada PT Bank

Tabungan Negara (Persero) Tbk Cabang Makasar) [Skripsi]. Makasar (ID) : Universitas Hasanudin.

[BI] Bank Indonesia. Undang-Undang Perbankan Nomor 10 Tahun 1998. Jakarta (ID): BI

Hasibuan, Malayu. 2008. Dasar-dasar Perbankan. Jakarta (ID) : PT Bumi Aksara.

Kasmir. 2010. Pengantar Manajemen Keuangan. Jakarta (ID) : Prenada Media. Loen Boy dan Sonny Ericson. 2005. Manajemen Aktiva Pasiva Bank. Jakarta (ID)

: STIEP Press Jakarta.

Ning Sabrina A. 2013. Analisis Penerapan Prinsip 5C Pada PT BPRS Attaqwa Garuda Utama [Skripsi]. Bogor (ID) : Institut Pertanian Bogor.

Saraswati, Ayu. 2012. Peranan Analisis Laporan Keuangan, Penilaian Prinsip 5C Calon Debitur dan Pengawasan Kredit terhadap Efektifitas Pemberian Kredit (Studi Kasus Pada PD BPR Bank Pasar Kabupaten Temanggung) [Skripsi]. Yogjakarta (ID) : Universitas Negeri Yogyakarta.

Siamat, Dahlan. 2001. Manajemen Lembaga Keuangan. Jakarta (ID) : Fakultas Ekonomi Universitas Indonesia.

27

28

Lampiran 1. Kuisioner Nasabah Kuesioner Nasabah

Responden yang terhormat,

Saya, Ernawati, H24114037, Mahasiswi Program Sarjana Alih Jenis Manajemen, Departemen Manajemen, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Saya mohon kesediaan Bapak / Ibu / Saudara/i untuk berpartisipasi dalam mengisi kuesioner ini secara lengkap dan benar agar informasi yang saya sajikan dapat dipertanggungjawabkan dan tercapai hasil yang diinginkan. Semua informasi yang diterima sebagai hasil pengisian kuesioner ini bersifat rahasia dan hanya digunakan untuk kepentingan akademis semata. Tidak ada penilaian salah atau benar terhadap jawaban yang anda berikan, semua jawaban akan diperlakukan sama dalam penelitian ini. Terima kasih atas partisipasi Bapak / Ibu / Saudara / i menjadi salah satu responden yang secara sukarela mengisi kuesioner ini.

I. SCREENING

Petunjuk : Berilah tanda (X) pada salah satu jawaban anda

1. Apakah anda memiliki Pinjaman di PT Bank Rakyat Indonesia (Persero) Tbk KCP Baranangsiang Bogor?

a. Ya

b. Tidak (Stop, Terimakasih atas partisipasi Anda) 2. Jenis kredit apa yang dimiliki?

a. Kredit Modal Kerja (KMK) b. Kredit Investasi (KI)

c. Kredit Pemilikan Rumah (KPR) d. Kredit Usaha Rakyat (KUR)

II.Character (Karakter)

Isilah sesuai dengan kondisi anda yang sebenarnyadan berilah tanda silang (X) pada salah satu jawaban yang sesuai.

1. Nama : 2. Alamat :

3. Jenis kelamin: a. Laki-laki b. Perempuan 4. Umur : …………. tahun

5. Pekerjaan :... 6. Lama menekuni pekerjaan atau usaha : ...tahun

7. Jenis usaha yang dilakukan : (pertanyaan untuk pekerja wiraswasta) a. Pedagang pakaian

b. Pedagang sembako

c. Pedagang lainnya, sebutkan…………..

8. Pendidikan Terakhir : 1.Tamat sd

29

Lanjutan lampiran 1.

4.Lainnya, sebutkan………

9. Berapa besar pendapatan saudara/i per bulan :

a. <Rp 1000.000 e. Rp 4.000.001-Rp 5000.000 b. Rp 1.000.001-Rp 2.000.000 f. > Rp 5.000.000

c. Rp 2.000.001-Rp 3.000.000 d. Rp 3.000.001-Rp 4.000.000 c. Anak yang menikah………...orang

12.Tujuan Melakukan Pinjaman:... 13.Besarnya Pembiayaan ... 14.Jangka waktu pembiayaan………bulan

15.Besarnya angsuran per bulan sebesar Rp………

Kuesioner untuk Atribut Kedisiplinan, Tanggung jawab, Kejujuran, Gaya Hidup dan Pengalaman.

Jawablah pernyataan dengan cara memberi tanda silang (X) pada salah satu kolom yang mewakili salah satu angka diantara angka 1 s.d 3 dengan keterangan sebagai berikut: X11 Bersedia membayar dengan tepat jumlah dan waktu

X12 Anda merasa bertanggung jawab atas angsuran yang harus dibayar

X13 Menggunakan pinjaman sesuai dengan tujuan peminjaman X14 Memanfaatkan waktu senggang dengan melakukan kegiatan

produktif

X15 Mempertimbangkan terlebih dahulu sebelum melakukan peminjaman

X16 Mengikuti kegiataan organisasi atau keagamaan di desa

III. Capacity

Jawablah pernyataan dengan cara memberi tanda silang (X) pada salah satu kolom yang mewakili salah satu angka diantara angka 1 s.d 3 dengan keterangan sebagai berikut:

30 X21 Pekerjaan atau usaha menunjukkan perkembangan dari

waktu ke waktu (ditandai dengan ada cabang atau usaha tambahan)

X22 Pendapatan selalu meningkat 3 tahun terakhir (ditandai dengan adanya keuntungan)

X23 Anda memiliki kemampuan dan keterampilan dalam melaksanakan fungsi-fungsi manajemen

X24 Anda memiliki kemampuan calon nasabah mengelola faktor-faktor produksi seperti tenaga kerja, sumber bahan baku, peralatan-peralatan, administrasi dan keuangan.

IV. Capital

Jawablah pernyataan dengan cara memberi tanda silang (X) pada salah satu kolom yang mewakili salah satu angka diantara angka 1 s.d 3 dengan keterangan sebagai berikut: X31 Anda memiliki sumber pendapatan lebih dari 1

X32 Berdasarkan pendapatan yang anda miliki, anda mampu membayar angsuran setiap bulannya

X33 Anda sangat memperhitungkan biaya yang anda keluarkan (efisien dan efektif)

X34 Dalam jangka panjang anda masih memiliki kemampuan dalam membayar angsuran pinjaman

V. Collateral

Jawablah pernyataan dengan cara memberi tanda silang (X) pada salah satu kolom yang mewakili salah satu angka diantara angka 1 s.d 3 dengan keterangan sebagai berikut: