Universitas Sumatera Utara Fakultas Ekonomi

Medan

Analisis Kausalitas dan Kointegrasi Kredit Perbankan dan

Pertumbuhan Ekonomi di Sumatera Utara

SKRIPSI

Diajukan oleh:

Nama: Alexander F. Purba NIM: 070501097

Departemen: Ekonomi Pembangunan

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

ABSTRACT

This study aims to analyze Causality and Cointegration Banking Credit and Economic Growth in North Sumatra using annual data for the period 1979-2009. The analytical method used is the Granger Causality Test and Cointegration Test with the help of the program Eviews 5.1. Before performing the test Cointegration and Granger Causality Test Test, first performed unit root tests and the degree of integration to see whether the data used were stationary.

Unit Root Test results showed that the variables of bank credit and economic growth variables is stationary on the degree of integration of the two or I (2). Cointegration Test results show the existence of long-term equilibrium relationship between these variables. In addition, estimation results Granger Causality Test (Granger Causality Test) conducted on the variable banking credit (Cr) and variables of economic growth (GDP), indicating the existence of causality or influence each other (both directions).

ABSTRAK

Penelitian ini bertujuan untuk menganalisis Kausalitas dan Kointegrasi Kredit Perbankan dan Pertumbuhan Ekonomi di Sumatera Utara dengan menggunakan data tahunan selama kurun waktu 1979-2009. Metode analisis yang digunakan adalah Cointegration Test dan Granger Causality Test dengan bantuan program Eviews 5.1. Sebelum melakukan uji Cointegration Test dan Granger Causality Test, terlebih dahulu dilakukan Uji Akar unit dan Derajat Integrasi untuk melihat apakah data yang digunakan telah stasioner.

Hasil Uji Akar Unit menunjukkan bahwa variabel kredit perbankan dan variabel pertumbuhan ekonomi stasioner pada derajat integrasi kedua atau I (2). Hasil Cointegration Test menunjukkan adanya hubungan keseimbangan jangka panjang antara variabel-variabel tersebut. Selain itu, hasil estimasi Uji Kausalitas Granger (Granger Causality Test) yang dilakukan pada variabel kredit perbankan (Cr) dan variabel pertumbuhan ekonomi (PDRB), menunjukkan adanya hubungan kausalitas atau saling mempengaruhi (dua arah).

KATA PENGANTAR

Puji syukur penulis ucapkan kepada Tuhan Yesus karena berkat dan anugerahNya sehingga penulis dapat menyelesaikan penulisan skripsi ini.

Skripsi yang berjudul “Analisis Kausalitas dan Kointegrasi Kredit Perbankan dan Pertumbuhan Ekonomi di Sumatera Utara” ditujukan sebagai salah satu syarat guna meraih gelar Sarjana Ekonomi dari program pendidikan Strata-1 Fakultas Ekonomi Sumatera Utara.

Penulis menyadari bahwa penulisan skripsi ini masih kurang sempurna. Oleh sebab itu, penulis memohon maaf dan berharap adanya saran dan kritik yang membangun sehingga penulis lebih baik lagi dalam penulisan karya ilmiah selanjutnya.

Dalam penulisan skripsi ini, penulis memperoleh bantuan dan dorongan dari berbagai pihak. Oleh sebab itu, dengan segala kerendahan hati, penulis mengucapkan terima kasih kepada:

1. Kedua orang tua yang sangat penulis sayangi John P. Purba dan Merry S. Simbolon yang telah memberikan kasih sayangnya, mendidik, dan memberikan motivasi baik moril maupun materil, serta mendoakan penulis selama masa pekuliahan hingga menyelesaikan penulisan skripsi ini. Dan kepada kakak dan abang penulis yaitu Maria R.D. Purba, Amd dan Yohannes M. Purba atas motivasinya.

3. Bapak Wahyu Ario Pratomo, SE, M.Ec selaku Ketua Departemen Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Irsyad Lubis PhD selaku Wakil Ketua Departemen Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

5. Bapak Paidi Hidayat, SE, Msi selaku dosen pembimbing penulis yang telah meluangkan waktu dalam memberikan masukan, saran, dan bimbingan yang baik mulai dari awal hingga selesainya skripsi ini.

6. Bapak Kasyful Mahalli, Msi selaku dosen penguji I yang telah memberikan masukan, saran, dan kritik dalam penulisan skripsi ini.

7. Bapak Drs. Rahmad Sumanjaya, Msi selaku dosen penguji II yang telah memberikan masukan, saran, dan kritik dalam penulisan skripsi ini.

8. Ibu Illyda Sudardjat, S.Si, M.Si selaku dosen wali penulis yang telah memberikan bimbingan selama masa perkuliahan penulis.

9. Seluruh staf pengajar dan karyawan Fakultas Ekonomi Unversitas Sumatera Utara khususnya Departemen Ekonomi Pembangunan.

10. Seluruh staf pegawai Bank Indonesia (BI) Medan dan Badan Pusat Statistik (BPS) Sumatera Utara yang telah membantu dalam memperoleh data.

12. Seluruh pihak yang telah membantu baik secara langsung maupun tidak langsung dalam penyelesaian skripsi ini.

Semoga Tuhan membalas segala kebaikan yang telah diberikan kepada penulis. Akhir kata, penulis berharap kiranya skripsi ini dapat bermanfaat dan membantu berbagai pihak yang membutuhkannya, terutama rekan mahasiswa Departemen Ekonomi Pembangunan.

Medan, November 2010

DAFTAR ISI

Halaman

ABSTRACT ……… i

ABSTRAK ……….. ii

KATA PENGANTAR ………... iii

DAFTAR ISI ……….. vi

DAFTAR TABEL ………. ix

DAFTAR GAMBAR ………. x

DAFTAR LAMPIRAN ………. xi

BAB I. PENDAHULUAN 1.1. Latar Belakang ……….. 1

1.2. Perumusan Masalah ……….. 7

1.3. Hipotesis ………... 8

1.4. Tujuan Penelitian ……….. 8

1.5. Manfaat Penelitian ……… 8

BAB II. TINJAUAN PUSTAKA 2.1. Perbankan (Bank) ……….. 10

2.1.1. Pengertian Bank ……….. 10

2.1.2. Jenis-Jenis Bank ……….. 11

2.1.3. Kegiatan-Kegiatan Bank ………. 15

2.2. Kredit ……… 17

2.2.2. Unsur-Unsur Kredit ……… 17

2.2.3. Tujuan dan Fungsi Kredit ………... 19

2.2.4. Jenis-Jenis Kredit ……… 21

2.2.5. Jaminan Kredit ……… 24

2.2.6. Prinsip-Prinsip Pemberian Kredit ………... 25

2.3. Pertumbuhan Ekonomi ………. 30

2.3.1. Pengertian Pertumbuhan Ekonomi ………. 30

2.3.2 Teori-Teori Pertumbuhan Ekonomi ………. 32

2.4. Hubungan Kredit Perbankan dan Pertumbuhan Ekonomi ………… 35

2.5 Penelitian Empiris ……….. 37

BAB III. METODE PENELITIAN 1.1. Ruang Lingkup Penelitian ………... 39

1.2. Jenis dan Sumber Data ……… 39

1.3. Metode dan Teknik Pengumpulan Data ……….. 39

1.4. Pengolahan Data ……….. 40

1.5. Metode Analisis Data ……….. 40

1.6. Definisi Operasional ……… 43

BAB IV. HASIL DAN PEMBAHASAN 4.1. Deskriptif Daerah Penelitian ……… 44

4.1.1 Kondisi Geografis ………... 44

4.2. Perkembangan Kondisi Ekonomi Makro di Sumatera Utara ……... 45

4.3. Perkembangan Perbankan di Sumatera Utara ……….. 46

4.4.1. Perkembangan Kredit Berdasarkan Sektor Ekonomi …………. 50 4.4.2. Perkembangan Kredit Berdasarkan Jenis Penggunaannya ……. 51 4.5. Perkembangan PDRB di Sumatera Utara ………. 53 4.5.1. Perkembangan PDRB berdasarkan Lapangan Usaha …………. 54 4.6. Analisis data ………. 55 4.6.1. Hasil Uji Akar Unit (Unit Root Test) dan Derajat Integrasi ….. 56 4.6.2. Hasil Uji Kointegrasi (Cointegration Test) ……… 57 4.6.3. Hasil Uji Granger Causality (Granger Causality Test) ……….. 58 BAB V. KESIMPULAN DAN SARAN

5.1. Kesimpulan ………... 60 5.2. Saran ………. 61 DAFTAR PUSTAKA

DAFTAR TABEL

No. Tabel Judul Halaman

1.1. PDRB – Harga Konstan Berdasarkan Sektor

Ekonomi (Rp Miliar) ……… 3 4.1. Perkembangan Indikator Makro di Sumatera Utara …. 46 4.2. Perkembangan Indikator Perbankan di Sumatera Utara 48 4.3. Hasil Uji Akar Unit dengan Menggunakan

DAFTAR GAMBAR

No. Gambar Judul Halaman

4.1. Perkembangan Kredit Perbankan di Sumatera

Utara dalam Kurun Waktu 1979-2009 ………. 49 4.2. Perkembangan Kredit Berdasarkan Sektor Ekonomi ... 51 4.3. Perkembangan Kredit Berdasarkan Jenis

Penggunaannya ………. 52 4.4. Perkembangan PDRB di Sumatera Utara dalam

DAFTAR LAMPIRAN

No. Lampiran Judul

1 Data PDRB Atas Dasar Harga Berlaku dan Kredit Perbankan (Juta Rupiah)

2 Hasil Uji Akar Unit untuk Kredit Perbankan (Cr) pada Level dan 2nd Difference-Intercept

3 Hasil Uji Akar Unit untuk Pertumbuhan Ekonomi (PDRB) pada Level dan 2nd Difference-Intercept

ABSTRACT

This study aims to analyze Causality and Cointegration Banking Credit and Economic Growth in North Sumatra using annual data for the period 1979-2009. The analytical method used is the Granger Causality Test and Cointegration Test with the help of the program Eviews 5.1. Before performing the test Cointegration and Granger Causality Test Test, first performed unit root tests and the degree of integration to see whether the data used were stationary.

Unit Root Test results showed that the variables of bank credit and economic growth variables is stationary on the degree of integration of the two or I (2). Cointegration Test results show the existence of long-term equilibrium relationship between these variables. In addition, estimation results Granger Causality Test (Granger Causality Test) conducted on the variable banking credit (Cr) and variables of economic growth (GDP), indicating the existence of causality or influence each other (both directions).

ABSTRAK

Penelitian ini bertujuan untuk menganalisis Kausalitas dan Kointegrasi Kredit Perbankan dan Pertumbuhan Ekonomi di Sumatera Utara dengan menggunakan data tahunan selama kurun waktu 1979-2009. Metode analisis yang digunakan adalah Cointegration Test dan Granger Causality Test dengan bantuan program Eviews 5.1. Sebelum melakukan uji Cointegration Test dan Granger Causality Test, terlebih dahulu dilakukan Uji Akar unit dan Derajat Integrasi untuk melihat apakah data yang digunakan telah stasioner.

Hasil Uji Akar Unit menunjukkan bahwa variabel kredit perbankan dan variabel pertumbuhan ekonomi stasioner pada derajat integrasi kedua atau I (2). Hasil Cointegration Test menunjukkan adanya hubungan keseimbangan jangka panjang antara variabel-variabel tersebut. Selain itu, hasil estimasi Uji Kausalitas Granger (Granger Causality Test) yang dilakukan pada variabel kredit perbankan (Cr) dan variabel pertumbuhan ekonomi (PDRB), menunjukkan adanya hubungan kausalitas atau saling mempengaruhi (dua arah).

BAB I PENDAHULUAN

1.1Latar Belakang

Dalam pelaksanaan pembangunan ekonomi, pertumbuhan ekonomi yang tinggi merupakan sasaran utama untuk mewujudkan masyarakat yang adil dan sejahtera. Namun, masalah pertumbuhan ekonomi merupakan masalah klasik dalam literatur ilmu ekonomi. Menurut Boediono (1985), pertumbuhan ekonomi adalah proses kenaikan output perkapita dalam jangka panjang. Selain itu, pertumbuhan ekonomi diartikan sebagai suatu ukuran kuantitatif yang menggambarkan perkembangan suatu perekonomian dalam suatu tahun tertentu apabila dibandingkan dengan tahun sebelumnya.(Sukirno, 2006).

Untuk mencapai pertumbuhan ekonomi sangat dibutuhkan sumber pembiayaan guna mendorong dunia usaha. Perkembangan sektor perbankan dimana bank memiliki fungsi pokok sebagai agen pembangunan maupun financial intermediary merupakan salah satu pendukung usaha pembangunan tersebut.

mempengaruhi pertumbuhan ekonomi dan tentunya sistem perekonomian nasional.

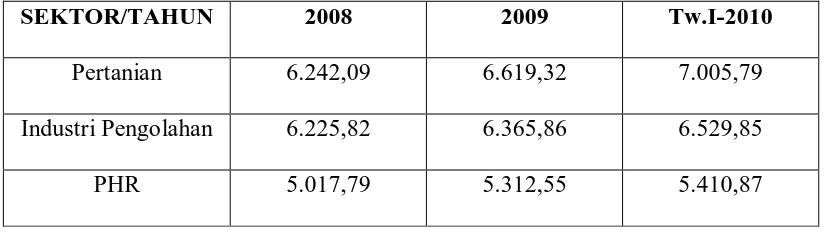

Tabel 1.1 PDRB - Harga Konstan Berdasarkan Sektor Ekonomi (Rp miliar)

SEKTOR/TAHUN 2008 2009 Tw.I-2010

Pertanian 6.242,09 6.619,32 7.005,79

Industri Pengolahan 6.225,82 6.365,86 6.529,85

PHR 5.017,79 5.312,55 5.410,87

Berkaitan dengan hal ini, kebijakan yang ditempuh dalam bidang perkreditan di Sumatera Utara diarahkan untuk membiayai sektor-sektor ekonomi yang memiliki produktifitas tinggi dan sumbangan yang besar terhadap PDRB Sumatera Utara. Pada laporan triwulan II-2010, sektor utama Sumatera utara yaitu pertanian, industri pengolahan, dan PHR tumbuh cukup signifikan. Dimana sumbangan sektor pertanian pada tahun 2009 sebesar Rp6.619,32 miliar dan meningkat menjadi Rp7.005,79 miliar pada triwulan I-2010. Sektor industri pengolahan memiliki sumbangan sebesar Rp6.365,86 miliar pada tahun 2009 dan meningkat menjadi Rp6.529,85 miliar pada triwulan I-2010. Begitu juga sektor perdagangan, hotel, dan restoran memiliki sumbangan sebesar Rp5.312,55 pada tahun 2009 dan meningkat pada triwulan I-2010 menjadi Rp5410,87 miliar terhadap PDRB Sumatera Utara. (Sumber: Kajian Ekonomi Regional Provinsi Sumatera Utara, Triwulan II-2010).

munculnya unit-unit usaha baru. Selain itu, kredit perbankan dapat diarahkan untuk pemerataan kesempatan berusaha seperti alokasi pemberian kredit menurut prioritas pembangunan dan golongan ekonomi sehingga pada gilirannya dapat memperluas pemerataan hasil-hasil pembangunan.

Pada triwulan II-2010, kredit perbankan di Sumatera Utara tumbuh 6,69% (qtq) hingga mencapai Rp80,70 triliun, lebih baik daripada triwulan I-2010 yang tercatat sebesar 2,80% (qtq) atau hanya sebesar Rp75,64 triliun. Dengan pertumbuhan yang positif pada triwulan ini maka secara tahunan pertumbuhan kredit menjadi 20,13% yang diakibatkan sebagai dampak pertumbuhan ekonomi regional. Di lain pihak, perekonomian Sumatera Utara tumbuh sebesar 6,02% (yoy) pada triwulan I-2010. (Sumber: Kajian Ekonomi Regional Sumatera Utara, Triwulan II-2010).

syarat yang lebih menguntungkan seperti suku bunga yang relatif rendah.(Luckett, 1994:36).

Pada tahun 1982, perekonomian Indonesia mengalami kelesuhan/resesi sehingga mengurangi kesempatan perbankan dalam melakukan ekspansi pinjamannya ke sektor-sektor yang produktif . Oleh sebab itu, Pemerintah melakukan deregulasi pada tanggal 1 Juni 1983 melalui penghapusan kebijakan pagu kredit dan memberi kebebasan kepada bank-bank pemerintah untuk menetapkan kebijakan dan suku bunga kreditnya serta pembatasan penyediaan kredit likuiditas hanya kepada sektor-sektor yang berprioritas tinggi guna mendorong perkembangan sektor-sektor ekonomi. Selanjutnya, paket deregulasi yang dilakukan oleh pemerintah pada tanggal 27 oktober 1988 ditujukan untuk lebih mendorong perbankan dalam meningkatkan pemberian kredit ekspor. Selain itu, kebijakan tersebut mensyaratkan bagi pendirian bank campuran (joint venture) atau pembukaan kantor cabang pembantu bank asing agar dalam waktu 12 bulan sejak pembukannya, posisi kredit ekspor kantor-kantor bank tersebut harus minimal 50% dari seluruh pemberian kreditnya. Selanjutnya, pemerintah juga pernah mengeluarkan paket deregulasi pada tanggal 29 Januari 1990 (Pakjan 1990) yaitu penyempurnaan sistem perkreditan nasional. Kebijakan ini bertujuan untuk memantapkan fungsi perbankan dan lembaga keuangan sebagai pengelola dan pelaksana sistem perkreditan nasional, yang pada gilirannya akan mendukung efektivitas pengendalian moneter (Aulia Pohan,2008:156).

menjadi pertimbangan penting bagi pemerintah dalam menerapkan berbagai kebijakan ekonomi. Memahami bahwa perekonomian Indonesia yang bersifat terbuka tidak hanya menghadapi tantangan yang bersumber dari dalam negeri (faktor internal), tetapi juga luar negeri (faktor eksternal), kebijakan perkreditan di Indonesia juga harus disesuaikan dengan tantangan yang dihadapi pada masa itu.(Aulia Pohan 2008:149). Selain itu, perlu diperhatikan hubungan antara kredit yang disalurkan perbankan terhadap pertumbuhan ekonomi yang ingin dicapai dan juga harus memperhatikan kondisi perekonomian. Secara teori, kredit perbankan memiliki hubungan kausalitas yang positif dengan pertumbuhan ekonomi. Hubungan timbal balik tersebut terjadi karena semakin tinggi kredit yang disalurkan oleh pihak perbankan, maka akan memacu pertumbuhan ekonomi pada sektor yang disalurkan kredit dan akhirnya dapat meningkatkan pertumbuhan ekonomi. Dalam hal ini, kredit digunakan sebagai penggerak pertumbuhan ekonomi, dimana kredit sebagai fungsi pertumbuhan ekonomi. Sebaliknya, pertumbuhan ekonomi yang tinggi akan menyebabkan permintaan kredit yang semakin tinggi juga. Jika kondisi perekonomian kurang bergairah atau tidak stabil maka permintaan kredit juga akan berkurang. Dalam hal ini, pertumbuhan ekonomi merupakan fungsi dari kredit.

dalam membuat proyeksi kredit perbankan harus memperhitungkan variabel pertumbuhan ekonomi dan sebaliknya dalam memproyeksi angka pertumbuhan ekonomi, maka variabel kredit perbankan harus dijadikan salah satu faktor penentu. Dalam hal ini, Bank Sentral memiliki tugas untuk menetapkan peraturan dan mengendalikan jumlah kredit yang harus disalurkan bank-bank yang ada sehingga tercipta pertumbuhan ekonomi.

Berbagai studi empiris yang mengaitkan hubungan antara kredit perbankan dan pertumbuhan ekonomi antara lain penelitian yang dilakukan Pradhan (2009) membuktikan bahwa terdapat hubungan kointegrasi dan bidirectional causality antara kredit perbankan dan pertumbuhan ekonomi di India. Begitu juga hasil studi Jordan Shan mengindikasikan adanya hubungan kausalitas (dua arah) antara kredit dan pertumbuhan ekonomi di China. Selain itu, hasil studi yang dilakukan Inggrid (2006) juga membuktikan adanya hubungan kointegrasi dan kausalitas (dua arah) antara kredit perbankan dan pertumbuhan ekonomi di Indonesia. Berdasarkan uraian dan latar belakang tersebut, maka penulis tertarik untuk menganalisis tentang Kausalitas dan Kointegrasi Kredit Perbankan dan Pertumbuhan Ekonomi di Sumatera Utara dalam bentuk skripsi.

1.2Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka permasalahan yang akan dikaji dan dibahas dalam penelitian ini adalah:

2. Apakah terdapat hubungan kausalitas (timbal balik) antara kredit perbankan dan pertumbuhan ekonomi di Sumatera Utara?

1.3Hipotesis

Hipotesis adalah jawaban sementara terhadap permasalahan penelitian yang kebenarannya harus diuji secara empiris. Berdasarkan permasalahan dan teori di atas, maka hipotesisnya adalah sebagai berikut:

1. Terdapat hubungan kointegrasi (keseimbangan jangka panjang) antara kredit perbankan dan pertumbuhan ekonomi di Sumatera Utara.

2. Terdapat hubungan kausalitas (timbal balik) antara kredit perbankan dan pertumbuhan ekonomi di Sumatera Utara.

1.4Tujuan Penelitian

Adapun tujuan penelitian ini adalah:

1. Untuk mengetahui hubungan kointegrasi (keseimbangan jangka panjang) antara kredit perbankan dan pertumbuhan ekonomi di Sumatera Utara.

2. Untuk mengetahui hubungan kausalitas (timbal balik) antara kredit perbankan dan pertumbuhan ekonomi di Sumatera Utara.

1.5Manfaat Penelitian

1. Sebagai tambahan informasi dan tambahan literatur bagi masyarakat dan mahasiswa/i yang ingin melakukan penelitian selanjutnya.

2. Sebagai bahan studi dan tambahan literatur bagi mahasiswa/i Fakultas Ekonomi Universitas Sumatera Utara khususnya Departemen Ekonomi Pembangunan.

3. Sebagai wawasan ilmiah dan ilmu pengetahuan yang berkaitan dengan disiplin ilmu penulis.

BAB II

TINJAUAN PUSTAKA

2.1Perbankan (Bank) 2.1.1 Pengertian Bank

Menurut Undang-undang RI nomor 10 tahun 1998 tanggal 10 November 1998 tentang perbankan, yang dimaksud dengan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.(Kasmir, 2007:23).

Verryn Stuart dalam bukunya “Bank Politics”, adapun dua tugas bank yaitu:

1. Sebagai perantara kredit yakni bank memberikan kredit kepada pihak ketiga atau debitur yang berasal dari simpanan pihak ketiga (masyarakat).

2. Menciptakan kredit yakni meminjamkan dana yang tidak berasal dari dana milik masyarakat.(Pandia, 2005:11).

Ada tiga bentuk tugas atau operasi yang dilakukan bank yakni:

1. Operasi perkreditan secara aktif yakni tugas bank dalam rangka menciptakan atau memberikan kredit.

2. Operasi perkreditan secara pasif yaitu tugas bank dalam menerima simpanan atau dana pihak ketiga yang dipercayakan masyarakat.

2.1.2Jenis-jenis Bank

1. Dilihat dari Segi Fungsinya

Menurut Undang-undang Pokok Perbankan nomor tahun 14 tahun 1967 jenis perbankan menurut fungsinya terdiri dari:

a. Bank Umum.

b. Bank Pembangunan. c. Bank Tabungan. d. Bank Pasar. e. Bank Desa. f. Lumbung Desa. g. Bank Pegawai. h. dan bank lainnya.

Namun setelah keluar UU Pokok Perbankan nomor 7 tahun 1992 dan ditegaskan lagi dengan dikeluarkannya Undang-undang RI. Nomor 10 tahun 1998, maka jenis perbankan terdiri dari:

a. Bank Umum

b. Bank Perkreditan Rakyat (BPR)

Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. 2. Dilihat dari Segi Kepemilikkannya

Jenis bank dilihat dari segi kepemilikkannya tersebut adalah: a. Bank milik pemerintah

Dimana baik akte pendirian maupun modalnya dimiliki oleh pemerintah sehingga seluruh keuntungan bank ini dimiliki oleh pemerintah pula. Sebagai contoh adalah BNI, BRI, BTN, dan BPD (bank milik pemerintah daerah).

b. Bank milik swasta nasional

Bank jenis ini seluruh atau sebagian besarnnya dimiliki oleh swasta nasional serta akte pendiriannya pun didirikan oleh swasta, begitu pula pembagian keuntungannya untuk swasta pula. Sebagai contoh adalah BCA, Bank Danamon, BII, dan bank lainnya.

c. Bank milik koperasi

Kepemilikan saham-saham bank ini dimiliki oleh perusahaan yang berbadan hukum koperasi. Sebagai contoh adalah Bank Umum Koperasi Indonesia.

d. Bank milik asing

pihak luar negeri. Sebagai contoh adalah City Bank, Bank of Tokyo, dan bank lainnya.

e. Bank milik campuran

Kepemilikan saham bank campuran dimiliki oleh pihak asing dan pihak swasta nasional. Kepemilikan sahamnya secara mayoritas dipegang oleh warga negara Indonesia. Sebgai contoh adalah Bank Perdania, Ing Bank, Bank Merincorp, dan bank lainnya.

3. Dilihat dari Segi Status

Dilihat dari segi kemampuannya dalam melayani masyarakat, maka bank umum dapat dibagi ke dalam dua macam yaitu:

a. Bank devisa

Merupakan bank yang dapat melaksanakan transaksi ke luar negeri atau yang berhubungan dengan mata uang asing secara keseluruhan, misalnya transfer ke luar negeri, inkaso ke luar negeri, travelers cheque, dan lain-lain. b. Bank non devisa

Merupakan bank yang belum mempunyai izin untuk melaksanakan transaksi sebagai bank devisa sehingga tidak dapat melaksanakan transaksi seperti halnya bank devisa.

4. Dilihat dari Segi Cara Menentukan Harga

a. Bank yang berdasarkan prinsip konvensional

Dalam mencari keuntungan dan menentukan harga kepada para nasabahnya, bank yang berdasarkan prinsip konvensional menggunakan dua metode yaitu:

1) Menetapkan bunga sebagai harga, baik untuk produk simpanan seperti giro, tabungan, dan deposito maupun produk pinjaman yaitu kredit.

2) Untuk jasa-jasa bank lainnya dengan menerapkan biaya-biaya. Sistem pengenaan biaya ini dikenal dengan istilah fee based.

b. Bank yang berdasarkan prinsip syariah

Dalam menentukan harga atau mencari keuntungan bagi bank yang berdasarkan prinsip syariah adalah sebagai berikut:

1) Pembiayaan berdasarkan prinsip bagi hasil (mudharabah).

2) Pembiayaan berdasarkan prinsip penyertaan modal (musharakah). 3) Prinsip jual beli barang dengan memperoleh keuntungan

(murabahah).

4) Pembiayaan barang modal berdasarkan sewa murni tanpa pilihan (ijarah).

2.1.3Kegiatan-kegiatan Bank

Adapun kegiatan-kegiatan perbankan yang ada di Indonesia dewasa ini adalah:

1. Kegiatan-kegiatan Bank Umum

a. Menghimpun dana dari masyarakat (funding) dalam bentuk: 1) Simpanan Giro (Demand Deposit).

2) Simpanan Tabungan (Saving Deposit). 3) Simpanan Deposito (Time Deposit).

b. Menyalurkan dana ke masyarakat (Lending) dalam bentuk: 1) Kredit Investasi.

2) Kredit Modal Kerja. 3) Kredit Perdagangan.

c. Memberikan jasa-jasa bank lainnya (Services) seperti: 1) Transfer (Kiriman Uang).

2) Inkaso (Collection). 3) Kliring (Clearing). 4) Safe Deposit Box. 5) Bank Card.

11) Cek Wisata (Travellers Cheque). 12) Jual beli surat-surat berharga.

13) Menerima setoran-setoran yaitu untuk pembayaran pajak, telepon, air, listrik, dan uang kuliah.

14) Melayani pembayaran-pembayaran untuk

gaji/pensiun/honorarium, deviden, kupon, dan bonus/hadiah. 15) Di dalam pasar modal perbankan dapat memberikan atau menjadi

penjamin emisi (underwriter), penjamin (guarantor), wali amanat (trustee), perantara perdagangan efek (pialang/broker), pedagang efek (dealer), perusahaan pengelola dana (investment company), dan jasa-jasa lainnya.

2. Kegiatan-kegiatan Bank Perkreditan Rakyat

a. Mennghimpun dana dalam bentuk simpanan tabungan dan simpanan deposito.

b. Menyalurkan dana dalam bentuk kredit investasi, kredit modal kerja, dan kredit perdagangan.

c. Larangan-larangan bagi Bank Perkreditan Rakyat adalah menerima simpanan giro, mengikuti kliring, melakukan kegiatan valuta asing, dan melakukan kegiatan perasuransian.

3. Kegiatan-kegiatan Bank Campuran dan Bank Asing

b. Kredit yang diberikan lebih diarahkan ke bidang-bidang tertentu seperti: perdagangan internasional, bidang industri dan produksi, penanaman modal asing/campuran, kredit yang tidak dapat dipenuhi oleh bank swasta nasional.

c. Untuk jasa-jasa lainnya juga dapat dilakukan oleh bank umum campuran dan asing sebagaimana layaknya bank umum yang ada di Indonesia.

2.2Kredit

2.2.1 Pengertian Kredit

Secara etimologi, istilah kredit berasal dari Bahasa Latin, yaitu “credere”, yang berarti kepercayaan. Dalam Kamus Besar Bahasa Indonesia, kredit adalah pinjaman sampai batas jumlah tertentu yang diizinkan oleh bank atau badan lain. Menurut Undang-undang Perbankan nomor 10 tahun 1998, kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

2.2.2Unsur-Unsur Kredit

1. Kepercayaan

Yaitu suatu keyakinan pemberi kredit bahwa kredit yang diberikan (berupa uang, barang atau jasa) akan benar-benar diterima kembali di masa tertentu di masa datang.

2. Kesepakatan

Kesepakatan ini dituangkan dalam suatu perjanjian dimana masing-masing pihak menandatangani hak dan kewajibannya masing-masing-masing-masing. 3. Jangka waktu

Setiap kredit yang diberikan memiliki jangka waktu tertentu, jangka waktu ini mencakup masa pengembalian kredit yang telah disepakati. Jangka waktu tersebut bisa berbentuk jangka pendek, jangka menengah dan jangka panjang.

4. Resiko

Adanya suatu tenggang waktu pengembalian akan menyebabkan suatu resiko tidak tertagihnya/ macet pemberian kredit. Semakin panjang suatu kredit semakin besar resikonya demikian pula sebaliknya. Resiko ini menjadi tanggungan bank, baik resiko yang disengaja oleh nasabah yang lalai, maupun oleh resiko yang tidak sengaja. Misalnmya terjadi bencana alam atau bangkrutnya usaha nasabah tanpa unsur kesengajaan lainnya. 5. Balas jasa

bank yang berdasarkan prinsip syariah balas jasanya ditentukan dengan bagi hasil.

2.2.3Tujuan dan Fungsi Kredit

Adapun tujuan utama pemberian suatu kredit antara lain: 1. Mencari keuntungan

Yaitu bertujuan untuk memperoleh hasil dari pemberian kredit tersebut. Hasil tersebut terutama dalam bentuk bunga yang diterima oleh bank sebagai balas jasa dan biaya administrasi kredit yang dibebankan kepada nasabah. 2. Membantu usaha nasabah

Tujuan lainnya adalah untuk membantu usaha nasabah yang memerlukan dana, baik dana investasi maupun dana untuk modal kerja. Dengan dana tersebut, maka pihak debitur akan dapat mengembangkan dan memperluaskan usahanya.

3. Membantu pemerintah

Keuntungan bagi pemerintah dengan menyebarnya pemberian kredit adalah:

a. Penerimaan pajak, dari keuntungan yang diperoleh nasabah dan bank.

c. Meningkatkan jumlah barang dan jasa, jelas sekali bahwa sebagian besar kredit yang disalurkan akan dapat meningkatkan jumlah barang dan jasa yang beredar di masyarakat.

d. Menghemat devisa negara, terutama untuk produk-produk yang sebelumnya diimpor dan apabila sudah dapat diproduksi di dalam negeri dengan fasilitas kredit yang ada jelas akan dapat menghemat devisa negara.

e. Meningkatkan devisa negara, apabila produk dari kredit yang dibiayai untuk keperluan ekspor.

Disamping tujuan di atas, suatu fasilitas kredit memiliki fungsi sebagai berikut:

a. Untuk meningkatkan daya guna uang.

b. Untuk meningkatkan peredaran dan lalu lintas uang. c. Untuk meningkatkan daya guna barang.

d. Meningkatkan peredaran barang. e. Sebagai alat stabilitas ekonomi.

2.2.4Jenis-Jenis Kredit

Secara umum jenis-jenis kredit dapat dilihat dari berbagai segi antara lain: 1. Dilihat dari segi kegunaan

a. Kredit investasi

Biasanya digunakan untuk keperluan perluasan usaha atau membangun proyek/pabrik baru atau untuk keperluan rehabilitasi. Contoh kredit investasi misalnya untuk membangun pabrik atau membeli mesin-mesin.

b. Kredit modal kerja

Digunakan untuk keperluan meningkatkan produksi dalam operasionalnya. Sebagai contoh kredit modal kerja diberikan untuk membeli bahan baku, membayar gaji pegawai atau biaya-biaya lainnya yang berkaitan dengan proses produksi perusahaan.

2. Dilihat dari segi tujuan kredit a. Kredit produktif

Kredit yang digunakan untuk peningkatan usaha atau produksi atau investasi. Kredit ini diberikan untuk menghasilkan barang atau jasa. Sebagai contohnya kredit untuk membangun pabrik yang nantinya akan menghasilkan barang, produk pertanian atau kredit pertambangan menghasilkan bahan tambang atau kredit industri lainnya.

b. Kredit konsumtif

untuk digunakan atau dipakai oleh seseorang atau badan usaha. Sebagai contoh kredit untuk perumahan, kredit mobil pribadi, kredit perabotan rumah tangga dan kredit konsumtif lainnya.

c. Kredit perdagangan

Kredit yang digunakan untuk perdagangan, biasanya untuk membeli barang dagangan yang pembayarannya diharapkan dari penjualan barang dagangan tersebut. Kredit ini diberikan kepada supplier atau agen-agen perdagangan yang akan membeli barang dalam jumlah besar. Contoh kredit ini misalnya kredit ekspor dan impor.

3. Dilihat dari segi jangka waktu a. Kredit jangka pendek

Merupakan kredit yang memiliki jangka waktu kurang dari 1 tahun atau paling lama 1 tahun dan biasanya digunakan untuk keperluan modal kerja.

b. Kredit jangka menengah

Jangka waktu kreditnya berkisar antara 1 tahun sampai dengan 3 tahun, biasanya untuk investasi.

c. Kredit jangka panjang

4. Dilihat dari segi jaminan a. Kredit dengan jaminan

Kredit yang diberikan dengan suatu jaminan, jaminan tersebut berbentuk barang berwujud atau tidak berwujud atau jaminan orang. Artinya setiap kredit yang dikeluarkan akan dilindungi senilai jaminan yang diberikan si calon debitur.

b. Kredit tanpa jaminan

Merupakan kredit yang diberikan tanpa jaminan barang atau orang tertentu. Kredit jenis ini diberikan dengan melihat prospek usaha dan karakter serta loyalitas atau nama baik si calon debitur selama ini.

5. Dilihat dari segi sektor usaha

a. Kredit pertanian, merupakan kredit yang dibiayai untuk sektor perkebunan atau pertanian rakyat dapat berupa jangka pendek atau jangka panjang.

b. Kredit peternakan, dalam hal ini untuk jangka pendek misalnya peternakan ayam dan jangka panjang misalnya kambing atau sapi. c. Kredit industri, yaitu kredit untuk membiayai industri kecil,

menengah, dan besar.

d. Kredit pertambangan, jenis usaha tambang yang dibiayainya biasanya dalam jangka panjang seperti tambang emas.

f. Kredit profesi, diberikan kepada para professional seperti dosen, dokter, dan pengacara.

g. Kredit perumahan, yaitu kredit untuk membiayai pembangunan atau pembelian perumahan.

h. dan sektor-sektor lainnya.

2.2.5Jaminan Kredit

Kredit dapat diberikan dengan jaminan atau tanpa jaminan. Kredit tanpa jaminan sangat membahayakan posisi bank, menginngat jika nasabah mengalami suatu kemacetan maka akan sulit untuk menutupi kerugian terhadap kredit yang disalurkan. Sebaliknya, dengan jaminan kredit relatif lebih aman mengingat setiap kredit macet akan akan dapat ditutupi oleh jaminan tersebut.

Adapun jaminan yang dapat dijadikan jaminan kredit oleh calon debitur adalah sebagai berikut:

1. Dengan jaminan

a. Jaminan benda berwujud yaitu barang-barang yang dapat dijadikan jaminan seperti: tanah, bangunan, kendaraan bermotor, mesin-mesin/peralatan, barang dagangan, tanaman/kebun/sawah, dan lainnya.

c. Jaminan orang yaitu jaminan yang diberikan oleh seseorang dan apabila kredit tersebut macet maka orang yang memberikan jaminan itulah yang menanggung resikonya.

2. Tanpa jaminan

Kredit tanpa jaminan maksudnya adalah bahwa kredit yang diberikan bukan dengan jaminan barang tertentu. Biasanya diberikan untuk perusahaan yang benar-benar bonafit dan professional, sehingga kemungkinan kredit tersebut macet sangat kecil. Dapat pula kredit tanpa jaminan hanya dengan penilaian terhadap prospek usahanya atau dengan pertimbangan untuk pengusaha-pengusaha ekonomi lemah.

2.2.6Prinsip-Prinsip Pemberian Kredit

Dalam melakukan penilaian kriteria-kriteria serta aspek penilaiannya tetap sama. Begitu pula dengan ukuran-ukuran yang ditetapkan sudah menjadi standar penilaian setiap bank. Biasanya kriteria penilaian yang harus dilakukan oleh bank untuk mendapatkan nasabah yang benar-benar menguntungkan dilakukan dengan analisis 5C dan 7P.

Adapun penjelasan untuk analisis dengan 5C kredit adalah sebagai berikut: 1. Character

keadaan keluarga, hoby dan sosial standingnya. Ini semua merupakan ukuran “kemauan” membayar.

2. Capacity

Untuk melihat nasabah dalam kemampuannya dalam bidang bisnis yang dihubungkan dengan pendidikannya, kemampuan bisnis juga diukur dengan kemampuannya dalam memahami tentang ketentuan-ketentuan pemerintah. Begitu pula dengan kemampuannya dalam menjalankan usahanya selama ini. Pada akhirnya akan terlihat “kemampuannya” dalam mengembalikan kredit yang disalurkan.

3. Capital

Untuk melihat penggunaan modal apakah efektif, dilihat dari laporan keuangan (neraca dan laporan rugi laba) dengan melakukan pengukuran seperti dari segi likuiditas, solvabilitas, rentabilitas dan ukuran lainnya. Capital juga harus dilihat dari sumber mana saja modal yang ada sekarang ini.

4. Collateral

5. Condition

Dalam menilai kredit hendaknya juga dinilai kondisi ekonomi dan poltik sekarang dan di masa yang akan datang sesuai sektor masing-masing, serta prospek usaha dari sektor yang ia jalankan. Penilaian prospek bidang usaha yang dibiayai hendaknya benar-benar memiliki prospek yang baik, sehingga kemungkinan kredit tersebut bermasalah relatif kecil.

Kemudian penilaian kredit dengan metode analisis 7P adalah sebagai berikut:

1. Personality

Yaitu menilai nasabah dari segi kepribadiannya atau tingkah lakunya sehari-hari maupun masa lalunya. Personality juga mencakup sikap, emosi, tingkah laku dan tindakan nasabah dalam menghadapi sesuatu.

2. Party

Yaitu mengklasifikasikan nasabah ke dalam klasifikasi tertentu atau golongan-golongan tertentu berdasarkan modal, loyalitas serta karakternya. Sehingga nasabah dapat digolongkan ke golongan tertentu dan akan mendapatkan fasilitas yang berbeda dari bank.

3. Perpose

4. Prospect

Yaitu untuk menilai usaha nasabah di masa yang akan datang menguntungkan atau tidak, atau dengan kata lain mempunyai prospek atau sebaliknya. Hal ini penting mengingat jika suatu fasilitas kredit yang dibiayai tanpa mempunyai prospek, bukan hanya bank yang rugi akan tetapi juga nasabah.

5. Payment

Merupakan ukuran bagaimana cara nasabah mengembalikan kredit yang telah diambil atau dari sumber mana saja dana untuk pengembalian kredit. Semakin banyak sumber penghasilan debitur, maka akan semakin baik. Sehingga jika salah satu usahanya merugi akan dapat ditutupi oleh sektor lainnya.

6. Profitability

Untuk menganalisis bagaimana kemampuan nasabah dalam mencari nasabah. Profitability diukur dari periode ke periode apakah akan tetap sama atau semakin meningkat, apalagi dengan tambahan kedit yang akan diperolehnya.

7. Protection

Di samping menggunakan 5C dan 7P, maka penilaian suatu kredit layak atau tidak untuk diberikan dapat dilakukan dengan menilai seluruh aspek yang ada. Penilaian dengan seluruh aspek yang ada dikenal dengan nama studi kelayakan usaha. Penilaian dengan model ini bisanya digunakan untuk proyek-proyek yang bernilai besar dan berjangka waktu panjang. Aspek-aspek yang dinilai antara lain:

1. Aspek yuridis/hukum

Yang kita nilai dalam aspek ini adalah masalah legalitas badan usaha serta izin-izin yang dimiliki perusahaan yang mengajukan kredit. Penilaian dimulai dengan akte pendirian perusahaan, sehingga dapat diketahui siapa-siapa saja pemiliknya dan besarnya modal masing-masing pemilik.

2. Aspek pemasaran

Dalam aspek ini yang kita nilai adalah permintaan terhadap produk yang dihasilkan sekarang ini dan di masa yang akan datang prospeknya bagaimana. 3. Aspek keuangan

Aspek yang dinilai adalah sumber-sumber dana yang dimiliki untuk membiayai usahanya dan bagaimana penggunaa dana tersebut. Di samping itu, hendaknya dibuat cash flow dari keungan perusahaan.

4. Aspek teknis/operasi

5. Aspek manajemen

Untuk menilai struktur organisasi perusahaan, sumber daya manusia yang dimiliki serta latar belakang pengalaman sumber daya manusia. Pengalaman perusahaan dalam mengelola berbagai proyek yang ada dan pertimbangan lainnya.

6. Aspek sosial ekonomi

Menganalisis dampaknya terhadap perekonomian dan masyarakat umum seperti meningkatkan ekspor barang.

7. Aspek amdal

Menyangkut analisis terhadap lingkungan baik darat, air atau udara jika proyek atau usaha tersebut dijalankan. Analisis ini dilakukan secara mendalam apakah apabila kredit tersebut disalurkan, maka proyek yang dibiayai akan mengalami pencemaran lingkungan di sekitarnya.

2.3Pertumbuhan Ekonomi

2.3.1 Pengertian Pertumbuhan Ekonomi

perekonomian dalam suatu tahun tertentu apabila dibandingkan dengan tahun sebelumnya.(Sukirno, 2006:9). Menurut pandangan kaum ekonomi klasik (Adam Smith, David Ricardo, Thomas Robert Malthus, dan John Stuart Mill) maupun ekonom neoklasik (Robert Solow dan Trevor Swan), pada dasarnya ada empat faktor yang mempengaruhi pertumbuhan ekonomi yaitu jumlah penduduk, jumlah stok barang modal, luas tanah dan kekayaan alam, dan tingkat teknologi yang digunakan.

Menurut Boediono (1985), pertumbuhan ekonomi adalah proses kenaikan output perkapita dalam jangka panjang. Pengertian tersebut mencakup tiga aspek, yaitu: proses, output perkapita, dan jangka panjang. Pertumbuhan ekonomi merupakan suatu proses, bukan gambaran ekonomi pada suatu saat . Mencerminkan aspek dinamis dari suatu perekonomian yaitu melihat bagaimana suatu perekonomian berkembang atau berubah dari waktu ke waktu.

bila dalam waktu yang cukup panjang, output perkapita menunjukkan kecenderungan yang meningkat sehingga terjadi pertumbuhan ekonomi. Adanya kenaikan output perkapita harus diikuti kenaikan output yang bersumber dari proses intern perekonomian tersebut. Dengan kata lain proses pertumbuhan ekonomi harus bersifat self-generating, yang berarti bahwa proses pertumbuhan itu sendiri menghasilkan kekuatan bagi timbulnya kelanjutan pertumbuhan dalam periode-periode selanjutnya.

2.3.2 Teori-Teori Pertumbuhan Ekonomi

Teori pertumbuhan ekonomi diartikan sebagai penjelasan mengenai faktor-faktor apa yang menentukan kenaikan output perkapita dalam jangka panjang dan bagaimana faktor-faktor tersebut berinteraksi satu sama lain sehingga terjadi proses pertumbuhan.

Teori-teori pertumbuhan ekonomi dapat dikelompokkan menjadi beberapa teori, yaitu:

1. Teori Pertumbuhan Ekonomi Klasik

Kaum klasik merupakan ahli-ahli ekonomi yang mengemukakan analisisnya sebelum tahun 1870. Yang termasuk kaum klasik antara lain Adam Smith, David Ricardo, Robert Malthus, dan John Stuart Mill.

Beberapa kesimpulan dari teori kaum klasik antara lain:

b. Pendapatan nasional suatu masyarakat dapat dibedakan menjadi tiga jenis pandapatan, yaitu upah para pekerja, keuntungan para pengusaha, dan sewa tanah yang diterima pemilik tanah.

c. Kenaikan upah akan menyebabkan pertambahan penduduk.

d. Tingkat keuntungan merupakan faktor yang menentukan besarnya pembentukan modal; apabila tidak terdapat keuntungan maka pembentukan modal tidak akan terjadi dan perekonomian akan mencapai tingkat stationary state.

e. Hukum hasil lebih yang makin berkurang berlaku untuk segala kegiatan ekonomi sehingga mengakibatkan tanpa adanya kemajuan teknologi, pertambahan penduduk akan menurunkan tingkat upah, menurunkan tingkat keuntungan, akan tetapi menaikkan tingkat sewa tanah.

f. Faktor-faktor bukan ekonomi yang mempunyai peranan penting seperti kepercayaan masyarakat, kebiasaan berpikir, adat istiadat, dan corak institusi yang ada (menurut Mill).

2. Teori Pertumbuhan Ekonomi Neo-Klasik

ada ahli-ahli ekonomi Neo-Klasik antara lain: Trevor Swan, Alfred Marshal, dan Joseph Schumpeter.

Pandangan menurut Neo-Klasik antara lain:

a. Pertumbuhan ekonomi tergantung kepada pertambahan penawaran faktor-faktor produksi dan tingkat kemajuan teknologi sehingga perekonomian akan berkembang.

b. Rasio modal produksi dapat dengan mudah mengalami perubahan. Adanya fleksibilitas ini, suatu perekonomian mempunyai kebebasan yang tidak terbatas dalam menentukan gabungan modal dan tenaga kerja yang akan digunakan dalam menghasilkan sejumlah produksi tertentu.

c. Pembangunan ekonomi terutama diciptakan oleh inisiatif dari golongan pengusaha yang inovatif atau golongan entrepreneur (menurut Schumpeter).

3. Teori Pertumbuhan Ekonomi Modern

Dengan perkataan lain, teori Harrod-Domar pada hakikatnya berusaha untuk menunjukkan syarat yang diperlukan agar pertumbuhan yang mantap atau steady growth – yang dapat didefinisikan sebagai pertumbuhan yang akan

selalu menciptakan penggunaan sepenuhnya barang-barang modal – akan selalu berlaku dalam perekonomian.

Menurut Rostow, proses pembangunan ekonomi dapat dibedakan dalam lima tahap dan setiap negara di dunia dapat digolongkan ke dalam salah satu dari kelima tahap pertumbuhan ekonomi yang dijelaskannya. Kelima tahap pertumbuhan itu adalah: masyarakat tradisional (the traditional society), prasyarat untuk lepas landas (the preconditions for take off), lepas landas (the take off), gerakan ke arah kedewasaan (the drive to maturity), dan masa konsumsi tinggi (the age of high massconsumption).(Sukirno, 2006:167).

2.4Hubungan Kredit Perbankan dan Pertumbuhan Ekonomi

Dalam kaitan ini, kebijakan pemerintah yang ditempuh dalam bidang perkreditan diarahkan untuk membiayai sektor-sektor ekonomi yang mempunyai produktivitas tinggi sehingga alokasi dana secara makro dapat dicapai dengan lebih efisien.

Pemberian kredit perbankan yang dibiayai oleh bank sentral, baik dalam bentuk kredit likuiditas maupun kredit langsung, akan menambah jumlah uang primer (reserve money) dan memberikan dampak inflatoir. Berkaitan dengan hal itu, pemberian kredit perbankan yang sepenuhnya dibiayai dana masyarakat yang dihimpun melalui perbankan dan dipergunakan untuk kegiatan ekonomi yang produktif akan mendorong perekonomian tanpa menimbulkan dampak inflatoir. Oleh karena itu, untuk mengatasi dampak inflatoir, sedapat mungkin kredit perbankan dibiayai dari pengerahan dana masyarakat.

berkaitan dengan proses produksi. Kedua kredit itu dapat memacu produktivitas setiap sektor yang ada sehingga meningkatkan pertumbuhan ekonomi pada sektor-sektor tersebut yang pada akhirnya dapat meningkatkan pertumbuhan ekonomi. Dalam hal ini, kredit digunakan sebagai penggerak pertumbuhan ekonomi, dimana kredit sebagai fungsi pertumbuhan ekonomi. Sebaliknya, pertumbuhan ekonomi yang tinggi akan menyebabkan permintaan kredit yang semakin tinggi juga. Misalnya pertumbuhan ekonomi yang meningkat menunjukkan berkembangnya usaha atau kegiatan produksi dari perusahaan (sektor-sektor). Dengan berkembangnya usaha tersebut, maka diperlukan pembiayaan dari kredit perbankan untuk produktivitas dan pengembangan perusahaan tersebut. Namun perlu dilihat apabila kondisi perekonomian kurang bergairah atau tidak stabil maka permintaan kredit juga akan berkurang. Dalam hal ini, pertumbuhan ekonomi merupakan fungsi dari kredit.

2.5Penelitian Empiris

Berbagai studi empiris yang mengaitkan hubungan antara kredit perbankan dan pertumbuhan ekonomi antara lain penelitian yang dilakukan Pradhan (2009) dalam jurnal The Nexus between Financial Development and Economic Growth in India: Evidence from Multivariate VAR Model. Dalam jurnal tersebut,

ekonomi di India. Begitu juga hasil studi Jordan Shan dalam Financial Development and Economic Growth: The Empirical Evidence from China

mengindikasikan adanya hubungan kausalitas (dua arah) antara kredit dan pertumbuhan ekonomi di China. Dalam jurnal tersebut, perkembangan sektor keuangan diproxy dengan total kredit. Selain itu, hasil studi yang dilakukan Inggrid (2006) dalam jurnal Sektor Keuangan dan Pertumbuhan Ekonomi di Indonesia: Pendekatan Kausalitas dalam Multivariate Vector Error Correction

Model (VECM) juga membuktikan adanya hubungan kointegrasi dan kausalitas

BAB III

METODE PENELITIAN

Metode penelitian adalah langkah dan prosedur yang akan dilakukan dalam pengumpulan data atau informasi empiris guna memecahkan permasalahan dan menguji hipotesis penelitian.

3.1Ruang Lingkup Penelitian

Ruang lingkup dalam penelitian ini adalah menganalisis kausalitas dan kointegrasi antara kredit perbankan dan pertumbuhan ekonomi di Sumatera Utara selama kurun waktu 1979-2009.

3.2Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder dengan jenis data runtun waktu (time series) selama kurun waktu 1979-2009 yang diperoleh dari berbagai sumber seperti Kantor Bank Indonesia Medan (KBI Medan), Badan Pusat Statistik (BPS), dan sumber bacaan lainnya seperti buku-buku, jurnal-jurnal, dan website-website yang berkaitan dengan penelitian ini. Data yang diperlukan dalam penelitian ini adalah Kredit Perbankan dan Pertumbuhan Ekonomi.

3.3Metode dan Teknik Pengumpulan Data

bahan-bahan kepustakaan berupa buku-buku dan jurnal-jurnal yang berkaitan dengan judul penelitian ini. Teknik pengumpulan data yang dipergunakan adalah melakukan pencatatan langsung berupa data runtun waktu (time series) dari tahun 1979-2009.

3.4Pengolahan Data

Dalam penelitian ini, penulis menggunakan program Eviews 5.1 yang terlebih dahulu melakukan pemindahan data yang diperoleh ke dalam program Microsoft Excel untuk mempermudah pengolahan data proses selanjutnya.

3.5Metode Analisis Data

Metode analisis yang digunakan dalam studi ini adalah Cointegration Test dan Granger Causaility Test. Analisis Cointegration Test (Johansen Test) bertujuan

untuk melihat hubungan kredit perbankan dan pertumbuhan ekonomi di Sumatera Utara dalam keseimbangan jangka panjang. Sedangkan Granger Causaility Test adalah untuk melihat hubungan timbal balik (causal) antara kredit perbankan dan pertumbuhan ekonomi di Sumatera Utara.

Dalam kaitannya dengan metode tersebut, maka pengujian terhadap perilaku data runtun waktu (time series) dan integrasinya dapat dipandang sebagai uji prasyarat bagi digunakannya metode tersebut, maka terlebih dahulu dilakukan langkah-langkah sebagai berikut:

1. Uji Akar Unit (Unit Root Test)

formula dari uji Augmented Dickey Fuller (ADF) dapat dinyatakan sebagai berikut:

DYt = α0 + γYt-1 + iDYt-1+1 + εt ………(1)

Uji dilakukan dengan hipotesis null γ=0 untuk ADF. Stasioner tidaknya data

didasarkan pada nilai statistik ADF yang diperoleh dari nilai t hitung koefisien γ dengan nilai kritis statistik dari Mackinnon. Jika nilai absolut statistik ADF lebih besar dari nilai kritis Mackinnon, maka data stasioner dan jika sebaliknya maka data tidak stasioner.

2. Uji Kointegrasi (Cointegration Test)

Uji kointegrasi bertujuan untuk mengetahui hubungan keseimbangan jangka panjang antara kredit perbankan dan pertumbuhan ekonomi dengan menggunakan Johansen test.

Untuk menentukan jumlah dari arah kointegrasi tersebut, maka Johansen menyarankan untuk melakukan dua uji statistik.

Uji statistik pertama adalah uji trace (Trace test, λtrace) yaitu menguji hipotesis nol (null hypothesis) yang mensyaratkan bahwa jumlah dari arah kointegrasi adalah kurang dari atau sama dengan p dan uji ini dapat dilakukan sebagai berikut:

λtrace (r) = -T (1-λi) ………...(2)

Untuk uji statistik yang kedua adalah uji maksimum eigenvalue (λ) yang dilakukan dengan formula sebagai berikut:

λmax (r,r+1) = -T in (1-λr+1)………...(3)

Uji ini berdasarkan pada uji null hypothesis bahwa terdapat r dari vektor kointegrasi yang berlawanan (r+1) dengan vektor kointegrasi. Untuk melihat hubungan kointegrasi tersebut, maka dapat dilihat dari besarnya nilai Trace statistic dan Max-Eigen statistic dibandingkan dengan nilai critical value pada tingkat kepercayaan 5 persen.

3. Uji Granger Causality

Pengujian ini untuk melihat hubungan kausalitas antara kredit perbankan dan pertumbuhan ekonomi sehinngga dapat diketahui variabel tersebut secara statistik saling mempengaruhi (hubungan dua arah), memiliki hubungan searah atau sama sekali tidak ada hubungan (tidak saling mempengaruhi). Berikut ini metode Granger Causality Test seperti berikut ini:

PDRBt = iCrt-i + jPDRBt-j + µ1t ……….(4)

Crt = iCrt-i + jPDRBt-j + µ2t ………...(5)

Dimana µ1t dan µ2t adalah error terms yang diasumsikan tidak mengandung

(1) Jika ji ≠ 0 dan + j = 0, maka terdapat kausalitas satu arah dari

PDRB ke Cr.

(2) Jika ji = 0 dan + j≠ 0, maka terdapat kausalitas satu arah dari

Cr ke PDRB.

(3) Jika ji = 0 dan + j = 0, maka Cr dan PDRB tidak saling

berhubungan.

(4) Jika ji ≠ 0 d an + j ≠ 0, maka terdapat kausalitas dua arah

antara PDRB dan Cr.

Untuk memperkuat indikasi keberadaan berbagai bentuk kausalitas seperti yang disebutkan di atas, maka dilakukan F-test untuk masing-masing model regresi.

3.6Definisi Operasional

1. Kredit perbankan adalah total dana perbankan yang disalurkan kepada debitur atau investor setiap tahun dalam Jutaan Rupiah.

BAB IV

HASIL DAN PEMBAHASAN

4.1 Deskriptif Daerah Penelitian 4.1.1 Kondisi Geografis

Provinsi Sumatera Utara terletak pada 1° - 4° Lintang Utara dan 98° - 100° Bujur Timur, Luas wilayah Provinsi Sumatera Utara 71.680,68 km². Sumatera Utara pada dasarnya dapat dibagi atas:

• Pesisir Timur.

• Pegunungan Bukit Barisan.

•

•

Batas wilayah Sumatera utara bagian utara adalah Provinsi Aceh dan Selat Malaka. Bagian selatan berbatasan dengan Provinsi Riau, Provinsi Sumatera Barat, dan Samudera Indonesia. Bagian barat berbatasan dengan Provinsi Aceh dan Samudera Indonesia serta bagian timur Sumatera Utara berbatasan dengan Selat Malaka.

4.2 Perkembangan Kondisi Ekonomi Makro di Sumatera Utara

Perkembangan kondisi ekonomi makro di Sumatera Utara selama kurun waktu 2004-2009 dilihat dari beberapa indikator antara lain: PDRB atas dasar harga konstan, pertumbuhan ekonomi, dan inflasi. Jka dilihat dari perkembangan PDRB atas dasar harga konstan, indikator tersebut mengalami peningkatan tiap tahunnya selama kurun waktu tersebut, hal ini terlihat dari jumlah PDRB pada tahun 2004 sebesar 83,33 triliun rupiah dan terus meningkat menjadi sebesar 111,56 triliun rupiah pada tahun 2009.

Dilihat dari laju pertumbuhan ekonomi, indikator tersebut terus mengalami perubahan tiap tahunnya selama kurun waktu tersebut. Hal ini terlihat pada tahun 2004, pertumbuhan ekonomi di Sumatera Utara adalah sebesar 5,74% dan mengalami penurunan menjadi 5,48% pada tahun 2005. Pertumbuhan ekonomi di Sumatera Utara meningkat selama dua tahun berikutnya hingga mencapai 6,90% pada tahun 2007. Selanjutnya pada tahun 2008 dan 2009, pertumbuhan ekonomi di Sumatera Utara mengalami penurunan menjadi 6,39% (2008) dan 5,00% (2009).

adalah sebesar 6,80%. Namun, pada tahun 2005 inflasi meningkat menjadi 22,41% yang disebabkan kebijakan pemerintah dalam menaikkan harga BBM. Hal ini tidak berlangsung lama, pada tahun 2006 inflasi kembali stabil menjadi sebesar 6,11%. Pada tahun 2008, inflasi kembali mengalami peningkatan menjadi sebesar 10,72%. Selanjutnya, pada tahun 2009 inflasi mengalami penurunan hingga menjadi 2,61%. Berikut ini tabel perkembangan indikator makro di Sumatera Utara:

Tabel 4.1 Perkembangan Indikator Makro di Sumatera Utara Tahun PDRB atas dasar

Harga Konstan (Juta

Sumber: Badan Pusat Statistik Sumatera Utara

4.3 Perkembangan Perbankan di Sumatera Utara

tahunnya kecuali pada tahun 2008 selama kurun waktu tersebut. Pada tahun 2004, jumlah bank di Sumatera Utara adalah 89 bank yang terdiri dari 33 Bank Umum dan 56 BPR. Jumlah bank tersebut terus meningkat hingga pada tahun 2007 menjadi 95 bank. Hal tersebut disebabkan bertambahnya jumlah Bank Umum menjadi 42 bank dan sebaliknya Bank Perkreditan Rakyat berkurang menjadi 53 bank. Pada tahun 2008, Bank Perkreditan Rakyat berkurang satu bank sehingga jumlah bank di Sumatera Utara berkurang menjadi 94 bank. Selanjutnya, pada tahun 2009 jumlah bank di Sumatera Utara bertambah menjadi 95 bank yang terdiri dari 43 Bank Umum dan 52 BPR.

Tabel 4.2 Perkembangan Indikator Perbankan di Sumatera Utara

Tahun Jumlah Bank

Konvensional (BankUmum dan BPR)

Simpanan Masyarakat pada Bank Umum dan BPR (Juta Rupiah)

2004 89 44.289.625

2005 93 50.782.360

2006 94 58.697.058

2007 95 70.561.006

2008 94 83.907.325

2009 95 93.884.366

Sumber: Bank Indonesia Medan

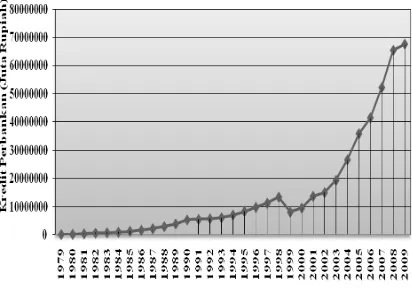

4.4 Perkembangan Kredit Perbankan di Sumatera Utara

Gambar 4.1 Perkembangan Kredit Perbankan di Sumatera Utara dalam Kurun Waktu 1979-2009

hal ini, perkembangan kredit perbankan juga dapat dilihat berdasarkan sektor ekonomi dan juga penggunaannya.

4.4.1 Perkembangan Kredit Berdasarkan Sektor Ekonomi

Gambar 4.2 Perkembangan Kredit Berdasarkan Sektor Ekonomi

4.4.2 Perkembangan Kredit Berdasarkan Jenis Penggunaannya

sharenya mengalami naik turun dari jumlah kredit yang disalurkan yaitu masing-masing sebesar 57,69% (2004), 57,59% (2005), 54,64% (2006), 57,44% (2007), 57,07% (2008), dan 52,50% (2009).

Selain kredit modal kerja, kredit konsumsi memiliki jumlah kredit yang besar setelah kredit modal kerja yang disalurkan oleh perbankan di Sumatera Utara. Dan selanjutnya diikuti oleh kredit investasi. Pada tahun 2004, kredit konsumsi yang disalurkan adalah sebesar 5,66 triliun rupiah dan kredit investasi sebesar 5,60 triliun rupiah. Hingga tahun 2009, pertumbuhan kedua kredit ini terus meningkat masing-masing menjadi 18,01 triliun rupiah untuk kredit konsumsi dan 14,06 triliun rupiah untuk kredit investasi. Hal tersebut dapat dilihat dari gambar berikut ini:

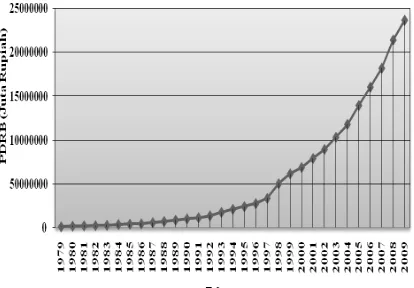

4.5 Perkembangan PDRB di Sumatera Utara

Perkembangan PDRB di Sumatera Utara yang diproxy atas dasar harga berlaku terus mengalami peningkatan dari tahun ke tahun. Hal ini dapat dilihat dari jumlah PDRB di Sumatera Utara selama kurun waktu penelitian. Pada tahun 1979, perkembangan PDRB di Sumatera Utara adalah sebesar Rp1,76 triliun. Pada tahun 1980an dan 1990an, PDRB di Sumatera Utara terus mengalami peningkatan. Begitu juga pada tahun 2000an, PDRB ini terus meningkat dan terlihat pada tahun 2009 mencapai Rp236,35 triliun. Perkembangan PDRB tersebut dapat dilihat dari gambar berikut ini:

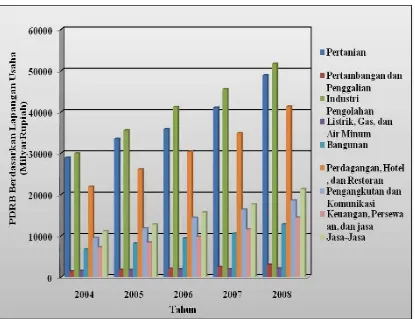

4.5.1 Perkembangan PDRB Berdasarkan Lapangan Usaha

Perkembangan PDRB berdasarkan lapangan usaha atas dasar harga berlaku di Sumatera Utara terdiri dari sembilan sektor yaitu: sektor pertanian, sektor pertambangan dan penggalian, sektor industri pengolahan, sektor listrik, gas, dan air bersih, sektor bangunan, sektor perdagangan, hotel dan restoran, sektor pengangkutan dan komunikasi, sektor keuangan, persewaan, dan jasa, serta sektor jasa-jasa. Selama kurun waktu 2004-2008, tiga sektor yang merupakan penyumbang terbesar terhadap PDRB di Sumatera Utara adalah sektor industri pengolahan, sektor pertanian, dan sektor perdagangan, hotel, dan restoran. Pada tahun 2004, sektor industri pengolahan merupakan penyumbang PDRB terbesar yaitu sebesar Rp29,95 triliun atau memiliki share sebesar 25,27%. Selanjutnya diikuti oleh sektor pertanian dan sektor perdagangan, hotel dan restoran yang masing-masing sebesar Rp28,89 triliun dan Rp21,86 triliun atau memiliki share sebesar 24,49%, 18,48%, dan 7,83%. Sedangkan sektor-sektor yang memliki sumbangan yang kecil terhadap PDRB adalah berasal dari sektor listrik, gas, dan air bersih serta sektor pertambangan dan penggalian yaitu masing-masing sebesar Rp1,49 triliun dan Rp 1,38 triliun atau memiliki share masing-masing 1,29% dan 1,18%.

penyumbang terkecil terhadap PDRB masih dipegang oleh sektor listrik, gas, dan air bersih serta sektor pertambangan dan penggalian yaitu masing-masing sebesar Rp2,07 triliun dan Rp2,98 triliun atau memiliki share masing-masing 1,16% dan 1,27%. Hal tersebut dapat dilihat dari gambar berikut ini:

Gambar 4.5 Perkembangan PDRB Berdasarkan Lapangan Usaha

4.6 Analisis Data

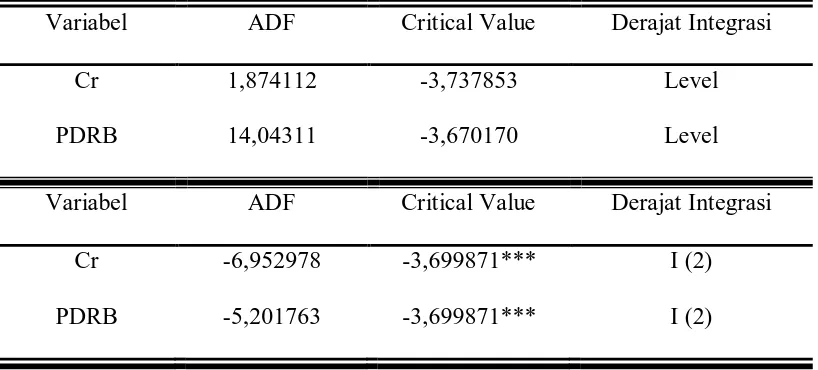

4.6.1 Hasil Uji Akar Unit (Unit Root Test) dan Derajat Integrasi

Dalam teoritis, untuk menguji perilaku data atas time series, yaitu variabel kredit perbankan (Cr) dan pertumbuhan ekonomi (PDRB) di Sumatera Utara digunakan Uji Akar Unit (Unit Root Test) dan Derajat Integrasi yang dikembangkan oleh Dickey dan Fuller atau lebih dikenal dengan nama Augmented Dickey-Fuller (ADF) Test. Uji akar unit ini menggunakan ADF statistik dari

kedua variabel tersebut selama kurun waktu 1979-2009. Berikut ini merupakan hasil Uji Akar Unit dari variabel-variabel tersebut:

Tabel 4.3 Hasil Uji Akar Unit dengan Menggunakan Augmented Dickey Fuller (ADF)

Variabel ADF Critical Value Derajat Integrasi

Cr 1,874112 -3,737853 Level

PDRB 14,04311 -3,670170 Level

Variabel ADF Critical Value Derajat Integrasi

Cr -6,952978 -3,699871*** I (2)

PDRB -5,201763 -3,699871*** I (2)

Sumber : Lampiran 2 dan 3

Catatan: *** = Signifikan pada α = 1%

** = Signifikan pada α = 5%

* = Signifikan pada α =10%

penelitian ini stasioner pada data second difference dengan tingkat signifikansi

pada α = 1%. Begitu juga dengan variabel pertumbuhan ekonomi (PDRB)

stasioner pada derajat integrasi kedua atau I (2). Artinya bahwa variabel pertumbuhan ekonomi (PDRB) yang dipergunakan dalam penelitian ini stasioner pada data second difference dengan tingkat signifikansi pada α = 1%.

Hal ini terlihat berdasarkan angka ADF statistik yang diperoleh pada variabel kredit perbankan (Cr) memiliki angka ADF statistik yang diperoleh sebesar 6,952978, sedangkan nilai kritis pada tingkat signifikansi 1% sebesar -3,699871, tingkat signifikansi 5% sebesar -2.976263, dan tingkat signifikansi 10% sebesar -2,627420. Hasil ini menunjukkan bahwa nilai ADF lebih besar dari nilai kritisnya. Dengan demikian dapat disimpulkan bahwa data telah stasioner.

Sedangkan variabel pertumbuhan ekonomi (PDRB) memiliki angka ADF statistik sebesar -5,201763, sedangkan nilai kritis pada tingkat signifikansi 1% sebesar -3,699871, tingkat signifikansi 5% sebesar -2,976263, dan tingkat signifikansi 10% sebesar -2,627420. Hasil ini menunjukkan nilai ADF yang lebih besar dari nilai kritisnya. Dengan demikian dapat disimpulkan bahwa data telah stasioner.

4.6.2 Hasil Uji Kointegrasi (Cointegration Test)

perbankan (Cr) dan pertumbuhan ekonomi (PDRB) dengan menggunakan Johansen Test. Berikut ini merupakan hasil Uji Kointegrasi antara kedua variabel

tersebut:

Tabel 4.4 Hasil Uji Kointegrasi dengan Metode Johansen

Hypothesized Trace 0.05

No. of CE(s) Eigenvalue Statistic Critical Value Prob.** None * 0.706187 38.81244 15.49471 0.0000 At most 1 * 0.324549 9.416984 3.841466 0.0021 Sumber : Lampiran 4

Dari tabel diatas, diketahui bahwa terdapat kointegrasi antara kredit perbankan (Cr) dan pertumbuhan ekonomi (PDRB) pada lag interval 1-6 dengan nilai trace statistic lebih besar dari critical value p ad a α = 5 %. Hal ini menunjukkan bahwa semua variabel yang digunakan dalam penelitian ini memiliki hubungan jangka panjang. Hasil ini sejalan dengan studi empiris yang dilakukan oleh Pradhan (2009) dan Inggrid (2006). Dengan demikian dapat disimpulkan adanya hubungan keseimbangan dalam jangka panjang antara kredit perbankan dan pertumbuhan ekonomi di Sumatera Utara selama kurun waktu penelitian.

4.6.3 Hasil Uji Granger Causality (Granger Causality Test)

Pada intinya Uji Granger Causality digunakan untuk mengetahui arah hubungan antara dua variabel secara statistik, yaitu kredit perbankan (Cr) dengan Series: CR PDRB

pertumbuhan ekonomi (PDRB) di Sumatera Utara selama kurun waktu 1979-2009. Melalui uji ini dapat dilihat apakah kedua variabel tersebut memiliki:

a. Hubungan dua arah (saling mempengaruhi). b. Hubungan searah.

c. Sama sekali tidak ada hubungan (tidak mempengaruhi).

Berikut ini adalah hasil estimasi Uji Granger Causality antara kedua variabel tersebut:

Tabel 4.5 Hasil Estimasi Uji Granger Causality

Null Hypothesis: Obs F-Statistic Probability PDRB does not Granger Cause CR 23 35.2156 0.00017 CR does not Granger Cause PDRB 4.76511 0.03652 Sumber : Lampiran 5

Berdasarkan hasil Uji Granger Causality di atas, untuk variabel kredit perbankan dan pertumbuhan ekonomi memiliki hubungan dua arah (saling

mempengaruhi). Hal ini ditunjukkan oleh nilai probability yang signifikan pada α

= 1% - 5%. Artinya, apabila kredit perbankan mengalami peningkatan maka akan berpengaruh terhadap pertumbuhan ekonomi. Begitu juga sebaliknya, apabila pertumbuhan ekonomi meningkat maka akan berpengaruh terhadap kredit perbankan. Dari hasil temuan ini, semakin memperkuat penelitian yang dilakukan oleh Pradhan (2009), Jordan Shan, dan Inggrid (2006). Dengan demikian dapat disimpulkan bahwa kredit perbankan dan pertumbuhan ekonomi memiliki hubungan yang erat selama kurun waktu penelitian.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil dan pembahasan yang telah dilakukan, maka dapat disimpilkan beberapa hal sebagai berikut:

1. Dari data yang diperoleh, maka variabel kredit perbankan (Cr) dan variabel pertumbuhan ekonomi (PDRB) mengalami perkembangan yang fluktuatif selama kurun waktu 1979-2009.

2. Dari hasil Uji Akar Unit (Unit Root Test) yang dilakukan pada variabel kredit perbankan (Cr) dan variabel pertumbuhan ekonomi (PDRB), menunjukkan bahwa variabel-variabel tersebut stasioner pada derajat integrasi kedua atau I (2).

3. Dari hasil Uji Kointegrasi (Cointegration Test) yang dilakukan pada variabel kredit perbankan (Cr) dan variabel pertumbuhan ekonomi (PDRB), maka terdapat hubungan keseimbangan jangka panjang antara variabel-variabel tersebut.

5.2 Saran

Dari beberapa kesimpulan di atas, maka disarankan kepada para pengambil kebijakan untuk mempertimbangkan beberapa hal, antara lain:

2. Pihak perbankan sebaiknya memperhatikan kredit yang disalurkan baik kepada debitur maupun investor. Dalam hal ini, pertumbuhan ekonomi merupakan faktor yang perlu diperhatikan dalam hal pemberian kredit karena adanya pertumbuhan ekonomi yang tinggi akan menyebabkan permintaan kredit yang semakin tinggi juga.

3. Adanya kebijakan pemerintah untuk mendorong pemberian kredit oleh pihak perbankan sebagai sumber pembiayaan kepada sektor-sektor ekonomi sehingga dapat mendorong pertumbuhan ekonomi.

DAFTAR PUSTAKA

Inggrid. 2006. Sektor Keuangan dan Pertumbuhan Ekonomi di Indonesia: Pendekatan Kausalitas dalam Multivariate Vector Error Correction

Model (VECM). Fakultas Ekonomi Universitas Kristen Petra. Surabaya.

Jhingan, M.L. 2008. Ekonomi Pembangunan dan Perencanaan. Jakarta: PT. Raja

Grafindo Persada. .

Kasmir. 2007. Bank dan Lembaga Keuangan Lainnya. Jakarta: PT. Raja Grafindo Persada.

Kuncoro, Mudrajad. 2004. Otonomi dan pembangunan daerah: Reformasi, Perencanaan, Strategi, dan Peluang. Jakarta: Erlangga.

Luckett, G. Dudley. 1994. Uang dan Perbankan. Jakarta: Erlangga.

Pandia, Frianto, dkk. 2005. Lembaga Keuangan. Jakarta: PT. Rineka Cipta.

Pohan, Aulia. 2008. Potret Kebijakan Moneter Indonesia. Jakarta: PT. Raja Grafindo Persada.

Pradhan, Rudra Prakash. 2009. The Nexus between Financial Development and Economic Growth in India: Evidence from Multivariate VAR Model.

Vinod Gupta School of Management, Indian Institute of Technology. India.

Shan, Jordan. Financial Development and Economic Growth: The Empirical Evidence from China. Victoria University, Australia dan Guanghua

School of Management, Peking University.

Sumanjaya, Rahmad dan Paidi Hidayat. 2007. Analisis Kausalitas dan Kointegrasi Investasi dengan Pertumbuhan Ekonomi Sumatera Utara.

Medan: FE USU.

Sukirno, Sadono. 2006. Ekonomi Pembangunan: Proses, Masalah, dan Dasar Kebijakan. Jakarta: Kencana Prenada Media Group.

Untung, Budi. 2005. Kredit Perbankan di Indonesia. Yogyakarta: Penerbit Andi. ____________ Kajian Ekonomi Regional Provinsi Sumatera Utara Triwulan

II-2010, (BI), Medan.

____________ Statisitik Ekonomi Keuangan Daerah Sumatera Utara, (BI), Medan.

____________ Badan Pusat Statistik (BPS) Sumatera Utara.