PT. PERMODALAN NASIONAL MADANI (PERSERO)

Oleh : NINA SORAYA

112102164

PROGRAM STUDI D3 AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : NINA SORAYA

NIM : 112102164

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM PENGENDALIAN INTERNAL GAJI KARYAWAN PADA PT.

PERMODALAN NASIONAL MADANI (PERSERO)

Tanggal Agustus 2014 Dosen Pembimbing Tugas Akhir

Drs. Rustam, M. Si, Ak, CA NIP. 19511114 198203 1 002

Tanggal Agustus 2014 Ketua Prodi Diploma III Akuntansi

Drs. Rustam, M. Si, Ak, CA. NIP. 19511114 198203 1 002

Tanggal Agustus 2014 Dekan Fakultas Ekonomi dan Bisnis USU

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : NINA SORAYA

NIM : 112102164

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM PENGENDALIAN INTERNAL GAJI KARYAWAN PADA PT.

PERMODALAN NASIONAL MADANI (PERSERO)

Medan, Agustus 2014

Assalamualaikum Wr.Wb

Puji dan syukur penulis ucapkan kepada Allah SWT yang telah

melimpahkan rahmat karunia dan kesehatan sehingga penulis dapat

menyelesaikan Tugas Akhir yang berjudul “Sistem Pengendalian Internal Gaji Karyawan pada PT. Permodalan Nasional Madani (Persero)” dengan baik, untuk memenuhi salah satu syarat menyelesaikan pendidikan pada program

Diploma III Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Dalam menyelesaikan Tugas Akhir ini penulis banyak mendapatkan

dukungan baik moril maupun materil dari berbagai pihak. Penulis menyadari

bahwa penulisan Tugas Akhir ini masih jauh dari kesempurnaan. Oleh karena itu,

pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih yang

sebesar-besarnya kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA selaku Dekan

Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Drs. Rustam, M.Si.Ak., CA selaku Ketua Program Studi DIII

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan

selaku dosen pembimbing penulis yang telah banyak memberikan

masukan dan arahan kepada penulis dan sabar dalam membimbing

3. Bapak Drs. Chairul Nazwar, M.Si.Ak., selaku Sekretaris Program Studi

DIII Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Asri Jani Hutasuhut selaku wakil pemimpin cabang beserta

seluruh karyawan PT. Permodalan Nasional Madani (Persero) yang telah

memberikan data dan bimbingan kepada penulis.

5. Yang teristimewa untuk kedua orang tua penulis, yaitu ayahanda

H. Hasan dan ibunda Hj. Siti Ana yang telah memberikan dukungan

moril dan materil yang tiada henti-hentinya kepada saya dan juga atas

kasih sayang dan nasihat-nasihatnya yang selalu menguatkan saya. Dan

juga kepada semua anggota keluarga yang juga tiada hentinya

memberikan dukungan. Mari kita berlomba-lomba mengejar masa

depan untuk membahagiakan kedua orang tua kita.

6. Teman-teman 6 cm, terutama Erfa Miranda (Edak) yang dari semester

awal sampai semester akhir yang selalu sabar berteman dengan penulis,

Tiara Chyntia yang mulai berteman dengan penulis saat terjadi

penyesuaian karakter di kelas, serta Annisa Saragih, T. Putri Amalia dan

Nurul Iman Sari yang baru bergabung di semester akhir ini. Semoga

pertemanan kita berlanjut sampai ke depannya. Dan tak lupa juga buat

Arrayan, terima kasih atas partisipasinya, akhirnya penulis mendapatkan

izin riset di PT. Permodalan Nasional Madani (Persero) tersebut. Serta

tak lupa juga buat teman – teman D3 akuntansi yang tidak bisa

selama beberapa tahun ini. Dan semoga kita dapat bertemu kembali di

waktu yang akan datang.

7. Sahabat-sahabat SMA saya ( YaTaZaVa) Dini Zahra Afiffah, Silvia

Atika, dan Citra Purnamasari terima kasih atas dukungan, kesetian dan

semua kenangan terindah yang tak akan pernah terlupakan.

8. Teman-teman Vinca Kost, Dilla, Bolang dan Irna. Terima kasih telah

menjadi teman yang baik buat kakak, yang sering menghibur kakak di

waktu galau, dan sering menemani kakak disaat kakak butuh.

9. Buat Semut, my beloved man Apri Santoso yang senantiasa memberi

dukungan agar penulis bisa menyelesaikan Tugas Akhir tepat waktunya.

Terima kasih untuk kesetiaan, tenaga, materi serta kesabaran

menghadapi penulis yang terlalu sering egois dan memutuskan mu

secara sepihak (walaupun ujung-ujungnya balikkan). Semoga rencana

indah kita (membangun rumah tangga) bisa terselenggara sesuai dengan

waktu yang kita inginkan. Amin.

10.Semua pihak yang telah membantu, yang tidak dapat disebutkan oleh

penulis satu per satu.

Semoga Allah SWT dapat memberikan balasan atas kebaikan-kebaikan

yang telah diberikan kepada penulis baik di dunia maupun di akhirat kelak.

Penulis menyadari bahwa Tugas Akhir ini masih jauh dari kesempurnaan, oleh

karena itu penulis mengharapkan saran dan kritik yang membangun dari pembaca

Demikianlah Tugas Akhir ini disusun dengan segala keterbatasan penulis,

semoga Tugas Akhir ini dapat bermanfaat bagi semua pihak.

Medan, Agustus 2014 Penulis,

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

BAB I PENDAHULUAN ... 1

A.Latar Belakang Masalah ... 1

B.Perumusan Masalah ... 3

C.Tujuan dan Manfaat ... 4

D.Rencana Penulisan ... 5

1. Jadwal Survey/Observasi ... 5

2. Rencana Isi ... 6

BAB II PT. PERMODALAN NASIONAL MADANI (PERSERO) ... 8

A. Sejarah Ringkas ... 8

B. Struktur Organisasi ... 10

C. Uraian Tugas ... 15

D. Jaringan Usaha... 17

E. Kinerja Usaha Terkini ... 18

F. Rencana Usaha ... 18

A. Pengertian Gaji ... 21

B. Unsur-Unsur Gaji ... 22

C. Prosedur Pembayaran Gaji ... 24

D. Perhitungan Gaji ... 29

E. Sistem Pengendalian Internal Gaji Karyawan ... 31

1. Pengertian Sistem ... 31

2. Pengertian Pengendalian ... 32

3. Pengertian Sistem Pengendalian Internal……….... 33

4. Tujuan Pengendalian Internal. ... 34

5. Unsur-unsur Pengendalian Internal Gaji ... 34

BAB IV KESIMPULAN DAN SARAN ... 41

A. Kesimpulan ... 41

B. Saran ... 42

DARTAR PUSTAKA ... 43

DAFTAR TABEL

NOMOR JUDUL HALAMAN

I.1 Jadwal Survey/Observasi ... 5

DAFTAR GAMBAR

NOMOR JUDUL HALAMAN

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pertumbuhan ekonomi yang sangat pesat dewasa ini telah mendorong

persaingan yang semakin ketat diantara perusahaan, baik perusahaan yang

bergerak di bidang jasa, perdagangan, maupun industri, dan

perusahaan-perusahaan tersebut dituntut untuk mengoptimalkan penggunaan sumber daya

yang dimiliki, agar mampu bertahan (survive) dan terus berkembang

(growth). Ini dimaksudkan untuk dapat mencapai tujuan perusahaan, yang

pada umumya adalah untuk memperoleh laba. Proses pencapaian tujuan yang

dimaksud harus melalui serangkaian kegiatan operasional yang bersifat

efektif dan efisien. Di dalam pencapaian tujuan tersebut perusahaan mutlak

memerlukan tenaga manusia (karyawan) sebagai penggerak operasi

perusahaan. Para karyawan akan memberikan apa yang terbaik bagi

perusahaan baik berupa tenaga, pikiran, dan pengalaman yang mereka miliki.

Sebagai imbalannya perusahaan wajib memberikan sejumlah uang kepada

mereka yang lazim disebut gaji.

Seiring dengan semakin berkembangnya perusahaan, akan semakin sulit

pengendalian terhadap seluruh kegiatan operasi perusahaan dilaksanakan,

serta semakin besar pula kemungkinan terjadinya penyelewengan. Tidak

jarang terjadi pada suatu perusahaan mengalami kerugian yang tidak sedikit

disebabkan adanya kesalahan, pemborosan, dan penyelewengan. Untuk

diperlukan pengawasan internal yang memadai. Hampir semua jenis

perusahaan sepakat untuk memusatkan perhatian pada penataan sistem

pengawasan internal yang meliputi pemberlakuan sistem akuntansi yang baik

yaitu penciptaan prosedur-prosedur akuntansi yang dapat mencegah

timbulnya praktek-praktek penyelewengan yang merugikan perusahaan,

penciptaan sistem komunikasi yang mencakup seluruh kegiatan manajemen.

Demikian juga dalam kegiatan yang berhubungan dengan gaji serta

pembayarannya, harus ditetapkan sistem pengawasan internal yang memadai,

karena gaji merupakan suatu pos yang cukup besar dan penggajian

merupakan suatu bidang kegiatan yang di dalamnya sering terjadi

pemborosan-pemborosan sumber ekonomi perusahaan disebabkan karena

tidak adanya efisiensi dan timbulnya kecurangan.

Ada beberapa cara yang dapat ditempuh untuk menyelewengkan gaji,

antara lain :

1. Memperbesar gaji dengan memasukkan nama karyawan fiktif.

2. Menahan gaji yang tidak diambil oleh pihak yang berhak.

3. Sengaja tidak mencatat pengurangan atas gaji karyawan.

4. Memperbesar dengan sengaja jumlah pengahasilan karyawan dengan

menambah jam kerjanya.

5. Sengaja meperbesar penjumlahan dalam daftar gaji.

6. Tetap mencantumkan nama mantan karyawan dalam daftar gaji.

Pengawasan internal yang lemah dapat menimbulkan kecurangan dan

perusahaan. Semakin efektif pengendalian internal dalam perusahaan,

semakin kecil kemungkinan terjadinya penyimpangan-penyimpangan dan

pemborosan-pemborosan yang dapat merugikan perusahaan.

Jadi, gaji merupakan bagian yang sangat penting yang pengendaliannya

harus mendapat perhatian yang serius dari pihak pimpinan perusahaan.

Dengan alasan ini, penulis terdorong untuk mengetahui sampai sejauh mana

usaha pimpinan perusahaan di PT. Permodalan Nasional Madani (Persero)

dalam menjalankan dan menerapkan pengendalian terhadap gaji karyawan.

Untuk itu penulis akan membahas masalah tersebut dalam penyusunan Tugas

Akhir dengan judul “Sistem Pengendalian Internal Gaji Karyawan pada PT. Permodalan Nasional Madani (Persero).”

B. Perumusan Masalah

Adapun perumusan masalah yang menjadi fokus penelitian penulis

adalah sebagai berikut :

1. Apakah PT. Permodalan Nasional Madani (Persero) telah menerapkan

sistem pengendalian internal pada pemberian gaji karyawan ?

2. Bagaimana sistem pengendalian internal gaji karyawan yang dilakukan

oleh PT. Permodalan Nasional Madani (Persero) ?

3. Apakah sistem pengendalian internal gaji karyawan pada PT. Permodalan

C. Tujuan dan Manfaat

1. Tujuan Survey/Observasi

Adapun tujuan dari penelitian ini adalah :

a. Untuk memenuhi persyaratan dalam menyelesaikan pendidikan pada

Program Diploma III Akuntansi Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara.

b. Untuk memperoleh gambaran apakah sistem pengendalian internal

terhadap gaji karyawan pada PT. Permodalan Nasional Madani

(Persero) telah berjalan efektif.

c. Untuk mengetahui sejauh mana penerapan sistem pengendalian internal

gaji karyawan pada PT. Permodalan Nasional Madani (Persero).

2. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah :

a. Dapat digunakan untuk menambah wawasan pikiran dan pengetahuan

tentang sistem pengendalian internal gaji karyawan pada PT.

Permodalan Nasional Madani (Persero)

b. Bagi perusahaan dapat digunakan sebagai dasar untuk membuat

perencanaan dan kebijaksanaan yang tepat untuk masa yang akan

datang.

c. Sebagai bahan pertimbangan dan informasi baik bagi perusahaan

maupun pihak-pihak yang berkepentingan dalam melakukan penelitian

D. Rencana Penulisan

Dalam penyusunan tugas akhir ini, penulis mempunyai sistematika

penulisan yang terdiri dari jadwal survey/obsevasi dan laporan

survey/observasi.

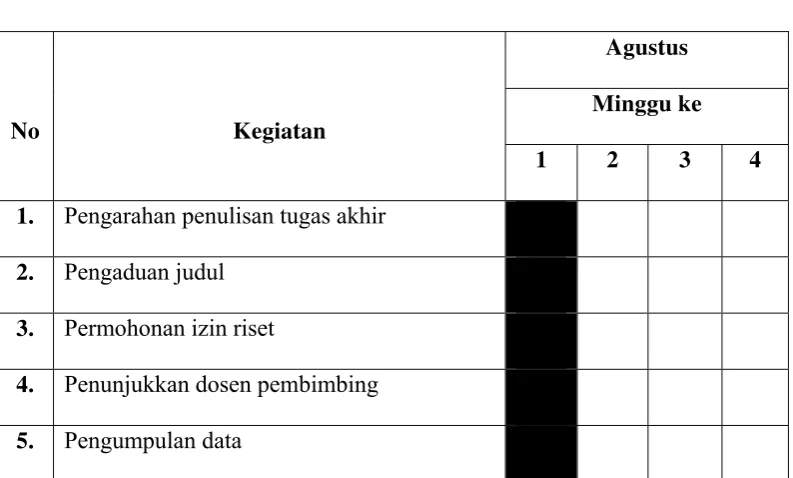

1. Jadwal Survey/Observasi

Survey/observasi dilakukan saat penulis melakukan survey/observasi

di PT. Permodaan Nasional Madani (Persero). Jadwal ini terdiri dari

berbagai kegiatan. Kegiatan dimulai dari persiapan melaksanakan

survey/obervasi, pelaksanaan bimbingan untuk pengolahan data, pelaporan

bimbingan untuk penulisan Tugas Akhir, serta penyempurnaan Tugas

Akhir. Jadwal survey/observasi untuk lebih jelasnya dapat dilihat pada

[image:16.595.115.512.508.747.2]tabel di bawah ini :

Tabel I.1

Jadwal Survey/Observasi

No Kegiatan

Agustus Minggu ke

1 2 3 4 1. Pengarahan penulisan tugas akhir

2. Pengaduan judul

3. Permohonan izin riset

4. Penunjukkan dosen pembimbing

No Kegiatan

Agustus

Minggu ke

1 2 3 4 6. Penyusunan tugas akhir

7. Bimbingan tugas akhir

8. Penyelesaian tugas akhir

2. Rencana Isi

Suatu perincian sederhana tentang isi dari masing-masing bab

dalam Tugas Akhir ini disusun secara sistematis sehingga uraian dapat

lebih terarah. Untuk itu penelitian ini membagi pokok pembahasan

dalam 4 (empat) bab yaitu sebagai berikut :

BAB I : PENDAHULUAN

Bab ini merupakan bab permulaan yang menguraikan mengenai

latar belakang masalah, perumusan masalah, tujuan dan manfaat

serta rencana penulisan yang akan menjelaskan mengenai jadwal

survey/observasi dan rencana isi.

BAB II : PT. PERMODALAN NASIONAL MADANI (PERSERO)

Bab ini menjelaskan gambaran umum dari perusahaan meliputi

usaha, kinerja usaha terkini serta rencana usaha pada

perusahaan.

BAB III : SISTEM PENGENDALIAN INTERNAL GAJI

KARYAWAN PADA PT. PERMODALAN NASIONAL MADANI (PERSERO)

Bab ini akan menjelaskan topik penelitian mengenai pengertian

gaji, unsur-unsur gaji, prosedur pembayaran gaji, perhitnugan

gaji dan sistem pengendalian internal gaji yang meliputi

pengertian sistem, pengertian pengendalian, pengertian sistem

pengendalian internal, tujuan pengendalian internal serta

unsur-unsur pengendalian internal gaji.

BAB IV : KESIMPULAN DAN SARAN

Bab ini merupakan bab terakhir dalam Tugas Akhir ini yang

berisikan kesimpulan dari pembahasan bab-bab sebelumnya dan

juga beberapa saran bagi kemajuan perusahaan.

BAB II

PT. PERMODALAN NASIONAL MADANI (PERSERO)

A. Sejarah Ringkas

Perjalanan sejarah perkembangan ekonomi di Indonesia, termasuk

terjadinya krisis ekonomi pada tahun 1997, telah membangkitkan kesadaran

akan kekuatan sektor Usaha Mikro, Kecil, Menengah dan Koperasi

(UMKMK) dan prospek potensinya di masa depan.

Nilai srategis tersebut kemudian diwujudkan pemerintah dengan

mendirikan PT. Permodalan Nasional Madani (Persero) pada 1 Juni 1999,

sebagai BUMN yang mengemban tugas khusus untuk memberdayakan

UMKMK.

Tugas pemberdayaan tersebut dilakukan melalui penyelengaraan jasa

pembiayaan dan jasa manajemen, sebagai bagian dari penerapan strategi

pemerintah untuk memajukan UMKMK, khususnya merupakan kontribusi

terhadap sektor riil, guna menunjang pertumbuhan pengusaha-pengusaha

baru yang mempunyai prospek usaha dan mampu menciptakan lapangan

kerja.

PT. Permodalan Nasional Madani (Persero), didirikan sebagai

pelaksanaan dari Tap XVI MPR/1998 dan berdasarkan Peraturan Pemerintah

RI No.38/1999 tanggal 29 Mei 1999, dengan modal dasar Rp 1,2 triliun dan

modal disetor Rp 300 miliar. Beberapa bulan kemudian, melalui Kep Menkeu

satu BUMN Koordinator untuk menyalurkan dan mengelola 12 skim kredit

program.

Setelah 11 tahun beroperasi, seiring dengan meningkatnya kepercayaan

masyarakat dan dunia usaha kepada perusahaan, hingga kini, perusahaan

tetap fokus menyalurkan pembiayaan UMKMK kepada masyarakat yang

hasilnya dinikmati oleh lebih dari 1.000.000 kepala keluarga dan 1.500

lembaga keuangan mikro di seluruh penjuru tanah air.

1. Visi

Dalam menjalankan aktivitas usahanya, PT. Permodalan Nasional Madani

(Persero) menuju kepada suatu visi yang menjadi penentu arah pencapaian

kinerja terbaik perusahaan. Visi tersebut adalah:

“Menjadi lembaga pembiayaan terkemuka dalam meningkatkan nilai tambah secara berkelanjutan bagi Usaha Mikro, Kecil, Menengah dan Koperasi (UMKMK) yang berlandaskan prinsip-prinsip Good Corporate Governance (GCG).”

2. Misi

Dalam upaya mewujudkan visi tersebut, perusahaan mengemban misi

sebagai berikut:

1. Menjalankan berbagai upaya, yang terkait dengan operasional

perusahaan untuk meningkatkan kelayakan usaha dan kemampuan

wirausaha para pelaku bisnis UMKMK.

2. Membantu pelaku UMKMK untuk mendapatkan dana dan

lembaga keuangan baik bank maupun non-bank yang pada

akhirnya akan meningkatkan kontribusi mereka dalam perluasan

lapangan kerja dan peningkatan kesejahteraan masyarakat.

3. Meningkatkan kreativitas dan produktivitas karyawan untuk

mencapai kinerja terbaik dalam usaha pengembangan sektor

UMKMK.

Untuk mewujudkan visi dan misi, perusahaan mengembangkan budaya

perusahaan yang memegang kuat komitmen pada :

1. Kualitas produk dan jasa.

2. Perusahaan yang bersih, transparan dan profesional.

3. Suasana kerja yang kondusif dan meningkatkan kompetensi

SDM.

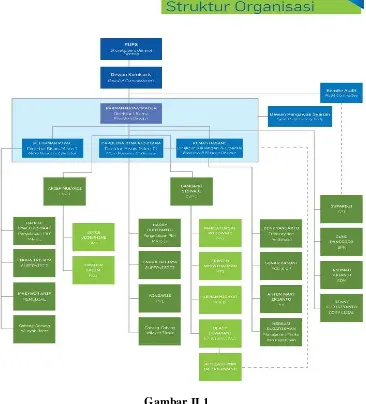

B. Struktur Organisasi

Struktur organisasi diperlukan perusahaan untuk membedakan

batas-batas wewenang dan tanggung jawab secara sistematis yang menunjukkan

adanya hubungan/keterkaitan antara setiap bagian untuk mencapai tujuan

yang telah ditetapkan. Demi tercapainya tujuan umum suatu perusahaan,

diperlukan suatu wadah untuk mengatur seluruh aktivitas maupun kegiatan

perusahaan tersebut. Pengaturan ini dihubungkan dengan pencapaian tujuan

perusahaan yang telah ditetapkan sebelumnya. Wadah tersebut disusun dalam

suatu struktur organisasi dalam perusahaan. Melalui struktur organisasi yang

efektivitas dan efesiensi kerja dapat diwujudkan melalui kerja sama dengan

koordinasi yang baik sehingga tujuan perusahaan dapat dicapai.

Suatu perusahaan terdiri dari berbagai unit kerja yang dapat

dilaksanakan perseorangan, maupun kelompok kerja yang berfungsi untuk

melaksanakan serangkaian kegiatan tertentu dan mencakup tata hubungan

secara vertikal, melalui saluran tunggal. Berikut ini adalah struktur organisasi

[image:22.595.135.501.318.722.2]perusahaan pada PT. Permodalan Nasional Madani (Persero) :

Gambar II.1

Struktur Organisasi PT. Permodalan Nasional Madani (Persero)

Adapun fungsi dasar dari struktur organisasi tersebut adalah sebagai

berikut :

1. Cabang

Fungsi dasar :

a. Penanggung jawab jalannya operasional Kantor Pusat dan Kantor

Unit.

b. Membuat kebijakan internal terkait dengan kebijakan disiplin dan

kebijakan operasional perusahaan.

c. Mengambil keputusan persetujuan kredit dalam batasan wewenang

Kepala Kantor Unit.

d. Mewakili Kantor Pusat dalam membangun kerjasama bisnis

dengan pihak eksternal.

e. Memimpin rapat Komite Kredit, Komite SDM, Komite Resiko dan

Rapat Umum lainnya.

f. Mewakili Direksi dalam menyelesaikan permasalahan hukum yang

terjadi di wilayah Cabang Medan.

2. Unit Manager

Fungsi dasar :

a. Memimpin, mengelola dan mengembangkan ULaMM secara

profesional dan amanah sesuai dengan ketentuan, arah dan

kebijakan yang telah ditetapkan oleh PT. Permodalan Nasional

Madani (Persero) guna mendukung pencapaian target perusahaan

b. Mewakili ULaMM berhubungan dengan pihak luar seperti

pertemuan, negosiasi, penandatanganan kerja sama atau undangan

lainnya.

3. Koordinator Cluster

Fungsi dasar :

a. Memimpin, mengelola dan mengembangkan ULaMM dalam

koordinasinya secara profesional dan amanah sesuai dengan

pedoman Manual Book ULaMM, ketentuan, arah dan kebijakan

yang telah ditetapkan oleh PT. Permodalan Nasional Madani

(Persero) guna mencapai target yang telah ditetapkan.

b. Mewakili ULaMM berhubungan dengan pihak luar seperti

pertemuan, negosiasi, penandatanganan kerja sama atau undangan

lainnya.

4. Loan Officer

Fungsi dasar :

a. Melakukan verifikasi dan scoring atas permohonan

pembiayaan/proposal (kondisi usaha, karakter, kemampuan,

jaminan dokumen pembiayaan calon debitur) dalam rangka

meminimalisir resiko pembiayaan dengan mengacu kepada

ketentuan yang berlaku di perusahaan serta prinsip kehati-hatian

guna mendukung pencapaian target perusahaan dan ULaMM

khususnya.

c. Memfasilitasi dan memberikan dukungan dan perlindungan segi

aspek hukum pembiayaan.

d. Melakukan monitoring dan penanganan tunggakan dan

pembiayaan bermasalah.

5. Collector

Fungsi dasar :

a. Menjaga agar pelaksanaan aktivitas penagihan dan penyelesaian

pembiayaan bermasalah sesuai dengan ketentuan dan peraturan

perusahaan guna mendukung pencapaian target perusahaan

khususnya ULaMM.

b. Membantu menjalankan fungsi monitoring, supervisi, pembinaan

terhadap debitur.

6. Supporting

Fungsi dasar :

a. Bertanggung jawab terhadap kelengkapan dan legalitas

permohonan kredit.

b. Melakukan pengecekkan terhadap kualitas calon debitur meliputi

usaha, karakter, jaminan, status hukum, dll.

c. Melakukan penilaian terhadap hubungan bisnis calon debitur

dengan rekanannya.

d. Mewakili Kepala Kantor dalam keterkaitan permasalahan kredit

e. Mewakili Kepala Kantor dalam urusan dengan pihak Badan

Pertahanan, asuransi, notaris, kejaksaan, Balai Lelang dan instansi

pemerintah lainnya.

f. Melakukan penilaian dengan calon debitur.

g. Menyelesaikan status hukum kredit bermasalah.

h. Melaporkan kondisi pinjaman per periode ke Kantor Pusat dan

Bank Indonesia.

i. Memelihara dokumen-dokumen kredit terkait kredit berupa

perjanjian kredit, Ofering Letter, dan dokumen lainnya terkait

dengan pencairan kredit.

j. Membuka fasilitas pinjaman untuk proses pencairan kredit.

7. Kasir

Fungsi dasar :

a. Mengelola agar transaksi keuangan berjalan sesuai dan mengikuti

ketentuan dan peraturan perusahaan guna mendukung pencapaian

target perusahaan khususnya ULaMM.

b. Mengelola arus kas masuk dan keluar ULaMM

C. Uraian Tugas

PT. Permodalan Nasional Madani merupakan Lembaga Keuangan

Milik Negara (BUMN) mengundang putera – puteri terbaik Indonesia yang

Kecil (UMK), untuk ditempatkan di seluruh wilayah dengan posisi sebagai

berikut :

1. Analisis Pembiayaan Unit (APU)

Tugas dan Tanggung Jawab :

Verifikasi ke lapangan dan review aplikasi pembiayaan, memberi

rekomendasi pembiayaan kepada Unit Manager, menjaga proses

pembiayaan agar kualitas pembiayaan tetap sehat.

2. Marketing Unit (MKU)

Tugas dan Tanggung Jawab :

Mencari nasabah baru, menjaga hubungan baik dengan nasabah,

mengembangkan dan mengelola portofolio pembiayaan yang sehat.

3. Marketing Training Program (SMART-TP)

Tugas dan Tanggung Jawab :

Mencari nasabah baru, menjalin hubungan baik dengan nasabah,

mengembangkan dan mengelola portfolio pembiayaan yang sehat.

4. Kolektor Unit (KLU)

Tugas dan Tanggung Jawab :

Melakukan tagihan rutin ke nasabah, menjaga hubungan baik dengan

nasabah.

5. Operasional Unit (OPU)

Tugas dan Tanggung Jawab :

6. Kasir Unit (KSU)

Tugas dan Tanggung Jawab :

Mengelola pencairan pembiayaan secara akurat dan tepat waktu.

Melakukan transaksi penerimaan setoran termasuk melakukan cash pick

up terhadap nasabah.

D. Jaringan Usaha

Perusahaan adalah unsur yang melaksanakan serta mengembangkan visi

dan misi perusahaan yang telah ditetapkan. PT. Permodalan Nasional Madani

(Persero) merupakan Badan Usaha Milik Negara (BUMN) yang membantu

pengembangan Usaha Mikro, Kecil, Menengah dan Koperasi (UMKMK),

baik melalui pembiayaan maupun pembinaan jasa manajemen.

Aktivitas pembiayaan telah dilakukan melalui berbagai unit kegiatan,

baik berupa penyaluran kredit program, pembiayaann melalui Lembaga

Keuangan Mikro (LKM), serta pembiayaan langsung melalui Unit Layanan

Modal Mikro (ULaMM). Khusus mengenai ULaMM yang baru

dikembangkan PT. Permodalan Nasional Madani (Persero) sejak tahun 2008,

kini telah berkembang menjadi 577 unit yang melayani lebih dari 2.247

kecamatan.

Sedangkan untuk aktivitas pembinaan atau jasa manajemen, dilakukan

melalui Divisi Jasa Manajemen dan Kemitraan (JMK) dan Divisi

kapasitas para pelaku UMK, telah dilakukan secara intensif melalui program

PKU dalam bentuk pelatihan, pendampingan, dan konsultasi.

E. Kinerja Usaha Terkini

Seiring dengan terus bertumbuhnya profitabilitas perusahaan,

PT.Permodalan Nasional Madani (Persero) pun terus meningkatkan program

pendampingan kepada UMK, baik secara kualitas maupun kuantitas di 2014

ini. Saat ini perusahaan memiliki 706 kantor layanan, termasuk 578 Unit

Layanan Modal Mikro (ULaMM), yang tersebar di 2.799 kecamatan di

seluruh Indonesia.

Sementara itu kinerja perusahaan selama tahun 2012 berhasil

membukukan laba bersih sebesar Rp 41,579 miliar pada tahun 2012 atau

tumbuh sekitar 33,5% dibandingkan dengan tahun sebelumnya sebesar Rp

31,136 miliar. Pada tahun 2013, perusahaan berhasil menambah jaringan

bisnis berupa 100 kantor unit baru ULaMM dan 20 kantor klaster baru,

sedangkan pada Maret 2014 sebesar Rp 3,2 triliun sudah disalurkan

perusahaan. Secara akumulasi, sejak berdiri hingga Maret 2014, perusahaan

ini telah menyalurkan pembiayaan sebesar Rp17,48 triliun, dengan jumlah

penerima manfaat mencapai 2,1 juta pelaku UMKMK.

F. Rencana Usaha

Seiring dengan perkembangan usaha dan operasional yang dialaminya,

kepercayaan sumber-sumber pendanaan non pemerintah untuk memperkuat

dan memperluas jangkauan operasionalnya.

Perusahaan ini telah menunjukan konsistensi dan komitmenya selama

15 tahun dalam mengembangkan UMKMK di tanah air melalui jasa

pembiayaan dan manajemen. Seiring dengan trend perkembangan pasar

keuangan mikro yang semakin dinamis, perusahaan ini akan dihadapkan pada

tantangan-tantangan yang lebih besar lagi sehingga dituntut untuk senantiasa

mengembangkan diri dan berinovasi mengikuti tuntutan jaman.

Perusahaan terus melakukan diversifikasi sumber pendanaan guna

menunjang bisnis pembiayaan ULaMM. Selain dari perbankan, perusahaan

juga menarik dana segar dari pasar modal melalui penerbitan obligasi,

Reksadana Penyertaan Terbatas (RDPT) dan instrumen pasar modal lainnya.

Diversifikasi pendanaan ini dilakukan untuk mengendalikan biaya bunga

pinjaman dan mengurangi ketergantungan pendanaan dari perbankan.

Selain itu pemberdayaan UMKMK tidak hanya ditempuh PT.

Permodalan Nasional Madani (Persero) dengan menyalurkan pembiayaan,

melainkan perusahaan juga merencanakan memberikan jasa pembinaan dan

pendampingan usaha. Pembinaan dan pendampingan UMKMK dilakukan

secara regular dan berkelompok, dengan materi beragam disesuaikan dengan

karakteristik dan kebutuhan nasabah. Dalam rangka pemberdayaan

UMKMK, perusahaan juga membangun kemitraan dengan lembaga dan

Aktivitas pemberdayaan UMKMK, yang mengombinasikan bisnis

pembiayaan dan peningkatan kapasitas bisnis, adalah hal yang menjadi

pembeda perusahaan dibanding dengan lembaga keuangan lainnya.

Berbagai kegiatan itu merupakan keunikan tersendiri bagi PT.

Permodalan Nasional Madani (Persero) dibandingkan dengan lembaga

keuangan lain, dimana perusahaan ini tidak hanya memberikan pembiayaan

tetapi juga melakukan berbagai pembinaan. Kini PT. Permodalan Nasional

Madani (Persero) telah mempunyai serangkaian kegiatan yang telah dan

akan dilaksanakan melalui kantor cabang di seluruh Indonesia.

Keberhasilan dalam pemberdayaan sektor UMKMK itu membuat

PT.Permodalan Nasional Madani (Persero) mendapat kepercayaan dari

pemerintah untuk menjalankan pengelolaan dana program kemitraan yang

dialihkan dari BUMN lain.

Pembiayaan LKM/S dan Koperasi untuk kelompok usaha, maksimal

sebesar Rp 500 juta. Untuk mitra binaan individu atau anggota kelompok

usaha minimal Rp 5 juta dan maksimal Rp 50 juta. Untuk lembaga

BAB III

SISTEM PENGENDALIAN INTERNAL GAJI KARYAWAN PADA PT. PERMODALAN NASIONAL MADANI (PERSERO)

A. Pengertian Gaji

Tenaga kerja, merupakan bagian yang sangat penting untuk memajukan

sebuah perusahaan, karena kemampuan perusahaan untuk menghasilkan

produk atau jasa yang berkualitas ditentukan oleh faktor tenaga kerja yang

sering disebut karyawan. Perusahaan juga harus dapat bersaing dan

mengoptimalkan seluruh sumber daya yang dimilikinya. Tenaga kerja

memberikan sumbangan berupa tenaga, pikiran, pengalaman dan keahlian.

Dengan demikian seorang pemimpin perusahaan harus membina hubungan

yang baik dengan karyawan dengan memberikan gaji.

Berikut ini ada beberapa pengertian gaji menurut para ahli :

Menurut Poernomo (1991:187) : ”Gaji diperhitungkan sebagai pengganti jasa bagi tenaga-tenaga kerja dengan tugas-tugas yang sifatnya lebih konstan, meliputi masa yang lebih panjang. Misalnya bulanan, triwulan atau tahunan.”

Menurut Mulyadi (2001:14) : ” Gaji umumnya merupakan pembayaran jasa yang mempunyai jenjang, jabatan manajer, dan dibayarkan perceraian bulan.”

Menurut PT. Permodalan Nasional Madani (Persero), istilah gaji

biasanya digunakan untuk pembayaran atas jasa manajerial, administrative,

dan jasa-jasa yang sama. Tarif gaji biasanya diekspresikan dalam periode

bulanan.

B. Unsur-unsur Gaji

Dalam suatu perusahaan yang memperkerjakan karyawan dalam

berbagai posisi telah mempunyai berbagai unsur-unsur pengeluaran yang

masuk ke biaya yang akan dibayarkan ke dalam gaji.

Yang dimaksud dengan unsur gaji dalam konteks ini adalah bagian

pendapatan atau penghasilan yang dimasukka ke dalam daftar gaji karyawan

pada setiap bulan yang akan dibayarkan.

Adapun unsur-unsur gaji pada PT. Permodalan Nasional Madani

(Persero) adalah sebagai berikut :

1. Gaji Pokok

Gaji pokok adalah gaji yang dibayarkan sesuai dengan kontol kerja yang

wajib diberikan pada karyawan setiap bulannya, dan jumlahnya yang

ditetapkan berdasarkan daftar gaji bulanan. Daftar gaji bulanan ini disusun

menurut pangkat atau golongan dan jabatan. Kenaikan gaji pokok

a. Prestasi kerja.

b. Upah Minimum Regional (UMR)

c. Upah Minimum Kabupaten (UMK)

d. Upah Minimum Provinsi (UMP)

2. Lembur (Overtime)

Dihitung berdasarkan ketentuan yang telah ditetapkan oleh perusahaan,

yaitu :

1) Hari Jam Kerja Biasa

a. Jam kerja biasa lembur pertama, berdasarkan jumlah yang

ditetapkan perusahaan.

b. Jam kerja lembur berikutnya, berdasarkan kelipatan dari

jam kerja lembur pertama.

2) Hari Jam Kerja Lembur/Malam Hari

Jam kerja pertama seterusnya sama dihitung 2x (upah lembur +

transport + uang makan)

3. Bonus

Bonus yang diberikan oleh perusahaan berupa deviden untuk para

pemegang saham dan para karyawannya.

4. Tunjangan-tunjangan

Tunjangan merupakan unsur gaji yang besarnya telah ditetapkan

perusahaan sesuai dengan tingkat jabatan dan golongan pada PT.

a. Tunjangan Hari Raya (THR)

Tunjangan yang diberikan perusahaan pada karyawan yang

merayakannya, yaitu sebesar gaji karyawan dalam sebulan dan

diberikan 15 hari sebelum hari raya.

b. Tunjangan Jabatan

Yaitu besarnya uang yang dibayarkan sesuai dengan tingkat

masing-masing jabatan.

c. Tunjangan Lain-lain

Pengertian tunjangan lain-lain disini adalah segala yang diterima

karyawan yang sifatnya tidak tetap, misalnya :

Tunjangan istri

Tunjangan transport

Tunjangan uang makan

Dapat disimpulkan gaji merupakan balas jasa yang diberikan kepada

pegawai yang telah memberikan jasanya kepada perusahaan. Jumlah gaji

yang dibayar biasanya secara berkala dan tetap. Unsur-unsur gaji yang

terdapat pada PT. Permodalan Nasional Madani (Persero) telah diterapkan

dengan baik dan layak demi meningkatkan efektifitas kegiatan operasional

serta menigkatkan kesejahteraan karyawan.

C. Prosedur Pembayaran Gaji

Prosedur ini melibatkan fungsi akuntansi dan fungsi keuangan. Fungsi

menulis cek untuk pembayaran gaji. Kemudian fungsi keuangan

menguangkan cek tersebut.

Adapun hal-hal yang diperhatikan dalam memilih prosedur pencatatan gaji dan upah menurut Usry (1999 : 305) adalah sebagai berikut :

a. Time Keeping Departemen

Tugas departemen ini adalah mengumpulkan atau menggabungkan data tentang jumlah perincian waktu menyelesaiaan suatu tugas kerja,hasil produksi atau produksi dalam suatu departemen perusahaan tertentu.

b. Payroll Departemen

Tugas departemen ini adalah menjabarkan dan menjatahkan jumlah upah tiap - tiap tugas, proses dari departemen pekerjaan, prosedur dan fungsi – fungsi departemen tersebut ditentukan oleh keserbarumitan perusahaan. Departemen gaji dan upah diwajibkan menyelenggarakan tugas pencatatan klasifikasi tugas, departemen perusahaan dan tarif upah untuk tiap pekerjaan departemen. Daftar gaji dan upah perusahaan disusun berdasarkan clock card atau kartu waktu.

c. Cost Departemen

Tugas departemen ini mencatat pegawai bagian upah dan gaji mungkin harus ditentukan pada masing – masing departemen produksi, untuk membantu pekerjaan mengumpulkan dan menglasifikasikan biaya upah. Dengan memakai kartu rangkuman, kartu dan menjabarkan biaya produksi dan jasa- jasa untuk tiap pesanan karyawan, unit output, kegiatan departemen dan masing – masing jenis produk.

Prosedur pencatatan gaji yang telah ditetapkan oleh PT. Permodalan

Nasional Madani (Persero) adalah sebagai berikut :

1. Bagian personalia bertanggung jawab atas pencatatan dan pengendalian

yang dilaksanakan oleh pegawai pencatat data karyawan.

a. Divisi pencatat data karyawan, menugaskan karyawannya untuk

memulai pengendalian internal sejak menerima karyawan yang

dibutuhkan perusahaan. Divisi ini mencatat hal-hal yang berhub

keterangan-keterangan lainnya yang dianggap dapat mendukung kinerja

perusahaan secara luas.

b. Divisi pencatat gaji, dalam mendata jumlah karyawan yang

banyak, maka karyawan diberikan absensi. Divisi ini mengawasi

absensi dengan maksud agar tidak terjadi penyelewengan.

Perusahaan dalam menghitung jumlah gaji menggunakan

komputerisasi, yang dimulai dari penerimaan karyawan baru,

dimana data karyawan dicatat dan dimasukkan dalam program

computer sebagai data pembayaran gaji.

2. Divisi keuangan memeriksa kebenaran permintaan gaji yang disajikan

divisi personalia, kemudian meminta persetujuan kepada kepala divisi

keuangan atas jumlah gaji yang dibayarkan. Setelah disetujui, maka

dikeluarkan check untuk dicairkan, lalu dimasukkan ke dalam amplop.

Gaji yang dibayarkan berdasarkan jumlah pencatatan gaji yang akan

dibayar.

3. Kasir bertugas menyerahkan amplop gaji karyawan yang diterima dari

petugas yang memasukkan gaji tersebut. Setiap karyawan harus

membutuhkan tanda terima saat menerima gaji. Tanda terima dibutuhkan

dalam slip gaji yang terbayar, lalu diserahkan pada divisi akuntansi, divisi

akuntansi bertugas menandatangani semua bukti pembayaran gaji, lalu

membukukannya ke dalam buku besar gaji, internal auditor bertugas

mengawasi apakah prosedur pembayaran gaji berjalan sebagaimana

mestinya.

Prosedur ini bertujuan untuk mencatat waktu hadir karyawan. Pencatatan

waktu hadir karyawan. Pencatatan waktu hadir ini dilakukan dengan cara

menggesekkan kartu hadir karyawan ke dalam mesin. Bagi karyawan yang

di gaji bulanan, daftar hadir digunakan untuk menentukan apakah

karyawan dapat memperoleh gaji penuh atau harus di potong akibat

ketidakhadiran. Daftar hadir ini digunakan untuk menentukan apakah

karyawan bekerja diperusahaan dalam jam biasa atau jam lembur,

sehingga digunakan untuk menentukan apakah karyawan akan menerima

gaji saja atau menerima uang lembur.

Prosedur lain pembayaran gaji yang dilakukan dengan computer

meliputi :

1. Personalia

Pada divisi personalia melakukan perubahan dalam file pegawai secara

real time melalui terminal.

2. Akuntansi Biaya

Divisi akuntansi biaya memasukkan data biaya pekerjaan untuk

menciptakan file pemakaian tenaga kerja karyawan.

3. Timekeeping

Ketika menerima time card yang sudah disetujui dari supervisor pada tiap

4. Pemrosesan Data

Pada akhir periode kerja, tugas-tugas berikut ini dilakukan dalam suatu

proses batch :

a. Biaya tenaga kerja karyawan didistribusikan ke berbagai WIP.

b. File rangkuman distribusi tenaga kerja karyawan online diciptakan

salinan file ini dikirim ke divisi akuntansi biaya dan buku besar

umum.

c. Daftar gaji online diciptakan dari file kehadiran, dan file salian dari

file ini dikirim ke divisi pengeluaran kas.

d. File catatan karyawan diperbaharui.

e. Cek-cek pembayaran gaji disiapkan dan ditandatangani, dan

diberikan ke bendahara untuk diperiksa dan direkonsiliasi dengan

daftar gaji, dan didistribusikan ke karyawan.

f. File voucher pengeluaran diperbaharui dan satu cek disipakan

untuk data yang akan ditansfer, dan salinan voucher pengeluaran

dikirim ke divisi pengeluaran kas, satu salinan tersebut dikirim ke

divisi buku besar umum.

g. Pada akhir pemrosesan, sistem tersebut menerima file rangkuman

distribusi tenaga kerja karyawan, dan file voucher pengeluaran dan

D. Perhitungan Gaji

Besar kecilnya gaji pada perusahaan selalu tergantung pada besar

kecilnya perusahaan tersebut, dengan kata lain gaji yang diberikan

perusahaan pada karyawannya melihat dari keuntungan yang diperolehnya.

Selain faktor keuntungan yang diterimanya ada beberapa faktor lagi

yang sangat mempengaruhi tingkat gaji pada suatu perusahaan yaitu :

a. Penawaran dan permintaan tenaga kerja.

b. Organisasi pekerja.

c. Kemampuan perusahaan untuk membayar gaji.

d. Biaya hidup.

e. Kondisi pemerintahan.

Menurut Hasibuan (2005 : 124) perhitungan gaji dapat digolongkan ke

dalam tiga golongan yaitu :

1. Sistem menurut upah waktu, dibedakan atas upah pekerjaan, upah mingguan, dan upah perbulan.

2. Sistem upah menurut kesatuan hasil, jumlah hasil produksi akan diperhitungkan sebagai jumlah upah yang akan diterima karyawan dan biasanya diterapkan dalam perusahaan yang memproduksi barang – barang yang sama dan hasil pekerjaan yang dapat diukur, dan upah yang diterimanya tergantung dari kegiatan kerja.

3. Sistem borongan, sistem borongan adalah suatu cara pengupahan yang penetapan besarnya jasa didasarkan pada voleme pekerjaan dan lama mengerjakannya.

Besar kecilnya gaji yang dibayarkan pada karyawan PT. Permodalan

Nasional Madani (Persero) adalah berdasarkan ketentuan pengajian di

perusahaan yaitu berdasarkan tingkat jabatannya di perusahaan dan sesuai

dengan Upah Minimum Propinsi (UMP) yang ditetapkan oleh Gubernur

PT. Permodalan Nasional Madani (Persero) memperkerjakan

karyawannya selama 5 hari kerja dalam satu minggu, mulai hari Senin hingga

Jum’at dan libur pada hari Sabtu dan Minggu serta hari libur yang telah

ditetapkan pemerintah atau ada hari libur khusus yang dibuat perusahaan.

[image:41.595.112.514.313.485.2]Adapun jadwal kerja diperusahaan adalah sebagai berikut :

Tabel III.1

Jadwal Kerja di PT. Permodalan Nasional Madani (Persero)

No Hari Masuk Istirahat Masuk Kembali

1. Senin 08.00-12.00 WIB 12.00-13.00 WIB 13.00-17.00 WIB

2. Selasa 08.00-12.00 WIB 12.00-13.00 WIB 13.00-17.00 WIB

3. Rabu 08.00-12.00 WIB 12.00-13.00 WIB 13.00-17.00 WIB

4. Kamis 08.00-12.00 WIB 12.00-13.00 WIB 13.00-17.00 WIB

5. Jum’at 08.00-12.00 WIB 12.00-14.00 WIB 14.00-17.00 WIB

Dalam menghitung tingkat gaji yang dibayarkan oleh PT. Permodalan

Nasional Madani (Persero) mempergunakan perhitungan sebagai berikut :

DAFTAR GAJI BULANAN

PT. PERMODALAN NASIONAL MADANI (PERSERO) I. PENGHASILAN BRUTO

A. GAJI POKOK Rp.xxx

B. TUNJANGAN JABATAN Rp.xxx

C. TUNJANGAN ISTRI Rp.xxx

D. TUNJANGAN TRANSPORT Rp.xxx

E. TUNJANGANG UANG MAKAN Rp.xxx

JUMLAH Rp.xxx

II. POTONGAN WAJIB

A. ANGSURAN PINJAMAN Rp.xxx

B. ... Rp.xxx

C. ... Rp.xxx

JUMLAH Rp.xxx

TOTAL PENGHASILAN Rp.xxx

TOTAL POTONGAN Rp.xxx

JUMLAH YANG DITERIMA Rp.xxx

E. Sistem Pengendalian Internal Gaji Karyawan 1. Pengertian Sistem

Kata sistem awalnya berasal dari bahasa Yunani (sustēma) dan bahasa

1. “Sistem merupakan sekelompok unsur yang erat berhubungan satu dengan yang lainnya, yang berfungsi bersama-sama untuk mencapai tujuan tertentu.” (Mulyadi 2008:2)

2. “Sistem adalah sekelompok dari dua atau lebih komponen atau subsistem saling berhubungan yang berfungsi dengan tujuan yang sama.” (Hall 2007:6)

3. “Sistem adalah suatu kerangka dari prosedur-prosedur yang saling berhubungan yang disusun sesuai dengan suatu skema yang menyeluruh, untuk melaksanakan suatu kegiatan atau fungsi utama dari perusahaan.” (Baridwan 1998:3)

Berdasarkan beberapa pendapat dari para ahli di atas, dapat kita

simpulkan secara umum pengertian sistem adalah suuatu kesatuan yang

terdiri komponen atau elemen yang dihubungkan bersama untuk

memudahkan aliran informasi, materi atau energi untuk mencapai suatu

tujuan.

2. Pengertian Pengendalian

Pengendalian adalah pengamatan atas pelaksanaan seluruh kegiatan

unit organisasi yang diperiksa untuk menjamin agar seluruh pekerjaan

yang sedang dilaksanakan sesuai dengan rencana dan peraturan.

Pengendalian pada dasarnya diarahkan sepenuhnya untuk

menghindari adanya kemungkinan penyelewengan atau penyimpangan

atas tujuan yang akan dicapai. Melalui pengendalian diharapkan dapat

tujuan yang telah direncanakan secara efektif dan efisien. Bahkan, melalui

pengendalian tercipta suatu aktivitas yang berkaitan erat dengan penentuan

atau evaluasi mengenai sejauhmana pelaksanaan kerja sudah dilaksanakan.

Pengendalian juga dapat mendeteksi sejauhmana kebijakan

pimpinan dijalankan dan sampai sejauhmana penyimpangan yang terjadi

dalam pelaksanaan kerja tersebut.

3. Pengertian Sistem Pengendalian Internal

Sistem pengendalian internal merupakan istilah yang telah umum dan

banyak digunakan berbagai kepentingan. Istilah Pengendalian

intern diambil dari terjemahan istilah “Internal Control” meskipun

demikian penulis menterjemahkan sebagai pengawasan intern, untuk

istilah tersebut hal ini tidaklah menjadi masalah karena tidak mengurangi

pengertian sistem pengendalian internal secara umum.

Sebagaimana diketahui bahwa definisi pengendalian internal yang

dikemukakan commite on Auditing Procedur American Institute of

Certified Public Accountant (ICPA) adalah sebagai beirkut :

“Pengendalian intern mencakup rencana organisasi dan semua metode serta tindakan yang telah digunakan dalam perusahaan untuk mengamankan aktivanya, mengecek kecermatan dan keandalan dari data akuntansinya, memajukan efisiensi operasi, dan mendorong ketaatan pada kebijaksanaan-kebijaksanaan yang telah ditetapkan pimpinan ( Hall 1997:155).”

Dalam Standar Profesional Akuntan Publik (SPAP), pengendalian

internal didefenisikan sebagai berikut :

dan keandalan data akuntansi, meningkatkan efisiensi usaha, dan mendorong ditaatinya kebijakan manajemen yang telah digariskan.”

Berdasarkan beberapa pengertian diatas dapat ditarik kesimpulan

bahwa maksud pengendalian intern gaji adalah meliputi struktur organisasi

dan semua cara – cara dan alat – alat yang dikoordinasikan terutama yang

menyangkut dan berhubungan langsung dengan gaji.

Untuk terlaksanakannya pengendalian intern gaji dan upah dengan

baik maka perlu diadakan pemisahan tugas dan fungsi dimana suatu

kegiatan mulai dari awal sampai dengan selasai tidak boleh dikerjakan

oleh satu orang, hal ini penting untuk menghindari tugas rangkap yang

dapat memungkinkan terjadinya penyelewengan.

4. Tujuan Pengendalian Internal

Pengendalian Internal yang diciptakan dalam suatu perusahaan harus

mempunyai beberapa tujuan. Sesuai dengan definisi yang dikemukakan

AICPA tersebut diatas, maka dapatlah dirumuskan tujuan dari

Pengendalian Intern yaitu :

a. Menjaga keamanan harta milik perusahaan.

b. Memeriksa ketelitian dan kebenaran data akuntansi.

c. Memajukan efisiensi operasi perusahaan.

5. Unsur-unsur Pengendalian Internal Gaji

Berdasarkan teori di atas, penulis dapat menjelaskan bahwa PT.

Permodalan Nasional Madni (Persero) telah melaksanakan unsur-unsur

Unsur-unsur pengendalian internal adalah penting bahwa

pengendalian internal mempunyai beberapa unsur dan sifat tertentu yang

meningkatkan kemungkinan dapat dipercayainya data akuntansi serta

tindakan pengamanan terhadap aktiva dan catatan-catatan di lingkungan

perusahaan. Untuk hal demikian maka sebaiknya diperhatikan dan

meliputi setiap unsur dan saling berkaitan. Unsur-unsur yang dimasukkan

inilah yang membentuk bagian pokok dari penegndalian internal. Unsur ini

berlaku secara menyeluruh di dalam perusahaan dan untuk setiap fungsi.

Penulis dapat menjelaskan bahwa PT. Permodalan Nasional Madani

(Persero) telah melaksanakan unsur-unsur pengendalian intenal pada

perusahaan dengan baik.

Adapun unsur-unsur pengendalian internal adalah :

1. Pengendalian Administrasi

Pengendalian administrasi meliputi :

a. Penjelasan secara tegas dan tertulis masing-masing tanggung

jawab untuk pelaksanaan tugas.

b. Menghindari pemberian tugas yang tidak sesuai dengan

tanggung jawab.

c. Harus ada jaminan bagi karyawan yang menduduki posisi

terpercaya.

d. Menyelenggarakan suatu hiburan bagi karyawan yang

menduduki posisi terpercaya.

f. Menarik karyawan yang cakap.

g. Member penggajian yang wajar dan sistem kesejahteraan yang

mencukupi untuk karyawan dan keluarganya.

h. Laporan pemeriksaan internal kepada manajemen tingkat atas.

2. Pengendalian Akuntansi

Pengendalian akuntansi meliputi :

a. Pencegahan dari penggelapan, pencurian, dan kesalahan

adanya jaminan bahwa tugas-tugas yang dikerjakan oleh

orang-orang yang mampu dan sesuai pendidikan yang

diperolehnya, dengan kata lain sanggup memperbaiki dan

mengikuti berbagai perubahan untuk kemajuan.

b. Pencegahan dari kecurangan, pencurian, kesalahan dengan

jaminan bahwa terjaminnya akan mencegah kecurangan,

kesalahan, penggelapan dan jika sanggup menghilangkan

berbagai kesalahn maka secepatnya dilakukan tindakan.

c. Menghindari dan menemukan penggelapan serta pencurian.

d. Untuk mempertegas dan menentukan penggelapan.

e. Untuk menjamin kelangsungan tugas-tugas operasi bila terjadi

pergantian karyawan mendadak.

f. Menghindari penggelapan, pencurian, kesalahan secara

berlebihan.

h. Untuk mencegah dan menentukan penggelapan, pencurian, dan

kesalahan.

Sedangkan unsur-unsur pengendalian internal penggajian menurut

Mulyadi (2001 : 386-387) meliputi :

1. Organisasi

a. Fungsi pembuatan daftar gaji harus terpisah dari fungsi keuangan.

b. Fungsi pencatatan waktu hadir terpisah dari fungsi operasi.

2. Sistem Otorisasi

a. Setiap orang yang namanya tercantum dalam daftar gaji harus memiliki surat keputusan pengangkatan yang ditandatangani oleh direktur utama.

b. Setiap perubahan gaji karyawan karena perubahan pangkat, perubahan tarif gaji, tambahan keluarga harus didasari pada surat keputusan direktur keuangan.

c. Setiap potongan atas gaji karyawan selain dari pajak penghasilan karyawan yang harus didasarkan atas surat potongan gaji yang diotorisasikan oleh fungsi kepegawaian.

d. Kartu jam hadir harus diotorisasikan oleh pencatat waktu. e. Perintah lembur harus diotorisasikan oleh kepala divisi

karyawan yang bersangkutan.

f. Daftar gaji harus diotorisasikan oleh fungsi personalia. g. Bukti kas keluar untuk pembayaran gaji harus

diotorisasikan oleh fungsi akuntansi. 3. Prosedur Pencatatan

a. Perubahan dalam catatan penghasilan karyawan direkonsiliasi dengan daftar gaji karyawan.

b. Tariff gaji yang dicantumkan dalam kartu jam kerja diverifikasi ketelitiannya oleh fungsi akuntansi.

4. Praktek yang Sehat

a. Kartu jam hadir harus dibandingkan dengan kartu jam kerja sebelum kartu yang terakhir ini dipakai sebagai dasar distribusi biaya tidak langsung.

b. Pemasukkan kartu jam hadir ke dalam mesin pencatat waktu harus diawasi oleh fungsi pencatat waktu.

c. Pembuatan daftar gaji harus diverifikasi kebenaran dan ketelitian perhitungannya oleh fungsi akuntansi sebelum dilakukan pembayaran.

e. Catatan penghasilan karyawan disimpan oleh fungsi pembuat daftar gaji.

Unsur-unsur pengendalian internal yang penulis kemukakan di atas

jadi harus saling berkaitan dan saling membantu agar tercapai tujuan yang

telah ditetapkan, jika salah satu dari unsur di atas tidak terpenuhi yang

mengakibatkan pengendalian internal tersebut tidak tercapai atau terpenuhi

dengan baik, misalnya adanya karyawan yang tidak cakap, pemisahan

fungsi tidak jelas, pelaksanaa transaksi tidak lengkap, pencatatan tentu

didukung bukti yang lengkap, tidak terlindungi harta perusahaan dengan

baik.

Berdasarkan uraian teoritis sebelumnya, maka dapat diketahui bahwa

pengendalian interal gaji karyawan akan sukses jika dilakukan dengan sistem

pengendalian internal gaji karyawan baik.

Adapun sistem pengendalian internal gaji karyawan yang diterapkan

pada PT. Permodalan Nasional Madani (Persero) adalah sebagai berikut :

1. Pengamanan Fisik

Secara umum tugas pengamanan fisik terletak pada satpam. Tugas utama

dari satpam tersebut adalah melindungi harta perusahaan baik karyawan,

kendaraan dan peralatan lainnya maupun keamanan dan ketertiban

perusahaan. Satpam di tempatkan di pintu gerbang masuk sehingga dapat

mencegah masuknya orang-orang yang tidak berkepentingan dan

mengawasai karyawan yang keluar masuk. Jika aa orang yang hendak

bertamu, terlebih dahulu harus melapor pada satpam dengan menyebutkan

fisik juga dilakukan dengan menggunakan berbagai dokumen dan formulir

dalam setiap hal yang berkenaan. Untuk gaji, dokumen izin kerja lembur,

daftar lembur, permohonan izin atau cuti, daftar cuti, daftar pembayaran

gaji, daftar penerimaan insentive, dan lain-lain. Semua bukti atas transaksi

gaji dilakukan dengan menyimpannya dalam lemari besi dan filling

cabinet khusus yang kuncinya dipegang oleh manajer personalia dan

karyawan yang berwenang.

2. Pengawasan Organisasi

PT. Permodalan Nasional Madani melakukan pengawasan organisasi

melalui struktur organisasi yang dirancang sesuai dengan kegiatan dan

kebutuhan perusahaan. Hasil kerja dari setiap bagian yang terdapat dalam

struktur organisasi dipertanggungjawabkan terhadap pimpinan di atasnya.

Pada prosedur gaji, pengawasan organisasi dilaksanakan melalui

pembagian tugas yang terdiri dari tugas pencatat waktu, pencatatan daftar

gaji dan pembayaran gaji dilakukan oleh bagian personalia sedangkan

tugas pencatatan biaya dan pembuatan slip gaji dilakukan oleh bagian

keuangan. Meskipun masih ada tugas yang dilakukan secara rangkap tapi

dalam beberapa tugas telah ada pemisahan.

3. Kebijakan Akuntansi

Pada PT. Permodalan Nasional Madani transaksi gaji dicatat jika

bukti-bukti yang sehubungan dengan transaksi tersebut telah diotorisasi, dinilai

dan diklasifikasikan dengan benar. Teknik perhitungan dan pencatatan gaji

langsung memasukkan hasil perhitungan gaji ke dalam daftar gaji. Dlam

menerapkan teknik-teknik akuntansi baik itu ke teknik pencatatan,

penggolongan maupun pengikhtisaran gaji telah didasarkan pada prinsip

akuntansi yang lazim.

4. Pekerjaan Administratif

Pekerjaan administrative yang berhubungan dengan prosedur gaji dalam

perusahaan selalu menggunakan berbagai formulir, catatan, serta

dokumen. Penggunaan dokumen tersebut sesuai dengan keperluannya

masing-masing. Pekerjaan administrasi pada perusahaan ini menggunakan

computer sehingga perhitungan gaji terhindar dari kesalahan.

Dengan adanya pengendalian internal terhadap gaji karyawan, otomatis

tingkat penyelewengan dan penipuan yang akan dilakukan atau yang telah

dilakukan oleh pihak-pihak tertentu akan dapat diminimalkan, sehingga posisi

keuangan perusahaan akan lebih terkontrol dan akan lebih dapat

dipertanggungjawabkan oleh pihak yang bertanggung jawab dalam setiap

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Sebagai akhir penulisan, penulis memberikan kesimpulan yang

berhubungan dengan sistem pengendalian internal gaji karyawan pada PT.

Permodalan Nasional Madani (Persero):

1. PT. Permodalan Nasional Madani (Persero) telah menerapkan sistem

pengendalian internal terhadap gaji karyawannya.

2. Sistem pengendalian internal gaji telah dilaksanakan dengan baik dan

melibatkan beberapa bagian fungsi yang mempunyai tugas dan tanggung

jawab terpisah, antara lain bagian keuangan dan akuntansi. Selain itu

perusahaan juga melibatkan pihak eksternal dalam sistem

pengendaliannya.

3. Setiap slip pembayaran didasarkan pada bukti pembayaran gaji karyawan

harus ditanda tangani oleh pihak yang bersangkutan.

4. Catatan-catatan dan dokumen-dokumen penting tentang karyawan

disimpan dalam lemari tahan api/brankas.

5. Sistem penghitungan gaji karyawan yang diterapkan didasarkan ketentuan

B. Saran

Berdasarkan kesimpulan diatas, penulis mengemukakan beberapa saran

sebagai berikut :

1. Sebaiknya perhatian terhadap pengendalian internal dapat lebih

ditingkatkan mengingat perkembangan zaman yang semakin maju diiringi

kebutuhan yang semakin tinggi. Serta pengawasan dan pengendalian

internal gaji dan upah telah efektif sebaiknya dipertahankan dan perlu

ditingkatkan sehingga penyelewengan dapat dihindari.

2. Sistem pengendalian internal terhadap gaji dan upah mengenai fungsi

pemotongan yang dilaksanakan pada perusahaan ini ditingkatkan antara

fungsi keuangan dan akuntansi, agar dapat meningkatkan produktivitas

perusahaan, karena segala bentuk tindakan dan penyelewengan dan

kecurangan yang dapat merugikan perusahaan dapat diminimalkan.

3. Agar pengendalian lebih efektif dan efisien, perusahaan sebaiknya

menyusun anggaran gaji sebagai suatu alat pengawasan sehingga

penyimpangan antara yang dianggarkan dengan yang sebenarnya dapat

segera diketahui di bagian mana terjadinya.

4. Sistem pelaksanaan pengawasan dan pengendalian internal gaji dan upah

mengenai pembayaran, walaupun dalam perubahan pangkat dan tarif pada

telah efektif mengingat tidak pernah adanya keterlambatan dalam

pembayaran. Hal ini tentunya dapat dipertahankan dan tingkatkan

sehingga kesejahteraan pegawai dapat bertahan lama, sehingga

DAFTAR PUSTAKA

Hasibuan S.P.Malayu, 2005. Manajemen Sumber Daya Manusia. Edisi Revisi. Bumi Aksara : Jakarta.

Ikatan Akuntan Indonesia, 2002. Standar Akuntansi Keuangan. Penerbit Salemba Empat : Jakarta.

Malthis, Robert L, Jhon H Jackson, 2002. Manajemen Sumber Daya Manusia. Buku Dua. Edisi Pertama. Penerbit Salemba Empat : Jakarta.

Mulyadi, 2001. Sistem Akuntansi. Edisi Ketiga. Cetakan Ketiga. Penerbit Salemba Empat : Jakarta.

Mulyadi, 2001. Auditing. Edisi Keenam. Cetakan Kesatu. Penerbit Salemba Empat : Jakarta

Mulyani, Sri, 2004. Buku Petunjuk Teknis Penulisan Proposal Penelitian dan

Penulisan Skripsi. Penerbit BPFE- USU, Medan

Nazir, M. 2005. Metode Penelitian. Jakarta: Ghalia Indah.

Sugiyarso, Winarni, 2005. Dasar-dasar Akuntansi Perkantoran, penerbit Media Pressindo, Yogyakarta.

Usry, Milthon F, Lawrence H Hammer, 1994. Akuntansi Gaji Dan Upah. Penerbit Salemba Empat : Jakarta.

Warren, Carl S, James M, Reeve, Philip E.Fess, 2005. Pengantar Akuntansi. Edisi kelima. penerjemah Amanaugrahani dan Taufik Hendro. Penerbit Salemba Empat : Jakarta.