SKRIPSI

PENGARUH PENERAPAN SISTEM INFORMASI AKUNTANSI TERHADAP PENGAMBILAN KEPUTUSAN

PADA POLITEKNIK UNGGUL LP3M MEDAN

OLEH

MIFTAH FARIDH NASIR 090503188

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

Lembar Pernyataan

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi yang berjudul “PENGARUH PENERAPAN SISTEM INFORMASI AKUNTANSI TERHADAP PENGAMBILAN KEPUTUSAN PADA POLITEKNIK UNGGUL LP3M MEDAN” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, ………

ABSTRAK

PENGARUH PENERAPAN SISTEM INFORMASI AKUNTANSI TERHADAP PENGAMBILAN KEPUTUSAN PADA POLITEKNIK UNGGUL LP3M MEDAN

Tujuan penelitian ini adalah untuk mengetahui bagaimana analisis penerapan sistem informasi akuntansi dapat mempengaruhi manajemen di dalam pengambilan keputusan pada Politeknik Unggul LP3M Medan dan untuk mengetahui sistem informasi akuntansi yang akurat dapat menjamin pengambilan keputusan di dalam suatu perusahaan.

Pengumpulan data primer dilakukan dengan cara mendokumentasikan data dan mewawancarai manajemen Politeknik Unggul LP3M Medan. Metode analisis yang digunakan adalah deskriptif.

Hipotesis dalam penelitian ini adalah terdapat pengaruh yang signifikan penerapan sistem informasi akuntansi terhadap pengambilan keputusan, sistem informasi akuntansi mampu memberikan informasi yang cepat dan akurat bagi manajemen dalam pengambilan keputusan dan sistem informasi akuntansi yang ada tidak perlu di modifikasi atau di revisi. Pada hipotesis pertama hasil penelitian menunjukkan bahwa perusahaan dalam mengolah data akuntansi menggunakan sistem database, aplikasi – aplikasi seperti : MYOB dan visual basic. Pada hipotesis kedua hasil penelitian menujukkan bahwa dengan penerapan sistem informasi akuntansi yang di terapakan oleh Politeknik Unggul LP3M Medan mampu memberikan informasi yang cepat dan akurat bagi manajemen dalam pengambilan keputusan. Dan pada hipotesis ketiga hasil penelitian adalah sistem informasi akuntansi yang ada tidak perlu di modifikasi atau di revisi.

ABSTRACT

EFFECT OF ACCOUNTING INFORMATION SYSTEMS TO DECISION MAKING ON THE POLYTECHNIC UNGGUL LP3M MEDAN

The purpose of this study was to determine how the analysis of the application of information systems in the management accounting can affect decision-making at the Polytechnic Unggul LP3M Medan and to determine the accounting information system to ensure accurate decision-making in a company.

Primary data were collected by interviewing management and data documenting the Polytechnic Superior LP3M Medan. The analytical method used is descriptive.

Hypothesis in this study is a significant influence on the application of accounting information system decision-making, accounting information systems able to provide fast and accurate information for management decision-making and accounting information systems there is no need in modifications or revisions. In the first hypothesis, the results showed that the company is in process accounting data using database systems, applications - applications such as MYOB and visual basic. In the second hypothesis results showed that the application of the accounting information system at the Polytechnic LP3M Medan able to provide fast and accurate information for management decision making. And the third hypothesis is the study of accounting information systems that exist do not need to be modified or revised.

DAFTAR ISI

BAB III METODE PENELITIAN 3.1 Jenis Penelitian………... 26

3.2 Jenis Data………... 26

3.3 Teknik Pengumpulan Data………... 27

3.4 Metode Penganalisis Data………. 28

3.5 Tempat Penelitian………... 29

Elektronik perusahaan……… 44 4.1.4.2 Pengendalian intern atas sistem

Informasi akuntansi perusahaan.. 46 4.2 Analisis Hasil Penelitian………. 51 4.2.1 Komponen sistem akuntansi perusahaan.. 51 4.2.2 Subsistem informasi akuntansi

perusahaan……… 56 4.2.3 Peranan sistem akuntansi pada Politeknik

Unggul LP3M Medan……….. 65 BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan……….. 67 5.2 Saran……… 69

DAFTAR PUSTAKA………... 71

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Alur Sistem Informasi Akuntansi……… 14

2.2 Kerangka Konseptual……….. 23

4.1 Struktur Organisasi Politeknik Unggul LP3M Medan……….. 32

4.2 Siklus Akuntansi………. 53

4.3 Siklus Pendapatan………... 57

4.4 Siklus Beban Gaji……… 59

4.5 Siklus Pembelian Aktiva………. 60

4.6 Siklus Buku Besar dan Pendapatan……. 62

ABSTRAK

PENGARUH PENERAPAN SISTEM INFORMASI AKUNTANSI TERHADAP PENGAMBILAN KEPUTUSAN PADA POLITEKNIK UNGGUL LP3M MEDAN

Tujuan penelitian ini adalah untuk mengetahui bagaimana analisis penerapan sistem informasi akuntansi dapat mempengaruhi manajemen di dalam pengambilan keputusan pada Politeknik Unggul LP3M Medan dan untuk mengetahui sistem informasi akuntansi yang akurat dapat menjamin pengambilan keputusan di dalam suatu perusahaan.

Pengumpulan data primer dilakukan dengan cara mendokumentasikan data dan mewawancarai manajemen Politeknik Unggul LP3M Medan. Metode analisis yang digunakan adalah deskriptif.

Hipotesis dalam penelitian ini adalah terdapat pengaruh yang signifikan penerapan sistem informasi akuntansi terhadap pengambilan keputusan, sistem informasi akuntansi mampu memberikan informasi yang cepat dan akurat bagi manajemen dalam pengambilan keputusan dan sistem informasi akuntansi yang ada tidak perlu di modifikasi atau di revisi. Pada hipotesis pertama hasil penelitian menunjukkan bahwa perusahaan dalam mengolah data akuntansi menggunakan sistem database, aplikasi – aplikasi seperti : MYOB dan visual basic. Pada hipotesis kedua hasil penelitian menujukkan bahwa dengan penerapan sistem informasi akuntansi yang di terapakan oleh Politeknik Unggul LP3M Medan mampu memberikan informasi yang cepat dan akurat bagi manajemen dalam pengambilan keputusan. Dan pada hipotesis ketiga hasil penelitian adalah sistem informasi akuntansi yang ada tidak perlu di modifikasi atau di revisi.

ABSTRACT

EFFECT OF ACCOUNTING INFORMATION SYSTEMS TO DECISION MAKING ON THE POLYTECHNIC UNGGUL LP3M MEDAN

The purpose of this study was to determine how the analysis of the application of information systems in the management accounting can affect decision-making at the Polytechnic Unggul LP3M Medan and to determine the accounting information system to ensure accurate decision-making in a company.

Primary data were collected by interviewing management and data documenting the Polytechnic Superior LP3M Medan. The analytical method used is descriptive.

Hypothesis in this study is a significant influence on the application of accounting information system decision-making, accounting information systems able to provide fast and accurate information for management decision-making and accounting information systems there is no need in modifications or revisions. In the first hypothesis, the results showed that the company is in process accounting data using database systems, applications - applications such as MYOB and visual basic. In the second hypothesis results showed that the application of the accounting information system at the Polytechnic LP3M Medan able to provide fast and accurate information for management decision making. And the third hypothesis is the study of accounting information systems that exist do not need to be modified or revised.

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Untuk menuju perdagangan bebas adanya persaingan antara para perusahaan baik perusahaan besar maupun perusahaan kecil dikarenakan meningkatnya mutu dan kualitas dari masing-masing perusahaan sehingga menimbulkan berbagai macam persoalan didalam mengelola dan mengembangkan perusahaan tersebut. Dalam meningkatkan dan mengembangkan kualitas tersebut perusahaan dapat menggunakan sistem manajemen yang baik yang dimana manajemen tersebut mampu memimpin perusahaan dan mengambil ahli serta mengambil tindakan yang paling tepat untuk mencapai tujuan yang lebih efesien dan efektif.

Dalam perusahaan adanya tantangan di bidang administrasi atau manajemen, tentu akan aktif mencari cara untuk dapat meningkatkan aktivitas kerja mereka sehingga usaha dalam peningkatan prestasi kerja ini dilakukan antara lain melalui upaya meningkatkan kemampuan untuk membuat suatu keputusan yang lebih bermutu. Hal ini terbukti dikarenakan perencanaan didalam meningkatan mutu keputusan yang dibuat oleh manajer akan memudahkannya meyakinkan orang lain tentang pengambilan keputusan yang sistematis sehingga memberikan pengaruh positif terhadap kesejahteraan dari karyawan dalam melaksanakan aktivitas pekerjaan. Dalam pengambilan keputusan dapat memakan waktu yang cukup panjang bagi para manajer meskipun dalam pelaksanaan (implementasi) dari keputusan kebijakan yang dibuat akan terlibat secara terus menerus dalam pembuatan suatu keputusan agar lebih efektif dan efisien.

Politeknik unggul LP3M Medan adalah salah satu perusahaan yang bergerak di bidang pendidikan di kota Medan yang memiliki izin nomor SK Mendiknas No. 25/D/0/2001. Dimana jurusan yang di tawarkan adalah Komputer Akuntansi, Sekretaris, Manajemen Informatika, Perpajakan, dan Marketing. Di dalam proses pelaksanaan pekerjaan Politeknik Unggul LP3M Medan menggunakan berbagai cara. Sehingga di dalam proses pengambilan keputusan suatu perusahaan memerlukan suatu sistem informasi akuntansi agar dapat memperlancar jalannya suatu perusahaan dalam mencapai suatu tujuannya.

Di dalam penjelasan diatas maka dapat di simpulkan bahwa hubungan antara manajemen dengan sistem informasi akuntansi yaitu bagaimana analisis penerapan sistem informasi akuntansi mempengaruhi manajemen dalam pengambilan keputusan yang pada dasarnya sistem informnasi akuntansi sangat berperan penting bagi manajemen di dalam pengambilan suatu keputusan yang bijaksana di dalam mencapai suatu tujuan perusahaan.

Berdasarkan uraian diatas, maka penulis ingin mengetahui sampai sejauh mana perusahaan menjalankan dan menerapkan sistem informasi akuntansi dalam pengambilan keputusan seperti di uraikan di atas, penulis tertarik untuk menyusun skripsi dengan judul “ Pengaruh Penerapan Sistem Informasi Akuntasi Terhadap Pengambilan Keputusan pada Politeknik Unggul LP3M Medan “.

1.2 Perumusan Masalah

1. Bagaimana penerapan sistem informasi akuntansi pada Politeknik Unggul LP3M Medan?

2. Apakah sistem informasi akuntansi yang di terapkan oleh Politeknik Unggul LP3M Medan mampu memberikan informasi yang cepat dan akurat bagi manajemen dalam mengambil keputusan?

3. Perlukah sistem informasi akuntansi yang sudah ada pada Politeknik Unggul LP3M Medan di modifikasi atau di revisi ?

1.3 Tujuan Penelitian

Adapun tujuan yang hendak di capai melalui penelitian ini adalah untuk mengetahui : 1. Untuk mengetahui bagaimana analisis penerapan sistem informasi akuntansi dapat

mempengaruhi manajemen di dalam pengambilan keputusan pada Politeknik Unggul LP3M Medan.

2. Untuk mengetahui sistem informasi akuntansi yang akurat dapat menjamin pengambilan keputusan di dalam suatu perusahaan.

1.4 Manfaat Penelitian

Adapun manfaat yang hendak di capai melalui penelitian ini adalah untuk mengetahui : 1. Bagi penulis, penelitian ini bermanfaat untuk menambah wawasan serta

2. Bagi perusahaan, penelitian ini di harapkan dapat menjadi bahan masukan untuk menyempurnakan penerapan sistem informasi akuntansi di dalam pengambilan keputusan di suatu perusahaan.

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Pengertian sistem informasi

Menurut Hall (2002 : 5), menyatakan bahwa “Sistem adalah sekelompok dua atau lebih komponen-komponen yang saling berkaitan (interrelated) atau subsistem-subsistem yang bersatu untuk mencapai tujuan yang sama (common purpose).”

Menurut Widjajanto (2001 : 2), menyatakan bahwa “Sistem adalah sesuatu yang memiliki bagian-bagian yang saling berinteraksi untuk mencapai tujuan tertentu melalui tiga tahapan, yaitu input, proses dan output.”

Menurut Baridwan (2000 : 10), “Informasi adalah data yang telah di proses lebih lanjut sehingga mempunyai arti bagi si penerima dan mempunyai nilai pengaruh atas tindakan-tindakan, keputusan-keputusan sekarang atau masa yang akan datang.”

Menurut Bodnar, Hopwood (2001 : 1), menyatakan bahwa:

akuntansi sangat memiliki peranan penting dalam perusahaan terutama berkaitan dengan sistem informasi akuntansi.

Menurut Prajitno (2004 : 1 ), menyatakan bahwa : sedangkan akuntansi merupakan suatu sistem informasi ekonomi dan keuangan harus dapat menghasilkan laporan keuangan kepada pihak-pihak yang berkepentingan. Agar suatu informasi akuntansi dapat diolah dengan baik maka perusahaan dituntut untuk memiliki suatu mekanisme ataupun kegiatan yang baik pula. Sistem pengolahan yang baik terdiri dari prosedur atau mekanisme, metode atau cara teknik yang memungkinkan data diolah secara efektif dan efisien. Sebelum masuk ke sistem informasi akuntansi lebih mendalam maka ada baiknya di jelaskan terlebih dahulu pengertian sistem , informasi, akuntansi itu sendiri.

Didalam sistem membutuhkan informasi yang dapat mendukung suatu sistem yang akurat. Menurut Hall (20021 : 7) berpendapat bahwa, “Sistem Informasi adalah sebuah rangkaian prosedur formal dimana data di kumpulkan, dip roses menajdi informasi dan di distribusikan kepada para pemakai.”

Menurut Skousen (2001 :7), “Akuntansi merupakan suatu sistem yang menghasilkan informasi kuantitatif, terutama keuangan tentang entitas ekonomi yang di perlukan untuk mengambil keputusan.”

Menurut Soemarso (2002 :3), menyatakan bahwa “Akuntansi merupakan proses mengidentifikasikan, mengukur, melaporkan informasi ekonomi, untuk memungkinkan adanya penilaian dan keputusan yang jelas dan tegas bagi mereka yang mengunakan informasi tersebut.”

Menurut Warren, Reeve dan Fess (2005 : 226), menyatakan bahwa, “Sistem Akuntansi adalah metode dan prosedur untuk mengumpulkan, mengklasifikasikan, mengiktisarkan, dan melaporkan informasi operasi dan keuangan sebuah perusahaan.”

akuntansi dan prosedur-prosedur yang terkait dalam suatu transaksi dalam menghasilkan informasi laporan keuangan.

Menurut Subroto (2003 : 1), menyatakan bahwa :

Akuntansi juga dapat di defenisikan sebagai proses pengidentifikasi, pengukur dan melaporkan informasi ekonomi untuk meungkinkan adanya penilaian dan keputusan yang jelas dan tegas bagi mereka yang menggunakan informasi tersebut. Sehingga akuntansi merupakan suatu sistem informasi untuk di pergunakan oleh pihak-pihak yang berkepentingan dalam pengambilan keputusan – keputusan.

Menurut Mulyadi (2001 :3), menyatakan bahwa : “Sistem Informasi Akuntansi merupakan suatu organisasi yang formulir, catatan dan laporannya di koordinasikan secara akurat untuk dapat menyediakan informasi keuangan yang di butuhkan oleh pihak manajemen guna memudahkan prosedur pengelolaan keuangan di dalam suatu perusahaan.”

Menurut Nugroho Widjajanto (2001 : 4), “Sistem Informasi Akuntansi adalah sususan berbagai dokumen, alat komunikasi, tenaga pelaksana, dan berbagai laporan yang di desain untuk mentransformasikan data keuangan menjadi infomasu keuangan.”

Menurut Bordnar dan Hopwood (2004 : 1), “Sistem informasi akuntansi (SIA) adalah kumpulan sumber daya, seperti manusia dan peralatan yang diatur untuk mengubah data keuangan dan dat lainnya menajdi informasi.”

Menurut Romney dan Steinbart (2004 :3), membagi sistem informasi akuntansi menjadi lima komponen yaitu :

1. Orang-orang yang mengoperasikan sistem tersebut dan melaksanakan berbagai fungsi.

2. Prosedur-prosedur, baik manual maupun yang terotomatisasi yang dilibatkan dalam mengumpulkan, memproses dan menyimpan data tentang aktivitas – aktivitas oerganisasi.

3. Data tentang proses – proses bisnis organisasi.

4. Software yang di pakai untuk memproses data organisasi infrastruktur teknologi informasi, termasuk komputer, peralatan pendukung (peripheral device).

Menurut Romney dan Steinbart (2004 : 3), menyatakan kelima komponen tersaebut secara bersama – sama memungkinkan suatu sistem informasi akuntansi memenuhi tiga fungsimya dalam oerganisasi, yaitu :

1. Mengumpulkan dan menyimpan data tentang aktivitas-aktivitas yang di laksanakan organisasi, sumber daya yang di pengaruhi oleh aktivitas tersebut, dan para pelaku yang terlibat dalam berbagai aktivitas tersebut, agar pihak manajemen, para pegawai dan pihak luar yang berkepentingan dapat meninjau ulang (review) hal - yang telah terjadi.

2. Mengubah data menjadi informasi yang beguna bagi pihak manajemen untuk membuat keputusan dalam aktivitas perencanaan, pelaksanaan dan pengawasan.

3. Menyediakan pengendalian yang memadai untuk menjaga aset – aset organisasi termasuk data organisasi umtuk memastikan bahwa data tersebut tersedia saat di butuhkan, akurat dan andal.

Sedangkan menurut Leitch dan Davis (1992 : 8 ), komponen sistem informasi akuntansi terdiri dari :

a) Business operation

Dalam suatu organisasi terdapat beberapa aktivitas seperti perekrutan karyawan, pembelian barang persediaan dan penerimaan kas dari pelanggan. Input sistem informasi akuntansi disiapkan oleh bagian operasional dan outputnya digunakan untuk mengatur kegiatan operasional.

b) Transaction processing

Transaksi yang dilakukan perusahaan lazimnya ialah penjualan, produksi, (bila perusahaan industri), dan pembelian. Para penyusun (designer) sistem informasi harus paham apa dan bagaimana transaksi-transaksi itu diproses.

c) Management decision making

Pada umumnya informasi digunakan untuk bahan pengambilan keputusan berdasarkan pertimbangan-pertimbangan pihak manajemen, oleh karena itu informasi menentukan proses pengambilan keputusan.

d) Reporting

Dalam menyusun laporan berdasarkan sistem informasi, penyusun sistem (system designer) harus mengetahui output apa yang dibutuhkan/diinginkan.

e) System development and operation

Sistem informasi harus dirancang, diimplementasikan dan dioperasikan secara efektif. Idealnya user terlibat penuh dalam implementasinya.

f) Database

Untuk memperoleh database yang baik, perlu dipahami sungguh-sungguh proses pengumpulan dan penyimpanan data, dan jenis database software.

g) Technology

sehingga prosedur operasional yang lazim dikenal secara tradisional sudah berubah secara total, misalnya mengenai otorisasi, pembagian tugas, hubungan antar organisasi secara elektronis (e-business), dan aspek-aspek keamanan (karena dengan menggunakan internet berarti kita makin terbuka terhadap akses publik).

h) Controls

Dalam menyusun sistem pengendalian intern harus dipertimbangkan tingkat kompleksitas sistem informasi serta perkembangan teknologi.

i) Interpersonal / Communication skill

Dalam menyusun sistem pengendalian intern harus dipertimbangkan tingkat kompleksitas sistem informasi serta perkembangan teknologi.

j) Accounting and auditing principles

Untuk menyusun dan mengoperasikan sistem informasi akuntansi, seorang akuntan harus mengetahui prosedur akuntansi dan memahami audit terhadap sistem informasi.

2.1.2 Unsur – unsur dan tujuan transaksi dalam penyajian sistem informasi akuntansi

Menurut Romney dan Steinbart (2004 : 3), menyatakan adanya unsur – unsur untuk menyajikan sebuah sistem informasi akuntansi adalah:

1. Pemakai akhir, dapat di bagi dalamdua kelompok, yakni eksternal dan internal. Pemakai eksternal meliputi kreditur, para pemegang saham, para investor ptensial, agen – agen pembuat peraturan, otorisasi pajak, para pemasok dan para pelanggan. Para pemakai internal adalah pihak manajemen di setiap tingkat organisasi, juga personel operasi.

2. Sumber data, merupakan transaksi keuangan yang memasuki sistem informasi dari sumber internal dan eksternal. Transaksi keuangan eksternal merupakan transaksi pertukaran ekonomis dengan entitas lainnya dan individu dari luar perusahaan. Misalnya: penjualan barang dan jasa, pembelian persediaan, penerimaan kas dan pengeluaran kas. Transaksi keuangan internal melibatkan pertukaran dan pergerakan sumber daya dalam organisasi. Misalnya: pergerakan bahan mentah ke persediaan dalam proses, aplikasi tenaga kerja dan overhead ke barang dalam proses, penyusutan pabrik dan peralatan.

data hanya di lakukan sekali saja agar terhindar dari pemborosan, ketidakkonsistenan.

4. Pemprosesan data, merupakan suatu data setelah di kumpulkan, maka selanjutnya di proses untuk menghasilkan informasi. Tugas dalam tahap pemprosesan data bervariasi dari yang sederhana sampai yang kompleks. 5. Manajemen database, merupakan suatu tempat menyimpan fisik keuangan

dan non keuangan atau isi dari data.

Menurut Romney dan Steinbart (2004 : 3), Pengolahan transaksi meliputi berbagai aktivitas yang harus di hadapi organisasi untuk mendukung kegiatan harian perusahaan. Pengolahan transaksi dapat di laksanakan secara tradisional yaitu menggunakan buku – buku di tambah bantuan alat – alat mekanis ataupun secara modern yaitu menggunakan sistem komputer, walaupun tekonologi pengolahan dapat berbeda akan tetapi prinsip dasar dari pengolahan transaksi tetap sama, yaitu input, processing, output serta penyimpanan data dan informasi. Dewasa ini kelangsungan hidup perusahaan sangat di tentukan oleh kemampuan untuk bersaing di pasar. Kemampuan bersaing memerlukan strategi yang dapat menanfaatkan semua kekuatan dan peluang yang ada, serta menutup kelemahan dan menetralisasi hambatan strategis dalam dinamika bisnis yang di hadapi. Semua itu dapat di lakukan apabila manajemen mampu melakukan pengambilan keputusan yang di dasarkan pada masukan – masukan yang objektif. Diantara sekian banyak faktor yang menjadi masukan manajemen dalam pengambilan keputusan adalah masukan yang berasal dari sistem informasi akuntansi. Akuntansi itu sendiri, sebagai suatu sistem informasi, mencakup kegiatan mengidentifikasi, menghimpun, memproses, dan mengomunikasikan informasi ekonomi mengenai suatu organisasi ke berbagai pihak.

Menurut Romney dan Steinbart (2004 : 3), adanya pemakai informasi akuntansi dapat dibagi ke dalam dua kelompok, yaitu:

1. Kelompok internal, merupakan suatu kelompok yang di dalam perusahaan seperti pihak manajemen, pekerja dan karyawan perusahaan. Dimana kelompok internal meliputi para manajer yang terdapat di dalam perusahaan sendiri yang kebutuhannya sangat tergantung pada jenjang organisasi atau pada fungsi tertentu yang di laksanakannya.

2. Kelompok eksternal, merupakan suatu kelompok diluar perusahaan seperti pemegang saham, kreditor, dan masyarakat umum. Pada umumnya memerlukan informasi yang bersifat umum dalam bentuk laporan keuangan yang terdiri dari neraca, perhitungan rugi – laba, laporan arus kas, di sertai dengan berbagai penjelasan. Dengan kata lain dapat di pergunakan oleh berbagai pihak. Oleh karena itu penyusunan informasi di dasarkan pada prinsip – prinsip akuntansi yang berlaku umum.

1. Daur operasional, yang merupakan daur mulai dari terjadinya transaksi atau kejadian – kejadian ekonomis sampai terekamnya transaksi – transaksi tersebut ke dalam bentuk dokumen – dokumen. Daur operasional ini pada umumnya terbagi ke dalam empat daur atau subsistem :

a. Daur atau subsistem pendapatan (revenue cycle) yang mencakup kegiatan penjualan barang atau jasa yang merupakan faktor output atau produk perusahaan.

b. Daur atau subsistem pengeluaran (expenditure cycle) yang mencakup kegiatan pengadaan bahan baku, barang dagangan, bahan pembantu, berikut biaya faktor input lainnya.

c. Daur atau subsistem produksi (production cycle) yang mencakup kegiatan manufaktur yang mengubah bahan baku menjadi produk. d. Daur atau subsistem keuangan (finance cycle) yang mencakup

kegiatan penerimaan dan pengeluaran uang sebagai akibat dari daur penerimaan dan pengeluaran uang sebagai akibat dari daur pendapatan, pengeluaran dan produksi.

2. Daur penyusunan laporan, yaitu daur yang mengubah dokumen – dokumen hasil rekaman transaksi yang berasal dari daur operasional menjadi laporan, baik dalam bentuk laporan keuangan untuk pihak eksternal, maupun laporan manajemen yang di tunjukan untuk pihak internal perusahaan (manajemen).

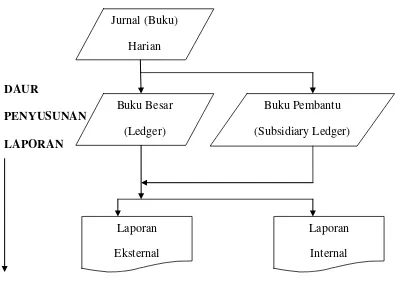

DAUR

Revenue Cycle Expenditure Cycle Production Cycle Finance Cycle

Faktur Kuitansi

DAUR

PENYUSUNAN LAPORAN

Gambar 2.1 : Alur Sistem Informasi Akuntansi

Sumber : Nugroho Widjajanto, SIA Erlangga, Jakarta, 200 Menurut Hall (2007 : 18), menyatakan bahwa :

Setiap perusahaan harus menyesuasikan sistem informasinya memiliki tujuan sesuai dengan kebutuhan pemakainya sehingga dapat di bagi menjadi :

1. Untuk mendukung fungsi kepengurusan (stewardship) manajemen, agar dapat mengatur sumber daya perusahaan secara benar serta menyediakan informasi tentang kegunaan sumber daya ke pemakai lainnya secara internal sehingga pihak manajemen menerima informasi kepengurusan dari berbagai laporan pertanggungjawaban.

2. Untuk mendukung pengambilan keputusan manajemen, sehingga di berikan kepda para manajer informasi yang mereka perlukan untuk melakukan tanggung jawab dalam pengambilan keputusan.

3. Untuk mendukung kegiatan operasi perusahaan hari demi hari, sehingga dapat menyediakan informasi bagi personel operasi serta membantu mereka melakukan tugas mereka setiap hari dengan efisien dan efektif.

Adapun manfaat dari sistem informasi akuntansi adalah : Jurnal (Buku)

Harian

Buku Besar (Ledger)

Buku Pembantu (Subsidiary Ledger)

Laporan Eksternal

a) Menyediakan informasi yang akurat dan tepat waktu sehingga dapat melakukan aktifitas utama pada value chain secara efektif dan efisien.

b) Meningkatkan kualitas dan mengurangi biaya produk dan jasa yang di hasilkan. c) Meningkatkan efisiensi.

d) Meningkatkan kemampuan dalam pengambilan keputusan. e) Meningkatkan sharingknowledge

f) Menambah efisinesi kerja pada bagian keuangan.

Sistem informasi akuntansi terdiri dari unsur-unsur atau komponen yang saling berinteraksi satu dengan lainnya dan membentuk satu kesatuan dalam suatu struktur bangunan sistem informasi untuk mencapai sasarannya. Bangunan sistem informasi terdiri dari 6 blok yang disebut information system building block (Cushing, diterjemahkan Ruhiyat Kosasih.1983) sebagai berikut :

a) Blok masukan (Input block)

Input merupakan data yang dimasukan ke dalam sistem informasi. Masalah input mencakup metode-metode dan media (umumnya dokumen sumber, source document) untuk menangkap data yang akan dimasukkan ke sistem.

b) Blok model proses (Process block)

Blok model ini terdiri dari kombinasi prosedur, logika dan model matematik yang akan memanipulasi data. Data tersebut disimpan di bank-data dengan cara tertentu untuk menghasilkan suatu keluaran yang di inginkan.

c) Blok keluaran (Output block)

Hasil dari sistem informasi adalah keluaran atau output yang merupakan informasi yang berkualitas atau laporan-laporan yang berguna untuk tingkat manajemen dan semua pemakai informasi.

d) Blok teknologi (Technology block)

Teknologi merupakan “kotak alat” (tool-box) di dalam sistem informasi. Teknologi berguna untuk menerima input, menjalankan model, menyimpan dan mengakses data, menghasilkan dan mengirimkan keluaran (output) dan membantu pengendalian dari sistem secara keseluruhan.

e) Blok basis data (Database block)

memanipulasinya ini merupakan basis data. Data yang ada dalam basis data perlu disimpan untuk keperluan penyediaan informasi lebih lanjut. Data di dalam basis data perlu diorganisasikan, supaya menghasilkan informasi yang berkualitas. Organisasi basis data yang juga berguna untuk efisiensi kapasitas penyimpanannya. Basis data diakses atau dimanipulasi/diolah dengan menggunakan perangkat lunak paket yang disebut DBMS (Database Management Systems).

f) Blok kendali (Control block)

Pengendalian-pengendalian perlu diterapkan di dalam sistem supaya sistem informasi dapat berjalan sesuai dengan yang seharusnya. Banyak hal yang dapat merusak sistem informasi, seperti misalnya terjadi salah proses, salah formula, data input yang dimasukkan salah atau disalahgunakan, sistem yang belum teruji sudah dijalankan, sistem tidak sesuai kebutuhan, terjadinya kecurangan-kecurangan, kegagalan-kegagalan sistem itu sendiri, kesalahan-kesalahan, ketidakefisienan, sabotase, bencana alam, kebakaran/ api, air, temperatur, dan sebagainya. Agar resiko yang dapat merusak sistem dapat dicegah atau bila terlanjur terjadi dapat segera diatasi, perlu dirancang dan diterapkan beberapa pengendalian intern untuk meyakinkan bahwa segala sesuatunya sudah berjalan seperti yang seharusnya.

2.1.3 Hal – hal yang terdapat pada pengambilan keputusan Menurut Syamsi (2003 : 4), menyatakan bahwa :

Keputusan merupakan jawaban yang pasti terhadap suatu pertanyaan tentang apa yang seharusnya di lakukan dan apa yang di bicarakan dalam hubungannya dengan perencanaan sehingga merupakan suatu tindakan terhadap pelaksanaan yang sangat menyimpang dari rencana semula dapat di katakan sebagai suatu hasil proses pemikiran yang berupa pemilihan satu diantara beberapa alternatif yang dapat di gunakan untuk memecahkan masalah yang di hadapinya.

Menurut Syamsi (2003 : 6), menyimpulkan bahwa :

Pengambilan keputusan adalah tindakan pimpinan untuk memecahkan masalah yang di hadapi dalam organisasi yang di pimpinnya dengan melalui pemilihan satu diantara alternatif – alternatif yang di mungkinkan yang dimana hakikatnya pembuatan keputusan merupakan suatu pendekatan yang sistematis terhadap hakikat alternatif yang di hadapi dan mengambil tindakan yang paling tepat dalam pengumpulan fakta – fakta dan data serta tindakan yang paling tepat dalam mengambil keputusan.

Menurut Salusu (2005 : 44), menyatakan bahwa :

etika dalam pengambilan keputusan, peranan birokrasi dalam pengambilan keputusan dan penyelesaian masalahnya.

Menurut Salusu (2005 : 46), menyatakan bahwa :

Kewajiban memutuskan keseluruhan perusahaan administratif sama jauhnya dengan apa yang dilakukan oleh kewajiban yang bertindak sehingga kewajiban memutuskan itu terikat secara integral dengan kewajiban bertindak agar harus dapat mencakup prinsip – prinsip suatu perusahaan yang menjamin diambilnya keputusan yang benar dan di lakukannya tindakan yang efektif. Menurut Salusu (2005 : 44), adanya tingkat – tingkat dalam pengambilan keputusan yaitu :

1. Keputusan otomatis (Automatic decisions), yang dibuat berdasarkan atas kesederhanaan yang dimana informasi dapat menghasilkan suatu keputusan.

2. Keputusan berdasarkan informasi yang diharapakan (Expected information decisions), dimana tingkat informasi yang di mulai sedikit kompleks yang artinya informasi yang ada sudah memberi suatu perencanaan untuk menghasilkan suatu keputusan sehingga keputusan ini berbentuk suatu keputusan belum segera di buat, serta yang masih harus di pelajari bersifat langsung atau otomastis.

3. Keputusan berdasarkan berbagai pertimbangan (Factor weight decisions), jenis keputusan ini lebih kompleks sehingga lebih banyak informasi yang di perlukan serta harus di kumpulkan dan di analisis, sehingga anatara informasi yang satu dengan yang lainnya dapat di bandingkan kemudian di cari tahu informasi yang paling banyak memberikan keuntungan atau kesenangan.

4. Keputusan berdasarkan ketidakpastian ganda (Dual – uncertainty decisions), suatu keputusan yang jumlah informasi yang di perlukan semakin bertambah banyak sehingga masih akan di harapkan terhadap ketidakpastiannya sehingga informasi yang di butuhkan jauh lebih banyak ketidakpastiannya sering mengandung resiko yang jauh lebih besar daripada keputusan – keputusan tingkat di bawahnya.

Menurut Syamsi (2003 : 27), adanya faktor – faktor yang perlu di perhatikan dalam pengambilan keputusan adalah sebagai berikut :

1. Hal – hal yang berwujud maupun yang tidak berwujud, yang emosional maupun yang rasional perlu di perhitungkan dalam pengambilan keputusan.

2. Setiap keputusan nantinya harus dapat di jadikan bahan untuk mencapai tujuan organisasi.

3. Setiap keputusan janganlah berorientasi pada kepentingan pribadi, tetapi harus lebih mementingkan kepentingan organisasi.

5. Pengambilan keputusan yang efektif membutuhkan waktu yang cukup lama.

6. Pengambilan keputusan yang praktis untuk mendapatkan hasil yang lebih baik.

7. Setiap keputusan hendaknya di lembagakan agar dapat di ketahui apakah setiap keputusan yang di ambil itu benar atau salah.

8. Setiap keputusan itu merupakan tindakan permulaan dari serangkaian mata rantai kegiatan berikutnya.

Menurut Salusu (2005 : 63), adanya teknik – teknik pengambilan keputusan yaitu :

1. Keputusan terprogram, terbagi atas :

a) Tradisional yaitu pada kebiasaan, pekerjaan rutin sehari – hari, prosedur operasional yang baku, struktur organisasi yang dimana ada harapan dengan menggunakan saluran informasi yang terumus dengan jelas. b) Modern yaitu riset operasional, analisis matematik, model – model,

simulasi komputer dan proses data elektronik. 2. Keputusan tidak terprogram, terbagi atas :

a) Tradisional terbagi atas : Heuristic yaitu mendorong seseorang untuk mencari dan menemukan sendiri intuisi serta kreativitas, Ruleof thums yaitu suatu prosedur praktis yang tidak menjamin penyelesaian optimal, dengan seleksi dan latihan bagi para eksekutif.

b) Modern yaitu menyelenggarakan pelatihan bagi para pengambil keputusan dan dengan menciptakan program – program komputer. Menurut Salusu (2005 : 63), adanya teori – teori pengambilan keputusan yaitu :

a. Aliran birokratik (Bureaucratic school), teori member tekanan yang cukup besar pada arus dan jalannya pekerjaan dalam struktur organisasi sehingga dari pra karyawan memiliki tugas melaporkan masalah, member informasi, menyiapkan fakta dan keterangan – keterangan lain kepada atasan dengan menggunakan segala pengetahuan, keterampilan dan kemampuannya, atasan tadi membuat keputusan apabila sudah mempelajari informasi tersebut sehingga keputusan tersebut bergantung pada kemampuannya sendiri dan pada lengkap tidaknya informasi apakah dapat di percaya sehingga apakah memiliki kelemahan.

b. Aliran manajemen saintifik (Scientific management school), teori ini menekankan pada pandangan terhadap tugas – tugas yang dimana manajemen sendiri memiliki kemampuan untuk menganalisis dan meyelesaikan suatu masalah.

d. Aliran rasionalitas ekonomi (Economic rationality school), suatu unit ekonomi yang mengkonversi masukan (input) menjadi keluaran (output), dan yang harus di lakukan dengan cara yang paling efisien sehingga suatu langkah akan terus berlangsung sepanjang itu mempunyai nilai yang lebih tinggi daripada biayanya.

e. Aliran satisficing, mengharapkan suatu keputusan yang sempurna serta manajer selalu di penuhi suatu masalah mampu membuat suatu keputusan yang cukup rasional tetapi bukan kerena keterbatasan kognitif, ketidakpastian, dan keterbatasan waktu, memaksa mereka mengambil keputusan dalam kondisi rasionalitas terbatas.

f. Aliran analisis sistem, dimana setiap masalah berada dalam suatu sistem yang terdiri dari berbagai subsistem yang keseluruhannya merupakan suatu kesatuan yang dapat di tebak setiap kata – katanya memiliki kaitan satu sama lainnya.

Sistem informasi akuntansi bertujuan untuk menciptakan manajemen informasi yang dapat memberikan manfaat dalam pengambilan suatu keputusan bagi perusahaan agar tujuan dari perusahaan tersebut tercapai. Sehingga dalam pengukur kerja (performance) adalah efisien dan efektifitas. Dimana efisien adalah suatu kemampuan untuk melakukan suatu pekerjaan dengan benar dalam konsep input (masukan) atau output (keluaran). Sehingga manajer efisien yang mencapai keluaran yang lebih tinggi (hasil, produktifitas, prestasi kerja) di bandingkan dengan masukan (tenaga kerja, bahan baku, uang, mesin waktu) yang di gunakan. Manajer yang dapat menimbilkan biaya penggunaan sumber daya untuk mencapai keluaran (output) yang di tentukan disebut manajer efisien dapat memaksimumkan keluaran dengan jumlah masukan yang terbatas. Efektifitas adalah kemampuan untuk memilih tujuan yang tepat atau peralatan yang tepat untuk mencapai tujuan yang di tetapkan.

mempunyai tujuan yang sama sehingga manajer dapat mengelola informasi informasi tentang sistem informasi akuntansi yang dapat memberikan keputusan manajemen yang dapat menguntungkan perusahaan.

Informasi yang di dapat akan memberikan masukan bagi manajer untuk membuat kebijakan yang di gunakan di masa mendatang dan dapat memprediksi kemungkinan yang terjadi dimasa yang akan datang berdasarkan pengalaman dan informasi tersebut.

2.2 Tinjauan Penelitian Terdahulu

Melani (2009) dengan judul “Analisis Penerapan Sistem Informasi Akuntansi Di Dalam Pedoman Pengambilan Keputusan”, menyatakan bahwa sistem informasi akuntansi pada PT.Rajawali Nursindo sudah cukup efektif dan efisien dan mampu meberikan informasi kebutuhan manajemen di dalam pengambilan keputusan. Hal ini terlihat dari tersediannya informasi yang di butuhkan tepat pada waktu manajemen membutuhkan.

Nurdin (2006) dengan judul “Analisis Penerapan Sistem Informasi Dalam Pengambilan Keputusan”, menyatakan bahwa sistem informasi akuntansi PT. BPRS Puduarta Insani sudah cukup efektif dan mampu memberikan informasi yang cepat dan akurat sesuai dengan kebutuhan manajemen dalam setiap pengambilan keputusannya. Hal ini terlihat dari tersediannya informasi yang di butuhkan tepat pada waktu pihak manajemen PT. BPRS Puduarta insane mebutuhkan informasi tersebut.

program pendidikan dan pelatihan pemakai, memiliki pengaruh posistif yang signifikan terhadap kinerja sistem informasi akuntansi.

Ghozali (2009) dengan judul “Penerapan Sistem Akuntansi Penggajian Dan Pengupahan Sebagai Alat Pendukung Pengambilan Keputusan Pada Rumah Sakit Umum Haji Medan”, menyatakan bahwa sistem akuntansi yang di terapkan Rumah Sakit Umum Haji Medan telah cukup memadai dalam membantu manajemen perusahaan dalam pengambilan keputusan. Hal ini baik karena perusahaan mempekerjakan karyawan dari berbagai tingkatan dan dalam jumlah yang besar dan memberikan imbalan atas jasa mereka dalam bentuk gaji dan upah, sehingga perusahaan harus mempunyai sistem akuntansi yang efektif.

2.3 Kerangka Konseptual

POLI T EK N I K U N GGU L

LP3 M M EDAN

PEN ERAPAN SI ST EM

I N FORM ASI AK U N T AN SI

PEN GELOLAH AAN DAN

Gambar 2.2 : Kerangka Konseptual pada Politeknik Unggul LP3M Medan.

Sumber : Politeknik Unggul LP3M Medan.

Politeknik Unggul LP3M Medan merupakan perusahaan bergerak di bidang pendidikan yang dimana menggunakan adanya prosedur penerapan sistem informasi akuntansi di dalam pengelolahaan dan pemprosesan data agar data-data dan informasi yang di dapat dari dalam maupun dari luar perusahaan dapat di gunakan dengan baik sehingga dapat menjadi suatu pedoman dalam pengambilan keputusan yang efektif dan efisien pada Politeknik Unggul LP3M Medan. Apabila suatu perusahaan dapat mengelolah dan mengefisienkan segala data dan informasi dengan baik maka perusahaan tersebut mudah akan mencapai segala keputusan yang optimal dalam mencapai suatu tujuannya. Sehingga perusahaan akan lebih mudah dalam memperoleh keuntungan yang sebesar-besarnya dan tidak mengalami kerugian dalam bentuk apapun, serta dapat lebih mempermudah suatu perusahaan dalam menjalankan segala aktivitas atau prosedur penjualan yang lebih efektif dan efisien. Dan misalkan ada pihak yang ingin mengajak bekerja sama dalam hal ingin membuka cabang baru, atau pihak bank yang ingin memberikan pinjaman maupun pihak dikti atau pemerintah yang ingin memberikan bantuan kepada Politeknik Unggul LP3M Medan di karenakan prosedur yang di gunakan perusahaan

PEN GAM BI LAN K EPU T U SAN

bersifat mempermudah segala aktivitas penjualan yang terjadi pada Politeknik Unggul LP3M Medan.

2.4 Hipotesis

Menurut Rochaety (2007 : 31), “hipotesis penelitian merupakan anggapan peneliti terhadap suatu masalah yang sedang dikaji”. Berdasarkan kerangka konseptual di atas, maka hipotesis dari penelitian ini adalah :

1. H1 : Terdapat pengaruh yang signifikan penerapan sistem informasi akuntansi terhadap pengambilan keputusan.

1. H1 : Terdapat pengaruh yang signifikan penerapan sistem informasi akuntansi terhadap pengambilan keputusan.

2. H2 : Sistem informasi akuntansi mampu memberikan informasi yang cepat dan akurat bagi manajemen dalam pengambilan keputusan.

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Sugiyono (2004 : 6), menyatakan bahwa : “Penelitian itu bermacam – macam jenisnya dan dapat di kelompokkan berdasarkan tujuan, metode, tingkat eksplanasi, analisis dan jenis data”.

Dalam hal ini penelitian yang di laksanakan adalah berupa penelitian yang berbentuk deskriptif. Metode Deskriptif yaitu metode dimana penulis mengumpulkan data penelitian yang di peroleh dari objek penelitian dan literatur – literatur lainnya kemudian menguraikan secara rinci untuk mengetahui permasalahan dan penelitian dan mencari penyelesaiannya.

3.2 Jenis Data

Jenis data yang di kumpulkan terdiri dari : 1. Data primer

Data primer merupakan data yang di peroleh dari sumber pertama baik yang individu maupun lembaga atau institusi yang masih membutuhkan pengelolaan yang lebih lanjut. Data primer yang penulis kumpulkan adalah hasil wawancara berupa tanya jawab dengan Manajemen.

Contoh Pertanyaan :

b. Apakah sistem informasi akuntansi yang di terapkan Politeknik Unggul LP3M Medan mampu memberikan informasi yang cepat dan akurat bagi manajemen dalam mengambil keputusan ?

c. Perlukah sistem informasi akuntansi yang sudah ada pada Politeknik Unggul LP3M di modifikasi atau di revisi ?

2. Data sekunder

Data sekunder merupakan data pelengkap bagi data primer yang di peroleh dalam bentuk hasil pengolahan yang sudah jadi, baik berupa publikasi, maupun data perusahaan. Data sekunder yang penulis kumpulkan dari pihak internal perusahaan antara lain berupa struktur organisasi perusahaan, sejarah singkat perusahaan dan sistem informasi yang terdapat pada perusahaan.

3.3 Teknik Pengumpulan Data 1. Teknik dokumentasi

Mengumpulkan data sekunder yang telah terdokumentasi baik data keuangan maupun non keuangan. Data ini bersumber dari perusahaan dan buku literatur yang ada. Teknik dokumentasi merupakan teknik pengumpulan data sekunder, sedangkan wawancara merupakan teknik pengumpulan data primer.

2. Teknik wawancara

Sugiyono (20-04 : 130), menyatakan bahwa : “Wawancara di gunakan sebagai teknik pengumpulan data, apabila peneliti ingin melakukan studi pendahuluan untuk menemukan masalah yang akan di teliti, dan juga apabila peneliti ingin mengetahui hal – hal responden yang lebih mendalam dan jumlah respondennya sedikit atau kecil”.

3.4 Metode Penganalisi Data

Untuk menganalisa data yang di peroleh, penulis menggunakan metode : 1. Metode analisis

Yakni dengan terlebih dahulu mengumpulkan data, mengklasifikasikan, menganalisis dan mentafsirkan data sehingga data dapat memberikan gambaran mengenai permasalahan yang di teliti.

2. Metode deskriptif

Sugiyono (2004 : 11), “Mendefinisikan metode deskriptif sebagai penelitian yang di lakukan untuk mengetahui nilai variabel mandiri, baik satu variabel atau lebih (independen) tanpa membuat perbandingan, atau menghubungkan dengan variabel yang lain”.

3.5 Tempat Penelitian

BAB IV

DATA PENELITIAN DAN ANALISIS HASIL PENELITIAN

4.1 Data Penelitian

4.1.1 Sejarah Politeknik Unggul LP3M Medan

Medan telah mengadakan wisuda sebanyak sembilan kali. Kerjasama dalam bentuk

Memory of Understanding (MOU) dengan berbagai perusahaan khususnya untuk tempat Praktek Kerja Lapangan (PKL) mahasiswa juga telah dilakukan Politeknik Unggul LP3M yang sampai saat ini ada 270 perusahaan swasta nasional, pemerintahan dan perusahaan asing.

4.1.2 STRUKTUR ORGANISASI POLITEKNIK UNGGUL LP3M MEDAN

Politeknik unggul LP3M Medan merupakan lembaga pendidikan yang di pimpin oleh direktur yang bertanggung jawab kepada yayasan. Untuk kelancaran tugas, Direktur Utama di bantu oleh pembantu direktur I, pembantu direktur II dan pembantu direktur III, yang bertanggung jawab langsung kepada direktur.

Struktur organisasi perusahaan mencerminkan distribusi tanggung jawab, otoritas, dan akuntabilitas (pertanggungjawaban) seluruh pihak atau departemen dalam suatu organisasi.

4.1.3 Job description Politeknik Unggul LP3M Medan

Berikuti ini penulis sajikan job description Politeknik Unggul LP3M Medan : 1. Direktur

Tugas dari direktur adalah sebagai berikut :

a. Mengevaluasi perencanaan dan pengendalian aktivitas akademik. b. Mengevaluasi perencanaan dan pengendalian personalia.

c. Mengevaluasi perencanaan dan pengendalian keuangan. d. Mengevaluasi perencanaan dan pengendalian umum. e. Mengevaluasi perencanaan dan pengendalian laboratorium.

g. Mengevaluasi perencanaan dan pengendalian unit kegiatan mahasiswa. h. Mengevaluasi perencanaan dan pengendalian pemasaran.

i. Mengevaluasi perencanaan dan pengendalian kepribadian mahasiswa.

Dalam melaksanakan tugasnya, direktur di bantu oleh sekretaris. Berikut penulis akan menyajikan tugas atau job description nya.

2. Sekretaris

Tugas dari sekretaris adalah sebagai berikut : a. Surat Internal Direktur.

b. Surat Eksternal Direktur. c. Arsip Akte Yayasan.

d. Arsip Ijin Pendirian dan Perpanjang Program Studi. e. Arsip Rencana Strategis.

f. Arsip Rencana Tahunan. g. Arsip SOP.

h. Arsip Surat Keputusan Direktur. i. Arsip Keterangan direktur. j. Arsip MOU dan MOA. k. Laporan MOU dan MOA. 3. Unit penjamin mutu

Tugas dari penjamin mutu adalah sebagai berikut : a. Merancang SOP.

b. Mensosialisasikan SOP.

4. Monitoring dan evaluasi

Tugas dari monitoring dan evaluasi adalah sebagai berikut : a. Melakukan audit pelaksanaan SOP.

5. LPPM

Tugas dari LPPM (Lembaga Penelitian dan Pengabdian Masyarakat) adalah sebagai berikut :

a. Merencanakan dan mengembangkan jurnal penelitian. b. Melaksanakan penelitian kinerja dosen dan manajemen.

c. Mengkoordinasikan pelaksanaan penelitian dan pengabdian masyarakat. d. Mengangkat tim evaluasi, korektor penelitian dan pengabdian masyarakat. 6. Pustaka

Tugas dari pustaka adalah sebagai berikut : a. Merencanakan pembelian buku.

b. Administrasi buku.

c. Administrasi peminjam dan data peminjam buku.

d. Administrasi pengembalian dan data pengembalian buku. 7. Database dan EPSBED

Tugas dari database dan EPSBED (Evaluasi Program Study dan Evaluasi Diri) adalah sebagai berikut :

a. Membangun sistem IT internal dan eksternal (web). b. Membangun sistem jaringan internal dan eksternal.

d. Menganalisa, mengevaluasi dan mengusulkan kebutuhan sistem jaringan internal dan eksternal (web).

e. Membuat laporan EPSBED.

f. Membantu kelengkapan pelaporan EPSBED.

8. PPJ

Tugas dari PPJ ( dual degree ) adalah sebagai berikut : a. Menjalin kerja sama dengan universitas relasi luar negri. 9. Pembantu Direktur I

Tugas dari pembantu direktur satu adalah sebagai berikut :

a. Merencanakan, mengendalikan dan mengevaluasi administrasi akademik. b. Merencanakan, mengendalikan dan mengevaluasi program studi.

c. Merencanakan, mengendalikan dan mengevaluasi konseling. d. Merencanakan, mengendalikan dan mengevaluasi PKL. e. Merencanakan, mengendalikan dan mengevaluasi tugas akhir. f. Merencanakan, mengendalikan dan mengevaluasi EPSBED. g. Merencanakan, mengendalikan dan mengevaluasi test sertifikasi. 10. BAAK

Tugas dari BAAK (Bagian Administrasi Akademik dan Adminsitrasi Kemahasiswaan) adalah sebagai berikut :

a. Merancang jadwal kuliah.

c. Merancang pengawan UTS dan UAS.

11. Staf Akademik I

Tugas dari staf akademik satu adalah sebagai berikut : a. Rekap gaji, insentif dan honor dosen.

b. Rekap honor koreksi dosen.

c. Menerbitkan internal memo permohonan soal UTS dan UAS. 12. Staf Akademik II

Tugas dari staf akademik dua adalah sebagai berikut : a. Komputerisasi nilai mahasiswa.

b. Menerbitkan KHS (dan distribusi KHS ke keuangan, EPSBED, Konseling dan KPS).

c. Menerbitkan transkrip nilai. d. Menerbitkan ijazah.

13. Staf Akademik III

Tugas dari staf akademik tiga adalah sebagai berikut : a. Rekap absensi mahasiswa.

b. KRS.

c. Rekap absesnsi dosen. 14. Staf Akademik IV

Tugas dari staf akademik empat adalah sebagai berikut : a. Buku induk mahasiswa.

Tugas dari staf akademik lima adalah sebagai berikut : a. Menerbitkan SK mengajar dosen.

b. Menerbitkan internal memo dosen. c. Menerbitkan internal memo mahasiswa.

d. Menerbitkan internal memo staf (berhubungan dengan proses belajar mengajar). e. Arsip pedoman proses belajar mengajar, pedoman praktek kerja lapangan,

pedoman tugas akhir. f. Arsip data mahasiswa. g. Arsip data dosen.

h. Administrasi daftar riwayat hidup dosen selama di LP3M Medan. 16. KPS

Tugas dari KPS (Ketua Program Studi) adalah sebagai berikut : a. Mengevaluasi kehadiran mahasiswa.

b. Mengevaluasi prestasi mahasiswa.

c. Mengevaluasi KHS dan KRS mahasiswa.

d. Mengevaluasi Typing, PKL, dan Tugas Akhir mahasiswa. e. Mengevaluasi sertifikasi mahasiswa.

f. Mengevaluasi fasilitas mahasiswa. g. Mengendalikan proses belajar mengajar.

17. Konseling

Tugas dari konseling adalah sebagai berikut :

b. Memfollowup mahasiswa dengan orangtua bagi mahasiswa yang tidak aktif. c. Memfollowup mahasiswa dengan orangtua bagi mahasiswa yang belum Typing

Tutor, PKL, Tugas Akhir dan Sidang tugas akhir. 18. Pembantu Direktur II

Tugas dari pembanti direktur dua adalah :

a. Merencanakan, mengevaluasi dan mengendalikan aktivitas personalia. b. Merencanakan, mengevaluasi dan mengendalikan aktivitas keuangan. c. Merencanakan, mengevaluasi dan mengendalikan aktivitas umum. d. Merencanakan, mengevaluasi dan mengendalikan aktivitas laboratorium. e. Merencanakan, mengevaluasi dan mengendalikan aktivitas database.

f. Merencanakan, mengevaluasi dan mengendalikan aktivitas jaringan internal dan eksternal (website).

19. Keuangan

Tugas dari bagian keuangan adalah sebagai berikut : a. Menyusun rencana penerimaan uang kuliah.

b. Evaluasi actual penerimaan uang kuliah.

c. Merekap penerimaan uang kuliah per program studi.

d. Memberikan laporan mahasiswa yang belum membayar uang kuliah per bulan kepada KPS, Konseling dan Pembantu Direktua dua.

20. Staf Keuangan I

Tugas dari staf keuangan satu adalah sebagai berikut : a. Menerima uang kuliah mahasiswa.

c. Memeriksa rekap insentif dosen. 21. Staf Keuangan II

Tugas dari staf keuangan dua adalah sebagai berikut : a. Menerima uang kuliah mahasiswa.

b. Merekap penerimaan uang kuliah. c. Memeriksa rekap insentif dosen. 22. Staf Umum I

Tugas dari staf umum satu adalah sebagai berikut :

a. Kontrol ruang kelas (kebersihan, whiteboard, AC, lampu, kursi dan penghapus). b. Kontrol gedung kampus I dan kampus II (kebersihan, penjagaan (menginap) dan

ketersediaan sarana pendukung). c. Kontrol ruang administrasi. d. Kontrol inventaris administrasi. e. Kontrol kinerja office boy. f. Kontrol mesin listrik dan listrik. g. Kontrol keamanan kampus I dan II.

h. Kontrol peralatan lainnya (sound system, peralatan band dan lainnya). 23. Staf Umum II

Tugas dari staf umum dua adalah sebagai berikut :

a. Kontrol ruang kelas (kebersihan, whiteboard, AC, lampu, kursi dan penghapus). b. Kontrol gedung kampus I dan kampus II (kebersihan, penjagaan (menginap) dan

d. Kontrol inventaris administrasi. e. Kontrol kinerja office boy. f. Kontrol mesin listrik dan listrik. g. Kontrol keamanan kampus I dan II.

h. Kontrol peralatan lainnya (sound system, peralatan band dan lainnya). 23. Laboratorium komputer dan jaringan

Tugas dari bagian laboratorium komputer dan jaringan adalah sebagai berikut : a. Inventarisasi laboratorium dan non laboratorium (komputer).

b. Pemeliharaan dan perawatan hardware laboratorium dan non laboratorium (komputer).

c. Menganalisa, mengevaluasi dan mengusulkan kebutuhan hardware laboratorium dan non laboratorium (komputer).

d. Berkoordinasi dengan bagian umum dalam sarana dan prasarana laboratorium. 24. Pembantu Direktur III

Tugas dari pembantu direktur tiga adalah sebagai berikut :

a. Merencanakan, mengendalikan dan mengevaluasi aktivitas Unit Kegiatan Mahasiswa.

b. Merencanakan, mengendalikan dan mengevaluasi aktivitas Front Ofiice. c. Merencanakan, mengendalikan dan mengevaluasi aktivitas Marketing.

d. Merencanakan, mengendalikan dan mengevaluasi aktivitas Pembinaan Mahasiswa Baru.

25. UKM

a. Mengkoordinasikan pelaksanaan unit kegiatan mahasiswa. 26. Front Ofiice & Marketing

Tugas dari bagian front office dan marketing adalah sebagai berikut : a. Menyusun daftar front office serta pelatihan.

b. Menyusun rencana marketing dan penerimaan mahasiswa baru. c. Mengendalikan pelaksanaan penerimaan mahasiswa baru. 27. PKL & P.Kerja

Tugas dari bagian PKL (Praktek Kerja Lapangan) dan Penempatan Kerja adalah sebagai berikut :

a. Menyusun rencana dan kunjungan perusahaan tempat praktek kerja lapangan dan penempatan kerja.

b. Menyusun rencana dan daftar mahasiswa yang di tempatkan praktek kerja lapangan dan penempatan kerja.

c. Melakukan kunjungan kepada mahasiswa yang di tempatkan kerja.

d. Menyususun rencana dan kunjungan perusahaan yang akan melakukan kerja sama (MOU dan MOA).

28. Sertifikasi

Tugas dari bagian sertifikasi adalah sebagai berikut :

a. Mengkoordinasikan pelaksanaan test TOEFL, TOEIC, Sertifikasi Umum dan Sertifikasi Program Studi.

b. Melakukan evaluasi atas pelaksanaan test sertifikasi. c. Administrasi peserta test sertifikasi.

4.1.4 Sistem informasi akuntansi perusahaan

Perusahaan dalam mengolah data akuntansi menggunakan sistem Database. Data yang di peroleh di proses kemudian di input ke dalam komputer untuk di olah guna menghasilkan suatu informasi. Setelah proses pemasukan data selesai, maka data – data tersebut dapat di cetak / di print untuk menghasilkan laporan harian. Untuk membuktikan hasil kebenarannya, maka hasil yang di cetak melalui komputer dapat di bandingkan dengan buku harian.

Apabila hasil yang di cetak lewat komputer sudah sesuai dan benar nilai – nilainya, maka laporan tersebut dapat di perbaiki susunannya agar lebih rapi. Untuk itu langkah kerja yang harus di laksanakan adalah mencetak hasil laporan tersebut ke dalam bentuk file (tidak di cetak melalui printer). Setelah terbentuk file baru, selanjutnya file tersebut di edit melalui program lain seperti Microsoft Excel. Setelah diedit maka laporan tersebut dapat di cetak dalam master file.

Hasil laporan ini kemudian di kirimkan ke kantor pusat beserta bukti – bukti transaksi yang ada di kantor cabang dan di tanda tangani oleh personalia kantor cabang, kemudian kantor pusat membuat laporan. Distribusi informasi akuntansi ini bertujuan untuk menciptakan informasi akuntansi yang akurat dan baik.

4.1.4.1 Perangkat Sistem Pengolahan Data Elektronik Perusahaan

Pengolahan transaksi yang berbasis komputer meliputi berbagai aktivitas yang harus di hadapi untuk mendukung kegiatan harian perusahaan. Data yang akan di proses harus terlebih dahulu di identifikasi selanjutnya diolah sedemikian rupa sehingga menghasilkan output berupa informasi yang dapat di gunakan oleh pihak pengambil keputusan. Pengolahan transaksi dalam menggunakan sistem komputer bertujuan untuk menghasilkan suatu informasi cepat, tepat dan akurat sesuai dengan kebutuhan pemakainya.

Untuk memudahkan proses pengolahan transaksi di perlukan kode dalam penginputan data. Perusahaan mempunyai kelompok kode perkiraan yang bertujuan untuk memudahkan proses pengolahan transaksi. Sistem kode perkiraan haruslah fleksibel, dapat di perluas, mempunyai digit yang sama untuk setiap kodenya dan mudah diingat. Perusahaan menggunakan kode perkiraan Block Coding System, yaitu sistem pengkodean blok memberikan sekelompok nomor yang berurut untuk kesatuan atau peristiwa yang mempunyai sifat – sifat yang sama. Kode ini terdiri dari empat digit. Keseluruhan kode ini ada dalam tabel sehingga kode yang tidak tercantum atau tidak dapat di akses oleh kantor cabang tidak akan diproses.

Perusahaan melakukan pengolahan transaksi dengan menggunakan beberapa aplikasi, seperti :

2. Pangkalan data (Database). Pengarsipan dan data pegawai, inventaris perusahaan, daftar pesanan barang dan berbagai data lainnya.

3. Akuntansi dan Manajemen keuangan. Komputer juga dapat di pergunakan untuk pengolahan keuangan perusahaan. Untuk tujuan ini perusahaan sudah memliki software yang di butuhkan, seperti MYOB dan Visual Basic.

Aplikasi – aplikasi ini terintegrasi sehingga dalam mengolah transaksi yang terjadi di perusahaan akan efektif dan efisien. Metode penginputan data secara online yaitu dengan memasukkan data ke dalam komputer. Selanjutnya diolah di kantor cabang dan dikirim ke kantor pusat melalui magnetic disc. Dari data yang di terima dari kantor pusat dan data kantor cabang maka di buat laporan – laporan seperti laporan ke uangan dan laporan non keuangan.

Sesuai dengan analisa, penulis berpendapat perangkat pengolahan data elektronik perusahaan sudah memadai dan terus mengikuti perkembangan software terpadu yang sangat membantu perusahaan dalam mencapai tujuannya. 4.1.4.2 Pengendalian Intern Atas Sistem Informasi Akuntansi Perusahaan

Penerapan sistem informasi akuntansi pada perusahaan telah memberikan manfaat yang besar, akan tetapi sejalan dengan itu perusahaan juga perlu melaksanakan pengawasan terhadap kemungkinan terjadinya kecurangan dan penyelewengan atas pemakaian perangkat komputer.

komputer ini meliputi kecukupan pemisahan fungsi – fungsi yang sesuai dengan sistem akuntansi, pemisahan antara pengolahan data dan personil departemen pemakai dan kecukupan pengawasan dalam mengakses data dan program komputer.

Analisis dan evaluasi penulis terhadap pengendalian sistem informasi akuntansi perusahaan terfokus pada :

1. Pengendalian umum

Pengawasan terhadap hardware dan software perusahaan diserahkan kepada bagian Database. Pengawasan ini di lakukan secara periodik. Untuk pengawasan hardware telah cukup baik dengan di tempatkan fasilitas komputer pada ruangan yang nyaman dan di lengkapi dengan fasilitas pendingin serta sedikitnya keluhan dari operator dalam menjalankan tugasnya untuk menggunakan komputer.

Adapun usaha pengendalian komputerisasi akuntansi perusahaan yang di lakukan adalah dengan :

a. Agar kegiatan pengolahan data akuntansi dapat di lakukan dengan tertib dan benar, maka perusahaan menyusun struktur organisasi pengolahan data yang terkomputerisasi di bawahi langsung oleh Direktur Operasional.

data, dimana software yang di hasilkan untuk mengolah data akuntansi ini di kembangkan sendiri oleh perusahaan.

c. Untuk menjaga kelancaran kerja, penempatan posisi ruangan peralatan komputer baik berupa CPU, monitor, keyboard dan printer yang ada di lakukan sedemikian rupa, sehingga dapat di ketahui dengan segera apabila ada orang yang tidak berkepentingan mencoba untuk memasuki sistem komputer. Ruangan peralatan juga di lengkapi dengan pendingin udara.

d. Untuk menjaga keamanan data – data perusahaan yang tersimpan pada

hard disk komputer, perusahaan melakukan servis berkala pada komputer untuk memastikan seluruh komponen komputer yang di gunakan dalam keadaan baik.

e. Untuk menghindari kerusakan komputer akibat adanya perubahan tegangan listrik, maka di pasang stabilizer pada masing – masing komputer. Selain itu, juga di lengkapi dengan UPS (Uninteruptible Power Supply) yang berguna untuk melindungi kemanan data bila secara tibaa – tiba terjadi pemadaman arus listrik, dengan di pasangnya UPS, maka akan memberikan kesempatan kepada operator untuk menyimpan data dan mematikan komputer (shut down) secara aman. f. Untuk mencegah penggunaan komputer oleh orang yang tidak

g. Pengendalian data yang diterapkan adalah :

1) Setiap file data dan program di back-up agar terdapat duplikasi file guna mencegah apabila ada file atau program yang hilang atau rusak.

2) Laporan harian, mingguan dan bulanan yang telah di cetak dengan printer di simpan dan di kumpulkan ke dalam binder file dan di beri kode untuk mengetahui periode laporan yang di hasilkan. 2. Pengendalian aplikasi

Salah satu usaha pengawasan akuntansi yang di lakukan perusahaan terhadap pengolahan data elektronik adalah dengan menerapkan pengawasan aplikasi yang meliputi prosedur pengawasan terhadap masukan (input) dan keluaran (output). Walaupun perusahaan berusaha menerapkan prosedur – prosedur pengawasam masukan, pengawasan aplikasi tersebut masih juga di temukan adanya ketidakcocokan nomor perkiraan yang di maksukkan ke dalam komputer. Biasanya ketidakcocokan nomor perkiraan baru dapat di ketahui setelah output di cetak. Hal inilah yang menjadi salah satu kelemahan dalam pengawasan masukan.

Disamping sistem pengawasan aplikasi yang di jelaskan di atas dapat pula dilakukan pengawasan pengolahan data elektronik dengan menggunakan mesin pengawasan internal yaitu dengan menempatkan orang yang ahli di bidang komputer dengan garis dan tanggung jawab serta wewenang yang jelas sehingga kesalahan dalam pengolahan data dapat di hindari sekecil mungkin sehingga informasi yang di hasilkan menjadi handal dan dapat di percaya untuk pengambilan keputusan.

Menurut analisis dan evaluasi penulis selain tetap berusaha menerapkan prosedur – prosedur pengawasan masukan yang sudah ada selama ini, maka kesalahan – kesalahan berupa ketidakcocokan nomor perkiraan dengan nota transaksi dapat di hindarkan dan mengharuskan operator komputer untuk secara bertahap mengingat dan menguasai penggunaan nomor – nomor transaksi yang paling sering di gunakan dan materi nilai nya.

4.2 Analisis Hasil Penelitian

4.2.1 Komponen Sistem Akuntasi Perusahaan

Sistem akuntansi di bangun untuk meringkas transaksi yang sering terjadi di perusahaan. Sistem akuntansi yang di bangun di Politeknik Unggul LP3M Medan mempunyai beberapa komponen seperti sistem akuntansi pada umumnya.

Politeknik Unggul LP3M Medan dalam prosedur pembukuan ada beberapa proses yang harus di pahami terlebih dahulu sebelum masuk kepada pola sistem pencatatan yang menggunakan sistem buku berpasangan (double entry) untuk menghasilkan laporan keuangan yang secara menyeluruh.

FORMULIR

JURNAL ( BUKU HARIAN )

BUKU BESAR

LAPORAN KEUANGAN

Gambar 4.2 : Siklus Akuntansi

1. Formulir

Formulir adalah dasar penggerak kegiatan setiap operasi perusahaan. Dalam hal ini Politeknik Unggul LP3M Medan menggunakan banyak formulir yang di sesuaikan dengan kebutuhan perusahaan tersebut. Formulir tersebut antara lain : kartu barang, daftar tagihan, bukti pengeluaran uang, dan lain – lain.

Formulir telah di rancang sedemikian rupa dengan memenuhi prinsip – prinsip sebagai berikut :

a. Memanfaatkan tembusan

Daftar permintaan barang misalnya menggunakan tembusan rangkap enam antara lain kepada pemasok, arsip dan lain – lain.

b. Rancangan formulir cukup sederhana.

c. Memasukkan unsur – unsur pemeriksaan intern.

Bukti pengeluaran uang misalnya di tanda tangani oleh kepala bagian direktur keuangan dan umum, kasir dan juga si penerima uang.

d. Mencantumkan nama dan alamat perusahaan. e. Mencantumkan nomor formulir..

f. Mencantumkan nomor urut. 2. Jurnal (buku harian)

Jurnal pembayaran kas di gunakan untuk menjurnal semua transaksi pembayaran kas dan menjurnal semua transaksi pembayaran kas dan menjurnal semua koreksi kas kurang atau selisih kas negatif.

b. Jurnal Penerimaan Kas

Jurnal penerimaan kas di gunakan untuk menjurnal semua penerimaan kas dan menjurnal semua koreksi kas lebih atau selisih kas negatif.

c. Daftar Tagihan

Daftar tagihan di gunakan untuk menjurnal semua tagihan bulanan dan mejurnal semua koreksi tagihan bulanan.

d. Jurnal Umum

Jurnal umum di gunakan untuk menjurnal semua transaksi yang tidak dapat di jurnal melalui kelima jurnal sebelumnya. Jurnal di selenggarakan secara harian di tutup tiap bulan sedangkan pemindahan ke buku besar di lakukan setiap bulan. 3. Buku Besar dan Buku Pembantu

Buku besar terdiri dari perkiraan – perkiraan yang saling berhubungan yang mengikhtisarkan akibat – akibat transaksi secara lengkap terhadap hutang – hutang dan harta serta modal yang akan di gunakan sebagai bahan utama untuk penyusunan laporan keuangan.

Dari buku besar disusun neraca percobaan yang di kumpulkan di lanjutkan menjadi neraca lajur. Neraca lajur di pakai sebagai dasar penyusunan neraca dan perhitungan laba rugi.

4.2.2 Subsistem Informasi Akuntansi Peusahaan

Dalam sistem informasi akuntansi perusahaan, terdapat beberapa subsistem sistem informasi akuntansi, yaitu :

1. Siklus pendapatan

2. Siklus beban

Siklus atau yang biasa di sebut dengan pengeluaran kas berkaitan dengan pengadaan barang / jasa dan pembayarannya.

Pengeluaran kas pada perusahaan ini adalah untuk : a. Pembelian aktiva dan alat tulis kantor

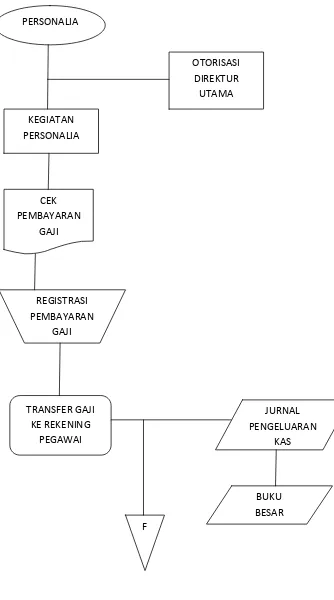

b. Pembayaran gaji c. Pembayaran upah d. Pembelian peralatan e. Perawatan komputer

Gambar 4.4 : Siklus beban gaji PERSONALIA

KEGIATAN PERSONALIA

CEK PEMBAYARAN

GAJI

REGISTRASI PEMBAYARAN

GAJI

TRANSFER GAJI KE REKENING

PEGAWAI

JURNAL PENGELUARAN

KAS

BUKU BESAR F

OTORISASI DIREKTUR

Gambar 4.5 : Siklus pembelian aktiva MENERIMA

AKTIVA & FAKTUR

FAKTUR

LAPORAN

PEMBAYARAN DAN UPDATE

JURNAL PENGELUARAN

KAS VOUCHER JUAL

PENGELUARAN AKTIVA

LAPORAN PENYUSUTAN

BUKU BESAR PEMBANTU AKTIVA

F PEMBELIAN

AKTIVA TETAP

3. Siklus sumber daya manusia

Proses bisnis melibatkan manajemen sumber daya manusia yang berhubungan dengan membuat dan memelihara sebuah sistem informasi yang memproses informasi sumber daya manusia. Sistem sumber daya manusia harus memberikan alat untuk pengaturan dan pemeliharaan informasi yang berhubungan dengan struktur organisasi, pembuatan daftar pekerjaan yang ada dalam sebuah organisasi, pembuatan daftar pekerjaan, dan juga harus memberikan alat untuk memproses data karyawan, seperti alamat karyawan.

Politeknik Unggul LP3M Medan mempunyai suatu modul khusus yang menangani masalah sistem sumber daya manusia, tetapi semuanya di lakukan secara manual. Siklus ini bertanggung jawab dalam pengangkatan karyawan, penetapan jabatan, penetapan gaji, promosi, mutasi dan penghentian karyawan dan penetapan berbagai tunjangan kesejahteraan karyawan.

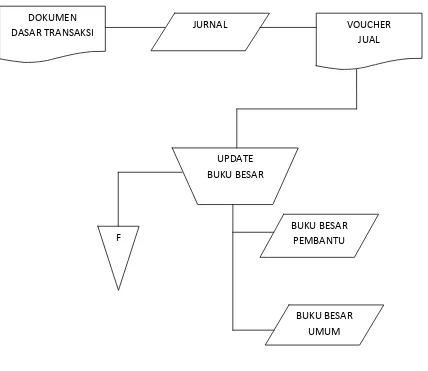

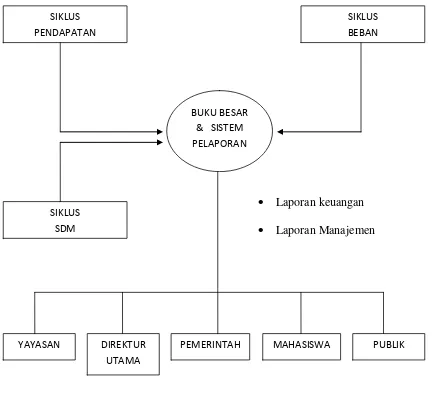

Siklus ini berhubungan dengan proses pembaharuan dan pembuatan laporan. Sistem buku besar akan menjadi sumber input untuk sistem pelaporan keuangan dan sistem pelaporan manajemen.

Gambar 4.6 : Siklus buku besar

Pada awal penginputan data ke buku besar, hal yang sangat penting di lakukan adalah pengkodean perkiraan. Sistem penomoran akun ini akan menunjukkan informasi yang cepat akan arti dan maksud di balik penomoran tersebut. Karena perusahaan menggunakan komputer dalam mengolah setiap DOKUMEN

DASAR TRANSAKSI JURNAL VOUCHER

JUAL

UPDATE BUKU BESAR

BUKU BESAR UMUM BUKU BESAR