ADMINISTRASI PERPAJAKAN DAERAH

PADA PAJAK HOTEL DI DINAS

PENDAPATAN DAN PENGELOLAAN

KEUANGAN DAERAH KOTA CILEGON

(Studi Kasus Rumah Kos Lebih Dari 10 Kamar

Di Kelurahan Kotabumi)

SKRIPSI

Diajukan sebagai Salah Satu Syarat untuk Memperoleh Gelar Sarjana Ilmu Sosial pada Konsentrasi Manajemen Publik

Program Studi Ilmu Administrasi Negara

Oleh : NONA ROSITA NIM. 6661101142

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SULTAN AGENG TIRTAYASA

ABSTRAK

Nona Rosita. NIM. 6661101142. Skripsi. Administrasi Perpajakan Daerah Pada Pajak Hotel di Dinas Pendapatan dan Pengelolaan Keuangan Daerah Kota Cilegon (Studi Kasus Rumah Kos Lebih Dari 10 Kamar di Kelurahan Kotabumi). Pembimbing I: Anis Fuad., M.Si dan Pembimbing II: Deden M. Haris., M.Si

Kota Cilegon merupakan salah satu daerah industri yang memiliki pelabuhan dan tempat pariwisata. Maka dengan itu pajak hotel untuk rumah kos dengan jumlah kamar lebih dari sepuluh adalah salah satu pendapatan yang sangat potensial untuk pembangunan Kota Cilegon. Kelurahan Kotabumi adalah salah satu wilayah yang sangat berpotensi untuk pendirian rumah kos lebih dari 10 kamar. Tujuan penelitian ini adalah untuk mengetahui tentang bagaimana administrasi perpajakan daerah pada pajak hotel di Dinas Pendapatan dan Pengelolaan Keuangan Daerah Kota Cilegon (Studi Kasus Rumah Kos Lebih Dari 10 Kamar di Kelurahan Kotabumi). Peneliti menggunakan teori tahapan administrasi perpajakan oleh M. Ikhsan dan Roy V. Salomo. Metode penelitian yang digunakan adalah metode deskriptif dengan pendekatan kualitatif. Hasil penelitian ini menunjukkan potensi pajak rumah kos dengan jumlah lebih dari sepuluh kamar pada Kelurahan Kotabumi belum terealisasikan secara optimal. Hal ini didukung dengan kurangnya sosialisasi, terbatasnya sumber daya manusia yang berkompeten dibidangnya dan kurang tegasnya sanksi yang berlaku. Peneliti menyarankan agar pemerintah terkait akan pajak daerah ini mengupayakan sosialisasi secara maksimal kepada masyarakat Kota Cilegon khususnya Kelurahan Kotabumi agar Pendapatan Asli Daerah akan potensi rumah kos meningkat.

ABSTRACT

Nona Rosita. 6661101142. Thesis. Administration Of Taxation Area The Hotel Tax At Departement Of Revenue And The Financial Management Area In Cilegon City (Case Studies Boarding Houses More Than 10 Rooms In Kotabumi Subdistrict). Advisior I : Anis Fuad., M.Si, Advisior II: Deden M. Haris., M.Si.

Cilegon city is one of the industrial area that has port and tourist places. Therefore, the hotel tax for boarding houses more than 10 rooms is one of potential income for development of Cilegon city. Kotabumi urban village is one of districts that potential to build the boarding houses building more than 10 rooms. The purpose of this research is to know about how the administration of taxation area on the hotel tax in department of revenue and the financial manajement area in Cilegon city (case studies boarding houses more than 10 rooms in Kotabumi subdistrict). The resercher used the theory of administration stage from M. Ikhsan and Roy V. Salomo. Research methodology that is used in this research is methodology descriptive with qualitative appoarch. The result of this research showed the potential boarding houses more than 10 rooms tax in Kotabumi subdistrict not been implemented optimal. This is supported by a lack of socialization, limited human resources who competent and lack of sanction. Researchers suggested that government will related this area tax seek socialization maximally to Cilegon society especially in Kotabumi subdistrict so original income area of potential boarding houses will be increase.

Barang siapa yang menginginkan kehidupan dunia, maka ia harus memiliki

ilmu, dan barang siapa yang menginginkan kehidupan akhirat maka itupun

harus dengan ilmu, dan barang siapa yang menginginkan keduanya maka

itupun harus dengan ilmu

( HR. Thabrani )

Barang siapa tidak berani mengambil resiko maka ia tidak akan pernah

mencapai apa pun dalam hidupnya

( Muhammad Ali )

Skripsi ini kupersembahkan untuk:

Ama, Apa, Nenek, Uda-uda serta keluarga besar Sidi Basa

Sahabat-sahabatku

KATA PENGANTAR

Assalamu’alaikum Warahmatullahi Wabarakatuh

Alhamdulillahirabbil’alamin. Puji dan syukur peneliti panjatkan

kehadirat Allah SWT yang telah memberikan jalan bagi penulis untuk

menyelesaikan penyusunan skripsi ini. Skripsi ini di susun dalam rangka

memenuhi salah satu syarat kelengkapan dalam menempuh ujian sarjana

program studi S-1 pada program studi Ilmu Administrasi Negara Fakultas

Ilmu Sosial dan Ilmu Politik Universitas Sultan Ageng Tirtayasa. Peneliti

dapat menyelesaikan penelitian dan menyusun skripsi dengan judul:

ADMINISTRASI PERPAJAKAN DAERAH PADA PAJAK HOTEL DI

DINAS PENDAPATAN DAN PENGELOLAAN KEUANGAN DAERAH

KOTA CILEGON (STUDI KASUS RUMAH KOS LEBIH DARI 10

KAMAR DI KELURAHAN KOTABUMI).

Dalam penyusunan skripsi ini penulis melibatkan banyak pihak yang

senantiasa memberikan bantuan, baik berupa bimbingan, dukungan moral

dan materil,maupun keterangan-keterangan yang sangat berguna hingga

sebesar-besarnya kepada pihak-pihak yang telah membantu dalam

penyelesaian skripsi ini terutama kepada:

1. Prof. Dr. H. Sholeh Hidayat, M.Pd., Rektor Universitas Sultan Ageng

Tirtayasa.

2. Dr. Agus Safari, S.Sos, M.Si., Dekan Fakultas Ilmu Sosial dan Ilmu

Politik Universitas Sultan Ageng Tirtayasa.

3. Kandung Sapto Nugroho, S.Sos, M.Si., Wakil Dekan I Fakultas Ilmu

Sosial dan Ilmu Politik Universitas Sultan Ageng Tirtayasa.

4. Mia Dwiana, M.Si., Wakil Dekan II Fakultas Ilmu Sosial dan Ilmu

Politik Universitas Sultan Ageng Tirtayasa.

5. Gandung Ismanto, S.Sos, MM., Wakil Dekan III Fakultas Ilmu Sosial

dan Ilmu Politik Universitas Sultan Ageng Tirtayasa.

6. Rahmawati, M.Si., Ketua Program Studi Ilmu Administrasi Negara

Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sultan Ageng

Tirtayasa.

7. Ipah Ema J., M.Si., Sekretaris Program Studi Ilmu Administrasi

Negara Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sultan

8. Maulana Yusuf, S.IP, M.Si., Dosen Pembimbing akademik Program

Studi Ilmu Administrasi Negara Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Sultan Ageng Tirtayasa.

9. Anis Fuad, M.Si., Dosen Pembimbing I Skripsi Program Studi Ilmu

Administrasi Negara Fakultas Ilmu Sosial dan Ilmu Politik Universitas

Sultan Ageng Tirtayasa.

10. Deden M. Haris, M.Si., Dosen Pembimbing II Skripsi Program Studi

Ilmu Administrasi Negara Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Sultan Ageng Tirtayasa.

11. Yeni Widyastuti, M.Si., Ketua Penguji Sidang Skripsi. Program Studi

Ilmu Administrasi Negara Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Sultan Ageng Tirtayasa.

12. Titi Stiawati, M. Si., Anggota Penguji Sidang Skripsi. Program Studi

Ilmu Administrasi Negara Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Sultan Ageng Tirtayasa.

13. Seluruh Dosen dan Staf Tata Usaha Program Studi Ilmu Administrasi

Negara Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sultan

Ageng Tirtayasa.

14. Seluruh Staf Perpustakaan Fakultas Ilmu Sosial dan Ilmu Politik

15. Seluruh pihak yang terkait dalam pengerjaan skripsi ini, yaitu:

Lembaga Badan Kesbangdanlinmas dan Dinas Pendapatan dan

Pengelolaan Keuangan Daerah Kota Cilegon, dan Kelurahan

Kotabumi yang telah membantu dan meluangkan waktunya dalam

proses pengerjaan skripsi ini berlangsung.

16. Kedua orangtuaku yang selalu memberikan dorongan baik moril

maupun materil dan senantiasa mengajarkan arti di setiap kehidupan

yang ada.

17. Nenek dan kakak-kakak tersayang yang senantiasa mendoakan dan

mendukung dalam berkuliah.

18. Sahabat-sahabatku: Achmad Fahrur Rozi Hakim (ojai), Dina Fariani

(dinot), Nafisaturrohmah (empis), Susi Lestari Agustina (susay),

Hesty Febri Emaninta Sitepu (echy), Nisyah Azzahra, Mayabela

Rengganis, Dian Novita Sari, dan Ade Irfan.

19. Teman-teman Ane B 2010 yang telah memberikan kehangatan dalam

kekeluargaan di dalam perbedaan baik ras maupun pemikiran.

21. Serta semua pihak yang telah membantu sehingga skripsi ini dapat

selesai tepat pada waktunya.

Selain itu, penulis sebagai penyusun menyadari akan adanya

kekurangan yang dimiliki, oleh karena itu peneliti mengharapkan kritik dan

saran dari semua pihak. Disisi lain peneliti berharap semoga penelitian

skripsi ini bermanfaat bagi para pembaca.

Wassalamualaikum wr.wb

Serang Desember 2014

Nona Rosita

DAFTAR ISI

Halaman

ABSTRAK

ABSTRACT

LEMBAR PERSETUJUAN

PERNYATAAN ORISINALITAS

LEMBAR PENGESAHAN

MOTTO DAN PERSEMBAHAN

KATA PENGANTAR ... i

DAFTAR ISI ... v

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Identifikasi Masalah ... 12

1.3 Batasan Masalah ... 13

1.5 Tujuan Penelitian ... 13

1.6 Manfaat Penelitian ... 14

1.6.1 Manfaat Teoritis ... 14

1.6.2 Manfaat Praktis ... 14

1.7 Sistimatika Penulisan ... 14

BAB II DESKRIPSI TEORI, KERANGKA PEMIKIRAN DAN ASUMSI DASAR PENELITIAN 2.1 Deskripsi Teori ... 17

2.1.1 Teori Tahapan Administrasi Perpajakan ... 17

2.1.2 Konsep Pajak Daerah ... 19

2.1.3 Tarif Pajak Daerah ... 25

2.1.4 Pengenaan Pajak ... 26

2.1.5 Definisi Pajak Hotel ... 27

2.1.6 Hukum Pemungutan Pajak Hotel ... 29

2.1.7 Cara Pemungutan Pajak Hotel ... 30

2.1.8 Analisis Potensi Pajak Hotel ... 31

2.2 Definisi Rumah Kos ... 32

2.3 Penelitian Terdahulu ... 33

2.4 Kerangka Pemikiran ... 37

BAB III METODOLOGI PENELITIAN

3.1 Metode Penelitian ... 43

3.2 Fokus Penelitian ... 44

3.3 Lokasi Penelitian ... 44

3.4 Fenomena Yang Diamati ... 45

3.4.1 Definisi Konsep ... 45

3.4.2 Definisi Operasional ... 46

3.5 Instrumen Penelitian ... 47

3.6 Informan Penelitian ... 47

3.7 Teknik Pengolahan dan Analisis Data ... 49

3.7.1 Teknik Pengumpulan Data ... 49

3.7.2 Teknik Analisis Data... 51

3.8 Pengujian Keabsahan Data ... 54

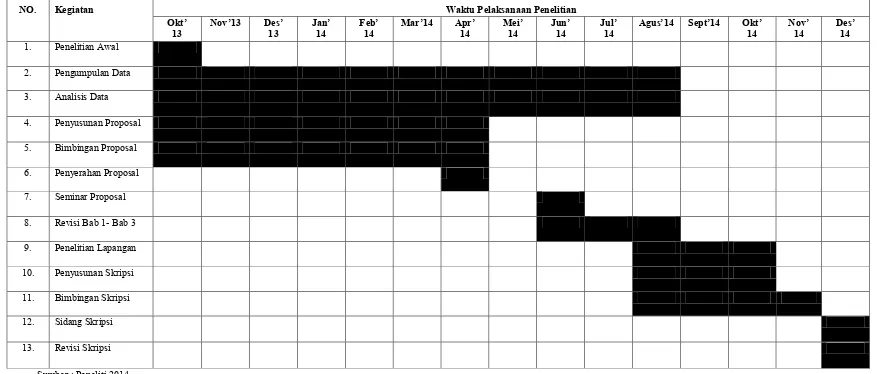

3.9 Jadwal dan Lokasi Penelitian ... 54

BAB IV HASIL PENELITIAN 4.1 Deskripsi Objek Penelitian ... 56

4.1.1 Gambaran Umum Kota Cilegon ... 56

4.1.2 Gambaran Umum Kelurahan Kotabumi Kecamatan Purwakarta Kota Cilegon ... 58

Pengelolaan Keuangan Daerah (DPPKD) Kota

Cilegon ... 58

4.1.3.1 Visi dan Misi DPPKD Kota Cilegon ... 59

4.1.3.2 Kedudukan, Tugas Pokok dan Fungsi DPPKD Kota Cilegon ... 60

4.1.3.3 Susunan Organisasi DPPKD Kota Cilegon ... 62

4.1.3.4 Sumber Daya Manusia DPPKD Kota Cilegon ... 63

4.1.3.5 Sarana dan Prasarana Kerja DPPKD Kota Cilegon ... 64

4.1.3.6 Tujuan, Sasaran, Strategi dan Kebijakan DPPKD Kota Cilegon ... 65

4.2 Informan Penelitian ... 68

4.3 Deskripsi Data dan Analisis Data ... 70

4.4 Analisis Data ... 73

4.4.2 Mengidentifikasi subjek dan atau objek pajak

daerah penentuan wajib pajak ... 73

4.4.3 Melakukan Penilaian (Assessment) dan Penetapan Nilai Pajak Terhutang ... 83

4.4.4 Melakukan Penagihan atau Penerimaan Setoran Pajak ... 90

4.4.5 Melakukan Pembukuan Penerimaan Pajak ... 95

4.4.6 Menegakkan Hukum atau Aturan Perpajakan ... 98

4.5 Pembahasan... 101

BAB V PENUTUP 5.1 Kesimpulan ... 109

5.2 Saran ... 110

DAFTAR PUSTAKA ... 111

DAFTAR TABEL

Tabel 1.1 Realisasi Pajak Hotel Kota Cilegon ... 6

Tabel 1.2 Realisasi Pajak Hotel Terhadap Rumah Kos ... 7

Tabel 1.3 Persentase Rumah Tangga Menurut Kualitas Rumah di

Kota Cilegon Tahun 2012 ... 8

Tabel 1.4 Data Wajib Pajak Hotel/ Rumah Kost/ Kontrakan Tahun

2014 ... 9

Tabel 3.1 Daftar Informan ... 48

Tabel 3.2 Jadwal Penelitian ... 55

Tabel 4.1 Data Wajib Pajak Hotel/ Rumah Kost/ Kontrakan Tahun

2013 ... 76

Tabel 4.2 Data Wajib Pajak Hotel/ Rumah Kost/ Kontrakan Tahun

2014 ... 77

Tabel 4.3 Target dan Realisasi Pajak Hotel Pada Tahun 2013-2014 .. 93

Tabel 4.4 Target dan Realisasi Untuk Rumah Kos Lebih Dari 10

Kamar Pada Tahun 2013-2014 ... 94

Tabel 4.5 Data Wajib Pajak Hotel/ Rumah Kost/ Kontrakan Tahun

DAFTAR GAMBAR

Gambar 2.1 Kerangka Berfikir ... 41

Gambar 3.1 Teknis Analisis Data Model Interaktif Miles and

Huberman ... 52

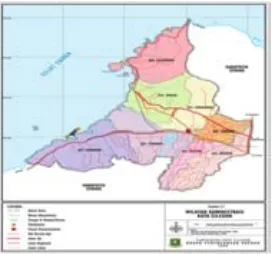

Gambar 4.1 Peta Kota Cilegon ... 57

Gambar 4.2 Profil Perkembangan Penduduk Kota Cilegon 2013

DAFTAR LAMPIRAN

Lampiran 1 Surat permohonan ijin mencari data kepada Kesbanglinmas Kota Cilegon

Lampiran 2 Surat rekomendasi penelitian dari Badan Kesbanglinmas Kota Cilegon.

Lampiran 3 Surat ijin penelitian Dinas Pendapatan Dan Pengelolaan Keuangan Daerah Kota Cilegon

Lampiran 4 Surat permohonan ijin mencari data Kepada Kelurahan Kotabumi Kecamatan Purwakarta.

Lampiran 5 Peraturan Pemerintah Republik Indonesia Nomor 91 Tahun

2010 Tentang Jenis Pajak Daerah Yang Dipungut Berdasarkan Penetapan Kepala Daerah Atau Dibayarsendiri Oleh Wajib Pajak.

Lampiran 6 Peraturan Walikota Cilegon No. 26 Tahun 2012 Tentang Perubahan Atas Peraturan Walikota Cilegon No.49 Tahun 2011 Tentang Tata Cara Pemungutan Pajak Hotel

Lampiran 7 Draf pertanyaan

Lampiran 8 Catatan lapangan

Lampiran 9 Member Check

Lampiran 10 Surat Keterangan

Lampiran 12 Data wajib pajak hotel tahun 2013

Lampiran 13 Data wajib pajak hotel tahun 2014

Lampiran 14 Data Target dan Realisasi Pajak Hotel

Lampiran 15 Data Potensi Pajak Hotel Untuk Rumah Kost Di Kelurahan Kotabumi

Lampiran 16 Struktur organisasi DPPKD

Lampiran 17 Struktur organisasi bidang pajak daerah DPPKD Kota Cilegon

Lampiran 18 Daftar nominatif pegawai bidang pajak daerah DPPKD Kota Cilegon

Lampiran 19 Rekapitulasi diklat/bintek bidang pajak daerah DPPKD Kota Cilegon.

Lampiran 20 Struktur organisasi Kelurahan Kotabumi Kecamatan Purwakarta Kota Cilegon

Lampiran 21 Daftar Hadir Bimbingan Skripsi

Lampiran 22 Dokumentasi

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Pada era desentralisasi pelaksanaan pembangunan hanya terpusat

pada pembangunan perkotaannya saja sehingga terjadinya kesenjangan

pembangunan antara perkotaan dan perdesaan. Dalam masa otonomi saat

ini diharapkan setiap daerah di Indonesia dapat mengatur dan mengurus

rumah tangganya sendiri. Untuk mewujudkan pembangunan yang merata

pemerintahan daerah dituntut agar dapat mencari sumber-sumber

pendapatan dan membiayai setiap pengeluaran pemerintahan daerahnya

untuk menyelenggarakan pemerintahan dan pembangunan daerahnya

dengan lebih baik dan sesuai dengan kebutuhan masyarakatnya. Selain

pemerintahan daerah dituntut dapat membiayai segala kebutuhan daerahnya

sendiri namun hak yang diberikan kepada pemerintah daerah tidak terlepas

dari Undang-Undang yang telah ada.

Dalam pelaksanaan otonomi daerah tersebut, pemerintah telah

mengeluarkan Undang-Undang No. 33 Tahun 2004 tentang Perimbangan

Pemerintah Pusat dan Pemerintah Daerah, yang mana pemerintah berharap

setiap daerah di Negara Indonesia dapat membangun daerahnya sendiri agar

diharapkan adanya peningkatan Pendapatan Asli Daerah untuk mampu

membiayai penyelenggaraan pemerintahan dan dapat meningkatkan

pelayanan kepada masyarakatnya. Sumber pembiayaan PAD (Pendapatan

Asli Daerah) ini dimana komponen utamanya adalah penerimaan yang

berasal dari komponen pajak daerah, contohnya saja pembangunan yang

dilakukan pemerintah daerah dalam hal sarana dan prasarana (perbaikan

jalan, jembatan, rumah sakit) dan lain-lain sesuai dengan program

pemerintah daerahnya.

Pendapatan daerah itu sendiri tergantung pada kondisi yang dimiliki

setiap daerah, misalnya saja jumlah penduduk, kekayaan daerah, luas

wilayah, tingkat pertumbuhan ekonominya mempengaruhi pendapatan

daerahnya. Dengan adanya sumber daya alam dan potensi yang menonjol

pada daerah tersebut dan dapat dikelola dengan baik, pemerintah daerah

dapat meningkatkan Pendapatan Asli Daerah dan dapat meningkatkan

pembangunan daerahnya.

Untuk melakukan pembangunan daerah tersebut maka pemerintah

melakukan pemungutan pajak yang telah diatur dalam perundang-undangan

atau peraturan daerah yang berlaku untuk dapat dipahami dan ditaati oleh

masyarakatnya sebagai sumber penerimaan asli daerah yang dibutuhkan

oleh daerahnya itu sendiri. Pemungutan pajak tersebut dapat meningkatkan

meningkatnya kesadaran masyarakat untuk mentaati pembayaran pajak,

maka besarnya kemungkinan kegiatan pemerintah daerah untuk

menyejahterakan masyarakatnya terlaksana tepat waktu dan berjalan

semestinya. Pembayaran pajak daerah oleh masyarakatnya merupakan suatu

bukti bahwa masyarakat ikut serta membangun daerahnya.

Untuk mengatur tentang pajak daerah dan retribusi daerah itu

sendiri, maka pemerintah beserta DPR mengeluarkan Undang-Undang No.

28 Tahun 2009. Undang- undang ini menjadi landasan hukum dalam

pemungutan pajak dan retribusi daerah yang memberikan kewenangan

kepada setiap daerah untuk memungut pajak dan untuk tidak memungut

suatu jenis pajak dan retribusi pajak pada daerahnya. Pemungutan pajak

haruslah dilakukan dengan adil, berdasarkan Undang-Undang yang ada dan

tidak mengganggu perekonomian, efisien, dan sederhana.

Pajak daerah adalah pajak yang dipungut oleh pemerintah daerah dan

digunakan untuk membiayai rumah tangga daerah. Pajak daerah merupakan

iuran wajib yang dilakukan oleh orang pribadi atau kepada daerah tanpa

imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan

peraturan perundang-undangan yang berlaku, yang digunakan untuk

membiayai penyelenggaraan pemerintahan daerah dan pembangunan daerah

(Mardiasmo, 2009:12). Jadi pajak daerah merupakan sumber pendapatan

daerah. Setiap daerah dituntut supaya dapat meningkatkan sumber

pendapatan asli daerahnya agar mampu membiayai penyelenggaraan

pemerintahan dan melakukan pemerataan pembangunan dengan baik dalam

segala bidang.

Retribusi Daerah yaitu pungutan daerah sebagai pembayaran atas

jasa atau pemberian izin tertentu yang khusus disediakan dan/atau diberikan

oleh pemerintah daerah untuk kepentingan orang pribadi ataupun

badan-badan yang berkepentingan. Dalam peningkatan pendapatan asli daerah

dapat dilakukan dengan upaya meningkatkan efisiensi sumber daya yang

terbatas serta mengoptimalkan potensi yang ada dan menggali

sumber-sumber pendapatan yang baru.

Kota Cilegon merupakan pintu gerbang pulau Jawa dari pulau

Sumatera dengan luas daerah 175,50 km² dengan jumlah penduduk Kota

Cilegon sebanyak 442.556 jiwa yang mana diantaranya terdapat 441.787

jiwa berstatus Warga Negara Indonesia dan 769 jiwa berstatus Warga

Negara Asing. Kota Cilegon memiliki 8 kecamatan dan 43 kelurahan

dengan ruas jalan sepanjang 280,20 km2, dan 350,199 Ha diantaranya merupakan luas wilayah Kelurahan Kotabumi dengan jumlah penduduk

11.943 jiwa (Dinas Kependudukan dan Catatan Sipil tahun 2012). Adapun

jumlah penduduk versi data profil potensi Kelurahan Kotabumi Kecamatan

Cilegon juga merupakan daerah tujuan investasi yang menarik bagi calon

investor. Semakin berkembangnya zaman, maka akan terlihat adanya

perbedaan kebutuhan terutama akan tempat tinggal.

Tempat tinggal atau rumah penginapan termasuk fasilitas tempat

tinggal jangka pendek, adapun yang setara yaitu; cottage, motel,

pesanggarahan (hostel), losmen. Adapun jenis tempat tinggal yang

dimaksud disini yaitu rumah kost yang jumlah kamarnya 10 (sepuluh) atau

lebih dikenakan pajak hotel yang besarnya 10%. Untuk itu dikeluarkannya

Peraturan Walikota Cilegon No. 26 Tahun 2012 Tentang Perubahan Atas

Peraturan Walikota Cilegon No. 49 Tahun 2011 Tentang Tata Cara

Pemungutan Pajak Hotel. Peraturan tersebut mengubah pasal 1 angka 12

dan menghapus pasal 1 angka 22 yang mana diantaranya menjelaskan

bahwa pasal 1 angka 9 adalah pajak daerah yang selanjutnya disebut pajak

adalah kontribusi wajib kepada daerah yang terutang oleh orang pribadi atau

badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak

mendapatkan imbalan secara langsung dan digunakan untuk keperluan

daerah bagi sebesar-besarnya kemakmuran rakyat. Adapun pasal 1 angka 12

yang telah diubah berbunyi hotel adalah fasilitas penyedia jasa penginapan/

peristrirahatan termasuk jasa terkait lainnya dengan dipungut bayaran, yang

mencakup juga motel, losmen, gubug pariwisata, wisma pariwisata,

Penginapan Remaja (Youth Hostel), Home Stay, Guest House, Town House,

Villa, Cottage serta rumah kos dengan jumlah kamar lebih dari 10 (sepuluh).

Pajak hotel di Kota Cilegon merupakan salah satu pendapatan yang

potensial untuk perkembangan pembangunan dengan mengingat Kota

Cilegon merupakan daerah industri dan memiliki pelabuhan dan pariwisata.

Jadi tidak heran bila disetiap sudut Kota Cilegon banyak sekali tempat

penginapan untuk para wisatawan baik itu berupa rumah kontrakan maupun

rumah kosan. Adapun sebagian dari mereka lebih banyak memilih rumah

kontrakan ataupun rumah kost karena selain murah dari penginapan juga

telah dilengkapi fasilitas dan dekat dengan tempat kerja mereka. Apabila

dikelola dengan baik (efektif dan efisien) sektor ini mempunyai prospek

yang sangat bagus bagi penerimaan daerah kota Cilegon.

Secara geografis Kota Cilegon merupakan jalur transit antara pulau

Sumatera dan pulau Jawa, yang mana dituntut agar dapat memaksimalkan

segala sumber daya yang ada pada daerahnya baik dari sumber daya

alamnya maupun sumber daya manusianya sehingga Pemerintah Kota

Cilegon diberikan tanggung jawab terhadap pembangunan daerahnya.

Dengan adanya pembangunan yang dilakukan oleh pemerintah daerah Kota

Cilegon maka pertumbuhan ekonomi dalam penerimaan pajak daerah

seharusnya semakin meningkat setiap tahunnya terutama dari sektor pajak

banyaknya para investor dari luar daerah baik dari dalam negeri maupun

luar negeri yang menanamkan modal usahanya seperti pembangunan hotel

dan sebagainya di Kota Cilegon.

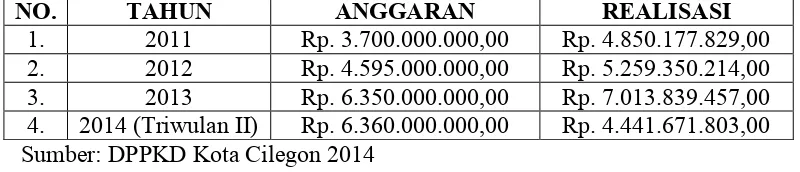

Tabel 1.1

Realisasi Pajak Hotel Kota Cilegon

NO. TAHUN ANGGARAN REALISASI

1. 2011 Rp. 3.700.000.000,00 Rp. 4.850.177.829,00

2. 2012 Rp. 4.595.000.000,00 Rp. 5.259.350.214,00

3. 2013 Rp. 6.350.000.000,00 Rp. 7.013.839.457,00

4. 2014 (Triwulan II) Rp. 6.360.000.000,00 Rp. 4.441.671.803,00

Sumber: DPPKD Kota Cilegon 2014

Penerimaan pajak daerah memiliki kontribusi yang cukup signifikan

terhadap perolehan PAD (Pendapatan Asli Daerah) suatu daerah. Salah

satunya yaitu kontribusi penerimaan pajak daerah terhadap perolehan PAD

di Kota Cilegon. Penerimaan pajak daerah terhadap hotel di Kota Cilegon

setiap tahunnya meningkat yang mana hal tersebut tidak terlepas dari

kesadaran masyarakat/ wajib pajak. Hal tersebut diperkuat dengan data yang

diperoleh dari Dinas pendapatan dan Pengelolaan Keuangan Kota Cilegon

pada tahun 2014 yang mana menyatakan bahwa pada tahun 2013 realisasi

pajak hotel Kota Cilegon telah mencapai Rp. 7.013.839.457,00 dari

anggaran yang diperkirakan sebesar Rp.6.350.000.000,00. Walaupun begitu

perolehan atas pajak hotel tersebut dirasakan masih jauh dari kenyataannya

kawasan Kota Cilegon. Berikut akan disajikan tabel realisasi pajak hotel

padaLosmen/ Rumah penginapan/ Pesanggrahan/ Hostel/ Rumah Kos pada

Kota Cilegon dari tahun 2011 sampai tahun 2014 triwulan II pada Juni 2014

:

Tabel 1.2

Realisasi Pajak Hotel Terhadap Rumah Kos

NO. TAHUN REALISASI

1. 2011 Rp. 28.599.963,00

2. 2012 Rp. 33.307.356,00

3. 2013 Rp. 58.707.400,00

4. 2014 (Triwulan II) Rp. 39.173.469,00

Sumber: DPPKD Kota Cilegon 2014

Dengan adanya perbaikan infrastruktur jalan, transportasi dan

kawasan wisata maka pertumbuhan ekonomi dalam penerimaan pajak

semakin meningkat terutama di sektor pajak hotel khususnya rumah kos,

peningkatan penerimaan pajak pada rumah kos ditandai dengan banyaknya

pengelola rumah kos yang sadar akan kewajibannya melaporkan wajib

pajaknya. Pada Kelurahan Kotabumi (Kecamatan Purwakarta) terdapat

rumah kosan yang memiliki lebih dari 10 (sepuluh) kamar. Berdasarkan

informasi yang didapat dari hasil wawancara dengan penjaga/ pengelola

rumah kos yang bernama Rusmadi pada 5 April 2013 penghuni rumah

kosan yang berada di kawasan Kelurahan Kotabumi yaitu para

Berdasarkan data dari Inkestra Kota Cilegon Tahun 2012, persentase

Rumahtangga menurut Kualitas Rumah di Kota Cilegon adalah :

Tabel 1.3

Persentase Rumah Tangga Menurut Kualitas Rumah di Kota Cilegon Tahun 2012

NO STATUS TEMPAT

TINGGAL 2010 PERSENTASE 2011 2012

1. Milik Sendiri 71,20 72,66 82,87

2. Kontrak 3,71 3,48 1,91

3. Sewa 17,09 12,74 13,40

4. Bebas Sewa - - 1,48

5. Dinas/ Lainnya 8,00 11,13 0,34

Sumber: BPS Kota Cilegon 2012 dan Inkestra Kota Cilegon Tahun 2012

Dilihat dari data persentase rumah tangga menurut kualitas rumah di

Kota Cilegon diatas terlihat sekali angka signifikan dari bangunan tempat

tinggal berstatus milik sendiri dari tahun 2011 ke tahun 2012 sebanyak

10,21 persen, hal ini dipengaruhi dari bertambahnya jumlah penduduk yang

bekerja didaerah Cilegon yang mengharuskan untuk tinggal dalam jangka

panjang. Walaupun persentase status bangunan dengan status tempat tinggal

milik sendiri naik signifikan tapi tidak hal tersebut tidak berlaku

mempengaruhi persentase tempat tinggal dengan status kontrak dan sewa.

Adapun presentase tempat tinggal dengan status kontrak yang mana

presentasenya terus menurun dari tahun 2011 hingga tahun 2012

penurunannya sebanyak 1,57 persen. Persentase tempat tinggal dengan

sebanyak 4,35 persen dan persentasenya naik sebesar 0,66 persen pada

tahun 2012.

Perkembangan Kota Cilegon yang semakin meningkat menyebabkan

banyaknya pembangunan penginapan khususnya rumah kos. Namun

kenyataan dilapangan masih ada para wajib pajak yang tidak melaporkan

pajaknya sehingga penerimaan pajak masih belum optimal. Hal ini

didukung oleh data diatas yang mana presentase status tempat tinggal

dengan kategori kontrak dan sewa mengalami penurunan dan kenaikan yang

tidak begitu menonjol. Adapun realisasi yang dicapai masih rendah dari

objek pajak hotel lainnya.

Berdasarkan observasi awal, peneliti menjumpai berbagai masalah

yang terjadi dalam administrasi perpajakan daerah melalui pajak hotel

terhadap rumah kost lebih dari 10 kamar di Kelurahan Kotabumi Kecamatan

Purwakarta Kota Cilegon, diantaranya yaitu: pertama, kurangnya

pemahaman dari pemilik kosan akan sadar pajak, hal ini dibuktikan dengan

masih banyaknya objek pajak rumah kost lebih dari sepuluh kamar yang

belum dilaporkan oleh wajib pajak. Untuk Kelurahan Kotabumi di

Kecamatan Purwakarta sendiri terdapat sekitar 21 rumah kos yang belum

melaporkan omset pajaknya. Hal ini dipengaruhi dengan belum efektifnya

sosialisasi yang dilakukan dinas yang bersangkutan. Dimana dari data yang

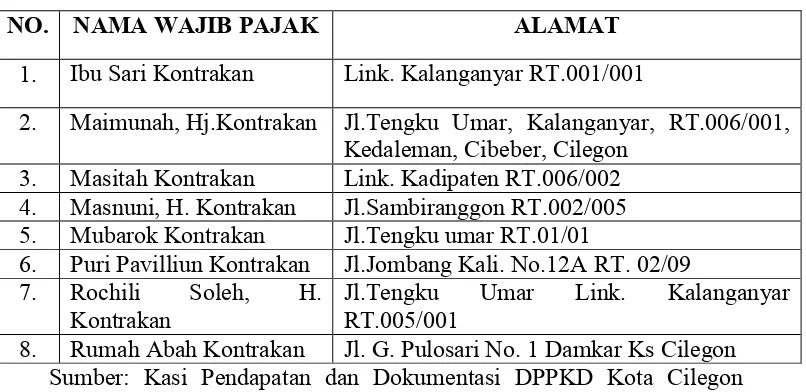

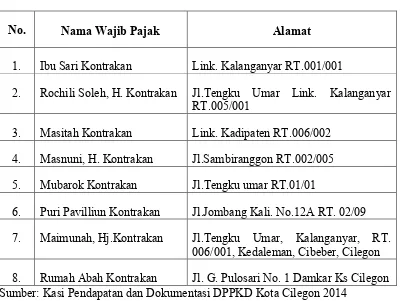

Dinas Pendapatan dan Pengelolaan Keuangan Daerah. Adapun data jumlah

wajib pajak hotel untuk rumah kos/ kontrakan pada tahun 2014 untuk Kota

Cilegon sebanyak delapan wajib pajak yaitu:

Tabel 1.4

Data Wajib Pajak Hotel/ Rumah Kos/ Kontrakan Tahun 2014

NO. NAMA WAJIB PAJAK ALAMAT

1. Ibu Sari Kontrakan Link. Kalanganyar RT.001/001

2. Maimunah, Hj.Kontrakan Jl.Tengku Umar, Kalanganyar, RT.006/001, Kedaleman, Cibeber, Cilegon

3. Masitah Kontrakan Link. Kadipaten RT.006/002

4. Masnuni, H. Kontrakan Jl.Sambiranggon RT.002/005

5. Mubarok Kontrakan Jl.Tengku umar RT.01/01

6. Puri Pavilliun Kontrakan Jl.Jombang Kali. No.12A RT. 02/09

7. Rochili Soleh, H.

Kontrakan Jl.Tengku RT.005/001 Umar Link. Kalanganyar

8. Rumah Abah Kontrakan Jl. G. Pulosari No. 1 Damkar Ks Cilegon

Sumber: Kasi Pendapatan dan Dokumentasi DPPKD Kota Cilegon

2014

Dari delapan wajib pajak tersebut terdapat salah satu wajib pajak

yang berada dikawasan Kelurahan Kotabumi di Kecamatan Purwakarta

mana mayoritas huniannya dijadikan tempat usaha rumah kos namun hanya

baru satu wajib pajak yang telah melaporkan pajaknya. Menurut informasi

yang telah didapat dari Hadi Permana selaku Kepala Seksi Penagihan Dinas

Pendapatan dan Pengelolaan Keuangan Daerah Kota Cilegon periode

2011-2014, menjelaskan bahwa telah dilakukannya sosialisassi penyuluhan akan

media cetak dan bioskop. Adapun sosialisasi secara langsung baru

dilakukan dengan cara mengundang calon wajib pajak rumah kost dari

daerah Pulomerak, Jombang dan Cibeber. Dengan kurangnya sosialisasi

langsung dari petugas ke setiap Kecamatan di Kota Cilegon, wajar saja

banyak dari masyarakat yang kurang mengetahui adanya perubahan pada

pasal 1 angka 12 pada Peraturan Walikota Cilegon No. 49 Tahun 2011 dan

yang terbaru Peraturan Walikota Cilegon No.26 Tahun 2012 yang mana

usaha rumah kos yang melebihi sepuluh kamar dikenakan pajak hotel.

Kedua, terbatasnya sumber daya manusia (SDM) yang berkompeten

dan berpendidikan tinggi. Dari 44 orang pegawai pelaksana yang didapat

dari proses pengumpulan data awal masih terdapat 17 orang pegawai

berstatus pendidikan tamatan Sekolah Menengah Atas, tiga diantaranya

berpendidikan ijazah Sekolah Menengah Atas dengan berpangkat golongan

Pengatur Muda/ IIa dibidang pelaksana (Profil DPPKD Kota Cilegon,

2010). Adapun data terbaru yang di diperoleh terdapat 6 (enam) orang yang

berpendidikan terakhir Sekolah Menengah Atas dan bahkan tidak ada

satupun yang berpendidikan dengan lulusan perpajakan. Terkait dengan hal

tersebut kualitas pendidikan seseorang dapat mempengaruhi kualitas

pekerjaan yang dilakukan khususnya dibidang pajak daerah baik itu dalam

melakukan penagihan dan penerimaan setoran pajak karena harus memiliki

pengalaman dan pembelajaran khusus. Seseorang yang berpendidikan tinggi

Ketiga, ketidaktegasan pemerintah dalam pemberian sanksi kepada

petugas dan wajib pajak. Hal ini didukung tidak adanya kegiatan sidak sadar

wajib pajak oleh Dinas Pendapatan dan Pengelolaan Keuangan Daerah Kota

Cilegon. Menurut kepala seksi pendapatan dan dokumentasi bidang pajak

daerah DPPKD Kota Cilegon periode 2008-2014 beliau menerangkan

bahwa wajib pajak menyetorkan sendiri pajaknya melalui Petugas Dinas

Luar (PDL), setiap akhir bulan menyampaikan Surat Pemberitahuan Pajak

Daerah (SPTPD) kepada wajib pajak kemudian wajib pajak mengisi dengan

benar dan lengkap jumlah omset/ pendapatan selama 1 bulan kalender pada

masa pajak bulan tersebut dan disampaikan ke dinas selambat-lambatnya 15

(lima belas) hari setelah berakhirnya masa pajak dan apabila tidak

melaporkan pajaknya akan diberikan teguran secara tertulis untuk

memberikan Surat Pemberitahuan Pajak Daerah (SPTPD) dalam waktu

tujuh hari dan apabila tidak mengembalikan, maka dari Kasi Pendataan akan

menerbitkan memo internal dan apabila sampai tanggal 30 belum

memberikan SPTPDnya maka Kasi Pendataan akan menerbitkan Surat

Ketetapan Pajak Daerah Kurang Bayar (SKPDKB). Adapun sanksi yang

diberikan untuk pegawai menurut kepala seksi penetapan bidang pahak

daerah DPPKD Kota Cilegon periode 2011-2014, sanksi yang diberikan

untuk pegawai hanya berupa teguran hingga tiga kali saja dan seterusnya

yang diberikan kepada pegawai dirasakan kurang begitu tegas dengan

jumlah wajib pajak yang kurang dari yang diharapkan.

Berdasarkan data diatas, maka peneliti memiliki ketertarikan untuk

meneliti tentang “Administrasi Perpajakan Daerah Pada Pajak Hotel di

Dinas Pendapatan dan Pengelolaan Keuangan Daerah Kota Cilegon

(Studi Kasus Rumah Kos lebih dari 10 kamar di Kelurahan

Kotabumi)”, sehingga peneliti dapat mengkaji lebih jauh upaya Dinas

Pendapatan dan Pengelolaan Keuangan Daerah Kota Cilegon dalam rangka

meningkatkan penerimaan pajak hotel.

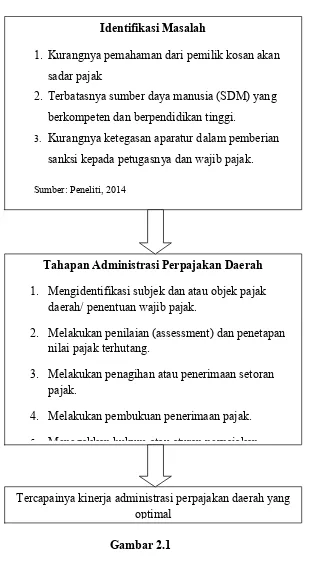

1.2 Identifikasi Masalah

Berdasarkan latar belakang masalah di atas dan hasil observasi awal

di kantor Dinas Pendapatan dan Pengelolaan Keuangan Daerah Kota

Cilegon dan pengelola rumah kos di Kelurahan Kotabumi, maka peneliti

mengidentifikasi masalah diatas yang terkait dengan:

1. Kurangnya pemahaman dari pemilik kosan akan sadar pajak.

2. Terbatasnya sumber daya manusia (SDM) yang berkompeten dan

berpendidikan tinggi.

3. Ketidaktegasan pemerintah dalam pemberian sanksi kepada

1.3 Batasan Masalah

Mengingat masalah yang diteliti merupakan masalah yang komplek

dan telah diatur dalam Undang-Undang No. 28 Tahun 2009 dan Peraturan

Walikota Cilegon No. 26 Tahun 2012 seharusnya telah berjalan dengan baik

berapa tahun belakangan. Maka dengan itu peneliti membatasi ruang

lingkup kajian penelitian pada aspek yang berkaitan dengan “Administrasi

Perpajakan Daerah Pada Pajak Hotel di Dinas Pendapatan dan Pengelolaan

Keuangan Daerah Kota Cilegon (Studi Kasus Rumah Kos lebih dari 10

kamar di Kelurahan Kotabumi)”.

1.4 Rumusan Masalah

Berdasarkan pemaparan pada pendahuluan diatas dan

memperhatikan fokus penelitian pada batasan masalah, maka rumusan

masalah yang menjadi kajian peneliti adalah: Bagaimana Administrasi

Perpajakan Daerah Pada Pajak Hotel di Dinas Pendapatan dan Pengelolaan

Keuangan Daerah Kota Cilegon (Studi Kasus Rumah Kos lebih dari 10

kamar di Kelurahan Kotabumi)?

1.5 Tujuan Penelitian

Dalam sebuah penelitian, peneliti harus menentukan tujuan yang

ingin dicapai sebab tanpa adanya tujuan yang jelas maka seorang peneliti

akan mengalami kesulitan. Adapun tujuan dalam penelitian ini adalah

perpajakan daerah pada pajak hotel di Dinas Pendapatan dan Pengelolaan

Keuangan Derah Kota Cilegon (Studi Kasus Rumah Kos lebih dari 10

kamar di Kelurahan Kotabumi).

1.6 Manfaat Penelitian

Manfaat dari penelitian ini dilakukan dengan memiliki tujuan untuk

“Mengetahui Bagaimana Administrasi Perpajakan Daerah Pada Pajak Hotel

di Dinas Pendapatan dan Pengelolaan Keuangan Daerah Kota Cilegon

(Studi Kasus Rumah Kos lebih dari 10 kamar di Kelurahan Kotabumi)”.

Hasil penelitian ini diharapkan dapat bermanfaat untuk :

1.6.1 Manfaat Teoritis

Penelitian ini diharapkan dapat memberikan kontribusi

serta dapatmenambah pengetahuan juga wawasan dan

pemahaman lebih tentang pajak daerah umumnya dan

pajak hotel dengan objek rumah kost pada khususnya.

1.6.2 Manfaat Praktis

Manfaat praktis pada penelitian ini diharapkan dapat

memberikan umpan balik (feedback) kepada Dinas

Pendapatan dan Pengelolaan Keuangan Daerah (DPPKD)

dalam merumuskan kebijakan untuk mengoptimalkan

1.7 Sistimatika Penulisan

Penulisan penelitian ini tersusun atas sitematika sebagai berikut:

BAB I PENDAHULUAN

Pada bab ini terdiri dari latar belakang yang menerangkan

ruang lingkup dan kedudukan masalah yang akan diteliti dalam

bentuk deduktif, dari lingkup yang paling umum sehingga menukik

ke masalah paling khusus atau spesifik. Kemudian selanjutnya yaitu

identifikasi masalah, dalam hal ini identifikasi maslah mendeteksi

aspek permasalahan yang muncul dan berkaitan dari tema/ topik/

judul penelitian atau masalah. Kemudian terdapat juga kegunaan

penelitian yang akan diteliti, dan yang terakhir yaitu sistematika

penelitian yang menjelaskan dari bab per bab yang ada dalam

penelitian.

BAB II LANDASAN TEORI

Pada bab ini menjelaskan mengenai uraian sistematika

tentang teori dan (bukan sekedar pendapat dari para para ahli

ataupun penulis buku) dan hasil- hasil penelitian yang relevan

dengan variable dan kemudian disusun secara teratur dan rapi.

Terdiri dari metode penelitian yang menjelaskan tentang

penggunaan metode yang digunakan. Instrumen penelitian

menjelaskan tentang proses penyusunan dan jenis alat pengumpulan

data.

BAB IV HASIL PENELITIAN

Menjelaskan tentang deskripsi objek penelitian dimana

berisikan tentang penjelasan dari lokus penelitian, deskripsi data

merupakan penjabaran dari data-data yang sudah di dapat,

interpretasi hasil penelitian dan pembahasan merupakan penjabaran

lebih lanjut dari hasil penelitian yang sudah didapat.

BAB V PENUTUP

Pada bab ini peneliti menjelaskan mengenai; kesimpulan dari

hasil penelitian yang telah dilakukan, kemudian memberikan

saran-saran yang bersifat konstruktif pada instansi yang terkait dalam

penelitian ini.

DAFTAR PUSTAKA

Memuat daftar pustaka (literature lainnya) yang

dipergunakan dalam penelitian.

Menyajikan lampiran-lampiran yang dianggap perlu untuk

penelitian yang berhubungan dengan data penelitian dan tersusun

BAB II

DESKRIPSI TEORI, KERANGKA PEMIKIRAN DAN ASUMSI DASAR PENELITIAN

2.1 Deskripsi Teori

Deskripsi teori digunakan untuk memperkuat uraian sebelumnya.

Pada bab ini peneliti menggunakan beberapa teori untuk mendukung

masalah dalam penelitian. Teori berfungsi untuk menjelaskan dan menjadi

panduan dalam penelitian. Maka dari itu, pada bab ini peneliti akan

menjelaskan beberapa teori yang berkaitan dengan masalah dalam penelitian

ini.

2.1.1 Teori Tahapan Administrasi Perpajakan

Menurut M. Ikhsan & Roy V. Salomo (2002:109), tahapan

administrasi perpajakan daerah terhadap efektivitas perpajakan adalah:

1.Mengidentifikasi Subjek dan Objek pajak daerah/ penentuan wajib pajak;

2.Melakukan penilaian (assessment) dan penetapan nilai pajak terhutang;

3.Melakukan penagihan atau penerimaan setoran pajak;

4.Melakukan pembukuan penerimaan pajak;

Tahap pertama, penentuan wajib pajak yang perlu dilakukan adalah

identifikasi wajib pajak secara cermat, terutama terhadap objek pajak yang

relatif mudah untuk disembunyikan, sehingga wajib pajak tidak mudah

untuk melakukan penghindaran pembayaran pajak. Identifikasi wajib pajak

dilakukan upaya untuk menjaga akurasi dan aktualitas data objek dan subjek

pajak yang mana dibutuhkannya updating data atau pembaharuan data

mengingat jumlah objek pajak sangat rentan terhadap kondisi ekonomi yang

terus berubah.

Tahap kedua, instansi yang berwenang mengadministrasikan suatu

jenis pajak (misalnya Dinas Pendapatan Daerah) melakukan penilaian

kembali terhadap keberadaan subjek dan atau objek pajak yang telah

teridentifikasi. Penilaian kembali ini memiliki dua tujuan yaitu sebagai

suatu cara untuk memperkirakan jumlah pendapatan yang akan diterima dari

suatu objek pajak tertentu dan sebagai suatu cara untuk melakukan

penetapan pajak terutang bagi objek pajak yang tidak terdata dengan baik

karena subjek pajak belum atau tidak melakukan pembukuan dengan baik.

Pada tahap ini seringkali diperlukannya keterlibatan wajib pajak, terutama

bila informasi yang dibutuhkan untuk menilai objek pajak tidak dimiliki

oleh petugas pajak

Tahap ketiga, cara pemungutan pajak dapat lebih mudah bila tarif

pajak ditetapkan secara otomatis atau dengan cara menagitkan pembayaran

Dalam tahap penagihan pajak ini petugas pajak yang menagih tidak boleh

sama dengan petugas pajak yang melakukan penetapan pajak terhutang.

Yang tidak kalah pentingnya penerimaan pajak sebaiknya dapat

direalisasikan tepat pada waktunya, karena jika tidak akan dapat

mengakibatkan terjadinya tunggakan pajak yang mana akan membawa

implikasi pada bertambahnya aktivitas dalam administrasi perpajakan yang

pada gilirannya dapat menambah cost. Untuk mencegah terjadinya

tunggakan pajak dan penghindaran pajak maka yang perlu dilakukan adalah

melakukan penyuluhan yang terus menerus kepada para wajib pajak.

Tahap keempat, pembukuan menyangkut bagaimana penerimaan

pajak tersebut dicatat dan masuk dalam kas daerah atau rekening

pendapatan pajak daerah. Dalam hal ini pegawai tidak perlu harus memiliki

tingkat keahlian yang tinggi, namun yang lebih dibutuhkan adalah pegawai

dengan tingkat kejujuran yang tinggi dan diperlukannya sistem akuntansi

yang baik, yang sesuai dengan prinsip-prinsip akuntansi yang diterima

umum, mudah dilaksanakan, transparan, serta mudah menjamin keutuhan

hasil pendapatan dari pajak yang sudah diterima.

Penegakan aturan perpajakan tidak saja diperlukan terhadap wajib

pajak yang belum membayar pajak, memiliki tunggakan pajak, maupun

mereka yang dengan sengaja melakukan upaya penghindaran pajak, namun

juga perlu dilakukan terhadap para petugas pajak sendiri agar melakukan

Menurut M. Ikhsan & Roy V. Salomo (2002:122), faktor-faktor yang

mempengaruhi efektifitas perpajakan adalah :

1. Penghindaran pajak oleh wajib pajak.

2. Kolusi antara wajib pajak dengan petugas pajak.

3. Penyelewengan atau penyalahgunaan wewenang oleh petugas

pajak.

2.1.2 Konsep Pajak Daerah

Pendapatan Asli Daerah (PAD) merupakan pendapatan daerah dari

hasil pajak daerah, hasil retribusi daerah, hasil perusahaan milik daerah, dan

hasil pengelolaan kekayaan daerah lainnya yang dipisahkan, serta lain-lain

pendapatan asli daerah yang sah (Brajakusumah dan Solihin, 2004:169).

Pendapatan asli daerah merupakan sumber penerimaan yang sangat penting

dan harus ditingkatkan untuk dapat membiayai penyelenggaraan/ wewenang

pemerintah daerah dalam pembangunan daerahnya untuk dapat mandiri

menjalankan pemerintahannya disegala aspek yang ada. Dalam

Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah, yang termasuk

kedalam sumber Pendapatan Asli Daerah adalah pendapatan daerah dari

hasil pajak daerah, hasil retribusi daerah, hasil perusahaan milik daerah, dan

hasil pengelolaan kekayaan daerah lainnya yang dipisahkan, serta lain-lain

yang paling efektif untuk mendistribusikan beban pemerintah kepada

rakyatnya.

Zain (2008:11) mengemukakan pengertian pajak sebagai berikut:

Pajak adalah suatu pengalihan sumber dari sector swasta ke sector pemerintah, bukan akibat pelanggaran hukum, namun wajib dilaksanakan berdasarkan ketentuan yang ditetapkan lebih dahulu, tanpa mendapatkan imbalan yang langsung dan proposional agar pemerintah dapat melaksanakan tugas-tugasnya untuk menjalankan pemerintahan.

Adapun pengertian pajak menurut Sumirat (2005:1), pajak adalah

iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat

dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang

langsung dapat ditunjukkan dan yang digunakan untuk membayar

pengeluaran umum.

Menurut Marihot (2005:7), pajak adalah pungutan dari masyarakat

oleh negara (pemerintah) berdasarkan undang- undang yang bersifat dapat

dipaksakan dan terutang oleh yang wajib membayarnya dengan tidak

mendapat prestasi kembali (kontra prestasi/ balas jasa) langsung, yang

hasilnya digunakan untuk membiayai pengeluaran negara dalam

penyelenggaraan pemerintah dan pembangunan. Pengertian diatas

menunjukkan bahwa pajak adalah pembayaran wajib yang dikenakan

berdasarkan undang-undang yang tidak dapat dihindari bagi yang

berkewajiban dan bagi mereka yang tidak mau membayar pajak dapat

dilakukan secara paksa. Berdasarkan pernyataan diatas dapat disimpulkan

1. Pajak dipungut oleh negara, baik oleh pemerintah pusat maupun pemerintah daerah, berdasarkan kekuatan undang-undang serta aturan pelaksanaannya.

2. Pembayaran pajak harus masuk kepada kas Negara, yaitu kas pemerintah pusat atau kas pemerintah daerah (sesuai dengan jenis pajak yang dipungut)

3. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontra prestasi individu oleh pemerintah (tidak ada imbalan langsung yang diperoleh si pembayar pajak). Tidak adanya hubungan langsung antara jumlah pembayaran pajak dengan kontra prestasi secara individu.

4. Penyelenggaraan pemerintahan secara umum merupakan manifestasi kontra prestasi dari Negara kepada para pembayar pajak.

5. Pajak dipungut karena adanya suatu keadaan, kejadian, dan perbuatan yang menurut peraturan perundang-undang an pajak dikenakan pajak.

6. Pajak memiliki sifat dapat dipaksakan, artinya wajib pajak yang tidak memenuhi kewajiban pembayaran pembayaran pajak, dapat dikenakan sanksi, baik sanksi pidana maupun denda sesuai dengan ketentuan yang berlaku.

Menurut Slamet (2009:241), ada beberapa unsur pajak yang

disimpulkan oleh Isnanto (2001:16) sebagai berikut ini:

dengan besarnya pajak. Keempat, untuk membiayai pengeluaran pemerintah yang bersifat umum, dalam arti bahwa pengeluaran-pengeluaran pemerintah tersebut mempunyai manfaat bagi masyarakat secara umum”.

Ditinjau dari lembaga pemungutan pajaknya, pajak dibedakan

menjadi dua, yaitu pajak pusat (pajak negara) dan pajak daerah. Pembagian

ini di Indonesia dikarenakan hierarki pemerintahan yang berwenang

menjalankan pemerintahan dan memungut sumber pendapatan Negara,

khusunya pada masa otonom daerarah saat ini. Pajak neagara seperti Pajak

Penghasilan (PPh), Pajak Pertambahan Nilai atas Barang dan Jasa (PPN),

dan Pajak Penjualan atas Barang Mewah (PPnBM), Pajak Bumi dan

Bangunan (PBB), Bea Materai, Bea Perolehan Hak atas Tanah dan

Bangunan (BPHTB), Bea Masuk, Bea Keluar (Pajak Ekspor) dan Cukai.

Pada pajak daerah, pemungutan pajak yang dilakukan berupa pajak daerah

dan retribusi daerah.

Pajak daerah yaitu pajak yang dipungut oleh pemerintah daerah dan

digunakan untuk membiayai rumah tangga daerahnya sendiri (daerah

Otonom). Menurut Mardiasmo (2009:12), pajak daerah merupakan iuran

wajib yang dilakukan oleh orang pribadi atau kepada daerah tanpa imbalan

langsung yang seimbang, yang dapat dipaksakan berdasarkan berdasarkan

peraturan perundang-undangan yang berlaku, yang digunakan untuk

membiayai penyelenggaraan pemerintahan daerah dan pembangunan

Jadi pajak daerah merupakan sumber pendapatan yang cukup

memberikan kontribusi untuk meningkatkan pendapatan asli daerah yang

mana setiap daerah dituntut agar dapat meningkatkan sumber pendapatan

asli daerahnya agar mampu membiayai penyelenggaraan pemerintahan dan

melakukan pemerataan pembangunan dengan baik dalam bidang ekonomi,

sosial, dan sebagainya. Untuk dapat membiayai dan memajukan daerahnya

tersebut, antara lain dapat ditempuhsuatu kebijaksanaan yang mewajibkan

setiap orang untuk membayar pajak sesuai dengan kewajibannya.

Undang-Undang No. 32 Tahun 2004 tentang Pemerintah Daerah dan

Undang-Undang No. 33 Tahun 2004 tentang Perimbangan Pemerintah Pusat

dan Daerah menetapkan bahwa penerimaan daerah dalam pelaksanaan

desentralisasi terdiri atas pendapatan daerah dan pembiayaan. Sumber

pendapatan daerah yaitu;

1. Pendapatan Asli Daerah (PAD), yaitu pendapatan yang diperoleh

daerah dan dipungut berdasarkan peraturan daerah sesuai dengan

peraturan perundang-undangan, meliputi; pajak daerah, retribusi

daerah termasuk didalamnya hasil dari pelayanan badan layanan

umum (BLU) daerah, lain-lain PAD yang sah.

2. Dana perimbangan, merupakan dana yang bersumber dari

pendapatan APBN yang dialokasikan kepada daerah untuk mendanai

3. Lain-lain pendapatan daerah yang sah.

Menurut Undang-Undang Pajak Daerah Nomor 34 Tahun 2000 yang

kemudian diubah kedalam Undang-Undang Nomor 28 Tahun 2009, jenis

Pajak Propinsi terdiri dari

1. Pajak Kendaraan Bermotor;

2. Bea Balik Nama Kendaraan Bermotor;

3. Pajak Bahan Bakar Kendaraan Bermotor;

4. Pajak Air Permukaan; dan

5. Pajak Rokok

Jenis Pajak Kabupaten/ Kota terdiri dari 11 jenis pajak, yaitu; Pajak

Hotel; Pajak Restoran; Pajak Hiburan; Pajak Reklame; Pajak Penerangan

Jalan; Pajak Mineral Bukan Logam dan Batuan; Pajak Parkir; Pajak Air

Tanah; Pajak Sarang Burung Walet; Pajak Bumi dan Bangunan Perdesaan

dan Perkotaan; dan Pajak Perolehan Hak atas Tanah dan Bangunan.

Adapun fungsi pajak menurut Waluyo (2009:6), terbagi atas dua,

sumber dana yang diperuntukkan bagi pembiayaan

pengeluaran-pengeluaran pemerintah. Sebagai contoh: dimaksukkan pajak dalam APBN

sebagai penerimaan dalam negeri. Yang kedua yaitu Fungsi Mengatur

(Reguler) yang mana pajak berfungsi sebagai alat untuk

mengatur/melaksanakan kebijakan di bidang sosial dan ekonomi. Sebagai

contoh: dikenakannya pajak yang lebih tinggi terhadap minuman keras,

dapat ditekan, demikian pula terhadap barang mewah. Pada dasarnya objek

pajak merupakan manifestasi dari taatbestand (keadaan yang nyata).

Taatbestand adalah keadaan, peristiwa, atau perbuatan yang menurut

peraturan perundang-undangan pajak dapat dikenakan pajak. Kewajiban

pajak dari seseorang terjadi apabila orang/ masyarakat tersebut memenuhi

hal tersebut. Penentuan yang menjadi objek pajak daerah saat ini dapat

dilihat pada Permen No. 65 Tahun 2001 tentang pajak daerah yang

merupakan pengganti dari Permen No. 19 Tahun 1997 tentang pajak daerah.

Hal ini merupakan penentuan objek pajak daerah secara garis umum, yang

mana dilihat pemberlakuan suatu jenis pajak daerah pada suatu propinsi atau

kabupaten/ kota ditetapkan dengan peraturan daerah yang mana untuk

mengetahui apa saja yang menjadi objek pajak yang harus dilihat, dan apa

yang ditetapkan peraturan daerah sebagai objek pajak daerahnya. Dalam hal

pemungutan pajak daerah terdapat dua istilah yang berbeda yaitu subjek

pajak dan wajib pajak. Subjek pajak adalah orang prbadi atau badan yang

badan, meliputi pembayar pajak, pemotong pajak,dan pemungutan pajak,

yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan

peraturan perundang-undangan perpajakan daerah.

22.Tarif Pajak Daerah

Menurut Waluyo (2009:17) tarif pajak adalah tarif untuk menghitung

besarnya pajak terutang (pajak yang harus dibayar). Tarif pajak daerah dapat

dipungut oleh pemerintah daerah yang mana telah diatur dalam

Undang-Undang Nomor 28 Tahun 2009 yang ditetapkan dengan pembatasan atas

tarif paling tinggi, yang berbeda-beda untuk setiap jenis pajaknya, yaitu:

1. Pajak Kendaraan Bermotor untuk kendaraan pribadi pertama paling besar 2% dan kendaraan bermotor kedua dan seterusnya paling besar 10%.

2. Bea Balik Nama Kendaraan Bermotor, ditetapkan paling tinggi penyerahan pertama 20% dan peyerahan kedua dan seterusnya 1%

3. Pajak Bahan Bakar Kendaraan Bermotor ditetapkan paling tinggi 10%

4. Pajak Air Permukaan ditetapkan paling tinggi 10%

5. Pajak Rokok ditetapkan paling tinggi 10%

6. Tarif Pajak Hotel ditetapkan paling tinggi 10%

7. Tarif Pajak Restoran ditetapkan paling tinggi 10%

9. Tarif Pajak Reklame ditetapkan paling tinggi 25 %

10. Tarif Pajak Penerangan Jalan ditetapkan paling tinggi 10%

11. Tarif Pajak Mineral Bukan Logam dan Batuan paling tinggi 25%

12. Tarif Pajak Parkir ditetapkan paling tinggi 30%

13. Tarif Pajak air tanah ditetapkan paling tinggi 20%

14. Tarif Pajak Sarang Burung Walet ditetapkan paling tinggi 10%

15. Tarif PBB Perdesaan dan Perkotaan ditetapkan paling tinggi 0,3%

16. Tarif Bea Perolehan Hak atas Tanah dan Bangunan 5%

Tarif pajak hotel ditetapkan paling tinggi sepuluh persen dan

ditetapkan dalam peraturan daerah Kabupaten/Kota yang bersangkutan.

Dengan adanya penetapan tarif pajak ini dimaksudkan agar pemerintah

Kabupaten/ Kota dapat berkreasi dan leluasa dalam menetapkan tarif pajak

sesuai dengan kondisi daerahnya sendiri.

2.1.4 Pengenaan Pajak

Dasar pengenaan pajak Kabupaten/ Kota adalah sebagaimana

disebutkan di bawah ini:

1. Pajak Hotel dikenakan atas jumlah pembayaran yang dilakukan

kepada hotel. Jika pembayaran dipengaruhi oleh hubungan

pasar yang wajar pada saat pemakaian jasa hotel/ yang termasuk

dalam jenis pajak hotel.

2. Pajak Restoran dikenakan atas jumlah pembayaran yang dilakukan

kepada restoran.

3. Pajak Hiburan dikenakan atas jumlah pembayaran atau yang

seharusnya dibayar untuk menonton dan atau menikmati hiburan.

4. Pajak Reklame dikenakan atas nilai sewa reklame yang didasarkan

atas nilai jual objek pajak reklame dan nilai strategis pemasangan

reklame.

5. Pajak Penerangan Jalan dikenakan atas nilai jual tenaga listrik yang

terpakai.

6. Pajak Parkir dikenakan atas penerimaan penyelenggaraan parker

yang berasal dari pembayaran atau yang seharusnya dibayar untuk

pemakaian tempat parkir kendaraan bermotor.

2.1.5 Definisi Pajak Hotel

Menurut Marihot (2005:245) pajak hotel adalah pajak atas pelayaan

Hotel adalah fasilitas penyediaan jasa penginapan/peristirahatan termasuk jasa terkait lainnya dengan dipungut bayaran, yang mencakup motel, losmen, gubuk pariwisata, wisma pariwisata, pesanggrahan, rumah penginapan dan sejenisnya serta rumah kos dengan jumlah kamar lebih dari 10 (sepuluh). Pemungutan pajak hotel saat ini didasarkan pada Undang-Undang Nomor 28 Tahun 2009 tentang pajak daerah dan retribusi daerah.

Pengenaan pajak hotel tidak mutlak ada pada seluruh Kabupaten/

Kota yang ada di Indonesia. Pada dasarnya pemerintah daerah terlebih

dahulu harus menerbitkan peraturan daerah tentang pajak hotel. Peraturan

yang diterbitkan tersebut akan menjadi landasan hukum operasional dalam

teknis pelaksanaan pengenaan dan pemungutan pajak hotel didaerah

Kabupaten/ Kota yang bersangkutan.

Menurut Marihot (2005:246), ada beberapa terminology yang perlu

diketahui dalam pemungutan pajak hotel, yaitu:

1. Hotel adalah bangunan yang khusus disediakan bagi orang untuk dapat menginap/istirahat, memperoleh pelayanan, dan/atau fasilitas lainnya dengan dipungut bayaran, termasuk bangunan lainnya yang menyatu dikelola, dan dimiliki oleh pertokoan dan perkantoran.

2. Rumah penginapan adalah penginapan dalam bentuk dan klasifikasi apapun beserta fasilitasnya yang digunakan untuk menginap dan disewakan untuk umum.

3. Pengusaha hotel adalah pribadi atau badan bentuk apapun yang dalam lingkungan perusahaan atau pekerjaannya melakukan usaha dalam bidang penginapan.

5. Bon penjualan (bill) adalah bukti pembayaran, yang sekalipun sebagai bukti pungutan pajak, yang dibuat oleh wajib pajak pada saat mengajukan atas jasa pemakaian kamar atau tempat penginapan beserta fasilitas penunjang lainnya kepada subjek pajak.

Objek pajak hotel adalah pelayanan yang disediakan hotel dengan

pembayaran, termasuk:

1. Fasilitas penginapan atau fasilitas tinggal jangka pendek. Yang

dimaksud disini adalah rumah penginapan termasuk rumah kost

dengan jumlah kamar sepuluh atu lebih yang menyediakan fasilitas

seperti rumah penginapan. Fasilitas penginapan/fasilitas jangka

pendek antara lain: gubuk pariwisata (cottage), motel, wisma

pariwisata, pesanggrahan (hostel), losmen dan rumah penginapan.

2. Pelayanan penunjang sebagai kelengkapan fasilitas penginapan atau

tingkat jangka pendek yang bersifat memberikan kemudahan dan

kenyamanan, antara lain telepon, facsimile, teleks, fotocopy,

pelayanan cuci, setrika, taksi, pengangkutan lainnya yang disediakan

dan dikelola oleh hotel.

3. Fasilitas olah raga dan hiburan yang disediakan khusus untuk tamu

4. Jasa persewaan ruangan untuk kegiatan acara atau pertemuan di

hotel.

Subjek pajak hotel adalah orang pribadi atau badan yang melakukan

pembayaran kepada hotel. Subjek pajak adalah konsumen yang menikmati

dan membayar pelayanan yang diberikan oleh pengusaha hotel ataupun

penginapan baik itu rumah kos, losmen, motel dan lainnya. Menurut

Muljono (2009), wajib pajak adalah pengusaha hotel, yaitu orang pribadi

atau badan dalam bentuk apapun yang dalam lingkungan perusahaan atau

pengusaha dibidang jasa penginapan. Dalam menjalankan kewajibannya/

perpajakannya sebagai wajib pajak dapat diwakili oleh pihak tertentu yang

diperkenankan oleh undang-undang dan peraturan daerah tentang pajak

hotel, dan bertanggung jawab secara pribadi dalam pembayaran pajak

terutang. Wajib pajak juga dapat menunjuk seorang kuasa dengan surat

kuasa khusus untuk menjalankan hak dan memenuhi kewajiban

perpajakannya.

2.1.6 Hukum Pemungutan Pajak Hotel

Pemungutan pajak hotel di Indonesia didasarkan pada dasar hukum

yang jelas dan kuat sehingga harus dipatuhi oleh masyarakat dan pihak

terkait. Dasar hukum pemungutan pajak hotel pada suatu Kabupaten/Kota

1. Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah

danm Retribusi (Lembaran Negara Republik Indonesia Tahun

2009 Nomor 130, Tambahan Lembaran Negara Republik Indonesia

Nomor 5049);

2. Peraturan Pemerintah Nomor 69 Tahun 2010 tentang Tata Cara

Pemberian dan Pemanfaatan Insentif Pemungutan Pajak Daerah

dan Retribusi Daerah (Lembaran Negara Republik Indonesia Tahun

2010 Nomor 119, Tambahan Lembaran Negara Republik Indonesia

Nomor 5161);

3. Peraturan Pemerintah Nomo 91 Tahun 2010 tentang Jenis Pajak

Daerah yang Dipungut Berdasarkan Penetapan Kepala Daerah atau

Dibayar Sendiri oleh Wajib Pajak (Lembaran Negara Republik

Indonesia Tahun 2010 Nomor 153);

4. Peraturan Daerah Kabupaten/ Kota yang mengatur pajak hotel.

Peraturan Daerah Kota Cilegon Nomor 6 Tahun 2011 tentang

tatacara pemungutan pajak hotel.

5. Keputusan Bupati/ Walikota yang mengatur tentang pajak hotel

sebagai aturan pelaksana peraturan daerah tentang pajak hotel pada

Kabupaten/Kota yang dimaksud. Peraturan Walikota Cilegon No.

2.1.7 Cara Pemungutan Pajak Hotel

Setiap pengusaha hotel (yang menjadi wajib pajak) wajib

menghitung, memperhitungkan, membayar dan melaporkan sendiri pajak

hotel yang terutang dengan menggunakan SPTPD. Ketentuan ini

menunjukkan system pemungutan pajak hotel pada dasarnya merupakan

Self Assessment System yaitu suatu system pemungutan pajak yang memberi

wewenang kepada Wajib Pajak untuk menentukan sendiri besarnya pajak

yang terutang dengan ciri-ciri:

1. Wewenang untuk menentukan besarnya pajak terutang ada pada

wajib pajak sendiri;

2. Wajib pajak aktif, mulai dari menghitung, menyetor, dan melaporkan

sendiri pajak yang terutang;

3. Fiskus tidak ikut campur dan hanya mengawasi (Dinas Pendapatan

Daerah Kabupaten/ Kota, yang ditunjuk oleh Bupati/ Walikota

menjadi fiskus).

Penetapan pajak setiap daerah tidak semuanya diserahkan

sepenuhnya kepada wajib pajak, tetapi ditetapkan oleh kepala daerah.Pada

daerah yang wajib pajaknya ditetapkan oleh Bupati/ Walikotanya, jumlah

Daerah (SKPD), yang mana wajib pajak tetap memasukan SPTPD tanpa

perhitungan pajak.Berdasarkan SPTPD yang disampaikan tersebut dan

pendataan yang dilakukan oleh fiskus, Bupati/ Walikota/pejabat yang

ditunjuk oleh Bupati/ Walikota menetapkan pajak hotel yang terutang

dengan menerbitkan SKPD. SKPD tersebut harus dilunasi oleh wajib pajak

paling lama tiga puluh hari sejak diterimanya SKPD oleh wajib pajak yang

bersangkutan. Namun tidak semua kegiatan pemungutan pajak hotel dapat

diserahkan kepada pihak ketiga, yaitu kegiatan penghitungan besarnya pajak

yang terutang, pengawasan penyetoran pajak, dan penagihan pajak.

2.1.8 Analisis Potensi Pajak Hotel

Potensi adalah sesuatu yang sebenarnya sudah ada, hanya belum

didapatkan atau diperoleh di tangan (Mahmudi, 2010:48). Untuk

memperoleh potensi tersebut, misalnya saja potensi sumber daya tambang

perlu upaya eksplorasi dan eksploitasi, untuk potensi pajak perlu dilakukan

upaya pajak (tax effort). Potensi pendapatan masing-masing daerah pastilah

tidak sama karena adanya perbedaan faktor demografi, ekonomi, sosiologi,

budaya geomorfologi dan lingkungan wilayahnya. Walaupun adanya

potensi yang sama antara satu daerah dengan daerah yang lain pastinya

sumber daya manusia yang mengolahnya berbeda kemampuan dan

pemikiran sehingga berpengaruh terhadap pendapatannya. Suatu daerah

potensi dan kemampuannya dalam mengelola potensi dikategorikan atas

1. Memiliki potensi dan kemampuan mengelola yang tinggi;

2. Memiliki potensi yang tinggi namun kemampuan mengelolanya rendah;

3. Memiliki potensi yang rendah namun kemampuan mengelola yang

tinggi

4. Memiliki potensi yang rendah dan kemampuan mengelolanya rendah.

Perhitungan potensi pendapatan dibagi atas dua pendekatan,

pendekatan basis makro, misalnya dilakukan melalui teknik estimasi dengan

modal regresi ekonometrik yang menggunakan variabel makro ekonomi

sebagai proksi, pendekatan basis mikro dilakukan dengan cara melakukan

survey dan observasi terhadap objek dan subjek kemudian dilakukan

perhitungan (assessment) potensi pendapatan yang ada. Adapun cara

menghitung potensi pajak hotel menurut Mahmudi (2010:66) adalah:

Rumus:

Potensi Pajak Hotel : Rata-rata Hunian Kamar x Tarif Rata-rata x 360 hari x Tarif

Pajak

2.2 Definisi Rumah Kost

Menurut Dinas Perumahan Provinsi DKI Jakarta adalah:

pemondokan. Kos-kosaan dirancang untuk memenuhi kebutuhan hunian yang bersifat sementara dengan sasaran pada umumnya adalah mahasiswa dan pelajar yang berasal dari luar kota atau luar daerah.

Walaupun sasaran dari rumah kos adalah mahasiswa dan pelajar,

tidak sedikit pula rumah kos ditempati oleh masyarakat umum yang tidak

memiliki rumah pribadi dan menginginkan berada pada lokasi

beraktifitasnya sehari-hari.

2.3 Penelitian Terdahulu

Untuk menunjang penelitian ini, peneliti menggunakan tiga

penelitian terdahulu, yaitu:

1. Penelitian dengan judul “Pelaksanaan Administrasi Pemungutan

Pajak Hotel di Dinas Pendapatan Kota Depok pada tahun

2001/2002”, yang diteliti oleh Hendra Prawira W. Siregar dalam

Program Sarjana Ekstensi Universitas Indonesia pada tahun

2004.

Tujuan dari penelitian tersebut adalah untuk mengetahui

bagaimana pelaksanaan administrasi Pajak Hotel berdasarkan

ketentuan perundang-undangan Pajak Hotel dan untuk

mengetahui bagaimana efektivitas administrasi pemungutan

Pajak Hotel di Dispenda Depok. Permasalahan pokok pada

penelitian terdahulu adalah bagaimana pelaksanaan administrasi