PERCERAIAN DAN AKIBAT HUKUMNYA PADA

MASYARAKAT BATAK TOBA YANG BERAGAMA KRISTEN PROTESTAN (STUDI: DI DESA MARTOBA (BIUS TOLPING),

KECAMATAN SIMANINDO, KABUPATEN SAMOSIR)

TESIS

Oleh:

JUNJUNGAN MOSES SIALLAGAN 097011107 / M.Kn

FAKULTAS HUKUM

FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA M E D A N

2011

PERCERAIAN DAN AKIBAT HUKUMNYA PADA

MASYARAKAT BATAK TOBA YANG BERAGAMA KRISTEN PROTESTAN (STUDI: DI DESA MARTOBA (BIUS TOLPING),

KECAMATAN SIMANINDO, KABUPATEN SAMOSIR)

T E S I S

Diajukan Untuk Memperoleh Gelar Magister Kenotariatan Pada Program Studi Magister Kenotariatan Fakultas Hukum

Universitas Sumatera Utara

Oleh:

JUNJUNGAN MOSES SIALLAGAN 097011107 / M.Kn

FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA M E D A N

2011

Judul Tesis : PERCERAIAN DAN AKIBAT HUKUMNYA PADA MASYARAKAT BATAK TOBA YANG BERAGAMA KRISTEN PROTESTAN (STUDI : DI DESA MARTOBA (BIUS TOLPING), KECAMATAN SIMANINDO, KABUPATEN SAMOSIR)

Nama Mahasiswa : Junjungan Moses Siallagan Nomor Pokok : 097011107

Program Studi : Kenotariatan

Menyetujui Komisi Pembimbing

(Prof. Sanwani Nasution, SH)

Pembimbing Pembimbing

(Prof. Dr. Runtung, SH, MHum) (Dr. Idha Aprilyana Sembiring, SH, MHum)

Ketua Program Studi, Dekan,

(Prof. Dr. Muhammad Yamin, SH, MS, CN) (Prof. Dr. Runtung, SH, MHum)

Tanggal lulus : 24 Agustus 2011

Telah diuji pada :

Tanggal : 24 Agustus 2011

PANITIA PENGUJI TESIS

Ketua : Prof. Sanwani Nasution, SH Anggota : 1. Prof. DR. Runtung, SH, MHum

2. DR. Idha Aprilyana Sembiring, SH, MHum 3. Prof. DR. Muhammad Yamin, SH, MS, CN 4. DR. T. Keizerina Devi A, SH, CN, MHum

ABSTRAK

Dalam perkembangannya, perceraian dalam sebuah ikatan perkawinan tidak dapat dihindari. Alasan pengajuan perceraian sangat bervariasi seperti: masuknya orang ketiga dalam perkawinan, adanya perbedaan pandangan mengenai kewajiban suami isteri dalam rumah tangga dan seringnya isteri ditinggal suami, perubahan peran suami isteri, serta pertengkaran dan konflik yang berkepanjangan sehingga tidak mungkin lagi kerukunan dan kebahagiaan rumah tangga itu dapat dipertahankan.

Tujuan penelitian adalah untuk mengetahui pengaturan mengenai perceraian dalam agama Kristen berdasarkan hukum perkawinan dan peraturan lain, untuk mengetahui alasan perceraian dalam masyarakat Batak Toba yang beragama Kristen dan untuk mengetahui akibat hukum perceraian dalam masyarakat hukum Batak Toba yang beragama Kristen.

Kerangka teori ini memakai teori perbandingan hukum, sebagaimana yang dikemukakan oleh Hall menegaskan, ”to be sapiens is to be a comparatist’, melalui sejarah yang panjang, teknik perbandingan ternyata telah memberikan kontribusi yang teramat penting dan berpengaruh di seluruh bidang ilmu alam dan ilmu sosial.

Dalam hal ini, perbandingan hukum mempunyai signifikansi terhadap aplikasi yang sistematis dari teknik perbandingan terhadap bidang hukum.

Penelitian hukum merupakan suatu kegiatan ilmiah yang didasarkan pada metode, sistematika dan pemikiran tertentu yang bertujuan untuk mempelajari satu atau beberapa gejala hukum tertentu, dengan jalan menganalisanya. Untuk tercapainya penelitian ini, sangat ditentukan dengan metode yang dipergunakan dalam memberikan gambaran dan jawaban atas masalah yang dibahas, yaitu penelitian deskripsi analistis. Metode pendekatan yang digunakan dalam penelitian ini adalah yuridis empiris.

Hasil penelitian menunjukkan bahwa pengaturan mengenai perceraian dalam agama Kristen tidak ada diatur, tetapi UU Perkawinan mengatur tata cara perkawinan.

Peraturan perceraian terhadap masyarakat adat Batak Toba tidak ada yang tertulis hanya secara tersirat saja dapat dilakukan perceraian. Yang dapat melakukan perceraian adalah pengetua adat dan kedua belah pihak serta pihak keluarga kedua belah pihak. Sedangkan perceraian bagi masyarakat adat Batak Toba yang beragama Kristen yang menjadi warga Negara Indonesia dapat melakukan perceraian sesuai dengan UU Perkawinan yang walaupun di dalam Alkitab dikatakan tidak ada perceraian kecuali karena kematian. Alasan perceraian dalam masyarakat Batak Toba yang beragama Kristen dapat dilihat dari dua sisi, yaitu alasan perceraian masyarakat adat Batak Toba menurut Adat Batak Toba, alasan perceraian masyarakat adat Batak Toba menurut gugatan pengadilan negeri, yaitu harus sesuai dengan Pasal 39 ayat (2) UU Perkawinan untuk dapat dijadikan sebagai alasan mengajukan perceraian. Akibat hukum perceraian dalam masyarakat hukum Batak Toba yang beragama Kristen

dapat dilihat dari 3 (tiga) sisi, yaitu: terhadap hubungan suami istri, terhadap orang tua/anak dan Terhadap harta benda perkawinan.

Adapun saran dalam tesis ini adalah dalam hal pengaturan mengenai perceraian Pemerintah dan DPR dalam merubah atau merombak undang-undang yang mengatur tentang perceraian lebih memperketat peraturan mengenai perceraian, agar tidak dengan begitu mudahnya perceraian di Indonesia, hendaknya Pengetua Adat, Pendeta, bahkan Pengadilan Negeri memberikan masukan-masukan kepada keluarga muda yang bermasalah dalam rumah tangga agar tidak terjadi perceraian. Sebab alasan apapun mengenai perceraian dalam masyarakat Batak Toba yang beragama Kristen tidak dapat dilakukan kecuali dengan kematian dan hendaknya Pengetua Adat, Pendeta, bahkan Pengadilan Negeri memberikan masukan-masukan mengenai hal akibat hukum perceraian dalam masyarakat hukum Batak Toba yang beragama Kristen baik itu mengenai hubungan persaudaraan, anak bahkan harta kekayaan yang timbul dalam perkawinan

Kata Kunci: Perceraian, Batak Toba, Kristen Protestan

ABSTRACT

In its development, a divorce in a marriage cannot be avoided. There are various reasons for a divorce application such as the involvement of third party in a marriage, different point of view about the obligations of husband and wife in their family and the husband frequently leaves his wife, the changing roles of husband and wife, endless quarrel and conflict that they cannot maintain the happiness and harmony in their family.

The purpose of this study was to find out the regulation of divorce in Christianity based on Law on Marriage and other regulations, to examine the reasons for divorce in the Christian Batak Toba community, and to analyze the legal consequence of a divorce in the Christian Batak Toba community.

The theoretical framework used in this study was legal comparative theory referring to Hall’s statement,” to be sapiens is to be a comparatist”, through a long history, comparative technique has given an important contribution and had influence on all fields of natural and social sciences. In this case, legal comparative has its significance towards the systematic application of the comparative technique in the field of law.

Legal research is a scientific activity based on method, systematic and certain thought intended to study one or several certain legal symptoms by analyzing them.

The success in this analytical descriptive study is very determined by the method used to describe the problems being studied and the answers to them. This study employed the empirical juridical approach.

The result of this study showed that there was no regulation regulating the divorce in Christianity, but the Law on Marriage does regulate the procedure of marriage. There is no written regulation on divorce in the Batak Toba community, and the divorce can only be implicitly done. Those who had an authority to divorce husband and wife are the adat leader, the husband and wife concerned and their family members. While the Christian Batak Toba who have become Indonesian citizens can do the divorce in accordance with Law on Marriage even though the Bible says there is no divorce but by death. The reasons for divorce in the Christian Toba Batak community can be seen from two sides; according to Batak Toba customs/adat and according to the state court lawsuit based on Article 39 paragraph (2) of Law on Marriage. The legal consequences of divorce in the Christian Batak Toba community are to the relationship of husband and wife, to their parents/children, and to their marital property.

The Government of Indonesia in this case the Indonesian Legislative Assembly is expected to make a regulation especially about the procedure or process of divorce in Christianity that there will be no more overlapping regulations like what exists today. The religious institutions or adat associations of Batak Toba clans are expected to give inputs to their members, especially Batak Toba community, to

keep maintaining the advices given by our ancestors saying that the marriage is a sacred and holy unification of life between a man and a woman which is not just to build a household and family. Therefore, a Batak Toba husband who divorced his wife or all of his family and relatives including his grandfather and brothers must always maintain what has been advised by our ancestors, namely, not to change the responsibility of the husband’s family and relatives to his children and divorced wife.

Keywords: Divorce, Batak Toba, Protestant Christian

KATA PENGANTAR

Puji dan syukur saya panjatkan kehadirat Tuhan Yang Maha Kuasa, oleh rahmat dan kasih karunia-Nya sehingga dapat melakukan dan menyelesaikan penelitian dan penulisan tesis ini dengan baik. Banyak hal yang terjadi dialai saat menyelesaikan tesis ini.

Adapun tujuan dibuat penulisan tesis ini untuk memenuhi sebagian syarat- syarat untuk memperoleh gelar Magister Kenotariatan Dalam Program Studi Kenotariatan pada Fakultas Hukum Universitas Sumatera Utara Medan.

Adapun judul tesis ini adalah: “PERCERAIAN DAN AKIBAT HUKUMNYA PADA MASYARAKAT BATAK TOBA YANG BERAGAMA KRISTEN PROTESTAN (Studi: Di Desa Martoba (Bius Tolping), Kecamatan Simanindo, Kabupaten Samosir)”.

Penulis menyadari dalam penulisan tesis ini masih terdapat banyak kekurangan dan kesalahan, sehingga penulis sangat mengharapkan saran dan kritikan yang bersifat masukan yang membangun demi melengkapi kesempurnaan dalam penulisan tesis ini.

Pada kesempatan ini, penulis juga ingin menyampaikan ucapan terima kasih yang sebesar-besarnya kepada semua pihak yang telah membantu dalam penulisan dan penyelesaian tesis ini terutama kepada yang terhormat :

l. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, M.Sc (CTM), Sp.AK) selaku Rektor atas kesempatan dan fasilitas yang diberikan kepada penulis untuk mengikuti dan menyelesaikan pendidikan pada program studi Magister Kenotariatan Fakultas Hukum Univenitas Sumatera Utara;

2. Bapak Prof. DR. Runtung, S.H, M.Hum, selaku Dekan Fakultas Hukum Universitas Sumatera Utara sekaligus Anggota Komisi Pembimbing pembuatan dan penyelesaian tesis ini yang telah memberikan saran dan kritik dalam penelitian tesis ini, sampai akhirnya penulis dapat menyelesaikan perkuliahan;

3. Bapak Prof. DR. Muhammad Yamin, S.H, M.S, C.N, selaku Ketua Program Studi Magister Kenotariatan Fakultas Hukum Universitas Sumatera Utara dan juga selaku Ketua Komisi Penguji yang telah banyak memberikan kontribusi pemikiran dan arahan dalam penyelesaian tesis ini.

4. Ibu DR. T. Keizerina Devi A, SH, CN, M.Hum, selaku Sekretaris Program Magister Kenotariatan Fakultas Hukum Universitas Sumatera Utara dan juga selaku Anggota Komisi Penguji yang telah banyak memberikan kontribusi pemikiran dan arahan dalam penyelesaian tesis ini.

5. Bapak Prof. Sanwani Nasution, SH, selaku Ketua Komisi Pembimbing yang telah memberikan bimbingan dukungan, serta saran dan kritik dari awal penelitian, sampai akhirnya penulis dapat menyelesaikan perkuliahan;

6. Ibu DR. Idha Aprilyana Sembiring. SH, M.Hum, selaku Anggota Komisi Pembimbing yang telah memberikan bimbingan dukungan, serta saran dan kritik dari awal penelitian, sampai akhirnya penulis dapat menyelesaikan perkuliahan;

7. Bapak Prof. DR. Muhammad Yamin, SH, MS, CN selaku Ketua Komisi Penguji yang telah banyak memberikan kontribusi pemikiran dan arahan dalam penyelesaian tesis ini.

8. Bapak J. Silalahi selaku Kepala Desa Martoba (Bius Tolping) Kecamatan Simanindo, Kabupaten Samosir, Bapak K. Limbong Hakim di Pengadilan Negeri Balige, Amang Jobar Siallagan selaku Pengetua Adat Batak di Desa Martoba, Kecamatan Simanindo, Kabupaten Samosir dan Pendeta Agama Kristen, yaitu antara lain Pdt. Balosan Rajagukguk, STh, MS, selaku Pendeta HKBP Resort P.

Siantar, Pdt. Asbon Salomon Manurung, STh, Pendeta di Gereja Bethel Injil Penuh Pematang Siantar yang telah memberikan masukan serta data-data sehingga penelitian tesis ini dapat diselesaikan.

9. Para Guru Besar serta seluruh Dosen Staf Pengajar Progran Studi Magister Kenotariatan Fakultas Hukum Universitas Sumatera Utara yang telah memberikan ilmu dan pengetahuannya kepada penulis selama mengikuti proses perkuliahan;

10. Seluruh Rekan Staf dan Pegawai Sekretariat Program Studi Magister Kenotariatan Fakultas Hukum Universitas Sumatera Utara atas bantuan dan informasinya yang diberikan kepada penulis dalam proses penyelesaian perkuliahan hingga penelitian tesis ini;

11. Kedua orang tua, yaitu ayahanda Drs. Cornelius Siallagan dan ibunda tercinta Tiominar Matondang, SH, SpN, yang telah memberikan DOA, dorongan dan motivasi baik secara lahiriah dan batiniah, serta didikan yang amat sangat berguna sehingga dapat menyelesaikan program studi ini dengan baik.

12. Kepada kedua keluarga Tulang saya, keluarga Benny Matondang dan keluarga Tigor matondang yang telah memberi motifasi hidup dalam langkah – langkah yang berguna untuk kedepan harinya.

13. Ketiga saudari saya serta abang ipar saya, Lisbeth Siallagan, SE dan dr. Morrison Sihite, Mamitta Siallagan, SH, MKn dan dr. Feeter Suryanto, SpOG serta Try Yanthy Siallagan, SE. Rasa terima kasih yang sungguh luar biasa atas DOA dan dorongan yang tak henti-hentinya baik secara moral dan materiil, dukungan yang ngak putus dan memberikan motivasi yang menguatkan bagi penulis. Serta kepada kekasih penulis dr. Theodora Yosevangelika Hutabarat yang memberikan arahan-arahan yang berguna bagi penulis.

14. Kepada keponakan – keponakan saya Louise Sihite, Betris Sihite, Lauren Sihite, Zita Ginting dan Zahira Ginting yang selalu memberikan senyuman dan kegembiraan terhadap penulis.

15. Para sahabat seperjuangan Kelas Reguler Khusus, Kelas Regular A, B dan C Program Magister Kenotariatan Fakultas Hukum Universitas Sumatera Utara terutama Doni Kartien, Epi Sulastri, Amelia Silvany, Alnasril, Dessy Mellaroza dan Lisa Harahap yang memberikan motivasi dan dukungan baik secara moril dan spiritual dalam penyelesaian tesis ini.

16. Penulis juga ingin menyampaikan ucapan terima kasih kepada semua pihak yang telah terlibat langsung maupun tidak langsung yang telah membantu penulis dalam menyelesaikan penulisan tesis ini.

Akhir kata penulis mengembalikannya dan berdoa kepada Allah Yang Maha Kuasa, agar kita selalu mendapat rahmat-Nya, penulis berharap semoga tesis ini bermanfaat bagi ilmu pengetahuan khususnya pada bidang Kenotariatan terlebih pada penulis sendiri dan orang lain.

Medan, Agustus 2011 Penulis,

JUNJUNGAN MOSES SIALLAGAN

DAFTAR RIWAYAT HIDUP

A. Data Pribadi

Nama : JUNJUNGAN MOSES SIALLAGAN

Tempat/Tanggal Lahir : Pematangsiantar, 05 Febuari 1986 Jenis Kelamin : Laki-Laki

Kewarganegaraan : Indonesia

Agama : Kristen Protestan

Alamat : Jalan Parsoburan No. 4 Pematangsiantar Kelurahan Kampung kristen

Kecamatan Siantar Selatan

Kotamadya Pematangsiantar, 21124

Email : [email protected]

Nama Ayah : Drs.Cornelius Badiaman Siallagan Nama Ibu : Tiominar Matondang, SH, SpN Anak ke : 4 (empat) dari 4 (empat) bersaudara No Handphone : 08116206744, 081385733304

B. Pendidikan

1992 – 1998 : SD Swasta Budi Mulia No.02 Pematangsiantar 1998 – 2001 : SLTP Swasta Bintang Timur Pematangsiantar 2001 – 2004 : SLTA Swasta Bintang Kejora Jakarta Barat 2004 – 2008 : Strata Satu (S1) Fakultas Hukum Universitas

Satyagama Jakarta Barat

2009 – 2011 : Strata Dua (S2) Magister Kenotariatan Universitas Sumatera Utara Medan

DAFTAR ISI

Halaman

ABSTRAK... i

ABSTRACT... iii

KATA PENGANTAR ... v

DAFTAR RIWAYAT HIDUP ... ix

DAFTAR ISI ... x

BAB I PENDAHULUAN... 1

A. Latar Belakang... 1

B. Perumusan Masalah... 10

C. Tujuan Penelitian... 10

D. Manfaat Penelitian ... 10

1. Manfaat teoritis... 11

2. Manfaat praktis ... 11

E. Keaslian Penelitian... 11

F. Kerangka Teori dan Konsepsi ... 13

1. Kerangka teori ... 13

2. Konsepsi ... 17

G. Metode Penelitian... 20

1. Spesifikasi penelitian... 20

2. Lokasi penelitian ... 21

3. Populasi dan sampel ... 22

3.1 Pupulasi ... 22

3.2 Sampel... 22

4. Sumber data ... 23

5. Teknik pengumpulan data... 24

6. Alat pengumpulan data ... 24

7. Analisis Data ... 25

BAB II PENGATURAN MENGENAI PERCERAIAN DALAM AGAMA

KRISTEN BERDASARKAN HUKUM PERKAWINAN DAN

PERATURAN LAIN ... 27

A. Perkawinan Di Kalangan Masyarakat Batak Toba ... 27

B. Perceraian Dikalangan Masyarakat Batak Toba Beragama Kristen ... 34

C. Perceraian Dikalangan Masyarakat Batak Toba Kristen Menurut Hukum Adat Batak Toba ... 41

D. Perceraian Masyarakat Batak Toba Yang Beragama Kristen Menurut UU 1 Tahun 1974 tentang Perkawinan ... 45

BAB III ALASAN PERCERAIAN DALAM MASYARAKAT BATAK TOBA DAN AGAMA KRISTEN... 57

A. Gambaran Umum Desa Martoba (Bius Tolping)... 57

B. Alasan dan Syarat Perceraian Secara Adat Batak Toba Yang Beragama Kristen di Desa Martoba (Siallagan Tolping) ... 60

1. Alasan perceraian pada masyarakat Batak Toba yang beragama Kristen ... 60

2. Syarat-syarat perceraian di masyarakat Batak Toba ... yang Beragama Kristen ... 81

C. Tata Cara Perceraian Masyarakat Batak Toba Yang Beragama Kristen di Desa Martoba atau Siallagan Tolping... 90

D. Perkara Perceraian Masyarakat Batak Toba Beragama Kristen di Kabupaten Samosir... 101

BAB IV AKIBAT HUKUM PERCERAIAN DALAM MASYARAKAT HUKUM BATAK TOBA DAN KRISTEN... 111

A. Terhadap Hubungan Suami istri... 113

B. Terhadap Hubungan Orang Tua dan Anak... 114

C. Terhadap Harta perkawinan ... 118

D. Peranan Gereja dan Lembaga Adat Batak Toba dalam Menanggulangi Perceraian ... 124

BAB V KESIMPULAN DAN SARAN ... 130

A. KESIMPULAN ... 130

B. SARAN ... 133 DAFTAR PUSTAKA

LAMPIRAN

ABSTRAK

Penelitian ini dilakukan dengan tujuan untuk menguji pengaruh desentralisasi fiskal dan fiscal stress terhadap pertumbuhan ekonomi Kabupaten/Kota se-Propinsi Aceh, baik secara langsung maupun melalui kinerja keuangan daerah. Permasalahan yang diteliti dalam penelitian ini : Apakah desentralisasi fiskal dan fiscal stress berpengaruh terhadap pertumbuhan ekonomi Kabupaten/Kota se- Propinsi Aceh, baik secara langsung maupun melalui kinerja keuangan? Hipotesis yang diajukan dalam penelitian ini : Desentralisasi fiskal dan fiscal stress berpengaruh terhadap pertumbuhan ekonomi Kabupaten/Kota se-Propinsi Aceh, baik secara langsung maupun melalui kinerja keuangan daerah.

Permasalahan dan hipotesis dalam penelitian ini dijawab dan dibuktikan dengan menggunakan analisis secara statistik deskriptif dan analisis secara statistik, yang meliputi : uji asumsi klasik, analisis regresi berstruktur, uji F, Uji t, analisis jalur, analisis dekomposisi dan analisis koefisien determinasi..

Berdasarkan hasil analisis yang dilakukan, dijustifikasi bahwa (1) Desentralisasi fiskal dan fiscal stress berpengaruh negatif terhadap pertumbuhan ekonomi Kabupaten/Kota se-Propinsi Aceh; (2) Desentralisasi fiskal berpengaruh negatif terhadap kinerja keuangan Kabupaten/Kota se- Propinsi Aceh, sedangkan fiscal stress berpengaruh positif terhadak kinerja keuangan Kabupaten/Kota se- Propinsi Aceh; (3) Kinerja keuangan berpengaruh positif terhadap pertumbuhan ekonomi Kabupaten/Kota se-Nanggroe Aceh; (4) Kinerja keuangan daerah berpengaruh didalam menstimulus pengaruh negatif desentralisasi fiskal dan fiscal stress terhadap pertumbuhan ekonomi Kabupaten/Kota se- Kabupaten/Kota se- Propinsi Aceh.

Kata Kunci : Desentralisasi Fiskal, Fiscal Stress, Kinierja Keuangan, Pertumbuhan Ekonomi.

ABSTRACT

This research is conducted as a mean to test the fiscal decentralization influence and fiscal stress to economic growth of Kabupaten/Kota at Propinsi Aceh, either through direct and also through financial performance. Accurate problems in this research : Are there fiscal decentralization and fiscal stress have an effect on to economic growth of Kabupaten/Kota at Propinsi Aceh, in directly and also by fincancial performance? Hypothesis raised in this research is Fiscal decentralization and fiscal stress have an effect on to economic growth of Kabupaten/Kota at Propinsi Aceh, in directly and also by financial performance.

The problems And hypothesis in this research are replied and proved by using descriptive analysis statistically and analysis statistically, covering : classic assumption test, structure regression test, , test of the F, Test of the t, path analysis, decomposition analysis and analysis of the determination coefficient.

Based on analysis, judged that : ( 1) Fiscal decentralization and fiscal stress have an negative affected to economic growth of Kabupaten/Kota at Propinsi Aceh; ( 2) Fiscal decentralization have an negative affected to financial performance of of Kabupaten/Kota at Propinsi Aceh, while fiscal stress have an positive affected to financial performance of Kabupaten/Kota at Propinsi Aceh; ( 3) Financial Performance have an positive affected to economic growth of Kabupaten/Kota at Propinsi Aceh; ( 4) Financial performance have an affected to stimulus negative affected fiscal decentralization and fiscal stress to economic growth of Kabupaten/Kota at Propinsi Aceh.

Keywords : Fiscal Decentralization, Fiscal Stress, Financial Performance, Economic Growth.

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Pertumbuhan ekonomi berarti perkembangan kegiatan dalam perekonomian yang menyebabkan barang dan jasa yang diproduksi dalam masyarakat bertambah dan kemakmuran masyarakat meningkat. Masalah pertumbuhan ekonomi sudah menarik minat para ahli ekonomi sejak masa Adam Smith sampai dengan banyak para ahli ekonomi dewasa ini yang pada waktu-waktu yang lalu perhatian para ahli-ahli ekonomi itu terutama hanya tertuju pada masalah pertumbuhan ekonomi negara- negara maju, dewasa ini perhatian sebagian dari mereka telah pula diarahkan pada masalah pertumbuhan ekonomi di negara-negara yang sedang berkembang, termasuk diantaranya Indonesia, dalam konteks ini lebih spesifik lagi Pemerintah Kabupaten/Kota se- Propinsi Aceh.

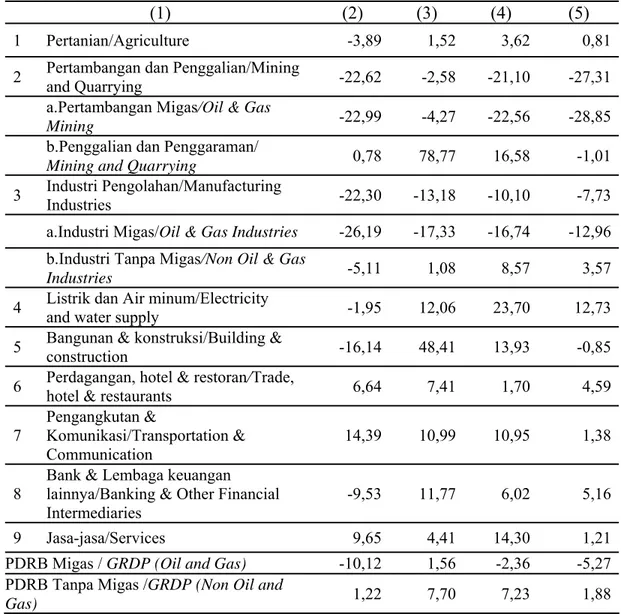

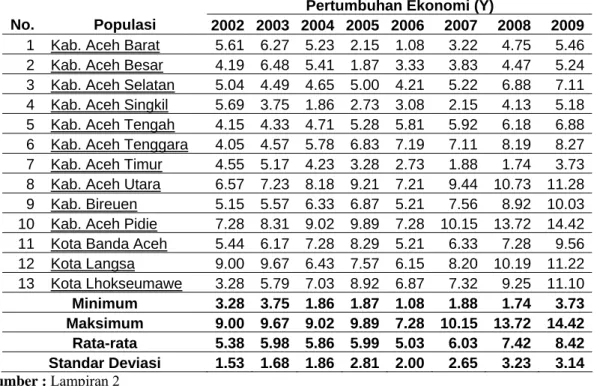

Pertumbuhan ekonomi Kabupaten/Kota se-Propinsi Aceh sepanjang tahun 2005 hingga tahun 2008 cenderung mengalami penurunan bahkan mencapai minus 2 digit, seperti terlihat pada tahun 2005 PDRB Migas sebesar -10.12%, naik pada tahun 2006 menjadi 1.56%, kembali mengalami penurunan pada tahun 2007 dan 2008 masing – masing -2.36% dan -5.27%. Hal senada juga terjadi PDRB Tanpa Migas namun masih positif, seperti pada tahun 2005 sebesar 1.22%, naik pada tahun 2006 menjadi 7.70% dan turun pada tahun 2007 dan 2008 masing – masing 7.23% dan

14

1.88%. Untuk lebih jelasnya, Pertumbuhan ekonomi Kabupaten/Kota se- Propinsi Acehsepanjang tahun 2005 hingga tahun 2008 dapat dilihat Tabel 1.1.

dibawah ini.

Tabel 1.1. Pertumbuhan Ekonomi Provinsi Propinsi Aceh Menurut Lapangan Usaha Tahun 2005 – 2008 (Persentase)

Lapangan Usaha / Industrial Origin 2005 2006 2007 2008

(1) (2) (3) (4) (5)

1 Pertanian/Agriculture -3,89 1,52 3,62 0,81

2 Pertambangan dan Penggalian/Mining

and Quarrying -22,62 -2,58 -21,10 -27,31

a.Pertambangan Migas/Oil & Gas

Mining -22,99 -4,27 -22,56 -28,85

b.Penggalian dan Penggaraman/

Mining and Quarrying 0,78 78,77 16,58 -1,01

3 Industri Pengolahan/Manufacturing

Industries -22,30 -13,18 -10,10 -7,73

a.Industri Migas/Oil & Gas Industries -26,19 -17,33 -16,74 -12,96 b.Industri Tanpa Migas/Non Oil & Gas

Industries -5,11 1,08 8,57 3,57

4 Listrik dan Air minum/Electricity

and water supply -1,95 12,06 23,70 12,73

5 Bangunan & konstruksi/Building &

construction -16,14 48,41 13,93 -0,85

6 Perdagangan, hotel & restoran/Trade,

hotel & restaurants 6,64 7,41 1,70 4,59

7

Pengangkutan &

Komunikasi/Transportation &

Communication

14,39 10,99 10,95 1,38

8 Bank & Lembaga keuangan lainnya/Banking & Other Financial Intermediaries

-9,53 11,77 6,02 5,16

9 Jasa-jasa/Services 9,65 4,41 14,30 1,21

PDRB Migas / GRDP (Oil and Gas) -10,12 1,56 -2,36 -5,27

PDRB Tanpa Migas /GRDP (Non Oil and

Gas) 1,22 7,70 7,23 1,88

Sumber : Badan Pusat Statistik Provinsi Aceh

14

Masalah pertumbuhan ekonomi sebagaimana ditunjukkan pada fenomena yang dialami Kabupaten/Kota se-Propinsi Aceh di atas, dapat dipandang sebagai masalah makro ekonomi dalam jangka panjang. Pertumbuhan ekonomi merupakan kunci dari tujuan ekonomi makro. Hal ini didasari oleh tiga alasan. Pertama, penduduk selalu bertambah. Bertambahnya jumlah penduduk ini berarti angkatan kerja juga selalu bertambah. Pertumbuhan ekonomi akan mampu menyediakan lapangan kerja bagi angkatan kerja. Jika pertumbuhan ekonomi yang mampu diciptakan lebih kecil daripada pertumbuhan angkatan kerja, hal ini mendorong terjadinya pengangguran. Kedua, selama keinginan dan kebutuhan selalu tidak terbatas, perekonomian harus selalu mampu memproduksi lebih banyak barang dan jasa untuk memenuhi keinginan dan kebutuhan tersebut. Ketiga, usaha menciptakan kemerataan ekonomi (economic stability) melalui retribusi pendapatan (income redistribution) akan lebih mudah dicapai dalam periode pertumbuhan ekonomi yang tinggi.

Berbicara tentang makro ekonomi, maka tidak terlepas dari peran serta Pemerintahan suatu Negara sebagai pengatur Kebijaksanaan dan pembuat Undang – Undang. Menyikapi fenomena di atas, pada tahun 1999 Pemerintah Indonesia mengeluarkan Undang – Undang No. 22 dan Undang – Undang No. 25 tentang Pemerintah Daerah dan Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah. Selanjutnya pada tahun 2004, Pemerintah kembali menerbitkan UU No, 32 dan 34 Tahun 2004 sebagai pengganti kedua Undang – Undang tersebut. Hakekat kedua Undang – Undang tersebut itu sendiri adalah adanya kewenangan daerah, bukan pendelegasian (Saragih 2003), dan desentralisasi fiskal merupakan implikasi

14

langsung dari kewenangan/fungsi yang diserahkan kepada daerah yaitu menyangkut kebutuhan dana yang cukup besar, sehingga perlu diatur dan diupayakan perimbangan keuangan secara vertikal antara pusat dan daerah yang dimaksudkan untuk membiayai tugas yang menjadi tanggungjawabnya.

Kebijakan ini merupakan tantangan dan peluang bagi pemerintah daerah untuk mengelola sumber daya yang dimiliki secara efisien dan efektif. Bagi daerah- daerah yang memiliki potensi sumber daya yang dapat diandalkan, baik sumber daya manusia maupun sumber daya alam, kebijakan ini disambut baik, mengingat lepasnya campur tangan pemerintah akan memberikan kesempatan yang lebih cepat untuk meningkatkan pertumbuhan ekonomi. Daerah tidak lagi sekedar menjalankan instruksi pemerintah pusat, tetapi benar-benar mempunyai keleluasaan untuk meningkatkan kreatifitas dalam mengembangkan potensi yang selama era sentralisasi bisa dikatakan terpasung (Mardiasmo 2002).

Sebagian kalangan berpandangan bahwa pelaksanaan desentralisasi sebagai pendekatan Bing Bang karena jangka waktu persiapan yang terlalu pendek untuk ukuran negara yang begitu besar dengan kondisi geografis yang cukup menyulitkan (Brodjonegoro 2003). Terlebih ditengah-tengah upaya bangsa melepaskan diri dari krisis ekonomi moneter yang berkepanjangan dari pertengahan tahun 1997.

Akibatnya kebijakan ini memunculkan kesiapan (fiskal) daerah yang berbeda satu dengan yang lain, terlebih kebijakan ini terlahir disaat disparitas pertumbuhan (ekonomi) yang tinggi.

14

Usman, et. el. (2007) menunjukkan bahwa sejak tanggal 1 Januari 2001 struktur pengelolaan APBD telah berubah sesuai dengan kebijakan baru tentang desentralisasi dan otonomi daerah. Alokasi dana dari pusat untuk APBD yang sebelumnya berupa sumbangan daerah otonom (SDO) dan dana pembangunan daerah (DPD), sekarang disatukan dalam DAU. Secara umum DU yang diterima oleh daerah Propinsi dan daerah Kabupaten/Kota lebih besar daripada SDO ditambah DPD. Namun, karena sekarang biaya operasional instansi daerah dan gaji pegawai di daerah dibiayai oleh DAU, maka kebanyakan DAU yang diterima hanya cukup untuk anggaran rutin. Sebenarnya Pemda masih mempunyai sumber lain untuk memenuhi kebutuhannya, yaitu dari bagi hasil pajak dan bukan pajak, tetapi banyak yang memperkirakan bahwa jumlahnya lebih kecil daripada dana sektor yang selama ini dialokasikan ke daerah melalui tugas dekonsentrasi dan tugas pembantuan. Pada dasarnya alokasi ”dana sektoral” masih mungkin diterima daerah melalui pelaksanaan kedua tugas tersebut, namun peraturan pendukung atas tugas dekonsentrasi dan tugas pembantuan yang diamanatkan oleh UU No 22 tahun 1999 dan UU No. 25 tahun 1999 sebagaimana telah diperbaharui melalui UU No.

32 tahun 2004 dan UU No. 33 tahun 2004.

Studi hubungan desentralisasi dan pertumbuhan ekonomi tidak konsisiten.

Ebel dan Yilmaz dalam Wibowo (2008) menemukan hubungan positif antara desentralisasi dan pertumbuhan ekonomi, Akai dan Sakata (2002). Martinez dan Robert (2005) menemukan desentralisasi mendorong pertumbuhan ekonomi di India dan China. Mello dalam Wibowo (2008) menemukan desentralisasi mendorong ketidakseimbangan fiskal. Davoodi dan Zou (1998) dengan data panel 46 negara berkembang dan maju pada 1970-1989 menemukan desentralisasi menyebabkan pertumbuhan ekonomi rendah, juga pada studi Xie et. al. (1999). Untuk Indonesia, Swasono (2005) menemukan dampak negatif desentralisasi terhadap pertumbuhan ekonomi.

Disisi lain bagi beberapa daerah, otonomi bisa jadi menimbulkan persoalan tersendiri mengingat adanya tuntutan untuk meningkatkan kemandirian daerah.

14

dibanding era sebelum otonomi. Daerah dituntut untuk mengoptimalkan setiap potensi maupun kapasitas fiskalnya dalam rangka untuk mengurangi tingkat ketergantungan terhadap pemerintah pusat.

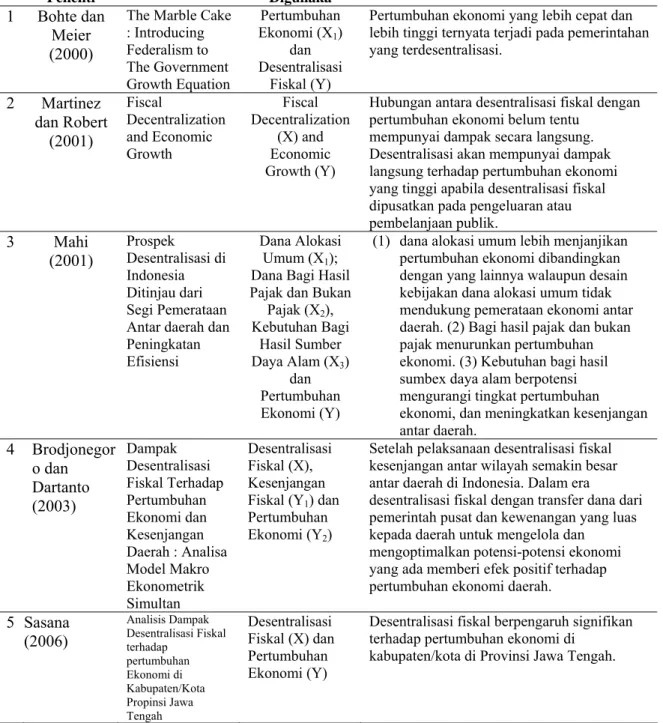

Dualisme konsekuensi penerapan desentralisasi dan tekan fiskal sebagaimana disebutkan di atas sudah cukup lama mengundang perdebatan di kalangan praktisi ekonomi . Isu utama yang menarik untuk senantiasa didiskusikan adalah mengenai keterkaitan antara desentralisasi fiskal dan tekanan fiskal dengan salah satu indikator kesejahteraan masyarakat, yakni pertumbuhan ekonomi. Disatu sisi, desentralisasi fiskal dan tekanan fiskal berpengaruh positif terhadap pertumbuhan ekonomi, dan disisi lain berpengaruh negatif terhadap pertumbuhan ekonomi, seperti : Bohte dan Meier (2000) melakukan komparasi pertumbuhan ekonomi pada pemerintahan yang tersentralisasi dengan pemerintahan terdesentralisasi. Kedua peneliti ini menemukan bahwa pertumbuhan ekonomi yang lebih cepat dan lebih tinggi ternyata terjadi pada pemerintahan yang terdesentralisasi. Lebih lanjut Martinez dan Robert (2005) menemukan bahwa hubungan antara desentralisasi fiskal dengan pertumbuhan ekonomi belum tentu mempunyai dampak secara langsung. Desentralisasi akan mempunyai dampak langsung terhadap pertumbuhan ekonomi yang tinggi apabila desentralisasi fiskal dipusatkan pada pengeluaran atau pembelanjaan publik. Mahi (2001) menemukan bahwa (1) dana alokasi umum lebih menjanjikan pertumbuhan ekonomi dibandingkan dengan yang lainnya walaupun desain kebijakan dana alokasi umum tidak mendukung pemerataan ekonomi antar daerah. (2) Bagi hasil pajak dan

14

daya alam berpotensi mengurangi tingkat pertumbuhan ekonomi, dan meningkatkan kesenjangan antar daerah. Brodjonegoro dan Dartanto (2003) mengatakan bahwa setelah pelaksanaan desentralisasi fiskal kesenjangan keuangan antar wilayah semakin besar antar daerah di Indonesia. Dalam era desentralisasi fiskal dengan transfer dana dari pemerintah pusat dan kewenangan yang luas kepada daerah untuk mengelola dan mengoptimalkan potensi-potensi ekonomi yang ada memberi efek positif terhadap pertumbuhan ekonomi daerah. Sasana (2006) menemukan bahwa desentralisasi fiskal berpengaruh positif dan signifikan terhadap pertumbuhan ekonomi. Shamsub & Akoto (2004) menyebutkan salah satu penyebab timbulnya fiscal stress adalah kondisi ekonomi seperti pertumbuhan yang menurun dan resesi.

Menurut Govindarajan dalam Lucyanda (2001), diperlukan upaya untuk merekonsiliasi ketidakkonsistenan hubungan desentralisasi fiskal dan tekanan fiskal dengan pertumbuhan ekonomi, yaitu dengan cara mengidentifikasikan faktor-faktor kondisional antara kedua variabel tersebut dengan pendekatan kontijensi. Penggunaan pendekatan kontijensi tersebut memungkinkan adanya variabel-variabel lain yang bertindak sebagai variabel moderating atau variabel intervening. Lebih lanjut Govindarajan dalam Lucyanda (2001) mengatakan pendekatan kontijensi berdimensi variabel intervening mempengaruhi hubungan antara desentralisasi fiskal dan fiscal stress dengan pertumbuhan ekonomi pada saat hubungan antara desentralisasi fiskal dan fiskal stress dengan pertumbuhan ekonomi tidak searah atau berbanding terbalik.

14

Pendekatan kontijensi berdimensi variabel intervening yang akan diteliti dalam penelitian ini adalah kinerja keuangan daerah. Penggunaan variabel ini didasarkan atas temuan penelitian : Hamzah (2006) menemukan bahwa secara langsung antara kinerja keuangan terhadap pertumbuhan ekonomi menunjukkan rasio kemandirian1, rasio kemandirian2, dan rasio efisiensi berpengaruh positif secara signifikan terhadap pertumbuhan ekonomi, sedangkan rasio efektifitas tidak berpengaruh secara signifikan terhadap pertumbuhan ekonomi. Purnaninthesa (2006) membuktikan bahwa fiscal stress berpengaruh secara signifikan terhadap kinerja keuangan pemerintah kabupaten/kota di Jawa Tengah. Purnaninthesa (2006) menyimpulkan bahwa fiscal stress pada suatu daerah dapat menyebabkan motivasi bagi daerah untuk meningkatkan pendapatan asli daerahnya yang pada akhirnya akan bermuara pada bertumbuhnya perekonomian suatu daerah.

Setiyawan dan Adi (2006) menemukan bahwa Fiscal Stress mempunyai pengaruh yang positif terhadap pertumbuhan PAD dan fiscal stress mempunyai pengaruh yang positif terhadap tingkat pertumbuhan belanja pembangunan/modal.

Fiscal Stress yang tinggi menunjukkan semakin tingginya upaya daerah untuk meningkatkan PAD-nya. Sejalan dengan hal itu, harapan untuk terus meningkatkan penerimaan sendiri ini akan sulit terwujud apabila alokasi belanja untuk modal/

pembangunan tidak ditingkatkan. Hasil penelitian Setiyawan dan Adi (2006) memberikan implikasi diperlukannya suatu upaya yang lebih intensif melalui penggalian potensi sumber-sumber penerimaan daerah kabupaten/kota di propinsi

14

dapat ditempuh adalah pemerintah kabupaten/kota harus lebih efektif dalam pengalokasian belanja modal/pembangunan dalam guna memenuhi kepentingan publik, baik yang mendukung pertumbuhan ekonomi maupun untuk pelayanan publik secara langsung.

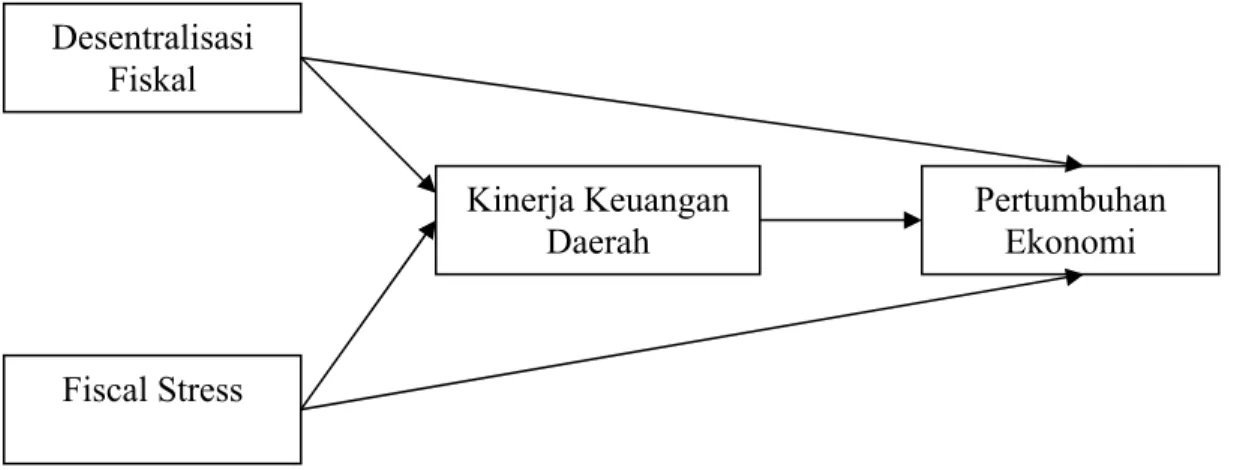

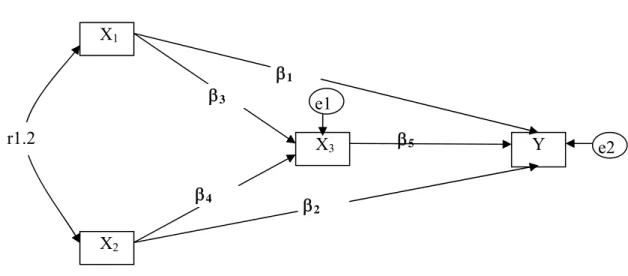

Deskripsi latar belakang di atas merupakan ide yang mendasari dilakukannya penelitian replikasi tentang hubungan desentralisasi fiskal, fiscal stress, kinerja keuangan daerah dan pertumbuhan ekonomi dengan jalinan struktur hubungan variabel kinerja keuangan daerah sebagai variabel intervening.

1.2. Perumusan Masalah

Relevan dengan deskripsi latar belakang masalah di atas, maka permasalahan yang akan diteliti dalam penelitian ini dirumuskan sebagai berikut :

1. Apakah desentralisasi fiskal dan fiscal stress berpengaruh terhadap pertumbuhan ekonomi Kabupaten/Kota se-Propinsi Aceh?

2. Apakah desentralisasi fiskal dan fiscal stress berpengaruh terhadap kinerja keuangan Kabupaten/Kota se- Propinsi Aceh?

3. Apakah kinerja keuangan berpengaruh terhadap pertumbuhan ekonomi Kabupaten/Kota se- Propinsi Aceh?

4. Apakah desentralisasi fiskal dan fiscal stress berpengaruh terhadap pertumbuhan ekonomi Kabupaten/Kota se-Propinsi Aceh melalui kinerja keuangan?

14

1.3. Tujuan Penelitian

Adapun tujuan ditelitinya kedua permasalahan dalam penelitian ini adalah : 1. Untuk menguji pengaruh desentralisasi fiskal dan fiscal stress terhadap

pertumbuhan ekonomi Kabupaten/Kota se- Propinsi Aceh.

2. Untuk menguji pengaruh desentralisasi fiskal dan fiscal stress berpengaruh terhadap kinerja keuangan Kabupaten/Kota se- Propinsi Aceh.

3. Untuk menguji pengaruh kinerja keuangan terhadap pertumbuhan ekonomi Kabupaten/Kota se- Propinsi Aceh.

4. Untuk menguji pengaruh desentralisasi fiskal dan fiscal stress terhadap pertumbuhan ekonomi Kabupaten/Kota se-Propinsi Aceh melalui kinerja keuangan.

1.4. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat bermanfaat bagi banyak pihak, diantaranya:

1. Peneliti

Sebagai bahan masukan bagi peneliti dalam menambah dan mengembangkan khasanah ilmu pengetahuan dan wawasan dalam bidang akuntansi keuangan daerah, khususnya tentang hubungan desentralisasi fiscal, fiscal stress, kinerja keuangan daerah dan pertumbuhan ekonomi.

2. Pemerintah Kabupaten/Kota se-Propinsi Aceh

Sebagai bahan masukan bagi Pemerintah Kabupaten/Kota se-Propinsi Aceh

14

desentralisasi fiscal, fiscal stress, kinerja keuangan daerah dan pertumbuhan ekonomi.

3. Calon Peneliti

Sebagai bahan referensi bagi peneliti selanjutnya dalam mengembangkan dan memperluas penelitian.

1.5. Originalitas Penelitian

Originalitas penelitian ini berbentuk replikasi. Disamping masih minimnya peneliti di Indonesia yang meneliti pengaruh desentralisasi fiskal dan fiscal stress terhadap pertumbuhan ekonomi, baik secara langsung maupun tidak langsung, Replikasi penelitian ini juga dilatarbelakangi belum ditemukannya keseragaman kesimpulan tentang pengaruh desentralisasi fiscal dan fiscal stress terhadap pertumbuhan ekonomi. Replikasi penelitian ini dilakukan terhadap penelitian Sasana (2005).

Perbedaan penelitian Sasana (2005) dengan replikasi penelitian ini : 1. Objek Penelitian

Sasana (2005) mengamati objek penelitian Kabupaten/Kota di Jawa Tengah Penelitian yang dilakukan dalam penelitian ini mengamati objek Penelitian Kabupaten/Kota se-Propinsi Aceh. Perbedaan ini patut dipertimbangkan, disamping perbedaan jumlah cakupan objek yang diteliti, juga didasarkan perbedaan karakteristik, budaya, potensi dan besaran anggaran yang tentunya

14

mempengaruhi pelaksanaan desentralisasi fiscal, tingkat fiscal stress, kinerja keuangan dan pada akhirnya mempengaruhi pertumbuhan ekonomi.

2. Populasi Penelitian

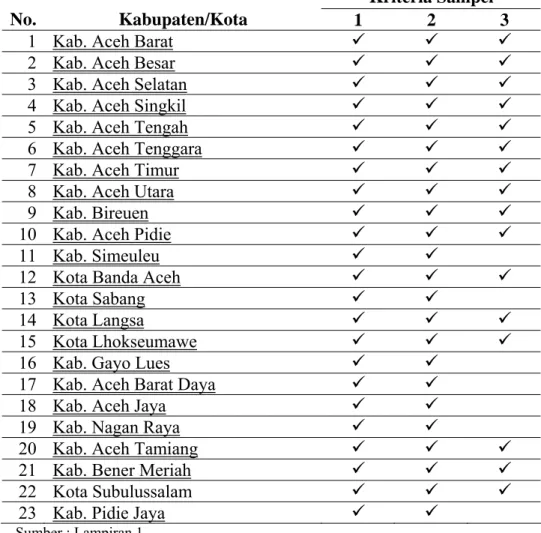

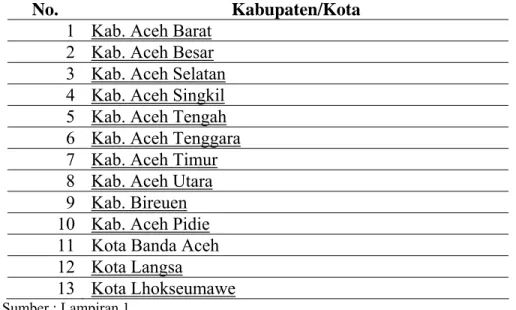

Sasana (2005) mengamati 35 Kabupaten/Kota se-Jawah Tengah. Penelitian ini mengamati 23 Kabupaten/Kota se- Propinsi Aceh.

3. Variabel penelitian

Sasana (2005) mengamati 1 variabel bebas dan 1 variabel terikat, yaitu Desentralisasi fiscal sebagai variabel bebas dan pertumbuhan ekonomi sebagai variabel terikat. Penelitian ini mengamati 2 (dua) variabel bebas, yaitu desentralisasi fiscal dan Fiscal Stress, 1 (satu) variabel terikat, yaitu pertumbuhan ekonomi dan 1 (satu) variabel intervening kinerja keuangan yang diproxy melalui rasio efisiensi. (Hamzah (2006) menemukan salah satu rasio kinerja keuangan yang berpengaruh terhadap pertumbuhan ekonomi adalah rasio efisiensi).

14

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teoritis 2.1.1. Pertumbuhan Ekonomi

Secara umum pertumbuhan ekonomi dapat diartikan perkembangan kegiatan dalam perekonomian yang menyebabkan barang dan jasa yang diproduksi dalam masyarakat bertambah dan kemakmuran masyarakat meningkat. Pertumbuhan ekonomi dapat juga diartikan sebagai kenaikan Gross Domestic Product (GDP) atau Gross National Product (GNP) tanpa memandang apakah kenaikan itu lebih besar atau lebih kecil dari tingkat pertumbuhan penduduk atau apakah perubahan struktur ekonomi terjadi atau tidak (Arsyad, 1999). Dari beberapa definisi diatas dapat disimpulkan bahwa pertumbuhan ekonomi merupakan kemampuan suatu negara dalam menyediakan kebutuhan akan barang dan jasa kepada masyarakat dalam jumlah yang banyak sehingga memungkinkan untuk kenaikan standar hidup yang mana berdampak pula bagi penurunan tingkat pengangguran dalam jangka panjang.

Pertumbuhan ekonomi (economic growth) menjelaskan atau mengukur prestasi dari perkembangan suatu perekonomian. Dalam perekonomian yang sebenarnya pertumbuhan ekonomi berarti perkembangan ekonomi secara fisik yang terjadi di suatu negara, seperti pertambahan jumlah dan produksi barang industri, pertambahan jumlah infrastruktur, sarana pendidikan, penambahan produksi kegiatan-

Menurut Todaro (2003) pertumbuhan ekonomi adalah kenaikan kapasitas dalam jangka panjang dari negara bersangkutan untuk menyediakan berbagai barang ekonomi kepada penduduknya. Kenaikan kapasitas ditentukan oleh kemajuan atau penyesuaian teknologi, institusional, dan ideologis terhadap tuntutan keadaan yang ada. Pressman (2000) juga menjelaskan bahwa pertumbuhan ekonomi berkaitan dengan perpaduan efek dari produktivitas yang tinggi dan populasi yang besar. Dari kedua faktor ini pertumbuhan produktivitas jelas lebih penting, karena seperti yang ditunjukkan oleh Adam Smith, pertumbuhan produktivitas inilah yang menghasilkan peningkatan dalam standar kehidupan. Kuznets sangat menekankan pada perubahan dan inovasi teknologi sebagai cara meningkatkan pertumbuhan produktivitas terkait dengan redistribusi tenaga kerja dari sektor yang kurang produktif (yaitu pertanian) ke sektor yang lebih produktif (yaitu industri manufaktur).

Todaro (2003) menyampaikan ada tiga faktor atau komponen utama dalam pertumbuhan ekonomi dari setiap negara. Ketiga faktor tersebut adalah :

1. Akumulasi modal, yang meliputi semua bentuk atau jenis investasi baru yang ditanamkan pada tanah, peralatan fisik, dan modal atau sumber daya manusia.

2. Pertumbuhan penduduk, yang pada akhirnya akan memperbanyak jumlah angkatan kerja.

3. Kemajuan teknologi, berupa cara baru atau perbaikan cara-cara lama dalam menangani pekerjaan-pekerjaan.

Menurut teori Klasik, akumulasi modal serta jumlah tenaga kerja memiliki peran yang sangat penting dalam pertumbuhan ekonomi. Ada tiga unsur pokok dalam produksi suatu negara, yaitu :

1. Sumber daya yang tersedia, yaitu tanah.

2. Sumber daya insani, yaitu jumlah penduduk.

3. Stok barang modal yang ada.

Menurut Schumpeter dalam Pressman (2000) bahwa pertumbuhan ekonomi tidak akan terjadi secara terus-menerus tetapimengalami keadaan di mana adakalanya berkembang dan pada ketika lain mengalami kemunduran. Konjungtur tersebut disebabkan oleh kegiatan para pengusaha (entrepreneur) melakukan inovasi atau pembaharuan dalam kegiatan menghasilkan barang dan jasa. Untuk mewujudkan inovasi yang seperti ini investasi akan dilakukan, dan pertambahan investasi ini akan meningkatkan kegiatan ekonomi. Proses multiplier yang ditimbulkannya akan menyebabkan peningkatan lebih lanjut dalam kegiatan ekonomi dan perekonomian mengalami pertumbuhan yang lebih pesat

Dalam teori basis ekonomi (economic base theory) disebutkan bahwa laju pertumbuhan ekonomi suatu wilayah ditentukan oleh besarnya peningkatan ekspor dari wilayah tersebut, kegiatan ekonomi dikelompokkan atas kegiatan basis dan kegiatan non basis. Hanya kegiatan basis yang dapat mendorong pertumbuhan ekonomi wilayah (Sadono, 2001).

2.1.2. Otonomi Daerah

Otonomi berasal dari kata Yunani autos dan nomos. Kata pertama berarti sendiri dan kata kedua berarti pemerintah. Otonomi bermakna memerintah sendiri, dalam wacana administrasi publik daerah sering disebut sebagai local self government. Menurut Khusaini (2006) daerah otonom praktis berbeda dengan daerah saja yang merupakan penerapan dari kebijakan yang dalam wacana administrasi publk disebut sebagai local state government yang berarti pemerintah di daerah merupakan kepanjangan dari pemerintah pusat (dalam Handayani, 2009). Otonomi daerah menurut UU No.32 Tahun 2004, diartikan sebagai hak wewenang dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintah dan kepentingan masyarakat setempat sesuai dengan peraturan perundang-undangan.

Daerah otonom adalah masyarakat hukum yang mempunyai batas-batas wilayah yang berwenang mengatur dan mengurus urusan pemerintah dan kepentingan masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi masyarakat dalam sistem Negara Kesatuan Republik Indonesia.

Tujuan pemberian otonomi daerah adalah untuk memungkinkan daerah yang bersangkutan mengatur dan mengurus rumah tangga sendiri dalam rangka meningkatkan daya guna dan hasil guna penyelenggaraan pemerintahan bagi pelayanan masyarakat dan pelaksanaan pembangunan (Handayani, 2009). Sebagai

upaya untuk mencapai tujuan itu, maka kepada daerah diberikan wewenang untuk melaksanakan urusan pemerintahan.

Menurut Handayani (2009) menyebutkan terdapat 4 (empat) unsur otonomi daerah, yaitu :

a. Memiliki perangkat pemerintah sendiri yang ditandai dengan adanya Kepala Daerah, DPRD, dan Pegawai Daerah;

b. Memiliki urusan rumah tangga sendiri yang ditandai dengan adanya dinasdinasdaerah;

c. Memiliki sumber keuangan sendiri yang ditandai dengan adanya pajak daerah, retribusi daerah, perusahaan daerah dan pendapatan dinas-dinas daerah;

d. Memiliki wewenang untuk melaksanakan inisiatif sendiri (diluar dari instruksi dari pemerintahan pusat atau atasan) sepanjang tidak bertentangan dengan peraturan perundangan yang lebih tinggi.

Otonomi daerah membawa dua implikasi khusus bagi pemerintah daerah yaitu pertama adalah semakin meningkatnya biaya ekonomi (high cost economy) dan yang kedua adalah efisiensi dan efektifitas. Oleh karena itu daesentralisasi membutuhkan dana yang memadai bagi pelaksanaan pembangunan didaerah (Emelia, dalam Handayani 2009).

Apabila suatu daerah tidak memiliki sumber-sumber pembiayaan yang memadai maka dari hal ini akan mengakibatkan daerah bergantung terus terhadap pembiayaan pemerintah pusat. Ketergantungan terhadap pembiayaan pemerintah

pusat merupakan kondisi yang tidak sesuai dengan asas otonomi daerah. Oleh karena itu perlu suatu upaya oleh pemerintah daerah dalam memutus ketergantungan tersebut dalam rangka meningkatkan kemampuan daerah.

Menurut Syamsi (dalam Emelia, 2006) terdapat beberapa kriteria yang dapat dijadikan ukuran agar suatu daerah dikatakan mampu untuk mengurus rumah tangganya sendiri:

a. Kemampuan struktur organisasinya

Struktur organisasi pemerintah daerah yang mampu menampung seluruh aktivitas dan tugas yang menjadi tanggung jawab pemerintah daerah.

b. Kemampuan aparatur Pemerintah Daerah

Aparatur pemerintah daerah mampu menjalankan tugas dan kewajibannya dalam mengatur dan mengurus rumah tangga daerahnya. Oleh karena itu, dalam mencapai tujuan yang diinginkan daerah dibutuhkan keahlian, moral, disiplin dan kejujuran dari aparatur daerah.

c. Kemampuan mendorong partisipasi masyarakat

Pemerintah daerah harus mampu mendorong masyarakat agar bersedia terlibat dalam kegiatan pembangunan nasional. Karena peran serta masyarakat sangat penting dalam menunjang kesuksesan pembangunan daerah.

d. Kemampuan keuangan daerah

Suatu daerah dikatakan mampu mengurus rumah tangganya sendiri apabila pemerintah daerah tersebut mampu membiayai semua kegiatan pemerintahan, pembangunan dan kemasyarakatan.

Sesuai dengan urgensi penelitian ini, maka suatu daerah dituntut kemampuannya dalam menggali dan mengoptimalkan sumber-sumber penerimaan daerah sehingga tidak bergantung pada pemerintah pusat.

2.1.3. Kinerja Keuangan Daerah

Kinerja merupakan pencapaian atas apa yang direncanakan, baik oleh pribadi maupun organisasi. Apabila pencapaian sesuai dengan yang direncanakan, maka kinerja yang dilakukan terlaksana dengan baik. Apabila pencapaian melebihi dari apa yang direncanakan dapat dikatakan kinerjanya sangat bagus. Apabila pencapaian tidak sesuai dengan apa yang direncanakan atau kurang dari apa yang direncanakan, maka kinerjanya jelek. Kinerja keuangan adalah suatu ukuran kinerja yang menggunakan indikator keuangan. Analisis kinerja keuangan pada dasarnya dilakuan untuk menilai kinerja di masa lalu dengan melakukan berbagai analisis sehingga diperoleh posisi keuangan yang mewakili realitas entitas dan potensi-potensi kinerja yang akan berlanjut. Menurut Halim (2001) analisis kinerja keuangan adalah usaha mengidentifikasi ciri-ciri keuangan berdasarkan laporan keuangan yang tersedia.

Dalam organisasi pemerintah untuk mengukur kinerja keuangan ada beberapa ukuran kinerja, yaitu rasio kemandirian, rasio efektifitas, rasio efisiensi, rasio pertumbuhan, dan rasio keserasian. Pada penelitian ini yang digunakan adalah rasio

kemandirian, rasio efektifitas, dan rasio efisiensi, sedangkan rasio pertumbuhan dan keserasian tidak digunakan. Untuk itu, penjelasan terkait hanya pada rasio kemandirian, rasio efektifitas, dan rasio efisiensi.

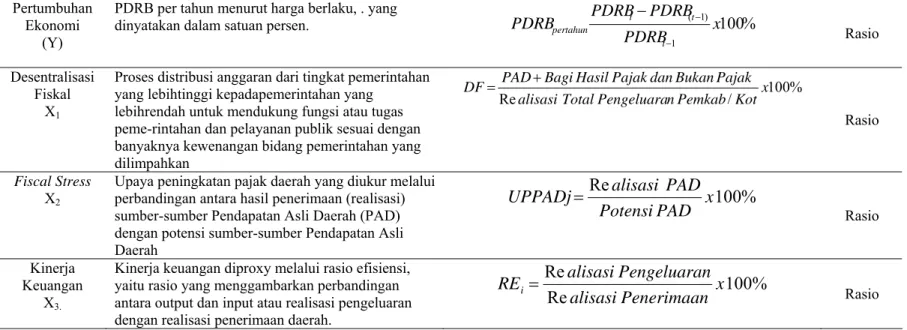

Rasio kemandirian keuangan daerah atau yang sering disebut sebagai otonomi fiskal menunjukkan kemampuan daerah dalam membiayai sendiri kegiatan pemerintahan, pembangunan, dan pelayanan kepada masyarakat yang telah membayar pajak dan retribusi sebagai sumber pendapatan yang diperlukan daerah.

Rasio ini juga menggambarkan ketergantungan pemerintah daerah terhadap sumber dana eksternal.

Semakin tinggi rasio ini, maka tingkat ketergantungan daerah terhadap pihak eksternal semakin rendah, begitu pula sebaliknya. Dalam penelitian ini rasio kemandirian diukur dengan:

Rasio Kemandirian = Pendapatan Asli Daerah/ Bantuan Pusat dan Pinjaman atau

Rasio Kemandirian = Pendapatan Asli Daerah/ Total Pendapatan

Pengertian efektifitas berhubungan dengan derajat keberhasilan suatu operasi pada sektor publik sehingga suatu kegiatan dikatakan efektif jika kegiatan tersebut mempunyai pengaruh besar terhadap kemampuan menyediakan pelayanan masyarakat yang merupakan sasaran yang telah ditetapkan sebelumnya. Rasio efektifitas menggambarkan kemampuan pemerintah daerah dalam merealisasikan PAD yang direncanakan dibandingkan dengan target yang ditetapkan berdasarkan

potensi riil daerah. Semakin besar realisasi penerimaan PAD dibanding target penerimaan PAD, maka dapat dikatakan semakin efektif, begitu pula sebaliknya.

Rasio efektifitas diukur dengan:

Rasio Efektifitas = Realisasi Penerimaan PAD / Target Penerimaan PAD

Nilai efektifitas diperoleh dari perbandingan sebagaimana tersebut diatas, diukur dengan kriteria penilaian kinerja keuangan (Budiarto, 2007). Apabila persentase kinerja keuangan di atas 100% dapat dikatakan sangat efektif, 90% - 100

% adalah efektif, 80% - 90% adalah cukup efektif, 60% - 80% adalah kurang efektif dan kurang dari 60% adalah tidak efektif.

Rasio efisiensi adalah rasio yang menggambarkan perbandingan antara output dan input atau realisasi pengeluaran dengan realisasi penerimaan daerah. Semakin kecil rasio ini, maka semakin efisien, begitu pula sebaliknya. Dalam hal ini dengan mengasumsikan bahwa pengeluaran yang dibelanjakan sesuai dengan peruntukkannya dan memenuhi dari apa yang direncanakan. Pada sektor pelayanan masyarakat adalah suatu kegiatan yang dilakukan dengan baik dan pengorbanan seminimal mungkin. Suatu kegiatan dikatakan telah dikerjakan secara efisien jika pelaksanaan pekerjaan tersebut telah mencapai hasil (output) dengan biaya (input) yang terendah atau dengan biaya minimal diperoleh hasil yang diinginkan. Rasio efisiensi diukur dengan:

Rasio Efisiensi = Realisasi Pengeluaran / Realisasi Penerimaan.

Dengan mengetahui hasil perbandingan antara realisasi pengeluaran dan realisasi penerimaan dengan menggunakan ukuran efisiensi tersebut, maka penilaian kinerja keuangan dapat ditentukan (Budiarto, 2007). Apabila kinerja keuangan diatas 100% ke atas dapat dikatakan tidak efisien, 90% - 100% adalah kurang efisien, 80% - 90% adalah cukup efisien, 60% - 80% adalah efisien dan dibawah dari 60% adalah sangat efisien.

Faktor penentu efisiensi dan efektifitas sebagai berikut (Budiarto, 2007): a.

Faktor sumber daya, baik sumber daya manusia seperti tenaga kerja, kemampuan kerja maupun sumber daya fisik seperti peralatan kerja, tempat bekerja serta dana keuangan; b. Faktor struktur organisasi, yaitu susunan yang stabil dari jabatan- jabatan, baik itu struktural maupun fungsional; c. faktor teknologi pelaksanaan pekerjaan; d. faktor dukungan kepada aparatur dan pelaksanaannya, baik pimpinan maupun masyarakat; e. Faktor pimpinan dalam arti kemampuan untuk mengkombinasikan keempat faktor tersebut kedalam suatu usaha yang berdaya guna dan berhasil guna untuk mencapai sasaran yang dimaksud.

2.1.4. Desentralisasi Fiskal

Desentralisasi fiskal merupakan bentuk pemindahan tanggung jawab, wewenang, dan sumber-sumber daya (dana, personil, dan lain-lain) dari pemerintah pusat ke tingkat pemerintah daerah. Menurut Khusaini (2006) bahwa desentralisasi fiskal adalah implikasi langsung dari kewenangan/fungsi yang diserahkan kepada daerah yaitu menyangkut kebutuhan dana yang cukup besar, sehingga perlu diatur

dan diupayakan perimbangan keuangan secara vertikal antara pusat dan daerah yang dimaksudkan untuk membiayai tugas yang menjadi tanggungjawabnya.

Desentralisasi fiskal adalah suatu proses distribusi anggaran dari tingkat pemerintahan yang lebih tinggi kepada pemerintahan yang lebih rendah untuk mendukung fungsi atau tugas pemerintahan dan pelayanan publik sesuai dengan banyaknya kewenangan bidang pemerintahan yang dilimpahkan. Menurut Kusaini (2006) desentralisasi fiskal merupakan pelimpahan kewenangan di bidang penerimaan anggaran atau keuangan yang sebelumnya tersentralisasi, baik secara administrasi maupun pemanfaatannya diatur atau dilakukan oleh pemerintah pusat.

Desentralisasi dapat pula diartikan sebagai pelimpahan kewenangan di bidang penerimaan anggaran atau keuangan, baik secara administrasi maupun pemanfaatannya diatur atau dilakukan oleh pemerintah pusat. Oleh karena itu, salah satu makna desentralisasi fiskal dalam bentuk pemberian otonomi di bidang keuangan (sebagian sumber penerimaan) kepada daerah-daerah merupakan suatu proses pengintensifikasian peranan dan sekaligus pemberdayaan daerah dalam pembangunan. Desentralisasi fiskal memerlukan adanya pergeseran beberapa tanggung jawab terhadap pendapatan (revenue) dan/atau pembelanjaan (expenditure) ke tingkat pemerintahan yang lebih rendah (Handayani 2009). Faktor yang sangat penting dalam menentukan desentralisasi fiskal adalah sejauh mana pemerintah daerah diberi wewenang (otonomi) untuk menentukan alokasi atas pengeluarannya

sendiri. Faktor lain juga penting adalah kemampuan daerah untuk meningkatkan pendapatan asli daerahnya (PAD).

Salah satu komponen utama desentralisasi adalah desentralisasi fiskal (Handayani, 2009). Artinya adalah memaknai desentralisasi tidak dapat dipisahkan dari isu kapasitas keuangan daerah, dimana kemandirian daerah dalam menyelenggarakan pemerintahan diukur dari kemampuan menggali dan mengelola keuangannya.

Menurut Usui dan Alisjahbana (dalam Handayani, 2009), kunci utama dari desentralisasi fiskal adalah pembuatan menjadi lebih dekat dengan masyarakat sehingga distribusi pelayanan publik menjadi lebih mudah dalam memenuhi kebutuhan masyarakat lokal. Selanjutnya oleh disebutkan bahwa untuk mencapai tujuan tersebut, harus terdapat 2 (dua) prinsip yang harus dipenuhi, yaitu:

a. Fungsi mengikuti kapasitas (function should follow capacities)

Hal ini berarti pemerintah lokal harus mempunyai kapasitas sumber daya manusia yang cukup untuk memenuhi fungsi pemerintahan yang telah didelegasikan kepadanya.

b. Pendapatan mengikuti fungsi (revenues should follow function)

Hal ini berarti bahwa di dalam pemerintahan lokal harus tersedia keseimbangan antara tanggungjawab pengeluaran dan instrument pendapatan.

Asas-asas penyelenggaraan pemerintah daerah di Indonesia berdasarkan Undang- Undang No.33 tahun 2004 dibagi menjadi tiga, yaitu : desentralisasi,

dekonsentrasi dan tugas pembantuan. Konsekuensi dari pelimpahan sebagian wewenang pemerintahan dari pusat ke daerah otonom, tidak lain adalah penyerahan dan pengalihan pembiayaan, sarana dan prasarana, serta sumber daya manusia (SDM) sesuai dengan kewenangan yang diserahkan tersebut.

Dalam melaksanakan desentralisasi fiskal, prinsip (rules) money should follow function merupakan salah satu prinsip yang harus diperhatikan dan dilaksanakan (Bah1, 2000). Artinya, setiap penyerahan atau pelimpahan wewenang pemerintahan membawa konsekuensi pada anggaran yang diperlukan untuk melaksanakan kewenangan tersebut. Kebijakan perimbangan keuangan pusat dan daerah merupakan derivatif dari kebijakan otonomi daerah, melalui pelimpahan sebagian wewenang pemerintahan dari pusat ke daerah. Artinya, semakin banyak wewenang yang dilimpahkan, maka kecenderungan semakin besar biaya yang dibutuhkan oleh daerah.

Bahl (2000) mengemukakan dalam aturan yang keduabelas, bahwa desentralisasi harus memacu adanya persaingan diantara berbagai pemerintah lokal untuk menjadi pemenang (there must be a champion forfrscal decentralization). Hal ini dapat dilihat dari semakin baiknya pelayanan publik. Pemerintah lokal berlomba- lomba untuk memahami benar dan memberikan apa yang terbaik yang dibutuhkan oleh masyarakatnya, perubahan struktur ekonomi masyarakat dengan peran masyarakat yang semakin besar meningkatkan kesejahteraan rakyat, partisipasi rakyat setempat dalam pemerintahan dan pemberian otonomi daerah melalui desentralisasi fiskal terkandung tiga misi utama, yaitu (Barzelay,1991) :

1. Menciptakan efisiensi dan efektivitas pengelolaan sumber daya daerah 2. Meningkatkan kualitas pelayanan umum dan kesejahteraan masyarakat.

3. Memberdayakan dan menciptakan ruang bagi masyarakat untuk ikut serta (berpartisipasi) dalam proses pembangunan.

Berdasarkan uraian di atas urgensi dari otonomi daerah dan desentralisasi fiskal dapat dijelaskan dengan beberapa alasan sebagai berikut :

1. Sebagai perwujudan fungsi dan peran negara modern, yang lebih menekankan upaya memajukan kesejahteraan umum (welfare state).

2. Hadirnya otonomi daerah dapat pula didekati dari perspektif politik. Negara sebagai organisasi, kekuasaan yang didalamnya terdapat lingkungan kekuasaan baik pada tingkat suprastruktur maupun infrastruktur, cenderung menyalahgunakan kekuasaan. Untuk menghindari hal itu, perlu pemencaran kekuasaan (dispersed of power).

3. Dari perspektif manajemen pemerintahan negara modern, adanya kewenangan yang diberikan kepada daerah, yaitu berupa keleluasaan dan kemandirian untuk mengatur dan mengurus urusan pemerintahannya, merupakan perwujudan dari adanya tuntutan efisiensi dan efektivitas pelayanan kepada masyarakat demi mewujudkan kesejahteraan umum.

Desentralisasi fiskal, merupakan salah satu komponen utama dari desentralisasi. Apabila pemerintah daerah melaksanakan fungsinya secara efektif, dan diberikan kebebasan dalam pengambilan keputusan penyediaan pelayanan di sektor

publik, maka mereka harus didukung sumber-sumber keuangan yang memadai, baik yang berasal dari Pendapatan Ash Daerah (PAD) termasuk surcharge of taxes, bagi hasil pajak dan bukan pajak, pinjaman, maupun subsidi/bantuan dari pemerintah pusat.

Menurut Bahl dan Wallace (2001) desentralisasi fiskal harus diikuti oleh kemampuan pemerintah daerah dalam memungut pajak (taxing power). Secara teori adanya kemampuan pajak, maka pemerintah daerah akan memiliki sumber dana pembangunan yang besar. Pajak yang dikenakan oleh pemerintah ini secara teori dapat berdampak positif maupun negatif terhadap pertumbuhan ekonomi daerah.

Dampak positif pajak (local tax rate) dapat dijelaskan dengan kenyataan bahwa tax revenue akan digunakan oleh pemerintah untuk membangun berbagai infrastruktur dan membiayai berbagai pengeluaran publik. Sebaliknya, dampak negatif pajak bagi pertumbuhan ekonomi dapat dijelaskan karena pajak menimbulkan "deadweight loss of tax". Ketika pajak dikenakan pada barang, maka pajak akan mengurangi surplus konsumen dan produsen.

Menurut Oates (1993) desentralisasi fiskal akan mampu meningkatkan pertumbuhan ekonomi dan kesejahteraan masyarakat, karena pemerintah sub nasional/pemerintah daerah akan lebih efisien dalam produksi dan penyediaan barang-barang publik. Pengambilan keputusan pada level pemerintah lokal akan lebih didengarkan untuk menganekaragamkan pilihan lokal dan lebih berguna bagi efisensi alokasi. Oates juga menyatakan bahwa desentralisasi fiskal meningkatkan efisiensi

ekonomi yang kemudian berkaitan dengan dinamika pertumbuhan ekonomi.

Perbelanjaan infrastruktur dan sektor sosial oleh pemerintah daerah lebih memacu pertumbuhan ekonomi daripada kebijakan pemerintah pusat. Menurutnya daerah memiliki kelebihan dalam membuat anggaran pembelanjaan sehingga lebih efisien dengan memuaskan kebutuhan masyarakat karena lebih mengetahui keadaannya.

2.1.5. Fiscal Stress

Dongori (2006) menyatakan bahwa dampak diberlakukannya undang-undang otonomi daerah dan dikeluarkannya undang-undang No. 34 tahun 2000 yang membatasi pungutan pajak daerah dapat memberikan pengaruh yang cukup besar terhadap penerimaan daerah.

Ketersediaan sumber-sumber daya potensial dan kesiapan daerah menjadi faktor penting keberhasilan daerah dalam era otonomi ini. Keuangan daerah, terutama pada sisi penerimaan bisa menjadi tidak stabil dalam memasuki era otonomi ini.

Sobel dan Holcombe dalam Andayani (2004) mengemukakan bahwa terjadinya krisis keuangan disebabkan tidak cukupnya penerimaan atau pendapatan dalam memenuhi kebutuhan pengeluaran. Daerah-daerah yang tidak memiliki kesiapan memasuki era otonomi bisa mengalami hal yang sama, tekanan fiskal (fiscal stress) menjadi semakin tinggi dikarenakan adanya tuntutan peningkatan kemandirian yang ditunjukkan dengan meningkatnya penerimaan sendiri untuk membiayai berbagai pengeluaran yang ada.

Shamsub dan Akoto (2004) mengelompokkan penyebab timbulnya fiscal stress ke dalam 3 (tiga) kelompok, yaitu:

1. Menekankan bahwa peran siklus ekonomi dapat menyebabkan fiscal stress.

Penyebab utama terjadinya fiscal stress adalah kondisi ekonomi seperti pertumbuhan yang menurun dan resesi.

2. Menekankan bahwa ketiadaan perangsang bisnis dan kemunduran industri sebagai penyebab utama timbulnya fiscal stress. Yu dan Korman (1987) dalam (Shamsub dan Akoto, 2004) menemukan bahwa kemunduran industri menjadikan berkurangnya hasil pajak tetapi pelayanan jasa meningkat, hal ini dapat menyebabkan fiscal stress.

3. Menerangkan fiscal stress sebagai fungsi politik dan faktor-faktor keuangan yang tidak terkontrol. Ginsberg dalam (Shamsub dan Akoto, 2004) menunjukkan bahwa sebagian dari peran ketidakefisienan birokrasi, korupsi, gaji yang tinggi untuk pegawai, dan tingginya belanja untuk kesejahteraan sebagai penyebab fiscal stress.

Otonomi daerah menuntut daerah untuk meningkatkan pendapatan asli daerah (PAD). Seiring dengan peningkatan kemandirian, daerah diharapkan mampu melepaskan (atau paling mengurangi) ketergantungan terhadap pemerintah pusat.

Dalam era ini, PAD idealnya menjadi komponen utama pembiayaan daerah. Namun upaya pemerintah daerah ini mengalami hambatan karena diberlakukannya UU No.

34 Tahun 2000 tentang Pajak Daerah.

Keberadaan UU ini seringkali dinilai justru menjadi disinsentif bagi daerah, dikarenakan membatasi daerah untuk melakukan ekstensifikasi pajak-pajak daerah.

Pada saat fiscal strees tinggi, pemerintah cenderung menggali potensi penerimaan pajak untuk meningkatkan penerimaan daerahnya (Shamsub dan Akoto, 2004). Oleh karena itu, tingginya angka upaya pajak dapat diidentikkan dengan kondisi fiscal stress. Upaya Pajak (Tax Effort) adalah upaya peningkatan pajak daerah yang diukur melalui perbandingan antara hasil penerimaan (realisasi) sumber-sumber Pendapatan Asli Daerah (PAD) dengan potensi sumber-sumber Pendapatan Asli Daerah. Tax effort menunjukkan upaya pemerintah untuk mendapatkan pendapatan bagi daerahnya dengan mempertimbangkan potensi yang dimiliki. Potensi dalam pengertian ini adalah seberapa besar target yang ditetapkan pemerintah daerah dapat dicapai dalam tahun anggaran daerah tersebut.

Bappenas (2003) mengungkap tentang peta kemampuan daerah (propinsi, maupun kabupaten dan kota) dalam era otonomi menunjukkan bahwa Pendapatan Asli Daerah (PAD) mengalami peningkatan yang cukup signifikan. Pemerintah daerah berupaya mengoptimalkan potensi pendapatan asli daerah sebagai bagian utama dalam penyusunan APBD sebagai upaya meminimalkan ketergantungan penerimaan dari pemerintah pusat. Dalam kondisi fiscal stress, pemerintah daerah akan mengoptimalkan potensi pendapatan daerah sebagai upaya meningkatkan pembiayaan daerah.

Halim (2001) menunjukkan bahwa fiscal stress dapat mempengaruhi APBD suatu daerah. Hal tersebut dibuktikan dari adanya pergeseran (kenaikan/penurunan) dari komponen penerimaan dan pengeluaran APBD. Terkait dengan hal itu, penelitian Halim (2001) memberikan fakta empirik bahwa kondisi fiscal stress yang terjadi di tahun 1997 ternyata secara umum tidak menurunkan peran PAD terhadap total anggaran penerimaan/pendapatan daerah. Komponen dari sektor penerimaan dalam Anggaran Penerimaan dan Belanja Daerah (APBD) yang terpengaruh secara signifikan dengan kondisi fiscal stress adalah proporsi retribusi daerah, sedangkan proporsi pajak daerah relatif tidak terpengaruh, bahkan proporsinya sedikit naik dalam komposisi Pendapatan Asli Daerah (PAD).

Purnaninthesa (2006) membuktikan bahwa fiscal stress berpengaruh secara signifikan terhadap kinerja keuangan pemerintah kabupaten/kota di Jawa Tengah.

Purnaninthesa (2006) menyimpulkan bahwa fiscal stress pada suatu daerah dapat menyebabkan motivasi bagi daerah untuk meningkatkan pendapatan asli daerahnya guna mengurangi ketergantungan pada pemerintah pusat. Penelitian lain yang dilakukan Dongori (2006) menunjukkan fakta empirik bahwa fiscal stress mempunyai pengaruh negatif terhadap tingkat ketergantungan daerah. Semakin tinggi tingkat fiscal stress maka ada terdapat upaya daerah untuk meningkatkan kemandiriannya, yaitu dengan cara mengoptimalkan potensi asli daerahnya, yang salah satunya tercermin pada pendapatan asli daerah.