DAFTAR ISI

DAFTAR ISI ... i

BAB 5 KERANGKA STRATEGI PEMBIAYAAN INFRASTRUKTUR BIDANG CIPTA KARYA ...1

5.1 Arahan Kebijakan Pembiayaan Bidang Cipta Karya ...1

5.2 Potensi Pendanaan APBD Kabupaten Bolaang Mongondow Utara ...4

BAB 5

KERANGKA STRATEGI PEMBIAYAAN INFRASTRUKTUR

BIDANG CIPTA KARYA

5.1 Arahan Kebijakan Pembiayaan Bidang Cipta Karya

Peraturan Pemerintah nomor 38 tahun 2007 tentang Pembagian Urusan Pemerintah Antara Pemerintah, Pemerintahan Daerah Provinsi dan Pemerintahan Daerah Kabupaten/ Kota, maka Pemerintah Kabupaten mempunyai kewajiban untuk menyelenggarakan dan melaksanakan urusan pemerintahan daerah yang menjadi kewenangannya. Urusan pemerintahan daerah dimaksud meliputi: Urusan Wajib dan Urusan Pilihan dalam rangka pelayanan kepada masyarakat dan meningkatkan kesejahteraan masyarakat.

Birokrasi dalam melaksanakan urusan pemerintahan daerah tersebut secara umum berperan menjalankan 3 (tiga) fungsi utama, yaitu: fungsi pelayanan, fungsi pembangunan dan fungsi pemerintahan umum. Fungsi pelayanan berhubungan dengan unit organisasi pemerintahan yang pada hakikatnya merupakan bagian atau berhubungan dengan masyarakat. Fungsi utamanya adalah pelayanan publik (public service) langsung kepada masyarakat. Fungsi pembangunan berhubungan dengan organisasi pemerintah yang menjalankan salah satu urusan pemerintahan daerah guna mencapai tujuan pembangunan. Fungsi pokoknya adalah Development function atau adaptive function. Fungsi ketiga adalah pemerintah umum yang berhubungan dengan rangkaian organisasi pemerintahan yang menjalankan tuga s-tugas pemerintahan umum termasuk memelihara ketertiban dan keamanan. Fungsinya lebih kepada fungsi pengaturan (regulative function).

pembangunan daerah secara keseluruhan menuju tercapainya sasaran yang telah disepakati bersama.

Bertitik tolak dari target kinerja pembangunan daerah yang akan dicapai dan dengan memperhatikan keterbatasan sumber daya yang ada, maka dalam rangka pencapaian tujuan pembangunan daerah perlu mengarahkan dan memanfaatkan sumber daya yang ada secara berdaya guna dan berhasil guna dengan disertai pengawasan dan pengendalian yang ketat sesuai ketentuan perundang -undangan yang berlaku. Hal ini dimaksudkan agar target kinerja pembangunan daerah yang telah ditetapkan dapat tercapai.

Mengacu pada Peraturan Pemerintah nomor 58 tahun 2005 tentang Pengelolaan Keuangan Daerah, maka penyusunan APBD Kabupaten Bolaang Mongondow Utara didasarkan pada Kebijakan Umum APBD (KUA) dan Prioritas dan Plafon Anggaran (PPA) yang telah disepakati bersama antara Pemerintah Daerah dan DPRD. Kebijakan Umum APBD (KUA) dimaksudkan sebagai pijakan dan dasar bagi Pemerintah Daerah dan DPRD dalam membahas dan menyepakati PPA yang selanjutnya menjadi bahan utama penyusunan RAPBD, oleh karena itu KUA tersebut juga memberikan landasan dan pedoman bagi setiap Satuan Kerja Perangkat Daerah (SKPD) dalam menyusun program dan kegiatan yang akan dilaksanakan pada tahun datang dalam rangka pelaksanaan urusan pemerintahan daerah yang menjadi kewenangannya. Rencana program dan kegiatan beserta anggarannya dimaksud dituangkan dalam Rencana Kegiatan dan Anggaran Satuan Kerja Perangkat Daerah (RKA-SKPD) serta rencana pelaksanaannya sesuai tugas pokok dan fungsinya masing-masing.

Anggaran Pendapatan dan Belanja Daerah (APBD) pada hakikatnya merupakan perwujudan amanat rakyat kepada eksekutif dan legislatif untuk meningkatkan kesejahteraan dan pelayanan umum kepada masyarakat dalam batas otonomi daerah yang dimiliki. Bertitik tolak pada hal tersebut, maka setiap penyusunan APBD Kabupaten Bolaang Mongondow Utara disusun dengan memperhatikan prinsip-prinsip:

1. Partisipasi Masyarakat

2. Transparansi

Anggaran Pendapatan dan Belanja Daerah (APBD) yang disusun harus dapat menyajikan informasi secara terbuka dan mudah diakses oleh masyarakat yang meliputi: tujuan, sasaran, sumber pendanaan pada setiap jenis/ obyek belanja serta korelasi antara besaran anggaran dengan manfaat dan hasil yang dicapai dari suatu kegiatan yang dianggarkan. Oleh karena itu, setiap pengguna anggaran harus bertanggung jawab terhadap penggunaan sumber daya yang dikelola untuk mencapai hasil yang ditetapkan.

Transparansi dan akuntabilitas anggaran, baik dalam perencanaan,

pengorganisasian, pelaksanaan, pengendalian dan pengawasan, maupun

akuntansinya merupakan wujud pertanggungjawaban Pemerintah Daerah dan DPRD kepada rakyat.

3. Disiplin Anggaran

Anggaran daerah disusun berdasarkan kebutuhan riil dan prioritas masyarakat di daerah sesuai dengan target dan sasaran pembangunan daerah. Dengan demikian, dapat dihindari adanya kebiasaan alokasi anggaran pembangunan ke seluru h sektor yang kurang efisien dan efektif.

Anggaran yang tersedia pada setiap pos/ rekening merupakan batas tertinggi belanja/ pengeluaran. Oleh karena itu, tidak dibenarkan melaksanakan kegiatan melampaui batas kredit anggaran yang ditetapkan.

4. Keadilan Anggaran

Pajak daerah, retribusi daerah dan pungutan daerah lainnya yang dibebankan kepada masyarakat harus mempertimbangkan kemampuan untuk membayar, masyarakat yang memiliki kemampuan pendapatan rendah secara proporsional diberi beban yang sama, sedangkan masyarakat yang mempunyai kemampuan untuk membayar tinggi diberikan beban yang tinggi pula. Untuk menyeimbangkan kedua kebijakan tersebut pemerintah daerah dapat melakukan diskriminasi tarif secara rasional guna menghilangkan rasa ketidakadilan. Selain daripada itu dalam mengalokasikan belanja daerah, harus mempertimbangkan keadilan dan pemerataan agar dapat dinikmati oleh seluruh lapisan masyarakat tanpa diskriminasi pemberian pelayanan.

adanya beban pembiayaan yang dipikul langsung maupun tidak lang sung oleh kelompok masyarakat melalui mekanisme pajak/ retribusi, serta adanya keharusan untuk merasionalkan anggaran yang lebih menguntungkan bagi kepentingan masyarakat dan mampu merangsang pertumbuhan ekonomi daerah sesuai mekanisme pasar.

5. Efisiensi dan Efektivitas Anggaran

Dana yang tersedia harus dimanfaatkan dengan sebaik mungkin untuk dapat menghasilkan peningkatan pelayanan dan kesejahteraan yang maksimal guna kepentingan masyarakat. Oleh karena itu, untuk dapat mengendalikan tingkat efisiensi dan efektivitas anggaran, maka dalam perencanaan anggaran perlu diperhatikan:

a. Penetapan secara jelas tujuan dan sasaran, hasil dan manfaat, serta indikator kinerja yang ingin dicapai;

b. Penetapan prioritas kegiatan dan penghitungan beba n kerja serta penetapan harga satuan yang rasional.

6. Taat Azas

Anggaran Pendapatan dan Belanja Daerah (APBD) sebagai kebijakan daerah yang ditetapkan dengan Peraturan Daerah di dalam penyusunannya tidak boleh bertentangan dengan peraturan perundang-undangan yang lebih tinggi, kepentingan umum dan peraturan daerah lainnya.

5.2 Potensi Pendanaan APBD Kabupaten Bolaang Mongondow Utara

A . KOMPONEN PENERIMAAN PENDAPATAN

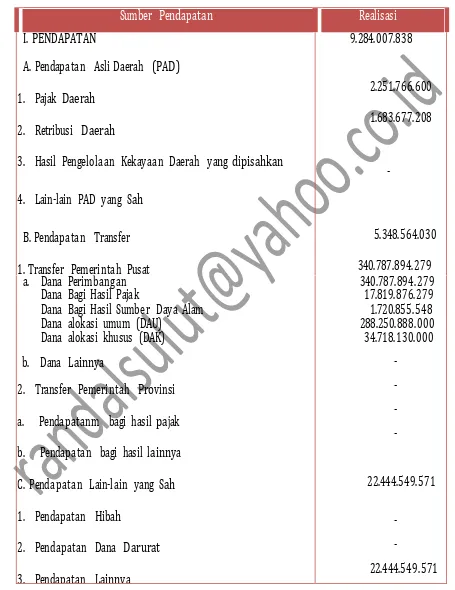

Pendapatan daerah merupakan penerimaan uang melalui kas rekenin g kas umum daerah yang menambah ekuitas dana lancar sebagai hak pemerintah daerah dalam satu tahun anggaran yang tidak perlu dibayar kembali oleh daerah. Pendapatan daerah Kabupaten Bolaang Mongondow Utara terdiri dari Pendapatan Asli Daerah (PAD), Dana Perimbangan dan lain-lain PAD. Kondisi umum masing-masing sumber pendapatan daerah Kabupaten Bolaang Mongondow Utara adalah sebagai berikut:

a. Pendapatan Asli Daerah (PAD)

Pendapatan Asli Daerah (PAD) Kabupaten Bolaang Mongondow Utara terdiri dari:

Retribusi Daerah;

Hasil Pengelolaan PERUSDA dan Kekayaan Daerah yang Dipisahkan; Lain-lain PAD.

Perkembangan Pendapatan Asli Daerah (PAD) Kabupaten Bolaang Mongondow Utara tahun 2013 adalah sebagai berikut:

Tabel 5.1 R ealisasi Anggaran Pendapatan Belanja Daerah

Uraian

Realisasi Anggaran

A. Pendapatan

Pendapatan Asli Daerah

Pendapatan Transfer

Pendapatan lain-lain yang Sah

B. Belanja

Belanja Operasi

Belanja Modal

Belanja Tak Terduga

372.516.451.688

9.284.007.838

340.787.894.279

22.444.549.571

361.375.502.579

260.708.271.000

101.625.443.000

C. Bagi Hasil Ke Desa

D. Pembiayaan

Penerimaan Pembiayaan

Pengeluaran Pembiayaan

--

--

--

Suber Pendapatan

Realisasi

II. BELANJA

A. Belanja Tidak Langsung

1. Belanja Pegawai

2. Belanja Hibah

3. Bantuan Sosial

4. Belanja Bantuan Keuangan kepada Provinsi/Kab/Kota/

dan Pemerintah Desa

5. Belanja Tidak Terduga

B. Belanja L angs u n g

1. Belanja Pegawai

2. Belanja Barang dan Jasa

3. Belanja Modal

362.333.714.000

171.059.257.000

139.806.797.000

14.694.616.000

399.799.000

16.158.065.000

191.274.475.000

14.252.293.000

75.396.721.000

101.625.443.000

Sumber.

Dana Perimbangan Kabupaten Bolaang Mongondow Utara terdiri dari:

1. Bagi Hasil Pajak dan Bukan Pajak;

2. Dana Alokasi Umum (DAU);

3. Dana Alokasi Khusus (DAK);

c. Lain-lain Pendapatan Daerah yang Sah

Dana Lain-lain Pendapatan Daerah yang Sah terdiri dari:

1. Pendapatan Hibah;

2. Dana Darurat;

4. Dana Penyesuaian dan Otonomi Khusus;

5. Bantuan Keuangan dari Provinsi atau Pemerintah Daerah Lainnya.

Untuk Pendapatan Hibah dan Dana Darurat pada tahun terakhir, Kabupaten Bolaang Mongondow Utara tidak menerima alokasi dana tersebut.

Perkembangan Dana Lain-lain Pendapatan Daerah yang Sah Kabupaten Bolaang Mongondow Utara selama lima tahun terakhir adalah sebagai berikut:

1. Bagi Hasil Pajak dari Provinsi dan Pemerintah Daerah Lainnya

2. Pendapatan ini terdiri dari bagi hasil pajak dari Provinsi dan bagi hasil kelebihan muatan dari Provinsi.

3. Dana Penyesuaian dan Otonomi Khusus

4. Perkembangan penerimaan dana ini selama 5 (lima) tahun terakhir adalah sebagai berikut:

5. Bantuan Keuangan dari Provinsi atau Pemerintah Daerah Lainnya

Tabel 5.3 Matriks Potensi Pendanaan APBD Kabupaten Bolaang Mongondow Utara

5.3 Potensi APBN Kabupaten Bolaang Mongondow Utara

Pembiayaan adalah semua transaksi keuangan untuk menutup defisit atau untuk memanfaatkan surplus. Anggaran defisit manakala anggaran belanja lebih besar daripada anggaran pendapatan dan sebaliknya akan terjadi anggaran surplus manakala anggaran pendapatan lebih besar dari anggaran belanjanya.

Sedangkan pengeluaran pembiayaan digunakan untuk penyertaan modal ke perusahaan daerah dan atau menambah penyertaan modal ke perusahaan daerah

TAHUN 2013

TAHUN 2014

TAHUN 2015

TAHUN 2017

TAHUN 2018

TAHUN 2019

Pengembangan Kawasan Permukiman

4,888,224,585.00

139,714,000.00

745,101,400.00

1,595,897,103.91

2,393,845,655.86

3,191,794,207.81

Penataan Bangunan dan Lingkungan

4,051,710,713.00

1,093,085,800.00

2,820,893,000.00

6,041,935,995.73

9,062,903,993.59

12,083,871,991.45

Pengembangan SPAM

1,819,379,930.00

1,002,719,290.00

1,753,520,000.00

3,755,780,742.92

5,633,671,114.37

7,511,561,485.83

Pengembangan PLP

1,372,977,795.00

3,661,535,004.00

4,103,891,000.00

8,789,928,138.16

13,184,892,207.24

17,579,856,276.32

Total Belanja APBD Bidang CK

12,132,293,023.00

5,897,054,094.00

9,423,405,400.00

20,183,541,980.71

30,275,312,971.07

40,367,083,961.42

Total Belanja APBD

44,686,201,858.69

25,101,387,239.00

119,275,007,480.00

255,469,442,153.27

383,204,163,229.90

510,938,884,306.54

dalam rangka meningkatkan peran Pemerintah Daerah dalam memberikan fasilitas permodalan bagi IKM, UKM, koperasi serta upaya pengembangan peternakan.

Permasalahan utama pada kondisi keuangan Pemerintah Kabupaten Bolaang Mongondow Utara adalah pada upaya optimalisasi Pendapatan Asli Daerah (PAD), permasalahan yang masih dijumpai adalah:

a. Kecilnya potensi PAD, yang menyebabkan ketergantungan Pemerintah Daerah kepada Dana Perimbangan;

b. Secara teknis penentuan target PAD oleh Satuan Kerja Perangkat Daer ah (SKPD) belum didasarkan pada potensi pendapatan yang ada;

c. Keterlambatan informasi dan penyaluran Dana Perimbangan dan Bagi Hasil sehingga belum dapat ditepatinya pencairan Dana Perimbangan dan Bagi Hasil;

d. Beberapa target PAD utamanya pada lain-lain PAD tidak dapat terealisasi karena terkait dengan permasalahan yang melingkupinya dan memerlukan langkah - langkah pemecahan masalah secara komprehensif;

e. Beberapa perusahaan daerah masih memerlukan peningkatan manajemen pengelolaan sehingga dapat memberikan kontribusi kepada PAD;

f. Perlu upaya intensifikasi dan ekstensifikasi pajak dan retribusi daerah dengan memperhatikan keseimbangan dengan potensi yang ada;

g. Perlu adanya upaya penggalian sumber-sumber pendapatan daerah yang baru dengan tetap memperhatikan kemampuan masyarakat dan potensi yang ada serta tidak memberatkan dunia usaha dan masyarakat;

h. Dalam hal pelayanan perlu ditempuh melalui penyederhanaan sistem dan prosedur administrasi pajak dan retribusi daerah serta meningkatkan ketaatan wajib pajak dan pembayar retribusi daerah.

ketersediaan waktu pelaksanaan khususnya pada pelaksanaan kegiatan -kegiatan yang ditetapkan pada APBD Perubahan.

Tabel 5.4Matriks Potensi Pendanaan APBN Kabupaten Bolaang Mongondow Utara

5.4 Analisis Keterpaduan Strategi Peningkatan Investasi Pembangunan Bidang Cipta Karya

5.4.1 Analisis Kemampuan Keuangan Daerah

Pada dasarnya alokasi belanja tahunan daerah, tercermin pada APBD yang merupakan kerangka kebijakan publik yang memuat hak dan kewajiban pemerintah daerah dan masyarakat masing-masing, maka sudah semestinya penganggaran tetap mengacu pada norma dan prinsip anggaran yaitu:

Transparansi dan Akuntabilitas anggaran daerah yaitu anggaran harus semaksimal mungkin dapat menunjukkan latar belakang pengambilan keputusan dalam penetapan arah kebijakan umum, skala prioritas, dan penetapan alokasi serta distribusi sumber daya dengan melibatkan partisipasi masyarakat. Selain itu, sebagai instrumen pertanggungjawaban maka dokumen penyusunan anggaran harus betul-betul dapat menyajikan informasi yang jelas tentang tujuan, sasaran, serta korelasi antara besaran anggaran (beban kerja dan harga satuan) dengan manfaat dari hasil yang ingin di capai atau di peroleh masyarakat dari suatu kegiatan yang di anggarkan. Oleh karena itu, penerapan anggaran berbasis kinerja mengandung makna bahwa setiap penyelenggara negara berkewajiban untuk bertanggung jawab atas hasil, proses, dan penggunaan sumber daya.

TAHUN 2011 TAHUN 2012 TAHUN 2013 TAHUN 2014 TAHUN 2015

Pengembangan Kawasan Permukiman - - 11,750,000,000.00 5,982,200,000.00 6,090,098,000.00

Penataan Bangunan dan Lingkungan - - 11,702,286,000.00 151,108,000.00

-Pengembangan SPAM 804,000,000.00 1,229,600,000.00 2,719,400,000.00 302,560,000.00 2,731,780,000.00

Pengembangan PLP 460,000,000.00 3,326,983,000.00 3,605,939,000.00

DAK+DAU Air Minum - 66,465,636.00 - 141,301,626.00 224,362,826.00

DAK Sanitasi - 54,684,827.00 - 141,295,458.00 190,585,419.00

Total Alokasi APBN 12,383,824,817.00 12,555,803,821.00 20,442,385,374.00 13,833,532,425.00 18,526,542,596.00

Disiplin Anggaran

Anggaran daerah merupakan satu-satunya instrumen yang akan menjamin terciptanya disiplin dalam proses pengambilan keputusan terkait dengan kebijakan pendapatan dan belanja daerah. Bahwa untuk menjamin agar APBD dapat disusun dan dilaksanakan dengan baik dan benar, maka diaturlah landasa n administratif dalam pengelolaan anggaran daerah yang mengatur antara lain prosedur dan teknis penganggaran serta aspek penatausahaan yang harus diikuti secara tertib dan taat asas. Selain itu dalam rangka disiplin anggaran, penyusunan anggaran baik “pendapatan“ maupun belanja juga harus mengacu pada aturan atau pedoman yang melandasinya apakah itu Undang-Undang, Peraturan Pemerintah, keputusan mentri, peraturan daerah ataupun keputusan kepala daerah.

Beberapa prinsip disiplin anggaran yang perlu diperhatikan antara lain:

1. Pendapatan yang direncanakan merupakan perkiraan yang terukur secara rasional dan dapat dicapai untuk setiap sumber pendapatan, sedangkan belanja yang di anggarkan merupakan batas tertinggi pengeluaran belanja.

2. Penganggaran pengeluaran harus didukung dengan adanya kepastian tersedianya penerimaan dalam jumlah yang cukup dan tidak di benarkan melaksanakan kegiatan yang belum tersedia atau tidak mencukupi kredit anggarannya dalam APBD atau perubahan APBD.

3. Semua pemasukan dan pengeluaran daerah dalam tahun anggaran yang bersangkutan harus dimasukan dalam APBD dan dilakukan melalui rekening kas daerah.

Keadilan Anggaran

Pendapatan daerah pada hakikatnya diperoleh melalui mekanisme pajak dan retribusi atau pungutan lainnya yang dibebankan pada seluruh masyarakat.

Keadilan atau kewajaran dalam perpajakan terkait pada prinsip kewajaran

“horizontal” dan kewajaran “vertikal”. Prinsip kewajaran horizontal menekankan

daerah harus mengalokasikan belanja daerah secara adil dan merata agar relatif dapat dinikmati oleh seluruh kelompok/warga masyarakat tanpa diskriminasi, khususnya dalam pemberian pelayanan umum.

Efisiensi dan Efektifitas Anggaran

Dana yang tersedia harus dimanfaatkan dengan seb aik mungkin untuk dapat menghasilkan peningkatan pelayanan dan kesejahteraan yang maksimal guna kepentingan masyarakat. Oleh karena itu, untuk dapat mengendalikan tingkat efisiensi dan efektifitas anggaran, maka dalam perencanaan anggaran perlu diperhatikan:

1. Penetapan secara jelas tujuan dan sasaran, hasil dan manfaat, serta indikator kinerja yang ingin dicapai

2. Penetapan prioritas kegiatan dan penghitungan beban kerja, serta penetapan harga satuan yang rasional.

Pelaksanaan anggaran pendapatan dan belanja daerah sejak tahun 2007-2009 banyak mengalami perubahan mendasar, terutama adanya perubahan -perubahan peraturan serta perundang-undangan yang mengatur tentang pengelolaan keuangan daerah. Perkembangan tahunan kebijakan keuangan daerah Kabu paten Bolaang Mongondow Utara dalam dua tahun terakhir secara fluktuatif mengalami perubahan, dengan rata-rata kenaikan penerimaan sebesar 97,01 % pertahun sedangkan belanja daerah berfluktuasi karena pada tahun 2008 dan tahun 2009 mengalami penurunan. Namun jika dibandingkan dengan tahun anggaran induk, terjadi kenaikan yaitu masing- masing untuk tahun 2008 bertambah sebesar 101 % dan tahun 2009 sebesar 97.01 %. Untuk belanja gaji mengalami perubahan sehubungan dengan bertambah dan/atau berkurangnya jumlah pegawai yang masuk dan penerimaan pegawai baru.

Program dan kegiatan yang dilaksanakan berkesinambungan dari tahun ketahun ditandai dengan peningkatan atau penyesuaian dengan tetap memfokuskan pada program-program pembangunan Kabupaten Bolaang Mongondow Utara. Program dan kegiatan yang dirinci menurut kegiatan perbidang yaitu :

2. Bidang Perkoperasian diarahkan untuk pungutan kelembagaan UKM dan mendorong kemajuan koperasi sebagai wadah perekonomian ra kyat

3. Bidang Ketenagakerjaan diarahkan untuk melanjutkan program-program ketenagakerjaan meliputi perluasan lapangan kerja dan peningkatan produktifitas tenaga kerja daerah serta peningkatan penegakan hukum ketenagakerjaan.

Bidang lain yang berpengaruh pada penyerapan belanja daerah adalah bidang Pekerjaan Umum yang diarahkan untuk pembangunan sasaran, prasarana daerah terkebelakang, daerah perbatasan, dan mempertahankan fungsi jalan/jembatan guna meningkatkan aksebilitas pertumbuhan ekonomi dan membuka keterisolasian wilayah serta dukungan pengelolaan sumber daya air seperti sungai, danau, pantai, dan irigasi. Bidang lainnya yang cukup mendapat prioritas pembangunan adalah Bidang Kesehatan yang diarahkan untuk peningkatan sarana kesehatan dan penanggulangan wabah penyakit, serta bidang pendidikan yang diarahkan untuk meningkatkan mutu pendidikan dan bantuan sarana dan prasarana pendidikan. Alokasi anggaran belanja sejak tahun 2008 -2009 tergambar pada Tabel 3.2 yang menunjukkan alokasi belanja yang diprioritaskan untuk menampung belanja rutin dan pembangunan. Tahun anggaran 2009, alokasi belanja tidak langsung dianggarkan sebesar Rp.102.265.376.473, sedangkan sisanya sebesar Rp 222.308.948.477, digunakan untuk belanja program dan kegiatan yang dijabarkan pada masing-masing sektor.

Kebijakan Umum Anggaran

Dalam rangka pengembangan sumber pendapatan daerah maka diperlukan kebijakan yang bersifat umum dan khusus.

1. Umum

Meningkatkan dan mengelola Pendapatan Daerah secara tertib dan bertanggung jawab dalam rangka mengisi penerimaan APBD.

2. Khusus.

Meningkatkan PAD sebagai andalan penerimaan APBD. Kebijakan tersebut diarahkan pada:

2. Memperluas diversifikasi dan ekstensifikasi sumber pendapatan asli daerah berdasarkan kewenangan daerah. Perluasan sumber penerimaan daerah mengarah pada upaya mendayagunakan seluruh potensi daerah yang dibarengi dengan kualitas pelayanan kepada masyarakat.

3. Mendayagunakan badan Usaha Milik Daerah sebagai sumber pendapatan daerah.

4. Mewujudkan kerjasama pemerintah daerah dengan pihak ketiga/swasta.

5. Meningkatkan pelayanan publik sesuai bidang kewenangan dari setiap unit kerja.

6. Meningkatkan sistem intensif bagi pejabat dan seluruh personal yang terkait dalam pelayanan publik yang dilakukan.