KEMENTERIAN PERENCANAAN PEMBANGUNAN NASIONAL/

BADAN PERENCANAAN PEMBANGUNAN NASIONAL (BAPPENAS)

PERKEMBANGAN EKONOMI INDONESIA

TRIWULAN IV TAHUN 2013

PERKEMBANGAN EKONOMI INDONESIA

KATA PENGANTAR

Laporan Perkembangan Perekonomian Indonesia edisi triwulan IV tahun 2013 merupakan lanjutan dari laporan triwulanan yang diterbitkan oleh KedeputianBidang Ekonomi Kementerian PPN/Bappenas.

Laporan triwulan IV tahun 2013 ini memberikan gambaran dan analisa mengenai perkembangan ekonomi dunia dan Indonesia hingga akhir triwulan IV tahun 2013. Dari sisi perekonomian dunia, laporan ini memuat perkembangan ekonomi Amerika Serikat dan negara-negara kawasan Eropa, serta kondisi ekonomi regional Asia, khususnya Cina, Jepang dan India. Dari sisi perekonomian nasional, laporan ini membahas pertumbuhan ekonomi Indonesia triwulan IV tahun 2013 dan perkembangan ekonomi Indonesia dari sisi moneter, fiskal, neraca perdagangan, perkembangan investasi dan kerja sama internasional, serta industri dalam negeri.

DAFTAR ISI

Proyeksi Pertumbuhan Ekonomi Indonesia Tahun 2014 ... 33

Isu Terkini ... 44

Dua Kawasan Dipromosikan Jadi KEK 2014 ... 44

Tahun Ini, BKPM akan Mendorong Reinvestasi ... 45

Lelang terhadap Kontainer yang Menumpuk Bertahun-tahun di Tanjung Priok ... 45

Perkembangan Perundingan RCEP ... 46

Hasil KTM ke-9 WTO di Bali ... 46

Keberhasilan Indonesia menjadi Ketua dan Tuan Rumah APEC 2013 ... 47

PERKEMBANGAN PERDAGANGAN ... 48

Perkembangan Ekspor ... 48

Perkembangan Impor ... 52

Perkembangan Neraca Perdagangan ... 55

Kondisi Bisnis Indonesia Triwulan IV Tahun 2013... 57

Perkembangan Harga Domestik ... 58

Perkembangan Harga Komoditi Internasional ... 59

PERKEMBANGAN INVESTASI ... 61

Perkembangan Investasi ... 61

Realisasi Investasi Triwulan III Tahun 2013 ... 62

Realisasi Per sektor ... 62

Realisasi Per Lokasi ... 64

Realisasi per-Negara ... 66

Perkembangan Kerjasama Ekonomi Internasional ... 67

Perkembangan Perjanjian Ekonomi Internasional Indonesia ... 67

Perkembangan Ekspor Impor Dalam Kerangka ASEAN-Cina FTA ... 68

Ekspor ASEAN Ke Cina ... 68

Impor ASEAN Dari Cina ... 69

Perkembangan Ekspor dan Impor Dalam Kerangka ASEAN FTA ... 70

Ekspor Impor Indonesia- ASEAN ... 70

Inflasi ... 74

Inflasi Global ... 74

Inflasi Domestik ... 74

Nilai Tukar Mata Uang Dunia ... 76

Indeks Harga Saham... 77

Indeks Harga Komoditas Internasional ... 78

Harga Bahan Pokok Nasional ... 79

Respon Kebijakan Moneter ... 80

LAMPIRAN ... 81

Lampiran 1: Inflasi Global ... 82

Lampiran 2: Inflasi Domestik ... 83

Lampiran 2: Inflasi Domestik (lanjutan) ... 84

Lampiran 2: Inflasi Domestik (lanjutan) ... 85

Lampiran 3: Nilai Tukar Mata Uang ... 86

Lampiran 4: Indeks Saham Global ... 87

Lampiran 4: Indeks Saham Global (lanjutan) ... 88

Lampiran 5:Indeks Harga Komoditas Internasional ... 89

Lampiran 6: Harga Bahan Pokok Nasional ... 90

SEKTOR PERBANKAN ... 91

KREDIT USAHA RAKYAT (KUR) ... 93

Laporan Perkembangan Sektor Industri Triwulan IV Tahun 2013 ... 96

Perkembangan Sektor Industri ... 96

DAFTAR TABEL

Tabel 1. Pertumbuhan Ekonomi Dunia Menurut IMF ... 2

Tabel 2. Pertumbuhan Ekonomi Amerika Serikat (YoY) ... 4

Tabel 3. Perkembangan Harga Minyak Dunia (USD/barrel) ... 18

Tabel 4. Pertumbuhan Ekonomi Indonesia 2012-2013Menurut Lapangan Usaha (YoY) ... 23

Tabel 5. Pertumbuhan Ekonomi Indonesia 2012-2013 (persen) Menurut Jenis Pengeluaran (YoY) ... 24

Tabel 6. Indeks Tendensi Konsumen Triwulan I Tahun 2012-Triwulan IV Tahun 2013 Menurut Sektor dan Variabel Pembentuknya ... 25

Tabel 7. Indeks Keyakinan Konsumen Indonesia April-Desember 2013 ... 27

Tabel 8. Neraca Pembayaran Indonesia Tahun 2012 –2013 (Miliar USD) ... 32

Tabel 9. Proyeksi Pertumbuhan Ekonomi Indonesia Tahun 2014 ... 33

Tabel 10. Perkembangan Pembiayaan Utang Pemerintah 2008-2013 dan APBN-P 2013 (Triliun Rupiah) ... 36

Tabel 11. Pagu dan Realisasi Pembiayaan Utang Tahun 2013 (Triliun Rupiah) ... 37

Tabel 12. Posisi Utang Pemerintah s.d. Desember 2013 ... 38

Tabel 13. Persentase Pinjaman dan SBN Terhadap Total Utang Pemerintah 2008 -2013 ... 38

Tabel 14. Posisi Outstanding Surat Berharga Negara 2008-2013 (Triliun Rupiah) ... 39

Tabel 15. Realisasi Penerbitan Surat Berharga Negara (Neto) (Juta Rupiah) ... 40

Tabel 16. Posisi Kepemilikan SBN Domestik Per Triwulan III Tahun 2013 (Triliun Rupiah) ... 41

Tabel 17. Realisasi Pembiayaan Utang Melalui Pinjaman 2008-2013 (Triliun Rupiah) ... 42

Tabel 18. Perkembangan Ekspor Tahun 2013 ... 49

Tabel 19. Perkembangan Nilai Ekspor Non Migas Berdasarkan Komoditas TerpilihTahun 2013 ... 50

Tabel 20. Perkembangan Volume Ekspor Non Migas Berdasarkan Komoditas Terpilih Tahun 2013 ... 51

Tabel 21. Perkembangan Ekspor Non Migas ke Negara Tujuan Utama Tahun 2013 ... 51

Tabel 25. Neraca Perdagangan Tahun 2013 ... 55

Tabel 26. Neraca Perdagangan Indonesia-Cina ... 55

Tabel 27. Neraca Perdagangan Indonesia-Jepang ... 56

Tabel 28. Neraca Perdagangan Indonesia-Amerika Serikat ... 56

Tabel 29. Neraca Perdagangan Indonesia-India ... 57

Tabel 30. Indeks Tendensi Bisnis Menurut Sektor Triwulan IV Tahun 2013 ... 58

Tabel 31. Harga dan Inflasi Komoditas Tertentu ... 58

Tabel 32. Harga dan Inflasi Komoditas Tertentu ... 59

Tabel 33. Pertumbuhan dan Share PMTB Triwulan IV Tahun 2013(persen) ... 61

Tabel 34. Realisasi PMA PMDN Tahun 2006 - Trw III Tahun 2013 ... 62

Tabel 35. Pertumbuhan dan Share Realisasi Investasi PMDN dan PMDN Tahun 2013 Berdasar Sektor (YoY) ... 63

Tabel 36. Lima Besar Sektor Realisasi Investasi Tahun 2013 ... 64

Tabel 37. Pertumbuhan dan Share Realisasi Investasi PMDN Tahun 2013 ... 65

Tabel 38. Pertumbuhan dan Share Realisasi Investasi PMA Tahun 2013 ... 65

Tabel 39. Lima Besar Lokasi Realisasi Investasi Tahun 2013 ... 66

Tabel 40. Lima Besar Negara Asal Realisasi Investasi PMA Tahun 2013 ... 67

Tabel 41. Status Perjanjian Ekonomi Internasional ... 67

Tabel 42. Ekspor ASEAN ke Cina ... 69

Tabel 43. Impor Asean dari Cina ... 70

Tabel 44. Ekspor dan Impor Indonesia-ASEAN ... 71

Tabel 45. Tingkat Inflasi Global (YoY) ... 82

Tabel 46.Tingkat Inflasi ... 83

Tabel 47. Inflasi Berdasarkan Komponen (YoY) ... 83

Tabel 48. Inflasi Berdasarkan Sumbangan (Share) ... 83

Tabel 49. Inflasi Berdasarkan Kelompok Pengeluaran (YoY) ... 83

Tabel 50. Perkembangan Indeks Nilai Tukar ... 86

Tabel 51. Indeks Saham Global ... 87

Tabel 52. Indeks Harga Komoditas Internasional ... 89

DAFTAR GAMBAR

Gambar 1. Pertumbuhan Ekonomi Amerika Serikat (YoY) ... 3

Gambar 2. Perkembangan Harga Minyak Dunia (USD/barrel) ... 19

Gambar 3. Pertumbuhan Ekonomi Indonesia 2001-2013 (persen) ... 21

Gambar 4. Perkembangan Indeks Tendensi Konsumen Triwulan I Tahun 2012- Triwulan IV Tahun 2013 ... 26

Gambar 5. Perkembangan Indeks Keyakinan Konsumen Indonesia Januari-Desember 2013 ... 27

Gambar 6. Perkembangan Konsumsi Mobil Januari-Desember 2013 ... 28

Gambar 7. Perkembangan Produksi Semen Indonesia Januari-Desember 2013 ... 29

Gambar 8. Perkembangan Konsumsi Semen Indonesia Januari-Desember 2013 ... 30

Gambar 9. Nilai dan Volume Ekspor Jan-Des 2013 ... 48

Gambar 10. Volume dan Nilai Impor 2013 ... 52

Gambar 11. Indeks Tendensi Bisnis sampai dengan Triwulan IV Tahun 2013 ... 57

Gambar 12. Inflasi YoY 66 Kota Juli – September 2013 ... 84

Gambar 13. Inflasi MtM 66 Kota Juli–September ... 85

Gambar 14. Perkembangan Index Nilai Tukar (1 JANUARI 2004 = 100) ... 86

Gambar 15. Perkembangan Indeks Saham Global ... 88

Gambar 16. Indeks Harga Komoditas Internasional (3 Januari 2012=100) ... 89

Gambar 17. Perkembangan Kinerja Bank Umum di Indonesia ... 91

Gambar 18. Perkembangan Dana Pihak Ketiga dan Kredit di Indonesia ... 92

Gambar 19. Perkembangan Kredit Berdasarkan Tujuan Pemakaiannya ... 93

Gambar 20. Target dan Realisasi Pemberian KUR ... 94

Gambar 21. Pertumbuhan PDB, Industri, dan Industri Non-Migas Tahun 2001 – 2013 (Persen) ... 96

Gambar 22. Pertumbuhan Subsektor Industri Manufaktur Tahun 2013 ... 97

Gambar 23. Perkembangan Produksi Semen Nasional (dalam Ribu Ton) ... 98

Gambar 24. Perkembangan Produksi, Ekspor dan Impor Mobil Tahun 2013 ... 99

Pada bulan Januari 2014, IMF memproyeksikan pertumbuhan ekonomi dunia tahun 2014 menjadi 3,7 persen (YoY).

PDB Amerika Serikat pada triwulan IV tahun 2013 tumbuh 2,7 persen (YoY).

Ekonomi Cina pada triwulan IV tahun 2013 tumbuh 7,7 persen (YoY).

PERKEMBANGAN EKONOMI DUNIA

Aktivitas ekonomi diharapkan meningkat lebih lanjut pada tahun 2014-2015, seiring memulihnya sebagian besar negara maju. Pada Januari 2014, IMF memproyeksikan perekonomian dunia meningkat pada tahun 2014, 3,7 persen dan 3,9 persen pada tahun 2015.

Pertumbuhan ekonomi Amerika Serikat tahun 2014 diperkirakan meningkat. Hal ini disebabkan naiknya permintaan domestik. Namun pertumbuhan ekonomi akan melambat pada tahun 2015 sebagai akibat pengetatan fiskal. Eropa akan mengalami pemulihan. Namun karena hutang di kawasan negara-negara Eropa masih tinggi diharapkan ekspor dapat ditingkatkan agar pemulihan dapat terjadi. Pertumbuhan ekonomi Cina cukup tinggi pada pertengahan tahun 2013, disebabkan oleh peningkatan di sektor investasi. Namun ini hanya berlangsung sementara, mengingat adanya reformasi ekonomi, yaitu dengan melambatkan investasi dan pertumbuhan kredit dan lebih fokus meningkatkan konsumsi domestik. Sementara itu di India, permintaan domestik terus melemah karena adanya pengetatan kondisi fiskal dan ketidakpastian kebijakan serta kondisi politik yang membebani sektor investasi.

Tabel 1. Pertumbuhan Ekonomi Dunia Menurut IMF

Realisasi Perkiraan

Sumber: World Economic Outlook, Januari 2014

tapering off di Amerika Serikat pada pertengahan tahun 2014. Pemerintah negara berkembang disarankan untuk memperketat kebijakan makroekonomi. Selain itu, pemerintah negara berkembang diharapkan juga menyeimbangkan sisi permintaan domestik dan aliran modal masuk untuk mengantisipasi resiko stabilitas pertumbuhan ekonomi.

Perkembangan Ekonomi Amerika Serikat

Ekonomi Amerika Serikat mulai menunjukkan proses pemulihan pada triwulan IV tahun 2013. Berdasarkan Bureau Economic Analysis, perekonomian Amerika Serikat tumbuh 2,7 persen (YoY) pada triwulan IV tahun 2013, meningkat signifikan dibandingkan pada periode sebelumnya tahun 2012 yang tumbuh 2,0 persen (YoY). Faktor pendorong utama peningkatan pada triwulan IV tahun 2013 tersebut adalah peningkatan konsumsi, investasi, dan ekspor.

Gambar 1. Pertumbuhan Ekonomi Amerika Serikat (YoY)

Tabel 2. Pertumbuhan Ekonomi Amerika Serikat (YoY)

Dari sisi pengeluaran, konsumsi tumbuh 2,3 persen (YoY) pada triwulan IV tahun 2013, setelah sebelumnya tumbuh 2,0 persen (YoY) pada periode sebelumnya. Konsumsi barang tumbuh signifikan 4,1 persen (YoY), sedangkan konsumsi jasa tumbuh melambat 1,5 persen (YoY) pada triwulan IV tahun 2013.

Investasi meningkat drastis, mencapai 8,5 persen pada triwulan IV tahun 2013. Naiknya investasi di Amerika Serikat kemungkinan akibat adanya isu bank sentral (The Fed) akan melakukan pengurangan stimulus moneter pada pertengahan tahun 2014, sehingga dana-dana yang tadinya berada di luar negeri ditarik dan dimasukkan kembali ke Amerika Serikat. Pengurangan stimulus moneter itu disebabkan pemerintah Amerika Serikat memperkirakan keadaan perekonomian mereka sudah mulai pulih. Salah satu indikator yang digunakan adalah tingkat pengangguran. Apabila tingkat pengangguran menurun artinya keadaan ekonomi membaik.

signifikan pada triwulan IV tahun 2013. Para pengusaha mungkin waspada membawa terlalu banyak barang dari luar negeri.

Sedangkan belanja pemerintah pada triwulan IV tahun 2013 turun 2,3 persen. Hal ini sejalan dengan keputusan Kongres yang berencana mengetatkan anggaran belanja pemerintah Amerika Serikat akibat defisit yang terus menerus terjadi. Berdasarkan data Departemen Tenaga Kerja Amerika Serikat, tingkat pengangguran menurun pada bulan Januari tahun 2014 menjadi 5,4 persen (MtM), dari 5,6 persen pada bulan Desember tahun 2013. Selain itu, tingkat partisipasi kerja tumbuh 63,0 persen (MtM) pada bulan Januari tahun 2014, meningkat dari bulan Desember 2013 tumbuh 62,8 persen (MtM). Berdasarkan kondisi mulai membaiknya perekonomian Amerika Serikat tersebut, The Fed memangkas pembelian obligasi sebesar USD 10 miliar.

IMF memprediksi pertumbuhan ekonomi Amerika Serikat pada tahun 2014 sebesar 2,8 persen, naik cukup signifikan dibandingkan pertumbuhan tahun 2013, yaitu 1,9 persen. Selain adanya kenaikan yang cukup mengejutkan pada persediaan barang tahun 2013, kenaikan pertumbuhan tersebut akibat adanya prediksi permintaan domestik akan meningkat seiring membaiknya kondisi perekonomian Amerika Serikat. Namun, perekonomian Amerika Serikat diperkirakan akan melambat pada periode selanjutnya tumbuh sebesar 3,0 persen tahun 2015. Hal ini akibat adanya perjanjian untuk melakukan pengetatan anggaran tahun 2015.

Perkembangan Ekonomi Eropa

Pada triwulan IV tahun 2013, perekonomian Uni Eropa 28 negara (EU27+Bulgaria) tumbuh 1,0 persen. Sementara itu, perekonomian negara-negara di kawasan Euro (EA17, yaitu kawasan yang negaranya memakai Euro sebagai mata uang) tumbuh 0,5 persen (YoY).

Romania dan Lithuania menjadi negara di kawasan Eropa yang mencapai pertumbuhan tertinggi pada triwulan IV tahun 2013, yaitu masing-masing tumbuh 5,1 persen dan 3,3 persen. Ekonomi Inggris tumbuh signifikan 2,8 persen (YoY) pada triwulan IV tahun 2013, setelah pada triwulan III tahun 2013 tumbuh 1,9 persen. Sementara itu, Jerman hanya tumbuh 1,4 persen (YoY) setelah sebelumnya tumbuh 0,6 persen pada triwulan III tahun 2013 (YoY), dan Perancis tumbuh hanya 0,8 persen (YoY) setelah pada triwulan sebelumnya tumbuh sebesar 0,3 persen (YoY). Siprus menjadi negara yang mengalami kontraksi paling dalam pada triwulan IV tahun 2013, yaitu mencapai 5,3 persen (YoY).

Sementara itu, volume perdagangan ritel turun 0,3 persen di kawasan Euro dan tumbuh 0,1 persen di Uni Eropa.

Eropa secara umum mengalami surplus neraca pembayaran pada triwulan IV tahun 2013. Negara-negara Uni Eropa (EU28) pada tahun 2013 mengalami surplus transaksi berjalan sebesar EUR 49,9 miliar. Sementara itu kawasan Euro (EA17) mengalami surplus transaksi berjalan sebesar EUR 153,8 miliar, meningkat signifikan apabila dibandingkan pada tahun 2012, yaitu mengalami defisit sebesar EUR 115,0 miliar. Sepanjang tahun 2013, Jerman merupakan negara dengan surplus transaksi berjalan terbesar di Eropa mencapai EUR 185,5 miliar dan Belanda sebesar EUR 50,6 miliar. Krisis defisit transaksi berjalan terbesar di kawasan Eropa terjadi di Inggris dan terus berlanjut sehingga mencapai mencapai EUR-78,6 miliar sampai dengan akhir triwulan IV tahun 2013.

Sementara itu tingkat tabungan rumah tangga baik di Uni Eropa maupun di kawasan Euro mengalami perlambatan. Tingkat tabungan rumah tangga di Uni Eropa sampai dengan akhir triwulan III tahun 2013 tumbuh 10,7 persen. Begitu juga di kawasan Euro, tingkat tabungan rumah tangga pada triwulan III tahun 2013 mengalami perlambatan, hanya tumbuh 13,0 persen dibandingkan dengan triwulan II tahun 2013, yang besarnya 12,9 persen. Di sisi lain, tingkat investasi rumah tangga di Uni Eropa dan kawasan Euro tidak ada perubahan dibandingkan periode sebelumnya. Pada triwulan III tahun 2013 tingkat investasi rumah tangga di Uni Eropa mencapai 7,8 persen dan di kawasan Euro mencapai 8,5 persen. Kondisi fiskal beberapa negara di kawasan Eropa menurun seiring menurunnya tingkat hutang di sebagian besar negara. Pada triwulan III tahun 2013, di kawasan Euro tingkat hutang mencapai 92,8 persen dari GDP, menurun dari triwulan sebelumnya yang besarnya 92,7 persen. Namun, pada Uni Eropa tingkat hutang tumbuh 86,8 persen dari GDP. Yunani menjadi negara dengan tingkat hutang terhadap PDB tertinggi yaitu sebesar 171,8 persen, disusul oleh Italia sebesar 132,9 persen, dan Portugal sebesar 128,7 persen. Sementara itu negara dengan tingkat hutang terhadap PDB terendah adalah Estonia sebesar 10,0 persen dan Bulgaria sebesar 17,3 persen.

adalah Austria (4,9 persen pada Desember 2013), Jerman (5,1 persen pada Desember 2013).

Perkembangan Ekonomi Asia

Perekonomian negara-negara kawasan Asia diperkirakan meningkat, pada tahun 2014. Pada bulan Desember 2013, Asian Development Bank (ADB) mengeluarkan revisi proyeksinya, terkait pertumbuhan ekonomi di kawasan Asia. Proyeksi pertumbuhan negara-negara berkembang Asia pada tahun 2014 tetap sebesar 6,2 persen. Ekonomi Cina dan India yang tumbuh melambat akan menjadi faktor yang membebani pertumbuhan ekonomi negara-negara regional Asia. Perlambatan ekonomi Cina terutama mempengaruhi turunnya tingkat perdagangan negara berkembang di Asia.

ADB menaikkan estimasi pertumbuhan ekonomi kawasan Asia Timur sebesar 6,7 persen pada tahun 2014 akibat adanya investasi pada sektor infrastruktur. Estimasi untuk Asia Selatan tidak berubah, tumbuh sebesar 5,5 persen tahun 2014 dimana sebagian besar disebabkan oleh belum pulihnya perekonomian India. Sedangkan ASEAN mengalami penurunan estimasi, yaitu menjadi 5,5 persen pada tahun 2014, dari sebelumnya diprediksikan 5,6 persen. Hal ini disebabkan oleh bencana angin topan melanda Filipina dan masih berlangsungnya kekacauan politik di Thailand sehingga melambatkan pertumbuhan kedua negara. Pertumbuhan ekonomi di Asia Tengah diperkirakan menjadi 6,1 persen pada tahun 2014. Terakhir, proyeksi pertumbuhan ekonomi kawasan Asia Pasifik, dari 5,5 persen menjadi 5,4 persen.

Perekonomian Cina

Ekonomi Cina melemah pada triwulan terakhir, setelah mengalami kenaikan signifikan antara bulan Juli dan September tahun 2013, karena perlambatan pertumbuhan kredit dan penurunan permintaan. Menurut laporan Biro Statistik Cina, PDB tumbuh 7,7 persen selama triwulan IV, lebih rendah dari triwulan sebelumnya yaitu 7,8 persen. Selama tahun 2013, PDB juga tumbuh 7,7 persen, terendah sejak 1999. Meski mencatat pertumbuhan terlambat dalam 14 tahun terakhir, ekonomi Cina selama tahun lalu masih bisa tumbuh di atas target pemerintah, yaitu 7,5 persen.

dibandingkan pertumbuhan yang cepat. Cina akan mengurangi ketergantungan pertumbuhan pada kinerja ekspor dan investasi dan lebih fokus pada target belanja konsumen dalam negeri dan jasa.

Terbukti, pada bulan Desember tahun 2013 ekspor naik 4,3 persen dari tahun sebelumnya, namun melambat dari 12,7 persen pada bulan November tahun 2013 dan dibandingkan dengan ekspektasi pasar sebesar 4,9 persen. Sedangkan, impor naik 8,3 persen, tumbuh lebih tinggi dari 5,3 persen pada bulan November tahun 2013 dan melebihi tingkat yang sama yang diharapkan oleh pasar. Hal ini meningkatkan optimisme bahwa permintaan domestik akan terus meningkat. Tahun 2013, ekspor naik 7,9 persen dan impor naik 7,3 persen, menghasilkan surplus perdagangan sebesar USD 259,8 miliar, tumbuh 12,4 persen dari tahun 2012.

Akibat melambatnya ekspor, indeks Shanghai menjadi salah satu indeks dengan kinerja terburuk pada tahun 2013 lalu. Aktivitas manufaktur Cina pada bulan Desember tahun 2013 paling rendah dalam tiga bulan terakhir. Data HSBC menunjukkan Purchasing Managers’ Index (PMI) turun ke 45,1 dari 51,4 pada bulan November tahun 2013, jauh di bawah ekspektasi analis. Pada tanggal 26 Desember, bank sentral Cina menggelar operasi reverse repo untuk pertama kali selama tiga minggu. Bank sentral menyediakan dana tunai bagi perbankan, setelah terjadi aksi jual besar-besaran saham perusahaan Cina yang diperdagangkan di bursa Shanghai, Hong Kong, dan New York.

Beberapa tantangan yang menonjol dalam program pembangunan ekonomi Cina adalah meningkatnya biaya tenaga kerja. Menteri SDM dan Jaminan Sosial Cina, Yin Weimin, menyatakan otoritas di 27 provinsi dan kota di Cina telah menaikkan upah pekerja pada tahun ini rata-rata 17 persen. Naiknya upah pekerja ini berdampak pada eksportir Cina, namun analis percaya penjualan pada tahun 2014 dapat meningkat karena perbaikan permintaan dari Amerika Serikat dan Eropa.

Tantangan lainnya adalah biaya lingkungan yang tinggi. Cina masih menjadi emiter gas rumah kaca terbesar di dunia. Pada tahun 2013, Cina mencatat level polusi udara tertinggi selama 52 tahun. Total biaya membersihkan polusi udara Cina lebih besar dari beberapa PDB beberapa negara tahun 2012, seperti Portugal dan Finlandia. Biaya yang harus dikeluarkan Cina kurang lebih sebesar 1,6 miliar yuan antara tahun 2013 sampai tahun 2017.

karena ekonomi masih dianggap prioritas, pemerintah daerah menekankan gerakan hijau mereka dengan membangun taman nasional, lahan basah, atau proyek reboisasi daripada mengatasi penyebab polusi.

Selain itu, hal lain yang perlu diwaspadai adalah Cina saat ini mengalami titik balik demografis. Jumlah tenaga kerja di perkotaan yang menghasilkan sebagian besar

output mengalami pertumbuhan yang lambat. Kelompok usia tenaga kerja menyusut drastis. Populasi usia kerja menyusut 2,4 juta pada tahun 2013. Hal ini memberikan kontribusi terhadap perlambatan ekonomi Cina, setelah tahun-tahun sebelumnya mengalami pertumbuhan sebesar dua digit. Permintaan akan berkurang, padahal permintaan mendorong pertumbuhan. Di satu sisi, terlalu sedikit pengeluaran untuk barang dan jasa akan menghasilkan pengangguran. Sementara itu, IMF pada bulan Januari tahun 2014 menaikkan proyeksi pertumbuhan ekonomi Cina pada tahun 2014 menjadi 7,5 persen, setelah proyeksi sebelumnya sebesar 7,2 persen pada bulan Oktober tahun 2013. IMF juga memproyeksikan pertumbuhan Cina pada tahun 2015, sebesar 7,3 persen. Berdasarkan Asian Development Outlook Revised pada bulan Desember tahun 2013, ADB juga menaikkan estimasi pertumbuhan ekonomi Cina menjadi 7,7 persen pada tahun 2013 dan 7,5 persen pada tahun 2014. Estimasi tersebut naik dari estimasi sebelumnya yang dikeluarkan pada bulan Oktober 2013 yaitu 7,6 persen pada tahun 2013 dan 7,4 persen pada tahun 2014.

BOX 1

Reformasi Besar Cina dan Dampaknya

Mengurangi pengaruh badan usaha milik negara (BUMN) dan menciptakan peluang usaha yang lebih banyak untuk perusahaan swasta

Pemerintah mengusulkan untuk meningkatkan pajak dari BUMN, meningkatkan transparansi keuangan BUMN, meningkatkan manajemen profesional BUMN, dan memungkinkan perusahaan swasta untuk berinvestasi dalam proyek-proyek BUMN. Untuk perusahaan global diharuskan menjual barangnya ke pasar domestik Cina. Ini berarti akan ada peluang yang lebih besar untuk bersaing, terutama di daerah yang lama dilindungi seperti industri berat dan berbagai layanan. BUMN saat ini memiliki keuntungan dalam hal akses terhadap kredit, kekuatan harga, koneksi politik, dan tarif pajak yang rendah. Sementara reformasi tidak akan mengakhiri semua hak-hak istimewa dan agenda reformasi tidak mengatakan mengenai privatisasi BUMN, nampaknya reformasi akan meningkatkan daya saing perusahaan – termasuk perusahaan swasta asing.

1.

Membiarkan pasar untuk menentukan harga berbagai barang dan jasa

Pemerintah akan mempertahankan kontrol harga untuk monopoli, namun akan memungkinkan gerakan bebas dari harga di daerah, sehingga akan ada persaingan. Bagi perusahaan global dengan distribusi yang efisien dan manajemen persediaan, ini bisa berarti keunggulan kompetitif yang signifikan.

2.

Membiarkan investor swasta untuk menciptakan bank-bank komersial dalam persaingan dengan bank-bank milik pemerintah

Melindungi hak milik pribadi, termasuk menciptakan pengadilan untuk mengadili sengketa kekayaan intelektual

Ini sangat penting untuk perusahaan global, banyak yang menghasilkan nilai-nilai dari modal intelektual mereka. Sedangkan tujuan pemerintah Cina jelas adalah untuk mempromosikan inovasi Cina. Efek satu sisi kebijakan ini bisa untuk membantu perusahaan global yang beroperasi di Cina.

Mempromosikan migrasi desa-kota yang lebih dengan memberikan pelayanan yang lebih umum bagi para migran

Perekonomian India

Inflasi dan pertumbuhan ekonomi India yang masih lemah menjadi tantangan pada triwulan III tahun 2013 dengan tahun finansial yang dimulai pada bulan April. Lonjakan tajam dalam biaya makanan mengakibatkan kenaikan tertinggi dalam harga eceran sepanjang catatan sejarah, serta kontraksi lebih buruk dari yang diantisipasi dalam produksi industri. Kenaikan defisit fiskal dan ketidakseimbangan dalam neraca transaksi berjalan, memperlihatkan tantangan internal yang mempengaruhi kepercayaan investor terhadap kemampuan perekonomian India untuk tumbuh. Selain itu, adanya pemilihan umum dalam beberapa bulan mendatang, menciptakan kebingungan dan skeptisisme dalam kondisi politik di India.

Tingkat pertumbuhan PDB India sebesar 4,4 persen dan 4,8 persen masing-masing pada triwulan pertama dan kedua dari tahun finansial 2013/2014. Pertumbuhan pada setengah tahun pertama 2013/2014 sebesar 4,6 persen. Naiknya pertumbuhan PDB disebabkan oleh lonjakan produksi sektor pertanian dan sektor listrik, gas, dan air bersih. Musim hujan meningkatkan hasil pertanian sehingga belanja konsumen pedesaan tumbuh. Hal ini diharapkan akan terus terjadi pada satu atau dua triwulan berikutnya. Hasil pertanian tumbuh 4,6 persen pada triwulan II tahun 2013, meningkat signifikan dari 2,7 persen pada triwulan sebelumnya. Sedangkan produksi sektor listrik, gas, dan air bersih mencapai pertumbuhan tertinggi dari sub-sektor lainnya, yaitu 7,7 persen. Namun, sektor manufaktur terus menjadi hambatan pada pertumbuhan PDB secara keseluruhan akibat hasil manufaktur hanya naik sebesar 1,0 persen. Di sisi lain, produksi sektor jasa pada triwulan II tahun 2013 melambat, yaitu 5,9 persen, dari 6,6 persen pada periode sebelumnya.

sehingga impor masih tinggi. Hal tersebut membuat neraca transaksi berjalan India tetap mengalami defisit, walaupun mengalami penurunan. Pada triwulan II tahun 2013, defisit transaksi berjalan India sebesar USD 5,2 miliar atau 1,2 persen dari PDB – terendah sejak triwulan I tahun 2009. Periode sebelumnya, triwulan I tahun 2013, defisit transaksi berjalan mencapai USD 21,8 miliar atau 4,9 persen dari PDB.

Pertumbuhan yang buruk dan tantangan ekonomi mempengaruhi sentimen konsumen dan bisnis. Menurut survei yang diadakan bank sentral India, kepercayaan konsumen berkurang pada bulan September tahun 2013, dengan sekitar 60 persen responden mengestimasi bahwa kondisi ekonomi akan memburuk. Indeks Ekspektasi Bisnis turun di bawah ambang batas dari 100-97,3 untuk pertama kalinya sejak tahun 2008, menunjukkan bahwa bisnis sangat pesimis tentang prospek ekonomi dan prospek investasi. Naiknya suku bunga dan kenaikan yang dirasakan dalam biaya keuangan eksternal berdampak pada keputusan investasi, sedangkan persepsi margin keuntungan berlanjut tetap negatif. Goldman Sachs memperkirakan pertumbuhan investasi melambat sebesar untuk 1,2 persen tahun fiskal ini, menyeret turun pertumbuhan ekonomi secara keseluruhan menjadi 4,3 persen.

Kabar baiknya adalah, India memiliki banyak penduduk usia muda dan beragam populasi, dengan kelompok berpenghasilan menengah berkembang dengan cepat, sehingga memberikan perekonomian dengan potensi pasar yang besar serta sumber daya produktif untuk melayani pasar. Jika populasi ini dikelola secara efektif, India memiliki kemampuan untuk mengembangkan model pertumbuhan mandiri dan mengurangi ketergantungan pada pasar global. Ketersediaan pendidikan yang berkualitas, reformasi tenaga kerja, dan inklusi keuangan dapat membantu perekonomian menuai keuntungan dari pertumbuhan populasi.

Selain itu, keuangan India relatif lebih kuat dari negara-negara lainnya. Utang keseluruhan publik negara itu terhadap PDB telah menurun sejak tahun 2006 dan saat ini 66 persen dari PDB, yang hanya 46 persen dipegang oleh pemerintah pusat. Beban utang eksternal India juga rendah, hanya 5,2 persen dari utang jangka pendek.

Perekonomian Jepang

Perekonomian Jepang yang terus stagnan mendorong pemerintah di bawah Perdana Menteri (PM) Jepang, Shinzo Abe telah merilis kebijakan baru yang dikenal sebagai Abenomics. Tujuannya hanya satu, meraih target inflasi sekitar 2 persen. Selama tahun 2013, kebijakan Abenomics memiliki dampak yang cukup sukses pada pertumbuhan ekonomi Jepang, kepercayaan diri, dan inflasi. Untuk pertama kali dalam enam tahun, pemerintah Jepang secara jelas menyatakan

bahwa perekonomian nasional negara tersebut mulai pulih. Pertumbuhan

ekonomi Jepang pada tahun 2013 sebesar 1,7 persen, meningkat dari tahun 2012 yang sebesar 1,4 persen.

Pencapaian paling besar pada tahun 2013 berasal dari rilis data inflasi oleh pemerintah Jepang dimana secara tahunan indeks harga konsumen (IHK) pada bulan Desember tahun 2013 mencapai 1,3 persen. Keberhasilan meraih inflasi tersebut sekaligus menandai kinerja perekonomian Jepang telah keluar dari jerat deflasi. Kinerja inflasi tersebut juga tercatat melampaui ekspektasi pasar sebesar 1,2 persen. Laju inflasi Jepang kali ini juga tercatat sebagai yang tertinggi dalam lima tahun. Tingkat inflasi kali ini juga dinilai sebagai selangkah lebih dekat menuju target ambisius pemerintah Jepang yang ingin merangsang perekonomiannya, dengan inflasi sebesar 2,0 persen.

Namun, setelah disesuaikan dengan inflasi, pendapatan rumah tangga terus menurun. Pendapatan riil rata-rata rumah tangga upah produktif tahun 2013 turun 1,3 persen dari tahun lalu. Ini mencerminkan bahwa, meskipun terjadi kenaikan harga, bisnis tidak merespons dengan kenaikan upah. Jika tren ini berlanjut, akan ada implikasi negatif bagi pengeluaran rumah tangga. Selain itu, kurangnya inflasi upah menandakan inflasi Jepang sekarang hanya sementara. Inflasi tidak bisa hanya mengandalkan yen menurun untuk dipertahankan. Perlu ada tekanan upah juga. Pemerintah telah menekan perusahaan untuk meningkatkan upah dan telah berjanji untuk memberlakukan undang-undang yang akan menawarkan insentif bagi kenaikan upah.

Walaupun upah tidak mengalami peningkatan, tingkat pengangguran pada bulan Desember tahun 2013 juga turun menjadi 3,7 persen, terendah dalam enam tahun terakhir. Tingkat pengangguran Jepang pada tahun 2013 menurun menjadi 4,0 persen. Penurunan tingkat pengangguran Jepang tahun 2013 merupakan penurunan tahunan ketiga secara beruntun. Pada tahun 2012 tingkat pengangguran Jepang mencapai 4,3 persen.

sebesar 15,3 persen akibat adanya peningkatan permintaan mobil dan baja, sedangkan impor meningkat lebih tinggi sebesar 24,7 persen. Dalam beberapa tahun terakhir, impor energi Jepang meningkat setelah semua reaktor nuklir ditutup pascatsunami dan gempa bumi tahun 2011. Impor volume LNG Jepang meningkat 2 persen pada 2013 dibanding tahun sebelumnya namun nilainya naik sampai 18 persen. Nilai yen yang terus melemah menjadi penyebabnya. Mata uang yang lemah dapat menarik pembeli asing dan meningkatkan keuntungan eksportir dengan pendapatan dari luar negeri. Namun mata uang yang lemah juga mengakibatkan harga impor yang mahal dan mempengaruhi neraca perdagangan. Kelemahan yen belum cukup kuat untuk memberi dampak positif kepada eksportir kecil dan menengah.

Jepang terpilih sebagai tuan rumah Olimpiade tahun 2020. Banyak yang mengkhawatirkan hal tersebut. Biaya pembangunan Olimpiade bakal memperparah krisis utang pemerintah Jepang. Memasuki bulan Oktober tahun 2013, pemerintah Jepang harus mengatasi utang-utangnya. Perdana Menteri (PM) Jepang, Shinzo Abe, mengatakan akan terjadi kenaikan pajak. Pemerintah bakal menaikkan PPh dari 5 persen menjadi 8 persen yang berlaku pada April 2014. Selanjutnya, Jepang juga bertekad menaikan PPh menjadi 10 persen pada Oktober tahun 2015. Di akhir Juni tahun 2013, utang Jepang mencapai angka 1.000 triliun Yen atau sekitar USD 10,46 triliun. Menurut Dana Moneter Internasional (IMF), utang Jepang bakal mencapai 245 persen dari total produk domestik bruto (PDB) pada akhir tahun 2013. Ini adalah rasio utang tertinggi di seluruh dunia.

Pada tahun fiskal 2013, beban utang Jepang menyedot anggaran belanja negara. Dalam setahun, Jepang harus mengeluarkan 22,2 triliun Yen untuk membayar bunga utang. Jumlah ini setara dengan setengah dari pendapatan pajak negara. Beban bunga utang juga mencakup 24 persen dari total anggaran pemerintah. Kemudian, rasio utang yang sangat besar mempengaruhi yield obligasi pemerintah. Yield obligasi Jepang tenor 10 tahun kini telah menyentuh posisi terendah sepanjang masa di level 0,3 persen. Selama lima tahun terakhir, rata-rata yield obligasi Jepang sebesar 1,1 persen.

Perekonomian Singapura

Perdana Menteri Lee Hsien Loong mengatakan ekonomi Singapura mencatat pertumbuhan sebesar 3,7 persen pada 2013, lebih baik dari perkiraan sebelumnya, yaitu 3,5 persen. Pertumbuhan ekonomi Singapura tahun ini terbantu oleh pemulihan ekonomi AS dan Eropa. Prospek kawasan Asia masih positif, tapi terdapat beberapa masalah dan ketegangan antar wilayah yang menghambat, seperti persengkataan wilayah antara Singapura dan Malaysia dan perselisihan Korea Selatan dan Korea Utara.

Singapura telah mengalami pertumbuhan begitu pesat selama beberapa dekade. Menurut IMF, Singapura dikategorikan negara maju. Namun ketimpangan antara orang kaya dan orang miskin semakin melebar. Menurut data pemerintah Singapura, pada tahun 2013, setidaknya ada 105.000 rumah tangga miskin di Singapura. Angka ini sama dengan satu dari 10 rumah tangga (sekitar 387.000

orang hidup dalam kemiskinan. Penghasilan mereka per bulan hanya SGD .

dan sebanyak 114.0000 penduduk hanya menghasilkan uang SGD 805. Padahal pendapatan rata-rata per capita Singapura mencapai SGD 52.305 setahun, dimana merupakan salah satu tertinggi di dunia. Selain itu, pekerja di Singapura pada umumnya membutuhkan minimal SGD 1.400-1.500 per bulan untuk mengatasi biaya hidup. Ekonom menyarankan pemerintah Singapura untuk segera menetapkan garis kemiskinan resmi dan upah minimum untuk mengatasi masalah ini.

Salah satu hal yang menjadi faktor pendorong pertumbuhan Singapura adalah sektor pariwisata. Otoritas pariwisata Singapura (Singapore Tourism Board/STB) mencatat rekor jumlah wisatawan sebanyak 15,5 juta pengunjung pada tahun 2013, naik 7,2 persen dari tahun sebelumnya. STB juga melaporkan pendapatan dari pariwisata mencapai angka tertinggi SGD 23,5 miliar, meningkat 1,6 persen dari tahun 2012. Selain adanya dua resor kasino dan Universal Studios theme park

pertama di Asia Tenggara, Singapura memang selalu menjadi tempat berlangsungnya acara-acara internasional, seperti lomba balap motor Formula F1. Kunci keberhasilan pariwisata Singapura adalah tingkat kejahatan yang rendah dan kebersihan kotanya.

pertama kali mencoba untuk merekrut warga lokal sebelum mempekerjakan pekerja profesional asing.

Pada tahun 2009, laporan harga rumah di tengah suku bunga rendah menimbulkan kekhawatiran adanya gelembung perumahan di Singapura sehingga pemerintah berusaha untuk membatasi bisnis properti. Singapura mengeluarkan aturan baru pada bulan Juni tahun 2013, yaitu mengatur bagaimana lembaga keuangan memberikan kredit properti kepada individu, selain pembatasan termasuk pajak baru dan pembayaran down-payment (DP) lebih tinggi. Akibatnya, harga rumah di Singapura pada triwulan empat tahun 2013 turun untuk pertama kalinya dalam hampir dua tahun. Penurunan nilai perumahan di pinggiran kota Singapura sebesar 1 persen. Indeks harga properti residensial swasta turun 0,9 persen pada bulan Desember tahun 2013. Penjualan rumah di Singapura turun 72 persen menjadi 565 unit pada bulan Desember tahun 2013 dibandingkan dengan periode yang sama tahun lalu sebanyak 2.028 unit.

Perkembangan Harga Minyak Mentah Dunia

Rata-rata harga minyak mentah pada triwulan IV tahun 2013 sebesar USD 104,5 per barrel menurun dibandingkan dengan rata-rata harga minyak triwulan III tahun 2013 yang mencapai USD 107,4 per barrel. Harga minyak mentah Brent pada triwulan IV tahun 2013 sebesar USD 109,4 per barrel atau menurun dari rata-rata harga triwulan III tahun 2013 yang mencapai USD 110,1 per barel. Penurunan juga terjadi pada harga minyak mentah WTI dengan harga sebesar USD 97,4 per barrel pada triwulan IV tahun 2013 dibandingkan dengan harga pada triwulan III tahun 2013 yang mencapai USD 105,8 per barrel. Sementara itu, harga minyak mentah Dubai pada triwulan IV tahun 2013 meningkat dibandingkan harga minyak mentah Dubai pada triwulan sebelumnya. Harga minyak mentah Dubai pada triwulan IV tahun 2013 sebesar USD 106,7 per barrel atau meningkat dibandingkan harga minyak mentah Dubai pada triwulan III tahun 2013 sebesar USD 106,2 per barrel.

pada tahun 2013 justru meningkat USD 3,7 per barrel dibandingkan dengan tahun sebelumnya.

Penurunan harga minyak mentah dunia didorong oleh peningkatan produksi minyak di Amerika Serikat (AS). Kelanjutan shutdown AS pada awal Oktober 2013 dan pulihnya kegiatan produksi minyak di Teluk Meksiko yang sempat terhambat akibat adanya Badai Karen memicu penurunan harga minyak. Pada akhir November 2013, pasokan minyak AS meningkat hingga 500 ribu barrel.

Tidak hanya di AS, peningkatan pasokan minyak di sejumlah negara OPEC juga mendorong penurunan harga minyak dunia. Pencapaian kesepakatan Iran atas penghentian penggunaan nuklir juga meningkatkan pasokan minyak yang mendorong harga minyak menurun. Meskipun sudah mulai membaik, perlambatan ekonomi dunia juga memicu penurunan harga minyak mentah. Permintaan dari AS dan Cina yang melambat akibat melemahnya manufaktur menyebabkan harga minyak menjadi turun.

Seiring dengan penurunan harga minyak dunia, dari dalam negeri, ICP pada triwulan IV tahun 2013 juga mengalami penurunan. Pada triwulan IV tahun 2013, ICP mencapai USD 106,1 per barrel atau lebih rendah USD 0,3 per barrel dibandingkan dengan ICP triwulan III tahun 2013. Penurunan juga terjadi pada ICP tahun 2013 yang sebesar USD 105,9 per barrel lebih rendah dibandingkan dengan ICP tahun 2012 sebesar USD 112,7 per barrel.

Tabel 3. Perkembangan Harga Minyak Dunia (USD/barrel)

Rata-Rata Tahunan Rata-rata Triwulan Rata-rata Bulanan

Harga Minyak Mentah Dunia 2012 2013 2012 2013 2013

Q3 Q4 Q3 Q4 Okt Nov Des

Crude Oil (Rata-rata) 105,0 104,1 102,8 101,9 107,4 104,5 105,4 102,6 105,5

Crude Oil; Brent 112,0 108,9 110,0 110,5 110,1 109,4 109,5 108,1 110,7

Crude Oil; Dubai 108,9 105,4 106,2 107,2 106,2 106,7 106,3 105,9 107,9

Crude Oil; WTI 94,2 97,9 92,2 88,1 105,8 97,4 100,5 93,9 97,9

Indonesian Crude Price Oil 112,7 105,9 108,5 107,8 106,4 106,1 106,4 104,7 107,2

Gambar 2. Perkembangan Harga Minyak Dunia (USD/barrel)

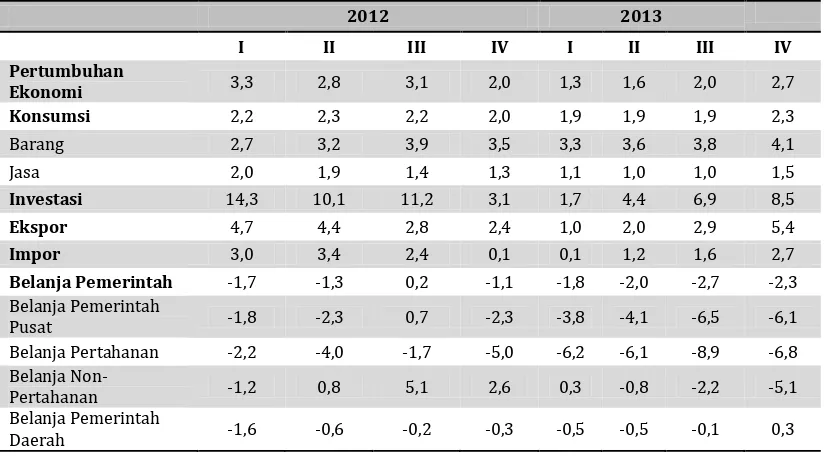

Perekonomian Indonesia pada triwulan IV tahun 2013 tumbuh 5,7 persen (YoY), atau tumbuh 5,8 persen (YoY) sepanjang tahun 2013.

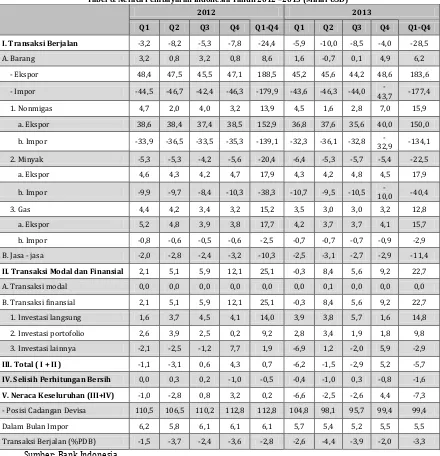

Neraca Pembayaran Indonesia (NPI) pada triwulan IV tahun 2013 mengalami surplus USD 4,4 miliar dan sepanjang tahun 2013 defisit NPI mencapai USD -7,3 miliar.

Perekonomian Indonesia mengalami tekanan berat sepanjang tahun 2013 akibat terjadinya perlambatan ekonomi global. Perlambatan ekonomi global mengakibatkan berkurangnya permintaan ekspor komoditas Indonesia serta menurunnya harga komoditas dunia sehingga defisit neraca transaksi berjalan semakin melebar. Pada tahun 2014, perekonomian global diperkirakan akan membaik. Perbaikan kondisi ekonomi global diharapkan dapat menopang ekonomi Indonesia baik dari sisi perdagangan maupun finansial. Sementara itu, Pemilihan Umum (Pemilu) di Indonesia pada tahun 2014 diharapkan dapat semakin mendorong pertumbuhan ekonomi seiring dengan meningkatnya belanja Pemilu.

PERKEMBANGAN EKONOMI INDONESIA

Pertumbuhan Ekonomi Indonesia

Perekonomian Indonesia masih terjaga pada triwulan IV tahun 2013 dengan pertumbuhan mencapai 5,7 persen (YoY) dan tumbuh 5,8 persen (YoY) sepanjang tahun 2013. Pertumbuhan ekonomi Indonesia pada tahun 2013 melambat dibandingkan dengan pertumbuhan ekonomi Indonesia pada tahun 2012 yang mencapai 6,3 persen (YoY). Perlambatan ekonomi global menekan pertumbuhan ekonomi Indonesia sehingga terus mengalami perlambatan selama tiga tahun terakhir.

Gambar 3. Pertumbuhan Ekonomi Indonesia 2001-2013 (persen)

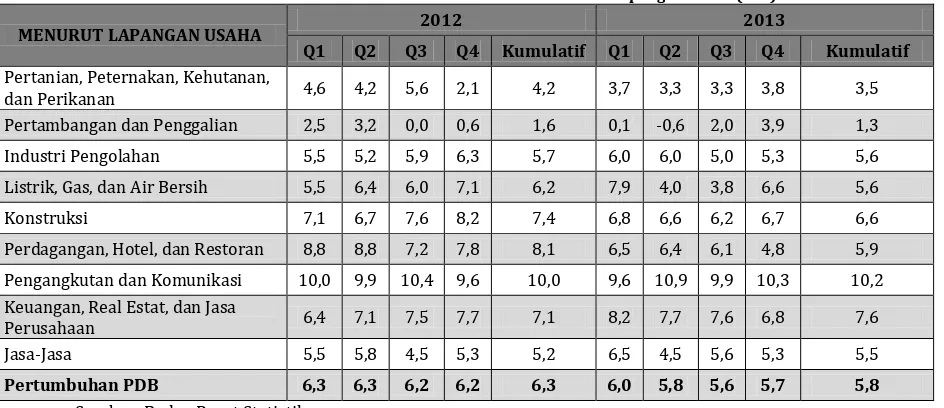

Dari sisi lapangan usaha, pertumbuhan ekonomi pada triwulan IV tahun 2013 didorong terutama oleh sektor pengangkutan dan komunikasi yang tumbuh 10,3 persen (YoY) atau lebih tinggi dibandingkan dengan triwulan IV tahun 2012 yang besarnya 9,6 persen (YoY). Pertumbuhan yang tinggi juga dicapai oleh sektor keuangan, real estat, dan jasa perusahaan tumbuh 6,8 persen (YoY) meskipun melambat dibandingkan triwulan IV tahun 2012 yang tumbuh 7,7 persen (YoY). Sektor konstruksi tumbuh sebesar 6,2 persen (YoY) pada triwulan IV tahun 2013, namun melambat dibandingkan dengan triwulan IV tahun 2012 yang besarnya 8,2 persen (YoY). Sektor listrik, gas, dan air bersih tumbuh 6,6 persen (YoY) atau melambat dibandingkan dengan triwulan IV tahun 2012 yang tumbuh 7,1 persen (YoY).

Tabel 4. Pertumbuhan Ekonomi Indonesia 2012-2013Menurut Lapangan Usaha (YoY)

MENURUT LAPANGAN USAHA 2012 2013

Q1 Q2 Q3 Q4 Kumulatif Q1 Q2 Q3 Q4 Kumulatif

Perlambatan ekonomi pada tahun 2013 dipicu oleh melambatnya pertumbuhan hampir seluruh sektor di Indonesia. Sementara itu, hanya tiga sektor yang tumbuh lebih tinggi dibandingkan tahun 2012. Ketiga sektor tersebut adalah sektor pengangkutan dan komunikasi yang tumbuh 10,2 persen (YoY); sektor keuangan, real estat, dan jasa perusahaan yang tumbuh 7,2 persen (YoY); dan sektor jasa-jasa yang tumbuh 5,5 persen (YoY).

Dari sisi pengeluaran, pertumbuhan ekonomi Indonesia pada triwulan IV tahun 2013 masih ditopang oleh pengeluaran untuk konsumsi, khususnya konsumsi rumah tangga yang tumbuh 5,3 persen (YoY), sedikit melambat dibandingkan pengeluaran konsumsi rumah tangga triwulan IV tahun 2012 yang tumbuh 5,4 persen (YoY). Perlambatan ini terjadi akibat pelemahan nilai tukar rupiah. Pengeluaran konsumsi rumah tangga untuk makanan tumbuh 4,5 persen (YoY), sementara untuk bukan makanan tumbuh 5,9 persen (YoY). Konsumsi pemerintah juga tumbuh tinggi 6,4 persen (YoY). Terjadinya bencana alam di Indonesia mendorong belanja barang tumbuh 8,0 persen (YoY) yang dialirkan untuk dana bantuan sosial.

luar negeri sebesar -0,4 persen (YoY) dan alat angkutan luar negeri sebesar -18,7 persen (YoY). Sementara itu, ekspor barang dan jasa semakin membaik dengan pertumbuhan 7,4 persen (YoY), tumbuh jauh lebih tinggi dibandingkan triwulan IV tahun 2012 yang pertumbuhannya hanya mencapai 0,5 persen (YoY). Pemulihan ekspor Indonesia turut didorong oleh kebijakan pemerintah yang efektif seperti kebijakan bebas bea masuk impor untuk barang pendorong ekspor, diversifikasi pasar tujuan ekspor, dan sebagainya serta melemahnya nilai tukar rupiah. Berbeda dengan ekspor, pertumbuhan impor barang dan jasa hanya sebesar-0,6 persen (YoY) atau menurun dibandingkan triwulan IV tahun 2012 sebesar 6,8 persen (YoY).

Jika dibandingkan dengan tahun 2012, pertumbuhan ekonomi Indonesia dari sisi pengeluaran pada keseluruhan tahun 2013 mengalami perlambatan terutama dari sektor PMTB yang hanya mampu tumbuh 4,7 persen (YoY), lebih rendah dibandingkan dengan pertumbuhan PMTB tahun 2012 yang mencapai 9,7 persen (YoY). Pertumbuhan ekonomi Indonesia lebih banyak didorong oleh sektor konsumsi dengan konsumsi pemerintah yang tumbuh lebih tinggi 3,6 persen dibandingkan dengan tahun sebelumnya hingga mampu tumbuh 4,9 persen (YoY) serta konsumsi rumah tangga yang mencapai 5,3 persen (YoY) atau sama dengan pertumbuhan tahun sebelumnya. Pemulihan ekonomi global berdampak baik bagi pertumbuhan ekspor Indonesia yang mampu tumbuh 5,3 persen (YoY), lebih tinggi dibandingkan dengan pertumbuhan ekspor Indonesia pada tahun 2012 yang besarnya 2,0 persen. Pemerintah juga berhasil menekan impor yang melambat dan hanya mampu tumbuh 1,2 persen (YoY), lebih rendah dari pertumbuhan impor Indonesia pada tahun 2012 yang besarnya 6,7 persen (YoY).

Tabel 5. Pertumbuhan Ekonomi Indonesia 2012-2013 (persen) Menurut Jenis Pengeluaran (YoY)

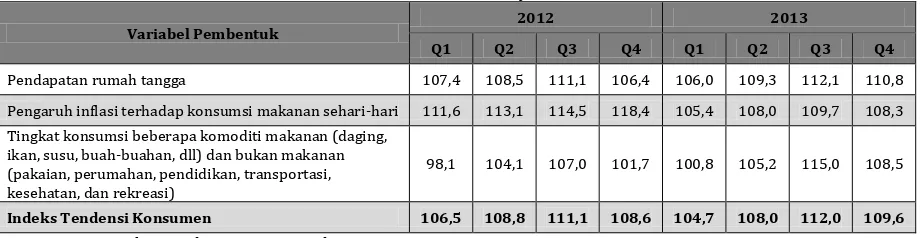

Indeks Tendensi Konsumen

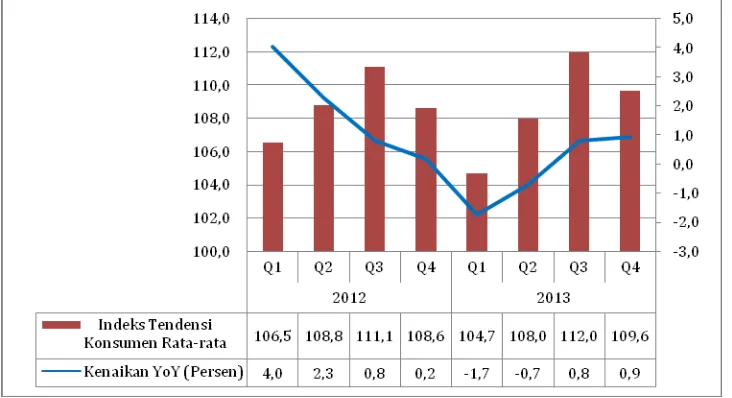

Indeks Tendensi Konsumen (ITK) pada triwulan IV tahun 2013 mencapai 109,6 basis poin yang menunjukkan optimisme masyarakat meningkat dibandingkan triwulan sebelumnya. Peningkatan ini didorong oleh peningkatan pendapatan rumah tangga dengan nilai indeks sebesar 110,8 basis poin, peningkatan konsumsi beberapa komoditi makanan dan bukan makanan dengan nilai indeks sebesar 108,5 basis poin dan rendahnya pengaruh inflasi terhadap konsumsi makanan sehari-hari dengan nilai indeks sebesar 108,3 basis poin. Meskipun demikian, tingkat optimisme konsumen lebih rendah dibandingkan dengan triwulan III tahun 2013 yang mencapai 112,0.

Tabel 6. Indeks Tendensi Konsumen Triwulan I Tahun 2012-Triwulan IV Tahun 2013 Menurut Sektor dan Variabel Pembentuknya

Variabel Pembentuk

2012 2013

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

Pendapatan rumah tangga 107,4 108,5 111,1 106,4 106,0 109,3 112,1 110,8 Pengaruh inflasi terhadap konsumsi makanan sehari-hari 111,6 113,1 114,5 118,4 105,4 108,0 109,7 108,3 Tingkat konsumsi beberapa komoditi makanan (daging,

ikan, susu, buah-buahan, dll) dan bukan makanan (pakaian, perumahan, pendidikan, transportasi, kesehatan, dan rekreasi)

98,1 104,1 107,0 101,7 100,8 105,2 115,0 108,5

Indeks Tendensi Konsumen 106,5 108,8 111,1 108,6 104,7 108,0 112,0 109,6

Sumber: Badan Pusat Statistik

Gambar 4. Perkembangan Indeks Tendensi Konsumen Triwulan I Tahun 2012- Triwulan IV Tahun 2013

Sumber: Badan Pusat Statistik, diolah

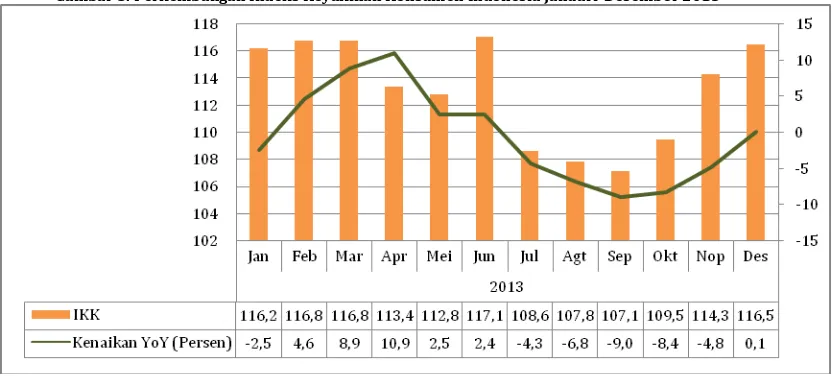

Indeks Keyakinan Konsumen

Indeks Keyakinan Konsumen (IKK) Indonesia kembali meningkat pada bulan Desember 2013. IKK pada bulan Desember 2013 yang besarnya 116,5 lebih tinggi dibandingkan dengan IKK pada bulan November 2013 yang besarnya 114,3. Kenaikan IKK terutama didorong oleh meningkatnya optimisme konsumen terhadap ketersediaan lapangan pekerjaan, baik saat ini maupun enam bulan mendatang. Indeks ketersediaan lapangan kerja meningkat dari 90,2 pada bulan November 2013 menjadi 98,5 pada bulan Desember 2013. Kenaikan IKK juga turut dipengaruhi oleh penghasilan saat ini yang besarnya 127,7 pada bulan Desember 2013 dan ketepatan waktu pembelian barang tahan lama yang besarnya 108,7 pada bulan Desember 2013.

Tabel 7. Indeks Keyakinan Konsumen Indonesia April-Desember 2013 KETERANGAN

2013

Apr Mei Jun Jul Agu Sep Okt Nov Des Indeks Keyakinan Konsumen (IKK) 113,4 112,8 117,1 108,6 107,8 107,1 109,5 114,3 116,5

Indeks Kondisi Ekonomi Saat Ini (IKE) 105,6 108,4 112,1 105,8 104,8 105,7 105,3 107,2 111,6 Penghasilan saat ini 125,7 130,3 129,4 121,8 125,1 127,9 126,1 125,9 127,7

Ketersediaan lapangan kerja 90,6 91,7 97,4 89,0 83,8 84,5 86,8 90,2 98,5

Ketepatan waktu pembelian barang tahan lama 100,5 103,1 109,4 106,5 105,6 104,9 103,0 105,6 108,7

Indeks Ekspektasi Konsumen (IEK) 121,2 117,2 122,0 111,4 110,8 108,6 113,7 121,4 121,3 Ekspektasi Penghasilan 140,3 137,4 141,3 133,9 133,1 133 137,6 139,9 137,5

Ekspektasi Ketersediaan Lapangan Kerja 102,6 99,4 106,5 94,2 91,6 91,0 96,0 101,2 104,7

Ekspektasi Kegiatan Usaha 120,6 114,7 118,3 106,1 107,7 101,6 107,6 123,1 121,6 Sumber: Bank Indonesia

Trend kenaikan IKK terjadi pada bulan Oktober-Desember 2013. Kenaikan IKK dipengaruhi oleh membaiknya perekonomian Indonesia meskipun nilai tukar rupiah masih melemah dan tingkat inflasi masih tinggi. Pada bulan Oktober 2013, IKK sempat menurun sebesar 8,4 persen (YoY). IKK pada bulan November 2013 membaik dengan penurunan sebesar 4,8 persen (YoY). IKK semakin membaik pada bulan Desember 2013 yang tumbuh 0,1 persen (YoY).

Gambar 5. Perkembangan Indeks Keyakinan Konsumen Indonesia Januari-Desember 2013

Perkembangan Konsumsi Kendaraan Bermotor

Pada triwulan IV tahun 2013, konsumsi mobil di Indonesia terus mengalami penurunan. Pada bulan Oktober 2013, konsumsi mobil di Indonesia berjumlah 112,0 ribu unit atau menurun empat ribu unit dibandingkan dengan konsumsi mobil pada bulan September 2013. Konsumsi mobil kembali mengalami penurunan pada bulan November 2013 yang hanya berjumlah 111,8 ribu unit. Pada bulan Desember 2013, konsumsi mobil di Indonesia hanya berjumlah 97,7 ribu unit. Meskipun terus mengalami penurunan, konsumsi mobil pada bulan Oktober-Desember 2013 masih tumbuh secara YoY masing-masing 5,0; 7,8; dan 9,2 persen.

Gambar 6. Perkembangan Konsumsi Mobil Januari-Desember 2013

Sumber: Gaikindo, diolah

Pertumbuhan konsumsi mobil pada tahun 2013 secara keseluruhan mengalami perlambatan. Sepanjang tahun 2013, konsumsi mobil di Indonesia berjumlah 1,2 juta unit atau tumbuh 10,2 persen (YoY) dibandingkan dengan tahun sebelumnya, namun pertumbuhan ini lebih rendah dari pertumbuhan konsumsi mobil pada tahun 2012 yang mencapai 24,8 persen (YoY).

Perkembangan Produksi dan Konsumsi Semen

Pada triwulan IV tahun 2013, produksi semen mengalami peningkatan. Produksi semen pada bulan Oktober 2013 meningkat 219,7 ribu ton dari bulan September 2013. Meskipun sempat menurun pada bulan November 2013, produksi semen kembali meningkat pada bulan Desember 2013 dengan jumlah produksi sebesar 5.261,7 ribu ton. Pertumbuhan produksi semen pada bulan Oktober 2013 sebesar 8,6 persen (YoY) merupakan yang tertinggi dibandingkan dengan pertumbuhan bulan November 2013 yang besarnya 5,1 persen (YoY) dan bulan Desember 2013 yang besarnya 5,3 persen (YoY).

Sepanjang tahun 2013, produksi semen Indonesia sebesar 55.286,1 ribu ton atau meningkat 6,2 persen (YoY). Peningkatan produksi semen Indonesia didorong oleh pembangunan dan peningkatan pabrik-pabrik semen yang ada di Indonesia. Perkembangan jumlah pabrik semen di Indonesia ini dapat meningkatkan ekspor semen hingga 1,5-2 juta ton pada tahun 2014 atau melonjak dibandingkan dengan ekspor semen Indonesia pada tahun 2013 yang hanya mencapai 650-700 ribu ton.

Gambar 7. Perkembangan Produksi Semen Indonesia Januari-Desember 2013

Sumber: Asosiasi Semen Indonesia, diolah

tumbuh 6,8 persen (YoY). Konsumsi semen kembali menurun pada bulan Desember 2013 menjadi 5.294,5 ribu ton atau tumbuh 3,5 persen (YoY).

Keseluruhan tahun 2013, konsumsi semen Indonesia mencapai 54.969,5 ribu ton atau tumbuh 14,5 persen (YoY). Peningkatan konsumsi semen di Indonesia seiring dengan peningkatan kebutuhan semen nasional yang didorong oleh pembangunan infrastruktur di seluruh wilayah Indonesia. Pada tahun 2014, kebutuhan semen di Indonesia diperkirakan akan semakin meningkat karena pemerintah sedang mengupayakan percepatan pembangunan di wilayah Indonesia bagian timur. Meskipun demikian, konsumsi semen pada tahun 2014 dapat terhambat akibat kenaikan suku bunga Bank Indonesia menjadi 7,5 persen dan aturan uang muka kredit untuk rumah kedua.

Gambar 8. Perkembangan Konsumsi Semen Indonesia Januari-Desember 2013

Sumber: Asosiasi Semen Indonesia, diolah

Neraca Pembayaran Indonesia

miliar, sementara surplus neraca perdagangan barang pada triwulan III tahun 2013 hanya mencapai USD 0,1 miliar. Surplus neraca nonmigas pada triwulan IV tahun 2013 sebesar USD 7,0 miliar, lebih tinggi dibandingkan dengan surplus neraca nonmigas pada triwulan III tahun 2013 yang besarnya USD 2,8 miliar. Surplus neraca nonmigas didorong oleh kenaikan ekspor manufaktur sejalan dengan meningkatnya permintaan dari AS dan Jepang, nilai tukar rupiah yang kompetitif, dan koreksi harga komoditas yang semakin terbatas. Neraca perdagangan migas juga telah menunjukkan perbaikan. Defisit neraca perdagangan minyak semakin menurun menjadi USD -5,4 miliar pada triwulan IV tahun 2013, serta neraca perdagangan gas yang mencapai surplus USD 3,3 miliar. Neraca transaksi modal dan finansial pada triwulan IV tahun 2013 mengalami surplus sebesar USD 9,2 miliar yang didorong oleh meningkatnya penarikan pinjaman luar negeri swasta dan penarikan simpanan bank domestik di luar negeri. Di sisi lain, neraca investasi langsung mencapai sebesar USD 1,6 miliar asing lebih rendah dibandingkan dengan triwulan sebelumnya akibat divestasi beberapa perusahaan PMA. Neraca investasi portofolio yang tercatat sebesar USD 1,8 miliar juga lebih rendah dibandingkan dengan triwulan sebelumnya akibat berkurangnya penempatan nonresiden di pasar saham domestik.

BOX 2

Proyeksi Pertumbuhan Ekonomi Indonesia Tahun 2014

Memasuki tahun 2014, pemerintah menargetkan pertumbuhan ekonomi Indonesia mencapai 5,7 persen (YoY). Pemerintah beranggapan pertumbuhan ekonomi masih dapat terdorong oleh tingginya tingkat konsumsi masyarakat dan pemerintah. Diselenggarakannya Pemilihan Umum (Pemilu) pada tahun 2014 menjadi salah satu pendorong konsumsi masyarakat dan pemerintah. Selain itu, pemulihan ekonomi global dapat kembali mendorong ekspor Indonesia yang sempat tertekan sepanjang tahun 2013.

Tabel 9. Proyeksi Pertumbuhan Ekonomi Indonesia Tahun 2014 Dari Berbagai Lembaga

Sumber: Kemenkeu, Bank Dunia, IMF, OECD, ADB

Di sisi lain, lembaga internasional lainnya seperti Bank Dunia, International Monetary Fund (IMF), Organisations for Economic Co-operation and Development

(OECD), dan Asian Development Bank (ADB) mengeluarkan proyeksi yang berbeda mengenai pertumbuhan ekonomi Indonesia. Bank Dunia memprediksi ekonomi Indonesia hanya akan tumbuh sebesar 5,3 persen (YoY). Pertumbuhan ekonomi Indonesia masih tertekan dengan penurunan harga komoditas, lebih ketatnya pembiayaan eksternal, tingginya tingkat suku bunga, dan depresiasi rupiah. Ketidakpastian global juga masih terjadi dengan adanya isu tapering off di Amerika Serikat yang dapat mempengaruhi pasar internasional.

Proyeksi pertumbuhan ekonomi Indonesia oleh OECD lebih tinggi dibandingkan dengan proyeksi milik IMF dan Bank Dunia. OECD memproyeksikan ekonomi Indonesia tumbuh sebesar 5,6 persen pada tahun 2014 dengan rata-rata pertumbuhan sebesar 6,0 persen (YoY) pada periode 2014-2018 atau paling cepat di antara negara-negara ASEAN. Konsumsi domestik Indonesia yang tinggi diprediksikan dapat terus mendorong pertumbuhan ekonomi Indonesia.

PERKEMBANGAN UTANG INDONESIA

Pada tahun 2013, realisasi pembiayaan utang mencapai Rp 377,6 triliun atau 100,1 persen dari nilai yang ditetapkan pada APBN-P 2013.

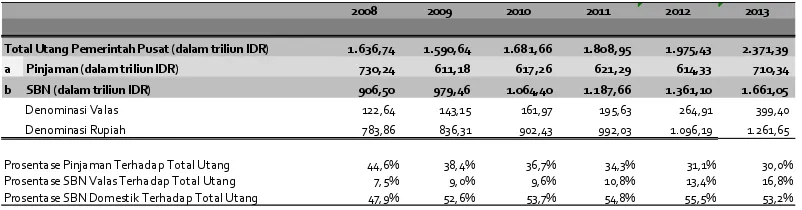

Pada tahun 2013, total utang pemerintah pusat mencapai Rp 2.371,39 triliun

Penerbitan SBN mengalami peningkatan yang cukup siginifikan dari Rp 906,5 triliun pada akhir tahun 2008 menjadi Rp 1.661,05 triliun pada tahun 2013.

PERKEMBANGAN UTANG INDONESIA

Pembiayaan Utang Pemerintah

Pembiayaan utang pemerintah dapat dilakukan melalui penerbitan Surat Berharga Negara (SBN) atau melalui pinjaman, baik pinjaman luar negeri maupun dalam negeri. Tabel 10 di bawah menunjukkan perkembangan pembiayaan utang pemerintah selama lima tahun terakhir. Dalam periode 2008-2013, realisasi pembiayaan utang pemerintah meningkat rata-rata sebesar 24,0 persen. Pada tahun 2008 pembiayaan utang pemerintah mencapai sebesar Rp 67,5 triliun dan terus meningkat menjadi Rp 198,2 triliun pada tahun 2013. Jika dibandingkan dengan target pembiayaan dalam APBN-P 2013, maka realisasi pembiayaan utang pemerintah tahun 2013 mencapai 91,2 persen dari pagu anggaran. Selama tahun 2013, realisasi pembiayaan bersumber dari SBN (neto) sebesar Rp 224,6 triliun, pinjaman luar negeri (neto) sebesar negatif Rp26,8 triliun, dan pinjaman dalam negeri (neto) sebesar Rp 0,4 triliun.

Tabel 10. Perkembangan Pembiayaan Utang Pemerintah 2008-2013 dan APBN-P 2013 (Triliun Rupiah)

Jenis Pembiayaan Utang

Tabel 11. Pagu dan Realisasi Pembiayaan Utang Tahun 2013 (Triliun Rupiah)

Berdasarkan komposisinya, pada tahun 2013, realisasi pembiayaan utang melalui SBN (bruto) memiliki porsi terbesar, yakni sebesar Rp 327,7 triliun atau mencapai 100,0 persen dari nilai yang ditetapkan dalam APBN-P 2013. Posisi kedua dan ketiga ditempati oleh pinjaman luar negeri dan pinjaman dalam negeri. Sepanjang tahun 2013, realisasi pinjaman mencapai Rp 49,9 triliun atau sebesar 100,7 persen dari nilai yang ditetapkan dalam APBN-P 2013. Realisasi pinjaman luar negeri sebesar Rp 49,5 triliun atau 100,9 persen dari nilai yang ditetapkan di dalam APBN-P 2013 yang sebesar Rp 49,0 triliun. Realisasi pinjaman luar negeri tersebut meliputi penarikan pinjaman program sebesar Rp 18,4 triliun dan pinjaman proyek sebesar Rp 31,1 triliun. Sementara itu, realisasi pinjaman dalam negeri pada tahun 2013 mencapai angka Rp 0,4 triliun atau sebesar 80,0 persen dari nilai APBN-P 2103 yang sebesar Rp 0,50 triliun.

Posisi Utang Pemerintah

Tabel 12. Posisi Utang Pemerintah s.d. Desember 2013 pemerintah selama kurun waktu 2008-2013. Dalam kurun waktu tersebut, walaupun dari sisi nominal, pinjaman meningkat pada tahun 2013, namun dari sisi persentase, porsi pinjaman dalam struktur utang pemerintah terus mengalami penurunan dari 44,6 persen pada tahun 2008 menjadi 30,0 persen di akhir tahun 2013.

Tabel 13. Persentase Pinjaman dan SBN Terhadap Total Utang Pemerintah 2008 -2013

2008 2009 2010 2011 2012 2013

Prosentase Pinjaman Terhadap Total Utang 44,6% 38,4% 36,7% 34,3% 31,1% 30,0% Prosentase SBN Valas Terhadap Total Utang 7,5% 9,0% 9,6% 10,8% 13,4% 16,8% Prosentase SBN Domestik Terhadap Total Utang 47,9% 52,6% 53,7% 54,8% 55,5% 53,2%

Sumber: Kementerian Keuangan

Surat Berharga Negara (SBN)

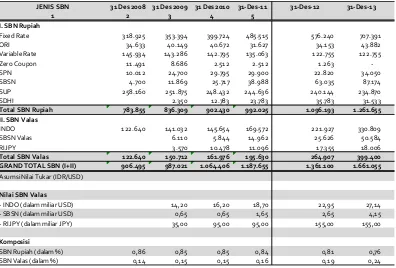

Tabel 14 dibawah menunjukkan posisi outstanding SBN dalam kurun waktu 2008-2013. Dalam kurun waktu tersebut, penerbitan SBN mengalami peningkatan yang cukup siginifikan dari Rp 906,5 triliun pada akhir tahun 2008 menjadi Rp 1.661,1 triliun pada tahun 2013. Dalam kurun lima tahun terakhir, pasar keuangan domestik menjadi prioritas penerbitan SBN. Hal ini dapat dilihat dari peningkatan penerbitan SBN di pasar keuangan domestik dari tahun ke tahun. Selama periode tersebut, penerbitan SBN domestik meningkat rata rata sebesar 10,0 persen. Meningkatnya penerbitan SBN tersebut berdampak pada meningkatnya outstanding SBN domestik.

Outstanding SBN domestik meningkat dari Rp 783,9 triliun pada tahun 2008 menjadi Rp 1.261,7 triliun pada akhir tahun 2013.

Tabel 14. Posisi Outstanding Surat Berharga Negara 2008-2013 (Triliun Rupiah)

JENIS SBN 31 Des 2008 31 Des 2009 31 Des 2010 31-Des-11 31-Des-12 31-Des-13

1 2 3 4 5

Sejalan dengan peningkatan SBN domestik, penerbitan SBN valas di pasar internasional juga mengalami peningkatan yang signifikan. Dalam kurun waktu 2008-2013, penerbitan SBN valas meningkat rata-rata sebesar 26,6 persen.

2010, dan November 2012 dengan nilai nominal masing masing sebesar JPY 35,00 miliar, JPY 60,00 miliar, dan JPY 60,00 miliar.

Selanjutnya Tabel 15 menunjukkan target dan realisasi penerbitan SBN 2013 (neto) terkait perannya sebagai instrumen utama pembiayaan APBN. Dalam upaya pemenuhan target pembiayaan SBN neto, penerbitan SBN dilakukan secara periodik. Kenaikan penerbitan SBN dalam kurun lima tahun terakhir antara lain ditujukan untuk refinancing. Refinancing tersebut dilakukan melalui penerbitan utang baru yang mempunyai syarat dan kondisi yang lebih baik. Sampai dengan akhir tahun 2013, realisasi penerbitan SBN neto mencapai Rp 224,6 triliun atau mencapai 99,97 persen dari pagu yang ditetapkan dalam APBN-P 2013.

Tabel 15. Realisasi Penerbitan Surat Berharga Negara (Neto) (Juta Rupiah)

Target Nominal Realisasi % Realisasi

Dari tabel 16 dapat dilihat juga bahwa kepemilikan SBN domestik oleh investor nonbank dalam kurun waktu 2008-2013 meningkat rata-rata sebesar 20,3 persen. Peningkatan ini jauh lebih besar dibanding peningkatan kepemilikan SBN domestik oleh investor perbankan yang hanya meningkat rata-rata 5,3 persen dari Rp 258,8 triliun di akhir tahun 2008 menjadi Rp 335,4 triliun pada akhir tahun 2013. Selanjutnya kepemilikan SBN domestik oleh Institusi Pemerintah juga meningkat sebesar rata-rata 14,1 persen dari Rp 23,0 triliun pada tahun 2008 menjadi Rp 44,4 triliun pada akhir tahun 2013. Namun demikian jika dibandingkan dengan tahun sebelumnya kepemilikan SBN domestik oleh institusi pemerintah mengalami penurunan.

Kenaikan kepemilikan SBN domestik oleh investor nonbank paling banyak disumbang oleh kepemilikan investor asing yang meningkat rata-rata sebesar 29,9 persen selama kurun 2008- 2013. Besarnya kepemilikan asing mengindikasikan bahwa investor asing memiliki kepercayaan terhadap kondisi fundamental perekonomian di dalam negeri. Namun demikian, besarnya kepemilikan asing terhadap SBN tersebut perlu diwaspadai karena sangat rentan terhadap risiko terjadinya sudden reversal yang dapat berdampak sistemik terhadap perekonomian secara nasional.

Tabel 16. Posisi Kepemilikan SBN Domestik Per Triwulan III Tahun 2013 (Triliun Rupiah)

Pinjaman

Pembiayaan utang melalui pinjaman terdiri dari pinjaman luar negeri dan pinjaman dalam negeri. Sedangkan pinjaman luar negeri meliputi pinjaman program dan pinjaman proyek. Tabel 17 menunjukkan realisasi pembiayaan utang melalui pinjaman pada tahun 2008- 2013. Sampai dengan akhir tahun 2013, realisasi pinjaman luar negeri mencapai Rp 49,5 triliun atau 100,9 persen dari target yang ditetapkan di dalam APBN-P 2013. Realisasi pinjaman luar negeri tersebut meliputi penarikan pinjaman proyek yang mencapai Rp 31,10 triliun atau sebesar 82,0 persen dari pagu APBN-P 2013 dan pinjaman program sebesar Rp 18,4 triliun atau sebesar 165,2 persen dari pagu APBN-P 2103. Sedangkan realisasi pinjaman dalam negeri mencapai Rp 0,4 triliun atau sebesar 80,0 persen dari pagu APBN-P 2013.

Tabel 17. Realisasi Pembiayaan Utang Melalui Pinjaman 2008-2013 (Triliun Rupiah)

PINJAMAN 50,22 58,66 55,19 34,37 31,95 49,54 49,90 100,7% Pinjaman Luar Negeri 50,22 58,66 54,79 33,75 31,02 49,04 49,50 100,9%

- Pinjaman Program 30,10 28,94 28,97 15,27 14,98 11,13 18,40 165,2% - Pinjaman Proyek 20,12 29,72 25,82 18,48 16,05 37,91 31,10 82,0%

Pinjaman Dalam Negeri 0,00 0,00 0,40 0,62 0,93 0,50 0,40 80,0% JENIS PEMBIAYAAN UTANG Real 2008 Real 2009 Real 2010 Real 2011 APBN-P

2013 Real2013 % Real 2012

PERKEMBANGAN PERDAGANGAN

DOMESTIK DAN INTERNASIONAL

Nilai total ekspor Indonesia tahun 2013 adalah sebesar USD 182,57 juta atau mengalami pertumbuhan negatif sebesar -3,9 persen (YoY).

Pada tahun 2013, impor Indonesia tumbuh negatif (YoY), yaitu sebesar -2,6 persen.

ISU TERKINI PERDAGANGAN INTERNASIONAL

Isu Terkini

Dua Kawasan Dipromosikan Jadi KEK 2014

Pemerintah akan mempromosikan dua kawasan menjadi kawasan Ekonomi Khusus (KEK) tahun 2014. Kawasan tersebut adalah Tanjung Api Api Sumatera Selatan dan Mandalika, Nusa Tenggara Barat. Kedua kawasan tersebut dianggap telah memenuhi syarat utama pembangunan KEK yaitu telah terselesaikannya permasalahan hutan lindung dan pengadaan tanah. Kedua kawasan ini menjadi top ranking dari empat kawasan yang dikaji tahun ini.

KEK Tanjung Api api akan dikhususkan untuk industri sawit, batubara dan logistik, sedangkan KEK Mandalika akan dikhususkan untuk industri pariwisata karena memiliki wilayah yang menarik untuk pariwisata.

Untuk KEK tahun sebelumnya, yaitu Bitung dan Palu dipastikan akan tetap diberikan, karena saat ini, surat persetujuan kedua KEK tersebut berada di Sekretarat Negara untuk disahkan melalui peraturan pemerintah, tetapi masih terkendala dua persyaratan adminsitratif yang masih dalam pengkajian saat ini. Secara khusus, KEK Palu punya keunggulan dari beberapa sektor antara lain industri kakao, rotan, rumput laut, manufaktur dan pertambangan. Perkiraan investasinya mencapai Rp 1,7 triliun dan diperkirakan akan mampu menyerap tenaga kerja 560 ribu pekerja dengan potensi investor dapat berinvestasi sekitar Rp 13 triliun. Hinga saat ini, jumlah investor yang tertarik untuk masuk sebanyak 58 investor.

Adapun dukungan pemerintah pusat yang diharapkan oleh KEK Palu yaitu peningkatan status pelabuhan Pantolan menjadi hub port, pembangunan PLTA Danau Lindu dan pembangunan konektivitas KTI (Jalur Palu-Parigi)