Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Hukum (S.H.)

Dosen Pembimbing Dr. Hasanudin, M.Ag.

Oleh:

Rahmad Dwi Robiansah

11160490000018

PROGRAM STUDI HUKUM EKONOMI SYARIAH FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH JAKARTA

PERLINDUNGAN KONSUMEN DALAM TRANSAKSI E-COMMERCE JUAL BELI EMAS BERDASARKAN PERSPEKTIF UNDANG-UNDANG

NOMOR 8 TAHUN 1999 DAN HUKUM EKONOMI SYARIAH (STUDI KASUS PADA PT. TAMASIA GLOBAL SHARIA)

Skripsi

Diajukan Kepada Fakultas Syariah dan Hukum untuk Memenuhi Salah Satu Syarat Memperoleh

Gelar Sarjana Hukum (S.H.)

Oleh:

Rahmad Dwi Robiansah NIM : 11160490000018 Pembimbing: Dr. Hasanudin, M.Ag. NIP. 196103041995031001

PROGRAM STUDI HUKUM EKONOMI SYARIAH FAKULTAS SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH JAKARTA

iv ABSTRAK

Rahmad Dwi Robiansah. NIM 11160490000018. “PERLINDUNGAN

KONSUMEN DALAM TRANSAKSI E-COMMERCE JUAL BELI EMAS BERDASARKAN PERSEPEKTIF UNDANG-UNDANG NOMOR 8 TAHUN 1999 Dan HUKUM EKONOMI SYARIAH (STUDI KASUS PADA PT. TAMASIA GLOBAL SHARIA)”. Program Studi Hukum Ekonomi Syariah, Fakultas Syariah dan Hukum, Universitas Islam Negeri Syarif Hidayatullah Jakarta 1442 H/2021 M.

Studi ini bertujuan untuk membandingkan perlindungan konsumen dalam transaksi e-commerce menurut perspektif Undang-Undang Nomor 8 Tahun 1999 tentang Perlindungan Konsumen dan Hukum Ekonomi Syariah dan menganalisis sejauh mana Undang-Undang Nomor 8 Tahun 1999 tentang Perlindungan konsumen dan Hukum Ekonomi Syariah dalam mekanisme transaksi e-commerce pada PT. Tamasia Global Sharia.

Penelitian ini menggunakan jenis penelitian kualitatif dengan pendekatan penelitian yuridis normatif dan yuridis empiris sehingga penelitian ini dilakukan dengan mengumpulkan data-data, peraturan, dan melihat kenyataan yang ada dalam praktik di lapangan tempat penelitian dilakukan yaitu pada PT. Tamasia Global Sharia, dengan teknik pengumpulan data yang digunakan adalah studi kepustakaan atau library research dan wawancara

Hasil penelitian menunjukkan bahwa Tamasia adalah salah satu platform digital dimana para nasabahnya dapat melakukan jual beli emas dimanapun dan kapan saja secara syariah. Nasabah yang merasa dirugikan oleh Tamasia dapat melaporkan ke pihak PPNS ITE Direktorat Keamanan Informasi, dan bentuk pengawasan yang diberikan oleh Bappebti ialah berupa pengawasan preventif dan pengawasan represif. Penerapan upaya perlindungan konsumen pada Tamasia tersebut berfokus kepada dua hal, yaitu pengembalian produk (retur) dan pengembalian dana (refund). Penerapan perlindungan konsumen Tamasia telah sesuai dengan ketetapan UUPK, dimana pihak Tamasia telah memberikan hak kepada konsumennya sesuai dengan ketentuan yang termaktub dalam UUPK. Sedangkan penerapan dalam perspektif Hukum Ekonomi Syariah telah sesuai dilihat dari sisi hak konsumen dalam Islam, Tamasia memberikan hak khiyar (membatalkan atau melanjutkan akad jual beli) bilamana terjadi kesalahan atau kekeliruan dari pihak Tamasia. Penyelesaian perselisihan yang dipilih pihak Tamasia ialah melalui jalur perdamaian (as-sulhu) dan menyelesaikannya secara internal, hal ini telah sesuai dengan konsep jual beli dalam Islam.

Kata Kunci : Perlindungan Konsumen, Transaksi E-Commerce. Pembimbing : Dr. Hasanudin, M.Ag.

v

KATA PENGANTAR

ِمْ ي ِحَّرل

ْا ِ نَمْحَّرلْا ِهَّللْا ِمْسِ ب

Alhamdulillahirabbil„alamin, segala puji bagi Allah Tuhan semesta alam

yang telah melimpah curahkan nikmat rohani dan jasmani kepada kami semua. Shalawat dan salam senantiasa tercurahkan kepada Nabi besar Muhammad SAW karena dengan Rahmat dan syafaatnya sampai saat ini kami dapat membedakan mana yang baik dan mana yang buruk. Dengan rahmat dan hidayah serta pertolongan dari Allah SWT, Alhamdulillah penulis dapat menyelesaikan karya tulis ilmiah dalam bentuk skripsi.

Penulis menyadari bahwa dalam penyusunan skripsi ini ditemui beberapa kesulitan. Namun berkat bantuan, motivasi, dan doa dari berbagai pihak, yang pada akhirnya penulis dapat menyelesaikan skripsi ini. Oleh karena itu dengan segala kerendahan hati penulis menyampaikan ucapan terima kasih dan penghargaan sebesar-besarnya kepada:

1. Dr. Ahmad Tholabi Kharlie, S.H., M.H., M.A. Dekan Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

2. A.M. Hasan Ali, M.A. dan Dr. Abdurrauf, Lc., M.A. Ketua dan Sekretaris Program Studi Hukum Ekonomi Syariah Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

3. Dr. Hasanudin, MA. Pembimbing skripsi yang senantiasa memberikan motivasi, arahan, dan saran-saran serta banyak meluangkan waktu untuk mengoreksi tulisan penulis agar lebih baik.

4. AH. Azharuddin Latif, M.Ag., M.H. Dosen pembimbing Akademik yang senan tiasa meluangkan waktu dan memberikan semangat semasa menjalankan perkuliahan.

5. Muhammad Assad M.Sc. Chief Executive Officer (CEO) PT. Tamasia Global Sharia, Rendi Alfuadi, Vice President Business and marketing, dan Diestra Perdana, Research Analyst yang telah mengizinkan dan banyak membantu penulis untuk meneliti di PT. Tamasia Global Sharia dengan sangat loyal.

vi

6. Pimpinan perpustakaan Fakultas Syariah dan Hukum dan Pimpinan perpustakaan pusat Universitas Islam Negeri Syarif Hidayatullah Jakarta, yang telah memberi fasilitas untuk mengadakan studi kepustakaan.

7. Kedua orang tua penulis, Bapak Karno dan Ibu Robiyatul Ismaniyah, kakak penulis Novi Putri Agustini dan Musliadi, adik penulis Ana Tri Rhamadhani dan Ziqqia Robi Al-karno, ponakan penulis Indah Kayla Qomariyah dan Gibran Ahmad Syauqie, keluarga paman Samsul dan Saluki cs, serta seluruh keluarga besar bani Suhnan dan bani Haruddin. 8. Ust. Abdillah Obid, Lc dan seluruh keluarga besar PP. Bayt Al-Hanan. 9. Dinda Alicia yang selalu menemani dan memarahi penulis ketika malas

dalam menyelesaikan skripsi, penulis ucapkan terima kasih atas semangat serta motivasi yang diberikan.

10. Kepada teman seperjuangan semasa kuliah Rayhan, Rychas, Rifqi, Mukmil, Adji, Yogie, Najib, Zaki, Ghyats, Adam, Syawwal, Fafan, Azim, Iqbal, Latip, yang senan tiasa selalu memberikan doa dan dukungannya untuk dapat menyelesaikan perkuliahan dan skripsi ini dengan baik, serta para teman-teman seperjuangan Penulis semasa kuliah lainnya yang tidak dapat penulis sebutkan satu persatu, tanpa mengurangi rasa hormat, penulis mengucapkan terima kasih yang sebesar-besarnya.

Kepada semua pihak yang telah banyak terlibat dalam menyalurkan ilmu pengetahuan, pengalaman, dukungan, serta doa. Peneliti ucapkan terimakasih banyak dan mohon maaf jika dalam penulisan ini ada kesalahan ataupun ada pihak yang dirugikan. Untuk itu kritik dan saran selalu terbuka untuk pembaca.

Semoga Allah selalu memberikan yang terbaik kepada kaumnya yang selalu memberikan bantuan kepada sesama. Aamiin

Jakarta, Februari 2021

vii

DAFTAR ISI

ABSTRAK ... iv

KATA PENGANTAR ِمْي ِح هرلْا ِنَمْح هرلْا ِ ه ْاْللّ ِمْسِب ... v

DAFTAR ISI ... vii

DAFTAR GAMBAR ... ix

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah... 1

B. Identifikasi, Pembatasan, dan Perumusan Masalah ... 6

C. Tujuan dan Manfaat Penelitian ... 7

D. Metode Penelitian ... 8

E. Sistematika Penulisan ... 12

BAB II KAJIAN PUSTAKA ... 13

A. Kerangka Konsep ... 13

B. Kerangka Teori ... 15

1. Jual Beli Secara Online ... 15

2. Konsep Emas dalam Islam ... 17

3. Perlindungan Konsumen dalam Perspektif UU No. 8 Tahun 1999 ... 22

4. Perlindungan Konsumen dalam Perspektif Hukum Ekonomi Syariah .... 39

C. Tinjauan (Review) Kajian Terdahulu ... 60

BAB III PROFIL PT. TAMASIA GLOBAL SHARIA ... 65

A. Latar Belakang PT. Tamasia Global Sharia ... 65

B. Visi dan Misi Tamasia ... 67

C. Keunggulan Bertransaksi di Tamasia ... 67

D. Legalitas Tamasia ... 68

1. Identitas Perusahaan ... 68

2. Subjek Hukum ... 68

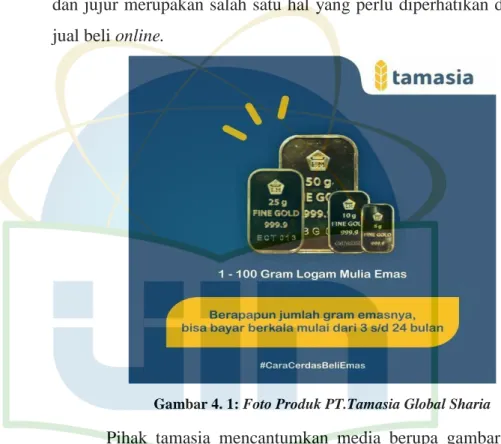

E. Produk Tamasia ... 69

F. Keuntungan Investasi Emas di Tamasia ... 70

viii

A. Perlindungan Konsumen dalam Perspektif Undang-Undang Nomor 8 Tahun

1999 ... 71

1. Hak Konsumen ... 72

2. Kewajiban Pelaku Usaha ... 86

3. Tanggung Jawab Pelaku Usaha ... 92

B. Perlindungan Konsumen dalam Perspektif Hukum Ekonomi Syariah ... 93

1. Konsep Jual Beli dalam Islam ... 96

2. Penerapan Akad As-Salam Dalam Transaksi E-commerce ... 110

3. Hak-Hak Konsumen dalam Islam ... 113

BAB V PENUTUP ... 119

A. Kesimpulan ... 119

B. Saran ... 120

ix

DAFTAR GAMBAR

Gambar 4. 1: Foto Produk PT.Tamasia Global Sharia ... 75

Gambar 4. 2: Layanan Informasi Produk Tamasia ... 76

Gambar 4. 3: Grafik Harga Emas ... 76

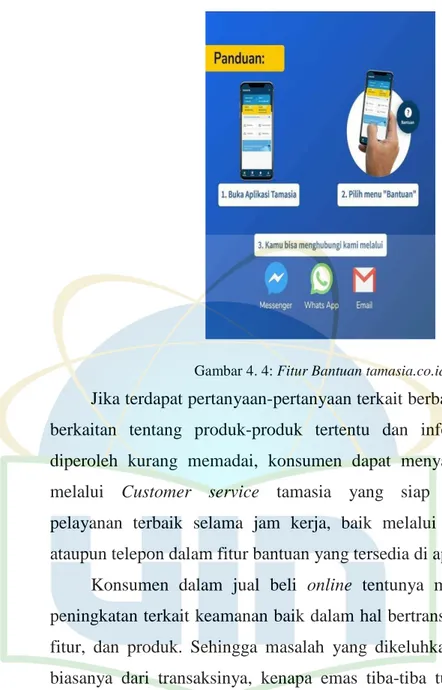

Gambar 4. 4: Fitur Bantuan tamasia.co.id ... 78

Gambar 4. 5: Skema Pelaporan Kasus UU ITE ... 84

Gambar 4. 6: Informasi Emas tamasia.co.id ... 88

Gambar 4. 7: Testimonial Konsumen tamasia.co.id ... 89

Gambar 4. 8: Produk Emas tamasia.co.id ... 90

Gambar 4. 9: Registrasi Nomor Handphone ... 102

Gambar 4. 10: Registrasi Data Personal ... 102

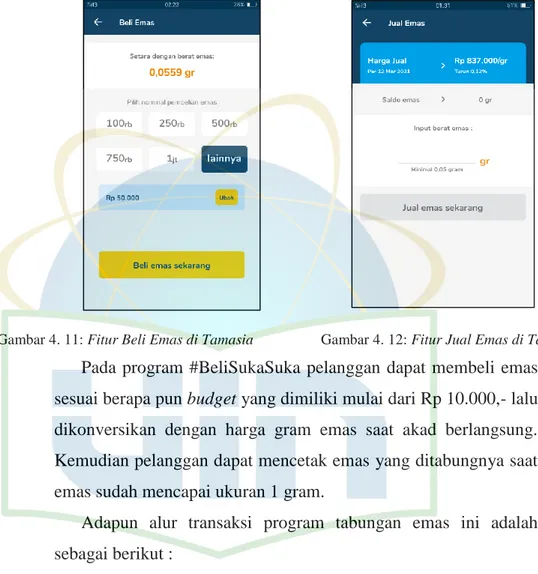

Gambar 4. 11: Fitur Beli Emas di Tamasia ... 107

Gambar 4. 12: Fitur Jual Emas di Tamasia ... 108

1

A. Latar Belakang Masalah

Belakangan ini revolusi industri 4.0 telah menggema di seluruh dunia, termasuk Indonesia. Negara berkembang di kawasan asia tenggara ini tengah berupaya meningkatkan pertumbuhan ekonomi dan kemajuan teknologinya ditengah persaingan global. Seiring berjalannya waktu, revolusi digital telah banyak menghasilkan inovasi-inovasi di bidang teknologi, salah satu bentuk dari inovasi digital yang telah masuk ke indonesia adalah perusahaan-perusahaan platfrom digital yang menyediakan jasa transaksi jual-beli online (e-commerce) berbasis syariah.

Ekonomi juga mempunyai peranan sangat penting bagi keberlangsungan kehidupan manusia di muka bumi ini. Allah menciptakan alam semesta berikut segala isinya agar dikelola oleh manusia. Demikian pula dalam bidang perekonomian dimana manusia harus menjaga sumber alam baik yang ada di daratan maupun di lautan agar ke dua sumber tersebut terjaga dan tertata rapi demi kebaikan manusia itu sendiri. Bidang perekonomian sangat siknifikan untuk dilestarikan dan dikembangkan dengan menggunakan ilmu dan teknonologi namun tidak melupakan ajaran agama.

Oleh karena itu, pertumbuhan ekonomi harus seiring dengan perkembangan teknologi guna penyesuaian terhadap perkembangan zaman di era revolusi industri 4.0. Pertumbuhan ekonomi yang seirama dengan perkembangan teknologi tentunya dapat memudahkan masyarakat untuk memenuhi segala kebutuhan baik dalam sektor sandang, pangan, maupun papan.

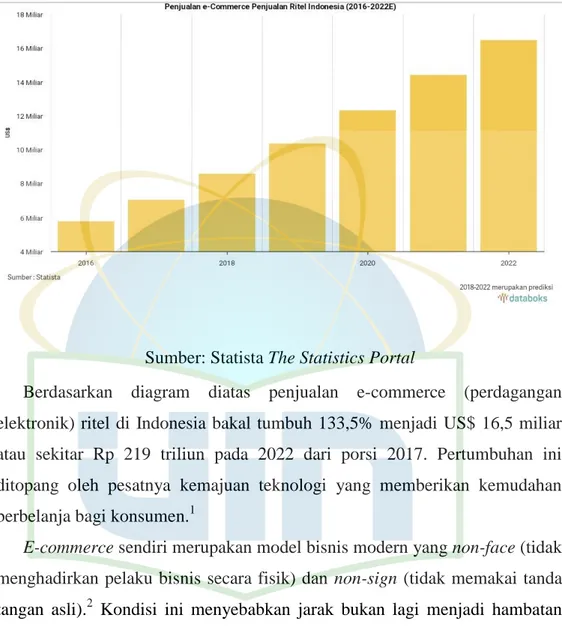

Pertumbuhan ekonomi dan pertumbuhan masyarkat kelas menengah telah mendorong peningkatan konektivitas internet serta penggunaan smartphone. Hal ini turut mendorong perilaku berkonsumsi via internet. Berikut data hasil

sebuah penelitian yang dirilis oleh statista mengenai nilai transaksi

e-commerce di Indonesia:

Diagram 1.1: Nilai Transaksi E-Commerce di Indonesia

Sumber: Statista The Statistics Portal

Berdasarkan diagram diatas penjualan e-commerce (perdagangan elektronik) ritel di Indonesia bakal tumbuh 133,5% menjadi US$ 16,5 miliar atau sekitar Rp 219 triliun pada 2022 dari porsi 2017. Pertumbuhan ini ditopang oleh pesatnya kemajuan teknologi yang memberikan kemudahan berbelanja bagi konsumen.1

E-commerce sendiri merupakan model bisnis modern yang non-face (tidak

menghadirkan pelaku bisnis secara fisik) dan non-sign (tidak memakai tanda tangan asli).2 Kondisi ini menyebabkan jarak bukan lagi menjadi hambatan dalam dunia bisnis.3 Sehingga, para pelaku usaha dapat melakukan transaksi tanpa harus bertemu secara langsung dan tentu saja dengan model bisnis ini dikatakan lebih praktis dan lebih mudah.

1

https://databoks.katadata.co.id/datapublish/2018/02/12/2022-penjualan-e-commerce-indonesia-mencapai-rp-16-miliar

2Niniek Suparni, Masalah Cyberspace Problematika Hukum dan Antisipasi

Pengaturannya, (Jakarta:Fortun Mandir Karya, 2001), hal. 33

3 Iman Sjahputra, Perlindungan Konsumen dalam Transaksi Elektronik, (Bandung: PT.

Namun pada praktiknya, transaksi e-commerce banyak menimbulkan permasalahan-permasalahan yang cenderung merugikan konsumen dan menimbulkan berbagai permasalahan hukum dalam melakukan transaksi

e-commerce.4 Masalah hukum yang menyangkut perlindungan terhadap hak-hak konsumen semakin mendesak dalam hal seorang konsumen melakukan transaksi e-commerce dengan merchant dalam satu negara atau berlainan negara. Jual beli melalui internet seringkali terjadi kecurangan. Kecurangan-kecurangan tersebut dapat terjadi serta menyangkut keberadaan pelaku usaha, barang yang dibeli, harga barang, dan pembayaran oleh konsumen.5

Oleh karena itu, pemberian pembiayaan ataupun jasa yang dilakukan harus melalui berbagai penilaian dan pertimbangan sebelum dilakukannya realisasi pembiayaan atau jasa sebagai bentuk indentifikasi risiko serta melakukan berbagai langakah strategi untuk meminimalisasi terjadinya suatu risikio yang mungkin terjadi.

Berdasarkan hal tersebut, pada 19 Mei 2017, Muhammad Assad, seorang pengusaha muda yang juga praktisi keuangan syariah yang merupakan lulusan Hamad Khalifa University Qatar, mendirikan PT. Tamasia Global Sharia atau dengan nama dagang aplikasinya ialah “Tamasia” yang mengklaim dirinya adalah perusahaan teknologi sebagai platform digital yang menyediakan jasa transaksi jual beli emas batang logam mulia Aneka Tambang (ANTAM), titip emas, dan simpan emas secara online dan berprinsip syariah yang pertama hadir di Indonesia dengan tujuan untuk diinvestasikan.6 Pengklaiman prinsip syariah ini, dikarenakan, Tamasia menerapkan prinsip-prinsip syariah dalam transaksinya.

Investasi emas banyak diminati di kalangan masyarakat karena ini tergolong cukup mudah dilakukan. Investasi emas baik dalam bentuk koin, batangan, atau emas yang telah menjadi perhiasan ini memiliki kelebihan

4

Abdul Halim Barakatullah, Perlindungan Hukum Bagi Konsumen dalam Transaksi

E-commerce, (Yogyakarta: Pascasarjana FH UII Press, 2009), hal. 7

5Ibid, hal. 4

6 Hendry Pratomo, Buku Panduan Tamasia Versi 1.1, (Jakarta : PT. Tamasia Global

dimana nilai dari emas itu sendiri dari tahun ketahun cenderung stabil, bahkan mengalami kenaikan harga emas apabila laju inflasi semakin tinggi. Joko Salim menerbitkan satu buku yang mengemukakan bahwa harga emas dipercaya hendak selalu mengalami kenaikan mengikuti tingkat kenaikan inflasi dalam suatu waktu tertentu.7 Hal ini membuat emas semakin banyak diminati sebagai salah satu jalan berinvestasi baik dari masyarakat kalangan menengah ke atas sampai kalangan atas.

Sebagai platform online transaksi emas dengan prinsip syariah yang pertama kali hadir di Indonesia, kemunculan Tamasia tentunya masih perlu dipertanyakan mengenai mekanisme operasionalnya, Dewan pengawas Syariah (DPS), dan perlindungan hukum terhadap para konsumennya jika terjadi sesuatu hal yang tidak diinginkan baik itu wanprestasi maupun penyalahgunaan data pribadi. Prusahaan berbasis syariah yang belum memiliki Dewan Pengawas Syariah (DPS) tentunya dapat mengurangi legalitas suatu perusahaan terkait produk-produk syariah yang ditawarkan kepada konsumen.

Hal ini tentunya akan mengurangi pengawasan terhadap jalannya kinerja suatu perusahaan syariah dari segi aspek produknya. Selaras dengan hal ini maka tugas dari dewan pengawas syariah adalah mengamati secara teliti bagaimana bentuk-bentuk operasional dari perikatan atau akad yang ada pada lembaga syariah tersebut dan mampu memberikan penilaian, pengawasan secara maksimal dalam rangka menjaga kesyariahan produk-produknya, sebagaimana yang telah termaktub dalam Undang-undang Nomor 40 Tahun 2007 tentang Perseroan Terbatas pasal 109 bahwa;

1. Perseroan yang menjalankan kegiatan usaha berdasarkan prinsip syariah selain mempunyai Dewan Komisaris wajib mempunyai Dewan Pengawas Syariah.

7 Joko Salim, Jangan Investasi Emas sebelum Baca Buku Ini!, (Jakarta: Transmedia

2. Dewan Pengawas Syariah sebagaimana yang dimaksud pada ayat (1) terdiri atas seorang ahli syariah atau lebih yang diangkat oleh RUPS atas rekomendasi Majelis Ulama Indonesia.

3. Dewan Pengawas Syariah sebagaimana yang dimaksud pada ayat (1) bertugas memberikan nasehat dan saran kepada Direksi serta mengawasi kegiatan Perseroan agar sesuai dengan prinsip syariah.8 Pengawasan merupakan salah satu tugas dari dasar manajemen dalam konsep manejamen modern, yaitu memastikan bahwa segala sesuatu berada dalam keteraturan, berjalan sesuai garis-garis yang ditentukan, teori yang ada dan dasar-dasar yang bisa dipercaya.

Oleh karenanya, ketentuan sebagaimana dimaksud di atas dalam hal perlindungan konsumen merujuk terhadap pasal 18 UU No. 8 Tahun 1999 Tentang Perlindungan Konsumen. Peraturan diatas bertujuan untuk melindungi hak-hak konsumen terhadap perjanjian baku yang dibuat oleh para pelaku usaha dimana konsumen dalam perjanjian ini menjadi pihak yang paling lemah. Hak-hak konsumen diatur dalam pasal 4 UU No. 8 Tahun 1999. Namun, meskipun telah diatur sedemikian rupa untuk melindungi hak-hak konsumen penggunaan perjanjian baku dalam transaksi elektronik tetap memiliki risiko kerugian terbesar yang berada di tangan konsumen. Di sinilah peran Dewan Pengawas Syariah sangat diperlukan dalam pembuatan kontrak dan lain-lain.

Berdasarkan pemikiran yang telah dikemukakan di atas, maka Penulis tertarik untuk menyusun proposal skripsi dengan judul “Perlindungan Konsumen dalam Transaksi E-commerce Jual Beli Emas Berdasarkan Persepektif Undang-Undang Nomor 8 Tahun 1999 dan Hukum Ekonomi Syariah (Studi Kasus Pada PT. Tamasia Global Sharia)” dan mengisi kekosongan dari penelitian sebelumnya yang hanya terfokuskan kepada kesesuaian aspek-aspek syariah pada produk-produk yang dikeluarkan.

B. Identifikasi, Pembatasan, dan Perumusan Masalah

1. Identifikasi Masalah

Sebelum menuju kepada pembatasan dan perumusan masalah, penulis melakukan identifikasi masalah terlebih dahulu, antara lain:

a. Bagaimana posisi konsumen dalam transaksi e-commerce?

b. Bagaimana hubungan hukum dan pertanggungjawaban para pihak yang terlibat dalam transaksi e-commerce?

c. Bagaimana proses jual beli emas Antam secara syariah melalui aplikasi online pada PT. Tamasia Global Sharia?

d. Apa saja hal-hal yang diberikan pihak perusahaan kepada konsumen jika terjadi wanprestasi dalam jual beli emas Antam melalui aplikasi online pada PT. Tamasia Global Sharia?

e. Sejauh mana Undang-undang Nomor 8 Tahun 1999 tentang perlindungan konsumen dan Hukum Ekonomi Syariah diterapkan dalam mekanisme transaksi e-commerce pada situs PT. Tamasia Global Sharia?

2. Pembatasan Masalah

Luasnya pembahasan yang akan diteliti serta agar tidak melenceng jauh dari pembahasan, maka penulis membatasi masalah yang akan dibahas hanya seputar bagaimana praktik dan prosedur yang diberikan pihak perusahaan untuk melindungi konsumennya dalam jual beli emas Antam secara syariah melalui aplikasi online pada PT. Tamasia Global Sharia, dan menganalisis apakah perlindungan yang teridentifikasi tersebut sudah sesuai atau belum dengan UU yang terkait.

3. Perumusan Masalah

Mempermudah pembahasan selanjutnya, maka penulis mengangkat sebuah perumusan masalah, yaitu berdasarkan data bahwa Tamasia adalah platform online transaksi emas dengan prinsip syariah yang pertama kali hadir di Indonesia, maka kemunculan Tamasia masih perlu dipertanyakan dari segi aspek-aspek syariah mengenai mekanisme operasional dalam jual beli emas Antam melalui aplikasi online maupun

perlindungan hukum terhadap konsumennya. Kemudian penulis mempertegas dengan beberapa pertanyaan penelitian sebagai berikut. a. Bagaimana perlindungan hukum terhadap konsumen PT. Tamasia

Global Sharia dalam transaksi e-commerce menurut perspektif Undang-Undang Nomor 8 Tahun 1999 tentang perlindungan konsumen dan Hukum Ekonomi Syariah?

b. Sejauh mana Undang-undang Nomor 8 Tahun 1999 tentang perlindungan konsumen dan Hukum Ekonomi Syariah diterapkan dalam mekanisme transaksi e-commerce pada PT. Tamasia Global Sharia?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Adapun tujuan Penulis dari melakukan penelitian terkait perlindungan yang diberikan pihak perusahaan terhadap konsumen Dalam Jual Beli Emas Antam Melalui Aplikasi Online Pada PT. Tamasia Global Sharia ini, antara lain:

a. Mengetahui mekanisme perlindungan terkait keamanan dan kenyamanan konsumen dalam jual beli emas Antam secara syariah melalui aplikasi online pada PT. Tamasia Global Sharia.

b. Mengetahui kesesuaian prosedur perlindungan terhadap konsumen dalam jual beli emas Antam melalui aplikasi online pada PT. Tamasia Global Sharia.

2. Manfaat Penelitian

Secara garis besar, manfaat untuk penelitian ini dapat dibedakan menjadi 2 (dua), yaitu:

a. Manfaat Teoritis

Secara teoritis, penelitian ini diharapkan dapat menambah pengetahuan dalam bidang hukum ekonomi syariah tentang

bagaimana implementasi suatu perlindungan hukum terhadap konsumen oleh pihak perusahaan dalam proses jual beli emas Antam secara online dengan aplikasi pada PT. Tamasia Global Sharia sudah Sesuai dengan ketentuan-ketentuan UU yang terkait dan Hukum ekonomi Syariah.

b. Manfaat Praktis

Secara praktis, hasil penelitian ini diharapkan akan menjadi masukan bagi para pihak, antara lain :

1) Bagi penulis, hasil penelitian ini diharapkan dapat menjadikan penulis lebih mengetahui dan memahami mengenai implementasi hukum perlindungan konsumen dalam proses jual beli emas Antam secara online dengan aplikasi pada PT. Tamasia Global Sharia.

2) Bagi PT. Tamasia Global Sharia, hasil penelitian ini diharapkan dapat menjadi masukan yang bermanfaat.

3) Bagi pihak lain, hasil penelitian ini diharapkan dapat menjadi sumber informasi, sumber ilmu pengetahuan, dan sumber literatur hukum ekonomi syariah.

D. Metode Penelitian

1. Pendekatan Penelitian

Pendekatan penelitian yang dipakai penulis adalah penelitian yuridis normatif. Penelitian hukum normatif adalah penelitian hukum yang meletakkan hukum sebagai bangunan sistem norma.9 Sehingga penelitian hukum normatif menjadikan sistem norma sebagai pusat kajiannya. Dalam kaitannya dengan penelitian ini penulis menggunakan Undang-Undang Nomor 8 Tahun 1999 tentang Perlindungan Konsumen dan Hukum Ekonomi Syariah sebagai pusat kajiannya.

9 Mukti Fajar Nur Dewata, Dualisme Penelitian Hukum Normatif dan Empiris

Penulis juga menggunakan pendekatan yuridis empiris, karena melihat bagaimana pelaksanaan norma-norma hukum tersebut di lapangan.10 Untuk mendukung perkembangan ilmu hukum, tidak cukup hanya dilakukan dengan melakukan studi mengenai sistem norma saja. Karena hukum yang pada kenyataannya dibuat dan diterapkan oleh manusia yang hidup dalam masyarakat.11

2. Jenis Penelitian

Dalam penelitian ini menggunakan jenis penelitian kualitatif, adalah penelitian yang tidak menggunakan model-model matematik, statistik atau komputer. Proses penelitian dimulai dengan menyusun asumsi dasar dan aturan berfikir yang digunakan dalam penelitian. Asumsi dan aturan berfikir tersebut selanjutnya diterapkan secara sistematis dalam pengumpulan dan pengolahan data untuk memberikan penjelasan dan argumentasi.12 Penelitian kualitatif ini cenderung menggunakan analisis.

3. Data dan Sumber Data

Sumber data dalam penelitian adalah subyek darimana data dapat diperoleh.13 Adapun sumber data yang digunakan dalam kajian ini adalah sumber data primer dan skunder.

a. Data Primer

Data primer yang digunakan yaitu bahan pustaka yang berisikan pengetahuan ilmiah yang baru atau mutakhir, ataupun pengertian baru tentang fakta yang diketahui maupun mengenai suatu gagasan (idea). Bahan tambahan dapat dibagi atas sumber buku dan majalah ilmiah, sumber dari arsip, dokumen pribadi, dan dokumen resmi.14 Al-Qur’an tafsir-tafsirnya dan As-Sunnah, serta aturan lainnya yang berkaitan

10 Tommy Hendra Purwakarta, Metode penelitian Hukum (Jakarta: Universitas Atma

Jaya, 2007), hal. 29.

11

Mukti Fajar Nur Dewata, Dualisme Penelitian Hukum Normatif dan Empiris (Yogyakarta: Pustaka Pelajar 2015), hal. 44.

12 M. Hariwijaya, Metodologi dan Penulisan SKRIPSI, TESIS, DAN DISERTASI untuk

Ilmu Sosial dan Humaniora (Yogyakarta: Dua Satria Offset, 2007), hal. 46.

13 Suharsimi Arikunto, Prosedur Penelitian Suatu Pendekatan Praktek (Jakarta: PT

Rineka Cipta, 2002), hal. 107.

14 Lexy J Moleong, Metode Penelitian Kualitatif (Bandung: PT Remaja Rosdakarya,

dengan perlindungan konsumen e-commerce. Dan data yang bersumber dari pihak-pihak yang terkait dalam transaksi e-commerce langsung, seperti: pelaku usaha dan konsumen e-commerce.

b. Data Sekunder

Data sekunder yang digunakan adalah bahan pustaka yang berisikan informasi tentang bahan primer. Sumber data sekunder terdiri atas berbagai macam, dari surat-surat pribadi, kitab harian, notula rapat perkumpulan, sampai dokumen-dokumen resmi dari berbagai instansi pemerintah.15 Dalam sumber data sekunder ini tentunya yang ada kaitannya dengan pembahasan tentang perlindungan konsumen dalam transaksi e-commerce serta menggunakan data sekunder yang didapat dari website tamasia.co.id.

4. Metode dan Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan adalah studi kepustakaan atau library research serta penelusuran dokumen. Dokumentasi, dari asal katanya dokumen, yang artinya barang-barang tertulis. Studi dokumentasi merupakan teknik pengumpulan data yang ditujukan kepada subyek penelitian.16

Dalam melaksanakan metode dokumentasi, penulis menyelidiki benda-benda tertulis seperti buku, jurnal, dokumen, peraturan-peraturan, catatan harian, dan sebagainya. Data-data yang dicari dalam pengumpulan data ini adalah data-data yang ada kaitannya dengan perlindungan hukum konsumen dalam transaksi e-commerce.

Studi dokumen dipergunakan untuk mencari data sekunder, dan untuk mendapatkan data primer peneliti menggunakan wawancara dan/atau pengamatan.17

15

Nasution, Metode Research (Penelitian Ilmiah) (Jakarta: Bumi Aksara, 2012), hal. 143.

16 Sukandarrumidi, Metodologi Penelitian: Petunjuk Praktis untuk Peneliti Pemula

(Yogyakarta: Gadjah Mada University Press, 2012), hal. 100.

17 Sri Mamudji dkk, Metode Penelitian dan Penulisan Hukum (Jakarta: Badan Penerbit

Wawancara merupakan pertemuan dua orang untuk bertukar informasi dan ide melalui tanya jawab, shingga dapat dikontruksikan makna dalam suatu topik tertentu.18 Untuk mendapatkan informasi yang obyektif dalam penyusunan skripsi ini, maka penulis melakukan wawancara dengan pemilik atau pelaku usaha tamasia secara langsung. Sehingga data yang didapat autentik dan obyektif.

5. Teknik Pengolahan Data

Setelah penulis menemukan bahan hukum kemudian diolah dan dilakukan analisis terhadap bahan hukum tersebut yang akhirnya diketahui bagaimana hasil dari analisis perlindungan konsumen dalam transaksi

e-commerce berdasarkan perspektif Undang-Undang Nomor 8 Tahun 1999

tentang Perlindungan Konsumen dan Hukum Ekonomi Syariah.

6. Metode Analisis Data

Data yang didapat akan dianalisis secara deskriptif kualitatif, yaitu metode analisis data dengan mengelompokkan dan menyeleksi data yang diperoleh dari penelitian sebelumnya menurut kualitas dan kebenarannya. Kemudian dianalisis dan ditafsirkan secara logis dan sistematis dengan menggunakan metode ini diperoleh kesesuaian antara ketentuan-ketentuan yang mengatur mengenai perlindungan konsumen dalam transaksi

e-commerce. Atas dasar pembahasan dan analisis ditarik kesimpulan untuk

menjawab permasalahan yang ada.

Analisis data dimulai dari tahap pengumpulan data sampai tahap penulisan laporan. Analisis kualitatif disebut juga analisis berkelanjutan (ongoing analysis).19

7. Teknik Penulisan

Teknik penulisan yang digunakan dalam penulisan penelitian ini mengacu pada buku Pedoman Penulisan Skripsi Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta Tahun 2017.

18 Sugiyono, Memahami Penelitian Kualitatif (Bandung: Alfabeta, 2014), hal. 72. 19 Afrizal, Metode Penelitian Kualitatif (Jakarta: RajaGrafindo Persada, 2015), hal. 176.

E. Sistematika Penulisan

Adapun sistematika penulisan laporan skripsi ini adalah sebagai berikut:

BAB I : PENDAHULUAN

Berisi pengantar untuk memahami garis besar dari seluruh pembahasan. Bab ini menguraikan tentang latar belakang masalah, identifikasi masalah, pembatasan masalah, perumusan masalah, tujuan dan manfaat penelitian, metodologi penelitian, dan sistematika penulisan.

BABII : KAJIAN PUSTAKA

Menjelaskan kerangka konseptual, kerangka teoriyang berkaitan dengan perlindungan terhadap konsumen dalam transaksi jual beli emas Antam melalui aplikasi online pada PT. Tamasia Global Sharia, dan tinjauan (review) kajian terdahulu.

BABIII : PROFIL PT. TAMASIA GLOBAL SHARIA

Menjelaskan profil PT. Tamasia Global Sharia antara lain latar belakang perusahaan, visi dan misi, legalitas perusahaan, struktur organisasi perusahaan, produk dan prosedur perlindungan terhadap konsumen, serta keuntungan berinvestasi emas melalui Tamasia.

BAB IV : ANALISIS DAN PEMBAHASAN

Menjelaskan bagaimana analisis proses perlindungan yang diberikan kepada konsumen dalam jual beli emas Antam melalui aplikasi online pada PT. Tamasia Global Sharia, identifikasi peraturan-peraturan yang digunakan untuk melindungi hak-hak konsumen dalam jual beli tersebut, dan kemudian diteliti apakah sudah sesuai atau belum dengan Undang-Undang dan fatwa-fatwa terkait.

BAB V : PENUTUP

Bab ini merupakan penutupan dari penelitian, yang di dalamnya memuat kesimpulan dan saran.

13

Penelitian ini menggunakan Undung-Undang Nomor 8 Tahun 1999 tentang Perlindungan Konsumen untuk dijadikan pedoman utama dalam perlindungan konsumen transaksi e-commerce. Transaksi dengan menggunakan media internet (online contract) adalah model bisnis yang memungkinkan perusahaan dan individu membeli dan menjual barang melalui internet. Perjanjian atau akad yang dibuat oleh dua pihak atau lebih akan mengikat dua pihak tersebut dan akan menimbulkan suatu akibat hukum. Tentunya dalam hal ini, konsumen e-commerce memiliki risiko yang lebih besar dari pada pelaku usaha sebagai pihak yang memiliki keleluasaan untuk menentukan segala macam kepentingannya.

Perlindungan hukum terhadap konsumen e-commerce pada dasarnya merupakan bagian penting dalam ekonomi pasar. Oleh karenanya untuk mendapatkan kepercayaan konsumen, pelaku usaha dituntut untuk bertanggung jawab dalam memberikan kepastian hukum, keamanan, dan kenyamanan konsumen dalam bertransaksi.

Data yang diambil dengan menganalisis berdasarkan perspektif Undang-Undang Nomor 8 Tahun 1999 tentang Perlindungan Konsumen dan Hukum Ekonomi Syariah. Dengan demikian diketahui sejauh mana penerapan dan kesesuaian Undang-Undang Nomor 8 Tahun 1999 tentang Perlindungan Konsumen dan Hukum Ekonomi Syariah pada PT. Tamasia Global.

Agar memudahkan pemahaman dan tidak terjadi kekaburan atau kerancuan dalam memahami judul skripsi, maka perlu dijelaskan istilah-istilah yang terdapat dalam judul ini sebagai berikut:

1. Perlindungan Konsumen

Perlindungan konsumen menurut Undang-Undang Nomor 8 Tahun 1999 pasal 1 ayat 1, mempunyai arti “segala upaya yang manjamin

adanya kepastian hukum untuk memberi perlindungan kepada konsumen.

2. Konsumen

Menurut Kamus Besar Bahasa Indonesia, konsumen adalah orang yang memakai barang-barang hasil industri (bahan pakaian, makanan, dan sebagainya).1

3. Transaksi E-commerce

E-commerce sendiri merupakan cakupan yang lebih luas dari

sekedar transaksi jual beli menggunakan system elektronik. Sebab merujuk pendapat Kozinets transaksi e-commerce mencakup segala proses penjualan, pembelian, bertukar produk, jasa atau informasi serta mentransfernya melalui jaringan komputer yang tersambung pada jaringan Internet.2

4. PT. Tamasia Global Sharia

PT. Tamasia Global Sharia adalah perusahaan gold marketplace atau e-commerce, yaitu pasar jual beli emas dengan platform digital yang menyediakan jasa transaksi jual-beli emas, titip emas, dan simpan emas berdasarkan sistem syariah.

5. Undang-Undang Nomor 8 Tahun 1999

Undang-Undang Nomor 8 Tahun 1999 adalah ketentuan dan peraturan negara tentang perlindungan konsumen.

6. Hukum Ekonomi Syariah

Hukum Ekonomi Syariah adalah norma hukum yang berkaitan dengan ekonomi syariah, yakni peraturan tentang ekonomi syariah yang dibuat oleh pejabat yang berwenang untuk mengatur masyarakat dan bagi yang melanggar jelas mendapatkan sanksi.3

1 Peter Salim dan Yenny Salim, Kamus Bahasa Indonesia Kontemporer (Jakarta: Modern

English Press, 2002), hal. 766.

2

Fauzan Hanafi, Penerapan Konsep Khiyar dalam Perlindungan Hukum bagi Konsumen

Transaksi Jual Beli Online, Jurnal Hukum dan Kemasyarakatan Volume 14, Nomor 02, Desember

2020, hal. 84.

3 Mohammad Nur Yasin, “perbandingan Green Konstitusi, Green Ekonomi, dan Hukum

B. Kerangka Teori

Kerangka teori dalam penelitian Perlindungan Konsumen dalam

Transaksi E-commerce Jual Beli Emas Berdasarkan Persepektif Undang-Undang No. 8 Tahun 1999 dan Hukum Ekonomi Syariah

difokuskan sesuai dengan rumusan masalahnya yang telah dipaparkan sebelumnya, yaitu:

Bagaimana mekanisme perlindungan hukum terhadap konsumen dalam proses jual beli emas Antam secara syariah melalui aplikasi online pada PT. Tamasia Global Sharia dan Sejauh mana Undang-undang Nomor 8 Tahun 1999 tentang perlindungan konsumen dan Hukum Ekonomi Syariah diterapkan dalam mekanisme transaksi e-commerce pada situs PT. Tamasia Global Sharia?

1. Jual Beli Secara Online

Persaingan teknologi telekomunikasi (Mobile Communication) khususnya yang terkait dengan komunikasi bergerak saat ini tengah berlangsung antara para pemain besar dunia. Persaingan bukan hanya terbatas pada kemajuan teknologi perangkat keras seperti telepon genggam dan persaingan para operatornya, namun persaingan juga masuk pada aplikasi-aplikasi yang akan meningkatkan layanan yang bisa dilakukan oleh komunikasi bergerak tersebut. Salah satu layanan yang saat ini diperebutkan oleh para penemu adalah bagaimana menggunakan teknologi komunikasi bergerak untuk layanan pembayaran. Teknologi ini dikenal dengan sistem pembayaran bergerak atau mobile payment sistem (MPS).4

Sesuai dengan perkembangan zaman, maka banyak hal juga yang mengalami pergeseran bahkan perubahan. Kehadiran internet telah mengubah banyak hal dan telah membantu banyak aktivitas manusia. Salah satunya adalah bisnis atau jual beli. Hadirnya banyak situs

4 Muhaimin Iqbal, Mengembalikan Kemakmuran Islam dengan Dinar dan Dirham,

commerce di tanah air telah membuka banyak kesempatan bisnis bagi

siapa saja. Setidaknya, ada empat keuntungan berjualan online yang bisa diraih, diantaranya sebagai berikut.

1) Modal awal yang lebih kecil

Keuntungan pertama dari menjual barang secara online adalah hanya memerlukan modal yang relatif lebih kecil dibanding berjualan offline. Kita tidak perlu mendirikan atau menyewa lahan sebagai tempat berjualan. Bahkan, kita tidak memerlukan biaya operasional, yang kita butuhkan hanyalah akses internet dan mungkin sebuah kamera untuk mengambil foto dari barang-barang yang ingin kita jual.

2) Bisnis beroperasi 24 jam

Keuntungan kedua dari berjualan online adalah kita tidak perlu khawatir lagi kapan waktunya membuka dan menutup toko, karena toko kita bisa diakses selama 24 jam. Bahkan, bila kita menerima pesanan di jam tidur (sekitar 23.00–06.00) kita masih bisa memproses keesokan harinya. Sehingga, bisnis kita berjalan secara optimal.

3) Target pasar yang lebih luas

Bayangkan bila kita berada di wilayah terpencil dan tidak memiliki banyak penduduk, target konsumen kita hanyalah masyarakat yang ada di sekitar wilayah tersebut. Bisnis kita tentunya tidak akan berkembang. Solusinya adalah dengan berjualan online. Menurut laporan terakhir dari APJII (Asosiasi Penyelenggaraan jasa Internet Indonesia), pada kuartal II tahun 2020 terdapat kurang lebih 196,7 juta pengguna internet di Indonesia. Jadi bisa dibayangkan berapa besar potensinya.

4) Bisa dipantau dari mana saja dan kapan saja

Dengan bantuan internet, sekarang kita tidak harus lagi terpaku di satu tempat untuk mengelola bisnis kita. Kita bisa mengakses dan

mengelolanya darimana saja dan kapan saja selama masih ada akses internet. Sehingga, waktu kita lebih fleksibel dan lebih optimal.5

2. Konsep Emas dalam Islam

Ketika jual beli menggunakan uang mulai dikenal masyarakat sekitar 2.500 tahun lalu, sejak saat itu uang menjadi solusi yang luar biasa dari masalah-masalah yang dihadapi di ekonomi yang sebelumnya berbasis barter. Uang menjadi prime mover ( penggerak utama ) bagi ekonomi hingga zaman modern kini. Hanya saja perkembangan uang (kertas) setengah abad terakhir mulai menimbulkan masalah besar, yang bisa jadi lebih besar dari masalah yang diatasi oleh uang itu.6

Dalam sejarah komoditi uang sebagai standar, terdapat dua standar yang umum digunakan yaitu standar emas (gold currency standards) dan standar perak (silver currency standards). Meski demikian, secara umum dapat didefinisikan sebagai satuan moneter dari emas dengan ukuran tertentu terhadap satu satuan mata uang (termasuk perak) dan mendapat ijin penuh dalam mengkonversi antara emas dengan uang dan antara uang dengan emas. Hubungan mekanis emas dan satuan moneter jelas akan mendorong keyakinan akan nilai unit moneter. Hal inilah yang menjamin stabilitas terhadap sistem moneter.7

Emas (bahasa sansekerta jval; Anglo-Saxon gold; L. aurum: gold) bernilai sangat tinggi sejak awal pertama kali ditemukan, emas ditemukan di alam sebagai logam bebas ataupun sebagai telluriders; tersebar secara sangat luas dipermukaan bumi dan hampir selalu terasosiasi dengan quartz atau pyrite. Emas digunakan dalam bentuk koin sebagai standard untuk sistem moneter di banyak Negara (dahulu). Juga digunakan secara luas sebagai bahan perhiasan, dekorasi, gigi dan

5 Wati Susiawati, Jual Beli dan Dalam Konteks Kekinian, Jurnal Ekonomi Islam Volume

8, Nomor 2, November 2017, hal. 180-181

6 Muhaimin Iqbal, Sharia Economics 2.0 Ekonomi Syariah untuk Kita,(Jakarta:

Republika), 2013, hal. 109

7 Arif Pujiyono, “Dinar dan Sistem Standar Tunggal Emas Ditinjau Menurut Sistem

pelapisan berbagai benda. Emas juga digunakan sebagai bahan pelapis satelit luar angkasa karena sifat pemantul inframerahnya yang baik.8

Dapat kita katakan bahwa emas dan perak mempunyai keunggulan dan keistimewaan seperti berikut.

a. Emas dan perak adalah logam yang berharga. Nilainya tidak tergantung pada negara manapun, bahkan tidak tergantung dengan sistem ekonomimanapun.

b. Didasarkan pada praktek di zaman Rasulullah di mana emas digunakan sebagai bahan pembentuk uang. Dengan mata uang yang berasal dari emas ini, maka nilai mata uang adalah berhubungan langsung dengan emas itu sendiri. Jika mata uang tersebut tidak lagi dikehendaki, maka pemegang uang tersebut dapat langsung melebur uang tersebut dan kemudian menyimpan atau menjualnya dalam bentuk emas yang masih memiliki nilai emas. Keadaan seperti ini di percayai dapat menjaga kestabilan mata uang.

c. Berdasarkan kenyataan di atas, uang emas juga akan mudah dalam pengendalian inflasi, karena harga emas mempunyai harga relatif stabil terhadap barang lain. Kenaikan harga-harga barang umum akan di ikuti juga dengan naiknya harga emas. Hingga jika barang tersebut di ukur dengan harga emas (the price of commodities in

term of gold) maka, harga sebenamya adalah tetap atau tidak

berubah.

d. Nilai emas dan perak mempunyai instrinsik menyebabkan emas dan perak dapat dipercaya.

e. Emas dan perak mudah dibawa dan harganya mahal, walaupun bentuk dan ukuranya kecil dan ringan dalam bentuk timbangan. f. Emas dan perak selamat daripada kerusakan, karena emas dan perak

tidaklah berkarat.

8 Muhaimin Iqbal, Mengembalikan Kemakmuran Islam dengan Dinar dan Dirham,

g. Emas dan perak dapat di pecah-pecahkan dan dibagi-bagi kepada unit yang lebih kecil tanpa mengurangkan harga setiap bagian dan pecahannya, baik dalam keadaan terpisah ataupun bersama dengan bagian yang lain. Ini berbeda dengan mata uang kertas jika kita robek, maka hilanglah harga uang tersebut.

h. Homogen di antara potongan-potongan atau kepingan emas dan perak yang telah dituang (dijadikan syiling). Pada umumnya, biji gandum Audsa adalah berbeda mutunya dengan biji gandum yang berasal dari California, dan bulu biri-biri dari Australia berbeda kualitasnya dari kulit biri-biri negara Mexico. Akan tetapi, seorang pakar yang sangat berpengalaman tidak akan mampu membedakan antara emas keluaran Australia dengan emas yang dikeluarkan oleh Mexico. Ini sebabnya, perdagangan dengan mengunakan emas dan perak itu disemua negara dan tempat dilakukan dengan mengikuti satu kebijakan saja.

i. Kepingan-kepingan emas dan perak yang sudah dituang sebagai mata uang adalah sukar dipalsukan karena beberapa keistimewaan yang ada pada kedua bahan logam yang berharga itu, yaitu dari segi warna, dengung bunyi, dan kerasnya. Oleh sebab itu, kedua-duanya susah untuk ditipu.

j. Kestabilan dan kemantapan harga kedua bahan itu berbanding dengan harga logam-logam lain. Emas dan perak bukanlah barang yang dapat dimakan dan dihasilkan semula setiap tahun dan menyebabkan pengeluarannya yang terakhir mengalami banyak masalah tentang harga seperti biji-bijian, kapas, kopi dan lainnya. Emas dan perak yang telah dikeluarkan sejak zaman purba sekalipun tidak rusak karena digunakan, kecuali hilang dengan sebab pemborosan atau takdir Allah.9

9 Deny Setiawan, dkk., “Kekuatan Emas dan Perak Sebagai Mata Uang Dunia Suatu

Di belahan dunia lainnya di Dunia Islam, uang emas dan perak yang dikenal dengan Dinar dan Dirham juga digunakan sejak awal Islam baik untuk kegiatan muamalah maupun ibadah seperti zakat dan ziyat sampai berakhirnya Kekhalifahan Usmaniah di Turki tahun 1924. Standarisasi berat uang Dinar dan Dirham mengikuti Hadits Rasulullah SAW, “Timbangan adalah timbangan penduduk Makkah,

dan takaran adalah takaran penduduk Madinah” (HR. Abu Daud).

Pada zaman Khalifah Umar bin Khattab sekitar tahun 645 Masehi bersamaan dengan pencetakan uang Dirham pertama di Kekhalifahan, standar hubungan berat antara uang emas dan perak dibakukan yaitu berat 7 Dinar sama dengan berat 10 Dirham. Berat 1 Dinar ini sama dengan 1 mitsqal atau kurang lebih setara dengan berat 72 butir gandum ukuran sedang yang dipotong kedua ujungnya.10

Keuntungan dari investasi emas ini adalah adanya perbedaan harga atau kenaikan harga emas, yakni adanya perbedaaan atau kenaikan antara harga beli dengan harga jual emas itu sendiri. Contoh dalam 2 sampai 10 hari saja, apabila sudah terjadi kenaikan harga emas maka pasti akan mendapatkan keuntungan. Inilah yang menjadi keuntungan investasi dengan emas, dengan harga yang selalu naik dari hari-hari sebelumnya. Di samping itu, emas berguna untuk menjaga nilai agar tidak merosot terkena inflasi.

Adapun keuntungan bagi bank sendiri adalah adanya biaya atau ujrah atas emas yang digadaikan dan disimpan di bank syariah. Jika kita meninjau ulang terhadap pola keuntungan dari investasi emas di mana keuntungan investasi ini berupa jangka pendek yakni adanya selisih antara harga beli dengan harga jual. Di sini ada keleluasaan nasabah untuk menggoreng harga emas, kapan nasabah membeli emas, dan kapan nasabah menjualnya.

10

Muhaimin Iqbal, Mengembalikan Kemakmuran Islam dengan Dinar dan Dirham, (Jakarta: Spiritual Learning Centre - Dinar Club), 2007, hal. 18-19

Dengan ini kiranya jelas pola investasi emas ini bermain pada ranah spekulatif, karena hanya dengan keuntungan yang diperoleh dari selisih harga beli dengan harga jual lah nasabah mendapatkan keuntungan dengan sendirinya. Begitu pula jika saat emas dinanti kenaikannya, sedangkan harga emas semakin lesu maka mau tidak mau, nasabah tetap menggadaikan emasnya di perbankan sampai harga emas menjulang tinggi, kecuali pada saat-saat tertentu yang mengharuskan nasabah untuk menjual emas yang digadaikannya.11

Konsep seperti di atas lebih dikenal dengan sebutan spekulatif atau maysir, yang secara umum menggambarkan adanya keuntungan tanpa adanya usaha riil untuk mendapatkan keuntungan tersebut. Memang pada hakikatnya pola investasi adalah suatu pola bisnis yang ingin mendapatkan keuntungan di masa yang akan datang. Tidak salah jika investasi lebih menginginkan adanya keuntungan di masa depan, tetapi tentunya kesemuanya ini diiringi dengan usaha riil yang jelas, bukan hanya mengharapkan adanya kenaikan dari harga emas. Dalam prinsip ekonomi islam berkenaan dengan konsep investasi emas yakni tidak adanya larangan berupa pola investasi emas apabila hal itu tetap mengacu pada prinsip islam. Akan tetapi jika hal itu telah melampaui batasan yang diberikan oleh prinsip islam, maka hal itu harus ditinggalkan.

Adapun unsur-unsur yang dilarang dalam transaksi di antaranya: perniagaan barang-barang yang haram, bunga atau riba‟, perjudian atau spekulasi yang disengaja dan ketidak jelasan serta manipulatif (gharar). Dengan adanya batasan dalam prinsip ekonomi islam diatas kiranya jelas sekali pola investasi yang mengandung unsur spekulatif merupakan sesuatu yang dilarang dalam islam. Dalam basic kebijakan ekonomi islam pun dijelaskan secara tegas akan larangan riba,

11

Anggoro Sugeng , “Analisis Prinsip Ekonomi Islam Terhadap Operasional Produk

Investasi Emas Pada Perbankan Syariah X”, La Riba : Jurnal Ekonomi Islam Volume VI, No. 2,

pelarangan gharar, barang-barang yang haram dan pentingnya pelembagaan zakat dalam kebijakan yang diberikan oleh ekonomi islam.

Jika menilik sejenak tentang konsep maqasid syariah berkenaan dengan konsep investasi yang spekulatif akan menyebabkan adanya ketidak adilan, serta terjadinya gap atau kesenjangan pihak investasi spekulatif dengan para pekerja sektor riil. Hal ini jelas mengakibatkan ketidakadilan dimana seorang investor dengan mudahnya memperoleh uang sedangkan pihak yang semangat bekerja hanya mendapatkan uang yang kurang sepadan dengan apa yang dilakukan. Jika melihat lebih dalam lagi dari nilai-nilai dasar ekonomi islam yang terdapat konsep adil dalam formulasi nilai-nilai dasar ekonomi islam. Adapun keadilan yang dimaksud di sini berupa nilai turunan yang berasal darinya, salah satunya adalah persamaan kompensasi.

Persamaan kompensasi adalah pengertian adil yang paling umum, yaitu bahwa seseorang harus memberikan kompensasi yang sepadan kepada pihak lain sesuai dengan pengorbanan yang dilakukan. Pengorbanan yang telah dilakukan inilah yang menimbulkan hak pada seseorang yang telah melakukan pengorbanan untuk memperoleh balasan yang seimbang dengan pengorbanannya.12

3. Perlindungan Konsumen dalam Perspektif UU No. 8 Tahun 1999 a. Pengertian Perlindungan konsumen

Istilah “hukum konsumen” dan “hukum perlindungan konsumen” sudah sering terdengar. Namun, belum jelas benar apa saja yang masuk ke dalam materi keduanya. Ada juga yang berpendapat, hukum perlindungan konsumen merupakan bagian dari hukum konsumen, yang lebih luas itu Az. Nasution seperti dikutip Celina Tri Siwi Kristiyanti berpendapat bahwa hukum perlindungan konsumen yang

12 Munrokhim Misanam,dkk, “Ekonomi Islam”, (Jakarta: Raja Grafindo Persada, 2008),

memuat asas-asas atau kaidah-kaidah bersifat mengatur, dan juga mengandung sifat yang melindungi kepentingan konsumen.

Adapun hukum konsumen diartikan sebagai keseluruhan asas-asas dan kaidah hukum yang mengatur hubungan dan masalah antara berbagai pihak satu sama lain berkaitan dengan barang atau jasa konsumen, di dalam pergaulan hidup.13 Jadi, hukum konsumen berskala lebih luas meliputi berbagai aspek hukum yang terdapat kepentingan konsumen di dalamnya.

Hukum perlindungan konsumen selalu berhubungan dan berinteraksi dengan berbagai bidang dan cabang hukum lainnya, karena pada tiap bidang dan cabang hukum itu senantiasa terdapat pihak yang berpredikat “konsumen”. Oleh karena itu, ruang lingkup hukum perlindungan konsumen sulit dibatasi hanya dengan menampungnya dalam satu jenis undang-undang, seperti UUPK.

Memahami perbedaan antara hukum konsumen dan hukum perlindungan konsumen, antara hak-hak pokok dari konsumen dan keterkaitan antara hukum perlindungan konsumen dengan bidang-bidang hukum yang lain dapat memberikan gambaran menyeluruh tentang hukum perlindungan konsumen. Berkaitan dengan pengertian tersebut dapat disimpulkan beberapa pokok pemikiran:14

1. Hukum konsumen memiliki cakupan yang lebih luas dibandingkan dengan hukum perlindungan konsumen.

2. Subjek yang terlibat dalam perlindungan konsumen adalah masyarakat sebagai konsumen, dan sisi lain pelaku usaha, atau pihak-pihak lain yang terkait, misalnya distributor, media cetak dan televisi, agen atau biro periklanan, Yayasan Lembaga Konsumen Indonesia (YLKI), Badan Pengawas Obat dan Makanan (BPOM), dan sebagainya

13 Celina Tri Siwi Kristiyanti, Hukum Perlindungan Konsumen, (Jakarta: Sinar Grafika,

2009), hal. 13-14

14 Susanti Adi Nugroho, Proses Penyelesaian Sengketa Konsumen Ditinjau dari Hukum

3. Objek yang diatur adalah barang, dan/atau jasa yang ditawarkan oleh pelaku usaha/produsen kepada konsumen.

4. Ketidaksetaraan kedudukan konsumen dengan pelaku usaha mengakibatkan pemerintah mengeluarkan kaidah-kaidah hukum yang dapat menjamin dan melindungi konsumen.

Perlindungan konsumen menurut Undang-Undang Nomor 8 Tahun 1999 pasal 1 ayat 1, mempunyai arti “segala upaya yang manjamin adanya kepastian hukum untuk memberi perlindungan kepada konsumen.”15

Adapun UU no. 8 Tahun 1999 tentang Perlindungan Konsumen itu sendiri, tidak memuat definisi mengenai hukum perlindungan konsumen tetapi memuat perumusan mengenai perlindungan konsumen yaitu sebagai segala upaya yang menjamin adanya kepastian hukum untuk memberikan perlindungan kepada konsumen.

Achmad Ali mengatakan masing-masing Undang-Undang memiliki tujuan khusus. Hal itu juga tampak dari pengaturan Pasal 3 Undang-Undang Perlindungan Konsumen, sekaligus membedakan dengan tujuan umum sebagaimana dikemukakan berkenan dengan ketentuan Pasal 2.16

Meskipun UUPK menjamin adanya kepastian hukum untuk memberikan perlindungan kepada konsumen, tetapi salah satu faktor utama yang menjadi kendala atau kelemahan konsumen dalam memperjuangkan haknya adalah karena tingkat kesadaran akan haknya memang masih sangat rendah.

Semua norma perlindungan konsumen dalam UUPK memiliki sanksi pidana. Dalam pada itu, hukum pidana sebagai sarana perlindungan sosial (social defence) bertujuan melindungi

15

Undang-Undang Nomor 8 Tahun 1999 tentang Perlindungan Konsumen (UUPK), Pasal 1 Ayat 1.

16

Ahmadi Miru dan Sutarman Yodo, Hukum Perlindungan Konsumen, (Jakarta: PT. RajaGrafindo Persada, 2004), hal. 34

kepentingan-kepentingan masyarakat.17 Oleh karena itu, perlindungan konsumen merupakan bagian tak terpisahkan dari kegiatan bisnis yang sehat. Dalam kegiatan bisnis yang sehat terdapat keseimbangan perlindungan hukum antara konsumen dengan produsen. Tidak adanya perlindungan konsumen yang seimbang menyebabkan konsumen berada pada posisi lemah. Lebih-lebih jika produk yang dihasilkan oleh produsen merupakan jenis produk yang terbatas, produsen dapat menyalahgunakan posisinya yang monopolistis tersebut. Hal itu tentu saja merugikan konsumen.18

Sedangkat menurut Bussines English Dictionary, Perlindungan konsumen adalah protecting consumers againts unfair or illegal

traders.

Artinya: melindungi konsumen terhadap pedagang yang tidak adil atau ilegal.

Adapun Black‟s Law Dictionary mendefinisikan a statute that

safeguards consumers in the use goods and services.

Artinya: Undang-Undang yang melindungi konsumen dalam penggunaan barang dan jasa.

Perlindungan konsumen adalah istilah yang dipakai untuk menggambarkan perlindungan hukum yang diberikan kepada konsumen dalam usahanya untuk memenuhi kebutuhannya dari hal-hal yang merugikan konsumen itu sendiri.19

Cakupan perlindungan konsumen itu dapat dibedakan dalam dua aspek, yaitu:20

1. Perlindungan terhadap kemungkinan barang yang diserahkan kepada konsumen tidak sesuai dengan apa yang telah disepakati.

17 Susanti Adi Nugroho, Proses Penyelesaian Sengketa Konsumen Ditinjau dari Hukum

Acara Serta Kendala Implementasinya, (Jakarta: Kencana Prenada Media Grup, 2008), hal. 132

18

Ahmad Miru, Prinsip-Prinsip Perlindungan bagi Konsumen di Indonesia (Jakarta: Rajawali Pers, 2011), hal. 4.

19 Zulham, Hukum Perlindungan Konsumen, (Jakarta: Kencana Prenada Media Grup,

2013), hal. 21-22.

2. Perlindungan terhadap diberlakukannya syarat-syarat yang tidak adil kepada konsumen.

Rumusan pengertian perlindungan konsumen yang terdapat dalam pasal 1 angka 1 Undang-Undang Nomor 8 Tahun 1999 tentang Perlindungan Konsumen (selanjutnya disebut Undang-Undang Perlindungan Konsumen/UUPK) tersebut cukup memadai. Kalimat yang menyatakan “segala upaya yang menjamin adanya kepastian hukum”, diharapkan sebagai benteng untuk meniadakan tindakan sewenang-wenang yang merugikan pelaku usaha hanya demi untuk kepentingan perlindungan konsumen.

Konsumen adalah “setiap orang pemakai barang dan/atau jasa yang tersedia dalam masyarakat, baik bagi kepentingan diri sendiri, keluarga, orang lain, maupun makhluk hidup lain dan tidak untuk diperdagangkan.”21

Sedangkan dalam naskah final Rancangan Akademik Undang-Undang tentang Perlindungan Konsumen (selanjutnya disebut Rancangan Akademik) yang disusun oleh fakultas Hukum Universitas Indonesia bekerja sama dengan Badan Penelitian dan Pengembangan Perdagangan Depatremen Perdagangan RI menentukan bahwa, konsumen adalah setiap orang atau keluarga yang mendapatkan barang untuk dipakai dan tidak untuk diperdagangkan.22

Dengan demikian, konsumen dalam hal ini yaitu bisa perorangan ataupun sekelompok masyarakat yang membutuhkan barang dan/atau jasa untuk mereka konsumsi, atau dengan kata lain barang dan/atau jasa itu tidak untuk diperdagangkan.

21 Undang-Undang Nomor 8 Tahun 1999 tentang Perlindungan Konsumen (UUPK),

Pasal 1 Ayat 2.

22 Ahmadi Miru dan Sutarman Yodo, Hukum Perlindungan Konsumen, (Jakarta: PT.

Untuk menghindari kerancuan pemakaian istilah “konsumen” yang mengaburkan dari maksud yang sesungguhnya, pengertian konsumen dapat terdiri dari 3 pengertian, yaitu:23

a. Konsumen adalah setiap orang yang mendapatkan barang dan/atau jasa yang digunakan untuk tujuan tertentu.

b. Konsumen antara adalah setiap orang yang mendapatkan barang dan/atau jasa yang digunakan untuk diperdagangkan/komersial. Melihat pada sifat penggunaan barang dan/atau jasa tersebut, konsumen antara ini sesungguhnya adalah pengusaha, baik pengusaha perorangan maupun pengusaha yang berbentuk badan hukum atau tidak, baik pengusaha swasta maupun pengusaha publik (perusahaan milik negara), dan dapat terdiri dari penyedia dana (investor), pembuat produk akhir yang digunakan oleh konsumen akhir atau produsen, atau penyedia atau penjual produk akhir seperti suppllier, distributor, atau pedagang.

c. Konsumen akhir adalah setiap orang alami(natuurlijke persoon) yang mendapatkan barang dan/atau jasa, yang digunakan untuk tujuan memenuhi kebutuhan hidup pribadinya, keluarga dan/atau rumah tangganya dan tidak untuk diperdagangkan kembali.

Sedangkan pelaku usaha adalah setiap orang perseorangan atau badan usaha, baik yang berbentuk badan hukum maupun bukan badan hukum yang didirikan dan berkedudukan atu melakukan kegiatan dalam wilayah hukum negara Republik Indonesia, baik sendiri maupun bersama-sama melalui perjanjian menyelenggarakan kegiatan usaha dalam berbagai bidang ekonomi.24

Dengan hadirnya pemerintah dalam memberikan kebijakan berupa kepastian hukum melalui Undang-Undang ataupun peraturan lainnya,

23 Susanti Adi Nugroho, Proses Penyelesaian Sengketa Konsumen Ditinjau dari Hukum

Acara Serta Kendala Implementasinya, (Jakarta: Kencana Prenada Media Grup, 2008), hal. 61-62

24 Undang-Undang Nomor 8 Tahun 1999 tentang Perlindungan Konsumen (UUPK),

maka keadilan yang diinginkan oleh masyarakat akan terpenuhi melalui penegakan hukum yang baik dan berkeadilan.

b. Hak dan Kewajiban Konsumen dan Pelaku Usaha

1) Hak dan Kewajiban Konsumen

Presiden Jhon F. Kennedy mengemukakan empat hak konsumen yang harus dilindungi, yaitu:25

a) Hak memperoleh keamanan (the right to safety)

Aspek ini ditujukan pada perlindungan konsumen dari pemasaran barang dan/atau jasa yang membahayakan keselamatan konsumen. Pada posisi ini, intervensi, tanggung jawab dan peranan pemerintah dalam rangka menjamin keselamatan dan keamanan konsumen sangat penting. Karena itu pula, pengaturan dan regulasi perlindungan konsumen sangat dibutuhkan untuk menjaga konsumen dari perilaku produsen yang nantinya dapat merugikan dan membahayakan keselamatan konsumen.

b) Hak memilih (the right to choose)

Bagi konsumen, hak memilih merupakan hak prerogratif konsumen apakah ia akan membeli atau tidak membeli suatu barang dan/atau jasa. Oleh karena itu, tanpa ditunjang oleh hak untuk mendapatkan informasi yang jujur, tingkat pendidikan yang patut, dan penghasilan yang memadai, maka hak ini tidak akan banyak artinya. Apalagi dengan meningkatnya teknik penggunaan pasar, terutama lewat iklan, maka hak untuk memilih ini lebih banyak ditentukan oleh faktor-faktor di luar diri konsumen.

25 Zulham, Hukum Perlindungan Konsumen, (Jakarta: Kencana Prenada Media Grup,

c) Hak mendapat informasi (the right to be informed)

Hak ini mempunyai arti yang sangat fundamental bagi konsumen bila dilihat dari sudut kepentingan dan kehidupan ekonominya. Setiap keterangan mengenai sesuatu barang yang akan dibelinya atau akan mengikat dirinya, haruslah diberikan selengkap mungkin dan dengan penuh kejujuran. Informasi baik secara langsung maupun secara umum melalui berbagai media komunikasi seharusnya disepakati bersama agar tidak menyesatkan konsumen.

d) Hak untuk didengar(the right to be heard)

Hak ini dimaksudkan untuk menjamin konsumen bahwa kepentingannya harus diperhatikan dan tercermin dalam kebijaksanaan pemerintah, termasuk turut didengar dalam pembentukan kebijaksanaan tersebut. Selain itu, konsumen juga harus didengar setiap keluhannya dan harapannya dalam mengonsumsi barang dan/atau jasa yang dipasarkan produsen.

PBB melalui Resolusi Nomor A/RES/39/248 tanggal 16 April 1985 tentang perlindungan konsumen (Guidelines for

Consumer Protection) merumuskan enam kepentingan konsumen yang harus dilindungi, meliputi:26

a) Perlindungan konsumen dari bahaya-bahaya terhadap kesehatan dan keamanannya.

b) Promosi dan perlindungan kepentingan ekonomi sosial konsumen.

c) Tersedianya informasi yang memadai bagi konsumen untuk memberikan kemampuan mereka melakukan pilihan yang tepat sesuai kehendak dan kebutuhan pribadi.

d) Pendidikan konsumen.

e) Tersedianya ganti rugi yang efektif.

26 Zulham, Hukum Perlindungan Konsumen, (Jakarta: Kencana Prenada Media Grup,

f) Kebebasan untuk membentuk organisasi konsumen atau organisasi lainnya yang relevan dan memberikan kesempatan kepada organisasi tersebut untuk menyuarakan pendapatnya dalam pengambilan keputusan yang menyangkut kepentingan mereka.

Menurut Prof. Hans W. Micklitz, dalam perlindungan konsumen secara garis besar dapat ditempuh dua model kebijakan. Pertama, kebijakan yang bersifat komplementer, yaitu kebijakan yang mewajibkan pelaku usaha memberikan informasi yang memadai kepada konsumen (hak atas informasi). Kedua, kebijakan kompensatoris, yaitu kebijakan yang berisikan perlindungan terhadap kepentingan ekonomi konsumen (hak atas keamanan dan kesehatan).27

Berikut ini adalah hak dan kewajiban konsumen yang diberikan/termaktud dalam UUPK:

a) Hak Konsumen

Menurut ketentuan pasal 4 Undang-Undang perlindungan konsumen, konsumen memiliki hak sebagai berikut:28

(1) Hak atas kenyamanan, keamanan, dan keselamatan dalam mengkonsumsi barang dan/atau jasa.

(2) Hak untuk memilih barang dan/atau jasa serta mendapatkan barang dan/atau jasa tersebut sesuai dengan nilai tukar dan kondisi serta jaminan yang dijanjikan.

(3) Hak atas informasi yang benar, jelas dan jujur dan mengenai kondisi dan jaminan barang dan/atau jasa.

27 Zulham, Hukum Perlindungan Konsumen, (Jakarta: Kencana Prenada Media Grup,

2013), hal. 50.

28 Undang-Undang Nomor 8 Tahun 1999 tentang Perlindungan Konsumen (UUPK),

(4) Hak untuk didengar pendapat atau keluhannya atas barang dan/atau jasa yang digunakannya.

(5) Hak untuk mendapatkan advokasi, perlindungan dan upaya penyelesaian sengketa perlindungan konsumen secara patut.

(6) Hak untuk mendapatkan pembinaan dan pendidikan konsumen.

(7) Hak untuk diperlakukan atau dilayani secara benar dan jujur secara tidak diskriminatif.

(8) Hak untuk mendapat kompensasi, ganti rugi dan/atau penggantian, apabila barang dan/atau jasa yang diterima tidak sesuai dengan perjanjian atau tidak sebagaimana mestinya.

(9) Hak-hak yang diatur dalam ketentuan perundang-undangan lainnya.

Hak-hak konsumen yang dirumuskan dalam Pasal 4 Undang-Undang Perlindungan Konsumen tersebut, terdapat satu hak yang tidak dicantumkan secara khusus tentang “hak untuk memperoleh kebutuhan hidup” dan “hak memperoleh lingkungan hidup yang bersih dan sehat”, tapi hak tersebut dapat dimasukkan ke dalam hak yang disebutkan terakhir dalam pasal 4 UUPK tersebut. Yaitu “hak-hak yang diatur dalam ketentuan perundang-undangan lainnya”. Oleh karena itu, apabila konsumen benar-benar akan dilindungi, maka hak-hak konsumen yang dusebutkan diatas harus dipenuhi, baik oleh pemerintah maupun oleh produsen, karena pemenuhan hak-hak konsumen tersebut akan melindungi kerugian konsumen dari berbagai aspek.29

29 Ahmadi Miru dan Sutarman Yodo, Hukum Perlindungan Konsumen, (Jakarta: PT.

b) Kewajiban Konsumen

Selain memperoleh hak-hak tersebut, konsumen juga memiliki kewajiaban untuk:30

(1) Membaca atau mengikuti petunjuk informasi dan prosedur pemakaian atau pemanfaatan barang dan/atau jasa, demi keamanan dan keselamatan;

(2) Beritikad baik dalam melakukan transaksi pembelian barang dan/atau jasa;

(3) Membayar sesuai dengan nilai tukar yang disepakati; (4) Mengikuti upaya penyelesaian hukum sengketa

perlindungan konsumen secara patut. 2) Hak dan Kewajiban Pelaku Usaha

a) Hak Pelaku Usaha

Untuk memberikan keseimbangan dan kenyamanan berwirausaha, maka para pelaku usaha diberikan hak-hak yang termaktub dalam pasal 6, yaitu:

(1) Hak untuk menerima pembayaran yang sesuai dengan kesepakatan mengenai kondisi dan nilai tukar barang dan/atau jasa yang diperdagangkan;

(2) Hak untuk mendapatkan perlindungan hukum dari tindakan konsumen yang beritikad tidak baik;

(3) Hak untuk melakukan pembelaan diri sepatutnya di dalam penyelesaian hukum sengketa konsumen;

(4) Hak untuk rehabilitasi nama baik apabila terbukti secara hukum bahwa kerugian konsumen tidak diakibatkan oleh barang/atau jasa yang diperdagangkan;

(5) Hak-hak yang diatur dalam ketentuan peraturan perundang-undangan lainnya.

30 Undang-Undang Nomor 8 Tahun 1999 tentang Perlindungan Konsumen (UUPK),

b) Kewajiban Pelaku Usaha

Selanjutnya, selain hak-hak konsumen tersebut, UUPK juga mengatur hak-hak konsumen yang dirumuskan dalam pasal-pasal berikutnya, yakni tentang kewajiban pelaku usaha. Kewajiban dan hak sesungguhnya merupakan antinomi dalam hukum, sehingga kewajiban pelaku usaha dapat dilihat dan sebagai (merupakan bagian dari) hak konsumen. Kewajiban pelaku usaha antara lain:

(1) Beritikad baik dalam melakukan kegiatan usahanya; (2) Memberikan informasi yang benar, jelas dan jujur

mengenai kondisi dan jaminan barang dan/atau jasa serta memberi penjelasan penggunaan, perbaikan, dan pemeliharaan;

(3) Memperlakukan atau melayani konsumen secara benar dan jujur serta tidak diskriminatif;

(4) Menjamin mutu barang dan/atau jasa yang diproduksi dan/atau diperdagangkan berdasarkan ketentuan standar mutu barang dan/atau jasa yang berlaku;

(5) Memberi kesempatan kepada konsumen untuk menguji, dan/atau mencoba barang dan/atau jasa tertentu serta memberi jaminan dan/atau garansi atas barang yang dibuat dan/atau yang diperdagangkan;

(6) Memberi kompensasi, ganti rugi dan/atau penggantian atas kerugian akibat penggunaan, pemakaian dan pemanfaatan barang dan/atau jasa yang diperdagangkan;

(7) Memberi kompensasi, ganti rugi dan/atau penggantian apabila barang dan/atau jasa yang diterima atau dimanfaatkan tidak sesuai dengan perjanjian.

Dari apa yang telah disebutkan di atas, tentunya dapat dijadikan manifestasi hak konsumen berupa