UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STUDI DIPLOMA III

ANALISIS BIAYA OPERASIONAL PADA PT. PERMATA SUMATERA ABADIRAYA MEDAN

SKRIPSI MINOR

Diajukan Oleh

N A M A : HENDRO PRANOTO N I M : 042 101 030

PROGRAM STUDI : DIPLOMA III KEUANGAN

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Studi Diploma III

Fakultas Ekonomi

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STUDI DIPLOMA III

LEMBAR PENGESAHAN SKRIPSI MINOR

NAMA : HENDRO PRANOTO

NIM : 042 101 030

PROGRAM STUDI : DIPLOMA III

JUDUL : ANALISIS BIAYA OPERASIONAL

PADA PT. PERMATA SUMATERA

ABADIRAYA MEDAN

Tanggal : ………..,2007 Dosen Pembimbing

( Drs. Nurhayati Siregar, MSi ) NIP.

Tanggal : ……….,2007 Ketua Jurusan

( Drs. Nakman Harahap, MSi ) NIP. 130 809 563

Tanggal : ……….,2007 DEKAN

(Drs.Jhon Tafbu Ritonga, M.Ec) NIP.

KATA PENGANTAR

Puji Syukur Alhamdulillah hirrobbil ‘alamin, penulis lafazkan kehadirat Allah SWT yang telah memberikan Rahmat, Karunia dan RidhoNya kepada Penulis sehingga mampu menyelesaikan Skripsi Minor yang berjudul “Analisis Biaya Operasional Pada PT. Permata Sumatera Abadiraya Medan”.

Merupakan Salah Satu Syarat Yang Harus Dipenuhi Untuk Menyelesaikan Program Pendidikan Diploma III Departemen Keuangan Universitas Sumatera Utara, Medan.

Penyelesaian Skripsi Minor ini merupakan bantuan, dukungan, bimbingan dan pengarahan dari berbagai pihak perusahaan PT.Permata Sumatera Abadiraya Medan, Dosen Pembimbing, dan Dosen Pengajar Universitas Sumatera Utara yang berkaitan dengan penyusunan Skripsi Minor ini.

Kesempatan yang baik ini, Penulis mengucapkan terima kasih kepada :

1. Orang tua tercinta, Suwarno (Papa) dan Sumini (Mama) yang telah memberikan perhatian, do’a dan restunya sehingga penulis dapat menyelesaikan skripsi minor ini. Saudaraku tercinta Hendri Pranata, Heni Safitri, dan Sutopo yang selalu memberikan semangat untuk menyelesaikan

3. Bapak Drs. Nakman Harahap, MSi selaku Ketua Departemen Keuangan Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Drs. Yulinda, MSi selaku Sekretaris Departemen Keuangan Fakultas Ekonomi Universitas Sumatera Utara.

5. Ibu Dra. Nurhayati Siregar, MSi selaku Dosen Pembimbing yang telah banyak membantu dan membimbing Penulis sampai selesai.

6. Bapak Pimpinan beserta staf PT. Permata Sumatera Abadiraya Medan yang telah berkenan memberikan kesempatan riset, serta kebaikannya yang lain dalam pelaksanaan riset, dan pemberian informasi yang akurat dan baik yang dibutuhkan oleh penulis.

7. Seluruh Dosen khususnya program studi keuangan yang telah banyak memberikan ilmu pengetahuan dan bimbingan kepada penulis selama aktif belajar mengajar di masa perkuliahan.

8. Buat Muliyadi terimakasih banget atas bantuannya dan dukungannya selama masa penyusunan penulisan skripsi ini.

9. Buat Ummy manis,Deby imut,Novi dan bapak/Ibu terimakasih banget atas perhatian,nasehat,dan dukungannya Selama penyusunan skripsi ini.

10. Teman – Teman di grup A Seperi Bahri,Muafas,Dhani,Dedi,Yuni,Siska,juli endut,Didik dan Lain - lain terima kasih atas pertemananya selama di masa kuliah.

11. AdindaAhmad Rajab,wardah,izal,Adeirma,Dadang,Nana,Yudi,Rifai,Anggi, Andri,Haris,Helmi,Darma,ana,atun,nety,fika,adi,ikwan,taufik,ahmad,putri

Dan Lain – Lain terima kasih atas kerja samanya selama ini,semoga semua dapat terus semangat untuk melanjutkan perjunagan

12. (Ani<>Bang Reza) semoga hubunganya sampai hari tua Dan tetap harmonis.

13. Kakanda Ira sofa, Adenin, Febrial, Fedri, Haris,ipol,jack,Zahara,elva,wanda, Molana,adly dan lain lain, Terima kasih atas segala nasehat,diskusi,dan dukanya selama ini.

Penulis menyadari dalam penyelesaian Skripsi Minor ini masih jauh dari keterbaikan penulisan kalimat, kata dan isi yang karena keterbatasan pengetahuan dan waktu. Maka, penulis memohon kritik dan saran yang bersifat perbaikan dalam penyusunan selanjutnya.

Akhir kata, semoga skripsi ini dapat bermanfaat bagi penulis dan bagi semua pihak yang membutuhkan. Semoga Allah SWT selalu melindungi, memberikan Rahmat, Karunia, Rizky serta Keridhoan kepada kita semua.

Amiiinnnnnn…….

Medan, Desember 2007 Wassalam

HENDRO PRANOTO Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... v

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Perumusan Masalah ... 3

C. Tujuan dan Manfaat Penelitian ... 4

D. Metodologi Penelitian ... 5

1. Lokasi Penelitian ... 5

2. Sumber Data ... 5

3. Teknik Pengumpulan Data ... 6

4. Metode Analisis ... 6

BAB II PT. PERMATA SUMATERA ABADIRAYA MEDAN ... 7

A. Profil Perusahaan ... 7

1. Sejarah Singkat Perusahaan ... 7

2. Struktur Organisasi Perusahaan ... 8

B. Definisi Dan Klasifikasi Biaya ... 16

C. Perencanaan Anggaran Biaya Operasional ... 21

D. Anggaran Biaya Operasional ... 30

E. Prosedur Penyusunan Anggaran Biaya Operasional ... 32

BAB III ANALISIS DAN EVALUASI ... 35

BAB IV KESIMPULAN DAN SARAN ... 51

A. Kesimpulan ... 51

B. Saran ... 52 DAFTAR PUSTAKA

LAMPIRAN

DAFTAR TABEL DAN GAMBAR

TABEL

Tabel 3.1 PT. PERMATA SUMATERA ABADIRAYA MEDAN ...

MASTER BUDGET PERIODE 31 DESEMBER 2006 ...

( Dalam Rupiah) ... 37 Tabel 3.2 PT. PERMATA SUMATERA ABADIRAYA MEDAN ...

PERBANDINGAN NERACA 31 DESEMBER 2005 ...

DENGAN 31 DESEMBER 2006 ( Dalam Rupiah ) ... 47 Tabel 3.2 PT. PERMATA SUMATERA ABADIRAYA MEDAN ...

PERHITUNGAN LABA RUGI PERIODE 31 DESEMBER 2005 ....

S/D 31 DESEMBER 2006 ( Dalam Rupiah ) ... 49

GAMBAR

Struktur Organisasi PT. Permata Sumatera Abadiraya Medan ... 10

BAB I PENDAHULUAN

A. Latar Belakang

Pada umumnya suatu perusahaan dibentuk untuk mencapai suatu tujuan tertentu. Tujuan umum dari suatu perusahaan adalah mencapai laba (Profit), kelangsungan hidup (Continuity/survival) dan pertumbuhan (Growth). Dalam mencapai tujuan tersebut, perusahaan menetapkan langkah – langkah yang harus ditempuh dan kemudian diambil suatu tindakan korektif yang mengarah kepada tujuan organisasi atau perusahaan.

Dalam rangka pengambilan tindakan korektif, perusahaan memperoleh gambaran tentang perkembangan perusahaan. Salah satunya dapat dilihat dari perkembangan keuangannya untuk menunjang keefektifan penggunaan biaya operasional perusahaan. Biaya operasional untuk melihat perkembangan keuangan, perusahaan memerlukan adanya analisis terhadap data keuangan dari perusahaan yang bersangkutan, yaitu analisis atau mengukur biaya – biaya umum, administrasi dan pemasaran.

Biaya (Cost) adalah sebagai pengeluaran (Expenditure) guna memperoleh manfaat. (Nasehatun 1999 : 207) sedangkan Menurut Nafarin (2004 : 379) bahwa

“Biaya (Cost) adalah Nilai sesuatu yang dikorbankan yang diukur dalam satuan uang untuk memperoleh aktiva yang diimbangi dengan pengurangan aktiva atau penambahan utang atau modal.

Seluruh rencana kegiatan perusahaan yang mencakup kegiatan operasional yang saling berkaitan dan saling mempengaruhi satu sama lain, dinyatakan dalam satuan uang yang berlaku pada masa yang akan datang. Dengan berpedoman pada biaya operasional maka tujuan perusahaan akan tercapai.

Perencanaan penyusunan Anggaran merupakan tindakan atau langkah – langkah pemikiran dan menghubungkan fakta – fakta serta membuat dan menggunakan asumsi – asumsi mengenai masa yang akan datang sesuai dengan tujuan perusahaan yang diinginkan. (Nafarin, 2004 : 04)

Biaya operasional (operating expenses) ialah biaya yang menjadi beban tanggungan perusahaan yang berhubungan erat usaha pokok perusahaan.

(Munandar 2001 : 04). Biaya operasional merupakan komponen yang sangat dibutuhkan oleh perusahaan. Dengan anggaran operasional yang baik dapat mendukung tujuan akhir perusahaan tersebut pula. Anggaran biaya operasional merupakan anggaran yang bertujuan untuk menyusun anggaran berupa daftar yang disusun secara sistematis atas pendapatan, beban, dan laba rugi yang diperoleh suatu perusahaan selama periode tertentu.

Anggaran dan realisasi merupakan komponen yang sangat berhubungan dengan biaya dalam bidang operasional perusahaan. Anggaran dan realisasi sangat penting guna menghindari terjadinya penyimpangan biaya yang tidak diperlukan, yang dapat menyebabkan biaya operasional perusahaan semakin besar karena pada

Suatu anggaran yang baik dan tepat dapat membantu pihak manajemen dalam melakukan perencanaan terhadap pelaksanaan kegiatan usaha dan pengawasannya.

Anggaran menuntut keputusan pengalokasian sumber daya menuju pencapaian tujuan, disamping itu anggaran juga mempunyai fungsi pengawasan yaitu mengawasi realisasi dari anggaran apakah pelaksanaan suatu kegiatan itu sudah dijalankan sesuai dengan rencana yang telah dibuat.

Berdasarkan gambaran informasi yang diperoleh peneliti dari pihak perusahaan bahwa dalam pelaksanaan operasional usaha, pimpinan belum mampu mengefektifkan dan mengefisiensikan antara anggaran dengan realisasi biaya operasional yang direncanakan. Sehingga mengalami pemborosan atau kenaikan biaya diluar rencana yang telah ditetapkan. Sehingga dalam hal ini, penulis membantu pimpinan dalam perencanaan penyusunan anggaran biaya operasionalnya.

Memberikan gambaran biaya – biaya yang dibutuhkan pada masa yang akan datang dan mampu mempersiapkan biaya – biaya operasional yang akan dikeluarkan serta mengantisipasi perubahan biaya – biaya yang tidak terduga, sehingga pemborosan atau kenaikan biaya dapat diminimalisasi.

Melalui latar belakang masalah diatas, maka penulis mengambil kesimpulan untuk menyajikan pembahasan berikut dari jenis Anggaran Biaya Operasional.

Penulis berpikir untuk memilih judul “ANALISIS BIAYA OPERASIONAL PADA PT. PERMATA SUMATERA ABADIRAYA MEDAN”.

B. Perumusan Masalah

Berdasarkan latar belakang dan penjelasan permasalahan yang dijadikan

pembahasan permasalahan sebagai berikut : “Apakah perencanaan penyusunan anggaran terhadap realisasi biaya operasional pada PT. PERMATA SUMATERA ABADIRAYA MEDAN ini telah disusun dengan baik serta dapat dilaksanakan dengan efektif dan efisien ?.

C. Tujuan Dan Manfaat Penelitian 1. Tujuan Penelitian

a. Mengetahui bagaimana PT. PERMATA SUMATERA ABADIRAYA MEDAN melakukan perencanaan penyusunan anggaran biaya operasional.

b. Memahami tentang analisis biaya operasional yang telah dipelajari selama masa perkuliahan.

c. Mencoba menerapkan teori – teori ilmiah melalui praktik yang nyata pada perusahaan tentang analisis biaya operasional perusahaan.

2. Manfaat Penelitian

Manfaat yang dapat diperoleh penulis dari hasil penelitian melalui Laporan Skripsi Minor ini adalah :

a. Bagi Penulis

Penulis mampu memahami dan menyusun Anggaran Biaya Operasional

b. Bagi Perusahaan

Digunakan sebagai bahan pertimbangan dalam pengambilan langkah untuk perencanaan dan penyusunan serta pengawasan biaya operasional perusahaan pada masa yang akan datang, sehingga diharapkan perusahaan dapat terus mengalami perkembangan.

c. Bagi Pendidikan

Dipakai sebagai perbandingan dan informasi bagi rekan – rekan yang akan melakukan penelitian pada masa yang akan datang.

D. Metodologi Penelitian

Metodologi penelitian yang penulis pergunakan dalam penyusunan Skripsi Minor ini meliputi 4 (empat) metode penelitian, yaitu :

1. Lokasi Penelitian

Lokasi penelitian yang dilakukan oleh penulis langsung ke PT. PERMATA SUMATERA ABADIRAYA MEDAN yang beralamat di Jl. Setia Budi Raya No.194 A Medan - 20222

2. Sumber Data a. Data Primer

Merupakan data yang diperoleh langsung dari sumbernya, diamati, dan dicatat untuk pertama kalinya (Marzuki 2000 : 55)

b. Data Sekunder

Merupakan data yang diperoleh dari dokumentasi yang ada di Perusahaan, biro statistik, majalah, keterangan – keterangan atau

3. Teknik Pengumpulan Data a. Wawancara (Interview)

Merupakan wawancara langsung kepada pimpinan dan karyawan PT.

PERMATA SUMATERA ABADIRAYA MEDAN dalam memperoleh keterangan untuk tujuan penyusunan laporan dengan cara mengajukan pertanyaan secara langsung.

b. Pengamatan (Observation)

Merupakan pengamatan secara langsung terhadap perusahaan dengan mengamati langsung terhadap kegiatan dan lokasi pelaksanaan kegiatan operasional perusahaan.

c. Studi Pustaka (Library Research)

Merupakan pengumpulan data dan informasi dari buku – buku dan referensi yang berkaitan dengan penelitian.

4. Metode Analisis

Untuk memperoleh suatu kesimpulan yang baik, diperlukan analisis yang tepat dan akurat. Maka penulis memakai metode analisis berikut :

a. Metode Analisis Deskriptif

Merupakan metode analisis dengan cara mengumpulkan, mengolah, menyajikan, menganalisis dan mengklarifikasi serta menginterpretasikan sehingga memberikan gambaran yang jelas mengenai pengumpulan data,

BAB II

PT. PERMATA SUMATERA ABADIRAYA MEDAN

A. PROFIL PERUSAHAAN.

1. Sejarah Singkat Perusahaan.

Seiring dengan semakin tingginya tingkat pertumbuhan jumlah otomotif di kota Medan sehingga semakin besarnya kebutuhan akan jaminan pelayanan dan kenyamanan berkendaraan, maka pada tahun 2001 seorang pemilik modal berpikir untuk mengembangkan imajinasi dan usaha pribadi dengan membuka perbengkelan mobil jasa perbaikan serta membuka lapangan pekerjaan untuk orang lain.

Pada tahun 2003 pimpinan lebih mengembangkan usaha tidak dalam jasa perbaikan atau reparasi dalam bengkel mesin, tetapi dalam jasa lainnya seperti pengecatan, pendempulan, merenovasi kenderaan yang usang menjadi tampak bagus. Maka dibentuknya usaha pribadi dengan beberapa rekanan pemilik modal dalam pengembangan usaha dan penambahan jasa dalam bentuk Perseroan.

Setelah proses kerja sama terjadi maka usaha tersebut di beri nama PT.Permata Sumatera Abadiraya Medan yang beralamat di Jalan Setia Budi Raya No.194 Medan Telp. 061 – 77801000 atau 061 – 8201916 Fax. 061 – 8224030.

memiliki karyawan sebanyak 22 orang dengan posisi, tugas, tanggungjawab dan wewenang masing – masing sesuai dengan keahlian dan keterampilannya.

PT.Permata Sumatera Abadiraya Medan memakai misi menjadi Bengkel Body Repair & Paint terbaik di kota Medan serta visi car painting perfection yang

akhirnya melahirkan positioning “Serasa Keluar dari Showroom” dengan Motto dari “PASS” Car Body Repair & Paint adalah Quality, Safety, Comfort, Blitz.

2. Struktur Organisasi Perusahaan

Pembentukan organisasi perusahaan merupakan salah satu faktor penting yang turut mempengaruhi tingkat keberhasilan suatu perusahaan dalam mencapai tujuan yang telah digariskan dan wadah untuk mendayagunakan seluruh sumber potensi yang dimilikinya. Struktur organisasi dapat diartikan sebagai susunan dan hubungan antara komponen bagian – bagian dan posisi – posisi dalam suatu perusahaan. Suatu struktur organisasi merinci pembagian aktivitas kerja dan bagaimana berbagai tingkatan aktivitas berkaitan satu sama lain, menunjukkan garis – garis wewenang, tugas dan tanggung jawab yang jelas dan tegas sehingga tidak akan terjadi tumpang tindih (Overlapping) fungsi antara yang satu dengan bagian yang lain.

Menurut George R Terry (2000 : 120) struktur organisasi dapat dibedakan menjadi 3 (Tiga) jenis yaitu :

1. Struktur Organisasi garis (Line Organization)

Pada struktur ini, garis kekuasaan dan tanggung jawab bercabang pada setiap tingkat mulai dari pimpinan yang paling tinggi (Top Manajer) sampai kepada buruh, sehingga membentuk garis lurus.

2. Struktur Organasasi Garis Dan Staff (Line And Staff Organization)

Struktur organisasi ini diciptakan oleh Emerson, yang mana tujuannya adalah untuk menghilangkan kelemahan-kelemahan dari struktur organisasi garis dan struktur organisasi fungsional, serta mempertahankan kebaikan dari struktur tersebut.

3. Struktur Organisasi Matriks

Dalam suatu organisasi matriks, para pegawai pada hakekatnya memiliki dua orang atasan. Artinya mereka berada di bawah dualisme wewenang. Garis komando pertama yang divisional atau fungsional, yang kedua secara horizontal. Garis horizontal tersebut menggambarkan suatu tim proyek yang dipimpin oleh suatu manajer kelompok atau proyek yang ahli dalam bidang spesialisasi yang ditugaskan dalam tim. Karena itu, struktur matriks sering disebut sebagi “Sistem Komando Jamak”.

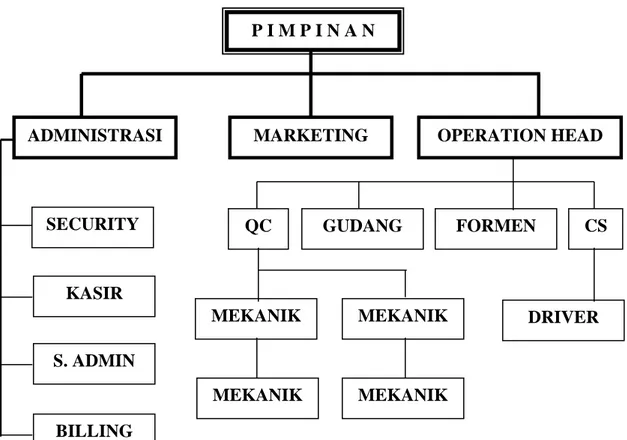

Adapun gambar struktur organisasi pada PT.Permata Sumatera Abadiraya Medan adalah sebagai berikut :

Gambar 2.1 Struktur Organisasi

PT. Permata Sumatera Abadiraya Medan

Sumber : PT. Permata Sumatera Abadiraya Medan Tahun 2007 P I M P I N A N

ADMINISTRASI MARKETING OPERATION HEAD

SECURITY

KASIR

S. ADMIN

BILLING

GUDANG FORMEN

QC CS

DRIVER MEKANIK

MEKANIK

MEKANIK

MEKANIK

Tugas – tugas dan tanggung jawab setiap bagian yang ada pada PT. Permata Sumatera Abadiraya Medan akan diuraikan secara singkat sebagai berikut : 1. PIMPINAN

Pimpinan yang dimaksud dalam PT. Permata Sumatera Abadiraya Medan adalah seseorang yang ditunjuk dalam suatu organisasi untuk menjabat, menyusun, menghimpun dan mengarahkan jalannya suatu organisasi sesuatu ketentuan yang tertuang dalam aturan organisasi, kepada suatu tujuan organisasi itu sendiri.

2. ADMINISTRASI

Suatu kegiatan yang dituliskan, menghimpun, membuat kelompok dengan alur dan arahan tertentu dan pembuatan berkas atau arsip.

• Dengan mengagendakan surat masuk / keluar

• Mengirim surat keluar sesuai alamatnya

• Menjilid berkas/arsip

• Mengarahkan / distribusi surat masuk 3. MARKETING

Staff perusahaan dengan tugas dan tanggungjawab sebagai berikut :

• Menerima pelayanan dari luar yang berkaitan dengan pekerjaan (Job)

• Memberi informasi tata cara (Procedure) yang berkaitan pekerjaan, kepada pihak luar, instansi, asuransi, pribadi.

• Pengenalan produk ke luar dengan mengharap agar informasinya biasanya menyebar keluar dengan baik dan support yang baik.

• Mengemban misi dalam peningkatan produk bahwa “Saya Terbaik”

4. OPERATION HEAD

• Menjalankan pekerjaan teknik lapangan yang meliputi beberapa bagian atau divisi dalam suatu organisasi.

• Mengawasi semua kegiatan yang berkaitan dengan pekerjaan, baik di tiap – tiap bagian atau divisi.

• Evaluasi pimpinan regu dengan panel kerja yang telah ditetapkan pada berkas SPK atau perintah kerja.

• Cek / Re-Cek hasil kerja karyawan dengan alur kerja yang dilaksanakan pada objek kerjanya sampai pada output.

5. SECURITY

• Karyawan dengan tugas tertentu.

• Mengawasi keluar / masuk mobil bengkel.

• Mengamankan keadaan dari hal yang mencurigakan atau pencurian, perkelahian, pertengkaran dalam lingkungan bengkel.

• Memberi izin orang / mobil masuk dengan memberi tanda / kartu masuk sebagai tamu yang akan berhubungan dengan bengkel.

• Cek mobil / orang yang keluar dari bengkel dengan maksud tidak membawa barang bengkel.

• Mencatat mobil masuk / keluar dari bengkel.

• Memberikan layanan terbaik kepada tamu mobil.

• Mengamankan keadaan dalam bengkel.

6. KASIR

• Memegang buku kas kecil

• Membukukan semua penerimaan

• Membukukan semua pengeluaran yang telah di setujui pimpinan bengkel.

• Membuat perhitungan belanja harian.

• Membuat perhitungan belanja karyawan.

7. STAF ADMINISTRASI

• Memegang buku harian tagihan bengkel

• Menghubungi instansi, asuransi, pribadi dalam penyelesaian data tagihan.

• Memberi berkas kepada BILLING untuk ditindaklanjuti 8. BILLING

• Menindaklanjuti berkas yang akan ditagih

• Menagih sesuai dengan data tagihan yang telah dibuat admin

• Melengkapi dokumentasi tagihan, kwitansi, perincian, faktur pajak dan pendukung lainnya.

9. GUDANG / PART

• Bagian gudang : semua barang yang dibeli disimpan didalam gudang

• Di Inventarisasikan dan diberi klasifikasi nomor jenis

• Setiap barang masuk dicek kebenarannya, type, part, jenisnya, dibuat tanda terima barang.

• Karyawan pinjam pakai harus buat bon pemakaiannya

• Mengawasi jumlah pemakaian barang.

• Menempatkan barang sesuai abjad agar mudah mendapatkan saat dibutuhkan.

• Bundel berkas pembelian / pemakaian barang dengan rapi dan disusun

• Bukukan secara kronologis 10. FOREMEN

• Menindaklanjuti order kerja yang telah disepakati antara pihak bengkel dengan customer

• Membantu penyelesaian kegiatan antara customer service pihak bengkel dalam melengkapi berkas – berkas kendaraan.

• Membuat daftar survey yang akan diperbaiki, pengecatan, dll.

• Melengkapi data kendaraan yang akan diperbaiki / cat, dll.

11. S. FOREMAN

• Pembantu foremen dalam pembuatan data survey.

• Membantu perlengkapan data / foto mobil, SPK saat akan penyerahan kenderaan ke bengkel.

• Membuat tanda – tanda kenderaan yang akan dikerjakan lebih dahulu.

12. QUALITY CONTROL (QC)

• Mengawasi kegiatan karyawan bawahannya

13. CUSTOMER SERVICE (CS)

• Melayani customer yang datang ke bengkel

• Melengkapi data pribadi mobil untuk dimasukkan ke SPK

• Menentukan biaya / ongkos kerjanya

• Mengatur tempat parkir yang dikerjakan atau jadwal kerjanya.

14. SUPIR (DRIVER)

• Yang sedia setiap saat untuk menjemput mobil yang akan diperbaiki dan mengantar mobil yang selesai

15. MEKANIK

• Karyawan yang bertugas untuk memperbaiki langsung tentang kenderaan dengan bidang mekanik seperti :

1. Mekanik tukang las ketok 2. Mekanik tukang dempul 3. Mekanik tukang cat

4. Mekanik tukang mengoplos cat dengan takaran warna.

5. Mekanik penyelesaian akhir (Finishing)

B. DEFINISI DAN KLASIFIKASI BIAYA.

1. Definisi Biaya

Didalam pengelolaan perusahaan, baik perusahaan besar maupun kecil, perusahaan swasta maupun pemerintah, yang mengejar laba atau tidak setiap harinya selalu berhadapan dengan istilah yang disebut biaya yang dikeluarkan dalam operasional atau kegiatan.

Biaya (Cost) merupakan istilah yang masih banyak dipergunakan oleh berbagai lapisan masyarakat dan dengan arti yang berbeda – beda pula, sehingga kita sulit untuk memberikan definisi yang jelas dan memuaskan untuk setiap orang.

Menurut Carter dan Usry ( 2004 : 29 ) mendefinisikan bahwa :

“Biaya (Cost) sebagai nilai tukar, pengeluaran, pengorbanan untuk memperoleh manfaat, sehingga dalam akuntansi keuangan, pengeluaran atau pengorbanan pada saat akuisisi diwakili oleh penyusutan saat ini atai dimasa yang akan datang dalam bentuk kas atau aktiva lain”.

Sedangkan Menurut Drs. Sutrisno ( 1999 : 1 ) Mendefinisikan :

“Biaya (Cost) adalah pengorbanan sumber ekonomi yang diukur dalam satuan uang, yang telah terjadi atau kemungkinan akan terjadi untuk mencapai tujuan tertentu”.

Menurut Firdaus ( 1994 : 21 ) Mendefinisikan :

Sedangkan “Biaya (Cost) adalah jumlah yang dinyatakan dengan uang, dari dana yang dikeluarkan atau harta lain yang dipindahkan, modal saham yang dikeluarkan, jasa yang diberikan, hutang yang terjadi, dalam hubungannya dengan barang atau jasa yang telah atau masih akan diterima”.

Masalah biaya pada suatu perusahaan hanya dapat dipecahkan secara memuaskan bila perusahaan tersebut mempunyai pengetahuan biaya yang berkaitan dengannya. Oleh karena itu penyediaan data – data penting sebagai alat informasi dalam pengambilan keputusan operasi sehari – hari. Istilah “Biaya”

(Cost) sering kali digunakan dengan arti yang berbeda – beda. Penting untuk selalu diingat, dalam konsep biaya dijelaskan bahwa biaya itu berbeda untuk tujuan yang berbeda, sehingga biaya pun digolongkan kedalam beberapa pengertian sesuai dengan tujuan penggunaan dari biaya yang mengalami perbedaan tersebut.

Selain itu, pengertian biaya secara luas mengandung lima unsur antara lain : 1. Merupakan Pengorbanan sumber ekonomi

2. Diukur dengan satuan uang

3. Yang telah terjadi atau yang akan terjadi 4. Untuk tujuan tertentu

5. Biaya dapat diartikan juga seperti beban, harga perolehan, harga pokok, nilai tukar dan pengorbanan.

2. Klasifikasi biaya.

Klasifikasi biaya adalah suatu proses pengelompokan biaya yang sistematis atas keseluruhan dari elemen – elemen yang ada dalam golongan.

Untuk itu, penulis mengambil pengklasifikasian biaya menurut R.A.Supryono dalam bukunya “Akuntansi Biaya“ sebagai berikut :

a. Klasifikasi biaya berdasarkan fungsi pokok kegiatan perusahaan : 1. Biaya Produksi.

Yang termasuk biaya produksi adalah biaya materil, biaya tenaga kerja langsung dan biaya over head.

2. Biaya Administrasi Umum.

Yaitu semua biaya yang berhubungna dengan fungsi administrasi umum.

3. Biaya Pemasaran.

Yaitu biaya yang diperlukan dalam rangka penjualan produksi yang sudah selesai sampai dengan pengumpulan piutang menjadi kas.

4. Biaya Keuangan.

Yaitu semua biaya yang terjadi dalam melaksanakan fungsi keuangan.

b. Klasifikasi biaya berdasarkan periode akuntansi.

1. Capital Expenditure.

Yaitu apabila manfaat dari adanya pengeluaran tersebut baru dapat

2. Revenue Expenditure.

Yaitu pengeluaran dimana manfaat dari adanya pengeluaran tersebut dapat dinikmati oleh periode akuntasi yang bersangkutan dan pengeluaran ini merupakan biaya pada periode akuntansi tersebut.

c. Klasifikasi biaya berdasarkan tendensi perubahan terhadap aktivitas atau volume produksi.

1. Biaya Variabel (Variable Cost)

Merupakan biaya – biaya yang mempunyai hubungan langsung dengan produksi atau proporsional.

2. Biaya Tetap (Fixed Cost)

Merupakan biaya – biaya yang besarnya tidak dipengaruhi oleh besarnya volume produksi.

3. Biaya Semivariabel (Semivariable Cost)

Merupakan biaya yang mempunyai hubungan dengan volume produksi akan tetapi hubungan tersebut tidak proporsional.

d. Klasifikasi biaya berdasarkan objek atau pusat biaya yang dibiayai.

1. Biaya Langsung.

Adalah biaya yang terjadi atau manfaatnya tidak diidentifikasikan kepada objek atau pusat biaya tertentu.

2. Biaya Tidak Langsung.

Adalah biaya yang terjadi atau manfaatnya tidak dapat diidentifikasikan kepada objek atau pusat biaya tertentu, dan manfaatnya dinikmati beberapa objek atau pusat biaya.

e. Klasifikasi biaya berdasarkan tujuan pengendalian biaya.

1. Biaya Terkendali.

Adalah biaya yang secara langsung dapat dipengaruhi oleh seorang pemimpin tertentu dalam jangka waktu tertentu.

2. Biaya Tidak Terkendali.

Adalah biaya yang dapat dipengaruhi oleh seorang pemimpin berdasarkan wewenang yang ia miliki dalam jangka waktu tertentu

f. Klasifikasi biaya berdasarkan tujuan pengambilan keputusan.

1. Biaya Relevan.

Yaitu biaya yang akan mempengaruhi pengambilan keputusan, oleh karena itu biaya tersebut harus diperhitungkan dalam pengambilan keputusan.

2. Biaya Tidak Relevan.

Yaitu biaya yang tidak mempengaruhi pengambilan keputusan, oleh karena itu biaya ini tidak diperhitungkan dalam pengambilan keputusan.

C. PERENCANAAN ANGGARAN BIAYA OPERASIONAL 1. Perencanaan Anggaran Biaya Operasional

Setiap perusahaan harus mempersiapkan suatu perencanaan, yang merupakan suatu usaha untuk merumuskan tujuan – tujuan dan menyusun program operasi yang lengkap dalam rangka pencapaian tujuan tersebut.

Termasuk pula proses penentuan strategi yang disusun untuk jangka pendek dan jangka panjang. Tanpa adanya suatu perencanaan yang baik, kemungkinan besar suatu perusahaan besar akan mengalami kegagalan sedangkan untuk perusahaan kecil akan mengalami hambatan.

Menurut Nasehatun (1999 : 21) bahwa :

“Planning (Perencanaan) merupakan suatu tindakan yang melihat jauh kedepan dengan mengkoordinasikan alat produksi, jasa, tindakan dan metode prosedur yang bertujuan untuk mencapai hasil atau sasaran yang ditetapkan dengan cara yang ekonomis, efektif dan efisien”.

Kemudian definisi Perencanaan Menurut Nafarin (2004 : 04) bahwa

“Perencanaan (Planning) merupakan tindakan yang dibuat berdasarkan fakta dan asumsi mengenai gambaran kegiatan yang dilakukan pada waktu yang akan datang untuk mencapai tujuan yang diinginkan yang juga merupakan upaya tindakan hati – hati sebelum melakukan sesuatu agar apa yang dilakukan dapat berhasil dengan baik”.

Dari definisi tersebut dapat diambil kesimpulan bahwa perencanaan sebenarnya adalah menetapkan suatu cara bertindak sebelum tindakan itu sendiri dilaksanakan. Perencanaan meliputi tindakan memilih dan menghubungkan fakta

serta membuat dan menggunakan asumsi mengenai masa yang akan datang dalam hal memvisualisasikan dan merumuskan aktivitas yang dianggap perlu untuk mencapai hasil atau tujuan yang diinginkan.

Dengan perencanaan, maka orang tersebut diharuskan berpikir lebih dahulu tentang apa yang akan dilakukan, bagaimana melakukannnya dan siapa yang akan melaksanakannya serta bertanggungjawab terhadap kegiatan yang dilaksanakan tersebut. Dengan langkah ini, yaitu mengadakan pemikiran terlebih dahulu mengenai semua hal yang telah disebutkan diatas, diharapkan tujuan utama perusahaan telah ditetapkan sebelumnya sehingga dapat dicapai dengan lebih efektif dan efisien.

Perencanaan adalah suatu proses yang tidak berakhir bila rencana tersebut telah ditetapkan, rencana harus diimplementasikan, setiap saat selama proses implementasi dan pengawasan, rencana – rencana mungkin memerlukan modifikasi agar tetap berguna. “Perencanaan Kembali” kadang dapat menjadi faktor kunci pencapaian sukses akhir. Oleh karena itu perencanaan harus dipertimbangkan kebutuhan fleksibilitas, agar mampu menyesuaikan diri dengan situasi dan kondisi secepat mungkin.

Dengan disusunnya perencanaan maka manfaat yang akan diperoleh perusahaan adalah :

1. Membantu Manajemen untuk menyesuaikan diri dengan perubahan –

3. Memungkinkan manajer memahami keseluruhan gambaran operasi lebih jelas.

4. Membantu penempatan tanggungjawab lebih tepat.

5. Memberi cara pemberian perintah untuk beroperasi.

6. Memudahkan dalam melakukan koordinasi antar organisasi

7. Membuat tujuan lebih khusus, terperinci dan lebih mudah dipahami.

8. Meminimumkan pekerjaan yang tidak pasti.

9. Menghemat waktu usaha dan dana (efektif dan efisien)

Anggaran merupakan bagian dari pelaksana fungsi perencanaan. Anggaran dapat dijadikan sebagai manifestasi rencana yang akan dicapai oleh perusahaan dan pada saat yang sama anggaran itu menjadi alat kontrol, anggaran dijadikan sebagai panduan yang harus dicapai sehingga manajemen memiliki standard dari sasaran. Anggaran merupakan alat perencanaan tertulis yang menuntut pemikiran yang lebih teliti, karena anggaran (Budget) dapat memberikan gambaran yang lebih baik, lebih nyata atau jelas dalam unit dan uang.

Untuk mengetahui lebih lanjut tentang dan bagaimana anggaran tersebut, maka penulis mencoba mengemukakan pendapat para ahli mengenai pengertian anggaran ( Budget):

Menurut Nafarin ( 2004 : 12 ) Mendefinisikan bahwa :

“Anggaran adalah proses penyusunan anggaran yang dibuat untuk mencapai tujuan perusahaan dalam memperoleh laba. Anggaran (budget) merupakan rencana tertulis mengenai kegiatan suatu organisasi yang dinyatakan secara kuantitatif dan umumnya dinyatakan dalam satuan uang

untuk suatu jangka waktu tertentu. Anggaran merupakan alat management dalam mencapai tujuan dan tidak dapat menggantikan manajemen”.

Sedangkan Menurut Carter dan Usry (2004 : 13) bahwa :

“Anggaran (Budget) adalah pernyataan terkuantifikasi dan tertulis dari rencana manajemen”.

Sedangkan Kamarudin ( 1996 : 150 ) Mendefinisikan :

“Budget adalah merupakan suatu rencana tertulis mengenai kegiatan –

kegiatan yang akan dilakukan oleh organisasi selama jangka waktu tertentu”.

Anggaran (Budget) merupakan rencana tertulis mengenai kegiatan suatu organisasi yang dinyatakan secara kuantitatif dan umumnya dinyatakan dalam satuan uang untuk jangka waktu tertentu. Anggaran merupakan alat manajemen dalam mencapai tujuan. Jadi anggaran bukan tujuan dan tidak dapat menggantikan manajemen.

Berdasarkan kutipan diatas dapat dirumuskan bahwa anggaran adalah rencana kerja sistematis yang tertulis mengenai kegiatan perusahaan yang disusun melalui analisa yang cermat berdasarkan periode yang lalu dengan memilikinya dalam satuan uang yang dijabarkan dalam bentuk angka – angka yang merupakan pencerminan tujuan perusahaan yang disusun dalam jangka waktu tertentu.

anggaran perusahaan ini akan terdiri dari berbagai macam anggaran yang mempunyai kegunaan masing - masing. Anggaran yang satu akan dapat berbeda baik dari segi isinya, bentuknya maupun kegunaannya dengan anggaran yang lain.

Agar tidak terkecoh oleh beragamnya jenis anggaran yang ada dalam perusahaan, maka perlulah diketahui bagaimana penggolongan anggaran yang benar sehingga tidak menimbulkan kerancuan didalam memisahkan masing – masing anggaran yang ada di dalam perusahaan tersebut.

Selain itu juga harus diperhatikan perilaku para pelaksana anggaran dengan cara memperhatikan dan mempertimbangkan hal – hal sebagai berikut :

a. Anggaran harus dibuat serealitas mungkin, secermat mungkin sehingga tidak terlalu rendah dan tidak terlalu tinggi

b. Untuk memotivasi manajer pelaksana diperlukan partisipasi Top managemen (Direksi).

c. Anggaran yang dibuat harus mencerminkan keadilan, sehingga pelaksana tidak merasa tertekan tetapi termotivasi.

d. Untuk membuat realisasi anggaran diperlukan laporan yang akurat dan tepat waktu, sehingga apabila terjadi penyimpangan yang merugikan dapat segera diantisipasi lebih dini.

2. Jenis anggaran.

Di dalam perusahaan dikenal dengan adanya berbagai macam jenis anggaran, antara lain :

A. Sudut Pemakaian Anggaran.

1. Anggaran Rumah Tangga Keluarga

Anggaran rumah tangga keluarga adalah rencana penggunaan pendapat yang diharapkan pada periode tertentu, untuk dikonsumsi dan apabila ada saldo maka saldo tersebut merupakan tabungan bagi mereka

2. Anggaran Rumah Tangga Pemerintah.

Anggaran rumah tangga pemerintah adalah rencana penggunaan uang negara untuk membelanjai keperluan negara dalam satu tahunnya.

3. Anggaran Rumah Tangga Perusahaan.

Anggaran rumah tangga perusahaan adalah rencana penggunaan modal perusahaan, untuk memperoleh laba operasi perusahaan.

B. Sudut Anggaran Yang Dipergunakan Oleh Perusahaan.

Anggaran digolongkan menjadi empat bagian : 1. Anggaran Laba – Rugi.

Anggaran laba rugi adalah anggaran yang berisi usaha – usaha yang harus dilakukan dengan menggunakan segala kemampuan perusahaan, untuk memperoleh laba operasi anggaran.

2. Anggaran Kas.

Anggaran kas adalah anggaran yang menunjukkan perkiraan sumber – sumber, dan penggunaan kas dalam tahun anggaran.

3. Anggaran Fasilitas / Kebutuhan Aktiva Tetap.

Anggaran ini berisi rencana pemenuhan aktiva tetap terhadap keperluan operasi perusahaan.

4. Anggaran Modal.

Anggaran modal adalah anggaran yang berisi rencana investasi dalam tahun anggaran.

C. Sudut Tipe Anggaran.

Dapat digolongkan menjadi empat : 1. Anggaran Appropriasi.

Anggaran ini adalah anggaran yang memberikan batas dari pengeluaran biaya yang diperkenankan atau jumlah maksimal biaya yang boleh digunakan untuk tujuan tertentu selama satu periode yang ditetapkan.

2. Anggaran Kebutuhan.

Anggaran ini adalah anggaran dimana penekanannya pada analisis perbedaan antara anggaran dengan realisasi.

3. Anggaran Tetap.

Anggaran tetap adalah anggaran yang penyusunannya didasarkan pada suatu tingkat aktivitas selama suatu periode terbatas.

4. Anggaran Variabel.

Anggaran ini adalah anggaran yang fleksibel yang hanya menyangkut biaya.

D. Sudut Jenis Anggaran.

Dapat digolongkan menjadi : 1. Anggaran Penjualan.

Anggaran penjualan adalah taksiran penjualan yang diterapkan atau target yang diharapkan dapat diprediksikan dalam unit kuantitas barang, harga jual dan jumlah harga jual pada masa yang akan datang.

2. Anggaran Produksi.

Anggaran produksi adalah anggaran yang memuat secara terperinci mengenai jumlah unit barang yang akan diproduksi selama periode yang akan datang yang meliputi jenis barang yang akan diproduksi serta waktu produksi dilaksanakan.

3. Anggaran Pembelian Bahan Baku Dan Barang Dagang.

Anggaran ini adalah anggaran yang menunjukkan besarnya biaya bahan baku dan barang dagang, yang diperlukan untuk memproduksi / mengelola produk yang akan dianggarkan.

4. Anggaran Biaya Upah Langsung.

Adalah anggaran yang menunjukkan besarnya upah yang akan diberikan

5. Anggaran Biaya Produksi Tidak Langsung.

Yaitu anggaran mengenai besarnya beban tidak langsung untuk periode yang akan datang, jumlah dan waktu biaya tersebut akan digunakan atau diperlukan.

6. Anggaran Biaya Pemasaran.

Anggaran biaya pemasaran adalah merupakan biaya non-produksi, yang terjadi selama periode anggaran. Anggaran ini dapat diperinci menjadi anggaran penjualan, promosi dan advertensi.

7. Anggaran Biaya Administrasi Umum.

Anggaran ini merupakan anggaran yang diperinci kedalam gaji direktur utama dan direktur keuangan, akuntansi, humas dan personalia.

8. Anggaran Penerimaan Kas.

Anggaran penerimaan kas merupakan anggaran yang berisi rencana- rencana, sumber-sumber pendapatan yang menjadi penerimaan kas selama satu periode tertentu.

9. Anggaran Pengeluaran Kas.

Anggaran pengeluaran kas terdiri dari :

a. Pembayaran atas pembelian barang yang sudah dibeli tunai.

b. Pembayaran atas saldo tentang hutang usaha tahun lalu.

c. Pembayaran atas pembelian kredit barang selama satu tahun anggaran belanja yang bersangkutan.

d. Biaya pembelian yang meliputi biaya penjualan, komisi, sewa gedung, asuransi, biaya pengangkutan dan sebagainya.

10. Anggaran Persediaan.

Anggaran persediaan adalah rencana taksiran persediaan baik unit maupun harga yang tersedia untuk diperoses lebih lanjut.

11. Anggaran Operasional.

Anggaran operasional adalah anggaran yang menyusun anggaran berupa daftar yang disusun secara sistematis atas pendapatan, beban, dan laba rugi yang diperoleh suatu perusahaan selama periode tertentu.

Anggaran operasional terdiri dari : a. Biaya variabel.

b. Biaya tetap.

c. Biaya semi variabel.

D. ANGGARAN BIAYA OPERASIONAL.

Anggaran biaya operasional adalah anggaran atau taksiran semua biaya yang dikeluarkan, yang pada hakekatnya dianggap habis dalam masa tahun buku.

Yang termasuk didalam biaya anggaran operasional adalah : 1. Anggaran Biaya tetap

Anggaran biaya tetap adalah anggaran biaya yang jumlahnya tetap, tidak berubah meskipun volume produk berubah sampai dengan menganalisis biaya tetap, pajak bangunan, asuransi dan lain – lain.

berarti jika terjadi peningkatan aktivitas perusahaan maka jumlah biaya variabel meningkat pula dan sebaliknya.

3. Anggaran Biaya Semivariabel.

Anggaran biaya semi variabel adalah anggaran biaya – biaya yang sebagian tetap dan sebagian lagi bersifat variabel. Contohnya seperti biaya pemeliharaan gedung, biaya pemeliharaan mesin / alat – alat kantor, upah dan gaji karyawan.

Yang termasuk biaya variabel dari PT. Permata Sumatera Abadiraya Medan adalah :

• Biaya Bahan body repair & paint pada bengkel

• Biaya Transportasi

• Biaya Perjalanan Dinas

• Biaya Pemeliharaan Gudang

• Biaya Pemeliharaan Kenderaan

• Biaya Pemeliharaan

• Biaya Air Kantor dan Telephone

• Biaya Pengobatan

• Biaya Kirim Dan Bongkar Barang

• Biaya Alat – Alat Tulis / fhoto copy / Cetakan Sedangkan yang termasuk biaya tetap adalah :

• Biaya Gaji

• Biaya Penyusutan Aktiva

• Biaya Pajak

Hal ini juga beralasan karena biaya tersebut tetap ada sepanjang perusahaan masih berdiri dan tidak tergantung pada kegiatan perusahaan. Akan tetapi, menurut penulis, seharusnya biaya perjalanan, transportasi, biaya kirim dan bongkar barang digolongkan menjadi semi variabel karena mengandung unsur biaya tetap dan biaya variabel. Namun secara umum, penggolongan biaya yang dibuat oleh PT. Permata Sumatera Abadiraya Medan ini cukup baik.

E. PROSEDUR PENYUSUNAN ANGGARAN BIAYA OPERASIONAL.

Pada perusahaan kecil penyusunan anggaran dapat dilaksanakan oleh pimpinan perusahaan itu sendiri secara mudah dan cepat. Tetapi pada perusahaan yang besar pengarahan dan keputusan didalam penyusunan anggaran operasional didelegasikan kepada komite anggaran, atau panitia yang berwajib membuat langsung laporan anggaran kepada pimpinan atau manajer tingkat atas. Panitia anggaran dikepalai oleh direktur anggaran yang bertugas menyusun pedoman pembuatan anggaran biaya operasional, atau membuat anggaran operasional yang mengenai instruksi dan pengumpulan data anggaran, realisasi dan laporan.

Penyusunan anggaran untuk perusahaan yang besar biasanya dilakukan dengan membentuk panitia anggaran. Pada umumnya anggaran biaya didasarkan pada rencana – rencana dan program – program tertentu. Pengalaman yang lalu disesuaikan dengan perubahan – perubahan yang diharapkan dalam kebijakan

Melihat prosedur penyusunan anggaran pada PT. Permata Sumatera Abadiraya Medan yang tidak menggunakan panitia anggaran secara formal, dimana penyusunan panitia anggaran ini memerlukan biaya yang cukup besar, jadi hal ini jika dilihat dari segi biaya mungkin akan menguntungkan bagi perusahaan.

Disamping itu juga, penyusunan anggaran biaya operasional dapat dimengerti oleh bawahan, karena penyusunan dan pelaksanaan anggaran biaya operasional pada PT. Permata Sumatera Abadiraya Medan ini tidak begitu rumit sehingga bawahan dapat mengerti maksud dari anggaran tersebut.

Untuk itu kepala bagian dari sub – sub unitnya memberikan pengertian pada saat para bawahan membaca laporan tersebut yang mungkin tidak mereka mengerti. Pengawasan yang dilakukan oleh kepala bagian pembukuan dan kepala bagian keuangan sangat baik, dengan adanya atau dilakukannya pengawasan bersifat kualitatif maupun kuantitatif. Dengan kedua pengawasan ini diharapkan penyimpangan / spekulasi dan kebocoran dalam penggunaan biaya operasional tidak terjadi.

Dalam penyusunan anggaran biaya operasional PT. Permata Sumatera Abadiraya Medan dilakukan dengan prosedur sebagai berikut :

1. Kepala bagian pembukuan dan kepala bagian keuangan memberikan formulir kepada unit – unit kerja yang berada dibawah kepala bagian pembukuan dan kepala bagian keuangan, isi dari formulir ini adalah biaya – biaya yang diperlukan oleh unit – unit kerja masing – masing selama satu tahunnya.

2. Setelah data – data tersebut direvisi, lalu dikembalikan kepada kepala bagian pembukuan dan kepala bagian keuangan dan kepala bagian pembukuan dan

kepala bagian keuangan menyusun dan menyatukan anggaran - anggaran secara keseluruhan. Dalam hal ini terkadang kepala bagian pembukuan dan kepala bagian keuangan masih merevisi terhadap anggaran – anggaran yang diajukan oleh setiap unit, karena belum harmonis atau kurang lengkap, maka tugas kepala bagian pembukuan dan kepala bagian keuangan untuk menyelesaikannya, agar anggaran satu bagian sejalan dengan anggaran bagian lainnya.

3. Anggaran operasional yang telah dikumpulkankan oleh kepala bagian pembukuan dan kepala bagian keuangan lalu dibicarakan kepada pimpinan atau direktur PT. Permata Sumatera Abadiraya Medan untuk mengesahkan anggaran biaya operasional tersebut.

Itulah beberapa prosedur yang dilakukan oleh PT. Permata Sumatera Abadiraya Medan untuk menyusun anggaran biaya operasionalnya.

BAB III

ANALISIS DAN EVALUASI

Dalam bab ini penulis akan menganalisis dan mengevaluasi hasil penelitian berupa data dan informasi yang diperoleh dari perusahaan. Penulis telah mendapat gambaran umum mengenai anggaran biaya operasional, penyusunan, dan pelaksanaannya pada PT. Permata Sumatera Abadiraya Medan.

A. ANGGARAN BIAYA OPERASIONAL.

PT. Permata Sumatera Abadiraya Medan ini menggolongkan biaya anggaran yang terdiri dari :

A. Biaya Tetap

Biaya tetap pada PT. Permata Sumatera Abadiraya Medan ini terdiri dari biaya gaji, biaya penyusutan aktiva, dan biaya pajak.

B. Biaya Variabel.

Biaya variabel PT. Permata Sumatera Abadiraya Medan ini terdiri dari biaya bahan produksi, biaya transportasi, biaya perjalanan dinas, biaya pemeliharaan gudang, biaya pemeliharaan kenderaan, biaya pemeliharaan kantor, biaya air kantor, biaya telephone, biaya pengobatan, dan biaya alat – alat tulis / fhoto copy / cetakan.

C. Biaya Semi Variabel.

Biaya semi variabel PT. Permata Sumatera Abadiraya Medan ini terdiri dari biaya kirim dan bongkar barang.

B. PROSEDUR PENYUSUNAN BIAYA OPERASIONAL.

Mekanisme penyusunan anggaran PT. Permata Sumatera Abadiraya Medan adalah dengan menggunakan metode campuran atau Top Down dan Bottom Up yaitu perusahaan menyusun anggaran dengan mulai dari atas (manajer puncak), yaitu dengan memberikan pedoman anggaran baik berupa pengarahan mengenai sasaran, target maupun omset penjualan yang ingin dicapai oleh perusahaan berdasarkan pengalaman tahun sebelumnya yang telah diperhitungkan secara ilmiah dan kemudian masing – masing biro dengan unit – unit kerjanya diberi kesempatan untuk menyusun anggaran biayanya dan laba yang diharapkan.

Pada PT. Permata Sumatera Abadiraya Medan ini, prosedur anggaran tidak menggunakan komite anggaran. Dari segi biaya cara ini menguntungkan, dimana dalam penyusunan panitia atau komite anggaran ini memerlukan biaya yang cukup besar. Tetapi bagi ketepatan anggaran yang disusun maka penggunaan panitia atau komite anggaran sangat dibutuhkan untuk menyetujui ataupun melakukan penyesuaian atas anggaran.

TABEL. 3.1

PT. PERMATA SUMATERA ABADIRAYA MEDAN MASTER BUDGET

PERIODE 31 DESEMBER 2006 ( Dalam Rupiah)

KETERANGAN POS – POS ANGGARAN

PLAFOND ANGGARAN

REALISASI

ANGGARAN VARIANCE Cash In

Pendapatan dan Penjualan Cash Out

Biaya Gaji Dan Upah Biaya Pengobatan Biaya Makan Karyawan Biaya Pesangon / THR Biaya Astek / Askes Biaya Pegawai Lain – Lain Alat Tulis, Cetakan & Fhoto Copy

Biaya Perjalanan Dinas Biaya Telephone Dan Telex Biaya Listrik, Air

Biaya Packing

Biaya Pengiriman Barang Biaya Pajak Daerah

Biaya Pemeliharaan Gudang Biaya Asuransi Gudang Biaya Sewa Kantor / Mess Biaya Pemeliharaan Gedung Biaya Entertaiment

Biaya Sumbangan Dan Iuran Biaya Bahan Bakar

Biaya Pemeliharaan Kenderaan Biaya Tol Dan Parkir

Biaya Pajak Kenderaan Biaya Kenderaan Lainnya Biaya Asuransi Kenderaan Biaya Penyusutan Mesin Mesin Peny.Inventory.Kantor Gol II Biaya Pos & Kirim Dokumen Biaya Pemeliharan Alat Kantor Biaya Administrasi Bank Biaya Pengurusan Izin Biaya Jamuan Umum Biaya Kantor Lainnya Jumlah

6.338.150.588

106.141.699 4.000.000 1.300.000 17.314.000 10.000.000 3.000.000 6.000.000

9.000.000 40.000.000 50.000.000 1.150.000 9.150.000 313.250 8.500.000 1.800.000 16.666.673 6.000.000 2.500.000 3.000.000 21.000.000 25.000.000

1.000.000 3.080.000 100.000 4.584.085 1.300.000

1.200.000 1.500.000

800.000

1.995.000 6.000.000 4.000.000 2.000.000 369.394.707

6.945.401.337

106.141.699 3.458.000 1.257.000 17.314.000 5.353.265 3.456.910 5.851.900

8.399.500 40.128.915 47.024.455 1.146.100 9.140.520 313.250 8.119.854 1.728.457 16.666.673 5.731.170 2.498.393 2.215.200 20.261.024 23.227.400

1.302.000 3.080.000 130.000 4.584.085 1.294.416

1.153.128 1.330.810

795.000

1.995.000 6.275.000 3.753.930 1.582.700 357.399.772

+ 607.250.789

0 + 542.000 + 43.000 0 + 4.646.735 - 456.910 + 148.100

+ 600.500 - 128.915 + 2.975.545 + 3.900 + 9.480 0 + 380.146 + 71.534 0 + 268.830 + 1.607 + 784.400 + 738.976 + 1.772.600

- 302.000 0 - 30.000 0 + 5.584

+ 46.872 + 169.190

+ 5.000

0 - 275.000 + 246.070 + 417.300

Secara keseluruhan biaya – biaya operasional ini dapat diakumulasikan dengan baik dengan anggaran yang telah ditetapkan, dan pos – pos biaya ini tidak sampai menghabiskan dana yang telah dianggarkan sehingga perusahaan mendapakan keuntungan, ini dapat kita buktikan dari penjualan yang harga pokok penjualannya sebesar Rp.6.338.150.588,- dan penjualannya menjadi Rp.6.945.401.337,- maka perusahaan mengalami kenaikan kas sebesar Rp.607.250.789.

Untuk itu penulis menganalisis satu persatu biaya operasionalnya.

1. Biaya Gaji Dan Upah

Pada pos biaya gaji dan upah, dianggarkan sebesar Rp.106.141.699,- dan realisasi biaya gaji dan upah sebesar yang dianggarkan. Hal ini membuat perusahaan mengeluarkan dana anggaran untuk pos biaya gaji dan upah sesuai dengan yang direalisasikan.

2. Biaya Pengobatan

Pada pos biaya pengobatan, perusahaan menganggarkan Rp.4.000.000,- dan realisasi biaya sebesar Rp.542.000,- dan sisa anggaran sebesar Rp.3.458.000,- hal ini membuat perusahaan dapat menyimpan kembali dana yang tersisa.

3. Biaya Makan Karyawan.

Pada pos biaya makan karyawan, perusahaan menganggarkan Rp.1.300.000,- dan dana yang terpakai sebesar Rp.1.257.000,- sehingga perusahaan dapat menyimpan kembali dana yang tersisa sebesar Rp.43.000,-, hal ini menguntungkan bagi perusahaan.

4. Biaya Pesangon / THR.

Pada pos biaya pesangon / THR, dianggarkan sebesar Rp.17.314.000,- dan realisasi biaya pesangon / THR sebesar yang dianggarkan. Hal ini membuat perusahaan mengeluarkan dana anggaran untuk pos biaya pesangon / THR sesuai dengan yang direalisasikan.

5. Biaya Astek / Askes.

Pada pos biaya astek / askes, perusahaan menganggarkan Rp.10.000.000,- dan dana yang terpakai sebesar Rp.5.353.265,- sehingga perusahaan dapat

menyimpan kembali dana yang tersisa sebesar Rp.4.646.735,-, hal ini menguntungkan bagi perusahaan.

6. Biaya Pegawai Lain – Lain.

Pada pos biaya pegawai lain - lain, perusahaan menganggarkan Rp.3.000.000,- dan dana yang terpakai sebesar Rp.3.456.910,- ini berarti dana yang terpakai melewati anggaran yang telah dianggarkan sehingga perusahaan harus mengeluarkan tambahan dana untuk biaya pegawai dan lain – lain sebesar Rp.456.910,-. Hal ini dapat mengurangi modal perusahaan.

7. Alat Tulis, Cetakan & Ft.Copy.

Pada pos alat tulis, cetakan & fhoto copy, perusahaan menganggarkan Rp.6.000.000,- dan dana yang terpakai sebesar Rp.5.851.900,- sehingga perusahaan dapat menyimpan kembali dana yang tersisa sebesar Rp.148.100,-.

hal ini dapat menambah modal perusahaan.

8. Biaya Perjalanan Dinas.

Pada pos biaya perjalanan dinas, perusahaan menganggarkan Rp.9.000.000,- dan dana yang terpakai sebesar Rp.8.399.500,- sehingga perusahaan dapat menyimpan kembali dana yang tersisa sebesar Rp.600.500,-, hal ini menambah modal perusahaan.

9. Biaya Telephone Dan Telex.

Pada pos biaya telephone dan telex, perusahaan menganggarkan

perusahaan harus mengeluarkan tambahan dana untuk biaya telephone dan telex sebesar Rp.128.915,-. Hal ini dapat mengurangi modal perusahaan.

10. Biaya Listrik, Air.

Pada pos biaya listrik dan air, perusahaan menganggarkan Rp.50.000.000,- dan dana yang terpakai sebesar Rp.47.024.455,- sehingga perusahaan dapat menyimpan kembali dana yang tersisa sebesar Rp.2.975.545,-, hal ini menguntungkan bagi perusahaan.

11. Biaya Packing.

Pada pos biaya packing / pembungkus, perusahaan menganggarkan Rp.1.150.000,- dan dana yang terpakai sebesar Rp.1.146.100,- sehingga perusahaan dapat menyimpan kembali dana yang tersisa sebesar Rp.3.900,-, hal ini menguntungkan bagi perusahaan.

12. Biaya Pengiriman Barang.

Pada pos biaya pengiriman barang, perusahaan menganggarkan Rp.9.150.000,- dan dana yang terpakai sebesar Rp.9.140.520,- sehingga perusahaan dapat menyimpan kembali dana yang tersisa sebesar Rp.9.480,-, hal ini menguntungkan bagi perusahaan.

13. Biaya Pajak Daerah.

Pada pos biaya pajak daerah, dianggarkan sebesar Rp.313.250,- dan realisasi biaya pajak daerah sebesar yang dianggarkan. Hal ini membuat perusahaan mengeluarkan dana anggaran untuk pos biaya gaji dan upah sesuai yang dianggarkan perusahaan.

14. Biaya Pemeliharaan Gudang.

Pada pos biaya, perusahaan menganggarkan Rp.8.500.000,- dan dana yang terpakai sebesar Rp.8.119.854,- sehingga perusahaan dapat menyimpan kembali dana yang tersisa sebesar Rp.380.146,-, hal ini menguntungkan bagi perusahaan.

15. Biaya Asuransi Gudang.

Pada pos biaya, perusahaan menganggarkan Rp.1.800.000,- dan dana yang terpakai sebesar Rp.1.728.457,- sehingga perusahaan dapat menyimpan kembali dana yang tersisa sebesar Rp.71.534,-, hal ini menguntungkan bagi perusahaan.

16. Biaya Sewa Kantor / Mess.

Pada pos biaya pajak daerah, dianggarkan sebesar Rp.16.666.673,- dan realisasi biaya pajak daerah sebesar yang dianggarkan. Hal ini membuat perusahaan mengeluarkan dana anggaran untuk pos biaya gaji dan upah sesuai dengan yang dianggarkan perusahaan.

17. Biaya Pemeliharaan Gedung.

Pada pos biaya, perusahaan menganggarkan Rp.6.000.000,- dan dana yang terpakai sebesar Rp.5.731.170,- sehingga perusahaan dapat menyimpan kembali dana yang tersisa sebesar Rp.268.830,-, hal ini menguntungkan bagi perusahaan.

kembali dana yang tersisa sebesar Rp.1.607,-, hal ini menguntungkan bagi perusahaan.

19. Biaya Sumbangan Dan Iuran.

Pada pos biaya sumbangan dan iuran, perusahaan menganggarkan Rp.3.000.000,- dan dana yang terpakai sebesar Rp.2.215.200,- sehingga perusahaan dapat menyimpan kembali dana yang tersisa sebesar Rp.784.400,-, hal ini menguntungkan bagi perusahaan.

20. Biaya Bahan Bakar.

Pada pos biaya, perusahaan menganggarkan Rp.21.000.000,- dan dana yang terpakai sebesar Rp.20.261.024,- sehingga perusahaan dapat menyimpan kembali dana yang tersisa sebesar Rp.738.976,-, hal ini menguntungkan bagi perusahaan.

21. Biaya Pemeliharaan Kenderaan.

Pada pos biaya, perusahaan menganggarkan Rp.25.000.000,- dan dana yang terpakai sebesar Rp.23.227.400,- sehingga perusahaan dapat menyimpan kembali dana yang tersisa sebesar Rp.1.772.600,- hal ini menguntungkan bagi perusahaan.

22. Biaya Tol Dan Parkir.

Pada pos biaya tol dan parkir, perusahaan menganggarkan Rp.1.000.000,- dan dana yang terpakai sebesar Rp.1.302.000,- ini berarti dana yang terpakai melewati anggaran yang telah dianggarkan sehingga perusahaan harus mengeluarkan tambahan dana untuk biaya tol dan parkir sebesar Rp.302.000,-.

Hal ini dapat mengurangi modal perusahaan.

23. Biaya Pajak Kenderaan.

Pada pos pajak kenderaan, dianggarkan sebesar Rp.3.080.000.,- dan realisasi biaya gaji dan upah sebesar yang dianggarkan. Hal ini membuat perusahaan mengeluarkan dana anggaran untuk pos pajak kenderaan pas atau balance.

24. Biaya Kenderaan Lainnya.

Pada pos biaya kenderaan lainnya, perusahaan menganggarkan Rp.100.000,- dan dana yang terpakai sebesar Rp.130.000,- ini berarti dana yang terpakai melewati anggaran yang telah dianggarkan sehingga perusahaan harus mengeluarkan tambahan dana untuk biaya kenderaan lainnya sebesar Rp.30.000,-. Hal ini dapat merugikan perusahaan.

25. Biaya Asuransi Kenderaan.

Pada pos biaya asuransi kenderaan, dianggarkan sebesar Rp.4.584.085,- dan realisasi biaya asuransi kenderan sebesar yang dianggarkan. Hal ini membuat perusahaan mengeluarkan dana anggaran untuk pos biaya asuransi kenderan balance.

26. Biaya Penyusutan Mesin–Mesin.

Pada pos biaya penyusutan mesin - mesin, perusahaan menganggarkan Rp.1.300.000,- dan dana yang terpakai sebesar Rp.1.294.416,- sehingga perusahaan dapat menyimpan kembali dana yang tersisa sebesar Rp.5.584,-, hal ini menguntungkan bagi perusahaan.

sehingga perusahaan dapat menyimpan kembali dana yang tersisa sebesar Rp.46.872,-, hal ini menguntungkan bagi perusahaan.

28. Biaya Pos & Kirim Dokumen.

Pada pos biaya post dan kirim dokumen, perusahaan menganggarkan Rp.1.500.000,- dan dana yang terpakai sebesar Rp.1.330.810,- sehingga perusahaan dapat menyimpan kembali dana yang tersisa sebesar Rp.169.190, hal ini menguntungkan bagi perusahaan.

29. Biaya Pemeliharan Alat Kantor.

Pada pos biaya pemeliharaan alat kantor, perusahaan menganggarkan Rp.800.000,- dan dana yang terpakai sebesar Rp.795.000,- sehingga perusahaan dapat menyimpan kembali dana yang tersisa sebesar Rp.5.000,-, hal ini menguntungkan bagi perusahaan.

30. Biaya Administrasi Bank.

Pada pos biaya administrasi bank, dianggarkan sebesar Rp.1.995.000,- dan realisasi biaya administrasi bank sebesar yang dianggarkan. Hal ini membuat perusahaan mengeluarkan dana anggaran untuk pos biaya administrasi bank balance.

31. Biaya Pengurusan Izin.

Pada pos biaya pengurusan izin, perusahaan menganggarkan Rp.6.000.000,- dan dana yang terpakai sebesar Rp.6.275.000,- ini berarti dana yang terpakai melewati anggaran yang telah dianggarkan sehingga perusahaan harus mengeluarkan tambahan dana untuk biaya pengurusan izin sebesar Rp.275.000,-. Hal ini dapat merugikan perusahaan.

32. Biaya Jamuan Umum.

Pada pos biaya jamuan umum, perusahaan menganggarkan Rp.4.0000.000,- dan dana yang terpakai sebesar Rp.3.753.930,- sehingga perusahaan dapat menyimpan kembali dana yang tersisa sebesar Rp.246.070,-, hal ini menguntungkan bagi perusahaan.

33. Biaya Kantor Lainnya.

Pada pos biaya kantor lainnya, perusahaan menganggarkan Rp.2.000.000,- dan dana yang terpakai sebesar Rp.1.582.700,- sehingga perusahaan dapat menyimpan kembali dana yang tersisa sebesar Rp.417.300,-, hal ini menguntungkan bagi perusahaan.

Dari laporan anggaran biaya operasional diatas, kita dapat mengetahui bahwa perusahaan PT. Permata Sumatera Abadiraya Medan dapat meningkatkan efisiensi perusahaannya. Dan dengan ini penulis juga melampirkan perbandingan neraca 31 Desember 2005 dan 31 Desember 2006 dan perhitungan laba rugi sebagai bukti bahwa perusahaan PT. Permata Sumatera Abadiraya Medan ini telah mampu meningkatkan efisiensi perusahaannya dari segi biaya sehingga perusahaan mendapatkan laba yang memuaskan.

TABEL 3.2

PT. PERMATA SUMATERA ABADIRAYA MEDAN PERBANDINGAN NERACA

31 DESEMBER 2005 DENGAN 31 DESEMBER 2006 ( Dalam Rupiah )

No Perkiraan 31 Desember 2005 31 Desember 2006

A I 1 2 3 4 5 6 7 8

II 1 2

B I 1 2 3 4

II 1 2 3

AKTIVA Aktiva lancar :

Kas Bank

Piutang dagang Piutang lain – lain Persediaan barang Uang muka pajak Uang muka lain – lain Selisih nilai tukar kurs

Jumlah aktiva lancar :

Aktiva tetap : Harga perolehan Akumulasi penyusutan

Harga buku aktiva tetap :

JUMLAH AKTIVA :

HUTANG DAN MODAL Hutang lancar :

Hutang dagang Hutang pajak

Hutang biaya yg msh hrs dibayar Hutang lain – lain

Jumlah hutang lancar :

Modal :

Laba (rugi) yang ditahan Laba (rugi) s/d bulan lalu Laba (rugi) bulan berjalan Jumlah modal :

JUMLAH HUTANG & MODAL:

1.000.000 55.409.506 542.281.882 893.685.820 380.442.296 0 39.635.899 0 1.912.455.403

94.737.757 (88.162.489) 6.575.268

1.919.030.671

825.691.985 (6.426.068) 9.654.973 1.177.427 830.098.317

1.836.301.034 (164.979.352) (15.531.277) 1.655.790.404

2.485.888.721

1.000.000 44.901.271 556.064.178 1.121.732.556 333.763.595 0 37.271.316 0 2.094.732.915

94.737.757 (88.336.451) 6.371.306

2.101.104.221

1.029.510.934 (6.431.764) 10.953.458 1.177.427 1.035.210.055

1.836.301.034 (180.510.630) (23.038.188) 1.632.752.216

2.667.962.271

Sumber : Laporan Keuangan PT. Permata Sumatera Abadiraya Medan (Tahun 2006)