i

PENYELESAIAN WANPRESTASI YANG TERJADI

PADA PERJANJIAN KREDIT

(Studi kasus KJKS BMT ANDA Salatiga nomer 0152)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat guna Memperoleh Gelar Sarjana dalam Hukum Islam

Oleh :

DIDIK SUJARMIKO

NIM 21411033

JURUSAN HUKUM EKONOMI SYARI

’AH (HES)

FAKULTAS

SYARI’AH

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

iv

vi MOTTO

“Dan tepatilah perjanjian dengan Allah apabila kamu berjanji dan

janganlah kamu membatalkan sumpah-sumpah itu sesudah

meneguhkannya”. (An-Nahl: 91)

“Dan penuhilah janji, sesungguhnya janji itu pasti dimintai

pertanggung jawabannya.” (Al-Isra`: 34)

Hidup itu harus bersyukur jangan pernah mengeluh biar

vii

PERSEMBAHAN

Buah karya sederhana ini penulis persembahkan untuk:

1. Orang tuaku yang selalu mengasihi dan menyayangiku dengan tulus dan ikhlas.

2. Bu Maryatin yang selalu menasehati dan membimbing saya agar menjadi orang yang lebih baik dan selalu jujur.

3. Kakakku tersayang Joko yang selalu memberi bimbingan tingkah laku dan memberi dukungan baik moril maupun materiil.

4. Adikku tersayang Jodi yang selalu menemani hari hariku dalam menciptakan hiburan.

5. Keluarga besar Alm. Simbah Sono yang selalu memberi semangat dan motifasi.

6. Teman-teman progdi HES yang selalu berjuang dalam menyelesaikan studi di IAIN Salatiga.

7. Temen-temen kontrakan yang selalu mengisi hari-hari tanpa bosan dengan memberi solusi dan kritik.

viii

KATA PENGANTAR

م يحّرلا نمحّرلا هللا مس ب

Assalamu‟alaikum Wr. Wb

Segala puji hanya bagi Allah SWT yang telah memberikan taufik dan hidayahnya kepada hamba hambanya. Shalawat serta salam semoga tercurah kepada Nabi Muhammad SAW yang telah menuntun umat manusia menuju jalan kebenaran dan keilmuan.

Alhamdulillah, dengan rasa syukur penulis skripsi dengan judul ”Penyelesaian Wanprestasi Yang Terjadi Pada Perjanjian Kredit (Studi Kasus

KJKS BMT ANDA Salatiga Nomer 0152)” initelah selesai. Skripsi ini merupakan salah satu syarat guna memperoleh gelar Sarjana dalam Hukum Islam pada Institut Agama Islam Negeri (IAIN) Salatiga. Penulis menyadari bahwa dalam penulisan skripsi ini tanpa ada bantuan dari berbagai pihak baik spiritual maupun material, laporan ini tidak akan mungkin akan selesai sesuai yang ditargetkan. Oleh karena itu dengan kerendahan hati penulis menghaturkan terima kasih kepada pihak yang telah membantu sehingga terwujudnya skripsi ini.

Adapun pihak-pihak yang telah membantu dalam penyelesaian skripsi ini adalah:

1. Bapak Dr. Rahmat Hariyadi, M.pd. selaku rektor IAIN Salatiga.

ix

3. Ibu Evi Ariyani, S.H., M.H., selaku Ketua Jurusan S1 Hukum Ekonomi Syariah IAIN Salatiga.

4. Ibu Heni Satar Nurhaida, SH., M.Si. selaku pembimbing yang telah meluangkan waktu, tenaga, dan pikirannya semata-mata untuk membimbing dan mengarahkan penulis hingga terselesaikannya skripsi ini.

5. Dra. Hj. Maryatin M. Pd. sebagai orang yang selalu memberi motivasi dan membimbing dalam pembuatannya.

6. Ayah Papto Suli tercinta dan tersayang sebagai orang yang bersusah payah dalam membiayai studi penulis sehingga penulis dapat menyelesaikan studi di IAIN Salatiga.

7. Kakak serta adikku yang selalu menemani dan memberi motivasi.

8. Direktur, karyawan dan nasabah BMT ANDA yang turut berpartisipasi dalam penelitian ini.

Terima kasih kepada semua pihak atas bantuannya, penulis hanya bisa berdo‟a kepada Allah SWT membalas amal baik semua pihak yang telah

membantu dalam proses penyelesaian skripsi ini. Selanjutnya penulis menyadari bahwa skripsi ini masih banyak kekurangan dan masih jauh dari kesempurnaan. Maka dari itu kritik dan saran yang konstruktif senantiasa penulis harapkan. Akhirnya penulis berharap semoga skirpsi ini dapat memberikan manfaat bagi siapa saja yang membaca terutama bagi civitas akademika IAIN Salatiga.

Wassalamualaikum Wr. Wb.

x

ABSTRAK

Sujarmiko, Didik. 2016. Penyelesaian Wanprestasi Yang Terjadi Pada Perjanjian Kredit (Studi Kasus KJKS BMT ANDA Salatiga Nomer 0152). Skripsi Fakultas Syariah Jurusan Hukum Ekonomi Syariah Institut Agana Islam Negeri Salatiga. Pembimbing: Heni Satar Nurhaida, SH., M.Si.

Kata Kunci: Penyelesaian Wanprestasi

BMT lahir di tengah-tengah masyarakat dengan tujuan memberikan solusi pendanaan yang mudah dan cepat, terhindar dari jerat rentenir, dan mengacu pada prinsip syariah. Pemberian pendanaan dapat diwujudkan dalam bentuk pinjaman atau lebih dikenal dengan kredit. Praktek perjanjian kredit sering terjadi wanprestasi yang menyebabkan kerugian bagi kreditur karena debitur tidak memenuhi kewajiban yang telah disepakati. Berdasarkan latar belakang tersebut, maka penulis memfokuskan penelitian sebagai berikut: (1) Apa sajakah penyebab wanprestasi yang terjadi pada perjanjian kredit di BMT ANDA Salatiga nomer 0152? (2) Bagaimana cara penyelesaian wanprestasi yang terjadi pada perjanjian kredit di BMT ANDA Salatiga nomer 0152?

Pendekatan Penelitian dan Jenis Penelitian yang digunakan penulis adalah (1) Pendekatan penelitian yaitu pendekatan kualitatif. Pendekatan kualitatif adalah penelitian yang bermaksud untuk memahami fenomena tentang apa yang dialami oleh subyek penelitian misalkan perilaku, persepsi, motivasi, tindakan, dll, secara holistik dan dengan cara deskripsi dalam bentuk bahasa dan kata-kata. (2) Jenis Penelitian yang digunakan oleh penulis adalah jenis penelitian yang mengacu pada perumusan masalah dan ditinjau dari tujuan penelitian hukum yaitu menggunakan jenis penelitian empiris. Penelitian hukum empiris merupakan penelitian yang menggunakan data primer sebagai data utama, dimana penulis harus terjun ke lokasi.

xi DAFTAR ISI

HALAMAN JUDUL ... i

LEMBAR BERLOGO ... ii

HALAMAN PERSETUJUAN PEMBIMBING ... iii

HALAMAN PENGESAHAN ... iv

HALAMAN PENYATAAN KEASLIAN TULISAN ... v

MOTTO ... vi

xii

BAB III PAPARAN DATA DAN TEMUAN PENELITIAN

a. Profil BMT Anda Salatiga ... 53

b. Struktur Organisasi KJKS BMT ANDA ... 56

c. Produk-produk Simpanan KJKS BMT ANDA ... 58

d. Sistem Pemasaran di BMT ANDA Salatiga ... 62

e. Kegiatan Manajemen terkait dengan Marketing ... 63

f. Prosedur Pengajuan Pinjaman Kredit di BMT ANDA Salatiga. ... 66

g. Data Perjanjian Kredit ... 69

h. Wanprestasi Yang Terjadi Pada BMT ANDA Salatiga Nomer 0152. .... 75

BAB IV PEMBAHASAN WANPRESTASI a. Proses Penyelesaian Wanprestasi secara umum yang terjadi pada Perjanjian Kredit di BMT ANDA Salatiga. ... 79

b. Faktor-faktor yang menyebabkan wanprestasi di BMT ANDA Salatiga. 86

c. Penyelesaian Wanprestasi Yang Terjadi Pada Perjanjian Kredit BMT ANDA Salatiga Nomer 0152……….... 87

BAB V PENUTUP A. Kesimpulan ... 93

B. Saran ... 94

xiii

DAFTAR TABEL

Tabel 3.1 Struktur Organisasi BMT Anda Salatiga ... 56

Tabel 3.2 Nisbah Bagi Hasil... 59

Tabel 3.3 Data Angsuran Perjanjian Kredit Tahun 2014 ... 69

xiv

DAFTAR LAMPIRAN

Lampiran 1 Daftar Pertanyaan Wawancara Lampiran 2 Lembar Konsultasi

Lampiran 3 Nota Pembimbing

Lampiran 4 Permohonan Izin Penelitian Lampiran 5 Foto profil BMT ANDA Lampiran 6 Daftar Nilai SKK

1 BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Pasca krisis moneter tahun 1998, hingga kini Indonesia dihadapkan pada kondisi ekonomi yang susah stabil. Bencana alam di berbagai propinsi semakin menambah beban berat perintah dalam pembangunan. Sedangkan di pihak masyarakat kecil, keterpurukan juga makin terus mengancam. Akhir-akhir ini, naiknya minyak mentah dunia telah menjadikan kondisi perekonomian Indonesia semakin hari semakin kurang jelas. Indeks kurs rupiah terhadap dollar Amerika senantiasa naik turun, ditambah naiknya beberapa komponen harga yang menjadi kebutuhan masyarakat seperti naiknya BBM, listrik, telepon serta naiknya harga-harga sembako yang kesemuannya mengakibatkan makin terpuruknya kondisi ekonomi nasional.

Bagi masyarakat kelas bawah (miskin), kondisi ini semakin menambah kesulitan dalam berusaha dan beraktivitas di lini ekonomi. Diantaranya kesulitan yang mereka hadapi adalah kekurangan permodalan untuk membeli bahan dan alat produksi, atau untuk memenuhi kebutuhan hidupnya, karena terus melambungnya harga. Para pengusaha kecil dan pedagang kecil sangat membutuhkan pihak lain dalam penyediaan pinjaman lunak untuk menambah permodalan.

2

salah satu modal lembaga keuangan syariah yang bisa dibilang paling sederhana. Realita di lapangan, dalam beberapa tahun terakhir BMT mengalami perkembangan yang sangat pesat. Perkembangan BMT yang pesat ini terjadi karena tingginya kebutuhan masyarakat, namun di sisi lain ke dunia perbankan yang lebih formal relatif sulit dilakukan.

BMT lahir di tengah-tengah masyarakat dengan tujuan memberikan solusi pendanaan yang mudah dan cepat, terhindar dari jerat rentenir, dan mengacu pada prinsip syariah. Geraknya yang gesit, dikelola oleh tenaga-tenaga mudah yang progresif dan inovatif, serta pelayanan yang berorientasi kepada kepuasan pelanggan membuat BMT cepat populer (Sumiyanto, 2008:34).

3

Perjanjian kredit yang diberikan oleh BMT mengandung risiko, sehingga dalam pelaksanaannya BMT harus memperhatikan asas-asas dalam pengkreditan yang sehat. Untuk memperoleh kenyakinan tersebut sebelum memberikan kredit harus melakukan penilaian yang seksama terhadap watak, kemampuan, modal, jaminan, prospek dari usaha debitur. Apabila penilaian yang dilakukan oleh pihak BMT ini menunjukan hal yang positif, maka BMT harus memutuskan untuk memberi kredit dan membuat suatu perjanjian kredit yang ditandatangani kedua belah pihak sehingga terjadilah hubungan hukum antara kedua bela pihak.

Pada dasarnya apabila pelaksanaan pemberian kredit dilakukan sesuai dengan ketentuan yang berlaku, maka diharapkan dengan berakhirnya jangka waktu kredit yang ditetapkan, pihak debitur melunasi hutang-hutangnya. Namun tidak jarang terjadi jangka waktu kredit telah habis tetapi debitur tidak atau belum memenuhi kewajibannya. Dengan adanya hal ini dapat dikategorikan dengan istilah kredit tidak lancar atau kredit macet.

Kredit macet pada mulanya selalu diawali dengan terjadinya “wanprestasi” (ingkar janji/cedera janji), yaitu suatu keadaan dimana debitur

tidak mau atau tidak mampu memenuhi janji-janji yang telah dibuatnya sebagaimana yang tertera dalam perjanjian kredit. Penyebab debitur wanprestasi dapat bersifat alamiah (di luar kemampuan dan kemauan debitur), maupun akibat itikad tidak baik buat debitur (Hariyani, 2010: 28).

4

pihak peminjam yang mana pembayaran kembali dari pinjaman tesebut beserta bunga yang terhutang oleh pihak kedua atau peminjam tidak dilakukan sebagaimana mestinya. Disebut wanprestasi jika melakukan hal yang dilarang dalam perjanjian, karena ada ingkar janji dalam melakukan dan perbuatan itu dilakukan secara sepihak oleh pihak yang meminjamkan tanpa ada pemberitahuan terlebih dahulu kepada peminjam atau ada perjanjian terlebih dahulu secara tertulis.

Praktek perjanjian kredit sering terjadi wanprestasi yang menyebabkan kerugian bagi kreditur karena debitur tidak memenuhi kewajiban yang telah disepakati. Seperti yang terjadi pada BMT ANDA ada permasalahan antara debitur dan kreditur yang dikarenakan kreditur memberi pinjaman kepada debitur dengan syarat tertentu yaitu berupa jaminan. Namun jaminan debitur hilang berupa satu unit sepeda motor, selanjutnya debitur tidak melunasi pinjamannya. Sehingga dengan fakta ini penulis tertarik mengangkatnya dalam sebuah penelitian yang diberi judul: Penyelesaian wanprestasi yang terjadi pada perjanjian kredit (Studi Kasus di BMT ANDA Salatiga nomer 0152).

B. Fokus Penelitian

Berdasarkan uraian diatas, maka dapat diangkat fokus masalah yang diantaranya sebagai berikut:

5

2. Bagaimana penyelesaian wanprestasi yang terjadi pada perjanjian kredit KJKS BMT ANDA Salatiga nomer 0152?

C. Tujuan Penelitian

Tujuan dari penulisan skripsi dalam mengadakan penelitian ini sebagai berikut :

1. Untuk mengetahui penyebab wanprestasi yang terjadi pada perjanjian kredit KJKS BMT ANDA Salatiga nomer 0152.

2. Untuk mengetahui penyelesaian wanprestasi yang terjadi pada perjanjian kredit KJKS BMT ANDA Salatiga nomer 0152.

D. Kegunaan Penelitian

Manfaaat atau kegunaan yang bisa diambil dari penelitian ini adalah sebagai berikut :

9. Manfaat teoritis

i. Untuk menambah pengetahuan penulis mengenai wanprestasi pada perjanjian kredit.

j. Meluruskan masalah wanprestasi dalam pelaksanaan perjanjian kredit di KJKS BMT ANDA.

6 10. Manfaat praktis

d. Bagi IAIN Salatiga, untuk memperkaya perbendaharaan perpustakaan di Institut Agama Islam Negeri (IAIN) Salatiga.

e. Bagi BMT diharapkan mampu menjalankan penyelesaian wanprestasi sesuai hukum islam.

f. Bagi kreditor dapat meningkatkan kedisiplinan dalam melakukan pinjam-meminjam.

g. Bagi peneliti, dapat memberikan pengetahuan, wawasan, dan pengalaman baru dalam penelitian.

E. Penegasan Istilah

Agar terdapat kejelasan mengenai judul penelitian di atas, maka penulis perlu menjelaskan maknanya sebagai berikut :

1. Penyelesaian

Menurut kamus besar bahasa Indonesia, penyelesaian adalah jalan keluar, jalan lepas, pemecahan, penanggulangan, resolusi, solusi.

2. Wanprestasi

7 3. Perjanjian

Perjanjian adalah suatu peristiwa dimana seseorang berjanji kepada orang lain atau dimana dua orang itu saling berjanji untuk melaksanakan sesuatu hal (Subekti, 1995:1)

4. Kredit

Perkataan “kredit” berasal dari bahasa Latin credo yang berarti “saya percaya”, yang merupakan kombinasi dari bahasa Sanskerta cred

yang artinya “kepercayaan”, dan bahasa Latin do yang artinya “saya

tempatkan”. Pengertian ”kredit” menurut UU 10/1998 tentang

Perbankan, Pasal 1 angka 11, adalah “penyediaan uang atau tagihan yang

dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dan pihak lain yang mewajiban pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga” (Hariyani, 2010:10).

5. KJKS

Arti KJKS adalah Koperasi Jasa Keuangan Syariah, sebagaimana disebutkan dalam Kepmen No. 91/Kep/M.KUKM/IX/2004, merupakan koperasi yang kegiatan usahanya bergerak di bidang pembiayaan, inventasi dan simpanan sesuai pola bagi hasil (syariah) (Sumiyanto, 2008:39).

6. BMT

8

mengacu kepada ketentuan-ketentuan Al-Qur‟an dan Hadist (http://www.definisi-pengertian.com/2015/05/definisi-pengertian-baitul-mal-wattamwil.html: Baitul Mal dalam Sistem Ekonomi Islam diunduh pada tanggal 16 November 2015 pukul 19.00).

F. Tinjauan Pustaka

Menurut skripsi Budi Saputra dengan judul “Wanprestasi dalam

Perjanjian Sewa Menyewa Ruko di Kota Yogyakarta” menjelaskan bahwa

kerugian itu diakibatkan wanprestasi yang dilakukan oleh penyewa, yaitu penyewa tidak melaksanakan kewajibannya di dalam perjanjian yang disepakati kedua belah pihak. Hal mana penyewa sama sekali tidak berprestasi dan terlambat berprestasi. Atas persoalan tersebut, pihak yang menyewakan meminta pertanggung jawaban dari pihak penyewa atas kerugian yang dideritanya, namun pihak penyewa yang semestinya memiliki tanggung jawab penuh terhadap kerugian itu, menolak untuk mengganti kerugian yang dialami pihak yang menyewakan.

Menurut skripsi Ingrit Valendri dengan judul “Penyelesaian Wanprestasi dalam Perjanjian Rawat Inap di Rumah Sakit Umum Daerah Tebing Tinggi Kabupaten Empat Lawang” menjelaskan bahwa dalam praktik

9

Rumah Sakit, bahwa keadaan pasien tidak mampu dan juga pasien tersebut memiliki tingkat pendidikan cukup rendah. Hal ini dapat dilihat dari identitas pasien atau tanda pengenal pasien yang ditinggalkanya di Rumah Sakit Umum Daerah Tebing Tinggi.

Menurut skripsi Carina Mutiara Pramudyawadani yang berjudul “Penyelesaian Panprestasi dalam Perjanjian Kredit dengan Jaminan Hak

tanggungan di Mitra Mayapada Usaha di Surakarta” menjelaskan bahwa

pemberian kredit yang terjadi di Surakarta oleh pihak Mitra Mayapada Usaha tidak selalu dapat berjalan lancar dan baik, suatu saat jika pemberi pinjaman kredit atau kreditur mengalami kesulitan untuk meminta angsuran dari warga Surakarta yang mengajukan pinjaman atau disebut dengan debitur karena kelalaian dan atau kesengajaan debitur dan atau adanya sesuatu hal lain yang sifatnya memaksa serta tiba-tiba, misalnya terjadi bencana alam, tanah longsor, kebakaran, gempa bumi maupun banjir yang melanda di Surakarta menyebabkan warga Surakarta kehilangan sebagaian bahkan seluruh harta kekayaannya yang mereka miliki, pihak Mitra Mayapada Usaha tidak dapat begitu mudah memaksa debitur untuk segera melunasi hutang karena keadaan debitur tidak memungkinkan untuk segera melunasi hutang akan tetapi debitur tetap mempunyai kewajiban untuk mengembalikan kredit yang telah diterima berikut bunganya sesuai dengan perjanjian.

Menurut skripsi Gita Herliana yang berjudul “Penyelesaian Wanprestai dalam Perjanian Sewa Menyewa Mobil antara Penyewa dengan

10

pelaksanaan perjanjian sewa menyewa mobil yang menimbukan hak dan kewajiaban antara kedua belah pihak secara timbal balik, secara tidak langsung menuntut agar kesua belah pihak dalam pelaksanaanya terikat pada apa yang telah disepakati. Secara umum, hambatan yang terjadi dalam perikatan kedua belah pihak di dalam pelaksanaan perjanjian sewa-menyewa pada CV Citra Sarana Rent Car secara garis besar adalah wanprestasi oleh penyewa, seperti keterlambatan dalam pengambilan mobil (objek peneliti) dimana pihak penyewa dalam mengembaliakan mobil lewat dari jangka yang telah ditentukan.

Menurut skripsi Harso Wijay yang berjudul “Tinjauan Hukum mengenai wanprestasi dalam jual beli secara elektronik dihubungkan dengan

buku III kitab Undang Undang Hukum Perdata Tentang Perikatan“

11

sedangkan tuntutan harus adanya perlindungan hukum terhadap pihak yang di rugikan apabila terjadi wanprestasi dalam jual beli secara elektronik sangat mendesak.

Sehingga peneliti melakukan penelitian yang berjudul penyelesaian wanprestasi yang terjadi pada perjanjian kredit (Studi kasus KJKS BMT ANDA Salatiga nomer 0152) menjelaskan bahwa praktek perjanjian kredit sering terjadi wanprestasi yang menyebabkan kerugian bagi kreditur karena debitur tidak memenuhi kewajiban yang telah disepakati. Seperti yang terjadi pada BMT ANDA ada permasalahan antara debitur dan kreditur yang dikarenakan kreditur memberikan pinjaman kepada debitur dengan syarat tertentu yaitu berupa jaminan. namun jaminan debitur tersebut hilang berupa satu unit sepeda motor dan selanjutnya debitur tidak melunasi pinjamannya, maka terjadilah wanprestasi pada perjanjian tersebut.

G. Metode Penelitian

1. Pendekatan penelitian dan jenis penelitian a. Pendekatan penelitian

12

maksud menyelidiki respon atau tingkat kepatuhan masyarakat terhadap hukum (Utsman, 2014:2-3).

Penggunaan pendekatan ini, dimaksudkan untuk memahami gejala hukum di BMT Anda Salatiga yang berhubungan dengan pelaksanaan penyelesaian wanprestasi yang terjadi pada perjanjian kredit, apakah sudah sesuai hukum Islam atau belum.

b. Jenis Penelitian

Jenis penelitian ini adalah penelitian kualitatif yaitu penelitian yang bermaksud untuk memahami keadaan atau fenomena tentang apa yang dialami oleh subjek penelitian dengan cara deskripsi dalam bentuk kata-kata dan bahasa dengan memanfaatkan dengan berbagai metode alamiah. Dalam penelitian kualitatif metode yang biasa digunakan adalah wawancara, pengamatan dan pemanfaatan dokumen (Moleong, 2011:6).

2. Kehadiran peneliti

13 3. Lokasi penelitian

Peneliti memilih di lokasi KJKS BMT ANDA JL. Merak 90 Cabean Salatiga karena ada permasalahan unik yang kasusnya hilangnya jaminan berupa sepeda motor dan mengakibatkan kreditur wanprestasi. 4. Sumber data

Sumber data merupakan salah satu tahapan dalam proses penelitian yang sifatnya mutlak untuk dilakukan karena data merupakan fenomena yang akan diteliti. Pengumpulan data difokuskan pada pokok pemasalahan yang ada, sehingga dalam penelitian tidak terjadi penyimpangan dalam pembahasanya. Data yang digunakan dalam penelitian ini meliputi data primer dan data sekunder, sebagai berikut: a. Data primer

Data primer merupakan data yang langsung diperoleh dari objek yang akan diteliti yaitu diperoleh dengan menggunakan wawancara atau interview kepada kreditur dan debitur. Wawancara dilakukan secara bebas terpimpin, dimana peneliti mempersiapakan daftar pertanyaan terlebih dahulu sebelum wawancara dimulai, akan tetapi tidak menutup kemungkinan untuk mengembangkan pertanyaan yang lebih luas tetapi sesuai dengan apa yang ada dalam daftar pertanyaan.

b. Data sekunder

14

Restrukturisasi dan Penghapusan Kredit Macet, BMT Menuju Koperasi Modern dan lain-lain.

5. Prosedur pengumpulan data

Metode pengumpulan data adalah suatu cara untuk mengumpulkan keterangan-keterangan dalam sebuah penelitian. Metode yang digunakan adalah sebagai berikut:

a. Metode interview/wawancara

Interview dapat dipandang sebagai metode pengumpulan data dengan jalan tanya jawab sepihak yang dilakukan dengan sistematik dan berlandaskan pada tujuan pendidikan Sutrisno Hadi (1987: 206). Wawancara yang dilakukan dalam penelitian ini adalah wawancara mendalam, dimaksudkan untuk memperoleh data mengenai seputar penelitian yang lengkap dan mendalam. Metode ini peneliti mengadakan wawancara langsung dengan pegawai BMT dan kreditur, untuk mendapatkan data tentang penyelesaian wanprestasi yang terjadi pada Perjanjian Kredit.

b. Metode observasi

15

Salatiga. Dalam hal ini peneliti bertindak sebagai pengamat nonpartisipan.

c. Metode dokumentasi

Dokumen merupakam cacatan atau peristiwa yang sudah berlalu. Dokumen bisa berbentuk tulisan, gambar, atau karya-karya monumental dari seseorang (Sugiyono, 2010: 240). Metode ini digunakan untuk mengetahui keadaan geografis, keadaan KJKS BMT ANDA Cabean Salatiga.

6. Analisis data

Data dan bahan hukum yang diperoleh akan dianalis secara deskriptif kualitatif, yaitu data yang diperoleh disajikan secara deskriptif dan dianalisis secara kualitatif. Kemudian peneliti juga menggunakan pendekatan yuridis normatif dalam mengkaji permasalahan penelitian. a. Analisis kualitatif, yaitu penyorotan masalah serta usaha

pemecahannya, yang dilakukan dengan upaya-upaya yang banyak didasarkan pada pengukuran yang memecahkan obyek penelitian ke dalam unsur–unsur tertentu, untuk kemudian ditarik suatu generalisasi yang seluas mungkin ruang lingkupnya (Soerjono, 1986: 32).

16 7. Pengecekan keabsahan data

Keabsahan data dalam penelitian ini ditentukan dengan menggunakan kriteria kreadibilitas. Hal inidimaksudkan untuk membuktikan bahwa apa yang berhasil dikumpulkan sesuai dengan kenyataan yang ada dalam latar penelitian. Menurut Lexy J. Moleong ( 2000:175-178) dalam pemeriksaan keabsahan data dapat dilakukan dengan cara perpanjangan keikutsertaan, ketekunan pengamatan, triangulasi, pemeriksaan teman sejawat melalui diskusi, analisis kasus negative, kecukupan refesional, pengecekan anggota, uraian rinci dan auditing. Adapun dalam penelitian ini penulis menggunakan pengecekan keabsahan data sebahai berikut:

a. Ketekunan pengamatan

Bermaksud menemukan ciri-ciri dan unsur-unsur dalam situasi yang sangat relevan dengan persoalan atau isu yang sedang dicari dan kemudian memusatkan diri pada hal-hal tersebut secara rinci.

b. Triangulasi

17 8. Tahap-tahap penelitian

Tahap-tahap penelitian yang digunakan oleh peneliti sebagai berikut:

a. Tahap pra lapangan

1) Mengajukan judul penelitian 2) Menyusun proposal penelitian

3) Konsultasi penelitian kepada pembimbing b. Tahap pekerjaan lapangan, yang meliputi:

1) Persiapan diri untuk memasuki lapangan penelitian.

2) Pengumpulan data atau informasi yang terkait dengan fokus penelitian.

3) Pencatatan data yang telah dikumpulkan. c. Tahap analisis data, meliputi kegiatan:

1) Coding, organisir data, katagori.

2) Penemuan hal-hal yang penting dari data penelitian. 3) Pengecekan keabsahan data.

d. Tahap penulisan laporan penelitian 1) Penulisan hasil penelitian.

2) Konsultasi hasil penelitian kepada pembimbing. 3) Perbaikan hasil konsultasi.

18 H. Sistematika Penulisan

Adapun sistematika penulisan hasil laporan penelitian ini adalah sebagai berikut;

Bab I Pendahuluan, yang merupakan garis-garis besar pembahasan isi pokok penelitian yang terdiri atas; latar belakang masalah, fokus penelitian, tujuan penelitian, kegunaan penelitian, penegasan penelitian, tinjauan pustaka, metode penelitian, sistematika penelitian.

Bab II Kajian Pustaka, meliputi tinjauan umum tentang perjanjian yaitu pengertian perjanjian, syarat-syarat perjanjian, asas-asas perjanjian, batalnya perjanjian. diuraikan juga tentang tinjauan umum tentang kredit yaitu pengertian kredit, unsur-unsur kredit, macam-macam kredit, penyelesaian kredit macet. dan tinjauan umum tentang wanprestasi yaitu pengertian wanprestasi, bentuk wanprestasi, akibat hukum yang timbul dari wanprestasi.

Bab III Paparan Data dan Temuan Penelitian yaitu mendiskripsikan tentang profil BMT ANDA Salatiga, struktur organisasi KJKS BMT ANDA, produk-produk simpanan KJKS BMT ANDA, sistem pemasaran di bmt anda salatiga, kegiatan manajemen terkait dengan marketing, prosedur pengajuan pinjaman kredit di BMT ANDA Salatiga, data perjanjian kredit, wanprestasi yang terjadi pada BMT ANDA Salatiga nomer 0152.

19

Salatiga, penyelesaian wanprestasi yang terjadi pada perjanjian kredit BMT ANDA Salatiga Nomer 0152.

20 BAB II

KAJIAN PUSTAKA

A. Tinjauan Umum Tentang Perjanjian

1. Pengertian perjanjian

Istilah perjanjian sudah sangat popular dikalangan masyarakat yang merupakan hal yang senantiasa ditemui dalam lalulintas hubungan hukum. Terhadap pengertian perjanjian, sampai saat ini belum diperoleh satu kesatuan pendapat di antara para sarjana atau ahli hukum. Hal ini disebabkan karena luasnya aspek yang terkandung di dalam perjanjian itu sendiri.

a. Pengertian perjanjian dalam hukum perdata.

Gambaran untuk mengetahui dan memahami pengertian perjanjian, di dalam ketentuan pasal 1313 KUH Perdata dinyatakan bahwa perjanjian adalah suatu perbuatan dengan mana satu orang atau lebih mengikatkan diri terhadap satu orang atau lebih lainnya.

21

Uraian di atas dapat dinyatakan bahwa dalam suatu perjanjian terdapat adanya para pihak, adanya prestasi yang akan dicapai, adanya kesepakatan para pihak. Di samping itu, juga adanya kecakapan, kejujuran serta kepercayaan masing-masing yang mengikatkan diri dalam perjanjian. Mengenai perikatan ini diatur dalam Buku III Pasal 1233 KUH Perdata. Suatu perikatan dapat timbul, baik karena perjanjian maupun karena undang-undang sebagaimana ditentukan dalam Pasal 1233 KUH Perdata yang berbunyi tiap-tiap perikatan melahirkan baik karena persetujuan maupun baik karena undang-undang.

Perikatan yang timbul karena perjanjian suatu hal yang dikehendaki oleh pihak-pihak yang mengadakan perjanjian itu, sedangkan yang timbul karena undang-undang merupakan hal yang di luar kemauan para pihak yang bersangkutan.

b. Pengertian perjanjian menurut hukum Islam.

22

syara‟ yang menimbulkan akibat hukum terhadap objeknya (Gemala,

2006: 45).

Akad (al-„aqdu) sebagaimana dijelaskan dalam A-Qur‟an (QS. 5:1):

“Hai orang-orang yang beriman, penuhilah aqad-aqad itu[388]. Dihalalkan bagimu binatang ternak, kecuali yang akan dibacakan kepadamu. (yang demikian itu) dengan tidak menghalalkan berburu ketika kamu sedang mengerjakan haji. Sesungguhnya Allah menetapkan hukum-hukum menurut yang dikehendaki-Nya”(Al Maa-idah: 1).

Janji (Al-„ahdu) sebagaimana dijelaskan dalam A-Qur‟an :

(Bukan demikian), sebenarnya siapa yang menepati janji (yang dibuat)nya dan bertakwa, Maka Sesungguhnya Allah menyukai orang-orang yang bertakwa. (QS. Ali-Imran 76).

23

Sementara itu Subekti (1995: 1) mengemukakan pula bahwa pengertian perjanjian itu adalah suatu peristiwa dimana seseorang berjanji kepada orang lain atau dimana dua orang itu saling berjanji untuk melaksanakan sesuatu hal. Sedangkan menurut hukum islam perjanjian berasal dari kata aqad yang secara etimologi berarti “menyimpulkan” (Mahmud, 1973:274).

Pengertian perjanjian menurut Handri Raharjo, “Suatu hubungan

hukum di bidang harta kekayaan yang didasari kata sepakat antara subjek hukum yang satu dengan yang lain, dan diantara mereka (para pihak/subjek hukum) saling mengikatkan dirinya sehingga subjek hukum yang satu berhak atas prestasi dan subjek hukum yang lain berkewajiban melaksanakan prestasinya sesuai dengan kesepakatan yang telah disepakati para pihak tersebut serta menimbulkan akibat hukum” (Handri,

2009: 42).

24

Perspektif hukum Islam menurut Suhrawardi K. Lubis (1994: 1) mengemukakan bahwa pengertian perjanjian adalah suatu perbuatan kesepakatan antara seseorang atau beberapa orang dengan seseorang atau beberapa orang lainnya untuk melakukan sesuatu perbuatan tertentu.

Pengertian perjanjian tersebut tersirat pula bahwa hubungan yang terjadi antara kreditur dan debitur merupakan suatu hubungan hukum yang artinya hukum itu sendirilah yang meletakkan hak pada suatu pihak dan kewajiban pada pihak lainnya. Jika terjadi salah satu pihak tidak melaksanakan kewajibannya maka hukum dapat memaksakan supaya kewajiban-kewajiban itu dipenuhi disebut juga dengan ingkar janji.

Peristiwa saling ingkar janji timbullah suatu perikatan hukum diantara pihak-pihak yang mengadakan perjanjian. Adapun terhadap pengertian perikatan ini, Subekti (1995: 14) mengatakan bahwa perikatan adalah suatu hubungan hukum antara dua orang atau dua pihak, berdasarkan mana pihak yang satu berhak menuntut sesuatu hal dari pihak yang lain dan pihak lain berkewajiban memenuhi tuntutan itu.

2. Syarat-syarat perjanjian.

a. Syarat-syarat perjanjian menurut hukum perdata.

Sahnya perjanjian berarti bagaimana terjadinya perjanjian itu menurut hukum yang berlaku, perjanjian yang sah artinya perjanjian yang dibenarkan menurut hukum yang berlaku (Hilman, 1992: 99).

25

diakui dan diberi akibat hukum (legally concluded contract). Menurut pasal 1320 KUH Perdata, syarat-syarat sahnya perjanjian:

1) Ada persetujuan kehendak antara pihak-pihak yang membuat perjanjian (konsensus).

Persetujuan kehendak adalah kesepakatan, seia sekata pihak-pihak mengenai pokok perjanjian. Apa yang dikendaki oleh pihak yang satu juga dikehendaki oleh pihak yang lainnya. Persetujuan itu sifatnya sudah mantap, tidak lagi dalam perundingan.

2) Ada kecakapan pihak-pihak untuk membuat perjanjian (capacity). Pada umumnya orang dikatakan cakap melakukan perbuatan hukum apabila ia sudah dewasa, artinya sudah mencapai umur 21 tahun atau sudah kawin walaupun belum 21 tahun. Menurut ketentuan pasal 1330 KUH Perdata, dikatakan tidak cakap membuat perjanjian ialah:

a) Orang yang belum dewasa.

b) Orang yang ditaruh di bawah pengampuan. c) Wanita bersuami.

3) Ada suatu hal tertentu (objek).

26

memungkinkan pelaksanaan hak dan kewajiban pihak-pihak. Jika pokok perjanjian, atau objek perjanjian, atau predtasi itu kabur, tidak jelas, sulit bahkan tidak mungkin dilaksanakan, maka perjanjian itu batal (nietig, void).

4) Ada suatu sebab yang halal (causa).

Kata causa berasal dari bahasa latin artinya sebab. Sebab adalah suatu yang menyebabkan orang membuat perjanjian, yang mendorong orang membuat perjanjian. Tetapi yang dimaksud dengan cuasa yang halal dalam pasal 1320 KUHPerdata itu bukanlah sebab dalam arti yang menyebabkan atau yang mendorong orang membuat perjanjian, melainkan sebab dalam arti isi perjanjian itu sendiri yang menggambarkan tujuan yang akan dicapai oleh pihak-pihak.

Syarat pertama dan kedua pasal 1320 KUHPerdata disebut syarat subjektif, karena melekat pada diri orang yang menjadi subjek perjanjian. Jika syarat itu tidak dipenuhi, perjanjian dapat dibatalkan. Tetapi jika tidak dimintakan pembatalan kepada hakim, perjanjian itu tetap mengikat pihak-pihak, walaupun diancam pembatalan sebelum lampau waktu lima tahun (pasal 1454 KUHPerdata).

27

Kebatalan itu dapat diketahui pabila perjanjian tidak mencapai tujuan karena salah satu pihak tidak memenuhi kewajibannya. Kemudian diperkarakan ke muka hakim, dan hakim menyatakan perjanjian batal, karena tidak memenuhi syarat objektif (Abdulkadir, 1993:228-233)

b. Syarat-syarat perjanjian dalam Islam.

Syarat-syarat hukum perjanjian dalam Islam adalah sebagai berikut (Pasaribu, 1994: 2-3):

1) Tidak menyalahi hukum syariah yang disepakati adanya.

Maksudnya bahwa perjanjian yang diadakan oleh para pihak itu bukanlah perbuatan yang bertentangan hukum atau perbuatan yang melawan huk syariah, sebab perjanjian yang bertentangan dengan ketentuan hukum syariah adalah tidak sah, dan dengan sendirinya tidak ada kewajiban bagi masing-masing pihak untuk menempati atau melaksanakan perjanjian tersebut, atau dengan perkataan lain apabila isi perjanjian itu merupakan perbuatan yang melawan hukum (Hukum Syariah), maka perjanjian diadakan dengan sendirinya batal demi hukum.

2) Harus sama ridha dan ada pilihan.

28

tersebut, atau dengan perkataan lain harus merupakan kehendak bebas masing-masing pihak.

Dalam hal ini berarti tidak boleh ada paksaan dari pihak yang satu kepada pihak yang lain, dengan sendirinya perjanjian yang diadakan tidak mempunyai kekuatan hukum apabila tidak didasarkan kepada kehendak bebas pihak-pihak yang mengadakan perjanjian.

3) Harus jelas dan gamblang.

Maksunya apa yang diperjanjikan oleh para pihak harus terang tentang apa yang menjadi isi perjanjian, sehingga tidak mengakibatkan terjadinya kesalahpahaman di antara para pihak tentang apa yang telah mereka perjanjikan di kemudian hari.

Demikian pada saat pelaksanaan/penerapan perjanjian masing-masing pihak yang mengadakan perjanjian atau yang mengikatkan diri dalam perjanjian haruslah mempunyai interprestasi yang sama tentang apa yang telah mereka perjanjikan, baik terhadap isi maupun akibat yang ditimbulkan oleh perjanjian itu.

3. Asas-asas perjanjian.

a. Asas-asas perjanjian dalam hukum Islam.

Asas-asas yang berkaitan dengan perjanjian (akad) dalam hukum Islam adalah sebagai berikut (Pasaribu, 1994: 8-15):

29

Asas ibahah adalah asas umum hukum Islam dalam bidang muamalat secara umum. Asas ini dirumuskan dalam adagium “pada asasnya segala sesuatu itu boleh dilakukan sampai ada

dalil yang melarangnya”. Asas ini merupakan kebalikan dari asas

yang berlaku dalam masalah ibadah. Dalam hukum Islam, untuk tindakan-tindakan ibadah berlaku asas bahwa bentuk-bentuk ibadah yang sah adalah bentuk-bentuk yang disebutkan dalam dalil-dalil syariah. Orang tidak dapat membuat-buat bentuk baru ibadah yang tidak pernah ditentukan oleh Nabi SAW, bentuk-bentuk baru ibadah yang dibuat tanpa pernah diajarkan oleh Nabi SAW itu disebut bid‟ah tidak sah hukumnya.

Sebaliknya, dalam tindakan-tindakan muamalat berlaku asas sebaliknya, yaitu bahwa segala sesuatu itu sah dilakukan sepanjang tidak ada larangan tegas atas tindakan itu. Bila dikaitkan dengan tindakan hukum, khususnya perjanjian, maka hal ini berarti bahwa tindakan hukum dan perjanjian apapun dapat dibuat sejauh tidak ada larangan khusus mengenai tindakan tersebut.

2) Asas kebebasan berakad (Mabda‟ Hurriyah at-Ta‟aqud)

30

memasukkan klausul apa saja ke dalam akad yang dibuatnya itu sesuai dengan kepentingannya sejauh tidak berakibat makan harta sesama jalan batil. Namun demikian, dilingkungan madzhab-madzhab yang berbeda terdapat perbedaan pendapat mengenai luas sempitnya kebebasan tersebut. Nash-nash al-Qur‟an dan sunnah Nabi SAW serta kaidah-kaidah hukum Islam menunjukkan bahwa hukum Islam menganut asas kebebasan berakad. Asas kebebasan berakad ini merupakan konkretisasi lebih jauh dan spesifikasi yang lebih tegas lagi terhadap asas ibahah dalam muamalat.

3) Asas konsensualisme

31

“Wahai orang-orang beriman, janganlah kamu makan harta sesamamu dengan jalan bathil, kecuali (jika makan harta sesama itu dilakukan) dengan cara tukar menukar berdasarkan perizinan timbal balik (kata sepakat) diantara kamu “ (an-Nisa‟: 29).

Kutipan ayat diatas menjelaskan bahwa setiap pertukaran secara timbal balik itu diperbolehkan dan sah selama didasarkan atas kesepekatan antara kedua belah pihak.

4) Asas keseimbangan (Mabda‟ at-Tawazun fi al-Mu‟awadhah) Meskipun secara faktual jarang terjadi keseimbangan antara para pihak dalam bertransaksi, namun hukum perjanjian Islam tetap menekankan perlunya keseimbangan itu, baik keseimbangan antara apa yang diberikan dan apa yang diterima maupun keseimbangan dalam memikul resiko. Asas keseimbangan dalam transaksi (antara apa yang diberikan dengan apa yang diterima) tercermin pada dibatalkannya suatu akad yang mengalami ketidak seimbangan prestasi yang mencolok. Asas keseimbangan dalam memikul resiko tercermin dalam larangan terhadap transaksi riba, dimana dalam konsep riba hanya debitur yang memikul segala resiko atas kerugian usaha, sementara kreditur bebas sama sekali dan harus mendapat prosentase tertentu sekalipun pada saat dananya mengalami kembalian negatif.

5) Asas kemaslahatan (tidak memberatkan)

32

bagi mereka dan tidak boleh menimbulkan kerugian (mudharat) atau keadaan memberatkan (masyaqqah). Apabila dalam pelaksanaan akan terjadi perubahan keadaan yang tidak dapat diketahui sebelumnya serta membawa kerugian yang fatal bagi pihak bersangkutan sehingga memberatkannya, maka kewajibannya dapat diubah dan disesuaikannya kepada batas yang masuk akal.

6) Asas amanah

Asas Amanah dimaksudkan bahwa masing-masing pihak haruslah beri‟tikad baik dalam bertransaksi dengan pihak lainnya

33

informasi dokter untuk mengambil keputusan menjalani metode tersebut. Begitu juga terdapat barang-barang canggih, tetapi juga menimbulkan resiko berbahaya bila salah dalam penggunaannya. Dalam hal ini, yang bertransaksi dengan obyek barang tersebut sangat bergantung kepada informasi produsen yang menawarkan barang tersebut. Oleh karena itu, dalam kaitan ini dalam hukum perjanjian Islam dituntut adanya sikap amanah pada pihak yang menguasainya untuk memberi informasi yang sejujurnya kepada pihak lain yang tidak banyak mengetahuinya.

34

pengetahuan mengenai obyeknya hanya dikuasai oleh salah satu pihak saja.

7) Asas keadilan

Keadilan adalah tujuan yang hendak diwujudkan oleh semua hukum. Dalam hukum Islam, keadilan langsung merupakan perintah al-Qur‟an yang menegaskan (QS. 5:8):

orang yang selalu menegakkan (kebenaran) karena Allah, menjadi saksi dengan adil. dan janganlah sekali-kali kebencianmu terhadap sesuatu kaum, mendorong kamu untuk Berlaku tidak adil. Berlaku adillah, karena adil itu lebih dekat kepada takwa. dan bertakwalah kepada Allah, Sesungguhnya Allah Maha mengetahui apa yang kamu kerjakan”(al-Maidah: 8).35

kepada pihak yang menerima syarat baku itu karena didorong kebutuhan. Dalam hukum Islam kontemporer telah diterima suatu asas bahwa demi keadilan syarat baku itu dapat diubah oleh pengadilan apabila memang ada alasan untuk itu.

b. Asas-asas perjanjian dalam hukum perdata.

Dalam hukum perjanjian terdapat beberapa asas yaitu (Handri,2009: 43-46):

1) Asas kebebasan berkontrak

Asas kebebasan berkontrak merupakan salah satu asas yang penting dalam hukum perjanjian. Asas ini merupakan perwujudan manusia yang bebas, pancaran hak asasi manusia. Asas kebebasan berkontrak berhubungan erat dengan isi perjanjian, yakni kebebasan untuk menentukan “apa” dan dengan “siapa” perjanjian diadakan.

2) Asas konsensualisme

Asas konsensualisme dapat ditemukan dalam Pasal 1320 Kitab Undang-undang Hukum Perdata. Dalam Pasal 1320 Kitab Undang-undang Hukum Perdata disebutkan secara tegas bahwa untuk sahnya perjanjian harus ada kesepakatan antara kedua belah pihak. Dalam Pasal 1338 Kitab Undang-undang Hukum Perdata ditemukan dalam perkataan “semua” menunjukan bahwa setiap

36 3) Asas keseimbangan

Asas keseimbangan menghendaki para pihak memenuhi dan melaksanakan perjanjian yang mereka buat. Kreditur mempunyai hak untuk menuntut pelaksanaan prestasi dengan melunasi utang melalui kekayaan debitur, namun kreditur juga mempunyai beban untuk melaksanakan perjanjian dengan itikad baik, sehingga dapat dikatakan bahwa kedudukan kreditur yang kuat diimbangi dengan kewajiban untuk memperhatikan itikad baik, sehingga kedudukan kreditur dan debitur seimbang.

4) Asas kepercayaan

Seseorang yang mengadakan perjanjian dengan orang lain, menumbuhkan kepercayaan di antara para pihak antara satu dengan yang lain akan memegang janjinya untuk memenuhi prestasi di kemudian hari. Tanpa adanya kepercayaan itu, maka perjanjian tidak mungkin diadakan para pihak.

5) Asas kebiasaan

Asas kebiasaan ini harus diperhatikan dalam pelaksanaan perjanjian. Selain dari undang-undang, kebiasaan juga menentukan hak dan kewajiban para pihak dalam perjanjian. Berdasarkan pasal 1339 KUH Perdata Pasal maka setiap perjanjian

undang-37

undang dan kebiasaan. Selain ini, pasal 1347 KUH perdata diatur mengenai kebiasaannya yang selamanya dianggap diperjanjikan. 4. Berakhirnya Perjanjian

Dalam suatu perjanjian kita harus tahu kapan perjanjian itu berakhir. Perjanjian dapat berakhir karena (Handri Raharjo, 2009: 95): a. Ditentukan dalam perjanjian oleh para pihak, misalnya persetujuan

yang berlaku untuk waktu tertentu.

b. Ditentukan oleh Undang-undang mengenai batas berlakunya suatu perjanjian, misalnya menurut Pasal 1066 ayat 3 KUH perdata disebutkan bahwa para ahli waris dapat mengadakan perjanjian untuk selama waktu tertentu untuk tidak melakukan pemecahan harta warisan, tetapi waktu persetujuan tersebut oleh ayat 4 dibatasi hanya dalam waktu lima tahun.

c. Ditentukan oleh para pihak atau Undang-undang bahwa perjanjian akan hapus dengan terjadinya peristiwa tertentu. Misalnya jika salah satu pihak meninggal dunia, maka perjanjian tersebut akan berakhir. d. Pernyataan menghentikan persetujuan (opzegging). Opzegging dapat

dilakukan oleh kedua belah pihak atau salah satu pihak. Opzegging hanya ada pada perjanjian-perjanjian yang bersifat sementara, misalnya perjanjian kerja dan perjanjian sewa-menyewa.

e. Perjanjian hapus karena putusan hakim. f. Tujuan perjanjian telah dicapai.

38

Berakhirnya perjanjian diatur di dalam Bab XII Buku III KUH Perdata. Di dalam Pasal 1381 KUH Perdata disebutkan beberapa cara hapusnya perjanjian yaitu:

a. Pembayaran

b. Penawaran tunai disertai dengan penitipan c. Pembaharuan hutang

d. Perjumlahan hutang e. Percapuran hutang f. Pembebasan hutang

g. Musnahnya hutang yang terhutang h. Kebatalan/ pembatalan

i. Berlakunya syarat batal j. Kadaluarsa atau lewat waktu

39

B. Tinjauan Umum Tentang Kredit

1. Pengertian kredit

Istilah kredit berasal dari bahasa Yunani (credere) yang berarti kepercayaan (truth atau faith). Oleh karena itu dasar dari kredit ialah kepercayaan. Seseorang atau suatu badan yang memberikan kredit (kreditur) percaya bahwa penerima kredit (debitur) di masa mendatang akan sanggup memenui segala sesuatu yang telah dijanjikan. Apa yang telah dijanjikan itu dapat berupa barang, uang atau jasa (Thomas Suyatno, 1995: 12).

a. Pengertian kredit menurut hukum perdata.

Pengertian kredit menurut Undang-undang nomer 10 tahun1998 tentang Perbankan, pasal 1 angka 11, adalah “penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjaman antara bank dan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga” (Hariyani, 2010: 9).

40

b. Pengertian kredit merurut hukum Islam.

Istilah kredit juga berasal dari bahasa lain “Creditum” yang berarti kepercayaan akan kebenaran. Dalam praktek sehari-hari pengertian ini selanjutnya berkembang lebih luas lagi yaitu, kredit adalah kemampuan untuk melaksanakan suatu pembelian atau mengadakan suatu pinjaman dengan jangka waktu yang disepakat (Teguh, 1989: 9).

Buku III KUH Perdata Pasal 1338 yang memberikan hak kepada para pihak untuk membuat dan melakukan kesepakatan apa saja dengan siapa saja, selama mereka memenuhi syarat sahnya perjanjian, dan tidak ditarik kembali atau dibatalkan secara sepihak. Pembatasan dalam pembebasan berkontrak terdapat dalam Pasal 1337 KUH Perdata bahwa suatu tidak boleh bertentangan dengan kesusilaan, ketertiban umum dan Undang-undang.

Agar kegiatan perkreditan dapat terlaksana dengan baik, maka ada beberapa prinsip yang perlu dipenuhi sebelum kredit disalurkan. Adapun prinsip-prinsip tersebut dikenal dengan istilah “5 C”, yaitu:

a. Character

41

keadaan keluarga dan hoby. Tertulis diatas mengenai salah satu ukuran kemauan membayar.

b. Capacity

Untuk melihat nasabah dalam kemampuannya dalam bidang bisnis yang dihubungkan dengan pendidikannya, kemampuan bisnis juga diukur dengan kemampuannya dalam memahami tentang ketentuan- ketentuan pemerintah. Begitu pula dengan kemampuannya dalam menjalankan usahanya selama ini. Pada akhirnya akan terlibat kemampuannya dalam mengembalikan kredit yang disalurkan.

c. Capital

Untuk melihat penggunaan modal apakah efektif, dilihat laporan keuangan (neraca dan laporan rugi laba) dengan melakukan pengukuran seperti dari segi likuiditas, solvabilitas, rentabilitas dan ukuran lainnya. Capital juga harus dilihat dari sumber mana saja modal yang ada sekarang ini.

d. Collateral

42 e. Condition

Dalam menilai kredit hendaknya juga dinilai kondisi ekonomi dan politik sekarang dan di masa akan datang sesuai dengan sektor masing-masing, serta prospek usaha dari sektor yang ia jalankan. Penilaian prospek bidang usaha yang dibiayai hendaknya benar-benar memiliki prospek yang baik, sehingga kemungkinan kredit tersebut bermasalah relatif kecil.

2. Unsur-unsur kredit

Dalam kata kredit mengandung berbagai maksud atau dengan kata lain dalam kata kredit terkandung unsur-unsur yang direkatkan menjadi satu. Sehingga jika kita bicara kredit maka termasuk membicarakan unsure-unsur yang terkandung di dalamnya.

Adapun unsur-unsur yang terkandung dalam pemberian suatu fasilitas kredit adalah sebagai berikut:

a. Kepercayaan

43

penyidikan tentang kondisi pemohon kredit sekarang dan masa lalu, untuk menilai kesunggunhan dan etika baik nasabah terhadap bank. b. Kesepakatan

Disamping unsur percaya di dalam kredit juga mengandung unsure kesepakatan antara si pemberi kredit dengan si penerima kredit. Kesepakatan ini dituangkan dalam suatu perjanjian dimana masing pihak menandatangi hak dan kewajiban masing-masing. Kesepakatan ini kemudian dituangkan dalam akad kredit dan ditandatangani kedua belah pihak sebelum kredit dikuncurkan.

c. Jangka waktu

Setiap kredit yang diberikan memiliki jangka waktu tertentu, jangka waktu ini mencakup masa pengembalian kredit yang telah disepakati. Jangka waktu tersebut bisa berbentuk jangka pendek (dibawah 1 tahun), jangka menengah (1 sampai 3 tahun) atau jangka panjang (diatas 3 tahun). Jangka waktu merupakan batas waktu pengembalian angsuran kredit yang sudah disepakati kedua belah pihak. Untuk kondisi tertentu jangka waktu ini dapat diperpanjang sesuai kebutuhan.

d. Resiko

44

bank, baik resiko yang tidak sengaja, misalnya karena bencana alam atau bangkrutnya usaha nasabah tanpa ada unsur kesengajaan lainnya, sehingga nasabah tidak mampu lagi melunasi kredit yang diperolehnya.

e. Balas jasa

Bagi bank balas jasa merupakan keuntungan atau pendapatan atas pemberian kredit. Dalam bank konvensional balas jasa kita kenal dengan nama bunga. Disamping balas jasa dalam bentuk bung juga membebankan kepada nasabah biaya administrasi kredit yang juga merupakan keuntungan bank. Bagi bank yang berdasarkan prinsip syariah balas jasanya ditentukan dengan bagi hasil (Kasmir, 2004: 103-105).

3. Macam-macam kredit.

Jenis kredit yang diberikan oleh bank kepada masyarakat dapat dilihat dari berbagai sudut, yaitu (Suyatno, 1995: 19):

a. Kredit dilihat dari tujuannya 1) Kredit konsumtif

Yaitu kredit yang diberikan dengan tujuan untuk membeli barang-barangdan kebutuhan lainnya yang bersifat konsumtif. 2) Kredit produktif

45 3) Kredit perdagangan

Yaitu kredit yang diberikan dengan tujuan untuk membeli barang-baranguntuk dijualnya lagi.

b. Kredit dilihat dari jangka waktunya 1) Kredit jangka pendek

Yaitu kredit yang berjangka waktu maksimum 1 tahun dan kreditini juga termasuk untuk tanaman musiman yang berjangka waktu lebihdari 1 tahun.

2) Kredit jangka menengah

Yaitu kredit yang berjangka waktu antara 1 sampai 3 tahun, kecualiuntuk kredit tanaman musiman.

3) Kredit jangka panjang

Yaitu kredit yang berjangka waktu lebih dari 3 tahun. c. Kredit dilihat dari jaminannya

1) Kredit tanpa jaminan

46 2) Kredit dengan jaminan

Kredit ini diberikan pada nasabah yang sanggup menyediakan satubenda tertentu atau surat berharga atau orang untuk dikaitkan sebagaijaminan.

d. Kredit dilihat dari penggunaannya 1) Kredit eksploitasi

Yaitu kredit jangka pendek yang diberikan oleh suatu bank kepadaperusahaan untuk membiayai kebutuhan modal kerja perusahaansehingga dapat berjalan lancer.

2) Kredit investasi

Yaitu kredit jangka menengah atau panjang yang diberikan olehbank kepada perusahaan untuk melakukan investasi penanaman modal.

4. Penyelesaian Kredit macet.

Menurut Djumhana, penyelesaian secara administrasi perkreditan antara lain sebagai berikut:

a. Penjadwalan kembali (rescheduling), yaitu perubahan syarat kredit yang menyangkut jadwal pembayaran dan atau jangka waktu termasuk masa tenggang, baik meliputi perubahan besarnya angsuran maupun tidak.

47

tidak menyangkut perubahan maksimum saldo kredit dan konversi seluruh atau sebagian dari pinjaman menjadi penyertaan bank.

c. Penataan kembali (restructuring), yaitu perubahan syarat-syarat kredit berupa penambahan dana bank; dan/atau konversi seluruh atau sebagian tunggakan bunga menjadi pokok kredit baru, dan/atau konversi seluruh atau sebagian dari kredit menjadi penyertaan dalam perusahaan(http://www.hukumonline.com/klinik/detail/lt50294244def ee/langkah-langkah-penyelesaian-kredit-macet diunduh pada tanggal 26 februari 2016 pukul 23.00).

C. Tinjauan Umum Tentang Wanprestasi

1. Pengertian wanprestasi

Pengertian wanprestasi belum mendapatkan keseragaman, masih terdapat bermacam-macam istilah yang dipakai untuk wanprestasi sehingga tidak terdapat kata sepakat untuk menentukan istilah yang hendak dipergunakan. Adanya bermacam-macam istilah wanprestasi menurut beberapa sarjana yang telah mempergunakan istilah wanprestasi dan member pendapat tentang pengertian wanprestasi tersebut.

a. Pengertian wanprestasi menurut hukum perdata

48

mana yang telah ditentukan dalam perjanjian yang dibuat antara kreditur dan debitur.

Pelaksanaan perjanjian, dapat terjadi wanprestasi yang berarti tidak memenuhi kewajiban yang telah ditetapkan bersama dalam perjanjian. Wanprestasi ialah keadaan dimana salah satu pihak tidak melakukan kewajiban, terlambat atau tidak sempurna melakukan kewajibannya. Keadaan cidera janji berbeda dengan keadaan di luar kekuasaan atau kemampuan dari pihak yang tidak dapat melaksanakan kewajibannya. Kemungkinan dapat atau tidak dapat diatasi keadaan di luar kuasa/kemampuan harus diberitahukan dengan segera kepada pihak lainnya dan bahwa telah dicoba untuk mengatasi keadaan tersebut sebatas masuk akal sehingga tidak dapat digolongkan pada cidera janji (Herlien, 2010: 258-259).

Wirjono Prodjodikoro (1981: 17), mengatakan bahwa wanprestasi adalah ketiadaan suatu prestasi di dalam hukum perjanjian, berarti suatuhal harus dilaksanakan sebagai isi dari suatu perjanjian. Barangkali dalam bahasa Indonesia dapat dipaki istilah pelaksanaan janji untuk prestasi dan ketiadaan pelaksanaan janji untuk wanprestasi.

49

Wanprestasi ialah keadaan dimana salah satu pihak tidak melaksanakan kewajiban. Wanprestasi ini disebabkan karena (Munir, 2001: 88):

1) Kesengajaan 2) Kelalaian

3) Tanpa kesalahan

b. Pengertian wanprestasi menurut hukum Islam

Dalam perjanjian/akad dapat saja terjadi kelalaian, baik ketika akad berlangsung maupun pada saat pemenuhan prestasi. Hukum Islam dalam cabang fiqh muamalah juga mengakui/mengakomodir wanprestasi, sanksi, ganti kerugian serta adanya keadaan memaksa, berikut ini disajikan pemikiran salah satu ahli fiqh muamalah Indonesia (Nasrun, 2000: 120-121).

50 2. Bentuk wanprestasi

Adapun bentuk-bentuk dari wanprestasi yaitu: a) Tidak memenuhi prestasi sama sekali.

Sehubungan dengan dengan debitur yang tidak memenuhi prestasinya maka dikatakan debitur tidak memenuhi prestasi sama sekali.

b) Memenuhi prestasi tetapi tidak tepat waktunya.

Apabila prestasi debitur masih dapat diharapka pemenuhannya, maka debitur dianggap memenuhi prestasi tetapi tidak tepat waktunya. c) Memenuhi prestasi tetapi tidak sesuai atau keliru.

Debitur yang memenuhi prestasi tapi keliru, apabila prestasi yang keliru tersebut tidak dapat diperbaiki lagi maka debitur dikatakan tidak memenuhi prestasi sama sekali (Satrio, 1999: 84)

Pada kenyataannya, sangat sulit untuk menentukan apakah debitur dikatakan tidak memenuhi perikatan, karena pada saat mengadakan perjanjian pihak-pihak tidak menetukan waktu untuk melakukan suatu prestasi tersebut.

3. Akibat hukum yang timbul dari wanprestasi.

Adapun akibat hukum bagi debitur yang lalai atau melakukan wanprestasi, dapat menimbulkan hak bagi kreditur, yaitu (Handri Raharjo, 2009: 81-84):

51

b. Menuntut pemutusan perikatan atau apabila perikatan tersebut bersifat timbal-balik, menurut pembatalan perikatan,

c. Menuntut ganti rugi,

d. Menuntut pemenuhan perikatan dengan disertai ganti rugi,

e. Menuntut pemutusan atau pembatalan perikatan dengan ganti rugi. Akibat hukum yang timbul dari wanprestasi dapat juga disebabkan karena keadaan memaksa (force majour). Keadaan memaksa (force majour) yaitu salah satu alasan pembenar untuk membebaskan seseorang dari kewajiban untuk mengganti kerugian (Pasal 1244 dan Pasal 1445 KUHPerdata). Menurut Undang-undang ada tiga hal yang harus dipenuhi untuk adanya keadaan memaksa, yaitu:

a. Tidak memenuhi prestasi,

b. Ada sebab yang terletak di luar kesehatan debitur,

c. Faktor penyebab itu tidak terduga sebelumnya dan tidak dapat dipertanggung jawabkan kepada debitur.

Terhadap kelalaian atau kealapaan debitur untuk melakukan sesuatu sebagaimana yang telah ditentukan dalam perjanjian akan mempunyai akibat-akibat yang tidak enak bagi pihak debitur sebagaimana berikut ini.

a. Debitur harus membayar ganti kerugian yang telah diderita oleh kreditur (Pasal 1234 KUH Perdata).

52

samping itu, kreditur berhak untuk menuntut ganti rugi akibat keterlambatan melaksanakan prestasinya, hal ini disebabkan kreditur akan mendapat keuntungan apabila debitur melaksanakan prestasi tepat pada waktunya.

c. Resiko beralih kepada debitur sejak saat terjadi wanprestasi (Pasal 1237 ayat (2) KUH Perdata. Ketentuan ini hanya berlaku bagi perikatan untuk memberikan sesuatu.

d. Jika perikatan lahir dari perjanjian timbal balik, kreditur dapat membebaskan diri dari kewajibannya memberikan kontra prestasi dengan menggunakan Pasal 1266 KUH Perdata (Salim, 2011: 180).

Disimpulkan bahwa terdapat bentuk-bentuk wanprestasi yang terjadi di dalam pelaksanaan perjanjian. Dimana para pihak terkadang melakukan wanprestasi berupa telat membayar apa yang diperjanjikan atau tidak melakukan pembayaran sehingga mengakibatkan kerugian kepada salah satu pihak. Dengan adanya kerugian tersebut pihak yang dirugikan tersebut dapat menuntut ganti rugi atas kerugian yang diderita dengan cara-cara yang ditentukan oleh undang-undang.

53

debitur (Subekti: 1979:49).Sedangkan bunga merupakan kerugian yang berupa kehilangan keuntungan yang sudah dibayangkan dan dihitung oleh kreditur.

Abdulkadir (1993: 43) mengatakan bahwa bunga yang harus dibayar

karena lalai ini disebut “moratoir interest”, sebagai hukuman bagi debitur.

Moratoir berasal dari kata “mora” bahasa Latin yang berarti lalai.

Pembayaran ganti kerugian sebesar bunga moratorium tersebut semata-mata

digantungkan pada keterlambatan pembayaran tersebut sehingga kreditur

tidak perlu dibebani untuk membuktikan dasar penuntutan ganti kerugian

tersebut.

Penghitungan besarnya ganti kerugian tersebut terhitung bukan pada

saat utang tersebut tidak dibayar atau lalainya debitur, melainkan mulai

dihitung sejak tuntutan tersebut diajukan ke pengadilan, kecuali jika dalam

keadaan tertentu undang-undang memberikan kemungkinan bahwa

penghitungan bunga tersebut berlaku demi hukum (mulai saat terjadinya

54 BAB III

PAPARAN DATA DAN TEMUAN PENELITIAN

A. Profil BMT Anda Salatiga

1. Sejarah berdirinya KJKS BMT ANDA Salatiga.

BMT ANDA Salatiga merupakan salah satu Jasa Keuangan Syariah dengan Badan Hukum No. 004/KWK.1132/X/1998. BMT ini didirikan oleh 29 orang dan 3 orang merupakan pengelola inti BMT tersebut, dengan maksud dan tujuan yang sama yaitu membentuk suatu badan jasa keuangan syari‟ah dengan melakukan kesepakatan dan perjanjian.

Koperasi Jasa Keuangan Syariah (KJKS) BMT ANDA lahir tanggal 20 oktober 1998. Kerja keras selama kurun waktu 14 tahun membuat BMT ANDA butuh pembenahan dan penyegaran.. Sampai saat ini sudah memiliki 1 Kantor Pusat dan 6 kantor cabang antara lain; kantor pusat Jln. Merak No. 90 Cabean Sidomukti Salatiga dengan Bapak Budi Santoso, SE. MM sebagai ketua pengurus, kantor cabang Jln. Raya Ampel-Salatiga km 0.5 Ampel, kantor cabang Jln. Prawiro Digdoyo Pasar Karanggedhe, kantor cabang Jln. Pemuda No.157-A Pojoksari Ambarawa, kantor cabang Jln. Juwangi Godong km.1 Juwangi, kantor cabang Jln. Sunggingan-Pasar Boyolali, kantor cabang Jln. Ngablak Magelang.

55

pemberian kompensasi yang beragam, renovasi kantor, ekspensi ke daerah lain serta yang tak kalah pentingnya adalah peningkatan nominal pembiayaan yang sesuai dengan jalan meningkatkan kerjasama pada beberapa stakeholder yang relevan yang selama ini telah terlaksana namun belum maksimal, diantaranya adalah bank-bank syariah dan lembaga pembiayaan komersial yang selama ini telah bekerjasama dengan koperasi-koperasi dan BMT di Salatiga dan sekitarnya.

Dalam kurun waktu 14 tahun Koperasi ANDA berjalan, telah mengalami perkembangan yang cukup menggembirakan walaupun belum spektakuler. Pada akhir tahun 2012 modal berkembang menjadi Rp. 1.571.958.454,29 atau mengalami kenaikan sebesar 23,17% dari tahun sebelumnya. Peran Koperasi BMT ANDA dalam membantu kesejahteraan anggota cukup signifikan, hal ini terbukti dengan semakin banyak anggota yang masuk dalam anggota semakin lama semakin meningkat, serta pinjaman modal dapat dirasakan oleh anggota secara mudah dan terjangkau.

2. Visi dan misi KJKS BMT ANDA Salatiga a. Visi KJKS BMT ANDA

Menjadi Lembaga Keuangan Syariah yang maju, professional dan mensejahterakan anggota.

b. Misi KJKS BMT ANDA

56

2) Mewujudkan pertumbuhan dan keuntungan yang berkesenambungan.

3) Mengusahakan penumpukan modal anggota dengan sistem syariah.

4) Memberi pembiayaan modal anggota untuk tujuan produktif. 5) Mengusahakan program pendidikan dan pembinaan agama secara

intenfit kepada anggota.

6) Meningkatkan kesejahteraan anggota dan kemajuan lingkungan kerja.

7) Menciptakan sumber pembiayaan anggota dengan prinsip syariah. 8) Menumbuhkan usaha-usaha produktif anggota.

9) Merekrut dan mengembangkan pegawai profesional dalam lingkungan kerja yang sehat.

3. Tujuan

a. Meningkatkan pogram pemberdayaan ekonomi khususnya di kalangan usaha mikro, kecil dan menengah dan koperasi melalui sistem syariah b. Mendorong kegiatan ekonomi syariah dalam usaha mikro, kecil dan

menengah khususnya serta ekonomi Indonesia pada umumnya.

57

B. Struktur Organisasi KJKS BMT ANDA.

Struktur organisasi adalah gambaran secara sistematis tentang hubungan

kerjasama dari orang-orang yang mempunyai tujuan bagi suatu perusahaan agar

dapat berjalan dengan baik, lancar dan efisien. Maka sangatlah diperlukan

struktur organisasi yang jelas dan tegas yang menunjukkan garis kewenangan dan

tanggung jawab terhadap masing-masing bagian.

Tabel 3.1

Struktur Organisasi BMT Anda Salatiga Rapat Anggota

Staf Marketing Staf Marketing Staf Marketing

Staf Administrasi .

Staf Administrasi Staf

Administrasi

58 Keterangan:

1. Rapat anggota: pemegang rapat tertinggi BMT Anda Salatiga 2. Pengurus

Ketua : Budi Santoso, SE.MM Sekretaris : Supardi, SE.

Bendahara : M. Fatur Rahman, SE.MM 3. Dewan Pengawas

Ketua : KH. Abdul Majid, BA Anggota : H. Ulin Nuha

4. Manajer : Widodo, A.Md

5. Manajer Akuntansi: Madiyono, A.Md 6. Kepala cabang Salatiga: Haryanto, SE. 7. Kepala cabang Ampel: Agung Wisara Siku 8. Kepala cabang Karanggede: Iwan Wahyudi

9. Staf marketing BMT Anda Salatiga: Muhamad Yazid, Arif Hidayat, Heru Fernanto.

10. Staf marketing BMT Anda cabang Ampel: Rudiyanto, Thoit Nawawi, Siti Nur Janah

11. Staf marketing BMT Anda cabang Karanggede: Nur Salim 12. Staf administrasi BMT Anda Salatiga

Teller : Erni Afriyanti, A.Md

59

13. Staf administrasi BMT Anda cabang Ampel Teller : Mutmainah, A.Md

Customer service : Nurul Siti

14. Staf administrasi BMT Anda cabang Karanggede Teller : Ika Dewi Lestari

Customer service : Ani Nur‟aini

15. Security/OB BMT Anda Salatiga: M. Yasin Sahroni

C. Produk-Produk Simpanan KJKS BMT ANDA.

Sampai saat ini BMT ANDA Salatiga telah memproduksi berbagai

macam produk antara lain:

1. Simpanan qurban (si qurban), simpanan walimah (si wali), simpanan pendidikan (si pendi), simpanan idul fitri (si fitri).

a. Setoran dapat dilakukan setiap saat, dan penarikan disesuaikan dengan jenis simpanan masing-masing dengan jangka waktu yang telah disepakati bersama.

b. Setoran minimal Rp. 25.000,00 setiap bulannya.

c. Nisbah bagi hasil 40% dan diberikan setiap bulan langsung menambah saldo simpanan.

60 2. Simpanan haji/umroh (si haji)

a. Diperuntukan bagi umat Islam yang akan menjalankan ibadah haji/umroh.

b. Setoran minimal Rp.100.000,00 setiap bulannya. c. Nisbah bagihasil 40%.

d. Pendaftaran calon haji dilaksanakan jika simpanan mencukupi untuk pemesanan kursi calon haji tahun yang bersangkutan.

e. Kekurangan dana bisa ditalangi oleh BMT dengan cara mengajukan permohonan terlebih dahulu.

3. Simpanan berjangka

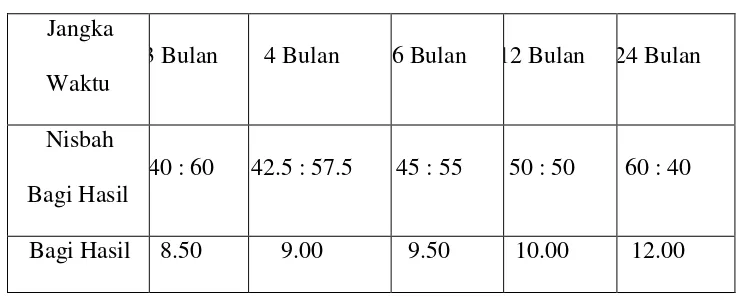

Sangat tepat untuk merencanakan usaha, setoran dan penarikan dapat langsung ke kantor atau dilayani di rumah atau tempat usaha. Setoran minimal Rp. 1.000.000,00

Tabel 3.2 Nisbah Bagi Hasil Jangka

Waktu

3 Bulan 4 Bulan 6 Bulan 12 Bulan 24 Bulan

Nisbah Bagi Hasil

40 : 60 42.5 : 57.5 45 : 55 50 : 50 60 : 40

Bagi Hasil 8.50 9.00 9.50 10.00 12.00