i

SISTEM AKUNTANSI PENGGAJIAN PADA POLITEKNIK NEGERI BANJARMASIN

TUGAS AKHIR

DIAJUKAN SEBAGAI SALAH SATU PERSYARATAN UNTUK MENYELESAIKAN PROGRAM PENDIDIKAN DIPLOMA III

PROGRAM STUDI AKUNTANSI POLITEKNIK NEGERI BANJARMASIN

OLEH :

MAULIDA A03150029

KEMENTERIAN RISET, TEKNOLOGI DAN PENDIDIKAN TINGGI POLITEKNIK NEGERI BANJARMASIN

JURUSAN AKUNTANSI 2018

iv

Nama : Maulida

NIM : A03150029

Tempat dan Tanggal Lahir : Anjir Pasar, 5 Juli 1997

Agama : Islam

Alamat : Jl. HKSN Komplek AMD Permai Blok A22

No.454 RT:22 Nama Orang Tua (Ayah) : Zainal Abidin Nama Orang Tua (Ibu) : Fitriana

Riwayat Pendidikan : TK : TK Kusuma SD : SDN Hilir Mesjid SMP : SMPN 1 Anjir Pasar

SMA : SMA Global Islamic Boarding School

PKL : PT BRI Syariah KCP Banjarmasin Kayutangi

: PT Pelabuhan Indonesia III (Persero) Cabang Banjarmasin

v

“BEAUTY BEGINS THE MOMENT YOU DECIDE TO BE YOURSELF” -Coco Chanel-

vi

bahwa tugas akhir ini merupakan hasil penelitian yang telah saya lakukan. Segala kutipan dan bantuan dari berbagai sumber telah diungkapkan sebagaimana mestinya.

Tugas akhir ini belum pernah dipublikasikan untuk keperluan lain oleh siapapun juga, tugas akhir ini merupakan hasil tulisan saya yang dapat saya pertanggungjawabkan otentikasinya atau bukan hasil dari aktivitas plagiat. Saya juga menyatakan bahwa objek dan data yang saya ambil dalam penelitian ini bukan merupakan objek dan data yang fiktif. Apabila dikemudian hari pernyataan saya ini tidak benar, maka saya bersedia menerima sanksi hukum dari ketidakbenaran pernyataan tersebut. Saya bersedia dicabut titel akademik serta hak yang melekat padanya oleh Politeknik Negeri Banjarmasin, apabila saya melanggar pernyataan yang telah saya sampaikan diatas.

Banjarmasin, 2018

Maulida A03150029

vii

Puji dan syukur kehadirat Allah SWT, karena hanya berkat limpahan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan Tugas Akhir (TA) ini yang berjudul “Sistem Akuntansi Penggajian pada Politeknik Negeri Banjarmasin”.

Dalam penyusunan laporan TA ini, Penulis menyadari sepenuhnya bahwa dalam penulisan masih terdapat banyak kekurangan mengingat keterbatasan kemampuan dan pengetahuan yang dimiliki oleh penulis. Oleh karena itu, Penulis mengharapkan saran-saran dan tanggapan yang membangun dari pembaca maupun pihak-pihak yang terlait dalam usaha penyempurnaan materi dan cara penulisan laporan TA. Bersama ini, Penulis ingin menyampaikan terimakasih atas bantuan, dukungan, petunjuk, saran, nasehat, bimbingan dan kesempatan yang telah diberikan selama penulisan laporan TA ini, ucapan terimakasih ini ingin saya sampaikan kepada:

1. Bapak H. Edi Yohanes ST. MT selaku Direktur Politeknik Negeri Banjarmasin.

2. Ibu Andriani, Se, MM,M.Sc selaku Ketua Jurusan Akuntansi Politeknik Negeri Banjarmasin.

3. Ibu Lea Emilia Farida, SE, MM selaku Dosen Pembimbing I yang telah memberikan bimbingan, arahan, kritik, saran, motivasi dan waktunya kepada

viii

memberikan bimbingan, arahan, kritik, saran dan waktunya kepada Penulis mengenai Tata Penulisan selama masa penyelesaian TA.

5. Bapak Sirajudin dan Ibu Nailiya Nikmah, S.Pd, M.Pd, sebagai wali kelas VI A Akuntansi 2015 yang dengan sabar dan penuh kasih sayang dalam membimbing, membina dan merangkul Penulis beserta teman-teman selama ini.

6. Seluruh Dosen dan Staff Jurusan Akuntansi yang selama ini telah memberikan ilmu pengetahuan, nasehat dan bimbingan selama Penulis melaksanakan pendidikan di Jurusan Akuntansi Politeknik Negeri Banjarmasin.

7. Seluruh staff dan pegawai Politeknik Negeri Banjarmasin Bagian Keuangan (Ibunda tercinta, Tante Dayah, Tante Imus, Tante Yuli, Tante Ida, Om Iking, Om Raji, Om Tadlo dan Pakde Sarimin) yang telah memberi izin dan data yang Penulis perlukan serta meluangkan waktu untuk Penulis dalam melakukan wawancara guna mengetahui gambaran kegiatan sistem penggajian di Politeknik Negeri Banjarmasin.

8. Selaku Orang Tua, Mama, Abah, Ibu dan Ayah yang Penulis cintai dan hormati, serta adik-adik Penulis yang Penulis sayangi selalu memberikan semangat dan doa, serta dukungan baik secara moriil dan materiil kepada Penulis selama penyusunan TA.

ix

10. Rini, Dewi, Lola, Melda, Ratu, Hilda, Intan, Hamdi, Fikri, Heri, Syaifani, Ripani dan Bagus selaku teman-teman yang Penulis sayangi dan saling memberikan semangat satu sama lain dalam penyusunan TA.

11. Teman-teman Akuntansi angkatan 2015 yang telah menemani dan bersama-sama menjalani suka dan duka dalam menyelesaikan TA dengan segala keterbatasan yang Penulis miliki.

12. Kak Irene dan Kak Dita yang telah membantu Penulis dalam memberikan arahan, dukungan dan waktu dalam penyusunan TA.

Semoga apa yang mereka berikan kepada Penulis mendapatkan Rahmat Allah SWT dan Penulis berharap semoga yang tertulis dalam laporan TA ini dapat bermanfaat dan menambah pengetahuan kepada para pembaca, khususnya bagi penulis pribadi.

Banjarmasin, Agustus 2018

x

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN TUGAS AKHIR ... ii

HALAMAN PENGESAHAN TUGAS AKHIR ... iii

DAFTAR RIWAYAT HIDUP ... iv

MOTTO ... v

SURAT PERNYATAAN ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... x

DAFTAR BAGAN ... xiii

DAFTAR GAMBAR ... xiv

DAFTAR TABEL ... xv

DAFTAR LAMPIRAN ... xvi

ABSTRAK ... xvii BAB I PENDAHULUAN ... 1 A. ... L atar Belakang ... 1 B. ... P ermasalahan ... 4 C. ... B atasan Masalah ... 4

xi

egunaan Penelitian ... 5

BAB II TINJAUAN PUSTAKA ... 6 A. ... L

andasan Teori ... 6 1. ... D

efinisi Sistem Akuntansi ... 6 2. ... P

engertian Sistem dan Prosedur ... 6 3. ... D

efinisi Sistem Akuntansi Penggajian ... 7 4. ... I

nformasi yang Diperlukan Manajemen dalam Sistem

Akuntansi Penggajian ... 7 5. ... D

okumen yang Digunakan dalam Sistem Akuntansi

Penggajian ... 8 6. ... C

atatan Akuntansi yang Digunakan dalam Sistem

Akuntansi Penggajian ... 12 7. ... F

ungsi yang Terkait dalam Sistem Akuntansi Penggajian... 12 8. ... J

xii

10. ... B agan Alir Sistem Akuntansi Penggajian ... 18 B. ... P

enelitian Terdahulu ... 24 BAB III METODE PENELITIAN ... 30 A. ... I dentifikasi dan Pemberian Definisi Operasional Variabel ... 30 B. ... J enis Penelitian ... 30 C. ... J enis dan Sumber Data ... 31 1. ... J

enis Data ... 31 2. ... S

umber Data ... 31 D. ... T

eknik Pengumpulan Data ... 32 E. ... T

eknik Analisis Data ... 34 BAB IV HASIL PENELITIAN DAN PEMBAHASAN HASIL

xiii

1. ... S ejarah Singkat Politeknik Negeri Banjarmasin ... 35 2. ... S

truktur Organisasi Politeknik Negeri Banjarmasin ... 37 B. ... P

embahasan Hasil Penelitian ... 46 1. ... S

istem Akuntansi Penggajian Pegawai Negeri Sipil di

Poliban ... 46 2. ... S

istem Akuntansi Penggajian Pegawai Pemerintah Non

Pegawai Negeri ... 69 BAB V SIMPULAN DAN SARAN ... 82 A. ... S impulan ... 82 B. ... S aran-saran ... 87 DAFTAR PUSTAKA LAMPIRAN

xiv

Bagan 1. Bagan Alir Sistem Akuntansi Penggajian ... 19 Bagan 2. Struktut Organisasi Politeknik Negeri Banjarmasin ... 38 Bagan 3. Bagan Alir Dokumen Sistem Akuntansi Penggajian PNS pada

Poliban ... 59 Bagan 4. Bagan Alir Dokumen Sistem Akuntansi Penggajian PPNPN pada

xv

Gambar 1. Kartu Jam Hadir ... 9

Gambar 2. Daftar Gaji ... 9

Gambar 3. Surat Pernyataan Gaji ... 10

xvii 1. Surat Permohonan Ijin Penelitian

2. Surat Persetujuan Ijin Penelitian dari Instansi 3. NPWP Instansi

4. Denah Instansi 5. Photo Instansi

6. Surat Keputusan Pengangkatan Tenaga Kontrak 7. Lembar Bimbingan Tugas Akhir (Pembimbing 1) 8. Lembar Bimbingan Tugas Akhir (Pembimbing 2) 9. Lembar Saran Ketua Penguji Ujian Sidang Tugas Akhir 10. Lembar Saran Anggota Penguji Ujian Sidang Tugas Akhir

xviii

POLITEKNIK NEGERI BANJARMASIN / Sistem Akuntansi / Penggajian Pegawai Negeri Sipil dan Pegawai Pemerintah Non Pegawai Negeri / Politeknik Negeri Banjarmasin

Politeknik Negeri Banjarmasin merupakan salah satu pendidikan tinggi dibawah naungan Kementerian Riset, Teknologi dan Pendidikan Tinggi. Tujuan penelitian ini adalah untuk mendeskripsikan bagaimana Sistem Akuntansi Penggajian pada Politeknik Negeri Banjarmasin.

Penelitian ini merupakan studi kasus pada Politeknik Negeri Banjarmasin dengan jenis data kualitatif dan teknik analisis data kualitatif mengenai; deskripsi kegiatan, fungsi yang terkait, dokumen yang digunakan, informasi yang diperlukan manajemen, catatan akuntansi yang digunakan, jaringan prosedur, unsur pengendalian intern dan pembuatan bagan alir.

Dari hasil penelitian disimpulkan bahwa Politeknik Negeri Banjarmasin terdapat perbedaan antara sistem akuntansi penggajian Pegawai Negeri Sipil dan Pegawai Pemerintah Non Pegawai Negeri. Adapun perbedaan tersebut terdapat pada dokumen yang digunakan yaitu surat keputusan Surat Keputusan Gaji Berkala, Surat Keputusan Jabatan Struktural, Surat Pernyataan Melaksanakan Tugas dan Surat Pernyataan Melaksanakan Jabatan ada pada penggajian Pegawai Negeri Sipil dan Surat Keputusan Pengangkatan Tenaga Kontrak ada pada penggajian Pegawai Pemerintah Non Pegawai Negeri, serta deskripsi kegiatan.

Kata Kunci: Sistem Akuntansi Penggajian, Pegawai Negeri Sipil, Pegawai Pemerintah Non Pegawai Negeri

1 A. Latar Belakang Masalah

Setiap perusahaan atau badan usaha selalu membutuhkan faktor tenaga kerja manusia, dalam hal ini adalah karyawan. Karyawan merupakan orang pribadi yang dipekerjakan dalam perusahaan (pemberi kerja) yang melakukan pekerjaan berdasarkan suatu perjanjian kerja baik tertulis maupun tidak tertulis (Soemarso S.R, 1999:354). Karyawan berperan dalam melaksanakan tugas yang diberikan dalam mendukung suatu pencapaian tujuan perusahaan. Untuk mencapai tujuan perusahaan tersebut dibutuhkan adanya balas jasa atau disebut dengan pembayaran untuk memicu kinerja karyawan.

Pembayaran kepada karyawan dibagi menjadi dua golongan, yaitu gaji dan upah. Gaji merupakan pembayaran atas jasa yang diberikan atau dilakukan oleh manajer. Sistem penggajian pada suatu perusahaan biasanya didasarkan atas jasa yang diberikan oleh setiap karyawan yang bekerja pada perusahaan. Besarnya gaji yang diperoleh setiap karyawan berbeda-beda tergantung dengan jabatan atau posisi yang mereka tempati pada perusahaan tersebut.

Pembayaran gaji merupakan kegiatan rutin bagi perusahaan sehingga menjadi pengeluaran perusahaan yang relatif besar karena diperlukan suatu sistem penggajian yang baik agar dalam pelaksanaan penggajian dari

perhitungan hingga pembayaran dapat berjalan dengan efisien dan lancar. Cara tersebut akan memberi kemudahan dalam pengawasan pelaksanaan penggajian. Pembayaran upah adalah kegiatan rutin perusahaan yang diberikan secara harian, mingguan atau bulanan berdasarkan unit pekerjaan yang diselesaikan dalam hitungan upah perjam, perhari, perminggu atau perbulan kepada pekerja yang melakukan pekerjaan yang lebih mengandalkan kekuatan fisik.

Politeknik Negeri Banjarmasin (Poliban) adalah salah satu politeknik negeri di Kalimantan Selatan yang berlokasi di Jalan Brigjend. H. Hasan Basri, Banjarmasin Utara, Kalimantan Selatan yang memiliki dosen dan staf sebanyak 372 orang. Ada 2 (dua) jenis pembayaran gaji pada penggajian pegawai Poliban, yaitu gaji untuk Pegawai Negeri Sipil (PNS) sebanyak 316 orang dan Pegawai Pemerintah Non Pegawai Negeri (PPNPN) sebanyak 56 orang berdasarkan Surat Keputusan Direktur Poliban Nomor 386/PL18/KP/2017 Tentang Pegangkatan Tenaga Kontrak di Lingkungan Poliban Tahun Anggaran 2017.

Sejak didirikannya Poliban pada tahun 1997, sistem akuntansi penggajian sebelumnya dilakukan secara manual dimulai dari pencatatan hingga pembayaran gaji kepada masing-masing pegawai. Kemudian pada tahun 2008, khusus untuk penggajian Pegawai Negeri Sipil (PNS) mulai menggunakan aplikasi khusus pegawai negeri yaitu aplikasi Gaji PNS Pusat (GPP) untuk menginput data pegawai dan data gaji pegawai. Setelah data diinput, aplikasi GPP melakukan proses penghitungan gaji pokok

beserta tunjangan mengacu pada data kepegawaian yang terakhir disimpan. Sedangkan untuk penggajian Pegawai Pemerintah Non Pegawai Negeri (PPNPN) dicatat dalam aplikasi umum pencatatan laporan keuangan Sistem Aplikasi Satuan Kerja (SAS) dengan Mata Anggaran Kegiatan (MAK) 52 Belanja Barang dan untuk penggajian PNS dicatat dengan Mata Anggaran Kegiatan (MAK) 51 Belanja Pegawai.

Penentuan besar gaji masing-masing PPNPN dinilai berdasarkan beberapa kriteria penilaian, seperti kinerja pegawai selama bekerja, lamanya waktu pegawai bekerja dan jenjang pendidikan terakhir pegawai. Setelah penilaian dilakukan, bagian yang memiliki wewenang dalam mengatur keuangan Poliban akan membuat anggaran tahunan untuk pembayaran gaji masing-masing PPNPN sesuai dengan standar biaya masukan (SBM) yang ada. Kemudian anggaran akan diajukan ke Kementerian Riset, Teknologi dan Perguruan Tinggi untuk diverifikasi tentang kesesuaian anggaran dengan Alokasi Dana yang telah ditentukan. Apabila anggaran pengalokasian dana untuk pembayaran gaji PPNPN telah sesuai dan dapat diterima, maka akan langsung dicatat dalam Laporan Keuangan di SAS.

Poliban dalam melaksanakan sistem penggajian harus tetap diawasi dan ditangani dengan khusus agar tidak terjadi penyimpangan dan penyalahgunaan dokumen yang berkaitan dengan penggajian. Mengingat pentingnya sistem penggajian pegawai pada Poliban maka penulis tertarik untuk melakukan penelitian dengan mendeskripsikan tentang “Sistem

Akuntansi Penggajian pada Politeknik Negeri Banjarmasin” sebagai judul Tugas Akhir.

B. Permasalahan

Berdasarkan latar belakang masalah yang telah disebutkan diatas, maka penulis merumuskan masalah pada penelitian ini adalah sebagai berikut:

1. Bagaimanakah sistem akuntansi penggajian PNS yang diterapkan di Poliban?

2. Bagaimanakah sistem akuntansi penggajian PPNPN yang diterapkan di Poliban?

C. Batasan Masalah

Penulis membatasi masalah dalam penelitian ini hanya pada sistem akuntansi penggajian PNS dan PPNPN yang meliputi bagian-bagian yang terkait, dokumen yang digunakan, catatan akuntansi yang digunakan, jaringan prosedur yang terkait dan transaksi pembayaran gaji pokok PNS dan PPNPN (tidak termasuk pembayaran tunjangan) dalam sistem akuntansi penggajian pada Poliban tahun 2017.

D. Tujuan Penelitian

Berdasarkan pembahasan masalah yang telah diuraikan di atas, maka tujuan dari penelitian ini sebagai berikut:

1. Untuk mendeskripsikan sistem akuntansi penggajian PNS yang diterapkan di Poliban.

2. Untuk mendeskripsikan sistem akuntansi penggajian PPNPN yang diterapkan di Poliban.

E. Kegunaan Penelitian

Adapun kegunaan yang diharapkan penulis dari hasil penelitian ini adalah :

1. Bagi Penulis

Penelitian ini dapat menambah wawasan dan pengetahuan tentang sistem akuntansi penggajian yang telah didapatkan selama mengikuti perkuliahan mata kuliah sistem informasi akuntansi, dan juga sebagai perbandingan terhadap sistem akuntansi yang didapatkan di lapangan.

2. Bagi Politeknik Negeri Banjarmasin

Hasil penelitian ini diharapkan dapat menambah wawasan dan pengetahuan tentang sistem akuntansi penggajian pada sebuah instansi pendidikan, sekaligus dapat dijadikan acuan penyempurnaan penerapan sistem akuntansi tersebut.

3. Bagi Pihak Lain

Penulis berharap hasil penelitian ini dapat menjadi referensi dan perbandingan dalam pembuatan penelitian sistem akuntansi penggajian pada perguruan tinggi maupun instansi pendidikan dan perusahaan lainnya pada masa yang akan datang.

6 A. Landasan Teori

1. Definisi Sistem Akuntansi

“Sistem akuntansi adalah organisasi formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan”. Mulyadi (2016:3)

“Sistem akuntansi pokok adalah formulir, catatan yang terdiri dari jurnal, buku besar dan buku pembantu, serta laporan”. Mulyadi (2016:3) 2. Pengertian Sistem dan Prosedur

Sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan. Prosedur adalah suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam satu departemen atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi secara berulang-ulang. Mulyadi (2016:4)

Kegiatan klerikal terdiri dari kegiatan yang dilakukan untuk mencatat informasi dalam formulir, buku jurnal, dan buku besar, yaitu menulis, menggandakan, menghitung, memberi kode, mendaftar, memilih (menyortasi), memindah dan membandingkan. (Mulyadi, 2016:3-4)

“Sistem (system) adalah serangkaian dua atau lebih komponen yang saling terkait dan berinteraksi untuk mencapai tujuan”. Marshall B. Romney (2015:3)

3. Definisi Sistem Akuntansi Penggajian

Sistem akuntansi penggajian adalah serangkaian proses kegiatan penggajian yang dibayarkan secara rutin kepada pegawai setiap bulan yang dikoordinasikan sedemikian rupa dengan menyediakan informasi berupa fungsi, organisasi, dokumen, catatan dan laporan tentang penggajian. Sistem akuntansi penggajian dalam perusahaan melibatkan fungsi kepegawaian, fungsi keuangan, dan fungsi akuntansi. (Mulyadi, 2016:309)

4. Informasi yang Diperlukan Manajemen dalam Sistem Akuntansi Penggajian

Informasi yang dibutuhkan oleh manajemen dari kegiatan penggajian adalah:

a. Jumlah biaya gaji yang menjadi beban perusahan selama periode akuntansi tertentu.

b. Jumlah biaya gaji yang menjadi beban setiap pusat pertanggungjawaban selama periode akuntansi tertentu.

c. Jumlah gaji yang diterima setiap karyawan selama periode akuntansi tertentu.

d. Rincian unsur biaya gaji yang menjadi beban perusahaan dan setiap pusat pertanggungjawaban selama periode akuntansi tertentu. (Mulyadi, 2016:310)

5. Dokumen yang Digunakan dalam Sistem Akuntansi Penggajian

Dokumen yang digunakan dalam sistem akuntansi penggajian adalah:

a. Dokumen Pendukung Perubahan Gaji

Dokumen pendukung perubahan gaji dikeluarkan oleh fungsi kepegawaian berupa surat-surat keputusan yang terkait dengan karyawan, seperti surat keputusan pengangkutan karyawan baru, kenaikan pangkat, perubahan tarif gaji, penurunan pangkat, pemberhentian sementara dari pekerjaan (skorsing), pemindahan dan lain sebagainya. Tembusan dokumen ini dikirimkan ke fungsi pembuat daftar gaji untuk kepentingan pembuatan daftar gaji. (Mulyadi, 2016:310)

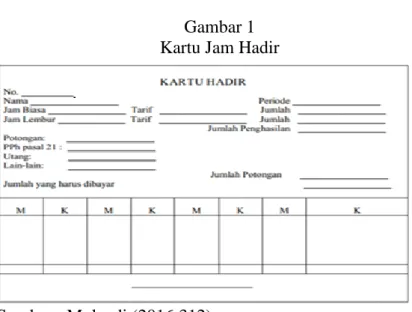

b. Kartu Jam Hadir

Kartu Jam Hadir digunakan oleh fungsi pencatat waktu untuk mencatat jam hadir setiap karyawan di perusahaan berupa daftar hadir biasa atau kartu hadir yang diisi dengan mesin pencatat waktu. (Mulyadi, 2016:310). Kartu Jam Hadir dapat dilihat pada Gambar 1 berikut ini:

Gambar 1 Kartu Jam Hadir

Sumber : Mulyadi (2016:312) c. Daftar Gaji

Daftar Gaji berisi jumlah gaji bruto setiap karyawan, dikurangi potongan-potongan berupa PPh Pasal 21, utang karyawan, iuran untuk organisasi karyawan, dan lain sebagainya. (Mulyadi, 2016:312). Daftar Gaji dapat dilihat pada Gambar 2 berikut ini:

Gambar 2 Daftar Gaji

d. Rekap Daftar Gaji

Rekap Daftar Gaji merupakan ringkasan gaji karyawan yang dibuat berdasarkan daftar gaji. (Mulyadi, 2016:313)

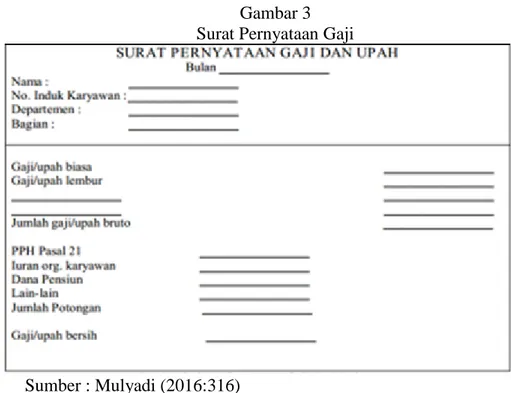

e. Surat Pernyatan Gaji

Surat Pernyataan Gaji dibuat oleh fungsi pembuat daftar gaji bersamaan dengan pembuatan daftar gaji dan atau dalam kegiatan yang terpisah dari pembuatan daftar gaji dibuat sebagai catatan bagi setiap karyawan mengenai rincian gaji yang diterima beserta berbagai potongan yang menjadi beban setiap karyawan. (Mulyadi, 2016:313). Surat Pernyataan Gaji dapat dilihat pada Gambar 3 berikut ini:

Gambar 3 Surat Pernyataan Gaji

f. Amplop Gaji

Uang gaji karyawan diserahkan kepada setiap karyawan dalam Amplop Gaji. Di halaman muka amplop gaji setiap karyawan berisi informasi mengenai nama karyawan, nomor identifikasi karyawan dan jumlah gaji bersih yang diterima karyawan dalam bulan tertentu. (Mulyadi, 2016:313)

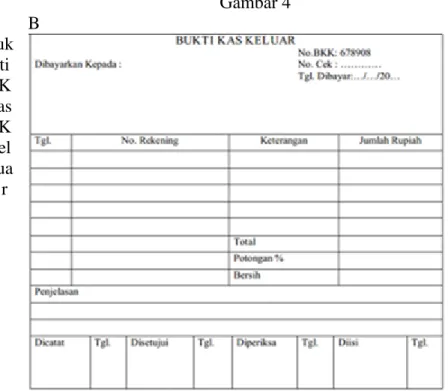

g. Bukti Kas Keluar

Bukti Kas Keluar merupakan perintah pengeluaran uang yang dibuat oleh fungsi akuntansi kepada fungsi keuangan, berdasarkan informasi dalam daftar gaji yang diterima dari fungsi pembuat daftar gaji. (Mulyadi, 2016:314). Bukti Kas Keluar dapat dilihat pada Gambar 4 berikut ini:

Gambar 4 B uk ti K as K el ua r

Sumber : Mulyadi (2016:66)

6. Catatan akuntansi yang Digunakan dalam Sistem Akuntansi Penggajian Catatan akuntansi yang digunakan dalam pencatatan gaji adalah: a. Jurnal Umum

Jurnal umum dalam pencatatan gaji digunakan untuk mencatat distribusi biaya tenaga kerja dalam perusahaan. (Mulyadi, 2016:317)

b. Kartu Penghasilan Karyawan

Kartu Penghasilan karyawan digunakan untuk mencatat penghasilan dan berbagai potongannya yang diterima oleh setiap karyawan. Informasi dalam catatan ini dipakai sebagai dasar penghitungan PPh Pasal 21 yang menjadi beban setiap karyawan. Selain itu, kartu penghasilan karyawan ini digunakan sebagai tanda terima gaji karyawan yang ditandatanganinya kartu tersebut oleh karyawan yang bersangkutan. Dengan tanda tangan pada kartu penghasilan karyawan ini, setiap karyawan hanya mengetahui gajinya sendiri, sehingga penghasilan karyawan tertentu tidak diketahui oleh karyawan yang lain. (Mulyadi, 2016:317)

Fungsi yang terkait dalam sistem akuntansi penggajian sebagai berikut:

a. Fungsi Kepegawaian

Fungsi Kepegawaian bertanggungjawab untuk mencari karyawan baru, menyeleksi calon karyawan, memutuskan penempatan karyawan baru, membuat surat keputusan tarif gaji karyawan, kenaikan pangkat dan golongan gaji, mutasi karyawan, dan pemberhentian karyawan. (Mulyadi, 2016:318)

b. Fungsi Pencatat Waktu

Fungsi Pencatat Waktu bertanggung jawab untuk menyelenggarakan catatan waktu hadir bagi semua karyawan perusahaan sesuai dengan sistem pengendalian internal yang baik yang mensyaratkan fungsi pencatatan waktu hadir karyawan tidak boleh dilaksanakan oleh fungsi operasi atau oleh fungsi pembuat daftar gaji. (Mulyadi, 2016:318)

c. Fungsi Pembuat Daftar Gaji

Fungsi Pembuat Daftar Gaji bertanggung jawab untuk membuat daftar gaji yang berisi penghasilan bruto yang menjadi hak dan berbagai potongan yang menjadi beban setiap karyawan selama jangka waktu pembayaran gaji. Daftar gaji diserahkan oleh fungsi Pembuat Daftar Gaji kepada fungsi akuntansi untuk pembuatan bukti kas keluar yang dipakai sebagai dasar untuk pembayaran gaji kepada karyawan. (Mulyadi, 2016:319)

d. Fungsi Akuntansi

Fungsi Akuntansi dalam sistem akuntansi penggajian bertanggung jawab untuk mencatat kewajiban yang timbul dalam hubungannya dengan pembayaran gaji karyawan (misalnya utang gaji karyawan, utang pajak, utang dana pensiun). Dalam struktur organisasinya, fungsi akuntansi yang menangani sistem akuntansi penggajian ditangani oleh Bagian Utang dan Bagian Jurnal. (Mulyadi, 2016:319)

Bagian Utang memegang fungsi pencatat utang yang dalam sistem akuntansi penggajian bertanggung jawab untuk memproses pembayaran gaji seperti yang tercantum dalam daftar gaji. Bagian ini menerbitkan bukti kas keluar yang memberi otorisasi kepada fungsi pembayar gaji untuk membayarkan gaji kepada karyawan seperti yang tercantum dalam daftar gaji. Sedangkan, Bagian Jurnal memegang fungsi pencatat jurnal yang bertanggung jawab untuk mencatat biaya gaji dalam jurnal umum. (Mulyadi, 2016:319)

e. Fungsi Keuangan

Fungsi Keuangan bertanggung jawab untuk mengisi cek guna pembayaran gaji dan menguangkan cek tersebut ke bank. Uang tunai tersebut kemudian dimasukkan ke dalam amplop gaji setiap karyawan, untuk selanjutnya dibagikan kepada karyawan yang berhak. (Mulyadi, 2016:319)

Jaringan yang membentuk sistem akuntansi penggajian terdiri dari :

a. Prosedur Pencatatan Waktu Hadir

Prosedur pencatatan waktu hadir yang bertujuan untuk mencatat waktu hadir karyawan. Pencatatan waktu hadir ini diselenggarakan oleh fungsi pencatat waktu dengan menggunakan daftar hadir pada pintu masuk kantor administrasi. Pencatatan waktu hadir dapat menggunakan daftar hadir biasa yang harus ditandatangani oleh karyawan setiap hadir dan pulang dari perusahaan atau dapat menggunakan kartu hadir (berupa clock card) yang diisi secara otomatis dengan menggunakan mesin pencatat waktu (time recorder mechine).

b. Prosedur Pembuatan Daftar Gaji

Pembuat daftar gaji berfungsi untuk membuat daftar gaji karyawan. Data yang daipakai sebagai dasar pembuatan daftar gaji adalah surat-surat keputusan mengenai pengangkatan karyawan baru, kenaikan pangkat, pemberhentian karyawan, penurunan pangkat, daftar gaji bulan sebelumnya dan daftar hadir. Jika karyawan melebihi penghasilan tidak kena pajak, informasi mengenai potongan PPh Pasal 21 dihitung oleh fungsi pembuat daftar gaji atas dasar data yang tercantum dalam kartu pernghasilan karyawan. Potongan PPh Pasal 21 ini dicantumkan dalam daftar gaji.

Biaya tenaga kerja didistribusikan kepada departemen-departemen yang menikmati manfaat dari tenaga kerja.

d. Prosedur Pembuatan Bukti Kas Keluar

Pembuatan bukti kas keluar dalam prosedur ini merupakan perintah pengeluaran uang yang dibuat oleh fungsi akuntansi kepada fungsi keuangan, berdasarkan informasi dalam daftar gaji yang diterima dari fungsi pembuat daftar gaji.

e. Prosedur Pembayaran Gaji

Prosedur pembayaran gaji melibatkan fungsi akuntansi dan fungsi keuangan. Fungsi akuntansi membuat perintah pengeluaran kas kepada fungsi keuangan untuk menulis cek guna pembayaran gaji. Fungsi keuangan kemudian menguangkan cek tersebut ke bank dan memasukkan uang ke amplop gaji. Jika jumlah karyawan perusahaan banyak, pembagian amplop gaji biasanya dilakukan oleh juru bayar (pay master). Pembayaran gaji dilakukan dengan membagikan cek gaji kepada karyawan. (Mulyadi, 2016:320)

9. Unsur Pengendalian Internal dalam Sistem Akuntansi Penggajian

Unsur pengendalian internal dalam sistem akuntansi penggajian sebagai berikut:

a. Organisasi

Organisasi dalam unsur pengendalian internal sistem akuntansi penggajian sebagai berikut:

1) Fungsi pembuatan daftar gaji harus terpisah dari fungsi keuangan

2) Fungsi pencatatan waktu hadir harus terpisah dari fungsi operasi

b. Sistem Otorisasi

Sistem otorisasi dalam unsur pengendalian internal sistem akuntansi penggajian sebagai berikut:

1) Setiap orang yang

namanya tercantum dalam daftar gaji harus memiliki surat keputusan pengangkatan sebagai karyawan perusahaan yang ditandangani oleh Direktur Utama.

2) Setiap perubahan gaji karyawan karena perubahan pangkat, perubahan tarif gaji, tambahan keluarga harus didasarkan pada surat keputusan Direktur Keuangan.

3) Setiap potongan atas gaji karyawan selain dari pajak penghasilan karyawan harus didasarkan atas surat potongan gaji yang diotorisasi oleh fungsi kepegawaian.

4) Kartu jam hadir harus diotorisasi oleh fungsi pencatat waktu. 5) Perintah lembur harus diotorisasi oleh kepala departemen

karyawan yang bersangkutan.

7) Bukti kas keluar untuk pembayaran gaji harus diotorisasi oleh fungsi akuntansi.

c. Prosedur Pencatatan

Prosedur pencatatan dalam unsur pengendalian internal sistem akuntansi penggajian sebagai berikut:

1) Perubahan dalam catatan penghasilan karyawan direkonsiliasi dengan daftar gaji karyawan.

2) Tarif upah yang dicantumkan dalam kartu jam kerja diverifikasi ketelitiannya oleh fungsi akuntansi.

d. Praktik yang sehat

Praktik yang sehat dalam unsur pengendalian internal sistem akuntansi penggajian sebagai berikut:

1) Kartu jam hadir harus dibandingkan dengan kartu jam kerja sebelum kartu yang terakhir ini dipakai sebagai dasar distribusi biaya tenaga kerja langsung.

2) Pemasukan kartu jam hadir ke dalam mesin pencatat waktu harus diawasi oleh fungsi pencatat waktu.

3) Pembuatan daftar gaji harus diverifikasi kebenaran dan ketelitian perhitungannya oleh fungsi akuntansi sebelum dilakukan pembayaran.

4) Penghitungan pajak penghasilan karyawan direkonsiliasi dengan catatan penghasilan karyawan.

5) Catatan penghasilan karyawan disimpan oleh fungsi pembuat daftar gaji dan upah. (Mulyadi, 2016:321)

10. Bagan Alir Sistem Akuntansi Penggajian

Bagan alir sistem akuntansi penggajian disajikan pada Gambar 5 berikut ini:

Bagan 1

L a n j u t a n

Lanjutan

B. Hasil Penelitian Terdahulu

Berikut adalah hasil penelitian terdahulu yang menjadi referensi Penulis dalam melakukan penelitian:

Tabel 1

Hasil Penelitian Terdahulu Aspek / Nama

Peneliti

Ariek Asriyani 3351302570 (2005)

Fakultas Ilmu Sosial

Universitas Negeri Semarang

Suparjono 7250308005 (2011)

Fakultas Ekonomi

Universitas Negeri Semarang Judul Sistem Penggajian Karyawan

pada Perusahaan Daerah Air Minum (PDAM) Kabupaten Kudus

Sistem Akuntansi Penggajian Karyawan pada BMT Mandiri Sejahtera Kecamatan Ungaran Timur

Institusi /

Perusahaan yang diteliti

Perusahaan Daerah Air Minum (PDAM) Kabupaten Kudus

BMT Mandiri Sejahtera Kecamatan Ungaran Timur Permasalahan 1. Bagaimana system

penggajian yang diterapkan pada

Perusahaan Daerah Air Minum (PDAM) Kabupatem Kudus? 2. Unsur-unsur apa saja yang

terkait dalam system penggajian pada PDAM Kabupaten Kudus?

1. Bagian atau fungsi apa yang terkait dalam sistem akuntansi penggajian karyawan pada BMT Mandiri Sejahtera Kecamatan Ungaran Timur? 2. Dokumen-dokumen apa saja yang dipakai dalam sistem akuntansi

penggajian karyawan pada BMT Mandiri Sejahtera Kecamatan Ungaran Timur?

3. Catatan-catatan apa saja yang digunakan dalam sistem akuntansi

penggajian karyawan pada BMT Mandiri Sejahtera Kecamatan Ungaran Timur?

4. Laporan-laporan apa saja yang digunakan dalam sistem akuntansi

penggajian karyawan pada BMT Mandiri Sejahtera

Kecamatan Ungaran Timur?

5. Prosedur apa saja yang ada dalam sistem akuntansi penggajian karyawan pada BMT Mandiri Sejahtera Kecamatan Ungaran Timur?

6. Bagaimana bagan alir dalam sistem akuntansi penggajian karyawan pada BMT Mandiri Sejahtera Kecamatan Ungaran Timur?

7. Bagaimana sistem pengendalian internal pada sistem akuntansi penggajian karyawan pada BMT Mandiri Sejahtera Kecamatan Ungaran Timur?

Tujuan Penelitian

1. Untuk mengetahui sistem penggajian yang di terapkan pada Perusahaan Daerah Air Minum (PDAM) Kabupaten Kudus

2. Untuk mengetahui unsur-unsur apa saja yang terkait dalam sistem penggajian pada PDAM Kabupaten Kudus.

1. Untuk mengetahui fungsi yang terkait dalam sistem akuntansi penggajian karyawan pada BMT Mandiri Sejahtera Kecamatan Ungaran Timur. 2. Untuk mengetahui dokumen-dokumen yang dipakai dalam sistem akuntansi penggajian karyawan pada BMT Mandiri Sejahtera Kecamatan Ungaran Timur. 3. Untuk mengetahui catatan-catatan yang digunakan dalam sistem akuntansi penggajian karyawan pada BMT Mandiri Sejahtera Kecamatan Ungaran Timur. 4. Untuk mengetahui

laporan-laporan yang digunakan dalam sistem akuntansi penggajian karyawan pada BMT Mandiri Sejahtera Kecamatan Ungaran Timur. 5. Untuk mengetahui prosedur yang digunakan dalam sistem akuntansi penggajian karyawan pada BMT Mandiri Sejahtera Kecamatan Ungaran Timur.

6. Untuk mengetahui bagan alir dalam sistem

akuntansi penggajian karyawan pada BMT Mandiri Sejahtera Kecamatan Ungaran Timur.

7. Untuk mengetahui sistem pengendalian internal dalam sistem akuntansi penggajian karyawan pada BMT Mandiri Sejahtera Kecamatan Ungaran Timur.

Metode Penelitian

Metode Pengumpulan data yang dilakukan dalam kajian ini antara lain : dokumentasi dan wawancara.

Teknik Analisis Data : Analisis data biasanya mencakup pekerjaan

meringkas data yang telah di kumpulkan menjadi suatu jumlah yang dapat dikelola, membuat ringkasan dan menerapkan suatu tehnik. Dalam penulisan Tugas Akhir ini, data-data dan informasi yang di peroleh akan di analisis dengan

analisis deskriptif kualitatif

Metode Pengumpulan data yang dilakukan dalam kajian ini antara lain : dokumentasi, wawancara dan observasi. Teknik analisis data : 1. Teknik penyajian data :

Untuk mencapai tujuan penelitian sesuai yang diharapkan dalam tugas akhir ini dan untuk memperoleh suatu kesimpulan, maka data yang telah terkumpul akan dianalisa dengan

memeriksa dan meneliti data-data yang telah terkumpul untuk

dengan menggambarkan keadaan atau status fenomena.

Kajian deskriptif merupakan kajian non hipotesis sehingga dalam langkah kajian tidak perlu merumuskan hipotesis. Sedangkan data Kualitatif, yaitu data yang di gambarkan dengan kata-kata atau kalimat di pisah-pisahkan menurut kategori untuk memperoleh kesimpulan. Dalam tehnik analisis ini akan

membandingkan antara teori dan fakta yang terjadi yaitu prosedur secara deskriptif dari sistem akuntansi penggajian.

menjamin apakah data tersebut dapat

dipertanggungjawabkan kebenarannya. Penyajian data penelitian ini

digunakan metode

deskriptif kuantitatif yaitu dengan menggambarkan kenyataan yang bersifat umum.

2. Teknik analisis data : Secara umum analisis data yang digunakan adalah secara kualitatif yaitu pengumpulan data pada suatu latar alamiah, dengan menggunakan metode alamiah, dan dilakukan oleh orang atau peneliti yang tertarik secara alamiah. Menurut David Williams dalam buku Moleong, (2005:5). Data kualitatif yang diambil dari peneliti ini antara lain sejarah perkembangan, wilayah kerja, struktur organisasi pada Koperasi.

Hasil Penelitian Berdasarkan hasil penelitian dan pembahasan, berikut datanya adalah :

1. Gaji yang diterapkan pada PDAM Kabupaten Kudus adalah menggunakan sistem bulanan tidak ada upah harian. Gaji yang biasanya dibayarkan pada karyawan secara tetap per bulan.

2. Unsur-unsur yang terkait dalam sistem penggajian pada PDAM Kabupaten Kudus antara lain :

a. Bagian yang terkait atau menangani dalam

Berdasarkan hasil penelitian dan pembahasan, berikut datanya adalah :

1. Bagian atau fungsi yang terkait dalam sistem akuntansi penggajian pada BMT Mandiri Sejahtera adalah bagian

kepegawaian, bagian pembuat daftar gaji, bagian pencatat waktu, bagian akuntansi dan bagian keuangan.

2. Dokumen yang digunakan dalam sistem akuntansi penggajian pegawai pada BMT Mandiri Sejahtera

sistem penggajian pada PDAM Kabupaten Kudus antara lain, Bagian personalia, Bagian Pembuat Daftar Gaji, Bagian Keuangan Sub Bagian Kas, Bagian Pembukuan Sub Bagian Anggaran, Bagian Juru

Bayar/Personalia dan Bagian Jurnal. b. Dokumen yang

digunakan dalam sistem penggajian pada PDAM Kabupaten Kudus adalah : Daftar Hadir (Kartu Absensi), Surat Perubahan Gaji, Daftar Gaji, Kartu Gaji, Voucher Kas

Besar/Voucher Pengeluaran Kas, Amplop Gaji, dan Rekapitulasi Cuti. Dimana dokumen-dokumen ini mempunyai fungsi tersendiri.

c. Catatan akuntansi yang dipakai dalam sistem Penggajian pada PDAM Kabupaten Kudus adalah : Jurnal Pengeluaran Kas, Buku Besar, Kartu Gaji (Struk Gaji).

d. Jaringan prosedur yang membentuk sistem penggajian pada PDAM Kabupaten Kudus antara lain; Prosedur pembuatan daftar gaji dan prosedur pembayaran gaji.

Kecamatan Ungaran Timur antara lain: kartu daftar absensi, daftar gaji, rekap daftar gaji, dokumen pendukung perubahan gaji, surat pernyataan gaji dan amplop.

3. Catatan akuntansi yang digunakan dalam sistem akuntansi penggajian pegawai pada BMT Mandiri Sejahtera Kecamatan Ungaran Timur buku kas umum dan kartu penghasilan karyawan.

4. Laporan yang dihasilkan pada sistem penggajian di BMT Mandiri Sejahtera adalah laporan daftar gaji, laporan bukti pegawai dan pembayaran gaji.

5. Jaringan prosedur yang membentuk sistem

akuntansi penggajian pada BMT Mandiri Sejahtera meliputi prosedur pencatatan waktu hadir, prosedur pembuat daftar gaji dan prosedur

pembayaran gaji.

6. Unsur pengendalian intern yang diterapkan pada BMT Mandiri Sejahtera Kecamatan Ungaran Timur meliputi Organisasi, Sistem

otorisasi dan praktek yang sehat. Namun praktek yang sehat pada sistem pengendalian intern di BMT Mandiri Sejahtera Kecamatan Ungaran Timur dinilai masih

kurang baik. Ada beberapa pegawai yang merangkap

Sumber: Ariek Asriyani (2005), Suparjono (2011).

Terdapat persamaan dan perbedaan antara penelitian yang penulis lakukan dengan hasil penelitian terdahulu antara lain sebagai berikut:

Persamaan antara penelitian Ariek Asriyani dan Suparjono dengan penulis yaitu topik yang diteliti sistem akuntansi penggajian yang diterapkan pada perusahaan maupun instansi. Persamaan lain antara penelitian yang dilakukan oleh Suparjono dengan Penulis yaitu pada bagian yang terkait dalam melaksanakan sistem akuntansi penggajian terdapat bagian kepegawaian dan keuangan yang mana pada penelitian Ariek Asriyani tidak ada bagian tersebut.

Perbedaan antara penelitian yang penulis lakukan dengan hasil penelitian Ariek Asriyani dan Suparjono ada pada objek yang diteliti. Pada penelitian Ariek Asriyani meneliti Perusahaan Daerah Air Minum milik Pemerintah dan Suparjono meneliti Koperasi masyarakat, sedangkan Penulis

meneliti tentang Instansi Perguruan Tinggi.

beberapa bagian.

7. Bagan alir yang digunakan BMT Mandiri Sejahtera sudah sesuai dengan teori Mulyadi dimana sistem penggajian yang merupakan sistem

pembayaran atas jasa yang diserahkan oleh karyawan yang bekerja sebagai manajer, atau kepada karyawan yang gajinya dibayarkan bulanan, tidak tergantung dari jumlah jam atau hari kerja atau jumlah produk yang dihasilkan.

30

A. Identifikasi dan Pemberian Definisi Operasional Variabel

Dalam suatu penelitian dibutuhkan penjelassan tentang definisi operasional variabel penelitian agar tidak terjadi kesalahan dalam mendefinisikan suatu istilah yang terdapat dijudul penelitian. Variabel yang terdapat dalam penelitian ini adalah sistem akuntansi penggajian Politeknik Negeri Banjarmasin (Poliban). Definisi operasional variabel yang terdapat dalam penelitian ini adalah sistem akuntansi penggajian pada Poliban. Sistem akuntansi penggajian pada Poliban adalah serangkaian proses kegiatan penggajian yang dibayarkan secara rutin kepada pegawai setiap bulan yang dikoordinasikan sedemikian rupa dengan menyediakan informasi berupa fungsi, organisasi, dokumen, catatan dan laporan tentang penggajian. Penggajian merupakan pembayaran kepada pegawai sebagai dasar balas jasa setiap bulan atas pelaksanaan tugas-tugas yang diberikan oleh pimpinan. Pegawai pada Politeknik Negeri Banjarmasin terdiri dari Pegawai Negeri Sipil (PNS) sebanyak 316 orang dan Pegawai Pemerintah Non Pegawai Negeri (PPNPN) sebanyak 56 orang.

B. Jenis Penelitian

Penelitian yang dilakukan oleh penulis dalam penelitian ini merupakan penelitian studi kasus. Penelitian kasus adalah suatu penelitian

yang dilakukan secara intensif terinci dan mendalam terhadap suatu organisasi, lembaga atau gejala tertentu. (Suharsimi Arikunto, 2013:185). Penulis memilih penelitian studi kasus karena penelitian dilakukan secara intensif lebih terinci dan lebih mendalam terhadap sistem akuntansi penggajian Poliban.

C. Jenis dan Sumber Data 1. Jenis Data

Penelitian kualitatif adalah salah satu prosedur penelitian yang menghasilkan data deskriptif berupa ucapan atau tulisan dan perilaku orang-orang yang diamati. Sedangkan penelitian kuantitatif adalah jenis penelitian yang menghasilkan penemuan-penemuan yang dapat dicapai dengan menggunakan prosedur-prosedur statistik atau cara-cara lain dari kuantifikasi (pengukuran). (V. Wiratna Sujarweni, 2014:6)

Penulis menggunakan jenis data kualitatif dalam penelitian ini, berupa sejarah singkat instansi, struktur organisasi, catatan dan dokumen yang digunakan, fungsi yang terkait, sistem pengendalian internal, serta prosedur penggajian untuk PNS dan PPNPN di Poliban. 2. Sumber Data

Menurut teori penelitian kualitatif, agar penelitiannya dapat berkualitas, data yang dikumpulkan harus lengkap, yaitu data primer dan data sekunder. Data primer adalah data dalam bentuk verbal atau kata-kata yang diucapkan secara lisan, gerak-gerik atau perilaku yang dilakukan oleh subjek yang dapat dipercaya, dalam hal ini adalah subjek penelitian (informan) yang berkenaan dengan variabel yang diteliti. Data sekunder adalah data yang diperoleh dari dokumen-dokumen gratis (tabel,

catatan, notulen rapat, SMS dan lain-lain), foto-foto, film, rekaman video, benda-benda dan lain-lain yang dapat memperkaya data primer. Suharsimi Arikunto (2013:21-22). Sumber data primer yang didapatkan penulis pada penelitian ini berupa dokumen yang terkait dengan sistem akuntansi penggajian pada Poliban yang didapat dengan cara wawancara. Selain sumber data primer, penulis juga mendapatkan sumber data sekunder berupa sejarah singkat dan struktur organisasi Poliban yang didapat dari Buku Pedoman Akademik Poliban.

D. Teknik Pengumpulan Data

Teknik pengumpulan data menurut Suharsimi Arikunto adalah sebagai berikut:

1. Tes

Tes adalah serentetan pertanyaan atau latihan serta alat lain yang digunakan untuk mengukur keterampilan, pengetahuan intelegensi, kemampuan atau bakat yang dimiliki oleh individu atau kelompok. 2. Angket atau Kuesioner

Kuesioner adalah sejumlah pertanyaan tertulis yang digunakan untuk memperoleh informasi dari responden dalam arti laporan tentang pribadi atau hal-hal lain yang diketahui.

3. Interviu (interview)

Interview yang sering disebut dengan wawancara atau kuesioner lisan, adalah sebuah dialog yang dilakukan oleh pewawancara (interviewer) untuk memperoleh informasi dari terwawancara.

4. Observasi

Observasi adalah pengamatan langsung yang dilakukan dengan tes, kuesioner, rekaman gambar dan rekaman suara.

5. Skala Bertingkat (Rating) atau Rating Scale

Rating atau skala bertingkat adalah suatu ukuran subjektif yang dibuat berskala.

6. Dokumentasi

Dokumentasi, dari asal kata dokumen, yang artinya barang-barang tertulis. Di dalam melaksanakan metode dokumentasi, peneliti mnyelidiki benda-benda tertulis seperti buku-buku, majalah, dokumen, peraturan-peraturan, notulen rapat, catatan harian dan sebagainya. Suharsimi Arikunto (2013:193-202).

Berdasarkan teknik pengumpulan data tersebut, dalam penelitian ini penulis menggunakan dua teknik pengumpulan data yaitu:

1. Interview atau Wawancara

Penulis melakukan interview atau wawancara langsung dengan bagian kepegawaian dan bagian keuangan Poliban.

2. Dokumentasi

Dokumentasi dilakukan dengan mengumpulkan data berupa dokumen-dokumen yang terkait dengan sistem akuntansi penggajian pada Poliban.

E. Teknik Analisis Data

Adapun tahapan-tahapan teknik analisis data yaitu berupa pengumpulan data sebagai berikut:

1. Deskripsi kegiatan penggajian pada Poliban.

2. Fungsi yang terkait dengan penggajian pada Poliban.

3. Dokumen yang digunakan dalam sistem akuntansi penggajian pada Poliban.

4. Informasi yang diperlukan manajemen penggajian pada Poliban. 5. Catatan akuntansi yang digunakan dalam pencatatan atas penggajian

pada Poliban.

6. Jaringan prosedur yang membentuk sistem akuntansi penggajian pada Poliban.

7. Sistem pengendalian intern yang ada pada sistem akuntansi penggajian pada Poliban.

Kemudian berdasarkan data yang telah dikumpulkan tersebut, Penulis mempelajari data yang telah dikumpulkan, mendeskripsikan sistem akuntansi penggajian dan membuat bagan alir dokumen dari prosedur penggajian PNS dan PPNP pada Poliban.

35 A. Hasil Penelitian

1. Sejarah Singkat Politeknik Negeri Banjarmasin

Politeknik Mekanik Swiss telah dibuka sebagai politeknik pertama pada tingkat tarsier pada tahun 1976. Pendidikan politeknik tersebut dilaksanakan dalam rangka kerjasama antara Pemerintah Republik Indonesia dan Pemerintah Federal Swiss, yang pada tingkat teknis ditangani secara bersama oleh Institut Teknologi Bandung dan Swiss Contact. Gagasan Pendidikan Politeknik sebagai lembaga pendidikan keahlian khusus pada tingkat tarsier memperoleh tanggapan yang baik, sehingga pada tahun 1978 pemerintah mendirikan 6 (enam) buah Politeknik Teknologi di 6 (enam) Perguruan Tinggi Negeri yaitu Politeknik USU di Medan, Politeknik UNSRI di Palembang, Politeknik UI di Jakarta, Politeknik ITB di Bandung, Politeknik Undip di Semarang dan Politeknik Unibraw di Malang. Ini merupakan suatu persetujuan antara Pemerintah Republik Indonesia dengan World Bank yang dinyatakan dalam suatu “Loan Agreement” untuk pelaksanaan program ini, yang dikemudian hari dikenal dengan nama Proyek Pengembangan Pendidikan Politeknik. Berbeda dengan Politeknik Mekanik Swiss ITB yang memusatkan pendidikan keahlian pada berbagai kemampuan spesifik disuatu bidang teknik yaitu Teknik Pengerjaan Logam untuk

Industri Manufaktur, seperti Teknik Perawatan Mesin, Teknik Pembuatan Mesin Perkakas, Teknik Perancangan dan Teknik Pengecoran, maka 6 (enam) lembaga pendidikan Politeknik yang tersebut di atas meliputi bidang teknik yang lebih luas, yaitu bidang Teknik Sipil, Teknik Mesin, Teknik Listrik dan Teknik Elektronika.

Keenam Politeknik ini telah menerima mahasiswa untuk Program Diploma 3 pada tahun 1982 dan telah menghasilkan lulusan dengan keterampilan yang tinggi pada tahun 1985, sehingga dengan cepat mendapatkan pekerjaan ataupun membuka usaha secara mandiri. Melihat bahwa Politeknik-politeknik ini memberikan hasil dan mempunyai prospek yang baik, maka melalui program “Loan Agreement” dengan World Bank, mulai di bangun 11 politeknik di sebelas Perguruan Tinggi lainnya pada tahun 1986, dimana progam pendidikannya pun diperluas dengan membuka program pendidikan ke-tataniaga-an. Satu diantara sebelas lembaga pendidikan Politeknik tersebut adalah Politeknik Universitas Lambung Mangkurat yang sejak tahun 1987 secara formal mulai menyelenggarakan pendidikan pada tingkat Diploma 2 dengan 3 jurusan, yaitu Teknik Sipil, Teknik Mesin dan Teknik Listrik.

Sesuai dengan perkembangan pendidikan di Indonesia maka pada tahun 1989 telah dikeluarkan Undang-Undang Nomor 2 Tahun 1989 tentang Sistem Pendidikan Nasional dan Peraturan Pemerintah Nomor 30 Tahun 1990 tentang Pendidikan Tinggi maka akreditasi Politeknik semakin mantap. Pada perkembangan selanjutnya, dengan adanya

bantuan dan EEDP (Engineering Education Development Project) maka jenjang pendidikan Politeknik Unlam ditingkatkan dari Diploma 2 menjadi Diploma 3 pada tahun akademik 1997/1998. Sesuai dengan Surat Keputusan Mendikbud Nomor 080/0/1997 pada tanggal 28 April 1997 Politeknik Unlam dinyatakan mandiri, terpisah dari Universitas Lambung Mangkurat, dan namanya menjadi Politeknik Negeri Banjarmasin (selanjutnya disebut Poliban) dan pada tahun akademik 1998/1999 ada perluasan program di bidang Tataniaga, yaitu Jurusan Akuntansi dan Administrasi Bisnis.

2. Struktur Organisasi Politeknik Negeri Banjarmasin

Struktur organisasi antara satu entitas dengan entitas pasti berbeda. Adapun struktur organisasi yang ada pada Poliban dapat dilihat pada Gambar 6.

Bagan 2

Struktur Organisasi Politeknik Negeri Banjarmasin

S u

3. Uraian Tugas Pimpinan serta Pegawai Instansi

Pegawai dalam melaksanakan tugas di Poliban dibagi menjadi beberapa unsur dalam organisasi, yaitu:

a. Unsur Pimpinan 1) Direktur

Direktur merupakan pembantu Menteri di bidang yang menjadi tugas dan kewajibannya. Tugas Direktur adalah memimpin penyelenggaraan pendidikan, penelitian dan pengabdian kepada masyarakat, membina tenaga kependidikan, mahasiswa, tenaga administrasi dan administrasi Poliban, serta membina dan melaksanakan kerjasama dengan instansi, badan swasta dan masyarakat untuk memcahkan permasalahan yang timbul, terutama yang menyangkut bidang tanggungjawabnya. 2) Wakil Direktur I

Wakil Direktur I adalah Pembantu Direktur di bidang Akademik yang bertugas membantu Direktur dalam memimpin pelaksanaan pendidikan, penelitian dan pengabdian kepada masyarakat.

3) Wakil Direktur II

Wakil Direktur II adalah Pembantu Direktur di bidang Keuangan yang bertugas membantu Direktur dalam memimpin pelaksanaan kegiatan bidang administrasi umum dan keuangan.

4) Wakil Direktur III

Wakil Direktur III adalah Pembantu Direktur di bidang Kemahasiswaan yang bertugas membantu Direktur dalam memimpin pelaksanaan kegiatan bidang pembinaan serta pelayanan kesejahteraan mahasiswa.

5) Wakil Direktur IV

Wakil Direktur IV adalah Pembantu Direktur di bidang Kerjasama yang bertugas membantu Direktur dalam memimpin pelaksanaan kerjasama dengan pihak yang bersangkutan.

b. Senat Politeknik Negeri Banjarmasin

Senat merupakan badan normatif dan perwakilan tertinggi. Senat mempunyai tugas pokok sebagai berikut:

1) Merumuskan kebijakan akademik dan pengembangan Poliban; 2) Merumuskan kebijakan penilaian prestasi akademik dan

kecakapan serta kepribadian sivitas akademik Poliban;

3) Merumuskan norma dan tolak ukur penyelenggaraan Poliban; 4) Memberikan persetujuan atas Rencana Anggaran Pendapatan

dan Belanja Poliban yang diajukan Direktur;

5) Menilai pertanggungjawaban Direktur atas pelaksanaan kebijakan yang telah ditetapkan;

6) Merumuskan peraturan pelaksanaan kebebasan akademik, kebebasan mimbar akademik dan otonomi keilmuan di lingkungan Poliban;

7) Memberikan pertimbangan kepada Menteri berkenaan dengan calon-calon yang diusulkan untuk diangkat menjadi Direktur dan dosen yang akan dicalonkan memangku jabatan akademik di atas Lektor;

8) Menegakkan norma-norma yang berlaku bagi sivitas akademik Poliban.

c. Unsur Bagian

1) Kepala Bagian Akademik, Kemahasiswaan dan Perencanaan Kepala Bagian Akademik, Kemahasiswaan dan Perencanaan merupakan unsur pembantu pimpinan dibidang akademik, kemahasiswaan, perencanaan dan sistem informasi yang berada dibawah dan bertanggung jawab langsung kepada Direktur. Bagian akademik, kemahasiswaan dan perencanaan mempunyai tugas dalam memberikan layanan di bidang administrasi akademik, kemahasiswaaan, perencanaan dan sistem informasi di lingkungan Poliban.

2) Kepala Bagian Administrasi Umum dan Keuangan

Kepala Bagian Administrasi Umum dan Keuangan merupakan unsur pembantu pimpinan di bidang kepegawaian, keuangan, ketatalaksanaan dan kerumahtanggaan yang berada di bawah dan bertanggungjawab langsung kepada Direktur. Bagian Administrasi Umum dan Keuangan mempunyai tugas memberi layanan dibidang urusan kepegawaian, keuangan, perlengkapan,

kerumahtanggaan dan hubungan masyarakat di lingkungan Poliban.

3) Kepala Sub Bagian Akademik

Kepala Sub Bagian Akademik merupakan pembantu Kabag Akademik, Kemahasiswaaan dan Perencanaan di bidang Akademik yang bertugas melakukan administrasi pendidikan, penelitian dan hal-hal yang menyangkut bidang akademik mahasiswa.

4) Kepala Sub Bagian Kemahasiswaan

Kepala Bagian Kemahasiswaan merupakan pembantu Kabag Akademik, Kemahasiswaan dan Perencanaan di bidang Kemahasiswaan yang bertugas melakukan administrasi mahasiswa, pengabdian kepada masyarakat, kerjasama pembinaan kemahasiswaan dan registrasi mahasiswa.

5) Kepala Sub Bagian Perencanaan

Kepala Sub Bagian Perencanaan merupakan pembantu Kabag Akademik, Kemahasiswaaan dan Perencanaan di bidang Perencanaan dan sistem informasi yang bertugas melakukan pelaksanaan administrasi perencanaan dan sistem informasi. 6) Kepala Sub Bagian Keuangan

Kepasa Sub Bagian Keuangan merupakan pembantu Kabag Administrasi Umum dan Keuangan yang bertugas melakukan urusan keuangan.

7) Kepala Sub Bagian Kepegawaian

Kepala Sub Bagian Kepegawaian merupakan pembantu Kabag Administrasi Umum dan Keuangan yang bertugas melakukan urusan kepegawaian.

8) Kepala Sub Bagian Tata Usaha

Kepala Sub Bagian Tata Usaha nerupakan pembantu Kabag Administrasi Umum dan Keuangan yang bertugas melakukan urusan persuratan, kearsipan, dokumentasi, kerumahtanggaan, perlengkapan, hukum dan ketatalaksanaan, serta hubungan masyarakat.

d. Unsur Satuan dan Unit Pengelola Teknis (UPT) 1) Kepala UPT Perpustakaan

Kepala UPT Perpustakaan bertugas untuk memberikan layanan bahan pustaka untuk keperluan pendidikan, penelitian dan pengabdian kepada masyarakat.

2) Kepala UPT Teknologi, Informasi dan Komunikasi

Kepala UPT Teknologi, Informasi dan Komunikasi bertugas untuk memberikan layanan data dan informasi untuk keperluan pendidikan, penelitian dan pengabdian kepada masyarakat.

3) Kepala UPT Bahasa

Kepala UPT Bahasa bertugas untuk memberikan layanan informasi bahasa untuk keperluan pendidikan, penelitian dan pengabdian kepada masyarakat.

4) Kepala UPT Pemeliharaan dan Perbaikan

Kepala UPT Pemeliharaan dan Perbaikan bertugas untuk memberikan layanan dalam memelihara dan memperbaiki sarana dan prasarana untuk keperluan pendidikan, penelitian dan pengabdian kepada masyarakat di lingkungan Poliban.

5) Ketua Pusat Pengembangan Pembelajaran Penjaminan Mutu Pendidikan (Pusat P3MP)

Ketua Pusat P3MP bertugas untuk mengembangkan teknis pembelajaran dan penjaminan mutu pendidikan Poliban. 6) Ketua Pusat Penelitian dan Pengabdian kepada Masyarakat

(P3M)

Ketua P3M bertugas untuk memberikan pelayanan dalam melakukan penelitian dan pengabdian kepada masyarakat. e. Unsur Jurusan

1) Ketua Jurusan

Ketua Jurusan mempunyai tugas menyusun rencana dan mengevaluasi pelaksanaan pendidikan yang dilaksanakan oleh Dosen di lingkungan Jurusan.

2) Sekretaris Jurusan

Sekretaris Jurusan mempunyai tugas melaksanakan kegiatan administratif dan kesekretariatan jurusan, mengkoordinasikan penyusunan dan pengembangan kurikulum pendidikan jurusan, menyusun jadwal perkuliahan tingkat jurusan dan hal-hal lain yang berkaitan dengan administrasi jurusan.

3) Ketua Program Studi

Ketua Program Studi mempunyai tugas membantu Ketua Jurusan dalam pelaksanaan peningkatan mutu akademik, penelitian dan pengabdian kepada masyarakat pada tingkat program studi, berkoordinasi dengan ketua jurusan dan sekretaris jurusan dalam melakukan penjaminan mutu akademik serta dalam menyusun rencana dan program kerja program studi sebagai pedoman kerja.

4) Kepala Laboratorium/Bengkel

Kepala Laboratorium/Bengkel adalah unit pelaksana teknis di bidang laboratorium/bengkel yang berada di bawah dan bertanggungjawab langsung kepada Direktur dan pembinaannya dilakukan oleh Pembantu Direktur I. Kepala Laboratorium/Bengkel bertugas melayani perbaikan, lingkungan perawatan dan memproduksi berbagai jenis barang sesuai dengan jurusan yang ada di Poliban.

B. Pembahasan Hasil Penelitian

1. Sistem Akuntansi Penggajian Pegawai Negeri Sipil di Poliban a. Deskripsi Pokok

Sistem akuntansi penggajian Pegawai Negeri Sipil (PNS) dalam perguruan tinggi Poliban melibatkan fungsi kepegawaian, fungsi pencatat waktu, fungsi pembuat daftar gaji, fungsi penginputan data, fungsi verifikasi data dan fungsi pengarsipan data. Fungsi kepegawaian bertanggung jawab dalam mengeluarkan surat keterangan kenaikan pangkat, kenaikan gaji berkala, jabatan fungsional, jabatan struktural, surat pernyataan melaksanakan tugas, jabatan dan surat daftar perubahan pegawai. Fungsi pencatat waktu bertanggung jawab dalam melakukan pengawasan terhadap waktu dan daftar hadir PNS yang dilakukan secara otomatis oleh mesin absensi fingerprint. Fungsi pembuat daftar gaji bertanggung jawab dalam membuat daftar gaji dan rekapitulasi gaji induk PNS. Fungsi penginputan data bertanggung jawab dalam menginput beberapa dokumen ke dalam aplikasi Gaji Pegawai PNS (GPP), input data surat pernyataan pertanggungjawaban, daftar gaji dan rekapitulasi gaji induk yang disimpan dalam bentuk softcopy di flashdisk. Fungsi verifikasi data bertanggung jawab dalam memverifikasi surat-surat yang terkait dengan daftar gaji, rekapitulasi gaji induk dan dokumen terkait lainnya. Fungsi pengarsipan data bertanggung jawab atas

pengarsipan data sementara dan permanen dokumen-dokumen terkait penggajian PNS Poliban.

b. Informasi yang Diperlukan Manajemen

Informasi yang diperlukan manajemen dalam sistem akuntansi penggajian PNS di Poliban adalah:

1) Daftar nama dan jumlah PNS.

2) Nomor Induk Pegawai (NIP) dan golongan PNS. 3) Jumlah gaji PNS yang menjadi beban Pemerintah.

4) Jumlah gaji PNS yang diterima oleh PNS di Poliban selama periode tertentu.

5) Rincian biaya gaji pokok PNS yang menjadi beban pemerintah selama periode tertentu.

c. Fungsi yang Terkait

Fungsi yang terkait dengan sistem akuntansi penggajian PNS di Poliban yaitu:

1) Fungsi Kepegawaian

Fungsi kepegawaian dilakukan oleh dua bagian, yaitu: a) Bagian kepegawaian mengeluarkan surat keterangan untuk

kenaikan gaji berkala dan jabatan struktural, serta surat pernyataan bagi PNS yang telah melaksanakan tugas dan jabatan.

b) Bagian Petugas Pengelola Administrasi Belanja Pegawai (PPABP) mengeluarkan surat daftar perubahan pegawai

bersamaan dengan bagian kepegawaian yang mengeluarkan dokumen lain sebagai lampiran yang akan diserahkan ke Kementerian dan diotorisasi oleh Direktur Poliban.

2) Fungsi Pencatat Waktu

Fungsi ini bertanggung jawab untuk menyelenggarakan pengawasan terhadap waktu dan daftar hadir PNS yang dilakukan secara otomatis oleh mesin absensi fingerprint. Fungsi ini dilakukan oleh Bagian Kepegawaian.

3) Fungsi Pembuat Daftar Gaji

Fungsi Pembuat Daftar Gaji bertanggung jawab untuk membuat daftar gaji beserta rekapitulasi gaji induk, surat setoran pajak dan surat setoran pengembalian belanja. Fungsi ini dilakukan Bagian PPABP.

4) Fungsi Penginputan Data

Fungsi Penginputan Data dilakukan oleh tiga bagian, yaitu:

a) Bagian PPABP melakukan penginputan data gaji PNS dari beberapa dokumen ke dalam aplikasi Gaji Pegawai PNS (GPP). Penginputan ini harus dilakukan oleh Bagian PPABP sebeum dokumen ditindaklanjuti ke tahap selanjutnya.

b) Bagian Kuasa Pengguna Anggaran (KPA) melakukan penginputan data setelah dokumen diverifikasi oleh KPA

sebelum pencetakan surat pernyataan tanggung jawab mutlak. Penginputan ini harus dilakukan oleh Bagian KPA. c) Bagian Pejabat Pembuat Komitmen (PPK) melakukan

penginputan data daftar gaji PNS dan rekapitulasi gaji induk setelah dokumen diverifikasi oleh PPK dan disimpan dalam bentuk softcopy di flashdisk. Penginputan ini hanya dilalukan oleh Bagian PPK.

5) Fungsi Verifikasi Data

Fungsi Verifikasi Data dilakukan oleh lima bagian, yaitu: a) Bagian Kepegawaian melakukan verifikasi daftar hadir PNS setelah dokumen tersebut direkam oleh mesin absensi fingerprint.

b) Bagian Bendahara Pengeluaran melakukan verifikasi data daftar gaji, rekapitulasi gaji induk, surat setoran pajak, surat setoran pengembalian belanja dan surat daftar perubahan pegawai.

c) Bagian KPA melakukan verifikasi dokumen lanjutan yang telah diverifikasi oleh bagian bendahara pengeluaran dan surat pernyataan tanggung jawab mutlak.

d) Bagian PPK melakukan verifikasi surat permintaan pembayaran, surat setoran pengembalian belanja dan surat daftar perubahan pegawai.

e) Bagian Pejabat Penandatangan Surat Perintah Membayar (PPSPM) melakukan verifikasi surat perintah membayar setelah dilakukan pengujian dokumen sebelumnya.

6) Fungsi Operator Surat Perintah Membayar (SPM)

Fungsi Operator SPM melakukan pencetakan Surat Perintah Pencairan Dana (SP2D) secara online yang dikirimkan oleh Kantor Pelayanan Pembendaharaan Negara (KPPN) setelah dokumen diverifikasi dan dikembalikan.

7) Fungsi Pengarsipan Data

Fungsi Pengarsipan Data dilakukan oleh lima bagian, yaitu:

a) Bagian Kepegawaian melakukan pengarsipan data permanen urut tanggal daftar hadir PNS.

b) Bagian PPABP menyelenggarakan pengarsipan permanen urut tanggal surat keputusan kenaikan gaji berkala, kenaikan pangkat, jabatan fungsional dan jabatan struktural, serta surat pernyataan melaksanakan tugas dan jabatan. c) Bagian Bendahara Pengeluaran melakukan pengarsipan data

permanen urut tanggal surat perintah membayar, setoran pajak, setoran pengembalian belanja dan surat perintah pencairan dana setelah seluruh dokumen diverifikasi oleh KPPN sesuai dengan prosedur penggajian PNS di Poliban.

Bagian ini juga melakukan pengarsipan data permanen urut tanggal rekapitulasi gaji induk dan daftar gaji pegawai. d) Bagian PPSPM melakukan pengarsipan permanen urut

tanggal surat permintaan pembayaran. d. Jaringan Prosedur yang Membentuk Sistem

Jaringan yang membentuk sistem akuntansi penggajian terdiri dari:

1) Prosedur Pencatatan Waktu Hadir

Prosedur pencatatan waktu hadir bertujuan untuk mencatat waktu hadir PNS. Pencatatan waktu hadir ini diselenggarakan oleh bagian kepegawaian dengan menggunakan mesin absensi otomatis fingerprint pada lobi pintu masuk Gedung Akademik Poliban.

2) Prosedur Pembuatan Daftar Gaji

Pembuat daftar gaji berfungsi untuk membuat daftar gaji, rekapitulasi daftar gaji, surat setoran pajak, surat setoran pengembalian belanja dan surat daftar perubahan pegawai dengan menggunakan surat keterangan untuk kenaikan pangkat, kenaikan gaji berkala, jabatan fungsional dan jabatan struktural, serta surat pernyataan bagi PNS yang telah melaksanakan tugas dan jabatan sebagai dasar dalam penginputan data di aplikasi GPP yang akan dihitung secara otomatis dalam penghitungan potongan PPh Pasal 21 masing-masing PNS.

3) Prosedur Verifikasi Data

Verifikasi data merupakan pemeriksaan data penggajian berupa surat-surat keterangan dan pernyataan apakah sudah memenuhi syarat secara obyektif sesuai dengan prosedur penggajian PNS di Poliban. Bagian Kepegawaian melakukan verifikasi daftar hadir PNS dan diarsip permanen urut tanggal. Bagian Bendahara Pengeluaran melakukan verifikasi rekapitulasi daftar gaji, daftar gaji PNS, surat setoran pajak, surat setoran pengembalian belanja dan surat daftar perubahan pegawai dan diserahkan ke Bagian KPA.

Apabila rekapitulasi daftar gaji, daftar gaji PNS, surat setoran pajak, surat setoran pengembalian belanja dan surat daftar perubahan pegawai sudah memenuhi persyaratan akan dibubuhi tanda tangan Kepala Bagian KPA yang melakukan verifikasi dan mencetak surat pernyataan tanggung jawab mutlak sebagai surat pengantar ke Bagian PPK dan diserahkan ke Bagian PPK. Apabila data belum memenuhi persyaratan, maka dikembalikan ke Bagian Bendahara Pengeluaran.

Bagian PPK melakukan verifikasi dokumen lanjutan dari Bagian KPA apabila data penggajian PNS sudah memenuhi persyaratan akan dibubuhi tanda tangan Kepala Bagian PPK, melakukan pencetakan surat permintaan pembayaran sebagai surat pengantar ke Bagian PPSPM, mengarsip surat pernyataan

tanggung jawab mutlak dan menyerahkan ke Bagian PPSPM. Apabila data belum memenuhi persyaratan, maka akan dikembalikan ke Bagian KPA untuk dilengkapi.

Bagian PPSPM melakukan verifikasi dokumen lanjutan dari Bagian PPK apabila data penggajian PNS sudah memenuhi persyaratan akan dibubuhi tanda tangan Kepala Bagian PPSPM, melakukan pencetakan surat perintah membayar, mengarsip surat permintaan pembayaran dan mengembalikan seluruh dokumen beserta lampiran ke Bagian Bendahara Pengeluaran. Sedangkan apabila dokumen belum memenuhi persyaratan, maka dokumen beserta lampiran dikembalikan ke Bagian PPK untuk diperiksa dan dilengkapi ulang sesuai dengan prosedur sebelum diserahkan ke Bagian Bendahara Pengeluaran.

4) Prosedur Perintah Pengeluaran Dana

Prosedur Perintah Pengeluaran Dana merupakan pencetakan Surat Perintah Pengeluaran Dana (SP2D) oleh bagian bendahara pengeluaran (operator SPM) secara online dari KPPN setelah dilakukannya verifikasi dokumen oleh KPPN beserta dengan dokumen lampiran.

5) Prosedur Pembayaran Gaji PNS

Prosedur Pembayaran Gaji dilakukan oleh Bendahara Umum Negara (BUN) setelah dokumen diserahkan dan diverifikasi oleh KPPN sesuai dengan prosedur penggajian PNS

Poliban. BUN secara langsung akan mencairkan dana ke akun Anjungan Tunai Mandiri (ATM) masing-masing PNS melalui Bank yang telah melakukan kerjasama dalam pembayaran gaji PNS setelah SP2D dikeluarkan oleh KPPN.

e. Dokumen yang Digunakan

Dokumen yang digunakan pada sistem akuntansi penggajian PNS pada Poliban adalah:

1) Dokumen Pendukung Perubahan Gaji

Dokumen pendukung perubahan gaji dibuat oleh fungsi kepegawaian berupa surat-surat yang terkait dengan PNS, seperti Surat Keputusan Gaji Berkala (SKGB), Surat Keputusan Jabatan Struktural (SKJS), Surat Pernyataan Melaksanakan Tugas (SPMT) dan Surat Pernyataan Melaksanakan Jabatan (SPMJ) yang diotorisasi oleh Direktur beserta Surat Keputusan Kenaikan Pangkat (SKKP) dan Surat Keputusan Jabatan Fungsional (SKJF) yang diberikan oleh Kementerian Riset, Teknologi dan Pendidikan Tinggi (Kemenristekdikti) setelah diverifikasi terlebih dahulu. Tembusan ini kemudian dikirimkan ke fungsi pembuat daftar gaji untuk kepentingan pembuatan daftar gaji.