INDONESIA

SKRIPSI

Diajukan Kepada Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Untuk Menyusun Skripsi S-1 Jurusan Manajemen

Disusun Oleh :

Rima Dewi Anggraini

0812010047/FE/EM

FAKULTAS EKONOMI JURUSAN MANAJEMEN

UNIVERSITAS PEMBANGUNAN NASIONAL “ VETERAN ”

JAWA TIMUR

Disusun Oleh :

Rima Dewi Anggraini

0812010047/FE/EM

Telah Dipertahankan Dihadapan dan Diterima oleh Tim Penguji Skripsi

Program Studi Manajemen Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Pada Tanggal 20 April 2012

Pembimbing

Utama

Tim

Penguji

Ketua

Dr. H. Dhani Ichsanuddin Nur, MM

Dr. H. Dhani Ichsanuddin Nur, MM

NIP.

196309241989031001

NIP.

196309241989031001

Sekretaris

Dra.

Ec.

Nuruni

Ika,

MM

Anggota

Dra.

Ec.

Mei

Retno

A.,

MSi

Mengetahui,

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran”

Jawa Timur

Alhamdulillahirabbil’alamin, puji syukur kehadirat Allah SWT, Tuhan

Yang Maha Segala-galanya, yang telah memberikan petunjuk. Dengan

memanjatkan puji syukur kepada Allah SWT, atas, rahmat, dan hidayah-Nya

sehingga penulis dapat menyelesaikan skripsi dengan judul “Analisis Pengaruh

Rasio CAMEL terhadap Kinerja Keuangan Perusahaan Perbankan di Bursa

Efek Indonesia’’.

Penulisan skripsi ini dimaksudkan sebagai salah satu syarat yang harus

dipenuhi untuk memperoleh Gelar Sarjana Ekonomi Program Studi Manajemen

pada Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran“ Jawa

Timur.

Penulis menyadari bahwa skripsi ini tidak akan berhasil tanpa adanya

dukungan dari berbagai pihak, maka pada kesempatan ini penulis ingin

mengucapkan terima kasih kepada :

1.

Bapak Prof. Dr. Ir. Teguh Sudarto, MP, selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

2.

Bapak Dr. H. Dhani Ichsanudin Nur, SE,MM, selaku Dekan Fakultas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur,

sekaligus selaku Dosen Pembimbing Utama yang telah memberikan saran,

nasehat serta bantuan bimbingan skripsi kepada peneliti sehingga peneliti

bekal ilmu pengetahuan kepada penulis selama menjadi mahasiswa

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5.

Bapak dan Ibu serta semua keluarga khususnya Moch. Noer Hudha yang

telah memberikan dukungan, dan penulis menyampaikan terima kasih

banyak atas doa dan dukungan baik secara spiritual maupun materiil yang

tidak mungkin penulis uraikan dengan kata-kata.

6.

Dan semua pihak yang tidak dapat disebutkan satu persatu yang telah

membantu penyusunan skripsi ini.

Penulis menyadari sepenuhnya bahwa apa yang telah disusun dalam skripsi

ini masih jauh dari sempurna, oleh karena itu penulis sangat berharap saran dan

kritik membangun dari pembaca dan pihak lain.

Akhir kata, Penulis berharap agar skripsi ini bermanfaat bagi semua

pihak yang membutuhkan.

Wassalamu’alaikum wr. wb.

Surabaya,

April 2012

DAFTAR ISI ... ii

DAFTAR TABEL ... iii

DAFTAR GAMBAR ... iv

DAFTAR LAMPIRAN ... v

ABSTRAKSI

BAB I PENDAHULUAN

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah... 9

1.3. Tujuan Penelitian... 9

1.4. Manfaat Penelitian... 10

BAB II TINJAUAN PUSTAKA

2.1. Penelitian Terdahulu... 11

2.2. Landasan Teori ... 13

2.2.1. Pengertian Bank... 13

2.2.2 Jenis-jenis Bank ... 14

2.2.3. Kinerja Perusahaan ... 18

2.2.3.1 Pengertian Kinerja Perusahaan ... 18

2.2.3.2 Manfaat Penilaian Kinerja Perusahaan ... 19

2.2.3.3 Penilaian Kinerja Perusahaan ... 20

2.2.4.3 Manfaat Laporan Keuangan ... 26

2.2.4.4 Komponen Laporan Keuangan ... 28

2.2.4.5 Keterbatasan Laporan Keuangan ... 30

2.2.5. Analisa Rasio Keuangan... 31

2.2.6. Penilaian Kesehatan Bank Menurut Metode CAMEL ... 33

2.2.7. Pengaruh Rasio CAMEL dengan Kinerja Profitabilitas (ROA) ... 37

2.2.7.1 Pengaruh Capital terhadap ROA ... 39

2.2.7.2 Pengaruh Asset terhadap ROA ... 40

2.2.7.3 Pengaruh Management terhadap ROA ... 41

2.2.7.4 Pengaruh Earning terhadap ROA ... 41

2.2.7.5 Pengaruh Liquidity terhadap ROA ... 42

2.3. Kerangka Konseptual ... 44

2.4. Hipotesis... 45

BAB III METODE PENELITIAN

3.1. Definisi Operasional Dan Pengukuran Variabel ... 46

3.1.1.Variabel Terikat ... 46

3.1.2 Variabel Bebas... 47

3.2. Teknik Penentuan Sampel ... 49

3.2.1. Populasi ... 49

3.2.2. Sampel ... 50

3.4. Teknik Analisis dan Uji Hipotisis ... 52

3.4.1. Regresi Linear Berganda ... 52

3.4.2. Uji Hipotesis ... 52

3.4.2.1 Uji F ... 52

3.4.2.2 Uji T ... 53

3.4.3. Uji Asumsi Klasik ... 55

BAB IV HASIL DAN PEMBAHASAN

4.1 Deskripsi Obyek Penelitian ... 57

4.1.1 Sejarah Singkat Perbankan Indonesia... 57

4.2 Deskripsi Hasil Penelitian ... 61

4.2.1 ROA (Y) ... 61

4.2.2 Capital... 63

4.2.3 Asset ... 64

4.2.4 Management ... 66

4.2.5 Earning ... 67

4.2.6 Liquidity ... 69

4.3 Analisis dan Pengujian Hipotesis ... 70

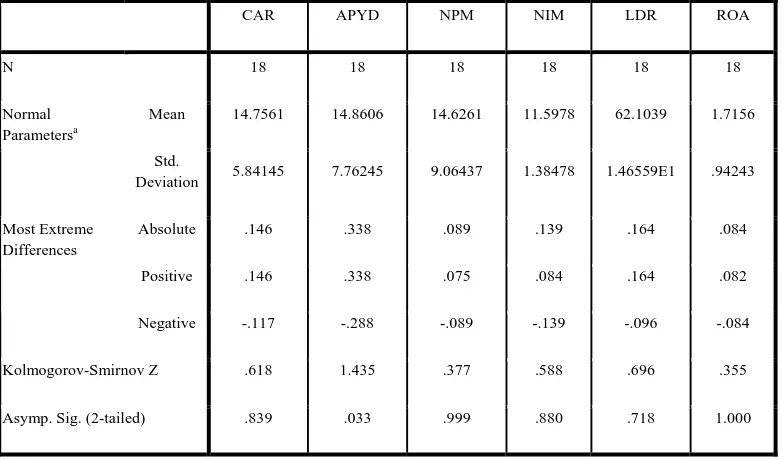

4.3.1 Uji Normalitas ... 70

4.3.2 Uji Asumsi Klasik ... 72

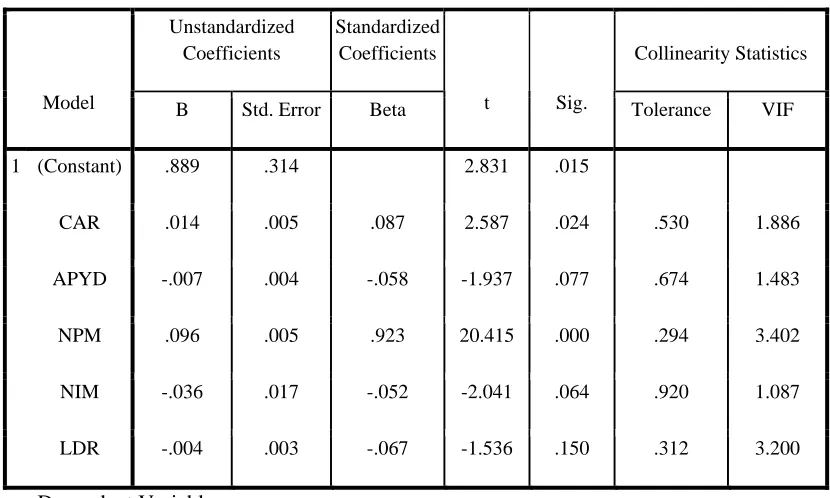

4.3.3 Analisis Regresi Linear Berganda ... 78

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan... 93

5.2

Saran... 94

Tabel 4.1 ROA (Y) Perusahaan

Perbankan yang terdaftar di Bursa Efek Indonesia ...62

Tabel 4.2 CAR (X1)

Perusahaan

Perbankan yang terdaftar di Bursa Efek Indonesia ...63

Tabel4. 3 APYD (X2)

Perusahaan

Perbankan yang terdaftar di Bursa Efek Indonesia ...65

Tabel 4.4 NPM (X3)

Perusahaan Perbankan yang terdaftar

di Bursa Efek Indonesia..66

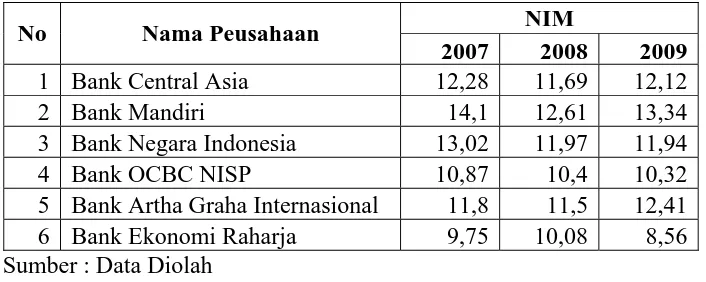

Tabel 4.5 NIM (

X4) Perusahaan

Perbankan yang terdaftar di Bursa Efek Indonesia... . 68

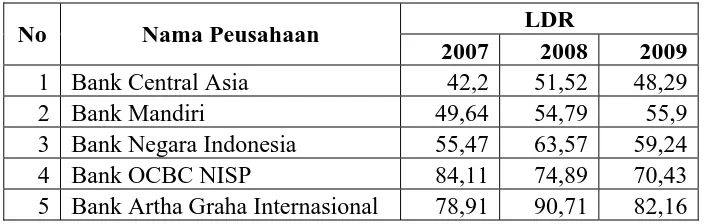

Tabel 4.6 LDR (

X5) Perusahaan

Perbankan yang terdaftar di Bursa Efek Indonesia….69

Tabel 4.7. Uji Normalitas ... 71

Tabel 4.8. Hasil Uji Multikoliniearitas ... 73

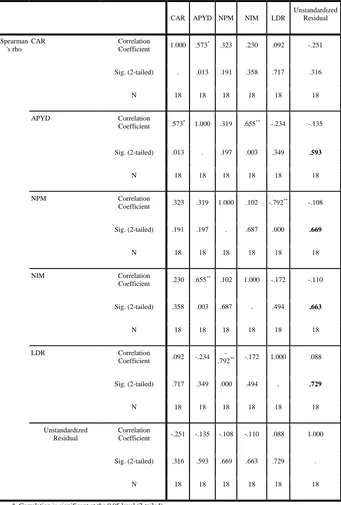

Tabel 4.9. Nonparametric Correlations... . 75

Tabel 4.10. Statistik Deskriptif ... . 79

Tabel 4.11. Hasil Analisis Regresi Linier Berganda... 79

Tabel 4.12. Nilai Koefisiensi Determinansi (R-square/R

2)... 81

Tabel 4.13. Uji f Analisis Regresi ………... 82

Oleh :

Rima Dewi Anggraini

Abstraksi

Sektor perbankan dianggap sebagai roda penggerak perekonomian suatu

negara. Melalui kegiatan perkreditan dan jasa lain yang diberikan, bank melayani

kebutuhan pembiayaan serta melancarkan mekanisme sistem pembayaran bagi semua

sistem perekonomian. Bank juga mempunyai peran sebagai pelaksana kebijakan

moneter dan pencapaian stabilitas sistem keuangan, sehingga diperlukan perbankan

yang sehat, transparan dan dapat dipertanggungjawabkan. Dengan adanya sistem

perbankan yang sehat maka akan mendorong perekonomian negara. Sehat atau

tidaknya suatu bank tidak terlepas dari kinerja bank itu sendiri. Tujuan Penelitian ini

bertujuan untuk mengetahui yang mempengaruhi ROA pada perusahaan perbankan

yang terdaftar di BEI.

Populasi dalam penelitian ini adalah perusahaan perbankan yang terdaftar di

BEI. Teknik pengambilan sampel dalam penelitian ini menggunakan metode

purposive sampling yaitu bahwa pengambilan sampel dilakukan atas dasar tujuan

tertentu, maka jumlah sampel perusahaan perbankan yang memenuhi kriteria

sebanyak 6 perusahaan. Data yang digunakan dalam penelitian ini adalah data

sekunder yang diperoleh dari data laporan keuangan periode 2007-2009 yang diambil

dari Bursa Efek Indonesia. Sedangkan untuk pengujian data menggunakan analisis

regresi linear berganda dengan asumsi klasik menggunakan program SPSS

Hasil penelitian menunjukan bahwa variabel CAR mempunyai pengaruh

Positif signifikan terhadap ROA, APYD mempunyai pengaruh Negatif signifikan

terhadap ROA, NPM mempunyai pengaruh Positif signifikan terhadap ROA, NIM

mempunyai pengaruh Negatif signifikan terhadap ROA dan LDR mempunyai

pengaruh negatif Tidak signifikan terhadap ROA.

1.1. Latar Belakang

Bank merupakan suatu lembaga yang berperan sebagai perantara keuangan (financial intermediary) antara pihak-pihak yang memiliki dana (surplus unit) dengan pihak-pihak yang memerlukan dana (deficit unit) serta sebagai lembaga yang berfungsi memperlancar aliran lalu lintas pembayaran. Di samping itu, bank juga sebagai suatu industri yang dalam kegiatan usahanya mengandalkan kepercayaan masyarakat sehingga mestinya tingkat kesehatan bank perlu dipelihara. Kestabilan lembaga perbankan sangat dibutuhkan dalam suatu perekonomian. Kestabilan ini tidak saja dilihat dari jumlah uang yang beredar, namun juga dilihat dari jumlah bank yang ada sebagai perangkat penyelenggaraan keuangan.

Perbankan merupakan salah satu sektor yang berperan penting dalam perekonomian di Indonesia. Bank adalah lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut ke masyarakat serta memberikan jasa bank lainnya (Kasmir, 2000).

mempunyai peran sebagai pelaksana kebijakan moneter dan pencapaian stabilitas sistem keuangan, sehingga diperlukan perbankan yang sehat, transparan dan dapat dipertanggungjawabkan. Dengan adanya sistem perbankan yang sehat maka akan mendorong perekonomian negara. Sehat atau tidaknya suatu bank tidak terlepas dari kinerja bank itu sendiri.

Tingkat kesehatan bank adalah penilaian atas kondisi laporan keuangan bank pada periode dan saat tertentu dengan standar Bank Indonesia (Selamet Riyadi : 2006). Laporan keuangan bank menunjukkan kondisi keuangan bank secara keseluruhan. Dari laporan ini akan terbaca kondisi bank yang sesungguhnya termasuk kelemahan dan kekuatan yang dimiliki. Laporan ini juga menunjukkan kinerja manajemen bank selama satu periode. Dalam laporan keuangan termuat informasi mengenai jumlah kekayaan (assets) dan jenis-jenis kekayaan yang dimiliki. Kemudian juga akan tergambar kewajiban jangka pendek maupun jangka panjang serta ekuitas (modal sendiri) yang dimilikinya. Kemudian laporan keuangan juga memberikan informasi tentang hasil-hasil yang diperoleh bank dalam suatu periode tertentu dan biaya-biaya atau beban yang dikeluarkan untuk memperoleh hasil tersebut (Kasmir : 2000).

penilaian yaitu capital, assets quality, management, earning, liquidity. Aspek-aspek tersebut menggunakan rasio-rasio keuangan. Hal ini menunjukkan bahwa rasio keuangan juga dapat digunakan untuk menilai kinerja perusahaan.

memperhitungkan kemampuan manajemen bank dalam mengelola aktiva yang dimilikinya untuk menghasilkan income. Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan asset. (Dendawijaya : 2005)

CAR adalah rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung risiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari dana modal sendiri bank disamping memperoleh dana-dana dari sumber-sumber di luar bank, seperti dana masyarakat, pinjaman (utang), dan lain-lain. Dengan kata lain,

capital adequacy ratio adalah rasio kinerja bank untuk mengukur

pada akhir tahun 2007 dan meningkat menjadi Rp. 100 M pada akhir tahun 2010.

Mengingat begitu pentingnya peranan perbankan di Indonesia maka pihak bank perlu mengingkatkan kinerjanya agar tercipta perbankan yang sehat dan efisien, berikut hasil perhitungan Return On Assets Perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia.

Tabel 1.1 : Hasil perhitungan Return On Assets Perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia.

Periode Tahun (%) No Nama Perusahaan Perbankan

2007 2008 2009

1 Bank Central Asia, Tbk 2,94 3,14 3,17 2 Bank Mandiri, Tbk 1,98 2,25 2,74 3 Bank Negara Indonesia, Tbk 0,81 0,96 1,51 4 Bank OCBC NISP, Tbk 1,21 1,33 1,65 5 Bank Artha Graha Internasional, Tbk 0,28 0,31 0,42 6 Bank Ekonomi Raharja, Tbk 1,78 2,10 2,30 Sumber : Indonesian Capital Market Directories (Diolah)

Dilihat dari perkembangan Return On Asset perhitungan di atas yang dimiliki oleh bank-bank umum sangat menggembirakan. Karena Bank Indonesia mendorong industri perbankan nasional menjaga tingkat kesehatannya dan memperkokoh struktur usahanya guna meningkatkan daya saing untuk masa yang akan datang sesuai dengan deregulasi perbankan tahun 1998, serta maraknya bisnis perbankan akhir-akhir ini menandakan bahwa kinerja perbankan di Indonesia mulai membaik dan cenderung meningkat (Bisnis Indonesia) .

manajemen, pemegang saham, pemerintah, maupun pihak lain yang berkepentingan dan terkait dengan distribusi kesejahteraan di antara mereka, tidak terkecuali perbankan.

Berdasarkan ketentuan perundang – undangan tentang perbankan. Bank Indonesia mengeluarkan Surat Edaran Bank Indonesia No. 6/23/DPNP tanggal 31 Mei 2004 yang mengatur tentang Tata Cara Penilaian Tingkat kesehatan Bank. Ketentuan ini merupakan penyempurnaan dari ketentuan yang dikeluarkan Bank Indonesia dengan surat edaran No. 26/5/BPPP tanggal 29 Mei 1993. Untuk menilai kinerja perbankan umumnya digunakan lima aspek penilaian, yaitu CAMEL (1)

Capital, merupakan rasio kecukupan permodalan. (2) Assets Quality,

merupakan rasio kualitas aktiva. (3) Management, digunakan untuk menilai kualitas manajemen. (4)Earning, merupakan rasio rentabilitas bank. (5) Liquidity, merupakan rasio likuiditas bank.. Karena laba sebagai proksi dari kinerja, maka laporan keuangan menempati posisi dominant sebagai alat untuk mengevaluasi kinerja perusahaan.

Penelitian rasio tersebut telah dilakukan oleh beberapa peneliti diantaranya, Merkusiwati (2007) CAMEL pada tahun 1996-2000 berpengaruh signifikan terhadap ROA tahun 1998-2001. CAMEL pada tahun 1997 tidak berpengaruh signifikan terhadap ROA tahun 1998. CAMEL pada tahun 1999 berpengaruh signifikan terhadap ROA tahun 2000. CAMEL pada tahun 2000 berpengaruh signifikan terhadap ROA tahun 2001. Erna (2010), melakukan penelitian dengan variabel CAR, NIM, KAP, LDR, BOPO dan ROA terhadap perubahan laba. Hasil yang didapat hanya rasio LDR yang memiliki pengaruh terhadap perubahan laba. Linna (2008), melakukan penelitian dengan variabel CAMELS terhadap pertumbuhan laba. Hasil yang didapat secara bersama-sama variabel tersebut berpengaruh terhadap pertumbuhan laba. Sedangkan, secara parsial hanya variabel ROA dan LDR yang tidak memiliki pengaruh terhadap pertumbuhan laba.

Berdasarkan latar belakang di atas maka peneliti mengambil judul “ Analisis Pengaruh Rasio CAMEL Terhadap Kinerja Keuangan

1.2. Perumusan Masalah

Berdasarkan uraian latar belakang masalah diatas, maka penelitian ini bermaksud untuk menguji pengaruh Rasio CAMEL terhadap kinerja keuangan perusahaan perbankan.

Permasalahan yang akan di teliti adalah :

1. Apakah rasio Capital berpengaruh terhadap kinerja keuangan perusahaan perbankan?

2. Apakah rasio Asset berpengaruh terhadap kinerja keuangan perusahaan perbankan?

3. Apakah rasio Management berpengaruh terhadap kinerja keuangan perusahaan perbankan?

4. Apakah rasio Earning berpengaruh terhadap kinerja keuangan perusahaan perbankan?

5. Apakah rasio Liquidity berpengaruh terhadap kinerja keuangan perusahaan perbankan?

1.3. Tujuan Penelitian

Penelitian ini bertujuan :

1. Untuk mengetahui pengaruh rasio Capital terhadap Kinerja keuangan Perusahaan Perbankan.

3. Untuk mengetahui pengaruh rasio Management terhadap Kinerja keuangan Perusahaan Perbankan.

4. Untuk mengetahui pengaruh rasio Earning terhadap Kinerja keuangan Perusahaan Perbankan.

5. Untuk mengetahui pengaruh rasio Liquidity terhadap Kinerja keuangan Perusahaan Perbankan.

1.4 Manfaat Penelitian

Manfaat yang diharapkan penelitian ini adalah : a. Bagi Peneliti

Penelitian ini diharapkan mampu menambah pengetahuan dan keterampilan dalam melakukan penganalisaan tentang kinerja keuangan perbankan.

b. Bagi Akademis / Lembaga

Penelitian ini diharapkan mampu memberikan pandangan dan wawasan terhadap penilaian kinerja keuangan perbankan dengan menggunakan rasio CAMEL dan memberikan pengetahuan perbankan khususnya mengenai pengaruh terhadap kinerja keuangan perusahaan perbankan.

c. Bagi Investor

2.1. Hasil Penelitian Terdahulu

1. Merkusiwati ( 2007 )

2. Prasetyo (2006)

Telah melakukan penelitian mengenai pengaruh rasio CAMEL terhadap kinerja keuangan pada bank yang diukur dengan pertumbuhan laba. Variabel independen yang digunakan dalam penelitian ini adalah aspek capital meliputi CAR (Capital Adequacy Ratio), aspek aset meliputi NPL (Net Peforming Loans), aspek earning meliputi NIM (Net Interest

Margin) dan BOPO (Biaya Operasional pada pendapatan Operasional)

2.2. Landasan Teori 2.2.1. Pengertian Bank

Menurut Undang – undang No. 10 Pasal 1 Ayat 1 Tahun 1998 mendefinisikan Bank sebagai “ Badan usaha yang menghimpun dana dari masyarakat dalam bentuk kredit dan atau dalam bentuk – bentuk lainnya dalam rangka meningkatkan taraf hidup orang banyak ”.

“ Menurut Kasmir ( 2004 : 8 ) secara sederhana Bank di artikan sebagai lembaga keuangan yang kegiatan usahanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut ke masyarakat serta memberikan jasa – jasa bank lainnya.”

Sedangkan Menurut Dendawijaya ( 2003 : 25 ), “ Bank adalah suatu badan usaha yang tugas utamanya sebagai lembaga perantara keuangan ( Financial Intermediaries ), yang menyalurkan dana dari pihak yang berkelebihan dana ( Idle fund / Surplus unit ) kepada pihak yang membutuhkan dana atau yang kekurangan dana pada waktu yang ditentukan.”

Dari pengertian diatas dapat di simpulkan bahwa fungsi bank sebagai “ financial intermediary ” dengan usaha perbankan meliputi tiga kegiatan utama yaitu :

berinvestasi bagi masyarakat. Bank memberikan surat atau lembar kertas dalam bentuk : a. Giro b. Deposito Berjangka c. Tabungan 2. Menyalurkan dana ke masyarakat, dalam hal ini bank memberi

pinjaman ( kredit ) kepada masyarakat. Dengan kata lain Bank menyediakan dana bagi masyarakat yang membutuhkan.

3. Memberika Jasa- jasa bank lainnya seperti pengiriman uang ( Transfer ), penagihan surat berharga yang berasal dari dalam kota ( Kliring ), Penagihan surat – surat berharga yang berasal dari luar kota dan luar negeri ( Inkaso ), Letter of credit. ( Kasmir, 2000 : 12 )

2.2.2. Jenis – Jenis Bank

1. Dilihat dari segi Fungsinya

Menurut Undang- Undang Pokok Perbankan No. 7 Tahun 1992 dan ditegaskan lagi dengan keluarnya Undang – Undang No. 10 Tahun 1998 maka jenis perbankan berdasarkan fungsinya terdri dari : ( Kasmir, 2004 : 18 – 20 )

a) Bank Umum

b) Bank Perkreditan Rakyat ( BPR )

Bank Perkreditan Rakyat adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan syariah yang dalam kegiatannya BPR ( Bank Perkreditan Rakyat ) tidak memberikan jasa dalam lalu lintas pembayaran. Artinya jasa - jasa perbankan yang ditawarkan Bank Perkreditan Rakyat jauh lebih sempit jika di bandingkan dengan kegiatan atau jasa Bank Umum.

2. Dilihat dari segi Kepemilikannya

Jenis bank berdasarkan kepemilikan dapat dilihat dari akte pendirian dan penugasan saham yang dimiliki bank yang bersangkutan. Jenis bank dilihat dari segi kepemilikan adalah : ( Kasmir, 2004 : 20 – 22 ) a. Bank Milik Pemerintah ( BUMN )

Bank yang akte pendirian maupun modal bank sepenuhnya milik pemerintah ndonesia, sehingga seluruh keuntungan bank di mliki oleh pemerintah pula.

Contoh : BNI 46, BRI, BTN, Bank Mandiri b. Bank Milik Swasta Nasional

Contoh : BCA, Bank Danamon, Lippo Bank, Bank Mega, Bank Muamalat, Bank Niaga, Bank Permata.

c. Bank Milik Koperasi

Bank yang kepemilikan saham – sahamnya dimiliki oleh perusahaan yang berbadan hukum koperasi.

Contoh : Bank Bukopin d. Bank Milik Asing

Bank yang kepemilikan sahamnya 100% oleh pihak asing ( luar negeri ) di Indonesia.

Contoh : ABN Amro Bank, American Express Bank, City Bank, Hongkong Bank, Standard Chartered Bank

e. Bank Milik Campuran

Bank yang kepemilikan sahamnya dimiliki oleh pihak asing dan pihak swasta nasional.

Contoh : Inter Pasific Bank, Mitsubishi Buana Bank.

3. Dilihat dari segi cara menentukan harga

a. Bank yang berdasarkan prinsip konvensional

Dalam mencari keuntungan dan menentukan harga kepada para nasabahnya, bank yang berdasarkan prinsip konvensional menggunakan dua metode, yaitu :

i. Menetapkan bunga sebagai harga, untuk produk simpanan seperti giro, tabungan maupun deposito. Kredit juga ditentukan berdasarkan tingkat suku bunga tertentu. Penentuan harga ini dikenal dengan istilah spread based.

ii. Untuk jasa – jasa bank lainnya pihak perbankan konvensional ( barat ) menggunakan atau menetapkan berbagai biaya – biaya dalam nominal atau presentase tertentu. Sistem pengenaan bunga ini dikenal dengan istilah fee based.

b. Bank yang berdasarkan prinsip syariah islam

Bank berdasarkan prinsip syariah adalah aturan perjanjian berdasarkan hukum islam antara bank dengan pihak lain untuk menyimpan dana atau pembiayaan usaha atau kegiatan perbankan lainnya.

penggunaan harga produknya dengan bunga tertentu. Bagi bank yang berdasarkan Prinsip Syariah bunga adalah Riba.

2.2.3. Kinerja Perusahaan 2.2.3.1. Pengertian Kinerja Perusahaan

Kinerja perusahaan adalah suatu tampilan tentang kondisi

financial perusahaan selama periode waktu tertentu. Kinerja bank ini

merupakan ukuran keberhasilan bagi direksi bank tersebut, sehingga apabila kinerja ini buruk bukan tidak mungkin para direksi ini akan diganti dan kinerja ini juga merupakan pedoman hal – hal apa saja yang perlu diperbaiki dan bagaimana cara memperbaikinya ( Kasmir, 2000 : 259 ). Untuk mengukur keberhasilan suatu perusahaan pada umumnya berfokus pada laporan keuangan serta data non keuangan lain.

Berdasarkan Kamus Besar Bahasa Indonesia, kinerja (performance) dapat didefinisikan sebagai sesuatu yang dicapai atau prestasi yang diperlihatkan. Penilaian kinerja perusahaan bagi manajemen dapat diartikan sebagai prestasi yang dapat dicapai oleh perusahaan. Kinerja perusahaan merupakan pengukuran prestasi perusahaan yang ditimbulkan sebagai akibat dari proses pengambilan keputusan manajemen yang kompleks dan sulit, karena menyangkut efektivitas pemanfaatan modal, efisiensi, dan rentabilitas dari kegiatan perusahaan (Meriewaty, 2005).

2.2.3.2. Manfaat Penilaian Kinerja Perusahaan

Menurut Mulyadi ( 2001 : 416 ), Penilaian kinerja dimanfaatkan oleh manajemen untuk :

a) Mengelola operasi secara efektif dan efisien melalui pemotivasian karyawan secara umum.

b) Membantu pengambilan keputusan yang bersangkutan dengan seperti : promosi, transfer, dan pemberhentian.

c) Mengidentifikasi kebutuhan pelatihan dan pengembangan karyawan dan untuk menyediakan criteria seleksi dan evaluasi program pelatihan karyawan.

d) Menyediakan umpan balik bagi karyawan mengenai bagaimana atasan mereka menilai kinerja mereka.

2.2.3.3. Penilaian Kinerja Perusahaan

Ukuran kinerja keuangan perusahaan dapat digunakan mengukur kinerja kuantitatif terdapat tiga macam, yaitu : ( Mulyadi, 2001 : 434-435)

a) Ukuran kriteria tunggal ( Single Criterium )

Ukuran ini merupakan suatu ukuran untuk menilai kinerja yang hanya menggunakan satu ukuran untuk menilai kinerja manajer. b) Ukuran kriteria beragam ( Multiple Criterium )

Ukuran kriteria beragam merupakan cara untuk mengatasi kelemahan kriteria tunggal dalam pengukuran kinerja. Tujuan kriteria beragam ini adalah agar manajer yang diukur kinerjanya mengarahkan usahanya kepada berbagai kriteria kinerja.

c) Ukuran kriteria gabungan ( Composite Criterium )

Ukuran ini merupakan ukuran kinerja yang menggunakan berbagai macam ukuran, memperhitungkan bobot masing-masing ukuran dalam pengukuran kinerja.

Kinerja suatu bank, biasanya tercermin dalam laporan keuangannya. Untuk menganalisisnya membutuhkan ukuran tertentu untuk mengukur dan menilai kinerja perusahaan. Ukuran yang digunakan dalam analisa laporan keuangan adalah berupa Rasio Keuangan. Macam Analisis Rasio Keuangan dapat dikelompokkan

1) Rasio Likuiditas

Adalah untuk ukuran kemampuan bank dalam memenuhi kewajiban jangka pendeknya. Rasio likuditas terdiri dari : Current

Ratio, Quick Ratio, dan Net Working Capital.

2) Rasio Aktivitas

Adalah ukuran untuk menilai tingkat efisiensi bank dalam memanfaatkakn sumber dana yang dimilikinya. Rasio Aktivitas terdiri dari : Total Asset Turnover, Fixed Asset Turnover, Account

Receivable Turnover, Inventory Turnover, Average Collection

Period, dan Day’s Sales in Inventory.

3) Rasio Biaya

Adalah menunjukkan tingkat efsiensi kinerja operasional bank. Penentuan besarnya rasio ini dihitung dengan rasio biaya atau BOPO ( Biaya Operasional Pendapatan Operasional ).

4) Rasio Profitabilitas

Adalah rasio yang menunjukkan tingkat efektivitas yang dicapai melalui usaha operasional bank. Profitablitas terdiri dari Gross

2.2.3.4. Kinerja Profitabilitas ( ROA )

Dari keempat rasio diatas yang berkaitan dengan kepentingan analisis kinerja keuangan perusahaan perbankan adalah dengan menggunakan Rasio Profitabilitas berupa Return on Assets ( ROA ).

Pengembalian atas Aktiva ( Return on Assets ) digunakan untuk mengukur kemampuan manajemen dalam memperoleh profitabilitas dan menajeril efisiensi overall ( Kasmir, 2000:281 ). ROA menunjukkan kemampuan manajemen bank dalam menghasilkan income dari pengelolaan asset yang dimiliki ( Yuliani, 2007 ). ROA yang tinggi menunjukkan efisiensi manajemen asset, yang berarti efisiensi manajemen dapat menciptakan laba perusahaan ( Hanafi dan Halim, 2000:85 ). ROA yang tinggi berarti kinerja profitabilitas juga tinggi, maka perusahaan sukses dalam menghasilkan laba, dengan pencapaian laba yang tinggi itulah investor dapat mengharapkan keuntungan yang berasal dari distribusi bagi hasil. Dan sebaliknya, ROA yang rendah berarti kinerja profitablitas perusahaan juga rendah, dengan rendahnya maka perusahaan akan kurang sukses dalam menghasilkan laba yang berarti mengalami penurunan tingkat laba.

terhadap total asset. Rumus dari Rasio Return on Assets (ROA) adalah sebagai berikut (Kasmir, 2000:280) :

2.2.4. Laporan Keuangan 2.2.4.1. Pengertian Laporan Keuangan

Menurut Kasmir ( 2008 : 7 ) Dalam pengertian yang sederhana, Laporan keuangan adalah laporan keuangan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu.

Maksud laporan keuangan yang menunjukkan kondisi perusahaan saat ini adalah merupakan kondsi terkini. Kondisi perusahaan terkini adalah keadaan perusahaan pada tanggal tertentu ( untuk neraca ) dan periode tertentu ( untuk laporan laba rugi ). Biasanya laporan keuangan dibuat per periode, misalnya tiga bulan, enam bulan, untuk kepentingan internal perusahaan. Sementara itu, untuk laporan lebih luas dilakukan satu tahun sekali.

2.2.4.2. Pemakai Laporan Keuangan

pemakainya untuk memprediksi perusahaan. Para pemakai dari laporan keuangan meliputi :

1. Investor

Penanam modal berisiko dan penasihat mereka berkepentingan dengan risiko yang melekat serta hasil pengembangan dari investasi yang mereka lakukan. Mereka membutuhkan informasi untuk membantu menentukan apakah harus membeli, menahan atau menjual investasi tersebut. Pemegang saham juga tertarik pada informasi yang memungkinkan mereka untuk menilai kemampuan perusahaan untuk membayar deviden.

2. Karyawan

Karyawan dan kelompok – kelompok yang mewakili mereka tertarik pada informasi mengenai stabilitas dan profitabilitas perusahaan. Mereka juga tertarik dengan informasi yang memungkinkan mereka untuk menilai kemampuan perusahaan dalam memberikan balas jasa, imbalan pasca kerja dan kesempatan kerja.

3. Pemberi pinjaman

4. Pemasok dan kreditor usaha lainnya

Pemasok dan kreditor usaha lainnya tertarik dengan informasi yang memungkinkan mereka untuk memutuskan apakah jumlah yang tertuang akan dibayar pada saat jatuh tempo. Kreditur usaha berkepentingan pada perusahaan dalam tenggang waktu yang lebih pendek daripada pemberi pinjaman kecuali kalau sebagai pelanggan utama mereka bergantung pada kelangsungan hidup perusahaan.

5. Pelanggan

Para pelanggan berkepentingan dengan informasi mengenai kelangsungan hidup perusahaan, terutama kalau mereka terlibat dalam perjanjian jangka panjang atau bergantung pada perusahaan. 6. Pemerintah

Pemerintah dan berbagai lembaga yang berada dibawah kekuasaannya berkepentingan dengan alokasi sumber daya dan karena itu berkepentingan dengan aktifitas perusahaan. Mereka juga membutuhkna informasi untuk mengatur aktifitas perusahaan, menetapkan kebijakan pajak dan sebagai dasar untuk menyusun statistik pendapatan nasional dan statistik lainnya.

7. Masyarakat

pekerjakan dan perlindungan kepada penanam modal domestik. Laporan keuangan dapat membantu masyarakat dengan menyediakan informasi kecenderungan ( tren ) dan perkembangan terakhir kemakmuran perusahaan serta rangkaian aktifitasnya.

2.2.4.3. Manfaat Laporan Keuangan

Tujuan dan manfaat utama dari laporan keuangan adalah memberikan informasi keuangan suatu badan usaha yang akan digunakan oleh pihak-pihak yang berkepentingan sebagai bahan pertimbangan didalam pengambilan keputusan ekonomi. Para pemakai laporan keuangan tersebut akan menggunakannya untuk meramalkan, membandingkan dan menilai dampak keuangan yang timbul dari keputusan yang diambilnya. Agar tujuan laporan keuangan tersebut dapat dicapai, maka laporan keuangan harus memenuhi karakteristik kualitatif laporan keuangan sebagai berikut :

a. Dapat dipahami

b. Relevan

Maksudnya adalah informasi laporan keuangan perusahaan harus relevan untuk memenuhi kebutuhan pemakai dalam proses pengambilan keputusan.

c. Keandalan

Informasi laporan keuangan harus memiliki kualitas andal jika bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat diandalkan pemakainya sebagai penyajian yang tulus atau jujur dari yang seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan.

d. Dapat dibandingkan

2.2.4.4. Komponen Laporan Keuangan

Menurut Kasmir (2008: 8-9), Komponen Laporan Keuangan adalah sebagai berikut :

a) Neraca

Merupakan laporan yang menunjukan jumlah aktiva (harta), kewajiban (utang), dan modal perusahaan (ekuitas) perusahaan pada saat tertentu. Pembuatan neraca biasanya dibuat berdasarkan periode tertentu (tahunan). Akan tetapi, pemilik atau manajemen dapat pula meminta laporan neraca sesuai kebutuhan untuk mengetahui secara persis berapa harta, utang, dan modal yang dimilikinya pada saat tertentu.

b) Laporan Laba Rugi

Laporan laba rugi menunjukkan kondisi usaha dalam periode tertentu. Artinya, Laporan laba rugi harus dibuat dalam suatu siklus operasi atau periode tertentu guna mengetahui jumlah perolehan pendapatan dan biaya yang telah dikeluarkan sehingga dapat diketahui apakah perusahaan dalam keadaan laba atau rugi.

c) Laporan perubahan modal

d) Laporan catatan atas laporan keuangan

Merupakan laporan yang dibuat berkaitan dengan laporan keuangan yang disajikan. Laporan ini memberikan nformasi tentang penjelasan yang dianggap perlu atas lapporan keuangan yang ada sehingga menjadi jelas sebab penyebabnya. Tujuannya adalah agar pengguna laporan keuangan dapat memahami jelas data yang disajikan.

e) Laporan arus kas

Merupakan laporan yang menunjukkan arus kas masuk dan arus kas keluar diperusahaan. Arus kas masuk berupa pendapatan atau pinjaman dari pihak lain, sedangkan arus kas keluar merupakan biaya-biaya yang telah dikeluarkan perusahaan. Baik arus kas masuk maupun arus kas keluar dibuat untuk periode tertentu.

patokan atau ukuran apakah manajemen mampu atau berhasil dalam menjalankan kebjakan yang telah digariskan.

2.2.4.5. Keterbatasan Laporan Keuangan

Pengambilan keputusan ekonomi tidak dapat semata – mata didasarkan atas informasi yang terdapat dalam laporan keuangan. Hal ini disebabkan laporan keuangan memiliki keterbatasan, antara lain : 1. Bersifat historis yang menunjukkan transaksi dan peristiwa yang

telah lampau.

2. Bersifat umum, baik dari sisi informasi maupun manfaat bagi pihak pengguna. Biasanya informasi khusus yang dibutuhkan oleh pihak tertentu tidak dapat secara langsung dipenuhi semata – mata dari laporan keuangan saja.

3. Bersifat konservatif dalam menghadapi ketidak pastian. Apabila terdapat beberapa kemungkinan kesimpulan yang tidak pasti mengenai penilaian suatu pos, maka lazimnya di pilih alternative yang menghasilkan laba bersih atau nilai aktiva yang paling kecil. 4. Lebih menekankan pada penyajian suatu peristiwa atau transaksi

sesuai substansinya dan realitas ekonomi daripada bentuk hukumnya ( formalitas ).

6. Tidak luput dari penggunaan berbagai pertimbangan dan taksiran. 7. Hanya melaporkan informasi yang material.

8. Adanya berbagai alternatif metode akuntansi yang dapat digunakan sehingga menimbulkan variasi dalam mengukur sumber daya ekonomis dan tingkat kesuksesan antar bank.

9. Informasi yang bersifat kualitatif dan fakta yang tidak dapat dikuantifikasikan umumnya diabaikan.

2.2.5. Analisa Rasio Keuangan

Dalam melakukan analisa laporan keuangan biasanya

membutuhkan ukuran tertentu untuk mengukur dan menilai kinerja perusahaan. Ukuran yang digunakan dalam analisa laporan keuangan adalah berupa Rasio Keuangan. Menurut Riyanto (2001:329), Rasio Keuangan merupakan alat yang dinyatakan dalam “arithmetical terms” yang dapat digunakan untuk menjelaskan hubungan antara dua macam data finansiil.

Analisa rasio keuangan memiliki keunggulan di banding teknik analisa lainnya. Keunggulan (Harahap, 1998:298) tersebut adalah :

1. Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca dan ditafsirkan.

3. Mengetahui posisi perusahaan di tengah industry lain.

4. Sangat bermanfaat untuk bahan dalam menggisi model-model pengambilan keputusan dan model prediksi.

5. Menstandarisir size perusahaan.

6. Lebih mudah memperbandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodic atau “time

series”.

7. Lebih mudah melihat trend perusahaan serta melakukan prediksi di masa yang akan datang.

Disamping keunggulan yang dimiliki analisa rasio ini, teknik ini juga memiliki beberapa keterbatasan yang harus disadari sewaktu penggunaannya agar kita tidak salah delam penggunaannya. Adapun keterbatasan analisa rasio itu adalah (Harahap, 1998:298-299) :

1. Kesulitan dalam memilih rasio yang tepat yang dapat digunakan untuk kepentingan pemakainya.

2. Keterbatasan yang dimiliki akuntansi atau laporan keuangan juga menjadi keterbatasan teknik ini seperti :

3. Jika data untuk mengitung rasio tidak tersedia maka akan menimbulkan kesulitan menghitung rasio.

5. Jika dua perusahaan dibandingkan bisa saja teknik dan standar akuntansi yang dipakai tidak sama. Oleh karenanya jika dilakukan perbandingan bisa menimbulkan kesalahan.

2.2.6. Penilaian Kesehatan Bank Menurut Metode CAMEL

Kesehatan merupakan hal yang paling penting di dalam berbagai

bidang kehidupan, baik bagi manusia maupun perusahaan. Kondisi yang sehat akan meningkatkan gairah kerja dan kemampuan kerja serta kemampuan lainnya. Sama seperti halnya manusia yang harus selalu menjaga kesehatannya, Perbankan juga harus selalu dinilai kesehatannya agar tetap prima dalam melayani para nasabahnya. Bank yang tidak sehat, bukan hanya membahayakan dirinya sendiri akan tetapi pihak lain. Penilaian kesehatan bank amat penting disebabkan karena bank mengelola dana masyarakat yang dipercayakan kepada bank. Masyarakat pemilik dana dapat saja menarik dana yang dimilikinya setiap saat dan bank harus sanggup mengembalikan dana yang dipakainya jika ingin tetap di percaya oleh nasabahnya. ( Kasmir, 2004 : 21 )

meningkatkan efisiensi dalam menjalankan usahanya, sehingga kemampuan untuk memperoleh keuntungan dapat ditingkatkan dan untuk menghindari adanya potensi kebangkrutan. Selain itu dengan tingkat kesehatan keuangan, maka akan dapat dinilai kemampuan perusahaan untuk memenuhi semua kewajiban – kewajibannya.

Bank Indonesia sebagai pengawas bank di Indonesia, bertanggung jawab untuk mengawasi rambu-rambu perbankan pada jalur yang benar dan melakukan pengawasan prudential. Menurut Gandapraja (2004 : 34 ), pengawasan yang dilakukan Bank Indonesia tersebut dilakukan agar dapat mengendalikan resiko yang timbul dari kegiatan bank, sehingga bisa diharapkan terwujudnya bank aman dan sehat, serat mendukung terciptanya keamanan dan kesehatan sistem perbankan. Wujud pengawasan Bank Indonesia adalah dengan melakukan penilaian terhadap sehat atau tidak sehatnya suatu bank dengan menggunakan pendekatan CAMEL, yaitu Capital, Asset, Management, Earning dan Liquidity.

Komponen – komponen CAMEL sebagai variabel pengukur kesehatan perbankan dijelaskan sebagai berikut :

1) Capital (Permodalan)

tersebut telah memadai untuk menunjang kebutuhannya ( Merkusiwati, 2007 ).

Rasio Permodalan dapat dihitung dengan rumus berikut :

2) Assets Quality (Kualitas Asset)

Kualitas Aktiva Produktif atau sering disebut dengan assets quality adalah semua aktiva yang dimiliki oleh bank dengan maksud untuk dapat memperoleh penghasilan sesuai dengan fungsinya. (Dendawijaya, 2003).

Sedangkan menurut ( Gandapraja. 2004 : 34 ) Kualitas Aktiva Produktif ( KAP ) untuk memastikan kualitas asset yang dimiliki bank dan real dari asset tersebut. Kemerosotan kualitas dan nilai asset merupakan sumber erosi terbesar bagi modal bank.

Rasio yang dapat dihitung adalah dengan rumus berikut :

3) Management (Manajemen)

ketentuan yang berlaku, komitmen kepada Bank Indonesia dan pihak lainnya. Aspek manajemen pada penelitian ini diproksikan dengan NPM (Net Profit Margin). Alasannya, seluruh kegiatan manajemen suatu bank yang mencakup manajemen permodalan, manajemen kualitas aktiva, manajemen umum, manajemen rentabilitas dan manajemen likuiditas pada akhirnya akan bermuara pada perolehan laba (Merkusiwati, 2007).

Rasio yang dapat dihitung adalah dengan rumus berikut :

4) Earnings (Rentabilitas)

Penilaian aspek ini digunakan untuk mengukur kemampuan bank dalam meningkatkan keuntungan, juga untuk mengukur tingkat efisiensi usaha dan profitabilitas yang dicapai bank bersangkutan. Penilaian didasarkan pada rentabilitas suatu bank yang melihat kemampuan suatu bank dalam menciptakan laba dan juga mengukur efisiensi penggunaan modal.

5) Liquidity (Likuiditas)

Analisis likuiditas dimaksudkan untuk mengukur seberapa besar kemampuan bank tersebut mampu membayar utang-utangnya dan membayar kembali kepada deposannya serta dapat memenuhi permintaan kredit yang diajukan tanpa terjadi penangguhan.

Rasio yang dapat dihitung adalah dengan rumus berikut (SE BI Nomor 12/ 11 /DPNP tanggal 31 Maret 2010):

2.2.7. Pengaruh Rasio CAMEL dengan Kinerja Profitabilitas (ROA)

Kinerja perusahaan dapat diukur melalui tingkat profitabilitas untuk menunjukkan tingkat efektifitas yang dicapai melalui usaha operasional bank. Menurut Kasmir ( 2000: 259 ), Kinerja bank merupakan ukuran keberhasilan bagi direksi bank tersebut, sehingga apabila kinerja ini buruk bukan tidak mungkin para direksi ini akan diganti dan kinerja ini juga merupakan pedoman hal-hal apa saja yang perlu diperbaiki dan bagaimana cara memperbaikinya. Menurut Merkusiwati (2007), laba sebagai proksi dari kinerja, maka laporan akuntansi menempati posisi dominan sebagai alat untuk mengevaluasi kinerja perusahaan. Kinerja yang berkaitan dengan laba perusahaan atau proftabilitas dapat dinilai dengan rasio ROA ( Return On Assets ).

Sedangkan CAMEL merupakan salah satu teknik analisis yang dipergunakan untuk mengukur tingkat kesehatan bank menggunakan rasio. Kesehatan bank dapat diartikan sebagai kemampuan bank untuk melakukan kegiatan opeasional perbankan secara normal dan mampu memenuhi semua kewajibannya dengan baik dan sesuai dengan peraturan perbankan yang berlaku ( Susilo, 2000:22 ). Dengan tingkat kesehatan bank dapat diketahui seberapa baik atau buruknya kinerja bank.

meningkat karena dengan itu dapat menandakan bahwa usaha operasional bank berjalan baik.

Dengan kata lain, ketika kinerja bank itu baik maka tingkat kesehatan bank tersebut akan mengikuti keadaan yang sehat. Sehingga Bank yang memiliki kinerja dengan tingkat kesehatan yang baik akan mampu melakukan kegiatan operasional hingga memobilisasi simpanan, menarik investasi, menyalurkan pembiayaan, dan investor menanamkan investasi.

Dalam melihat kesehatan bank untuk menilai kinerjanya ada beberapa cara, salah satunya adalah dengan menggunakan rasio tingkat kesehatan atau rasio CAMEL. Dalam penelitian ini menggunakan rasio CAMEL, dimana terdiri dari Capital, Asset Quality, Earning, dan

Liquidity.

2.2.7.1. Pengaruh Rasio Capital terhadap ROA

kemampuan memperoleh laba. Bank dengan CAR tinggi berarti bank tersebut mempunyai modal yang cukup untuk melaksanakan kegiatan usahanya, dan cukup pula menanggung risiko apabila bank tersebut dilikuidasi. Dengan kondisi modal yang cukup maka suatu bank akan dapat membiayai produk jasanya yang banyak pula yang nantinya akan meningkatkan keuntungan bank sebagai tujuan dari perusahaan.

Sedangkan CAR yang diteliti Yuliani (2007) menemukan bahwa CAR mempunyai hubungan dengan kinerja profitabilitas ROA.

2.2.7.2. Pengaruh Rasio Asset terhadap ROA

Asset Quality atau kualitas asset diukur dengan rasio Aktiva

operasi yang artinya akan memperbesar pendapatan, sehingga laba dihasilkan semakin bertambah. Laba yang bertambah juga akan mempengaruhi pengembalian asset yang baik yang artinya kinerja profitabilitas pun tinggi.

2.2.7.3. Pengaruh Rasio Management terhadap ROA

Management diukur dengan rasio Net Profit Margin ( NPM ).

Alasannya, seluruh kegiatan manajemen suatu bank yang mencakup manajemen permodalan, manajemen kualitas aktiva, manajemen umum, manajemen rentabilitas dan manajemen likuiditas pada akhirnya akan bermuara pada perolehan laba (Merkusiwati, 2007). NPM menunjukkan perbandingan antara laba bersih dengan penjualan. Rasio ini digunakan untuk menghitung sejauh mana kemampuan bank yang bersangkutan dalam menghasilkan laba bersih (net income) ditinjau dari sudut operating incomenya. NPM mengacu kepada pendapatan operasional bank yang terutama berasal dari kegiatan pemberian kredit yang dalam prakteknya memiliki berbagai risiko kredit (kredit bermasalah dan kredit macet), bunga (negative spread), kurs valas (jika kredit diberikan dalam valas) dan lain-lain.

2.2.7.4. Pengaruh Rasio Earning terhadap ROA

Earning atau profitabilitas bank di ukur dengan rasio Net Interest

Margin, NIM (Net Interest Margin) digunakan untuk mengukur

kemampuan manajemen bank dalam mengelola aktiva produktifnya untuk menghasilkan pendapatan bunga bersih. Rasio NIM yang semakin besar menunjukkan indikasi meningkatnya pendapatan bunga atas aktiva produktif yang dikelola oleh bank.

Peningkatan pendapatan bunga tersebut dapat meningkatkan laba yang dihasilkan oleh perusahaan, sehingga menjadi indikator peningkatan kinerja perusahaan tersebut.

Semakin besar NIM semakin besar pula profitabilitas bank sehingga NIM berpengaruh positif terhadap perubahan laba. Berdasarkan penelitian terdahulu yang dilakukan oleh Rahman (2009) dan Erna (2010) NIM berpengaruh terhadap pertumbuhan laba. Semakin besar rasio ini maka akan meningkatkan pendapatan bunga atas aktiva produktif yang dikelola bank, sehingga kemungkinan suatu bank dalam kondisi bermasalah semakin kecil dan kinerja bank tersebut akan semakin baik (Almilia dan Herdinigtyas, 2005).

2.2.7.5. Pengaruh Rasio Liquidity terhadap ROA

Liquidity di hitung dengan rasio LDR sebagai ukuran untuk

yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Semakin tinggi rasio ini memberikan indikasi semakin rendahnya kemampuan likuiditas bank yang bersangkutan (Dendawijaya, 2005:116). Dengan rendahnya kemampuan likuiditas bank maka akan berdampak pada turunnya kepercayaan konsumen atau nasabah pada perusahaan bank tersebut, yang akhirnya dana yang diserap dari masyarakat akan berkurang. Dana yang berkurang dapat membuat perusahaan dalam membiayai produk jasa akan terganggu sehingga secara otomatis keuntungan (profitabilitas) bank akan berkurang. Dengan laba yang berkurang maka dapat diprediksikan Return On Asset akan mengalami penurunan. Sebaliknya LDR yang rendah menunjukkan kurangnya efektifitas bank dalam menyalurkan kredit. Kemudian dari aspek profitabilitas, LDR yang tinggi akan membawa perusahaan ke tingkat profitabilitas tinggi. LDR yang tinggi, berarti bank tersebut telah menjalankan fungsinya dengan maksimal yaitu menyalurkan dananya kepada masyarakat. Maka dengan keadaan LDR yang tinggi, tingkat profitabilitas bank juga akan baik, yang dapat menggambarkan tingginya keuntungan yang diperoleh bank tersebut. Maka hal tersebut yang akan mempengaruhi Return On Asset perusahaan. Penelitian mengenai Loan to

Deposit Ratio (LDR) yang dilakukan oleh Budi Ponco (2006)

penelitian yang dilakukan oleh Yuliani (2007) menunjukkan bahwa LDR berpengaruh tidak signifikan terhadap Return on Asset (ROA).

2.3 Kerangka Konseptual

Capital (X1)

Asset (X2)

Liquidity (X5)

ROA (Y) Management

(X3)

2.4 Hipotesis

1. Diduga capital mempunyai pengaruh signifikan positif terhadap kinerja keuangan perusahaan perbankan secara parsial.

2. Diduga assets mempunyai pengaruh signifikan positif terhadap kinerja keuangan perusahaan perbankan secara parsial.

3. Diduga management mempunyai pengaruh signifikan positif terhadap kinerja keuangan perusahaan perbankan secara parsial. 4. Diduga earning mempunyai pengaruh signifikan positif terhadap

kinerja keuangan perusahaan perbankan secara parsial.

3.1. Definisi Operasional Dan Pengukuran Variabel

Definisi Operasional dalam hal ini dimaksudkan untuk menjelaskan dan menerangkan variabel – variabel yang dipergunakan dalam penelitian dan pengukuran variabel - variabel penellitian secara operasional berdasarkan teori yang ada maupun pengalaman yang ada.

a. Variabel terikat ( Y )

Variabel terikat ( Dependent Variabel ) adalah variabel yang dipengaruhi oleh variabel lain. Variabel terikat (Y) yang digunakan dalam penelitian ini adalah Kinerja Keuangan Perusahaan perbankan di BEI.

Proksi Kinerja Keuangan bank yang digunakan dalam penelitian ini diukur dengan besarnya Return On Assets (ROA). Return On Assets adalah rasio yang menggambarkan kemampuan bank dalam mengelola dana yang di investasikan dalam keseluruhan aktiva yang menghasilkan keuntungan.

b. Variabel bebas ( x )

Variabel bebas ( Independent Variabel ) adalah variabel yang mempengaruhi atau menjadi sebab timbulnya variabel terikat, variabel bebas ( x ) yang digunakan dalam penelitian ini adalah CAR (X1),

APYD (X2), NPM (X3), NIM (X4), LDR (X5) :

1. Capital Adequency Ratio (X1)

Capital Adequency Ratio adalah rasio yang memperlihatkkan

seberapa jauh aktiva bank yang mengandung resiko ( kredit, penyertaan, surat berharga, tagihan pada bank lain ) ikut dibiayai dari dana modal sendiri bank disamping memperoleh dana dari sumber-sumber dibank, seperti dana masyarakat, pinjaman (hutang), dan lain-lain. (Dendawijaya,2004:122)

Rumus yang digunakan adalah sebagai berikut :

2. Asset Produktif Yang Diklasifikasikan (X2)

Kualitas Aktiva Produktif merupakan rasio antara aktiva produktif yang diklasifikasikan (APYD) terhadap total aktiva produktif.

merupakan total dari penanaman dana Bank dalam bentuk kredit, surat berharga, penyertaan dan penanaman lainnya yang dimaksudkan untuk memperoleh penghasilan.

Rumus yang digunakan adalah sebagai berikut : (Dendawijaya, 2003)

3. Net Profit Margin (X3)

Merupakan rasio yang digunakan untuk mengukur laba bersih sesudah pajak lalu dibandingkan dengan volume penjualan.

Rumus yang digunakan adalah sebagai berikut (Merkusiwati, 2007) :

4. Net Interest Margin (X4)

Merupakan rasio yang digunakan untuk mengukur kemampuan manajemen bank dalam mengelola aktiva produktifnya untuk menghasilkan pendapatan bunga bersih (SE BI Nomor 12/ 11 /DPNP tanggal 31 Maret 2010).

5. Loan to Deposit Ratio (X5)

LDR (Loan to Deposit Ratio) digunakan untuk menilai likuiditas suatu bank dengan cara membagi jumlah kredit yang diberikan oleh bank terhadap dana pihak ketiga. Rasio ini untuk mengetahui kemampuan bank dalam membayar kembali kewajiban kepada para nasabah yang telah menanamkan dana dengan kredit-kredit yang telah diberikan kepada para debiturnya. Rasio ini dapat dirumuskan sebagai berikut (SE BI Nomor 12/ 11 /DPNP tanggal 31 Maret 2010):

Rumus yang digunakan adalah sebagai berikut :

3.2. Teknik Penentuan Sampel a. Populasi

Populasi dalam penelitian ini adalah data keuangan perusahaan perbankan yang menggunakan laporan keuangan lengkap dan dipublikasikan pada Bursa Efek Indonesia sampai sekarang sebanyak 29 Perusahaan Perbankan.

b. Sampel

Sampel adalah bagian dari sebuah populasi, yang mempunyai ciri dan karakteristik yang sama dengan populasi tersebut, karena itu sebuah

sampel harus merupakan representasi dari populasi. ( Sumarsono,2004:44 )

Sampel dalam penelitian ini menggunakan metode purposive sampling, berarti pemilihan sampel berdasarkan kriteria tertentu. Terdapat 6 sampel dalam penelitian ini. Adapun kriteria perusahaan yang dijadikan sampel antara lain :

1. Perusahaan tersebut mempublikasikan laporan keuangan secara berturut – turut dari tahun 2007 sampai dengan 2009, baik secara fisik maupun melalui website www.idx.co.id

2. Memiliki data ICMD dan Laporan keuangan yang lengkap terkait dengan variabel – variabel yang di gunakan dalam penelitian.

3. Memiliki Tren Return On Asset yang cenderung meningkat.

Terdapat 6 sampel yang dijadikan objek penelitian perusahaan perbankan tahun 2007 sampai dengan 2009, yaitu :

3. Bank Negara Indonesia 4. Bank OCBC NISP

5. Bank Artha Graha Internasional 6. Bank Ekonomi Raharja

3.3. Teknik Pengumpulan Data 3.3.1. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder, yaitu data yang diolah pihak Bank Indonesia dan Bursa Efek Indonesia berupa laporan keuangan serta struktur organisasi dan data yang berhubungan dengan penelitian yang dilakukan saat ini. Yang terdiri dari enam bank dengan periode waktu tiga tahun.

3.3.2. Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah laporan keuangan yang terdiri dari neraca, laporan laba rugi, dan laporan kualitas aktiva produktif yang diambil dari Index Capital Market Directory dan Bursa Efek Indonesia.

3.3.3. Pengumpulan Data

3.4. Teknik Analisis dan Uji Hipotesis 3.4.1. Teknik Analisis

Dalam penelitian ini dugunakan teknik analisis dalam bentuk regresi linier berganda dengan lima variabel bebas dan satu variabel terikat dengan rumus sebagai berikut :

Y = a + β1X1 + β2X2 + β3X3 + β4X4 + β5X5+ ei

Keterangan :

Y = Return On Assets (ROA)

a = Konstanta

X1 = Capital Adequacy Ratio (CAR)

X2 = Asset Produktif Yang Diklasifikasikan (APYD) X3 = Net Profoit Margin (NPM)

X4 = Net Interest Margin (NIM) X5 = Loan Deposit Ratio (LDR)

β1…β4 = Koefisien regresi variabel X1 sampai dengan X2

ei = Standard error of Estimation

Prosedur pengujian yang dilakukan untuk masing – masing uji hipotesis antara lain sebagai berikut :

a. Uji F

Untuk mengetahui kesesuaian atau kecocokan model terhadap variabel

terikat, maka digunakan uji F, dengan prosedur sebagai berikut : 1) Kriteria hipotesis

H0 : β1 = β2 = β3 = β4 = β5 = 0, (X1, X2, X3, X4, X5 secara bersama – sama

tidak berpengaruh terhadap Y)

Ha : β1 ≠ β2 ≠ β3 ≠ β4 ≠ β5 ≠ 0, (X1, X2, X3, X4, X5 secara bersama – sama

berpengaruh terhadap Y)

2) Dalam penelitian ini digunakan tingkat signifikan 0,05 dengan derajat bebas (n-k), dimana n adalah jumlah pengamatan dan k adalah jumlah variabel.

3) Dengan F hitung sebesar : F hitung = R2 / (K-1) (1-R2) / (n-k)

(Anonim,2011 : L-22) Keterangan :

F = hasil perhitungan R2 = koefisien determinasi k = jumlah variabel n = jumlah sampel

Uji t digunakan untuk pengujian hipotesis penelitian pengaruh parsial

variabel X1,X2,X3,X4,X5 terhadap Y.

1) Kriteria hipotesis

H0 : βj = 0, ( X1,X2,X3,X4,X5 secara parsial tidak pengaruh terhadap

Y )

H0 : βj ≠ 0, ( X1,X2,X3,X4,X5 secara parsial terdapat pengaruh

terhadap Y ) Dimana : j = 1,2,3,4,5

2) Dalam penelitian ini digunakan tingkat signifikan 0,05 dengan derajat bebas (n-k), dimana n adalah jumlah pengamatan dan k adalah jumlah variabel.

3) Dengan t hitung sebesar : T hitung = Bj

Se(bj)

( Anonim, 2011:L-21 ) Keterangan :

t = nilai t hasil perhitungan

bj = koefisien regresi variabel bebas se(bj) = standar error koefisien regresi

H0 diterima jika - ttabel ≤thitung≤thitung

H0 ditolak jika thitung <-ttabel atau thitung > ttabel

3.4.3 Uji Asumsi Klasik

Penelitian ini menggunakan analisa regresi linier berganda. Dalam uji asumsi klasik ini terdapat tiga asumsi dasar yang tidak boleh dilanggar oleh regresi linier berganda, yaitu uji autokolerasi, multikolinieritas, dan heterokedastisitas.

a. Autokorelasi

Tujuan uji autokorelasi ini menurut Santoso (2000:216) adalah menguji apakah dalam sebuah model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Tentu saja model regresi yang baik adalah regresi yang bebas dari autokorelasi.

Deteksi adanya autokorelasi menurut Santoso (2000:219) adalah : - Angka D-W dibawah -2 berarti ada autokorelasi positif.

- Angka D-W diantara -2 sampai +2 berarti tidak ada autokorelsi. - Angka D-W diatas +2 berarti ada autokorelasi negative.

Tujuan uji Multikolineritas menurut Santoso (2000:202) adalah menguji apakah model regresi ditentukan adanya korelasi antar variabel independent. Jika terjadi korelasi, maka dinamakan terdapat problem Multikolineritas (Multiko). Model regresi yang baik seharusnya tidak terjadi diantara variabel independent.

Deteksi adanya Multikolineritas menurut Santoso (2000:206) adalah:

- Mempunyai nilai VIF disekitar angka 1.

- Mempunyai angka TOLERANCE mendekati 1. c. Heterokedastisitas

Tujuan uji Heterokedastisitas menurut Santoso (2000:208) adalah menguji apakah dalam sebuah model regresi, terjadi ketidaksamaan varians dari residual dari satu pengamatan ke pengamatan lain. Jika varians dari residual dari satu pengamatan ke pengamatan lain tetap, maka disebut homokedastisitas. Dan jika varians berbeda, disebut Heterokedastisitas. Model regresi yang baik adalah tidak terjadi heterokedastisitas. Untuk mendeteksi ada tidaknya Heterokedastisitas adalah dengan uji rank spearman yaitu membandingkan antara residual dengan seluruh variabel bebas.

Deteksi adanya Heterokedastisitas adalah :

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1.

Deskripsi Obyek Penelitian

4.1.1. Sejarah Singkat Perbankan

Sejarah dikenalnya asal mula kegiatan perbankan dimulai dari jasa

penukaran uang. Oleh karena itu, bank dikenal sebagai tempat menukar

uang atau sebagai meja tempat menukar uang. Dalam sejarah para

pedagang dari berbagai kerajaan melakukan transaksi dengan menukarkan

uang, di mana penukaran uang di lakukan antar mata uang kerajaan yang

satu dengan mata uang kerajaan lain. Kegiatan penukaran uang ini

sekarang dikenal dengan perdagangan valuta asing (money changer).

Dalam perkembangan selanjutnya, kegiatan operasional perbankan

bertambah lagi menjadi tempat penitipan uang atau yang disebut sekarang

ini kegiatan simpanan. Kemudian kegiatan perbankan berkembang dengan

kegiatan peminjaman uang, yaitu dengan cara uang yang semula disimpan

masyarakat, oleh perbankan dipinjamkan kembali ke masyarakat yang

membutuhkannya.

Akibat dari kebutuhan masyarakat akan jasa keuangan semakin

meningkat dan beragam, peranan dunia perbankan semakin dibutuhkan

Negara berkembang. Dewasa ini perkembangan dunia perbankan semakin

pesat dan modern baik dari segi ragam produk, kualitas pelayanan,

maupun teknologi yang dimiliki. Perbankan semakin mendominasi

perkembangan ekonomi dan bisnis suatu Negara. Bahkan, akivitas dan

keberadaan perbankan sangat menentukan kemajuan suatu Negara dalam

bidang ekonomi. Oleh karena itu, tidak heran apabila perbankan suatu

Negara hancur, maka akan mengakibatkan kehancuran perekonomian

Negara yang bersangkutan seperti yang terjadi di Indonesia tahun 1998

dan 1999.

Sejarah perbankan yang dikenal oleh dunia berawal dari dataran

benua Eropa mulai dari zaman Babylonia yang kemudian dilanjutkan ke

zaman Yunani kuno dan Romawi. Bank-bank yang sudah terkenal pada

saat itu di benua Eropa adalah Bank Venesia tahun 1171, kemudian

menyusul Bank of Genoa dan Bank of Barcelona tahun 1320.

Perkembangan perbankan di dataran Inggris baru dimulai pada abad ke-16.

Namun, karena Inggris yang begitu aktif mencari daerah penjajahan,

perkembangan perbankan pun ikut dibawa kenegara jajahannya seperti

Benua Amerika, Afrika, dan Asia yang memang sudah dikenal pada saat

itu memegang peran penting dalam bidang perdagangan.

Dalam perjalanan, perkembangan perbankan di Indonesia tidak

terlepas dari zaman penjajahan Hindia Belanda. Pemerintah Hndia

Indonesia. Pada zaman pemerintahan Hindia Belanda terdapat beberapa

bank yang memegang peranan penting seperti :

a. De Algemenevolks Crediet Bank

b. De Escompto Bank NV

c. De Post Paar Bank

d. De Javasche NV

e. dsb.

Disamping bank-bank yang dimiliki oleh Pemerntah Hindia

Belanda terdapat pula bank-bank yang dimiliki warga pribumi, china,

jepang, dan eropa lainnya, antara lain :

a. Bank Abuan Saudagar

b. Batavia Bank

c. Bank Nasional Indonesia

d. NV bank Boemi

e. The Bank of China

f. dsb.

Dizaman kemerdekaan perkembangan perbankan di Indonesia

Indonesia sehingga menambah deretan bank yang memang sudah ada

sebelumnya, Bank-bank dizaman awal kemerdekaan antara lain :

a. Bank Surakarta MAI (Maskapai Adil Makmur) tahun 1945 di

Solo

b. Bank Rakyat Indonesia yang didirikan tanggal 22 Februari 1946.

Bank ini berasal dari De Algemenevolk Crediet Bank atau

syomin Ginko.

4.2

Deskripsi Hasil Penelitian

Penelitian ini dilakukan pada perusahaan perbankan dengan

mengambil data untuk menghitung profitabilitas, capital, asset,

managemen, earning dan likuidity pada tahun 2007 sampai dengan tahun

2009. Data yang digunakan dalam analisis ini adalah laporan keuangan

dan laporan laba rugi setiap tahunnya yang diterbitkan oleh perusahaan

perbankan yang terdaftar di Bursa Efek Indonesia tahun 2007-2009.

Selanjutnya data tersebut diolah agar dapat diketahui dan ditarik

kesimpulan untuk menjawab hipotesis yang dikemukakan sebelumnya.

4.2.1 ROA (Y) Perusahaan Perbankan yang Terdaftar di Bursa Efek

Indonesia

Pengembalian atas Aktiva ( Return on Assets ) digunakan untuk

mengukur kemampuan manajemen dalam memperoleh profitabilitas dan

menajeril efisiensi overall ( Kasmir, 2000:281 ). Return on Assets (ROA)

atau yang disebut juga Return on Invesment (ROI) diperoleh dengan cara

membandingkan income terhadap total asset. Rumus dari Rasio Return on

Tabel 4.1 : ROA (Y) Perusahaan Perbankan yang Terdaftar di Bursa

Efek Indonesia Tahun 2007-2009

ROA

No

Nama Perusahaan Perbankan

2007 2008 2009

1 Bank Central Asia, Tbk

2,94

3,14

3,17

2 Bank Mandiri, Tbk

1,98

2,25

2,74

3 Bank Negara Indonesia, Tbk

0,81

0,96

1,51

4 Bank OCBC NISP, Tbk

1,21

1,33

1,65

5 Bank Artha Graha Internasional, Tbk

0,28

0,31

0,42

6 Bank

Ekonomi

Raharja,

Tbk

1,78

2,10

2,30

Sumber : Indonesian Capital Market Directory (diolah)

Dari tabel diatas diketahui bahwa besarnya Return On Asset pada

Bank Central Asia Tbk pada tahun 2007 mencatat 2,94%, pada tahun 2008

mengalami kenaikan menjadi 3,14%, dan kemudian pada tahun 2009

mengalami kenaikan menjadi 3,17%. Bank Mandiri Tbk pada tahun 2007

mencatat 1,98% dan kemudian sampai dengan tahun 2009 terus

mengalami kenaikan menjadi 2,74%. Bank Negara Indonesia Tbk pada

tahun 2007 mencatat 0,81%, pada tahun 2008 mengalami kenaikan

menjadi 0,96 dan kemudian pada tahun 2009 mengalami kenaikan menjadi

1,51%. Bank OCBC NISP Tbk pada tahun 2007 mencatat 1,21% dan

kemudian sampai dengan tahun 2009 terus mengalami kenaikan menjadi

1,65%. Bank Artha Graha Internasional Tbk pada tahun 2007 mencatat

0,28%, pada tahun 2008 mengalami kenaikan menjadi 0,31% dan

kemudian tahun 2009 mengalami kenaikan menjadi 0,42%. Bank Ekonomi

Raharja Tbk pada tahun 2007 mencatat 1,78% dan kemudian sampai

4.2.2 Capital (X1) Perusahaan Perbankan yang Terdaftar di Bursa Efek

Indonesia

Capital Adequency Ratio adalah rasio yang memperlihatkkan

seberapa jauh aktiva bank yang mengandung resiko ( kredit, penyertaan,

surat berharga, tagihan pada bank lain ) ikut dibiayai dari dana modal

sendiri bank disamping memperoleh dana dari sumber-sumber dibank,

seperti dana masyarakat, pinjaman (hutang), dan lain-lain.

(Dendawijaya,2004:122)

Rumus yang digunakan adalah sebagai berikut :

Tabel 4.2 : Capital (X1) Perusahaan Perbankan yang Terdaftar di

Bursa Efek Indonesia

CAR

No Nama

Perusahaan

2007

2008 2009

1

Bank Central Asia

10,11

13,86

15,95

2

Bank Mandiri

21,55

19,24

22,59

3

Bank Negara Indonesia

9,26

13,22

14,84

4

Bank OCBC NISP

17,47

25,33

24,93

5

Bank Artha Graha Internasional

7,81

9,47

10,69

6

Bank Ekonomi Raharja

8,59

11,73

8,97

Sumber : Data Diolah

Dari tabel diatas diketahui bahwa besarnya Capital pada Bank

Central Asia Tbk pada tahun 2007 mencatat 10,11%, tahun 2008

kenaikan menjadi 15,95%. Bank Mandiri Tbk pada tahun 2007 mencatat

21,55, tahun 2008 mengalami penurunan menjadi 19,24% dan kemudian

tahun 2009 mengalami kenaikan menjadi 22,59%. Bank Negara Indonesia

pada tahun 2007 mencatat 9,26% dan kemudian terus mengalami kenaikan

sampai dengan tahun 2009 menjadi 14,84%. Bank OCBC NISP Tbk pada

tahun 2007 mencatat 17,47%, tahun 2008 mengalami kenaikan menjadi

25,33% dan kemudian tahun 2009 mengalami penurunan menjadi 24,93%.

Bank Artha Graha Internasional pada tahun 2007 mencatat 7,81% dan

kemudian terus mengalami kenaikan sampai dengan tahun 2009 menjadi

10,69%. Bank Ekonomi Raharja pada tahun 2007 mencatat 8,59%, pada

tahun 2008 mengalami kenaikan menjadi 11,73% dan pada tahun 2009

mengalami penurunan menjadi 8,97%.

4.2.3 Asset (X2) Perusahaan Perbankan yang Terdaftar di Bursa Efek

Indonesia

Kualitas Aktiva Produktif merupakan rasio antara aktiva produktif

yang diklasifikasikan (APYD) terhadap total aktiva produktif. APYD

merupakan aktiva tidak memberikan penghasilan atau menimbulkan

kerugian, sedangkan Total Aktiva Produktif merupakan total dari

penanaman dana Bank dalam bentuk kredit, surat berharga, penyertaan dan

Tabel 4.3 : Asset (X2) Perusahaan Perbankan yang Terdaftar di

Bursa Efek Indonesia

APYD

No Nama

Perusahaan

2007

2008 2009

1

Bank Central Asia

14,38

13,78

14,04

2

Bank Mandiri

17,52

15,85

15,51

3

Bank Negara Indonesia

14,56

13,49

13,54

4

Bank OCBC NISP

11,81

44,92

11,15

5

Bank Artha Graha Internasional

11,69

11,49

10,95

6

Bank Ekonomi Raharja

10,78

11,52

10,51

Sumber : Data Diolah

Dari tabel diatas diketahui bahwa besarnya asset pada Bank Central

Asia Tbk pada tahun 2007 mencatat 14,38%, tahun 2008 13,78% dan

kemudian mengalami kenaikan pada tahun 2009 menjadi 14,04%. Bank

Mandiri Tbk pada tahun 2007 mencatat 17,52%, dan kemudian mengalami

penurunan sampai tahun 2009 menjadi 15,51%. Bank Negara Indonesia

pada tahun 2007 mencatat 14,56%, tahun 2008 mengalami penurunan

menjadi 13,49% dan kemudian tahun 2009 mengalami kenaikan menjadi

13,54%. Bank OCBC NISP pada tahun 2007 mencatat 11,81%, tahun 2008

mengalami kenaikan menjadi 44,92% dan tahun 2009 mengalami

penurunan menjadi 11,15%. Bank Artha Graha Internasional pada tahun

2007 mencatat 11,69% dan kemudian mengalami penurunan sampai

dengan tahun 2009 menjadi 10,95%. Bank Ekonomi Raharja pada