PENGARUH NORMA SUBYEKTIF, SIKAP PADA PERILAKU,

PERSEPSI KONTROL PERILAKU TERHADAP NIAT MELAKUKAN

PENGUNGKAPAN KECURANGAN (WHISTLEBLOWING)

(Studi Empiris Pada Mahasiswa Akuntansi Program S1 dan Program

D3 Universitas Pendidikan Ganesha)

1

Kadek Shintya Rahayu Dewi Damayanthi

1Edy Sujana,

2Nyoman Trisna Herawati

Jurusan Akuntansi Program S1

Universitas Pendidikan Ganesha

Singaraja, Indonesia

e-mail:

{[email protected]

,

[email protected]

,

[email protected]}@undiksha.ac.id

Abstrak

Penelitian ini bertujuan untuk mengetahui pengaruh variabel norma subyektif, sikap pada perilaku, dan persepsi kontrol perilaku terhadap niat melakukan pengungkapan kecurangan (whistleblowing) pada mahasiswa akuntansi program S1 dan program D3 Universitas Pendidikan Ganesha. Penelitian ini menggunakan data primer dengan metode yang digunakan untuk memperoleh data adalah metode kuantitatif dan menggunakan teknik kuesioner yang merupakan daftar pernyataan terstruktur. Populasi dalam penelitian ini adalah mahasiswa akuntansi program S1 dan program D3 angkatan 2014 yang berjumlah 371 orang. Sampel diambil dengan menggunakan teknik probability sampling, yaitu propostionatestratified random sampling dan didapat jumlah responden sebanyak 79. Analisis data penelitian menggunakan analisis regresi linier berganda dengan menggunakan program SPSS versi 22.0.

Hasil penelitian secara parsial membuktikan bahwa, variabel norma subyektif, sikap pada perilaku, dan persepsi kontrol perilaku mempengaruhi niat melakukan pengungkapan kecurangan (whistleblowing) dengan hasil thitung masing-masing sebesar

2,806 dengan tingkat signifikansi 0,006, 2,217 dengan tingkat signifikansi 0,030 dan 5,365 dengan tingkat signifikansi 0,000 . Secara simultan ketiga variabel bebas pada penelitian ini mempengaruhi variabel terikat dengan hasil Fhitung sebesar 37,988 dengan

tingkat signifikansi 0,000.

Kata Kunci: Norma Subyektif, Sikap pada Perilaku, Persepsi Kontrol Perilaku, Niat Pengungkapan Kecurangan (Whistleblowing).

Abstract

This study aimed at knowing the effect of variables subjective norm, attitude on behavior, and perception of behavioral control toward intention of doing fraud disclosure (whistleblowing) on accounting students of S1 and D3 program of Ganesha University of Education. This study used primary data with a quantitative method using questionnaire technique, a list of structured statements. The population in this study were accounting students of S1 and D3 program period 2014 as many as 371 people. The sample was taken by using probability sampling technique, that was propostionate stratified random sampling, and got the number of respondents as many as 79. The data were analyzed by multiple linear regression analysis by using SPSS program version 22.0.

The result of this research partially proved that the variables of subjective norm, attitude on behavior, and perception of behavior control had an effect on the intention of do fraud disclosure (whistleblowing) with the result of tcount each 2,806 with significance

level 0,006, 2,217 with significance level 0,030 and 5,365 with significance level 0,000. Simultaneously, the three independent variables in this study affect the dependent variable with the Fcount with a result of of 37.988 with a significance level of 0.000.

Keywords: subjective norm, attitude on behavior, perception of behavioral control, fraud fraud disclosure (whistleblowing).

PENDAHULUAN

Whistleblowing selama ini semakin mencuat karena berperan besar dalam

penyelesaian kasus-kasus kecurangan

yang terjadi di sektor pemerintahan maupun sektor swasta. Maraknya kasus korupsi dan praktik-praktik kecurangan yang selama ini

terekspos oleh pers, telah menarik

perhatian yang besar karena beberapa ditemukan kasus kecurangan yang pada akhirnya terbongkar berkat peran aktif whistleblower. Kecurangan yang sering terjadi di perusahaan maupun lembaga pemerintahan adalah kecurangan akuntansi (fraud accounting). Kecurangan akuntansi

merupakan bentuk kecurangan yang

disengaja dilakukan yang menimbulkan kerugian tanpa disadari oleh pihak yang

dirugikan tersebut dan memberikan

keuntungan bagi pelaku kecurangan. Dari kasus-kasus kecurangan baik di luar maupun dalam negeri, menyebabkan profesionalisme dan perilaku etis profesi akuntan begitu juga independensi auditor

internal maupun eksternal dalam

melaksanakan tugasnya dipertanyakan dan diragukan oleh masyarakat (Sweeney dan

Pierce, 2009). Sehingga dalam

mengembalikan kepercayaan masyarakat dan salah satu cara mencegah kecurangan

akuntansi adalah dengan melakukan

whistleblowing (Merdikawati, 2012). Whistleblowing merupakan pelaksanaan yang efektif dilakukan dalam pengungkapan

kasus kecurangan (Sweeney, 2008).

Pernyataan tersebut selaras dengan studi

dari Association of Certified Fraud

Examiners (ACFE), yaitu upaya pendeteksian awal adanya kecurangan lebih

efektif apabila entitas memanfaatkan

whistleblower.

Dalam melakukan whistleblowing

bukanlah sesuatu perkara mudah dalam pratiknya karena diperlukan keberanian yang sangat besar untuk mengungkap kecurangan yang terjadi. Begitu juga resiko

yang mungkin harus ditanggung oleh whistleblower, antara lain: keamanan pekerjaan (pemecatan) dan mendapatkan

teror dari oknum-oknum yang tidak

menyukai keberadaaanya setelah

melakukan whistleblowing, hal-hal lainnya

seperti pengucilan di tempat kerja, fitnah, bullying dan lain sebagainya. Selain itu, di satu sisi mereka akan dianggap sebagai

pengkhianat perusahaan karena telah

mengungkap “sisi gelap” perusahaan. Di

satu sisi lainnya whistleblower akan

dianggap sebagai pahlawan yang

menjunjung tinggi nilai-nilai moral, sehingga ketika seseorang melakukan tindakan yang tidak etis, mereka akan mengungkapkan

tindakan tersebut sekalipun yang

melakukannya adalah teman maupun

atasannya di perusahaan tempatnya

bekerja. Dampak yang bertentangan

tersebut menyebabkan calon whistleblower

mengalami dilema dalam menentukan niat whistleblowing itu sendiri. Hal tersebut

merupakan salah satu alasan yang

membuat peneliti tertarik untuk meneliti niat

individu untuk mengungkapkan

kecurangan.

Theory of Planned Behavior (TPB)

merupakan pengembangan dari Theory of

Reasoned Action (TRA) yang telah dikemukakan sebelumnya oleh Fishbein

dan Ajzen. Dalam Theory of Reasoned

Action (TRA) dijelaskan bahwa niat seseorang terhadap perilaku dibentuk oleh dua faktor utama, yaitu norma subyektif dan sikap pada perilaku, sedangkan dalam Theory of Planned Behavior ditambahkan satu faktor lagi yaitu persepsi kontol perilaku (Ajzen, 2010).

Theory of Planned Behavior

menjelaskan mengenai perilaku yang

dilakukan individu timbul karena adanya niat dari individu tersebut untuk berperilaku dan niat individu disebabkan oleh beberapa faktor internal dan eksternal dari individu tersebut.

Beberapa penelitian menunjukkan bahwa persepsi memiliki pengaruh positif terhadap niat dan perilaku melakukan suatu tindakan. Salah satunya adalah penelitian yang dilakukan Suryono (2014) memberikan bukti bahwa norma subyektif berpengaruh pada intensi Pegawai Negeri Sipil (PNS)

untuk melakukan pengungkapan

kecurangan. Berdasarkan hal tersebut,

maka dapat dikemukakan:

H1: Norma Subyektif pada Whistleblowing

Berpengaruh terhadap Niat Melakukan

Pengungkapan Kecurangan

(Whistleblowing).

Ajzen dan Fishbein (2010)

menjelaskan dalam konteks sikap terhadap perilaku, keyakinan yang paling kuat (salient beliefs) menghubungkan perilaku untuk mencapai hasil yang berharga baik positif atau negatif. Sikap pada perilaku yang dianggapnya positif itu yang nantinya akan dipilih individu untuk berperilaku dalam kehidupannya.

Secara umum, seseorang akan melakukan suatu perilaku tertentu yang diyakini dapat memberikan hasil positif (sikap yang menguntungkan), dibandingkan melakukan perilaku yang diyakin dapat memberikan hasil negatif (sikap yang tidak

menguntungkan). Keyakinan yang

mendasari sikap seseorang terhadap

perilaku ini disebut dengan keyakinan

perilaku (behavioural beliefs). Selain itu,

faktor kedua yang menentukan sikap

adalah evaluasi hasil (outcome evaluation).

Evaluasi hasil yang dimaksud ialah

pertimbangan pribadi bahwa konsekuensi atas perilaku yang diambil itu disukai atau tidak disukai. Konsekuensi yang disukai atas tindakan perilaku tertentu, cenderung meningkatkan intensi seseorang untuk

melakukan perilaku tersebut

(Trongmateerut dan Sweeney, 2012).

Seperti penelitian yang dilakukan oleh Yobapritika (2014) menunjukkan bahwa terdapat pengaruh antara sikap dengan intensi niat kepatuhan wajib pajak orang pribadi. Berdasarkan uraian tersebut, maka dapat dikemukakan:

H2: Sikap pada Perilaku Berpengaruh

terhadap Niat Melakukan Pengungkapan

Kecurangan (Whistleblowing).

Seseorang akan memilki niat untuk melakukan suatu perilaku ketika mereka

memiliki persepsi bahwa perilaku tersebut mudah untuk ditunjukkan atau dilakukan, karena adanya hal-hal yang mendukung perilaku tersebut. Sehingga persepsi kontrol perilaku ini seseorang merasa yakin jika persepsi yang dimilikinya adalah hasil kontrol terhadap dirinya sendiri mengenai

persepsi perilaku tersebut. Penelitian yang

dilakukan Sulistimo (2009) menunjukkan bahwa ada pengaruh terhadap niat

whistleblowing pada mahasiswa

akuntansi UGM dan Undip.. Berdasarkan

uraian tersebut, maka dapat

dikemukakan:

H3: Persepsi Kontrol Perilaku Berpengaruh

Terhadap Niat Melakukan Pengungkapan

Kecurangan (Whistleblowing).

Whistleblowing bukanlah perkara mudah untuk dilakukan karena adanya resiko positif maupun resiko negatif yang

akan dihadapi whistleblower sehingga

diperlukan keberanian dan niat untuk melakukan hal tersebut. Menurut Jogiyanto

(2007:29), niat didefinisikan sebagai

keinginan untuk melakukan perilaku. Niat merupakan topik yang penting terutama

dalam hubungannya dengan prediksi

tingkah laku. Individu akan melakukan suatu tingkah laku hanya jika ia benar-benar ingin melakukannya, untuk itu

individu tersebut membentuk niat.

Berdasarkan Theory of Planned Behavior

(TPB), niat dipengaruhi oleh tiga faktor yaitu norma subyektif, sikap pada perilaku, dan persepsi kontrol perilaku.Berdasarkan hal tersebut, semakin tinggi norma subyektif, semakin positif sikap pada perilaku, dan semakin besar persepsi kontrol peilaku maka semakin tinggi pula niat melakukan

pengungkapan kecurangan

(whistleblowing). Oleh karena itu, hipotesis yang dapat dirumuskan adalah sebagai berikut:

H4: Norma Subyektif, Sikap Pada Perilaku, dan Persepsi Kontrol Perilaku Berpengaruh Terhadap Niat Melakukan Pengungkapan

Kecurangan (Whistleblowing)

METODE

Penelitian ini menggunakan metode

kuantitatif yang berbentuk asosiatif.

Sugiyono (2010:13) menyatakan bahwa pendekatan kuantitatif adalah metode yang

digunakan untuk meneliti populasi dan sampel tertentu yang bertujuan untuk menguji hipotesis yang telah ditetapkan. Penelitian asosiatif adalah dugaan tentang adanya hubungan antar variabel dan populasi yang akan diuji melalui hubungan variabel dalam sampel yang diambil dari populasi tersebut.

Penelitian ini dilakukan di Fakultas Ekonomi Universitas Pendidikan Ganesha yaitu jurusan Akuntansi Program S1 dan Akuntansi Program D3. Teknik penarikan

sampel adalah menggunakan probability

sampling, yaitu propostionate stratified random sampling. Teknik ini digunakan

karena populasinya tidak homogen,

mengacu pada pendapat Sugiyono

(2010:82). Sampel didapatkan dengan menggunakan rumus slovin (Husein Umar, 2008:67) yaitu sebanyak 79 yang terdiri dari 67 mahasiswa Akuntansi Program S1 dan 10 mahasiswa Akuntansi Program D3.

Data penelitian akan dikumpulkan menggunakan kuesioner yang kemudian diolah dengan menggunakan uji statistik, yaitu (1) Uji Statistik Deskripstif; (2) Uji Kualitas Data: Uji Validitas dan Uji Reliabilitas; (3) Uji Asumsi Klasik: Uji Normalitas, Uji Multikolonieritas, dan Uji Heteroskedastisitas; (4) Uji Hipotesis: Analisis Regresi Linear Berganda, Uji Statistik t dan Uji Statistik F.

HASIL DAN PEMBAHASAN

Hasil uji kualitas data menunjukkan bahwa data memiliki rhitung > nilai rtabel

dengan rtabel sebesar 0,224 yang tingkat

signifikansinya 0,05 sehingga seluruh butir pernyataan valid dan reliabel dengan nilai Alpha Cronbroach lebih besar 0,60.

Uji asumsi klasik pada penilitian ini menggunakan tiga cara yang terdiri dari uji normalitas, uji multikolonieritas, dan uji heteroskedastisitas. Pengujian normalitas data menggunakan uji dengan grafik dan

didukung dengan uji Kolmogorov-Smirnov.

Uji dengan grafik menunjukkan bahwa data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal maka model

regresi memenuhi asumsi normalitas.

Begitu juga hasil uji normalitas

menggunakan uji Kolmogorov-Smirnov

diperoleh nilai Signifikan sebesar 0,200 lebih besar 0,05 sehingga residual data berasal dari populasi yang berdistribusi normal. Berdasarkan pengujian normalitas yang digunakan tersebut dapat dikatakan

bahwa norma subyektif, sikap pada

perilaku, persepsi kontrol perilaku, dan niat

melakukan pengungkapan kecurangan

(whistleblowing) memiliki sebaran data yang berdistribusi normal.

Hasil Uji Multikolonieritas

menunjukkan bahwa nilai Variance Inflation

Factor (VIF) masing-masing variabel bebas

lebih rendah dari 10 yaitu X1 sebesar 0,614;

X2 sebesar 0,623; dan X3 sebesar 0,694.

Selain itu, nilai Tolerance lebih dari 0,1

yaitu X1 sebesar 1,628; X2 sebesar 1,606;

dan X3 sebesar 1,441. Sehingga dapat

disimpulkan bahwa antara variabel norma subyektif, sikap pada perilaku dan persepsi

kontrol perilaku tidak terdapat

multikolonieritas.

Uji asumsi klasik yang terakhir

adalah uji heteroskedastisitas untuk

menguji dalam model regresi tersebut

terjadi ketidaksamaan variance dari residual

satu pengamatan ke pengamatan lain. Untuk mengetahui ada atau tidaknya heteroskedastisitas maka digunakan uji grafik scatter plot dan uji glejser. Hail uji

heteroskedastisitas dilakukan

menggunakan grafik plot antara nilai

prediksi variabel dependen (ZPRED)

dengan residualnya (SRESID) didapatkan hasil bahwa tidak ada pola tertentu yang

terbentuk. Hasil pengujian

Heteroskedastisitas dengan uji glejser

terhadap masing-masing variabel

independen diperoleh (Sig-t) lebih dari 0,05. Sehingga dapat disimpulkan bahwa tidak terdapat heteroskedastisitas pada masing-masing variabel independen.

Uji selanjutnya yang dilakukan

adalah analisis regresi linear berganda

yang bertujuan mengetahui besarnya

pengaruh variabel bebas terhadap variabel terikat yang mempunyai hubungan dengan variabel moderasi. Hasil analisis dapat

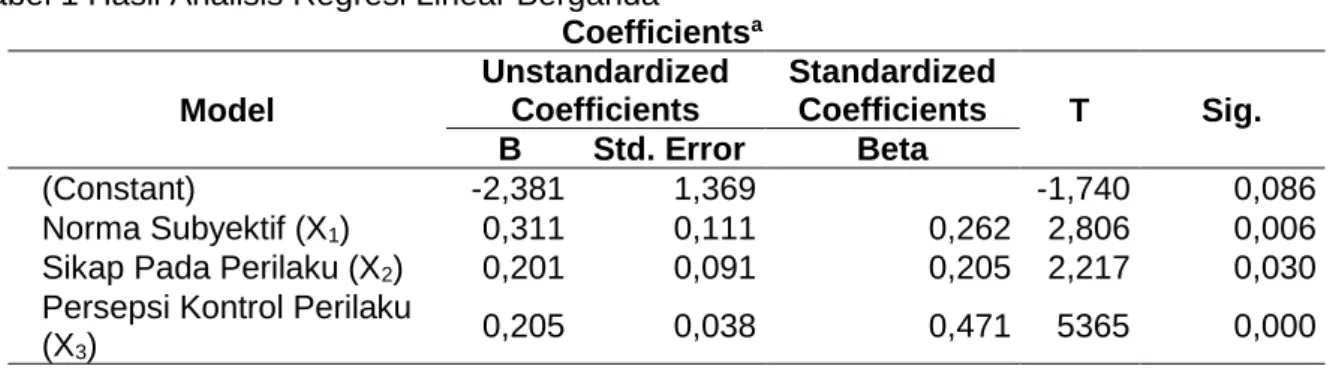

Tabel 1 Hasil Analisis Regresi Linear Berganda Coefficientsa Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta (Constant) -2,381 1,369 -1,740 0,086 Norma Subyektif (X1) 0,311 0,111 0,262 2,806 0,006

Sikap Pada Perilaku (X2) 0,201 0,091 0,205 2,217 0,030

Persepsi Kontrol Perilaku

(X3) 0,205 0,038 0,471 5365 0,000

a. Dependent Variable: Niat Melakukan Pengungkapan Kecurangan (Whistleblowing) (Y)

Sumber : Output SPSS 22 (2017)

Sehingga dari tabel 1 di atas didapat

persamaan Y = -2,381+ 0,311X1 + 0,201X2

+ 0,205X3 yang menunjukkan bahwa Nilai

konstanta sebesar -2,381 menyatakan bahwa jika variabel independen norma

subyektif (X1), sikap pada perilaku (X2), dan

persepsi kontrol perilaku (X3) dianggap nol

maka variabel dependen niat melakukan

pengungkapan kecurangan (whistleblowing)

(Y) adalah sebesar -2,381. Koefisien

regresi norma subyektif (X1) sebesar 0,311

berarti apabila terdapat penambahan norma subyektif sebesar satu satuan, maka niat

melakukan pengungkapan kecurangan

(whistleblowing) (Y) meningkat sebesar 0,311. Koefisien regresi sikap pada perilaku

(X2) sebesar 0,201 berarti apabila terdapat

penambahan sikap pada perilaku sebesar

satu satuan, maka niat melakukan

pengungkapan kecurangan (whistleblowing)

(Y) akan mengalami peningkatan sebesar 0,201. Koefisien regresi persepsi kontrol

perilaku (X3) sebesar 0,205 berarti apabila

terdapat penambahan persepsi kontrol perilaku sebesar satu satuan, maka niat

melakukan pengungkapan kecurangan

(whistleblowing) (Y) akan mengalami peningkatan sebesar 0,205.

Uji selanjutnya yang dilakukan

adalah uji koefisien determinasi yang memiliki tujuan untuk mengukur seberapa

jauh kemampuan model dalam

menerangkan variasi variabel terikat

(Ghozali, 2011) Hasil perhitungan Adjusted

R2dalam penelitian ini dapat disajikan pada

tabel 2 berikut ini: Tabel 2 Hasil Pengujian Koefisien Determinasi

Model Summaryb

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 0,781a 0,610 0,594 1,292

a. Predictors: (Constant), Persepsi Kontrol Perilaku, Sikap Pada Perilaku, Norma Subyektif

b. Dependent Variable: Niat Melakukan Pengungkapan Kecurangan (Whistleblowing)

Sumber: Output SPSS 22 (2017)

Berdasarkan tabel 2 menunujukkan bahwa hasil analisis koefisien determinasi

dapat terlihat dari Adjusted R Square

sebesar 0,594. Hal ini mengindikasikan bahwa kontribusi norma subyektif, sikap pada perilaku, dan persepsi kontrol perilaku sebesar 0,594 yang Dapat diartikan bahwa

besarnya pengaruh variabel-variabel

bebasnya terhadap variabel terikatnya adalah sebesar 59,4%, sedangkan sebesar 40,6% dijelaskan oleh faktor-faktor lainnya

yang tidak diuji dalam penelitian ini. Uji Signifikan Parsial (Uji Statistik t) digunakan

untuk mengetahui seberapa besar

pengaruh dari variabel-variabel independen secara parsial terhadap variabel dependen. Uji t dilakukan dengan membandingkan t hitung terhadap t tabel dengan kriteria jika probabilitas lebih dari 0,05 maka hipotesis ditolak dan jika probabilitas kurang 0,05 maka hipotesis diterima. Hasil analisis dapat dilihat pada tabel 3 sebagai berikut:

Tabel 3 Hasil Uji t (Signifikansi Parsial) Coefficientsa Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta (Constant) -2,381 1,369 -1,740 0,086 Norma Subyektif (X1) 0,311 0,111 0,262 2,806 0,006

Sikap Pada Perilaku (X2) 0,201 0,091 0,205 2,217 0,030

Persepsi Kontrol Perilaku

(X3) 0,205 0,038 0,471 5365 0,000

a. Dependent Variable: Niat Melakukan Pengungkapan Kecurangan

(Whistleblowing) (Y)

Sumber: Output SPSS 22 (2017)

Nilai

t

tabel untuk

= 0.05 dan n = 77 adalah 1,993. Berdasarkan hasil uji statistik t pada Tabel 3, Norma Subyektif diperoleh hasil yaitu sebesar 2,806 dengan signifikansi yaitu 0,006. Karena signifikansi atau probabilitasnya lebih kecil dari 0,05dan perbandingan antara thitung dan ttabel

diperoleh hasil thitung > ttabel atau 2,806 >

1,993 yang berarti Ha diterima. Dari

persamaan regresi menunjukkan koefisien Norma Subyektif bernilai positif yang berarti terdapat pengaruh positif (searah) antara Norma Subyektif dengan Niat Melakukan

Pengungkapan Kecurangan

(Whisteblowing). Jadi dapat disimpulkan bahwa Norma Subyektif berpengaruh positif dan signifikan terhadap Niat Melakukan

Pengungkapan Kecurangan

(Whisteblowing).

Sikap Pada Perilaku berdasarkan hasil uji statistik t pada Tabel 3, diperoleh

hasil yaitu sebesar 2,217 dengan

signifikansi yaitu 0,03. Karena signifikansi atau probabilitasnya lebih kecil dari 0,05

dan perbandingan antara thitung dan ttabel

diperoleh hasil thitung > ttabel atau 2,217 >

1,993 yang berarti H2 diterima. Dari

persamaan regresi menunjukkan koefisien Sikap Pada Perilaku bernilai positif yang berarti terdapat pengaruh positif (searah) antara Sikap Pada Perilaku dengan Niat

Melakukan Pengungkapan Kecurangan

(Whisteblowing). Jadi dapat disimpulkan bahwa Sikap Pada Perilaku berpengaruh

positif dan signifikan terhadap Niat

Melakukan Pengungkapan Kecurangan

(Whisteblowing).

Berdasarkan hasil uji statistik t pada Tabel 3, Persepsi Kontrol Perilaku diperoleh

hasil yaitu sebesar 5,365 dengan

signifikansi yaitu 0,000. Karena signifikansi atau probabilitasnya lebih kecil dari 0,05

dan perbandingan antara thitung dan ttabel

diperoleh hasil thitung > ttabel atau 5,365 >

1,993 yang berarti H3 diterima. Dari

persamaan regresi menunjukkan koefisien Persepsi Kontrol Perilaku bernilai positif yang berarti terdapat pengaruh positif (searah) antara Persepsi Kontrol Perilaku dengan Niat Melakukan Pengungkapan

Kecurangan (Whisteblowing). Jadi dapat

disimpulkan bahwa Persepsi Kontrol

Perilaku berpengaruh positif dan signifikan terhadap Niat Melakukan Pengungkapan

Kecurangan (Whisteblowing).

Pengujian Statistik F adalah

pengujian untuk hipotesis keempat. Cara melakukan uji F adalah membandingkan

hasil besarnya peluang melakukan

kesalahan (tingkat signifikansi) yang

muncul, dengan tingkat peluang munculnya kejadian (probabilitas) yang ditentukan sebesar 5% atau 0,05 pada output. Kemudian membandingkan nilai statistik F hitung dengan nilai statistik F tabel. Jika Fhitung > Ftabel dengan signifikansi 0,05 dapat disimpulkan bahwa secara bersama-sama variabel independen berpengaruh terhadap variabel dependen atau dapat dilakukan dengan melihat signifikansi di bawah 0,05. Sebaliknya, jika Fhitung < Ttabel dengan signifikansi 0,05, dapat disimpulkan bahwa secara bersama-sama variabel independen

tidak berpengaruh terhadap variabel

dependen. Pengujian Statistik F pada

penelitian ini apablia Ha diterma dengan

kriteria penerimaan Fhitung > Ftabel, dengan

= 0,05 dan n = 77. Hasil uji simultanvariabel penelitian ini dapat disajikan pada tabel 4 berikut ini:

Tabel 4 Hasil Uji Statistik F ANOVAa Model Sum of Squares Df Mean Square F Sig. 1 Regression 190,147 3 63,382 37,988 0,000b Residual 121,801 73 1,669 Total 311,948 76

a. Dependent Variable: Niat Melakukan Pengungkapan Kecurangan (Whistleblowing)

b. Predictors: (Constant), Persepsi Kontrol Perilaku, Sikap Pada Perilaku, Norma Subyekif

Sumber: Output SPSS 22 (2017)

Nilai

F

tabel untuk

= 0,05 dan n = 77adalah 2,73. Berdasarkan hasil uji statistik F pada Tabel 4, diperoleh hasil yaitu sebesar 37,988 dengan signifikansi 0,000. Karena signifikansi atau probabilitasnya jauh lebih kecil dari 0,05 dan perbandingan antara Fhitung dan Ftabel diperoleh hasil Fhitung > Ftabel atau 37,988 > 2,73 yang berarti Ha

diterima, maka model regresi dapat

digunakan untuk memprediksi pengaruh

variabel dependen atau Niat Melakukan

Pengungkapan Kecurangan

(Whistleblowing). Jadi dapat disimpulkan bahwa Norma Subyektif, Sikap Pada Perilaku, dan Persepsi Kontrol Perilaku

secara bersama-sama atau simultan

berpengaruh Terhadap Niat Melakukan

Pengungkapan Kecurangan

(Whistleblowing).

PEMBAHASAN

Pengaruh Norma Subyektif Terhadap Niat Melakukan Pengungkapan Kecurangan (Whistleblowing).

Berdasarkan persamaan regresi

yang diperoleh dari hasil analisis regresi

liniear berganda adalah Y = -2,381 +

0,311X1 + 0,201X2 + 0,205X3 menjelaskan

bahwa koefisien regresi norma subyektif sebesar 0,311 berarti apabila terdapat penambahan norma subyektif sebesar satu

satuan, maka niat melakukan

pengungkapan kecurangan (whistleblowing)

akan meningkat sebesar 0,311. Nilai koefisien regresi menunjukkan hubungan yang positif antara norma subyektif dan niat

melakukan pengungkapan kecurangan

(whistleblowing). Hal ini berarti setiap peningkatan norma subyektif, maka niat

melakukan pengungkapan kecurangan

(whistleblowing) juga akan meningkat. Berdasarkan hasil pengujian secara parsial yang telah dilakukan menunjukkan

bahwa norma subyektif berpengaruh

terhadap niat melakukan pengungkapan

kecurangan (whistleblowing). Sehingga

hipotesis satu yang menyatakan bahwa

norma subyektif berpengaruh terhadap niat

melakukan pengungkapan kecurangan

(whistleblowing) diterima. Sehingga dapat

ditarik kesimpulan bahwa terdapat

pengaruh positif dan signifikan mengenai norma subyektif terhadap niat melakukan

pengungkapan kecurangan

(whistleblowing).

Dari pengujian hipotesis satu ini menunjukkan bahwa ketika nilai lingkungan seorang mahasiswa akuntansi semakin mendukung untuk mahasiswa tersebut

melakukan pengungkapan kecurangan

(whistleblowing) maka mahasiswa tersebut akan semakin memiliki niat melakukan

pengungkapan kecurangan

(whistleblowing). Hal ini berarti bahwa pandangan atau anggapan orang-orang di sekitarnya (keluarga, teman, dan lain-lain) dapat mempengaruhi atau memotivasi keinginan mahasiswa untuk melakukan

whistleblowing, dan mereka akan

cenderung mengikuti pendapat orang-orang yang berada disekitarnya tersebut. Seperti

yang dijelaskan dalam theory of planned

behavior bahwa seorang individu akan melakukan suatu perilaku tertentu jika

perilakunya dapat diterima oleh orang-orang yang dianggapnya penting, keluarga atau teman-teman dalam kehidupannya

dapat menerima apa yang akan

dilakukannya. Menurut Ajzen (2010), norma subyektif juga diasumsikan sebagai fungsi dari suatu keyakinan, yaitu keyakinan seseorang atas orang lain atau sekelompok orang lain yang memandang bahwa dirinya harus melakukan (atau tidak melakukan) suatu tindakan perilaku.

Berdasarkan hasil yang telah

dikumpulkan melalui kuesioner, norma

subyektif pada mahasiswa Jurusan

Akuntansi Program S1 dan Program D3 Universitas Pendidikan Ganesha dalam niat

melakukan pengungkapan kecurangan

(whistleblowing) banyak didukung oleh

lingkungan sekitarnya. Hasil dari

keseluruhan pernyataan dalam lingkungan pergaulan seperti teman-teman responden

untuk mendukung niat melakukan

pengungkapan kecurangan (whistleblowing)

menunjukkan hasil yang paling rendah. Namun di sisi lain, norma subyektif pada

mahasiswa dalam niat melakukan

pengungkapan kecurangan (whistleblowing)

banyak didukung oleh keluarga. Peneliti berpendapat bahwa norma pertama kali ditanamkan adalah di lingkungan keluarga. Pada umumnya kehidupan keluarga dan orang tua pada khususnya mengharapkan agar anaknya menjadi anak yang baik dan berguna di setiap lapisan masyarakat.

Hasil penelitian yang telah dilakukan

konsisten dengan penelitian Suryono

(2014) memberikan bukti bahwa norma

subyektif berpengaruh pada intensi

Pegawai Negeri Sipil (PNS) untuk

melakukan whistleblowing. Senada dengan

penelitian yang dilakukan Daivitri (2013)

menunjukkan bahwa norma subjektif

memiliki pengaruh terhadap intensi

whistleblowing pada Pusat Pelaporan dan Analisis Transaksi Keuangan (PPATK). Pengaruh Sikap Pada Perilaku Terhadap Niat Melakukan Pengungkapan Kecurangan (Whistleblowing)

Berdasarkan persamaan regresi

yang diperoleh dari hasil analisis regresi

liniear berganda adalah Y = -2,381 +

0,311X1 + 0,201X2 + 0,205X3 menjelaskan

bahwa koefisien regresi sikap pada perilaku

sebesar 0,201 berarti apabila terdapat penambahan sikap pada perilaku sebesar

satu satuan, maka niat melakukan

pengungkapan kecurangan (whistleblowing)

akan meningkat sebesar 0,201. Nilai koefisien regresi menunjukkan hubungan yang positif antara sikap pada perilaku dan niat melakukan pengungkapan kecurangan (whistleblowing). Hal ini berarti semakin

positif sikap pada perilaku whistleblowing,

maka niat melakukan pengungkapan

kecurangan (whistleblowing) juga akan

meningkat. Berdasarkan hasil pengujian

secara parsial yang telah dilakukan

menunjukkan bahwa sikap pada perilaku berpengaruh terhadap niat melakukan

pengungkapan kecurangan

(whistleblowing). Sehingga hipotesis dua yang menyatakan bahwa sikap pada

perilaku berpengaruh terhadap niat

melakukan pengungkapan kecurangan

(whistleblowing) diterima. Berdasarkan hasil pengujian yang telah dilakukan, maka terdapat pengaruh positif dan signifikan mengenai sikap pada perilaku terhadap niat

melakukan pengungkapan kecurangan

(whistleblowing).

Hasil pengujian hipotesis dua ini menunjukkan bahwa semakin seorang mahasiswa akuntansi memiliki sikap yang

positif terhadap perilaku whistleblowing

maka mahasiswa tersebut akan memiliki

niat melakukan whistleblowing. Seperti

yang dijelaskan oleh Theory of Planned

Behavior, bahwa seorang individu akan melakukan sesuatu sesuai dengan sikap yang dimilikinya terhadap suatu perilaku.

Sikap pada perilaku yang dianggap

positiflah yang akan ditunjukkan oleh

indvidu tersebut. Ajzen (2010)

mendefinisikan sikap sebagai jumlah dari

afeksi (perasaan) yang dirasakan

seseorang untuk menerima atau menolak

suatu perilaku dan diukur dengan

menempatkan individu pada skala evaluatif dua kutub, misalnya baik atau buruk, setuju atau menolak, dan lain sebagainya.

Berdasarkan hasil yang telah

dikumpulkan melalui kuesioner tentang sikap pada perilaku pada mahasiswa

Jurusan Akuntansi Program S1 dan

Program D3 Universitas Pendidikan

Ganesha dalam niat melakukan

menunjukkan sikap positif pada perilaku whistleblowing. Ini terlihat hasil yang tinggi

pada manfaat melakukan whistleblowing

adalah melindungi organisasi dari dampak

negatif dan dapat memberantas

kecurangan. Namun dari keseluruhan

pernyataan yang terdapat dalam kuesioner,

menjadi whistleblower merupakan perilaku

yang harus dilaksanakan apabila

mahasiswa bekerja memiliki hasil yang paling rendah. Peneliti berpendapat bahwa melalui pernyataan tersebut mahasiswa

masih dilema akan tekanan-tekanan

maupun resiko negatif yang dihadapi, seperti pengucilan, ancaman, dan lain sebagainya yang membuat mahasiswa takut

dalam melakukan pengungkapan

kecurangan (whistleblowing).

Hasil penelitian ini sama halnya dengan penelitian yang telah dilakukan oleh Yobapritika (2014) menunjukkan bahwa terdapat pengaruh antara sikap dengan intensi niat kepatuhan wajib pajak orang

pribadi. Begitu juga pada penelitian

Kusuma Dewi (2012) yang menunjukkan sikap pada perilaku berpengaruh signifikan

terhadap niat whistleblowing Pegawai

Negeri Sipil (PNS) di Kantor Dinas Kota Metro.

Pengaruh Persepsi Kontrol Perilaku

Terhadap Niat Melakukan

Pengungkapan Kecurangan

(Whistleblowing)

Berdasarkan persamaan regresi

yang diperoleh dari hasil analisis regresi

liniear berganda adalah Y = -2,381 +

0,311X1 + 0,201X2 + 0,205X3 menjelaskan

bahwa koefisien regresi persepsi kontrol perilaku sebesar 0,205 berarti apabila terdapat penambahan persepsi kontrol perilaku sebesar satu satuan, maka niat

melakukan pengungkapan kecurangan

(whistleblowing) akan meningkat sebesar 0,205. Nilai koefisien regresi menunjukkan hubungan yang positif antara persepsi

kontrol perilaku dan niat melakukan

pengungkapan kecurangan

(whistleblowing). Hal ini berarti semakin baik persepsi kontrol perilaku, maka niat

melakukan pengungkapan kecurangan

(whistleblowing) juga akan meningkat. Berdasarkan hasil pengujian secara parsial

yang telah dilakukan menunjukkan bahwa

persepsi kontrol perilaku berpengaruh

terhadap niat melakukan pengungkapan

kecurangan (whistleblowing). Sehingga

hipotesis dua yang menyatakan bahwa

persepsi kontrol perilaku berpengaruh

terhadap niat melakukan pengungkapan

kecurangan (whistleblowing) diterima.

Berdasarkan hasil pengujian yang telah dilakukan, maka dapat ditarik kesimpulan bahwa terdapat pengaruh positif dan

signifikan mengenai persepsi kontrol

perilaku terhadap niat melakukan

pengungkapan kecurangan

(whistleblowing).

Hasil pengujian hipotesis tiga ini menunjukkan bahwa semakin seorang mahasiswa akuntansi dapat mengendalikan dirinya sesuai dengan persepsi yang

dimilikinya terhadap perilaku whistleblowing

dengan baik maka akan memunculkan niat

pada diri mahasiswa tersebut untuk

melakukan whistleblowing. Hal ini sesuai

dengan Theory of Planned Behavior,

bahwa seseorang akan semakin yakin dalam berperilaku ketika orang tersebut memiliki keyakinan yang muncul dalam dirinya. Icek Ajzen (2002) mengatakan

bahwa Persepsi Kontrol Perilaku (perceived

behavioral control) mempengaruhi niat karena semakin individu merasakan banyak

kemampuan yang dimilikinya dan

merasakan sedikit faktor penghambat maka lebih besar pula persepsi kontrol yang mereka rasakan terhadap suatu perilaku. Hal ini berdasarkan atas asumsi bahwa persepsi kontrol perilaku oleh individu akan memberikan implikasi berupa motivasi

terhadap orang tersebut. Maksudnya

adalah niat akan terbentuk dengan

sendirinya apabila individu merasa mampu

untuk menampilkan perilaku.

Berdasarkan hasil kuesioner yang telah dikumpulkan, persepsi kontrol perilaku

pada mahasiswa Jurusan Akuntansi

Program S1 dan Program D3 Universitas Pendidikan Ganesha dalam niat melakukan

pengungkapan kecurangan (whistleblowing)

menunjukkan persepsi yang dimilikinya merupakan hasil persepsi kontrol perilaku yang tinggi. Hal ini dilihat dari hasil distribusi skor jawaban kuesioner yang tinggi pada pernyataan bahwa mahasiswa bercerita dengan mudah mengenai kejadian tindak

kecurangan akuntansi yang diketahui kepada orang lain mengenai kecurangan

akuntansi yang diketahuinya. Peniliti

berpendapat bahwa pernyataan tersebut memiliki hasil yang tinggi karena mahasiswa memiliki keyakinan dan kapasitas diri sehingga mampu bercerita dengan orang lain. Selain itu, adanya perlindungan

terhadap whistleblower dapat menjadikan

faktor pendukung bagi mahasiswa sehingga mereka merasa memiliki kesempatan dan

merasa mudah untuk melakukan

pengungkapan kecurangan

(whistleblowing).

Namun dari keseluruhan pernyataan

yang terdapat di dalam kuesioner,

mahasiswa akan tetap mengungkapkan kecurangan walaupun ada larangan dari orang lain memiliki distribusi skor rendah. Peneliti berpendapat bahwa karena norma subyektif yang dimiliki mahasiswa itu sendiri. Seperti pendapat Ajzen (2010) bahwa norma subyektif juga diasumsikan sebagai fungsi dari suatu keyakinan, yaitu keyakinan seseorang atas orang lain atau sekelompok orang lain yang memandang bahwa dirinya harus melakukan (atau tidak melakukan) suatu tindakan perilaku. Hal ini berarti bahwa pandangan atau anggapan

orang-orang disekitarnya dapat

mempengaruhi atau memotivasi keinginan

mahasiswa untuk melakukan

whistleblowing, dan mereka akan

cenderung mengikuti pendapat orang-orang

yang berada disekitarnya tersebut. Hasil penelitian yang sama juga

dilakukan Sulistimo (2009) menunjukkan

bahwa ada pengaruh terhadap niat

whistleblowing pada mahasiswa akuntansi UGM dan Undip. Sama hal nya yang dilakukan Daivitri (2013) yang menyatakan bahwa persepsi kontrol perilaku memiliki

pengaruh terhadap intensi whistleblowing

pada Pusat Pelaporan dan Analisis

Transaksi Keuangan (PPATK).

Pengaruh Norma Subyektif, Sikap Pada Perilaku, dan Persepsi Kontrol Perilaku Terhadap Niat Melakukan Pengungkapan Kecurangan (Whistleblowing)

Berdasarkan hasil uji statistik F, diperoleh hasil yaitu sebesar 37,988

dengan signifikansi 0,000. Karena

signifikansi atau probabilitasnya jauh lebih

kecil dari 0,05 dan perbandingan antara Fhitung dan Ftabel diperoleh hasil Fhitung

sebesar 37,988 lebih besar Ftabel sebesar

2,73 yang berarti H4 diterima, maka model

regresi dapat digunakan untuk memprediksi pengaruh variabel dependen atau Niat

Melakukan Pengungkapan Kecurangan

(Whistleblowing). Jadi dapat disimpulkan bahwa Norma Subyektif, Sikap Pada Perilaku, dan Persepsi Kontrol Perilaku

secara bersama-sama atau simultan

berpengaruh Terhadap Niat Melakukan

Pengungkapan Kecurangan

(Whistleblowing). Berdasarkan hasil analisis regresi linier berganda yang telah dilakukan

menunjukkan masing-masing memiliki

hubungan yang positif antara norma subyektif, sikap pada perilaku, dan persepsi kontrol perilaku terhadap niat melakukan

pengungkapan kecurangan

(whistleblowing), maka semakin tinggi niat

melakukan pengungkapan kecurangan

(whistleblowing). Berdasarkan hal tersebut diperoleh suatu justifikasi bahwa secara bersama-sama terdapat pengaruh yang positif dan signifikan mengenai norma subyektif, sikap pada perilaku, dan persepsi kontrol perilaku terhadap niat melakukan

pengungkapan kecurangan

(whistleblowing). Justifikasi diambil dengan

mempertimbangkan kajian teori dan

empiris.

Berdasarkan teori, norma subyektif adalah persepsi atau pandangan seseorang terhadap kepercayaan-kepercayaan orang lain yang akan mempengaruhi niat untuk melakukan atau tidak melakukan perilaku yang sedang dipertimbangkan (Jogiyanto, 2007). Seorang individu akan melakukan suatu perilaku tertentu jika perilakunya dapat didukung oleh lingkungan sekitar

dalam kehidupannya. Ajzen (2010)

mendefinisikan sikap sebagai jumlah dari

afeksi (perasaan) yang dirasakan

seseorang untuk menerima atau menolak suatu objek atau perilaku dan diukur dengan menempatkan individu pada skala evaluatif dua kutub, misalnya baik atau buruk, setuju atau menolak, dan lain sebagainya. Selain norma subyektif dan

sikap pada perilaku, dalam Theory of

Planned Behaviour terdapat persepsi

kontrol perilaku yang merupakan

perilaku yang akan ditunjukkannya

merupakan hasil pengendalian yang

dilakukan oleh dirinya. Ketiga konsep

tersebut dapat membuat menjadi predictor

dalam melakukan suatu perilaku

berdasarkan konsekuensi yang telah

dipertimbangkan dan dievaluasi

sebelumnya (Sweeney, 2008)

Berdasarkan konsep-kensep

tersebut, maka dapat diambil kesimpulan

bahwa norma subyektif, sikap pada

perilaku, dan persepsi kontrol perilaku secara simultan berpengaruh terhadap niat

pengungkapan kecurangan

(whistleblowing).

SIMPULAN DAN SARAN Simpulan

Berdasarkan hasil penelitian yang telah dilakukan, serta teori dan penelitian terdahulu yang telah dipaparkan, maka kesimpulan yang diperoleh adalah: (1) Norma Subyektif memiliki pengaruh yang positif dan signifikan terhadap terhadap Niat

Melakukan Whistleblowing; (2) Sikap Pada

Perilaku memiliki pengaruh yang positif dan

signifikan terhadap Niat Melakukan

Whistleblowing; (3) Persepsi Kontrol Perilaku memiliki pengaruh yang positif dan

signifikan terhadap Niat Melakukan

Whistleblowing; (4) Norma Subyektif, Sikap Pada Perilaku, dan Persepsi Kontrol

Perilaku secara bersama-sama

berpengaruh positif dan signifikan terhadap

Niat Melakukan Whistleblowing.

Saran

Saran yang dapat diberikan oleh

peneliti adalah: (1) Bagi Mahasiswa

Akuntansi Program S1 dan Program D3:

Berdasarkan

penelitian

yang

telah

dilakukan, maka beberapa saran yang

dapat dipertibangkan yaitu peningkatan

niat dalam pengungkapan kecurangan

(

whistleblowing

),

maka

diperlukan

norma subyektif yang tinggi, sikap

positif, dan persepsi yang baik pada

perilaku

whistleblowing

.

Sehinngga

apabila mahasiswa bekerja di suatu

entitas tidak mengalami dilema akan

tekanan, larangan dari orang lain

maupun resiko negatif yang dihadapi

nantinya,

yang

menyebabkan

mahasiswa takut dalam melakukan

pengungkapan kecurangan. Selain itu,

mahasiswa

diharapkan

menjadi

whistleblower

yang merupakan perilaku

yang harus dilaksanakan apabila ketika

bekerja di suatu entitas karena dapat

melindungi entitas dari dampak negatif

dan memberantas kecurangan.

(2) Bagi Universitas Pendidikan Ganesha disarankan khususnya bagi para

dosen agar tindakan pengungkapan

kecurangan (whistleblowing) sebagai salah

satu bahan pertimbangan pentingnya aspek etika dalam penyusunan kurikulum dan sistem pembelajaran untuk membimbing mahasiswanya. Selain itu, para dosen untuk memberikan pembelajaran bahwa whistleblowing merupakan tindakan yang

positif yang dilakukan karena dapat

mencegah upaya kecurangan yang terjadi di perusahaan maupun menyelamatkan uang negara dari tindakan ilegal yang dilakukan oleh oknum-oknum yang kurang bertanggungjawab. Kemudian para dosen menanamkan sikap moral dan mental yang kuat agar mahasiswanya nanti memiliki

keberanian yang lebih kuat untuk

melakukan whistleblowing tanpa

menghiraukan dampak negatif atau sanksi sosial yang akan didapat oleh calon whistleblower.

(3) Bagi Peneliti Selanjutnya

Disarankan untuk memperbanyak jumlah populasi selain mahasiswa. Penelitian ini hanya menggunakan responden dari

mahasiswa akuntansi Universitas

Pendidikan Ganesha, sehingga tidak dapat memberikan kesimpulan bahwa mahasiswa akuntansi universitas lainnya juga memiliki niat yang sama. Jadi, diharapkan untuk penelitian berikutnya dapat menggunakan

mahasiswa akuntansi universitas lain

sebagai respondennya. Untuk peneliti selanjutnya disarankan untuk lebih bisa mengatur waktu penelitian agar ketika ingin

mengambil sampel tidak mengalami

kendala. Seperti pengambilan sampel pada bulan yang merupakan libur semester atau sedang dalam mengikuti Praktek Kerja Lapangan (PKL).

DAFTAR PUSTAKA

Ajzen, I dan Fishbein M. 2010.

Understanding Attitudes and Predicting Social Behaviour. Englewood Cliffs. NJ: Prentice Hall. Ajzen, Icek. 2002. The Theory of Planned

Behavior. Organizational Behavior

and Human Decision Processes Journal,Vol. 50, No. 4, Hal:179-211. ---. 2010. Perceived Behavioral

Control, Self-efficacy, Locus of Control, and The Theory of Planned

Behavior. Journal of Applied Social

Psychology, Vol. 32, No .4, Hal: 665-683.

Daivitri, A. N. (2013). Pengaruh

Pertimbangan Etis dan Komponen Perilaku Terencana Pada Niat Whistleblowing Internal dengan Locus of Control sebagai Variabel Pemoderasi. Skripsi. Universitas Gadjah Mada.

Dewi, Kusuma. 2016 Faktor-Faktor Yang

Mempengaruhi Intensi Pegawai Negeri Sipil Untuk Melakukan Tindakan Whistleblowing Aplikasi Theory of Planned Behaviour. Skripsi. Universitas Lampung

Husein, Umar. 2008. Metode Penelitian

Untuk Skripsi dan Tesis Bisnis. Jakarta: PT. Rajagrafindo Persada.

Jogiyanto. 2007. Sistem Informasi

Keperilakuan. Yogyakarta: Andi Offset.

Merdikawati, Risti. 2012. Hubungan

Komitmen Profesi dan Sosialisasi Antisipatif Mahasiswa Akuntansi dengan Niat Whistleblowing (Studi Empiris pada Mahasiswa Strata 1 Jurusan Akuntansi di Tiga

Universitas Teratas di Jawa Tengah dan D.I Yogyakarta). Skripsi. Universitas Diponegoro. Semarang.

Sugiyono. 2010. Metode Penelitian

Kuantitatif dan Kualitatif dan R&D. Bandung: Alfabeta.

Suryono, Arwan. 2014. Pengaruh Sikap

Dan Norma Subyektif Terhadap Intensi Pegawai Negeri Sipil Untuk Mengadukan Pelanggaran. Skripsi. Universitas Diponegoro. Semarang. Sweeney, Breda, Don Arnold dan Bernard

Pierce. 2009. The Impact of

Perceived Ethical Culture of the Firm and Demographic Variables on Auditors’ Ethical Evaluation and

Intention to Act Decisions. Journal

of Business Ethics. Spriager, Vol.20, No. 5, Hal: 218-222

Sweeney, J.C dan Pailin Trongmateerut. 2012. The Influence of Subjective Norms on Whistleblowing: A Cross

Cultural Investigation. Journal of

Bussiness Ethics, Vol.112, No. 3, Hal: 437-451.

Sweeney, J. C. 2008. Cognitive Dissonance

After Purchase: A Multidimentional Scale. Journal of Psychology & Marketing, Vol.17, No. 5, Hal: 369-385.

Yobapritika, Layli. 2014. Pengaruh Sikap,

Norma Subyektif, dan Kontrol Keprilakuan yang Dipersepsikan terhadap Niat Kepatuhan Wajib Pajak di Kota Yogyakarta. Skripsi.

Universitas Negeri Yogyakarta.