STIE Putra Perdana

Indonesia

STIE Putra Perdana

Indonesia

STIE Putra Perdana

Indonesia

STIE Putra Perdana

Indonesia

Jurnal Penelitian, Pengembangan Ilmu Manajemen dan Akuntansi

STIE Putra Perdana Indonesia Nopember 09

InoVasi Volume 2; Nopember 2009 Page 1

Analisa Perbandingan Sistem Akuntansi Biaya Tradisional Dengan Sistem

Based Costing Dalam Pengalokasian Biaya Overhead Pabrik Pada PT PP

Farid Addy Sumantri, SE.,MM.,M.Si.,Ak. (Dosen Tetap STIE PPI)

Abstraksi

Dalam menentukan harga pokok produksi, suatu perusahaan akan membuat suatu perhitungan tertentu yang merupakan suatu dasar perencanaan yang dapat dijadikan sebagai pencapaian target dalam memperoleh laba yang diinginkan. Dengan adanya aktivitas produksi akan mengandung konsekuensi pengeluaran biaya yang pada akhirnya akan dibebankan pada harga pokok produksi. Sistem pengalokasian biaya yang menekankan kepada pemahaman terhadap aktivitas, sehingga akan diketahui aktivitas yang menambah nilai dan aktivitas yang tidak menambah nilai yang dikenal dengan Activity Based Costing. Selain itu dapat juga digunakan sistem biaya tradisional, dimana biaya yang terjadi tanpa adanya faktor pemicu untuk mencapai efisiensi/

Tujuan dari penelitian ini antara lain untuk mengetahui penentuan alokasi Biaya Overhead Pabrik (BOP) dengan menggunakan sistem Biaya Tradisional (traditional costing) dan Activity Based Costing. Selanjutnya akan dilakukan analisa apakah ada berbedaan yang timbul terhadap alokasi biaya overhead pabrik ke masing-masing produk dengan menggunakan sistem Biaya Tradisional (traditional costing) dan Activity Based Costing .

Metode penelitian yang digunakan dalam penelitian ini adalah deskriptif komparatif, yaitu dengan cara membandingkan alokasi biaya overhead pabrik ke masing-masing produk dengan menggunakan sistem Biaya Tradisional (traditional costing) dan Activity Based Costing.

Berdasarkan analisa, membuktikan penggunaan sistem biaya tradisional sebagai dasar alokasi biaya overhead prabrik ke masing-masing produk terjadi ketidakakuratan (distorsi). Sedangkan pengalokasian biaya overhead pabrik dengan menggunakan Activity Based Costing lebih akurat, dimana biaya dapat ditelusuri ke aktivitas produksinya.

▸ Baca selengkapnya: pt.putra perdana selaras produksi apa

(2)STIE Putra Perdana

Indonesia

STIE Putra Perdana

Indonesia

STIE Putra Perdana

Indonesia

STIE Putra Perdana

Indonesia

Jurnal Penelitian, Pengembangan Ilmu Manajemen dan Akuntansi

STIE Putra Perdana Indonesia Nopember 09

Page2 Inovasi Volume 2 ; Nopember 2009

A. Latar Belakang Masalah

Kemajuan teknologi memacu banyak perusahaan berusaha lebih fleksibel dalam menghadapi permintaan konsumen disamping tetap meningkatkan kualitas produk yang dihasilkan. Perusahaan – perusahaan yang akan dan telah memanfaatkan teknologi ini tidak akan memperoleh hasil yang diharapkan apabila tidak diikuti oleh sistem pengelolaan biaya yang sesuai dengan kondisi tersebut.

Dalam lingkungan produksi yang sudah maju, informasi yang dibutuhkan manajemen adalah informasi yang sesuai dengan kondisi yang sedang dihadapi. Oleh karena itu diperlukan pembaharuan terhadap sistem pengelolaan biaya. Seiring dengan kemajuan dibidang teknologi dan informasi, kini dominasi tenaga kerja lebih banyak digantikan oleh mesin – mesin modern dalam pengelolaan proses produksi sehingga kecenderungan struktur biaya menjadi berubah. Pada saat ini kecenderungan struktur biaya yang dijumpai pada berbagai perusahaan manufaktur menunjukkan :

1. Biaya overhead pabrik cenderung naik sebagai persentase dari total biaya produksi.

2. Biaya tenaga kerja langsung cenderung turun sebagai persentase dari total biaya produksi.

Oleh karena biaya overhead pabrik telah meningkat, maka penanganan terhadap pengelolaan dan pengendalian biaya ini harus dilakukan lebih seksama agar diperoleh informasi biaya produk yang akurat. Sistem akuntansi biaya tradisional yang menggunakan dasar alokasi tingkat unit seperti banyaknya unit produksi, jam tenaga kerja langsung, jam kerja mesin untuk mengalokasikan biaya overhead pabrik kepada produk sudah kurang relevan apabila perusahaan menghasilkan produk yang beraneka ragam (diversifikasi produk) dan memanfaatkan teknologi modern penelusuran biaya produksi.

Terjadinya perubahan dalam lingkungan manufaktur akibat adanya otomatisasi dan kompleksitas proses produksi, diperlukan pendekatan pengelolaan biaya baru yang lebih inovatif. Sistem baru ini dituntut untuk dapat mengidentifikasi aktivitas –aktivitas yang akan memacu timbulnya biaya. Pemacu biaya (cost driver) tersebut antara lain kegiatan pemesanan, penjadwalan, persiapan mesin produk (set-up), pemindahan barang, inspeksi dan kegiatan lain yang berhubungan dengan proses produksi. Biaya – biaya yang ditimbulkan oleh aktivitas ini tidak bervariasi sesuai dengan input atau output tetapi sangat bervariasi menurut kebutuhan aktivitas itu sendiri. Manajemen perusahaan dituntut untuk memahami bahwa biaya terjadi karena adanya faktor atau aktivitas yang memacunya. Oleh karena itu, perhatian manajemen sebaiknya ditujukan kepada aktivitas–aktivitas tersebut.

Sistem pengelolaan biaya yang menekankan kepada pemahaman terhadap aktivitas–aktivitas sehingga diketahui aktivitas penambah nilai (value added activities) atau aktivitas bukan penambah nilai (non value-added activities) bagi produk dikenal dengan nama Activity Based Costing System (sistem ABC). Sistem ini bekerja dengan anggapan bahwa aktivitas mengkonsumsi sumber daya dan produk memerlukan aktivitas.

▸ Baca selengkapnya: ikrar putra indonesia

(3)STIE Putra Perdana

Indonesia

STIE Putra Perdana

Indonesia

STIE Putra Perdana

Indonesia

STIE Putra Perdana

Indonesia

Jurnal Penelitian, Pengembangan Ilmu Manajemen dan Akuntansi

STIE Putra Perdana Indonesia Nopember 09

InoVasi Volume 2; Nopember 2009 Page 3

Pengukuran biaya produksi menurut sistem akuntansi biaya tradisional sebagaimana terjadi diberbagai perusahaan, ditentukan bahwa biaya terjadi tanpa adanya faktor pemacu sehingga untuk mencapai efisiensi, perhatian utama manajemen ditujukan kepada cara penekanan biaya agar diperoleh keuntungan yang diharapkan. Apabila sistem pengelolaan biaya lama ini diterapkan dalam proses produksi yang sudah maju dan menghasilkan diversifikasi produk maka kemungkinan akan mengakibatkan terjadinya distorsi informasi biaya dan pengaruhnya terhadap pengambilan keputusan manajemen.

Pada sistem akuntansi biaya tradisional pembebanan biaya overhead pabrik ke produk biasanya dilaksanakan melalui tarif yang ditentukan dimuka (predetermined overhead rate). Pada umumnya tarif overhead pabrik tersebut ditetapkan secara tarif tunggal (plant-wide rate) atau tarif per departemen produksi (departement rate). Dengan tarif tunggal, seluruh biaya overhead pabrik dikumpulkan dan dibagi dengan satu dasar tarif yang lazimnya dipakai yaitu jam kerja langsung, jam mesin, upah buruh langsung, bahan baku yang dipakai ataupun unit yang diproduksi. Pada tarif per departemen produksi (departementalisasi biaya overhead pabrik) biaya overhead pabrik departemen pembantu dialokasikan ke departemen produksi, kemudian dibuatkan tarif per masing-masing departemen produksi.

Cara sistem tradisional ini mengandung kelemahan dimana pembebanan biaya overhead pabrik ke produk, jika hasil produksinya lebih dari satu jenis menjadi terlalu arbiter. Maksudnya akan terjadi distorsi biaya dari yang seharusnya menjadi beban produk yang satu ke yang lain. Sebagai akibat dari gambaran yang terdistorsi ini, maka keputusan yang akan diambil tentunya juga akan menjadi kurang tepat. Untuk meminimalkan distorsi tersebut maka dapat dipakai suatu sistem yang dinamakan sistem ABC.

Sistem ABC bekerja dengan asumsi bahwa suatu produk atau jasa yang dihasilkan sebenarnya merupakan hasil akhir dari suatu rangkaian kegiatan (aktivitas). Karena itu adalah tidak wajar jika suatu produk yang dihasilkan dari rangkaian aktivitas proses produksi dibebankan biayanya ke produk lain (terjadi distorsi biaya).

Karena aktivitas – aktivitas yang dilaksanakan mengandung konsekuensi biaya maka biaya yang dikeluarkan untuk aktivitas produksi tersebut harus dibebankan ke produk yang bersangkutan. Dengan berdasarkan diri pada aktivitas maka pembebanan biaya overhead pabrik ke produk juga akan didasarkan pada aktivitas yang diserap/dikonsumsi oleh masing–masing produk.

Pada saat ini PT. P.P memproduksi particle board dengan ukuran dan ketebalan yang berbeda - beda dan untuk menghasilkan particle board dengan ukuran dan ketebalan yang berbeda - beda ini, perusahaan menggunakan berbagai jenis mesin yang merupakan 1 line produksi sehingga biaya overhead pabrik yang terjadi disebabkan oleh seluruh produk. Hal ini menimbulkan masalah bagi perusahaan didalam mengidentifikasikan jumlah biaya overhead pabrik yang disebabkan atau dikonsumsi oleh setiap jenis produk karena perusahaan masih menggunakan sistem akuntansi biaya tradisional dengan dasar alokasi unit yang tunggal untuk mengalokasikan seluruh biaya overhead pabrik ke masing-masing produk.

STIE Putra Perdana

Indonesia

STIE Putra Perdana

Indonesia

STIE Putra Perdana

Indonesia

STIE Putra Perdana

Indonesia

Jurnal Penelitian, Pengembangan Ilmu Manajemen dan Akuntansi

STIE Putra Perdana Indonesia Nopember 09

Page4 Inovasi Volume 2 ; Nopember 2009

Perusahaan memproduksi produknya secara terus menerus dimana dilakukan penyetelan pada mesin press setiap ingin mengganti tingkat ketebalan dari setiap produk, tapi perusahaan tidak menghitung berapa produksi yang hilang pada saat dilakukan penyetelan dan hal yang sama juga terjadi apabila mesin produksi tidak jalan akibat mengalami gangguan teknis. Selain itu perusahaan memproduksi tidak berdasarkan pesanan melainkan berdasarkan perkiraan mengenai permintaan pasar dimana produk yang pada masa lalu sering diminta oleh konsumen, itu yang diproduksi lebih banyak sedangkan produk yang diminta sedikit maka produksinya pun tidak terlalu banyak.

Didalam penetapan harga jual masing - masing produk perusahaan menetapkan laba kotor sebesar 30% sampai dengan 40% dimana semakin besar dan semakin tebal suatu produk maka produk tersebut semakin mahal. Tetapi berhubung pada saat itu sudah banyak saingan didalam menjual produksi particle board ke pasaran, maka perusahaan makin lama perusahaan makin kesulitan dalam menjual produknya apalagi harga di pasar mancanegara seperti Jepang dan Korea Selatan.

Dengan dilatar belakangi permasalahan tersebut di atas maka penulis merumuskan permasalahan yang hendak dibahas dalam penelitian ini adalah: Apakah ada perbedaan antara sistem akuntansi biaya tradisional dengan sistem activity based costing dalam pengalokasian biaya overhead pabrik ke masing –masing produk dengan menggunakan dasar alokasi tingkat unit ?

B. Kajian Teritis

1. Pengertian Biaya

Konsep dan pengertian biaya telah dikembangkan selaras dengan kebutuhan para akuntan dan ekonomi. Dalam Bukunya Akuntansi Biaya (1999:8) Mulyadi menjabarkan biaya sebagai berikut : “Biaya adalah pengorbanan sumber ekonomi yang diukur dalam satuan uang yang telah terjadi atau kemungkinan akan terjadi untuk tujuan tertentu”.

2. Definisi Sistem Akuntansi Biaya Tradisional

Menurut Supriyono (1997:221), mendefinisikan Sistem akuntansi biaya tradisional sebagai berikut : “Sistem akuntansi biaya tradisional adalah sistem kalkulasi biaya yang menghitung biaya overhead pabrik berdasarkan jumlah unit yang dihasilkan yang diukur dalam jam kerja langsung, jam mesin atau rupiah tenaga kerja langsung”.

Sistem ini dapat mengakibatkan informasi biaya produksi yang terdistorsi. Dalam kenyataannya perusahaan yang menjual produk yang banyak melakukan keputusan kritikal tentang penetapan harga produk berdasarkan biaya yang tidak akurat.

Dalam segala kemungkinan masalahnya bukan pada membebankan biaya upah langsung atau bahan langsung. Biaya utama tersebut dapat ditelusuri ke produk individual dan kebanyakan sistem akuntansi biaya tradisional didesain untuk memastikan bahwa penelusuran tersebut terjadi. Namun pembebanan biaya

STIE Putra Perdana

Indonesia

STIE Putra Perdana

Indonesia

STIE Putra Perdana

Indonesia

STIE Putra Perdana

Indonesia

Jurnal Penelitian, Pengembangan Ilmu Manajemen dan Akuntansi

STIE Putra Perdana Indonesia Nopember 09

InoVasi Volume 2; Nopember 2009 Page 5

overhead pabrik ke produk individual merupakan masalah lain, menggunakan metode tradisional untuk pembebanan biaya overhead pabrik ke produk dan menggunakan tarif overhead pabrik ditentukan di muka berdasarkan satu tolak ukur aktivitas dapat menghasilkan biaya produk terdistorsi. Ketepatan pembebanan biaya overhead pabrik menjadi masalah apabila banyak produk yang diproduksi dalam satu fasilitas. Apabila hanya satu produk yang dihasilkan maka seluruh biaya overhead pabrik yang terjadi disebabkan karena produk itu dan dapat dilacak pada produk itu sendiri. Biaya overhead pabrik perunit adalah sebesar total biaya overhead pabrik dibagi dengan jumlah jam atau unit yang dihasilkan.

Dengan demikian suatu cara untuk memastikan ketepatan kalkulasi produk adalah memfokuskan pada memproduksi satu produk karena alasan ini perusahaan memilih memanfaatkan seluruh pabrik untuk memproduksi hanya satu produk. Dengan hanya memfokuskan satu atau dua produk pabrikan yang kecil dapat menghitung biaya produksi dan produk yang bervolume tinggi lebih akurat dan menetapkan hanya produk tersebut lebih lebih efektif biaya pada sistem biaya tradisional.

3. Konsep Pembebanan Biaya Pada Sistem Biaya Tradisional

Pada konsep pembebanan biaya pada sistem biaya tradisional, biaya yang terjadi dibebankan ke produk hanya dengan satu macam pemicu biaya yaitu unit based driver. Menurut Hansen dan Mowen (2000:315), secara garis besar untuk kalkulasi biaya produk pada sistem akuntansi biaya tradisional berdasarkan pengalokasian biaya overhead pabrik ada dua yaitu :

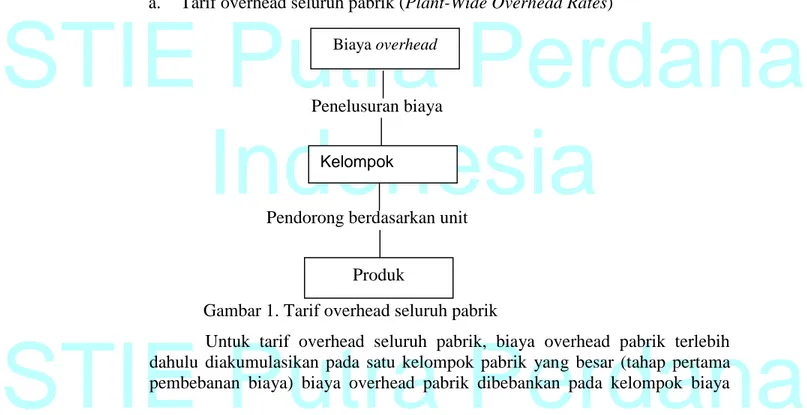

a. Tarif overhead seluruh pabrik (Plant-Wide Overhead Rates)

Penelusuran biaya

Pendorong berdasarkan unit

Gambar 1. Tarif overhead seluruh pabrik

Untuk tarif overhead seluruh pabrik, biaya overhead pabrik terlebih dahulu diakumulasikan pada satu kelompok pabrik yang besar (tahap pertama pembebanan biaya) biaya overhead pabrik dibebankan pada kelompok biaya

Biaya overhead

Kelompok

diseluruh pabrik

STIE Putra Perdana

Indonesia

STIE Putra Perdana

Indonesia

STIE Putra Perdana

Indonesia

STIE Putra Perdana

Indonesia

Jurnal Penelitian, Pengembangan Ilmu Manajemen dan Akuntansi

STIE Putra Perdana Indonesia Nopember 09

Page6 Inovasi Volume 2 ; Nopember 2009

hanya dengan menambahkan semua biaya overhead pabrik yang diidentifikasikan pada jurnal umum, karena biaya overhead merupakan biaya pabrik, pembebanan pada kelompok biaya dilakukan dengan keakuratan tinggi.

Pada tahap pertama, obyek biaya adalah pabrik dan penelusuran dapat digunakan untuk membebankan biaya pada kelompok pabrik. Dalam hal ini kita dapat mengatakan bahwa biaya tersebut dibebankan pada kegiatan makro yang sangat luas yaitu produksi. Sekali biaya diakumulasikan pada kelompok ini kita dapat menghitung tarif pabrik dengan menggunakan pendorong tunggal yang umumnya jam tenaga kerja langsung. Produk diasumsikan mengkonsumsi sumber daya overhead pabrik sebanding dengan penggunaan jam tenaga kerja langsung.

Dan pada tahap kedua. Biaya overhead pabrik dibebankan pada produk dengan mengalikan tarif dengan jam kerja langsung sesungguhnya yang digunakan oleh tiap produk.

Perusahaan dapat memakai tarif overhead seluruh pabrik untuk membebankan atau mengalokasikan biaya overhead pabrikasi ke produk – produk. Apabila hanya satu produk saja yang diproduksi, maka alokasi tadi relatif muda dilakukan. Tarif overhead pabrik secara keseluruhan diperoleh dari pembagian overhead pabrik total (dasar aktivitas seluruh pabrik).

Dasar aktivitas yang dipakai biasanya berkaitan dengan volume. Dasar aktivitas yang berkaitan dengan volume produksi seperti ekuivalen unit, jam tenaga kerja atau jam mesin langsung.

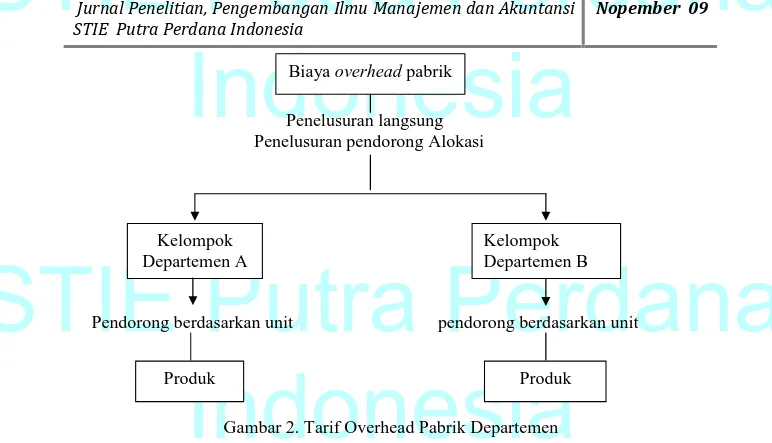

b. Tarif overhead departemen / departementalisasi.

Departementalisasi biaya overhead pabrik adalah pembagian ke dalam bagian – bagian yang disebut departemen atau pusat biaya overhead pabrik. Tarif biaya overhead pabrik yang dihitung untuk setiap departemen produksi dengan dasar pembebanan yang mungkin berbeda diantara departemen-departemen produksi yang ada.

Oleh karena itu departementalisasi biaya overhead pabrik memerlukan pembagian perusahaan kedalam departemen-departemen untuk memudahkan pengumpulan biaya overhead pabrik yang terjadi. Departemen – departemen inilah yang merupakan tempat ditandingkannya biaya dengan prestasi yang dihasilkan oleh departemen tersebut.

STIE Putra Perdana

Indonesia

STIE Putra Perdana

Indonesia

STIE Putra Perdana

Indonesia

STIE Putra Perdana

Indonesia

Jurnal Penelitian, Pengembangan Ilmu Manajemen dan Akuntansi

STIE Putra Perdana Indonesia Nopember 09

InoVasi Volume 2; Nopember 2009 Page 7

Penelusuran langsung Penelusuran pendorong Alokasi

Pendorong berdasarkan unit pendorong berdasarkan unit

Gambar 2. Tarif Overhead Pabrik Departemen

Untuk tarif departemen biaya overhead pabrik dibebankan pada masing – masing departemen produksi, menciptakan kelompok biaya departemen. Pada tahap ini departemen merupakan obyek biaya dan biaya overhead dibebankan dengan menggunakan penelusuran langsung, penelusuran pendorong dan alokasi.

Sekali biaya dibebankan pada masing – masing departemen produksi, kemudian pendorong berdasarkan kegiatan seperti jam tenaga kerja langsung dan jam mesin digunakan untuk menghitung tarif departemen. Produk yang melalui departemen tersebut diasumsikan mengkonsumsi biaya overhead pabrik sebanding dengan pendorong departemen berdasarkan unit (jam mesin atau jam tenaga kerja yang digunakan).

Karenanya pada tahap kedua. Overhead pabrik dibebankan pada produk yang mengalikan tarif departemen dengan jumlah pendorong yang digunakan pada masing – masing departemen. Seluruh overhead yang dibebankan pada produk hanya merupakan penjumlahan dari jumlah yang diterima dari masing – masing departemen.

Setidaknya ada dua faktor utama yang menyebabkan pemacu biaya berdasarkan unit tidak mampu unutk mengalokasikan biaya overhead pabrik secara tepat yaitu:

a. Proporsi biaya overhead pabrik yang tidak berkaitan dengan unit terhadap biaya overhed pabrik total.

Pemacu biaya tidak berdasarkan unit adalah faktor - faktor penyebab selain jumlah unit yang diproduksi yang menjelaskan konsumsi biaya overhead pabrik.

Biaya overhead pabrik

Kelompok Departemen A

Kelompok Departemen B

STIE Putra Perdana

Indonesia

STIE Putra Perdana

Indonesia

STIE Putra Perdana

Indonesia

STIE Putra Perdana

Indonesia

Jurnal Penelitian, Pengembangan Ilmu Manajemen dan Akuntansi

STIE Putra Perdana Indonesia Nopember 09

Page8 Inovasi Volume 2 ; Nopember 2009

Maka pemacu biaya berdasarkan unit tidak dapat membebankan biaya – biaya secara akurat terhadap produk.

Penggunaan pemacu biaya yang berdasarkan unit saja untuk membebankan biaya overhead pabrik yang tidak berhubungan dengan unit dapat menimbulkan distorsi pada biaya produk. Intensitas distorsi ini tergantung dari berapa proporsi dari biaya yang tidak berdasarkan unit terhadap total biaya overhead pabrik. Hal ini membuktikan bahwa manajemen harus memberikan perhatian pada pembebanan biaya overhead pabrik yang tidak berdasarkan unit. Jika biaya overhead pabrik yang tidak berdasarkan unit hanya merupakan persentase yang kecil dari total biaya overhead pabrik, distorsi pada biaya produk juga akan kecil. Dalam keadaan biaya overhead pabrik yang tidak berhubungan dengan unit jumlah relatif kecil, penggunaan pemacu biaya berdasarkan unit dapat diterima.

b. Tingkat diversitas produk

Diversitas produk terjadi jika dalam suatu perusahaan menghasilkan berbagai jenis produk yang mengkonsumsi aktivitas overhead pabrik dalam proporsi yang berbeda-beda. Ada beberapa alasan yang menyebabkan suatu produk dapat mengkonsumsi overhead pabrik dalam proporsi yang berbeda - beda dibandingkan produk lainnya misalnya :

1). Perbedaan ukuran produk 2). Kerumitan produk

3). Waktu set up 4). Ukuran batch

Semuanya dapat menyebabkan produk mengkonsumsi overhead dalam proporsi yang berbeda. Untuk mengambarkan pemakaian aktivitas oleh setiap jenis produk digunakan rasio konsumsi. Rasio konsumsi adalah proporsi dari setiap aktivitas yang dikonsumsi oleh suatu produk.

Karena biaya overhead pabrik yang tidak berdasarkan unit merupakan proporsi yang signifikan dari total biaya overhead pabrik dan rasio konsumsi berbeda antara kategori masukkan dengan dasar unit dan masukkan dengan dasar non unit, maka produk dapat terdistorsi jika pemacu biaya yang digunakan hanya berdasarkan unit untuk menghilangkan/mengurangi distorsi biaya produk, maka diciptakanlah suatu sistem biaya tradisional yang baru berdasarkan aktivitas yaitu sistem ABC.

4. Definisi Sistem Activity Based Costing

Menurut T. Hongren, George Foster dan Srikant Datar (1999:939), sistem ABC adalah suatu pendekatan biaya yang memfokuskan pada aktivitas sebagai obyek biaya yang fundamnetal. ABC menggunakan biaya dari aktivitas tersebut sebagai dasar untuk mengalokasikan biaya ke obyek biaya yang lain seperti produk, jasa atau pelanggan.

Ray H. Garisson (2001:342), mempunyai pendapat bahwa sistem ABC adalah suatu metode costing yang dirancang untuk menyediakan informasi biaya

STIE Putra Perdana

Indonesia

STIE Putra Perdana

Indonesia

STIE Putra Perdana

Indonesia

STIE Putra Perdana

Indonesia

Jurnal Penelitian, Pengembangan Ilmu Manajemen dan Akuntansi

STIE Putra Perdana Indonesia Nopember 09

InoVasi Volume 2; Nopember 2009 Page 9

bagi manajer untuk keputusan stratejik dan keputusan lainnya yang mungkin akan mempengaruhi kapasitas dan juga biaya tetap.

Berdasarkan pengertian – pengertian sistem ABC diuraikan di atas, maka dapat ditarik kesimpulan bahwa struktur sistem ABC menjadikan aktivitas produksi sebagai fokus dasar pembebanan biaya. Sistem ABC memfokuskan aktivitas yang dilakukan dalam memproduksi produk untuk membuat produk diperlukan berbagai aktivitas dan setiap aktivitas memerlukan sumber daya untuk pelaksanaan aktivitas tersebut.

Asumsi dan prinsip dasar yang menjadi landasan sistem ABC tidaklah sama dengan yang dianut sistem akuntansi biaya tradisional yang sudah ada selama ini. Sistem akuntansi biaya tradisional mengasumsikan bahwa produk menyebabkan biaya, sedangkan sistem ABC mengasumsikan bahwa aktivitas yang menyebabkan biaya dan obyek biaya mnciptakan permintaan untuk aktivitas. Jadi sumber daya tidak langsung atau biaya overhead pabrik perusahaan bukan sekedar menciptakan sejumlah biaya yang harus dialokasikan, melainkan memberikan kemampuan kepada perusahaan untuk melakukan berbagai aktivitas operasional. 5. Manfaat Penerapan Sistem ABC

Amin Wijaya Tunggal (1995:24-26), menyimpulkan bahwa sistem ABC memiliki manfaat antara lain sebagai berikut :

a. Memperbaiki keputusan yang diambil

Kemungkinan kesalahan yang dibuat oleh manajer dalam pengambilan keputusan dapat dikurangi apabila manajer memperoleh informasi mengenai biaya produk yang akurat.

b. Memperbaiki aktivitas secara kontinue untuk mengurangi biaya overhead pabrik

Biaya overhead pabrik diidentifikasikan dengan aktivitas yang menimbulkan biaya tersebut oleh sistem ABC. Oleh karena itu manajer dapat menggunakan informasi tersebut untuk memperhatikan dan menganalisa aktivitas – aktivitas yang dilakukan oleh perusahaan untuk menghasilkan produk dan melayani konsumen sekaligus menimbulkan biaya–biaya yang ditimbulkannya. Berdasarkan informasi yang disediakan oleh sistem ABC, manajer dapat memperbaiki aktivitas dan menghilangkan/mengurangi aktivitas yang tidak bernilai tambah.

c. Mengurangi penentuan biaya relevan

Dengan informasi biaya – biaya yang dihubungkan dengan kegiatan perusahaan dalam menjalankan operasi usahanya, maka manajemen dapat memperoleh kemudahan dalam menganalisa keputusan mengenai biaya relevan yang akan diambil atas kegiatan tersebut.

Jika dicermati lebih jauh, sesungguhnya sistem ABC memiliki lebih banyak lagi manfaat dan kelebihan bila kita bandingkan dengan sistem biaya tradisional,

STIE Putra Perdana

Indonesia

STIE Putra Perdana

Indonesia

STIE Putra Perdana

Indonesia

STIE Putra Perdana

Indonesia

Jurnal Penelitian, Pengembangan Ilmu Manajemen dan Akuntansi

STIE Putra Perdana Indonesia Nopember 09

Page10 Inovasi Volume 2 ; Nopember 2009

misalnya saja bila ditinjau dari segi kegiatannya maka sistem ABC berguna untuk menghilangkan aktivitas yang tidak memberi nilai tambah. Untuk mengganti aktivitas yang mahal dengan aktivitas sejenis yang lebih murah dan untuk mendorong efisiensi terhadap penggunaan aktivitas dalam proses produksi.

Selain itu, jika ditinjau dari segi produk yang dihasilkannya, maka sistem ABC bermanfaat untuk menentukan harga jual produk baru, untuk menentukan tingkat produksi dan untuk menentukan tingkat harga baru bagi produk lama yang terlanjur beredar di pasar.

Dari segi penggunaan sumber daya, sistem ABC sangat berguna untuk menentukan perlu tidaknya penggunaan teknologi baru didalam proses produksi yang akan diimplementasikan oleh perusahaan serta untuk memperbaiki proses produksi yang telah ada di perusahaan.

Sistem ABC sangat berguna untuk mengambil keputusan yang tepat oleh manajemen karena sistem ABC mampu mengidentifikasikan hubungan sebab akibat antara aktivitas dan biaya secara terperinci dan tepat terutama dalam mengalokasikan biaya tidak langsung. Sistem ABC sangat besar manfaatnya bila dibandingkan dengan sistem biaya tradisional yang hanya menggunakan satu dasar perhitungan atas seluruh aktivitas sehingga cenderung kurang tepat.

Sistem ABC menekankan pada aktivitas – aktivitas yang terdapat dalam perusahaan bukan hanya menitik beratkan perhatian pada produk jadi yang dihasilkan oleh perusahaan. Karena itu sistem ABC berpandangan jika aktivitas – aktivitas yang terdapat dalam perusahaan dapat dikelola dengan baik, maka hasilnya biaya produksi produk akan menjadi lebih murah dan kemampuan produk tersebut untuk bersaing pasar akan meningkat.

6. Keunggulan Sistem ABC

Keunggulan sistem ABC antara lain sebagai berikut :

a. Sistem ABC mempunyai sistem pembebanan biaya berdasarkan tingkat identifikasi yang lebih luas (berdasarkan unit batch, produk dan fasilitas penopang). Hal ini mengakibatkan sistem ABC menjadi lebih mampu mengakomodasi berbagai macam biaya yang terjadi dan berbagai macam pemicu biaya yang berbeda – beda yang menyertai. Ini terbukti bahwa kalkulasi biaya dengan menggunakan sistem ABC memerlukan analisis varians yang jauh lebih sedikit bila dibandingkan dengan sistem biaya tradisional.

b. Sistem ABC menyediakan informasi mengenai berbagai macam aktivitas perusahaan secara menyeluruh dan telah dipilah-pilah berdasarkan 4 tingkat aktivitas utama hal ini memungkinkan manajer memfokuskan perhatian pada aktivitas dan efisiensi yang telah dilakukan perusahaan secara menyeluruh. Disamping hal ini kemungkinan manajer untuk melakukan perbaikan serta efisiensi secara terus menerus atas aktivitas dan kinerja perusahaan, sehingga diharapkan kinerja perusahaan dapat semakin ramping, efektif dan efisien dari waktu ke waktu.

STIE Putra Perdana

Indonesia

STIE Putra Perdana

Indonesia

STIE Putra Perdana

Indonesia

STIE Putra Perdana

Indonesia

Jurnal Penelitian, Pengembangan Ilmu Manajemen dan Akuntansi

STIE Putra Perdana Indonesia Nopember 09

InoVasi Volume 2; Nopember 2009 Page 11

7. Keterbatasan Sistem ABC

Meskipun sistem ABC memberikan alternatif penelusuran biaya ke produk individual secara lebih baik tetapi juga mempunyai keterbatasan yang harus diperhatikan oleh manajer sebelum menggunakannya untuk menghitung biaya produk, antara lain :

a. Alokasi. Bahkan jika data aktivitas tersedia, beberapa biaya mungkin membutuhkan alokasi ke departemen atau produk berdasarkan ukuran volume yang arbiter sebab secara praktis tidak dapat ditemukan aktivitas yang dapat menyebabkan biaya tersebut. Contoh beberapa biaya mempertahankan fasilitas, seperti aktivitas membersihkan pabrik dan pengelolaaan proses produksi.

b. Mengabaikan biaya. Keterbatasan lain dari sistem ABC adalah beberapa biaya yang diidentifikasi pada produk tertentu diabaikan dari analisis aktivitas yang biayanya sering diabaikan adalah pemasaran, advertensi, riset dan pengembangan, rekayasa produk dan klaim garansi. Tambahan biaya secara sederhana ditambahkan ke biaya produksi untuk menentukan biaya produk total. Secara tradisional biaya pemasaran dan advertensi tidak dimasukkan ke dalam biaya produk karena persyaratan pelaporan keuangan yang dikeluarkan oleh GAAP (generally accepted accounting principles) yang merupakan prinsip akuntansi yang dapat diterima secara umum mengharuskan memasukkan ke dalam biaya periode.

c. Pengeluaran dan waktu yang dikonsumsi. Sistem ABC sangat mahal untuk dikembangkan dan diimplementasikan. Disamping itu juga membutuhkan waktu yang banyak seperti sebagian besar sistem akuntansi dan manajemen yang inovatif, biasanya diperlukan waktu lebih dari satu tahun untuk mengembangkan dan mengimplementasikan ABC dengan sukses.

8. Konsep Pembebanan Biaya Pada Sistem ABC

Dalam bukunya Manajemen Biaya Hansen dan Mowen (2000:321), dijelaskan bahwa Pembenanan biaya pada sistem ABC berbeda dengan sistem akuntansi biaya tradisional. Pada sistem ABC pembebanan biaya terdiri dari dua tahap :

a. Pengumpulan biaya (cost pool) didefinisikan sebagai aktivitas dari pada pusat biaya.

b. Pemacu biaya yang digunakan untuk membebankan biaya aktivitas kepada output secara struktural berbeda dengan yang digunakan dalam sistem biaya tradisional.

Modifikasi ini menjadikan sistem ABC dapat melaporkan informasi biaya yang lebih akurat dibanding dengan sistem akuntansi biaya tradisional, karena sistem ABC mengidentifikasikan secara jelas biaya – biaya dari aktivitas yang berbeda yang dilakukan dalam perusahaan dan sistem ABC membebankan biaya dari aktivitas – akivitas ini kepada output dengan

STIE Putra Perdana

Indonesia

STIE Putra Perdana

Indonesia

STIE Putra Perdana

Indonesia

STIE Putra Perdana

Indonesia

Jurnal Penelitian, Pengembangan Ilmu Manajemen dan Akuntansi

STIE Putra Perdana Indonesia Nopember 09

Page12 Inovasi Volume 2 ; Nopember 2009

menggunakan pengukuran – pengukuran yang mewakili jenis – jenis permintaan dari tiap-tiap output terhadap aktivitas-aktivitas tersebut.

Pengetahuan atas biaya dari berbagai aktivitas tersebut memungkinkan para manajer untuk memfokuskan diri pada aktivitas – aktivitas yang memberikan peluang untuk melakukan penghematan biaya dengan cara : menyederhanakan aktivitas, melaksanakan aktivitas dengan lebih efisien, meniadakan aktivitas yang tidak bernilai tambah dan sebagainya.

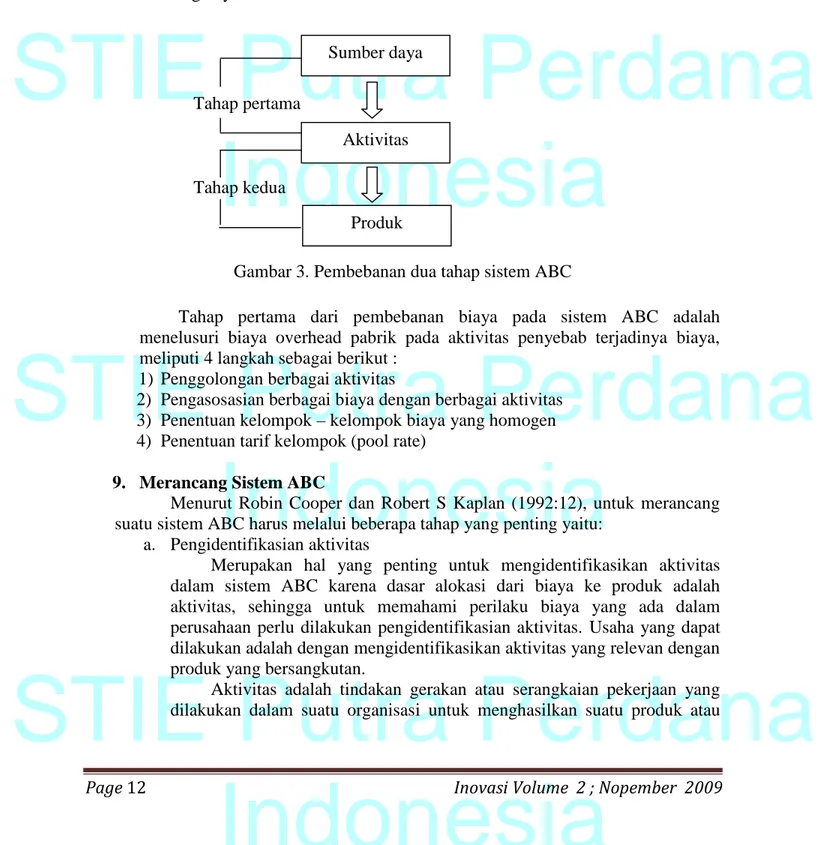

Tahap pertama

Tahap kedua

Gambar 3. Pembebanan dua tahap sistem ABC

Tahap pertama dari pembebanan biaya pada sistem ABC adalah menelusuri biaya overhead pabrik pada aktivitas penyebab terjadinya biaya, meliputi 4 langkah sebagai berikut :

1) Penggolongan berbagai aktivitas

2) Pengasosasian berbagai biaya dengan berbagai aktivitas 3) Penentuan kelompok–kelompok biaya yang homogen 4) Penentuan tarif kelompok (pool rate)

9. Merancang Sistem ABC

Menurut Robin Cooper dan Robert S Kaplan (1992:12), untuk merancang suatu sistem ABC harus melalui beberapa tahap yang penting yaitu:

a. Pengidentifikasian aktivitas

Merupakan hal yang penting untuk mengidentifikasikan aktivitas dalam sistem ABC karena dasar alokasi dari biaya ke produk adalah aktivitas, sehingga untuk memahami perilaku biaya yang ada dalam perusahaan perlu dilakukan pengidentifikasian aktivitas. Usaha yang dapat dilakukan adalah dengan mengidentifikasikan aktivitas yang relevan dengan produk yang bersangkutan.

Aktivitas adalah tindakan gerakan atau serangkaian pekerjaan yang dilakukan dalam suatu organisasi untuk menghasilkan suatu produk atau

Sumber daya

Aktivitas

STIE Putra Perdana

Indonesia

STIE Putra Perdana

Indonesia

STIE Putra Perdana

Indonesia

STIE Putra Perdana

Indonesia

Jurnal Penelitian, Pengembangan Ilmu Manajemen dan Akuntansi

STIE Putra Perdana Indonesia Nopember 09

InoVasi Volume 2; Nopember 2009 Page 13

jasa tertentu. Menurut Robin Cooper Dan Robert S Kaplan (1992:19), ada 3 metode pengidentifikasian aktivitas yang paling umum digunakan yaitu : 1) Pusat aktivitas (activity center)

Adalah kumpulan kegiatan yang membentuk suatu proses produksi. Pusat aktivitas cocok digunakan dalam sistem ABC apabila jumlah kegiatan atau aktivitas sangat banyak karena metode ini memberikan pelaporan ikhtisar dari biaya – biaya proses. Metode ini memberikan jarak antara suatu kelompok aktivitas dengan kelompok aktivitas lainnya.

Pusat aktivitas dapat dibentuk menurut struktur organisasi seperti departemen – departemen atau pusat – pusat pertanggung jawaban. Sebagai contoh departemen perakitan dapat dijadikan menjadi tiga pusat aktivitas yaitu bagian pengecetan, bagian perakitan dan bagian pengemasan.

2) Tingkat aktivitas (activities hierarchies)

Suatu perbedaan yang signifikan dari sistem akuntansi biaya tradisional dan ABC adalah pada konsep yang menyatakan biaya adalah berjenjang (hierarchies). Biaya-biaya terjadi pada tingkat yang berbeda. Beberapa biaya ditimbulkan oleh unit, beberapa oleh batch dan beberapa biaya ditimbulkan oleh produk.

Biaya dibebankan ke berbagai tingkat agar analisis dapat mengidentifikasi biaya apa yang inkremental untuk tipe keputusan manajemen yang berbeda. Beberapa biaya adalah biaya variabel yang berjangka pendek secara langsung berhubungan dengan volume produksi seperti upah langsung, peralatan yang dapat dihabiskan. Biaya – biaya yang lain merupakan biaya variabel yang berjangka panjang yang bervariasi dengan terjadinya aktivitas seperti set-up, inspeksi. 3) Value added activity

Aktivitas –aktivitas dapat diklasifikasikan sebagai bernilai tambah atau tidak bernilai tambah. Definisi value added activity berbeda antara perusahaan yang satu dengan yang lain. Definisi yang umum untuk value added activity adalah aktivitas yang menambah nilai bagi pelanggan, aktivitas yang dilakukan secara efisien atau aktivitas yang mendukung tujuan utama dalam menghasilkan output. Aktivitas – aktivitas yang tidak bernilai tambah merupakan pemborosan dan diindikasikan oleh aktivitas – aktivitas yang tidak menambah nilai terhadap produk. Beberapa contoh mencakup penyimpanan persediaan, pengujian mutu dan waktu transportasi ke dan dari berbagai fungsi.

Pengidentifikasian aktivitas yang dilakukan secara tidak efisien memberikan petunjuk mengenai kesempatan – kesempatan yang ada untuk memperbaiki proses produksi.

STIE Putra Perdana

Indonesia

STIE Putra Perdana

Indonesia

STIE Putra Perdana

Indonesia

STIE Putra Perdana

Indonesia

Jurnal Penelitian, Pengembangan Ilmu Manajemen dan Akuntansi

STIE Putra Perdana Indonesia Nopember 09

Page14 Inovasi Volume 2 ; Nopember 2009

10. Perbedaan Antara Sistem Akuntansi Biaya Tradisional Dengan Sistem ABC

Perbedaan – perbedaan sistem perhitungan biaya menurut sistem akuntansi biaya tradisional dengan sistem ABC, berdasarkan teori – teori yang sudah ada dikemukakan adalah sebagai berikut :

a. Sistem akuntansi biaya tradisional memberi sedikit ide kepada pihak manajemen dimana harus dikurangi pengeluaran pada waktu mendesak. Sistem tersebut memberikan laporan kepada pihak manajemen dengan menunjukkan dimana biaya yang dikeluarkan dan tidak ada indikasi atau tidak memberitahukan apa yang menimbulkan biaya. Pada sistem ABC menganggap bahwa produk merupakan kumpulan dari berbagai aktivitas dan untuk memahami perilaku biaya yang ada dalam perusahaan perlu dilakukan pengidentifikasian aktivitas. Dimana usaha yang dapat dilakukan adalah dengan mengidentifikasikan aktivitas yang relevan dengan produk yang bersangkutan, sehingga dengan pengidentifikasian aktivitas tersebut dapat diketahui mana aktivitas yang bernilai tambah dan aktivitas yang tidak bernilai tambah. Oleh karena itu sistem ABC membantu memperbaiki penulusuran dari aktivitas yang menghasilkan biaya – biaya tersebut, sehingga informasi yang dihasilkan oleh sistem ABC adalah informasi yang akurat dan dapat dipertanggungjawabkan . b. Sistem akuntansi biaya tradisional mengasumsikan bahwa porduk

menyebabkan biaya. Sedangkan ABC mengasumsikan bahwa aktivitas yang menyebabkan biaya dan obyek biaya menciptakan permintaan untuk aktivitas.

c. Sistem ABC menggunakan aktivitas – aktivitas sebagai pemacu biaya unutk menentukan berapa besar setiap overhead pabrik yang dikonsumsi setiap produk. Sistem akuntansi biaya tradisional mengalokasikan biaya overhead pabrik secara arbiter berdasarkan satu atau dua basis alokasi yang non representatif. Selain itu sistem ABC menggunakan banyak kelompok biaya (multiple overhead cost pool) dengan pemacu biaya yang berbeda – beda untuk setiap kelompok biayanya sedangkan sistem akuntansi biaya tradisional menggunakan satu kelompok biaya (single cost pool) diaman seluruh kelompok biaya dijelaskan dengan dasar alokasi yang tunggal.

d. Pada tahap pertama pembebanan dua tahap terhadap biaya overhead pabrik, sistem akuntansi biaya tradisional biaya –biaya ditelusuri ke pusat biaya sedangkan sistem ABC menelusuri biaya berdasarkan aktivitas penyebab timbulnya biaya. Kemudian pada tahap kedua baik sistem akuntansi biaya tradisional maupun sistem ABC meliputi penelusuran biaya ke berbagai produk. Sehingga pengumpulan biaya pada sistem ABC didefinisikan sebagai aktivitas dari pada sebagai pusat biaya.

STIE Putra Perdana

Indonesia

STIE Putra Perdana

Indonesia

STIE Putra Perdana

Indonesia

STIE Putra Perdana

Indonesia

Jurnal Penelitian, Pengembangan Ilmu Manajemen dan Akuntansi

STIE Putra Perdana Indonesia Nopember 09

InoVasi Volume 2; Nopember 2009 Page 15

Pada sistem ABC dinyatakan bahwa biaya adalah berjenjang. Biaya – biaya terjadi pada tingkat aktivitas yang berbeda yaitu aktivitas tingkat unit, batch, produk dan fasilitas.

C. Analisis dan Pembahasan

1. Perhitungan Biaya Menurut Sistem Akuntansi Biaya Tradisional

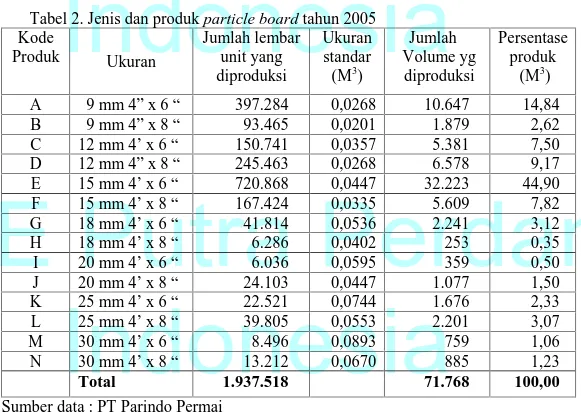

PT P.P memproduksi particle board dengan ukuran dan ketebalan yang berbeda - beda, sehingga menghasilkan produk yang berbeda (ukurannya besar/kecil, ketebalannya tipis/tebal). Selain itu volume produksinya juga berbeda -beda yaitu apakah produksi tersebut bervolume tinggi atau bervolume rendah. Ukurannya, ketebalannya serta volume produksi dari masing - masing jenis produk particle board tersebut dapat dilihat pada tabel 2 di bawah ini.

Tabel 2. Jenis dan produk particle board tahun 2005 Kode Produk Ukuran Jumlah lembar unit yang diproduksi Ukuran standar (M3) Jumlah Volume yg diproduksi Persentase produk (M3) A 9 mm 4” x 6 “ 397.284 0,0268 10.647 14,84 B 9 mm 4” x 8 “ 93.465 0,0201 1.879 2,62 C 12 mm 4’ x 6 “ 150.741 0,0357 5.381 7,50 D 12 mm 4” x 8 “ 245.463 0,0268 6.578 9,17 E 15 mm 4’ x 6 “ 720.868 0,0447 32.223 44,90 F 15 mm 4’ x 8 “ 167.424 0,0335 5.609 7,82 G 18 mm 4’ x 6 “ 41.814 0,0536 2.241 3,12 H 18 mm 4’ x 8 “ 6.286 0,0402 253 0,35 I 20 mm 4’ x 6 “ 6.036 0,0595 359 0,50 J 20 mm 4’ x 8 “ 24.103 0,0447 1.077 1,50 K 25 mm 4’ x 6 “ 22.521 0,0744 1.676 2,33 L 25 mm 4’ x 8 “ 39.805 0,0553 2.201 3,07 M 30 mm 4’ x 6 “ 8.496 0,0893 759 1,06 N 30 mm 4’ x 8 “ 13.212 0,0670 885 1,23 Total 1.937.518 71.768 100,00

Sumber data : PT Parindo Permai

Produk particle board ini diproduksi dengan peralatan/mesin yang sama dan dengan menggunakan proses yang sama, sehingga yang menjadi masalah PT P.P adalah bagaimana biaya overhead dialokasikan ke masing -masing produk. Sedangkan biaya utama (biaya bahan langsung dan biaya tenaga kerja langsung) tidak dibahas dalam penelitian ini karena biaya utama tersebut dapat ditelusuri ke produk secara individu.

STIE Putra Perdana

Indonesia

STIE Putra Perdana

Indonesia

STIE Putra Perdana

Indonesia

STIE Putra Perdana

Indonesia

Jurnal Penelitian, Pengembangan Ilmu Manajemen dan Akuntansi

STIE Putra Perdana Indonesia Nopember 09

Page16 Inovasi Volume 2 ; Nopember 2009

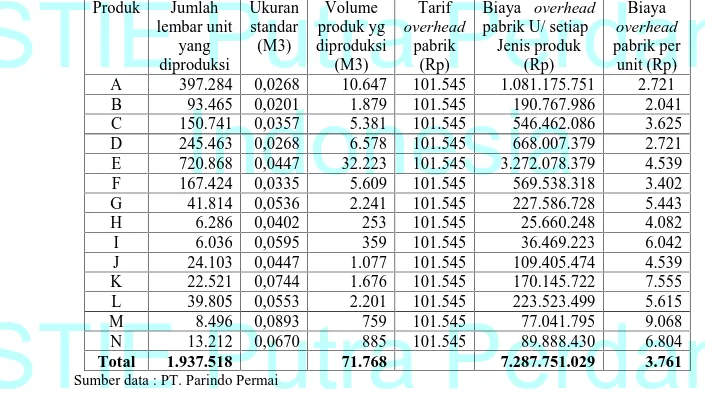

PT P.P menggunakan suatu sistem akuntansi biaya yang terdiri dari 1 pusat biaya-fasilitas secara keseluruhan (produk diproduksi dalam satu fasilitas). Pada sistem akuntasni biaya PT P.P tersebut mengalokasikan biaya overhead ke produk dengan dasar keluaran fisis atau unit produksi, yang merupakan metode yang paling sederhana dan paling langsung guna membebankan biaya overhead pabrik. Penggunaan jumlah unit produksi sebagai dasar alokasi biaya overhead pabrik oleh perusahaan merupakan salah satu ciri dari sistem akuntansi biaya tradisional yang menggunakan dasar alokasi tingkat unit.

Langkah pertama dalam mengalokasikan biaya overhead pabrik ke masing -masing unit produk dalam ukuran lembar adalah dengan menghitung jumlah lembar unit yang diproduksi oleh masing - masing jenis produk particle board tersebut. Setelah itu mengalikannya dengan ukuran standar dalam M3 (didalam menghasilkan 1 lembar berapa volume per M3 karena masing - masing unit produksi menggunakan ukuran yang berbeda - beda) yang ditetapkan oleh perusahaan. Maka akan didapat jumlah volume masing - masing produk yang diproduksi (dalam M3). Selanjutnya tarif overhead pabrik per M3 didapat dari pembagian antara total biaya overhead pabrik dengan total volume yang diproduksi (M3). Langkah selanjutnya adalah mengalikan tarif biaya overhead pabrik per M3 dengan jumlah volume yang diproduksi (M3) maka akan didapat biaya overhead pabrik untuk setiap jenis produk lalu dibagi dengan jumlah unit yang diproduksi sehingga akan didapat biaya overhead pabrik per unit masing-masing jenis produk particle board tersebut.

Tabel 3. Pengalokasian biaya Overhead Pabrik Menurut Sistem Akuntansi Biaya Tradisional

Produk Jumlah lembar unit yang diproduksi Ukuran standar (M3) Volume produk yg diproduksi (M3) Tarif overhead pabrik (Rp) Biaya overhead pabrik U/ setiap Jenis produk (Rp) Biaya overhead pabrik per unit (Rp) A 397.284 0,0268 10.647 101.545 1.081.175.751 2.721 B 93.465 0,0201 1.879 101.545 190.767.986 2.041 C 150.741 0,0357 5.381 101.545 546.462.086 3.625 D 245.463 0,0268 6.578 101.545 668.007.379 2.721 E 720.868 0,0447 32.223 101.545 3.272.078.379 4.539 F 167.424 0,0335 5.609 101.545 569.538.318 3.402 G 41.814 0,0536 2.241 101.545 227.586.728 5.443 H 6.286 0,0402 253 101.545 25.660.248 4.082 I 6.036 0,0595 359 101.545 36.469.223 6.042 J 24.103 0,0447 1.077 101.545 109.405.474 4.539 K 22.521 0,0744 1.676 101.545 170.145.722 7.555 L 39.805 0,0553 2.201 101.545 223.523.499 5.615 M 8.496 0,0893 759 101.545 77.041.795 9.068 N 13.212 0,0670 885 101.545 89.888.430 6.804 Total 1.937.518 71.768 7.287.751.029 3.761

STIE Putra Perdana

Indonesia

STIE Putra Perdana

Indonesia

STIE Putra Perdana

Indonesia

STIE Putra Perdana

Indonesia

Jurnal Penelitian, Pengembangan Ilmu Manajemen dan Akuntansi

STIE Putra Perdana Indonesia Nopember 09

InoVasi Volume 2; Nopember 2009 Page 17

2. Perhitungan Biaya Menurut Sistem ABC

Pada pembahasan selanjutnya penulis akan mencoba untuk merancang sistem ABC pada PT P.P untuk mengalokasikan biaya overhead pabrik ke masing - masing produk dimana harus melewati tahap sebagai berikut :

a. Pengidentifikasian dan pengelompokkan aktivitas

Langkah pertama dalam menghitung biaya overhead pabrik menurut sistem ABC adalah pengidentifikasian aktivitas - aktivitas yang berhubungan dengan proses produksi karena sistem ABC beranggapan bahwa produk adalah merupakan akumulasi dari himpunan beraneka ragam aktivitas sepanjang mata rantai nilai produk tersebut.

Dalam tahap ini tidak perlu mengidentifikasikan aktivitas – aktivitas secara terperinci tapi cukup aktivitas aktivitas utama saja karena bila aktivitas -aktivitas mikro juga diidentifikasi, maka justru akan menghabiskan waktu dan menambah biaya. Misalnya untuk menjalankan mesin (set-up) cukup diidentifikasikan aktivitas setup mesin, tidak perlu mengidentifikasi aktivitas -aktivitas mikro yang mendukung -aktivitas set-up mesin tersebut seperti identifikasi peralatan yang diperlukan, pergi ke tempat penyimpanan peralatan, pilih peralatan, gunakan peralatan pada mesin dan sebagainya.

Aktivitas yang telah teridentifikasi di atas kemudian dikelompokkan ke dalam kelompok biaya. Agar dapat dimasukkan ke dalam suatu kelompok biaya yang homogen. Aktivitas - aktivitas overhead pabrik harus dihubungkan secara logis dan mempunyai rasio konsumsi yang sama untuk semua produk yang menunjukkan eksistensi dari sebuah pemacu biaya. Dua aktivitas dengan pemacu biaya yang sama dan memiliki tarif yang berbeda dapat dikelompokkan dalam satu kelompok biaya. Dua aktivitas yang tidak berhubungan dapat dikelompokkan dalam satu kelompok biaya apabila pemacu biayanya sama.

Pengelompokkan aktivitas - aktivitas yang berhubungan dengan proses produksi pada PT P.P ke dalam kelompok biaya dilakukan dengann mengelompokkan aktivitas - aktivitas tersebut ke dalam aktivitas yang berhubungan dengan unit, batch, produk dan fasilitas.

b. Pembebanan biaya sumber daya ke aktivitas

Pembebanan biaya sumber daya ke aktivitas melewati dua tahap di bawah ini yaitu :

1) Pengidentifikasian biaya

Untuk membebankan biaya sumber daya ke aktivitas terlebih dahulu harus dilakukan pengindentifikasian elemen biaya produksi. Penentuan elemen biaya ini dapat dilihat pada buku besar perusahaan. Biaya yang perlu diperhatikan adalah biaya overhead pabrik karena pembebanan biaya utama (biaya bahan langsung dan biaya tenaga kerja langsung) dapat dilakukan tanpa analisa biaya. Biaya overhead pabrik merupakan biaya yang dikonsumsi secara tidak langsung oleh produk.

STIE Putra Perdana

Indonesia

STIE Putra Perdana

Indonesia

STIE Putra Perdana

Indonesia

STIE Putra Perdana

Indonesia

Jurnal Penelitian, Pengembangan Ilmu Manajemen dan Akuntansi

STIE Putra Perdana Indonesia Nopember 09

Page18 Inovasi Volume 2 ; Nopember 2009

2) Penentuan hubungan aktivitas dengan biaya

Langkah selanjutnya adalah menentukan hubungan antara aktivitas dalam kelompok biaya dengan biaya overhead pabrik di atas. Langkah ini bertujuan untuk membebankan biaya pada kelompok biaya yang layak mendapatkan pembebanan biaya tersebut. Satu kelompok biaya dapat terdiri dari lebih satu elemen biaya.

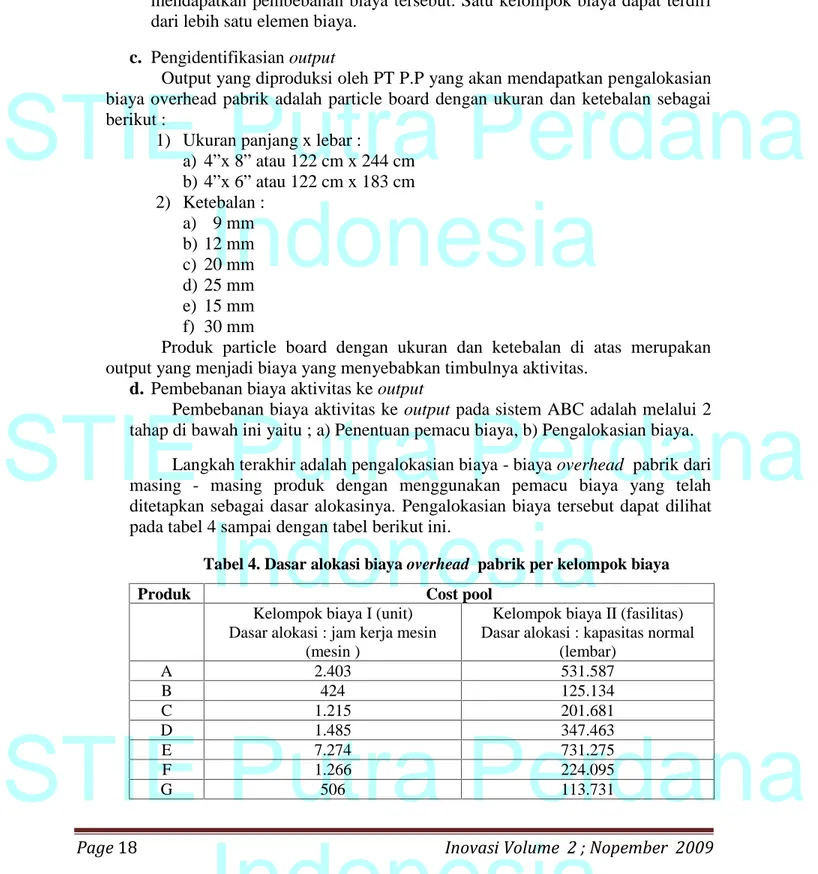

c. Pengidentifikasian output

Output yang diproduksi oleh PT P.P yang akan mendapatkan pengalokasian biaya overhead pabrik adalah particle board dengan ukuran dan ketebalan sebagai berikut :

1) Ukuran panjang x lebar :

a) 4”x 8” atau 122 cm x 244 cm b) 4”x 6” atau 122 cm x 183 cm 2) Ketebalan : a) 9 mm b) 12 mm c) 20 mm d) 25 mm e) 15 mm f) 30 mm

Produk particle board dengan ukuran dan ketebalan di atas merupakan output yang menjadi biaya yang menyebabkan timbulnya aktivitas.

d. Pembebanan biaya aktivitas ke output

Pembebanan biaya aktivitas ke output pada sistem ABC adalah melalui 2 tahap di bawah ini yaitu ; a) Penentuan pemacu biaya, b) Pengalokasian biaya.

Langkah terakhir adalah pengalokasian biaya - biaya overhead pabrik dari masing - masing produk dengan menggunakan pemacu biaya yang telah ditetapkan sebagai dasar alokasinya. Pengalokasian biaya tersebut dapat dilihat pada tabel 4 sampai dengan tabel berikut ini.

Tabel 4. Dasar alokasi biaya overhead pabrik per kelompok biaya

Produk Cost pool

Kelompok biaya I (unit) Dasar alokasi : jam kerja mesin

(mesin )

Kelompok biaya II (fasilitas) Dasar alokasi : kapasitas normal

(lembar) A 2.403 531.587 B 424 125.134 C 1.215 201.681 D 1.485 347.463 E 7.274 731.275 F 1.266 224.095 G 506 113.731

STIE Putra Perdana

Indonesia

STIE Putra Perdana

Indonesia

STIE Putra Perdana

Indonesia

STIE Putra Perdana

Indonesia

Jurnal Penelitian, Pengembangan Ilmu Manajemen dan Akuntansi

STIE Putra Perdana Indonesia Nopember 09

InoVasi Volume 2; Nopember 2009 Page 19

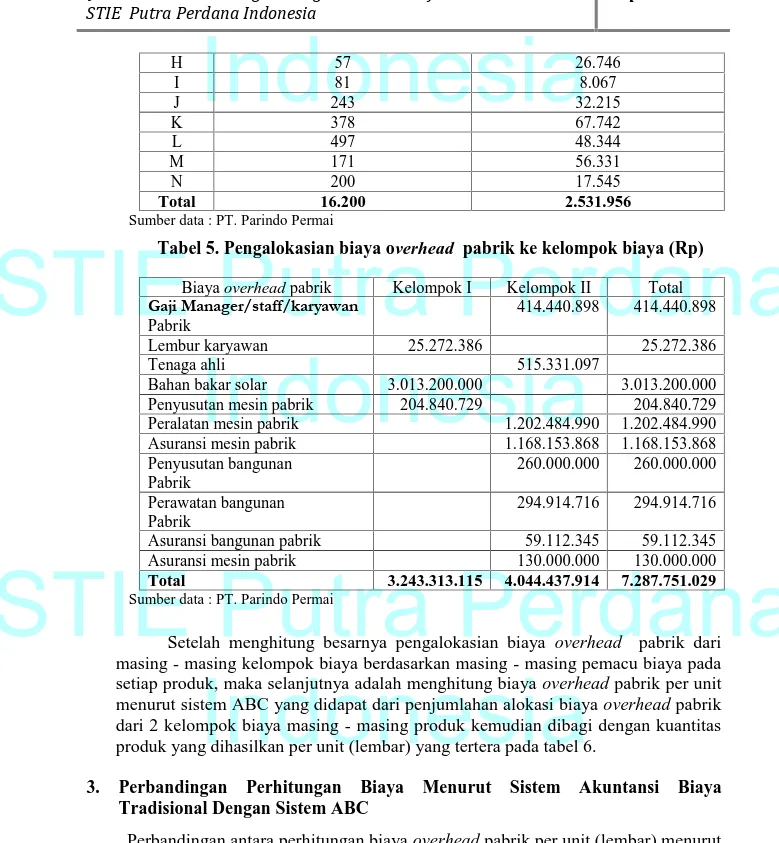

H 57 26.746 I 81 8.067 J 243 32.215 K 378 67.742 L 497 48.344 M 171 56.331 N 200 17.545 Total 16.200 2.531.956

Sumber data : PT. Parindo Permai

Tabel 5. Pengalokasian biaya overhead pabrik ke kelompok biaya (Rp)

Biaya overhead pabrik Kelompok I Kelompok II Total

Gaji Manager/staff/karyawan

Pabrik

414.440.898 414.440.898

Lembur karyawan 25.272.386 25.272.386

Tenaga ahli 515.331.097

Bahan bakar solar 3.013.200.000 3.013.200.000

Penyusutan mesin pabrik 204.840.729 204.840.729

Peralatan mesin pabrik 1.202.484.990 1.202.484.990

Asuransi mesin pabrik 1.168.153.868 1.168.153.868

Penyusutan bangunan Pabrik 260.000.000 260.000.000 Perawatan bangunan Pabrik 294.914.716 294.914.716

Asuransi bangunan pabrik 59.112.345 59.112.345

Asuransi mesin pabrik 130.000.000 130.000.000

Total 3.243.313.115 4.044.437.914 7.287.751.029

Sumber data : PT. Parindo Permai

Setelah menghitung besarnya pengalokasian biaya overhead pabrik dari masing - masing kelompok biaya berdasarkan masing - masing pemacu biaya pada setiap produk, maka selanjutnya adalah menghitung biaya overhead pabrik per unit menurut sistem ABC yang didapat dari penjumlahan alokasi biaya overhead pabrik dari 2 kelompok biaya masing - masing produk kemudian dibagi dengan kuantitas produk yang dihasilkan per unit (lembar) yang tertera pada tabel 6.

3. Perbandingan Perhitungan Biaya Menurut Sistem Akuntansi Biaya Tradisional Dengan Sistem ABC

Perbandingan antara perhitungan biaya overhead pabrik per unit (lembar) menurut sistem akuntansi biaya tradisional dengan sistem ABC dapat dilihat pada tabel 6 di bawah ini :

STIE Putra Perdana

Indonesia

STIE Putra Perdana

Indonesia

STIE Putra Perdana

Indonesia

STIE Putra Perdana

Indonesia

Jurnal Penelitian, Pengembangan Ilmu Manajemen dan Akuntansi

STIE Putra Perdana Indonesia Nopember 09

Page20 Inovasi Volume 2 ; Nopember 2009

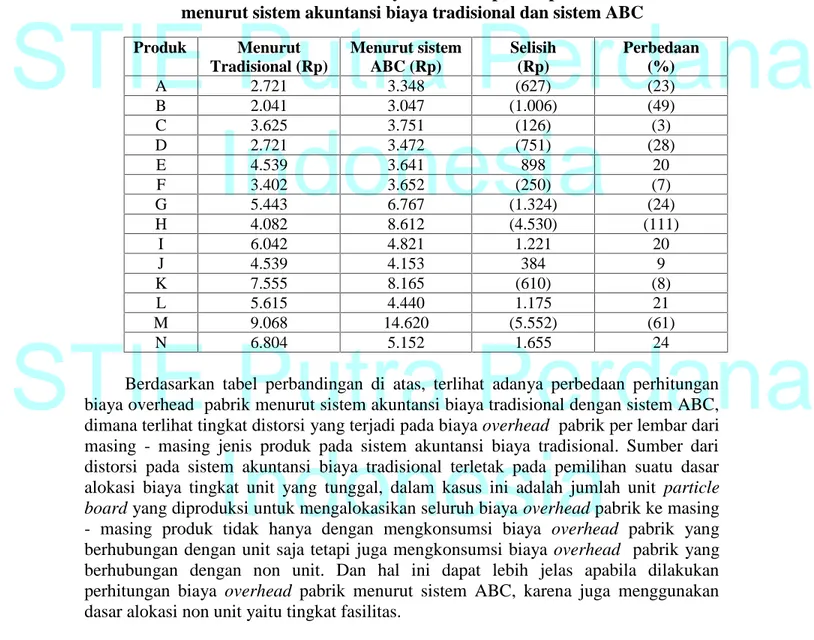

Tabel 6. Perbedaan biaya overhead pabrik per unit menurut sistem akuntansi biaya tradisional dan sistem ABC

Berdasarkan tabel perbandingan di atas, terlihat adanya perbedaan perhitungan biaya overhead pabrik menurut sistem akuntansi biaya tradisional dengan sistem ABC, dimana terlihat tingkat distorsi yang terjadi pada biaya overhead pabrik per lembar dari masing - masing jenis produk pada sistem akuntansi biaya tradisional. Sumber dari distorsi pada sistem akuntansi biaya tradisional terletak pada pemilihan suatu dasar alokasi biaya tingkat unit yang tunggal, dalam kasus ini adalah jumlah unit particle board yang diproduksi untuk mengalokasikan seluruh biaya overhead pabrik ke masing - masing produk tidak hanya dengan mengkonsumsi biaya overhead pabrik yang berhubungan dengan unit saja tetapi juga mengkonsumsi biaya overhead pabrik yang berhubungan dengan non unit. Dan hal ini dapat lebih jelas apabila dilakukan perhitungan biaya overhead pabrik menurut sistem ABC, karena juga menggunakan dasar alokasi non unit yaitu tingkat fasilitas.

Produk Menurut Tradisional (Rp) Menurut sistem ABC (Rp) Selisih (Rp) Perbedaan (%) A 2.721 3.348 (627) (23) B 2.041 3.047 (1.006) (49) C 3.625 3.751 (126) (3) D 2.721 3.472 (751) (28) E 4.539 3.641 898 20 F 3.402 3.652 (250) (7) G 5.443 6.767 (1.324) (24) H 4.082 8.612 (4.530) (111) I 6.042 4.821 1.221 20 J 4.539 4.153 384 9 K 7.555 8.165 (610) (8) L 5.615 4.440 1.175 21 M 9.068 14.620 (5.552) (61) N 6.804 5.152 1.655 24

STIE Putra Perdana

Indonesia

STIE Putra Perdana

Indonesia

STIE Putra Perdana

Indonesia

STIE Putra Perdana

Indonesia

Jurnal Penelitian, Pengembangan Ilmu Manajemen dan Akuntansi

STIE Putra Perdana Indonesia Nopember 09

InoVasi Volume 2; Nopember 2009 Page 21

D. Kesimpulan dan Saran

1. KesimpulanSetelah melakukan penelitian terhadap sistem akuntansi biaya dan data biaya yang ada pada PT.P.P dan kemudian dilanjutkan dengan mencoba merancang dan menghitung kembali alokasi biaya – biaya overhead pabrik dengan menggunakan sistem ABC, maka dapat diambil kesimpulan sebagai berikut :

a. PT. P.P menggunakan sistem akuntansi biaya tradisional didalam mengalokasikan biaya overhead pabrik ke masing - masing produk dengan menggunakan dasar alokasi tingkat unit yang tunggal yang termasuk dalam pemacu biaya berdasar unit yaitu jumlah unit yang diproduksi (dalam M3). Dimana terjadi distorsi atau timbul ketidak akuratan dalam pengalokasian biaya overhead pabrik. Hal itu dikarenakan adanya dua faktor yang saling berkaitan yaitu proporsi biaya overhead pabrik yang tidak berdasarkan unit terhadap total biaya overhead pabrik dan tingkat diversitas produk.

b. Apabila proporsi biaya overhead pabrik yang tidak berdasarkan unit merupakan persentase yang besar dari total biaya overhead pabrik, distrosi pada perhitungan biaya overhead pabrik akan besar dan jika sebaliknya maka distorsi juga akan kecil. Bila dilihat dari tingkat diversitas produk yang terdiri dari diversitas volume produksi dan diversitas ukuran produk maka penggunaan dasar alokasi tingkat unit yang tunggal dapat mengakibatkan satu produk mensubsidi produk lainnya, dimana produk yang bervolume tinggi dan berukuran besar mengkonsumsi biaya overhead pabrik lebih banyak dibandingkan produk yang rendah dan berukuran kecil. c. Oleh karena itu hal-hal tersebut di atas maka pengalokasian dan perhitungan

biaya overhead pabrik dengan sistem akuntansi biaya tradisional dapat menyesatkan pihak perusahaan PT. P.P sehingga informasi biaya yang dihasilkan menjadi kurang akurat dan relevan dalam penentuan harga jual. d. Pengalokasian biaya overhead pabrik ke masing – masing produk dengan

sistem ABC adalah berfokus pada aktivitas yang dilakukan untuk memproduksi produk dimana aktivitas menjadi titik akumulasi biaya yang fundamental. Biaya dapat ditelusuri ke aktivitas dan aktivitas dapat ditelusuri ke produk berdasarkan pemakaian aktivitas dari setiap produk. Dengan demikian pihak manajemen dapat mengetahui apa yang sebenarnya menimbulkan biaya sehingga hal tersebut dapat memuat informasi biaya menjadi lebih akurat.

e. Selain itu sistem ABC dapat memperbaiki akurasi perhitungan biaya overhead pabrik dimana biaya overhead pabrik variabel dapat dilacak pada produk secara individual dan dapat menggunakan pemacu biaya berdasar unit. Sedangkan biaya overhead pabrik tetap sebaiknya menggunakan pemacu biaya yang mempunyai hubungan yang logis dengan aktivitas yang berhubungan dalam kasus ini pemacu biaya yang digunakan adalah berhubungan dengan fasilitas yaitu banyaknya unit yang diproduksi pada kapasitas normal. Sehingga tidak akan timbul pengalokasian biaya secara

STIE Putra Perdana

Indonesia

STIE Putra Perdana

Indonesia

STIE Putra Perdana

Indonesia

STIE Putra Perdana

Indonesia

Jurnal Penelitian, Pengembangan Ilmu Manajemen dan Akuntansi

STIE Putra Perdana Indonesia Nopember 09

Page22 Inovasi Volume 2 ; Nopember 2009

bias atau terdistorsi bila ditelusuri sampai kepada produknya dan tidak akan timbul sebagian produk mengalami undercsoted sedangkan biaya produk lainnya mengalami overcosted.

2. Saran–saran

Berdasarkan kesimpulan yang telah diambil maka saran – saran yang dapat dikemukakan sebagai berikut :

a. PT. P.P termasuk industri yang telah melaksanakan otomatisasi dengan menggunakan suatu sistem proses produksi yang telah terintegrasi mulai dari proses awal sampai menjadi produk jadi dan merupakan proses yang tak terputus karena antara mesin yang satu dengan mesin yang lain dihubungkan dengan sistem ban berjalan. Karena hal ini semua membutuhkan investasi yang tinggi dengan teknologi canggih maka untuk biaya overhead pabrik yang cukup tinggi tersebut perlulah digunakan suatu sistem yang dapat mengalokasikan biaya overhead pabrik secara akurat yang dikenal dengan sistem ABC.

b. Untuk menghadapi persaingan yang semakin tajam di pasar dalam negri maupun di pasar internasional (karena PT. P.P juga menjual produknya ke pasar internasional) maka PT. P.P sebaiknya menggunakan sistem ABC yang melakukan pengidentifikasian aktivitas yang dapat memberi petunjuk bagi pihak manajemen perusahaan untuk melakukan perbaikan proses produksi dan mengurangi pemborosan biaya pada aktivitas yang tidak bernilai tambah pada proses produksi.

c. Dan apabila memungkinkan untuk dilakukannya perhitungan aktivitas yang tidak bernilai tambah tersebut sehingga dengan demikian biaya yang terjadi dapat dikurangi atau ditekan karena biaya merupakan faktor penting dalam menjamin kemenangan perusahaan dalam persaingan di pasar. Konsumen akan memilih produsen yang mampu menghasilkan produk yang memiliki kualitas yang tinggi dengan harga yang murah.

STIE Putra Perdana

Indonesia

STIE Putra Perdana

Indonesia

STIE Putra Perdana

Indonesia

STIE Putra Perdana

Indonesia

Jurnal Penelitian, Pengembangan Ilmu Manajemen dan Akuntansi

STIE Putra Perdana Indonesia Nopember 09

InoVasi Volume 2; Nopember 2009 Page 23

DAFTAR PUSTAKA

Blocher, J. Edward. Kung H. Chen. Thomas W. Lin. Terjemahan: Dra. Susty Ambarini. Manajemen Biaya, Buku 1, Jakarta: BPFE, 2000.

Cooper Robin Dan Robert S. Kaplan. The Design Of Cost Management System: Text, Cases And Reading. Englewood, Cliffs: Prenticle-Hall, Inc, 1992.

Garrison, Ray H & Eric W Nooren. Terjemahan A Totok Budi Santoso, SE Ak. Akuntansi Manajerial, Edisi 1, Buku 1, Jakarta: Salemba Empat, 2001.

Hongren, Charles T. & George Foster Dan Srikant Datar. Costing Accounting: A Managerial Emphasis, Edisi 11, Prentich-Hall International, Inc, 2006.

Hansen Dan Mowen. Manajemen Biaya: Akuntansi Dan Pengendalian, Edisi 1, Buku 1 Jakarta, 2000.

Mulyadi. Activity Based Cost System, Edisi 6, Cetakan Ke-1, Yogyakarta: UPP AMP YKPN, 2005.

Mulyadi. Akuntansi Biaya, Edisi 5, Cetakan Ke-6, Yogyakarta STIE Yayasan Pahlawan Negara, 1999.

Supriyono. Akuntansi Biaya Dan Akuntansi Manajemen Untuk Teknologi Maju Dan Globalisasi, BPFE, Yoyakarta, 1997.

Supriyono. Manajemen Biaya, Edisi 1, Cetakan Ke-1, Yogyakarta: BPFE, 1999. Simamora Henry. Akuntansi Manajemen, Cetakan 1, Jakarta: Salemba Empat, 1999.