TERHADAP BELANJA DAERAH PADA

KABUPATEN/KOTA DI JAWA TIMUR TAHUN 2008 DAN

2009

SKRIPSI

Disusun oleh :

NYOTO SETIYONO

0810212016

Diajukan Sebagai Salah Satu Syarat

Untuk Meraih Derajat Sarjana Ekonomi

JURUSAN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

UNIVERSITAS BRAWIJAYA

MALANG

Nama : Nyoto Setiyono

Tempat & tanggal Lahir : Bojonegoro, 17 Desember 1982

Jenis Kelamin : Laki-Laki

Agama : Islam

Alamat : Jl. MT.Haryono gg.4 Dinoyo

Riwayat Pendidikan:

1. TK Bhakti Kencana,pohwates 1990 -1991 2. SDN Pohwates 1, 1991 -1996

3. SLTPN I Sumberrejo , 1996 – 1999. 4. SMU Negeri Sumberrejo , 2000 – 2002.

5. Program Diploma III Akuntansi, Sekolah Tinggi Akuntansi Negara Jakarta, 2002 – 2005.

6. Mahasiswa Fakultas Ekonomi Universitas Brawijaya Malang, 2008.

Pengalaman Kerja

1. Pelaksana di Direktorat Informasi dan Akuntansi (DIA) , Direktorat Jenderal

Perbendaharaan Jakarta, 2006-2007

2. Pelaksana di KPPN Pelaihari , Kantor Wilayah XVIII DJPBN Banjarmasin , 2007 –

sekarang.

KATA PENGANTAR

Dengan memanjatkan puji syukur atas kehadirat Allah SWT yang telah

melimpahkan rahmat, taufik dan hidayah-Nya kepada penulis, sehingga penulis dapat

menyelesaikan penulisan Skripsi dengan judul “Analisis Pengaruh Dana Alokasi

Umum (DAU) dan Pendapatan Asli Daerah (PAD) Terhadap Belanja Daerah pada Kabupaten/Kota di Jawa Timur Tahun 2009 dan 2009 “ yang disusun sebagai kurikulum wajib untuk menempuh program S-1 Fakultas Ekonomi Universitas Brawijaya

sesuai dengan waktu yang telah ditentukan.

Penulis menyadari bahwa dalam mempersiapkan, melaksanakan dan

menyelesaikan Skripsi ini telah banyak bantuan dan dukungan yang penulis terima.

Oleh sebab itu penulis ingin mengucapkan banyak terima kasih dan rasa hormat

kepada:

1. Bapak Dias Satria, SE., M.App.Ec. selaku dosen pembimbing yang telah

meluangkan banyak waktu untuk memberikan bimbingan pada penulis dalam

penyusunan laporan skripsi ini.

2. Bapak Dr. Ghozali Maskie, SE, MS. Selaku Ketua Jurusan Ekonomi

Pembangunan

3. Keluarga terutama ibu dan Almarhum Bapak yang tak kenal lelah memberikan

segala dukungan baik moral maupun spiritual dan material, serta kasih sayang

yang tidak dapat dibandingkan dengan apapun juga.

4. Teman-teman beasiswa DJPBN angkatan 2008 serta teman-teman

angkatan-angakatan setelahnya, KPPN Pelaihari, dan semua teman-teman di FE

Universitas Brawijaya

langsung dalam menyelesaikan skripsi ini.

Dengan keterbatasan pengetahuan dan kemampuan yang penulis miliki, penulis

menyadari sepenuhnya bahwa dalam pembuatan skripsi ini masih jauh dari

kesempurnaan dan masih banyak kekurangan (baik dari isi maupun penyajiannya).

Maka dari itu penulis sangat mengharapkan saran dan kritik yang bersifat membangun

demi kesempurnaan skripsi ini.

Akhirnya penulis bersama semua pihak yang membantu penyelesaian skripsiini

berharap semoga skripsi ini dapat memberikan manfaat serta dapat menjadi tambahan

pengetahuan dan wawasan bagi pembaca. Amin.

Malang, Januari 2011

Penulis

DAFTAR ISI

HALAMAN SAMPUL... i

HALAMAN JUDUL.... ii

LEMBAR PENGESAHAN……….. iii

LEMBAR PERNYATAAN KEASLIAN SKRIPSI... iv

HALAMAN RIWAYAT HIDUP……….. v

KATA PENGANTAR... vi

DAFTAR ISI.... viii

DAFTAR TABEL………... xii

DAFTAR GAMBAR...... xiii

DAFTAR LAMPIRAN..... xiv

ABSTRAKSI... xv BAB I : PENDAHULUAN 1.1 Latar Belakang……… 1 1.2 Rumusan Masalah... 7 1.3 Tujuan Penelitian... 7 1.4 Manfaat Penelitian 7 BAB II : KAJIAN PUSTAKA 2.1 Kerangka Teori ... 9

2.2 Tinjauan PAD sebagai komponen Belanja dalam struktur APBD... 10

2.2.3 Pembiayaan………. 19

2.3 Tinjauan DAU sebagai Komponen Belanja Daerah dalam APBD…… 19

2.4 Penelitan Terdahulu………. 2.4.1 Pengaruh DAU Terhadap Belanja Daerah……… 2.4.2 Pengaruh PAD Terhadap Belanja Daerah……… 2.4.3 Flypaper Effect dan Pengaruhnya pada Belanja Daerah……… 27 28 29 30 2.5 Kerangka Pikir... 2.6 Hipotesis ... 36 36 BAB III : METODE PENELITIAN 3.1 Pendekatan Penelitian... 37

3.2 Tempat dan Waktu Penelitian... 37

3.3. Definisi Operasional dan Pengukuran Variabel Penelitian…………... 37

3.3.1 Belanja Daerah (BD)……….. 38

3.3.2 Pendapatan Asli Daerah (PAD)……… 38

3.3.3 Dana Alokasi Umum (DAU)……….. 38

3.4 Populasi dan Penentuan Sampel……….. 39

3.5 Metode Analisis……… 3.5.1 Metode Data Panel……….. 39 39 3.5.2 Pemilihan Model Estimasi Pada Panel……… 41

3.6. Uji Asumsi Regresi Linier Berganda... 42

3.6.1. Uji Normalitas... 43

3.6.2. Uji Multikolinieritas………... 43

3.7 Uji Statistik………

3.7.1 Uji Signifikansi Simultan (Uji Statistik F)...

3.7.2 Koefisien Determinasi (R2)………

3.7.3 Pengujian Secara Parsial (Uji Statistik t) ………...

44

44

45

45

BAB IV : HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Propinsi Jawa Timur... 47

4.1.1. Produk Domestik Regional Bruto... 48

4.1.2. Investasi... 50

4.1.3 Sumber Daya Alam………. 51

4.1.4 Pariwisata………. 52

4.2. Analisis Deskriptif Variabel Penelitian………... 52

4.2.1. Analisis Deskriptif Belanja Daerah Kabupaten/Kota di Jawa Timur ………... 53

4.2.2. Analisis Deskriptif PAD dan DAU Kabupaten/Kota di Jawa Timur ………... 57

4.3. Pemilihan Model Estimasi 63 4.4. Hasil Uji Asumsi Regresi Linier Berganda……… 64

4.4.1. Hasil Uji Normalitas……….. 64

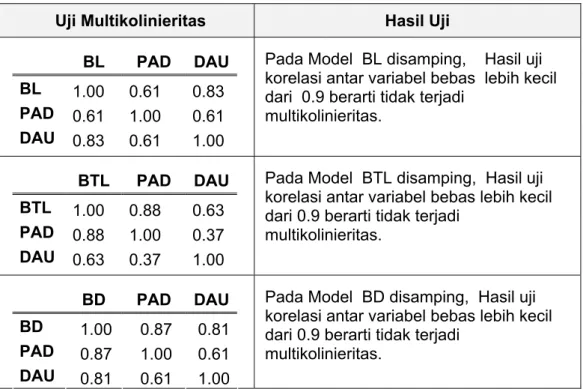

4.4.2. Hasil Uji Multikolinieritas……….. 65

4.4.3. Hasil Uji Autokolerasi………... 65

4.5. Hasil Analisis Regresi... 66

4.6. Hasil Analisis Statistik……….. 68

4.6.1. Hasil Uji Signifikansi Simultan (Uji Statistik F) ... 68

4.7. Pengujian Hipotesis dan Pembahasan Hasil Analisis……… 71

4.7.1. Pembahasan Hasil Analisis Pada Model Belanja Langsung (BL)………... 72 4.7.2. Pembahasan Hasil Analisis Pada Model Belanja Tidak Langsung (BTL)………... 74

4.7.3. iPembahasan Hasil Analisis Pada Model Belanja Daerah (BD)………... 78

4.8 Terjadi Fenomena Flypaper Effect pada Kabupaten/Kota di Propinsi Jawa Timur... 4.9 Implikasi Kebijakan ... BAB V : KESIMPULAN DAN SARAN 83 85 5.1 Kesimpulan... 86 5.2 Saran... 88 DAFTAR PUSTAKA……… 90 LAMPIRAN……… 92

xi

DAFTAR TABEL

No. Judul Hal.

1.1. Daftar Alokasi Transfer APBN ke Daerah………... 4

2.1. Formulasi Untuk Menghitung Besarnya DAU………. 25

4.1. Statistik Deskriptif Penerimaan Belanja Daerah Kabupaten/kota Jawa Timur Tahun 2009 dan 2009……… 54

4.2. Statistik Deskriptif PAD dan DAU Pada Kabupaten/Kota di Jawa Timur Tahun 2009 dan 2009………. 59

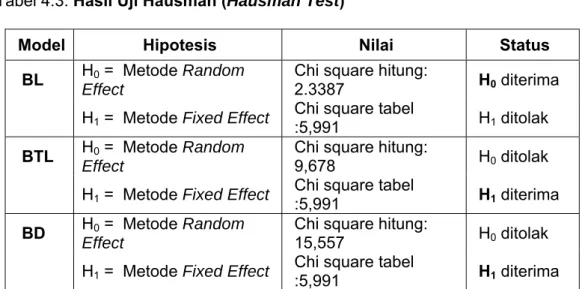

4.3. Hasil Uji Hausman (Hausman Test) ... 63

4.4. Hasil Uji Multikolinieritas……… 65

4.5. Hasil Uji Autokolerasi ………. 65

4.6. Hasil Regresi Berganda PAD dan DAU terhadap BL……… 66

4.7. Hasil Regresi Berganda PAD dan DAU terhadap BTL…………. 67

4.8. Hasil Regresi Berganda PAD dan DAU terhadap BD…………... 67

4.9. Hasil Pengujian Secara Simultan (Uji F)………. 68

4.10. Hasil Pengujian Secara Parsial (Uji t) ………. 70

4.11. Perbandingan Hasil Regresi Pada Model BL, BTL dan BD……. 72

DAFTAR GAMBAR

No. Judul Hal.

1.1. Kemampuan Keuangan Daerah Beberapa Kabupaten/ Kota di

Propinsi Jawa Timur Tahun Anggaran 2009– 2009………..

5

2.1 Sistematika Penyusunan Formulasi DAU... 24

2.2. Alokasi DAU Berdasarkan UU No.33/2004... 26 2.3.

2.4.

Analisis Transfer dalam Format Kendala Anggaran ……….

Kerangka Pikir Penelitian ……… 31

36

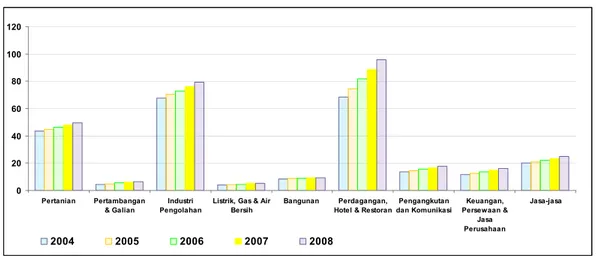

4.1. Pertumbuhan PDRB Jawa Timur Tahun 2004 s.d 2008 Menurut

Lapangan Usaha atas Dasar Harga Konstan Tahun 2000……… 49

4.2. Belanja Daerah Kabupaten/kota di Jawa Timur Tahun 2008

dan 2009……… 54

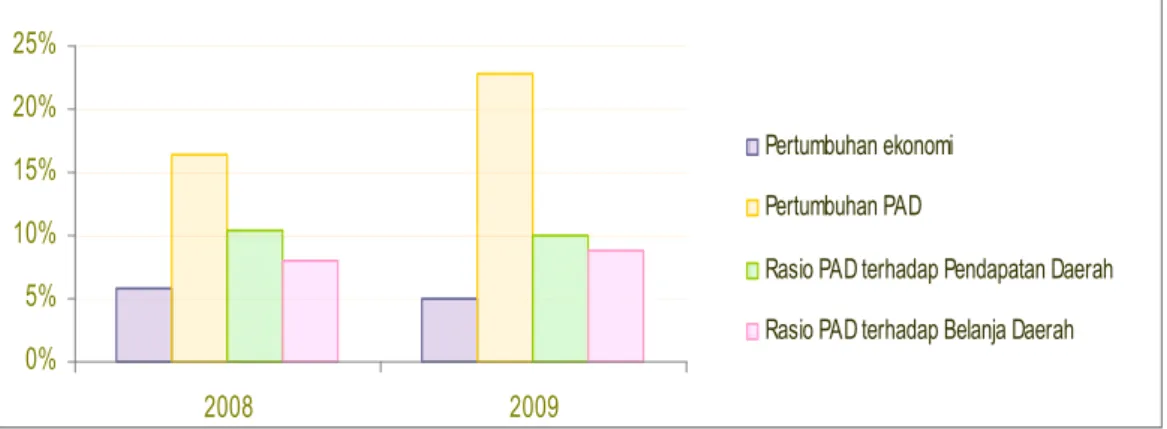

4.3. Pertumbuhan dan kontribusi PAD Serta Pertumbuhan Ekonomi

di Kabupaten/Kota di Jawa Timur Tahun 2008 dan 2009……….. 57

4.4. Penerimaan PAD dan DAU Kabupaten/kota di Jawa Timur

Tahun 2008 dan 2009……….. 59

4.5. Hasil Uji Normalitas Pada Model BL, BTL dan BD... 64

4.6. Rasio antara Gaji PNS dengan BTL dan DAU Pada

Kabupaten/Kota di Jawa Timur Tahun 2008 dan 2009... 76

4.7. Rasio antara PAD dan DAU terhadap APBD Pada

Kabupaten/Kota di Jawa Timur Tahun 2008 dan 2009………….. 79

No. Judul Hal. I. Tabel PAD, DAU dan Belanja Daerah pada Kabupaten/Kota di

Propinsi Jawa Timur Tahun 2008……… 92

II. Tabel PAD, DAU dan Belanja Daerah pada Kabupaten/Kota di Propinsi Jawa Timur Tahun 2009………... 93

III. Tabel BL dan BTL Pada Kabupaten/Kota di Propinsi Jawa Timur Tahun 2008……… 94

IV. Tabel BL dan BTL Pada Kabupaten/Kota di Propinsi Jawa Timur Tahun 2009……… 96

V. Tabel Hasil Regresi Model BL dan Uji Haussman,... 98

VI. Tabel Hasil Regresi Model BTL dan Uji Haussman,... 100

VII. Tabel Hasil Regresi Model BD dan Uji Haussman,... 102

Setiyono,Nyoto. 2011. ‘Analisis pengaruh DAU dan PAD Terhadap Belanja Daerah Pada Kabupaten/Kota di Jawa Timur tahun 2009 dan 2009. Skripsi, Jurusan Ekonomi Pembangunan, Fakultas Ekonomi, Universitas Brawijaya. Dias Satria,SE,M.App.Ec

Penelitian ini bertujuan untuk mengetahui bagaimana pengaruh DAU dan PAD terhadap belanja daerah yang didalamnya terdiri atas belanja langsung dan belanja tidak langsung di kabupaten/kota di Propinsi Jawa Timur pada tahun 2008 dan 2009. Selain itu, tujuan lain yang hendak dicapai dalam penelitian ini adalah untuk membuktikan apakah terjadi Flypaper Effect pada daerah kabupaten/kota di Propinsi Jawa Timur untuk tahun 2009 dan 2009 atas besaran DAU yang diberikan oleh pemerintah pusat.. Penelitian ini dilakukan untuk melihat hubungan antara pelaksanaan desentralisasi fiskal yang sudah mulai dilaksanakan sebagai tindak lanjut dari otonomi daerah sebagaimana diamnatkan undang-undang. Dengan menggunakan analisis data panel melalui pendekatan metode fixed effect dan random effect, serta melalui berbagai uji signifikansi, diharapkan melalui penelitan ini akan dapat diketahui sejauh mana pengaruh dari DAU dan PAD terhadap belanja daerah di di kabupaten/kota di Propinsi Jawa Timur. Haslinya diketahui bahwa pengaruh PAD lebih besar terhadap belanja langsung daripada pengaruh DAU, Namun pada belanja daerah maupun belanja tidak langsung, pengaruh DAU justru lebih besar dari pengaruh PAD-nya. Dengan demikian bisa ditarik kesimpulan secara umum bahwa di Jawa Timur, pemerintah daerah di tingkat kabupaten/kota masih memiliki ketergantungan terhadap transfer dari pemerintah pusat. Hal inilah yang mempengaruhi kemandirian daerah dalam menjalankan otonomi daerah dan desentralisasi fisKal di era otonomi daerah

Kata Kunci :

Belanja daerah Belanja langsung Belanja tidak langsung Pendapatan Asli Daerah Dana Alokasi Umum

Flypapaer Effect

Data panel

Metode fixed effect Metode random effcet

BAB I PENDAHULUAN

1.1 Latar Belakang

Salah satu aspek dari pembangunan ekonomi nasional yang tidak dapat dilewatkan terutama untuk negara berkembang seperti Indonesia, adalah masalah pembangunan daerah. Pembangunan daerah sebagai bagian integral dari pembangunan nasional dapat diartikan sebagai usaha peningkatan kapasitas daerah untuk mengelola sumber daya ekonominya secara efektif dan efisien untuk kemajuan daerah dan kesejahteraan masyarakat. Pada hakekatnya pembangunan daerah merupakan pembangunan pada wilayah tertentu yang disesuaikan dengan kemampuan fisik, sosial ekonomi daerah tersebut, serta harus tunduk pada peraturan yang berlaku.

Sebagaimana dikemukakan oleh Saragih (2003), pembangunan daerah dapat dijalankan melalui dua pendekatan. Pertama, yaitu pendekatan sentralistis, yang mengandung arti bahwa pelaksanaan pembangunan sepenuhnya merupakan wewenang pusat dan dilaksanakan oleh para birokrat di pusat.

Kedua, adalah pendekatan desentralisasi, yang mengandung arti bahwa

pembangunan daerah sebagian besar merupakan wewenang daerah dan dilaksanakan sendiri oleh daerah secara otonom.

Pelaksanaan otonomi daerah yang ditandai dengan diberlakukannya UU No. 22 tahun 1999 tentang Pemerintahan Daerah dan UU No. 25 tahun 1999 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah (yang dalam perkembangannya kedua regulasi ini diperbaharui dengan UU No. 32 tahun 2004 dan UU No 33 tahun 2004) menjadi babak baru terkait dengan hubungan antara pemerintah pusat dan pemerintah daerah. Pemerintah daerah

diberikan kewenangan yang lebih luas dalam mengelola berbagai sumber daya yang dimiliki. Mardiasmo (2005) menyatakan bahwa daerah tidak lagi sekedar menjalankan instruksi dari pemerintah pusat, tetapi dituntut untuk mengembangkan kreatifitas dan inovasi dalam mengoptimalkan potensi yang selama sebelum otonomi dapat dikatakan terpasung.

Dengan adanya UU No. 32 tahun 2004 menjadi landasan hukum yang kuat dalam penyelenggaraan otonomi daerah dengan memberikan keleluasaan bagi daerah untuk menjadi daerah otonom yang mandiri dalam rangka menegakkan sistem pemerintahan Negara Kesatuan Republik Indonesia sesuai dengan UUD 1945, penyelenggaraan otonomi yang luas atas dasar prinsip-prinsip demokrasi, peran serta masyarakat, pemerataan dan keadilan, serta memperhatikan potensi dan keragaman daerah. Sedangkan UU No. 33 Tahun 2004 adalah sebagai upaya untuk memberdayakan dan meningkatkan kemampuan perekonomian daerah, menciptakan sistem pembiayaan daerah yang adil, proporsional, rasional, transparan, partisipatif, bertanggung jawab, dan mewujudkan sistem perimbangan keuangan yang baik antara pemerintah pusat dan daerah.

Konsekuensi dari pelaksanaan otonomi daerah ini adalah adanya desentralisasi fiskal dari pemerintah pusat kepada pemerintah daerah. Desentralisasi fiskal dapat diartikan sebagai pelimpahan kewenangan di bidang penerimaan anggaran atau keuangan yang sebelumnya tersentralisasi, baik secara administrasi maupun pemanfaatannya diatur atau dilakukan oleh pemerintah pusat menjadi kewenangan pemerintah daerah. (Khusaini, 2006) Proses otonomi daerah dan desentralisasi fiskal di Indonesia yang dimulai tahun 2001 ini diharapkan mampu membawa perubahan tata pemerintahan di Indonesia khususnya dalam hal manajemen fiskal (public finance management) di Indonesia, dan dapat menjadi jembatan bagi pemerintah daerah untuk mendorong efisiensi ekonomi, efisiensi pelayanan publik sehingga mampu

mendorong pertumbuhan ekonomi daerah serta meningkatkan kesejahteraan penduduk lokal melalui berbagai efek multiplier dari desentralisasi yang diharapkan bisa terwujud.

Berdasarkan UU No 32 Tahun 2004 dalam pelaksanaan kewenangan pemerintahan daerah, pemerintah pusat akan mentransfer Dana Perimbangan yang terdiri dari Dana Alokasi umum (DAU), Dana Alokasi Khusus (DAK), dan bagian dari Dana Bagi Hasil yang terdiri dari pajak dan sumber daya alam. Selain dari dana perimbangan tersebut pemerintah daerah juga mempunyai sumber pendanaan sendiri berupa Pendapatan Asli Daerah (PAD), Pembiayaan dan Lain-lain Pendapatan. Dalam penggunaan semua dana perimbangan tersebut diserahkan sepenuhnya kepada pemerintah daerah. Namun pemerintah daerah harus menggunakan transfer dari pemerintah pusat dalam bentuk Dana Perimbangan tersebut secara efektif dan efisien dalam rangka peningkatan standar pelayanan publik minimum serta disajikan secara transparan dan akuntabel. Akan tetapi pada praktiknya, transfer dari pemerintah pusat seringkali dijadikan sumber dana utama oleh pemerintah daerah untuk membiayai operasi utama sehari-hari, yang oleh pemerintah daerah dilaporkan diperhitungkan Anggaran Pendapatan dan Belanja Daerah (APBD). Tujuan dari transfer ini adalah untuk mengurangi kesenjangan fiskal antar pemerintah dan menjamin tercapainya standar pelayanan publik minimum diseluruh negeri (Simanjuntak dalam Sidik et al dalam Maimunah M, 2008).

Tabel 1.1 Daftar Alokasi Transfer APBN ke Daerah

(dalam jutaan Rupiah)

N o. Jenis Transfer 2006 2007 2008 2009 I DANA PERIMBANGAN 277,533,069 310,840,649 307,328,507

a. Dana Bagi Hasil 59,358,000 68,461,000 66,070,800 b. Dana Alokasi Umum (DAU) 145,664,200 164,787,400 179,507,145 186,414,100 c. Dana Alokasi Khusus (DAK) 11,569,800 17,094,100 21,202,141 24,819,589 II DANA OTSUS DAN PENYESUAIAN 4,049,400 9,593,200 14,449,300 - a. Dana Otonomi Khusus 3,488,300 4,045,700 7,510,300 b. Dana Penyesuaian 561,100 5,547,500 6,939,000 Jumlah 165,332,800 201,067,900 229,607,886 211,233,689

(sumber : DJAPK, Depkeu, data diolah)

Secara umum dana transfer yang diberikan oleh pemerintah pusat kepada pemerintah daerah mengalami kenaikan dari tahun ke tahun hal ini mengindikasikan bahwa ketergantungan akan dana transfer masih relatif tinggi, meskipun tujuan dari pemberian transfer ini adalah untuk mengurangi kesenjangan fiskal antara pemerintah namun jika keadaan ini terus berlangsung akan berakibat buruk terhadap cita-cita otonomi yaitu adanya kemandirian daerah dalam mengelola dan memenuhi kebutuhan masyarakat

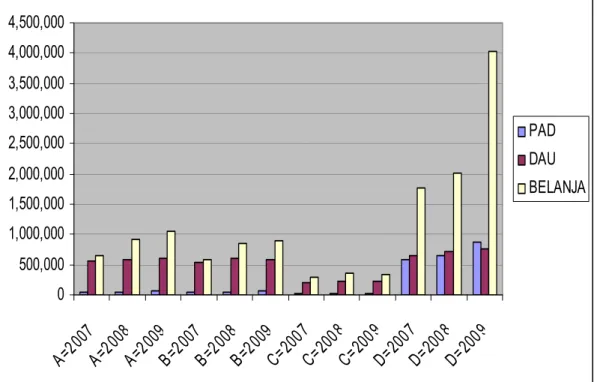

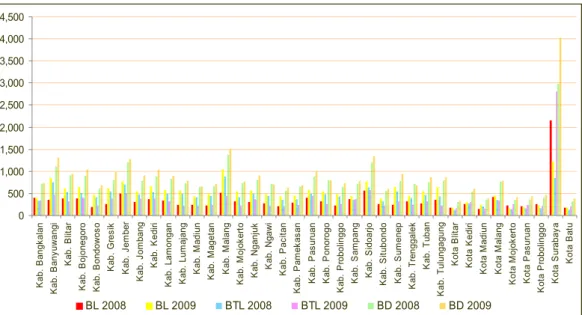

Gambar 1.1 : Grafik Kemampuan Keuangan Daerah Beberapa Kabupaten/ Kota di Provinsi Jawa Timur Tahun Anggaran 2007– 2009

(Dalam jutaan Rupiah)

0 500,000 1,000,000 1,500,000 2,000,000 2,500,000 3,000,000 3,500,000 4,000,000 4,500,000 A=20 07 A=200 8 A=200 9 B=200 7 B=20 08 B=20 09 C=200 7 C=200 8 C=20 09 D=200 7 D=200 8 D=200 9 PAD DAU BELANJA Keterangan : A =.Kabupaten Bojonegoro B = Kabupaten Lamongan C = Kota Blitar D = Kota Surabaya

Dari gambar diatas terbukti bahwa tujuan dari transfer untuk mengurangi kesenjangan fiskal antar-pemerintahan dan menjamin tercapainya standar pelayanan publik minimum diseluruh daerah belum tercapai ,adanya transfer dana ini bagi Pemerintah daerah merupakan sumber pendanaan dalam melaksanakan kewenangannya, sedangkan kekurangan pendanaan diharapkan dapat digali melalui sumber pendanaan sendiri.

Bila melihat gambar di atas, beberapa Kabupaten/kota di Provinsi Jawa Timur secara umum memperoleh DAU dari pemerintah pusat yang terus meningkat setiap tahunnya. Dari gambar tersebut juga tampak bahwa belanja daerah kabupaten/kota di Provinsi Jawa Timur setiap tahun anggarannya cenderung naik. Namun di sisi lain, kemandirian daerah yang dilihat dari indikator kontribusi PAD terhadap belanja daerah pada kabupaten/kota di Provinsi Jawa Timur tidak mengalami perkembangan yang signifikan. Dapat ditarik kesimpulan dari gambar di atas bahwa peningkatan DAU di kabupaten/kota di Provinsi Jawa Timur tidak membawa perubahan signifikan pada kemandirian daerah. Hal ini dibuktikan dengan kontribusi PAD terhadap belanja daerah beberapa kabupaten/kota di Provinsi Jawa Timur pada grafik di atas tidak mengalami perubahan yang berarti.

Banyak peneliti sebelumnya menganalisis pengaruh DAU dan PAD terhadap Belanja Pemerintah Daerah. Pada hasil analisis di Pulau Sumatra , diperoleh hasil yaitu, PAD tidak signifikan berpengaruh terhadap Belanja Daerah. Hal tersebut berarti terjadi Flypaper Effect. Hal ini sesuai dengan hipotesisnya yang menyatakan pengaruh DAU terhadap BD lebih besar daripada pengaruh PAD terhadap BD diterima. Hasil ini konsisten dengan temuan-temuan sebelumnya, seperti Aaberge & Langorgen (1997), Andersson (2002), Deller et al (2002), Legrenzi & Milas (2001), Zampelli (1986) dan Sukriy & Halim (2004). (Maemunah, 2006). Flypaper effect merupakan suatu kondisi keuangan pemerintah daerah yang membelanjakan lebih banyak atau lebih boros dengan menggunakan dana transfer dari pemerintah pusat (DAU) dibandingkan menggunakan dana sendiri (PAD).

Berdasarkan hal tersebut di atas, penulis ingin meneliti tentang bagaimana pengaruh DAU dan PAD dalam mempengaruhi belanja daerah pada kabupaten maupun kota di Provinsi Jawa Timur dalam kurun waktu tahun 2008 sampai

dengan 2009. Pengaruh DAU dan PAD tersebut merupakan salah satu indikator kesiapan dan kemandirian daerah dalam menjalankan desentralisasi fiskal. Hal inilah yang mendorong penulis untuk mengadakan penelitian yang berjudul: “Analisis Pengaruh Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) Terhadap Belanja Daerah pada Kabupaten/Kota di Jawa Timur Tahun 2008 dan 2009 ”

1.2 Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, maka dapat diidentifikasikan beberapa masalah, antara lain :

a. Bagaimana pengaruh PAD dan DAU terhadap Belanja Daerah di Kabupaten/Kota di Provinsi Jawa Timur?

b. Apakah terjadi indikasi Flypaper Effect pada pengaruh DAU dan PAD terhadap Belanja Daerah di Kabupaten/Kota di Provinsi Jawa Timur?

1.3 Tujuan Penelitian

a. Untuk mengetahui pengaruh PAD dan DAU terhadap Belanja Daerah di kabupaten/kota di Provinsi Jawa Timur

b. Untuk menganalisis kemungkinan terjadinya indikasi flypaper Effect pada Belanja Daerah di Kabupaten/Kota di Provinsi Jawa Timur

1.4 Manfaat Penelitian

1. Bagi Pemerintah Daerah dan Pemerintah Pusat

Dapat membantu dalam mengkaji kemampuan daerah pada kabupaten/kota di Provinsi Jawa Timur dan memberikan masukan bagi pemerintah pusat maupun daerah dalam hal penyusunan kebijakan di masa yang akan datang.

2. Bagi Dunia Pendidikan.

Memberikan sumbangan terhadap ilmu pengetahuan untuk dijadikan bahan pembelajaran dan untuk kemajuan pendidikan, serta sebagai bahan referensi dan data tambahan bagi peneliti-peneliti lainnya yang tertarik pada bidang kajian ini.

BAB II

TELAAH PUSTAKA

2.1. Kerangka Teori

Dalam pelaksanaan otonomi daerah kemandirian daerah merupakan hal yang sangat diperlukan, dengan adanya kemandirian tersebut diharapkan daerah mampu mengatasi persoalan-persoalan yang telah dilimpahkan oleh pemerintah pusat ke pemerintah daerah. Kemandirian yang dituntut tersebut adalah dimana daerah harus mampu mengatur dan mengelola segala bentuk penerimaan dan pembiayaannya tanpa harus tergantung kembali dengan pemerintah pusat seperti yang terjadi di era sebelum otonomi daerah direalisasikan.

Perubahan mendasar yang terjadi pada era otonomi ditandai dengan berlakunya UU No. 22 tahun 1999 yang kemudian diperbaharui dengan UU No. 32 tahun 2004 tentang Pemerintahan Daerah dan UU No. 25 tahun 1999 yang diperbaharui dengan diberlakukanya UU No. 33 tahun 2004 membawa perubahan yang mendasar dalam pola pengelolaan pemerintahan di daerah. Tujuan utama diberlakukannya kedua undang-undang ini adalah untuk mewujudkan landasan hukum yang kuat bagi penyelenggaraan otonomi daerah dengan memberikan keleluasaan bagi daerah untuk membentuk daerah otonom yang mandiri dengan sumber dana dan perimbangan keuangan antara pemerintah pusat dan pemerintah daerah yang jelas. Implikasi dari kebijakan otonomi daerah adalah adanya desentralisasi fiskal dari pemerintah pusat kepada daerah, dimana daerah memiliki kewenangan dan tanggung jawab yang lebih besar untuk memenuhi kebutuhan masyarakat dan kepentingan pemerintah daerahnya masing-masing.

Dalam melaksanakan implementasi kebijakan diatas daerah memerlukan suatu instrumen kebijakan, dan instrumen kebijakan tersebut tertuang dalam

suatu dokumen yang disebut sebagai Anggaran Pendapatan dan Belanja Daerah (APBD). APBD mempunyai peranan penting dalam perencanaan, implementasi, dan pengendalian kinerja pemerintah daerah dalam 1 (satu) periode. APBD memuat segala bentuk penerimaan dan pembiayaan daerah dalam bentuk moneter atau Rupiah. APBD ini seharusnya dapat mengakomodir seluruh kebutuhan-kebutuhan suatu daerah namun di sisi lain juga tidak membebani secara berlebihan daerah yang bersangkutan. Untuk itu APBD harus disusun dengan memperhatikan aspek ekonomis, efisiensi, efeftivitas (value for money).

2.2 Tinjauan PAD Sebagai komponen Belanja dalam Struktur APBD

Sebagaimana dijelaskan dalam UU No. 32 tahun 2004 tentang Pemerintahan Daerah, sumber-sumber penerimaan daerah terdiri dari :

1. Pendapatan Asli Daerah (PAD), yaitu : a) Hasil Pajak Daerah

b) Hasil Retribusi Daerah

c) Hasil Pengelolaan Kekayaan Daerah yang dipisahkan d) Lain-lain PAD yang sah

2. Dana Perimbangan, yaitu : a) Dana Alokasi Umum (DAU) b) Dana Alokasi Khusus (DAK) c) Dana Bagi Hasil

3. Lain-lain Pendapatan Daerah yang sah 2.2.1. Pendapatan Asli Daerah (PAD)

Pendapatan asli daerah adalah merupakan penerimaan yang diperoleh daerah yang bersumber sektor pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan pendapatan lain-lain yang sah (Mardiasmo, 2002). Sesuai dengan konsep otonomi daerah, Pendapatan Asli

Daerah (PAD) seharusnya dapat menjadi sumber utama dalam membiayai belanja daerah di masa depan. Meskipun saat ini boleh dikatakan hal itu masih sulit diwujudkan, namun diharapkan semakin lama kontribusi PAD terhadap pembiayaan belanja daerah dapat terus meningkat, dan tentunya kontribusi transfer pemerintah pusat dalam pembiayaan belanja daerah dapat terus dikurangi. Meningkatnya persentase PAD terhadap total pengeluaran daerah merupakan indikator peningkatan kemandirian bagi daerah.

Adapun permasalahan yang terjadi di daerah berkaitan dengan peningkatan PAD terutama disebabkan oleh : (LPEM UI dan Clean Urban Project dalam Waluyo Jati ,2004 )

1. Relatif rendahnya basis pajak dan retribusi daerah

Berdasarkan UU No.34 Tahun 2000 daerah Kabupaten/Kota dimungkinkan untuk menetapkan jenis pajak dan retribusi baru. Namun, melihat kriteria pengadaan pajak baru sangat ketat, khususnya kriteria pajak daerah tidak boleh tumpang tindih dengan Pajak Pusat dan Pajak Propinsi, diperkirakan daerah memiliki basis pungutan yang relatif rendah dan terbatas, serta sifatnya bervariasi antar daerah. Rendahnya basis pajak ini bagi sementara daerah berarti memperkecil kemampuan manuver keuangan daerah dalam menghadapi krisis ekonomi.

2. Perannya yang tergolong kecil dalam total penerimaan daerah

Sebagian besar penerimaan daerah masih berasal dari bantuan Pusat. Dari segi upaya pemungutan pajak, banyaknya bantuan dan subsidi ini mengurangi “usaha” daerah dalam pemungutan PAD-nya, dan lebih mengandalkan kemampuan “negosiasi” daerah terhadap Pusat untuk memperoleh tambahan bantuan.

3. Kemampuan administrasi pemungutan di daerah yang masih rendah

Hal ini mengakibatkan bahwa pemungutan pajak cenderung dibebani oleh biaya pungut yang besar. PAD masih tergolong memiliki tingkat buoyancy yang rendah. Salah satu sebabnya adalah diterapkan sistem “target” dalam pungutan daerah. Sebagai akibatnya, beberapa daerah lebih condong memenuhi target tersebut, walaupun dari sisi pertumbuhan ekonomi sebenarnya pemasukan pajak dan retribusi daerah dapat melampaui target yang ditetapkan.

4. Kemampuan perencanaan dan pengawasan keuangan yang lemah

Hal ini mengakibatkan kebocoran-kebocoran yang sangat berarti bagi daerah.

Selama ini, peranan PAD dalam membiayai kebutuhan pengeluara daerah sangat kecil dan bervariasi antar daerah yaitu kurang dari 10% hingga 50%. Sebagian besar daerah Propinsi hanya dapat membiayai kebutuhan pengeluarannya kurang dari 10%5 . Variasi dalam penerimaan ini diperparah lagi dengan sistem bagi hasil (bagi hasil didasarkan pada daerah penghasil sehingga hanya menguntungkan daerah tertentu). Demikian pula, distribusi pajak antar daerah juga sangat timpang karena basis pajak antar daerah sangat bervariasi (ratio PAD tertinggi dengan terendah mencapai 600). Peranan pajak dan retribusi daerah dalam pembiayaan yang sangat rendah dan bervariasi juga terjadi karena adanya perbedaan yang sangat besar dalam jumlah penduduk, keadaan geografis (berdampak pada biaya yang relatif mahal), dan kemampuan masyarakat, sehingga mengakibatkan biaya penyediaan pelayanan kepada masyarakat sangat bervariasi.

Tidak signifikannya peran PAD dalam anggaran daerah tidak lepas dari

‘sistem tax assignment’ di Indonesia yang masih memberikan kewenangan

(yang tentunya dilakukan berdasarkan pertimbangan-pertimbangan tertentu), seperti : pajak penghasilan, pajak pertambahan nilai dan bea masuk. Kenyataan selama ini menunjukkan bahwa distribusi kewenangan perpajakan antara daerah dan pusat sangat timpang, yaitu jumlah penerimaan pajak yang dipungut oleh daerah hanya sebesar 3,39% dari total penerimaan pajak (Pajak Pusat dan Pajak Daerah). Ketimpangan dalam penguasaan sumber-sumber penerimaan pajak tersebut memberikan petunjuk bahwa perimbangan keuangan antara Pemerintah Pusat dan Daerah di Indonesia dari sisi revenue assignment masih terlalu

”sentralistis”.

Dalam pasal 7 UU No. 33 tahun 2004 dijelaskan bahwa dalam upaya meningkatkan PAD, daerah dilarang menetapkan peraturan daerah tentang pendapatan yang menyebabkan ekonomi biaya tinggi dan menetapkan peraturan daerah tentang pendapatan yang menghambat mobilitas penduduk, lalu lintas barang dan jasa antar daerah, dan kegiatan impor/ekspor.

PAD bersumber dari pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain Pendapatan Asli Daerah (PAD) yang sah.

1. Pajak Daerah

Menurut UU No. 28 Tahun 2009 Tentang Pajak Daerah Dan Retribusi Daerah1 definisi Pajak Daerah, yang selanjutnya disebut Pajak, adalah kontribusi

wajib kepada Daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Daerah bagi sebesar-besarnya kemakmuran rakyat .

1 Perubahan dari UU No.20 tahun 2000 tentang pajak dan retribusi daerah, mulai berlaku sejak

Dari sudut pandang kewenangan pemungutannya, pajak daerah secara garis besar dibedakan menjadi dua, yaitu pajak daerah yang dipungut oleh pemerintah daerah di tingkat Propinsi (Pajak Propinsi) dan jenis pajak kabupaten/kota.

1. Jenis Pajak provinsi terdiri atas: a) Pajak Kendaraan Bermotor;

b) Bea Balik Nama Kendaraan Bermotor; c) Pajak Bahan Bakar Kendaraan Bermotor; d) Pajak Air Permukaan; dan

e) Pajak Rokok.

2. Jenis Pajak kabupaten/kota terdiri atas: a) Pajak Hotel;

b) Pajak Restoran; c) Pajak Hiburan; d) Pajak Reklame;

e) Pajak Penerangan Jalan;

f) Pajak Mineral Bukan Logam dan Batuan g) Pajak Parkir;

h) Pajak Air Tanah;

i) Pajak Sarang Burung Walet;

j) Pajak Bumi dan Bangunan Perdesaan dan Perkotaan; dan k) Bea Perolehan Hak atas Tanah dan Bangunan

2. Retribusi daerah

Retribusi adalah pembayaran kepada negara yang dilakukan kepada mereka yang menggunakan jasa-jasa negara, artinya retribusi daerah sebagai pembayaran atas pemakain jasa atau kerena mendapat pekerjaan usaha atau milik daerah bagi yang berkepentingan atau jasa yang diberikan oleh daerah,

baik secara langsung maupun tidak langsung. Oleh karena itu setiap pungutan yang dilakukan oleh pemerintah daerah senantiasa berdasarkan prestasi dan jasa yang diberikan kepada masyarakat, sehingga keluasaan retribusi daerah terletak pada yang dapat dinikmati oleh masyarakat. Jadi retribusi sangat berhubungan erat dengan jasa layanan yang diberikan pemerintah kepada yang membutuhkan.

Retribusi daerah dapat dibagi dalam beberapa kelompok yakni retribusi jasa umum, retribusi jasa usaha, retribusi perizinan (Kesit Bambang Prakosa, 2003). Yang mana dapat diuraikan sebagai berikut :

a) Retribusi jasa umum, adalah retribusi atas jasa yang disediakan atau diberikan oleh pemerintah daerah untuk tujuan kepentingan dan kemanfaatan umum serta dapat dinikmati oleh orang pribadi atau badan. b) Retribusi jasa usaha, adalah retribusi atas jasa yang disediakan oleh

pemerintah daerah dengan menganut prinsip komersial karena pada dasarnya dapat pula disediakan oleh se ktor swasta.

c) Retribusi perizinan tertentu, adalah retribusi atas kegiatan tertentu pemerintahan daerah dalam rangka pemberian izin kepada orang pribadi atau badan yang dimaksudkan untuk pembinaan, pengaturan, pengendalian, dan pengawasan atas kegiatan pemanfaatan ruang, penggunaan sumber daya alam, barang, prasarana, sarana, atau fasilitas tertentu guna melindungi kepentingan umum dan menjaga kelestarian lingkungan.

3. Pengelolaan Kekayaan Daerah yang Dipisahkan

Salah satu penyebab diberlakukanya otonomi daerah adalah tingginya campur tangan pemerintah pusat dalam pengelolaan roda pemerintah daerah. Termasuk didalamnya adalah pengelolaan kekayaan daerah berupa sumber daya alam, sumber daya manusia dan sektor industri. Dengan adanya otonomi

daerah maka inilah saatnya bagi daerah untuk mengelola kekayaan daerahnya seoptimal mungkin guna meningkatkan pendapatan asli daerah.

Undang-undang mengizinkan pemerintah daerah untuk mendirikan Badan Usaha Milik Daerah (BUMD). BUMD ini bersama sektor swasta atau Asosiasi Pengusaha Daerah diharapkan dapat memberikan kontribusi bagi daerah sehingga dapat menunjang kemandirian daerah dalam pembagunan perekonomian daerah.

4. Lain-lain Pendapatan yang Sah

Alternatif untuk memperoleh pendapatan ini bisa dilakukan dengan melakukan pinjaman kepada pemerintah pusat, pinjaman kepada pemerintah daerah lain, pinjaman kepada lembaga keuangan dan non keuangan, pinjaman kepada masyarakat, dan juga bisadengan menerbitkan obligasi daerah.

2.2.2 Belanja Daerah

Belanja daerah adalah kewajiban Pemerintah Daerah yang diakui sebagai pengurang nilai kekayaan bersih. Belanja daerah merupakan perkiraan beban pengeluaran daerah yang dialokasikan secara adil dan merata agar relatif dapat dinikmati oleh seluruh kelompok masyarakat tanpa diskriminasi, khususnya dalam pemberian pelayanan umum. Belanja daerah meliputi semua pengeluaran dari Rekening Kas Umum Daerah yang mengurangi ekuitas dana lancar, yang merupakan kewajiban daerah dalam satu tahun anggaran yang tidak akan diperoleh pembayarannya kembali oleh daerah..

Selanjutnya dalam Peraturan Menteri Dalam Negeri nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah, Belanja daerah diklasifikasikan menurut kelompok belanja yang terdiri atas:

1) Kelompok Belanja Langsung merupakan belanja yang dianggarkan terkait secara langsung dengan pelaksanaan program dan kegiatan pemerintahan daerah dan dianggarkan pada belanja SKPD berkenaan, yang terdiri dari: a) belanja pegawai;

Belanja pegawai digunakan untuk pengeluaran honorarium/upah dalam melaksanakan program dan kegiatan pemerintahan daerah.

b) belanja barang dan jasa;

Belanja barang dan jasa digunakan untuk pengeluaran pembelian/pengadaan barang yang nilai manfaatnya kurang dari 12 (duabelas) bulan dan/atau pemakaian jasa dalam melaksanakan program dan kegiatan pemerintahan daerah

c) belanja modal.

Belanja modal digunakan untuk pengeluaran yang dilakukan dalam rangka pembelian/pengadaan atau pembangunan aset tetap berwujud yang mempunyai nilai manfaat lebih dari 12 (duabelas) bulan untuk digunakan dalam kegiatan pemerintahan, seperti dalam bentuk tanah, peralatan dan mesin, gedung dan bangunan, jalan, irigasi dan jaringan, dan aset tetap lainnya.

2) Kelompok Belanja Tidak Langsung merupakan belanja yang dianggarkan tidak terkait secara langsung dengan pelaksanaan program dan kegiatan yang terdiri dari:

a) belanja pegawai;

Belanja pegawai merupakan belanja kompensasi, dalam bentuk gaji dan tunjangan, serta penghasilan lainnya yang diberikan kepada PNS yang ditetapkan sesuai dengan ketentuan perundang-undangan.

b) belanja bunga;

Belanja bunga digunakan untuk menganggarkan pembayaran bunga utang yang dihitung atas kewajiban pokok utang berdasarkan perjanjian pinjaman jangka pendek, menengah, dan panjang.

c) belanja subsidi;

Belanja subsidi digunakan untuk menganggarkan bantuan biaya produksi kepada perusahaan/lembaga tertentu agar harga jual produksi/jasa yang dihasilkan dapat terjangkau oleh masyarakat banyak.

d) belanja hibah;

Belanja hibah digunakan untuk menganggarkan pemberian hibah dalam bentuk uang, barang atau jasa kepada pemerintah atau pemerintah daerah lainnya, dan kelompok masyarakat/perorangan yang secara spesifik telah ditetapkan peruntukannya.

e) bantuan sosial

Bantuan sosial digunakan untuk menganggarkan pemberian bantuan dalam bentuk uang dan/atau barang kepada masyarakat yang bertujuan untuk peningkatan kesejahteraan masyarakat.

f) belanja bagi hasil;

Belanja bagi hasil digunakan untuk menganggarkan dana bagi hasil yang bersumber dari pendapatan provinsi kepada kabupaten/kota atau pendapatan kabupaten/kota kepada pemerintah desa atau pendapatan pemerintah daerah tertentu kepada pemerintah daerah Iainnya.

g) belanja bantuan keuangan;

Bantuan keuangan digunakan untuk menganggarkan bantuan keuangan yang bersifat umum atau khusus dari provinsi kepada kabupaten/kota, pemerintah desa, dan kepada pemerintah daerah Iainnya.

h) belanja tidak terduga.

Belanja tidak terduga merupakan belanja untuk kegiatan yang sifatnya tidak biasa atau tidak diharapkan berulang seperti penanggulangan bencana alam dan bencana sosial yang tidak diperkirakan sebelumnya.

2.2.3 Pembiayaan.

Merupakan setiap penerimaan yang perlu dibayar kembali dan atau pengeluaran yang akan diterima kembali, baik pada tahun anggaran yang bersangkutan maupun-tahun-tahun berikutnya. Adapun sumber pembiayaan daerah bersumber dari:

1) Sisa lebih perhitungan anggaran Daerah; 2) Penerimaan Pinjaman Daerah;

3) Dana Cadangan Daerah; dan;

4) Hasil penjualan kekayaan Daerah yang dipisahkan.

2.3 Tinjauan DAU sebagai Komponen Belanja Daerah dalam APBD

DAU merupakan dana yang bersumber dari pendapatan APBN yang dialokasikan untuk pemerataan kemampuan keuangan antar daerah untuk membiayai kebutuhan belanja daerahnya dalam rangka pelaksanaan desentralisasi. DAU dialokasikan untuk daerah propinsi dan daerah kabupaten/kota. Tujuan dari pemberian dana alokasi umum adalah pemerataan dengan memperhatikan potensi daerah, luas daerah, keadaan geografi, jumlah penduduk, dan tingkat pendapatan. Termasuk dalam pengertian tersebut adalah jaminan kesinambungan penyelenggaraan pemerintahan daerah dalam rangka penyediaan pelayanan dasar kepada masyarakat. (Depkeu, 2009)

Dana alokasi umum merupakan jenis transfer dana antar tingkat pemerintahan yang tidak terikat dengan program pengeluaran tertentu. Dana

alokasi umum ini dimaksudkan untuk menggantikan transfer berupa subsidi daerah otonom dan inpres. Adapun tujuan dari transfer ini adalah untuk menutup kesenjangan fiskal (fiscal gap) dan pemerataan kemampuan fiscal antara daerah dan pusat dan antar daerah . Sehingga dana alokasi umum tiap daerah tidak akan sama besa rnya. Daerah yang mempunyai pendapatan asli daerah rendah akan mendapatkan dana alokasi umum yang tinggi, dan begitu juga sebaliknya daerah yang mempunyai pendapatan asli daerah tinggi akan mendapatkan dana alokasi umum yang rendah.

Sidik et al. (2002) dan BPPK Departemen Keuangan (2004) dikemukakan tujuan pemberian transfer, yaitu 2 :

1. Pemerataan vertikal (vertical equalization). Pemerintah Pusat menguasai sebagian besar sumber-sumber penerimaan (pajak) utama negara. Sedangkan, pemerintah daerah hanya menguasai sebagian kecil sumber-sumber penerimaan negara, atau hanya berwenang untuk memungut pajak-pajak lokal. Kondisi ini menimbulkan ketimpangan vertical (vertical imbalance) antara Pemerintah Pusat dan Pemerintah Daerah, karena pemerintah pusat begitu mendominasi penerimaan pajak dan sumber daya alam daerah. Akibatnya, daerah dengan sumber daya alam yang melimpah tidak dapat sepenuhnya merasakan hasil kekayaan daerah mereka sendiri. Kondisi inilah yang akan diatasi dengan menggunakan dana perimbangan, khususnya dana bagi hasil. Dengan dana perimbangan, daerah penghasil penerimaan akan mendapat porsi yang lebih besar dalam bagi hasil penerimaan umum (general revenue sharing).

2 Studi empiris yang dilakukan oleh Diah Ayu Kusumadewi yang diterbitkan oleh JAAI

2. Pemerataan horizontal (Horizontal equlization). Kemampuan Daerah untuk menghasilkan pendapatan sangat bervariasi tergantung kondisi daerah bersangkutan. Hal ini berimplikasi pada kapasitas fiscal (fiscal capacity) di daerah yang bersangkutan. Di samping itu, tiap daerah juga memiliki kebutuhan belanja yang berbeda-beda tergantung pada jumlah penduduk, proporsi penduduk, dan keadaan geografis daerah. Hal ini berimplikasi pada bervariasinya kebutuhan fiskal (fiscal need) di daerah-daerah bersangkutan. Selisih antara kebutuhan fiskal dan kemampuan fiskal daerah disebut dengan celah fiskal (fiscal gap). Celah fiskal inilah yang akan ditutup dengan transfer dari Pemerintah Pusat dalam bentuk DAU.

3. Menjaga tercapainya standar pelayanan minimum di setiap daerah. Setiap daerah memiliki kemampuan yang bervariasi dalam menyediakan pelayanan umum untuk masyarakatnya, hal ini terutama karena perbedaan sumber daya yang dimiliki oleh tiap daerah. Sementara itu, standar pelayanan minimum untuk tiap Pemerintah daerah di Indonesia sama dan harus tetap dijaga. Oleh karena itu Pemerintah Pusat harus menjamin standar pelayanan umum di tiap daerah dengan memberikan subsidi.

4. Mengatasi persoalan yang timbul dari menyebar atau melimpahnya efek pelayanan publik. Setiap jenis pelayanan publik yang diberikan Pemerintah Daerah tertentu tidak hanya dinikmati oleh masyarakat di daerah yang bersangkutan saja. Misalnya, pendidikan tinggi, pemadam kebakaran, jalan raya antar daerah, dan rumah sakit daerah, tidak bisa dibatasi manfaatnya hanya untuk masyarakat daerah tertentu saja. Namun tanpa adanya imbalan (dalam bentuk pendapatan), Pemerintah Daerah biasanya enggan berinvestasi dalam hal tersebut. Oleh karena

itu, Pemerintah Pusat perlu memberikan semacam insentif ataupun menyerahkan sumber-sumber keuangan agar pelayanan-pelayanan public demikian dapat dipenuhi oleh daerah.

5. Stabilisasi. Hal ini dapat dilakukan dengan menggunakan transfer

sebagai stabilizer pada saat aktivitas ekonomi daerah lesu ataupun pada saat aktivitas ekonomi meningkat. Pada saat aktivitas perekonomian daerah sedang lesu, pemberian transfer dapat ditingkatkan, dan sebaliknya pada saat perekonomian meningkat pemberian transfer dapat dikurangi. Namun, dalam melakukan hal ini diperlukan kecermatan dalam mengkalkulasi penurunan dan peningkatan transfer dan menentukan saat yang tepat dalam melakukan penurunan dan peningkatan transfer tersebut agar tidak berakibat merusak atau bertentangan dengan tujuan stabilisasi. Transfer pemerintah pusat kepada daerah dapat dibedakan menjadi bagi hasil (revenue sharing) dan bantuan (grants). Grants sendiri dapat dikelompokkan menjadi block grant (besarnya ditentukan berdasarkan formula) dan special grant (ditentukan berdasarkan pendekatan kebutuhan yang sifatnya insidental dan mempunyai fungsi khusus). Dalam dana perimbangan yang diterapkan di Indonesia, Dana bagi hasil berperan sebagai revenue sharing, Dana Alokasi Umum (DAU) sebagai block grant dan Dana Alokasi Khusus (DAK) sebagai special

grant.

Menurut UU No. 33 tahun 2004 tentang perimbangan keuangan antara pemerintah pusat dan daerah, jumlah keseluruhan dana alokasi umum ditetapkan sekurang-kurangnya 26% dari pendapatan dalam negeri netto yang ditetapkan dalam Anggaran Pendapatan dan Belanja Negara (APBN). Dana alokasi umum suatu daerah dialokasikan atas dasar celah fiskal dan alokasi dasar. Celah fiskal dihitung berdasarkan kebutuhan fiskal daerah dikurangi

dengan kapasitas fiskal daerah, sementara alokasi dasar dihitung berdasar jumlah pegawai negeri sipil daerah . Proporsi dana alokasi umum antara daerah Propinsi dan Kabupaten/Kota ditetapkan berdasarkan imbangan kewenangan antara Propinsi dan Kabupaten/Kota. Penyaluran dana alokasi umum dilaksanakan tiap bulan masing-masing sebesar 1/12 dari dana alokasi umum daerah yang bersangkutan.

Namun dalam penentuan besaran DAU ini haruslah mengikuti beberapa kriteria dan formula yang harus dipenuhi. Bentuk umum formula alokasi DAU kepada masing-masing daerah secara formula dapat ditunjukkan pada persamaan berikut ini (UU No : 33 tahun 2004)

D A U = A D + C F

dimana : D A U = Dana Alokasi Umum A D = Alokasi Dasar

C F = Celah Fiskal, yang merupakan selisih dari

kebutuhan fiscal (KbF) dan kapasitas fiskal (KpF)

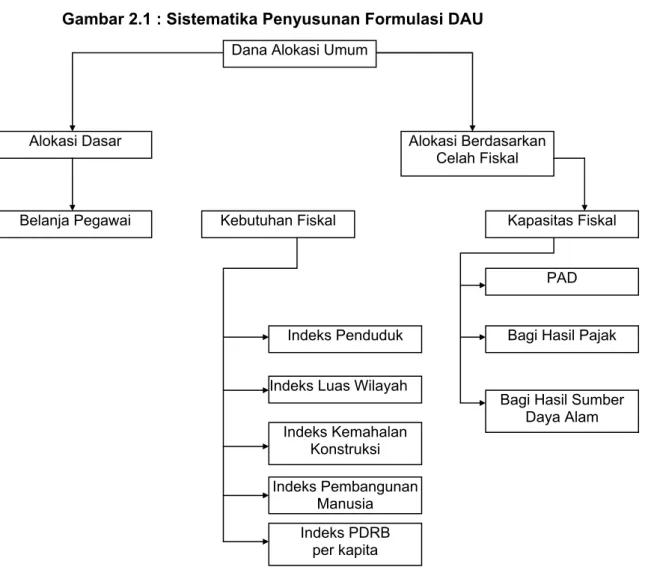

Adapun VarIabel-variabel yang menentukan besaran DAU adalah sebagai berikut :

a. Variabel kebutuhan fiskal terdiri dari jumlah penduduk, luas wilayah, indeks pembangunan manusia, indeks kemahalan konstruksi, dan Produk Domestik Regional Bruto (PDRB) per kapita. (sesuai UU No. 33 tahun 2004)

b. Variabel kapasitas fiskal yang merupakan sumber pendanaan daerah yang berasal dari Pendapatan asli Daerah (PAD) dan Dana Bagi Hasil Pajak dan Dana Bagi Hasil SDA.

c. Secara Sistematika Penyusunan Formula DAU dapat digambarkan dalam bagan berikut ini :

Gambar 2.1 : Sistematika Penyusunan Formulasi DAU

Dana Alokasi Umum

Alokasi Dasar Alokasi Berdasarkan Celah Fiskal

Belanja Pegawai Kebutuhan Fiskal Kapasitas Fiskal

PAD

Bagi Hasil Pajak

Bagi Hasil Sumber Daya Alam Indeks Penduduk

Indeks Luas Wilayah Indeks Kemahalan Konstruksi Indeks Pembangunan Manusia Indeks PDRB per kapita

Sumber : Pelengkap Buku Pegangan Penyelenggaraan Pemerintahan dan Pembangunan Daerah, Departemen Keuangan RI, 2009

Tabel 2.1

Formulasi Untuk Menghitung Besarnya DAU:

Besarnya DAU DAU untuk Provinsi DAU untuk

Kabupaten/Kota 25% x PDN APBN 10% x 25 % PDN APBN 90% x 25% x PDN

APBN DAU Suatu Provinsi =

Bobot propinsi yg bersangkutan X DAU untuk Propinsi Bobot seluruh propinsi di indonesia

DAU suatu Kabupaten =

Bobot kabupaten/kota bersangkutan X DAU untuk kapupaten/kota Bobot seluruh kabupaten/kota di Indonesia

Sumber : UU No. 25 Tahun 1999

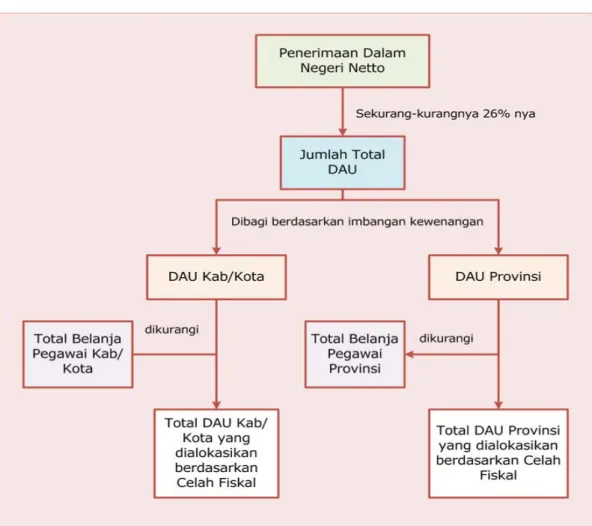

Jika dalam UU No. 25 tahun 1999 dinyatakan bahwa jumlah DAU total sekurang-kurangnya 25% dari Penerimaan Dalam Negeri, maka dalam UU No. 33 tahun 2004 porsinya ditingkatkan menjadi sekurang-kurangnya 26% dari Penerimaan Dalam Negeri Netto. Berbeda dengan UU No. 25 tahun 1999 yang secara tegas menyatakan proporsi bagian provinsi serta Kabupaten/Kota, dalam UU No. 33 tahun 2004 ini menyatakan bahwa proporsi DAU antara daerah propinsi dan kabupaten/kota ditetapkan berdasarkan imbangan kewenangan antara provinsi dan kabupaten/kota. ( Depkeu, 2009)

Gambar 2.2 : Alokasi DAU Berdasarkan UU No.33/2004

Sumber :(Pelengkap Buku Pegangan Penyelenggaraan Pemerintahan dan Pembangunan Daerah, Departemen Keuangan RI ,2009)

Mengenai pengaturan jumlah alokasi DAU ini secara tegas dinyatakan dalam Peraturan Pemerintah No. 55 tahun 2005 tentang Dana Perimbangan. Dalam PP tersebut dinyatakan bahwa alokasi DAU sekurang-kurangnya 26% dari penerimaan dalam negeri netto. Proporsi DAU antara propinsi dan kabupaten/kota dihitung dari perbandingan antara bobot urusan pemerintahan yang menjadi kewenangan propinsi dan kabupaten/kota. Jika penentuan proporsi tersebut belum dapat dihitung secara kuantitatif, maka imbangan alokasi DAU

antara provinsi dan kabupaten/kota mengikuti aturan yang lalu, yaitu 10% untuk provinsi dan 90% untuk kabupaten/kota. (Depkeu, 2009).

2.4 Penelitian Terdahulu

1. Kesit Bambang Prakosa (2004)

Penelitian tentang pengaruh dana alokasi umum dan pendapatan asli daerah terhadap belanja daerah oleh Kesit Bambang Prakosa (2004) mengenai “Analisis Pengaruh Dana Alokasi Umum dan Pendapatan Asli Daerah terhadap Prediksi Belanja Daerah (Studi Empirik di Wilayah Propinsi Jateng dan DIY)”. Penelitian ini menunjukkan bahwa besarnya belanja daerah dipengaruhi jumlah dana alokasi umum yang diterima dari pemerintah pusat. Dari penelitian tersebut menunjukkan bahwa dana alokasi umum dan pendapatan asli daerah berpengaruh secara signifikan terhadap belanja daerah. Dalam model prediksi belanja daerah, daya p rediksi dana alokasi umum

2. Mutiara Maemunah (2006)

Beliau melakukan penelitian mengenai “Flypaper effect pada DAU dan PAD Terhadap Belanja Daerah Pada Kabupaten/Kota di Pulau Sumatera” . Populasi penelitian ini adalah daerah kabupaten/kota di pulau Sumatera, dengan data PAD, DAU, Belanja Daerah (belanja bidang kesehatan, pendidikan, dan pekerjaan umum), dan Total Belanja. Data tersebut adalah data dari 35 kabupaten/kota di pulau Sumatera, yaitu 7 kabupaten/kota di Propinsi Nanggroe Aceh Darussalam, 2 kabupaten/kota di Propinsi Sumatera Utara, 5 kabupaten/kota di Propinsi Sumatera Barat, 4 kabupaten/kota di Propinsi Sumatera Selatan, 6 kabupaten/kota di Propinsi Bengkulu, dan 10 kabupaten/kota di Propinsi Jambi. Hasil penelitian ini membuktikan adanya perilaku asimetris yang ditunjukkan oleh pengaruh DAU terhadap belanja daerah

dan PAD. Besarnya proporsi DAU berpengaruh positif terhadap belanja daerah, tetapi besarnya proporsi PAD tidak berpengaruh secara signifikan terhadap belanja daerah. Hal ini menunjukkan bahwa transfer pemerintah khususnya DAU begitu dominan dalam membiayai belanja pemerintah daerah.

3. Diah Ayu Kusumadewi dan Arief Rahman (2007)

Kali ini penelitian serupa di lakukan untuk kabupaten/kota di Indonesia. Populasi dalam penelitian ini adalah daerah kabupaten/kota di Indonesia dalam periode tahun 2001 sampai dengan tahun 2004. Sampel yang akan digunakan dalam penelitian ini sebanyak 270 daerah kabupaten/kota yang tersebar di 30 Propinsi di Indonesia. Hasil dari penelitian ini diketahui bahwa PAD dan DAU secara bersama-sama memiliki pengaruh yang signifikan terhadap Belanja Daerah, pengaruh DAU terhadap belanja daerah adalah lebih kuat daripada pengaruh PAD terhadap belanja daerah, atau dengan kata lain pemerintah daerah dalam menetapkan kebijakan belanjanya lebih distimulus oleh jumlah DAU yang diterima pada tahun berjalan daripada PAD-nya sendiri. Ini membuktikan adanya flypaper effect dalam respon pemerintah kabupaten/kota terhadap DAU dan PAD. Kemudian hasil yang juga penting adalah bahwa flypaper effect tidak hanya terjadi pada daerah dengan PAD rendah namun juga pada daerah dengan PAD tinggi.

2.4.1 Pengaruh Dana Alokasi Umum (DAU) terhadap Belanja Daerah

Sebagian studi yang mempelajari pengaruh pendapatan dan belanja menyatakan bahwa pendapatan mempengaruhi belanja, sementara sebagian studi lainnya menyatakan bahwa belanjalah yang mempengaruhi pendapatan.

Penelitian yang dilakukan Holtz -Eakin (1985) dalam Mutiara Maimunah (2006) menyatakan bahwa terdapat keterikatan yang sangat erat antara transfer

dari Pemerintah Pusat dengan Belanja Daerah. Studi legrenzi & Milas (2001) dalam Mutiara Maimunah (2006) dengan menggunakan sampel municipalities di Italia, menemukan bukti empiris bahwa dalam jangka panjang transfer berpengaruh terhadap belanja daerah. Secara spesifik mereka menegaskan bahwa variabel -variabel kebijakan Pemda dalam jangka pendek disesuaikan (adjusted) dengan transfer yang diterima, sehingga memungkinkan terjadinya respon yang non-linier dan asymmetric.

Penelitian Gamkhar & Oates (1996) dalam Kesit Bambang Prakosa (2004) memberikan analisa mengenai jumlah transfer dari pemerintah federal di Amerika Serikat untuk tahun 1953 -1991. Mereka menyatakan bahwa pengurangan jumlah transfer (cults in federal grants) menyebabkan penurunan dalam pengeluaran daerah. Berdasarkan konsep di atas maka hipotesis untuk dapat melihat pengaruh DAU tahun berjalan (DAUt) terhadap belanja daerah tahun berjalan (BDt) dapat dinyatakan sebagai berikut : DAUt berpengaruh positif terhadap BDt

2.4.2 Pengaruh PAD terhadap Belanja Daerah

Studi tentang pengaruh pendapatan daerah (local own resources revenue) terhadap pengeluaran daerah sudah banyak dilakukan (misalnya Aziz et al, 2000; Blackly, 1986; Joulfaian & Mokeerjee, 1990; Legrenzi & Milas, 2001; Von Furnsternberg et al, 1986 dalam Syukriy Abdullah&Abdul Halim, 2003). Hipotesis yang menyatakan bahwa pendapatan daerah (terutama pajak) akan mempengaruhi belanja pemerintah daerah dikenal dengan nama tax spend

hypothesis (Aziz et al, 2000; Doi, 1998; Von Furnsternberg et al, 1986 dalam

Syukriy Abdullah&Abdul Halim, 2003). Dalam hal ini pengeluaran pemerintah daerah akan disesuaikan dengan perubahan dalam penerimaan pemerintah

daerah atau perubahan pendapatan terjadi sebelum perubahan pengeluaran (Kesit Bambang Prakosa, 2004).

Di dalam konteks internasional beberapa penelitian yang telah dilakukan untuk melihat pengaruh pendapatan daerah terhadap belanja daerah diantaranya Cheng, 1999; Friedman, 1978; Hoover&Sheffrin, 1992 dalam Kesit Bambang Prakosa, 2004. Hasil dari penelitian tersebut adalah bahwa hipotesis pajak-belanja berlaku untuk kasus pemerintah daerah di beberapa negara Amerika Latin, yakni Kolumbia, Republik Dominika, Honduras dan Paraguay. Friedman dalam Kesit Bambang Prakosa, 2004 menyatakan bahwa kenaikan pajak akan meningkatkan kenaikan belanja.

Hipotesis yang disusun untuk melihat pengaruh PAD terhadap BD adalah :

PADt berpengaruh positif terhadap BDt dan PADt-1 berpengaruh positif terhadap BDt

2.4.3 Flypaper Effect dan Pengaruhnya pada Belanja Daerah

Flypaper effect merupakan respon pengeluaran/belanja pemerintah terhadap

dana bantuan pemerintah pusat (grants) signifikan lebih besar daripada pendapatan asli daerah (private income) (Oates, 1999). Dengan adanya flypaper

effect ini, daerah menjadi tidak optimal dalam menghimpun pendapatan asli

daerahnya sendiri dan lebih tergantung pada bantuan dari pemerintah pusat dalam hal membiayai belanja daerahnya. Hal ini berakibat kepada kemandirian daerah yang sulit untuk meningkat karena daerah tidak optimal dalam meningkatkan kemampuan daerahnya dalam hal membiayai belanja daerah

Hakikat dari adanya transfer atau bantuan dari pemerintah pusat pada dasarnya adalah untuk memperkuat otonomi daerah, oleh karena itu daerah perlu diberikan kelelusaan dalam menggunakan bantuan-bantuan yang ada, sehingga berdampak positif terhadap peningkatan Pendapatan Asli Daerah

(PAD). Dengan kata lain, bahwa adanya kebebasan atau keleluasaan dalam merencanakan serta menggunakan subsidi dan bantuan dari pemerintah pusat (dalam hal ini DAU) akan menyebabkan daerah dapat memprioritaskan program dan proyek yang mampu mendorong peningkatan PAD.

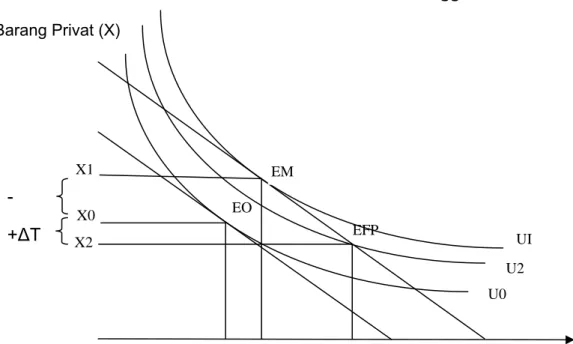

Pengaruh transfer pada upaya peningkatan PAD dapat dijelaskan dari teori perilaku konsumen. Wilde (1968) dalam Kuncoro (2004) mempelopori analisis transfer ke dalam format kendala anggaran dan kurva indiferensi. Dalam kasus bantuan tak bersyarat (unconditional grants), atau dalam hal ini berupa DAU, transfer sebesar G memberikan kenaikan garis anggaran dari Y ke Y+G. Barang publik diasumsikan sebagai barang normal, sehingga dengan demikian transfer yang bersifat umum (lump-sum) akan menggeser keseimbangan konsumen dari titik E0 ke EM. Pada posisi keseimbangan yang baru tersebut, konsumsi barang publik dan barang privat masing-masing menjadi sebesar Z1 dan X1.

Gambar 2.3 : Analisis Transfer dalam Format Kendala Anggaran Barang Privat (X)

Sumber : Wilde (1968) dalam Kuncoro (2004)

EFP EO X1 EM

-

X0+ΔT

X2 UI U2 U0 ZO Z1 Z2 Y Y + Grand Barang Publik (Z)Dengan sifatnya yang tidak bersyarat, tekanan fiskal pada basis pajak lokal akan menurun yang kemudian menyebabkan penerimaan pajak juga mengalami penurunan, yaitu sebesar -ΔTR, sementara pengeluaran konsumsi barang publik tetap meningkat. Ini berarti transfer akan mengurangi beban pajak masyarakat sehingga pemerintah daerah tidak perlu menaikkan pajak guna membiayai penyediaan barang publik. Oleh karena itu, analisis ini menegaskan bahwa pengeluaran pemerintah daerah dalam penyediaan barang publik tidak akan berbeda sebagai akibat dari penurunan pajak daerah atau kenaikan transfer.

Dalam hal bantuan tak bersyarat ini, banyak ekonom yang mengamati pemunculan anomali, para peneliti menemukan keseimbangan masyarakat setelah menerima transfer berada pada titik EFP (bukannya pada EM) yang menunjukkan kenaikan penerimaan pajak daerah (+ΔTR) dan juga kenaikan konsumsi barang publik (dari Z0 menjadi Z2). Ini berarti transfer meningkatkan pengeluaran konsumsi barang publik, tetapi tidak menjadi substitut bagi pajak daerah. Fenomena tersebut di dalam banyak literatur disebut sebagai flypaper effect. Fenomena flypaper effect membawa implikasi lebih luas bahwa transfer akan meningkatkan pengeluaran pemerintah daerah yang lebih besar daripada penerimaan transfer itu.

Gorodnichenko (2001) dalam Kuncoro (2004) menyatakan bahwa fenomena

flypaper effect dapat terjadi dalam dua versi, pertama merujuk pada

peningkatan pajak daerah dan anggaran pengeluaran pemerintah yang berlebihan, dan kedua mengarah pada elastisitas pengeluaran terhadap transfer yang lebih tinggi daripada elastisitas pengeluaran terhadap penerimaan pajak daerah. Anomali tersebut memicu diskusi yang instensif di antara ahli ekonomi.

Dalam khasanah ekonomi, telaah mengenai flypaper effect dapat dikelompokkan menjadi 2 aliran pemikiran, yaitu model birokratik (bureaucratic

model) dan ilusi fiskal (fiscal illusion model). Model birokratik menelaah flypaper

effect dari sudut pandang dari birokrat, sedangkan model ilusi fiskal

mendasarkan kajiannya dari sudut pandang masyarakat yang mengalami keterbatasan informasi terhadap anggaran pemerintah daerahnya.

Dalam Kuncoro (2004) disebutkan bahwa, aliran pemikiran birokratik diawali oleh Niskanen (1968). Dalam pandangannya, posisi birokrat lebih kuat dalam hal pengambilan keputusan publik. Niskanen (1968) dalam Kuncoro (2004) mengasumsikan birokrat berperilaku memaksimisasi anggaran sebagai proksi kekuasaannya. Dengan asumsi ini, kuantitas barang publik disediakan pada posisi biaya rata-rata sama dengan harganya. Pada posisi biaya marginal lebih tinggi daripada harganya, kuantitas barang publik menjadi tersedia terlalu banyak. Dengan demikian, transfer akan menurunkan harga barang publik sehingga memicu birokrat untuk membelanjakan lebih banyak anggaran. Secara implisit, model birokratik menegaskan flypaper effect sebagai akibat dari perilaku birokrat yang lebih leluasa membelanjakan transfer daripada menaikkan pajak.

Implikasi yang penting dari model birokratik ini adalah bahwa desentralisasi fiskal bisa membantu dalam menjelaskan pertumbuhan sektor publik. Dalam sistem yang terdesentralisasi, pemerintah daerah memiliki lebih banyak informasi untuk membedakan kepentingan penduduknya sehingga bisa memperoleh lebih banyak sumber daya dari perekonomian (Tiebout, 1956 dalam Kuncoro, 2004).

Oates (1999) dalam Kuncoro (2004) menyatakan fenomena flypaper effect dapat dijelaskan dengan ilusi fiskal. Bagi Oates, transfer akan menurunkan biaya rata-rata penyediaan barang publik (bukan biaya marginalnya). Namun,

masyarakat tidak memahami penurunan biaya yang terjadi adalah pada biaya rata-rata atau biaya marginalnya. Masyarakat hanya percaya harga barang publik akan menurun. Bila permintaan barang publik tidak elastis, maka transfer berakibat pada kenaikan pajak bagi masyarakat. Ini berarti

flypaper effect merupakan akibat dari ketidaktahuan masyarakat akan

anggaran pemerintah daerah.

Pada penelitian yang dilakukan Ekaristi (2007) ataupun Dollery dan Worthington (1995) dalam Laras Wulan Ndadari dan Priyo Hari Adi (2008) disebutkan bahwa apabila terdapat variabel transfer pemerintah pusat yang memiliki hubungan positif dengan PAD maka ada indikasi terjadi ilusi fiskal (fiscal

illusion). Ilusi fiskal merupakan salah satu bentuk dari perilaku asimetris,

sehingga apabila terjadi ilusi fiskal, maka dapat dikatakan terjadi pula perilaku asimetris.

Becker (1996) dan Bailey dan Connolly (1998) dalam Kuncoro (2004) mengidentifikasi beberapa isu yang selalu muncul dalam pembahasan mengenai flypaper effect. Salah satu isu yang penting adalah respon yang tidak simetri terhadap perubahan transfer. Teori perilaku konsumen di atas menjelaskan bahwa respon terhadap perubahan transfer seharusnya indiferen. Hal ini berarti bahwa pengaruh perubahan transfer pada perilaku fiskal pemerintah daerah akan sama terlepas apakah sumbangan tersebut diperoleh melalui runtutan kenaikan atau melalui serangkaian kenaikan lalu dikurangi secara gradual.

Pada Penelitian Mutiara Maimunah (2006) terjadi flypaper effect dalam merespon belanja transfer DAU dan PAD di Pulau Sumatra, ia juga meneliti bahwa flypaper effect berpengaruh untuk memprediksi Belanja Daerah periode kedepan dan juga tidak terdapat perbedaan terjadinya flypaper effect baik pada

daerah yang PAD-nya rendah maupun daerah yang PAD-nya tinggi di Kabupaten/Kota pulau Sumatra.

Kesit Bambang Prakosa (2004), juga mengadakan penelitian serupa untuk daerah Propinsi Jawa Tengah dan DIY. Hasilnya adalah secara empiris penelitian ini membuktikan bahwa besarnya Belanja Daerah dipengaruhi oleh jumlah DAU yang diterima dari Pemerintah Pusat. Dari hasil penelitian tersebut, menunjukkan bahwa DAU dan PAD berpengaruh signifikan terhadap belanja daerah. Dalam model prediksi belanja daerah, daya prediksi DAU terhadap belanja daerah lebih tinggi dibanding daya prediksi PAD. Hal ini menunjukkan telah terjadi flypaper effect. Dari penelitian-penelitian yang telah dilakukan diatas, maka hipotesis untuk menguji flypaper effect di Pemerintahan Kabupaten/Kota di Indonesia adalah: Pengaruh DAU terhadap prediksi BD lebih besar daripada pengaruh PAD terhadap BD

2.5 Kerangka Pikir

Gambar 2.4 : Kerangka Pikir Penelitian

Otonomi

Desentralisasi Fiskal

Pemerintah

Pemerintah Pusat

Pemerintah Pusat

A P B N

A P B N

Transfer

Pendapatan Daerah

Belanja Daerah

DAU

PAD

Pengaruh terhadap Belanja Daerah

2.6 Hipotesis

1. Pengaruh DAU terhadap Belanja Daerah di kabupaten/kota di Propinsi Jawa Timur adalah lebih besar bila dibandingkan dengan pengaruh PAD terhadap Belanja Daerah.

2. Adanya indikasi terjadinya Flypaper Effect pada pemerintah kabupaten/kota di Propinsi Jawa Timur .

BAB III

METODE PENELITIAN

3.1 Pendekatan Penelitian

Dalam penelitian ini yang akan digunakan dalam menjawab permasalahan adalah penelitian kuantitatif yang akan mencoba menganalisis pengaruh Pendapatan Asli Daerah dan Dana Alokasi Umum terhadap belanja daerah baik belanja langsung maupun tidak langsung terhadap . Pembahasan akan mengacu pada hasil estimasi dari data-data yang diperoleh, yang kemudian dipaparkan secara sistematis dan faktual. Selanjutnya digunakan beberapa metode analisis data untuk menjawab permasalahan yang telah dirumuskan sebelumnya.

3.2 Tempat dan Waktu Penelitian

Penelitian dilakukan di seluruh kabupaten/kota di wilayah Propinsi Jawa Timur. Alasan pemilihan kabupaten/kota di Propinsi Jawa Timur sebagai tempat penelitian adalah karena Jawa Timur merupakan propinsi yang memiliki signifikansi perekonomian yang cukup tinggi terhadap PDB nasional sehingga menarik untuk diteliti, dan didukung dengan ketersediaan data yang cukup lengkap. Penelitian ini berlangsung dari bulan September 2010 sampai dengan Desember 2010

3.3 Definisi Operasional dan Pengukuran Variabel Penelitian

Berdasarkan kajian pustaka dan penelitian terdahulu yang diuraikan pada bab sebelumnya, variabel terikat (dependent variable) dalam penelitian ini adalah Belanja Daerah (BD), sedangkan variabel bebas (independent variable) adalah Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU).

Adapun pemilihan tahun anggaran 2008 sampai dengan 2009 sebagai objek penelitian adalah untuk melihat keberhasilan pelaksanaan otonomi daerah di kabupaten/kota di Propinsi Jawa Timur sejak diberlakukannya otonomi daerah sejak tahun 2001. Definisi operasional dan pengukuran variabel tersebut adalah sebagai berikut :

3.3.1 Belanja Daerah (BD)

Belanja daerah adalah semua kewajiban kabupaten/kota di wilayah Propinsi Jawa Timur yang diakui sebagai pengurang nilai kekayaan bersih dalam hal ini belanja daerah ini terdiri dari Belanja Langsung dan Belanja Tidak langsung periode tahun anggaran 2008 sampai dengan 2009 dengan satuan rupiah

3.3.2 Pendapatan Asli Daerah (PAD)

Pendapatan Asli Daerah (PAD) adalah pendapatan yang diperoleh daerah kabupaten/kota di wilayah Propinsi Jawa Timur pada periode tahun anggaran 2008 sampai dengan 2009 dengan satuan rupiah yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan.

3.3.3 Dana Alokasi Umum (DAU)

DAU adalah dana yang bersumber dari pendapatan APBN yang dialokasikan untuk pemerataan kemampuan keuangan antardaerah untuk membiayai kebutuhan pengeluarannya dalam rangka pelaksanaan desentralisasi. Variabel DAU yang digunakan dalam penelitian ini adalah DAU kabupaten/kota di wilayah Propinsi Jawa Timur dalam periode tahun anggaran 2008 sampai dengan 2009 dengan satuan rupiah.

3.4 Populasi dan Penentuan Sampel

Populasi dalam penelitian ini adalah seluruh kabupaten/kota di wilayah Propinsi Jawa Timur. Dalam penelitian ini tidak dilakukan metode sampling dengan harapan dapat memperoleh hasil penelitian yang lebih akurat dan lebih menggambarkan kondisi riil yang ada.

3.5 Metode Analisis 3.5.1 Metode Data Panel

Di dalam ilmu ekonometrika, ada tiga bentuk data yang dikenal, yakni time

series (lintas waktu), cross section (lintas sektor), dan data panel. Masing-masing

bentuk data diatas mempunyai beberapa kendala ketika melakukan suatu penelitian ilmiah terutama yang berhubungan dengan ketersediaan data untuk setiap variabel penelitian. Pada data time series permasalahan yang sering muncul adalah tidak terpenuhinya syarat jumlah data minimal (>30 sampel) saat melakukan proses estimasi. Pada data cross section permasalahan yang sering muncul adalah jumlah unit cross section yang terbatas, sehingga tujuan proses estimasi untuk mendapatkan informasi perilaku dari model penelitian sulit dilakukan. Dalam penelitian ini yang termasuk data time series adalah tahun anggaran 2007 sampai dengan tahun anggaran 2009, sedangkan data dari 38 Kabupaten dan Kota di Jawa Timur merupakan data cross section. Dalam penelitian ini akan menggunakan statistik regresi linier berganda (multiple

regression) untuk data panel. Teknik ini digunakan dengan tujuan untuk menguji

hipotesis penelitian yang telah disebutkan dalam bab sebelumnya. Adapun persamaan regresi berganda untuk penelitian ini adalah sebagai berikut :

Sebagai alat analisis, akan dilakukan regresi pada tiga model ekonometrika yang menggunakan teknik estimasi dengan pendekatan data panel. Ketiga Model ekonometrika yang digunakan untuk memprediksi bagaimana

komponen-komponen PAD dan DAU tersebut dalam mempengaruhi Belanja Daerah adalah sebagai berikut:

1) Model Belanja Langsung (BL) digunakan untuk menganalisis pengaruh DAU dan PAD terhadap BL dengan persamaan sebagai berikut:

log BLit = α + β1 log PADit + β2 log DAUit + µit

2) Model Belanja Tidak Langsung (BTL) digunakan untuk menganalisis pengaruh DAU dan PAD terhadap BTL dengan persamaan sebagai berikut: log BTLit = α + β1 log PADit + β2 log DAUit + µit

3) Model Belanja Daerah (BD) digunakan untuk menganalisis pengaruh DAU dan PAD terhadap BD dengan persamaan sebagai berikut:

log BDit = α + β1 log PADit + β2 log DAUit + µit Keterangan:

BL : Belanja Langsung BTL : Belanja Tidak Langsung BD : Belanja Daerah (BL + BTL) α : konstanta

β1 , β2: koefisien regresi (elastisitas)

PAD : Pendapatan Asli Daerah DAU : Dana Alokasi Umum µ : Error term

Baltagi dalam Gujarati (2004) menyatakan bahwa terdapat beberapa keuntungan dalam penggunaan data panel, yaitu :

1. Dengan mengkombinasikan time series dan cross section, data panel memberikan data yang lebih informatif, lebih variatif, dan mengurangi kolinearitas antar variabel, derajat kebebasan yang lebih banyak, dan efisiensi yang lebih besar.