REAKSI INVESTOR DALAM PASAR MODAL TERHADAP PERISTIWA

MENGUATNYA KURS DOLAR AMERIKA SERIKAT

PADA NILAI TUKAR RUPIAH

(Event Study pada Peristiwa Menguatnya Kurs Dolar AS Terhadap

Nilai Tukar Rupiah Tanggal 26 Agustus 2015)

1

Putu Citra Heveanty Utami S,

1Gede Adi Yuniarta,

2Edy Sujana

Jurusan Akuntansi Program S1

Universitas Pendidikan Ganesha

Singaraja, Indonesia

e-mail: {[email protected], [email protected],

[email protected]}@undiksha.ac.id

Abstrak

Tujuan dari penelitian ini adalah untuk membuktikan secara empiris perbedaan

abnormal return dan aktivitas volume perdagangan saham sebelum dan sesudah peristiwa penguatan tertinggi kurs dolar AS terhadap nilai tukar rupiah. Penelitian ini merupakan penelitian kuantitatif dengan menggunakan data sekunder yang diperoleh dari annual report

perusahaan. Populasi penelitian ini adalah seluruh perusahaan sektor industri yang terdaftar di Bursa Efek Indonesia pada tahun 2015 sebanyak 525 perusahaan. Teknik pengambilan sampel dalam penelitian ini menggunakan purposive sampling dengan kriteria perusahaan yang terdaftar dalam LQ45 periode Agustus 2015 sampai Januari 2016 dan peneliti dapat menemukan semua data yang diperlukan. Sampel yang memenuhi kriteria pada penelitian ini digunakan 45 perusahaan. Teknik analisis data yang digunakan adalah paired sample t test

dengan menggunakan software SPSS versi 17.

Hasil penelitian ini menunjukan bahwa terdapat perbedaan yang signifikan abnormal return dan aktivitas volume perdagangan saham sebelum dan sesudah peristiwa penguatan tertinggi kurs dolar AS terhadap nilai tukar rupiah.

Kata kunci: abnormal return, aktivitas volume perdagangan saham, kurs dolar AS terhadap nilai tukar rupiah.

Abstract

This research aimed to obtain empirical evidence about the difference abnormal return and trading volume activity before and after the events of the highest strengthening of the US dollar against the rupiah. This study was a quantitative research using secondary data obtained from firm annual report. The study population was the entire industrial sector companies listed on the Indonesia Stock Exchange in 2015 as many as 525 companies. The sample ware selected by using purposive sampling with the criteria listed companies in LQ 45 period August 2015 until January 2016 and researchers can find all the necessary data. Samples that meet the criteria in this study used 45 companies. The data were analyzed by using paired sample t test supported by SPSS version 17 software.

The results showed that there were significant differences abnormal return and trading volume activity before and after the events of the highest strengthening of the US dollar against the rupiah.

Keywords: abnormal return, activity of stock trading volume, exchange rate US dollar against the rupiah

PENDAHULUAN

Perkembangan aktivitas pasar modal tidak lepas dari peran investor sebagai pemodal dan keterbukaan informasi

sebagai pertimbangan pengambilan

keputusan investor. Agar investor mengambil suatu keputusan yang rasional dalam berinvestasi, maka investor membutuhkan informasi yang relevan. Dengan kata lain, keputusan investasi yang dilakukan oleh investor merupakan reaksi atas informasi yang mereka terima atau suatu peristiwa yang terjadi yang mampu mempengaruhi keputusan berinvestasi investasi mereka (Parmadi, 2014). Terdapat beberapa faktor yang mempengaruhi aktivitas investasi saham di Bursa Efek Indonesia, yaitu makro dan mikro. Perubahan pada iklim makro sangat mempengaruhi investor dalam mengambil keputusan investasi. Menurut Sharpe et al.

(1999), terdapat tiga perangkat faktor yang dikelompokkan dalam faktor makro ekonomi, yaitu indikasi aktivitas ekonomi agregat (penjualan agregat, nilai tukar mata uang, dan gross national product), tingkat inflasi, dan tingkat suku bunga. Volatilitas sebuah pasar menggambarkan fluktuasi atau perubahan harga pada pasar tersebut,

yang sekaligus juga menunjukkan

resikonya. Pada pasar yang memiliki volatilitas tinggi selain adanya kemungkinan memperoleh keuntungan yang tinggi juga dapat kemungkinan untuk mengalami kerugian yang tinggi. Pada level mikro, hubungan konseptual antara harga saham sebuah perusahaan atau perusahaan dalam sebuah industri dan nilai tukar didasarkan pada daya saing perusahaan tersebut.

Fluktuasi nilai tukar uang sangat mempengaruhi investasi yang masuk di Indonesia. Hal terpenting dari nilai tukar rupiah adalah volatilitas nilai tukar rupiah tersebut. Volatilitas dari nilai tukar mata uang akan berdampak kepada pembiayaan kegiatan bisnis terutama perusahaan yang berorientasi ekspor dan impor. Pergerakan nilai rupiah lebih ditentukan oleh faktor fundamental dan penguatan nilai tukar rupiah merupakan reaksi terhadap kondisi perekonomian global. Perubahan nilai tukar berpengaruh pada kegiatan operasional perusahaan, daya saing dalam pasar

internasional dan sebagai konsekuensinya berdampak pada harga saham perusahaan tersebut. Fluktuasi nilai tukar secara substansial dapat memberikan pengaruh terhadap nilai perusahaan melalui perubahan persaingan, perubahan harga input, dan perubahan dalam nilai mata uang asing yang menjadi aset perusahaan.

Kurs mata uang menunjukkan harga suatu mata uang jika ditukarkan dengan mata uang lain, dimana kurs mata uang dapat diartikan sebagai perbandingan nilai antar mata uang, penentuan kurs mata uang suatu negara dengan negara lain ditentukan sebagaimana halnya barang, yaitu ditentukan oleh permintaan dan penawaran mata uang yang bersangkutan. Menurut Triyono (2008), kurs (exchange rate) adalah pertukaran antara dua mata uang yang berbeda, yaitu merupakan perbandingan nilai atau harga antara kedua mata uang tersebut. Bagi investor fluktuasi mata uang rupiah ini dijadikan sebagai alternatif investasi lain yang juga dapat mempengaruhi pergerakan harga saham di bursa efek. Tidak menentunya nilai tukar rupiah terhadap dolar membuat para investor cenderung berspekulasi.

Selain sebagai alternatif investasi, pergerakan nilai mata uang tersebut juga berdampak pada perdagangan ekspor impor barang dan jasa yang berkaitan

dengan perusahaan emiten. Bagi

perusahaan-perusahaan yang aktif dalam perdagangan internasional kestabilan kurs mata uang dolar terhadap rupiah menjadi penting. Sebab ketika nilai rupiah terdepresiasi dengan dolar Amerika Serikat, hal ini akan mengakibatkan barang-barang impor menjadi mahal. Apabila sebagian

besar bahan baku perusahaan

menggunakan bahan impor, tentunya hal ini akan mengakibatkan kenaikan biaya produksi, yang nantinya hal ini akan

mengurangi tingkat keuntungan

perusahaan.

Perkembangan kurs rupiah terhadap dolar mengalami fenomena pelemahan yang sangat besar pada bulan Agustus 2015. Pada bulan tersebut tercatat telah terjadi pelemahan kurs rupiah yang lebih buruk sejak krisis moneter pada tahan 1998 karena nilai kurs rupiah terhadap dolar mencapai di atas 14.000 rupiah/USD.

Berikut perkembangan kurs rupiah terhadap dolar yang mengalami pelemahan secara drastis terjadi dari tanggal 20 Agustus 2015

hingga tanggal 31 Agustus 2015 seperti yang tampak pada Tabel 1.

Tabel 1. Perkembangan Kurs Rupiah Terhadap Dolar Pada Tanggal 20-31 Agustus 2015

No. Tanggal Kurs Rupiah/USD Pelemahan/Penguatan Rupiah

1 20 Agustus 2015 13.885 Melemah 0,30% atau 42 poin

2 21 Agustus 2015 13.941 Melemah 0,40% atau 56 poin

3 22 Agustus 2015 13.941 -

4 23 Agustus 2015 13.941 -

5 24 Agustus 2015 14.050 Melemah 0,78% atau 109 poin

6 25 Agustus 2015 14.096 Melemah 0,03% atau 4 poin

7 26 Agustus 2015 14.133 Melemah 0,56% atau 79 poin

8 27 Agustus 2015 13.990 Menguat 1,01% atau 143 poin

9 28 Agustus 2015 13.997 Melemah 0,05% atau 7 poin

10 29 Agustus 2015 13.997 -

11 30 Agustus 2015 13.997 -

12 31 Agustus 2015 14.067 Melemah 0,60% atau 84 poin

(Sumber: berita pasarpada bisnis.com pada tanggal 20-31 Agustus 2015)

Berdasarkan Tabel 1 ditunjukkan bahwa nilai kurs rupiah terhadap dolar terjadi pada tanggal 26 Agustus 2015 yang mencapai nilai 14.133 rupiah/USD dengan pelemahan 0,56% atau 79 poin. Nilai kurs rupiah pada tanggal ini merupakan kurs rupiah yang lebih buruh dari krisis moneter tahun 1998. Penguatan kurs dolar AS tehadap nilai tukar rupiah ini membuat kondisi perekonomian bergejolak baik ditingkat mikro maupun makro sangat berpengaruh tehadap kinerja pasar modal. Perubahan harga saham dapat terjadi

setiap saat, faktor utama yang

menyebabkan harga saham berubah

adalah adanya berbagai peristiwa yang

memberikan dampak terhadap

perekonomian dan situasi investasi.

Peristiwa tersebut mengakibatkan

perubahan return saham. Jadi secara tidak langsung peristiwa tersebut memberi dampak kepada keputusan investor.

Untuk mengetahui reaksi investor terhadap suatu informasi ditujukan dengan adanya perubahan harga saham yang diukur dengan melihat return tidak normal

(abnormal return). Abnormal return

merupakan kelebihan dari imbal hasil yang sesungguhnya terjadi (actual return) terhadap imbal hasil normal. Imbal hasil normal merupakan imbal hasil ekspektasi (expected return) atau imbal hasil yang

diharapkan oleh investor (Jogiyanto, 2010). Dapat disimpulkan bahwa imbal hasil tidak normal (abnormal return) adalah selisih antara imbal hasil sesungguhnya yang terjadi dengan imbal hasil ekspektasi. Apabila suatu peristiwa tidak menimbulkan suatu abnormal return, berarti para investor tidak bereaksi atau tidak ada reaksi pasar, karena reaksi oleh para investor terhadap informasi yang baru ditunjukkan oleh

abnormal return (Jogiyanto, 2010). Begitu juga sebaliknya, jika abnormal return

signifikan, maka para investor bereaksi pada kebijakan atau peristiwa tersebut. Fluktuasi rata-rata abnormal return positif yang signifikan terjadi karena pasar segera memberi reaksi terhadap penguatan nilai kurs dolar US. Pergerakan harga saham mengindikasikan bahwa penguatan tertinggi dolar US menyebabkan investor menjual kepemilikan sahamnya.

Melemahnya nilai tukar rupiah yang

signifikan membawa dampak yang

beraneka ragam terhadap emiten, terutama

emiten yang mempunyai utang dalam

bentuk dolar akan merasakan dampak yang paling besar. Menurunnya nilai rupiah berdampak penurunan pada IHSG dan

return saham yang didukung oleh teori Maryanti (2009: 16) menyatakan bahwa jika nilai rupiah melemah, maka investor akan lebih memilih untuk berinvestasi dalam

bentuk dolar dibandingkan dengan berinvestasi pada surat-surat berharga, karena surat-surat berharga merupakan investasi jangka panjang. Jika harga saham cenderung turun untuk kemudian naik kembali akan membuat saham yang diperdagangkan akan semakin likuid dan diminati oleh para investor (Baker dan Gallagher, 1980). Hal ini didukung dengan teori sinyal (signalling theory) bahwa menguatnya kurs dolar AS pada nilai tukar

rupiah pengumuman yang memiliki

kandungan informasi sehingga dapat memberikan sinyal positif bagi investor (Marwata, 2001). Hal ini disebabkan karena mempunyai prospek yang baik di masa yang akan datang sehingga dapat menarik investor untuk melakukan pembelian saham. Reaksi pasar dapat dilihat melalui

perubahan harga saham setelah

pengumuman tersebut diumumkan. Dengan adanya kenaikan harga saham tersebut, maka akan diikuti dengan kenaikan return saham dan secara otomatis akan menaikan Indeks Harga Saham Gabungan sehingga

abnormal return juga mengalami

peningkatan.

Untuk hubungan abnormal return

dengan peristiwa penguatan tertinggi kurs dolar AS terhadap nilai tukar rupiah, peneliti mengacu pada penelitian yang dilakukan oleh Aini (2015), yang menunjukkan bahwa adanya perbedaan rata-rata abnormal return pada periode sebelum dan sesudah peristiwa penguatan tertinggi mata uang dolar US terhadap mata uang rupiah. Berdasarkan uraian tersebut, maka peneliti mengambil hipotesis pertama:

H1: terdapat perbedaan abnormal return

sebelum dan sesudah peristiwa

menguatnya kurs dolar AS terhadap nilai tukar rupiah.

Selain perubahan harga saham untuk melihat adanya reaksi investor atas suatu peristiwa, dimungkinkan terjadi perubahan pada volume perdagangan saham. Hal ini dikarenakan volume perdagangan saham merupakan salah satu indikator yang digunakan dalam analisis teknikal pada penilaian harga saham dan suatu instrumen yang dapat digunakan untuk melihat reaksi pasar modal terhadap informasi melalui parameter pergerakan aktivitas volume

perdagangan saham di pasar. Aktivitas volume perdagangan digunakan sebagai salah satu indikator untuk melihat likuid atau tidak likuidnya suatu saham di pasar modal yang merupakan cerminan dari keadaan perusahaan (Jones, 2000).

Volume perdagangan saham adalah aktivitas perdagangan saham yang terjadi pada waktu tertentu yang diperoleh dengan membandingkan atau membagi antara saham yang diperdagangkan dengan saham yang beredar di bursa efek (Ambar dan Bambang, 1998). Fluktuasi rata-rata rata-rata aktivitas volume perdagangan saham positif yang signifikan terjadi karena pasar segera memberi reaksi terhadap penguatan nilai kurs dolar US. Pergerakan harga saham mengindikasikan bahwa penguatan tertinggi dolar US menyebabkan investor menjual kepemilikan sahamnya. Menurunnya nilai rupiah berdampak penurunan pada IHSG dan return saham yang didukung oleh teori Maryanti (2009: 16) menyatakan bahwa jika nilai rupiah melemah, maka investor akan lebih memilih untuk berinvestasi dalam bentuk dollar dibandingkan dengan berinvestasi pada surat berharga, karena surat-surat berharga merupakan investasi jangka panjang. Jika harga saham cenderung turun untuk kemudian naik kembali akan membuat saham yang diperdagangkan akan semakin likuid dan diminati oleh para investor (Baker dan Gallagher, 1980). Hal ini didukung dengan trading range theory, penurunan harga saham menjadikan saham tidak terlalu mahal dan dapat meningkatkan daya beli investor sehingga

tetap banyak orang yang mau

memperjualbelikannya (Miliasih, 2000). Hal ini disebabkan karena jika harga saham yang ditawarkan tidak terlalu tinggi (rendah), maka banyak investor yang tertarik untuk membeli saham tersebut sehingga volume perdagangan saham akan meningkat karena saham tersebut aktif diperdagangkan.

Untuk hubungan aktivitas volume perdagangan saham dengan peristiwa penguatan tertinggi kurs dolar AS terhadap nilai tukar rupiah, peneliti mengacu pada penelitian yang dilakukan oleh Prasojo (2013), yang meneliti reaksi pasar saham terhadap pengumuman krisis finansial

global pada perusahaan pertambangan

yang masuk dalam LQ45. Hasil

penelitiannya menunjukkan bahwa rata-rata

trading volume activity sebelum dan

sesudah peristiwa berbeda secara signifikan atau krisis finansial global menyebabkan terjadinya reaksi dari investor. Berdasarkan uraian tersebut, maka peneliti mengambil hipotesis pertama:

H2: terdapat perbedaan aktivitas volume

perdagangan saham sebelum dan sesudah peristiwa menguatnya kurs dolar AS terhadap nilai tukar rupiah.

METODE

Desain penelitian yang digunakan dalam penelitian ini termasuk ke dalam kategori event studies atau studi peristiwa.

Event study merupakan suatu pengamatan mengenai pergerakan harga saham di pasar modal untuk mengetahui apakah ada abnormal return yang diperoleh pemegang saham akibat dari suatu peristiwa tertentu (Peterson, 1989). Even study dapat digunakan untuk menguji kandungan informasi dari suatu pengumuman dan bentuk setengah kuat. Periode jendela

(event window) yang digunakan dalam

penelitian ini adalah sepuluh hari yang terdiri dari lima hari sebelum peristiwa penguatan tertinggi kurs dolar AS terhadap nilai tukar rupiah dan lima hari setelah peristiwa penguatan tertinggi kurs dolar AS terhadap nilai tukar rupiah.

Variabel yang digunakan dalam penelitian ini adalah peristiwa penguatan tertinggi kurs dolar AS terhadap nilai tukar rupiah sebagai variabel bebas, sedangkan variabel terikat dalam penelitian ini adalah

abnormal return dan aktivitas volume

perdagangan saham. Subjek dalam

penelitian ini adalah perusahaan yang terdaftar dalam LQ45 periode Agustus 2015 sampai Januari 2016. Sedangkan, objek penelitian ini adalah abnormal return, aktivitas volume perdagangan saham, dan peristiwa penguatan tertinggi kurs dolar AS terhadap nilai tukar rupiah.

Populasi dalam penelitian ini adalah seluruh perusahaan sektor industri di Bursa Efek Indonesia yang terdiri atas sembilan sektor, yaitu sektor pertanian, sektor pertambangan, sektor industri dasar dan

kimia, sektor aneka industri, sektor industri barang konsumsi, sektor properti dan real estate, sektor infrastruktur, utilitas, dan transportasi, sektor keuangan, serta sektor perdagangan, jasa, dan investasi sebanyak 525 perusahaan. Metode penentuan sampel yang digunakan dalam penelitian ini adalah purposive sampling, yaitu sampel yang ditetapkan secara sengaja oleh peneliti. Penetapan ini lazimnya didasarkan atas kriteria atau pertimbangan tertentu, yaitu: (1) perusahaan yang terdaftar dalam LQ45 periode Agustus 2015 sampai Januari 2016, karena perusahaan-perusahaan ini merupakan perusahaan yang tingkat pergerakan sahamnya paling cepat setiap harinya dan (2) peneliti dapat menemukan semua data yang diperlukan. Sesuai dengan kriteria yang digunakan dalam pemilihan sampel penelitian, maka diperoleh 45 perusahaan yang terdaftar dalam LQ45 periode Agustus 2015 sampai Januari 2016.

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif dan sumber data dalam penelitian ini adalah

data sekunder. Adapun teknik

pengumpulan data dalam penelitian ini yaitu menggunakan teknik pencatatan dokumen. Teknik analisis data yang digunakan dalam penelitian ini adalah uji beda atau paired sample t test. Metode ini digunakan untuk mengetahui dampak variabel bebas terhadap variabel terikat baik. Sebelum melakukan uji beda atau paired sample t test, uji ini mensyaratkan untuk melakukan uji asumsi klasik berupa uji normalitas.

HASIL DAN PEMBAHASAN HASIL

Analisis paired-sampel t test

digunakan untuk mengetahui perbedaan

abnormal return dan aktivitas volume

perdagangan saham sebelum dan sesudah peristiwa penguatan tertinggi kurs dolar AS terhadap nilai tukar rupiah pada perusahaan yang terdaftar dalam LQ45. Sebelum dilakukan analisis paired-sampel t test, terlebih dahulu dilakukan pengujian asumsi klasik, yaitu uji normalitas data

abnormal return dan aktivitas volume

perdagangan saham sebelum dan sesudah peristiwa penguatan tertinggi kurs dolar AS terhadap nilai tukar rupiah dengan uji

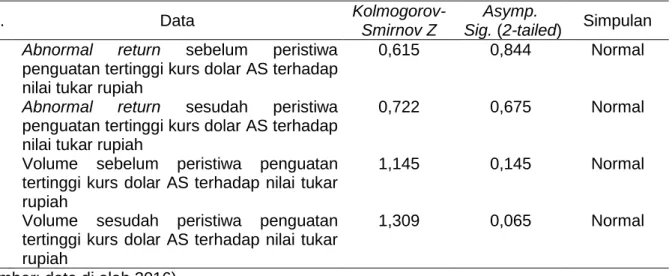

One-Sample Kolmogorov-Smirnov Test seperti nampak pada Tabel 2.

Tabel 2. Hasil Uji Normalitas Data Abnormal Return dan Aktivitas Volume Perdagangan Saham

No. Data Kolmogorov-

Smirnov Z

Asymp.

Sig. (2-tailed) Simpulan

1 Abnormal return sebelum peristiwa

penguatan tertinggi kurs dolar AS terhadap nilai tukar rupiah

0,615 0,844 Normal

2 Abnormal return sesudah peristiwa

penguatan tertinggi kurs dolar AS terhadap nilai tukar rupiah

0,722 0,675 Normal

3 Volume sebelum peristiwa penguatan tertinggi kurs dolar AS terhadap nilai tukar rupiah

1,145 0,145 Normal

4 Volume sesudah peristiwa penguatan tertinggi kurs dolar AS terhadap nilai tukar rupiah

1,309 0,065 Normal

(Sumber: data di olah 2016)

Berdasarkan Tabel 2, ditunjukkan bahwa angka Asymp. Sig. (2-tailed) lebih besar dari 0,05 untuk statistik

Kolmogorov-Smirnov. Berdasarkan kriteria uji

normalitas, data terdistribusi normal jika angka Asymp. Sig. (2-tailed) lebih besar dari 0,05. Hal ini menunjukkan bahwa sebaran data abnormal return dan aktivitas volume perdagangan saham sebelum dan sesudah peristiwa penguatan tertinggi kurs dolar AS terhadap nilai tukar rupiah adalah berdistribusi normal.

Pada penelitian ini diajukan dua hipotesis. Pengujian hipotesis digunakan

paired-sampel t test. Analisis paired-sampel t test digunakan untuk mengetahui perbedaan abnormal return sebelum dan sesudah peristiwa penguatan tertinggi kurs dolar AS terhadap nilai tukar rupiah pada perusahaan yang terdaftar dalam LQ45. Berdasarkan hasil perhitungan uji statistik

paired-sampel t test dengan menggunakan bantuan program Statistical Package for Social Science (SPSS) 17.0 For Windows, maka diperoleh hasil perhitungan uji statistik seperti nampak pada Tabel 3.

Tabel 3. Hasil Paired-Sampel t Test Pengaruh Peristiwa Penguatan Tertinggi Kurs Dolar AS Terhadap Nilai Tukar Rupiah Terhadap Abnormal Return

Parameter Paired Differences t df Sig. (2-tailed) Mean Std. Deviation Std. Error Mean Pair 1 Abnormal Return_sesudah –

Abnormal Return_sebelum

0,0134 0,0243 0,0036 3,695 44 0,001

(Sumber: data di olah 2016)

Berdasarkan hasil perhitungan uji statistik analisis paired-sampel t test

dengan bantuan program Statistical Package for Social Science (SPSS) 17.0

For Windows pada Tabel 3 menunjukkan

bahwa terdapat perbedaan yang signifikan

abnormal return sebelum dan sesudah

peristiwa penguatan tertinggi kurs dolar AS terhadap nilai tukar rupiah karena p-value

parameter abnormal return_sesudah –

abnormal return_sebelum = 0,001 < α = 0,05. Temuan penelitian ini menerima H1,

berarti peristiwa penguatan tertinggi kurs dolar AS terhadap nilai tukar rupiah memberikan pengaruh yang signifikan terhadap abnormal return pada perusahaan yang terdaftar dalam LQ45.

Analisis paired-sampel t test juga digunakan untuk mengetahui perbedaan aktivitas volume perdagangan saham sebelum dan sesudah peristiwa penguatan tertinggi kurs dolar AS terhadap nilai tukar rupiah pada perusahaan yang terdaftar dalam LQ45. Berdasarkan hasil perhitungan

uji statistik paired-sampel t test dengan menggunakan bantuan program Statistical Package for Social Science (SPSS) 17.0

For Windows, maka diperoleh hasil

perhitungan uji statistik seperti nampak pada Tabel 4.

Tabel 4. Hasil Paired-Sampel t Test Pengaruh Peristiwa Penguatan Tertinggi Kurs Dolar AS Terhadap Nilai Tukar Rupiah Terhadap Aktivitas Volume Perdagangan Saham

Parameter Paired Differences t df Sig. (2-tailed) Mean Std. Deviation Std. Error Mean Pair 1 Volume_sesudah – Volume_sebelum 0,0008 0,0015 0,0002 3,798 44 0,000

(Sumber: data di olah 2016)

Berdasarkan hasil perhitungan uji statistik analisis paired-sampel t test

dengan bantuan program Statistical Package for Social Science (SPSS) 17.0

For Windows pada Tabel 4 menunjukkan

bahwa terdapat perbedaan yang signifikan aktivitas volume perdagangan saham sebelum dan sesudah peristiwa penguatan tertinggi kurs dolar AS terhadap nilai tukar rupiah karena p-value parameter volume sebelum – volume sesudah = 0,000 < α = 0,05. Temuan penelitian ini menerima H2,

berarti peristiwa penguatan tertinggi kurs dolar AS terhadap nilai tukar rupiah memberikan pengaruh yang signifikan terhadap aktivitas volume perdagangan saham pada perusahaan yang terdaftar dalam LQ45.

PEMBAHASAN

Pengaruh Peristiwa Penguatan Tertinggi Kurs Dolar AS Terhadap Nilai Tukar Rupiah Terhadap Abnormal Return

Hasil uji signifikansi pada paired-sampel t test menunjukkan bahwa terdapat perbedaan rata-rata abnormal return

sebelum dan sesudah peristiwa penguatan tertinggi kurs dolar US terhadap nilai tukar rupiah pada tanggal 26 Agustus 2015. Dari data penelitian diketahui rata-rata abnormal

return saham perusahaan yang termasuk

dalam indeks LQ45 setelah terjadinya peristiwa mengalami kenaikan, yaitu dari sebelum peristiwa sebesar -0,0086 menjadi 0,0048.

Berdasarkan hasil analisis paired-sampel t test, maka dapat diambil suatu simpulan bahwa peristiwa penguatan tertinggi kurs dolar AS terhadap nilai tukar

rupiah memberikan pengaruh yang

signifikan terhadap abnormal return saham pada perusahaan yang terdaftar dalam

LQ45. Simpulan diambil dengan

mempertimbangkan kajian teori dan emperis. Secara teoretis, abnormal return

merupakan kelebihan dari imbal hasil yang sesungguhnya terjadi (actual return) terhadap imbal hasil normal. Imbal hasil normal merupakan imbal hasil ekspektasi (expected return) atau imbal hasil yang diharapkan oleh investor (Jogiyanto, 2010). Dapat disimpulkan bahwa imbal hasil tidak normal (abnormal return) adalah selisih antara imbal hasil sesungguhnya yang terjadi dengan imbal hasil ekspektasi. Apabila suatu peristiwa tidak menimbulkan suatu abnormal return, berarti para investor tidak bereaksi atau tidak ada reaksi pasar, karena reaksi oleh para investor terhadap informasi yang baru ditunjukkan oleh

abnormal return (Jogiyanto, 2010). Begitu juga sebaliknya, jika abnormal return

signifikan maka para investor bereaksi pada peristiwa maka para investor bereaksi pada kebijakan atau peristiwa tersebut. Fluktuasi rata-rata abnormal return positif yang signifikan terjadi karena pasar segera memberi reaksi terhadap penguatan nilai kurs dolar US. Pergerakan harga saham mengindikasikan bahwa penguatan tertinggi

dolar US menyebabkan investor menjual kepemilikan sahamnya. Hal ini memicu kelebihan supply daripada demand yang berakibat pada penurunan harga saham.

Melemahnya nilai tukar rupiah yang

signifikan membawa dampak yang

beraneka ragam terhadap emiten, terutama

emiten yang mempunyai utang dalam

bentuk dolar akan merasakan dampak yang paling besar. Menurunnya nilai rupiah berdampak penurunan pada IHSG dan

return saham yang didukung oleh teori Maryanti (2009: 16) menyatakan bahwa jika nilai rupiah melemah, maka investor akan lebih memilih untuk berinvestasi dalam bentuk dollar dibandingkan dengan berinvestasi pada surat-surat berharga, karena surat-surat berharga merupakan investasi jangka panjang. Tingkat utang yang tinggi membuat resiko perusahaan meningkat, namun selama utang tersebut mampu menaikkan laba perusahaan atau

earning per share yang diharapkan maka akan menjadi pendorong untuk menaikkan harga saham (Brigham dan Houston, 2006: 24). Jika harga saham cenderung turun untuk kemudian naik kembali akan membuat saham yang diperdagangkan akan semakin likuid dan diminati oleh para investor (Baker dan Gallagher, 1980). Hal ini didukung dengan teori sinyal (signalling theory) bahwa menguatnya kurs dolar AS pada nilai tukar rupiah pengumuman yang memiliki kandungan informasi sehingga dapat memberikan sinyal positif bagi investor (Marwata, 2001). Hal ini disebabkan karena mempunyai prospek yang baik di masa yang akan datang sehingga dapat menarik investor untuk melakukan pembelian saham. Reaksi pasar dapat dilihat melalui perubahan harga saham setelah pengumuman tersebut diumumkan. Dengan adanya kenaikan harga saham tersebut, maka akan diikuti dengan kenaikan return saham dan secara otomatis akan menaikan Indeks Harga Saham Gabungan sehingga abnormal return juga mengalami peningkatan.

Secara empiris, hasil penelitian ini konsisten dengan penelitian sebelumnya yang dilakukan oleh Aini (2015), yang

memberikan bukti bahwa adanya

perbedaan rata-rata abnormal return pada periode sebelum dan sesudah peristiwa

penguatan tertinggi mata uang dolar US terhadap mata uang rupiah.

Pengaruh Peristiwa Penguatan Tertinggi Kurs Dolar AS Terhadap Nilai Tukar

Rupiah Terhadap Aktivitas Volume

Perdagangan Saham

Hasil uji signifikansi pada paired-sampel t test menunjukkan bahwa terdapat perbedaan rata-rata aktivitas volume perdagangan saham sebelum dan sesudah peristiwa penguatan tertinggi kurs dolar US terhadap nilai tukar rupiah pada tanggal 26 Agustus 2015. Dari data penelitian diketahui rata-rata aktivitas volume perdagangan saham perusahaan yang termasuk dalam indeks LQ45 setelah terjadinya peristiwa mengalami kenaikan, yaitu dari sebelum peristiwa sebesar 0,0016 menjadi 0,0024.

Berdasarkan hasil analisis paired-sampel t test, maka dapat diambil suatu simpulan bahwa peristiwa penguatan tertinggi kurs dolar AS terhadap nilai tukar

rupiah memberikan pengaruh yang

signifikan terhadap volume perdagangan saham pada perusahaan yang terdaftar dalam LQ45. Simpulan diambil dengan mempertimbangkan kajian teori dan emperis. Secara teoretis, volume perdagangan saham adalah aktivitas perdagangan saham yang terjadi pada waktu tertentu yang diperoleh dengan membandingkan atau membagi antara saham yang diperdagangkan dengan saham yang beredar di bursa efek (Ambar dan Bambang, 1998). Fluktuasi rata-rata rata-rata aktivitas volume perdagangan saham positif yang signifikan terjadi karena pasar segera memberi reaksi terhadap penguatan nilai kurs dolar US. Pergerakan harga saham mengindikasikan bahwa penguatan tertinggi dolar US menyebabkan investor menjual kepemilikan sahamnya. Hal ini memicu kelebihan supply daripada

demand yang berakibat pada penurunan

harga saham. Menurunnya nilai rupiah berdampak penurunan pada IHSG dan

return saham yang didukung oleh teori Maryanti (2009: 16) menyatakan bahwa jika nilai rupiah melemah, maka investor akan lebih memilih untuk berinvestasi dalam bentuk dollar dibandingkan dengan berinvestasi pada surat-surat berharga,

karena surat-surat berharga merupakan investasi jangka panjang. Tingkat utang yang tinggi membuat resiko perusahaan meningkat, namun selama utang tersebut mampu menaikkan laba perusahaan atau

earning per share yang diharapkan maka akan menjadi pendorong untuk menaikkan harga saham (Brigham dan Houston, 2006: 24). Jika harga saham cenderung turun untuk kemudian naik kembali akan membuat saham yang diperdagangkan akan semakin likuid dan diminati oleh para investor (Baker dan Gallagher, 1980). Hal ini didukung dengan trading range theory, penurunan harga saham menjadikan saham tidak terlalu mahal dan dapat meningkatkan daya beli investor sehingga

tetap banyak orang yang mau

memperjualbelikannya (Miliasih, 2000). Hal ini disebabkan karena jika harga saham yang ditawarkan tidak terlalu tinggi (rendah), maka banyak investor yang tertarik untuk membeli saham tersebut sehingga volume perdagangan saham akan meningkat karena saham tersebut aktif diperdagangkan.

Secara empiris, hasil penelitian ini konsisten dengan penelitian sebelumnya yang dilakukan oleh Prasojo (2013), yang meneliti reaksi pasar saham terhadap pengumuman krisis finansial global (studi pada perusahaan pertambangan yang masuk dalam LQ45). Hasil penelitiannya menunjukkan bahwa rata-rata trading

volume activity sebelum dan sesudah

peristiwa berbeda secara signifikan atau krisis finansial global menyebabkan terjadinya reaksi dari investor.

SIMPULAN DAN SARAN Simpulan

Berdasarkan hasil penelitian, maka dapat ditarik simpulan sebagai berikut. (1) Terdapat perbedaan abnormal return

sebelum dan sesudah peristiwa

menguatnya kurs dolar AS terhadap nilai tukar rupiah, yang ditunjukkan dengan hasil uji signifikansi pada paired-sampel t test

dengan nilai sig. 0,001 lebih kecil dari α = 0,05. Hal ini berarti peristiwa penguatan tertinggi kurs dolar AS terhadap nilai tukar

rupiah memberikan pengaruh yang

signifikan terhadap abnormal return pada perusahaan yang terdaftar dalam LQ45. (2)

Terdapat perbedaan aktivitas volume perdagangan saham sebelum dan sesudah peristiwa menguatnya kurs dolar AS terhadap nilai tukar rupiah, yang ditunjukkan dengan hasil uji signifikansi pada paired-sampel t test dengan nilai sig.

0,000 lebih kecil dari α = 0,05. Hal ini berarti peristiwa penguatan tertinggi kurs dolar AS terhadap nilai tukar rupiah memberikan pengaruh yang signifikan terhadap aktivitas

volume perdagangan saham pada

perusahaan yang terdaftar dalam LQ45.

Saran

Berdasarkan hasil penelitian ini, maka saran yang dapat diberikan adalah sebagai berikut. (1) Bagi pihak perusahaan yang terdaftar dalam LQ45 diharapkan dapat menjaga stabilitas dan peningkatan return

saham dan volume perdagangan saham dengan adanya peristiwa penguatan tertinggi kurs dolar AS terhadap nilai tukar rupiah. Oleh karena itu, emiten hendaknya jangan terlalu memfokuskan pada peristiwa penguatan tertinggi kurs dolar AS terhadap nilai tukar rupiah, tetapi bagaimana caranya agar kinerja perusahaan bisa lebih meningkat setelah peristiwa penguatan tertinggi kurs dolar AS terhadap nilai tukar rupiah sehingga para investor bisa mempercayai emiten akan memberikan prospek yang bagus di masa yang akan datang. (2) Bagi investor, informasi yang ada di pasar modal tidak semua merupakan informasi yang berharga, karena itu pelaku pasar modal harus secara tepat memilah dan menganalisis informasi-informasi yang relevan untuk dijadikan pertimbangan dalam pengambilan keputusan, sehingga diharapkan investor tidak terburu-buru untuk melakukan aksi jual/beli dan lebih bersikap rasional dalam pengambilan keputusan. (3) Bagi peneliti lain yang tertarik untuk mendalami bidang teori akuntansi keuangan diharapkan untuk melakukan penelitian lebih lanjut mengenai dampak peristiwa penguatan tertinggi kurs dolar AS terhadap nilai tukar rupiah terhadap abnormal return dan aktivitas

volume perdagangan saham dengan

menggunakan metode yang sama pada tempat yang berbeda dan periode yang berbeda untuk memperoleh hasil penelitian yang lebih baik dan diharapkan juga

penelitian selanjutnya agar memperhatikan variabel-variabel lain yang diduga kuat dipengaruhi peristiwa menguatnya kurs dolar AS terhadap nilai tukar rupiah diluar dari variabel dalam penelitian ini, misalnya frekuensi perdagangan saham dan Indeks Harga Saham Gabungan (IHSG).

DAFTAR PUSTAKA

Aini, Niswah Qurrotul. 2015. Reaksi Pasar

Modal Sebelum Dan Sesudah

Peristiwa Penguatan Tertinggi Dolar

Us Terhadap Rupiah Tahun 2015.

Skripsi. Fakultas Ekonomi dan Bisnis Universitas Brawijaya.

Ambar Woro Hastuti dan Sudibyo

Bambang. 1998. Pengaruh Publikasi Laporan Arus Kas terhadap Volume Perdagangan Saham Perusahaan di Bursa Efek Jakarta. Jurnal Ekonomi dan Bisnis Indonesia, Vol. 1, No. 2, Hal. 239-254.

Baker, H. K. dan Gallagher, P. L. 1980. Management's View of Stock Splits.

Financial Management, Vol. 9, No. 2, Hal. 73-77.

Brigham, E. F. dan Houston, J. F. 2006.

Fundamentals of Financial

Management. Terjemahan oleh A.

Akbar. Jakarta: Salemba Empat.

Jogiyanto, Hartono. 2010. Studi Peristiwa: Menguji Reaksi Pasar Modal Akibat Suatu Peristiwa. Yogyakarta: BPFE Yogyakarta.

Jones, C. P. 2000. Investment Analysis and

Management. New York USA: John

Willey & Sons Inc.

Maryanti, Sri. 2009. Analisis Pengaruh Tingkat Bunga SBI dan Nilai Kurs Dollar AS Terhadap Indeks Harga Saham Gabungan (IHSG): Studi Pada Bursa Efek Jakarta. Pekbis Jurnal, Vol. 1, No. 1, Hal 1-11.

Marwata. 2001. Kinerja Keuangan Harga

Saham dan Pemecahan Harga

Saham. Jurnal Riset Akuntansi Indonesia, Vol. 4, No. 2, Hal. 151-164.

Miliasih, Retno. 2000. Analisis Pengaruh Stock Split terhadap Earning. Jurnal Bisnis dan Akuntansi, Vol. 2, No. 2, Hal. 131-144.

Parmadi, Ni Ketut Alit Rusmadewi. 2014.

Analisis Reaksi Investor Terhadap Kenaikan Bahan Bakar Minyak Di Bursa Efek Indonesia (Event Study Terhadap Kenaikan Harga Bahan Bakar Minyak Pada 21 Juni 2013 Di Indonesia). Skripsi. Fakultas Ekonomi dan Bisnis Universitas Pendidikan Ganesha.

Peterson, Pamela P. 1989. Event Study: A Review of Issues and Methodology.

Quartely Journal of Business and Economic, Vol. 28, No. 3, Hal. 36-66.

Prasojo, Hariyo Subekti Utomo. 2013.

Reaksi Pasar Saham Terhadap

Pengumuman Krisis Finansial Global

(Studi pada Perusahaan

Pertambangan yang Masuk Dalam LQ45). Skripsi. Fakultas Ekonomi dan Bisnis Universitas Brawijaya.

Sharpe, William F., Gordon J. Alexander dan Jeffery F. Bailey. 1999. Investasi.

Terjemahan oleh Hanry dan

Agustiono. Jakarta: Prehallindo.

Triyono. 2008. Analisis Perubahan Kurs Rupiah terhadap Dollar Amerika.

Jurnal Ekonomi Pembangunan, Vol. 9,