ANALISIS PERBANDINGAN LAPORAN

KEUANGAN SEBELUM DAN SESUDAH

PENERAPAN PSAK 50 (REVISI 2010), PSAK

55 (REVISI 2011) DAN PSAK 60 TENTANG

INSTRUMEN KEUANGAN PADA INDUSTRI

PERBANKAN

Erni, Heny Kurniawati

Binus University, Jl. Kebon Jeruk Raya No. 27 – Jakarta Barat, Telp : +622153696969, [email protected]

ABSTRAK

Tujuan penelitian ini ialah untuk mengetahui perbedaan yang terjadi pada laporan keuangan sesudah penerapan PSAK 50 (revisi 2010), PSAK 55 (revisi 2011), dan PSAK 60, mengetahui dampak penerapan tersebut, dan melihat kepatuhan industri perbankan Indonesia terhadap penerapan ketiga PSAK itu. Metode penelitian yang digunakan adalah analisis kualitatif, yaitu membandingkan antara teori dan praktek dalam penyusunan laporan keuangan entitas dengan meninjau apakah format laporan keuangan entitas sudah sesuai atau belum dengan format yang diatur dalam PSAK 50 (revisi 2010), PSAK 55 (revisi 2011), dan PSAK 60. Objek dalam penelitian ini adalah perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI). Hasil penelitian menunjukan bahwa penerapan PSAK 60 masih sangat rendah dan ketentuan penerapan revisi PSAK 50 dan 55 bersifat opsional dan kondisional. Simpulan yang didapat adalah dampak dari perubahan kebijakan akuntansi instrumen keuangan revisi terbaru tidak signifikan, kecuali untuk PSAK 60 mengenai pengungkapan instrumen keuangan. Kata Kunci :

PSAK 50, PSAK 55, PSAK 60, instrumen keuangan, bank

ABSTRACT

The purpose of this study was to determine the differences that occur in the financial statements after the application of SFAS 50 (revised 2010), FRS 55 (revised 2011), and SFAS No. 60, knowing the impact of the implementation of, and compliance of Indonesian banking industry saw the third application of SFAS it. The research method used was a qualitative analysis, comparing between theory and practice in the preparation of the financial statements of the entity by reviewing whether the format of the financial statements of the entity is in compliance or not with the format set out in IAS 50 (revised 2010), FRS 55 (revised 2011), and SFAS 60. Objects in this study is the banking companies listed in Indonesia Stock Exchange (IDX). The results showed that the application of SFAS 60 is still very low and the application of the revised provisions of SFAS 50 and 55 are optional and conditional. Conclusion obtained is the impact of changes in accounting policies for financial instruments are not significantly revised, except for FRS 60 disclosures about financial instruments.

Keywords:

PENDAHULUAN

Industri perbankan adalah salah satu motor penggerak roda perekonomian bangsa yang memegang peranan penting. Peningkatan atau penurunan kinerja perbankan akan berdampak terhadap perkembangan ekonomi negara. Oleh karenanya, perbankan menjadi industri yang paling banyak diatur. Pernyataan Standar Akuntansi Keuangan atau biasa disingkat PSAK nomor 50 dan 55 merupakan peraturan yang dianggap paling kompleks oleh dunia perbankan dalam hal penerapannya. Penetapan kewajiban oleh Bank Indonesia kepada seluruh bank di Indonesia untuk mengimplementasi secara penuh kedua PSAK tersebut tanpa terkecuali telah menjadi topik hangat dalam dunia perbankan selama beberapa tahun belakangan ini.

Pada penelitian yang dilakukan oleh Yanti (2012) diketahui bahwa dari penerapan PSAK No. 50 (revisi 2006) mengenai penyajian dan pengungkapan instrumen keuangan, terdapat beberapa perubahan yang terjadi pada penyajian nilai pada setiap pos instrumen keuangan didalam laporan keuangan bank. Beberapa perubahan yang terjadi karena adanya penerapan PSAK No. 50 (revisi 2006) yang paling signifikan adalah pihak bank harus mengklasifikasikan komponen instrumen keuangan kedalam aset keuangan, liabilitas keuangan, dan instrumen ekuitas berdasarkan pada jenis dan sifat instrumen keuangan. Kemudian dalam penelitian yang dilakukan Viska (2012) mebuktikan terjadi penurunan praktik manajemen laba diperbankan setelah penerapan PSAK 50/55 (revisi 2006). Penurunan praktik manajemen laba setelah penerapan PSAK 50/55 (revisi 2006) mungkin disebabkan karena berdasarkan PSAK revisi ini penghitungan cadangan kredit penurunan nilai harus berdasarkan data historis default kredit bank atau dengan kata lain harus memakai sumber data yang diambil dari data-data transaksi minimal tiga tahun atau lima tahun sebelumnya sehingga sulit bagi manajemen untuk melakukan manajemen laba.

Pada tahun 2010, Ikatan Akuntan Indonesia (IAI) melakukan pemisahan terhadap PSAK 50 (revisi 2006) yang mengatur tentang penyajian dan pengungkapan atas instrumen keuangan kedalam PSAK 50 (revisi 2010) tentang penyajian instrumen keuangan dan PSAK 60 tentang pengungkapan instrumen keuangan, dimana kedua PSAK ini berlaku efektif per tanggal 01 Januari 2012. Alasan dilakukannya pemisahan tersebut karena mengikuti pemisahan pada standar akuntansi internasional, yaitu IAS 32 menjadi IAS 32 dan IFRS 7. Selain itu, IAI juga melakukan revisi terhadap PSAK 55 yang juga berlaku efektif pada 01 Januari 2012. Berdasarkan perubahan-perubahan yang telah terjadi tersebut, maka permasalahan yang menjadi perhatian dalam penelitian ini adalah mengenai ketentuan-ketentuan yang direvisi pada PSAK 50 (revisi 2010), PSAK 55 (revisi 2011), dan PSAK 60, dampak yang terjadi sesudah penerapan, serta kepatuhan industri perbankan dalam menerapkan ketiga standar akuntansi tersebut

METODE PENELITIAN

Jumlah sampel yang digunakan dalam penelitian adalah sebanyak 32 perusahaan sesuai dengan jumlah perusahaan perbankan yang tercatat di BEI, dengan rincian nama-nama perusahaan tersebut sebagai berikut:

Tabel 1 Nama dan Kode Bank yang Terdaftar di BEI No. Kode

Bank Nama Bank

1 AGRO Bank Rakyat Indonesia Agroniaga Tbk 2 BABP Bank ICB Bumiputera Tbk

3 BACA Bank Capital Indonesia Tbk 4 BAEK Bank Ekonomi Raharja Tbk 5 BBCA Bank Central Asia Tbk 6 BBKP Bank Bukopin Tbk

7 BBNI Bank Negara Indonesia Tbk 8 BBNP Bank Nusantara Parahyangan Tbk 9 BBRI Bank Rakyat Indonesia (Persero) Tbk 10 BBTN Bank Tabungan Negara (Persero) Tbk

11 BCIC Bank Mutiara Tbk

12 BDMN Bank Danamon Indonesia Tbk 13 BEKS Bank Pundi Indonesia Tbk

14 BJBR Bank Pembangunan Daerah Jawa Barat dan Banten Tbk 15 BJTM Bank Pembangunan Daerah Jawa Timur Tbk

16 BKSW Bank QNB Kesawan Tbk 17 BMRI Bank Mandiri (Persero) Tbk 18 BNBA Bank Bumi Arta Tbk 19 BNGA Bank CIMB Niaga Tbk

20 BNII Bank Internasional Indonesia Tbk 21 BNLI Bank Permata Tbk

22 BSIM Bank Sinarmas Tbk 23 BSWD Bank of India Indonesia Tbk

24 BTPN Bank Tabungan Pensiunan Nasional Tbk 25 BVIC Bank Victoria International Tbk 26 INPC Bank Artha Graha Internasional Tbk 27 MAYA Bank Mayapada Internasional Tbk 28 MCOR Bank Windu Kentjana International Tbk 29 MEGA Bank Mega Tbk

30 NISP Bank OCBC NISP Tbk 31 PNBN Bank Pan Indonesia Tbk

32 SDRA Bank Himpunan Saudara 1906 Tbk

Metode pengumpulan data yang digunakan dalam penelitian ini adalah metode studi pustaka. Studi pustaka merupakan suatu metode pengumpulan data dengan mencari informasi-informasi yang dibutuhkan melalui dokumen, buku, jurnal, surat kabar atau sumber data tertulis lainnya baik yang berupa teori maupun penelitian sebelumnya. Metode analisis yang digunakan dalam penelitian ini adalah analisis kualitatif, yaitu membandingkan antara teori dan praktek dalam penyusunan laporan keuangan entitas dengan meninjau apakah format laporan keuangan entitas sudah sesuai atau belum dengan format yang diatur dalam PSAK 50 (revisi 2010), PSAK 55 (revisi 2011), dan PSAK 60. Kemudian peneliti akan melakukan pembandingan kembali dari hasil perbandingan tersebut dengan laporan keuangan entitas pada periode sebelum penerapan PSAK 50 (revisi 2010), PSAK 55 (revisi 2011), dan PSAK 60 untuk mengetahui perbedaan diantara keduanya dan dampak atas penerapan ketiga PSAK tersebut.

Data yang digunakan sebagai dasar dalam penelitian ini adalah laporan keuangan perusahaan yang bergerak di bidang industri perbankan dan merupakan bank yang telah mencatatkan dirinya di Bursa Efek Indonesia, yaitu berupa laporan keuangan tahunan yang telah diaudit untuk tahun pembukuan yang berakhir di 31 Desember 2011 dan 31 Desember 2012. Periode tersebut merupakan waktu sebelum dan sesudah PSAK 50 (revisi 2010), PSAK 55 (revisi 2011), dan PSAK 60 mengenai instrumen keuangan seharusnya diterapkan. Laporan keuangan perusahaan diperoleh dengan mengunduhnya dari situs resmi BEI (http://www.idx.co.id) dan juga situs resmi perusahaan bila laporan keuangan yang dicari tidak tersedia di website BEI. Setelah mendapatkan seluruh laporan keuangan yang dibutuhkan, penelitian dijalankan dengan fokus peneliti terhadap instrumen keuangan pada setiap laporan keuangan beserta catatan atas laporan keuangan yang terkait dengan instrumen keuangan.

HASIL DAN BAHASAN

Pembahasan dalam penelitian ini dibagi menjadi beberapa bagian :

1. Mengelompokkan terlebih dahulu objek penelitian berupa seluruh bank yang terdaftar di Bursa Efek Indonesia (BEI) ke dalam dua golongan, yaitu Bank Swasta dan Bank Pemerintah.

2. Memaparkan mengenai kondisi objek penelitian di tahun 2011, yaitu saat sebelum tanggal efektif penerapan PSAK 50 revisi 2010, PSAK 55 revisi 2011, dan PSAK 60 pada 01 Januari 2012. Agar ringkas, dalam pembahasan selanjutnya ketiga PSAK tersebut disebut sebagai PSAK revisi terbaru mengenai instrumen keuangan.Sedangkan untuk PSAK 50 revisi 2006 dan PSAK 55 revisi 2006 selanjutnya disebut sebagai PSAK revisi terdahulu mengenai instrumen keuangan.

3. Menjelaskan mengenai perbedaan-perbedaan apa saja yang terdapat pada PSAK instrumen keuangan revisi terbaru dibandingkan dengan revisi terdahulu. Dari perbedaan-perbedaan tersebut ditentukan beberapa hal yang menjadi kriteria untuk melihat apakah suatu bank telah atau belum mengimplementasikan PSAK instrumen keuangan revisi terbaru. Kemudian peneliti melakukan penilaian terhadap perusahaan perbankan dalam menerapkan PSAK instrumen keuangan terbaru sesuai dengan kriteria implementasi yang telah diputuskan serta melihat terjadi atau tidaknya penyimpangan.

4. Menjelaskan dampak penerapan PSAK revisi terbaru mengenai instrumen keuangan yang terhadap perusahaan perbankan dari segi pelaporan keuangan.

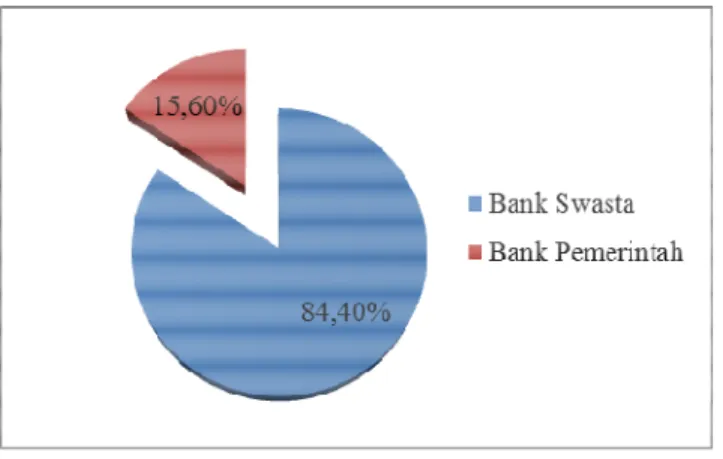

Pengelompokan Objek Penelitian

Sesuai dengan pengertian mengenai Bank Umum dan BPR, serta berdasarkan UU No. 10 Tahun 1998 terkait klasifikasi bank, kesemua bank yang menjadi objek dalam penelitian ini, yaitu 32 bank yang terdaftar dalam BEI, merupakan Bank Umum. Bank Umum terbagi menjadi Bank Pemerintah dan Bank Swasta, di mana Bank Swasta terbagi lagi menjadi : Bank Pembangunan Daerah (BPD), Bank Umum Swasta, dan Bank Umum Syariah. Jumlah Bank Pemerintah yang terdaftar di BEI adalah sebanyak 5 bank, yaitu : Bank Negara Indonesia, Bank Rakyat Indonesia, Bank Tabungan Negara, Bank Mutiara, dan Bank Mandiri. Sedangkan sisanya adalah Bank Swasta, sebanyak 27 bank.

Gambar 1 Persentase Jumlah Bank Sesuai Jenisnya

Dalam 27 Bank Swasta tersebut, termasuk diantaranya adalah 2 Bank Pembangunan Daerah, yaitu : Bank Pembangunan Daerah Jawa Barat dan Banten Tbk dan Bank Pembangunan Daerah Jawa Timur Tbk. Peneliti melakukan pembagian tersebut untuk mengetahui tingkat kepatuhan (compliance) bank milik pemerintah dibandingkan dengan bank milik swasta dalam hal menerapkan standar akuntansi yang berlaku.

Kondisi Sebelum Penerapan PSAK Instrumen Keuangan Terbaru

Kondisi yang ideal bagi perusahaan perbankan pada tahun 2011 dalam kaitannya dengan penelitian ini adalah tengah menerapkan PSAK terdahulu, yaitu PSAK 50 (revisi 2006) mengenai penyajian dan

pengungkapan instrumen keuangan dan PSAK 55 (revisi 2006) mengenai pengakuan dan pengukuran instrumen keuangan. Pemaparan kondisi ini dimaksudkan untuk memberi gambaran kepada pengguna penelitian mengenai bagaimana perlakuan para perusahaan perbankan terhadap instrumen keuangan dalam hal penyajian, pengakuan, pengukuran, dan pengungkapannya ketika belum menerapkan PSAK revisi terbaru.

Pemaparan dilakukan dalam dua tahap. Tahap pertama, peneliti melakukan peninjauan terhadap catatan atas laporan keuangan bank dengan melihat apakah terdapat pengungkapan oleh pihak entitas bahwa perusahaan pada tahun 2011 menerapkan PSAK 50 (revisi 2006) dan PSAK 55 (revisi 2006). Berdasarkan hasil pengolahan data, peneliti mengindentifikasi sejumlah temuan. Pertama, tanggal efektif penerapan PSAK 50/55 revisi 2006 adalah per 01 Januari 2010, namun Bank Mayapada Internasional baru mulai menerapkannya pada tanggal 23 April 2010. Selain itu, terdapat Bank Internasional Indonesia yang tidak memberitahukan mengenai kapan tanggal Bank tersebut menerapkan PSAK 50/55 revisi 2006. Kedua, pada tahun 2011 tidak semua bank yang terdaftar di BEI secara khusus menyatakan dalam suatu ayat tersendiri pada catatan atas laporan keuangannya bahwa mereka saat itu telah menerapkan PSAK 50 revisi 2006 dan PSAK 55 revisi 2006. Terdapat dua bank yang diketahui tidak melakukan pengungkapan tersebut, yaitu Bank Mutiara Tbk dan Bank Himpunan Saudara 1906 Tbk. Meskipun kedua bank tersebut dalam catatan atas laporan keuangannya tidak secara khusus menyatakan bahwa perusahaan menerapkan PSAK 50 revisi 2006 dan PSAK 55 revisi 2006, namun terdapat sejumlah indikasi yang menunjukkan (baik secara langsung maupun tidak langsung) bahwa bank-bank tersebut sudah menerapkan PSAK instrumen keuangan revisi terdahulu di tahun 2011.

Selanjutnya, peneliti menggali lebih dalam laporan keuangan dan catatan atas laporan keuangan bank untuk melihat apakah perlakuan perusahaan di tahun 2011 terhadap instrumen keuangan telah sesuai dengan PSAK revisi terdahulu. Untuk mengetahui hal tersebut peneliti menggunakan lima macam kriteria penilaian, yang merupakan hal-hal signifikan dalam pengimplementasian PSAK 50/55 revisi 2006. Berikut adalah uraian mengenai kelima kriteria tersebut :

1. Adanya pengklasifikasian instrumen keuangan.

2. Adanya pengungkapan kebijakan akuntansi mengenai penghentian pengakuan instrumen keuangan.

3. Adanya pengungkapan kebijakan akuntansi mengenai reklasifikasi instrumen keuangan. 4. Adanya pengungkapan mengenai opsi nilai wajar.

5. Adanya pengungkapan mengenai kerugian penurunan nilai.

Tabel 2 Rekapitulasi Hasil Peninjauan Implementasi PSAK Terdahulu Pada Laporan Keuangan Bank Tahun 2011

Jenis Bank Klasifikasi Intrumen Keuangan Penghentian Pengakuan Reklasfikasi Instrumen Keuangan Opsi Nilai Wajar Kerugian Penurunan Nilai Bank Swasta 27 27 26 4 27 Bank Pemerintah 5 5 5 3 5 TOTAL 32 32 31 7 32

Berdasarkan informasi yang dikemukakan pada Tabel 2 dapat diketahui bahwa dari kelima kriteria yang telah ditentukan oleh peneliti tidak semuanya sesuai atau diterapkan oleh ke-32 perusahaan perbankan yang terdaftar di BEI.

Kondisi Sesudah Penerapan PSAK Instrumen Keuangan Terbaru

Pada bagian pembahasan ini, peneliti akan memaparkan kondisi perusahaan perbankan yang terdaftar di BEI di tahun 2012, di mana per awal tahun tersebut bank-bank yang beroperasi di Indonesia seharusnya telah mulai menerapkan PSAK instrumen keuangan revisi terbaru. Pemaparan kondisi dilakukan dengan melakukan peninjauan terhadap perusahaan apakah sudah menerapkan PSAK instrumen keuangan revisi terbaru atau belum, caranya dengan melihat dari pengimplementasian revisi PSAK terhadap laporan keuangan perusahaan. Tidak semua revisi yang terjadi digunakan sebagai alat penilaian, melainkan revisi yang merupakan poin signifikan dalam perubahan dan pengembangan yang terjadi.

Revisi yang menjadi poin signifikan dalam penerapan PSAK 50 revisi 2010 adalah mengenai diaturnya puttable instruments dan instrumen dengan kewajiban bagian aset neto secara pro rata saat likuidasi dalam suatu paragraf tersendiri. Suatu instrumen keuangan yang mempunyai fitur opsi jual (puttable instrument) mencakup kewajiban kontraktual bagi penerbit untuk membeli kembali atau menebus instrumen tersebut dan menerima kas atau aset keuangan lain pada saat melakukan eksekusi opsi jual tersebut. Oleh karena itu, menurut PSAK 50 revisi 2006 puttable instruments merupakan liabilitas keuangan. Namun pada PSAK 50 revisi 2010, puttable instruments dapat dikategorikan sebagai instrumen ekuitas apabila memiliki semua fitur berikut ini :

a. Memberikan hak kepada pemegangnya atas bagian prorata aset neto entitas pada saat likuidasi entitas.

b. Instrumen berada dalam kelompok instrumen yang merupakan subordinat dari semua kelompok instrumenlainnya.

c. Seluruh instrumen keuangan dalam kelompok instrumen yang merupakan subordinat dari semua kelompok instrumen lainnya memiliki fitur yang identik

d. Selain kewajiban kontraktual bagi penerbit untuk membeli kembali atau menebus instrumen dan menerima kas atau aset keuangan lain, instrumen tersebut tidak termasuk kewajiban kontraktual untuk menyerahkan kas atau aset keuangan lain kepada entitas lain, atau untuk mempertukarkan aset keuangan atau liabilitas keuangan dengan entitas lain dalam kondisi yang berpotensi tidak menguntungkan bagi entitas tersebut, dan bukan suatu kontrak yang akan atau dapat ditunaikan dengan instrumen ekuitas yang diterbitkan entitas.

e. Jumlah arus kas yang diharapkan dihasilkan dari instrumen selama umur instrumen didasarkan secara substansial pada laba rugi, perubahan dalam aset neto yang diakui atau perubahan dalam nilai wajar aset neto entitas yang diakui atau yang belum diakui selama umur instrumen (tidak termasuk dampak dari instrumen).

Dari kedelapan bank yang mempunyai puttable instruments, semuanya mengkategorikan instrumen tersebut sebagai liabilitas keuangan. Penyebab tidak adanya puttable instruments yang dikategorikan sebagai instrumen ekuitas mungkin dikarenakan bank tidak dapat memenuhi fitur-fitur yang telah dijelaskan sebelumnya, sehingga bank tidak boleh mengkategorikan puttable instruments sebagai instrumen ekuitas.

PSAK 50 revisi 2010, selain mengatur mengenai syarat tertentu untuk pengklasikasian puttable instruments sebagai instrumen ekuitas, juga mengatur syarat tertentu untuk pengklasifikasian instrumen dengan kewajiban menyerahkan bagian aset neto secara pro rata saat likuidasi sebagai instrumen ekuitas. Aset neto entitas adalah sisa aset perusahaan pada saat likudiasi yang telah dikurangi semua klaim pihak lain atas aset tersebut. Suatu instrumen yang mencakup kewajiban kontraktual bagi entitas penerbit untuk menyerahkan kepada entitas lain bagian prorata aset neto hanya pada saat likuidasi dapat dikecualikan dari kategori liabilitas keuangan dan dikategorikan sebagai instrumen ekuitas jika memiliki seluruh fitur berikut :

a. Entitas memberikan hak kepada pemegang instrumen untuk bagian prorata aset neto entitas dalam hal likuidasi entitas. Suatu bagian pro rata ditentukan dengan membagi aset neto entitas pada saat likuidasi dalam unit jumlah yang sama dan mengalikan jumlah tersebut dengan jumlah unit yang dimiliki oleh pemegang instrumen keuangan.

b. Instrumen ini berada berada pada kelompok instrumen yang merupakan subordinat dari semua kelompok instrumen lainnya.

c. Seluruh instrumen yang berada pada kelompok instrumen yang merupakan subordinat dari semua kelompok instrumen lainnya harus memiliki kewajiban kontraktual identik bagi entitas penerbit untuk memberikan bagian prorata aset neto pada saat likuidasi.

Hasil peninjauan peneliti terhadap penyajian instrumen dengan kewajiban menyerahkan bagian aset neto secara pro rata saat likuidasi menunjukkan 100% bank yang terdaftar di BEI memiliki instrumen keuangan tersebut, yaitu berupa saham biasa. Ke-32 bank yang ada mengklasifikasikannya sebagai instrumen ekuitas, yang berarti seluruh fitur seperti yang telah dijelaskan sebelumnya terpenuhi.

Poin signifikan dalam revisi PSAK 55 tahun 2011 adalah adanya tambahan pengaturan mengenai ketentuan reklasifikasi aset keuangan, sebagai berikut :

a. Aset keuangan sebagai diukur pada nilai wajar melalui laba rugi dapat diklasifikasi ke pinjaman yang diberikan dan piutang.

b. Aset keuangan sebagai tersedia untuk di jual dapat diklasifikasi ke pinjaman yang diberikan dan piutang.

Dari hasil peninjauan yang dilakukan peneliti, tidak ditemukan adanya bank yang terdaftar di BEI di tahun 2012 yang melakukan reklasifikasi instrumen keuangan tersebut. Hal tersebut mungkin disebabkan aset keuangan milik perusahaan yang diukur pada nilai wajar melalui laba rugi atau yang tersedia untuk dijual tidak memenuhi ketentuan sebagai pinjaman yang diberikan dan piutang dan tidak terdapat intensi dan kemampuan untuk memiliki untuk masa mendatang yang dapat diperkirakan atau sampai jatuh tempo.

Perubahan atau pengembangan signifikan yang terdapat pada PSAK 60 adalah adanya persyaratan kepada entitas untuk membuat analisa sensitivitas. Analisa sensitivitas adalah analisa yang digunakan untuk melihat seberapa peka sebuah bisnis dengan adanya perubahan pada salah satu variabel. Dalam hal pelaksanaan analisa sensitivitas, PSAK 60 paragraf 42 mengatur entitas untuk mengungkapkan :

a. analisa sensitivitas untuk setiap jenis risiko pasar (jenis risiko pasar meliputi : risiko mata uang asing, risiko tingkat bunga, dan risiko harga lainnya)

b. asumsi dan metode yang digunakan dalam analisa sensitivitas c. perubahan asumsi dan metode analisa sensitivitas

Jika entitas menyusun analisa sensitivitas, seperti value-at-risk, yang mencerminkan saling ketergantungan antara variabel risiko (misalnya suku bunga dan nilai tukar) dan menggunakannya untuk mengelola risiko keuangan, maka entitas dapat menggunakan analisa sensitivitas tersebut menggantikan analisa yang ditentukan pada paragraf 42.

Dari hasil pengolahan data diketahui bahwa bank-bank yang terdaftar di BEI tidak semuanya melakukan analisa sensitivitas pada risiko pasar yang dimiliki. Namun ada sejumlah perusahaan yang melakukan analisa Value-at-Risk, di mana perusahaan yang melakukan analisa itu dianggap sama dengan melakukan analisa sensitivitas.

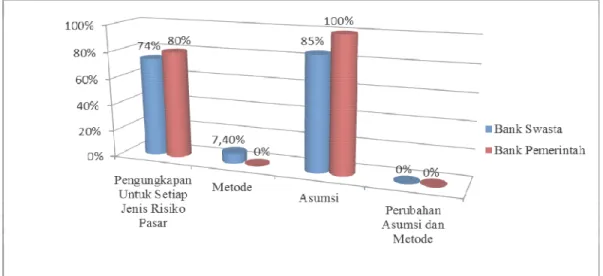

Peneliti menggunakan syarat-syarat pengungkapan yang telah disampaikan sebagai kriteria untuk menguji implementasi perusahaan terhadap PSAK 60.

Gambar 2 Persentase Penerapan Kriteroa Pengungkapan Analisa Sensitivitas

Dari empat kriteria pengungkapan analisa sensitivitas, terdapat satu kriteria yang penerapannya tidak dilakukan sama sekali oleh bank-bank yang terdaftar di BEI karena sifatnya kondisional. Kriteria tersebut adalah perubahan asumsi dan metode, dimana mensyaratkan bank untuk melakukan pengungkapan pada catatan atas laporan keuangannya apabila terjadi perubahan terhadap asumsi dan metode analisa sensitivitas yang digunakan. Penerapan terhadap kriteria pengungkapan metode juga sangat rendah. Hanya terdapat dua perusahaan yang teridentifikasi mengungkapkan kriteria metode, yaitu Bank Danamon Indonesia Tbk dan Bank Mega Tbk. Kriteria yang memiliki persentase penerapan paling tinggi

adalah kriteria untuk mengungkapkan asumsi yang digunakan dalam metode analisa sensitivitas. Rata-rata perusahaan menggunakan asumsi bahwa variabel selain daripada yang diukur dianggap tetap atau konstan (tidak berubah). Kriteria ini telah diterapkan oleh semua perusahaan yang mengungkapkan penggunaan analisa sensitivitas pada risiko pasar masing-masing. Pada Gambar 2, grafik yang dihasilkan atas penerapan kriteria ini oleh Bank Swasta tidak mencapai persentase 100% karena faktor adanya bank yang tidak mengungkapkan menggunakan analisa sensitivitas. Bank-bank yang mengaku melakukan analisa sensitivitas ternyata tidak semuanya melakukan analisa tersebut terhadap setiap jenis risiko pasar yang dimiliki. Terdapat empat bank yang mengungkapkan analisa sensitivitasnya hanya pada risiko tingkat bunga dan tidak mengungkapkan pada risiko nilai tukar yang dimiliki.

Dampak Penerapan PSAK Instrumen Keuangan Revisi Terbaru

Dalam penerapan awal atas PSAK instrumen keuangan revisi terdahulu, dampak yang dihasilkan cukup signifkan terhadap laporan keuangan perusahaan, di mana perusahaan perlu melakukan perhitungan kembali atas Cadangan Kerugian Penurunan Nilai (CKPN) Aset Keuangan yang dimiliki sesuai dengan ketentuan transisi.

Selain itu, sehubungan dengan ketentuan transisi penerapan PSAK 50 (Revisi 2006) dan PSAK 55 (Revisi 2006), bank memiliki kesempatan untuk meninjau ulang klasifikasi aset keuangan dan dapat melakukan reklasifikasi aset keuangan tanpa terkena sanksi “tainting rule”. Tainting rule yaitu larangan untuk mengklasifikasikan HTM selama 2 tahun jika entitas bermaksud menjual atau mereklasifikasi investasi HTM dalam jumlah pokok yang signifikan, kecuali jika sudah mendekati jatuh tempo, jumlah pokok hutang hampir seluruhnya tertagih atau ada kejadian tertentu di luar kendali.

Berdasarkan hasil pembahasan yang telah dilakukan oleh peneliti, peneliti menilai dampak dari perubahan kebijakan akuntansi instrumen keuangan revisi terbaru tidak signifikan, kecuali untuk PSAK 60 mengenai pengungkapan instrumen keuangan. PSAK 50 revisi 2010 dan PSAK 55 revisi 2011 dinilai tidak berdampak signifikan karena perubahan atau pengembangan peraturan yang dihasilkan bersifat opsional dan kondisional, dengan kata lain tergantung pilihan manajemen untuk menerapkannya (tidak wajib). PSAK 60 menggabungkan dan memperluas sejumlah persyaratan pengungkapan yang telah ada sebelumnya di PSAK 50 Revisi 2006 dan menambahkan beberapa pengungkapan baru. Beberapa peraturan baru yang penting antara lain:

1. Pengungkapan kualitatif dan kuantitatif atas dampak dari risiko-risiko, antara lain risiko pasar, risiko kredit dan risiko likuiditas;

2. Penambahan pengungkapan untuk item-item yang mempengaruhi jumlah laba komprehensif, dimana keuntungan dan kerugian dipisahkan berdasarkan kategori instrumen keuangan; dan 3. Pengungkapan nilai wajar untuk setiap kelompok aset keuangan dan liabilitas keuangan, serta

pengungkapan hierarki nilai wajar untuk instrumen keuangan yang diukur dengan nilai wajar pada tanggal pelaporan.

Meskipun penerapan PSAK 60 berdampak terhadap pertimbangan pengambilan keputusan stockholder, namun tidak berdampak pada hasil keuangan atau laba per saham karena perubahan pada kebijakan akuntansi hanya mempengaruhi aspek pengungkapan.

SIMPULAN DAN SARAN

Lebih dari 70% komponen laporan keuangan bank terdiri dari instrumen keuangan, oleh sebab itu perlakuan perusahaan terhadap instrumen keuangan sangat penting. Cara perusahaan menyajikan, mengakui, mengukur, dan mengungkapkan laporan keuangan akan berdampak terhadap informasi yang dihasilkan.

Berdasarkan penelitian yang dilakukan, laporan keuangan bank yang terdaftar di BEI pada tahun 2011 telah sesuai dengan kedua PSAK revisi terdahulu. Namun, dalam hal pengungkapan kebijakan akuntansi sehubungan dengan penerapan kedua PSAK revisi terdahulu tersebut, terdapat beberapa hasil yang menunjukkan ketidaksesuaian laporan keuangan bank yang terdaftar di BEI dengan kriteria yang ditentukan oleh peneliti. Karena sifat dari ketentuan PSAK yang berkaitan dengan kriteria tersebut adalah opsional, maka perusahaan dapat memilih untuk tidak melakukan pengungkapan bila tidak memiliki

kriteria tersebut. Persentase kelompok bank yang sesuai dengan kelima kriteria yang ada didominasi oleh Bank Pemerintah yang memiliki persentase lebih besar (sebanyak 60%) dibanding dengan Bank Swasta (sebesar 14,82%). Hal ini menunjukkan bahwa laporan keuangan yang diterbitkan oleh Bank Pemerintah memiliki tingkat pengungkapan yang lebih lengkap dalam hal penerapan PSAK instrumen keuangan revisi terdahulu.

Yang menjadi poin signfikan dalam perubahan yang terjadi pada ketiga PSAK instrumen keuangan revisi terbaru adalah :

1. Pengaturan mengenai puttable instrument dan instrumen dengan kewajiban menyerahkan bagian aset neto secara pro rata saat likuidasi yang dapat diklasifikasikan sebagai instrumen ekuitas bila memenuhi syarat tertentu (PSAK 50 revisi 2010).

2. Penambahan ketentuan mengenai reklasifikasi instrumen keuangan ke kategori pinjaman yang diberikan dan piutang apabila entitas mempunyai intensi yang kuat dan kemampuan untuk memiliki (PSAK 55 revisi 2011).

3. Keharusan mengungkapkan analisa sensitivitas terhadap setiap jenis pasar risiko yang dimiliki (PSAK 60).

Peneliti menilai dampak dari perubahan kebijakan akuntansi instrumen keuangan revisi terbaru tidak signifikan, kecuali untuk PSAK 60 mengenai pengungkapan instrumen keuangan. PSAK 50 revisi 2010 dan PSAK 55 revisi 2011 dinilai tidak berdampak signifikan karena perubahan atau pengembangan peraturan yang dihasilkan bersifat opsional dan kondisional. Meskipun penerapan PSAK 60 berdampak terhadap pertimbangan pengambilan keputusan stockholder, namun tidak berdampak pada hasil keuangan atau laba per saham karena perubahan pada kebijakan akuntansi hanya mempengaruhi aspek pengungkapan.

Dari 32 perusahaan perbankan yang diteliti, sebanyak 8 perusahaan memiliki puttable instrument yang terdiri dari Bank Swasta sebanyak 6 bank dan Bank Pemerintah sebanyak 2 bank. Dalam bentuk persentase per kelompok bank, Bank Pemerintah dalam hal kepemilikan puttable instruments lebih besar dibanding dengan Bank Swasta, yaitu 40% berbanding 22%. Hal ini berarti Bank Pemerintah memiliki instrumen keuangan yang lebih beragam. Sementara dalam hal penerapan pengungkapan analisa sensitivitas, jumlah kesesuaian secara menyeluruh sangatlah kecil, yaitu 7,41% untuk Bank Swasta dan bahkan 0% atau tidak ada sama sekali untuk Bank Pemerintah. Hal ini menunjukkan bahwa pengimplementasian PSAK 60 masih belum sepenuhnya dilakukan oleh perusahaan perbankan yang terdaftar di BEI.

Berdasarkan hasil penelitian yang menunjukkan bahwa tingkat kesesuaian laporan keuangan bank dengan ketentuan implementasi PSAK 60 masih sangat rendah, peneliti menyarankan kepada manajemen bank untuk mengevaluasi penerapan PSAK 60 pada laporan keuangan masing-masing dan melakukan tindakan penyesuaian terhadap standar tersebut. Peneliti juga menyarankan kepada pihak manajemen untuk lebih aktif mengikuti kegiatan seperti seminar dan pelatihan mengenai penerapan PSAK dan public hearing ED PSAK yang diadakan oleh Ikatan Akuntan Indonesia (IAI). Kegiatan tersebut dapat menambah pemahaman dan pengetahuan manajemen terhadap PSAK yang terkait dengan laporan keuangan, sehingga pihak manajemen dapat menyajikan laporan keuangan dengan kualitas yang lebih baik. Terakhir, peneliti menyarankan agar pada penelitian selanjutnya dapat lebih dalam membahas mengenai implementasi PSAK 60 pada industri perbankan, mengingat masih minimnya penelitian mengenai standar terkait maka peneliti mendorong dilaksanakannya penelitian lebih mendalam terkait topik tesebut.

REFERENSI

Anggraita, Viska. (2012). Dampak penerapan PSAK 50/55 (revisi 2006) Terhadap Manajemen Laba di Perbankan: Peranan Mekanisme Corporate Governance, Struktur Kepemilikan, dan Kualitas Audit. Universitas Indonesia.

Emanuela. (2012). Analisis Penerapan PSAK 50 dan 55 (Revisi 2006) Atas Impairment Piutang Pada Perusahaan Multifinance. Universitas Indonesia.

Ikatan Akuntan Indonesia. (2009). PSAK No. 1 (Revisi 2009) Tentang Penyajian Laporan keuangan. Jakarta: Salemba Empat.

Ikatan Akuntan Indonesia. (2006). PSAK No. 50 (Revisi 2006) Tentang Penyajian dan Pengungkapan Instrumen keuangan. Jakarta: Salemba Empat.

Ikatan Akuntan Indonesia. (2010). PSAK No. 50 (Revisi 2010) Tentang Penyajian Instrumen keuangan. Jakarta: Salemba Empat.

Ikatan Akuntan Indonesia. (2011). PSAK No. 55 (Revisi 2011) Tentang Penyajian Instrumen keuangan. Jakarta: Salemba Empat.

Ikatan Akuntan Indonesia. (2010). PSAK No. 60 Tentang Pengungkapan Instrumen Keuangan. Jakarta: Salemba Empat.

Kieso, D. E., Weygandt, J. J., & Warfield, T. D. (2011). Intermediate Accounting, IFRS edition. New York: John Wiley & Sons, Ltd.

Nelson Lam, Peter Lau. (2009). Intermediate Financial reporting : an IFRS Perspective. McGraw Hill. Singapore.

Secarian, E. M. (2012). Evaluasi Penerapan Psak 55 Mengenai Instrumen Keuangan: Pengakuan Dan Pengukuran Pada Penurunan Nilai dan Tidak Tertagihnya Aset Keuangan, Perlakuan Akuntansi, dan Nilai Perusahaan. Universitas Diponegoro Semarang.

Yanti. (2012). Analisis Penerapan PSAK No.50 (Revisi 2010) Tentang Penyajian Instrumen Keuangan dan PSAK No.60 Tentang Pengungkapan Instrumen Keuangan (Studi Kasus Pada PT. Bank Tabungan Pensiunan Nasional Tbk). Binus University.

RIWAYAT PENULIS

Erni lahir di kota Jakarta pada 08 Maret 1991. Penulis menamatkan pendidikan S1 di Binus University dalam bidang ilmu akuntansi pada tahun 2013. Saat ini bekerja sebagai Directors Bureau Staff di PT. A.J. Central Asia Raya. Penulis aktif di Himpunan Mahasiswa Akuntansi (HIMA) Binus University sebagai Koordinator Divisi.