KATA PENGANTAR

Penulis berharap buku ini dapat bermanfaat bagi dunia ilmu pengetahuan pada umumnya, bagi mahasiswa, dosen, praktisi dan siapa saja yang berminat mempelajari manajemen industri. Kepada seluruh pihak yang telah membantu dalam persiapan penerbitan dan pendistribusian buku ini, kami mengucapkan terima kasih yang sebesar-besarnya.

DAFTAR ISI

PENGERTIAN MANAJEMEN

Keberhasilan suatu perusahaan dalam menjalankan usahanya tidak lepas dari keberhasilan perusahaan dalam mengelola sumber daya internalnya. Sumber daya yang dimaksud tentunya tidak hanya sumber daya manusia saja, namun juga sumber daya modal, material, teknologi, informasi dan lainnya.

PENGERTIAN MANAJEMEN

PROSES PERENCANAAN

- Perencanaan Strategis

- Perencanaan Operasional

Tanpa rumusan tujuan yang jelas, organisasi akan menggunakan sumber daya secara tidak efisien. Saat menerapkan perencanaan strategis, penggunaan sumber daya seperti tenaga kerja, barang seperti mesin, peralatan, bahan mentah, dll.

PENGORGANISASIAN PERUSAHAAN

- Struktur Organisasi

- Pembagian Kerja

Perbedaan teknologi yang digunakan untuk menghasilkan barang atau jasa akan membedakan bentuk struktur organisasinya. Kebutuhan pemimpin dalam mengambil keputusan juga akan mempengaruhi saluran komunikasi, wewenang dan hubungan antar unit kerja dalam perancangan struktur organisasi.

PENYUSUNAN PERSONALIA ORGANISASI

Menentukan posisi-posisi yang akan diisi, keterampilan yang dibutuhkan karyawan untuk melakukan pekerjaan tersebut, dan berapa banyak karyawan yang dibutuhkan. Kemudian organisasi menetapkan spesifikasi pekerjaan untuk jenis posisi yang akan dilakukan dan keterampilan yang dibutuhkan untuk melaksanakannya.

PENGARAHAN DAN PENGEMBANGAN ORGANISASI

Pertama, komunikasi adalah proses yang melaluinya fungsi-fungsi manajemen perencanaan, pengorganisasian, pengarahan dan pengawasan dapat dicapai. Komunikasi adalah proses pemindahan pemahaman berupa ide atau informasi dari seseorang ke orang lain.

KEPEMIMPINAN

Pengetahuan tentang kepemimpinan telah membuktikan bahwa tipe pemimpin demokratis paling cocok untuk organisasi modern. Pemimpin yang selalu melihat ke depan berarti akan mampu mendorong apa yang akan terjadi dan selalu waspada terhadap peluang.

PENGAWASAN ORGANISASI

Selain itu, instrumen pemantauan ini dapat mendukung terwujudnya proses pemantauan yang sesuai dengan kebutuhan. Tanpa adanya pengawasan yang baik tentu akan mengakibatkan tidak tercapainya tujuan yang diharapkan, baik bagi organisasi itu sendiri maupun bagi para pegawainya.

TAHAPAN DALAM MANAJEMEN STRATEGI

MANAJEMEN STRATEGI

MANFAAT MANAJEMEN STRATEGI

- Manfaat fi nancial

- Manfaat nonfi nansial

Selain memberdayakan manajer dan staf, manajemen strategis sering kali membawa ketertiban dan disiplin pada perusahaan yang kacau. Proses manajemen strategis memberikan dasar untuk mengidentifikasi dan merasionalisasi kebutuhan perubahan bagi seluruh manajer dan personel perusahaan.

MANAJEMEN STRATEGI YANG EFEKTIF

Manajemen strategis dapat meningkatkan kepercayaan terhadap strategi bisnis saat ini atau menunjukkan di mana tindakan perbaikan diperlukan. Sebagian besar organisasi saat ini menyadari bahwa konsep manajemen strategis dan teknik manajemen strategis dapat meningkatkan efektivitas keputusan.

MERUMUSKAN VISI DAN MISI

Pernyataan misi menjawab pertanyaan “Apa bisnis kita?”, sedangkan pernyataan visi menjawab pertanyaan “Apa yang ingin kita capai?”. Pernyataan misi yang efektif adalah yang tidak terlalu panjang, yang disarankan untuk menulis pernyataan misi adalah kurang dari 200 kata.

PERUMUSAN STRATEGIC OBJECTIVE

Penyelenggaraan pendidikan dan pelatihan profesional untuk mempersiapkan peserta didik yang mempunyai kemampuan mengelola dakwah berbasis teknologi informasi. Menyelenggarakan pendidikan dan pelatihan profesional untuk mempersiapkan peserta didik yang memiliki keterampilan manajemen dakwah berbasis teknologi informasi.

ANALISA INTERNAL DAN EKSTERNAL (SWOT) Analisis SWOT digunakan untuk mengetahui kekuatan dan

- Matrik Evaluasi Faktr Internal (Internal Factor Evaluation)

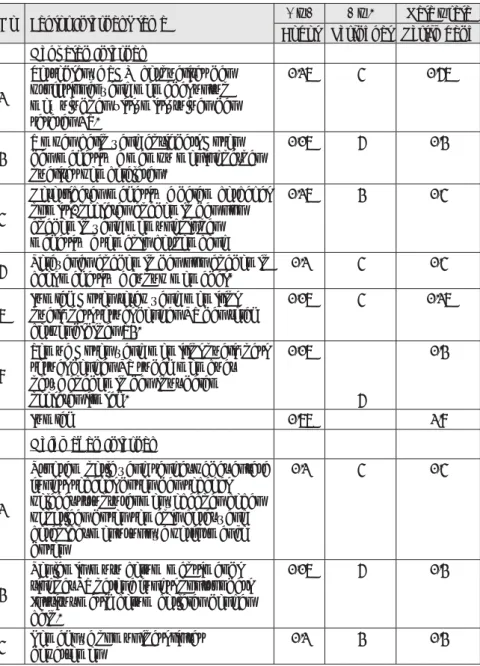

Dapat disimpulkan bahwa dalam proses bisnis internal Fakultas Dakwah IAIIG didominasi oleh faktor-faktor yang menjadi kekuatan internal Fakultas. Hal ini menunjukkan bahwa pengurus Fakultas Dakwah IAIIG selalu memperhatikan kelebihan dan kekurangannya serta dapat menyikapinya. Dapat disimpulkan bahwa perhatian terhadap penanganan kondisi eksternal Fakultas Dakwah IAIIG lebih didominasi oleh faktor-faktor yang dapat menjadi peluang untuk tetap eksis di dunia kesehatan.

Strategi Pengembangan Pasar

Hal ini yang kemudian dijadikan landasan dalam menentukan strategi di Fakultas Dakwah IAIIG. Dilihat dari analisis internal dan eksternal pada Fakultas Dakwah IAIIG terdapat kecenderungan yang lebih besar terhadap Kekuatan dan Peluang. Berdasarkan pertimbangan kekuatan dan peluang untuk memperoleh peluang pengembangan, Fakultas Dakwah IAIIG telah menetapkan 3 (tiga) strategi yang akan digunakan untuk tetap bersaing sambil terus melakukan upaya pengembangan.

Stretegi Penetrasi Pasar

Sasaran Strategis, Indikator, dan Target/Standar

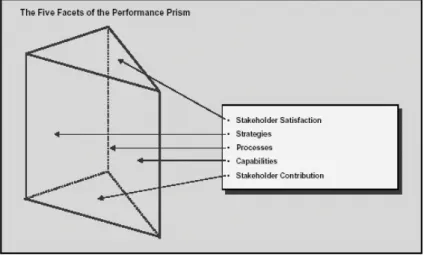

- PENGUKURAN KINERJA MENGGUNAKAN PERFORMANCE PRISM

- KEY PERFORMANCE INDICATORS (KPI)

- PENILAIAN KINERJA (PERFORMANCE APPRAISAL) Penilaian kinerja (performance appraisal) pada dasarnya merupakan

- AKUNTANSI

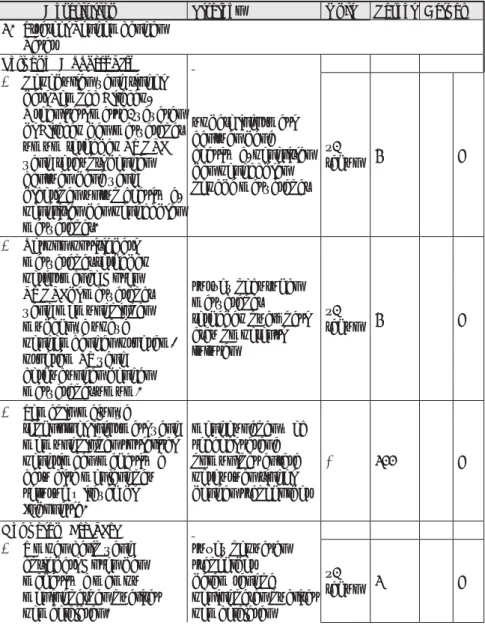

Artinya apabila fakultas Dakwah mampu memanfaatkan kekuatan dan peluang yang dimiliki maka dapat dijadikan Tabel 2.6 Sasaran strategis, indikator dan target/standar (lanjutan). Hasil wawancara (brainstorming) menghasilkan strategi bagi masing-masing pemangku kepentingan perusahaan dan dapat dilihat pada tabel 2.11. Hasil wawancara (brainstorming) dengan pihak manajemen hotel mengungkapkan kapasitas yang harus dipenuhi oleh pemangku kepentingan hotel dan dapat dilihat lebih jelas pada tabel 2.14.

AKUNTANSI MANAJERIAL

BENTUK-BENTUK LAPORAN KEUANGAN

Aset lain-lain adalah aset yang tidak dapat digolongkan pada salah satu klasifikasi di atas, misalnya piutang kepada direksi. Liabilitas lain-lain adalah liabilitas yang tidak dapat digolongkan pada salah satu klasifikasi di atas, misalnya utang perusahaan kepada direksi. Laba bersih adalah laba operasi bersih setelah ditambah atau dikurangi selisih antara pendapatan lain-lain dan biaya-biaya lain.

PENGERTIAN BIAYA (COST)

- Klasifi kasi Biaya

- Klasifi kasi Biaya Produksi (Manufakturing)

- Klasifi kasi Biaya dalam Hubungannya dengan Produk

Akuntansi biaya juga menghasilkan informasi biaya yang dapat digunakan manajemen sebagai dasar perencanaan alokasi sumber daya ekonomi yang dikorbankan untuk menghasilkan output. Jadi akuntansi biaya memberikan informasi biaya yang memungkinkan manajemen mengelola alokasi berbagai sumber daya ekonomi untuk memastikan produksi output yang mempunyai nilai ekonomi lebih tinggi dibandingkan dengan nilai input yang dikorbankan. Selain itu, jenis biaya diklasifikasikan menurut hubungannya dengan produk, antara lain sebagai berikut:

Biaya Produk (Product Cost)

Biaya Komersial atau Biaya non pabrikasi (non manufacturing cost) atau Biaya Perioda (period cost)

- Klasifi kasi Biaya Dalam Hubungannya Dengan Volume Produksi

- Klasifi kasi Biaya Dalam Hubungannya Dengan Departemen Pabrikasi

Biaya variabel adalah biaya yang jumlah totalnya akan berubah secara proporsional seiring dengan perubahan volume produksi. Pembagian pabrik menjadi beberapa departemen, proses, pusat biaya, atau kumpulan biaya yang menjadi dasar pengelompokan dan akumulasi biaya produk serta pemberian tanggung jawab pengendalian biaya. Pada akhir periode pelaporan, dilakukan efisiensi departemen dan keberhasilan manajer dalam mengendalikan biaya dengan membandingkan biaya aktual dengan biaya yang dianggarkan.

Departemen produksi

Departemen Jasa

- Klasifi kasi Biaya Dalam Hubungannya Dengan Periode Akuntansi

Belanja Barang Modal (Capital Expenditure)

Belanja modal dilakukan karena beberapa alasan, yang pertama adalah untuk memperluas tingkat operasi, biasanya melalui pembelian aset tetap. Perusahaan yang sedang berkembang sering kali menganggap penting untuk segera memperoleh aset tetap baru, terkadang termasuk pembelian fasilitas fisik tambahan seperti pabrik dan properti. Karena pertumbuhan perusahaan lambat, aset-aset usang diganti atau diperbarui.

Pengeluaran Pendapatan (Revenue Expenditure)

- PROCESS COSTING DAN JOB OERDER COSTING Dalam menghitung biaya produk atau jasamanajer dihadapkan

- PENDAHULUAN

Penetapan biaya target mengacu pada desain suatu produk dan proses yang digunakan untuk memproduksi produk tersebut sehingga produk tersebut pada akhirnya dapat diproduksi dengan biaya yang dimungkinkan oleh perusahaan. Henry Ford menggambarkan suatu teknik yang disebut 'target costing', dimana perusahaan menentukan biaya yang harus dikeluarkan berdasarkan harga pasar yang kompetitif agar perusahaan memperoleh keuntungan yang diharapkan (Target cost = Harga kompetitif – keuntungan yang diharapkan). Target costing menentukan target biaya dengan terlebih dahulu menentukan harga dimana suatu produk dapat dijual di pasar.

EKONOMI TEKNIK

PENGERTIAN INVESTASI

PROSES PENGAMBILAN KEPUTUSAN PADA EKONOMI TEKNIK

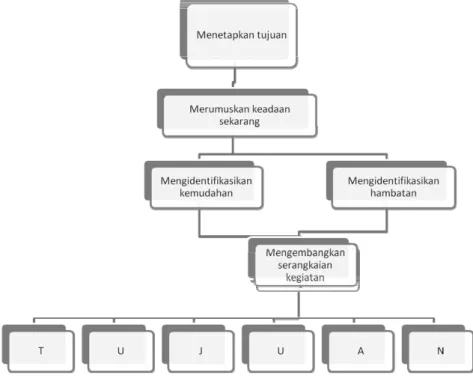

Seperti halnya pengambilan keputusan di bidang lain, pengambilan keputusan di bidang ekonomi teknis harus melalui langkah-langkah yang sistematis, mulai dari menentukan alternatif investasi hingga menentukan alternatif terbaik. Untuk menggabungkan kondisi awal dan akhir proses pengambilan keputusan, langkah-langkah yang dilakukan (Gambar 4.1.a) secara umum adalah:. Pada prinsipnya dapat dikatakan bahwa proses pengambilan keputusan dalam ilmu ekonomi teknis tidak lepas dari proses penentuan alternatif dan pemilihan alternatif terbaik.

HUBUNGAN ILMU TEKNIK DENGAN DAYA SAING EKONOMI

- Siklus Hidup Produk

- Perancangan Siklus Hidup

Banyak keputusan desain yang menguntungkan dapat dibuat dalam fase desain siklus hidup, yang akan meminimalkan biaya pengoperasian dan melestarikan produk sepanjang siklus hidupnya. Tujuan di balik desain siklus hidup adalah untuk memastikan bahwa keseluruhan umur sistem dipertimbangkan sejak awal. Banyak perusahaan yang memproduksi untuk pasar swasta juga memilih merancang dengan mempertimbangkan siklus hidup.

EKONOMI TEKNIK DAN PARA INSINYUR

Jika para insinyur berasumsi bahwa mereka harus membatasi diri pada hal-hal fisik, mereka akan cenderung mendapati bahwa inisiatif penerapan teknis telah dialihkan kepada mereka yang mempertimbangkan faktor ekonomi dan sosial. Di sisi lain, insinyur kreatif tidak hanya mengatasi keterbatasan fisik, tetapi juga memprakarsai, menetapkan dan menerima tanggung jawab atas keberhasilan proyek yang melibatkan faktor manusia dan ekonomi. Dapat diharapkan bahwa penerimaan umum para insinyur terhadap tanggung jawab untuk membuat proposal teknik yang masuk akal secara teknis dan ekonomis, dan untuk menerjemahkan proposal ke dalam istilah harga dan biaya, akan meningkatkan kepercayaan terhadap teknik sebagai sebuah profesi.

BUNGA DAN RUMUS BUNGA

- Tingkat Suku Bunga Menurut Sudut Pandang Pemberi Pinjaman

- Tingkat Suku Bunga menurut Sudut Pandang Peminjam

- Bunga Sederhana

- Bunga Majemuk

- Diagram Alir Kas

Arus kas akan terjadi ketika terjadi perpindahan uang tunai atau sejenisnya (seperti cek, transfer bank, dan lain-lain) dari satu pihak ke pihak lain. Oleh karena itu, ketika beberapa penerimaan dan pengeluaran terjadi dalam satu periode bunga, maka arus kas bersih diasumsikan terjadi pada akhir periode tersebut. Oleh karena itu penting untuk mengidentifikasi terlebih dahulu untuk pihak mana diagram arus kas akan dibuat.

RUMUS-RUMUS BUNGA MAJEMUK DISKRET

- Penurunan Rumus Pembayaran Tunggal (mencari F bila diketahui P)

- Faktor Nilai Sekarang dari PembayaranTunggal (Mencari P bila diketahui F)

- Faktor Pemajemukau Deret Seragam (Mencari F bila diketahui A)

- Faktor Singking Fund Deret Seragam (Mencari A bila diketahui F)

Di sisi lain, proses penentuan nilai sekarang dari sejumlah uang yang nilainya diketahui di masa depan disebut pendiskontoan. P = nilai sekarang atau nilai setara dari satu atau lebih arus kas pada suatu titik yang ditentukan sebagai waktu saat ini. Faktor ini memungkinkan kita menghitung nilai sekarang dari suatu nilai F dalam N periode mendatang jika tingkat bunga yang berlaku adalah i%.

ANALISA TITIK IMPAS

Biaya variabel adalah biaya yang besarnya bergantung (biasanya linier) pada volume produksi. Titik impas akan diperoleh jika total biaya yang dikeluarkan sama persis dengan total pendapatan, atau. X (4.26) dimana X dalam hal ini adalah volume produksi yang menyebabkan perusahaan mencapai titik impas (BEP).

PENGERTIAN KUALITAS

MANAJEMEN KUALITAS

Defi nisi Kualitas Dari Sudut Pandang Konsumen

Pertanyaannya kemudian menjadi apa yang dibutuhkan konsumen (atau apa yang menurut konsumen mereka perlukan atau inginkan). Deming memberikan contoh penting di mana perbedaan ini sering kali hilang dalam anekdot tentang ulasan penerbit tentang bacaan di sekolah dasar. Ketika salah satu pengulas memprotes bahwa cerita tersebut sangat kosong dan tidak menarik, wakil presiden buku teks perusahaan menjawab bahwa, meskipun dia setuju, dia harus ingat bahwa baik guru maupun siswa tidak membeli buku teks tersebut.

Defi nisi Kualitas Dari Sudut Pandang Produsen

Defi nisi Kualitas Dari Sudut Pandang Manajemen Sementara Juran dan Deming telah lebih dulu difokuskan

Untuk lebih memahami pengertian mutu dari berbagai sudut pandang para ahli mutu, lihat Tabel 5.1 Perbandingan para pakar mutu.

Prinsip Kualitas Dan Six Sigma

Fokus Pada Pelanggan

Untuk memenuhi dan melampaui harapan pelanggan, perusahaan harus memahami sepenuhnya semua sifat produk dan layanan yang berkontribusi terhadap nilai pelanggan. Dalam upaya menghasilkan produk atau jasa, hal terpenting yang harus dilakukan adalah mengumpulkan informasi yang diperlukan dari pelanggan internal tentang aktivitas yang berkaitan dengan pengendalian proses untuk memastikan bahwa produk tersebut memenuhi kualitas kritis untuk kualitas (CTQ), jika CTQ atau spesifikasi kualitas yang dibutuhkan dari pelanggan jika hal ini tidak terpenuhi, perusahaan harus membangun sistem pengukuran dan pengendalian yang lebih baik.

Partisipasi Dan Kerja Sama

Fokus Proses dan Perbaikan

Peningkatan besar dalam waktu respons memerlukan penyederhanaan proses kerja secara signifikan dan sering kali membawa peningkatan kualitas produktivitas secara bersamaan.

PERKEMBANGAN ILMU KUALITAS .1 Statistical Process Control

- Total Quality Management

- Landasan dan Akar TQM

- Manfaat TQM

- Prinsip Dan Unsur TQM

- Sistem Manajemen Mutu ISO seri 9000

- Gambaran Umum ISO

- ISO 9004 Unsur Manajemen Mutu dan Sistem Mutu ISO 9004 adalah pernyataan yang paling menyeluruh mengenai

- ISO 9001 Sistem Mutu – Model untuk Jaminan Mutu dalam Desain/Pengembangan dan Produksi

- ISO 9002 Sistem Mutu – Model untuk Jaminan Mutu dalam Produksi dan Instalasi

- Six Sigma

TQM lebih mengandalkan pemberdayaan karyawan dan tim, sedangkan Six Sigma adalah proyek pilar pemimpin. Pelatihan TQM terbatas pada alat dan konsep perbaikan, sedangkan Six Sigma didasarkan pada sistem metode statistik tingkat lanjut dan metodologi pemecahan masalah yang terstruktur. TQM adalah pendekatan perbaikan yang kurang memiliki akuntabilitas finansial, sedangkan Six Sigma memerlukan ROI yang terverifikasi dan berfokus pada keuntungan.

KONSEP KUALITAS LAYANAN

MANAJEMEN KUALITAS PELAYANAN

DIMENSI KUALITAS JASA (SERVQUAL)