DI PT. BANK NEGARA INDONESIA (PERSERO) TBK

HERRY JUHAERI

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

Dengan ini saya menyatakan dengan sebenar-benarnya bahwa segala pernyataan dalam Tugas Akhir saya yang berjudul:

KAJIAN KELAYAKAN DAN STRATEGI PENGEMBANGAN KREDIT USAHA RAKYAT

DI PT. BANK NEGARA INDONESIA (PERSERO) TBK

Merupakan gagasan dan hasil penelitian laporan akhir saya sendiri, dengan bimbingan Komisi Pembimbing, kecuali yang dengan jelas ditunjukan rujukannya. Tugas akhir ini belum pernah diajukan untuk memperoleh gelar pada program sejenis di perguruan tinggi lain.

Semua data dan informasi yang digunakan telah dinyatakan secara jelas dan dapat diperiksa kebenarannya.

Bogor, 15 Agustus 2011

Rakyat” at PT. Bank Negara Indonesia (Persero) Tbk). Supervised by H. MUSA HUBEIS, as Chairman and ANGGRAINI SUKMAWATI as a Member.

Small and Medium Enterprises Sector (SMEs) are considered to have contributed quite dominant in supporting economic growth in Indonesia, but the portion of credit to SMEs is still considered low, the average is 34.20% in the last three years. Especially for BNI KUR (Kredit Usaha Rakyat), per share of 9.86% in October 2010 when compared with other implementing banks. Related to the low absorptive capacity of SMEs to bank credit implies still many problems in the financing of SMEs who need to look for the threads. The purpose of this study is

to analyze the behavior characteristics and SMEs as well as compliance with credit schemes/patterns of the most appropriate financing, analyzing the obstacles and constraints in the distribution of KUR BNI to the perpetrators of SMEs and to develop effective strategies to increase the share of BNI KUR.

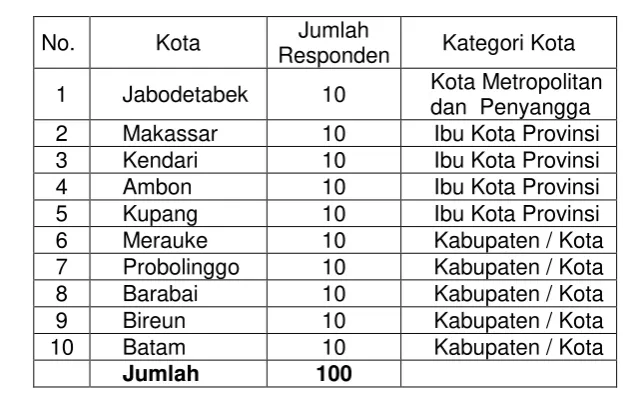

Data was collected through questionnaires distributed to the debtor at some branches of KUR BNI debtor as many as 100 people in 10 (ten) cities in Indonesia by using the services of third parties. Sampling techniques used in research is purposive sampling methods, ie deliberately selecting the studied samples as a respondent. While the secondary data sourced from documents and literature relating to the distribution pattern of KUR. The method of analysis in this study were (1) Qualitative Descriptive Analysis, (2) Chi square (�2), 3)

Analysis of Strength, Weakness, Opportunity and Threat (SWOT), and (4) Boston Consulting Group (BCG) Matrix.

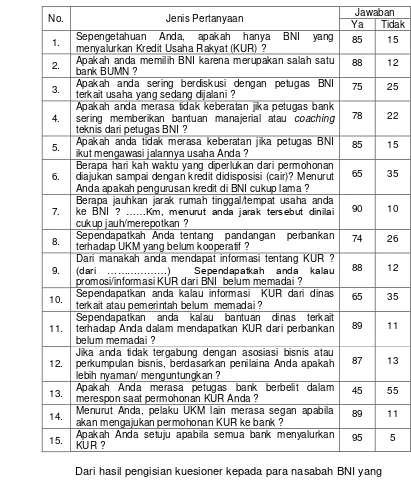

In accordance with characteristic and behaviors of SMEs are still experiencing limitations in administrative and managerial skills because the educational background that is still relatively low, the pattern of KUR is considered to be in accordance with SMEs. Until now the distribution of KUR BNI still encountering many obstacles, including lack of uniform understanding among relevant parties so that the impact on KUR absorption by SMEs. BNI specifically, the spotlight is still a lack of outlets so that the prospective debtor credit processors (especially in the area) is relatively difficult to reach the outlet of BNI. The other main obstacle is the lack of promotion of BNI in disseminating and promoting the officers in addition to processing credit KUR that still need to be added. The observations show that KUR accordance with SMEs is 84% and the states agree there is still a constraint of 79%. Both of these conditions is reinforced by Chi square test that produces a real level.

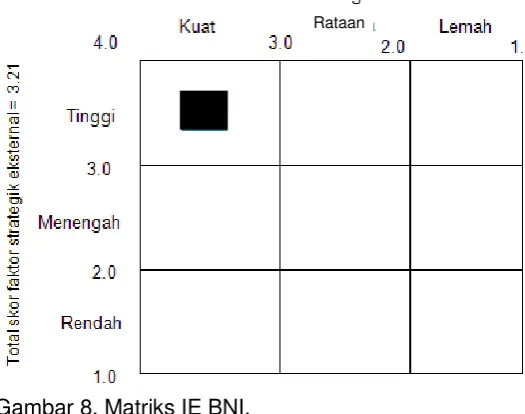

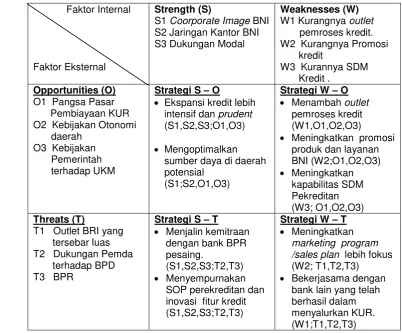

Based on the SWOT analysis, which is the strength (Strength) BNI KUR are (1) Corporate Image BNI position is strong, (2) Office Network BNI widespread and adequate capital support. The weakness (Weakness) is the lack of credit processing outlets, lack of promotion and lack of processing power KUR Credit. The opportunities (Opportunities) is a market share of financing KUR, the regional autonomy policy, and government policies towards SMEs. While that is a threat (threats) is a widespread BRI outlets to the country, local government support to the BPD and the aggressiveness of BPR. Based on the above conditions, then the IE matrix which refers to the total value amounting to 3.15 matris IFE and EFE matrix value of 3.21, the position of BNI KUR financing for SMEs lies in cell, is “growth”. Appropriate strategies to be applied to these cells is intensive strategies such as market_penetration

Key words: External and Internal Factors, Feasibility, People's Business Credit, Small and Medium Enterprises

Rakyat di PT. Bank Negara Indonesia (Persero) Tbk . Dibimbing oleh H. Musa Hubeis sebagai Ketua dan Anggraini Sukmawati, sebagai Anggota.

Sektor Usaha Kecil Menengah (UKM) dinilai memiliki kontribusi cukup dominan dalam menunjang pertumbuhan ekonomi Indonesia yang menurut catatan Badan Pusat Statistik (BPS) sepanjang tahun 2009, berkontribusi 53,32% dan sisanya ditunjang oleh sektor-sektor usaha besar. Dalam hal kredit, porsi kredit UKM dinilai masih rendah, dalam tahun 2006-2010, kredit Perbankan untuk sektor UMKM terhadap total kredit yang disalurkan adalah 34,20%, dengan sebagian besar lainnya berupa kredit untuk segmen korporasi. Khusus untuk BNI KUR (Kredit Usaha Rakyat), per Oktober 2010 pangsanya 9,86% bila dibandingkan dengan bank pelaksana lainnya. Untuk mampu bersaing dan

mengoptimalkan pendapatan bunga dari sektor lending (pinjaman), bank dituntut

mampu meningkatkan portofolio pinjaman, khususnya kredit mass product

seperti BNI KUR

Tujuan penelitian ini: (1) Menganalisa karakteristik dan perilaku UKM, serta kesesuaiannya dengan skim kredit/pola pembiayaan yang paling tepat; (2) Menganalisa hambatan dan kendala dalam penyaluran BNI KUR kepada para pelaku UKM; (3) Menyusun strategi efektif untuk meningkatkan pangsa BNI KUR.

Pengumpulan data dilakukan dengan kuesioner kepada 100 orang debitur BNI KUR di beberapa cabang BNI di 10 (sepuluh) kota di Indonesia dengan menggunakan jasa pihak ketiga. Teknik pengambilan contoh yang digunakan

dalam penelitian adalah metode purposive sampling. Metode ini digunakan

dengan dasar pertimbangan responden menguasai permasalahan dan cukup mewakili aspirasi dari pihak-pihak yang terkait. Data sekunder bersumber dari dokumen dan literatur-literatur yang berkaitan dengan pola penyaluran KUR. Metode analisis dalam kajian ini adalah (1) Analisis Deskriptif Kualitatif,(2) Khi

Kuadrat, 3) Analisis Strength, Weakness, Opportunity, Threat (SWOT). Dan (4)

Matriks Boston Consulting Group (BCG).

Sesuai dengan karakteristik dan perilaku UKM yang masih mengalami keterbatasan dalam administrasi dan manajerial karena latar belakang pendidikan yang masih relatif rendah, pola KUR dinilai sudah sesuai dengan UKM. Sampai saat ini penyaluran BNI KUR masih menemui kendala, diantaranya belum adanya pemahaman yang merata diantara pihak terkait KUR sehingga berdampak pada daya serap KUR oleh UKM. Khusus BNI, yang menjadi sorotan

adalah masih kurangnya outlet pemroses kredit sehingga calon Debitur (terutama

di daerah) relatif kesulitan menjangkau outlet BNI. Kendala utama lainya adalah

kurangnya promosi BNI dalam mensosialisasikan dan mempromosikan KUR disamping petugas pemroses kreditnya yang masih perlu ditambah. Hasil observasi menunjukan bahwa KUR sesuai dengan UKM adalah 84% dan yang menyatakan setuju masih ada kendala 79%. Kedua kondisi demikian diperkuat oleh uji Khi Kuadrat.

Berdasarkan analisa SWOT, yang menjadi kekuatan (Strength) BNI KUR

adalah (1) Posisi Coorporate Image BNI yang kuat, (2) Jaringan Kantor BNI yang

tersebar luas dan dukungan modal yang memadai. Yang menjadi kelemahan

(Weakness) adalah kurangnya outlet pemroses kredit, kurangnya promosi KUR

dan kurangnya tenaga pemroses kredit. Yang menjadi peluang (Opportunities)

adalah pangsa pasar pembiayaan KUR, kebijakan otonomi daerah, dan kebijakan Pemerintah terhadap UKM. Sedangkan yang menjadi ancaman

(penetrasi pasar).

Strategi yang dapat dilakukan untuk meningkatkan penyaluran BNI KUR sesuai rekomendasi strategi penetrasi pasar dapat berupa: (1) Meningkatkan

ekspansi kredit lebih intensif dan prudent melalui penambahan outlet pemroses

kredit, meningkatkan kualitas dan kuantitas SDM Perkreditan serta program promosi yang lebih terarah; (2) Perbaikan fitur BNI KUR berupa penerapan suku bunga bersaing dan jaminan yang lebih fleksibel; (3) Menjalin kemitraan dengan BPR-BPR serta melakukan studi banding kepada Bank pelaksana KUR lainnya; (4) Mengalokasi sumber daya yang ada berpedoman pada pemetaan pangsa pasar relatif hasil mariks BCG yaitu di daerah dengan kinerja penyaluran BNI KUR optimal dan berada di daerah dengan potensi bisnis prospektif.

@ Hak Cipta milik IPB, tahun 2011 Hak Cipta dilindungi Undang-undang

Dilarang mengutip sebagian atau seluruh Karya Tulis ini tanpa mencantumkan atau menyebut sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan yang wajar IPB.

Dilarang mengumumkan dan memperbanyak sebagian atau seluruh Karya Tulis dalam bentuk apapun tanpa izin IPB

DI PT. BANK NEGARA INDONESIA (PERSERO) TBK.

HERRY JUHAERI

Tugas Akhir

Sebagai salah satu syarat untuk memperoleh gelar

Magister Profesional pada

Program Studi Industri Kecil Menengah

SEKOLAH PASCASARJANA

INSTITUT PERTANIAN BOGOR

Nama Mahasiswa : HERRY JUHAERI

Nomor Pokok : P054094105

Menyetujui,

Komisi Pembimbing

Prof. Dr. Ir.H. Musa Hubeis, MS, Dipl.Ing, DEA Dr. Ir. Anggraini Sukmawati, MM.

Ketua Anggota

Mengetahui,

Ketua Program Studi Dekan Sekolah Pasca Sarjana,

Industri Kecil Menengah,

Prof. Dr. Ir.H. Musa Hubeis, MS, Dipl.Ing, DEA Dr.Ir. Dahrul Syah, M.Sc.Agr

Puji syukur ke hadirat Allah SWT atas segala karunia-Nya sehingga

tugas akhir yang berjudul Kajian Kelayakan dan strategi

pengembangannya Kredit Usaha Rakyat di PT. Bank Negara Indonesia (Persero) Tbk. berhasil diselesaikan sebagai salah satu syarat untuk memperoleh gelar Magister Profesional pada Program Studi Industri Kecil dan Menengah, Sekolah Pascasarjana Institut Pertanian Bogor .

Penulis menyadari bahwa laporan akhir ini tidak akan tersusun tanpa bantuan dari berbagai pihak. Oleh karena itu penulis menyampaikan ucapan terima kasih yang sebesar-besarnya kepada :

1. Prof.Dr.Ir.H, Musa Hubeis, MS, Dipl.Ing, DEA selaku Ketua Komisi Pembimbing yang telah memberikan dorongan, bimbingan, dan pengarahan selama kegiatan kajian dan penulisan tugas akhir ini.

2. Dr. Ir. Anggraini Sukmawati, MM. selaku Anggota Komisi Pembimbing yang juga telah memberikan pengarahan dan bimbingan selama penulis melakukan kajian dan penulisan tugas akhir ini.

3. Prof. Dr. W.H Limbong, M.S selaku dosen penguji yang telah memberikan masukan yang sangat berarti guna kesempurnaan tugas akhir ini.

4. Bapak Hairuddin Kaharu, SE, MM, sebagai Wakil Pemimpin Sentra Kedit Kecil BNI yang telah memberi masukan.

5. Seluruh staf Program Studi Industri Kecil dan Menengah pada Sekolah Pasca Sarjana Institut Pertanian Bogor yang telah banyak membantu selama perkuliahan dan penyusunan tugas akhir.

6. Keluarga tercinta atas segala pengertian dan dukungan moril yang telah diberikan selama ini.

7. Teman-teman MPI angkatan 13 dan semua pihak, atas kerjasama dan bantuan yang telah diberikan kepada penulis.

Semoga kajian ini dapat bermanfaat bagi pengembangan Usaha Kecil dan Menengah dan kemajuan Bank BNI. Saran dan kritik atas kajian ini sangat diharapkan guna penyempurnaan di masa mendatang.

Bogor, Agustus 2011

Penulis

Penulis lahir di Indramayu pada tanggal 31 Mei 1974, sebagai anak ke lima dari lima bersaudara dari Bapak Dahyat (Alm) dan Ibu Anih. Pendidikan Sarjana ditempuh di Sekolah Tinggi Ilmu Ekonomi (STIE) YPKP Bandung pada Jurusan Manajemen Perbankan, lulus tahun 1997. Tahun 2010 penulis diterima di Program Studi Industri Kecil Menengah, Sekolah Pasca Sarjana Institut Pertanian Bogor.

Penulis menikah pada bulan Maret 2000 dengan Ervin Herdiani, SE dan dikaruniai 2 (dua) orang anak bernama Aldera Shidqi dan Athariq Razka. Penulis Bekerja di PT. Bank Negara Indonesia (Persero) Tbk sejak tahun 1997 sampai dengan sekarang menempati beberapa posisi, diantaranya analis kredit dan pengelola jaringan distribusi.

DAFTAR TABEL ………. x

DAFTAR GAMBAR ………. xi

DAFTAR LAMPIRAN ……….. xii

BAB I. PENDAHULUAN

A. Latar Belakang ………...

B. Perumusan Masalah ……….

C. Tujuan ……….

1 5 5

BAB. II TINJAUAN PUSTAKA

A. Perkereditan………...

B. Fungsi Kredit / Pembiayaan ………..

C. Kredit Usaha Rakyat (BNI KUR) ………..

D. Proses Penyaluran BNI KUR ………

E. Konsep SWOT dan Matriks BCG ……….

F. Penelitian terdahulu yang relevan ……….

6 7 9 21 24 30

BAB III. METODE KAJIAN

A. Kerangka Pemikiran Kajian………...

B. Lokasi dan Jadwal Penelitian………

C. Pengumpulan Data………

D. Penglohana dan Analisa Data……….

32 33 33 35

BAB IV. HASIL DAN PEMBAHASAN

A. Keadaan Umum Perusahaan………

B. Hal-hal yang dikaji……….

1. Karakteristik UKM………

2. Perilaku UKM………..

3. Sistem Pembiayaan UKM………...

4. Analisa Khi Kuadrat……….

5. Analisa SWOT………...………..

6. Analisa Matrik IFE dan EFE ………...

7. Analisa Matriks BCG………..

KESIMPULAN DAN SARAN

A. Kesimpulan………...

B. Saran………..

DAFTAR PUSTAKA………...

LAMPIRAN………

76 77

78

80

1. Realisasi penyaluran KUR bank pelaksana per 20 April 2010…………...

2. Daftar kota tempat responden ………

3. Matriks SWOT ………..

4. Faktor strategik eksternal ………

5. Faktor strategik internal ………

6. Matrik penilaian BNI KUR ………...

7. Matrik penilaian potensi bisnis regional ………

8. Bobot kriteria penilaian BNI KUR ……….

9. Bobot kriteria penilaian potensi bisnis regional ………

10. Hasil isian kuesioner mengenai penyaluran KUR………..

11. Hasil isian kuesioner mengenai hambatan dalam penyaluran BNI KUR………

12. Perhitungan Khi Kuadrat kesesuaian KUR dengan UKM………...

13. Perhitungan Khi Kuadrat kendala dalam penyaluran KUR Kepada UKM... 14. Analisa faktor strategik internal... 15. Analisa faktor strategik eksternal...

16. Matriks SWOT BNI……….

17. Kabupaten/Kota Kuadran I Matriks BCG……….

18. Kabupaten/Kota Kuadran II Matriks BCG ………

19. Kabupaten/Kota Kuadran III Matriks BCG ………..

20. Kabupaten/Kota Kuadran IV Matriks BCG ……….

4 35 36 37 38 44 44 45 45 51

55

59

60 63 64 66 68 69 70 71

1. Chart perkembangan kredit perbankan dan UKM ……….………….

2. Chart komposisi kredit BNI tahun 2010…..………...

3. Proses penyaluran BNI KUR………..

4. Konsep Matriks BCG ………

5. Kerangka pemikiran kajian………..

6. Konsep Matriks IE……….

7. BNI KUR dan potensi bisnis regional berdasarkan Matriks BCG ……...

8. Matriks IE BNI………

9. Hasil pemetaan dengan Matriks BCG………...

2 3 23 28 33 39 40 65 67

1. Kuesioner penelitian ……….……….………….

2. Rating potensi bisnis regional …..………...

3. Rating kinerja penyaluran BNI KUR ………..

81 87 98

A. Latar Belakang

Daya saing bangsa dan negara ditunjukan oleh kemampuan perekonomian dalam menghasilkan barang dan jasa, di samping mampu bersaing di pasar di dalam dan di luar negeri. Untuk itu, agar proses kemajuan tersebut diraih, maka perlu diciptakan kesempatan bagi semua jenis kegiatan dan skala usaha dari para pelakunya, di antaranya pemberdayaan usaha kecil dan pembentukan/pemupukan wirausahawan dalam meningkatkan produktivitas usahanya bagi pertumbuhan ekonomi atau pembentukan modal yang memberi manfaat bagi orang banyak.

(Hubeis, 2009)

Secara umum sektor Usaha Kecil Menengah (UKM) dinilai memiliki kontribusi cukup dominan dalam menunjang pertumbuhan ekonomi Indonesia, salah satu alasan dan yang menjadi kelebihannya adalah, sektor UKM mampu meningkatkan ekonomi kerakyatan/padat karya (lapangan usaha dan lapangan kerja) berorientasi ekspor dan substitusi impor (perkokoh struktur industri dan perolehan devisa). Kontribusi UKM terhadap pembentukan produk domestik bruto (PDB) yang menurut catatan Badan Pusat Statistik (BPS) sepanjang tahun 2009, berkontribusi 53,32% dan sisanya ditunjang oleh sektor-sektor usaha besar.

Kondisi demikian menyiratkan terdapat potensi besar atas kekuatan domestik, jika dikelola dan dikembangkan dengan baik, maka UKM akan dapat tumbuh dan menjadi usaha menengah yang tangguh. Di sisi yang

lain, UKM masih dihadapkan pada masalah mendasar (Hubeis, 2009)

seperti :

1. Masih sulitnya akses ke pasar untuk produk-produk yang dihasilkan

pelaku UKM.

2. Masih lemahnya SDM dalam kewirausahaan dan manajerial.

3. Keterbatasan keuangan dan akses terhadap sumber-sumber

Sejalan dengan semakin kondusifnya perubahan paradigma perbankan dalam memandang UKM dalam beberapa tahun terakhir, maka terlihat adanya kecenderungan perubahan perilaku bisnis perbankan yang lebih mengarah pada segmen UKM. Kondisi ini sangat berbeda dengan era masa lalu, dimana orientasi penyaluran kredit perbankan terlalu dipusatkan pada korporasi atau usaha besar yang dianggap lebih memberikan keuntungan lebih besar secara ekonomis.

Namun demikian, tetap saja porsi kredit untuk UKM dinilai masih

rendah. Dalam tahun 2006 – 2010, rataan pangsa kredit UKM 34,20%,

terhadap total kredit Perbankan yang disalurkan, sebagian besar berupa kredit untuk segmen besar atau korporasi (Gambar 1).

Keterangan : Tidak Termasuk Kredit Konsumtif (dalam Milyar Rupiah)

(

Bank Indonesia, 2011)Gambar 1. Perkembangan kredit perbankan dan kredit UMKM

Tugas pokok suatu bank adalah menghimpun dana dari masyarakat dan menyalurkannya kembali dana tersebut kepada masyarakat yang memerlukannya, khususnya kredit sebagai sumber pendapatan paling diandalkan. Dengan pendapatan tersebut, bank dapat menutup berbagai biaya, baik biaya operasional maupun non operasional dalam tahun

akuntansi bersangkutan (Reksoprayitno, 1992). Terkait masih rendahnya

daya serap UKM terhadap kredit perbankan menyiratkan masih banyaknya

565,958 719,458

940,572 1.000,94

1.228,73

208,265 249,343

301,651

343,026

437,808

2006 2007 2008 2009 2010

TOTAL KRD KREDIT UMKM

36,80%

34,66%

32,07%

34,27%

35,63%

permasalahan dalam pembiayaan UKM yang perlu dicarikan benang merahnya.

PT. Bank Negara Indonesia (Persero) Tbk, sebagai salah satu Bank Badan Usaha Milik Negara (BUMN) merupakan salah satu institusi perbankan yang mempunyai keseriusan dalam membantu pemerintah dalam memberdayakan usaha kecil sekaligus untuk meningkatkan porsi kredit BNI untuk segmen UKM. Pada Desember 2007, penyaluran kredit kecil BNI mencapai Rp 17,7 triliun dan pada Desember 2010 mencapai

Rp 29,32 triliun, dengan porsi 21% dari total kredit yang disalurkan

(Gambar 2).

(dalam milyar rupiah)

Gambar 2. Komposisi kredit BNI tahun 2010 ( BNI, 2011)

Dalam menyalurkan kredit kecil untuk para pelaku UKM sampai dengan Rp 500 juta, BNI memfokuskan pada Kredit Usaha Rakyat (KUR)

yang ditujukan untuk pengusaha layak namun belum bankable, yaitu

Usaha Mikro, Kecil Menengah dan Koperasi (UMKMK) yang belum dapat memenuhi persyaratan perkreditan dari bank, antara lain penyediaan agunan dan pemenuhan persyaratan perkreditan sesuai dengan ketentuan bank pelaksana.

BNI Usaha Maju yang merupakan skim kredit lanjutan untuk Debitur BNI KUR yang berhasil meningkatkan volume usahnya dan membutuhkan kredit di atas Rp. 500 juta.

Dalam penyaluran kredit UKM, BNI telah didukung dengan jaringan yang cukup besar di pelosok tanah air, yaitu 51 Sentra Kredit Kecil (SKC), 106 Unit Kredit Kecil (UKC), 20 Sentra Kredit Menengah (SKM), 74 Kantor

Cabang Stand Alone (SA), dan didukung 1.150 outlet layanan. Untuk

meningkatkan layanan kepada debitur usaha kecil, BNI telah

mengimplementasikan teknologi secara online, sehingga memungkinkan

proses aplikasi kredit usaha kecil menjadi lebih cepat dan mudah

BNI bukan satu-satunya bank yang ditunjuk oleh pemerintah sebagai bank pelaksana penyalur KUR, berdasarkan Inpres Presiden No. 6 tahun 2007 tentang Kebijakan Percepatan Pengembangan Sektor Riil dan Pemberdayaan Usaha Mikro, Kecil dan Menengah, KUR di salurkan oleh 6 bank pelaksana yaitu, Bank BNI, Mandiri, BRI, Bukopin, BTN dan Bank Syariah Mandiri (BSM). Pada tahun 2010 bank pelaksana bertambah 3 (tiga) bank yaitu Bank Jabar Banten, Bank Jateng dan Bank Jatim, sehingga pelaksana KUR menjadi 9 (sembilan) bank.

Tabel. 1. Realisasi penyaluran KUR bank pelaksana per April 2010.

Sumber Departemen Koperasi dan UKM, 2010

Walaupun telah mengalami pertumbuhan yang nyata, BNI KUR memiliki pangsa 9.86% bila dibandingkan dengan bank pelaksana lainnya

Plafon Outstanding Rataan

Kredit/Debitur

Rp. (juta) Rp. (juta) Rp. (juta) %

BNI 1,608,560 788,671 11,990 134.16 9.86

BRI KUR Ritel 3,556,579 2,507,899 28,859 123.24 31.36

BRI KUR Mikro 10,658,848 2,842,973 2,583,763 4.13 35.55

Mandiri 1,581,581 828,400 37,102 42.63 10.36

BTN 678,006 271,533 3,089 219.49 3.40

Bukopin 726,238 381,485 3,654 198.75 4.77

BSM 432,533 337,695 4,436 97.51 4.22

Bank Jabar Banten 24,469 24,214 262 93.39 0.30

Bank Jateng 10,735 10,735 167 64.28 0.13

Bank Jatim 3,189 3,189 41 77.78 0.04

JUMLAH 19,280,738 7,996,794 2,673,363 7.21 100.00

REALISASI PENYALURAN KUR

Pangsa Outstanding BANK

(Tabel 1). Untuk mampu bersaing dan mengoptimalkan pendapatan bunga

dari sektor lending (pinjaman), bank dituntut mampu meningkatkan

portofolio pinjaman, khususnya kredit mass product seperti BNI KUR yang

berpotensi menjadi usaha besar dan menjadi nasabah loyal dikemudian

hari, tetapi dengan tetap menjaga prinsip kehati-hatian (prudent).

Perencanaan dan pemilihan desain strategi efektif merupakan faktor kunci yang harus mendapat porsi perhatian lebih.

B. Perumusan Masalah

Sektor UKM seyogyanya terus dikembangkan agar tumbuh menjadi usaha besar yang mampu berkontribusi optimal terhadap perekonomian Indonesia, maka perlu didukung oleh semua pihak agar kelemahan yang ada selama ini dapat diminimalisir. Terkait masih kecilnya porsi kredit perbankan untuk UKM dan pangsa BNI KUR diantara bank pelaksana KUR yang relatif kecil, maka perlu dikaji lebih jauh dan dicarikan benang merahnya.

Berdasarkan latar belakang yang telah diuraikan, maka perumusan masalah dalam kajian ini adalah :

1. Skim kredit atau jenis pembiayaan apakah yang paling sesuai dengan UKM ?

2. Hambatan dan kendala apa saja yang dihadapi dalam penyaluran BNI KUR kepada para pelaku UKM ?

3. Strategi apakah yang harus dilakukan BNI untuk meningkatkan pangsa BNI KUR diantara bank pelaksana KUR ?

C. Tujuan

Tujuan kajian ini adalah :

1.

Menganalisa karakeristik dan perilaku UKM serta kesesuaiannyadengan skim kredit/pola pembiayaan yang paling tepat.

2.

Menganalisa hambatan dan kendala dalam penyaluran BNI KURkepada para pelaku UKM.

A. Perkreditan

Bank adalah bisnis yang berdagang dalam kredit dan uang, maka

bisnis utamanya suatu kepercayaan (trust), sehingga dapat dikatakan bahwa

bank merupakan lembaga kepercayaan (Rivai dan Permata, 2006). Sebagaimana diketahui bahwa usaha bank yang paling besar dalam memberikan kontribusi terbesar sebagai sumber penghasilan bank berasal dari penyaluran kredit kepada masyarakat, mengingat bahwa :

1. Bank harus dapat memelihara dan mengembangkan kepercayaan timbal balik

2. Pos pinjaman yang diberikan merupakan pos aktiva terbesar dalam neraca bank

3. Perkreditan memberikan kontribusi penghasilan terbesar bagi sebagian besar bank

4. Bank merupakan lembaga perantara (intermediary) antara masyarakat

suplus dana dengan pihak lain yang kekurangan dana.

Debitur merupakan orang yang meminjam sejumlah dana dengan jangka waktu tertentu kepada bank yang diikat secara hukum melalui suatu perjanjian kredit. Debitur harus tunduk kepada seperangkat standar dan aturan bank, tanpa melihat jumlah dan jenis kredit yang diberikan, bertujuan untuk melindungi bank dari risiko kerugian yang ditimbulkan dikemudian hari (Compton, 1991).

Berdasarkan Pernyataan Standar Akuntansi Keuangan (PSAK) dan Pedoman Akuntansi Perbankan Indonesia (PAPI) tahun 2000, kredit adalah peminjaman uang atau tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian hasil keuntungan. Hal yang termasuk dalam pengertian kredit yang diberikan adalah kredit dalam rangka pembiayaan bersama, kredit dalam restrukturisasi, dan pembelian surat berharga nasabah yang

dilengkapi dengan Note Purchased Agreement (NPA).

kembali suatu nilai ekonomi yang sama dikemudian hari, suatu tindakan atas dasar perjanjian, dimana dalam perjanjian tersebut terdapat jasa dan balas jasa (prestasi dan kontra prestasi) yang keduanya dipisahkan oleh unsur

waktu, suatu hak yang dengan hak tersebut seorang dapat

mempergunakannya untuk tujuan tertentu dalam batas waktu tertentu dan atas pertimbangan tertentu pula.

Beberapa keuntungan pemenuhan sumber-sumber dana dari sektor perkreditan menurut Muljono (2001) adalah :

1. Relatif mudah diperoleh kalau memang usahanya layak.

2. Telah ada lembaga yang kuat di masyarakat perbankan yang menawarkan jasanya di bidang penyediaan dana (kredit).

3. Biaya untuk memperoleh kredit (bunga, biaya administrasi) dapat diperkirakan dengan tepat, sehingga memudahkan para pengusaha dalam menyusun rencana kerjanya untuk masa-masa mendatang.

B. Fungsi Kredit/Pembiayaan.

Di dalam kehidupan perekonomian, perdagangan dan keuangan pada umumnya, maka garis besar fungsi kredit/pembiayaan adalah :

1. Meningkatkan daya guna (utility) dari suatu modal atau uang.

Melalui kredit, dana yang mengendap (idle funds) di dalam kas bank akan

dimanfaatkan oleh para debitur untuk memperbesar usaha produksi maupun perdagangan.

2. Meningkatkan daya guna (utility) dari suatu barang.

Tanpa adanya bantuan fasilitas kredit dari bank, kemampuan para pengusaha di dalam berproduksi dan mendistribusikan hasil produksinya masih terbatas. Namun dengan adanya fasilitas kredit, para pengusaha dapat memproduksi bahan mentah menjadi barang jadi dan pendistribusiannya akan meningkat. Dengan demikian, pemanfaatan atas barang tersebut meningkat pula.

3. Meningkatkan peredaran dan lalu lintas uang.

penggunaan uang akan bertambah baik secara kualitatif maupun

kuantitatif. Hal ini sejalan dengan pengertian bank selaku money creator.

4. Menimbulkan kegairahan berusaha masyarakat.

Manusia adalah mahluk yang selalu melakukan kegiatan ekonomi, yaitu selalu berusaha memenuhi kebutuhannya. Kegiatan usaha sesuai dengan dinamikanya akan selalu meningkat, tetapi peningkatan usaha tidaklah selalu diimbangi dengan peningkatan kemampuan, terutama kemampuan finansial. Fasilitas kredit yang diterima pengusaha dari bank inilah yang

kemudian digunakan untuk memperbesar volume usaha dan

produktivitasnya.

5. Kredit sebagai alat stabilisasi ekonomi,

Untuk menekan arus inflasi dan terlebih-lebih lagi untuk usaha pembangunan ekonomi, kredit bank memegang peranan yang sangat penting. Arah kredit harus berpedoman pada segi-segi pembatasan kualitatif, yaitu pengarahan ke sektor-sektor produktif dan sektor-sektor prioritas secara langsung berpengaruh terhadap hajat hidup masyarakat. 6. Sebagai jembatan untuk peningkatan pendapatan nasional.

Pengusaha yang memperoleh fasilitas kredit akan berusaha untuk meningkatkan usahanya. Peningkatan usaha berarti peningkatan keuntungan. Seiring dengan peningkatan produksinya tersebut, orientasi pengusaha tidak hanya untuk memenuhi pasar domestik, juga merambah pasar ekspor. Dengan demikian, kegairahan pengusaha untuk melakukan ekspor menjadi meningkat, yang nantinya mendatangkan devisa bagi negara.

7. Sebagai alat hubungan ekonomi intemasional.

C. Kredit Usaha Rakyat (BNI KUR)

1) Latar Belakang : (BNI, 2010)

a. Inpres Presiden No. 6 tahun 2007 tentang Kebijakan Percepatan Pengembangan Sektor Riil dan Pemberdayaan Usaha Mikro, Kecil dan Menengah.

b. Nota Kesepahaman Bersama (Memorandum of Understanding)

antara Departemen Keuangan Republik Indonesia, Departemen Pertanian Republik Indonesia, Departemen Kehutanan Republik Indonesia, Departemen Kelautan dan Perikanan Republik Indonesia, Departemen Perindustrian Republik Indonesia, Kementrian Negara Koperasi dan UKM Republik Indonesia, dengan Perusahaan Umum (Perum) Sarana Pengembangan Usaha, PT. (Persero) Asuransi Kredit Indonesia dan PT. Bank Rakyat Indonesia (Persero) Tbk, PT. Bank Mandiri (Persero) Tbk, PT. Bank Negara Indonesia (Persero) Tbk, PT. Bank Tabungan Negara Indonesia (Persero), PT. Bank Bukopin Tbk, PT. Bank Syariah Mandiri tentang Penjaminan Kredit/Pembiayaan Kepada Usaha Mikro, Kecil, Menegah dan Koperasi Nomor : Mou-756/MK/2007, 241/KU.310/M/10/2007,

SKB.3/MENHUT-V/2007, 03/MEN-KP/KB/X/ 2007,

927/M.IND/10/2007, 03/NK/M.KUKM /X/2007, 23/Sarana/X/2007,

17/MOU/X/Askrindo/2007, B.543/DIR/PRG/X/ 2007 BRI,

DIR/042/X/2007, DIR.MOU/024/2007, 06/MoU/DIR-BTN/2007, MOU-214/DIR/DMKK/X/ 2007, 9/014-MOU/DIR BU tanggal 09 Oktober 2007.

d. Radisi tanggal 10 Oktober 2007 telah menyetujui skim penjaminan kredit dengan nama BNI Tunas Usaha (dhi. Kredit Usaha Rakyat/KUR)

e. Addendum I Nota Kesepahaman Bersama antara Pelaksana Teknis Program, Perusahaan Penjamin dan Bank Pemberi Kredit tanggal 14 Mei 2008 tentang Penjaminan Kredit/Pembiayaan kepada Usaha Mikro, Kecil, Menengah dan Koperasi.

f. Peraturan Menteri Keuangan Nomor : 135/PMK.05/2008 tanggal 24 September 2008 tentang Fasilitas Penjaminan Kredit Usaha Rakyat g. Peraturan Menteri Keuangan Nomor : 10/PMK.05/2009 tanggal 02

Februari 2009 tentang Perubahan atas Peraturan Menteri Keuangan Nomor 135/PMK.05/2008 tentang Fasilitas Penjaminan Kredit Usaha Rakyat.

h. Keputusan Deputi Bidang Koordinasi Ekonomi Makro dan Keuangan Kementrian Koordinator Bidang Perekonomian selaku Ketua Tim Pelaksanaan Komite Kebijakan Penjaminan Kredit/Pembiayaan kepada Usaha Mikro, Kecil, Menengah dan Koperasi Nomor KEP-14/D.I.M.EKON/04/ 2009 tanggal 28 April 2009.

i. Addendum II Nota Kesepahaman Bersama antara Pelaksana Teknis Program, Perusahaan Penjamin dan Bank Pemberi Kredit tanggal 12 Januari 2010 tentang Penjaminan Kredit/Pembiayaan kepada Usaha Mikro, Kecil, Menegah dan Koperasi.

j. Peraturan Menteri Keuangan Nomor : 22/PMK.05/2010 tanggal 24 Januari 2010 Perubahan atas Peraturan Menteri Keuangan Nomor 135/PMK.05/2008 tentang Fasilitas Penjaminan Kredit Usaha Rakyat. k. Keputusan Deputi Bidang Koordinasi Ekonomi Makro dan Keuangan

Kementrian Koordinator Bidang Perekonomian selaku Ketua Tim Pelaksanaan Komite Kebijakan Penjaminan Kredit/Pembiayaan kepada Usaha Mikro, Kecil, Menengah dan Koperasi Nomor KEP-01D.I.M.EKON/01/ 2010 tanggal 25 Januari 2010.

2. Definisi

a. Belum Bankable adalah UMKMK (Usaha Mikro, Kecil Menengah dan

b. Bank Pelaksana adalah Bank yang ikut menandatangani Nota Kesepahaman Bersama Penjaminan Kredit kepada UMKMK yaitu Bank BRI, Bank Mandiri, Bank Negara Indonesia (BNI), Bank Tabungan Negara (BTN), Bank Bukopin dan Bank Syariah Mandiri, serta bank lainnya yang secara sukarela mengikatkan diri dan tunduk

kepada Nota Kesepahaman Bersama tentang Penjaminan

Kredit/Pembiayaan kepada.

c. Penjaminan adalah Kegiatan pemberian jaminan atas pemenuhan kewajiban finansial debitur KUR dengan maksimal penjaminan oleh

Perusahaan Penjamin 70% dari plafond kredit.

d. Debitur Baru adalah debitur-debitur yang tidak sedang menerima kredit modal kerja dan/atau investasi dari perbankan dan/atau yang tidak sedang menerima Kredit Program dari Pemerintah, yang wajib dibuktikan dengan sistem Informasi Debitur Bank Indonesia pada saat permohonan kredit/pembiayaan diajukan.

e. Calon Debitur KUR adalah UMKMK, kelompok usaha dan Lembaga

Linkage.

f. Koperasi adalah Badan Usaha yang beranggotakan orang seorang atau badan hukum Koperasi dengan melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasar atas asas kekeluargaan.

g. Kelompok Usaha adalah kumpulan orang perorang atau badan usaha (UMKMK) yang melakukan kegiatan produktif dan dibentuk atas dasar kesamaan kepentingan atau kesamaan kondisi lingkungan untuk meningkatkan usaha anggotanya.

h. Kementerian yang menurut Nota Kesepahaman bersama tentang Penjaminan Kredit kepada UMKM merupakan Pelaksanaan Teknis Program, yaitu Kementrean Keuangan, Kementerian Pertanian, Kementrian Kehutanan, Kementrian Kelautan dan Perikanan, Kementrian Perindustrian, Kementrian Koperasi dan Usaha Kecil dan Menengah.

mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga

j. Kredit baru adalah Fasilitas Kredit baru yang diberikan kepada calon debitur dalam rangka pelaksanaan KUR.

k. KUR Mikro adalah kredit dengan skema KUR dengan Plafond sampai

dengan Rp. 5.000.000,- (lima juta rupiah) dengan suku bunga kredit maksimal 22% efektif per tahun.

l. KUR Ritel adalah kredit dengan skema KUR dengan Plafond di atas

Rp. 5.000.000,- (lima juta rupiah) s/d Rp. 500.000.000,- (limaratus

juta rupiah) dengan suku bunga kredit maksimal 14% efektif per

tahun.

m. Lembaga Linkage

Lembaga yang menerus-pinjamkan KUR dari Bank Pelaksana kepada UMKMK, yaitu Koperasi Sekunder, Koperasi Primer (Koperasi Simpan Pinjam, Unit Simpan Pinjam Koperasi), Badan Kredit Desa (BKD),

Baitul Mal Wa Tanwil (BMT), Bank Perkreditan Rakyat (BPR), Lembaga Keuangan Non Bank, Kelompok Usaha, Lembaga Keuangan Mikro.

n. Lembaga Keuangan Mikro adalah badan usaha keuangan yang menyediakan layanan jasa keuangan mikro, seperti Badan Kredit Desa (BKD), Badan Usaha Milik Desa (Bumdes) dan Lembaga Dana Kredit Pedesaan (LDKP) yang bukan bank dan bukan Koperasi, o. Perusahaan Penjamin adalah PT Asuransi Kredit Indonesia

(Askrindo) dan Perusahaan Umum (Perum) Jaminan Kredit Indonesia (Jamkrindo) yang melakukan dan memberikan sebagian penjaminan

kredit secara otomatis (automatic cover) kepada Bank Pelaksana

p. Pola Penyaluran Langsung adalah kredit yang langsung diberikan Bank Pemberi Kredit langsung kepada UMKMK dimana kewajiban pengembalian kredit tersebut menjadi tanggungjawab UMKMK selaku penerima kredit.

q. Pola Penyaluran Tidak Langsung adalah kredit yang diberikan bank

pemberi kredit kepada UMKMK melalui Lembaga Linkage dengan

r. Pola Channeling adalah KUR yang diberikan oleh Bank Pelaksana

kepada UMKMK melalui lembaga linkage. Kewajiban pengembalian

KUR menjadi tanggungjawab dari UMKMK selaku penerima KUR.

s. Pola Executing adalah KUR yang diberikan oleh Bank Pelaksana

kepada Lembaga Linkage untuk diterus pinjamankan kepada

UMKMK. Kewajiban pengembalian KUR menjadi tanggungjawab dari

lembaga linkage selaku penerima KUR .

t. Usaha Mikro adalah Usaha produktif milik orang perorangan dan/atau badan usaha perorangan yang memenuhi kriteria Usaha Mikro yaitu : 1) Memiliki kekayaan bersih paling banyak Rp. 50.000.000,- tidak

termasuk tanah dan bangunan tempat usaha

2) Memiliki hasil penjualan tahunan paling banyak Rp. 300.000.000,- u. Usaha Kecil adalah usaha ekonomi produktif yang berdiri sendiri,

dilakukan oleh orang perorangan, atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari Usaha Menengah atau Usaha Besar yang memenuhi kriteria Usaha Kecil, yaitu :

1) Memiliki kekayaan bersih lebih dari Rp. 50.000.000,- sampai dengan paling banyak Rp. 500.000.000,- tidak termasuk tanah dan bangunan tempat usaha

2) Memiliki hasil penjualan tahunan lebih dari Rp. 300.000.000, sampai dengan paling banyak Rp. 2.500.000.000,-

v. Usaha Menengah adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dengan usaha kecil atau usaha besar dengan jumlah kekayaan bersih atau hasil penjualan tahunan yang memenuhi kriteria Usaha Menengah, yaitu :

1) Memiliki kekayaan bersih lebih dari Rp. 500.000.000,- sampai dengan paling banyak Rp. 10.000.000.000,- tidak termasuk tanah dan bangunan tempat usaha

w. Usaha Produktif adalah usaha untuk menghasilkan barang dan/atau jasa untuk memberikan nilai tambah dan meningkatkan pendapatan bagi pelaku usaha .

x. Usaha Layak adalah usaha calon debitur yang

menguntungkan/memberikan laba, sehingga mampu membayar bunga dan mengembalikan seluruh hutang/kewajiban pokok kredit/pembiayaan dalam jangka waktu yang disepakati Bank Pelaksana dengan debitur dan memberikan sisa keuntungan untuk mengembangkan usahanya.

y. Aflopend adalah sistem pembayaran kredit yang dilakukan dengan mencicil angsuran pokok dan bunga dalam jangka waktu tertentu sesuai yang telah disepakati.

z. Clean-up adalah salah satu cara pengembalian kredit dengan melunasi seluruh kewajiban pokok kredit sekaligus pada saat jatuh tempo (untuk kredit yang sumber pengembaliannya berdasarkan hasil

panen/penjualan komoditi yang dibiayai). Take over adalah proses

pemberian kredit kepada pihak ketiga dengan cara pengambilalihan kewajibannya di bank lain.

3. Tujuan

a. Meningkatkan peranan Bank dalam Percepatan Pengembangan Sektor Riil dan Pemberdayaan UMKMK.

b. Meningkatkan pelayanan pemberian kredit dengan prosedur yang lebih sederhana, dengan tanpa menghilangkan prinsip kehati-hatian.

4. Sumber Pendanaan

Pendanaan KUR berasal dari dana komersial BNI

5. Pola penyaluran

a. Langsung ke UMKMK :

i. Bank melakukan penilaian secara individu terhadap calon debitur. Apabila dinilai layak dan disetujui oleh Bank selanjutnya debitur menandatangani Perjanjian Kredit (PK).

ii. Bank mengajukan permohonan penjaminan kepada Perusahaan

diberikan dan selanjutnya perusahaan penjaminan menerbitkan sertifikat penjaminan.

b. Tidak langsung .

1) Pola Executing

Keterangan :

i Lembaga linkage mengajukan permohonan

kredit/pembiayaan kepada Bank.

ii Bank melakukan pengecekan Sistem Informasi Debitur dan melakukan analisa kelayakan. Apabila dinyatakan layak, maka bank memberikan persetujuan kredit dengan menandatangani Perjanjian Kredit dengan Lembaga

Linkage.

iii Bank mengajukan permohonan penjaminan kepada

perusahaan penjamin. Perusahaan penjamin menerbitkan

Sertifikat Penjaminan kepada Lembaga Linkage.

iv Lembaga Linkage menyalurkan kredit yang diterima bank

kepada debitur UMKM .

v Debitur UMKMK melakukan pembayaran kewajiban kredit

kepada Lembaga Linkage.

BNI

UMKMK i

Perusahaan Penjamin ii

BNI

Lembaga Linkage UMKMK

Perusahaan Penjamin iii

i ii

2) Pola Channelling

Keterangan :

i. Dalam rangka mendapatkan kredit dari bank, UMKMK

memberikan kuasa kepada pengurus Lembaga Linkage

yang berfungsi sebagai agen (Channel) untuk :

i) Mengajukan kredit kepada bank

ii) Menjaminkan agunan pokok kepada bank .

ii. Lembaga Linkage mewakili UMKMK mengajukan

permohonan kredit kepada Bank

iii. Bank melakukan pengecekan Sistem Informasi Debitur (SID)

terhadap Lembaga Linkage dan melakukan analisa.

Berdasarkan analisa tersebut Bank memberikan kuasa

kepada Lembaga Linkage untuk melakukan analisa dan

memutus kredit yang diajukan oleh UMKMK. Dalam hal

UMKM dinyatakan layak, maka bank memberikan

persetujuan kredit dengan mekanisme berikut :

i) Berdasarkan kuasa dari Bank, maka lembaga linkage

menandatangani Perjanjian Kredit dengan UMKMK atau ii) Berdasarkan kuasa dari UMKMK, maka Lembaga

Linkage menandatangani Perjanjian Kredit dengan Bank.

iv. Bank mengajukan permohonan penjaminan kepada

perusahaan penjamin. Perusahaan penjamin menerbitkan Sertifikat Penjaminan untuk masing-masing UMKMK.

v. Lembaga Linkage menerus pinjamkan kredit yang diterima

dari Bank kepada debitur UMKMK. Debitur UMKMK melakukuan pembayaran kewajiban kepada Bank melalui

Lembaga Linkage.

BNI

Lembaga Linkage

iv

Perusahaan Penjamin

i UMKMK

ii

6. Persyaratan Calon Debitur a. Persyaratan Umum

1) Kriteria debitur yang dapat dibiayai KUR adalah UMKMK yang tidak sedang menerima Kredit Modal Kerja (KMK) dan/atau Kredit Investasi dari perbankan dan/atau tidak sedang menerima Kredit Program dari Pemerintah, yang wajib dibuktikan dengan SID Bank Indonesia (BI) pada saat permohonan kredit diajukan .

2) Dapat sedang menerima kredit konsumtif (Kredit Pemilikan Rumah, Kredit Kendaraan Bermotor, Kartu Kredit dan kredit konsumtif lainnya) dengan total fasilitas (KUR dan Kredit Konsumtif) maksimal Rp. 500.000.000,-

3) Jika debitur sedang menerima kredit konsumtif, maka kinerja kredit konsumtif pada saat diberikan berada dalam golongan lancar (1)

4) Dalam hal UMKMK masih memiliki baki debet yang tercatat pada SID BI, tetapi yang bersangkutan sudah melunasi pinjaman, maka diperlukan Surat Keterangan Lunas/Roya dengan melampirkan cetakan rekening dari Bank sebelumnya.

5) UMKMK yang mengajukan KUR Mikro, baik yang disalurkan secara langsung atau tidak langsung, tidak diwajibkan untuk dilakukan pengecekan SID BI

6) Sektor yang dapat dibiayai seluruh sektor ekonomi. 7) KUR tidak diperbolehkan untuk :

i. Debitur yang telah bankable

ii. Take Over fasilitas kredit dari debitur yang telah memperoleh kredit non KUR dari bank.

iii. Perpanjangan/tambahan fasilitas kredit dari debitur yang telah memperoleh kredit non KUR dari bank.

iv. Debitur yang sedang memperoleh kredit dengan subsidi bunga atau atau fasilitas kredit program atau fasilitas lain dari pemerintah.

b. Persyaratan Khusus 1) Debitur Perorangan

ii. Identitas diri minimal berupa Fotocopy Kartu Tanda Penduduk (KTP) dan Kartu Keluarga atau identitas lainnya bila ada. iii. Nomor Pokok Wajib Pajak (NPWP) pemohon kredit untuk

kredit di atas Rp, 50.000.000,-

iv. Pengalaman dibidang usaha mininal 1 (satu) tahun.

v. Tidak termasuk dalam daftar hitam Bank Indonesia dan tidak tercatat sebagai debitur macet/bermasalah.

vi. Menyampaikan fotocopy rekening bank selama 6 (enam)

bulan terakhir (bila ada).

vii. Menyampaikan fotocopy bukti kepemilikan rumah

tinggal/tempat usaha/kontrakan (bila ada).

2) Debitur Kelompok

i. Syarat debitur Kelompok

i) Lokasi dan Jenis Usaha sama/mengelompok

ii) Kegiatan usaha kelompok dapat dilakukan secara mandiri atau bekerjasama dengan mitra usaha yang dibuat secara tertulis dalam bentuk perjanjian;

iii) Kelompok tani telah terdaftar pada dinas teknis setempat; iv) Mempunyai anggota yang melakukan usaha produktif v) Mempunyai organisasi dengan pengurus aktif, minimal

ketua, sekretaris, dan bendahara

vi) Mempunyai aturan kelompok yang disepakati oleh seluruh anggota.

vii) Mempunyai pembukuan yang sederhana. viii) Membuat surat pernyataan tanggung renteng

ii. Tugas dan tanggungjawab Ketua Kelompok

i) Menyeleksi anggota kelompok

ii) Menyusun kebutuhan kredit anggota kelompok

iii) Menerima surat kuasa dari anggota kelompok untuk mengajukan permohonan kredit, menanda tangani Perjanjian Kredit (PK), dan menerima kredit atas nama Kelompok

iv) Mengajukan permohonan kredit ke BNI an. Kelompok v) Menerima dan menyalurkan kredit kepada anggota

vi) Melakukan administrasi kredit

vii) Melakukan penagihan ke anggota kelompok sebesar kewajiban masing-masing anggota dan menyetorkan ke BNI

7. Kebijaksanaan Kredit a. Maksimum Kredit

1) KUR Mikro : Maksimum s.d Rp. 5.000.000,-

2) KUR Ritel : Maksimum diatas Rp. 5.000.000,- sampai

dengan Rp. 500.000.000,-

3) KUR kepada Lembaga Linkage dengan pola Executing maksimal

sebesar Rp. 1.000.000.000,-

4) Penyaluran KUR Mikro secara langsung telah disepakati Bank Rakyat Indonesia (BRI) sebagai Bank Pelaksana.

5) Besarnya kredit yang diberikan kepada calon debitur disesuaikan dengan kebutuhan pembiayaan dan kemampuan debitur dalam mengembalikan kewajiban ke Bank.

6) Penetapan besarnya maksimum kredit ditentukan atas dasar besarnya angsuran (pokok dan bunga) setiap bulan maksimal 50 %

dari Laba bersih atau EAT (Earning After Tax)

b. Tujuan penggunaan Kredit

Untuk Usaha produktif yang tidak bertentangan dengan Undang-Undang yang berlaku.

c. Jenis Kredit

1) Kredit Modal Kerja (KMK)

i. KMK Aflopend

ii. KMK Transaksional 2) Kredit Investasi (KI) d. Sifat/bentuk kredit

1) KMK Aflopend dan Investasi adalah Aflopend menurun

2) KMK Transaksional adalah clean-up yaitu lunas sekaligus pada

e. Suku Bunga

1) KUR Mikro : 22 % (duapuluh dua per seratus) efektif per tahun

2) KUR Ritel : 14 % (empat belas per seratus) efektif per tahun

3) Sistem Perhitungan bunga adalah : i. Efektif annuitas untuk KMK Aflopend

ii. Efektif Murni untuk KMK Transaksional dan KI

4) Suku bunga KUR mikro berlaku untuk penyaluran tidak langsung.

f. Fee kepada Lembaga Linkage dengan pola penyaluran Channelling :

Maksimal 8 %

g. Jangka Waktu

1) KMK : maksimal 3 (tiga) tahun

2) KI : maksimal 5 (lima) tahun

3) Dalam hal diperlukan perpanjangan, suplesi dan restrukturisasi maka jangka waktu sebagaimana disebutkan di atas dapat diperpanjang menjadi 6 (enam) tahun untuk modal kerja dan 10 (sepuluh) tahun untuk investasi terhitung sejak tanggal PK awal.

h. Grace Period

1) Grace period dapat diberikan untuk usaha yang dibiayai sampai dengan usaha tersebut berproduksi (menghasilkan).

2) Lamanya Grace Period sampai dengan usaha tersebut

berproduksi maksimal 12 (dua belas) bulan.

i. Self Financing

Self Financing atau dana sendiri untuk Kredit Investasi di atas Rp. 50.000.000 minimal sebesar 10%.

j. Propisi dan Commitment Fee

Biaya propisi dan Commitment Fee tidak dikenakan.

k. Biaya Administrasi

Biaya Administrasi tidak dikenakan.

l. Denda tunggakan

m. Asuransi Kerugian

Agunan pokok dan atau tambahan yang insurable harus

diasuransikan pada Perusahaan Asuransi yang ditunjuk BNI, dengan

bankers clause BNI, premi atas beban penerima kredit/debitur

n. Penjaminan Kredit

2) Atas kredit yang diberikan dijamin oleh Perusahaan Penjaminan (PT. Asuransi Kredit Indonesia (Akrindo) atau Perusahaan Umum (Perum) Jaminan Kredit Indonesia (Jamkrindo).

3) Premi Penjaminan (Imbal Jasa Penjaminan) menjadi beban Pemerintah dan ditagihkan oleh Perusahaan Penjamin.

o. Agunan

1). Agunan Pokok

i. Kelayakan usaha dan obyek yang dibiayai oleh debitur. ii. Pengikatan : sesuai dengan ketentuan yang berlaku. 2) Agunan Tambahan

i. Besarnya nilai agunan tambahan minimal 30% dari maksimum kredit.

ii. Pengikatan sesuai dengan ketentuan yang berlaku.

3) Ketentuan agunan tambahan tidak dipersyaratkan untuk KUR Mikro.

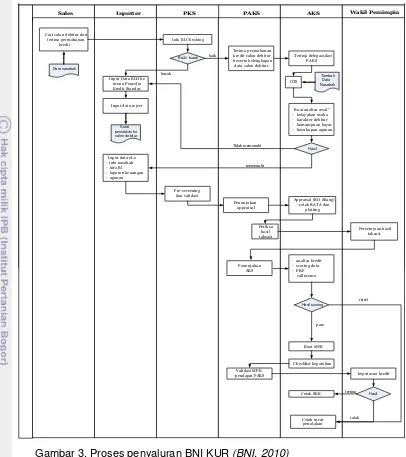

D. Proses Penyaluran BNI KUR

Berikut ini adalah proses analisa pemberian BNI KUR di unit bisnis yang berlaku saat ini (Gambar 3) :

Jika calon debitur mempunyai riwayat pembayaran dengan koletibilitas

satu maka proses selanjutnya akan dilakukan data entry.

2. Dokumen-dokumen tersebut diberikan kepada Penyelia Kredit Standard

(PKS). PKS kemudian melakukan checking kelengkapan data dan

memeriksa kelayakan dari data-data yang telah dikumpulkan SA. Apabila masih terdapat data yang kurang lengkap maka PKS berhak menugaskan kembali SA untuk melengkapi kekurangannya.

3. Sales Agent membuat Surat Permohonan Penilaian Jaminan kepada

Appraisal Independent (AI)/Analis Kredit Standard (RO/AKS) Silang untuk

dilakukan proses taksasi nilai agunan. Data entry juga menginput data

milik calon debitur ke dalam sistem eLO (Electronic Loan Origination),

serta melakukan verifikasi ulang atas info BI milik calon debitur beserta seluruh pengurusnya melalui fasilitas SID BI dan dimintakan DHN ke PNC Cabang.

4. PKS melakukan validasi terhadap data yang telah diinput oleh Data Entry

pada sistem eLO dan meneruskan hasil validasi tersebut kepada Penyelia

Analis Kredit Standar (PAKS) untuk dilakukan verifikasi dan assignment

ke Analis Kredit Standard (RO/AKS).

5. Analis Kredit Standard (RO/AKS) akan memverifikasi kelengkapan dan

keabsahan data dari tim Sales Agent (SA) dan memeriksa hasil input dari

Data Entry (DE) sesuai dengan persyaratan dalam proses verifikasi data. 6. Penyelia Analis Kredit Standar (PAKS) bersama dengan RO/AKS (Analis

Kredit Standar) melakukan pengecekan atas berkas permohonan milik

calon debitur dengan cara melakukan On The Spot (OTS) untuk

memverifikasi atau memeriksa kebenaran data dan kondisi usahanya. Hasil verifikasi ini harus memuat informasi mengenai aspek umum, aspek manajemen, aspek legalitas, aspek usaha, aspek pemasaran, aspek teknis/produksinya, dan juga aspek keuangan usahanya serta kelayakan jaminan yang diberikan. Hasil dari OTS tersebut dituangkan dalam

Formulir Analisa Keuangan, Formulir Kunjungan Setempat (FKS) dan Call

Memo. Selain itu jaminan yang telah selesai ditaksasi oleh Appraisal

Gambar 3. Proses penyaluran BNI KUR (BNI, 2010)

7. Analis Kredit Standard (RO/AKS) menyusun Formulir Analisa Keuangan (FAK), melakukan analisa penyusunan proyeksi arus kas dalam skenario yang wajar untuk menentukan kebutuhan modal kerja, menyusun

schedule penarikan atau pelunasan kredit dan jangka waktu kredit, menyusun FKS Formulir Kunjungan Setempat, Berita Acara taksasi Agunan (BATA), dan Plotting jaminan. RO/AKS juga melakukan input

proses Appraisal, proses Analisa Kredit, Call Memo dan Proses scoring

terhadap data-data calon debitur tersebut pada sistem eLO. Sistem eLO

akan secara otomatis menilai (scoring) apakah calon debitur tersebut

dikategorikan layak atau tidak layak dalam pemberian kredit. Selain itu,

Sales Inputter PKS PAKS AKS Wakil Pemimpin

Cari calon debitur dan terima permohonan

kredit

Baik / buruk Info BI Checking

Input Data ELO ke menu Penyelia Kredit Standar

Input data reject

Surat penolakan ke calon debitur Data nasabah

Terima permohonan kredit calon debitur beserta kelengkapan data calon debitur

Terima delegasi dari PAKS

OTS

Buat analisa awal “

- kelayakan usaha - karakter debitur - kemampuan bayar - kecukupan agunan Tambah Data Nasabah Hasil Pre-screening dan validasi buruk baik Penunjukan appraisal

Appraisal (RO Silang) - cetak BATA dan

plotting

Periksa hasil taksasi

- analisa kredit - scoring data - FRP - call memo

Hasil scoring

Buat MPK

Checklist kepatuhan -Validasi MPK

-pendapat PAKS keputusan kredit

Hasil Cetak SKK Cetak surat penolakan terima tolak pass reject Tidak memenuhi memenuhi

Input data eLo - info nasabah - info BI - laporan keuangan - agunan

Persetujuan hasil taksasi

RO/AKS juga mengisi checklist kepatuhan terhadap prosedur pemberian dan analisa kredit di sistem eLO.

8. Jika sistem eLO menilai permohonan calon debitur tersebut dikategorikan

layak maka hasil analisa dan scoring tersebut akan dituangkan kedalam

dalam MPK (Memorandum Pengusulan Kredit). Jika hasil scoring ternyata

reject (ditolak), maka RO/AKS membuat Surat Penolakan yang kemudian disampaikan melalui Sales Agent (SA) kepada calon debitur.

9. Analis Kredit Standard (RO/AKS) akan menyusun semua berkas permohonan kredit, analisa kredit dan dokumen calon debitur sebagai advis untuk dimintakan persetujuan kepada Pejabat Pemutus Kredit (PPK). Bila dalam tahap validasi, verifikasi, analisa serta pengambilan keputusan dimana data-data calon debitur tersebut dinyatakan tidak layak oleh PPK, maka RO/AKS membuat Surat Penolakan yang kemudian disampaikan melalui SA kepada calon debitur.

10. Bila dinyatakan layak, (RO/AKS) membuat dan mencetak Surat Keputusan Kredit (SKK) untuk diminta persetujuannya kepada Wakil Pemimpin SKC dan diteruskan kepada unit ADC untuk dilanjutkan ke tahap pembuatan Perjanjian Kredit (PK), pembukaan rekening pinjaman serta order asuransi jiwa dan kebakaran. Sebelum PK dicetak, calon

debitur harus menyerahkan surat-surat asli (file asli) barang-barang yang

dijadikan jaminan serta menyiapkan biaya provisi dan administrasi.

11. PK ditandatangani oleh calon debitur dihadapan Notaris/PPAT dan pegawai Bank. Bila telah selesai ditandatangani dan syarat-syarat disposisi telah dipenuhi, maka dilakukan pencairan kredit dan penutupan asuransi jiwa dan kebakaran.

12. RO/AKS harus selalu memantau pembayaran angsuran dan pembayaran bunga dari kredit yang diberikan kepada debitur. RO/AKS harus

memelihara tingkat kolektibilitas debitur agar selalu berada di performing

loan (kolektibiliti 1 dan 2). (BNI, 2010)

E. Konsep SWOT dan Matrix BCG

1. Matriks Kekuatan-Kelemahan-Peluang-Ancaman (SWOT)

Strategi SO (kekuatan-peluang), strategi WO (kelemahan-peluang), strategi WO (kelemahan-ancaman), strategi WT (kelemahan-ancaman). 1) Strategi SO (kekuatan-peluang), memanfaatkan kekuatan internal

perusahaan untuk menarik keuntungan dari peluang eksternal. Semua manajer tentunya menginginkan organisasinya berada dalam posisi dimana kekuatan internal dapat dipergunakan untuk

mengambil keuntungan dari berbagai trend dan kejadian eksternal.

Secara umum, organisasi akan menjalankan strategi WO, ST atau WT untuk mencapai situasi dimana dapat menjalankan strategi SO. Jika perusahaan memiliki kelemahan besar, maka perusahaan akan berjuang dan mengubahnya menjadi kekuatan. Tatkala sebuah organisasi dihadapkan pada sebuah ancaman yang besar, maka

perusahaan akan berusaha untuk menghindarinya dan

berkonsentrasi pada peluang.

2) Strategi WO (kelemahan-peluang), bertujuan untuk memperbaiki kelemahan internal dengan cara mengambil keuntungan dari peluang eksternal. Terkadang peluang-peluang besar muncul, tetapi perusahaan memiliki kelemahan internal yang menghalanginya memanfaatkan peluang tersebut. Sebagai contoh ada permintaan yang tinggi terhadap peralatan elektronik, untuk mengendalikan jumlah dan waktu injeksi bahan bakar ke mobil (peluang), namun suatu produsen onderdil mobil tidak memiliki teknologi yang dibutuhkan untuk menghasilkan peralatan tersebut (kelemahan). Salah satu strategi WO yang ditempuh adalah mengakuisisi teknologi

ini melalui usaha patungan (joint venture) dengan sebuah

perusahaan lain yang memiliki kompetensi di bidang ini. Alternatif lainnya dari strategi WO adalah dengan merekrut dan melatih orang agar memiliki kapabilitas teknis yang diperlukan.

3) Strategi ST (ST Strategic), menggunakan kekuatan sebuah

perusahaan untuk menghindari atau mengurangi dampak ancaman eksternal. Hal ini bukan berarti bahwa suatu oganisasi yang kuat harus selalu menghadapi ancaman secara langsung didalam

lingkungan eksternal. Salah satu contoh strategi ST adalah ketika

Texas instruments menggunakan lembaga hukum yang sangat bagus

dari 9 (sembilan) perusahaan Jepang dan Korea yang melangar

paten untuk chip memori semi konduktor (ancaman). Perusahaan

pesaing yang meniru gagasan, inovasi dan produk yang telah dipatenkan merupakan ancaman yang besar yang banyak ditiru. Hal ini masih menjadi sebuah persoalan besar bagi perusahaan-perusahaan yang menjual produk ke China.

4) Strategi WT (WT Strategies) merupakan taktik defensif yang di

arahkan untuk mengurangi kelemahan internal dan menghindari ancaman eksternal. Sebuah organisasi yang menghadapi berbagai ancaman eksternal dan kelemahan intenal dalam posisi yang membahayakan. Dalam kenyataannya, perusahaan semacam itu mungkin harus berjuang untuk bertahan hidup, melakukan merger, penciutan, pernyataan diri bangkrut atau memilik likuidasi.

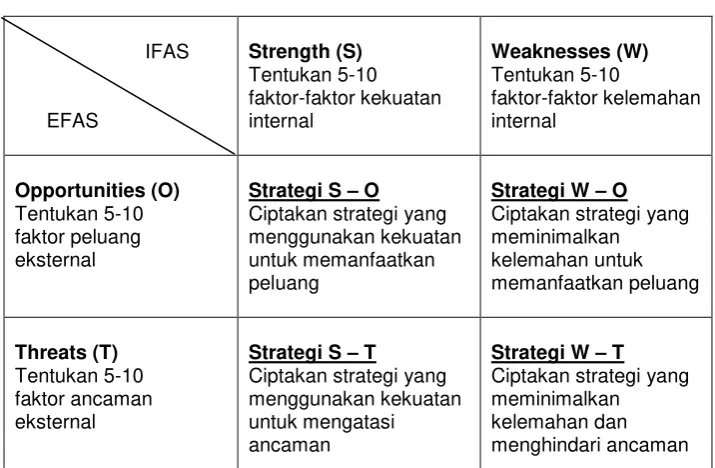

Sebuah Mariks SWOT terdiri atas 9 (sembilan) sel yaitu 4 (empat) sel faktor utama, 4 (empat) sel strategi, dan satu sel yang dibiarkan kosong. Keempat sel strategi yang diberi nama SO, WO, ST dan WT, dikembangkan setelah melengkapi keempat sel faktor utama, yang diberi nama S, W, O dan T. Dalam hal ini terdapat 8 (delapan) langkah dalam membentuk Matriks SWOT :

1) Buat daftar peluang-peluang eksternal utama perusahaan. 2) Buat daftar ancaman-ancaman eksternal utama perusahaan. 3) Buat daftar kekuatan-kekuatan internal utama perusahaan. 4) Buat daftar kelemahan-kelemahan internal utama perusahaan. 5) Cocokan kekuatan internal dengan peluang eksternal dan catat

hasilnya pada sel strategi SO.

6) Cocokan kelemahan internal dengan peluang eksternal dan catat hasilnya pada sel strategi WO.

7) Cocokan kekuatan internal dengan ancaman eksternal dan catat hasilnya pada sel strategi ST.

8) Cocokan kelemahan internal dengan ancaman eksternal, dan catat hasilnya pada sel strategi WT.

strategi mana yang lebih baik. Oleh karena itu, tidak semua strategi yang dikembangkan dalam matriks SWOT akan dipilih untuk diterapkan.

Matriks SWOT digunakan secara luas dalam perencanaan strategik, maka analisis tersebut memiliki beberapa keterbatasan (David, 2009), yaitu :

1) Analisis SWOT tidak menunjukan cara untuk mencapai suatu keunggulan kompetitif. Matriks itu harus dijadikan titik awal untuk mendiskusikan mengenai bagaimana strategi yang diusulkan dapat diterapkan dan berbagai pertimbangan biaya-manfaat yang pada akhirnya dapat mengarah pada keunggulan kompetitif.

2) Analisis SWOT merupakan penilaian statis (atau terpotong-potong) dan tunduk oleh waktu. Matriks SWOT seperti mempelajari gambar

film dimana pemeran utama dilihat dan penataannya (setting).

Tetapi tidak mungkin dapat memahami alur ceritanya.

3) Analisis SWOT dapat membuat perusahaan memberi penekanan yang lebih pada satu faktor internal atau eksternal tertentu dalam merumuskan strategi. Terdapat interelasi di antara faktor-faktor interna dan eksternal utama yang tidak ditunjukan dalam SWOT namun penting dalam penggunaan strategi.

2. Matriks Boston Consulting Group (BCG)

Divisi-divisi otonom (atau pasar laba) dari suatu organisasi memetakan apa yang disebut dengan keragaman usaha atau

portofolio bisnis (business portofolio). Ketika Divisi-divisi suatu

perusahaan bersaing di industri yang berbeda, strategi yang terpisah

harus dikembangkan untuk setiap bisnis. Matriks Boston Consulting

Group-BCG (BCG-Matrix) dirancang secara khusus untuk membantu upaya-upaya perusahaan multidivisional dalam merumuskan strategi. (BCG adalah sebuah perusahaan konsultasi manajemen swasta yang berbasis di Boston yang mempekerjakan 1.400 konsultan di seluruh dunia)

Matriks BCG secara grafis menggambarkan perbedaan antara divisi dalam hal posisi pangsa pasar relatif dan tingkat pertumbuhan

multidivisional mengelola portofolio bisnisnya dengan cara mengamati posisi pangsa pasar relatif dan dan tingkat pertumbuhan industri dari setiap divisi relatif terhadap semua divisi lain di dalam organisasi. Posisi pangsa pasar relatif didefinisikan sebagai rasio pangsa pasar (atau pendapatan) suatu divisi di sebuah industri tertentu terhadap pangsa pasar (atau pendapatan) yang dimiliki oleh perusahaan pesaing terbesar di industri tersebut.

Gambar. 4 Konsep matriks BCG (David, 2009)

i. Tanda Tanya. Divisi-divisi di kuadran I memiliki posisi pangsa pasar relatif rendah, namun bersaing di industri dengan tingkat pertumbuhan tinggi. Pada umumnya, kebutuhan kas perusahaan perusahaan ini tinggi, sementara pendapatan kasnya rendah. Bisnis ini dinamakan Tanda Tanya(Question Marks), karena organisasi harus memutuskan apakah akan memperkuat bisnis dengan strategi intensif (penetrasi pasar, pengembangan pasar, atau pengembangan produk) atau menjualnya.

ii. Bintang, Bisnis-bisnis di kuadran II (Bintang atau Star) menggambarkan peluang pertumbuhan dan profitabilitas jangka panjang terbaik organisasi. Divisi dengan pangsa pasar relatif tinggi

Sedang 0,50 Tinggi 1.0 TI NG KA T PERTUM BU HA N PENJUALAN I ND USTRI (% )

POSISI PANGSA PASAR RELATIF

Kuadran

Kuadran

Kuadran

Rendah 0,0

Tinggi +20

Sedang 0

Rendah +20

Integrasi ke belakang , integrasi ke depan atau integrasi horizontal. Penetrasi pasar

Pengembangan pasar Pengembangan Produk

Penetrasi Pasar Pengembangan

pasar

Pengembangan produk Divestasi

Pengembangan produk Diversifikasi

Penciutan Divestasi

Penciutan Divestasi Likuidasi

Bintang (II) Tanda Tanya ( I)

dan tingkat pertumbuhan industri yang tinggi harus memperoleh investasi substansial untuk mempertahankan atau memperkuat posisi dominan mereka (integrasi ke belakang, integrasi ke depan atau integrasi horizontal, penetrasi pasar dan pengembangan pasar; serta pengembangan produk merupakan strategi yang sesuai untuk dipertimbangkan oleh berbagai divisi tersebut.

iii. Sapi Perah Kas, Divisi-divisi yang berada di kuadran III memiliki

pangsa pasar relatif tinggi tetapi bersaing di industri dengan tingkat

pertumbuhan rendah. Dinamakan Sapi perah Kas (Cash Cows)

karena divisi menghasilkan kas melebihi kebutuhannya dan sering “diperah”. Banyak yang menjadi sapi perah kas saat ini yang sebelumnya merupakan bintang. Divisi-divisi Sapi Perah harus dikelola

untuk mempertahankan posisi kuatnya selama mungkin.

Pengembangan produk atau diversifikasi menjadi strategi yang menarik bagi sapi perah kas. Namun demikian, ketika divisi Sapi perah kas melemah, penciutan atau divestasi lebih sesuai.

iv. Anjing, Divisi-divisi di kuadran IV organisasi memiliki pangsa pasar relatif rendah dan bersaing dalam industri yang tumbuh lambat atau sama sekali tidak tumbuh; divisi-divisi inilah yang dinamakan Anjing (Dog) dalam portofolio perusahaan. Oleh karena posisi internal dan eksternal yang lemah, maka bisnis ini sering sekali dilikuidasi, didivestasi atau dipangkas melalui penciutan. Ketika suatu divisi menjadi Anjing untuk pertama kalinya, maka penciutan merupakan strategi terbaik untuk dijalankan karena banyak Anjing “melambungkan kembali” setelah pengurangan aset dan biaya yang ketat, agar menjadikannya divisi yang bagus dan menguntungkan.

organisasi, tidak ada gerak siklis yang nampak. Dari waktu ke waktu, organisasi harus berjuang untukmencapai portofolio divisi yang berupa bintang.

Matriks BCG, seperti semua teknik analitik, memiliki beberapa keterbatasan. Sebagai contoh, memandang setiap bisnis apakah sebagai Bintang, Sapi Perah Kas, Anjing atau Tanda Tanya adalah sebuah penyederhanaan yang berlebihan, padahal banyak bisnis masuk dalam kategori tengah Matriks BCG dan karenanya tidak dapat diklasifikasikan dengan mudah. Lebih jauh, Matriks BCG tidak mencerminkan apakah berbagai divisi atau organisasi tumbuh dari waktu ke waktu, itu artinya matriks tersebut tidak memiliki mutu temporal, melainkan merupakan potongan gambar dari suatu organisasi pada suatu waktu tertentu. Akhirnya peubah-peubah lain diluar posisi pangsa pasar relatif dan tingkat pertumbuhan industri dalam hal penjualan, seperti ukuran pasar dan keunggulan kompetitif, penting dalam pengambilan keputusan strategik mengenai berbagai divisi (David, 2009)

F. Penelitian terdahulu yang relevan

Kajian terdahulu yang relevan dengan kajian kelayakan Kredit Usaha Rakyat dan strategi pengembannya yang merupakan studi di Bank BNI adalah penelitian yang dilakukan oleh Yuda Iman Sulistia (alumni PS MPI,

SPs IPB; PT BNI (Persero) Tbk) tahun 2006 ; Strategi Pemberian Fasilitas

Kredit Modal Kerja Kepada Pengusaha Industri Kecil Menengah Berorientasi Ekspor (Kasus di BNI Jakarta).

Kajian tersebut bertujuan mengkaji karakteristik dan perilaku UKM yang berpengaruh terhadap penentuan pola pembiayaan yang paling sesuai dengan karakteristik UKM, mengkaji kendala-kendala dalam pemberian pembiayaan kredit modal kerja (KMK) kepada UKM, serta menyusun strategi bagi BNI dalam meningkatkan pangsa pasar dan menghadapi persaingan di industri perbankan. Analisis dilakukan dengan metode diskriptif kualitatif dan analisis SWOT.

mengajukan pembiayaan ke BNI dan pelayanan yang diberikan memegang peranan penting dalam membina hubungan antara UKM dengan lembaga perbankan adalah 82,5% dan yang menyatakan terdapat kendala adalah 77,5%.

A. Kerangka Pemikiran Kajian

Sektor UKM memiliki peran dan fungsi sangat strategis dalam pertumbuhan perekonomian Indonesia, tetapi kredit perbankan untuk sektor ini dinilai masih rendah, rataanya 34.20% selama tiga tahun terakhir. Dalam menyalurkan kredit untuk UKM, salah satu produk pembiayaan BNI adalah KUR. Sampai tahun 2010, pangsa BNI KUR 9.89% diantara