PADA KANTOR PELAYANAN PAJAK (KPP) PRATAMA PEMATANG SIANTAR

O L E H

NAMA : PUTRI YOANA SIMATUPANG NIM : 082600059

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

Dengan segala kerendahan hati, puji dan syukur atas kehadirat ALLAH SWT yang telah memberikan kesehatan dan melimpahkan rahmatnya, sehingga Penulis dapat menyelesaikan tugas akhir dalam bentuk Laporan Praktik Kerja Lapangan Mandiri (PKLM) yang dilaksanakan pada Kantor Pelayanan Pajak Pratama Pematang Siantar.

Yang menjadi tujuan dalam penulisan Laporan PKLM ini adalah untuk memenuhi salah satu syarat dalam menyelesaikan pendidikan Progran Studi Diploma III Administrasi Perpajakan dan untuk memperoleh Gelar Ahli Madya Administrasi Perpajakan pada Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara dengan mengambil judul “Mekanisme Pendataan Objek Pajak Bumi dan Bangunan Pada Kantor Pelayanan Pajak Pratama Pematang Siantar”.

Penulis menyadari sepenuhnya bahwa penulisan laporan ini jauh dari sempurna, hal ini disebabkan karena kekurangan dan keterbatasan yang dimiliki oleh Penulis. Oleh karena itu kritik dan saran yang bersifat membangun sangat Penulis harapkan demi kebaikan karya penulisan dimasa yang akan datang.

Untuk itu sudah sepantasnya penulis mengucapkan terima kasih sebesar-besarnya kapada semua pihak yang telah membantu Penulis dalam menyelesaikan penulisan laporan ini terutama sekali kepada :

1. Bapak Prof. DR. Badaruddin, M.Si, selaku Dekan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

3. Bapak Drs. Edward Ridwan, M.Si selaku Dosen Pembimbing yang telah meluangkan waktunya untuk memberikan arahan kepada penulis.

4. Segenap pimpinan, staf, dan karyawan KPP Pematang Siantar, khususnya kepada kakanda Cristison dan Ibu Duma yang telah memberikan Penulis arahan tentang penulisan tugas akhir ini dan telah membantu penulis melakukan penelitian.

5. Terima Kasih sebesar-besarnya kepada Bapak dan Mama yang telah mencurahkan kasih sayang kalian kepada Penulis , yang telah bersusah payah, membesarkan, mengasuh, mendidik serta mendorong Penulis baik moril maupun spiritual dengan penuh kesabaran serta mendoakan Penulis untuk menyelesaikan tugas akhir ini.

6. Kakekku dan Nenekku yang Penulis sangat cintai, telah memberikan semangat spiritual serta keluarga besar Simatupang dan Simbolon yang tidak dapat penulis tuliskan satu persatu.

7. Kepada Kakakku Kak Wiah , Adikku Bunga, Adikku Raja, dan Adik Sepupuku Jeanni yang telah memberikan Penulis semangat dan motivasi. 8. Segenap karyawan SJM yaitu Kak Indah, Jhon , dan Guntar juga telah

memberikan semangat dan motivasi.

9. My Best Friend “Kucing Meong” , sayangku Dian (Ayan), cintaku Nova (Nonoy Bearnard), hatiku Shintia (Martaa), serta Bantalku Ririn (Wood) yang telah menemani hari-hari penulis selama tiga tahun ini.

11.Teman-teman di Pajak A, dan C terutama Nadya, Mimi, Ovi, Mahesa, Lailan, serta teman lainnya yang mendukung penulis dalam melakukan penulisan laporan ini.

12.Sahabat-sahabat ku “Stargalz” Nadya, Wieg, Linda dan Thina yang telah membuat semangat kepada Penulis dan mengingatkan Penulis untuk menyelesaikan laporan ini.

13.Kepada Kakanda yang jauh disana yang telah memberikan dukungan dan semangat kepada Penulis untuk menyelesaikan laporan ini.

14.Kepada semua teman-teman yang tidak dapat Penulis sebutkan satu-persatu yang telah banyak memberikan motivasi kepada Penulis untuk segera menyelesaikan tugas akhir ini.

Akhir kata Penulis mengucapkan terima kasih yang setulus-tulusnya kepada semua pihak yang telah membantu dalam menyelesaikan laporan ini. Semoga laporan ini dapat bermanfaat dan Penulis mendoakan semoga semua bantuan yang diberikan kepada Penulis dibalas dengan pahala yang berlipat ganda oleh ALLAH SWT .

Medan, Juni 2011

Putri Yoana

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Praktik Kerja Lapangan Mandiri ... 1

B. Tujuan Dan Manfaat Praktik Kerja Lapangan Mandiri ... 4

1. Bagi Mahasiswa ... 4

2. Bagi Kantor Pelayanan Pajak Pratama Pematang Siantar ... 5

3. Bagi Program Studi Diploma III Administrasi Perpajakan .... 5

C. Uraian Teoritis ... 6

1. Pengertian Pajak ... 6

2. Sejarah Pajak Bumi dan Bangunan ... 7

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri ... 10

E. Metode Praktik Kerja Lapangan Mandiri (PKLM) ... 10

F. Metode Pengumpulan Data ... 12

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri (PKLM) ... 13

BAB II GAMBARAN OBJEK UMUM PRAKTIK KERJA LAPANGAN MANDIRI ... 15

A. Sejarah Singkat Kantor Pelayanan Pajak Pratama Pematang Siantar ... 15

BAB IV ANALISA DAN EVALUASI DATA ... 36

A Mekanisme Pendataan Objek Pajak Bumi dan Bangunan ... 36

B Kendala-kendala yang Dihadapi Oleh Fiskus di Dalam Melakukan Pendataan Objek Pajak ... 46

C Upaya Penanganan Kendala yang Dihadapi Oleh Fiskus Dalam Melakukan Pendataan Objek Pajak ... 47

BAB V KESIMPULAN DAN SARAN ... 49

A Kesimpulan ... 49

B Saran ... 50 DAFTAR PUSTAKA

1

A. Latar Belakang Praktik Kerja Lapangan Mandiri

Dalam rangka pencapaian suatu tujuan, yaitu membangun suatu masyarakat yang adil dan makmur berdasarkan pancasila dan undang-undang dasar 1945 dan dengan bertitik tolak dari kenyataan bahwa sebagian besar dari kehidupan rakyat secara perekonomiannya yang bercorak agraris, maka selanjutnya untuk mewujudkan cita-cita mulia ini diperlukan adanya pengaturan atas bumi termasuk penggunaan perairan serta kekayaan alam yang terkandung diperut bumi Indonesia ini.

Bumi, termasuk kekayaan alam yang terkandung di dalamnya adalah merupakan hak negara yang dipergunakan seluas-luasnya untuk kemakmuran masyarakat. Negara dalam hal ini pemerintah berkewajiban mengatur atas pemberian-pemberian hak dan penggunaan bukti oleh perorangan atau badan sehingga bagi mereka yang memperoleh manfaat, baik secara langsung maupun tidak langsung atas hak kekuasaan negara tersebut adalah sudah sewajarnya untuk mentaati peraturan dan memberikan iuran kepada negara melalui pembayaran pajak.

merupakan salah satu jenis pajak yang merupakan sumber penerima negara yang utama, disamping penerimaan atau pendapatan negara yang lain.

Sesuai pasal 6 dan pasal 9 Undang-Undang Nomor 12 Tahun 1985 tentang pajak bumi dan bangunan sebagaimana telah di ubah dengan Undang-Undang Nomor 12 Tahun 1994 pasal 3 ayat 2 diartikan sebagai pajak negara yang sebagian besar penerimaannya merupakan pendapatan daerah yang dipergunakan untuk penyedia fasilitas yang juga dinikmati oleh pemerintah pusat dan pemerintah daerah. Dalam pengenaan beban pajaknya terlebih dahulu harus memperhatikan objek pajaknya daripada subjek pajaknya.

Objek Pajak Bumi dan Bangunan yang dimiliki setiap wajib pajak baik besar maupun kecil akan dikenakan pajak sesuai dengan kemampuan dan keadaannya. Oleh karena itu diberikan kesempatan kepada wajib pajak untuk mendaftarkan sendiri objek pajak yng dimiliki/dimanfaatkannya (self assessment) dibidang pelaporan ke Direktorat Jenderal Pajak atau

tempat-tempat lain yang di tunjuk.

Pajak Bumi dan Bangunan. Untuk memberikan pelayanan yang lebih baik, maka Direktorat Jenderal Pajak mengadakan kegiaan pendataan objek dan subjek pajak bumi dan bangunan. Kegiatan tersebut dapat dilakukan sendiri oleh Direktorat Jenderal Pajak atau bekerja sama dengan pihak lain ketiga yang ditentukan oleh Direktorat Jenderal Pajak.

Kantor Pelayanan Pajak Pratama Pematang Siantar sebagai tempat penulis melakukan penelitian memiliki wilayah kerja yang luas yang meliputi seluruh wilayah secara administratif. Ketatnya persaingan penggunaan lahan dan pertumbuhan bangunan yang dapat dilihat dari banyaknya kawasan permukiman terencana yang semakin menyebar, yang menyebabkan Kantor Pelayanan Pajak Pratama Pematang Siantar sering mengalami kendala antara lain adanya wajib pajak yang pindah tanpa memberitahukan kepada fiskus atau adanya perubahan data yang tidak disampaikan kepada fiskus sehingga pendapatan objek Pajak Bumi dan Bangunan belum sesuai dengan ketentuan yang berlaku, dan masih banyak data-data yang tidak akurat karena kurangnya pemahaman dan pengertian wajib pajak tentang Pajak Bumi dan Bangunan (PBB).

Berdasarkan uraian diatas maka peneliti mencoba membahas dan menuangkannya dalam bentuk tugas akhir dengan judul : “Mekanisme Pendataan Objek Pajak Bumi Dan Bangunan Pada Kantor Pelayanan Pajak Pratama Pematang Siantar”.

B. Tujuan Dan Manfaat Praktik Kerja Lapangan Mandiri

Praktik Kerja Lapangan Mandiri adalah Kegiatan Intrakurikuler yang dilakukan mahasiswa secara mandiri yang dimaksudkan untuk memberikan pengalaman kerja praktis di lapangan yang secara lansung berhubungan dengan teori-teori yang telah diterima dari dosen.

Tujuan Praktik Kerja Lapangan Mandiri

Adapun tujuan pelaksanaan Praktik Kerja Lapangan Mandiri ini adalah :

a. Mengetahui mekanisme pendataan objek Pajak Bumi dan Bangunan di Kantor Pelayanan Pajak Pratama Pematang Siantar

b. Mengetahui kendala-kendala yang dihadapi oleh fiskus didalam mekanisme pendataan objek pajak bumi dan bangunan.

c. Mengetahui upaya penanganan kendala-kendala yang dihadapi oleh fiskus didalam mekanisme pendataan objek pajak bumi dan bangunan. Manfaat Praktik Kerja Lapangan Mandiri

1. Bagi Mahasiswa

b) Mengaplikasikan disiplin ilmu yang telah dipelajari kedalam permasalahan yang timbul selama melakukan penelitian.

c) Menciptakan dan mengembangkan rasa tanggung jawab, profesionalitas serta kedisiplinan yang nantinya akan sangat dibutuhkan dalam memasuki dunia kerja.

d) Meningkatkan keterampilan mahasiswa/mahasiswi dalam pelaksanaan praktik kerja lapangan mandiri

2. Bagi Kantor Pelayanan Pajak Pratama Pematang Siantar

a) Dapat digunakan sebagai bahan pertimbangan dalam mengambil keputusan pada Instansi Pajak, khususnya Kantor Pelayanan Pajak Pratama Pematang Siantar.

b) Membina hubungan baik dengan Universitas Sumatera Utara khususnya Program Studi Diploma III Administrasi Perpajakan. c) Mempromosikan Image Kantor Pelayanan Pajak Pratama

Pematang Siantar kepada masyarakat khususnya sivitas akademika Fakultas Ilmu Sosial dan Ilmu Politik (FISIP) Universitas Sumatera Utara.

3. Bagi Program Studi Diploma III Administratif Perpajakan

a) Meningkatkan hubungan kerjasama pihak Program Studi Diploma III Administrasi Perpajakan dengan Kantor Pelayanan Pajak Pratama Pematang Siantar.

c) Membuka interaksi antara dosen dan Kantor Wilayah Direktorat Jenderal Pajak Sumatera Utara II khususnya Kantor Pelayanan Pajak Pratama Pematang Siantar.

d) Meningkatkan ide dan masukan untuk penyempurnaan kurikulum sehingga mampu mencapai standar mutu pendidikan, dan

e) Mempromosikan Sumber Daya Manusia (SDM) Program Studi Diploma III Fakultas Ilmu Sosial dan Ilmu Politik (FISIP) Universitas Sumatera Utara.

C. Uraian Teoritis 1. Pengertian Pajak

Pajak merupakan penerimaan negara yang sangat penting. Membayar pajak merupakan kewajiban setiap negara. Namun demikian masih banyak wajib pajak yang menghindarinya, karena kurang menyadari akan arti dan fungsi pajak khususnya Pajak Bumi dan Bangunan.

Beberapa ahli perpajakan mengemukakan pendapat yang berbeda mengenai pajak, tetapi pada dasarnya pendapat yang dikemukakan tersebut mempunyai maksud dan tujuan yang sama.

untuk membiayai pengeluaran umum yang berhubungan dengan tugas negara untuk menyelenggarakan pemerintahan (Suandy, 2008 : 83).

Menurut Dr. Soeparman Soemahamidjaja berpendapat bahwa “Pajak adalah iuran wajib, berupa uang atau barang yang dipungut oleh penguasa berdasarkan norma-norma hukum, guna menutupi biaya produksi barang-barang dan jasa-jasa kolektif dalam mencapai kesejahteraan umum” (Suandy, 2008 : 84) 2. Sejarah Pajak Bumi dan Bangunan

Menurut Atep pada masa pemerintahan Inggris di Indonesia (1811 s/d 1816) ketentuan perpajakan atas tanah diberlakukan pada masa Gubernur Jendral Sir Thomas Standford Raffles (1811-1816) yang disebut dengan nama Landrent (Darwin, 2009:3). Sistem perpajakan atas tanah ini berdasarkan suatu dalil bahwa semua tanah adalah milik raja dan kepala-kepala desa dianggap sebagai penyewa dari tanah-tanah yang dikelola oleh kepala desa itu. Untuk itu mereka harus membayar sewa tanah (landrent) dengan natura secara tetap.

Belanda sampai dengan masuknya Jepang ke Indonesia. Pada masa penjajahan Jepang nama Landrente diganti menjadi Pajak Tanah, namun sistem dan cara pemungutan masih sama dengan Landrente peninggalan Belanda.

Pada masa-masa setelah proklamasi kemerdekaan, Pajak Tanah berubah lagi menjadi Pajak Bumi. Kemudian Pajak Bumi diganti dengan Pajak Penghasilan atas Tanah Pertanian yang pengelolaan dan pemungutannya dilakukan oleh Jawatan Pajak. Pada tahun 1959, pemerintah mengeluarkan Peraturan Pemerintah Pengganti Undang-Undang Nomor 11 Tahun 1959 yang mengatur tentang Pajak Hasil Bumi. Perpu ini kemudian disahkan sebagai Undang-Undang Nomor 1 Tahun 1961. Pada waktu itu pengelolaannya dilakukan oleh Direktorat Jenderal Pajak Hasil Bumi.

Berdasarkan Surat Keputusan Menteri Iuran Negara tanggal 29 November 1965 Nomor PMPPU, 1-1-3, nama Direktorat Jenderal Pajak Hasil Bumi diubah menjadi Direktorat Iuran Pembangunan Daerah, dan nama pajaknya disebut Iuran Pembangunan Daerah (IPEDA) dengan objeknya sektor pedesaan, perkebunan, perhutanan, dan pertambangan. Pada tanggal 27 Desember 1985 diterbitkan Undang-Undang Nomor 12 Tahun 1985 tentang Pajak Bumi dan Bangunan yang memulai berlaku pada tanggal 1 Januari 1986.

3. Pengertian Pajak Bumi dan Bangunan

penting dan tidak mempengaruhi besarnya pajak. Oleh sebab itu pajak ini disebut pajak objektif mengandung pengertian bahwa timbulnya kewajiban pajak sangat ditentukan oleh adanya objek pajak (Agus dalam Darwin, 2009:6)

Pajak Bumi dan Bangunan lahir dalam Undang-Undang Nomor 12 Tahun 1985 tentang Pajak Bumi dan Bangunan yang berlaku sejak tanggal 1 Januari 1986. Sebagaimana telah diubah menjadi Undang-Undang Nomor 12 Tahun 1994 yang berlaku sejak Januari 1995.

Dalam Undang-Undang tersebut terdapat pengertian Bumi dan Bangunan. Bumi adalah permukaan bumi dan tubuh bumi yang ada dibawahnya. Permukaan bumi meliputi tanah dan perairan pedalaman serta laut wilayah Indonesia. Perairan pedalaman misalnya tambak, rawa-rawa sungai yang diusahakan.

Bangunan adalah konstruksi teknik yang ditanam atau dilekatkan secara tetap pada tanah dan perairan. Termasuk dalam pengertian bangunan adalah jalan lingkungan yang terletak dalam suatu kompleks bangunan seperti hotel, pabrik, dan emplasemennya, dan lain-lain yang merupakan satu kesatuan dengan kompleks bangunan tersebut misalnya, jalan tol, kolam renang, tempat olahraga, galangan kapal, dan lain-lain.

4. Dasar Hukum Pajak Bumi dan Bangunan

b. Undang-Undang Nomor 12 Tahun 1985 tentang Pajak Bumi dan Bangunan sebagaimana telah diubah terakhir dengan Undang-Undang Nomor 12 Tahun 1994.

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri

Praktik Kerja Lapangan Mandiri (PKLM) ini dilakukan pada Kantor Pelayanan Pajak Pratama Pematang Siantar, penulis membahas secara rinci mengenai :

1. Mekanisme pendataan objek Pajak Bumi dan Bangunan di Kantor Pelayanan Pajak Pratama Pematang Siantar.

2. Masalah-masalah yang dihadapi oleh fiskus didalam mekanisme pendataan objek pajak bumi dan bangunan.

3. Cara-cara penanganan masalah-masalah yang dihadapi oleh fiskus didalam mekanisme pendataan objek pajak bumi dan bangunan.

E. Metode Praktik Kerja Lapangan Mandiri (PKLM) 1. Tahap Persiapan

2. Studi Literatur

Pada tahap ini penulis mencari dan mengumpulkan beberapa sumber-sumber pustaka seperti Undang-Undang, buku-buku pajak dan literature lain yang berhubungan dengan Mekanisme Pendataan Objek Pajak Bumi dan Bangunan Pada Kantor Pelayanan Pajak Pratama Pematang Siantar. 3. Observasi Lapangan

Penulis melakukan tinjauan langsung kelapangan mengenai hal-hal yang berkaitan dengan objek studi serta melihat seberapa kebenaran dari objek tersebut.

4. Pengumpulan Data

Penulis melakukan pengumpulan data mengenai Mekanisme Pendataan Objek Pajak Bumi dan Bangunan Pada Kantor Pelayanan Pajak (KPP) Pratama Pematang Siantar melalui :

a. Data Primer atau Wawancara

Kegiatan mengumpulkan dan mencari data dengan melakukan wawancara yang bersumber dari pihak yang memahami tentang Mekanisme Pendataan Objek Pajak Bumi dan Bangunan Pada Kantor Pelayanan Pajak (KPP) Pratama Pematang Siantar . b. Data Sekunder atau Dokumentasi

5. Analisa dan Evaluasi Data

Setelah data yang diperlukan terkumpul secara lengkap maka penulis melakukan analisa dan evaluasi terhadap data atau keterangan mengenai Mekanisme Pendataan Objek Pajak Bumi dan Bangunan Pada Kantor Pelayanan Pajak Pratama Pematang Siantar.

F. Metode Pengumpulan Data

1. Daftar Wawancara (Interview Guide)

Yaitu dengan mengajukan pertanyaan-pertanyaan yang diajukan kepada pegawai yang dianggap mampu memberikan masukan data primer dan informasi tentang Mekanisme Pendataan Objek Pajak Bumi dan Bangunan.

2. Daftar Observasi (Observation)

Penulis melakukan observasi lapangan sesuai dengan kenyataan yang sebenarnya terjadi dan melakukam peninjauan langsung terhadap objek pajak tersebut.

3. Daftar Dokumentasi

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri (PKLM)

Adapun yang menjadi sistematika dalam penulisan Tugas Akhir lingkup Praktik Kerja Lapangan Mandiri (PKLM), Metode Praktik Kerja Lapangan Mandiri (PKLM), Metode pengumpulan data dan sistematika penulisan Laporan Praktik Kerja Lapangan Mandiri (PKLM).

BAB I : Pendahuluan

Dalam bab ini berisikan tentang latar belakang masalah, tujuan dan manfaat praktik kerja lapangan mandiri, uraian teoritis, ruang lingkup praktik lapangan kerja mandiri, metode praktik kerja lapangan mandiri, metode pengumpulan data dan sistematika penulisan.

BAB II : Gambaran Umum Kantor Pelayanan Pajak Pratama Pematang Siantar

Pada bab ini dibahas mengenai sejarah singkat Kantor Pelayanan Pajak Pratama Pematang Siantar, Struktur Organisasi, Uraian tugas pokok dan Fungsi serta gambaran data pegawai.

BAB III : Gambaran Data Pajak Bumi Dan Bangunan

Pada bab ini penulis akan menjelaskan tentang data yang berhubungan dengan Pajak Bumi dan Bangunan.

BAB IV : Analisa Dan Evaluasi

dan bangunan yang ada di wilayah Kantor Pelayanan Pajak Pratama Pematang Siantar.Serta Kendala dan upaya penanganan kendala yang dihadapi oleh Fiskus dalam melakukan kegiatan pendataan.

BAB V : Kesimpulan Dan Saran

BAB II

GAMBARAN OBJEK UMUM PRAKTIK KERJA LAPANGAN MANDIRI

A. Sejarah Singkat Kantor Pelayanan Pajak Pratama Pematang Siantar Kantor Pelayanan Pajak Pratama Pematang Siantar berdiri sejak tanggal 19 September 2008. Organisasi Direktorat Jenderal Pajak pada mulanya merupakan perpaduan dari beberapa unit organisasi yaitu :

1. Jawatan Pajak yang bertugas melaksanakan pemungutan pajak berdasarkan Perundang-Undangan dan melakukan pemeriksaan kas bendaharawan pemerintah.

2. Jawatan lelang yang bertugas melakukan pelelangan terhadap barang-barang sitaan guna pelunasan piutang pajak negara.

3. Jawatan Akuntan Pajak yang bertugas membantu Jawatan pajak untuk melaksanakan pemeriksaan pajak terhadap pembukuan wajib pajak badan. 4. Jawatan Pajak Hasil Bumi (Direktorat Iuran Pembangunan Daerah pada

Dirjen Pajak Moneter) yang bertugas melakukan pungutan pajak hasil bumi dan pajak atas tanah yang pada tahun 1963 dirubah lagi menjadi Direktorat Pajak Hasil Bumi dan kemudian pada tahun 1965 berubah lagi menjadi Direktorat Iuran Pembangunan Daerah (IPEDA). Dengan Keputusan Presiden RI No. 12 Tahun 1976 tanggal 25 Maret 1976, Direktorat IPEDA diserahkan dari Direktorat Jenderal Moneter kepada Direktorat Jenderal Pajak. Pada tanggal 27 Desember 1985 melalui

Undang-Undang RI No. 12 Tahun 1985 Direktorat IPEDA berganti nama menjadi Direktorat Pajak Bumi dan Bangunan (PBB) Demikian juga unit kantor di daerah yang semula bernama Inspeksi IPEDA diganti menjadi Inspeksi Pajak Bumi dan Bangunan, dan Kantor Dinas IPEDA diganti menjadi Kantor Dinas Luar PBB.

Untuk mengkoordinasi pelaksanaan tugas di daerah, dibentuk beberapa kantor Inspektorat Daerah Pajak (IDA) yaitu di Jakarta dan beberapa daerah seperti di Sumatera, Jawa, Kalimantan, dan Indonesia Timur. Inspektorat Daerah kemudian menjadi Kanwil Ditjen Pajak (Kantor Wilayah) seperti yang ada sekarang.

Setelah Kanwil Ditjen Pajak terbentuk, dibentuklah beberapa unit kerja berdasarkan pembagian wilayah di seluruh Sumatera Utara Bagian II yaitu KPP Tebing Tinggi, KPP Kisaran, KPP Pematang Siantar, KPP Rantau Parapat, KPP Sibolga, KPP Sidempuan, KPP Balige, KPP Kabanjahe dan unit kerja yang bergerak khusus di bidang pemeriksaan terhadap wajib pajak yaitu Kantor Pemeriksaan dan Pendidikan Pajak (Karikpa). Seiring dengan perubahan kinerja di Lingkungan DJP untuk menuju yang lebih baik, maka dilakukan reorganisasi di lingkungan DJP melalui sistem modernisasi. Dengan adanya reorganisasi tersebut, maka unit kerja yang dulu dikenal KPP diganti dengan KPP Pratama. Unit kerja tersebut adalah :

1. KPP Pratama Tebing Tinggi 2. KPP Pratama Kisaran

4. KPP Pratama Rantau Parapat 5. KPP Sibolga

6. KPP Sidempuan 7. KPP Balige 8. KPP Kabanjahe

Kantor Pelayanan Pajak Pratama Pematang Siantar wilayah kerjanya meliputi kota dan kabupaten yaitu Kota Pematang Siantar dan Kabupaten Simalungun.

1. Kota Pematang Siantar terdiri dari kecamatan: a. Siantar Marihat

b. Siantar Barat c. Siantar Utara d. Siantar Timur e. Siantar Martoba f. Siantar Sitalasari g. Siantar Marimbun

2. Kabupaten Simalungun terdiri dari kecamatan: a. Dolok Pardamean

b. Sidamanik

c. Girsang Sipangan Bolon d. Tanah Jawa

g. Panei h. Raya i. Dolok Silau j. Silou Kahean k. Raya Kahean

l. Bolok Batu Nanggar m. Siantar

n. Bandar

o. Bosar Maligas p. Ujung Padang q. Pematang Bandar r. Tapian Dolok s. Huta Bayu Raja t. Gunung Malela u. Gunung Maligas v. Panombeian Panei w. Hatonduhan

x. Haranggaol Horison y. Jawa Maraja Bah Jambi z. Bandar Huluan

aa. Bandar Masilam bb.Pematang Silima Huta cc. Silimakuta

Visi dari Direktorat Jenderal Pajak :

“Menjadi Institusi pemerintah yang menyelenggarakan sistem administrasi

perpajakan modern yang efektif, efisien, dan dipercaya masyarakat dengan

integrita dan profesionalisme yang tinggi”.

Misi dari Direktorat Jenderal Pajak :

“Menghimpun penerimaan pajak negara berdasarkan Undang-undang

Perpajakan yang mampu mewujudkan kemandirian pembiayaan Anggaran

Pendapatan dan Belanja Negara melalui sistem administrasi perpajakan yang

efektif dan efisien”.

Nilai Direktorat Jenderal Pajak

Dalam rangka mewujudkan visi dan misi , DJP berpedoman kepada nilai-nilai sebagai berikut :

a. Integritas, yaitu menjalankan tugas dan pekerjaan selalu memegang teguh kode etik dan prinsip-prinsip moral, yang diterjemahkan dengan bertindak jujur, konsisten dan menepati janji, agar para wajib pajak tidak merasa kecewa dengan apa yang telah diberikan oleh pihak Direktorat Jenderal Pajak.

b. Profesionalisme, yaitu memiliki kompetensi di bidang profesi dan menjalankan tugas dan pekerjaan sesuai dengan kompetensi, kewenangan, serta norma-norma profesi, etika dan sosial.

d. Teamwork, yaitu memiliki kemampuan untuk bekerja sama dengan orang/pihak lain, serta membangun network untuk menunjang tugas dan pekerjaan.

Nilai-nilai tersebut menjadi acuan perilaku bagi seluruh sumber daya manusia DJP dalam melaksanakan tugas dan pekerjaannya. Diharapkan seluruh jajaran DJP menjunjung tinggi nilai-nilai tersebut dan mengaplikasikan dalam pelaksanaan tugas sehingga dapat diperoleh kinerja yang maksimal, dan selanjutnya untuk memudahkan DJP dalam mencapai visi dan misinya dan prinsip-prinsip moral, yang diterjemahkan dengan bertindak jujur, konsisten, dan menepati janji.

Makna Logo Instansi Direktorat Jenderal Pajak

Dalam menentukan logo, tentu saja instansi yang bersangkutan memiliki pertimbangan-pertimbangan khusus, apalagi instansi kepemerintahan seperti Kantor Pelayanan Pajak Pratama Pematang Siantar yang berada di bawah naungan Kementerian Keuangan Republik Indonesia. Setiap logo tentunya memiliki makna-makna tersendiri begitu juga dengan Kementerian Keuangan Republik Indonesia.

Gambar 2.1.

Keterangan :

1. Tulisan yang berbunyi “Nagara Dana Rakca” artinya penghimpunan negara. 2. Bentuk padi melambangkan kemakmuran.

3. Bentuk kapas melambangkan bersih.

4. Bentuk sayap merupakan hakekat dari struktur yang kuat dan tangguh serta terkoordinir.

Jadi, dapat disimpulkan bahwa lambang Kementerian Keuangan memiliki makna, yaitu: “Departemen/Lembaga yang bertugas sebagai penghimpun dana negara yang bersih demi kemakmuran rakyat Indonesia”.

B. Struktur Organisasi dan Deskripsi Tugas

Selain itu, struktur organisasi juga merupakan penyedia lingkungan kerja yang tepat sesuai dengan keahlian dan kecakapan karyawan masing-masing serta membatasi kegiatan kerja dan wilayah kerja setiap karyawan.

Adapun kegunaan dari struktur organisasi tersebut adalah : a. Memudahkan pelaksanaan kerja

b. Mempermudah pengawasan oleh pimpinan c. Membagi kegiatan kerja khusus pada tiap bagian

d. Mencegah adanya penumpukan kerja pada staff bagian saja

e. Mempermudah kerjasama dalam menyelesaikan suatu pekerjaan sesuai dengan rencana

seorang Kepala Kantor dibawah naungan Kantor Wilayah DJP Sumatera Bagian Utara II, dimana seluruh pegawai adalah Pegawai Negeri Sipil dibawah naungan Departemen Keuangan Republik Indonesia.

C. Uraian Tugas dan Fungsi

Secara umum tugas Kepala Kantor dan masing-masing Kepala Seksi KPP Pratama Pematang Siantar adalah sebagai berikut :

1. Kepala Kantor

Mengingat KPP Pratama merupakan penggabungan dari KPP, KP PBB, dan Karikpa maka Kepala Kantor KPP Pratama mempunyai tugas mengkoordinasi pelaksanaan penyuluhan, pelayanan dan pengawasan Wajib Pajak di bidang Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, dan Pajak Tidak langsung Lainnya dan Pajak Bumi dan Bangunan dan Bea Perolehan Hak atas Tanah dan Bangunan dalam wilayah wewenangnya berdasarkan peraturan Perundang-Undangan yang berlaku. 2. Kepala Subbagian Umum

Mengingat dan menunjang kelancaran tugas Kepala Kantor dalam mengkoordinasikan tugas dan fungsi pelayanan kesekretarisan terutama dalam hal pengaturan kegiatan tata usaha dan kepegawaian, keuangan, rumah tangga serta perlengkapan.

3. Kepala Seksi Ekstensifikasi

penilaian obyek pajak, dan kegiatan ekstensifikasi perpajakan sesuai dengan ketentuan yang berlaku.

4. Kepala Seksi Pengolahan Data dan Informasi

Membantu tugas Kepala Kantor dalam mengkoordinasi pengumpulan, pengolahan data, penyajian informasi perpajakan, perekaman dokumen perpajakan, urusan tata usaha penerimaan perpajakan, pengalokasian dan penatausahaan bagi hasil Pajak Bumi dan Bangunan dan Bea Perolehan Hak atas Tanah dan Bangunan, pelayanan dukungan Teknis Komputer, pemantauan aplikasi e-SPT dan e-Filling dan penyiapan laporan kinerja, dengan teknologi yang ada, sehingga dapat memudahkan pekerjaan pada Seksi Pengolahan Data dan Informasi.

5. Kepala Seksi Pengawasan dan Konsultasi (I,II,III)

6. Kepala Seksi Pelayanan

Membantu Tugas Kepala Kantor mengkoordinasikan penetapan dan penerbitan produk hukum perpajakan, pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengolahan surat pemberitahuan dan surat lainnya, penyuluhan perpajakan, pelaksanaan registrasi Wajib Pajak, serta kerjasama perpajakan sesuai ketentuan yang berlaku.

7. Kepala Seksi Pemeriksaan

Membantu tugas Kepala Kantor mengkoordinasikan pelaksanaan penyusunan rencana pemeriksa, pengawasan pelaksana aturan pemeriksa, penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta administrasi pemeriksaan perpajakan lainnya.

8. Kepala Seksi Penagihan

Membantu tugas Kepala Kantor mengkoordinasikan pelaksanaan dan penatausahaan penagihan aktif, piutang pajak, penundaan dan angsuran tunggakan pajak, dan usulan penghapusan pajak serta penyimpanan dokumen-dokumen penagihan.

9. Kelompok Jabatan Fungsional

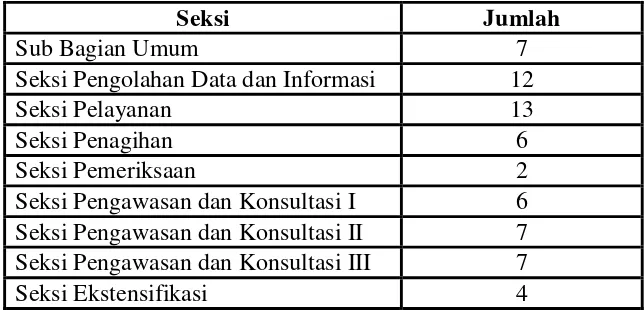

D. Gambaran Pegawai Kantor Pelayanan Pajak Pratama Pematang Siantar Jumlah Pegawai Negeri di Kantor Pelayanan Pajak Pratama Pematang Siantar terdiri dari 65 (enam puluh lima) orang :

Tabel 1. Penjabaran Pegawai berdasarkan seksi

Seksi Jumlah

Sub Bagian Umum 7

Seksi Pengolahan Data dan Informasi 12

Seksi Pelayanan 13

Seksi Penagihan 6

Seksi Pemeriksaan 2

Seksi Pengawasan dan Konsultasi I 6 Seksi Pengawasan dan Konsultasi II 7 Seksi Pengawasan dan Konsultasi III 7

Seksi Ekstensifikasi 4

BAB III

GAMBARAN DATA PAJAK BUMI DAN BANGUNAN

A. Gambaran Pajak Secara Umum

Pajak menurut Undang-undang Nomor : 28 tahun 2007 Tentang Ketentuan Umum Dan Tata Cara Perpajakan adalah kontribusi wajib kepada Negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan keperluan negara bagi sebesar-besarnya kemakmuran rakyat .

1. Asas Pemungutan Pajak

a. Asas Domisili ( asas tempat tinggal )

Negara berhak mengenakan pajak atas seluruh penghasilan Wajib Pajak yang bertempat tinggal di wilayahnya, baik penghasilan yang berasal dari dalam maupun dari luar negeri. Asas ini berlaku untuk Wajib Pajak dalam negeri.

b. Asas Sumber

Negara berhak mengenakan pajak atas penghasilan yang bersumber di wilayahnya tanpa memperhatikan tempat tinggal Wajib Pajak.

c. Asas Kebangsaan

Pengenaan pajak dihubungkan dengan kebangsaan suatu negara, misalnya pajak bangsa asing di Indonesia dikenakan pada setiap orang yang bukan berkebangsaan Indonesia yang bertempat tinggal di Indonesia. Asas ini berlaku untuk Wajib Pajak Luar Negeri.

2. Sistem Pemungutan Pajak

a. Official assessment system, yaitu suatu sistem pemungutan yang memberi wewenang kepada pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang oleh wajib pajak.

b. Self assessment system, yaitu suatu sistem pemungutan pajak yang memberi wewenang kepada wajib pajak untuk menentukan sendiri besarnya pajak yang terutang.

c. With holding system, yaitu suatu sistem pemungutan pajak yang memberi wewenang kepada pihak ketiga (bukan fiskus dan bukan wajib pajak yang bersangkutan) untuk menentukan besarnya pajak yang terutang oleh wajib pajak.

B. Gambaran Pajak Bumi Dan Bangunan 1. Pengertian Pajak Bumi Dan Bangunan

Menurut Agus dalam Darwin (2009:6) Pajak Bumi dan Bangunan (PBB) adalah Pajak Negara yang dikenakan terhadap Bumi dan/atau Bangunan berdasarkan Undang–undang Nomor 12 Tahun 1985 tentang Pajak Bumi Dan Bangunan sebagaimana telah diubah dengan Undang – Undang Nomor 12 Tahun 1994.

subjek pajak tidak penting dan tidak mempengaruhi besarnya pajak. Oleh sebab itu pajak ini disebut pajak objektif. Sebagai pajak objektif mengandung pengertian bahwa timbulnya kewajiban pajak sangat ditentukan oleh adanya objek pajak

2. Objek Dan Subjek Pajak Bumi Dan Bangunan

Objek Pajak Bumi dan Bangunan adalah Bumi dan/atau Bangunan, Bumi adalah permukaan bumi dan tubuh bumi yang ada dibawahnya. permukaan Bumi meliputi tanah dan perairan pedalaman serta laut wilayah Indonesia. Sedangkan Bangunan adalah konstruksi teknis yang ditanamkan atau dilekatkan secara tetap pada tanah dan/atau perairan.

Termasuk dalam pengertian Bangunan adalah : a. Rumah Tinggal

b. Taman dan Pagar Mewah c. Kolam Renang

d. Tempat / bangunan olah raga e. Jalan Tol

f. Galangan Kapal dermaga g. Taman Mewah

h. Tempat penampungan/ kilang Minyak, air dan gas, pipa minyak i. Fasilitas lain yang memberikan manfaat

Objek Pajak yang tidak dikenakan Pajak Bumi dan Bangunan adalah :

a. Digunakan semata-mata untuk melayani kepentingan umum di bidang ibadah, sosial, kesehatan, pendidikan, dan kebudayaan nasional, yang tidak dimaksudkan untuk memperoleh keuntungan.

b. Perkuburan, peninggalan Purbakala, dan lain-lain yang sejenis.

c. Hutan lindung, hutan suaka alam, hutan wisata, taman nasional, tanah penggembalaan yang dikuasai oleh desa, dan tanah negara yang belum dibebani suatu hak.

d. Digunakan oleh perwakilan diplomatik, konsulat berdasarkan asas perlakuan timbal balik.

e. Digunakan oleh badan atau perwakilan organisasi internasional oleh yang ditentukan oleh menteri keuangan.

Berdasarkan Pasal 4 ayat (1) Undang-undang Pajak Bumi Dan Bangunan yang menjadi Subjek Pajak adalah mereka (orang atau badan) yang :

a) Mempunyai hak atas bumi/tanah, dan/atau b) Memperoleh manfaat atas bumi/tanah, dan/atau c) Memiliki, menguasai atas bangunan, dan/atau d) Memperoleh manfaat atas bangunan.

3. Pendaftaran

a. Jelas, maksudnya adalah bahwa penulisan data yang diminta dalam Surat Pemberitahuan Objek Pajak (SPOP) harus dinyatakan dengan jelas sehingga tidak menimbulkan salah tafsir yang dapat merugikan Negara maupun wajib pajak

b. Benar, maksudnya agar data yang dilaporkan/dituliskan harus sesuai dengan keadaan yang sebenarnya seperti luas tanah dan/atau bangunan, tahun dan/atau harga perolehan, letak tanah dan/atau bangunan serta peruntukkan atau penggunaannya yang dilaporkan dan/atau dituliskan dalam Surat Pemberitahuan Objek Pajak (SPOP) harus sesuai dengan keadaan yang sebenarnya.

c. Lengkap, maksudnya bahwa semua kolom dalam Surat Pemberitahuan Objek Pajak (SPOP), baik yang menyangkut subjek Pajak dan/atau Wajib Pajak maupun data tanah dan/atau bangunan harus diisi sesuai dengan keadaan yang sebenarnya. Kemudian Surat Pemberitahuan Objek Pajak (SPOP) tersebut harus diberi tanggal Pengisian Surat Pemberitahuan Objek Pajak (SPOP) dan ditanda tangani oleh wajib pajak. Wajib pajak yang memiliki Nomor Pokok Wajib Pajak (NPWP) agar mencantumkan NPWP dalam kolom yang tersedia dalam Surat Pemberitahuan Objek Pajak (SPOP).

tersebut diatas selambat-lambatnya 30 (Tiga puluh) hari setelah tanggal diterimanya Surat Pemberitahuan Objek Pajak (SPOP) oleh wajib pajak. e. Pengembalian Surat Pemberitahuan Objek Pajak (SPOP) oleh wajib pajak

ke Kantor Pelayanan Pajak Pratama dapat dilaksanakan dengan cara menyerahkan langsung ke Kantor Pelayanan Pajak Pratama atau mengirimkannya melalui kantor pos tercatat.

Untuk mendaftarkan Objek Pajaknya, Maka Subjek/Wajib Pajak harus memenuhi syarat-syarat sebagai berikut :

a. Mengisi Surat Permohonan

b. Mengisi Blanko SPOP beserta LSPOP

c. Melampirkan Fotocopy identitas Wajib Pajak, Bukti kepemilikan, dan Nomor Pokok Wajib Pajak.

4. Surat Pemberitahuan Objek Pajak ( SPOP )

SPOP adalah surat yang digunakan oleh Wajib Pajak untuk melaporkan data objek pajak yang akan dipakai sebagai dasar untuk menghitung pajak Bumi dan Bangunan yang terutang menurut ketentuan Undang-Undang.

a. Hak dan kewajiban Wajib Pajak Dalam mengisi Surat Pemberitahuan Objek Pajak

Hak Wajib Pajak dalam pengisian Surat Pemberitahuan Objek Pajak adalah :

2. Memperoleh penjelasan, keterangan tentang tata cara pengisian maupun pelaporan kembali. Surat Pemberitahuan Objek Pajak (SPOP)

3. Memperoleh tanda terima pengembalian Surat Pemberitahuan Objek Pajak (SPOP)

4. Memperbaiki/mengisi ulang Surat Pemberitahuan Objek Pajak (SPOP) apabila terjadi kesalahan dalam pengisian dengan melampirkan fotocopy bukti yang sah.

5. Menunjuk orang/pihak lain selain pegawai DJP dengan surat kuasa khusus bermaterai, sebagai kuasa Wajib Pajak untuk mengisi dan menandatangani Surat Pemberitahuan Objek Pajak (SPOP).

6. Mengajukan permohonan tertulis mengenai penundaan penyampaian Surat Pemberitahuan Objek Pajak (SPOP) sebelum batas waktu dilampaui dengan menyebutkan alasan – alasan yang sah

Sedangkan kewajiban Wajib Pajak dalam Pengisian SPOP adalah :

1. Mendaftarkan objek pajak dengan cara mengisi Surat Pemberitahuan Objek Pajak (SPOP)

2. Mengisi Surat Pemberitahuan Objek Pajak (SPOP) dengan jelas, benar dan lengkap.

hari setelah formulir Surat Pemberitahuan Objek Pajak (SPOP) diterima.

4. Melaporkan perubahan data objek pajak/wajib pajak kepada Kantor Pelayanan pajak Pratama atau tempat lain yang ditunjuk dengan cara mengisi Surat Pemberitahuan Objek Pajak (SPOP) sebagai perbaikan/ pembetulan Surat Pemberitahuan Objek Pajak (SPOP) sebelumnya. b. Mekanisme Pengisian dan Pelaporan Surat Pemberitahuan Objek

Pajak (SPOP) adalah :

1. Formulir SPOP/LSPOP dapat diperoleh di tempat-tempat pengambilan yang telah ditentukan antara lain di kantor Pelayanan Pajak Pratama, di kantor Kelurahan, kantor Kecamatan, dan tempat lainnya yang ditunjuk oleh Direktorat Jenderal Pajak.

2. Mengisi formulir SPOP/LSPOP dengan Jelas, benar, lengkap dan tepat waktu serta ditandatangani dengan melampirkan bukti-bukti pendukung.

3. Setiap pengembalian formulir SPOP/LSPOP oleh Subjek Pajak akan diberikan tanda terima penyampaian SPOP.

5. Pendataan

Pendataan objek dan subjek pajak Pajak Bumi dan Bangunan dilakukan oleh fiskus mengingat besarnya jumlah objek pajak dan beragamnya tingkat pendidikan dan pengetahuan wajib pajak, maka belum seluruhnya wajib pajak dapat melaksanakan kewajiban untuk mendaftarkan objek pajak yang dikuasai/ dimiliki/ dimanfaatkannya. Oleh karena itu, untuk memberikan pelayanan yang lebih baik, maka Direktorat Jenderal Pajak mengadakan kegiatan pendataan objek dan subjek Pajak Bumi dan Bangunan. Kegiatan tersebut dapat dilaksanakan sendiri oleh Direktorat Jenderal Pajak atau bekerja sama dengan pihak lain/ ketiga yang ditentukan oleh Direktorat Jenderal Pajak.

Pendataan dilakukan oleh Kantor Pelayanan Pajak Pratama dengan menuangkan hasilnya dalam formulir SPOP. Berdasarkan ketentuan keputusan Direktorat Jenderal Pajak, untuk melaksanakan pendataan ada 4 (empat) alternatif yang dapat digunakan yaitu:

1. Pendataan dengan cara penyampaian dan pemantauan pengembalian SPOP.

Pendataan dengan cara penyampaian dan pemantauan pengembalian SPOP/LSPOP pada umumnya dilakukan untuk daerah-daerah terpencil, belum mempunyai peta, dan potensi pajaknya kecil. Pendataan dengan cara ini mirip seperti pelaksanaan pendaftaran objek dan subjek pajak.

2. Pendataan dengan cara identifikasi objek pajak.

menentukan posisi relatif objek pajak tetapi tidak mempunyai data administrasi pembukuan Pajak Bumi dan Bangunan yang merupakan hasil pendataan secara lengkap dalam waktu tiga tahun terakhir.

3. Pendataan dengan cara verifikasi objek pajak.

Pendataan dengan cara verifikasi objek pajak dilakukan untuk daerah-daerah yang telah mempunyai peta garis/peta foto dan sudah mempunyai data administrasi pembukuan Pajak Bumi dan Bangunan. 4. Pendataan dengan cara pengukuran objek Pajak

BAB IV

ANALISA DAN EVALUASI DATA

A. Mekanisme Pendataan Objek Pajak Bumi dan Bangunan

Didalam pendataan objek dan subjek pajak peran dari aparat pajak (fiskus) lebih dominan dari peran subjek pajak atau dapat dikatakan bahwa subjek pajak lebih banyak bersikap pasif . Ketentuan mengenai pendataan objek dan subjek pajak ini diatur didalam Keputusan Direktur Jenderal Pajak Nomor: KEP -533/PJ.6/2000 tanggal 20 Desember 2000 tentang Petunjuk Pelaksanaan Pendaftaran, Pendataan dan Penilaian Objek dan Subjek Pajak Bumi dan Bangunan dalam Rangka Pembentukan dan atau Pemeliharaan Basis Data Sistem Manajemen Informasi Objek Pajak (SISMIOP).

Mekanisme pendataan objek pajak di Kantor Pelayanan Pajak Pratama Pematang Siantar menggunakan metode ke-4 (empat) berdasarkan ketentuan keputusan Direktur Jenderal Pajak yaitu pendataan dengan cara pengukuran bidang objek pajak.

Langkah awal yang dilakukan oleh Kantor Pelayanan Pajak sebelum melakukan pendataan adalah melakukan kegiatan survey wilayah yang akan didata. Setelah kegiatan survey dilaksanakan, kemudian kepala seksi membuat tim berdasarkan dari keputusan Kepala Kantor Pelayanan Pajak. Dalam hal ini kepala seksi yang berperan dalam pembuatan tim adalah Kepala Seksi Ekstensifikasi. Keputusan Kepala Kantor Pelayanan Pajak ini ditentukan berdasarkan Surat Keputusan dari Kantor Wilayah Direktorat Jenderal Pajak yang dikeluarkan setiap

tahunnya. Kepala Kantor Pelayanan Pajak memilih petugas-petugas yang akan menjadi satu tim dalam melakukan pendataan.Selain seksi ekstensifikasi, seksi lainnya yang ikut berperan dalam melakukan kegiatan pendataan adalah seksi pengolahan data dan informasi.

Adapun Mekanisme Pendataan Objek Pajak Bumi dan Bangunan adalah : 1. Persiapan Pekerjaan :

a. Penelitian Pendahuluan dan Penyusunan Rencana Kerja

Data yang berhasil dikumpulkan dalam kegiatan penelitian pendahuluan terlebih dahulu dianalisis dan selanjutnya dijadikan bahan untuk menyusun rencana kerja.

Sebelum melakukan pendataan, petugas (fiskus) yang terpilih menyusun rangkaian kegiatan. Petugas (fiskus) harus mampu merencanakan kegiatan pendataan objek dan subjek Pajak Bumi dan Bangunan sebaik mungkin, dengan biaya seefisien dan hasil seoptimal mungkin. Materi yang perlu dituangkan dalam rencana kerja tersebut antara lain: sasaran dan volume pekerjaan, alternatif kegiatan, standar prestasi petugas, jadwal pelaksanaan pekerjaan, organisasi dan jumlah pelaksana, jumlah biaya yang diperlukan, perkiraan peningkatan pokok ketetapan pajak, dan hasil akhir.

b. Penyusunan organisasi pelaksana dan pelatihan petugas lapangan

Bentuk dan beban organisasi pelaksana erat kaitannya dengan jumlah objek pajak yang akan didata. Apabila jumlah objek pajak yang akan didata lebih kecil atau sama dengan 50.000, pelaksanaannya secara fungsional diserahkan kepada Seksi Ekstensifikasi Perpajakan pada KPP Pratama setempat dengan penanggung jawab adalah KPP Pratama.

Demikian juga untuk jumlah objek pajak yang didata jumlahnya lebih dari 50.000, bentuk dan struktur organisasinya sama dengan ketua tim yang ditunjuk oleh Kepala KPP Pratama setempat dan dilaksanakan secara terpadu oleh seluruh unit organisasi pada KPP Pratama tersebut. Untuk mempersiapkan tenaga yang terampil dan terlatih, perlu dilakukan pelatihan kepada petugas lapangan dan pengawas petugas lapangan.

c. Koordinasi dengan pihak/ instansi terkait dan penyuluhan kepada masyarakat

Koordinasi dengan Pemerintah Derah dan instansi lainnya (misalnya Badan Perencanaan Pembangunan Daerah (BAPPEDA), Kantor Pertanahan, Departemen Pekerjaan Umum, Real Estate Indonesia dan lain-lain yang diperlukan) dimaksudkan untuk menunjang kelancaran pelaksanaan kegiatan pembentukan basis data SISMIOP. Upaya yang dapat dilakukan KPP Pratama antara lain:

2) Mengadakan keseimbangan penggolongan Nilai Jual Objek Pajak (NJOP) yang akan dijadikan sebagai dasar pengenaan Pajak Bumi dan Bangunan, antar wilayah yang berbatasan mulai dari tingkat desa/ kelurahan sampai dengan tingkat provinsi.

3) Pelatihan Perangkat Desa;

4) Pembagian tugas dan tanggung jawab pelaksana pendataan. d. Pengadaan Sket, Peta Desa/ Kelurahan

Jenis sket/ peta disesuaikan dengan alternatif kegiatan pendataan yang akan dilakukan. Untuk alternatif pendataan dengan penyampaian SPOP, sket/ peta desa yang dapat diperoleh dari instansi yang berkompeten dalam bidang pembuatan peta, menyalin sket/ peta yang sudah ada, atau sket kasar yang dibuat oleh petugas pendata.

Untuk alternatif pendataan dengan identifikasi objek pajak, maka peta garis/ peta foto dari desa atau kelurahan yang akan didata dapat diperoleh dari instansi yang berkompeten dalam bidang pembuatan peta, seperti Badan Koordinasi Survei dan Pemetaan Nasional (Bakosutanal), BPN, Dinas Tata Kota dan instansi lainnya.

instansi yang berkompeten dalam pembuatan peta atau membuat sendiri dengan peralatan yang ada seperti dengan meteran total station, GPS (Global PositioningSystem) dan lain-lain.

e. Pengadaan Sarana Pendukung

Sarana pendukung lainnya untuk melaksanakan pembentukan basis data antara lain : perangkat komputer beserta kelengkapannya , SPOP, lampiran SPOP, Continuous from 60 gram, folder untuk petugas lapangan, mistar logam 50 cm, meteran fiberglass 50 M, kompas, busur derajat, plotter inkjet catridge, kertas plotter dan kertas millimeter blok.

f. Pembuatan Konsep Sket, Peta ZNT/NIR dalam pembentukan basis data Kegiatan ini dilakukan melalui pekerjaan lapangan dan kantor. Pekerjaan Lapangan :

1) Pengumpulan informasi harga jual dan analisa data

2) Pembantu penilai (penentuan nilai indikasi rata-rata (NIR)) Pekerjaan Kantor

1) Pembuatan peta ZNT Kelurahan / Desa 2) Pembuatan Peta ZNT Blok

3) Pembuatan usulan Surat Keputusan Kepala Kantor Wilayah Direktorat Jenderal Pajak :

g. Pembuatan Sket/ Peta Blok (konsep lapangan)

Persiapan penilaian tanah dengan pembuatan konsep sket/peta rancangan kegiatan pada orientasi lapangan yang bertujuan untuk mencocokkan keadaan yang tergambar pada konsep sket/peta dengan keadaan yang sebenarnya di lapangan.Orientasi lapangan harus benar-benar dilaksanakan secara teliti guna mengurangi kemungkinan adanya perubahan batas blok pada saat pengukuran bidang atau identifikasi objek pajak.

Adapun kegiatan fiskus adalah: 1) Pembuatan Peta Desa 2) Penggambaran Peta Blok 3) Penggambaran Peta ZNT 4) Pemberian Kode ZNT

5) Pencantuman NIR / Kelas NJOP 6) Pemberian warna sesuai batas ZNT

7) Plotting dan penggandaan Peta Kelurahan dan Peta Blok SIG

2. Pekerjaan Lapangan

a. Identifikasi batas objek/ desa/ kelurahan

b. Pengukuran batas objek /desa/ Peruntukan atau pengukuran titik ikat Peta blok yang telah diisi dengan batas-batas objek bidang objek pajak hasil plotting dari peta rincik, pada masing-masing bidang objek pajaknya diberi nama subjek pajak sesuai yang terdapat dalam data

c. Pengolah Data GPS (Global PositioningSystem)

Mengukur dari titik ikat dari batas-batas bidang objek pajak berdasarkan daerah yang didata. Titik ikat adalah batas-batas kelurahan dari peta

d. Pengukuran bidang objek pajak

Dengan menggunakan konsep sket/peta blok, petugas lapangan mengadakan pengukuran batas-batas objek pajak.Kegiatan tersebut dilakukan pada setiap bidang objek pajak.Setelah selesai mengukur satu bidang objek pajak, langsung diberi Nomor Objek Pajak atas bidang objek pajak tersebut dan ditempel stiker Nomor Objek Pajak bagi objek pajak yang ada bangunannya.

Selanjutnya petugas lapangan mengisikan data objek dan subjek pada SPOP.Setelah SPOP diisi, maka petugas lapangan mengkonfirmasikan kepada subjek pajak yang bersangkutan atau kuasanya.

berkompeten untuk diteruskan kepada subjek pajak yang bersangkutan. Penyerahan SPOP, dimaksud disertai dengan tanda terima SPOP.

3. Pekerjaan Kantor a. Perekaman Data

1. Perekaman Data Objek dan Subjek Pajak 2. Penerbitan Daftar Hasil Rekaman (DHR) b. Validasi

Setelah data semua terkumpulkan , petugas merekam data kembali kemudian divalidasi atau dicek ulang kembali

c. Registrasi Peta

Registrasi peta yaitu pekerjaan untuk mengubah peta raster yang telah direvisi sehingga menjadi peta yang berkoordinat global. Pekerjaan ini dilakukan oleh OC SIG setelah menerima koordinat titik ikat dari Kasi Ekstensifikasi menggunakan software mapinfo 7.0

d. Digitasi Bidang Objek Pajak

Digitasi Bidang Objek Pajak adalah proses mengubah data raster hasil scanning menjadi data vektor dengan cara digitasi on screen di atas layar monitor.

e. Pencetakan peta kelurahan / desa

f. Penggandaan Peta Blok/ Desa/ Kelurahan dan editing peta

Kegiatan ini dilakukan agar petugas dapat menyimpan juga hasil peta blok/desa /kelurahan dan editing peta .

4. Honorarium

Bendahara membagikan honor kepada penanggung jawab (Kepala Kantor Pelayanan Pajak Pratama), ketua tim (Kepala Seksi Ekstensifikasi), Koordinator Administrasi Komputer, Koordinator lapangan, operator console SIG dan SIPMOD sesuai dengan rencana kerja yang disetujui oleh Kantor Wilayah.

5. Transport

Bendahara membagikan biaya perjalanan kepada penanggung jawab (Kepala Kantor Pelayanan Pajak Pratama), ketua tim (Kepala Seksi Ekstensifikasi), Koordinator Administrasi Komputer, Koordinator lapangan, Kepala Seksi Pelayanan, Pengawas Lapangan, Camat dan Lurah atau kepala desa setempat.

6. Pembinaan

• Rapat, Evaluasi dan Penyusunan Laporan

B. Kendala-Kendala yang Dihadapi Oleh Fiskus di Dalam Melakukan Pendataan Objek Pajak

1. Pada umumnya masyarakat masih enggan melaporkan tanah atau bangunan yang dikuasai /dimanfaatkannya . Dalam hal ini subjek pajak kurang bekerja sama dengan petugas, sehingga menyulitkan petugas untuk melakukan kegiatan pendataan.

2. Lokasi dan pemilik tanah berbeda alamatnya

Jika lokasi tanahnya dapat diidentifikasi , tapi alamat pemilik sulit ditemukan, atau sebaliknya kondisi ini menyulitkan petugas pajak dalam menentukan alamat objek atau subjek Pajak Bumi dan Bangunan dengan jelas. Alamat yang tidak jelas akan menyulitkan komunikasi/ korespondensi pemungutannya.

3. Banyak tanah yang lokasinya sulit diidentifikasi.Contohnya, tanah persawahan dan perkebunan yang lokasinya jauh dipedalaman dan pegunungan. Kondisi ini akan menyulitkan petugas pajak dalam mengiidentifikasi objek pajak dan juga dalam menetapkan siapa subjek Pajak Bumi dan Bangunannya.

4. Banyak tanah yang sangat luas dan sulit dijangkau. Contohnya tanah yang berbukit dan tanah rawa. Tanah dalam kondisi seperti ini akan menyulitkan petugas pajak dalam mengukur luas tanah yang akan dijadikan dasar pengenaan Pajak Bumi dan Bangunannya.

Didalam melakukan kegiataan pendataan sebenarnya petugas sangat membutuhkan sumber daya yang ahli dalam bidang pemetaan.

6. Terjadinya pergantian pejabat daerah tempat dilaksanakan pendataan. Misalnya Camat atau Lurah yang pindah dinas .Sehingga dapat menimbulkan data yang tidak lengkap maupun data yang hilang .

7. Pemilik tanah atau bangunan tidak berada ditempat. Contohnya, apabila petugas datang dan pemilik tanah tidak ada dikarenakan kesibukan dari pemilik tanah atau bangunan tersebut.

C. Upaya Penanganan Kendala yang Dihadapi Oleh Fiskus Dalam Melakukan Pendataan Objek Pajak

1. Penyuluhan yang dilakukan atas inisiatif sendiri oleh petugas.

Kegiatan ini dilakukan biasanya karena kurangnya informasi yang tersampaikan kepada masyarakat daerah yang akan didata.

2. Meningkatkan kerja sama dengan lurah atau camat setempat.

Petugas sering melakukan pertukaran data tanah antar instansi yang ada di daerah tersebut agar kendala petugas yang melakukan pendataan menemukan kesulitan dapat teratasi.

3. Petugas yang sulit mengidentifikasi lokasi tanah dan bangunan baik sebaiknya diberikan sarana dan prasarana yang lebih efektif dan efisien. 4. Petugas dalam hal pendataan sulit menjangkau tanah yang luas biasanya

1 BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Dari judul penulisan laporan PKLM ini dan keseluruhan uraian mengenai “Mekanisme Pendataan Objek Pajak Bumi dan Bangunan pada Kantor Pelayanan Pajak Pratama Pematang Siantar” maka Penulis dapat mengambil kesimpulan sebagai berikut:

1. Penjelasan tentang pendataan secara umum

2. Penjelasan Mekanisme Pendataan Objek Pajak Bumi dan Bangunan pada Kantor Pelayanan Pajak Pratama Pematang Siantar

3. Penjelasan Kendala yang dihadapi oleh fiskus atau petugas pajak dan Upaya yang dilakukan dalam mengatasi kendala-kendala dalam melakukan kegiatan pendataan.

B. Saran

Adapun saran-saran yang disampaikan oleh Penulis sendiri sesuai dengan isi dari Laporan PKLM ini adalah:

1. Perlu adanya penambahan jumlah pegawai di setiap seksi Kantor Pelayanan Pajak Pratama Pematang Siantar agar dapat meyelesaikan pekerjaannya secara efektif dan efisien.

2. Petugas Kantor Pelayanan Pajak hendaknya lebih berpartisipasi untuk penyuluhan Pajak Bumi dan Bangunan.

3. Kantor Pelayanan Pajak Pratama Pematang Siantar lebih membina hubungan baik dengan masyarakat agar komunikasi dapat berjalan dengan baik dan lancar.

4. Hendaknya Kantor Pelayanan Pajak Pratama Pematang Siantar meningkatkan kuantitas sarana dan prasarana buat petugas yang melakukan pendataan di lapangan.

DAFTAR PUSTAKA

Darwin, 2009, Pajak Bumi dan Bangunan Dalam Tataran Praktis, Mitra Wacana Media, Jakarta

Hartoyo, Harry, dan Supardi Untung, 2010, Membedah Pengelolaan Administrasi Pajak Bumi dan Bangunan, Mitra Wacana Media, Jakarta

Suandi, Erly, 2008, HUKUM PAJAK,Salemba Empat, Jakarta

Departemen Dalam Negeri, 2008. Undang-undang Nomor. 28 Tahun 2007, Tentang Ketentuan Umum dan Tata Cara Perpajakan.