Lampiran 1

KUESIONER

“Pengaruh Etos Kerja dan Penilaian Kinerja Terhadap Motivasi Karyawan PT. Bank Rakyat Indonesia Cabang Iskandar Muda Medan”

Identitas Responden

Nama Responden :

Jenis Kelamin : Laki-Laki / Perempuan *

Usia : a. 20-35tahun b. 36-50 tahun c. lebih dari 50 tahun Pendidikan Terakhir : Diploma / S1 / S2 / S3 *

Masa Kerja : a. kurang dari 10 tahun b. lebih dari 10 tahun Keterangan : *Coret yang tidak perlu

Petunjuk Pengisian

1. Kuesioner ditujukan untuk seluruh karyawan pelaksana PT. Bank Rakyat Indonesia Cabang Iskandar Muda Medan

2. Bapak/Ibu diharapkan dapat memberikan jawaban yang paling sesuai dengan persepsi Bapak/Ibu terhadap penelitian ini.

3. Berilah tanda (√) pada kolom pertanyaan kuesioner yang sesuai dengan pilihan jawaban Bapak/Ibu.

4. Pilihan jawaban yaitu sangat setuju (SS), setuju (S), netral (N), tidak setuju (TS) dan sangat tidak setuju (STS).

No. Variabel Etos Kerja SS S KS TS STS

1 Saya bekerja dengan sungguh-sungguh dalam melaksanakan pekerjaan saya

2 Saya memanfaatkan waktu kerja untuk melaksanakan pekerjaan-pekerjaan saya di perusahaan ini

3 Adanya rasa puas bila saya mampu menyelesaikan pekerjaan dengan lebih cepat

4 Saya berusaha untuk datang bekerja lebih cepat dari waktu masuk kerja yang telah ditetapkan perusahaan ini

5 Saya selalu memakai baju seragam yang telah ditetapkan perusahaan ini

6 Saya tidak pulang lebih awal dari waktu pulang kerja yang ditetapkan perusahaan ini

7 Saya selalu menjaga kesopansantunan selama berada diperusahaan ini

8 Saya mecoba untuk menuruti semua peraturan yang ada di perusahaan

9 Saya tidak pernah berpikir akan pindah ke perusahaan lain

10 Saya merasa seakan-akan pekerjaan dan perusahaan ini merupakan bagian dari hidup saya

11 Setiap kali melakukan pekerjaan saya di sini saya tidak merasa terbebani

12 Saya bangga bekerja di perusahaan ini

No. Variabel Penilaian Kinerja SS TS KS TS STS

1 Aspek-aspek penilaian yang ada berhubungan dengan tugas dan tanggungjawab yang saya pegang

2 Aspek-aspek penilaian yang ada berhubungan dengan kompetensi teknis yang saya miliki

3 Penilaian kinerja bermanfaat untuk membuat saya termotivasi

4 Penilaian kinerja membuat saya menjadi lebih produktif 5 Penilaian kinerja selama ini sudah cukup objektif 6 Bentuk formulir penilaian kinerja sudah cukup praktis 7 Selama ini hasil penilaian kinerja diberitahukan secara

terbuka kepada saya

9 Selama ini saya diberi kesempatan untuk mengajukan keberetan terhadap hasil penilaian

10 Proses penilaian kinerja yang dilakukan selama ini berdasarkan prosedur baku

No. Variabel Motivasi SS S KS TS STS

1 Kompensasi yang saya terima sudah memadai

2 Saya menginginkan kompensasi yang lebih dari yang sudah ada

3 Saya sudah mendapatkan status dan kedudukan yang jelas di perusahaan

4 Saya bertanggungjawab atas kedudukan yang saya jalani 5 Saya bekerja keras untuk memperoleh kesempatan promosi

jabatan

6 Saya mendapat kesempatan yang sama untuk promosi jabatan

7 Saya mendambakan kedudukan dalam suatu jabatan di dalam perusahaan

8 Saya memperoleh penghargaan oleh perusahaan atas prestasi kerja saya

9 Atasan memberikan pujian kepada saya bila dapat menyelesaikan pekerjaan tepat waktu

10 Kinerja saya dihargai oleh atasan baik secara kualitas dan kuantitas

11 Saya merasa aman selama bekerja di perusahaan

12 Saya menerima fasilitas yang memadai untuk menyelesaikan pekerjaan

Lampiran 2

Uji Validitas dan Reliabilitas

Uji Validitas I Scale Mean if Item

Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Cronbach's Alpha if Item Deleted

Butir1 129,7000 232,493 ,507 ,944

Butir2 129,6000 234,317 ,325 ,945

Butir3 129,5333 227,430 ,688 ,942

Butir4 130,2333 226,116 ,547 ,944

Butir5 129,5333 227,430 ,688 ,942

Butir6 130,2333 226,116 ,547 ,944

Butir7 129,9667 224,654 ,742 ,942

Butir8 130,3000 232,769 ,456 ,944

Butir9 129,5667 235,564 ,304 ,945

Butir10 129,7667 231,840 ,558 ,943

Butir11 129,6333 233,551 ,443 ,944

Butir12 129,6000 231,834 ,510 ,944

Butir13 130,2000 230,648 ,443 ,944

Butir14 129,8000 236,855 ,242 ,946

Butir15 129,7667 225,702 ,633 ,943

Butir16 129,4667 229,706 ,705 ,943

Butir17 129,5667 235,289 ,447 ,944

Butir18 129,3667 230,447 ,600 ,943

Butir19 129,7333 227,168 ,553 ,943

Butir20 129,5667 234,875 ,475 ,944

Butir21 129,8000 224,717 ,699 ,942

Butir22 130,2333 225,702 ,619 ,943

Butir23 130,2000 225,338 ,600 ,943

Butir24 130,0000 227,517 ,609 ,943

Butir25 129,8333 235,937 ,308 ,945

Butir26 129,9333 221,099 ,740 ,942

Butir27 129,8000 221,545 ,691 ,942

Butir28 129,3000 229,528 ,575 ,943

Butir29 130,0000 227,517 ,609 ,943

Butir30 129,7667 225,702 ,633 ,943

Butir31 129,5333 237,361 ,253 ,945

Butir32 129,8333 222,006 ,667 ,942

Butir33 129,9333 221,099 ,740 ,942

Butir34 129,7667 224,254 ,733 ,942

Uji Validitas II Scale Mean if Item

Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Cronbach's Alpha if Item Deleted

Butir1 110,0333 203,137 ,534 ,947

Butir3 109,8667 198,464 ,709 ,946

Butir4 110,5667 198,737 ,503 ,948

Butir5 109,8667 198,464 ,709 ,946

Butir6 110,5667 198,737 ,503 ,948

Butir7 110,3000 196,217 ,744 ,945

Butir8 110,6333 204,378 ,427 ,948

Butir10 110,1000 202,852 ,566 ,947

Butir11 109,9667 204,585 ,443 ,948

Butir12 109,9333 202,340 ,546 ,947

Butir13 110,5333 201,913 ,440 ,948

Butir15 110,1000 196,783 ,653 ,946

Butir16 109,8000 200,786 ,719 ,946

Butir17 109,9000 207,059 ,387 ,948

Butir18 109,7000 202,217 ,570 ,947

Butir19 110,0667 199,582 ,511 ,948

Butir20 109,9000 206,162 ,451 ,948

Butir21 110,1333 196,189 ,706 ,946

Butir22 110,5667 197,357 ,614 ,947

Butir23 110,5333 197,292 ,584 ,947

Butir24 110,3333 198,299 ,639 ,946

Butir26 110,2667 192,616 ,753 ,945

Butir27 110,1333 193,016 ,704 ,946

Butir28 109,6333 200,309 ,601 ,947

Butir29 110,3333 198,299 ,639 ,946

Butir30 110,1000 196,783 ,653 ,946

Butir32 110,1667 193,178 ,690 ,946

Butir33 110,2667 192,616 ,753 ,945

Butir34 110,1000 196,024 ,727 ,945

Butir35 109,6667 200,437 ,605 ,947

Uji Reliabilitas

Cronbach's Alpha N of Items

Lampiran 3

Distribusi Jawaban Responden

Distribusi Jawaban Responden Terhadap Variabel Etos Kerja

Indikator Penelitian (Pernyataan)

Frekuensi Pendapat Responden (%)

Total (%) Skor : 1

STS

Skor : 2 TS

Skor : 3 KS

Skor : 4 S

Skor : 5 SS

N % N % N % N % N % N %

1 0 0 6 6,9 25 28,7 47 54 9 10,3 87 100,0

2 0 0 8 9,2 15 17,2 46 52,9 18 20,7 87 100,0

3 1 1,1 20 23,0 24 27,6 31 35,6 11 12,6 87 100,0 4 2 2,3 9 10,3 19 21,8 40 46,0 17 19,5 87 100,0

5 3 3,4 14 16,1 36 41,4 27 31,0 7 8,0 87 100,0

6 0 0 7 8,0 27 31,0 36 41,4 17 19,5 87 100,0

7 0 0 9 10,3 35 40,2 38 43,7 5 5,7 87 100,0

8 0 0 12 13,8 25 28,7 43 49,4 7 8,0 87 100,0

9 0 0 15 17,2 29 33,3 34 39,1 9 10,3 87 100,0

10 1 1,1 5 5,7 18 20,7 42 48,3 21 24,1 87 100,0

Distribusi Jawaban Responden Terhadap Variabel Penilaian Kinerja

Indikator Penelitian (Pernyataan)

Frekuensi Pendapat Responden (%)

Total (%) Skor : 1

STS

Skor : 2 TS

Skor : 3 KS

Skor : 4 S

Skor : 5 SS

N % N % N % N % N % N %

11 1 1,1 9 10,3 33 37,9 37 42,5 7 8,0 87 100,0

12 3 3,4 6 6,9 19 21,8 42 48,3 17 19,5 87 100,0

13 2 2,3 6 6,9 14 16,1 48 55,2 17 19,5 87 100,0

14 1 1,1 9 10,3 22 25,3 43 49,4 12 13,8 87 100,0

15 0 0 7 8,0 34 39,1 32 36,8 14 16,1 87 100,0

16 0 0 9 10,3 16 18,4 54 62,1 8 9,2 87 100,0

17 0 0 6 6,9 35 40,2 38 43,7 8 9,2 87 100,0

18 0 0 9 10,3 27 31,0 40 46,0 11 12,6 87 100,0

Distribusi Jawaban Responden Terhadap Variabel Motivasi

Indikator Penelitian (Pernyataan)

Frekuensi Pendapat Responden (%)

Total (%) Skor : 1

STS

Skor : 2 TS

Skor : 3 KS

Skor : 4 S

Skor : 5 SS

N % N % N % N % N % N %

20 0 0 12 13,8 40 46,0 23 26,4 12 13,8 87 100,0

21 1 1,1 6 6,9 22 25,3 36 41,4 22 25,3 87 100,0

22 4 4,6 7 8,0 29 33,3 34 39,1 13 14,9 87 100,0

23 3 3,4 6 6,9 20 23,0 36 41,4 22 25,3 87 100,0

24 5 5,7 1 1,1 27 31,0 36 41,4 18 20,7 87 100,0

25 4 4,6 5 5,7 18 20,7 32 36,8 28 32,2 87 100,0

26 6 6,9 7 8,0 21 24,0 42 48,3 11 12,6 87 100,0

27 4 4,6 9 10,3 34 39,1 28 32,2 12 13,8 87 100,0 28 2 2,3 13 14,9 23 26,4 40 46,0 9 10,3 87 100,0

29 3 3,4 4 4,6 33 37,9 42 48,3 5 5,7 87 100,0

30 3 3,4 3 3,4 15 17,2 47 54,0 19 21,8 87 100,0

Lampiran 4

Uji Asumsi Klasik

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 87

Normal Parametersa,b Mean ,0000000

Std. Deviation 3,74821927 Most Extreme Differences Absolute ,105

Positive ,105

Negative -,066

Kolmogorov-Smirnov Z ,977

Asymp. Sig. (2-tailed) ,296

Uji Multikoliniearitas

Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) -5,446 2,750 -1,980 ,051

EtosKerja ,370 ,113 ,274 3,274 ,002 ,393 2,546

PenilaianKinerj a

,984 ,127 ,647 7,746 ,000 ,393 2,546

Uji Heteroskedastisitas

Lampiran 5

Hasil Analisis Regresi Berganda Uji t

Coefficientsa Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 6,934 1,722 4,026 ,000

PenilaianKinerja -,065 ,080 -,137 -,814 ,418

EtosKerja -,055 ,071 -,132 -,784 ,435

a. Dependent Variable: abs_res

Hasil Uji Signifikan Simultan (Uji-F)

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 4037,520 2 2018,760 140,351 ,000a

Residual 1208,227 84 14,384

Total 5245,747 86

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate d

i m e n s i o n 0

1 ,877a ,770 ,764 3,79258

DAFTAR PUSTAKA

Bangun, Wilson, 2012. Manajemen Sumber Daya Manusia. Erlangga, Jakarta. Erlina, 2011. Metodologi Penelitian. USU Pers, Medan.

Hasibuan, Melayu, 2000. Manajemen Sumber Daya Manusia, Bumi Aksara, Jakarta. Hasibuan, Malayu S.P., 2011. Manajemen Sumber Daya Manusia, Edisi Revisi.

Bumi Aksara, Jakarta.

Infobanknews.com, 2012. 10 Bank dengan Karyawan Terbanyak. http://www.infobanknews.com/2012/05/10-bank-dengan-karyawan-terbanyak/ Jamaluddin, 2012. “Pengaruh Etos Kerja Terhadap Efektivitas Kerja Pegawai di

BPK-RSUD Langsa Tahun 2004”. Repository USU, Medan.

Kuncoro, Mudrajad, 2009. Metode Riset untuk Bisnis dan Ekonomi Edisi 3, Erlangga, Jakarta.

Mangkunegara, Anwar Prabu, 2011. Manajemen Sumber Daya Manusia Perusahaan, Remaja Rosdakarya, Bandung.

Mondy, R. Wayne, 2008. Manajemen Sumber Daya Manusia Edisi Kesepuluh Jilid 1. Erlangga, Jakarta

Nababan, Fenny Martha Triwanty, 2011. “Pengaruh Persepsi Mengenai Penilaian Prestasi Kerja Terhadap Motivasi Berprestasi Karyawan PT. Jasa Marga (Persero) Cabang Belmera Medan”. Repository USU, Medan

Nitisemito, Alex S., 2000. Manajemen Personalia: Manajemen Sumber Daya Manusia Edisi Ketiga. Ghalia Indonesia, Jakarta.

PT.BRI, 2014. Profil Perusahaan PT.Bank Rakyat Indonesia.

Rahmandaningrum, Fefie. 2012. Tugas msdm bab 10 (penilaian prestasi).

10-penilaian-prestasi/.

Sami'an, 2012. Penilaian Kinerja.

Sedarmayanti, 2001. Sumber Daya Manusia dan Produktivitas Kerja. Mandar Maju, Bandung.

Siagian, Sondang. 2003. Manajemen Sumber Daya Manusia. Jakarta: Bumi Aksara.

Sinamo, Jansen, 2002. Etos Kerja Profesional di Era Digital Global, Jakarta: Institut Dharma Mahardika

Sinamo, Jansen, 2005. 8 Etos Kerja Profesional, Jakarta: Institut Dharma Mahardika Situmorang, Syafrizal Helmi dan Muslich Lutfi, 2012. Analisis Data untuk Riset

Manajemen dan Bisnis. USU Press, Medan.

Sugiyono, 2012. Metode Penelitian Bisnis. Alfabeta, Bandung.

Sunyoto, 2013. Teori, Kuisioner, dan Analisis Data Sumber Daya Manusia. CAPS, Yogyakarta.

Sutrisno, Edy, 2013. Manajemen Sumber Daya Manusia. Kencana, Jakarta.

Trisman, Dina Muthia, 2011. “Pengaruh Penilaian Prestasi Kerja Terhadap Motivasi Kerja Karyawan Pada PT. Asuransi Bangun Askrida Medan”, Repository USU, Medan.

Uno, H. Hamzah B, 2007. “Teori Motivasi danPengukurannya : Kajian & Analisis di Bidang Pendidikan”. Bumi aksara, Jakarta.

Wibisono, Yusuf, 2007. Membedah Konsep & Aplikasi CSR, Fascho Publishing, Gresik.

BAB III

METODE PENELITIAN 3.1 Jenis Penelitian

Jenis penelitian adalah penelitian survei. Penelitian survei menurut Arikunto

(2007 : 236) merupakan suatu jenis penelitian yang banyak dilakukan oleh penulis

dalam bidang sosiologi, bisnis, politik, pemerintahan dan pendidikan. Penulis

menggunakan penelitian survei karena informasi yang diteliti dapat diperoleh dengan

teknik wawancara dan penulis juga memberikan kuesioner kepada karyawan PT. BRI

Tbk Cabang Iskandar Muda Medan.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Kantor PT. BRI Tbk Cabang Iskandar Muda Medan

Jalan Sultan Iskandar Muda 173. Penelitian ini dilakukan dari mulai bulan Juli 2014

sampai bulan November 2014.

3.3 Batasan Operasional

a. Variabel Independent (X), yaitu Etos Kerja ( ) dan Penilaian Kinerja ( ).

3.4 Operasionalisasi Variabel

Adapun operasionalisasi dari variabel terikat (Y) dan variabel bebas (X) adalah

sebagai berikut :

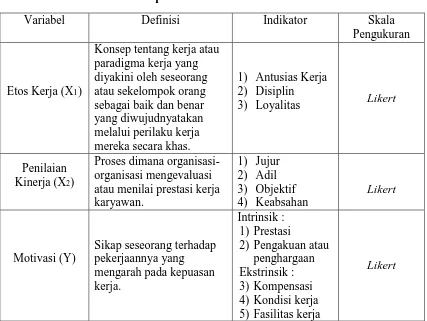

Tabel 3.1

Operasionalisasi Variabel

Variabel Definisi Indikator Skala

Pengukuran

Etos Kerja (X1)

Konsep tentang kerja atau paradigma kerja yang diyakini oleh seseorang atau sekelompok orang sebagai baik dan benar yang diwujudnyatakan melalui perilaku kerja mereka secara khas.

1) Antusias Kerja 2) Disiplin

3) Loyalitas Likert

Penilaian Kinerja (X2)

Proses dimana organisasi-organisasi mengevaluasi atau menilai prestasi kerja karyawan. 1) Jujur 2) Adil 3) Objektif 4) Keabsahan Likert Motivasi (Y)

Sikap seseorang terhadap pekerjaannya yang mengarah pada kepuasan kerja.

Intrinsik : 1) Prestasi

2) Pengakuan atau penghargaan Ekstrinsik : 3) Kompensasi 4) Kondisi kerja 5) Fasilitas kerja

Likert

Sumber : Sinamo (2002:62),Handoko (2002:30), Hasibuan (2005:108), data diolah peneliti.

3.5 Skala Pengukuran Variabel

Pengukuran masing-masing variabel dalam penelitian adalah dengan

menggunakan skala likert. Skala likert digunakan untuk mengukur sikap, pendapat,

indikator tersebut dijadikan sebagai titik tolak untuk menyusun item- item instrumen

yang dapat berupa pernyataan atau pertanyaan (Sugiyono, 2005:86).

Tabel 3.2

Instrument Skala Likert

No Skala Skor

1 Sangat Setuju (SS) 5

2 Setuju (S) 4

3 Kurang Setuju (KS) 3

4 Tidak Setuju (TS) 2

5 Sangat Tidak Setuju (STS) 1

Sumber: Sugiyono (2005 : 86)

3.6 Populasi dan Sampel 3.6.1 Populasi

Populasi dan wilayah generalisasi yang terdiri atas objek atau subyek

yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh

peneliti untuk dipelajari dan kemudian ditarik kesimpulan (Sugiyono, 2005 :

55).

Populasi dalam penelitian ini adalah seluruh karyawan PT. BRI

Cabang Iskandar Muda Medan yang berjumlah 87 (delapan puluh tujuh)

orang karyawan .

Sampel adalah suatu himpunan bagian dari unit populasi (Kuncoro

2009:118). Sampel digunakan untuk mewakili jumlah populasi yang besar.

Adanya kendala sumberdaya seperti kendala waktu, dana, tenaga, dan

sumberdaya lain membuat peneliti memerlukan sampel untuk diteliti. Dengan

keterbatasan populasi yang dimiliki dalam penelitian ini, maka teknik

pengambilan sampel yang digunakan adalah sampling jenuh, dimana seluruh

populasi yang ada dijadikan sampel dalam penelitian ini. Jumlah sampel

dalam penelitian ini yaitu sebanyak 87 orang.

3.7 Sumber Data Dan Jenis Data 3.7.1 Sumber Data

Agar kegiatan penelitian dapat terlaksana dengan baik dan sesuai

dengan apa yang diharapkan penulis, maka diperlukan data yang bersifat

obyektif dan data harus relevan dengan judul yang diajukan penulis karena

data ini sangat penting. Sumber data yang diperoleh dari karyawan pada PT.

BRI Cabang Iskandar Muda Medan.

3.7.2 Jenis Data

Data adalah hasil pencatatan penulis, baik yang berupa fakta ataupun

angka. Data adalah segala fakta dan angka yang dapat dijadikan bahan untuk

menyusun informasi, sedangkan informasi adalah hasil pengolahan data yang

dipakai untuk suatu keperluan (Marzuki, 2005:55). Adapun jenis data yang

digunakan oleh penulis dalam penelitian yaitu:

Data primer adalah data yang diperoleh langsung dari sumbernya,

melalui kuisioner dan wawancara pada karyawan PT. BRI Cabang

Iskandar Muda Medan.

b. Data Sekunder

Data sekunder adalah data yang diusahakan sendiri

pengumpulannya oleh penulis atau data yang diperoleh langsung dari

sumbernya. Adapun sumber datanya berupa tabel, gambar, buku data.

Data sekunder yang diperoleh penulis dalam penelitian ini adalah

mengenai sejarah PT. BRI Cabang Iskandar Muda Medan.

3.8 Metode Pengumpulan Data

Adapun teknik pengumpulan data yang digunakan oleh penulis dalam penelitian

yaitu:

1. Kuesioner

Teknik wawancara adalah pengumpulan data yang dilakukan

dengan bertanya langsung kepada informan yang berkaitan dengan data

yang dibutuhkan. Adapun teknik ini penulis lakukan dengan cara bertanya

langsung pada bagian karyawan PT. BRI Cabang Iskandar Muda Medan.

2. Studi dokumentasi

Dilakukan dengan cara mengumpulkan dan mempelajari data-data

yang diperoleh dari berbagai macam buku, jurnal dan informasi dari

3.9 Uji Validitas dan Uji Reliabilitas 3.9.1 Uji Validitas

“Validitas menunjukkan sejauh mana suatu alat pengukur itu mengukur apa

yang ingin diukur. Suatu alat pengukur dikatakan valid apabila skala tersebut

digunakan untuk mengukur apa yang seharusnya diukur”. (Situmorang dkk, 2012:76)

Uji validitas dan reliabilitas kuesioner dalam penelitian ini dilakukan pada 30 orang

karyawan PT. Bank Rakyat Indonesia Tbk Cabang Gatot Subroto Medan diluar dari

sampel dengan menggunakan program SPSS.

Kriteria dalam menentukan validitas suatu kuesioner adalah sebagai berikut:

Jika r hitung > r tabel maka pertanyaan tersebut valid.

Jika r hitung< r tabel maka pertanyaan tersebut tidak valid.

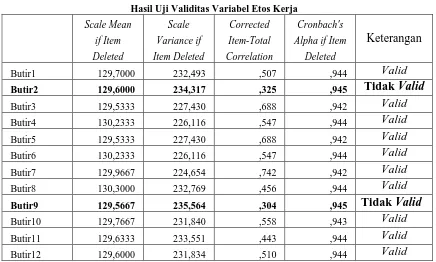

Tabel 3.3

Hasil Uji Validitas Variabel Etos Kerja

Scale Mean if Item Deleted Scale Variance if Item Deleted Corrected Item-Total Correlation Cronbach's Alpha if Item

Deleted

Keterangan

Butir1 129,7000 232,493 ,507 ,944 Valid

Butir2 129,6000 234,317 ,325 ,945 Tidak Valid

Butir3 129,5333 227,430 ,688 ,942 Valid

Butir4 130,2333 226,116 ,547 ,944 Valid

Butir5 129,5333 227,430 ,688 ,942 Valid

Butir6 130,2333 226,116 ,547 ,944 Valid

Butir7 129,9667 224,654 ,742 ,942 Valid

Butir8 130,3000 232,769 ,456 ,944 Valid

Butir9 129,5667 235,564 ,304 ,945 Tidak Valid

Butir10 129,7667 231,840 ,558 ,943 Valid

Butir11 129,6333 233,551 ,443 ,944 Valid

Butir12 129,6000 231,834 ,510 ,944 Valid

Terlihat pada pernyataan nomor 2 dan 9 data tidak valid dikarenakan r hitung

pernyataan tersebut dibawah r tabel yaitu 0.361. Berarti pertanyaan yang tidak valid

harus dibuang, setelah itu dilakukan pengujian kembali. Pernyataan butir 2 tersebut

mengandung indikator antusias kerja telah diwakilkan oleh pernyataan butir 1 dan 3.

Sementara pernyataan butir 9 yang mengandung indikator loyalitas telah diwakilkan

oleh pernyataan butir 10,11, dan 12.

Tabel 3.4

Hasil Uji Validitas Variabel Penilaian Kinerja

Scale Mean if Item Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Cronbach's Alpha if Item Deleted

Keterangan

Butir13 130,2000 230,648 ,443 ,944 Valid

Butir14 129,8000 236,855 ,242 ,946 Tidak Valid

Butir15 129,7667 225,702 ,633 ,943 Valid

Butir16 129,4667 229,706 ,705 ,943 Valid

Butir17 129,5667 235,289 ,447 ,944 Valid

Butir18 129,3667 230,447 ,600 ,943 Valid

Butir19 129,7333 227,168 ,553 ,943 Valid

Butir20 129,5667 234,875 ,475 ,944 Valid

Butir21 129,8000 224,717 ,699 ,942 Valid

Butir22 130,2333 225,702 ,619 ,943 Valid

Sumber: Hasil pengolahan data primer dengan SPSS 19 (2014)

Terlihat pada pernyataan nomor 14 data tidak valid dikarenakan r hitung pernyataan

tersebut dibawah r tabel yaitu 0.361. Berarti pertanyaan yang tidak valid harus dibuang,

setelah itu dilakukan pengujian kembali. Pernyataan butir 14 tersebut mengandung

indikator objektif telah diwakilkan oleh pernyataan butir 15.

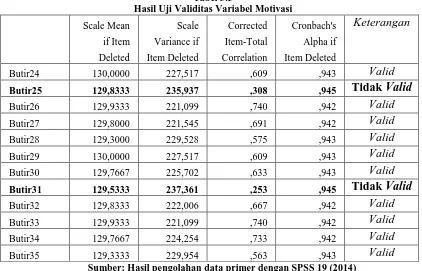

Tabel 3.5

Hasil Uji Validitas Variabel Motivasi Scale Mean if Item Deleted Scale Variance if Item Deleted Corrected Item-Total Correlation Cronbach's Alpha if Item Deleted Keterangan

Butir24 130,0000 227,517 ,609 ,943 Valid

Butir25 129,8333 235,937 ,308 ,945 Tidak Valid

Butir26 129,9333 221,099 ,740 ,942 Valid

Butir27 129,8000 221,545 ,691 ,942 Valid

Butir28 129,3000 229,528 ,575 ,943 Valid

Butir29 130,0000 227,517 ,609 ,943 Valid

Butir30 129,7667 225,702 ,633 ,943 Valid

Butir31 129,5333 237,361 ,253 ,945 Tidak Valid

Butir32 129,8333 222,006 ,667 ,942 Valid

Butir33 129,9333 221,099 ,740 ,942 Valid

Butir34 129,7667 224,254 ,733 ,942 Valid

Butir35 129,3333 229,954 ,563 ,943 Valid

Sumber: Hasil pengolahan data primer dengan SPSS 19 (2014)

Terlihat pada pernyataan nomor 25 dan 31 data tidak valid dikarenakan r hitung

pernyataan tersebut dibawah r tabel yaitu 0.361. Berarti pertanyaan yang tidak valid

harus dibuang, setelah itu dilakukan pengujian kembali. Pernyataan butir 25 tersebut

mengandung indikator kompensasi telah diwakilkan oleh pernyataan butir 24.

Sementara pernyataan butir 31 yang mengandung indikator pengakuan atau

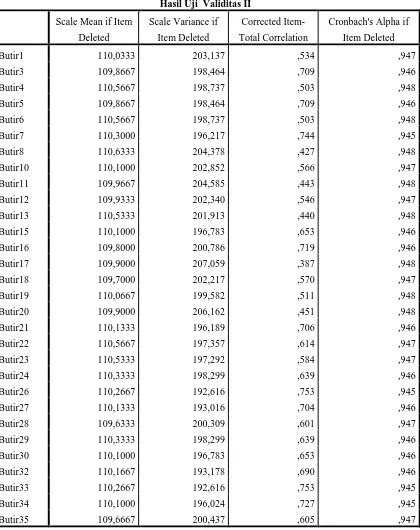

Tabel 3.6 Hasil Uji Validitas II Scale Mean if Item

Deleted

Scale Variance if Item Deleted

Corrected Item-Total Correlation

Cronbach's Alpha if Item Deleted

Butir1 110,0333 203,137 ,534 ,947

Butir3 109,8667 198,464 ,709 ,946

Butir4 110,5667 198,737 ,503 ,948

Butir5 109,8667 198,464 ,709 ,946

Butir6 110,5667 198,737 ,503 ,948

Butir7 110,3000 196,217 ,744 ,945

Butir8 110,6333 204,378 ,427 ,948

Butir10 110,1000 202,852 ,566 ,947

Butir11 109,9667 204,585 ,443 ,948

Butir12 109,9333 202,340 ,546 ,947

Butir13 110,5333 201,913 ,440 ,948

Butir15 110,1000 196,783 ,653 ,946

Butir16 109,8000 200,786 ,719 ,946

Butir17 109,9000 207,059 ,387 ,948

Butir18 109,7000 202,217 ,570 ,947

Butir19 110,0667 199,582 ,511 ,948

Butir20 109,9000 206,162 ,451 ,948

Butir21 110,1333 196,189 ,706 ,946

Butir22 110,5667 197,357 ,614 ,947

Butir23 110,5333 197,292 ,584 ,947

Butir24 110,3333 198,299 ,639 ,946

Butir26 110,2667 192,616 ,753 ,945

Butir27 110,1333 193,016 ,704 ,946

Butir28 109,6333 200,309 ,601 ,947

Butir29 110,3333 198,299 ,639 ,946

Butir30 110,1000 196,783 ,653 ,946

Butir32 110,1667 193,178 ,690 ,946

Butir33 110,2667 192,616 ,753 ,945

Butir34 110,1000 196,024 ,727 ,945

Butir35 109,6667 200,437 ,605 ,947

Pada Tabel 3.6 dapat dilihat bahwa ke 30 butir pertanyaan yang telah diuji

untuk kedua kalinya valid semua dengan nilai r hitung > r tabel.

3.9.2 Uji Reliabilitas

Reliabilitas adalah indeks yang menunjukkan sejauh mana suatu alat pengukur

dapat dipercaya atau dapat diandalkan. (Situmorang dkk, 2012:79)

Usman dan Sobari (2013) mengemukakan beberapa tingkatan reliabilitas

berdasarkan nilai cronbach alpha sebagai berikut:

Jika: nilai α = 0,8-1,0 maka keandalan masuk kategori sangat tinggi

nilai α = 0,6-0,8 maka keandalan masuk kategori tinggi

nilai α = 0,4-0,6 maka keandalan masuk kategori cukup

nilai α = 0,2-0,4 maka keandalan masuk kategori rendah

nilai α = 0,1-0,2 maka keandalan masuk kategori sangat rendah

Tabel 3.7 Uji Reliabilitas

Cronbach's Alpha N of Items

,948 30

Sumber: Hasil pengolahan data primer SPSS 19 (2014)

Berdasarkan Tabel 3.5 dapat dilihat bahwa nilai Cronbach alpha sebesar

0,948 yang berarti bahwa instrumen tersebut memiliki tingkat keandalan dalam

kategori sangat tinggi dan dapat disebarkan kepada responden untuk dijadikan

3.10 Teknik Analisis 3.10.1 Analisis Deskriptif

Metode penelitian deskriptif adalah penelitian yang dilakukan untuk

mengetahui nilai-nilai variabel, baik satu variabel ataupun lebih tanpa membuat

perbandingan atau menghubungkan dengan variabel lain dan untuk mengetahui nilai

dari fenomena yang terjadi pada suatu organisasi/perusahaan. Penganalisaan data

dilakukan dengan cara menyusun data, mengelompokkannya, kemudian

menginterprestasikannya sehingga diperoleh gambaran yang sebenarnya mengenai

kondisi perusahaan.

3.10.2 Uji Asumsi Klasik 3.10.2.1 Uji Normalitas

“Tujuan uji normalitas adalah untuk mengetahui apakah distribusi sebuah data

mengikuti atau mendekati distribusi normal”. (Situmorang dan Lufti, 2012:100)

Uji normalitas pada penelitian ini dilakukan dengan menggunakan pendekatan

histogram, grafik dan Kolmogorv-Smirnov dengan menggunakan tingkat signifikan

5%.

3.10.2.2 Uji Heteroskedastisitas

“Uji heteroskedastisitas bertujuan untuk menguji apakah sebuah grup

mempunyai varians yang sama di antara anggota grup tersebut. Jika varians sama,

dan ini yang seharusnya terjadi maka dikatakan ada homoskedastisitas. Sedangkan

jika varians tidak sama dikatakan terjadi heteroskedastisitas”. (Situmorang dan Lufti,

Uji heteroskedastisitas dalam penelitian ini dilakukan dengan menggunakan

pendekatan grafik dengan menggunakan tingkat signifikan 5%.

3.10.2 Uji Multikolinearitas

“Uji multikolinearitas bertujuan untuk mengetahui ada atau tidaknya

hubungan linear yang sempurna atau eksak diantara variabel-variabel bebas dalam

model regresi”. (Situmorang dan Lufti, 2012:133)

Adanya multikolinearitas dapat dilihat dari Tolerance value atau nilai

Variance Inflation Factor (VIF). Batas Tolerance value adalah 0,1 dan batas VIF

adalah 5. Apabila Tolerance value < 0,1 atau VIF > 5 maka terjadi multikolinieritas.

Tetapi jika Tolerance value > 0,1 atau VIF < 5 maka tidak terjadi multikolinearitas.

3.10.3 Analisis Regresi Linear Berganda

“Analisis regresi digunakan untuk mengetahui bagaimana variabel dependent

dapat diprediksi melalui variabel independent secara individual. Analisis regresi

linear berganda ditujukan untuk menentukan hubungan linier antara beberapa variabel

bebas yang disebut , , , dan seterusnya dengan variabel terikat yang disebut

Y”. (Situmorang dan Lufti, 2012:151)

Untuk memperoleh hasil analisis data, maka peneliti menggunakan bantuan

program SPSS. Model Persamaannya dapat digambarkan sebagai berikut:

Y = a + b1x1 + b2x2+ ε Keterangan :

a = Konstanta

= Etos Kerja

= Penilaian Kinerja

b = Koefisien Regresi

ε = Standar Error

3.10.3.1 Koefisien Determinan ( )

Koefisien determinasi bertujuan untuk mengukur seberapa jauh kemampuan

model dalam menerangkan variasi variabel independent atau predictor-nya. Semakin

besar nilai koefisien determinasi, maka semakin baik kemampuan variabel

independent menerangkan varibel dependent.

Range nilai dari adalah 0-1. . Semakin mendekati nol berarti

model tidak baik atau variasi model dalam menjelaskan sangat terbatas, sebaliknya

semakin mendekati satu maka model semakin baik. (Situmorang dan Lufti, 2012:154)

3.10.3.2 Uji F (Uji secara Serempak/Simultan)

Uji F bertujuan untuk mengetahui pengaruh secara serentak atau

bersama-sama variabel independent (Etos Kerja dan Penilaian Kinerja) terhadap variabel

dependent (Motivasi Karyawan).

Kriteria pengujiannya adalah sebagai berikut:

diterima atau ditolak jika < pada =5%

Jika tingkat signifikansi di bawah 0,05 maka ditolak dan diterima. Jika

pada perhitungan > dan tingkat signifikansinya (0,000) < 0,05 maka

menunjukkan bahwa pengaruh variabel independent secara serempak adalah

signifikan terhadap motivasi karyawan.

3.10.3.3 Uji t (Uji Parsial)

Uji t bertujuan untuk mengetahui besarnya pengaruh masing-masing variabel

independent secara individu (parsial) terhadap variabel dependent. Kriteria

pengambilan keputusannya adalah sebagai berikut:

diterima atau ditolak jika < pada α = 5%

ditolak atau diterima jika > pada α = 5%

Jika tingkat signifikansi di bawah 0,05 maka ditolak dan diterima.

Tingkat signifikansinya (0,000) < 0,05 berarti masing-masing variabel independent

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan

4.1.1 Sejarah Singkat Perusahaan

Bank Rakyat Indonesia (BRI) adalah salah satu bank milik pemerintah yang

terbesar di Indonesia. Pada awalnya Bank Rakyat Indonesia (BRI) didirikan di

Purwokerto, Jawa Tengah oleh Raden Bei Aria Wirjaatmadja dengan nama De

Poerwokertosche Hulp en Spaarbank der Inlandsche Hoofden atau “Bank Bantuan

dan Simpanan Milik Kaum Priyayi Purwokerto”, suatu lembaga keuangan yang

melayani orang-orang berkebangsaan Indonesia (pribumi). Lembaga tersebut berdiri

tanggal 16 Desember 1895, yang kemudian dijadikan sebagai hari kelahiran BRI.

Pada periode setelah kemerdekaan RI, berdasarkan Peraturan Pemerintah No.

1 tahun 1946 Pasal 1 disebutkan bahwa BRI adalah sebagai Bank Pemerintah pertama

di Republik Indonesia. Dalam masa perang mempertahankan kemerdekaan pada

tahun 1948, kegiatan BRI sempat terhenti untuk sementara waktu dan baru mulai

aktif kembali setelah Perjanjian Renville pada tahun 1949 dengan berubah nama

menjadi Bank Rakyat Indonesia Serikat. Pada waktu itu melalui PERPU No. 41 tahun

1960 dibentuklah Bank Koperasi Tani dan Nelayan (BKTN) yang merupakan

peleburan dari BRI, Bank Tani Nelayan dan Nederlandsche Maatschappij (NHM).

Kemudian berdasarkan Penetapan Presiden (Penpres) No. 9 tahun 1965, BKTN

diintegrasikan ke dalam Bank Indonesia dengan nama Bank Indonesia Urusan

Setelah berjalan selama satu bulan, keluar Penpres No. 17 tahun 1965 tentang

pembentukan bank tunggal dengan nama Bank Negara Indonesia. Dalam ketentuan

baru itu, Bank Indonesia Urusan Koperasi, Tani dan Nelayan (eks BKTN)

diintegrasikan dengan nama Bank Negara Indonesia unit II bidang Rural, sedangkan

NHM menjadi Bank Negara Indonesia unit II bidang Ekspor Impor (Exim).

Berdasarkan Undang-Undang No. 14 tahun 1967 tentang Undang-undang

Pokok Perbankan dan Undang-undang No. 13 tahun 1968 tentang Undang-undang

Bank Sentral, yang intinya mengembalikan fungsi Bank Indonesia sebagai Bank

Sentral dan Bank Negara Indonesia Unit II Bidang Rular dan Ekspor Impor

dipisahkan masing-masing menjadi dua Bank yaitu Bank Rakyat Indonesia dan Bank

Ekspor Impor Indonesia. Selanjutnya berdasarkan Undang-undang No. 21 tahun 1968

menetapkan kembali tugas-tugas pokok BRI sebagai bank umum.

Sejak 1 Agustus 1992 berdasarkan Undang-Undang Perbankan No. 7 tahun

1992 dan Peraturan Pemerintah RI No. 21 tahun 1992 status BRI berubah menjadi

perseroan terbatas. Kepemilikan BRI saat itu masih 100% di tangan Pemerintah

Republik Indonesia. Pada tahun 2003, Pemerintah Indonesia memutuskan untuk

menjual 30% saham bank ini, sehingga menjadi perusahaan publik dengan nama

resmi PT. Bank Rakyat Indonesia (Persero) Tbk. yang masih digunakan sampai

dengan saat ini.

Seiring dengan perkembangan dunia perbankan yang semakin pesat maka

sampai saat ini Bank Rakyat Indonesia mempunyai unit kerja yang berjumlah 4.447

Wilayah di Makassar yang berada di Jl. Achmad Yani No.8 Makassar), 12 Kantor

Inspeksi/SPI, 170 Kantor Cabang (dalam negeri), 145 Kantor Cabang Pembantu, 1

Kantor Cabang Khusus, 1 New York Agency, 1 Caymand Island Agency, 1 Kantor

Perwakilan Hongkong, 40 Kantor Kas Bayar, 6 Kantor Mobil Bank, 193 P.Point,

3.705 BRI unit dan 357 Pos Pelayanan Desa.

4.2 Visi dan Misi 4.2.1 Visi BRI

Menjadi bank komersial terkemuka yang selalu mengutamakan kepuasan

nasabah.

4.2.2 Misi BRI

1. Melakukan kegiatan perbankan yang terbaik dengan mengutamakan

pelayanan kepada usaha mikro, kecil dan menengah untuk menunjang

peningkatan ekonomi masyarakat.

2. Memberikan pelayanan prima kepada nasabah melalui jaringan kerja yang

tersebar luas dan didukung oleh sumber daya manusia yang profesional

dengan melaksanakan praktek good corporate governance.

3. Memberikan keuntungan dan manfaat yang optimal kepada pihak-pihak

yang berkepentingan.

4.3 Hasil Penelitian

4.3.1 Hasil Analisis Deskriptif Responden

Analisis deskriptif dalam penelitian ini adalah uraian dan penjelasan mengenai

Data yang diperoleh menunjukkan karakteristik responden yang terdiri atas usia,

jenis kelamin, lama penggunaan, dan tingkat pendidikan seperti yang ditunjukkan

[image:30.612.186.457.198.352.2]dalam tabel 4.1.

Tabel 4.1

Karakteristik Responden Usia

Usia Frekuensi Persentase

20-35 tahun

36-50 tahun

Di atas 50 tahun

57

22

8

65,5%

25,3%

9,2%

Jumlah 87 100%

Sumber: Hasil pengolahan data primer dengan SPSS 19 (2014)

Berdasarkan tabel 4.1 dapat dilihat bahwa 87 responden yang merupakan

karyawan PT. Bank Rakyat Indonesia Cabang Iskandar Muda Medan didominasi

oleh karyawan berusia 20-35 tahun. Yang berarti bahwa PT. Bank Rakyat

Indonesia Cabang Iskandar Muda Medan lebih banyak menggunakan jasa

karyawan yang masih berusia produktif untuk mendukung PT. Bank Rakyat

Indonesia Cabang Iskandar Muda Medan dalam mencapai target-target yang telah

ditentukan.

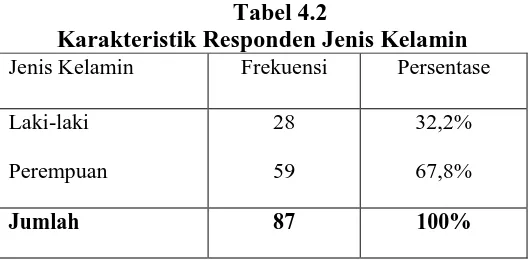

Tabel 4.2

Karakteristik Responden Jenis Kelamin

Jenis Kelamin Frekuensi Persentase

Laki-laki

Perempuan

28

59

32,2%

67,8%

Jumlah 87 100%

[image:30.612.189.453.566.696.2]Berdasarkan tabel 4.2 dapat dilihat bahwa 87 responden yang merupakan

karyawan PT. Bank Rakyat Indonesia Cabang Iskandar Muda didominasi oleh

karyawan berjenis kelamin perempuan. Keadaan ini dikarenakan PT Bank Rakyat

Indonesia Cabang Iskandar Muda Medan lebih banyak membutuhkan karyawan

[image:31.612.190.455.249.389.2]berjenis kelamin wanita pada bagian frontliner.

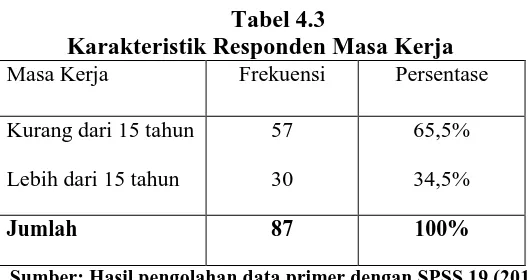

Tabel 4.3

Karakteristik Responden Masa Kerja

Masa Kerja Frekuensi Persentase

Kurang dari 15 tahun

Lebih dari 15 tahun

57

30

65,5%

34,5%

Jumlah 87 100%

Sumber: Hasil pengolahan data primer dengan SPSS 19 (2014)

Berdasarkan tabel 4.3 dapat dilihat bahwa 87 responden yang merupakan

karyawan PT. Bank Rakyat Indonesia Cabang Iskandar Muda Medan didominasi

oleh karyawan yang memiliki masa kerja kurang dari 15 tahun. Pada tabel

sebelumnya dijelaskan bahwa karyawan PT. Bank Rakyat Indonesia Cabang

Iskandar Muda Medan didominasi oleh karyawan usia produktif yaitu 20-35

tahun, dimana pada usia tersebut tentunya masih memiliki masa kerja yang

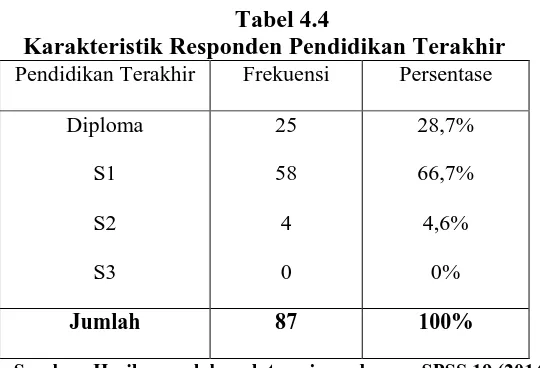

Tabel 4.4

Karakteristik Responden Pendidikan Terakhir

Pendidikan Terakhir Frekuensi Persentase

Diploma

S1

S2

S3

25

58

4

0

28,7%

66,7%

4,6%

0%

Jumlah 87 100%

Sumber: Hasil pengolahan data primer dengan SPSS 19 (2014)

Berdasarkan tabel 4.4 dapat dilihat bahwa 87 responden yang merupakan

karyawan PT. Bank Rakyat Indonesia Cabang Iskandar Muda Medan didominasi

oleh karyawan yang berpendidikan terakhir S1. Hal ini dikarenakan pada

beberapa bagian dalam PT. Bank Rakyat Indonesia dibutuhkan karyawan yang

sudah berpendidikan terakhir S1.

4.3.2 Hasil Analisis Deskriptif Variabel

Hasil analisis deskriptif variabel merupakan uraian tentang distribusi jawaban

responden terhadap pernyataan-pernyataan di dalam kuesioner. Dalam penelitian

ini digunakan Skala Likert untuk mengetahui tanggapan responden atas pengaruh

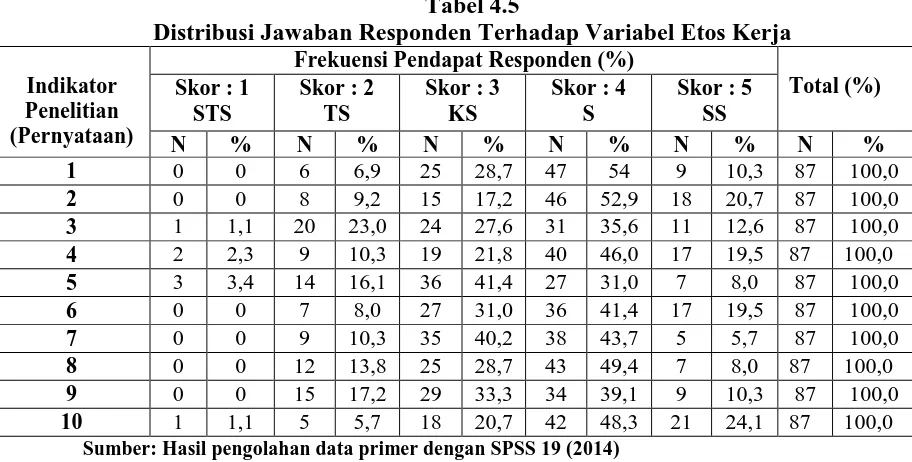

Tabel 4.5

Distribusi Jawaban Responden Terhadap Variabel Etos Kerja

Indikator Penelitian (Pernyataan)

Frekuensi Pendapat Responden (%)

Total (%) Skor : 1

STS

Skor : 2 TS

Skor : 3 KS

Skor : 4 S

Skor : 5 SS

N % N % N % N % N % N %

1 0 0 6 6,9 25 28,7 47 54 9 10,3 87 100,0

2 0 0 8 9,2 15 17,2 46 52,9 18 20,7 87 100,0

3 1 1,1 20 23,0 24 27,6 31 35,6 11 12,6 87 100,0

4 2 2,3 9 10,3 19 21,8 40 46,0 17 19,5 87 100,0

5 3 3,4 14 16,1 36 41,4 27 31,0 7 8,0 87 100,0

6 0 0 7 8,0 27 31,0 36 41,4 17 19,5 87 100,0

7 0 0 9 10,3 35 40,2 38 43,7 5 5,7 87 100,0

8 0 0 12 13,8 25 28,7 43 49,4 7 8,0 87 100,0

9 0 0 15 17,2 29 33,3 34 39,1 9 10,3 87 100,0

10 1 1,1 5 5,7 18 20,7 42 48,3 21 24,1 87 100,0

Sumber: Hasil pengolahan data primer dengan SPSS 19 (2014)

Tabel 4.5 menunjukkan jawaban untuk varibel etos kerja yang diperoleh dari

responden yang berjumlah 87 orang, yaitu :

a. Pada pernyataan pertama yaitu sungguh-sungguh dalam melaksanakan

pekerjaan, diperoleh hasil jawaban sebanyak 6 orang atau 6,9% responden

menyatakan tidak setuju, sebanyak 25 orang atau 28,7% responden

menyatakan kurang setuju, sebanyak 47 orang atau 54% menyatakan setuju,

sebanyak 9 orang atau 10,3% responden menyatakan sangat setuju.

b. Pada pernyataan kedua yaitu rasa puas bila mampu menyelesaikan pekerjaan

dengan lebih cepat, diperoleh hasil sebanyak 8 orang atau 9,2% responden

menyatakan tidak setuju, sebanyak 15 orang atau 17,2% responden

menyatakan kurang setuju,sebanyak 46 orang atau 52,9% responden

menyatakan setuju, dan sebanyak 18 orang atau 20,7% responden menyatakan

c. Pada pernyataan ketiga yaitu berusaha untuk datang lebih cepat dari waktu

masuk kerja yang telah ditetapkan, diperoleh hasil sebanyak 1 orang atau

1,1% responden menyatakan sangat tidak setuju, sebanyak 20 atau 23%

menyatakan tidak setuju, sebanyak 24 orang atau 27,6% responden

menyatakan netral, sebanyak 31 orang atau 35,6% responden menyatakan

setuju, sebanyak 11 orang atau 12,6% responden menyatakan sangat setuju.

d. Pada pernyataan keempat yaitu selalu memakai baju seragam yang telah

ditetapkan perusahaan ini, diperoleh hasil sebanyak 2 orang atau 2,3%

menyatakan sangat tidak setuju, sebanyak 9 orang atau 10,3% menyatakan

tidak setuju, 19 orang atau 21,8% menyatakan netral, sebanyak 40 orang atau

46% responden menyatakan setuju, dan sebanyak 17 orang atau 19,5%

menyatakan sangat setuju.

e. Pada pernyataan kelima yaitu tidak pulang lebih awal dari waktu pulang kerja

yang ditetapkan perusahaan ini, diperoleh hasil sebanyak 3 orang atau 3,4%

menyatakan sangat tidak setuju, sebanyak 14 orang atau 16,1% menyatakan

tidak setuju, 36 orang atau 41,4% menyatakan netral, sebanyak 27 orang atau

31% responden menyatakan setuju, dan sebanyak 7 orang atau 8%

menyatakan sangat setuju.

f. Pada pernyataan keenam yaitu selalu menjaga kesopansantunan selama berada

diperusahaan ini, diperoleh hasil sebanyak 7 orang atau 8% menyatakan tidak

responden menyatakan setuju, dan sebanyak 17 orang atau 19,5% menyatakan

sangat setuju.

g. Pada pernyataan ketujuh yaitu mecoba untuk menuruti semua peraturan yang

ada di perusahaan, diperoleh hasil sebanyak 9 orang atau 10,3% menyatakan

tidak setuju, 35 orang atau 40,2% menyatakan netral, sebanyak 38 orang atau

43,7% responden menyatakan setuju, dan sebanyak 5 orang atau 5,7%

menyatakan sangat setuju.

h. Pada pernyataan kedelapan yaitu merasa seakan-akan pekerjaan dan

perusahaan ini merupakan bagian dari hidup, diperoleh hasil sebanyak 12

orang atau 13,8% menyatakan tidak setuju, 25 orang atau 28,7% menyatakan

netral, sebanyak 43 orang atau 49,4% responden menyatakan setuju, dan

sebanyak 7 orang atau 8% menyatakan sangat setuju.

i. Pada pernyataan kesembilan yaitu melakukan pekerjaan saya di sini saya tidak

merasa terbebani, diperoleh hasil sebanyak 15 orang atau 17,2% menyatakan

tidak setuju, 29 orang atau 33,3% menyatakan netral, sebanyak 34 orang atau

39,1% responden menyatakan setuju, dan sebanyak 9 orang atau 10,3%

menyatakan sangat setuju.

j. Pada pernyataan kesepuluh yaitu bangga bekerja di perusahaan ini, diperoleh

hasil sebanyak 1 orang atau 1,1% menyatakan sangat tidak setuju, sebanyak 5

orang atau 5,7% menyatakan tidak setuju, 18 orang atau 20,7% menyatakan

netral, sebanyak 42 orang atau 48,3% responden menyatakan setuju, dan

Tabel 4.6

Distribusi Jawaban Responden Terhadap Variabel Penilaian Kinerja

Indikator Penelitian (Pernyataan)

Frekuensi Pendapat Responden (%)

Total (%) Skor : 1

STS

Skor : 2 TS

Skor : 3 KS

Skor : 4 S

Skor : 5 SS

N % N % N % N % N % N %

11 1 1,1 9 10,3 33 37,9 37 42,5 7 8,0 87 100,0

12 3 3,4 6 6,9 19 21,8 42 48,3 17 19,5 87 100,0

13 2 2,3 6 6,9 14 16,1 48 55,2 17 19,5 87 100,0

14 1 1,1 9 10,3 22 25,3 43 49,4 12 13,8 87 100,0

15 0 0 7 8,0 34 39,1 32 36,8 14 16,1 87 100,0

16 0 0 9 10,3 16 18,4 54 62,1 8 9,2 87 100,0

17 0 0 6 6,9 35 40,2 38 43,7 8 9,2 87 100,0

18 0 0 9 10,3 27 31,0 40 46,0 11 12,6 87 100,0

19 0 0 13 14,9 30 34,5 39 44,8 5 5,7 87 100,0

Sumber: Hasil pengolahan data primer SPSS 19 (2014)

Tabel 4.6 menunjukkan jawaban untuk varibel penilaian kinerja yang

diperoleh dari responden yang berjumlah 87 orang,yaitu:

a. Pada pernyataan kesebelas yaitu aspek yang dinilai dalam sistem penilaian

kinerja berhubungan dengan tugas dan tanggungjawab, diperoleh hasil

sebanyak 1 orang atau 1,1% responden menyatakan sangat tidak setuju,

sebanyak 9 atau 10,3% menyatakan tidak setuju, sebanyak 33 orang atau

37,9% responden menyatakan netral, sebanyak 37 orang atau 42,5%

responden menyatakan setuju, sebanyak 7 orang atau 8% responden

menyatakan sangat setuju.

b. Pada pernyataan keduabelas yaitu penilaian kinerja bermanfaat untuk

memotivasi, diperoleh hasil sebanyak 3 orang atau 3,4% responden

menyatakan sangat tidak setuju, sebanyak 6 atau 6,9% menyatakan tidak

42 orang atau 48,3% responden menyatakan setuju, sebanyak 17 orang atau

19,5% responden menyatakan sangat setuju.

c. Pada pernyataan ketigabelas yaitu penilaian kinerja membuat menjadi lebih

produktif, diperoleh hasil sebanyak 2 orang atau 2,3% responden menyatakan

sangat tidak setuju, sebanyak 6 atau 6,9% menyatakan tidak setuju, sebanyak

14 orang atau 16,1% responden menyatakan netral, sebanyak 48 orang atau

55,2% responden menyatakan setuju, sebanyak 17 orang atau 19,5%

responden menyatakan sangat setuju.

d. Pada pernyataan keempatbelas penilaian kinerja selama ini sudah cukup

objektif, diperoleh hasil sebanyak 1 orang atau 1,1% responden menyatakan

sangat tidak setuju, sebanyak 9 atau 10,3% menyatakan tidak setuju,

sebanyak 22 orang atau 25,3% responden menyatakan netral, sebanyak 43

orang atau 49,4% responden menyatakan setuju, sebanyak 12 orang atau

13,8% responden menyatakan sangat setuju.

e. Pada pernyataan kelimabelas yaitu bentuk formulir penilaian kinerja sudah

cukup praktis, diperoleh hasil sebanyak 7 atau 8% menyatakan tidak setuju,

sebanyak 34 orang atau 39,1% responden menyatakan netral, sebanyak 32

orang atau 36,8% responden menyatakan setuju, sebanyak 14 orang atau

16,1% responden menyatakan sangat setuju.

f. Pada pernyataan keenambelas yaitu selama ini hasil penilaian kinerja

diberitahukan secara terbuka, diperoleh hasil sebanyak 9 atau 10,3%

menyatakan netral, sebanyak 54 orang atau 62,1% responden menyatakan

setuju, sebanyak 8 orang atau 9,2% responden menyatakan sangat setuju.

g. Pada pernyataan ketujuhbelas yaitu merasa hasil penilaian kinerja yang ada

selama ini sudah cukup adil, diperoleh hasil sebanyak 6 atau 6,9%

menyatakan tidak setuju, sebanyak 35 orang atau 40,2% responden

menyatakan netral, sebanyak 38 orang atau 43,7% responden menyatakan

setuju, sebanyak 8 orang atau 9,2% responden menyatakan sangat setuju.

h. Pada pernyataan kedelapanbelas yaitu diberi kesempatan untuk mengajukan

keberatan terhadap hasil penilaian, diperoleh hasil sebanyak 9 atau 10,3%

menyatakan tidak setuju, sebanyak 27 orang atau 31% responden menyatakan

netral, sebanyak 40 orang atau 46% responden menyatakan setuju, sebanyak

11 orang atau 12,6% responden menyatakan sangat setuju.

i. Pada pernyataan kesembilanbelas yaitu proses penilaian kinerja yang

dilakukan selama ini berdasarkan prosedur baku, diperoleh hasil sebanyak 13

atau 14,9% menyatakan tidak setuju, sebanyak 30 orang atau 34,5%

responden menyatakan netral, sebanyak 39 orang atau 44,8% responden

menyatakan setuju, sebanyak 5 orang atau 5,7% responden menyatakan sangat

Tabel 4.7

Distribusi Jawaban Responden Terhadap Variabel Motivasi

Indikator Penelitian (Pernyataan)

Frekuensi Pendapat Responden (%)

Total (%) Skor : 1

STS

Skor : 2 TS

Skor : 3 KS

Skor : 4 S

Skor : 5 SS

N % N % N % N % N % N %

20 0 0 12 13,8 40 46,0 23 26,4 12 13,8 87 100,0

21 1 1,1 6 6,9 22 25,3 36 41,4 22 25,3 87 100,0

22 4 4,6 7 8,0 29 33,3 34 39,1 13 14,9 87 100,0

23 3 3,4 6 6,9 20 23,0 36 41,4 22 25,3 87 100,0

24 5 5,7 1 1,1 27 31,0 36 41,4 18 20,7 87 100,0

25 4 4,6 5 5,7 18 20,7 32 36,8 28 32,2 87 100,0

26 6 6,9 7 8,0 21 24,0 42 48,3 11 12,6 87 100,0

27 4 4,6 9 10,3 34 39,1 28 32,2 12 13,8 87 100,0

28 2 2,3 13 14,9 23 26,4 40 46,0 9 10,3 87 100,0

29 3 3,4 4 4,6 33 37,9 42 48,3 5 5,7 87 100,0

30 3 3,4 3 3,4 15 17,2 47 54,0 19 21,8 87 100,0

Sumber: Hasil pengolahan data primer SPSS 19 (2014)

Tabel 4.7 menunjukkan jawaban untuk varibel motivasi yang diperoleh dari

responden yang berjumlah 87 orang,yaitu:

a. Pada pernyataan keduapuluh yaitu kompensasi yang saya terima sudah

memadai, diperoleh hasil sebanyak 12 atau 13,8% menyatakan tidak setuju,

sebanyak 40 orang atau 46% responden menyatakan netral, sebanyak 23 orang

atau 26,4% responden menyatakan setuju, sebanyak 12 orang atau 13,8%

responden menyatakan sangat setuju.

b. Pada pernyataan keduapuluhsatu yaitu menginginkan kompensasi yang lebih

dari yang sudah ada, diperoleh hasil sebanyak 1 orang atau 1,1% responden

menyatakan sangat tidak setuju, sebanyak 6 atau 6,9% menyatakan tidak

36 orang atau 41,4% responden menyatakan setuju, sebanyak 22 orang atau

25,3% responden menyatakan sangat setuju.

c. Pada pernyataan keduapuluhdua bertanggungjawab atas kedudukan yang saya

jalani, diperoleh hasil sebanyak 4 orang atau 4,6% responden menyatakan

sangat tidak setuju, sebanyak 7 atau 8% menyatakan tidak setuju, sebanyak

29 orang atau 33,3% responden menyatakan netral, sebanyak 34 orang atau

39,1% responden menyatakan setuju, sebanyak 13 orang atau 14,9%

responden menyatakan sangat setuju.

d. Pada pernyataan keduapuluhtiga yaitu bekerja keras untuk memperoleh

kesempatan promosi jabatan, diperoleh hasil sebanyak 3 orang atau 3,4%

responden menyatakan sangat tidak setuju, sebanyak 6 atau 6,9% menyatakan

tidak setuju, sebanyak 20 orang atau 23% responden menyatakan netral,

sebanyak 36 orang atau 41,4% responden menyatakan setuju, sebanyak 22

orang atau 25,3% responden menyatakan sangat setuju.

e. Pada pernyataan keduapuluhempat yaitu mendapat kesempatan yang sama

untuk promosi jabatan, diperoleh hasil sebanyak 5 orang atau 5,7% responden

menyatakan sangat tidak setuju, sebanyak 1 atau 1,1% menyatakan tidak

setuju, sebanyak 27 orang atau 31% responden menyatakan netral, sebanyak

36 orang atau 41,4% responden menyatakan setuju, sebanyak 18 orang atau

f. Pada pernyataan keduapuluhlima yaitu mendambakan kedudukan dalam suatu

jabatan di dalam perusahaan, diperoleh hasil sebanyak 4 orang atau 4,6%

responden menyatakan sangat tidak setuju, sebanyak 5 atau 5,7% menyatakan

tidak setuju, sebanyak 18 orang atau 20,7% responden menyatakan netral,

sebanyak 32 orang atau 36,8% responden menyatakan setuju, sebanyak 28

orang atau 32,2% responden menyatakan sangat setuju.

g. Pada pernyataan keduapuluhenam yaitu memperoleh penghargaan oleh

perusahaan atas prestasi kerja, diperoleh hasil sebanyak 6 orang atau 6,9%

responden menyatakan sangat tidak setuju, sebanyak 7 atau 8% menyatakan

tidak setuju, sebanyak 21 orang atau 24% responden menyatakan netral,

sebanyak 42 orang atau 48,3% responden menyatakan setuju, sebanyak 11

orang atau 12,6% responden menyatakan sangat setuju.

h. Pada pernyataan keduapuluhtujuh atasan memberikan pujian bila dapat

menyelesaikan pekerjaan tepat waktu, diperoleh hasil sebanyak 4 orang atau

4,6% responden menyatakan sangat tidak setuju, sebanyak 9 atau 10,3%

menyatakan tidak setuju, sebanyak 34 orang atau 39,1% responden

menyatakan netral, sebanyak 28 orang atau 32,2% responden menyatakan

setuju, sebanyak 12 orang atau 13,8% responden menyatakan sangat setuju.

i. Pada pernyataan keduapuluhdelapan yaitu merasa aman selama bekerja di

perusahaan, diperoleh hasil sebanyak 2 orang atau 2,3% responden

menyatakan sangat tidak setuju, sebanyak 13 atau 14,9% menyatakan tidak

40 orang atau 46% responden menyatakan setuju, sebanyak 5 orang atau 5,7%

responden menyatakan sangat setuju.

j. Pada pernyataan keduapuluhsembilan yaitu menerima fasilitas yang memadai

untuk menyelesaikan pekerjaan, diperoleh hasil sebanyak 3 orang atau 3,4%

responden menyatakan sangat tidak setuju, sebanyak 4 atau 4,6% menyatakan

tidak setuju, sebanyak 33 orang atau 37,9% responden menyatakan netral,

sebanyak 42 orang atau 48,3% responden menyatakan setuju, sebanyak 5

orang atau 5,7% responden menyatakan sangat setuju.

k. Pada pernyataan ketigapuluh yaitu fasilitas yang diberikan secara adil oleh

perusahaan, diperoleh hasil sebanyak 3 orang atau 3,4% responden

menyatakan sangat tidak setuju, sebanyak 3 atau 3,4% menyatakan tidak

setuju, sebanyak 15 orang atau 17,2% responden menyatakan netral, sebanyak

47 orang atau 54% responden menyatakan setuju, sebanyak 19 orang atau

21,8% responden menyatakan sangat setu

a. Uji Normalitas

Uji normalitas untuk melihat apakah nilai residual telah terdistribusi normal.

Uji normalitas dapat dilakukan dengan 2 cara yaitu :

1. Analisis Grafik

• Jika data menyebar disekitar garis diagonal dan mengikuti arah garis

diagonal atau grafik histogramnya menunjukkan pola distribusi normal

maka model regresi memenuhi asumsi normalitas.

• Jika data menyebar jauh dari diagonal dan/atau tidak mengikuti arah

garis diagonal atau grafik histogram tidak menunjukkan pola distribusi

normal, maka model regresi tidak memenuhi asumsi normalitas.

Sumber: Hasil pengolahan data primer SPSS 19 (2014)

Gambar 4.1

Grafik Histogram Uji Normalitas

Pada gambar 4.1 histogram uji normalitas menunjukkan bahwa residual telah

terdistribusi secara normal. Selanjutnya pengujian juga dapat dilakukan dengan

[image:43.612.169.446.286.429.2]Sumber: Hasil pengolahan data primer SPSS 19 (2014)

Gambar 4.2

Grafik P-Plot Uji Normalitas

Pada gambar 4.2 grafik P-Plot menunjukkan bahwa data berada di sekitar

garis diagonal dan membentuk pola yang mengikuti garis diagonal. Hal ini

menunjukkan bahwa data memenuhi asumsi normalitas.

2. Analisis Statistik Kolmogorov-Smirnov

Uji normalitas juga bisa dilakukan dengan analisis Kolmogorov-Smirnov.

Kriteria keputusan yang diambil adalah:

• Jika nilai Asymp. Sig. (2-tailed) > 0,05 maka tidak mengalami

[image:44.612.138.505.118.411.2]• Jika nilai Asymp. Sig. (2-tailed) < 0,05 maka mengalami gangguan

[image:45.612.151.506.168.382.2]distribusi normal.

Tabel 4.8

Analisis Kolmogorov-Smirnov One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 87

Normal Parametersa,b Mean ,0000000

Std. Deviation 3,74821927

Most Extreme Differences Absolute ,105

Positive ,105

Negative -,066

Kolmogorov-Smirnov Z ,977

Asymp. Sig. (2-tailed) ,296

a. Test distribution is Normal.

b. Calculated from data.

Sumber: Hasil pengolahan data primer SPSS 19 (2014)

Tabel 4.8 menunjukkan hasil analisis statistik Kolmogorov-Smirnov. Pada

tabel tersebut dapat dilihat nilai Asymp.sig (2-tailed) adalah 0,296, dimana

nilainya lebih besar daripada 0,05. Hal ini menunjukkan bahwa model regresi

telah memenuhi asumsi normalitas.

b. Uji Multikoliniearitas

Uji multikoliniearitas bertujuan untuk menguji apakah terjadi korelasi yang

tinggi diantara variabel bebas. Model regresi yang baik adalah model yang tidak

mengalami multikoliniearitas. Uji ini dilakukan dengan melihat nilai Tolerance

maka model memenuhi asumsi multikoliniearitas. Nilai Tolerance dan VIF dapat

[image:46.612.111.568.168.371.2]dilihat pada tabel 4.9.

Tabel 4.9 Uji Multikoliniearitas

Coefficientsa

Model

Unstandardized

Coefficients

Standardize

d

Coefficients

t Sig.

Collinearity

Statistics

B Std. Error Beta

Toleranc

e VIF

1 (Constant) 5,446 2,750 1,980 ,051

EtosKerja ,370 ,113 ,274 3,274 ,002 ,393 2,546

PenilaianKine

rja

,984 ,127 ,647 7,746 ,000 ,393 2,546

a. Dependent Variable: Motivasi

Sumber: Hasil pengolahan data primer SPSS 19 (2014)

Tabel 4.9 menunjukkan nilai Tolerance > 0,1 dan nilai VIF < 5 yang artinya tidak

terjadi masalah multikoliniearitas pada model regresi.

c. Uji Heteroskedastisitas

Uji ini dilakukan untuk menguji apakah varians variabel dalam model tidak

Sumber: Hasil pengolahan data primer SPSS 19 (2014)

Gambar 4.3 Grafik Scatterplot

Gambar 4.3 menunjukkan bahwa pola titik pada scatterplot menyebar di atas

titik 0 dan tidak membentuk pola tertentu. Hal ini mengindikasikan bahwa model

regresi tidak mengalami masalah heteroskedastisitas. Uji lain yang dapat

dilakukan untuk melihat masalah heteroskedastisitas adalah Uji Glejser. Uji

Glejser mengusulkan untuk meregresi nilai absolute residual terhadap variabel

independen dengan persamaan regresi. Uji glejser dilakukan dengan melihat nilai

signifikansi variabel. Jika nilai signifikansi variabel > 0,05 maka tidak terdapat

[image:47.612.199.464.118.285.2]Tabel 4.10 Uji Glejser

Coefficientsa

Model Unstandardized

Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) 6,934 1,722 4,026 ,000

PenilaianKinerja ,065 ,080 ,137 ,814 ,418

EtosKerja ,055 ,071 ,132 ,784 ,435

a. Dependent Variable: abs_res

Sumber: Hasil pengolahan data primer SPSS 19 (2014)

Pada tabel 4.10 dapat dilihat bahwa nilai signifikansi dari Penilaian Kinerja

(0,418) dan Etos Kerja (0,435) > 0,05. Hal ini menunjukkan bahwa model

regresi tidak mengalami masalah heteroskedastisitas.

4.3.2.1 Hasil Pengujian Hipotesis

Hipotesis pada penelitian ini diuji dengan menggunakan analisis regresi linear

berganda serta menggunakan uji signifikan parsial (Uji –t) dan uji signifikan

simultan (Uji F).

1. Uji Signifikan Simultan (Uji F)

Tabel 4.11

Hasil Uji Signifikan Simultan (Uji-F) ANOVAb

Model Sum of

Squares df Mean Square F Sig.

1 Regression 4037,520 2 2018,760 140,351 ,000a

Residual 1208,227 84 14,384

Total 5245,747 86

a. Predictors: (Constant), EtosKerja, PenilaianKinerja

[image:48.612.116.512.523.659.2]ANOVAb

Model Sum of

Squares df Mean Square F Sig.

1 Regression 4037,520 2 2018,760 140,351 ,000a

Residual 1208,227 84 14,384

Total 5245,747 86

a. Predictors: (Constant), EtosKerja, PenilaianKinerja Sumber: Hasil pengolahan data primer SPSS 19 (2014)

Berdasarkan hasil pengelolaan data yang ditunjukkan pada tabel 4.11 dapat

dilihat bahwa nilai Fhitung adalah sebesar 140,351 dan nilai signifikan adalah

0,000. Pada tingkat derajat kepercayaan 95% (α=5%) Ftabel adalah sebesar 3,11.

Maka berdasarkan tabel 4.9 nilai Fhitung (140,251) > Ftabel (3,11) dan nilai

signifikan 0,000 < 0,05 dapat disimpulkan bahwa variabel etos kerja (X1) dan

penilaian kinerja (X2) secara serempak atau simultan berpengaruh positif dan

signifikan terhadap motivasi karyawan PT. BRI cabang Iskandar Muda Medan

(Y).

[image:49.612.116.509.117.221.2]2. Uji Signifikan Parsial (Uji-t)

Tabel 4.12

Hasil Uji Signifikan Parsial (Uji-t) Coefficientsa

Model Unstandardized

Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) 5,446 2,750 1,980 ,051

EtosKerja ,370 ,113 ,274 3,274 ,002

PenilaianKinerja ,984 ,127 ,647 7,746 ,000

a. Dependent Variable: Motivasi

Berdasarkan hasil pengolahan data yang ditunjukkan dalam Tabel 4.12

maka diperoleh persamaan hasil regresi linear berganda sebagai berikut

Y = 5,446 +0,370X1 + 0,984X2 + e

Berdasarkan persamaan tersebut dapat digambarkan sebagai berikut :

a. Konstanta (a) = 5,446. Ini mempunyai arti bahwa kualitas, desain, dan

fitur produk dianggap konstan maka keputusan pembeli konsumen (Y)

sebesar 5,446.

b. Koefisien X1 (b1) = 0,370. Variabel etos kerja terhadap motivasi dengan koefisien regresi 0,370. Nilai Thitung variabel etos kerja dengan tingkat

signifikansi 0,002 adalah 3,274 dan nilai Ttabel 1,663 maka Thitung > Ttabel

(3,2741 > 1,663), sehingga dapat disimpulkan bahwa variabel etos kerja

berpengaruh positif dan signifikan (0,002 < 0,05) secara parsial terhadap

motivasi, artinya jika variabel etos kerja ditingkatkan maka motivasi (Y)

akan meningkat.

c. Koefisien X2 (b2) = 0,984. Variabel penilaian kinerja terhadap motivasi dengan koefisien regresi 0,984. Nilai Thitung variabel penilaian kinerja

dengan tingkat signifikansi 0,000 adalah 7,746 dan nilai Ttabel 1,663 maka

Thitung > Ttabel (7,746 > 1,663), sehingga dapat disimpulkan bahwa variabel

penilaian kinerja berpengaruh positif dan signifikan (0,000 < 0,05) secara

parsial terhadap motivasi, artinya jika variabel penilaian kinerja

ditingkatkan maka motivasi (Y) akan meningkat.

Pengujian koefisien determinasi (R2) dimaksudkan untuk melihat seberapa

besar variabel motivasi karyawan PT. Bank Rakyat Indonesia Tbk Cabang

Iskandar Muda dapat dijelaskan oleh kedua variabel bebasnya yaitu, variabel etos

kerja dan penilaian kinerja. Tabel koefisien determinasi dapat dilihat pada tabel

[image:51.612.119.561.256.376.2]4.13.

Tabel 4.13

Koefisien Determinasi (R2)

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

1 ,877a ,770 ,764 3,79258

a. Predictors: (Constant), PenilaianKinerja, EtosKerja b. Dependent Variable: Motivasi

Sumber: Hasil pengolahan data primer SPSS 19 (2014)

Pada tabel 4.13 dapat dilihat nilai Adjusted R Square sebesar 0,764.

Hal ini menunjukkan bahwa variabel motivasi dapat dijelaskan oleh variabel

etos kerja dan penilaian kinerja sebesar 76,4 % dan sisanya sebesar 23,6 %

dijelaskan variabel lain yang tidak diikutsertakan dalam penelitian ini.

4.4 Pembahasan

Hasil penelitian ini menunjukkan bahwa etos kerja dan penilaian kinerja

secara bersama-sama berpengaruh positif dan signifikan terhadap motivasi karyawan.

Ini menandakan bahwa keseluruhan etos kerja dan penilaian kinerja berpengaruh

terhadap motivasi karyawan PT. Bank Rakyat Indonesia Tbk Cabang Iskandar Muda

4.4.1 Pengaruh Etos Kerja (X1) Terhadap Motivasi Karyawan (Y)

Berdasarkan hasil dari 10 pernyataan kuesioner variabel etos kerja terdapat

sekitar 50% dari 87 responden yang merupakan karyawan PT. Bank Rakyat Indonesia

Cabang Iskandar Muda Medan menyatakan setuju. Dan dari penelitian ini dapat

dilihat bahwa etos kerja berpengaruh positif dan signifikan terhadap motivasi

karyawan. Hal tersebut ditunjukkan dari hasil perhitungan (terlampir) uji t, terlihat t

hitung untuk variabel etos kerja 3,274 dengan probabilitas sebesar 0,002. Dengan

menggunakan taraf signifikansi 5% diperoleh nilai probabilitas lebih kecil dari 0,05.

Berarti variabel etos kerja memiliki pengaruh positif dan signifikan terhadap motivasi

karyawan. Semakin tinggi etos kerja yang dimiliki karyawan PT. Bank Rakyat

Indonesia Tbk Cabang Iskandar Muda Medan maka akan meningkatkan motivasi

bagi para karyawannya.

Hasil penilitian ini didukung oleh pernyataan dari Sinamo (2002:26), etos

kerja adalah konsep tentang kerja yang diyakini oleh seseorang yang

diwujudnyatakan melalui perilaku kerja mereka secara khas. Dan menurut

Hasibuan(2005:108) menyatakan bahwa motivasi adalah sikap seseorang terhadap

pekerjaannya yang mengarah pada kepuasan kerja. Dari kedua pernyataan tersebut

dapat dilihat bahwa adanya hubungan antara etos kerja dan motivasi.

Hasil penelitian ini juga sesuai dengan hasil penilitian terdahulu

(Sutisna,2008), yang menyatakan bahwa etos kerja berpengaruh positif dan signifikan

4.4.1 Pengaruh Penilaian Kinerja (X2) Terhadap Motivasi Karyawan (Y)

Berdasarkan hasil dari 10 pernyataan kuesioner variabel etos kerja terdapat

sekitar 50% dari 87 responden yang merupakan karyawan PT. Bank Rakyat Indonesia

Cabang Iskandar Muda Medan menyatakan setuju. Dan dari penelitian ini dapat

dilihat bahwa penilaian kinerja berpengaruh positif dan signifikan terhadap motivasi

karyawan. Hal tersebut ditunjukkan dari hasil perhitungan (terlampir) uji t, terlihat t

hitung untuk variabel penilaian kinerja 7,746 dengan probabilitas sebesar 0,000.

Dengan menggunakan taraf signifikansi 5% diperoleh nilai probabilitas lebih kecil

dari 0,05. Berarti variabel penilaian kinerja memiliki pengaruh positif dan signifikan

terhadap motivasi karyawan. Semakin tinggi penilaian kinerja terhadap karyawan PT.

Bank Rakyat Indonesia Tbk Cabang Iskandar Muda Medan maka akan meningkatkan

motivasi bagi para karyawannya.

Hasil penilitian ini didukung oleh pernyataan Handoko (2003:25) bahwa

penilaian prestasi kerja (performance appraisal) adalah proses melalui mana

organisasi-organisasi mengevaluasi atau menilai prestasi kerja karyawan. Yang

selanjutnya perusahaan akan menentukan sikap selanjutnya terhdap karyawan dengan

hasil penilaian kinerjanya masing-masing.

Hasil penilitian ini juga sesuai dengan penelitian yang terdahulu

(Trisman,2011), yang menyatakan bahwa penilaian kinerja berpengaruh positif dan

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan hasil analisis yang telah dilakukan, maka penulis dapat

mengambil kesimpulan.

1. Berdasarkan hasil pengelolaan data dapat dilihat bahwa nilai Fh