1 SKRIPSI

DISUSUN OLEH :

HENNY UTAMI PUTRI 130921035

Untuk Memenuhi Salah Satu Syarat

Menyelesaikan Studi Pada Program Studi S1 Ekstensi Administrasi Negara

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Puji Syukur Penulis ucapkan kehadirat Allah SWT atas berkat dan hikmat

yang diberikan, penulis dapat menyelesaikan Skripsi dengan judul “Dampak

Pelaksanaan Sosialisasi Perpajakan Terhadap Tingkat Kepatuhan Wajib Pajak (Studi Pada Penyampaian Surat Pemberitahuan Tahunan di Kantor Pelayan Pajak Pratama Medan Kota)” yang sebagai salah satu syarat kelulusan di Departemen Administrasi Negara, Fakultas Ilmu Sosial dan Ilmu Politik

(FISIP) Universitas Sumatera Utara.

Semoga hasil Skripsi ini dapat bermanfaat dan berguna bagi kemajuan

ilmu pengetahuan dalam bidang Administrasi Negara khususnya pengetahuan

mengenai Evaluasi Kebijakan dan Surat Pemberitahuan tahunan.

Dalam penyusunan Skripsi ini, penulis menyadari adanya kekurangan

dan ketidak sempurnaan pada Skripsi ini. Namun, penulis telah secara maksimal

melakukan penyempurnaan-penyempurnaan sedemikian rupa untuk memperbaiki

Skripsi ini agar dapat lebih baik lagi. Penulis juga memohon maaf apabila ada

kata-kata yang salah atau kurang tepat dalam penulisan skripsi ini.

Demikian yang dapat penulis sampaikan. Saya selaku penulis

mengucapkan terimakasih kepada semua pihak yang telah memberikan bantuan

dan dukungannya. Besar harapan penulis kiranya Skripsi ini dapat bermanfaat

bagi kita semua.

Medan, Mei 2015 Penulis

UCAPAN TERIMA KASIH

Penulis mendapatkan banyak sekali Do’a, bantuan dan dukungan dari

berbagai pihak dalam menyelesaikan Skripsi ini. Atas berbagai bantuan dan

dukungan tersebut, pada kesempatan ini penulis menghaturkan ucapan terima

kasih yang sebesar-besarnya kepada :

1. Bapak Drs. M. Husni Thamrin Nasution, M.Si, dan Ibu Dra. Elita Dewi,

M.SP selaku Ketua dan Sekretaris Departemen Ilmu Administrasi Negara.

2. Bapak Drs Kariono, M.Si selaku dosen pembimbing skripsi yang begitu tulus

dan murah hati dalam membimbing dan memotivasi penulis selama

pengerjaan skripsi ini.

3. Pegawai dan staff Kantor Pelayanan Pajak Pratama Medan Kota dan Kantor

Wilayah Direktorat Jenderal Pajak SUMUT I, yang telah membantu dan

memberikan data – data yang dibutuhkan penulis selama melakukan

penelitian.

4. Seluruh Bapak dan Ibu dosen dan staf pengajar di Departemen Ilmu

Administrasi Negara yang menambahkan kepada penulis pengajaran dan

pengalaman hidup dan Seluruh staf pegawai administrasi di Departemen Ilmu

Administrasi Negara.

5. Ibu Sri Utami dan Bapak Supriadi T kedua orang tua tercinta yang telah

banyak berkorban serta menjadi donatur dan motivator utama penulis demi

6. Yang terkasih Bagus Setia Gumelar, yang selalu baik menemani penulis

ketika riset kesana-kemari, selalu menjadi penyemangat tersendiri bagi

penulis selama menyelesaikan skripsi, dan menjadi partner teristimewa

selama ini karena tidak pernah lelah menemani penulis selama masa

perkuliahan.

7. Adik ku sayang Hendri Rizaldi yang terkadang menemani setengah

bergadang, serta abang Hendra Gunadi dan kakak Desy.

8. Rekan-rekan yang sudah penulis anggap sebagai keluarga, Rezki Tahir, Eki

Prayudi, Windra Baren Dasdo Pinindo Saragih, Alfan Yoolanda Harahap,

Wahid Restu, kita memang tidak sedarah tapi kita saudara. Atas

kebersamaan, kebahagiaan, perjuangan, suka duka, serta pembelajaran yang

telah kita lalui bersama. Mengenal kalian dan semua kenangan bersama

kalian adalah hal yang tak akan mudah penulis lupakan. Kehadiran kalian

memberikan warna di hidup penulis selama menjalani perkuliahanKepada

Rajawina Handayani, Rina Febriani, Reza Oezil, Fitri Aprilia, Indira Novia

Sarumpaet, Della Alvyonita, Fiqih Eria Sandi, Widya, tak lupa juga Adil

Rizal dan Muhammad Syahrul Ramadhan.

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... ii

DAFTAR TABEL ... vii

DAFTAR GRAFIK ... viii

DAFTAR BAGAN ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

ABSTRAK ... xii

BAB I – PENDAHULUAN ... 1

A.Latar Belakang ... 1

B.Rumusan Masalah ... 6

C.Tujuan Penelitian... 6

D.Manfaat Penelitian... 7

E. Kerangka Teori ... 8

1. Evaluasi Kebijakan ... 8

a. Definisi Evaluasi Kebijakan Public ... 8

b. Sifat Evaluasi ... 11

c. Fungsi Dan Tujuan Evaluasi Kebijakan ... 13

d. Pendekatan Evaluasi Kebijakan ... 15

e. Tahapan Dan Kendala Evaluasi Kebijakan ... 17

f. Bentuk Analisis Kebijakan ... 19

h. Kriteria Evaluasi Kebijakan ... 22

i. Metode Evaluasi ... 29

j. Evaluasi Dampak ... 30

k. Model Evaluasi Yang Digunakan Peneliti ... 32

2. Reformasi Administrasi Perpajakan ... 33

a. Pengertian Reformasi Perpajakan ... 33

b. Reformasi Administrasi Perpajakan Indonesia ... 34

c. System Self Assessment ... 38

d. Kewajiban Wajib Pajak ... 49

3. Sosialisasi Perpajakan ... 50

a. Pengertian Sosialisasi ... 50

b. Dimensi Sosialisasi Perpajakan ... 51

c. Tugas Tim Sosialisasi ... 54

d. Bentuk Sosialisasi ... 54

4. Surat Pemberitahuan ... 55

a. Pengertian Surat Pemberitahuan ... 55

b. Fungsi Surat Pemberitahuan ... 56

c. Jenis Surat Pemberitahuan ... 57

d. Jangka Waktu Penyampaian Surat Pemberitahuan ... 58

e. Perpanjang Waktu Penyampaian Surat Pemberitahuan ... 60

f. Sanksi Keterlambatan Penyampaian Surat Pemberitahuan ... 61

g. Mekanisme Penyampaian Surat Pemberitahuan Tahunan ... 61

5. Kepatuhan Wajib Pajak ... 64

a. Definisi Kepatuhan Wajib Pajak ... 64

b. Jenis Kepatuhan Wajib Pajak ... 66

c. Faktor – Faktor Yang Mempengaruhi Kepatuhan Wajib Pajak .. 66

d. Indikator Kepatuhan Wajib Pajak ... 67

F. Definisi Konsep ... 69

G.Sistematika Penulisan ... 70

BAB II – METODE PENELITIAN ... 72

A.Bentuk Penelitian ... 73

B.Lokasi Penelitian ... 73

C.Informan ... 43

D.Teknik Pengumpulan Data ... 74

E. Teknik Analisis Data ... 75

BAB III – DESKRIPSI LOKASI PENELITIAN ... 77

A.Sejarah Umum Kantor Pelayanan Pajak Pratama Medan Kota ... 77

B.Visi Dan Misi Kantor Pelayanan Pajak Pratama Medan Kota ... 81

1. Visi Kantor Pelayanan Pajak Pratama Medan Kota ... 81

2. Misi Kantor Pelayanan Pajak Pratama Medan Kota ... 81

C.Letak Geografis Kantor Pelayanan Pajak Pratama Medan Kota ... 82

D.Struktur Organisasi Kantor Pelayanan Pajak Pratama Medan Kota .. 84

E. Uraian Tugas Dan Fungsi Kantor Pelayanan Pajak Pratama Medan Kota ... 90

2. Fungsi Kantor Pelayanan Pajak Pratama Medan Kota ... 91

F. Gambaran Data Pegawai Kantor Pelayanan Pajak Pratama Medan Kota ... 92

BAB IV – PENYAJIAN DATA ... 96

A.Karakteristik Informan ... 96

B.Temuan Lapangan ... 101

1. Indikator Efektifitas ... 102

2. Indikator Efisiensi ... 107

3. Indikator Kecukupan ... 105

4. Indikator Perataan ... 114

5. Indikator Responsivitas ... 116

6. Indikator Ketepatan ... 118

BAB V – ANALISIS DATA ... 119

A.Analisis Evaluasi Pelaksanaan Sosialisasi Perpajakan Terhadap Tingkat Kepatuhan Wajib Pajak ... 119

1. Indikator Efektifitas ... 119

2. Indikator Efisiensi ... 123

3. Indikator Kecukupan ... 125

4. Indikator Perataan ... 133

5. Indikator Responsivitas ... 135

6. Indikator Ketepatan ... 137

BAB VI – PENUTUP ... 144

A.Kesimpulan ... 144

B.Saran ... 147

DAFTAR TABEL

Tabel 1.1 Pendekatan Evaluasi Menurut William Dunn ... 16

Tabel 1.2 Kriteria Evaluasi Kebijakan ... 23

Tabel 1.3 Metodologi Untuk Evaluasi Program ... 30

Tabel 3.1 Gambaran Pegawai KPP Pratama Medan Kota Berdasarkan Jenis Kelamin ... 92

Tabel 3.2 Gambaran Pegawai KPP Pratama Medan Kota Berdasarkan Jabatan ... 92

Tabel 3.3 Gambaran Pegawai KPP Pratama Medan Kota Berdasarkan Seksi... 93

Tabel 3.4 Gambaran Pegawai KPP Pratama Medan Kota Berdasarkan Golongan ... 93

Tabel 3.5 Gambaran Pegawai KPP Pratama Medan Kota Berdasarkan Umur ... 94

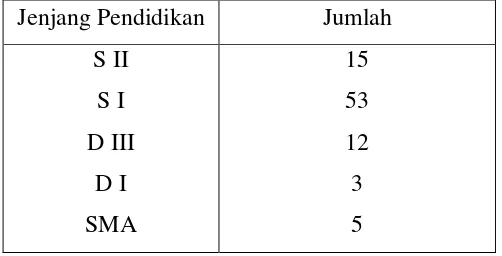

Tabel 3.6 Gambaran Pegawai KPP Pratama Medan Kota Berdasarkan Jenjang Pendidikan .... 92

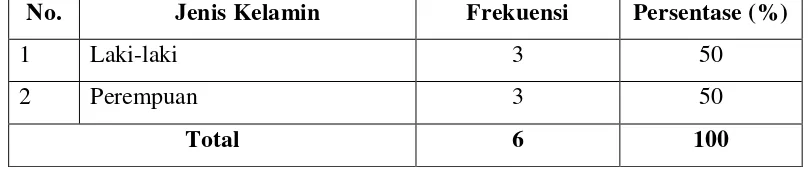

Tabel 4.1 Pengklasifikasian Informan Berdasarkan Jenis Kelamin ... 97

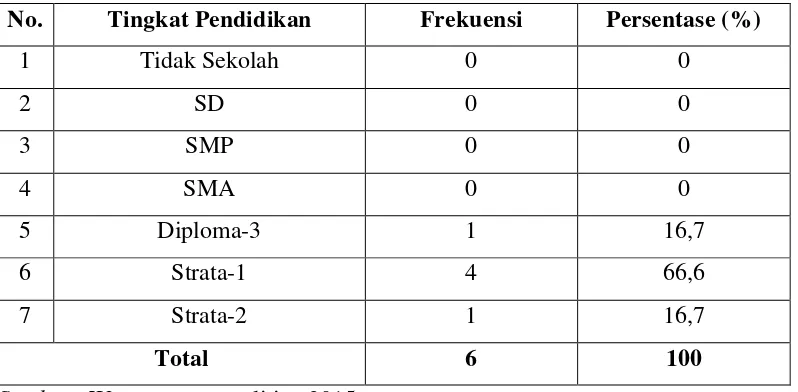

Tabel 4.2 Pengklasifikasian Informan Berdasarkan Tingkat Pendidikan ... 98

Tabel 4.3 Pengklasifikasian Informan Berdasarkan Jenis Pekerjaan ... 99

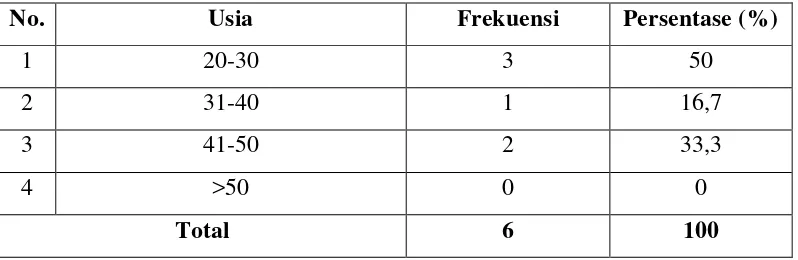

Tabel 4.4 Pengklasifikasian Informan Berdasarkan Usia ... 100

Tabel 4.5 Target Kegiatan Penyuluhan Perpajakan Tahun 2012 – 2014` ... 108

DAFTAR GRAFIK

Grafik 5.1 realisasi target kegiatan sosialisasi perpajakan kpp pratama medan kota

2011-2014 ... 125

Grafik 5.2 wajib pajak terdaftar di kpp pratama medan kota tahun pajak 2010 – 2013... 128

Grafik 5.3 Penyampaian SPT Tahunan KPP Pratama Medan Kota Tahun Pajak 2010 – 2013 . 130

Grafik 5.4 wajib pajak tidak tepat waktu menyampaikan SPT Tahunan kpp pratama medan

DAFTAR BAGAN

Bagan 3.1 Struktur Organisasi KPP pratama ... 90

DAFTAR GAMBAR

Gambar 3.1 Kantor pelayanan pajak pratama medan kota ... 83

ABSTRAK

DAMPAK PELAKSANAAN SOSIALISASI PERPAJAKAN TERHADAP TINGKAT KEPATUHAN WAJIB PAJAK DALAM PENYAMPAIAN SURAT PEMBERITAHUAN TAHUNAN WAJIB PAJAK DI KANTOR

PELAYANAN PAJAK PRATAMA MEDAN KOTA

Nama : Henny Utami Putri

Departemen : Ilmu Administrasi Negara Dosen Pembimbing : Drs. Kariono, M.Si

Pelaksanaan sosialisasi perpajakan walaupun realisasinya belum mencapai target yang diberikan direktorat jenderal pajak namun pelaksanaannya mengalami peningkatan. Sesuai dengan Surat Edaran Jenderal Pajak No. SE-98/PJ./2011 upaya untuk meningkatkan pemahaman dan kesadaran masyarakat tentang hak kewajiban perpajakannya harus terus dilakukan karena beberapa alasan. Tujuan dari adanya pelaksanaan sosialisasi perpajakan adalah sebagai stimulus eksternal yang berperan penting untuk mendorong kesadaran Wajib Pajak untuk patuh terhadap hukum perpajakan.

Metodologi yang digunakan dalam penelitian ini ialah penelitian kualitatif

dengan pendekatan deksriptif dan model evaluasi Single Program After-Only.

Informan penelitian yaitu Kepala Seksi Ekstensifikasi KPP Pratama Medan Kota sebagai informan kunci. Sementara itu, pegawai pajak KPP Pratama Medan Kota merupakan informan utama penelitian. Dan wajib pajak sebagai informan tambahan.

Hasil penelitian ini menunjukkan bahwa pada tahun 2011-2014 pelaksanaan sosialisai perpajakan terlaksana dengan baik. Sosialisasi perpajakan memberikan dampak positif bagi peningkatan kualitas pelayanan perpajakan yaitu menyediakan wadah dan media untuk masyarakat memperoleh informasi dan pengetahuan perpajakan. Oleh karenanya, sebaiknya program ini tetap dilanjutkan dan perlu diperluas cakupannya serta harus ada peningkatan dalam realisasinya.

Akan tetapi, dalam hal kepatuhan wajib pajak yaitu penyampaian surat pemberitahuan tahunan di KPP Pratama Medan Kota dampak adanya sosialisasi perpajakan belum dirasakan besar. Hal tersebut dikarenakan masih banyak wajib pajak yang tidak memahami hak dan kewajiban perpajakannya.

ABSTRAK

DAMPAK PELAKSANAAN SOSIALISASI PERPAJAKAN TERHADAP TINGKAT KEPATUHAN WAJIB PAJAK DALAM PENYAMPAIAN SURAT PEMBERITAHUAN TAHUNAN WAJIB PAJAK DI KANTOR

PELAYANAN PAJAK PRATAMA MEDAN KOTA

Nama : Henny Utami Putri

Departemen : Ilmu Administrasi Negara Dosen Pembimbing : Drs. Kariono, M.Si

Pelaksanaan sosialisasi perpajakan walaupun realisasinya belum mencapai target yang diberikan direktorat jenderal pajak namun pelaksanaannya mengalami peningkatan. Sesuai dengan Surat Edaran Jenderal Pajak No. SE-98/PJ./2011 upaya untuk meningkatkan pemahaman dan kesadaran masyarakat tentang hak kewajiban perpajakannya harus terus dilakukan karena beberapa alasan. Tujuan dari adanya pelaksanaan sosialisasi perpajakan adalah sebagai stimulus eksternal yang berperan penting untuk mendorong kesadaran Wajib Pajak untuk patuh terhadap hukum perpajakan.

Metodologi yang digunakan dalam penelitian ini ialah penelitian kualitatif

dengan pendekatan deksriptif dan model evaluasi Single Program After-Only.

Informan penelitian yaitu Kepala Seksi Ekstensifikasi KPP Pratama Medan Kota sebagai informan kunci. Sementara itu, pegawai pajak KPP Pratama Medan Kota merupakan informan utama penelitian. Dan wajib pajak sebagai informan tambahan.

Hasil penelitian ini menunjukkan bahwa pada tahun 2011-2014 pelaksanaan sosialisai perpajakan terlaksana dengan baik. Sosialisasi perpajakan memberikan dampak positif bagi peningkatan kualitas pelayanan perpajakan yaitu menyediakan wadah dan media untuk masyarakat memperoleh informasi dan pengetahuan perpajakan. Oleh karenanya, sebaiknya program ini tetap dilanjutkan dan perlu diperluas cakupannya serta harus ada peningkatan dalam realisasinya.

Akan tetapi, dalam hal kepatuhan wajib pajak yaitu penyampaian surat pemberitahuan tahunan di KPP Pratama Medan Kota dampak adanya sosialisasi perpajakan belum dirasakan besar. Hal tersebut dikarenakan masih banyak wajib pajak yang tidak memahami hak dan kewajiban perpajakannya.

BAB I PENDAHULUAN

A.LATAR BELAKANG

Perwujudan tujuan pembangunan nasional adalah terciptanya suatu

masyarakat yang sejahtera. Seiring dengan perkembangan jaman yang pesat,

dimana sangat dibutuhkan sekali dana dan anggaran dalam menyokong

pembangunan yang merata disegala sektor maupun aspek kehidupan. Oleh karena

itu disusun suatu perencanaan, baik yang mencakup tahapan pembangunan jangka

panjang, jangka menengah, dan rencana jangka pendek. Dalam mewujudkan

upaya tersebut, titik berat pembangunan diletakkan dibidang ekonomi.

Untuk menunjang tercapainya sasaran dan tujuan pembangunan tersebut,

diperlukan serangkaian kebijaksanaan yang saling mendukung, diantaranya adalah

kebijaksanaan fiskal. Kebijaksanaan fiskal ini berkaitan erat dengan masalah

Anggaran dan Pendapatan Belanja Negara (APBN).

Pajak merupakan sumber penerimaan dalam negeri terbesar yang

digunakan untuk membiayai pengeluaran pemerintah dan pembangunan. Hal ini

tertuang dalam Anggaran Penerimaan dan Belanja Negara (APBN) dimana

penerimaan utamanya berasal dari pajak. Khususnya dari segi penerimaan negara,

pajak merupakan sumber penerimaan terbesar saat ini dan juga tahun-tahun

sebelumnya. Oleh karena itu, pajak merupakan salah satu sumber penerimaan

negara yang harus berkembang dan meningkat sesuai dengan perkembangan

pemerintah akan mampu membiayai berbagai proyek besar sampai ke

sektor-sektor yang selama ini kurang mendapat perhatian.

Melalui pajak pemerintah dapat mengatur keseimbangan kehidupan

perekonomian dan pemanfaatan dana untuk membangun sarana dan prasarana

yang dibutuhkan masyarakat. Hal ini dilakukan dalam rangka menunjang tekad

untuk menegakkan kemandirian pembiayaan pembangunan, maka penggalian dan

penggerakan sumber penerimaan dalam negeri haruslah didasarkan kepada

penerimaan pajak dengan tetap memperhatikan kemampuan pembiayaan oleh

masyarakat dan dunia usaha.

Untuk meningkatkan penerimaan dari sektor pajak, pemerintah melakukan

berbagai upaya antara lain dengan menyederhanakan administrasi pajak dan

meningkatkan penegakan hukum bagi Wajib Pajak dan petugas pajak yang

melanggar ketentuan perundang - undangan perpajakan.

Target pajak yang harus dicapai Direktorat Jenderal Pajak untuk tahun

2014 mencapai Rp.1.370 Trili

target tersebut diperlukan upaya-upaya maksimal terutama dalam menyadarkan

Wajib Pajak dalam melaksanakan pemenuhan kewajiban perpajakannya.

Suksesnya pencapaian target tersebut perlu didukung dengan salah satunya tingkat

kepuasan dan kepatuhan Wajib Pajak. Untuk meningkatkan kepuasan dan

kepatuhan Wajib Pajak dapat dilakukan dengan mengedepankan upaya pelayanan,

penyuluhan dan kehumasan dibandingkan tindakan pengawasan. Berdasarkan

bukti-bukti yang ada, menunjukkan bahwa Wajib Pajak membutuhkan

berupa kelas pajak bagi calon Wajib Pajak, Wajib Pajak baru dan Wajib Pajak

terdaftar.

Direktorat Jenderal Pajak sebagai instansi pemerintahan di bawah

Departemen Keuangan sebagai pengelola sistem perpajakan di Indonesia berusaha

meningkatkan penerimaan pajak dengan mereformasi pelaksanaan sistem

perpajakan yang lebih modern. Untuk mewujudkan tujuan tersebut salah satu

upaya yang dilakukan pemerintah adalah melakukan reformasi perpajakan.

Reformasi atau perubahan sistem mendasar terjadi pada pengelolaan perpajakan

Indonesia dari sistem Official Assessment ke sistem Self Assessment . Self

assessment system dimana memberikan kepercayaan penuh terhadap Wajib Pajak

(Wajib Pajak) untuk menghitung, membayar dan melaporkan sendiri kewajiban

perpajakan kepada fiskus.

Tujuan reformasi perpajakan menurut Sony dan Siti (2006) adalah

meningkatkan kualitas pelayanan kepada Wajib Pajak (Tax Payer’s Service

Quality) sebagai sumber aliran dana untuk mengisi kas Negara, menekan

terjadinya penyelundupan pajak (tax evasion) oleh Wajib Pajak, meningkatkan

kepatuhan bagi Wajib Pajak dalam penyelenggaraan kewajiban perpajakannya,

menerapkan konsep good governance, adanya transparansi, responsibility,

keadilan, dan akuntabilitas dalam meningkatkan kinerja instansi pajak. Kontribusi

pajak dalam mendanai pengeluaran negara yang terus meningkat membutuhkan

dukungan berupa peningkatan kesadaran masyarakat Wajib Pajak untuk

memenuhi kewajibannya secara jujur. Menurut Safri Nurmanto dalam Siti Kurnia

sebagai sutau keadaan di mana Wajib Pajak memenuhi semua kewajiban

perpajakan dan melaksanakan hak perpajakannya.

Kepatuhan memenuhi kewajiban perpajakan secara sukarela merupakan

tulang punggung Self Assessment system, dimana Wajib Pajak bertanggung jawab

menetapkan sendiri kewajiban perpajakannya dan kemudian secara akurat dan

tepat waktu membayar serta melaporkan pajaknya tersebut. Menurut Safri

Nurmantu (2003), terdapat dua macam kepatuhan yaitu kepatuhan material dan

kepatuhan formal. Kepatuhan material adalah suatu keadaan dimana Wajib Pajak

secara substantif /hakekat memenuhi semua ketentuan material perpajakan, yakni

sesuai isi dan jiwa undang - undang perpajakan. Sedangkan yang dimaksud

kepatuhan formal adalah suatu keadaan dimana Wajib Pajak memenuhi kewajiban

perpajakan secara formal sesuai dengan ketentuan dalam undang - undang

perpajakan. Kewajiban perpajakan formal diatur dalam Undang - undang Nomor

28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan.

Kewajiban pajak yang secara langsung dikenakan kepada Wajib Pajak

yang mempunyai penghasilan, disebut Pajak Penghasilan. Pajak Penghasilan

dikenakan terhadap orang pribadi dan badan, karena mereka memperoleh

penghasilann dalam jumlah tertentu, dan dalam jumlah itu, memenuhi syarat

untuk dikenakan pajak.

Sejak reformasi perpajakan tahun 1983, Indonesia menganut sistem

pemungutan self assesment system. Sistem self assesment system adalah sistem

pemungutan pajak yang memberi wewenang Wajib Pajak dalam menentukan

perundang-undangan perpajakan yang berlaku. Dalam sistem ini, inisiatif serta

kegiatan menghitung dan memungut pajak sepenuhnya berada ditangan Wajib

Pajak . Wajib pajak dianggap mampu menghitung pajak, mampu memahami

undang-undang perpajakan yang sedang berlaku, dan mempunyai kejujuran yang

tinggi,serta menyadari akan arti pentingnya membayar pajak. Oleh karena itu,

Wajib Pajak diberi kepercayaan untuk menghitung, memperhitungkan,

membayar, melaporkan dan mempertanggungjawabkan sendiri pajak yang

terutang. Dengan demikian, berhasil atau tidaknya pelaksanaan pemungutan pajak

banyak tergantung pada Wajib Pajak sendiri (peran domain ada pada Wajib

Pajak).

Sistem self assesment menuntut Wajib Pajak agar mandiri dalam

memenuhi kewajiban perpajakannya. Salah satu contoh penerapan sistem self

assesment adalah dalam hal melaporkan surat pemberitahua. Surat Pemberitahuan (SPT) merupakan sarana bagi Wajib Pajak untuk melaporkan hal-hal yang

berkaitan dengan kewajiban perpajakan. SPT dapat dibedakan atas SPT Masa dan

SPT tahunan. SPT tahunan, yaitu SPT yang digunakan untuk pelaporan tahunan

yang terdiri atas SPT tahunan PPH Wajib Pajak Badan, SPT Tahunan PPh Wajib

Pajak orang pribadi.

Pemerintah dengan berbagai cara melakukan sosialisasi agar masyarakat

menyadari bahwa pajak itu untuk kepentingan bersama. Dengan diberlakukannya

peraturan yang mengatur perpajakan pemerintah mengharapkan setiap Wajib

Pajak harus memenuhi kewajiban perpajakannya. Namun pada kenyataannya

kewajiban perpajakannya. Contohnya masih banyak Wajib Pajak yang tidak

menyampaikan SPT. Untuk mengantisipasi Wajib Pajak yang tidak memenuhi

kewajiban perpajakannya selain telah mengatur sanksi dan denda perlu upaya

dalam mengantisipasi karena dapat mengurangi potensi pajak yang seharusnya

diterima oleh negara.

Berdasarkan latar belakang tersebut, maka penulis tertarik melakukan

penelitian apakah ada pengaruh sosialisasi yang dilakukan Direktorat Jenderal

Pajak terhadap kepatuhan Wajib Pajak. Maka judul penelitian ini adalah

“DAMPAK PELAKSANAAN SOSIALISASI PERPAJAKAN TERHADAP

TINGKAT KEPATUHAN WAJIB PAJAK (STUDI PADA PENYAMPAIAN

SURAT PEMBERITAHUAN TAHUNAN DI KPP PRATAMA MEDAN

KOTA)”.

B.RUMUSAN MASALAH

Berdasarkan latar belakang yang telah dijelaskan sebelumnya, maka

Perumusan masalah yang menjadi fokus perhatian peneliti adalah : “Bagaimana

dampak pelaksanaan sosialisasi perpajakan terhadap tingkat kepatuhan Wajib

Pajak (studi pada penyampaian surat pemberitahuan tahunan di kantor pelayanan

pajak pratama Medan Kota) ?”

C.TUJUAN PENELITIAN

Dari permasalahan penelitian yang telah dirumuskan, maka tujuan dari

terhadap tingkat kepatuhan wajib pajak (studi pada penyampaian Surat

Pemberitahuan Tahunan di Kantor Pelayanan Pajak Pratama Medan Kota).

D.MANFAAT PENELITIAN

Penelitian ini akan memberikan manfaat bagi berbagai pihak baik secara

langsung maupun tidak langsung. Adapun manfaat tersebut adalah:

1. Secara Ilmiah

Secara ilmiah sebagai sarana untuk melatih dan mengembangkan kemampuan

berpikir ilmiah, sistematis, dan kemampuan untuk menuliskannya dalam

bentuk karya ilmiah berdasarkan kajian-kajian teori dan aplikasi yang

diperoleh dari Program Studi Ekstensi Ilmu Administrasi Negara, Fakultas

Ilmu Sosial dan Ilmu Politik, Universitas Sumatera Utara.

2. Secara praktis

Secara praktis hasil penelitian ini diharapkan akan memberikan manfaat

sebagai kontribusi terhadap pemecahan permasalahan yang terkait dengan

peningkatan pemahaman mengenani perpajakan dan secara khusus terhadap

kepatuhan Wajib Pajak, dan hasil penelitian ini diharapkan dapat

memberikan masukan atau sumbangan pemikiran bagi Kantor Pelayanan

Pajak Pratama Medan Kota sebagai salah satu lembaga yang mengurus

pelayanan kepada masyarakat agar kiranya mengoptimalkan pelayanan

publik yang berkualitas serta dapat mengatasi kendala-kendala yang dihadapi

3. Secara akademis

Secara akademis, penelitian ini diharapkan dapat memberikan kontribusi baik

langsung maupun secara tidak langsung bagi kepustakaan Program Studi

Ekstensi Ilmu Administrasi Negara.

E.KERANGKA TEORI

Studi kepustakaaan berkaitan dengan kajian teoritis dan referensi lain

yang terkait dengan nilai, budaya, norma yang berkembang pada situasi sosial

yang diteliti (Sugiyono, 2007:14).

Teori merupakan seperangkat konsep, definisi dan preposisi yang saling

berhubungan yang disusun secara sistematis sebagai hasil dari penulisan ilmiah

terdahulu dengan menggunakan seperangkat metodologi penulisan tertentu untuk

menjelaskan gejala tertentu atau hubungan-hubungan dalam fenomena yang

sedang diteliti. Berbagai teori yang dikemukakan dalam kajian teori disini

merupakan sarana untuk menjawab rumusan masalah yang telah dituliskan di

muka dan sebagai landasan untuk melakukan analisis dalam penelitian ini.

1. Evaluasi Kebijakan

a. Definisi Evaluasi Kebijakan

Evaluasi merupakan salah satu tahapan penting dalam proses kebijakan

publik, namun seringkali tahapan ini diabaikan dan hanya berakhir pada tahap

implementasi. Evaluasi adalah kegiatan untuk menilai tingkat kinerja suatu

sejauhmana keefektifan kebijakan publik untuk dipertanggungjawabkan kepada

publiknya dalam rangka mencapai tujuan yang telah ditetapkan. Evaluasi

dibutuhkan untuk melihat kesenjangan antara harapan dan kenyataan.

Menurut Muhadjir dalam Widodo (2008:112) mengemukakan “Evaluasi

kebijakan publik merupakan suatu proses untuk menilai seberapa jauh suatu

kebijakan publik dapat “membuahkan hasil”, yaitu dengan membandingkan antara

hasil yang diperoleh dengan tujuan dan/atau target kebijakan publik yang

ditentukan”.

Dalam bahasa yang lebih singkat Jones dalam Winarno (2007:166)

mengartikan evaluasi adalah “Kegiatan yang bertujuan untuk menilai “manfaat”

suatu kebijakan”. Serta secara umum evaluasi kebijakan dapat dikatakan sebagai

“Kegiatan yang menyangkut estimasi atau penilaian kebijakan yang menyangkut

substansi, implementasi, dan dampak”. Hal ini berarti bahwa proses evaluasi

tidah hanya dapat dilakukan pada tahapan akhir saja, melainkan keseluruhan dari

proses kebijakan dapat dievaluasi.

Dari beberapa pendapat para ahli mengenai yang dimaksud dengan

evaluasi kebijakan dapat disimpulkan bahwa evaluasi kebijakan adalah kegiatan

untuk menilai tingkat kinerja suatu kebijakan, keberhasilan dan kegagalan

pelaksanaan suatu kebijakan publik dan menilai manfaat suatu kebijakan dengan

membandingkan antara hasil yang diperoleh dengan tujuan dan/atau target

kebijakan publik yang ditentukan dengan kata lain menyangkut substansi,

Dalam Bingham dan Felbinger, Howlet dan Ramesh (1995) dalam

Nugroho (2009:676-677) mengelompokan evaluasi menjadi tiga, yaitu :

1) Evaluasi administratif, yang berkenaan dengan evaluasi sisi administratif

anggaran, efisiensi, biaya dari proses kebijakan di dalam pemerintah yang

berkenaan dengan :

a) effort evaluation, yang menilai dari sisi input program yang dikembangkan oleh kebijakan

b) Performance evaluation, yang menilai keluaran dari program yang dikembangkan oleh kebijakan.

c) adequacy of performance evaluation atau effectiveness evaluation , yang menilai apakah program dijalankan sebagaimana yang sudah ditetapkan.

d) effeciency evaluation, yang menilai biaya program dan memberikan

penilaian tentang keefektifan biaya tersebut.

e) process evaluation, yang menilai metode yang dipergunakan oleh

organisasi untuk melaksanakan program.

2) Evaluasi judical, yaitu evaluasi yang berkenaan dengan isu keabsahan hukum

tempat kebijakan diimplementasikan, termasuk kemungkinan pelanggaran

terhadap konstitusi, sistem hukum, etika, aturan administrasi negara, hingga

hak asasi manusia.

3) Evaluasi politik, yaitu menilai sejauh mana penerimaan konstituten politik

terhadap kebijakan publik yang diimplementasikan.

Sedangkan menurut Dane (Wibawa, 1994) menyebutkan ada dua tipe

1) Sumative evaluation, adalah penilaian dampak dari suatu program. Disebut juga dengan evaluasi dampak (out come evaluation).

2) Formative evaluation, adalah penilaian terhadap proses dari program, disebut pula evaluasi proses.

Secara umum evaluasi kebijakan dapat dikatakan sebagai kegiatan yang

menyangkut estimasi atau penilaian kebijakan yang mencakup susbtansi,

implementasi dan dampak. Dalam hal ini, evaluasi kebijakan dipandang sebagai

suatu kegiatan fungsional. Artinya, evaluasi kebiajakan tidak hanya dilakukan

pada tahap akhir saja, melainkan dilakukan dalam seluruh proses kebijakan.

Dengan demikian, evalusai kebijakan bisa meliputi tahap perumusan

masalah-masalah kebijakan, program-program yang diusulkan untuk menyelesaikan

masalah kebijakan, implementasi, maupun tahap dampak kebijakan.

b. Sifat Evaluasi

Gambaran utama evaluasi adalah bahwa evaluasi menghasilkan

tuntutan-tuntutan yang bersifat evaluatif. Menurut Dunn (2003:608-609), evaluasi

mempunyai sejumlah karakteristik yang membedakannya dari metode-metode

analisis kebijakan lainnya :

1. Fokus nilai. Evaluasi berbeda dengan pemantauan, dipusatkan pada penilaian

menyangkut keperluan atau nilai dari sesuatu kebijakan dan program.

Evaluasi terutama merupakan usaha untuk menentukan manfaat atau

kegunaan sosial kebijakan atau program, dan buka sekedar usaha untuk

mengumpulkan informasi mengenai hasil aksi kebijakan yang terantisipasi

selalu dipertanyakan, evaluasi mecakup prosedur untuk mengevaluasi

tujuan-tujuan dan sasaran itu sendiri.

2. Interdependensi fakta-nilai. Tuntutan evaluasi tergantung baik “fakta”

maupun “nilai”. Untuk menyatakan bahwa kebijakan atau program tertentu

telah mencapai tingkat kinerja yang tertinggi (atau rendah) diperlukan tidak

hanya bahwa hasil-hasil kebijakan berharga bagi sejumlah individu,

kelompok atau seluruh masyarakat untuk menyatakan demikian harus

didukung oleh bukti bahwa hasil-hasil kebijakan secara aktual merupakan

konsekuensi dari aksi-aksi yang dilakukan untuk memecahkan masalah

tertentu. Oleh karena itu, pemantauan merupakan prasyarat bagi evaluasi.

3. Orientasi masa kini dan masa lampau. Tuntutan evaluatif, berbeda dengan

tuntutan-tuntutan advokatif, diarah pada hasil sekarang dan masa lalu,

ketimbangan hasil di masa depan. Evaluasi bersifat retrospektif dan setelah

aksi-aksi dilakukan (ex post). Rekomendasi yang juga mencakup

premis-premis nilai, bersifat prospektif dan dibuat sebelum aksi-aksi dilakukan (ex ante).

Dualitas nilai. Nilai-nilai yang mendasari tuntutan-tuntutan evaluasi

mempunyai kualitas ganda, karena mereka dipandang sebagai tujuan dan

sekaligus cara. Evaluasi sama dengan rekomendasi sejauh berkenaan dengan nilai

yang ada (misalnya kesehatan) dapat dianggap sebagai intrinsik (diperlukan bagi

dirinya) ataupun ekstrinsik (diperlukan karena hal itu mempengaruhi pencapaian

merefleksikan kepentingan relatif dan saling ketergantungan antar tujuan dan

sasaran.

c. Fungsi dan Tujuan Evaluasi Kebijakan

Sebagai salah satu tahapan dalam proses kebijakan, evaluasi memiliki

fungsi dan tujuan. Menurut Wibawa dalam Nugroho (2009 : 541-542), evaluasi

kebijakan publik memilik empat fungsi, yaitu:

1. Eksplanasi. Melalui evaluasi dapat dipotret realitas pelaksanaan program dan

dapat dibuat suatu generalisasi tentang pola-pola hungungan antar berbagai

dimensi realitas yang diamatinya. Dari evaluasi ini evaluator dapat

mengidentifikasi masalah ,kondisi, dan aktor yang mendukung keberhasilan

atau kegagalan kebijakan.

2. Kepatuhan. Melalui evaluasi dapat diketahui apakah tindakan yang dilakukan

oleh para pelaku, baik birokrasi maupun pelaku lainnya, sesuai dengan

standar dan prosedur yang ditetapkan oleh kebijakan.

3. Audit. Melalui evaluasi dapat diketahui, apakah output benar-benar sampai ke

tangan kelompok sasaran kebijakan, atau justru ada kebocoran atau

penyimpangan.

4. Akunting. Dengan evaluasi dapat diketahui apa akibat sosial-ekonomi dari

kebijakan tersebut.

Beberapa ahli juga mengemukakan tentang tujuan-tujuan dari evaluasi,

Subarsono (2008 : 120) merinci beberapa tujuan dari evaluasi antara lain sebagai

1. Menentukan tingkat kinerja suatu kebijakan. Melalui evaluasi maka dapat

diketahui derajat pencapaian tujuan dan sasaran kebijakan.

2. Mengukur tingkat efisiensi suatu kebijakan. Dengan evaluasi juga dapat

diketahui derajad diketahui berapa biaya dan manfaat suatu kebijakan.

3. Mengukur tingkat keluaran (outcome) suatu kebijakan. Salah satu tujuan

evaluasi adalah mengukur berapa besar dan kualitas pengeluaran atau output

dari suatu kebijakan.

4. Mengukur dampak suatu kebijakan. Pada tahap lebih lanjut, evaluasi

ditujukan untuk melihat dampak dari suatu kebijakan, baik dampak positif

maupun negatif.

5. Untuk mengetahui apabila ada penyimpangan. Evaluasi juga bertujuan untuk

mengetahui adanya penyimpangan-penyimpangan yang mungkin terjadi,

dengan cara membandingkan antara tujuan dan sasaran dengan pencapaian

target.

6. Sebagai bahan masukan (input) unutk kebijakan yang akan datang. Tujuan

akhir evaluasi adalah untuk memberikan masukan bagi proses kebijakan ke

depan agar dihasilkan kebijakan yang lebih baik.

Oleh karena itu evaluasi kebijakan, pada prinsipinya digunakan untuk

mengevaluasi empat asek dalam proses kebijakan publik (Wibawa, yuyun, agus,

1994:35), yaitu :

1) proses pembuatan kebijakan

2) proses implementasi

4) efektifitas dampak kebijakan

d. Pendekatan Evaluasi Kebijakan

Evaluasi kebijakan publik memiliki tipe dan pendekatan yang beragam

dan berbeda, tergantung dari pada tujuan ataupun sudut pandang dari para

evaluator yang akan melakukan evaluasi. Dunn (2003 : 613-620) membagi

pendekatan evaluasi menjadi tiga bagian antara lain :

1. Evaluasi semu

Evaluasi semu (pseudo evaluation) adalah pendekatan yang menggunakan

metode-metode deskriptif untuk menghasilkan informasi yang valid dan dapat

dipercaya mengenai hasil kebijakan, tanpa berusaha untuk menanyakan tentang

manfaat atau nilai dari hasil-hasil tersebut terhadap individu. Asumsi utama dari

evaluasi semu adalah bahwa ukuran tentang manfaat atau nilai merupakan sesuatu

yang dapat terbukti sendiri (self evident) atau tidak kontroversial. 2. Evaluasi formal.

Evaluasi formal merupakan pendekatan yang menggunakan metode

deskriptif untuk menghasilkan informasi yang valid dan cepat dipercaya mengenai

hasil-hasil kebijakan tetapi mengevaluasi hal tersebut atas dasar tujuan program

kebijakan yang telah dimumkan secara formal oleh pembuat kebijakan dan

administrator program. Asumsi utama dari evaluasi formal adalah bahwa tujuan

dan target dirumuskan secara formal adalah merupakan ukuran yang tepat untuk

manfaat atau nilai kebijakan program.

Evaluasi keputusan teoritis adalah pendekatan yang menggunakan

metode-metode deskriptif untuk menghasilkan informasi yang dapat

dipertanggungjawabkan dan valid mengenai hasil-hasil kebijakan yang secara

eksplisit dinilai oleh berbagai macam pelaku kebijakan. Asumsi dari evaluasi

teoritis keputusan adalah bahwa tujuan dan sasaran dari perilaku kebijakan baik

yang dinyatakan secara formal maupun secara tersembunyi merupakan ukuran

yang layak terhadap manfaat atau nilai kebijakan dan program.

Tabel 1.1 : Pendekatan Evaluasi Manurut William Dunn

Pendekatan Tujuan Asumsi Bentuk-Bentuk

Utama

Evaluasi Semu Menggunkan metode

deskriptif untuk

menghasilkan informasi

yang valid tentang hasil

kebijakan

Ukuran manfaat atau

nilai terbukti dengan

sendirinya atau tidak

controversial 1. Eksperimental sosial 2. Akuntansi sistem sosial 3. Pemeriksaan sosial

4. Sintesis riset

dan praktik Evaluasi Formal Menggunakan metode deskriptif untuk menghasilkan informasi

yang terpercaya dan valid

mengenai hasil kebijakan

secara formal diumumkan

sebagai tujuan program

kebijakan

Tujuan dan sasaran

dari pengambil kebijakan dan administrator yang secara resmi diumumkan merupakan ukuran

yang tepat dari

manfaat atau nilai

1. Evaluasi

perkembangan

2. Evaluasi

eksperimental

3. Evaluasi proses

retrospektif

4. Evaluasi hasil

Evaluasi Keputusan Teoritis Menggunakan metode deskriptif untuk menghasilkan informasi

yang terpercaya dan valid

mengenai hasil kebijakan

yang secara eksplisit

diinginkan oleh berbagai

pelaku kebijakan.

Tujuan dan sasaran

dari berbagai pelaku

yang diumumkan

secara formal

ataupun diam-diam

merupakan ukuran

yang tepat dari

manfaat atau nilai.

1. Penilaian

tentang dapat

tidaknya

evaluasi

2. Analisis utilitas

multiatribut

Sumber : Dunn (2003:612)

e. Tahapan dan Kendala Evaluasi Kebijakan

Evaluasi dalam pelaksanaanya memiliki tahapan atau langkah-langkah

yang dapat dilakukan agar dapat berjalan secara sistematis. Evaluasi dengan

ilmiah merupakan evaluasi yang mempunyai kemampuan yang lebih baik untuk

menjalankan evaluasi kebijakan dibandingkan dengan tipe evaluasi lain (Winarno,

2007 : 169). Edward A. Suchman di sisi lain lebih masuk ke sisi praktis dengan

mengemukakan tujuh langkah dalam evaluasi kebijakan (Winarno, 2007 : 169),

yaitu :

1) Mengidentifikasi tujuan program yang akan dievaluasi.

2) Analisis terhadap masalah.

3) Deskripsi dan standardisasi kegiatan.

4) Pengukuran terhadap tingkatan perubahan yang terjadi.

5) Menentukan apakah perubahan yang diamati merupakan akibat dari

kegiatan tersebut atau karena penyebab lain.

Menurut Suchman, mendefinisikan masalah merupakan tahap paling

penting dalam evaluasi kebijakan.Setelah masalah didefinisikan dengan jelas

maka tujuan-tujuan dapat disusun dengan jelas pula. Oleh karena itu, ia juga

mengidentifikasi beberapa pertanyaan operasional untuk menjalankan riset

evaluasi seperti :

1) Apakah yang menjadi isi dari tujuan program ?

2) Siapa yang menjadi target program ?

3) Kapan perubahan yang diharapkan terjadi ?

4) Apakah tujuan yang ditetapkan satu atauan banyak (unitary or

multiple) ?

5) Apakah dampak yang diharapkan besar ?

6) Bagaimanakah tujuan-tujuan tersebut dicapai ?

Langkah-langkah tersebut dibuat agar suatu evaluasi dapat efektif dengan

berjalan secara sistematis. Pada pelaksanaanya sendiri, evaluasi tidak terlepas dari

kemungkin timbulnya masalah atau kendala. Hal ini disebabkan evaluasi juga

merupakan proses yang kompleks, sehingga kendala atau masalah tersebut dapat

menghambat pelaksanaan evaluasi tersebut. Anderson dalam Winarno (2007 :

175-179) mengidentifikasi enam masalah yang akan dihadapi dalam proses

evaluasi kebijakan.

1) Ketidakpastian atas tujuan-tujuan kebijakan. Bila tujuan-tujuan dari suatu

kebijakan tidak jelas atau tersebar, maka kesulitan yang timbul adalah

menentukan sejauh mana tujuan-tujuan tersebut telah dicapai. Ketidakjelasan

2) Kausalitas. Terdapat kesulitan dalam melakukan penentuan kausalitas antara

tindakan-tindakan yang dilakukan terutama dalam masalah-masalah yang

kompleks. Seringkali ditemukan suatu perubahan terjadi, tetapi tidak

disebabkan suatu tindakan atau kebijakan.

3) Dampak kebijakan yang menyebar. Tindakan-tindakan kebijakan mungkin

mempengaruhi kelompok-kelompok lain selain kelompok-kelompok yang

menjadi sasaran kebijakan. Hal ini sebagai akibat dari eksternalitas atau

dampak yang melimpah yakni suatu dampak yang ditimbulkan oleh kebijakan

pada keadaan atau kelompok selain mereka yang menjadi sasaran kebijakan.

4) Kesulitan-kesulitan dalam memperoleh data. Kekurangan data statistik dan

informasi-informasi lain yang relevan akan menghalangi para evaluator untuk

melakukan evaluasi kebijakan.

5) Resistensi pejabat. Para pejabat pelaksana program mempunyai

kecenderungan untuk tidak mendorong studi-studi evaluasi, menolak

memberikan data, atau tidak menyediakan dokumen yang lengkap.

6) Evaluasi mengurangi dampak. Berdasarkan alasan tertentu, suatu evaluasi

kebijakan yang telah dirampungkan mungkin diabaikan atau dikritik sebagai

evaluasi yang tidak meyakinkan. Hal inilah yang mendorong mengapa suatu

evaluasi kebijakan yang telah dilakukan tidak mendapat perhatian yang

semsetinya bahkan diabaikan, meskipun evaluasi tersebut benar.

f. Bentuk Analisis Kebijakan

Analisis kebijakan publik berdasarkan kajian kebijakannya dapat

sesudah adanya kebijakan publik tertentu. Keduanya baik analisis kebijakan

sebelum maupun sesudah adanya kebijakan mempunyai tujuan yang sama yakni

memberikan rekomendasi kebijakan kepada penentu kebijakan agar didapat

kebijakan yang lebih berkualitas. Dunn (2003:117) membedakan tiga bentuk

utama analisis kebijakan publik, yaitu:

1) Analisis Kebijakan Prospektif. Analisis kebijakan prospektif yang berupa

produksi dan tranformasi informasi sebelum aksi kebijakan dimulai dan

diimplementasikan (ex ante). Analisis kebijakan disini merupakan suatu alat untuk mensintesakan informasi untuk dipakai dalam merumuskan alternatif

dan preferensi kebijakan yang dinyatakan secara komparatif, diramalkan

dalam bahasa kuantitatif dan kualitatif sebagai landasan atau penuntun dalam

pengambilan keputusan kebijakan.

2) Analisis Kebijakan Retrospektif. Analisis kebijakan retrospektif adalah

sebagai penciptaan dan tranformasi informasi sesudah aksi kebijakan

dilakukan. Evaluasi proses retrospektif, yang cenderung dipusatkan pada

masalah-masalah dan kendala-kendala yang terjadi selama implementasi

kebijakan dan program. Evaluasi retrospektif lebih menggantungkan pada

deskripsi ex post facto tentang kegiatan aktivitas program yang sedang

berjalan, yang selanjutnya berhubungan dengan keluaran dan dampak.

3) Analisis kebijakan yang terintegrasi. Analisis kebijakan yang terintegrasi

merupakan bentuk analisis yang mengkombinasikan gaya operasi para

praktisi yang menaruh perhatian pada penciptaan dan transformasi informasi

g. Model Evaluasi Kebijakan

Menurut Wayne Parsons (2008:549-552), ada dua macam model evaluasi

kebijakan yang digunakan yaitu :

1. Evaluasi Formatif

Evaluasi formatif adalah evaluasi yang dilakukan ketika kebijakan atau

program yang sedang diimplementasikan merupakan analisis tentang “seberapa

jauh sebuah program diimplementasikan dan apa kondisi yang bisa meningkatkan

keberhasilan implementasi”. Pada fase implementasi memerlukan evaluasi

“formatif” yang akan memonitor cara dimana sebuah program dikelola atau diatur

untuk menghasilkan umpan balik yang bisa berfungsi untuk meningkatkan proses

implementasi.

Rossi dan Freeman dalam buku Parsons mendeskripsikan model evaluasi

ini sebagai evaluasi pada tiga persoalan :

- Sejauh mana sebuah program mencapai target populasi yang tepat

- Apakah penyampaian pelayanannya konsisten dengan spesifikasi desain

program atau tidak

- Sumber daya apa yang dikeluarkan dalam melakukan program

2. Evaluasi Sumatif

Evaluasi sumatif adalah evaluasi yang dilakukan untuk mengukur

bagaimana kebijakan atau program secara aktual berdampak pada problem yang

ditanganinya. Model evaluasi ini pada dasarnya adalah model penelitian

komparatif yang mengukur beberapa persoalan yaitu :

b) Membandingkan dampak intervensi terhadap satu kelompok dengan

kelompok lain atau antara satu kelompok yang menjadi subjek

intervensi dan kelompok lain yang tidak (kelompok kontrol)

c) Menbandingkan apa yang terjadi dengan apa yang mungkin terjadi

tenpa intervensi

d) Atau membandingkan bagaimana bagian-bagian yang berbeda dalam

satu wilayah mengalami dampak yang berbeda-beda akibat dari

kebijakan yang sama.

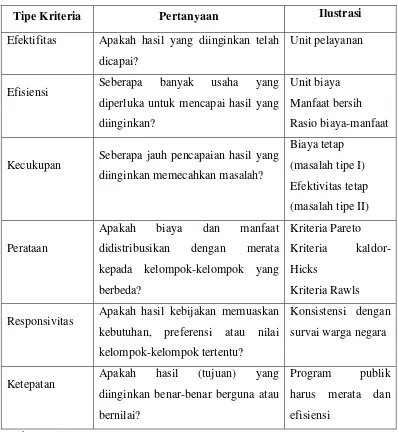

h. Kriteria Evaluasi Kebijakan

Evaluasi kebijakan publik, dalam tahapan pelaksanaannya menggunakan

pengembangan beberapa indikator untuk menghindari timbulnya bias serta

sebagai pedoman ataupun arahan bagi evaluator. Kriteria-kriteria yang ditetapkan

menjadi tolak ukur dalam menentukan berhasil atau tidaknya suatu kebijakan

publik. Nugroho (2009 : 536) menjelaskan bahwasannya evaluasi memberi

informasi yang valid dan dapat dipercaya mengenai kinerja kebijakan, yaitu

seberapa jauh kebutuhan, nilai, dan kesempatan telah dapat dicapai melalui

tindakan publik.William N. Dunn (2003 : 429-438) mengemukakan beberapa

kriteria rekomendasi kebijakan yang sama dengan kriteria evaluasi kebijakan,

Tabel 1.2 : Kriteria Evaluasi Kebijakan

Tipe Kriteria Pertanyaan Ilustrasi

Efektifitas Apakah hasil yang diinginkan telah

dicapai?

Unit pelayanan

Efisiensi Seberapa banyak usaha yang

diperluka untuk mencapai hasil yang

diinginkan?

Unit biaya

Manfaat bersih

Rasio biaya-manfaat

Kecukupan Seberapa jauh pencapaian hasil yang

diinginkan memecahkan masalah?

Biaya tetap

(masalah tipe I)

Efektivitas tetap

(masalah tipe II)

Perataan

Apakah biaya dan manfaat

didistribusikan dengan merata

kepada kelompok-kelompok yang

berbeda?

Kriteria Pareto

Kriteria

kaldor-Hicks

Kriteria Rawls

Responsivitas Apakah hasil kebijakan memuaskan

kebutuhan, preferensi atau nilai

kelompok-kelompok tertentu?

Konsistensi dengan

survai warga negara

Ketepatan Apakah hasil (tujuan) yang

diinginkan benar-benar berguna atau

bernilai?

Program publik

harus merata dan

efisiensi

Sumber : William N. Dunn, 2003, Pengantar Ana

Kriteria-kriteria diatas merupakan tolak ukur atau indikator dari evaluasi

kebijakan publik. Karena penelitian ini menggunakan metode kualitatif maka

pembahasan dalam penelitian ini berhubungan dengan pertanyaan yang

dirumuskan olleh William N.Dunn untuk setiap kriterianya. Untuk lebih jelasnya

1) Efektivitas

Efektivitas berasal dari kata efektif yang mengandung pengertian

dicapainya keberhasilan dalam mencapai tujuan yang telah ditetapkan. Efektivitas

disebut juga hasil guna. Efektivitas selalu terkait dengan hubungan antara hasil

yang diharapkan dengan hasil yang sesungguhnya dicapai. Apabila pencapaian

tujuan-tujuan organisasi semakin besar dari pada organisasi, maka makin besar

pula hasil yang akan dicapai dari tujuan-tujuan tersebut.

Willian N. Dunn dalam bukunya yang berjudul pengantar Analisis

Kebijakan Publik : Edisi Kedua, menyatakan bahwa :

“Efektivitas (effectiveness) berkenaan dengan apakah suatu alternatif

mencapai hasil (akibat) yang diharapkan,atau mencapai tujuan dari diadakannya

tindakan. Yang secara dekat berhubungan dengan rasionalitas teknis, selalu diukur

dari unit produk atau layanan atau nilai moneternya” (Dunn,2003 :429).

Apabila setelah pelaksanaan kegiatan kebijakan publik ternyata

dampaknya tidak mampu memecahkan permasalahan yang tengah dihadapi

masyarakat, maka dapat dikatakan bahwa suatu kegiatan kebijakan tersebut telah

gagal, tetapi adakalanya suatu kebijakan publik hasilnya tidak langsung efektif

dalam jangka pendek, akan tetapi setelah melalui proses tertentu.

Menurut pendapat Cambell yang dikutip oleh Richard M. Steers dalam

bukunya Efektivitas Organisasi menyebutkan beberapa ukuran dari pada

efektivitas, yaitu :

- Kualitas artinya kualitas yang dihasilkan oleh organisasi;

- Kesiagaan yaitu penilaian menyeluruh sehubungan dengan kemungkinan;

dalam hal penyelesaian suatu tugas khusus dengan baik;

- Efisiensi merupakan perbandingan beberapa aspek prestasi terhadap biaya

untuk menghasilkan prestasi tersebut;

- Penghasilan yaitu jumlah sumber daya yang masih tersisa setelah semua

biaya dan kewajiban dipenuhi;

- Pertumbuhan adalah suatu perbandingan mengenai eksistensi sekarang dan

masa lalunya;

- Stabilitas yaitu pemeliharaan struktur, fungsi dan sumber daya sepanjang

waktu;

- Kecelakaan yaitu frekuensi dalam hal perbaikan yang berakibat pada

kerugian waktu;

- Semangat kerja yaitu adanya perasaan terikat dalam hal pencapaian tjuan,

yaitu melibatkan usaha tambahan, kebersamaan tujuan dan perasaan

memiliki;

- Motivasi artinya adanya kekuatan yang muncul dari setiap individu untuk

mencapai tujuan;

- Kepaduan yaitu fakta bahwa para anggota organisasi saling menyukai satu

sama lain, artinya bekerja sama dengan baik, berkomunikasi dan

mengkoordinasikan;

- Keluwesan adaptasi artinya adanya suatu rangsangan baru untuk

mengubah prosedur standar operasinya, yang bertujuan untuk mencegah

Sehubungan dengan hal-hal yang dikemukakan diatas, maka ukuran

efektivitas merupakan suatu standar akan terpenuhinya mengenai sasaran dan

tujuan yanag akan dicapai.

2) Efisiensi

Jika bicara mengenai efisiensi maka kita akan membayangkan hal

penggunaan sumber daya (resources) secara optimum untuk mencapai suatu

tujuan tertentu. Maksudnya adalah efisiensi akan terjadi jika penggunaan sumber

daya diberdayakan secara optimum sehingga suatu tujuan akan tercapai.

William N. Dunn berpendapat bahwa :

“Efisiensi (efficiency) berkenaan dengan jumlah usaha yang diperlukan untuk

menghasilkan tingkat efektivitas tertentu. Efisiensi yang merupakan sinonim dari

rasionalitas ekonomi,adalah merupakan hubungan antara efektivitas dan usaha,

yang terkahir umunya diukur dari ongkos moneter. Efisieni biasanya ditentukan

melalui perhitungan biaya per unit produk atau layanan. Kebijakan yang mencapai

efektivitas tertinggi dengan biaya terkecil dinamakan efisiensi.” (Dunn,2003:430)

Apabila sasaran yang ingin dicapai oleh suatu kebijakan publik ternyata

sangat sederhana sedangkan biaya yang dikeluarkan melalui proses kebijakan

terlampau besar dibandingkan dengan hasil yang dicapai. Ini berarti kegiatan telah

melakukan pemborosan dan tidak layak untuk dilaksanakan.

3) Kecukupan

Kecukupan dalam kebijakan publik dapat dikatakan tujuan yang telah

dicapai sudah dirasakan mencukupi dalam berbagai hal. William N. Dunn

suatu tingkat efektivitas memuaskan kebutuhan, nilai, atau kesempatan yang

menumbuhkan adanya masalah (Dunn,2003 :430)

Dari pengertian diatas dapat disimpulkan bahwa kecukupan masih

berhubungan dengan efektivitas dengan mengukur atau memprediksi seberapa

jauh alternatif yang ada dapat memuaskan kebutuhan, nilai atau kesempatan

dalam menyelesaikan masalah yang terjadi. Hal ini, dalam kriteria kecukupan

menekankan pada kautnya hubungan antara alternatif kebijakan dan hasil yang

diharapkan.

4) Perataan

Perataan dalam kebijakan publik dapat dikatakan mempunyai arti dengan

keadilan yang diberikan dan diperoleh sasaran kebijakan publik. Willian N.Dunn

menyatakan bahwa kriteria kesamaan (equity) erat berhubungan dengan

rasionalitas legal dan sosial dan menunjuk pada distribusi akibat dan usaha antara

kelompok-kelompok yang berbeda dalam masyarakat (Dunn, 2003:434).

Kebijakan yang berorientasi pada perataan adalah kebijakan yang

akibatnya atau usaha secara adil didistribusikan. Suatu program tertentu mungkin

dapat efektif,efisiensi, dan mencukupi apabila biaya-manfaat merata. Kunci dari

perataan yaitu keadilan atau kewajaran.

5) Responsivitas

Responsivitas dalam kebijakan publik dapat diartikan sebagai tanggapan

sasaran kebijakan publik atas penerapan suatu kebijakan. Menurut William

N.Dunn, responsivitas (responsiveness) berkenaan dengan seberapa jauh suatu

masyarakat tertentu (Dunn, 2003:437). Suatu keberhasilan kebijakan dapat dilihat

melalui tanggapan masyarakat yang menanggapi pelaksanaan setelah terlebih

dahulu memprediksi pengaruh yang akan terjadi jika suatu kebijakan akan

dilaksanakan, juga tanggapan masyarakat setelah dampak kebijakan sudah mulai

dapat dirasakan dalam bentuk positif berupa dukungan ataupun wujud yang

negatif berupa penolakan. Dunn pun mengemukakan bahwa:

“Kriteria responsivitas adalah penting karena analisis yang dapat memuaskan

semua kriteria lainnya (efektivitas,efisiensi,kecukupan,kesamaan) masih gagal jika belum menanggapi kebutuhan aktual dari kelompok yang semestinya diuntungkan dari adanya suatu kebijakan” (Dunn,2003:437)

Oleh karena itu, kriteria responsivitas cerminan nyata kebutuhan,

preferensi, dan nilai dari kelompok-kelompok tertentu terhadap kriteria

efektivitas,efisiensi,kecukupan, dan kesamaan.

6) Ketepatan

Ketepatan merujuk pada nilai atau harga dari tujuan program dan pada

kuatnya asumsi yang melandasi tujuan-tujuab tersebut. William N.Dunn

menyatakan bahwa kelayakan (Appropriateness) adalah:

“Kriteria yang dipakai untuk menseleksi sejumlah alternatif untuk dijadikan

rekomendasi dengan menilai apakah hasil dari alternatif yang direkomendasikan

tersebut merupakan pilihan tujuan yang layak. Kriteria kelayakan dihubungkan

dengan rasionalitas substantif, karena kriteria ini menyangkut substansi tujuan

bukan cara atau instrumen untuk merealisasikan tujuan tersebut”. (Dunn,

Artinya ketepatan dapat diisi oleh indikator keberhasilan kebijakan lainnya

(bila ada). Misalnya dampak lain yang tidak mampu diprediksi sebelumnya baik

dampak tak terduga secara positif maupun negatif atau dimungkinkan alternatif

lain yang dirasakan lebih baik dari suatu pelaksanaan kebijakan sehingga

kebijakan bisa lebih dapat bergerak secara lebih dinamis.

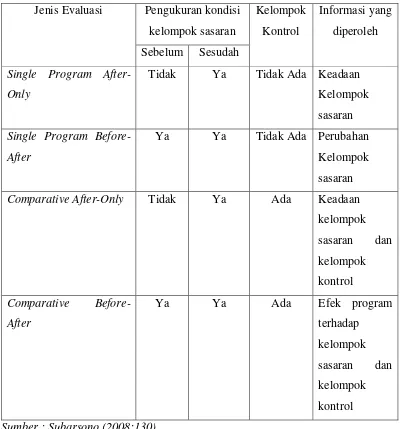

i. Metode Evaluasi

Menurut Finsterbusch dan Motz dalam Subarsono (2008:128), untuk

melakukan evaluasi terhadap program yang telah diimplementasikan, ada

beberapa metode evaluasi yang dapat dipilih yakni :

1. Single program after-only, yaitu informasi diperoleh berdasarkan keadaan

kelompok sasaran sesudah program dijalankan

2. Single program befora-after, yaitu informasi yang diperoleh berdasarkan

perubahan keadaan sasaran sebelum dan sesudah program dijalankan.

3. Comparative after-only, yairu informasi yang diperoleh berdasarkan keadaan sasaran dan bukan sasaran program dijalankan.

4. Comparative before-after, yaitu informasi yang diperoleh berdasarkan efek program terhadap kelompok sasaran sebelum dan sesudah program

Tabel 1.3 Metodologi untuk Evaluasi Program

Jenis Evaluasi Pengukuran kondisi

kelompok sasaran

Kelompok

Kontrol

Informasi yang

diperoleh

Sebelum Sesudah

Single Program After-Only

Tidak Ya Tidak Ada Keadaan

Kelompok

sasaran

Single Program Before-After

Ya Ya Tidak Ada Perubahan

Kelompok

sasaran

Comparative After-Only Tidak Ya Ada Keadaan

kelompok sasaran dan kelompok kontrol Comparative Before-After

Ya Ya Ada Efek program

terhadap

kelompok

sasaran dan

kelompok

kontrol

Sumber : Subarsono (2008:130)

j. Evaluasi Dampak

Sebelumnya telah disebutkan bahwa evaluasi kebijakan adalah suatu untuk

menentukan dampak dari kebijakan pada kondisi-kondisi kehidupan nyata.

Dampak adalah perubahan kondisi fisik maupun sosial sebagai akibat dari output

1. Akibat yang dihasilkan oleh suatu intervensi program pada kelompok sasaran

(baik akibat yang diharapkan atau tidak diharapkan) dan akibat tersebut

mampu menimbulkan pola perilaku baru pada kelompok sasaran (impact).

2. Akibat yang dihasilkan oleh suatu intervensi program pada kelompok sasaran,

baik yang sesuai dengan yang diharapkan atau tidak dan akibat tersebut tidak

mampu menimbulkan perilaku baru pada kelompok sasaran (effects).

Evaluasi dampak merupakan usaha menentukan dampak atas

implementasi kebijakan yang dilakukan oleh pelaksana kebijakan pada

keadaan-keadaan atau kelompok-kelompok di luar sasaran atau tujuan kebijakan.

Menurut Lester dan Stewart dalam Winarno (2007:170-171), setidaknya

ada tigal hal yang dapat dilakukan oleh seseorang evaluator didalam melakukan

evaluasi kebijakan publik, yaitu: pertama, evaluasi kebijakan mungkin

menjelaskan keluaran-keluaran kebijakan, misalnya pekerjaan, uang, materi yang

diproduksi, dan pelayanan yang disediakan. Keluaran ini merupakan hasil yang

nyata dari adanya kebijakan, namun tidak memberi makna sama sekali bagi

seorang evaluator.

Kedua, evaluasi kebijakan barangkali mengenai kemampuan kebijakan

dalam memperbaiki masalah-masalah sosial, misalnya usaha untuk mengurangi

kemacetan lalu lintas atau tingkat kriminallitas. Dan ketiga, evaluasi kebijakan

barangkali menyangkut konsekuensi-konsekuensi kebijakan dalam bentuk policy

feedback, termasuk didalamnya adalah reaksi dari tindakan-tindakan pemerintah atau pernyataan dalam sistem pembuatan kebijakan atau dalam beberapa pembuat

Pada sisi yang lain, Thomas R. Dye dalam Winarno (2007:171-173)

menyatakan dampak dari suatu kebijakan mempunyai beberapa dimensi dan

semuanya harus diperhitungkan dalam membicarakan evaluasi.

1. Dampak kebijakan pada masalah-masalah publik dan dampak kebijakan pada

orang-orang yang terlibat

2. Kebijakan-kebijakan mungkin mempunyai dampak pada keadaan-keadaan

atau kelompok-kelompok diluar sasaran atau tujuan kebijakan

3. Kebijakan mungkin akan mempunyai dampak pada keadaan-keadaan

sekarang dan keadaan dimasa yang akan datang

4. Evaluasi juga menyangkut unsur yang lain, yakni biaya langsung yang

dikeluarkan untuk membiayai program-program kebijakan publik

5. Dimensi yang terakhir dari evaluasi kebijakan adalah menyangkut

biaya-biaya tidak langsung yang ditanggung oleh masyarakat atau beberapa anggota

masyarakat akibat adanya kebijakan publik.

Sekalipun dampak yang sebenarnya dari suatu kebijakan mungkin sangat

jauh dari yang diharapakan atau diinginkan, tetapi kebijakan tersebut pada

dasarnya mempunyai konsekuensi-konsekuensi yang penting bagi masyarakat.

k. Model Evaluasi Yang Digunakan Peneliti

Di dalam penelitian ini, peneliti akan melakukan evaluasi dampak dengan

menggunakan model single program after-only. Peneliti hendak melihat keadaan

2. Reformasi Administrasi Perpajakan a. Pengertian Reformasi Perpajakan

Reformasi perpajakan adalah perubahan yang mendasar pada disegala

aspek perpajakan. Reformasi perpajakan yang sekarang menjadi prioritas

menyangkut modernisasi administrasi perpajakan jangka menengah (tiga atau

hingga enam tahun) dengan tujuan tercapainya, pertama, tingkat kepatuhan

sukarela yang tinggi.

Kedua, kepercayaan terhadap administrasi perpajakan yang tinggi. Dan

ketiga, produktivitas aparat perpajakan yang tinggi. Sebagaimana kondisi

masyarakat yang selalu berubah dan tuntutan adanya reformasi diseua bidang,

kondisi dan situasi yang terjadi didalam proses pemberian pelayanan maupun

penerapan administrasi kepada Wajib Pajak sudah semakin kritis dalam melihat

setiap perubahan kebijakan pemerintah terutama dalam bidang fiskal. Kondisi ini

mau tidak mau mengharuskan Direktorat Jenderal Pajak untuk melakukan

reformasi dibdang perpajakan. Sebagaimana yang menjadi sasarn sejak tahun

2002, bahwa reformasi perpajakan secara komperhensif sebagai satu kesatuan

dilakukan terhadap tiga bidang pokok atau utama secara langsung menyentuh

pilar perpajakan, yaitu:

1) Bidang administrasi, yakni melallui modernisasi administasi perpajakan.

2) Bidang peraturan, dengan melakukan amandemen terhadap Undang - undang

perpajakan.

b. Reformasi Administrasi Perpajakan Indonesia

Administrasi perpajakan ialah cara-cara atau prosedur pengenaan dan

pemungutan perpajakan. Administrasi pajak dalam arti sempit merupakan

penatausahaan dan pelayanan atas hak-hak dan kewajiban-kewajiban pembayaran

pajak, baik penatausahaan dan pelayanan yang dilakukan di kantor pajak maupun

ditempat Wajib Pajak, sedangkan administrasi pajak dalam arti luas meliputi

fungsi, sistem dan organisasi atau kelembagaan. Sebagai suatu fungsi,

administrasi perpajakan meliputi perencanaa, pengorganisasian, penggerakan dan

pengendalian perpajakan.

Sebagai suatu sistem, adminisrasi perpajakan merupaka seperangkat unsur

(subsistem) yaitu peraturan perundang - undangan, sarana dan prasarana, dan

Wajib Pajak yang saling berkaitan yang secara bersama-sama menjalankan fungsi

dan tugasnya untuk mencapai tujuan tertentu.

Sedangkan sebagai lembaga administrasi perpajakan merupakan institusi

yang mengelola sistem dan mengelola proses perpajakan yang terwujud pada

kantor pusat, wilayah, dan pelayanan kualitas dan kuantitas sumber daya manusia

juga merupakan salah satu tolak ukur kinerja administrasi pajak. Administrasi

perpajakan memegang peranan yang sangat penting karena seharusnya bukan saja

sebagai perangka laws enforcement, tetapi lebih penting daripada itu, sebagai

service point yang memberikan pelayanan prima kepada masyarakat sekaligus

informasi perpajakan.

Pembaruan sistem administrasi perpajakan harus disusun dengan sebaik –

efisien. Menurut Carlos A Silvani (1992), administrasi perpajakan dikatakan

efektif apabila mampu mengatasi masalah – masalah berikut :

1) Wajib Pajak yang tidak terdaftar (unregistered taxpayers)

Ini artinya, sejauh mana administrasi pajak mampu mendeteksi dan

mengambil tindakan terhadap masyarakat yang belum terdaftar sebagai Wajib

Pajak walaupun seharusnya yang bersangkutan sudah memenuhi ketentuan

untuk menjadi Wajib Pajak.

2) Wajib Pajak yang tidak menyampaikan surat pemberitahuan (stopfiling taxpayers)

Yaitu Wajib Pajak yang sudah terdaftar di administrasi kantor pajak, tetapi

tidak menyampaikan surat pemberitahuan. Administrasi pajak dituntut untuk

dapat mengumpulkan data sekaligus menindaklanjutinya dengan

meminimalkan kasus.

3) Penyelundupan pajak (tax evaders)

Yaitu Wajib Pajak yang melaporkan pajak lebih kecil dari yang seharusnya

menurut ketentua perundang – undangan perpajakan. Sistem Self Assessment

yang sekarang berlaku memang rentan menyebabkan terjadinya modus

kejahatan seperti ini, karena sangat tergantung dari kejujuran Wajib Pajak.

4) Penunggak pajak (delinquent taxpayers)

Dari tahun ke tahum selalu ada tunggakan pajak yang terjadi, bahkan

menunjukkan kecenderungan yang semakin meningkat. Permasalahan ini

seolah sudah menjadi benang kusut yang selalu dihadapi oleh otoritas pajak

Reformasi administrasi perpajakan adalah penyempurnaan kinerja

administrasi, baik secara individu, kelompok, maupun kelembagaan agar efisien

dan ekonomis dan cepat (Nasucha : 2004). Hal – hal yang dibutuhkan agar

reformasi administrasi perpajakan berhasil yaitu:

- Struktur pajak disederhanakan untuk kemudahan, kepatuhan, dan

administrasi;

- Strategi reformasi yang cocok harus dikembangkan;

- Komitmen politik yang kuat terhadap peningkatan administrasi

perpajakan.

Elemen dasar reformasi administrasi perpajakan menurut Pallechio (19950

seperti yang dikutip oleh Nasucha memiliki syarat sebagai berikut:

- Komitmen politik yang berkelanjutan;

- Staf yang mampu berkosentrasi terhadap pekerjaan dalam jangka panjang;

- Strategi yang tepat dan didefinisikan dengan baik karena tidak ada strategi

yang cocok untuk semua negara;

- Pendidikan dan pelatihan pegawai;

- Tersedia dana dan sumber daya lain yang cukup.

Mengacu kepada prinsip – prinsip good governance reformasi administrasi

perpajakan dengan mengedepankan tujuan penerimaan negara dan mendorong

tingkat kepatuhan sukarela, mengarah ke hal – hal berikut :

1) Partisipasi masyarakat yang yang tertib sosial karena pajak pada hakekatnya

2) Landasan dan kepastian hukum pengenaan, pemungutan, dan penarikan

pajak.

3) Transparansi baik dari administrasi perpajakan, masyarakat yang membayar

pajak maupun pihak yang terkait dengan sistem perpajakan.

4) Responsiveness, yaitu peka dan fleksibel terhadap pertumbuhan sosial,

politik, hukum, ekonomi dan kebutuhan publik.

5) Keadilan dalam sistem perpajakan.

6) Adanya visi strategi dari administrator pajak.

7) Prnsip efektivitas dan efisiensi.

8) Profesionalisme dalam proses perpajakan.

9) Akuntabilitas dan dipertanggungjawabkan kepada masyarakat.

10) Supervisi sehat. (Nasucha: 2004)

Reformasi Perpajakan di Indonesia telah dilakukan pertama sekali pada

tahun 1983 dimana saat itu terjadi reformasi atau perubahan sistem mendasar atas

pengelolaan perpajakan Indonesia dari sistem Official Assessment ke sistem Self Assessment . Langkah pemerintah untuk terus meningkatkan penerimaan dari

sektor pajak yaitu dengan melakukan reformasi perpajakan dari Official

Assessment System menjadi Self Assessment System. Dalam official assessment system tanggung jawab pemungutan terletak sepenuhnya pada penguasa

pemerintah, sedangkan dalam Self Assessment system Wajib Pajak diberi

kepercayaan penuh untuk menghitung, memperhitungkan, menyetor dan

melaporkan besarnya pajak yang terhutang sesuai dengan jangka waktu yang telah

c. Sistem Self Assessment

Sistem Self Assesment adalah metode yang diterapkan untuk memberi

tanggung jawab penuh kepada Wajib Pajak yang mana untuk memenuhi

kewajiban membayar pajak semua prosedur dan tahapannya dilakukan sendiri

oleh pihak yang wajib membayar pajak tersebut. Dalam metode ini, pihak yang

wajib membayar pajak diberikan wewenang untuk menghitung dan melaporkan

seberapa besar beban pajak yang harus dibayar untuk setiap tahunnya, hal ini

sudah ditentukan dalam Undang-Undang Perpajakan yang berlaku dan setiap

Wajib Pajak harus mematuhi Undang - Undang tersebut.

Self Assesment System menurut B Ilyas dalam bukunya Perpajakan Indonesia adalah pemungutan pajak yang memberi wewenang, kepercayaan,

tanggung jawab kepada Wajib Pajak untuk menghitung, memperhitungkan,

membayar dan melaporkan sendiri besarnya pajak yang harus dibayar (2003:18).

Sedangkan Self Assessment System menurut Siti Resmi dalam bukunya

Perpajakan adalah system pemungutan pajak yang memberikan wewenang Wajib

Pajak untuk menentukan sendiri jumlah pajak terhutang setiap tahunnya sesuai

dengan undang-undang perpajakan yang berlaku (2003:27).

Pada sistem official-assessment besarnya pajak yang seharusnya terutang

ditetapkan sepenuhnya oleh Fiskus (aparat pajak). Kriteria dari Official

Assesment system adalah :

- Wewenang untuk menetapkan besarnya pajak yang terutang ada pada

- Wajib Pajak bersifat pasif;

- Utang pajak timbul setelah dikeluarkannya surat ketetapan pajak oleh

fiskus.

Sebaliknya Sistem Self Assessment merupakan sistem pemungutan pajak

yang memberikan kepercayaan kepada Wajib Pajak (Wajib Pajak), dimana

kriteria Sistem Self Assessment antara lain:

- Wewenang untuk menetapkan besarnya pajak yang terutang ada pada

Wajib Pajak sendiri;

- Wajib Pajak Aktif mulai dari menghitung, memperhitungkan,

menyetorkan dan melaporkan sendiri pajak yang terutang;

- Fiskus tidak ikut campur dan hanya mengawasi.

Sebaliknya

Perbedaannya kedua sistem ini terletak pada pemegang tanggung jawab

(siapa) yang menetapkan besarnya pajak yang seharusnya terutang. Jika dalam

sistem official-assessment penetapan besarnya jumlah pajak Wajib Pajak menjadi

tanggung jawab Fiskus, sehingga segala resiko pajak yang akan timbul menjadi

tanggung jawab Fiskus, misalnya terlambat membayar atau melapor dikarenakan

keterlambatan Fiskus menetapkan besarnya jumlah pajak terutang Wajib Pajak

yang harus dibayar. Keterlambatan ini bisa saja dikarenakan terbatasnya petugas

pajak untuk menghitung jumlah pajak yang harus dibayar Wajib Pajak, yang nota

bene tidak sedikit jumlahnya.

Pemerintah memutuskan untuk mengubah sistem pemungutan pajaknya