KATA PENGANTAR

Bissmillahirrohmanirrohim……

Ucapan dan aktivitas Alhamdulillahi kepada Allah SWT yang telah

menciptakan konsepsi berupa Alqur’an sebagai bimbingan, solusi atas segala

problematika.

Sholawat dan salam kepada Baginda Rosulullah Muhammad SAW yang

telah mengajarkan teknis berupa Sunnah sebagai cara dalam menyebarkan ajaran

Allah SWT.

Insya Allah kita semua dapat mengamalkan kedua warisan tersebut untuk

mewujudkan jannah di dunia dan mewujudkan hari tegaknya aturan Allah, Amin

ya robbal alamin.

Adapun judul Tugas Akhir ini adalah “Analisa Manajemen Kas Pada PT.

Burung Laut Banda Aceh Cabang Medan. Tugas akhir ini merupakan salah satu

syarat akademis untuk dapat menyelesaikan studi di Program Diploma III

Jurusan Keuangan Fakultas Ekonomi Universitas Sumatera Utara.

Penulis telah banyak menerima bantuan dan bimbingan dalam

menyelesaikan Tugas Akhir ini. Pada kesempatan ini penulis mengucapkan

terima kasih kepada :

1. Ibunda tercinta Roslaini Nasution dan ayahanda tercinta Alm.Fachrul, orang

tua “paling hebat sedunia”. Yang telah memberikan dukungan berupa doa,

moril hingga materil. Doakan ananda agar dapat menjadi anak yang solehah

yang dapat membahagiakan dunia dan akhirat. Buat abangku Alm.Syahmeril

dan buat kakak-kakakku Ipeh dan Ika.

2. Buat H. Raden M. Syafi’i SH. M. HUM (Romo) dan Bunda beserta keluarga

yang telah memberikan dukungan dan motivasi.

3. Bapak Drs. Jhon Tafbu Ritonga, M. Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

4. Bapak Prof. Dr. Paham Ginting, SE, M.Si selaku Ketua Jurusan Keuangan

Fakultas Ekonomi Universitas Sumatera Utara.

5. Bapak Syafrizal Helmi Situmorang, SE, M.Si selaku Sekretaris Jurusan

masukan, bantuan dan meluangkan waktunya untuk penulis dalam

menyelesaikan Tugas Akhir ini, serta seluruh staf pengajar dan karyawan

Program Studi Keuangan Fakultas Ekonomi Universitas Sumatera Utara.

6. Buat Manajer Umum dan Personalia serta para staf PT. Burung Laut Banda

Aceh Cabang Medan , yang telah memberikan penulis izin untuk melakukan

riset, serta Ibu Syahridawaty yang telah banyak membantu penulis.

7. Buat Ibu Dra T. Diana Bakti M.Si , selaku Dosen Wali yang telah membantu

penulis selama masa perkuliahan.

8. Buat sahabat-sahabat saya di SMU Kartika I-1 yang sejiwa suka maupun

duka dan sahabat-sahabat yang tebaik (Whita, Icha , Dedek, Kiki, Ratih,

Mhita).

9. Sahabat-sahabat saya di Jurusan Keuangan, (Rika, Yulisha, Hilda, Imey,

Wanda, Eci), serta buat semua anak Keuangan stmbuk 06 khususnya group

A.

10. Buat teman-teman di group magang 6 (Fika, Murni, Echa, Faisal, Yessi,

Rini, Lia, Lulu).

11. Buat seorang teman yang selalu setia menjadi tempat curhat berjam-jam

(Win2y) Thanks a lot atas do’a dan dukungannya selama ini.

Akhirnya penulis berharap semoga Tugas Akhir ini dapat bermanfaat bagi

pembaca, khususnya Mahasiswa Program Studi Keuangan.

Medan, 22 Juni 2009

Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... v

BAB I PENDAHULUAN A. Latar Belakang... 1

B. Rumusan Masalah ... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 5

BAB II PROFIL PERUSAHAAN A. Sejarah Ringkas PT. Burung Laut Banda Aceh Cabang Medan ... 7

B. Jenis Usaha ... 9

C. Struktur Organisasi ... 10

D. Uraian Tugas ... 13

E. Kinerja Usaha Terkini ... 15

F. Rencana Kegiatan ... 22

BAB III PEMBAHASAN A. Sumber Kas ... 23

B. Penggunaan Kas ... 25

BAB IV KESIMPULAN DAN SARAN

A. Kesimpulan... 38

B. Saran ... 39

DAFTAR TABEL

TABEL 3.1 ... 28

TABEL 3.2 ... 29

TABEL 3.3 ... 30

BAB I PENDAHULUAN

A. Latar Belakang

Setiap perusahaan atau badan usaha pada umumnya didirikan untuk

mencapai tujuan yang telah di tetapkan. Tujuan perusahaan adalah untuk

mendapatkan laba yang maksimum, untuk mempertinggi tingkat pertumbuhan

perusahaan. Untuk mencapai laba yang maksimum perusahaan perlu mengetahui

perkembangan usahanya dari waktu ke waktu. Kas di perlukan baik untuk

membiayai biaya operasi perusahaan sehari-hari maupun untuk mengadakan

investasi baru dalam aktiva tetap.

Kas memegang peranan penting dan menjadi salah satu pusat perhatian

dan pengawasan dalam menunjang kegiatan perusahaan sehari-hari. Suatu hal

yang tidak mungkin bila suatu perusahaan dapat berkembang tanpa di sertai

pengaturan atau manajemen serta pengawasan atas sumber-sumber penerimaan

kas dan pengeluaran kas. Setiap perusahaan akan berusaha untuk menyediakan

uang kas dalam jumlah yang ideal. Artinya tidak terlalu banyak dan tidak terlalu

sedikit, yang dapat menurunkan efesiensi akibat tertanamnya uang dalam kas

yang sebenarnya tidak produktif, atau terlampau sedikit karena akan mengganggu

likuiditas perusahaan. Apabila kas yang dimiliki perusahaan terlalu sedikit maka

kegiatan perusahaan tidak dapat dilakukan dengan baik dan efisien karena kas

tidak cukup untuk membiayai kegiatan-kegiatan perusahaan. Oleh karena itu,

Manajemen kas meliputi efesiensi pengumpulan kas dan pengeluaran

kas serta investasi kas temporer pada saat belum di butuhkan. Tugas-tugas

manajemen tersebut biasanya di laksanakan oleh manajemen keuangan

perusahaan. Alat yang penting untuk digunakan disini adalah anggaran kas.

Anggaran kas tersebut menyatakan jumlah kas bersih yang dimiliki perusahaan

dan digunakan untuk berapa lama, karena merupakan dasar untuk pembayaran

dan pengendalian biaya. Secara umum segala transaksi yang terjadi dalam

perusahaan akan berhubungan dengan kas, maka hampir seluruh perusahaan

memusatkan perhatian pada pengawasan intern sebagai hal yang penting.

Menurut Syahyunan (2004 : 49) “tujuan manajemen kas adalah menjaga

jumlah kas minimum yang menempatkan perusahaan dalam posisi likuid dan

profitable, artinya bahwa manajer keuangan harus memandang kedua arah

dengan seimbang, yaitu meminimalkan kas demi meminimumkan biaya serta

menjaga likuiditas dan profitabilitas perusahaan”. Untuk itu perlu pengadaan

organisasi administrasi mencakup di dalamnya suatu sistim akuntansi yang baik

meliputi penciptaan prosedur-prosedur pengawasan intern yang lengkap, sehat,

dan efektif.

Demikian juga peningkatan keahlian para karyawan dengan melakukan

training, pelatihan kilat, pendelegasian wewenang dan kekuasaan sebagai alat

motivasi pada karyawan. Penciptaan sistim komunikasi merangkum seluruh

lapisan dan pemberian insentif yang layak. Sehingga perusahaan yang memiliki

organisasi administrasi yang baik akan memperoleh keuntungan seperti setiap

karyawan dapat menjalankan tugasnya berdasarkan tanggung jawab yang telah di

kesempatan mengadakan manipulasi dan pencurian serta terjadinya kegiatan yang

tidak berhubungan dengan kepentingan perusahaan, menjamin ketelitian

mengenai pencatatan dan pelaksanaan transaksi serta dapat di percayainya

informasi untuk pengambilan keputusan, pimpinan dapat mengetahui dengan

jelas tentang keadaan yang terjadi dalam perusahaan yang bersangkutan.

Hal ini dikarenakan segala transaksi yang terjadi dalam perusahaan

berawal dari kas dan berakhir ke kas baik dalam bentuk penerimaan maupun

pengeluaran kas yang di perlukan untuk biaya operasional perusahaan sehari-hari

dan untuk modal kerja usaha dalam menghasilkan laba. Kas merupakan suatu

bagian yang sangat penting dalam perusahaan. Hubungan antara kas dengan

fungsi-fungsi manajemen sangatlah erat misalnya pada fungsi pemasaran,

efesiensi anggaran kas dengan memperketat pengeluaran biaya dapat

meningkatkan volume penjualan guna meningkatkan laba perusahaan.

Kas membutuhkan pengelolaan khusus yang di sebut manajemen kas

agar perusahaan dapat berjalan dengan efektif. Ini bertujuan untuk menghindari

resiko kekurangan dana dan resiko kepailitan. Sistim manajemen yang baik di

tandai dengan adanya pemeriksaan dari waktu ke waktu, apakah mengalami

kemajuan atau kemunduran untuk mengetahui keadaan keuangan perusahaan

pada waktu tertentu. Ini dapat di lihat dari laporan pertanggung jawaban

pimpinan dalam bentuk laporan keuangan. Semakin efektif sistim pengawasan

pada suatu perusahaan, maka semakin berkurang terjadinya

penyimpangan-penyimpangan dan pemborosan yang merugikan perusahaan atau keselamatan

Jika semakin besar jumlah kas yang dimiliki oleh suatu perusahaan maka

akan semakin tinggi pula tingkat likuiditasnya, tetapi suatu perusahaan yang

mempunyai tingkat likuiditas yang tinggi karena adanya kas dalam jumlah yang

besar berarti tingkat perputaran kas tersebut rendah dan mencerminkan adanya

kelebihan investasi dalam kas dan berarti pula bahwa perusahaan yang kurang

efektif dalam mengelola kas sehingga banyak dana yang menganggur, sedangkan

jumlah kas yang efektif kecil akan di peroleh tingkat perputaran kas yang tinggi

dan keuntungan yang di peroleh akan lebih besar, tetapi setiap perusahaan yang

hanya mengejar keuntungan tanpa memperhatikan likuiditas akhirnya perusahaan

itu akan dalam keadaan illikuid apabila sewaktu-waktu ada tagihan perusahaan

akan kesulitan untuk segera memenuhi kewajibannya.

Dalam menganalisa arus kas tersebut, setiap perusahaan mempunyai

sistim yang berbeda-beda sesuai dengan kebijaksanaan perusahaan tersebut.

Biasanya dalam penentuan dan pemakaian sistim analisa laporan arus kas sering

terjadi kesalahan-kesalahan sehingga hasil dari laporan arus kasnya tidak sesuai

dengan jumlah persediaan kas yang sebenarnya di perusahaan. Laporan sumber

dan penggunaan kas akan dapat digunakan sebagai dasar dalam menaksir

kebutuhan di masa mendatang dan kemungkinan sumber-sumber yang ada, atau

dapat digunakan sebagai dasar perencanaan dan peramalan kebutuhan kas di

masa yang akan datang.

Berdasarkan uraian di atas, dapat di ketahui betapa pentingnya

manajemen kas dalam mendukung keberhasilan perusahaan dalam menjalankan

dalam skripsi minor ini dengan judul : “ Analisa Manajemen Kas Pada PT.

Burung Laut Banda Aceh Cabang Medan “.

B. Perumusan Masalah

Masalah terjadi karena adanya kesenjangan antara harapan dengan

kenyataan. Setiap perusahaan dalam melaksanakan aktivitasnya akan

menghadapai berbagai masalah, baik di dalam perusahaan maupun di luar

perusahaan. Untuk membatasi masalah yang diteliti, penulis mengkhususkan

penelitian terhadap manajemen kas masuk dan kas keluar perusahaan dengan

rumusan masalah sebagai berikut :

1. Bagaimana manajemen perusahaan memperoleh dana yang dibutuhkan,

sehingga kegiatan operasional perusahaan dapat berjalan sesuai dengan

rencana yang telah ditetapkan ?

2. Bagaimana arus kas perusahaan pada PT. Burung Laut Banda Aceh

Cabang Medan dapat mendukung pencapaian perusahaan yang telah

ditetapkan ?

C. Tujuan Penelitian

Tujuan dari penelitian yang di lakukan adalah :

1. Mengetahui bagaimana keadaan kas pada PT. Burung Laut Banda Aceh

Cabang Medan.

2. Untuk mengetahui perkembangan manajemen kas perusahaan pada PT.

D. Manfaat Penelitian

1. Sebagai wawasan baru bagi penulis perihal pengawasan kas dalam

manajemen perusahaan.

2. Sebagai salah satu masukan bagi perusahaan dalam mengambil

keputusan yang tepat di masa mendatang dengan membuat manajemen

kas yang baik dan terencana.

3. Sebagai sumber sarana pengetahuan dan perbandingan bagi pembaca

BAB II

PROFIL PERUSAHAAN

A. Sejarah Ringkas PT. BURUNG LAUT BANDA ACEH CABANG MEDAN

Perusahaan pelayaran PT. Burung Laut Banda Aceh didirikan sesuai

dengan akte No. 18 April 1988 yang dibuat dihadapan Notaris Aniswar Yanis,

SH di Medan. Akte pendirian tersebut telah beberapa kali mengalami perubahan.

Terakhir dirubah dengan akte No. 59 tanggal 19 Oktober 1996 dengan Notaris

Djaidir, SH di Medan. PT Burung Laut diberi kepercayaan untuk menjadi

transportir laut dan darat untuk keperluan angkutan BBM keperluan pabrik semen

di Lhoknga Banda Aceh, dimana angkutan laut mempergunakan Kapal MT.

Bumegah dan angkutan darat adalah mobil-mobil tangki milik PT. Karya Ilham

Masa.

PT Burung Laut ini dibeli dan diambil alih kepemilikannya dari pemilik

yang lama oleh H.M. Noernikmat pada tahun 1989, dan semenjak itu pula, PT

Burung Laut diberi kepercayaan oleh P.T Semen Andalas Indonesia (PT SAI)

Lhoknga - Banda Aceh, untuk meneruskan kegiatan selaku mitra usaha PT SAI

menjadi General Agent di pelabuhan-pelabuhan manapun di Indonesia terhadap

kapal-kapal pengangkut Semen Curah (Cemen Carrier) yang dicharter PT SAI

dari Ship Owner's di luar negeri, dalam bentuk Time Charter, karena PT SAI

bukan perusahaan Pelayaran Nasional, maka PT Burung Laut menjadi perantara

untuk bertindak selaku Charterer dengan Ship Owner's di luar negeri, terutama

yang menyangkut pembayaran pajak badan usaha asing yang kapalnya beroperasi

Pada tahun 1996/1997 dibeli 1 (satu) unit tunda TB. Pelita Maju dari

perusahaan pelayaran asing di Singapore secara Purchase Hire yang lunas

dibayar pada bulan September 1997 dan selanjutnnya resmi ganti bendera

Indonesia dan didaftarkan sebagai kapal milik PT. Burung Laut. PT. Burung Laut

Banda Aceh bergerak di bidang usaha pelayaran kapal milik sendiri maupun

sewa. Perusahaan juga berperan sebagai keagenan umum dan komisi dari

perusahaan-perusahaan yang sama atau sejenisnya baik dalam negeri maupun

luar negeri. PT. Burung Laut Banda Aceh dalam menjalankan operasinya

mempunyai empat kapal milik sendiri yaitu :

1. MT. Pelita Laut (Motor Tanker)

2. MT. Pelita Energi (Motor Tanker)

3. MT. Pelita Andalas (Motor Tanker)

4. MT. Pelita Samudera (Motor Tanker)

Sesuai dengan akte perusahaan PT. Burung Laut Banda Aceh

berkedudukan dan berkantor pusat di Banda Aceh dan mempunyai cabang atau

perwakilan di Banda Aceh, Lhoksemawe, Belawan, Medan. Di samping itu, PT.

Burung Laut Banda Aceh memiliki kantor perwakilan utama di Medan yang

beralamat di jalan Bantam No. 3 Medan. Kantor perwakilan utama ini adalah

pusat pengendalian operasional perusahaan karena seluruh anggota Direksi

berdomisili di Medan. PT Burung Laut adalah perusahan Swasta Nasional yang

begerak di bidang pelayaran dan perkapalan serta keagenan sejak tahun 1989,

dengan visi dan misi sebagai berikut :

a. Melaksanakan kegiatan usaha di bidang pelayaran dan perkapalan secara

profesional dan sekaligus ikut membantu pemerintah dalam pengembangan

dunia Maritim di Indonesia

b. Ikut membantu pemerintah dalam upaya mengurangi pengangguran dengan

merekrut tenaga kerja (pelaut) sesuai ijazah dan kemampuan yang dimiliki,

dan mengembangkannya menjadi pelaut yang profesional pada bidangnya.

MISI

a. Melaksanakan angkutan laut untuk jenis muatan cair terutama BBM

PERTAMINA serta semen curah (Bulk Carrier), sesuai order dari pemilik

muatan atau pencarter atau penyewa kapal, dengan memperhatikan mutu

layanan yang memuaskan, tepat waktu dan tepat guna

b. Melaksanakan usaha keagenan umum (General Agent) untuk kapal-kapal

perusahaan pelayaran asing (luar negeri) maupun kapal-kapal perusahaan

pelayaran nasional yang mempercayakan PT Burung Laut untuk melayani

kapal-kapalnya yang ditunjuk di pelabuhan-pelabuhan di Indonesia,dengan

biaya keagenan yang wajar dan bersaing

B. Jenis Usaha

PT. Burung Laut Banda Aceh bergerak di bidang usaha pelayaran kapal

milik sendiri maupun sewa. Perusahaan juga berperan sebagai keagenan umum

dan komisi dari perusahaan-perusahaan yang sama atau sejenisnya baik dalam

negeri maupun luar negeri. PT. Burung Laut Banda Aceh dalam menjalankan

operasinya mempunyai empat kapal milik sendiri yaitu : MT. Pelita Laut (Motor

MT. Pelita Samudera (Motor Tanker). Kapal lain yang tetap dioperasikan oleh

PT. Burung Laut adalah MT. Bumeugah yang mulai Bulan Mei tahun 2000

beroperasi untuk melayani angkutan BBM milik PT. Kiani Kertas dari Pulau

Sambu ke Sungai Brau, Tanjung Redeb, Kalimantan Timur.

C. Struktur Organisasi

Untuk menjalankan sebuah perusahaan maka dibutuhkan berbagai

sumber daya, yang digerakkan untuk mencapai tujuan dari perusahaan tersebut.

Sumber daya ini seperti manusia, mesin-mesin, bahan baku dan lain-lain.

Manusia mengambil peranan penting dalam menjalankan perusahaan. Dalam

menjalankan perusahaan maka dibuat struktur organisasi dalam perusahaan,

struktur organisasi ini berisikan pembagian kerja, tugas, dan tanggungjawab

daripada anggota-anggota dalam sebuah organisasi perusahaan yang diarahkan

untuk dapat mencapai tujuan yang telah ditetapkan secara efisien dan efektif.

Struktur merupakan perwujudan yang menunjukkan di antara

fungsi-fungsi dalam tubuh organisasi serta wewenang dan tanggung jawab setiap

anggota organisasi yang menjalankan tugas-tugas dapat dengan jelas diterima.

Untuk itulah struktur organisasi perlu dibuat setiap perusahaan agar kegiatan

yang menyangkut kepentingan perusahaan dapat dijalankan secara efisien sesuai

dengan fungsi masing-masing.

Struktur organisasi yang dipergunakan PT. Burung Laut Banda Aceh

adalah sistem organisasi garis dan staf, dimana pada sistem ini seorang pemimpin

perusahaan harus menetapkan kebijaksanaan secara konsekuen terhadap

tertentu secara terperinci dan kelas terhadap penerimaan kerja, dengan demikian

pihak pimpinan data mengkoordinasikan hanya kepada kepala bagian saja.

Sebelum menjalankan aktivitas perusahaan sangatlah penting membuat tata

hubungan pada wewenang dan tugas masing-masing bagian pada perusahaan. Hal

ini sangatlah berguna agar pembagian tugas dan tanggung jawab dapat diketahui

dengan jelas oleh masing-masing individu di dalam perusahaan tersebut,

sehingga tugas setiap bagian dapat dipertanggung jawabkan dengan sepenuhnya.

Untuk menggerakkan operasi tersebut dibutuhkan personil yang

memegang jabatan tertentu dalam organisasi, dimana masing-masing personil

diberi tugas, wewenang dan tanggung jawab sesuai dengan jabatannya.

Hubungan dan kerja sama dari orang-orang yang menggerakkan organisasi untuk

mencapai tujuan. Struktur organisasi diharapkan dapat memberikan gambaran

pembagian tugas, wewenang dan tanggung jawab serta hubungan laporan yang

mencakup setiap tingkat dalam organisasi tersebut.

Struktur organisasi PT. Burung Laut Banda Aceh digambarkan sebagai

D. Uraian Tugas

Susunan struktur organisasi pada PT. Burung Laut Banda Aceh Cabang

Medan sebagai penjabaran tugas dan wewenang serta tanggung jawab dari

masing-masing bagian adalah sebagai berikut :

Direktur Utama

Adapun tugas dan tanggung jawab dari Direktur Utama antara lain

adalah menetapkan tujuan, kebijaksanaan, program dan prosedur yang mencakup

semua segi dari kegiatan PT. Burung Laut Banda Aceh.

Direktur

Memberikan saran dan pertimbangan kepada direktur utama sesuai

dengan hirarki tentang langkah-langkah pengembangan perusahaan yang perlu

diambil. Direktur juga bertugas mewakili perusahaan bila direktur utama

berhalangan.

Manajer Keuangan

Manajer keuangan ini bertugas untuk memberikan otorisasi mengenai

uang keluar maupun uang masuk. Manajer keuangan bertanggung jawab secara

penuh terhadap masalah keuangan. Dalam melaksanakan tugasnya manajer

keuangan menggunakan anggaran biaya sebagai alat pengendalian atas

pengeluaran yang dilakukannya

Manajer Operasi

1. Mengkoordinasikan tugas-tugas pemasaran, pelayanan pelanggan di seluruh

cabang.

2. Menyelenggarakan tugas-tugas yang diberikan oleh Direktur Utama.

Melaksanakan kegiatan administrasi, kepegawaian dan kesejahteraan

karyawan, promosi jabatan dan kenaikan pangkat serta membuat dan

mengirimkan surat-surat atau dokumen penting baik keluar maupun ke dalam

perusahaan.

Kepala Pembukuan

1. Memeriksa daftar kas harian.

2. Melakukan kas opname, stock opname serta membuat laporannya.

3. Melakukan pencatatan atas mutasi akuntansi dan memeriksa kebenaran atas

pencatatan semua transaksi.

4. Memeriksa kesesuaian jurnal transaksi dan memastikan semua transaksi

sudah dilengkapi dengan bukti pendukung.

Juru Bayar

1. Bertanggung jawab atas keamanan dan kelancaran atas penerimaan maupun

pengeluaran kas.

2. Mencatat bukti penerimaan dan pengeluaran kas ke dalam daftar kas harian.

3. Melaporkan daftar kas harian kepada bagian akuntansi dan klaim.

Kepala Penagihan

1. Bertanggung jawab atas penagihan dan dokumentasinya.

2. Membuat daftar tagihan terhadap faktur-faktur yang telah jatuh tempo.

3. Melakukan opname faktur secara berkala.

E. Kenerja Usaha Terkini

Kinerja usaha terkini pada PT. Burung Laut Banda Aceh Cabang Medan

dikhususkan di bidang keuangan sebagai berikut :

a) Kas dan Setara Kas

Saldo perkiraan kas dan setara kas per 31 Desember 2007 dan 2006 adalah

sebagai berikut :

Keterangan 31 Desember 2007 31 Desember 2006 % Naik (turun)

Kas dan Setara

Kas 1.559.786.151 1.770.504.621 (11,90) %

Dari hasil perhitungan di atas dapat diketahui bahwa kas perusahaan

pada tahun 2006 sebesar Rp 1.770.504.621 dan pada tahun 2007 kas mengalami

penurunan menjadi Rp 1.559.786.151. Selisih penurunan kas dari tahun 2006 ke

tahun 2007 yaitu sebesar Rp 210.718.470 dengan persentase penurunan kas

sebesar 11,90 %.

b) Piutang Usaha

Saldo perkiraan piutang usaha per 31 Desember 2007 dan 2006 adalah dengan

rincian sebagai berikut :

Keterangan 31 Desember 2007 31 Desember 2006 % Naik (turun)

Piutang Dagang

6.593.917.427 8.358.819.132 (21.11) %

Piutang lain-lain

5.156.930.970 3.876.408.445 33,03 %

Melalui hasil perhitungan di atas dapat diketahui bahwa piutang usaha

pada PT. Burung Laut Banda Aceh Cabang Medan terdiri dari piutang dagang,

dan piutang lain-lain dengan penjelasan sebagai berikut :

1. Piutang Dagang

Dari hasil perhitungan di atas dapat diketahui bahwa piutang dagang

pada tahun 2006 sebesar Rp 8.358.819.132 dan pada tahun 2007 piutang usaha

mengalami penurunan menjadi Rp 6.593.917.427. Selisih penurunan piutang

dagang yang diperoleh perusahaan dari tahun 2006 ke tahun 2007 yaitu sebesar

Rp 1.764.901.705 dengan persentase penurunan piutang dagang sebesar 21,11 %.

2. Piutang Lain-lain

Dari hasil perhitungan di atas dapat diketahui bahwa piutang lain-lain

pada tahun 2006 sebesar Rp 3.876.408.445 dan pada tahun 2007 piutang

lain-lain mengalami kenaikan menjadi Rp 5.156.930.970. Selisih kenaikan piutang

lain-lain yang diperoleh perusahaan dari tahun 2006 ke tahun 2007 yaitu sebesar

Rp 1.280.522.525 dengan persentase kenaikan piutang lain-lain sebesar 33,03 %.

Jumlah piutang usaha perusahaan yang terdiri dari piutang dagang dan

piutang lain-lain pada tahun 2006 sebesar Rp 12.235.227.577 dan pada tahun

2007 jumlah piutang usaha mengalami penurunan menjadi Rp 11.750.848.397.

Selisih penurunan jumlah piutang usaha dari tahun 2006 ke tahun 2007 yaitu

sebesar Rp 484.379.180 dengan persentase penurunan jumlah piutang usaha

sebesar 3,95 %.

c) Persediaan

Saldo perkiraan persediaan merupakan jumlah persediaan sparepart kapal dan

Keterangan 31 Desember 2007 31 Desember 2006 % Naik (turun)

Persediaan 13.167.855 13.167.855 0

Dari hasil perhitungan di atas dapat diketahui bahwa persediaan

perusahaan dari tahun 2006 dan tahun 2007 tetap sebesar Rp 13.167.855. Hal ini

berarti Tidak ada kenaikan ataupun penurunan persediaan yang dialami oleh

perusahaan.

d) Hutang Lancar

Saldo perkiraan hutang lancer per 31 Desember 2007 dan 2006 adalah dengan

rincian sebagai berikut :

Keterangan 31 Desember 2007 31 Desember 2006 % Naik (turun) Hutang

Dagang

1.113.723.693 9.278.405.371 (88) %

Hutang

Lain-lain

4.250.273.975 2.061.141.521 106,2 %

PPN 1.560.044.824 1.260.269.827 23,8

BNI KMK 468.104.872 473.883.671 (1,22)

Jumlah 7.392.147.364 13.073.700.390 (43,45)

Melalui hasil perhitungan di atas dapat diketahui bahwa piutang usaha

pada PT. Burung Laut Banda Aceh Cabang Medan terdiri dari piutang dagang,

dan piutang lain-lain dengan penjelasan sebagai berikut :

1. Hutang Dagang

Dari hasil perhitungan di atas dapat diketahui bahwa hutang dagang

perusahaan pada tahun 2006 sebesar Rp 9.278.405.371 dan pada tahun 2007

penurunan hutang dagang yang diperoleh perusahaan dari tahun 2006 ke tahun

2007 yaitu sebesar Rp 8.164.681.678 dengan persentase penurunan hutang

dagang sebesar 88 %.

2. Hutang Lain-lain

Dari hasil perhitungan di atas dapat diketahui bahwa hutang lain-lain

perusahaan pada tahun 2006 sebesar Rp 2.061.141.521 dan pada tahun 2007

hutang lain-lain mengalami kenaikan menjadi Rp 4.250.273.975. Selisih

kenaikan hutang lain-lain yang diperoleh perusahaan dari tahun 2006 ke tahun

2007 yaitu sebesar Rp 2.189.132.454 dengan persentase kenaikan hutang

lain-lain sebesar 106,2 %.

3. PPN

Dari hasil perhitungan di atas dapat diketahui bahwa hutang PPN

perusahaan pada tahun 2006 sebesar Rp 1.260.269.827 dan pada tahun 2007 PPN

mengalami kenaikan menjadi Rp 1.560.044.824. Selisih kenaikan PPN yang

diperoleh perusahaan dari tahun 2006 ke tahun 2007 yaitu sebesar Rp

299.774.997 dengan persentase kenaikan PPN sebesar 23,8 %.

4. BNI KMK

Dari hasil perhitungan di atas dapat diketahui bahwa BNI KMK

perusahaan pada tahun 2006 sebesar Rp 473.883.671 dan pada tahun 2007 BNI

KMK mengalami penurunan menjadi Rp 468.104.872. Selisih penurunan BNI

KMK yang diperoleh perusahaan dari tahun 2006 ke tahun 2007 yaitu sebesar Rp

5.778.799 dengan persentase penurunan BNI KMK sebesar 1,22 %.

Jumlah hutang lancar perusahaan yang terdiri dari hutang dagang,

dan pada tahun 2007 jumlah hutang lancar mengalami penurunan menjadi Rp

7.392.147.364. Selisih penurunan jumlah hutang lancar dari tahun 2006 ke tahun

2007 yaitu sebesar Rp 5.681.553.026 dengan persentase penurunan jumlah

hutang lancar sebesar 43,45 %.

f) Modal

Keterangan 31 Desember 2007 31 Desember 2006 % Naik (turun)

Modal 25.934.278.177 15.143.867.094 71,25 %

Dari hasil perhitungan di atas dapat diketahui bahwa modal perusahaan

pada tahun 2006 sebesar Rp 15.143.867.094 dan pada tahun 2007 modal

mengalami kenaikan menjadi Rp 25.934.278.177. Selisih kenaikan modal yang

diperoleh perusahaan dari tahun 2006 ke tahun 2007 yaitu sebesar Rp

10.790.411.083 dengan persentase kenaikan modal sebesar 71,25 %.

g) Pendapatan Usaha

Saldo perkiraan pendapatan usaha per 31 Desember 2007 dan 2006 adalah

dengan rincian sebagai berikut :

Keterangan 31 Desember 2007 31 Desember 2006 % Naik (turun) Pendapatan MT.

Pelita Laut

19.101.834.177 12.735.666.480 49,98 %

Pendapatan MT. Pelita Energi

26.770.105.598 17.159.788.054 56%

Jumlah 45.871.939.775 29.895.454.534 53,44 %

Melalui hasil perhitungan di atas dapat diketahui bahwa pendapatan pada

PT. Burung Laut Banda Aceh Cabang Medan terdiri dari pendapatan MT. Pelita

Laut, dan pendapatan MT. Pelita Energi dengan penjelasan sebagai berikut :

Dari hasil perhitungan di atas dapat diketahui bahwa pendapatan MT.

Pelita Laut pada tahun 2006 sebesar Rp 12.735.666.480 dan pada tahun 2007

pendapatan MT. Pelita Laut mengalami kenaikan menjadi Rp 19.101.834177.

Selisih kenaikan pendapatan MT. Pelita Laut yang diperoleh perusahaan dari

tahun 2006 ke tahun 2007 yaitu sebesar Rp 6.366.167.697 dengan persentase

kenaikan pendapatan MT. Pelita Laut sebesar 49,98 %.

2. Pendapatan MT. Pelita Energi

Dari hasil perhitungan di atas dapat diketahui bahwa pendapatan MT.

Pelita Energi pada tahun 2006 sebesar Rp 17.159.788.054 dan pada tahun 2007

pendapatan MT. Pelita Energi mengalami kenaikan menjadi Rp 26.770.105.598.

Selisih kenaikan pendapatan MT. Pelita Energi yang diperoleh perusahaan dari

tahun 2006 ke tahun 2007 yaitu sebesar Rp 9.610.317.544 dengan persentase

kenaikan pendapatan MT. Pelita Energi sebesar 49,98 %.

Jumlah pendapatan usaha perusahaan yang terdiri dari pendapatan MT.

Pelita Laut dan pendapatan MT. Pelita Energi pada tahun 2006 sebesar Rp

29.895.454.534 dan pada tahun 2007 pendapatan usaha perusahaan mengalami

kenaikan menjadi Rp 45.871.939.775. Selisih kenaikan jumlah pendapatan usaha

dari tahun 2006 ke tahun 2007 yaitu sebesar Rp 15.976.485.241 dengan

persentase kenaikan jumlah pendapatan sebesar 53,44 %.

h) Biaya Umum

Keterangan 31 Desember 2007 31 Desember 2006 % Naik (turun)

Operasional Tetap

4.334.990.775 3.114.751.686 39,17 %

Operasional Tidak Tetap

1.716.092.624 2.352.302.081 (27,4) %

Melalui hasil perhitungan di atas dapat diketahui bahwa biaya umum

pada PT. Burung Laut Banda Aceh Cabang Medan terdiri dari operasional tetap,

dan operasional tidak tetap dengan penjelasan sebagai berikut :

1. Operasional Tetap

Dari hasil perhitungan di atas dapat diketahui bahwa operasional tetap

perusahaan pada tahun 2006 sebesar Rp 3.114.751.686 dan pada tahun 2007

operasional tetap perusahaan mengalami kenaikan menjadi Rp 4.334.990.775.

Selisih kenaikan operasional tetap yang diperoleh perusahaan dari tahun 2006 ke

tahun 2007 yaitu sebesar Rp 1.220.239.089 dengan persentase kenaikan

operasional tetap sebesar 39,17 %.

2. Operasional Tidak tetap

Dari hasil perhitungan di atas dapat diketahui bahwa operasional tidak

tetap perusahaan pada tahun 2006 sebesar Rp 2.352.302.081 dan pada tahun

2007 operasional tidak tetap perusahaan mengalami penurunan menjadi

Rp1.716.092.624. Selisih penurunan operasional tidak tetap yang diperoleh

perusahaan dari tahun 2006 ke tahun 2007 yaitu sebesar Rp 636.209.457 dengan

persentase penurunan operasional tidak tetap sebesar 27,4 %.

Jumlah biaya umum perusahaan yang terdiri dari operasional tetap, dan

operasional tidak tetap pada tahun 2006 sebesar Rp 5.467.053.767 dan pada

tahun 2007 biaya umum perusahaan mengalami kenaikan menjadi

Rp6.051.083.399. Selisih kenaikan jumlah biaya umum perusahaan dari tahun

2006 ke tahun 2007 yaitu sebesar Rp 15.976.485.241 dengan persentase kenaikan

F. Rencana Kegiatan

PT. Burung Laut Banda Aceh Cabang Medan mempunyai rencana kegiatan

perusahaan untuk tahun mendatang yaitu sebagai berikut :

a. Menambah Jumlah Kapal

Perusahaan berencana untuk menambah kapal untuk memaksimalkan

kelancaran pengangkutan untuk jenis muatan cair terutama BBM

Pertamina.

b. Memperluas Perpustakaan

Pihak perusahaan berencana untuk memperluas perpustakaan kantor yang

terletak di jalan Bantam No. 3 untuk tahun mendatang guna untuk

menambah buku-buku yang di perlukan perusahaan dalam menambah

pengetahuan untuk mengelola perusahaan menjadi lebih baik.

c. Menambah Inventaris Kantor

Inventaris kantor sangat di perlukan para karyawan perusahaan untuk

menjalankan kegiatan perusahaan. Perusahaan berencana untuk

menambah mesin fotokopi serta komputer untuk mendukung dan

BAB III PEMBAHASAN

Melakukan manajemen kas merupakan tugas yang sulit bagi manajer

keuangan sehingga ia harus siap menerima kritik kalau pelaksanaannya tidak

tepat. Apabila kas yang dimiliki terlalu sedikit, maka kegiatan tidak dapat

dilakukan dengan baik karena kas tidak cukup untuk membiayai kegiatan

perusahaan. Tetapi sebaliknya apabila perusahaan memiliki kas yang terlalu

banyak maka akan timbul kesan bahwa perusahaan tidak dapat memanfaatkan

kesempatan untuk memperoleh pengembalian yang lebih besar, sebab dalam

keadaan normal tingkat pengembalian uang kas akan sangat rendah. Oleh karena

itu, manajer keuangan harus menentukan jumlah kas yang seimbang, dalam arti

cukup untuk memenuhi kebutuhan pembayaran yang timbul dari kegiatan pokok

perusahaan.

Berdasarkan penelitian yang telah dilakukan pada PT. Burung Laut

Banda Aceh Cabang Medan maka dilakukan pembahasan sebagai berikut :

A. Sumber Kas

B. Penggunaan Kas

C. Analisa Laporan Arus Kas

A. Sumber kas

1. Sumber kas yang berasal dari kegiatan operasi

Laba bersih merupakan sumber dana yang utama bagi perusahaan, dalam

periode tahun 2007 PT. Burung Laut Banda Aceh Cabang Medan

memperoleh laba bersih sebesar Rp 13.187.726.043, sedangkan pada

akhir tahun 2006 laba bersih sebesar Rp 640.985.843, hal ini berarti

terjadi peningkatan laba bersih dari tahun 2006 ke tahun 2007 sebesar Rp

12.546.740.200.

b. Penyusutan

Penyusutan dilakukan untuk mengurangi nilai buku aktiva tetap sesuai

dengan penggunaannya. Penyusutan aktiva tetap pada PT. Burunmg Laut

Banda Aceh Cabang Medan pada tahun 2007 sebesar Rp 3.261.018.261,

sedangkan pada tahun 2006 penyusutan sebesar Rp 1.799.921.104, hal ini

berarti terjadi penurunan dari tahun 2006 ke tahun 2007 penyusutan

sebesar 1.461.097.157.

c. Hutang Dagang

Penurunan hutang dagang tidak termasuk penggunaan kas pada periode

ini, karenanya harus ditambahkan sebagai sumber kas sebesar Rp

8.164.681.678

d. Hutang Bank

Sumber dana dari hutang bank pada tahun 2007 sebesar Rp468.104.872,

sedangkan pada tahun 2006 hutang bank sebesar Rp 473.883.671, hal ini

berarti terjadi penurunan hutang bank sebesar Rp 5.778.779

e. Hutang Lain-lain

Sumber dana dari hutang jangka pendek lainnya pada tahun 2007 sebesar

Rp 2.061.141.521, hal ini berarti hutang lain-lain mengalami kenaikan

sebesar Rp 2.189.132.454.

f. Pajak Pertambahan Nilai

Sumber dana dari pajak pertambahan nilai pada tahun 2007 sebesar Rp

1.560.044.824, sedangkan pada tahun 2006 pajak pertambahan nilai

sebesar Rp 1.260.269.827, hal ini berarti terjadi kenaikan pajak

pertambahan nilai dari tahun 2006 ke tahun 2007 sebesar Rp 229.774.997.

2. Sumber kas yang berasal dari kegiatan pendanaan

Sumber kas yang berasal dari kegiatan pendanaan pada tahun 2007 sebesar

Rp 14.097.500.000, sedangkan pada tahun 2006 sumber kas yang berasal dari

kegiatan pendanaan sebesar Rp 2.597.500.000, hal ini berarti pada periode

tahun 2006-2007 mengalami peningkatan sebesar Rp 11.500.000.000.

B. Penggunaan Kas

1. Penggunaan kas dari aktivitas operasi

a. Piutang Dagang

Penggunaan dana untuk piutang dagang pada tahun 2007 sebesar Rp

6.593.917.427, sedangkan pada tahun 2006 penggunaan dana untuk

piutang dagang sebesar Rp 8.358.819.132, hal ini berarti terjadi

penurunan penggunaan kas untuk piutang dagang sebesar Rp

1.764.901.705.

b. Piutang Lain-lain

Penggunaan dana untuk piutang lain-lain pada tahun 2007 sebesar Rp

5.156.930.970, sedangkan pada tahun 2006 penggunaan dana untuk

peningkatan penggunaan dana untuk piutang lain-lain sebesar Rp

1.280.522.525.

2. Penggunaan kas dari aktivitas investasi

a. Inventaris Kantor

Penggunaan dana untuk inventaris kantor pada tahun 2007 sebesar Rp

1.102.505.763, sedangkan pada tahun 2006 penggunaan dana untuk

inventaris kantor sebesar Rp 624.501.623, hal ini berarti terjadi

peningkatan penggunaan dana untuk inventaris kantor sebesar Rp

1.280.522.525. dan ini menunjukkan adanya pengeluaran kas.

b. Kendaraan Kantor

Penggunaan dana untuk kendaraan kantor pada tahun 2007 sebesar Rp

7.195.626.200, sedangkan pada tahun 2006 penggunaan dana untuk

kendaraan kantor sebesar Rp 1.903.928.600, hal ini berarti terjadi

peningkatan penggunaan dana untuk kendaraan kantor sebesar Rp

5.291.697.600

c. Tanah dan Bangunan

Penggunaan dana untuk tanah dan bangunan pada tahun 2007 sebesar Rp

7.406.836.897, sedangkan pada tahun 2006 penggunaan dana untuk tanah

dan bangunan sebesar Rp 3.616.278.487, hal ini berarti terjadi

peningkatan penggunaan dana untuk tanah dan bangunan sebesar Rp

3.790.558.410

d. Kapal

Penggunaan dana untuk kapal pada tahun 2007 sebesar Rp

kapal sebesar Rp 25.401.496.896, hal ini berarti terjadi penurunan

penggunaan dana untuk kapal sebesar Rp 1.174.203.983.

e. Perpustakaan

Penggunaan dana untuk perpustakaan pada tahun 2007 sebesar Rp

34.539.369, sedangkan pada tahun 2006 penggunaan dana untuk

perpustakaan sebesar Rp 29.588.197, hal ini berarti terjadi peningkatan

penggunaan dana untuk perpustakaan sebesar Rp 4.951.172

f. Inventaris kapal

Penggunaan dana untuk inventaris kapal pada tahun 2007 sebesar Rp

1.674.867.583, sedangkan pada tahun 2006 penggunaan dana untuk

inventaris kapal sebesar Rp935.571.508, hal ini berarti terjadi peningkatan

penggunaan dana untuk inventaris kapal sebesar Rp 739.296.075

C. Analisa Laporan Arus Kas

Laporan arus kas pada PT. Burung Laut Banda Aceh Cabang Medan

dibuat dengan menggunakan metode tidak langsung yang telah sesuai dengan

standard akuntansi keuangan. Langkah awal yang dilakukan perusahaan membuat

laporan laba rugi untuk dua tahun terakhir. Berdasarkan laporan tersebut disusun

neraca untuk dua tahun terakhir, selanjutnya disusun laporan arus kas yang

berakhir pada periode tersebut. Untuk pembahasan ini digunakan analisa laporan

arus kas tahun 2007 yang diperoleh dari neraca untuk periode tahun 2006 dan

2007. Laporan tersebut menggambarkan dari masing-masing elemen neraca yang

kemudian disusun menjadi laporan arus kas. Berikut daftar tabel yang bersumber

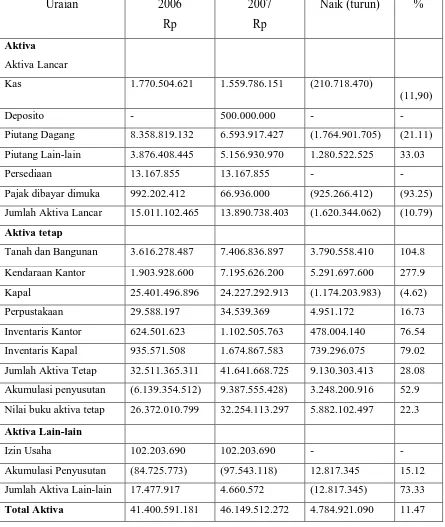

TABEL 3.1

PT. BURUNG LAUT BANDA ACEH CABANG MEDAN NERACA

PER 31 DESEMBER 2007 & 2006

Uraian 2006

Rp

2007

Rp

Naik (turun) %

Aktiva

Aktiva Lancar

Kas 1.770.504.621 1.559.786.151 (210.718.470)

(11,90)

Deposito - 500.000.000 - -

Piutang Dagang 8.358.819.132 6.593.917.427 (1.764.901.705) (21.11)

Piutang Lain-lain 3.876.408.445 5.156.930.970 1.280.522.525 33.03

Persediaan 13.167.855 13.167.855 - -

Pajak dibayar dimuka 992.202.412 66.936.000 (925.266.412) (93.25)

Jumlah Aktiva Lancar 15.011.102.465 13.890.738.403 (1.620.344.062) (10.79)

Aktiva tetap

Tanah dan Bangunan 3.616.278.487 7.406.836.897 3.790.558.410 104.8

Kendaraan Kantor 1.903.928.600 7.195.626.200 5.291.697.600 277.9

Kapal 25.401.496.896 24.227.292.913 (1.174.203.983) (4.62)

Perpustakaan 29.588.197 34.539.369 4.951.172 16.73

Inventaris Kantor 624.501.623 1.102.505.763 478.004.140 76.54

Inventaris Kapal 935.571.508 1.674.867.583 739.296.075 79.02

Jumlah Aktiva Tetap 32.511.365.311 41.641.668.725 9.130.303.413 28.08

Akumulasi penyusutan (6.139.354.512) 9.387.555.428) 3.248.200.916 52.9

Nilai buku aktiva tetap 26.372.010.799 32.254.113.297 5.882.102.497 22.3

Aktiva Lain-lain

Izin Usaha 102.203.690 102.203.690 - -

Akumulasi Penyusutan (84.725.773) (97.543.118) 12.817.345 15.12

Jumlah Aktiva Lain-lain 17.477.917 4.660.572 (12.817.345) 73.33

Total Aktiva 41.400.591.181 46.149.512.272 4.784.921.090 11.47

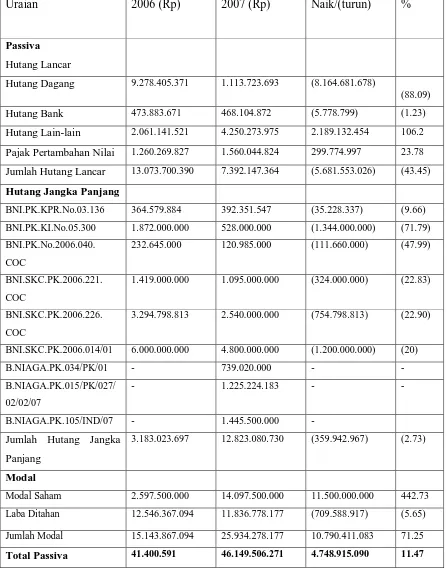

TABEL 3.2

PT. BURUNG LAUT BANDA ACEH CABANG MEDAN NERACA

PER 31 DESEMBER 2007 & 2006

Uraian 2006 (Rp) 2007 (Rp) Naik/(turun) %

Passiva

Hutang Lancar

Hutang Dagang 9.278.405.371 1.113.723.693 (8.164.681.678)

(88.09)

Hutang Bank 473.883.671 468.104.872 (5.778.799) (1.23)

Hutang Lain-lain 2.061.141.521 4.250.273.975 2.189.132.454 106.2

Pajak Pertambahan Nilai 1.260.269.827 1.560.044.824 299.774.997 23.78

Jumlah Hutang Lancar 13.073.700.390 7.392.147.364 (5.681.553.026) (43.45)

Hutang Jangka Panjang

BNI.PK.KPR.No.03.136 364.579.884 392.351.547 (35.228.337) (9.66)

BNI.PK.KI.No.05.300 1.872.000.000 528.000.000 (1.344.000.000) (71.79)

BNI.PK.No.2006.040.

COC

232.645.000 120.985.000 (111.660.000) (47.99)

BNI.SKC.PK.2006.221.

COC

1.419.000.000 1.095.000.000 (324.000.000) (22.83)

BNI.SKC.PK.2006.226.

COC

3.294.798.813 2.540.000.000 (754.798.813) (22.90)

BNI.SKC.PK.2006.014/01 6.000.000.000 4.800.000.000 (1.200.000.000) (20)

B.NIAGA.PK.034/PK/01 - 739.020.000 - -

B.NIAGA.PK.015/PK/027/

02/02/07

- 1.225.224.183 - -

B.NIAGA.PK.105/IND/07 - 1.445.500.000 -

Jumlah Hutang Jangka

Panjang

3.183.023.697 12.823.080.730 (359.942.967) (2.73)

Modal

Modal Saham 2.597.500.000 14.097.500.000 11.500.000.000 442.73

Laba Ditahan 12.546.367.094 11.836.778.177 (709.588.917) (5.65)

Jumlah Modal 15.143.867.094 25.934.278.177 10.790.411.083 71.25

Total Passiva 41.400.591 46.149.506.271 4.748.915.090 11.47

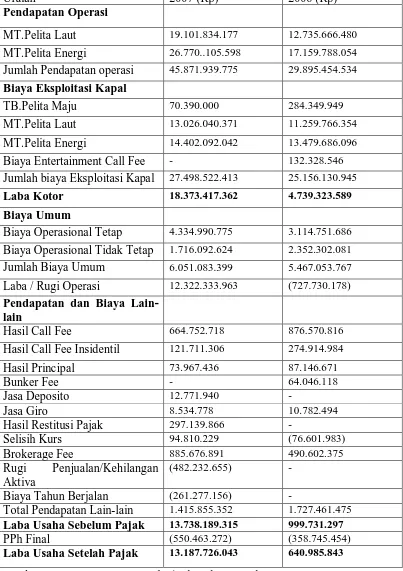

TABEL 3.3

PT. BURUNG LAUT BANDA ACEH CABANG MEDAN LAPORAN LABA RUGI

PER 31 DESEMBER 2007 & 2006

Uraian 2007 (Rp) 2006 (Rp)

Pendapatan Operasi

MT.Pelita Laut 19.101.834.177 12.735.666.480

MT.Pelita Energi 26.770..105.598 17.159.788.054

Jumlah Pendapatan operasi 45.871.939.775 29.895.454.534

Biaya Eksploitasi Kapal

TB.Pelita Maju 70.390.000 284.349.949

MT.Pelita Laut 13.026.040.371 11.259.766.354

MT.Pelita Energi 14.402.092.042 13.479.686.096

Biaya Entertainment Call Fee - 132.328.546

Jumlah biaya Eksploitasi Kapal 27.498.522.413 25.156.130.945

Laba Kotor 18.373.417.362 4.739.323.589

Biaya Umum

Biaya Operasional Tetap 4.334.990.775 3.114.751.686

Biaya Operasional Tidak Tetap 1.716.092.624 2.352.302.081

Jumlah Biaya Umum 6.051.083.399 5.467.053.767

Laba / Rugi Operasi 12.322.333.963 (727.730.178) Pendapatan dan Biaya

Lain-lain

Hasil Call Fee 664.752.718 876.570.816

Hasil Call Fee Insidentil 121.711.306 274.914.984

Hasil Principal 73.967.436 87.146.671

Bunker Fee - 64.046.118

Jasa Deposito 12.771.940 -

Jasa Giro 8.534.778 10.782.494

Hasil Restitusi Pajak 297.139.866 -

Selisih Kurs 94.810.229 (76.601.983)

Brokerage Fee 885.676.891 490.602.375

Rugi Penjualan/Kehilangan Aktiva

(482.232.655) -

Biaya Tahun Berjalan (261.277.156) -

Total Pendapatan Lain-lain 1.415.855.352 1.727.461.475 Laba Usaha Sebelum Pajak 13.738.189.315 999.731.297

PPh Final (550.463.272) (358.745.454)

TABEL 3.4

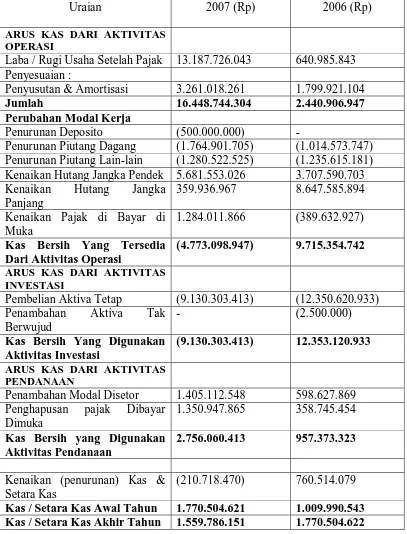

PT. BURUNG LAUT BANDA ACEH CABANG MEDAN LAPORAN ARUS KAS

PER 31 DESEMBER 2007 & 2006

Uraian 2007 (Rp) 2006 (Rp)

ARUS KAS DARI AKTIVITAS OPERASI

Laba / Rugi Usaha Setelah Pajak 13.187.726.043 640.985.843 Penyesuaian :

Penyusutan & Amortisasi 3.261.018.261 1.799.921.104

Jumlah 16.448.744.304 2.440.906.947

Perubahan Modal Kerja

Penurunan Deposito (500.000.000) -

Penurunan Piutang Dagang (1.764.901.705) (1.014.573.747) Penurunan Piutang Lain-lain (1.280.522.525) (1.235.615.181) Kenaikan Hutang Jangka Pendek 5.681.553.026 3.707.590.703 Kenaikan Hutang Jangka

Panjang

359.936.967 8.647.585.894

Kenaikan Pajak di Bayar di Muka

1.284.011.866 (389.632.927)

Kas Bersih Yang Tersedia Dari Aktivitas Operasi

(4.773.098.947) 9.715.354.742

ARUS KAS DARI AKTIVITAS INVESTASI

Pembelian Aktiva Tetap (9.130.303.413) (12.350.620.933) Penambahan Aktiva Tak

Berwujud

- (2.500.000)

Kas Bersih Yang Digunakan Aktivitas Investasi

(9.130.303.413) 12.353.120.933

ARUS KAS DARI AKTIVITAS PENDANAAN

Penambahan Modal Disetor 1.405.112.548 598.627.869 Penghapusan pajak Dibayar

Dimuka

1.350.947.865 358.745.454

Kas Bersih yang Digunakan Aktivitas Pendanaan

2.756.060.413 957.373.323

Kenaikan (penurunan) Kas & Setara Kas

(210.718.470) 760.514.079

Kas / Setara Kas Awal Tahun 1.770.504.621 1.009.990.543 Kas / Setara Kas Akhir Tahun 1.559.786.151 1.770.504.622

Berdasarkan tabel-tabel tersebut maka diperoleh total sumber kas

periode tahun 2007 adalah sebesar Rp 7.529.159.360 dan pada periode tahun

2006 sebesar Rp 10.672.728.065 (sumber kas dari aktivitas operasi dan aktivitas

pendanaan), sedangkan total penggunaan kas yang diperoleh sebesar Rp

14.524.135.616 (penggunaan kas dari aktivitas operasi dan aktivitas investasi).

Menurut Sundjaja dan Barlian (2003 : 99) arus kas perusahaan dibagi

menjadi 3 bagian , yaitu :

1) Arus kas dari aktivitas operasi

Arus kas yang berhubungan langsung dengan produksi dan penjualan dari produk

maupun jasa perusahaan, contoh :

a. Pembayaran tunai atas pembelian bahan baku

b. Pembayaran hutang atas pembelian bahan baku secara kredit

c. Pembayaran kewajiban jatuh tempo yang harus dibayar

d. Pembayaran gaji atau upah yang harus dibayar

e. Pembayaran biaya-biaya eksploitasi

f. Pembayaran biaya operasi

g. Pengeluran kas untuk pembayaran pajak

h. Penerimaan tunai daril penjualan barang dan jasa

i. Penerimaan kas dari penagihan piutang

2) Arus kas dari aktivitas investasi

Arus kas yang berhubungan dengan pembelian dan penjualan aktiva tetap

maupun investasi pada bisnis lain, dimana pembelian mengakibatkan kas keluar

dan transaksi penjualan menghasilkan kas masuk, contoh :

b. Penerimaan kas atas penjualan aktiva tetap

c. Pengeluaran kas untuk melakukan investasi pada bisnis lainnya

d. Penerimaan kas karena adanya divestasi atas investasi yang ada

3) Arus kas dari aktivitas pendanaan

Arus kas ini dihasilkan dari pinjaman dan ekuitas, contoh :

a. Penerimaan kas atas hutang jangka pendek atau hutang jangka panjang

b. Pembayaran hutang jangka pendek atau hutang jangka panjang

c. Penerimaan kas atas penjualan saham

d. Pengeluaran kas atas pembelian kembali saham

Berikut komposisi kas ( sumber dan penggunaan kas ) pada tahun 2007 dari

masing-masing aktivitas.

1. Sumber Kas

a). Jumlah masing-masing sumber kas yang berasal dari aktivasi operasi

per 31 Desember 2006 dan 2007 adalah sebagai berikut:

Keterangan Tahun 2007 Tahun 2006

-Laba Bersih 31 Desember Rp. 13.187.726.043,- Rp. 640.985.843,-

-Penyusutan Rp. 3.261.018.261,- Rp. 1.799.921.104,-

-Penurunan Hutang Dagang Rp. 1.764.901.705,- Rp. 1.764.901.705,-

-Penurunan Hutang Bank Rp. 5.778.779,- Rp. 5.778.779,-

-Penurunan Hutang Lain-lain Rp. 2.189.132.454,- Rp. 9.375.281,-

-Kenaikan PPN Rp. 229.774.997,- Rp. 229.774.997,-

Sumber : Laporan laba rugi & Neraca perbandingan PT. Burung Laut Banda Aceh Cabang

Persentase masing-masing sumber kas 31 Desember 2007 terhadap total

sumber kas adalah sebagai berikut:

a. Laba Bersih =

360 . 159 . 529 . 7 043 . 726 . 187 . 13

x 100 % = 175,15 %

b. Akumulasi Penyusutan =

360 . 159 . 529 . 7 261 . 018 . 261 . 3

x 100 % = 43,31 %

c. Penurunan Hutang Dagang =

360 . 159 . 529 . 7 705 . 901 . 764 . 1

x 100 % = 23,44 %

d. Penurunan Hutang Bank =

360 . 159 . 529 . 7 779 . 778 . 5

x 100 % = 0,076 %

e. Penurunan Hutang Lain-lain =

360 . 159 . 529 . 7 454 . 132 . 189 . 2

x 100 % = 29,07 %

f. Kenaikan PPN =

360 . 159 . 529 . 7 997 . 774 . 229

x 100 % = 3,05 %

Persentase masing-masing sumber kas 31 Desember 2006 terhadap total

sumber kas adalah sebagai berikut:

a. Laba Bersih =

065 . 728 . 672 . 10 843 . 985 . 640

x 100 % = 6,00 %

b. Akumulasi Penyusutan =

065 . 728 . 672 . 10 104 . 921 . 799 . 1

x 100 % = 16,86 %

c. Penurunan Hutang Dagang =

065 . 728 . 672 . 10 705 . 901 . 764 . 1

x 100% = 16,53 %

d. Penurunan Hutang Bank =

065 . 728 . 672 . 10 779 . 778 . 5

x 100 % = 0,054 %

e. Penurunan Hutang Lain-lain =

065 . 728 . 672 . 10 454 . 132 . 189 . 2

x 100 % = 20,51 %

f. Kenaikan PPN =

065 . 728 . 672 . 10 997 . 774 . 229

b). Jumlah masing-masing sumber kas yang berasal dari aktivasi

pendanaan per 31 Desember 2006 dan 2007 adalah sebagai berikut:

Keterangan Tahun 2007 Tahun 2006

- Kenaikan Modal Rp.1.405.112.548,- Rp. 598.627.869,-

Sumber : Neraca perbandingan &Laporan Arus Kas PT. Burung Laut Banda Aceh Cabang

Medan.

Persentase masing-masing sumber kas yang berasal dari aktivitas pendanaan

terhadap total sumber kas 31 Desember 2007 sebagai berikut :

a. Kenaikan Modal =

360 . 159 . 529 . 7 548 . 112 . 405 . 1

x 100 % = 18,66 %

Persentase masing-masing sumber kas yang berasal dari aktivitas pendanaan

terhadap total sumber kas 31 Desember 2006 sebagai berikut :

a. Kenaikan Modal =

065 . 728 . 672 . 10 869 . 627 . 598

x 100 % = 5,60 %

Selisish masing-masing persentase sumber kas yang berasal dari aktivitas operasi

dan aktivitas pendanaan terhadap total sumber kas periode 2006 da 2007 dapat

dilihat dalam tabel sebagai berikut :

Sumber Kas Dari Aktivitas Operasi

Keterangan % 2007 % 2006 Selisih

Laba Bersih 175,15 % 6,00 % 169,15 %

Penyusutan 43,31 % 16,86 % 26,45 %

Penurunan Hutang Dagang 23,44 % 16,53 % 6,91 %

Penurunan Hutang Bank 0,076 % 0,054 % 0,022 %

Penurunan Hutang lain-lain 29,07 % 20,51 % 8,56 %

Sumber Kas Dari Aktivitas Pendanaan

Keterangan % 2007 % 2006 Selisih

Kenaikan Modal 11,66 % 5,60 % 6,06 %

Sumber kas terbesar berasal dari aktivitas operasi yaitu penerimaan laba bersih

pada tahun 2007 sebesar 175,15 % dari total sumber kas, sedangkan pada tahun

2006 sebesar 6,00 % dari total sumber kas, dengan selisih persentase penerimaan

laba bersih sebesar 169,15 % dari total sumber kas. Sementara persentase sumber

kas terkecil berasal dari aktivitas operasi yaitu penurunan hutang bank pada tahun

2006 yaitu 0,054 % dibandingkan pada tahun 2007 yaitu 0,076 %, dengan selisih

perbandingan 0,022 %.

2. Penggunaan Kas

a). Jumlah masing-masing penggunaan kas untuk aktivitas operasi pada

periode 2006 dan 2007 yang bersumber dari neraca dan laporan arus kas adalah :

a. Penurunan Piutang Dagang = Rp. 1.764.901.705,-

b. Kenaikan Piutang lain-lain = Rp. 1.280.522.525,-

Persentase masing-masing penggunaan kas terhadap total sumber kas adalah

sebagai berikut :

a. Penurunan Piutang Dagang =

616 . 135 . 524 . 14 705 . 901 . 764 . 1

x 100 % = 12,15 %

b. Penurunan Piutang Lain-lain =

616 . 135 . 524 . 14 525 . 522 . 280 . 1

x 100 % = 8,81 %

b). Jumlah masing-masing penggunaan kas untuk aktivitas investasi pada

yang bersumber dari neraca dan laporan arus kas adalah :

Persentase masing-masing penggunaan kas terhadap total sumber kas

adalah sebagai berikut:

a. Kenaikan Sarana Transportasi =

616 . 135 . 524 . 14 600 . 697 . 291 . 5

x 100 % = 36,43 %

b. Kenaikan Inventaris =

616 . 135 . 524 . 14 140 . 004 . 478

x 100 % = 3,29 %

Berdasarkan perhitungan secara keseluruhan, sumber kas terbesar

berasal dari aktivasi operasi yaitu penerimaan laba bersih pada tahun 2007

sebesar 175,15 % dari total sumber kas, dengan selisih perbandingan sebesar

169,15 % terhadap penerimaan laba bersih pada tahun 2006 sebesar 6,00 % dari

total sumber kas. Sementara penggunaan kas terbesar periode 2006 dan 2007

berasal dari aktivasi operasi yaitu penurunan aktiva lancar berupa piutang usaha

sebesar 12,15 %.

Dari neraca konsolidasi dapat kita lihat berapa besar jumlahkas yang

tersedia selama dua tahun terakhir, yaitu:

a. Tahun 2006 Jumlah Kas =

465 . 102 . 011 . 15 621 . 504 . 770 . 1

x 100 % = 11,79 %

b. Tahun 2007 Jumlah Kas =

403 . 738 . 890 . 13 151 . 786 . 559 . 1

x 100 % = 11,22 %

c. Jumlah Rata-rata =

2 % 22 , 11 % 79 , 11 +

= 23,01 %

Jumlah kas yang ada dalam perusahaan hendaknya tidak kurang dari 5 %

sampai 10 % dari jumlah aktiva lancarnya. Jika ditinjau dari perhitungan tersebut

jumlah kas yang ada dalam perusahaan melebihi dari jumlah minimum yaitu

sebesar 5 % sampai 10 % dari total aktiva lancar. Pada tahun 2006 terjadi kas

terjadi kas menganggur 1,22 % dari jumlah kas minimum. Jumlah kas rata-rata

selama dua tahun terakhir adalah sebesar 23,01 % atau 13,01 % diatas kas

BAB IV

KESIMPULAN DAN SARAN

A. KESIMPULAN

Berdasarkan penelitian pada PT. Burung Laut Banda Aceh Cabang

Medan, penulis mendapat kesimpulan sebagai berikut :

1. PT. Burung Laut Banda Aceh Cabang Medan tidak memakai Buku Kas,

tetapi hanya memakai Buku Bank untuk mencatat segala transaksi

penerimaan maupun pengeluaran.

2. Manajemen perusahaan memperoleh dana yang dibutuhkan dari sumber

kas yang berasal dari kegiatan operasi yaitu laba bersih yang merupakan

sumber dana yang utama bagi perusahaan, dalam periode tahun 2007 PT.

Burung Laut Banda Aceh Cabang Medan memperoleh laba bersih sebesar

Rp 13.187.726.043, sedangkan pada akhir tahun 2006 laba bersih sebesar

Rp 640.985.843, hal ini berarti terjadi peningkatan laba bersih dari tahun

2006 ke tahun 2007 sebesar Rp 12.546.740.200.

3. Jika ditinjau dari perhitungan jumlah kas yang ada dalam perusahaan,

jumlah kas melebihi dari jumlah minimum yaitu sebesar 5 % sampai 10 %

dari total aktiva lancar. Pada tahun 2006 terjadi kas menganggur sebesar

1,79 % dari kas minimum, sementara pada tahun 2007 terjadi kas

menganggur 1,22 % dari jumlah kas minimum. Jumlah kas rata-rata

selama dua tahun terakhir adalah sebesar 23,01 % atau 13,01 % diatas kas

manajemen kas yang dilakukan perusahaan tidak begitu efektif karena

masih terdapat kas menganggur walaupun tidak cukup besar.

B. SARAN

Dari uraian tersebut diatas maka penulis memberikan saran-saran

sebagai bahan pertimbangan dalam mencapai tujuan yang akan dicapai oleh

perusahaan tersebut. Dalam hal ini memberikan saran sebagai berikut:

1. Perusahaan seharusnya membuat ramalan kas atau taksiran kas, karena

ramalan kas ( cas forecash ) merupakan proyeksi mengenai penerimaan

kas atau pengeluaran dalam satu periode tertentu, ini merupakan suatu

fungsi yang perlu dalam setiap rencana administrasi yang dikelola

dengan baik.

2. Perlu adanya penekanan biaya pada arus kas keluar untuk periode

berikutnya agar terdapat kesesuaian antara arus kas masuk dan arus kas

keluar.

3. Perusahaan perlu melakukan pengawasan yang lebih ketat terhadap

pengeluaran kas dalam kegiatan operasi dan investasi perusahaan.

Pengawasan dapat dilakukan secara rutin dan terus menerus dengan

menekan biaya seminimal mungkin. Perusahaan juga harus mampu

menyediakan kas apabila dibutuhkan secara tanpa terduga sesuai

DAFTAR PUSTAKA

Abdullah Faisal. 2005.Dasar-Dasar Manajemen Keuangan. Penerbit: UMM Press. Malang

Sundjaja, Ridwan S dan Barlian Inge. 2003. Manajemen Keuangan 1 (satu), Edisi 5. Penerbit: Literata Lintas Media. Jakarta

Syahyunan. 2004. Manajemen Keuangan 1, Cetakan 1. Penerbit: USU Press. Medan