ANALISI

PE

PROG

DEPA

IS

DAMPA

EREKONO

HAR

RAM

STU

ARTEMEN

FAK

UNIVERSI

SKRIP

AK

SHOCK

OMIAN

SU

OLEH

RLY

M.

SIA

070501

DI

EKONO

N

EKONOM

KULTAS

EK

ITAS

SUM

MEDA

2013

PSI

K

MONETE

MATERA

H

AMBATON

083

OMI

PEMB

MI

PEMBA

KONOMI

MATERA

UT

AN

3

ER

TERHAD

ABSTRAK

Penulisan skripsi ini bertujuan untuk mengidentifikasi dan menganalisis pengaruh shock kebijakan moneter terhadap pertumbuhan ekonomi di Sumatera Utara periode interval 2005-2012. Analisis yang digunakan dalam penelitian ini bersifat kualitatif dan kuantitatif. Analisis kualitatif dilakukan untuk mendapatkan penggambaran deskriptif tentang inflasi, nilai tukar , tingkat suku bunga riil, dan PDRB riil Sumatera Utara. Analisis kuantitatif dilakukan dengan menggunakan uji vector autoregression (VAR).

Berdasarkan uji VAR maka disimpulkan bahwa shock Nilai tukar dan Inflasilah yang mempengaruhi PDRB. sedangkan melalui uji kointegrasi dengan pendekatan Johansen menujukkan bahwa terdapat hubungan jangka panjang diantara variabel BI Rate, Nilai Tukar, Inflasi, dan PDRB.

Untuk analisis fungsi Impulse Response menunjukkan bahwa inflasi, BI Rate dan nilai tukar memberikan pengaruh yang negatif terhadap PDRB Sumatera Utara. Uji Varience Decomposition menunjukkan bahwa pergerakan PDRB lebih banyak dipengaruhi variabel Nilai tukar dan Inflasi sedangkan variabel BI rate cenderung fluktuatif. Berdasarkan uji Granger Causality dapat disimpulkan bahwa tidak terdapat hubungan kausalitas antara PDRB dan BI rate sedangkan hubungan antara PDRB dan Nilai tukar adalah hubungan satu arah. Sementara hubungan antara PDRB dan Inflasi tidak tidak ada hubungan kausalitas.

ABSTRACT

This research aims to identify and analyze the Impact shock monetary policy to economic development on north sumatera period 2005-2012. This research is uses qualitative and quantitative analysis. Qualitative analysis is used to get description imagination about the inflation, money supply, real interest rate, real GDP of Sumatera Utara. Quantitative analysis is used with vector autoregression method.

VAR based tests, we conclude that the exchange rate and inflation shock which affects GDP.Through the approach of Johansen cointegration test showed that there is a long-term relationship between the variables in the interest Rate, Exchange Rate, Inflation, and GDP.

For analysis impulse Response function show that inflation, interest rate and exchange rate give negative effect on GDP of Sumatera Utara. Based on Varianse Decomposition test movement of GDP is most affected by Inflation and exchange rate while the interest rate variables tend to fluctuate. Based on Granger Causality test can be concluded that there is no causal relationship between GDP and the BI rate, while the relationship between GDP and the exchange rate is one-way relationship. While the relationship between GDP and inflation is not no causality.

KATA PENGANTAR

Segala puji syukur penulis panjatkan kepada Tuhan yang maha Esa, yang

senantiasa memberikan hikmat, pengetahuan dan kekuatan sehingga skripsi ini

dapat diselesaikan. Penulisan skripsi ini bertujuan untuk memenuhi salah satu

syarat untuk memperoleh gelar Sarjana Ekonomi dari Fakultas Ekonomi

Universitas Sumatera Utara.

Penulis sangat menyadari masih banyak kekurangan dalam penulisan, isi,

dan penyajian skripsi ini. Namun demikian penulis tetap berharap skripsi ini dapat

berguna sebagai bahan masukan bagi pembaca, khususnya pembelajar ekonomi.

Penulis mengucapkan terima kasih banyak kepada pihak-pihak yang telah

memberikan dorongan baik moril maupun materil sehingga skripsi ini bisa

diselesaikan, terutama kepada :

1. Kedua orang tua yang penulis cintai Managara Siambaton, SE dan Risna

Marpaung, SPd yang senantiasa mendukung dalam kasih dan doa.

2. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

3. Bapak Wahyu Ario Pratomo, SE, M.Ec, selaku Ketua Departemen Ekonomi

Pembangunan Fakultas Ekonomi Universitas Sumatera Utara dan Bapak Drs.

Syahrir Hakim Nasution, M.Si selaku Sekretaris Departemen Ekonomi

4. Bapak Irsyad Lubis, SE, M.Soc, Sc, Ph.D, selaku Ketua Program Studi S1

Ekonomi Pembangunan Fakultas Ekonomi, Universitas Sumatera Utara.

Bapak Paidi Hidayat, SE, M.Si, selaku Sekretaris Program Studi S1 Ekonomi

Pembangunan Fakultas Ekonomi, Universitas Sumatera Utara dan juga

sebagai dosen pembimbing.

5. Seluruh Staff Pengajar di Fakultas Ekonomi Universitas Sumatera Utara,

khususnya Departemen Ekonomi Pembangunan yang telah mendidik dan

mengajarkan berbagai disiplin ilmu kepada Penulis.

6. Seluruh Staff Administrasi Departemen Ekonomi Pembangunan yang telah

mendukung penyelesaian dalam hal proses administrasi yang selama ini

dibutuhkan.

7. Seluruh sahabat-sahabat, rekan-rekan yang tidak bisa disebutkan satu persatu,

penulis mengucapkan terimakasih atas motivasi dan doanya yang senantiasa

mewarnai perjalanan penulis dalam mengerjakan skripsi ini.

Akhir kata penulis menyadari akan keterbatasan yang dimiliki dan sangat

mengharapkan kritik serta saran yang membangun untuk kesempurnaan skripsi

ini.

Penulis

DAFTAR ISI

ABSTRAK ... i

ABSTRACK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR GAMBAR ... vii

DAFTAR TABEL ... viii

DAFTAR LAMPIRAN ... ix

BAB I : PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 4

1.3 Tujuan Penelitian ... 5

1.4 Manfaat Penelitian ... 5

BAB II : TINJAUAN PUSTAKA 2.1 Inflasi ... 6

2.1.1 Pengertian Inflasi ... 6

2.1.2 Teori-teori Inflasi ... 8

2.1.3 Hubungan Inflasi dan Pertumbuhan Ekonomi ... 12

2.2. Sertifikat Bank Indonesia ... 13

2.2.1 Pengertian SBI ... 13

2.2.2 Tujuan Penerbitan SBI ... 14

2.2.4 Karakteristik SBI ... 15

2.2.5 Tata Cara Transaksi SBI ... 15

2.2.6 Hubungan SBI dengan Pertumbuhan Ekonomi ... 16

2.3 Nilai Tukar Mata Uang ... 17

2.3.1 Teori Nilai Tukar ... 17

2.3.2 Sistem Nilai Tukar ... 19

2.3.3 Faktor-faktor Mempengaruhi Nilai Tukar ... 20

2.3.4 Hubungan Nilai Tukar dan Pertumbuhan Ekonomi .... 21

2.4 Mekanisme Transmisi Kebijakan Moneter ... 22

2.4.1 Tenggang Waktu dari Efek Kebijakan Moneter ... 26

2.4.2 Implementasi Kebijakan Moneter ... 27

BAB III : METODE PENELITIAN 3.1 Metode Penelitian ... 32

3.2 Jenis dan Sumber Data ... 32

3.3 Metode dan Teknik Pengumpulan Data ... 32

3.4 Pengolahan Data ... 33

3.5 Proses Pembentukan Model VAR ... 33

... 3.5.1 Uji Stasionaritas ... 34

3.5.2 Uji Kointegrasi ... 35

3.5.3 Model Analisis Data ... 37

3.5.4 Impulse Response ... 39

3.5.5 Forecast Error Varience Decomposition (FEVD) .. 40

3.6 Defenisi Operasional ... 42

BAB IV : PEMBAHASAN dan HASIL PENELITIAN 4.1 Gambaran Kondisi Ekonomi Sumatera Utara ... 43

4.2 Deskriptif Perkembangan Variabel yang Diteliti ... 47

4.2.1 BI Rate ... 47

4.2.2 Perkembangan Inflasi ... 49

4.2.3 Perkembangan Nilai Tukar ... 51

4.3 Hasil Penelitian ... 53

4.3.1 Uji Stasioneritas ... 53

4.3.2 Uji Kointegritas ... 54

4.3.3 Penentuan Lag Optimal ... 55

4.3.4 Estimasi Model VAR ... 56

4.3.5 Impulse Response ... 58

4.3.6 Variance Decomposition ... 60

4.3.7 Uji Kausalitas ... 62

BAB V : KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 66

5.2 Saran ... 67

Daftar Pustaka ... 68

DAFTAR GAMBAR

No Gambar Judul Hal

2.1 Inflationary Gap ... 10

2.2 Skematis Jalur Biaya Modal ... 23

2.3 Skematis Mekanisme Jalur Kekayaan ... 24

2.4 Skematis Mekanisme Transmisi Versi Monetaris ... 26

2.5 Skematis Total Lag ... 27

2.6 Skematis Kedua Hipotesa Tersebut ... 31

3.1 Proses Pembentukan Model VAR ... 35

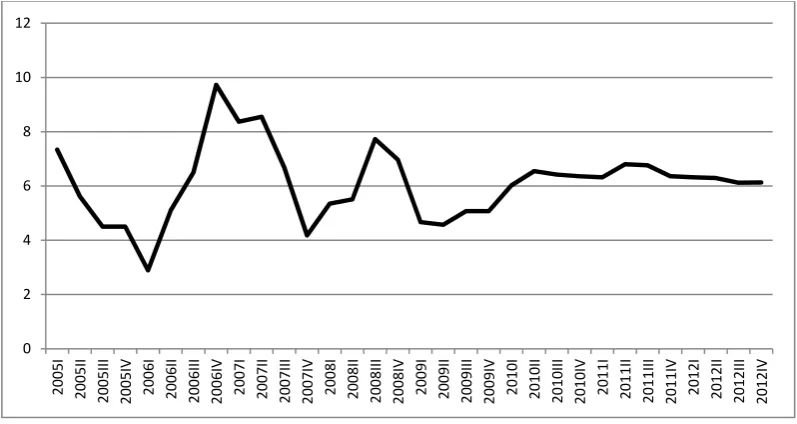

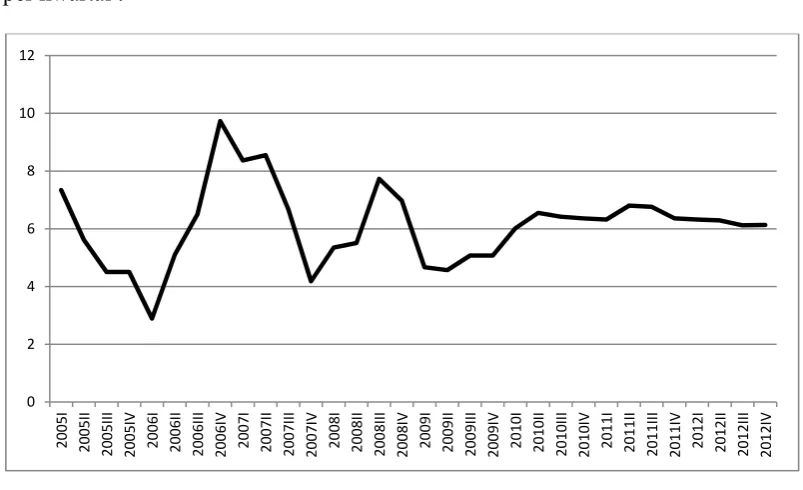

4.1 Perkembangan BI Rate ... 46

4.2 Perkembangan Inflasi ... 48

4.3 Perkembangan Nilai Tukar ... 50

4.4 Perkembangan PDRB ... 52

DAFTAR TABEL

No. Tabel Judul Hal

4.1 Nilai PDRB Sumatera Utara menurut Lapangan Usaha/sektor

(milliar rupiah) ... 46

4.2 Hasil Uji Stasionaritas pada Level ... 53

4.3 Hasil Uji Stasionaritas pada Level Pertama ... 54

4.4 Hasil Uji Kointegrasi ... 55

4.5 Hasil Pengujian Lag Optimum ... 56

4.6 Hasil Model Estimasi VECM ... 57

DAFTAR LAMPIRAN

No. Lampiran Judul Hal

1 Perkembangan BI Rate, Inflasi, PDRB dan Nilai

Tukar Periode 2005-2012 ... 69

2 Uji Stasionaritas BI Rate ... 70

3 Uji Stasionaritas Inflasi ... 71

4 Uji Stasionaritas Nilai Tukar ... 72

5 Uji Stasionaritas PDRB ... 73

6 Uji Kointegrasi ... 74

ABSTRAK

Penulisan skripsi ini bertujuan untuk mengidentifikasi dan menganalisis pengaruh shock kebijakan moneter terhadap pertumbuhan ekonomi di Sumatera Utara periode interval 2005-2012. Analisis yang digunakan dalam penelitian ini bersifat kualitatif dan kuantitatif. Analisis kualitatif dilakukan untuk mendapatkan penggambaran deskriptif tentang inflasi, nilai tukar , tingkat suku bunga riil, dan PDRB riil Sumatera Utara. Analisis kuantitatif dilakukan dengan menggunakan uji vector autoregression (VAR).

Berdasarkan uji VAR maka disimpulkan bahwa shock Nilai tukar dan Inflasilah yang mempengaruhi PDRB. sedangkan melalui uji kointegrasi dengan pendekatan Johansen menujukkan bahwa terdapat hubungan jangka panjang diantara variabel BI Rate, Nilai Tukar, Inflasi, dan PDRB.

Untuk analisis fungsi Impulse Response menunjukkan bahwa inflasi, BI Rate dan nilai tukar memberikan pengaruh yang negatif terhadap PDRB Sumatera Utara. Uji Varience Decomposition menunjukkan bahwa pergerakan PDRB lebih banyak dipengaruhi variabel Nilai tukar dan Inflasi sedangkan variabel BI rate cenderung fluktuatif. Berdasarkan uji Granger Causality dapat disimpulkan bahwa tidak terdapat hubungan kausalitas antara PDRB dan BI rate sedangkan hubungan antara PDRB dan Nilai tukar adalah hubungan satu arah. Sementara hubungan antara PDRB dan Inflasi tidak tidak ada hubungan kausalitas.

ABSTRACT

This research aims to identify and analyze the Impact shock monetary policy to economic development on north sumatera period 2005-2012. This research is uses qualitative and quantitative analysis. Qualitative analysis is used to get description imagination about the inflation, money supply, real interest rate, real GDP of Sumatera Utara. Quantitative analysis is used with vector autoregression method.

VAR based tests, we conclude that the exchange rate and inflation shock which affects GDP.Through the approach of Johansen cointegration test showed that there is a long-term relationship between the variables in the interest Rate, Exchange Rate, Inflation, and GDP.

For analysis impulse Response function show that inflation, interest rate and exchange rate give negative effect on GDP of Sumatera Utara. Based on Varianse Decomposition test movement of GDP is most affected by Inflation and exchange rate while the interest rate variables tend to fluctuate. Based on Granger Causality test can be concluded that there is no causal relationship between GDP and the BI rate, while the relationship between GDP and the exchange rate is one-way relationship. While the relationship between GDP and inflation is not no causality.

BAB I PENDAHULUAN

1.1.Latar Belakang

Pertumbuhan ekonomi merupakan suatu gambaran mengenai dampak

kebijaksanaan pemerintah yang dilaksanakan khususnya dalam bidang ekonomi.

Pertumbuhan ekonomi merupakan laju pertumbuhan yang dibentuk dari berbagai

macam sektor ekonomi yang secara tidak langsung menggambarkan tingkat

pertumbuhan ekonomi yang terjadi. Indikator ini penting untuk mengetahui

keberhasilan pembangunan di masa yang akan datang.

Pertumbuhan ekonomi merupakan salah satu keberhasilan pembangunan,

diharapkan hasil dari pertumbuhan ekonomi akan dapat pula dinikmati masyarakat

sampai lapisan yang paling bawah, baik dengan sendirinya maupun campur

tangan pemerintah.

Pertumbuhan ekonomi harus berjalan secara beriringan dan terencana,

mengupayakan terciptanya pemerataan kesempatan dan pembagian hasil-hasil

pembangunan dengan lebih merata. Dengan demikian maka daerah yang miskin,

tertinggal, tidak produktif akan menjadi produktif yang akhirnya akan

mempercepat pertumbuhan itu sendiri. Strategi ini dikenal dengan istilah

‘Redistribution with growth”.

Untuk melihat fluktuasi pertumbuhan ekonomi tersebut secara rill dari

tahun ke tahun tergambar dari penyajian PDRB atas harga konsumen secara

perekonomian, sebaliknya apabila negatif menunjukkan terjadinya penurunan.

Pertumbuhan biasanya disertai dengan proses sumber daya dan dana Negara.

Selain itu pertumbuhan ekonomi umumnya juga disertai dengan terjadinya

pergeseran pekerjaan dari kegiatan yang relatif rendah produktivitasnya terhadap

kegiatan yang lebih tinggi. Dengan perkataan lain pertumbuhan ekonomi secara

potensial cenderung meningkatkan produktivitas pekerja, dan meningkatkan skala

unit usaha.

Pola pertumbuhan ekonomi regional tidaklah sama dengan apa yang lazim

ditemukan pada pertumbuhan ekonomi nasional. Hal ini pada dasarnya

disebabkan pada analisa pertumbuhan ekonomi regional tekanan lebih dipusatkan

pada pengaruh perbedaan karakteristik space terhadap pertumbuhan ekonomi.

Namun demikian, kedua kelompok ini juga mempunyai ciri yang sama, yaitu

memberikan tekanan pula pada unsur waktu yang merupakan faktor penting

dalam analisa pertumbuhan ekonomi.

Untuk dapat mencapai pertumbuhan ekonomi yang tinggi tetapi stabil

tidaklah pekerjaan yang mudah dilaksanakan, ini ibaratnya mata uang dua sisi,

kadang dicapai pertumbuhan ekonomi yang tinggi tapi tidak stabil. Untuk

mencapai inilah diperlukan kebijaksanaan moneter.

Kebijaksanaan moneter adalah tindakan yang dilakukan oleh penguasa

moneter (biasanya Bank Sentral) untuk mempengaruhi jumlah uang yang beredar

dan kredit yang pada gilirannya akan mempengaruhi kegiatan ekonomi

ekonomi akan naik. Sebaliknya, apabila jumlah uang beredar berkurang, maka

pertumbuhan ekonomi akan turut.

Ada tiga instrument utama kebijaksanaan moneter yang digunakan

pemerintah untuk mengatur jumlah uang beredar: operasi pasar terbuka (open market operation), fasilitas diskonto (diskonto rate), dan giro wajib minimum

(reserve requirement ratio). Diluar tiga instrument tersebut (yang merupakan kebijaksanaan moneter bersifat kuantitatif), pemerintah dapat melakukan imbauan

moral (moral persuasion).

Kebijakan moneter bertujuan mengarahkan perekonomian makro ke

kondisi yang lebih baik dan atau dinginkan. Kondisi-kondisi tersebut diukur

dengan menggunakan indikator-indikator makro utama seperti terpeliharanya

pertumbuhan ekonomi yang baik, stabilitas harga umum yang terkendali, dan

menurunya tingkat pengangguran.

Sesuai dengan kondisi perekonomian masyarakat Indonesia yang

kegiatanya bertumpu pada aset keuangan kredit perbankan, maka pemerintah

perlu melaksanakan kebijakan moneter melalui pengelolaan atau pengaturan

sistem perkreditan secara dinamis, sesuai dengan kebutuhan dan kondisi struktur

potensi ekonomi masyarakat daerah (resource base) yang akan digerakkan.

Kebijaksanaan moneter tujuannya adalah untuk mencapai stabilitas

ekonomi. Berhasil tidaknya tujuan dari kebijaksanaan moneter tersebut

dipengaruhi oleh dua faktor, pertama : kuat tidaknya kebijaksanaan moneter

dengan kegiatan ekonomi tersebut, kedua : jangka waktu perubahan kebijaksanaan

Stabilitas ekonomi merupakan prasyarat bagi pertumbuhan ekonomi yang

berkualitas guna meningkatkan kesejahteraan masyarakat. Adapun yang biasanya

mempengaruhi stabilitas perekonomian suatu daerah yakni adanya sinergi antara

kebijakan fiskal dan moneter. Di sisi fiskal, kebijakan diupayakan untuk

memantapkan kesinambungan fiskal dengan melanjutkan penurunan defisit secara

bertahap melalui peningkatan pendapatan daerah dan peningkatan efektivitas dan

efesiensi pengeluaran daerah. Sementara disisi moneter, kebijakan diupayakan

untuk menurunkan laju inflasi, menjaga perkembangan suku bunga, dan

pengendalian nilai tukar rupiah pada tingkat wajar.

Berdasarkan uraian di atas, penulis tertarik untuk melakukan penelitian

dalam bentuk penulisan skripsi dengan judul “Analisis Dampak Shock Moneter

Terhadap Perekonomian Sumut”.

1.2 Perumusan Masalah

Ada banyak faktor yang mempengaruhi perekonomian, dalam hal ini

faktor- faktor tersebut dibatasi dalam variabel moneter, dimana dalam penulisan

skripsi ini dibatasi pada suku bunga SBI,inflasi,nilai tukar. Maka yang menjadi

perumusan masalah dalam penelitian ini adalah :

1. Bagaimana pengaruh kejutan (shock) BI rate terhadap perekonomian Sumut ?

2. Bagaimana pengaruh kejutan (shock) inflasi terhadap perekonomian Sumut ?

1.3 Tujuan Penelitian

1. Untuk mengetahui pengaruh kejutan (shock) BI rate terhadap

perekonomian Sumut.

2. Untuk mengetahui pengaruh kejutan (shock) inflasi terhadap

perekonomian Sumut.

3. Untuk mengetahui pengaruh kejutan (shock) nilai tukar terhadap

perekonomian Sumut.

1.4 Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut:

1. Sebagai tambahan wawasan ilmiah dan ilmu pengetahuan bagi penulis

dalam disiplin ilmu yang penulis tekuni.

2. Sebagai tambahan informasi dan tambahan literature bagi masyarakat dan

mahasiswa/I yang ingin melakukan penelitian selanjutnya.

3. Sebagai tambahan informasi dan tambahan literatur bagi mahasiswa

Departemen Ekonomi Pembangunan.

4. Sebagai bahan masukan bagi peneliti yang tertarik membahas tentang

BAB II

TINJAUAN PUSTAKA

2.1 Inflasi

2.1.1 Pengertian Inflasi

Yang dimaksud dengan inflasi adalah proses kenaikan harga-harga umum

barang-barang secara terus-menerus. Ini tidak berarti bahwa harga-harga berbagai

macam barang itu naik dengan persentase yang sama. Mungkin dapat terjadi

kenaikan tersebut tidaklah bersamaan. Yang penting terdapat kenaikan harga

umum barang secara terus-menerus selama suatu periode tertentu. Kenaikan yang

terjadi hanya sekali saja (meskipun dengan persentase yang cukup besar)

bukanlah merupakan inflasi.

Kenaikan harga ini diukur dengan menggunakan index harga. Beberapa

indeks harga yang sering digunakan untuk mengukur inflasi antara lain :

Indeks biaya hidup (consumer price index)

Indeks harga perdagangan besar (wholesale price index)

GNP deflator

Indeks biaya hidup mengukur biaya / pengeluaran untuk membeli sejumlah

barang dan jasa yang dibeli oleh rumah tangga untuk keperluan hidup. Banyaknya

barang dan jasa yang tercakup dapat bermacam-macam. Di Indonesia dikenal

indeks 9 bahan pokok, 62 macam barang serta 162 macam barang. Karena arti

penting masing-masing barang dan jasa tersebut bagi seseorang itu tidak sama,

maka dalam penghitungan angka indeksnya diberi angka penimbang tertentu.

keseluruhan. Besarnya prosentase ini dapat berubah dari tahun ke tahun. Oleh

karena itu perlu direvisi apabila ternyata ada perubahan. Dengan perubahan angka

penimbang ini maka indeks harganyapun akan berubah. Laju inflasi dapat

dihitung dengan cara menghitung prosentase kenaikan / penurunan indeks harga

ini dari tahun ketahun (atau dari bulan ke bulan).

Indeks perdagangan besar menitikberatkan pada sejumlah barang pada

tingkat perdagangan besar. Ini berarti harga barang mentah, bahan baku atau

setengah jadi masuk dalam penghitungan indeks harga. Biasanya perubahan

indeks harga ini sejalan / searah dengan indeks biaya hidup.

GNP deflator adalah indeks yang lain. Berbeda dengan dua indeks di atas, dalam cakupan barangnya. GNP deflator mencakup jumlah barang dan jasa yang masuk dalam penghitungan GNP, jadi lebih banyak jumlahnya dibanding dengan

dua indeks di atas. GNP deflator diperoleh dengan membagi GNP nominal (atas

dasar harga berlaku) dengan GNP rill (atas dasar harga konstan).

(Nopirin,1987:25-26)

2.1.2. Teori-teori Inflasi

Ada tiga kelompok yang mengemukakan teori inflasi yaitu:

A. Teori Kuantitas

Teori ini menerangkan penyebab proses terjadinya inflasi yang melanda

sebuah perekonomian. Pendapat teori kuantitas (teori kaum klasik) ini

1. Volume uang yang beredar

Inflasi hanya bisa terjadi kalau ada penambahan volume uang yang

beredar dalam masyarakat (uang giral dan kartal). Penambahan jumlah uang yang

beredar ini merupakan sumber utama penyebab inflasi, karena volume uang yang

beredar lebih besar dari kesanggupan output untuk menyerapnya(volume uang

lebih besar dari pada pendapan nasional). Bila jumlah uang yang beredar tidak

ditambah, maka inflasi akan berhenti secara otomatis apapun penyebab kenaikan

harga-harga dalam perekonomian tersebut.

2. Adanya perkiraan masyarakat akan kenaikan harga (Expectation)

Kalau perkiraan masyarakat akan ada perubahan harga walaupun ada

penambahan uang (tidak besar) tidak akan menyebabkan inflasi, karena perubahan

harga yang terjadi masih kecil. Apabila akan ada perubahan harga yang cukup

besar dan penambahan uang yang beredar, maka penambahan uang yang beredar

tersebut akan dibelanjakan masyarakat, karena masyarakat ingin menghindari

kerugian yang timbul seandainya mereka memegang uang tunai. Hal ini akan

menyebabkan terjadinya inflasi dengan meningkatnya harga juga diiringi dengan

penambahan uang yang beredar. Bila masyarakat mengharapkan harga-harga naik

di masa yang akan datang, maka penambahan uang yang beredar akan sepenuhnya

akan diwujudkan dalam permintaan efektif di pasar. Sehingga dengan laju volume

uang yang beredar diikuti dengan kenaikan permintaan barang-barang akan

B. Teori Keynes

Keynes menyoroti faktor inflasi melalui pendekatan teori ekonomi

makronya. Menurut teori yang dikeluarkan Keynes, inflasi akan terjadi karena

masyarakat ingin hidup diluar batas kemampuan pendapatannya(aktifitas

ekonominya). Terjadinya inflasi melalui perebutan bagian rejeki diantara

kelompok-kelompok social yang menginginkan bagian yang lebih besar dari pada

yang bisa disediakan oleh masyarakat tersebut. Proses perebutan ini akhirnya

diterjemahkan menjadi keadaan dimana permintaan masyarakat akan

barang-barang selalu melebihi jumlah barang-barang-barang-barang yang tersedia(pendapatan nasional).

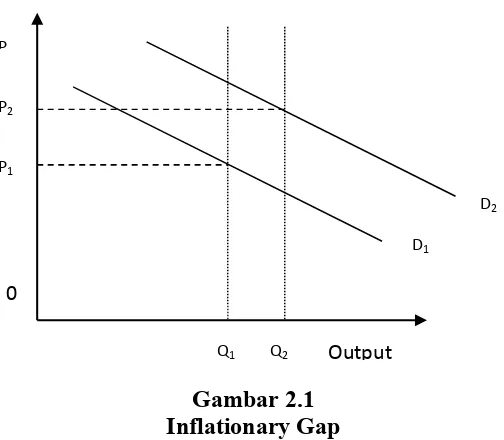

Hal ini akan menimbulkan inflationary gap, yang timbul akibat golongan

masyarakat yang berhasil merebut bagian pendapatan nasional yang lebih besar,

secara nyata diwujudkan dalam permintaan di pasar barang-barang. Karena

permintaan total melebihi jumlah barang-barang yang tersedia, maka harga-harga

[image:22.595.203.455.528.748.2]naik sehingga timbullah inflasi.

Gambar 2.1 Inflationary Gap

Q1 Q2 Output

0

D2

D1 P2

Dari kurva diatas terlihat bahwa terjadi kenaikan permintaan yang

ditunjukkan melalui kenaikan D1 ke D2, namun dalam keadaan kenaikan

permintaan tersebut tidak dibarengi dengan supply barang yang ada. Akibatnya

harga mengalami kenaikan dari P1 menjadi P2. Jumlah barang yang tidak bias

dipenuhi ini (sebesar Q1 – Q2) menyebabkan terjadinya celah inflasioner

(inflationary gap). (Candra haris, 2012) C. Teori Strukturalis

Teori ini dikembangkan dari struktur perekonomian negara-negara

berkembang, khususnya struktur(pengalaman) perekonomian Negara-negara

Amerika latin. Ada dua factor yang menjadi masalah utama yang dapat

menyebabkan inflasi dalam Negara berkembang berdasarkan teori strukturalis ini

yaitu:

1. Ketidakelastisan Penerimaan Ekspor

Ketidakelastisan penerimaan ekspor yaitu ekspor berkembang secara

lamban dibanding sektor lain dalam perekonomian. Hal ini disebabkan naiknya

harga barang-barang komoditi Negara-negara berkembang (hasil alam), dalam

jangka panjang perkembangannya sangat lamban dibanding harga barang industri.

Adanya perkembangan ekspor yang lamban juga merupakan penyebab adanya

kelambanan untuk mengimpor barang-barang yang dibutuhkan(terutama barang

modal untuk mengubah struktur perkonomian). Akibatnya Negara tersebut

terpaksa mengambil kebijaksanaan yang menekankan pemakaian produksi dalam

negeri(untuk memajukan industri dalam negeri) dan sebelumnya diimpor

efisien). Biaya produksi yang tinggi menyebabkan harga yang lebih tinggi.

Disamping itu, bila proses subsitusi impor ini makin meluas , kenaikan biaya

produksi juga akan makin meluas, sehingga makin banyak harga barang yang

naik. Dengan demikian terjadi inflasi dalam perekonomian yang berkepanjangan.

2. Ketidakelastisan Dari Supply Atau Produksi Bahan Makanan Dalam

Negeri

Akibat pertumbuhan produksi bahan makanan tidak secepat pertumbuhan

penduduk dan pendapatan, sehingga harga bahan makanan cenderung untuk

meningkat melebihi kenaikan harga barang-barang lain. Kenaikan harga bahan

makanan ini mengakibatkan tuntutan kenaikan upah kaum buruh atau pekerja

yang dampaknya akan menaikkan biaya produksi. Jika demikian, otomatis harga

hasil produksi (pertanian dan industri) akan naik lagi, sehingga kenaikan harga

barang menuntut kembali tingkat upah untuk dinaikkan.Begitu seterusnya, proses

ini hanya akan berhenti apabila harga bahan makanan tidak ikut naik kembali.

Akan tetapi, faktor struktural perekonomian tidak bisa menghentikan kenaikan

harga bahan makanan, sehingga akan terjadi dorong-mendorong antara upah dan

kenaikan harga,dan tidak akan berhenti sampai struktur perekonomian dapat

diubah.

2.1.3 Hubungan Inflasi dan Pertumbuhan Ekonomi

Inflasi yang terjadi didalam suatu perekonomian memiliki beberapa

pengaruh sebagai berikut :

a) Inflasi dapat mendorong terjadinya redistribusi pendapatan diantara anggota

masyarakat, sebab distribusi pendapatan yang terjadi akan menyebabkan

pendapatan riil satu orang meningkat, tetapi pendapatan riil orang lainnya

jatuh. Namun parah atau tidaknya pengaruh inflasi terhadap redistribusi

pendapatan dan kekayaan tersebut adalah sangat tergantung pada apakah

inflasi itu bersifat dapat diantisipasi ataukah tidak dapat diantisipasi

sebelumnya. Inflasi yang tidak dapat diantisipasi sudah barang tentu

mempunyai akibat yang jauh lebih serius terhadap redistribusi pendapatan dan

kekayaan, dibandingkan inflasi yang dapat diantisipasi.

b) Inflasi dapat menyebabkan penurunan dalam efisiensi ekonomi. Hal ini dapat

terjadi karena inflasi dapat mengalahkan sumberdaya dari investasi yang

produktif ke investasi yang tidak produktif sehingga mengurangi kapasitas

ekonomi produktif. Ini disebut sebagai “Efficiency Effect of inflation”.

c) Inflasi dapat menyebabkan perubahan-perubahan didalam output dan

kesempatan kerja, dengan cara lebih langsung dengan memotivasi perusahaan

untuk memproduksi lebih atau kurang dari yang telah dilakukan,dan juga

memotivasi orang untuk bekerja lebih atau kurang dari yang telah dilakukan

selama ini. Ini disebut “output and employment effect of Inflation”.

d) Inflasi dapat menciptakan suatu lingkungan yang tidak stabil bagi keputusan

ekonomi. Jika sekiranya konsumen memperkirakan bahwa tingkat inflasi

dimasa mendatang akan naik, maka akan mendorong mereka untuk melakukan

pembelian barang-barang dan jasa secara besar-besaran pada saat sekarang

ketimbang mereka menunggu dimana tingkat harga sudah meningkat lagi.

sekiranya mereka menduga bahwa tingkat inflasi akan menaik dimasa

mendatang , maka mereka akan mengenakan tingkat bunga yang tinggi atas

pinjaman yang diberikan sebagai langkah proteksi dalam menghadapi

penurunan pendapatan riil dan kekayaan.

2.2 Sertifikat Bank Indonesia (SBI)

2.2.1 Pengertian SBI

Sertifikat Bank Indonesia (SBI) adalah surat berharga dalam rupiah yang

diterbitkan oleh Bank Indonesia sebagai pengakuan hutang berjangka waktu

pendek dengan system diskonto. Sertifikat Bank Indonesia pada dasarnya

merupakan instrument investasi jangka pendek yang bebas resiko (risk free).

2.2.2 Tujuan Penerbitan SBI

Sertifikat Bank Indonesia diterbitkan berdasarkan atas unjuk, yaitu terakhir

membawa sertifikat Bank Indonesia pada saat jatuh tempo maka dialah yang

berhak mencairkanya.

Sebagai otoritas oneter, Bank Indonesia berkewajiban memelihara

kestabilan nilai rupiah. Dalam padigma yang dianut, jumlah uang beredar (uang

kartal + uang giral di Bank Indonesia) yang berlebihan dapat mengurangi

kestabilan nilai rupiah. SBI diterbitkan dan dijual oleh Bank Indonesia untuk

mengurangi kelebihan uang primer tersebut.

Pada dasarnya, dengan digunakanya SBI maka Bank Indonesia

mempunyai alat dalam Operasi Pasar Terbuka walaupun tidak ada surat berharga

dari pemerintah. Hal seperti ini juga dilakukan oleh beberapa Bank Sentral untuk

perbankan dapat memanfaatkan kelebihan likuiditas yang dimiliki dengan

membeli SBI jika dana tersebut tidak dipinjamkan kepada masyarakat.

Dengan adanya SBI maka pemerintah dapat melakukan pengendalian

jumlah uang beredar yang terdapat dimasyarakaty. Jika jumlah uang beredar dapat

dikendalikan maka dapat juga mengendalikan inflasi.

2.2.3 Dasar Hukum Penerbitan SBI

Surat keputusan Direksi Bank Indonesia No.316/67/KEP?DIR tanggal 23

juli 1998 tentang penerbitan dan perdagangan sertifikat Bank Indonesia serta

intervensi rupiah.

Sejalan dengan ide penerbitan SBI sebagai salah satu operasi pasar

terbuka, penjualan SBI diperioritaskan kepada lembaga perbankan. Meskipun

demikian tidak retutup kemungkinan masyarakat baik perorangan maupun

perusahaan untuk memiliki SBI. Pembelian SBI oleh masyarakat tidak dapat

dilakukan secara langsung dengan Bank Indonesia melainkan Bank Umum serta

pialang pasar uang dan pasar modal yang ditunjuk oleh Bank Indonesia.

2.2.4 Karakteristik SBI

a. Jangka waktu maksimal 12 bulan dan sementara waktu hanya diterbitkan

untuk jangka waktu 1 bulan dan 3 bulan.

b. Dominasi dari yang terendah Rp.50 juta sampai dengan tertinggi Rp. 100

milyar.

c. Pembelian SBI didasarkan pada nilai tunai yang diperoleh dari rumus berikut

ini

d. Pembelian SBI memperoleh hasil berupa diskonto yang dibayar dimuka .

Besarnya diskonto adalah nilai nominal dikurangi dengan nilai tunai.

e. Pajak penghasilan (pph) atas diskonto dikenakan secara final sebesar 15 %.

2.2.5 Tata Cara Transaksi SBI

a. Penjualan SBI dilakukan melalui lelang.

b. Jumlah SBI yang dilelang diumumkan setiap hari selasa

c. Lelang SBI dilakukan setiap hari rabu dan dapat di ikuti oleh seluruh bank

umum

d. Pialang pasar uang dan pasar modal dengan penyelesaian transaksi hari kamis.

e. Dalam pelaksanaan lelang SBI, masing-masing peserta melakukan penawaran

jumlah SBI yang ingin dibeliserta tingkat diskontonya. Pemenang lelang

adalah peserta yang mengajukan penawaran tingkat diskonto rerendah sampai

dengan jumlah SBI lelang yang diumumkan tercapai. SBI tidak ditentukan

oleh Bank Indonesia melainkan para peserta lelang itu sendiri. Semakin

rendah tingkat diskonto yang ditawarkan oleh peserta maka semakin besar

kemungkinan peserta itu memenangkan lelang.

f. Untuk menjaga keamanan dari kehilangn atau pencurian serta untuk

menghindari terjadinya pemalsuan, pihak pembeli SBI memperoleh Bilyet

Depot Simpanan (BDS) sebagai bukti penyimpanan fisik warkat SBI pada

Bank Indonesia tanpa dipungut biaya penyompanan.

2.2.6 Hubungan suku bunga SBI dengan pertumbuhan ekonomi

Jika Pemerintah ingin meningkatkan pertumbuhan ekonomi dengan

ditangan masyarakat, dengan cara membelinya. Agar semakin banya SBI yang

dijual, maka Bank Indonesia menurunkan tingkat suku bunga SBI. Penurunan

suku bunga SBi akan mempengaruhi bank-bank umum untuk menurunkan tingkat

suku bunga pinjaman. Suku bunga yang rendah akan meningkatkan permintaan

pinjaman. Meningkatnya permintaan pinjaman akan meningkatkan investasi,

yang selanjutnya akan meningkatkan pertumbuhan ekonomi.

2.3 Nilai Tukar Mata Uang

Nilai tukar merupakan jumlah unit suatu mata uang yang dapat diperoleh

dari atas pertukaran dengan satu unit mata uang lainnya. Dornbusch dan fisher

dalam agung (2005) mengatakan bahwa pergerakan nilai tukar mempengaruhi

daya saing internasional dan posisi neraca perdagangan, dan konsekuensinya juga

akan berdampak pada real output dari Negara tersebut yang pada gilirannya akan

mempengaruhi cash flow saat ini dan masa yang akan datang.

2.3.1 Teori nilai tukar

Berikut ini adalah beberapa teori yang berkaitan dengan nilai tukar valuta

asing (Berlianta , 2004).

a. Balance of payment approach

Pendekatan ini didasarkan pada pendapat bahwa nilai tukar valuta

ditentukan oleh kekuatan penawaran dan permintaan terhadap valuta tersebut .

adapun alat yang mengukur kekuatan penawaran dan permintaan tersebut adalah

Apabila balance of payment suatu Negara mengalami deficit dapat diartikan

bahwa penghasilan (arus uang masuk)lebih kecil dari pengeluaran (arus uang

keluar), maka permintaan akan valuta asing akan bertambah guna membayar

deficit tersebut, nilai tukar akan mengalami penurunan dan sebaliknya.

b. Teori purchasing power parity

Teori ini agak berbeda dengan teori sebelumnya. Teori ini berusaha untuk

menghubungkan nilai tukar dengan daya beli valuta tersebut terhadap barang dan

jasa. Pendekatan ini menggunakan apa yang disebut law of one price sebagai dasar. Dalam law of one price disebutkan bahwa dengan asumsi tertentu, dua barang yang identik (sama dalam segala hal) harusnya mempunyai harga yang

sama.

c. Fisher effect

Teori ini diperkenalkan oleh irving fisher. Fisher effect menyatakan bahwa tingkat suku bunga di satu Negara akan sama dengan tingkat suku bunga rill

ditambah tingkat inflasi di Negara itu. Persamaan tersebut dapat digambarkan

dengan persamaan berikut:

Suku bunga nominal = suku bunga riil + tingkat inflasi

Dengan kata lain, tingkat suku bunga nominal di dua Negara dapat berbeda

d. Internasional fisher effect

Pendapat ini didasari oleh fisher effect, bahwa pergerakan nilai mata uang

suatu Negara dibanding Negara lain (pergerakan kurs) disebabkan oleh perbedaan

suku bunga nominal yang ada di kedua Negara tersebut.

Implikasi dari internasional fisher effect adalah bahwa orang tidak bias menikmati keuntungan yang lebih tinggi hanya dengan menanamkan dana mereka

ke Negara yang mempunyai suku bunga nominal tinggi karena nilai mata uang

Negara yang suku bunga tinggi tersebut akan terdepresiasi (turun nilainya) sebesar

selisih bunga nominal dengan Negara yang mempunyai suku bunga nominal yang

lebih rendah.

2.3.2 Sistem Nilai Tukar

System nilai tukar dapat dikaregorikan dalam beberapa jenis berdasarkan

seberapa kuat tingkat pengawasan pemerintah pada nilai tukar

(Madura,2006:220-225). Secara umum, sistem nilai tukar dapat dibagi menjadi:

1. Sistem Tetap (Fixed Exchange Rate)

Pada sistem nilai tukar tetap, nilai tukar mata uang dibuat konstan ataupun

hanya diperbolehkan berfluktuasi dalam kisaran yang sempit. Bila pada suatu saat

nilai tukar mulai berfluktuasi terlalu besar, maka pemerintah akan melakukan

intervensi untuk menjaga agar fluktuasi tetap berada dalam kisaran yang di

inginkan.

Pada sistem nilai tukar mengambang bebas, nilai tukar ditentukan

sepenuhnya oleh pasar tanpa itervensi dari pemerintah. Pada sistem mengambang

bebas memperbolehkan adanya fleksibilitas secara penuh, nilai tukar akan

disesuaikan terus-menerus sesuai dengan kondisi penawaran dan permintaan dari

mata uang tersebut.

3. Sistem mengambang terkendali (managed floating exchange rate)

Sistem nilai tukar ini berada diantara sistem tetep dan mengambang bebas.

Nilai tukar dibiarkan mengambang dari hari ke hari dan tidak ada batasan -

batasan resmi, tetapi pemerintah sewaktu-waktu dapat melakukan intervensi untuk

menghindarkan fluktuasi yang terlalu jauh dari mata uangnya.

4. Sistem terikat (pegged exchange rate)

Sistem nilai tukar terikat, di mana mata uang local diikatkan nilainya pada

sebuah mata valuta asing atau pada sebuah mata uang asing tertentu. Nilai mata

uang local akan mengikuti fluktuasi dari nilai mata uang yang dijadikan ikatan

tersebut.

2.3.3 Faktor – faktor yang mempengaruhi nilai tukar

Kurs nilai tukar akan berubah sepanjang waktu karena perubahan kurva

penawaran dan permintaaan. Faktor–faktor yang menyebabkan perubahan kurva

permintaan dan penawaran tersebut (Madura, 2006: 128-135) adalah :

a. Perubahan tingkat inflasi relative dapat mempengaruhi aktivitas perdagangan

internasional yang akan mempengaruhi permintaan dan penawaran suatu mata

b. Perubahan pada suku bunga relative mempengaruhi investasi pada sekuritas

asing, yang akhirnya akan mempengaruhi permintaan dan penawaran mata

uang dan karenanya juga akan mempengaruhi kurs nilai tukar.

c. Tingkat pendapatan relative juga mempengaruhi kurs mata uang. Hal ini

dikarenakan pendapatan mempengaruhi jumlah permintaan barang impor,

maka pendapatan dapat mempengaruhi kurs mata uang.

d. Pengendalian pemerintah. Pemerintah Negara asing dapat mempengaruhi kurs

keseimbangan dengan berbagai cara, termasuk mengenakan batasan atas

pertukaran mata uang asing, mengenakan batasan atas pertukaran mata uang

asing, mengenakan batasan atas perdagangan asing (dengan membeli atau

menjual), dan memengaruhi variabel makro seperti inflasi, suku bunga, dan

tingkat pendapatan.

e. Faktor kelima yang mempengaruhi kurs mata uang adalah prediksi pasar

mengenai kurs mata uang di masa depan. Seperti pasar keuangan lain, pasar

mata uang asing juga bereaksi terhadap berita yang memiliki dampak masa

depan yang akan memberikan tekanan menurunkan atau meningkatkan nilai

tukar mata uang.

f. Faktor yang juga mempengaruhi kurs nilai tukar adalah interaksi faktor.

Transaksi dalam pasar mata uang asing memfasilitasi baik arus perdagangan

maupun arus keuangan. Seringkali faktor – faktor yang terkait perdagangan

maupun keuanan berinteraksi dan mempengaruhi pergerakan mata uang secara

2.3.4 Hubungan Nilai Tukar dan Pertumbuhan Ekonomi

Penentuan sistem nilai tukar merupakan suatu hal penting bagi

perekonomian suatu Negara karena hal tersebut merupakan suatu alat yang dapat

digunakan untuk mendorong perekonomian di suatu Negara dari gejolak

perekonomian global. Penentuan system nilai tukar didasarkan atas beberapa

pertimbangan yakni keterbukaan perekonomian suatu Negara terhadap

perekonomian internasional, tingkat kemandirian suatu Negara dalam mengatur

kebijakan ekonomi nasionalnya dan aktivitas perekonomian suatu Negara. Selain

itu nilai tukar (kurs) memegang peranan dalam memperlancar transaksi ekonomi

antar Negara. Sejalan dengan fungsinya tersebut, kebijakan nilai tukar juga

digunakan oleh suatu Negara sebagai salah satu kebijakan ekonominya.

Pertumbuhan nilai mata uang yang stabil menunjukkan bahwa Negara tersebut

memiliki kondisi ekonomi yang relatif baik atau stabil (Salvatore, 1997: 10)

2.4 Mekanisme Transmisi Kebijaksanaan Moneter

Di antara para pemikir ekonomi, terdapat beberapa perbedaan berkenaan

dengan besarnya pengaruh uang terhadap perekonomian (yakni besarnya angka

pelipat uang) serta bagaimana jalur pengaruh (mekanisme transmisi) perubahan

jumlah uang mempengaruhi kegiatan ekonomi (biasanya kegiatan ekonomi diukur

degan pengeluaran total masyarakat) diantaranya :

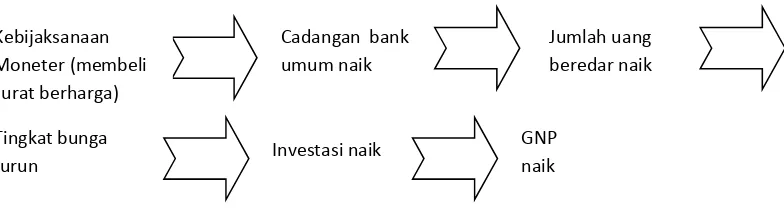

a. Jalur Biaya Modal (The Cost Of Capital Channel)

Dalam ekonomi Keynes, tingkat bunga merupakan penghubung utama

antara sektor moneter dengan sector rill. Perubahan jumlah uang misalnya, akan

investasi atah bahkan mungkin juga konsumsi. Investasi ini merupakan bagian

dari pengeluaran total (aggregate expenditure). Perubahan dalam pengeluaran total pada gilirannya akan mempunyai efek ganda terhadap keseimbangan

pendapatan nasional. Dengan demikian, tingkat bunga yang merupakan biaya

modal dapat dipandang sebagai indikator pengaruh kebijakan sektor moneter

terhadap keseimbangan pendapatan ( sector rill).

Sumber : Ekonomi moneter, Nopirin

Gambar: 2.2

Skematis Jalur Biaya Modal

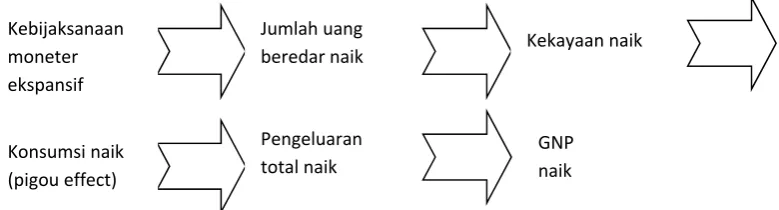

b. Jalur Kekayaan (Wealth Channel)

Pengaruh perubahan jumlah uang terhadap pendapatan nasional dapat juga

melalui jalur kekayaan. Pengertian kekayaan biasanya meliputi :

Kekayaan yang berupa barang fisik (rumah, tanah, dan sebagainya)

Surat berharga

Uang tunai

Hubungan antara kekayaan dengan pengeluaran total (dalam hal ini

konsumsi) telah dijelaskan oleh Pigou ( yang sering disebut dengan Pigou effect

atau realbalance effect). Real balance effect dapat dijelaskan sebagai berikut :

Kebijaksanaan Moneter (membeli surat berharga)

Investasi naik Tingkat bunga

turun

Jumlah uang beredar naik Cadangan bank

umum naik

[image:35.595.127.519.290.394.2]Perubahan nilai uang kas rill (real cash balance) baik disebabkan oleh karena turunnya harga ( dengan jumlah uang tetap) ataupun naiknya jumlah uang (dengan

harga tetap) akan mempengaruhi tingkat konsumsi. Konsumsi merupakan bagian

dari pengeluaran total. Dengan perubahan pengeluaran total maka keseimbangan

pendapatan akan berubah.

Dengan demikian kebijaksanaan moneter akan mempengaruhi jumlah

uang (dimana uang merupakan bagian dari kekayaan). Perubahan salah satu

komponen kekayaaan ini ( dalam hal ini uang kas rill) akan mempengaruhi

konsumsi (melalui real balance / Pigou effect). Konsumsi merupakan bagian dari pengeluaran total. Perubahan pengeluaran total akan mengakibatkan perubahan

pendapatan.

[image:36.595.132.522.413.518.2]Sumber : Ekonomi moneter, Nopirin

Gambar : 2.3

Skematis Mekanisme Jalur Kekayaan

c. Jalur Harga Relatip (Teori Portofolio)

Teori portofolio merupakan dasar yang rasional mengapa seseorang

memegang sesuatu (beberapa) kekayaan tertentu, termasuk dalam bentuk uang.

Beberapa anggapan teori ini antara lain:

Kebijaksanaan moneter ekspansif

Konsumsi naik (pigou effect)

Jumlah uang beredar naik

Pengeluaran total naik

Kekayaan naik

1. Setiap orang kan selalu berusaha untuk menyamakan pendapatan marginal

(marginal return) dari masing-masing bentuk kekayaan dalam portofolionya.

2. Bertambahnya salah satu bentuk kekayaan akan menurunkan harga bentuk

kekayaan tersebut relatip terhadap bentuk kekayaan lain.

3. Individu tersebut akan menukarkan bentuk kekayaan yang harganya turun

tersebut dengan bentuk kekayaan yang lain yang harganya lebih tinggi.

4. Proses pertukaran tersebut (dengan demikian juga berarti proses perubahan

susunan bentuk kekayaan akan berjalan terus) akan dilakukannya sampai

pendapatanya marginal dari masing-masing bentuk kekayaanya sama

besar.

Perubahan harga relatip sebenarnya merupakan konsekuensi dari proses

penyesuaian susunan portofolio seseorang. Misalnya, penambahan jumlah uang

sebagai akibat akibat darikebijaksanaan moneter yaitu membeli surat berharga

oleh bank sentral, akan menyebabkan individu kelebihan uang kas dalam

portofolionya.

Individu akan menukarkan kelebihan uang kas ini dengan bentuk kekayaan yang

lain. Harga kekayaan lain akan naik (atau returnnya turun). Produksi (dengan

demikian investasi) pada bentuk kekayaan lain akan naik. Investasi naik akan

mengakibatkan pendapatan juga bertambah. Dari contoh ini jelas bahwa kenaikan

d. Jalur Langsung (Teori Monetarist)

Menurut teori ini pengaruh kebijaksanaan moneter terhadap GNP secara

langsung. Jalur mekanisme langsung, ini sifatnya lebih sederhana. Menurut

pendapatnya, karena sebenarnya mekanisme transmisi itu begitu kompleks

sehingga sukar untuk digambarkan, maka tidak bias dinyatakan secara spesifik.

Oleh karena itu tidak bisa digambarkan secara terperinci.

Sumber : Ekonomi moneter, Nopirin

Gambar : 2.4

Skematis Mekanisme Transmisi Versi Monetaris

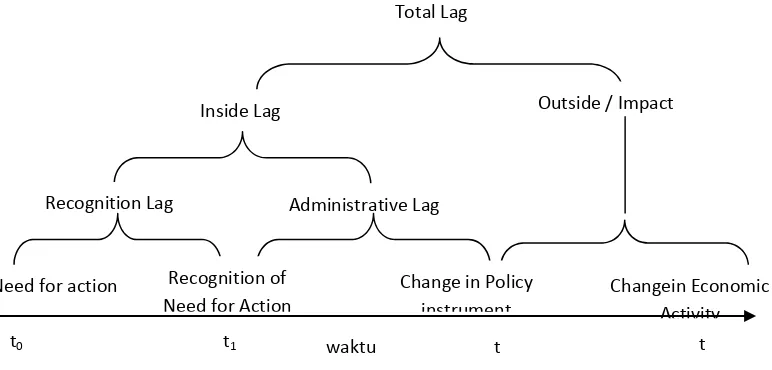

2.4.1 Tenggang Waktu (lag) Efek Dari Kebijaksanaan Moneter

Kebijaksanaan moneter untuk tujuan stabilitas ekonomi tergantung pada ,

pertama kuat / tidaknya hubungan antara perubahan kebijaksanaan moneter

dengan kegiatan ekonomi dan kedua jangka waktu antara perubahan

kebijaksanaan moneter dengan efeknya terhadap kegiatan ekonomi.

Kebijaksanaan dengan perubahan kegiatan ekonomi sering disebut

tenggang waktu (lag). Ada beberapa komponen (unsur) dalam lag efek

kebijaksanaan moneter ini

Kebijaksanaan monetaris (membeli

surat berharga

GNP naik

Pengeluaran total naik Jumlah uang

Sumber : Ekonomi moneter, Nopirin

Gambar 2.5 Skematis Total Lag

2.4.2 Implementasi Kebijaksanaan Moneter

a. Masalah dalam Implementasi

Penentuan kebijaksanaan moneter seperti pertumbuhan inflasi serta neraca

pembayaranyang sehat hanyalah merupakan salah satu bagian dari

kebijaksanaan moneter. Masih banyak masalah yang harus dipecahkan,

terutama dalam hal implementasinya. Masalah ini mencakup, pertama bahwa

penguasa moneter harus menentukan arah yang hendak dituju untuk mencapai

sasaran kebijaksanaan, seperti misalnya output, employment serta harga.

Kedua, mereka harus menentukan bagaimana cara mengatur / mengubah

instrument kebijaksanaan moneter (seperti cadangan minimum, politik diskonto

serta jual beli surat berharga) agar supaya tujuan/ sasaran kebijaksanaan

moneter tercapai.

Bagi Bank Sentral akan mengalami kesuitan didalam mengatur

kebijaksanaan moneter dikarenakan kurangnyainformasi atau kurangnya

kepastian mengenai proses implementasi kebijaksanaan moneter. Oleh karena

Total Lag

Inside Lag Outside / Impact

Administrative Lag Recognition Lag

Need for action Changein Economic

Activity Recognition of

Need for Action

Change in Policy instrument

waktu

itu untuk mengatasi masalah ini beberapa penelitian telah memberikan dasar

teori dan empirik tentang indikator serta target operasional dari implementasi

kebijaksanaan moneter.

Penguasa moneter biasanya tertarik pada dua pertanyaan yang berkitan

dengan masalah implementasi, yakni pertama bagaimana efek kebijaksanaan

terhadap tujuan yang ingin dicapai, apakah sudah mengarah pada sasaran atau

belum. Suatu indikator diperlukan untuk mengetahui hal ini. Kedua ingin

mengetahui hal ini. Kedua ingin mengetahui bagaimana mereka harus

mengubah/memanipulasi instrument kebijaksanaan moneter supaya

tujuan/sasaranya tercapai.

b. Indikator Dalam Implementasi Kebijaksanaan Moneter

Indikator kebijaksanaan moneter adalah variabel ekonomi yang

memberikan informasi tentang gerakan / perubahan dalam sektor rill apakah

sudah bergerak ke arah sasaran yang diinginkan atau belum.

Pemilihan indikator sebenarnya merupakan pemilihan fariabel moneter

yang secara konsisten memberi informasi tentang pengaruh kebijaksanaan

moneter terhadap perekonomian. Ini memerlukan adanya hubungan yang pasti

(dapat diperkirakan) antara indikator tersebut dengan tujuan / sasaran

kebijaksanaan moneter. Perubahan sektor rill dapat diperkirakan dari adanya

perubahan dalam indikator.

Dengan melihat indikator ini dapat diperkirakan apakah arah

kebijaksanaan moneter itu sejalan / menuju ke sasaran yang ingin dicapai atau

kebijaksanaan moneter. Dengan demikian indikator ini memberikan informasi

apakah sasaranya akan trcapai atau tidak. Biasanya variabel moneter yang

dipakai sebagai indikator adalah tingkat bunga dan jumlah uang yang beredar.

c. Target Operasional

Target operasional adalah variabel ekonomi / moneter yang selalu diawasi

tiap hari oleh penguasa moneter (Bank Sentral) dalam

menjalankankebijaksanaan jual-beli surat berharga (open market operasional).

Beberapa syarat harus dipenuhi agar supaya sesuatu variabel dapat dipakai

sebagai target operasional, antara lain :

Bank Sentral harus dapat mengukur target operasional ini dalam jangka yang

relatif pendek.

Bank Sentral harus dapat mengatur volume targer operasional ini dengan

cara merubah insterumen kebijaksanaan moneter.

Perubahan volume target operasional dari waktu ke waktu mempuanyai

pengaruh yang besar terhadap perubahan dalam variabel indikator.Target ini

diperlukan oleh penguasa moneter dikarenakan adanya informasi yang kurang

lengkap. Informasi mengenai pengaruh politik pasar terbuka terhadap output,

harga serta employment misalnya, sangat tidak pasti, dan penguasa moneter

sering tidak mempunyai informasi yang lengkap.

Kurangnya informasi tentang jalur pengaruh (mekanisme transmisi)

kebijaksanaan moneter terhadap kegiatan ekonomi (yang tercermin dengan

output, harga dan employment) menyebabkan timbunya beberapa dugaan /

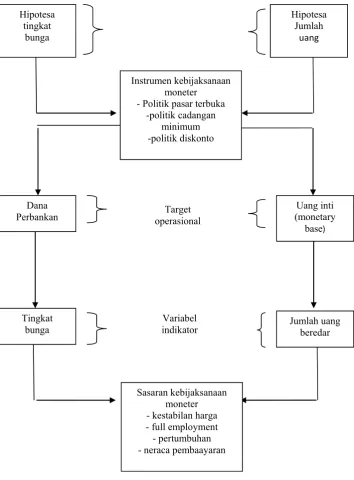

Dua hipotesa yang utama adalah jalur tingkat bunga dan jalur jumlah

uang yang beredar.

1. Jalur Tingkat Bunga

Menurut hipotesa ini variabel indikatornya adalah tingkat bunga

sedangkan dana perbankan sebagai target operasionalnya. Pada prinsipnya

hipotesa ini mengatakan bahwa pengaruh kebijaksanaan moneter ditransfer

melalui perubahan dana perbankan, yang kemudian akan mempengaruhi

tingkat bunga. Perubahan tingkat bunga pada gilirannya akan mempengaruhi

permintaan agregat (melalui pengeluaran investasi dan atau konsumsi)

2. Jalur Jumlah Uang Beredar

Menurut hipotesa ini variabel indikatornya adalah pertumbuhan jumlah

uang beredar, sedangkan uang inti (monetari base) sebagai target

operasionalnya. Pengaruh kebijaksanaan moneter pertama mempengarui uang

inti, kemudian jumlah uang beredar. Perubahan jumlah uang beredar langsung

Sumber : Ekonomi Moneter,Nopirin

Gambar : 2.6

Skematis Kedua Hipotesa Tersebut Target

operasional

Tingkat bunga Hipotesa

tingkat bunga

Hipotesa Jumlah

uang

Instrumen kebijaksanaan moneter - Politik pasar terbuka

-politik cadangan minimum

-politik diskonto

Uang inti (monetary

base)

Dana Perbankan

Jumlah uang beredar

Sasaran kebijaksanaan moneter - kestabilan harga - full employment - pertumbuhan - neraca pembaayaran

BAB III

METODE PENELITIAN

Metode penelitian adalah langkah dan prosedur yang akan dilakukan

dalam pengumpulan data atau informasi empiris guna memecahkan permasalahan

dan menguji hipotesis penelitian.

3.1 Ruang lingkup penelitian

Ruang lingkup penelitian ini dilakukan di sumut, yaitu dengan mengamati

dampak shock moneter terhadap perekonomian sumatera utara. Variable yang

dijadikan sebagai shock moneter adalah suku bunga SBI, inflasi, dan nilai tukar.

3.2 Jenis dan sumber data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang

bersifat kuantitatif. Data yang digunakan dalam penelitian ini kurun waktu per

kwartal periode tahun 2005-2012.

Sumber data dalam penelitian ini diperoleh dari Perpustakaan Bank

Indonesia dan Badan Pusat Statistik (BPS), dan beberapa sumber bacaan lainnya

seperti media internet.

3.3 Metode dan Teknik Pengumpulan Data

Teknik pengumpulan data yang dilakukan adalah dengan melakukan

pencatatan langsung dari sumber informasi yang berkaitan dengan penelitian ini.

3.4 Pengolahan Data

3.5 Proses Pembentukan Model VAR

Proses pembentukan model VAR diawali dengan uji stsionaritas, apabila

data stasioner pada tingkat level maka model VAR yang akan dibangun adalah

model VAR biasa (unrestricted VAR), sedangkan apabila data stasioner pada

proses diferensi maka selanjutnya pengujian dilakukan dengan menguji apakah

data yang kita punya mempunyai hubungan dalam jangka panjang atau tidak.

Apabila data yang kita gunakan mempunyai hubungan jangka panjang maka

model Var yang kita bangun selanjutnya menjadi model Vektor Error Corection

Model (VECM), namun apabila data yang digunakan tidak mempunyai hubungan

jangka panjang, maka model VAR tersebut disebut VAR in difference. Widarjono

(2007) menggambarkan proses pembentukan VAR sebagai berikut.

Data Times Series

Stasioner

Uji stasionaritasData

VAR bentuk level

Tidak Stasioner

Terjadi Kointegrasi

Stasioner di

Deferensi Data

Gambar 3.1

Proses Pembentukan Model VAR

3.5.1 Uji stasionaritas

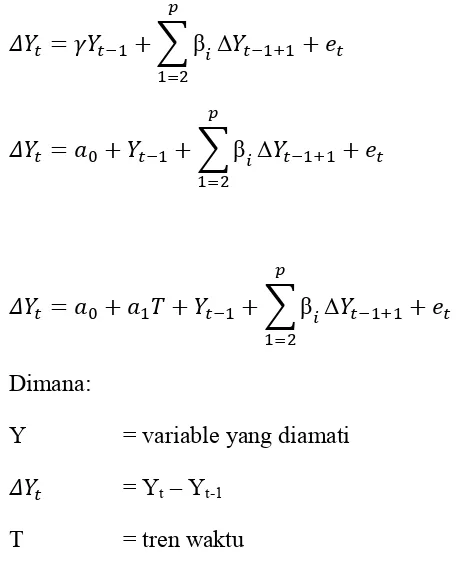

Untuk menguji stasionaritas data, maka kita akan melakukan uji akar unit.

Dalam penelitian ini kita akan menggunakan uji akar unit Augmenented Dickey

Fuller, formulasinya dapat dituliskan sebagai berikut :

Δ

Δ

Δ

Dimana:

Y = variable yang diamati

= Yt – Yt-1

T = tren waktu

Untuk melihat apakah data stasiner atau tidak kita dapat membandingkan

antara nilai stasistik ADF dengan nilai kritis statistic Mackinnon. Nilai statistic

ADF dapat kita lihat dari nilai t koefisien dari ketiga persamaan diatas. Jika

nilai absolute statistic ADF lebih besar dari nilai kritis diatas. Jika nilai absolute

statistic ADF lebih besar dari nilai kritis statistic MacKinon maka data yang kita

3.5.2 Uji Kointegrasi

Kointegrasi merupakan kombinasi hubungan linear dari variabel-variabel

yang nonstasioner dan semua variabel tersebut harus terintegraksi pada orde atau

derajat yang sama. Variabel-variabel yang terintegrasi akan menunjukkan bahwa

variabel tersebut mempunyai trend stokhastik yang sama dan selanjutnya mempunyai arah pergerakan yang sama dalam jangka panjang.

Uji kointegrasi merupakan kelanjutan dari uji akar-akar unit dan uji drajat

integrasi. Untuk melakukan uji kointegrasi, pertama-tama peneliti perlu

mengamati perilaku data ekonomi runtun waktu yang akan digunakan. Ini berarti

pengamat harus yakin terlebih dahulu apakah data yang akan digunakan stasioner

atau tidak, yang antara lain dapat dilakukan dengan uji akar-akar unit dan uji

integrasi. Apabila terjadi satu atau lebih variabel mempunyai derajat integrasi

yang berbeda, maka variabel tersebut tidak dapat berkointegrasi (Engle dan

Granger dalam Tim BPPM dan LK, 2008).

Menurut Widarjono (2007), data yang tidak stasioner memunculkan

adanya kemungkinan hubungan jangka panjang didalam system persamaan VAR.

untuk melihat hubungan jangka panjang ini kita bias melakukan Uji Johansen

dengan formula sebagai berikut:

Yt adalah vector k dari variable I(1) non stasioner, Xt adalah vector d

dari variable deterministic dan et merupakan vector inovasi. Persamaan diatas

dapat ditulis kembali :

ΔYt = ΣГiΔ Yt-1+ΠYt-k + BXt + εt

Dimana:

I an Г Aj

Hubungan jangka panjang (kointegrasi) dijelaskan dalam matrik dari

sejumlah p variable. Ketika 0 < rank = r < p maka Π terdiri dari matrik Q dan R

dengan dimensi p x r sehingga Π = QR. Matrik R terdiri dari r, 0 < r < p vector

kointegrasi sedangkan Q merupakan matrik vector parameter error correction. Johansen menyarankanestimator maksimum likelihood untuk Q dan R dan uji

statistika untuk menentukan vector kointegrasi r. ada tidaknya kointegrasi r. Ada

tidaknya kointegrasi didasarkan pada uji likelihood ratio (LR). Jika nilai hitung

LR lebih besar dari nilai kritisnya maka tidak ada kointegrasi.

Nilai kritis diperoleh dari table yang dikembangkan oleh johansen dan

juselius. Nilai hitung LR diperoleh berdasarkan formula sebagai berikut:

Q log λ

Untuk r = 0, 1,… K-1 dimana λ adalah nilai I eigenvalue yang paling besar.

statistic. Maximum eigenvalue statistic dapat dihitung dari trace statistic sebagai berikut:

Qmax = - T (1- i+1) = Qt-Qt+1

3.5.3 Model Analisis Data

Model analisis data yabg digunakan dalam penelitian ini adalah model

ekonometrika Vector Auto Regression (VAR). Model VAR merupakan model

non-struktural, hal ini disebabkan dalam model VAR persamaan yang dibangun

tidak berdasarkan teori ekonomi yang ada, sedangkan model yang dibangun

berdasarkan teori disebut model structural. Model VAR sebenarnya merupakan

hasil kritik atas model persamaan simultan yang terlalu kompleks. Model VAR

pertama kali diperkenalkan oleh Sims pada awal 1980-an dalam tulisannya yang

berjudul macroeconomics and Reality. Didalam model VAR semua variable yang

dipercaya memiliki saling ketergantungan akan dimasukkan kedalam model

sebagai variable endogen, hal ini berbeda dengan model simultan, dimana kita

harus mengidentifikasi setiapa variable kedalam dua kategori, yaitu variable

endogen dan variable eksogen.

Model analisis data yang digunakan dalam penelitian ini menggunakan

persamaan sebagai berikut :

Dengan spesifikasi model sebagai berikut:.

dimana :

RERt : Nilai tukar rill pada periode t

It : Inflasi pada periode t

Rt : Bi rate pada periode t

PDRBt : Pertumbuhan ekonomi (PDRB) pada periode t

αo, o,θo, o : Intersep

αk. k,θk, o : Koefisien parameter,

U1,U2,U3,U4 : Error term

n & I : Panjang lag

Sebagai model dinamis pada data time series, model VAR memuat

beberapa perangkat analisis, yaitu Impulse Response Function (IFR), Forecast Error Varience Decomposition (FEVD) dan uji kausalitas.

3.5.4 Impulse Response

Didalam model VAR terdapat kesulitan dalam hal interpretasi koefisien,

maka dikembangkanlah analisis impuls respons. Analisis impuls respons

berfungsi untuk menunjukkan efek inovasi pada variable, dengan kata lain analisis

impulse resonse bias melacak respon dari variable endogen akibat adanya

...(2)

…(3)

guncangan (shock) didalam variabel gangguan. Perangkat analisis Impulse Response inilah yang menjadi bagian penting dalam analisis VAR sebagai alat untuk mendeteksi pengaruh kejutan dari setiap variabel yang juga digunakan

dalam penelitian ini. Nilai peramalan VAR dapat ditulis sebagai berikut:

= E(Y) + Σθi

= E(Z) + Σθi

Dimana:

E(Y) dan E(Z) masing-masing nilai rata-rata dari Y dan Z

3.5.5 Forecast Error Varience Decomposition (FEVD)

Varience Decomposition merupakan analisis yang digunakan untuk melihat seberapa besar kontribusi setiap variabel karena adanya perubahan

variabel tertentu didalam system VAR. Darmanto (2007 : 55) menerangkan bahwa

“dekompososisi varian ini menjelaskan proporsi pergerakan suatu series akibat

kejutan variabel itu sendiri dibandingkan dan kejutan variabel lain.” Rusiadi

(2009) menuliskan persamaan FEDV dapat digambarkan dengan persamaan

berikut:

ZtXt+1 = A0 + A1X1

Nilai A0 dan A1 digunakan mengestimasi nilai masa depan Xt+1

Artinya nilai FEDW selalu 100 persen, nilai FEDV lebih tinggi menjelaskan

kontribusi varians satu variabel transmit lainnya lebih tinggi.

3.5.6 Uji Kausalitas Granger

Granger causality merupakan pendekatan yang lazim digunakan untuk mendeteksi hubungan atau arah pemegaruhan antara dua variabel. Adapun metode

regresi dari Granger causality sama dengan metode VAR, yaitu meregres dengan lag dari masing-masing variabel. Karena Granger Causality hanya melibatkan dua variabel, maka pendekatan ini juga dikenal dengan bivariate VAR. Secara garis besar, persamaan dari Granger Causality test dapat dinotasikan sebagai berikut:

⋯ ⋯

⋯ ⋯ ѵ

Dimana:

x, y : variabel yang dites hubungannya

n: : banyaknya lag yang diikutsertakan dalam regresi

εν : error term

Dengan menggunakan lag dari variabel itu sendiri dan lag dari variabel

yang lainnya, model tersebut mencoba mengestimasi seberapa besar variabilitas

dari variabel tersebut dapat dijelaskan yang kemudian diartikan dengan

‘dipengaruhi’. Terdapat empat kemungkinan hubungan pemengaruhan yang

dan y saling mempengaruhi, atau (iv) variabel x dan y tidak berhubungan sama sekali.

Pendekatan ini akan digunakan untuk mengkonfirmasi hasil estimasi VAR

sehingga dapat diyakini mengenai validitas arah hubungan dan siknifikan dari

variabel kebijakan moneter dan PDRB, pendekatan Granger Causality ini juga

digunakan untuk mengkonfirmasi hubungan kuantitas antar variabel moneter.

(Prastowo, 2007)

3.6Defensi Operasional

1. Pertumbuhan ekonomi merupakan persentase peningkatan PDRB (Product

Domestic Regional Bruto) dari tahun ke tahun dalam satu persen.

2. Suku bunga SBI merupakan surat berharga atas unjuk dalam rupiah yang

diterbitkan oleh BI sebagai pengakuan hutang berjangka waktu pendek

sistem diskonto dan lelang SBI dilakukan setiap awal bulan.

3. Inflasi adalah kecendrungan naiknya harga-harga barang secara umum dan

terus menerus dan diukur dalam persen

4. Nilai tukar rill dalam penghitungan ini menggunakan nilai tukar nominal

yang sudah dikoreksi dengan harga relative, yaitu harga di dalam negeri

BAB IV

PEMBAHASAN DAN HASIL PENELITIAN

4.1 Gambaran Kondisi Ekonomi Sumut

Adanya Master Plan Pengembangan Percepatan dan Perluasan Ekonomi

(MP3I) menjadi tonggak sejarah yang sangat penting bagi perekonomian sumut.

Hal ini menandakan dimulainya era pembangunan yang lebih berkelanjutan,

dengan mempertimbangkan aspek potensi dari tiap daerah, dan tidak berhenti

sampai disitu pembangunan wilayah yang terjadi diharapkan akan menciptakan

sinergi dan integrasi bagi kawasan pusat-pusat pertumbuhan ekonomi.

Pertumbuhan yang selama ini terpusat diwilayah Jawa dan Sumatera diharapkan

akan menyebar juga ke wilayah lain di Indonesia, sehingga tercipta pemerataan

pembangunan.

Berdasarkan data BPS pada 2013 struktur perekonomian Indonesia secara

spasial pada triwulan II-2013 masih didominasi oleh kelompok provinsi di Pulau

Jawa yang memberikan kontribusi terhadap PDB sebesar 58,15 persen, kemudian

diikuti oleh Pulau Sumatera sebesar 23,90 persen, Pulau Kalimantan 8,73 persen,

Pulau Sulawesi 4,81 persen, dan sisanya 4,41 persen di pulau-pulau lainnya

(www.bps.go.id)

Sebenarnya konsep pembangunan yang berkelanjutan dan terintegrasi

antar pusat-pusat pertumbuhan bukanlah konsep yang baru bagi perekonomian

Indonesia, kita mengenal konsep RPJP (Rencana Pembangunan Jangka Panjang)

pada era Orde Baru, hanya saja instabilitas politik dan kurangnya political will

Karena itu MP3I sangat diharapkan menjadi sebuah sejarah awal baru bagi

perekonomian Indonesia, tidak berhenti hanya sebatas konsep, namun juga unggul

dalam pengimplementasiannya.

Sebagai akibat dari adanya MP3I, hal ini juga tentu akan berdampak pagi

perekonomian Sumatera Utara. Dalam MP3I Sumatera Utara menjadi bagian dari

koridor Sumatera, dimana Sumatera Utara akan fokus pada pengembangan

Klaster Industri Hilir Kelapa Sawit di Sei Mangkei dan Klaster Industri Hilir

Karet di Sei Bamban. Selain itu sebagai infrastruktur penunjang akan dibangun

juga Bandara Kualanamu (sudah mulai beroperasi sejak 2013), pembangunan

Jalan Tol Medan-Kualanamu, Kualanamu-Tebingtinggi dan Medan-Binjai serta

pembangunan Seaport Kuala Tanjung di Kabupaten Batubara yang akan menjadi

international seaport.

Secara umum gambaran perkonomian Sumut selama semester I 2013

menunjukkan hasil yang cukup baik, PDRB selama Produk Domestik Regional

Bruto (PDRB) atas dasar harga konstan 2000 pada Semester I tahun 2013

meningkat 6,17 persen. Pertumbuhan tersebut terjadi pada semua sektor ekonomi,

dengan pertumbuhan tertinggi pada sektor pengangkutan dan komunikasi 8,66

persen, disusul oleh sektor keuangan, persewaan, dan jasa perusahaan 8,49 persen,

sektor perdagangan, hotel dan restoran 7,93 persen, sektor bangunan 7,10 persen

dan sektor pertambangan dan penggalian 6,65 persen. Pertumbuhan terendah

terjadi pada sektor industri, yaitu sebesar 3,34 persen. Sektor pertanian sampai

dengan semester I tahun 2013 memberi kontribusi terbesar terhadap PDRB

sebesar 21,35 persen, serta sektor perdagangan, hotel, dan restoran 19,48 persen.

Sektor listrik, gas dan air bersih member kontribusi terendah terhadap

perekonomian yaitu sebesar 0,88 persen. Berdasarkan pendekatan penggunaan

(expenditure), pertumbuhan tertinggi terjadi pada komponen pembentukan modal tetap bruto (PMTB) sebesar 9,51 persen, disusul oleh konsumsi rumah tangga

7,83 persen, impor barang dan jasa 7,57 persen, konsumsi pemerintah 4,14 persen,

ekspor barang dan jasa 3,65 persen dan konsumsi lembaga swasta nirlaba 2,92

persen. Konsumsi rumah tangga sampai dengan semester I tahun 2013 memberi

kontribusi terbesar, yaitu sekitar 59,66 persen, disusul oleh pembentukan modal

tetap bruto 21,68 persen, dan pengeluaran konsumsi pemerintah 9,90 persen serta

ekspor barang dan jasa neto 8,02 persen (ekspor barang dan jasa sebesar 42,47

persen dan impor barang dan jasa 34,45 persen). Pertumbuhan ekonomi Sumatera

Utara pada Semester I tahun 2013 yang mencapai 6,17 persen, dari sisi sektoral

bersumber dari sektor perdagangan, restoran dan hotel sebesar 1,51 persen,

menyusul dari sektor pertanian 1,16 persen, sektor pengangkutan dan komunikasi

0,89 persen, sektor keuangan, persewaan danjasa perusahaan sebesar 0,69 persen,

sektor industri pengolahan sebesar 0,68 persen, dan jasa-jasa sebesar 0,63 persen.

Sedangkan sektor lainnya masing-masing di bawah 0,5 persen. Sedangkan

menurut penggunaan, sumber pertumbuhan tertinggi berasal dari konsumsi rumah

tangga sebesar 4,85 persen, dan terendah bersumber dari konsumsi lembaga

swasta nirlaba sebesar 0,01 persen. Bila dilihat secara triwulanan, pertumbuhan

ekonomi Sumatera Utara pada Triwulan II tahun 2013 dibandingkan dengan

Sedangkan bila dibandingkan PDRB triwulan II tahun 2013 dengan Triwulan II

tahun 2012 (y-on-y) pertumbuhan ekonomi Sumatera Utara meningkat 6,18

[image:57.595.116.509.249.490.2]persen (www.bps.go.id)

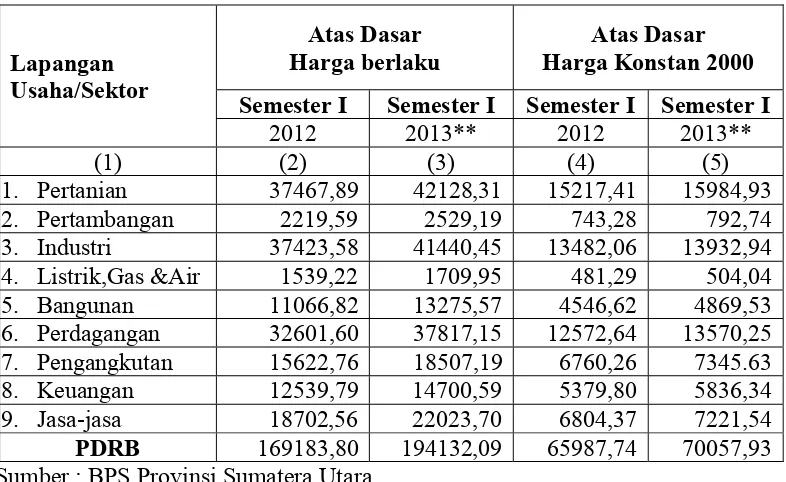

Tabel 4.1

Nilai PDRB Sumatera Utara menurut Lapangan Usaha/Sektor (miliar rupiah)