UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S1 EKSTENSI MEDAN

SKRIPSI

ANALISIS SISTEM INFORMASI AKUNTANSI PERSEDIAAN SECARA KOMPUTERISASI PADA PT AMAL TANI

OLEH:

NAMA : PUTRI WULANDARI

NIM : 070522114

JURUSAN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

SURAT PERNYATAAN

Dengan ini saya menyatakan skripsi yang berjudul “ Analisis Sistem Informasi Akuntansi Persediaan Secara Komputerisasi Pada PT. Amal Tani “ adalah benar hasil karya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan level Program S-1 Ekstensi Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara Medan. Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas dan benar apa adanya. Apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara Medan.

Medan, 16 Agustus 2010 Yang Membuat Pernyataan

ABSTRAK

Persediaan merupakan salah satu aktiva penting di dalam perusahaan dan menjadi salah satu modal kerja perusahaan. Untuk memperolah informasi persediaan yang cepat, tepat dan akurat diperlukan suatu sistem informasi persediaan yang efektif. Dalam penulisan skripsi ini, penulis mengambil judul “ Analisis Sistem Informasi Akuntansi Persediaan Secara Komputerisasi pada PT. Amal Tani “. Di dalam skripsi ini penulis mencoba untuk menilai tingkat efektifitas sistem persediaan secara komputerisasi di PT. Amal Tani berdasarkan kriteria-kriteria yang telah ditetapkan dengan memperhatikan prosedur-prosedur yang telah ditetapkan oleh perusahaan. Selain itu penulis juga mencoba menilai sistem pengendalian internal persediaan pada perusahaan.

Adapun metodologi penelitian yang digunakan adalah dengan menggunakan analisis deskriptif yaitu dengan mengumpulkan data-data baik primer yang diperoleh dari hasil wawancara maupun data sekunder, dan analisis

Hasil penelitian menunjukkan bahwa tingkat efektivitas sistem informasi persediaan secara komputerisasi di PT. Amal Tani kurang efektif, selain itu hasil penelitian menunjukkan walaupun pengendalian yang dilakukan oleh perusahaan telah cukup baik, namun masih ada faktor-faktor tertentu yang menimbulkan keterlambatan proses penyusunan laporan persediaan . Penulis menyarankan agar perusahaan meningkatkan kualitas SDM yang ada melalui pelatihan-pelatihan, mengganti sistem batch dengan sistem real time.

ABSTRACT

Inventory is one of the important assets in the company and became on working capital in the company. To obtain information on inventories of fast, precise and accurate inventory information needed by an effective system. In writing this paper, the authors take the title “ Accounting Information System Analysis in a computerized inventory at PT. Amal Tani “. In this paper the author tries to assess the effectiveness of a computerized inventory system at the PT. Amal Tani based criteria have been determined with due regard to the procedures established by the company. The author also tries to assess the internal control system at the company inventory.

As for the research methodology used is by using descriptive analysis that is by collecting data obtained from both primary and secondary data of the interview.

Results showed that the level of effectiveness of computerized information system inventory in PT. Amal Tani less effective, except that the results showed that although the control performed by the company has been quite good, but there are certain factors that cause delays In the process of preparing the consolidated inventory. Authors suggest that companies improve the quality of existing human resources through training them to replace a batch system with real- time systems.

KATA PENGANTAR

Syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT yang telah memberikan rahmat dan karunia-Nya berupa kesehatan, pengetahuan, serta kekuatan kepada penulis sehingga penulis dapat menyelesaikan Skripsi ini dengan judul “ Analisis Sistem Informasi Akuntansi Persediaan Secara Komputerisasi Pada PT. Amal Tani “ dengan semaksimal mungkin. Tidak lupa penulis ucapkan salawat dan salam kepada Nabi Besar Muhammad SAW.

Dengan penuh kerendahan hati penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Oleh karena itu kepada segenap pembaca, penulis senantiasa mengharapkan segala kritik dan saran yang sifatnya membangun sehingga terjadi suatu sinergi yang pada akhirnya akan membuat skripsi ini lebih baik serta memiliki nilai lebih di masa yang akan datang.

Pada kesempatan ini, penulis mengucapkan terima kasih kepada kedua orang tua penulis Ayahanda Margono dan Ibunda Ismawati yang telah banyak berkorban baik moril maupun materi. Dalam penyelesaian Skripsi ini penulis juga banyak mendapatkan bantuan, bimbingan serta dorongan moril dari berbagai pihak, untuk itu penulis mengucapkan terima kasih kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Mutia Ismail, MM, Ak., selaku Sekertaris Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Ibu Dra. Narumondang Bulan Siregar, MM, Ak, selaku Dosen Pembimbing yang telah meluangkan waktunya, memberikan banyak masukan, petunjuk dan arahan kepada Penulis didalam penyelesaian dan penyusunan skripsi ini.

5. Bapak Drs. Rustam, M.Si, Ak dan Bapak Iskandar Muda, SE, M.Si, Ak., selaku Penguji I dan Penguji II.

6. Kepada pimpinan dan seluruh Staff dan Karyawan PT. Amal Tani yang lain, yang telah memberi izin untuk mengambil data yang diperlukan dalam penyusunan skripsi ini.

7. Dan sehabat-sahabat penulis, Iin, Sye, dan Adis yang selalu memberi semangat dan motivasi buat penulis dalam penyelesaian skripsi ini.

8. Kepada seluruh teman-teman di Fakultas Ekonomi USU Ekstensi 2007.

Penulis menyadari sepenuhnya bahwa skripsi ini belum sempurna, karena itu penulis mengharapkan saran dan kritik yang membangun sehingga skripsi ini bermanfaat bagi setiap pihak yang membacanya.

Medan, 16 Agustus 2010 Penulis

DAFTAR ISI

SURAT PERNYATAAN ………. i

ABSTRAK ……… ii

ABSTRAC ……… iii

KATA PENGANTAR ………. iv

DAFTAR ISI ……….. vi

DAFTAR TABEL ………... ix

DAFTAR LAMPIRAN ……… x

BAB I : PENDAHULUAN ……….. 1

A. Latar Belakang Masalah ………. 1

B. Perumusan Masalah ……… 5

C. Tujuan dan Manfaat Penelitian ………... 5

BAB II : TINJAUAN PUSTAKA ………. 6

A. Sistem Komputer ………... 6

1. Pengertian Komputer ………... 6

2. Manfaat dan Klasifikasi Komputer ……….. 6

3. Sistem Pengolahan Data Dengan Komputer ………… 8

B. Persediaan ……….. 8

1. Pengertian Persediaan ……….. 8

3. Biaya-biaya Persediaan ……… 10

4. Metode Pencatatan Dan Penilaian Persediaan ……… 11

C. Sistem Komputerisasi dalam Pengolahan Data Akuntansi Persediaan ……… 13

D. Pengendalian Sistem Komputer dalam Pengolahan Data Persediaan ……… 18

E. Efektifitas Sistem ………. 20

F. Efektifitas Sistem Informasi Akuntansi Persediaan Secara Komputer ……… 22

G. Tinjauan Penelitian Terdahulu ……….. 25

H. Kerangka Konseptual ……… 26

BAB III : METODELOGI PENELITIAN ……… 28

A. Jenis Penelitian ………. 28

B. Batasan Penelitian ……… 28

C. Jenis Data ………. 28

D. Sumber Data ……… 29

E. Teknik Pengumpulan Data ……….. 29

F. Metode Analisis Data ……….. 30

G. Tempat Dan Jadwal Penelitian ……….. 30

BAB IV : ANALISIS HASIL PENELITIAN ……… 32

A. Data Penelitian ……….. 32

1. Gambar Umum PT. Amal Tani ………. 32

b. Ruang Lingkup Kegiatan Perusahaan ……… 34

c. Visi dan Misi Perusahaan ……… 36

d. Struktur Organisasi dan Personalia Perusahaan……. 36

2. Sistem Komput erisasi PT. Amal Tani ……….... 41

a. Manfaat Komputer dan Klasifikasi Komputer …… 41

b. Sistem Pengolahan Data dengan Komputer ……… 43

3. Persediaan PT. Amal Tani a. Jenis-jenis Persediaan ……….. 43

b. Metode Penilaian dan Pencatatan Persediaan …….. 46

4. Sistem Komputerisasi dalam Pengolahan Data Persediaan pada PT. Amal Tani ……… 47

5. Pengendalian Sistem Komputerisasi dalam Pengolahan Data Persediaan pada PT.Amal Tani ………. 52

B. Analisis Hasil Penelitian ……… 54

BAB V : KESIMPULAN DAN SARAN ……….. 61

A. Kesimpulan ……… 61

B. Saran ……….. 62

DAFTAR TABEL

Tabel Judul Halaman Tabel 3.1 Jadwal Kegiatan dan Penulis Laporan 32 Tabel 4.1 Persediaan Bahan Baku Kelapa Sawit 45 Tabel 4.2 Persediaan Bahan Pelengkap

Bahan bakar dan Minyak pelumas 45 Tabel 4.3 Persediaan Bahan Pelengkap Pupuk 45 Tabel 4.4 Persediaan Bahan Pelengkap Peralatan 46 Tabel 4.5 Persediaan Bahan Pelengkap

DAFTAR LAMPIRAN

No. Urut Judul

Lampiran 1 Struktur Organisasi

ABSTRAK

Persediaan merupakan salah satu aktiva penting di dalam perusahaan dan menjadi salah satu modal kerja perusahaan. Untuk memperolah informasi persediaan yang cepat, tepat dan akurat diperlukan suatu sistem informasi persediaan yang efektif. Dalam penulisan skripsi ini, penulis mengambil judul “ Analisis Sistem Informasi Akuntansi Persediaan Secara Komputerisasi pada PT. Amal Tani “. Di dalam skripsi ini penulis mencoba untuk menilai tingkat efektifitas sistem persediaan secara komputerisasi di PT. Amal Tani berdasarkan kriteria-kriteria yang telah ditetapkan dengan memperhatikan prosedur-prosedur yang telah ditetapkan oleh perusahaan. Selain itu penulis juga mencoba menilai sistem pengendalian internal persediaan pada perusahaan.

Adapun metodologi penelitian yang digunakan adalah dengan menggunakan analisis deskriptif yaitu dengan mengumpulkan data-data baik primer yang diperoleh dari hasil wawancara maupun data sekunder, dan analisis

Hasil penelitian menunjukkan bahwa tingkat efektivitas sistem informasi persediaan secara komputerisasi di PT. Amal Tani kurang efektif, selain itu hasil penelitian menunjukkan walaupun pengendalian yang dilakukan oleh perusahaan telah cukup baik, namun masih ada faktor-faktor tertentu yang menimbulkan keterlambatan proses penyusunan laporan persediaan . Penulis menyarankan agar perusahaan meningkatkan kualitas SDM yang ada melalui pelatihan-pelatihan, mengganti sistem batch dengan sistem real time.

ABSTRACT

Inventory is one of the important assets in the company and became on working capital in the company. To obtain information on inventories of fast, precise and accurate inventory information needed by an effective system. In writing this paper, the authors take the title “ Accounting Information System Analysis in a computerized inventory at PT. Amal Tani “. In this paper the author tries to assess the effectiveness of a computerized inventory system at the PT. Amal Tani based criteria have been determined with due regard to the procedures established by the company. The author also tries to assess the internal control system at the company inventory.

As for the research methodology used is by using descriptive analysis that is by collecting data obtained from both primary and secondary data of the interview.

Results showed that the level of effectiveness of computerized information system inventory in PT. Amal Tani less effective, except that the results showed that although the control performed by the company has been quite good, but there are certain factors that cause delays In the process of preparing the consolidated inventory. Authors suggest that companies improve the quality of existing human resources through training them to replace a batch system with real- time systems.

BAB I

PENDAHULUAN

A. Latar Belakang

Tujuan perusahaan pada umumnya adalah mencari laba, kontuinitas usaha, pertumbuhan, serta tanggapan positif dari masyarakat. Dalam usaha pencapaian tujuan tersebut, tentu saja akan terkait langsung dengan faktor-faktor produksi. Faktor produksi ini dapat berupa modal, bahan ( persediaan) dan teknologi.

Persediaan merupakan satu dari unsur-unsur yang paling aktif dalam operasi perusahaan, yang secara kontinu diperoleh atau diproduksi dan dijual. Tanpa adanya persediaan, perusahaan akan dihadapkan pada resiko bahwa perusahaan pada satu waktu tidak dapat memenuhi keinginan konsumen atau langganan yang memerlukan atau meminta barang. Jika hal itu terjadi, perusahaan akan kehilangan kesempatan untuk memperolah keuntungan yang seharusnya didapatkannya.Permasalahan akan persediaan juga harus dapat di lihat dari sisi akuntansi persediaan yang meliputi metode pencatatan, penilaian dan penyajian dalam laporan keuangan. Metode pencatatan persediaan merupakan hal yang sangat penting dalam pengamatan persediaan.

menghemat waktu karena kesanggupannya mengolah data dengan kecepatan tinggi dan dalam jumlah banyak. Kondisi persediaan yang rentan terhadap penyelewengan menyebabkan data akuntansi persediaan perlu diolah secara handal, disamping tuntutan penyediaan infomasi secara tepat. Pengawasan terhadap persediaan perusahaan mutlak diperlukan, karena persediaan merupakan sumber penghasilan bagi perusahaan melalui penjualannya.

Penulis mengadakan penelitian pada PT. Amal Tani yang bergerak di bidang perkebunan kelapa sawit. Komoditi utama perusahaan ini adalah kelapa sawit, produk yang dihasilkan perusahaan merupakan hasil produk yang bersifat agraris, yaitu sifatnya tidak bisa terlalu lama disimpan dan jumlah produknya tergantung pada alam.

pembelian. Untuk pupuk dan racun hama, digunakan apabila perusahaan membutuhkan dan biasanya perusahaan menyimpan persediaan pupuk dan racun hama kurang lebih selama 1 (satu) minggu, hal itu di sebabkan pupuk dan racun hama merupakan persediaan yang tidak dapat di simpan dalam waktu yang lama .

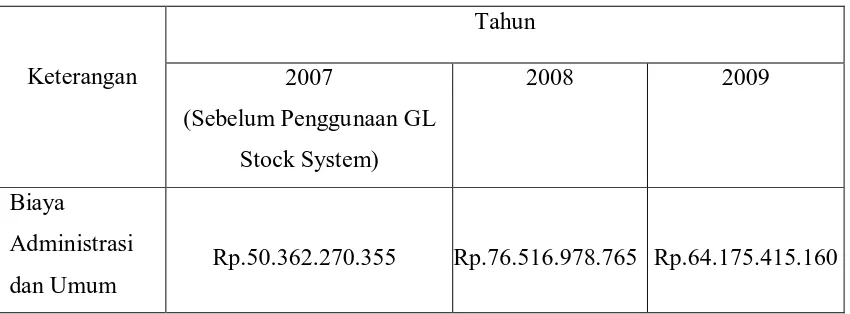

PT. Amal Tani menggunakan GL Stock Software untuk menginput data akuntansi persediaan, PT. Amal Tani menerapkan sistem komputerisasi untuk data akuntansi persediaan pada tahun 2008. Proses kerja program ini dimana bagian akuntansi akan menginput entry pembelian, dan entry penjualan/pemakaian, dengan hanya menginput data pembelian dan penjualan maka secara otomatis kartu stock akan langsung terisi. Tujuan perusahaan memanfaatkan sistem komputer ini adalah untuk memenuhi kebutuhan pengaksesan data dan informasi yang cepat sehingga diharapkan bagian pembelian, bagian penjualan, dan bagian persediaan dapat mengolah data dan mengakses informasi secara bersamaan. Hal ini yang menarik penulis untuk melihat dan mengetahui keefektifan sistem informasi akuntansi persediaan secara komputerisasi dengan membandingkan pengaruh-pengaruh yang muncul pada perusahaan sebelum penerapan sistem komputerisasi persediaan dengan setelah penerapan sistem komputerisasi tersebut, baik di lihat dari segi material seperti biaya administrasi, maupun dari segi non material seperti keakurtan data dan kecepatan waktu pemrosesan data, dan ingin mengetahui keakuratan pencatatan stok barang yang di miliki perusahaan.

secara manual maka dapat menyebabkan sering terjadi ketidak sesuaian antara jumlah stok barang yang diinformasikan sistem dengan yang terdapat dalam gudang. Ketidak akuratan stok barang akan menyebabkan kerugian pada perusahaan, misalnya bagian pembelian sulit memesan barang yang sesuai dengan kebutuhan, bagian penjualan sulit memberikan informasi yang akurat kepada pelanggan dan lainnya. Selain itu penulis ingin mengetahui bagaimana peranan komputer dapat mendukung kecepatan dan kecermatan dalam pengolahan data akuntansi untuk meningkatkan pengendalian atas persediaan. Sehingga dapat menghasilkan informasi yang relevan dan berhubungan dengan proses bisinis seperti penyampaian informasi dengan benar, konsisten dapat dipercaya dan tepat waktu, melalui penggunaan sumber daya yang optimal. Dengan demikian maka ke efektifan dan ke efisienan kinerja perusahaan dapat tercapai.

Selain itu saat melakukan pra riset, penulis menemukan bahwa perusahaan tidak melakukan akses secara online. Oleh karena itu penulis tertarik untuk mengambil judul skripsi : “ Analisis Sistem Informasi Akuntansi Persediaan Secara Komputerisasi Pada PT. Amal Tani”.

B. Perumusan Masalah

C. Tujuan dan Manfaat Penelitian

Adapun tujuan dari penelitian ini adalah “Untuk mengetahui keefektifan peranan komputer dalam mendukung kecepatan dan kecermatan dalam pengolahan data akuntansi persediaan”

Adapun manfaat dilakukannya penelitian adalah sebagai berikut:

1. Bagi penulis, sebagai bahan masukan dan pengetahuan penulis mengenai analisis sistem informasi akuntansi persediaan secara komputerisasi yang ada dalam praktek dunia usaha, dan menghubungkan dengan teori yang didapat dari perkuliahan.

2. Bagi Perusahaan, sebagai bahan masukan kepada pihak manajemen perusahaan yang dapat digunakan untuk meningkatkan efektifitas waktu dalam pengolahan data persediaan dengan sistem komputerisasi.

BAB II

TINJAUAN PUSTAKA

A. Sistem Komputer

1. Pengertian Komputer

Komputer dalam berbagai skala dan ukuran telah banyak mempercepat aktivitas berbasis sehingga perannya dalam kegiatan bisnis begitu sulit dipisahkan. Peranan komputer dari hanya sekedar sebagai alat untuk menghitung, membuat lembar kerja keuangan, sistem kantor otomatis hingga dalam wujud memberikan dukungan pengambilan keputusan. Tuntutan efektifitas, efisiensi dan produktivitas kerja menyebabkan peranan komputer semakin vital.

2. Manfaat dan Klasifikasi Komputer

a. Manfaat Komputer

Manfaat komputer menurut Baridwan (2000:5) adalah sebagai berikut: 1) Verifikasi

Komputer dapat mengecek kebenaran maupun kelayakan angka-angka yang menjadi input dalam suatu proses, misalnya pengecekan kebenaran kode yang digunakan, pengecekan kelayakan jumlah rupiah dari transaksi, dan lain-lainnya.

2) Sortir

Komputer memungkinkan dilakukannya pensortiran data ke dalam beberapa klasifikasi yang berbeda dengan cepat, misalnya kumpulan faktur penjualan dapat disortir ke dalam klasifikasi langganan, jenis produk, daerah penjualan, dan lain sebagainya. 3) Transmission

4) Perhitungan

Dengan komputer, perhitungan-perhitungan dapat dilakukan dengan cepat, misalnya menghitung saldo rekening sesudah adanya posting, menghitung sekelompok transaksi.

b. Klasifikasi Komputer

Komputer umumnya dikalasifikasikan dalam tiga kategori yaitu : 1) Menurut Jenis Data

Longkutoy (2000:45) mengemukakan bahwa menurut jenis datanya komputer dibedakan atas :

a) Analog Computer

Analog Computer merupakan komputer untuk mengolah data

kualitatif melalui pengukuran secara kontiniu dan parallel tanpa memerlukan bahasa perantar.

b) Digital Computer

Merupakan komputer yang mengolah data kuantitatif berupa angka-angka, huruf-huruf dan tanda baca.

c) Hybrid Computer

Merupakan komputer yang mengolah data kualitatif dan data kuantitatif.

2) Menurut Tujuan Penggunaan

Menurut Longkutoy (2000:46) komputer berdasarkan tujuan penggunaannya dapat dibagi dua yaitu :

a) General Computer

Yaitu keseluruahan perlengkapan yang dirancang untuk memecahkan berbagai permasalahan yang berbeda.

b) Special Purpose

3. Sistem Pengolahan Data dengan Komputer

Menurut Hall (2001:84) sistem pengolahan data dengan komputer dibagi menjadi dua kelompok besar yaitu:

a. Sistem Batch

Sistem Batch mengatur transaksi ke dalam kelompok-kelompok

pemrosesan. Dalam pendekatan ini, selalu terdapat jeda waktu (time lag) antara titik timbulnya suatu peristiwa ekonomi dan titik dimana peristiwa itu direfleksikan dalam akun-akun perusahaan. Panjangnya jeda waktu tersebut bergantung pada frekuensi pemrosesan batch. Jeda waktu dapat berkisar antara menit ke minggu. Pemrosesan gaji adalah sebuah contoh dari tipikal sistem

batch. Peristiwa – peristiwa ekonomi aplikasi,tenaga kerja,

muncul secara terus menerus selam periode pembayaran. Pada akhir periode, pembayaran cek disiapkan bersama-sama sebagai sebuah batch.

b. Sistem Real-Time

Sistem real-time memproses transaksi secara individual pada saat

peristiwa ekonomi muncul. Karena record tidak dikumpulkan

batches, tidak terdapat jeda waktu antara munculnya peristiwa

ekonomi dan pencatatannya. Salah satu contoh dari pemrosesan real-time adalah sistem pemesanan pesawat terbang, yang memproses permintaan jasa dari satu calon penumpang pada saat ia menunggu.

B. Persediaan

1. Pengertian Persediaan

Istilah persediaan (inventory) meliputi barang-barang dagangan yang dimaksudkan untuk dijual dalam kondisi usaha normal dan bahan baku serta bahan pembatu yang dipergunakan dalam proses produksi untuk dijual kembali. Pernyataan Standar Akuntansi Keuangan no. 14 memberikan pengertian persediaan sebagai berikut:

dalam bentuk bahan atau perlengkapan (supplies) untuk digunakan dalam proses produksi atau pemberian jasa”.

Definisi persediaan yang lain menurut Astuti C.W (2001:58) persediaan merupakan “ Semua barang yang dimiliki perusahaan pada saat tertentu dengan tujuan untuk dijual atau dikonsumsikan dalam siklus operasi normal perusahaann “

Definisi lain menyatakan bahwa: “ Persediaan (inventory) adalah pos-pos aktiva yang dimiliki untuk dijual dalam operasi bisnis normal atau barang yang akan digunakan atau di konsumsi dalam memproduksi barang yang akan dijual”. (Donald E Kieso 2002: 444).

2. Jenis-Jenis Persediaaan

Menurut Smith dan Skousen (2005:327) menyatakan bahwa bila ditinjau dari sudut bidang usaha perusahaan, maka persediaan terdiri atas :

a. Perusahaan Dagang

Persediaan barang dagang (merchandise inventory) pada umumnya diterapkan untuk barang-barang yang dimiliki oleh perusahaan dagang besar maupun eceran, apabila barang tersebut diperoleh dalam keadaan yang siap untuk dijual kembali.

b. Perusahaan Manufaktur

Untuk perusahaan manufaktur persediaan terdiri atas: 1) Persediaan Bahan Baku

Bahan baku merupakan barang-barang yang diperoleh untuk digunakan dalam proses produksi.

2) Persediaan Barang dalam Proses

Barang dalam proses (goods in process) yang juga disebut pekerjaan dalam proses (work in proses), terdiri dari bahan baku yang sebagian telah diproses dan perlu dikerjakan lebih lanjut sebelum dapat dijual. Persediaan ini meliputi tiga unsur biaya : (1) bahan langsung, (2) upah langsung, dan (3) overhead pabrik atau overhead produksi (factory overhead

3) Persediaan Barang Jadi

Barang jadi merupakan produk yang telah diproduksi dan menunggu untuk dijual. Pada saat produk ini diselesaikan, biaya yang diakumulasikan dalam proses produkasi ditaransfer dari barang dalam proses ke perkiraan barang jadi.

3. Biaya-biaya Persediaan

Dalam melakukan segala jenis usaha kita juga tidak terlepas dari suatu pengorbanan baik segi financial maupun non financial. Dari segi financial dapat diartikan satuan rupiah guna memperoleh barang dan jasa sedangkan dari segi non financial akan dapat terakumulasi menjadi pengorbanan ekonomi, misalnya; tenaga kerja dalam mengangkut barang-barang yang dihasilkan. Pengorbanan yang dilakukan baik dari segi financial maupun non financial secara tidak langsung merupakan biaya dan diharapkan akan memperoleh hasil dimasa mendatang. Biaya dapat didefinisikan sebagai pengorbanan ekonomis yang diperlukan untuk memperolah barang dan jasa.

Dalam setiap pembuat keputusan yang berhubungan dengan jumlah persediaan, terdapat biaya-biaya yang harus dipertimbangkan, menurut Freddy Rangkuti (2009:16) biaya-biaya tersebut antra lain :

a. Biaya penyimpanan (holding cost atau carrying cost), yaitu terdiri atas biaya-biaya yang bervariasi secara langsung dengan kuantitas persediaan. Biaya penyimpanan per periode akan semakin besar apabila kuantitas bahan yang dipesan semakin banyak atau rata-rata persediaan semakin tinggi. Biaya-biaya yang termasuk sebagai biaya penyimpanan adalah :

1) Biaya fasilitas-fasilitas penyimpanan (termasuk penerangan, pendingin ruangan, dan sebaginya).

2) Biaya modal (opportunity cost of capital), yaitu alternative pendapatan atas dana yang diinvestasikan dalam persediaan. 3) Biaya keusangan.

4) Biaya asuransi persediaan.

5) Biaya pencurian, pengrusakan, atau perampokan. b. Biaya administrasi

Biaya-biaya ini meliputi :

1) Pemrosesan pesanan dan biaya ekspedisi. 2) Upah.

3) Biaya telepon.

4) Pengeluaran surat menyurat.

5) Biaya pengepakan dan penimbangan. 6) Biaya pemerikasaan penerimaan. 7) Biaya pengiriman ke gudang.

c. Biaya kehabisan dan kekurangan bahan adalah biaya yang timbul apabila persediaan tidak mencukupi adanya permintaan bahan. Biaya-biaya ini terdiri dari :

1) Kehilangan penjualan. 2) Kehilangan pelanggan. 3) Biaya pemesanan khusus. 4) Biaya ekspedisi.

4. Metode Penilaian Dan Pencatatan Persediaan

a. Metode Penilaian Persediaan

1) Metode penilaian persediaan berdasarkan biaya

Metode penilaian persediaan ini juga dikenal sebagai metode harga pokok. Metode penilaian persediaan ini mengalokasikan total biaya persediaan yang tersisa dan yang dijual. Metode ini terdiri dari empat metode paling umum yaitu:

a) Indentifikasi spesifik

Metode penilaian persediaan yang memasukan biaya sebenarnya dari item persediaan yang terjual ke harga pokok barang yang dijual.

b) Nilai rata-rata (Average)

Sebuah metode penilaian persediaan yang memasukan nilai rata-rata yang sama terhadap setiap unit yang terjual dan terhadap setiap item di dalam persediaan.

c) Metode FIFO (First In First Out)

Sebuah metode penilaian persediaan yang mengasumsikan bahwa unit yang terjual adalah yang pertama dibeli atau dimanufaktur.

d) Metode LIFO (Last In First Out)

Sebuah metode penilaian persediaan yang mengasumsikan bahwa unit yang terjual adalah unit yang paling akhir dibeli atau dimanufaktur.

2) Metode penilaian persediaan berdasarkan non-biaya

Metode penialain ini diperlukan karena dalam beberapa kasus, prosedur alokasi biaya ini menghasilkan biaya persediaan yang melebihi biaya pasar yang sekarang. Metode ini terdiri dari tiga metode, yaitu :

a) Metode biaya terendah atau harga pasar “Lower of Cost or Market (LCM)”

Metode ini diterima umum untuk menilai persediaan, dimana aktiva dicatat pada nilai terendah antara biaya atau nilai pasar. b) Metode Laba Kotor

Sebuah teknik estimasi yang didasarkan pada hubungan antara laba kotor dan penjualan. Persentase laba kotor digunakan untuk mengestimasi harga pokok penjualan yang pada akhirnya digunakan untuk mengestimasi nilai dari persediaan yang belum terjual.

b. Metode Pencatatan Persediaan

1) Sistem Persediaan Periodik (Periodic Inventory System)

Sistem ini memerlukan perhitungan barang secara fisik pada setiap akhir periode. Dalam metode ini mutasi persediaan barang tidak diikuti dalam buku-buku, setiap pembelian barang dicatat dalam rekening pembelian. Karena tidak ada catatan mutasi persediaan barang maka harga pokok penjualan juga tidak dapat diketahui sewaktu-waktu. Harga pokok penjualan ditentukan pada akhir periode.

2) Sistem Persediaan Perpetual (Perpetual Inventory System)

Sistem ini memerlukan pencatatan yang terus-menerus atas penerimaan dan pengeluaran untuk tiap-tiap macam persediaan. Perhitungan kuantitas fisik yang dimiliki biasanya dilakukan paling tidak setahun sekali dan dilakukan rekonsiliasi terhadap pencatatannya. Hampir semua perusahaan pabrikasi dan perdagangan besar menggunakan sistem perpetual untuk melakukan pengendalian atau pengawasan yang terus menerus tarhadap kuantitas maupun investasi dalam persediaan.

C. Sistem Komputerisasi dalam Pengolahan Data Akuntansi Persediaan

1. Sistem Komputerisasi dalam Pengolahan Data Pembelian Persediaan

Prosedur pengolahan data pembelian persediaaan menurut Hall (2001:283) mengemukakan urutan prosedur dalam sistem komputerisasi dalam pengolahan data pembelian persediaan adalah sebagai berikut :

Departemen Pemrosesan Data : Langkah 1

Pada akhir hari, sistem tersebut mensortir file permintaan terbuka menurut nomor pemasok dan mengkonsolidasi item-item majemuk dari pemasok yang sama ke satu permintaan.

Selanjutnya, informasi yang dikirim ke pemasok diambil dari file pemasok sah untuk memproduksi dokumen permintaan pembelian. Salinan-salinan dokumen ini dikirim ke prosedur manual dalam departemen pembelian dan utang dagang.

Departemen Pembelian

Ketika menerima permintaan pembelian, departemen pembelian menyiapkan pesanan pembelian. Salinan-salinan tersebut dikirim ke pemasok, departemen utang dagang, penerimaann, pemrosesan data dan disimpan dalam departemen pembelian sendiri.

Sistem dalam gambar menerapkan prosedur manual untuk mengontrol proses pemesanan.Suatu program komputer mengidentifikasi keperluan persediaan dan meyiapkan permintaan pembelian tradisional sehingga memungkinkan agen pembelian memverifikasi transaksi pembelian sebelum menempatan pesanan. Sebagian perusahaan menggunakan teknik ini untuk mengurangi risiko menempatkan pesanan yang tidak perlu dengan pemasok karena kesalahan komputer. Namun, demikian, intervensi manual seperti itu membuat proses pemesanan tertunda. Jika kontrol komputer mencukupi untuk menghindari atau mendeteksi kesalahan pembelian, maka prosedur pemesanan yang lebih efisien dapat diterapkan sebagai alternatif, tahap otorisasi dan pemesanan dalam proses tersebut dapat dikonsolidasikan dan dilakukan oleh sistem komputer. Dokumen permintaan pembelian dalam sistem ini tidak diperlukan dan tidak diproduksi. Namun demikian, record permintaan akan tetap ada di disket atau pita magnetis untuk dipakai sebagai jejak audit.

Departemen Pemrosesan Data : Langkah 2

Pesanan pembelian digunakan untuk menciptakan record pesanan pembelian terbuka dan untuk mentransfer record korespondensinya dalam file permintaan pembelian terbuka ke file permintaan pembelian tertutup.

Departemen Penerimaan

Ketika barang-barang diterima dari pemasok, petugas penerima menyiapkan laporan penerimaan. Salinan dokumen dikirim ke bagian pembelian, utang dagang dan pemrosesan data.

Pemrosesan Data : Langkah 3

Departemen pemrosesan data menjalankan pekerjaan batch (Langkah 3) yang meng-update file buku besar pembantu persediaan dari laporan penerimaan dan memindahkan tanda “Dalam Pemesanan” dari record persediaan. Sistem ini menghitung total

batch dari bukti tanda terima persediaan untuk prosedur update buku

Departemen Utang Dagang

Ketika petugas administrasi utang dagang menerima faktur pemasok, ia merekonsiliasikan dengan dokumen pendukung yang sebelumnya ditempatkan dalam file penundaan utang dagang. Petugas itu kemudian menyiapakan satu voucher, meyimpannya dalam voucher terbuka dan mengirimkan salinan voucher itu ke pemrosesan data.

Departemen Pemrosesan Data : Langkah 4

Suatu program batch memvalidasi record voucher dari file pemasok sah, menambahnya ke register voucher (atau file buku besar pembantu utang dagang terbuka) dan menyiapkan total batch untuk memposkan akun kontrol utang dagang ke dalam buku besar umum.

2. Sistem Komputerisasi dalam Pengolahan Data Penjualan Persediaan

Prosedur pengolahan data penjualan persediaan menurut Hall (2001:208) mengemukakan urutan prosedur dalam sistem komputerisasi dalam pengolahan data penjualan persediaan adalah sebagai berikut :

Pemasukan Data (Keystroke)

Proses dimulai dengan diterimanya sekumpulan surat jalan dari departemen pengiriman. Dokumen-dokumen tersebut merupakan salinan dari pesanan penjualan yang berisi informasi yang akurat tentang jumlah unit yang dikirimkan dan informasi tentang kurir. Petugas yang melakukan pemasukan data mengkonverikan dokumen surat jalan ke media penyimpanan untuk menghasilkan file transaksi dari pesanan penjualan. Hal tersebut merupakan proses yang berkesinambungan. Dalam satu hari, petugas pemasukkan data menerima dan mengkonversi batch dari surat jalan. Hasil dari file transaksi berisi beberapa batch pesanan penjualan yang terpisah. Kontrol total batch akan dihitung untuk setiap batch pada file tersebut.

Menjalankan Program Perbaikan (Edit Run)

Secara berkala batch dalam sistem pesanan penjualan diproses. Pada contoh ini, kita akan mengasumsikan bahwa proses tersebut terjadi pada akhir hari. Pada pemrosesan batch, program perbaikan adalah yang pertama dijalankan. Program ini mencocokkan transaksi dengan melakukan pengujian pada setiap catatan untuk mendapatkan kesalahan yang diakibatkan oleh pengetikan atau kesalahan-kesalahan logis. Pengujian biasanya termasuk pemerikasaan field,

limit test, range test, dan perkalian harga dengan kuantitas. Kesalahan

perbaikan melakukan perhitungan ulang pada kontrol total batch untuk menggambarkan perubahan yang diakibatkan adanya kesalahan pencatatan yang dipindahkan. Transaksi yang sudah bersih kemudian akan diproses dengan proses selanjutnya.

Menjalankan Program Pengurutan (Sort Run)

Pada proses ini, file pesanan penjualan tidak bermanfaat untuk diurutkan. File transaksi harus ditempatkan pada urutan yang sama seperti file induk. Menjalankan program pengurutan yang pertama dari sistem ini mengurutkan kembali pesanan penjualan berdasarkan kunci pencarian sekunder- nomor rekening.

Menjalankan Program Pengurutan dan Update Persediaan (Sort

and Inventory Update Run)

Program update persediaan mengurangi kuantitas barang persediaan digudang dengan field kuantitas yang terjual pada pesanan penjualan. File induk persediaan yang baru tercipta pada proses tersebut.

Sebagai tambahan proses akan mencocokan nilai dan kuantitas persediaan di gudang denga field pemesanan kembali persediaan untuk mengidentifikasikan barang persediaan yang perlu ditambah lagi. Informasi ini dikirimkan ke departemen pembelian. Akhirnya dibuat dokumen jurnal untuk menggambarkan harga pokok penjualan dan pengurangan persediaan.

Menjalankan Update Buku Besar Umum (General Ledger Update

Run)

Dibawah pendekatan struktur file yang terurut, file buku besar umum tidak diperbarui setiap batch transaksi selesai dilakukan. Dengan melakukan hal tersebut akan menciptakan kembali keseluruhan buku besar umum setiap kali batch transaksi (seperti pesanan penjualan, penerimaan tunai, pembelian, pengeluaran-pengeluaran tunai, dan seterusnya) selesai diproses. Perusahaan yang biasanya menggunakan struktur file yang terurut akan memisahkan prosedur proses akhir hari untuk memperbarui rekening buku besar umum.

Pada akhir hari sistem buku besar umum melakukan akses file dokumen jurnal. File ini berisi dokumen jurnal yang menggambarkan seluruh proses transaksi harian yang dilakukan oleh organisasi. Dokumen jurnal diurutkan berdasarkan nomor buku besar umum dan diposting ke buku besar umum, dan buku besar umum yang baru akan tercipta.

D. Pengendalian Sistem Komputerisasi dalam Pengolahan Data Persediaan

Menurut Bodnar dan Hopwood (2000:250) pengendalian sistem komputerisasi dalam pengolahan data persediaan terdiri dari dua bagian yaitu :

1. Kontrol Umum (General Control)

Kontrol umum adalah mengenai keseluruhan lingkungan pemrosesan transaksi, kontrol umum terdiri dari :

a. Rencana organisasi pemrosesan data Pemisahan Kewajiban

Tanggung jawab untuk otorisasi, penjagaan, dan penyimpanan catatan untuk penanganan dan pemrosesan transaksi harus dipisahkan.

Pemisahan Kewajiban dalam Pemrosesan Data

Fungsi pemrosesan data komputer harus dipusatkan. Pemrosesan data komputer tidak boleh memiliki panjagaan ataupun otoritas atas asset apapun selain asset pemrosesan.

b. Prosedur operasional umum Pelatihan Karyawan

Karyawan diberi instruksi yang jelas dan diuji atas pemahaman mereka sebelum diberikan kewajiban baru.

Rencangan Formulir

Formulir dikonstruksikan untuk bisa menjelaskan dirinya sendiri, dan dapat dimengerti, dan ringkas untuk mengumpulkan semua informasi yang dibutuhkan dengan usaha minimum.

Formulir yang Telah Diberi Nomor

Angka berurutan pada formulir individual dicetak di muka untuk mengijinkan deteksi berikutnya dari kerugian.

c. Tampilan kontrol peralatan Penyokong dan Pemulihan

Penyokong (back up) terdiri dari peralatan dan prosedur arsip yang tersedia bila aslinya dihancurkan atau rusak. Pemulihan (recovery) adalah kemampuan untuk membuat kembali arsip induk yang digunakan sebelum arsip dan tansaksi.

Jejak Transaksi

Ketersediaan cara yang bisa dibaca mesin untuk mencari jejak status dan isi dari catatan transaksi individual mundur atau maju dan diantara keluaran, pemrosesan, dan sumber.

d. Kontrol akses data dan peralatan Penjagaan yang Aman

Aset informasi memberikan keamanan yang serupa dengan aset tidak teraba seperti kas, sekuritas yang dinegosiasikan, dan sejenisnya. Akses Ganda/Kontrol Ganda

2. Kontrol Aplikasi (Application Control)

Kontrol aplikasi adalah khusus untuk aplikasi individual. Kontrol aplikasi dikategorikan menjadi kontrol masukan, pemrosesan, dan keluaran. Kategori ini sesuai dengan langkah dasar dalam siklus pemrosesan data :

a. Kontrol Masukan (Input Control)

Kontrol masukan direncanakan untuk mencegah atau mendeteksi kesalahan dalam tahap masukan dari pemrosesan data. Saat komputer digunakan untuk pemrosesan, tahap masukan melibatkan konversi data transaksi ke dalam format yang bisa dibaca mesin. Control masukan tipikal meliputi hal berikut :

Kata Kunci

Otorisasi untuk mengijinkan akses kepada data atau pemrosesan dengan menyediakan sebuah kode atau tanda yang hanya diketahui oleh orang yang sah.

Pemeriksaan Kelengkapan

Sebuah ujian yang menjaminkan bahwa field tidak bisa diproses dalam keadaan kosong.

b. Kontrol Pemrosesan (Processing Control)

Kontrol pemrosesan telah dirancang untuk memberikan jaminan bahwa pemrosesan telah terjadi sesuai dengan spesifikasi yang dimaksudkan dan bahwa tidak ada transaksi yang telah hilang atau dimasukan dengan tidak benar ke dalam arus pemrosesan. Kontrol pemrosesan meliputi hal berikut :

Pencocokan

Mencocokan barang dengan barang diterima dari sumber independen untuk mengontrol pemrosesan transaksi.

Standarisasi

Prosedur seragam, terstruktur, dan konsisten yang dikembangkan untuk semua pemrosesan.

Pengimbangan

Sebuah ujian untuk kesetaraan diantara nilai dari dua kumpulan barang yang ekuivalen atau satu kumpulan barang dan sebuah total kontrol. Perbedaan apapun menunjukkan sebuah kesalahan.

c. Kontrol Keluaran (Output Control)

Kontrol keluaran dirancang untuk memeriksa bahwa masukan dan pemrosesan menghasilkan keluaran yang sah dan bahwa keluaran didistribusikan dengan tepat. Kontrol keluaran meliputi hal berikut : Rekonsiliasi

Sebuah identifikasi dan analisis perbedaan antara nilai yang dikandung dalam arsip rinci dan total kontrol. Kesalahan diidentifikasikan menurut sifat dan hal yang rekonsiliasi bukannya kehadiran perbedaan di antara saldo tersebut.

Audit Periodik

E. Efektifitas Sistem

Suatu sistem dapat dikatakan berjalan dengan efektif apabila sistem tersebut dapat berfungsi dengan baik sesuai dengan prosedur-prosedur yang telah ditetapkan dan tujuan organisasi dalam membangun sistem tersebut dapat tercapai. Setiap perusahaan menghendaki agar sistem yang di bangunnya dapat berjalan dengan efektif dan efisien. Namun kenyataannya ada beberapa hal yang menyebabkan sistem tersebut tidak berjalan sesuai dengan yang diharapkan. Hal ini bisa disebabkan karena kurangnya sumber daya manusia dalam menerapkan sistem tersebut atau dikarenakan sistem yang digunakan tidak sesuai dengan aktivitas perusahaan.

Pengertian Efektifitas menurut Drs.Sanyoto Gondodiyoto (2007:277) “ untuk memperoleh informasi yang relevan dan berhubungan dengan proses bisnis seperti penyampaian informasi dengan benar, konsisten, dapat dipercaya dan tepat waktu”.

Ada beberapa keriteria yang dapat dijadikan acuan bagi manajemen dalam menilai apakah sistem yang ada telah berjalan dengan efektif. Efektifitas dimaksudkan bahwa produk akhir suatu kegiatan (operasi) telah mencapai tujuannya baik ditinjau dari segi kualitas hasil kerja, kuantitas hasil kerja maupun target batas waktu. Dari pengertian di atas kita dapat menilai efektifitas sistem dari segi kualitas hasil kerja, kuantitas hasil kerja, dan target batas waktu.

1) Relevant

Suatu sistem informasi mempunyai kemampuan pemprosesan terbatas. Jadi hanya data yang relevan dengan kebutuhan sekarang atau masa depan perusahaan.

2) Capacity of system

Suatu perusahaan harus memiliki kapasitas produksi yang memadai untuk menghadapi persaingan yang dihadapi perusahaan luar maupun dalam menghadapi kegiatan operasi sehari-hari pada kapasitas yang penuh (full capacity).

3) Efficient

Istilah efisiensi mengacu pada hasil yang dicapai dengan kumpulan sumber daya tertentu. Sistem konversi data yang efisien pada umumnya menghasilkan laju konversi yang tinggi dengan biaya yang wajar.

4) Timeliness

Bila konversi data yang dilakukan secara tepat waktu, catatan dalam basis data dijaga selalu mutakhir. Jadi makin banyak informasi berguna yang dapat disediakan bagi para pemakai.

5) Accessibility

Dalam hal ini suatu sistem harus berfungsi dalam memberikan pelayanan yang baik dan memuaskan bagi para pengguna sistem tersebut.

6) Flexibility

Kebanyakan perusahaan sangat sering mengalami perubahan. Oleh karena itu sangatlah penting agar sistem konversi data mampu menghadapi perubahan-perubahan ini secara lancer, efektif dan mampu melayani berbagai kebutuhan penggunanya.

7) Accurate

Untuk meyakinkan data yang dihasilkan dapat diandalkan, sistem konversi data membutuhkan tindakan pengendalian yang handal.

8) Reliability

Produk dari suatu sistem harus dapat diandalkan. Informasi yang dihasilkan melalui suatu sistem harus dapat diandalkan dalam hal ketelitian yang tinggi dan sistem ini sendiri harus berperan secara efektif, bahkan pada saat alat-alat sudah tidak dioperasikan.

9) Security of system

Suatu sistem dapat lebih meyakinkan dan dapat lebih memberikan rasa aman untuk pengguna sistem tersebut, maka sistem konversi data membutuhkan tindakan-tindakan pengamanan yang memadai.

10)Economics

11)Simplicity

Sistem yang terlihat sederhana sehingga semua struktur operasinya dapat diikuti dengan mudah.

Dengan adanya kriteria-kriteria di atas akan memudahkan manajemen dalam menentukan apakah sistem yang berjalan saat ini atau sistem yang akan dibangun nanti dapat berjalan dengan efektif dan efisien. Sehingga tujuan perusahaan dapat terpenuhi dengan adanya sistem yang efektif, dan kegagalan dari sistem dapat dihindari.

F. Efektifitas Sistem Informasi Akuntansi Persediaan Secara Komputer

Menurut Willson dan Campbell (2000:430) Suatu sistem informasi akuntansi persediaan dapat dikatakan efektif apabila sistem tersebut memiliki syarat-syarat :

1. Penentapan Tanggung Jawab dan kewenangan yang jelas terhadap persediaan.

Tanggung Jawab didefinisikan sebagai penugasan pekerjaan dan kewajiban spesifik untuk dilaksanakan oleh seseorang dengan sebaik-baiknya. Tanggung jawab ini harus disertai dengan kewenangan yang diperlukan yaitu hak untuk membuat keputusan-keputusan dan meminta atau memperoleh ketaatan terhadap instruksi-instruksi yang ada hubungannya dengan pelaksanaan permintaan.

2. Sasaran dan kebijakan yang dirumuskan dengan baik.

Mereka yang bertanggung jawab untuk melaksanakan keinginan pimpinan dalam hubungannya dengan persediaan, harus memahami dengan jelas aturan-aturan bertindak yang akan menjadi pedoman bagi mereka. Tidak ada yang demikian dan merusak moral dan dapat menimbulkan kebingungan pelimpahan suatu tugas tetapi tidak mengetahui harapan dari tugas yang diharapkan dari tugas tersebut. 3. Klasifikasi dan identifikasi persediaan secara layak.

Klasifikasi ini dikenal dalam menetapkan anggaran dan pengendalian serta memperoleh keyakinan bahwa persediaan telah dicatat sebagaimana mestinya. Pengendalian akuntansi menjadi betul-betul tidak berguna apabila barang yang diminta dilaporkan sebagai barang lain. Klasifikasi dan identifikasi persediaan secara wajar adalah perlu bagi suatu pengendalian persediaan yang efektif.

Strandarisasi merupakan istilah yang lebih lazim yang berhubungan penetapan standar. Dalam hal persediaan, standarisasi berhubungan dengan pengukuran suatu garis produk menjadi beberapa jenis, ukuran, karakteristik tetap yang dianggap sebagai standar. Tujuannya adalah untuk mengurangi banyaknya unsur atau jenis barang, untuk menetapkan kemungkinan dapat ditukarnya berbagai bagian atau produk yang telah siap diolah, dan menetapkan strandar kualitas bahan. Dengan adanya pengurangan dalam banyaknya jenis atau unsur persediaan yang mungkin diselenggarakan, maka masalah pengendalian dapat dipermudah. Simplikasi hanya menyangkut jenis dan ukuran produk yang berlebihan. Eliminasi produk-produk yang tidak dijual dapat dengan cepat memberikan kontribusi besar untuk mengurangi persediaan yang harus dilaksanakan.

5. Catatan dan laporan yang cukup.

Perencanaan dan pengendalian persediaan didasarkan pada suatu anggapan pendahuluan yaitu adanya pengetahuan mengenai fakta-fakta, dan ketersediaan fakta-fakta memerlukan catatan dan laporan persediaan yang cukup. Catatan-catatan persediaan harus berisi informasi untuk memenuhi kebutuhan-kebutuhan para staf pembeli, produksi, penjualan dan keuangan.

6. Tenaga kerja yang memuaskan.

Pengolahan persediaan tidak dicapai melalui penetapan prosedur dan penyelenggaraan catatan pembukuan, tapi diperoleh melalui tindakan manusia dan tidak ada yang dapat menggantikan kecakapan dan pertimbangan manusia. Seseorang harus mempunyai perhatian dan inisiatif yang cukup untuk menelaah catatan dan merekomendasikan atau mengambil tindakan perbaikan. Kecapakan ini tidak hanya berada dijenjang pimpinan yang tinggi, tetapi harus sampai kepada mereka yang diberi tanggung jawab khusus terhadap pengendalian persediaan.

Akibatnya, risiko kehabisan persediaan menurun, hingga dapat secara signifikan meningkatkan laba. Menghitung dan mencatat persediaan adalah tugas yang memerlukan banyak tenaga kerja. Salah satu cara bagi perusahaan untuk meningkatkan efektifitas proses ini adalah meminta pemasok memberikan kode pada produk-produk mereka. Pemberian kode memungkinkan staf administrasi memindai nomor produk, deskripsi, dan jumlah semua barang yang diterima, hingga secara nyata meniadakan kesalahan entri data. Selain itu, walaupun barang tersebut masih harus secara manual diperikas untuk memastikan bahwa barang tersebut masih secara manual diperikas untuk memastikan bahwa barang tersebut memenuhi standar, pemindahan kode dapat secara signifikan mengurangi waktu pemrosesan kiriman. Teknologi informasi juga memberikan kemudahan bagi bagian akuntansi untuk cepat dapat mengetahui laporan persediaan yang ada di gudang dengan memanfaatkan sistem email.

G. Tinjauan Penelitian Terdahulu

Wahyuni (2005) dalam judul penelitian “ Analisis Penerapan Sistem Komputerisasi Dalam Pengolahan Data Persediaan pada PT. Pertamina UPMS-1 Medan “ dalam penelitian tersebut, penulis menyimpulkan Sistem komputerisasi yang diterapkan di perusahaan belum diakses langsung secara on-line oleh para

users-system karena itu sistem ini membutuhkan email dan disket sebagai media

pengiriman dan komunikasi data antar sesame user-system. Hal itu yang menyebabkan data laporan sering mengalami keterlambatan.

H. Kerangka Konseptual

Gambar 3.1 : Kerangka konseptual

Penjelasan dari kerangka konseptual dalam adalah sebagai berikut : Analisa Sistem Informasi Akuntansi Persediaan secara komputer difokuskan pada pengolahan data persediaan. Data persediaan perusahaan meliputi data pembelian dan penjualan. Pengolahan data pembelian dan penjualan dalam sistem jaringan komputer meliputi input, proses dan output. Input merupakan masukan data, seperti data barang, data pembelian dan data penjualan. Proses merupakan pengolahan data pembelian dan penjualan untuk menghasilkan informasi persediaan. Output merupakan informasi/laporan yang dihasilkan dari proses sistem, seperti laporan

Data Persediaan Perusahaan

Penjualan Pemakaian

Pembelian

Analisis Sistem Informasi Akuntansi Persediaan secara Komputerisasi Pada PT. Amal Tani

GL Stock Software

Pengolahan Data Persediaan

Input Proses Output

Entry Pembelian Entry Penjualan/Pemakaian

Keakurata Informasi Data Persediaan

BAB III

METODELOGI PENELITIAN

Metode penelitian yang digunakan dalam skripsi ini adalah sebagai berikut:

A. Jenis Penelitian

Penelitian yang dilakukan adalah penelitian lapangan dalam bentuk studi kasus yang dilakukan secara langsung mendatangi objek penelitian yaitu PT. Amal Tani Medan guna memperoleh data dan informasi yang dibutuhkan. Penelitian ini juga didasarkan pada teori-teori yang mendukung sebagai landasan teoritis dalam menganalisa data yang diperoleh di lapangan.

B. Batasan Penelitian

Penelitian yang penulis lakukan hanya dibatasi pada jenis persediaan seperti Pupuk, Racun Hama , Obat-obat Kimia, dan CPO. Alasan penulis hanya membatasi penelitian terhadap jenis persediaan tersebut karena persediaan tersebut jumlahnya lebih banyak dan rutin ada dalam teransaksi di perusahaan.

C. Jenis Data

Jenis data yang dikumpulkan berupa data yang bersifat kualitatif dan kuantitatif yang terdiri dari data primer dan data sekunder.

2. Data Sekunder merupakan data yang diperoleh dalam bentuk sudah jadi, yaitu data yang sudah diolah. Data ini adalah data yang telah ada pada PT. Amal Tani, seperti : struktur organisasi perusahaan, tugas dan fungsi setiap bagian struktur organisasi, sejarah singkat perusahaan, daftar jenis persediaan.

D. Sumber Data

Dalam penelitian ini yang menjadi sumber data adalah pihak-pihak yang berkaitan dengan bagian akuntansi yaitu bagian pembelian, bagian penjualan, bagian keuangan dan bagian gudang.

E. Teknik Pengumpulan Data

Pengumpulan data dilakukan berupa Penelitian Lapangan (Field Research). Penelitian lapangan dilakukan dengan cara sebagai berikut :

1. Teknik Observasi, yaitu dengan melakukan pengamatan langsung ke perusahaan dan mencatat hasil pengamatan tersebut.

F. Metode Analisis Data

Berdasarkan data yang diperoleh dilakukan suatu analisa dengan menggunakan metode desktiptif, yaitu suatu metode menganalisis data dengan mengumpulkan data, mengelompokkannya kemudian ditafsirkan sehingga memberi keterangan yang lengkap bagi pemecahan masalah.

Dalam hal analisa tentang sistem komputerisasi persediaan , peneliti menggunakan kriteria-kriteria dalam menentukan efektifitas suatu sistem . Ada beberapa kriteria yang dapat digunakan dalam menganalisis efektifitas suatu sistem. Salah satu kriteria yang dapat digunakan dalam menganalisis efektifitas sistem adalah kriteria yang diterapkan oleh Wilkinson seperti yang dijelaskan dalam BAB II. Dari sebelas kriteria yang ditetapkan oleh Wilkinson, penulis hanya mengambil empat dari sebelas kriteria tersebut yaitu, (1) Efisiensi dari sistem, (2) Ketepatan waktu dalam menghasilkan informasi, (3) Ekonomis dan (4) Keamanan dari sistem. Kriteria tersebut penulis ambil karena penulis ingin mengetahui tingkat efektifitas penggunaan sistem komputerisasi pada perusahaan pada ketepatan informasi, penggaruh yang muncul setelah penggunaan sistem komputerisasi, dan keamanan dari persediaan.

G. Tempat dan Jadwal Penelitian

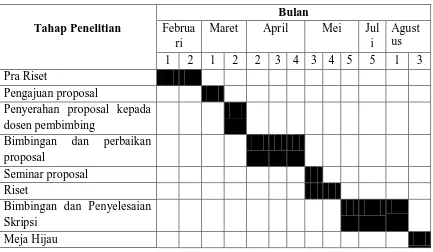

Tabel 3.1

Jadwal Kegiatan dan Penulis Laporan

Tahap Penelitian

Bulan

Februa ri

Maret April Mei Jul i

Agust us 1 2 1 2 2 3 4 3 4 5 5 1 3 Pra Riset

Pengajuan proposal

Penyerahan proposal kepada dosen pembimbing

Bimbingan dan perbaikan proposal

Seminar proposal Riset

Bimbingan dan Penyelesaian Skripsi

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

1. Gambaran Umum PT. Amal Tani Medan

a. Sejarah Singkat Perusahaan

Persero Terbatas Amal Tani adalah perusahaan swasta yang bergerak di bidang perkebunan. Perkebunan PT. Amal Tani berdomisili di kecamatan Bahorok, kabupaten Langkat dengan nama perkebunan Tanjung Putri dengan kantor pusatnya di Medan.

Pada mulanya perkebunan PT. Amal Tani yang ada di Tanjung Putri adalah eks perkebunan “Horrison and Croes Field Ltd” yang dikelola bangsa asing (bangsa Inggris). Pada tanggal 24 September 1962 “Horrison and Croes Field Ltd” diserahkan pada CV. Amal Tani dan diterima oleh Perdamilda Sumatera Utara dengan No. 0044/9/62 tertanggal 12 September 1962 dengan area 3.787 ha.

Dasar hukum atas perkebunan ini adalah Hak Guna Usaha yang telah dikeluarkan Menteri Pertanian dan Dirjen Agraria, dengan Surat Keputusan No.II/56/KA tertanggal 4 Agustus 1962 serta serah terima tanah perkebunan oleh Kepala Inspeksi Agraria Sumatera Utara kepada CV Amal Tani pada tanggal 22 Januari 1963.

Notaris M. Sutan Nasution, S.H., No.45/27 tertanggal 7 September 1963 dan disahkan memalui surat Menteri Kehakiman No. J.A 5/101/64 tanggal 27 Agustus 1964 serta diumumkan dalam lembaran berita Negara tanggal 12 September 1964.

Sehubungan dengan laju perkembangan usaha dan sektor non migas sebagai pendapatan Negara maka PT. Amal Tani menerima surat keputusan pembebasan dan persetujuan keringanan pajak dalam rangka Penanaman Modal Dalam Negeri (PMDN) tahap pertama, yakni atas rehabilitas usaha perkebunan untuk replanting seluas 625 ha, dan dapat disetujui dengan kredit investasi dari Bank Bumi Daya. Dengan kredit investasi ini, PT. Amal Tani mulai berkembang dan meluaskan areal perkebunannya.

Pada tahun 1981 terjadi perubahan akte Notaris Malem Ukur Sembiring, S.H., No 45 dan diubah menjadi akte No. 31 tanggal 22 Maret 1990 telah dibuat perubahan Anggaran Dasar atas modal saham dari PT. Amal Tani. Perubahan anggaran dasar tersebut telah mendapat persetujuan dari Menteri Kehakiman RI dengan SK No. Cf2-1963 HT.01.04 Thn 1990 tanggal 3 April 1990.

Anggaran Dasar tersebut telah mengalami beberapa kali perubahan, terakhir dengan akte Notaris Andreas Ngikut Meliala, S.H., No. 110 tanggal 29 Agustus 1997 mengenai komposisi pemegang saham perusahaan. Sesuai dengan pasal 2 Anggaran Dasar perusahaan.

Setelah usaha-usaha perombakan tersebut di atas, PT. Amal Tani terus mengalami kemajuan dan melakukan perluasan lahan tanaman perkebunan dan ruang lingkup kegiatan perusahaan meliputi:

• Mendirikan serta menjalankan usaha-usaha industri yang berhubungan dengan perkebunan dan pertanian.

• Berniaga umum, termasuk impor dan ekspor.

• Bertindak sebagai agen perwakilan dari perusahaan-perusahaan dalam dan luar negeri.

Sebagai lanjutan pembangunan dalam perkembangan sektor non migas maka usaha perkebunan ini yang dikelola oleh bangsa pribumi dan tanpa bangsa asing, dimana dari tahun ke tahun mengalami pertumbuhan dan perkembangan serat kemajuan yang sangat pesat, dan sekarang PT. Amal Tani berkantor pusat di Jl. Iskandar Muda No. 11b Medan.

b. Ruang Lingkup Kegiatan Perusahaan

Adapun produk yang dihasilkan PT. Amal Tani dari komoditinya yaitu : Kelapa Sawit

1) CPO (Crude Palm Oil)

CPO ini 100% langsung dijual secara lokal pada para konsumen. CPO ini bila diproses di Pabrik akan menjadi minyak yang siap pakai. Dari CPO ini dapat dihasilkan produk turunan yaitu :

a) RBD Olein (Reffening Bleacing and Deorized Olein)

RBD Olein adalah minya kelapa sawit yang diproses di Pabrik, merupakan minyak goreng yang memiliki kualitas paling tinggi dari minyak kelapa sawit.

b) RBD Stearin (Reffening Bleacing and Deorized Stearin)

RBD Stearin juga diproses di Pabrik untuk menghasilkan minyak goreng yang kualitasnya dibawah RBD Olein. Produk turunan ini juga digunakan sebagai bahan untuk pembuatan sabun mandi dan mentega. 2) Palm Kernel (Inti Kelapa Sawit)

Komoditi lainnya yang dapat dihasilkan dari buah kelapa sawit adalah inti kelapa sawit, atau disebut juga Palm Kernel. Bila Palm Kernel ini diproses di Pabrik akan diperoleh turunan yaitu:

a) PKO (Palam Kernel Oil)

Produk ini adalah ampas dari pemerasan palm kernel yang biasanya digunakan untuk makanan ternak yang terkadang dijual secara lokal.

c. Visi dan Misi Perusahaan

Visi PT. Amal Tani adalah untuk memberikan kesejahtaraan kepada keryawan, dan meningkatkan sumber daya manusia para petani di Tanjung Putri.

Sedangkan misi dari perusahaan ini adalah sebuah perusahaan industri pengolahan kelapa sawit yang berkeinginan untuk memberikan suatu hasil penelitian manuju perbaikan dan peningkatan kualitas tanaman kelapa sawit sehingga diharapkan dapat mendukung produk akhir dan hasilnya memberikan manfaat bagi pemegang saham dan memenuhi komitmen tehapa masyarakat dan lingkungannya.

d. Struktur Organisasi dan Personalia Perusahaan

PT. Amal Tani adalah suatu perusahaan swasta yang bergerak dalam bidang perkebunan kelapa sawit. Setelah melalui usaha-usaha perubahan seperti yang telah dijelaskan sebelumnya, PT. Amal Tani terus mengalami kemajuan dan melakukan perluasan areal perkebunannya. Hal ini terlihat, dimana pada awal tahun 1993 perusahaan telah mengolah areal seluas 2.527,20 ha. Areal tersebut terdiri dari areal tanaman yang menghasilkan seluas 1.901,72 ha dan areal tanaman belum menghasilkan seluas 655,44 ha.

pola tetap hubungan, fungsi, bagian, atau posisi maupun orang-orang yang menunjukkan kedudukan,tugas,wewenang dan tanggung jawab yang berbeda-beda dalam suatu organisasi.

Struktur organisasi bagi perusahaan tidak selalu sama dengan perusahaan lainnya walupun sejenis, karena struktur organisasi perusahaan harus disesuaikan dengan bentuk dan seluruh kegiatan perushaan. Dalam menjalankan roda organisasi perusahaan, PT. Amal Tani menjalankan struktur organisasi garis dan staff. Struktur organisasi garis memiliki wewenang untuk melaksanakan langsung tujuan dasar organisasi. Sedangkan pada struktur organisasi staff hanya bersifat mendukung yakni meyediakan jasa dan bantuan kepada bagian-bagian lain, pada bagian ini yang menduduki posisi staf adalah bagian Kepala Bagian Akuntansi karena posisinya tidak langsung berhubungan dengan pelaksanaan tujuan dasar.

Berikut ini adalah uraian tugas dari masing-masing fungsi : 1. Dewan Komisaris

Tugas Pokok :

Dewan Komisaris mempunyai tugas pokok untuk mengawasi pekerjaan Direksi.

Uraian Tugas :

a. Berhak memasuki tempat-tempat yang dipergunakan perusahaan.

b. Berhak membebaskan tugaskan direksi untuk sementara jika melanggar peraturan atau anggaran dasar.

d. Menyelenggarakan rapat umum luar biasa para pemegang saham jika diperlukan.

2. Direktur Utama Tugas Pokok :

Direktur Utama memiliki tugas pokok untuk bertanggung jawab atas jalannya perseroan dan mewakili perseroan baik ke dalam maupun ke luar. Uraian Tugas :

a. Mendidik, membimbing, mengarahkan dan meningkatkan keterampilan sumber daya manusia yang turut dalam organisasi PT. Amal Tani muali dari Direktur Keuangan dan HRD Direktur Produksi, Direktur Teknik dan Teknologi, para Manajer. Asisten Kepala para Asisten Afdeling para Asisten PKS serta Kepala Bidang.

b. Mengelola seluruh perputaran keuangan dan memanfaatkannya bagi kemajuan perusahaan.

c. Mengelola penggunaan pinjaman baik dari bank maupun dari instansi-instansi keuangan untuk dimanfaatkan untuk kemajuan perseroan.

d. Mengangkat dan memberhentikan para Manager, Asisten Kepala, para Asisten Afdeling, para Asisten PKS serta Kepala Bidang di PT. Aamal Tani atas usulan Direktur yang membidanginya.

3. Sekertaris Direktur Utama Tugas Pokok :

maupun luar negeri sesuai dengan petunjuk yang diberikan Direktur Utama membuat acara pertemuan-pertemuan direktur utama baik pertemuan intern kantor Medan maupun kantor kebun dan pabrik.

4. Manager Pemasaran Dalam dan Luar Negeri Tugas Pokok :

Sebagai salah satu pimpinan yang menentukan pelaksanaan pembelian kebutuhan-kebutuhan baik kantor pusat ataupun kantor kebun seperti pembelian pupuk dan mesin-mesin dan penjualan yang dilakukan adalah penjualan CPO, dan Kernel dari dalam dan luar negeri.

Uraian Tugas :

a. Merencanakan kerjasama dengan pabrik-pabrik refinery di dalam maupun di luar negeri untuk memasarkan minyak sawit dan inti sawit. b. Merencanakan untuk menjalin kerjasama dengan pabrik-pabrik pupuk

serta pestisida.

c. Merencanakan pembuatan anggaran pendapatan dan anggaran pembiayaan di bidang pemasaran.

d. Merencanakan untuk mencari harga terbaik. 5. Kepala Bidang Pembelian

Tugas Pokok :

Kepala Bidang Pembelian memiliki tugas pokok untuk mengatur pembelian kebutuhan perkebunan dan pabrik PT. Amal Tani.

Uraian Tugas :

b. Merencanakan dan melaksanakan pendekatan-pendekatan langsung dengan produsen-produsen untuk menjalin kerjasama dengan perusahaan pupuk dan pestisida, pengangkutan TBS, dan pemasok bahan-bahan pembatu untuk memenuhi kebutuhan pabrik.

6. Direktur Keuangan dan HRD Tugas Pokok :

a. Meningkatkan Sumber Daya Manusia di bidang keuangan dan HRD. b. Mengelola dan menciptakan sumber keuangan untuk pengembangan

perusahaan.

c. Mengelola asset perusahaan dan memanfaatkannya untuk memajukan perusahaan.

d. Mengelola perputaran keuangan (cash flow) perusahaan dan memanfaatkannya untuk kemajuan perusahaan.

e. Mengelola penggunaan kredit bank maupun instansi-instansi keuangan lainnya dan memanfaatkannya untuk kemajuan perusahaan.

f. Mengembangkan kemampuan personil HRD agar terlaksana pengembangan tugas dibidang HRD.

7. Manager Administrasi Keuangan Tugas Pokok :

Manager Administrasi Keuangan memiliki tugas untuk menyelenggarakan administrasi keuangan perusahaan dengan sebaik-baiknya sehingga posisi keuangan perusahaan dapat diketahui dengan cepat dan tepat.

a. Memanfaatkan penggunaan anggaran investasi dan kredit bank.

b. Membuat laporan cash flow bulanan disetiap akhir bulan dan melaporkannya paling lambat 15 hari.

c. Membuat neraca percobaan setiap 3 bulan.

2. Sistem Komputerisasi PT. Amal Tani Medan

a. Manfaat dan Klasifikasi Komputer

1) Manfaat Komputer bagi PT. Amal Tani

PT. Amal Tani memperoleh manfaat yang besar atas penggunaan komputer, yakni antara lain :

a) Verifikasi

Komputer digunakan untuk mengecek kebenaran maupun kelayakan angka-angka yang menjadi input dalam proses, misalnya pengecekan kebenaran kode yang digunakan, pengecekan kelayakan jumlah rupiah dari transaksi.

b) Sortir

Komputer memungkinkan untuk dilakukannya pensortiran data ke dalam beberapa klasifikasi yang berbeda dengan cepat, misalnya kumpulan faktur penjualan dapat disortir ke dalam klasifikasi pelanggan, jenis produk, daerah penjualan dan lain sebagainya. c) Transmission

d) Perhitungan

Komputer dapat melakukan perhitungan dengan cepat, misalnya menghitung saldo rekening sesudah adanya posting, menghitung jumlah sekelompok (batch) transaksi.

2) Klasifikasi Komputer PT. Amal Tani

Komputer yang digunakan PT. Amal Tani adalah personal computer, dimana personal Computer ini merupakan contoh dari jenis klasifikasi

General Computer Purpose. Komputer jenis ini memiliki kemampuan

untuk menyimpan program yang berbeda-beda sehingga dapat digunakan untuk bermacam keperluan secara umum.

b. Sistem Pengolahan Data Dengan Komputer

Sistem pengolahan data dengan komputer yaitu : 1) Sistem Real Time

Sistem real time mengolah data dengan cara transaksi yang terjadi langsung dimasukkan ke komputer dan sekaligus langsung diolah.

PT. Amal Tani menggunakan metode ini dalam aplikasi GL Cash Software. Aplikasi ini berfungsi untuk mencatat alur penerimaan dan pembayaran yang digunakan oleh bagian keuangan.

2) Sistem Batch (Tumpuk)

dalam aplikasi sistem komputerisasi penjualan yang merupakan aplikasi yang digunakan untuk mendata penjualan.

3. Persediaan PT. Amal Tani Medan

a. Jenis-Jenis Persediaan PT. Amal Tani Medan

Pengumpulan data diperoleh dengan menggunakan wawancara atau tanya jawab dengan staff dan karyawan PT. Amal Tani, dari wawancara diperoleh data mengenai jenis-jenis persediaan yang dipakai pada PT. Amal Tani.

Adapun jenis persediaan yang penulis peroleh dari data-data persediaan yang bersumber dari PT. Amal Tani diantaranya :

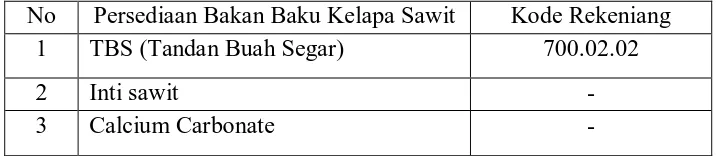

[image:55.595.160.518.527.605.2]1) Bahan Baku Kelapa Sawit

Tabel 4.1

Persediaan Bahan Baku Kelapa Sawit

No Persediaan Bakan Baku Kelapa Sawit Kode Rekeniang 1 TBS (Tandan Buah Segar) 700.02.02

2 Inti sawit -

2) Bahan Pelengkap

[image:56.595.166.518.117.791.2]a) Bahan Bakar dan Minyak Pelumas anrata lain : Tabel 4.2

Persediaan Bahan Pelengkap Bahan bakar dan Minyak pelumas No Persediaan Bahan bakar

dan minyak pelumas

Kode Rekeniang

1 Minyak Bensin 300.00.01

2 Minyak Solar 300.00.02

3 Minyak Silinder 300.00.03

4 Minyak Gemuk 300.00.04

5 Minyak Gerdang 300.00.05

6 Minyak Rem 300.00.06

[image:56.595.176.518.221.372.2]b) Pupuk

Tabel 4.3

Persediaan Bahan Pelengkap Pupuk

No Persediaan Bahan Pelengkap Pupuk Kode Rekening

1 Pupuk UREA 300.02.01

2 Pupuk TSP 300.02.02

3 Pupuk R.Phosphate 300.02.03

4 Pupuk MOP 300.02.04

5 Kacangan CM 300.02.06

c) Peralatan

Tabel 4.4

Persediaan Bahan Pelengkap Peralatan

No Persediaan Bahan Pelengkap Peralatan Kode Rekening

1 Pisau Deres 300.01.01

2 Batu Gosok Pisau Deres 300.01.02

3 Cong Latex 300.01.03

5 Talang Latex 300.01.07

6 Kawat Mangkok 300.01.11

7 Ethrell 10% 300.01.14

8 Egrek 300.01.17

9 Pisau Okuiasi 300.05.04

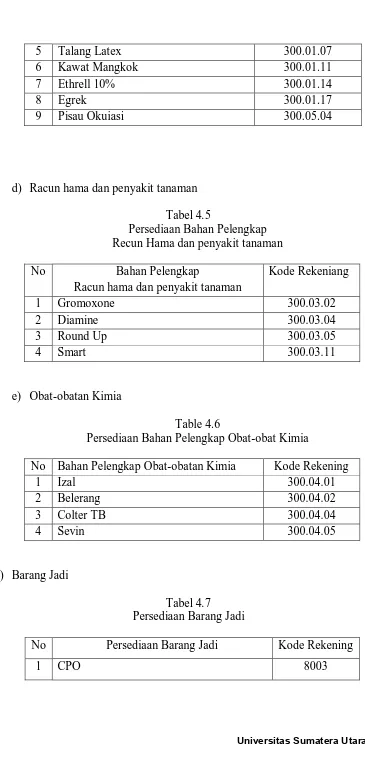

[image:57.595.156.521.70.828.2]d) Racun hama dan penyakit tanaman Tabel 4.5

Persediaan Bahan Pelengkap Recun Hama dan penyakit tanaman

No Bahan Pelengkap

Racun hama dan penyakit tanaman

Kode Rekeniang

1 Gromoxone 300.03.02

2 Diamine 300.03.04

3 Round Up 300.03.05

4 Smart 300.03.11

e) Obat-obatan Kimia

Table 4.6

Persediaan Bahan Pelengkap Obat-obat Kimia

No Bahan Pelengkap Obat-obatan Kimia Kode Rekening

1 Izal 300.04.01

2 Belerang 300.04.02

3 Colter TB 300.04.04

4 Sevin 300.04.05

[image:57.595.179.518.113.198.2]3) Barang Jadi

Tabel 4.7 Persediaan Barang Jadi

No Persediaan Barang Jadi Kode Rekening

[image:57.595.179.523.330.436.2]b. Metode Penilaian dan Pencatatan Persediaan

1) Metode Penilaian Persediaan

Metode penilaian yang di terapkan PT. Amal Tani yaitu metode berdasarkan alokasi biaya tradisional yaitu FIFO (First In First Out)

2) Metode Pencatatan Persediaan

Berdasarkan wawancara dengan PT. Amal Tani, di dapat data bahwa perusahaan menggunakan metode pencatatan perpetual, dimana diperlukan adanya pengolahan catatan yang menyajikan ikhtisar berlanjut atas pos-pos persediaan yang ada pada perusahaan. Sistem pencatatan ini diterapkan pada persediaan yang memerlukan pencatatan setiap pergerakan bahan baku sampai barang jadi.

Persediaan barang jadi yang dimiliki perusahaan di jual ke pada pelanggan atau konsumen dengan mengikuti harga jual barang di KPB (Kantor Pemasaran Bersama) dan juga pada pesaran Eropa, dan tidak terlepas pada permintaan dan penawaran dari para pelanggan. Tidak menutup kemungkinan PT. Amal Tani dapat melakukan meningkatan harga jualnya jika barang jadi (CPO) yang dihasilkan memiliki mutu bagus.

4. Sistem Komputerisasi dalam Pengolahan Data Persediaan pada PT. Amal

Tani Medan.

menerapkan aplikasi yang dinamakan GL Stock Software,yang merupakan bagian dari General Ledger, cara kerja sistem ini operator komputer hanya memasukkan jurnal-jurnal yang bersumber dari bukti-bukti asli dan dalam sekejap komputer akan memposting dari jurnal ke buku besar dan buku tambahan, menyusun neraca saldo, memberikan informasi mengenai stock awal, penerimaan, penjualan dan stock akhir dan laporan keuangan.

Agar pembahasan tidak terlalu meluas maka penerapan sistem komputerisasi dalam pengolahan data persediaan akan dibatasi hanya pada lingkup kantor pusat, sedangkan penerapannya di PKS tidak akan dibahas.

Penerapan sistem komputerisasi dalam pengolahan data persediaan akan diuraikan sebagai berikut:

1. Penerapan sistem komputerisasi dalam pengolahan data pembelian persediaan pada PT. Amal Tani

Prosedur pembelian persediaan pada PT. Amal Tani adalah sebagai berikut : a. Bagian gudang menghubungi bagian pembelian menyatakan bahwasan

persediaan bahan pelangkap yang ada digudang telah habis.

b. Bagian gudang membuat SPB (Surat Permintaan Barang) rangkap dua yang ditujukan kepada bagian pembelian.

d. Bagian pembelian mencetak dokumen Order Pembelian tiga rangkap, rangkap satu dikirim ke pemasok melalui fax, rangkap kedua diserahkan kepada bagian gudang sebagai dokumen dasar untuk mener