UNIVERSITAS SUMATERA UTARA

FAKULTAS EKONOMI

PROGRAM S1 EXTENSI

MEDAN

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

PERTUMBUHAN MODAL SENDIRI PERUSAHAAN

PROPERTY, REAL ESTATE & BUILDING

CONSTRUCTION DI BURSA EFEK

INDONESIA

DRAFT SKRIPSI

Oleh :

RUTH ROSANNA060521007

DEPARTEMEN MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk

Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara

Medan

2009

DAFTAR ISI

ABSTRAK

Tujuan dilakukannya penelitian ini adalah Untuk mengetahui dan menganalisis pengaruh secara simultan maupun secara parsial basic earning power, debt to equity ratio, plowback ratio, tax dan interest rate, and return on investment terhadap laju pertumbuhan modal sendiri perusahaan property, real estate & building construction di Bursa Efek Indonesia tahun 2006 – 2007. Relevan dengan tujuan penelitian tersebut, maka permasalahan yang akan dibahas dalam penelitian ini adalah : Apakah terdapat pengaruh secara simultan maupun secara parsial basic earning power, debt to equity ratio, plowback ratio, tax dan interest rate, and return on investment terhadap laju pertumbuhan modal sendiri perusahaan property, real estate & building construction di Bursa Efek Indonesia tahun 2006 – 2007? Dengan dasar teori Brigham (2003) dan temuan hasil penelitian Waskito (2008), maka diajukan hipotesis : Terdapat pengaruh secara simultan maupun secara parsial basic earning power, debt to equity ratio, plowback ratio, tax dan interest rate, and return on investment terhadap laju pertumbuhan modal sendiri perusahaan property, real estate & building construction di Bursa Efek Indonesia tahun 2006 – 2007.

Populasi dalam penelitian ini adalah perusahaan Property, Realestate dan Buiiding Contruction di Bursa Efek Indonesia dari tahun 2006 – 2007, yaitu sebanyak 37 perusahaan. Sampel dalam penelitian ini diambil dengan menggunakan pendekatan criteria purposive sampling dan sampel yang memenuhi Icriteria yang telah ditentukan sebanyak 34 Perusahaan. Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang berasal dan dipublikasikan dari Bursa Efek Indonesia (BEI) dan ringkasan yang terdapat di dalam Jakarta Stock Exchange. Untuk pengumpulan data digunakan teknik dokumentasi dengan tipe pooled data. Data yang telah terkumpul selanjutnya dianalisis dengan menggunakan model regresi linier berganda (multiple regression analysis), selanjutnya dilakukan Uji F, uji t dan analisis koefisien determinan untuk melihat tingkat kesesuaian model analisis.

Berdasarkan hasil analisis, disimpulkan : (1) Secara simultan basic earning power, debt to equity ratio, plowback ratio, interest & tax ratio dan return on investment berpengaruh signifikan terhadap pertumbuhan modal sendiri perusahaan Property, Realestate & Construction Building di Bursa Efek Indonesia 2006-2007. (2) Secara parsial efektivitas basic earning power, debt to equity ratio dan interest & tax ratio berpengaruh positif signifikan terhadap pertumbuhan modal sendiri perusahaan Property, Realestate & Construction Building di Bursa Efek Indonesia 2006-2007, sedangkan return on investment berpengaruh negatif signifikan terhadap pertumbuhan modal sendiri perusahaan Property, Realestate & Construction Building di Bursa Efek Indonesia 20062007 dan plowback ratio berpengaruh negatif tidak signifikan terhadap pertumbuhan modal sendiri perusahaan Property, Realestate & Construction Building di Bursa Efek Indonesia 2006-2007.

Halaman

DAFTAR ISI... i

BAB I : PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 4

C. Kerangka Konseptual ... 4

D. Hipotesis ... 6

E. Tujuan dan Manfaat Penelitian ... 7

1. Tujuan Penelitian ... 7

2. Manfaat Penelitian ... 7

F. Metode Penelitian ... 8

1. Batasan Operasional ... 8

2. Definisi Operasional Variabel ... 8

3. Tempat dan Waktu Penelitian ... 10

4. Populasi dan Sampel ... 10

5. Jenis dan Metode Pengumpulan Data ... 12

6. Uji Asumsi Klasik ... 12

7. Uji Validitas dan Reliabilitas Data ... 13

8. Model Analisis Data ... 14

9. Uji Kesesuaian (Test of Goodness of Fit) ... 15

BAB II : TINJAUAN PUSTAKA ... 17

A. Penelitian Terdahulu ... 17

B. Landasan Teori ... 19

1. Teori Permodalan ... 19

2. Komponen Struktur Modal ... 24

3. Laju Pertumbuhan Modal Sendiri... 28

4. Basic Earning Power ... 32

5. Debt to Equity Ratio ... 32

6. Plowback Ratio ... 34

7. Tingkat Bunga dan Pajak ... 35

8. Return on Investment ... 36

BAB III : GAMBARAN UMUM BURSA EFEK INDONESIA 37 A. Sejarah Singkat Bursa Efek Indonesia ... 37

B. Faktor-Faktor yang Mempengaruhi Pertumbuhan Modal Sendiri Perusahaan Property, Real Estate & Building Construction di Bursa Efek Indonesia... 40

BAB IV : ANALISIS HASIL PENELITIAN ... 43

A. Analisis Deskriptif ... 43 1. Pertumbuhan Modal Sendiri (Y) Perusahaan

di Bursa Efek Indonesia ... 43

2. Basic Earning Power (X1) Perusahaan Property, 3. Real Estate & Building Construction di Bursa Efek Indonesia ... 44

4. Debt to Equity Ratio (X2) Perusahaan Property, Real Estate & Building Construction di Bursa Efek Indonesia ... 44

5. Plowback Ratio (X3) Perusahaan Property, Real Estate & Building Construction di Bursa Efek Indonesia ... 45

6. Interest and Tax Ratio (X4) Perusahaan Property, Real Estate & Building Construction di Bursa Efek Indonesia ... 46

7. Return on Invesment (X5) Perusahaan Property, Real Estate & Building Construction di Bursa Efek Indonesia ... 47

B. Uji Asumsi Klasik ... 48

1. Uji Heterokedastisitas ... 48

2. Uji Multikolinieritas ... 49

3. Uji Autokorelasi ... 49

C. Model Analisis Data ... 50

D. Uji Kesesuaian (Test of Goodness of Fit) ... 52

1. Uji Secara Simultan (Uji F) ... 52

2. Uji Secara Parsial (Uji t) ... 53

3. Analisis Koefisien Determinan... 55

BAB V : KESIMPULAN ... 56

A. Kesimpulan ... 56

B. Saran ... 56

ABSTRAK

Tujuan dilakukannya penelitian ini adalah Untuk mengetahui dan menganalisis pengaruh secara simultan maupun secara parsial basic earning power, debt to equity ratio, plowback ratio, tax dan interest rate, and return on investment terhadap laju pertumbuhan modal sendiri perusahaan property, real estate & building construction di Bursa Efek Indonesia tahun 2006 – 2007. Relevan dengan tujuan penelitian tersebut, maka permasalahan yang akan dibahas dalam penelitian ini adalah : Apakah terdapat pengaruh secara simultan maupun secara parsial basic earning power, debt to equity ratio, plowback ratio, tax dan interest rate, and return on investment terhadap laju pertumbuhan modal sendiri perusahaan property, real estate & building construction di Bursa Efek Indonesia tahun 2006 – 2007? Dengan dasar teori Brigham (2003) dan temuan hasil penelitian Waskito (2008), maka diajukan hipotesis : Terdapat pengaruh secara simultan maupun secara parsial basic earning power, debt to equity ratio, plowback ratio, tax dan interest rate, and return on investment terhadap laju pertumbuhan modal sendiri perusahaan property, real estate & building construction di Bursa Efek Indonesia tahun 2006 – 2007.

Populasi dalam penelitian ini adalah perusahaan Property, Realestate dan Buiiding Contruction di Bursa Efek Indonesia dari tahun 2006 – 2007, yaitu sebanyak 37 perusahaan. Sampel dalam penelitian ini diambil dengan menggunakan pendekatan criteria purposive sampling dan sampel yang memenuhi Icriteria yang telah ditentukan sebanyak 34 Perusahaan. Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang berasal dan dipublikasikan dari Bursa Efek Indonesia (BEI) dan ringkasan yang terdapat di dalam Jakarta Stock Exchange. Untuk pengumpulan data digunakan teknik dokumentasi dengan tipe pooled data. Data yang telah terkumpul selanjutnya dianalisis dengan menggunakan model regresi linier berganda (multiple regression analysis), selanjutnya dilakukan Uji F, uji t dan analisis koefisien determinan untuk melihat tingkat kesesuaian model analisis.

Berdasarkan hasil analisis, disimpulkan : (1) Secara simultan basic earning power, debt to equity ratio, plowback ratio, interest & tax ratio dan return on investment berpengaruh signifikan terhadap pertumbuhan modal sendiri perusahaan Property, Realestate & Construction Building di Bursa Efek Indonesia 2006-2007. (2) Secara parsial efektivitas basic earning power, debt to equity ratio dan interest & tax ratio berpengaruh positif signifikan terhadap pertumbuhan modal sendiri perusahaan Property, Realestate & Construction Building di Bursa Efek Indonesia 2006-2007, sedangkan return on investment berpengaruh negatif signifikan terhadap pertumbuhan modal sendiri perusahaan Property, Realestate & Construction Building di Bursa Efek Indonesia 20062007 dan plowback ratio berpengaruh negatif tidak signifikan terhadap pertumbuhan modal sendiri perusahaan Property, Realestate & Construction Building di Bursa Efek Indonesia 2006-2007.

BAB I

PENDAHULUAN

A. Latar Belakang

Modal sendiri dalam suatu perusahaan merupakan salah satu instrumen

keuangan yang tidak kalah penting dengan instrumen keuangan lainnya, dimana

modal dalam suatu perusahaanlah yang dipertaruhkan untuk segala resiko, baik

resiko usaha maupun resiko kerugian lainnya (Harnanto, 2001: 74). Tiap – tiap

perusahaan harus memiliki sejumlah modal minimum untuk menjamin kelangsungan

hidupnya.

Bagi investor, kelangsungan hidup suatu perusahaan merupakan salah satu

hal yang menjadi pertimbangan penting, karena dengan melihat kelangsungan hidup

perusahaan, investor dapat melihat prospek perusahaan tersebut dimasa mendatang

dalam menghasilkan laba. Kelangsungan hidup suatu perusahaan dapat diukur

dengan beberapa cara, salah satu diantaranya adalah dengan melihat pertumbuhan

modal sendiri. Pengukuran pertumbuhan modal sendiri dilakukan dengan

mempertimbangkan baik keputusan investasi (investment decision), dan keputusan

pembiayaan (financing decision), serta dengan memperhatikan faktor eksternal yang

berupa tingkat bunga pinjaman dan tingkat pajak. Pengukuran yang paling dapat

menggambarkan pertumbuhan modal yang lebih tepat adalah dengan menambahkan

keputusan pemberian dividen (dividend decision) selain faktor-faktor investment

decision, financing decision, tingkat bunga, dan pajak (Riyanto, 2001: 178).

Bringham (2003: 184) menyebutkan bahwa laju pertumbuhan modal sendiri

merupakan fungsi dari basic earning power, debt to equity ratio, plowback ratio,

Beberapa peneliti telah mencoba mengkonfirmasi teori Brigham (2003:184)

di atas sebagai fungsi laju pertumbuhan modal sendiri perusahaan, yaitu dua

diantaranya adalah Sulistiadi (2000) dan Waskito (2008). Tinjauan penelitian

terhadap hasil penelitian Sulistiadi (2000) dan Waskito (2008) menunjukkan

kesimpulan yang tidak seragam.

Sulistiadi (2000) yang meneliti di perusahaan industri manufaktur dan

industri perbankan dan jasa keuangan yang tercatat di Bursa Efek Jakarta dengan

tahun amatan 1995– 1996 menemukan bahwa basic earning power, debt to equity

ratio, plowback ratio, tingkat bunga, dan tingkat pajak secara bersama-sama

berpengaruh terhadap laju pertumbuhan modal sendiri baik pada perusahaan industri

manufaktur maupun pada perusahaan industri perbankan dan jasa keuangan. Secara

individual, hanya variabel basic earning power, debt to equity ratio, dan plowback

ratio yang berpengaruh terhadap pertumbuhan modal sendiri, sedangkan tingkat

bunga dan tingkat pajak tidak berpengaruh terhadap pertumbuhan modal sendiri,

baik yang berada di industri manufaktur maupun industri perbankan dan jasa

keuangan.

Waskito (2008) mencoba mengkonfirmasi ulang temuan Sulistiadi (2000)

yang hanya meneliti perusahaan industri manufaktur yang tercatat di Bursa Efek

Jakarta pada tahuan amatan yang berbeda, yaitu tahun 2005 – 2007. Dalam

penelitiannya, Waskito (2008) menemukan secara simultan basic earning power,

debt to equity ratio, plowback ratio, interest and tax rate dan return on investment

berpengaruh terhadap pertumbuhan modal sendiri perusahaan manufaktur yang

terdaftar di Bursa Efek Jakarta Tahun 2005 – 2007, sedangkan secara parsial hanya

variabel plowback ratio yang berpengaruh terhadap pertumbuhan modal sendiri

Perbedaan kedua hasil penelitian di atas sangatlah fenomenal, dimana

penelitian yang dilakukan pada perusahaan yang sama pada tahun yang berbeda

memberikan kesimpulan yang berbeda. Oleh karena itu menjadi daya tarik tersendiri

dilakukannya replikasi penelitian dengan melakukan penelitian pada perusahaan

yang berbeda, yaitu perusahaan property, real estate & building construction di

Bursa Efek Indonesia tahun amatan 2006-2007.

Perusahaan property, real estate & building construction merupakan

perusahaan yang baru bangkit kembali setelah diterpa krisis ekonomi yang melanda

Indonesia pada tahun 1997. Fenomena yang berkembang sehubungan dengan modal

sendiri perusahaan property, real estate & building construction di Bursa Efek

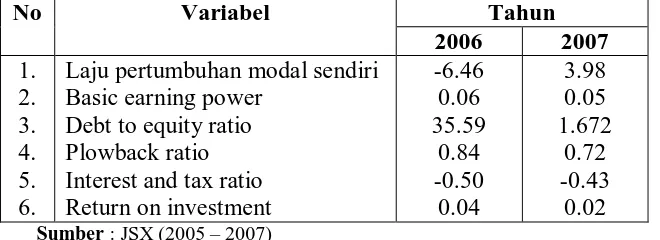

Indonesia dapat dilihat pada Tabel 1.1. dibawah ini.

Tabel 1.1.

Faktor – Faktor Yang Mempengaruhi Pertumbuhan Modal Sendiri Perusahaan

Property, Real Estate & Building Construction di Bursa Efek Indonesia

No Variabel Tahun

2006 2007

1. 2. 3. 4. 5. 6.

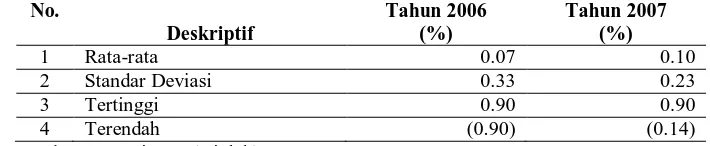

Laju pertumbuhan modal sendiri Basic earning power

Debt to equity ratio Plowback ratio Interest and tax ratio Return on investment

-6.46 0.06 35.59 0.84 -0.50 0.04 3.98 0.05 1.672 0.72 -0.43 0.02

Sumber : JSX (2005 – 2007)

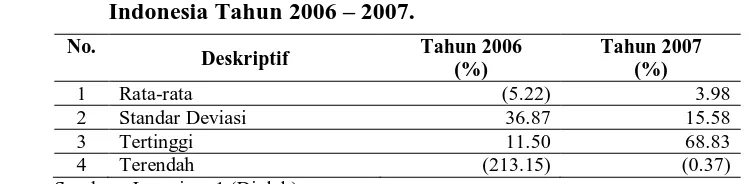

Tabel 1.1. di atas menunjukkan bahwa pada tahun 2006 modal sendiri

perusahaan property, realestate & building construction di Bursa Efek Indonesia

mengalami penurunan, yaitu sebesar 6.46% dan kembali naik 3.98% pada tahun

2007. Kenaikan modal sendiri perusahaan property, realestate & building

construction di Bursa Efek Indonesia pada tahun 2007 justru berbanding terbalik

power, debt to equity ratio, plowback ratio, interest and tax ratio dan return on

investment yang mengalami penurunan pada tahun yang sama.

B. Perumusan Masalah

Berdasarkan uraian dari latar belakang tersebut, maka masalah utama yang

akan diteliti dalam penelitian ini :

1. Apakah terdapat pengaruh secara simultan faktor-faktor yang mempengaruhi

pertumbuhan modal sendiri, yang terdiri dari, basic earning power, debt to equity

ratio, plowback ratio, tax dan interest rate, and return on investment terhadap

laju pertumbuhan modal sendiri perusahaan property, real estate & building

construction di Bursa Efek Indonesia tahun 2006 – 2007?

2. Apakah terdapat pengaruh secara parsial faktor-faktor yang mempengaruhi

pertumbuhan modal sendiri, yang terdiri dari, basic earning power, debt to equity

ratio, plowback ratio, tax dan interest rate, and return on investment terhadap

laju pertumbuhan modal sendiri perusahaan property, real estate & building

construction di Bursa Efek Indonesia tahun 2006 – 2007?

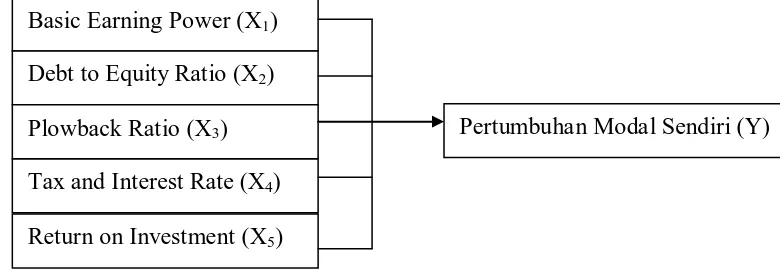

C. Kerangka Konseptual

Stabilitas financial dan going concern suatu perusahaan dipengaruhi oleh

pertumbuhan struktur permodalannya, dimana salah satunya adalah modal sendiri.

Bringham (2003: 184) menyebutkan berbagai faktor dapat mempengaruhi

pertumbuhan modal sendiri suatu perusahaan. Penelitian ini mencoba untuk

mengetahui besarnya pengaruh dari faktor-faktor tersebut dan menyertakannya

Untuk mengetahui faktor-faktor yang mempengaruhi pertumbuhan modal

sendiri dapat diamati dengan mengembangkan suatu model di mana pertumbuhan

modal sendiri merupakan variabel dependen dengan aspek-aspek keuangan sebagai

variabel independen.

Brigham (2003:184) metode pengukuran laju pertumbuhan (g=growth rate)

dijelaskan dengan menggunakan model laba ditahan:

g = b x r

b = retention rate dimana:

b = (1 - dividend payout) b = (1-d)

r = ROE

sehingga laju pertumbuhan dapat dituliskan sebagai:

g = (1-d) x ROE

Model tersebut menyatakan bahwa laju pertumbuhan (g) merupakan fungsi

Return on Equity. Hubungan Return on Equity dengan komponen financial lainnya

dapat diuraikan sebagai berikut:

(

)

(1 )) 1

( x tax

E D x i Ep EP x d

g −

− + − = dimana

g = laju pertumbuhan :

(1-d) = b = plowback ratio EP = Basic Earning Power i = Interest Rate

D/E = Debt to Equity Ratio

Model matematis pertumbuhan di atas menunjukkan bahwa laju pertumbuhan

equity (g) merupakan fungsi EP, D/E, b, i, dan t, sehingga dapat dituliskan:

∫

= (EP,D/E,b,i,t)

g

Berdasarkan fungsi di atas, digambarkan kerangka konseptual yang

pertumbuhan modal sendiri dengan laju pertumbuhan modal sendiri, seperti

ditunjukkan pada Gambar 1.1. berikut ini.

Sumber : Bringham (2003) (Diolah)

Gambar 1.1. Kerangka Konseptual

D. Hipotesis

1. Terdapat pengaruh secara simultan faktor-faktor yang mempengaruhi

pertumbuhan modal sendiri, yang terdiri dari, basic earning power, debt to

equity ratio, plowback ratio, tax dan interest rate, and return on investment

terhadap laju pertumbuhan modal sendiri perusahaan property, real estate &

building construction di Bursa Efek Indonesia tahun 2006 – 2007.

2. Terdapat pengaruh secara parsial faktor-faktor yang mempengaruhi

pertumbuhan modal sendiri, yang terdiri dari, basic earning power, debt to

equity ratio, plowback ratio, tax dan interest rate, and return on investment

terhadap laju pertumbuhan modal sendiri perusahaan property, real estate &

building construction di Bursa Efek Indonesia tahun 2006 – 2007. Basic Earning Power (X1)

Pertumbuhan Modal Sendiri (Y)

Tax and Interest Rate (X4)

Debt to Equity Ratio (X2)

Plowback Ratio (X3)

E. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Adapun tujuan dilakukannya penelitian dalam penelitian ini :

1. Untuk mengetahui dan menganalisis pengaruh secara simultan faktor-faktor yang

mempengaruhi pertumbuhan modal sendiri, yang terdiri dari, basic earning

power, debt to equity ratio, plowback ratio, tax dan interest rate, and return on

investment terhadap laju pertumbuhan modal sendiri perusahaan property, real

estate & building construction di Bursa Efek Indonesia tahun 2006 – 2007.

2. Untuk mengetahui dan menganalisis pengaruh secara parsial faktor-faktor yang

mempengaruhi pertumbuhan modal sendiri, yang terdiri dari, basic earning

power, debt to equity ratio, plowback ratio, tax dan interest rate, and return on

investment terhadap laju pertumbuhan modal sendiri perusahaan property, real

estate & building construction di Bursa Efek Indonesia tahun 2006 – 2007.

2. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi berbagai

pihak, diantaranya :

1. Bagi perusahaan property, real estate & building construction di Bursa Efek

Indonesia tahun 2006 – 2007, penelitian ini diharapkan dapat menjadi masukan

manajemen perusahaan untuk membantu pengambilan keputusan dalam hal

faktor-faktor yang berhubungan dengan pertumbuhan modal sendiri.

2. Bagi pihak – pihak lain, khususnya bagi almamater Fakultas Ekonomi

Universitas Sumatera Utara, hasil penelitian ini diharapkan dapat dijadikan

sebagai bahan referensi penelitian berikutnya.

3. Bagi penulis, penelitian ini bermanfaat dalam memperluas wawasan, khususnya

F. Metode Penelitian 1. Batasan Operasional

Pertumbuhan modal sendiri dimaksud dalam penelitian ini dibatasi hanya

modal sendiri yang merupakan internal growth perusahaan property, real estate &

building construction di Bursa Efek Indonesia tahun 2006 – 2007, atau tidak turut

dianalisis modal sendiri yang merupakan external growth seperti emisi saham baru.

2. Definisi Operasional dan Pengukuran Variabel Penelitian

Variabel yang digunakan dalam penelitian ini terdiri dari enam variabel, yaitu

laju pertumbuhan modal sendiri (g) sebagai variabel dependen dan lima variabel

independen yang terdiri dari Basic earning power (BEP=X1), Debt to equity ratio

(DER=X2), Plowback ratio (PR=X3), Tax & interest rate (ti=X4) dan Return on

investment (ROI=X5

(a) Laju pertumbuhan modal sendiri (g=Y)

). Definisi operasional dari masing-masing variabel dijelaskan

sebagai berikut :

Laju pertumbuhan modal sendiri adalah rasio naik atau turunnya modal sendiri

yang diinvestasikan. Rumus yang digunakan menghitung laju pertumbuhan

modal sendiri (Brigham, 2003: 364) :

Jumlah modal sendiri pada tahun t - Jumlah modal sendiri pada tahun t-1

g = x 100%

Jumlah modal sendiri pada tahun t - 1

(b) Basic Earning Power (BEP=X1

Basic earning power menunjukkan kemampuan perusahaan memanfaatkan

assetnya untuk menghasilkan keuntungan (profit). Rasio ini membandingkan

profit dengan asset yang digunakan untuk menghasilkan profit tersebut, atau

dihitung dengan menggunakan formulasi (Brigham, 2003: 364):

EBIT pada tahun t

Basic earning power = x 100%

Total Asset pada tahun t

(c) Debt to equity ratio (DER=X2

Debt to equity ratio merupakan rasio yang menunjukkan perbandingan antara total

hutang dengan total equity. Rumus yang digunakan untuk menghitung DER

adalah (Brigham, 2003: 365):

)

Jumlah seluruh debt pada tahun t

Debt to equity ratio = x 100%

Jumlah seluruh equity pada tahun t

(d) Plowback ratio (PR=X3

Plowback ratio merupakan rasio yang menunjukkan tingkat keuntungan yang

tidak dibagikan kepada pemegang saham sebagai dividen. Tingkat laba yang

tidak dibagikan sebagai dividen tersebut akan menambah jumlah equity sehingga

memberi pengaruh yang positif terhadap tingkat pertumbuhan equity.

)

Brigham (2003: 365) memformulasikan Plowback Ratio sebagai berikut :

Plowback Ratio = (1- dividend payout ratio)

Dimana dividend payout ratio adalah bagian atas laba yang dibagikan dalam

bentuk kas deviden kepada para pemegang saham. Rumus yang digunakan untuk

menghitung dividend payout ratio adalah :

Dividend Payout Ratio =

EPS

Saham per

Kas Dividen

x 100%

(e) Interest and Tax Rate (ITR=X4

Interest rate adalah rasio pembayaran bunga karena melakukan pinjaman dari

pihak lain (Brigham 2003:365). Rumus yang digunakan : )

Interest + Tax Expense

Interest and Tax Rate = x 100%

(f) Return on investment (ROI= X5

Return on investment adalah kemampuan dari modal yang diinvestasikan dalam

keseluruhan aktiva untuk menghasilkan keuntungan bersih (setelah dikurangi

beban pajak). Cara menghitung rasio ini adalah ditunjukkan dengan rumus

(Brigham, 2003: 365) :

)

Keuntungan Netto Sesudah Pajak

ROI = x 100%

Total Aktiva

3. Tempat dan Waktu Penelitian

Penelitian ini dilaksanakan pada perusahaan property, real estate & building

construction di Bursa Efek Indonesia tahun 2006 – 2007. Waktu penelitian

direncanakan dilaksanakan mulai Maret sampai dengan Juli 2009.

4. Populasi dan Sampel

Populasi dalam penelitian adalah perusahaan property, real estate & building

construction yang tercatat dan diperdagangkan di di Bursa Efek Indonesia tahun

2006 – 2007. Jumlah populasi dalam penelitian ini sebanyak adalah 37 perusahaan

industri. Pengambilan sample dilakukan berdasarkan purposive sampling, dengan

kriteria :

1. Sampel diambil dari data yang tersedia di Jakarta Stock Exchange (JSX) dan

laporan keuangan perusahaan pada tahun 2006-2007.

2. Sampel yang diambil merupakan perusahaan yang tercatat di Bursa Indonesia

sesudah tahun 2005 karena penulis meneliti untuk tahun pengamatan 2006

-2007. Tetapi khusus untuk menghitung laju pertumbuhan modal sendiri

3. Perusahaan yang diteliti tidak melakukan emisi saham baru pada periode

2005-2007.

Sesuai dengan ketiga kriteria di atas, maka jumlah sampel yang digunakan

dalam penelitian ini adalah sebanyak 34 perusahaan property, real estate & building

construction, seperti ditunjukkan pada Tabel 1.2 berikut ini.

Tabel 1.2.

Pengambilan Sampel Berdasarkan Purposive Sampling

No. Distribusi Sampel Total

1.

2.

3.

4.

Perusahaan property, real estate & building construction di Bursa Efek Indonesia dari 2006 – 2007

Perusahaan yang tidak menerbitkan laporan keuangan selama tiga tahun berturut – turut, yaitu dari tahun 2005-2007.

Perusahaan yang tidak mempunyai laporan tahunan yang berakhir pada tanggal 31 Desember

Perusahaan yang melakukan emisi saham baru pada periode 2005 – 2007

37

(2)

(0) (1)

Jumlah 34

Sumber : JSX (2006-2007) (Diolah)

Ketigapuluh empat sampel di atas, dapat dilihat pada Tabel 1.3 berikut :

Table 1.3. Sampel Penelitian

Sampel perusahaan property, real estate & building construction

1 PT. Bhuwanatala Indah Permai, Tbk 2 PT. Sentul City, Tbk

3 PT. Bintang Mitra Semestaraya, Tbk 4 PT. Ciput ra Development, Tbk 5 PT. Bukit Darmo Property 6 PT. Ciputra Surya, Tbk

7 PT. Duta Anggada Realty, Tbk 8 PT. Dharmala Intialand, Tbk 9 PT. Duta Pertiwi, Tbk

10 PT. Bakrieland Development, Tbk 11 PT. Jaka Inti Realindo, Tbk

12 PT. Gowa Makasar Toursim Dev Tbk 13 PT. Jaya Real Property, Tbk

17 PT. Dayaindo Resources International, Tbk 18 PT. Lippo Cikarang, Tbk

19 PT. Lippo Karawaci, Tbk 20 PT. Modernland Realty Tbk 21 PT. Indonesia Prima Property, Tbk 22 PT. New Century Development, Tbk 23 PT. Pudjiadi & Sons Estate, Tbk 24 PT. Pakuwon Jati, Tbk

25 PT. Panca Wiratama Sakti, Tbk 26 PT. Ristia Bintang Mahkotasejati, Tbk 27 PT. Roda Panggon Harapan, Tbk 28 PT. Suryainti Permata, Tbk 29 PT. Suryamas Dutamakmur, Tbk 30 PT. Summarecon Agung, Tbk 31 PT. Surya Semesta Internusa, Tbk 32 PT. Total Bangun Persada, Tbk 33 PT. Turba Alam Manunggal, Tbk 34 PT. Adhi Karya (Persero), Tbk

Sumber : JSX (2006, 2007)

5. Jenis dan Metode Pengumpulan Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang

berasal dan dipublikasikan dari Bursa Efek Indonesia dan ringkasan yang terdapat di

dalam Jakarta Stock Exchange (JSX). Untuk pengumpulan data digunakan teknik

dokumentasi dengan tipe pooled data. Dengan tipe pooled data, jumlah observasi

dalam penelitian ini diperoleh dari jumlah tahun penelitian dikalikan jumlah

perusahaan sampel yaitu 35 x 2 = 70 n observasi.

6. Uji Asumsi Klasik

1) Uji Normalitas

Uji normalitas data bertujuan untuk mengetahui distribusi data dalam suatu

variabel penelitian yang akan digunakan dalam penelitian. Data yang baik

dan layak digunakan adalah data yang memiliki distribusi atau sebaran

Plot berbentuk linier dan tertumpu di sekitar garis diagonal P-P Plot.

(Ghozali, 2003 : 47).

2) Uji Heterokedastisitas

Ghozali (2003 : 88) mendeteksi ada atau tidaknya heteroskedastistas dengan

menggunakan uji Glejser, yaitu dengan melihat tingkat signifikansi dari hasil

regresi nilai absolute residual sebagai variabel terikat dengan variabel bebas.

Deteksi ada atau tidaknya heterokedastisitas dapat juga dilakukan dengan

melihat ada atau tidaknya pola tertentu (bergelombang, melebar kemudian

menyempit) pada grafik plot (scatterplot) antara nilai prediksi variabel terkait

(ZPRED) dengan residualnya (SRESID).

3) Uji Multiklonearitas

Uji multikolineritas bertujuan untuk menguji apakah terdapat korelasi antar

variabel bebas (independen). Model yang baik seharusnya tidak terjadi

adanya korelasi antara variabel bebas. Deteksi terhadap ada tidaknya

multikolinearitas, yaitu dengan menganalisis nilai tolerance serta Variance

Inflation Factor (VIF) >1.0 dan nilai tolerance <1.0 (Ghozali, 2003 : 83).

Nugroho (2005 : 97) membatasi nilai VIF tidak lebih dari 10 dan nilai

tolerance tidak kurang dari 0.1.

4) Uji Autokorelasi

Ghozali (2003:61-62) menyebutkan bahwa uji autokorelasi bertujuan untuk

menguji apakah dalam suatu model regresi linier ada korelasi antara

kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1

(sebelumnya). Uji lagrange multiplier (LM Test) merupakan salah satu test

autokorelasi dengan LM Test, terutama digunakan untuk sampel besar di atas

100 observasi.

Ghozali (2003:61) menyebutkan untuk mendeteksi ada atau tidaknya

autokorelasi, juga dapat digunakan uji Durbiwn – Watson (DW), yaitu yaitu

dengan membandingkan nilai DW statistic dengan DW table. Apabila nilai

DW statistic terletak pada daerah no autocorrelation berarti telah memenuhi

asumsi klasik regresi.

Untuk mengetahui posisi tersebut terlebih dahulu dilakukan perhitungan

untuk menentukan nilai Durbin-Watson dengan rumus : 4-du dan 4-dl. Untuk

mencari nilai du dan dl dilakukan dengan melihat table dw. Lebih jelasnya

autokorelasi digambarkan sebagai berikut :

Sumber : Ghozali (2003) (Diolah)

Gambar 1.2. Diagram Durbin – Watson 7. Model Analisis Data

Model analisis data yang digunakan dalam penelitian ini adalah regresi

linier berganda (Multiple Regression Analysis) dengan persamaan sebagai berikut:

Y =

β

0+

β

1X

1+

β

2X

2+

β

3X

3+

β

4X

4+

β

5X

5+

ε

dimana :

Y : Pertumbuhan Modal Sendiri X1 : Basic earning power

Ho diterima (no serial correlation)

Autokorelasi (+) Autokorelasi (-)

4 4-dl

(4-du) du

X2

X

: Debt to equity ratio

3

X

: Plowback ratio

4

X

: Intrest and Tax Ratio

5

β0.. β8 : Return on investment ε : Error Term

: Konstanta

8. Uji Keseuaian (Test of Goodness of Fit) a. Uji Simultan (Uji F)

Pengujian ini akan memperlihatkan hubungan atau pengaruh antara variabel

independen secara bersama-sama terhadap variabel dependen, yaitu dengan cara

sebagai berikut :

Ho : βi = 0, maka variabel independen secara bersama-sama tidak

mempengaruhi variabel dependen.

Ha : βi ≠ 0, maka variabel independen secara bersama-sama mempengaruhi

variabel dependen.

Hasil pengujian adalah :

Ho diterima ( tidak signifikan ) jika F hitung < F tabel (df = n – k)

Ho ditolak ( signifikan ) jika F hitung > F tabel (df = n – k)

Dimana :

K : Jumlah variabel N : Jumlah pengamatan

b. Uji Parsial (Uji t)

Uji t statistik melihat hubungan atau pengaruh antara variable independen secara

individual terhadap variabel dependen.

1) Hipotesis yang digunakan :

a) Jika Hipotesis positif

Ha : βi > 0

b) Jika Hipotesis negatif

Ho : βi ≥ 0

Ha : βi < 0

2) Pengujian satu sisi

Jika t-hitung < t-tabel, maka Ho diterima dan Ha ditolak artinya variabel

independen tidak mempengaruhi variabel

dependen secara signifikan.

Jika t-hitung > t-tabel, maka Ho ditolak dan Ha diterima artinya variabel

independen mempengaruhi variabel dependen

secara signifikan.

c. Analisis Koefisien Determinan

Uji ini digunakan untuk mengukur kedekatan hubungan dari model yang

dipakai. Koefisien determinasi (R2

Besarnya nilai koefisien determinasi adalah antara 0 hingga 1 (0< R

) yaitu angka yang menunjukan besarnya

kemampuan varians atau penyebaran dari variabel-variabel bebas yang

menerangkan variabel tidak bebas atau angka yang menunjukan seberapa

besar variabel tidak bebas dipengaruhi oleh variabel-variabel bebasnya.

2 <1),

dimana nilai koefisien mendekati 1, maka model tersebut dikatakan baik

karena semakin dekat hubungan antara variabel bebas dengan variabel tidak

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Surwanti (1993) menunjukkan return on assets, debt to equity ratio, dan

plowback ratio berpengaruh secara signifikan terhadap laju pertumbuhan modal

sendiri. Rahmanto (1994) selain faktor return to assets, debt to equity ratio, dan

plowback ratio, ditambah dengan faktor tingkat suku bunga pinjaman. Pada

penelitian yang dilakukan oleh Rahmanto, faktor yang berpengaruh secara signifikan

adalah return on assets dan tingkat bunga, sedangkan debt to equity ratio dan

plowback ratio tidak berpengaruh secara signifikan terhadap pertumbuhan modal

sendiri. Rasyid (1998) adalah untuk industri manufaktur, faktor-faktor return on

assets, debt to equity ratio, dan plowback ratio berpengaruh secara signifikan,

sedangkan untuk industri non manufaktur terdapat variabel yang tidak berpengaruh

secara signifikan, yaitu variabel plowback ratio.

Sulistiadi (2000) menganalisa faktor-faktor yang mempengaruhi

pertumbuhan modal sendiri pada industri manufaktur dan industri perbankan dan jasa

keuangan yang tercatat di Bursa Efek Jakarta, tahun amatan 1995-1996. Dalam

penelitiannya, Sulistiadi (2000) menemukan terdapat pengaruh yang signifikan

variabel basic earning power, debt to equity ratio, plowback ratio, Tingkat Bunga,

dan Tingkat Pajak secara bersama-sama terhadap laju pertumbuhan modal sendiri

baik pada perusahaan industri manufaktur maupun pada perusahaan industri

perbankan dan jasa keuangan. Hal ini sesuai dengan pengharapan penulis. Terbukti

dengan hasil signifikansi Fhitung yaitu 0,000 baik pada industri manufaktur maupun

industri perbankan dan jasa keuangan yang lebih kecil dari á =0,005. Dari kelima

individual, hanya variabel basic earning power, debt to equity ratio, dan

plowback ratio yang mempunyai hubungan yang kuat terhadap pertumbuhan modal

sendiri. Sedangkan variabel lainnya, yaitu Tingkat Bunga dan Tingkat Pajak tidak

mempunyai hubungan yang kuat terhadap perubahan modal sendiri perusahaan, baik

yang berada di industri manufaktur maupun industri perbankan dan jasa keuangan.

Variabel yang paling berpengaruh terhadap pertumbuhan modal sendiri baik pada

industri manufaktur maupun industri perbankan dan jasa keuangan adalah variabel

basic earning power dengan beta koefisien masing-masing variabel adalah 1,030 dan

1,974. Kelima variabel independent dari hasil penelitian pada industri manufaktur

mampu menjelaskan 66,1% perubahan modal sendiri. Ini terlihat pada angka R 2

sebesar 0,661. Sedangkan pada industri perbankan dan jasa keuangan variabel

independent mampu menjelaskan perubahan modal sendiri sebanyak 68,9%. Ini

terlihat pada angka R 2 sebesar 0,689. Sisanya dijelaskan oleh faktor-faktor yang

tidak diikutsertakan di dalam penelitian ini.

Waskito (2008) mencoba melakukan replikasi terhadap penelitian Sulistiadi

(2000) dengan melakukan penelitian pada perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia tahun 2005-2007. Dalam penelitiannya. Waskito (2008)

menemukan : (1) secara simultan basic earning power, debt to equity ratio, plowback

ratio, interest and tax rate dan return on investment berpengaruh terhadap

pertumbuhan modal sendiri perusahaan manufaktur yang terdaftar di Bursa Efek

Jakarta Tahun 2005 – 2007. (2) secara parsial hanya variabel plowback ratio yang

berpengaruh positif dan signifikan terhadap pertumbuhan modal sendiri perusahaan

manufaktur yang terdaftar di Bursa Efek Jakarta Tahun 2005 – 2007.

B. Landasan Teori

1. Teori Permodalan

Sebelum diuraikan secara teoritis tentang laju pertumbuhan modal sendiri,

ada baiknya diketahui apa itu modal, struktur permodalan dan modal sendiri.

Munawir (200196) menyebutkan modal adalah hak atau bagian yang dimiliki oleh

pemilik perusahaan yang ditunjukkan dalam pos modal (modal saham), surplus dan

laba yang ditahan, atau kelebihan nilai aktiva yang dimiliki oleh perusahaan terhadap

seluruh utang-utangnya. Dalam praktik kadang-kadang nampak adanya suatu

klasifikasi di dalam neraca yang pada umumnya membingungkan pembaca (sulit

untuk ditafsirkan) dengan nama reserve (cadangan). Seharusnya cadangan ini

diklasifikasikan sesuai dengan klasifikasi Neraca yaitu aktiva, utang dan milik

sendiri (modal) sehingga cadangan pada prinsipnya juga terdiri dari tiga golongan

yaitu: (Munawir, 2001:98-99).

a. Cadangan sebagai pengurang aktiva (reserve that offseting assets). Misalnya

cadangan penyusutan (reserve for depreciation), cadangan ini merupakan

pengurangan terhadap aktiva yang disusut, sehingga dalam neraca nampak di

sebelah debet mengurangi aktiva yang bersangkutan. Cadangan penyusutan itu

akan lebih tepat bila diberi nama lain yaitu "akumulasi penyusutan", atau

"akumulasi depresiasi".

b. Cadangan sebagai utang (liability reserve), misalnya reserve for taxes (cadangan

untuk pajak) merupakan suatu utang yang dicatat sebagai cadangan, ini tidak

benar, seharusnya cadangan untuk pajak ini dimasukkan dalam utang lancar

(current liability), yaitu Utang Pajak atau Taksiran Utang Pajak.

c. Cadangan yang merupakan surplus, yang betul-betul merupakan hak para pemilik

sebagian dari laba yang ditahan (retained earning), dan dalam neraca masuk

dalam klasifikasi modal (appropriated surplus).

Atmaja (2000:134) menyebutkan bahwa modal adalah dana yang digunakan

untuk membiayai pengadaan aktiva dan operasi perusahaan. Modal terdiri dari item –

item yang ada di sisi kanan suatu neraca, yaitu hutang, saham biasa, saham preferen

dan laba ditahan.

Harnanto (2001:74) menyebutkan bahwa modal sendiri adalah modal dalam

suatu perusahaan yang dipertaruhkan untuk segala risiko, baik risiko usaha maupun

risiko kerugian – kerugian lainnya. Tiap – tiap perusahaan harus memiliki sejumlah

minimum modal yang diperlukan untuk menjamin kelangsungan hidupnya.

Munawir (2001:102) menyatakan bahwa struktur modal merupakan

komposisi pendanaan ekuitas (modal sendiri) dan utang pada suatu perusahaan.

Struktur modal sering kali dihitung berdasarkan besaran relatif berbagai sumber

pendanaan. Stabilitas keuangan perusahaan serta risiko gagal melunasi utang

tergantung pada sumber pendanaan serta jenis dan jumlah berbagai aktiva yang

dimiliki perusahaan.

Struktur modal dapat diartikan sebagai paduan sumber dana jangka panjang

yang digunakan oleh perusahaan. Lebih lanjut Munawir (2001:103) menyatakan

struktur modal adalah proporsi antara utang jangka panjang dan modal sendiri.

Demikian pula menurut Riyanto (2001:33) bahwa struktur modal adalah

perimbangan antara utang jangka panjang dengan modal sendiri.

Menurut Riyanto (2001:41-45) besar kecilnya struktur modal yang digunakan

perusahaan dipengaruhi oleh banyak faktor. Adapun faktor-faktor tersebut antara

a. Tingkat bunga

Tingkat bunga yang berlaku saat manajemen akan menentukan struktur modal

akan mempengaruhi jenis modal apa yang akan digunakan, apakah menggunakan

saham atau obligasi. Penggunaan obligasi hanya dibenarkan jika tingkat bunga

obligasi lebih rendah daripada earning power dari tambahan modal tersebut.

b. Stabilitas earning

Stabilitas dan besarnya earning yang diperoleh perusahaan akan menentukan

apakah perusahan dibenarkan untuk menggunakan modal dengan beban tetap

(utang) atau tidak. Jika perusahaan memiliki earning yang stabil maka

perusahaan akan mampu memenuhi kewajiban finansialnya; sebaliknya

perusahaan yang memiliki earning tidak stabil akan menghadapi risiko tidak

dapat membayar beban bunga atau angsuran utangnya pada tahun-tahun atau

kondisi yang buruk.

c. Susunan aktiva

Pada kebanyakan perusahaan industri atau manufaktur di mana sebagian besar

dari modalnya tertanam dalam aktiva tetap, akan cenderung mengutamakan

penggunaan modal sendiri sedang modal asing atau utang hanya sebagai

pelengkap, sedangkan perusahaan yang sebagian besar aktivanya terdiri atas

aktiva lancar akan mengutamakan pemenuhan kebutuhan dananya dengan utang

jangka pendek.

d. Risiko aktiva

Risiko yang melekat pada setiap aktiva perusahaan belum tentu sama. Semakin

panjang jangka waktu penggunaannya maka risikonya semakin besar. Jika

perusahaan memiliki aktiva yang peka terhadap risiko maka perusahaan harus

sedapat mungkin mengurangi penggunaan modal asing (utang) yang memiliki

risiko lebih tinggi dibanding modal sendiri.

e. Jumlah modal yang dibutuhkan

Jumlah modal yang dibutuhkan atau diperlukan dapat mempengaruhi struktur

modal. Jika modal yang dibutuhkan sangat besar maka dirasakan perlu bagi

perusahaan untuk menggunakan beberapa sekuritas secara bersamaan; misalnya

mengeluarkan saham dan obligasi secara bersamaan.

f. Keadaan pasar modal

Kondisi pasar sering mengalami perubahan yang disebabkan oleh banyak faktor.

Oleh karena itu, dalam rangka memperoleh dana melalui penjualan sekuritas

perusahaan harus memperhatikan kondisi pasar modal. Ketika investor menyukai

menanamkan dananya dalam pembelian saham, maka pada waktu itu perusahaan

lebih baik melakukan penerbitan saham.

g. Sifat manajemen

Bagi manajemen yang optimis terhadap masa depan perusahaan, umumnya akan

berani menangung risiko yang besar (risk seeker), sehingga akan lebih berani

menggunakan utang untuk memenuhi kebutuhan dana perusahaan. Sebaliknya

manajer yang bersifat pesimis dan tidak menyenangi risiko (risk averter) akan

lebih suka menggunakan sumber dana intern untuk memenuhi kebutuhan

dananya.

h. Besarnya perusahaan

Suatu perusahaan yang tergolong besar dimana sahamnya tersebar sangat luas,

penambahan saham untuk memenuhi kebutuhan dana tidak banyak

mempengaruhi kekuasaan atau pengendalian pemegang saham mayoritas. Oleh

saham baru untuk memenuhi kebutuhan dananya. Adapun menurut Brigham

(2003:321) besarnya kecilnya struktur modal atau utang suatu perusahaan

ditentukan oleh empat faktor berikut;

i. Risiko bisnis

Risiko bisnis atau tingkat risiko yang terkandung dalam operasi perusahaan

apabila perusahaan tersebut menggunakan utang. Makin besar atau makin tinggi

risiko perusahaan, maka perusahaan akan cenderung menggunakan utang yang

rendah.

j. Pajak perusahaan

Alasan utama penggunaan utang oleh perusahaan adalah karena biaya bunga

dapat dikurangkan dalam perhitungan pajak.

k. Fleksibilitas keuangan

Fleksibilitas keuangan atau kemampuan perusahaan untuk menambah modal

dengan persyaratan yang wajar dalam keadaan yang memburuk. Ketersediaan

modal yang cukup merupakan hal yang penting guna mendukung operasi

perusahaan yang stabil serta menentukan keberhasilan perusahan dalam jangka

panjang. Oleh karena itu dalam kondisi perekonomian yang sulit, atau apabila

perusahaan mengalami kesulitan operasi maka kemungkinan perusahaan tersebut

memperoleh pinjaman dari investor relatif kecil, sehingga kondisi tersebut akan

mempengaruhi struktur modal atau utang perusahaan.

l. Agresivitas manajemen

Pada perusahaan-perusahaan dengan manajer yang agresif pada umumnya lebih

2. Komponen Struktur Modal

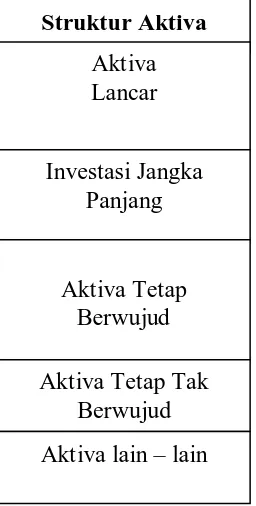

Harnanto (2001:78) mengklasifikasikan struktur permodalan atau sumber

permodalan dalam suatu perusahaan yang pokok dibedakan menjadi : (1) modal dari

pemilik – disebut juga modal sendiri dan (2) modal yang berasal dari kreditur –

disebut hutang dan modal asing. Lebih lanjut Harnanto (2001:79) menyebutkan

bahwa ekuitas atau modal sendiri adalah hak residual atas aktiva perusahaan setelah

dikurangi semua kewajiban.

Sumber : Harnanto (2001:80)

Gambar 2.1.

Struktur Aktiva dalam hubungannya dengan Struktur dan Komposisi Sumber Premodalan

Karakteristik utama modal dari modal sendiri terletak pada :

a. Tidak adanya jaminan atau keharusan untuk pembayarannya kembali dalam

setiap keadaan, dan;

b. Tidak adanya kepastian tentang jangka waktu pembayaran kembali modal yang

disetor.

Struktur Aktiva Struktur Permodalan

Aktiva Lancar

Hutang Lancar

Investasi Jangka

Panjang Jangka Panjang Hutang

Aktiva Tetap Berwujud

Modal sendiri Saham Preferen Saham Biasa Laba yang ditahan

Aktiva Tetap Tak Berwujud

Komponen ekuitas umumnya terdiri atas:

a. Modal Saham

Pada pos ini disajikan nilai nominal untuk setiap jenis saham. Di samping itu,

pada pos ini disajikan:

1) Modal Dasar

Jumlah saham, untuk setiap jenis saham sesuai dengan anggaran dasar

perusahaan.

2) Modal Ditempatkan dan Disetor Penuh

Pos ini merupakan bagian dari modal dasar yang telah ditempatkan dan

disetor penuh. Pada pos ini disajikan jumlah saham untuk tiap jenis saham.

b. Tambahan Modal Disetor-Bersih

Tambahan Modal Disetor disajikan di neraca dengan menjumlahkan pos-pos

berikut ini :

1) Agio Saham

Pos ini merupakan kelebihan setoran pemegang saham di atas nilai nominal.

2) Biaya Emisi Efek Ekuitas

Pos ini merupakan biaya yang berkaitan dengan penerbitan efek ekuitas

perusahaan. Biaya ini mencakup fee dan komisi yang dibayarkan kepada

penjamin emisi, lembaga dan profesi penunjang pasar modal, dan biaya

pencetakan dokumen pernyataan pendaftaran, biaya pencatatan efek ekuitas

di bursa efek, serta biaya promosi. Biaya-biaya yang berkaitan dengan

pencatatan saham di bursa efek atas saham yang sudah beredar dan biaya

yang berkaitan dengan dividen saham dan pemecahan saham tidak termasuk

dalam pos biaya emisi efek ekuitas. Dalam hal perusahaan melakukan

dibagikan adalah jumlah agio saham setelah dikurangi Biaya Emisi Efek

Ekuitas.

3) Selisih Modal dari Perolehan Kembali Saham

Pos ini merupakan selisih antara jumlah yang dibayarkan pada saat perolehan

kembali, dengan :

a) Jumlah yang diterima saat pengeluaran saham (jika menggunakan cost

method)

b) Nilai nominal (jika menggunakan parvalue method)

c) Selisih Kurs atas Modal yang Disetor

Pos ini merupakan selisih kurs mata uang asing yang timbul sehubungan

dengan transaksi modal.

d) Modal Sumbangan

Pos ini merupakan modal yang berasal dari sumbangan yang diperoleh

perusahaan dari pemerintah dan atau dari pemegang saham dan atau pihak

lain.

4) Modal Disetor Lainnya

Pos ini antara lain terdiri dari:

a) Setoran modal yang belum dapat dibukukan sebagai modal disetor penuh

karena masih menunggu pengesahan peningkatan Modal Dasar dari

instansi yang berwenang.

b) Dalam hal Penawaran Umum dengan Hak Memesan Efek Terlebih

Dahulu, uang muka pemesanan saham disajikan sebagai Modal Disetor

Lainnya. Namun apabila uang muka tersebut melebihi jumlah yang akan

menjadi modal saham (oversubscribed), maka kelebihan tersebut harus

c) Nilai waran pisah (detachable warrants) yang belum dan tidak

dilaksanakan. Tambahan Modal Disetor tetap disajikan tersendiri

walaupun bersaldo negatif.

c. Selisih Kurs atas Penjabaran Laporan Keuangan

Pos ini merupakan selisih kurs yang timbul dari:

1) Penjabaran pendapatan dan beban dengan menggunakan kurs yang berlaku

pada tanggal transaksi dan aktiva serta kewajiban dengan menggunakan kurs

penutup

2) Penjabaran saldo awal investasi neto dalam entitas asing dengan kurs yang

berbeda dari yang dilaporkan sebelumnya

3) Perubahan lain atas ekuitas dalam entitas asing.

d. Selisih Transaksi Perubahan Ekuitas Perusahaan Asosiasi

Pos ini merupakan perbedaan antara nilai investasi perusahaan pada perusahaan

asosiasi sebagai akibat adanya perubahan ekuitas perusahaan asosiasi yang bukan

berasal dari transaksi antara perusahaan dengan perusahaan asosiasi tersebut.

e. Keuntungan atau Kerugian yang belum Direalisasi dari Efek yang

Tersedia untuk Dijual.

Pos ini merupakan keuntungan atau kerugian yang belum direalisasi dari efek

ekuitas dan efek hutang yang tersedia untuk dijual.

f. Selisih Penilaian Kembali Aktiva Tetap

Pos ini merupakan tambahan nilai aktiva tetap sebagai hasil penilaian kembali

sesuai ketentuan Pemerintah, setelah memperhitungkan pajak yang terkait. Pos

ini disajikan apabila perusahaan memilih untuk membukukan hasil penilaian

g. Saldo Laba

Pos ini merupakan akumulasi hasil usaha periodik setelah memperhitungkan

pembagian dividen dan koreksi laba rugi periode lalu. Dalam hal dilakukan kuasi

reorganisasi, jumlah saldo laba negatif (defisit) yang dieliminasi harus disajikan

selama tiga tahun berturut-turut sejak tahun kuasi reorganisasi dilakukan.

Tanggal terjadi kuasi reorganisasi harus diungkapkan pada pos saldo laba untuk

jangka waktu sepuluh tahun ke depan.

h. Modal Saham Diperoleh Kembali

Pos ini merupakan nilai saham perusahaan yang diperoleh kembali dan disajikan

sebagai pengurang ekuitas.

3. Laju Pertumbuhan Modal Sendiri

Struktur permodalan dan pengalokasian modal suatu perusahaan akan sangat

berperan penting didalam menjaga stabilitas financial dan going concern

perusahaan. Peran penting permodal dan pengalokasian modal terutama disebabkan

oleh perbedaan karakteristik di antara tiap – tiap sumber/jenis permodalan tersebut.

Perbeadaan karakteristik di antara tiap – tiap jenis/sumber permodalan itu secara

umum mempunyai akibat atau pengaruh pada dua aspek penting didalam kehidupan

setiap perusahaan, yaitu :

a. Terhadap kemampuannya untuk menghasilkan laba dan;

b. Terhadap kemampuan perusahaan untuk membayar kembali hutang/

kewajiban- kewajiban panjangnya (solvabilitas).

Berdasarkan uraian di atas dapat dikatakan bahwa stabilitas financial dan

going concern suatu perusahaan dipengaruhi oleh pertumbuhan struktur

permodalannya, dimana salah satunya adalah modal sendiri. Bringham (2003: 184)

perusahaan. Penelitian ini mencoba untuk mengetahui besarnya pengaruh dari

faktor-faktor tersebut dan menyertakannya dalam model yang akan digunakan dalam

penelitian.

Untuk mengetahui faktor-faktor yang mempengaruhi pertumbuhan modal

sendiri dapat diamati dengan mengembangkan suatu model di mana pertumbuhan

modal sendiri merupakan variabel dependent dengan aspek-aspek keuangan sebagai

variabel independent.

Menurut Brigham (2003:184) metode pengukuran laju pertumbuhan

(g=growth rate) dijelaskan dengan menggunakan model laba ditahan:

g = b x r

dimana:

b = retention rate

b = (1 - dividend payout) b = (1-d)

r = ROE

sehingga laju pertumbuhan dapat dituliskan sebagai:

g = (1-d) x ROE

Model tersebut menyatakan bahwa laju pertumbuhan (g) merupakan fungsi

Return on Equity. Hubungan Return on Equity dengan komponen financial lainnya

dapat diuraikan sebagai berikut:

EBIT Basic Earning Power =

Total Assets

dimana : Total Asset = Debt + Equity = D + E

sehingga :

E D EBIT EP

+ = atau :

Diketahui :

EBT = EBIT – Interest Payment

EBT = EBIT – (i x D)

Substitusi EBIT = EP x (D+E) :

EBT = [P x (D + E)]-(i x D)

Diketahui :

EAT = EBT – tax

EAT = EBT – (EBT x tax)

EAT = EBT x (1-tax)

definisi :

E EAT

ROE=

Substitusi EAT = EBT x (1-tax):

E tax EBTx

ROE= (1− )

) 1 ( ) ( ) ( ) ( tax X E ixD E EPxE E EPxD ROE − + − = ) 1 ( ) ( ) ( tax X E ixD E EPxD EP ROE − + + =

Memisahkan

E D

[

]

E tax x ixD D EPxROE= ( +)−( ) (1− )

(

)

x(1 tax)E D x i Ep EP ROE − − + =

Return On Equity merupakan perkalian antara Return On Asset dengan

leverage yang dapat dirumuskan sebagai berikut:

Leverage x

ROA

Adapun Return On Asset (ROA) atau rentabilitas asset diperoleh dari perkalian

antara tingkat perputaran asset dengan profit margin, yaitu:

PM x TAT ROA= TA S

TAT = , sedangkan

S NI

PM =

dimana:

TAT = Total Asset Turn Over ( tingkat perputaran total aktiva) S = Sales (penjualan)

TA = Total Asset (total aktiva) PM = Profit Margin (margin laba) NI = Net Income (laba bersih)

Dengan demikian, persamaan ROA dapat dirumuskan sebagai berikut:

S NI x TAT

ROA=

Akhirnya hubungan laju pertumbuhan (g) dengan komponen finansial yang

mempengaruhinya dapat diturunkan dengan melakukan penggabungan persamaan di

atas, sebagai berikut:

g = (1-d) x ROE

(

)

(1 )) 1

( x tax

E D x i Ep EP x d g − − + − = dimana:

g = laju pertumbuhan (1-d) = b = Plowback ratio EP = Basic Earning Power i = Interest Rate

D/E = Debt to Equity Ratio

Model matematis pertumbuhan di atas menunjukkan bahwa laju pertumbuhan

equity (g) merupakan fungsi EP, D/E, b, i, dan t, sehingga dapat dituliskan:

∫

= (EP,D/E,b,i,t)

Selanjutnya, Laju pertumbuhan modal sendiri dihtiung sebagai berikut

(Brigham 2003:364) :

Jumlah modal sendiri pada tahun t - Jumlah modal sendiri pada tahun t-1

g = x 100%

Jumlah modal sendiri pada tahun t - 1

4. Basic Earning Power.

Basic Earning Power menunjukkan kemampuan perusahaan memanfaatkan

assetnya untuk menghasilkan keuntungan (profit). Rasio ini membandingkan profit

dengan asset yang digunakan untuk menghasilkan profit tersebut. Brigham

(2003:365), menghitung Basic Earning Power sebagai berikut:

EBIT pada tahun t

Basic Earning Power = x 100

Total Asset pada tahun t

Karenanya, basic earning power dapat mengindikasikan efisiensi manajemen dalam

menggunakan asset perusahaan untuk mendapatkan profit.

Basic earning power yang positif menunjukkan bahwa total asset yang

digunakan untuk operasi perusahaan mampu memberikan laba perusahaan.

Sebaliknya, basic earning power yang negatif menunjukkan bahwa total asset yang

digunakan memberikan kerugian bagi perusahaan. Pertumbuhan basic earning power

memiliki pengaruh positif terhadap tingkat pertumbuhan equity karena profit yang

diperoleh dan ditahan akan menambah jumlah equity, sehingga pertumbuhan equity

meningkat. Apabila asset yang digunakan untuk operasi perusahaan tidak

memberikan laba bagi perusahaan, maka kerugian yang diperoleh akan mengurangi

jumlah equity, sehingga tingkat pertumbuhan equity akan menurun.

5. Debt to Equity Ratio

Perusahaan memiliki pilihan untuk menentukan sumber pembiayaan

yang dapat dimanfaatkan oleh perusahaan untuk menyediakan keperluan finansial

perusahaan. Laba ditahan adalah sumber dana internal yang dapat digunakan oleh

perusahaan untuk memenuhi kebutuhan financial perusahaan.

Debt to equity ratio merupakan rasio yang menunjukkan perbandingan antara

total hutang dengan total equity. Rasio tersebut menunjukkan seberapa besar

perusahaan didanai oleh pihak kreditur. Semakin tinggi debt to equity ratio berarti

semakin besar dana yang diambil dari luar perusahaan.

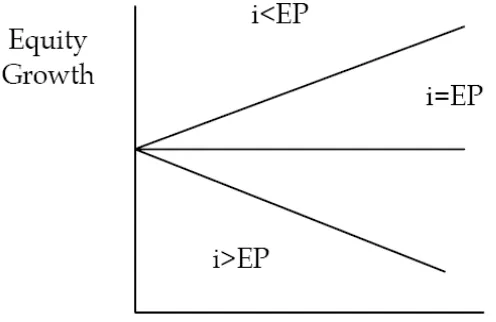

Penggunaan hutang atau modal sendiri terhadap tingkat pertumbuhan equity

pada tingkat bunga (i) yang berbeda digambarkan pada Gambar 2.2 berikut:

[image:38.595.150.398.370.531.2]Sumber : Foster, George, (2001 : 222)

Gambar 2.2.

Hubungan antara Debt to Equity Ratio dengan Pertumbuhan modal.

Pada posisi tingkat bunga pinjaman (i) lebih rendah dari tingkat basic earning

power (EP), penggunaan hutang dalam pendanaan operasi perusahaan akan

meningkatkan pertumbuhan equity (g). Pada posisi ini, tambahan porsi hutang akan

memberikan penghematan pajak yang lebih besar dibanding beban bunga yang

ditanggung, sehingga earning after tax meningkat relatif lebih besar terhadap equity

positif terhadap pertumbuhan equity. Karena tingkat pertumbuhan equity (g)

merupakan hasil perkalian tingkat laba yang ditahan (b) dengan return on equity,

maka, pada posisi dimana i < EP, penambahan hutang untuk membelanjai operasi

perusahaan akan meningkatkan pertumbuhan equity (g). Berarti pada posisi ini, debt

to equity ratio berpengaruh positif terhadap tingkat pertumbuhan equity.

Sebaliknya pada posisi dimana bunga pinjaman (i) lebih tinggi dari tingkat

EP, penggunaan hutang dalam pendanaan operasi perusahaan justru akan

menurunkan pertumbuhan equity (g). Pada posisi dimana i > EP, tambahan hutang

akan menimbulkan beban bunga yang lebih besar dibanding penghematan pajak,

sehingga Earning After Tax menurun relatif lebih besar terhadap equity-nya.

Karenanya, pada posisi ini, penambahan porsi hutang akan memberi dampak negatif

terhadap pertumbuhan equity. Maka, pada posisi ini, debt to equity ratio berpengaruh

negatif terhadap tingkat pertumbuhan equity (g). Pada kondisi tersebut, perusahaan

akan dapat menaikkan tingkat pertumbuhan equity apabila perusahaan menggunakan

modal sendiri. Pada posisi dimana tingkat bunga pinjaman (i) sama dengan EP,

makin besarnya penggunaan hutang tidak akan mempengaruhi EP.

Sebagaimana didefinisikan Brigham (2003:365), debt to equity ratio dihitung

sebagai berikut :

Jumlah seluruh debt pada tahun t

Debt to Equity Ratio = x 100%

Jumlah seluruh equity pada tahun t

6. Plowback Ratio.

Plowback ratio merupakan rasio yang menunjukkan tingkat keuntungan yang

tidak dibagikan kepada pemegang saham sebagai dividen. Tingkat laba yang tidak

dibagikan sebagai dividen tersebut akan menambah jumlah equity sehingga memberi

Karena plowback ratio merupakan bagian keuntungan yang tidak dibagikan

sebagai dividen, maka plowback ratio tergantung pada tingkat dividen yang besarnya

diusulkan oleh manajemen puncak dan ditetapkan oleh rapat umum pemegang

saham.

Brigham (2003:365) memformulasikan Plowback Ratio sebagai berikut :

Plowback Ratio = (1- dividend payout ratio)

Dimana Dividend Payout Ratio adalah bagian atas laba yang dibagikan dalam

bentuk kas deviden kepada para pemegang saham. Rumus yang digunakan untuk

menghitung Dividend Payout Ratio adalah :

Dividend Payout Ratio =

EPS

Saham per

Kas Dividen

% 100

x

7. Tingkat Bunga dan Pajak

Bunga adalah pembayaran bunga karena melakukan pinjaman dari pihak lain

(bunga hutang), sedangkan pajak merupakan pajak perseroan perusahaan yang harus

dibayar perusahaan, yang tarifnya telah ditetapkan pemerintah.

Menurut Brigham (2003:365), Interest Rate dihitung sebagai berikut :

Interest Expense

Interest Rate = x 100% = …….%

Long term debt + Short term debt

Hubungan tingkat bunga dengan pertumbuhan modal sendiri adalah bersifat

negatif karena semakin besar tingkat bunga akan menurunkan laba bersih sesudah

pajak. Begitu pula dengan pembayaran pajak otomatis akan mengurangi laba bersih

sesudah pajak sehingga juga mempunyai hubungan yang negatif dengan

Tingkat pajak di sini adalah prosentase dari pendapatan perusahaan yang

harus dibayarkan oleh perusahaan kepada pemerintah. Untuk menghitung tingkat

pajak, dipergunakan proxy, (Brigham ,2003:365) yaitu:

Tax

Tax rate = x 100 % = …….%

Earning Before Tax

8. Return On Investment (ROI)

Return on investment adalah kemampuan dari modal yang diinvestasikan

dalam keseluruhan aktiva untuk menghasilkan keuntungan bersih (setelah dikurangi

beban pajak). Cara menghitung rasio ini adalah ditunjukkan dengan rumus :

Keuntungan Netto Sesudah Pajak

ROI = x 100% = ……… %

Total Aktiva

Hubungan return on investment dengan pertumbuhan modal sendiri adalah

bersifat positif karena semakin tinggi tingkat perputaran aktiva akan meningkatkan

penjualan yang selanjutnya akan meningkatkan laba dan pada akhirnya berdampak

BAB III

GAMBARAN UMUM BURSA EFEK INDONESIA

A. Sejarah Singkat Bursa Efek Indonesia

Secara historis, pasar modal telah hadir jauh sebelum Indonesia merdeka.

Pasar modal atau bursa efek telah hadir sejak jaman kolonial Belanda dan tepatnya

pada tahun 1912 di Batavia. Pasar modal ketika itu didirikan oleh pemerintah Hindia

Belanda untuk kepentingan pemerintah kolonial atau VOC.

Meskipun pasar modal telah ada sejak tahun 1912, perkembangan dan

pertumbuhan pasar modal tidak berjalan seperti yang diharapkan, bahkan pada

beberapa periode kegiatan pasar modal mengalami kevakuman. Hal tersebut

disebabkan oleh beberapa faktor seperti perang dunia ke I dan II, perpindahan

kekuasaan dari pemerintah kolonial kepada pemerintah Republik Indonesia, dan

berbagai kondisi yang menyebabkan operasi bursa efek tidak dapat berjalan

sebagimana mestinya.

Pemerintah Republik Indonesia mengaktifkan kembali pasar modal pada

tahun 1977, dan beberapa tahun kemudian pasar modal mengalami pertumbuhan

seiring dengan berbagai insentif dan regulasi yang dikeluarkan pemerintah.

Secara singkat, tonggak perkembangan pasar modal di Indonesia dapat dilihat

sebagai berikut:

a. 14 Desember 1912 : Bursa Efek pertama di Indonesia dibentuk di Batavia

oleh Pemerintah Hindia Belanda.

b. 1914 - 1918 : Bursa Efek di Batavia ditutup selama Perang Dunia I

c. 1925 - 1942 : Bursa Efek di Jakarta dibuka kembali bersama dengan Bursa

d. Awal tahun 1939 : Karena isu politik (Perang Dunia II) Bursa Efek di

Semarang dan Surabaya ditutup.

e. 1942 - 1952 : Bursa Efek di Jakarta ditutup kembali selama Perang Dunia II

f. 1952 : Bursa Efek di Jakarta diaktifkan kembali dengan UU Darurat Pasar

Modal 1952, yang dikeluarkan oleh Menteri kehakiman (Lukman Wiradinata)

dan Menteri keuangan (Prof.DR. Sumitro Djojohadikusumo). Instrumen yang

diperdagangkan: Obligasi Pemerintah RI (1950)

g. 1956 : Program nasionalisasi perusahaan Belanda. Bursa Efek semakin tidak

aktif.

h. 1956 - 1977 : Perdagangan di Bursa Efek vakum.

i. 10 Agustus 1977 : Bursa Efek diresmikan kembali oleh Presiden Soeharto.

BEJ dijalankan dibawah BAPEPAM (Badan Pelaksana Pasar Modal).

Tanggal 10 Agustus diperingati sebagai HUT Pasar Modal. Pengaktifan

kembali pasar modal ini juga ditandai dengan go public PT Semen Cibinong

sebagai emiten pertama.

j. 1977 - 1987 : Perdagangan di Bursa Efek sangat lesu. Jumlah emiten hingga

1987 baru mencapai 24. Masyarakat lebih memilih instrumen perbankan

dibandingkan instrumen Pasar Modal.

k. 1987 : Ditandai dengan hadirnya Paket Desember 1987 (PAKDES 87) yang

memberikan kemudahan bagi perusahaan untuk melakukan Penawaran

Umum dan investor asing menanamkan modal di Indonesia.

l. 1988 - 1990 : Paket deregulasi dibidang Perbankan dan Pasar Modal

diluncurkan. Pintu BEJ terbuka untuk asing. Aktivitas bursa terlihat

m. 2 Juni 1988 : Bursa Paralel Indonesia (BPI) mulai beroperasi dan dikelola

oleh Persatuan Perdagangan Uang dan Efek (PPUE), sedangkan

organisasinya terdiri dari broker dan dealer.

n. Desember 1988 : Pemerintah mengeluarkan Paket Desember 88 (PAKDES

88) yang memberikan kemudahan perusahaan untuk go public dan beberapa

kebijakan lain yang positif bagi pertumbuhan pasar modal.

o. 16 Juni 1989 : Bursa Efek Surabaya (BES) mulai beroperasi dan dikelola

oleh Perseroan Terbatas milik swasta yaitu PT Bursa Efek Surabaya.

p. 13 Juli 1992 : Swastanisasi BEJ. BAPEPAM berubah menjadi Badan

Pengawas Pasar Modal. Tanggal ini diperingati sebagai HUT BEJ.

q. 22 Mei 1995 : Sistem Otomasi perdagangan di BEJ dilaksanakan dengan

sistem computer JATS (Jakarta Automated Trading Systems).

r. 10 November 1995 : Pemerintah mengeluarkan Undang -Undang No. 8

Tahun 1995 tentang Pasar Modal. Undang-Undang ini mulai diberlakukan

mulai Januari 1996.

s. 1995 : Bursa Paralel Indonesia merger dengan Bursa Efek Surabaya.

t. 2000 : Sistem Perdagangan Tanpa Warkat (scripless trading) mulai

diaplikasikan di pasar modal Indonesia.

u. 2002 : BEJ mulai mengaplikasikan sistem perdagangan jarak jauh (remote

trading).

v. 2007 : Penggabungan Bursa Efek Surabaya (BES) ke Bursa Efek Jakarta

(BEJ) dan berubah nama menjadi Bursa Efek Indonesia (BEI).

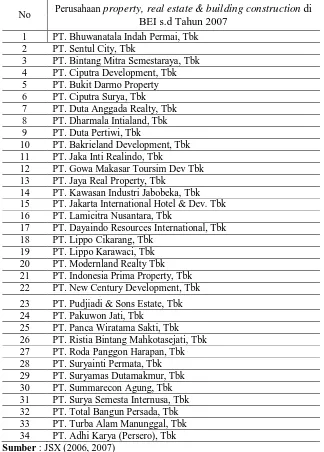

Sampai dengan akhir tahun 2007 tercatat sebanyak 344 perusahaan yang

terdaftar di Bursa Efek Indonesia, 36 diantaranya adalah perusahaan barang

Tabel 3.1. Daftar Perusahaan Property, Realestate & Building Construction di Bursa Efek Indonesia s.d. Tahun 2007

No Perusahaan property, real estate & building construction di BEI s.d Tahun 2007

1 PT. Bhuwanatala Indah Permai, Tbk 2 PT. Sentul City, Tbk

3 PT. Bintang Mitra Semestaraya, Tbk 4 PT. Ciputra Development, Tbk 5 PT. Bukit Darmo Property 6 PT. Ciputra Surya, Tbk 7 PT. Duta Anggada Realty, Tbk 8 PT. Dharmala Intialand, Tbk 9 PT. Duta Pertiwi, Tbk

10 PT. Bakrieland Development, Tbk 11 PT. Jaka Inti Realindo, Tbk

12 PT. Gowa Makasar Toursim Dev Tbk 13 PT. Jaya Real Property, Tbk

14 PT. Kawasan Industri Jabobeka, Tbk 15 PT. Jakarta International Hotel & Dev. Tbk 16 PT. Lamicitra Nusantara, Tbk

17 PT. Dayaindo Resources International, Tbk 18 PT. Lippo Cikarang, Tbk

19 PT. Lippo Karawaci, Tbk 20 PT. Modernland Realty Tbk 21 PT. Indonesia Prima Property, Tbk 22 PT. New Century Development, Tbk 23 PT. Pudjiadi & Sons Estate, Tbk 24 PT. Pakuwon Jati, Tbk

25 PT. Panca Wiratama Sakti, Tbk 26 PT. Ristia Bintang Mahkotasejati, Tbk 27 PT. Roda Panggon Harapan, Tbk 28 PT. Suryainti Permata, Tbk 29 PT. Suryamas Dutamakmur, Tbk 30 PT. Summarecon Agung, Tbk 31 PT. Surya Semesta Internusa, Tbk 32 PT. Total Bangun Persada, Tbk 33 PT. Turba Alam Manunggal, Tbk 34 PT. Adhi Karya (Persero), Tbk Sumber : JSX