Ponarejanje ali uničenje poslovnih listin : diplomsko delo

Bebas

52

0

0

Teks penuh

(2) DIPLOMSKO DELO Ponarejanje ali uničenje poslovnih listin. Spomenka Husnjak Maj, 2011. Mentor: viš. pred. mag. Igor Lamberger.

(3) ZAHVALA. V prvi vrsti se zahvaljujem mentorju mag. Igorju Lambergerju za usmerjanje, nasvete ter strokovno pomoč pri pisanju diplomskega dela. Iskrena zahvala gre tudi mojim staršem, ki sta me spodbujala in verjela vame. Zahvala gre tudi Jerneju, ki mi je stal in mi še vedno stoji ob strani. Seveda pa najlepša hvala tudi vsem mojim prijateljem, ki so me v času študija spodbujali in verjeli vame, tudi ko sem že sama skoraj obupala. Še posebej se zahvaljujem tebi Tamara, ki si mi res vedno stala ob strani in verjela vame.. 2.

(4) Kazalo 1. Uvod ................................................................................... 8. 2. Opredelitev kaznivega dejanja ................................................ 10. 3. Opredelitev gospodarske kriminalitete ......................................... 10. 4. 3.1. Definicija gospodarske kriminalitete ....................................... 11. 3.2. Značilnosti gospodarske kriminalitete ..................................... 11. 3.3. Vzroki nastajanja gospodarske kriminalitete ............................. 13. 3.4. Vrste kaznivih dejanj gospodarske kriminalitete ........................ 15. 3.5. Kdo je storilec gospodarske kriminalitete?................................ 17. 3.6. Razlika med fizičnimi in pravnimi osebami ............................... 17. 3.7. Organi odkrivanja gospodarske kriminalitete ............................. 18. Definicija listine .................................................................... 19 4.1. 5. 6. Katere vrste listin poznamo? ................................................ 19. Ponarejanje ali uničenje poslovnih listin ....................................... 21 5.1. Definicija po Kazenskem zakoniku ......................................... 21. 5.2. Vrsta kaznivega dejanje glede na storilca ................................ 21. 5.3. Oblike kaznivega dejanja .................................................... 22. 5.4. Vrsta in oblika krivde ......................................................... 22. 5.5. Morebitne blanketne napotitve ............................................. 22. 5.6. Predpisane kazni .............................................................. 23. Načini ponarejanja poslovnih listin.............................................. 23 6.1. Vpis lažnega podatka v poslovno knjigo, listino ali spis................. 23. 6.2 spis. Opustitev vpisa pomembnega podatka v poslovno knjigo, listino ali ................................................................................... 24. 6.3 Podpis poslovne knjige, listine ali spisa z lažno vsebino ali brez pomembnega podatka ............................................................... 24 6.4. Omogočanje sestave poslovne knjige, listine ali spisa z lažno vsebino . ................................................................................... 25. 6.5. Uporaba lažne poslovne knjige, listine ali spisa kot resnične .......... 25. 6.6 Uničenje, skritje, bistveno poškodovanje ali drugačna povzročitev neuporabnosti poslovne knjige, listine ali spisa ................................. 26 7. Statistika............................................................................. 26 7.1 Poročilo o delu policije na področju gospodarske kriminalitete med letoma 2005 in 2009.................................................................. 26 3.

(5) 7.2 Primerjava poročil o delu na področju gospodarske kriminalitete med policijskimi upravami leta 2005 do 2009 ......................................... 28 8. Ponarejanje potrdil o izplačilih osebnih dohodkov v Tušmobilu ............ 41. 9. Kako preprečiti zlorabe na Tušmobilu .......................................... 43. 10. Sklep/Zaključek .................................................................. 44. 11. Literatura in viri ................................................................. 47. Kazalo tabel Tabela 1: Poročilo o delu policije med letoma 2005 in 2009 .................... 26 Tabela 2: Poročilo o delu policijske uprave Celje ................................. 28 Tabela 3: Poročilo o delu policijske uprave Koper ................................. 29 Tabela 4: Poročilo o delu policijske uprave Kranj ................................. 30 Tabela 5: Poročilo o delu policijske uprave Krško: ................................ 31 Tabela 6: Poročilo o delu policijske uprave Ljubljana ............................ 32 Tabela 7: Poročilo o delu policijske uprave Maribor .............................. 33 Tabela 8: Poročilo o delu policijske uprave Murska Sobota ...................... 34 Tabela 9: Poročilo o delu policijske uprave Nova Gorica ......................... 35 Tabela 10: Poročilo o delu policijske uprave Novo mesto ........................ 37 Tabela 11: Poročilo o delu policijske uprave Postojna ............................ 38 Tabela 12: Poročilo o delu policijske uprave Slovenj Gradec .................... 39. Kazalo grafov Graf 1: Primerjava števila kaznivih dejanj ponareditev ali uničenja poslovnih listin med policijskimi upravami v Sloveniji med letoma 2005 in 2009......... 40. 4.

(6) Povzetek. Živimo v času družbenih sprememb. Spremembe so najbolj očitne na političnem, socialnem in gospodarskem področju. Zaradi nenehnih sprememb so se začela pojavljati kazniva dejanja, ki jih prej nismo poznali. Članice Evropske unije so z uveljavitvijo schengenskega sporazuma vpeljale prost pretok ljudi znotraj schengenskega področja, s tem pa so se odprla vrata mednarodnemu gospodarskemu kriminalu. Glavni cilj storilcev je pridobitev dobička, za uspešno dosego tega cilja pa ima ključno vlogo korupcija. Zaradi želje po pridobitvi premoženjske koristi so fizične in pravne osebe uporabile nezakonita sredstva, preko katerih so prišle do nedovoljenih koristi in premoženja. S tem so storile kaznivo dejanje ponarejanja ali uničenja poslovnih listin. Izvršitveni načini ponarejanja poslovnih listin so opredeljeni v 235. členu Kazenskega zakonika Republike Slovenije (v nadaljevanju KZ RS). V diplomskem delu bomo predstavili splošne lastnosti gospodarskega kriminala, poseben poudarek bo na kaznivem dejanju ponarejanja ali uničenja poslovnih listin. Uporabili bomo statistične podatke o gospodarski kriminaliteti na področju policijskih uprav v Sloveniji v obdobju petih let, in sicer od leta 2005 do leta 2009. Grafično bomo prikazali število gospodarskih kaznivih dejanj ponarejanja ali uničenja poslovnih listin med policijskimi upravami v Sloveniji, prav tako v obdobju med letoma 2005 in 2009. V sklopu diplomskega dela bomo opravili tudi raziskavo o ponarejanju potrdil o izplačilu osebnih dohodkov v podjetju Tušmobil.. Ključne besede: gospodarska kriminaliteta, ponarejanje ali uničenje poslovnih listin, dobiček.. 5.

(7) Abstract Forgery or destruction of business documents. We live in a time of social changes. The changes are most evident in the political, social and economical field. Due to these constant changes different criminal offences started to appear, which were previously unknown. With the entry in the European Union and with the emergence of Schengen, the countries introduced the free movement of people within the Schengen area, and with this the door to international economic crime opened. The main objective of the perpetrators is to gain profit and in achieving this goal corruption plays the key role. Because of the desire to obtain material benefits in companies, the natural and legal persons used unlawful means through which they came to forbidden benefits and property, and with this committed the offense of falsification or destruction of business documents. Executing methods of falsification of business documents are defined in article 235 of the Criminal Code of the Republic of Slovenia (KZ RS). In this diploma thesis the general characteristics of economic crime, with a special emphasis on the criminal offence of falsification and destruction of business documents are presented. Used were statistical data on economic crime in the area of police directorates in Slovenia in the period of five years, from 2005 to 2009. There is also a graphical presentation of the economical criminal offence of falsification and destruction of business documents between police directorates in Slovenia from 2005 to 2009. A survey was also performed about falsification in payments of personal income in the company Tušmobil.. 6.

(8) Key words: economic crime, falsification and destruction of business documents, profit.. 7.

(9) 1 Uvod Slovenija leži na tako imenovani Balkanski poti, ki je znana po različnih oblikah kriminala. Kriminal je del našega vsakdana, dogaja se povsod, čeprav velikokrat sploh ne posumimo, se dogaja v naši neposredni bližini. Gospodarski kriminal je slabo viden in težko izsledljiv ─ ravno zato je vse bolj »popularen«. V diplomskem delu bomo najprej opisali splošne značilnosti gospodarskega kriminala. Definirali bomo pojem gospodarskega kriminala, raziskovali kdo so storilci, ki izvajajo to vrsto kriminala, opredelili njihove značilnosti, vzroke za nastanek te vrste kriminala, vrste gospodarskih kaznivih dejanj ter organe odkrivanja. V KZ RS je v XXIV. poglavju opredeljenih šestindvajset gospodarskih kaznivih dejanj. Listine so v posebni obliki sestavljeni in potrjeni zapisi o dogodkih pravne narave. Poznamo več vrst listin; izpostavili bomo predvsem javno listino, uradno listino, zasebno listino in poslovno listino. Poslovne listine so zapisi, ki so pomembni za poslovni promet. V Slovenskih računovodskih standardnih je zapisano, katere listine so pomembne za poslovni promet, in te bomo v diplomskem delu tudi natančneje opredelili. Poslovne knjige vsebujejo podatke o vseh poslovnih dogodkih. Pomembno je skrbno vodenje poslovnih knjig. V primeru, če knjige niso vodene po predpisih, bo posameznik oziroma podjetje kaznovano s strani inšpektorja z denarno kaznijo. Zakoni določajo vodenje poslovnih knjig – le-teh je kar nekaj, med najpomembnejšimi sta Zakon o gospodarskih družbah in Slovenski računovodski standardi. 235. člen Kazenskega zakonika opredeljuje kaznivo dejanje ponarejanja ali uničenja poslovnih listin, knjig ali spisov. Obstaja kar šest načinov ponarejanja poslovnih listin, in sicer: vpis lažnega podatka v poslovno listino, knjigo ali spis; opustitev vpisa pomembnega podatka; podpis poslovne knjige, listine ali spisa z lažno vsebino ali brez pomembnega podatka; omogočanje 8.

(10) sestave poslovne knjige, listine ali spisa z lažno vsebino; uporaba lažne poslovne knjige, listine ali spisa kot resnične in uničenje, skritje, bistveno poškodovanje ali drugačna povzročitev neuporabnosti poslovne knjige, listine ali spisa. Načini ponarejanja se med seboj razlikujejo – to bomo opisali v poglavju o načinih ponarejanja poslovnih listin. Na koncu diplomskega dela bomo še statistično predstavili delo policijskih uprav v Sloveniji na področju gospodarske kriminalitete med letoma 2005 in 2009. Zanimalo nas bo tudi, katera policijska uprava je imela največ dela na področju gospodarske kriminalitete v letih od 2005 do 2009; koliko kaznivih dejanj je bilo na področju ponarejanja ali uničenja poslovnih listin, knjig ali spisov; katera policijska uprava ima največ opravka s tovrstnimi kaznivimi dejanji; katera gospodarska kazniva dejanja se izvršujejo v večjem obsegu. Trenutno sem zaposlena v podjetju Tušmobil, ki se ukvarja s ponudbo storitev mobilnih komunikacij. Moje delo zajema sklepanje naročniških razmerij. Ob sklenitvi naročniškega razmerja mi mora stranka predložiti potrdilo o izplačilih osebnih dohodkov. Pri sklepanju naročnin moramo biti zaposleni še posebej pozorni, saj prihaja do ponarejanja potrdil o izplačilih osebnih dohodkov. V primeru, da gre za zlorabo, to nemudoma sporočimo pristojnemu oddelku. Namen naše raziskave bo odkriti, koliko je takšnim oseb, ki ponaredijo potrdila o izplačilih osebnih dohodkov in kako podjetje ugotovi zlorabo ter kako ukrepa v tem primeru.. 9.

(11) 2 Opredelitev kaznivega dejanja V KZ RS je kaznivo dejanje opredeljeno v 16. členu, in sicer takole: »kaznivo dejanje je človekovo protipravno dejanje, ki ga zakon zaradi nujnega varstva pravnih vrednot določa kot kaznivo dejanje in hkrati določa njegove znake ter kazen za krivega storilca« (KZ, 2009, čl. 16). Kaznivo dejanje je lahko storjeno s storitvijo ali opustitvijo (KZ, 2009, čl. 17). Storjeno je takrat, ko je storilec delal ali bi moral delati, ne glede na to, kje nastane posledica (KZ, 2009, čl. 18). Kot kraj kaznivega dejanja se šteje kraj, na katerem je storilec delal ali bi moral delati, kakor tudi na kraju, na katerem je nastala prepovedana posledica (KZ, 2009, čl. 19).. 3 Opredelitev gospodarske kriminalitete »Gospodarski kriminal je kriminalno dejanje, storjeno s strani osebe iz višjih družbenih razredov, ki uživa visok ugled v družbi, tekom opravljanja svojih dolžnosti na delovnem mestu.« (Edwin H. Sutherland, 1983, str. 7). »Gospodarski kriminal je moralno-etično, poklicno deviantno in kriminalno vedenje posameznikov iz določenih, navadno višjih plasti družbe, ki v razgibanem družbeno–gospodarskem življenju opravljajo dejanja, ki pogosto pomenijo zvijačno in protipravno prilaščanje raznih dobrin in vrednosti.« (prof. dr. Janez Pečar, 1973, str. 25). 10.

(12) 3.1. Definicija gospodarske kriminalitete. Gospodarska kriminaliteta je tista, pri kateri storilci s kaznivimi dejanji, storjenimi pri gospodarskem poslovanju, ogrožajo premoženje ali druge dobrine v lasti gospodarskih subjektov, družbene skupnosti ali države.. 3.2. Značilnosti gospodarske kriminalitete. Pojem »kriminaliteta« označuje vse vrste in oblike kaznivih dejanj, ki so opredeljene v Kazenskem zakoniku Republike Slovenije. Kriminaliteta povzroča ogromno škodo državi, vpliva na varnost in splošno počutje državljanov, spodkopava legitimnost oblasti in predstavlja resen in družbi škodljiv pojav. Osnovna značilnost gospodarske kriminalitete je njena prikritost oziroma nevidnost. Zaradi prikritosti navadno mine kar nekaj časa od kaznivega dejanja do trenutka, ko kaznivo dejanje odkrijemo. Ko se kaznivo dejanje gospodarske kriminalitete odkrije, se ponavadi odkrije tudi sam storilec tega kaznivega dejanja. Za storilce je značilno, da se pojavljajo kot posamezniki ali skupinsko oziroma kolektivno kot predstavniki (vodstvo) podjetja. Gospodarski kriminal lahko delimo na individualni in organiziran kriminal. Pri individualnem kriminalu storilci delujejo sami. Primer takšnega kriminala je lažja prometna nesreča, kjer udeležena oseba poskuša z navideznim prikazovanjem poškodb in bolečin pridobiti odškodnino, čeprav do teh poškodb ni prišlo. O organiziranem kriminalu pa govorimo takrat, ko gre za sodelovanje več oseb hkrati. Te osebe načrtujejo kazniva dejanja vnaprej in si med seboj pomagajo, opravljajo kazniva dejanja preko svojega vodstva in zaposlenih. Sem sodita na primer izogibanje plačilu davkov, podkupovanje državnih uslužbencev itd. V današnjem času se pojavlja trend rasti nepoštenosti v poslovnem svetu. Gre za osebe, ki opravljajo svoje delo sprva pošteno in vestno ter same prevare ne načrtujejo, kasneje pa iz različnih razlogov storijo kazniva dejanja v podjetju, kjer so zaposleni. Sem lahko prištejemo tudi posameznike, ki prevaro naredijo nenaklepno, torej iz lahkomiselnega ravnanja. 11.

(13) V poslovnem svetu je potrebno spoštovati poklicnoetična in strokovna pravila. Potrebno je uvesti strožji nadzor nad delom zaposlenih in tako poskusiti v večji meri odpraviti gospodarska kazniva dejanja in posameznike prisiliti v spoštovanje pravil podjetja, v katerem so zaposleni. Zakaj sploh prihaja do gospodarske kriminalitete v podjetjih? Kateri razlogi pripeljejo posameznika, da sploh pomisli, da bi storil kaznivo dejanje v podjetju, v katerem je zaposlen? Odgovor na ti dve vprašanji je en, in sicer posameznik stori kaznivo dejanje v svojem podjetju zaradi možnosti, ki mu omogoča storitev kaznivega dejanja in s tem pridobitev dobička. Takšni posamezniki delujejo načrtno v okviru svojega delovnega mesta, pristojnosti in pooblastil, ki so jim dane. Storilci kaznivih dejanj gospodarske kriminalitete so uradne osebe (osebe, ki pri državnemu organu opravljajo uradne dolžnosti ali druge osebe z določenimi uradnimi dolžnostmi na podlagi pooblastil) in osebe, ki opravljajo gospodarsko dejavnost (zaposleni v proizvodnji in prometu blaga ter osebe, ki opravljajo storitve na trgu ali pri bančnem in drugem poslovanju) in so navadno izobraženi ljudje z urejenimi življenjskimi pogoji in z nekriminalno preteklostjo (kriminaliteta belega ovratnika). (Žerjav, 1994, str. 380) Gospodarski kriminal se od običajnega kriminala razlikuje predvsem v odnosu med storilcem in žrtvijo. Veliko žrtev se zaveda svojega statusa in povzročene škode, nima pa nobenih dokazov proti storilcu in prav tako ne more povzročitelja sodno preganjati (ekološko onesnaževanje). Kazniva dejanja gospodarske kriminalitete so storjena v obliki na videz normalne poslovne dejavnosti, ki jo največkrat krije še poslovna ali uradna listina. Poslovne in uradne listine so podlaga za nastajanje gospodarskih poslov in jih brez strokovnega znanja ni mogoče odkriti. Oblike in načini izvrševanja gospodarskih kaznivih dejanj se z razvojem tehnologije nenehno spreminjajo in predstavljajo družbeno nevarnost. Z nadzorom v podjetju in nenehnim preverjanjem poslovnih listin lahko odkrijemo kaznivo dejanje, saj listine predstavljajo dokaz o kaznivem dejanju 12.

(14) in. storilcu.. Dejanja. lahko. dokazujemo. tudi. z. zaseženimi. predmeti. (pretihotapljeno blago, pridobljena korist, sled opranega denarja ipd).. 3.3. Vzroki nastajanja gospodarske kriminalitete. Temeljni vzrok za gospodarsko kriminaliteto izhaja iz (tržnega) gospodarstva, katerega osnovi cilj in namen je ustvarjanje dobička. Glavni cilj storilcev je pridobivanje protipravne premoženje koristi (dobička). Vzroki za nastanek gospodarske kriminalitete izhajajo iz družbenega sistema, kjer se pojavljajo očitni dejavniki: •. meje med dovoljenim in nedovoljenim, pravnim in protipravnim so pogosto nejasne;. •. gospodarska kazniva dejanja so neopazna, kar pomeni zapleteno odkrivanje kaznivih dejanj s tega področja in. •. veliko temno polje (nepopolna prikritost teh pojavov).. Neurejenost gospodarske in kazenske zakonodaje ter »luknje« v zakonu pomenijo,. da. so. možnosti. za. odkritje. kaznivih. dejanj. gospodarske. kriminalitete zelo majhne. Neučinkovit je tudi kazenskih pregon ter sam sodni sistem, še posebej izrekanje in izvrševanje kazenskih sankcij za gospodarska kazniva dejanja. Ni jasno postavljene meje, kar še posebej velja za inkriminacije tistih dejanj, ki najbolj grobo posegajo v pravno zavarovane vrednote in dobrine s področja gospodarstva. Na splošno delimo vzroke na individualne, ki se nanašajo na storilca kot osebo, na njegovo zavest, splošno kulturo, mentaliteto ipd., ter na vpliv okolja, ki spodbuja posameznika oziroma skupino posameznikov, da postanejo storilci kaznivih dejanj. Po vsem tem se nam poraja vprašanje, zakaj sploh prihaja do gospodarske kriminalitete? Osnovna vzgiba storilcev sta koristoljubje in pridobitništvo. Razlogi se nahajajo v podjetjih in zunaj njih. Tako poznamo notranje in zunanje razloge. Med notranje razloge spadajo motivacijski razlogi in 13.

(15) situacijski razlogi. Motivacijski razlogi so tisti, ki dajo motivacijo storilcu, da sploh stori kaznivo dejanje, in ti so predvsem morala posameznika in njegova nagnjenost k prevaram, nizka zavest odgovornih uslužbencev (neetičnost poslovodij, finančna nedisciplina) in rutinska dejavnost. Zunanje razloge pa najdemo v slabem socialnem položaju ljudi, novih moralnih vrednotah, neučinkovitem družbenem nadzoru ter javnih medijih, ki v ljudeh vzbujajo nove potrebe in želje, ki pa jih ne morejo uresničiti v celoti na pošten način. Shover in Bryant navajata naslednje razloge, ki pripeljejo posameznika do gospodarskega kriminala: •. storilčeve osebne karakteristike,. •. zgodovina njegovega razvoja,. •. socialno okolje, iz katerega prihaja,. •. prestopnikov finančni položaj in. •. situacija, v kateri je bilo dejanje storjeno (Shover in Bryant, 1993, str. 141-176).. V osnovi naj bi prevladovala dva tipa gospodarskih kriminalcev: •. osebe, ki se gospodarske kriminalitete lotijo preprosto zaradi denarja (posamezniki, ki so obubožani, živijo v pomanjkanju ali živijo preko svojih finančnih zmožnosti) in. •. osebe, ki si s tovrstnimi kaznivimi dejanji želijo potešiti lastne egoistične potrebe po moči, kontroli in vplivnost (Benson in Moore, 1992, str. 251-272).. Howard E. Williams je ugotovil, da se storilci odločijo za storitev goljufije le, če so izpolnjeni trije pogoji: •. potencialni storilec odkrije možnost v prepričanju, da samo on pozna to možnost;. •. potencialni storilec verjame, da bo zloraba zaupanja ostala skrita in 14.

(16) •. potencialni storilec si za dejanje vnaprej izoblikuje ustrezno racionalno pozo (Williams, 1997, str. 22).. Posamezniki, ki kradejo svojim podjetjem, prihajajo iz visokih družbenih razredov. Te osebe so po karakterju impulzivne in trpijo za pomanjkanjem samokontrole. Ker je verjetnost za njihovo nezakonsko početje majhna, ne spoštujejo zakonov. Niso le posamezniki storilci kaznivih dejanj, ampak so storilci lahko tudi celotne organizacije, ki to početje uporabljajo za zagotovitev svojega gospodarskega položaja proti konkurenci. Značilnosti teh podjetij so podjetniška kultura, ki spodbuja in ustvarja pogoje za storitev gospodarske kriminalitete, politični, gospodarski in pravni sistem ter posamezniki, ki so pripravljeni za primerno plačilo ravnati protipravno, da bi prišli do koristi zase ali za svojo organizacijo (Shover in Bryant, 1993, str. 141-176).. 3.4. Vrste kaznivih dejanj gospodarske kriminalitete. V KZ RS so v XXIV. poglavju (od 225. do 250. člena) opredeljene vrste gospodarskih kaznivih dejanj. •. Zloraba monopolnega položaja (225. člen KZ RS). •. Lažni stečaj (226. člen KZ RS). •. Oškodovanje upnikov (227. člen KZ RS). •. Poslovna goljufija (228. člen KZ RS). •. Goljufija na škodo Evropskih skupnosti (229. člen KZ RS). •. Preslepitev pri pridobitvi posojila ali ugodnosti (230. člen KZ RS). •. Preslepitev pri poslovanju z vrednostnimi papirji (231. člen KZ RS). •. Preslepitev kupcev (232. člen KZ RS). 15.

(17) •. Neupravičena uporaba tuje oznake ali modela (233. člen KZ RS). •. Neupravičena uporaba tujega izuma ali topografije (234. člen KZ RS). •. Ponareditev ali uničenje poslovnih listin (235. člen KZ RS). •. Izdaja in neupravičena pridobitev poslovne skrivnosti (236. člen KZ RS). •. Vdor v poslovni informacijski sistem (237. člen KZ RS). •. Zloraba notranje informacije (238. člen KZ RS). •. Zloraba trga finančnih instrumentov (239. člen KZ RS). •. Zloraba položaja ali zaupanja pri gospodarski dejavnosti (240. člen KZ RS). •. Nedovoljeno sprejemanje daril (241. člen KZ RS). •. Nedovoljeno dajanje daril (242. člen KZ RS). •. Ponarejanje denarja (243. člen KZ RS). •. Ponarejanje ali uporaba ponarejenih vrednotnic ali vrednostnih papirjev (244. člen KZ RS). •. Pranje denarja (245. člen KZ RS). •. Izdaja nekritega čeka in zloraba bančne ali kreditne kartice (246. člen KZ RS). •. Uporaba ponarejene bančne, kreditne ali druge kartice (247. člen KZ RS). •. Izdelava, pridobitev ali odtujitev pripomočkov za ponarejanje (248. člen KZ RS). •. Davčna zatajitev (249. člen KZ RS). •. Tihotapstvo (250. člen KZ RS). 16.

(18) 3.5 Storilci. Kdo je storilec gospodarske kriminalitete? gospodarske. kriminalitete. so. lahko. posamezniki. ali. skupine. posameznikov, ki se odločijo za storitev kaznivega dejanja zaradi pridobitve premoženjske koristi zase ali za koga drugega. V poslovnem svetu lahko v prihodnosti pričakujemo nove oblike kaznivih dejanj gospodarske kriminalitete. Osnovna motiva sta koristoljubje in dobiček. Potrebe iz dneva v dan naraščajo in storilce »silijo« v storitev kaznivega dejanja, saj le-ti hrepenijo le po vedno večjem dobičku. Zakon je pomanjkljiv in vedno več ljudi je pripravljeno zaradi svojih osebnih in družbenih okoliščin ravnati protipravno za dosego dobička.. 3.6. Razlika med fizičnimi in pravnimi osebami. »Fizična oseba je vsaka oseba, ki se rodi in z rojstvom pridobi človekove pravice«. (http://www.kam.soltek.de/viewtopic.php?f=61&t=937. (14.. 4.. 2010)). »Pravne osebe so gospodarske družbe, zavodi, društva, organi in organizacije, ki z vpisom v konstitutivni register, ustrezno evidenco ali ustrezni razvid ali z zakonom. pridobijo. status. (lastnost). pravne. osebe«. (http://www.stat.si/vodic_oglej.asp?ID=38&PodrocjeID=14 (14. 4. 2010)). Temeljna razlika med njima je le v tem, da fizične osebe storijo kazniva dejanja v svojem imenu, pravne osebe pa v imenu svojega podjetja (Selinšek, 2006). Fizična oseba se odloči za storitev kaznivega dejanja zaradi potreb, ki so iz dneva v dan večje, želje po dobičku oziroma pridobitvi protipravne koristi in priložnosti za storitev kaznivega dejanja. Fizična oseba lahko stori kaznivo dejanje sama v zunanjem okolju ali pa stori kaznivo dejanje v podjetju, v katerem je zaposlena. Skupina posameznikov torej skupina fizičnih oseb se odloči za kaznivo dejanje zaradi vedno novih potreb, želje po dobičku, motivacije in priložnosti za kaznivo dejanje. 17.

(19) 3.7. Organi odkrivanja gospodarske kriminalitete. Pri odkrivanju in zatiranju gospodarske kriminalitete sodeluje več organov skupaj, saj le s skupnimi močmi odkrijejo tovrstna kazniva dejanja. Policija odkrije večino vseh kaznivih dejanj gospodarske kriminalitete. Potem so tukaj še oškodovana podjetja in druge pravne osebe, ki v svojem interesu in po z zakonom določeni obveznosti naznanjajo kazniva dejanja, ki se nato preganjajo po uradni dolžnosti s strani policije. Pomemben člen so tudi oškodovane fizične osebe, ki samo kaznivo dejanje prijavijo. Za dosego učinkov pri omejevanju in preprečevanju gospodarske kriminalitete je potrebno v prvi vrsti usklajeno delovanje policije in tožilstva, pa tudi drugih nadzornih mehanizmov, kot so Davčna uprava Republike Slovenije (DURS), Carinska uprava Republike Slovenije (CURS), Urad Republike Slovenije za varstvo konkurence (UVK) itd. S prvim januarjem 2010 je bil ustanovljen Nacionalni preiskovalni urad (NPU) oziroma enota kriminalistične policije, ki se ukvarja s preiskovanjem resnih oblik kriminalitete, še posebej na področju gospodarske in finančne kriminalitete. V NPU-ju deluje od 70 do 80 strokovnjakov, ki se s skupnimi močmi borijo proti gospodarski kriminaliteti in korupciji. Pričakovanja, da bo NPU sam po sebi izboljšal stanje na področju odkrivanja in preiskovanja najtežjih oblik gospodarske in finančne kriminalitete ni, saj je potrebno skupno delovanje vseh pristojnih državnih organov in institucij, izbor visoko usposobljenih kadrov za delo, njihovo skupno načrtno usposabljanje za boj proti tovrstni kriminaliteti in ustrezna sprememba zakonodaje. Preiskovalci NPU imajo enaka pooblastila kot ostali policisti oziroma kriminalisti, vsi pa delajo na podlagi obstoječih pooblastil iz Zakona o kazenskem postopku in Zakona o policiji.. 18.

(20) 4 Definicija listine Listina je: •. v posebni obliki sestavljen in potrjen zapis o dogodku pravne narave (izdati, podpisati, napisati listino itd.);. •. zapis,. ki. kaj. dokazuje,. pojasnjuje. nasploh. (http://l.abecednik.com/listina.html, 19. 3. 2010)).. 4.1. Katere vrste listin poznamo?. Poznamo več vrst listin, vendar bomo govorili le o javni, uradni, zasebni in poslovni listini.. Javna listina »Javna listina je listina, ki jo v predpisani obliki izda državni organ v mejah svoje pristojnosti, in listina, ki jo izda v taki obliki samoupravna lokalna skupnost, družba ter druga organizacija ali posameznik pri izvrševanju javnega pooblastila, ki ji je poverjeno z zakonom (javna listina), dokazujeta resničnost tistega, kar se v njiju potrjuje ali določa.« (Zakon o pravdnem postopku, 2010, člen 224) »Javna listina je listina, ki jo v predpisani obliki izda državni organ, organ samoupravne lokalne skupnosti ali nosilec javnih pooblastil v mejah svoje pristojnosti, dokazuje tisto, kar se v njej potrjuje ali določa.« (Zakon o splošnem upravnem postopku, 2010, člen 169) Poznamo različne vrste javnih listin, kot so na primer: vojaška knjižica, delovna knjižica, osebna izkaznica, potna listina, spričevalo o šolski izobrazbi, indeks, potrdilo o opravljenih izpitih, diploma, potrdilo o vpisu, izpisnica, zdravniško spričevalo, izpisek iz matične knjige, odločba, sodba itd. 19.

(21) Uradna listina Pod pojmom uradna listina štejemo uradno listino, knjigo ali spis, ki je kot takšna s posebnim predpisom določena ali je sicer sposobna za dokazovanje določenih dejstev, pomembnih za uradna razmerja (Designer, 2002, str. 621). Listine sestavijo uradne osebe pri opravljanju uradnih dolžnosti, kar pomeni, da so listine pomembne za uradna razmerja ali za uresničevanje pravic posameznika. »Sodna praksa šteje za uradne listine tudi listine, ki jih je sestavila zasebna oseba, pa jih je kasneje uradna oseba overila s svojim podpisom, pečatom.« (Povavelj, 2006, str. 8-9) 259. člen KZ RS obravnava kaznivo dejanje ponareditve ali uničenja uradne listine, spisa ali arhivskega gradiva.. Zasebna listina »Za zasebno listino ne velja domneva o resničnosti tistega, kar se v njej potrjuje ali določa. Dokazuje samo to, da je njen izdajatelj dal v listini vsebovano izjavo« (Povavelj, 2006, str. 9).. Poslovna listina Med poslovne listine spadajo poslovne knjige, spisi ali druge poslovne listine, v kolikor izpolnjujejo dva pogoja. Prvič: lahko so le tiste poslovne knjige, spisi ali poslovne listine, ki se morajo voditi po zakonu ali na podlagi drugih predpisov, izdanih na podlagi zakona. Drugič: pomembne morajo biti za poslovni promet z drugimi pravnimi ali fizičnimi osebami ali so namenjene za odločitve v zvezi z gospodarsko ali finančno dejavnostjo. (Povavelj, 2006, str. 9-10) 235. člen KZ RS obravnava kaznivo dejanje ponarejanja ali uničenja poslovnih listin.. 20.

(22) 5 Ponarejanje ali uničenje poslovnih listin Ponarejanje ali uničenje poslovnih listin je gospodarsko kaznivo dejanje, opredeljeno v 235. členu KZ RS.. 5.1. Definicija po Kazenskem zakoniku. (1) Kdor v poslovne knjige, spise ali druge poslovne listine in evidence, ki jih mora voditi po zakonu ali na podlagi drugih predpisov, izdanih na podlagi zakona, in so pomembne za poslovni promet z drugimi pravnimi ali fizičnimi osebami ali so namenjene za odločitve v zvezi z gospodarsko ali finančno dejavnostjo ali kot podlaga za davčni nadzor, vpiše lažne podatke ali ne vpiše kakšnega pomembnega podatka ali s svojim podpisom potrdi tako knjigo, listino ali spis z lažno vsebino ali omogoči sestavo knjige, listine ali spisa z lažno vsebino, se kaznuje z zaporom do dveh let. (2) Enako se kaznuje, kdor lažno poslovno knjigo, listino ali spis uporabi kot resnično ali kdor uniči, skrije, precej poškoduje ali kako drugače napravi neuporabne poslovne knjige, listine ali spise iz prejšnjega odstavka. (3) Poskus dejanj in prvega in drugega odstavka tega člena je kazniv. (KZ RS, 2009, čl. 235). 5.2. Vrsta kaznivega dejanje glede na storilca. Kaznivo dejanje ponareditve ali uničenja poslovnih listin po prvem odstavku 235. člena KZ RS lahko izvrši oseba, ki mora po zakonu voditi poslovne knjige, listine ali spise ter vsakdo, ki je lahko subjekt kazenskega prava in ki lahko dostopa do lažne poslovne knjige, listine ali spisa. Za kaznivo dejanje ponareditve ali uničenja poslovnih listin so lahko odgovorne fizične in pravne osebe.. 21.

(23) 5.3. Oblike kaznivega dejanja. Izvršitveni načini oziroma načini ponareditev poslovnih knjig po 235. členu Kazenskega zakonika so naslednji: •. vpis lažnega podatka v poslovno knjigo, listino ali spis;. •. opustitev vpisa pomembnega podatka v poslovno knjigo, listino ali spis;. •. podpis poslovne knjige, listine ali spisa z lažno vsebino ali brez pomembnega podatka;. •. omogočanje sestave poslovne knjige, listine ali spisa z lažno vsebino;. •. uporaba lažne poslovne knjige, listine ali spisa kot resnične;. •. uničenje, skritje, bistveno poškodovanje ali drugačna povzročitev neuporabnosti poslovne knjige, listine ali spisa.. 5.4. Vrsta in oblika krivde. Kaznivo dejanje po 235. členu KZ RS je opredeljeno kot naklepno kaznivo dejanje. Naklep storilca se mora nanašati na pojem poslovne listine in na posamezni izvršitveni način kaznivega dejanja. (Selinšek, 2006, str. 378). 5.5. Morebitne blanketne napotitve. Poslovna knjiga, listina ali spis je v kazenskopravnem pomenu besede listina, ki se mora voditi oziroma izdati na podlagi zakona ali drugega predpisa, izdanega na podlagi zakona, in je pomembna za poslovni promet, ali pa je namenjena za odločitve v zvezi z gospodarsko ali finančno dejavnostjo. 235. člen KZ ne definira točno, kaj so poslovne knjige, listine in spisi, vendar le napotuje na ustrezen predpis, ki vodenje poslovnih knjig, spisov in listin ureja. 235 člen KZ je blanketna kazenskopravna norma, kar pomeni, da se sklicuje na druge pravne predpise, zato je potrebna v opisu kaznivega dejanja. 22.

(24) navedba zakona ali podzakonskega predpisa, na katerem temelji poslovna listina. (Selinšek, 2006, str. 378-379). 5.6. Predpisane kazni. Za kaznivo dejanje ponareditve ali uničenja poslovnih listin po prvem in drugem odstavku 235. člena KZ RS je za fizično osebo predpisana zaporna kazen do dveh let. Tudi poskus kaznivega dejanja iz prvega in drugega odstavka tega člena je kazniv.. 6 Načini ponarejanja poslovnih listin KZ RS v 235. členu določa načine ponarejanja ali uničenja poslovnih listin in primerne kazni zanje. Ponarejanje je v zadnjem času precej razširjena oblika gospodarskega kriminala. Osebe, ki so zaposlene v podjetjih ali drugih gospodarskih družbah, si pridobivajo določene koristi, ki so kaznive. Posamezniki tudi sami vedo, da bodo kaznovani, če bodo prestopili zakonite meje, pa vendar to storijo. Poznamo več načinov ponarejanja ali uničenja poslovnih listin. Več o tem bomo govorili v naslednjih poglavjih.. 6.1. Vpis lažnega podatka v poslovno knjigo, listino ali spis. Že sam naslov nam pove, da gre za vpis lažnega podatka. Gre za način ponarejanja ali uničenja poslovnih listin, ki je opredeljen v prvem odstavku 235. člena KZ RS. To kaznivo dejanje lahko stori oseba, ki vodi poslovne knjige, listine, spise ali druge evidence po zakonu ali na podlagi drugih predpisov določenih v zakonu. 23.

(25) Gre za pomembne podatke za poslovni promet s fizičnimi ali pravnimi osebami, podatke, pomembne za davčni nadzor, in podatke, ki so namenjeni za odločitve v zvezi z gospodarsko ali finančno dejavnostjo. Osebe, ki storijo kaznivo dejanje iz prvega odstavka 235. člena, se kaznuje z zaporom do dveh let.. 6.2. Opustitev vpisa pomembnega podatka v poslovno knjigo, listino ali spis. Za obliko izvršitve kaznivega dejanja opustitve vpisa pomembnega podatka v poslovno knjigo, listino ali spis veljajo isti kriteriji kot za obliko izvršitve kaznivega dejanja vpisa lažnega podatka v poslovno knjigo, listino ali spis. Storilec stori to obliko izvršitve kaznivega dejanja takrat, kadar ne knjiži vseh prihodkov družbe v obrazec za obračun davka od dohodka pravnih oseb, opuščeni podatki pa so pomembni za odmero tega davka. Kaznuje se z denarno kaznijo ali zaporom do dveh let. Kadar opuščeni podatki niso pomembni oziroma se ne štejejo za bistvene, takrat ni podan sum za kaznivo dejanje.. 6.3. Podpis poslovne knjige, listine ali spisa z lažno vsebino ali brez pomembnega podatka. Tudi za ta način ponarejanja veljajo isti kriteriji kot za prejšnja načina ponarejanja poslovnih knjig, listin ali spisov. Pri tem kaznivem dejanju gre za podpis poslovne knjige, listine ali spisa, čeprav le-ta vsebuje lažno vsebino ali sploh ne vsebuje pomembnega podatka. Kaznivo dejanje lahko stori pooblaščena oseba. Le-ta lahko vpiše lažne podatke, opusti vpis pomembnih podatkov ali vedoč podpiše in s tem potrdi lažno knjigo, listino ali spis (npr. lažni obračun potnih stroškov).. 24.

(26) Osebe, ki storijo kaznivo dejanje iz prvega odstavka 235. člena, se kaznujejo z zaporom do dveh let.. 6.4. Omogočanje sestave poslovne knjige, listine ali spisa z lažno vsebino. Način ponarejanja poslovnih listin, omogočanje sestave poslovne knjige, listine ali spisa z lažno vsebino spada v drugi odstavek 235. člena KZ RS. Tudi za ta način ponarejanja veljajo isti kriteriji kot za prejšnje načine. Kaznivo dejanje je storjeno, če storilec podpiše prazen list papirja (bianco), za katerega ve, da bo kasneje opremljen z lažno vsebino ter s tem omogoči sestavo ponarejene poslovne knjige.. 6.5. Uporaba lažne poslovne knjige, listine ali spisa kot resnične. Za kaznivo dejanje po drugem odstavku 235. člena KZ RS gre takrat, ko storilec uporabi poslovno knjigo, listino ali spis z lažno vsebino z zavedanjem, da je ta vsebina lažna. Pri tem morajo biti izpolnjeni pogoji iz prvega odstavka tega člena, in sicer da poslovna listina, knjiga ali spis, ki se mora voditi po zakonu ali na podlagi drugih predpisov, izdanih na podlagi zakona, in da so te listine pomembne za poslovni promet z drugimi pravnimi ali fizičnimi osebami ali so namenjene za odločitve v zvezi z gospodarsko ali finančno dejavnostjo ali kot podlaga za davčni nadzor. Poskus dejanja iz drugega odstavka 235. člena Kazenskega zakonika je kazniv.. 25.

(27) 6.6. Uničenje, skritje, bistveno poškodovanje ali drugačna povzročitev neuporabnosti poslovne knjige, listine ali spisa. Za drugo obliko kaznivega dejanja po drugem odstavku 235. člena KZ RS gre takrat, ko storilec uniči, skrije, precej poškoduje ali kako drugače napravi neuporabne poslovne knjige, listine ali spise. Pri tem morajo biti izpolnjeni pogoji iz prvega odstavka tega člena. Storilec lahko poškoduje poslovno knjigo, tako da delno iztrga list, kemično izbriše pravno pomembne podatke ipd. V večini primerov storilci uničujejo poslovne knjige tako, da opravijo fiktivne poplave arhiva, sežigajo poslovno dokumentacijo, fingirajo vlome in opravijo tatvino poslovne dokumentacije. Podatke je možno rekonstruirati samo preko dobaviteljev, kupcev proizvodov ter iz prispevkov plač delavcev. Namen uničenja poslovnih knjig, listin ali spisov je v veliki meri prikrivanje dobička oziroma izogibanje plačilu davka od dohodka. Poskus dejanja iz drugega odstavka 235. člena KZ RS je kazniv.. 7 Statistika V tem poglavju bomo statistično prikazali delo policijskih uprav v Sloveniji na področju gospodarske kriminalitete, vse od leta 2005 do leta 2009.. 7.1. Poročilo o delu policije na področju gospodarske kriminalitete med letoma 2005 in 2009. Tabela 1: Poročilo o delu policije med letoma 2005 in 2009 Vrsta kaznivega dejanja. 2005. 2006. 2007. 2008. 2009. Goljufija. 695. 1414. 956. 666. 668. 26.

(28) Oderuštvo. 13. 17. 36. 71. 14. Lažni stečaj. 3. 2. 3. 5. 2. Goljufija na škodo Evropskih skupnosti (od 0. 0. 0. 0. 0. 0. 0. 3. 424. 4. 5. 0. 0. konca leta 2008) Uporaba ponarejene bančne, kreditne ali 0 druge kartice Povzročitev. stečaja. z. nevestnim 3. gospodarjenjem Poslovna goljufija. 1048. 1412. 993. 1595. 1940. Ponareditev ali uničenje poslovnih listin. 417. 529. 976. 795. 558. pri 150. 175. 231. 163. 348. 1000. 987. 1027. 2214. 5. 3. 15. 38. 2625. 2110. 1496. 774. 194. 213. 368. 342. Zloraba. položaja. ali. zaupanja. gospodarski dejavnosti Poneverba. oz.. neupravičena. uporaba 457. tujega premoženja Pranje denarja. 6. Izdaja nekritega čeka in zloraba kartic 1575 (bančne ali kreditne) Zatajitev finančnih obveznosti, davčna 110 zatajitev Druga k. d. gospodarske kriminalitete. 1173. 1053. 1447. 1216. 1927. Skupaj:. 5650. 8430. 7960. 7420. 9249. V tabeli 1 smo prikazali delo policije na področju gospodarske kriminalitete v letih 2005 do 2009. Največ kaznivih dejanj gospodarske kriminalitete je bilo storjenih leta 2009, iz tabele lahko tudi razberemo, da se je število kaznivih dejanj od leta 2005 ter vse do leta 2009 zviševalo. Kaznivega dejanja izdaje nekritega čeka in zlorabe kartic (bančne ali kreditne) je največ, medtem ko je najmanj obravnavanega. kaznivega. dejanja. lažnega. stečaja.. Kaznivo. dejanje. ponareditev ali uničenja poslovnih listin je v primerjavi z drugimi kaznivimi dejanji precej razširjena oblika kaznivega dejanja.. 27.

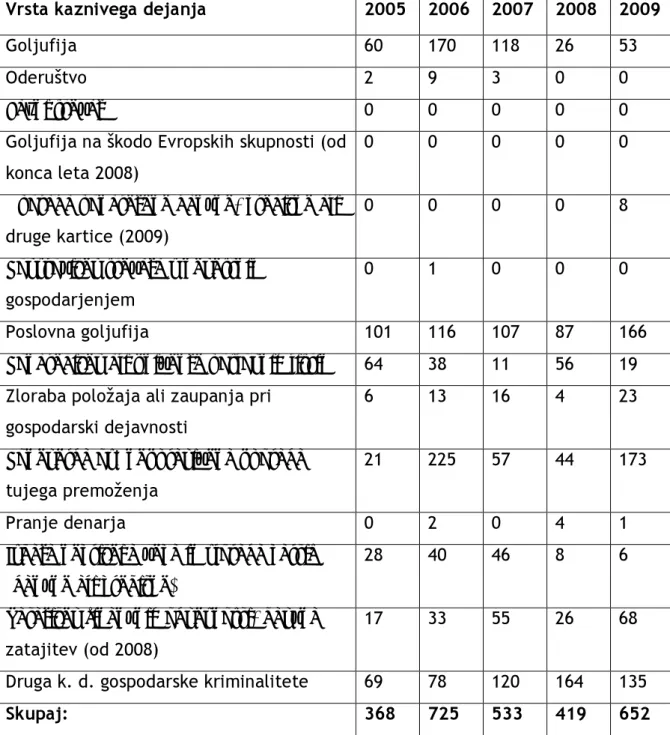

(29) 7.2. Primerjava poročil o delu na področju gospodarske kriminalitete med policijskimi upravami leta 2005 do 2009. Tabela 2: Poročilo o delu policijske uprave Celje Vrsta kaznivega dejanja. 2005. 2006. 2007. 2008. 2009. Goljufija. 60. 170. 118. 26. 53. Oderuštvo. 2. 9. 3. 0. 0. Lažni stečaj. 0. 0. 0. 0. 0. Goljufija na škodo Evropskih skupnosti (od 0. 0. 0. 0. 0. 0. 0. 0. 0. 8. 0. 1. 0. 0. 0. Poslovna goljufija. 101. 116. 107. 87. 166. Ponareditev ali uničenje poslovnih listin. 64. 38. 11. 56. 19. Zloraba položaja ali zaupanja pri. 6. 13. 16. 4. 23. 21. 225. 57. 44. 173. Pranje denarja. 0. 2. 0. 4. 1. Izdaja nekritega čeka in zloraba kartic. 28. 40. 46. 8. 6. 17. 33. 55. 26. 68. Druga k. d. gospodarske kriminalitete. 69. 78. 120. 164. 135. Skupaj:. 368. 725. 533. 419. 652. konca leta 2008) Uporaba ponarejene bančne, kreditne ali druge kartice (2009) Povzročitev stečaja z nevestnim gospodarjenjem. gospodarski dejavnosti Poneverba oz. neupravičena uporaba tujega premoženja. (bančne ali kreditne) Zatajitev finančnih obveznosti, davčna zatajitev (od 2008). V tabeli 2 smo prikazali delo policijske uprave Celje na področju gospodarske kriminalitete od leta 2005 do 2006. Ugotovili smo, da je bilo največ kaznivih dejanj gospodarske kriminalitete leta 2006, najmanj leta 2005. Največ je bilo 28.

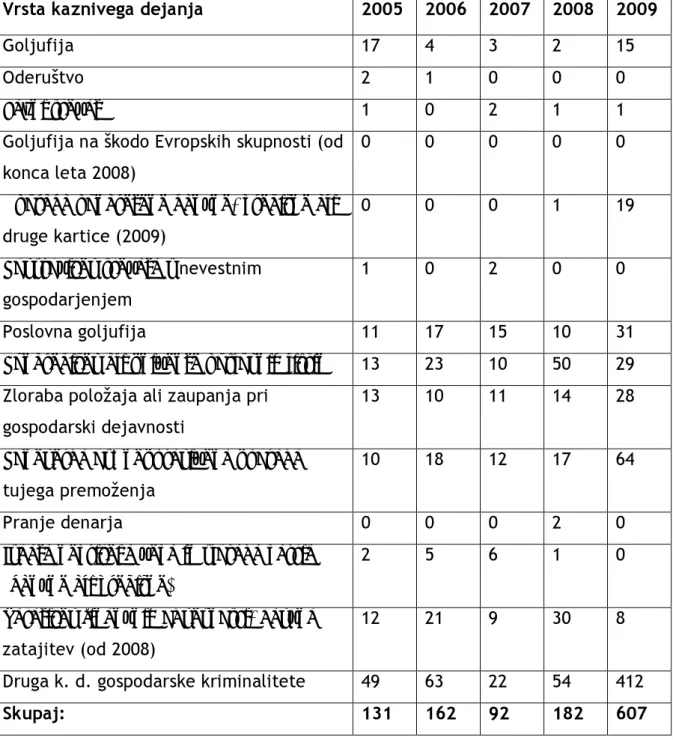

(30) kaznivih dejanj poslovne goljufije. Kaznivega dejanja ponareditev ali uničenja poslovnih listin je v primerjavi s kaznivimi dejanji poslovne goljufije precej manj.. Tabela 3: Poročilo o delu policijske uprave Koper Vrsta kaznivega dejanja. 2005. 2006. 2007. 2008. 2009. Goljufija. 17. 4. 3. 2. 15. Oderuštvo. 2. 1. 0. 0. 0. Lažni stečaj. 1. 0. 2. 1. 1. Goljufija na škodo Evropskih skupnosti (od 0. 0. 0. 0. 0. 0. 0. 0. 1. 19. 1. 0. 2. 0. 0. Poslovna goljufija. 11. 17. 15. 10. 31. Ponareditev ali uničenje poslovnih listin. 13. 23. 10. 50. 29. Zloraba položaja ali zaupanja pri. 13. 10. 11. 14. 28. 10. 18. 12. 17. 64. Pranje denarja. 0. 0. 0. 2. 0. Izdaja nekritega čeka in zloraba kartic. 2. 5. 6. 1. 0. 12. 21. 9. 30. 8. Druga k. d. gospodarske kriminalitete. 49. 63. 22. 54. 412. Skupaj:. 131. 162. 92. 182. 607. konca leta 2008) Uporaba ponarejene bančne, kreditne ali druge kartice (2009) Povzročitev stečaja z nevestnim gospodarjenjem. gospodarski dejavnosti Poneverba oz. neupravičena uporaba tujega premoženja. (bančne ali kreditne) Zatajitev finančnih obveznosti, davčna zatajitev (od 2008). V tabeli 3 smo prikazali delo policijske uprave Koper na področju gospodarske kriminalitete med letoma 2005 in 2009. Ugotovili smo, da je bilo največ 29.

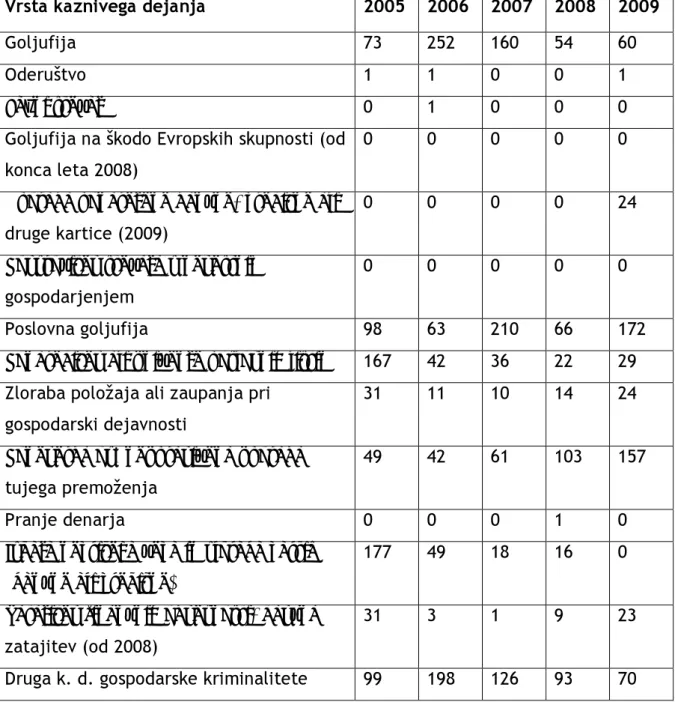

(31) kaznivih dejanj gospodarske kriminalitete leta 2009, najmanj leta 2007. Največ je bilo drugih kaznivih dejanj gospodarske kriminalitete. Goljufije na škodo Evropskih skupnosti (kaznivo dejanje se je uveljavilo šele konec leta 2008) na območju policijske uprave Koper niso obravnavali, se pa pojavlja (v manjšem obsegu) pranje denarja in oderuštvo. Na območju policijske uprave Koper so odkrili visoko število kaznivih dejanj ponareditev ali uničenja poslovnih listin.. Tabela 4: Poročilo o delu policijske uprave Kranj Vrsta kaznivega dejanja. 2005. 2006. 2007. 2008. 2009. Goljufija. 73. 252. 160. 54. 60. Oderuštvo. 1. 1. 0. 0. 1. Lažni stečaj. 0. 1. 0. 0. 0. Goljufija na škodo Evropskih skupnosti (od 0. 0. 0. 0. 0. 0. 0. 0. 0. 24. 0. 0. 0. 0. 0. Poslovna goljufija. 98. 63. 210. 66. 172. Ponareditev ali uničenje poslovnih listin. 167. 42. 36. 22. 29. Zloraba položaja ali zaupanja pri. 31. 11. 10. 14. 24. 49. 42. 61. 103. 157. Pranje denarja. 0. 0. 0. 1. 0. Izdaja nekritega čeka in zloraba kartic. 177. 49. 18. 16. 0. 31. 3. 1. 9. 23. 99. 198. 126. 93. 70. konca leta 2008) Uporaba ponarejene bančne, kreditne ali druge kartice (2009) Povzročitev stečaja z nevestnim gospodarjenjem. gospodarski dejavnosti Poneverba oz. neupravičena uporaba tujega premoženja. (bančne ali kreditne) Zatajitev finančnih obveznosti, davčna zatajitev (od 2008) Druga k. d. gospodarske kriminalitete 30.

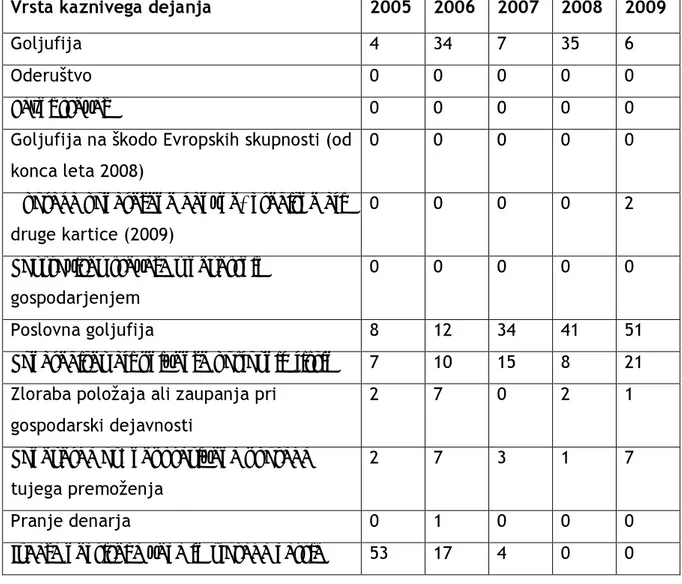

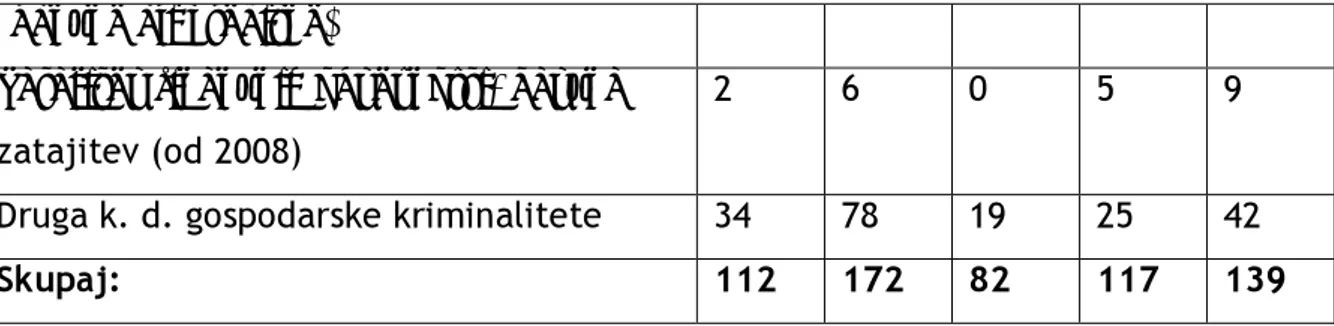

(32) Skupaj:. 726. 662. 622. 378. 560. V tabeli 4 smo prikazali delo policijske uprave Kranj na področju gospodarske kriminalitete med letoma 2005 in 2009. Ugotovili smo, da je bilo največ kaznivih dejanj gospodarske kriminalitete leta 2005, najmanj leta 2008. Največ kaznivih dejanj je bilo s področja poslovne goljufije. Kaznivega dejanja ponareditev ali uničenja poslovnih listin je v primerjavi s kaznivimi dejanji poslovne goljufije kar za pol manj. Goljufije na škodo Evropskih skupnosti in povzročitev stečaja z nevestnim gospodarjenjem na območju policijske uprave Kranj niso obravnavali. Pojavlja se majhen delež kaznivih dejanj pranja denarja in lažnega stečaja.. Tabela 5: Poročilo o delu policijske uprave Krško: Vrsta kaznivega dejanja. 2005. 2006. 2007. 2008. 2009. Goljufija. 4. 34. 7. 35. 6. Oderuštvo. 0. 0. 0. 0. 0. Lažni stečaj. 0. 0. 0. 0. 0. Goljufija na škodo Evropskih skupnosti (od 0. 0. 0. 0. 0. 0. 0. 0. 0. 2. 0. 0. 0. 0. 0. Poslovna goljufija. 8. 12. 34. 41. 51. Ponareditev ali uničenje poslovnih listin. 7. 10. 15. 8. 21. Zloraba položaja ali zaupanja pri. 2. 7. 0. 2. 1. 2. 7. 3. 1. 7. Pranje denarja. 0. 1. 0. 0. 0. Izdaja nekritega čeka in zloraba kartic. 53. 17. 4. 0. 0. konca leta 2008) Uporaba ponarejene bančne, kreditne ali druge kartice (2009) Povzročitev stečaja z nevestnim gospodarjenjem. gospodarski dejavnosti Poneverba oz. neupravičena uporaba tujega premoženja. 31.

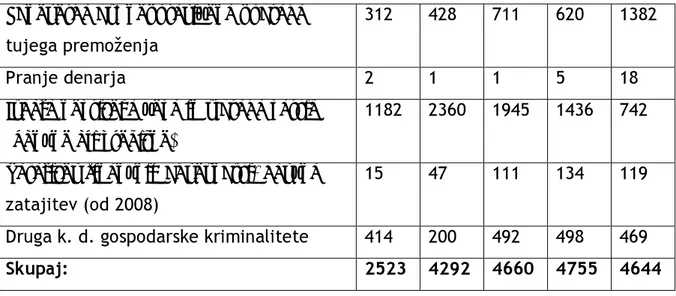

(33) (bančne ali kreditne) Zatajitev finančnih obveznosti, davčna. 2. 6. 0. 5. 9. Druga k. d. gospodarske kriminalitete. 34. 78. 19. 25. 42. Skupaj:. 112. 172. 82. 117. 139. zatajitev (od 2008). V tabeli 5 smo prikazali delo policijske uprave Krško na področju gospodarske kriminalitete med letoma 2005 in 2009. Ugotovili smo, da je bilo največ kaznivih dejanj gospodarske kriminalitete leta 2006, najmanj leta 2007. Največ je bilo drugih kaznivih dejanj gospodarske kriminalitete. Kaznivih dejanj ponareditev ali uničenja poslovnih listin je v primerjavi s poslovno goljufijo precej manj. Policijska uprava Krško ni obravnavala naslednjih kaznivih dejanj: oderuštvo, lažni stečaj in goljufija na škodo Evropskih skupnosti. Pojavlja se majhen delež kaznivih dejanj pranja denarja in uporabe ponarejene bančne, kreditne ali druge kartice.. Tabela 6: Poročilo o delu policijske uprave Ljubljana Vrsta kaznivega dejanja. 2005. 2006. 2007. 2008. 2009. Goljufija. 107. 321. 215. 389. 164. Oderuštvo. 3. 3. 32. 65. 12. Lažni stečaj. 0. 1. 0. 1. 1. Goljufija na škodo Evropskih skupnosti (od 0. 0. 0. 0. 0. 0. 0. 0. 2. 350. 0. 1. 1. 0. 0. Poslovna goljufija. 448. 818. 318. 962. 913. Ponareditev ali uničenje poslovnih listin. 22. 58. 750. 566. 303. Zloraba položaja ali zaupanja pri. 18. 54. 84. 77. 171. konca leta 2008) Uporaba ponarejene bančne, kreditne ali druge kartice (2009) Povzročitev stečaja z nevestnim gospodarjenjem. gospodarski dejavnosti 32.

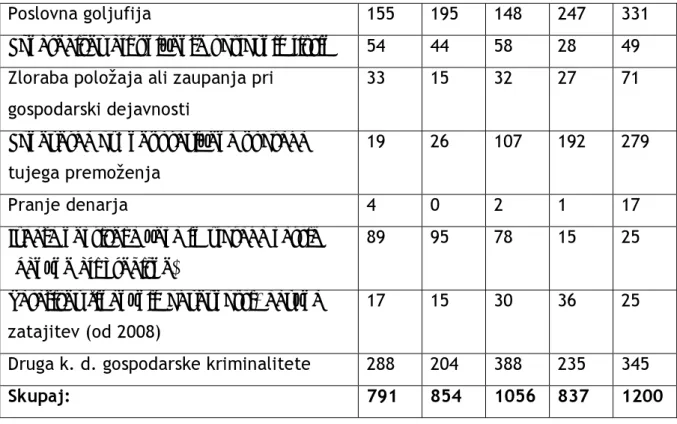

(34) Poneverba oz. neupravičena uporaba. 312. 428. 711. 620. 1382. Pranje denarja. 2. 1. 1. 5. 18. Izdaja nekritega čeka in zloraba kartic. 1182. 2360. 1945. 1436. 742. 15. 47. 111. 134. 119. Druga k. d. gospodarske kriminalitete. 414. 200. 492. 498. 469. Skupaj:. 2523. 4292. 4660. 4755. 4644. tujega premoženja. (bančne ali kreditne) Zatajitev finančnih obveznosti, davčna zatajitev (od 2008). V tabeli 6 smo prikazali delo policijske uprave Ljubljana na področju gospodarske kriminalitete med letoma 2005 in 2009. Ugotovili smo, da je bilo največ kaznivih dejanj gospodarske kriminalitete leta 2008, najmanj leta 2005. Največ gospodarske kriminalitete je bilo s področja izdaje nekritega čeka in zlorabe kartic (bančne ali kreditne). Število kaznivih dejanj ponareditev ali uničenja poslovnih listin je bilo visoko v primerjavi z ostalimi kaznivimi dejanji gospodarske kriminalitete. Goljufije na škodo Evropskih skupnosti na območju policijske uprave Ljubljana niso obravnavali. Pojavlja se majhen delež kaznivih dejanj lažnega stečaja.. Tabela 7: Poročilo o delu policijske uprave Maribor Vrsta kaznivega dejanja. 2005. 2006. 2007. 2008. 2009. Goljufija. 124. 257. 211. 54. 47. Oderuštvo. 5. 2. 0. 0. 1. Lažni stečaj. 2. 0. 1. 2. 0. Goljufija na škodo Evropskih skupnosti (od 0. 0. 0. 0. 0. 0. 0. 0. 0. 10. 1. 1. 1. 0. 0. konca leta 2008) Uporaba ponarejene bančne, kreditne ali druge kartice (2009) Povzročitev stečaja z nevestnim gospodarjenjem 33.

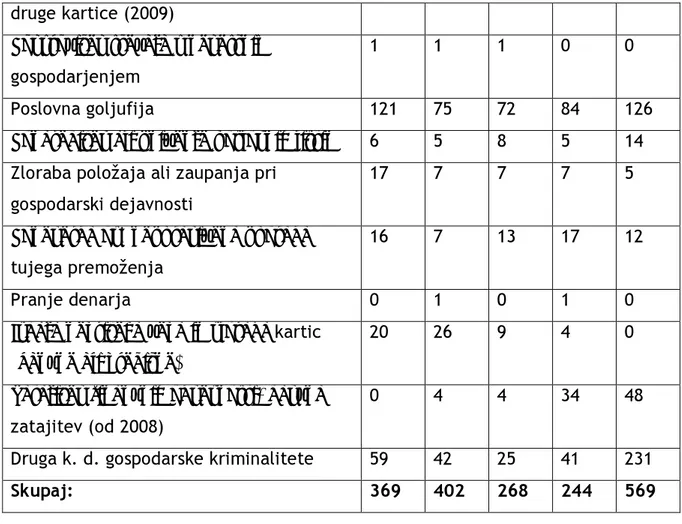

(35) Poslovna goljufija. 155. 195. 148. 247. 331. Ponareditev ali uničenje poslovnih listin. 54. 44. 58. 28. 49. Zloraba položaja ali zaupanja pri. 33. 15. 32. 27. 71. 19. 26. 107. 192. 279. Pranje denarja. 4. 0. 2. 1. 17. Izdaja nekritega čeka in zloraba kartic. 89. 95. 78. 15. 25. 17. 15. 30. 36. 25. Druga k. d. gospodarske kriminalitete. 288. 204. 388. 235. 345. Skupaj:. 791. 854. 1056. 837. 1200. gospodarski dejavnosti Poneverba oz. neupravičena uporaba tujega premoženja. (bančne ali kreditne) Zatajitev finančnih obveznosti, davčna zatajitev (od 2008). V tabeli 7 smo prikazali delo policijske uprave Maribor na področju gospodarske kriminalitete med letoma 2005 in 2009. Ugotovili smo, da je bilo največ kaznivih dejanj gospodarske kriminalitete leta 2009, najmanj leta 2005. Največ je bilo drugih kaznivih dejanj gospodarske kriminalitete. Kaznivega dejanja ponareditev ali uničenja poslovnih listin je precej manj v primerjavi z drugimi kaznivimi dejanji gospodarske kriminalitete. Goljufije na škodo Evropskih skupnosti na območju policijske uprave Maribor niso obravnavali. Pojavlja se majhen delež kaznivih dejanj lažnega stečaja.. Tabela 8: Poročilo o delu policijske uprave Murska Sobota Vrsta kaznivega dejanja. 2005. 2006. 2007. 2008. 2009. Goljufija. 129. 234. 129. 51. 130. Oderuštvo. 0. 0. 0. 0. 0. Lažni stečaj. 0. 0. 0. 0. 0. Goljufija na škodo Evropskih skupnosti (od 0. 0. 0. 0. 0. 0. 0. 0. 3. leta 2009) Uporaba ponarejene bančne, kreditne ali 34. 0.

(36) druge kartice (2009) Povzročitev stečaja z nevestnim. 1. 1. 1. 0. 0. Poslovna goljufija. 121. 75. 72. 84. 126. Ponareditev ali uničenje poslovnih listin. 6. 5. 8. 5. 14. Zloraba položaja ali zaupanja pri. 17. 7. 7. 7. 5. 16. 7. 13. 17. 12. Pranje denarja. 0. 1. 0. 1. 0. Izdaja nekritega čeka in zloraba kartic. 20. 26. 9. 4. 0. 0. 4. 4. 34. 48. Druga k. d. gospodarske kriminalitete. 59. 42. 25. 41. 231. Skupaj:. 369. 402. 268. 244. 569. gospodarjenjem. gospodarski dejavnosti Poneverba oz. neupravičena uporaba tujega premoženja. (bančne ali kreditne) Zatajitev finančnih obveznosti, davčna zatajitev (od 2008). V tabeli 8 smo prikazali delo policijske uprave Murska Sobota na področju gospodarske kriminalitete med letoma 2005 in 2009. Ugotovili smo, da je bilo največ kaznivih dejanj gospodarske kriminalitete leta 2009, najmanj leta 2008. Največ je bilo kaznivih dejanj goljufije. Kaznivega dejanja ponareditev ali uničenja poslovnih listin je bilo precej manj v primerjavi z drugimi kaznivimi dejanji. Oderuštva, lažnega stečaja in goljufije na škodo Evropskih skupnosti na območju policijske uprave Murska Sobota niso obravnavali. Pojavlja se majhen delež kaznivih dejanj uporabe ponarejene bančne, kreditne ali druge kartice ter pranje denarja.. Tabela 9: Poročilo o delu policijske uprave Nova Gorica Vrsta kaznivega dejanja. 2005. 2006. 2007. 2008. 2009. Goljufija. 24. 16. 27. 4. 13. Oderuštvo. 0. 0. 0. 0. 0. 35.

(37) Lažni stečaj. 0. 0. 0. 1. 0. Goljufija na škodo Evropskih skupnosti (od 0. 0. 0. 0. 0. 0. 0. 0. 0. 8. 0. 0. 0. 0. 0. Poslovna goljufija. 12. 9. 15. 11. 12. Ponareditev ali uničenje poslovnih listin. 63. 81. 19. 42. 43. Zloraba položaja ali zaupanja pri. 13. 26. 47. 3. 7. 3. 7. 13. 9. 54. Pranje denarja. 0. 0. 0. 1. 1. Izdaja nekritega čeka in zloraba kartic. 7. 7. 1. 0. 0. 1. 3. 0. 82. 7. Druga k. d. gospodarske kriminalitete. 32. 55. 24. 15. 41. Skupaj:. 155. 204. 146. 168. 186. konca leta 2008) Uporaba ponarejene bančne, kreditne ali druge kartice (2009) Povzročitev stečaja z nevestnim gospodarjenjem. gospodarski dejavnosti Poneverba oz. neupravičena uporaba tujega premoženja. (bančne ali kreditne) Zatajitev finančnih obveznosti, davčna zatajitev (od 2008). V tabeli 9 smo prikazali delo policijske uprave Nova Gorica na področju gospodarske kriminalitete med letoma 2005 in 2009. Ugotovili smo, da je bilo največ kaznivih dejanj gospodarske kriminalitete leta 2006, najmanj leta 2007. Največ je bilo kaznivih dejanj ponareditev ali uničenja poslovnih listin. Kaznivih dejanj ponareditev ali uničenja poslovnih listin je bilo največ v letu 2006.. Ta vrsta kaznivega dejanja je v precejšnji prednosti v primerjavi z. drugimi kaznivimi dejanji. Kaznivih dejanj oderuštva in goljufije na škodo Evropskih skupnosti na območju policijske uprave Nova Gorica niso obravnavali. Pojavlja se majhen delež kaznivih dejanj lažnega stečaja in pranja denarja.. 36.

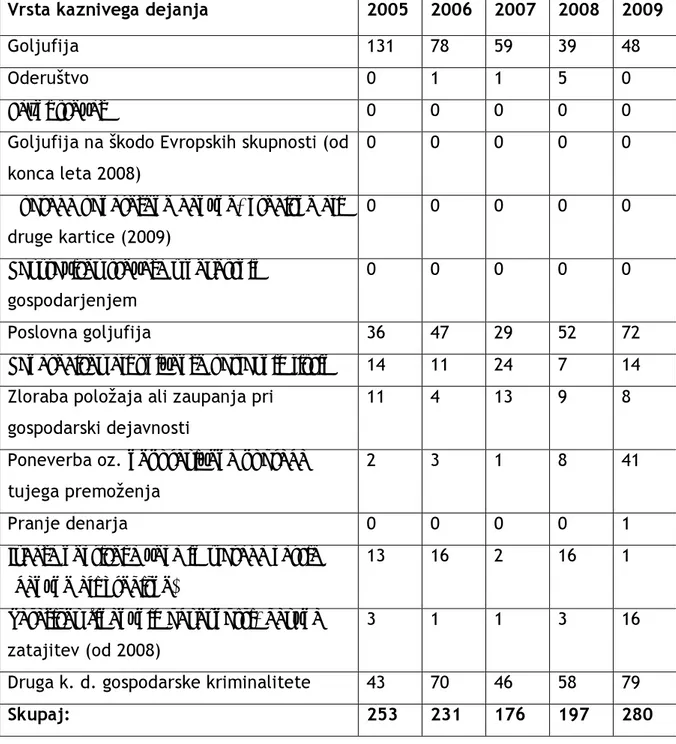

(38) Tabela 10: Poročilo o delu policijske uprave Novo mesto Vrsta kaznivega dejanja. 2005. 2006. 2007. 2008. 2009. Goljufija. 131. 78. 59. 39. 48. Oderuštvo. 0. 1. 1. 5. 0. Lažni stečaj. 0. 0. 0. 0. 0. Goljufija na škodo Evropskih skupnosti (od 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. Poslovna goljufija. 36. 47. 29. 52. 72. Ponareditev ali uničenje poslovnih listin. 14. 11. 24. 7. 14. Zloraba položaja ali zaupanja pri. 11. 4. 13. 9. 8. 2. 3. 1. 8. 41. Pranje denarja. 0. 0. 0. 0. 1. Izdaja nekritega čeka in zloraba kartic. 13. 16. 2. 16. 1. 3. 1. 1. 3. 16. Druga k. d. gospodarske kriminalitete. 43. 70. 46. 58. 79. Skupaj:. 253. 231. 176. 197. 280. konca leta 2008) Uporaba ponarejene bančne, kreditne ali druge kartice (2009) Povzročitev stečaja z nevestnim gospodarjenjem. gospodarski dejavnosti Poneverba oz. neupravičena uporaba tujega premoženja. (bančne ali kreditne) Zatajitev finančnih obveznosti, davčna zatajitev (od 2008). V tabeli 10 smo prikazali delo policijske uprave Novo mesto na področju gospodarske kriminalitete med letoma 2005 in 2009. Ugotovili smo, da je bilo največ kaznivih dejanj gospodarske kriminalitete leta 2009, najmanj leta 2007. Največ je bilo kaznivih dejanj goljufije. Kaznivo dejanje ponareditev ali uničenja poslovnih listin je po številu takoj za poslovno goljufijo. Lažnega stečaja in goljufije na škodo Evropskih skupnosti na območju policijske uprave. 37.

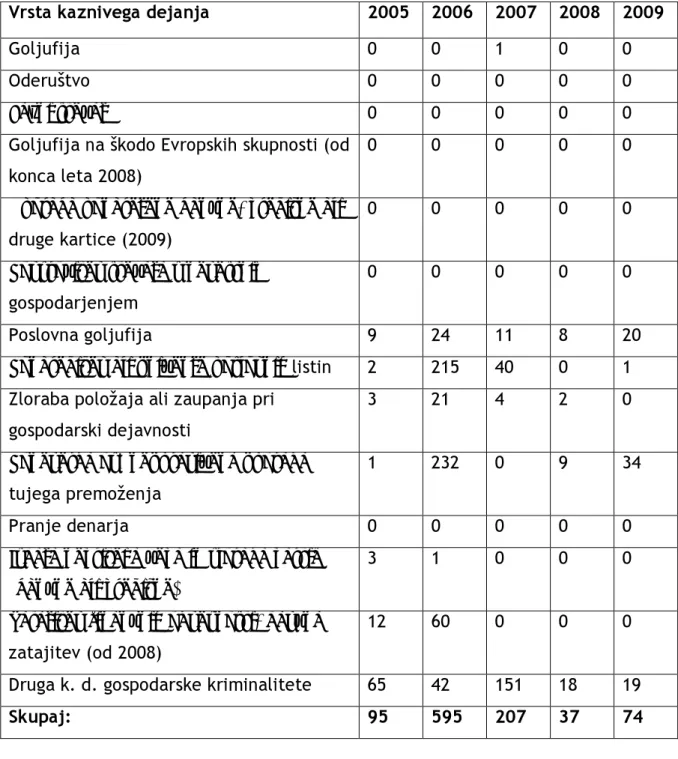

(39) Novo mesto niso obravnavali. Pojavlja se majhen delež kaznivih dejanj pranja denarja in oderuštva.. Tabela 11: Poročilo o delu policijske uprave Postojna Vrsta kaznivega dejanja. 2005. 2006. 2007. 2008. 2009. Goljufija. 0. 0. 1. 0. 0. Oderuštvo. 0. 0. 0. 0. 0. Lažni stečaj. 0. 0. 0. 0. 0. Goljufija na škodo Evropskih skupnosti (od 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. Poslovna goljufija. 9. 24. 11. 8. 20. Ponareditev ali uničenje poslovnih listin. 2. 215. 40. 0. 1. Zloraba položaja ali zaupanja pri. 3. 21. 4. 2. 0. 1. 232. 0. 9. 34. Pranje denarja. 0. 0. 0. 0. 0. Izdaja nekritega čeka in zloraba kartic. 3. 1. 0. 0. 0. 12. 60. 0. 0. 0. Druga k. d. gospodarske kriminalitete. 65. 42. 151. 18. 19. Skupaj:. 95. 595. 207. 37. 74. konca leta 2008) Uporaba ponarejene bančne, kreditne ali druge kartice (2009) Povzročitev stečaja z nevestnim gospodarjenjem. gospodarski dejavnosti Poneverba oz. neupravičena uporaba tujega premoženja. (bančne ali kreditne) Zatajitev finančnih obveznosti, davčna zatajitev (od 2008). V tabeli 11 smo prikazali delo policijske uprave Postojna na področju gospodarske kriminalitete med letoma 2005 in 2009. Ugotovili smo, da je bilo največ kaznivih dejanj gospodarske kriminalitete leta 2006, najmanj leta 38.

(40) 2008. Največ je bilo drugih kaznivih dejanj gospodarske kriminalitete. Bilo je odkrito visoko število kaznivih dejanj ponareditev ali uničenja poslovnih listin v primerjavi z drugimi gospodarskimi kaznivimi dejanji. Na območju policijske uprave Postojna ni bilo obravnavanih kaznivih dejanj lažnega stečaja, oderuštva, goljufije na škodo Evropskih skupnosti, uporabe ponarejene bančne, kreditne ali druge kartice in pranja denarja.. Tabela 12: Poročilo o delu policijske uprave Slovenj Gradec Vrsta kaznivega dejanja. 2005. 2006. 2007. 2008. 2009. Goljufija. 26. 48. 26. 12. 132. Oderuštvo. 0. 0. 0. 1. 0. Lažni stečaj. 0. 0. 0. 0. 0. Goljufija na škodo Evropskih skupnosti (od 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. 0. Poslovna goljufija. 49. 36. 34. 27. 46. Ponareditev ali uničenje poslovnih listin. 5. 2. 5. 11. 36. Zloraba položaja ali zaupanja pri. 3. 7. 7. 4. 10. 22. 5. 9. 7. 11. Pranje denarja. 0. 0. 0. 0. 0. Izdaja nekritega čeka in zloraba kartic. 1. 9. 1. 0. 0. 0. 1. 2. 9. 19. Druga k. d. gospodarske kriminalitete. 21. 23. 34. 15. 84. Skupaj:. 127. 131. 118. 86. 338. konca leta 2008) Uporaba ponarejene bančne, kreditne ali druge kartice (2009) Povzročitev stečaja z nevestnim gospodarjenjem. gospodarski dejavnosti Poneverba oz. neupravičena uporaba tujega premoženja. (bančne ali kreditne) Zatajitev finančnih obveznosti, davčna zatajitev (od 2008). 39.

(41) V tabeli 12 smo prikazali delo policijske uprave Slovenj Gradec na področju gospodarske kriminalitete med letoma 2005 in 2009. Ugotovili smo, da je bilo največ kaznivih dejanj gospodarske kriminalitete leta 2009, najmanj 2008. Največ je bilo kaznivih dejanj goljufije. Kaznivega dejanja ponareditev ali uničenja poslovnih listin je bilo v primerjavi s kaznivim dejanjem goljufije precej manj. Največje število kaznivih dejanj ponareditev ali uničenja poslovnih listin je bilo obravnavanih leta 2009. Na območju policijske uprave Slovenj Gradec ni bilo odkritih kaznivih dejanj lažnega stečaja, goljufije na škodo Evropskih skupnosti, uporabe ponarejene bančne, kreditne ali druge kartice in pranje denarja. Pojavlja se majhen delež kaznivih dejanj oderuštva in izdaje nekritega čeka in zloraba kartic (bančne ali kreditne).. Graf 1: Primerjava števila kaznivih dejanj ponareditev ali uničenja poslovnih listin med policijskimi upravami v Sloveniji med letoma 2005 in 2009. Kaznivo dejanje ponareditev ali uničenja poslovnih listin 2000 1500 1000 500 0. 1699. 188 125 296. 61. 233. 38. 248. 70. 258. 59. V grafu 1 smo prikazali gospodarsko kaznivo dejanje ponareditev ali uničenje poslovnih listin med policijskimi upravami v Sloveniji med letoma 2005 in 2009. Ugotovili smo, da je bilo največ kaznivih dejanj ponareditev ali uničenja poslovnih listin obravnavanih v Ljubljani, najmanj pa na področju policijske uprave Murska Sobota. 40.

(42) 8 Ponarejanje potrdil o izplačilih osebnih dohodkov v Tušmobilu Leta 2007 se je na tržišču mobilne telefonije pojavil tretji mobilni operater Tušmobil. Kmalu je postal tretji največji ponudnik mobilne telefonije v Sloveniji, saj je že novembra 2007 imelo podjetje 22.000 naročnikov, njihovo število pa se je do maja 2008 potrojilo ter do decembra 2008 doseglo 100.000 naročnikov. Ob začetku poslovanja je Tušmobil uporabljal poslovni informacijski sistem Microsoft Dynamics NAV, ki ni bil uspešen pri poslovanju, saj je bil izredno počasen (ročni vnosi). Neučinkovit je bil tudi pri preprečevanju zlorab, saj so vse nove pogodbe šle čez avtomatske avtorizacije. S tem je bila zloraba prekrita, saj oddelek za avtorizacije ni preverjal osebnih podatkov novih naročnikov. Zaradi slabega poslovnega informacijskega sistema so se zlorabe začele pojavljati v večjem obsegu že v začetku poslovanja Tušmobila. Goljufi, ki so že prej poskušali zlorabiti ostala podjetja, so poskusili tudi pri Tušmobilu. Ponarejali so plačilne liste, ki so jih ob sklenitvi novega naročniškega razmerja priložili kot resnične. V plačilnih listah se v večini primerih spreminja delodajalec. Podatke o delodajalcu pridobijo na internetu ali natisnejo kakšno plačilno listo podjetja, ki ga navedejo kot delodajalca. Podatke spreminjajo s pomočjo Microsoft Worda in v Photoshopu. Ko Tušmobil ugotovi zlorabo oziroma se mu oseba zdi sumljiva, preveri podatke na firmi, ki jo je delojemalec navedel, tako da pokliče delodajalca, ki je naveden na plačilni listi. Če ugotovi, da oseba, ki želi skleniti naročniško razmerje, ni zaposlena v podjetju, ki ga navaja kot delodajalca, poda prijavo suma storitve kaznivega dejanja na policijsko postajo. Policija preišče kaznivo dejanje ponarejanja potrdil o izplačilih osebnih dohodkov, in če ugotovi, da je bilo kaznivo dejanje izvršeno, opravi razgovor s storilcem in poda kazensko ovadbo na pristojno tožilstvo. Včasih pri postopku sodelujejo tudi zaposleni iz oddelka za preprečevanje zlorab pri Tušmobilu.. 41.

(43) V primeru suma storitve kaznivega dejanja goljufije se najprej ugotavlja pristnost potrdil o izplačilih osebnih dohodkov. Če gre za goljufijo, se obvesti vse poslovne enote in posrednike o zlorabi in imenu stranke, ki izvršuje zlorabo. Stranko vpišemo na črno listo in o kaznivem dejanju obvestimo policijsko postajo. Odkrili smo sto primerov sumov storitve kaznivih dejanj goljufije. Vendar moramo vedeti, da se lahko šele nekaj mesecev po sklenitvi naročniškega razmerja ugotovi, da je oseba prevarant. Zelo znan je bil primer podjetja iz Raven na Koroškem. Osebe so množično sklepale naročniška razmerja pod pretvezo, da so zaposleni v omenjenem podjetju. Ker je bilo ogromno novih naročnikov zaposlenih v tem podjetju, so na oddelku za preprečevanje zlorab Tušmobila začeli preverjati navedeno podjetje in osebe — če so resnično zaposlene v firmi, ki jo navajajo kot delodajalca. Ugotovili so, da gre za goljufijo in podjetje dali na črno listo, obvestili zaposlene na Tušmobilu, da je potrebno paziti, da se osebam, ki se sklicujejo na zaposlitev v tem podjetju, ne sklene naročniško razmerje. Februarja 2010 je Tušmobil zamenjal poslovni informacijski sistem NAV s Microsoft Dynamics CRM. Nov sistem je uvedel procese preverjanja in avtorizacije pogodb. Ob sklepanju naročniškega razmerja se tako najprej izvede preverjanje podatkov, torej pravilnost in popolnost podatkov, ter proces avtorizacije, v okviru katere se preveri, ali naročnik morda nima sklenjenega prevelikega števila pogodb, če so podatki o zaposlitvi resnični in druge podatke. Če podatki ne ustrezajo pogojem, mora zaposlen, ki sklepa naročniško pogodbo, podatke preveriti, potrditi ali zavrniti. Gre za pomembno orodje pri preprečevanju zlorab, saj omogoča pravočasno odkritje poskusov zlorab in tako v veliki meri prepreči izgubo prihodkov. Sklenemo lahko, da se je ob začetku poslovanja podjetja Tušmobil sicer pojavil majhen odstotek zlorab, ki pa se je z razvojem in zamenjavo poslovnega informacijskega sistema znižal na minimum.. 42.

(44) 9 Kako preprečiti zlorabe na Tušmobilu Za preprečevanje zlorab na Tušmobilu je pomembno sodelovanje oddelka za avtorizacije, oddelka za preprečevanje zlorab in prodajalca, zaposlenega v prodajni enoti. Na začetku poslovanja je Tušmobil uporabljal poslovni informacijski sitem Nav, ki je imel ogromno pomanjkljivosti. Pogodbe so šle skozi avtomatske avtorizacije, kar je pomenilo, da je le zaposleni preveril pristnost dokumentov, ki jih je stranka predložila, vsi ostali oddelki pa ne. Zaradi tega je prihajalo do večjega števila zlorab, saj so bili prodajalci tisti, ki so morali ugotoviti, da gre za zlorabo. Februarja 2010 je poslovni informacijski sistem NAV zamenjal Microsoft Dynamics CRM. Nov sistem je uvedel procese preverjanja in avtorizacije ter s tem v večji meri pripomogel k preprečevanju zlorab. Podjetje ugotovi zlorabo s pomočjo zaposlenega, ki mora preveriti pristnost dokumentov osebe, ki želi skleniti naročniško razmerje in v primeru, da je oseba sumljiva, zaposleni obvesti pristojni oddelek. Oddelek za zlorabe ugotovi pristnost potrdil o izplačilih osebnih dohodkov tako, da preveri, če je oseba resnično zaposlena v podjetju, katerega potrdilo je predložila. V primeru, da ugotovi, da gre za zlorabo, obvesti o poskusu goljufije policijo, vse Tušmobilove prodajne centre in posrednike ter osebo premakne na črno listo. Prodajalec je tisti, ki ima prvi stik s stranko, in če se mu zdi stranka sumljiva, je dolžen o tem obvestiti oddelek za avtorizacije. Oddelek za avtorizacije preveri podatke o stranki, in če gre za zlorabo, o tem obvesti oddelek za zlorabe, če pa so vsi podatki resnični, pa lahko sklene naročniško razmerje. Dodajmo, da zlorabe preprečujemo le s skupnim sodelovanjem oddelkov in prodajalcev; ravno slednji v veliki meri pripomorejo k odkritju zlorabe.. 43.

(45) 10. Sklep/Zaključek. V 21. stoletju se pojavljajo različne oblike gospodarske kriminalitete, ki jih je zelo težko odkriti, saj so dobro prikrite. Gospodarska kriminaliteta se kvalitativno in kvantitativno spreminja. Temeljni značilnosti gospodarske kriminalitete sta dve, in sicer temno polje, kar pomeni, da posledice niso vidne in zaznavne, ter dejstvo, da preiskava gospodarske kriminalitete poteka drugače kot preiskava klasičnih kaznivih dejanjih. KZ RS opredeljuje gospodarska kazniva dejanja vse od 225. člena do 250. člena. V diplomskem delu smo se posebej osredotočili na 235. člen KZ RS, ki opredeljuje kaznivo dejanje ponarejanja ali uničenja poslovnih listin. V današnjem času je to kaznivo dejanje precej razširjeno. Osebe se spustijo v storitev tega kaznivega dejanja zaradi pridobivanja dobička. V večini primerov so to izobražene in ugledne osebe, ki že tako imajo kar nekaj premoženja, a jih hrepenenje po še večjem premoženju pripelje v storitev kaznivega dejanja. Policija odkrije večji delež kaznivega dejanja ponareditev ali uničenja poslovnih listin s pomočjo fizičnih oseb, ki v veliki meri pripomorejo k odkritju kaznivega dejanja s tem, ko le-to prijavijo na policijski postaji. Pomembno je skupno sodelovanje vseh organov nadzora, saj le tako lahko pravočasno odkrijejo tovrstna kazniva dejanja. Nacionalni preiskovalni urad (NPU) se ukvarja s preiskovanjem resnih oblik kriminalitete, še posebej s področjem gospodarske in finančne kriminalitete. Kaznivo dejanje ponareditev ali uničenja poslovnih listin lahko izvrši oseba, ki mora po zakonu voditi poslovne knjige, listine ali spise ter vsakdo, ki je lahko subjekt kazenskega prava in ki lahko dostopa do lažne poslovne knjige ali spisa. 235. člen KZ opisuje šest načinov ponareditev poslovnih listin. Ta vrsta kaznivega dejanja je opredeljena kot naklepno kaznivo dejanje, saj se naklep storilca nanaša na posamezni izvršitveni način kaznivega dejanja in na pojem poslovne listine. Kazenski zakonik predpisuje za fizično osebo, ki stori to kaznivo dejanje, zaporno kazen do dveh let. Tudi poskus storitve tega kaznivega dejanja je kazniv.. 44.

(46) V diplomskem delu smo statistično predstavili delo policijskih uprav v Sloveniji med letoma 2005 in 2009 na področju gospodarske kriminalitete. Ugotovili smo, da je bilo največ kaznivih dejanj na področju gospodarske kriminalitete leta 2009. Leta 2007 je bilo največ kaznivih dejanj s področja ponareditve ali uničenja poslovnih listin. V glavnem mestu Slovenije, torej v Ljubljani, je bilo med letoma 2005 in 2009 kar 1699 kaznivih dejanj ponareditev ali uničenja poslovnih listin. Če primerjamo Ljubljano in Mursko Soboto, kjer je bilo med omenjenima letoma le 38 kaznivih dejanj ponareditev ali uničenja poslovnih listin, pridemo do ugotovitve, da se največ gospodarskega kriminala zgodi v večjih urbanih mestih, kjer je tudi večja gostota ljudi in s tem tudi več priložnosti za izvršitev kaznivega dejanja. V letih 2005 do 2009 je bilo obravnavnih najmanj kaznivih dejanj povzročitve stečaja z nevestnim gospodarjenjem. Od konca leta 2008, ko se je v KZ RS zapisalo novo kaznivo dejanje goljufije na škodo Evropskih skupnosti pa vse do konca leta 2009 ni bilo obravnavanih nič teh kaznivih dejanj. Leta 2007 se je na tržišču mobilne telefonije pojavil tretji mobilni operater Tušmobil. Osebe, ki so večinoma že bile na črnih listah pri drugih operaterjih, so srečo poskusile še pri Tušmobilu. Zlorab je bilo zelo malo, okoli 100 primerov. Tušmobil je leta 2010 zamenjal informacijski sistem Nav z Microsoft Dynamics CRM. Nov sistem je uvedel preverjanje in avtorizacije pogodb ter s tem zmanjšal možnosti zlorab. Iz zapisanega lahko zaključimo, da je za odkrivanje zlorab bistveno sodelovanje med oddelkom za zlorabe in prodajalcem. Prodajalec v veliki meri pripomore k ugotovitvi zlorabe, in sicer tako da preveri potrdilo o izplačilih osebnih dohodkov. Še posebno mora biti pozoren na obnašanje osebe, ki želi skleniti naročniško razmerje. Če je oseba sumljiva, torej se nenavadno obnaša in kaže znake nervoze, pošlje prodajalec kopijo potrdila o izplačilih osebnih dohodkov oddelku za avtorizacije. Oddelek za avtorizacije preveri. pristnost. dokumenta. in. če. ugotovi. zlorabo,. pošlje. celotno. dokumentacijo oddelku za preprečevanje in odkrivanje zlorab v Tušmobilu ter opozori prodajalce, da tej osebi ne smejo skleniti naročniškega razmerja ter osebo vpišejo na črno listo. 45.

(47) V diplomskem delu smo predstavili gospodarsko kriminaliteto, natančno razčlenili in opisali kaznivo dejanje ponareditve ali uničenja poslovnih listin, statistično prikazali gospodarsko kriminaliteto policijskih uprav v Sloveniji med letoma 2005 in 2009 ter obravnavali možnosti zlorab v podjetju Tušmobil.. 46.

(48) 11. Literatura in viri. Bele, I. (2003). Subjekti kaznivih dejanj zoper gospodarstvu (aktivni in pasivni). Podjetje in delo, 29 (6/7), 1293-1303. Benson M., Moore E., (1992). Are white-collar crime and common offenders the same? An empirical and theoretical eritique of a recent proposed general theory of crime. Journal of research in crime and Delinquendy, letnik 29, zvezek 3, Newbury Park, 251-272. Bernik, J. (2006). Analiza gospodarske kriminalitete v Sloveniji na primeru pranja denarja. Diplomsko delo, Ljubljana: Univerza v Ljubljani, Ekonomska fakulteta. Bohinc, M. (2009). Kazensko gospodarsko pravo v Republiki Sloveniji – davčni vrtiljaki. Diplomsko delo, Ljubljana: Univerza v Mariboru, Fakulteta za varnostne vede. Brankov, K. (2008). Nedovoljeno sprejemanje in dajanje daril kot oblika gospodarskega kriminala. Diplomsko delo, Ljubljana: Univerza v Ljubljani, Ekonomska fakulteta. Brinc A., Gorjup, N. (2007). Davčne utaje v Sloveniji. Seminarska naloga, Ljubljana: Univerza v Ljubljani, Ekonomska fakulteta. Bryant K.M., Shover N., (1993). Theoretical explanations of corporation crime, In M.B. Blanklenship (ed.). Understanding corporate criminality. New York, Carland Publishing, 141-176. Cerar, Z. (1997). Kaznivo dejanje ponarejanja ali uničenja poslovnih listin – člen 240 KZ. Pravnik: Revija za pravno teorijo in prakso, 52 (6/8), 413-421. Deisinger, M. (2007). Odgovornost pravnih oseb za kazniva dejanja. Ljubljana, GV Založba. Dolgan, B. (2009). Gospodarski kriminal v Sloveniji in institucije v boju zoper njega. Diplomsko delo, Ljubljana: Univerza v Ljubljani, Fakulteta za upravo. 47.

(49) download.microsoft.com/.../Tusmobil-Dynamics_CRM_Case_study.pdf, pridobljeno dne 19. 3. 2010. Dvoršak, A. (2005). Nekateri kriminalistično strateški vidiki omejevanja gospodarskega kriminala v Sloveniji. Ljubljana, Fakulteta za varnostne vede. http://l.abecednik.com/listina.html, pridobljeno dne 19. 3. 2010. V uspešno zaključeni preiskavi korupcijskih kaznivih dejanj prijetih več. oseb. (17.4.2009).. pridobljeno. 19.3.2010,. s. http://policist.si/content/view/639/67/. Slovar pravnih izrazov A – N (27.8.2006). Pridobljeno 14.4.2010, s http://www.kam.soltek.de/viewtopic.php?f=61&t=937. Ministrstvo. za. notranje. zadeve.. Pridobljeno. 17.9.2010,. s. http://www.mnz.gov.si/si/policija_varnost_in_nadzor/nacionalni_preiskovaln i_urad/vloga_npu/. Ministrstvo. za. notranje. zadeve,. policija.. Pridobljeno. 19.3.2010,. s. http://www.policija.si/index.php/statistika/letna-porocila. Statistični. urad. Republike. Slovenije.. Pridobljeno. 14.4.2010,. s. http://www.stat.si/vodic_oglej.asp?ID=38&PodrocjeID=14. Jakulin, V. (1997). Zmota pri gospodarskih kaznivih dejanjih. Podjetje in delo, 33 (3/4), 584-598. Jeretina, I. (2008). Davčne utaje v Slovenskem gradbeništvu. Diplomsko delo, Ljubljana: Univerza v Ljubljani, Ekonomska fakulteta. Kazenski zakonik, Ur. list št. 5/2009. Korenjak, B. (2003). Analiza programskega paketa za vodenje poslovnih knjig za mala in srednja podjetja. Diplomsko delo, Ljubljana, Univerza v Ljubljani: Ekonomska fakulteta. Kure, I. (2004). Zaščita finančnih interesov Evropske Unije in soudeležba Slovenije. Magistrsko delo, Ljubljana, Univerza v Ljubljani: Ekonomska fakulteta. 48.

(50) Lamberger, I. (2009). Problematika odkrivanja gospodarske kriminalitete v Republiki Sloveniji. Varstvoslovje: revija za teorijo in prakso varstvoslovja, 11 (3), 423-437. Marjetič,. D.. (2002).. Gospodarski. kriminal. in. preprečevalna. vloga. računovodstva in revizije. Diplomsko delo, Ljubljana, Univerza v Ljubljani: Ekonomska fakulteta. Mayr, V. (1997). Pravni pomen vodenja poslovnih knjig gospodarske družbe. Podjetje in delo, 23 (6/7), 725-732. Pečar, J. (1973). Kriminaliteta belega ovratnika in družbeno nadzorstvo. Revija za kriminalistiko in kriminologijo, Ljubljana, 1, 25. Povalej, U. (2006). Kaznivo dejanje ponarejanja ali uničenja poslovnih listin z analizo primera. Diplomsko delo, Ljubljana, Policijska akademija, Višja policijska šola. Selinšek, L. (2006), Gospodarsko kazensko pravo. Ljubljana, GV Založba. Slovenski računovodski standardi, Ur. list št. 119/2008. Sutherland Edwin H. (1983). White Collar Crime, The Unaut Version. New Haven and London: Yale University Press, 7. Šinkovec,J., Tratar B. (2004). Odškodninska, disciplinska, statusna in kazenska odgovornost fizičnih in pravnih oseb. Ljubljana, Založniška hiša Primath. Šoster, S. (2006). Specifičnosti zatajitev finančnih obveznosti. Diplomsko delo, Maribor: Univerza v Mariboru, Ekonomsko-poslovna fakulteta Maribor. Štager, V. (2008). Davčne posledice podjetniške kriminalitete. Diplomsko delo, Maribor: Univerza v Mariboru, Ekonomsko–poslovna fakulteta Mariboru. Williams, Howard E. (1997). Investigating White-Collar Crime: Embezzlement and Financial Fraud. Springfield, Illinois, USA: Charles C. Thomas Publisher Ltd., 22. Zakon o davčnem postopku, Ur. list št. 1/2010. 49.

Gambar

+7

Dokumen terkait

1.2 Namen, cilji in trditve diplomskega dela 1.2.1 Namen Namen diplomskega dela je spoznavanje problema strateškega pozicioniranja na trgu osebnih računalnikov, proučiti

je podjetje, ki si prizadeva uvajati novosti, ne samo na marketinškem vidiku, ampak tudi na tehnološkem področju; Za podjetje, kot je Radenska d.d., so logistične dejavnosti

vsak proračunski uporabnik je pripravljal svoj finančni načrt oziroma svoj del proračuna neodvisno od ostalih; za proračunske uporabnike je bilo značilno »cinično« delovanje

Osnovni namen diplomskega dela je bil prikaz utaje davka na dodano vrednost s poudarkom na davčnih vrtiljakih in opozoriti odgovorne, da je skrajni čas, da na področju davčne

Ob tem pa upošteva tudi različnost preiskovalnih situacij ter opozarja, da osnovno gradivo ni zadostno za takojšnje sestavljanje verzij, ampak je od uspešnosti prvih, nujnih

Z načrtovanjem kariere zaposleni je organizacija bolj konkurenčna na trgu, delo je razdeljeno, tako tudi odgovornost zaposlenih za opravljeno delo je točno določen.. Organizacija

V naslednjem grafikonu grafikon številka 6 pa lahko vidimo, da je deleţ ovadenih drţavljanov BiH glede na število tujcev z istim drţavljanstvom najmanjši v vseh letih.. Drţavljani

Banke so zelo ranljive in izpostavljene pranju denarja, saj omogočajo zelo hiter prenos sredstev, zato je tudi nadzor bank na področju preprečevanja pranja denarja nujen in