Poslovna etika in gospodarski kriminal : diplomsko delo

Bebas

72

0

0

Teks penuh

(2) 2. UNIVERZA V MARIBORU EKONOMSKO-POSLOVNA FAKULTETA. DIPLOMSKO DELO. POSLOVNA ETIKA IN GOSPODARSKI KRIMINAL. Kandidatka: Knehtl Brigita Študentka rednega študija Številka indeksa: 81547807 Program: univerzitetni Študijska smer: finance in bančništvo Mentor: dr. Tanja Markovič-Hribernik Somentor: dr. Milan Zver. Maribor, marec 2005.

(3) 3. UNIVERZA V MARIBORU Ekonomsko-poslovna fakulteta. IZJAVA Kandidatka Brigita Knehtl absolventka študijske smeri finance in bančništvo, študijski program ekonomija, izjavljam, da sem avtorica tega diplomskega dela, ki sem ga napisala pod mentorstvom dr. Tanje Markovič-Hribernik in uspešno zagovarjala 28. 2. 2005. Zagotavljam, da je besedilo diplomskega dela v tiskani in elektronski obliki istovetno in brez virusov. Ekonomsko-poslovni fakulteti dovolim objavo diplomskega dela v elektronski obliki na spletnih straneh knjižnice. Hkrati dovoljujem, da ga lahko bralci uporabijo za svoje izobraževalne in raziskovalne namene s povzemanjem posameznih misli, idej, konceptov oziroma delov teksta iz diplomskega dela ob upoštevanju avtorstva in korektnem citiranju.. V Mariboru, 4. 3. 2005. Podpis:.

(4) 2. PREDGOVOR V sodobnih, tehnološko razvitih gospodarstvih lahko opazimo, da se med podjetji v določeni panogi zmanjšujejo razlike. Pri tem mislimo na optimizacijo stroškov, selitev proizvodnje v države s ceneno delovno silo, avtomatizacijo proizvodnje, zaposlovanje visoko kvalificirane delovne sile itd. Iz tega razloga se možnost konkuriranja prenaša na t.i. mehke sestavine podjetja. V tem kontekstu mislimo na poslovno etiko podjetja, moralna načela, ki se jih držijo zaposleni, in na tako ustvarjeni ugled podjetja v družbi. Slovensko gospodarstvo je šele pred kratkim izstopilo iz tranzicijske faze, ki je v naš gospodarski prostor vnesla veliko zmede in nejasnosti. Zaradi krize vrednot in etičnih dilem, katerim so bili izpostavljeni posamezniki, si počasi tudi v naša podjetja utira pot poslovna etika. Vendar smo v omenjeni fazi bili tudi priča mnogim gospodarskim škandalom. Gre za vpliv korupcije na gospodarske odločitve in insidersko delovanje zaposlenih v podjetjih. Diplomsko delo smo vsebinsko razdelili na dva dela. Prvi del je namenjen poslovni etiki, njeni vlogi in pomenu v gospodarstvu in podjetju. Prav tako pojasnimo pojme, kot je etični relativizem in predstavimo dejavnike etičnosti na ravni posameznika. Poseben poudarek dajemo menedžmentu, kot nosilcu etičnega ravnanja v podjetju. Nenazadnje še pojasnimo etične dileme, ki nastajajo znotraj podjetja, ko pride do konflikta interesov med udeleženci v podjetju. Na koncu tega poglavja povzemamo raziskavo o etičnosti slovenskih menedžerjev in navajamo določene predloge, kako izboljšati poslovno etiko v prihodnje. V drugem delu diplomske naloge smo želeli predstaviti problem gospodarske kriminalitete, ki vsako leto povzroči ogromno finančno škodo podjetjem in državi. Ne le da so finančne posledice enormne, škoda je še bistveno večja, če zaradi omenjenih dejanj ljudje v neki družbi izgubijo zaupanje v moralne vrednote in socialno kohezijo. Posebej smo želeli predstaviti korupcijo, ki pomeni moralno zavrženo, vprašljivo in nedopustno ravnanje, pri katerem nekdo pridobi korist, običajno na račun drugega, medtem ko insiderstvo pomeni korist za tiste, ki so jim dostopne določene notranje, zaupne informacije, do katerih drugi ne morejo, ker so pač outsiderji. Kljub velikim naporom raznih institucij, organizacij, združenj itd. je težko utreti pot nekim višjim etičnim in moralnim ciljem, če tisti, ki bi jih morali dosledno spoštovati in vpeljati v podjetje ali organizacijo, ne pokažejo pravega interesa..

(5) 3 KAZALO 1 UVOD ............................................................................................................................................................ 5. 1.1 OPREDELITEV PODROČJA OZ. OPIS PROBLEMA .............................................................. 5 1.2 NAMEN, CILJI IN TRDITVE DIPLOMSKEGA DELA ............................................................. 5 1.3 PREDPOSTAVKE IN OMEJITVE RAZISKAVE ..................................................................... 6 1.4 PREDVIDENE METODE RAZISKOVANJA .......................................................................... 6 2 TEORETIČNA IZHODIŠČA POSLOVNE ETIKE ................................................................................. 7. 2.1 OPREDELITEV POJMOV .................................................................................................. 7 2.1.1 Poslovna etika................................................................................................................................. 7 2.1.2 Poslovna morala ............................................................................................................................. 9 2.1.3 Poslovna etika ali zakoni .............................................................................................................. 10. 2.2 VLOGA IN POMEN POSLOVNE ETIKE ............................................................................ 11 2.2.1 Ravni poslovne etike ..................................................................................................................... 11 2.2.2 Etični relativizem .......................................................................................................................... 13 2.2.3 Ali je poslovna etika koristna in nujna ali le trend? ..................................................................... 14. 2.3 DEJAVNIKI ETIČNOSTI NA RAVNI POSAMEZNIKA ......................................................... 15 2.4 POSLOVNA ETIKA KOT ORODJE V ROKAH MENEDŽMENTA ........................................... 16 2.4.1 Etika in menedžment ..................................................................................................................... 16 2.4.2 Zakaj so etične odločitve težke?.................................................................................................... 19 2.4.3 Koncepti poslovne etike za uporabo v praksi................................................................................ 20 2.4.3.1 Etika koristi ali teleološka etika................................................................................................. 21 2.4.3.2 Etika dolžnosti ali deontološki koncepti..................................................................................... 22 2.4.4 Sodila za etično odločanje ............................................................................................................ 25 2.4.5 Interesi udeležencev in dileme v podjetju...................................................................................... 25 2.4.5.1 Etične dileme v odnosih med ljudmi........................................................................................... 26 2.4.5.2 Etične dileme podjetja................................................................................................................ 27 2.4.5.3 Dileme po funkcijskih področjih ................................................................................................ 28. 2.5 POMEN IN STANJE ETIKE V GOSPODARSKI PRAKSI ....................................................... 29 2.5.1 Družbeno odgovorno podjetje....................................................................................................... 30 2.5.2 Zakaj mora biti podjetje etično? ................................................................................................... 32. 2.6 POSLOVNA ETIKA V TRANZICIJSKIH GOSPODARSTVIH –. PRIMER SLOVENIJE ............... 32. 2.6.1 Etičnost Slovenskih menedžerjev .................................................................................................. 34 2.6.1.1 Osebni pogled na etiko............................................................................................................... 34 2.6.1.2 Stališča slovenskih menedžerjev do etičnih dilem...................................................................... 35 2.6.1.3 Kako etičen je slovenski poslovni prostor? ................................................................................ 35. 2.7 DEJAVNIKI NEETIČNEGA VEDENJA .............................................................................. 37 2.7.1 Primeri neetičnega vedenja podjetij in posledice ......................................................................... 37 2.7.2 Etični izzivi v prihodnosti.............................................................................................................. 38 3 GOSOPODARSKI KRIMINAL ............................................................................................................... 40. 3.1 ODKRIVANJE IN PREGON GOSPODARSKE KRIMINALITETE ............................................ 41 3.2 KORUPCIJA ................................................................................................................. 41 3.2.1 Vrste korupcije .............................................................................................................................. 43 3.2.2 Primeri korupcijskih dejanj v praksi............................................................................................. 45 3.2.3 Posledice korupcije v gospodarstvu.............................................................................................. 46 3.2.4 Kako preprečiti korupcijo ............................................................................................................. 48 3.2.5 Mednarodni odzivi na korupcijo ................................................................................................... 48 3.2.5.1 Transparency International (TI) ................................................................................................ 48 3.2.5.2 Svet Evrope ................................................................................................................................ 50 3.2.5.3 Aktivnosti OECD........................................................................................................................ 50 3.2.6 Korupcijska klima v Sloveniji ....................................................................................................... 51. 3.3 INSIDERSTVO .............................................................................................................. 52.

(6) 4 3.3.1 Kdo so insiderji? ........................................................................................................................... 53 3.3.2 Notranja informacija .................................................................................................................... 53 3.3.3 Trgovanje z notranjimi informacijami in na njihovi podlagi ........................................................ 54 3.3.4 Zakonska ureditev insiderstva v EU – Directive 2003/6/EC......................................................... 55 3.3.5 Etičnost insiderstva in ekonomsko vrednotenje trgovanja z notranjimi informacijami ................ 56 3.3.6 Obrambni mehanizmi pred insiderstvom ...................................................................................... 58 4 SKLEP......................................................................................................................................................... 61 POVZETEK................................................................................................................................................... 62 SUMMARY.................................................................................................................................................... 63 SEZNAM UPORABLJENE LITERATURE .............................................................................................. 64 SEZNAM UPORABLJENIH VIROV ......................................................................................................... 69 SEZNAM TABEL IN SLIK ........................................................................................................................... 1.

(7) 5 1 UVOD 1.1 Opredelitev področja oz. opis problema Etično oziroma moralno ravnanje podjetij postaja vedno pomembnejše v poslovnem svetu, saj se z vprašanjem, kaj je prav in kaj ne, soočajo prav vsi. Menedžerji besedo etika pogosto povezujejo z besedo zakon, v smislu, kar je legalno, je tudi etično, vendar ta definicija etike navadno ne zadostuje. Ravnanje ljudi torej ne opredeljujejo le zakoni, temveč se velikokrat odločamo na podlagi navad in pravil, ki sestavljajo moralo. Ta pravila in norme pa raziskuje etika, saj je etika veda o morali. Kakšen je odnos posameznikov do poslovne etike, je odvisno od vsakega posameznika, ker je plod vzgoje, izobraževanja, okolja, v katerem posameznik živi, in nenazadnje tudi osebnosti same. Odločanje menedžerjev je sestavljeno iz strokovnega in etičnega dela, kar pomeni, da morajo biti poslovne odločitve strokovno pravilne in etično ustrezne. Slednje morajo upoštevati različne udeležence združbe, od katerih ima vsak različne interese. Ti interesi pa odražajo različne potrebe, želje in pričakovanja, kar izhaja iz različnih vrednot udeležencev. Vendar se v gospodarski praksi pogosto srečujemo z neetičnim vedenjem, kamor sodi tudi gospodarski kriminal. S svojo pojavnostjo povzroča posameznikom, podjetjem in državi vsako leto ogromno finančno škodo, pri tem pa moramo upoštevati, da indirektnih stroškov pogosto ne moremo izmeriti samo z denarjem. Tovrstna kazniva dejanja vzbujajo pri ljudeh strah in odtujenost, dvigujejo zavarovalne premije in davke ter povzročajo rast nezaupanja v gospodarstvo in državo. V diplomskem delu bomo natančneje predstavili korupcijo in zlorabo notranjih informacij, saj je njun delež v gospodarskem kriminalu največji. 1.2 Namen, cilji in trditve diplomskega dela Namen diplomskega dela je poudariti pomen poslovne etike, ki počasi postaja konkurenčna prednost za tista podjetja, ki jo dosledno upoštevajo, gradijo in dopolnjujejo. Hkrati s tem pa želimo opozoriti na posledice in razsežnosti gospodarskega kriminala ter seznaniti bralce z njegovimi značilnostmi. Dejstvo je, da je gospodarski kriminal zelo prisoten tudi v slovenskem gospodarstvu in da so mnogi prepričani, da je neizbežen del gospodarske prakse. Temeljni cilj naloge je dokazati, da se etično ravnanje na dolgi rok vsekakor izplača, čeprav to pomeni, da se morajo podjetja kratkoročno odreči določenemu dobičku. Moramo povedati, da samo čvrsta moralna načela, ki temeljijo na poštenju, vestnem delu, zaupanju in spoštovanju dogovorov ter nasploh odgovornem ravnanju do vseh interesnih udeležencev družbe, zagotavljajo uspeh. Nenazadnje je cilj naloge opozoriti na različno razumevanje gospodarskega kriminala v posameznih gospodarskih sistemih, ki vendarle v globalnem smislu deluje na ekonomijo zelo destruktivno..

(8) 6 Glavna trditev diplomske naloge je, da si poslovna etika v slovenskem gospodarstvu šele utira pot in je mnogi poslovneži še ne razumejo dovolj, da bi jo lahko ustrezno vpletli v filozofijo podjetja. Trdimo tudi, da je zaradi tranzicijskega obdobja doživel pravi razcvet gospodarski kriminal, pri čemer mislimo predvsem na korupcijo v javnem kot tudi v privatnem sektorju in na zlorabo notranjih informacij, kar je zelo težko dokazljivo in zato ni primerno sankcionirano. 1.3 Predpostavke in omejitve raziskave Predpostavljamo, da so družbe, v katerih je poslovna etika bolj razvita, tudi ekonomsko bolj učinkovite, saj je zanje značilna večja gotovost pri sprejemanju poslovnih odločitev in posledično nižji stroški poslovanja. Vzporedno s tem predpostavljamo, da je gospodarske kriminalitete v takšnih gospodarskih sistemih bistveno manj kot v tistih, kjer moralne norme in pravila niso tako zasidrana v zavest ljudi. Omejitve naloge so predvsem vezane na obseg gradiva, saj je le-tega preveč, da bi lahko vse podrobno predstavili in pojasnili. Hkrati s tem smo se geografsko omejili predvsem na slovensko gospodarstvo in povzemamo samo nekatere ugotovitve, vezane na etiko in gospodarski kriminal iz evropske in ameriške gospodarske prakse. Kot naslednjo omejitev lahko razumemo dejstvo, da se poslovna etika v slovenskem gospodarskem prostoru pojavlja šele v zadnjih nekaj letih in tako v politiki podjetij nima dolge tradicije. 1.4 Predvidene metode raziskovanja V diplomskem delu bomo uporabili makroekonomsko raziskavo, saj bomo preučevali vpliv poslovne etike in gospodarske kriminalitete na celotno narodno gospodarstvo. Pristop k raziskovanju je deskriptiven, ker dajemo prednost opisovanju same problematike. V okviru deskriptivnega pristopa bomo uporabili metodo kompilacije, kar pomeni, da bomo povzemali spoznanja, stališča in ugotovitve drugih avtorjev, ki so proučevali tematiko bodisi s teoretičnega ali s praktičnega vidika. Prav tako bomo uporabili komparativno metodo, ko bomo primerjali spoznanja, ugotovitve in dejstva med seboj..

(9) 7. 2 TEORETIČNA IZHODIŠČA POSLOVNE ETIKE 2.1 Opredelitev pojmov V vsakodnevni praksi se povečuje interes za gospodarske probleme in v tej zvezi tudi za etiko. Vzrok za takšno stanje so zagotovo različni gospodarski škandali in krize. Prav tako se vloga etike nedvomno povečuje z ekonomiziranjem družbe kot celote. Internacionalizacija gospodarstva, vpliv politike na gospodarstvo, izraba naravnih resursov, siromašenje in izkoriščanje določenega dela prebivalstva, razdelitev splošnih dobrin, koncentracija velikih gospodarskih subjektov na mednarodnih trgih in končno tržne krize so izhodišča, ki inicirajo diskusije o etičnih vprašanjih. Pojem etike je prav zaradi vsebinske obsežnosti tega pojma težko definirati. Beseda sama izhaja iz grške besede ethicos in pomeni moralen, nraven (Jaklič 1999, 140). Po mnenju Jelovaca (1997, 26) je etika kategorija, ki inkorporira več različnih rodov in vrst etičnih pristopov, šol, paradigem in sistemov iskanja pravilnega načina delovanja oziroma presojanja pravičnosti postopkov, dejanj, značajev, skratka, primere in »dobre« oblike človeškega sobivanja v skupnosti. Etiko lahko razumemo tudi kot filozofsko disciplino, ki se ukvarja s tematiko človeškega hotenja in ravnanja z vidika dobrega in zlega, moralnega in nemoralnega; je torej teoretična filozofska refleksija o nravnosti, o pojavih in procesih, ki so moralno relevantni. Z vidika proučevanja razdelimo etiko na dva dela (Turšič 5, 2003; povz. po De George 15, 1990): - deskriptivna etika, ki je blizu sociologiji, psihologij itd. in opisuje ter proučuje ljudi, kulturo in družbo nasploh. Gre za primerjavo in opisovanje moralnih sistemov, kodeksov, prepričanj, principov, vrednot in navad, - normativna etika pa poskuša sistematično graditi koherenten moralni sistem. V vsakdanjem jeziku se pojma etika in morala mnogokrat uporabljata kot sinonima, čeprav to ni pravilno. Vzrok je najverjetneje v tem, da sta besedi nekoč pomenili isto »etika« v stari grščini in »morala« v stari latinščini. V nadaljevanju se bomo posvetili poslovni etiki, ki jo večina teoretikov razume kot eno izmed oblik znotraj etike. Le-ta se primarno ukvarja s proučevanjem fenomena poslovne morale in je postala aktualna šele v 20. stoletju (Jelovac 2000, 88). 2.1.1 Poslovna etika V splošnem lahko trdimo, da nam etika poskuša odgovoriti na vprašanje, kako naj delamo. Podobno lahko torej razumemo poslovno etiko, ki nam daje navodila oziroma iztočnice nekega vedenja, obnašanja, ravnanja in ukrepanja v poslovni praksi..

(10) 8. V poslovnem svetu je nosilec etičnega odločanja in moralnega delovanja zmeraj menedžment (Tavčar 1996, 8). Tako etika menedžmenta obravnava načela o dobrem in zlem ter norme za odločanje in ravnanje menedžmenta po teh načelih, medtem ko poslovna etika predstavlja skupek moralnih načel, na podlagi katerih se sprejemajo poslovne odločitve, kar pomeni, da le-ta predstavlja uporabo splošnih etičnih načel na področju poslovnega obnašanja (Jaklič 1999, 283). Preprosto povedano je poslovna etika rezultat etike menedžmenta in etik neposlovodnih sodelavcev. Ker pa imajo menedžerji veliko osebne moči, moči znanja in moči, ki izhaja iz njihovega položaja ter pravice do razpolaganja z resursi, lahko vplivajo na mnenje zaposlenih. Za vedenje podjetja so tako odgovorni posamezniki, ki sestavljajo podjetje, in njihovo odločanje o moralnih in nemoralnih dejanjih. Njihova etika, se pravi osebna etika posameznikov, zlasti menedžerjev (etika menedžmenta), predstavlja bistvo poslovne etike (Robas 2003, 4). Iz tega izhaja dejstvo, da je podjetje navzven lahko samo toliko etično, kolikor so etični vodilni ljudje. Pogosto morajo slednji svojo etiko uskladiti z etiko sodelavcev, lastnikov in drugih vpletenih v poslovanje podjetja, kar nemalokrat vodi v konfliktne situacije. Zavedati se namreč moramo, da so vrednote, ki vplivajo na menedžerje, zaposlene, poslovne partnerje in druge, različne. Hkrati s tem moramo upoštevati še mednarodno povezanost in medsebojno odvisnost sodobnega gospodarstva in poslovanja, prepletanje različnih kultur, civilizacijskih vplivov, običajev in navad. Etični spodrsljaji ameriških in evropskih korporacij, katerih neetična in verjetno v marsičem tudi nezakonita ravnanja, ki so odmevala v zadnjih letih (Enron, Adelphia, Tyco in WorldCom v ZDA, Ahold, Parmalat in Vivendi v Evropi), nam odgovarjajo na vprašanje, zakaj je visoka raven etičnost v praksi nujna. Tako bomo v nadaljevanju navedli štiri utemeljitve, ki veljajo za vsako podjetje (Glas 2004a, 3-4): 1. Poslovna etika je potrebna za učinkovito poslovanje. Pri tem mislimo na učinkovite poslovne povezave in transakcije, ki niso obremenjene z dvomi o poštenih namenih poslovnega partnerja, njegovi pripravljenosti, da bo plačal račune v dogovorjenih rokih ipd. Takšno zaupanje je vselej zaupanje v človeka in ne v organizacijo, katere obraza ne moremo videti. Zaupanje pa se lahko ustvari in ohranja s poštenjem in etičnim ravnanjem. Posledično lahko trdimo, da v kolikor navezujemo poslovne odnose z državami, v katerih je poslovna etika na nižji ravni, tak posel zahteva bistveno več časa in sredstev za pogajanja, za formalno sklenitev posla in obsežnejše zavarovanje takih poslov. Neetičnost poslovnežev tako povzroča dodatne stroške in veliko ekonomsko neučinkovitost. 2. Podjetje razumemo kot skupnost ljudi, ki tam preživijo velik del svojega življenja, zato je zanje pomembno, da so odnosi z drugimi dobri, da temeljijo na obojestranskem spoštovanju in razumevanju. Težko bi lahko trdili, da spoštujemo ljudi, v katere dvomimo in so nepošteni. Prav tako bi nam bilo težko vsak dan oditi v podjetje, na katerega nismo ponosni, ker ravna nepošteno do zaposlenih, do dobaviteljev in do kupcev..

(11) 9 3. Podjetja poslujejo v družbi, ki spremlja njihovo poslovanje. Podjetje, ki ne ravna etično in zato ne izpolnjuje svoje družbene odgovornosti, v družbi ne bo priznano in cenjeno. Prav tako težko pričakuje pomoč drugih podjetij ali širše družbe. 4. Nenazadnje moramo upoštevati še osebni etični pogled zaposlenih, ki želijo ravnati v skladu s svojimi vrednotami in prepričanji. O različni interpretaciji poslovne etike govori tudi mit o amoralnem poslovanju, ki na Zahodu, predvsem v ZDA, zagovarja zelo razširjeno prepričanje o nezdružljivosti »biznisa« in poštenosti (De George 1992, 3-33; povz. po Jelovac 2000, 88). Predsodki o ločitvi etike in ekonomije so tako v praksi prisotni še danes. 2.1.2 Poslovna morala Za razliko od etike Henderson (1999, 22; povz. po Turšič 2003, 4) moralo definira kot osebna prepričanja, ki so lahko povezana s posameznikovimi vrednotami ali religioznimi prepričanji, medtem ko je po njegovem mnenju etika bolj javna, splošna in se nanaša na skupno dogovorjena pričakovanja. Tako lahko sklepamo, da morala bolj posega v osebno dimenzijo človekovega ravnanja kakor etika. Podobno opredelitev pojma morala lahko zasledimo pri Fleretu (2000, 211), ki meni, da je sicer morala družbeno pogojena, vendar jo vsak posameznik občuti neposredno. Gre namreč za občutek vesti, kaj je dobro in kaj zlo. Pri posamezniku, ki je storil neko dejanje, ki ga sam ocenjuje kot slabo, pride do neke specifične notranje sankcije, ki je obremenjena s slabo vestjo, kesanjem, sramom in prezirom do samega sebe. Pri slednjem je treba nujno poudariti, da pride do trenutne, neformalne in brezpogojne sankcije, ki jo človek izreka samemu sebi. Lahko govorimo tudi o nekem družbenem pritisku na posameznika, da bi tiste vsebine, ki ustrezajo družbi, prevzel v svojo osebno moralo. Vsebine ne sprejema na temelju logičnega mišljenja, ampak tako, da v življenju, v praksi, uvidi, kaj je za obstoj njega samega in skupine bolje ali celo nujno (Sruk 1999, 309). Prav tako pa Flere (2000, 212) v nadaljevanju navaja, da je morala kljub nekaterim univerzalnim lastnostim zgodovinsko kakor tudi krajevno spremenljiva. Navadno razkroj vladajoče morale v neki družbi nakazuje na krizo ali celo razpad družbenega sistema. Durkheim je to imenoval anomija. Vendar pa spremenjeno dojemanje moralnih norm vedno ne pomeni slabo, saj lahko v določenih primerih nakazuje na anticipacijo družbenih sprememb. Navadno morala ni zapisana v knjigah ali zakonih, pa vendar lahko govorimo o moralnem kodeksu, ki živi v zavesti članov družbe. Na področju gospodarstva govorimo o poslovni morali, ki ima za temeljni cilj varovanje vsebine gospodarskih odnosov, kar pomeni, da naj bi bila vsakemu udeležencu na trgu dana enaka možnost nastopanja in uveljavljanja svojih interesov. Že res, da je promet blaga in storitev primarno urejen z ekonomskimi zakonitostmi in da pravo pospešuje in korigira te ekonomske zakonitosti, pa vendar je v praksi potrebno upoštevati še poslovno moralo,.

(12) 10 zlasti na tistih področjih, kjer pravna norma ni primeren instrument urejanja družbenih razmerij (Ivanjko 1996, 77). Iz zgoraj navedenega sledi, da se v poslovni morali odseva družbena zavest udeležencev v prometu blaga in storitev, glede na to, da se v okviru pravil poslovne morale oblikujejo minimalna moralna pravila, ki morajo veljati v »dehumaniziranih« družbenoekonomskih odnosih poslovanja in konkurenčnega življenja. V gospodarskih odnosih, kjer ni inkorporirana poslovna morala, se človek izgublja kot glavni nosilec dejavnosti in postaja eden od elementov gospodarskega življenja (Ivanjko 1998, 55). Jelovec v svojem delu Podjetniška kultura in etika (2000, 110) pravi, da slabša, kot je poslovna morala, močnejše je voluntaristično improviziranje znotraj gospodarskega sistema. V nadaljevanju, kot simptome moralne krize navaja naslednje pojave: splošno negotovost, goljufije, divje lastninjenje, verižno nelikvidnost, gospodarske afere in škandale, porast bankrotov, porast javnega dolga, porast gospodarskega kriminala in naraščanje samovolje ter nereda v poslovnem življenju. Poenostavljeno povedano slednje ne pomeni nič drugega kot to, da mora človek vedno ostati nad površjem grobih ekonomskih, nehumanih odnosov, ki veljajo v konkurenčnim boju. Tako lahko najdemo poslovno moralo v številnih pravnih aktih, v družbenih običajih, zlasti pa v dobrih poslovnih običajih, ki jih oblikujejo vestni, pošteni, razumni in skrbni udeleženci v prometu blaga in storitev. V literaturi lahko zasledimo alarmantne podatke na področju poslovne morale, saj raziskave v Nemčiji opozarjajo na drastično upadanje moralnih vrednot sodelavcev. Tako so ugotovili, da je v letu 2000 le vsak tretji zaposleni v podjetju storil kaznivo dejanje na področju gospodarske kriminalitete (kraje, podkupovanje), v letu 2003 pa že vsak drugi zaposleni. Kljub temu pa so največ ekonomske škode naredili v vrstah top managementa, predvsem z manipuliranjem bilanc, izsiljevanjem in nezvestobo podjetju (Wielens 2004, 16). 2.1.3 Poslovna etika ali zakoni Zakoni so zapisi obveznih in splošno veljavnih norm. Na njihovi podlagi je mogoče razsojati, kaj je prav in kaj ne. Ravno zato so zakoni prvo vodilo za etične vidike odločanja. Določajo namreč minimalne standarde etičnega ravnanja ter opredeljujejo kazni za kršitelje, kljub temu ob njih ostaja široko »sivo področje« ravnanj, ki sicer niso nezakonita, so pa etično oporečna (slika 1) (Tavčar 1996, 25). SLIKA 1: SIVO OBMOČJE MED IZRECNO DOVOLJENIM IN IZRECNO PREPOVEDANIM. ETIKA. Vir: Glas 2004b, 5.. SIVO OBMOČJE. ZAKONI.

(13) 11 Zakoni napotujejo na določeno moralno ravnanje, vendar pa ne zadoščajo, kar izhaja iz naslednjih razlogov (Glas 2004b, 5): -. zakoni ne regulirajo vseh vidikov poslovanja, razen tega nekatera nemoralna ravnanja niso tudi nezakonita zakoni nastajajo kasneje kot problemi, ki bi jih morali urejati noben zakon ne more predvideti vseh možnih primerov in okoliščin zakoni včasih niso natančno določeni, saj uporabljajo moralne koncepte zakoni so pogosto splošni in konkretizirajo jih šele razsodbe. Sklenemo lahko, da mora odločanje potekati premišljeno, nepristransko in poleg dane zakonodaje moramo upoštevati še interese vseh vpletenih. Etika pomembno dopolnjuje pravni sistem, saj bi bil brez nje le-ta neučinkovit. Zlato pravilo poslovne etike namreč pravi, da ne smemo storiti drugim tistega, česar ne želimo, da bi drugi storili nam. 2.2 Vloga in pomen poslovne etike Poslovna etika postaja, in je že, v sodobnem gospodarstvu konkurenčna prednost. Slednje pomeni, da podjetja, ki imajo dobre poslovne odnose tako z notranjim okoljem kot z zunanjim, dosegajo višji rejting v okolju, v katerem delujejo. Kljub temu pa ne smemo pozabiti, da v različnih okoljih obstajajo različni pogledi na to, kaj je še poslovno etično. Pri tem igra pomembno vlogo tradicija z ustaljenimi pravili obnašanja. 2.2.1 Ravni poslovne etike Poslovna etika v notranjem okolju podjetja1 (mikro raven) zadeva razmerja znotraj podjetja, med sodelavci (pogoji dela, osebni razvoj, soupravljanje, nagrajevanje, napredovanje…). Vsi zaposleni so člani podjetja, v katerem morajo opravljati svoje delo in si prizadevati po svojih najboljših močeh. Svoje interese morajo uskladiti z interesi podjetja, vendar mora tudi podjetje spodbujati etično vedenje svojih zaposlenih. Z mikro vidika je etika močno povezana z zaupanjem. Za razvoj zaupanja v podjetju mora biti vedenje etično. Podjetje, ki spoštuje svoje zaposlene in jim zaupa, lahko pričakuje večjo produktivnost in moralno vedenje, saj zaposleni čutijo pripadnost organizaciji in prav tako varnost s strani širše javnosti. Prav slednje pa je v današnjem konkurenčnem boju velika prednost, saj so zaposleni bolj lojalni organizaciji. O tem priča naslednji primer. Ameriško gospodarstvo je začelo izgubljati tekmo z azijskim, natančneje, z japonskim gospodarstvom v 60. letih. Ko so v ZDA pričeli ugotavljati vzroke, so ugotovili, da le-teh ne smejo iskati v tehnologiji ali kapitalu, temveč v ljudeh. Iz tega razloga so v 60. in v 70. letih pričeli posvečati velik pomen organizacijski kulturi, etiki in vrednotam v podjetju, saj so slednji ključen dejavnik ustvarjalnosti in uspešnosti podjetja (Brezovnik 2000, 2).. 1. Delitev poslovne etike na mikro in makro raven povzemamo po Tavčarju (2000, 23)..

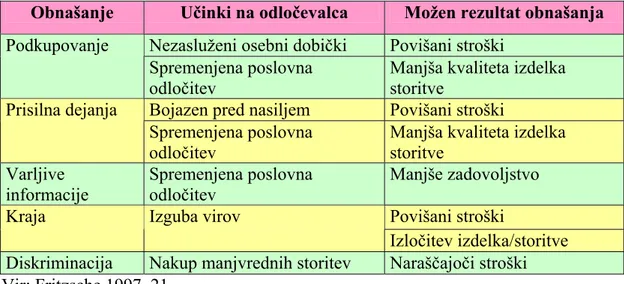

(14) 12 Kot dodatni primer lahko še navedemo, da imajo v podjetju Goodyear posebno telefonsko linijo, na kateri se lahko posameznik 24 ur na dan povsem anonimno pritoži čez ravnanje družbe ali posameznika in se mu zato ni treba bati za službo (Rus 2002). V zunanjem okolju podjetja (makro raven) poslovna etika zadeva razmerja podjetja z ekonomskim sistemom, s poslovnimi partnerji in konkurenti ter družbeno odgovornost menedžmenta – odnose z drugimi posamezniki, s skupinami in organizacijami v okolju. Neetično delovanje podjetja na trgu zato uničuje tržno ravnovesje, kar vodi v neučinkovito alokacijo resursov. Ker imajo podjetja močan vpliv na okolje, predvsem s svojimi proizvodi oz. storitvami, njihovo kvaliteto in varnostjo ter delovnimi mesti, ki jih nudijo dobaviteljem in kooperantom, je pomembno, da podjetje ravna v skladu s pričakovanji zunanjega okolja, saj ga slednje sicer izloči (Fritzshe 1997, 18-38). V okviru raziskave2, ki je bila opravljena na Fakulteti za družbene vede v Ljubljani leta 1998, so ugotovili, da kar tri četrtine slovenskih direktorjev visoko ceni moralno in etično plat svojih poslovnih partnerjev (Jelovec 1999, 51). Pri tem se je kot vodilna moralna vrlina pokazala poštenost. Kljub temu pa lahko v nadaljevanju raziskave ugotovimo, da je kar 47,22% vprašanih indiferentnih do uporabe moralnih načel v poslovnem življenju. Slednje nakazuje na etiko dvojnega standarda; od drugih pričakujemo poštenost v poslovnem razmerju, med tem ko sami ne ravnamo tako. Nenazadnje je še potrebno dodati, da se veliko držav zanaša na tržni sistem, saj je le-ta sam najboljši in najbolj učinkovit za razporeditev dobrin - storitev in prav etično obnašanje podjetja je z makro vidika predpogoj, da tržni sistem deluje. S stališča ekonomske racionalnosti je torej skrajno nerazumno vložiti veliko energije, kapitala, znanja in drugih virov v gospodarske sisteme, ki imajo t.i. »etično napako«. Kakšne posledice lahko pričakujemo v omenjenem primeru, kaže spodnja tabela (tabela 1). TABELA 1: UČINKI NEETIČNEGA OBNAŠANJA, IZ MAKRO VIDIKA Obnašanje. Učinki na odločevalca. Podkupovanje. Nezasluženi osebni dobički Spremenjena poslovna odločitev Bojazen pred nasiljem Spremenjena poslovna odločitev Spremenjena poslovna odločitev Izguba virov. Prisilna dejanja Varljive informacije Kraja. Diskriminacija Nakup manjvrednih storitev Vir: Fritzsche 1997, 21. 2. Možen rezultat obnašanja Povišani stroški Manjša kvaliteta izdelka storitve Povišani stroški Manjša kvaliteta izdelka storitve Manjše zadovoljstvo Povišani stroški Izločitev izdelka/storitve Naraščajoči stroški. Raziskava je bila narejena julija 1998 na FDV v okviru diplomske naloge z naslovom Postsocialistična poslovna etika in je zajela tristo anketiranih direktorjev; sto najboljših, sto najslabših in sto naključno izbranih..

(15) 13 Na splošno lahko trdimo, da trgi dolgoročno nagrajujejo poštenost. Uvajanje etičnega poslovanja mogoče na začetku poveča stroške in zmanjša koristi, dolgoročna vrednost podjetja pa se povečuje, saj je nepošteno poslovanje slej ko prej kaznovano na trgu . 2.2.2 Etični relativizem Poslovna etika ima izrazito relativno dimenzijo. Takšna trditev je pogojena z razlikami v etničnih vrednotah in vrednostnih sodbah ter z dejansko obstoječimi razlikami med etničnimi kulturami, ki prevladujejo v posameznih gospodarstvih, družbah, narodih in državah po svetu (Kalacun 2001, 7). Po mnenju Tavčarja (1996, 26) ne obstaja univerzalna etika. Vsaka družba oziroma kultura ima svoja etična načela. Pri poslovanju čez meje kultur, ki je ekonomski imperativ, se tako podjetja srečujejo z različnostjo vrednot, norm in etik. Kot primer lahko navedemo, da v arabskem svetu skoraj ni mogoče skleniti nobene pogodbe, če ni podkupovanja, kaj šele takšno, ki bi prinesla velik dobiček, medtem ko je pri nas tako dejanje etično nedopustno (Jelovac 1994, 52). Podobno velja za države nekdanjega Vzhodnega bloka, kjer vlada t.i. sistemska korupcija. V takšnem okolju bi menedžer, ki bi se držal svojih etičnih načel, le težko, če že ne nemogoče, pridobil carinsko soglasje, vizum itd. Vendar pa etičnaih načel ene družbe ne smemo ocenjevati po standardih neke druge družbe. Tako ne moremo očitati neki družbi, da so njihova dejanja neetična. Lahko le rečemo, da njihova dejanja niso v skladu z našimi načeli. To ne bi bilo v sladu z relativizmom. Nobena družba ni boljša od druge, saj skoraj ni takih etičnih načel, ki bi bila sprejemljiva za vse družbe hkrati. Obstajajo samo načela, ki veljajo na nekem lokalnem območju. Kljub temu pa obstajajo neka splošna skupna načela oz. pravila, ki so skupna vsem družbam, kot so npr: ne ubijaj, ne kradi, ne laži…, ki nam omogočajo kakovostno družbeno življenje (Kalacun 2001, 7). Pri obravnavanju poslovne etike se srečujemo predvsem s štirimi vrstami etičnega relativizma, od katerih vsaka na svoj način opravičuje etično vprašljivo vedenje (ibid): ¾ naivni relativizem; kjer si ljudje situacijo razlagajo po svoje, skladno s svojimi osebnimi vrednotami in sodbami, ¾ relativizem vlog; kjer morajo npr. menedžerji zanemariti svoja osebna prepričanja in ravnati v skladu z zahtevami vlog, ki jih imajo v podjetju, ¾ relativizem družbenih skupin; kjer je morala stvar obstoječih vrednot in norm v okviru posamezne skupine, ¾ kulturni relativizem; kjer je etika relativna na določeno skupnost, kulturo ali družbo. Le-ta je izjemno pomemben element v mednarodnem poslovanju..

(16) 14. 2.2.3 Ali je poslovna etika koristna in nujna ali le trend? Čeprav je poslovna etika univerzalna v svojem cilju in sredstvih, obstajajo politični, socialni in demografski razlogi, zakaj bi se morala podjetja v današnjem času etično še posebno obnašati. Zato lahko trdimo, da ne more biti etika le trenutni trend, temveč je nujna in koristna za gospodarstvo kot tako. Po Tavčarju (2000, 140) povzemamo, da sta etika in morala v družbi, in še posebej v poslovnem svetu, nujni, koristni in tudi možni. Poslovna etika je koristna, ker razvija vodila, ki nudijo največ koristi za ljudi v družbenem sistemu, če se jih drži večina. Te koristi omogočajo ljudem, da preživijo in se razvijajo tako v fizičnem, psihičnem smislu kakor tudi družbeno, gospodarsko, politično, umetnostno… Nujnost poslovne etike lahko pojasnimo na primeru nepopolne konkurence. Teoretično bi lahko trdili, da v pogojih popolnega tržišča – neomejena ali popolna konkurenca, etika nima na gospodarskem področju vloge oz. je lahko celo moteča. Kot vemo, popolno tržišče samodejno navaja udeležence na etično ravnanje za kar največjo korist vseh. Vendar pa je popolno tržišče le teoretični konstrukt, saj podjetja praviloma delujejo v pogojih nepopolne konkurence. V takih razmerah pa lahko imajo korist vsi tisti, ki ravnajo v nasprotju z etiko; torej neetično. Pričakujemo lahko razkroj etičnih vrednot, kar posredno zmanjša dobrobit vseh udeležencev. Poenostavljeno povedano je poslovna etika nujna v razmerah nepopolnega trga, saj morajo njegovi udeleženci spoštovati vsaj minimum etičnih vrednot v korist večine. Sklepamo lahko, da se mora poslovna etika oblikovati in utrjevati v vsakodnevnem obnašanju nosilcev gospodarskih odločitev, ki aktivno sodelujejo in usmerjajo gospodarske tokove, ob spoštovanju temeljnih moralnih vrednot, kot so poštenost, pravičnost, odkritost… (Ivanjko 1996, 103). Potreba po etiki se kaže na treh ravneh (Pučko 2000). -. -. -. na ravni celotnega gospodarstva (Povezave med gospodarstvom in družbo so očitne prav zaradi družbene odgovornosti podjetij. Le-ta naj bi pomagala reševati probleme, kot so: onesnaževanje okolja, enakopravnost pri zaposlovanju žensk in manjšin, finančne podpore za programe prekvalifikacij delovne sile, socialni programi in donacije šolam…), ravni podjetja (Podjetje mora nositi posledice svojega ravnanja in delovanja – ima torej pravne in moralne pravice in dolžnosti. Ker je sestavljeno iz posameznikov, je nujno, da ima neko svojo notranjo poslovno etiko, načela, norme, in vrednote s katerimi so seznanjeni zaposleni in tako navzven delujejo kot kohezivna celota,), na ravni posameznika (Sestavni del življenja sodobnega človeka so različne formalne združbe, od vrtcev, šol, fakultet, do podjetij in organizacij, katere s svojimi vrednotami, obnašanjem in delovanjem tudi vplivajo na poslovno etiko, jo oblikujejo in ustvarjajo. Zato je pomembno, da je osebna etika posameznika skladna ali pa vsaj ni v nasprotju z etiko tistih združb, v katerih deluje.).

(17) 15. Čeprav je poslovna etika, kot smo že omenili na začetku naloge, postala aktualna šele v 20. stoletju, pa njeni začetki segajo že v čas, ko so imele ustne sklenitve poslov obvezujoč značaj. Osebno jamstvo za veljavnost poslov je bila običajna poslovna praksa, ki je izhajala iz dejstva, da sta poštenost in osebna čast med najvišjimi vrednotami. Trendi razvoja potrošništva, socialne odgovornosti, demografske spremembe, privatizacija, raziskovalno novinarstvo, globalni trgi, recesije, skrb za okolje, teorije poslovanja in drugi pristopi so pričeli dvigati zavest javnosti glede poslovanja podjetij in potrebo po spoštovanju in upoštevanju poslovne etike (Rutar 5, 1997). Tako Jelovac (2002, 23) v intervjuju za revijo Podjetnik pravi, da je na Zahodu vendarle opazen trend razvoja poslovne morale, kajti po njegovem mnenju Zahod stopa iz cesarstva dobička v presojanje kvalitativnih rezultatov poslovanja. Tako naj bi se podjetniki začeli spraševati, kako bo neki projekt izboljšal kakovost življenja, npr: pripomogel k čistejšemu okolju, razvoju družbe, boljši izrabi prostora in časa… Vzrok, zakaj postaja poslovna etika dejansko predmet razprav, lahko najdemo predvsem v poslovnih šolah, ki uvajajo poslovno etiko v jedro izobraževanja. 2.3 Dejavniki etičnosti na ravni posameznika Oblikovanje moralnih vrednot posameznika omogočajo viri poslovne etike. Ker le-ti različno vplivajo na posameznika v času in prostoru, si vsak ustvari do poslovne etike individualen odnos. Vsekakor pa lahko trdimo, da je glavni namen moralnih vrednot biti profesionalen udeleženec ekonomskih povezav. Med osnovne vire poslovne etike prištevamo (Žlajpah 2001, 4; povz. po Steiner in Steiner 1994, 186-196): . genetsko dediščino religijo filozofijo kulturo pravni sistem.. Vendar pa je posameznikovo reagiranje v trenutku, ko se sooči z etično dilemo, odvisno še od dejavnikov, ki takrat delujejo nanj. Le-te bi lahko strnili v naslednje (Kalacun 2001, 8): -. individualni, pri čemer mislimo na sistem vrednot posameznika; značaj, osebnost, inteligenca, vest… socialni; družina, vzgoja, izobrazba, vera, kultura, vzorniki, prijatelji, vplivne skupine… organizacijski – organizacijska kultura, privzete družbene vloge zahteve privzetih družbenih vlog; gre za pritiske za dosego ciljev, pritiske nadrejenih, pritiske drugih formalnih skupin, službena poslušnost širši družbeni dejavniki; pravni sistem, širše družbene vrednote in kultura določene družbe, prevladujoča filozofija v družbi in javno mnenje itd..

(18) 16. Pri obravnavanju vrednot3 kot izredno pomembnega dejavnika v oblikovanju posameznikovega odnosa do etike je potrebno vsaj omeniti, da so pri obravnavanju vpliva na etično vedenje poleg individualnih vrednot pomembne tudi družbene, organizacijske, ekonomske ter univerzalne vrednote, kot so npr: ljubezen, resnicoljubnost, poštenost, svoboda, enakopravnost itd. (ibid). 2.4 Poslovna etika kot orodje v rokah menedžmenta Menedžerji pripadajo poklicu, ki ima več moči, kot ugleda. Prav pomanjkanje strokovno usposobljenih, poštenih in motiviranih menedžerjev je ena izmed temeljnih omejitev za hitrejši razvoj in prenovo dežel na prehodu (Tavčar 2000, 183). Izkušnje kažejo, da se mnogi menedžerji ne čutijo osebno odgovorne za reševanje etičnih dilem, ki nastanejo v podjetju. Nekateri celo menijo, da ni potrebno etike vpletati v proces odločanja, češ da tam ni nobenih dvomov in vprašanj. Načeloma so menedžerji odgovorni v prvi vrsti lastnikom, saj morajo izpolnjevati dolžnosti in obveznosti, izražati poslušnost in spoštovanje do nadrejenih moralnih avtoritet. Vendar bi moral biti vodilni menedžer z vidika poslovne etike v prvi vrsti odgovoren samemu sebi4. Nihče ne more biti odgovoren komurkoli, če ni najprej odgovoren samemu sebi. Torej naj bi menedžer sam sebi predstavljal moralni imperativ in šele nato naj bi bil odgovoren lastnikom podjetja, zaposlenim, partnerjem, kupcem, dobaviteljem, upnikom in družbenemu okolju nasploh (Jelovac 1999, 60). 2.4.1 Etika in menedžment Načeloma imajo vse poslovne odločitve zakonsko, ekonomsko in etično plat. Seveda vsi menedžerji še zdaleč ne gledajo enotno na razmerja teh treh vidikov, zato je zanimivo, kako so ameriški menedžerji pred leti ocenili, ali ima neki vidik poslovanja etične dileme ali ne (tabela 2).. 3. Vrednote lahko opredelimo kot kategorije znotraj etike. Gre za temeljna prepričanja ljudi, ki usmerjajo ukrepe in presoje v različnih razmerah (Jelovac 2000, 20). Posamezniki ponavadi oblikujejo svoje sisteme vrednot v okvirih, ki jih določa družbena skupnost, obenem pa si jih razlagajo po svoje (Flere 2000, 208). 4 Pri tem se ne spuščamo v druge oblike odgovornosti, kot so na primer disciplinska, materialna, kazenska, civilna, odškodninska….

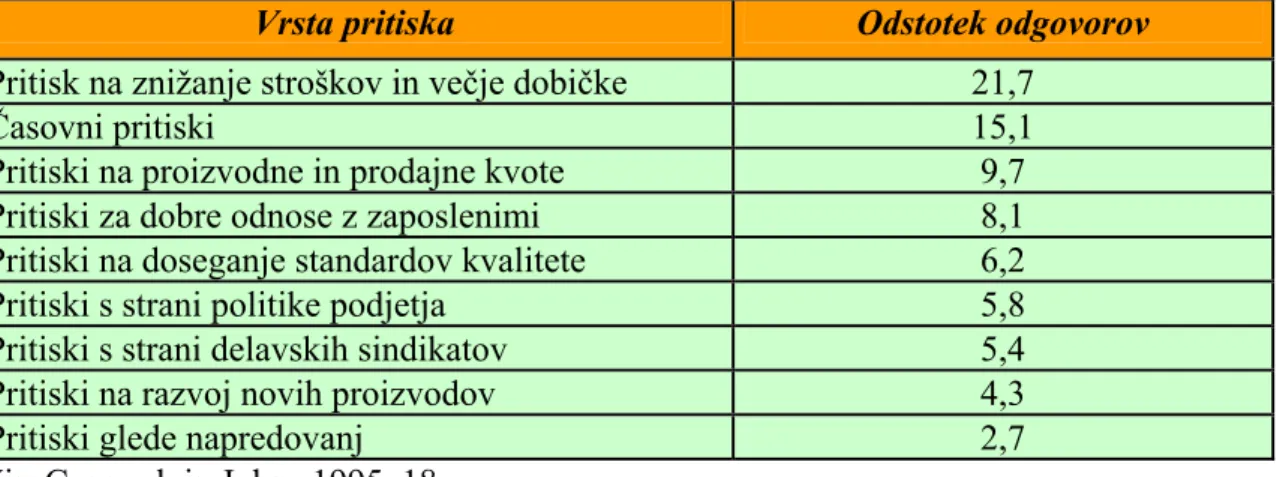

(19) 17. TABELA 2: ODSTOTEK AMERIŠKIH MENEDŽERJEV, POSAMEZEN VIDIK POSLOVANJA ZA ETIČNI VIDIK Poslovni vidik. Delež. Navzkrižje interesov pri zaposlenih Neprimerna darila zaposlenim Spolno nadlegovanje. 91 91 91. Neupravičena plačila Afirmativna akcija za odpravo spolne diskriminacije Zasebnost zaposlenih Vprašanja varstva okolja Spremljanje zdravja zaposlenih Konflikt med etiko v podjetju in korupcijo v tujini Varovanje podatkov podjetja Varstvo pri delu. 85 84 84 82 79 77. KI. ŠTEJEJO. Poslovni vidik Prispevki podjetja Interesi delničarjev Proces skrbnega pregleda poslovanja Razkritje neetičnega ravnanja Zaposlovanje in odpuščanje. Dezinvestiranje, prodaja obratov Ravnje pri javnih naročilih Postopki poslovanja z denarjem Zapiranje obratov in krčenje števila zaposlenih 76 Povezave z lobiji 76 Družbena vprašanja, ki jih postavljajo verske organizacije Vsebina oglaševanja 74 Določanje cen proizvodov Standardi za varnost proizvodov 74 Zaslužki direktorjev Vir: Glas 2004c, 6; povz. po Berenbeim; The corporate ethics test.. Delež 68 68 65 63 62 59 59 55 55 55 47 42 37. Glede na slovenske izkušnje je razvrstitev, ki so jo navedli Američani, presenetljiva. Na prvo mesto so slednji navedli navzkrižje interesov, kar ima v Sloveniji še precej nedoločen status. Tako so se vodilni menedžerji nekaterih podjetij še v lanskem letu nespretno zagovarjali z nejasnimi pravili in zakoni, z nedodelanimi normami, še neuveljavljeno prakso… Vendar pa ni presenetljivo, da so menedžerji v najnižjem odstotku prišteli med etična vprašanja svoje zaslužke. Takšno stanje lahko zaznamo tudi pri nas, saj so zaslužki menedžerjev predmet burnih razprav po vsem svetu. V letu 2003 se je za 60 odstotkov povečalo število medijskih objav, ki govorijo o »rejenih mačkah«, ki pa tudi pri poslovnih polomih niso vrnili nezasluženih plačil. Težko bi torej trdili, da menedžerske plače niso etično vprašanje, saj so v ZDA ocenili, da dobi menedžer, ko zapusti podjetje, v povprečju 16,5 milijona ameriških dolarjev odpravnine, čeprav mora pogosto oditi zaradi slabega poslovanja (Glas 2004c, 6-7). Ne glede na zgornje trditve pa so menedžerji ljudje, ki se dnevno srečujejo z različnimi pritiski, ki močno vplivajo na njihove etične oziroma neetične poslovne odločitve. V neki študiji (Connock in Johns 1995, 18) so prišli do podatka, da kar 65 odstotkov srednjih menedžerjev smatra, da za doseganje ciljev podjetja žrtvuje svoja osebna prepričanja in moralne standarde. Najpomembnejše pritiske, katerim so izpostavljeni menedžerji, navajamo v tabeli 3..

(20) 18 TABELA 3: PRITISKI, S KATERIMI SE SREČUJEJO MENEDŽERJI PRI SVOJEM DELU Vrsta pritiska Pritisk na znižanje stroškov in večje dobičke Časovni pritiski Pritiski na proizvodne in prodajne kvote Pritiski za dobre odnose z zaposlenimi Pritiski na doseganje standardov kvalitete Pritiski s strani politike podjetja Pritiski s strani delavskih sindikatov Pritiski na razvoj novih proizvodov Pritiski glede napredovanj Vir: Connock in Johns 1995, 18.. Odstotek odgovorov 21,7 15,1 9,7 8,1 6,2 5,8 5,4 4,3 2,7. Connock in Johns v nadaljevanju navajata, da bi morali vodilni delavci pri svojem poslovanju posvečati več pozornosti etičnosti svojega dela. To ugotovitev sta potrdila v raziskavi, opravljeni med angleškimi menedžerji, ki etičnosti ne navajajo kot eno svojih poslovnih prioritet, pač pa v omenjeno skupino prištevajo: vračilo investicij in dobiček, razumevanje potreb kupcev in njihovo zadovoljstvo, učinkovito in jasno poslovno strategijo, razumevanje okolja, v katerem podjetje posluje, in kvalitetno delo zaposlenih in njihova motivacija. Na pomanjkljivo etično vedenje vodilnih opozarjajo tudi drugi zaposleni, saj naj bi menedžerji večkrat podpisovali nekrite čeke v dobro organizacije, kršili pravila o zaupnosti poslovnih podatkov in podatkov o zaposlenih delavcih v podjetju, dajali napačne in zavajajoče podatke svojim strankam, ponarejali software itd. (ibid). Najpogostejši izgovori, h katerim se zatekajo menedžerji pri opravičevanju pred samim seboj zaradi neetičnega vedenja, so (Polajžer 1999, 28): 1. Kar počnejo, pravzaprav ni v nasprotju z etiko in tudi ni nezakonito (Če je menedžer v dvomih o svoji odločitvi, je najmanj, kar lahko stori to, da vpraša za mnenje nadrejene ali sodelavce.) 2. Početje je še kako koristno za podjetje ali pa za menedžerja samega (Potrebno je preveriti dolgoročno koristnost odločitve oz. predvideti možno škodo zaradi neetičnega početja.) 3. Neetičnega početja nihče in nikdar ne bo odkril (Upoštevati je potrebno, da je lahko kazen nesorazmerno višja kot prekršek – v poduk drugim.) 4. Če neetično dejanje vendarle pride na dan, bodo menedžerja ščitili in podpirali nadrejeni ali podjetje (To je seveda skrajna naivnost, kar lahko zasledimo v praksi). Iz literature lahko povzamemo, da so bile v zadnjih letih opravljene številne raziskave na področju etičnosti poslovanja. Le-te so temeljile na različnih metodologijah dela. Tako je Fritzsche (1997, 76-77) ugotovitve empiričnih raziskav strnil v naslednje točke:.

(21) 19 Najpomembnejše osebne vrednote menedžerjev lahko strnimo v dve skupini: o uporabne – koristne vrednote: odgovornost, poštenost, sposobnost o končne vrednote: samospoštovanje, varnost družine, svoboda. Večina žensk na vodilnih položajih sprejema bolj etične odločitve kot moški kolegi. Starejši menedžerji in menedžerji na višjih položajih se obnašajo bolj etično kot mlajši menedžerji in tisti na nižjih položajih. Izredno močan vpliv na menedžerje pri sprejemanju moralnih poslovnih odločitev ima pozitivna etična klima v podjetju. Prepričanja o etičnosti določenih poslovnih problemov ali dejanj so med posameznimi menedžerji različna. Odziv na etična vprašanja je odvisen od vrste etične dileme, s katero se sooči menedžer. Vrhnji menedžerji razvijajo etično klimo v podjetju s svojim zgledom in formalnimi predpisi. Menedžerji so prepričani, da so bolj moralni od svojih kolegov na enakih položajih. Menedžerji so prepričani, da so bolj ali vsaj enako moralni kot njihovi nadrejeni. Ena večjih etičnih skrbi zajema usklajevanje potreb podjetja in kupcev. Cilji organizacije se sčasoma spreminjajo pod vplivom moralnih vrednot in prepričanj menedžerjev. 2.4.2 Zakaj so etične odločitve težke?5 Težko bi rekli, da so menedžerji bolj ali manj moralni kot drugi ljudje. Res pa je, da so pod »povečevalnim steklom« javnosti, saj imajo vse njihove odločitve posledice za veliko ljudi. Analitiki pravijo, da se pri odločanju v skupini pogosto rodijo manj etične odločitve, ker se lahko posamezniki »skrijejo« za sklepom organa, komisije, odbora. Menedžerji večinoma nimajo tega privilegija, saj zaradi svojega položaja sprejemajo odločitve, ki jih bodo mediji in javnost povezali z njimi, z njihovo osebnostjo, osebnimi motivi. Poleg vsega tega pa morajo sprejemati hitre odločitve v spremenljivem svetu in ob pomanjkljivih informacijah. V omenjenih okoliščinah etične dileme niso preprosto »črno-bele«, ne gre za pravilen ali napačen odgovor, temveč za tehtanje okoliščin. Tako so etične odločitve težke zaradi več razlogov: -. 5. Pogosto gre za nasprotja med dejstvi, ki so zapletena, protislovna, in vrednotami, ki veljajo za čiste, neprotislovne položaje. V stvarnosti ni »črno-belih«okoliščin, saj sta dobro in zlo neločljivo povezana. Posledice dejanj in odločitev poznamo le nekoliko. Odločanje poteka v organizaciji, v kateri so si interesi različnih skupin konkurenčni in konfliktni, zato ne moremo ustreči vsem. Različne skupine v podjetju (»dežurni kritiki«) imajo pogosto različne in nezdružljive etične argumente. Etični standardi so spremenljivi, zato se jim maramo prilagoditi v vsakem posameznem položaju.. Poglavje je povzeto po Glas Miroslavu 2004c, 7..

(22) 20 -. Pri odločanju so vselej mogoče zmote in skušnjave hitre odločitve. Veljavni etični standardi in načela niso vselej primerni, kadar nastanejo konflikti, v katere so vključeni ljudje iz različnih kultur. Pojavljajo se nova, zapletena etična vprašanja, za katera še nimamo ustaljenih meril.. Ne glede na številne koncepte in teorije, ki so se razvile v praksi, povezane z etičnim odločanjem, ni preprosto, ko se moramo zares odločiti, presoditi ali nekaj narediti. 2.4.3 Koncepti poslovne etike za uporabo v praksi Odločanje je temeljna naloga menedžerjev. Slednje pomeni, da je potrebno izbrati med različnimi usmeritvami ob zaznanih priložnostih ali problemih. Pravilne odločitve načeloma niso enostavne. Ne le da je zahteven že strokovni del odločanja, še bolj zahtevno je izbrati dovolj etično odločitev, ki mora upoštevati vse udeležence. Odločanje v menedžmentu je lahko rutinsko, analitično in intuitivno (Tavčar 1996, 34-38). 1. Rutinsko odločanje je samodejno, zanj so enostavne odločitve za omejeno število enostavnih okoliščin opredeljene vnaprej. Zaradi nekaterih odločitev, ki se vedno znova ponavljajo, postaja vsakokratno podrobno preverjanje etičnosti teh odločitev odveč. Posledica tega je, da se oblikujejo vzorci etičnih odločitev za posamezne zadeve in okoliščine. Postopno se oblikujejo moralna pravila. Obstajajo pa tudi drugi dokumenti v podjetjih, ki opisujejo vizijo, namene, standarde. To so razni pravilniki in poslovniki. Poleg tega pa so pogosti tudi istovrstni dokumenti raznih organizacij in združenj, ki se imenujejo kodeksi etike. Pri uporabi teh normativnih dokumentov, ki obravnavajo rutinsko etično odločanje, je zaradi dinamičnosti treba vedno znova preverjati, ali etična sodila, presoje in okoliščine zanje še veljajo. Ta dinamičnost se kaže v spremembah vrednot ljudi, skupin, organizacij, področij. Z vrednotami se spreminjajo sodila za etično odločanje. Z odločanjem se spreminjajo odločitve, z njimi moralna pravila. Edina stalnica v etiki je spremenljivost. 2. Pri analitičnem odločanju so pravila bolj kompleksna in obsegajo tudi tveganje, zato se tudi etičnih sodil za to odločanje ne da preprosto določiti. Vsako poenostavljanje je tvegano. Razvili pa so sodila za analitično etično odločanje, ki vsebujejo koristnost, pravičnost, temeljne človekove pravice, sprejemljivost in trajnost. 3. Intuitivno odločanje je bolj tvegano, saj se odločevalec odloča po občutku. S tem odločanjem so povezani naša podzavest, izkušnje in vrednote. To odločanje se začne, ko se analitično odločanje konča. Odlični menedžerji naj bi zmogli intuitivno odločanje, ki je poslovno uspešno in etično dobro, povprečni menedžerji in poslovneži pa zmorejo le metode in orodja analitičnega odločanja. Zato na etičnost teh odločitev v veliki meri vpliva osebnost menedžerja. Za strokovni del rutinskega in analitičnega odločanja ima menedžer na voljo vrsto metod, modelov in sodil. Pri etičnem odločanju pa se menedžer zanaša na intuicijo, na občutek..

(23) 21 Zaradi kompleksnosti procesa odločanja se moramo vprašati, kaj je motiv našega ravnanja in kateri so njegovi učinki. Zaradi poenostavitve so se v praksi razvili koncepti etike. 2.4.3.1 Etika koristi ali teleološka etika Teleološki pristropi obravnavajo koristne in škodljive posledice obnašanja. Za presojanje etičnosti so odločilni izidi dejanja, saj v tem primeru odločitve presojamo po namenih odločevalca in ne po prepričanju. Namen je opraviti dejanje, ki daje največji presežek dobrega nad zlim. Kot dobro v tem kontekstu razumemo užitek, zadovoljstvo, resnicoljubnost, držanje obljub, spoštovanje lastnine… V ekonomskem jeziku bi v ta kontekst lahko uvrstili klasično ekonomsko teorijo (stroški – koristi) (Tavčar 2000, 167). Ekonomisti izhajajo prav iz etike koristi, kakor sta jo v 19. stoletju razvila Angleža Bentham in Stuart Mill. Ekonomski osebki maksimizirajo svoje koristi, podjetja maksimizirajo dobiček, porabniki pa skupno koristnost dobrin. Popolna konkurenca poskrbi, da s takšnim ravnanjem dosežemo kar največjo družbeno korist. Kot primer lahko navedemo, da v kolikor imate na razpolago veliko ponudnikov, nikoli ne boste kupili pri tistem, ki vas je prejšnjikrat ogoljufal, prav tako pa lahko pri popolni informiranosti dobro presodite, kdo vam ponuja največ in najboljšo kakovost pri dani ceni (Glas 2004d, 14). Znotraj etike koristi ločimo še: a) Egoistična etika ali etika arogance6 Če vsakdo skrbi za lastno korist, bo dobro za vse. Prav naj bi bilo vse, kar koristi posamezniku ali združbi. Tako trdi Milton Friednam, da je edina naloga menedžmenta maksimiranje dobička oz. neposrednih koristi za podjetje. Egoizem naj bi vodil k poštenju in popolnosti na dolgi rok (Tavčar 2000, 167). Ker naj bi bil egoizem povezovali z neposredno koristjo »le zase«, ni zaželen v družbi. Udeleženci združbe prej ali slej odkrijejo egoistično ozadje, zato je omenjena etika koristna le na videz kratkoročno (Robas 2003, 11 povz. po Možina, Tavčar, Kneževič 1995, 428) . b) Etični utilitarizem ali dobronamernost7 Omenjeni koncept je širši kot egoistični, saj zadeva, upošteva koristi za kar največ udeležencev organizacije. Temelji na predpostavki, da maksimizacija dobička vodi k večji blaginji za celotno družbo (Tavčar 2000, 167-168). Ta koncept zadeva kar največ udeležencev združbe in navaja na odločitve, ki so vseobsežne in dolgoročne. Utilitarizem uči, da so dobre tiste odločitve menedžmenta, ki upoštevajo interese, vrednote in etike pomembnih udeležencev združbe, saj prinašajo zaradi tega koristi vsem in zlasti združbi sami. Utilitarna etika je navedena 6 7. O tem je že pisal Thomas Hobbes (17. stoletje), še prej pa Platon, Epikur idr. Primarno sta o tem pisala še Jeremy Bentham in John Stuart Mill (17. in 18. stol.)..

(24) 22 kot osnova za zadnje trende v podjetjih, kjer uveljavljajo tudi to, da skrbijo za red osebnih navad zaposlenih (pitje alkohola in kajenje tako v službi kot v prostem času ni zaželeno, saj to zelo vpliva na celotno delovno področje). Utilitarni koncept gleda na rezultate in posledice neke odločitve oziroma primerja stroške in koristi odločitve. Ti stroški (za material, delo, opremo) in koristi (zaslužki) pa so lahko gospodarski (izraženi v denarju), družbeni (učinek na družbo) in človeški (psihološki ali čustveni vpliv). Po primerjavi neto stroškov in neto koristi se vidi, ali je odločitev etična ali neetična (Robas 2003, 12). Menedžerji ravnajo prav, če skušajo upoštevati potrebe zaposlenih, lastnikov, odjemalcev in dobaviteljev, če skrbijo, da deluje organizacija učinkovito in povzroča kar najmanj stroškov v zunanjem okolju, in če poskrbijo, da imajo zaposleni kar najmanj navzkrižnih interesov z organizacijo (Kalacun 2001, 9). Zaradi vprašanja, kako določati največjo korist za družbo, sta se znotraj koncepta ulitarizma pojavila še (ibid): Normativni utilitarizem (Pri moralnih presojah se naslanja na vnaprej določena pravila in merila, ki naj bi zagotovila kar največje koristi za kar največji krog ljudi. Če se torej odločimo za določeno dejanje, moramo posledice tega dejanja oceniti z vidika največjih možnih koristi, kar pa se lahko sprevrže v birokratsko skrivanje za črko predpisov.) Dejanski utilitarizem (Od managerjev terja, da predvidevajo vse koristi in škodo posamezne odločitve. Etične so tiste odločitve, ki dejansko prinesejo kar največ udeležencem organizacije.) Primerjavo stroškov in koristi lahko dokaže naslednje vprašanje. Ali naj podjetje zapre stari obrat in preseli proizvodnjo na drugo lokacijo? Odgovor je odvisen od tega, koliko dobrih posledic pridobi podjetje s preselitvijo, ki se jo primerja s škodo, ki lahko nastane. Če je podjetje na boljšem, ker je preselilo obrat, lahko rečemo, da je odločitev etična, ker je pridobilo več koristi, kot je nastala škoda. Na drugi strani so zaradi zaprtja brez službe ostali številni delavci, ki pravijo, da je odločitev neetična, saj je povzročila več škode kot koristi. Obe strani gledata na rezultate in posledice preselitve različno oz. različno vrednotita stroške in koristi, ki jih primerjata. Slabost utilitarne etike je v ravno tem, da je težko natančno izmeriti stroške in koristi. Nekaterih stvari, kot so morala zaposlenih, psihološko zadovoljstvo, vrednost človekovega življenja, se ne da meriti denarno. Če se jih ne da meriti, to pripelje do nepopolne primerjave med stroški in koristmi in tako ne moremo zagotovo vedeti ali je odločitev etična ali neetična. Slabost je tudi, da se pravice manjšine največkrat ne upoštevajo (večina ponavadi nadvlada manjšino). Najbolj prizadeti so ponavadi starejši ljudje in tisti z nižjo stopnjo izobrazbe (Robas 2003, 12 povz. po Frederick, Davis, Post 1988, 59-60). 2.4.3.2 Etika dolžnosti ali deontološki koncepti Rekli smo, da je temelj poslovanja zaupanje. Slednje temelji na tem, da lahko verjamemo, da bo poslovni partner izpolnil obljube. Bistvo etike neškodljivosti - torej etike dolžnosti.

(25) 23 je v tem, da pri poslovanju prevzemamo različne obveznosti in smo dolžni nekaj storiti, ne glede na to, če nam tako ravnanje prinese neželene obveznosti. Dolžnosti, ki nam z izpolnjevanjem prinesejo koristi, navadno niso vprašljive, saj smo jih pripravljeni izpolniti. Težava nastane, če nam nekoč dana obljuba v spremenjenih okoliščinah (spremenjen valutni tečaj, spremenjene cene dobrin) pomeni breme in z njo izgubimo pričakovano finančno korist. V opisani situaciji lahko pričakujemo, da se bodo določeni poskušali izogniti izpolnitvi obljube, predvsem z iskanjem »utemeljenih« razlogov (Glas 2004d, 14). Bistvo etike dolžnosti je, da naj bosta pravičnost in dolžnost pred koristmi. Tavčar (2000, 168) namreč pravi, da je dejanje moralno ne zaradi izidov, ki jih obeta, temveč zaradi značilnosti tega dejanja in pravil, po katerih se ravna. Problem etike dolžnosti je, da je težko določiti, katere so tiste dolžnosti, ki jih moramo pri poslovanju oz. v življenju nasploh spoštovati. Pojmovanje teh dolžnosti je namreč povezano s kulturnim okoljem, s pogledom na svet in našo vlogo v njem, zato je težko najti univerzalno veljaven seznam dolžnosti (Glas 2004d, 14). Po mnenju Američana Rossa (povz. po Glas 2004d, 14) je v praksi sedem dolžnosti, ki jih moramo izpolnjevati: Verodostojnost ali dolžnost zvestobe (Ob začetku komuniciranja z drugim človekom ta predpostavlja, da bomo govorili resnico. To je namreč implicitna obljuba za vsak resen pogovor. V kolikor se šalimo ali ne mislimo resno s tem, kar govorimo, moramo sogovorniku to jasno izraziti z besedno ali nebesedno govorico. V kolikor smo dali eksplicitno obljubo, na primer, da bomo ob določenem datumu plačali obljubljeni znesek denarja, moramo to tudi izpolniti.) Popravljanje krivic ali nadomestilo škode (Če smo s svojim ravnanjem, čeprav nehote, povzročili drugemu škodo, moramo popraviti posledice svojega ravnanja.) Hvaležnost (če nam je kdo storil dobro, mu moramo, kadar pridemo v tak položaj, to povrniti z dobrim. Do ljudi, ki so nam naredili uslugo, ne moremo in ne smemo biti ravnodušni, če jim lahko to dobroto povrnemo; gre za načelo obveznosti.) Pravičnost (Do sodelavcev, še zlasti podrejenih, moramo biti pravični; prav zato diskriminacija ni spremenljiva. Pravičnost je pomembna zlasti pri delitvi nagrad, pohval, priznanj.) Dobrodelnost (Nekomu, ki ni dosegel takšne blaginje kot mi, smo dolžni pomagati, če to ne ogroža našega obstoja.) Izpopolnjevanje (Vsak posameznik ima določene potenciale, ki jih mora čim bolj razviti in uresničiti. To ni dolžnost samo do nas samih, temveč predvsem do drugih, ker je blaginja vseh odvisna od tega, kolikor posameznik prispeva k njej. Logika te dolžnosti izhaja iz omejenosti darov, virov in prav to zahteva, da jih kar najbolje uporabimo. Če genialni ljudje ne bi s svojo nadarjenostjo prispevali številnih izumov, novosti, bi človeštvo še zmeraj tavalo na mnogo nižji ravni razvitosti in blaginje). Neškodovanje (Če lahko kaj naredimo tako, da ne škodujemo drugim, smo tako dolžni ravnati. Povzročanje nepotrebne škode je nemoralno. V kolikor nam možnosti ne dopuščajo, da bi nekaj naredili, ne da bi škodovali drugim, lahko ravnamo tako, toda moramo se vrniti k drugi dolžnosti – nadomestitvi te škode.).

(26) 24 Znotraj deontološkega koncepta sta se razvila predvsem dva modela (Kalacun 2001, 9-10): a) Etika temeljnih človekovih pravic (Le-ta temelji na načelu, da je odločitev etična, če ne krši temeljnih človekovih pravic8, oz. načela, »da se vsa človeška bitja rodijo svobodna in enaka po dostojanstvu in pravicah« ter prepoveduje vsakršno razlikovanje ljudi zaradi rase, barve kože, spola, vere, političnega prepričanja, narodnega in socialnega izvora ter premoženja. Kot primer lahko navedemo pravico do svobodnega govora, ki naj bi podpirala ljudi, da obvestijo javnost o nepravilnostih znotraj podjetja.) b) Etika pravičnosti pravi, da je odločitev etična, če nikomur, ki ga zadeva dejavnost menedžmenta oz. podjetja, ne povzroča krivice. Obravnavana koncepta je Glas (2004d, 13) ponazoril z naslednjo sliko:. Deontološki pristop KANT: DOLŽNOST. SLIKA 2: ODNOS MED TELEOLOŠKO IN DEONTOLOŠKO ETIKO razlogi, motivi. razlogi/ motivi upravičijo akcije. Teleološki pristop UTILITARIZEM. dejanja akcije povzročijo posledice in (dobre) posledice upravičijo akcije. posledice, učinki. Vir: Glas 2004d, 13.. 8. Mislimo na Univerzalno deklaracijo o človekovih pravicah, kakršne so sprejeli Združeni narodi 1948. Po Draftu (1994, 155) so osnovne človekove pravice, ki jih je treba upoštevati v odločanju, naslednje: pravica do privolitve, pravica do zasebnosti, pravica do svobodne vesti, pravica do svobodnega govora, pravica do pravočasnega in pravilnega procesa, pravica do življenja in varnosti in pravica do lastnih vrednot..

(27) 25 Ugotovimo lahko, da etika sama ne predpisuje menedžerjem, kakšne naj bodo njihove odločitve v določenih primerih. Prav tako poznavanje teorije še ne zagotavlja jasnih pravil, ki bi vodila do etično nespornih odločitev. Težko bi tudi trdili, da je en koncept etike boljši od drugega, zato lahko trdimo le, da nekega vsesplošnega pravila za pristop menedžerjev k poslovnim dilemam ni, temveč je potrebno v vsakem primeru poiskati rešitev glede na trenutne okoliščine in interese vsakega od udeležencev. Vseeno pa bi se teoretiki s področja poslovne etike strinjali (Glas 2004d, 13-15; Tavčar 2000, 167-171…), da je za praktično rabo utilitaristični koncept osnova etičnih presoj in odločitev, ki pa ne bi smele povzročati osebnih krivic oz. nepravičnosti do vpletenih oz. kršiti temeljnih človekovih pravic. 2.4.4 Sodila za etično odločanje S koncepti etike se ni težko strinjati, teže jih je uporabljati pri odločanju. Menedžerji si seveda želijo enostavnih in vsesplošno uporabnih sodil, ki bi jim olajšala neštete vsakdanje odločitve v naglici in pod pritiskom. Takšna sodila lahko najdemo od nekdaj v religiji,9 vendar je njihova uporaba primerna in učinkovita le za vsakdanje odločitve; pri bolj zapletenih nalogah odpovedo. Sodila – vodila za etično vedenje lahko opredelimo kot priporočila ali napotke za etično vedenje. Njihovo snovanje lahko poteka z dialogom, z razodetjem in celo na silo (Tavčar 1996, 34). Za lažje razumevanje jih bomo pojasnili glede na opredeljene koncepte (Tavčar 2000, 177). Za sodila na osnovi koristi (utilitarizem) je na voljo veliko modelov, od računovodskih izkazov in kalkulacij do analiziranja vrednosti in večfaktorskega analiziranja. Pogosta je uporaba dreves odločanja, statističnih metod, metod neto sedanje vrednosti kot tudi upoštevanje različnih tveganj in negotovosti. Sodila je v tem primeru lahko določati, saj gre za analiziranje materialnih in nematerialnih stroškov in koristi. Težave se lahko pojavijo v primeru kvalitativnih dejavnikih, kjer je ocenjevanje subjektivno in ga je potrebno objektivizirati. Mnogo zahtevnejše je snovanje sodil za odločanje na podlagi dolžnosti. Pravilno bi bilo oblikovati sodila v svobodnem in argumentiranem razpravljanju z vsemi vpletenimi, vendar ima tovrsten način praktične meje – na voljo ni dovolj časa, ni mogoče pritegniti vseh vpletenih… Kljub temu naj bi v okviru etike dolžnosti veljalo upoštevanje sodil temeljnih človekovih pravic in pravičnosti, ki načeloma obsegajo temeljne etične dolžnosti, ki smo jih opisali že prej: verodostojnost, popravljanje krivic, hvaležnost, dobrodelnost, neškodljivost, pravičnost in nepristranskost. 2.4.5 Interesi udeležencev in dileme v podjetju Preko vizije, smotrov, meril in standardov uspešnosti delujejo na organizacijo interesi notranjih in zunanjih, aktivnih in pasivnih udeležencev. Tako je delovanje organizacije 9. Deset božjih zapovedi krščanske vere je eden izmed temeljnih kamnov zahodne civilizacije..

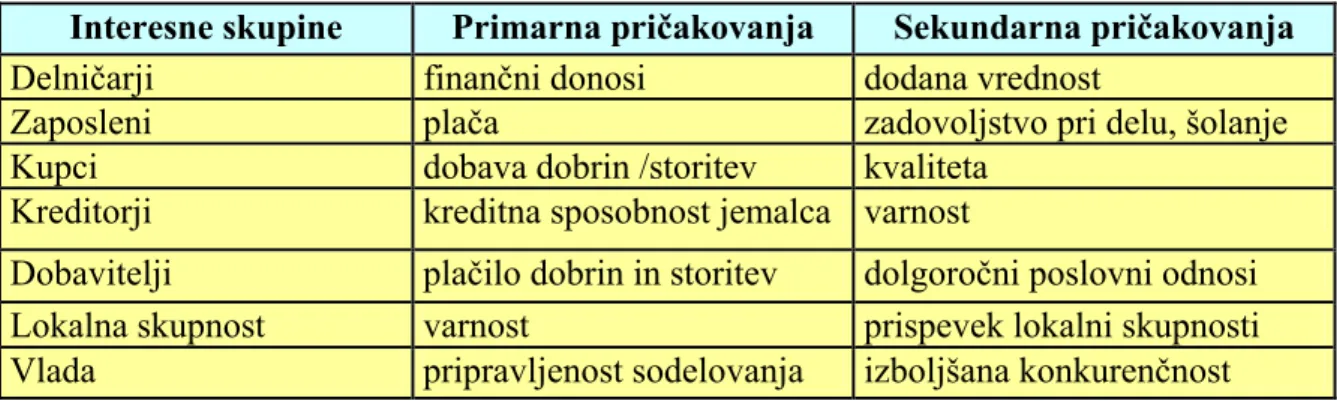

(28) 26 rezultanta interesov aktivnih udeležencev, ki neposredno vplivajo na organizacijo, medtem ko pasivni udeleženci oblikujejo ugled, priljubljenost, klimo oz. podobo organizacije. Slednji vplivajo na uspešnost organizacije dolgoročno. Ker smo udeležence v notranjem in zunanjem okolju organizacije predstavili v poglavju Ravni poslovne etike, bomo v nadaljevanju pojasnili dileme, ki se pojavljajo med njimi. Kot smo že omenili, so v poslovanje vpletene številne osebe, ki zagovarjajo svoja stališča, kar pa povzroča kolizijo interesov. Naloga menedžmenta je, da kar najbolje zadosti vsem vpletenim stranem. Etične dileme nastanejo v podjetju predvsem zaradi (Žlajpah 2001, 11; povz. po Frederick, Post in Davis 1992, 64).: osebnih sebičnih interesov (Gre za korist in pohlepnost takšnih ljudi, ki so pripravljeni za zadovoljitev svojih motivov škodovati drugim zaposlenim, podjetju in družbi.) konkurenčnih pritiskov (Podjetja v želji po boljšem poslovanju od konkurence pričnejo z neetičnimi aktivnostmi. Raziskave kažejo, da podjetja s slabšimi poslovnimi rezultati in nizkimi dobički pogosteje ravnajo nezakonito.) poslovnih ciljev, ki so nasproti osebnim vrednotam (Etični problemi nastanejo, ker so cilji in metode podjetja v nasprotju s prepričanji nekaterih zaposlenih. Slednji želijo podjetje spodbuditi, da bi popravilo svoja dejanja ter tako izboljšalo delovne pogoje. Ker pa so ti predlogi v podjetju nezaželeni, pride do kolizije interesov nadrejenega nasproti podrejenemu. Zaradi avtoritarne miselnosti so podrejeni prisiljeni delovati neetično.) različnih kultur (Ti se pojavljajo pri poslovanju podjetja v okoljih, katerih etični standardi se razlikujejo od njihovih domačih. Pojavi se interes podjetja nasproti različnim kulturnim običajem in vrednotam – etnocentrična miselnost10. S takšnimi etičnimi dilemami se srečujejo multinacionalke, mednarodne organizacije, izdelovalci politik in načrtovalci strategij.) Tipe etičnih dilem bi tako lahko razvrstili v tri skupine (Kalacun 2001, 13 in Žlajpah 2001, 7-8): vsakodnevne etične dileme med ljudmi, etične dileme podjetja, in dileme po funkcijskih področjih. 2.4.5.1 Etične dileme v odnosih med ljudmi V podjetju lahko nastanejo etične dileme med zaposlenimi v podjetju (med nadrejenimi in podrejenimi…) in med soudeleženci v poslu (kupci, dobavitelji, delničarji…). Na tej stopnji se pojavljajo vprašanja poštenega oz. pravičnega odnosa do zaposlenih, npr. 10. Kot primer lahko navedemo odnos do žensk in njihovega izobraževanja in zaposlovanja v islamskih državah ter odnos do žensk v evropskih državah..

(29) 27 zloraba podatkov o zasebnem življenju, prenašanje krivde na nedolžne sodelavce, prevzemanje zaslug za delo sodelavca, (ne)poročanje o sodelavčevem kršenju politike podjetja, predpisov ali zakonov, spolno nadlegovanje kot tudi vprašanja profesionalnega odnosa do kupcev, dobaviteljev, poslovnih partnerjev na področju cen, kakovosti izdelkov/storitev, prodajnih načinih…(ibid). Za bolj natančno ponazoritev opisane tematike poglejmo naslednji primer. Na primer, da želi podjetje preseliti proizvodni obrat v državo z nižjimi stroški, kar bi vodilo v znižanje proizvodnih stroškov, večji konkurenčnosti in posledično k zvišanju dobička in večjemu zadovoljstvu delničarjev podjetja. Ker pa bi številni domači delavci izgubili službo, bi med njimi to povzročilo veliko nezadovoljstvo in negativno publiciteto. Če pa bi podjetje preselilo obrat v državo, ki slovi po nespoštovanju človekovih pravic, bi se uprle še druge interesne skupine, kar bi še dodatno ogrozilo ugled podjetja (Fritzsche 1997, 1). V naslednji tabeli ponazarjamo nekatera pričakovanja interesnih skupin. TABELA 4: PRIČAKOVANJA POSAMEZNIH INTERESNIH SKUPIN Interesne skupine Delničarji Zaposleni Kupci Kreditorji. Primarna pričakovanja finančni donosi plača dobava dobrin /storitev kreditna sposobnost jemalca. Dobavitelji plačilo dobrin in storitev Lokalna skupnost varnost Vlada pripravljenost sodelovanja Vir: Connock in Johns 1995, 45.. Sekundarna pričakovanja dodana vrednost zadovoljstvo pri delu, šolanje kvaliteta varnost dolgoročni poslovni odnosi prispevek lokalni skupnosti izboljšana konkurenčnost. 2.4.5.2 Etične dileme podjetja Predvsem višje ravni menedžmenta se pri svojem delu dnevno srečujejo z etičnimi dilemami, ki se nanašajo na celotno podjetje. Gre predvsem za vprašanja odnosa podjetja do zaposlovanja žensk in invalidov, spoštovanja zasebnosti in pravic zaposlenih, varnost pri delu, vzpostavljanju dobrih komunikacij in odnosov v podjetju, skrbi za onesnaževanje okolja itd. Zaradi preglednosti je smiselno deliti etične dileme podjetja na (Kalacun 2001, 14): etične dileme delovnih razmerij (mislimo na diskriminacijo pri zaposlovanju; ravnanje z alkoholiki, narkomani, drugače spolno usmerjenimi, odnos do žensk pri zaposlovanju in njihovem porodniškem dopustu, odnos podjetja do zasebnosti; testiranja o uporabi drog in AIDS-a; varnost pri delu; ocenjevanje uspešnosti; nagrajevanje delavcev, odpuščanje delavcev…) etične dileme v odnosu zaposlenih do podjetja ( sem prištevamo aktualna vprašanja zlorabe, odtujevanja in izkoriščanja sredstev ter časa podjetja za osebno uporabo,.

Gambar

+2

Dokumen terkait

V primeru, da je zoper policista uveden kazenski ali odškodninski postopek zaradi izvajanja pooblastil pri opravljanju uradnih policijskih nalog, ki jih po oceni policije,

Prav tako, kot je že bilo omenjeno, lahko hipotezo potrdimo tudi s pomočjo raziskovalnega dela, kajti večina udeležencev raziskave je bila mnenja, da so policistke pri

Prav zaradi tega je opravičilo in sprejetje krivde vodje, tudi če ni neposredno kriv, ob reševanju problema tako pomembno.. V sedanjem obdobju informacijskih sistemov, elektronike

H3: Predpostavljam, da več kot 35 % porabnic meni, da je danes uporaba parfuma nuja in ne več luksuzna dobrina H4: Predpostavljam, da je cena odločilen dejavnik pri nakupu parfuma..

Pri tem je pomembno poudariti, da je v ZDA segment investicij, ki vsebuje tako imenovani »resnični tvegani kapital« večji kot so v EU celotne investicije zasebnega kapitala te

Nemški profesor Günther Schmölders je pri preučevanju davčnega odpora uporabljal pojme, kot sta davčna mentaliteta in davčna morala, pri čemer je davčno mentaliteto opredelil

Iz do sedaj navedenega lahko sklepam, da je tako kot za mnoga druga področja tudi za komuniciranje v logistiki značilno, da: • morajo imeti upravljalci in izvajalci

Povratništvo torej pomeni, da je storilec kaznivega dejanja pred sedanjim kazenskim postopkom ţe storil kaznivo dejanje in bil zaradi njega tudi obsojen.. Kriminološke