Lampiran 1.Flowchart Pelaksanaan Penelitian

Mulai

Memotong bahan yang akan dirangkai menentukan dimensi alat

Merancang bentuk alat

Memilih bahan

41

a b

Pengujian alat

Layak?

Analisis data Pengukuran parameter

Lampiran 2. Perhitungan kapasitas efektif alat

Kapasitas Alat = Berat bahan yang akan diiris (kg) Waktu (jam) Ulangan Beratbahan

(Kg)

43

Lampiran 3. Perhitungan analisis ekonomi

1. Unsur produksi

efektif berdasarkan tahun 2015)

2. Perhitungan biaya produksi

a. Biaya tetap (BT)

1. Biaya penyusutan (D)

Dt = (P-S) (A/F, i, n) (F/P, i, t-1)

Tabel perhitungan biaya penyusutan dengan metode sinking fund

Akhir TahunKe (P-S) (Rp) (A/F, 6%, n) (F/P, 6%, t-1) Dt (Rp)

2. Bunga modal dan asuransi (I)

Bunga modal pada bulan Januari 6% dan Asuransi 2% I =i(P)(n+1)

= (8%)(1.755.000)(5+1) 2(5)

= Rp. 82.240/tahun Tabel perhitungan biaya tetap tiap tahun

Tahun D (Rp) I (Rp/tahun) Biaya tetap (Rp/tahun)

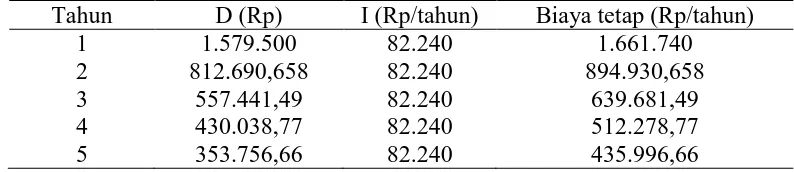

1 1.579.500 82.240 1.661.740

2 812.690,658 82.240 894.930,658

3 557.441,49 82.240 639.681,49

4 430.038,77 82.240 512.278,77

5 353.756,66 82.240 435.996,66

b. Biaya tidak tetap (BTT)

1. Biaya perbaikan alat (reparasi)

Biaya reparasi = 1,2%(P - S) 1495

=1,2%(Rp. 1.579.500)

1495 jam

= Rp. 12,67/jam 2. Biaya operator

Diperkirakan upah operator untuk mengiris kentang per jamnya adalah sebesar Rp5.000, sehingga diperoleh biaya operator:

= 7 jam x Rp. 5000 = Rp. 35.000/hari

Total biaya tidak tetap = 12,67 + Rp. 5000 (Rp/jam) = Rp. 5012, 67/jam

c. Biaya pengirisan kentang Biaya pokok =

[

BT45

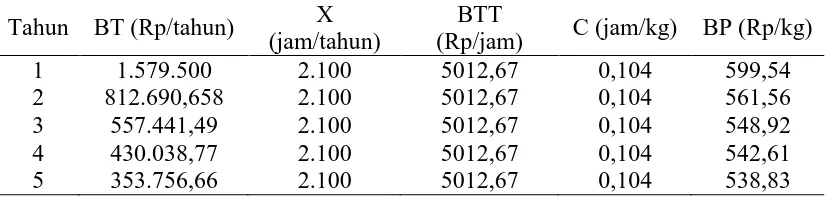

Tabel perhitungan biaya pokok tiap tahun Tahun BT (Rp/tahun) X

(jam/tahun)

BTT

(Rp/jam) C (jam/kg) BP (Rp/kg)

1 1.579.500 2.100 5012,67 0,104 599,54

2 812.690,658 2.100 5012,67 0,104 561,56

3 557.441,49 2.100 5012,67 0,104 548,92

4 430.038,77 2.100 5012,67 0,104 542,61

Lampiran 4. Break even point

Break even point atau analisis titik impas (BEP) umumnya berhubungan

dengan proses penentuan tingkat produksi untuk menjamin agar kegiatan usaha yang dilakukan dapat membiayai sendiri (self financing), dan selanjutnya dapat berkembang sendiri (self growing). Dalam analisis ini, keuntungan awal dianggap sama dengan nol.

N = F (R−V)

Tahun Biaya tetap (Rp/tahun) Biaya tetap (Rp/jam) Biaya tetap (Rp/kg)

1 1.661.740 791,3047619 82,945

2 894.930,658 426,1574562 44,670

3 639.681,49 304,6102333 31,929

4 512.278,77 243,9422714 25,570

5 435.996,66 207, 6174571 21,762

Biaya tidak tetap (V) = Rp. 5012,67 (1 jam = 9,54 kg) = Rp. 525,437/kg

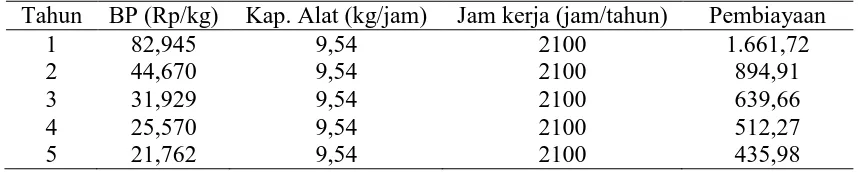

Penerimaan setiap produksi (R) = Rp. 10000/kg (harga ini diperoleh dari perkiraan di lapangan)

Alat akan mencapai break even point jika alat telah mengiris kentang sebanyak: Tahun Biaya tetap (Rp/tahun) BEP (kg/tahun)

1 1.661.740 175,38

2 894.930,658 94,45

3 639.681,49 67,51

4 512.278,77 54,06

47

Lampiran 5. Net present value

Investasi = Rp. 1.755.000 Nilai akhir = Rp. 175.500 Suku bunga bank = Rp 6% Suku bunga coba-coba = Rp 8%

Umur alat = 5 tahun

Pendapatan = penerimaan x kapasitas alat x jam kerja alat 1 tahun dengan asumsi alat bekerja pada kapasitas penuh = Rp. 200.340.000,-

Pembiayaan = biaya pokok x kapasitas alat x jam kerja alat 1 tahun Tabel perhitungan pembiayaan tiap tahun

Tahun BP (Rp/kg) Kap. Alat (kg/jam) Jam kerja (jam/tahun) Pembiayaan

Cash out Flow 6%

1. Investasi = Rp. 1.755.000

2. Pembiayaan = Pembiayaan x (P/F, 6%,n) Tabel perhitungan pembiayaan

Tahun (n) Biaya (P/F, 6%, n) Pembiayaan (Rp)

Total 3.553,187

Jumlah COF = Rp. 1.755.000 + Rp. 3.553,187 = Rp. 1.758.553,187

NPV 6% = CIF – COF

= Rp. 844.643.367,2– Rp. 1.758.553,187 = Rp. 842.284.814

49 Lampiran 6. Internal rate of return

Internal rate of return (IRR) ini digunakan untuk memperkirakan

kelayakan lama (umur) pemilikan suatu alat atau mesin pada tingkat keuntungan tertentu. Internal rate of return (IRR) adalah suatu tingkatan discount rate, dimana diperoleh B/C ratio = 1 atau NPV = 0. Berdasarkan harga dari NPV = X (positif) atau NPV= Y (positif) dan NPV = X (positif) atau NPV = Y (negatif), dihitunglah harga IRR dengan menggunakan rumus berikut :

IRR = p% + X

X+Y x (q% - p%) (positif dan negatif) dan

IRR = q% + X

X- Y x (q% - p%) (positif dan positif) Dimana: p = suku bunga bank paling atraktif

q = suku bunga coba-coba ( >dari p) = Rp200.3420.000 x 3,9927 = Rp. 799.897,518

Jumlah CIF = Rp. 719.897.518 + Rp. 119.445,3= Rp. 800.016.963,3 Cash out Flow 8%

1. Investasi = Rp. 1.775.500

2. Pembiayaan = Pembiayaan x (P/A, 8%,5) Tabel perhitungan pembiayaan

Tahun (n) Biaya (P/F, 8%, n) Pembiayaan (Rp) = Rp. 1.758.214,758

NPV 8% = CIF – COF

= Rp. 800.016.963,8– Rp. 1.758.214,758 = Rp. 798.258.748,5

Karena nilai X dan Y adalah positif maka digunakan rumus:

51

Lampiran 7. Spesifikasi alat 1. Dimensi

Panjang = 26.5 cm

Lebar = 12 cm

Tinggi = 13.5 cm

2. Bahan

57

Lampiran 9.Gambar Alat

Tampak depan

Tampak samping

Lampiran 10. Komponen alat

1. Rangka alat

2. Tuas pemutar

59

4. Poros

Lampiran 11. Proses Pengirisan

6. Kentang ditimbang

7. Dicuci kentang yang sudah dikupas

61

9. Ditusuk kentang dengan bambu

10.Kentang dimasukkan ke alat

Lampiran 12. Hasil Irisan

12.Hasil irisan percobaan 1

13.Hasil irisan percobaan 2

63

Lampiran 13. Bahan tertinggal dialat

15.Bahan tertinggal percobaan 1

16.Bahan tertinggal percobaan 2

Lampiran 14. Tabel Suku Bunga

Nilai Faktor Bunga pada tingkat suku bunga (i) 7%.

Nilai Faktor Bunga pada tingkat suku bunga (i) 10%.

Single Payments Uniform Payment Series

Compound

Single Payments Uniform Payment Series