Merancang bentuk alat

Menggambar dan menentukan dimensi alat

Memilih bahan Mulai

Digerinda permukaan yang kasar Diukur bahan yang akan

digunakan

Dipotong bahan yang digunakan Merangkai alat

Pengelasan

Pengecatan

a b

Analisa data Pengujian Alat (c)

Pengukuran Parameter a

b

Data layak?

Menyiapkan bahan

Menghidupkan alat kelapa parutan kering

Memasukkan bahan sedikit demi sedikit ke alat

Selesai

Mencatat waku yang diperlukan untuk memarut

Menampung hasil parutan tersebut

c

Analisis data

Pengujian parameter (kapasitas efektif alat, persentase bahan yang

Lampiran 5 Perhitungan Kapasitas kerja alat

Ulangan

Banyak buah yg terparut

Kapasitas efektif alat (buah/jam) =

U3 = = 74.683 kg/jam

Rata-rata =

=

= 75.650 kg/jamRPM III

U1 = = 73.475 kg/jam

U2 = = 70.225 kg/jam

U3 = = 67.751 kg/jam

Rata-rata =

=

= 70.484 kg/jamPersentase bahan yang tertinggal di alat

Ulangan Berat awal (gram) Hasil parutan (gram)

% Bahan yang tertinggal di alat

R1 R2 R3 R1 R2 R3 R1 R2 R3

I 1000 1000 1000 880 810 750 12 19 25

II 1000 1000 1000 880 800 770 12 20 23

III 1000 1000 1000 875 800 730 12,5 20 27

Rata-rata 1000 1000 1000 878.33 803.33 750 12.17 19.33 25

% Bahan yang tertinggal di alat = x 100%

RPM I

U2 =

x 100 %

= 12 %U3 =

x 100 %

= 12.5 %Rata-rata =

=

= 12.17 %RPM II

U1 =

x 100 %

= 19 %U2 =

x 100 %

= 20 %U3 =

x 100 %

= 20 %Rata-rata =

=

= 19.33 %RPM III

U1 =

x 100 %

= 25 %U2 =

x 100 %

= 23 %Rata-rata =

=

= 25 %Rendemen

Ulangan Berat awal (gram kopra) Hasil parutan (gram kopra) Rendemen (%)

R1 R2 R3 R1 R2 R3 R1 R2 R3

I 1000 1000 1000 880 810 750 88 81 75

II 1000 1000 1000 880 800 770 88 80 77

III 1000 1000 1000 875 800 730 87,5 80 73

Rata-rata 1000 1000 1000 878.33 803.33 750 87.83 80.33 75

Rendemen (%) = x 100%

RPM I

U1 =

x 100 %

= 88 %U2 =

x 100 %

= 88 %U3 =

x 100 %

= 87.5 %Rata-rata =

=

= 87.83 %RPM II

U1 =

x 100 %

= 81 %U3 =

x 100 %

= 80 %Rata-rata =

=

= 80.33 %RPM III

U1 =

x 100 %

= 75%U2 =

x 100 %

= 77 %U3 =

x 100 %

= 73 %Lampiran 6. Data Kapasitas Kerja Alat (kg/jam)

Perlakuan Ulangan Total Rataan

1 2 3

Analisis Sidik Ragam Kapasitas Kerja Alat

Lampiran 7. Data Persentase Bahan yang Tertinggal di Alat

Perlakuan Ulangan Total Rataan

1 2 3

Analisis sidik ragan persentase bahan yang tertinggal di alat

Lampiran 8. Data Rendemen

Perlakuan Ulangan Total Rataan

1 2 3

Analisis sidik ragam rendemen

Lampiran 9. Analisis ekonomi 1. Unsur produksi

1. Biaya pembuatan alat (P) = Rp. 3.940.000 efektif berdasarkan tahun 2015) 2. Perhitungan biaya produksi

a. Biaya tetap (BT)

1. Biaya penyusutan (D) Dt = (P-S) (A/F, i, n) (F/P, i, t-1)

2. Bunga modal dan asuransi (I)

Bunga modal pada bulan Januari 6% dan Asuransi 2% I =

=

= Rp. 180.114,28/tahun

Tabel perhitungan biaya tetap tiap tahun

Tahun D (Rp) I (Rp)/tahun Biaya tetap (Rp)/tahun

1 3.546.000 180.114,28 3.726.114,28

2 1.824.502,10 180.114,28 2.004.616,38

3 1.251.464,11 180.114,28 1.431.578,39

4 965.443,18 180.114,28 1.145.557,46

5 794.188,76 180.114,28 974.303,04

6 704.090,92 180.114,28 884.205,2

7 599.284,28 180.114,28 779.398,56

b. Biaya tidak tetap (BTT)

1. Biaya perbaikan alat (reparasi) Biaya reparasi =

=

= Rp. 28,46/jam

2. Biaya operator

Diperkirakan upah operator untuk memarut kelapa per 1 jam nya adalah sebesar Rp. 10.000. Sehingga diperoleh biaya operator:

3. Motor listrik 1 HP = KW

Biaya listrik = 0,75 KW x Rp. 605/KWH = Rp. 453,75/H

= Rp. 453,75/jam Total biaya tidak tetap = Rp. 10.482,21 /jam c. Biaya pemarutan kelapa

Biaya pokok = + BTT]C

Tabel perhitungan biaya pokok tiap tahun

Tahun BT (Rp/tahun) x (jam/tahun) BTT (Rp/jam) C (jam/kg) BP (Rp/Kg)

1 3.546.000,00 2.400 10.482,21 0,012 143,52

2 1.824.502,10 2.400 10.482,21 0,012 134,90

3 1.251.464,11 2.400 10.482,21 0,012 132,04

4 965.443,18 2.400 10.482,21 0,012 130,61

5 794.188,76 2.400 10.482,21 0,012 129,76

6 704.090,92 2.400 10.482,21 0,012 129,31

Lampiran 10. Break even point

Break even point atau analisis titik impas (BEP) umumnya berhubungan

dengan proses penentuan tingkat produksi untuk menjamin agar kegiatan usaha yang dilakukan dapat membiayai sendiri (self financing), dan selanjutnya dapat berkembang sendiri (self growing). Dalam analisis ini, keuntungan awal dianggap sama dengan nol.

N =

Tahun Biaya tetap (Rp)/tahun Biaya tetap (Rp)/jam Biaya Tetap (Rp)/kg

1 3.726.114,28 1552,55 18,68

Penerimaan setiap produksi (R) = Rp. 1.500,00/kg

Alat akan mencapai break even point jika alat telah memarut kelapa sebanyak : Tahun Biaya tetap (Rp)/tahun BEPkg/tahun

Lampiran 11. Net present value

Berdasarkan persamaan (9), nilai NPV alat ini dapat dihitung dengan rumus: CIF-COF ≥ 0

Pendapatan = penerimaan x kapasitas alat x jam kerja alat 1 tahun dengan asumsi alat bekerja pada kapasitas penuh = Rp. 1500,00/kg x 83,128 kg/jam x 2400 jam/tahun = Rp. 299.260.800,00/tahun

Pembiayaan = biaya pokok x kapasitas alat x jam kerja alat 1 tahun Tabel perhitungan pembiayaan tiap tahun

Tahun BP (Rp/kg) Kap. Alat (kg/jam) Jam kerja (jam/tahun) Pembiayaan

2. Nilai akhir = Nilai akhir x (P/F, 6%,7) = Rp 394.000 x 0,6653

= Rp. 262.128,2 Jumlah CIF = Rp 1.670.735.914,2

Cash out Flow 6%

1. Investasi = Rp. 3.940.000

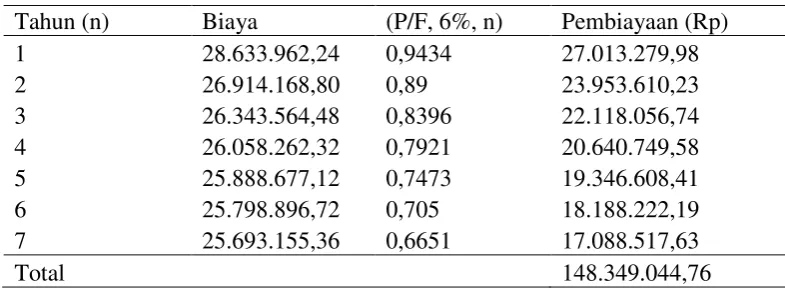

2. Pembiayaan = Pembiayaan x (P/F, 6%,n) Tabel perhitungan pembiayaan

Tahun (n) Biaya (P/F, 6%, n) Pembiayaan (Rp)

1 28.633.962,24 0,9434 27.013.279,98

2 26.914.168,80 0,89 23.953.610,23

3 26.343.564,48 0,8396 22.118.056,74

4 26.058.262,32 0,7921 20.640.749,58

5 25.888.677,12 0,7473 19.346.608,41

6 25.798.896,72 0,705 18.188.222,19

7 25.693.155,36 0,6651 17.088.517,63

Total 148.349.044,76

Jumlah COF = Rp. 3.940.000 + Rp. 148.349.044,76 = Rp. 152.289.044,76

NPV 6% = CIF – COF

= Rp. 1.670.735.914,2 – Rp. 152.289.044,76 = Rp. 1.518.446.869,44

Lampiran 12. Internal rate of return

IRR digunakan untuk mengetahui tingkat kemampuan cash flow dalam mengembalikan sejumlah investasi yang dalam bentuk persen periode waktu (Giatman, 2006).

Menurut Giatman (2006), IRR dapat diketahui dengan interpolasi pada NPV+ dan NPV- sehingga diperoleh nilai IRR.

error). Maka pada kasus penelitian ini, diuji berbagai suku bunga hingga

diperoleh nilai NPV+ dan NPV- .

Jika i = 8% Cash in Flow 8%

1. Pendapatan = Pendapatan x (P/A, 8%,7) = Rp. 299.260.800,00x 5.2064 = Rp. 1.558.071.429,00 2. Nilai akhir = Nilai akhir x (P/F, 8%,7)

= Rp. 394.000 x 0,5835 = Rp. 229.899

Cash out Flow 8%

1. Investasi = Rp. 3.940.000

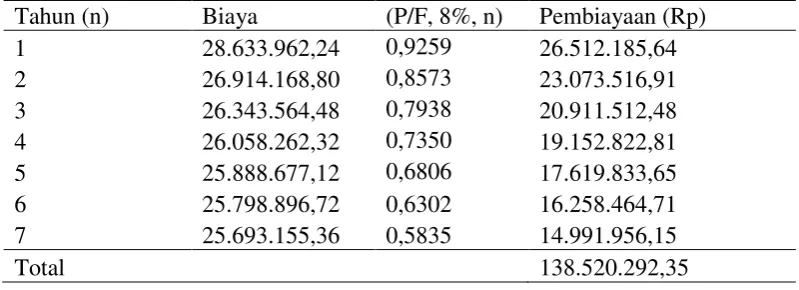

2. Pembiayaan = Pembiayaan x (P/F, 8%,7) Tabel perhitungan pembiayaan

Tahun (n) Biaya (P/F, 8%, n) Pembiayaan (Rp)

1 28.633.962,24 0,9259 26.512.185,64

2 26.914.168,80 0,8573 23.073.516,91

3 26.343.564,48 0,7938 20.911.512,48

4 26.058.262,32 0,7350 19.152.822,81

5 25.888.677,12 0,6806 17.619.833,65

6 25.798.896,72 0,6302 16.258.464,71

7 25.693.155,36 0,5835 14.991.956,15

Total 138.520.292,35

Jumlah COF = Rp. 3.940.000 + Rp. 138.520.292,35 = Rp. 142.460.292,35

NPV 8% = CIF – COF

= Rp. 1.558.301.328,00 – Rp. 142.460.292,35 = Rp. 1.415.841.035,65

Maka diperoleh NPV+ pada i = 6% dengan NPV+ = Rp 1.518.446.869,44 dan

NPV- pada i = 8% dengan NPV- = Rp 1.415.841.035,65.

Sehingga dihitung nilai IRR dengan interpolasi dan diperoleh nilai IRR. IRR

Lampiran 23. Dokumentasi Penelitian

Kelapa yang baru selesai di bersihkan

Kelapa dimasukkan ke dalam hopper sedikit demi sedikit

Hasil parutan ditampung di baskom