Kontak:

Equity & Index Valuation Division Phone: (6221) 7278 2380

[email protected] “Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak teRpisahkan dari dokumen ini”

www.PEFINDO.com

Trust Finance Indonesia, Tbk

Laporan Kedua

Equity Valuation

4 November 2013 Target Harga Terendah Tertinggi 530 600 Multi Finance Kinerja Saham 350 400 450 500 550 600 3,000 3,500 4,000 4,500 5,000 5,500 TRUS JCI JCI TRUS Sumber: Bloomberg Informasi Saham RPKode Saham TRUS

Harga Saham Per 1 November 2013 460

Harga Tertinggi 52 minggu terakhir 560

Harga Terendah 52 minggu terakhir 450

Kapitalisasi Pasar Tertinggi 52 minggu (Rp,

miliar) 224

Kapitalisasi Pasar Terendah 52 minggu (Rp,

miliar) 182

Market Value Added & Market Risk

0 0.1 0.2 0.3 0.4 0.5 0.6 0.7 -100 -50 0 50 100 150 200 250 300 350 400

Dec-11 Dec-12 Jun-13

Market Risk MVA

MVA

Sumber:PT Trust Finance Indonesia, PEFINDO Equity & Index Valuation Division

Penilaian Saham Sebelumnya Saat Ini

Tertinggi 820 600

Terendah 780 530

Pemegang Saham (%)

PT Majujaya Terus Sejahtera 30,00

PT Artha Securities Indonesia 11,66

Federal Investment Holding, Ltd 34,99

Publik (dibawah 5% kepemilikan) 23,35

Kuncinya Adalah Kehati-hatian

PT Trust Finance Indonesia Tbk (TRUS) didirikan pada tahun 1990 dengan nama PT Multi Finance Kapitalindo (MFK). MFK berubah nama menjadi PT KIA Asia Finance (KAF) pada 7 Juni 2000, yang kemudian berubah nama menjadi TRUS ketika go public pada 2002. Lini bisnis TRUS meliputi penyewaan mobil dan alat-alat berat, anjak piutang, pembiayaan kartu kredit, dan kredit konsumsi. Di awal tahun 2000, TRUS fokus pada pembiayaan mobil, terutama untuk merek KIA. Namun, ketika TRUS go public pada tahun 2002, diperluas untuk merek mobil lainnya serta untuk pembiayaan mobil komersial dan mesin alat berat, seperti excavator, bulldozer, dll. TRUS memiliki kantor pusat di Jakarta dan cabang masing-masing di Medan, Surabaya, dan Pekanbaru. TRUS juga membuka satu cabang lagi di Balikpapan pada Januari 2012. TRUS juga memiliki satu unit usaha di Aceh yang beroperasi berdasarkan prinsip Syariah.

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak teRpisahkan dari dokumen ini” www.pefindo.com

Trust Finance Indonesia, Tbk

Penyesuaian Target Harga

Kami melakukan beberapa penyesuaian terhadap proyeksi kami sebelumnya dan menyesuaikan Target Harga ke dalam kisaran Rp530 – Rp600 per saham, berdasarkan pertimbangan-pertimbangan berikut:

Pertumbuhan penjualan mobil melambat. Penjualan mobil di Indonesia pada 1H13 naik 12% YoY menjadi 601.920 unit karena suku bunga rendah dan berbagai kampanye pemasaran yang dilakukan oleh distributor (Agen Tunggal Pemegang Merk atau ATPM). Kami percaya bahwa dengan faktor-faktor ini, bersama dengan diluncurkannya Low Cost Green Car (LCGC), penjualan mobil tahun ini mungkin setidaknya sama dengan 2012 yang mencapai 1,1 juta unit, meskipun terdapat kendala dari kenaikan harga BBM bersubsidi dan kenaikan suku bunga acuan.

Pertumbuhan negatif yang sementara. Industri alat berat selama 1H13 mengalami masa yang suram, dikarenakan penurunan permintaan Crude

Palm Oil (CPO) dan batu bara dari Cina, menyeret turunnya harga komoditas

Indonesia. Namun, kami melihat situasi ini hanya bersifat sementara, dan kedua komoditas tersebut diperkirakan pulih pada 2014 - 2015.

Kinerja negatif TRUS di 1H13. Pendapatan TRUS yang mencapai Rp31,3 miliar dan laba bersih yang mencapai Rp8,3 miliar pada 1H13 berada di bawah pendapatan Rp40,2 miliar dan laba bersih Rp11,9 miliar yang diraih Perusahaan pada periode yang sama tahun sebelumnya. Hal ini dapat dimengerti karena 62% dari bisnis pembiayaan TRUS adalah dalam industri alat berat. Namun, kami memprediksikan TRUS mampu membukukan pertumbuhan positif lagi karena permintaan internasional untuk batubara dan CPO meningkat dalam jangka panjang.

Perubahan pada asumsi Risk free rate, equity premium, dan beta menjadi 7,2%, 3,6%, dan 0,5x.

Prospek Usaha

Kami melihat 2013 tidak menjadi tahun yang baik bagi industri multifinance. Ekspektasi perlambatan pertumbuhan GDP tahunan menjadi 5,9% dan kenaikan inflasi menjadi 8,9% pada Agustus 2013 menyebabkan Bank Indonesia meningkatkan suku bunga acuan menjadi 7,25%. Ini menjadikan biaya dana yang lebih tinggi bagi perusahaan pembiayaan. Bagi TRUS, hal ini sulit karena sebagian besar bisnis pembiayaannya adalah alat berat, yang juga mengalami perlambatan. Namun, kami percaya bahwa situasi akan pulih pada 2014 karena harga komoditas Indonesia, khususnya batubara dan CPO. Sehingga, kami mengekspektasikan TRUS mampu membukukan pertumbuhan pendapatan sebesar 9% YoY, dan compound annual growth rate (CAGR) sebesar 6% periode tahun 2012 – 2017.

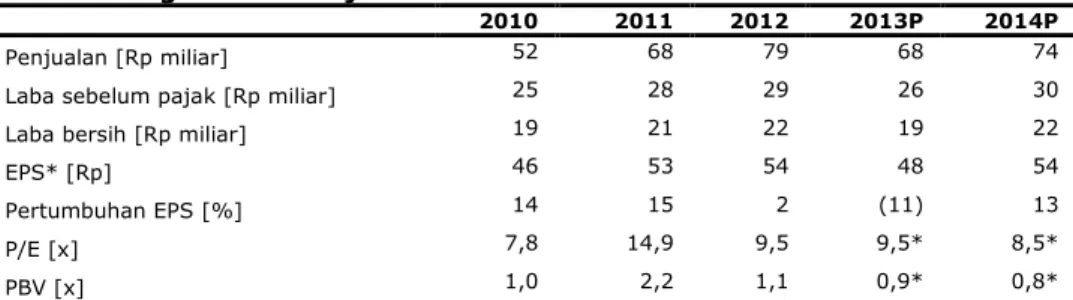

Tabel 1: Ringkasan Kinerja

2010 2011 2012 2013P 2014P

Penjualan [Rp miliar] 52 68 79 68 74

Laba sebelum pajak [Rp miliar] 25 28 29 26 30

Laba bersih [Rp miliar] 19 21 22 19 22

EPS* [Rp] 46 53 54 48 54

Pertumbuhan EPS [%] 14 15 2 (11) 13

P/E [x] 7,8 14,9 9,5 9,5* 8,5*

PBV [x] 1,0 2,2 1,1 0,9* 0,8*

Sumber: PT Trust Finance Indonesia Tbk, Estimasi PEFINDO Divisi Valuasi Saham & Indexing * Berdasarkan harga saham tanggal 1 November 2013 – Rp 460/saham

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak teRpisahkan dari dokumen ini”

Trust Finance Indonesia, Tbk

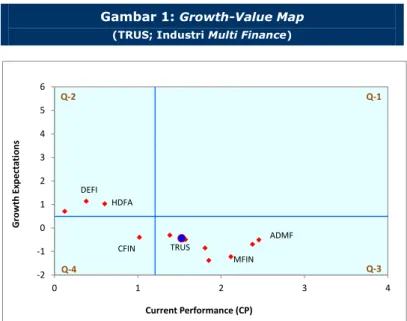

Growth-Value Map memberikan gambaran akan ekspektasi pasar untuk

perusahaan-perusahaan yang tercatat di BEI. Metrik Current Performance (“CP”), sumbu horisontal, adalah bagian dari nilai pasar saham saat ini yang dapat dihubungkan dengan nilai peRpetuitas dari kinerja profitabilitas perusahaan. Metrik Growth

Expectations (“GE”), sumbu vertikal, merupakan perbedaan antara nilai pasar saham

saat ini dengan nilai current performance. Kedua metrik tersebut dinormalisasikan dengan nilai buku perusahaan.

Growth-Value Map membagi perusahaan-perusahaan ke dalam empat kluster, yaitu:

Excellent value managers (“Q-1”)

Pasar memiliki ekspektasi terhadap perusahaan-perusahaan di Q-1 melebih

benchmark mereka dalam hal profitabilitas dan pertumbuhan.

Expectation builders (“Q-2”)

Pasar memiliki ekspektasi yang relatif rendah terhadap profitabilitas perusahaan-perusahaan di Q-2 dalam jangka pendek, tetapi memiliki ekspektasi pertumbuhan yang melebihi benchmark.

Traditionalists (“Q-3”)

Pasar memiliki ekspektasi yang rendah terhadap pertumbuhan perusahaan-perusahaan di Q-3, walaupun mereka menunjukkan profitabilitas yang baik dalam jangka pendek.

Asset-loaded value managers (“Q-4”)

Pasar memiliki ekspektasi yang rendah terhadap profitabilitas dan pertumbuhan perusahaan-perusahaan di Q-4.

Gambar 1: Growth-Value Map

(TRUS; Industri Multi Finance)

-2 -1 0 1 2 3 4 5 6 0 1 2 3 4 Grow th Exp ect ati on s Current Performance (CP) Q-2 Q-1 Q-4 Q-3 TRUS ADMF MFIN CFIN HDFA DEFI

Sumber: PEFINDO Equity & Index Valuation Division

Berdasarkan laporan keuangan dan nilai pasar, TRUS terletak di klaster

Tradisionalis (Q-3). TRUS masih kurang diperhatikan oleh pasar, meskipun

menunjukkan kinerja yang baik. Dengan demikian, masih perlu usaha investors

relation yang lebih baik untuk membuat investor menyadari potensi perusahaan.

TRUS memiliki kesempatan untuk pindah ke kluster Excellent Value Managers’

(Q-1) dengan cara memperkuat kemampuan internal perusahaan untuk tumbuh

dan melakukan tindakan untuk mendorong persepsi pasar terhadap keberhasilan Perusahaan.

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak teRpisahkan dari dokumen ini” www.pefindo.com

Trust Finance Indonesia, Tbk

Gambaran Ekonomi Indonesia di 2013: Perlambatan Pertumbuhan yang Sementara

Ekonomi global yang lemah terus dibayangi oleh ketidakpastian, dengan ekonomi AS tidak menunjukkan kinerja seperti yang diharapkan, meskipun terjadi peningkatan dalam produksi dan konsumsi. Perekonomian Eropa belum menunjukkan peningkatan yang signifikan. Sementara itu, pertumbuhan ekonomi India dan Cina lebih rendah dari yang diharapkan, meskipun masih tinggi. Berdasarkan perkembangan tersebut, ekonomi global pada 2013 diperkirakan tumbuh 3,2%.

Perlambatan ekonomi global ini dirasakan juga di Indonesia, yang diproyeksikan akan mencatat pertumbuhan PDB sekitar 5,9% pada 2013, sejalan dengan 1Q13 dan 2Q13 yang hanya 6,03% YoY dan 5,81% YoY. Inflasi IHK berlari cukup tinggi pada Agustus 2013, mencapai 8,8% YoY, menyusul kenaikan harga BBM bersubsidi, yang memicu Bank Indonesia untuk mengangkat suku bunga acuan menjadi 7,25%. Namun, pada 2014, kami yakin ekonomi Indonesia akan tumbuh lebih cepat, didorong oleh konsumsi rumah tangga yang akan menerima dorongan tambahan dari kegiatan terkait Pemilu. Pada saat yang sama, ekspor diperkirakan akan tumbuh lebih tinggi sejalan dengan pemulihan ekonomi global.

Tabel 2: Indikator Makroekonomi Indonesia

2012 1Q13 2Q13 2013P*

Pertumbuhan PDB[%, YoY] 6,2 6,0 5,8 5,9

Inflasi [%, YoY] 4,2 5,9 5,9 9,2

BI Rate [%] 5,75 5,75 6,50 7,25

Cadangan devisa [USD Juta] 112,8 104,8 98,1 90,0

Nilai tukar [Rp/USD] 9.670 9.719 9.929 11.200

Sumber: Bank Indonesia, Estimasi PEFINDO Divisi Valuasi Saham & Indexing

Catatan: Estimasi PEFINDO Divisi Valuasi Saham & Indexing

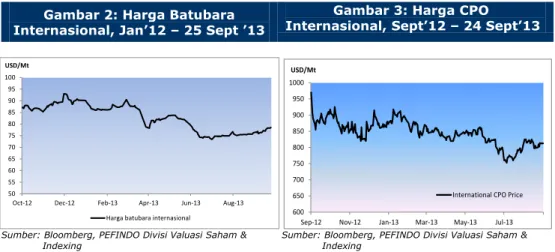

Gambaran Industri Alat Berat Tahun 2013: Menghadapi Angin Kencang

Tidak dapat dipungkiri bahwa perkembangan di pasar alat berat di Indonesia sangat erat kaitannya dengan perkembangan pasar komoditi Indonesia, terutama batubara dan CPO, karena kedua industri tersebut menghasilkan permintaan untuk alat berat. Pada 2013, karena permintaan batu bara dan CPO dari Cina dan India turun, harga-harga komoditas tersebut juga jatuh. Harga batubara internasional menurun dari USD87/metric ton (mt) pada tanggal 1 Januari 2012, menjadi USD78,55/mt per tanggal 24 September 2013. Harga CPO internasional juga menurun dari USD970/ton pada tanggal 25 September 2012, menjadi USD812,5/ton pada 24 September 2013.

Gambar 2: Harga Batubara Internasional, Jan’12 – 25 Sept ’13

Gambar 3: Harga CPO

Internasional, Sept’12 – 24 Sept’13

50 55 60 65 70 75 80 85 90 95 100

Oct-12 Dec-12 Feb-13 Apr-13 Jun-13 Aug-13

USD/Mt

Harga batubara internasional 600 650 700 750 800 850 900 950 1000

Sep-12 Nov-12 Jan-13 Mar-13 May-13 Jul-13

USD/Mt

International CPO Price

Sumber: Bloomberg, PEFINDO Divisi Valuasi Saham & Sumber: Bloomberg, PEFINDO Divisi Valuasi Saham & Indexing Indexing

Dengan kondisi tersebut, penjualan alat berat di Indonesia anjlok pada 1H13. Pada Juni 2013, hanya 2.452 unit alat berat telah dijual oleh salah satu

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak teRpisahkan dari dokumen ini”

Trust Finance Indonesia, Tbk

distributor terkemuka di Indonesia sejak awal tahun ini, turun 42,05% dari periode yang sama tahun lalu, yang mencapai 4.231 unitNamun, kami percaya bahwa harga CPO dan batubara akan rebound, karena pulihnya Cina. Berdasarkan perkiraan Bloomberg, harga CPO akan naik dari harga saat ini MYR2.310/mt menjadi MYR2.375 pada akhir tahun 2015, sementara harga batubara diperkirakan meningkat dari USD78,55/ton ke USD91,1/ton pada akhir 2015.

Gambar 4: Perkiraan Harga Batubara dan CPO, 24 September 2013 – Hingga 2015 2,310 2,600 2,500 2,675 2,750 78.55 75.92 81.34 84.9 91.08 65 70 75 80 85 90 95 2,000 2,100 2,200 2,300 2,400 2,500 2,600 2,700 2,800 Spot Q313 Q413 2014 2015 USD/ton MYR/Mt

Perkiraan harga CPO (MYR/Mt) Perkiraan harga batubara (USD/ton)

Sumber: Bloomberg, Estimasi PEFINDO Divisi Valuasi Saham & Indexing

Semester Pertama 2013, Pertumbuhan Penjualan Mobil Tetap Meningkat, Namun Melambat

Penjualan mobil domestik skala besar (pengiriman dari pabrik ke dealer) meningkat sebesar 12% menjadi 601.952 unit pada semester pertama 2013 dari 535.261 unit pada periode yang sama tahun lalu. Kenaikan ini didukung oleh rendahnya tingkat suku bunga dan berbagai kampanye pemasaran yang dilakukan oleh distributor. Walaupun terjadi peningkatan, namum pertumbuhannya terlihat melambat, sejalan dengan melambatnya pertumbuhan PDB Indonesia. Namun demikian, kami percaya bahwa kenaikan harga BBM pada Juni 2013 tidak akan secara signifikan mempengaruhi penjualan mobil untuk tahun ini, yang sudah mencapai 792.358 unit pada bulan Agustus 2013. Seiring dengan LCGC yang diluncurkan baru-baru ini, penjualan mobil tahun ini mungkin setidaknya sama dengan 2012 yang mencapai 1,1 juta unit.

Gambar 5: Penjualan Mobil di Indonesia, 2009 – Agustus 2013 486,088 764,710 894,164 1,116,230 792,358 200,000 400,000 600,000 800,000 1,000,000 1,200,000 2009 2010 2011 2012 Jan - Agustus 2013 Penjualan mobil di Indonesia (unit)

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak teRpisahkan dari dokumen ini” www.pefindo.com

Trust Finance Indonesia, Tbk

Penurunan Sementara di 1H13

TRUS mengalami pertumbuhan negatif pada 1H13, tapi hal ini dapat dimengerti mengingat perlambatan di industri alat berat. Pendapatan dari bisnis pembiayaan konsumen turun sebesar 33,3% dari Rp25 miliar menjadi Rp16,7 miliar pada 1H13. Sementara itu, pendapatan dari sewa hanya turun sedikit dari Rp11,9 miliar menjadi Rp11,7 miliar. Hal ini membawa total pendapatan TRUS di 1H13 menjadi Rp31,3 miliar, penurunan 22,1% YoY. Mengingat hal ini, TRUS melakukan penyesuaian utang dan hal ini tercermin dari beban bunga yang lebih rendah di 1H13 yang hanya mencapai Rp11,0 miliar, jauh lebih kecil daripada Rp15,0 miliar pada 1H12. Namun, karena beban umum dan administrasi TRUS masih relatif stabil pada level Rp9,2 miliar - Rp9,3 miliar, maka laba usaha di 1H13 masih berkisar Rp10.9 miliar, lebih rendah dari Rp15,9 miliar pada 1H12. Tetapi dengan harga CPO dan batubara yang diperkirakan akan naik kembali pada tahun 2014 dan 2015, maka kami perkirakan penurunan pendapatan dan laba TRUS hanya bersifat sementara.

Gambar 6: Pendapatan, Laba Operasional, Laba Bersih, 1H12 – 2015P

Sumber: PT Trust Finance Indonesia Tbk, Estimasi PEFINDO Divisi Valuasi Saham & Indexing

Mempertahankan Kualitas Pembiayaannya

Dengan kondisi sulit di 1H13 ketika permintaan alat berat menurun, pembiayaan konsumen TRUS menurun 15,7% YoY menjadi Rp192.5 miliar, dan sewa pembiayaan turun 4,8% YoY menjadi Rp166.9 miliar. Kami percaya bahwa TRUS tetap memberlakukan pemberian pembiayaan yang selektif. Hasilnya, jumlah pembiayaan lancar TRUS saat ini tetap berada di atas 94% dari total pembiayaan di 1H13.

Gambar 7: Piutang Pembiayaan Konsumen dan Sewa Pembiayaan TRUS Berdasarkan Hari Tunggakannya, 1H13

95.01%

Pembiayan Konsumen - Berdasarkan Jumlah hari tertunggak

Lancar Menunggak 1 - 30 hari Menunggak 31 - 60 hari Menunggak 61 - 90 hari Menunggak 91 - 120 hari Menunggak lebih dari 120 hari

94.85%

Sewa pembiayaan - Berdasarkan Jumlah Hari Tertunggak

Lancar Menunggak 1 - 30 hari Menunggak 31 - 60 hari Menunggak 61 - 90 hari Menunggak 91 - 120 hari Menunggak lebih dari 120 hari

Sumber: PT Trust Finance Indonesia Tbk, PEFINDO Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak teRpisahkan dari dokumen ini”

Trust Finance Indonesia, Tbk

PENILAIAN

Metodologi Penilaian

Kami mengaplikasikan pendekatan pendapatan menggunakan Excess Return

Method (ERM) sebagai metode penilaian utama dengan pertimbangan bahwa

pertumbuhan pendapatan adalah merupakan faktor yang sangat mempengaruhi nilai (value driver) TRUS jika dibandingkan dengan pertumbuhan aset.

Selain itu kami menggunakan metode Guideline Company Method (GCM) sebagai metode pembanding.

Penilaian ini didasarkan pada Nilai 100% saham TRUS per tanggal 1 November 2013, menggunakan laporan keuangan TRUS per tanggal 30 Juni 2013, sebagai dasar dilakukannya analisa fundamental.

Estimasi Nilai

Kami menggunakan Cost of Equity sebesar 8,89% berdasarkan asumsi-asumsi berikut:

Tabel 3: Asumsi

Risk free rate [%]* 7,2

Risk premium [%]* 3,6

Beta [x]* 0,5

Cost of Equity [%] 8,89

Sumber: Bloomberg, Estimasi PEFINDO Divisi Valuasi Saham & Indexing * per 1 November 2013

Target harga saham untuk 12 bulan berdasarkan posisi penilaian pada tanggal 1 November 2013, adalah sebagai berikut:

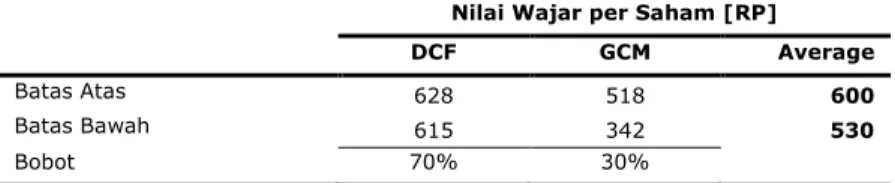

Dengan menggunakan metode ERM dan asumsi tingkat diskonto 8,89% adalah sebesar Rp615 - Rp628 per saham.

Dengan metode GCM (PBV 1,01X dan P/E 7,1X) adalah sebesar Rp342 – Rp518 per saham.

Untuk mendapatkan nilai yang mewakili kedua indikasi nilai tersebut dilakukan rekonsiliasi dengan dilakukan pembobotan terhadap kedua metode tersebut sebesar 70% untuk ERM dan 30% untuk metode GCM.

Berdasarkan hasil perhitungan di atas maka Target Harga Saham TRUS untuk 12 bulan adalah Rp530 - Rp600 per saham.

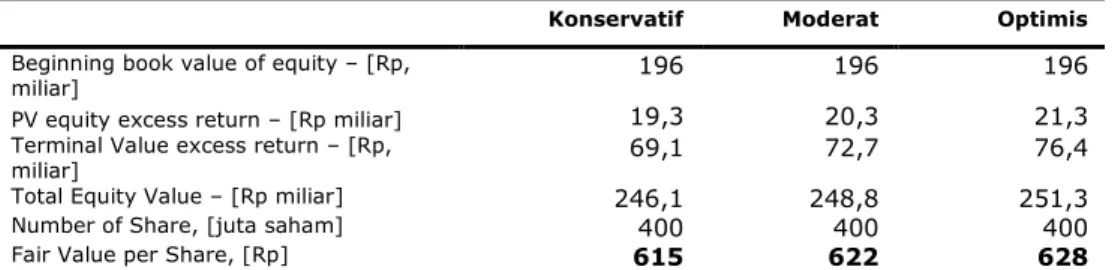

Tabel 4: Ringkasan Penilaian Metode ERM

Konservatif Moderat Optimis

Beginning book value of equity – [Rp,

miliar] 196 196 196

PV equity excess return – [Rp miliar] 19,3 20,3 21,3

Terminal Value excess return – [Rp,

miliar] 69,1 72,7 76,4

Total Equity Value – [Rp miliar] 246,1 248,8 251,3

Number of Share, [juta saham] 400 400 400

Fair Value per Share, [Rp] 615 622 628

Source: Estimasi PEFINDO Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak teRpisahkan dari dokumen ini” www.pefindo.com

Trust Finance Indonesia, Tbk

Tabel 5: Perbandingan GCM

TRUS BFIN BBLD MFIN CFIN Average

P/E [x] 10,3 7,3 9,6 3,9 4,5 7,1

P/BV [x] 0,9 1,2 1,3 1,0 0,6 1,0

Source: Bloomberg, PEFINDO Equity & Index Valuation Division

Tabel 6: Ringkasan Penilaian Metode GCM

Multiple [x] Est. EPS [Rp] Est. BV/share [Rp] Value [Rp]

P/E 7,1 48,2 - 342

P/BV 1,0 - 510,9 518

Sumber: Bloomberg, Estimasi PEFINDO Divisi Valuasi Saham & Indexing

Tabel 7: Rekonsiliasi Nilai Wajar

Nilai Wajar per Saham [RP]

DCF GCM Average

Batas Atas 628 518 600

Batas Bawah 615 342 530

Bobot 70% 30%

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak teRpisahkan dari dokumen ini”

Trust Finance Indonesia, Tbk

Tabel 8: Laporan Laba Rugi Komprehensif Konsolidasian

(Rp miliar)

2010 2011 2012 2013P 2014P

Pendapatan bersih 52 68 79 68 74

Beban operasional (27) (40) (50) (42) (45)

Laba Operasional 25 28 29 26 29

Laba Sebelum Pajak 25 28 29 26 29

Pajak (6) (7) (7) (6) (7)

Laba Bersih 19 21 22 19 22

Sumber: PT Trust Finance Indonesia Tbk, Estimasi PEFINDO Divisi Valuasi Saham & Indexing

Tabel 9: Laporan Posisi Keuangan Konsolidasian

(Rp miliar) 2010 2011 2012 2013P 2014P Aset

Kas dan setara kas 8 4 5 6 9

Piutang pembiayaan konsumen

242 382 228 200 218

Sewa pembiayaan - - 175 162 173

Aset jangka pendek lain 0,2 0,1 0,2 0,5 0,6

Aset untuk disewakan 9 6 6 6 9

Aset tetap 2 6 5 7 7

Aset jangka panjang lain 0,7 0,4 0,3 0,5 0,6

Total aset 262 298 421 381 417

Kewajiban

Angusran diterima dimuka 9 12 10 6 7

Utang pajak 1 2 1 1 1

Beban masih harus dibayar 0,1 0,1 0,1 0,1 0,1

Hutang lain-lain 3 3 3 2 2

Hutang bank 100 211 214 164 181

Hutang lain-lain 4 4 5 4 4

Total kewajiban 117 232 233 177 195

Total ekuitas 145 166 188 204 223

Sumber: PT Trust Finance Indonesia Tbk, Estimasi PEFINDO Divisi Valuasi Saham & Indexing

Gambar 8: P/E dan P/BV Historis

0.0 0.5 1.0 1.5 2.0 2.5 0.0 2.0 4.0 6.0 8.0 10.0 12.0 14.0 16.0 2009 2010 2011 P/BV P/E P/E P/BV

Sumber: Bloomberg, PEFINDO Divisi Valuasi Saham & Indexing

Gambar 9: ROA, ROE dan Total Asset Turnover Historis

0.0 0.1 0.1 0.2 0.2 0.3 0.3 0.0 2.0 4.0 6.0 8.0 10.0 12.0 14.0 16.0 2009 2010 2011 TAT ROA, ROE

ROA (%) ROE (%) TAT (x)

Sumber: PT Trust Finance Indonesia Tbk, PEFINDO Divisi Valuasi Saham & Indexing

Tabel 10: Rasio Kunci

2010 2011 2012 2013P 2014P Pertumbuhan [%] Pendapatan 7,55 32,57 15,11 (14,12) 9,00 Laba operasional 11,42 14,57 1,49 (10,57) 12,80 EBITDA 26,02 39,57 0,00 (13,59) 10,97 Laba bersih 14,00 14,56 0,00 (10,66) 12,80 Profitabilitas [%] Marjin operasional 47,95 41,44 36,54 38,05 39,37 Marjin EBITDA 72,75 76,58 75,05 75,52 76,88 Marjin bersih 35,99 31,10 27,43 28,54 29,53 ROA 7,08 5,34 5,13 5,06 5,21 ROE 12,78 12,77 11,48 9,43 9,76 Solvabilitas [x] Debt to equity 0,80 1,39 1,24 0,86 0,87 Debt to asset 0,45 0,58 0,55 0,46 0,47

Sumber: PT Trust Finance Indonesia Tbk, Estimasi PEFINDO Divisi Valuasi Saham & Indexing

“Pernyataan disclaimer pada halaman akhir merupakan bagian yang tidak teRpisahkan dari dokumen ini” www.pefindo.com

Trust Finance Indonesia, Tbk

DISCLAIMERLaporan ini dibuat berdasarkan sumber-sumber yang kami anggap terpercaya dan dapat diandalkan.Namun kami tidak menjamin kelengkapan, keakuratan atau kecukupannya.Dengan demikian kami tidak bertanggung jawab atas segala keputusan investasi yang diambil berdasarkan laporan ini. Adapun asumsi, opini, dan perkiraan merupakan hasil dari pertimbangan internal kami per tanggal penilaian (cut off date), dan kami dapat mengubah pertimbangan diatas sewaktu-waktu tanpa pemberitahuan terlebih dahulu.

Kami tidak bertanggung jawab atas kekeliruan atau kelalaian yang terjadi akibat penggunaan laporan ini. Kinerja dimasa lalu tidak selalu dapat dijadikan acuan hasil masa depan. Laporan ini bukan merupakan rekomendasi penawaran, pembelian atau menahan suatu saham tertentu.Laporan ini mungkin tidak sesuai untuk beberapa investor.Seluruh opini dalam laporan ini telah disampaikan dengan it ikad baik, namun sewaktu-waktu dapat berubah tanpa pemberitahuan terlebih dahulu, dan disajikan dengan benar per tanggal diterbitkan laporan ini.Harga, nilai, atau pendapatan dari setiap saham Perseroan yang disajikan dalam laporan ini kemungkinan dapat lebih rendah dari harapan pemodal, dan pemodal juga mungkin mendapatkan pengembalian yang lebih rendah dari nilai investasi yang ditanamkan. Investasi didefinisikan sebagai pendapatan yang kemungkinan besar diterima dimasa depan, namun nilai dari pendapatan yang akan diterima tersebut kemungkinan besar juga akan berfluktuasi. Untuk saham Perseroan yang penyajian laporan keuangannya didenominasi dalam mata uang selain Rupiah, perubahan nilai tukar mata uang tersebut kemungkinan dapat menurunkan nilai, harga, atau pendapatan investasi pemodal.Informasi dalam laporan ini bukan merupakan pertimbangan pajak dalam mengambil suatu keputusan investasi. Target harga saham dalam Laporan ini merupakan nilai fundamental, bukan merupakan Nilai Pasar Wajar, dan bukan merupakan harga acuan transaksi yang diwajibkan oleh peraturan perundang -undangan yang berlaku.

Laporan target harga saham yang diterbitkan oleh Pefindo Divisi Valuasi Saham dan Indexing bukan merupakan rekomendasi untuk membeli, menjual, atau menahan suatu saham tertentu, dan tidak dapat dianggap sebagai nasehat investasi oleh Pefindo Divisi Valuasi Saham dan Indexing yang behubungan dengan cakupan Jasa Pefindo kepada, atau kaitannya kepada, beberapa pihak, termasuk emiten, penasehat keuangan, pialang saham, investment banks, institusi keuangan dan perantara keuangan, dalam kaitannya menerima imbalan atau keuntungan lainnya dari pihak tersebut,

Laporan ini tidak ditujukan untuk pemodal tertentu dan tidak dapat dijadikan bagian dari tujuan investasi terhadap suatu saham dan juga bukan merupakan rekomendasi investasi terhadap suatu saham tertentu atau suatu strategi investasi.Sebelum melakukan tindakan dari hasil laporan ini, pemodal disarankan untuk mempertimbangkan terlebih dahulu kesesuaian situasi dan kond isi dan, jika dibutuhkan, mintalah bantuan penasehat keuangan.

PEFINDO memisahkan kegiatan Valuasi Saham dengan kegiatan Pemeringkatan untuk menjaga independensi dan objektivitas dari proses dan produk kegiatan analitis. PEFINDO telah menetapkan kebijakan dan prosedur untuk menjaga kerahasiaan informasi non-publik tertentu yang diterima sehubungan dengan proses analitis. Keseluruhan proses, metodologi dan databse yang digunakan dalam penyusunan Laporan Target Harga Referensi Saham ini secara keseluruhan adalah berbeda dengan proses, metodologi dan database yang digunakan PEFINDO dalam melakukan pemeringkatan.

Laporan ini dibuat dan disiapkan Pefindo Divisi Valuasi Saham & Indexing dengan tujuan untuk meningkatkan transparansi harga saham yang tercatat di Bursa Efek Indonesia.Laporan ini juga bebas dari pengaruh tekanan atau paksaan dari Bursa maupun Perseroan yang dinilai. Pefindo Divisi Valuasi Saham & Indexing akan menerima imbalan sebesar Rp 20.000.000,- masing-masing dari Bursa Efek Indonesia dan Perseroan yang dinilai untuk 2 (dua) kali pelaporan per tahun. Untuk keterangan lebih lanjut, dapat mengunjungi website kami di http://www.pefindo.com

Laporan ini dibuat dan disiapkan oleh Pefindo Divisi Valuasi Sah am dan Indexing.Di Indonesia Laporan ini dipublikasikan pada website kami dan juga pada website Bursa Efek Indonesia .