SKRIPSI

PENGARUH KINERJA KEUANGAN TERHADAP PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY (CSR) PADA PERUSAHAAN REAL ESTATE DAN PROPERTY YANG TERDAFTAR DI BURSA EFEK

INDONESIA TAHUN 2010-2012. OLEH

MARIA ULFA 090503015

PROGRAM STUDI STRATA SATU AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Dengan ini saya menyatan bahwa skripsi yang berjudul “Pengaruh Kinerja Keuangan terhadap Pengungkapn Corporate Social Responsibility (CSR) pada Perusahaan Real Estate dan Property yang terdaftar di Bursa Efek Indonesia Tahun 2010-2012’’ adalah benar hasil karya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beben akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahan atau lembaga dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau ditulis sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila dikemudian hari saya ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan 29 Juli 2015 peneliti

ABSTRAK

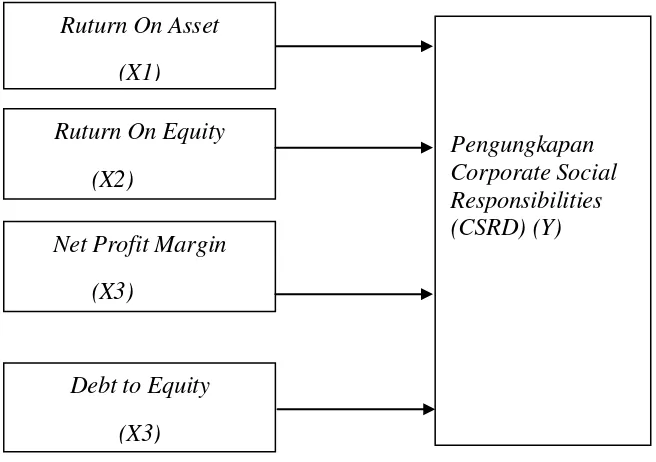

Tujuan penelitian ini adalah untuk mengetahui dan memperoleh bukti empiris tentang pengaruh kinerja keuangan perusahaan terhadap pengungkapan tanggung jawab sosial perusahaan pada laporan tahunan perusahaan real estate dan property yang terdaftar di BEI tahun 2010-2012. Dalam penelitian ini indikator kinerja keuangan terdiri dari : return on asset, return on equity ratio, net profit margin dan debt to equity.

Metode penelitian yang digunakan adalah penelitian asosiatif, data yang digunakan adalah data sekunder, sampel penelitian adalah sebanyak 19 perusahaan dari populasi 45 perusahaan. Pengambilan sampel berdasarkan motode

purposive sampling atau sampel kelompok. Pengujian data menggunakan analisis statistik dengan uji asumsi klasik dan pengujian hipotesis dengan menggunakan metode regresi linier beganda.

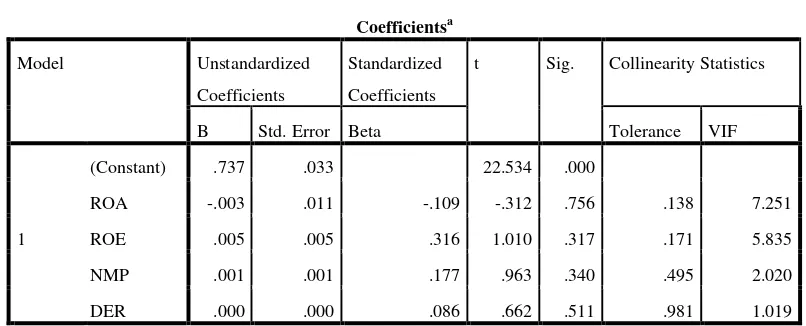

Hasil penelitian menunjukkan bahwa laporan keuangan secara simultan dan parsial tidak memiliki pengaruh signifikan secara luas terhadap pengungkapan tanggung jawab sosial perusahaan. Hal ini dapat dilihat dari hasil yang diperoleh dengan nilai sigifikansi untuk indikator laporan keuangan yaitu: return on asset ratio 0.756 (>0.05), return on equity ratio 0.317(>0.05), net profit margin ratio

0.340(>0.05) dan debt to equity ratio 0.511(>0.05) dan menunjukkan bahwa hipotesis tidak dapat diterima.Tujuan dari penelitian ini adalah untuk menguji Analisis Pengaruh Struktur Modal terhadap Tingkat Pengembalian Modal Sendiri

Kata kunci : Kinerja Keuangan ( Return On Asset Ratio Return On Equity Ratio Net Profit Margin Ratio dan Debt To Equity ) Pengungkapan Tanggung Jawab Sosial Perusahaan.

ABSTRACT

The objective of this research is to study and obtain the empirical evidence on the influence of company financial performance to the corporate social responsibility on the annual financial statement of real estate and property company registered in Indonesia Stock Exchange (BEI) of 2010-2012. In this research, the financial performance indicator is consist of: return on asset ratio, return on equity ratio, net profit margin ratio and debt to equity ratio.

The applied research method is an associative research, the data is secondary data, the sample of researsh is 19 companies of population for 45 companies. The sampling method is purposive sampling method. The data was tested by statistical analysis with classic assumption and hypothesis testing by using multi linear regression method.

financial statement indicator, i.e. : return on asset ratio 0.756(>0.05), return on equity ratio 0.317 (>0.05) net profit margin ratio 0. 340 (>0.05) and debt to equity ratio 0.511(>0,05) and indicates that hypothesis can be accepted.

KATA PENGANTAR

Bismillahirrahmanirrahiim, Puji dan syukur penulis panjatkan kehadirat Allah SWT. Karna dengan limpahan rahmat dan hidayahNya sehingga penulisdapat menyelesaikan penulisan skripsi ini yang berjudul “Pengaruh Kinerja Keuangan terhadap Pengungkapn Corporate Social Responsibility (CSR) pada Perusahaan Real Estate dan Property yang terdaftar di Bursa Efek Indonesia Tahun 2010-2012’’. Ditujukan sebagai salah satu syarat dalam rangka memperoleh gelar sajana ekonomi dari program s1Fakultas Ekonomi Universitas Sumatera Utara.

Penulisan skripsi ini bermanfaat untuk menambah wawasan dan pengetahuan penulis, khususnya mengenai masalah yang diangkat dalam penulisan skripsi ini. Dalam proses penulisan skripsi ini, penulis telah banyak mendapat bimbingan, bantuan, dukungan, dan kerja sama semua pihak. Oleh karena itu, pada kesempatan ini dengan kerendahan hati penulis mengucapkan terima kasih kepada:

1. Bapak PROF.DR.Azhar Maksum,MEC.AC selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr.Syafruddin Ginting Sugihen, MAFIS.Ak selaku ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. 3. Bapak Drs Firman Syarif, M.Si, Ak selaku Ketua Program Studi S1

4. Ibu Dra Mutia Ismail, MM, Ak, selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

5. Bapak Keulana Erwin, SE,MSI, Ak selaku dosen pembimbing penulis yang telah banyak membantu, memberikan waktu, kesempatan, bimbingan dan arahan selama proses penyusunan dan penyelesaian skripsi ini.

6. Ibu Dra Mutia Ismail, MM, Ak, selaku dosen pembaca nilai penulisyang telah memberikan masukan dan saran dalam penulisan skripsi ini.

7. Terima kasih untuk kedua orangtua saya tercinta, H.Tengku Ramli dan Hj.Maimunah yang senantiasa melimpakan cinta dan kasih sayangnya dan selalu mendoakan penulis serta semangat dalam penyalesaian skripsi ini. Untuk kakak, abang dan adik penulis tersayang, Bustami, Farida, zahra, syarwani, as’ary, tibbri, salwa, Thaura, M.Nur, dan Rusda yang selalu memberikan dukungan dan motivasi dalam penulisan skripsi ini, kalian adalah orang-orang spesial dan keponakan-keponakan yang selalu mewarnai hidup saya.

Penulis menyadari bahwa skripsi ini masih banyak terdepat kekurangan. Dengan keterbatasan kemampuan penulis, penulis sangat mengharapkan kritik dan saran yang membangun dalam penulisan untuk masa yang akan datang. Akhir kata semoga skripsi ini bermanfaat bagi para pembaca dan dapat digunakan untuk menambah pengetahuan.

Medan 29 Juli 2015 peneliti

DAFTAR ISI

Halaman

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 7

1.3 Tujuan dan Manfaat Penelitian ... 8

1.3.1 Tujuan Penelitian ... 8

1.3.2 Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA ... 10

2.1Tinajauan Teoritis ... 10

2.1.1 Laporan Keuangan ... 10

2.1.1.1Pengertian Laporan Keuangan ... 11

2.1.1.2Tujuan Laporan Keuangan ... 11

2.1.1.3Keterbatasan Laporan Keauangan... 14

2.1.2 Kinerja Keuangan ... 15

2.1.2.1Pengertian Kinerja Keuangan ... 15

2.1.2.2Metode Pengukuran Kinerja Keuangan dengan Rasio Keuangan ... 16

2.1.3 Corporate Social Responsibility (Tanggung Jawab Sosial) ... 20

2.1.3.1Definisi Corporate Social Responsibility (Tanggung Jawab Sosial) ... 20

2.1.3.2Isu-Isu atau Konsep-Konsep yang Memberi Kontribusi pada Corporate Social Responsibilty ... 23

2.1.3.3Lingkup program CSR ... 32

2.1.3.4Pedoman Corporate Social Responsibility ... 36

2.1.3.5Prinsip-prinsip Corporate Social Responsibility ... 36

ISO 26000: Standar acuan dalam SCR ... 40

2.1.3.6Manfaat dan Faktor Penghambat Program Csr ... 42

2.1.3.7Pengungkapan Tangung Jawab Sosial CSR ... 44

2.1.3.8Model Implementasi CSR di Indonesia ... 47

2.1.3.9Ukuran keberhasilan Program CSR ... 49

2.2 Tinjauan Penelitian Terdahulu ... 50

2.4 Hipotesis ... 53

BAB III METODE PENELITIAN ... 54

3.1 Jenis Penelitian ... 54

3.2 Tempat dan Waktu Penelitian ... 54

3.3 Batasan Operasional ... 55

3.4 Definisi Operasional dan Skala Pengukuran ... 55

3.5 Populasi dan Sampel Penelitian ... 59

3.6 Jenis Data dan Sumber Data ... 62

3.7 Metode Pengumpulan Data ... 63

3.8 Metode Analisis Data ... 63

3.9 Uji Asumsi Klasik ... 64

3.9.1 Uji Normalitas ... 64

3.9.2 Uji Multikolieritas ... 65

3.9.3 Uji Heterokedastisistas ... 65

3.9.4 Uji Autokorelasi ... 66

3.10 Pengujian Hipotesis ... 67

3.10.1 Adjusted R2 ... 67

3.10.2 Uji F ... 68

3.10.3 Uji t ... 68

BAB IV HASIL DAN PEMBAHASAN ... 69

4.1 Data penelitian ... 69

4.2 Deskriptif Data Penelitian ... 69

4.3Hasil Uji Asumsi Klasik ... 71

4.3.1Uji Normalitas ... 72

4.3.3Uji Heterokedastisitas ... 77

4.3.4Uji Autokorelasi ... 78

4.4Analisis Berganda ... 79

4.5Pengujian Hipotesis ... 81

4.5.11 Uji Koefesien Determinasi (R2) ... 81

4.5.2Uji Signifikan Pengaruh Secara Simultan (Uji F) ... 82

4.5.3Uji Pengaruh Secara Parsial (Uji t) ... 83

4.6Pembahasan Hasil Penelitian ... 85

BAB V KESIMPULAN DAN SARAN ... 88

5.2 Kesimpulan ... 88

5.2 Keterbatasan Penelitian ... 90

5.3 Saran ... 91

DAFTAR PUSTAKA ... 92

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Tinjauan Penelitian Terdahulu ... 50

Tabel 3.1 Jadwal Penelitian ... 54

Tabel 3.2 Daftar Variabel dan Defenisi Operasional ... 59

Tabel 3.3 Daftar PerusahaanReal Estate dan Property yang menjadi sampel ... 62

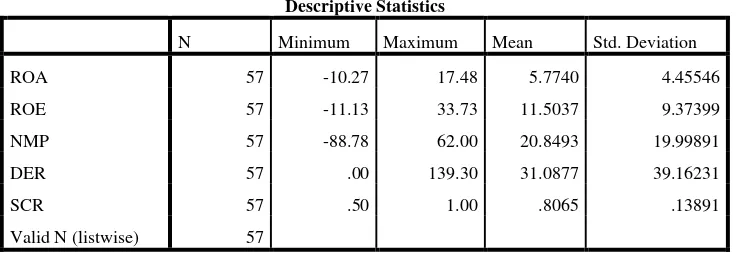

Tabel 4.1 Statistic Descriptif ... 7

Tabel 4.2 Hasil Uji Normalitas ... 73

Tabel 4.3 Hasil Uji Multikolieritas ... 76

Tabel 4.4 Kriteria Pengambilan KeputusN Uji Durbin Watson ... 78

Tabel 4.5 Hasil Uji Autokorelasi ... 78

Tabel 4.6 Analisis Hasil Regresi ... 79

Tabel 4.7 Uji Koefesien Determinasi (R2) ... 81

Tabel 4.8 Uji F ... 82

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 1.1 Konversi Data Menjadi Informasi ... 18

Gambar 2.1 Tiga Garis Dasar yang harus Diperhatikan Perusahaan ... 31

Gambar 2.2 kerangka konseptual ... 52

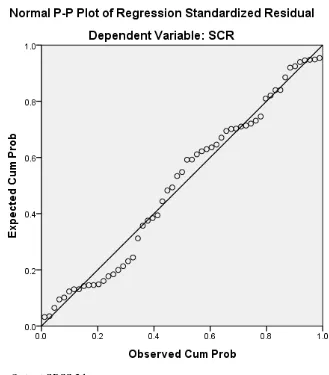

Gambar 4.1 Grafik Histogram ... 74

Gambar 4.2 Grafik Normal P-Plot ... 75

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran i Daftar Perusahaan Real Estate dan Property ... 94

Lampiran ii Data Variabel Penelitian ... 95

Lampiran iii Statistik Deskriptif ... 100

Lampiran iv Hasil Uji Normalitas ... 100

Lampiran v Hasil Uji Multikolieritas ... 102

Lampiran vi Hasil Uji Heterokedastisitas ... 103

Lampiran vii Hasil Uji Autokorelasi ... 103

Lampiran viii Hasil Uji Regresi ... 104

Lampiran ix Daftar F-Tabel ... 106

Lampiran x Daftar t-tabel ... 110

Lampiran xi Daftar Tabel Durbin-Watson ... 114

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui dan memperoleh bukti empiris tentang pengaruh kinerja keuangan perusahaan terhadap pengungkapan tanggung jawab sosial perusahaan pada laporan tahunan perusahaan real estate dan property yang terdaftar di BEI tahun 2010-2012. Dalam penelitian ini indikator kinerja keuangan terdiri dari : return on asset, return on equity ratio, net profit margin dan debt to equity.

Metode penelitian yang digunakan adalah penelitian asosiatif, data yang digunakan adalah data sekunder, sampel penelitian adalah sebanyak 19 perusahaan dari populasi 45 perusahaan. Pengambilan sampel berdasarkan motode

purposive sampling atau sampel kelompok. Pengujian data menggunakan analisis statistik dengan uji asumsi klasik dan pengujian hipotesis dengan menggunakan metode regresi linier beganda.

Hasil penelitian menunjukkan bahwa laporan keuangan secara simultan dan parsial tidak memiliki pengaruh signifikan secara luas terhadap pengungkapan tanggung jawab sosial perusahaan. Hal ini dapat dilihat dari hasil yang diperoleh dengan nilai sigifikansi untuk indikator laporan keuangan yaitu: return on asset ratio 0.756 (>0.05), return on equity ratio 0.317(>0.05), net profit margin ratio

0.340(>0.05) dan debt to equity ratio 0.511(>0.05) dan menunjukkan bahwa hipotesis tidak dapat diterima.Tujuan dari penelitian ini adalah untuk menguji Analisis Pengaruh Struktur Modal terhadap Tingkat Pengembalian Modal Sendiri

Kata kunci : Kinerja Keuangan ( Return On Asset Ratio Return On Equity Ratio Net Profit Margin Ratio dan Debt To Equity ) Pengungkapan Tanggung Jawab Sosial Perusahaan.

ABSTRACT

The objective of this research is to study and obtain the empirical evidence on the influence of company financial performance to the corporate social responsibility on the annual financial statement of real estate and property company registered in Indonesia Stock Exchange (BEI) of 2010-2012. In this research, the financial performance indicator is consist of: return on asset ratio, return on equity ratio, net profit margin ratio and debt to equity ratio.

The applied research method is an associative research, the data is secondary data, the sample of researsh is 19 companies of population for 45 companies. The sampling method is purposive sampling method. The data was tested by statistical analysis with classic assumption and hypothesis testing by using multi linear regression method.

financial statement indicator, i.e. : return on asset ratio 0.756(>0.05), return on equity ratio 0.317 (>0.05) net profit margin ratio 0. 340 (>0.05) and debt to equity ratio 0.511(>0,05) and indicates that hypothesis can be accepted.

BAB 1

PENDAHULUAN

1.1Latar Belakang

Sistem ekonomi dan dunia bisnis telah tumbuh dengan pesat sejak awal, dan telah menjelma menjadi institusi yang paling berkuasa diatas planet ini serta ilmu akuntansi telah menjadi semakin komplek. Di era globalisasi saat ini banyak perusahaan-perusahaan baru yang didirikan dan bergerak menurut kegiatan masing-masing dari setiap perusahaan dan dengan harapan dapat mengandalkan operasinya yang besar dan berkembang pesat. Dari semua jenis bisnis yang dilakukan perusahaan semuanya memiliki tujuan yang sama yaitu mengoptimalkan nilai perusahaan untuk jangka panjang. Untuk dapat mengoptimalkan nilai perusahaan dibutuhkan kinerja keuangan yang efisien dan efektif. Kinerja keuangan adalah salah satu tolak ukur yang digunakan oleh pemakai laporan keuangan untuk megukur atau menentukan sejauh mana kualitas perusahaan tersebut. Penilaian atas kinerja keuangan setiap perusahaan dapat dilakukan dengan menganalisis laporan keuangannya.

kelompok. Pertama adalah pihak internal perusahaan dan kedua adalah pihak eksternal seperti kreditur, investor, pemasok, pemerintah serta masyarakat. Objektivitas laporan keuangan berfokus pada pemberian informasi yang bermanfaat bagi para penggunanya dalam membuat keputusan ekonomi.

Informasi keuangan yang akan disajikan oleh perusahaan harus dianalisis terlebih dahulu agar relevan danreliability dengan tujuan dan maksud untuk para penggunanya, sehingga membuat keputusan ekonomi yang tepat. Pada umumnya dalam melakukan analisis kinerja keuangan perusahaan biasanya akan dinilai melalui analisis rasio keuangan oleh para investor dan lembaga perbankkan sebagai kreditor. Analisis rasio keuangan merupakan indikator yang memperbandingkan suatu hal dengan hal lainnya sehingga dapat menunjukkan hubungan matematis antara dua kuantitas atau dari suatu laporan finansial berupa neraca dan laporan laba rugi. Harmono (2009:106) Rasio keuangan yang sering digunakan adalah rasio likuiditas, aktivitas, profitabilitas, solvabilitas (leverage), dan rasio nilai perusahaan.

berbagai kelompok untuk melegetimasi perusahaan (Titl, 1994 dalam Rahmawati, 2012:182). Untuk mencapai keberlangsungan tersebut lahirlah suatu konsep yang dikenal dengan Tanggung Jawab Sosial Perusahaan atau Corporate Sosial Responsibility. CSR merupakan komitmen perusahaan untuk berperan serta dalam pembangunan ekonomi berkelanjutan guna meningkatkan kualitas kehidupan dan lingkungan yang bermanfaat, baik bagi perusahaan itu sendiri, lingkungan, maupun masyarakat setempat. Menurut John Elkington CSR merupakan kepedulian perusahaan yang didasari tiga prinsip dasar yang dikenal dengan istilah Triple Bottom Lines, yaitu: Profit (keuntungan), People (masyarakat) dan

Planet (lingkungan). Menurut konsep 3 P, perusahaan tidak seharusnya berpijak hanya pada aspek ekonomi yang direfleksikan dalam bentuk keuntungan financial, tetapi juga aspek sosial dan lingkungan (Sinulingga, 2010:278). Dalam hal ini ditegaskan bahwa CSR berbeda dengan charity atau sumbangan sosial. CSR harus dijalankan di atas suatu program dengan memerhatikan kebutuhan dan keberlanjutan program dalam jangka panjang. Sementara sumbangan sosial lebih bersifat sesaat dan berdampak sementara.

yang peduli terhadap lingkungan dan atau melaksanakan program CSR. Survei yang dilakukan Booth-Harris Trust Monitor pada tahun 2001 menunjukkan bahwa mayoritas konsumen akan meninggalkan suatu produk yang mempunyai citra buruk atau diberitakan negatif. Banyak manfaat yang diperoleh perusahaan dengan pelaksanan corporate social responsibility, antara lain produk semakin disukai oleh konsumen dan perusahaan akan diminati investor.

Pada awalnya CSR hanya sekedar do good dan to look good, berbuat baik agar terlihat baik. Tetapi seiring berjalannya waktu dan sejak era reformasi bergulir, tanggung jawab sosial perusahaan semakin mendapatkan perhatian dari kalangan dunia usaha, serta masyarakat semakin kritis dan mampu melakukan kontrol sosial terhadap dunia usaha. Perubahan tersebut memunculkan kesadaran baru bahwa menerpakan program CSR bukan sekedar dogood dan to look good,

adal air sudekat Beta sonde terlambat lagi”Kalimat itulah yang meluncur dari mulut seorang anak laki laki berkulit hitam manis di Papua. Iklan milik Danone Aqua ini kita jumpai pada tahun 2009, sebagai bukti pelaporan kepada masyarakat bahwa Aqua telah melakukan suatu bentuk program kepeduliannya terhadap lingkungan dan masyarakat sekitar (NTT).

Sanksi pidana mengenai pelanggran CSR pun terdapat didalam Undang-Undang No 23 tahun 1997 tentang pengelolaan lingkungan hidup (UUPLH) pasal 74 ayat (1) yang menyatakan “barangsiapa yang melawan hukum dengan sengaja melakukan perbuatan yang mengakibatkan pencemaran dan/ atau perusakan lingkungan hidup, diancam dengan pidana penjara paling lama sepuluh tahun dan denda paling banyak lima ratus juta rupiah”. Selanjutnya pasal 42 ayat (1) menyatakan ”barangsiapa yang kealpaan melakukan perbuatan yang mengakibatkan pencemaran dan/ atau perusakan lingkungan hidup, diancam dengan pidana penjara paling lama tiga tahun dan denda paling banyak seratus juta rupiah” (Sutupoyudo, 2009)’’.

propertyadalah perusahan yang lahir dan tumbuh ditengah masyarakat dan mempunyai hubungan serta pengaruh terhadap lingkungan di sekitarnya. Untuk itu, peneliti tertarik untuk meneliti industri real estate dan property karena dalam industri ini kegiatan CSR sangat penting dalam upaya membangun citra dan reputasi perusahaan yang pada akhirnya akan meningkatkan kepercayaan yang baik dari konsumen maupun mitra bisnis perusahaan tersebut.

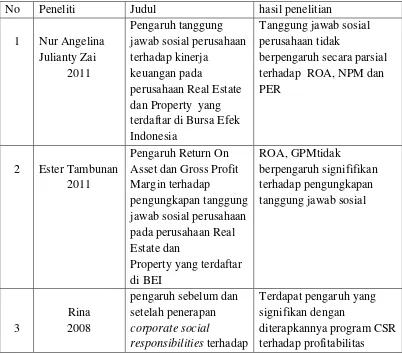

Penelitian tentang pengaruh dan hubungan kinerja keuangan terhadap pengungkapan CSR telah banyak dilakukan oleh para peneliti sebelumnya dan menunjukkan adanya keanekaragaman hasil dari penelitian. Penelitian yang dilakukan oleh Ester Tambunan (2011) menunjukan bahwa ROA, GPM sebagai proksi kinerja keuangan tidak berpengaruh secara signifikan terhadap pengungkapan tanggung jawab sosial. Sedangkan penelitian yang dilakukan oleh Rina (2008) terdapat pengaruh yang signifikan dengan diterapkannya program CSR terhadap profitabilitas perusahaan. Hal tersebut dapat dilihat dari peningkatan profitabilitas setelah diterapkannya program CSR, dan begitu pula dengan hasil penelitian Tresnawati (2008) dan Gilangsantika (2010) menunjukkan bahwa program CSR membawa pengaruh yang positif terhadap profitabilitas perusahaan. Oleh karena itu, penelitian ini bertujuan untuk menguji apakah kinerja keuangan berpengaruh terhadap pengungkapan CSR.

pengungkapan corporate social responsibility. Sedangkan penelitian ini menambahkan beberapa proksi kinerja keuangan lainnya.

Berdasarkan hal-hal yang telah diuraikan sebelumnya, maka penulis tertarik akan menuangkannya dalam skripsi dengan judul “Pengaruh Kinerja Keuangan terhadap Pengungkapn Corporate Social Responsibility pada

Perusahaan Real Estate dan Property yang terdaftar di Bursa Efek

Indonesia Tahun 2010-2012’’

1.2Perumusan masalah

Berdasarkan latar belakang yang diuraikan diatas, maka perumusan masalah penelitian ini adalah sebagai berikut :

1. Apakah return on asset ratio berpengaruh secara signifikan terhadap pengungkapan corporate social responsibility pada perusahaan real estated dan Property di Bursa Efek Indonesia 2010-2012 ?”

2. Apakah return on equity ratio berpengaruh secara signifikan terhadap pengungkapan corporatesocial responsibility pada perusahaan real estated dan Property di Bursa Efek Indonesia 2010-2012 ?”

3. Apakah net profit margin Ratio berpengaruh secara signifikan terhadap pengungkapan corporate social responsibility pada perusahaan real estated dan Property di Bursa Efek Indonesia 2010-2012 ?”

1.3Tujuan dan Manfaat Penelitian

1.3.1Tujuan Penelitian

Berdasarkan perumusan masalah yang ada, maka tujuan penelitian ini adalah untuk mengetahui bagaimana pengaruh kinerja keuangan terhadap pengungkapan sosial perusahaan pada perusahaan real estate dan property yang terdaftar di Bursa Efek Indonesia 2010-2012.

1.3.2Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat antara lain sebagai berikut :

1. Bagi Penulis

Penulis akan mendapat kepastian dan tambahan informasi yang sebelumnya belum diketahui secara pasti, khususnya pengaruh kinerja keuangan terhadap pengungkapan tanggung jawab sosial.

2. Bagi Pihak yang Berkepentingan

Bagi pihak yang berkepentingan diharapkan dapat menjadi bahan pertimbangan, khususnya hubungan kinerja keuangan terhadap pengungkapan tanggung jawab sosial perusahaan.

3. Bagi Pihak Lain

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

World Bisnis Council for Sustainable Development (WBCSD) yang dikutip oleh Wibisono (2007:7) mendefenisikan Tanggung jawab sosial perusahaan sebagai berikut :

“Tanggung jawab sosial perusahaan adalah komitmen bisnis untuk berkontribusi dalam ekonomi pembangunan berkelanjutan, bekerja dengan para karyawan perusahaan, keluarga karyawan tersebut, berikut komunitas-komunitas setempat (lokal) dan komunitas secara keseluruhan, dalam rangka meningkatkan kualitas kehidupan”.

Mallen Baker mengartikan CSR sebagai suatu hal bagaimana perusahaan tersebut melakukan pengelolaan terhadap proses ekonominya dalam rangka menghasilkan suatu dampak positif secara menyeluruh bagi masyarakat (Siagian, 65:2010)

2.1.1 Laporan Keuangan

2.1.1.1Pengertian Laporan Keuangan

Menurut Ikatan Akuntansi Indonesia (2007:03:07) mendefinisakan laporan keuangan sebagai berikut

’’Laporan keuangan merupakan bagian dari proses pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan posisi, keuangan ( yang dapat disajikan dalam berbagai cara seperti, misalnya sebagi laporan arus kas atau laporan arus dana). Catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan.’’

Munawir (2004:02) mendefinisikan laporan keuangan sebagai berikut:

’’Pada dasarnya laporan keuangan adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan dan aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut.”

Bringham & Housten (2001:38) mendefinisikan laporan keuangan sebagai berikut:

“Laporan keuangan adalah laporan yang diterbitkan setiap tahun oleh perusahaan kepada para pemegang saham. Laporan ini berisa laporan keuangan dasar dan opini manajemen atas operasi perusahaan selama tahun lalu dan prospek perusahaan selama tahun lalu dan prospek perusahaaan dimasa depan.”

Harahap (2009:105), mendefinisikan laporan keuangan sebagai berikut:

“laporan keuangan menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu. Adapun jenis laporan keuangan yang lazim dikenal adalah neraca, laporan laba-rugi atau hasil usaha, laporan perubahan ekuitas, laporan arus kas, laporan posisi keuangan.”

pertanggungjawaban pihak manajemen kepada pihak intern maupun ekstern perusahaan yang mempunyai kepentingan dalam perusahaan tersebut.

2.1.1.2Tujuan Laporan Keuangan

Laporan keuangan bertujuan untuk memberikan informasi keuangan suatu perusahaan, baik pada saat tertentu maupun pada pada periode tertentu.Menurut Ikatan Akuntansi Indonesia No 01 (2007:05:1.2) merumuskan tujuan laporan keuangan adalah menyediakan informasi tentang posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

Sedangkan menurut Fahmi (2011:28), tujuan utama dari laporan keuangan adalah memberikan informasi keuangan yang mencakup perubahan dari unsur-unsur laporan keuangan yang ditujukan kepada pihak-pihak lain yang berkepentingan dalam menilai kinerja keuangan terhadap perusahaan di samping pihak manajemen perusahaan.

Menurut Prinsip Akuntansi Indonesia (1984) yang dikutip dari Harahap (2008:132) mengatakan bahwa tujuan laporan keuangan sebagai berikut:

a. Untuk memberikan informasi keuangan yang dapat dipercaya mengenai aktiva dan kewajiban serta modal perusahaan.

b. Untuk memberikan informasi yang dapat dipercaya mengenai perubahan dalam aktiva netto (aktiva dikurangi kewajiban) suatu perusahaan yang timbul dari kegiatan usaha dalam rangka memperoleh laba.

d. Untuk memberikan informasi penting lainnya mengenai perubahan dalam aktiva dan kewajiban suatu perusahaan, seperti informasi mengenai aktivitas pembiayaan dan investasi.

e. Untuk mengungkapkan sejauh mungkin informasi lain yang berhubungan dengan laporan keuangan yang relevan untuk kebutuhan pemakai laporan, seprti informasi mengenai kebijakan akuntansi yang dianut perusahaan.

Menurut APB Statement No. 4 (AICPA) yang dikutip dari Harahap (2008:133) menggambarkan bahwa tujuan laporan keuangan dengan membaginya menjadi dua yaitu sebagai berikut:

a. Tujuan umum, yaitu menyajikan laporan posisi keuangan, hasil usaha, dan perubahan posisi keuangan secara wajar sesuai prinsip akuntansi yang diterima

b. Tujuan khusus, yaitu memberikan informasi tentang kekayaan, kewajiban, kekayaan bersih, proyeksi laba, perubahan kekayaan dan kewajiban, serta informasi lain yang relevan

Menurut Kasmir (2009:11) tujuan pembuatan atau penyusunan laporan keuangan yaitu :

1. Memberikan informasi tentang jenis dan jumlah aktiva (harta) yang dimiliki perusahaan pada saat ini.

2. Memberikan informasi tentang jenis dan jumlah kewajiban dan modal yang dimiliki perusahaan pada saat ini.

3. Memberikan informasi tentang jenis dan jumlah pendapatan yang diperoleh pada suatu periode tertentu.

4. Memberikan informasi tentang jumlah biaya dan jenis biaya yang dikeluarkan perusahaan dalam suatu periode tertentu.

5. Memberikan informasi tentang perubahan-perubahan yang terjadi terhadap aktiva, pasiva, dan modal perusahaan.

6. Memberikan informasi tentang kinerja menajemen perusahaan dalam suatu periode.

Berdasarkan pengertian diatas dapat disimpulkan bahwa laporan keuangan dibuat dengan maksud memberikan gambaran kemajuan (progress report) perusahaan secara periodik. Jadi laporan keuangan bersifat histories serta menyeluruh dan sebagai suatu progress report.

2.1.1.3Keterbatasan Laporan Keauangan

Laporan keuangan sebagai hasil akhir proses akuntansi memiliki beberapa keterbatasan. Di dalam analisis laporan keuangan, kasmir (2009:16) menyatakan keterbatasan-keterbatasan tersebut adalah :

a. Laporan keuangan yang dibuat dasarkan sejarah (historis), dimana data yang diambil data masa lalu.

b. Laporan keuangan dibuat umum.

c. Proses penyusunan tidak terlepas dari taksiran-taksiran dan pertimbangan-pertimbangan tertentu.

d. Laporan keuangan bersifat konservatif dalam menghadapi situasi ketidakpastian.

e. Laporan keuangan selalu berpegang teguh kepada sudut pandang ekonomi dalam memandang peristiwa-peristiwa yang terjadi bukan kepada sifat formalnya.

Sedangkan Keterbatasan laporan keuangan menurut SAK (Standar Akuntansi Keuangan) dalam Harahap (2006:17) :

a. Laporan keuangan bersifat historis, yaitu merupakan laporan atas kejadian yang telah lewat bukan masa kini, sehingga laporan keuangan tidak dapat dianggap sebagai satu-satunya sumber informasi dalam proses pengambilan keputusan ekonomi apalagi untuk meramalkan masa depan atau menentukan nilai perusahaan saat ini.

b. Laporan keuangan bersifat umum, dan bukan dimaksudkan untuk memenuhi kebutuhan pihak tertentu atau pihak khusus saja seperti untuk pihak yang akan membeli perusahaan.

c. Proses penyusunan laporan keuangan tidak luput dari penggunaan taksiran dan berbagai pertimbangan.

d. Akuntansi hanya melaporkan informasi yang material.

e. Laporan keuangan bersifat konservatif dalam menghadapi ketidakpastian. f. Laporan keuangan lebih menekankan pada makna ekonomis suatu

peristiwa/transaksi daripada bentuk hukumnya (formalitas).

g. Laporan keuangan disusun dengan menggunakan istilah-istilah teknis, dan pemakai laporan diasumsikan memahami bahasa teknis akuntansi dan sifat dari informasi yang dilaporkan.

h. Adanya berbagai alternatif metode akuntansi yang dapat digunakan menimbulkan variasi dalam pengukuran sumber-sumber ekonomis dan tingkat kesuksesan antar perusahaan.

i. Informasi yang bersifat kualitatif dan fakta yang tidak dapat dikuantifikasikan

2.1.2 Kinerja Keuangan

suatu karakteristik yang paling penting dalam menjalankan sebuah bisnis adalah kinerja keuangan perusahaan.

2.1.2.1Pengertian Kinerja Keuangan

(2007:12) kinerja perusahaan dibagi menjadi dua yaitu kinerja operasional dan kinerja keuangan. Kinerja operasional adalah penentuan secara periodik tampilan perusahaan yang berupa kegiatan operasional, struktur organisasi dan karyawan berdasarkan sasaran, standar dan kriteria yang telah ditetapkan sebelumnya. Sedangkan kinerja keuangan adalah suatu tampilan tentang kondisi financial

perusahaan selama periode waktu tertentu.Menurut Kamus Besar Bahasa Indonesia (2001), kinerja diartikan sebagai “sesuatu yang dicapai, prestasi yang diperlihatkan, kemampuan kerja (tentang peralatan)”.

Berdasarkan pengertian tersebut kinerja keuangan dapat didefinisikan sebagai suatu kegiatan yang dilakukan perusahaan dalam mengukur prestasi perusahaan dan menggunakan modal secara efektif dan efisien demi tercapainya tujuan perusahaan. Kinerja keuangan adalah salah satu tolak ukur yang digunakan oleh pemakai laporan keuangan untuk megukur atau menentukan sejauh mana kualitas perusahaan tersebut.

2.1.2.2Metode Pengukur Kinerja Keuangan dengan Rasio Keuangan

Menurut Harahap (2008:189) Analisis Laporan Keuangan adalah sebagai berikut:

“Menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau yang mempunyai makna antara satu dengan yang lain, baik antara data kuantitatif maupun data non kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat.”

Menurut Prastowo dan Julianty (2008:60) “Analisa Laporan Keuangan merupakan suatu proses membedah-bedah laporan keuangan ke dalam komponen-komponennya. Penelaahan mendalam terhadap masing-masing komponen dan hubungan diantara komponen-komponen tersebut akan menghasilkan pemahaman menyeluruh atas laporan keuangan itu sendiri”.

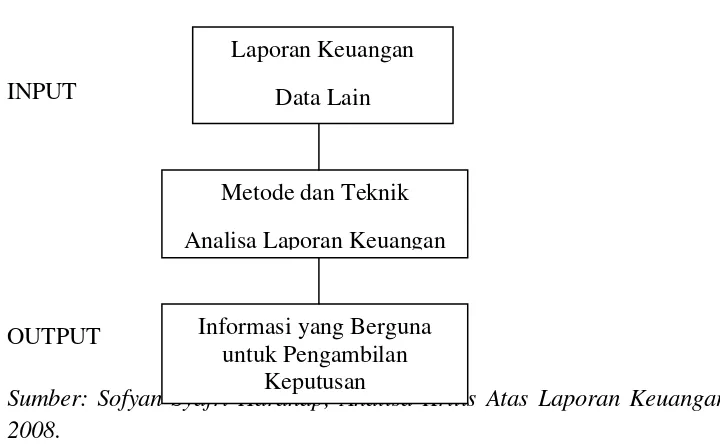

Gambar 1.1

Konversi Data Menjadi Informasi

INPUT

OUTPUT

Sumber: Sofyan Syafri Harahap, Analisa Kritis Atas Laporan Keuangan 2008.

Menurut Harahap (2008:194) menyebutkan bahwa analisa laporan keuangan memiliki sifat-sifat:

1. Fokus laporan keuangan adalah laba rugi, neraca, arus kas yang merupakan akumulasi transaksi dari kejadian histories, dan penyebab terjadinya dalam suatu perusahaan.

2. Prediksi, analisa harus mengkaji implikasi kejadian yang sudah berlalu terhadap dampak dan prospek perkembangan keuangan perusahaan di masa yang akan dating.

3. Dasar analisa adalah laporan keuangan yang memiliki sifat dan prinsip tersendiri sehingga hasil analisa sangat tergantung pada kualitas laporan ini. Penguasaan pada sifat akuntansi, prinsip akuntansi, sangat diperlukan dalam menganalisis laporan keuangan.

Pengukur kinerja keuangan berdasarkan analisis laporan keuangan yang sering digunakan menurut Harahap (2008:299) yaitu:

1. Rasio Likuiditas

Laporan Keuangan Data Lain

Metode dan Teknik Analisa Laporan Keuangan

Informasi yang Berguna untuk Pengambilan

Rasio ini menggambarkan kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya. Rasio-rasio ini dapat dihitung melalui sumber informasi tentang modal kerja yaitu pos-pos aktiva lancar dan utang lancar. Beberapa rasio likuiditas ini antara lain: rasio lancar, rasio cepat, rasio kas atas aktiva lancar, rasio kas atas utang lancar, rasio aktiva lancar dan total aktiva, serta rasio aktiva lancar dan hutang.

2. Rasio Solvabilitas

Rasio ini menggambarkan kemampuan perusahaan dalam membayar kewajiban jangka panjangnya atau kewajiban-kewajibannya apabila perusahaan dilikuidasi. Rasio ini dapat dihitung dari pos-pos yang sifatnya jangka panjang seperti aktiva tetap dan hutang jangka panjang. Rasio sovabilitas ini antara lain: rasio utang atas modal, rasio pelunasan utang, dan rasio utang atas aktiva.

3. Rasio Rentabilitas/Profitabilitas

Rasio ini menggambarkan kemampuan perusahaan mendapatkan laba melaui semua kemampuan dan sumber yang ada,seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya. Beberapa jenis rasio ini antara lain: margin laba, aset turn over, return on investment, return on total aset, basic earning power, earning per share,

dan contribution margin.

4. Rasio Leverage

Rasio ini menggambarkan hubungan antara utang perusahaan terhadap modal maupun aset. Rasio ini dapat melihat seberapa jauh perusahaan dibiayai utang atau pihak luar dengan kemampuan perusahaan yang digambarkan oleh modal (equity). Rasio ini terdiri dari: rasio hutang terhadap modal, rasio kecukupan modal, dan rasio capital formation.

5. Rasio Aktivitas

Rasio ini menggambarkan aktivitas yang dilakukan perusahan dalam menjalankan operasinya baik dalam kegiatan penjualan, pembelian dan kegiatan lainnya. Rasio ini antara lain: inventory turn over, receivable turn over, fixed aset turn over, dan total aset turn over.

6. Rasio Pertumbuhan

Rasio ini menggambarkan persentasi pertumbuhan pos-pos perusahan dari tahun ke tahun. Rasio ini terdiri dari: rasio kenaikan penjualan, rasio kenaikan laba bersih, earning per share, dan rasio kenaikan deviden per share.

7. Rasio Penilaian Pasar

Rasio ini merupakan rasio yang lazim digunakan di pasar modal yang menggambarkan situasi/keadaan prestasi prusahaan di pasar modal. Rasio ini terdiri dari: price earning ratio dan market to book value ratio.

8. Rasio Produktivitas

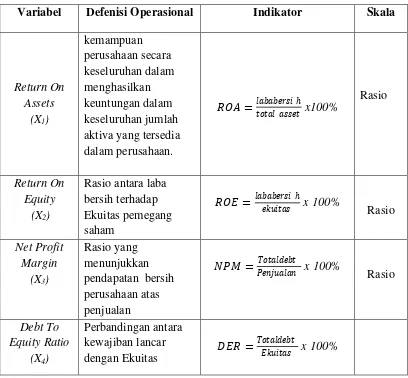

Dari delapan rasio tersebut, yang berkaitan langsung dengan analisis kinerja keuangan yang diteliti adalah rasio solvabilitas dan profitabilitas Didalam dua rasio resebut, peneliti hanya menggunakan Debt To Equity Ratio (DER),

Return On Asset (ROA), Return on Equity (ROE), dan Net Profit Margin (NPM) sebagai alat analisa utama indikator penilaian kinerja.

2.1.3 Corporate Social Responsibility (Tanggung Jawab Sosial)

Corporate social responsibility merupakan fonomena strategi perusahaan yang mengakomodasi kebutuhan dan kepentingan stakeholder-nya.

2.1.3.1Definisi Corporate Social Responsibility (Tanggung Jawab Sosial)

Mengenai definisi CSR belum ada definisi tunggal yang disepakati oleh semua pihak. Secara umum CSR dapat diartikan sebagai peningkatan kualitas hidup mempunyai arti adanya kemampuan manusia sebagai individu anggota komunitas untuk dan menanggapi keadaan sosial yang ada,dan dapat menikmati serta memanfaatkan lingkungan hidup termasuk perubahan perubahan yang ada sekaligus (Rudito, 207:2007).

World Bank memandang CSR sebagai sebuah komitmen bisnis yang dikutip oleh Siagian (99:2010) yang mengartikan SCR sebagai barikut:

Menurut Darwin (2004) corporate Social responsibility adalah mekanisme bagi suatu organisasi untuk secara sukarela mengintegrasikan perhatian terhadap lingkungan dan sosial kedalam operasinya dan interaksinya dengan stakeholders, yang melebihi tanggung jawab organisasi di dalam hukum.

Admin Widjaja Tunggal menyatakan corporate Social responsibility

sebagai suatu kewajiban perusahaan untuk merumuskan kebijakan, mengambil keputusan, dan melaksanakan tindakan yang memberikan manfaat bagi masyarakat. (Tunggal, 2008 didalam Siagian, 2010:67)

Definisi corporate Social responsibility yang dikemukankan oleh Admin Widjaja Tunggal mempunyai poin penting yang mengutamakan pinsip kewajiban perusahaan untuk selalu atau senantiasa menjadikan perusahaan tersebut berguna bagi masyarakat. Dalam upaya memberikan manfaat tersebut kepada masyarakat, maka peusahaan harus merumuskan suatu kebikajan, pengambilan keputusan dan harus melakukan tindakan tertentu.

saham. Perusahaan mempunyai tanggung jawab lebih luas dibandingkan hanya untuk mencari keuntungan bagi pemegang saham. Dari berbagai definisi

corporatesocial responsibility, ada satu kesamaan bahwa corporate social responsibility yang tidak bisa lepas dari kepentingan shareholder dan stakeholder

perusahaan. Konsep inilah yang kemudian diterjemahkan oleh John Elkington sebagai tripel bottom line, yaitu: profit, people, dan planet. Maksudnya tujuan

corporate social responsibility harus mampu meningkatkan laba perusahaan, menyejahterakan karyawan dan masyarakat, sekaligus meningkatkan kualitas lingkungan (Rahmawati, 2012:182).

Asian From On Corporate Social Responsibility, suatu organisasi yang berkedudukan di Singapura dan memberikan perhatian secara khusus terhadap implementasi SCR oleh perusahaan-perusahaan yang melakukan aktivitas ekonomi di kawasan Asia dan setiap tahun mengevaluasi dan memberikan penghargaan kepada perusahaan-perusahaa yang mengimplementasikan dengan baik tanggung jawab sosial perusahaannya, mengemukakan bahwa tanggung jawab sosial perusahaan adalah persetujuan atau komitmen dari perusahaan untuk melakukan praktek ekonomi, sosial, dan lingkungan secara berkesinambungan dan memelihara kemanfaatan yang seimbang diantara kepentingan-kepentingan dari banyak pemegang kepentingan yang beraneka ragam (Siagian, 67:2010).

pihak luar dalam mengidentifikasikan kebijakan, program, dan aktivitas mana yang menjadi corporate social responsibility tersebut, dan yang mana pula yang murni kebijakan, program, dan aktivitas yang murni bisnis.

Bagaimanapun juga, corporate social responsibility harus memasuki ranah etika sekaligus hukum. Corporate social responsibility sebagai etika menjamin adanya kemauan perusahaan untuk melakukan ativitas khusus demi kesejahteraan pekerja dan masyarakat. Sedangkan sebagai hukum, maka tanggung jawab social perusahaan bersifat terbuka bagi pihak lain untuk diketahui. Oleh karena itu dimasukkannya tanggung jawab sosial perusahaan sebagai kewajiban hukum semestinya melahirkan tanggung jawab bagi perusahaan untuk memberikan laporan tentang pelaksanaan tanggung jawab sosial perusahaan. Jika tidak maka tangung jawab social perusahaan hanya bersifat sukarela bukan kewajiban. (Siagian, 2010:71).

2.1.3.2Isu-Isu atau Konsep-Konsep yang Memberi Kontribusi pada

Corporate Social Responsibility

1. Good Corporate Governance

Dalam menghadapi persaingan pasar yang semakin ketat, manajemen perusahaan dalam mengejar keuntungan secara maksimal, seringkali masalah etika tidak mendapat perhatian secara wajar bahkan sering terjadi pelanggaran etik ketika suatu keputusan diambil. Pelanggaan asas-asas etika umum/kaidah-kaidah dasar moral yang tidak jarang ditemui antara lain:

2. Kewajiban tidak berbuat tindakan yang tidak merugikan masyarakat

(do no harm to the society and environment)

3. Menghormati otonomi manusia(respect for person)

4. Berlaku adil(justice, fairness)

Untuk mencapai keadaan diatas, jelaslah perusahaan memerlukan suatu sistem tata kelola yang baik agar perilaku para bisnis mempunyai arahan yang dapat dijadikan rujukan. Rujukan yang dimaksud telah dikemas dalam sebuah rumusan yang disebut Good Coporate Governance (GCG). Good Coporate Governance adalah sebagai sebuah sistem dan seperangkat aturan yang mengatur hubungan antara berbagai pihak yang berkepentingan seperti pemegang saham, dewan komisaris, dan dewan direksi, demi tercapainya tujuan perusahaan. Dalam dasarwasa petama abad XXI, GCG telah menjadi pembicaraan hangat khususnya dilingkungan institusi pemerintah dan tidak terkecuali institusi global seperti International Moneter Fund (IMF), Bank Dunia (Wold Bank), Asia Pacific Economic Coorporation (APEC), Organization of European Cooperation Development (OECD), (ADB) Asian

Development Bank (Sinulingga, 269-270:2010).

GCG mempunyai lima prinsip yang dijadikan untuk pengelolaan perusahaan yang lebih baik oleh para pelaku usaha yaitu:

a. Prinsip keterbukaan (Transparency)

Prinsip ini menuntut perwujudan atas kejelasan berkenaan dengan fungsi, susunan, sistem, dan tanggungjawab tiap-tiap bagian yang ada dalam suatu perusahaan.

c. Prinsip Pertanggungjawaban (Responsibility)

Prinsip ini menegaskan bahwa perusahaan harus memiliki kepatuhan terhadap hukum atau peraturan perundang-undangan yang sah atau berlaku sah, seperti kepatuhan atas hukum yang perpajakan, hukum yang bekenaan dengan hubungan antara pelaku-pelaku industri dan para pekerjanya, hukum berkenaan dengan kesehatan dan keselamatan kerja, hukum yang berkenaan terhadap lingkungan, hukum yang berkenaan dengan pemeliharaan hubungan yang harmonis dan saling mendukung antara pelaku-pelaku usaha dalam masyarakat, dan lainya. d. PrinsipKemandirian (Independency)

Prinsip ini menegaskan perlunya pengelolaan perusahaan secara profesional tanpa adanya benturan-benturan kepentingan ataupun tekanan dan campuran tangan dari pihak manapun yang tidak sesuai dengan berbagai hukum yang sah.

e. Prinsip kesetaraan dan kewajaran (Fairness)

2. Pembangunan Berkelanjutan

Pembangunan berkelanjutan (sustainable devilopment) diartikan sebagai pembangunan yang memenuhi kebutuhan masa sekarang tanpa merugikan kepentingan kemampuan generasi masa yang akan datang dalam memenuhi kebutuhannya(Sinulingga, 270:2010).

Masalah-masalah dan kesulitan-kesulitan yang dihadapi didalam proses pembangunan, seperti kerusakan hutan, perubahan iklim, dan pemanasan global oleh banyak pihak dianggap sebagai dampak perilaku para pelaku perusahaan maupun negara melalui berbagai kebijakan ekonominya pada masa lampau. Termasuk didalamnya adalah negara-negara yang melalui kebijakannya memberikan peluang bagi para pelaku usaha untuk melakukan apa saja dalam rangka tercapainya tujuan yang dirancang. Mereka tidak banyak memperhatikan kepentingan masyarakat banyak ataupun kepentingan generasi yang akan datang (Kompas, 15 Agustus 2007 didalam Siagian 35:2010).

Sejak konferensi Stockholm, muncul polarisasi antara kaum

developemtalist(pro pembangunan) dan kaum envionmentalist (pro lingkungan). Pro pembangunan lebih mendahulukan kepentingan pembangunan untuk menanggulangi masalah kemiskinan karena berasumsi bahwa kemiskinan salah satu faktor penyebab rusaknyalingkungan. Sebaliknya pro lingkungan beransumsi bahwa tanpa didukung oleh kelestarian lingkungan, semua pembangunan akan menghadapi ujung karena sumber daya alam yang dibutuhkan dalam pembangunan akan semakin tidak tersedia terlebih bagi seringnya muncul gangguan alam yang merusak hasil-hasil pembangunan.

Atas dasar tersebut PBB kemudian menyelenggarakan sutu konferensi khusus tentang masalah lingkungan dan pembangunan (United NationsConference on Environment and Development ) yang disingkat

(UNCED)dan yang dikenal sebagai KTT Bumi (Earth Summit) di Rio de jenairo, Brazil pada tahun 1992. Slogan think globally, act locally yang diusung KTT Bumi kemudian dikumandangkan dan mengajak setiap negara melakukan apa saja mengenai perlindungan lingkungan karena dampak resultannya secara global (Sinulingga, 272:2010).

3. Protokol Kyoto

yang telah lebih dahulu mengeksploitasi sumber daya alam disebut sebagai negara Annex I diwajibkan secara khusus untuk mengurangi emisi gas rumah kaca. Negara-negara berkembang termasuk Indonesia belum dikenakan kewajiban tesebut (Sinulingga, 275:2010).

Dalam Protokol Kyoto ini juga diatur sebuah mekanisme yang disebut

flexible menchanism yang terdiri dari:

a. Joint Implementation yaitu kerjasama antara sesama negara Annex I yaitu negara-negara maju dalam menurunkan emisi gas rumah kaca. b. Clean Development menchanism CDM yaitu bentuk partisipasi negara

berkembang dalam membantu negara maju mengurangi emisi gas rumah kaca. Misalnya negara majumenanamkan modal di negara bekembang melalui proyek-proyek yang dapat menghasilkan pengurangan gsa rumah kaca dengan imbalan Certified Emmision Reduction(CER).

c. Emmision Trandingyaitu betukar menukar kredit emisi antara negara Annex I dalam memenuhi targer (Sinulingga, 275:2010).

4. Millenium Development Goals

Wujud dari kepedulian internasional terhadap penanggulangan kemiskinan terlihat dari kelahiran United Millennium Declarationyang dinyatakan sebagaiMillennium Development Goals (DGs). Kesepakatan ini dideklarasikan 189 negara anggota PBB dalam KTT millennium bulan september tahun 2000.

MDGs merumuska 8 tujuan dan 18 target yang harus di capai sebelum tahun2015.

1. Menghapus tingkat kemiskinan dankelaparan yang parah. 2. Pencapaian pendidikan dasar secara universal.

3. Mengembangkan kesetaraan jender dan memberdayakan perempuan. 4. Mengurangitingkat kematian anak.

5. Meningkatkan kesehatan ibu.

6. Pelawana tehadap HIV/AIDS, malaria, dan penyakit parah lainnya. 7. Menjamin berlanjutnya pembangunan lingkungan.

8. Mengembangkan kemitraan global untuk pembangunan (Sinulingga, 277:2010).

pembangunan lokal yang dituangkan dalam APBD masing-masing (Siagian, 46:2010).

5. Tiga Garis Dasar (Triple Bottom Line)

Istilah Triple Bottom Linepopuler setelahJohn Elkington menerbitkan bukunya yang berjudul Cannibals With Forks, The Triple Bottom Line Of Twentieeh Century Business.Elkington mengembangkan konsep Triple Bottom Lineyang meliputi economic prosperity, environmental quality dan social justic. Elkington selanjutnya mengatakan bahwa apabila perusahaan ingin melakukan operasinya secara keberlanjutan maka manajemennya harus melakukan 3P yaitu: Profit, People, Planet(Sinulingga, 278:2010).

Cakupan yang harus menjadi pusat perhatian para pelaku usaha adalah, selain mengejar keuntungan perusahaan (Profit), pihak pelaku usaha juga harus memperhatikan dan terlibat serta sungguh-sungguh dalam upaya pemenuhan kesejahteraan masyarakat (People), serta turut berperan aktif dalam menjamin pemeliharaan dan pelestarian lingkungan (Planet) (Siagian, 49:2010).

Profit, People, Planet, dimana Elkington menegaskan, bahwa ketiga unsur tersebut senantiasa berada dalam kondisi kait-mengkait. Interaksi saling terkait di antara ketiga unsur tersebut selanjutnya dilukiskan Elkington dalam bentuk segi tiga (Siagian, 49:2010).

Tiga Garis Dasar yang harus Diperhatikan Perusahaan

People

Planet Profit

Lukisan tersebut menegaskan bahwa suatu perusahaan tidak boleh lagi hanya dihadapkan pada unsur tanggung jawab yang berpijak pada suatu garis dasar saja, yaitu berupa aspek ekonomi yang senantiasa hanya diukur berdasarkan keadaan keuangan sebagai gambaran dari tingkat dan besarnya keuntungan perusahaan. Bagaimanapun juga perusahaan senantiasa dihadapakan pada tanggungjawab yang berpijak pada garis dasar, yang mana dua garis pertanggungjawaban lainnya adalah memperhatikan aspek sosial, khususnya kesejahteraan masyarakat lokal dan pemeliharaan eksploitasi terhadap sumber daya alam (Elkington,1998 dalam Siagian, 50:2010).

saja, melainkan juga masyarakat dengan segala keperluannya dan lingkungan dengan segala keperluannya.

2.1.3.3Lingkup Program Corporate Social Responsibility

Dalam aspek lingkungan contohnya, perusahaan-perusahaan mempunyai kontribusi yang secara langsung dalam pencemaran terhadap lingkungan, seperti melakukan pemborosan energi serta permasalahan dengan limbah lingkungan. Walaupun dari semua aspek di dalam perusahaan, seperti ekonomi, sosial, kesejahteraan dan lingkungan tidak bisa lepas dari koridorCorporate Social Responsibility .

Menurut Wibisono (2007:134), terdapat beberapa jenis lingkup program CSR antara lain:

1. Program komunitas dan masyarakat luas

Program komunitas dan masyarakat luas ini berfungsi untuk menjalin hubungan timbal balik bagi perusahaan maupun masyarakat. Adapun contoh dari pengimplementasian program ini:

a. Mempekerjakan tenaga lokal b. Membeli produl lokal

c. Mendukung karyawan yang bersedia menjadi sukarelawan d. Jadwal kerja yang disesuaikan dengan kebutuhan lokal e. Filantropi

f. Kajian dampak sosial, dan

g. Program pengembangan masyarakat

2. Program-Program Karyawan

Program-program karyawan ini berfungsi untuk menjalin hubungan timbal balik bagi perusahaan maupun karyawan. Adapun contoh dari pengimplementasian program ini:

a. Pelatihan / kemajuan karir

b. Manfaat bagi karyawan paruh waktu

e. Saluran komunikasi yang terbuka antara karyawan dan manajer f. Survey kepuasan karyawan

3. Program-program Penanganan Pelanggan / Produk

Program ini merupakan salah satu upaya perusahaan untuk menjalin hubungan baik dengan pelanggannya. Contoh dari pengimplementasian program ini :

a. Program pelabelan b. Informasi kesehatan

c. Kajian pelanggan Komunikasi dengan pelanggan berdasarkan standard perusahaan

d. Keterlibatan pelanggan dalam pengembangan produk

4. Program-program Lingkungan

Program ini berfungsi agar perusahaan dapat menjalankan kegiatan usahanya dan berwawasan lingkungan sehingga menciptakan hubungan timbal balik yang menguntungkan antara organisasi lingkungan dengan perusahaan. Contoh dari pengimplementasian program ini :

a. Manajemen daur ulang

b. Evaluasi lingkungan atas investasi atau proyek modal c. Program gas rumah kaca

d. Program energi alternative

e. Program efisiensi sumber daya (air, bahan baku, energi) f. Transportasi serta distribusi

5. Program Komunikasi dan Pelaporan

Komunikasi dan pelaporan diperlukan dalam rangka membangun system reformasi baik bagi stakeholders maupun bagi shareholders.

Contoh pengimplementasian program ini :

a. Memasukkan data kontribusi sosial ke pelaporan tahunan b. Membuat laporan tersendiri tentang lingkungan hidup

c. Membuat laporan tersendiri tentang tanggung jawab sosial korporat d. Situs web

e. Berbagai laporan kepada pemerintah

6. Program-Program Pemegang Saham

a. Semua informasi tentang program atau kegiatan yang dijalankan perusahaan untuk melibatkan pemegang saham dalam hal-hal yang bersifat non finansial.

b. Semua informasi tentang cara yang dilakukan perusahaan dalam menyampaikan informasi kepada pemegang saham minoritas yang meyakinkan mereka bisa berpartisipasi secara efektif dalam pengambilan keputusan perusahaan

7. Program-Program Pemasok

Program ini berfungsi untuk menjalin hubungan timbal balik bagi perusahaan maupun pemasok. Contoh dari pengimplementasian program ini:

a. Kajian atas pemasok (lingkungan, kondisi kerja) b. Komunikasi dengan pemasok

c. Audit pemasok dan,

d. Pelatihan atau bekerja bersama pemasok untuk memperbaiki kinerja

8. Program Tata Pamong / Pedoman Perilaku

Standar-standar yang berlakeropersi sehingga masalah tidak muncul karena perusahaan telah mengikuti standard tersebut. Contoh dari pengimplementasian program ini :

a. Kode etik

b. Sistem akuntabilitas

c. Kajian investasi (HAM dan lingkungan hidup).

Menurut Rahmatullah dan Kurniati (2011:7-8), pada dasarnya CSR bukanlah entitas departemen atau divisi yang sifatnya parsial, atau hanya berfungsi dalam pendongkrakan citra sebagai bagian dari jurus jitu

ada di dalamnya tidak terjamin, atau perusahaan tidak disiplin dalam membayar pajak, suburnya praktik korupsi dan kolusi, atau mempekerjakan anak.

Menurut Jack Mahoney dalam Lusia (2009:7), menegaskan bahwa melalui praktek etis dunia usaha modern, ruang lingkup CSR dapat dibedakan menjadi atas empat, yaitu:

1. Keterlibatan perusahaan dalam kegiatan-kegiatan sosial yang berguna bagi kepentingan masyarakat luas.

2. Keuntungan ekonomis yang diperoleh perusahaan.

3. Memenuhi aturan hukum yang berlaku, baik yang berkaitan dengan kegiatan dunia usaha maupun kehidupan sosial masyarakat pada umumnya.

4. Menghormati hak dan kepentingan stakeholders atau pihak yang terkait yang mempunyai kepentingan langsung maupun tidak langsung.

Pada sisi lain Brodshaw dan Vogel dalam Wahyudi dan Azheri (2008:46), menyatakan bahwa ada tiga dimensi dari garis besar ruang lingkup CSR yaitu:

2. Corporate Responsibility adalah usaha-usaha sebagai wujudtanggungjawab sosial perusahaan ketika sedang mengejar profitabilitas sebagai tujuan perusahaan.

3. Corporate Policy adalah berkaitan erat dengan bagaimana hubungan perusahaan dengan pemerintah yang meliputi posisi suatu perusahaan dengan adanya berbagai kebijaksanaan pemerintah yang mempengaruhi baik bagi perusahaan atau masyarakat secara keseluruhan.

2.1.3.4Pedoman Corporate Social Responsibility (Tanggung Jawab Sosial)

Menurut Sinulingga (2010:266) Lima pedoman telah dikemukakan dalam menilai bertanggung jawab sosial, yaitu:

1. Tidak ada rumus tunggal apa yang harus dilakukan oleh sebuah perusahaan itu dapat dikatakan bertanggung jawab secara sosial.

2. Perusahaan harus dianggap sebagai lembaga ekonomi dengan motivasi profit yang kuat.

3. Perusahaan-perusahaan berkewajiban bertanggung jawab untuk memperbaiki dampak-dampak negatif yang mereka timbulkan.

4. Tanggung jawab sosial berbeda menurut ciri-ciri perusahaan.

5. Para pemimpin perusahaan dapat mempedomani arah kebijakan umum (pemerintah) di negara, tempatnya beroperasi.

2.1.3.5Prinsip-prinsip Corporate Social Responsibility

Alyson warhurst dari university of bath inggris mengemukakan prinsip-prinsip pelaksanaan SCR oleh perusahaan dalam 16 butir. (Sinulingga, 2010:281)

2. Manajemen terpadu yaitu mengintegrasikan kebijakan, program dan praktek ke dalam setiap kegiatan bisnis sebagai satu unsur manajemen dalam semua fungsi manajemen.

3. Proses perbaikan yaitu secara berkesinambungan memperbaiki kebijakan, program, dan kinerja sosial korporat berdasarkan temuan riset mutahir dan memahami kebutuhan sosial serta menerapkan kriteri sosial secara intenasional.

4. Pendidikan karyawan yaitu menyelenggarakan pendidikan dan pelatihan serta motivasi karyawan untuk bekerja lebih produktif.

5. Pengkajian yaitu melakukan kajian dampak sosial sebelum memulai suatu kegiatan dan menutup fasilitas.

6. Produk dan jasa yaitu pengembangan produk dan jasa tidak berdampak negatif.

7. Informasi publik yaitu memberikan informasi dan bila perlu mendidik pelanggan.

8. Fasilitas dan operasi yaitu mengembangkan, merancang, dan mengoperasikan fasilitas serta menjalankan kegiatan yang mempertimbangkan temuan kajian berdampak sosial.

10.Prinsip pencegahan yaitu memodifikasi manufaktur, pemasaran atau penggunaan produk/jasa sejalan hasil penelitian mutahir untuk mencegah dampak sosial yang bersifat negatif.

11.Kontraktor dan pemasok yaitu mendorong penggunaan prinsip-prinsip tanggung jawab sosial korporat yang dijalankan kontarktor dan pemasok 12.Siaga menghadapi darurat yaitu menyusun dan merumuskan rencana

menghadapi keadaan darurat dan bila terjadi keadaan bahaya, bekerja sama dengan layanan gawat darurat, instansi berwenang dan komunikasi lokal.

13.Transfer of best practice yaitu berkontribusi pada pengembangan dan transfer praktik bisnis yang bertanggung jawab secara sosial pada semua industri dan sektor publik.

14.Memberi sumbangan yaitu sumbangan untuk usaha bersama, pengembangan kebijakan publik dan bisnis.

15.Keterbukaan yaitu menumbuhkan dan mengembangkan keterbukaan dan dialaog dengan para pekerja dan publik, mengantipasi dan memberi respons terhadap potencial hazard dan dampak operasi, produk, limbah dan jasa.

Sedangkan menurut CSR terdiri dari 3 prinsip utama menurut Crowther & Aras (2008:11) yaitu:

1. Sustainability

Berkaitan pada efek pengambilan tindakan yang diambil masa sekarang telah mempunyai pilihan yang tersedia di masa depan. Apabila sumber daya dimanfaatkan di masa sekarang maka tidak akan ada cukup sumber daya di masa depan, dan ini adalah perhatian khusus jika sumber daya mempunyai jumlah yang terbatas.

2. Accountability

Accountability berkaitan dengan pengakuan perusahaan dalam melakukan tindakan yang mempengaruhi lingkungan eksternal dan karena itu perusahaan berasumsi untuk betanggung jawab pada tindakan yang dilakukan. Prinsip ini berdampak pada hitungan akibat efek dari tindakan yang diambil perusahaan baik internal organisasi maupun eksternal.

3. Transparency

semua akibat dari tindakan yang dilakukan oleh organisasi, termasuk dampak internal, seharusnya muncul secara nyata kepada semua melalui penggunaan informasi yang disediakan mekanisme pelaporan organisasi

ISO 26000: Standar Acuan dalam Corporate Social Responsibility

Badan Pembinaan Hukum Nasional Departemen Hukum dan HAM RI (55:2009) ISO 26000 menyediakan standar pedoman yang bersifat sukarela mengenai tanggung tanggung jawab sosial suatu institusi yang mencakup semua sektor badan publik ataupun badan privat baik di negara berkembang maupun negara maju. Dengan ISO 26000 ini akan memberikan tambahan nilai terhadap aktivitas tanggung jawab sosial yang berkembang saat ini dengan cara:

1. Mengembangkan suatu konsensus terhadap pengertian tanggung jawab sosial dan isunya

2. Menyediakan pedoman tentang penterjemahan prinsip-prinsip menjadi kegiatan-kegiatan yang efektif

3. Memilah praktek-praktek terbaik yang sudah berkembang dan disebarluaskan untuk kebaikan komunitas atau masyarakat internasional.

Apabila hendak menganut pemahaman yang digunakan oleh para ahli yang menggodok ISO 26000 Guidance Standard on Social responsibility yang secara konsisten mengembangkan tanggung jawab sosial maka masalah SR akan mencakup 7 isu pokok yaitu:

2. Konsumen

3. Praktek Kegiatan Institusi yang Sehat 4. Lingkungan

5. Ketenagakerjaan 6. Hak asasi manusia

7. Organizational Governance (governance organisasi)

ISO 26000 menerjemahkan tanggung jawab sosial sebagai tanggung jawab suatu organisasi atas dampak dari keputusan dan aktivitasnya terhadap masyarakat dan lingkungan, melalui perilaku yang transparan dan etis, yang:

a. Konsisten dengan pembangunan berkelanjutan dan kesejahteraan masyarakat

b. Memperhatikan kepentingan dari para stakeholder

c. Sesuai hukum yang berlaku dan konsisten dengan norma-norma internasional

d. Terintegrasi di seluruh aktivitas organisasi, dalam pengertian ini meliputi baik kegiatan, produk maupun jasa.

penerimaan pegawai dengan menyebutkan secara khusus kebutuhan pegawai sesuai dengan gender tertentu, maka sesuai dengan konsep ISO 26000 perusahaan tersebut sesungguhnya belum melaksanakan tanggung jawab sosialnya secara utuh.

Prinsip-prinsip dasar tanggung jawab sosial yang menjadi dasar bagi pelaksanaan yang menjiwai atau menjadi informasi dalam pembuatan keputusan dan kegiatan tanggung jawab sosial menurut ISO 26000 meliputi:

1. Kepatuhan kepada hukum

2. Menghormati instrumen/badan-badan internasional 3. Menghormati stakeholders dan kepentingannya 4. Akuntabilitas

5. Transparansi

6. Perilaku yang beretika

7. Melakukan tindakan pencegahan

8. Menghormati dasar-dasar hak asasi manusia.

2.1.3.6Manfaat dan Faktor Penghambat Program Corporate Social

Responsibility

Menurut Badan Pembinaan Hukum Nasional Departemen Hukum dan HAM RI (36:2009) ada empat manfaat yang diperoleh yaitu:

1. Keberadaan perusahaan dapat tumbuh dan berkelanjutan dan perusahaan mendapatkan citra (image) yang positif dari masyarakat luas.

2. Perusahaan lebih mudah memperoleh akses terhadap kapital (modal).

3. Perusahaan dapat mempertahankan sumber daya manusia (human resources)

4. Perusahaan dapat meningkatkan pengambilan keputusan pada hal-hal yang kritis dan mempermudah pengelolaan manajemen risiko.

Sedangkan menurut Wibisono (99:2007) menguraikan manfaat yang akan diterima dari pelaksanaan CSR, diantaranya:

1. Bagi Perusahaan. Terdapat empat manfaat yang diperoleh perusahaan dengan mengimplementasikan CSR. Pertama, keberadaan perusahaan dapat tumbuh dan berkelanjutan dan perusahaan mendapatkan citra yang positif dari masyarakat luas. Kedua, perusahaan lebih mudah memperoleh akses terhadap modal (capital). Ketiga, perusahaan dapat mempertahankan sumber daya manusia (human resources) yang berkualitas. Keempat,

perusahaan dapat meningkatkan pengambilan keputusan pada hal-hal yang kritis (critical decision making) dan mempermudah pengelolaan manajemen risiko (risk management),

meningkatkan kualitas sosial di daerah tersebut. Pekerja lokal yang diserap akan mendapatkan perlindungan akan hak-haknya sebagai pekerja. Jika terdapat masyarakat adat atau masyarakat lokal, praktek CSR akan mengharagai keberadaan tradisi dan budaya lokal tersebut,

3. Bagi lingkungan, praktik CSR akan mencegah eksploitasi berlebihan atas sumber daya alam, menjaga kualitas lingkungan dengan menekan tingkat polusi dan justru perusahaan terlibat mempengaruhi lingkungannnya, 4. Bagi negara, praktik CSR yang baik akan mencegah apa yang disebut

“corporate misconduct” atau malpraktik bisnis seperti penyuapan pada aparat negara atau aparat hukum yang memicu tingginya korupsi. Selain itu, negara akan menikmati pendapatan dari pajak yang wajar (yang tidak digelapkan) oleh perusahaan.

Selain manfaat, terdapat juga faktor penghambat dalam menjalankan program tanggung jawab sosial perusahaan. Rudito (2007:240) memberikan beberapa faktor penghambat tersebut, antara lain:

1. Kualitas sumber daya manusia yang rendah.

2. Jumlah staf yang kurang memadai.

3. Kurangnya dukungan pemerintah.

2.1.3.7Pengungkapan Tanggung Jawab Sosial

BAPEPAM belum mewajibkan perusahaan untuk mengungkapkan informasi sosial terutama informasi mengenai tanggung jawab sosial perusahaan terhadap lingkungan (corporate social responsibility), akibatnya yang terjadi dalam prakti perusahaan hanya dengan suka rela mengungkapkannya. CSR sangat tergantung dari komitmen dan norma etika perusahaan untuk turut memikirkan kondisi sosial sekitarnya. Wacana CSR tidak pernah menjadi prioritas utama bagi perusahaan-perusahaan di indonesian. Perusahaan akan mempertimbangkan biaya dan manfaat yang akan diperoleh ketika mereka memutuskan untuk mengungkapkan informasi sosial. Bila manfaat yang akan diperoleh lebih besar dibandingkan biaya yang dikeluarka untuk pengungkapan, maka perusahaan akan dengan suka rela mengungkapakan informasi (Rahmawati, 2012:183).

Menurut sembiring Pengungkapan tanggung jawab sosial perusahaan sering juga disebut sebagai social disclosure, corporate social reporting, social

atau corporate social disclosure, yang merupakan proses pengkomunikasian dampak sosial dan lingkungan dari kegiatan ekonomi organisasi terhadap kelompok khusus yang berkepentingan dan terhadap masyarakat secara keseluruhan (Rahmawati, 2012:183).

perusahaan. Menurut Guthrie dan Mathews dalam Hackston dan Milne (1996), pengungkapan sosial perusahaan (corporate social disclosure) adalah pengungkapan informasi finansial dan non-finansial yang berhubungan dengan organisasi dan interaksinya dengan lingkungan fisik dan lingkungan sosial, yang dinyatakan dalam laporan tahunan perusahaan ataupun laporan sosial yang terpisah. Pengungkapan sosial perusahaan (corporate social disclosure) secara rinci meliputi lingkungan fisik, energi, sumberdaya manusia, produk dan keterlibatan masyarakat(Rahmawati, 2012:183)

Sejak tanggal 23 september 2007, pengungkapan tanggung jawab sosial (corporate social responsibility) mulai diwajibkan melalui UU Perseroan Terbatas Nomor 40 tahun 2007, khususnya untuk perusahan yang hidup dari ekstraksi sumber daya. Dalam pasal 74 Undang-Undang tersebut diatur tentang kewajiban pengungkapan tanggung jawab sosial dan lingkunagn perusahaan. Sehingga, tidak ada lagi sebutan pengungkapan tanggung jawab sosial perusahaan (corporate social responsibility) yang suka rela, namun pengungkapan yang wajib hukumnya. Sementara itu, pengungkapan CSR di luar negeri sudah sangat populer. Bahkan di beberapa negara, CSR digunakan sebagai salah satu indikator penilain kinerja sebuah perusahaan dengan dicantumkan informasi CSR di dalam catatan laporan keuangan yang bersangkutan.

1. Decision usefullness studies

Teori ini memasukkan para pengguna laporan akuntansi yang lain selain para investor kedalam kriteria dasar penggunaan laporan akuntansi sehingga suatu laporan akuntansi dapat berguna untuk pengambilan keputusan ekonomi oleh semua unsur pengguna laporan tersebut.

2. Economy theory studies

Studi ini berdasarkan kepada economic agency theory. Teori tersebut membedakan antara pemilik dengan pengelola perusahaan dan menyiratkan bahwa pengelola perusahaan harus memberikan laporan pertanggungjawaban atas segala yang dimiliki dan dikelolanya kepada pemilik perusahaan.

3. Social and political theory studies

Sektor ekonomi tidak dapat dipisahkan dari kehidupan politik, sosial, dan kerangka institusional tempat ekonomi berada. Studi sosial dan politik mencakup dua teori utama, yaitu stakeholders theory dan legitimency theory.

Teori-teori lain yang mendukung praktik SCR yaitu teori kontak sosial. Teori tersebut menjelaskan bahwa perusahaan sebagai bagian yang tidak terpisahkan dari suatu komunitas. Gray dkk (2001) dalam Rahmawati (2012:194) menyatakan pengungkapan sosial dan lingkungan dapat secara khusus terdiri dari informasi yang berhubungan dengan kegiatan perusahaan, aspirasi, dan image publik yang berkaitan dengan lingkungan, penggunaan karyawan, isu konsumen, energi, kesamaan peluang, perdagangan yang adil, tata kelola perusahaan dan sejenisnya. Pengungkapan sosial dan lingkungan juga dapat terjadi melalui berbagai media seperti laporan tahunan, iklan, kelompok terarah, dewan karyawan, bukle, pendidikan sekolah, dan sebagainya.

2.1.3.8Model Implementasi Corporate Social Responsibility di Indonesia

1. Model Keterlibatan Langsung

Peusahaan sendiri yang secara langsung mengimlpementasikan program tanggung jawab sosial perusahaan.

2. Model Yayasan atau Organisasi Sosial Perusahaan

Perusahaan sendiri mendirikan yayasan atau perusahaan organisasi sosial.

3. Model Bermitra dengan Pihak Lain

Pihak perusahaan melakukan kerja sama dengan organisasi lain, dimana organisasi mitra kerja sama tersebutlah yang secara langsung mengelola pelaksanaan program tanggung jawab sosial perusahaan.

4. Model Mendukung dan Bergabung dalam Konsortium

Sejumlah perusahaan bekerjasama mendirirkan organisasi sosial. Selanjutnya organisasi sosial inilah yang bertangjung jawab dalam melaksanakan program tanggung jawab sosial perusahaan.

2.1.3.9Ukuran keberhasilan progaram SCR

Menurut Wibisono (2007:145), untuk melihat sejauh mana efektivitas program CSR, diperlukan parameter atau indicator untuk mengukurnya. Setidaknya ada dua indikator keberhasilan yang dapat digunakan yaitu:

I. Indikator Internal

1. Ukuran Primer

a. Minimize, yaitu meminimalkan perselisihan, konflik, atau