KEMENTERIAN RISET, TEKNOLOGI DAN PENDIDIKAN TINGGI POLITEKNIK NEGERI BANJARMASIN

JURUSAN AKUNTANSI 2017

i

SISTEM INFORMASI AKUNTANSI PENERIMAAN KAS

MENGGUNAKAN MICROSOFT VISUAL BASIC 2015 PADA

MEBEL INDRA BANJARMASIN

TUGAS AKHIR

DIAJUKAN SEBAGAI SALAH SATU PERSYARATAN UNTUK MENYELESAIKAN PROGRAM PENDIDIKAN DIPLOMA III

PROGRAM STUDI KOMPUTERISASI AKUNTANSI JURUSAN AKUNTANSI

POLITEKNIK NEGERI BANJARMASIN

OLEH :

ii

iii

iv

DAFTAR RIWAYAT HIDUP

Nama : Rovik Zullaimah

NIM : A03140087

Tempat Tanggal Lahir : Cilacap, 4 Agustus 1996

Agama : Islam

Alamat : Jl. Brigjend H. Hasan Basri No. 25 Ds. Padang Batung Kec.Padang Batung Kab.HSS (71281)

Nama Orang Tua (Ayah) : Muchito

Nama Orang Tua (Ibu) : Sumiati

Telepon : 085753681920

Riwayat Pendidikan : - TK Putra Nusantara (2001 – 2002)

- SDN Jatimakmur I (2002 – 2005) - SDN Delanggu I (2005)

- SDN Panglima Dambung (2005 – 2008) - MTsN Durian Rabung (2010 – 2012) - SMAN 1 Kandangan (2012 – 2014)

- Praktik Kerja Lapangan di Dinas Kesehatan Provinsi Kalimantan Selatan (2017)

v MOTTO

Lakukan yang terbaik demi orang yang telah berjuang untuk kita. Kesulitan

kan datang silih berganti, namun semua kesulitan itu pasti memiliki akhir.

Tinggal kita yang menentukan, ingin menghentikan kesulitan itu dengan bekerja

keras atau meninggalkannya dengan cara melarikan diri.

Ada orang yang terus berdoa demi kebahagiaan kita. Sekarang tugas kita membahagiakan mereka sesuai dengan apa yang mereka harapkan ^_^

vi

SURAT PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa Tugas Akhir ini merupakan hasil penelitian yang telah saya lakukan. Segala kutipan dan bantuan dari berbagai sumber telah diungkapkan sebagaimana mestinya. Tugas Akhir ini belum pernah dipublikasikan untuk keperluan lain oleh siapapun juga.

Apabila dikemudian hari ternyata pernyataan saya ini tidak benar, maka saya bersedia menerima sanksi hukum dari ketidakbenaran pernyataan tersebut. Saya memberikan hak sepenuhnya bagi Jurusan Politeknik Negeri Banjarmasin untuk minimal membatalkan Tugas Akhir saya.

Banjarmasin, Juli 2017 Yang Membuat Pernyataan,

Rovik Zullaimah NIM A03140087

vii

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah memberikan rahmat dan karunia-Nya sehingga Penulis dapat menyelesaikan Tugas Akhir yang berjudul Sistem Informasi Akuntansi Penerimaan Kas Menggunakan

Microsoft Visual Basic 2015 Pada Mebel Indra Banjarmasin”.

Penulis dapat menyelesaikan Tugas Akhir ini berkat bimbingan dan bantuan dari segala pihak, baik materil maupun non materil. Oleh karena itu penulis mengucapkan terima kasih kepada:

1. Bapak H. Edi Yohanes, ST, MT selaku Direktur Politeknik Negeri Banjarmasin.

2. Ibu Andriani, SE, MM, M.Sc selaku Ketua Jurusan Akuntansi Politeknik Negeri Banjarmasin.

3. Bapak Heru Kartika Candra, S.Si,MT selaku Ketua Program Studi D3 Komputerisasi Akuntansi Politeknik Negeri Banjarmasin.

4. Bapak Noor Romy Rahwani, SE, PgDip, MBA, selaku Dosen Pembimbing I yang telah memberikan bimbingan dan arahan kepada penulis hingga selesainya Tugas Akhir ini.

5. Ibu Phaureula Artha Wulandari, SE,MM, selaku Dosen Pembimbing II yang telah memberikan bimbingan dan arahan kepada penulis hingga selesainya Tugas Akhir ini.

viii

6. Bapak Ahsanul Haq, SE, M,Si selaku wali kelas Komputerisasi Akuntansi angkatan 2014 Jurusan Akuntansi Politeknik Negeri Banjarmasin yang telah memberikan banyak nasehat dan motivasi selama masa perkuliahan.

7. Seluruh Dosen Jurusan Akuntansi Politeknik Negeri Banjarmasin yang telah memberikan bekal ilmu pengetahuan kepada penulis selama masa perkuliahan di Politeknik Negeri Banjarmasin.

8. Bapak selaku Pimpinan Mebel Indra Banjarmasin yang telah memberikan kesempatan kepada penulis untuk melakukan penelitian serta memberikan data dan informasi di Mebel Indra Banjarmasin sesuai dengan yang Penulis butuhkan dalam menyelesaikan Tugas Akhir ini.

9. Ayah dan Ibu, serta kedua adik penulis Rizky Febriana dan Dimas Ragil Trilaksono yang telah memberikan bantuan moril dan materil serta doa kepada penulis selama penyelesaian Tugas Akhir ini.

10. Seluruh teman – teman penulis khususnya Prodi Komputerisasi Akuntansi angkatan 2014, terima kasih atas semua persahabatan yang telah kita jalani selama ini, semoga persahabatan kita semua akan terus terjalin walaupun jarak memisahkan kita.

11. Serta semua pihak yang tidak dapat penulis sebutkan satu persatu, terimakasih untuk semuanya.

Semoga apa yang telah diberikan kepada Penulis, akan mendapatkan balasan dan limpahan rahmat Allah SWT. Penulis menyadari sepenuhnya jika di dalam pembuatan Laporan Tugas Akhir ini terdapat banyak kekurangan. Oleh

ix

karena itu, kritik dan saran yang sifatnya membangun sangat Penulis harapkan untuk penyempurnaan Tugas Akhir ini.

Akhirnya penulis berharap agar apa yang telah tertulis di dalam Laporan Tugas Akhir ini membawa manfaat bagi kita semua dan berguna bagi pengembangan di masa yang akan datang.

Banjarmasin, Juli 2017

x DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN TUGAS AKHIR ... ii

HALAMANPENGESAHAN TUGAS AKHIR ... iii

HALAMAN DAFTAR RIWAYAT HIDUP ... iv

HALAMAN MOTTO ... v

HALAMAN SURAT PERNYATAAN ... vi

HALAMAN KATA PENGANTAR... vii

HALAMAN DAFTAR ISI ... x

HALAMAN DAFTAR TABEL... xii

HALAMAN DAFTAR BAGAN ... xiii

HALAMAN DAFTAR GAMBAR ... xv

HALAMAN DAFTAR LAMPIRAN ... xix

HALAMAN ABSTRAK ... xx BAB I PENDAHULUAN ... 1 A. Latar Belakang... 1 B. Permasalahan ... 7 C. Batasan Masalah ... 7 D. Tujuan Penelitian ... 8 E. Kegunaan Penelitian ... 8

xi

A. Landasan Teori ... 10

B. Hasil Penelitian Terdahulu ... 68

BAB III METODE PENELITIAN ... 73

A. Identifikasi dan Pemberian Definisi Operasi Variabel ... 73

B. Jenis Penelitian ... 75

C. Jenis dan Sumber Data ... 76

D. Teknik Pengumpulan Data ... 77

E. Teknik Analisa Data ... 78

BAB IV HASIL PENELITIAN DAN PEMBAHASAN HASIL PENELITIAN ... 83

A. Hasil Penelitian ... 83

B. Pembahasan Hasil Penelitian ... 139

BAB V SIMPULAN DAN SARAN ... 266

A. Simpulan ... 266

B. Saran ... 269 DAFTAR PUSTAKA

xii

DAFTAR TABEL

Halaman

Tabel 1 Simbol-Simbol Bagan Alir Dokumen (Document Flowchart) ... 48

Tabel 2 Simbol-Simbol Entity Relationship Diagram ... 57

Tabel 3 Perbandingan Hasil Penelitian Terdahulu ... 68

Tabel 4 Tabel Unnormalisasi ... 212

Tabel 5 Tabel tbBarangRovik87 ... 220

Tabel 6 Tabel tbJenisBarangRovik87 ... 221

Tabel 7 Tabel tbSatuanRovik87 ... 222

Tabel 8 Tabel tbPelangganRovik87 ... 223

Tabel 9 Tabel tbStatusPelangganRovik87 ... 224

Tabel 10 Tabel tbDomisiliRovik87 ... 225

Tabel 11 Tabel tbSalesOrderDetailRovik87 ... 226

Tabel 12 Tabel tbSalesOrderHeaderRovik87 ... 227

Tabel 13 Tabel tbDeliveryOrderDetailRovik87... 228

Tabel 14 Tabel tbDeliveryOrderHeaderRovik87 ... 229

Tabel 15 Tabel tbPenjualanDetailRovik87 ... 230

Tabel 16 Tabel tbPenjualanHeaderRovik87 ... 231

Tabel 17 Tabel tbPelunasanPiutangRovik87 ... 232

Tabel 18 Tabel tbPenggunaRovik87 ... 233

xiii

DAFTAR BAGAN

Halaman Bagan 1 Bagan Alir Sistem Penerimaan Kas dari Over- The- Counter

Sales ... 18 Bagan 2 Sistem Penerimaan Kas dari Cash-on-Delivery Sale ... 23 Bagan 3 Sistem Penerimaan kas dari Piutang melalui Penagih

Perusahaan ... 46 Bagan 4 Struktur Organisasi Mebel Indra Banjarmasin ... 84 Bagan 5 Bagan Alir Dokumen Sistem Informasi Akuntansi Penerimaan

Kas menggunakan prosedur Over-The-Counter Sales dari Penjualan Tunai yang berjalan jika Pelanggan Menggunakan

Jasa Pengiriman pada Mebel Indra Banjarmasin ... 96 Bagan 6 Bagan Alir Dokumen Sistem Informasi Akuntansi Penerimaan

Kas menggunakan prosedur Over-The-Counter Sales dari Penjualan Tunai yang berjalan jika Pelanggan Tidak

Menggunakan Jasa Pengiriman pada Mebel Indra Banjarmasin .. 100 Bagan 7 Bagan Alir Dokumen Sistem Informasi Akuntansi Penerimaan

Kas dengan Prosedur Cash-On-Delivery Sales (COD Sales)

dari Penjualan Tunai yang berjalan jika Pelanggan Membayar

Uang Muka pada Mebel Indra Banjarmasin ... 113 Bagan 8 Bagan Alir Dokumen Sistem Informasi Akuntansi Penerimaan

Kas dengan Prosedur Cash-On-Delivery Sales (COD Sales) dari Penjualan Tunai yang berjalan jika Pelanggan Tidak Membayar Uang Muka pada Mebel Indra Banjarmasin ... 117 Bagan 9 Bagan Alir Dokumen Sistem Informasi Akuntansi Penerimaan

Kas dari Penjualan Kredit yang berjalan pada Mebel Indra

Banjarmasin ... 130 Bagan 10 Bagan Alir Dokumen Sistem Informasi Akuntansi Penerimaan

Kas dari Pelunasan Piutang yang berjalan pada Mebel Indra

Banjarmasin ... 135 Bagan 11 Bagan Alir Dokumen Sistem Informasi Akuntansi Penerimaan

xiv

Penjualan Tunai yang disarankan jika Pelanggan Menggunakan Jasa Pengiriman pada Mebel Indra Banjarmasin ... 168 Bagan 12 Bagan Alir Dokumen Sistem Informasi Akuntansi Penerimaan

Kas menggunakan prosedur Over-The-Counter Sales dari Penjualan Tunai yang disarankan jika Pelanggan Tidak

Menggunakan Jasa Pengiriman pada Mebel Indra Banjarmasin .. 173 Bagan 13 Bagan Alir Dokumen Sistem Informasi Akuntansi Penerimaan

Kas dengan Prosedur Cash-On-Delivery Sales (COD Sales) dari Penjualan Tunai yang disarankan jika Pelanggan

Membayar Uang Muka pada Mebel Indra Banjarmasin. ... 184 Bagan 14 Bagan Alir Dokumen Sistem Informasi Akuntansi Penerimaan

Kas dengan Prosedur Cash-On-Delivery Sales (COD Sales) dari Penjualan Tunai yang disarankan jika Pelanggan Tidak

Membayar Uang Muka pada Mebel Indra Banjarmasin ... 190 Bagan 15 Bagan Alir Dokumen Sistem Informasi Akuntansi Penerimaan

Kas dari Penjualan Kredit yang disarankan pada Mebel Indra

Banjarmasin ... 203 Bagan 16 Bagan Alir Dokumen Sistem Informasi Akuntansi Penerimaan

Kas dari Piutang yang disarankan pada Mebel Indra

xv

DAFTAR GAMBAR

Halaman

Gambar 1 Prosedur Penerimaan Kas dari Over-the-Counter Sales ... 18

Gambar 2 Prosedur Penerimaan Kas dari COD Sales ... 22

Gambar 3 FPT ... 27

Gambar 4 Pita Register Kas ... 28

Gambar 5 Faktur Penjualan COD Sales ... 30

Gambar 6 Bukti Setor Bank ... 31

Gambar 7 Penerimaan Kas dari Piutang melalui Penagih Perusahaan ... 38

Gambar 8 Daftar Surat Pemberitahuan ... 42

Gambar 9 Kuitansi ... 43

Gambar 10 Relasi one to one ... 59

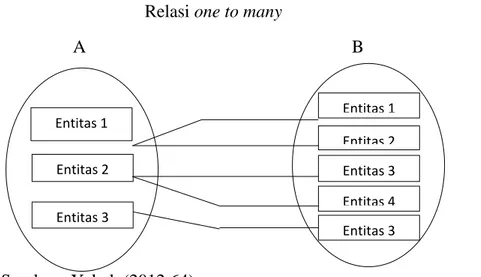

Gambar 11 Relasi onetomany ... 59

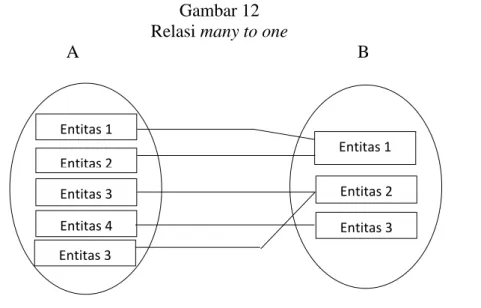

Gambar 12 Relasi manytoone ... 60

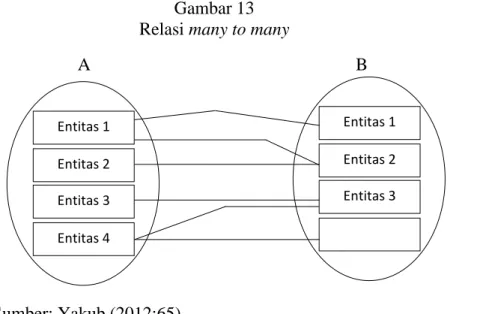

Gambar 13 Relasi many to many ... 61

Gambar 14 Tampilan Awal SQL Server 2014 ... 65

Gambar 15 SQL Server 2014 Sebelum Dikoneksikan ... 65

Gambar 16 Tampilan SQL Server 2014 ... 66

Gambar 17 Visual Studio 2015 ... 67

Gambar 18 Tampilan Visual Studio 2015 ... 67

Gambar 19 Nota ... 94

xvi

Gambar 21 Laporan Penjualan Harian ... 111

Gambar 22 Buku Pesanan ... 111

Gambar 23 Nota ... 128

Gambar 24 Laporan Penjualan Harian ... 129

Gambar 25 LPB yang Disarankan... 156

Gambar 26 Nota yang Disarankan ... 157

Gambar 27 Surat Jalan yang Disarankan ... 158

Gambar 28 Laporan Data Barang yang Disarankan ... 159

Gambar 29 Laporan Data Pelanggan yang Disarankan ... 160

Gambar 30 Laporan Domisili Pelanggan yang Disarankan ... 161

Gambar 31 Laporan Penjualan Tunai Per Tanggal yang Disarankan ... 161

Gambar 32 Laporan Penerimaan Kas dari Penjualan Tunai yang Disarankan ... 162

Gambar 33 Laporan Penjualan Keseluruhan yang Disarankan ... 163

Gambar 34 Laporan Penjualan Per Jenis Barang ... 164

Gambar 35 Laporan Penjualan Per Barang yang Disarankan ... 164

Gambar 36 Laporan Penjualan Per Pelanggan yang Disarankan ... 165

Gambar 37 Nota DO Disarankan ... 179

Gambar 38 Laporan COD yang Disarankan ... 180

Gambar 39 Laporan Penerimaan Kas Per Domisili ... 181

Gambar 40 Nota Penjualan Kredit yang Disarankan ... 197

Gambar 41 Laporan Piutang Jatuh Tempo yang Disarankan... 198

Gambar 42 Lembar Tagihan Piutang yang Disarankan ... 198

xvii

Gambar 44 Laporan Penjualan Kredit yang Disarankan... 200

Gambar 45 Kartu Piutang yang Disarankan... 200

Gambar 46 Contoh Normalisasi Database 1NF ... 213

Gambar 47 Contoh Normalisasi Database 2NF ... 214

Gambar 48 Contoh Normalisasi Database 3NF ... 215

Gambar 49 Relasi Antar Tabel ... 218

Gambar 50 Form Login ... 235

Gambar 51 Coding form Login ... 236

Gambar 52 Form Menu Utama ... 237

Gambar 53 Bagian – Bagian Menu Utama ... 239

Gambar 54 Coding memanggil form ... 240

Gambar 55 Form Master Data Barang ... 241

Gambar 56 Form Master Data Satuan Barang ... 244

Gambar 57 Form Master Data Jenis Barang ... 244

Gambar 58 Form Master Data Pelanggan ... 245

Gambar 59 Form Master Data Status Pelanggan ... 246

Gambar 60 Form Master Data Domisili Pelanggan ... 247

Gambar 61 Form Master Data Pengguna... 248

Gambar 62 Form Master Data Jabatan Pengguna ... 249

Gambar 63 Coding Pencarian Data ... 249

Gambar 64 Form Sales Order (Pesanan) ... 251

Gambar 65 Form Delivery Order ... 252

xviii

Gambar 67 Nota Tercetak ... 254

Gambar 68 Coding Simpan Pada Transaksi Penjualan dengan Menggunakan Delivery Order ... 254

Gambar 69 Coding Simpan pada Transaksi Penjualan tidak menggunakan Delivery Order ... 256

Gambar 70 Form Pelunasan Piutang... 257

Gambar 71 Coding – coding pada Form Pelunasan Piutang ... 258

Gambar 72 Laporan Master Barang ... 260

Gambar 73 Laporan Master Data Pelanggan ... 261

Gambar 74 Laporan Master Data Domisili Pelanggan ... 261

Gambar 75 Laporan Penjualan Keseluruhan... 262

Gambar 76 Laporan Penjualan Tunai ... 263

Gambar 77 Laporan Penjualan Kredit... 263

Gambar 78 Laporan Penerimaan Kas Piutang ... 264

xix

DAFTAR LAMPIRAN

1. Surat Balasan Ijin Penelitian Perusahaan Terkait 2. Surat Keterangan Tempat Usaha

3. Surat Izin Usaha Perdagangan (SIUP) Kecil 4. Tanda Daftar Perusahaan

5. Denah / Peta Perusahaan 6. Foto Perusahaan

7. Laporan Data Barang (Sampel) 8. Laporan Data Pelanggan (Sampel)

9. Laporan Penerimaan Kas Keseluruhan (Sampel) 10. Laporan Penerimaan Kas Penjualan Tunai (Sampel) 11. Laporan Penerimaan Kas Penjualan Kredit (Sampel) 12. Laporan Penerimaan Kas dari COD (Sampel)

13. Lembar Bimbingan Tugas Akhir (Pembimbing 1) 14. Lembar Bimbingan Tugas Akhir (Pembimbing 2) 15. Lembar Saran Ketua Penguji Tugas Akhir

xx ABSTRAK

ROVIK ZULLAIMAH/ A03140087 / 2017 / SISTEM INFORMASI AKUNTANSI PENERIMAAN KAS MENGGUNAKAN MICROSOFT VISUAL BASIC 2015 PADA MEBEL INDRA BANJARMASIN / Sistem Informasi Akuntansi / Penerimaan Kas / MEBEL INDRA BANJARMASIN

Tujuan penelitian ini adalah mengetahui Sistem Informasi Akuntansi penerimaan kas yang tepat pada Mebel Indra Banjarmasin dan membuat program aplikasi penerimaan kas yang digunakan pada SIA yang berjalan pada Mebel Indra Banjarmasin.

Metode Penelitian ini adalah penelitian studi kasus pada Mebel Indra dengan menggunakan sampel data transaksi penjualan pada bulan januari-maret 2017. Sistem Informasi Akuntansi yang disarankan dibuat berdasarkan Sistem Informasi Akuntansi yang berjalan yaitu dengan menganalisis informasi yang diperlukan manajemen, fungsi yang terkait, jaringan prosedur, dokumen dan catatan akuntansi yang digunakan, bagan alir dokumen (flowchart), dan sistem pengendalian intern yang berjalan. Program aplikasi dibuat dengan menggunakan SQL Server 2014

sebagai Back End dan Microsoft Visual Basic 2015 sebagai Front End

dikembangkan langkah pertama yang dilakukan dengan merancang relasi antar tabel, mendesain interface, mendesain keluaran dan koding.

Temuan dari penelitian ini menemukan ada perangkapan fungsi antara fungsi penjualan dan fungsi kas, Mebel Indra belum memuat no urut tercetak pada nota. Penulis menyarankan untuk menggunakan program aplikasi SQL Server 2014

sebagai Back End dan Microsoft Visual Basic 2015 sebagai Front End agar dapat membantu perusahaan untuk mencatat transaksi penerimaan kas dan mempermudah mengetahui penerimaan kas.

Kata Kunci : Sistem Informasi Akuntansi, Sistem Informasi Akuntansi Penerimaan Kas, Program Aplikasi, SQL Server 2014, Microsoft Visual Basic

1 BAB I PENDAHULUAN

A. Latar Belakang

Perkembangan ekonomi dan teknologi diberbagai negara khususnya Indonesia kini mengalami peningkatan yang pesat. Teknologi merupakan salah satu faktor yang mempengaruhi terjadinya pertumbuhan ekonomi. Pertumbuhan dari segi ekonomi ditandai dengan meningkatnya pola hidup konsumtif masyarakat yang dipengaruhi oleh kemajuan zaman salah satunya di bidang teknologi. Kemajuan teknologi membuat masyarakat dengan mudah menemukan suatu informasi yang menyebabkan permintaan akan suatu produk lebih bervariasi dan meningkat. Hal tersebut membuat persaingan antar perusahaan semakin kompleks sehingga perusahaan harus dapat mengikuti setiap perkembangan ekonomi dan teknologi agar dapat mempertahankan bisnisnya.

Tingginya tingkat persaingan dalam perekonomian pada saat ini dimana persaingan bisnis menjadi faktor paling utama agar suatu perusahaan tetap dapat bertahan dalam menghadapi kompetisi. Perusahaan saling berpacu untuk memperluas pasar serta meningkatkan penjualan secara langsung, sehingga perusahaan dapat memiliki lebih banyak konsumen dan tetap bertahan ditengah persaingan yang ada. Perusahaan dituntut untuk memiliki keunggulan dalam meningkatkan penjualan misalnya dengan meningkatkan pelayanan demi

memperoleh kepuasan pelanggan serta meningkatkan mutu dan kualitas produk yang ditawarkan. Selain meningkatkan penjualan, perusahaan perlu memanfaatkan informasi mengenai kegiatan yang berlangsung di perusahaan dengan sebaik-baiknya. Oleh karena itu, saat ini banyak perusahaan yang mulai memanfaatkan sistem dan teknologi informasi sebagai komponen utama dalam pencapaian keberhasilan suatu perusahaan.

Salah satu sistem informasi yang dibutuhkan oleh perusahaan dalam menjalankan bisnisnya adalah Sistem Informasi Akuntansi (SIA) Penerimaan Kas. SIA Penerimaan Kas dapat menghasilkan suatu informasi mengenai besarnya penerimaan kas yang berasal dari penjualan tunai dan piutang yang terjadi dalam satu periode. Sistem tersebut berfungsi sebagai alat bantu dalam koordinasi dan evaluasi kegiatan penjualan yang dapat berpengaruh pada kegiatan serta laba yang diperoleh perusahaan baik itu perusahaan dagang, jasa, maupun perusahaan industri.

Mebel merupakan perusahaan yang bergerak dalam bidang industri, dimana produk yang dijual perlu dilakukan proses produksi terlebih dahulu untuk menghasilkan produk yang sesuai dengan pesanan pelanggan maupun sebagai produk yang siap dipasarkan. Namun terdapat mebel yang sebagian besar langsung menjual produk jadi yang telah dikirim oleh pemasok tanpa dilakukannya proses produksi kembali sehingga perusahaan dapat menentukan harga jual dengan mudah. Salah satu mebel yang sebagian besar menjual langsung produk jadi yang diterima dari pemasok dalam bisnisnya adalah Mebel Indra Banjarmasin.

Mebel Indra Banjarmasin merupakan jenis usaha yang bergerak dalam bidang dagang karena sebagian besar barang yang dijual tidak dilakukan proses pengolahan terlebih dahulu, namun ada beberapa jenis barang yang dilakukan proses finishing sebelum dijual, hal itu dapat dikatakan bahwa mebel Indra juga digolongkan sebagai jenis usaha manufaktur. Barang yang dijual oleh Mebel Indra adalah lemari pakaian, meja makan, ayunan, kursi tamu, jam hias, dan lain-lain. Mebel Indra Banjarmasin beralamat di Jalan Pangeran Hidayatullah Banua Anyar Banjarmasin No.101 RT.15 Banjarmasin. Pencatatan seluruh transaksi harian pada perusahaan ini menggunakan pencatatan manual.

Transaksi penerimaan kas yang dilakukan oleh Mebel Indra Banjarmasin yaitu penerimaan kas dari penjualan tunai dan penerimaan kas dari piutang. Bagian yang terkait dalam SIA Penerimaan Kas pada Mebel Indra Banjarmasin adalah bagian penjualan, bagian kasir dan bagian pengiriman. Bagian penjualan memiliki fungsi penjualan, bagian kasir memiliki fungsi kasir, dan bagian pengiriman terdiri dari fungsi gudang, pengiriman, dan penagihan.

Prosedur SIA penerimaan kas dari penjualan tunai yang terjadi pada Mebel Indra Banjarmasin yaitu prosedur penerimaan kas dari over-the-counter

sales dan prosedur penerimaan kas dari cash-on-delivery sales (COD sales).

Prosedur penerimaan kas dari over-the-counter sales terjadi pada saat pelanggan datang kemudian fungsi penjualan menawarkan barang yang tersedia pada mebel, setelah pelanggan memilih barang dan terjadi kesepakatan antara pelanggan dengan fungsi penjualan, kemudian pelanggan menyerahkan uang kepada fungsi kas dan fungsi kas tersebut membuat nota yang terdiri dari

tiga rangkap, rangkap pertama diserahkan kepada pelanggan, rangkap ke-2 (kedua) diserahkan kepada fungsi gudang, sedangkan rangkap ketiga disimpan sebagai arsip. Setelah fungsi gudang menerima nota rangkap kedua, kemudian fungsi tersebut menyiapkan barang dan menyerahkan nota beserta barang kepada fungsi pengiriman untuk melakukan pengantaran barang yang telah dibayar oleh pelanggan. Prosedur penerimaan kas dari cash-on-delivery sales

(COD sales) terjadi pada saat pelanggan memesan barang baik datang langsung

ke mebel maupun melalui telepon namun tidak langsung melunasi hingga barang yang dipesan diterima yang di antarkan oleh fungsi pengiriman beserta nota penjualan rangkap kedua dan ketiga dimana nota tersebut digunakan untuk mencatat pelunasan oleh pelanggan serta digunakan sebagai surat jalan yang kemudian nota rangkap kedua diserahkan ke pelanggan sebagai bukti pelunasan. Uang hasil pelunasan beserta nota rangkap ketiga kemudian diserahkan kepada fungsi kas. Penyetoran kas beserta laporan penjualan ke pemilik dilakukan setiap harinya oleh fungsi kas. Laporan penjualan diserahkan bersama dengan nota penjualan rangkap ketiga sebagai bukti pencatatan jumlah kas yang diterima dari hasil penjualan.

Prosedur SIA penerimaan kas dari piutang hanya dapat dilakukan kepada pelanggan yang telah melakukan pembelian minimal sebanyak 3 kali. Saat pelanggan memilih barang dan ingin membelinya secara kredit, fungsi kas membuatkan nota dan menyerahkannya kepada fungsi gudang. Fungsi gudang menyiapkan barang berdasarkan nota kemudian menyerahkan barang tersebut kepada pelanggan. Setelah barang diserahkan maka fungsi kas mencatat

terjadinya penjualan ke dalam laporan penjualan harian. Jika piutang pelanggan telah memasuki masa jatuh tempo (± 2 bulan) maka fungsi penagihan akan melakukan penagihan kepada pelanggan. Apabila pelanggan telah melunasi piutangnya maka fungsi kas mencatat pelunasan piutang pelanggan tersebut pada laporan penjualan harian.

Sistem pengendalian intern sistem akuntansi penerimaan kas pada Mebel Indra Banjarmasin pada dasarnya belum efektif karena terdapat fungsi yang terkait dijalankan oleh orang yang sama sehingga terjadi perangkapan fungsi seperti fungsi penjualan merangkap menjadi fungsi kasir pada bagian penjualan terlebih proses pencatatan transaksi masih menggunakan cara manual. Hal tersebut dapat memungkinkan terjadinya penyalahgunaan wewenang. Oleh karena itu, sistem penerimaan kas yang diterapkan oleh Mebel Indra Banjarmasin perlu dikaji kembali agar fungsi yang terkait dapat berperan sesuai dengan tugasnya masing-masing.

Sistem informasi akuntansi penerimaan kas dari penjualan tunai dan piutang pada Mebel Indra Banjarmasin menggunakan dokumen berupa nota, buku pesanan dan laporan penjualan harian yang masih menggunakan cara manual dalam pencatatannya. Nota penjualan yang digunakan tidak dilengkapi dengan nomor urut sehingga menyebabkan kendala dalam hal pengelolaan data dan ketepatan waktu. Pencatatan akuntansi ke laporan penjualan harian yang dilakukan secara manual menyebabkan terjadinya keterlambatan penyampaian laporan tersebut kepada pimpinan.

Kendala seperti terjadinya keterlambatan pengelolaan data penerimaan kas penjualan tunai dan piutang serta kelemahan pada unsur pengendalian intern yang terjadi pada Mebel Indra Banjarmasin jika dibiarkan akan menyebabkan kinerja mebel menjadi tidak maksimal. Oleh karena itu, sistem informasi penerimaan kas yang terkomputerisasi diperlukan oleh mebel tersebut agar dapat menanggulangi kesalahan-kesalahan yang terjadi dalam hal pencatatan transaksi penjualan serta meminimalisir resiko kecurangan yang dapat terjadi, sehingga sistem informasi yang berjalan pada Mebel Indra Banjarmasin sesuai dengan sistem informasi akuntansi penerimaan kas dan terhindar dari penyalahgunaan.

Microsoft Visual Basic 2015 adalah salah satu bahasa pemrograman yang

dapat digunakan dalam perancangan sistem khususnya sistem informasi

akuntansi penerimaan kas berbasis komputer. Menurut Wikipedia, “Visual

Basic 2015 merupakan turunan bahasa pemrograman Basic dan menawarkan

pengembangan perangkat lunak komputer berbasis grafik dengan cepat”.

Kelebihan yang dimiliki Microsoft Visual Basic 2015 salah satunya adalah menggunakan bahasa yang sederhana, sehingga tidak sulit digunakan dalam pembuatan sistem informasi.

Berdasarkan latar belakang diatas maka penulis tertarik untuk merancang sebuah program aplikasi menggunakan Microsoft Visual Basic 2015 dan database SQL Server 2014 dengan judul “Sistem Informasi Akuntansi Penerimaan Kas Menggunakan Microsoft Visual Basic 2015 pada Mebel Indra Banjarmasin”.

B. Permasalahan

Berdasarkan latar belakang di atas dapat dirumuskan permasalahan penelitian ini adalah:

1. Bagaimanakah sistem informasi akuntansi penerimaan kas yang berjalan pada Mebel Indra Banjarmasin ?

2. Bagaimanakah sistem informasi akuntansi penerimaan kas yang tepat untuk Mebel Indra Banjarmasin ?

3. Bagaimanakah sistem informasi akuntansi penerimaan kas menggunakan

Microsoft Visual Basic 2015 sebagai front end dan database Microsoft SQL

Server 2014 sebagai back end pada Mebel Indra Banjarmasin ?

C. Batasan Masalah

Untuk menghindari terjadinya kesalahan presepsi dan pengembangan masalah dalam penelitian ini, maka penulis membatasi hanya pada:

1. Pembuatan program aplikasi sistem informasi akuntansi penerimaan kas berbasis komputer pada Mebel Indra Banjarmasin menggunakan Microsoft

Visual Basic 2015 sebagai front end dan database Microsoft SQL Server

2014 sebagai back end.

2. Pembuatan sistem informasi akuntansi penerimaan kas berbasis komputer pada Mebel Indra Banjarmasin dari data transaksi berupa nota penjualan hingga menghasilkan suatu laporan penerimaan kas.

3. Data transaksi yang digunakan oleh penulis adalah data transaksi bulan Januari, Februari, dan Maret tahun 2017.

D. Tujuan Penelitian

Tujuan yang ingin dicapai penulis dengan dilakukannya penelitian ini adalah:

1. Untuk mengetahui sistem informasi akuntansi penerimaan kas yang berjalan pada Mebel Indra Banjarmasin.

2. Untuk mengetahui sistem informasi akuntansi penerimaan kas yang tepat untuk Mebel Indra Banjarmasin.

3. Untuk menghasilkan sistem informasi akuntansi penerimaan kas menggunakan Microsoft Visual Basic 2015 sebagai front end dan database

SQL Server 2014 sebagai back end pada Mebel Indra Banjarmasin.

E. Kegunaan Penelitian

Sejalan dengan masalah penelitian di atas, kegunaan penelitian ini adalah:

1. Bagi Penulis

Hasil penelitian ini diharapkan dapat menambah pengetahuan, wawasan, dan pengalaman bagi penulis mengenai Sistem Informasi Akuntansi Penerimaan kas serta Sistem Informasi Akuntansi Penerimaan Kas dengan menggunakan Microsoft Visual Basic 2015.

2. Bagi Mebel Indra Banjarmasin

Program aplikasi yang disarankan penulis dapat digunakan oleh Mebel Indra Banjarmasin agar dapat memberikan kemudahan dalam transaksi dan pembuatan laporan penjualan serta menjadi masukan dalam

pengelolaan sistem informasi akuntansi penerimaan kas untuk diterapkan secara terkomputerisasi.

3. Bagi Politeknik Negeri Banjarmasin

Hasil penelitian ini diharapkan dapat menjadi referensi dan memberikan informasi kepada pembaca untuk memahami tentang sistem informasi akuntansi penerimaan kas menggunakan Microsoft Visual Basic 2015 serta bermanfaat bagi mahasiswa yang akan selanjutnya yang mengangkat Tugas Akhir dengan topik yang sama.

10 BAB II

LANDASAN TEORI

A. Landasan Teori

1. Definisi Sistem dan Prosedur a. Definisi Sistem

“Suatu sistem pada dasarnya adalah sekelompok unsur yang erat

berhubungan satu dengan lainnya, yang berfungsi untuk mencapai

tujuan tertentu” Mulyadi (2013:3).

Menurut Mulyadi (2013:5), “Sistem adalah suatu jaringan

prosedur yang dibuat menurut pola yang terpadu untuk melaksankan

kegiatan pokok perusahaan”.

Sedangkan menurut Marshall B. Romney (2015:3) mengenai

definisi sistem, “Sistem merupakan serangkaian dua atau lebih

komponen yang saling terkait dan berinteraksi untuk mencapai

tujuan”.

Dari uraian di atas dapat diambil kesimpulan bahwa suatu sistem merupakan jaringan prosedur yang saling berhubungan untuk mencapai tujuan tertentu dalam suatu organisasi atau perusahaan. b. Pengertian Prosedur

“Prosedur adalah suatu urutan kegiatan klerikal, biasanya

dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang.” Mulyadi (2013:5).

Dari definisi tersebut dapat diambil kesimpulan bahwa suatu sistem terdiri dari jaringan prosedur, sedangkan prosedur merupakan urutan kegiatan klerikal. Kegiatan klerikal merupakan kegiatan mencatat informasi dalam formulir, buku jurnal dan buku besar yakni dengan menulis, menggandakan, menghitung, memberi kode, mendaftar, memilih (mensortasi), memindah dan membandingkan. (Mulyadi, 2013:6).

2. Pengertian Sistem Akuntansi

Menurut Mulyadi (2013:3) “Sistem akuntansi adalah organisasi

formulir, catatan dan laporan yang dikoordinasikan sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh

manajemen guna mempermudah pengelolaan perusahaan”.

3. Tujuan Sistem Akuntansi

Tujuan umum pengembangan sistem akuntansi adalah sebagi berikut: a. Untuk menyediakan informasi bagi pengelolaan kegiatan usaha

baru

b. Untuk menyediakan informasi yang dihasilkan oleh sistem yang sudah ada, baik mengenai mutu, ketepatan penyajian, maupun struktur informasinya

c. Untuk memperbaiki pengendalian akuntansi dan pengecekan intern, yaitu untuk memperbaiki tingkat keandalan (reliability)

informasi akuntansi dan untuk menyediakan catatan lengkap mengenai pertanggungjawaban dan perlindungan kekayaan perusahaan

d. Untuk mengurangi biaya klerikal dalam penyelenggaraan catatan akuntansi Mulyadi (2013:19-20).

4. Pengertian Sistem Informasi Akuntansi

Akuntansi adalah proses identifikasi, pengumpulan, dan penyimpanan data serta proses pengembangan, pengukuran, dan komunikasi informasi. Berdasarkan definisi tersebut, akuntansi adalah sistem informasi karena SIA mengumpulkan, mencatat, menyimpan, dan memproses akuntansi dan data lain untuk menghasilkan informasi bagi pembuatan keputusan. Sistem

informasi akuntansi merupakan kecerdasan “alat penyedia informasi” dari bahasa tersebut. Marshall B. Romney (2015:11) Menurut Krismiaji (2015:4), “Sistem informasi akuntansi adalah

sebuah sistem yang memproses data dan transaksi guna menghasilkan informasi yang bermanfaat untuk merencanakan, mengendalikan, dan

mengoperasikan bisnis.”

Sistem informasi akuntansi tersebut melaksanakan tugas seperti mengumpulkan transaksi dan data lain dan memasukannya ke dalam sistem kemudian memproses data transaksi dan menyimpannya untuk keperluan mendatang, menghasilkan informasi berupa laporan dan mengendalikan seluruh proses sedemikian rupa sehingga informasi yang dihasilkan akurat dan dapat dipercaya. Dari definisi sistem akuntansi tersebut dapat disimpulkan bahwa unsur suatu sistem akuntansi adalah formulir, catatan yang terdiri dari jurnal, buku besar dan buku pembantu, serta laporan.

5. Pengertian Sistem Pengendalian Intern

“Sistem pengendalian intern meliputi struktur organisasi, metode

dan ukuran - ukuran yang dikoordinasikan dalam menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan dipatuhinya kebijakan manajemen.”. Mulyadi (2013:163).

Sistem pengendalian intern memiliki unsur pokok yaitu:

a. Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas. Pemisahan tanggung jawab fungsional dimaksudkan untuk membagi berbagai tahap transaksi sehingga semua tahap transaksi tidak diselesaikan oleh satu unit organisasi saja.

b. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pedapatan, dan biaya. Dalam organisasi harus dibuat sistem yang mengatur pembagian wewenang untuk otorisasi atas terlaksananya tiap transaksi dan penggunaan formulir perlu diawasi guna mengawasi pelaksanaan otorisasi sehingga menghasilkan dokumen pembukuan yang dapat dipercaya yang kemudian menghasilkan informasi yang tepat dan dapat dipercaya mengenai kekayaan utang, pendapatan, dan biaya suatu organisasi.

c. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi. Pembagian tanggung jawab fungsional dan sistem wewenang dan prosedur pencatatan yang telah ditetapkan tidak akan terlaksana dengan baik jika tidak diciptakan cara untuk menjamin praktik yang sehat dalam pelaksanaanya. Adapun cara-cara yang umumnya ditempuh oleh perusahaan dalam menciptakan praktik yang sehat yaitu:

1) Penggunaan formulir urut yang tercetak yang pemakaiannya harus dipertanggung jawabkan oleh yang berwenang.

2) Pemeriksaan mendadak (surprised audit).

3) Setiap transaksi tidak boleh dilaksanakan dari awal sampai akhir oleh satu orang atau satu unit organisasi, tanpa ada campur tangan dari orang atau unit organisasi lain.

4) Perputaran jabatan (job rotation). Perputaran jabatan yang diadakan secara rutin dapat menjaga independensi pejabat dalam melaksanakan tugasnya, sehingga persekongkolan diantara mereka dapat dihindari.

5) Keharusan pengambilan cuti bagi karyawan yang berhak, karyawan kunci perusahaan diwajibkan mengambil cuti yang menjadi haknya. Selama cuti, jabatan karyawan yang bersangkutan digantikan sementara oleh pejabat lain sehingga jika terjadi kecurangan dalam departemen yang bersangkutan diharapkan dapat diungkap oleh pejabat yang menggantikan untuk sementara tersebut.

6) Secara periodik diadakan pencocokan fisik kekayaan dengan catatan akuntansi yang bersangkutan. Hal tersebut dimaksudkan untuk menjaga kekayaan organisasi dan mengecek ketelitian dan keandalan catatan akuntansi yang dibuat.

7) Pembentukan unit organisasi yang bertugas untuk mengecek efektivitas unsur-unsur sistem pengendalian intern yang baik. Unit organisasi ini disebut satuan pengawas intern atau staf pemeriksa intern.

d. Karyawan yang mutunya sesuai dengan tanggung jawabnya

Untuk mendapatkan karyawan yang kompeten dan dapat dipercaya, cara yang dapat ditempuh yaitu:

1) Seleksi calon karyawan berdasarkan persyaratan yang dituntut oleh pekerjaannya, untuk memperoleh karyawan yang mempunyai kecakapan yang sesuai dengan tuntutan tanggung jawab yang akan dipikulnya, manajemen harus mengadakan analisis jabatan yang terdapat dalam perusahaan serta menentukan syarat-syarat yang dipenuhi oleh calon karyawan yang akan menduduki jabatan tersebut.

2) Pengembangan pendidikan karyawan selama menjadi karyawan perusahaan sesuai dengan tuntutan perkembangan pekerjaannya (Mulyadi, 2013:164-171).

6. Sistem Akuntansi Penerimaan Kas

Sistem akuntansi penerimaan kas merupakan suatu jaringan prosedur yang menangani suatu peristiwa atau kejadian yang mengakibatkan terjadinya penambahan uang dalam kas yang berasal dari penjualan tunai maupan piutang yang melibatkan bagian-bagian yang saling berkaitan satu sama yang lain. Berikut ini diuraikan lebih lanjut mengenai sistem akuntansi penerimaan kas yang berasal dari penjualan tunai dan piutang.

a. Sistem Akuntansi Penerimaan Kas Penjualan Tunai

Penjualan tunai dilaksanakan perusahaan dengan mewajibkan pembeli melakukan pembayaran atas harga barang lebih dahulu kepada perusahaan sebelum barang diserahkan kepada pembeli. Setelah uang diterima oleh perusahaan, barang tersebut kemudian diserahkan dan transaksi penjualan tunai kemudian dicatat oleh perusahaan (Mulyadi, 2013:455).

Sumber penerimaan kas terbesar suatu perusahaan yakni penjualan tunai. Berdasarkan sistem pengendalian intern yang baik, sistem penerimaan kas harus segera menyetor uang ke bank dengan melibatkan pihak lain selain kasir.

1) Prosedur Penerimaan Kas dari Penjualan Tunai

Sistem penerimaan kas dari penjualan tunai terbagi menjadi tiga prosedur yaitu over-the-counter sales, cash-on-delivery sales,

dan credit card sales, namun berdasarkan topik yang Penulis ambil,

Penulis tidak membahas tentang credit card sales. Berikut merupakan prosedur penerimaan kas dari penjualan tunai:

a) Prosedur penerimaan kas dari over-the counter sales

Pembeli datang langsung ke perusahaan, melakukan pemilihan barang yang akan dibeli, melakukan pembayaran ke kasir, dan kemudian menerima barang yang dibeli. Dalam prosedur ini perusahaan menerima uang tunai, cek pribadi

dengan credit card, sebelum barang diserahkan kepada pembeli (Mulyadi, 2013:456).

Prosedur penerimaan kas dari over-the counter sales sebagai berikut:

(1) Pembeli datang dan memesan barang secara langsung kepada wiraniaga (sales person) di bagian penjualan. (2) Bagian kasa menerima pembayaran dari pembeli berupa

uang tunai, cek pribadi (personal check) atau kartu kredit. (3) Bagian penjualan memerintahkan bagian pengiriman untuk

menyerahkan barang kepada pembeli.

(4) Bagian pengiriman menyerahkan barang kepada pembeli. (5) Bagian kasa menyetorkan kas yang diterima ke bank. (6) Bagian akuntansi mencatat pendapatan penjualan dalam

jurnal penjualan.

(7) Bagian akuntansi mencatat penerimaan kas dari penjualan tunai dalam jurnal penerimaan kas.

Jika kas yang diterima berupa cek pribadi, bank penjual (bank yang penjual memiliki rekening giro di dalamnya) akan mengurus check clearing ke bank pembeli (bank yang pembeli memiliki rekening giro di dalamnya). Jika kas yang diterima berupa kartu kredit, bank penjual yang merupakan penerbit kartu kredit langsung menambah saldo ke rekening giro penjual setelah dikurangi dengan credit card fee (berkisar 2,5% sampai

dengan 4%). Bank penerbit kartu kredit inilah yang secara periodik melakukan penagihan kepada pemegang kartu kredit.

Gambar 1

Prosedur Penerimaan Kas dari Over-the-Counter Sales

Bagian Penjualan Pembeli Bagian Akuntansi Bagian Kasa Bank Bagian Pengiriman Barang Pembeli memesan barang Pembeli Membayar Harga barang (2) Bagian Penjualan Memerintahkan Bagian Pengiriman menyerahkan Barang kepada pembeli Bagian Pengiriman menyerahkan barang kepada pembeli (1) (6) Bagian Akuntansi mencatat pendapatan penjualan (4) Bagian Akuntansi mencatat penerimaan kas dari penjualan tunai (7) (5) Bagian kasa menyetorkan kas ke bank (3) Sumber: Mulyadi (2013: 457)

Berikut merupakan bagan alir sistem penerimaan kas dari Over- The- Counter Sales:

Bagan 1

Lanjutan

Bagian Gudang Bagian Pengiriman

FPT: Faktur Penjualan Tunai PRK: Pita Register Kas

2 2 FPT Kartu Gudang Menyerahka n Barang 2 FPT Bersama Barang 4 3 4 PRK 1 FPT 2 FPT Membanding kan FPT lb 1 dan lb 2 Menyerahkan Barang kepada pembeli 2 FPT 1 PRK Bersama Barang sebagai slip pembungkus Untuk pembeli 6

Lanjutan

Bagian Jurnal Bagian Kartu Persediaan

FPT: Faktur Penjualan Tunai PRK: Pita Register Kas Sumber: Mulyadi (2013: 476-477) 5 2 Bukti setor Bank Jurnal penerim aan kas N RHPP N Jurnal Umum Bukti Memori 8 Selesa N RHPP Secara Periodik 7 PRK Kartu Persedia Membuat Rekapitulasi HPP Membua t Bukti Memoria 1 FPT RHPP Bukti Memorial 8 7 Jurnal Penjuala n 6 PRK 1 FPT

b) Prosedur penerimaan kas dari COD sales

Cash on delivery sales (COD sales) adalah transaksi

penjualan yang melibatkan kantor pos, perusahaan angkutan umum, maupun angkutan sendiri dalam penyerahan dan penerimaan kas dari hasil penjualan. COD sales merupakan sarana untuk memperluas daerah pemasaran dan memberikan jaminan penyerahan barang bagi pembeli dan jaminan penerimaan kas bagi perusahaan. COD sales melalui pos belum menjadi sistem penjualan yang umum berlaku di Indonesia.

Berikut merupakan prosedur penerimaan kas dari Cash-

On- Delivery Sales (COD sales) melalui pos:

a) Pembeli memesan barang menggunakan surat yang dikirim melalui kantor pos.

b) Penjual mengirimkan barang melalui kantor pos pengirim dengan cara mengisi formulir CODsales di kantor pos. c) Kantor pos pengirim mengirimkan barang dan formulir

COD sales sesuai dengan instruksi penjualan kepada kantor

pos penerima.

d) Kantor pos penerima, pada saat menerima barang dan formulir COD sales memberitahu kepada pembeli tentang diterimanya kiriman barang COD sales.

e) Pembeli membawa surat panggilan ke kantor pos penerima dan melakukan pembayaran sejumlah yang tercantum

dalam formulir COD sales. Kemudian kantor pos penerima menyerahkan barang kepada pembelian, dengan diterimanya kas dari pembeli.

f) Kantor pos penerima memberitahu kantor pos pengiriman bahwa COD sales telah dilaksanakan.

g) Kantor pos pengirim memberitahu penjual bahwa COD

sales telah selesai dilakukan, sehingga penjual dapat

mengambil kas yang diterima dari pembeli.

Berikut merupakan skema yang melukiskan prosedur- prosedur di atas:

Gambar 2

Prosedur Penerimaan Kas dari COD Sales Kantor Pos

Pengiriman

Penjual Pembeli

Kantor Pos Penerima

Kantor Pos mengirim barang ke alamat pembeli (3)

Kantor Pos Penerima memberitahukan kantor Pos pengirim bahwa COD Sales telah dilaksanakan

(6)

Kantor Pos Pengirim memberitahu kas dari COD

sales (7) Penjual mengirim barang ke pembeli via COD saes (2)

Pembeli memesan barang (1) Kantor Pos mengirim pemberitahuan adanya COD sales (4) Pembeli membayar harga barang dan menerima barang yang dibeli (5) Sumber: Mulyadi (2013:458)

Berikut merupakan bagan alir sistem penerimaan kas dari COD Sales pada bagan 2 halaman 23:

Bagan 2

Sistem Penerimaan Kas dari Cash-on-Delivery Sale

Mulai Menerima order dari pembeli Mengisi faktur penjualan COD 4 3 2 1

Bagian Order Penjualan

N FPCOD 1 2 4 B/L 3 Bagian Gudang 2 FPCOD 3 Menyiapkan barang FPCOD 3 3 Kartu Gudang Bersama barang Bagian Pengiriman 2 FPCOD 1 FPCOD 3 3 Membanding kan FPCOD lb1 dan lb 2 Membuat Bill of lading 4 3 2 1 Menyerahkan barang kepada perusahaan angkutan umum B/L 1 3 2 FPCOD 1 5 Bersama barang Diserahkan kepada Perusahaan angkutan umum

4 T

Berfungsi sebagai slip pembungkus

FPCOD = Faktur Penjualan COD B/L = Bill of Lading

Lanjutan

Bagian Kasa

Dari

Perusahaan angkutan umum Menerima FPCOD dan cek FPCOD 2 Cek Mengisi bukti setor bank 3 2 Bukti Setor bank 1 Menyetor cek ke bank FPCOD 2 Cek 3 2 Bukti Setor 1 T Bersama cek 6 Bagian Junal 5 FPCOD 1 Jurnal Penjualan A 6 FPCOD 2 Bukti setor bank

Jurnal Penerimaan kas Pada saat Diterima cek Dari pelanggan T Selesai Sumber : Mulyadi (2013:478-479)

2) Fungsi yang Terkait

Fungsi-fungsi yang terkait dalam sistem penerimaan kas dari penjualan tunai adalah:

a) Fungsi Penjualan

Fungsi penjualan dijalankan pada bagian penjualan. Dalam transaksi penerimaan kas dari penjualan tunai, fungsi penjualan bertanggung jawab sebagai penerimaan kas dari pembeli.

b) Fungsi Kas

Fungsi kas dijalankan pada bagian kasa. Dalam transaksi penerimaan kas dari penjualan tunai, fungsi ini bertanggung jawab sebagai penerima kas dari pembeli.

c) Fungsi gudang

Fungsi gudang dijalankan pada bagian gudang. Dalam transaksi penerimaan kas dari penjualan tunai, fungsi ini bertanggung jawab dalam penyiapan barang yang dipesan pembeli. Kemudian menyerahkan barang ke bagian pengiriman. d) Fungsi pengiriman

Fungsi pengiriman dijalankan pada bagian pengiriman. Dalam transaksi penerimaan kas dari penjualan tunai, fungsi ini bertanggung jawab membungkus barang dan menyerahkan barang yang sudah dibayar kepada pembeli.

e) Fungsi akuntansi

Fungsi akuntansi berada pada bagian jurnal. Fungsi ini bertanggung jawab sebagai pencatat transaksi penjualan, penerimaan kas, dan membuat laporan penjualan.

3) Informasi yang Diperlukan Manajemen

Informasi umum yang diperlukan manajemen dari penerimaan kas dari penjualan tunai yaitu:

a) Jumlah pendapatan dari penjualan menurut jenis produk atau kelompok produk selama jangka waktu tertentu.

b) Jumlah kas yang diterima dari penjualan tunai.

c) Jumlah harga pokok produk yang dijual selama jangka waktu tertentu.

d) Nama dan alamat pembeli, informasi ini diperlukan dalam penjualan produk tertentu, namun pada umumnya informasi nama dan alamat pembeli ini tidak diperlukan oleh manajemen dari kegiatan penjualan tunai.

e) Kuantitas produk yang dijual.

f) Nama wiraniaga yang melakukan penjualan. g) Otorisasi pejabat yang berwenang.

4) Dokumen dan Catatan yang Digunakan

Dokumen yang digunakan untuk sistem penerimaan kas dari penjualan tunai adalah:

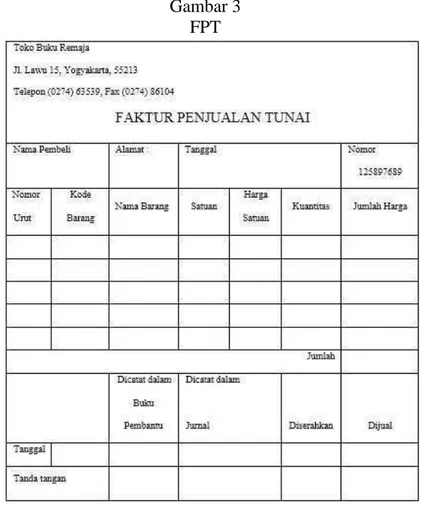

a) Faktur penjualan tunai (FPT)

FPT merupakan dokumen yang berfungsi merekam informasi yang diperlukan manajemen mengenai penjualan tunai. Dokumen ini diisi oleh fungsi penjualan yang

bertanggung jawab untuk mengantarkan pembayaran oleh pembeli kepada fungsi kas dan sebagai dokumen sumber untuk pencatatan transaksi penjualan ke jurnal penjualan. Tembusan faktur dikirimkan oleh fungsi penjualan kepada fungsi pengiriman sebagai surat perintah penyerahan barang. Tembusan faktur tersebut digunakan sebagai slip pembungkus (packing slip) yang ditempel oleh fungsi pengiriman di atas pembungkus. Berikut merupakan contoh Faktur Penjualan Tunai:

Gambar 3 FPT

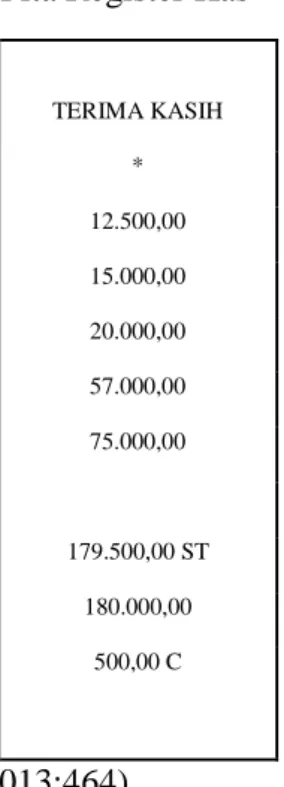

b) Pita register kas (cash register tape)

Pita register kas dihasilkan oleh fungsi kas dengan mengoperasikan mesin register kas. Dokumen merupakan dokumen pendukung faktur penjualan tunai yang dicatat dalam jurnal penjualan. Berikut merupakan contoh pita register kas:

Gambar 4 Pita Register Kas

TERIMA KASIH * 12.500,00 15.000,00 20.000,00 57.000,00 75.000,00 179.500,00 ST 180.000,00 500,00 C Sumber: Mulyadi(2013:464)

c) Credit card sales slip

Credit card sales slip dicetak oleh credit card center bank

yang menerbitkan kartu kredit dan diserahkan kepada perusahaan anggota kartu kredit. Untuk perusahaan jasa / dagang dokumen ini diisi oleh fungsi penjualan yang berfungsi sebagai alat untuk menagih uang tunai dari bank yang mengeluarkan kartu kredit.

d) Bill of lading

Bill of lading merupakan bukti penyerahan barang dari

perusahaan penjual barang kepada perusahaan angkutan umum. Dokumen ini digunakan oleh fungsi pengiriman dalam penjualan COD yaitu penyerahan barang dilakukan oleh perusahaan angkutan umum.

e) Faktur penjualan COD

Faktur penjualan COD merupakan dokumen yang digunakan untuk merekam penjualan COD. Tembusan faktur ini diserahkan kepada pelanggan melalui bagian angkutan perusahan, kantor pos, atau perusahaan angkutan umum dengan memintakan tanda tangan penerimaan barang dari pelanggan sebagai bukti diterimanya barang oleh pelanggan. Tembusannya kemudian digunakan untuk menagih kas yang harus dibayar oleh pelanggan pada saat penyerahan barang dipesan pelanggan. Faktur penjualan COD terdapat pada gambar 5 halaman 30.

Gambar 5

Faktur Penjualan COD Sales

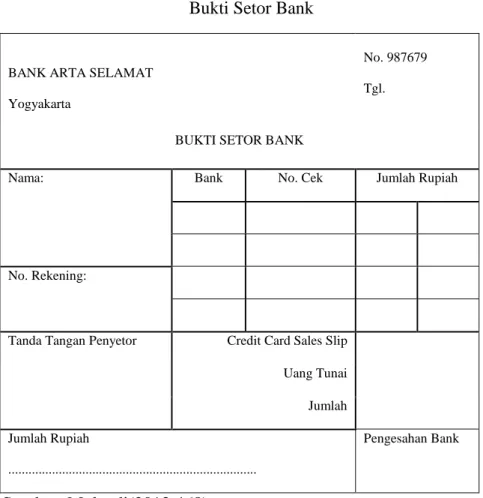

Sumber: Mulyadi(2013:467) f) Bukti Setor Bank

Bukti setor bank dibuat oleh fungsi kas untuk melakukan penyetoran kas ke bank. Bukti setor dibuat 3 lembar diserahkan fungsi kas ke bank bersamaan dengan penyetoran kas. Dua lembar tembusannya dikembalikan setelah ditanda tangani dan dicap oleh bank. Kemudian fungsi kas menyerahkannya kepada fungsi akuntansi sebagai dokumen sumber pencatatan transaksi penerimaan kas dari penjualan tunai ke dalam jurnal penerimaan kas. Berikut contoh Bukti Setor Bank pada gambar 6 Hal. 31:

Toko Buku Remaja

Jl. Lawu 15, Yogyakarta, 55213 Telepon (0274) 63539, Fax (0274) 86104

FAKTUR PENJUALAN COD

Nama Pembeli Alamat Tanggal Nomor Bill of Loading

Nomor Faktur 125897689 Nomor Urut Kode Barang

Nama Barang Satuan Harga Satuan Kuantitas Jumlah Harga

Jumlah Dicatat dalam Buku Pembantu Dicata dalam Jurnal Diterima oleh Pelanggan Diserahkan Dijual Tanggal Tanda Tangan

Gambar 6 Bukti Setor Bank

BANK ARTA SELAMAT Yogyakarta

No. 987679 Tgl.

BUKTI SETOR BANK

Nama: Bank No. Cek Jumlah Rupiah

No. Rekening:

Tanda Tangan Penyetor Credit Card Sales Slip

Uang Tunai Jumlah Jumlah Rupiah ... Pengesahan Bank Sumber: Mulyadi(2013:468) g) Rekap harga pokok penjualan

Rekap harga pokok penjualan digunakan oleh fungsi akuntansi untuk meringkas harga pokok produk yang dijual selama satu periode dan dijadikan sebagai dokumen pendukung bagi pembuatan bukti memorial untuk mencatat harga pokok produk yang dijual Mulyadi(2013:463-468).

5) Catatan Akuntansi yang Digunakan

Catatan akuntansi yang digunakan pada sistem penerimaan kas dari penjualan tunai yaitu:

a) Jurnal penjualan

Jurnal penjualan digunakan oleh fungsi akuntansi untuk mencatat dan meringkas data penjualan.

b) Jurnal penerimaan kas

Jurnal penerimaan kas digunakan oleh fungsi akuntansi untuk mencatat penerimaan kas dari berbagai sumber seperti data penjualan tunai.

c) Jurnal umum

Dalam transaksi penerimaan kas dari penjualan tunai, jurnal ini digunakan oleh fungsi akuntansi untuk mencatat harga pokok produk yang dijual.

d) Kartu persediaan

Kartu persediaan digunakan oleh fungsi akuntansi untuk mencatat berkurangnya harga pokok produk yang dijual serta mengawasi mutasi dan persediaan barang yang disimpan di gudang.

e) Kartu gudang

Catatan ini tidak termasuk sebagai catatan akuntansi karena hanya berisi data kuantitas persediaan yang disimpan di gudang sehingga kartu gudang tidak termasuk sebagai catatan akuntansi Mulyadi(2013:469).

6) Jaringan Prosedur

Jaringan prosedur yang membentuk sistem penerimaan kas dari penjualan tunai adalah:

a) Prosedur order penjualan

Dalam prosedur ini fungsi penjualan menerima order dari pembeli dan membuat faktur penjualan tunai untuk memungkinkan pembeli melakukan pembayaran atas harga barang ke fungsi kas serta memungkinkan fungsi gudang dan fungsi pengiriman menyiapkan barang yang akan diserahkan kepada pembeli.

b) Prosedur penerimaan kas

Fungsi kas menerima pembayaran atas harga barang dari pembeli dan memberikan tanda pembayaran berupa pita register

kas dan cap “Lunas” pada faktur penjualan tunai kepada pembeli untuk memungkinkan pembeli melakukan pengambilan barang yang dibelinya dari fungsi pengiriman. c) Prosedur penyerahan barang

Dalam prosedur ini fungsi pengiriman menyerahkan barang kepada pembeli.

d) Prosedur pencatatan penjualan tunai

Dalam prosedur ini fungsi akuntansi melakukan pencatatan transaksi penjualan tunai dalam jurnal penjualan dan jurnal penerimaan kas. Di samping itu fungsi akuntansi juga

mencatat atas berkurangnya persediaan barang yang dijual dalam kartu persediaan.

e) Prosedur penyetoran kas ke bank

Sistem pengendalian intern terhadap kas mengharuskan dilakukannya penyetoran dengan segera ke bank atas semua kas yang diterima.

f) Prosedur pencatatan penerimaan kas

Fungsi akuntansi membuat rekapitulasi harga pokok penjualan berdasarkan data yang dicatat ke dalam kartu persediaan. Fungsi akuntansi membuat bukti memorial sebagai dokumen sumber untuk melakukan pencatatan harga pokok penjualan ke dalam jurnal umum Mulyadi(2013:470).

7) Unsur Sistem Pengendalian Intern

Unsur pengendalian intern dalam sistem penerimaan kas dari penjualan tunai adalah sebagai berikut:

a) Organisasi

Dalam merancang organisasi yang berkaitan dengan sistem penerimaan kas dari penjualan tunai, unsur pokok pengendalian intern yang perlu diterapkan yaitu:

(1) Fungsi penjualan harus terpisah dari fungsi kas

Fungsi penjualan merupakan fungsi operasi yang harus dipisahkan oleh fungsi kas yang merupakan fungsi penyimpanan. Pemisahan ini mengakibatkan setiap

penerimaan kas dari penjualan tunai dilaksanakan oleh dua fungsi yang saling mengecek.

(2) Fungsi kas harus terpisah dari fungsi akuntansi

Fungsi akuntansi harus dipisahkan dari kedua fungsi pokok yang lain. Hal ini berguna untuk menjaga kekayaan perusahaan dan menjamin ketelitian dan keandalan data akuntansi.

(3) Transaksi penjualan tunai harus dilaksanakan oleh fungsi penjualan dan fungsi kas

Tidak ada transaksi penjualan tunai yang dilaksanakan secara rangkap oleh satu fungsi. Sehingga terjadi pengecekan intern pekerjaan di setiap fungsi oleh fungsi lain.

b) Sistem otorisasi dan prosedur pencatatan

(1) Penerimaan order dari pembeli di otorisasi oleh fungsi penjualan dengan menggunakan formulir faktur penjualan tunai. Formulir tersebut diterbitkan fungsi penjualan yang digunakan oleh fungsi kas saat menerima kas dan digunakan fungsi pengiriman pada saat menyerahkan barang kepada pembeli.

(2) Penerimaan kas di otorisasi oleh fungsi kas dengan

membubuhkan cap “lunas” pada faktur penjualan tunai dan

(3) Penjualan dengan kartu kredit bank didahului dengan permintaan otorisasi dari bank penerbit kartu kredit

(4) Penyerahan barang yang di otorisasi oleh fungsi pengiriman

dengan membubuhkan cap “sudah diserahkan” pada faktur

penjualan tunai yang

(5) Pencatatan ke dalam buku jurnal di otorisasi oleh fungsi akuntansi dengan cara memberikan tanda pada faktur penjualan tunai.

c) Praktik yang sehat

Unsur pokok pengendalian intern dalam sistem penerimaan kas dari penjualan tunai:

(1) Faktur penjualan tunai bernomor urut tercetak dan pemakaiannya dipertanggungjawabkan oleh fungsi penjualan.

(2) Jumlah kas yang diterima dari penjualan tunai disetor seluruhnya ke bank pada hari yang sama dengan transaksi penjualan tunai atau hari kerja berikutnya.

(3) Penghitungan saldo kas yang ada ditangan fungsi kas secara periodik dan secara mendadak oleh fungsi pemeriksa intern Mulyadi(2013:471- 474).

b. Sistem Akuntansi Penerimaan Kas dari Piutang

Penerimaan kas dari piutang terjadi dikarenakan perusahaan selain melakukan penjualan tunai juga menerima penjualan secara

kredit oleh pembeli. Piutang adalah salah satu aktiva yang timbul karena terjadinya transaksi penjualan kredit yang mewajibkan pembeli melaksanakan pembayaran sesuai dengan jangka waktu yang telah ditentukan.

1) Sistem Informasi Akuntansi Penerimaan Kas dari Piutang

Penerimaan kas melalui piutang dapat dilakukan dengan berbagai cara yaitu melalui penagih perusahaan, melalui pos, dan melalui lock – box collection plan. Namun, Penulis hanya membahas penerimaan kas melalui piutang melalui penagih perusahaan Diantara berbagai cara penagihan piutang tersebut, penerimaan kas dari piutang seharusnya mewajibkan debitur melakukan pembayaran dengan menggunakan cek atas nama, yang secara jelas mencantumkan nama perusahaan yang berhak menerima pembayaran di atas cek. Dengan cek tersebut perusahaan lebih terjamin menerima kas dari debitur, sehingga kecil kemungkinan orang yang tidak berhak dapat menguangkan cek yang diterima dari debitur untuk kepentingan pribadinya.

a) Sistem Penerimaan Kas dari Piutang melalui Penagih Perusahaan

Menurut sistem pengendalian intern yang baik, semua penerimaan kas dari debitur harus dalam bentuk cek atas nama atau giro bilyet. Penerimaan kas dari debitur dalam bentuk uang tunai memberikan peluang bagi penagih perusahaan melakukan penyelewengan kas hasil penagihan. Penerimaan kas dari debitur dalam bentuk cek tunai juga memberikan peluang bagi karyawan perusahaan untuk menguangkan cek yang diterima dari debitur untuk

kepentingan pribadinya. Penerimaan kas dari piutang melalui penagih perusahaan dilaksanakan dengan prosedur berikut ini:

(1) Bagian piutang memberikan daftar piutang yang sudah saatnya ditagih kepada Bagian Penagihan.

(2) Bagian Penagihan mengirimkan penagih, yang merupakan karyawan perusahaan, untuk melakukan penagihan kepada debitur.

(3) Bagian Penagihan menerima cek atas nama dan surat pemberitahuan (remmit-tance advice) dari debitur. (4) Bagian Penagihan menyerahkan cek kepada Bagian

Kas

(5) Bagian Penagihan menyerahkan surat pemberitahuan kepada Bagian Piutang untuk kepentingan posting ke dalam kartu piutang.

(6) Bagian Kasa mengirim kuitansi sebagai tanda penerimaan kas kepada debitur.

(7) Bagian Kasa menyetorkan cek ke bank, setelah cek atas cek tersebut dilakukan endorsement oleh pejabat yang berwenang.

(8) Bank perusahaan melakukan clearing atas cek tersebut ke bank debitur Mulyadi (2013:493).

Berikut merupakan skema yang melukiskan prosedur- prosedur di atas.

Gambar 7

Penerimaan Kas dari Piutang melalui Penagih Perusahaan

Bagian Penagihan

Bagian Kas Bank Perusahaan Debitur

Bagian Piutang

Bagian Perusahaan menagih piutang ke debitur (2) Bagian Piutang Menyerahkan daftar debitur Yang harus ditagih (1) Bagian Penagihan menyerahkan cek atas

nama kepada Bagian Kasa

(5)

Bagian Penagihan menerima cek atas nama dan surat surat pemberitahuan dari

debitur (3) Bagian Kasa menyetorkan cek ke bank perusahaan setelah dilakukan endorsement atas cek tersebut oleh pejabat yang berwenang (6) Cek clearing (7) Bank Debitur Bagian Penagihan Menyerahk an Surat Pemberitah uan Dan debitur (4) Sumber: Mulyadi (2013:493)

2) Fungsi yang Terkait dalam Sistem Penerimaan Kas dari Piutang a) Fungsi Sekretariat

Dalam sistem penerimaan kas dari piutang, fungsi sekretariat bertanggung jawab dalam penerimaan cek dan surat pemberitahuan (remittance ad-vice) melalui pos dari para debitur perusahaan. Fungsi sekretariat bertugas untuk membuat daftar surat pemberitahuan atas dasar surat pemberitahuan yang diterima bersama cek dari para debitur.

b) Fungsi Penagihan

Jika perusahaan melakukan penagihan piutang langsung kepada debitur melalui penagih perusahaan, fungsi penagihan bertanggung jawab untuk melakukan penagihan kepada para debitur perusahaan berdasarkan daftar piutang yang ditagih yang dibuat oleh fungsi akuntansi.

c) Fungsi Kas

Fungsi ini bertanggung jawab atas penerimaan cek dari fungsi sekretariat (jika penerimaan dari piutang dilaksanakan melalui pos) atau dari fungsi penagihan (jika penerimaan kas dari piutang dilaksanakan melalui penagih perusahaan). Fungsi Kas bertanggung jawab untuk menyetorkan kas yang diterima dari berbagai fungsi tersebut segera ke bank dalam jumlah penuh.

d) Fungsi Akuntansi

Fungsi akuntansi bertanggung jawab dalam pencatatan penerimaan kas dari piutang ke dalam jurnal penerimaan kas dan berkurangnya piutang ke dalam kartu piutang.

e) Fungsi Pemeriksa Intern

Dalam sistem penerimaan kas dari piutang, fungsi pemeriksa intern bertanggung jawab dalam melaksanakan penghitungan kas yang ada di tangan fungsi kas secara periodik. Disamping itu, fungsi pemeriksa intern bertanggung jawab dalam melakukan rekonsiliasi bank, untuk mengecek ketelitian catatan kas yang diselenggarakan oleh fungsi akuntansi. (Mulyadi, 2013:487)

3) Dokumen yang Digunakan dalam Sistem Penerimaan Kas dari Piutang

Dokumen yang digunakan dalam sistem penerimaan kas dari piutang adalah:

a) Surat Pemberitahuan

Surat Pemberitahuan merupakan sebuah dokumen yang dibuat oleh debitur untuk memberitahu maksud pembayaran yang dilakukannya. Surat pemberitahuan biasanya berupa tembusan bukti kas keluar yang dibuat oleh debitur, yang disertakan dengan cek yang dikirimkan oleh debitur melalui penagih perusahaan atau pos. Bagi perusahaan yang menerima

kas dari piutang, surat pemberitahuan ini digunakan sebagai dokumen sumber dalam pencatatan berkurangnya piutang di dalam kartu piutang. Karena surat pemberitahuan biasanya berupa tembusan bukti kas keluar.

b) Daftar Surat Pemberitahuan

Daftar surat pemberitahuan merupakan rekapitulasi penerimaan kas yang dibuat oleh fungsi sekretariat atau fungsi penagihan. Jika penerimaan kas dari piutang perusahaan dilaksanakan melalui pos, fungsi sekretariat bertugas membuka amplop surat memisahkan surat pemberitahuan dengan cek, dan membuat daftar surat pemberitahuan yang diterima setiap hari. Jika penerimaan kas dari piutang dilaksanakan melalui penagih perusahaan, pembuatan daftar surat pemberitahuan dilakukan oleh fungsi penagihan. Daftar surat pemberitahuan dikirimkan ke fungsi kas untuk kepentingan pembuatan bukti setor bank dan dipakai oleh fungsi akuntansi sebagai dokumen pendukung bukti setor bank dalam pencatatan penerimaan kas ke dalam jurnal penerimaan kas. Berikut merupakan daftar surat pemberitahuan pada gambar 8 halaman 42.

Gambar 8

Daftar Surat Pemberitahuan

Tanggal……….

Nomor………..

DAFTAR SURAT PEMBERITAHUAN

No Urut

Nama

Debitur Bank

Nomor

Cek Keterangan Jumlah Rupiah

Jumlah Bagian Sekretariat

Sumber : Mulyadi (2013:489) c) Bukti Setor Bank

Dokumen ini dibuat oleh fungsi kas sebagai bukti penyetoran kas yang diterima dari piutang ke bank. Bukti setor dibuat 3 lembar dan diserahkan oleh fungsi kas ke bank, bersamaan dengan penyetoran kas dari piutang ke bank. Dua lembar tembusannya diminta kembali dari bank setelah ditandatangani dan dicap oleh bank sebagai bukti penyetoran kas kebank. Bukti setor bank diserahkan oleh fungsi kas kepada fungsi akuntansi, dan dipakai oleh fungsi akuntansi sebagai dokumen sumber untuk pencatatan transaksi penerimaan kas dari piutang ke dalam jurnal penerimaan kas.

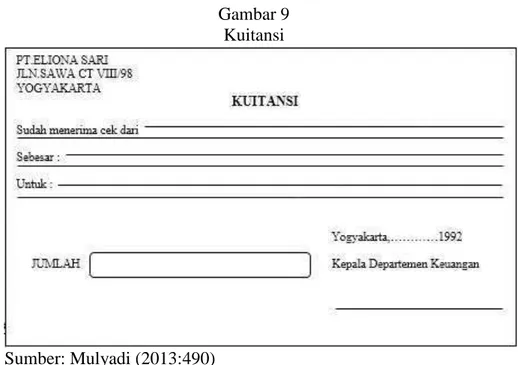

d) Kuitansi

Dokumen ini merupakan bukti penerimaan kas yang dibuat oleh perusahaan bagi para debitur yang telah melakukan pembayaran utang mereka. Kuitansi sebagai tanda penerimaaan

kas ini dibuat dalam sistem perbankan yang tidak mengembalikan cancelled check kepada check issuer. Jika

cancelled check dikembalikan kepada check issuer, kuintansi

sebagai tanda penerimaan kas digantikan fungsinya oleh

cancelled check. (Mulyadi, 2010:488-489). Berikut merupakan

contoh kuitansi:

Gambar 9 Kuitansi

Sumber: Mulyadi (2013:490)

4) Unsur Pengendalian Intern dalam Sistem Penerimaan Kas dari Piutang

Unsur pengendalian intern yang seharusnya ada dalam sistem penerimaan kas dari piutang yaitu:

a) Organisasi

(1) Fungsi akuntansi harus terpisah dari fungsi penagihan dan fungsi penerimaan kas

(2) Fungsi penerimaan kas harus terpisah dari fungsi akuntansi

b) Sistem Otorisasi dan Prosedur Pencatatan

(1) Debitur diminta untuk melakukan pembayaran dalam bentuk cek atas nama atau dengan cara pemindah bukuan (giro bilyet)