i

SISTEM INFORMASI AKUNTANSI PENERIMAAN KAS

MENGGUNAKAN MICROSOFT VISUAL BASIC 2015 PADA

ALEXA BAKERY BANJARMASIN

TUGAS AKHIR

DIAJUKAN SEBAGAI SALAH SATU PERSYARATAN UNTUK MENYELESAIKAN PROGRAM PENDIDIKAN DIPLOMA III

PROGRAM STUDI KOMPUTERISASI AKUNTANSI JURUSAN AKUNTANSI

POLITEKNIK NEGERI BANJARMASIN

OLEH :

FATIMAH A03140068

KEMENTERIAN RISET, TEKNOLOGI DAN PENDIDIKAN TINGGI POLITEKNIK NEGERI BANJARMASIN

JURUSAN AKUNTANSI 2017

iv

NIM : A03140068

Tempat dan Tanggal Lahir : Tamban, 11 Juni 1995

Agama : Islam

Alamat : Jalan Barito Hulu Rt.53 Banjarmasin Nama Orang Tua (Ayah) : Abdullah (Alm)

Nama Orang Tua (Ibu) : Jainah

Riwayat Pendidikan : - MI Nuruddin II Banjarmasin (2003-2008) - SMP Negeri 12 Banjarmasin (2008-2011) - SMA Negeri 6 Banjarmasin (2011-2014) - Praktik Kerja Lapangan pada Dinas

v MOTTO

“Lakukan yang terbaik untuk orang lain meski orang

lain tak melakukan yang terbaik untuk kita setidaknya

vii

Puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah memberikan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan Tugas Akhir yang berjudul Sistem Informasi Akuntansi Penerimaan Kas Menggunakan Microsoft Visual Basic 2015 Pada Alexa Bakery Banjarmasin”.

Penulis dapat menyelesaikan Tugas Akhir ini berkat bimbingan dan bantuan dari segala pihak, baik materil maupun non materil. Oleh karena itu penulis mengucapkan terima kasih kepada:

1. Orang tua serta keluarga yang telah mendidik, memberikan bimbingan dan dukungan serta selalu mendoakan yang terbaik untuk penulis terhadap penulisan tugas akhir ini.

2. Bapak H. Edi Yohanes, ST, MT, selaku Direktur Politeknik Negeri Banjarmasin.

3. Ibu Andriani, SE, MM, Msc, selaku Ketua Jurusan Akuntansi Politeknik Negeri Banjarmasin.

4. Ibu Phaureula Artha Wulandari, SE,MM, selaku Dosen Pembimbing I yang telah memberikan bimbingan dan arahan kepada penulis sampai selesainya Tugas Akhir ini.

5. Bapak Noor Romy Rahwani, SE, PgDip, MBA, selaku Dosen Pembimbing II yang telah memberikan bimbingan dan arahan kepada penulis sampai

viii

nasehat dan motivasi selama masa perkuliahan.

7. Seluruh Dosen Jurusan Akuntansi Politeknik Negeri Banjarmasin yang telah memberikan bekal ilmu pengetahuan kepada penulis selama masa perkuliahan di Politeknik Negeri Banjarmasin.

8. Bapak Kasmono selaku Pimpinan Alexa Bakery Banjarmasin yang telah memberikan kesempatan kepada penulis untuk melakukan penelitian di Alexa Bakery Banjarmasin.

9. Ibu Wanti selaku pegawai Alexa Bakery Banjarmasin yang telah bersedia meluangkan waktu untuk memberikan data dan informasi yang penulis butuhkan guna menyelesaikan Tugas Akhir ini.

10. Teman – teman penulis Noor Hartini, Annisa AH, Munawarah,Nur Fauziah yang telah memberikan motivasi, saran dan rasa persahabatan yang besar kepada penulis selama penyelesaian Tugas Akhir ini.

11. Seluruh teman – teman penulis khususnya kelas A Kompak angkatan 2014 komputerisasi akuntansi, terima kasih atas semua persahabatan yang telah kita jalani selama ini, semoga persahabatan kita semua akan terus terjalin selamanya.

12. Serta semua pihak yang tidak dapat penulis sebutkan satu persatu,

ix

membangun akan penulis terima dengan senang hati. Harapan penulis semoga tugas akhir ini bermanfaat dan berguna bagi pihak yang membutuhkannya.

Banjarmasin, Juli 2017

x

HALAMAN JUDUL ... i

HALAMAN LEMBAR PERSETUJUAN TUGAS AKHIR ... ii

HALAMAN LEMBAR PENGESAHAN TUGAS AKHIR ... iii

HALAMAN DAFTAR RIWAYAT HIDUP ... iv

HALAMAN MOTTO ... v

HALAMAN SURAT PERNYATAAN ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... x

HALAMAN DAFTAR TABEL ... xiii

HALAMAN DAFTAR BAGAN... xiv

HALAMAN DAFTAR GAMBAR ... xv

HALAMAN DAFTAR LAMPIRAN ... xviii

ABSTRAK ... xix BAB I PENDAHULUAN A. Latar Belakang ... 1 B. Pemasalahan ... 4 C. Batasan Masalah... 4 D. Tujuan Penelitian ... 4 E. Kegunaan Penelitian... 5

xi

2. Sistem Akuntansi ... 7

3. Sistem Informasi Akuntansi ... 10

4. Sistem Pengendalian Intern ... 10

5. Sistem Akuntansi Penerimaan Kas dari Penjualan Tunai ... 10

6. Sistem Akuntansi Penerimaan Kas dari Piutang ... 34

7. Bagan Alir Dokumen ... 49

8. Sistem Komputer... 53

9. Basis Data (Database) ... 55

10. Sistem Manajemen Basis Data (DBMS) ... 56

11. Entity Relationship Diagram (ERD) ... 57

12. Normalisasi ... 62

13. Microsoft Visual Basic 2015 ... 64

14. SQL Server 2016 ... 65

B. Hasil Penelitian Terdahulu ... 66

BAB III METODE PENELITIAN A. Identifikasi dan Pemberian Definisi Operasional Variabel .... 70

B. Jenis Penelitian ... 71

C. Jenis dan Sumber Data ... 72

xii

A. Hasil Penelitian ... 79 B. Pembahasan Hasil Penelitian ... 107

BAB V SIMPULAN DAN SARAN

A. Simpulan ... 174 B. Saran ... 176 DAFTAR PUSTAKA

xiii

Tabel 1 Simbol-Simbol Bagan Alir Dokumen (Document Flowchart) ... 49

Tabel 2 Simbol – Simbol Entity Relationship Diagram ... 58

Tabel 3 Perbandingan Hasil Penelitian ... 66

Tabel 4 Fungsi yang Terkait (Tunai) ... 85

Tabel 5 Fungsi yang Terkait (Pelunasan Piutang) ... 96

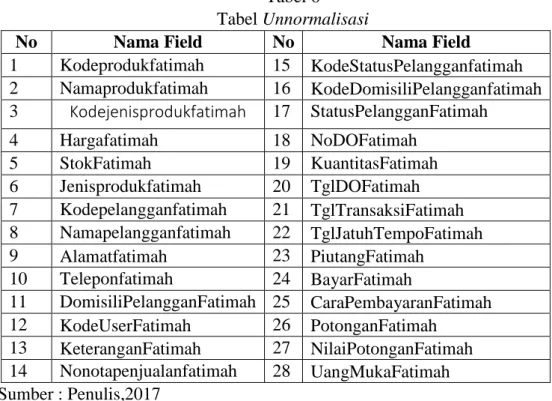

Tabel 6 Tabel Unnormalisasi ... 136

Tabel 7 Struktur Fisik Database Tabel Produk ... 145

Tabel 8 Struktur Fisik Database Tabel Jenis Produk ... 145

Tabel 9 Struktur Fisik Database Tabel Pelanggan ... 146

Tabel 10 Struktur Fisik Database Tabel Jenis Pelanggan ... 147

Tabel 11 Struktur Fisik Database Tabel Domisili Pelanggan ... 147

Tabel 12 Struktur Fisik Database Tabel Delivery Order Detail ... 148

Tabel 13 Struktur Fisik Database Tabel Delivery Order Header ... 148

Tabel 14 Struktur Fisik Database Tabel Jual Detail ... 149

Tabel 15 Struktur Fisik Database Tabel Jual Header ... 149

Tabel 16 Struktur Fisik Database Tabel Produksi Detail ... 150

Tabel 17 Struktur Fisik Database Tabel Produksi Heade ... 150

xiv

Bagan 2 Sistem Penerimaan Kas dari Cash-On Delivery Sale... 17 Bagan 3 Sistem Penerimaan Kas dari Credit Card Sale ... 20 Bagan 4 Sistem Penerimaan Kas dari Piutang Melalui Penagih

Perusahaan ... 37 Bagan 5 Sistem Penerimaan Kas dari Piutang Melalui Pos ... 40 Bagan 6 Sistem Penerimaan Kas dari Piutang Lock-Box-Collection Plan.. 43 Bagan 7 Struktur Organisasi Alexa Bakery Banjarmasin ... 80 Bagan 8 Sistem Penerimaan Kas dari Penjualan Tunai pada Alexa Bakery

yang Berjalan... 91 Bagan 9 Sistem Penerimaan Kas dari Penjualan Piutang pada Alexa Bakery

yang Berjalan... 101 Bagan 10 Sistem Penerimaan Kas dari Penjualan Tunai pada Alexa Bakery

yang Disarankan ... 126 Bagan 11 Sistem Penerimaan Kas dari Penjualan Piutang pada Alexa Bakery

xv

Gambar 3 Penerimaan Kas dari Credit Card Sale ... 19

Gambar 4 Faktur Penjualan Tunai ... 25

Gambar 5 Pita RegisterKas ... 26

Gambar 6 Faktur Penjualan COD ... 27

Gambar 7 Bukti Setor Bank ... 28

Gambar 8 Penerimaan Kas dari Piutang melalui Penagih Perusahaan ... 36

Gambar 9 Penerimaan Kas dari Piutang melalui Pos... 39

Gambar 10 Penerimaan Kas dari Piutang Melalui Lock-Box-Collection Plan 42

Gambar 11 Daftar Surat Pemberitahuan ... 47

Gambar 12 kuitansi ... 48

Gambar 13 Relasi One To one ... 60

Gambar 14 Relasi One To Many ... 60

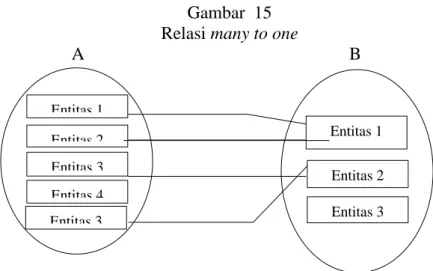

Gambar 15 Relasi Many To One ... 61

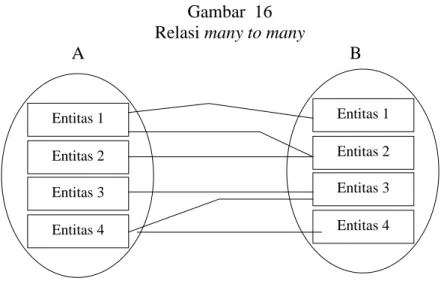

Gambar 16 Relasi Many To Many ... 62

Gambar 17 Visual Studio 2015 ... 64

Gambar 18 Tampilan Visual Studio 2015 ... 65

Gambar 19 SQL Server 2016 ... 65

Gambar 20 Lembar Pesanan Roti ... 88

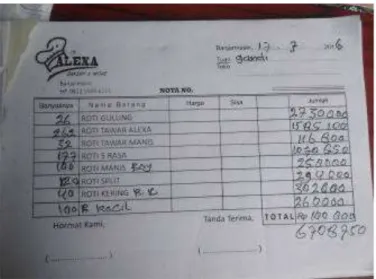

Gambar 21 Nota Penjualan ... 89

xvi

Gambar 26 Nota Penjualan (Yang Disarankan) ... 117

Gambar 27 Laporan Penjualan Tunai (Yang Disarankan) ... 118

Gambar 28 Laporan Penjualan PerTanggal (Yang Disarankan) ... 119

Gambar 29 Laporan Penjualan PerProduk (Yang Disarankan) ... 120

Gambar 30 Laporan Penjualan PerJenis Produk (Yang Disarankan) ... 120

Gambar 31 Laporan Penjualan PerPelanggan (Yang Disarankan) ... 121

Gambar 32 Laporan Penerimaan Kas Tunai (Yang Disarankan)... 122

Gambar 33 Laporan Penerimaan Kas Keseluruhan (Yang Disarankan) ... 122

Gambar 34 Laporan Rekap Penjualan Harian (Yang Disarankan) ... 123

Gambar 35 Laporan Penjualan Kredit (Yang Disarankan) ... 130

Gambar 36 Laporan Penerimaan Kas Piutang (Yang Disarankan) ... 131

Gambar 37 Kartu Piutang (Yang Disarankan) ... 132

Gambar 38 Relasi Antar Tabel ... 144

Gambar 39 Form Login ... 152

Gambar 40 Form Menu Utama ... 152

Gambar 41 Bagian – bagian Menu Utama ... 153

Gambar 42 Form Master Data Produk ... 154

Gambar 43 Form Master Data Jenis Produk ... 154

Gambar 44 Form Master Data Pelanggan ... 155

xvii

Gambar 49 Cetak Nota Penjualan ... 160

Gambar 50 Form Pelunasan Piutang... 161

Gambar 51 Laporan Master Produk ... 162

Gambar 52 Laporan Master Jenis Produk ... 163

Gambar 53 Laporan Master Pelanggan ... 164

Gambar 54 Laporan Penjualan Tunai ... 164

Gambar 55 Laporan Penjualan Per Produk ... 165

Gambar 56 Laporan Penjualan Per Jenis Produk ... 166

Gambar 57 Laporan Penjualan Per Pelanggan ... 166

Gambar 58 Laporan Penjualan Kredit... 167

Gambar 59 Laporan Penjualan Keseluruhan... 168

Gambar 60 Laporan Penerimaan Kas Tunai ... 169

Gambar 61 Laporan Penerimaan Kas Piutang ... 170

Gambar 62 Laporan Penerimaan Kas Keseluruhan ... 170

Gambar 63 Laporan Kartu Piutang ... 171

xviii 2. Surat Keterangan Tempat Usaha

3. Nomor Pokok Wajib Pajak (NPWP)

4. Lembar Konsultasi Bimbingan Tugas Akhir Pembimbing I 5. Lembar Konsultasi Bimbingan Tugas Akhir Pembimbing II 6. Lembar Saran Ketua Penguji Tugas Akhir

7. Lembar Saran Anggota Penguji Tugas Akhir 8. Denah Perusahaaan

xix

FATIMAH / A03110068 / 2017 / SISTEM INFORMASI AKUNTANSI PENERIMAAN KAS MENGGUNAKAN VISUAL BASIC 2015 PADA ALEXA BAKERY BANJARMASIN/ Sistem Informasi Akuntansi / Penerimaan Kas / Alexa Bakery Banjarmasin.

Tujuan penelitian ini adalah mengetahui Sistem Informasi Akuntansi penerimaan kas dari penjualan tunai dan piutang yang tepat pada Alexa Bakery Banjarmasin sesuai standar yang berlaku, serta merancang dan membangun program aplikasi sistem informasi akuntansi penerimaan kas dari penjualan tunai dan piutang.

Kerangka teoritis adalah menganalisis Sistem Informasi Akuntansi yang berjalan pada perusahaan, yaitu dengan menganalisis informasi yang diperlukan manajemen, fungsi yang terkait, jaringan prosedur, dokumen dan catatan akuntansi yang digunakan, bagan alir dokumen (flowchart), dan sistem pengendalian intern yang berjalan. Aplikasi program yang dikembangkan langkah pertama yang dilakukan dengan relasi antar tabel, mendesain interface, mendesain keluarans

Temuan dari penelitian ini adalah bahwa perusahaan sudah menggunakan nota penjualan namun nota penjualan belum memuat no urut tercetak. Penulis menyarsankan untuk menggunakan program aplikasi Microsoft SQL Server 2016

sebagai Back End dan Microsoft Visual Basic 2015 sebagai Front End agar dapat membantu perusahaan untuk mencatat transaksi penerimaan kas secara efisien dan efektif.

Kata Kunci : Sistem Informasi Akuntansi, Sistem Informasi Akuntansi Penerimaan Kas, Program Aplikasi, Microsoft SQL Server 2016, Microsoft Visual Basic 2015

1 A. Latar Belakang

Perkembangan teknologi sudah sangat pesat seiring dengan perkembangan zaman. Kemajuan teknologi menuntut berbagai kalangan untuk selalu melakukan perubahan. Salah satunya kalangan pengusaha khususnya dibidang manufaktur yang mengharapkan dapat memberikan informasi yang cepat dan tepat untuk membantu dalam hal perencanaan, pengandalian, dan pengambilan keputusan untuk perusahaannya. Peran perusahaan manufaktur sangat besar bagi kehidupan masyarakat khususnya perusahaan roti, produk yang setiap hari banyak dikonsumsi masyarakat karena praktis dan mengenyangkan. Karena itu banyak permintaan masyarakat akan produk roti, apalagi sudah ada berbagai macam varian rasa roti untuk menarik minat konsumen.

Alexa Bakery Banjarmasin adalah suatu perusahaan manufaktur yang memproduksi berbagai jenis roti seperti roti tawar,roti rasa (dengan varian rasa) dan roti kering. Perusahan Alexa Bakery Banjarmasin memiliki 27 orang karyawan untuk mendukung sistem operasi. Penerimaan kas perusahaan berasal penjualan tunai dan penerimaan kas dari piutang. Penerimaan kas dari penjualan tunai pada Alexa Bakery Banjarmasin ada dua cara yaitu dengan menggunakan order terlebih dahulu dan tanpa order. Apabila Tanpa order yaitu dengan cara pelanggan

datang langsung ke toko (juga tempat produksi) untuk membeli dan melakukan pembayaran harga terlebih dahulu sebelum barang diserahkan ke pelanggan, kemudian pelanggan akan mendapatkan nota yang dibuat oleh fungsi penjualan. Sedangkan dengan order pelanggan menghubungi fungsi penjualan terlebih dahulu untuk memberitahukan apa saja yang di order setelah itu pelanggan datang langsung ke gudang produksi untuk membeli produk yang sudah diorder dan melakukan pembayaran harga terlebih dahulu sebelum barang diserahkan ke pelanggan, kemudian pelanggan akan mendapatkan nota yang dibuat oleh fungsi penjualan, dan fungsi kasir akan mencatat ke dalam buku penjualan sebagai laporan penjualan tunai.

Penerimaan kas dari piutang pada Alexa Bakery Banjarmasin yaitu hampir sama dengan penjualan tunai yaitu sama- sama menggunakan order dan tanpa order. Perbedaannya pelanggan yang ingin melakukan piutang lagi maka harus melunasi piutang sebelumnya. Fungsi penjualan akan menyiapkan barang berdasarkan nota dan barang yang dipesan pelanggan. Setelah barang diserahkan ke pelanggan maka fungsi kasir akan mencatat terjadinya penjualan ke dalam buku laporan piutang dagang. Jika piutang pelanggan telah memasuki masa jatuh tempo (± 2 minggu) maka fungsi penagihan akan melakukan penagihan kepada pelanggan. Apabila pelanggan telah melunasi piutangnya maka fungsi kasir akan memperbaharui laporan piutang dagang pelanggan tersebut.

Dokumen yang digunakan dalam penjualan tunai dan piutang yaitu berupa catatan pemesanan roti dan nota untuk penjualan roti. Pencatatan transaksi penerimaan kas dari penjualan tunai dan piutang dibuat menjadi satu catatan oleh fungsi kasir dan masih secara manual. Nota transaksi penjualan yang dibuat akan disalin kembali ke buku penjualan yang nanti akan dibuat laporan penjualan harian dan laporan kas harian diselembar kertas yang diserahkan ke pimpinan. Hal ini sering membuat fungsi kasir mendapatkan masalah saat proses perhitungan penjualan. Pembuatan laporan penjualan harian serta laporan kas harian fungsi kasir juga sering mengalami kesalahan dalam perhitungan penjualan dan memerlukan banyak waktu menyebabkan terjadinya keterlambatan dalam penyampaian laporan tersebut kepada pimpinan. Dengan terkomputerisasi sistem akuntansi informasi penerimaan kas menggunakan Visual Basic 2015 mampu membuat kinerja di Alexa Bakery Banjarmasin menjadi lebih efisien dan tepat karena tidak perlu lagi menghitung dan mencatat secara manual. Dan mampu menghasilkan laporan penerimaan kas sesuai keinginan pimpinan.

Berdasarkan permasalahan tersebut, maka penulis ingin membuat Sistem Informasi Akuntansi Penerimaan Kas untuk memudahkan pengelolaan transaksi yang terjadi di Alexa Bakery Banjarmasin. Untuk itu penulis tertarik untuk menyusun Tugas Akhir dengan mengambil judul

“Sistem Informasi Akuntansi Penerimaan Kas Menggunakan Microsoft

B. Permasalahan

Berdasarkan latar belakang di atasa maka permasalahan dalam penelitian ini adalah sebagai berikut :

1. Bagaimanakah penerapan sistem informasi akuntansi penerimaan kas yang tepat untuk Alexa Bakery Banjarmasin ?

2. Bagaimanakah sistem informasi akuntansi penerimaan kas menggunakan Microsoft Visual Basic 2015 pada Alexa Bakery Banjarmasin ?

C. Batasan Masalah

Batasan masalah dalam penelitian ini adalah pembuatan sistem informasi akuntansi penerimaan kas menggunakan Microsoft Visual Basic 2015 sebagai front end dan Microsoft SQL Server 2016 sebagai back end. Data transaksi yang digunakan adalah data transaksi penerimaan kas dari penjualan roti secara tunai dan pelunasan piutang dari penjualan secara kredit yang terjadi di Alexa Bakery Banjarmasin pada bulan April 2017. D. Tujuan Penelitian

Berdasarkan pembahasan masalah yang telah diuraikan di atas , maka tujuan dari penelitian ini adalah:

1. Untuk mengetahui bagaimana sistem infomasi akuntansi penerimaan kas yang tepat untuk Alexa Bakery Banjarmasin.

2. Untuk mengasilkan sistem informasi akuntansi penerimaan kas menggunakan Microsoft Visual Basic 2015 pada Alexa Bakery

Banjarmasin yang diterapkan pada sistem informasi akuntansi penerimaan kas yang disarankan.

E. Kegunaan Penelitian

Adapun kegunaan peneltian yang ingin dicapai penulis adalah : 1. Bagi Penulis

Diharapkan penelitian ini dapat menambah wawasan dan pengetahuan menganai pentingnya sistem infomasi akuntansi penerimaan kas dari penjualan tunai dan piutang pada suatu perusahaan khususnya perusahaan manufaktur . Dan juga mendapatkan pengalaman dalam membuat sistem informasi akuntansi penerimaan kas menggunakan Microsoft Visual Basic 2015 pada Alexa Bakery Banjarmasin sekaligus dapat mengaplikasikan ilmu pengetahuan yang selama ini sudah diberikan di bangku kuliah.

2. Bagi Alexa Bakery Banjarmasin

Penelitian ini diharapkan memberikan manfaat serta dapat digunakan oleh Alexa Bakery Banjarmasin untuk pengelolan dan perhitungan data penjualan tunai maupun kredit (piutang) secara terkomputerisasi untuk meminimalisir adanya resiko kecurangan ,keakuratan data dan kemudahan data akses informasi untuk Alexa Bakery Banjarmasin serta menunjang proses bisnis di Alexa Bakery Banjarmasin.

Penelitian ini diharapkan dapat memperkaya ilmu pengetahuan dan memberikan tambahan informasi khususnya dalam sistem informasi akuntansi penerimaan kas dari penjualan tunai dan piutang. Dan juga dalam bidang pemprograman penerimaan kas menggunakan Microsoft

Visual Basic 2015. Penelitian ini juga menjadi bahan referensi untuk

7

A. Landasan Teori

1. Sistem dan Prosedur

“Sistem adalah suatu jaringan prosedur yang dibuat menurut pola

yang terpadu untuk melaksanakan setiap kegiatan pokok perusahaan.” Sedangkan “Prosedur adalah suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam satu departemen atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang”. (Mulyadi, 2014:5)

“Sistem adalah suatu jaringan kerja dari prosedur – prosedur yang

saling berhubungan, terkumpul bersama-sama untuk melakukan suatu

kegiatan atau untuk tujuan tertentu.” Sedangkan “Prosedur adalah urutan -

urutan opearasi klerikal atau tulis menulis yang melibatkan beberapa orang didalam suatu departemen untuk menjamin penanganan yang

seragam.”(Yakub,2012:1)

2. Sistem Akuntansi

“Sistem Akuntansi adalah organisasi formulir, catatan, dan laporan

yang dikoordinasi sedemikian rupa untuk meyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan

Dari definisi sistem akuntansi tersebut terdapat unsur suatu sistem akuntansi adalah formulir, catatan yang terdiri dari jurnal, buku besar dan buku pembantu, dan laporan. Berikut uraian pengertian masing – masing unsur tersebut :

a. Formulir

Formulir merupakan dokumen yang digunakan untuk merekam terjadinya transaksi. Formulir sering disebut dengan istilah dokumen, karena dengan formulir ini peristiwa yang terjadi dalam organisasi direkam (didokumentasikan) di atas secarik kertas. Formulir sering pula disebut dengan istilah media, karena formulir merupakan media untuk mencatat peristiwa yang terjadi dalam organisasi ke dalam catatan. Dengan formulir ini data yang bersangkutan dengan transaksi direkam pertama kalinya sebagai dasar pencatatan dalam catatan. Contoh formulir adalah : faktur penjualan, bukti kas keluar, dan cek. Dalam sistem akuntansi secara manual (manual system), media yang digunakan untuk merekam pertama kali data transaksi keuangan adalah formulir yang dibuat dari kertas (paper form). Dalam sistem akuntansi dengan komputer

(computerized system) digunakan berbagai macam media untuk

memasukan data kedalam sistem pengolahan data seperti: papan ketik (keyboard), optical and magnetic characters and code, mice,

voice, touch sensors, dan cats.

b. Jurnal

Jurnal merupakan catatan akuntansi pertama yang digunakan untuk mencatat, mengklasifikasikan, dan meringkas data keuangan dan data lainnya. Sumber pencatatan yang ada dalam jurnal adalah sebuah formulir. Dalam jurnal data keuangan untuk pertama kalinya diklasifikasikan menurut penggolongan yang sesuai dengan informasi yang akan disajikan dalam laporan keuangan. Dalam jurnal juga terdapat kegiatan peringkasan data, yang hasil peringkasannya (berupa jumlah rupiah transaksi tertentu) kemudian di posting ke rekening yang bersangkutan dalam buku besar. Contoh jurnal adalah jurnal penerimaan kas, jurnal pembelian, jurnal penjualan dll.

c. Buku Besar

Buku besar (general ledger) terdiri dari rekening-rekening yang digunakan untuk meringkas data keuangan yang telah dicatat sebelumnya dalam jurnal. Rekening-rekening dalam buku besar ini disediakan sesuai dengan unsur-unsur informasi yang akan disajikan dalam laporan keuangan. Rekening buku besar ini di satu pihak dapat dipandang sebagai wadah untuk menggolongkan data

keuangan, dipihak lain dapat dipandang pula sebagai sumber informasi keuangan untuk penyajian laporan keuangan.

d. Buku Pembantu

Apabila data keuangan yang digolongkan dalam buku besar diperlukan rinciannya lebih lanjut, dapat dibentuk buku pembantu

(subsidiary ledger). Buku pembantu ini terdiri dari rekening -

rekening pembantu yang merinci data keuangan yang tercantum dalam rekening tertentu dalam buku besar. Buku besar dan buku pembantu merupakan catatan akuntansi akhir (books of final entry),

yang berarti tidak ada catatan akuntansi lain lagi sesudah data akuntansi diringkas dan digolongkan dalam rekening buku besar dan buku pembantu. Buku besar dan buku pembantu disebut sebagai catatan akuntansi akhir juga karena setelah data akuntansi keuangan dicatat dalam buku-buku tersebut, proses akuntansi selanjutnya adalah penyajian laporan keuangan, bukan pencatatan lagi kedalam catatan akuntansi.

e. Laporan

Hasil akhir proses akuntansi adalah laporan keuangan yang dapat berupa neraca, laporan rugi-laba, laporan perubahan laba yang ditahan, laporan harga pokok produksi, laporan biaya pemasaran, laporan harga pokok penjualan, daftar umur piutang, daftar utang yang akan dibayar, daftar saldo persediaan yang lambat penjualannya. Laporan berisi informasi yang merupakan keluaran sistem akuntansi. Laporan dapat berbentuk hasil cetak komputer dan tayangan pada layar monitor komputer. Mulyadi (2014:3-5)

3. Tujuan Sistem Akuntansi

Tujuan umum pengembangan sistem akuntansi adalah sebagi berikut: a. Untuk menyediakan informasi bagi pengelolaan kegiatan usaha

baru

b. Untuk menyediakan informasi yang dihasilkan oleh sistem yang sudah ada, baik mengenai mutu, ketepatan penyajian, maupun struktur informasinya

c. Untuk memperbaiki pengendalian akuntansi dan pengecekan intern, yaitu untuk memperbaiki tingkat keandalan (reliability)

informasi akuntansi dan untuk menyediakan catatan lengkap mengenai pertanggungjawaban dan perlindungan kekayaan perusahaan

d. Untuk mengurangi biaya klerikal dalam penyelenggaraan catatan akuntansi. Mulyadi (2014:19-20)

4. Sistem Informasi Akuntansi

Sistem Informasi Akuntansi adalah sebagai suatu sistem yang berfungsi untuk mengorganisasi formulir, catatan dan laporan yang dikoordinasi untuk menghasilkan informasi keuangan yang dibutuhkan dalam pembuatan keputusan manajemen dan pimpinan serta dapat memudahkan dalam pengelolaan perusahaan. (Lilis Puspitawati, 2014: 57) 5. Sistem Pengendalian Intern

“Sistem pengendalian intern meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan dalam menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan manajemen.” (Mulyadi, 2014:163)

Sistem pengendalian intern memiliki unsur pokok sistem antara lain: a. Struktur organisasi yang memisahkan tangggung jawab fungsional

secara tegas

b. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan dan biaya

c. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi

d. Karyawan yang mutunya sesuai dengan tanggung jawabnya. .Mulyadi(2014:164)

7. Sistem Akuntansi Penerimaan Kas dari Penjualan Tunai

“Penjualan tunai dilaksanakan oleh perusahaan dengan cara

mewajibkan pembeli melakukan pembayaran harga barang terlebih dulu sebelum barang diserahkan oleh perusahaan kepada pembeli. Setelah uang diterima oleh perusahaan, barang kemudian diserahkan kepada pembeli dan transaksi penjualan tunai kemudian

6. Prosedur sistem penerimaan kas dari penjualan tunai: 1) Penerimaan Kas dari Over-the Counter Sale

Dalam penjualan tunai ini, pembeli datang keperusahaan, melakukan pemilihan barang atau produk yang akan dibeli, melakukan pembayaran kekasir, dan kemudian menerima barang yang dibeli. Dalam over-the counter sale ini, perusahaan menerima uang tunai, cek pribadi (personal

check), atau pembayaran langsung dari pembeli dengan credit

card, sebelum barang diserahkan kepada pembeli. Penerimaan

kas dari over-the counter sales dilaksanakan melalui prosedur berikut ini:

1) Pembeli memesan barang langsung kepada wiraniaga (sales

person) di bagian penjualan

2) Bagian Kasa menerima pembayaran dari pembeli, yang dapat berupa uang tunai, cek pribadi (personal check), atau kartu kredit

3) Bagian Penjualan memerintahkan bagian pengiriman untuk menyerahkan barang kepada pembeli

4) Bagian Pengiriman menyerahkan barang kepada pembeli 5) Bagian Kasa menyetorkan kas yang diterima ke bank 6) Bagian Akuntansi mencatat pendapatan penjualan dalam

jurnal penjualan

7) Bagian Akuntansi mencatat penerimaan kas dari penjualan tunai dalam jurnal penerimaan kas. Mulyadi(2014:456)

Gambar 1

Penerimaan Kas dari Over-the-Counter Sale

Sumber : Mulyadi (2014:457) Bagian Penjualan Pembeli Bagian Akuntansi Bagian Kasa Bank Bagian Pengiriman Barang Pembeli memesan barang Pembeli Membayar Harga barang (2) Bagian Penjualan Memerintahkan Bagian Pengiriman menyerahkan Barang kepada pembeli Bagian Pengiriman menyerahkan barang kepada pembeli (1) (6) Bagian Akuntansi mencatat pendapatan penjualan (4) Bagian Akuntansi mencatat penerimaan kas dari penjualan tunai (7) (5) Bagian kasa menyetorkan kas ke bank (3)

Berikut ini bagan alir sistem Penerimaan Kas dari Over-the Counter Sales:

Bagan 1

Sistem Penerimaan Kas dari Over-the –Counter Sale

Mulai Menerima order dari pembeli Mengisi faktur penjualan tunai 3 2 FPT 1 1

Bagian Order Penjualan

Via Pembeli Bagian Kasa N 1 FPT 1 Menerima uang dari pembeli Mengoperasi kan register kas PRK FPT 1 Mengisi bukti setor bank 3 2 Bukti Setor bank 1 3 2 Bukti Setor bank 1 Menyetor kas ke bank 5 N Diserahkan Ke bank Bersama uang FPT = Faktur Penjualan Tunai

PRK = Pita Register Kas 2

Lanjutan

Bagian Gudang Bagian Pengiriman

2 FPT 2 Kartu Gudang Menyerahkan barang FPT 2 4 3 PRK FPT 1 FPT 2 4 Membanding kan FPT lb1 dan lb 2 Menyerahkan barang kepada pembeli 2 FPT 1 PRK 6 Untuk pembeli Bersama Barang sebagai Slip pembungkus

Lanjutan

Bagian Jurnal Bagian Kartu Persediaan

6 PRK FPT 1 Jurnal Penjualan 7 5 Bukti Setor bank Jurnal Penerimaan Kas 8 RHPP Bukti Memorial Jurnal Umum N Selesai 7 PRK FPT 1 Kartu Persediaan N Membuat rekapitulasi HPP RHPP Membuat bukti memorial RHPP Bukti Memorial 8 Secara periodik

RHPP = Rekapitulasi Harga Pokok Penjualan T

2) Penerimaan Kas dari Cash-on-delivery sales (COD sale)

Cash-on-delivery sales (COD sals) adalah transaksi penjualan

yang melibatkan kantor pos, perusahaan angkutan umum, atau angkutan sendiri dalam penyerahan dan penerimaan kas dari hasil penjualan. COD sales merupakan sarana untuk memperluas daerah pemasaran dan untuk memberikan jaminan penyerahan barang bagi pembeli dan jaminan penerimaan kas bagi perusahaan penjual. COD sales melalui pos belum merupakan sistem penjualan yang umum berlaku di Indonesia.

COD sales melalui pos dilaksanakan dengan prosedur berikut ini: a) Pembeli memesan barang lewat surat yang dikirim melalui

kantor pos.

b) Penjual mengirimkan barang melalui kantor pos pengirim dengan cara mengisi formulir COD sales di kantor pos

c) Kantor pos pengirim mengirim barang dan formulir COD

sales sesuai dengan instruksi penjual kepada kantor pos

penerima

d) Kantor pos penerima, pada saat diterimanya barang dan formulir COD sales, memberitahukan kepada pembeli tentang diterimanya kiriman barang COD sales

e) Pembeli membawa surat penggilan ke kantor pos penerima dan melakukan pembayaran sejumlah yang tercantum dalam formulir COD sales. Kantor pos penerima menyerahkan barang kepada pembeli, dengan diterimanya kas dari pembeli f) Kantor pos penerima memberitahu kantor pos pengirim

bahwa COD sales telah dilaksanakan

g) Kantor pos pengirim memberitahu penjual bahwa COD sales

telah selesai dilakukan, sehingga penjual dapat mengambil kas yang diterima dari pembeli. Mulyadi(2014:456-457)

Gambar 2

Penerimaan Kas dari COD Sales melalui Pos

Sumber : Mulyadi (2014:458) Kantor Pos Pengirim

Pembeli Penjual

Kantor Pos Penerima

Kantor Pos mengirim barang ke alamat pembeli (3) Penjual Mengirim Barang ke Pembeli Via COD sales

(2)

Kantor pos Pengirim Memberitahu Penerimaan kas Dari COD sales

(7) Pembeli memesan barang (1) Pembeli Membayar Harga Barang dan Menerima Barang yang Dibeli (5) Kantor Pos Mengirim Pemberitahuan Adanya COD sales (4) Kantor Pos penerima memberitahu

Kantor Pos Pengirim bahwa COD sales telah dilaksanakan

Berikut ini bagan alir sistem Penerimaan Kas dari Cash-on-delivery sale:

Bagan 2

Sistem Penerimaan Kas dari Cash-on-Delivery Sale

Mulai Menerima order dari pembeli Mengisi faktur penjualan COD 4 3 2 1

Bagian Order Penjualan

N FPCOD 1 2 4 B/L 3 Bagian Gudang 2 FPCOD 3 Menyiapkan barang FPCOD 3 3 Kartu Gudang Bersama barang Bagian Pengiriman 2 FPCOD 1 FPCOD 3 3 Membanding kan FPCOD lb1 dan lb 2 Membuat Bill of lading 4 3 2 1 Menyerahkan barang kepada perusahaan angkutan umum B/L 1 3 2 FPCOD 1 5 Bersama barang Diserahkan kepada Perusahaan angkutan umum

4 T

Berfungsi sebagai slip pembungkus

FPCOD = Faktur Penjualan COD B/L = Bill of Lading

Lanjutan

Bagian Kasa

Dari

Perusahaan angkutan umum Menerima FPCOD dan cek FPCOD 2 Cek Mengisi bukti setor bank 3 2 Bukti Setor bank 1 Menyetor cek ke bank FPCOD 2 Cek 3 2 Bukti Setor 1 T Bersama cek 6 Bagian Junal 5 FPCOD 1 Jurnal Penjualan A 6 FPCOD 2 Bukti setor bank

Jurnal Penerimaan kas Pada saat Diterima cek Dari pelanggan T Selesai Sumber : Mulyadi (2014:478-479)

3) Penerimaan Kas dari Credit Card Sale

Merupakan salah satu cara pembayaran bagi pembeli dan sarana penagihan bagi penjual, yang memberikan kemudahan baik bagi pembeli maupun penjual. Credit

card merupakan sarana pembayaran bagi pembeli, baik

dalam over-the-counter sale maupun dalam penjualan yang pengiriman barangnya dilaksanakan melalui jasa pos atau angkutan umum.Dalam over-the-counter sale, pembeli datang ke perusahaan, melakukan pemilihan barang atau produk yang akan dibeli, melakukan pembayaran ke kasir dengan menggunakan kartu kredit. Dalam penjualan tunai yang melibatkan pos atau perusahaan angkutan umum, pembeli tidak perlu datang ke perusahaan penjual. Pembeli memberikan persetujuan tertulis penggunaan kartu kredit dalam pembayaran harga barang, sehingga memungkinkan perusahaaan penjual melakukan penagihan kepada bank atau perusahaan penerbit kartu kredit.Mulyadi(2014:459)

Gambar 3

Penerimaan Kas dari Credit Card Sale

Bagian Penjualan

Bagian Kas Bank Penerbit

kartu kredt Pemegang Kartu

Kredit

Bagian Pengiriman

Pemegang kartu kredit Memesan barang (1) Bagian Penjualan Memerintahkan Bagian Pengiriman untuk menyerahkan barang Kepada pembeli (2)

Pemegang kartu kredit kredit membayar dengan kartu kredit

(3) Bagian Pengiriman

Menyerahkan barang Kepada pembeli

(4)

Menyetorkan slip kartu kredit ke bank (5) Secara periodik, Bank penerbit Kartu kredit Melakukan penagihan Kepada Pemegang Kartu kredit (6) Sumber : Mulyadi (2014:461)

Berikut ini bagan alir sistem Penerimaan Kas dari Credit

Card Sale :

Bagan 3

Sistem Penerimaan Kas dari Credit Card Sale

Mulai Menerima order dari pembeli Mengisi faktur penjualan tunai 3 2 FPT 1 1 Via Pembeli N 2

Bagian Order Penjualan Bagian Kasa

1 FPT 1 Menerima kartu kredit dari pembeli Mengisi credit card sale slip 4 3 3 2 Bukti Setor bank 1 2 CCSS 1 3 Menyetor kas ke bank 6 N Diserahkan Ke bank Bersama CCSS lembar ke-1 Mengoperasi kan register kas 2 CCSS 1 PRK FPT 1 4 Credit Card holder Credit Card Center Via Pembeli 4 CCSS 1 Mengisi bukti setor bank 2

Bukti Setor bank 1

3

FPT = Faktur Penjualan Tunai PRK = Pita Register Kas CCSS = Credit Card Sale Slip

Lanjutan

Bagian Gudang Bagian Pengiriman

2 FPT 2 Kartu Gudang Menyerahkan barang FPT 2 5 3 PRK FPT 1 FPT 2 5 Membanding kan FPT lb1 dan lb 2 Menyerahkan barang kepada pembeli 2 FPT 1 PRK 7 Untuk pembeli Bersama Barang Bersama Barang sebagai Slip pembungkus

Lanjutan

Bagian Jurnal Bagian Kartu Persediaan

7 PRK FPT 1 Jurnal Penjualan 8 6 Bukti Setor bank Jurnal Penerimaan Kas 9 RHPP Bukti Memorial Jurnal Umum N Selesai 8 PRK FPT 1 Kartu Persediaan Membuat rekapitulasi HPP RHPP Membuat bukti memorial RHPP Bukti Memorial 9 Secara periodik

RHPP = Rekapitulasi Harga Pokok Penjualan T

N

a. Fungsi-fungsi yang terkait dalam suatu sistem peneriman kas dari penjualan tunai yaitu :

1) Fungsi Penjualan

Fungsi ini bertanggung jawab menerima order dari pembeli, mengisi faktur penjualan dan menyerahkannya ke pembeli untuk kepentingan pembayaran harga barang ke fungsi kas. Fungsi ini berada dibagian order penjualan.

2) Fungsi kas

Fungsi ini bertanggung jawab sebagai penerima kas dari pembayaran pembeli. Fungsi ini berada dibagian kasa.

3) Fungsi Gudang

Fungsi gudang bertanggung jawab untuk menyiapkan barang yang di pesan oleh pembeli, serta menyerahkan barang tersebut ke bagian pengiriman. Fungsi ini berada di bagian gudang.

4) Fungsi Pengiriman

Fungsi pengiriman bertanggung jawab untuk membungkus barang dan menyerahkan barang yang telah dibayar harganya ke pembeli. Fungsi ini berada di bagian pengiriman.

5) Fungsi Akuntansi

Fungsi akuntansi bertanggung jawab sebagai pencatat transaksi penjualan dan penerimaan kas dan pembuat laporan penjualan. Fungsi ini berada di bagian jurnal. (Mulyadi, 2014:462)

b. Informasi yang Diperlukan oleh Manajemen pada Sistem Informasi Akuntansi Penerimaan Kas dari Penjualan Tunai

Informasi yang umumnya diperlukan oleh manajemen dari penerimaan kas dari penjualan tunai adalah :

1) Jumlah pendapatan penjualan produk atau kelompok produk selama jangka waktu tertentu

2) Jumlah kas yang diterima dari penjualan tunai

3) Jumlah harga pokok produk yang dijual selama jangka waktu tertentu

4) Nama dan alamat pembeli. Informasi ini diperlukan dalam penjualan produk tertentu, namun pada umumnya informasi nama dan alamat pembeli ini tidak diperlukan oleh manajemen dari kegiatan penjualan tunai

5) Kuantitas produk yang dijual

6) Nama wiraniaga yang melakukan penjualan

7) Otorisasi pejabat yang berwenang. Mulyadi (2014:462-463) c. Dokumen yang Digunakan dalam Sistem Informasi Akuntansi

Penerimaan Kas dari Penjualan Tunai

Adapun dokumen – dokumen yang digunakan dalam sistem penerimaan kas dari penjualan tunai adalah:

1) Faktur Penjualan Tunai (FPT)

Dokumen ini digunakan merekam berbagai informasi yang diperlukan manajemen mengenai transaksi penjualan tunai. Formulir kartu penjualan tunai digunakan merekam data mengenai nama pembeli dan alamat pembeli, tanggal transaksi,

kode dan nama barang, kuantitas, harga satuan, jumlah harga, nama bank kode wiraniaga, otorisasi terjadinya berbagai tahap transaksi. Faktur penjualan tunai diisi oleh fungsi penjualan yang berfungi sebagai pengantar pembayaran. Tembusan Faktur ini juga berfungsi sebagai slip pembungkus (packing

slip) yang ditempelkan oleh fungsi pengiriman di atas

pembungkus, sebagai alat identifikasi bungkusan barang. Gambar 4

Faktur Penjualan Tunai

Toko Buku Remaja Jl.Lawo 15, Yogyakarta 55213 Telepon (0274) 63539, Fax(0274) 86104

FAKTUR PENJUALAN TUNAI

Nama Pembeli Alamat Tanggal Nomor 125897689

Nomor Urut

Kode

Barang Nama Barang Satuan

Harga

Satuan Kuantitas Jumlah harga

Jumlah Dicatat dalam

Buku Pembantu Dicatat dalam Jurnal Diserahkan Dijual Tanggal

Tanda Tangan

Sumber : Mulyadi (2014:464)

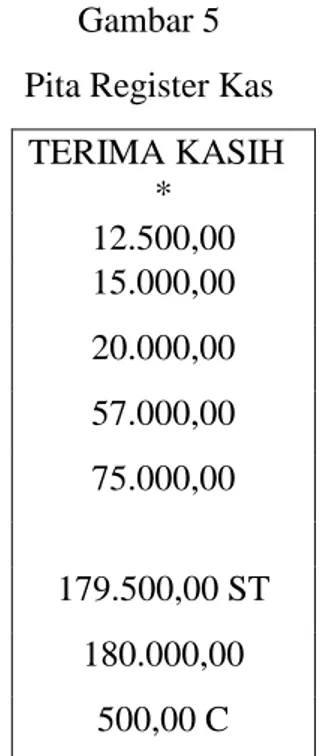

2) Pita Register Kas (Cash Register Tape)

Pita register kas ini merupakan bukti penerimaan pembayaran dan merupakan dokumen pendukung faktur penjualan

tunai yang dicatat dalam jurnal penjualan. Berikut ini contoh gambar Pita Register :

Gambar 5 Pita Register Kas

TERIMA KASIH * 12.500,00 15.000,00 20.000,00 57.000,00 75.000,00 179.500,00 ST 180.000,00 500,00 C Sumber: Mulyadi (2014 : 464)

3) Credit Card Sales Slip

Sebagai alat untuk menagih uang tunai dari bank yang mengeluarkan kartu kredit dalam melakukan transaksi penjualan yang telah dilakukan kepada pemegang kartu kredit.

4) Bill of Lading

Dokumen ini merupakan bukti penyerahan barang dari perusahaan penjualan barang kepada perusahaan angkutan umum. Bill of Lading digunakan fungsi pengiriman dalam penjualan COD yang penyerahan barangnya dilakukan oleh perusahaan angkutan umum.

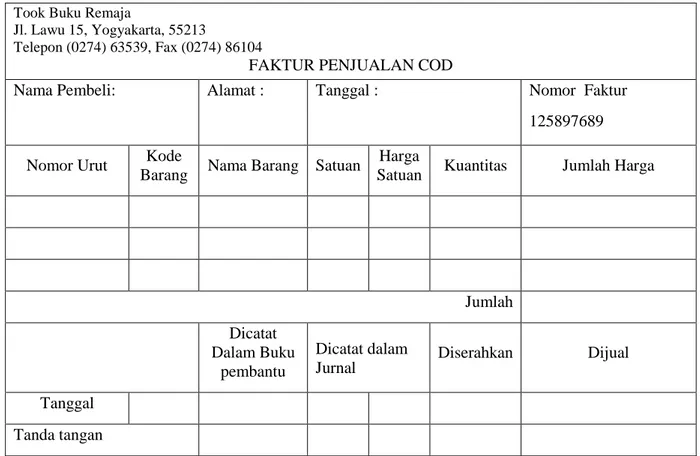

5) Faktur Penjualan COD

Dokumen ini digunakan untuk merekam penjualan COD

diserahkan kepada pelanggan melalui bagian angkutan perusahaan, kantor pos, atau perusahaan angkutan umum dan dimintakan tanda tangan penerimaan barang dari pelanggan sebagai bukti telah diterimanya barang oleh pelanggan.

Gambar 6 Faktor Penjualan COD

Took Buku Remaja

Jl. Lawu 15, Yogyakarta, 55213

Telepon (0274) 63539, Fax (0274) 86104

FAKTUR PENJUALAN COD

Nama Pembeli: Alamat : Tanggal : Nomor Faktur

125897689 Nomor Urut Kode

Barang Nama Barang Satuan

Harga

Satuan Kuantitas Jumlah Harga

Jumlah Dicatat

Dalam Buku pembantu

Dicatat dalam

Jurnal Diserahkan Dijual Tanggal

Tanda tangan

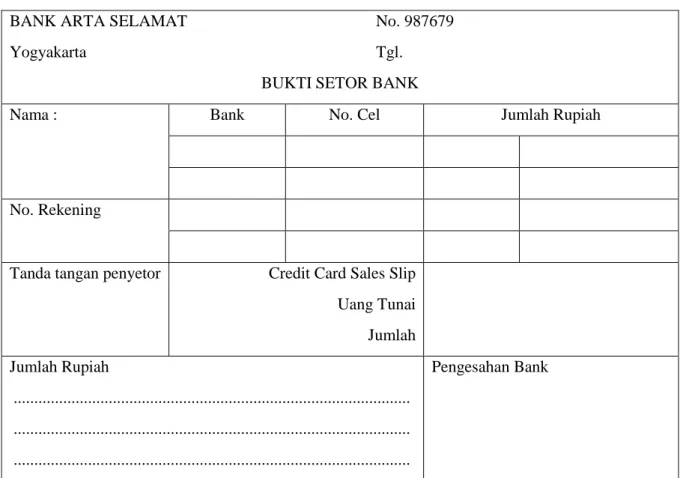

Sumber : Mulyadi (2014: 467) 6) Bukti Setor Bank

Dokumen ini dibuat oleh fungsi kas sebagai bukti penyetoran kas ke bank. Bukti setor bank diserahkan oleh fungsi kas kepada fungsi akuntansi dan dipakai oleh fungsi akuntansi sebagai

dokumen sumber untuk pencatatan transaksi penerimaan kas dari penjualan tunai ke dalam jurnal penerimaan kas.

Gambar 7 Bukti Setor Bank BANK ARTA SELAMAT

Yogyakarta

No. 987679 Tgl. BUKTI SETOR BANK

Nama : Bank No. Cel Jumlah Rupiah

No. Rekening

Tanda tangan penyetor Credit Card Sales Slip Uang Tunai Jumlah Jumlah Rupiah ... ... ... Pengesahan Bank Sumber : Mulyadi (2014 : 468)

7) Rekap Harga Pokok Penjualan

Dokumen ini digunakan oleh fungsi akuntansi untuk meringkas harga pokok produk yang dijual selama satu periode. Dokumen ini digunakan oleh fungsi akuntansi sebagai dokumen pendukung bagi pembuatan bukti memorial untuk mencatat harga pokok produk yang dijual. (Mulyadi, 2014: 463-468)

d. Catatan akuntansi yang digunakan sistem penerimaan kas dari penjualan tunai adalah:

1) Jurnal Penjualan

Jurnal penjualan digunakan oleh fungsi akuntansi untuk mencatat dan meringkas data penjualan.

2) Jurnal Penerimaan Kas

Jurnal penerimaan kas digunakan oleh fungsi akuntansi untuk mencatat penerimaan kas dari berbagai sumber, diantaranya dari penjualan tunai.

3) Jurnal Umum

Dalam transaksi penerimaan kas dari penjualan tunai, jurnal ini digunakan oleh fungsi akuntansi untuk mencatat harga pokok produk yang dijual.

4) Kartu Persediaan

Dalam transaksi penerimaan kas dari penjualan tunai, kartu persediaan digunakan oleh fungsi akuntansi untuk mencatat berkurangnya harga pokok produk yang dijual. Kartu persediaan ini diselenggarakan di fungsi akuntansi untuk mengawasi mutasi dan persediaan barang yang disimpan digudang.

5) Kartu Gudang

Catatan ini tidak termasuk sebagai catatan akuntansi karena hanya berisi data kuantitas persediaan yang disimpan digudang. Catatan ini diselenggarakan oleh fungsi gudang

untuk mencatat mutasi dan persediaan barang yang disimpan dalam gudang. (Mulyadi, 2014:469)

e. Jaringan Prosedur yang Membentuk Sistem

Jaringan prosedur yang membentuk sistem penerimaan kas dari penjualan tunai adalah :

1) Prosedur Order Penjualan

Dalam prosedur ini fungsi penjualan menerima order dari pembeli dan membuat faktur penjualan tunai untuk memungkinkan pembeli melakukan pembayaran harga barang ke fungsi kas juga untuk memungkinkan fungsi gudang dan fungsi pengiriman menyiapkan barang yang akan diserahkan kepada pembeli.

2) Prosedur penerimaan kas

Dalam prosedur ini fungsi kas menerima pembayaran harga barang dari pembeli dan memberikan tanda pembayaran

berupa pita register kas dan cap “Lunas” pada faktur penjualan

tunai kepada pembeli untuk memunkinkan pembeli tersebut melakukan pengambilan barang yang dibelinya dari fungsi pengiriman.

3) Prosedur Penyerahan barang

Dalam prosedur ini fungsi pengiriman menyerahkan barang kepada pembeli.

4) Prosedur Pencatatan penjualan tunai

Dalam prosedur ini fungsi akuntansi melakukan pencatatan transaksi penjualan tunai dalam jurnal penjualan dan jurnal penerimaan kas.

5) Prosedur Penyetoran kas ke bank

Dalam prosedur ini fungsi kas menyetorkan kas yang diterima dari penjualan tunai ke bank dalam jumlah penuh. 6) Prosedur Pencatatan penerimaan Kas

Dalam prosedur ini fungsi akuntansi mencatat penerimaan kas ke dalam jurnal penerimaan kas berdasarkan bukti setor bank yang diterima dari bank melalui fungsi kas. Mulyadi (2014 : 470)

f. Unsur Sistem Pengendalian Intern

Unsur pengendalian intern yang harus ada dalam sistem penerimaan kas dari penjualan tunai adalah sebagai berikut :

1) Organisasi

Dalam merancang organisasi yang diberikan dengan sistem penerimaan kas dari penjualan tunai, unsur pokok pengendalian intern dijabarkan sebagai berikut :

a) Fungsi penjualan harus terpisah dari fungsi kas. Fungsi penjualan yang merupakan fungsi operasi harus dipisahkan dari fungsi kas yang merupakan fungsi penyimpanan.

Pemisahan ini menimbulkan setiap penerimaan kas dari penjualan tunai dilaksanakan oleh dua fungsi yang saling mengecek.

b) Fungsi kas harus terpisah dari fungsi akuntansi. Fungsi akuntansi harus dipisahkan dari kedua fungsi pokok yang lain fungsi operasi dan fungsi penyimpanan. Hal ini dimaksudkan untuk menjaga kekayaan perusahaan dan menjamin ketelitian dan keandalan data akuntansi.

c) Transaksi penjualan tunai harus dilaksanakan oleh fungsi penjualan, fungsi kas, fungsi pengiriman, dan fungsi akuntansi. Tidak ada transaksi penjualan tunai yang dilaksanakan secara lengkap hanya oleh satu fungsi tersebut. 2) Sistem Otorisasi dan Prosedur Pencatatan

a) Penerimaan order dari pembeli diotorisasi oleh fungsi penjualan dengan menggunakan formulir faktur penjualan tunai. Transaksi penjualan tunai dimulai dengan diterbitkannya faktur penjualan tunai oleh fungsi penjualan. Dengan formulir ini fungsi penerimaan kas akan menerima kas dan fungsi pengiriman akan menyerahkan barang kepada pembeli.

b) Penerimaan kas diotorisasi oleh fungsi penerimaan kas

dengan cara membubuhkan cap “lunas” pada faktur

penjualan tunai dan penempelan pita register kas pada faktur tersebut. Sebagai bukti bahwa fungsi penerimaan kas telah

menerima kas dari pembeli, fungsi tersebut harus

membubuhkan cap “lunas” dan menempelkan pita register

kas pada faktur penjualan tunai.

c) Penyerahan barang diotorisasi oleh fungsi pengiriman dengan

cara membubuhkan cap “sudah diserahkan” pada faktur penjualan tunai. Cap “sudah diserahkan” yang dibubuhkan

oleh fungsi pengiriman pada faktur penjualan tunai membuktikan telah diserahkannya barang kepada pembeli yang berhak.

d) Pencatatan ke dalam akuntansi harus didasarkan atas dokumen sumber yang dilampiri dengan dokumen pendukung yang lengkap. Catatan akuntansi harus disi informasi yang berasal dari dokumen sumber yang sahih (valid). Kesasihan dokumen sumber dibuktikan dengan dilampirkannya dokumen pendukung yang lengkap, yang telah diotorisasi oleh pejabat yang berwenang.

e) Pencatatan kedalam catatan akuntansi harus dilakukan oleh karyawan yang diberi wewnang untuk itu. Setiap pencatatan kedalam catatan akuntansi harus dilakukan oleh karyawan yang diberi wewenang untuk mengubah catatan akuntansi tersebut.

3) Praktik yang Sehat

Unsur pokok pengendalian intern dalam sistem penerimaan kas dari penjualan tunai yang mengatur sistem otorisasi dan prosedur pencatatannya adalah :

a) Faktur pejualan tunai bernomor urut tercetak dan pemakaiannya dipertanggungjawabkan oleh fungsi penjualan. Dalam organisasi, setiap transaksi keuangan hanya akan terjadi jika telah mendapat otorisasi dari yang berwenang. b) Jumlah kas yang diterima dari penjualan tunai disetor

seluruhnya ke bank pada hari yang sama dengan transaksi penjualan tunai atau hari kerja selanjutnya.

c) Penghitungan saldo kas yang ada ditangan fungsi kas secara periodik dan secara mendadak oleh fungsi pemeriksa intern. Mulyadi (2014 : 471-474)

2. Sistem Informasi Akuntansi Penerimaan Kas dari Piutang

Penerimaan kas dari piutang terjadi karena perusahaan juga menerima penjualan secara kredit. Piutang adalah salah satu aktiva yang timbul karena transaksi penjualan kredit yang mewajibkan pembeli melakukan pembayaran sesuai dengan jangka waktu yang telah ditentukan bersama.

a. Sistem Informasi Akuntansi Penerimaan Kas dari Piutang

Penerimaan kas melalui piutang dapat dilakukan dengan berbagai cara : melalui pengih perusahaan, melalui pos, dan melalui lock –box

collection plan. Diantara berbagai cara penagihan piutang tersebut, penerimaan kas dari piutang seharusnya mewajibkan debitur melakukan pembayaran dengan menggunakan cek atas nama, yang secara jelas mencantumkan nama perusahaan yang berhak menerima pembayaran di atas cek. Dengan cek atas ini, perusahaan akan terjamin menerima kas dari debitur, sehingga kecil kemungkinan orang tidak berhak dapat menguangkan cek yang diterima dari debitur untuk kepentingan pribadinya.

1) Sistem Penerimaan Kas dari Piutang melalui Penagih Perusahaan Menurut sistem pengendalian intern yang baik, semua penerimaan kas dari debitur harus dalam bentuk cek atas nama atau giro bilyet. Penerimaan kas dari debitur dalam bentuk uang tunai memberikan peluang bagi penagih perusahaan melakukan penyelewengan kas hasil penagihan. Penerimaan kas dari debitur dalam bentuk cek tunai juga memberikan peluang bagi karyawan perusahaan untuk menguangkan cek yang diterima dari debitur untuk kepentingan pribadinya. Penerimaan kas dari piutang melalui penagih perusahaan dilaksanakan dengan prosedur berikut ini:

a) Bagian piutang memberikan daftar piutang yang sudah saatnya ditagih kepada Bagian Penagihan

b) Bagian Penagihan mengirimkan penagih, yang merupakan karyawan perusahaan, untuk melakukan penagihan kepada debitur

c) Bagian Penagihan menerima cek atas nama dan surat pemberitahuan (remit-tance advice) dari debitur

d) Bagian Penagihan menyerahkan cek kepada Bagian Kas e) Bagian Penagihan menyerahkan surat pemberitahuan

kepada Bagian Piutang untuk kepentingan posting ke dalam kartu piutang

f) Bagian Kasa mengirim kuitansi sebagai tanda penerimaan kas kepada debitur

g) Bagian Kasa menyetorkan cek ke bank, setelah cek atas cek tersebut dilakukan endorsement oleh pejabat yang berwenang

h) Bank perusahaan melakukan clearing atas cek tersebut ke bank debitur. Mulyadi (2010:493)

Gambar 8

Penerimaan Kas dari Piutang melalui Penagih Perusahaan

Bagian Penagihan

Bagian Kas Bank Perusahaan

Debitur

Bagian Piutang

Bagian Perusahaan menagih piutang ke debitur (2) Bagian Piutang Menyerahkan daftar debitur Yang harus ditagih (1) Bagian Penagihan menyerahkan cek atas

nama kepada Bagian Kasa

(5)

Bagian Penagihan menerima cek atas nama dan surat surat pemberitahuan dari

debitur (3) Bagian Kasa menyetorkan cek ke bank perusahaan setelah dilakukan endorsement atas cek tersebut oleh pejabat

yang berwenang (6) Cek clearing (7) Bank Debitur Bagian Penagihan Menyerahk an Surat Pemberitah uan Dan debitur (4) Sumber : Mulyadi (2014:493)

Berikut ini bagan alir dokumen penerimaan kas dari piutang melalui penagih perusahaan :

Bagan 4

Sistem Penerimaan Kas dari Piutang Melalui Penagih Perusahaan

Mulai Membuat daftar piutang yang ditagih 3 2 1 Bagian Piutang N DPD 1 4 1 DPD 3 Melakukan penagihan ke debitur Cek

DPD = Daftar Piutang yang ditagih SP = Surat Pemberitahuan DSP = Dafftar surat pemberitahuan

Bagian Penagihan 2 DSP 2 SP 1 Kartu Piutang N Menerima cek dan surat pemberitahuan DSP Menerima cek dan surat pemberitahuan DPD 1 SP Cek 2 DSP 4 3 N

Lanjutan Bagian Kasa 2 FPCOD 1 DPD Membanding kan Membuat bukti setoran Cek DPD 2 DSP 2 Bukti setor Disetorkan ke bank 2 5 Bagian Junal 5 DSP Jurnal Penerimaan kas N Selesai Bukti setor bank

3

2) Sistem Penerimaan Kas dari Piutang melalui Pos

Sistem penerimaan kas dari piutang melalui pos dilaksanakan dengan prosedur-prosedur berikut ini :

a) Bagian Penagihan mengirim faktur penjualan kredit kepada debitur pada saat transaksi penjualan kredit terjadi.

b) Debitur mengirim cek atas nama yang dilampiri surat pemberitahuan melalui pos.

c) Bagian Sekretariat menerima cek atas nama dan surat pemberitahuan (remittance advice) dari debitur.

d) Bagian Sekretariat menyerahkan cek kepada Bagian Kasa.

e) Bagaian Sekretariat menyerahkan surat pemberitahuan kepada Bagian Piutang untuk kepentingan posting

kedalam kartu piutang.

f) Bagian Kasa mengirim kuitansi kepada debitur sebagai tanda terima pembayaran dari debitur.

g) Bagian Kasa menyetorkan cek ke bank, setelah cek atas cek tersebut dilakukan endorsement oleh pejabat yang berwenang

h) Bank perusahaan melakukan clearing atas cek tersebut ke bank debitur. Mulyadi (2014:494-495)

Gambar 9

Penerimaan Kas dari Piutang melalui Pos

Bagian Penagihan

Bagian Kasa Bank Penjual Debitur

Bagian Piutang

Bagian Penagihan mengirim faktur penjualan kredit kepada debitur

(1)

Bagian Sekretariat menerima kiriman cek dan surat pemberitahuan dari debitur via Kantor Pos

(4)

Bagian Kasa menyetorkan cek ke bank setelah dilakukan endorsement oleh pihak yang

berwenang atas cek tersebut (6) Debitur mengirim cek dan surat pemberitahuan pada saat piutang jatuh tempo

(2)

Bagian Sekretariat menyerahkan cek kepada Bagian Kasa

Bagian Sekretariat Bank Debitur Kantor Pos

(3)

Bagian Sekretariat menyerahkan surat pemberitahuan kepada Bagian Piutang untuk kepentingan posting ke dalam kartu piutang

(5)

Cek clearing (7)

Berikut ini bagan alir dokumen penerimaan kas dari piutang melalui pos :

Bagan 5

Sistem Penerimaan kas dari Piutang Melalui Pos

Mulai Membuat daftar surat pemberitahuan SP Cek 1 Bagian Sekretariat 2 1

DSP = Dafftar surat pemberitahuan SP = Surat Pemberitahuan Bagian Kasa Cek DSP Cek Surat Pemberitahuan DSP 1 2 Cek dan surat Pemberitahuan Diterima dari Debitur via pos

Membuat bukti setor Cek DSP Bukti setor 3 Disetorkan ke bank

Lanjutan Bagian Piutang DSP SP Kartu Piutang T 2 Bagian Jurnal DSP Bukti Setor Bank

Jurnal Penerimaan Kas T 3 Selesai Sumber : Mulyadi (2014:497)

3) Sistem Penerimaan Kas dari Piutang Melalui Lock-Box-Collection Plan

Penerimaan kas dari piutang melalui Lock-Box-Collection

Plan dilakanakan dengan prosedur berikut ini:

a) Bagian Penagihan mengirim faktur penjualan kredit kepada debitur pada saat transaksi penjualan kredit terjadi

b) Debitur melakukan pembayaran utangnya pada saat faktur jatuh tempo dengan mengirimkan cek dan surat pemberitahuan ke PO Box di kota terdekat

c) Bank membuka PO Box dan mengumpulkan cek dan surat pemberitahuan yang diterima oleh perusahaan

d) Bank membuat daftar surat pemberitahun. Dokumen ini dilampiri dengan surat pemberitahuan dikirimkam oleh bank ke Bagian Sekretariat

e) Bank mengurus check clearing

f) Bagian Sekretariat menyerahkan surat pemberitahuan kepada Bagian Piutang untuk mengkredit rekening pembantu piutang debitur yang bersangkutan

g) Bagian Sekretariat menyerahkan daftar surat pemberitahuan ke Bagian Kasa

h) Bagian Kasa menyerahkan daftar surat pemberitahuan ke Bagian Jurnal untuk dicatat di dalam jurnal penerimaan kas. Mulyadi (2014:498)

Gambar 10

Penerimaan Kas dari Piutang Melalui Lock-Box-Collection Plan

Bagian Penagihan

Banknya Debitur

Debitur

Bagian Piutang

Bagian Penagihan mengirim faktur penjualan kredit kepada debitut

(1)

Banknya kreditur mengirim daftar surat pemberitahuan dan surat pemberitahuan

(6)

Banknya kreditur mengambil cek dan surat pemberitahuan dari kotak

pos nasabah (3)

Check clearing

Bagian Sekretariat Banknya Kreditur Kantor Pos

(4)

Bagian Sekretariat menyerahkan surat pemberitahuan kepada Bagian Piutang untuk kepentingan posting ke dalam kartu piutang (5)

Pada saat faktur jatuh tempo, debitur mengirim cek dan surat pemberitahuan ke kotak pos kreditur di kantor pos kota debitur (2)

Sumber : Mulyadi (2014:499)

Berikut ini bagan alir dokumen penerimaan kas dari piutang dari Piutang Melalui Lock-Box-Collection Plan:

Bagan 6

Sistem Penerimaan kas dari Piutang Melalui Lock-Box-Collection Plan

Mulai

Menerima cek dan surat pemberitahuan dari pelanggan Cek Surat Pemberitahuan 1

Kantor Pos di Lokasi Pelanggan

1

Mengambil dan membuka surat dari

PO Box nasabah

Cek

DSP = Daftar surat pemberitahuan SP = Surat Pemberitahuan NK = Nota Kredit

Bank di Lokasi Pelanggan

Membuat daftar surat pemberitahuan Surat Pemberitahuan Cek SP 2 DSP 1 T PO Box Mengurus check clearing Menerbitkan nota kredit Nota Kredit 2

Lanjutan

Bagian Piutang

DSP 2 SP Kartu Piutang TBagian Jurnal

DSP 1 Nota Kredit Jurnal Penerimaan Kas T SelesaiBagian Sekretariat

2 NK SP 2 DSP 1 3 4 3 4 Sumber : Mulyadi (2014:500)b. Fungsi yang terkait

Fungsi yang tekait dalam sistem penerimaan kas dari piutang adalah :

1) Fungsi Sekretariat

Fungsi sekretariat bertanggung jawab dalam penerimaan cek dan surat pemberitahuan (remittance ad-vice) melalui pos dari para debitur perusahaan. Fungsi sekretariat bertugas untuk membuat daftar surat pemberitahuan atas dasar surat pemberitahuan yang diterima bersama cek dari para debitur. Fungsi ini berada di bagian sekretariat.

2) Fungsi Penagihan

Fungsi penagihan bertanggung jawab untuk melakukan penagihan kepada para debitur perusahaan berdasarkan daftar piutang yang ditagih yang dibuat oleh fungsi akuntansi. Fungsi ini berada di bagian Penagihan.

3) Fungsi Kas

Fungsi Kas bertanggung jawab atas penerimaan cek dari fungsi sekretariat (jika penerimaan dari piutang dilaksanakan melalui pos) atau dari fungsi penagihan (jika penerimaan kas dari piutang dilaksanakan melalui penagih perusahaan). Fungsi ini bertanggung jawab untuk menyetorkan kas yang diterima dari berbagai fungsi tersebut segera ke bank dalam jumlah penuh. Fungsi ini berada dibagian kasa.

4) Fungsi Akuntansi

Fungsi akuntansi bertanggung jawab dalam pencatatan penerimaan kas dari piutang ke dalam jurnal penerimaan kas dan berkurangnya piutang ke dalam kartu piutang. Fungsi ini berada di bagian jurnal dan bagian Piutang.

5) Fungsi Pemeriksa Intern

Fungsi pemeriksa intern bertanggung jawab dalam melaksanakan penghitungan kas yang ada di tangan fungsi kas secara periodik. Disamping itu, fungsi pemeriksa intern

bertanggung jawab dalam melakukan rekonsiliasi bank, untuk mengecek ketelitian catatan kas yang diselenggarakan oleh fungsi akuntansi. Fungsi ini berada dibagian pemeriksa intern. (Mulyadi, 2014:487)

c. Dokumen yang digunakan

Dokumen yang digunakan dalam sistem penerimaan kas dari piutang adalah:

1) Surat Pemberitahuan

Dokumen ini dibuat oleh debitur untuk memberitahu maksud pembayaran yang dilakukannya. Surat pemberitahuaannya biasanya berupa tembusan bukti kas keluar yang dibuat oleh debitur, yang disertakan dengan cek yang dikirimkan oleh debitur melalui penagih perusahaan atau pos. Bagi perusahaan yang menerima kas dari piutang, surat pemberitahuan ini digunakan

sebagai dokumen sumber dalam pencatatan berkurangnya piutang di dalam kartu piutang. Karena surat pemberitahuan tersebut biasanya berupa tembusan bukti kas keluar.

2) Daftar Surat Pemberitahuan

Daftar surat pemberitahuan merupakan rekapitulasi penerimaan kas yang dibuat oleh fungsi sekretariat atau fungsi penagihan. Daftar surat pemberitahuan dikirimkan ke fungsi kas untuk kepentingan pembuatan bukti setor bank dan dipakai oleh fungsi akuntansi sebagai dokumen pendukung bukti setor bank dalam pencatatan penerimaan kas ke dalam jurnal penerimaan kas.

Gambar 11

Daftar Surat Pemberitahuan

Tanggal……….

Nomor……….. DAFTAR SURAT PEMBERITAHUAN

No Urut Nama Debitur Bank Nomor Cek Keteranga n Jumlah Rupiah Jumlah Bagian Sekretariat Sumber : Mulyadi (2014:489) 3) Bukti Setor Bank

Dokumen ini dibuat oleh fungsi kas sebagai bukti penyetoran kas yang diterima dari piutang ke bank. Bukti setor dibuat 3 lembar dan diserahkan oleh fungsi kas ke bank, bersamaan dengan penyetoran kas dari piutang ke bank. Dua lembar tembusaannya

diminta kembali dari bank setelah ditandatangani dan dicap oleh bank sebagai bukti penyetoran kas ke bank. Bukti setor bank diserahkan oleh fungsi kas kepada fungsi akuntansi, dan oleh fungsi akuntansi dipakai sebagai dokumen sumber untuk pencatatan transaksi penerimaan kas dari piutang ke dalam jurnal penerimaan kas.

4) Kuitansi

Dokumen ini merupakan bukti penerimaan kas yang dibuat oleh perusahaan bagi para debitur yang telah melakukan pembayaran utang mereka. Kuitansi sebagai tanda penerimaaan kas ini dibuat dalam sistem perbankan yang tidak mengembalikan

cancelled check kepada check issuer. Jika cancelled check

dikembalikan kepada check issuer, kuintansi sebagai tanda penerimaan kas digantikan fungsinya oleh cancelled check.

(Mulyadi, 2014:488-489). Gambar 12 Kuitansi Sumber : Mulyadi (2014:490) PT.ELIONA SARI JLN.SAWA CT VIII/98 YOGYAKARTA KUITANSI

Sudah menerima cek dari

Sebesar :

Untuk :

Yogyakarta,…………1992

d. Unsur Pengendalian Intern dalam Sistem Penerimaan Kas dari Piutang Unsur pengendalian intern yang seharusnya ada dalam sistem penerimaan kas dari piutang yaitu :

1) Organisasi

a) Fungsi akuntansi harus terpisah dari fungsi penagihan dan fungsi penerimaan kas

b) Fungsi penerimaan kas harus terpisah dari fungsi akuntansi

2) Sistem Otorisasi dan Prosedur Pencatatan

a) Debitur diminta untuk melakukan pembayaran dalam bentuk cek atas nama atau dengan cara pemindah bukuan (giro bilyet)

b) Fungsi penagihan melakukan penagihan hanya atas dasar daftar piutang yang harus ditagih yang dibuat oleh fungsi akuntansi

c) Pengkreditan rekening pembantu piutang oleh funngsi akuntansi (Bagian Piutang) harus didasarkan atas surat pemberitahuan yang berasal dari debitur

3) Praktik yang sehat

a) Hasil perhitungan kas harus direkam dalam berita cara penghitungan kas dan disetor penuh ke bank dengan segera

b) Para penagih dan kasir harus diasurasikan (fidelity bond insurance)

c) Kas dalam perjalanan (baik yang ada ditangan Bagian Kasa maupun ditangan penagih perusahaan) harus diasuransikan(cash-in-safe dan cash-in-transit

insurance). Mulyadi (2014:490-491)

8. Bagan Alir Dokumen (Document Flowchart)

Bagan alir dokumen adalah bagan yang menggambarkan aliran dokumen dalam suatu sistem informasi. Berikut ini adalah simbol – simbol standar dengan maknanya masing – masing :

Tabel 1

Simbol-simbol Bagan Alir Dokumen (Document Flowchart)

Simbol Nama Simbol Keterangan

Dokumen

Simbol ini digunakan untuk menggambarkan semua jenis

dokumen, merupakan formulir yang digunakan untuk merekam data terjadinya suatu transaksi.

Dokumen dan tembusannya

Simbol ini digunakan untuk

menggambarkan dokumen asli dan tembusannya. Nomor lembar dokumen dicantumkan di sudut kanan atas

Berbagai Dokumen

Simbol ini digunakan untuk menggambarkan berbagai jenis dokumen yang digabungkan bersama di dalam satu paket. Nama dokumen dituliskan di dalam masing-masing simbol dan nomor lembar dokumen dicantumkan di sudut kanan atas simbol dokumen yang bersangkutan

Catatan

Simbol ini digunakan untuk menggambarkan catatan akuntansi yang digunakan untuk mencatat data yang direkam sebelumnya di dalam dokumen atau formulir. Nama catatan akuntansi dicantumkan di dalam simbol ini

Penghubung pada halaman yang sama

(one-page-connector)

Simbol ini digunakan untuk menggambarkan bagan alir, arus dokumen dibuat mengalir dari atas kebawah dan dari kiri ke kanan dan untuk memungkinkan aliran

dokumen berhenti di suatu lokasi pada halaman tertentu dan kembali berjalan di lokasi lain pada halaman yang sama

Akhir arus dokumen

Untuk mengarahkan pembaca ke simbol penghubung halaman yang sama yang bernomor seperti yang tercantum di dalam simbol tersebut

Awal arus dokumen

Awal arus dokumen yang berasal dari simbol penghubung halaman yang sama, yang bernomor seperti yang tercantum di dalam simbol tersebut Surat Muat 2 SOP 2 Faktur 2 Penjualan 1 Faktur 2 1 1