PROGRAM APLIKASI PENERIMAAN DAN

PENGELUARAN KAS MENGGUNAKAN PHP PADA

MASJID NOOR HIDAYATURRAHIM BANJARMASIN

TUGAS AKHIR

Diajukan sebagai Salah Satu Persyaratan untuk Memperoleh

Gelar Ahli Madya pada Program Studi Komputerisasi Akuntansi

Oleh :

RISNA RUSLIANI

NIM D020317028

PROGRAM STUDI KOMPUTERISASI AKUNTANSI JURUSAN AKUNTANSI

POLITEKNIK NEGERI BANJARMASIN 2020

PROGRAM APLIKASI PENERIMAAN DAN

PENGELUARAN KAS MENGGUNAKAN PHP PADA

MASJID NOOR HIDAYATURRAHIM BANJARMASIN

TUGAS AKHIR

Diajukan sebagai Salah Satu Persyaratan untuk Memperoleh

Gelar Ahli Madya pada Program Studi Komputerisasi Akuntansi

Oleh :

RISNA RUSLIANI

NIM D020317028

PROGRAM STUDI KOMPUTERISASI AKUNTANSI JURUSAN AKUNTANSI

POLITEKNIK NEGERI BANJARMASIN 2020

iii

iv

DAFTAR RIWAYAT HIDUP

A. Identitas Diri

1 Nama Lengkap Risna Rusliani

2

Jenis Kelamin Perempuan3

Tempat dan Tanggal Lahir Banjarmasin, 27 Januari 19994

Alamat Jl. Tanjung Pandan No. 108 RT. 05 RW.02 Kelurahan Mantuil, Banjarmasin.

5

NIM D0203170286

Program Studi Komputerisasi Akuntansi7

Alamat E-mail [email protected]8

Nomor Telepon/ HP 0821542994229

Nama Ayah Icang SuhandaB. Riwayat Pendidikan

Nama Sekolah Kota Th. Lulus

SD SD Austral Byna Banjarmasin 2011

SLTP MTs Byna Taqwa Banjarmasin 2014

SLTA SMA Negeri 2 Banjarmasin 2017

C. Organisasi yang Pernah Diikuti

No. Nama Organisasi Jabatan Tahun

1. Palang Merah Remaja Anggota 2012-2013

2. Seni Tari Anggota 2011-2014

3. Badminton Poliban Anggota 2019-2020

D. Kegiatan Kemahasiswaan yang Pernah Diikuti

No. Jenis Kegiatan Tempat dan Waktu Status dalam Kegiatan 1 OKKMB Poliban Politeknik Negeri Banjarmasin, 1-4 Agustus 2017 Peserta 2 Sertifikasi Kompetensi Kewirausahaan Industri

Gedung Akuntansi Poliban,

1 Oktober 2018 Peserta 3

Sertifikasi Kompetensi Operator Komputer Junior

Gedung Akuntansi Poliban,

14 Desember 2018 Peserta 4 Sertifikasi Kompetensi

Pemrogram Muda

Gedung Akuntansi Poliban,

v E. Prestasi/Penghargaan yang Pernah Diraih

No. Nama Prestasi/Penghargaan Pihak Penyelenggara Tahun 1 Sertifikat Kompetensi Kewirausahaan Industri Jenjang IV Badan Nasional Sertifikasi Profesi 2018 2 Sertifikat Kompetensi

Operator Komputer Junior

Badan Nasional Sertifikasi Profesi 2018 3 Sertifikat Kompetensi Pemrogram Muda Badan Nasional Sertifikasi Profesi 2019 Demikian daftar riwayat hidup ini saya buat dengan sebenarnya.

Tertanda, Risna Rusliani

vi

MOTTO

“Rahasia keberhasilan adalah kerja keras dan belajar dari kegagalan. SEMANGAT!!!”

vii

viii

KATA PENGANTAR

Assalamu’alaikum Wr. Wb. Alhamdulillahirabbil alamin, Puji dan syukur

kehadirat Allah Subhannahu wata’ala yang telah memberikan rahmat dan hidayah- Nya, dan tak lupa kita panjatkan sholawat dan salam kepada junjungan kita Nabi Besar Muhammad Shallahu Alaihi Wassalam sehingga penyusun dapat menyelesaikan Tugas Akhir dengan Judul “Program Aplikasi Penerimaan dan Pengeluaran Kas Menggunakan PHP pada Masjid Noor Hidayaturrahim Banjarmasin”. Tujuan penulisan Tugas Akhir ini adalah untuk memenuhi salah satu syarat guna menyelesaikan Program Pendidikan Diploma III Komputerisasi Akuntansi pada Jurusan Akuntansi Politeknik Negeri Banjarmasin. Akhirnya dengan selesainya Tugas Akhir ini, penulis ingin menyampaikan rasa terima kasih sebesar-besarnya kepada:

1. Tuhan Yang Maha Esa.

2. Kedua Orang tua dan keluarga yang sangat penulis sayangi. Terimakasih banyak atas doa yang tak pernah putus asa dan selalu memberikan semangat dan dukungan secara materil.

3. Bapak Joni Riadi, ST, MT selaku Direktur Politeknik Negeri Banjarmasin. 4. Ibu Nailiya Nikmah S.Pd, M.P selaku Ketua Jurusan Akuntansi Politeknik

Negeri Banjarmasin.

5. Ibu Heldalina, SEI, MM selaku Ketua Prodi Komputerisasi Akuntansi. 6. Bapak Ahsanul Haq, SE, M.Si selaku Dosen Pembimbing I yang telah

membantu memberikan bimbingan dan arahan kepada penulis hingga selesainya Tugas Akhir ini.

7. Bapak Muhammad Bahit, M.Kom selaku Dosen Pembimbing II yang telah memberikan bimbingan dan arahan kepada penulis hingga selesainya Tugas Akhir ini.

8. Seluruh Dosen Jurusan Akuntansi Politeknik Negeri Banjarmasin khususnya yang telah memberikan bekal ilmu pengetahuan dan bimbingannya selama ini dan Staf Politeknik Negeri Banjarmasin.

ix

9. Bapak Ahsanul Haq, SE, M.Si selaku dosen wali kelas Komputer Akuntansi A 2017.

10. Muhammad Dian Hartadi, Muhammad Ary Saputra, Muhammad Nanda Dede Nugroho, Mahrini, Naily Aridah, Masitah Maimunah, Riski Emmelia Ananda, Norlaily Apriliya, Nor Aisyah, Fuji Melania, Antung Anissa Melinda, dan seluruh teman – teman seperjuangan penulis khususnya Prodi Komputerisasi Akuntansi A angkatan 2017 yang selama ini saling memberi semangat dan kegembiraan, terimakasih untuk kebersamaan selama tiga tahun ini semoga persahabatan kita tetap terjalin walau terpisah jarak dan waktu.

11. Terima kasih kepada Ahmad Takia atas semangat dan dukungannya dalam proses pembuatan laporan tugas akhir ini sampai selesai.

12. Serta semua pihak yang tidak dapat penulis sebutkan satu persatu, terimakasih untuk semuanya.

Dengan segala keterbatasan, penulis menyadari bahwa tugas akhir ini masih belum sempurna, semoga tugas akhir ini bermanfaat bagi para pembaca.

Wassalamualaikum Warahmatullahi Ta’ala Wabarakatuh.

Banjarmasin, Juli 2020

x

DAFTAR ISI

Halaman Sampul ... i

Halaman Judul ... ii

Halaman Persetujuan ... iii

Daftar Riwayat Hidup ... iv

Halaman Motto... vi

Halaman Pernyataan Keaslian... vii

Kata Pengantar ... viii

Daftar Isi... x

Daftar Tabel ... xii

Daftar Gambar ... xiii

Daftar Lampiran ... xv Abstrak ... xvi Abstract ... xvii BAB I : PENDAHULUAN ... 1 A. Latar Belakang ... 1 B. Permasalahan ... 2 C. Rumusan masalah ... 2 D. Batasan Masalah ... 3 E. Tujuan Penelitian ... 3 F. Kegunaan Penelitian ... 3

BAB II : TINJAUAN PUSTAKA ... 5

A. Landasan Teori ... 5

B. Hasil Penelitian Terdahulu ... 12

BAB III : METODE PENELITIAN ... 14

A. Identifikasi dan Pemberian Definisi Operasional Variabel ... 14

B. Jenis Penelitian ... 15

C. Jenis dan Sumber Data ... 15

xi

E. Teknik Analisa Data ... 17

BAB IV : HASIL PENELITIAN DAN PEMBAHASAN ... 19

A. Hasil Penelitian ... 19

B. Pembahasan Hasil Penelitian ... 34

BAB V : SIMPULAN DAN SARAN ... 65

A. Simpulan ... 65

B. Saran ... 65

Daftar Pustaka ... 67

xii

DAFTAR TABEL

Tabel 2.1 Bagan Alir Dokumen ... 8

Tabel 2.2 Perbandingan Hasil Penelitian ... 12

Tabel 4.1 Unnormalisasi ... 47

Tabel 4.2 Tabel Login ... 51

Tabel 4.3 Tabel Jabatan... 51

Tabel 4.4 Tabel Pengurus ... 52

xiii

DAFTAR GAMBAR

Gambar 4.1 Struktur Panitia Masjid Noor Hidayaturrahim Banjarmasin ... 20

Gambar 4.2 Laporan Keuangan Mingguan ... 25

Gambar 4.3 Bagan Alir Dokumen Penerimaan Kas ... 27

Gambar 4.4 Bukti Transaksi Pengeluaran Kas ... 30

Gambar 4.5 Bagan Alir Dokumen Pengeluaran Kas ... 33

Gambar 4.6 Bagan Alir Dokumen Penerimaan Kas yang Disarankan ... 40

Gambar 4.7 Bagan Alir Dokumen Pengeluaran Kas yang Disarankan ... 42

Gambar 4.8 Bukti Terima Uang atau Kas Masuk ... 44

Gambar 4.9 Bukti Kas Keluar ... 45

Gambar 4.10 Laporan Penerimaan Kas yang Disarankan ... 45

Gambar 4.11 Laporan Pengeluaran Kas yang Disarankan... 46

Gambar 4.12 Laporan Rekapitulasi yang Disarankan... 46

Gambar 4.13 Bentuk Normal Kedua (2NF) ... 49

Gambar 4.14 Bentuk Normal Ketiga (3NF) ... 50

Gambar 4.15 Relasi Antar Tabel ... 50

Gambar 4.16 Halaman Login ... 54

Gambar 4.17 Halaman Utama ... 55

Gambar 4.18 Data Jabatan ... 55

Gambar 4.19 Tambah Data Jabatan ... 56

Gambar 4.20 Ubah Data Jabatan ... 56

xiv

Gambar 4.22 Tambah Data Pengurus ... 57

Gambar 4.23 Ubah Data Pengurus ... 58

Gambar 4.24 Data Penerimaan Kas ... 59

Gambar 4.25 Tambah Data Penerimaan ... 59

Gambar 4.26 Ubah Data Penerimaan Kas... 60

Gambar 4.27 Cetak Bukti Transaksi Penerimaan Kas ... 60

Gambar 4.28 Data Pengeluaran Kas ... 61

Gambar 4.29 Tambah Data Pengeluaran ... 61

Gambar 4.30 Ubah Data Pengeluaran Kas ... 62

Gambar 4.31 Cetak Bukti Transaksi Pengeluaran Kas ... 62

Gambar 4.32 Laporan Penerimaan Kas ... 63

Gambar 4.33 Laporan Pengeluaran Kas... 64

xv

DAFTAR LAMPIRAN

Lampiran 1 Surat Izin Penelitian... 69

Lampiran 2 Denah / Peta Objek Penelitian ... 70

Lampiran 3 Foto Fisik Masjid Noor Hidayaturrahim Banjarmasin ... 71

Lampiran 4 Pelaksanaan Sidang Tugas Akhir ... 72

xvi

ABSTRAK

Risna Rusliani (D020317028). Program Aplikasi Penerimaan dan Pengeluaran Kas Menggunakan PHP pada Masjid Noor Hidayaturrahim Banjarmasin. Tugas Akhir, Program Studi D3 Komputerisasi Akuntansi, Jurusan Akuntansi, Politeknik Negeri Banjarmasin, 2020.

Penelitian ini membahas tentang penerapan sistem informasi akuntansi penerimaan dan pengeluaran kas pada Masjid Noor Hidayaturrahim Banjarmasin. Tujuan penelitian ini adalah mengetahui Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas yang tepat dan efektif pada Masjid Noor Hidayaturrahim Banjarmasin, serta untuk menghasilkan Program Aplikasi Penerimaan dan Pengeluaran Kas Menggunakan PHP.

Kerangka teoritis adalah menganalisis Sistem Informasi Akuntansi Penerimaan dan Pengeluaran kas yaitu dengan menganalisis informasi yang di perlukan manajemen, fungsi yang terkait, jaringan prosedur, dokumen dan catatan akuntansi yang digunakan, serta bagan alir dokumen (flowchart). Aplikasi program yang dikembangkan langkah pertama yang dilakukan dengan merancang relasi antar tabel, mendesain interface dan mendesain keluaran.

Dari penelitian ini ditemukan bahwa semua pencatatan transaksi penerimaan dan pengeluaran kas pada Masjid Noor Hidayaturrahim Banjarmasin masih menggunakan sistem manual. Penulis menyarankan untuk menggunakan program aplikasi penerimaan dan pengeluaran kas menggunakan PHP agar dapat membantu Masjid Noor Hidayaturrahim Banjarmasin untuk mencatat transaksi serta membuat laporan penerimaan dan pengeluaran kas.

Kata Kunci: Sistem Informasi Akuntansi, Program Aplikasi Penerimaan dan Pengeluaran Kas, Program Aplikasi, Menggunakan PHP

xvii

ABSTRACT

Risna Rusliani (D020317028). Cash Receipt and Disbursement Application

Program Using PHP at Noor Hidayaturrahim Mosque Banjarmasin. Final Project, D3 Computerized Accounting Study Program, Department of Accounting, Banjarmasin State Polytechnic, 2020.

This study discusses the application of the accounting information system for cash receipts and disbursements at the Noor Hidayaturrahim Mosque in Banjarmasin. The purpose of this study is to determine the appropriate and effective Cash Receipt and Expenditure Accounting Information System at Noor Hidayaturrahim Mosque Banjarmasin, and to produce a Cash Receipt and Expenditure Application Program Using PHP.

The theoretical framework is to analyze the Accounting Information System for cash receipts and disbursements, namely by analyzing the information required by management, related functions, network procedures, accounting documents and records used, and flowcharts. The application program developed is the first step taken by designing relationships between tables, designing interfaces and designing outputs.

From this study it was found that all the recording of cash receipts and disbursements transactions at Masjid Noor Hidayaturrahim Banjarmasin still uses a manual system. The author suggests using a cash receipt and disbursement application program using PHP in order to help the Noor Hidayaturrahim Mosque in Banjarmasin to record transactions and create reports of cash receipts and disbursements.

Keywords: Accounting Information Systems, Cash Receipt and Expenditure

1

BAB I

PENDAHULUAN

A. Latar Belakang

Masjid merupakan salah satu contoh organisasi nirlaba dalam bidang keagamaan. Masjid adalah tempat untuk melaksanakan kegiatan keagamaan, meningkatkan keimanan dan ketaqwaan kepada Allah SWT. Agar kegiatan keagamaan berjalan dengan lancar, akuntansi diperlukan sebagai alat bantu dalam pengelolaan masjid. Banyak hal yang harus dikelola, salah satu nya keuangan yang menjadi peran penting dalam perkembangan masjid yang bersangkutan. Dalam pengelolaan ini pengurus sangat diperlukan, dimana pengurus bertugas mulai dari pencatatan keuangan, melaksanakan kegiatan keagamaan, dan lainnya.

Masjid Noor Hidayaturrahim Banjarmasin beralamat di Jalan Mantuil Permai No.36 RT 02 RW 01 Kelurahan Mantuil, Kecamatan Banjarmasin Selatan, Kota Banjarmasin. Masjid ini didirikan pada tahun 2010 diatas tanah wakaf seluas 1.239 m2. Pengurus mulai dibentuk secara resmi pada tahun 2011 dengan masa jabatan 3 tahun. Selain melakukan kegiatan keagamaan, masjid ini juga menjadi tempat untuk acara sunatan massal dan pasar murah yang diselenggarakan pemerintah setiap tahunnya.

Transaksi yang terjadi di Masjid Noor Hidayaturrahim Banjarmasin contohnya sumbangan, pembelian peralatan masjid seperti sapu, pembayaran listrik, khatib dan bilal serta transaksi lainnya. Transaksi ini dikategorikan menjadi penerimaan dan pengeluaran kas. Penerimaan kas berasal dari jamaah masjid, oleh karena itu setiap minggu ataupun setiap bulan, pengurus masjid akan mengumumkan laporan keuangan masjid kepada para jamaah masjid. Penerimaan dan pengeluaran kas dicatat pada buku kas yang kemudian akan dibuatkan laporan keuangan sederhana oleh bendahara dan kemudian diketik atau direkap oleh sekretaris di Microsoft Word Office.

Seiring berkembangnya teknologi informasi dibidang keuangan, maka segala aktivitas yang terkait arus penerimaan dan pengeluaran kas dicatat menggunakan sistem yang telah memenuhi standar akuntansi guna mempermudah pengelolaan keuangan masjid. Dengan adanya aplikasi laporan keuangan, dapat membantu proses pembuatan laporan menjadi lebih efisien. Adapun bahasa pemograman yang digunakan untuk membuat aplikasi laporan keuangan masjid adalah PHP (Hypertext Preprocessor).

Berdasarkan dari permasalahan diatas, terkait penerimaan dan pengeluaran kas, maka dibuatlah sebuah aplikasi menggunakan PHP untuk mempermudah dalam proses penerimaan dan pengeluaran kas masjid dengan judul “Program Aplikasi Penerimaan dan Pengeluaran Kas Menggunakan PHP pada Masjid Noor Hidayaturrahim Banjarmasin”.

B. Permasalahan

Permasalahan yang terjadi pada Masjid Noor Hidayaturrahim Banjarmasin adalah pencatatan Laporan Penerimaan dan Pengeluaran Kas masih secara semi komputerisasi, dimana bendahara membuat laporan penerimaan dan pengeluaran kas dengan tulis tangan dan sekretaris yang akan merekapnya ke komputer melalui Microsoft Word Office. Tentu saja hal ini membuat proses pembuatan laporan menjadi terlambat dan tidak efektif karena dikerjakan oleh 2 orang. Untuk mengatasi masalah yang terjadi pada Masjid Noor Hidayaturrahim Banjarmasin terkait pencatatan Laporan Penerimaan dan Pengeluaran Kas maka dibuatlah sebuah program untuk membantu proses pembuatan laporan menjadi lebih efektif.

C. Rumusan masalah

Berdasarkan pada uraian latar belakang di atas yaitu terkait pencatatan Laporan Penerimaan dan Pengeluaran Kas, maka rumusan masalah pada penelitian ini sebagai berikut:

3

1. Bagaimana Laporan Penerimaan dan Pengeluaran Kas yang benar dan efektif pada Masjid Noor Hidayaturrahim Banjarmasin?

2. Bagaimana membangun Program Aplikasi Penerimaan dan Pengeluaran Kas Menggunakan PHP pada Masjid Noor Hidayaturrahim Banjarmasin?

D. Batasan Masalah

Untuk mempermudah dalam pembahasan penelitian ini, maka batasan masalah pada penelitian ini sebagai berikut:

1. Program aplikasi yang dibangun terkait pencatatan penerimaan dan pengeluaran kas dengan menggunakan PHP dan database MYSQL. 2. Data penerimaan dan pengeluaran kas yang digunakan oleh penulis

bersumber dari data transaksi dengan periode perminggu dari bulan oktober sampai desember tahun 2019.

3. Bukti transaksi pada Masjid Noor Hidayaturrahim Banjarmasin adalah nota kas keluar dari pembelian dan nota kas masuk yang berasal dari sumbangan atau sejenisnya.

E. Tujuan Penelitian

Tujuan dalam penelitian ini adalah

1. Untuk mengetahui bagaimana laporan penerimaan dan pengeluaran kas yang benar dan efektif pada Masjid Noor Hidayaturrahim Banjarmasin. 2. Untuk mengetahui bagaimana membangun aplikasi laporan penerimaan

dan pengeluaran kas menggunakan PHP pada Masjid Noor Hidayaturrahim Banjarmasin.

F. Kegunaan Penelitian 1. Bagi Penulis

Diharapkan dapat menambah pengetahuan dan wawasan penulis dalam hal komputerisasi akuntansi, terutama pada laporan penerimaan

dan pengeluaran kas dalam akuntansi masjid dan dan pembuatan program aplikasi laporan tersebut.

2. Bagi Masjid Noor Hidayaturrahim Banjarmasin

Diharapkan dapat membantu pengurus Masjid Noor Hidayaturrahim Banjarmasin dalam pembuatan laporan penerimaan dan pengeluaran kas yang benar dan efektif.

3. Bagi Politeknik Negeri Banjarmasin

Diharapkan dapat menjadi tambahan referensi bagi mahasiswa/i kedepannya yang akan melakukan penelitian tugas akhir dengan topik yang sama, yaitu Program Aplikasi Penerimaan dan Pengeluaran Kas Menggunakan PHP pada masjid.

5

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Pengertian Akuntansi

Akuntansi menjadi peran penting dalam sebuah keorganisasian karena menghasilkan informasi yang menjelaskan tentang kinerja sebuah organisasi dalam periode tertentu. Secara umum, akuntansi diartikan sebagai sistem informasi yang menyediakan laporan untuk para pemakai nya. Beberapa pengertian akuntansi oleh para ahli :

Menurut Walter (2012:3), “Akuntansi merupakan suatu sistem informasi, yang mengukur aktivitas bisnis, memproses data menjadi laporan dan mengkomunikasikan hasilnya kepada pengambil keputusan yang akan membuat keputusan yang dapat mempengaruhi aktivitas bisnis.”

Menurut Rudianto (2010:10), “Akuntansi adalah aktivitas mengumpulkan, menganalisis, menyajikan dalam bentuk angka, mengklasifikasikan, mencatat, meringkas, dan melaporkan aktivitas/transaksi suatu badan usaha dalam bentuk informasi keuangan.” Dan menurut James M Reeve, dkk (2013:9), “Akuntansi adalah suatu sistem informasi yang menyediakan laporan untuk para pemangku kepentingan mengenai aktivitas dan kondisi ekonomi perusahaan. Selain itu akuntansi juga memberikan informasi untuk pihak lain yang berkepentingan dalam menilai kinerja perusahaan.”

Sedangkan menurut penulis, akuntansi adalah proses pencatatan, penggolongan, pelaporan atas transaksi yang telah terjadi pada suatu organisasi ataupun entitas, yang akan menghasilkan informasi penting dalam pengambilan sebuah keputusan.

2. Akuntansi Sektor Publik

Berdasarkan tujuan sebuah organisasi, organisasi dapat digolongkan menjadi dua yaitu organisasi yang bertujuan mencari laba atau dikenal sebagai Akuntansi (sektor) Bisnis dan organisasi yang bertujuan bukan untuk mencari laba atau dikenal sebagai Akuntansi Sektor Publik. Contoh organisasi sektor publik adalah pemerintah dan Lembaya Swadaya Masyarakat (LSM) yang bertujuan memaksimalkan kesejahteraan masyarakat melalui pelayanan yang telah diberikan.

3. Penerimaan Kas

Penerimaan Kas adalah kas yang diterima oleh perusahaan atau organisasi baik berupa uang tunai maupun penjualan tunai maupun surat berharga yang bersifat dapat segera digunakan, yang berasal dari penjualan tunai, pelunasan piutang ataupun transaksi lain dengan tujuan menambah kas perusahaan.

Dalam buku Mulyadi (2016:379) dijelaskan bahwa penerimaan kas sebuah perusahaan berasal dari dua sumber utama yaitu dari penjualan tunai dan dari penagihan piutang.

Dalam penerimaan kas yang bersumber dari penjualan tunai, ada 3 prosedur yaitu :

a. Over-The Counter Sale

Dimana pembeli datang kemudian melakukan pemilihan barang yang akan dibeli, melakukan pembayaran dan menerima barang yang dibeli. Artinya perusahaan menerima uang tunai, cek pribadi, atau pembayaran melalui kartu debit maupun kartu kredit sebelum barang diserahkan ke pembeli.

b. Cash-on-delivery Sales

Adalah transaksi yang melibatkan orang ketiga seperti kantor pos atau sebagainya dalam penyerahan barang dan penerimaan kas dari hasil transaksi.

7

c. Credit Card Sale

Sebenarnya kartu kredit bukan suatu tipe penjualan, tetapi salah satu cara pembayaran bagi pembeli atau penagihan bagi penjual yang memberikan kemudahan kepada pembeli maupun penjual.

Dalam penerimaan kas yang bersumber dari penagihan piutang, ada beberapa cara yaitu : (1) melalui penagih perusahaan, (2) melalui pos, dan (3) melalui lock-box collection plan.(Mulyadi 2016:403)

4. Pengeluaran Kas

Pengeluaran Kas adalah transaksi-transaksi yang membuat berkurangnya saldo kas tunai atau rekening bank milik perusahaan/organisasi. Contoh transaksinya adalah pembelian tunai, pengeluaran transfer, pembayaran utang, pembayaran barang atau jasa, dan lainnya.

Dalam buku Mulyadi (2016:425) dijelaskan bahwa pengeluaran kas yang dilakukan adalah pengeluaran kas dengan cek dan pengeluaran kas dengan uang tunai melalui sistem dana kas kecil. Pengeluaran dengan cek digunakan untuk pembayaran yang besar dan pengeluaran dengan uang tunai digunakan untuk pembayaran yang relatif kecil, biasanya diambil dari kas kecil.

5. Simbol Alir Dokumen

Simbol alir dokumen merupakan suatu gambaran yang berisikan tentang sebuah informasi dalam setiap bagian yang bertanggungjawab dalam suatu organisasi. 7 Adapun simbol-simbol yang digunakan dalam bagan alir dokumen sebagai berikut:

Tabel 2.1 Bagan Alir Dokumen

Dokumen

Simbol ini digunakan untuk menggambarkan semua jenis dokumen, yang merupakan formulir yang digunakan untuk merekam terjadinya suatu transaksi.

Dokumen dan

Tembusannya

Simbol ini digunakan untuk menggambarkan dokumen asli dan tembusannya. Nomor dokumen dicantumkan di sudut kanan atas.

Berbagai Dokumen

Simbol ini digunakan untuk menggambarkan berbagai jenis dokumen yang digunakan bersama dalam satu paket.

Catatan

Simbol ini digunakan untuk menggambarkan catatan akuntansi yang digunakan untuk mencatat data yang direkam sebelumnya di dalam dokumen atau formulir.

Penghubung pada halaman yang sama

Untuk memungkinkan aliran dokumen berhenti di suatu halaman tertentu.

9

Lanjutan :

Akhir arus dokumen

Mengarahkan pembaca ke simbol penghubung halaman yang sama yang bernomor seperti yang tercantum dalam simbol tersebut.

Arsip sementara

Untuk menunjukan tempat penyimpanan dokumen: arsip sementara dan arsip permanen. Arsip sementara adalah dokumen yang disimpan dan akan diambil kembali.

Untuk menunjukan urutan pengarsipan dokumen

digunakan simbol sebagai berikut:

A = menurut abjad N = menurut nomor urut T = menurut tanggal

Persimpangan garis alir

Simbol ini digunakan jika dua garis alir bertemu dan salah satu garis mengikuti arus garis lainnya.

Mulai/berakhir

Untuk menggambarkan awal dan akhir suatu sistem akuntansi.

Masuk ke system

Karena kegiatan diluar sistem tidak perlu digambarkan dalam bagan alir, maka diperlukan simbol untuk menggambarkan masuk ke sistem yang digambarkan dalam bagan alir.

Lanjutan :

Keluar dari system

Karena kegiatan dari luar sistem tidak perlu digambarkan dalam bagan, maka diperlukan simbol untuk menggambarkan ke luar ke sistem lain.

Pita magnetic

Menggambarkan arsip komputer yang berbentuk pita magnertik.

On-line storage

Menggambarkan arsip komputer yang berbentuk on-line (di dalam memori komputer).

Keputusan

Menggambarkan keputusan yang harus dibuat dalam proses pengolahan data keputusan yang dibuat ditulis dalam komputer.

Garis alir

Menggambarkan arah proses pengolahan data. Anak panah tidak digambarkan jika arus dokumen mengarah kebawah dan kekanan.

Persimpangan garis alir

Jika dua garis alir bersimpangan, untuk menunjukan arah masing-masing garis, salah satu garis dibuat sedikit melengkung tepat pada persimpangan ke dua garis tersebut.

11

6. Pengertian Sistem Komputer

Menurut O’brian dalam Yakub (2012:16): “Sistem informasi (information system) adalah kombinasi teratur dari orang-orang, perangkat keras (hardware), perangkat lunak (software), jaringan komunikasi, dan sumber daya data yang mengumpulkan, mengubah, dan menyebarkan informasi dalam sebuah organisasi”.

Menurut penulis, Sistem Komputer adalah sistem informasi yang tersusun dari perangkat keras (hardware), perangkat lunak (software), jaringan komunikasi yang berfungai membuat, mengubah, mengumpulkan, dan menyebarkan data yang harus dikendalikan oleh sebuah pengguna (user).

7. Pengertian PHP

Hypertext Preprocessor (PHP) adalah salah satu bahasa pemograman untuk membangun suatu website dinamis. Dalam pembuatan suatu website, PHP dan HTML menyatu namun mempunyai fungsi masing-masing. HTML berfungsi sebagai pondasi dari kerangka atau tampilan sebuah web (layout), dan PHP berfungsi memproses kode HTML tersebut dengan web server sehingga web tersebut akan mudah untuk dikendalikan.

8. Pengertian MySQL

MySQL adalah salah satu database server yang berfungsi sebagai tempat menyimpan data secara terstruktur berupa tabel-tabel dan dapat menghubungkan tabel tersebut dengan query. MySQL banyak digunakan untuk membangun aplikasi web karena dapat mengelola database dengan cepat dan dapat diakses oleh banyak user.

9. Pengertian Html

Hypertext Markup Language (HTML) bukan sebuah bahas pemograman yang berarti HTML tidak punya kemampuan seperti PHP. HTML sama seperti Microsoft Word yang berguna untuk mengorganisir dan memformat dokumen. Dokumen ini berisi informasi dan interface aplikasi didalam sebuah web.

B. Hasil Penelitian Terdahulu

Adapun perbandingan dari persamaan dan perbedaan dengan hasil penelitian terdahulu, dapat dilihat dari tabel berikut ini:

Tabel 2.2 Perbandingan Hasil Penelitian

Aspek Karima Zam Zam (2019) Rohadi Salim (2019) Risna Rusliani (2020)

Judul Program Aplikasi

Pengelolaan Kas Masjid Menggunakan Microsoft Visual Basic 2015 Pada

Masjid Al-Jihad Banjarmasin Program Aplikasi Pengelolaan Kas Menggunakan PHP Pada Masjid AlUmmah Banjarmasin

Program Aplikasi Penerimaan

dan Pengeluaran Kas

Menggunakan PHP pada Masjid Noor Hidayaturrahim Banjarmasin Institut yang Diteliti Masjid Al-Jihad Banjarmasin Masjid Al-Ummah Banjarmasin

Masjid Noor Hidayaturrahim Banjarmasin Periode Analisis 2018 2018 2020 Rumusan Masalah 1. Bagaimana

pengelolaan kas pada Masjid Al Jihad? 2. Bagaimana membuat

rancang bangun

program aplikasi pengelolaan kas pada Masjid Al Jihad?

1. Bagaimana pengelolaan

kas pada Masjid

AlUmmah Banjarmasin?

2. Bagaimana membangun

program aplikasi

pengelolaan kas pada

Masjid AlUmmah

Banjarmasin?

1. Bagaimana Laporan

Penerimaan dan

Pengeluaran Kas yang benar dan efektif pada

Masjid Noor Hidayaturrahim Banjarmasin? 2. Bagaimana membangun Program Aplikasi Penerimaan dan Pengeluaran Kas Menggunakan PHP pada Masjid Noor Hidayaturrahim Banjarmasin? Tujuan Penelitian 1. Untuk mengetahui bagaimana

pengelolaan kas pada Masjid Al Jihad. 2. Untuk menunjukkan

bagaimana membuat

rancang bangun

program aplikasi pengelolaan kas pada Masjid Al Jihad.

1. Untuk mengetahui pengelolaan kas pada

Masjid AlUmmah

Banjarmasin.

2. Untuk mengetahui bagaimana membangun

program aplikasi

pengelolaan kas pada

Masjid Al-Ummah

Banjarmasin.

1. Untuk mengetahui

bagaimana laporan

penerimaan dan

pengeluaran kas yang benar dan efektif pada Masjid Noor Hidayaturrahim Banjarmasin.

2. Untuk mengetahui

bagaimana membangun program aplikasi laporan

penerimaan dan pengeluaran kas menggunakan PHP pada Masjid Noor Hidayaturrahim Banjarmasin.

13 Lanjutan : Metode Penelitian 1. Jenis Penelitian : Studi Kasus 2. Jenis Data : Kuantitatif dan Kualitatif 3. Sumber Data : Primer dan Sekunder

1. Jenis Penelitian : Studi Kasus

2. Jenis Data :

Kuantitatif dan Kualitatif

3. Sumber Data : Primer dan Sekunder

1. Jenis Penelitian : Studi Kasus

2. Jenis Data : Kuantitatif dan Kualitatif

3. Sumber Data : Primer dan Sekunder

Hasil Peneltian

Program Aplikasi

Pengelolaan Kas Masjid Menggunakan Microsoft Visual Basic 2015 Pada

Masjid Al-Jihad Banjarmasin Program Aplikasi Pengelolaan Kas Menggunakan PHP Pada Masjid AlUmmah Banjarmasin

Program Aplikasi Penerimaan

dan Pengeluaran Kas

Menggunakan PHP pada Masjid Noor Hidayaturrahim Banjarmasin

Sumber: Penulis

Pada penelitian Tugas Akhir yang ditulis oleh penulis terdapat persamaan dan perbedaan dengan penelitian terdahulu seperti pada Tabel 2.2. Persamaan penelitian penulis dengan Karima Zam Zam dan Rohadi Salim adalah metode penelitian yang dilakukan dan sama-sama mengambil topik pengelolaan kas pada masjid. Sedangkan perbedaan penelitian yang ditulis oleh penulis dibandingkan hasil penelitian terdahulu Karima Zam Zam dan Rohadi Salim adalah :

1. Objek yang diteliti.

2. Pada tugas akhir Karima Zam Zam aplikasi yang dibuat menggunakan Visual Basic 2015, sedangkan penulis menggunakan bahasa pemograman PHP dan database MySQL.

3. Pada tugas akhir Rohadi Salim program aplikasi yang dibuat tidak menyertakan cetak bukti transaksi penerimaan dan pengeluaran kas, sedangkan penulis akan menyertakan cetak bukti transaksi penerimaan dan pengeluaran kas.

14

BAB III

METODE PENELITIAN

A. Identifikasi dan Pemberian Definisi Operasional Variabel

Definisi operasional variabel diperlukan untuk menambah penjelasan tentang hal yang penulis bahas, adapun definisi operasional variabel dalam penelitian ini adalah :

1. Penerimaan Kas

Transaksi penerimaan kas pada Masjid Noor Hidayaturrahim Banjarmasin berasal dari infaq, pemberian zakat, donasi, sumbangan dari pembagian amplop yang dilaksanakan setiap minggu, dan sumber dana lainnya. Bukti transaksi yang digunakan adalah nota, bendahara membuat laporan dengan periode perminggu kemudian diserahkan ke sekretaris agar direkap ke dalam komputer dan di print out.

2. Pengeluaran Kas

Sistem pengeluaran kas yang diterapkan pada Masjid Noor Hidayaturrahim Banjarmasin ini melalui sistem dana kas kecil karena jumlah transaksi yang dilakukan relatif kecil, jadi tidak diperlukan sistem cek. Transaksi pengeluaran kas pada Masjid Noor Hidayaturrahim Banjarmasin terjadi saat pembelian peralatan masjid yang sudah tidak layak pakai, pemberian uang kepada Khatib dan Bilal, pembayaran listrik maupun PDAM dan pembelian bahan bangunan karena Masjid Noor Hidayaturrahim Banjarmasin masih dalam masa pembangunan, serta hal-hal lainnya.

3. Program Aplikasi Penerimaan Kas dan Pengeluaran Kas

Program aplikasi penerimaan dan pengeluaran kas yang akan dibuat adalah program aplikasi komputer menggunakan bahasa pemograman PHP yang akan membantu pengurus Masjid Noor Hidayaturrahim dalam pembuatan laporan penerimaan dan pengeluaran kas.

15

B. Jenis Penelitian

Menurut Sugiyono (2016:15) jenis penelitian studi kasus merupakan salah satu jenis penelitian kualitatif, dimana peneliti melakukan eksplorasi secara mendalam terhadap program, kejadian, proses, aktivitas, terhadap satu atau lebih orang. Jenis penelitian yang dilakukan penulis adalah penelitian studi kasus karena penulis dapat melakukan penelitian secara mendalam terhadap objek yang diteliti, yaitu tentang Program Aplikasi Penerimaan dan Pengeluaran Kas Menggunakan PHP pada Masjid Noor Hidayaturrahim Banjarmasin.

C. Jenis dan Sumber Data

Jenis data yang digunakan penulis adalah sebagai berikut : 1. Data Kuantitatif

Menurut Sugiyono (2015:23) “Data kuantitatif adalah data yang berbentuk angka atau data kualitatif yang diangkakan”. Data kuantitatif yang didapatkan oleh penulis dan digunakan dalam penelitian ini adalah catatan laporan keuangan perminggu dan nota pembelian keperluan pada Masjid Noor Hidayaturrahim Banjarmasin.

2. Data Kualitatif

Menurut Sugiyono (2015:23) “Data kualitatif adalah data yang berbentuk kata, skema, dan gambar”. Data kualitatif yang didapat oleh penulis dan digunakan dalam penelitian ini adalah gambar fisik bangunan masjid, struktur organisasi pengurus masjid yang sudah terstruktur dengan baik.

Sumber data yang digunakan oleh penulis adalah sebagai berikut : 1. Data Primer

Menurut Sugiyono (2015:223) “data primer adalah sumber data yang langsung memberikan data kepada pengumpul data”. Data primer yang didapat oleh penulis dan digunakan dalam penelitian ini adalah data dari hasil pengamatan langsung dan wawancara kepada narasumber yaitu ketua, sekretaris, dan bendahara dengan tujuan agar mendapatlan informasi atau jawaban.

2. Data Sekunder

Menurut Azwar (2015:91) “data sekunder adalah data yang diperoleh lewat pihak lain, tidak langsung diperoleh oleh peneliti dari subjek penelitiannya”.

Yang artinya data tersebut tidak dibuat dan tidak dianalisa langsung oleh penulis, namun didapat dari pihak kedua. Data sekunder yang didapat penulis dan digunakan dalam penelitian ini adalah laporan keuangan perminggu dari bulan oktober sampai dengan desember 2019, nota pembelian dan pengeluaran, serta dokumen yang diperlukan oleh penulis.

D. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan penulis untuk memperoleh data pada Masjid Noor Hidayaturrahim Banjarmasin adalah sebagai berikut : 1. Pengamatan Langsung (Observasi)

Pengamatan langsung atau observasi adalah teknik pengumpulan data dengan mengamati secara langsung objek yang akan diteliti tanpa bantuan apapun. Sebelum menulis penelitian ini, penulis mengamati secara langsung kondisi fisik dan pencatatan laporan keuangan yang dibuat oleh bendahara Masjid Noor Hidayaturrahim Banjarmasin.

2. Wawancara

Wawancara adalah interaksi antara 2 orang atau lebih dengan cara tanya jawab antara pewawancara dan narasumber yang bertujuan saling berbagi informasi melalui komunikasi langsung (tatap muka). Dalam penelitian ini, penulis mendapat informasi dengan mewawancarai ketua masjid, bendahara masjid, dan pengurus lainnya.

3. Dokumentasi

Dokumentasi adalah teknik pengumpulan data dengan cara mencari dan mengumpulkan data-data yang dapat membantu penulis dalam mencapai tujuan penelitiannya. Dalam penelitian ini, data yang didapat penulis adalah bangunan masjid, bukti transaksi (nota pembelian), laporan keuangan perminggu dari bulan oktober hingga desember 2019,

17

serta informasi struktur organisasi pada Masjid Noor Hidayaturrahim Banjarmasin.

E. Teknik Analisa Data

Teknik analisa data adalah teknik atau cara yang digunakan penulis untuk mengolah data menjadi informasi yang mudah untuk dipahami dan dapat menemukan solusi atas masalah yang terjadi. Hasil dari analisa data ini akan menjawab rumusan masalah penelitian dan akan memberikan kesimpulan dan saran sebagai masukan untuk Masjid Noor Hidayaturrahim Banjarmasin. Langkah-langkah yang dilakukan penulis adalah sebagai berikut:

1. Analisa Permasalahan

Pada tahapan ini penulis mencari informasi dan mengumpulkan data, sehingga penulis dapat mengetahui permasalahan yang terjadi. Permasalahan tersebut kemudian di analisis dalam penelitian ini dengan tujuan mendapatkan solusi atas permasalahan tersebut. Permasalahan yang terjadi adalah pencatatan laporan penerimaan dan pengeluaran kas yang masih semi komputerisasi.

2. Desain Program Aplikasi

Dalam penelitian ini penulis tidak hanya membuat penulisan saja, tetapi penulis akan membuat sebuah program aplikasi agar dapat membantu pengurus masjid dalam pembuatan laporan penerimaan dan pengeluaran kas dengan benar dan efektif. Pada tahap ini, penulis akan merancang program aplikasi penerimaan dan pengeluaran kas yang akan dibuat berdasarkan ilmu yang telah didapat pada semester sebelumnya dan gagasan yang didapat dari penelitian terdahulu, keperluan objek, dan buku yang diperlukan penulis.

3. Implementasi

Tahapan ini adalah tahapan pengembangan yang terdiri dari proses pembuatan program, pengujian terhadap program agar layak digunakan, da pengoperasian program yang telah dibuat. Kemudian data yang sudah didapatkan akan dimasukkan ke dalam program aplikasi untuk menguji

apakah hasil yang didapat sesuai dengan hasil yang diharapkan sehingga program aplikasi dapat dioperasikan oleh Masjid Noor Hidayaturrahim Banjarmasin.

19

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian

1. Gambaran Umum Masjid Noor Hidayaturrahim Banjarmasin a. Sejarah Singkat Masjid Noor Hidayaturrahim Banjarmasin

Masjid Noor Hidayaturrahim Banjarmasin didirikan pada tahun 2010 terletak di Jalan Mantuil Permai No.36 RT 02 RW 01 Kelurahan Mantuil, Kecamatan Banjarmasin Selatan, Banjarmasin. Dibangun di atas tanah wakaf seluas 1.239 m2 dengan NIB 17.01.01.01.00796. Masjid Noor Hidayaturrahim ini awalnya adalah Mushola yang bernama Noor Hidayaturrahim yang terletak pada RT 01 yang letaknya di dalam gang sempit, yang kemudian dipindah letaknya ke samping jalan besar agar mendapat akses yang mudah bagi masyarakat dan dijadikan Masjid Noor Hidayaturrahim Banjarmasin. Nama Masjid yang digunakan tetap Noor Hidayaturrahim atas kesepakatan bersama. Bangunan Mushola Noor Hidyaturrahim yang terdahulu, dijadikan sebagai sekolah TK Al-Quran untuk anak anak sekitar.

Sumber keuangan masjid ini berasal dari kotak amal yang disebar dibeberapa tempat, pembagian amplop di perumahan sekitar lingkungan masjid, infaq harian, infaq jumatan, serta infaq parkir saat ada pasar malam. Saat ini masjid akan melakukan renovasi untuk pelebaran bangunan masjid, maka dari itu pengeluaran masjid ini pun tidak sedikit. Masjid ini memiliki halaman yang luas, biasanya setiap tahun akan diadakan sunatan massal dan pasar murah yang diselenggarakan pemerintah di halaman masjid tersebut.

b. Struktur Organisasi

Secara umum struktur organisasi merupakan susunan unit kerja dalam sebuah organisasi yang terdapat pada masyarakat. Struktur organisasi berguna untuk menyusun jabatan ataupun pembagian tugas pada Masjid Noor Hidayaturrahim Banjarmasin. Berikut adalah stuktur organisasi yang terdapat pada masjid :

Gambar 4.1 Struktur Panitia Masjid Noor Hidayaturrahim Banjarmasin Sumber : Masjid Noor Hidayaturrahim Banjarmasin

Dibuat : Penulis

Berikut wewenang dan tanggung jawab masing masing pengurus pada Masjid Noor Hidayaturrahim Banjarmasin :

1) Ketua

a) Memimpin berjalannya organisasi di Masjid Noor Hidayaturrahim.

b) Bertanggung jawab dalam hal kegiatan diluar Lingkungan Masjid.

c) Menerima dan memeriksa laporan keuangan atau laporan yang berkaitan dengan kegiatan yang telah dilakukan.

Ketua Guru Mahlan Seksi Keagamaan Guru M. Noor Seksi Pembangunan Abdullah Seksi Pendanaan Gusti Ahmad Seksi Keamanan Marwanto Seksi Perlengkapan Gusti Hamid Wakil Ketua Wahyudin Sekretaris Syarif H. Arbain Bendahara Asnawi Penasehat H. Sadin Sasau

21

d) Mengevaluasi hasil kerja kegiatan yang telah dilaksanakan.

2) Penasehat

a) Memberikan saran dalam pengambilan keputusan pada sebuah rapat/musyawarah.

b) Memberikan pengarahan ataupun nasihat untuk kelancaran pelaksanaan tugas atau kegiatan.

3) Wakil Ketua

a) Membantu ketua dalam melaksanakan tugas-tugasnya. b) Mewakili ketua disaat ketua tidak dapat hadir dalam

kegiatan atau sebagainya. 4) Sekretaris

a) Betanggung jawab dalam bidang administrasi.

b) Membuat dokumentasi atas kegiatan yang telah dilaksanakan.

c) Membuat laporan yang diminta oleh pengurus lainnya. d) Menyimpan surat penting yang berhubungan dengan

Masjid Noor Hidayaturrahim Banjarmasin. 5) Bendahara

a) Bertanggung jawab dalam pengelolaan kas Masjid.

b) Membuat laporan keuangan yang kemudian akan diserahkan kepada sekretaris agar disampaikan kepada jemaah masjid.

6) Seksi Keagamaan

a) Bertanggung jawab dalam hal menyusun jadwal imam, muazin, khatib dan bilal setiap minggu pada hari jumat. b) Menyusun acara keagamaan seperti pengajian setiap senin

7) Seksi Pembangunan

a) Bertanggung jawab dalam hal proses pembangunan masjid, seperti membeli perlengkapan pembangunan, koordinasi dengan tukang dan sebagainya.

b) Membuat laporan proses pembangunan dan kemudian diserahkan kepada sekretaris untuk diproses lebih lanjut. 8) Seksi Pendanaan

a) Bertanggung jawab dalam hal mencari donatur.

b) Mengatur dan menyusun acara pembagian zakat, qurban atau hal sejenisnya.

9) Seksi Keamanan

a) Bertanggung jawab dalam mengawasi keadaan sekitar lingkungan masjid, agar para jemaah masjid merasa aman dan nyaman.

10) Seksi Perlengkapan

a) Bertanggung jawab dalam mengurus perlengkapan yang ada di masjid.

b) Membuat laporan tentang perlengkapan yang sudah harus diganti, kemudian diserahkan kepada sekretaris.

2. Penerapan Sistem Akuntansi Penerimaan dan Pengeluaran Kas pada Masjid Noor Hidayaturrahim Banjarmasin.

a. Deskripsi Umum

Pencatatan transaksi dan pembuatan laporan keuangan pada Masjid Noor Hidayaturrahim Banjarmasin masih secara semi komputerisasi dan dilakukan dengan 2 tahap. Bendahara bertanggung jawab atas segala transaksi yang terjadi, oleh karena itu bendahara yang membuat rekap penerimaan dan pengeluaran kas setiap minggunya dengan tulis tangan, yang kemudian akan diserahkan kepada sekretaris agar direkap kembali di Microsoft Word Office. Laporan akan dicetak dan diserahkan kepada

23

bendahara dan ketua, tentu saja hal ini tidak efektif karena pencatatan laporan keuangan dilakukan oleh 2 orang sehingga membutuhkan waktu yang lama.

b. Sistem Informasi Akuntansi Penerimaan Kas 1) Deskripsi Penerimaan Kas

Penerimaan kas pada Masjid Noor Hidayaturrahim Banjarmasin bersumber dari sumbangan pemerintah, donasi, kotak amal, pembagian amplop di sekitar lingkungan masjid, infaq parkir saat adanya pasar malam, dan sumber lainnya. 2) Informasi yang Diperlukan

Informasi yang diperlukan dalam penerimaan kas adalah laporan penerimaan kas mingguan.

3) Fungsi yang terkait

Fungsi yang terkait dalam penerimaan kas pada Masjid Noor Hidayaturrahim Banjarmasin adalah

a) Fungsi Bendahara

Bendahara bertanggung jawab dalam semua transaksi seperti donasi, infaq dan lainnya serta mencatat transaksi penerimaan kas tersebut dalam buku kas.

b) Fungsi Sekretaris

Merekap ulang laporan penerimaan kas yang dibuat oleh bendahara.

c) Fungsi Ketua

Memvalidasi laporan penerimaan kas yang telah dibuat sekretaris.

4) Jaringan Prosedur yang Membentuk Sistem

Jaringan prosedur yang membentuk sistem penerimaan kas pada Masjid Noor Hidayaturrahim Banjarmasin adalah

a) Prosedur penerimaan kas

Prosedur penerimaan kas dilakukan oleh bendahara, bendahara secara langsung menerima sumbangan dari para

donatur atau menghitung langsung uang dalam kotak amal yang diperoleh masjid perminggu.

b) Prosedur pencatatan kas

Prosedur ini dilakukan oleh bendahara dan sekretaris. Saat terjadi transaksi penerimaan kas, bendahara mencatat penerimaan ke dalam buku kas, setelah itu setiap minggunya bendahara membuat laporan penerimaan kas dengan tulis tangan. Kemudian laporan tersebut diserahkan ke sekretaris agar direkap ulang dengan Microsoft Word Office dan dicetak.

5) Dokumen yang Digunakan

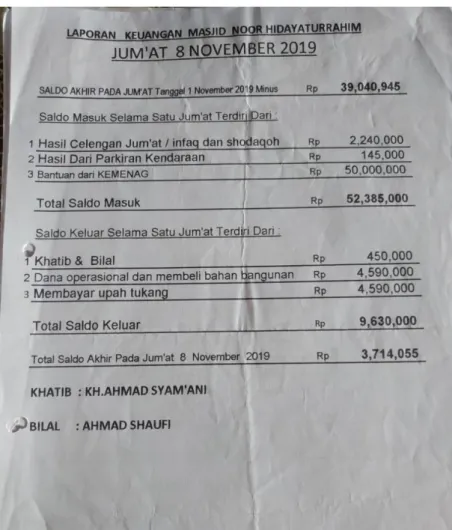

Dokumen yang digunakan dalam sistem informasi akuntansi penerimaan kas pada Masjid Noor Hidayaturrahim Banjarmasin adalah laporan keuangan mingguan yang berisi saldo awal perminggu, penerimaan kas dalam seminggu, pengeluaran kas dalam seminggu, dan saldo akhir perminggu. Berikut adalah salah satu Laporan Keuangan Mingguan pada Masjid Noor Hidayaturrahim Banjarmasin :

25

Gambar 4.2 Laporan Keuangan Mingguan Sumber : Masjid Noor Hidayaturrahim Banjarmasin

6) Catatan Akuntansi

Catatan akuntansi yang digunakan adalah laporan keuangan mingguan yang berisi laporan penerimaan dan pengeluaran kas.

7) Sistem Pengendalian Intern

Sistem pengendalian intern yang berjalan pada Masjid Noor Hidayaturrahim Banjarmasin belum memenuhi unsur sistem penerimaan kas, yaitu :

a) Perangkapan Tanggung Jawab

Pada Masjid Noor Hidayaturrahim Banjarmasin terdapat perangkapan tanggung jawab dalam penerimaan kas, yaitu

bendahara mempunyai tanggung jawab menerima donasi, menghitung total uang yang ada di kotak amal, melakukan pencatatan transaksi dan laporan penerimaan kas. Hal ini dapat mengakibatkan adanya kecurangan dalam hal pencatatan transaksi dan laporan penerimaan kas.

b) Sistem Otorisasi dan Prosedur Pencatatan

Sistem otorisasi pada Masjid Noor Hidayaturrahim Banjarmasin sudah diterapkan dengan baik. Prosedur pencatatan penerimaan kas pada Masjid Noor Hidayaturrahim Banjarmasin masih kurang karena tidak terdapat bukti transaksi penerimaan kas yang masuk. Pencatatan transaksi juga dilakukan secara manual dan kurang teratur sehingga tingkat kesalahan informasi penerimaan kas semakin tinggi.

c) Praktik yang Sehat

Bukti transaksi penerimaan kas yang digunakan belum terdapat nomor tercetak, sehingga penggunaannya tidak bisa dipertanggung jawabkan oleh pengurus. Maka harus dibuatkan bukti transaksi dengan adanya nomor agar bisa dipertanggung jawabkan.

d) Karyawan yang Mutunya sesuai dengan Tanggung Jawab Pengurus yang bekerja di Masjid Noor Hidayaturrahim seperti pengurus kebersihan, kaum atau marbot, imam, serta muazin sudah memiliki fungsi dan tanggung jawab masing-masing sesuai dengan kemampuan yang dimilikinya.

8) Bagan Alir Dokumen (Flowchart)

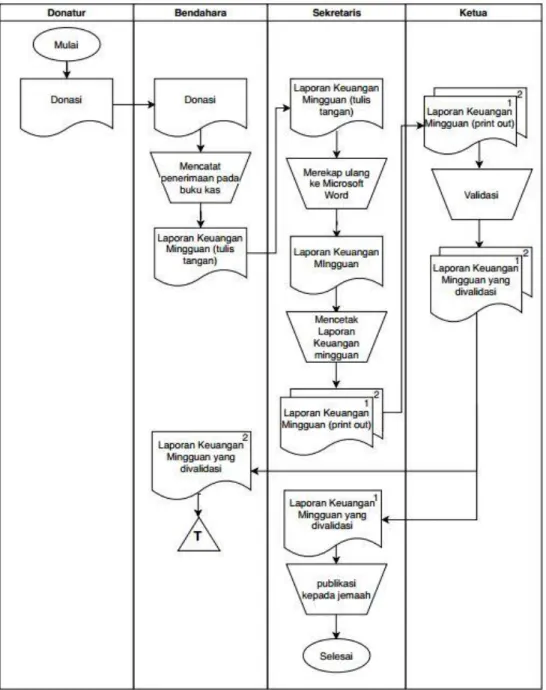

Bagan alir dokumen penerimaan kas pada Masjid Noor Hidayaturrahim Banjarmasin adalah sebagai berikut :

27

Gambar 4.3 Bagan Alir Dokumen Penerimaan Kas Sumber : Masjid Noor Hidayaturrahim Banjarmasin

Dibuat : Penulis

Berdasarkan bagan alir dokumen penerimaan kas tersebut dapat dijelaskan sebagai berikut:

a) Donatur

Donatur memberikan sejumlah uang yang ingin disumbangkan kepada bendahara.

b) Bendahara

Bendahara menerima donasi, kemudian mencatat penerimaan kas pada buku kas dan membuat laporan keuangan mingguan dengan tulis tangan yang akan diserahkan kepada sekretaris.

c) Sekretaris

Sekretaris merekap ulang laporan keuangan yang diberikan oleh bendahara dengan Microsoft Word Office dan kemudian dicetak yang selanjutnya diserahkan kepada ketua.

d) Ketua

Ketua memeriksa laporan keuangan dan memvalidasi dan menyerahkan kembali laporan kepada bendahara dan sekretaris. Bendahara akan mengarsipkan laporan keuangan tersebut dan sekretaris menyampaikan kepada para jemaah masjid.

c. Sistem Informasi Akuntansi Pengeluaran Kas 1) Deskripsi Pengeluaran Kas

Pengeluaran kas yang terjadi pada masjid adalah pembayaran listrik, PDAM, Khitab dan Bilal, serta pembelian bahan bangunan, dan lainnya. Bukti transaksi akan dikumpulkan dan diarsipkan oleh bendahara setiap harinya. 2) Informasi yang diperlukan

Informasi yang diperlukan dalam pengeluaran kas adalah lapran pengeluaran kas perminggu.

3) Fungsi yang terkait

Fungsi yang terkait dalam sistem penerimaan kas pada Masjid Noor Hidayaturrahim Banjarmasin adalah

29

a) Fungsi Bendahara

Bendahara bertanggung jawab dalam semua transaksi seperti pembayaran listrik, PDAM dan lainnya serta mencatat transaksi pengeluaran kas tersebut dalam buku kas.

b) Fungsi Sekretaris

Merekap ulang laporan pengeluaran kas yang dibuat oleh bendahara.

c) Fungsi Ketua

Memvalidasi laporan pengeluaran kas yang telah dibuat sekretaris.

4) Jaringan Prosedur yang Membentuk Sistem

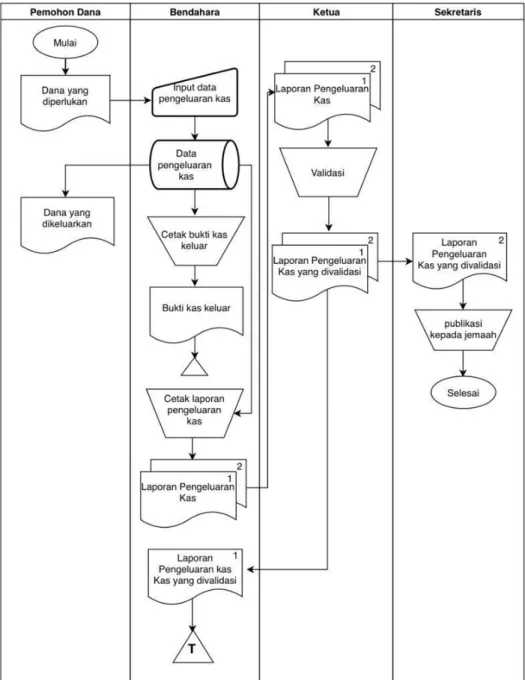

Jaringan prosedur yang membentuk sistem pengeluaran kas pada Masjid Noor Hidayaturrahim Banjarmasin adalah a) Prosedur Pengeluaran kas

Prosedur pengeluaran kas dilakukan oleh bendahara, bendahara secara langsung memnyerahkan sejumlah uang yang dibutuhkan pemohon dana dengan catatan bukti transaksi pengeluaran akan diserahkan kepada bendahara setelahnya. Dibawah ini adalah contoh bukti transaksi pengeluaran kas masjid.

Gambar 4.4 Bukti Transaksi Pengeluaran Kas Sumber : Masjid Noor Hidayaturrahim Banjarmasin

b) Prosedur pencatatan kas

Prosedur ini dilakukan oleh bendahara dan sekretaris. Saat terjadi transaksi pengeluaran kas, bendahara mencatat pengeluaran ke dalam buku kas, setelah itu setiap minggunya bendahara membuat laporan pengeluaran kas dengan tulis tangan. Kemudian laporan tersebut diserahkan ke sekretaris agar direkap ulang dengan Microsoft Word Office dan dicetak.

5) Dokumen yang Digunakan

Dokumen yang digunakan dalam sistem informasi akuntansi penerimaan kas pada Masjid Noor Hidayaturrahim Banjarmasin adalah laporan keuangan mingguan yang berisi saldo awal perminggu, penerimaan kas dalam seminggu, pengeluaran kas dalam seminggu, dan saldo akhir perminggu.

31

6) Catatan Akuntansi

Catatan akuntansi yang digunakan adalah laporan keuangan mingguan yang berisi laporan penerimaan dan pengeluaran kas.

7) Sistem Pengendalian Internal

Sistem pengendalian intern yang berjalan pada Masjid Noor Hidayaturrahim Banjarmasin belum memenuhi unsur sistem pengeluaran kas, yaitu :

a) Perangkapan Tanggung Jawab

Dalam proses pengeluaran kas, pembagian tanggung jawab masing-masing pengurus pada Masjid Noor Hidayaturrahim Banjarmasin sudah baik, yaitu bendahara mempunyai tanggung jawab mengeluarkan dana dan melakukan pencatatan laporan pengeluaran kas. Sedangkan yang melakukan transaksi adalah pengurus yang menerima dana.

b) Sistem Otorisasi dan Prosedur Pencatatan

Sistem Otorisasi pada Masjid Noor Hidayaturrahim Banjarmasin sudah diterapkan. Prosedur pencatatan pengeluaran kas pada Masjid Noor Hidayaturrahim Banjarmasin masih kurang karena tidak terdapat bukti transaksi pengeluaran kas. Pencatatan transaksi juga dilakukan secara manual dan kurang teratur sehingga tingkat kesalahan informasi pengeluaran kas semakin tinggi.

c) Praktik yang Sehat

Bukti transaksi pengeluaran kas yang digunakan belum terdapat nomor tercetak, sehingga penggunaannya tidak bisa dipertanggung jawabkan oleh pengurus. Maka harus dibuatkan bukti transaksi dengan adanya nomor agar bisa dipertanggung jawabkan.

d) Karyawan yang Mutunya sesuai dengan Tanggung Jawab Pengurus yang bekerja di Masjid Noor Hidayaturrahim seperti pengurus kebersihan, kaum atau marbot, imam, serta muazin sudah memiliki fungsi dan tanggung jawab masing-masing sesuai dengan kemampuan yang dimilikinya.

8) Bagan Alir Dokumen (Flowchart)

Bagan alir dokumen pengeluaran kas pada Masjid Noor Hidayaturrahim Banjarmasin adalah sebagai berikut :

33

Gambar 4.5 Bagan Alir Dokumen Pengeluaran Kas Sumber : Masjid Noor Hidayaturrahim Banjarmasin

Dibuat : Penulis

Berdasarkan bagan alir dokumen pengeluaran kas tersebut dapat dijelaskan sebagai berikut:

a) Pemohon Dana

Pemohon Dana menyampaikan dana yang diperlukan kepada bendahara. Setelah mendapatkan dana dan melakukan transaksi, nota akan diserahkan kepada bendahara.

b) Bendahara

Bendahara mencatat pengeluaran kas pada buku kas dan menyerahkan uang kepada pemohon dana. Setelah menerima nota dari pemohon dana bendahara membuat laporan keuangan dengan tulis tangan yang akan diserahkan kepada sekretaris.

c) Sekretaris

Sekretaris merekap ulang laporan keuangan yang diberikan oleh bendahara dengan Microsoft Word Office dan kemudian dicetak yang selanjutnya diserahkan kepada ketua.

d) Ketua

Ketua memeriksa laporan keuangan dan memvalidasi dan menyerahkan kembali laporan kepada bendahara dan sekretaris. Bendahara akan mengarsipkan laporan keuangan tersebut dan sekretaris menyampaikan kepada para jemaah masjid.

B. Pembahasan Hasil Penelitian 1. Analisis Permasalahan

a. Analisis Penerapan Sistem Akuntansi Penerimaan dan Pengeluaran Kas pada Masjid Noor Hidayaturrahim Banjarmasin.

Berdasarkan uraian hasil penelitian diatas, terdapat beberapa kekurangan dan kelemahan dalam sistem akuntansi penerimaan dan pengeluaran kas pada masjid ini, yaitu :

35

1) Informasi yang diperlukan

Informasi yang diperlukan hanya laporan keuangan mingguan tanpa bukti transaksi penerimaan dan pengeluaran kas.

2) Jaringan Prosedur yang membentuk sistem

Dalam penerimaan dan pengeluaran kas, pencatatan laporan keuangan mingguan dilakukan oleh 2 bagian yaitu bendahara dan sekretaris. Hal ini membuat pencatatan laporan keuangan mingguan menjadi tidak efektif.

3) Dokumen yang digunakan

Dokumen yang digunakan masjid adalah laporan keuangan mingguan tidak disertai dengan bukti transaksi penerimaan dan pengeluaran kas. Namun dalam pengeluaran kas bendahara akan mendapatkan nota dari pemohon dana sebagai bukti pembelian, nota ini dapat menjadi dokumen bukti kas keluar.

4) Catatan akuntansi yang digunakan

Catatan yang digunakan masjid dalam sistem informasi akuntansi penerimaan dan pengeluaran kas hanya laporan keuangan mingguan.

5) Sistem Pengendalian Intern

Sistem pengendalian intern yang berjalan pada Masjid Noor Hidayaturrahim Banjarmasin belum memenuhi unsur sistem penerimaan dan pengeluaran kas, yaitu :

a) Perangkapan Tanggung Jawab

Pada Masjid Noor Hidayaturrahim Banjarmasin terdapat perangkapan tanggung jawab dalam proses penerimaan kas, yaitu bendahara mempunyai tanggung jawab dalam menghitung total uang yang ada di kotak amal serta melakukan pencatatan transaksi dan laporan penerimaan kas. Hal ini dapat mengakibatkan adanya kecurangan

dalam hal pencatatan transaksi dan laporan penerimaan kas karena orang yang menghitung total uang dan melakukan pencatatan adalah orang yang sama. Sedangkan dalam proses pengeluaran kas, pembagian tanggung jawab masing-masing pengurus pada Masjid Noor Hidayaturrahim Banjarmasin sudah baik, yaitu bendahara mempunyai tanggung jawab mengeluarkan dana dan melakukan pencatatan laporan pengeluaran kas. Sedangkan yang melakukan transaksi adalah pengurus yang menerima dana.

b) Sistem Otorisasi dan Prosedur Pencatatan

Sistem otorisasi pada Masjid Noor Hidayaturrahim Banjarmasin sudah diterapkan dengan baik. Prosedur pencatatan penerimaan dan pengeluaran kas pada Masjid Noor Hidayaturrahim Banjarmasin masih kurang karena tidak terdapat bukti transaksi penerimaan dan pengeluaran kas. Pencatatan transaksi juga dilakukan secara manual dan kurang teratur sehingga tingkat kesalahan informasi penerimaan dan pengeluaran kas semakin tinggi.

c) Praktik yang Sehat

Bukti transaksi penerimaan dan pengeluaran kas yang digunakan belum terdapat nomor tercetak, sehingga penggunaannya tidak bisa dipertanggung jawabkan oleh pengurus. Maka harus dibuatkan bukti transaksi dengan adanya nomor agar bisa dipertanggung jawabkan.

d) Karyawan yang Mutunya sesuai dengan Tanggung Jawab Pengurus yang bekerja di Masjid Noor Hidayaturrahim seperti pengurus kebersihan, kaum atau marbot, imam, serta muazin sudah memiliki fungsi dan tanggung jawab masing-masing sesuai dengan kemampuan yang dimilikinya.

37

2. Pemecahan Masalah

a. Sistem Akuntansi Penerimaan dan Pengeluaran Kas pada Masjid Noor Hidayaturrahim Banjarmasin yang Disarankan.

Berdasarkan permasalahan yang ada, alternatif pemecahan masalah yang dapat diberikan oleh penulis untuk sistem akuntansi penerimaan dan pengeluaran kas pada Masjid Noor Hidayaturrahim Banjarmasin, adalah sebagai berikut :

1) Diskripsi Umum Sistem yang Disarankan

Sistem yang disarankan oleh penulis adalah Sistem Informasi Akuntansi Penerimaan dan Pengeluaran Kas Masjid Noor Hidayaturrahim Banjarmasin. Sistem ini dibangun untuk membantu aktifitas transaksi penerimaan dan pengeluaran kas pada masjid yang akan menghasilkan laporan keuangan per periode yang diinginkan oleh pengurus masjid dengan memanfaatkan teknologi komputer.

Aplikasi ini dibangun menggunakan database MySQL dan bahasa pemograman PHP (Hypertext Preprocessor) secara

offline. Berikut adalah rincian gambaran sistem yang dibangun:

a) Data yang Dikelola

Data yang dikelola adalah data jabatan, data pengurus, data penerimaan kas dan data pengeluaran kas.

b) Pengguna Sistem

Pengguna sistem adalah bendahara, karena bendahara yang bertanggung jawab dalam transaksi penerimaan dan pengeluaran kas dan pengelolaan kas masjid.

c) Hasil Output sistem

Sistem ini dapat menghasilkan bukti terima uang atau kas masuk, bukti kas keluar, laporan penerimaan kas, laporan pengeluaran kas dan laporan rekapitulasi. Laporan keuangan yang dihasilkan dapat disesuaikan dengan tanggal yang diinginkan oleh bendahara.

2) Prosedur Penerimaan dan Pengeluaran Kas yang Disarankan. Penulis akan memberikan gambaran tentang proses-proses dan aliran data yang terkait dengan penerimaan dan pengeluaran kas pada Masjid Noor Hidayaturrahim Banjarmasin. Berikut adalah prosedur penerimaan dan pengeluaran kas yang disarankan:

a) Prosedur Penerimaan Kas

Donatur bertransaksi secara langsung dengan Bendahara. Setelah menerima uang, bendahara menginput data penerimaan kas ke dalam sistem. Bendahara mencetak bukti terima uang atau kas masuk dan diserahkan kepada donatur. Bendahara mencetak laporan keuangan per periode kepada ketua untuk divalidasi. Laporan yang telah divalidasi akan dipublikasikan oleh sekretaris kepada para jemaah masjid.

b) Prosedur Pengeluaran Kas

Pemohon dana menyampaikan dana yang diperlukan secara langsung dengan bendahara. Bendahara menginput data pengeluaran kas ke dalam sistem. Bendahara menyerahkan uang kepada pemohon dana dan mencetak bukti kas keluar sebagai bukti transaksi. Bendahara mencetak laporan keuangan per periode kepada ketua untuk divalidasi. Laporan yang telah divalidasi akan dipublikasikan oleh sekretaris kepada para jemaah masjid. 3) Sistem Pengendalian Internal

Sistem Pengendalian Internal yang disarankan kepada Masjid Noor Hidayaturrahim Banjarmasin, yaitu

a) Perangkapan tanggung jawab

Dalam proses penerimaan kas, terdapat perangkapan tanggung jawab oleh bendahara yang dapat menyebabkan terjadinya kecurangan. Oleh karena itu, penulis

39

menyarankan agar bendahara hanya bertanggung jawab dalam hal pencatatan transaksi dan pembuatan laporan penerimaan dan pengeluaran kas. Untuk menghitung total sumbangan pada kotak amal dan lainnya sebaiknya dilakukan oleh seksi pendanaan, setelah itu seksi pendanaan akan melaporkan total uang kepada bendahara dengan bukti terima uang.

b) Sistem otorisasi dan prosedur pencatatan

Penerimaan dan pengeluaran kas diotorisasi oleh bendahara. Prosedur pencatatan menggunakan program aplikasi penerimaan dan pengeluaran kas menggunakan php untuk menghasilkan laporan yang sesuai informasi yang akurat dan efektif.

c) Praktik yang sehat

Agar terciptanya praktik yang sehat, penulis menyarankan nota dengan nomor tercetak sehingga penerimaan dan pengeluaran kas dapat dipertanggung jawabkan. Laporan yang dibuat sudah dapat dipertanggung jawabkan.

d) Karyawan yang Mutunya sesuai dengan Tanggung Jawab Pengurus yang bekerja di Masjid Noor Hidayaturrahim seperti pengurus kebersihan, kaum atau marbot, imam, serta muazin sudah memiliki fungsi dan tanggung jawab masing-masing sesuai dengan kemampuan yang dimilikinya.

4) Bagan Alir Dokumen (Flowchart) yang Disarankan a) Penerimaan Kas

Bagan Alir Dokumen yang disarankan penulis adalah sebagai berikut :

Gambar 4.6 Bagan Alir Dokumen Penerimaan Kas yang Disarankan Sumber : Penulis

Berdasarkan bagan alir dokumen penerimaan kas yang disarankan tersebut dapat dijelaskan sebagai berikut: (1) Donatur

Donatur memberikan sejumlah uang yang ingin disumbangkan secara langsung kepada bendahara. Kemudian mendapatkan bukti terima uang sebagai

41

tanda bukti bahwa bendahara telah menerima sejumlah uang.

(2) Bendahara

Bendahara mengiput penerimaan kas ke dalam sistem dan mencetak bukti terima uang atau kas masuk kemudian diberikan kepada donatur. Bendahara mencetak laporan penerimaan per periode dan diserahkan ke ketua untuk divalidasi.

(3) Ketua

Ketua memeriksa laporan penerimaan kas yang diberikan bendahara kemudian memvalidasi dan menyerahkan laporan yang telah divalidasi kepada bendahara dan sekretaris. Bendahara akan mengarsipkan laporan tersebut dan sekretaris menyampaikan kepada para jemaah masjid.

(4) Sekretaris

Sekretaris menyampaikan laporan penerimaan kas yang divalidasi kepada para jemaah masjid.

b) Pengeluaran Kas

Bagan Alir Dokumen yang disarankan penulis adalah sebagai berikut :

Gambar 4.7 Bagan Alir Dokumen Pengeluaran Kas yang Disarankan Sumber : Penulis

Berdasarkan bagan alir dokumen pengeluaran kas yang disarankan tersebut dapat dijelaskan sebagai berikut: (1) Pemohon dana

Pemohon Dana menyampaikan dana yang diperlukan secara langsung kepada bendahara. Sebelum meminta

43

dana, pemohon dana diharapkan melakukan survei terlebih dahulu, agar dana yang diminta terinci dengan benar.

(2) Bendahara

Bendahara mengiput pengeluaran kas ke dalam sistem dan mencetak bukti kas keluar sebagai bukti transaksi. Bukti kas keluar akan diarsipkan oleh bendahara. Bendahara menyerahkan uang secara langsung kepada pemohon dana. Bendahara mencetak laporan pengeluaran kas per periode dan diserahkan ke ketua untuk divalidasi.

(3) Ketua

Ketua memeriksa laporan pengeluaran kas yang diberikan bendahara kemudian memvalidasi dan menyerahkan laporan yang telah divalidasi kepada bendahara dan sekretaris. Bendahara akan mengarsipkan laporan tersebut dan sekretaris menyampaikan kepada para jemaah masjid.

(4) Sekretaris

Sekretaris menyampaikan laporan pengeluaran kas yang divalidasi kepada para jemaah masjid.

5) Dokumen yang Disarankan

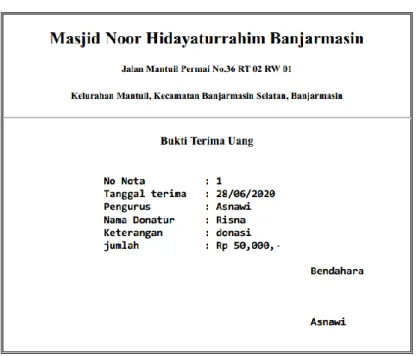

a) Bukti Terima Uang atau Kas Masuk

Bukti terima uang atau kas masuk digunakan sebagai bukti bahwa bendahara telah menerima sejumlah uang dari donatur. Berikut adalah bukti terima uang atau kas masuk yang disarankan penulis :

Gambar 4.8 Bukti Terima Uang atau Kas Masuk Sumber : Penulis

b) Bukti Kas Keluar

Bukti kas keluar digunakan sebagai bukti bahwa bendahara telah menyerahkan sejumlah uang kepada pemohon dana. Berikut adalah bukti kas keluar yang disarankan penulis :

45

Gambar 4.9 Bukti Kas Keluar Sumber : Penulis

c) Laporan Penerimaan Kas per Periode

Dalam laporan penerimaan kas terdapat nomor nota, tanggal transaksi, keterangan transaksi, kas masuk dan saldo kas masuk. Berikut adalah laporan penerimaan kas yang disarankan penulis :

Gambar 4.10 Laporan Penerimaan Kas yang Disarankan Sumber : Penulis

d) Laporan Pengeluaran Kas per Periode

Dalam laporan pengeluaran kas terdapat nomor nota, tanggal transaksi, keterangan transaksi, kas keluar dan saldo kas keluar. Berikut adalah laporan pengeluaran kas yang disarankan penulis :

Gambar 4.11 Laporan Pengeluaran Kas yang Disarankan Sumber : Penulis

e) Laporan Rekapitulasi

Dalam laporan rekapitulasi terdapat tanggal transaksi, keterangan transaksi, kas masuk, kas keluar dan total saldo. Berikut adalah laporan rekapitulasi yang disarankan penulis :

Gambar 4.12 Laporan Rekapitulasi yang Disarankan Sumber : Penulis