xv

ABSTRAK

EVALUASI SISTEM AKUNTANSI PENGGAJIAN

Studi Kasus di Credit Union Dharma Bhakti Yogyakarta

Agustina Hana Indriani

NIM : 102114103

Universitas Sanata Dharma

Yogyakarta

2015

Tujuan penelitian ini yaitu mengevaluasi sistem akuntansi penggajian yang dijalankan dan membandingkan sistem penggajian yang diterapkan dengan teori yang ada. Penelitian ini dilakukan di Credit Union Dharma Bhakti Yogyakarta.

Jenis penelitian yang dilakukan yaitu studi kasus. Data diperoleh dengan melakukan wawancara dan dokumentasi. Teknik analisis data untuk menjawab permasalahan yang pertama yaitu dengan menggunakan analisis deskriptif dan teknik untuk menjawab permasalahan kedua dengan membandingkan antara teori dengan praktek yang ada.

Berdasarkan hasil penelitian dan evaluasi yang telah dilakukan, sistem akuntansi penggajian yang ada di Credit Union Dharma Bhakti Yogyakarta sudah dilakukan dengan baik, akan tetapi terdapat perbedaan nama dokumen dan perbedaan fungsi bagian yang terkait dalam prosedur penggajian.

xvi ABSTRACT

PAYROLL ACCOUNTING SYSTEM EVALUATION

A Case Study at Credit Union Dharma Bhakti Yogyakarta

Agustina Hana Indriani

NIM : 102114103

Sanata Dharma University

Yogyakarta

2015

The purpose of this research is to evaluate payroll accounting system and

comparing the payroll system implemented with the existing theory. The type of

the research is a case study at Credit Union Dharma Bhakti Yogyakarta.

The data in this research were gathered through observation, interview and

documentation. The data were analyzed by describing the payroll accounting

system implemented Credit Union Dharma Bhakti and then compare it with the

accounting system theory.

The result of analysis show that the applied payroll accounting system of

Credit Union Dharma Bhakti Yogyakarta has been good. However, there was

i

EVALUASI SISTEM AKUNTANSI PENGGAJIAN

Studi Kasus di Credit Union Dharma Bhakti Yogyakarta

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Agustina Hana Indriani

NIM: 102114103

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

Motto dan Persembahan

“Mintalah, maka akan diberikan kepadamu; carilah, maka kamu akan

mendapat; ketuklah, maka pintu akan dibukakan bagimu”

(Mat 7:7)

“The most valuable thing you can make is a mistake –

you can’t learn

anything from being perfect”

-Adam Osborne-

Karya Sederhana ini kupersembahkan untuk

:

Tuhan Yesus, Bapa dan Roh Kudus yang selalu menuntun dan menyertai

setiap detik waktu dihidupku.

Bapak Handaka Adi, Ibu Anastasia Utari Indarwati dan Adik Bernardus

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN AKUNTANSI – PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul: EVALUASI SISTEM AKUNTANSI PENGGAJIAN (Studi kasus di Credit Union Dharma Bhakti Yogyakarta ).

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak, dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya terima.

Yogyakarta, 30 September 2015

Yang membuat pernyataan

vi

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIK

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Agustina Hana Indriani

Nomor Mahasiswa : 102114103

Demi kepentingan perkembangan ilmu pengetahuan, saya memberikan kepada perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul

”

EVALUASI SISTEM AKUNTANSI PENGGAJIAN”

.

Studi kasus di Credit Union Dharma Bhakti Yogyakarta. Dengan demikian saya memberikan kepada perpustakaan Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelola dalam pangkalan data, mendistribusikannya di internet atau media lain untuk kepentingan akademis tanpa meminta ijin dari saya maupun memberikan royalti kepada saya selama masih mencantumkan nama saya sebagai penulis.Demikian pernyataan ini yang saya buat dengan sebenarnya.

Dibuat di Yogyakarta

Pada tanggal 30 September 2015

Yang menyatakan

vii

KATA PENGANTAR

Puji dan syukur dan terima kasih kehadirat Tuhan Yang Maha Esa, yang

telah melimpahkan rahmat dan karuniannya kepada penulis sehingga dapat

menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan memenuhi salah satu

syarat untuk memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas

Ekonomi Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan dan

arahan dari berapa pihak. Oleh karena itu penulis mengucapkan terima kasih yeng

tak terhingga kepada :

1. Johanes Eka Priyatma, M.Sc., Ph.D, selaku Rektor Universitas Sanata

Dharma Yogyakarta.

2. Dr. H. Herry Maridjo, M.Si selaku Dekan Fakultas Ekonomi Universitas

Sanata Dharma.

3. Drs. YP. Supardiyono , M.Si., Ak., QIA selaku Ketua Program Studi

Akuntansi Universitas Sanata Dharma.

4. Antonius Diksa Kuntara S.E., M.F.A selaku dosen pembimbing akademik.

5. Dr. F A Joko Siswanto, MM., Akt., QIA, CA selaku dosen pembimbing

yang telah membantu dan membimbing dalam penulisan skripsi.

6. Ilsa Haruti Suryandari, S.E., S.IP., M.Sc., Akt selaku Dosen Penguji yang

viii

7. A. Diksa Kuntara, S.E., MFA., QIA. selaku Dosen Penguji yang telah

menilai dan memberi masukan terhadap skripsi ini.

8. Segenap Dosen dan Staf Karyawan Fakultas Ekonomi, Jurusan Akuntansi

yang telah memberikan bantuan selama penulis duduk di bangku kuliah.

9. Joseph F. Semana, S.H., M.kn selaku General Manajer Credit Union

Dharma Bhakti Yogyakarta yang telah memberikan kesempatan kepada

penulis untuk melakukan penelitian.

10.Segenap karyawan Credit Union Dharma Bhakti atas segala bantuan dan

dukungan sehingga penulis dapat menyelesaikan skripsi ini.

11.Kedua orangtuaku tersayang atas perhatian, kesabaran, dukungan moral,

financial yang telah diberikan.

12.Adikku dan semua keluarga besar yang telah memberikan semangat dan

doa.

13.Ganjar Prio Baskoro yang selalu menemani, memberikan dukungan dalam

pengerjaan skripsi ini.

14.Sahabat – sahabatku Inggit, Ayu dan Sondra yang selalu memberikan

semangat dan dorongan untuk menyelesaikan tugas akhir ini.

15.Sahabat Akuntansi Dinda, Puput, Rima, Billy, Zidane, Alex yang telah

memberikan semangat dan doa. Terima kasih untuk persahabatan ini…

16.Teman - teman Akuntansi angkatan 2010 atas kebersamaan yang sudah

tercipta selama kuliah, segala masukan, semangat dan dukungan serta doa

ix

17.Teman–teman MPT ( Adven, Ireneus Dhimas, Panggih, Yan) terima kasih

untuk dukungan, kerjasama dan perjuangan barengngnya…sukses ya kita

18.Tuhan Yesus, Bapa dan Roh Kudus yang selalu menyertai penulis.

Penulis menyadari bahwa dalam penulisan ini masih banyak

kekurangannya, oleh karena itu penulis mengharapkan kritik dan saran.

Semoga skripsi ini dapat bermanfaat bagi pembaca dan pihak - pihak yang

membutuhkan.

Yogyakarta, 30 September 2015

x

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN MOTTODAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI ... vi

HALAMAN KATA PENGANTAR ... vii

HALAMAN DAFTAR ISI ... ... x

HALAMAN DAFTAR TABEL ... xiii

HALAMAN DAFTAR GAMBAR ... xiv

ABSTRAK ... xv

ABSTRACT ... xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 4

C. Tujuan Penelitian ... 4

D. Manfaat Penelitian ... 4

E. Sistematika Penelitian ... 5

xi

A. Pengertian Sistem ... 7

B. Pengertian Informasi ... 14

C. Sistem Akuntansi ... 16

` D. Sistem Akuntansi Penggajian ... 23

E. Gaji ... 27

F. Prosedur Penggajian ... 29

G. Sistem Pengendalian Intern ... 30

H. Bagan Alir Dokumen Sistem Akuntansi Penggajian ... 36

I. Pengertian Credit Union ... 37

BAB III METODOLOGI PENELITIAN ... 46

A. Jenis Penelitian ... 46

B. Lokasi dan Tempat Penelitian ... 46

C. Subjek dan Objek Penelitian ... 46

D. Data yang dicari ... 47

E. Teknik Pengumpulan Data ... 47

F. Teknik Analisis Data ... 48

BAB IV GAMBARAN UMUM PERUSAHAAN ... 50

A. Gambaran Umum Perusahaan ... 50

BAB V ANALISIS DATA DAN PEMBAHASAN ... 65

A. Deskripsi Sistem Penggajian Pada CU Dharma Bhakti Yogyakarta .... 65

B. Deskripsi Data dan Dokumen Pendukung ... 66

xii

BAB VI PENUTUP ... 88

A. Kesimpulan ... 88

B. Keterbatasan Penulisan ... 89

C. Saran ... 89

DAFTAR PUSTAKA ... 90

xiii

DAFTAR TABEL

Halaman

5.1 Perbandingan Fungsi yang terkait ... 77

5.2 Perbandingan Jaringan yang Membentuk Sistem Akuntansi Penggajian ... 78

5.3 Perbandingan Dokumen yang Digunakan... 79

5.4 Perbandingan Catatan Akuntansi yang Digunakan ... 81

xiv

DAFTAR GAMBAR

Halaman

2.1 Bagan Input dan Output Sistem Akuntansi ... 21

xv

ABSTRAK

EVALUASI SISTEM AKUNTANSI PENGGAJIAN

Studi Kasus di Credit Union Dharma Bhakti Yogyakarta

Agustina Hana Indriani

NIM : 102114103

Universitas Sanata Dharma

Yogyakarta

2015

Tujuan penelitian ini yaitu mengevaluasi sistem akuntansi penggajian yang dijalankan dan membandingkan sistem penggajian yang diterapkan dengan teori yang ada. Penelitian ini dilakukan di Credit Union Dharma Bhakti Yogyakarta.

Jenis penelitian yang dilakukan yaitu studi kasus. Data diperoleh dengan melakukan wawancara dan dokumentasi. Teknik analisis data untuk menjawab permasalahan yang pertama yaitu dengan menggunakan analisis deskriptif dan teknik untuk menjawab permasalahan kedua dengan membandingkan antara teori dengan praktek yang ada.

Berdasarkan hasil penelitian dan evaluasi yang telah dilakukan, sistem akuntansi penggajian yang ada di Credit Union Dharma Bhakti Yogyakarta sudah dilakukan dengan baik, akan tetapi terdapat perbedaan nama dokumen dan perbedaan fungsi bagian yang terkait dalam prosedur penggajian.

xvi ABSTRACT

PAYROLL ACCOUNTING SYSTEM EVALUATION

A Case Study at Credit Union Dharma Bhakti Yogyakarta

Agustina Hana Indriani

NIM : 102114103

Sanata Dharma University

Yogyakarta

2015

The purpose of this research is to evaluate payroll accounting system and

comparing the payroll system implemented with the existing theory. The type of

the research is a case study at Credit Union Dharma Bhakti Yogyakarta.

The data in this research were gathered through observation, interview and

documentation. The data were analyzed by describing the payroll accounting

system implemented Credit Union Dharma Bhakti and then compare it with the

accounting system theory.

The result of analysis show that the applied payroll accounting system of

Credit Union Dharma Bhakti Yogyakarta has been good. However, there was

1

BAB I

PENDAHULUAN

A. Latar Belakang

Perkembangan perekonomian nasional yang dihadapi dunia

usaha termasuk koperasi saat ini sangat cepat dan dinamis. Salah satu

bentuk lembaga keuangan dari ekonomi kerakyatan adalah koperasi.

Koperasi sebagai badan usaha senantiasa didorong dan diarahkan untuk

ikut serta berperan secara nyata dalam meningkatkan pendapatan dan

kesejahteraan anggotanya agar mampu mengatasi ketidakseimbangan

ekonomi dan kesenjangan sosial, sehingga nantinya mampu berperan

sebagai wadah kegiatan ekonomi masyarakat. Jenis koperasi berdasarkan

kepentingan anggota dan usaha utamanya, dapat digolongkan menjadi

koperasi kosumsi, koperasi kredit (koperasi simpan pinjam), koperasi

produksi, dan koperasi pemasaran.

Koperasi kredit atau koperasi simpan pinjam adalah koperasi yang

bergerak dalam bidang pemupukan simpanan dari anggotanya untuk

kemudian dipinjamkan kembali kepada anggota-anggotanya yang

memerlukan bantuan modal. Credit Union merupakan salah satu contoh

kegiatan secara geografis sangat luas dengan beberapa kantor unit yang

sudah tersebar jauh ke daerah-daerah pedesaan.

Dalam menjalankan operasinya, setiap organisasi memerlukan

sumber daya. Salah satunya sumber daya yang dimiliki organisasi dan

non–organisasi adalah sumber daya manusia atau tenaga kerja. Tenaga

kerja mempunyai peran sebagai pelaksana utama dalam kegiatan

perusahaan sehingga tenaga kerja sangat dibutuhkan sebagai pencapaian

tujuan organisasi atau perusahaan.

Karyawan merupakan salah satu mitra kerja dalam menjaga

kelangsungan hidup dan pencapaian tujuan organisasi. Pemberian balas

jasa layak diberikan sebagai motivasi dan dorongan kepada karyawan

yang bekerja di perusahaan agar dapat bekerja dengan kinerja yang

terbaik. Salah satu bentuk balas jasa yang diberikan yaitu gaji. Gaji

merupakan komponen biaya utama dalam semua jenis organisasi.

Masalah penggajian merupakan sesuatu yang sangat penting sehingga

dibutuhkansistem akuntansi penggajian.

Sistem akuntansi penggajian merupakan salah satu dari sistem

akuntansi yang berfungsi untuk menjamin kerahasiaan kekayaan

perusahaan dan menghasilkan laporan keuangan yang terpercaya. Sistem

akuntansi penggajian dapat meningkatkan kecepatan dan ketepatan dalam

Sistem akuntansi penggajian yang baik akan mengoptimalkan

kinerja kegiatan perusahaan, apabila sistem akuntansi penggajian yang

diterapkan tidak baik, maka akan menyebabkan terjadinya manipulasi kas

melaui pembayaran gaji.

Berdasarkan uraian di atas dan mengingat pentingnya sistem

penggajian bagi perusahaan, maka penulis tertarik untuk mengkaji

tentang “Evaluasi Sistem Akuntansi Penggajian Studi Kasus di Credit

B. Rumusan Masalah

Berdasarkan latar belakang di atas, masalah pokok penelitian ini adalah

1. Bagaimana sistem akuntansi penggajian yang terdapat di Credit Union

Dharma Bhakti?

2. Apakah sistem akuntansi penggajian di Credit Union Dharma Bhakti

sudah sesuai dengan teori?

C. Tujuan Penelitian

Adapun yang menjadi tujuan penulisan ini adalah

1. Untuk mengetahui sistem akuntansi penggajian yang dijalankan oleh

Credit Union Dharma Bhakti.

2. Untuk mengetahui apakah sistem akuntansi penggajian yang terdapat di

Credit Union Dharma Bhakti sudah sesuai dengan teori.

D. Manfaat Penelitian

1. Bagi koperasi Credit Union

Penelitian ini diharapkan dapat memberikan masukan bagi perusahaan,

dan digunakan juga sebagai evaluasi terhadap sistem yang sudah ada

dan dapat menjadi acuan dalam sistem akuntansi penggajian yang

relevan untuk mengelola sumber daya manusia di Credit Union

Dharma Bhakti.

2. Bagi Penulis

untuk menganalisis sistem akuntansi penggajian serta menjadi wahana

dalam menerapkan pengetahuan yang telah diperoleh saat kuliah,

khususnya mengenai sistem akuntansi penggajian.

3. Bagi pihak-pihak lain

Hasil penelitian ini diharapkan dapat bermanfaat dan dapat

digunakan sebagai bahan referensi untuk menambah pengetahuan

bagi pihak-pihak yang tertarik dalam bidang ini.

4. Bagi Universitas Sanata Dharma

Hasil penelitian ini diharapkan dapat menambah kepustakaan dan

memberi masukan mengenai sistem akuntansi, khususnya sistem

penggajian.

E. Sistematika Penulisan

BAB I : Pendahuluan

Bab ini membahas mengenai latar belakang penelitian,

rumusan masalah, tujuan dan manfaat penelitian, dan

sistematika penulisan

BAB II : Landasan Teori

Dalam bab ini, menguraikan gambaran umum

mengenai teori-teori yang mendukung dalam

BAB III : Metode Penelitian

Dalam bab ini, akan memaparkan berisi jenis penelitian,

tempat dan waktu penelitian, subyek dan obyek penelitian,

data yang digunakan, teknik pengumpulan data, jenis data,

dan teknik analisis data.

BAB IV : Gambaran Umum Perusahaan

Dalam bab ini, akan memaparkan berisi uraian singkat

mengenai sejarah, perkembangan dan kondisi Credit Union

Dharma Bhakti saat penelitian dilakukan.

BAB V : Analisis dan Pembahasan

Dalam bab ini, berisi tentang deskripsi data dan hasil analisis

data sistem penggajian dengan menggunakan teknik analisis

data seperti uraian dalam metode penelitian.

BAB VI : Penutup

Pada bagian penutup, akan memaparkan kesimpulan,

keterbatasan penelitian, dan saran Credit Union Dharma

7

BAB II

LANDASAN TEORI

A. Sistem

1. Pengertian Sistem

Terdapat dua kelompok pendekatan dalam mendefinisikan sistem, yaitu

yang menekankan pada prosedurnya dan yang menekankan pada komponen

atau elemennya. Menurut Jogiyanto (2005: 1) berdasarkan pendekatan yang

menekankan pada prosedur, maka sistem dapat didefinisikan sebagai “suatu

jaringan kerja dari prosedur-prosedur yang saling berhubungan, berkumpul

untuk melakukan suatu kegiatan atau menyelesaikan sesuatu dengan sasaran

tertentu”. Berdasarkan pendekatan yang menekankan pada elemen, maka sistem

didefinisikan sebagai “Sistem adalah kumpulan dari elemen-elemen yang

berinteraksi untuk mencapai suatu tujuan tertentu”.

“Sistem adalah rangkaian dari dua atau lebih komponen–komponen yang saling

berkaitan dan saling berinteraksi untuk mencapai tujuan”. Sistem memiliki

subsistem di dalamnya yang melakukan fungsi khusus untuk mendukung sistem

(Romney, Marshall & Steinbart, 2000 : 112)

Menurut Hall (2007: 6) “Sistem adalah kelompok dari dua atau lebih

tujuan yang sama”.

Suatu sistem pada dasarnya adalah kelompok unsur yang terkait erat

berhubungan satu dengan yang lainnya, yang berfungsi bersama-sama

untuk mencapai tujuan tertentu.

1. Sifat-sifat Sistem

Suatu sistem mempunyai sifat-siafat tertentu menurut pendapat Narko

(1994: 2-3), antara lain :

a. Mempunyai tujuan

Tujuan sistem merupakan pemotivasi bekerjanya suatu sistem misalnya

memperoleh laba merupakan tujuan organisasi bisnis yang mendorong

bekerjanya sistem yang berlaku pada organisasi yang bersangkutan.

b. Mempunyai input, process, dan output

Input berupa masukan terhadap sistem, output merupakan keluaran sistem,

sedangkan process adalah metode dengan mana input diubah menjadi

output.

c. Mempunyai lingkungan

Setiap sistem (kecuali alam semesta) mempunyai lingkungan. Perusahaan

sebagai suatu sistem misalnya, mempunyai lingkungan seperti lingkungan

ekonomi, politik, sosial budaya, hukuman dan lain-lain.

d. Mempunyai elemen-elemen yang saling terkait.

saling terintegrasi satu sama lain membentuk subsistem yang lebih kecil.

e. Mempunyai pengendalian sistem

Setiap sistem harus mengatur semua subsistemnya agar dapat mencapai

tujuan maka harus tersedia umpan balik. Umpan balik tersebut

dibandingkan dengan standar yang berlaku maka dapat ditemukan

penyimpangan-penyimpangan.

f. Mempunyai pengguna

Pengguna diartikan secara luas sebagai contoh, suatu perusahaan memiliki

pengguna seperti pemegang saham, kreditor, pemerintah, dan serikat

buruh, selain manajemen perusahaan itu sendiri.

2. Jenis-jenis sistem

Suatu sistem dapat dibedakan menjadi berapa jenis menurut Narko (1994: 3)

antara lain:

a. Sistem tertutup dan terbuka.

Sistem tertutup adalah sistem yang lingkungannya dapat dikendalikan

100%. Misalnya sistem pencobaan di laboratorium. Sistem terbuka adalah

sistem dimana lingkungannya tidak dapat atau sedikit dapat dikendalikan

seperti sistem bisnis. Pada sistem ini, lingkungan seperti sistem ekonomi

sosial, internasional, politik, sosial budaya, hukum, dan lain-lain sulit

dikendalikan.

Contoh sistem buatan manusia yaitu sistem akuntansi, sistem produksi,

sistem pemasaran, dan sistem keuangan. Sistem alam misalnya, sistem

ekologi, sistem hutan belantara, dan lain-lain.

c. Sistem manual dan otomatis

Sistem manual adalah sistem yang berdasarkan campur tangan orang.

Tanpa dijalankan secara manual, sistem tidak akan berjalan. Sistem

otomatis adalah sistem yang dapat bekerja sendiri secara otomatis,

sehingga tidak memerlukan campur tangan manusia.

3. Karakteristik Sistem

Menurut Jogiyanto (2005: 3-5) suatu sistem mempunyai karakteristik atau

sifat-sifat tertentu yaitu:

a. Komponen Sistem

Suatu sistem terdiri dari sejumlah komponen yang saling berinteraksi yang

artinya saling bekerja sama membentuk satu kesatuan.

Komponen-komponen sistem atau elemen-elemen sistem dapat berupa suatu

subsistem atau bagian-bagian dari sistem.

b. Batas Sistem (boundry)

Merupakan daerah yang membatasi antara suatu sistem dengan sistem

yang lainnya atau lingkungan luarnya.

c. Lingkungan Luar Sistem

mempengaruhi sistem, lingkungan luar yang menguntungkan merupakan

energi dari sistem dan dengan demikian harus tetap dijaga dan dipelihara.

Sedangkan lingkungan luar yang mencurigakan harus ditahan dan

dikendalikan, kalau tidak maka akan mengganggu kelangsungan hidup

dari sistem.

d. Penghubung Sistem

Merupakan media penghubung antara satu subsistem dengan subsistem

lainnya. Dengan penghubung satu subsistem dapat beritegrasi dengan

subsistem yang lainnya membentuk suatu kesatuan.

e. Masukan Sistem

Merupakan data yang dimasukkan ke dalam sistem. Masukan dapat

berupa masukan perawatan (maintenance input) dan masukan sinyal

(signal input). Maintenance input adalah energi yang dimasukkan supaya

sistem tersebut dapat beroperasi.

f. Keluaran Sistem (Output)

Adalah hasil dari data yang diolah dan diklasifikasikan menjadi keluaran

yang berguna.

g. Pengolah Sistem

Suatu sistem dapat mempunyai suatu bagian pengolah yang akan merubah

masukan menjadi keluaran.

h. Sasaran Sistem

Kalau sistem tidak mempunyai sasaran, maka operasi sistem tidak ada

gunanya. Suatu sistem dikatakan berhasil bila mengenai sasaran atau

tujuannya. Sasaran dari sistem sangat menentukan sekali masukan yang

dibutuhkan sistem dan keluaran yang akan dihasilkan sistem.

4. Perbedaan Sistem dan Prosedur

Dalam membahas sistem akuntansi perlu dibedakan antara sistem dan

prosedur agar dapat diperoleh gambaran yang jelas mengenai berbagai sistem

yang menghasilkan berbagai macam formulir yang diolah dalam sistem

akuntansi. Menurut Mulyadi (2001: 5) “Sistem adalah suatu jaringan prosedur

yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok

perusahaan” sedangkan “prosedur adalah suatu urutan kegiatan klerikal,

biasanya melibatkan berapa orang dalam satu departemen atau lebih yang

dibuat menjamin penanganan secara seragam transaksi perusahaan yang

terjadi berulang-ulang”. Dari definisi menjelaskan suatu sistem terdiri dari

jaringan prosedur dan prosedur itu sendiri merupakan urutan-urutan kegiatan

yang saling berhubungan.

5. Pengembangan Sistem

Menurut Jogiyanto (2005: 35-38), pengembangan sistem dapat berarti

menyusun suatu sistem yang baru untuk menggantikan sistem yang lama

secara keseluruhan atau perbaikan sistem yang telah ada. Pengembangan

mengingatnya yaitu :

a. Kinerja(performance), peningkatan terhadap kinerja sistem baru sehingga

lebih efektif. Kinerja dapat diukur dari Throughput dan Response Time.

Throughput adalah jumlah dari pekerjaan yang dapat dilakukan suatu saat

tertentu. Respon Time adalah rata-rata waktu yang tertunda diantara dua

transaksi.

b. Informasi (Information), peningkatan terhadap kualitas informasi yang

disajikan.

c. Ekonomis (Economy), peningkatan terhadap manfaat-manfaat dan

keuntungan-keuntungan atau penurunan biaya yang terjadi.

d. Pengendalian (Control), peningkatan terhadap pengendalian untuk

mendeteksi dan memperbaiki kesalahan-kesalahan serta

kecurangan-kecurangan yang akan terjadi.

e. Efisensi (Efficiency), peningkatan terhadap efisiensi operasi.

f. Pelayanan (servive), peningkatan terhadap pelayanan yang diberikan oleh

sistem.

6. Konversi Sistem

Menurut Mulyadi (2001: 55-57), didalam pengembangan sistem

diperlukan konversi sistem yang baru terhadap sistem yang lama,

macam-macam dari konversi sistem yaitu sebagai berikut:

menghentikan pemakaian sistem lama.

b. Konversi Pararel, implementasi sistem baru secara bersamaan dengan

pemakaian sistem yang lama selama jangka waktu tertentu.

c. Konversi Modular, implementasi sistem baru ke dalam organisasi secara

sebagian-sebagian.

d. Konversi Phase-in, konversi ini mirip dengan konversi modular bedanya

adalah konversi modular membagi organisasi untuk implementasi sistem

baru. Sedangkan konversi phase-in yang dibagi adalah sistemnya sendiri.

7. Siklus Hidup Pengembangan Sistem (System Development Life Cycle).

Kebijakan untuk mengembangkan sistem informasi dilakukan oleh

manajemen puncak karena manajemen menginginkan untuk meraih

kesempatan-kesempatan yang ada yang tidak dapat diraih oleh sistem yang

lama atau sistem lama mempunyai banyak kelemahan yang masih perlu

diperbaiki (Jogiyanto 2005: 71).

B. Informasi

Informasi merupakan salah satu data sumber data yang telah diproses dan

dikelola secara efektif untuk menghadapi perubahan-perubahan terjadi atau diolah

menjadi bentuk lain yang dapat digunakan untuk mengambil keputusan. Untuk

mendapat suatu informasi yang berkualitas, organisasi atau perusahaan dapat

intern dan eksternal. Definisi informasi menurut Wing Wahyu Winarno (2006: 1)

adalah data yang sudah diolah sehingga berguna untuk membuat keputusan. Data

adalah presentasi suatu objek misalnya seorang karyawan di perusahaan diwakili

nomor induk karyawan, maka nomor induk karyawan adalah data. Data yang

belum diolah belum dapat digunakan untuk pembuatan keputusan.

Menurut Romney dan Steinbart (2006: 12) menyatakan agar suatu sistem

informasi akuntansi berguna sebagai informasi yang berdaya guna harus

memperhatikan karakteristik informasi sebagai berikut:

a. Relevan

Informasi itu relevan jika mengurangi ketidakpastian memperbaiki

kemampuan pengambil keputusan untuk membuat prediksi, mengkonfirmasi,

atau memperbaiki ekspektasi mereka sebelumnya.

b. Andal

Informasi itu andal jika bebas dari kesalahan atau penyimpangan, dan secara

akurat mewakili kejadian atau aktivitas di organisasi.

c. Lengkap

Informasi itu lengkap jika tidak menghilangkan aspek-aspek penting dari

kejadian yang merupakan dasar masalah atau aktivitas-aktivitas yang

diukurnya.

d. Tepat waktu

Informasi itu tepat waktu jika diberikan pada saat yang tepat untuk

keputusan.

e. Dapat dipahami

Informasi dapat dipahami jika disajikan dalam bentuk yang dapat dipakai dan

jelas.

f. Dapat diverifikasi

Informasi dapat diverifikasi jika dua orang dengan pengetahuan yang baik,

bekerja secara independen dan masing-masing akan menghasilkan informasi

yang sama.

Dengan demikian pada prinsipnya sistem informasi akuntansi mempunyai

peranan penting dalam sebuah organisasi. Sistem informasi akuntansi

memberikan bantuan dalam proses pengambilan keputusan. Kesimpulannya

bahwa sistem informasi yang baik harus memiliki prinsip-prinsip kesesuaian

desain sistem dengan tujuan sistem informasi dan organisasi.

C. Sistem Akuntansi

1. Pengertian Sistem Akuntansi

Menurut Mulyadi (2001: 3) “Sistem akuntansi adalah organisasi

formulir, catatan, dan laporan yang dikoordinasikan sedemikian rupa untuk

menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna

memudahkan pengelolaan perusahaan”.

Pengertian sistem akuntansi menurut Narko (1994: 3), yaitu “Jaringan

menghasilkan informasi pada organisasi untuk keperluan pengawasan,

operasi, dan kepentingan pengambilan keputusan bisnis.”

2. Unsur - Unsur Sistem Akuntansi

1) Formulir adalah dokumen yang digunakan untuk merekam terjadinya

transaksi.

Formulir sering disebut dengan istilah dokumen, karena dengan

formulir ini peristiwa yang terjadi dalam organisasi direkam

(didokumentasikan) diatas secarik kertas. Formulir sering pula disebut

dengan istilah media, karena formulir merupakan media untuk mencatat

peristiwa yang terjadi dalam organisasi ke dalam catatan. Dengan formulir

ini data yang bersangkutan dengan transaksi direkam pertama kalinya

sebagai dasar pencatatan dalam catatan. Dalam sistem akuntansi secara

manual, media yang digunakan untuk merekam pertama kali data transaksi

keuangan adalah formulir yang dibuat dari kertas. Dalam sistem akuntansi

dengan komputer (Mulyadi 2001: 3).

Formulir adalah suatu dokumen yang memuat informasi konstan yang

tercetak dan mempunyai bagian luang untuk diisi dengan data dan

formulir bagian integral dari suatu sistem akuntansi. Formulir dapat

dirancang sebagai input untuk suatu sistem akuntansi, dan dapat pula

dirancang sebagai output dari sistem yang sama atau sebagai catatan

Di dalam formulir mempunyai beberapa fungsi (Sugiarto 1995: 90):

a) Untuk meningkatkan tanggung jawab otorisasi, pencatatan atau

penyelesaian suatu transaksi perusahaan.

b) Mengurangi kemungkinan terjadinya kesalahan tulis-menulis.

c) Untuk menyampaikan informasi penting dari satu orang ke orang

yang lainnya baik dalam satu organisasi maupun antar organisasi.

d) Untuk mencatat transaksi yang telah terjadi.

2) Jurnal adalah catatan akuntansi pertama yang digunakan untuk mencatat,

mengklasifikasikan, dan meringkas data keuangan dan data lainnya.

Dalam jurnal data keuangan untuk pertama kalinya diklasifikasikan

menurut penggolongannya sesuai dengan informasi yang akan disajikan

dalam laporan keuangan dan terdapat kegiatan peringkasan data yang

berupa jumlah rupiah tertentu kemudian diposting ke rekening buku besar.

Sumber informasi pencatatan dalam jurnal adalah formulir.

3) Buku besar adalah terdiri dari rekening-rekening yang digunakan untuk

meringkas data keuangan yang telah dicatat sebelumnya dalam jurnal.

rekening-rekening data keuangan yang telah dicatat sebelumnya dan

rekening ini dapat dipandang sebagai sumber informasi keuangan untuk

penyajian laporan keuangan.

4) Buku pembantu ialah terdiri dari rekening-rekening pembantu yang

merinci data keuangan yang tercantum dalam rekening tertentu dalam

akhir, yang berarti tidak ada catatan akuntansi lagi sesudah data akuntansi

diringkas.

5) Laporan adalah hasil akhir dari proses akuntansi adalah laporan keuangan

yang dapat berupa neraca, laporan laba rugi, laporan perubahan laba yang

ditahan, harga pokok produksi, laporan biaya pemasaran, laporan harga

pokok penjualan, daftar unsur piutang, daftar utang yang akan dibayar,

daftar saldo persediaan yang lambat penjualannya. Laporan berisi

informasi yang merupakan keluaran sistem akuntansi. Laporan dapat

berbentuk hasil cetak komputer dan tayangan pada layar monitor

komputer (Mulyadi, 2001: 4-5).

3. Faktor-Faktor dalam Menyusun Sistem Akuntansi

Penyusunan sistem akuntansi untuk perusahaan perlu mempertimbangkan

berapa faktor penting:

a. Sistem akuntansi yang disusun harus memenuhi prinsip cepat.

Sistem akuntansi harus mampu menyediakan informasi yang diperlukan

tepat waktu, memenuhi kebutuhan dan berkualitas.

b. Sistem akuntansi yang disusun harus memenuhi prinsip aman.

Sistem akuntansi harus dapat menjaga keamanan harta perusahaan

menggunakan prinsip pengawasan intern.

c. Sistem akuntansi harus memenuhi prinsip murah.

dipertimbangkan cost and benefit dalam menghasilkan suatu informasi.

4. Sifat-Sifat Sistem Akuntansi

a. Tujuan

Tujuan sistem akuntansi adalah menyediakan informasi akuntansi kepada

pihak-pihak yang memerlukan.

b. Input - Proses -Output

Sebagai input dalam sistem akuntansi adalah transaksi-transaksi bisnis

yang sudah direkam dalam berbagai bukti transaksi. Proses dalam sistem

akuntansi adalah upaya mengubah bukti menjadi laporan. Dalam sistem

akuntansi manual media proses berupa buku-buku jurnal, buku besar dan

buku pembantu output. Output sistem akuntansi berupa laporan-laporan

c. Lingkungan

Lingkungan sistem akuntansi adalah sistem-sistem lain yang

bersama-sama dengan sistem akuntansi membentuk sistem informasi manajemen.

Sistem-sistem yang dimaksud adalah sistem produksi, pemasaran,

keuangan, sumber daya manusia, dan pengolahan data elektronik.

d. Pengendali Sistem

Unsur-unsur yang harus dikoordinasikan sedemikian rupa sehingga tujuan

sistem dapat tercapai.

e. Pengguna

Pengguna hasil sistem akuntansi terdiri dari pihak intern yaitu manajemen

dan pihak ekstern yaitu para pemegang saham, kreditur, dan pemerintah. Bukti

Transaksi JurnalBuku BesarBuku

Buku

Gambar 1.1 Input-Output Dalam sistem Akuntansi Sumber: Narko (1994: 5)

5. Tujuan Pengembangan Sistem Akuntansi

Pengembangan sistem merupakan kegiatan mengganti sistem yang lama

menjadi sistem yang baru atau hanya memperbaiki sistem yang telah ada.

Menurut Mulyadi (2001: 19) terdapat empat tujuan pengembangan sistem

akuntansi, yaitu sebagai berikut:

a. Untuk menyediakan informasi bagi pengelolaan kegiatan baru. Kebutuhan

sistem akuntansi terjadi jika perusahaan baru didirikan atau perusahaan

menciptakan usaha baru yang berbeda. Perusahaan manufaktur biasanya

memerlukan pengembangan sistem akuntansi lengkap yaitu sistem

akuntansi piutang, sistem akuntansi utang, sistem akuntansi penggajian,

sistem akuntansi biaya, sistem akuntansi kas, sistem akuntansi persediaan,

sistem akuntansi aktiva tetap dan sistem akuntansi pokok.

b. Untuk memperbaiki informasi yang dihasilkan oleh sistem yang sudah

ada, baik mengenai mutu, ketepatan penyajian, maupun struktur

informasinya.

c. Untuk memperbaiki pengendalian akuntansi dan pengecekan intern, yaitu

untuk memperbaiki tingkat keandalan (reliability) informasi akuntansi dan

untuk menyediakan catatan lengkap mengenai pertanggungjawaban dan

perlindungan kekayaan perusahaan.

d. Untuk mengurangi biaya klarikal dalam menyelenggarakan catatan

akuntansi. Pengembangan sistem akuntansi biasanya dilakukan untuk

D. Sistem Akuntansi Penggajian

1. Pengertian Sistem Akuntansi penggajian

Sistem akuntansi penggajian adalah suatu sistem prosedur dan

catatan-catatan yang digunakan untuk menetapkan secara tepat dan teliti jumlah gaji

yang harus diterima oleh setiap karyawan, jumlah yang dipotong untuk gaji.

Definisi sistem dan prosedur menurut W. Gerald Cole seperti yang

dikutip oleh Baridwan (1994: 3) sistem adalah suatu kerangka dari

prosedur-prosedur yang saling berhubungan yang disusun sesuai dengan

suatu skema yang menyeluruh untuk melaksanakan suatu kegiatan atau

fungsi utama dari perusahaan. Prosedur adalah suatu urut-urutan pekerjaan

klarikal, biasanya melibatkan beberapa orang dalam suatu bagian atau lebih,

disusun untuk menjamin adanya perlakuan yang seragam terhadap

transaksi-transaksi perusahaan yang sering terjadi.

Menurut Steven A. Moscove seperti yang dikutip Baridwan (1995: 2),

mendefinisikan sistem adalah satuan kesatuan (entity) yang terdiri dari

bagian-bagian disebut subsistem yang saling berkaitan dengan tujuan untuk

mencapai tujuan-tujuan tertentu.

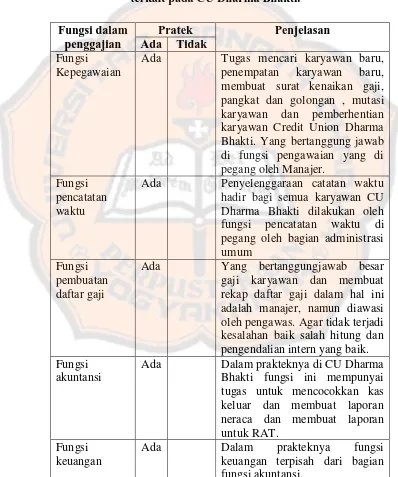

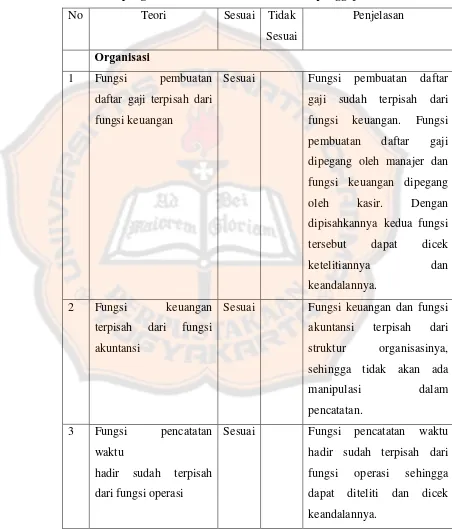

2. Fungsi yang terkait dalam sistem akuntansi penggajian menurut Mulyadi

(2001: 383-384) yaitu :

a. Fungsi Kepegawaian

Fungsi ini bertanggung jawab untuk mencari karyawan baru, menyeleksi

keputusan tarif gaji dan upah karyawan, keunikan pangkat dan golongan

gaji, mutasi karyawan, dan pemberhentian karyawan. Fungsi ini berada di

tangan bagian kepegawaian, di bawah Departemen Personalia dan Umum.

b. Fungsi Pencatatan Waktu dan Penyusunan Daftar Gaji

Fungsi ini sangat penting dalam audit gaji karena langsung mempengaruhi

biaya gaji termasuk di dalamnya yaitu penyusunan kartu waktu,

pengiktisaran dan kalkulasi pembayaran kotor, potongan pembayaran

bersih, mempersiapkan pembayaran dan mempersiapkan catatan-catatan

pembayaran gaji.

c. Fungsi Pembuatan Daftar Gaji

Bertanggung jawab atas pembuatan daftar gaji karyawan yang harus

dibayar dalam bentuk penghasilan bruto yang menjadi hak setiap

karyawan dalam waktu pembayaran. Daftar gaji diserahkan oleh fungsi

pembuat daftar gaji kepada fungsi akuntansi guna pembuatan bukti kas

keluar yang dipakai sebagai dasar untuk pembayaran gaji dan upah kepada

karyawan.

d. Fungsi Akuntansi

Bertugas untuk mencatat semua transaksi mengenai kewajiban yang

timbul dalam hal pembayaran gaji dan upah terhadap pegawai. Fungsi ini

berada di tangan bagian utang, bagian kartu biaya, dan bagian jurnal.

e. Fungsi Keuangan

dan upah serta menguangkan cek tersebut ke bank. Fungsi ini berada di

tangan Bagian Kasir.

3. Dokumen yang digunakan dalam sistem akuntansi penggajian menurut

(Mulyadi 2001:374) adalah:

1. Dokumen pendukung perubahan gaji

Dokumen ini dikeluarkan oleh fungsi kepegawaian berupa surat

keputusan mengenai pengangkatan, pemberhentian, kenaikan,

perubahan tarif gaji dan penurunan jabatan.

2. Kartu jam hadir

Dokumen ini digunakan oleh fungsi pencatat waktu untuk mencatat

jam hadir setiap karyawan.

3. Daftar gaji

Dokumen ini berisi jumlah gaji kotor setiap karyawan, dikurangi

potongan-potongan berupa pph pasal 21, utang karyawan, serta iuran

untuk organisasi karyawan.

4. Rekap daftar gaji

Dokumen ini merupakan ringkasan gaji per karyawan yang dibuat

berdasarkan daftar gaji.

5. Surat pernyataan gaji

rincian gaji yang diterima setiap karyawan beserta berbagai potongan

yang menjadi beban.

6. Amplop gaji

Dokumen yang digunakan untuk memasukkan uang gaji karyawan

yang berisi informasi nama karyawan, nomor identitas dan jumlah gaji

bersih yang diterima.

7. Bukti kas keluar

Dokumen ini merupakan perintah pengeluaran uang yang dibuat oleh

fungsi akuntansi kepada fungsi keuangan, berdasarkan informasi

dalam daftar gaji.

4. Catatan akuntansi yang digunakan dalam pencatatan gaji dan upah menurut

Mulyadi (2001: 382) adalah:

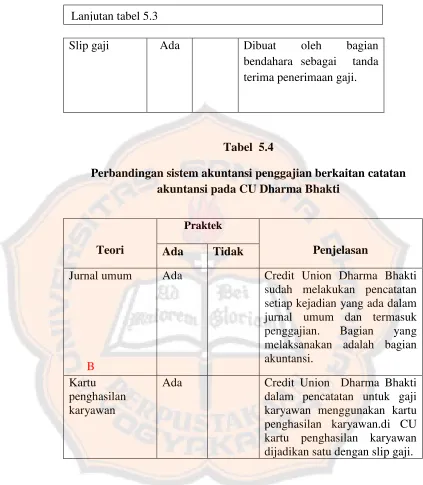

a. Jurnal umum

Digunakan untuk mencatat distribusi biaya.

b. Kartu penghasilan karyawan

Merupakan kartu untuk mencatat penghasilan dan berbagai potongan yang

diterima oleh setiap karyawan. Selain itu digunakan sebagai tanda terima

gaji karyawan dengan ditandatanganinya kartu tersebut oleh karyawan

E. Gaji

1. Pengertian Gaji

Gaji merupakan unsur biaya cukup besar yang harus dikeluarkan

perusahaan dibandingkan dengan unsur biaya lainnya. Definisi gaji menurut

Mulyadi (2001: 373), yaitu “Pembayaran atas penyerahan jasa yang dilakukan

oleh karyawan yang mempunyai jenjang jabatan manajer, yang dibayarkan

secara tetap per bulan”.

Definisi gaji menurut Kamus Besar Bahasa Indonesia yaitu upah pekerja

dibayar dalam waktu yang tetap atau balas jasa yang diterima pekerja dalam

bentuk uang berdasarkan waktu tertentu. Pengertian gaji tersebut tentunya

memberikan suatu gambaran bahwa munculnya gaji itu adanya suatu

perikatan antara pihak pengusaha dengan pekerja atau buruh.

Menurut Yusuf (2001: 239), gaji meliputi semua gaji yang yang

dibayarkan perusahaan kepada para karyawannya dan tarif gaji biasanya

dinyatakan dalam gaji per bulan. Gaji dapat dikategorikan sebagai hak nisbi

atau hak yang memberikan wewenang kepada seorang atau beberapa orang

tertentu untuk menuntut orang lain memberikan, melakukan atau tidak

melakukan sesuatu. Dengan demikian, gaji muncul sebagai hak tagih karena

prestasi kerja.

Pengertian gaji (salary) biasanya digunakan untuk “Pembayaran atas jasa

manajerial, administratif, dan jasa-jasa yang sama. Tarif gaji biasanya

2. Metode Distribusi Gaji

Distribusi gaji ditunjukan untuk menghasilkan laporan biaya tenaga kerja

menurut jenisnya, hubungannya atau kombinasi diantara berbagai jenis

klasifikasi tersebut. Distribusi biaya gaji menurut Mulyadi (2001: 405)

umumnya dilakukan dengan metode berikut:

a. Metode rekening berkolom

Rekening berkolom digunakan jika misalnya manajemen menginginkan

laporan biaya tenaga kerja menurut jenisnya per departemen. Pada akhir

bulan, setiap kolom rupiah dalam rekening berkolom dijumlah, dan hasilnya

disajikan dalam laporan biaya tenaga kerja per departemen. Input dari

rekening berkolom ini adalah rekap daftar gaji atau jurnal umum.

b. Metode summary strip: Tiket Tunggal

Metode ini digunakan untuk mengelola upah karyawan, baik upah langsung

maupun upah tak langsung. Jumlah rupiah biaya tenaga kerja tak langsung

menurut klasifikasi jenis dan departemen diposting ke dalam summary strip,

yang sekaligus berfungsi sebagai laporan biaya tenaga kerja.

c. Metode distribusi dengan komputer

Metode ini dilakukan dengan memberi kode transaksi penggajian yang terjadi

sesuai dengan klasifikasi yang diinginkan. Proses sortasi akan dilakukan oleh

F. Prosedur Penggajian

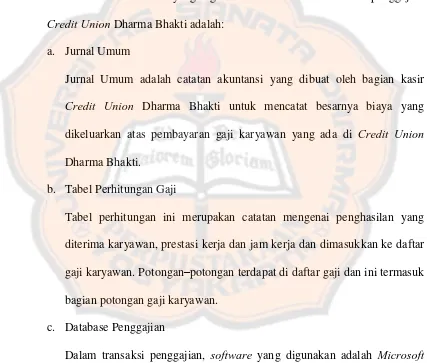

Prosedur yang membentuk sistem akuntansi penggajian menurut Mulyadi

(2001: 385-386) yaitu:

a. Prosedur pencatat waktu hadir

Prosedur ini bertujuan untuk mencatat waktu hadir karyawan. Pencatatan

ini diselenggarakan untuk mengetahui apakah karyawan dapat

memperoleh gaji penuh atau harus dipotong akibat ketidakhadiran atau

bahkan menerima tunjangan lembur karena bekerja diluar jam biasa.

b. Prosedur pembuatan daftar hadir

Fungsi pembuatan daftar gaji membuat daftar gaji karyawan. Data yang

dipakai sebagai dasar pembuatan daftar gaji adalah surat-surat keputusan

mengenai pengangkatan karyawan baru, kenaikan pangkat, penghentian

karyawan, penurunan pangkat, daftar gaji bulan sebelumnya dan daftar

hadir. Jika gaji karyawan melebihi penghasilan kena pajak, maka

informasi mengenai potongan PPh Pasal 21 dihitung oleh fungsi

pembuatan daftar gaji atas dasar data yang tercantum dalam kartu

penghasilan karyawan.

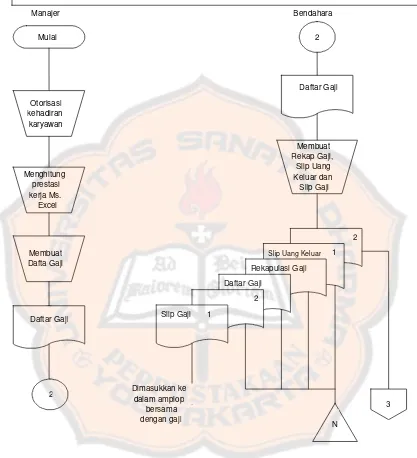

c. Prosedur pembuatan bukti kas keluar

Bukti kas keluar dibuat oleh fungsi akuntansi kepada fungsi keuangan

berdasarkan informasi dalam daftar gaji yang diterima dari fungsi pembuat

daftar gaji. Prosedur ini dibuat sebagai perintah pengeluaran uang untuk

d. Prosedur pembayaran gaji

Prosedur pembayaran gaji melibatkan fungsi akuntansi dan fungsi

keuangan. Fungsi akuntansi membuat perintah pengeluaran kas kepada

fungsi keuangan untuk menulis cek guna pembayaran gaji. Dokumen yang

digunakan yaitu:

G. Sistem Pengendalian Intern Penggajian

Sistem pengendalian intern meliputi struktur organisasi, metode dan ukuran–

ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek

ketelitian dan keandalan data akuntasi, mendorong efisiensi dan mendorong

dipatuhinya kebijakan manajemen. Sistem pengendalian intern dapat dibagai

menjadi dua macam yaitu pengendalian intern akuntansi dan pengendalian intern

administratif. Pengendalian intern akuntansi meliputi struktur organisasi, metode

dan ukuran–ukuran dikoordinasikan terutama untuk mendorong efisiensi dan

dipatuhinya kebijakan manajemen.

1. Pengertian Pengendalian Intern

COSO dalam Jusuf (2001: 252) mendefinisikan pengendalian intern sebagai

suatu proses yang dipengaruhi oleh dewan komisaris, manajemen, dan

personil satuan usaha lainnya yang direncanakan untuk mendapatkan

keyakinan memadai tentang pencapaian tujuan dalam hal-hal berikut :

a. Keandalan pelaporan keuangan.

c. Efektivitas dan efisiensi operasi.

Konsep dasar yang terkandung dalam definisi diatas adalah sebagai berikut

(Jusuf 2001: 25), yaitu:

a. Pengendalian intern adalah suatu proses ini berarti pengendalian intern

merupakan cara untuk mencapai tujuan, bukan tujuan itu sendiri.

b. Pengendalian intern dipengaruhi oleh manusia. Pengendalian intern

bukan hanya terdiri dari buku pedoman kebijakan dan

formulir-formulir, tetapi juga orang-orang berbagai jenjang dalam suatu

organisasi, termasuk dewan komisaris, manajemen, serta personil

lainnya.

c. Pengendalian intern hanya diharapakan memberikan keyakinan

memadai bukan keyakinan penuh bagi manajemen dan dewan

komisaris satuan usaha karena adanya kelemahan-kelemahan bawaan

yang melekat pada seluruh sistem pengendalian intern dan perlunya

mempertimbangkan biaya dan manfaat yang bersangkutan dengan

penetapan pengendalian tersebut.

d. Pengendalian intern adalah alat untuk mencapai tujuan-tujuan dalam

berbagai hal yang satu dan yang lain.

2. Tujuan Pengendalian Intern

Tujuan sistem pengendalian intern menurut definisinya adalah (Mulyadi

a. Melindungi aset perusahaan. Aktiva perusahaan dapat saja dicuri,

digunakan secara salah, rusak karena suatu peristiwa yang tidak

terduga dan tidak dilindugi oleh pengendalian yang baik.

b. Memastikan ketepatan dan keandalan data dan informasi. Manajemen

menjaga agar data dan informasi bebas dari kesalahan dan

menyediakan hasil yang konsisten bila proses data yang serupa.

c. Mendorong efisiensi di semua operasi perusahaan. Ditujukan untuk

mencegah duplikasi usaha, tidak perlu pemborosan dalam segala

kegiatan bisnis perusahaan.

d. Mendorong kepatuhan terhadap kebijakan dan prosedur yang

diterapkan oleh manajemen.

3. Unsur Pokok Sistem Pengendalian Intern

Unsur pokok sistem pengendalian intern antara lain adalah (Mulyadi 2001:

164) :

a. Struktur organisasi yang memisahkan tanggung jawab fungsional

secara tegas.

Pembagian tanggung jawab fungsional dan organisasi ini didasarkan

pada prinsip–prinsip berikut ini:

1) Harus dipisahkan fungsi–fungsi operasi dan penyimpanan dari

fungsi akuntansi.

2) Suatu fungsi tidak boleh diberi tanggung jawab penuh untuk

Dengan pemisahan fungsi akuntansi dari fungsi–fungsi operasi dan

fungsi penyimpanan, catatan akuntansi yang diselenggarakan dapat

mencerminkan transaksi sesungguhnya yang dilaksanakan oleh unit

yang memegang fungsi operasi dan fungsi penyimpanan.

b. Sistem wewenang dan prosedur pencatatan yang memberikan

perlindungan yang cukup terhadap kekayaan, utang, pendapatan, dan

biaya. Sistem otorisasi akan menjamin dihasilkannya dokumen

pembukuan yang dapat dipercaya, sehingga akan menjadi masukan

yang dapat dipercaya bagi proses pencatatan akuntansi. Prosedur

pencatatan yang baik menghasilkan informasi yang teliti dan dapat

dipercaya.

c. Karyawan yang mutunya sesuai dengan tanggung jawabnya.

Untuk mendapatkan karyawan yang kompeten dan dapat dipercaya

ada beberapa cara, yaitu:

1) Seleksi calon karyawan berdasarkan persyaratan yang dituntut oleh

pekerjaannya.

2) Pengembangan pendidikan karyawan selama menjadi karyawan

perusahaan, sesuai dengan tuntutan perkembangan pekerjaannya.

4. Unsur pengendalian intern dalam siklus penggajian

Unsur pengendalian intern dalam siklus penggajian dan pengupahan

(Mulyadi 2001: 387-391):

1) Fungsi pembuatan daftar gaji harus terpisah dari fungsi

pembayaran gaji.

2) Fungsi pencatatan waktu hadir harus terpisah dari fungsi operasi.

b. Sistem Otorisasi

1) Setiap orang yang namanya tercantum dalam daftar gaji harus

memiliki surat keputusan pengakatan sebagai karyawan

perusahaan yang ditandatangani oleh Direktur utama.

2) Setiap perubahan gaji karyawan karena perubahan pangkat,

perubahan tarif gaji, tambahan keluarga harus didasari pada surat

keputusan Direksi keuangan.

3) Setiap potongan atas gaji dan upah karyawan selain dari pajak

penghasilan karyawan harus didasarkan surat potongan gaji.

4) Kartu jam hadir harus diotorisasi oleh fungsi pencatatan waktu.

5) Perintah lembur harus diotorisasi oleh Kepala Departemen

Karyawan Yang Bersangkutan.

6) Daftar gaji dan upah harus diotorisasi oleh fungsi personalia.

7) Perubahan dalam catatan penghasilan karyawan direkonsiliasi

dengan daftar gaji karyawan.

c. Prosedur Pencatatan

1) Perubahan dalam catatan penghasilan karyawan direkonsiliasi

2) Tarif gaji dicatumkan dalam kartu jam kerja diverifikasi oelh

fungsi akuntansi.

d. Praktik yang sehat

1) Kartu jam harus dibandingkan dengan kartu jam kerja.

2) Kartu jam hadir yang dimasukkan ke mesin pencatat waktu harus

diawasi oleh fungsi pencatat waktu.

3) Pembuatan daftar gaji harus diverifikasi kebenaran dan ketelitian

perhitungan oleh fungsi akuntansi sebelum dilakukan pembayaran.

4) Perhitungan pajak penghasilan direkonsiliasi dengan catatan

penghasilan karyawan.

5) Catatan penghasilan karyawan disimpan oleh fungsi pembuatan

daftar gaji.

Adapun cara-cara yang umumnya ditempuh oleh perusahaan dalam

menciptakan praktik yang sehat adalah :

a) Penggunaan formulir bernomor urut tercetak yang pemakaiannya

harus dipertanggungjawabkan oleh yang berwenang.

b) Pemeriksaan mendadak (surprised audit)

c) Setiap transaksi tidak boleh dilaksanakan dari awal sampai akhir

oleh satu orang atau satu unit organisasi tanpa ada campur tangan

dari orang atau unit organisasi lain. Perputaran jabatan (job

rotation).

e) Secara periodik diadakan pencocokan fisik kekayaan dengan

catatannya.

H. Bagan Alir Dokumen Sistem Akuntansi Penggajian

Flowchart sistem digunakan oleh personal sistem dan manajemen.

Flowchart sistem mengidentifikasi keseluruhan aliran operasi di dalam sebuah

sistem. Sebuah flowchart sistem menunjukkan titik awal input, tahapan proses,

mode pemrosesan. Di dalam mode pemrosesan dapat diketahui apakah masih

menggunakan manual atau sudah menggunakan mesin. Fokus flowchart sistem

adalah pada fungsi proses media bukannya pada rincian logika setiap fungsi

pemrosesan (Bodnar, Hopwood 2006: 44).

Bagan alir merupakan (flowchart) merupakan bentuk aliran dokumen-dokumen

masuk dan keluar yang saling berhubungan dan akhirnya menghasilkan suatu

gambaran mengenai aliran dokumen tersebut. Dalam menggambarkan bagan alir

dokumen analisis sistem dapat menggunakan simbol-simbol standar yang

mewakili setiap dokumen, proses kegiatan dan keterangan suatu kegiatan dalam

transaksi. Jika simbol-simbol tersebut digabungkan sesuai dengan kegiatan

transaksi yang terjadi maka bentuk suatu bagan yang akan menceritakan aliran

dokumen dari data menjadi informasi bentuk simbol-simbol tersebut.

I. Pengertian Credit Union (Koperasi Kredit)

Menurut Anoraga (2002: 1) menyatakan “Koperasi adalah suatu

perkumpulan kerja sama yang beranggotakan orang-orang maupun

badan-badan dimana ia memberikan kebebasan untuk keluar dan masuk sebagai

anggotanya serta kesejahteraan para anggota harus benar-benar

diperjuangkan”.

2. Prinsip koperasi

Menurut undang-undang Republik Indonesia No. 25 Tahun 1992 pasal

5 tentang perekoperasian, adapun prinsip-prinsip koperasi meliputi:

a. Keanggotaan bersifat sukarela dan terbuka

Sifat kesukarelaan dalam keanggotaan koperasi mengandung makna

bahwa anggota koperasi tidak boleh dipaksakan siapapun. Sifat

kesukarelaan juga mengandung makna bahwa seorang anggota dapat

mengundurkan diri dari koperasinya sesuai dengan syarat yang ditentukan

dalam Anggaran Dasar Koperasi. Sedangkan sifat terbuka memiliki arti

bahwa keanggotaan tidak dilakukan pembatasan atau diskriminasi dalam

bentuk apapun.

b. Pengelolaan dilakukan secara demokratis

Prinsip demokrasi menunjukkan bahwa pengelolaan koperasi dilakukan

atas kehendak dan keputusan para anggota. Para anggota itulah yang

memegang dan melaksanakan tertinggi dalam koperasi.

c. Pembagian sisa hasil usaha dilakukan secara adil sebanding dengan

Pembagian sisa hasil usaha kepada anggota dilakukan tidak semata-mata

berdasarkan modal yang dimiliki seseorang dalam koperasi tetapi juga

berdasarkan pertimbangan jasa usaha anggota terhadap koperasi.

Ketentuan ini merupakan perwujudan nilai kekeluargaan dan keadilan.

d. Pemberian balas jasa yang terbatas terhadap modal

Modal koperasi pada dasarnya dipergunakan untuk kemanfaatan anggota

dan bukan untuk sekedar mencari keuntungan. Oleh karena itu, balas jasa

terhadap modal yang diberikan kepada para anggota juga terbatas dan

tidak didasarkan semata-mata atas besarnya modal yang diberikan.

Terbatas adalah wajar dalam arti tidak melebihi suku bunga yang berlaku

di pasar.

e. Kemandirian

Kemandirian mengandung pengertian dapat berdiri sendiri, tanpa

tergantung pada pihak lain yang dilandaskan oleh kepercayaan kepada

pertimbangan, keputusan, kemampuan, dan usaha sendiri. Dalam

kemandirian tergantung pula pengertian kebebasan yang bertanggung

jawab, otonomi, swadaya, berani mempertanggungjawabkan perbuatan

sendiri dan kehendak untuk mengelola diri sendiri.

3. Bentuk koperasi

Menurut Baswir (1997: 97-107), “Penggolongan Koperasi adalah

pengelompokan koperasi ke dalam kelompok-kelompok tertentu berdasarkan

digolongkan ke dalam kelompok besar berdasarkan beberapa pendekatan

yaitu

a. Berdasarkan Bidang Usaha

1) Koperasi konsumsi adalah koperasi yang berusaha dalam bidang

penyediaan barang-barang konsumsi yang dibutuhkan oleh para

anggotanya.

2) Koperasi produksi adalah koperasi yang kegiatan utamanya melakukan

pemrosesan bahan baku menjadi barang jadi atau berang setengah jadi.

3) Koperasi pemasaran adalah koperasi yang dibentuk terutama untuk

membantu para anggotanya dalam memasarkan barang-barang yang

dihasilkannya.

4) Koperasi kredit atau koperasi simpan pinjam adalah koperasi yang

bergerak dalam bidang pemupukan simpanan dari anggotannya, untuk

kemudian dipinjamkan kembali kepada anggota-anggotanya yang

memerlukan batuan modal.

b. Berdasarkan Jenis Komoditi

1) Koperasi ekstraktif adalah koperasi yang melakukan usaha dengan

menggali atau memanfaatkan sumber-sumber alam secara langsung

tanpa atau dengan sedikit mengubah bentuk, dan sifat sumber-sumber

alam tersebut.

2) Koperasi pertanian dan perternakan adalah koperasi yang melakukan

koperasi perternakan adalah koperasi yang usahanya berhubungan

dengan komoditi peternakan tertentu.

3) Koperasi industri atau koperasi kerajinan adalah jenis koperasi yang

melakukan usahanya dalam bidang usaha industri atau kerajinan

tertentu.

4) Koperasai jasa adalah koperasi yang mengkhususkan usahanya dalam

memproduksi dan memasarkan kegiatan jasa tertentu.

c. Berdasarkan Profesi Anggota

Koperasi dapat dibedakan Koperasi Karyawan (Koplar), Koperasi

Pegawai (KP), Koperasi Angkatan Darat (Kopad), Koperasi Mahasiswa (

Kopma), Koperasi Pedagang Pasar (Koppas), Koperasi Veteran Republik

Indonesia (Koveri), Koperasi Nelayan, dan lain-lain.

d. Berdasarkan Daerah kerja

1) Koperasi primer adalah koperasi yang beranggotakan orang-orang dan

biasanya didirikan pada lingkup kesatuan wilayah terkecil tertentu.

Contoh koperasi mahasisiwa, Koperasi unit desa (KUD), dan lain-lain.

2) Koperasi pusat adalah koperasi yang beranggotakan koperasi-koperasi

primer yang biasanya didirikan sebagai pemusatan dari beberapa

koperasi primer dalam lingkup suatu wilayah tertentu contohnya

Pusat Koperasi Karyawan (Puskopkar), Pusat Koperasi Pegawai

3) Koperasi gabungan adalah koperasi yang beranggotakan

koperasi-koperasi pusat yang berasal dari suatu wilayah tertentu. Gabungan

Koperasi Batik Indonesia (GKBI) merupakan salah satu contohnya.

4) Koperasi induk adalah koperasi yang beranggotakan koperasi pusat

atau koperasi gabungan yang berkedudukan di ibu kota Negara.

Contoh Induk Koperasi Pegawai (IKP).

4. Fungsi koperasi

Berdasarkan Undang-undang No. 25 Tahun 1992 passal 4 tentang

Perkoperasian menyebutkan fungsi dan peran koperasi antara lain:

a. Membangun dan mengembangkan potensi dan kemampuan ekonomi

anggota pada khususnya dan masyarakat pada umunya, untuk

meningkatkan kesejahteraan ekonomi dan sosialnya.

b. Berperan serta aktif dalam upaya mempertinggi kualitas kehidupan

manusia dan masyarakat.

c. Memperkokoh perekonomian rakyat sebagai dasar kekuatan dan

ketahanan perekonomian nasional dengan Koperasi sebagai sokoguru.

d. Berusaha untuk mewujudkan dan mengembangkan perekonomian

nasional yang merupakan usaha bersama berdasar atas asas kekeluargaan

dan demokerasi ekonomi.

5. Pengertian Credit Union.

percaya dan union/unus yang berarti kumpulan. Menurut Credit Union

Conseling Office (1973: 1) yang dikuti dalam buku yang berjudul Apa yang

Anda Ketahui tentang Koperasi Credit Union menyatakan bahwa,” Credit

Union/ Usaha Bersama Simpan Pinjam adalah sekumpulan orang yang telah

bersepakat untuk bersama-sama menabungkan uang mereka kemudian uang

tersebut dipinjamkan diantara mereka sendiri dengan bunga yang ringan,

untuk maksud produktif dan kesejahteraan. Dengan demikian, pinjaman

tersebut akan menguntungkan anggota”. Pengertian Credit Union adalah

koperasi keuangan yang dijalankan secara demokratis dan profit sharing (bagi

hasil) menawarkan berbagai produk simpanan dan pinjaman berbunga rendah

kepada para anggotanya. Credit Union juga memiliki berapa kekhasan yang

dapat membedakan dari bentuk-bentuk koperasi lainnya. Kekhasan yang

paling utama yaitu terdapat pelatihan-pelatihan yang diberikan kepada

anggotanya sebelum menjadi anggota di dalam koperasi tersebut.

Pelatihan-pelatihan yang dilakukan oleh pengurus tersebut perlu dilakukan supaya dapat

mendidik para anggotanya untuk dapat mengolah pinjaman yang diberikan

secara baik. Hal tersebut perlu dilakukan supaya dapat meminimalkan adanya

kelalaian pinjaman atau pinjaman tak tertagih yang dapat merugikan Credit

Union itu sendiri.

Menurut WOCCU (World Council of Credit Union) ada Sembilan

prinsip yang dirumuskan dan disepakati dalam Forum Credit Union yakni:

a. Keanggotaan yang terbuka dan sukarela bagi semua orang yang bersedia

menerima tanggung jawab keanggotannya tanpa membedakan jenis

kelamin, ras, politik maupun agama.

b. Dikontrol secara demokrasi oleh anggota yang mempunyai hak yang sama

(satu anggota satu suara) dan berperan dalam mengambil keputusan tanpa

di penggaruhi jumlah sahamnya.

c. Tidak diskriminatif karena Credit Union tidak membedakan anggota dari

suku, kebangsaan, jenis kelamin, agama, maupun politik.

d. Pelayanan kepada anggota ditunjukan untuk meningkatkan ekonomi

anggota dengan mempertahankan asas dari, oleh, dan anggota.

e. Distribusi kepada anggota mendorong sikap hemat dengan cara

menabung, dan menyediaan pinjaman serta lainnya.

f. Membangun stabilitas keuangan untuk membangun kekuatan finansial,

termasuk pembentukan cadangan yang memadai dan pengendalian

internal yang memastikan pelayanan berkesinambungan kepada seluruh

anggota.

g. Pendidikan terus menerus bagi seluruh anggota, Penggurus Pengawas, dan

Manajemen serta masyarakat luas tentang ekonomi, sosial, demokrasi,

prinsip kerjasama, saling membantu, pengelolaan keuangan, hidup hemat,

h. Kerjasama antar lembaga pada tingkat lokal, nasional dan internasional

dalam rangka memberikan pelayanan terbaik kepada anggota.

i. Tanggung jawab sosial dalam menunjang pembangunan manusia dan

hubungan sosialnya.

7. Nilai-nilai Credit Union

Menurut WOCCU (World Council of Credit Union) adapun nilai-nilai Credit

Union meliputi: (1) menolong diri sendiri, (2) bertanggung jawab kepada diri

sendiri, (3) demokrasi, (4) kesetaraan, (5), keadilan, (6) swadaya, dan (7)

solidaritas.

8. Pilar Credit Union

Menurut WOCCU (World Council of Credit Union) adapun pilar dalam

Credit Union meliputi:

a. Pendidikan, tujuannya agar anggota dapat mengerti peran serta, hak dan

kewajiban sebagai anggota CU agar lebih bijaksana dalam mengatur

keuangan keluarga maupun keuangan usaha, mengetahui, memahami

laporan keuangan serta perkembangan CU.

b. Solidaritas/kesetiakawanan, karena CU tidak sekedar menghimpun

simpanan pinjaman kepada anggotanya, namun yang paling utama adalah

bagaimana setiap anggota CU memperhatikan kepentingan bersama dari

c. Swadaya, kerena Credit Union sedapat mungkin membiayai dirinya

sendiri caranya adalah menabung ke Credit Union secara teratur secara

menghindari agar tidak menabung ke lembaga lain.

46 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini adalah studi kasus yaitu suatu penelitian terhadap obyek

tertentu untuk mengamati, menganalisis, dan mengevaluasi, serta memecahkan

masalah yang timbul sehingga kesimpulan yang diambil berdasarkan penelitian

ini hanya berlaku terbatas bagi obyek yang diteliti dan berlaku pada waktu

tertentu.

B. Lokasi dan Waktu Penelitian

1. Lokasi Penelitian

Penelitian dilakukan di Credit Union Dharma Bhakti yang beralamat di Jalan

Kabupaten, Dusun Duwet, Sendangadi, Mlati, Sleman, Yogyakarta

2. Waktu Penelitian

Penelitian ini dilaksanakan bulan Desember 2014 – Januari 2015.

C. Subjek dan Objek Penelitian

1. Subjek Penelitian :

a) Manajer

b) Bendahara