Sodobne prodajne poti v bankah : diplomsko delo

Bebas

45

0

0

Teks penuh

(2) UNIVERZA V MARIBORU Ekonomsko-poslovna fakulteta IZJAVA Kandidatka Emilija Lukšič absolventka študijske smeri: finance in bančništvo študijski program:visokošolski strokovni (R/STR) izjavljam, da sem avtorica tega diplomskega dela, ki sem ga napisala pod mentorstvom rednega profesorja, dr. Jožeta Glogovška in uspešno zagovarjala 5.11.2004. Zagotavljam, da je besedilo diplomskega dela v tiskani in elektronski obliki istovetno in brez virusov. Ekonomsko-poslovni fakulteti dovolim objavo diplomskega dela v elektronski obliki na spletnih straneh knjižnice. Hkrati dovoljujem, da ga lahko bralci uporabijo za svoje izobraževalne in raziskovalne namene s povzemanjem posameznih misli, idej, konceptov oziroma delov teksta iz diplomskega dela ob upoštevanju avtorstva in korektnem citiranju.. V Mariboru, dne 18. 11. 2004. Podpis:__________________________________.

(3) 2. PREDGOVOR Razvoj informacijske tehnologije, telekomunikacij, v zadnjem času pa tudi interneta in elektronskega poslovanja prinaša korenite spremembe v način življenja in poslovanja ljudi. Zaradi sprememb v okolju so banke prisiljene spremeniti svoje strateške usmeritve k izboljšanju storitev ter ponudbe novih storitev po meri komitenta. Potrošniki in podjetja v sodobnih razmerah pričakujejo vedno večjo fleksibilnost in dostopnost bank pri urejanju financ. Poleg tega imajo možnost izbire med bankami, zato se jim morajo te prilagoditi in zagotavljati štiriindvajseturni servis na različne načine: prek bankomatov in kartičnega poslovanja, telefona, mobilnega telefona, osebnega računalnika. Ta novi način vstopanja v banke na daljavo prek sodobnih prodajnih poti pomeni za komitente svobodnejše in dostopnejše razpolaganje s svojim denarjem od koderkoli in kadarkoli. Za banke pa pomenijo sodobne prodajne poti način prilagajanja novonastalim razmeram, ki so nujne, če se žele obdržati in uspeti v konkurenčnem boju z ostalimi bankami za ohranitev najboljših komitentov in pridobitev novih. Stranke v želji po optimalni zadovoljitvi svojih potreb odločajo, preko katere banke bodo opravljale svoje storitve čim hitreje, varno, preprosto in čim bolj poceni. Zaradi velike konkurence med bankami se le-te borijo tako, da razvijajo sodobne prodajne poti, saj je boj za ohranitev obstoječih strank in tudi za pridobitev novih strank zelo hud in težak. Katera od sodobnih prodajnih poti bo prevladujoča v prihodnosti, je zelo težko napovedati, saj bodo o tem odločali predvsem stroški in preference uporabnikov. V diplomski nalogi sem predstavila sodobne prodajne poti v bankah. Ker je razvoj sodobnih prodajnih poti posledica nekega procesa, ki se dogaja v sodobni družbi, sem najprej opisala sodobne trende v bančništvu, trženje bančnih storitev, s poudarkom na specifičnih lastnostih bančnih storitev, ter nove poglede na trženje, ki se kažejo v upravljanju odnosov s strankami. V predstavitvi sodobnih prodajnih poti sem opisala njihove značilnosti, prednosti in slabosti ter varnost poslovanja, obvladovanja tveganj in zakonske osnove elektronskega poslovanja. V zadnjem delu sem predstavila sodobne prodajne poti v Novi ljubljanski banki, d.d., (v nadaljevanju NLB)..

(4) 3. KAZALO PREDGOVOR.......................................................................................................................... 2 1 UVOD ..................................................................................................................................... 5 1.1 Opredelitev področja in opis problema, ki je predmet raziskovanja ................................ 5 1.2 Namen, cilji in trditve (teze) diplomskega dela ................................................................ 5 1.3 Predpostavke in omejitve raziskave.................................................................................. 6 1.4 Predvidene metode raziskovanja....................................................................................... 6 2 BANKE IN BANČNO POSLOVANJE ............................................................................... 7 2.1 Pojem banke in dejavniki, ki vplivajo na razvoj bančnega sistema.................................. 7 2.2 Različni vidiki bančnih storitev ........................................................................................ 8 2.3 Razvojni trendi v bančništvu ............................................................................................ 8 3 TRŽENJE BANČNIH STORITEV ................................................................................... 10 3.1 Pojem in pomen trženja v bankah................................................................................... 10 3.2 Segmentiranje trga bančnih storitev ............................................................................... 11 3.3 Trženjski splet bančnih storitev ...................................................................................... 11 3.3.1 Storitev...................................................................................................................... 12 3.3.2 Cena storitve ............................................................................................................ 13 3.3.3 Tržno komuniciranje................................................................................................. 13 3.4 Upravljanje odnosov s strankami ( CRM –customer relationship managment) ............. 13 3.4.1 Pomen upravljanja odnosov s strankami .................................................................. 13 3.4.2 Upravljanje odnosov s strankami v bančništvu ........................................................ 14 3.4.3 Upravljanje odnosov s strankami v NLB. ................................................................ 16 4 PRODAJNE POTI SODOBNIH BANK ........................................................................... 17 4.1 Tradicionalno bančništvo................................................................................................ 18 4.2 Samopostrežno bančništvo.............................................................................................. 19 4.2.1 Bankomati................................................................................................................. 19 4.2.2 Plačilne kartice ......................................................................................................... 20 4.2.2.1 Plačilne kartice po načinu poravnavanja obveznosti ......................................... 20 4.2.2.2 Plačilne kartice po teritoriju poslovanja in kriteriju izdajatelja ......................... 21 4.2.2.3 Plačilne kartice po kriteriju imetnikov............................................................... 21 4.2.3 Upravljanje s tveganji pri kartičnem poslovanju...................................................... 21 4.2.4 Elektronska prodajna mesta – POS terminali ........................................................... 22 4.3 Neposredno bančništvo................................................................................................... 23 4.3.1 Telefonsko bančništvo.............................................................................................. 23 4.3.2 Elektronsko bančništvo prek osebnih računalnikov ................................................ 24 4.3.3 Mobilno bančništvo .................................................................................................. 28 4.4 Pravna ureditev elektronskega bančništva v Sloveniji ................................................... 29 4.5 Varnost elektronskega bančništva .................................................................................. 30 5 SODOBNE PRODAJNE POTI V NLB............................................................................. 32.

(5) 4. 5.1 Trženjsko upravljanje v NLB.......................................................................................... 32 5.2 Bankomati ....................................................................................................................... 33 5.3 Plačilne kartice in POS terminali.................................................................................... 33 5.4 Telefonsko bančništvo .................................................................................................... 34 5.5 Bančništvo prek osebnih računalnikov ........................................................................... 35 5.6 Mobilno bančništvo ........................................................................................................ 37 6 SKLEP.................................................................................................................................. 38 POVZETEK............................................................................................................................ 39 LITERATURA IN VIRI ........................................................................................................ 42 SEZNAM TABEL .................................................................................................................. 44 SEZNAM SLIK ...................................................................................................................... 44.

(6) 5. 1 UVOD 1.1 Opredelitev področja in opis problema, ki je predmet raziskovanja Hiter razvoj informacijske družbe, internacionalizacija bančnega poslovanja, razvoj novih finančnih oblik silijo banke k optimiziranju stroškov, izboljšanju kakovosti in raznovrstnosti storitev. V preteklosti so banke same narekovale tempo dogajanj na gospodarskem in finančnem področju in si izbirale komitente, danes pa je tok dogajanj obrnjen. Globalizacija in vse močnejša konkurenca silita banke k ponudbi storitev po meri posameznega komitenta. Način življenja bančnih strank v zadnjem času, bolj kot kdaj koli prej, vpliva na razvoj bančništva. Dinamičnost našega življenja, vsakodnevno premagovanje časa in prostora, demografske spremembe, spremembe v strukturi in načinu zaposlovanja bankam narekujejo prilagajanje. Bančništvo se prilagaja novi informacijski družbi z uvajanjem novih tržnih poti in novih pristopov pri prodaji storitev. V moderni finančni industriji postajajo cena, hitrost, varnost in prilagodljivost primarne sestavine za uspeh. V iskanju sodobnih prodajnih poti banke izbirajo med naslednjimi možnostmi: • tradicionalno bančništvo (ang. conventional banking); • samopostrežno bančništvo (ang. self-service banking), ki vključuje bančne avtomate, POS terminale in plačilne kartice; • neposredno bančništvo (ang. direct banking), ki vključuje telefonsko bančništvo, bančništvo preko osebnih računalnikov, interaktivno televizijo, bančništvo prek mobilne telefonije. 1.2 Namen, cilji in trditve (teze) diplomskega dela Politika bančnih storitev v sodobnem tržnem gospodarstvu je usmerjena v nenehno prilagajanje tržnim razmeram z namenom doseganja temeljnih ciljev poslovanja bank, to je rentabilnosti in gospodarske rasti bank. Konkurenčno okolje zahteva, da se banke trudijo za svoj prostor na trgu, da se trudijo komitentom ponuditi take storitve, ki so drugačne in boljše od storitev, ki jih ponuja konkurenca. Iskanje novih pristopov in uporaba sodobnih tržnih poti v trženju bančnih storitev pomenita za banke izziv v konkurenčnem boju, ki jim na eni strani omogoča povečati kakovost in obseg ponudbe bančnih storitev, razvijanje trajnega odnosa s komitenti ter zaupanje komitentov v banko, na drugi strani pa zmanjšanje distribucijskih stroškov, lažje upravljanje banke v odvisnosti od operativnih stroškov in tveganja poslovanja ter ne nazadnje tudi krepitev ugleda banke. Sodobno bančništvo sledi razvoju informacijske družbe z uvajanjem novih tržnih poti in novih pristopov pri prodaji storitev, zato je namen tega diplomskega dela prikazati in analizirati te sodobne pristope. Uspešnost bank kot finančnih posrednikov je vse bolj odvisna od učinkovite uporabe informacijske tehnologije, ki omogoča raznolikost ponudbe, znižuje vstopne ovire in povečuje konkurenčnost. Sodobne prodajne poti bančnih storitev so močan dejavnik, ki.

(7) 6. omogoča uvajanje novih storitev in že preizkušenih storitev na način, ki je za komitenta bolj primeren in mu pomeni prihranek časa in manjše stroške. Cilj diplomskega dela je torej predstavitev sodobnih prodajnih poti, ki so trenutno aktualne v sodobnem bančnem prostoru. Globalizacija in vse močnejša konkurenca silita banke k ponudbi storitev po meri posameznega komitenta. Bančništvo se prilagaja razvoju informacijske družbe z uvajanjem novih tržnih poti in novih pristopov pri prodaji storitev. Sodobne tržne poti zahtevajo v bankah precejšnje naložbe, spremembe v organiziranju delovnih procesov in spremembe poslovnih modelov obnašanja do strank. Hkrati je uporaba novih tržnih poti za banke tudi zelo ekonomična, saj so prihranki na transakcijo pri elektronskem poslovanju v primerjavi s klasičnim zelo veliki. Delež tradicionalnega bančnega poslovanja prek bančnih poslovalnic se postopoma preveša v korist poslovanja prek elektronskih medijev. Klasični osebni odnos pa ohranja pomembno vlogo pri svetovalnih in kompleksnejših bančnih poslih. 1.3 Predpostavke in omejitve raziskave V diplomskem delu bomo izhajali iz predpostavke, da konkurenca na trgu bančnih storitev spodbuja banke k iskanju vedno novih poti za nudenje storitev. Standardnemu načinu stika s komitenti preko bančnega okenca so se pridružili bankomati, plačilne kartice, telebanking, internet. Vsi ti načini pomenijo napredek v bančni ponudbi in utrjevanje tržnega položaja. Predpostavljali bomo, da je opravljanje storitev na nov elektronski način za komitente banke bistveno lažje in bolj udobno kot opravljanje storitev na tradicionalen način, bankam pa omogoča kvalitetnejše in bolj ekonomično poslovanje. Tehnologija zaščite in prenosa podatkov po javnih omrežjih je že tako dozorela, da omogoča varno in enostavno opravljanje pomembnega dela bančnih storitev na elektronski način. Sodobne prodajne poti predstavljajo zelo široko področje za obravnavo. Gre za uvedbo novih pristopov v obstoječe okolje z izgrajeno tehnologijo in organizacijo, kjer lahko napačna odločitev potegne za seboj velike stroške implementacije, slabe poslovne učinke in ruši celostno podobo navzven. V nalogi se bomo omejili na predstavitev sodobnih prodajnih poti z vidika trženja bančnih storitev komitentom, z vidika prednosti in slabosti, ki jih prinaša tak način poslovanja, ter z vidika varnosti poslovanja in obvladovanja tveganj. 1.4 Predvidene metode raziskovanja V diplomski nalogi se bomo usmerili na predstavitev in raziskavo sodobnih prodajnih poti v bančnem okolju ter ugotavljali vpliv uvajanja sodobnih bančnih poti na poslovanje bank in njihov odnos do komitentov, zato bomo uporabljali poslovno statično metodo raziskovanja z deskriptivnim pristopom in metodo deskripcije..

(8) 7. 2 BANKE IN BANČNO POSLOVANJE 2.1 Pojem banke in dejavniki, ki vplivajo na razvoj bančnega sistema Vloga bank je bila skozi zgodovino odvisna od razvojne stopnje gopodarstva in značilnosti gospodarskega sistema, ki je vladal v posameznih državah. Prvotna funkcija hranjenja vrednosti takratnega kovanega denarja se je skozi stoletja razvijala v danes prevladujočo funkcijo financiranja. Znotraj narodnega gospodarstva je za zagotovitev nemotene preskrbe s plačilnimi sredstvi in za ohranitev makroekonomskega pretoka denarja potreben finančni intermediar. To posredniško vlogo opravljajo banke. Banke posredujejo med potrebo po naložbah kapitala in povpraševanjem po kapitalu, zagotavljajo storitve v zvezi z denarnimi oz. kapitalskimi naložbami ter najemom denarja ter s tem opravljajo transakcijsko funkcijo banke kot pogodbenega partnerja. Z mikroekonomskega stališča bank gre za opravljanje obsežnega spektra storitev, ki imajo naslednje skupne značilnosti: -. bančna podjetja se ukvarjajo z bančnim poslovanjem; najemajo in dajejo kredite; opravljajo storitve denarnega, kreditnega in kapitalskega prometa in ponujajo ostale storitve.. Z gledišča strank delimo bančne aktivnosti na naslednja funkcionalna področja: -. ponudbo in odpiranje možnosti plačilnega prometa in pripadajočih aktivnosti; ponudbo in odpiranje možnosti financiranja in pripadajočih aktivnosti; ponudbo in odpiranje možnosti denarnih in kapitalskih naložb in pripadajočih aktivnosti; ponudbo ostalih storitev (Glogovšek 1995, 24, 25).. Dejavniki, ki so posebnega pomena tako za pretekli kot prihodnji razvoj bančnega sistema, so: -družbena in gospodarska ureditev oz. stanje gospodarstev, v katerih se izražajo osnovni gospodarski in družbenopolitični cilji ter njihove spremembe v poteku časa; -struktura in obseg povpraševanja po bančnih storitvah in spremembe v poteku časa; -splošni in za bančne sisteme specifični pravni okvirni pogoji za bančno poslovanje in spremembe zakonov; - stanje razvoja in razvojne spremembe v gospodarstvu nasploh in posebej v posamezni banki, pri čemer imajo pomembno vlogo sposobnost za inovacije in volja za inovacije (Glogovšek 1998, 41, povzeto po Bueschgen, Hans E. 1983, 349-409). Posamezni dejavniki, ki delujejo v času na banke in bančni sistem, ustvarjajo nove situacije, katerim se je potrebno prilagoditi. Sposobnost in pripravljenost oz. volja reagirati na novonastale situacije oz. delovati znotraj spremenjenih okvirnih pogojev je odločilnega.

(9) 8. pomena za to, ali bodo – in v kakšni meri – uvedene inovacije in kako hitro jih bo mogoče implementirati ( Glogovšek 1998, 55). 2.2 Različni vidiki bančnih storitev Glede na obseg storitev, ki jih banke opravljajo, ločimo dve vrsti bank: • univerzalne - te opravljajo celovito strukturo storitev, kar pomeni, da lahko komitenti banke realizirajo vse bančne posle v eni banki; • specializirane - te se osredotočijo le na posamezno ali pa na več soodvisnih bančnih storitev. Glede na storitve, ki jih specializirane banke opravljajo, le-te tudi poimenujemo (hipotekarne banke, investicijske banke, depozitne banke....). Vendar je za specializirane banke značilno, da skušajo poleg svojih običajnih specializiranih bančnih storitev opravljati svojim komitentom tudi druge bančne storitve. Opravljanje bančnih storitev z vidika komitentov, s katerimi banka posluje, lahko razdelimo na dva velika bančna segmenta: • poslovanje bank s posamezniki (ang. retail banking) in • poslovanje z velikimi komitenti - podjetji (angl. wholesale banking). Opravljanje bančnih storitev lahko delimo še z vidika bančnih poslov. Bančne posle delimo na pasivne, aktivne ter nevtralne bančne posle. Skupna značilnost vseh pasivnih poslov je ta, da banka zbere prosta, neporabljena denarna sredstva gospodarstva in prebivalstva ter jih kasneje v svojem poslovnem procesu pretvori v kredite in druge plasmaje najrazličnejših oblik in rokov. Pri pasivnih bančnih poslih gre predvsem za sprejemanje depozitov, izdajanje blagajniških zapisov in obveznic, sprejemanje hranilnih vlog, najemanje kreditov pri drugih bankah. V nasprotju s pasivnimi bančnimi posli pa banka pri aktivnih bančnih poslih plasira svoj denar, najpogosteje v obliki kreditov in naložb v vrednostne papirje. Nevtralne bančne posle predstavlja posredovanje pri finančnih transakcijah bančnih komitentov. Tako v sklop nevtralnih bančnih poslov spadajo predvsem posli plačilnega prometa, inkaso posli, depo posli itd. 2.3 Razvojni trendi v bančništvu V zadnjih desetletjih je svet doživel silovite politične in ekonomske spremembe. Vstop pridruženih članic Evropske unije, med njimi tudi Slovenije v združeno Evropo kot polnopravne članice, pomeni velike spremembe na domala vseh področjih družbenega in ekonomskega življenja v teh državah. Bančništvo in skupna evropska bančna zakonodaja iz procesov združevanja seveda nista izvzeta. Bančništvo je med tistimi gospodarskimi panogami, ki se razvijajo z neverjetno hitrostjo. Spremembe so prodrle v vsa področja bančnega poslovanja, rušijo se zadnji tabuji o varnosti prenosov podatkov preko svetovnega spleta, v ospredje pa vse bolj stopajo tudi previsoki stroški bančnega poslovanja, ki kar vpijejo po procesih celovite optimizacije bančnega poslovanja..

(10) 9. Slovenski bančni prostor z vso resnostjo razpravlja o pozitivnih in negativnih učinkih morebitnih združitev, ki se bodo v bližnji prihodnosti zgodile v našem bančništvu. Poglavitne značilnosti našega bančnega sektorja so uspešno zaključena sanacija obeh državnih bank in donosnost dejavnosti na eni strani in nezadostno razvit finančni trg, slabo upravljanje s tveganji, visoke rezervacije, marže, upadanje dolgoročnega varčevanja, neprimerni IT sistemi v večini bank in relativno slaba produktivnost na drugi strani. To vse kaže, da bo potrebno izvesti nemalo projektov za reorganizacijo in optimizacijo bančnega poslovanja. Enotnega recepta, kako slovensko bančništvo približati evropskemu povprečju razvitih držav, ni. Ob upoštevanju zgodovinskega razvoja našega gospodarstva in s tem tudi bančništva so možne razvojne poti usmerjene v konsolidacijo bančnega sistema, povečanje konkurenčnosti, večjo učinkovitost, nove tehnologije na področju distribucije, večanje pomena investicijskega bančništva in širitev na tuja tržišča (Glogovšek, Beloglavec 2001, 83,84). Razvojni trendi v evropskem bančništvu so usmerjeni predvsem v : -. konsolidacijo znotraj državnih meja ter prevzeme in združitve med bankami iz različnih držav, pospešen razvoj elektronskih distribucijskih poti in usmerjanje v investicijsko bančništvo.. Banke se združujejo, ker želijo tako zmanjšati stroške, povečati produktivnost, zvišati dobiček, racionalizirati poslovanje z učinkovito uporabo nove tehnologije ter tako povečati premoženje delničarjev. Splošni motivi za združitve in prevzeme v evropskem bančnem sektorju so predvsem: -. uresničevanje ekonomije obsega ( racionalizacija podružnic in poslovalnic, ponujanje paketov storitev), ponujanje storitev velikim strankam, konkuriranje tujim oz. mednarodnim bankam, diverzifikacija poslovanja v druge dejavnosti (npr. zavarovalništvo), povečanje rasti banke (hitrejše širjenje oz. vstop v določeno industrijo), razpršitev tveganja z uvajanjem novih produktov in področij, optimiranje strukture kapitala.. Pospešen razvoj elektronskih distribucijskih poti je močno spremenil evropski bančni trg. Učinkovita uporaba oz. izraba sodobne informacijske tehnologije je bistvenega pomena za večjo notranjo učinkovitost banke in zagotavljanje boljše kakovosti bančnih storitev. Z uveljavljanjem internetnega bančništva se morajo banke, ki želijo preživeti, reorganizirati , slediti novim strategijam in se prilagoditi elektronski kulturi poslovanja. Povezava bank z mobilnimi telekomunikacijskimi družbami omogoča strankam dostop do internetnih finančnih storitev z uporabo tehnologije WAP, ki omogoča uporabniku dostop do interneta prek mobilnega telefona (Grenko 2000, 37,40,65)..

(11) 10. 3 TRŽENJE BANČNIH STORITEV 3.1 Pojem in pomen trženja v bankah Politika bančnih storitev v tržnem gospodarstvu je usmerjena v nenehno prilagajanje tržnim razmeram z namenom doseganja ciljev poslovanja bank. Ko govorimo o ciljih poslovanja, govorimo na eni strani o ekonomskih ciljih, ki so vrednostno merljivi v obliki pozitivnega poslovnega rezultata in gospodarske rasti bank, in na drugi strani o neekonomskih ciljih, ki jih bankam postavljajo lastniki glede na položaj banke v panogi, na zahteve trga in uresničljive možnosti banke. Trženje bančnih storitev postaja v obdobju številnih prevzemov, združitev, močne konkurence med bankami, pospešenim razvojem informacijske tehnologije vse bolj pomembno za doseganje temeljnih ciljev bančnega poslovanja, rentabilnosti in gospodarske rasti. Trženje je družbeni in upravljalski proces, s pomočjo katerega organizacije in posamezniki dobijo , kar potrebujejo ali želijo, tako da ustvarijo, ponudijo in medsebojno zamenjujejo izdelke, ki imajo vrednost (Kotler 1996, 13). Najpomembnejši elementi pojma trženja so (Glogovšek–Zapiski predavanj iz bančnega marketinga, 3): -. osnovno stališče vodstva podjetja, prilagojeno potrebam strank (marketinška filozofija), uporaba številnih instrumentov prodajne politike (marketing – miks), -načrtna, k cilju usmerjena dejavnost na prodajno-gospodarskem področju (marketing – management).. Osnovna filozofija trženja bančnih storitev je sicer enaka splošnemu podjetniškemu marketingu, vendar pa se od le-tega razlikuje po dveh posebnostih, in sicer dvojni naravi trgov (trg, na katerem se zbirajo prosta denarna sredstva, in trg, na katerem se zbrana sredstva plasirajo) in značilnostih bančnih storitev. Bančne storitve imajo naslednje posebne lastnosti, ki privedejo do odporov na trgu in predstavljajo prodajno problematiko, tipično za to panogo (Glogovšek-Zapiski s predavanj bančnega marketinga, 8): 1. Kot vse druge storitve so tudi bančne storitve abstraktne, torej nimajo substance. 2. Za razliko od mnogih drugih storitev različnih oblikah in kakovostih.. ni konkretnega produkta, temveč je denar v. 3. Abstraktne bančne storitve (krediti, premijsko varčevanje, nakup vrednostnih papirjev...) je mogoče oblikovati z elementi pogodb, za katere veljajo poleg splošnih poslovnih pogojev tudi natančni pogodbeni pogoji. 4. Storitve v zvezi z naložbami in krediti vsebujejo tudi element časa. Kupec teh storitev sklene z odprtjem računa časovno prodajno razmerje. Posli se ne končajo samo v enem prodajnem postopku. Trženje storitev je težje kot trženje izdelkov. Značilnost izdelkov lahko zaznamo s čutili , pri storitvah pa je to nemogoče. Zaradi odsotnosti fizične substance je otežena presoja kakovosti.

(12) 11. bančne storitve. Potrošnik kupuje niz obljub, dokazilo o kakovosti storitve pa dobi šele po porabi le-te. Potrošnik išče fizične dokaze o storitvi v ugledu, velikosti, tradiciji banke, njenem osebju, tehnologiji in podobnem. Šele nato se odloči za nakup storitve in če je s kakovostjo zadovoljen, tudi za dolgoročno razmerje z banko. 3.2 Segmentiranje trga bančnih storitev Trg sestavljajo porabniki, ki se razlikujejo z več vidikov, najpogosteje po svojih željah, kupni moči, prostorski razporeditvi, nakupnem vedenju in načinu kupovanja. Vsako od teh spremenljivk lahko uporabimo za segmentiranje trga (Kotler 1996, 265). Segmentiranje trga je potebno, da lahko določimo tipične značilnosti kupcev ter določimo njihove potrebe, želje in zahteve. Na osnovi segmentiranja izberemo tiste kupce, ki so za banko pomembnejši od drugih in za katere je največ možnosti, da jih pridobimo. Pri segmentiranju trga uporabljamo različne osnove segmentiranja. Najpogostejše osnove segmentiranja so (Kotler 1996, 271): -geografska (regija, velikost mesta...), -demografska (starost, spol, dohodek, izobrazba, poklic....), -psihografska (vrednote, stališča, osebnostne lastnosti), -vedenjska (situacija, priložnost, stopnja porabe, pripravljenost za nakup). Namen segmentiranja trga je odkriti ciljna področja, na katerih banka lahko deluje z instrumenti prodajne politike, in pomagati pri načrtovanju in kontroli učinkovite uporabe instrumentov prodajne politike. Prodajne instrumente lahko opišemo v različnih razsežnostih (Glogovšek–Zapiski predavanj bančnega marketinga, 9): -. razsežnost kakovosti se nanaša na kakovostne spremembe v vsebini posameznih storitev ter spremembe v strukturi celotne ponudbe storitev, ki jih ponujamo; z razsežnostjo cene so mišljeni vsi ukrepi v zvezi z oblikovanjem cene, uporabo enotne cene ali deljene cene ter izbira osnove za določanje cene storitev; razsežnost prostora se nanaša na opredelitev lokacije, po katerih prodajnih kanalih bo na posameznih področjih potekala ponudba; razsežnost časa se nanaša na porabljeni čas za izvedbo storitve (plačilni nalogi en dan , odobritev kredita nekaj dni); razsežnost komunikacije se nanaša na angažiranje prodajalcev, uporabo reklamnih sredstev, pomožnih sredstev za pospeševanje prodaje ter za public relations, če prispevajo k prenosu prodajnih sporočil na trge.. 3.3 Trženjski splet bančnih storitev.

(13) 12. Na podlagi strateškega trženjskega načrta in ocene tržnih možnosti banka opredeli svoje trženjske aktivnosti. Določi prostorsko in časovno izvajanje tržnih aktivnosti, ki vodijo k postavljenim ciljem, določi sestavo trženjskih instrumentov, ki jih bo uporabila, in stroške, ki bodo v zvezi s tem nastali, ter določi nosilce posameznih trženjskih aktivnosti. Skrbno pripravljene trženjske aktivnosti pomenijo polovico uspeha, zato je zelo pomembna povezava med njihovo pripravo in izvajanjem. Povratne informacije pa omogočajo hitro spreminjanje in prilagajanje posameznih trženjskih instrumenov. Celovita sestava trženjskih aktivnosti, ki jih banka uporablja za uresničitev trženjskih ciljev na ciljnem trgu, se imenuje trženjski splet. Trženjski splet za storitve je sestavljen iz sedmih trženjskih instrumentov(7P): -. storitev (product), kot osnovna korist za stranko, cena (price) storitve, kot razmerje med stroškom in koristjo za stranko, tržno komuniciranje (promotion) s katerim neposredno in posredno informiramo stranke o ponudbi in jih prepričujemo za nakup, tržne poti (place) –priročnost, preko katere se storitev izvaja, udeleženci (participants) – bančni delavci, ki pridejo v stik s stranko in jih stranka s ponudbo neločljivo povezuje, storitveni proces (process) odobritve, uporabe in ukinitve, kot ga dojame stranka, fizični dokaz o opravljeni storitvi ( physical evidence) – pojavne oblike storitve, ki jih stranka lahko otipa in oceni ( prostor, oprema, dokumenti).. Najugodnejši trženjski splet za storitve temelji na izbiri in povezovanju tistih trženjskih instrumentov, ki se medsebojno podpirajo in vplivajo na doseganje večjega skupnega učinka, kot je vsota posameznih učinkov (Potočnik 2000, 96,97). 3.3.1 Storitev V odvisnosti od potreb povpraševalcev po storitvah sistematično sestavimo storitve. Pri tem se pojavijo značilnosti storitev, ki so odvisne od tehničnega napredka, po drugi strani pa se pojavijo značilnosti storitev, pri katerih pride do izraza osebni element uslužbencev banke. Značilnosti storitev, na katere vpliva tehnični napredek, so hitrost, zanesljivost, udobnost. Te značilnosti storitev pridejo v ospredje pri storitvah plačilnega prometa ali pa pri poslovanju preko bančnih avtomatov. Za storitve, ki jih ni mogoče avtomatizirati in pri katerih pride do izraza osebni element uslužbencev banke, pa je značilna potreba po svetovanju, simbol, ki jo predstavlja, in boniteta, ki jo varuje pred tveganjem. Pri storitvah, ki zahtevajo svetovanje, je močno poudarjena vloga uslužbencev banke in njihova strokovna usposobljenost. To so storitve s področja premoženjskih naložb, vrednostnih papirjev, sestavljanja številnih tipov kreditov, ki se razlikujejo po valutah, rokih in pogojih odplačila. Simbolna značilnost storitev je v tem, da bančno storitev, ki je sama po sebi abstraktna, predstavimo na viden način npr. z oblikovanjem obrazca oz. pogodbe za kredit, ali z izdajo kreditne kartice, ki postane simbol za dejansko nevidne storitve plačilnega prometa (Glogovšek –Zapiski s predavanj bančnega marketinga, 29,30,31)..

(14) 13. 3.3.2 Cena storitve Cena je bistveni sestavni del trženjskega spleta. Na ceno storitve vplivajo povpraševanje potrošnikov po storitvi, konkurenca na bančnem trgu, izbira prodajnih potoi in notranji dejavniki v banki. Cena je v tradicionalnem konceptu poslovanja osnova za usklajevanje ponudbe in povpraševanja. Pri oblikovanju cen se v praksi običajno odločimo za enega od naslednjih temeljnih pristopov (Devetak 2000, 146): • • •. oblikovanje cen na stroškovnih temeljih, ko višina stroškov za določen izdelek predstavlja mejo, pod katero ne smemo s tržno ceno, oblikovanje cene na podlagi povpraševanja sloni na temeljiti analizi cen konkurence in cen, ki jih kupci lahko priznajo, oblikovanje cen na temelju stroškov in povpraševanja je v mnogih primerih najboljši pristop, ker pri tem upoštevamo dejanske stroške in povpraševanje oz. konkurenco.. Cenovna politika je izredno občutljivo marketinško področje, zlasti tam, kjer obstaja konkurenčni boj. Številni kupci imajo možnost, da spremljajo cene na globalnem trgu prek interneta, zato morajo biti ponudniki korektni, konkurenčni, dosledni in prilagodljivi povpraševanju ter nakupnim navadam. 3.3.3 Tržno komuniciranje Poleg kakovostne in uporabnikom dostopne storitve ter privlačne cene mora podjetje tudi komunicirati s sedanjimi in prihodnjimi porabniki. Tržno komuniciranje je zapleten proces, ki obsega organizacijo, sredstva, metode in sporočila, s katerimi storitveno podjetje prenaša informacije o temeljnih značilnostih storitev, da bi se lahko porabniki lažje in hitreje odločili za nakup. Za storitveno podjetje ni vprašljivo, ali naj komunicira, ampak komu, kaj in kako pogosto naj sporoča o sebi in svojih storitvah (Potočnik 2000,125). Splet trženjske kominikacije (imenovan tudi promocijski splet) sestavlja pet poglavitnih dejavnosti (Kotler 1996, 596): 1. 2. 3. 4. 5.. oglaševanje, neposredno trženje, pospeševanje prodaje, odnosi z javnostmi in publiciteta, osebna prodaja.. 3.4 Upravljanje odnosov s strankami ( CRM –customer relationship managment) 3.4.1 Pomen upravljanja odnosov s strankami.

(15) 14. Tehnološki razvoj vpliva na številne vidike našega vsakdanjika. Tudi na področju trženja nove tehnologije ustvarjajo drugačne pogoje trženja. Ponudniki svoje izdelke ali storitev predstavljajo na internetu in tako možnim kupcem olajšajo odločitev, saj kupci lahko primerjajo izdelke ali storitve na trgu, pri vsem tem pa se to elektronsko sejmišče nikoli ne zapre. Prav tako lahko nezadovoljni kupci svoje pripombe brez velikih težav nemudoma sporočijo svetu. V novih razmerah se zmanjšuje pomen tradicionalnih orodij trženjskega spleta kot so izdelek, cena, prodajne poti, tržno komuniciranje, ker taki instrumenti na hitro spreminjajočih se trgih ne zadostujejo več. Prednostna naloga tržnika je postalo oblikovanje odnosa s kritičnimin zrelim odjemalcem. Danes kupec izrazi željo, v podjetju pa ga poslušajo in se ustrezno odzovejo. Na podlagi podatkov v trženjskih bazah podatkov lahko podjetja oblikujejo posamično razmerje do stranke. V predgovoru knjige Paula Postma “Nova doba trženja” Philip Kotler navaja: “Kot tržnik razmišljajte v dveh smereh. Prvič zavzeto predstavite svoje podjetje na internetu, tako da bodo ljudje zlahka prišli do informacij, in drugič, začnite tržiti s pomočjo podatkovnih baz, kar vam bo pomagalo, da se boste čimveč naučili o svojih strankah. Zaradi navzočnosti na internetu boste zaščiteni, odjemalci pa bodo seznanjeni z vašo ponudbo in bodo kupovali pri vas. Hkrati boste lahko ugotavljali, kakšne so potrebe kupcev in jim s trženjem s pomočjo podatkovnih baz predlagali primerne rešitve” (Postma 2001, 10). Nove razmere na področju trženja, ki so posledica razvoja tehnologije, lahko opredelimo na podlagi treh značilnosti (Postma 2001, 17): -. trženjsko upravljanje v večji meri na podlagi informacij, shranjenih v podatkovnih bazah, in v manjši meri na podlagi informacij, pridobljenih s tržnimi raziskavami in generičnimi modeli; uporaba medijev za spodbujanje trgovanja namesto generičnega (tematskega) oglaševanja; upravljanje s posamičnimi odnosi s kupci, v nasprotju z upravljanjem z bolj ali manj natančno opredeljenimi ciljnimi skupinami.. Upravljanje odnosov s strankami (CRM –customer relationship managment) je poslovna strategija, ki je oblikovana z namenom, povečati dobičkonosnost, prihodek in zadovoljstvo strank. Je strategija, ki je usmerjena v stranko in podprta z informacijsko tehnologijo. Namen upravljanja odnosov s strankami je z izboljšavo procesov povečati možnost komunikacij s pravo stranko, z zagotavljanjem prave ponudbe (produkt in cena) skozi pravo tržno pot ob pravem času. Gre za razvoj marketinga podatkovnih zbirk in trženja na podlagi pridobljenih informacij o obnašanju strank, ki jih hranimo v podatkovnih skladiščih, in tudi individualnih aktivnosti, ki jih zahteva osebna obravnava strank skozi različne tržne poti. Pri upravljanju odnosov s strankami gre za globalno obravnavo vseh interakcij, ki jih podjetje izvaja s stranko (Mihelčič 2001, 41).. 3.4.2 Upravljanje odnosov s strankami v bančništvu Prvi korak k strategiji poslovodenja odnosov s strankami vsake banke je preverjanje obstoječih podatkov o svojih strankah. Te interne podatke je potrebno dopolniti z drugimi.

(16) 15. podatki iz različnih zunanjih virov. Spremeniti je potrebno miselnost zaposlenih, predvsem v smislu pogleda na stranko. Bistvo upravljanja odnosov s strankami je celovit pogled na stranko, ki vključuje informacije, pridobljene iz vseh prodajnih kanalov, vseh sektorjev in oddelkov bank. V podatkovni bazi se poleg osnovnih podatkov o imenu in priimku ter razpoložljivem dohodku stranke zbirajo tudi podatki o njenem vedenju (konjički, kontaktni kanali, življenjski slog) ter o stališčih oz. načrtih za prihodnost, o političnih in religioznih stališčih. Vse to je potrebno analizirati in priti do izpeljanih informacij o vrednosti življenjskega cikla stranke, možnem nakupnem vedenju, pričakovanih storitvah in načinih komuniciranja z banko.Rezultati teh analiz se zapišejo v njihovo “osebno mapo”, po čemer se upravljanje odnosov s strankami loči od klasičnega masovnega pristopa. Pomen strategije upravljanja odnosov s strankami v bankah je v rezultatih analiz, ki so pokazali,da 20% strank povečuje dobiček banke, 80 % ostalih strank pa dobiček zmanjšuje. To je zbudilo zanimanje, katere stranke predstavljajo teh 20%, in seveda, katere ostalih 80%. Odgovor na navidez preprost vprašanje pa ni lahek, saj je potrebno zanj zagotoviti (Mihelčič 2001, 41): • • • • •. celostne informacije o obstoječih strankah, podatke o bančnih produktih, podatke o dobičkonosnosti strank in produktov, informacije o konkurenci in njihovih produktih, podatke o potrebnih transakcijah za individualno obravnavo strank in ustrezno neposredno trženje.. S stališča bančne tehnologija uvajanje upravljanja odnosov s strankami pomeni integracijo vseh sistemov, ki imajo kakršnokoli informacijo o stranki, dodajanje novih informacij o stranki, posredovanje teh informacij vsakemu, ki dela s strankami (Mihelčič 2001, 41). Kot smo že omenili, je ceneje zadržati stranko, kot pridobiti novo. To pa zavisi od kvalitete stranke, kar velja predvsem za dobičkonosne stranke. Vendar tudi »znebiti se« neprofitabilnih strank ni vedno najpametnejša odločitev, saj se lahko njen status čez noč spremeni. Tu se pojavlja vloga ustrezne analitike podatkovnih baz, saj so brez nje vse stranke enake in tako se tudi postopa z njimi. Bistvena veščina v tem morju podatkov pa je sposobnost tržnika, da ugotovi, katere informacije so res pomembne, da se bo banka hitro in primerno odzvala na potrebe strank. Neka banka je stranke jasno razdelila na razrede. Najboljše so zmerno razvajali, tiste na koncu lestvice pa so šteli za nadlogo, ki je bila prej strošek kot prihodek. Po podrobnejšem pregledu so ugotovili, da ne tako majhno število komitentov iz tega razreda živi v istem okrožju kot komitenti iz najvišjega razreda. Po analizah so ugotovili, da so ti komitenti imeli banko za slabo in so pomembnejše posle opravljali drugje (Postma 2001, 58). V slovenskem bančnem prostoru lahko ugotovimo, da upravljanje odnosov s strankami še ni zaživelo. Nekatere banke so že uvedle nove baze podatkov in nove produkte, ki omogočajo ureditev komunikacij s komitenti. Niso pa še prišle do bistva vodenja odnosov s strankami, ki je v avtomatiziranem iskanju strateških prodajnih priložnosti. Ob novih storitvah, ki jih banke ponujajo je osnovno vprašanje postalo pridobitev komitenta za te storitve, kako se približati komitentu in mu urejeno in profesionalno ponuditi primerno in zanj ustrezno storitev (Petrič 2002, 45)..

(17) 16. 3.4.3 Upravljanje odnosov s strankami v NLB V NLB, d.d., označujejo upravljanje odnosov s strankami kot trženje, ki temelji na dobrem poznavanju strank, strategijah izboljšanja njihove donosnosti, prilagajanju ponudbe njihovi vrednosti, potrebam in navadam ter informacijski tehnologiji in standardiziranim procesom. Eno od pomembnih trženjskih načel je usmerjenost k stranki, s ciljem celovito in učinkovito upravljati odnose s strankami. Cilju se banka približuje z vzpostavljanjem ustrezne tehnološke podpore procesov, navodil in izvajanjem programov za zaposlene komercialiste. S podatkovnim skladiščem in prodajnim portalom bo komercialistom zagotovljen hitrejši in celovit vpogled v poslovanje strank, kar bo omogočalo večjo učinkovitost prodaje. Z vsemi informacijami o poslovanju stranke na enem mestu bo lažje uresničiti celovito obravnavo strank..

(18) 17. 4 PRODAJNE POTI SODOBNIH BANK Nove tržne poti zahtevajo v bankah precejšnje naložbe, spremembe v organizaciji delovnih procesov in spremembe poslovnih modelov obnašanja do strank Ne glede na porast elektronskega bančništva pa ostaja še vedno pomemben osebni kontakt s strankami. Medtem ko so elektronske tržne poti primerne za množične bančne storitve, je osebno bančništvo nujno pri kompleksnejših storitvah poslovnega svetovanja, upravljanja premoženja in projektnega financiranja. Glede na način poslovanja in potrebe komitentov je smiselna kombinacija klasičnih in sodobnih tržnih poti do banke. Prodajne poti bančnih storitev so močan dejavnik, ki omogoča, da že preizkušeno storitev ponudimo stranki na način, ki je zanjo najbolj primeren. Z različnimi prodajnimi potmi nudijo banke komitentom več opcij, da lahko poslujejo s kateregakoli mesta in ob kateremkoli času ob sočasni zaščiti njegove zasebnosti. Za današnje bančno poslovanje sta značilni široka ponudba raznovrstnih finančnih storitev, dostopnih preko raznovrstnih distribucijskih poti, ter vedno manjša lojalnost komitentov, za katere so značilne vedno večja informiranost, občutljivost na cene ter zahtevnost glede kvalitete in zanesljivosti finančnih storitev. Pravo razvojno revolucijo in redifiniranje klasičnega bančnega poslovanja predstavlja zlasti nagel razvoj sodobnih tržnih poti. Razlogov za nagel razvoj na tem področju je več, gotovo pa so najpomembnejši: -. zniževanje stroškov - gre za preusmerjanje masovnih, nizko profitnih transakcij iz poslovalnic; zahteve bančnih komitentov po bančnem servisu kadarkoli (24 ur na dan, 7 dni v tednu), od kjerkoli in kakorkoli ((bančni avtomat, POS, telefon, osebni računalnik, internet); stopnja razvoja tehnologije, ki zagotavlja varno in zanesljivo poslovanje preko raznovrstnih elektronskih medijev(Grubar 1998, 2).. Glede na dostop komitenta do bančnih prodajnih poti delimo bančne prodajne poti na: • tradicionalno bančništvo, ki vključuje poslovanje preko bančnih enot; • samoposrežno bančništvo, kamor spadajo bančni avtomati, plačilne kartice in POS terminali; • bančništvo od doma (Homebanking), ki vključuje telefonsko bančništvo, bančništvo preko osebnih računalnikov, interaktivno televizijo, bančništvo preko mobilne telefonije. Mnenja o tem, katera izmed prodajnih poti bo v prihodnosti prevladujoča, so deljena, odločali bodo predvsem stroški in preference uporabnikov. Pri tem ima vsak posamezni kanal svoje prednosti in pomanjkljivosti. Raziskave kažejo, da je za vsak posamezni tipični segment komitentov značilna uporaba določenih prodajnih poti, zato pomeni odločitev banke o neuporabi posamezne prodajne poti odpovedovanje banke določenemu segmentu uporabnikov. Čeprav obstajajo v svetu popolnoma specializirane banke v smislu uporabe prodajnih poti (npr. virtualne banke, specializirane telefonske banke), prevladuje v univerzalnih bankah strategija uravnoteženega razvoja različnih prodajnih poti..

(19) 18. 4.1 Tradicionalno bančništvo Tradicionalne bančne poslovne enote so prodajna pot za trženje bančnih storitev z neposrednim kontaktom med bančnim delavcem in stranko pri bančnem okencu. Gre za delno avtomatizirano opravljanje bančnih transakcij, saj je kljub programskim podporam zahtevana prisotnost človeka za zajem podatkov o transakcijah. Posamezna banka na geografskem območju, ki ga obvladuje, postavi omrežje bančnih poslovalnic, ki pridobivajo komitente in jim ponujajo različne bančne storitve. Spremembe v bančništvu (prevzemi, združitve, konkurenca, tehnološki razvoj) pomembno vplivajo na odločitve bank za vlaganja in širitve omrežij bančnih poslovalnic. V preteklosti so banke poslovni rezultat v veliki meri povezovale z ugledom, ki so ga merile s količino marmorja, vloženega v poslovne prostore, danes, ko obstajajo še druge tržne poti za izvajanje bančnih storitev, pa je poslovalnica predvsem fiksni strošek. Po drugi strani pa so uporabniki vse bolj zahtevni in hočejo imeti na voljo vse prodajne poti, od okenca do bankomata, telefona, interneta. Da bi banke klasične poslovalnice preobrazile v svetovalne prodajne centre, morajo najprej spoznati strukturo svojih komitentov in opraviti njihovo segmentacijo. To jim omogoča, da se kasneje v svojih poslovalnicah ukvarjajo le z donosnimi segmenti, preostale pa preusmerjajo na cenejše tržne poti. Produktivnost poslovalnic se meri s prodajo na zaposlenega, časom, porabljenim za stik s komitenti, kakovostjo storitve in ne več s številom procesiranih transakcij. Na podlagi segmentacije banke pripravijo za vsak segment tudi sklop storitev in prodajnih kanalov. Nekaterih storitev namreč ni priporočljivo izvajati na daljavo, ker je osebni stik s komitentom za posel odločilen. Zasebno bančništvo (private banking) zajema celo vrsto bančnih storitev, prilagojenih premožnejšim komitentom, katerim banka v svojih enotah zagotovi osebnega bančnika, ki skrbi za izvedbo vseh bančnih, finančnih in svetovalnih poslov. Zlasti v Nemčiji in Franciji se je pokazalo, da je mogoče zavarovalne in bančne storitve učinkovito prodajati skupaj. Tudi ponudba zavarovalniških storitev v bankah (cross selling) mora temeljiti na osebnem pristopu in učinkovitem postopku izvajanja posla (Vozel 2000, 68). Zaradi visokih stroškov in na drugi strani ponudbe sodobnih prodajnih poti se število poslovalnic v razvitih državah znižuje, napovedi nekaterih o odpravi poslovalnic pa so pretirane. Nujna pa je sprememba vloge bančne enote v smislu preusmeritve iz nizkoprofitnih masovnih transakcij v poudarjeno komercialno vlogo, svetovanje in osebno obravnavo komitentov Tako za banke v svetu kot doma je v sedanjem hitro spreminjajočem se okolju bistveno poznavanje stranke, kako razmišlja, kaj potrebuje, kako se vede. Trendi zmanjševanja števila poslovalnic na račun »on-line« bančništva se niso pokazali za pozitivne . Primer je britanska banka Barclays, ki je zaradi uvedbe »on-line« bančništva zaprla 177 poslovalnic v ruralni Angliji in s tem požela val ogorčenja komitentov in politikov. V ZDA je zdaj mogoče opaziti celo obrnjen trend. Banka, ki želi povečati svojo prisotnost na trgu, odpira nove poslovalnice (Commerce Banke v New Yorku). Nasploh je odstotek ameriškega prebivalstva, ki uporablja storitve internetnega bančništva, majhen in znaša okoli 5 odstotkov celotne populacije, kar pripisujejo velikemu številu bank in njihovih poslovalnic, ki so ljudem dostopne na vsakem koraku (Oman 2002a, 18)..

(20) 19. Bančne poslovalnice s pojavom novih sodobnih prodajnih poti postajajo le edan od distribucijskih kanalov za prodajo bančnih storitev. Omrežje bančnih poslovalnic bo moralo najti nove strateške cilje in postati svetovalno-prodajni center, zato je vlaganje v mrežo poslovalnic ravno tako potrebno, kot je vlaganje v sodobne prodajne poti. Tako na eni kot na drugi strani je potrebno razvijati nove storitve in širiti ponudbo z namenom povečanja produktivnosti in skupne dobičkonosnosti (Vozel 2000, 70). 4.2 Samopostrežno bančništvo 4.2.1 Bankomati Samopostrežno bančništvo se je v svetu začelo razvijati v začetku 70-ih let. Prvi prototip bankomata na svetu je bil razvit leta 1966 in ideja o bankomatu se je širila zelo počasi. Danes je poslovanje prek bankomatov za potrošnike samoumevno. Bančni avtomati so sampostrežni terminali, povezani z računalnikom. Z njihovo pomočjo lahko komitenti opravijo enostavna bančna opravila brez prisotnosti bančnega delavca. Prvotno so bili namenjeni le izdaji gotovine, sčasoma so prerasli v avtomate za poslovanje s plačilno kreditnimi karticami, plačevanje računov in pologov na bančne račune. Za uporabnika je poslovanje z bančnim avtomatom zelo enostavno. Skozi ves postopek ga vodi bankomat sam. Na ekranu se sproti izpisujejo navodila za nadaljevanje postopka. Za njihovo uporabo potrebujemo bančno kartico s formiranim magnetnim zapisom in tajno številko (PIN kodo), ki služi za varnost poslovanja. Bančni avtomat je namreč programiran za odvzem kartice, če njen imetnik večkrat zapored vnese napačno osebno številko. Tako preprečuje morebitno zlorabo ob izgubi ali kraji kartice. Bankomati prinašajo koristi tako komitentom kot bankam. Med njihove najpomembnejše prednosti bi lahko uvrstili neprekinjen servis storitev 24 ur na dan, intimnost pri poslovanju ter velik prihranek časa, saj se izognemo dolgim čakalnim vrstam pred bančnimi okenci. Zelo pomembna je tudi prostorska razpoložljivost bankomatov, ki so nameščeni na številnih mestih, čimbolj dostopnih komitentom (trgovska središča, zdravstveni domovi, uradi...). Tako bankomati s sicer visokimi začetnimi stroški, vendar z nižjimi operativnimi stroški, kot jih imajo banke z blagajniki, pomenijo učinkovit način nudenja enostavnih bančnih storitev na velikem številu lokacij. Najbolj pogost tip zlorabe bančnih avtomatov je rop oz. kraja, do katerega pride v neposredni bližini bančnega avtomata. Glede na raziskavo Bank Administration Institute (BAI) se skoraj 96 % kraj zgodi tam, kjer je postavljen en sam bančni avtomat, 54 % uporabnikov pa je bilo okradenih med samim dvigom na avtomatu (Altzinger, Molloy 1994, 160). Banke lahko zmanjšajo zlorabo bančnih avtomatov, če uvedejo nekaj preprostih varnostnih ukrepov. Z informiranjem strank se lahko prepreči marsikatera zloraba. Banke morajo poskrbeti za primerno osvetljavo bančnih avtomatov in odstraniti iz okolice le-teh objekte, kamor bi se kriminalci lahko skrili (npr. grmičevje). V okoliših, ki so posebej poznani kot nevarni oz. kjer je več kriminala, je smiselno uvesti ure, ko bančni avtomati ne delajo v času, ko se zgodi največ ropov (npr. od 19. do 24. Ure). V začetku leta 2004 se je v Sloveniji pojavilo več primerov specifične zlorabe na bančnih avtomatih. Storilec s posebnimi napravami, ki jih dodatno namesti na bankomat, skopira.

(21) 20. magnetni zapis kartice ter prek kamere ali kakšne druge metode pridobi tudi PIN številko. Na podlagi pridobljenih podatkov je mogoče izdelati duplikat kartice. Ukrepi, ki jih NLB izvaja za preprečitev tovrstnih zlorab, so: • • •. redni preventivni pregledi bankomatov in alarmiranje v primeru, da se ugotovi, da je na bankomatu dodan kakršenkoli tujek; v primeru, da se ugotovi sporni bankomat, preventivno kontaktiranje s strankami, ki so na tem bankomatu uporabile kartice, in svetovanje blokacije le – teh; izobraževanje in osveščanje strank (z roko zakrijejo vnos PIN kode, ne zanašajo se na pomoč »drugih«, alarmirajo, če opazijo tujek na bankomatu).. 4.2.2 Plačilne kartice Plačilna kartica je plačilni instrument brezgotovinskega poslovanja, ki je namenjena plačevanju blaga in storitev na prodajnih mestih. Prodajno mesto pridobi pravico sprejemanja plačilnih kartic za plačilo blaga in storitev v okviru lastne dejavnosti s sklenitvijo pogodbe z banko, izdajateljico kartice. Plačilne kartice lahko delimo po več kriterijih: -. načinu poravnavanja obveznosti, teritoriju poslovanja, subjektu, ki izdaja kartice, segmentu imetnikov.. 4.2.2.1 Plačilne kartice po načinu poravnavanja obveznosti Glede na način poravnavanja obveznosti ločimo debetne in kreditne kartice. Razlika med njima je v tem, da se tekoči račun imetnika debetne kartice bremeni v trenutku izvedbe transakcije, bremenitev računa imetnika kreditne kartice pa je izvedena z določenim časovnim zamikom. Med kreditne plačilne kartice štejemo kartice na odloženo plačilo (plačilo v zamiku enega meseca z možnostjo izbire 8., 18. ali zadnjega dneva v mesecu) in prave posojilne kartice, pri katerih lahko imetniki poleg odloga plačila koristijo še posojilo banke izdajateljice. Posojilne kartice izdajajo le banke, pri čemer je imetnikom le-teh odobreno okvirno posojilo, glede na višino mesečnih prilivov. Imetnik mesečno odplačuje odstotek zneska porabljenega posojila in pripadajoče obresti. V Sloveniji so plačilne kartice predvsem kreditne kartice, kot so Activa, Eurocard/Mastercard, Karanta, Visa. V Sloveniji je v letu 1997 prišlo do izdaje debetnih kartic, kot sta Activa maestro in BA Cirrus Maestro. Te kartice so prvotno imele funkcijo identifikacijske kartice za plačevanje s čeki, ki so jo dopolnili še z možnostjo dvigov gotovine na bankomatih in možnostjo plačevanja na prodajnih mestih, opremljenih z elektronskimi prodajnimi mesti (POS terminali). Uporaba debetnih kartic v določeni meri nadomešča uporabo čeka kot plačilnega instrumenta, bankam omogoča manj tvegano poslovanje, nižje stroške, uporabnikom pa enostavnejšo in kontrolirano porabo, saj trgovci na prodajnih mestih preko POS terminalov preverijo zadostnost sredstev na računu in sprožijo poravnavo..

(22) 21. 4.2.2.2 Plačilne kartice po teritoriju poslovanja in kriteriju izdajatelja V Sloveniji so prisotne domače plačilne kartice, ki jih izdajajo slovenske banke in se uporabljajo samo v Sloveniji, ter tuje licenčne kartice, ki jih prav tako izdajajo domače banke vendar je njihova uporaba možna tudi v tujini. Me domačimi plačilnimi karticami prevladujeta LB in Activa, od licenčnih kartic pa so v Sloveniji v rabi bančne kartice Visa, Eurocard/Mastercard in Eurocheque Cirrus. Poleg bančnih plačilnih kartic pa se pojavljajo na slovenskem trgu tudi druge plačilne kartice ki jih izdajajo slovenska ali tuja podjetja. Med trgovinskimi karticami pomeni konkurenco bančnim karticam plačilna kartica Magna (za plačila na Petrolovih bencinskih črpalkah), ki dobiva konkurenco v svoji panogi z licenčno kartico Euroshell. Med licenčne plačilne kartice podjetij spadajo tudi Diners club in American Express. V Sloveniji so tri četrtine kartic izdale banke, eno četrtino pa trgovska podjetja. Vnovčevanja posameznih kartic poteka preko bank in podjetij, ki imajo licenco za izdajo le teh, poravnava pa poteka preko bančnih računov (Logar 1998, 328). 4.2.2.3 Plačilne kartice po kriteriju imetnikov Glede na uporabnika ločimo osebne in poslovne plačilne kartice. Osebne plačilne kartice se izdajajo fizičnim osebam in jih lahko glede na segment imetnikov ločimo na navadne in zlate za komitente višje bonitetne skupine. Poslovne kartice pa se izdajajo pravnim osebam in so namenjene vodilnim in drugim pooblaščenim delavcem v podjetjih za plačilo potovalnih, reprezentančnih in drugih stroškov. Med poslovnimi karticami so v ospredju kartice izdane s strani podjetij, med katere štejemo Magna kartico, Diners Club kartico, medtem ko je uporaba bančnih poslovnih kartic zelo majhna. 4.2.3 Upravljanje s tveganji pri kartičnem poslovanju Banke v Sloveniji so prve kartice izdale šele leta 1991. S hitro rastjo in razširjenostjo kartičnega poslovanja pa so banke soočene s prevzemanjem novih tveganj v svojem poslovanju. Glavnina tveganj iz naslova kartičnega poslovanja izhaja iz neporavnane obveznosti imetnika kartice, vse večje skrbi pa povzroča v svetovnem merilu organizirana zloraba plačilnih kartic. Banke se pred tveganji kartičnega poslovanja zavarujejo na različne načine (Iglič 1998,5458): • •. z vzpostavitvijo ustreznih bonitetnih kriterijev za pridobitev plačilne kartice (vsaka prejeta vloga za izdajo plačilne kartice se obravnava v odvisnoti od ekonomske sposobnosti komitenta in korektonosti preteklega sodelovanja z banko); z določitvijo individualnih limitov mesečne porabe (v odvisnosti od komitentove ekonomske sposobnosti);.

(23) 22. • • • • •. z upoštevanjem vseh najsodobnejših varnostnih elementov, ki jih mora vsebovati posamezna kartica za zagotavljanje avtentičnosti kartice in ugotavljanje identitete imetnika kartice; z uporabo mehanizma blokacij kartic ( banka izvede blokacijo na zahtevo imetnika v primeru izgube ali kraje ali po lastni presoji zaradi nedovoljenega negativnega stanja); z avtorizacijskimi procesi (preverja, ali je znesek, za katerega se zahteva avtorizacija, v skladu z limiti porabe oz. če je posamezna kartica na “stop listi kartic”); z uporabo kvalitetnega informacijskega sistema (s širitvijo on-line POS tehnologije, ki omogoča neposreden nadzor nad poslovanjem komitentov in prodajnih mest); s seznanjanjem imetnikov kartic o varni uporabi le-teh in ukrepih za preprečevanje zlorab v primeru kraje ali izgube kartice.. Najpogostejša zloraba plačilne kartice je kopiranje magnetnega zapisa, zato je zelo pomembno, da ima uporabnik svojo plačilno kartico vedno na očeh. Tega se zavedajo tudi največji svetovni izdajatelji plačilnih kartic, zato v nekaterih državah že uvajajo novo tehnologijo, pri kateri magnetni zapis na kartici zamenjujejo s čipno kartico, ki poleg večje varnosti omogoča še nekatere nove storitve. V uvajanju novih standardov vodijo Angleži. Opaziti je, da se zlorabe selijo iz držav, ki vpeljujejo čipe, v države, kjer tega še nimajo. V Sloveniji je predvidena izdaja čipnih kartic, nadgraditev celotnega bankomatskega omrežja in omrežja POS terminalov najpozneje do leta 2006. V prihodnje želijo banke uvesti večaplikativne kartice, kar pomeni, da bodo komitenti z eno kartico lahko različne bančne storitve opravljali po različnih bančnih poteh, poleg tega bodo lahko na to čipno kartico shranili tudi digitalna potrdila za druge nebančne storitve (Krivec 2004, 34). 4.2.4 Elektronska prodajna mesta – POS terminali S pojavom plačilnih kartic so se pojavile tudi naprave za obdelavo plačila. V začetku so bili to tako imenovani imprinterji, nato pa so se začeli uvajati POS (Point of Sale) terminali. To so elektronske naprave, ki posamezno prodajno mesto povežejo neposredno s centri kartičnih sistemov. Za njihovo delovanje sta potrebna le telefonska linija in običajen priklop na električno omrežje. S preverjanjem veljavnosti kartic, morebitnih blokacij in v določenih primerih tudi stanja na tekočem računu omogočajo varnejše, hitrejše in enostavnejše poslovanje s plačilnimi karticami. Uporaba POS terminalov je koristna tako za trgovce kot za izdajatelje. Prednosti uporabe POS terminalov so (Novak 1995,46-47): 1. Terminal preveri, če se kartica nahaja na “stop” listi, o čemer diskretno opozori prodajalca, ki se na ta način izogne tveganju in posledicam škodne odgovornosti. 2. Terminal preveri veljavnost kartice in jo zavrne v primeru poteka roka veljavnosti. 3. Prednost je avtomatska avtorizacija, s čimer odpade zamudno telefonsko preverjanje stanja na kupčevem računu v primeru višjih zneskov plačil. 4. Terminal omogoča plačevanje storitev in blaga imetnikom različnih kartic. 5. POS terminal samodejno natisne potrdilo o nakupu z vsemi potrebnimi podatki o imetniku kartice in prodajnemu mestu, kar pomeni enostavnejše poslovanje za trgovce in manj papirnatega dela. 6. Delovanje POS terminala poteka v jedrnatem in jasnem slovenskem jeziku. 7. Plačila potekajo hitreje kot na ročni način..

(24) 23. 8. Niso več potrebne fizične poti v banko in pošiljanje dokumentov po pošti, saj komunikacija poteka med terminalom in osrednjim računalnikom v banki. 9. POS terminal omogoča enostaven zaključek poslovanja, saj ni več dolgotrajnega seštevanja potrdil o nakupu in pisanja specifikacij. 4.3 Neposredno bančništvo Uporabniki bančnih storitev se pri klasičnem bančnem poslovanju najbolj spominjajo čakalnih vrst, težav s telefonskimi informacijami, živčnosti pri okencih. Kaj je lepšega, kot od doma iz naslanjača preveriti stanje računov, opraviti plačila, pogledati promet na računu, preveriti obrestne mere in kreditno ponudbo. To so le nekatere od številnih prednosti, ki jih ponuja takoimenovano bančništvo od doma (Homebanking). Obstaja več oblik neposrednega bančništva. V nadaljevanju bomo predstavili: -. telefonsko bančništvo, elektronsko bančništvo preko osebnih računalnikov in mobilno bančništvo.. 4.3.1 Telefonsko bančništvo Telefonsko bančništvo omogoča telefonski dostop do informacij, ki so osebne narave. Komitent banke se mora ob vsaki uporabi te storitve identificirati in uporabljati osebno geslo. Obstajajo trije načini telefonskega bančništva: -. klic v podružnico (bančni delavec, ki ga komitent pokliče, pokriva območje podružnice); tako imenovani klicni center (call center – v tem primeru ima banka centralizirano službo za telefonsko bančništvo); telefonski odzivnik ( aparat – stroj prevzame klic in prevede digitalno zapisane in shranjene podatke v glasovne in obratno).. Storitve telefonskega bančništva so v svetu že dobro uveljavljene. Obstajajo banke, ki poslujejo zgolj po telefonu (Firs Direct), pogostejo pa so klicni centri organizirani v okviru obstoječih bank, kot dodatna možnost komuniciranja z banko. Enostavnost tehnologije z vidika uporabnika, dostopnost kadarkoli ter udobje pri opravljanju teh storitev so razlogi za naglo rast te prodajne poti. Čeprav se z razvojem novih prodajnih poti preko osebnih računalnikov, interneta in mobilne telefonije pričakuje delna substitucija uporabe telefonskega bančništva v korist novih medijev, se za tovrstne storitve ne pričakuje bistvenega upada, temveč konstantna umirjena rast. Močno napreduje tudi tehnologija klicnih centrov. Z namenom izboljšanja kvalitete storitev in doseganja višje produktivnosti se uvajajo računalniški sistemi z avtomatsko distribucijo klicev. To so računalniške telefonske centrale, ki usmerjajo klice na podlagi vnaprej definiranih kriterijev. Tako računalnik usmeri najdlje čakajočega na prvega prostega operaterja, na podlagi identifikacije vrste klica poveže uporabnika z operaterjem, ki je specialist za posamezne storitve, ali operaterjem, s katerim je uporabnik največ komuniciral v preteklosti. Sistem prav tako obvešča stranke o predvidenem času čakanja, jim omogoča, da operaterju pustijo sporočilo ali aktivirajo povratni klic (Grubar 1998, 6)..

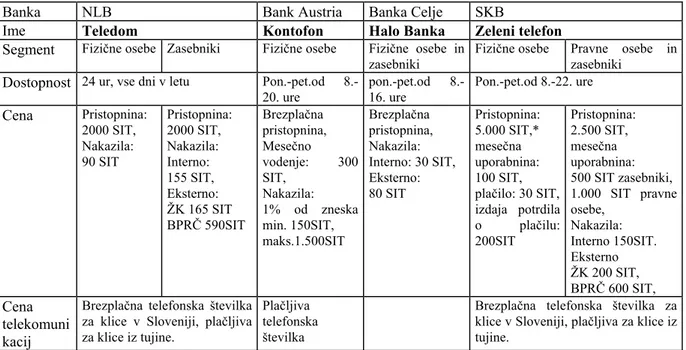

(25) 24. V Sloveniji je telefonsko bančništvo kot prva ponudila SKB banka leta 1992 z Bankotelom, ki se mu je kmalu pridružil Zeleni telefon. Po raziskavi, narejeni v letu 2002, telefonsko bančništvo v Sloveniji uporablja 5,3 % ljudi in je v nekoliko nižjem porastu kot elektronsko bančništvo (Tržni odmev oktober 2002). Tabela 1: Pregled ponudbe telefonskega bančništva v nekaterih bankah v Sloveniji – avgust 2003 Banka Ime Segment. NLB Teledom. Bank Austria Kontofon. Fizične osebe Zasebniki. Fizične osebe. Dostopnost 24 ur, vse dni v letu Cena. Pristopnina: 2000 SIT, Nakazila: 90 SIT. Pristopnina: 2000 SIT, Nakazila: Interno: 155 SIT, Eksterno: ŽK 165 SIT BPRČ 590SIT. Banka Celje Halo Banka. Fizične osebe in zasebniki Pon.-pet.od 8.- pon.-pet.od 8.20. ure 16. ure Brezplačna Brezplačna pristopnina, pristopnina, Nakazila: Mesečno vodenje: 300 Interno: 30 SIT, Eksterno: SIT, 80 SIT Nakazila: 1% od zneska min. 150SIT, maks.1.500SIT. Brezplačna telefonska številka Plačljiva Cena telekomuni za klice v Sloveniji, plačljiva telefonska številka za klice iz tujine. kacij. SKB Zeleni telefon Fizične osebe. Pravne osebe zasebniki Pon.-pet.od 8.-22. ure. in. Pristopnina: 2.500 SIT, mesečna uporabnina: 500 SIT zasebniki, 1.000 SIT pravne osebe, Nakazila: Interno 150SIT. Eksterno ŽK 200 SIT, BPRČ 600 SIT, Brezplačna telefonska številka za klice v Sloveniji, plačljiva za klice iz tujine. Pristopnina: 5.000 SIT,* mesečna uporabnina: 100 SIT, plačilo: 30 SIT, izdaja potrdila o plačilu: 200SIT. * Cena se nanaša na paket »splet komplet«, ki vsebuje uporabo SKB NET, Zelenega telefona in WAP SKB NET.. Vir: Spletne strani bank 4.3.2 Elektronsko bančništvo prek osebnih računalnikov Bančništvo prek osebnih računalnikov je v zadnjih letih doseglo izjemen razvoj, predvsem zaradi hitrega razvoja osebnih računalnikov na eni strani in zaradi razvoja javnih računalniških omrežij na drugi strani. Opravljanje bančnih storitev prek računalnika je zagledalo luč sveta iz dveh razlogov (Miš Svoljšak 1999, 30): -. banke so želele odstraniti vrste, znižati stroške poslovanja in masovne posle prenesti iz poslovalnic, da bi se bančniki lahko posvetili zahtevnejšim bančnim storitvam in zahtevnejšim strankam, banke želijo ugoditi strankam, ki tako lahko opravljajo bančne storitve doma iz naslanjača.. Ko govorimo o elektronskem bančništvu prek osebnega računalnika, imamo v mislih dva različna načina dostopa do banke s pomočjo osebnega računalnika, in sicer (Miš Svoljšak 1999, 30): -. elektronsko bančništvo prek osebnih računalnikov z dostopom prek bančnih informacijskih kanalov in.

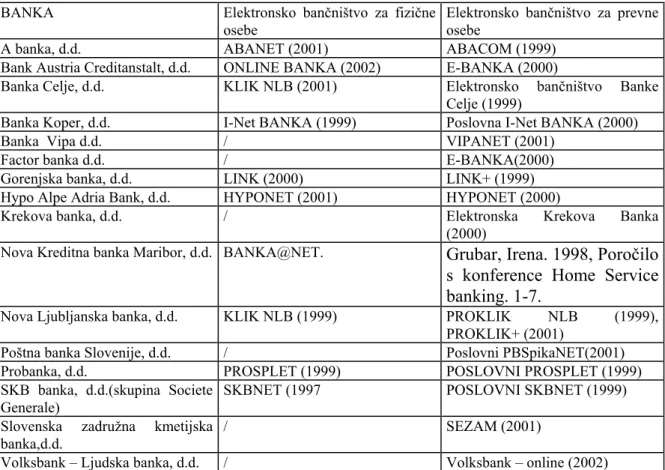

(26) 25. -. elektronsko bančništvo prek osebnih računalnikov z dostopom prek interneta.. Pri elektronskem bančništvu prek osebnih računalnikov, ki imajo dostop prek bančnih informacijskih kanalov, sta banka in računalnik stranke povezana preko telefonske linije in ne preko interneta. Za vzpostavitev komunikacije je na strani uporabnika potreben modem preko katerega uporabnik pokliče določeno telefonsko številko, na kateri ga sprejme bančni računalnik. Prednosti tovrstnega bančništva, tudi v času razcveta interneta vidijo tako banke kot stranke v večji varnosti in zasebnosti ter večji hitrosti in obsegu prenosa podatkov. Tako je možno na osebne računalnike dokaj hitro prenesti obsežne datoteke podatkov, ki služijo za nadaljnjo uporabo, kar lahko predstavlja problem pri internetnem bančništvu. Številne banke v tujini zato ponujajo obe vrsti elektronskega bančništva prek osebnih računalnikov (Miš Svoljšak 1999, 30). Internet lahko opredelimo kot največje odprto računalniško omrežje na svetu, dostopno praktično vsakomur. Predstavlja ogromno skladišče podatkov, iz katerih lahko uporabnik pridobiva informacije za svoje delo, kot medij je primeren in nujen za oglaševanje in predstavlja eno od vedno pomembnejših prodajnih poti. Je ena najpomembnejših inovacij zadnjih dvesto let. Drastično zmanjšuje stroške komunikacij, omogoča bolj intenzivne komunikacije in lažje odločanje. Četrtina ameriških družin je imela avtomobil 35 let po iznajdbi, telefon po 39 letih in zračno hlajenje po 59 letih. Nasproti temu je računalnik potreboval 18 let, da je prišel v četrtino ameriških domov internet pa le 7 let (Sjekloča 2000, 18). Vpliv interneta na bančništvo, kot informacijsko zelo intenzivno panogo, je velik. Okolje, v katerem delujejo banke se spreminja. Na povpraševalni strani imajo stranke možnost enostavneje pridobiti informacije o storitvah različnih bank in jih primerjati med sabo, na strani ponudbe pa banke ne potrebujejo več velike poslovne mreže za doseganje kritične mase strank. Na bančnem trgu so se leta 1995 pojavile “virtualne banke”, ki so začele poslovati izključno prek interneta, vendar izkušnje kažejo, da so napovedi za poslovanje teh bank slabe. Gartner group je napovedala do konca leta 2002 propad 95 do 98 odstotkov virtualnih bank. Izkušnje kažejo, da so bile tradicionalne banke v veliki prednosti že od samega začetka predvsem zaradi znanja in izkušenj pri upravljanju tveganj in široke informacijske baze komitentov. Pravi uspeh je bančništvo prek interneta doživelo v skandinavskih državah. Na Švedskem storitve on-line bančništva uporablja kar 31odstotkov prebivalcev. Po številu uporabnikov storitev on–line bančništva vodi Nordea, največja regionalna banka v Evropi, ki je nastala s konsolidacijo finske banke Merita, švedske Nordbanken, danske Unidanmark in norveške banke Cristiania. Sama trdi da ima 2,2 milijona uporabnikov on –line bančništva (Oman 2002a,17-20). V Sloveniji sta se na omrežju internet prvi pojavili SKB banka in Nova Ljubljanska banka. Po raziskavi leta 2002 elektronsko bančništvo v slovenskem prostoru uporablja 5,8% ljudi, delež pa se je v dobrem letu več kot podvojil (Tržni odmev oktober 2002). Reforma plačilnega prometa je na nek način prisilila slovenske banke v hitrejši razvoj in ponudbo elektronskih bančnih storitev. Iz tabele 1 je razviden seznam bank, ki so do maja 2002 uvedle elektronsko bančništvo..

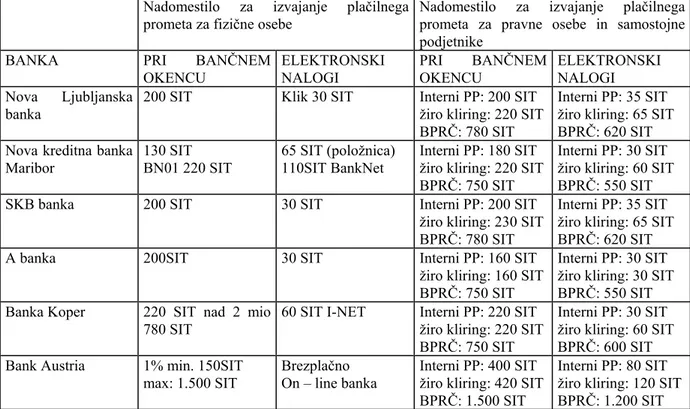

(27) 26 Tabela 2: Seznam bank, ki so do maja 2002 uvedle elektronsko bančništvo za fizične osebe in podjetja (z letom uvedbe) BANKA. Elektronsko bančništvo za fizične Elektronsko bančništvo za prevne osebe osebe A banka, d.d. ABANET (2001) ABACOM (1999) Bank Austria Creditanstalt, d.d. ONLINE BANKA (2002) E-BANKA (2000) Banka Celje, d.d. KLIK NLB (2001) Elektronsko bančništvo Banke Celje (1999) Banka Koper, d.d. I-Net BANKA (1999) Poslovna I-Net BANKA (2000) Banka Vipa d.d. / VIPANET (2001) Factor banka d.d. / E-BANKA(2000) Gorenjska banka, d.d. LINK (2000) LINK+ (1999) Hypo Alpe Adria Bank, d.d. HYPONET (2001) HYPONET (2000) Krekova banka, d.d. / Elektronska Krekova Banka (2000) Nova Kreditna banka Maribor, d.d. BANKA@NET. Grubar, Irena. 1998, Poročilo. s konference Home Service banking. 1-7. Nova Ljubljanska banka, d.d.. KLIK NLB (1999). Poštna banka Slovenije, d.d. Probanka, d.d. SKB banka, d.d.(skupina Societe Generale) Slovenska zadružna kmetijska banka,d.d. Volksbank – Ljudska banka, d.d.. / PROSPLET (1999) SKBNET (1997. PROKLIK NLB (1999), PROKLIK+ (2001) Poslovni PBSpikaNET(2001) POSLOVNI PROSPLET (1999) POSLOVNI SKBNET (1999). /. SEZAM (2001). /. Volksbank – online (2002). Viri: Spletne strani Banke Slovenije, bank, podjetij Zaslon in Halcom Slovenske banke hitro in uspešno uvajajo elektronsko poslovanje. Ob tem pa ne smemo pozabiti na ekonomsko plat, saj sta razvoj in vzdrževanje rešitev, ki podpirajo elektronsko bančništvo, stroškovno zelo obremenjujoča za banke. Slovenski bančni sistem je v primerjavi z drugimi državami majhen, tržni deleži posameznih bank, razen največje pa so razmeroma razpršeni (Oman 2002a, 20-21). Kljub visokim stroškom pri razvijanju in vzdrževanju elektronskega bančništva pa so prednosti elektronskega bančništva tiste, ki odtehtajo te stroške. Elektronske komunikacije nudijo možnost hitrega prenosa in obdelav podatkov za nižje cene kot klasično poslovanje, kar posledično vodi do zniževanja stroškov. Z uvedbo kakovostnega množičnega elektronskega bančništva se v banki močno zmanjša pritisk na bančna okenca, bančni delavci so tako razbremenjeni in lahko več časa posvetijo strankam in jim pobliže predstavijo in prodajajo nove storitve. Stroški obdelave plačilnih nalogov in reševanja drugih zahtev se opazno zmanjšajo. Cena obdelave elektronskega plačilnega naloga je od 10 do 15 krat nižja od cene klasične obdelave. Svetovno znane svetovalne družbe in banke same so že pred časom izračunale, da stane transakcija, opravljena pri bančnem okencu, vsaj dvakrat toliko kot preko telefona in desetkrat toliko kot enaka transakcija prek interneta. Elektronsko bančništvo oz. internet omogoča možnost sočasnega vključevanja večjega števila komitentov v poslovanje banke ne glede na geografsko oddaljenost (Vozel 1999, 74-75). Elektronsko poslovanje omogoča bankam manj papirnatega dela, hitrejše in učinkovitejše servisiranje strank in zaradi enkratnega zajema podatkov in vgrajenih kontrol večjo kakovost zajetih.

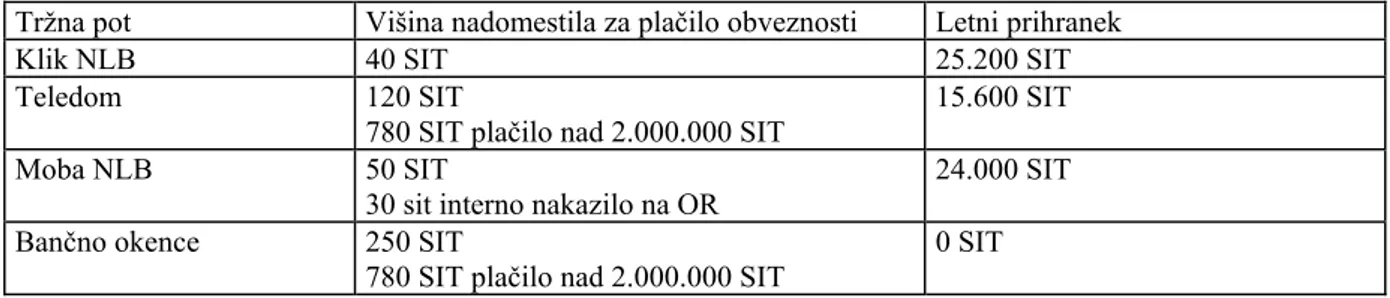

(28) 27. podatkov z minimalnim številom napak. Ne nazadnje banke tudi zaradi ugleda in konkurence razvijajo elektronsko bančništvo. Za komitenta elektronsko poslovanje pomeni udoben način povezave z banko ne glede na delovni čas banke, pomeni nizko ceno storitve, hitro in sorazmerno preprosto uporabo komunikacij in zasebnost pri opravljanju bančnih poslov. Tabela 3: Primerjava nadomestil za izvajanje plačilnega prometa za elektronske naloge in naloge pri bančnem okencu v nekaterih slovenskih bankah Nadomestilo za izvajanje prometa za fizične osebe. plačilnega Nadomestilo za izvajanje plačilnega prometa za pravne osebe in samostojne podjetnike BANKA PRI BANČNEM ELEKTRONSKI PRI BANČNEM ELEKTRONSKI OKENCU NALOGI OKENCU NALOGI Nova Ljubljanska 200 SIT Klik 30 SIT Interni PP: 200 SIT Interni PP: 35 SIT banka žiro kliring: 220 SIT žiro kliring: 65 SIT BPRČ: 780 SIT BPRČ: 620 SIT Nova kreditna banka 130 SIT 65 SIT (položnica) Interni PP: 180 SIT Interni PP: 30 SIT Maribor BN01 220 SIT 110SIT BankNet žiro kliring: 220 SIT žiro kliring: 60 SIT BPRČ: 750 SIT BPRČ: 550 SIT SKB banka 200 SIT 30 SIT Interni PP: 200 SIT Interni PP: 35 SIT žiro kliring: 230 SIT žiro kliring: 65 SIT BPRČ: 780 SIT BPRČ: 620 SIT A banka 200SIT 30 SIT Interni PP: 160 SIT Interni PP: 30 SIT žiro kliring: 160 SIT žiro kliring: 30 SIT BPRČ: 750 SIT BPRČ: 550 SIT Banka Koper 220 SIT nad 2 mio 60 SIT I-NET Interni PP: 220 SIT Interni PP: 30 SIT 780 SIT žiro kliring: 220 SIT žiro kliring: 60 SIT BPRČ: 750 SIT BPRČ: 600 SIT Bank Austria 1% min. 150SIT Brezplačno Interni PP: 400 SIT Interni PP: 80 SIT max: 1.500 SIT On – line banka žiro kliring: 420 SIT žiro kliring: 120 SIT BPRČ: 1.500 SIT BPRČ: 1.200 SIT. Vir: Spletne strani bank –avgust 2003 Če stranka - fizična oseba vsak mesec izvede 10 plačil, s katerimi poravna svoje obveznosti prek ene od sodobnih prodajnih poti in ne na bančnem okencu so v NLB izračunali naslednji prihranek (Interno gradivo NLB):. Tabela 4: Letni prihranek fizične osebe pri uporabi sodobnih prodajnih poti v NLB.

Gambar

Dokumen terkait

Nabavna logistika v podjetju Power Trditve, ki jih bomo skušali dokazati, so: • nabava je izrednega pomena za vsako podjetje, saj vpliva na uspešnost podjetja; • naloga

je podjetje, ki si prizadeva uvajati novosti, ne samo na marketinškem vidiku, ampak tudi na tehnološkem področju; Za podjetje, kot je Radenska d.d., so logistične dejavnosti

Glede na prve informacije oziroma prve verzije se določijo nujni ukrepi Maver, 1994: ukrep odhoda na kraj, kjer je pogrešana oseba prebivala namen tega ukrepa je, da se preveri

V tem zakoniku so med drugim zapisani zakoni glede organizacije in splošnih pravil, zaščite in upravljanje voda, varstva zraka, okoljske škode, celovitega preprečevanja in

V skladu s tem si je policija z usmeritvami vnaprej določila učinkovite ukrepe za zagotavljanje splošne varnosti ljudi in premoženja na športnih prireditvah, ki jih izvajajo policisti

delež vloženega napora v komuniciranje glede na celotni vložen napor v marketing; določanje konkretnih ciljev komuniciranja bo potrebno izvajati s pomočjo metode DAGMAR, metode

4.2 Značilnosti cestnih vozil za prevoz tovora Vozila cestnega prometa morajo biti izdelana tako, da je izkoriščenost vozila glede na prostor in čas čim večja.. Praksa je pokazala,

Na osnovi rezultatov dela in analiza le teh sem prišel do naslednjih sklepov: problem nedopustne uporabe računalnika v službenem času v izbranih podjetjih obstaja stroški,