2. LANDASAN TEORI

2.1. Debt Load

Debt load adalah jumlah utang yang dimiliki. Menurut Munawir (2004) debt load merupakan kewajiban seseorang kepada pihak lain yang belum terpenuhi. Debt load pada penelitian ini berdasarkan perilaku seseorang untuk menentukan jumlah utang (Ryan, 2010). Debt load bisa dikatakan baik jika masih berada dalam kemampuan seseorang tergantung dari kemampuannya untuk membayar cicilan, melunasi utang secepatnya jika memungkinkan, dan juga perasaan nyaman dengan level utang yang seseorang punya. Dengan mengatur debt load seseorang akan terhindar dari masalah utang dan seseorang bisa segera melakukan tindakan. Menurut Ryan (2010) debt load dapat dikur dengan :

1. Membayar tagihan dengan jumlah minimum tiap bulan pada utang.

2. Menggunakan pembelian secara kredit sehingga jumlah utang sulit berkurang. 3. Pendapatan tidak cukup untuk kebutuhan 1 bulan, sehingga harus mengambil

uang dari tabungan.

4. Meminjam uang ke orang tua atau pihan lain, tetapi tidak digunakan untuk membayar utang. (misalnya cicilan rumah,mobil,dll)

5. Tidak bisa membayar satu atau lebih utang yang harus dibayar. 6. Kekhawatiran terhadap kondisi keuangan.

7. Uang menjadi sumber masalah keluarga.

8. Memberikan alasan untuk tidak membayar utang kepada salah satu kreditor karena uang yang ada digunakan untuk membayar kreditor yang lain

9. Tidak tahu jumlah uang yang dimiliki sekarang.

10. Tabungan perlahan habis dan tidak bisa menabung secara rutin 11. Meminjam uang untuk membayar utang yang lain.

13. Khawatir terhadap jumlah tagihan utang yang harus dibayar daripada jumlah bunga yang harus dibayar

Jenis debt load yang digunakan pada penelitian ini adalah utang personal. Utang Jenis utang yang dipakai pada penelitian ini adalah utang personal. Utang personal terdiri dari kartu kredit, auto loans, dan instalment debt . Ketiga hal ini termasuk dalam consumer debt dan mortgage loans. Keduanya merupakan sebuah kewajiban yang muncul dari meminjam uang untuk membeli suatu barang demgam menggunakan fasilitas kredit, dan harus dilunasi nantinya (Van der Walt & Prinsloo, 2002 ). Consumer debt merupakan utang dengan kegunaan untuk konsumsi, seperti penggunaan kartu kredit, atau juga pembelian kendaraan. Sedangkan mortgage loans merupakan utang yang digunakan untuk membeli rumah (KPR).

2.2. Financial Anxiety

Financial Anxiety adalah kecemasan secara emosional terhadap kondisi keuangan pribadi seseorang. (Archuleta, Dale & Spann, 2013). Singkatnya, financial anxiety adalah rasa kecemasan terhadap kondisi keuangan (Shapiro & Burchel, 2012). Berdasarkan hal tersebut financial anxiety ditandai dengan menurunnya kondisi psikologis seseorang. Kondisi psikologis seseorang yang buruk dapat menurunkan tanggung jawab seseorang terhadap kondisi keuangannya dan hal ini akan mempengaruhi kehidupan sehari-hari orang tersebut. Menurut Robinson, Bond,dan Roiser (2015) adanya stress dapat memicu timbunya anxiety. Secara singkat berarti dengan adanya financial anxiety seseorang telah mengalami stress secara psikologis (American Psychological Association, 2013b).

Berdasarkan Stress in America Survey (2013) sumber utama dari financial anxiety adalah uang, pekerjaan dan ekonomi. Ketiga faktor tersebut yang jelas meruapakan penyebab dari financial anxiety. Burchell (2003) mengatakan bahwa financial anxiety terjadi karena adanya pemikiran yang tidak sehat dikarenakan pengelolaan keuangan pribadi yang tidak efektif. Menurut penelitian Porges (2011) tingkat financial anxiety yang tinggi seringkali tidak berdaya terhadap kondisi

keuangannya. Financial Anxiety dapat diukur dengan skala baru yang dinamakan dengan Financial Anxiety Scale (FAS). FAS ini dikembangkan dengan mengadaptasi dari Generalized Anxiety Disorder yang dihubungkan dengan kondisi keuangan seseorang. FAS ini sendiri diukur dengan:

1. Kegelisahan diakibatkan kondisi keuangan. 2. Kesulitan tidur diakibatkan kondisi keuangan.

3. Kesulitan berkonsentrasi pada kegiatan sehari-hari diakibatkan kondisi keuangan.

4. Mudah terbawa oleh emosi ketika seseorang menyinggung kondisi keuangan. 5. Merasa cemas dan khawatir terhadap kondisi keuangan.

6. Ketegangan otot diakibatkan kondisi keuangan.

7. Mudah lelah ketika beraktivitas dikabitkan kondisi keuangan.

2.3. Financial Satisfaction

Financial Satisfaction adalah gabungan dari keseluruhan kepuasaan terhadap hidup dan juga kesejahteraan seseorang (Plagnol, 2011). Menurut Williams (1983) keseahteraan seseorang sangat mempengaruhi financial satisfaction. Sedangkan menurut Archuleta, Grable dan Britt (2013) financial satisfaction adalah evaluasi kepuasan tiap individu terhadap kondisi keuangan pribadi. Kondisi financial satisfaction seseorang diukur melalui hal-hal objektif maupun subjektif dari status finansial seseorang, oleh karena itu seseorang perlu melihat dari aspek material dan non-material dari situasi keuangan total (Joo & Grable, 2004). Financial satisfaction tidak selalu menandakan kondisi keuangan yang baik, terkadang seseorang bisa puas terhadap kondisi keuangannya walaupun seseorang memiliki utang yang banyak. Hal itu dikarenakan financial satisfaction bersifat subjektif dan gabungan antara akumulasi asset, utang, dan pendapatan seseorang.

Berdasarkan penelitian Rafael, Victoria dan Esperanza (2006) tingkat financial satisfaction dipengaruhi oleh kondisi keuangan, semakin baik kondisi keuangan

seseorang maka akan semakin bahagia. Financial satisfaction secara umum didefinisikan melalui pendapatan, penentuan kebutuhan dana darurat, kebutuhan pokok, jumlah utang, tabungan, dan juga penentuan kebutuhan keuangan di masa depan (Hira & Mugenda, 1998). Menurut Plagnol (2011), financial satisfaction merupakan tingkat kebahagian pada jasmani dan rohani pada kehidupan seseorang. Menurut Archuleta, Grable dan Britt (2013) financial satisfaction dapat diukur dengan:

1. Merasa puas terhadap jumlah pendapatan atau semua cash flow yang masuk tiap bulan.

2. Merasa puas dan dapat menerima jumlah utang yang dimiliki. 3. Merasa puas dengan jumalh tabungan yang dimiliki.

4. Merasa puas dengan kemampuan untuk memenuhi kebutuhan-kebutuhan yang ada di masa yang akan datang

2.4. Financial Literacy

Financial literacy difenisikan sebagai cara bagaimana seseorang mengelola uangnya dalam hal investasi, menabung, dan penganggaran. Menurut Chen dan Volpe (1998) financial literacy merupakan kemampuan seseorang untuk mengatur keuangannya. Financial literacy ditentukan berdasarkan pengalaman, kebutuhan seseorang, dan bisa memberikan dampak positif pada kondisi keuangan seseorang. Sehagen, Lines (1996) mengatakan bahwa financial literacy adalah kemampuan seseorang untuk memberikan keputusan yang efektif terhadap penggunaan dan manajemen keuangannya. Seseorang dengan tingkat financial literacy yang tinggi akan mengerti cara untuk megelola keuangannya. Terlebih lagi seseorang akan bisa mengatasi masalah keuangan yang ada dan bertanggung jawab terhadap keuangannya (Beal & Delpachtra, 2003). Seseorang memerlukan financial literacy agar bisa mengatur cara mengelola keuangannya, baik secara jangka panjang maupun jangka pendek. Menurut Chen dan Volpe (1998) financial literacy dapat diukur menjadi:

1. Pemahaman tentang pengetahuan umum secara general antara lain , pengetahuan tentang likuiditas aset dan pengertian kekayaan bersih. Diukur dengan pertanyaan di kuisioner nomer 1 dan 2.

2. Pemahaman tentang saving dan borrowing antara lain, pengetahuan mengenai bunga investasi dan jenis-jenis simpanan. Diukur dengan pertanyaan di kuisioner nomer 3 dan 4.

3. Pemahan tentang insurance antara lain, pengetahuan mengenai resiko yang dapat diasuransikan dan tujuan pembelian asuransi. Diukur dengan pertanyaan di kuisioner nomer 5 dan 6.

4. Pemaha tenang investing antara lain, pengetahuan mengenai strategi investasi dan strategi pada investasi dollar. Diukur dengan pertanyaan di kuisioner nomer 7 dan 8.

2.5. Faktor Demografi

Dalam penelitian ini, faktor demografi yang digunakan adalah usia, jenis kelamin, status perkawinan, dan income. Keempat aspek ini yang berhubungan dengan kesehatan mental seseorang.

2.5.1. Usia

Menurut KUH Perdata pasal 330 Seseorang dikatakan dewasa bila seseorang sudah menginjak usia 21 tahun (meski belum menikah) atau sudah menikah (meskipun belum berusia 21 tahun) yaitu minimal berusia 18 tahun. Hal ini berarti bahwa pada usia itu seseorang sudah dianggap dewasa dan selanjutnya dianggap sudah mempunyai tanggung jawab terhadap perbuatan-perbuatannya ( Monks, 2001: 291). Dikatakan oleh Hurlock (1990) bahwa seseorang dikatakan dewasa bila telah memiliki kekuatan tubuh secara maksimal, siap berproduksi, dan telah dapat diharapkan memiliki kesiapan kognitif, afektif, dan psikomotor, serta dapat diharapkan memainkan peranannya bersama dengan individu-individu lain dalam masyarakat. Menurut Sproten, Diener, Fiebach dan Schwieren (2010) seseorang dengan usia yang lebih tua memiliki kekayaan yang lebih banyak dibandingkan seseorang yang lebih muda, karena itu

seseorang dengan usia yang lebih tua secara umum mempunyai kemampuan untuk membeli sesuatu lebih banyak daripada yang lebih muda. Dalam hal ini Hurlock (1990: 246), membagi masa dewasa menjadi tiga periode, yaitu:

a. Masa Dewasa Awal (21-40 tahun)

Masa dewasa awal merupakan masa perpindahan dari remaja menjadi dewasa. Masa dewasa awal memiliki perubahan antara lain dalam hal penampilan, fungsi-fungsi tubuh, minat, sikap, serta tingkah laku sosial. Pada masa ini individu menerima tanggung jawab sebagai orang dewasa.

b. Masa Dewasa Madya (41-60 tahun)

Pada masa dewasa madya kemampuan fisik dan psikologis seseorang mulai menurun. Usia dewasa madya merupakan usia perpindahan dari dewasa ke masa tua. Hal itu terjadi baik pada fungsi fisik maupun psikologinya.

c. Masa Dewasa Akhir (61- meninggal)

Pada masa dewasa akhir, kemampuan fisik maupun psikologis mengalami penurunan yang sangat cepat, sehingga seringkali seseorang tergantung pada orang lain. Timbul rasa tidak aman karena faktor ekonomi yang menimbulkan perubahan pada pola hidup maupun keuangannya.

2.5.2. Jenis Kelamin

Menurut Hungu (2007) jenis kelamin adalah perbedaan antara perempuan dengan laki-laki secara biologis sejak seseorang lahir. Secara khusus jenis kelamin merupakan faktor yang berepngaruh terhadap kegiatan-kegiatan keuangan. Menurut Barber dan Odean (2001) pria dan wanita dibedakan dari perilaku keuangannya, pria mempunyai rasa percaya diri yang lebih tinggi dibandingkan wanita. Karena itu pria akan mempunyai rasa percaya diri yang lebih tinggi dalam mengambil suatu keputusan terhadap keuangannya. Wanita cenderung lebih menyesali pembelian dan lebih cenderung untuk membelanjakan uangnya untuk kegiatan konsumsi (Hayhoe, Leach, Turner, Bruin & Lawrence, 2000).

2.5.3. Status Perkawinan

Menurut Badan Pusat Statistik Indonesia, status perkawinan dibagi menjadi 4, yaitu :

1. Belum Kawin

Status dari seseorang yang pada saat pencacahan belum terikat dalam perkawinan.

2. Kawin

Status dari seseorang yang pada saat pencacahan terikat dalam perkawinan, baik tinggal bersama maupun terpisah. Termasuk didalamnya mereka yang kawin sah secara hukum (hukum adat, agama, negara, dsb) maupun mereka yang hidup bersama dan oleh masyarakat sekelilingnya dianggap sebagai suami istri.

3. Cerai Hidup

Status dari seseorang yang telah hidup berpisah dengan suami atau istrinya karena bercerai dan belum kawin lagi.

4. Cerai Mati

Status untuk seseorang yang telah hidup berpisah dengan suami atau istrinya karena meninggal dunia dan belum kawin lagi.

2.5.4. Income

Menurut Ikatan Akuntan Indonesia (2007) income adalah arus masuk dari manfaat ekonomi yang timbul dari aktivitas normal perusahaan selama suatu periode bila arus masuk itu mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanam modal. Smeeding dan Weinberg (2001) berpendapat bahwa income adalah pendapatan yang diterima dalam bentuk tunai maupun bukan tunai, yang keduanya bisa langsung digunakan untuk berbelanja. Komponen income terdiri dari semua kas yang masuk yang di dapat dari pekerjaan utama maupun bukan pekerjaan utama, hal ini meliputi dividen, bunga tabungan, bonus, dana pensiun, dan juga bonus. Bagi seorang

dewasa, yang dimaksut dengan income adalah pendapatan kotor, yang berarti semua kas masuk sebelum dikurang pajak maupun biaya-biaya lainnya. (Archuleta et al., 2013). Menurut Alat Pembayaran Menggunakan Kartu No 14/2/PBI (2012) penggolongan income dibagi mejadi 3:

1. Kategori rendah Rp 3.000.000-Rp 10.000.000 2. Kategori Menengah >Rp 10.000.000-Rp 33.333.333 3. Kategori Tinggi >Rp 33.333.333

2.6. Hubungan Antar Konsep

2.6.1. Pengaruh Financial Literacy dengan Debt Load

Norvilitis dan MacLean (2010) menemukan bahwa financial literacy menjadi penentu tingkat utang. Menurut Chen dan Volpe (1998) financial literacy difokuskan untuk mengatur debt load. Financial literacy juga menjadi salah satu bagian dari proses dalam mengambil keputusan seperti membayar utang secara tepat waktu. Kurangnya tingkat financial literacy akan menghadapi lebih banyak tantangan terutama dengan debt load (Wachira & Kihiu, 2012). Menurut Lusardi dan Tufano, (2009) seseorang dengan tingkat financial literacy yang rendah seringkali akan mempunyai masalah yang berkaitan dengan utang.

2.6.2. Pengaruh Usia terhadap Debt Load

Orang yang lebih tua cenderung mempunyai sikap untuk tidak berutang. Orang yang lebih tua akan merasa tidak nyaman menggunakan kredit. Hal ini berarti orang yang tua akan mempunyai debt load yang lebih sedikit (McKay & Kempson, 2008).

Meningkatnya debt load menjadi masalah pada dewasa muda sekarang. Dewasa muda lebih terbebani dengan level utang dari waktu ke waktu, dikarenakan dewasa muda mempunyai beban-beban seperti cicilan rumah (Houle, 2014). Menurut Campbell dan Hercowitz (2009) level utang pada dewasa muda meningkat dan sampai

membuatnya seseorang sulit untuk membayarnya. Dengan debt load yang tinggi ini akan membuat seseorang mempunyai kondisi keuangan yang buruk. Semakin tua seseorang akan menyebabkan debt load yang semakin sedikit.

2.6.3. Pengaruh Jenis Kelamin terhadap Debt Load

Menurut Keese (2012) wanita merasa lebih mempunyai banyak pikiran dengan debt load. Wanita juga cenderung langsung membayar utang yang ada, dan hal ini berbeda dengan pria. Routzhan dan Hansen (2014) mengatakan bahwa pria yang tidak menikah mempunyai utang yang lebih banyak daripada wanita yang sama-sama tidak menikah.

2.6.4. Pengaruh Status Perkawinan terhadap Debt Load

Dalam hal status perkawinan, Robb dan Sharpe (2009) mengatakan bahwa dewasa yang sudah menikah mempunyai debt load yang unik. Dikarenakan dewasa yang sudah menikah mempunyai debt load yang tinggi dibandingkan dengan dewasa muda yang tidak menikah. Status perkawinan juga menjadi hal yang penting dikarenakan perbedaan dalam perencanaan keuangannya.

2.6.5. Pengaruh Income terhadap Debt Load

Menurut Ratcliffe, Theodos, McKernan dan Kalish (2014) debt load mempunyai pengaruh terhadap income, karena kemudahan pada penggunaan kredit. Utang hipotik juga berpengaruh terhadap terhadap tingkat income. Income juga menjadi penyebab banyaknya kartu kredit yang dimiliki seseorang (Ng, Lim, Chin & Boo, 2014).

2.6.6. Pengaruh Debt Load terhadap Financial Anxiety

Penelitian mengatakan bahwa ada hubungan antara debt load dengan kesehatan mental seseorang yaitu financial anxiety (Drentea, 2000). Ditambah lagi debt load akan mempengaruhi tingkat stress seseorang. Menurut Drentea (2000) seseorang dengan tingkat stress yang tinggi dikarenakan khawatir dengan level utang nya, terutama utang pribadi dan kekhawatiran untuk bisa membayar utang. Seseorang dengan terlalu banyak utang akan menjadi pemicu utama seseorang menjadi stress (Drentea & Lavrakas, 2006). Oleh karena itu seseorang perlu mengontrol debt load agar tidak mengalami financial anxiety. Menurut penelitian Archuleta, Dale dan Spann (2013) debt load menjadi faktor penting dalam memprediksi financial anxiety seseorang.

2.6.7. Pengaruh Financial Satisfaction terhadap Financial Anxiety

Menurut Britt, Canale, Fernatt, Stutz dan Tibbetts (2015) financial satisfaction berpengaruh terhadap financial anxiety seseorang. Archuleta, Dale dan Spann (2013) meneliti hubungan antara financial satisfaction dengan financial anxiety, dan dibuktikan bahwa financial satisfaction mempunyai peranan yang penting dan efek yang signifikan untuk mengurangi tingkat financial anxiety. Financial satisfaction yang berhubungan dengan kesejahteraan keuangan seseorang akan mempengaruhi kesehatan psikologis seseorang (Norvilitis Merwin, Osberg, Roehling, Young & Kamas, 2003).

Financial Literacy

Usia

Financial Satisfaction

Debt Load Financial Anxiety

Income Status Perkawinan Jenis Kelamin

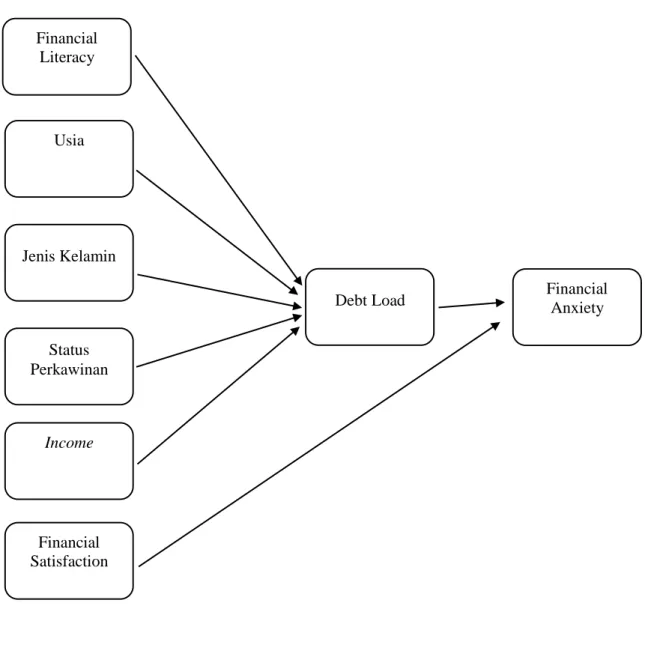

2.7. Kerangka Berpikir

2.8. Hipotesis Penelitian

Berdasarkan uraian di atas terdapat beberapa hipotesis pada penelitian ini yakni:

H1: Financial literacy berpengaruh terhadap debt load pada kelompok usia dewasa yang berdomisili di Surabaya.

H2: Usia, jenis kelamin, status perkawinan, dan income berpengaruh secara parsial terhadap debt load pada kelompok usia dewasa yang berdomisili di Surabaya.

H3: Financial satisfaction berpengaruh terhadap financial anxiety pada kelompok usia dewasa yang berdomisili di Surabaya

H4: Debt load berpengaruh terhadap financial anxiety pada kelompok usia dewasa yang berdomisili di Surabaya