Perpustakaan Universitas Gunadarma BARCODE

BUKTI UNGGAH DOKUMEN PENELITIAN PERPUSTAKAAN UNIVERSITAS GUNADARMA

Nomor Pengunggahan

SURAT KETERANGAN

Nomor: 295/PERPUS/UG/2021

Surat ini menerangkan bahwa:

Nama Penulis : DESI PUJIATI

Nomor Penulis : 970821

Email Penulis : [email protected] Alamat Penulis : jl. Tole Iskandar no 66

Telah menyerahkan hasil penelitian/ penulisan untuk disimpan dan dimanfaatkan di Perpustakaan Universitas Gunadarma, dengan rincian sebagai berikut :

Nomor Induk : FEUG/EB/PENELITIAN/295/2021

Judul Penelitian : PENGARUH FINANCIAL DISTRESS DAN UKURAN PERUSAHAAN TERHADAP

KONSERVATISME AKUNTANSI PADA SEKTOR PROPERTY, REAL ESTATE AND BUILDING CONSTRUCTION

Tanggal Penyerahan : 19 / 08 / 2021

Demikian surat ini dibuat untuk dipergunakan seperlunya dilingkungan Universitas Gunadarma dan Kopertis Wilayah III.

Dicetak pada: 19/08/2021 10:29:00 AM, IP:118.137.131.243 Halaman 1/1

UNIVERSITAS GUNADARMA FAKULTAS EKONOMI

PENGARUH FINANCIAL DISTRESS DAN UKURAN PERUSAHAAN TERHADAP KONSERVATISME AKUNTANSI PADA SEKTOR PROPERTY, REAL ESTATE

AND CONSTRUCTION BUILDING

DESI PUJIATI

JAKARTA

2021

1.1 Latar Belakang Masalah

Manajemen memiliki peran penting dalam perusahaan yang mengatur segala aktivitas operasional perusahaan serta menyusun dan menyajikan laporan keuangan.

Tujuan dari penyajian laporan keuangan yaitu memaksimalkan nilai perusahaan dan sebagai media informasi mengenai posisi keuangan, perubahan posisi keuangan dan kinerja perusahaan kepada pihak yang menggunakannya sebagai alat ukur terhadap perusahaan. Berdasarkan laporan keuangan tersebut dapat diketahui kinerja perusahaan dalam menjalankan kegiatan usaha dan kemampuan perusahaan dalam mendayagunakan aktivitas usahanya secara efisien dan efektif serta faktor di luar perusahaan, ekonomi, politik, finansial (Arista, 2012).

Dalam penyajian laporan keuangan dalam menentukan metode akuntansi, manajemen perusahaan diberikan fleksibilitas dalam Standar Akuntansi Keuangan (SAK). Metode akuntansi yang dipilih oleh perusahaan memiliki tingkat konservatisme yang berbeda-beda. Prinsip kehati-hatian (prudent) dalam menyusun laporan keuangan sangat penting dalam kualitas laporan keuangan. Konservatisme memiliki definisi yaitu prinsip kehati-hatian pada penyusunan laporan keuangan yang menghasilkan laba dan aset cenderung rendah serta biaya dan hutang cenderung tinggi. Financial Accounting Standards Board (FASB) yaitu dalam Statement of Concept No.2 mengartikan konservatisme sebagai kehati-hatian manajemen dalam mengantisipasi ketidakpastian.

Dalam penyajian laporan keuangan yang berkualitas, penyaji juga dihadapkan oleh pertimbangan konservatisme yang merupakan prinsip kehati-hatian. Konservatisme merupakan reaksi yang berhati-hati atas ketidakpastian yang ada agar ketidakpastian dan risiko yang berkaitan dalam situasi bisnis dapat dipertimbangkan dengan baik.

Konservatisme jika diterapkan dapat mengurangi kemungkinan manajer melakukan manipulasi laporan keuangan.

Penerapan prinsip konservatisme akuntansi masih terdapat banyak kritikan yang muncul. Namun ada pula yang mendukung penerapan prinsip konservatisme sehingga dengan diterapkannya prinsip konservatisme menjadi kontroversial. Pihak yang menentang prinsip konservatisme berpendapat bahwa dengan diterapkannya prinsip konservatisme akuntansi dalam menyusun laporan keuangan maka akan dapat menghasilkan laporan keuangan yang cenderung bias karena tidak mencerminkan kondisi

keuangan perusahaan yang sesungguhnya. Ada pula pihak yang mendukung prinsip konservatisme berpendapat bahwa dengan diterapkannya prinsip konservatisme akuntansi dalam menyusun laporan keuangan maka akan dapat bermanfaat untuk menghindari perilaku oportunistik manajer yang hendak memanipulasi laba (Noviantari dan Ratnadi, 2015).

Faktor yang mempengaruhi manajemen melakukan tindakan konservatisme, diantaranya adalah financial distress (tingkat kesulitan keuangan). Teori akuntansi positif memprediksi bahwa tingkat financial distress yang semakin tinggi akan mendorong perusahaan mengurangi tingkat konservatisme akuntansi. Sedangkan teori akuntansi negatif memprediksi bahwa tingkat financial distress yang semakin rendah atau bermasalah dapat mendorong manajer untuk menaikkan tingkat konservatisme akuntansi.

Kondisi tesebut mendorong pemegang saham untuk melakukan penggantian manajer perusahaan yang dapat juga menurunkan nilai pasar manajer yang bersangkutan di pasar tenaga kerja di mana manajer perusahaan dianggap tidak mampu mengelola perusahaan dengan baik. Manajer akan didorong untuk merubah laba yang menjadi salah satu tolak ukur kinerja manajer dengan jalan mengatur tingkat konservatisme akuntansi.

Pengambilan keputusan untuk menentukan sikap terhadap perusahaan yang mengalami financial distress diperlukan analisis dan prediksi financial distress. Analisis tersebut dilakukan agar pihak eksternal mengetahui kondisi suatu perusahaan apakah sedang mengalami kondisi tersebut atau tidak melalui laporan keuangan yang dipublikasikan oleh perusahaan go public. Dengan mengetahui kondisi tersebut, pihak eksternal atau investor akan mengetahui perusahaan mana yang menerapkan prinsip konservatisme akuntansi.

Ukuran perusahaan juga dapat dikategorikan sebagai salah satu faktor yang mempengaruhi prinsip konservatisme akuntansi. Beban pajak menjadi alat ukur perusahaan agar terhindar di mana perusahaan yang berukuran besar cenderung akan melaporkan laba yang dihasilkan tidak terlalu tinggi guna menghindari beban pajak yang tinggi akibat laba yang tinggi. Dengan dilakukannya hal tersebut, untuk mengurangi biaya politis di mana dikeluarkan perusahaan untuk tindakan-tindakan politis seperti: pajak, regulasi, subsidi pemerintah, tuntutan buruh dan antitrust. Perusahaan besar cenderung memiliki masalah dan risiko yang lebih kompleks daripada perusahaan kecil, perusahaan yang berukuran besar akan dikenakan biaya politis yang tinggi, sehingga untuk

mengurangi biaya politis tersebut perusahaan menggunakan akuntansi konservatif (Septian dan Anna, 2014).

Sumiari dan Wirama (2016) menyatakan bahwa biaya politis diproksikan dengan ukuran perusahaan oleh beberapa penelitian sebelumnya. Seiring dengan besarnya ukuran perusahaan maka biaya politis akan meningkat. Semakin besar ukuran suatu perusahaan, maka standar kinerja dan profitabilitas perusahaan tersebut akan semakin tinggi sehingga manajer akan menerapkan prinsip konservatisme akuntansi. Maka dari itu, semakin besar ukuran perusahaan, maka manajer perusahaan akan cenderung untuk menggunakan prosedur akuntansi yang menangguhkan laba dari periode sekarang ke periode yang akan datang.

Berdasarkan uraian di atas, peneliti termotivasi untuk melakukan penelitian ini karena sebagian besar penelitian sebelumnya melakukan penelitian terhadap perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) sedangkan peneliti menggunakan perusahaan jasa sektor property, real estate and construction building yang terdaftar di BEI. Peneliti memberi judul skripsi ini yaitu “Pengaruh Financial Distress Dan Ukuran Perusahaan Terhadap Konservatisme Akuntansi Pada Sektor Property, Real Estate and Building Construction”

1.2 Rumusan Masalah

Berdasarkan latar belakang yang diuraikan di atas mengenai konservatisme akuntansi dengan Leverage sebagai variabel pemoderasi pada sektor Property, Real Estate and Building Construction, maka peneliti ingin mengemukakan rumusan masalah dalam penelitian ini yaitu :

1. Apakah financial distress berpengaruh terhadap konservatisme akuntansi?

2. Apakah ukuran perusahaan berpengaruh terhadap konservatisme akuntansi?

1.3 Batasan Masalah

Berdasarkan rumusan masalah yang telah diuraikan di atas, maka penelitian ini dibatasi. Batasan ini dilakukan agar penelitian tidak menyimpang dari arah dan tujuan serta dapat diketahui sejauh mana penelitian dapat dimanfaatkan. Adapun batasan masalah pada penelitian ini adalah menggunakan Laporan Keuangan perusahaan pada perusahaan jasa yang terdaftar di Bursa Efek Indonesia sektor Property, Real Estate and

Building Construction periode 2014-2018. Pengukuran variabelvyang digunakan financial distress dengan model Zmijewski, ukuran perusahaan dengan Ln Total Aset, leverage dengan DER dan konservatisme akuntansi dengan CONNACC. Alat analisis yang digunakan adalah analisis deskriptif, analisis linier berganda dan analisis regresi moderasi dengan menggunakan program SPSS versi 25.

1.4 Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah pada peneltian ini, maka tujuan penelitian pada penelitian ini adalah bagaimana mengetahui dan menganalisis:

1. Pengaruh financial distress terhadap konservatisme akuntansi.

2. Pengaruh ukuran perusahaan terhadap konservatisme akuntansi.

1.5 Manfaat Penelitian 1. Peneliti

Hasil dari penelitian ini dapat memberikan referensi dan memperkaya wawasan terkait praktik konservatisme dan faktor-faktor yang mempengaruhinya yaitu financial distress dan ukuran perusahaan.

2. Perusahaan sektor Property, Real Estate and Building Construction

Hasil dari penelitian ini diharapkan dapat menjadi acuan atau referensi bagi manajemen perusahaan bahwa pengelolaan leverage yang baik dapat mengurangi financial distress yang berdampak pada penerapan prinsip konservatisme akuntansi.

3. Institusi Pendidikan

Penelitian ini sebagai referensi bagi peneliti selanjutnya mengenai pengembangan penerapan konservatisme akuntansi.

BAB II

LANDASAN TEORI

2.1. Teori Akuntansi Positif (Positive Accounting Theory)

2.1.1. Pengertian Teori Akuntansi Positif (Positive Accounting Theory)

Perspektif paling populer adalah Teori Akuntansi Positif dari Watts &

Zimmerman (1978). Teori akuntansi positif dapat digunakan dalam menjelaskan dan memprediksi mengenai konsekuensi yang akan terjadi ketika manajer telah memilih kebijakan akuntansi yang diinginkan atau bagaimana reaksi manajer mengenai usulan kebijakan akuntansi yang baru (Scott, 2012).

Wulansari (2014) menyatakan bahwa teori akuntansi positif memiliki tiga hipotesis yang dapat digunakan manajer dalam melakukan manajemen laba, yaitu bonus plan hypothesis, debt covenant hypothesis, dan political cost hypothesis.

Teori akuntansi positif (positive accounting theory) menjelaskan bahwa manajer memiliki insentif atau dorongan untuk dapat memaksimalkan kesejahteraannya (Hesty, 2008).

Penjelasan tersebut didasarkan pada proses kontrak kerja sama atau hubungan keagenan antara manajer dengan kelompok penting lainnya, seperti pemegang saham, kreditor, dan pemerintah. Teori ini didasarkan pada proporsi bahwa manajer, pemegang saham adalah rasional dan mereka berusaha untuk memaksimumkan utilitas mereka, yang secara langsung terkait dengan kompensasi mereka sehingga terkait dengan kemakmuran mereka.

Teori akuntansi positif berkaitan dengan prediksi, yaitu tindakan pemilihan kebijakan akuntansi oleh perusahaan dan bagaimana perusahaan akan merespon usulan standar akuntansi baru (Rahmwati, 2012). Prediksi dan penjelasan dalam teori akuntansi positif ini didasarkan pada hubungan keagenan yang terjadi antara manajer dengan pihak lain seperti investor, kreditor, auditor, pengelola pasar modal dan lembaga pemerintah.

Kebebasan yang dimiliki manajer dalam memilih metode akuntansi dan menentukan kebijakan akan menimbulkan perilaku oportunistik. Manajer dapat memilih kebijakan akutansi yang sesuai dengan tujuan mereka.

2.1.2. Konservatisme Akuntansi

2.1.2.1 Pengertian Konservatisme Akuntansi

Konservatisme biasanya didefinisikan sebagai reaksi kehati-hatian (prudent) terhadap ketidakpastian, ditujukan untuk melindungi hak-hak dan kepentingan pemegang saham (shareholders) dan pemberi pinjaman (debtholders) yang menentukan sebuah verifikasi standar yang lebih tinggi untuk mengakui goodnews daripada badnews (Dewi dan Utama, 2015). Ketidakpastian dan risiko tersebut harus tercermin dalam laporan keuangan agar nilai prediksi dan kenetralan bisa diperbaiki.

Konservatisme merupakan prinsip yang paling mempengaruhi penilaian dalam akuntansi hingga saat ini konservatisme memiliki peran penting dalam praktik akuntansi.

Definisi konservatisme menurut Financial Accounting Standards Board (FASB) yaitu dalam Statement of Concept No.2.

“a prudent reaction to uncertainty to try to ensure the uncertainties and risks inherent in business situations are adequately considered”

Pandangan di atas mengartikan konservatisme sebagai kehati-hatian manajemen dalam mengantisipasi ketidakpastian. Konservatisme adalah prinsip akuntansi yang penting dan mengacu pada sikap bijaksana yang harus diadopsi akuntan ketika menghadapi risiko lingkungan operasi dan ketidakpastian perusahaan.

2.1.2.2 Metode Konservatisme Akuntansi

Konservatisme memilih metode akuntansi yang tidak mudah menyebabkan terlalu tingginya keuntungan dan aset. Dengan demikian, konservatisme menyebabkan akuntan lebih memilih tingkat verifikasi yang lebih tinggi untuk pengakuan laba. Pemakai laporan keuangan akan menerima manfaat yang terbaik karena adanya pelaporan yang didasari kehati-hatian.

Konservatisme dianggap dapat menguntungkan pengguna laporan keuangan, salah satu penjelasannya adalah konservatisme muncul karena bagian dari efisiensi yang digunakan perusahaan dan kontraknya dengan berbagai pihak. Akuntansi konservatif adalah saran untuk mengatasi bahaya moral yang disebabkan oleh pihak-pihak yang memiliki informasi asimetris, pengetahuan terbatas dan tanggung jawab terbatas.

Perusahaan yang menerapakan prinsip konservatisme akuntansi menghasilkan nilai di bawah angka 0 yaitu negatif, tetapi tidak menutup kemungkinan apabila angka di

atas angka 0 atau positif maka perusahaan tidak menerapkan prinsip tersebut. Dengan diterapkannya prinsip konservatisme akuntansi artinya perusahaan cenderung menghasilkan laba yang tidak overstated, sehingga manajemen akan memberikan sinyal agar terhindar dari asimetri informasi.

2.1.3 Financial Distress (Tingkat Kesulitan Keuangan) 2.1.3.1 Pengertian Financial Distress

Kesulitan keuangan dimulai ketika perusahaan tidak dapat memenuhi jadwal pembayaran atau ketika proyeksi arus kas mengindikasikan bahwa perusahaan tersebut akan segera tidak dapat memenuhi kewajibannya (Ningsih, 2013).

Ellen dan Juniarti (2013) menyatakan bahwa financial distress merupakan suatu kondisi di mana perusahaan mengalami penyimpangan dan tekanan keuangan yang secara bertahap akan mengarah kepada kebangkrutan.

Financial distress adalah suatu kondisi di mana perusahaan atau individu tidak dapat menghasilkan pendapatan karena tidak dapat memenuhi atau tidak dapat membayar kewajiban keuangannya. Pada umumnya karena biaya tetap yang tinggi, aset tidak likuid, atau pendapatan yang peka terhadap penurunan ekonomi. Hal tersebut dapat diartikan sebagai gejala awal kebangkrutan terhadap penurunan kondisi keuangan yang dialami oleh suatu perusahaan.

Jika perusahaan mengabaikan tanda-tanda kesulitan keuangan dapat menghancurkan perusahaan. Mungkin ada saatnya kesulitan keuangan yang parah tidak dapat diatasi karena kewajiban perusahaan atau individu terlalu tinggi dan tidak dapat dibayar dan tidak ada pendapatan yang cukup untuk mengimbangi utang.

2.1.3.2 Jenis Financial Distress

Ada beberapa definisi kesulitan keuangan, sesuai tipenya, yaitu economic failure, business failure, technical insolvency, insolvency in bankruptcy, dan legal bankruptcy Alhayati (2013). Berikut ini adalah penjelasannya:

1. Economic failure (kegagalan ekonomi)

Economic failure atau kegagalan ekonomi adalah keadaan di mana pendapatan perusahaan tidak dapat menutupi total biaya, termasuk cost of capital. Bisnis ini dapat melanjutkan operasinya sepanjang kreditur mau menyediakan modal dan pemiliknya mau menerima tingkat pengembalian (rate of return) di bawah pasar. Meskipun tidak ada

suntikan modal baru saat aset tua sudah harus diganti, perusahaan dapat juga menjadi sehat secara ekonomi.

2. Business failure (kegagalan bisnis)

Kegagalan bisnis didefinisikan sebagai bisnis yang menghentikan operasi dengan akibat kerugian kepada kreditur.

3. Technical insolvency

Sebuah perusahaan dikatakan dalam keadaan technical insolvency jika tidak dapat memenuhi kewajiban lancar ketika jatuh tempo. Ketidakmampuan membayar utang secara teknis menunjukkan kekurangan likuiditas yang sifatnya sementara, yang jika diberi waktu, perusahaan mungkin dapat membayar utangnya dan survive. Di sisi lain, jika technical insolvency adalah gejala awal kegagalan ekonomi, ini mungkin menjadi perhentian pertama menuju bencana keuangan (financial disaster).

4. Insolvency in bankruptcy

Sebuah perusahaan dikatakan dalam keadaan insolvent in bankruptcy jika nilai buku utang melebihi nilai pasar aset. Kondisi ini lebih serius daripada technical insolvency karena, umumnya, ini adalah tanda economic failure, dan bahkan mengarah kepada likuidasi bisnis. Perusahaan yang dalam keadaan insolvent in bankruptcy tidak perlu terlibat dalam tuntutan kebangkrutan secara hukum.

5. Legal bankruptcy

Perusahaan dikatakan bangkrut secara hukum jika telah diajukan tuntutan secara resmi dengan Undang-Undang.

2.1.4 Ukuran Perusahaan

2.1.4.1 Pengertian Ukuran Perusahaan

Ukuran perusahaan adalah cerminan kondisi keuangan perusahaan pada suatu periode (Masfufah, 2016). Skala atau ukuran perusahaan dinyatakan memiliki dua kategori yaitu perusahaan skala besar dan skala kecil.

Ukuran perusahaan yang berbeda menyebabkan adanya perbedaan risiko usaha yang dihadapi perusahaan (Lim, 2012). Di mana perusahaan yang besar memiliki sistem manajemen yang lebih kompleks dan memiliki laba yang lebih tinggi pula. Oleh karena itu perusahaan yang besar memiliki masalah dan risiko yang lebih kompleks daripada perusahaan perusahaan kecil. Ukuran perusahaan merupakan suatu skala dimana diklasifikasikannya perusahaan menurut besar kecilnya (Mutia et al, 2011).

2.1.4.2 Metode Pengukuran Ukuran Perusahaan

Size hypothesis berdasar pada asumsi bahwa perusahaan besar lebih sensitif secara politis dan memiliki beban transfer kesejahteraan (biaya politis) yang lebih besar dari pada perusahaan yang lebih kecil. Perusahaan besar mungkin memiliki tarif pajak yang lebih tinggi, tetapi perusahaan besar kemungkinan juga memperoleh manfaat politis yang lebih besar (perjanjian dengan pemerintah yang menguntungkan dan pembatasan impor) sebagai kompensasi dari tarif pajak yang tinggi (Almilia dan Ikka, 2007).

Dalam mengukur ukuran perusahaan, penggunaan nilai aset relatif lebih stabil dibandingkan dengan nilai kapitalisasi pasar ataupun penjualan. Log normal aset digunakan dengan pertimbangan untuk memudahkan perhitungan, karena jika tanpa menggunakan logaritma normal maka jumlah total aset yang digunakan akan terlalu besar (Septian dan Anna, 2014).

BAB III

METODE PENELITIAN

3.1 Objek Penelitian

Objek dalam penelitian ini adalah perusahaan jasa yang termasuk dalam kelompok indeks sektor Property, Real Estate and Building Construction yang terdaftar di Bursa Efek Indonesia periode 2014-2018. Perusahaan yang mengalami delisting, suspend dan perusahaan yang baru melakukan Initial Public Offering (IPO) tidak termasuk ke dalam penelitian ini.

3.2 Populasi Dan Prosedur Penentuan Sampel Populasi 3.2.1 Populasi Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek, yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2013). Populasi pada penelitian ini adalah perusahaan jasa sektor Property, Real Estate and Building Construction yang tercatat di Bursa Efek Indonesia (BEI). Periode penelitian mencakup data periode 2014-2018.

3.2.2 Sampel Penelitian

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2013). Metode pengambilan sampel yang dilakukan pada penelitian ini adalah metode purposive sampling yaitu dengan pertimbangan tertentu (Sugiyono, 2013).

Adapaun kriteria sampel yang ditentukan peneliti adalah sebagai berikut :

1. Perusahaan Jasa sektor Property, Real Estate and Building Construction yang sudah go publik dan secara konsisten mempublikasikan laporan keuangan auditan periode 2014-2018.

2. Perusahaan yang terdaftar tersebut mempublikasikan laporan keuangan yang berakhir pada 31 Desember.

3. Perusahaan memiliki nilai laba bersih lebih rendah dari arus kas operasi selama periode pengamatan berturut-turut.

4. Perusahaan memiliki nilai ekuitas positif sepanjang periode pengamatan.

5. Komponen laporan keuangan dinyatakan dalam Rupiah.

3.3 Jenis Dan Sumber Data 3.3.1 Jenis Data

Jenis data yang digunakan dalam penelitian ini seluruhnya adalah metode penelitian kuantitatif.

Metode penelitian yang berlandasakan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif atau statistik, dengan tujuan untuk menguji hipotesis yang telah ditetapkan (Sugiyono, 2013).

Berdasarkan uraian di atas, penelitian ini menggunakan metode penelitian kuantitatif dengan tujuan untuk menguji hipotesis yang telah ditetapkan. Data yang digunakan diperoleh dari sampel populasi penelitian serta dianalisis dengan metode statistik yang digunakan.

3.3.2 Sumber Data

Sumber data yang digunakan dalam penelitian berupa data sekunder. Sekunder adalah data yang diperoleh peneliti dari sumber-sumber yang ada melalui beberapa media perantara (diperoleh dan dicatat pihak lain).

Menurut Sugiyono (2013) sumber sekunder merupakan sumber yang tidak langsung memberikan data kepada pengumpul data, misalnya melalui orang lain atau melalui dokumen. Sumber penelitian ini diperoleh dari laporan keuangan tahunan pada perusahaan jasa sektor Property, Real Estate and Building Construction yang terdaftar di Bursa Efek Indonesia periode 2014-2018 yang diperoleh dari www.idx.co.id dan situs website perusahaan yang bersangkutan apabila tidak ada di Bursa Efek Indonesia.

3.4 Prosedur Pengumpulan Data

Dalam melakukan penelitian ini, teknik pengumpulan data yang digunakan yaitu menggunakan metode dokumentasi. Menurut Arikunto (2010) metode dokumentasi yaitu mencari data mengenai hal-hal atau variabel yang berupa catatan, transkrip, buku, surat kabar, majalah, prasasti, notulen rapat, lengger, agenda dan sebagainya.

Dokumentasi dalam penelitian ini adalah berupa laporan keuangan perusahaan pada perusahaan jasa sektor Property, Real Estate and Building Construction yang terdaftar di Bursa Efek Indonesia periode 2014-2018 yang diperoleh dari www.idx.co.id serta website pada masing-masing perusahaan penelitian.

3.5 Identifikasi Variabel

Menurut Sugiyono (2013) variabel penelitian pada dasarnya adalah segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut. Penelitian ini menggunakan variabel dependen dan variabel independen. Variabel-variabel yang digunakan dalam penelitian ini adalah sebagai berikut :

1. Variabel Independen (Variabel Bebas) merupakan variabel yang mempengaruhi variabel dependen yang selanjutnya dinotasikan dengan huruf X. Dalam penelitian ini yang menjadi variabel independen adalah financial distress dan ukuran perusahaan.

2. Variabel Dependen (Variabel Terikat) merupakan variabel yang dipengaruhi oleh variabel independen yang kemudian dinotasikan dengan huruf Y. Dalam penelitian 3.6 Definisi Operasional Dan Pengukuran Variabel

Definisi operasional adalah batasan pengertian variabel-variabel yang digunakan dalam penelitian. Definisi operasional digunakan untuk menjelaskan agar tidak memiliki penafsiran arti yang berbedam dalam penelitian ini variabel-variabel yang terkait dapat dilihat pada Tabel 3.1 :

Tabel 3.1 Definisi Operasional Variabel No Variabel

Penelitian Indikator Skala

1. Konservatisme Akuntansi (Givoly dan Hayn, 2000)

CON_ACC = 𝑁𝐼−𝐶𝐹

𝑅𝑇𝐴 Rasio

2. Financial Distress (Zmijewski,

1984)

𝑋 = −4,3 − 4,5𝑋1+ 5,7𝑋2+ 0,004𝑋3

Rasio

3. Ukuran

Perusahaan SIZE = Ln (Total Asset) Rasio

Sumber : Data Dikaji Peneliti (2020)

3.7 Teknik Analisis

3.7.1 Uji Statistik Deskriptif

Statistik deskriptif menurut Sugiyono (2013) adalah statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku umum atau generalisasi. Statistik deskriptif berusaha menjelaskan atau menggambarkan berbagai karakteristik data, seperti berapa rata-ratanya, seberapa jauh data-data bervariasi dari rata-ratanya, berapa median data dan sebagainya (Santoso, 2014).

3.7.2 Uji Asumsi Klasik

Sebelum melakukan pengujian regresi, terlebih dahulu dilakukan pengujian asumsi klasik yang dimaksudkan untuk mengetahui ada atau tidaknya pelanggaran terhadap asumsi klasik model regresi. Model regresi yang baik tidak akan terjadi pelanggaran terhadap asumsi klasik. Pelanggaran terhadap asumsi klasik dapat menyebabkan koefisien memiliki standar error yang besar dan hasil statistik yang dihasilkan tidak akurat.

3.7.2.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel bebas dan variabel terikat keduanya memiliki distribusi normal atau tidak. Uji normalitas dilakukan dengan uji Kolmogorov-Smirnov (K-S). Dengan kata lain pengujian ini untuk menguji apakah sampel mewakili populasi atau tidak. Dalam uji Kolmogorov-Smirnov, suatu data dikatakan normal apabila Asymptotic Significant lebih dari 0,05 (Hair et.al, 1998 dalam Yangs, 2011). Untuk mengetahui distribusi data normal atau tidak, dapat dijelaskan dengan pedoman sebagai berikut:

1. Nilai signifikan atau nilai probabilitas < 0,05 maka distribusi data adalah tidak normal.

2. Nilai signifikan atau nilai probabilitas > 0,05 maka distribusi data adalah normal.

Uji normalitas juga dapat dilihat dalam normal probability plot dari tampilan grafik normal probability plot. Kriteria pengambilan keputusan yaitu sebagai berikut : 1. Jika data menyebar di sekitar garis diagonal dan mengikuti arah diagonal, maka

model regresi memenuhi asumsi normalitas.

2. Jika data menyebar jauh dari garis diagonal atau tidak mengikuti arah diagonal, maka model regresi tidak memenuhi asumsi normalitas.

3.7.2.2 Uji Heteroskedastisitas

Uji heteroskedastisitas adalah varian residual yang tidak sama pada semua pengamatan di dalam model regresi (Duwi Priyatno, 2012). Jika varian dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas. Sedangkan apabila varian dari residual satu observasi ke observasi lain berbeda, maka disebut heteroskedastisitas. Model regresi yang baik adalah homoskedastisitas dengan melihat grafik plot antara nilai prediksi variabel terikat yaitu ZPRED dengan nilai residual SRESID. Dasar pengambilan keputusan sebagai berikut :

1. Jika ada pola tertentu, seperti titik-titik yang membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit) maka mengindikasikan telah terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka pada sumbu Y, maka tidak terjadi heteroskedastisitas.

3.7.2.3 Uji Multikolinearitas

Multikolinearitas adalah keadaan dimana ada hubungan linear dua secara sempurna atau mendekati sempurna antara variabel independen dalam model regresi (Duwi Priyatno, 2012). Uji ini untuk mengetahui ada tidaknya hubungan linier antara variabel bebas yang satu dengan variabel bebas yang lain. Uji multikolinieritas diketahui dari nilai Tolerance dan VIF (Variance Inflation Factor) untuk masing-masing variabel bebas (Gujarati, 1995 dalam Rowland, 2008). Untuk dapat dikatakan terbebas dari multikolinieritas, dasar pengambilan keputusan sebagai berikut :

1. Jika nilai tolerance di atas 0,10 dan nilai VIF di bawah 10, maka tidak terjadi masalah multikolinearitas, artinya model regresi tersebut baik.

2. Jika nilai tolerance lebih kecil dari 0,10 dan nilai VIF di atas 10, maka terjadi masalah multikolinearitas, artinya model regresi tersebut tidak baik.

3.7.2.4 Uji Autokorelasi

Autokorelasi adalah hubungan yang terjadi antara residual dari pengamatan satu dengan pengamatan yang lain (Duwi Priyatno, 2012). Uji autokorelasi bertujuan untuk

menguji apakah variabel dependen berkorelasi dengan nilai variabel itu sendiri, baik nilai periode sebelumnya atau nilai periode sesudahnya.

Model regresi yang baik hendaknya tidak ada masalah autokorelasi. Dampak yang diakibatkan dengan adanya autokorelasi yaitu varian sampel tidak dapat menggambarkan varian populasinya. Untuk mendeteksi gejala autokorelasi dapat menggunakan uji Durbin-Watson (DW) atau Run Test.

Penelitian ini menggunakan Run Test. Run Test merupakan bagian dari statistik non-parametik dapat pula digunakan untuk menguji apakah antar residual terdapat korelasi yang tinggi. Jika antar residual tidak terdapat hubungan korelasi maka dikatakan bahwa residual adalah acak atau random. Run Test digunakan untuk melihat apakah data residual terjadi secara random atau tidak (sistematis).

Run Test dilakukan dengan membuat hipotesis dasar, yaitu:

1. H0 : residual (res_1) random (acak).

2. HA : residual (res_1) tidak random (sistematis).

Dengan hipotesis dasar di atas, maka dasar pengambilan keputusan uji statistik dengan Run Test adalah (Ghozali, 2011) :

1. Jika nilai Asymp. Sig. (2-tailed) < 0,05, maka H0 ditolak dan HA diterima. Hal ini berarti data residual terjadi secara tidak random (sistematis).

2. Jika nilai Asymp. Sig. (2-tailed) > 0,05, maka H0 diterima dan HA ditolak. Hal ini berarti data residual terjadi secara random (acak).

3.7.3 Uji Parsial (Uji t)

Uji t digunakan untuk menguji pengaruh parsial antara variabel independen terhadap variabel dependen secara parsial dengan tingkat kepercayaan 95 % atau α = 5%

maka pedoman pengambilan keputusan sebagai berikut : Bila hasil t sig ≤ 0,05 maka Ho ditolak yang artinya variabel tersebut signifikan, artinya terdapat pengaruh yang nyata.

Bila t sig > 0,05 maka Ho diterima yang artinya variabel tersebut tidak signifikan atau tidak ada pengaruh antara variabel yang bersangkutan dengan variabel Y.

3.7.3.3 Koefisien Determinasi (𝐑𝟐)

Analisis koefisien determinasi R2 digunakan untuk mengetahui seberapa besar prosentase pengaruh variabel independen (X) secara bersama-sama dapat mempengaruhi atau menjelaskan variabel dependen (Y).

Nilai R2 mempunyai interval antara 0 sampai 1 (0 ≤ R2 ≤ 1). Semakin besar R2 (mendekati 1), semakin baik hasil untuk model regresi tersebut dan semakin mendekati 0, maka variabel independen secara keseluruhan tidak dapat menjelaskan variabel dependen (Sulaiman, 2004). Menurut Gujarati, 2003 (dikutip oleh Ghozali, 2005), jika dalam uji empiris didapatkan nilai Adjusted R2 negatif, maka nilai Adjusted R2 dianggap bernilai nol. Secara matematis jika nilai R2 = 1, maka Adjusted R2 = R2 = 1 sedangkan jika nilai R2 = 0, maka Adjusted R2 = (1-K)/(n-k). Jika k > 1, maka Adjusted R2 akan bernilai negatif. Nilai R2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel independen amat terbatas.

BAB IV

HASIL DAN PEMBAHASAN

4.1 Hasil Pengumpulan Data

4.1.1 Gambaran Umum Objek Penelitian

Objek dalam penelitian ini adalah CON_ACC, X Score, SIZE, dan DER. Unit penelitian ini adalah perusahaan jasa sektor Property, Real Estate and Building Construction. Adanya penelitian ini adalah untuk mengetahui pengaruh financial distress dan ukuran perusahaan terhadap konservatisme akuntansi dengan leverage sebagai variabel pemoderasi. Rincian sampel penelitian selengkapnya dapat dilihat melalui Tabel 4.1 :

Tabel 4.1

Proses dan Hasil Seleksi Sampel Berdasarkan Kriteria

No Persyaratan ∑ Perusahaan

1. Perusahaan jasa sektor Property, Real Estate and Building Construction yang berturut-turut terdaftar di BEI periode 2014- 2018

71

2. Perusahaan yang terdaftar tersebut tidak mempublikasikan Laporan Keuangan Konsolidasian tahunan

(38)

3. Perusahaan yang tidak memiliki nilai laba bersih lebih rendah dibanding arus kas operasi selama tahun pengamatan

(26)

4. Perusahaan yang tidak memiliki total ekuitas positif (1)

5. Perusahaan yang mata uangnya tidak dalam Rupiah (0)

Total sampel penelitian dalam setahun 6

Total keseluruhan sampel selama 5 tahun (6 x 5) 30

Sumber : Data Dikaji Peneliti (2020)

Berdasarkan Tabel 4.1 populasi pada sektor Property, Real Estate and Building Construction yang sudah melakukan Initial Public Offering (IPO) dan telah terdaftar di Bursa Efek Indonesia periode 2014-2018 sebanyak 71 perusahaan. Setelah peneliti mendapatkan populasi perusahaan pada sektor Property, Real Estate and Building

Construction, maka dapat melanjutkan langkah berikutnya untuk memenuhi kriteria penelitian.

Perusahaan sektor Property, Real Estate and Building Construcion tidak mempublikasikan laporan keuangan. Selanjutnya, peneliti membutuhkan laporan keuangan yang dipublikasikan dari populasi perusahaan yang berakhir pada 31 Desember periode 2014-2018. Laporan keuangan perusahaan adalah dokumen penting perusahan yang tidak dapat dilewatkan sehingga dapat dipakai oleh pihak yang membutuhkan seperti investor, kreditor, masyarakat dan pemerintah. Dalam laporan keuangan perusahaan selama satu periode tercermin kondisi keuangan, menilai persentase laba yang dicapai, hingga membuat perencanaan bisnis.

Peneliti mendapatkan perusahaan yang tidak mempublikasikan laporan keuangan pada periode 2014-2018 sebanyak 38 perusahaan, sehingga pengurangnya yaitu 71 – 38

= 33 perusahaan.

Perusahaan sektor Property, Real Estate and Building Construcion yang memiliki nilai laba bersih lebih tinggi dibanding aktiva operasi. Kriteria ini merupakan poin penting sebagai penghitung variabel dependen yaitu konservatisme akuntansi yang diproksikan dengan CON_ACC. Konservatisme akuntansi memiliki arti yaitu prinsip kehati-hatian perusahaan dalam perhitungan labanya, sehingga manajemen telah menerapkan akuntansi yang konservatif untuk menghasilkan laba bersih berkualitas agar terhindar dari manipulasi laba.

Poin ini membutuhkan nilai laba bersih lebih rendah dibanding aktiva operasi agar dapat diketahui apakah perusahaan telah menerapkan prinsip konservatisme akuntansi.

Hal ini mengindikasikan manajemen memberikan sinyal untuk menghindari asimetri informasi. Pemberian sinyal yang dimaksud adalah manajer memberikan informasi melalui laporan keuangan yang dibuat dengan menerapkan kebijakan akuntansi konservatif untuk menghasilkan laba bersih berkualitas, karena pada dasarnya prinsip konservatisme akuntansi digunakan untuk mencegah perusahaan dalam melakukan tindakan membesarkan laba dan membantu pengguna laporan keuangan dengan menyajikan laba dan aktiva yang tidak overstated.

Namun, terdapat 26 perusahaan yang memiliki nilai laba bersih lebih tinggi dibanding aktiva operasi periode 2014-2018, sehingga pengurangannya yaitu 33 – 26 = 7 perusahaan.

Perusahaan sektor Property, Real Estate and Building Construcion yang memiliki total ekuitas negatif. Total ekuitas positif dibutuhkan untuk perhitungan Leverage yang diproksikan dengan Debt to Equity Ratio (DER). Leverage merupakan rasio solvabilitas yang mengukur seberapa besar modal yang dimiliki digunakan untuk membiayai utang perusahaan, sehingga nilai DER tercermin dalam meningkatkan nilai perusahaan pada sektor Property, Real Estate and Building Construcion.

Terdapat 1 perusahaan yang memiliki total ekuitas negatif periode 2014-2018, sehingga pengurangannya yaitu 7 – 1 = 6 perusahaan.

Perusahaan sektor Property, Real Estate and Building Construcion yang tidak memiliki komponen laporan keuangan dalam Rupiah. Peneliti ini dilakukan di Negara Indonesia dan untuk mengetahui kondisi perekonomian perusahaan di Indonesia, sehingga peneliti membutuhkan komponen laporan keuangan perusahaan dalam Rupiah atau IDR. Hal ini menunjukkan bahwa tidak ada perusahaan yang komponen laporan keuangannya tidak dalam Rupiah, sehingga tidak ada pengurangan pada tahap ini.

Berdasarkan pemaparan di atas, peneliti dapat menarik sampel yang akan digunakan dalam penelitian ini berjumlah 6 perusahaan per tahun di mana periode pengamatan yang digunakan untuk periode 2014-2018 sehingga total keseluruhan sampel digunakan dalam penelitian ini adalah sebanyak 30 data (6 x 5 = 30 data).

Adapun nama-nama perusahaan jasa dalam sektor Property, Real Estate and Building Construction yang ditunjukkan dalam Tabel 4.2.

Tabel 4.2

Perusahaan Terpilih sebagai Sampel Perusahaan

No Kode Perusahaan Nama Perusahaan

1. ACST PT Acset Indonusa Tbk.

2. BEST Bekasi Fajar Industrial Estate Tbk.

3. BIPP Bhuwanatala Indah Permai Tbk.

4. FMII Fortune Mate Indonesia Tbk.

5. KIJA Kawasan Industri Jababeka Tbk.

6. RBMS Ristia Bintang Mahkotasejati Tbk.

Sumber : Data Dikaji Peneliti (2020)

4.1.2 Data Penelitian

Data yang dianalisis dalam penelitian ini yaitu laporan keuangan periode 2014- 2018 pada perusahaan jasa sektor Property, Real Estate and Building Construction yang terdaftar di Bursa Efek Indonesia (BEI). Variabel independen dalam penelitian ini terdiri dari financial distress dan ukuran perusahaan. Perhitungan variabel dependen yaitu konservatisme akuntansi.

4.1.2.1 Variabel Dependen (Y) 1 Konservatisme Akuntansi

Konservatisme akuntansi adalah prinsip akuntansi yang penting dan mengacu pada sikap bijaksana yang harus diadopsi akuntan ketika menghadapi risiko lingkungan operasi dan ketidakpastian perusahaan. Perhitungan konservatisme akuntansi diukur menggunakan rumus sebagai berikut :

CON_ACC = 𝑁𝐼−𝐶𝐹 𝑅𝑇𝐴 Dimana :

CON_ACC = Konservatisme Akuntansi

NI = Laba sebelum extraordinary item

CF = Arus kas operasi ditambah biaya depresiasi RTA = Rata-rata total aktiva

Data konservatisme akuntansi yang akan digunakan dalam analisis penelitian ini dapat dilihat pada Tabel 4.3.

Tabel 4.3

Data Konservatisme Akuntansi

No

Sampel Perusahaan

CON_ACC

2014 2015 2016 2017 2018

1 ACST -0,12 -0,21 -0,17 -0,17 -0,18

2 BEST -0,04 0,03 0,00 -0,05 -0,06

3 BIPP -0,04 0,07 -0,04 -0,05 -0,13

4 FMII -0,04 0,15 0,26 -0,01 -0,03

5 KIJA -0,05 -0,07 -0,09 -0,13 -0,10

6 RBMS 0,00 -0,10 -0,03 -0,29 -0,25

Sumber : Data Dikaji Peneliti (2020)

Berdasarkan Tabel 4.3 perusahaan sektor Property, Real Estate and Building Construction yang memiliki nilai konservatisme akuntansi periode 2014-2018 secara berturut-turut di bawah angka 0 adalah PT Acset Indonusa Tbk. Hal ini terjadi sepanjang periode pengamatan dikarenakan perusahaan tersebut mempertahankan penerapan prinsip konservatisme akuntansi dengan pengelolaan arus kas operasional yang baik maka akan menghasilkan laba bersih yang rendah sehingga dapat mengurangi kemungkinan manajer melakukan manipulasi laporan keuangan.

Namun hal tersebut tidak menutup kemungkinan perusahaan yang lainnya tidak menerapkan prinsip konservatisme akuntansi. Tabel 4.3 menghasilkan keseluruhan sampel penelitian berada dekat dengan angka 0 sehingga merupakan suatu sinyal positif atau goodnews dari pihak manajemen kepada pihak eksternal bahwa manajemen telah menerapkan akuntansi konservatif untuk menghasilkan laba bersih berkualitas agar terhindar dari manipulasi laba. Perhitungan konservatisme akuntansi diolah pada Lampiran 7.

4.1.2.2 Variabel Independen (X) 1. Financial Distress

Financial distress adalah kondisi di mana perusahaan tidak dapat menghasilkan pendapatan karena tidak dapat memenuhi atau tidak dapat membayar kewajiban keuangannya. Perhitungan financial distress diukur menggunakan rumus sebagai berikut :

Dimana :

X = Financial Distress

X1 = Laba Bersih / Total Asset X2 = Total Kewajiban / Total Asset X3 = Asset Lancar / Kewajiban Lancar

Data financial distress yang akan digunakan dalam analisis penelitian ini dapat dilihat pada Tabel 4.4.

𝑋 = −4,3 − 4,5𝑋1+ 5,7𝑋2+ 0,004𝑋3

Tabel 4.4

Data Financial Distress Kode

Perusahaan

Tahun

Penelitian X1 X2 X3 X

ACST 2014 0,09 0,49 1,31 -1,92

2015 0,06 0,48 1,38 -1,82

2016 0,07 0,47 1,24 -1,96

2017 0,08 0,47 1,23 -1,96

2018 0,08 0,49 1,13 -1,84

BEST 2014 0,11 0,22 2,26 -3,52

2015 0,05 0,34 3,92 -2,53

2016 0,06 0,35 3,39 -2,59

2017 0,08 0,33 2,76 -2,80

2018 0,07 0,34 7,76 -2,65

BIPP 2014 0,03 0,27 0,56 -2,92

2015 0,09 0,19 1,17 -3,66

2016 0,02 0,27 1,31 -2,83

2017 0,02 0,31 1,11 -2,63

2018 0,04 0,45 1,59 -1,89

FMII 2014 0,01 0,38 1,33 -2,16

2015 0,27 0,24 3,07 -4,16

2016 0,36 0,13 3,94 -5,17

2017 0,01 0,15 3,55 -3,48

2018 0,01 0,28 3,24 -2,71

KIJA 2014 0,05 0,45 5,04 -1,91

2015 0,03 0,49 6,35 -1,64

2016 0,04 0,47 6,45 -1,75

2017 0,01 0,48 7,19 -1,62

2018 0,01 0,49 7,15 -1,52

RBMS 2014 0,02 0,15 4,66 -3,50

2015 -0,02 0,09 3,95 -3,67

2016 -0,02 0,45 1,24 -1,63

2017 0,03 0,47 1,44 -1,79

2018 0,01 0,30 2,11 -2,61

Sumber : Data Dikaji Peneliti (2020)

Pada Tabel 4.4 perusahaan sektor Property, Real Estate and Building Construction yang memiliki nilai X cenderung besar dengan angka di bawah 0 yaitu Fortune Mate Indonesia Tbk. Akan tetapi, seluruh sampel pada penelitian ini memiliki pula angka tersebut. Hal ini mengindikasikan bahwa sampel penelitian tidak sedang dalam kondisi financial distress periode 2014-2018.

Didasarkan pada proses kontrak kerja sama atau hubungan keagenan antara manajer dengan kelompok penting lainnya, seperti pemegang saham, kreditor, dan pemerintah. Dalam hal ini, manajer telah menjalankan perannya dengan baik sehingga tidak terjadi kepailitan atau kegagalan perusahan dalam kegiatan operasional untuk mengahsilkan sutu laba dan serta kemampuan sebuah perusahaan dalam membiayai kewajibannya secara bijak.

Perhitungan financial distress untuk X1 pada Lampiran 1, perhitungan financial distress untuk X2 pada Lampiran 2, perhitungan financial distress untuk X3 pada Lampiran 3, dan perhitungan financial distress dengan model Zmijewski.

2. Ukuran Perusahaan

Ukuran perusahaan merupakan perusahaan besar cenderung memiliki masalah dan risiko yang lebih kompleks daripada perusahaan kecil, perusahaan yang berukuran besar akan dikenakan biaya politis yang tinggi, sehingga untuk mengurangi biaya politis tersebut perusahaan menggunakan akuntansi konservatif. Perhitungan ukuran perusahaan diukur menggunakan rumus sebagai berikut :

SIZE = Ln (Total Asset)

Data ukuran perusahaan yang akan digunakan dalam analisis penelitian ini dapat dilihat pada Tabel 4.5.

Tabel 4.5

Data Ukuran Perusahaan

NO

Sampel Perusahaan

SIZE

2014 2015 2016 2017 2018

1 ACST 33,09 33,13 33,20 33,32 33,47

2 BEST 28,93 29,16 29,28 29,37 29,47

3 BIPP 27,15 27,91 28,13 28,19 28,36

4 FMII 26,85 27,09 27,37 27,41 27,57

5 KIJA 29,77 29,91 30,00 30,05 30,10

6 RBMS 25,77 25,98 26,70 26,79 27,52

Sumber : Data Dikaji Peneliti (2020)

Pada Tabel 4.5 sampel penelitian yang memiliki nilai SIZE terbesar yaitu PT Acset Indonusa Tbk secara berturut-turut di mana perusahaan yang besar memiliki sistem manajemen yang lebih kompleks dan memiliki laba yang lebih tinggi namun biasanya perusahaan yang berukuran besar akan dikenakan biaya politis yang tinggi.

Tidak kalah pula sampel perusahaan yang lain juga memiliki nilai SIZE cenderung besar. Salah satu tolak ukur yang menunjukkan besar kecilnya perusahaan adalah ukuran aktiva dari perusahaan. Semakin besar total aktiva semakin mampu perusahaan untuk menghasilkan laba. Semakin besar perusahaan menghasilkan laba, maka akan besar membagikan deviden.

4.2 Hasil Penelitian

Dalam penelitian ini untuk menganalisis apakah terdapat pengaruh financial distress, ukuran perusahaan terhadap konservatisme akuntansi dengan leverage sebagai pemoderasi menggunakan pendekatan kuantitatif dengan Uji Statistik Parametrik.

Peneliti menggunakan alat bantu Program SPSS versi 25.0 untuk melakukan pengujian dan perhitungan.

4.2.1 Analisis Statistik Deskriptif

Statistik deskriptif menggambarkan secara singkat dari masing-masing variabel baik variabel bebas yaitu financial distress dan ukuran perusahaan maupun variabel terikat yaitu konservatisme akuntansi dengan leverage sebagai variabel moderasi.

Berdasarkan hasil dari statistik deskriptif di bawah ini diperoleh rata-rata, standar deviasi, nilai terendah dan tertinggi dari data masing-masing variabel.

Tabel 4.7 Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

KonservatismeAkuntansi 30 -,29 ,26 -,06 ,11016

FinancialDistress 30 -5,17 -1,52 -2,55 ,89991

UkuranPerusahaan 30 25,77 33,47 29,04 2,26734

Leverage 30 ,03 4,19 ,77 ,85744

Valid N (listwise) 30

Sumber : Output SPSS Versi 25

Berdasarkan Tabel 4.7, maka hasil dapat dijelaskan sebagai berikut : 4.2.1.1 Konservatisme Akuntansi

Konservatisme akuntansi adalah prinsip akuntansi yang penting dan mengacu pada sikap bijaksana yang harus diadopsi akuntan ketika menghadapi risiko lingkungan operasi dan ketidakpastian perusahaan. Variabel ini diproksikan oleh CON_ACC.

Berdasarkan Tabel 4.7 rata-rata konservatisme akuntansi pada perusahaan jasa yang dijadikan sampel dalam penelitian ini sebesar -0,06, artinya rata-rata konservatisme akuntansi yang diukur dengan CON_ACC sebesar -0,06. Nilai standar deviasi CON_ACC sebesar 0,11016. Berdasarkan hal tersebut dapat ditarik kesimpulan perbandingan antara mengakui aktiva dan laba dengan segera mengakui kerugian dan utang adalah -0,06 : 1. Perusahaan lebih mengutamakan pengakuan kehati-hatiannya dan tidak terburu-buru dalam mengakui aktiva dan laba sehingga nilai laporan keuangan yang muncul bersifat konservatif.

Nilai CON_ACC tertinggi sebesaar -0,29 milik Ristia Bintang Mahkota Sejati Tbk pada tahun 2017, sedangkan nilai CON_ACC terendah sebesar 0,26 milik Fortune Mate Indonesia Tbk pada tahun 2016. Hal ini disebabkan karena dalam segi pelaporan keuangan, prinsip konservatisme akuntansi sudah tidak termasuk dalam karakteristik kualitatif pada kerangka konseptual yang baru sehingga menyebabkan perusahaan mengurangi tingkat penerapan prinsip konservatisme akuntansi.

4.2.1.2 Financial Distress

Financial distress adalah kondisi di mana perusahaan tidak dapat menghasilkan pendapatan karena tidak dapat memenuhi atau tidak dapat membayar kewajiban keuangannya. Variabel ini diproksikan oleh model Zmijewski.

Berdasarkan Tabel 4.7 rata-rata financial distress pada perusahaan jasa yang dijadikan sampel dalam penelitian ini sebesar -2,55, artinya rata-rata financial distress yang diukur dengan model Zmijewski sebesar -2,55 %. Nilai standar deviasi financial distress sebesar 0,89991. Berdasarkan hal tersebut dapat ditarik kesimpulan nilai rata-rata di bawah 0 yang artinya seluruh sampel yang digunakan pada penelitian menunjukkan tidak tergolong kondisi financial distress. Perusahaan sedang tidak dalam keadaan

tersebut karena dianggap mampu mengelola total aktiva yang dimiliki dan mampu memenuhi kewajiban utang jangka pendeknya pada 12 bulan ke depan.

4.2.1.3 Ukuran Perusahaan

Ukuran perusahaan merupakan perusahaan besar cenderung memiliki masalah dan risiko yang lebih kompleks daripada perusahaan kecil, perusahaan yang berukuran besar akan dikenakan biaya politis yang tinggi, sehingga untuk mengurangi biaya politis tersebut perusahaan menggunakan akuntansi konservatif. Ukuran perusahaan diproksikan dengan SIZE.

Berdasarkan Tabel 4.7 rata-rata ukuran perusahaan pada perusahaan jasa yang dijadikan sampel dalam penelitian ini sebesar 29,04. Nilai standar deviasi SIZE sebesar 2,26734. Nilai rata-rata ukuran perusahaan secara keseluruhan menunjukkan nilai yang lebih besar dari standar deviasinya yang berarti variabel data tergolong ke dalam data yang homogen, karena data yang tidak bervariasi dan dapat mewakili himpunan data secara keseluruhan. Artinya ukuran perusahaan yang semakin besar akan mempengaruhi peran yang penting karena perusahaan yang memiliki aset atau penjualan yang tinggi akan semakin besar pula biaya politis yang akan dikeluarkan perusahaan. Maka dari itu perusahaan atau manajer lebih baik mengurangi laba agar perusahaan lebih konservatif.

Nilai SIZE terendah sebesaar 25,77 milik Ristia Bintang Mahkota Sejati Tbk pada tahun 2014 yang berarti total aset yang dimiliki paling rendah sebesar Rp 155.939.885.534, sedangkan nilai SIZE tertinggi sebesar 33,47 milik PT Acset Indonusa Tbk pada tahun 2018 yang memiliki nilai total asset sebesar Rp 344.711.000.000.000.

Artinya ukuran perusahaan yang semakin besar akan mempengaruhi peran yang penting karena perusahaan yang memiliki aset atau penjualan yang tinggi akan semakin besar pula biaya politis yang akan dikeluarkan perusahaan. Maka dari itu perusahaan atau manajer lebih baik mengurangi laba agar perusahaan lebih konservatif.

4.2.2 Uji Asumsui Klasik 4.2.2.1 Uji Normalitas

Uji normalitas dilakakukan dengan uji kolmogorov smirnov. Uji ini digunakan untuk mengetahui apakah distribusi variabel X dan Y normal atau tidak. Kriteria pengambilan keputusan yaitu jika signifikansi > 0,05 maka data berdistribusi normal, dan jika signifikansi < 0,05 maka data berdistribusi tidak normal.

Gambar 4.5

Diagram Hasil Uji Normalitas dengan Histogram Normal Sumber : Data Dikaji Peneliti (2020)

Pada Gambar 4.5 dapat dilihat bahwa histogram berbentuk lonceng yang simetris dan tidak terlalu condong ke kiri atau ke kanan. Berdasarkan grafik tersebut dapat disimpulkan bahwa data terdistribusi secara normal. Hasil uji normalitas berdasarkan P- P Plot terdapat pada Gambar 4.6.

Gambar 4.6

Grafik Hasil Uji Normalitas dengan Normal P-P Plot Sumber : Data Dikaji Peneliti (2020)

Pada Gambar 4.6 dapat dilihat titik-titik menyebar dan berhimpit mengikuti garis diagonal. Hal ini menunjukkan data terdistribusi secara normal. Hasil uji normalitas menggunakan Kolmogorov-Smirnov (K-S) terdapat di Tabel 4.8.

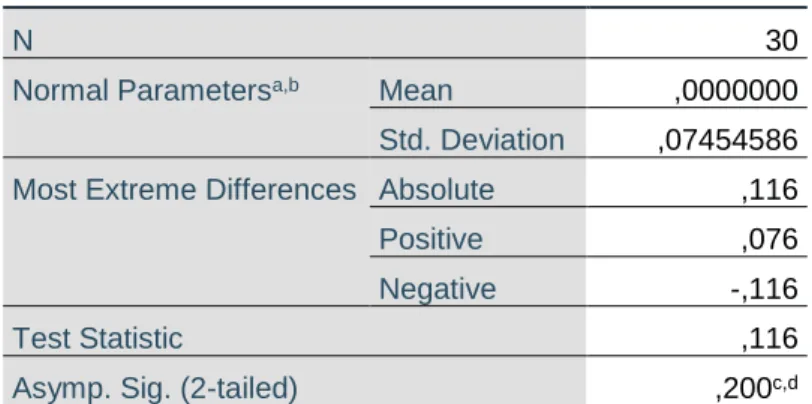

Tabel 4.8 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test Unstandardize

d Residual

N 30

Normal Parametersa,b Mean ,0000000

Std. Deviation ,07454586 Most Extreme Differences Absolute ,116

Positive ,076

Negative -,116

Test Statistic ,116

Asymp. Sig. (2-tailed) ,200c,d

a. Test distribution is Normal.

b. Calculated from data.

c. Lilliefors Significance Correction.

d. This is a lower bound of the true significance.

Sumber : Output SPSS Versi 25

Pengujian normalitas menggunakan Kolmogorov-Smirnov (K-S) dapat diketahui melalui nilai probabilitas signifikansi sebesar 0,05. Dari Tabel 4.8 pada kolom Asymptotic Significant (2-tailed) dapat ditarik kesimpulan bahwa data pada variabelnya memiliki nilai signifikansi 0,200. Karena signifikansi lebih dari 0,05 maka data dinyatakan data berdistribusi normal (p = 0,200 > 0,05).

4.2.2.2 Uji Heteroskedastisitas

Model regresi yang baik mensyaratkan tidak adanya masalah heteroskedastisitas, karena dapat menyebabkan penaksiran atau estimator menjadi tidak efisien dan nilai koefisien determinasi akan menjadi sangat tinggi. Jika dalam grafik scatterplot tidak terdapat titik-titik yang membentuk suatu pola teratur (bergelombang, membentuk garis horisontal dan vertikal), maka dapat dikatakan bahwa tidak terjadi heteroskedastisitas pada model regresi, dan model regresi berganda layak untuk dipakai. Untuk melihat apakah terjadi heteroskedastisitas atau tidak dapat dilihat melalui grafik Scatterplot pada Gambar 4.7.

Gambar 4.7

Grafik Hasil Uji Heteroskedastisitas dengan Scatterplot Sumber : Data Dikaji Peneliti (2020)

Dari grafik Scatterplot yang terdapat pada Gambar 4.7 dapat diketahui bahwa titik-titik menyebar dengan pola tidak teratur. Titik-titik tersebut mempunyai pola yang tidak jelas berada di atas dan di bawah angka 0 pada sumbu Y, maka model regresi tidak terjadi masalah heteroskedastisitas sehingga model dapat digunakan untuk memprediksi pengaruh variabel-variabel independen.

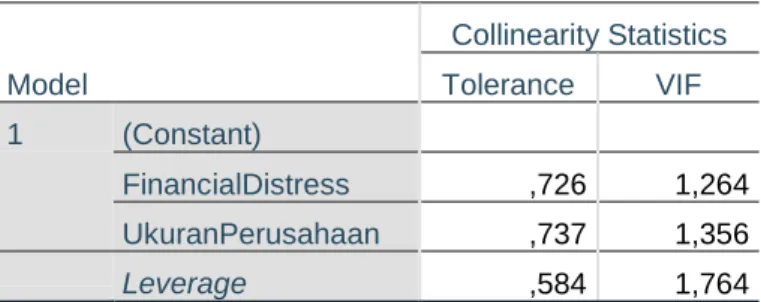

4.2.2.3 Uji Multikolinearitas

Uji multikolinearitas diketahui dari nilai VIF (variance inflation factor) untuk masing-masing variabel bebas. Uji ini dilakukan untuk menguji apakah ditemukan adanya korelasi variabel independen dalam model regresi. Model regresi dianggap baik jika tidak terdapat multikolinearitas atau tidak ada korelasi antar variabel independen.

Untuk mengetahui multikolinearitas dalam model dapat dilihat di Tabel 4.9.

Tabel 4.9

Hasil Uji Multikolinearitas Coefficientsa

Model

Collinearity Statistics Tolerance VIF 1 (Constant)

FinancialDistress ,726 1,264 UkuranPerusahaan ,737 1,356

Leverage ,584 1,764

a. Dependent Variable: KonservatismeAkuntansi

Sumber : Output SPSS Versi 25

Dari Tabel 4.9 pada kolom coefficients di atas dapat diketahui bahwa nilai tolerance dari semua variabel independen di atas dari 0,10. Hal ini berarti tidak ada korelasi antar variabel independen yang nilainya lebih dari 95%. Hasil perhitungan VIF menunjukkan tidak ada variabel independen yang memiliki nilai VIF lebih dari 10. Maka dapat disimpulkan bahwa tidak terdapat korelasi antar variabel independen atau tidak ada multikolinearitas dalam model regresi.

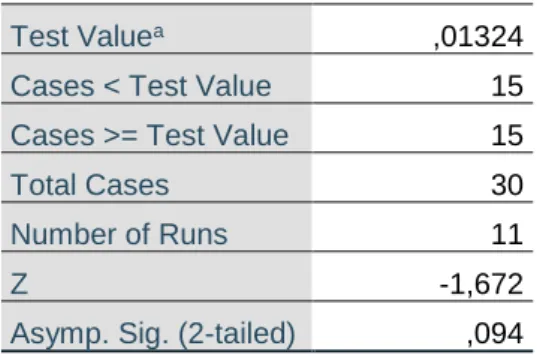

4.2.2.4 Uji Autokorelasi

Uji autokorelasi dilakukan untuk mengetahui apakah ada korelasi antara kesalahan pengganggu periode t dalam kesalahan pengganggu pada periode t-1 (periode sebelumnya) pada model regresi linear (Ghozali, 2016). Model regresi yang baik adalah model regresi yang tidak terdapat autokorelasi. Penelitian ini menggunakan Run Test di mana nilai Asymp. Sig. (2-tailed) > 0,05 maka data residual terjadi secara random (acak).

Untuk mengetahui hasil uji autokorelasi dapat dilihat pada Tabel 4.10.

Tabel 4.10 Hasil Uji Autokorelasi

Runs Test

Unstandardize d Residual

Test Valuea ,01324

Cases < Test Value 15 Cases >= Test Value 15

Total Cases 30

Number of Runs 11

Z -1,672

Asymp. Sig. (2-tailed) ,094 a. Median

Sumber : Output SPSS Versi 25

Dari Tabel 4.10 dapat diketahui nilai Asymptotic Significant (2-tailed) sebesar 0,094 > 0,05 maka dapat disimpulkan bahwa tidak terdapat gejala atau masalah autokorelasi atau dengan kata lain H0 diterima yaitu data residual terjadi secara random (acak). Dengan demikian, masalah autokorelasi teratasi melalui Run Test sehingga analisis regresi linear dapat dilanjutkan.

4.2.3.2 Uji Parsial (Uji t)

Uji statistik t digunakan untuk menguji pengaruh masing-masing variabel independen terhadap variabel dependen. Variabel-variabel tersebut diuji dengan tingkat signifikan sebesar 0,05. Jika nilai t lebih kecil dari 0,05 maka H0 ditolak, sebaliknya jika nilai t lebih besar dari 0,05 maka H0 diterima. Tabel 4.12 di bawah ini menyajikan uji statistik t sebelum moderasi.

Tabel 4.12

Hasil Uji Parsial (Uji t) Sebelum Moderasi Coefficientsa

Model t Sig.

1 (Constant) -,821 ,419

FinancialDistress -4,639 ,000 UkuranPerusahaan -,398 ,694 a. Dependent Variable: KonservatismeAkuntansi

Sumber : Output SPSS Versi 25 1. Financial Distress

Hasil pengujian hipotesis yang terdapat pada Tabel 4.12 menunjukkan bahwa nilai signifikansi variabel financial distress sebesar 0,000. Hasil pengujian ini menerima hipotesis pertama (H1a) karena variabel financial distress memiliki nilai signifikansi lebih kecil dari 0,05. Hal ini berarti variabel financial distress berpengaruh terhadap konservatisme akuntansi.

2. Ukuran Perusahaan

Hasil pengujian hipotesis yang terdapat pada Tabel 4.12 menunjukkan bahwa nilai signifikansi variabel ukuran perusahaan sebesar 0,694. Hasil pengujian ini menolak hipotesis kedua (H1b) karena variabel ukuran perusahaan memiliki nilai signifikansi lebih besar dari 0,05. Hal ini berarti variabel ukuran perusahaan tidak berpengaruh terhadap konservatisme akuntansi.

4.2.3.3 Koefisien Determinasi (𝐑𝟐)

Koefisien determinasi R2 digunakan untuk mengetahui seberapa besar prosentase pengaruh variabel independen (X) secara bersama-sama dapat mempengaruhi atau menjelaskan variabel dependen (Y). Dalam penelitian ini uji koefisien determinasi dilihat dari nilai Adjusted R2. Pada Tabel 4.14 menunjukkan hasil sebelum adanya moderasi.

Tabel 4.14

Hasil Uji Koefisien Determinasi (𝐑𝟐) Sebelum Moderasi Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of

the Estimate Durbin-Watson

1 ,736a ,542 ,508 ,07726 1,396

a. Predictors: (Constant), UkuranPerusahaan, FinancialDistress b. Dependent Variable: KonservatismeAkuntansi

Sumber : Output SPSS Versi 25

Dari Tabel 4.14 diketahui bahwa nilai Adjusted R2 adalah sebesar 0,542. Hal ini berarti 54,2 % variabel X yaitu financial distress dan ukuran perusahaan dapat menjelaskan atau mempengaruhi variabel Y yaitu konservatisme akuntansi, sedangkan sisanya 45,8 % dijelaskan atau dipengaruhi oleh faktor-faktor lain di luar model penelitian ini.

4.2.4.1 Pengaruh Financial Distress Terhadap Konservatisme Akuntansi

Tabel 4.12 menunjukkan nilai signifikansi H1a sebesar 0,000. Nilai ini lebih kecil dibandingkan nilai signifikansi 0,05. Hasil tersebut menunjukkan bahwa financial distress berpengaruh terhadap konservatisme akuntansi.

Berdasarkan data financial distress pada Tabel 4.4 terbukti bahwa unit penelitian pada penelitian ini cenderung melakukan titik aman kondisi financial distress berada di bawah angka 0 artinya perusahaan pada sampel ini terbukti terhindar dari kondisi tersebut.

Begitupula dengan data konservatisme akuntansi pada Tabel 4.3 menunjukkan bahwa perusahaan melakukan titik aman di mana perusahaan menerapkan prinsip konservatisme akuntansi.

Pada umumnya karena biaya tetap yang tinggi, aset tidak likuid, atau pendapatan yang peka terhadap penurunan ekonomi. Hal tersebut terjadi karena kemungkinan manajer akan menghadapi tekanan pelanggaran kontrak. Perusahaan juga ingin agar dapat dipercaya oleh para investor dan kreditor dengan menerapkan prinsip konservatisme akuntansi. Perusahaan yang memiliki potensi atas terjadinya kesulitan keuangan yang tinggi akan menganggap manajer sebagai pihak yang paling bertanggung jawab karena kualitas manajer tersebut dianggap buruk.