PRAKIRAAN NILAI INDEKS HARGA SAHAM GABUNGAN MENGGUNAKAN MODEL ARIMAX-EGARCH

(Studi Kasus: Harga Penutupan Indeks Harga Saham Gabungan, Nilai Tukar Rupiah terhadap Dollar Amerika dan Indeks Saham

Dow Jones dalam Frekuensi Bulanan. Periode: Januari 2003 – Desember 2017)

SKRIPSI

Annisa Putri Utami 11140940000033

PROGRAM STUDI MATEMATIKA FAKULTAS SAINS DAN TEKNOLOGI UIN SYARIF HIDAYATULLAH JAKARTA

2019 M / 1440 H

i

PRAKIRAAN NILAI INDEKS HARGA SAHAM GABUNGAN MENGGUNAKAN MODEL ARIMAX-EGARCH

(Studi Kasus: Harga Penutupan Indeks Harga Saham Gabungan, Nilai Tukar Rupiah terhadap Dollar Amerika dan Indeks Saham

Dow Jones dalam Frekuensi Bulanan. Periode: Januari 2003 – Desember 2017)

Skripsi

Diajukan kepada

Universitas Islam Negeri Syarif Hidayatullah Jakarta Fakultas Sains dan Teknologi

untuk Memenuhi Salah Satu Persyaratan dalam Memperoleh Gelar Sarjana Matematika (S.Mat)

Oleh:

Annisa Putri Utami 11140940000033

PROGRAM STUDI MATEMATIKA FAKULTAS SAINS DAN TEKNOLOGI UIN SYARIF HIDAYATULLAH JAKARTA

2019 M / 1440 H

ii

iii

iv

v

PERSEMBAHAN

Skripsi ini ku persembahkan untuk orang-orang yang menyayangi dan

tanpa lelah mendukungku, terutama yang terkasih

kedua orang tua.

vi

MOTTO

“Berdoalah kepada Allah SWT dan niscaya Allah SWT akan mengabulkannya”

(H.R. Timidzi)

“Barang siapa yang bersungguh-sungguh akan mendapatkannya”

“Barang siapa yang keluar dalam menuntut ilmu maka ia adalah seperti berperang di jalan Allah hingga pulang”

(H.R. Timidzi)

vii

ABSTRAK

Annisa Putri Utami, Prakiraan Nilai Indeks Harga Saham Gabungan menggunakan Model ARIMAX-EGARCH (Studi Kasus: Harga Penutupan Indeks Harga Saham Gabungan, Nilai Tukar Rupiah terhadap Dollar Amerika dan Indeks Saham Dow Jones dalam Frekuensi Bulanan. Periode dari Januari 2003 - Desember 2017). Di bawah bimbingan Dr. Nina Fitriyati, M. Kom dan Madona Yunita Wijaya, M.Sc.

Indeks Harga Saham Gabungan (IHSG) yang menjadi salah satu indikator untuk melihat bagaimana kondisi perekonomian Indonesia menjadi sangat penting untuk diperhatikan oleh pemerintah, karena nilai IHSG menjadi salah satu pertimbangan untuk para investor untuk berinvestasi di Indonesia. Oleh karena itu, diperlukan suatu model untuk memprakirakan nilai IHSG. Pada skripsi ini, akan dibahas prakiraan nilai IHSG menggunakan model ARIMA dengan menambahkan variabel eksogen; nilai tukar rupiah terhadap Dollar Amerika, suku bunga di Indonesia dan di Amerika, harga minyak dan emas dunia, serta harga penutupan IHSG dan indeks saham Dow Jones dalam frekuensi bulanan. Model ini disebut model ARIMAX. Karena pada residual model ARIMAX memiliki kondisi heteroskedastisitas dan leverage effect, maka model ini ditambahkan model EGARCH untuk memenuhi asumsi homoskedastisitas. Hasil menunjukkan bahwa model runtun waktu terbaik adalah ARIMAX(0,1,1)-EGARCH(1,2) dengan indeks saham Dow Jones dan nilai tukar rupiah sebagai variabel eksogen yang signifikan mempengaruhi IHSG.

Kata Kunci: IHSG, Heteroskedastisitas, Asimetris, Variabel Eksogen.

viii

ABSTRACT

Annisa Putri Utami, Prediction of Indonesia Composite Index Value using ARIMAX-EGARCH Model (Case Study: the Close price of Indonesia Composite Index, Exchange Rate against the US dollar and the Dow Jones Stock Index Monthly Frequency. January 2003 to December 2017 period). Under the guidance of Dr. Nina Fitriyati, M. Kom and Madona Yunita Wijaya, M.Sc.

Indonesia Composite Index (IDX) is one of the indicators to see how the economic condition in Indonesia. It is very important factor to be considered by the government, so the investor interest to invest in Indonesia. Therefore, we need a model to predict the value of IDX. In this research, we discuss the forecast value of IDX using ARIMA model by adding exogenous variabel: the exchange rate against the US dollar, interest rates in Indonesia and in the United States, the price of oil and gold, and the closing price of IDX and the Dow Jones stock index in monthly frequency. This model called as ARIMAX model. Because the residual of ARIMAX model has heteroscedasticity conditions and leverage effect, we add EGACH model to the ARIMAX to fullfil asumsion of homoscedasticity. The result shows that the best time series model is ARIMAX (0,1,1)-EGARCH (1,2) with the Dow Jones stock index and the exchange rate against the US dollar are exogenous variables that affect IDX significantly.

Keywords: IDX, Heteroscedasticity, Asymmetric, Exogenous Variables.

ix

KATA PENGANTAR

Assalamu’alaikum Warahmatullahi Wabarakatuh

Alhamdulillah, segala puji dan syukur kehadirat Allah SWT atas segala limpahan rahmat serta karunia-Nya sehingga penulis dapat menyelesaikan penyusunan skripsi dengan judul “PRAKIRAAN NILAI INDEKS HARGA SAHAM GABUNGAN MENGGUNAKAN MODEL ARIMAX-EGARCH (Studi Kasus: Harga Penutupan Indeks Harga Saham Gabungan, Nilai Tukar Rupiah terhadap Dollar Amerika dan Indeks Saham Dow Jones dalam Frekuensi Bulanan. Periode: Januari 2003 – Desember 2017)” dapat terselesaikan dengan baik.

Dalam menyelesaikan skripsi ini, penulis mendapatkan banyak bimbingan, saran, kerjasama dan bantuan dari berbagai pihak. Untuk itu, pada kesempatan ini penulis ingin menyampaikan rasa terima kasih kepada:

1. Bapak Dr. Agus Salim, M.Si, selaku Dekan Fakultas Sains dan Teknologi Universitas Islam Negeri Syarif Hidayatullah Jakarta.

2. Ibu Dr. Nina Fitriyati, M.Kom, selaku Ketua program studi Matematika Fakultas Sains dan Teknologi UIN Syarif Hidayatullah Jakarta serta dosen pembimbing I yang telah memberikan ilmu pengetahuan, pengarahan dan bimbingannya sehingga penulis dapat menyelesaikan skripsi ini.

3. Bapak Muhaza Liebenlito, M.Si, selaku Sekertaris program studi Matematika Fakultas Sains dan Teknologi UIN Syarif Hidayatullah Jakarta.

x 4. Ibu Madona Yunita Wijaya, M.Sc, selaku Pembimbing II, yang sudah membantu mengarahkan dan memberikan ilmu pengetahuannya selama proses pembuatan skripsi ini.

5. Mas Andre Raymond salah satu Analis pada Direktorat Stabilitas Sistem Keuangan, Otoritas Jasa Keuangan (OJK) yang sangat membantu penulis dalam proses pengolahan data dalam skripsi ini.

6. Mas Irvandi Syahputra salah satu Analis Data pada Direktorat Stabilitas Sistem Keuangan, Otoritas Jasa Keuangan (OJK) yang sudah membantu penulis dalam proses penyusunan skripsi ini.

7. Kedua Orang tua saya yang tidak pernah berhenti memberikan doa, kasih sayang, semangat, dukungan moril maupun materil sehingga penulis dapat menyelesaikan skripsi ini dengan baik.

8. Pak Mahmudi, selaku Dosen Penguji I dan Dosen program studi Matematika yang telah memberikan ilmu, saran dan masukan pada penulis.

9. Bu Nina Valentika, selaku Dosen Penguji II dan Dosen program studi Matematika yang telah memberikan ilmu, saran dan masukan pada penulis.

10. Seluruh Bapak dan Ibu Dosen program studi Matematika Fakultas Sains dan Teknologi UIN Syarif Hidayatullah Jakarta atas semua limu pengetahuan yang telah diberikan.

11. Sahabat-sahabat tercinta (Finex Family dan Catur Dasa 14) yang telah menemani dan memberikan semangat kepada penulis dalam menyelesaikan skripsi.

12. Seluruh keluarga UKM Bahasa-FLAT yang telah mewarnai hari-hari penulis dalam mengerjakan skripsi ini.

13. Seluruh pihak yang sudah memberikan semangat serta membantu penulis dalam mengerjakan skripsi ini, tanpa mengurangi rasa hormat dan terima kasih, penulis tidak dapat menyebutkan satu-persatu.

xi Akhir kata, penulis berharap semoga skripsi ini dapat bermanfaat, baik sebagai bahan karya tulis berupa informasi, perbandingan maupun dasar penelitian lebih lanjut.

Penulis menyadari bahwa dalam penyusunan skripsi ini masih banyak kekurangan. Oleh sebab itu, penulis mengharapkan kritik dan saran yang bersifat membangun untuk perbaikan di masa yang akan datang melalui email penulis [email protected].

Wassalamu’alaikum Warahmatullahi Wabarakatuh

Ciputat, 17 Januari 2019

Penulis

xii

DAFTAR ISI

PERNYATAAN ... i

LEMBAR PENGESAHAN ... ii

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS ... iii

PERSEMBAHAN ... v

MOTTO ... vi

ABSTRAK ... vii

ABSTRACT ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xii

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvi

BAB I. PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 4

1.3 Batasan Masalah ... 4

1.4 Tujuan Penelitian ... 4

1.5 Manfaat Penelitian ... 5

BAB II. TINJAUAN PUSTAKA DAN LANDASAN TEORI ... 6

2.1 Indeks Harga Saham Gabungan ... 6

2.2 Faktor yang mempengaruhi nilai IHSG ... 6

2.3 Data Runtun Waktu ... 8

2.4 Stasioneritas ... 8

2.5 Log Return ... 9

2.6 Analisis Regresi ... 9

2.6.1 Analisis Regresi Linear Sederhana ... 9

2.6.2 Analisis Regresi Berganda ... 9

2.7 Multikolinearitas ... 10

xiii

2.8 Autokorelasi ... 10

2.9 Autocorrelation Function (ACF) dan Partial Autocorrelation Function (PACF) ... 11

2.10 Model ARIMA (Box-Jenkins) ... 12

2.10.1 Model Autoregressive (AR) ... 12

2.10.2 Model Moving Average (MA) ... 12

2.10.3 Model Autoregressive Moving Average (ARMA) ... 13

2.10.4 Model Autoregressive Integrated Moving Average (ARIMA) ... 13

2.11 Model ARIMAX ... 13

2.12 Prosedur Pembentukan Model ARIMAX ... 14

2.12.1 Pembentukan Model Regresi ... 14

2.12.2 Identifikasi dan Estimasi model ARIMA ... 15

2.12.3 Estimasi Model ARIMAX ... 16

2.12.4 Uji Diagnostik Model ARIMAX ... 16

2.13 Heteroskedastisitas ... 18

2.14 Model Autoregressive Conditional Heteroscedasticity (ARCH) ... 18

2.15 Model Generalized Autoregressive Conditional Heteroscedasticity (GARCH) ... 18

2.16 Uji Efek Asimterik ... 19

2.17 Model Exponential Generalized Autoregressive Conditional Heteroscedasticity (EGARCH) ... 19

2.18 Ukuran Akurasi Prakiraan ... 20

BAB III. METODOLOGI PENELITIAN ... 21

3.1 Metode Pengumpulan Data ... 21

3.2 Metode Pengolahan Data ... 21

3.3 Alur Penelitian ... 24

BAB IV. HASIL DAN PEMBAHASAN ... 25

4.1 Deskriptif Data ... 25

4.2 Pembentukan Model ARIMAX ... 26

4.2.1 Uji Kestasioneran ... 26

4.2.3 Membangun Model Regresi ... 31

xiv

4.2.4 Pengujian Multikolinearitas ... 32

4.2.6 Pengujian Autokorelasi Residual ... 33

4.2.7 Identifikasi Model ARIMA ... 34

4.2.9 Estimasi Parameter Model ARIMAX ... 38

4.2.10 Pengujian Autokorelasi Residual ... 39

4.2.11 Pengujian Heteroskedastisitas dalam Model ... 40

4.3 Pembentukan Model ARIMAX-EGARCH ... 40

4.3.1 Pendugaan Model ARCH ... 40

4.3.2 Estimasi Parameter GARCH ... 42

4.3.3 Uji Asimetris ... 44

4.3.4 Estimasi Parameter EGARCH ... 45

4.4 Uji Validitas Model ... 47

4.5 Hasil Prakiraan ... 50

BAB V. PENUTUP ... 51

5.1 Kesimpulan ... 51

5.2 Saran ... 52

REFERENSI ... 53

LAMPIRAN ... 56

xv

DAFTAR TABEL

Tabel 1. 1 Penelitian-Penelitian Terdahulu Mengenai IHSG ... 2

Tabel 2. 1 Tabel Model ARMA...16

Tabel 2. 2 Makna Nilai MAPE ... ..20

Tabel 4. 1 Deskripsi Data...25

Tabel 4. 2 Uji ADF terhadap IHSG...26

Tabel 4. 3 Uji ADF terhadap Variabel-Variabel Eksogen...29

Tabel 4. 4 Uji Kestasioneran terhadap Log Return IHSG...30

Tabel 4. 5 Uji Kestasioneran terhadap Log Return Variabel Eksogen...31

Tabel 4. 6 Model Regresi Prosedur Forward/Backward Stepwise Regression...31

Tabel 4. 7 Model Regresi Terbaik...32

Tabel 4. 8 Nilai VIF...32

Tabel 4. 9 Uji Kestasioneran terhadap Residual Model...33

Tabel 4. 10 Uji Ljung-Box terhadap Residual Model Regresi...34

Tabel 4. 11 Estimasi Kandidat Model ARIMA(NA,0,NA)...36

Tabel 4. 12 Estimasi Kandidat Model ARIMA(NA,1,NA)...37

Tabel 4. 13 Estimasi Kandidat Model ARIMAX...38

Tabel 4. 14 Estimasi Kandidat Model ARIMAX beserta Nilai AIC...39

Tabel 4. 15 Uji Ljung-Box terhadap Residual Model ARIMAX...39

Tabel 4. 16 Uji Ljung-Box terhadap Residual Kuadrat Model ARIMAX...40

Tabel 4. 17 Estimasi Kandidat Model ARIMAX(0,1,1)-ARCH...41

Tabel 4. 18 Estimasi Kandidat Model ARIMAX-GARCH...42

Tabel 4. 19 Estimasi Kandidat Model ARIMAX-GARCH Tanpa dsbina...43

Tabel 4. 20 Estimasi Model ARIMAX(0,1,1)-EGARCH(1,1)...45

Tabel 4. 21 Overfitting dari Model ARIMAX(0,1,1)-EGARCH(1,1)...46

Tabel 4. 22 Overfitting dari Model ARIMAX(0,1,1)-EGARCH(1,2)...47

Tabel 4. 23 Data Aktual dan Data Prakira dari Nilai IHSG...48

Tabel 4. 24 Hasil Prakiraan Nilai IHSG...50

xvi

DAFTAR GAMBAR

Gambar 4. 1 Plot Data IHSG... 26

Gambar 4. 2 Plot Data DJIA ... 27

Gambar 4. 3 Plot Data IDR ... 27

Gambar 4. 4 Plot Data Suku Bunga di Indonesia ... 27

Gambar 4. 5 Plot Data Suku Bunga di Amerika ... 28

Gambar 4. 6 Plot Data Inflasi di Indonesia ... 28

Gambar 4. 7 Plot Data Harga Emas Dunia ... 28

Gambar 4. 8 Plot Data Harga Minyak Dunia ... 29

Gambar 4. 9 Plot Data Log Return IHSG ... 30

Gambar 4. 10 Plot Residual Model Regresi ... 33

Gambar 4. 11 Plot ACF dan PACF dari Residual Model Regresi ... 34

Gambar 4. 12 EACF dari Residual Model Regresi ... 34

Gambar 4. 13 Grafik BIC dari Residual Model Regresi ... 35

Gambar 4. 14 Plot ACF dan PACF dari Residual model ARIMAX ... 41

Gambar 4. 15 Korelasi Silang antara Kuadrat Galat Model Rataan terhadap Lag Galatnya ... 45

Gambar 4. 16 Plot Data Aktual dan Data Prakira dari Nilai IHSG... 49

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Indonesia merupakan salah satu negara berkembang yang sedang terus berusaha membangun infrastuktur di wilayah-wilayah pelosok guna melancarkan kegiatan perekonomian daerah. Namun, untuk membangun diperlukan adanya modal atau investasi yang besar [1]. Karena itulah pasar modal hadir sebagai sarana bagi perusahaan atau Badan Usaha Milik Negara (BUMN) untuk mendapatkan dana dari para investor, dan juga sebagai sarana bagi masyarakat untuk berinvestasi pada instrumen keuangan seperti saham, obligasi, dan lain-lain, sehingga pasar modal menjadi salah satu subsektor yang memainkan peran yang sangat penting dalam menggerakan roda perekonomian suatu negara.

Salah satu ukuran kinerja dari pasar modal Indonesia adalah indeks harga saham gabungan atau yang biasa disingkat dengan sebutan IHSG.

Indeks tersebut mencakup pergerakan seluruh harga saham biasa dan harga saham preferen (saham yang memiliki tambahan hak melebihi saham biasa) yang sudah tercatat di Bursa Efek Indonesia.

Borderless world atau dunia tanpa batas merupakan istilah yang tepat untuk mengambarkan dunia investasi saat ini, di mana setiap investor dapat berinvestasi dimanapun, tanpa melihat kewarganegaraan. Akibat dari investor asing yang bisa menanamkan modal pada bursa saham di seluruh dunia, membuat bursa-bursa di dunia memiliki keterkaitan secara global. Artinya perubahan di satu bursa juga akan ditransmisikan ke bursa negara lain, biasanya bursa yang lebih besar akan mempengaruhi bursa yang lebih rendah.

Tidak hanya bursa saham negara lain yang mempengaruhi pergerakan IHSG, ada beberapa faktor lain di antaranya keadaan ekonomi global, tingkat harga energi dunia, kestabilan politik suatu negara, tingkat suku bunga, tingkat inflasi, nilai tukar mata uang, dan lain sebagainya. Berikut penelitian-

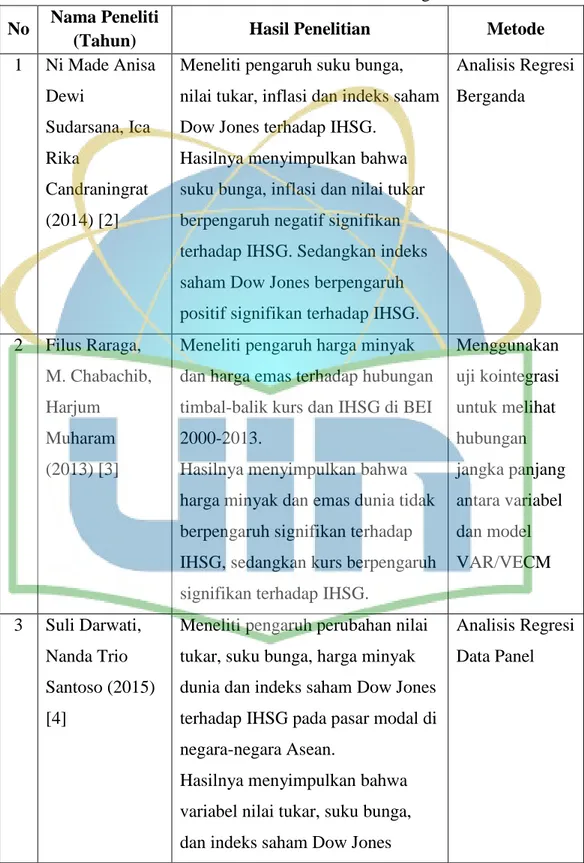

2 penelitian lain yang mencoba memperkirakan pergerakan IHSG dengan berbagai metode:

Tabel 1. 1 Penelitian-Penelitian Terdahulu Mengenai IHSG No Nama Peneliti

(Tahun) Hasil Penelitian Metode

1 Ni Made Anisa Dewi

Sudarsana, Ica Rika

Candraningrat (2014) [2]

Meneliti pengaruh suku bunga, nilai tukar, inflasi dan indeks saham Dow Jones terhadap IHSG.

Hasilnya menyimpulkan bahwa suku bunga, inflasi dan nilai tukar berpengaruh negatif signifikan terhadap IHSG. Sedangkan indeks saham Dow Jones berpengaruh positif signifikan terhadap IHSG.

Analisis Regresi Berganda

2 Filus Raraga, M. Chabachib, Harjum

Muharam (2013) [3]

Meneliti pengaruh harga minyak dan harga emas terhadap hubungan timbal-balik kurs dan IHSG di BEI 2000-2013.

Hasilnya menyimpulkan bahwa harga minyak dan emas dunia tidak berpengaruh signifikan terhadap IHSG, sedangkan kurs berpengaruh signifikan terhadap IHSG.

Menggunakan uji kointegrasi untuk melihat hubungan jangka panjang antara variabel dan model VAR/VECM

3 Suli Darwati, Nanda Trio Santoso (2015) [4]

Meneliti pengaruh perubahan nilai tukar, suku bunga, harga minyak dunia dan indeks saham Dow Jones terhadap IHSG pada pasar modal di negara-negara Asean.

Hasilnya menyimpulkan bahwa variabel nilai tukar, suku bunga, dan indeks saham Dow Jones

Analisis Regresi Data Panel

3 berpengaruh terhadap composite

index, sedangkan harga minyak dunia tidak berpengaruh terhadap composite index.

Penelitian-penelitian mengenai investasi tersebut berupaya mencari atau membentuk integrasi ekonomi, karena integrasi ekonomi/keuangan akan mampu menguatkan institusi keuangan dan mempersiapkan diri untuk skema yang paling terburuk sehingga mendorong alokasi sumber daya ekonomi semakin efisien dan guna menjadi landasan untuk memperbaiki pembuatan kebijakan makro ekonomi di masa mendatang.

Tak hanya itu, investasi juga di ajarkan dalam ajaran agama Islam, bahwa sumber daya (harta) yang ada, tidak hanya disimpan tetapi harus diproduktifkan, sehingga bisa memberikan manfaat kepada umat [5]. Hal ini berdasarkan firman Allah SWT, Al-Qur’an surat Al-Hasyr ayat ke-7 yang artinya “Supaya harta itu tidak beredar di antara orang-orang kaya saja di antara kalian”.

Pentingnya investasi tidak begitu saja membuat para investor langsung menginvestasikan uangnya di bursa saham, hal ini dikarenakan para investor secara umum akan dihadapkan dengan dua hal yaitu tingkat pengembalian (return) dan tingkat resiko (risk) yang timbul akibat ketidakpastian. Maka dari itu untuk memperkecil resiko, dilakukan prakiraan dengan data kurun waktu dari data yang dimiliki dengan menggunakan perluasan dari model ARIMA yang dikenal dengan model ARIMA dengan variabel eksogen (ARIMAX), karena faktor-faktor yang mempengaruhi variabel dependen Y pada waktu ke- t dipengaruhi tidak hanya oleh fungsi variabel Y dalam waktu tetapi juga oleh variabel-variabel independen lain pada waktu ke-t itu merupakan konsep dari model ARIMAX, tujuan dari penambahan variabel eksogen yaitu untuk mendapatkan model yang dapat menjelaskan data dengan baik.

Skripsi ini membahas mengenai prediksi nilai IHSG menggunakan model ARIMAX-EGARCH dengan variabel-variabel eksogen yang digunakan

4 yaitu nilai tukar rupiah terhadap Dollar Amerika, suku bunga di Indonesia, suku bunga di Amerika, harga minyak dunia, harga emas dunia, inflasi di Indonesia, dan indeks saham Dow Jones. Selain itu, berdasarkan nilai p-value dari persamaan regresi berganda akan digunakan untuk menentukan variabel eksogen yang berpengaruh terhadap nilai IHSG.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang dipaparkan di atas, maka rumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Bagaimana bentuk model ARIMAX-EGARCH terbaik untuk memprediksi nilai IHSG frekuensi bulanan periode Januari 2018 - Juni 2018?

2. Bagaimana hasil prediksi nilai IHSG frekuensi bulanan periode Januari 2018 - Juni 2018?

1.3 Batasan Masalah

Batasan masalah dibuat agar penelitian menjadi lebih terarah, adapun batasan masalah yang digunakan dalam penelitian ini adalah:

1. Estimasi parameter ARIMA dan ARIMAX-EGARCH menggunakan metode Maximum Likelihood.

2. Data yang diteliti adalah nilai IHSG frekuensi bulanan periode Januari 2003 sampai dengan Desember 2017.

1.4 Tujuan Penelitian

Adapun tujuan yang ingin dicapai dalam penelitian ini adalah:

1. Menentukan model ARIMAX-EGARCH terbaik untuk memprediksi nilai IHSG.

2. Memprediksi nilai IHSG frekuensi bulanan untuk periode Januari 2018 - Juni 2018.

5 1.5 Manfaat Penelitian

Manfaat yang diperoleh dari penelitian ini adalah:

1. Menambah wawasan serta pengetahuan mengenai penerapan model ARIMAX-EGARCH.

2. Diharapkan dapat memberikan informasi dan dapat dijadikan masukan untuk para investor dalam mengambil keputusan investasi terutama dalam saham-saham yang tergabung dalam IHSG.

3. Diharapkan dapat menjadi masukan kepada pihak terkait, khususnya Bank Indonesia dan kementrian perekonomian dalam mengambil kebijakan ekonomi.

6

BAB II

TINJAUAN PUSTAKA DAN LANDASAN TEORI

2.1 Indeks Harga Saham Gabungan

Indeks Harga Saham Gabungan (IHSG) menggunakan seluruh saham yang tercatat di bursa efek Indonesia dengan persamaan (2.1) [7]:

(2. 1)

Keterangan: IHSGt : IHSG pada hari ke-t

NPt : Nilai pasar pada hari ke-t, diperoleh dari jumlah lembar saham yang tercatat di bursa dikalikan dengan harga pasar per lembar.

ND : Nilai dasar, BEI memberi nilai dasar IHSG 100, pada tanggal 10 Agustus 1982

2.2 Faktor yang mempengaruhi nilai IHSG

1. Nilai tukar adalah perbandingan antara mata uang suatu negara terhadap mata uang negara lain. Nilai tukar merupakan harga yang harus dibayar oleh mata uang suatu negara untuk memperoleh mata uang dari negara lain. Harga yang harus dibayar tersebut disebut kurs.

2. Inflasi artinya kenaikan harga barang-barang yang bersifat umum dan terus-menerus sehingga mempunyai dampak terhadap individu maupun bagi kegiatan perekonomian secara luas. Jika tingkat inflasi terlalu tinggi membawa dampak yang tidak sedikit terhadap perekonomian salah satunya menyebabkan tingkat bunga meningkat dan akan mengurangi investasi [8]. Jika tingkat inflasi di Indonesia meningkat sedang di Amerika tetap, maka akan meningkatkan permintaan Indonesia terhadap Dollar Amerika. Selain itu, lonjakan inflasi di Amerika akan mengurangi keinginan konsumen Amerika terhadap produk-produk Indonesia,

7 sehingga mengurangi penawaran Dollar Amerika dalam pasar. Akibatnya nilai tukar rupiah terhadap dollar akan meningkat [7].

3. BI Rate atau yang lebih dikenal dengan suku bunga adalah tingkat bunga kebijakan yang mencerminkan sikap kebijakan moneter yang ditetapkan oleh bank Indonesia dan diumumkan kepada publik [9]. Jika tingkat suku bunga di Indonesia meningkat sedangkan di Amerika tetap, maka perusahaan-perusahaan di Indonesia besar kemungkinan akan mengurangi permintaan terhadap Dollar Amerika. Karena tingkat bunga di Indonesia sekarang lebih menarik ketimbang tingkat bunga di Amerika, maka perusahaan-perusahaan di Indonesia akan menarik deposito mereka yang ada di Amerika dan menempatkannya di bank-bank Indonesia [7].

4. Emas membuktikan dirinya sebagai komoditi yang secara ekonomi-politis memiliki banyak keuntungan. Emas dihargai sebagai komoditi dengan daya jual tinggi, karenanya investor seluruh penjuru dunia memburu dan menginginkannya sebagai alat investasi. Kedua, emas sangat tangguh dan bisa diandalkan dibandingkan fiat money manapun untuk beberapa alasan.

Sebuah pemerintahan atau negara bisa jatuh, namun uang koin emas yang dicetaknya masih akan tetap beredar dan dihargai sesuai dengan nilai pasar. Bukan negara itu yang membuat emas bernilai, tapi pasar [10].

5. Harga minyak mentah dunia biasanya dipengaruhi oleh organisasi negara- negara pengekspor minyak (OPEC), mereka telah menjadi salah satu pemain utama dalam perekonomian dunia selama beberapa dekade.

Biasanya, jika OPEC mengurangi target produksi minyak, maka harga minyak cenderung akan meningkat. Karena jumlah cadangan minyak bumi dari semua anggotanya sangatlah besar, maka tak mengherankan apabila kebijakan OPEC juga dapat memberikan dampak cukup besar terhadap perekonomian dunia [11].

6. Indeks saham Dow Jones 30 lazim disebut Dow Jones Industrial Average (DJIA), salah satu yang tertua di dunia dan sering kali digunakan sebagai acuan naik turunnya perdagangan saham dunia. DJIA mewakili kira-kira seperempat nilai total seluruh pasar saham di Amerika, dan dianggap bisa

8 mewakili naik turunnya pasar saham di Amerika. Karena DJIA terdiri dari perusahaan-perusahaan besar yang paling terkenal maka perubahan yang signifikan pada indeks saham Dow Jones secara umum akan berdampak pada pasar meski tidak dengan proporsi atau skala yang sama. Perubahan indeks DJIA mencerminkan harapan pasar pada besarnya keuntungan yang akan diperoleh atau resiko yang akan ditanggung terhadap saham-saham perusahaan di bursa Amerika [12].

2.3 Data Runtun Waktu

Data runtun waktu adalah data yang disusun berdasarkan urutan waktu terjadinya dan menggambarkan perkembangan suatu kejadian atau suatu kegiatan. Data masa lampau ini dapat saja dicatat secara berturut-turut dalam interval waktu satu tahun, bulanan, harian dan satuan waktu lainnya [13].

2.4 Stasioneritas

Asumsi stasioneritas dari data merupakan sifat yang penting di dalam analisis data runtun waktu. Pada model stasioner, sifat-sifat statistik di masa yang akan datang dapat diramalkan berdasarkan data historis yang telah terjadi di masa lalu [14].

Uji Augmented Dickey Fuller merupakan salah satu uji yang paling sering digunakan dalam pengujian stasioneritas dari data, yakni dengan melihat apakah terdapat akar unit (unit root) di dalam model atau tidak [14].

Dengan persamaan regresi [15]:

∑ (2. 2) Dimana: : Data (yang ingin di uji kestasionerannya) pada waktu ke t

: Fungsi deterministik pada waktu ke t, dapat bernilai 0 atau konstan : Residual pada waktu ke t

Pengujian dilakukan dengan menguji hipotesis (Terdapat akar unit, data tidak stasioner) dan (Tidak terdapat akar unit, data stasioner).

9 Dengan persamaan dari uji ADF sebagai berikut:

̂

( ̂) (2. 3)

Kriteria uji berdasarkan p-value, dengan taraf signifikansi sebesar 5% maka jika p-value < 0.05 maka tolak , artinya tidak terdapat akar unit.

2.5 Log Return

Log Return yang disimbolkan dengan pada persamaan (2.4) merupakan tingkat pengembalian. Pada pemodelan runtun waktu diperlukan kondisi stasioner terhadap rataan dan variansi. Salah satu cara yang dapat dilakukan untuk menstasionerkan data adalah transformasi log return.

Kelebihan dari transformasi ini adalah mampu memperlihatkan perubahan relatif dari nilai-nilai pengembalian yang berbeda, didefinisikan sebagai berikut [16]:

(

) [ ] [ ] (2. 4) Dengan: , : nilai saham pada periode ke- dan .

2.6 Analisis Regresi

Analisis regresi adalah suatu analisis yang mengukur pengaruh antara variabel independen/bebas terhadap variabel dependen/terikat.

2.6.1 Analisis Regresi Linear Sederhana

Jika pengukuran ini melibatkan satu variabel independen (X) dan variabel dependen (Y) yang dirumuskan sebagai berikut [17]:

(2. 5)

2.6.2 Analisis Regresi Berganda

Secara umum, model regresi dengan p buah variabel independen (X) adalah sebagai berikut:

(2. 6)

10 2.7 Multikolinearitas

Multikolinear diartikan sebagai adanya hubungan erat dari variabel- variabel eksogen [18]. Adanya multikolinearitas masih menghasilkan estimator yang BLUE, tetapi menyebabkan suatu model mempunyai varian yang besar. Kecepatan kenaikan varian dan kovarian dapat diamati dengan melihat nilai Variance-Inflating Factor (VIF). VIF dihitung dengan menggunakan formula sebagai berikut [19]:

( ) (2. 7)

VIF ini menunjukkan bagaimana varian dari estimator menaik dengan adanya multikolinearitas. Ketika mendekati 1 maka nilai VIF tidak terbatas (infinity). Sebagai aturan main (rule of thumb) jika nilai VIF melebihi angka 10 maka dikatakan terdapat unsur multikolinieritas [19].

2.8 Autokorelasi

Autokorelasi merupakan korelasi antara dirinya sendiri, dalam hal ini artinya data di waktu memiliki hubungan dengan data di waktu . Untuk uji asumsi ini menggunakan uji hipotesis:

, untuk

(Tidak terdapat autokorelasi di dalam residual sampai lag- ) Paling sedikit terdapat , untuk

(Terdapat autokorelasi di dalam residual paling tidak pada sebuah lag) Khusus untuk model runtun waktu, autokorelasi dapat diuji menggunakan uji Ljung Box (1987) terhadap residual model. Statistik uji Ljung-Box yaitu [15]:

( ) ∑ ̂

(2. 8)

Dimana: n : Banyaknya sampel data : Lag yang akan diuji : Maksimum panjang lag yang akan diuji

̂ : Nilai autokorelasi pada lag ke-i Dengan: ,

11 Hasilnya jika nilai Q lebih besar dari sebaran maka hipotesis nol ditolak, dengan kata lain dapat dikatakan bahwa terdapat autokorelasi di dalam residual. Selain itu pengujian dapat dilihat dari nilai p-value dengan taraf signifikansi sebesar 5%, jika p-value < 0.05 maka tolak .

2.9 Autocorrelation Function (ACF) dan Partial Autocorrelation Function (PACF)

Dalam metode runtun waktu, salah satu alat untuk mengidentifikasi model dari data yang akan diramal adalah:

1. Autocorrelation Function (ACF)

ACF adalah fungsi yang menunjukkan besarnya korelasi antara pengamatan pada waktu dengan pengamatan pada waktu . Koefisien korelasi antara dan disebut autokorelasi lag-k dan umumnya dilambangkan dengan [15]. Korelasi antara dan dapat dicari dengan:

( )

√ ( ) ( )

( )

( ) (2. 9)

Dengan ( ) ( ) . Sebagai fungsi dari k, disebut fungsi autokovarian dan adalah Autocorrelation Function (ACF) pada lag k. Autokorelasi sampel pada lag k adalah:

̂ ∑ ( ̅)( ̅)

∑ ( ̅) , (2. 10) Dengan rata-rata sampel ̅ ∑ , T adalah jumlah data, dan adalah data pada waktu ke t. Jika runtun waktu bersifat stasioner, maka estimasi nilai ACF turun secara cepat mendekati nol dengan semakin bertambahnya lag (selisih waktu). Jika estimasi ACF turun secara perlahan mendekati nol atau nilai lag yang keluar dari interval konfidensi membentuk suatu pola maka runtun waktu tidak stasioner.

12 2. Partial Autocorrelation Function (PACF)

PACF didefinisikan sebagai korelasi antara dan setelah menghilangkan efek atau keterkaitan linier antara y yang terletak diantara dan tersebut [19]. PACF dapat ditulis sebagai berikut:

( | ( )) ∑

∑ (2. 11) Dimana .

2.10 Model ARIMA (Box-Jenkins)

Model Box-Jenkins merupakan salah satu teknik prakiraan model runtun waktu yang hanya berdasarkan perilaku data variabel yang diamati.

Model Box-Jenkins ini secara teknis dikenal sebagai Autoregressive Integrated Moving Average (ARIMA) [19].

2.10.1 Model Autoregressive (AR)

Model AR menunjukkan nilai prakiraan variabel dependen hanya merupakan fungsi linier dari sejumlah aktual sebelumnya. Misalnya nilai variabel dependen hanya dipengaruhi oleh nilai variabel tersebut satu periode sebelumnya atau kelambanan pertama maka model tersebut disebut model autoregresif orde pertama atau disingkat AR(1) [19]. Model AR dapat berjenjang 0, 1, 2, ..., p. Bentuk umum model AR dengan orde p yaitu AR(p) dinyatakan sebagai berikut [20]:

(2. 12) atau dapat ditulis ( )

Dimana: : Parameter AR orde ke p

: Residual pada saat t, dan bersifat white noise 2.10.2 Model Moving Average (MA)

Model MA ini menyatakan bahwa nilai prakiraan variabel dependen hanya dipengaruhi oleh nilai residual periode sebelumnya. Misal jika nilai variabel dependen hanya dipengaruhi oleh nilai residual periode sebelumnya maka disebut dengan model MA orde pertama atau disingkat

13 dengan MA(1) [19]. Bentuk umum model MA dengan orde q yaitu MA(q) dinyatakan sebagai berikut:

(2. 13) atau dapat ditulis ( )

Dimana: : Parameter MA orde ke q : Residual pada saat t 2.10.3 Model Autoregressive Moving Average (ARMA)

Seringkali perilaku suatu data runtun waktu dapat dijelaskan dengan baik melalui penggabungan antara model AR dan model MA. Model gabungan ini disebut Autoregressive Moving Average (ARMA) [19]. Secara umum bentuk model dari ARMA(p,q) yaitu:

(2. 14)

2.10.4 Model Autoregressive Integrated Moving Average (ARIMA)

Model AR, MA dan ARMA sebelumnya mensyaratkan bahwa data runtun waktu yang diamati mempunyai sifat stasioner. Namun dalam kenyataannya data runtun waktu seringkali tidak stasioner namun stasioner pada proses diferensi. Model dengan data yang stasioner melalui proses diferensi ini disebut model ARIMA, jika data stasioner pada proses diferensi d kali maka modelnya ARIMA(p,d,q) dimana p adalah orde dari AR, d orde dari proses membuat data menjadi stasioner dan q merupakan orde dari MA [19]. Bentuk umum model ARIMA(p,d,q) adalah [16]:

( )( ) ( ) (2. 15) Dimana B adalah operator backshift dan d adalah orde diferensi.

2.11 Model ARIMAX

ARIMAX merupakan akronim dari Autoregressive integrated moving- average with Exogenous Variables. Secara logis artinya pemodelan ARIMA murni yang menggabungkan variabel independen yang akan menambahkan nilai penjelas terhadap model [21]. Secara konseptual hal tersebut merupakan

14 penggabungan regresi dan pemodelan ARIMA [22]. Dalam model ini, faktor- faktor yang mempengaruhi variabel dependen Y pada waktu ke-t dipengaruhi tidak hanya oleh fungsi variabel Y dalam waktu tetapi juga oleh variabel- variabel independen lain pada waktu ke-t [14].

Pendekatan untuk pembuatan model ARIMAX memiliki dua fase.

Metodologi ini secara tradisional dimulai dengan model regresi. Kemudian, error dari regresi dimodelkan dengan AR dan MA untuk menghilangkan autokorelasi yang signifikan secara statistik yang ada dalam residual [22].

Bentuk umum model ARIMAX (p,d,q) dengan dua variabel eksogen X dapat diberikan dengan persamaan berikut:

( )( ) ( ) (2. 16) Dengan: : Variabel dependen pada waktu ke-t

: Variabel eksogen ke-1 pada waktu ke-t

2.12 Prosedur Pembentukan Model ARIMAX 2.12.1 Pembentukan Model Regresi

Ada berbagai metode dalam pemilihan variabel independen terbaik yang secara statistik memengaruhi variabel dependen, di antaranya [23]:

a) Metode Eliminasi Mundur (Backward)

Metode eliminasi mundur dilakukan dengan langkah-langkah berikut:

1. Mulai dengan model terlengkap, yakni yang mengandung semua variabel prediktor.

2. Menghapus prediktor yang memiliki nilai p-value lebih besar dari taraf signifikansi α.

3. Ulangi proses fitting model, kemudian kembali ke langkah 2.

4. Berhenti jika semua nilai p-value kurang dari taraf signifikansi α.

Nilai taraf signifikansi α sering disebut “p-to remove” dan tidak harus selalu bernilai α = 5%.

b) Metode Seleksi Maju (Forward Selection)

Langkah-langkahnya merupakan kebalikan dari metode mundur,yaitu:

15 1. Mulai dengan tidak ada variabel dalam model (model dengan

konstanta)

2. Untuk semua variabel prediktor yang tidak dalam model, pilih satu variabel dengan p-value kurang dari taraf signifikansi α.

3. Lanjutkan, sampai tidak terdapat variabel prediktor yang dapat ditambahkan ke dalam model.

c) Metode Gabungan

Metode ini merupakan kombinasi dari kedua metode mundur dan maju.

Dengan metode ini pada setiap langkah analisis, kita dapat melakukan penambahan variabel prediktor yang telah dibuang atau pengurangan variabel prediktor yang telah ditambahkan pada langkah-langkah pemilihan terdahulu.

Pemilihan variabel terbaik secara statistik dapat dilakukan secara otomatis dengan metode kriteria informasi (information criterion), seperti Akaike Information Criterion (AIC). Pada setiap langkah, penambahan/

pengurangan variabel (tergantung pada arah regresi stepwise yang digunakan) akan dipilih sedemikian rupa hingga diperoleh nilai AIC yang minimal [23]. AIC didefinisikan sebagai:

( ) (2. 17)

Dengan RSS yang merupakan residual sum of square, ∑ ̂ , n adalah ukuran sampel, dan k menunjukkan banyaknya variabel independen dalam model regresi, selain komponen konstanta [23].

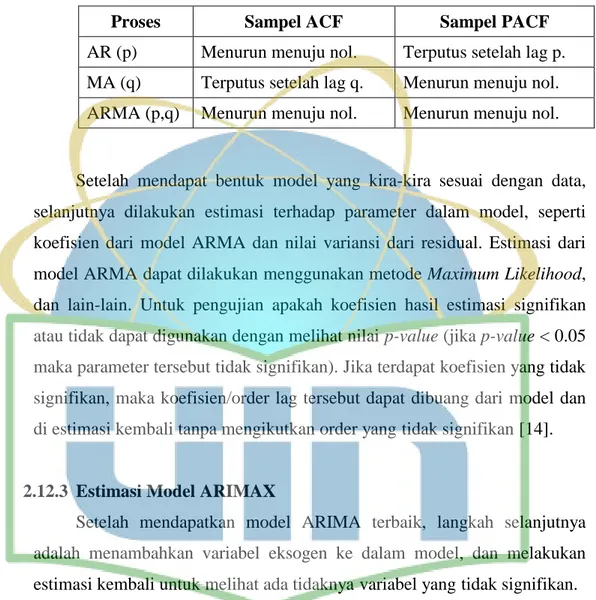

2.12.2 Identifikasi dan Estimasi model ARIMA

Dalam tahap awal dilakukan identifikasi model runtun waktu yang mungkin digunakan untuk memodelkan sifat-sifat data. Identifikasi secara sederhana dilakukan secara visual dengan melihat plot dari data, untuk melihat adanya trend, komponen musiman, non-stasioneritas dalam variansi dan lain-lain. Setelah data sudah stasioner, dapat dilanjutkan dengan menentukan bentuk model ARMA dengan membandingkan plot sampel

16 ACF/PACF dengan sifat-sifat fungsi ACF/PACF teoretis dari model ARMA. Rangkuman bentuk plot sampel ACF/PACF dari model ARMA diberikan pada tabel 2.1 [14].

Tabel 2. 1 Tabel Model ARMA

Proses Sampel ACF Sampel PACF

AR (p) Menurun menuju nol. Terputus setelah lag p.

MA (q) Terputus setelah lag q. Menurun menuju nol.

ARMA (p,q) Menurun menuju nol. Menurun menuju nol.

Setelah mendapat bentuk model yang kira-kira sesuai dengan data, selanjutnya dilakukan estimasi terhadap parameter dalam model, seperti koefisien dari model ARMA dan nilai variansi dari residual. Estimasi dari model ARMA dapat dilakukan menggunakan metode Maximum Likelihood, dan lain-lain. Untuk pengujian apakah koefisien hasil estimasi signifikan atau tidak dapat digunakan dengan melihat nilai p-value (jika p-value < 0.05 maka parameter tersebut tidak signifikan). Jika terdapat koefisien yang tidak signifikan, maka koefisien/order lag tersebut dapat dibuang dari model dan di estimasi kembali tanpa mengikutkan order yang tidak signifikan [14].

2.12.3 Estimasi Model ARIMAX

Setelah mendapatkan model ARIMA terbaik, langkah selanjutnya adalah menambahkan variabel eksogen ke dalam model, dan melakukan estimasi kembali untuk melihat ada tidaknya variabel yang tidak signifikan.

2.12.4 Uji Diagnostik Model ARIMAX

Uji diagnostik dari model yang telah diestimasi dilakukan untuk memverifikasi kesesuaian model dengan sifat-sifat data. Jika modelnya tepat maka data yang dihitung dengan model (fitted value) akan memiliki sifat- sifat yang mirip dengan data asli [14].

17 Terdapat enam asumsi stastistik yang harus dikaji untuk memastikan bahwa model ARIMAX yang dihasilkan valid pada setiap tahapannya.

Asumsi 1 dan 2 berkaitan dengan residual yang dihasilkan oleh model regresi, dan asumsi 3-6 berhubungan dengan variabel eksogen yang membentuk model [22].

1. Jika terdapat variabel yang tidak stasioner, maka harus dilakukan skema diferensi/transformasi. Skema tersebut juga harus diterapkan ke seluruh variabel, guna memperkecil atau menyamaratakan skala interval data.

Kemudian dilakukan pengujian dengan ADF test.

2. Series residual dari model regresi harus menunjukkan korelasi serial (yaitu autokorelasi) yang signifikan. Uji Ljung-Box dapat digunakan untuk mengevaluasi autokorelasi. Jika ada autokorelasi yang signifikan di antara residual, maka autokorelasi mereka harus dihapus dengan pemodelan ARIMA.

3. Estimasi koefisien untuk variabel eksogen harus berbeda secara signifikan dari 0.

4. Variabel dependen dan eksogen harus memiliki hubungan, digunakan analisis regresi untuk mengetahui hubungan antara kedua variabel.

5. Tanda koefisien untuk setiap variabel eksogen yang signifikan harus masuk akal (beralasan). Tanda dapat diperiksa saat model regresi sudah terbentuk. Asumsi ini juga bisa diperkuat dengan penelitian-penelitian terdahulu yang sudah membahas hubungan variabel dependen dengan variabel eksogen.

6. Variabel eksogen tidak boleh menunjukkan tingkat multikolinearitas yang signifikan. Ketika multikolinearitas di antara variabel eksogen terlalu kuat, estimasi menjadi tidak efisien, menyebabkan kesalahan standar perkiraan menjadi besar dan menghasilkan nilai yang terlalu besar. Penghitungan VIF harus dilakukan untuk masing-masing variabel independen yang dinyatakan dalam bentuknya saat ini (yaitu, diubah atau tidak diubah).

18 2.13 Heteroskedastisitas

Istilah variansi (dari residual) tidak konstan dikenal sebagai Heteroskedastisitas [24]. Deteksi adanya heteroskedastisitas dapat dilakukan dengan uji residual kuadrat dengan metode Ljung Box dimana hipotesisnya [14]: H0: Asumsi homoskedastisitas terpenuhi

H1: Asumsi homoskedastisitas tidak terpenuhi

2.14 Model Autoregressive Conditional Heteroscedasticity (ARCH)

Model ARCH dianggap sebagai model inti ekonometri berbasis pada data keuangan (yang biasanya memiliki unsur volatilitas). Model ini dikembangkan pada tahun 1982 oleh Robert Engle [25].

Secara umum model ARCH(p) dapat dinyatakan dalam bentuk persamaan berikut:

(2. 18) Dimana: : Variansi dari residual pada waktu t

: Komponen konstanta

p : Menunjukkan orde dari unsur ARCH : Parameter dari ARCH

Salah satu cara mendeteksi ada tidaknya unsur heteroskedastisitas yaitu dengan melihat pola variabel gangguan kuadrat melalui correlogram.

Jika tidak ada unsur ARCH di dalam residual kuadrat maka ACF dan PACF seharusnya adalah nol atau secara statistik tidak signifikan. Sebaliknya jika tidak sama dengan nol maka model mengandung unsur ARCH [19].

2.15 Model Generalized Autoregressive Conditional Heteroscedasticity (GARCH)

Model ARCH menggambarkan variansi error masa sekarang hanya dipengaruhi oleh volatilitas masa lalu kemudian disempurnakan oleh Tim Bollerslev (1986). Bollerslev menyatakan bahwa variansi error tidak hanya dipengaruhi oleh volatilitas masa lalu tetapi juga variansi masa lalu [19].

19 Secara umum model GARCH yakni GARCH (p,q) dapat dinyatakan melalui persamaan sebagai berikut:

(2. 19) Dimana: q : Menunjukkan orde dari unsur GARCH

: Parameter dari GARCH

Sebagaimana model ARCH, model GARCH tidak bisa diestimasi dengan metode OLS, tetapi dengan menggunakan metode maximum likelihood [19]. Ide dasar dari metode maximum likelihood adalah mencari nilai parameter yang memberi kemungkinan (likelihood) yang paling besar untuk mendapatkan data yang terobservasi sebagai estimator.

2.16 Uji Efek Asimterik

Pengaruh asimetrik (leverage effect) pada data runtun waktu dapat di uji setelah terbentuk model GARCH terlebih dahulu kemudian dilihat korelasi silang antara kuadrat galat model rataan terhadap lag galatnya [26].

Adanya efek asimetris ditandai dengan nilai korelasi yang tidak sama dengan nol, atau secara grafik terlihat ada lag yang keluar dari batas signifikansi.

2.17 Model Exponential Generalized Autoregressive Conditional Heteroscedasticity (EGARCH)

Pembahasan ARCH/GARCH sebelumnya berangkat dari asumsi bahwa terdapat gejolak yang bersifat simetris terhadap volatilitas. Tetapi dalam banyak kasus finansial, misalnya di pasar ekuitas, terdapat gelojak yang bersifat asimetris (asymmetric shocks). Artinya penurunan tajam di pasar (efek negatif) tidak serta merta akan diikuti dengan kenaikan di pasar (efek positif) dalam ukuran yang sama di waktu lain, yang disebut efek asimetrik. Salah satu model yang mengakomodasi gejolak asimetris ini yaitu EGARCH (Eksponensial GARCH) yang pertama kali diperkenalkan oleh Nelson (1991) [19]. Berikut ini adalah model EGARCH(1,1) [27]:

20 ( ) ( ) (|

| √ )

(2. 20) Pemakaian bentuk ln pada persamaaan conditional varian menunjukkan bahwa conditional bersifat eksponensial bukan dalam bentuk kuadratik seperti persamaan conditional variance di dalam model ARCH/GARCH [19]. Keberadaan pengaruh atau efek leverage dapat diuji dengan hipotesis bahwa . Dampaknya adalah asimetris jika .

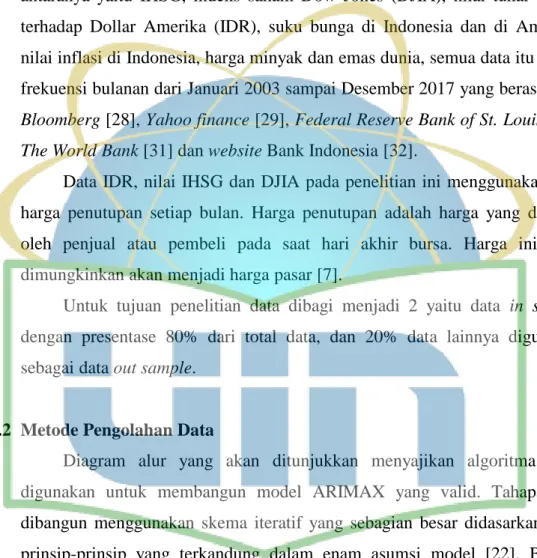

2.18 Ukuran Akurasi Prakiraan

Dalam analisis runtun waktu, sering kali data dibagi menjadi dua bagian yang disebut data in sample, yakni data-data yang digunakan untuk membentuk model dengan langkah-langkah pemodelan, dan data out sample, yakni bagian data yang digunakan untuk memvalidasi keakuratan prakiraan dari model terbaik yang diperoleh berdasarkan data in sample.

Model yang baik tentunya diharapkan merupakan model terbaik untuk penyuaian (fitting) data in sample dan sekaligus model yang baik untuk prakiraan dalam data out sample. Beberapa ukuran kebaikan penyuaian atau prakiraan dapat dikenalkan salah satunya Mean Absolute Percentage Error (MAPE) [23].

∑ |

|

(2. 21)

Dimana: : Data aktual : Data hasil forecasting Pada penelitian ini ukuran akurasi prakiraan yang digunakan adalah MAPE, tabel 2.2 di bawah ini menjelaskan makna dari nilai MAPE.

Tabel 2. 2 Makna Nilai MAPE

MAPE Makna

< 10 % Kemampuan proyeksi sangat baik 10 % - 20 % Kemampuan proyeksi baik

20 % - 50% Kemampuan proyeksi cukup baik

> 50% Kemampuan proyeksi buruk

21

BAB III

METODOLOGI PENELITIAN

3.1 Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini merupakan data sekunder di antaranya yaitu IHSG, indeks saham Dow Jones (DJIA), nilai tukar rupiah terhadap Dollar Amerika (IDR), suku bunga di Indonesia dan di Amerika, nilai inflasi di Indonesia, harga minyak dan emas dunia, semua data itu dalam frekuensi bulanan dari Januari 2003 sampai Desember 2017 yang berasal dari Bloomberg [28], Yahoo finance [29], Federal Reserve Bank of St. Louis [30], The World Bank [31] dan website Bank Indonesia [32].

Data IDR, nilai IHSG dan DJIA pada penelitian ini menggunakan data harga penutupan setiap bulan. Harga penutupan adalah harga yang diminta oleh penjual atau pembeli pada saat hari akhir bursa. Harga ini yang dimungkinkan akan menjadi harga pasar [7].

Untuk tujuan penelitian data dibagi menjadi 2 yaitu data in sample dengan presentase 80% dari total data, dan 20% data lainnya digunakan sebagai data out sample.

3.2 Metode Pengolahan Data

Diagram alur yang akan ditunjukkan menyajikan algoritma yang digunakan untuk membangun model ARIMAX yang valid. Tahapan ini dibangun menggunakan skema iteratif yang sebagian besar didasarkan pada prinsip-prinsip yang terkandung dalam enam asumsi model [22]. Berikut tahapan-tahapan yang dilakukan:

1) Mulai, melihat statistik deskriptif pada masing-masing data.

2) Melakukan uji stasioneritas pada data menggunakan tes Augmented Dickey-Fuller.

3) Jika terbukti data tidak stasioner, maka dipilih skema diferensi/

transformasi untuk mentransformasi data yang belum stasioner. Dengan

22 kedua variabel dependen dan eksogen stasioner, korelasi lebih cenderung stabil dari waktu ke waktu.

4) Membangun model regresi dengan prosedur Forward/Backward Stepwise Regression sampai terbentuk model yang terbaik.

5) Menguji efek multikolineritas pada model regresi dari kandidat model yang tersisa. Jika hanya ada satu variabel eksogen yang tersisa dalam model, maka efek multikolinieritas tidak menjadi perhatian.

6) Jika terdapat lebih dari satu variabel eksogen dalam model, dan setelah dilakukan pengujian multikolineritas nilai VIF>10 maka variabel tersebut harus dikeluarkan dari dalam model.

7) Setelah mendapatkan model terbaik, residual model regresi tersebut kemudian di uji kestasioneran dengan Augmented Dickey-Fuller Test.

8) Selanjutnya di uji apakah residual model regresi memiliki autokorelasi dengan menggunakan Ljung-Box Test. Nilai p-value yang sangat kecil dari tes Ljung-Box mendukung penolakan hipotesis nol, sehingga terima H1 bahwa residual model regresi terdapat autokorelasi. Ini memberikan indikasi bahwa parameter AR dan/atau MA harus ditambahkan ke dalam model regresi untuk menghapus korelasi serial (autokorelasi).

9) Membuat plot ACF, PACF, EACF dan BIC dari residual model regresi untuk menduga model ARIMA yang sesuai.

10) Menambahkan variabel eksogen dan variabel seasonal ke dalam kandidat model ARIMA.

11) Melihat signifikansi dari parameter-parameter yang ada dalam model ARIMAX.

12) Menghilangkan parameter yang tidak signifikan

13) Melakukan pengujian autokorelasi kembali untuk residual dari model ARIMAX dengan uji Ljung-Box.

14) Menganalisis adanya efek heteroskedastisitas pada residual kuadrat ARIMAX dengan melakukan uji Ljung-Box. Jika model tidak memiliki efek heteroskedastisitas maka penelitian berakhir dengan melakukan prakiraan dengan menggunakan model ARIMAX terbaik, namun jika

23 memiliki efek heteroskedastisitas maka penelitian di lanjutkan dengan melakukan pendugaan dan estimasi model ARCH.

15) Menduga dan mengestimasi model ARCH.

16) Menduga dan mengestimasi model GARCH.

17) Memilih model ARIMAX-GARCH terbaik dengan melihat nilai AIC terkecil.

18) Menganalisis adanya efek asimetris terhadap volatilitas dengan melihat korelasi silang antara residual kuadrat dengan lag residual. Jika model tidak memiliki efek asimetris maka penelitian berakhir dengan melakukan prakiraan dengan menggunakan model ARIMAX-GARCH terbaik, namun jika memiliki efek asimetris maka penelitian di lanjutkan dengan melakukan pendugaan dan estimasi model EGARCH.

19) Menduga dan mengestimasi model EGARCH.

20) Melakukan validasi model dan prakiraan dengan menggunakan model ARIMAX-EGARCH terbaik.

21) Selesai.

24 3.3 Alur Penelitian

25

BAB IV

HASIL DAN PEMBAHASAN

4.1 Deskriptif Data

Deskriptif data dilakukan guna melihat karakteristik atau gambaran umum dari data yang akan diolah tanpa bermaksud membuat kesimpulan yang berlaku umum. Seluruh data yang digunakan masing-masing berjumlah 180 data, di mana 144 data digunakan untuk pembentukan model dan 36 data digunakan untuk menguji validitas dari model terbaik yang di dapat.

Berikut ini deskripsi dari 144 data yang akan digunakan dalam pemodelan di penelitian ini.

Tabel 4. 1 Deskripsi Data

Variabel Nilai

Maksimum

Nilai Minimum

Rata- rata

Standar Deviasi

IHSG 5226.9 388.4 2556 1484.161

Indeks Saham Dow Jones

(DJIA) 17828 7063 11858 2380.325

Nilai Tukar Rupiah terhadap

Dollar Amerika (IDR) 12385 8275 9620 1035.635

Suku Bunga di Indonesia 12.436 3.354 6.659 2.0745

Suku Bunga di Amerika 5.260 0.07 1.531 1.848023

Inflasi di Indonesia 18.38 2.41 7.196 3.396542

Harga Emas Dunia 1772.1 328.2 958.6 452.6279

Harga Minyak Dunia 132.83 25.56 75.21 27.89972

Berdasarkan tabel 4.1 dapat disimpulkan, bahwa IHSG memiliki nilai minimum sebesar 388.4 dan nilai maksimum sebesar 5226.9, sedangkan DJIA memiliki nilai minimum sebesar 7063 dan nilai maksimum sebesar 17828.

Dilihat dari besarnya nilai minimum dan maksimum DJIA, sudah dapat diduga nilai rata-rata yang dimilikinya akan jauh lebih besar dibandingkan IHSG, yaitu 11858 jauh lebih besar dari 2556 yang dimiliki IHSG. Selain itu ukuran keragaman dari data DJIA jauh lebih besar yaitu 2380.325 dan IHSG

26 sebesar 1484.161. Begitu cara merepresentasikan tabel 4.1, cara yang sama juga bisa digunakan untuk menjelasakan deskripsi data dari variabel lainnya.

4.2 Pembentukan Model ARIMAX 4.2.1 Uji Kestasioneran

Langkah awal dari pembentukan model ARIMAX seperti yang sudah di jelaskan pada BAB 3 adalah menguji apakah variabel- variabel yang digunakan sudah bersifat stasioner.

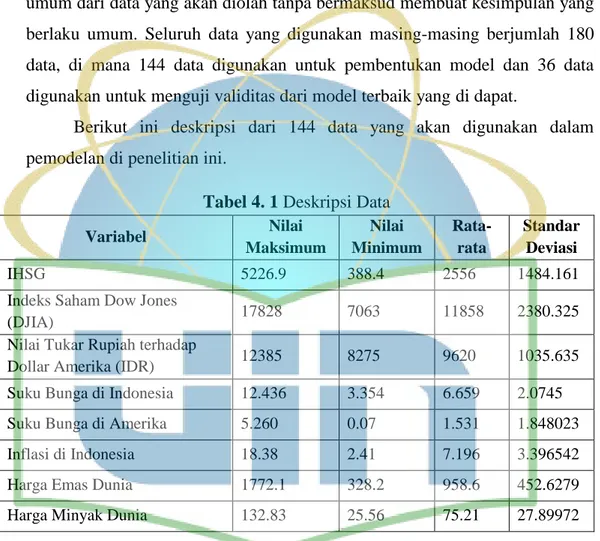

Berikut akan di uji kestasioneran variabel dependen yaitu IHSG dengan melihat plot berikut ini.

Gambar 4. 1 Plot Data IHSG

Berdasarkan visualisasi dari plot IHSG di atas sudah dapat disimpulkan bahwa IHSG tidak bersifat stasioner baik dalam mean maupun variansi, untuk menambahkan keyakinan bahwa IHSG tidak stasioner, dilakukan pengujian akar unit menggunakan tes Augmented Dickey-Fuller yang dapat dilihat pada tabel 4.2.

Tabel 4. 2 Uji ADF terhadap IHSG

Uji P-Value

Uji Augmented Dickey-Fuller 0.1784

27 Berdasarkan tabel 4.2 didapat nilai p-value sebesar 0.1784, karena nilai p-value lebih besar dari taraf signifikasi 0.05 maka terima hipotesis nol yaitu data IHSG tidak stasioner.

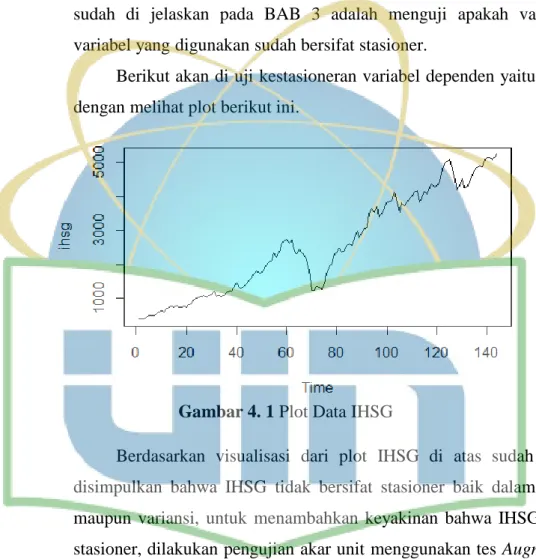

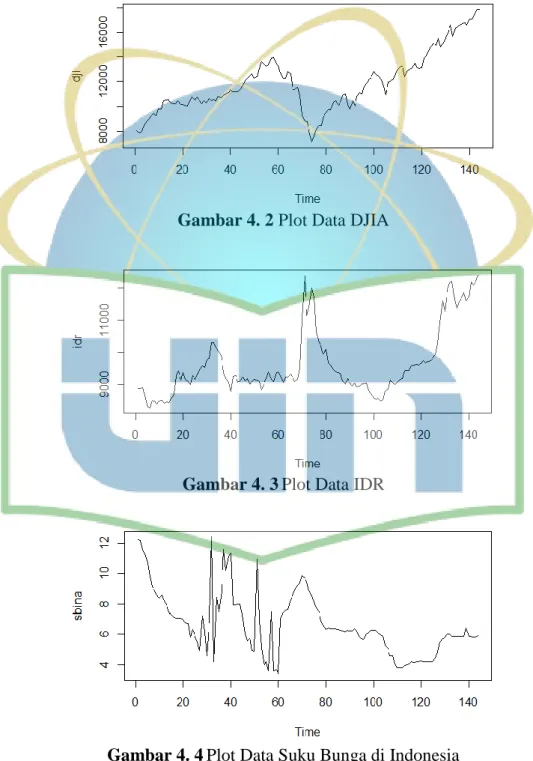

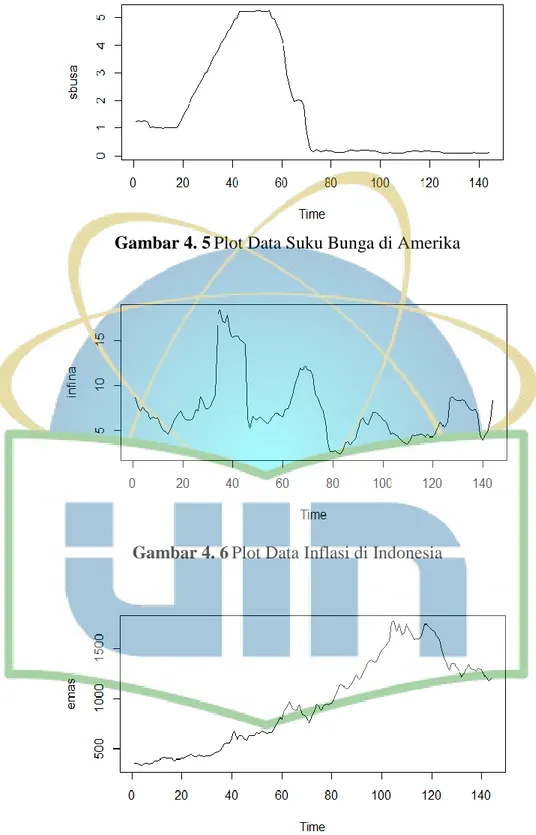

Pengujian kestasioneran juga di lakukan kepada variabel- variabel eksogen, berikut plot-plot dari variabel eksogen:

Gambar 4. 2 Plot Data DJIA

Gambar 4. 3Plot Data IDR

Gambar 4. 4Plot Data Suku Bunga di Indonesia

28 Gambar 4. 5Plot Data Suku Bunga di Amerika

Gambar 4. 6Plot Data Inflasi di Indonesia

Gambar 4. 7 Plot Data Harga Emas Dunia

29 Gambar 4. 8 Plot Data Harga Minyak Dunia

Berdasarkan visualisasi dari plot-plot variabel eksogen di atas dapat disimpulkan bahwa seluruh variabel eksogen tidak bersifat stasioner baik dalam mean maupun variansi, untuk menambahkan keyakinan bahwa variabel-variabel eksogen tersebut tidak stasioner, makadilakukan pengujian akar unit menggunakan tes Augmented Dickey-Fuller yang dapat dilihat pada tabel 4.3.

Tabel 4. 3 Uji ADF terhadap Variabel-Variabel Eksogen No Variabel Eksogen P-Value dari

ADF Test Keterangan

1 IDR 0.5261 Tidak Stasioner

2 DJIA 0.7206 Tidak Stasioner

3 Suku bunga di Indonesia 0.1428 Tidak Stasioner 4 Suku bunga di Amerika 0.4132 Tidak Stasioner 5 Inflasi di Indonesia 0.2323 Tidak Stasioner 6 Harga emas dunia 0.9519 Tidak Stasioner 7 Harga minyak dunia 0.3366 Tidak Stasioner

Berdasarkan tabel 4.3 dengan nilai taraf signifikasi sebesar 0.05 karena nilai p-value lebih besar dari 0.05 maka terima hipotesis nol yaitu data variabel-variabel eksogen tidak stasioner.

4.2.2 Log Return

Data-data yang digunakan dalam penelitian ini terbukti tidak bersifat stasioner, maka dari itu untuk membuat data tersebut stasioner

30 dilakukan transfomasi data. Dalam penelitian ini digunakan transformasi log return. Berikut plot dari data IHSG dalam bentuk log return:

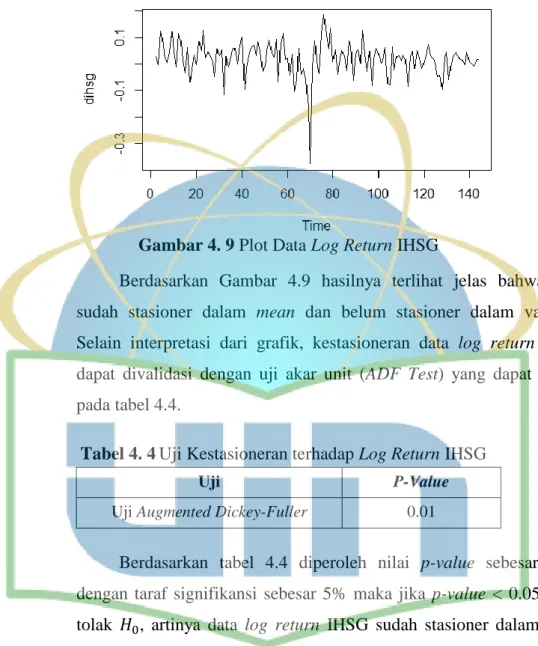

Gambar 4. 9 Plot Data Log Return IHSG

Berdasarkan Gambar 4.9 hasilnya terlihat jelas bahwa data sudah stasioner dalam mean dan belum stasioner dalam variansi.

Selain interpretasi dari grafik, kestasioneran data log return IHSG dapat divalidasi dengan uji akar unit (ADF Test) yang dapat dilihat pada tabel 4.4.

Tabel 4. 4Uji Kestasioneran terhadap Log Return IHSG

Uji P-Value

Uji Augmented Dickey-Fuller 0.01

Berdasarkan tabel 4.4 diperoleh nilai p-value sebesar 0.01, dengan taraf signifikansi sebesar 5% maka jika p-value < 0.05 maka tolak , artinya data log return IHSG sudah stasioner dalam mean dan belum stasioner dalam variansi. Ketidakstasioneran data dalam variansi akan di modelkan dengan penambahan model GARCH yang akan dilakukan setelah model ARIMAX terbentuk. Karena data variabel dependen yang digunakan berbentuk log return, maka hal yang sama juga dilakukan kepada seluruh data variabel eksogen yang akan digunakan dan kemudian dilakukan pengujian kestasioneran dengan uji akar unit (ADF Test) yang dapat dilihat pada tabel 4.5.

31 Tabel 4. 5Uji Kestasioneran terhadap Log Return Variabel Eksogen

No Variabel Eksogen P-Value dari

ADF Test Keterangan

1 IDR 0.01 Signifikan

2 DJIA 0.01 Signifikan

3 Suku bunga di Indonesia 0.01 Signifikan 4 Suku bunga di Amerika 0.0183 Signifikan 5 Inflasi di Indonesia 0.01 Signifikan

6 Harga emas dunia 0.01 Signifikan

7 Harga minyak dunia 0.01 Signifikan

Berdasarkan tabel 4.5 yang menunjukan hasil dari pengujian kestasioneran variabel-variabel eksogen dengan menggunakan ADF Test, terlihat bahwa nilai p-value dari masing-masing data tidak melebihi taraf signifikasi 0.05, sehingga dapat dikatakan bahwa seluruh data log return variabel eksogen sudah bersifat stasioner.

4.2.3 Membangun Model Regresi

Guna mendapatkan model regresi yang terbaik, digunakan prosedur Forward/Backward Stepwise Regression sampai terbentuk model yang terbaik.

Tabel 4. 6 Model Regresi Prosedur Forward/Backward Stepwise Regression Estimasi

Parameter

Standar

Error t-value P-Value Ket.

Konstanta 0.017352 0.003662 4.738 5.30e-06 Sig.

IDR -1.167971 0.139386 -8.379 5.44e-14 Sig.

Suku bunga di

Indonesia -0.039412 0.018019 -2.187 0.0304 Sig.

Harga minyak

dunia 0.074379 0.044827 1.659 0.0993 Tidak Sig.

DJIA 0.539679 0.105786 5.102 1.09e-06 Sig.

Dari model regresi di atas, terlihat bahwa data harga minyak dunia dalam bentuk log return memiliki nilai p-value sebesar 0.0993

32 lebih besar dari taraf signifikansi 0.05 yang artinya harga minyak dunia tidak signifikan berpengaruh terhadap IHSG, oleh karena itu penelitian ini dilanjutkan dengan model regresi sebagai berikut:

Tabel 4. 7 Model Regresi Terbaik Estimasi

Parameter

Standar

Error t-value P-Value Keterangan Konstanta 0.01768 0.00368 4.805 3.96e-06 Signifikan IDR -1.19931 0.13897 -8.630 1.27e-14 Signifikan Suku bunga

di Indonesia -0.03809 0.01811 -2.103 0.0373 Signifikan DJIA 0.55826 0.10585 5.274 5.00e-07 Signifikan

4.2.4 Pengujian Multikolinearitas

Untuk kembali memastikan bahwa model sudah baik memodelkan data, maka di lakukan pengujian multikolinearitas untuk menguji apakah variabel eksogen yang ada di dalam model memiliki keterkaitan satu sama lain. Berikut hasilnya:

Tabel 4. 8Nilai VIF

No Variabel Eksogen VIF

1 IDR 1.248339

2 Suku Bunga Indonesia 1.013396

3 DJIA 1.257704

Berdasarkan aturan main (rule of thumb) jika nilai VIF melebihi angka 10 maka dikatakan terdapat unsur multikolinieritas, karena nilai VIF variabel eksogen di atas tidak ada yang melebihi 10, maka tidak terdapat unsur multikolinearitas, sehingga model sudah baik untuk melanjutkan tahapan penelitian selanjutnya.

4.2.5 Pengujian Kestasioneran Residual Model Regresi

Berikut ini gambar dari residual model regresi yang akan selanjutnya di uji kestasionerannya.