Bank Indonesia

Direktorat Akunting dan Sistem Pembayaran

Direktorat Pengedaran Uang

Laporan

Sistem Pembayaran dan

Pengedaran Uang

DAFTAR ISI

RINGKASAN EKSEKUTIF ... 3

KONDISI PEREKONOMIAN 2009... 3

MEMBAIKNYA PEREKONOMIAN ... 3

PERKEMBANGAN DAN KEBIJAKAN SISTEM PEMBAYARAN ... 4

PERKEMBANGAN DAN KEBIJAKAN PENGEDARAN UANG ... 4

PENDAHULUAN ... 9

SISTEM PEMBAYARAN DAN PERKEMBANGAN PEREKONOMIAN ... 9

KORIDOR PENGEMBANGAN ... 10

RESPON KEBIJAKAN ... 11

TANGGUNGJAWAB PENGAWASAN ... 12

TANGGUNGJAWAB OPERASIONAL ... 13

TANTANGAN DAN ARAH PENGEMBANGAN KE DEPAN ... 13

REFLEKSI PEREKONOMIAN PADA SISTEM PEMBAYARAN ... 17

REFLEKSI DI SISTEM PEMBAYARAN... 17

INSTRUMEN PEMBAYARAN ELEKTRONIK ... 19

CEK DAN BILYET GIRO (BG) ... 21

PENGEMBALIAN CEK/BGKOSONG ... 22

ALAT PEMBAYARAN DENGAN MENGGUNAKAN KARTU (APMK) ... 23

KARTU KREDIT ... 23

ACCOUNT BASED CARD (KARTU ATM DAN DEBET) ... 25

UANG ELEKTRONIK (ELECTRONIC MONEY) ... 27

PERKEMBANGAN PENYELENGGARA KUPUSELAIN BANK ... 29

PENYELENGGARAAN SISTEM PEMBAYARAN OLEH BANK INDONESIA ... 30

KINERJA SISTEM BI-RTGS ... 30

MANAJEMEN LIKUIDITAS SISTEM BI-RTGS ... 30

KINERJA SISTEM KLIRING ... 31

UPAYA MENJAGA KEAMANAN DAN KEHANDALAN PENYELENGGARAAN SISTEM BI-RTGS DAN SKNBI ... 31

PETA PENYELENGGARAAN SISTEM PEMBAYARAN DI INDONESIA ... 32

OVERSIGHT SISTEM PEMBAYARAN ... 37

PELAKSANAAN PENGAWASAN PENYELENGGARAAN SISTEM PEMBAYARAN ... 37

PENGAWASAN TERHADAP SISTEM KLIRING NASIONAL BANK INDONESIA (SKNBI) ... 40

PENGAWASAN TERHADAP ALAT PEMBAYARAN DENGAN MENGGUNAKAN KARTU (APMK) ... 40

PENGAWASAN TERHADAP PENYELENGGARA UANG ELEKTRONIK (E-MONEY) ... 46

PENGAWASAN TERHADAP PENYELENGGARA KEGIATAN USAHA PENGIRIMAN UANG (KUPU) ... 47

HASIL FINANCIAL SECTOR ASSESSMENT PROGRAMME (FSAP) ... 47

PERAN DAN KINERJA BANK INDONESIA ... 51

KEBIJAKAN TERKAIT APMK DAN UANG ELEKTRONIK ... 51

KEBIJAKAN APMK... 51

PRINSIP UMUM PENGATURAN APMK ... 51

PENINGKATAN KEAMANAN APMK ... 53

PENGATURAN SELF-REGULATION ORGANIZATION (SRO) ... 54

PENGATURAN PENGGUNAAN UANG RUPIAH... 54

KEBIJAKAN UANG ELEKTRONIK (E-MONEY)... 57

EFISIENSI HIGH-VALUE PAYMENT SISTEM MELALUI PENGEMBANGAN SISTEM BI-RTGS DAN BI-SSSSGENERASI II ... 59

FASILITASI PEMBENTUKAN SELF-REGULATION ORGANIZATION (SRO) SISTEM PEMBAYARAN ... 60

PENGEMBANGAN USD/IDRPAYMENT VERSUS PAYMENT (PVP)LINK ANTARA SISTEM BI-RTGS DENGAN HONG KONG USDCLEARING

HOUSE AUTOMATED TRANSFER SYSTEM (CHATS) ... 65

PENGEMBANGAN MEKANISME BARU KLIRING DEBET SISTEM KLIRING NASIONAL BANK INDONESIA... 65

KAJIAN INTEGRASI SISTEM SETELMEN PASAR MODAL INDONESIA ... 66

KAJIAN ARSITEKTUR SISTEM PEMBAYARAN NASIONAL MENJELANG MASYARAKAT EKONOMI ASEAN 2015 ... 66

PENINGKATAN JASA PELAYANAN PERBANKAN KEPADA PEMERINTAH ... 67

EFISIENSI PENATAUSAHAAN REKENING PEMERINTAH ... 67

REKENING BENDAHARA UMUM NEGARA ... 67

REKENING KANTOR PELAYANAN PERBENDAHARAAN NEGARA ... 67

PERAN SERTA BANK INDONESIA DALAM PROSES PENYUSUNAN PERATURAN PERUNDAN-UNDANGAN, KHUSUSNYA YANG TERKAIT DENGAN SISTEM PEMBAYARAN ... 67

RUUTRANSFER DANA ... 68

RUUPERBANKAN YANG TERKAIT DENGAN KEBIJAKAN SISTEM PEMBAYARAN ... 68

RANCANGAN PERATURAN PEMERINTAH TENTANG PENYELENGGARA INFORMASI DAN TRANSAKSI ELEKTRONIK (RPP PITE) YANG TERKAIT DENGAN KEBIJAKAN SISTEM PEMBAYARAN ... 68

KEBIJAKAN DAN ARAH SISTEM PEMBAYARAN TAHUN 2010 ... 71

IMPLEMENTASI STANDAR NASIONAL KARTU CHIP ATM/DEBET ... 71

KAJIAN NATIONAL PAYMENT GATEWAY (NPG) ... 71

INTEROPERABILITY SISTEM E-MONEY ... 71

HIGH LEVEL MEETING ... 71

IDENTIFIKASI ASPEK BISNIS DAN TEKNIS ... 71

FASILITASI INTEROPERABILITY SERVER BASED E-MONEY ... 72

PENYUSUNAN STANDAR E-MONEY BERBASIS CHIP ... 72

KAJIAN DAN PENYESUAIAN KETENTUAN KEGIATAN USAHA PENGIRIMAN UANG (KUPU) ... 72

KAJIAN PENGEMBANGAN ARSITEKTUR SISTEM PEMBAYARAN DAN SETELMEN NASIONAL SEBAGAI PERSIAPAN MENJELANG MASYARAKAT EKONOMI ASEAN(MEA)2015 ... 72

PEMBENTUKAN SELF-REGULATION ORGANIZATION (SRO)SISTEM PEMBAYARAN ... 72

PENGEMBANGAN USD/IDRPVPLINK YANG MENGHUBUNGKAN SISTEM BI-RTGS DENGAN SISTEM USDCHATS ... 73

PENGEMBANGAN SKNBI DAN PENYEMPURNAAN MEKANISME KLIRING DEBET ... 73

PENINGKATAN PELAYANAN JASA PERBANKAN KEPADA PEMERINTAH ... 74

ISU STRATEGIS DAN KEBIJAKAN DALAM PELAKSANAAN TUGAS DI BIDANG PENGEDARAN UANG ... 79

PERKEMBANGAN INDIKATOR PENGEDARAN UANG DAN TEMUAN UANG PALSU ... 83

PERKEMBANGAN UANG KARTAL YANG DIEDARKAN (UYD) ... 83

PERKEMBANGAN ALIRAN KELUAR DAN MASUK UANG KARTAL MELALUI BI ... 85

POSISI KAS BANK INDONESIA ... 87

PEMUSNAHAN UANG ... 88

PERKEMBANGAN TEMUAN UANG PALSU... 89

KEBIJAKAN PENGEDARAN UANG ... 93

KETERSEDIAAN UANG RUPIAH YANG BERKUALITAS ... 93

PERENCANAAN KEBUTUHAN DAN PENGADAAN UANG RUPIAH ... 93

PENGELUARAN DAN PENGEDARAN UANG KERTAS PECAHAN RP2.000 ... 94

PERSIAPAN PENGELUARAN DAN PENGEDARAN UANG LOGAM PECAHAN RP1.000 ... 95

PENANGGULANGAN PEREDARAN UANG PALSU ... 95

PENANGANAN OPERASIONAL DAN PENYEDIAAN KECUKUPAN UANG KARTAL DI WILAYAH BENCANA ALAM ... 96

PENGELOLAAN LABORATORIUM UANG DAN BAHAN UANG ... 96

KAJIAN GRAN DISAIN UANG ... 97

KAJIAN KUALITAS KERTAS UANG ... 97

LAYANAN KAS PRIMA ... 98

MENGOPTIMALKAN LAYANAN KAS ... 98

PENGEMBANGAN KERJASAMA LAYANAN KAS DENGAN PERBANKAN BERBASIS TANPA FEE ... 100

MENINGKATKAN LAYANAN KAS LUAR KANTOR ... 100

LAYANAN KAS TITIPAN ... 101

PENINGKATAN MUTU KETERAMPILAN DAN KEMAMPUAN KASIR ... 104

PENGEDARAN UANG YANG AMAN,HANDAL, DAN EFISIEN ... 105

PELAKSANAAN DISTRIBUSI UANG ... 105

IRON STOCK NASIONAL DAN KAS BESAR TITIPAN ... 105

OPTIMALISASI KINERJA SARANA PENGOLAHAN UANG ... 106

BLUE PRINT (CETAK BIRU)MANAJEMEN PENGEDARAN UANG (MPU) ... 107

PENGEMBANGAN SISTEM INFORMASI... 107

STRATEGI PENGADAAN SARANA OPERASIONAL KAS ... 108

KEGIATAN DAN INFORMASI PENDUKUNG DALAM TUGAS PENGEDARAN UANG ... 110

KEGIATAN MUSEUM ARTHA SUAKA ... 110

KEGIATAN PERHIMPUNAN KASIR WILAYAH JAKARTA (PERKAJA) ... 110

PENYELENGGARAAN SEMINAR NASIONAL DAN INTERNASIONAL ... 111

DISKUSI PANEL MENGENAI ARAH DAN STRATEGI KEBIJAKAN PENANGGULANGAN PEMALSUAN UANG RUPIAH ... 111

WORKSHOP “MENINGKATKAN EKSISTENSI RUPIAH MELALUI PEMBANGUNAN EKONOMI WILAYAH PERBATASAN” ... 111

SEACENSEMINAR ON CURRENCY OPERATIONS AND MANAGEMENT ... 112

PENILAIAN KINERJA BI DALAM PELAKSANAAN TUGAS DI BIDANG PENGEDARAN UANG ... 114

SURVEI KETERSEDIAAN UANG KERTAS DAN UANG LOGAM SESUAI KEBUTUHAN MASYARAKAT BAIK DARI SISI JUMLAH MAUPUN PECAHAN 114 SURVEI KEPUASAN PERBANKAN ATAS LAYANAN KAS DI KPBI ... 115

ARAH KEBIJAKAN DAN RENCANA PENGEMBANGAN BIDANG PENGEDARAN UANG -2010 ... 118

RENCANA KEBUTUHAN UANG TAHUN 2010 ... 118

MENYEDIAKAN UANG YANG BERKUALITAS DAN LAYAK EDAR SESUAI DENGAN KEBUTUHAN MASYARAKAT DALAM JUMLAH NOMINAL YANG CUKUP, JENIS PECAHAN YANG SESUAI DAN TEPAT WAKTU ... 119

MENANGGULANGI PEREDARAN UANG PALSU DI MASYARAKAT ... 119

MENDORONG PERKEMBANGAN E-MONEY SEBAGAI SUBSITUSI UANG PECAHAN KECIL (UPK) ... 120

MENINGKATKAN EFEKTIVITAS STRATEGI MANAJEMEN PENGEDARAN UANG ... 120

MENINGKATKAN EFEKTIVITAS OPERASIONAL KAS ... 120

ARTIKEL 1 ... 124

PENGELUARAN DAN PENGEDARAN UANG PECAHAN RP2000 ... 124

GAMBAR UANG PECAHAN RP2.000 TAHUN EMISI 2009 ... 125

ARTIKEL 2 ... 126

RANCANGAN UNDANG-UNDANG (RUU)TRANSFER DANA ... 126

PENTINGNYA REGULASI TRANSFER DANA ... 126

RENCANA REGULASI TRANSFER DANA MELALUI PERANCANGAN UNDANG-UNDANG TRANSFER DANA ... 128

ARTIKEL 3 ... 130

MENUJU INTEGRASI MASYARAKAT EKONOMI ASEAN(MEA) ... 130

ARTIKEL 4 ... 132

BENANG MERAH ANTARA TRANSFER,KLIRING,RTGS, DAN FASILITAS PENDANAAN JANGKA PENDEK (FPJP) ... 132

ILUSTRASI TRANSFER DANA MELALUI JARINGAN ATM ... 132

ILUSTRASI TRANSFER DANA ANTAR BANK MELALUI RTGS ... 133

ILUSTRASI PENYELESAIAN TRANSAKSI MELALUI SKN ... 133

ILUSTRASI KLIRING DEBET (PENCAIRAN CEK) ... 133

ILUSTARSI KLIRING KREDIT (PEMBELIAN MEBEL) ... 134

ARTIKEL 5 ... 136

MITIGASI RISIKO FRAUD APMK: SUATU PENDEKATAN KEBIJAKAN DAN KESADARAN BERSAMA ... 136

KEBIJAKAN ... 136

Halaman 2

Halaman 3

Ringkasan

Eksekutif

Kondisi Perekonomian 2009

Krisis keuangan global yang terjadi sejak triwulan akhir 2008 tak pelak telah membuat laju aktivitas perekonomian melambat sampai awal tahun 2009. Pertumbuhan ekonomi yang tinggi dari awal tahun sampai triwulan III-2008 seakan tidak terlihat karena imbas krisis global tersebut.

Lesunya kondisi ekonomi tersebut terus berlanjut hingga awal 2009. Sektor konsumsi masyarakat yang selalu menjadi motor penggerak pertumbuhan turut larut dalam keterperosokan. Faktor daya beli yang melemah akibat kerugian di berbagai sektor ekonomi tak urung membuat masyarakat melakukan penghematan. Di sisi lain melemahnya ekspor berakibat pula pada turunnya produktivitas ekonomi yang pada gilirannya berdampak pula ke daya beli masyarakat. Perbankan pun sebagai urat nadi perekonomian ikut merasakan dampaknya. Sektor riil sebagai penopang utama penyaluran kredit melemah. Dana pihak ketiga sebagai sumber likuiditas sempat merosot. Rentannya industri keuangan dunia sempat pula menerpa perbankan. Walaupun pemerintah meningkatkan threshold nilai tabungan yang dijamin

untuk menghindari keluarnya dana masyarakat dari sistem perbankan waktu itu, namun hal tersebut belum cukup ampuh manakala negara-negara tetangga justru menerapkan jaminan penuh terhadap dana nasabahnya.

Hal tersebut membuat kondisi likuiditas perbankan terutama bank-bank kecil menjadi rentan. Segmentasi perbankan yang menyebabkan tingginya volatilitas Pasar Uang Antar Bank (PUAB), membuat beberapa bank kecil semakin mengalami kesulitan likuiditas. Ini merupakan respon yang wajar saat itu dimana seluruh bank lebih mengutamakan konsolidasi kekuatan internalnya untuk bertahan dalam kondisi krisis ekonomi global.

Membaiknya perekonomian

Kondisi krisis di atas berangsur-angsur mereda sejak seluruh dunia melakukan kebijakan stimulus fiskal dan melonggarkan kebijakan moneternya termasuk Indonesia. Di sisi fiskal diarahkan untuk memperbesar stimulus perekonomian dengan tetap menjaga prospek kesinambungan fiskal.

Di awal tahun Pemerintah telah menempuh berbagai kebijakan subsidi seperti subsidi BBM, listrik, pupuk dan subsidi pangan. Berbagai program peningkatan padat karya juga diimplementasikan untuk meningkatkan daya beli masyarakat. Selain itu pemerintah juga memberikan keringanan pajak bagi dunia usaha untuk tetap mendorong kegiatan produksi.

Sementara itu di sisi moneter, Bank Indonesia telah melonggarkan kebijakannya guna mendorong kegiatan ekonomi dengan tetap menjaga tingkat inflasi pada kisaran yang telah ditetapkan. Selain itu aspek stabilitas sistem keuangan menjadi fokus utama terutama terkait dengan ketidakpastian yang terjadi selama periode krisis sampai triwulan I-2009. Kebijakan lain yaitu dengan meredam kondisi ketidakpastian di pasar keuangan global melalui

Halaman 4

peningkatan cadangan devisa dan penguatan instrumen Operasi Pasar Terbuka (OPT).

Berbagai kebijakan di atas mulai terasa sejak triwulan II, disamping mulai meredanya tekanan krisis global sehingga perekonomianpun berangsur membaik, daya beli masyarakat pun mulai meningkat yang tercermin dari pertumbuhan konsumsi yang tinggi. Selain itu stabilitas pasar keuanganpun lambat laun bergerak ke arah positif yang ditandai dengan indikator pasar modal dan pasar uang yang jauh lebih baik dari kondisi awal tahun.

Pencapaian tersebut akhirnya mampu mendorong pemulihan ekonomi Indonesia sehingga dapat tumbuh 4,3% sepanjang tahun. Namun demikian kondisi pertumbuhan tersebut masih menyisakan beberapa tantangan mengingat faktor pendorong utama hanya di sisi konsumsi masyarakat. Sementara di sisi kinerja investasi maupun ekspor belum menunjukkan pertumbuhan yang lebih baik.

Perkembangan dan Kebijakan Sistem Pembayaran

Kondisi perekonomiaan cukup berpengaruh pada aktivitas sistem pembayaran. Nilai transaksi transfer dana di seluruh sistem pembayaran selama periode laporan mencapai Rp46,4 ribu triliun atau masih lebih rendah 4,2% dibandingkan tahun 2008. Sementara itu aktivitas transaksi tetap meningkat dibanding tahun sebelumnya yaitu mencapai 1,9 miliar transaksi atau naik 14,8%.

Penurunan nilai transaksi terbesar dialami oleh transaksi kartu ATM dan kartu debet (account based

card). Meskipun demikian dicatat pula adanya

peningkatan nilai transaksi kartu kredit. Ulasan mengenai perkembangan aktivitas transaksi sistem pembayaran diuraikan secara lengkap dalam Bab II. Berbagai langkah kebijakan juga diambil oleh Bank Indonesia selama tahun 2009 untuk menjaga koridor keamanan dan efisiensi penyelenggaraan sistem pembayaran serta pemenuhan aspek perlindungan

konsumen. Produk kebijakan utamanya adalah

penerbitan ketentuan baru mengenai

penyelenggaraan Alat Pembayaran dengan Menggunakan Kartu (APMK) dan Uang Elektronik atau

Electronic Money, inisiasi pengembangan infrastruktur

sistem BI-RTGS dan BI-SSSS generasi II, pembentukan

Self Regulation Organization (SRO) dan peningkatan

pelayanan jasa perbankan kepada pemerintah. Di sisi lain, terdapat satu poin penting bagi penyelenggaraan sistem pembayaran yaitu dilakukannya penilaian terhadap penyelenggaraan sistem Bank Indonesia-Real Time Gross Settlement (BI-RTGS) yang merupakan Systemically Important

Payment System (SIPS). Penilaian ini dilakukan dalam

rangka FSAP (Financial Sector Assessment Programe), dengan lebih memfokuskan pada aspek kepatuhan penyelenggaraan sistem BI-RTGS terhadap Core

Principles for Sistemically Important Payment System (CP SIPS).

Dalam satu tahun ke depan, kebijakan dan arah sistem pembayaran akan lebih difokuskan pada area peran dan kinerja Bank Indonesia, serta peningkatan efisiensi dan pengembangan infrastruktur untuk mendukung terwujudnya efisiensi dan keamanan sistem pembayaran secara keseluruhan.

Perkembangan dan Kebijakan Pengedaran Uang

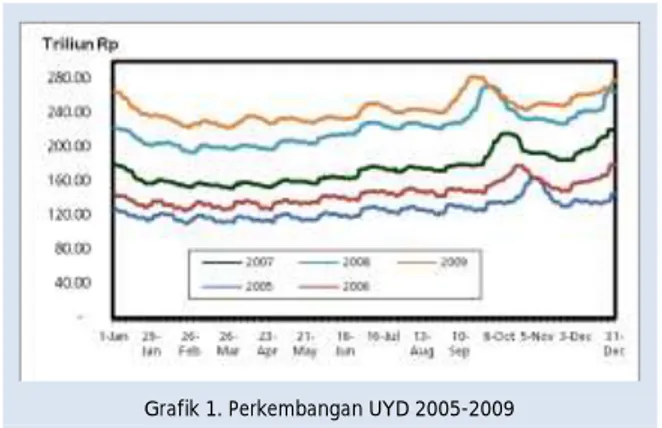

Kebutuhan masyarakat terhadap uang kartal di tahun 2009 masih menunjukkan peningkatan dibandingkan tahun sebelumnya. Hal ini tercermin dari kenaikan uang kartal yang diedarkan (UYD) dari sebesar Rp220,8 triliun menjadi Rp244,4 triliun atau meningkat sebesar 10,7%, namun dengan laju pertumbuhan yang lebih rendah dari tahun sebelumnya dan tercatat sebagai laju pertumbuhan terendah dalam 5 tahun terakhir. Laju pertumbuhan tersebut mengalami perlambatan dibandingkan tahun sebelumnya yang tercatat sebesar 26,3%. Perlambatan pertumbuhan UYD tersebut sejalan dengan melambatnya pertumbuhan ekonomi nasional

Halaman 5

(4,5%) paska krisis keuangan global serta rendahnya tingkat inflasi yaitu 2,78%, yang merupakan tingkat terendah dalam satu dekade terakhir. Secara periodik, permintaan kebutuhan uang kartal pada tahun laporan masih dipengaruhi oleh faktor musiman seperti liburan sekolah dan hari raya keagamaan. Sementara itu penyelenggaraan Pemilihan Presiden dan Wakil Presiden (Pilpres) yang dilaksanakan pada triwulan III tidak berpengaruh terhadap peningkatan kebutuhan uang kartal secara signifikan. Melambatnya peningkatan kebutuhan uang kartal masyarakat juga tercermin dari terjadinya penurunan jumlah uang kartal yang keluar ke masyarakat dan perbankan dari Bank Indonesia (outflow) sebesar 9,3%. Sedangkan aliran uang kartal yang masuk ke Bank Indonesia (inflow) tercatat sedikit meningkat dibandingkan tahun sebelumnya, yaitu sebesar 4,2%. Adapun jumlah pemusnahan uang kartal mengalami penurunan sebesar 29,4% dibandingkan tahun sebelumnya, sehubungan dengan penerapan kebijakan untuk menjaga tingkat ketersediaan uang kas tetap berada dalam kondisi yang cukup terutama dalam rangka menghadapi hari raya keagamaan dan tahun baru.

Selama periode laporan, terdapat berbagai isu strategis di bidang pengedaran uang yang perlu mendapat perhatian, antara lain kesiapan persediaan kas dalam jumlah yang cukup serta pemantauan terhadap kecukupan uang kartal dalam menghadapi Pilpres 2009, hari raya keagamaan, tahun baru, tingkat kelusuhan uang kartal di masyarakat yang cenderung meningkat, penanggulangan pemalsuan uang, dan pemenuhan kebutuhan uang pecahan kecil di daerah-daerah blank-spot. Selain itu, bencana alam yang sempat melanda beberapa wilayah di Indonesia juga menjadi salah satu perhatian yang harus segera ditindaklanjuti dengan kebijakan yang strategis dan tepat sehingga tidak menghambat pemenuhan kebutuhan masyarakat dan perbankan terhadap uang kartal.

Dalam rangka menghadapi isu strategis tersebut dan sesuai dengan misi Bank Indonesia di bidang pengedaran uang, yaitu memenuhi kebutuhan uang kartal dalam jumlah yang cukup, nominal yang sesuai, layak edar, dan tepat waktu, Bank Indonesia menempuh kebijakan yang mengacu pada tiga pilar manajemen pengedaran uang yaitu 1) Ketersediaan Uang Rupiah yang Berkualitas, 2) Layanan Kas Prima, dan 3) Pengedaran Uang yang Aman, Handal, dan Efisien. Salah satu kebijakan tersebut adalah dengan mengeluarkan dan mengedarkan uang pecahan Rp.2.000 TE 2009; melakukan upaya penanggulangan uang palsu secara preventif dan represif; penanganan operasional dan penyediaan kecukupan uang kartal di wilayah bencana alam, mendorong implementasi fungsi Cash Centre pada perbankan; pengelolaan ; serta melakukan penyempurnaan Blue Print Manajemen Pengedaran Uang.

Ke depan, kebutuhan uang kartal di masyarakat diperkirakan masih akan meningkat disertai dengan akan berkembangnya tuntutan stakeholders terhadap kelancaran sistem pengedaran uang. Terkait dengan hal tersebut, Bank Indonesia akan senantiasa melakukan pengembangan kebijakan pengedaran uang, antara lain melalui perencanaan kebutuhan uang secara komprehensif, meningkatkan peran layanan kas perbankan dalam menyediakan uang pecahan kecil tanpa fee dalam rangka clean money

policy serta secara aktif melakukan intensifikasi dan

ekstensifikasi strategi komunikasi melalui edukasi dan sosialisasi kepada masyarakat tentang ciri-ciri keaslian uang Rupiah. Selain itu, Bank Indonesia akan mengeluarkan dan mengedarkan uang logam pecahan Rp1.000 dan redesain uang kertas pecahan baru Rp10.000. Dalam rangka mendorong perkembangan

e-money sebagai substitusi uang pecahan kecil, akan

dilakukan mapping stakeholders pengguna Uang Pecahan Kecil (UPK).

Halaman 6

Halaman 7

Halaman 8

Halaman 9

Pendahuluan

Sistem Pembayaran dan Perkembangan Perekonomian

Globalisasi perekonomian membawa konsekuensi pada meningkatnya transaksi ekonomi yang dilakukan oleh pelaku ekonomi. Jenis dan area transaksinya pun kian beragam dan meluas, bahkan telah berkembang melintasi batas negara. Kondisi ini mendorong pelaku ekonomi untuk tidak lagi terpaku pada sumber daya ekonomi dalam negeri. Ragam inovasi ditambah dengan terbatasnya sumber daya, telah mendorong mereka untuk mencari keseimbangan skala ekonominya. Pada gilirannya transaksi lintas batas pun menjadi suatu keniscayaan yang kian meningkat dengan beragam corak pembayaran beberapa tahun terakhir.

Akselerasi pembayaran juga semakin meningkat seiring dengan berkembangnya teknologi informasi. Teknologi telah mengubah preferensi pelaku ekonomi terhadap jenis alat pembayaran, metode setelmen dan layanan pembayaran yang semakin efisien, cepat dan aman perlahan-lahan mulai menggeser cara pembayaran konvensional. Indikator peningkatan penggunaan macam-macam alat pembayaran non

cash setidaknya memberikan gambaran kecenderungan tersebut. Belum lagi munculnya metode pembayaran yang menggunakan jejaring dunia maya sehingga semakin mempersempit

berbagai batasan pembayaran terutama waktu dan jarak.

Pergeseran ini merupakan proses wajar yang muncul sebagai jawaban atas tuntutan bisnis dan inovasi teknologi yang berkembang secara cepat. Persaingan bisnis mau tidak mau akan mendorong upaya efisiensi dari berbagai lini usaha. Saat ini industri tidak bisa hanya mengandalkan murahnya biaya tenaga kerja atau sumber daya alam sebagai komponen yang memiliki keunggulan kompetitif. Mau tidak mau efisiensi metode pembayaran menjadi suatu pilihan untuk meningkatkan keunggulan kompetitifnya. Manfaat teknologi pembayaran tersebut setidaknya telah meminimalisir komponen biaya, seperti cost

handling, manajemen pengelolaan kas dan risiko

keamanan memegang uang tunai. Namun juga disadari penggunaan teknologi tidak serta merta menghilangkan faktor tersebut terutama di sisi keamanan, paling tidak penggunaan secara masif dan bersama-sama akan mendorong biaya tersebut menjadi relatif jauh lebih murah.

Di sisi konsumen pun telah merasakan manfaat berupa kemudahan dan kecepatan yang diberikan oleh layanan alat dan metode pembayaran non tunai. Gayung pun bersambut, sisi bisnis maupun konsumen memiliki kebutuhan yang sama, sehingga apa yang ditawarkan oleh inovasi teknologi pembayaran telah menciptakan sinergi positif bagi perekonomian. Sinergi tersebut bagi Bank Indonesia dapat dipandang dari dua aspek, yaitu aspek mikro maupun makro. Dari sisi mikro, inovasi akan memberikan manfaat dan kemudahan bagi para pengguna seperti masyarakat, dunia usaha, dan dunia perbankan dalam mendukung kegiatan ekonominya. Sedangkan dari sisi makro, inovasi sistem pembayaran akan berpengaruh pada upaya peningkatan kestabilan sistem keuangan yang memiliki struktur kuat dalam rangka mendukung peningkatan kegiatan perekonomian negara.

Halaman 10

Konsekuensi lain dari inovasi teknologi adalah dampaknya pada sisi kelembagaan sebagai salah satu komponen sistem pembayaran. Perkembangan produk dan jasa pembayaran ini sudah barang tentu turut mengubah keterlibatan lembaga penyelenggara jasa pembayaran, pengguna dan otoritas pengembang sistem pembayaran. Oleh karenanya lembaga yang terlibat dalam sistem pembayaran tidak lagi terbatas hanya Bank Indonesia, bank komersial serta korporasi besar seperti pasar modal dan penyedia layanan

switching dan pembayaran ritel lainnya, namun dalam

perkembangannya, sejumlah lembaga non bank mulai terlibat dalam penyelenggaraan sistem pembayaran seperti perusahaan telekomunikasi yang semula hanya sebagai penyedia infrastruktur saja.

Koridor Pengembangan

Berbagai perubahan mendasar di sisi industri pembayaran menjadi concern bagi Bank Indonesia untuk menentukan arah pengembangan sistem pembayaran ke depan. Guna mewujudkan disain sistem pembayaran nasional yang sesuai dengan

international best practice, sekurang-kurangnya terdapat 4 (empat) prinsip utama yang menjadi rujukan operasional dan kebijakan sistem pembayaran. Prinsip pertama, berkaitan dengan pengendalian risiko. Pengendalian risiko sangat penting karena selain kemudahan yang diperoleh, aktifitas pemindahan dana dari satu pihak ke pihak lain juga berpotensi terhadap munculnya berbagai risiko. Semakin sederhana dan mudah suatu teknologi, konsekuensi risiko yang timbul juga cenderung lebih tinggi dibandingkan dengan cara-cara konvensional. Dalam hal ini perlu adanya sikap yang tegas dari industri dan tiap-tiap penyelenggara secara bersama memitigasi potensi risiko tersebut dengan lebih terukur. Yang terpenting adalah tingkat kepercayaan masyarakat terhadap sistem pembayaran khususnya instrumennya tetap terjaga.

Prinsip kedua berkaitan dengan efisiensi. Pengembangan sistem pembayaran diupayakan pada penyempurnaan mekanisme operasional dalam rangka pengurangan biaya khususnya biaya transaksi dan waktu proses setelmen. Meskipun prinsip efisiensi terkadang berseberangan dengan prinsip kecepatan dan keamanan, namun fokus efisiensi secara ekonomi ditekankan pada aspek pencapaian skala ekonomi. Transaksi pembayaran ritel yang biasanya bernilai kecil dan sifatnya berulang-ulang serta banyak dilakukan pelaku individual, pada umumnya lebih mementingkan aspek efisiensi daripada unsur keamanan. Sehingga baik regulator maupun industri dapat mencari titik optimal dari efisiensi dan keamanan agar tingkat penerimaan masyarakat maupun dunia bisnis terhadap suatu sistem pembayaran tetap tinggi.

Prinsip ketiga adalah kesetaraan akses (equitable

access). Dalam hal ini Bank Indonesia harus

memperhatikan agar semua penyelenggaraan sistem pembayaran menerapkan asas kesetaraan. Berarti, memberikan keseimbangan hak dan kewajiban antar seluruh pelaku sistem pembayaran baik penyedia jasa pembayaran maupun pengguna jasa pembayaran, termasuk kesempatan untuk memperoleh layanan yang sama antar berbagai wilayah. Prinsip ini penting agar layanan jasa pembayaran ritel juga dapat dinikmati oleh pengguna jasa pembayaran, termasuk yang berada di wilayah terpencil.

Prinsip keempat, Bank Indonesia perlu memperhatikan

aspek perlindungan konsumen dalam

penyelenggaraan sistem pembayaran. Artinya, setiap penyelenggaraan sistem pembayaran wajib menerapkan asas perlindungan konsumen secara wajar dalam kegiatan operasionalnya. Prinsip ini sebenarnya memberikan keseimbangan hak dan kewajiban antara penyedia dan penyelenggara dengan pengguna layanan jasa pembayaran.

Selain prinsip-prinsip di atas, dalam setiap pengembangan sistem pembayaran juga ditujukan untuk mendukung tugas Bank Indonesia lainnya yaitu

Halaman 11

dalam rangka menjaga stabilitas sistem keuangan dan stabilitas moneter. Kelancaran sistem pembayaran akan memberikan dampak pada terciptanya stabilitas sistem keuangan dan efektivitas kebijakan moneter, dan terbukti mampu menjadi faktor positif pendukung stabilitas sistem keuangan suatu negara. Sistem pembayaran yang beroperasi secara aman dan efisien menjamin transaksi komersial dan keuangan berjalan lancar. Sebaliknya, kegagalan pembayaran satu pelaku ekonomi dikhawatirkan dapat berdampak pada aktivitas ekonomi secara keseluruhan.

Tidak mengherankan jika Bank Indonesia sebagai otoritas sistem pembayaran sangat berkepentingan untuk memastikan agar berbagai komponen sistem pembayaran, antara lain alat pembayaran, mekanisme kliring dan setelmen seluruh pelaku sistem pembayaran (peserta, pengguna dan penyedia jasa) melaksanakan peran masing-masing secara harmonis.

Respon Kebijakan

Berdasarkan koridor tersebut, pada periode laporan, Bank Indonesia telah melakukan inisiasi dengan memfasilitasi industri dalam mengembangkan sistem pembayaran. Inisiasi pengembangan dilakukan dengan pembaharuan infrastruktur sistem pembayaran khususnya untuk transaksi bernilai besar (Sistem BI-RTGS generasi II) agar mampu mengakomodasi berbagai perkembangan kebutuhan sebagaimana yang telah disebutkan di atas. Sedangkan di sisi nilai ritel diupayakan untuk dapat mengakomodir kebutuhan efisiensi, kemudahan dan kenyamanan pelaku ekonomi dengan tetap memperhatikan mitigasi risiko yang terukur.

Rencana pengembangan Sistem BI-RTGS generasi II terutama ditujukan untuk penguatan kehandalan infrastruktur dan mitigasi risiko pada sistem pembayaran nilai besar. Sistem tersebut nantinya diharapkan mampu meningkatkan efisiensi di sisi penggunaan likuiditas, efisiensi dan mitigasi risiko kebutuhan transaksi antar negara maupun efisien

dalam rangka mendukung transmisi kebijakan moneter dan fiskal.

Kebutuhan pengembangan Sistem BI-RTGS generasi II tersebut semakin dirasa penting terutama setelah memperoleh pelajaran dari krisis keuangan akhir 2008 sampai awal 2009. Pada saat itu terlihat bahwa kondisi berkurangnya likuiditas perekonomian berdampak pada terjadinya segmentasi di Pasar Uang Antar Bank (PUAB) karena adanya peningkatan persepsi counterparty risk. Hal ini pada gilirannya telah mengganggu kondisi likuiditas pada sistem pembayaran khususnya bagi bank-bank kecil. Dengan dukungan efisiensi likuiditas melalui infrastruktur yang baru nantinya kondisi keketatan likuiditas tersebut dapat semakin diminimalisir.

Selain itu dengan kecenderungan transaksi pembayaran kedepan yang semakin borderless sudah barang tentu memunculkan kebutuhan likuiditas yang semakin tinggi bagi para pelaku ekonomi, antara lain munculnya ragam derivasi produk keuangan global dan hilangnya batasan wilayah ekonomi regional yang digagas melalui Masyarakat Ekonomi Asean maupun kerjasama regional lainnya. Bertumpu pada kondisi tersebut, Bank Indonesia telah berinisiatif memperbaiki kapasitas dan kehandalan Sistem BI-RTGS melalui pengembangan generasi II-nya, dimana pada tahun-tahun mendatang sistem BI-RTGS tidak lagi menggunakan mekanisme murni gross to gross

settlement tapi sudah mengkombinasikan dengan

sistem netting yang hemat likuiditas.

Upaya yang dirintis sejak 2008 tersebut, saat ini telah sampai pada tahapan mencari bentuk penerapan sistem RTGS yang mengakomodir kebutuhan likuiditas dan platform paling sesuai untuk transaksi antar negara. Secara bersamaan terus dikaji pula efisiensi dari sisi industri perbankan baik terkait dengan efisiensi likuiditas maupun dampak dari penggunaan infrastruktur baru sistem BI-RTGS generasi II nantinya. Sistem baru tersebut nantinya pun diharapkan dapat meningkatkan manajemen kebijakan moneter Bank

Halaman 12

Indonesia, baik dalam kerangka efisiensi transmisi maupun dari sisi penyediaan informasi yang akurat untuk mendukung kebijakan moneter.

Efisiensi di sisi infrastruktur pengelolaan anggaran Pemerintah juga terus ditingkatkan guna meningkatkan koordinasi kebijakan fiskal dan moneter. Sejak implementasi fitur Bank Indonesia

Government Electronic Banking (BIGeB) akhir tahun

2007, sampai saat ini telah dirintis peningkatan kemampuan aplikasi tersebut dari yang hanya bersifat informasional menjadi transaksional. Hal ini diharapkan dapat semakin meningkatkan efisiensi manajemen fiskal bagi Pemerintah karena selain memudahkan dalam monitoring posisi keuangan negara, informasi yang akurat dan real time diharapkan dapat mendukung penentuan kebijakan fiskal ke depan. Bagi Bank Indonesia, informasi tersebut dapat mendukung kebijakan moneter dalam rangka menjaga tingkat likuiditas perekonomian yang optimal.

Sementara itu di sisi pembayaran ritel, upaya yang telah dilakukan adalah dalam rangka mendorong dan memfasilitasi industri pembayaran ritel agar menciptakan interoperability1

antar sistem yang digunakan, salah satunya adalah penciptaan standarisasi instrumen. Terkait hal tersebut, industri diarahkan untuk membentuk struktur kelembagaan sistem pembayaran ritel di luar Bank Indonesia dalam bentuk Self Regulating Organization (SRO). Pembentukan SRO ini dimaksudkan agar mereka dapat mengatur sendiri aturan main dari sisi industri mengingat mereka sendiri yang lebih memahami karakteristik bisnisnya. Aturan main tersebut tentu saja tidak dapat bertentangan dengan kebijakan di bidang sistem pembayaran yang telah ditetapkan oleh otoritas.

Di sisi keamanan, industri pembayaran khususnya APMK didorong untuk mengimplementasikan

1

Interoperability dalam konteks ini adalah saling terhubungnya antar sistem penyelenggara yang satu dengan sistem penyelenggara yang lain.

teknologi chip yang saat ini dipandang paling aman dibandingkan teknologi pita magnetik atau magnetic

stripe. Khusus untuk kartu kredit bahkan sudah

hampir seluruhnya terimplementasi di akhir periode laporan. Sedangkan untuk kartu ATM dan Debet, saat ini tinggal menunggu waktu yang tepat untuk implementasinya.

Dalam konteks perekonomian, dukungan infrastruktur pembayaran ritel yang efisien diharapkan dapat semakin meningkatkan pertumbuhan ekonomi nasional. Dengan semakin cepat dan efisien perputaran uang, diharapkan produktivitas ekonomi semakin meningkat. Apalagi dengan struktur ekonomi Indonesia yang lebih banyak ditumpu oleh sektor konsumsi masyarakat ritel karena terbukti menjadi penahan merosotnya pertumbuhan ekonomi pada masa krisis keuangan, efisiensi sistem pembayaran ritel tentu sangat membantu dalam meningkatkan efisiensi transaksi konsumsi masyarakat.

Tanggungjawab Pengawasan

Selain menjalankan misi untuk mengharmonisasi industri pembayaran melalui pengembangan sistem pembayaran secara terarah, Bank Indonesia juga memiliki tanggung jawab terhadap pengawasan sistem pembayaran. Tujuannya adalah untuk penyelenggaraan sistem pembayaran mengacu pada prinsip-prinsip utama yakni: aman, efisien dan handal. Artinya Bank Indonesia harus concern terhadap manajemen risiko sistem pembayaran yang menjamin semua pelaku pembayaran merasa yakin terhadap sistem secara keseluruhan. Oleh karenanya sebagai salah satu unsur penting dari sistem keuangan, sistem pembayaran memerlukan seperangkat ketentuan dan aturan pengawasan yang jelas.

Berbeda dengan konsep pengawasan bank yang lebih berorientasi pada kinerja bank secara individual, pengawasan sistem pembayaran difokuskan pada penilaian sistem yang menjadi media (sarana) dalam pelaksanaan pemindahan nilai uang dari satu pelaku

Halaman 13

ekonomi ke pelaku ekonomi lainnya. Singkatnya, pengawasan lebih menekankan aspek penilaian terhadap ketaatan (compliance) penyelenggaraan sistem pembayaran sesuai dengan prinsip-prinsip standar internasional yang tertuang dalam Bank for

International Settlement Core Principles for Systematically Important Payment System (BIS CP-SIPS).

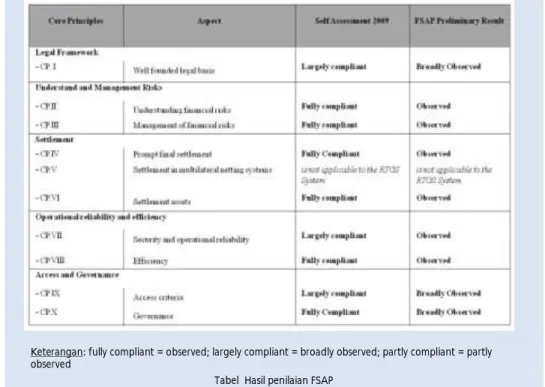

Untuk memenuhi ketaatan tersebut, pada tanggal 6-16 Oktober 2009 telah dilakukan penilaian terhadap pemenuhan prinsip-prinsip pokok untuk SIPS dan pemenuhan tanggung jawab bank sentral terhadap sistem pembayaran oleh Tim International Monetary

Fund (IMF) dan World Bank. Adapun obyek penilaian

disini adalah Sistem BI-RTGS sebagai salah satu sistem yang dikategorikan SIPS. Metode yang digunakan oleh tim penilai adalah pengumpulan informasi melalui wawancara yang dilakukan terhadap Bank Indonesia selaku penyelenggara Sistem RTGS dan peserta BI-RTGS. Dari hasil penilaian tersebut, secara umum penyelenggaraan sistem BI-RTGS oleh Bank Indonesia sebagian besar telah comply terhadap CP-SIPS, meskipun terdapat beberapa area yang masih memerlukan perhatian Bank Indonesia.

Tanggungjawab operasional

Tanggung jawab lain yang tidak bisa dipisahkan dari bank sentral adalah perannya sebagai penyelenggara sistem pembayaran. Peran ini utamanya dilakukan pada sistem yang dikategorikan SIPS yaitu Sistem BI-RTGS. Sistem ini menjadi sangat krusial karena merupakan muara penyelesaian akhir seluruh transaksi pembayaran baik oleh sistem lain yang diselenggarakan oleh Bank Indonesia yakni Sistem Kliring Bank Indonesia (SKNBI) maupun sistem-sistem yang diselenggarakan oleh pihak di luar Bank Indonesia seperti penyelesaian transaksi pasar modal, transaksi APMK, dan transaksi antarbank lainnya. Tanggung jawab operasional tersebut diwujudkan dengan tingkat pemberian pelayanan pada

stakeholder secara baik yang dapat dilihat dari

availability penyelenggaraan sistem dan tingkat

disiplin pemenuhan waktu operasional. Pada tahun laporan, kedua indikator tersebut dapat dicapai secara memadai terbukti tidak terdapat gangguan sistem pembayaran yang cukup signifikan yang mengganggu kelancaran transaksi keuangan secara keseluruhan. Aspek lain yang harus dipenuhi adalah sisi kehandalan sistem. Untuk menjamin kehandalan sistem, Bank Indonesia selaku penyelenggara senantiasa menyelenggarakan uji coba sistem back up termasuk sistem-sistem yang digunakan oleh peserta. Kesiapan di sisi prosedur operasional dan sumber daya manusia pun ikut menjadi perhatian. Itu semua dimaksudkan untuk menjamin kelancaran sistem pembayaran dalam kondisi apapun.

Tantangan dan Arah Pengembangan Ke Depan

Inovasi teknologi dan infrastruktur pembayaran merupakan katalis sekaligus tantangan bagi pengembangan sistem pembayaran. Ragam inovasi muncul baik dalam bentuk intrumen pembayaran, metode maupun mekanisme pembayaran menjadi peletak dasar pengembangan sistem pembayaran yang lebih baik. Namun demikian hal itupun memunculkan tantangan bagi regulator yaitu bagaimana menyesuaikan dasar hukum maupun aturan main yang sesuai dengan garis kebijakan umum di bidang sistem pembayaran.

Munculnya teknologi atau infrastruktur baru mungkin saja memerlukan rezim hukum baru, contoh yang paling dekat adalah teknologi uang elektronik yang pada prinsipnya bersifat mirip dengan uang cash. Tantangan lain adalah bagaimana mengarahkan pengembangan sistem pembayaran tadi agar selain sesuai dengan kebijakan di bidang sistem pembayaran, juga akan meningkatkan efisiensi secara nasional. Bukan tidak mungkin suatu teknologi baru yang akan diterapkan tidak diterima oleh masyarakat karena tidak sesuai dengan budaya atau kebiasaan yang berlaku selama ini. Hal ini tentunya akan menimbulkan

Halaman 14

sunk cost bagi industri pembayaran apabila tidak

diantisipasi dari awal.

Kemudian masih dalam konteks efisiensi nasional perlu ada suatu mekanisme yang mendukung terciptanya teknologi maupun infrastruktur pembayaran yang murah dan dapat diakses oleh seluruh pelaku ekonomi dengan mudah dan nyaman baik untuk transaksi nilai besar maupun ritel.

Berdasarkan kondisi tersebut, arah pengembangan sistem pembayaran di tahun mendatang masih difokuskan untuk melanjutkan kegiatan yang telah dilakukan pada tahun sebelumnya. Di sisi penyelenggaraan sistem pembayaran untuk nilai besar, Bank Indonesia masih melanjutkan pengembangan Sistem BI-RTGS generasi II dengan menambahkan fitur

payment versus payment pada Sistem BI-RTGS untuk

transaksi valas antarbank. Sementara itu di sisi ritel, masih difokuskan untuk mewujudkan interoperability di industri pembayaran termasuk mendorong struktur kelembagaan SRO.

Selanjutnya informasi secara komprehensif mengenai perkembangan sistem pembayaran, pelaksanaan tugas pengawasan, pelaksanaan tugas operasional, dan kebijakan yang telah ditempuh selama periode laporan, serta arah pengembangan sistem pembayaran di tahun mendatang akan diulas lebih jauh pada bab-bab berikutnya.

Halaman 15

Halaman 16

Refleksi Perekonomian

pada Sistem Pembayaran

Halaman 17

Refleksi

Perekonomian

Pada Sistem

Pembayaran

Refleksi di Sistem Pembayaran

Apa yang terjadi pada perekonomian tercermin pula pada aktivitas transaksi ekonomi di sistem pembayaran. Tren pertumbuhan sejak triwulan II periode laporan, sebagai dampak pemulihan ekonomi global dan optimisme domestik, telah mendorong berbagai aktivitas transaksi pada sistem pembayaran. Namun demikian pemulihan ekonomi yang baru dimulai pada triwulan II tersebut belum mampu meningkatkan aktivitas transfer dana pada sistem pembayaran khususnya apabila dilihat dari nilai yang ditransaksikan.

NILAI (RP Triliun) 2008 2009 YoY

RTGS 44,320.81 42,888.88 -3.2% Pengelolaan Moneter 17,481.60 17,082.16 -2.3% Transaksi Pemerintah 1,744.91 1,826.95 4.7% Transfer Masyarakat 8,483.80 8,182.63 -3.5% Setelmen Pasar Modal 1,949.91 1,647.25 -15.5% Valas Antar Bank 3,786.61 2,672.54 -29.4%

PUAB 4,146.43 4,431.07 6.9%

Lain-Lain 6,727.56 7,046.28 4.7% KLIRING 1,603.78 1,562.98 -2.5% Debet 1,181.64 1,131.57 -4.2% Kredit 422.14 431.41 2.2% APMK & Uang Elektronik 2,163.52 1,948.71 -9.9% K.Account based 2,056.18 1,811.50 -11.9% K.Kredit 107.27 136.69 27.4% E-Money 0.08 0.52 577.2% Total Transaksi Pembayaran 48,088.11 46,400.57 -3.5%

Perkembangan Transaksi Sistem Pembayaran (Nilai)

Nilai transaksi transfer dana di seluruh sistem pembayaran mencapai Rp46,4 ribu triliun atau masih lebih rendah 4,2% dibandingkan tahun lalu. Hal ini ditengarai karena pulihnya kondisi perekonomian sejak triwulan II belum mampu meningkatkan daya beli masyarakat ke level sebelum krisis keuangan. Selain itu, kinerja investasi dan ekspor yang belum pulih sejak krisis juga berdampak pada menurunnya perputaran transaksi perekonomian terutama yang memiliki kapitalisasi besar.

Sementara itu, volume transaksi tetap meningkat dibanding tahun sebelumnya. Kondisi tersebut ditunjukkan dari aktivitas transaksi pembayaran yang mencapai 1,9 miliar transaksi atau naik 14,8%. Sebagaimana telah disebutkan sebelumnya, peningkatan ini didorong oleh naiknya transaksi ritel untuk konsumsi masyarakat.

Konsumsi masyarakat sebagai penopang utama pertumbuhan menjadi faktor dominan dalam peningkatan aktivitas transaksi ritel di hampir seluruh sistem pembayaran. Indikasi tersebut terlihat dari peningkatan transaksi alat pembayaran yang paling banyak digunakan untuk transaksi ritel masyarakat yaitu APMK dan e-money.

Volume transaksi pada alat pembayaran tersebut mencapai 1,8 miliar transaksi, atau naik 14,6% dibanding tahun sebelumnya (1,5 miliar transaksi). Peningkatan volume transaksi masyarakat juga terjadi

VOLUME (Juta Transaksi) 2008 2009 YoY RTGS 10.38 11.40 9.8%

Pengelolaan Moneter 0.070 0.079 12.8% Transaksi Pemerintah 0.541 0.694 28.2% Transfer Masyarakat 8.537 9.349 9.5% Setelmen Pasar Modal 0.051 0.052 2.1% Valas Antar Bank 0.153 0.119 -22.0% PUAB 0.110 0.101 -8.2% Lain-Lain 0.922 1.005 9.0%

KLIRING 82.80 83.14 0.4%

Debet 40.87 39.70 -2.9% Kredit 41.93 43.44 3.6%

APMK & Uang Elektronik 1,523.11 1,761.22 15.6%

K.Account based 1,353.81 1,561.16 15.3% K.Kredit 166.74 182.62 9.5% E-Money 2.56 17.44 581.0%

Total Transaksi Pembayaran 1,616.29 1,855.76 14.8% Perkembangan Transaksi Sistem Pembayaran (Volume)

Halaman 18

pada transfer dana melalui Sistem BI-RTGS dan SKNBI, yang mencapai 94,5 juta transaksi atau naik 1,5%. Di sisi lain, meredanya tekanan krisis global turut mendorong aliran modal asing ke pasar keuangan. Selain itu membaiknya kondisi likuiditas Pasar Uang Antar Bank (PUAB) sejak triwulan II, turut pula meningkatkan aktivitas transaksi PUAB. Hal ini juga didukung oleh kembalinya kepercayaan perbankan pelaku PUAB sejak triwulan II.

Pada triwulan tersebut perputaran transaksi PUAB mencapai Rp1,3 triliun dengan volume 29,4 ribu transaksi, atau telah meningkat 122% (nilai) dan 94% (volume) dibanding pada masa krisis keuangan. Apabila dilihat secara tahunan, perputaran nilai transaksi mencapai Rp4,4 triliun (naik 5,5% yoy) dengan volume 101,3 ribu transaksi (turun 9,4% yoy).

0 5 10 15 20 25 30 35 40 45 0 200 400 600 800 1000 1200 1400 1600 I II III IV I II III IV 2008 2009 R ib u t ra n sa ks i R p Tr ili u Nilai Volume Aktivitas PUAB

Sentimen pemulihan ekonomi global juga berdampak pada transaksi pasar modal yang penyelesaian akhirnya dilakukan pada Sistem BI-RTGS. Transaksi inipun terlihat cenderung meningkat sejak triwulan II. Secara tahunan aktivitas transaksi ini mencapai 52 ribu transaksi (naik 2,1% yoy) meskipun nilainya hanya mencapai Rp1,6 ribu triliun (turun 15,5% yoy). Mirip dengan kondisi di PUAB, peningkatan transaksi pasar modalpun dimulai sejak triwulan II.

0 2 4 6 8 10 12 14 16 0 100 200 300 400 500 600 700 I II III IV I II III IV 2008 2009 R ib u T ra n sa ks i R p T ri li u n Nilai Volume

Setelmen Pasar Modal pada Sistem B-RTGS

Di sisi transaksi Pemerintah, berbagai kebijakan stimulus fiskal telah meningkatkan aktivitas transaksi Pemerintah yang mencapai 694 ribu transaksi (naik28,2% yoy) dengan nilai 1,8 ribu triliun (naik 4,7% yoy). Peningkatan tersebut terutama terjadi karena Pemerintah berupaya menahan laju kemerosotan ekonomi dengan meningkatkan realisasi belanja Pemerintah. Selain itu ditengarai pula adanya peningkatan aktivitas transaksi pemerintah menjelang pelaksanaan pemilihan umum.

0 50 100 150 200 250 0 100 200 300 400 500 600 I II III IV I II III IV 2008 2009 R ibu T ra nsa ksi R p Tr il iun Nilai Volume

Aktivitas Transaksi Pemerintah

Perilaku aktivitas transaksi moneter terutama untuk kebijakan OPT dengan piranti likuiditas seperti Fasilitas Simpanan Bank Indonesia (FASBI) dan fine tune

operation menunjukkan penurunan seiring dengan

membaiknya likuiditas ekonomi. Secara tahunan aktivitas transaksi moneter mencapai 17,1 ribu triliun atau turun 2,3% dibanding tahun sebelumnya.

Halaman 19

0 2 4 6 8 10 12 14 16 18 20 0 500 1000 1500 2000 2500 3000 3500 4000 I II III IV I II III IV 2008 2009 R ibu Tr ans ak si R p Tr ili un Nilai VolumeAktivitas Transaksi Pengelolaan Moneter

Pencapaian ekonomi yang menunjukkan tren positif ini perlu terus didorong. Dalam kaitan ini, peran sistem pembayaran yang dibutuhkan adalah bagaimana menciptakan berbagai instrumen pembayaran yang nyaman, murah, mudah, aman dan dipercaya sebagai alat bayar sehingga mampu mendukung perekonomian secara lebih berkualitas.

Selain itu, perkembangan pada sistem pembayaran direfleksikan pada perkembangan penggunaan instrumen pembayaran. Instrumen pembayaran saat ini terdiri dari instrumen pembayaran elektronik, cek, bilyet giro, APMK dan uang elektronik.

Instrumen Pembayaran Elektronik

Penggunaan transfer dan pembayaran elektronik sebagai instrumen berbasis teknologi semakin meluas dari tahun ke tahun. Hal ini terlihat dari pertumbuhan transaksi transfer dana melalui sistem BI-RTGS, SKNBI, transfer debet dan kredit yang menggunakan saluran pembayaran mulai dari front office bank, internet

banking, sms banking, phone banking dan pembayaran atau transfer ATM. Belum lagi beberapa pembayaran atau transfer secara host to host2

untuk jenis pembayaran yang bersifat rutin dan pemindahbukuan dalam satu bank yang sampai saat

2

Host to host adalah interkoneksi yang menghubungkan

aplikasi/server transaksi secara bilateral. Hubungan ini bisa antara bank dengan bank atau billing company yang biasa menatausahakan pembayaran rutin seperti listrik, telepon, air, tagihan hutang, pembiayaan yang dibayar rutin dan lain sebagainya.

ini ditengarai menunjukkan kecenderungan peningkatan3

.

Walaupun seluruh data transaksi elektronik belum tersedia, setidaknya indikator peningkatan transaksi tersebut terlihat dari data transfer dana melalui sistem BI-RTGS, SKNBI dan delivery channel seperti ATM. Sejak 2005 sampai 2009 rata-rata pertumbuhan penggunaan instrumen tersebut mencapai 23,65%.

-50,000 100,000 150,000 200,000 250,000 300,000 350,000 400,000 450,000 2005 2006 2007 2008 2009 Volume (Ribu) RTGS SKNBI APMK

Grafik Penggunaan berbagai mekanisme sistem pembayaran

Ragam fasilitas pembayaran yang ditawarkan perbankan atau lembaga selain bank yang bergerak di jasa layanan pembayaran memang sulit untuk digambarkan4. Ini karena fisiknya yang tidak dapat

dipegang atau disentuh secara langsung seperti kertas atau kartu, namun menggunakan media pengantar atau pengirim seperti komputer, handphone atau perangkat lainnya.

Dilihat dari nilai transaksinya, Bank Indonesia merupakan penyelenggara transfer elektronik terbesar. Hal ini karena sebagai penyelenggara sistem BI-RTGS, selain menjadi media tranfer dana khususnya yang bernilai besar juga sebagai muara setelmen transaksi bagi SKNBI, kliring pemrosesan APMK, kliring surat berharga dan setelmen antarbank lainnya.

3

Belum tersedia statistik pembayaran untuk jenis transfer dana seperti ini, namun dengan banyaknya bank menawarkan fasilitas pembayaran rutin secara elektronik ditenggarai aktivitas transaksi jenis ini mulai menunjukkan tren peningkatan.

4

Transfer elektonik biasanya berbentuk pesan yang isinya merupakan informasi mengenai jumlah dana yang dikirim, identitas pengirim, identitas penerima atau informasi lain terkait pengiriman dana. Meskipun bentuk pesannya sama, namun media dan pemrosesannya dapat berbeda-beda tergantung dari sistem masing-masing penyelenggara.

Halaman 20

Selama periode laporan, aktivitas transfer elektronik yang diproses oleh Bank Indonesia mencapai nilai Rp43,3 ribu triliun dengan volume sebesar 53,6 juta transaksi atau rata-rata harian nilai dan volumenya mencapai Rp180,5 triliun dan 223,2 ribu transaksi. Dibandingkan dengan aktivitas pada tahun 2008, nilai transfer elektronik menurun sebesar 3,2%, namun volume penggunaan transfer elektronik tersebut meningkat sebesar 0,53%.

Khusus transfer elektronik melalui sistem BI-RTGS, sejak 5 tahun terakhir terus meningkat. Pertumbuhan di sisi nilai mencapai 22,9% per tahun, sedangkan volume sebesar 17,9%. Pertumbuhan yang cukup tinggi ini tidak lepas dari meningkatnya aktivitas ekonomi dan kebutuhan pelaku ekonomi akan sarana pembayaran yang cepat dan efisien. Nilai perputaran transaksi elektronik yang diproses melalui sistem BI-RTGS mencapai rata-rata perhari sebesar Rp188,4 triliun di tahun 2009. Dengan nilai yang tinggi ini, sistem BI-RTGS dikategorikan sebagai SIPS atau sistem yang memproses transaksi bernilai besar dengan potensi risiko sistemik.

Transaksi transfer elektronik yang diproses melalui sistem BI-RTGS sangat beragam mulai dari transaksi transfer antar nasabah, PUAB, valas, pasar modal, pengelolaan moneter sampai transaksi yang dilakukan untuk kepentingan pemerintah.

Berdasarkan nilainya, selama periode laporan, transaksi transfer untuk pengelolaan moneter menempati posisi tertinggi sebesar Rp17,1 ribu triliun atau proporsinya mencapai 40%. Sementara itu di sisi volume, jenis transaksi transfer antar nasabah bank merupakan transaksi terbesar sebesar 8,2 juta atau proporsinya mencapai 82%.

Transfer antar nasabah bank sangat banyak dilakukan melalui sistem BI-RTGS karena bagi masyarakat pengguna jasa perbankan, sistem BI-RTGS dinilai cukup kompetitif dalam memproses transfer dana secara cepat.

Sedangkan tingginya transfer dana dalam rangka pengelolaan moneter tidak lain karena aktivitas Bank Indonesia untuk kepentingan pengelolaan moneter relatif tinggi. Hal ini wajar mengingat kebutuhan likuiditas harian untuk penjagaan stabilitas sistem moneter dan sistem keuangan juga tinggi.

Proporsi volume dan nilai transfer elektronik berdasarkan jenis transaksi tergambar dalam grafik dibawah ini. 0.7% 6.1% 82.0% 0.5% 1.0% 0.9% 8.8%

Pengelolaan Moneter Transaksi Pemerintah Transfer Masyarakat Setelmen Pasar Modal Valas Antar Bank PUAB

Komposisi Per jenis Transaksi (Volume)

-5,000 10,000 15,000 20,000 25,000 30,000 35,000 40,000 45,000 50,000 2005 2006 2007 2008 2009 Volume (Ribu) RTGS SKNBI

Perkembangan Transaksi Elektronik transfer (Volume)

-50,000 100,000 150,000 200,000 250,000 300,000 350,000 400,000 450,000 500,000 -50,000 100,000 150,000 200,000 250,000 300,000 350,000 400,000 450,000 500,000 2005 2006 2007 2008 2009 Nilai RpTriliun Nilai Rp Triliun RTGS SKNBI

Halaman 21

40% 4% 19% 4% 6% 10% 17%Pengelolaan Moneter Transaksi Pemerintah Transfer Masyarakat Setelmen Pasar Modal Valas Antar Bank PUAB

Lain-Lain

Komposisi Per jenis Transaksi (Nilai)

Sementara itu, aktivitas penggunaan instrumen transfer elektronik melalui sistem kliring dapat dilihat dari perputaran transaksi pada kliring kredit. Sejak diimplementasikannya SKNBI pada tahun 2005, cakupan layanan transfer kredit SKNBI telah menjangkau seluruh wilayah di Indonesia. Meskipun transaksi transfer elektronik melalui SKNBI nilainya di bawah Rp 100 juta, namun volume perputarannya cukup tinggi, selama tahun 2009 mencapai Rp 434,2 triliun dengan volume sebesar 43,7 juta atau nilai rata-rata hariannya mencapai Rp1,78 triliun dan volume sebesar 178,9 ribu. Jika dibandingkan tahun sebelumnya, pada periode laporan ini secara nilai dan volume menunjukkan peningkatan masing-masing sebesar 0,6%, dan volume1,76%.

Pertumbuhan yang tidak terlalu signifikan tersebut ditengarai karena mulai adanya pergeseran penggunaan instrumen khususnya untuk nilai ritel di bawah Rp100 juta, yang biasanya menggunakan kliring telah beralih menggunakan transfer melalui ATM atau saluran pembayaran lain yang prosesnya lebih cepat ketimbang kliring yang biasanya dapat memakan waktu sampai satu hari.

Indikator yang mungkin bisa menjadi patokan untuk melihat perilaku transfer kredit tersebut adalah dengan membandingkan volume transfer dana pada kartu account based.

-50,000 100,000 150,000 200,000 250,000 300,000 350,000 2005 2006 2007 2008 2009 Volume (Ribu) SKNBI APMK

Grafik perbandingan volume transfer dana melalui SKNBI dan APMK (Account based)

Cek dan Bilyet Giro (BG)

Cek dan BG merupakan instrumen non tunai yang sudah dikenal cukup lama bahkan sebelum adanya ragam transaksi non tunai lainnya. Dengan perkembangan instrumen elektronik dan berbagai variasinya perlahan-lahan menggerus penggunaan instrumen ini.

Kecenderungan tersebut terlihat dari pertumbuhan tahunan sejak maraknya penggunaan instrumen elektronik. Lima tahun terakhir, penggunaan cek maupun BG rata-rata hanya tumbuh 1%. Angka tersebut cukup kontras manakala instrumen lain justru menunjukkan peningkatan lumayan pesat. Paling tidak dengan tren pertumbuhan ekonomi maupun inflasi selama dasawarsa terakhir yang menunjukkan bahwa angka-angka penggunaan instrumen cek dan BG tidak selaras dengan fenomena ekonomi maupun inflasi.

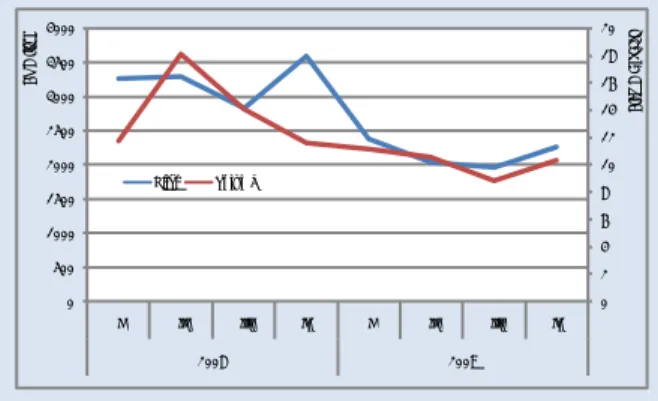

-5,000 10,000 15,000 20,000 25,000 30,000 35,000 40,000 2005 2006 2007 2008 2009 Volume (Ribuan) BG Cek

Grafik Perputaran Cek/BG selama lima tahun terakhir berdasarkan volume transaksi penyerahan

Halaman 22

-200 400 600 800 1,000 1,200 1,400 2005 2006 2007 2008 2009 Rp Triliun BG CekGrafik Perputaran Cek/BG selama lima tahun terakhir berdasarkan nilai transkasi penyerahan

Namun demikian dengan sifatnya yang relatif unik dibanding instrumen lain, dari tahun ke tahun tetap ada segmen pengguna setia yang pada umumnya adalah masyarakat bisnis yang menganggap instrumen ini lebih fleksibel cara pembayarannya bagi kalangan tersebut.

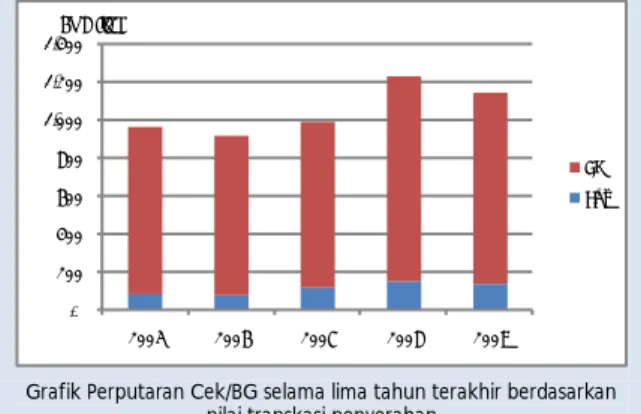

Selama periode laporan, penggunaan instrumen cek dan BG menunjukkan penurunan sejalan dengan dunia bisnis yang baru pulih dari krisis ekonomi. Di sisi nilai turun 6,0% dari Rp1,2 ribu triliun (2008) menjadi 1,1 ribu triliun (2009). Sementara itu di sisi volume penurunan tersebut sebesar 7,1% yaitu dari 42 juta transaksi pada tahun 2008 menjadi 39 juta transaksi di tahun 2009.

Dari jumlah tersebut, porsi cek sebesar 8,8% dan sisanya adalah BG. Apabila dilihat dari pertumbuhannya, dibanding tahun sebelumnya pertumbuhan cek lebih tinggi dibanding BG. Nilai cek yang dikliringkan mencapai Rp141,8 triliun dengan volume 3,4 juta transaksi, atau turun 7,8% (nilai) dan 4,8% (volume). Sementara itu di sisi BG, nilai yang dikliringkan mencapai Rp1.002,2 triliun dengan volume sebesar 35,9 juta transaksi, atau lebih rendah dari tahun lalu sebesar 7,0% di sisi nilai dan 6,2% di sisi volume.

Pengembalian Cek/BG Kosong

Menurunnya aktivitas kliring warkat debet ternyata tidak diikuti dengan turunnya jumlah tolakan cek dan BG karena alasan saldo tidak cukup dan rekening ditutup, yang dikenal dengan istilah cek

atau BG kosong. Selama periode laporan, penerbitan cek dan BG kosong mencapai Rp23,7 triliun di sisi nilai transaksi dan 877,4 ribu di sisi volume. Bila dibandingkan dengan 2008, penerbitan cek dan BG kosong ini naik sebesar 29,3% di sisi nilai dan 35,6% di sisi volume. Dibandingkan dengan total penyerahan cek dan BG, prosentase penerbitan cek dan BG kosong mencapai 1,4% di sisi nilai dan 1,5% di sisi volume. 0 50 100 150 200 250 300 2005 2006 2007 2008 2009 Volume (Ribuan)

Cek kosong BG kosong

Grafik Volume Penerbitan Cek/BG Kosong

-2,000 4,000 6,000 8,000 10,000 12,000 2005 2006 2007 2008 2009 Rp Milyar

Cek kosong BG kosong

Grafik Nilai Penerbitan Cek/BG Kosong

Untuk menekan penerbitan cek dan BG kosong, Bank Indonesia telah memberikan sanksi tegas kepada penarik cek dan BG kosong dengan mencantumkan identitas penarik cek dan BG kosong dalam Daftar Hitam Nasional (DHN). DHN merupakan daftar yang berisi identitas penarik cek dan/atau BG kosong dimana databasenya telah terintegrasi secara nasional sejak tahun 2005. Informasi mengenai penarik cek dan/atau BG kosong dikelola oleh masing-masing bank serta dilaporkan secara online dan periodik kepada Bank Indonesia. Selanjutnya, Bank Indonesia mengkompilasi data penarik cek dan/atau BG kosong yang dilaporkan oleh bank, dan kemudian

Halaman 23

mempublikasikan DHN secara online ke seluruh bank peserta kliring. Dari data DHN tersebut, dapat terlihat perkembangan penerbitan DHN berdasarkan kepemilikan rekening baik yang masih aktif maupun dalam tahap rehabilitasi sebagaimana dapat dilihat pada grafik di bawah ini.

Perkembangan penerbitan DHN berdasarkan kepemilikan rekening

Alat Pembayaran Dengan Menggunakan Kartu (APMK)

Kartu Kredit

Kartu kredit sebagai alat bayar merupakan jenis APMK yang keberadaannya paling lama. Sejak pertama kali digunakan di Indonesia pada era 1980-an, jenis kartu ini telah menjadi alternatif cara bayar yang menggantikan uang atau cek pada masa itu. Pada awalnya, pemegang kartu kredit masih terbatas pada kelompok-kelompok sosial tertentu dan penggunaannya ditujukan untuk pembayaran yang bersifat khusus.

Saat ini dengan perkembangan kebutuhan alat bayar yang lebih efisien, mudah dan nyaman digunakan, alat bayar ini menjadi salah satu primadona di masyarakat. Seiring kebutuhan yang semakin meningkat, penggunaan kartu kredit saat ini cenderung dimanfaatkan oleh pemegang kartu sebagai fasilitas kredit. Hal ini seolah menciptakan ladang bisnis baru bagi perbankan atau lembaga selain bank penerbit kartu kredit. Fenomena ini bisa dilihat dengan

gencarnya persaingan merebut nasabah pemegang kartu kredit yang dilakukan penerbit melalui upaya pemasaran, penambahan fitur, pemberian manfaat dan fasilitas diskon serta hal-hal lainnya.

Tingginya persaingan bisnis ini, membuat beberapa bank mulai menggandeng merchant-merchant5 khusus untuk bekerjasama menjadi co-brand.

Beberapa lainnya menciptakan segmentasi pemegang kartu kredit sesuai dengan gaya hidup pemegang kartu atau affiliasi tertentu berdasarkan kebutuhan pemegang kartu seperti kartu kredit untuk komunitas tertentu, kartu kredit khusus travelling dan segmen khusus lainnya.

Berbagai upaya tersebut bertujuan memperluas pasar dengan sasaran akhir meningkatkan profit, yang biasanya diperoleh penerbit apabila terdapat pengalihan kewajiban pembayaran menjadi kredit. Pengalihan kewajiban ini dikenal dengan istilah

revolving costumer. Rata-rata industri kartu kredit di

Indonesia mengenakan bunga bagi kewajiban nasabah tersebut sekitar 3,5%, bahkan untuk penarikan tunai bisa mencapai 4%, atau kalau kita hitung dalam setahun bunga tersebut dapat mencapai 42% untuk bunga pembayaran kewajiban pembelian dan 48% untuk penarikan tunai. Jumlah tersebut jika dibandingkan dengan bunga bank untuk kredit tanpa agunan nilainya bisa mencapai lebih dari 3 kali lipat. Tingginya bunga kartu kredit selalu dikaitkan dengan tingginya potensi risiko yang dihadapi penerbit. Hal ini karena metode penggunaan kartu kredit yang mudah dan tanpa agunan, sehingga berpotensi menciptakan penyalahgunaan fasilitas kartu kredit. Oleh karenanya penjagaan terhadap risiko tersebut juga membutuhkan biaya yang cukup besar disamping biaya overhead dan biaya pemasaran lainnya.

5

Merchant atau pedagang adalah penjual barang dan atau jasa yang menerima pembayaran dari pemegang kartu kredit , kartu debet dan uang elektronik (PBI No. 11/11/PBI/2009 tentang Penyelenggaraan Alat Pembayaran dengan Menggunakan Kartu dan PBI No. 11/12/PBI/2009 tentang Uang Elektronik atau Electronic Money)

Halaman 24

Ketatnya persaingan bisnis, ternyata tidak serta merta menurunkan bunga. Beberapa bank lokal yang memiliki jaringan kuat baik dari sisi payment point maupun delivery channel seperti ATM dan EDC, serta kerjasama merchant yang luas mampu mendorong bank untuk mengembangkan sendiri jaringan penyelenggaraan kartu kredit tanpa bergabung dengan jaringan prinsipal yang selama ini menjadi pemain utama. Tujuan akhirnya tentu saja untuk efisiensi, dalam hal ini menghilangkan beban sharing

fee penggunaan jaringan yang harus ditanggung bank

pada saat bergabung dengan prinsipal.

Inovasi industri kartu kredit tentu saja tetap wajib memperhatikan perlindungan konsumen. Untuk itu Bank Indonesia selalu mendorong penerbit untuk memberikan edukasi penggunaan kartu kredit secara bijak. Penerbit juga diarahkan untuk tidak hanya mengejar keuntungan namun harus tetap memperhatikan kemampuan finansial pembayaran masing-masing nasabahnya dalam memberikan kartu kredit.

Walaupun persaingan kartu kredit cukup ketat, namun pangsa pasar di Indonesia nampaknya belum jenuh. Setidaknya pada periode laporan jumlah pemegang kartu kredit baru mencapai 12 juta. Apabila diasumsikan satu orang memiliki 2 kartu berarti total pemegang hanya sekitar 6 juta orang. Apabila dibandingkan dengan penduduk usia produktif6 yang

jumlahnya sekitar 127 juta, maka data pemegang kartu kredit hanya sekitar 5% nya saja.

6

Data Badan Pusat Statistik (BPS) menunjukkan dari ± 230 juta penduduk Indonesia saat ini yang termasuk dalam usia produktif (usia 20 50 tahun) berjumlah 127 juta orang.

-2 4 6 8 10 12 14 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 Juta Kartu

Jumlah Pemegang Kartu Kredit

Perkembangan Jumlah Kartu Kredit

Besarnya pasar kartu kredit yang sampai dengan tahun laporan baru diterbitkan oleh 20 penerbit tentunya menjadi alasan lain mengapa penerbit tersebut memiliki optimisme terhadap pertumbuhan penggunaan kartu kredit ke depannya. Selama lima tahun terakhir rata-rata pertumbuhan pertahun sebesar 18%. Naiknya trend jumlah kartu selama kurun waktu tersebut turut mendorong peningkatan penggunaannya. Di sisi nilai pertumbuhan per tahun mencapai 30%, sementara itu di sisi volume mencapai 19%. -20 40 60 80 100 120 140 160 180 200 -20 40 60 80 100 120 140 160 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 Juta Transaksi Triliun Rp Volume Value

Perkembangan Volume dan Nilai Transaksi Kartu Kredit

Bahkan pada periode laporan, di saat penggunaan instrumen pembayaran ritel lainnya mengalami penurunan terkena imbas lesunya perekonomian, penggunaan alat bayar ini masih bertahan meningkat, walaupun peningkatannya tidak setinggi tahun-tahun sebelumnya. Kondisi ini tercermin dari nilai transaksi yang mencapai Rp136,7 triliun dan volume transaksi sebesar 182,6 juta. Apabila dibandingkan dengan periode sebelumnya, nilainya meningkat 27% dan di sisi volume meningkat 10%.

Halaman 25

Secara musiman, penggunaan kartu kredit masih seperti tahun-tahun sebelumnya yakni transaksi tertinggi terjadi pada bulan-bulan dimana terdapat perayaan keagamaan dan akhir tahun. Sebagaimana lazimnya pada musim tersebut, kebutuhan konsumsi masyarakat mencapai titik puncak.

Account Based Card (Kartu ATM dan Debet)

Jenis instrumen yang satu ini juga merupakan alat bayar yang sangat populer dalam beberapa tahun terakhir. Sebagai alat pembayaran berbasis kepemilikan rekening simpanan nasabah, penggunaannya dilakukan dengan mendebet langsung rekening untuk pembayaran kewajiban ekonomi yang timbul. Alat pembayaran ini lebih disukai oleh merchant maupun bank sebagai penerbit karena risiko kreditnya tidak ada. Sebagai indikatornya adalah tren penggunaan alat bayar yang menunjukkan pertumbuhan paling tinggi dibanding alat bayar lainnya. Bahkan ditengarai penggunaan instrumen lainpun seperti cek atau BG mulai beralih ke

account based card ini.

Dalam kurun waktu lima tahun, rata-rata pertumbuhan jumlah kartu per tahun mencapai 15,1%, sedangkan di sisi nilai tumbuh lebih tinggi lagi yaitu 29,5% dan di sisi volume mencapai 17,5%. Jumlah tersebut masih mungkin tumbuh lebih pesat lagi mengingat prosentase kartu per penduduk produktif hanya sekitar 31,5%.

-500 1,000 1,500 2,000 2,500 2003 2004 2005 2006 2007 2008 2009 Volume (Juta) Nilai (Rp Triliun)

Perkembangan Volume dan Nilai Account Based Card

19.37 25.06 26.17 29.66 35.20 42.79 44.53 -5 10 15 20 25 30 35 40 45 50 2003 2004 2005 2006 2007 2008 2009

Perkembangan Jumlah Account Based Card (juta kartu)

Peningkatan penggunaan jenis kartu ini juga tidak terlepas dari upaya pemasaran bank meningkatkan pelayanan kepada nasabah dengan menyediakan fasilitas instrumen ini. Saat ini bahkan sebagian besar bank yang bergerak di retail banking telah menyediakan fasilitas alat bayar account based card. Sebagai sarana pemasaran, penyediaan fasilitas kartu ini diharapkan dapat menarik nasabah penabung sebanyak-banyaknya sebagai penyumbang dana murah bagi bank.

Motif tersebut turut pula mendorong Bank Perkreditan Rakyat (BPR) untuk menjadi penerbit kartu ini. Bagi beberapa BPR yang memiliki dukungan finansial cukup, bahkan telah berinvestasi mengembangkan sistem maupun infrastrukturnya sendiri. Sementara itu bagi BPR kecil cenderung memanfaatkan jaringan bank konvensional dengan menjadi co-brand.

Berbeda dengan motif penerbitan kartu kredit, keuntungan terbesar yang diperoleh dari kartu ini adalah penempatan dana untuk membiayai kredit lainnya. Hal ini cukup besar karena adanya selisih bunga yang tinggi. Disamping itu bank pun memperoleh keuntungan lain dari fee based income dalam setiap utilisasi kartu, seperti dalam transaksi cek saldo, transfer dana, tarik tunai dan fasilitas pembayaran on line.

Manfaat lain yang diperoleh bank berasal dari keikutsertaan bank dalam jaringan prinsipal ATM. Walaupun ada biaya keanggotaan, pengenaan sharing