TESIS

PELAKSANAAN EKSEKUSI HARTA PAILIT MELALUI LELANG DAN PENJUALAN DI BAWAH TANGAN (STUDI PADA KANTOR PELAYANAN KEKAYAAN

NEGARA DAN LELANG MEDAN)

OLEH

BUDI HARDIANSYAH NIM 107005022

PROGRAM STUDI MAGISTER ILMU HUKUM FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA MEDAN

2012

PELAKSANAAN EKSEKUSI HARTA PAILIT MELALUI LELANG DAN PENJUALAN DI BAWAH TANGAN (STUDI PADA KANTOR PELAYANAN KEKAYAAN

NEGARA DAN LELANG MEDAN)

Diajukan Untuk Memperoleh Gelar Magister Ilmu Hukum Dalam Program Studi Ilmu Hukum Pada Sekolah Pascasarjana

Fakultas Hukum Universitas Sumatera Utara

Oleh

BUDI HARDIANSYAH NIM 107005022

PROGRAM STUDI MAGISTER ILMU HUKUM FAKULTAS ILMU HUKUM

UNIVERSITAS SUMATERA UTARA MEDAN

2012

Judul Tesis : PELAKSANAAN EKSEKUSI HARTA PAILIT MELALUI LELANG DAN PENJUALAN DI BAWAH TANGAN (STUDI PADA KANTOR PELAYANAN KEKAYAAN NEGARA DAN LELANG MEDAN) Nama Mahasiswa : Budi Hardiansyah

Nomor Pokok : 107005022 Program Studi : Ilmu Hukum

Menyetujui : Komisi Pembimbing

(Prof. Dr. Sunarmi, S.H., M.Hum.

K e t u a

)

(Prof. Dr. Suhaidi, S.H., M.H.

A n g g o t a

) (Dr. Mahmul Siregar, S.H., M.Hum.

A n g g o t a

)

Ketua Program Studi,

(Prof. Dr. Suhaidi, S.H., M.H.)

Dekan,

(Prof. Dr. Runtung, S.H., M.Hum.)

Tanggal Lulus : 30 Agustus 2012

Telah Diuji Pada

Tanggal 30 Agustus 2012

PANITIA PENGUJI TESIS:

Ketua : Prof. Dr. Sunarmi, S.H., M.Hum.

Anggota : 1. Prof. Dr. Suhaidi, S.H., M.H.

2. Dr. Mahmul Siregar, S.H., M.Hum.

3. Dr. Hasim Purba, S.H., M.Hum.

4. Dr. Dedi Harianto, S.H., M.Hum.

ABSTRAK

Proses pemberesan harta pailit yang dilakukan oleh Balai Harta Peninggalan sebagai Kurator diantaranya adalah penjualan seluruh harta pailit melalui penjualan di muka umum (lelang), apabila tidak berhasil maka Kurator dapat melakukan penjualan di bawah tangan dengan izin Hakim Pengawas. Penjualan harta pailit di muka umum (lelang) dilakukan oleh Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL) Medan atas permohonan lelang dari Balai Harta Peninggalan Medan selaku Kurator.

Dalam praktiknya, penjualan harta pailit melalui lelang sering tidak optimal sehingga Balai Harta Peninggalan Medan selaku Kurator melakukan penjualan di bawah tangan dengan meminta izin Hakim Pengawas terlebih dahulu. Masalah dalam penelitian ini adalah bagaimana pelaksanaan lelang eksekusi harta pailit pada KPKNL Medan dan mengapa eksekusi harta pailit melalui penjualan di muka umum (lelang) pada KPKNL Medan kurang optimal serta apakah pelaksanaan penjualan di bawah tangan terhadap harta pailit oleh Kurator telah melindungi kepentingan kreditor dan debitor.

Penelitian ini adalah hukum normatif yang bersifat deskriptif analitis dengan menggunakan metode pendekatan yuridis normatif dengan didukung data empiris.

Sumber data penelitian yaitu dari bahan hukum primer, sekunder dan tertier.

Pengumpulan data melalui data primer dengan studi lapangan (field research) yaitu melakukan wawancara kepada Pejabat Lelang dan Kepala KPKNL Medan serta pihak Balai Harta Peninggalan Medan selaku Kurator, dan data sekunder melalui studi kepustakaan (library research).

Hasil penelitian menunjukkan bahwa pelaksanaan lelang eksekusi harta pailit pada KPKNL Medan telah peraturan dan ketentuan yang berlaku serta memenuhi asas-asas lelang. Faktor-faktor yang menyebabkan kurang optimalnya pelaksanaan lelang eksekusi harta pailit pada KPKNL Medan yaitu tingginya nilai limit harta pailit yang dilelang, kreditor separatis tidak kooperatif, debitor pailit tidak kooperatif dan besarnya biaya persiapan lelang. Penjualan di bawah tangan yang dilakukan oleh Balai Harta Peninggalan Medan selaku Kurator dapat memberikan perlindungan hukum terhadap kreditor dan debitor.

Berdasarkan hasil penelitian tersebut, disarankan agar Balai Harta Peninggalan Medan selaku Kurator dan KPKNL Medan selaku pihak yang berwenang dalam pelaksanaan lelang menjalankan fungsi dan tanggung jawabnya masing-masing sehingga pelaksanaan lelang eksekusi harta pailit dapat optimal serta perlunya dibuatkan Standart Operating Procedure (SOP) mekanisme penjualan di bawah tangan harta pailit yang dilakukan oleh Kurator.

Kata Kunci : Pemberesan Harta Pailit, Lelang, Penjualan di Bawah Tangan

ABSTRACT

The process of bankruptcy estate settlement done by the Probate Court as the Curator is by selling the whole bankruptcy estate in the public sale (auction). If the Curator fails to do it, it can be sold underhandedly with the permission of the Supervisory Judge. Selling bankruptcy estate in the public sale (auction) is done by KPKNL (State Assets and Auction Service Office), Medan, with the request of auction from the Probate Court, Medan, as the Curator. In practice, the sale of bankruptcy estate is not optimal; therefore, the Probate Court, Medan, as the Curator does it underhandedly with the permission of the Supervisory Judge. The problems in this research were as follows: how was the implementation of the public auction of bankruptcy estate at KPKNL, Medan, why the execution of bankruptcy estate through the public auction at KPKNL is not optimal, and whether the implementation of the public sale of bankruptcy estate underhandedly by the Curator has protected the interest of creditors and debtors.

The research used judicial normative approach with descriptive analytic analysis, supported by empirical data. The data comprised primary, secondary, and tertiary data. They were gathered through the primary data by performing field research through interviews with the Auction officials, the Head of KPKNL, Medan, and the officials of the Probate Court, Medan as the Curator. The secondary data were gathered by performing library research.

The result of the research showed that the implementation of the execution auction of bankruptcy estate at the KPKNL, Medan, had fulfilled the legal provisions and the principles of auction. Some factors which caused the implementation of the execution auction of bankruptcy estate at the KPKNL, Medan, were not optimal were as follows: the limiting value of the bankruptcy estate which was auctioned was high, the separated creditors were not cooperative, the debtors who went bankrupt were not cooperative, and the preparation cost of the auction was high. Selling underhandedly by the Probate Court, Medan, as the Curator could give legal protection to creditors and debtors.

It is recommended that the Probate Court, Medan, as the Curator and the KPKNL, Medan, that has the authority as the executor of the auction should do their job and take the responsibility in order that the execution of the auction of bankruptcy estate can be optimal. It is also recommended that Standard Operating Procedure (SOP) of the mechanism in selling bankruptcy estate underhandedly by the Curator should be made.

Keywords: Settlement of Bankruptcy Estate, Auction, Selling Underhandedly

KATA PENGANTAR

Pertama dan terutama, dengan segala kerendahan hati penulis memanjatkan puji dan syukur kehadirat Allah Subhanallahu Wata’ala atas berkat dan rahmat-Nya yang telah menambah keyakinan dan kekuatan bagi penulis untuk menyelesaiakan penulisan tesis dengan judul “Pelaksanaan Eksekusi Harta Pailit Melalui Lelang dan Penjualan Di Bawah Tangan (Studi Pada Kantor Pelayanan Kekayaan Negara dan Lelang Medan)”, merupakan salah satu syarat yang harus dipenuhi untuk menyelesaikan perkuliahan di Program Studi Magister Ilmu Hukum di Fakultas Hukum Universitas Sumatera Utara.

Penulis menyadari bahwa dalam penulisan ini banyak kekurangan dan tidak dapat terlaksana tanpa bantuan dan kerja sama dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis menyampaikan terima kasih secara khusus kepada yang terhormat dan terpelajar Ibu Prof. Dr. Sunarmi, S.H., M.Hum., Bapak Prof. Dr.

Suhaidi, S.H., M.H. dan Bapak Dr. Mahmul Siregar, S.H., M.Hum. yang ditengah- tengah kesibukannya meluangkan waktu dan penuh perhatian memberikan bimbingan, petunjuk dan arahan untuk kesempurnaan tesis ini.

Terima kasih penulis sampaikan kepada pihak-pihak yang turut memberikan dukungan, yaitu:

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTMH, M.Sc. (CTM), Sp.A (K), selaku Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Runtung Sitepu, S.H., M.Hum., selaku Dekan Fakultas Hukum Universitas Sumatera Utara yang telah memberikan kesempatan kepada penulis menjadi mahasiswa Program Magister Ilmu Hukum.

3. Bapak Prof. Dr. Suhaidi, S.H., M.H., selaku Ketua Program Studi Magister Ilmu Hukum Fakultas Hukum Universitas Sumatera Utara, atas segala arahan dan dorongan yang diberikan selama menuntut ilmu di Program Studi Magister Ilmu Hukum Fakultas Hukum Universitas Sumatera Utara.

4. Para dosen, staf pengajar dan seluruh pegawai di Program Studi Magister Ilmu Hukum Fakultas Hukum Universitas Sumatera Utara yang senantiasa membantu penulis dalam penyelesaian tesis ini.

5. Bapak Burhanuddin H. Manik, S.H., selaku Kepala Kantor Pelayanan Kekayaan Negara dan Lelang Medan yang telah memberikan izin penelitian dan memberikan dukungan kepada penulis mengikuti Program Studi Magister Ilmu Hukum Fakultas Hukum Universitas Sumatera Utara.

6. Ibu Hj. Teti Winarti, S.H., M.Si., selaku Kepala Balai Harta Peninggalan Medan dan Bapak Syuhada, S.H., M.Hum. yang telah memberikan kesempatan kepada

7. penulis untuk melakukan penelitian dan memberikan pendapat sebagai bahan penyusunan tesis ini.

8. Seluruh rekan-rekan seangkatan mahasiswa Program Studi Magister Ilmu Hukum Fakultas Hukum Universitas Sumatera Utara yang telah saling membantu terutama dalam penyelesaian tesis ini.

Teristimewa dengan hati yang tulus, penulis menghaturkan terima kasih yang sebesar-besarnya kepada kedua orang tua penulis, Bapak H. Mujianto dan Mamak Hj. Nursaini yang selalu memberikan limpahan kasih sayang dan nasihat serta doa

untuk yang terbaik bagi masa depan penulis. Demikian juga kepada kedua mertua, Papa Sukirno dan Mama Karminah yang telah memberikan motivasi untuk penyelesaian studi.

Ucapan terima kasih yang tidak terhingga penulis sampaikan kepada istri tercinta bidadariFerawaty, S.P. beserta anak-anakku tersayang hello kittyVania Nailah dan putri saljuChalisa Feyza yang telah mencurahkan perhatian, cinta dan

kasih sayangnya serta doa kepada penulis sehingga menjadi semangat dan motivasi penulis dalam menyelesaikan studi dan penulisan tesis ini.

Akhir kata, kepada semua pihak yang tidak dapat disebutkan satu per satu, terima kasih atas kebaikan, ketulusan dan dukungan serta doa kepada penulis selama proses penyelesaian tesis ini. Selain itu, penulis mengharapkan segala bentuk saran

dan kritik yang bersifat membangun dari semua pihak demi kesempurnaan tesis ini.

Semoga tesis ini bermanfaat bagi kita semua.

Medan, Agustus 2012

Penulis,

Budi Hardiansyah

RIWAYAT HIDUP I. Identitas Pribadi

Nama : Budi Hardiansyah

Tempat /Tgl. Lahir : Medan. 02 September 1979 Jenis Kelamin : Laki-laki

Status : Menikah

Agama : Islam

Alamat : Kompleks PTS Blok D No. 4 Medan II. Keluarga

Nama Ayah : H. Mujianto Nama Ibu : Hj. Nursaini Nama Istri : erawaty. S.P.

Nama Anak : 1. Vania nailah 2. Chalisa Feyza III. Pendidikan

1. SD Alwashlia Medan , Tamat Tahun 1991 2. SMP Negeri 17 Medan , Tamat Tahun 1994 3. SMA Kartika 1-2 Medan, Tamat Tahun 1997

4. Diploma I Perguruan M=Piutang dan Lelang Negara, STAN Prodip keuangan jakarta, Tamat Tahun 1998

5. S-1 Fakultas Hukum Universitas Sumatera Utara, Tamat Tahun 2004 6. S-2 program studi magister Ilmu Hukum Fakultas Hukum Universitas

Sumatera Utara

Medan, Agustus 2012 Penulis

Budi Hardiansyah

DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR RIWAYAT HIDUP ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR SKEMA ... xi

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 12

C. Tujuan Penelitian ... 13

D. Manfaat penelitian ... 13

E. Keaslian Penelitian ... 14

F. Kerangka Tiori dan Konsepsi ... 16

1. Kerangka Teori ... 16

2. Konsepsi ... 31

G. Metode Penelitian ... 34

1. Jenis dan Sifat penelitian ... 34

2. Sumber Data/Bahan Hukum ... 35

3. Teknik pengumpulan Data ... 37

4. Analisa Data ... 37

BAB II MEKANISME PELAKSANAANLELANG EKSEKUSI HARTA PAILIT PADA KANTOR PELAYANAN KEKAYAAN NEGARA DAN LELANG MEDAN... 39

A. Tinjauan Umum Kepailitan dan Lelang ... 39

1. Kepailitan ... 39

2. Lelang ... 50

B. Hubungan Kepailitan dengan Lelang ... 64

1. Keadaan Insolvensi ... 64

2. Lelang ... 68

C. Mekanisme Pelaksanaan Lelang Eksekusi Harta Pailit Pada Kantor Pelayanan kekayaan Negara dan Lelang Medan ... 72

1. Tahap Persiapan Lelang /Pra Lelang ... 73

2. Tahap pelaksanaan Lelang ... 77

3. Tahap Pasca Lelang ... 79

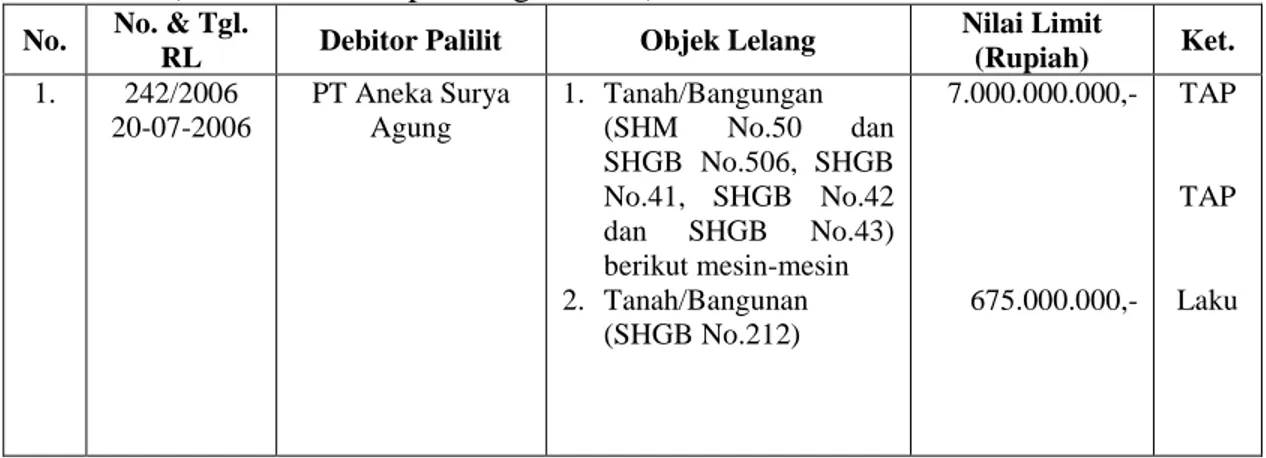

4. Studi Kasus Pelaksanaan Lelang Eksekusi Harta Pailit PT Aneka Surya Agung ... 82

BAB III EKSEKUSI HARTA PAILIT MELALUI LELANG DI KANTOR PELAYANAN KEKAYAAN NEGARA DAN LELANG MEDAN ... 87

A. Eksekusi Harta Pailit ... 87

1. Melalui Lelang ... 88

2. Melalui Penjualan di Bawah ... 91

B. Peran dan Tanggung Jawab Para Pihak Dalam Eksekusi Harta Pailit ... 92

1. Peran dan Tanggung Jawab Pemohon Lelang/ Kurator ... 92

2. Peran dan Tanggung Jawab KPKNL Medan ... 97

C. Alasan-alasan Tidak Optimal Eksekusi Harta Pailit Melalui Lelang di Kantor Pelayanan Lelang Kekayaan Negara dan Lelang Medan ... 101

1. Tingginya nilai Limit Harta Pailit Yang di Lelang ... 101

2. Kreditor Sparatis Tidak Kooperatif ... 108

3. Debitor Pailit Tidak Kooperatif ... 111

4. Besarnya Biaya persiapan Lelanh ... 114

BAB IV PERLINDUNGAN HUKUMTERHADAP KEPENTINGAN DEBITOR DAN KREDITOR PADA PELAKSANAAN PENJUALAN DI BAWAH TANGAN HARTA PAILIT OLEH KURATOR ... 118

A. Pemjualan di Bawah Tangan Harta Pailit ... 118

1. Mekanisme Penjualan di Bawah Tangan Harta pailit Oleh Balai Harta Peninggalan ... 118

2. Studi Kasus Penjualan di Bawah Tangan Harta pailit CV Widya mandiri ... 124

B. Perlindungan Hukum Terhadap Kreditor dan Debitor Pada Penjualan di Bawah Tangan Harta Pailit Yang di Lakukan Oleh Balai Harta Peninggalan Medan Selaku Kurator ... 129

1. Perlindungan Hukum Terhadap kreditor ... 129

2. Perlindungan Hukum Terhadap Debitor ... 134

BAB V KESIMPULAN DAN SARAN ... 141

A. Kesimpulan ... 141

B. Saran ... 141

DAFTAR PUSTAKA ... xii

DAFTAR TABEL

No. Judul Halaman 1. Realisasi pelaksanaan lelang eksekusi harta pailit yang Dimohonkan

oleh Balai Harta Peninggalan Medan selaku KuratorPadaKPKNL Medan (Tahun 2006 Sampai dengan 2011) ... 103 2. Perbandingan Nilai limit lelang dengan harga jual pada saat penjualan

Di bawah Tangan ... 105

DAFTAR SKEMA

No. Judul Halaman 1. Mekanisme Pelaksanaan Lelang Eksekusi Harta Pailit PadaKPKNL

Medan... 81 2. Mekanisme penjualan di Bawah Tangan harta Pailit PadaBalai Harta

Peninggalan Medan ... 121

ABSTRAK

Proses pemberesan harta pailit yang dilakukan oleh Balai Harta Peninggalan sebagai Kurator diantaranya adalah penjualan seluruh harta pailit melalui penjualan di muka umum (lelang), apabila tidak berhasil maka Kurator dapat melakukan penjualan di bawah tangan dengan izin Hakim Pengawas. Penjualan harta pailit di muka umum (lelang) dilakukan oleh Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL) Medan atas permohonan lelang dari Balai Harta Peninggalan Medan selaku Kurator.

Dalam praktiknya, penjualan harta pailit melalui lelang sering tidak optimal sehingga Balai Harta Peninggalan Medan selaku Kurator melakukan penjualan di bawah tangan dengan meminta izin Hakim Pengawas terlebih dahulu. Masalah dalam penelitian ini adalah bagaimana pelaksanaan lelang eksekusi harta pailit pada KPKNL Medan dan mengapa eksekusi harta pailit melalui penjualan di muka umum (lelang) pada KPKNL Medan kurang optimal serta apakah pelaksanaan penjualan di bawah tangan terhadap harta pailit oleh Kurator telah melindungi kepentingan kreditor dan debitor.

Penelitian ini adalah hukum normatif yang bersifat deskriptif analitis dengan menggunakan metode pendekatan yuridis normatif dengan didukung data empiris.

Sumber data penelitian yaitu dari bahan hukum primer, sekunder dan tertier.

Pengumpulan data melalui data primer dengan studi lapangan (field research) yaitu melakukan wawancara kepada Pejabat Lelang dan Kepala KPKNL Medan serta pihak Balai Harta Peninggalan Medan selaku Kurator, dan data sekunder melalui studi kepustakaan (library research).

Hasil penelitian menunjukkan bahwa pelaksanaan lelang eksekusi harta pailit pada KPKNL Medan telah peraturan dan ketentuan yang berlaku serta memenuhi asas-asas lelang. Faktor-faktor yang menyebabkan kurang optimalnya pelaksanaan lelang eksekusi harta pailit pada KPKNL Medan yaitu tingginya nilai limit harta pailit yang dilelang, kreditor separatis tidak kooperatif, debitor pailit tidak kooperatif dan besarnya biaya persiapan lelang. Penjualan di bawah tangan yang dilakukan oleh Balai Harta Peninggalan Medan selaku Kurator dapat memberikan perlindungan hukum terhadap kreditor dan debitor.

Berdasarkan hasil penelitian tersebut, disarankan agar Balai Harta Peninggalan Medan selaku Kurator dan KPKNL Medan selaku pihak yang berwenang dalam pelaksanaan lelang menjalankan fungsi dan tanggung jawabnya masing-masing sehingga pelaksanaan lelang eksekusi harta pailit dapat optimal serta perlunya dibuatkan Standart Operating Procedure (SOP) mekanisme penjualan di bawah tangan harta pailit yang dilakukan oleh Kurator.

Kata Kunci : Pemberesan Harta Pailit, Lelang, Penjualan di Bawah Tangan

ABSTRACT

The process of bankruptcy estate settlement done by the Probate Court as the Curator is by selling the whole bankruptcy estate in the public sale (auction). If the Curator fails to do it, it can be sold underhandedly with the permission of the Supervisory Judge. Selling bankruptcy estate in the public sale (auction) is done by KPKNL (State Assets and Auction Service Office), Medan, with the request of auction from the Probate Court, Medan, as the Curator. In practice, the sale of bankruptcy estate is not optimal; therefore, the Probate Court, Medan, as the Curator does it underhandedly with the permission of the Supervisory Judge. The problems in this research were as follows: how was the implementation of the public auction of bankruptcy estate at KPKNL, Medan, why the execution of bankruptcy estate through the public auction at KPKNL is not optimal, and whether the implementation of the public sale of bankruptcy estate underhandedly by the Curator has protected the interest of creditors and debtors.

The research used judicial normative approach with descriptive analytic analysis, supported by empirical data. The data comprised primary, secondary, and tertiary data. They were gathered through the primary data by performing field research through interviews with the Auction officials, the Head of KPKNL, Medan, and the officials of the Probate Court, Medan as the Curator. The secondary data were gathered by performing library research.

The result of the research showed that the implementation of the execution auction of bankruptcy estate at the KPKNL, Medan, had fulfilled the legal provisions and the principles of auction. Some factors which caused the implementation of the execution auction of bankruptcy estate at the KPKNL, Medan, were not optimal were as follows: the limiting value of the bankruptcy estate which was auctioned was high, the separated creditors were not cooperative, the debtors who went bankrupt were not cooperative, and the preparation cost of the auction was high. Selling underhandedly by the Probate Court, Medan, as the Curator could give legal protection to creditors and debtors.

It is recommended that the Probate Court, Medan, as the Curator and the KPKNL, Medan, that has the authority as the executor of the auction should do their job and take the responsibility in order that the execution of the auction of bankruptcy estate can be optimal. It is also recommended that Standard Operating Procedure (SOP) of the mechanism in selling bankruptcy estate underhandedly by the Curator should be made.

Keywords: Settlement of Bankruptcy Estate, Auction, Selling Underhandedly

BAB I PENDAHULUAN

A. Latar Belakang

Lelang sejak lama telah dikenal masyarakat sebagai salah satu sarana jual beli barang, namun tidak diketahui pasti sejak kapan lelang digunakan sebagai cara jual beli. Lelang masuk ke Indonesia seiring dengan kedatangan bangsa Belanda melalui sebuah perusahaan dagang yang disebut Vereenigde Oostindische Compagnie (VOC).1

Lembaga lelang yang diatur melalui sistem hukumdimaksudkan untuk memenuhi kebutuhan masyarakat. Setidaknya terdapat tiga tujuan diaturnya lelang dalam hukum :2

1. Untuk memenuhi tujuan kebutuhan penjualan lelang, yang diatur dalam banyak peraturan perundang-undangan.

2. Untuk memenuhi atau melaksanakan putusan peradilan atau lembaga penyelesaian sengketa berdasarkan undang-undang dalam rangka penegakan keadilan (law enforcement).

1 Kamarinjani, Sejarah Perusahaan-perusahaan Teh di Indonesia 1824-1924, JakartaLIPI, 1978, dalam Naskah Akademik Rancangan Undang-undang Lelang, Departemen Keuangan Republik Indonesia Direktorat Jenderal Kekayaan Negara, (Jakarta: Oktober 2009), hal.2

2Naskah Akademik Rancangan Undang-undang Lelang, Departemen Keuangan Republik Indonesia Direktorat Jenderal Piutang dan Lelang Negara, Jakarta, Biro Hukum Sekretariat Jenderal, 18 Pebruari 2005, hal.4, dalam Purnama Tioria Sianturi, Perlindungan Hukum Terhadap Pembeli Barang Jaminan Tidak Bergerak Melalui Lelang, (Bandung: Mandar Madju, 2008), hal.1

3. Untuk memenuhi kebutuhan dunia usaha pada umumnya, produsen atau pemilik barang pribadi dimungkinkan melakukan penjualan lelang.

Penjualan umum secara resmi masuk dalam perundang-undangan di Indonesia sejak tahun 1908, dengan berlakunya Vendu Reglement (Peraturan Lelang Stbl. 1908 Nomor 189) dan Vendu Instructie (Instruksi Lelang Stbl. 1908 Nomor 190) yang hingga sekarang masih berlaku.3

Pengertian lelang menurut Pasal 1 angka 1 Peraturan Menteri Keuangan Nomor 93/PMK.06/2010 tentang Petunjuk Pelaksanaan Lelang, lelang adalah

“penjualan barang terbuka untuk umum dengan penawaran harga secara tertulis Pemahaman masyarakat terhadap lelang masih rancu, dimana sering dikacaukan dengan lelang pengadaan barang atau jasa dalam rangka pelaksanaan Anggaran Pendapatan Belanja Negara/Daerah (APBN/D). Lelang pemborongan pekerjaan atau jasa disebut dengan tender, dimana pemerintah bertindak sebagai pembeli yang berhadapan dengan banyak penjual yang menawarkan barang atau jasa dengan mencari harga murah yang memenuhi kualifikasi yang diinginkan oleh pemerintah sendiri. Sedangkan menurut Pasal 1 Vendu Reglement, yang dimaksud dengan penjualan umum (openbare verkopingen) adalah :

Pelelangan atau penjualan barang-barang yang dilakukan kepada umum dengan penawaran harga yang meningkat atau menurun atau dengan pemasukan harga dalam sampul tertutup atau kepada orang-orang yang diundang atau sebelumnya diberitahu mengenai pelelangan atau penjualan itu, atau diizinkan untuk ikut serta, dan diberi kesempatan untuk menawar harga, menyetujui harga yang ditawarkan atau memasukkan harga dalam sampul tertutup.

3Ibid, hal.1

dan/atau lisan yang semakin meningkat atau menurun untuk mencapai harga tertinggi yang didahului dengan pengumuman lelang”. Setiap pelaksanaan lelang harus dilakukan oleh dan/atau di hadapan Pejabat Lelang kecuali ditentukan lain oleh Undang-Undang atau Peraturan Pemerintah.4 Pejabat Lelang adalah “orang yang berdasarkan peraturan perundang-undangan diberi wewenang khusus untuk melaksanakan penjualan barang secara lelang”.5

Terbitnya Peraturan Presiden Nomor 95 tahun 2006 tentang Organisasi dan Tata Kerja Instansi Vertikal di Lingkungan Departemen Keuangan sebagaimana telah diubah dengan Peraturan Presiden Nomor 22 tahun 2007 dan ditindaklanjuti dengan Peraturan Menteri Keuangan Nomor 102/PMK.01/2008 tentang Organisasi dan Tata Kerja Instansi Vertikal Direktorat Jenderal Kekayaan Negara, maka lelang dilaksanakan oleh Kantor Pelayanan Kekayaan Negara dan Lelang yang merupakan instansi vertikal Direktorat Jenderal Kekayaan Negara yang berada di bawah dan bertanggungjawab langsung kepada Kepala Kantor Wilayah.

Dengan demikian, lelang adalah suatu cara penjualan barang yang dilakukan pada suatu saat dan tempat yang telah ditentukan dengan mengumumkannya terlebih dahulu dan dilaksanakan dengan cara penawaran yang khusus serta dilakukan di hadapan Pejabat Lelang.

6

4 Lihat Pasal 2 Peraturan Menteri Keuangan Nomor 93/PMK.06/2010 tentang Petunjuk Pelaksanaan Lelang

5Lihat Pasal 1angka 14 Peraturan Menteri Keuangan Nomor 93/PMK.06/2010 tentang Petunjuk Pelaksanaan Lelang

6Lihat Pasal 1angka 11 Peraturan Menteri Keuangan Nomor 93/PMK.06/2010 tentang Petunjuk Pelaksanaan Lelang

Pejabat Lelang wajib membuat berita acara lelang yang disebut Risalah Lelang dalam setiap pelaksanaan lelang, yang terdiri dari bagian kepala, bagian badan dan bagian kaki, dibuat dalam Bahasa Indonesia serta diberi nomor urut.7

Pembuatan Risalah Lelang didasarkan pada jenis lelang yang dibedakan berdasarkan sebab barang dijual dan penjual dalam hubungannya dengan barang yang akan dilelang. Sifat lelang ditinjau dari sudut sebab barang dilelang dibedakan antara lelang eksekusi dan lelang non eksekusi. Lelang eksekusi adalah “lelang untuk melaksanakan putusan/penetapan pengadilan atau dokumen yang dipersamakan dengan itu sesuai dengan perundang-undangan yang berlaku”.8 Lelang non eksekusi adalah “lelang selain lelang eksekusi yang meliputi lelang non eksekusi wajib dan lelang non eksekusi sukarela”.9 Sifat lelang ditinjau dari sudut penjual dalam hubungannya dengan barang yang akan dilelang, dibedakan antara lelang yang sifatnya wajib, yang menurut peraturan perundang-undangan wajib melalui Kantor Lelang (sekarang Kantor Pelayanan Kekayaan Negara dan Lelang) dan lelang yang sifatnya sukarela atas permintaan masyarakat. Lelang non eksekusi wajib adalah

“lelang untuk melaksanakan penjualan barang milik negara/daerah dan kekayaan negara yang dipisahkan sesuai peraturan yang berlaku”.10

7 Lihat Pasal 77 ayat (1), (2), (3) dan (4) Peraturan Menteri Keuangan Nomor 93/PMK.06/2010 tentang Petunjuk Pelaksanaan Lelang

8 Purnama Tioria Sianturi, Perlindungan Hukum Terhadap Pembeli Barang Jaminan Tidak Bergerak Melalui Lelang, (Bandung: Mandar Madju, 2008), hal. 57

9Ibid, hal.57

10Ibid, hal.57

Lelang non eksekusi sukarela adalah “lelang untuk melaksanakan kehendak perorangan atau badan untuk

menjual barang miliknya”.11

Kepailitan diatur dalam Undang-Undang Nomor 37 Tahun 2004 tentang Kepailitan dan Penundaan Kewajiban Pembayaran Utang (selanjutnya disebut UUK dan PKPU), dimana Undang-Undang ini diharapkan mampu mengantisipasi penyelesaian utang piutang dan merupakan upaya terakhir dalam rangka penyelesaian masalah utang piutang dengan mudah, cepat dan efektif. Menurut Pasal 1 angka 1 UUK dan PKPU, “kepailitan adalah sita umum atas semua kekayaan debitur pailit yang pengurusan dan pemberesannya dilakukan oleh Kurator di bawah pengawasan Hakim Pengawas sebagaimana diatur dalam Undang-Undang ini”. Maka kepailitan diartikan sebagai suatu proses dimana seorang debitor yang mempunyai

Selanjutnya di sini difokuskan pada Lelang Eksekusi Harta Pailit.

Lelang Eksekusi Harta Pailityang dilaksanakan oleh Kantor Pelayanan Kekayaan Negara dan Lelang terjadi akibat kemampuan untuk memenuhi kewajiban pembayaran kepada kreditor menurun, sedangkan kreditor mengharapkan utang harus diselesaikan secara cepat dan efektif. Untuk memberikan kesempatan kepada kreditor dalam mengupayakan penyelesaian yang adil, diperlukan sarana hukum yang dapat digunakan secara cepat, terbuka dan efektif. Salah satu sarana hukum yang menjadi landasan penyelesaian utang piutang adalah peraturan kepailitan.

11Ibid, hal.57

kesulitandalam membayar utangnya dinyatakan pailit oleh pengadilan, dalam hal ini pengadilan niaga, dikarenakan debitor tersebut tidak dapat membayar utangnya.12

Adanya putusan pernyataan pailit mengakibatkan harta kekayaan debitor sejak putusan pailit dikeluarkan dimasukkan ke dalam harta pailit yang dalam bahasa Belanda disebut faillieten harta.13

Undang-Undang mengatakan bahwa kepailitan meliputi seluruh kekayaan debitor pada saat putusan pernyataan pailit diucapkan serta segala sesuatu yang diperoleh selama kepailitan.14

Penjualan harta debitor yang dinyatakan pailit dilaksanakan menurut Pasal 184 ayat (1) UUK dan PKPU, dengan tetap memperhatikan Pasal 15 ayat (1), Kurator Ketentuan dalam UUK dan PKPU tersebut sejalan dengan ketentuan Pasal 1131 KUH Perdata yang mengatakan bahwa “seluruh harta kekayaan debitor baik yang bergerak maupun yang tidak bergerak, baik sudah ada maupun yang baru akanada di kemudian hari, menjadi tanggungan (agunan) bagi seluruh utang debitor”.

Terdapat beberapa aspek kepailitan dalam rangka pembersan harta pailit, yaitu harta pailit, Kurator, Hakim Pengawas dan tindakan pemberesan harta pailit. Adapun tindakan pemberesan harta pailit dilakukan oleh Kurator dengan melakukan penjualan harta debitor yang dinyatakan pailit.

12 Bayutube86, Artikel Kepailitan, dalam http://cafe-ekonomi.blogspot.com/2009/08/artikel- kepailitan.html, diakses tanggal 04 Januari 2012

13Sutan Remy Sjahdeini, Hukum Kepailitan, Memahami Undang-Undang No. 37 Tahun 2004 Tentang Kepailtan, (Jakarta: Pustaka Utama Grafiti, 2010), hal.179

14 Lihat Pasal 21 Undang-Undang Nomor 37 Tahun 2004 tentang Kepailitan dan Penundaan Kewajiban Pembayaran Utang

harus memulai pemberesan dan menjual semua harta pailit (setelah dilakukan pencocokan piutang) tanpa perlu memperoleh persetujuan atau bantuan debitor apabila :15

1. Usul untuk mengurus perusahaan debitor tidak diajukan dalam jangka waktu sebagaimana diatur dalam UUK dan PKPU atau usul tersebut telah diajukan tetapi ditolak, atau

2. Pengurusan terhadap perusahaan debitor dihentikan.

Semua benda harus dijual di muka umum sesuai dengan tata cara yang ditentukan dalam peraturan perundang-undangan.16

Ketentuan Pasal 59 ayat(2) UUK dan PKPU, setelah lewat jangka waktu sebagaimana dimaksud dalam ayat (1) (yaitu telah lewat jangka waktu dua bulan) Dalam hal harta pailit dibebani hak tanggungan atau fidusia, maka kreditur pemegang hak tanggungan dan fidusia dapat mengeksekusi haknya seolah-olah tidak terjadi kepailitan sebagaimana diatur dalam Pasal 55 ayat (1) UUK dan PKPU. Dalam praktik, eksekusi harta pailit yang dilakukan pemegang hak tanggungan atau fidusia juga dilakukan dengan cara penjualan di muka umum (lelang) dimana pemegang hak tanggungan atau fidusia menjadi pemohon lelangnyadan kreditor pemegang hak tanggungan atau fidusia harus melaksanakan haknya dalam jangka waktu paling lambat dua bulan sejak dimulainya keadaan insolvensi sebagaimana diatur dalam Pasal 59 ayat (1) UUK dan PKPU.

15Ibid, hal.279

16 Sunarmi, Hukum Kepailitan Edisi 2, (Jakarta: Sofmedia, 2010), hal.176

Kurator harus menuntut diserahkannya barang yang menjadi agunan untuk selanjutnya dijual sesuai dengan cara sebagaimana dimaksud dalam Pasal 185 UUK dan PKPU, tanpa mengurangi hak pemegang hak untuk memperoleh hasil penjualan agunan tersebut.17

Pasal 185 ayat (1) UUK dan PKPU, mensyaratkan bahwa penjualan harta pailit harus dilakukan di muka umum. Penjualan di muka umum disebut dengan lelang dan diatur oleh peraturan-peraturan lelang. Dengan melaksanakan penjualan harta pailit secara lelang berarti kepentingan berbagai pihak seperti debitor, kreditor maupun pembeli lelang itu sendiri dapat terlindungi dan dapat dipertanggungjawabkan.18

Kantor Pelayanan Kekayaan Negara dan Lelang selanjutnya meneliti kelengkapan dokumen persyaratan lelang eksekusi harta pailit dimaksud secara formal, apabila dinyatakan lengkap maka Kepala KPKNL menetapkan waktu pelaksanaan lelangnya dan Kurator selaku pemohon lelang wajib mengumumkan

Ketentuan lelang sendiri terdapat jenis lelang eksekusi harta pailit, dimana Kurator bertindak selaku pemohon lelang untuk mengajukan permohonan lelang ke Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL) dengan melengkapi dokumen-dokumen persyaratan lelang eksekusi harta pailit sebagaimana diatur dalam Pasal 5 dan Pasal 6 angka 4 Peraturan Direktur Jenderal Kekayaan Negara Nomor PER-03/KN/2010 tentang Petunjuk Teknis Pelaksanaan Lelang.

17 Sutan Remy Sjahdeini, op. ci.t., hal.310

18 Erick, Kepailitan Perusahaan dan Kepantasannya, dalam http://www.scribd.com/doc/19751205/kepailitan, diakses tanggal 04 Januari 2012

rencana pelaksanaan lelang sesuai ketentuan yang telah diatur dalam Peraturan Menteri Keuangan Nomor 93/PMK.06/2010 tentang Petunjuk Pelaksanaan Lelang.

Selain itu, untuk harta pailit berupa barang tidak bergerak dalam hal ini tanah dan/atau tanah dan bangunan, Kepala KPKNL meminta Surat Keterangan Tanah (SKT) ke Kantor Pertanahan setempat guna mengetahui status kepemilikan tanah dan catatan-catatan yang ada atas tanah dimaksud. Adapun Pelaksanaan lelang dipimpin oleh Pejabat Lelang untuk menentukan pemenang dengan mencari penawaran tertinggi yang telah mencapai dan/atau melampaui nilai limit yang telah ditetapkan oleh pemohon lelang.

Pemenang lelang yang telah ditunjuk oleh Pejabat Lelang, wajib melunasi hasil lelang paling lambat 3 (tiga) hari kerja setelah pelaksanaan lelang. Hasil lelang tersebut selanjutnya diserahkan oleh Bendaharawan Penerima KPKNL kepada Kurator selaku pemohon lelang/penjual paling lambat 3 (tiga) hari kerja setelah pembayaran diterima oleh Bendaharawan Penerima KPKNL.19

Perlunya pelaksanaan lelang yang efisien, adil, terbuka dan akuntabel serta dengan harga yang wajar guna mewujudkan optimalisasi hasil lelang. Untuk mewujudkan hal tersebut, setiap pelaksanaan lelang harus selalu memperhatikan asas- asas lelang,yaitu asas keterbukaan, asas keadilan, asas kepastian hukum, asas efisiensi

Selanjutnya pemenang lelang yang telah melunasi seluruh kewajibannya akan memperoleh Risalah Lelang yang merupakan akte otentik dari Pejabat Lelang sebagai bukti pembelian.

19Lihat Pasal 74ayat (3) Peraturan Menteri Keuangan Nomor 93/PMK.06/2010 tentang Petunjuk Pelaksanaan Lelang

dan asas akuntabilitas.20

Kurator akan mengajukan permohonan lelang eksekusi harta pailit yang kedua, jika pada pelaksanaan lelang pertama hartapailit belum laku terjual. Tetapi,

Demikian juga halnya dengan pelaksanaan lelang eksekusi harta pailit harus memperhatikan asas-asas lelang sehingga kepentingan debitor pailit dan kreditor dapat terlindungi.

Pelaksanaan lelang eksekusi harta pailit yang dimohonkan oleh Kurator ke KPKNL Medan sering tidak optimal, dimana mulai tahun 2006 sampai dengan 2011 dari 8 (delapan) kali pelaksanaan lelang eksekusi harta pailit yang dimohonkan oleh Balai Harta Peninggalan Medan selaku Kurator, hanya 3 (tiga) kali pelaksanaan lelang eksekusi harta pailit yang laku terjual dan sisanya dinyatakan Tidak Ada Peminat (TAP).

Hal tersebut terjadi disebabkan Kurator dalam menetapkan nilai limit terhadap barang yang dilelang cenderung menggunakan nilai pasarsebagai nilai limit sedangkan pemikiran yang berkembang di masyarakat bahwa lelang itu identik dengan harga miring atau murah. Selain itu, kurang kooperatifnya pihak bank selaku kreditor separatis untuk menyerahkan bukti kepemilikan harta pailit yang diajukan lelang kepada Kurator, sehingga pada saat pelaksanaan lelang Kurator tidak dapat menunjukkan asli bukti kepemilikan dari harta pailit yang dilelang dan hal ini mempengaruhi minat peserta lelang untuk membeli harta pailit. Hal-hal tersebut mengakibatkan harta pailit yang diajukan dalam pelaksanaan lelang tidak laku terjual sehingga lelang dinyatakan Tidak Ada Peminat (TAP) oleh Pejabat Lelang.

20Naskah Akademik Rancangan Undang-undang Lelang, op.cit., hal.10

pada pelaksanaan lelang yang kedua, nilai limit yang ditetapkan oleh Kurator terhadap hartapailit yang dilelang juga tidak mengalami penurunan dari nilai limit sebelumnya, kalaupun turun biasanya tidak sampai dengan nilai likuidasi. Dengan demikian, Kurator terkesan hanya memenuhi prosedur yang ditentukan dalam UUK dan PKPU bahwa penjualan hartapailit harus dilakukan di muka umum (lelang) tanpa ada upaya yang maksimal agar hartapailit dapat laku terjual pada saat lelang. Hal ini dapat dilihat dari penetapan nilai limit lelang yang relatif tinggi dan cenderung menggunakan nilai pasar dari pada nilai likuidasi, padahal nilai limit lelang dapat ditetapkan minimal sama dengan nilai likuidasi. Dengan tidak lakunya harta pailit pada saat lelang, Kurator mengajukan permohonan penjualan di bawah tangan terhadap harta pailit kepada Hakim Pengawas.

Berdasarkan ketentuan Pasal 185 ayat (2) UUK dan PKPU, “dalam hal penjualan di muka umum tidak tercapai, maka penjualan di bawah tangan dapat dilakukan dengan izin Hakim Pengawas”. Pelaksanaan penjualan di bawah tangan terhadap hartapailit tidak ada diatur dalam UUK dan PKPU sehingga Kurator dalam pelaksanaannya harus hati-hati mengingat prosedurnya yang tidak terbuka untuk umum tersebut akan rawan terjadi kolusi, seperti menjual harta pailit kepada teman atau afiliasinya dengan harga yang murah sehingga merugikan kreditor karena bagian yang diterima kreditor dalam pemberesan harta pailit menjadi sangat kecil dan tidak transparannya Kurator dalam pendataan aset debitor pailit yang akan mempengaruhi penyelesaian utang debitor pailit kepada kreditor dan menimbulkan kerugian baik

bagi kreditor maupun debitor pailit karena proses kepailitan yang seharusnya cepat, efektif dan efisien menjadi lambat dengan adanya ketidakpuasan dari para pihak khususnya para kreditor dan debitor terhadap pendataan harta pailit.

Berdasarkan latar belakang di atas, penulis tertarik untuk meneliti masalah tersebut di atas dengan menyusun tesis yang berjudul “Pelaksanaan Eksekusi Harta Pailit Melalui Lelang dan Penjualan di Bawah Tangan (Studi Pada Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL) Medan)”.

B. Rumusan Masalah

Berdasarkan uraian pada latar belakang di atas, maka permasalahan yang akan diteliti dan dibatasi sebagai berikut:

1. Bagaimana pelaksanaan lelang eksekusi harta pailit pada Kantor Pelayanan Kekayaan Negara dan Lelang Medan ?

2. Mengapa eksekusi harta pailit melalui penjualan di muka umum (lelang) pada Kantor Pelayanan Kekayaan Negara dan Lelang Medan kurang optimal ?

3. Apakah pelaksanaan penjualan di bawah tangan terhadap harta pailit oleh Kurator telah melindungi kepentingan kreditor dan debitor ?

C. Tujuan Penelitian

Berdasarkan rumusan masalah yang telah dikemukakan di atas, maka penelitian ini bertujuan:

1. Untuk mengetahui dan menganalisis pelaksanaan lelang eksekusi harta pailit pada Kantor Pelayanan Kekayaan Negara dan Lelang Medan dengan asas-asas dalam pelaksanaan lelang.

2. Untuk mengetahui dan menganalisis penyebab kurang optimalnya pelaksanaan lelang eksekusi harta pailit pada Kantor Pelayanan Kekayaan Negara dan Lelang Medan.

3. Untuk mengetahui dan menganalisis perlindungan kepentingan debitor pailit dan kreditor pada penjualan di bawah tangan yang dilakukan oleh Kurator terhadap hartapailit.

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat:

1. Secara teoritis, diharapkan dapat memberikan masukan bagi ilmu pengetahuan dan sebagai bahan pengembangan wawasan dan kajian terhadap kekuatan dalam pelaksanaan lelang eksekusi harta pailit.

2. Secara praktis, temuan penelitian diharapkan dapat bermanfaat bagi pengguna jasa lelang khususnya Kurator, para kreditor dan pembeli lelang serta masyarakat pada umumnya yang ingin mendalami bidang kepailitan, khususnya tentang praktik pelaksanaan lelang eksekusi harta pailit.

E. Keaslian Penelitian

Bahwa berdasarkan informasi dan setelah melakukan penelusuran kepustakaan di Program Magister Ilmu Hukum dan Kenotariatan, Universitas Sumatera Utara, maka diketahui belum ada penelitian yang berjudul “Pelaksanaan Eksekusi Harta Pailit Melalui Lelang dan Penjualan di Bawah Tangan (Studi Pada Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL) Medan)”. Jadi penelitian ini dapat disebut asli sesuai dengan asas-asas keilmuan yang jujur, rasional dan objektif serta terbuka. Semua ini merupakan implikasi etis dari proses menemukan kebenaran ilmiah, sehingga penelitian ini dapat dipertanggungjawabkan kebenarannya secara ilmiah.

Guna menghindari terjadinya duplikasi penelitian terhadap masalah yang sama, maka peneliti melakukan pengumpulan data tentang “Pelaksanaan Eksekusi Harta Pailit Melalui Lelang dan Penjualan di Bawah Tangan (Studi Pada Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL) Medan)” dan juga pemeriksaan terhadap hasil-hasil penelitian yang ada mengenai hal-hal di atas, ternyata penelitian ini belum pernah dilakukan baik di lingkungan Universitas Sumatera Utara maupun perguruan tinggi lainnya.

Beberapa penelitian yang telah ada sebelumnya yang juga berkaitan dengan penelitian ini adalah :

1. Arief Hidajat, mahasiswa Program Magister Ilmu Hukum, Universitas Sumatera Utara, yang berjudul “Pelaksanaan Lelang Eksekusi Panitia Urusan Piutang Negara Pada Kantor Lelang Negara Medan”. Dalam tesis tersebut,permasalahan yang diangkat adalah cara penanganan kredit macet yang dilakukan oleh Panitia Urusan Piutang Negara, pelaksanaan lelang esekusi Panitia Urusan Piutang Negara pada Kantor Lelang Negara Medan, serta hambatan apa saja yang timbul pada pelaksanaan lelang eksekusi Panitia Urusan Piutang Negara pada pelaksanaan lelang eksekusi Panitia Urusan Piutang Negara Medan baik sebelum maupun sesudah lelang dan cara menanggulanginya.

2. Lamria Sianturi, mahasiswa program Magister Kenotariatan, Unversitas Sumatera Utara, yang berjudul “Pelaksanaan Lelang Eksekusi Kejaksaan Pada KPKNL Medan”. Dalam tesis tersebut, permasalahan yang diangkat adalah bagaimana eksekusi Kejaksaan yang dapat mengakibatkan lelang dan hambatan yang ditemui serta upaya yang dilakukan dalam mengatasi hambatan lelang eksekusi Kejaksaan pada KPKNL Medan.

3. Intes Nurlina, mahasiswa Pasca Sarjana Universitas Sumatera Utara, yang berjudul “Kajian Yuridis Terhadap Pelaksanaan Eksekusi Lelang (Penelitian Pada Kantor Pelayanan Piutang dan Lelang Negara Medan)”. Dalam tesis tersebut permasalahan yang diangkat adalah bagaimana pelaksanaan eksekusi lelang pada KP2LN Medan dan hambatan yang ditemui dalam pelaksanaan eksekusi lelang

pada KP2LN Medan serta upaya yang dilakukan dalam mengatasi hambatan terhadap pelaksanaan eksekusi lelang di KP2LN Medan.

Dengan demikian jika diperhadapkan permasalahan yang akan diteliti dalam penelitian ini adalah berbeda dengan penelitian yang telah dilakukan sebelumnya.

Oleh karena itu penelitian adalah asli dan dapat dipertanggungjawabkan secara akademik.

F. Kerangka Teori dan Konsepsi 1. Kerangka Teori

Teori adalah untuk menerangkan atau menjelaskan mengapa gejala spesifik atau proses tertentu terjadi,21 dan suatu teori harus diuji dengan menghadapakannya pada fakta-fakta yang dapat menunjukkan ketidakbenarannya.22 Kerangka teori adalah kerangka pemikiran atau butir-butir pendapat, teori, tesis mengenai sesuatu kasus atau permasalahan yang menjadi bahan perbandingan, pegangan teoritis.23

Teori keadilan yang dikemukakan oleh Aristoteles dan John Rawls. Untuk mengetahui apa yang adil dan apa yang tidak adil terlihat, bukan merupakan kebijakan yang besar, lebih-lebih lagi jika keadilan diasosiasikan dengan aturan Kerangka teori yang akan dijadikan pisau analisis dalam penelitian ini yaitu teori keadilan yang dipadukan dengan teori kepastian hukum.

21 J.J.J. M. Wuisman, dengan penyunting M. Hisyam, Penelitian Ilmu-Ilmu Sosial, Jilid I asa- asas, (Jakarta: FE UI, 1996), hal.203, dalam S. Mantayborbir dan Iman Jauhari, Sistem Hukum Pengurusan Piutang, (Jakarta: Pustaka Bangsa Press, 2004), hal. 13

22Ibid, hal.16

23M. Solly Lubis, Filsafat Ilmu dan Penelitian, (Bandung: Mandar Maju, 1994), hal.80

hukum positif, bagaimana suatu tindakan harus dilakukan dan pendistribusian menegakkan keadilan, serta bagaimana memajukan keadilan. Aristoteles mendefinikan keadilan sebagai berikut:24

Lain halnya dengan Aristoteles, John Rawls yang hidup pada awal abad 21 lebih menekankan pada keadilan sosial.

“Justice is a political virtue, by the rules of it, the state is regulated and these rules the criterion of what is right.”

25 Hal ini terkait dengan munculnya pertentangan antara kepentingan individu dan kepentingan Negara pada saat itu. John Rawls melihat kepentingan utama keadilan adalah jaminan stabilitas hidup manusia dan keseimbangan antara kehidupan pribadi dan kehidupan bersama.26

Teori kepastian hukum yang juga dipelopori oleh Aguste Comte yang mengatakan pada dasarnya kaidah hukum itu sendiri tanpa melibatkan kaidah-kaidah di luar non hukum (etika), hukum tidak lagi dikonsepsi sebagai azas moral,

John Rawls mempercayai bahwa struktur masyarakat ideal yang adil adalahstruktur dasar masyarakat yang asli dimana hak-hak dasar, kebebasan, kekuasaan,kewibawaan, kesempatan, pendapatan, dan kesejahteraan terpenuhi;

dimana kategori

struktur masyarakat ideal ini digunakan untuk menilai apakah institusi-institusi sosial yang ada telah adil, atau tidak melakukan koreksi atas ketidakadilan sosial.

24 Achmad Ali, Menguak Teori Hukum (Legal Theory) dan Teori Peradilan (Judicialprudence), Termasuk Interpretasi Undang-Undang (Legisprudence), (Jakarta: PT Kencana Prenada Media Group, 2009), hal.223

25 Hari Chand, Modern Jurisprudence, (Kuala Lumpur: International Law Book Review, 1994), hal.278

26 Ibid, hal.279

metayuridis yang abstrak tentang keadilan, melainkanius yang telah mengalami positivisasi sebagai lege atau lex.27

Menurut Mahmul Siregar, keberlakukan hukum di tengah masyarakat bukan lagi untuk mencapai keadilan semata, tetapi juga harus memberikan kepastian.

Kepastian hukum diharapakan untuk menjadi pedoman, baik dalam mengambil keputusan. Selanjutnya dikatakan bahwa kepastian hukum tidak saja meliputi kepastian substansi hukum tetapi juga penerapannya dalam putusan-putusan badan peradilan.28

Lembaga kepailitan merupakan lembaga hukum yang mempunyai fungsi penting, sebagai realisasi dari dua pasal penting dalam KUH Perdata, yakni Pemberlakukan prinsip keadilan dalam hukum kepailitan adalah apabila debitor mempunyai paling sedikit dua kreditor dan tidak membayar lunas salah satu utangnya yang sudah jatuh waktu tidak melakukan pembayaran diharapkan tidak lari dari tanggung jawab untuk melaksanakan pembayaran terhadap kreditor dengan cara penjualan seluruh asset debitor dan hasilnya akan dibagi-bagi kepada kreditor secara adil dan merata serta berimbang. Di sisi lain, kreditor juga tidak bisa hanya memikirkan kepentingan sepihak saja tanpa memikirkan kreditor lainnya dan juga itikada baik dari debitor yang meminta penundaan kewajiban pembayaran utang dalam hal perdamaian.

27 Otje Salman dan Anthon F. Susanto, Teori Hukum Mengingat, Mengumpulkan dan Membuka Kembali, (Bandung: Reifika Aditama, 2009), Cetakan V, hal. 80

28 Mahmul Siregar, Makalah Kepastian Hukum Dalam Transaksi Bisnis Internasional dan Implikasinya Terhadap Kegiatan Investasi di Indonesia, http://www.usu.ac.id, diunduh pada tanggal 20 April 2012

Pasal1131 dan 1132 mengenai tanggung jawab debitor terhadap utang-utangnya.

Kedua pasal tersebut memberikan jaminan kepastian kepada kreditor bahwa kewajiban debitor akan tetap dipenuhi/lunas dengan jaminan dari kekayaan debitor baik yang sudah ada maupun yang masih akan ada di kemudian hari. Jadi, ini merupakan perwujudan adanya asas jaminan kepastian pembayaran atas transaksi- transaksi yang telah diadakan. Bertolak dari asas tersebut sebagai lex generalis, maka ketentuan kepailitan mengaturnya dalam urutan yang lebih rinci dan operasional.29

Asas-asas yang berlaku dalam kepailitan sebagaimana disebutkan dalam penjelasan UUK dan PKPU, yaitu :30

a. Asas Keseimbangan, UUK dan PKPU mengatur beberapa ketentuan yang merupakan perwujudan dari asas keseimbangan, yaitu di satu pihak terdapat ketentuan yang dapat mencegah terjadinya penyalahangunaan pranata dan lembaga kepailitan oleh debitor yangtidak jujur, di lain pihak terdapat ketentuan yang dapat mencegah terjadinya penyalahgunaan pranata dan lembaga kepailitan oleh kreditor yang tidak beritikad baik.

b. Asas Kelangsungan Usaha, dalam Undang-Undang ini tedapat ketentuan yang memungkinkan perusahaan debitor yang prospektif tetap dilangsungkan.

c. Asas Keadilan, bahwa ketentuan mengenai kepailitan dapat memenuhi rasa keadilan bagi para pihak yang berkepentingan. Asas keadilan ini untuk mencegah

29 Rahayu Hartini, Penyelesaian Sengketa Kepailitan di Indonesia, Dualisme Kewenangan Pengadilan Niaga dan Lembaga Arbitrase, (Jakarta: Kencana, 2009), hal.73-74

30Ibid, hal.75

terjadinya kesewenang-wenangan pihak penagih yang mengusahakan pembayaran atas tagihan masing-masing terhadap debitor dengan tidak memedulikan lainnya.

d. Asas Integrasi, bahwa sistem hukum formil dan sistem hukum materilnya merupakan satu kesatuan yang utuh dari sistem hukum perdata dan hukum acara perdata nasional.

Menurut Pasal 178 ayat (1) UUK dan PKPU, jika dalam rapat pencocokan piutang (yaitu rapat verifikasi utang piutang) tidak ditawarkan rencana perdamaian (oleh debitor) atau rencana perdamaian yang ditawarkan tidak diterima oleh rapat, atau pengesahan perdamaian ditolak berdasarkan putusan pengadilan niaga yang telah memperoleh kekuatan hukum tetap, maka demi hukum harta pailit dalam keadaan insolvensi (tidak mampu membayar utang-utang debitor). Tindakan selanjutnya terhadap harta debitor pailit yang telah dinyatakan dalam keadaan insolvensi itu adalah melakukan likuidasi, yaitu menjual harta pailit tersebut. Likuidasi tersebut dilakukan oleh Kurator. Tindakan Kurator tersebut disebut tindakan pemberesan harta pailit.31

Pengangkatan Kurator dalam melakukan pemberesan harta pailit sesuai dengan Pasal 15 UUK dan PKPU, dimana dalam putusan pernyataan pailit harus diangkat Kurator dan seorang Hakim Pengawas yang ditunjuk dari Hakim Pengadilan. Adapun tugas Hakim Pengawas adalah mengawasi pengurusan dan

31 Sutan Remy Sjahdeini,op.cit., hal.279

pemberesan harta pailit sebagaimana diatur dalam Pasal 65 ayat (1) UUK dan PKPU.32

Sesuai dengan ketentuan Pasal 185 ayat (1) UUK dan PKPU, semua benda dengan tetap memperhatikan ketentuan Pasal 183 ayat (2) dan ayat (3) UUK dan PKPU harus dijual di muka umum (dilelang) sesuai dengan tata cara yang ditentukan dalam peraturan perundang-undangan.33Lelang sendiri diatur dalam Vendu Reglement Stbl. 1908/189, Vendu Instructie Stbl. 1908/190. Peraturan lelang tersebut sebagai warisan kolonial sampai sekarang masih berlaku. Perubahan-perubahan telah terjadi dalam lelang, baik asas yang terkandung dalam peraturan, lembaga lelang sendiri dan perubahan proses lelang.34

Lelang merupakan suatu cara penjualan barang yang adil, karena dilakukan di muka umum, didahului dengan upaya pengumuman, dilaksanakan oleh dan/atau di hadapan Pejabat Lelang dan pembentukan harga yang kompetitif untuk mencapai harga tertinggi. Lelang juga merupakan sarana yang digunakan sebagai bagian dari penegakan hukum (law enforcement).35

a. Lelang adalah suatu bentuk penjualan barang.

Dengan demikian, pengertian lelang harus memenuhi lima unsur, yaitu :

b. Penentuan harga bersifat kompetitif karena cara penawaran harga yang khusus, yaitu dengan cara penawaran harga secara lisan dan naik-naik atau secara turun-

32 Rahayu Hartini, Hukum Kepailitan, (Malang: UMM Press, 2008), hal.126

33Sutan Remy Sjahdeini,op.cit., hal.280

34 Purnama Tioria Sianturi, op.cit., hal.11

35 Naskah Akademik Rancangan Undang-Undang Lelang, op.cit., hal.5

turun dan/atau secara tertutup dan tertulis tanpa memberi prioritas kepada pihak manapun untuk membeli.

c. Pembeli tidak dapat ditunjuk sebelumnya, kecuali kepada para calon peminat lelang dengan penawaran tertinggi yang telah melampaui nilai limit dapat ditunjuk sebagai pemenang/pembeli.

d. Memenuhi unsur publisitas, karena lelang adalah penjualan yang bersifat transparan.

e. Dilaksanakan pada suatu saat dan tempat tertentu sehingga bersifat cepat, efisien dan efektif.36

Lelang juga memberikan kepastian hukum, dimana lelang yang telah dilaksanakan menjamin adanya perlindungan hukum bagi pihak-pihak yang berkepentingan dalam pelaksanaan lelang. Dalam setiap pelaksanaan lelang dibuat Risalah Lelang oleh Pejabat Lelang yang merupakan akta otentik peralihan hak (acta van transport) atas barang sekaligus sebagai alas penyerahan barang. Tanpa Risalah Lelang, pelaksanaan lelang yang dilakukan oleh Pejabat Lelang tidak sah.

Pelaksanaan lelang yang demikian tidak memberi kepastian hukum tentang hal-hal yang terjadi karena apa yang terjadi tidak tercatat secara jelas sehingga dapat menimbulkan ketidakpastian.

Perubahan-perubahan yang terjadi dalam lelang dilakukan untuk menyesuaikan dengan perkembangan masyarakat khususnya perkembangan lelang

36 S.Mantayborbir dan Iman Jauhari, Hukum Lelang Negara di Indonesia, (Jakarta: Pustaka Bangsa Press, 2004), hal.10

yang dinamis di tengah masyarakat, dimana pemerintah telah mengeluarkan berbagai peraturan pelaksana lelang berupa Keputusan Menteri Keuangan tentang Petunjuk Pelaksanaan Lelang, Keputusan Direktur Jenderal Kekayaan Negara tentang Petunjuk Teknis Lelang. Walaupun peraturan lelang telah berulang kali mengalami perubahan namun muatan dasarnya tidak lepas dari Vendu Reglement Stbl. 1908/189, Vendu Instructie Stbl. 1908/190 yang merupakan warisan dari kolonial Belanda sehingga tidak mengherankan jika terkadang peraturan lelang yang dikeluarkan tidak sejalan dengan peraturan perundang-undangan yang lebih tinggi atau setingkat yang diatur oleh instansi terkait.

Lelang tidak secara khusus diatur dalam KUHPerdata, tetapi lelang termasuk dalam perjanjian bernama (nominaat)/perjanjian khusus (benomed) karena mempunyai nama sendiri “lelang” yang diatur dan diberi nama oleh pembentuk Undang-Undang, yaitu dalam Vendu Reglement.37Penjualan lelang dikuasai oleh ketentuan-ketentuan KUHPerdata mengenai jual beli yang diatur dalam KUHPerdata Buku III tentang Perikatan, pasal 1319 KUHPerdata yang berbunyi: “semua perjanjian baik yang mempunyai nama khusus, maupun yang tidak dikenal dengan suatu nama tertentu, tunduk pada peraturan umum yang termuat dalam bab ini dan bab yang lalu”.38

Jual beli diatur dalam pasal 1457 KUHPerdata yang merumuskan “jual beli adalah suatu perjanjian, dengan mana pihak yang satu mengikatkan dirinya untuk

37Ibid, hal.95

38Purnama Tioria Sianturi,loc.cit

menyerahkan suatu kebendaan, dan pihak yang lain untuk membayar harga yang telah dijanjikan.” Dengan demikian, lelang merupakan suatu perjanjian jual beli karena lelang mengandung unsur-unsur yang tercantum dalam definisi jual beli adanya subjek hukum yaitu penjual dan pembeli, adanya kesepakatan antara penjual dan pembeli tentang barang dan harga, adanya hak dan kewajiban yang timbul antara pihak penjual dan pembeli.39

Selain itu, guna mewujudkan optimalisasi hasil lelang, diperlukan pelaksanaan lelang yang efisien, adil, terbuka dan akuntabel. Dalam rangka memenuhi hal tersebut, setiap pelaksanaan lelang harus selalu memperhatikan asas- asas yaitu :40

a. Asas Keterbukaan

Asas keterbukaan adalah asas yang membuka diri terhadap hak masyarakat untuk memperoleh informasi yang benar, jujur dan tidak diskriminatif tentang penyelenggaraan negara dengan tetap memperhatikan perlindungan hak asasi pribadi, golongan dan rahasia negara.

Asas keterbukaan menghendaki agar setiap anggota masyarakat mempunyai kesempatan yang sama untuk mengikuti lelang, kecuali dilarang oleh peraturan perundang-undangan. Dengan demikian setiap pelaksanaan lelang harus didahului dengan pengumuman lelang yang berperan sebagai sumber bagi masyarakat

39Ibid, hal.96

40Naskah Akademik Rancangan Undang-undang Lelang, op.cit., hal.10

untuk mendapatkan informasi yang benar, jujur dan tidak diskriminatif tentang pelaksanaan lelang.

Asas ini bermuara pada upaya pencegahan terjadinya praktik persaingan usaha tidak sehat dan tidak memberikan kesempatan adanya praktik korupsi, kolusi dan nepotisme.

b. Asas Keadilan

Mengenai tujuan hukum pada umumnya, Aristoteles yang telah terkenal dengan bukunya yang berjudul Rhetorica, menganggap bahwa hukum bertugas membuat adanya keadilan. Tujuan Undang-Undang Lelang adalah membuat adanya keadilan dalam pelaksanaan lelang.

Asas keadilan dalam lelang mengandung pengertian bahwa dalam proses pelaksanaan lelang harus memenuhi rasa keadilan secara proposional bagi setiap pihak yang berkepentingan dan diberlakukan sama kepada penguna jasa lelang.

Dalam lelang terdapat kesetaraan antara hak Penjual untuk memperoleh sejumlah uang dan hak Pembeli untuk memperoleh barang dengan harga yang disepakati.

Asas ini menghendaki para pihak memenuhi dan melaksanakan isi lelang yang tercantum dalam Risalah Lelang, yang mempunyai kekuatan untuk menuntut prestasi secara adil dari para pihak dan memikul kewajiban untuk melaksanakan isi Risalah Lelang itu dengan itikad baik (good faith).

Black Law’s Dictionary memberikan pengertian itikad baik adalah “in or with good faith: honestly, openly, and sincerely; without deceit or fraud. Truly, actually; without simulation or pretense”.

Itikad baik harus digunakan untuk memenuhi asas keadilan dalam pelaksanaan lelang. Hal ini berarti bahwa dalam pelaksanaan lelang, bukan hanya ketentuan-ketentuan yang tercantum dalam Risalah Lelang yang wajib ditaati oleh para pihak, melainkan juga itikad baik sebagai ketentuan-ketentuan yang tidak tertulis, yaitu kepatutan, kejujuran, tanpa tipu muslihat, dan tidak menyembunyikan sesuatu yang buruk yang di kemudian hari dapat menimbulkan kesulitan-kesulitan bagi pihak-pihak lain.

c. Asas Kepastian Hukum

Asas kepastian hukum menurut Pasal 3 angka 1 Undang-Undang Nomor 28 Tahun 1999 tentang Penyelenggaraan Negara yang Bersih dan Bebas Korupsi, Kolusi dan Nepotisme adalah asas dalam negara hukum yang mengutamakan landasan peraturan perundang-undangan, kepatutan dan keadilan dalam setiap kebijakan penyelenggara negara.

Asas kepastian hukum ini menghendaki agar lelang yang telah dilaksanakan menjamin adanya perlindungan hukum bagi pihak-pihak yang berkepentingan dalam pelaksanaan lelang. Dalam setiap pelaksanaan lelang dibuat Risalah Lelang oleh Pejabat Lelang yang merupakan akta otentik peralihan hak (acta van transport) atas barang sekaligus sebagai alas penyerahan barang. Tanpa Risalah

Lelang, pelaksanaan lelang yang dilakukan oleh Pejabat Lelang tidak sah.

Pelaksanaan lelang yang demikian tidak memberi kepastian hukum tentang hal- hal yang terjadi karena apa yang terjadi tidak tercatat secara jelas sehingga dapat menimbulkan ketidakpastian.

Oleh karena itu, Risalah Lelang sebagai figur hukum yang mengandung kepastian hukum harus diaktualisasikan dengan tegas dalam undang-undang yang mengatur tentang lelang.

d. Asas Efisiensi

Efisiensi dalam ilmu ekonomi digunakan untuk merujuk pada sejumlah konsep yang terkait pada kegunaan pemaksimalan serta pemanfaatan seluruh sumber daya dalam proses produksi barang dan jasa.

Asas efisiensi dalam lelang akan memberikan jaminan pelayanan penjualan dengan cepat dan mudah karena dilakukan pada waktu dan tempatyang telah ditentukan, pengesahan sebagai pembeli dilakukan pada saat itu juga dan penyelesaian pembayaran dilakuan secara tunai serta biaya yang sangat relatif murah.

Asas ini juga akan menjamin pelaksanaan lelang menjadi media terbaik dalam proses jual beli sebab potensi harga terbaik akan lebih mudah dicapai dikarenakan secara teknis dan psikologis suasana kompetitif tercipta dengan sendirinya.

Dengan demikian akan terbentuk iklim pelaksanaan lelang yanga adil, kondusif dan berdaya saing.

e. Asas Akuntabilitas

Asas akuntabilitas menurut Pasal 3 angka 7 Undang-Undang Nomor 28 Tahun 1999 tentang Penyelenggaraan Negara yang Bersih dan Bebas Korupsi, Kolusi dan Nepotisme adalah asas yang menentukan bahwa setiap kegiatan dan hasil akhir dari kegiatan penyelenggara negara harus dapat dipertanggungjawabkan kepada masyarakat atau rakyat sebagai pemegang kedaulatan tertinggi negara sesuai ketentuan peraturan perundang-undangan yang berlaku.

Dengan demikian, asas ini menghendaki agar lelang yang dilaksanakan dapat dipertanggungjawabkan kepada semua pihak yang terkait dan masyarakat..

Dalam era globalisasi saat inidimana transparansi, efisiensi dan efektifitas merupakan hal yang dinginkan oleh masyarakat dalam segala bidang, maka dalam pemberesan harta pailit, penjualan di muka umum yang disebut dengan lelang merupakan cara yang tepat untuk dipergunakan. Hal ini sejalan dengan pertimbangan hukum dari UUK dan PKPU yaitu untuk mengupayakan penyelesaian yang adil diperlukan sarana hukum yang dapat digunakan secara cepat, terbuka dan efektif.

Lelang dapat memenuhi salah satu sarana hukum dimaksud, sedangkan penjualan di bawah tangan merupakan cara penyelesaian jika lelang tidak tercapai.

Lelang eksekusi harta pailit yang dimohonkan oleh Kurator, dapat menghindari tindakan curang dari Kurator “nakal”, seperti menjual harta pailit jauh di bawah Nilai Jual Objek Pajak (NJOP). Dalam pelaksanaan lelang, Kurator selaku

pemohon lelang wajib membuat nilai limit41. Nilai limit adalah harga minimal barang yang akan dilelangdan ditetapkan oleh penjual/pemilik barang.42Kurator dalam menetapkan nilai limit harus berdasarkan penilaian oleh penilai yang independen sebagaimana diatur dalam Peraturan Menteri Keuangan Nomor 93/PMK.06/2010 tentang Petunjuk Pelaksanaan Lelang sehingga memperkecil peluang Kurator untuk berbuat curang yang merugikan debitor dan kreditor. Selain itu, lelang juga memiliki kebaikan-kebaikan, yaitu :43

a. Adil, karena lelang bersifat terbuka (umum) dan obyektif.

b. Aman, lelang disaksikan, dipimpin dan dilaksanakan oleh Pejabat Lelang sehingga dapat memberikan perlindungan hukum, karena lelang sistem lelang mengharuskan Pejabat Lelang meneliti terlebih dahulu tentang keabsahan dokumen penjualan dan barang yang akan dijual (subyek dan obyek) lelang.

c. Cepat, karena lelang didahului dengan pengumuman lelang sehingga peminat lelang dapat berkumpul pada saat hari lelang yang ditentukan dan melakukan penawaran dan pembayaran secara tunai.

d. Mewujudkan harga yang wajar, karena sistem penawaran dalam lelang bersifat kompetitif dan transparan.

41Lihat Pasal 35 Peraturan Menteri Keuangan Nomor 93/PMK.06/2010 tentang Petunjuk Pelaksanaan Lelang

42Lihat Pasal 1 angka 26 Peraturan Menteri Keuangan Nomor 93/PMK.06/2010 tentang Petunjuk Pelaksanaan Lelang

43S.Mantayborbir, Iman Jauhari,op.cit., hal.17

e. Memberikan kepastian hukum, karena pelaksanaan lelang yang dilakukan oleh Pejabat Lelang dapat dibuat Berita Acara Pelaksanaan lelang yang disebut Risalah Lelang sebagai akte otentik.

Kurator dalam mengajukan permohonan lelang eksekusi harta pailit ke Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL) selain surat permohonan lelang juga harus melengkapi dokumen persyaratan lelang yang terdiri dari dokumen persyaratan umum dan persyaratan khusus. Selanjutnya proses pelaksanaan lelang eksekusi harta pailit, sesuai dengan ketentuan pelaksanaan lelang yang diatur dalam Peraturan Menteri Keuangan Nomor 93/PMK.06/2010 tentang Petunjuk Pelaksanaan Lelang, Peraturan Direktur Jenderal Kekayaan Negara Nomor PER-03/KN/2010 tentang Petunjuk Teknis Pelaksanaan Lelang, surat edaran dan peraturan perundang- undangan lainnya yang terkait dengan lelang eksekusi harta pailit.

Pelaksanaan lelang harta pailit tidak semuanya berjalan dengan optimal yaitu laku terjual. Apabila harta pailit yang diajukan lelang tidak laku terjual, maka sesuai dengan Pasal 185 ayat (2) UUK dan PKPU, dalam hal penjualan di muka umum tidak tercapai, maka penjualan di bawah tangan dapat dilakukan dengan izin Hakim Pengawas. Penjualan di bawah tangan terhadap harta pailit dilakukan oleh Kurator dan harus memperhatikan kepentingan debitor dan kreditor sehingga tidak ada ketidakpuasan dari debitor dan kreditor.

2. Konsepsi

Konsep adalah salah satu bagian terpenting dari teori. Konsepsi diterjemahkan sebagai usaha membawa sesuatu dari abstrak menjadi suatu yang konkrit, yang disebut dengan operational definition.44 Pentingnya definisi operasional adalah untuk menghindarkan perbedaan pengertian atau penafsiran mendua (dubius) dari suatu istilah yang dipakai.45

a. Lelang adalah penjualan barang yang terbuka untuk umum dengan penawaran harga secara tertulis dan/atau lisan yang semakin meningkat atau menurun untuk mencapai harga tertinggi, yang didahului dengan Pengumuman Lelang.

Oleh karena itu, untuk menjawab permasalahan dalam penelitian ini harus didefinisikan beberapa konsep dasar agar secara operasional diperolehhasil penelitian yang sesuai dengan tujuan yang telah ditentukan, yaitu :

46

b. Lelang eksekusi adalah lelang untuk melaksanakan putusan/penetapan pengadilan, dokumen-dokumen lain yang dipersamakan dengan itu, dan/atau melaksanakan ketentuan dalam peraturan perundang-undangan.47

c. Asas Lelang adalah landasan berfikir yang memuat tata cara atau dasar-dasar yang mengatur tentang penjualan di muka umum, yang tediri dari asas

44 Sutan Remy Sjahdeini, Kebebasan Berkeontrak dan Perlindungan yang Seimbang Bagi Para Pihak Dalam Perjanjian Kredit Bank Indonesia, (Jakarta: Institut Bankir Indonesia, 1993), hal.10

45 Tan Kamello, Perkembangan Lembaga Jaminan Fiducia: Sutau Tinjauan Putusan Pengadilan dan Perjanjian di Sumatera Utara, Disertasi,(Medan: PPs-USU, 2002), hal.15

46Lihat Pasal 1 angka 1 Peraturan Menteri Keuangan Nomor 93/PMK.06/2010 tentang Petunjuk Pelaksanaan Lelang

47Lihat Pasal 1 angka 4 Peraturan Menteri Keuangan Nomor 93/PMK.06/2010 tentang Petunjuk Pelaksanaan Lelang