UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM DIPLOMA III MEDAN

PERANAN AKUNTANSI SEBAGAI ALAT BANTU MANAJEMEN DALAM PENGAMBILAN KEPUTUSAN PADA FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

TUGAS AKHIR

OLEH

MARIA F.D.S

NIM : 082102049 JURUSAN : AKUNTANSI

GUNA MEMENUHI SALAH SATU SYARAT MENYELESAIKAN PROGRAM DIPLOMA III

FAKUTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM DIPLOMA III MEDAN

TANDA PERSETUJUAN TUGAS AKHIR

NAMA : MARIA F.D.S

NIM : 082102049

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL : Peranan Akuntansi sebagai Alat Bantu Manajemen dalam Pengambilan Keputusan pada Fakultas Ekonomi Universitas Sumatera Utara

Tanggal Desember 2010 KETUA JURUSAN

(Drs. Hasan Sakti Siregar, M.Si, Ak) NIP. 19600302 198601 1 001

Tanggal Desember 2010 DEKAN

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM DIPLOMA III MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : MARIA F.D.S

NIM : 082102049

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL : Peranan Akuntansi sebagai Alat Bantu Manajemen dalam Pengambilan Keputusan pada Fakultas Ekonomi Universitas Sumatera Utara

Medan, Desember 2010 Menyetujui

PEMBIMBING

KATA PENGANTAR

Segala puji syukur penulis panjatkan kepada Tuhan Yang Maha Kuasa,

atas berkat dan rahmatNya penulis dapat menyelesaikan tugas akhir ini dengan

baik dan sesuai dengan rencana. Tugas akhir ini dilakukan untuk memenuhi salah

satu syarat yang telah ditetapkan dalam menyelesaikan pendidikan pada Fakultas

Ekonomi dan mendapat gelar ahli madya. Adapun judul tugas akhir ini adalah

“Peranan Akuntansi sebagai Alat Bantu Manajemen dalam Pengambilan Keputusan pada Fakultas Ekonomi Universitas Sumatera Utara.”

Penulis menyadari bahwa dalam usaha mencapai kesempurnaan tugas

akhir ini penulis tidak lepas dari berbagai tantangan. Namun karena bantuan dan

doa dari semua pihak. Akhirnya tugas akhir ini dapat diselesaikan dengan baik.

Untuk itu penulis merasa perlu belajar dan belajar lebih banyak lagi.

Pada kesempatan ini penulis ingin mengucapkan terimakasih dan hormat

kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak selaku Ketua Program Studi DIII

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Chairul Nazwar, M.Si, Ak selaku Dosen Pembimbing yang tak

kenal lelah dalam memberikan arahan, kritik dan saran yang membangun

4. Kepada segenap Dosen dan pegawai Fakultas Ekonomi, terkhusus di

Program Studi D-III Akuntansi.

5. Kepada kedua orang tua saya yang sangat saya cintai yang telah mendukung

penuh dan memberikan doa kepada saya dalam penyusunan tugas akhir ini.

Semoga kasih Yesus yang menjaga keluarga kita.

Demikianlah tugas akhir ini saya perbuat, semoga tugas akhir ini dapat

berguna bagi banyak pihak. Baik untuk peneliti selanjutnya maupun untuk penulis

sendiri untuk referensi di masa yang akan datang.

Medan, 10 Desember 2010

Penulis

Maria F. D. S

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

BAB I PENDAHULUAN A. Latar Belakang Masalah... 1

B. Perumusan Masalah ... 3

C. Tujuan dan Manfaat Penelitian ... 3

D. Rencana Penulisan ... 4

1. Jadwal Penelitian ... 4

2. Rencana Isi ... 5

BAB II GAMBARAN UMUM FAKULTAS EKONOMI USU A. Sejarah Ringkas Fakultas Ekonomi USU ... 7

B. Visi. Misi dan Tujuan Fakultas Ekonomi USU ... 9

1. Visi Fakultas Ekonomi USU ... 9

2. Misi Fakultas Ekonomi USU ... 9

3. TujuanFakultas Ekonomi USU ...10

C. Struktur Organisasi FakultasEkonomi USU ...10

D. JobDescription ...14

E. Jaringan Usaha/Kegiatan Fakultas Ekonomi USU ...19

F. Kinerja Terkini Fakultas Ekonomi USU ...20

BAB III TOPIK PENELITIAN

A. Pengertian Sistem Informasi Akuntansi ...23

B. Pengertian Akuntansi dan Manajemen ...28

1. Pengertian Akuntansi ...28

2. Pengertian Manajemen ...31

3. Tipe - Tipe Keputusan ...34

4. Unsur - Unsur Pengambilan Keputusan ...35

5. Model Pengambilan Keputusan ...36

6. Proses Pengambilan Keputusan ...37

C. Peranan Akuntansi bagi Manajemen dalam Proses Pengambilan Keputusan ...39

D. Sistem Informasi Akuntansi di Fakultas Ekonomi USU ...40

E. Keputusan-Keputusan yang Terdapat Pada Fakultas Ekonomi USU...44

F. Peranan Akuntansi sebagai alat bantu Manajemen dalam Proses Pengambilan Keputusan Pada Fakultas Ekonomi USU ...45

BAB IV KESIMPULAN DAN SARAN A. Kesimpulan ...47

B. Saran ...48

. DAFTAR TABEL

DAFTAR GAMBAR

BAB I PENDAHULUAN

A.Latar Belakang Masalah

Di era yang serba canggih didukung dengan perkembangan teknologi dan

ilmu pengetahuan yang pesat menyebabkan penyebaran informasi di berbagai

wacana yang menghimpun peristiwa-peristiwa yang terjadi di berbagai belahan

dunia menjadi begitu besar. Oleh karena itu setiap sumber daya harus memiliki

kemampuan bersaing, serta kemampuan menggunakan kesempatan yang ada

dibarengi informasi yang lengkap, akurat dan terkini mutlak diperlukan pimpinan

sebagai dasar dalam menentukan kebijaksanaan dalam menghadapi

masalah-masalah yang muncul pada proses pengambilan keputusan. Dalam posisi seperti

inilah perusahaan memerlukan pendelegasian wewenang dan tanggungjawab

kepada bawahan, karena pimpinan tidak dapat melakukan pengawasan langsung

pada semua kegiatan perusahaan.

Fakultas Ekonomi Universitas Sumatera Utara merupakan Perguruan

Tinggi Badan Hukum Milik Negara dalam melaksanakan kegiatannya, pimpinan

harus membuat keputusan seperti menetapkan pembayaran gaji honorer kelebihan

jam kerja, meningkatkan kesejahteraan pegawai, dan lainnya. Dalam mengambil

keputusan inilah informasi yang lengkap, akurat, dan terkini sangat diperlukan

agar proses pengambilan keputusan berjalan lancar. Apabila menghadapi

kesulitan maka pimpinan fakultas memberikan tanggung jawab kepada bawahan

untuk menangani kegiatan organisasi yang semakin kompleks dimana pimpinan

Penyebaran informasi yang demikian pesat haruslah memiliki wadah yakni

media-media informasi dan komunikasi, baik secara cetak maupun elektronik

yang mampu memperoleh informasi tersebut secara langsung. Penyebaran

informasi ini tidak luput dari perhatian dunia bisnis dalam perusahaan, baik yang

berskala kecil maupun besar, sehingga perkembangan perusahaan menuntut

adanya penguasaan atas informasi yang handal.

Perusahaan yang menginginkan perusahaannya berkembang dengan baik

dan dinamis harus mengikuti perkembangan yang terjadi agar tidak dikalahkan

oleh pesaing-pesaingnya, dengan terus-menerus menggali potensi-potensi yang

ada diikuti dengan mempersiapkan sumber daya yang mampu bersaing serta

memanfaatkan peluang dan berusaha menghilangkan hambatan yang ada, demi

tercapainya tujuan perusahaan yang telah dirancang sejak awal.

Baik perusahaan kecil maupun perusahaan besar memerlukan informasi

yang mempercepat tercapainya tujuan peruahaan, yang pada akhirnya membantu

manajemen dalam mengambil keputusan yang tepat dan andal. Peran akuntansi di

perusahaan ataupun instansi sangat penting dan diperlukan oleh manajemen,

karena akuntansi menyediakan data dalam bentuk laporan keuangan yang

berfungsi baik bagi perusahaan ataupun manajemen perguruan tinggi. Atas dasar

inilah penulis merasa sangat tertarik untuk membahas masalah ini dengan judul:

B.Perumusan Masalah

Berdasarkan uraian yang dikemukakan pada latar belakang masalah maka

penelitian ini dilakukan dengan harapan dapat mengungkapkan permasalahan.

Adapun yang menjadi permasalahan dalam penelitian ini di Fakultas Ekonomi

USU adalah apa saja peranan akuntansi yang dapat membantu manajemen dalam

mengambil keputusan pada Fakultas Ekonomi Universitas Sumatera Utara?

C.Tujuan dan Manfaat Penelitian 1. Tujuan penelitian

Tujuan dari penelitian ini adalah sebagai berikut:

a. Untuk lebih memahami dan mengetahui sejauh mana peranan akuntansi

dalam pengambilan keputusan bagi manajemen dalam rangka aktivitas

fakultas.

b. Untuk memenuhi tugas akhir sebagai syarat untuk menyelesaikan

pendidikan pada Program Diploma III Jurusan Akuntansi Fakultas

Ekonomi Universitas Sumatera Utara.

2. Manfaat penelitian

Manfaat dari penelitian ini adalah sebagai berikut:

a. Bagi penulis dapat memperdalam pengetahuan penulis tentang peranan

akuntansi sebagai alat bantu bagi manajemen dalam penerapannya.

b. Bagi fakultas dapat digunakan sebagai bahan pertimbangan dalam

yang dilakukan pihak manajemen Fakultas Ekonomi USU untuk

mendukung kemajuan fakultas di masa yang akan datang.

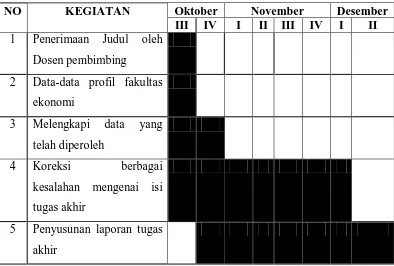

D.Rencana Penulisan 1. Jadwal penelitian

Tempat : Fakultas Ekonomi USU

[image:13.595.115.509.359.625.2]Waktu direncanakan : Tanggal 19 Oktober – 11 Desember 2010

Tabel 1.1

Jadwal Penelitian dan Penyusunan Tugas Akhir

NO KEGIATAN Oktober November Desember

III IV I II III IV I II 1 Penerimaan Judul oleh

Dosen pembimbing

2 Data-data profil fakultas

ekonomi

3 Melengkapi data yang

telah diperoleh

4 Koreksi berbagai

kesalahan mengenai isi

tugas akhir

5 Penyusunan laporan tugas

2. Rencana isi

Untuk pengembangan tugas akhir ini maka penulis membuat rencana isi

yang dapat dirinci seperti berikut.

BAB I : PENDAHULUAN

Bab ini akan penguraian bahasan mengenai alasan pemilihan judul,

perumusan masalah, tujuan dan manfaat penelitian dan rencana

penulisan.

BAB II : GAMBARAN UMUM FAKULTAS EKONOMI USU

Pada bab ini penulis akan menguraikan mengenai sejarah singkat

fakultas ekonomi USU, visi/misi dan struktur organisasi, job

description, jaringan usaha/kegiatan fakultas ekonomi USU, kinerja

terkini fakultas ekonomi USU dan rencana kegiatan fakultas ekonomi

USU.

BAB III : TOPIK PENELITIAN

Pada bab ini diuaraikan mengenai pengertian Sistem Informasi

Akuntansi, pengertian Akuntansi dan Manajemen, Tipe - Tipe

Keputusan, Unsur - Unsur Pengambilan Keputusan, Model

Pengambilan Keputusan, Proses Pengambilan Keputusan, Peranan

Akuntansi bagi Manajemen dalam Pengambilan Keputusan, Sistem

Informasi Akuntansi di Fakultas Ekonomi USU, Keputusan-Keputusan

yang Terdapat Pada Fakultas Ekonomi USU dan Peranan Akuntansi

bagi Manajemen dalam Pengambilan Keputusan Pada Fakultas

BAB IV: KESIMPULAN DAN SARAN

Pada bab terakhir ini penulis akan memberikan kesimpulan dan saran

terhadap hasil penelitian tentang Peranan Akuntansi sebagai Alat Bantu

Manajemen dalam Pengambilan Keputusan pada Fakultas Ekonomi

BAB II

GAMBARAN UMUM FAKULTAS EKONOMI USU

A.Sejarah Ringkas Fakultas Ekonomi USU

Fakultas Ekonomi Universitas Sumatera Utara didirikan di luar kota

Medan atau di luar provinsi Sumatera Utara. Jelasnya Fakultas Ekonomi lahir dan

didirikan pada tahun 1959 di Darussalam (Universitas Syah Kuala) Kota Kutaraja

(Banda Aceh) dan pada waktu itu yang menjabat sebagai Dekan Dr. Teuku

Iskandar.

Yayasan Unversitas Sumatera Utara sendiri pada waktu itu berkedudukan

di kota Medan, namun Fakultas Ekonomi yang berada di Kutaraja (Banda Aceh)

tetap memakai nama dibawah panji Universitas Sumatera Utara. Ini menunjukkan

bahwa pada waktu itu teknik operasional pendidikan berada di Kutaraja,

sedangkan penyelesaian administrasinya tetap berada dibawah Presiden

Universitas Sumatera Utara (istilah untuk nama pimpinan pada waktu itu).

Berhubung Fakultas Ekonomi Universitas Sumatera Utara yang

berkedudukan di Kutaraja (sekarang Banda Aceh) memisahkan diri dari

Universitas Sumatera Utara dan bergabung dengan Universitas Syahkuala, maka

Fakultas Ekonomi Universitas Sumatera didirikan di Medan dan memperoleh

status Negeri dengan Surat Keputusan Menteri Perguruan Tinggi dan Ilmu

Pengetahuan R.I. No.64/1961 tentang Penegerian Fakultas Ekonomi yang

diselenggarakan oleh Yayasan Sumatera Utara dan pemasukan ke dalam

lingkungan Universitas Sumatera Utara tanggal 24 November 1961 yang berlaku

2003 USU menjadi PT BHMN (Perguruan Tinggi Badan Hukum Milik Negara)

berdasarkan Peraturan Pemerintah Nomor 56 tahun 2003, tanggal 11 November

2003, dimana Fakultas Ekonomi USU merupakan satu dari 10 Fakultas dan

Setelah menjadi PT BHMN, dengan dibentuknya Fakultas Farmasi dan

. Dan

sesuai dengan Keputusan Menteri Pendidikan dan Kebudayaan R.I. No.

0535/1983, tanggal 8 Desember 1983, Keputusan Dirjen Pendidikan Tinggi

No.131.DIKTI/Kep/1984, dan disusul dengan Surat Keputusan

No.23/DIKTI/Kep/1987, No.25/DIKTI/Kep/1987 dan No.26/DIKTI/Kep/1987,

Fakultas Ekonomi Universitas Sumatera Utara mengasuh dua jenjang program

pendidikan, yaitu program pendidikan Strata-I Program Pendidikan D-III.

Program Pendidikan Strata-I meliputi 3 (tiga) Departemen,yaitu :

1. Departemen Ekonomi Pembangunan

2. Departemen Manajemen

3. Departemen Akuntansi

Sedangkan Program Diploma-III terdiri dari :

1. Program Diploma-III Keuangan

2. Program Diploma-III Akuntansi

3. Program Diploma-III Kesekretariatan

Dan perlu kita ketahui bersama bahwa Fakultas Ekonomi Universitas

Sumatera Utara yang berada di Medan mulai melakukan penerimaan mahasiswa

B. Visi. Misi, dan Tujuan Fakultas Ekonomi USU 1. Visi Fakultas Ekonomi USU

Menjadi salah satu fakultas ekonomi terkemuka yang dikenal unggul dan

mampu memenuhi kebutuhan pasar dalam persaingan global.

2. Misi Fakultas Ekonomi USU

Adapun misi Fakultas Ekonomi USU yaitu :

a. Menghasilkan lulusan yang mempunyai karakter dan kompetensi dalam

bidang ilmu ekonomi, manajemen dan akuntansi yang berorientasi pasar,

b. Meningkatkan kualitas proses belajar mengajar dengan pemberdayaan

dan peningkatan kualifikasi dan kualitas dosen,

c. Mengembangkan dan meningkatkan pelaksanaan dharma penelitian dan

pengabdian sebagai upaya meningkatkan mutu keilmuan dan sumber

pendanaan fakultas dalam status PT BHMN,

d. Senantiasa berusaha meningkatkan pelayanan kepada mahasiswa selaku

pelanggan (customer) dan stakeholders lainnya,

e. Meningkatkan jaringan dan kerjasama dengan institusi swasta dan

pemerintah serta organisasi profesional dan lembaga lain terkait yang

bertaraf nasional dan internasional.

3. Tujuan Fakultas Ekonomi USU

Adapun tujuan Fakultas Ekonomi USU yaitu :

a. Menghasilkan lulusan yang berkualitas dan mampu bersaing serta

menyesuaikan diri terhadap perkembangan nasional maupun

b. Menjadi lembaga yang berkemampuan melaksanakan penelitian dan

pengabdian pada masyarakat dan responsif terhadap

perkembangan/perubahan.

C. Struktur Organisasi Fakultas Ekonomi USU

Struktur Organisai diperlukan perusahan untuk membedakan batas-batas

wewenang dan tanggung jawab secara sistematis yang menunjukkan adanya

hubungan/keterkaitan antara setiap bagian untuk mencapai tujuan yang telah

ditetapkan. Demi tercapainya tujuan umum suatu instansi diperlukan suatu wadah

untuk mengatur seluruh aktivitas maupun kegiatan instansi tersebut. Pengaturan

ini dihubungkan dengan pencapaian tujuan instansi yang telah ditetapkan

sebelumnya wadah tersebut disusun dalam suatu struktur organisasi dalam

instansi.

Melalui struktur organisasi yang baik, pengaturan pelaksanaan pekerjaan

dapat diterapkan, sehingga efisiensi dan efektivitas kerja dapat diwujudakan

melalui kerja sama dengan koordinasi yang baik sehingga tujuan perusahaan dapat

tercapai.

Suatu instansi ini terdiri dari berbagai unit kerja yang dapat dilaksanakan

perseorangan, maupun kelompok kerja yang berfungsi untuk melaksanakan

serangkaian kegiatan tertentu dan mencakup tata hubungan secara vertikal,

melalui saluran tunggal. Struktur organisasi Fakultas Ekonomi Universitas

Ketua dan Sekretaris D t Kepala Bagian Tata Usaha Unit Penunjang Fakultas Ketua Program St di I t

Ketua Lab/studio/ Kepala Sub Bagian Tata Usaha D Kepala Sub Bagian Tata Usaha F k l Ketua

Program St di I t

Dewan Pertimbang

F k l Dekan dan Pembantu D k Rektor dan Pembantu R k

[image:20.595.113.555.204.532.2]Bagan Struktur Organisasi Fakultas Ekonomi USU

Gambar 2.1 Struktur Organisasi

1. Pimpinan Universitas

Rektor

Pembantu Rektor I : Prof. Ir. Zulkifli Nasution, M.Sc, Ph.D

Pembantu Rektor II : Prof. Dr. Armansyah Ginting, M.Eng

Pembantu Rektor III : Prof. Dr. Eddy Marlianto, B.Sc, M.Sc, Ph.D

Pembantu Rektor IV : Prof. Dr. Ningrum Natasya Sirait, SH, MLI

Pembantu Rektor V : Ir. Yusuf Husni

2. Pimpinan Fakultas

Dekan

Pembantu Dekan I : Fahmi Natigor SE, AK, MAcc

Pembantu Dekan II : Drs. Arifin Lubis, MM

Pembantu Dekan III : Ami Dilham, SE, MSi

3. Dewan Pertimbangan Fakultas

Ketua

Sekretaris : Dra. Komariah Pandia, MSi

Anggota :

Prof. Moenaf Hamid Regar, MSAc

Prof. Dr. Ade Fatma Lubis, MBA, MAFIS

Prof. Dr. Ritha F. Dalimunthe, SE, Msi

Drs. Jhon Tafbu Ritonga, M.Ec

Drs. Arifin Hamzah, MM, Ak

Ami Dilham, SE, MSi

Drs. Arifin Akhmad, Msi, Ak

Wahyu Ario Pratomo,SE, MEc

4. Departemen

a.

Ketua

Sekretaris

b.

Ketua

Sekretaris : Nisrul Irawaty, SE, MBA

c.

Ketua

Sekretaris : Dra. Mutia Ismail, MSi, Ak

5. Program Diploma

a. Keuangan

Ketua

Sekretaris : Syafrizal Helmi, SE, M

b. Akuntansi

Ketua : Drs. Hasan Sakti Siregar, MSi, Ak

c. Kesekretariatan

Ketua

Sekretaris

6. Bagian Tata Usaha

Kep. Bag. Tata Usaha : Sofia Anita, SE

Kasub. Keuangan : Eka Juliani, SE

Kasub. Perlengkapan : Simba Sembiring, SE

Kasub. Akademik : Fepti Aniar, SE

Kasub. Kemahasiswaan : Zailina, SE

D. Job Description

1. Rincian tugas pada sub bagian tata usaha

Adapun rincian tugas pada sub bagian tata usaha yaitu :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) Bagian dan

mempersiapkan penyusunan RKAT Fakultas.

b. Menghimpun dan menelaah peraturan perundang-undangan di bidang

ketatausahaan, akademik, administrasi umum dan keuangan,

kemahasiswaan, alumni, kepegawaian dan perlengkapan.

c. Mengumpulkan dan mengolah data ketatausahaan di bidang akademik,

administrasi umum dan keuangan, kemahasiswaan, alumni, kepegawaian

dan perlengkapan.

d. Melaksanakan urusan persuratan, kerumahtanggaan, perlengkapan,

e. Melaksanakan urusan rapat dinas dan upacara resmi di lingkungan

fakultas.

f. Melaksanakan administrasi pendidikan, penelitian dan

pengabdian/pelayanan kepada masyarakat.

g. Melaksanakan urusan kemahasiswaan dan hubungan alumni fakultas.

h. Melaksanakan pemantauan dan evaluasi kegiatan di lingkungan fakultas.

i. Melaksanakan administrasi perencanaan dan pelayanan informasi.

j. Melaksanakan penyimpanan dokumen dan surat yang berhubungan

dengan kegiatan fakultas.

k. Menyusun laporan kerja Bagian dan merpersiapkan penyunan laporan

Fakultas.

2. Rincian tugas pada sub bagian akademik

Adapun rincian tugas pada sub bagian akademik yaitu:

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) sub bagian

dan mempersiapkan penyusunan RKAT bagian.

b. Mengumpulkan dan mengolah data dibidang pendidikan, penelitian, peng

abdian dan pelayanan kepada masyarakat.

c. Melakukan administrasi akademik.

d. Melakukan penyusunan rencana kebutuhan sarana akademik.

e. Menghimpun dan mengklasifikasi data pencapaian target kurikulum.

f. Melakukan urusan kegiatan pertemuan ilmiah di lingkungan fakultas.

g. Melakukan administrasi penelitian dan pengabdian/pelayanan pada

h. Menyusun laporan kerja sub bagian dan mepersiapkan penyusunan

laporan bagian.

3. Rincian tugas pada sub bagian umum dan keuangan

Adapun rincian tugas pada sub bagian umum dan keuangan yaitu :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) sub bagian

dan mempersiapkan penyusunan RKAT bagian.

b. Mengumpulkan dan mengolah data ketatausahaan dan kerumahtanggaan.

c. Melakukan urusan persuratan dan kearsipan di lingkungan fakultas.

d. Melakukan urusan penerimaan tamu pimpinan, rapat dinas dan

pertemuan ilmiah di lingkungan fakultas.

e. Mengumpulkan dan mengolah data keuangan.

f. Melakukan penerimaan, penyimpanan, pembukuan, pengeluaran dan

pertanggungjawaban keuangan.

g. Melakukan pembayaran gaji, honorium, lembur, vakansi, perjalanan

dinas, pekerjaan borongan dan pembelian serta pengeluaran lainnya yang

telah diteliti kebenarannya.

h. Mengoperasionalkan sistem informasi keuangan.

i. Melakukan penyimpanan dokumen dan surat di bidang keuangan.

j. Menyusun laporan kerja sub bagian dan mempersiapkan penyusunan

laporan bagian.

4. Rincian tugas pada sub bagian tata kepegawaian

Adapun rincian tugas pada sub bagian tata kepegawaian yaitu :

b. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) sub bagian

dan mempersiapkan penyusunan RKAT bagian.

c. Menyusun konsep juklak/juknis di bidang kepegawaian.

d. Melaksanakan urusan mutasi pegawai.

e. Memverifikasi usulan angka kredit jabatan fungsional.

f. Memproses penetapan angka kredit jabatan, fungsional, usul kenaikan

jabatan/perangkat, surat keputusan mengajar, pengangkatan Guru Besar

Tetap/Tidak Tetap/Emiritus, izin dan cuti.

g. Melaksanakan pemberian penghargaan pegawai.

h. Memproses SK jabatan struktural dan fungsional.

i. Memproses pelanggaran disiplin pegawai.

j. Memproses asuransi pegawai.

k. Menyusun laporan kerja sub bagian dan mempersiapkan penyusunan

laporan bagian.

5. Rincian tugas pada sub bagian kemahasiswaan dan alumni

Adapun rincian tugas pada sub bagian kemahasiswaan dan alumni yaitu :

a. Menyusun Rencana Kerja dan Anggaran Tahunan (RKAT) sub bagian

dan mempersiapkan penyusunan RKAT bagian.

b. Mengumpulkan dan mengolah data di bidang kemahasiswaan alumni.

c. Melakukan administrasi kemahasiswaan.

d. Melakukan urusan pemberian izin/rekomendasi kegiatan kemahsiswaan.

e. Mempersiapkan usul pemilihan mahasiswa berprestasi.

g. Melakukan pengurusan beasiswa, pembinaan karier dan layanan

kesejahteraan dan layanan kesejahteraan mahasiswa.

h. Melakukan pemantauan pelaksanaan kegiatan pembinaan

kemahasiswaan.

i. Mengoperasionalkan sistem informasi kemahasiswaan dan alumni.

j. Melakukan penyajian informasi di bidang kemahasiswaan.

k. Melakukan penyimpanan dokumen dan surat di bidang kemahasiswaan

dan alumni.

l. Menyusun laporan kerja sub bagian dan mempersiapkan penyusunan

laporan bagian.

6. Rincian tugas pada sub bagian perlengkapan

Adapun rincian tugas pada sub bagian perlengkapan yaitu:

a. Menusun Rencana Kerja dan Anggaran Tahunan (RKAT) sub bagian dan

mempersiapkan penyusunan RKAT bagian.

b. Mengumpulkan dan mengolah perlengkapan.

c. Mengoperasionalkan sistem informasi kerumahtanggaan dan

perlengkapan.

d. Melakukan penyimpanan dokumen dan surat di bidang kerumahtanggaan

dan perlengkapan.

e. Melakukan pemeliharaan kebersihan, keindahan dan keamanan

lingkungan.

E. Jaringan Usaha/ Kegiatan Fakultas Ekonomi USU

Fakultas adalah unsur pelaksana akademik yang melaksanakan dan

mengembangkan pendidikan, penelitian, pengabdian/pelayanan masyarakat dan

pembinaan civitas akademika.

Fakultas Ekonomi Universitas Sumatera Utara merupakan sebuah instansi

yang menghasilkan jasa pendidikan non-profit (tidak berorientasi pada perolehan

laba), seperti perusahaan penghasil jasa pada umumnya yang bertujuan

menghasilkan laba bagi perusahaan.

Fakultas Ekonomi Universitas Sumatera Utara lebih berorientasi pada

pelayanan pendidikan yang bermutu dan berkualitas, melakukan penelitian –

penelitian yang bermanfaat bagi ilmu pengetahuan, serta melakukan kegiatan

sosial berupa pengabdian kepada masyarakat sesuai dengan Tri Dharma

Perguruan Tinggi yaitu; penyelenggaraan pendidikan, pengadaan penelitian dan

pengabdian kepada masyarakat.

Setiap aktivitas yang dilakukan di dalam organisasi akan merujuk kepada

sistem dan prosedur baku yang telah ditetapkan. Pada dasarnya Perpustakaan

Ekonomi USU adalah ruang baca yang digunakan oleh setiap mahasiswa atau

tamu. Mahasiswa dibantu untuk memperoleh setiap kebutuhan yang diperlukan

baik dalam pencarian buku, skripsi ataupun hal lain yang berhubungan dengan

perpustakaan.

Dengan demikian, diharapkan lulusan–lulusan dari Fakultas Ekonomi

Universitas Sumatera Utara adalah lulusan yang mempunyai kualitas yang baik

F. Kinerja Terkini Fakultas Ekonomi USU

Setiap perusahaan tentu mempunyai visi dan misi yang harus dijalankan

sesuai dengan tujuan perusahaan. Membutuhkan waktu untuk mencapai itu semua,

begitu juga pada Fakultas Ekonomi Universitas Sumatera Utara, fakultas terus

berupaya agar tujuan yang telah digariskan oleh fakultas dapat tewujud. Tidak

mudah dalam mewujudkan itu semua karena membutuhkan kerja keras yang

tinggi, disiplin dan loyalitas dalam bekerja.

Pastinya untuk mendorong mencapai hasil yang maksimal diperlukan

kinerja yang bermutu dan tepat. Kinerja usaha terkini yang dijalankan perusahaan

adalah menyelenggarakan program pendidikan dan pengajaran terhadap

mahasiswa, melakukan berbagai macam penelitian – penelitian ilmiah khususnya

bidang ekonomi yang bermanfaat bagi universitas, mahasiswa dan masyarakat,

serta melakukan pengabdian kepada masyarakat berupa seminar – seminar kepada

masyarakat, memotivasi masyarakat agar dapat hidup lebih layak dan mandiri,

kegiatan bakti sosial kepada masyarakat dan lain sebagainya. Fakultas juga terus

melakukan pembinaan terhadap civitas akademika agar dapat menghasilkan

Sumber Daya Manurua (SDM) yang benar-benar memiliki kualitas yang baik.

Kegiatan – kegiatan kerohanian juga tetap dilaksanakan fakultas, seperti

perayaan hari – hari besar keagaaan (misalnya: Natal, Paskah, Idul Fitri, Isr’a

Mi’raj, dll) sehingga para civitas akademika selalu memiliki nilai – nilai dan

norma – norma keagamaan dalam menjalani hidup, serta selalu bertaqwa kepada

G. Rencana Kegiatan Fakultas Ekonomi USU

Untuk mencapai program kerja dan rencana kerja Fakultas Ekonomi

Universitas Sumatera Utara beberapa langkah kegiatan sebagai berikut:

1. Peningkatan proses belajar, silabus metode dan alat yang digunakan dapat

ditingkatkan.

2. Jumlah lulusan meningkat, dan diharapkan lulus tepat waktu, serta indeks

prestasi lebih baik.

3. Melakukan inovasi database mahasiswa, kartu rencana mahasiswa, kartu

hasil studi, jadwal kuliah, jadwal ujian mid semester dan jadwal ujian

semester telah terprogram.

4. Memperbaiki rusng kuliah mahasiswa, dosen, departemen dan ruang baca.

5. Meningkatnya kompetensi mahasiswa, setiap penerimaan mahasiswa baru

diadakan kepemimpinan mahasiswa untuk kegiatan perkenalan dengan

mahasiswa baru.

6. Dosen muda diwajibkan untuk mengikuti program pekerti, applied

approach, workshop, seminar dan lokakarya.

7. Mata kuliah yang diberikan kepada mahasiswa harus sesuai dengan

kurikulum dan harus ada rumpun ilmunya.

8. Membantu proses kenaikan pangkat dan jabatan dosen.

9. Melaksanakan penelitian dan pengabdian masyarakat yang harus

dirapatkan oleh departemen.

10. Memberi dorongan kepada dosen muda untuk melanjutkan program studi

11. Meningkatnya jumlah mahasiswa yang diterima.

12. Meningkatnya kegiatan seminar, lokakarya, kuliah umum yang diadakan

pimpinan fakultas.

13. Memberi bimbingan kepada mahasiswa dalam melaksanakan kegiatan

magang/praktek kerja lapangan agar dapat menghasilkan lulusan yang

berkualitas.

14. Departemen menyiapkan barang, laporan evaluasi dari per semester untuk

meningkatkan nilai akreditasi masing-masing departemen yang lebih baik.

15. Dengan adanya kerjasama pihak fakultas dengan instansi luar maka

BAB III

TOPIK PENELITIAN

A. Pengertian Sistem Informasi Akuntansi

Sistem Informasi Akuntansi memiliki arti tersendiri dan apabila ketiga

kata tersebut digabungkan akan membentuk suatu rumusan atau definisi baru.

Ketiga elemen tersebut akan dijelaskan sebagai berikut:

Suatu sistem dapat dijelaskan yaitu rangkaian dari dua atau lebih

komponen-komponen yang saling berhubungan, dan berinteraksi untuk mencapai

suatu tujuan.

Menurut Hall, (2001;5) mendefinisikan sistem sebagai berikut: “Sistem

adalah merupakan sekelompok dua atau lebih komponen-komponen yang saling berkaitan atau subsistem-subsistem yang bersatu untuk mencapai tujuan yang sama (common purpose).”

Adapun unsur-unsur yang merupakan bagian dari sebuah sistem yaitu:

1. Komponen Ganda

Sebuah sistem harus lebih dari satu bagian yang akan berintegrasi.

2. Keterkaitan (Relatedness)

Bersama-sama menghubungkan dengan semua bagian dalam suatu sistem yang

akan atau sedang direncanakan. Walaupun fungsi dari setiap bagian haruslah

bersifat independen satu dengan yang lainnya, namun semua bagian tetap akan

selalu mendukung tujuan yang sama. Dan jika suatu komponen tertentu tidak

dapat memberikan suatu kontribusi yang ditujukan pada kepentingan bersama,

3. Sistem Versus Subsistem

Diantara sistem dan subsistem terdapat perbedaan perspektif, dan demi

tercapainya tujuan, keduanya dapat saling bertukar tempat. Sebuah sistem

disebut subsistem ketika dilihat kaitannya dalam sistem yang lebih besar di

mana sistem tersebut tersebut menjadi bagiannya. Sebaliknya, subsistem dapat

menjadi sebuah sistem ketika sistem tersebut menjadi pusat perhatian dalam

rangkaian tersebut.

4. Tujuan

Setiap sistem harus dapat melayani setidaknya satu tujuan, tetapi sistem

tersebut dapat melayani beberapa tujuan. Ketika sebuah sistem tidak lagi dapat

memenuhi tujuan, maka saat itu pulalah sistem harus diganti.

Hal diatas menjelaskan bahwa sistem itu sendiri bukanlah seperangkat

unsur yang tersusun secara tidak teratur, tetapi terdiri dari unsur-unsur yang saling

mengisi satu dengan yang lainnya. Dan sistem itu sendiri juga mencakup tiga

kegiatan yakni sebagai berikut.

a. Masukan atau Input.

b. Pengolahan atau Processing.

c. Hasil dari pengolahan atau Output.

Informasi berasal dari data. Sebelum menjelaskan arti dari informasi, kita

harus mengetahui arti dari data terlebih dahulu. Data adalah fakta statistik dalam

bentuk kumpulan simbol yang tidak mengartikan sesuatu. Informasi adalah data

yang telah tersaring, terorganisir, terealisasi, dan saling berhubungan sehingga

Defenisi informasi menurut MC Leod dalam; Jogiyanto, (2000;53)

yaitu:“Informasi adalah salah satu jenis utama sumber daya yang tersedia

bagi manajer yang pengelolaannya menggunakan peralatan komputer yang digunakan untuk memudahkan memecahkan masalah yang sedang dihadapi dengan segera.”

Dalam mentransformasikan data untuk dapat menjadi informasi

dibutuhkan langkah-langkah sebagai berikut, yakni:

1) Pengumpulan atau capturing adalah mengumpulkan data dan segera

melakukan pemeriksaan keterangan yang ada, apakah itu data atau

merupakan fakta.

2) Memilah atau verfying adalah memilah data atau fakta yang dikumpulkan

tersebut apakah telah benar atau hanya direka saja.

3) Pengelompokan atau classifying adalah mengelompokkan data yang telah ada

sesuai dengan yang dibutuhkan.

4) Penyeleksian atau sorting adalah menempatkan unsur data ke dalam urutan

data yang disesuaikan dengan kebutuhan si pemakai.

5) Meringkas atau summarizing adalah meringkas data yang telah

dikelompokkan menjadi laporan data menjadi bentuk matematis atau angka.

6) Perhitungan atau calculating adalah memberikan nilai kepada data yang ada.

7) Penyimpanan atau storing adalah menempatkan data pada alat penyimpanan

yang dapat dilihat kembali pada saat diperlukan.

8) Pengambilan kembali atau retriving adalah pengambilan keterangan arsip bila

9) Memperbanyak (reproducing) adalah menciptakan, memperbanyak informasi

yang ada dengan fotocopy atau magnetic disk agar data asli tidak rusak.

10) Mengkomunikasikan atau communicating adalah menyebarkan informasi

yang tersimpan kepada si pemakai informasi tersebut.

Informasi sangat berguna bagi manajemen dalam proses pengambilan

keputusan, maka informasi yang berguna harus memiliki karakteristik sebagai

berikut, yakni:

a) Relevan, informasi itu relevan jika mengurangi ketidakpastian, memperbaiki

kemampuan mengambil keputusan untuk membuat prediksi, mengkonfirmasi

atau memperbaiki ekspektasi mereka sebelumnya.

b) Andal, informasi itu andal jika bebas dari kesalahan atau penyimpangan, dan

secara akurat mewakili kejadian atau aktivitas di organisasi.

c) Lengkap, informasi itu lengkap jika tidak menghilangkan aspek-aspek penting

dari kejadian yang merupakan dasar masalah atau aktivitas-aktivitas yang

diukurnya.

d) Tepat waktu, jika diberikan pada saat yang tepat untuk memungkinkan

pengambil keputusan menggunakannya dalam mengambil keputusan.

e) Dapat dipahami, informasi dapat dipahami jika disajikan dalam bentuk yang

dapat dipakai dan jelas.

f) Dapat diverifikasi, jika dua orang dalam pengetahuan baik, bekerja secara

independen dan masing-masing akan menghasilkan informasi yang sama.

Akuntansi dan sistem informasi sangat berkaitan erat. Akuntansi adalah

keuangan yang sudah diolah yang digunakan dalam pengambilan keputusan

ekonomi.

Pengertian Akuntansi menurut Soemarso SR, (200;3) :

“Akuntansi adalah suatu disiplin yang menyediakan informasi yang penting sehingga memungkinkan adanya pelaksanaan dan penilaian jalannya perusahaan secara efisien. Akuntansi juga dapat difenisikan sebagai proses mengidentifikasi, mengukur, dan melaporkan informasi ekonomi untuk memungkinkan adanya penilaian dan keputusan yang jelas dan tegas bagi mereka yang menggunakan informasi tersebut”.

Pada hakekatnya akuntansi merupakan sistem informasi, yang mana sistem

informasi mempunyai sebelas komponen yaitu:

(1) Komponen sasaran dan tujuan, merefleksikan kekuatan pendorong sistem dan

alasan keberadaan suatu sistem,

(2) Komponen input (data),

(3) Komponen output, informasi untuk pengambilan keputusan,

(4) Penyimpanan data,

(5) Pemroses,

(6) Instruksi dan prosedur, memproses data menjadi informasi,

(7) Batas sistem,

(8) Kendala sistem, yaitu keterbatasan intern dan ekstern,

(9) Komponen pengaman, berguna menjamin informasi yang dihasilkan akurat,

(10) Komponen interface informasi, berfungsi sebagai penghubung antar pemakai,

antara mesin dengan pemakai, antar subsistem dalam sistem informasi,

Jelas bahwa akuntansi merupakan penerapan teori umum informasi

terhadap masalah operasional yang efisien dan ekonomis. Akuntansi juga

membentuk sebagian informasi umum yang dinyatakan secara kuantitatif. Dalam

konteks ini akuntansi menjadi bagian dari suatu bidang dasar yang dibatasi oleh

konsep informasi. Dengan demikian, apabila kata ini dihubungkan maka akan

menghasilkan suatu defenisi yang baru yaitu :

Pengertian Sistem Informasi Akuntansi menurut Hall, (2001;18) yakni: “Sistem

Informasi Akuntansi adalah suatu komponen yang mengumpulkan, mengklasifikasikan, mengolah, menganalisa, dan mengkomunikasikan informasi akuntansi finansial dan pengambilan keputusan yang relevan kepada pihak di luar dan di dalam perusahaan.”

Sistem informasi akuntansi menyiapkan informasi bagi manajemen dengan

melaksanakan operasi-operasi tertentu atas semua data sumber yang diterimanya.

Manajemen organisasi perusahaan atau instansi menerima informasi dan

memanfaatkannya sebagai dasar untuk pengambilan keputusan. Keputusan

manajemen sebaiknya akan mempengaruhi hubungan organisasi perusahaan

dengan lingkungan sekitarnya.

B. Pengertian Akuntansi dan Manajemen 1. Pengertian Akuntansi

Akuntansi merupakan alat penting bagi perusahaan untuk mengetahui

pelaksanaan kegiatan dan pencapaian prestasi perusahaan untuk mengetahui

Akuntansi juga dapat dijadikan alat untuk membandingkan dua atau beberapa

perusahaan yang relatif sama ruang lingkup bisnisnya. Oleh karena itu akuntansi

sering juga disebut sebagai bahasa perusahaan.

Pengertian Akuntansi, menurut Harahap, (2001 ; 4) “Akuntansi adalah

seni pencatatan, penggolongan, dan pengikhtisaran, dengan cara-cara tertentu dan dalam ukuran moneter, transaksi, transaksi dan kejadian-kejadian yang umumnya bersifat keuangan dan termasuk menafsirkan hasil-hasilnya.”

Definisi diatas disimpulkan akuntansi alat dalam menghasilkan informasi

akurat, relevan, dapat dipercaya oleh pihak yang berkepentingan. Tujuan dari

proses akuntansi untuk menghasilkan laporan keuangan yang efektif membantu

berbagai pihak dalam proses pengambilan keputusan. Prosedur akuntansi dapat

dijelaskan dalam dua tahap yaitu :

a. Tahap pencatatan

1) Menganalisa dokumen usaha

Menunjukkan kegiatan-kegiatan usaha yang telah terjadi. Dokumen usaha

menjadi sumber data yang akan dicatatkan dalam buku jurnal. Dokumen

tersebut adalah seperti tembusan faktur penjualan, faktur pembelian, nota

debet dan kredit, serta potongan lembaran cek dan lain sebagainya.

2) Menjurnal transakasi

Setelah dokumen usaha dianalisis, maka transaksi-transaksi akan dicatat

kecil hanya menggunakan satu jurnal yaitu jurnal umum tetapi untuk

memenuhi kebutuhan khusus, dibutuhkan juga jurnal khusus.

3) Memposkan transaksi-transaksi perkiraan ke buku besar

Informasi yang tercatat di dalam buku jurnal dipindahkan ke perkiraan yang

sesuai di buku besar. Buku besar merupakan kumpulan dari semua perkiraan

yang digunakan untuk mengikhtisarkan hasil-hasil dari transaksi yang

sejenis.

b. Tahap pengikhtisaran

1) Menyusun neraca saldo

Neraca saldo merupakan suatu daftar yang berisi semua perkiraan dan

saldonya, karena itu saldo akan menunjukkan apakah jumlah total suatu

debet sama dengan jumlah total kredit sehingga memberikan suatu

pengkoreksian atas keakuratan pencatatan dan penghapusan.

2) Menyiapkan ayat jurnal penyesuaian

Meskipun semua transaksi yang terjadi selama periode tersebut telah dicatat

dalam jurnal yang tepat dan diposkan ke perkiraan buku besar, namun pada

akhir periode banyak perkiraan tersebut perlu disesuaikan untuk

mencerminkan kondisi terakhir. Data keuangan lainnya yang belum diakui

sebelumnya, harus dimasukkan ke perkiraan agar pembukuan sesuai dengan

perkembangan yang akan berlangsung.

3) Penyusunan laporan keuangan

Data-data untuk menyusun laporan keuangan dapat diperoleh secara

4) Penggunaan neraca saldo

Neraca saldo digunakan untuk mempermudah dalam penyusunan ayat jurnal

penyesuaian dan laporan keuangan.

5) Penutup perkiraan nominal

Dalam suatu perusahaan ada dua macam perkiraan yaitu permanen dan

nominal. Perkiran permanen adalah perkiraan yang selalu ada dalam

perusahaan selama perusahaan ini masih ada. Perkiraan nominal adalah

perkiraan yang ada selama periode akuntansi berjalan.

Setelah kita dapat mengikuti tahapan akuntansi tersebut akan diperoleh

suatu laporan keuangan yang digunakan oleh berbagai pihak dalam perusahaan

khususnya pihak manajemen dan penyajian laporan keuangan tersebut merupakan

informasi yang penting dalam membantu pelaksanaan tanggung jawab

perencanaan, pengendalian, dan pengambilan keputusan di dalam suatu

perusahaan.

2. Pengertian Manajemen

Manajemen merupakan suatu proses yang akan dilakukan oleh satu

individu atau lebih yang dimaksudkan untuk dapat mengkoordinasikan setiap hal

dalam berbagai aktivitas lain untuk dapat mencapai hasil yang tidak bisa dicapai

apabila satu individu bertindak sendiri. Manajemen perusahaan merupakan

sekelompok orang yang memiliki tanggung jawab dan wewenang dalam

mengelola kegiatan perusahaan dan juga harus dapat mempertanggungjawabkan

hasil kerja yang telah dilakukannya. Pengertian Manajemen menurut Stoner

perencanaan, pengorganisasian, pemimpin, pengendalian upaya anggota organisasi dan penggunaan sumber tujuan. “

Sedangkan pengertian menurut Marry Parker Faller dalam; Chuck William,

(2001;23) adalah : “Manajemen sebagai seni yang menyelesaikan pekerjaan

melalui orang lain.”

Ada tiga alasan utama manajemen diperlukan dalam perusahaan antara lain:

a. Alat untuk mencapai tujuan

b. Untuk mencapai efisiensi dan efektivitas.

c. Alat menjaga keseimbangan diantara tujuan yang saling bertentangan.

Manajer dapat diklasifikasikan menurut tingkat organisasi, yaitu :

1) Manajer Puncak

Bertanggung jawab atas keseluruhan manajemen organisasi, misalnya:

direktur, kepala divisi, presiden, dan kepala bagian.

2) Manajer Menengah

Membawahi dan mengarahkan kegiatan para manajer lainnya dan juga

karyawan operasional, misalnya: kepala bagian yang membawahi beberapa

kepala seksi.

3) Manajer Lini

Merupakan tingkat paling rendah dalam organisasi yang tugasnya adalah

mengawasi dan memimpin tenaga-tenaga operasional.

Para manajer ini sering disebut kepala atau pimpinan (leader). Ada tiga

keahlian utama yang wajib dimiliki oleh seorang manajer untuk mengelola

a) Keahlian Konseptual (conseptual skill)

Keahlian konseptual adalah kemampuan kognitif untuk melihat organisasi

secara keseluruhan dan keterkaitan diantara bagian-bagiannya.

b) Keahlian Hubungan Kemanusiaan (human skill)

Keahlian hubungan manusia adalah kemampuan untuk bekerja dengan dan

melalui orang lain, serta secara efektif sebagai anggota kelompok.

c) Keahlian Teknis (technical skill)

Merupakan pemahaman dan kefasihan dalam melakukan tugas tertentu

sehingga dalam pelaksanaan kegiatannya dapat menghasilkan hasil yang baik.

Langkah-langkah yang ditempuh manajer dalam mencapai tujuan, yaitu:

(1) Perencanaan (planning)

Menentukan tujuan kinerja organisasi di masa depan, memutuskan tugas dan

penggunaan sumber daya yang diperlukan untuk mencapai tujuan tersebut.

(2) Pengorganisasian (organizing)

Penentuan dan pengelompokan tugas dalam departemen, penentuan otoritas,

serta alokasi sumber daya organisasi yang membentuk image perusahaan.

(3) Pengarahan (leading)

Usaha membuat dan mendapatkan para karyawan untuk melakukan apa yang

diinginkan manajer untuk mencapai tujuan perusahaan yang telah ditetapkan.

(4) Pengawasan (controlling)

Pengawasan dapat dibagi menjadi dua yaitu:

(a) Pengawasan positif: Pengawasan untuk mengetahui apakah tujuan

(b) Pengawasan negatif: Pengawasan untuk menjamin bahwa kegiatan yang

tidak diinginkan atau dibutuhkan tidak terjadi atau terjadi kembali.

Baik buruknya atau maju mundurnya perusahaan sangat ditentukan oleh

manajemennya. Oleh karena itu manajemen sangat membutuhkan ilmu

pengetahuan yang cukup untuk menangani setiap problema perusahaan. Jadi

akuntansi dan manajemen dilihat dari definisi diatas terlihat adanya suatu

kerikatan dan ketergantungan, dimana akuntansi sebagai penyedia informasi bagi

manajemen dalam pengambilan keputusan. Tetapi akuntansi juga membutuhkan

manajemen dalam fungsinya sebagai pengatur dan pengelola kegiatan perusahaan

dalam mencapai tujuan perusahaan agar informasi dari akuntansi tidak menjadi

sia-sia.

3. Tipe - Tipe Keputusan

Setiap usaha dalam memecahkan suatu masalah, manajemen akan

membuat banyak keputusan. Keputusan tersebut merupakan rangkaian tindakan

untuk menghindari ataupun untuk dapat mengurangi dampak-dampak negatif

yang akan ditimbulkan dari setiap keputusan yang akan dikeluarkan selanjutnya.

Seningga apapun keputusannya kerugian yang akan diberikan memiliki sifat

merugikan relatif kecil dan kerugian dapat ditekan.

Tipe-tipe keputusan yang diambil manajer dapat dikategorikan ke dalam

dua kategori besar yaitu :

a. Keputusan yang diprogram (programmed decision)

Keputusan yang diprogram adalah keputusan yang dibuat menurut kebiasaan,

sifatnya rutin dan berulang-ulang dilakukan. Setiap organisasi mempunyai

kebijaksanaan-kebijaksanaan tertulis atau tidak tertulis yang memudahkan

pembuatan keputusan dalam membatasi dan menghilangkan

alternatif-alternatif.

b. Keputusan yang tidak diprogram (non programmed decision)

Keputusan yang tidak diprogram adalah merupakan keputusan yang berkenaan

dengan masalah khusus atau yang tidak biasa dilakukan. Bila suatu masalah

yang timbul tidak cukup diliputi oleh kebijaksanaan yang sangat rutin sehingga

diperlukan penanganan yang khusus, masalah ini harus diselesaikan dengan

suatu keputusan yang tidak diprogram. Seperti cara perbaikan hubungan

dengan masyarakat.

4. Unsur - Unsur Pengambilan Keputusan

Richard L. Daft, (2006;401) dalam bukunya memaparkan tentang defenisi

pengambilan keputusan yaitu : “Pengambilan keputusan adalah proses

identifikasi permasalahan dan peluang kemudian menyelesaikannya, dan biasanya melibatkan usaha sebelum dan sesudah pilihan aktualnya.”

Pengambilan keputusan tidaklah mudah, karena harus dilakukan ditengah

faktor-faktor yang akan selalu berubah, informasi yang tidak jelas dan cara

pandang yang berlawanan dari anggota manajemen. Adapun faktor atau kondisi

yang dapat mempengaruhi hasil keputusan yaitu :

a. Kepastian (certainty)

Yang hendak dicapai, namun informasi tentang alternatif dan peristiwa di masa

b. Ketidakpastian (uncertainty)

Artinya seluruh informasi yang dibutuhkan oleh pengambil keputusan telah

tersedia namun tidak dapat dipercaya sepenuhnya.

c. Risiko (risk)

Keputusan memiliki tujuan yang jelas dan informasi yang tersedia dengan baik,

namun hasil di masa depan dihubungkan dengan setiap alternatif ditentukan

oleh peluang masing-masing sehingga keputusan yang akan diambil

mengandung resiko yang tinggi dan mengakibatkan kerugian.

d. Ambiguitas (ambiguity)

Artinya manajer tahu tujuan mana yang hendak mereka capai, namun informasi

tentang alternatif dan peristiwa di masa depan tidak lengkap.

5. Model Pengambilan Keputusan

Sebelum manajer mengambil keputusan, manajer harus terlebih dahulu

melakukan berbagai pendekatan. Ada tiga model pendekatan yang harus

dilakukan manajer dalam proses mengambil keputusan yang akan dilakukannya,

yaitu :

a. Model klasik (classical model)

Pengambilan keputusan yang didasarkan pada asumsi bahwa manajer

seharusnya membuat keputusan dengan kepentingan ekonomi.

b. Model administratif (administrative model)

Model administratif adalah model keputusan yang menggambarkan bagaimana

yang sesungguhnya manajer membuat keputusan yang tidak terprogram dan

c. Model politis (policy model)

Model politis adalah model keputusan yang berkaitan dengan membuat

keputusan terprogram, ketika kondisi tidak pasti, informasi terbatas, dan

bermakna ganda, dan juga terdapat beberapa konflik diantara manajer tentang

tujuan apa yang harus dicapai atau arah tindakan yang mana yang akan atau

harus diambil dengan segera.

Proses pengambilan keputusan diambil dari penyediaan sampai

perancangan dan pemilihan. Nantinya semua keputusan harus dikelola dengan

cara-cara yang efektif, yaitu dengan menetapkan prioritas, mendapatkan informasi

yang relevan, serta menetapkan metode yang tepat untuk dapat menghasilkan

keputusan yang diperlukan.

6. Proses Pengambilan Keputusan

Keputusan merupakan proses yang ditempuh manajemen untuk mencapai

keadaan yang diinginkan. Dalam mengambil keputusan manajemen membutuhkan

pemikiran dan pertimbangan yang mendalam.

Langkah-langkah dalam pengambilan keputusan adalah sebagai berkut :

a. Pengenalan persyaratan keputusan

Manajer menghadapi persyaratan sebuah keputusan dalam bentuk permasalah

atau peluang. Permasalahan (problem) timbul ketika pencapaian organisasi

kurang dari yang telah ditetapkan sejumlah aspek kinerja tidak memuaskan.

Peluang (opportunity) timbul ketika manajer melihat pencapaian organisasi

yang melalui tujuan yang ditetapkan saat itu manajer melihat kemungkinan

b. Diagnosis dan analisis penyebab

Diagnosis adalah langkah dalam proses pengambilan keputusan di mana

manajer menganalis faktor penyebab mendasar yang dikaitkan dengan situasi

keputusan. Manajer yang mengambil aternatif tanpa mengeksplorasi terlebih

dahulu akan menyebabkan permasalahan lebih dalam.Manajer harus

menanyakan sejumlah pertanyaan untuk mengelompokkan faktor penyebab

yang mendasar seperti kondisi ketidakseimbangan yang mempengaruhi

keadaan? atau kapan hal itu muncul ? dan sebagainya.

c. Pengembangan alternatif

Setelah permasalahan atau peluang dikenali dan dianalisis, pengambil

keputusan mulai mempertimbangkan untuk melakukan tindakan. Tahap

berikutnya adalah mengumpulkan solusi alternatif yang memungkinkan, yang

akan merespons kebutuhan situasi dan mengoreksi penyebab dasar. Untuk

keputusan terprogram, alternatif memungkinkan cukup mudah untuk

diidentifikasi dan biasanya sudah tersedia dalam peraturan dan prosedur

organisai. Namun, keputusan tidak terprogram membutuhkan pengembangan

arah tindakan yang akan memenuhi kebutuhan perusahaan. Untuk keputusan

yang dibuat dalam ketidakpastian yang tinggi, manajer dapat mengembangkan

hanya satu atau dua solusi yang disesuaikan dengan pemenuhan dalam hal

mengatasi permasalahan.

d. Implementasi Keputusan

Manajer membuat rencana-rencana untuk mengatasi masalah yang lain yang

e. Pemilihan alternatif yang baik

Didasarkan pada informasi yang didapat dan perpaduan antara

kebijakan-kebijakan para manajer untuk bekerja sama antara berbagai faktor yang

menjadi pertimbangan.

f. Evaluasi dan Umpan Balik

Tahap evaluasi dalam proses pengambilan keputusan, pengambil keputusan

mengumpulkan informasi yang memberi tahu mereka bahwa keputusan

diimplementasikan dan apakah hal itu efektif dilakukan untuk mencapai

keputusan. Umpan Balik sangat penting karena pengambilan keputusan

merupakan proses yang berkelanjutan dan tidak berujung.

Pengambilan keputusan tidak lengkap jika seorang eksekutif atau anggota

Dewan Direksi mengambil suara ya atau tidak. Umpan balik menyediakan

informasi bagi para pengambil keputusan yang dapat mempercepat siklus

keputusan baru. Keputusan itu dapat gagal, dan menghasilkan analisis baru

tentang permasalahan, evaluasi alternatif, dan pemilihan alternatif baru. Banyak

permasalahan besar diselesaikan dengan mencoba sejumlah alternatif secara

berurutan, setiap urutan memberikan peningkatan berarti. Umpan balik adalah

bagian dari pengawasan yang menilai apakah suatu keputusan perlu dibuat.

C. Peranan Akuntansi bagi Manajemen dalam Proses Pengambilan Keputusan

Setiap perusahaan pasti membutuhkan informasi, terutama informasi

informasi akuntansi, untuk itu perusahaan haruslah dapat mengetahui sampai

batas mana target yang telah direncanakan dibandingkan dengan kegiatan yang

dilakukan sehubungan dengan informasi yang telah diperoleh.

Mendesain Sistem Informasi Akuntansi sebaik-baiknya akan menghasilkan

informasi yang akurat dan lengkap. Fungsi sistem informasi akuntansi adalah

menyediakan informasi yang akurat mengenai pengendalian yang memadai dan

untuk mengambil keputusan. Sistem informasi yang didesain untuk mengambil

keputusan akan menghasilkan keputusan yang tepat. Maka dari itu sistem

informasi akuntansi sangat diperlukan di Fakultas, terutama di perusahaan besar.

Dengan demikian semakin jelas bahwa manfaat dan peranan akuntansi

bagi perusahaan, adalah untuk membantu manajemen menghasilkan keputusan

yang tepat dalam rangka pencapaian tujuan

D. Sistem Informasi Akuntansi di Fakultas Ekonomi USU

Fakultas merupakan suatu sistem yang terdiri dari subsistem yang

merupakan unsur pelaksana akademik. Sistem dari fakultas itu sendiri terdiri dari :

1. Konteks mencakup atas landasan hukum yang berlaku di Fakultas Ekonomi,

kebijakan pemerintah yang berlaku di Fakultas Ekonomi, tuntutan

pengembangan diri dan peluang tamatan.

2. Input mencakup atas visi, misi, strategi, tujuan, sasaran Fakultas Ekonomi,

program, ketenagaan, peserta didik, sarana dan prasarana, dana, organisasi,

administrasi, dan budaya organisasi Fakultas Ekonomi.

4. Proses terdiri atas manajemen (termasuk kepemimipinan, penilaian terhadap

Fakultas Ekonomi, dan motivasi), proses belajar mengajar, dan proses

pengambilan keputusan.

5. Outcome antara lain mencakup kesempatan tamatan untuk studi lanjut, bekerja,

dan mengembangkan diri.

Sedangkan subsistem dari Fakultas yang merupakan unsur pelaksana

akedemik Fakultas terdiri dari :

a. Sub bagian Tata Usaha

b. Sub bagian Keuangan

c. Sub bagian Kepegawaian

d. Sub bagian Perlengkapan

e. Sub bagian Akedemik

f. Sub bagian Kemahasiswaan

Subsistem ini merupakan fungsi fakultas yang melaksanakan dan

mengembangkan pendidikan, penelitian pengabdian/pelayanan masyarakat, dan

pembinaan civitas akademika serta melaksanakan urusan tata usaha fakultas.

Pegawai yang bekerja di bagian-bagian ini akan di pindahkan setahun

sekalinya yang disebut dengan job rotation kegunaannya untuk menghindari

terjadinya penyimpangan (seperti korupsi), maka dari itu sistem informasi

akuntansi di Fakultas Ekonomi USU sangat berperan penting karena dengan

menerapkan sistem informasi akuntansi di Fakultas ekonomi USU dapat berfungsi

untuk mengendalikan data artinya data-data fakultas akan tetap terjaga dan tidak

dengan informasi akuntansi juga dapat menghemat biaya, dapat memperoleh

informasi yang akurat dan lengkap, dapat mengumpulkan data-data fakultas

dengan cepat, dapat memproses data fakultas atau mengolah data-data akuntansi

menjadi informasi yang valid, dapat memanage data fakultas (menyimpan data

fakultas, lalu memunculkan kembali data-data fakultas yang artinya data yang

tersimpan bisa diakses oleh orang yang berkepentingan), dan sistem informasi

akuntansi dapat membantu manajemen untuk mengambil keputusan secara tepat.

Fakultas mendesain sistem informasi akuntansi juga untuk mendorong pegawai

bertingkah laku sesuai dengan tujuan organisasi yaitu menjaga aset-aset Fakultas,

mengukur kinerja pegawai, menunjang efektivitas dan efisiensi penggajian.

Dalam proses perubahan data dibutuhkan suatu sistem informasi yang

terdiri atas serangkaian prosedur, baik manual maupun dengan komputer serta

memberikan fasilitas pengendalian yang lazim disebut pengolahan data, sehingga

dihasilkan informasi yang relevan bagi manajer Fakultas.

Sistem informasi akuntansi yang diterapkan di Fakultas menggunakan

sistem manual dan sistem komputer. Sistem informasi yang beroperasi secara

manual sangat memuaskan apabila di dalam penerapannya terdapat efektivitas

pengendalian internal. Adapun Pengendalian internal yang dilakukan secara

efektif oleh Fakultas dalam sistem manualnya untuk menjaga aset-aset fakultas

yaitu mencakup atas:

1) Pemisahan Tugas

Contohnya: di bagian keuangan Fakultas dalam melaksanakan kegiatan

menerima pembayaran dari mahasiswa yang berkenaan dengan uang seminar

proposal skripsi, ada yang bertugas untuk mencatat bukti pembayaran ke dalam

buku besar, ada yang bertugas untuk mengaudit hasil pembayaran mahasiswa,

dan ada yang bertugas untuk menyimpan hasil pembayaran mahasiswa.

2) Melakukan prosedur pencatatan yang memadai

Contohnya: di bagian keuangan Fakultas Ekonomi dalam membukukan bukti

pembayaran mengenai uang seminar proposal skripsi dibuat nomor urut di

bagian atas bukti pembayaran kegunaanya ini untuk menghindari kesalahan

dalam pencatatan dan mudah untuk mengauditnya.

Berdasarkan pengamatan penulis, fakultas ekonomi dalam penerapan

sistem akuntansinya juga menggunakan sistem komputer yang disebut dengan

EDP (Electronic Data Processing) artinya bagian akuntansi mengolah data-data

akuntansinya menggunakan komputer. EDP adalah pengolahan data dengan

peralatan dan program yang digabungkan menjadi 1 instalasi komputer yang

lengkap atau satu kumpulan program dan prosedur yang berhubungan untuk

melaksanakan satu tugas tertentu yang berkaitan dengan komputer. EDP

memberikan pengaruh positif bagi fakultas dalam memproses data, terutama

untuk meningkatkan kepercayaan terhadap data Fakultas dan dengan adanya ini

juga dapat memproses data fakultas menjadi informasi yang dibutuhkan oleh

manajemen. Data-data yang dikumpulkan dibagian akuntansi akan diproses lebih

lanjut untuk menghasilkan laporan keuangan. Dengan adanya komputer sebagai

pengelola data, maka kebutuhan manajemen dapat terpenuhi sesuai dengan waktu

E. Keputusan-Keputusan yang Terdapat Pada Fakultas Ekonomi USU

Pengambilan keputusan ialah proses memilih sejumlah alternatif.

Pengambilan keputusan penting bagi administrator pendidikan karena proses

pengambilan keputusan mempunyai peran penting dalam memotivasi,

kepemimpinan, komunikasi, koordinasi, dan perubahan organisasi. Keputusan

yang diambil administrator berpengaruh terhadap pelanggan pendidikan terutama

peserta didik. Oleh karena itu, setiap administrator pendidikan harus memiliki

keterampilan mengambil keputusan secara cepat dan tepat.

Berdasarkan observasi dan pengamatan penulis, diperoleh informasi

mengenai keputusan-keputusan yang terdapat pada Fakultas dalam kegiatan

operasional Fakultas yaitu sebagai berikut:

1. Keputusan Rutin yang mencakup keputusan-keputusan yang diambil pihak

manajemen Fakultas secara rutin setiap bulannya dan setiap tahunnya.

Keputusan ini biasanya diambil berdasarkan pengalaman-pengalaman yang

terjadi selama satu tahun periode berjalan dan melihat perkembangan yang

terjadi pada saat itu. Adapun keputusan rutin yang diambil pihak manajemen

Fakultas Ekonomi USU yaitu keputusan untuk menetapkan pembayaran gaji

honorarium kelebihan jam kerja, keputusan untuk membuat surat

pertanggungjawaban atas dana yang dikeluarkan, keputusan untuk

meningkatkan kesejahteraan pegawai, keputusan untuk kenaikan jabatan, dan

keputusan pensiun.

2. Keputusan tidak rutin mencakup keputusan atas peristiwa-peristiwa yang tidak

dengan kondisi-kondisi yang terjadi di dalam Fakultas seperti terjadinya

kerusakan pada gedung Fakultas.

Adapun contoh keputusan untuk menetapkan pembayaran gaji honorarium

kelebihan jam kerja berikut datanya ada di lampiran.

F. Peranan Akuntansi sebagai Alat Bantu Manajemen dalam Proses Pengambilan Keputusan Pada Fakultas Ekonomi USU

Fakultas menghasilkan informasi akuntansi berasal dari bagian akuntansi.

Bagian-Akuntansi inilah yang mengumpulkan data-data akuntansi mengenai

Fakultas dan mengolah data-data yang masuk dan output untuk dijadikan

informasi yang kemudian akan diberikan kepada pihak manajemen Fakultas yang

membutuhkan informasi tersebut. Informasi itu dapat berupa laporan rincian biaya

ataupun laporan realisasi anggaran dan dengan laporan-laporan inilah manajemen

Fakultas dapat mengambil keputusan untuk mengendalikan biaya.

Dalam proses penyusunan rencana dan anggaran, informasi akuntansi

memegang peranan yang juga bisa kita katakana penting, agar pelaksanaan

kegiatan Fakultas dapat terarah dan tidak menyimpang dari standar yang telah

ditetapkan maka diperlukan perencanaan yang matang dan juga pengendalian

yang efektif.

Sistem informasi akuntansi sangat penting bagi Fakultas, terutama bagi

pihak manajemen Fakultas karena mereka senantiasa membutuhkan informasi

yang digunakan untuk mengambil keputusan baik keputusan strategis maupun

Fakultas adalah keputusan untuk menetapkan pembayaran gaji kelebihan jam

kerja, keputusan untuk membuat surat pertanggungjawaban atas dana yang

dikeluarkan, dan lainnya. Dengan menerapkan sistem informasi akuntansi yang

baik dalam proses pengambilan keputusan maka data-data yang diolah menjadi

informasi dapat diperoleh secara cepat, akurat dan lengkap sehingga akan

menghasilkan keputusan yang tepat serta peranan akuntansi dalam Fakultas dapat

mengendalikan data, dapat memange data, dapat memproses data yang kemudian

dijadikan informasi keuangan yang dibutuhkan manajemen dalam melaksanakan

kegiatan fakultas dan dapat menyediakan informasi yang berkenaan dengan

pengendalian internal.

Dengan demikian semakin jelas bahwa manfaat dan peranan akuntansi

dalam Fakultas adalah untuk menghasilkan informasi terkini, valid, dan akurat

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Setelah penulis melakukan pembahasan mengenai peranan akuntansi

sebagai alat bantu manajemen dalam pengambilan keputusan pada Fakultas

Ekonomi USU maka penulis dapat menyimpulkan bahwa :

1. Peranan akuntansi sangat penting bagi fakultas terutama bagi manajemen

dalam pengambilan keputusan (antara lain : dalam hal menyusun anggaran dan

rencana, keputusan untuk menetapkan gaji honorer kelebihan jam kerja,

keputusan untuk meningkatkan kesejahteraan pegawai, alokasi biaya,

keputusan kenaikan jabatan, keputusan untuk pensiun, evaluasi kerja serta

keputusan lainnya) karena akuntansi dapat memberikan informasi yang akurat

dan lengkap sehingga keputusan yang diambil lebih tepat, cepat dan lengkap.

2. Sistem informasi yang ada di Fakultas Ekonomi USU telah menerapkan sistem

komputer yang disebut EDP (Electronic Data Processing) yang mengelola data

akuntansi utntuk menjelaskan kegiatan yang ada di Fakultas Ekonomi dan juga

mempermudah penyajian informasi.

3. Manajemen dalam pengambilan keputusannya melakukan suatu cara dengan

mengadakan pertemuan-pertemuan atau rapat-rapat untuk membicarakan

masalah-masalah yang terjadi ataupun rencana-rencana yang akan diambil.

4. Sistem Informasi telah memenuhi prosedur maupun rangkaian kegiatan sudah

diorganisir dengan baik, guna menghasilkan informasi yang berguna dan

B. Saran

1. Untuk menunjang kelancaran sistem informasi yang sudah ada baik

akuntansi maupun manajemen, sebaiknya Fakultas lebih meningkatkan

sumber daya manusia serta peralatan sistem informasi akuntansi yang ada

serta pelatihan di bidang teknologi.

2. Keputusan harus diambil melalui proses pengambilan keputusan yang baik,

artinya proses pengambilan keputusan ini melalui langkah langkah tertentu

yang melibatkan Pembantu Dekan I, Pembantu Dekan II. dan pembantu

DAFTAR PUSTAKA

Bodnar, George H & William S. Hopwood, 2000, Sistem Informasi Akuntansi, Terjemahan Amir Abadi Yusuf & Rudi M. Tambunan, Edisi Keenam, Penerbit Salemba Empat, Jakarta.

Daft, Richard L, 2006, Manajemen, Edisi Enam, Penerbit Salemba Empat, Jakarta.

Hall, James A, 2001, Sistem Informasi Akuntansi, Edisi Pertama, Penerbit Salemba Empat, Jakarta.

Harahap, Sofyan Syafri, 2001, Teori Akuntansi, Edisi Revisi, Penerbit PT. Raja Grafindo Persada, Jakarta.

Hunger, J David & Wheelen, Thomas L, 2003, Manajemen Strategis, Terjemahan Julianto Agung ,Edisi Kedua, Penerbit Andi, Yogyakarta.

Jogiyanto, Hartono, 2000, Sistem Informasi Berbasis Komputer, BPFE, Yogyakarta.

Marshall B, Romney & Paul John, Steinbart, 2006, Sistem Informasi Akuntansi, Terjemahan Deny Arnos Kwary & Dewi Fitriasari, Edisi Sembilan, Penerbit Salemba Empat, Jakarta.

Siswanto, 2006, Pengantar Manajemen, Cetakan Kedua, PT Bumi Aksara, Jakarta.

SR. Soemarso, 2003, Akuntansi Suatu Pengantar, Edisi Kelima, Penerbit Salemba Empat, Jakarta.

.

Usman, Hussaini, 2006, Manajemen Teori, Praktik, dan Riset Pendidikan, Bumi Aksara, Jakarta.