UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STUDI DIPLOMA III

PENGAWASAN INTERNAL KAS PADA PTPN III

TUGAS AKHIR

Diajukan Oleh : SABARITA

062101105

PROGRAM STUDI DIPLOMA III KEUANGAN

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

Fakultas Ekonomi Universitas Sumatera Utara

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM DIPLOMA - III MEDAN

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : SABARITA

NIM : 062101105

JURUSAN : DIPLOMA III KEUANGAN

JUDUL SKRIPSI MINOR : PENGAWASAN INTERNAL KAS PADA PTPN III

Tanggal : …………., 2009 Dosen Pembimbing

(Syafrizal Helmi, SE, Msi.) NIP.19760214 200501 1 002 Tanggal : …………, 2009 Ketua Program Studi Diploma III Keuangan

(Prof. Dr. Paham Ginting,SE, MS)

NIP. 19530319 198403 1 001

Tanggal : …………, 2009 DEKAN

KATA PENGANTAR

Dengan segala kerendahan hati, Saya haturkan puji dan syukur atas kehadirat Allah SWT, karena berkat rahmad-Nya, Saya dapat menyelesaikan Tugas Akhir ini yang diberi judul “PENGAWASAN INTERNAL KAS PADA PTPN III ”. Adapun maksud dan tujuan penulisan Tugas akhir ini adalah untuk memenuhi salah satu syarat menyelesaikan studi di Fakultas Ekonomi Universitas Sumatera Utara Program Studi Diploma – III Keuangan, guna meraih gelar Ahli Madya.

Penulis menyadari sepenuhnya bahwa Tugas Akhir ini masih banyak terdapat kekurangan, oleh karena itu dengan segala kerendahan hati, penulis mengharapkan kritik dan saran yang bersifat membangun demi kesempurnaan tugas akhir ini.

Dalam menyelesaikan penulisan Tugas Akhir ini maupun saat mengikuti kuliah di Fakultas Ekonomi Universitas Sumatera Utara, penulis banyak menerima bantuan, bimbingan serta dorongan dan pengarahan dari berbagai pihak. Oleh karena itu melalui tugas akhir ini izinkanlah penulis mengucapkan terima kasih yang sebesar – besarnya kepada semua pihak yang telah membantu penulis dalam menyelesaikan tugas akhir ini, yaitu :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec. selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Prof. Dr. Paham Ginting, MS. selaku Ketua Program Studi Diploma – III Keuangan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Syafrizal H. Situmorang, SE, MSi selaku Sekretaris Program Studi Diploma – III Keuangan Fakultas Ekonomi Universitas Sumatera Utara. 4. Bapak dan Ibu dosen Fakultas Ekonomi Universitas Sumatera Utara,

khususnya yang mengajar di program studi Keuangan.

5. Bapak dan Ibu staf pegawai di Fakultas Ekonomi Universitas Sumatera Utara.

7. Bapak dan Ibu pimpinan serta seluruh staf pegawai di PTPN III.

8. Buat ayahanda H. Rajuddin Abbas S.sos dan ibunda Hj. Seriati Spdi tercinta yang selalu mendukung dan memberi semangat buat hidup penulis selalu.

9. Buat kakanda Rehulina dan Abangda M. Dedi Iskandar yang juga turut memberi dukungan moril serta spirit kepada penulis yang amat berharga buat penulis. Mohon doa restunya.

10.Buat teman – temanku, terimakasih atas dukungan dan kebersamaannya selama ini. Mereka adalah :Sri, Medha, Yuli,Merry, Astri, Asrul, Nadia, hafiz, Fredy, Fahri, Lia, Putri, Mellisa (terima kasih atas dukungan dan kebersamaannya)

Penulis menyadari bahwa tugas akhir ini masih jauh dari sempurna, oleh sebab itu penulis tidak menutup diri menerima saran dan kritik yang membangun dari semua pihak. Dengan kerendahan hati, penulis mengharapkan kiranya tugas akhir ini dapat berguna bagi kita semua.

Akhirnya penulis berserah diri kepada Allah SWT, semoga senantiasa melimpahkan petunjuk – Nya kepada kita semua. Amiin.

Penulis

DAFTAR ISI

B. Perumusan Masalah ... 6

C. Tujuan Penelitian ... 6

D. Manfaat Penelitian ... 7

BAB II : PROFIL PERUSAHAAN A. Sejarah Singkat Perusahaan ... 8

B. Jenis Usaha / Kegiatan ... 10

C. Struktur Organisasi ... 11

D. Job Description ... 12

E. Kinerja Usaha terkini ... 16

F. Rencana Kegiatan ... 17

BAB III : PEMBAHASAN A. Pengertian Kas... 18

B. Pengertian dan Fungsi Pengawasan Intern ... 21

C. Pengawasan Intern Penerimaan Kas ... 28

D. Pengawasan Intern Pengeluaran Kas ... 31

BAB VI : KESIMPULAN A. Kesimpulan ... 34

B. Saran ... 35

DAFTAR GAMBAR

BAB I

PENDAHULUAN

A. Latar Belakang

Masalah keuangan merupakan masalah yang sangat sensitif sekali. Keuangan dapat membuat suatu masalah apabila tidak digunakan atau tidak dikelola dan diawasi dengan baik dan benar. Apabila didalamnya terdapat kesalahn – kesalahn atau kecurangan – kecurangan yang dilakukan oleh pelaku dalam sistem dalam suatu perusahaan maka yang akan terjadi adalah kerugian bagi perusahaan tersebut. Hal ini dapat diketahui dari suatu praktek yang menyatakan bahwa baik buruknya suatu perusahaan itu dapat mengendalikan sistem keuangannya. Apabila sistem keuangan perusahaan tersebut dapat berjalan dan dikendalikan dengan baik maka perusahaan juga dapat menjalankan sistem dan kegiatannya peruusahaan lainnya dengan baik pula. Sebaliknya, apabila perusahaan tidak menjalankan sistem keuangan dengan baik maka yang akan terjadi adalah tidak berjalannya sistem sistem dengan baik dan benar pula. Dalam situasi yang seperti ini maka profesi akuntan semakin memegang peranan penting terutama dalam pemberian bantuan dalam penyusunan laporan keuangan, bantuan dalam Akuntansi, pemeriksaan laporan keuangan dan pemberian nasehat di bidang manajemen. Sehingga hal – hal yang terlihat menggangu sistem keuangan suatu perusahaan atau kecurangan – kecurangan dan penyimpangan yang timbul dalam sitem keuangan dapat terlihat dengan adanya profesi akuntan.

akuntan tidak melakuakn penilaian secara subjektif melainkan secara objektif yang tidak akan merugikan perusahaan karena penyimpangan dan penyelewengan terhadap internal kas.

Erat kaitannya dengan masalah keungan perusahaan ini adalah masalah sistem pengawasan dari keuangan tersebut. Pengawasan yang dimaksud disini adalah bagaimana suatu perusahaan itu dapat melindungi harta kekayaannya sehingga tidak ada penyimpangan dari pihak tertentu, seperti : penyelewengan, penipuan, penggelapanserta pemborosan terhadap harta kekayaan perusahaan yang mungkin dilakukan oleh orang – orang yang bertindak sebagai pengelola keuangan didalam perusahaan tersebut. Pengelola keuangan pada perusahaan tersebut juga mungkin melakuakan manipulasi terhadap penggunaan harta kekayaan perusahaan karena pengelola keuangan mungkin melakukan kesalahan – kesalahan seperti membeli barang – barang yang tidak terlalu diperlukan oleh perusahaan atau juga membeli keperluan pribadi dengan menggunakan uang atau dana perusahaan. Maka sebelum internal kas pada suatu perusahaan tidak terkontrol sebagaimana mestinya maka perlulah dilakukan pengawasan. Pengawasan dapat juga diartikan sebagai alat untuk mengkoordinasikan aktivitas – aktivitas perusahaan agar sesuai dengan rencana yang semula. Salah satu cara untuk melaksanakan pengawasan ini adalah melalui penyusunan intern ini.

melihat siapa subjeknya melainkan bagaimana objek pengawasan tersebut dapat diawasi segala kegiatan ataupun transaksi keuangan perusahaan (karyawan perusahaan) dan juga melihat klasifikasi lainnya seperti citra diri yaitu kejujuran dan sikap pribadi yang dinilai dari segala hal yang berkaiatan dengan sikap dan kepribadian.

Melihat betapa pentingnya hal tersebut diatas, penulis ingin mencoba mendalami serta meneliti tentang pengawasan intern ini. Karena ruang lingkup dari pengawasan ini cukup luas maka didalam pembahasan diperlukan adanya batasan – batasan agar pembatasannya lebih terperinci. Batasanna itu tentang ruang lingkup pengawasan kas sebuah perusahaan yakni mengenai fungsi pengawasan intern kas, pengawasan intern penerimaan kas dan pengawasan intern pengeluaran kas.

antara pencatat dan pemegang kas dan pengawasan terhadap pencatatan kas secara periodik. Sedangkan dalam pengeluaran kas yang perlu kita ketahui untuk diawasi juga adalah pembayaran – pembayaran yang menggunakan cek atau kas kecil (uang kas yang disediakan untuk membayar pengeluaran – pengeluaran sehari – hari yang relatif kecil dan tidak ekonomis), setiap pembayaran dicatat dan dilengkapi dengan bukti – bukti pendukung, pemisahan fungsi antara pengumpul dokumen, pembuat cek dan penendatanganan cek, otoritas cek berlapis dan berganda serta pengecekan mendadak.

Apabila beberapa garis besar pengawasan terhadap internal kas tersebut diatas dilakukan maka pengawasan terhadap internal kas telah berjalan dengan baik dan benar sehingga tujuan perusahaan untuk mengawasi internal kas bisa berjalanlancar. Pengawasan internal kas baik itu penerimaan dan pengeluaran yang dilakukan juga harus menunjukkan buktinya dengan dilihat dari berkurangnya atau kelihatan siapa – siapa sajakah oknum – oknum perusahaan yang berkaitan dengan keuangan perusahaan yang telah melakukan kecurangan dan penyelewengan terhadap keuangan perusahaan sehingga dapat diambil tindakan tegas oleh perusahaan seperti memperingati dan penggantirugian serta yang paling akhir adalah pemecatan terhadap subjek pelaku penyelewengan.

diperlukan oleh perusahaan dengan berlebihan akan mendapatkan teguran berupa surat peringatan yang didalamnya tercantum konsekuensi yang diterima apabila melakukan pemborosan terhadap kas perusahaan tersebut. Selain itu perusahaan juga memberikan konsekuensi yang berat bagi yang melakukan penyelewengan terhadap kas perusahaan yaitu membeli keperluan pribadi dengan menggunakan kas perusahaan maka konsekuensi dari hal tersebut adalah pemecatan.

Selain memerlukan pengawas internal kas yang bisa bekerja secara objektif, perusahaan juga membutuhkan pemimpin atau manajer yang bisa mengambil keputusan dengan cepat dan tepat apabila karyawannya melakukan kecurangan dan penyimpangan terhadap kas perusahaan tanpa juga melihat siapa yang melakukan penyelewengan tersebut. Hal ini diperlukan karena ada juga manager/pemimpin yang tidak bisa mengambil keputusan cepat dan tepat dan juga masihmelihat siapa subjek yang melakukan penyelewengan terhadap internal kas perusahaan.

Berdasarkan pengeluaran diatas, maka penulis merasa tertarik untuk mengadakan serangkaian penelitian secara langsung untuk mengetahui sejauh mana pelaksanaan pengawasan kas yang dilakukan oleh PTPN III , dengan memilih judul ”PENGAWASAN INTERNAL KAS PADA PTPN III”.

B. Perumusan Masalah

Bagaimanakah pelaksanaan sistem pengawasan internal kas pada PTPN III?

C. Tujuan Penelitian

Dalam setiap penelitian ada satu tujuan yang diharapkan, oleh sebab itu dalam penulisan tugas akhir ini ada beberapa tujuan penelitian yang ingin dicapai antara lain :

1. Untuk mengetahui pelaksanaan sistem pengawasan internal kas pada PTPN dalam melakukan pencatatan dan pengawasan transaksi kas. 2. Melihat penyimpangan pelaksanaan sistem pengawasan terhadap teori

pengawasan intern kas.

3. Mengetahui apakah pengawasan intern kas sudah dilakukan dengan aktif.

4. Melihat apakah pengawasan untuk penerimaan dan pengawasan untuk pengeluaran sudah cukup memadai.

D. Manfaat Penelitian

Begitu pulapada suatu penelitian juga harus terdapat manfaat. Maka manfaat penelitian ini antara lain :

1. Manfaat Teoritis

a Sebagai bahan masukan bagi perusahaan dalam membuat kebijakan bidang keuangan dan akuntansi dalam pelaksanaan sistem kas perusahaan.

b Menambah wawasan dan ilmu pengetahuan dalam bidang keuangan khususnya yang berkaitan dengan internal kas.

a Sebagai bahan informasi yang diharapkan dapat berguna bagi peneliti lain sebagai bahan referensi

BAB II

PROFIL PERUSAHAAN A. Sejarah Perusahaan

PT. Perkebunan Nusantara III, merupakan salah satu dari 14 Badan Usaha Milik Negara (BUMN) Perkebunan yang bergerak dalam bidang usaha perkebunan, pengolahan dan pemasaran hasil perkebunan. Kegiatan usaha perseroan mencakup usaha budidayakan pengolahan tanaman kelapa sawit dan karet. Produk utama Perseroan adalah Minyak Sawit (CPO) dan Inti Sawit (Kernel) dan produk hilir karet.

PT. Perkebunan Nusantara III telah memulai perjalanan panjang sejak tahun 1958, saat Pemerintah republik Indonesia melakukan kebijakan nasionalisasi perubahan perkebunan peninggalan Belanda dari embrio perusahaan Perkebunan Negara Cabang Baru cabang Sumatera Utara inilah terbentuk Perusahaan Negara (PN) Perkebunan III, PN Perkebunan IV. Dan PN Perkebunan V, sampai dengan tahun 1971 saat terjadi perubahan status dari Perusahaan Negara (PN) menjadi Perseroan Terbatas (PT). Selanjutnya, berdasarkan Peraturan Pemerintah No. 8 Tahun 1996 tanggal 14 Februari 1996 ketiga PT. Perkebunan milik negara ini direstrukturisasi dalam satu Perseroan, PT. Perkebunan Nusantara III, yang disahkan oleh Notaris Harun Kamil, SH, berdasarkan akta No. 36 tanggal 11 Maret 1996 serta Keputusan Mentri Kehakiman republik Indonesia No. C2-8331 HT.01.01 tahun 1996 tanggal 8 Agustus 1996.

jumlah perkrbunan yang dikelola mencapai 33 kebun dengan total luas areal tanaman mencapai 146.226,49 hektar kebun sendiri. Bidang usahanya meliputi budidaya kelapa sawit, karet, kakao serta industri hilir karet serta didukung sebanyak 30 pabrik pengolahan berteknologi modern yang dapat menampung seluruh hasil, produksi tanaman, serta 4 pabrik industri hilir karet (PIK), yang menghasilkan berbagai produk industri yang berkualitas.

Kini, setelah menempuh perjalanan lebih dari 40 tahun PT. Perkebunan Nusantara III berhasil berkembang menjadi perusahaan agro industri yang kokoh dan mampu tampil sebagai salah satu perusahaan yang layak diperhitungkan dalam percaturan bisnis Indonesia serta diakui keberadaannya di dunia Internasional melalui produk – produk unggulannya.

Pertumbuhan usaha yang berhasil dicapai selama ini merupakan hasil daristrategi dan kebijakan manajemen yang berwawasan jauh kedepan, di dukung dengan adaptasi dan daya serap terhadap dinamika lingkungan dan perkembangan dunia. PT. Perkebunan Nusantara III tidak hanya berhasil menyumbang pemasukan devisa dan pajak, tetapi juga memiliki kepedulian terhadap peningkatan kesejahteraan masyarakat sekitar dan pembangunan ekonomi daerah. Semua upaya selain untuk meningkatkan nilai ekonomis perusahaan, juga tidak lain merupakan bukti pengabdian dan kepedulian PT. Perkebunan Nusantara III pada tercapainya cita – cita nasional yang luhur.

B. Jenis Usaha / Kegiatan PTPN III

crumb rubber smoke sheet, industri hilir karet – rubber dockfender, rubber article,

rubber cowmat, conveyor belt, rubber karlet dan resin.

1. Kelapa sawit – minyak sawit dan inti sawit di PT. Perkebunan Nusantara III menjadikan minyak dan inti kelapa sawit sebagai komoditi utama yang memberikan kontribusi besar bagi pendapatan perusahaan. Mutu produk minyak dan inti sawit yang dihasilkan Perusahaan sudah dikenal di pasar lokal dan Internasional dengan pasokan yang tepat waktu kepada pembeli.

2. Karet – lateks, crumb rubber dan rubber smoke sheet di seantero dunia, Sumatera dikenal sebagai penghasil karet bermutu tinggi, lebih dari 54.000 hektar lahan PT. Perkebunan Nusantara III diusahakan untik menghasilkan karet kualitas terbaik di dunia. Mutu produk RSS-1, SIR-10, SIR-20 dan lateks pekat mampu menembus pasar internasional, disejumlah pabrik ban terbesar seperti Bridgestone, Good Year, Firestone, Han Kook dan lainnya.

3. Industri hilir karet – rubber threads, rubber dockfender, rubber article, rubber cowmat, conveyor belt, rubber karlet dan resin pada pabrik industri hilir karet

didirikan pada tahun 1965 untuk mengantisipasi perubahan fluktuasi pada PT. Perkebunan Nusantara III sekarang ini memiliki 3 fasilitas pengolahan yang disebut dengan Pabrik rubber thread, pabrik rubber article dan rubber cyclized rubber resin. Rubber Threads, rubber dockfender, rubber article,

rubber cowmat, conveyor belt, rubber karlet and resin, adalah produk utama

pabrik – pabrik tersebut. Produk perusahaan telah menerima Indonesian Industries Standars (SII) Certificate, International quality certificate Iso 9001

NO JENIS UNIT LOKASI

PRODUK YANG DIHASILKAN

1

Pabrik Rubber Article 1 Tj. Morawa - Rubber Band

- Rubber Articles

Pabrik Dipping Process 1 Tj. Morawa - Rubber Glove

- R.Glove

D. Job Description

Berikut adalah beberapa uraian tugas atau job description dan fungsi utama dari staf pada PT. Perkebunan Nusantara III yang terdiri dari direktur utama, Direktur Produksi, Direktur keuangan, Direktur Pemasaran, Direktur Sumber Daya Manusia dan Umum.

1. Direktur Utama memiliki fungsi umumnya mengarahkan, memberdayakan, seluruh Sumber Daya perusahaan secara optimal untuk mewujudkan visi dan misi perusahaan. Tugas – tugas direktur utama yaitu :

a Membangun perusahaan kelas dunia yang berbasis agri bisnis. b Melaksanakan prinsip tata kelola perusahaan yang di semua jajaran.

c Meningkatkan nilai perusahaan melalui pelaksanaan the business sucsess model.

d Mewujudkan portofolio business perusahaan yang memberikan keuntungan dan nilai tambah.

e Mensukseskan pelaksanaan sistem manajemen ISO 9000, ISO 14000 dan SMK3.

f Menetapkan sistem sarana dan prasarana informasi melalui teknologi informasi, serta memberdayakan secara maksimal.

2. Direktur produksi memiliki fungsi umumnya mengelola dan memberdayakan sumber daya produksi, sarana dan prasarana sehingga tercapainya kinerja bidang produksi secara optimal. Tugas – tugas direktur produksi yaitu :

c Menetapkan sistem kerja bidang produksi untuk mewujudkan operational excellence

d Menterjemahkan kebutuhan pasar menjadi pelaksana operational bidang produksi.

e Melaksanakan bidang program sertifikasi ISO 9000 dan ISO 14000 dan SMK3

f Mengendalikan biaya produksi pada tingkat yang lebih efisien,

g Mensuksekan pelaksanaan sistem manajemen ISO 9000 dan ISO 14000 dan SMK3

h Menetapkan sistem sarana dan prasara informasi melalui teknik informasi (TI) yang terintegrasikan dan berbasis data base, serta memberdayagunakan secara maksimal.

3. Direktur keuangan memiliki fungsi utamanya mengelola, dan memberdayakan Sumber Daya keuangan secara tepat guna, sehingga tercapai cash flow , dan biaya operasional perusahaan yang efektif dan efesien. Tugas – tugas direktur keuangan yaitu :

a Menjaga keseimbangan antara pertambahan dan profitabilitas perusahaan. b Melaksanakan asset Assessment secara berkesinambungan untuk

memberdayakan asset potential.

c Memonitor dan mengevaluasi biaya produksi melalui pemanfaatan activity based costing

e Mengkoordinasi dan memberikan pengarahan dalam penyusunan RKAP/RKO dan RJP.

f Mencari sumber dana bagi pertumbuhan perusahaan.

g Menbuat laporan manajemen intern dan laporan keuangan konsolidasi. h Menjalin hubungan yang harmoni dengan stake holders.

i Membangun sarana dan prasarana informasi manajemen keuangan melalui teknologi informasi yang terintegrasikan dan berbasis data base, serta memberdayagunakan secara maksimal.

j Mensukseskan pelaksanaan sistem manajemen ISO 9000, ISO 14000, dan SMK3

k Menetapkan sistem sarana dan prasarana informasi melalui teknologi Informasi yang terintegrasi dan berbasis data base, serta memberdayakan secara maksimal.

4. Direktur pemasaran memiliki fungsi umumnya mengelola dan memberdayakan sumber daya pemasaran dan pengadaan secara optimal, sehingga tercapai kepuasan pelanggan dan pemasok. Tugas – tugas Direktur pemasaran yaitu :

a Menetapkan dan mengevaluasi upaya strategi dan kebijakan pemasaran serta pengadaan barang dan jasa.

b Mencari dan mebina hubungan dengan mitra bisnis serta mitra aliansi c Menetapkan sistem pengendalian persediaan hasil produksi serta bahan

baku dan pelengkap.

e Menetapkan kebijakan dalam menyiasati perkembangan pasar dan perilaku pesaing.

f Menginformasikan kebutuhan pasarsecara berkesinambungan kepada Direktur Produksi.

g Merancang proses bisnis dan work system bidang pemasaran dan bidang pengadaan barang dan jasa untuk mewujudkan operating excellence. h Memasarkan produk dengan biaya penjualan yang efisien, nilai penjualan

optimal tercapainya kepuasan pelanggan.

i Melaksanakan pengadaan barang dan jasa secara efektif dan efesien, serta mewujudkan pembinaan pemasok.

j Mengendalikan biaya penjualan dan biaya pengadaan pada tingkat yang efisien.

k Mensukseskan pelaksanaan sistem manajemen ISO 9000, ISO 14000, SMK3

5. Direktur sumber daya manusia dan umum memiliki fungsi umumnya mengelola dan memberdayakan sumber daya manusia dan sarana pendukung lain, sehingga tercapai kinerja sumber daya manusia dan umum yang optimal. Tugas – tugas direktur sumber daya manusia dan umum yaitu :

a Menetapkan kebutuhan sumber daya manusia sesuai dengan kebutuhan perusahaan.

b Menetapkan sistem kerja bidang sumber daya umum untuk mewujudkan operational excellen.

c Melaksanakan mapping personil secara produksi

e Menetapkan dan melaksanakan sistem penilaian karya. f Menetapkan sistem kompensasi dan remunerasi. g Menetapkan sistem rekrutmen karyawan

h Menetapkan program peningkatan kesejahteraan i Menetapkan sistem survey kepuasan karyawan

j Menjalin hubungan yang harmonis dengan stake holders

k Menetapkan kebijakan dan mengevaluasi pelaksanaan bina lingkungan l Mengendalikan biaya pembinaan sumber daya manusia dan umum secara

efisien

m Mensukseskan pelaksanaan sistem manajemen ISO 9000, ISO 14000, SMK3

E. Kinerja Usaha Terkini

Perusahaan turut melaksanakan dan menunjang kebijaksanaan serta program pemerintah dibidang ekonomi dan pembangnan Nasional pada umumnya, khususnya di sub sektor perkebunan dalam arti seluas – luasnya dengan tujuan memupuk keuntungan berdasarkan prinsip perusahaan yang sehat. Selain Kebun dan Unit, maka untuk mendukung bisnis utama perusahaan, PTPN III juga memiliki 5 anak Perusahaan.

1. PT. Sarana Argo Nusantara : Jasa Tangki Timbun 2. PT. Mitra Ogan di Sumatera Utara : Kebun Kelapa sawit 3. Indoham GMBH di Jerman : Jasa Pemasaran

F. Rencana Kegiatan

Rencana kegiatan – kegiatan oleh PTPN III adalah sebagai berikut : 1. Mempertahankan danmeningkatkan sumbangan bidang perkebunan bagi

pendapatan nasional melalui peningkatan produksi dan pemasaran dari berbagai jenis komoditi perkbunan untuk kepentingan konsumsi dalam negeri maupun ekspor, sekaligus dalam rangka meningkatkan ekspor non migas.

2. Memperluas lapangan kerja dalam rangka meningkatkan kesejahteraan rakyat pada umumnya serta meningkatkan taraf hidup karyawan pada khususnya.

BAB III

PEMBAHASAN A. Pengertian Kas

Kas adalah segala sesuatu yang diterima bank untuk anda setorkan ke rekening bank anda. Misalkan, cek yang dibayarkan untuk anda biasanya dapat disetorkan ke bank dan karena itu dianggap sebagai kas. (Fess, 2005:350). Karena sifat kas/bank yang tidak memiliki identitas kepemilikan dan mudah diselewengkan, untuk itu perlu diadakan pengawasan terhadap kas dan bank agar terjadinya penyelewengan dapat dihindari.

Kas yang ada diperusahaan dan di bank merupakan suatu kesatuan perkiraan yang ada pada laporan keuangan. Kas merupakan suatu perkiraan yang sangat penting pada laporan keuangan, karena setiap transaksi yang terjadi dalam perusahaan akan berhubungan dengan kas. Hal ini dimungkinkan karena sifat transaksi perusahaan yang mencakup dan kondisi yang memerlukan penyelesaian dalam media tukar. Kendatipun kas tidak secara langsung terlibat dalam suatu transaksi, tetapi memberikan dasar pengukuran dan akuntansi untuk semua pos lainnya.

Kas tersusun dari simpanan komersil dan rekening/deposito di bank atau di tempat lain serta pos – pos yang ada dalam perusahaan yang dapat dipergunakan sebagai media tukar, atau yang dapat diterima sebagai setoran oleh bank dengan nilai yang tercantum padanya.

Kas merupakan pos atau perkiraan yang paling likuid dalam laporan keuangan, sehingga pengawasan maupun pemeriksaan kas dianggap sangat penting karena beberapa hal berikut dibawah ini:

1. Sebagian besar transaksi perusahaan menyangkut kas dan bank walaupun suatu transaksi semula tidak ada hubungannya dengan kas dan bank tetapi akhirnya pada saat dibayar akan mempengaruhi kas dan bank.

2. Kas dan bank merupakan sumber atau sasaran yang paling digemari untuk diselewengkan dan disalahgunakan.

3. Kesalahan pencatatan dalam kas dan bank akan mempengaruhi keseluruhan pada perkiraan lainnya.

Kas merupakan bagian yang penting dalam perusahaan, untuk itu sangat diperlukan suatu pengelolaan yang lebih cermat dan teliti, guna mengefektifkan pemakaian dan pencarian sumebr kas, sehingga kegiatan operasional perusahaan tidak terganggu. Untuk pengelolaan kas, manajemen dapat menggunakan alat – alat sebagai berikut :

1. Ramalan atau taksiran kas.

2. Manajemen arus kas yaitu pengelolaan penerimaan dan pengeluaran kas. 3. Investasi dana yang berlebihan.

4. Hubungan bank.

Pimpinan perusahaan dapat mendayagunakan kas dengan efisien dengan cara memperlambat pembayaran hutang tanpa mengurangi reputasi perusahaan terhadap langganan; memanfaatkan cash discount dari pembelian; meningkatkan perputaran persediaan tanpa menimbulkan stagnansi produksi dan kehilangan pasar; pengumpulan secepat mungkin, tanpa menurunkan market share dan memberi discount kepada langganan.

Untuk melindungi kas pencurian dan penyalahgunaan, perusahaan harus mengendalikan kas mulai dari diterimanya hingga disetorkan ke bank. (Fess, 2005:351).

Terdapat beberapa bentuk penyelewengan yang sering terjadi untuk kas dalam perusahaan, yakni :

1. Penerimaan yang tidak dicatat. 2. Merendahkan jumlah penerimaan. 3. Meningkatkan jumlah pembayaran.

4. Menunda pencatatn penerimaan piutang (lapping) 5. Check Kitting.

mengatasi penyelewengan tersebut diadakan suatu pengawasan intern yang dibentuk dalam perusahaan tersebut.

B. Pengertian dan Fungsi Pengawasan Intern

Pengawasan intern kas merupakan alat pengawasan yang sangat membantu pimpinan dalam melaksanakan tugas sehingga mempunyai peranan yang sangat penting bagi suatu perusahaan.

Menurut Mulyadi (2001 :163) tujuan pengawasan intern adalah : 1. Menjaga kekayaan organisasi (perusahaan).

2. Mengecek ketelitian dan keandalan data akuntansi. 3. Mendorong efisiensi.

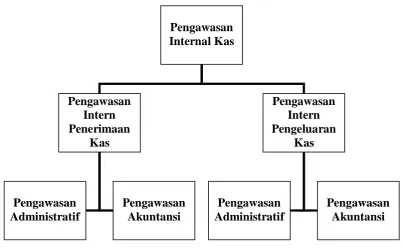

Gambar 3.1 FLOW CHART

PROSES PENGAWASAN INTERNAL KAS PTPN III

Secara garis besar sistem pengawasan intern dapat dibedakan atas 2 (dua) bagian yaitu :

1. Pengawasan Administratif 2. Pengawsan Akuntansi Ad.1 Pengawasan Administratif

Pengawasan Administratif meliputi (tetapi tidak terbatas) pada rencana serta prosedur – prosedur dan catatan – catatn yang berhubungan dengan proses pembuatan keputusan membawa tindakan pimpinan perusahaan untuk menyetujui atau memberi wewenang atas terjadinya transaksi – transaksi. Pemberi wewenang tadi merupakan fungsi pimpinan perusahaan yang langsung berhubungan dengan tanggung jawab untuk mencapai tujuan

organisasi dan itu merupakan titik tolak untuk menciptakan pengawasan akuntansi atau transaksi.

Ad.2 Pengawasan Akuntansi

Pengawasan akuntansi meliputi rencana organisasi serta prosedur – prosedur dan catatan – catatan yang berhubungan dengan pengamanan harta kekayaan perusahaan dan dapat dipercaya catatan – catatn keuangan dan karenanya disusun sedemikian rupa untuk meyakinkan bahwa:

a Transaksi – transaksi dilaksanakan sesuai dengan persetujuan atau wewenang pimpinan, baik yang bersifat umum maupun khusus.

b Transaksi – transaksi dicatat sedemikian rupa sehingga memungkinkan ikhtisar – ikhtisar keuangan yang sesuai dengan prinsip – prisip akuntansi atau kriteria lain sesuai dengan prinsip – prinsip akuntansi atau kriteria lain sesuai dengan tujuan ikhtisar – ikhtisar tersebut dan menekan pertanggungjawaban atas harta kekayaan perusahaan.

c Pengawasan atas harta perusahaan diberikan hanya dengan persetujuan atas wewenang pimpinan.

d Jumlah aktiva/harta kekayaan perusahaan seperti yang tercantum dalam catatan perusahaan dicocokkan dengan aktiva/harta yang ada pada waktu yang tepat dan tindakan yang sewajarnya diambil jika terjadi perbedaan. Ada pun unsur – unsur pengawasan intern adalah :

1. Suatu rencana organisasi terdapat pemisahan fungsi secara tepat.

3. Praktek – praktek yang sehat harus dijalankan di dalam menjalankan tugas dan fungsi setiap bagian organisasi.

4. Pegawai yang cakap seimbang dengan tanggungjawabnya.

Biasanya istilah internal control dihubungkan dengan prosedur yang masuk dalam fungsi akuntansi dari sudut organisasi. Tetapi sebagaimana diuraikan dalam definisi SAP No. 33 internal control mencakup baik ”Accounting Control” atau Finansial Control maupun “Administration Control” Accounting

Control (kontrol akuntansi dan kontrol keuangan) meliputi rencana organisasi dan

semua metode serta prosedur yang terutama menyangkut dan berhubungan langsung dengan pengamanan kekayaan dan dapat dipercayainya catatan keuangan. Dalam kontrol ini biasanya termasuk pula otoritas dan persetujuan (approval), pemisahan atau penyimapanan pembukuan dan laporan akuntansi mengenai operasi atau penyimpanan aktiva, kontrol secara fisik atau aktiva dan pemeriksaan internal. Administrative Control meliputi rencana organisasi dan semua metode serta prosedur terutama mengenai efisiensi operasi dan ketaatan terhadap kebijaksanaan pimpinan biasanya hanya berhubungan secara tidak langsung dengan pencatatan keuangan. Dalam kontrol ini lazimnya termasuk analisa statistik, penyelidikan waktu bergerak, laporan pelaksanaan, program latihan pegawai dan kontrol kualitas dan mutu.

a Menjaga keamanan harta milik bersama

Tanggung jawab utama menjaga harta milik perusahaan dan mencegah serta menemukan kesalahan – kesalahan terletak ditangan manajemen, perlu adanya pengawasan intern yang baik agar dapat melimpahkan tanggung jawab yang tepat. Jadi, perlindungan yang dilakukan pengawasan intern yang berfungsi baik terhadap kelemahan manusia merupakan hal yang sangat penting, sehingga akan mengurangi kemungkinan kesalahan atau usaha kecenderungan. Dengan adanya pengawasan intern yang baik akan menyebabkan pihak – pihak yang berkepentingan terhadap perusahaan akan menaruh kepercayaan ketelitian data yang tersedia.

b Menjaga ketelitian dan akuntansi

Sistem akuntansi dan administrasi yang baik sangat perlu untuk menjaga ketelitian data akuntansi yang terdapat dengan mengadakan formulir dan bukti pencatatan juga dipakai sebagai dasar untuk pengawasan. Suatu transaksi tidak diserahkan kepada satu orang saja tetapi kepada beberapa orang sehingga dapat diharapkan suatu pengawasan yang otomatis akan timbul diantara petugas – petugas yang mengerjakan transaksi itu, berdasarkan formulir atau blanko dan bukti pencatatan yang tersedia akan dapat diketahui apakah pencatatan itu dilakukan sesuai dengan ketentuan yang ada.

c Mewujudkan efisiensi kerja

sehingga pelaksanaan operasi perusahaan akan berjalan dengan lancar dan tertib.

d Membentuk menjaga kebijaksanaan manajemen yang ditetapkan

Dengan adanya formulir – formulir, bukti pencatatan dan prosedur yang telah ditetapkan serta adanya pemisahan tanggung jawab yang jelas, sehingga setiap transaksi dari permulaan hingga akhir harus mengikutsertakan beberapa pelaksanaan dari tugas dan tanggung jawab yang yang berbeda akan dapat membantu serta menjaga kebijaksanaan manajemen yang telah ditetapkan.

Berikut ini diuraikan beberapa hal yang menyebabkan pentingnya pengawasan intern kas :

1. Sebagian besar transaksi perusahaan yang terdiri dari uang kas dan transaksi lainnya yang secara tidak langsung mempengaruhi kas, tetapi akhirnya melalui kas juga.

2. Kas merupakan asset yang paling lancar sehingga menjadi sasaran utama untuk melakukan penyelewengan dan manipulasi.

3. Pengkreditan piutang disebabkan oleh pendebetan kas sehingga jika penerimaan kas salah kemungkinan pengkreditan piutang juga salah.

4. Pendebetan hutang merupakan lawan dari pengkreditan kas sehingga jika salah mendebet hutang berarti salah dalam penerimaan kas.

Selain pengawasan yang dilakukan dari dalam perusahaan yang ditangani oleh internal auditor (bagian pengawasan intern) juga dilakukan pengawasan secara bertahap yang dilakukan oleh akuntan Publik yang dilakukan pada setiap akhir semester.

Demikian juga unsur – unsur pengawasan intern pada PTPN III ini telah dilaksanakan , hal ini dapat dilaksanakan dengan adanya pemisahan tugas secara fungsional juga pemisahaan antara fungsi operasi, penyimpanan, akuntansi dan pengawasan intern. Setiap transaksi yang memerlukan pertanggungjawaban dan harta perusahaan harus dicatat dengan segera dan sesuai dengan pelaksanaan transaksi setiap golongan dalam perkiraan yang sesuai dan tepat.

Untuk mendapatkan pengawasan intern yang memuaskan, perusahaan mengadakan mutasi kerja atau dengan mengadakan cuti bagi pegawai. Pemisahan fungsi yang dilakukan oleh PTPN III bertujuan untuk mengurangi kemungkinan adanya kesalahan yang disengaja maupun yang tidak disengaja. Dalam hal ini yang perlu diperhatikan adanya fungsi yang tidak boleh digabungkan yakni fungsi penerimaan dan pengeluaran, fungsi pencatatan dan bagian pengurusan harta perusahaan.Dengan demikian kesalahan tugas suatu bagian maka dapat diperiksa bagian lain, sehingga dapat diketahui bagian yang salah.

pemeriksaan kas maka perlu diawasi oleh seorang yang tidak mempunyai keuntungan apa – apa bila terjadi kesalahan.

Pada dasarnya penyimpanan uang kas di setor ke bank maka pengawasan dan prosedur yang dilakukan adalah :

1. Diperlukan dana kas kecil untuk keperluan yang jumlahnya kecil.

2. Diadakan rekonsiliasi saldo bank dengan kas secara periodik.

Oleh sebab itu untuk menghindarkan penyalahgunaan kas, pencatatan, penyimpanan sehingga seorang pegawai bank tidak dapat melakukan transaksi kas dari awal sampai selesai, melainkan harus ada sistem pencocokan hasil kerja yang biasa dikenal dengan internal check.

PTPN III telah menggunakan pengawasan intern yang dilakukan secara prevebtif, maksudnya setiap hari baik penerimaan maupun pengeluaran diawasi kebenarannya dan setiap hari juga dilakukan pengecekan kas.

C. Pengawasan Intern Penerimaan Kas

Kas merupakan pos yang likuid dalam laporan keuangan. Kas juga merupakan sasaran yang paling digemari untuk penyelewengan dan penyalahgunaan, serta kesalahan mencatat kas akan mempengaruhi pada perkiraan lainnya. Penerimaan kas perusahaan berasal dari penjualan tunai yang terdiri dari penerimaan kas dari over the counter sale, cash on delivery services, dan credit card sale. Ada pula penerimaan kas dari piutang melalui penagih perusahaan,

dengan aman, pengeluaran tidak mungkin terjadi tanpa persetujuan yang berwenang. Pengawasan atas uang berada pada satu tangan, demikian dengan tujuan perusahaan yang diharapkan dapat sesuai dengan ketentuan.

Tujuan dari pengawasan intern kas untuk bagian penerimaannya adalah : 1. Untuk menjamin bahwa seluruh penerimaan kas benar – benar diterima

dan diamankan sebagai milik perusahaan.

2. Untuk menciptakan kegunaan yang sebesar – besarnya dan jumlah uang yang diterima dan dimiliki perusahaan.

Sistem pengendalian yang baik biasanya mansyaratkan agar kas hasil penjualan dan kas yang diterima dari pelanggan dapat di simpan/ di terima dan di depositkan secara langsung oleh pejabat keuangan atau kasir, sementara pencatatan yang berkaitan dengan deposito – deposito bank dilaksanakan secara teratur oleh bagian akuntansi. Tanggung jawab pegawai yang melaksanakan mencatat dan menyimpan uang kas harus jelas sehingga mempunyai tanggungjawab masing – masing.

Penerimaan biasanya bersumber dari penjualan piutang tunai, penagih piutang, penjualan modal saham, penerimaan dari bank dan sebagainya. Dalam hal ini prosedur penerimaan kas harus melibatkan beberapa bagian di dalam perusahaan, yaitu orang yang bertanggung jawab dan bertugas menetukan cara penyimpanan, pengamanan uang, serta pengendalian penerimaan uang kas.

dan prosedur yang berlaku pada PTPN III ini, penulis dapat menarik kesimpulan bahwa pengawasan untuk penerimaan sudah cukup memadai, hal ini ditandai dengan :

1. Adanya tanggung jawab pengelolaan pengawasan fisik kas.

2. Semua surat – surat masuk dibukukan dengan pengawasan yang cukup.

3. Dibuatnya catatan oleh yang membukukan surat tentang uang yang diterima dari siapa, jumlahnya berapa dan untuk siapa.

4. Setiap penerimaan menggunakan bukti – bukti penerimaan

5. Bukti setoran kas dococokkan dengan buku kas dan lembaran buku bank. 6. Semua pengiriman sudah harus disetorkan pada hari itu juga.

7. Lembaran buku bank disusun berdasarkan laporan rekening koran. 8. Setiap penerimaan dicatat pada voucher penerimaan.

9. Rekening koran bank diotorisasikan oleh pimpinan. D. Pengawasan Intern Pengeluaran Kas

Prosedur pengeluaran kas adalah prosedur pengeluaran untuk melunasi hutang – hutang dan biaya – biaya yang telah disetujui oleh pejabat yang berwenang dan setelah dikeluarkan langsung dicatat. Pengeluaran kas dalam perusahaan dilakukan dengan menggunakan cek tetapi ada pengeluaran kas yang tidak dapat dilakukan dengan cek biasanya karena jumlahnya yang relatif kecil maka dilaksanakan melalui dana kas kecil yang diselenggarakan dengan 2 sistem : fluctuacting-fund-balance system dan imprest system (Mulyadi, 2001:509). Sama

dilakukan ada hubungannya dengan aktivitas perusahaan yang benar telah dibukukan serta adanya persetujuan dari yang berwenang.

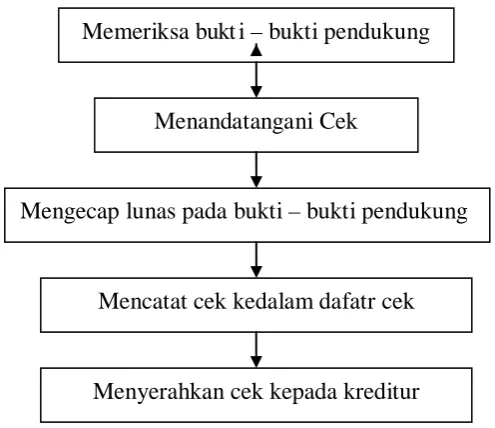

Fungsi bagian pengeluaran kas adalah :

1. Memeriksa bukt i – bukti pendukung, faktur pembelian atau voucher untuk memastikan bahwa dokumen – dokumen tersebut sudah ada perhitungan benar serta disetujui oleh orang – orang yang ditunjuk.

2. Menandatangani cek

3. Mengecap ”lunas” pada bukti – bukti pendukung pengeluaran kas atau melubangi pada preferator.

4. Mencatat cek ke dalam daftar cek atau cek register. 5. Menyerahkan cek pada kreditur.

Prosedur penerimaan kas pada umumnya digunakan untuk pembelian bahan persediaan, perlengkapan, pembayaran gaji, biaya operasi dan lain sebagainya.

Dalam hal pengeluaran kas penulis dapat membuat kesimpulan bahwa pengawasan pengeluaran kas pada PTPN III sudah cukup memadai yaitu sudah menggunakan prosedur yang ada, hal ini ditandai dengan :

1. Semua cek bernomor urut.

2. Cek yang batal dikumpulkan dan disimpan dengan baik. 3. Cek ditandatangani oleh orang yang berwenang.

4. Bank diinstruksikan agar tidak mencairkan segala sesuatu kalau tidak ada cek yang benar.

5. Cek dibuat atas nama perusahaan

6. Cek ditandatangani kalau faktur dan bukti – bukt i terlampir

7. Saldo menurut bank dicocokkan dengan rekening koran setiap bulan. 8. Cek yang lama beredar selalu diawasi.

9. Semua pengeluaran di catat ke dalam voucher pengeluaran.

10.Orang yang berwenang menandatangani cek melakukan tugasnya dengan baik.

Gambar 3.2

Prosedur Pengeluaran Kas Memeriksa bukt i – bukti pendukung

Menandatangani Cek

Mengecap lunas pada bukti – bukti pendukung

Mencatat cek kedalam dafatr cek

BAB IV

KESIMPULAN DAN SARAN A. Kesimpulan

Pada bab sebelumnya, penulis telah membuat suatu uraian mengenai analisa dan evaluasi atas hasil – hasil penelitian yang telah diperoleh dari PTPN III. Berdasarkan hasil analisa dan evaluasi maka penulis mengemukakan beberapa kesimpulan sebagai berikut:

1. Struktur organisasi PTPN III telah menunjukkan pembagian tugas, fungsi, wewenang dan tanggung jawab yang jelas dan benar sehingga pelaksanaan pengawasan intern kas dapat dilaksanakan dengan baik.

2. Prosedur penerimaan dan pengeluaran kas perusahaan sudah baik, yang telah dibentuk oleh bukti outentik dimana telah dipergunakan salah satu metode posting atau pencatatan langsung dari penerimaan dan pengeluaran.

3. Adanya pengawasan intern yang bersifat lebih baik dan utama bila dibandingkan dengan pengawasan intern sepenuhnya menjadi kewajiban dan tanggung jawab manajemen.

4. Pengawasan intern merupakan suatu sistem yang meliputi semua cara yang dipakai dalam suatu organisasi perusahaan untuk mengawasi kegiatan perusahaan yang tujuannya adalah untuk mencegah terjadinya kecurangan dan penyelewengan, juga agar semua rencana yang telah ditetapkan dapat berjalan secara menguntungkan.

6. Sistem organisasi dan persetujuan atas terjadinya transaksi yang menyangkut kas dari kepala keuangan dan pimpinan terlaksana dengan baik.

B. Saran

Berdasarkan kesimpulan yang telah diuraikan di atas maka perlu diberikan saran sebagai berikut :

1. Perusahaan sebaiknya terlebih dahulu mengadakan pengawasan pendahuluan atau yang disebut “Steering Control” yang dirancang untuk mengantisipasi masalah – masalah atau penyimpangan yang terjadi dan tidak sesuai denan tujuan yang ingin dicapai dan kemungkinan koreksi dibuat sebelum suatu tahap kegiatan tertentu diselesaikan. Jadi, pendekatan ini dapat dilakukan secara aktif dan agresif.

DAFTAR PUSTAKA

Mulyadi. 2002. Auditing, Edisi 6. Salemba Empat : Jakarta. Mulyadi. 2001. Sistem Akuntansi. Salemba Empat : Jakarta

S.R., Soemarso. 2004. Akuntansi Suatu Pengantar, Edisi 5. Salemba Empat : Jakarta.