SKRIPSI

PENGARUH BUDAYA KAIZEN TERHADAP KINERJA KARYAWAN PADA PT BANK PERKREDITAN RAKYAT

SOLIDER PANCUR BATU

OLEH :

Feranika Br Sembiring Meliala 090521150

PROGRAM STUDI MANAJEMEN EKSTENSI DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

DEPARTEMEN MANAJEMEN MEDAN

Nama : Feranika Br S.Meliala

PENANGGUNG JAWAB SKRIPSI

Nim : 090521150

Program Studi : Strata-I Manajemen Ekstensi

Konsentrasi : Manajemen Sumber Daya Manusia

Judul Skripsi : Pengaruh Budaya Kaizen Terhadap Kinerja Karyawan Pada Bank Perkreditan Rakyat Solider Pancur Baru

Medan, Juli 2012

Peneliti

Feranika Br S.Meliala

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

DEPARTEMEN MANAJEMEN

NAMA : Feranika Br S.Meliala

PERSETUJUAN ADMINISTRASI AKADEMIK

NIM : 090521150

Program Studi : Manajemen Exstensi

Konsentrasi : Manajemen Sumber Daya Manusia

Judul : Pengaruh Budaya Kaizen Terhadap Kinerja Karyawan Pada Bank Perkreditan Rakyat Solider Pancur Baru

Tanggal, Juli 2012 Ketua Program Studi

Dr. Endang Sulistya Rini, SE, M.Si NIP. 1964121619900 3 2 001 Tanggal, Juli 2012 Ketua Departemen

SURAT PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul :

Pengaruh Budaya Kaizen Terhadap Kinerja Karyawan Pada Bank Perkreditan Rakyat Solider Pancur Batu

Adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akhir guna untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara Medan. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi sesuai peraturan yang berlaku.

Medan, Juli 2012

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

DEPARTEMEN MANAJEMEN MEDAN

LEMBAR PENGESAHAN Nama : Feranika Br S.Meliala

Nim : 090521150

Program Studi : Strata-I Manajemen Ekstensi Konsentrasi : Manajemen Sumber Daya Manusia

Judul Skripsi : Pengaruh Budaya Kaizen Terhadap Kinerja Karyawan Pada Bank Perkreditan Rakyat Solider Pancur Batu

Pembimbing Skripsi Pembaca Penilai

Manajemen

Prof. Dr. Prihatin Lumban Raja, SE. M.Si Dra. Komaria Pandia, SE, M.Si

NIP. NIP.

Ketua Program Studi S 1

ABSTRAK

PENGARUH BUDAYA KAIZEN TERHADAP KINERJA KARYAWAN PADA PT BANK PERKREDITAN RAKYAT SOLIDER

PANCUR BATU

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh budaya kaizen yang terdiri dari: pelatihan dan pendidikan, hubungan kerja, tempat kerja, penyelia, dan disiplin kerja terhadap kinerja karyawan pada PT Bank Perkreditan Rakyat Solider Pancur Batu.

Data yang digunakan dalam penelitian ini adalah data primer dan data sekunder. Metode analisis data yang digunakan adalah deskriptif kuantitatif dengan menggunakan regresi linier berganda. Populasi dalam penelitian ini adalah sebanyak 55 responden sebagai sampel penelitian, dengan teknik penarikan sampel jenuh. Data di proses dengan menggunakan SPSS Versi 16,0 for windows.

Hasil penelitian berdasarkan analisis regresi linear berganda menunjukkan bahwa variabel hubungan kerja, tempat kerja, dan disiplin kerja berpengaruh secara positif dan signifikan namun untuk variabel pendidikan dan pelatihan, dan penyelia berpengaruh secara positif dan tidak siginifikan terhadap kinerja karyawan pada PT Bank Perkreditan Rakyat Solider Pancur Batu.

ABSTRACT

INFLUENCE OF KAIZEN CULTURE TO EMPLOYEE PERFORMANCE IN PT BANK PERKREDITAN RAKYAT SOLIDER PANCUR BATU

The purpose of this survey is to know and to analyse kaizen culture as the

Education and training, relationship, office, supervisor, and descipline to employee performance in PT Bank Perkreditan Rakyat Solider Pancur Batu.

The data used in this study is the primary data and secondary data. Data analysis methods used is descriptive quantitative by using multiple linear regression. The population in this study were a total 55 respondents for study the sample, with saturation sampling technique. Data on the process by using SPSS 16,0 version for windows.

The study is based on multiple linear regression analysis showed that the variable relationship, office, and discipline in a positive and significant influence but to a variable education and training, and supervisor in a positive effect and not significant to employee performance in PT Bank Perkreditan Rakyat Solider Pancur Batu.

KATA PENGANTAR

Segala Puji Syukur peneliti ucapkan kepada Tuhan Yesus Kristus yang telah memberi kemudahan, kekuatan dan penghimburan sehingga skripsi ini dapat selesai. Skripsi ini merupakan salah satu syarat untuk memperoleh gelar Sarjana Ekonomi dari Departemen Manajemen, Fakultas Ekonomi, Universitas Sumatera Utara. Peneliti menyadari bahwa skripsi ini masih jauh dari sempurna, untuk itu peneliti akan menerima saran dan kritik yang membangun. Semoga skripsi ini bermanfaat bagi peneliti sendiri dan berbagai pihak.

Untuk Ayahanda Basri Sembiring dan Ibunda Risna Br Bangun, peneliti mengucapkan terima kasih atas kasih sayang, dukungan dan motivasinya sehingga peneliti dapat menyelesaikan kuliah di Fakultas Ekonomi Universitas Sumatera Utara.

Pada kesempatan ini penulis ingin mengucapkan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, SE., ME., selaku Ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Marhayanie, M.Si., selaku Sekretaris Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara

4. Ibu Dr. Endang Sulistya Rini, SE., M.Si selaku Ketua Program Studi Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

6.Ibu Dra. Komaria Pandia, SE, MSi selaku Dosen Pembaca dan Penilai yang telah memberikan saran dan masukan untuk kesempurnaan skripsi ini.

7. Buat abang Julius Sitepu terima kasih buat dukungan, semangat dan doanya.

8. Kepada keluarga besar saya Hendri, Enni, Janawanta, Betrix, Aurel, Hansen, Eykel, Eva, Dian, Bibik, Kila, dan Bulang. Untuk teman-teman Ana, Via, Bukti, Hendro serta seluruh teman Manajemen Ekstensi stambuk 2009. Terima kasih atas bantuan dan doa yang telah diberikan selama ini.

9. Dan semua pihak yang telah membantu dalam penyelesaian skripsi ini.

Semoga skripsi ini dapat memberi manfaat kepada siapa saja yang membaca dan mempelajarinya khususnya bagi diri peneliti.

Medan, Juli 2012 Peneliti

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ... 8

1.3. Tujuan Penelitian ... 9

1.4. Manfaat Penelitian ... 9

BAB II TINJAUAN PUSTAKA 2.1. Budaya Kerja ... 10

2.1.1. Pengertian Budaya Kerja ... 10

2.1.2. Tujuan dan Manfaat Budaya Kerja ... 13

2.1.3. Fungsi Budaya Organisasi ... 14

2.1.4. Tingkatan Budaya Organisasi ... 15

2.1.5. Membangun dan Membina Budaya Organisasi ... 15

2.2. Budaya Kaizen ... 16

2.2.1. Pengertian Budaya Kaizen ... 16

2.3. Kinerja Karyawan ... 20

2.3.1. Pengertian Kinerja ... 20

2.3.2. Indikator Kinerja ... 20

2.3.3. Penilaian Kinerja ... 22

2.3.4. Faktor-Faktor yang Mempengaruhi Kinerja Karyawan ... 23

2.4. Penelitian Terdahulu ... 24

2.5. Hubungan Budaya Kaizen Dengan Kinerja Karyawan ... 26

2.6. Kerangka Konseptual ... 26

2.7. Hipotesis Penelitian ... 28

BAB III METODE PENELITIAN 3.1. Jenis Penelitian ... 29

3.2. Tempat dan Waktu Penelitian ... 29

3.3. Batasan Operasional ... 29

3.4. Defenisi Operasional ... 30

3.5. Skala Pengukuran Variabel ... 33

3.6. Populasi dan Sampel ... 33

3.7. Jenis Data ... 34

3.8. Metode Pengumpulan Data ... 34

3.9. Uji Validitas dan Reliabilitas ... 35

3.10. Teknik Analisis Data ... 37

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Gambaran Umum Perusahaan ... 41

4.1.1. Sejarah Perusahaan ... 41

4.2. Hasil Penelitian ... 56

4.2.1. Analisis Deskriptif ... 56

4.2.1.1. Responden Berdasarkan Jenis Kelamin ... 56

4.2.1.2. Responden Berdasarkan Usia ... 57

4.2.1.3. Responden Berdasarkan Tingkatan Pendidikan Terakhir... 57

4.2.1.4. Responden Berdasarkan Masa Kerja ... 58

4.2.2. Analisis Deskriptif Variabel ... 63

4.2.2.1. Jawaban Responden Terhadap Dimensi Pelatihandan Pendidikan ... 59 4.2.2.2. Jawaban R Hubungan Kerja ... 60

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan ... 84

5.2. Saran ... 85

DAFTAR PUSTAKA ... 86

LAMPIRAN ... 88

No. Tabel Judul Halaman

1.1. Persentase Pencapaian Kinerja PT BPR Solider ... 6

3.1. Operasionalisasi Variabel ... 32

3.2. Skala Pengukuran Variabel ... 33

3.3. Distribusi Pembagian Sampel Penelitian ... 36

3.4. Uji Reliabilitas ... 37

4.2. Karakteristik Responden Berdasarkan Jenis Kelamin ... 56

4.3. Karakteristik Responden Berdasarkan Usia ... 57

4.4. Karakteristik Responden Berdasarkan Tingkat Pendidikan ... 57

4.5. Karakteristik Responden Berdasarkan Masa Kerja ... 58

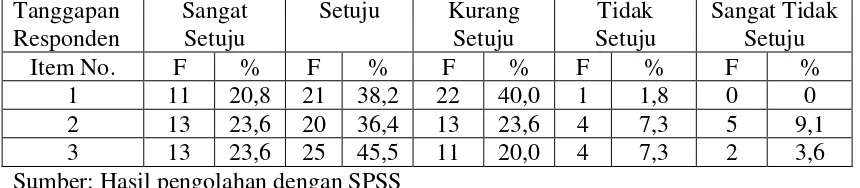

4.6. Jawaban Responden Terhadap Dimensi Pelatihan dan Pendidikan ... 59

4.7. Jawaban Responden Terhadap Dimensi Hubungan Kerja ... 61

4.8. Jawaban Responden Terhadap Dimensi Tempat Kerja ... 62

4.9. Jawaban Responden Terhadap Dimensi Supervisor ... 63

4.10. Jawaban Responden Terhadap Dimensi Disiplin Kerja ... 64

4.11. Jawaban Responden Terhadap Variabel Kinerja Karyawan .... 65

4.12. Analisis Regresi Berganda ... 71

4.13. Koefisien Determinan (R2 4.14.Uji Signifikansi Simultan (Uji F) ... 75

) ... 73

4.15.Uji Signifikansi Parsial (Uji-t) ... 77

No. Gambar Judul Halaman

2.1.Kerangka Konseptual ... 27

4.1. Struktur Organisasi PT BPR Solider ... 44

4.2. Pengujian Normalitas Histogram ... 68

4.3.Pengujian Normalitas P-P Plot ... 69

4.4. Pengujian Heteroskedastisitas Scatterplot ... 70

No. LampiranJudul Halaman

1. Kuesioner Penelitian ... 88

2.Daftar Distribusi Jawaban Validitas ... 92

3.Daftar Distribusi Jawaban Responden ... 94

4. Hasil Uji Regresi Linear Berganda ... 98

ABSTRAK

PENGARUH BUDAYA KAIZEN TERHADAP KINERJA KARYAWAN PADA PT BANK PERKREDITAN RAKYAT SOLIDER

PANCUR BATU

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh budaya kaizen yang terdiri dari: pelatihan dan pendidikan, hubungan kerja, tempat kerja, penyelia, dan disiplin kerja terhadap kinerja karyawan pada PT Bank Perkreditan Rakyat Solider Pancur Batu.

Data yang digunakan dalam penelitian ini adalah data primer dan data sekunder. Metode analisis data yang digunakan adalah deskriptif kuantitatif dengan menggunakan regresi linier berganda. Populasi dalam penelitian ini adalah sebanyak 55 responden sebagai sampel penelitian, dengan teknik penarikan sampel jenuh. Data di proses dengan menggunakan SPSS Versi 16,0 for windows.

Hasil penelitian berdasarkan analisis regresi linear berganda menunjukkan bahwa variabel hubungan kerja, tempat kerja, dan disiplin kerja berpengaruh secara positif dan signifikan namun untuk variabel pendidikan dan pelatihan, dan penyelia berpengaruh secara positif dan tidak siginifikan terhadap kinerja karyawan pada PT Bank Perkreditan Rakyat Solider Pancur Batu.

ABSTRACT

INFLUENCE OF KAIZEN CULTURE TO EMPLOYEE PERFORMANCE IN PT BANK PERKREDITAN RAKYAT SOLIDER PANCUR BATU

The purpose of this survey is to know and to analyse kaizen culture as the

Education and training, relationship, office, supervisor, and descipline to employee performance in PT Bank Perkreditan Rakyat Solider Pancur Batu.

The data used in this study is the primary data and secondary data. Data analysis methods used is descriptive quantitative by using multiple linear regression. The population in this study were a total 55 respondents for study the sample, with saturation sampling technique. Data on the process by using SPSS 16,0 version for windows.

The study is based on multiple linear regression analysis showed that the variable relationship, office, and discipline in a positive and significant influence but to a variable education and training, and supervisor in a positive effect and not significant to employee performance in PT Bank Perkreditan Rakyat Solider Pancur Batu.

BAB 1 PENDAHULUAN

I.1.Latar Belakang

Sumber daya manusia (SDM) memegang peranan yang sangat dominan dalam kegiatan perusahaan. Berhasil atau tidaknya perusahaan dalam mencapai tujuan sangat tergantung pada kemampuan SDM atau karyawannya dalam menjalankan tugas-tugas yang diberikan sehingga karyawan dituntut untuk selalu mampu mengembangkan diri secara proaktif dalam suatu perusahaan. SDM yang diperlukan saat ini adalah SDM yang memiliki kinerja. Kinerja karyawan yang baik dapat dilihat dari berbagai sisi. Oleh karena itu, penilaian kinerja sangat perlu dilakukan oleh perusahaan untuk mengetahui sejauh mana karyawan mampu berperan dalam perkembangan dan pertumbuhan perusahaan.

Budaya kerja sudah lama terkenal oleh umat manusia, namun belum disadari bahwa suatu keberhasilan kerja itu berakar pada nilai-nilai yang dimiliki dan perilaku yang menjadi kebiasaannya. Nilai-nilai tersebut bermula dari adat kebiasaan, agama, norma dan kaidah yang menjadi keyakinan dan kebiasaan dalam perilaku kerja atau organisasi. Nilai-nilai yang telah menjadi kebiasaan tersebut dinamakan budaya. Oleh karena budaya dikaitkan dengan mutu/kualitas kerja, maka kita namakan budaya kerja.

Dengan menerapkan manajemen kualitas budaya kerja khususnya di Indonesia peningkatan perekonomian yang pernah terjadi karena pemerintah menjalankan kebijaksanaan deregalasi dan debirokratisasi serta sebagian kecil di sektor swasta telah menjalankan program pengendalian mutu terpadu sejak pertengahan 1985, terutama yang mempunyai induk perusahaan di Jepang. Program Pengendalian Mutu Terpadu (PMT) telah berkembang di sektor swasta, namun kurang mengakar, sehingga kurang mantap keberadaannya. Hal ini disebabkan oleh manajemen yang kurang menggali nilai-nilai budaya untuk diolah, agar menjadi perilaku manajemen yang pada saatnya nanti menjadi kebiasaan dan keyakinannya untuk bekerja yang lebih baik dan mendapatkan mutu yang diharapkan dan sekaligus membangun sumber daya manusia yang berkualitas.

Budaya organisasi sering juga disebut budaya kerja, karena tidak dapat dipisahkan dengan kinerja (performance) SDM; makin kuat budaya organisasi, makin kuat pula dorongan untuk berprestasi. Budaya organisasi dapat membantu kinerja karyawan, karena dapat menciptakan motivasi yang luar biasa bagi karyawan untuk memberikan kemampuan terbaiknya dalam memanfaatkan kesempatan yang diberikan oleh organisasi. Semakin disadari bahwa karyawan menjadi sumber daya terpenting dalam suatu organisasi, sehingga kinerja karyawan sangat menentukan kinerja organisasi secara keseluruhan.

Kaizen atau perbaikan secara berkelanjutan adalah perbaikan proses secara terus-menerus untuk selalu meningkatkan mutu dan produktifitas out-put. Kaizen Pertama kali diperkenalkan oleh Taichi Ohno, mantan Vice President Toyota Motors Corporation. Disamping memperkenalkan Kaizen, Ohno juga memperkenalkan Just-in-Time pada perusahaan tersebut (Hardjosoedarmo, 2004 : 147).

Imai (dalam Cane, 1998:18) penulis Kaizen pertama kali menyatakan keyakinannya bahwa, sebenarnya kaizen tidak hanya berlaku di Jepang, karena pada dasarnya setiap individu maupun organisasi di negara manapun pasti menginginkan selalu menjadi yang terbaik, untuk itu perbaikan dan penyempurnaan setiap saat selalu diperlukan, hal ini berdasarkan arti dari kaizen itu sendiri yaitu perbaikan dan penyempurnaan terus-menerus dan berkesinambungan.

menurut Imai (1998:200). Hal ini dapat dilakukan melalui usaha penekanan terhadap pendidikan dan pengembangan karyawan, menciptakan hubungan kerja yang harmonis, menciptakan tempat kerja yang nyaman, melatih supervisor, dan meningkatkan disiplin kerja. Budaya kaizen adalah perbaikan proses secara terus-menerus dengan tujuan untuk meningkatkan mutu dan produktifitas out-put dengan cara memperbaiki pelatihan dan pengembangan, memperbaiki tempat kerja, menanamkan sikap disiplin terhadap karyawan, menumbuhkan kedekatan personal yang lebih baik antara supervisor dengan karyawan dan menciptakan hubungan kerja yang harmonis diantara seluruh organisasi.

Mangkunegara (2000: 67) “kinerja adalah hasil kerja yang dihasilkan oleh

seorang karyawan untuk mencapai tujuan yang diharapkan ”. Kinerja karyawan

adalah yang mempengaruhi seberapa banyak mereka memberi kontribusi kepada

organisasi. Perbaikan kinerja baik untuk individu maupun kelompok menjadi pusat

perhatian dalam upaya meningkatkan kinerja organisasi (Malthis & John, 2000:78).

Bank Perkreditan Rakyat (BPR) Solider adalah suatu perusahaan swasta yang bergerak di bidang keuangan dibawah naungan Bank Indonesia yang terletak di Jalan Jamin Ginting No.18 A, Kecamatan Pancur Batu Medan. Adapun tujuan adan tugas BPR Solider yaitu menghimpun dana pihak ketiga berbentuk tabungan maupun deposito berjangka serta melayani kredit baik konsumtif maupun produktif kepada masyarakat. BPR Solider adalah bank non devisa yang mempunyai visi, misi, dan nilai-nilai yang mencerminkan budaya untuk mencapai tujuan perusahaan.

Pada Bank Perkreditan Rakyat (BPR) Solider Medan memiliki sejumlah permasalahn yang cukup menghambat kinerja karyawan baik dari karyawan yang bagian administrasi maupun karyawan bagian lapangan. Berikut ini adalah data persentase pencapaian kinerja karyawan Bank Perkreditan Rakyat Solider Medan yaitu:

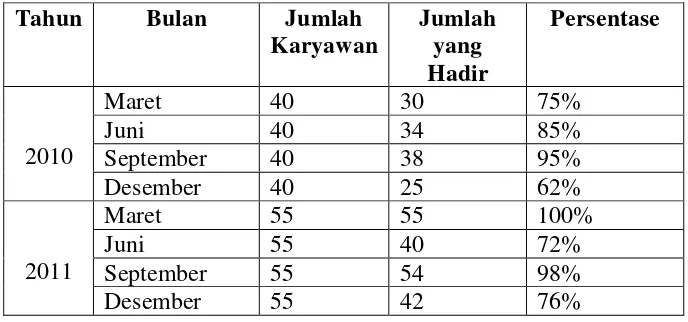

Tabel 1.1

Persentase Pencapaian Kinerja BPR Solider Medan Tahun 2009 s/d 2011

Tahun Jumlah Karyawan

Realisasi Target Persentase 2009 35 Rp 9.643.192.769 Rp 13.000.000.000 75.00 % 2010 40 Rp 10.833.530.693 Rp 14.000.000.000 78.00 % 2011 55 Rp 10.909.354.602 Rp 15.000.000.000 73.00 %

Solider. Berdasarkan data yang ada di Bank Perkreditan Rakyat Solider masih rendah tidak tercapai sesuai dengan target yang ditetapkan oleh perusahaan. Usaha untuk meningkatkan kinerja karyawan sangatlah sulit dilaksanakan, permasalahn tersebut biasanya menyangkut sumber daya manusia. Banyak factor yang mempengaruhi kinerja karyawan diantaranya pelatihan dan pendidikan masi rendah, tempat kerja yang kurang nyaman, hubungan kerja yang kurang sehingga tidak saling bekerja sama dengan karyawan, kedisiplinan kerja yang masih rendah.

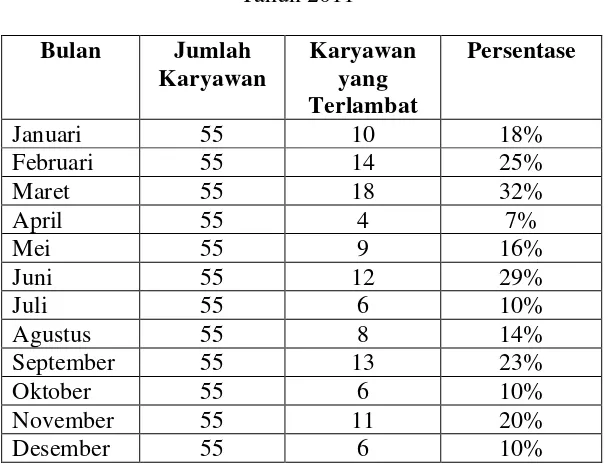

Tabel 1.2

Persentase Karyawan Yang Mengikuti Pelatihan dan Pendidikan Thn 2010/2011

secara keseluruhan tidak berdasarkan jabatan dan bagian masing-masing karyawan.

Hubungan kerja pada karyawan Bank Perkreditan Rakyat Solider Pancur Batu dapat dikatakan masih rendah, hubungan antar karyawan masih kurang baik. Penyelia pada karyawan BPR Solider kurang harmonis, kurangnya komunikasi antara supervisor dengan karyawan sehingga membuat karyawan kurang peduli dengan target-target yang diberikan oleh perusahaan. Untuk mempererat hubungan kerja antar karyawan maka Bank Perkreditan Rakyat Solider Pancur Batu melakukan 3 bulan sekali ada acara rapat gabungan antara BPR Solider Pusat dengan dgn BPR Solider cabang Siantar di restaurant kenanga dan membuat acara makan siang untuk semua karyawan, tetapi hubungan kerja karyawan masih belum meningkat.

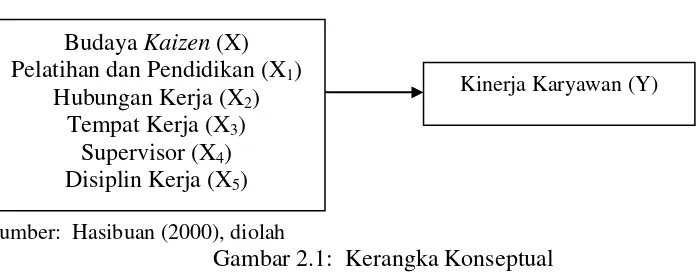

Tabel 1.3

Persentase Absensi Karyawan BPR Solider Tahun 2011

Kedisiplinan kerja karyawan Bank Perkreditan Rakyat Solider Pancur Batu masih sangat rendah, banyak karyawan yang tidak menggunakan pakaian seragam pada saat kerja, mengabaikan peraturan yang dibuat perusahaan, dan karyawan sering terlambat datang ke tempat kerja. Perusahaan membuat perbaikan bahwa apabila ada karyawan yang tidak mengikuti peraturan dan terlambat masuk kerja maka perusahaan akan memotong gaji karyawan sesuai dengan peraturan karyawan tetapi dengan kebijakan tersebut masih ada juga karyawan yang tidak mengikuti peraturan tersebut.

lebih baik untuk meningkatkan kinerja karyawan dan target yang ditetapkan oleh perusahaan dapat tercapai sesuai dengan ketetapan perusahaan khususnya pada BPR Solider Pancur Batu. Untuk mencapai target tersebut tentunya diperlukan kinerja yang tinggi dan disinilah budaya organisasi memiliki peranan yang sangat penting dalam mempengaruhi kinerja karyawan. Budaya organisasi dapat memberikan motivasi yang luar biasa bagi karyawan untuk memberikan kemampuan terbaiknya dalam memanfaatkan kesempatan yang diberikan oleh organisasi kepada karyawan untuk terus meningkatkan kinerjanya dan memperoleh prestasi yang gemilang.

Sejalan dengan uraian tersebut diatas maka penulis mengangkat judul “Pengaruh Budaya Kaizen Terhadap Kinerja Karyawan Pada Bank Perkreditan Rakyat Solider Pancur Batu”

1.2.Perumusan Masalah

Apakah budaya kaizen berpengaruh positif dan signifikan terhadap kinerja karyawan pada Bank Perkreditan Rakyat Solider Pancur Batu.

1.3. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah “Untuk mengetahui pengaruh budaya

1.4. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah sebagai berikut: a. Bagi Perusahaan

Penelitian ini diharapkan dapat memberikan masukan dan kontribusi kepada perusahaan dalam mengelola masalah budaya kaizen terhadap kinerja karyawan.

b. Bagi Peneliti

Penelitian ini merupakan kesempatan yang baik bagi penulis untuk dapat menerapkan ilmu yang telah diperoleh selama menjalani perkuliahan serta memperluas wahana berfikir secara ilmiah dalam bidang sumber daya manusia. c. Bagi Pihak Lain

BAB II

TINJAUAN PUSTAKA

2.1. Budaya Kerja

2.1.1. Pengertian Budaya Kerja

Secara harfiah, pengertian budaya (culture) berasal dari kata Latin Colere, yang berarti mengerjakan tanah, mengolah, memelihara ladang (Soerjanto Poespowardojo, 1993). Namun, pengertian yang semula agraris ini lebih lanjut diterapkan pada hal-hal yang bersifat rohani (Langeveld, 1993). Sedangkan Ashley Montagu dan Cristoper Dawson (1993), mengartikan kebudayaan sebagai way of life, yaitu cara hidup tertentu yang memancarkan identitas tertentu pula dari suatu bangsa.

Sedangkan menurut Koentjaraningrat, budaya adalah keseluruhan sistem gagasan tindakan dan hasil karya manusia dalam rangka kehidupan masyarakat yang dijadikan milik diri manusia dengan cara belajar. Selanjutnya dinyatakan, bahwa kebudayaan memiliki tiga wujud yaitu:

1. Wujud kebudayaan sebagai suatu kompleksitas dari ide-ide, gagasan, nilai-nilai, norma-norma, peraturan dan sebagainya.

2. Wujud kebudayaan sebagai suatu kompleksitas aktivitas kelakuan berpola dari manusia dalam masyarakat

3. Wujud kebudayaan sebagai benda-benda hasil karya manusia

erat. Kemudian pada bagian lain, menurut Koentjaraningrat kebudayaan dirumuskan sebagai keseluruhan gagasan dan karya manusia yang harus dibiasakannya dengan belajar, beserta keseluruhan dari hasil budi dan karyanya itu (Supriyadi & Guno, 2006:6)

Dalam literatur budaya organisasi dapat juga disebut basicassumption tentang sesuatu, dalam hal ini kerja. Kata kerja itu apa? Apakah hakekat kerja? Kata kerja dapat diidentifikasi berbagai pernyataan sebagai berikut:

1. Kerja adalah hukuman. Manusia sebenarnya hidup bahagia tanpa kerja di Taman Firdaus, tetapi karena ia jatuh ke dalam dosa, maka ia dihukum untuk bisa hidup manusia harus bekerja banting tulang cari makan. Salah satu bentuk hukuman adalah kerja paksa

2. Kerja adalah beban. Bagi orang malas, kerja adalah beban. Juga bagi kaum budak atau pekerja yang berada dalam posisi lemah.

3. Kerja adalah kewajiban. Dalam sistem birokrasi atau sistem kontraktual, kerja adalah kewajiban, guna memenuhi perintah atau membayar hutang 4. Kerja adalah sumber penghasilan. Hal ini jelas. Kerja sebagai sumber nafkah

merupakan anggapan dasar masyarakat umumnya.

5. Kerja adalah kesenangan. Kerja sebagai kesenangan seakan hobi atau sport. Hal ini ada kaitannya dengan leisure, sampai pada SDM yang workaholic 6. Kerja adalah gengsi, prestise. Kerja sebagai gengsi berkaitan sengan status

7. Kerja adalah aktualisasi diri. Kerja di sini dikaitkan dengan peran, cita-cita atau ambisi. Bagi seseorang yang menganut anggapan dasar ini, lebih baik jadi kepala ayam ketimbang ekor sapi.

8. Kerja adalah panggilan jiwa. Kerja di sini berkaitan dengan bakat. Dan sini tumbuh profesionalisme dan pengabdian kepada kerja.

9. Kerja adalah pengabdian kepada sesama. Kerja dengan tulus, tanpa pamrih. 10. Kerja adalah hidup. Hidup diabdikan dan diisi untuk dan dengan kerja. 11. Kerja adalah ibadah. Kerja merupakan pernyataan syukur atas kehidupan di

dunia ini. Kerja dilakukan seakan-akan kepada dan bagi kemuliaan nama Tuhan dan bukan kepada manusia. Oleh karena itu orang bekerja penuh antusias

12. Kerja adalah suci. Kerja harus dihormati dan jangan dicemarkan dengan perbuatan dosa, kesalahan, pelanggaran dan kejahatan.

Budaya kerja adalah suatu falsafah yang didasari oleh pandangan hidup sebagai nilai-nilai yang menjadi sifat kebiasaan dan kekuatan pendorong, membudaya dalam kehidupan suatu kelompok masyarakat atau organisasi, kemudian tercermin dari sikap menjadi perilaku, kepercayaan, cita-cita, pendapat dan tindakan yang terwujud sebagai kerja atau bekerja. Budaya kerja organisasi adalah manajemen yang meliputi pengembangan, perencanaan, produksi dan pelayanan suatu produk yang berkualitas dalam arti optimal, ekonomi dan memuaskan.

2.1.2. Tujuan dan Manfaat Budaya Kerja

Melaksanakan budaya kerja mempunyai arti yang sangat dalam, karena akan merubah sikap dan perilaku sumber daya manusia untuk mencapai produktivitas kerja yang lebih tinggi dalam menghadapi tantangan masa depan. Manfaat yang didapat antara lain sebagai berikut: Menjamin hasil kerja dengan kualitas yang lebih baik, membuka seluruh jaringan komunikasi, keterbukaan, kebersamaan, kegotong-royongan, kekeluargaan, menemukan kesalahan dan cepat memperbaiki, cepat menyesuaikan diri dengan perkembangan dari luar (faktor eksternal seperti pelanggan, teknologi, sosial, ekonomi, dan lain-lain), mengurangi laporan berupa data-data dan informasi yang salah dan palsu.

2.1.3. Fungsi Budaya Organisasi

Menurut Ndraha (1997 : 21) ada beberapa fungsi budaya, yaitu : 1) Sebagai identitas dan citra suatu masyarakat

2) Sebagai pengikat suatu masyarakat 3) Sebagai sumber

4) Sebagai kekuatan penggerak

5) Sebagai kemampuan untuk membentuk nilai tambah 6) Sebagai pola perilaku

7) Sebagai warisan

8) Sebagai pengganti formalisasi

9) Sebagai mekanisme adaptasi terhadap perubahan

10) Sebagai proses yang menjadikan bangsa kongruen dengan negara sehingga terbentuk nation – state

Sedangkan menurut Mangkunegara (2005:123) fungsi budaya organisasi dapat membantu mengatasi masalah adaptasi eksternal dan integrasi koperasi. Hal ini sesuai dengan pendapat John R. Schermerhorn dan James G. Hunt (1991:344) bahwa: “The culture of an organization can help it deal with problems of both esternal adaption and internal integration”.

2.1.4. Tingkatan Budaya Organisasi

dan tingkat analisis ketiganya adalah asumsi-asumsi dasar, hubungan dengan lingkungan, kenyataan dan kebenaran, aktivitas manusia serta hubungan manusia. Selanjutnya dikemukakan bahwa tingkat pertama analisis budaya organisasi tersebut tampak dan sering diuraikan, sedangkan pada tingkat analisis keduanya merupakan tingkat kesadaran yang mendalam dan pada tingkat ketiga analisis diperkirakan kebenarannya, tidak tampak dan berkembang cepat.

Berdasarkan pendapat John R. Schermerhorn, James G.Hunt, Richard N. Osborn dan Edgar H. Schein tersebut dapat dikemukakan bahwa tingkat analisis budaya organisasi adalah:

1. Pada tingkat pertama analisis budaya organisasi yang tampak sebagai hasil sejarah yang khas, upacara-upacara yang dilakukan ataupun ritual atas keberhasilan organisasi.

2. Pada tingkat kedua analisis nilai-nilai yang dikontribusikan atau nilai-nilai yang dianut antara lain prioritas layanan kepada konsumen

3. Pada tingkat ketiga analisis asumsi-asumsi umum antara lain keberhasilan pengelolaan koperasi terukur pada tingkat efisiensi dan peningkatan kesejahteraan (peningkatan pendapatan dan kepuasan pelayanan yang dirasakan oleh individu dalam organisasi).

2.1.5.Membangun dan Membina Budaya Organisasi

Para pendiri organisasi secara tradisional mempunyai dampak yang penting dalam pembentukan budaya awal organisasi, karena para pendiri tersebut adalah orang-orang yang mempunyai ide awal, mereka juga biasanya mempunyai bias tentang bagaimana ide-ide tersebut harus dipenuhi. Menurut Robbins (1999: 296) Budaya organisasi merupakan hasil dari interaksi antara :

1. Bias dan asumsi pendirinya

2. Apa yang telah dipelajari oleh para anggota pertama organisasi, yang dipekerjakan oleh pendiri

Berdasarkan pendapat Fred Luthans tersebut dapat diuraikan proses sosialisasi budaya organisasi kepada karyawan sebagai berikut:

1. Seleksi terhadap calon karyawan 2. Penempatan karyawan

3. Pendalaman bidang pekerjaan

4. Pengukuran kinerja dan pemberian penghargaan

5. Penanaman kesetiaan kepada nilai-nilai utama organisasi 6. Memperluas informasi/cerita/berita tentang budaya organisasi 7. Pengakuan dan promosi karyawan

8. Pelaksanaan budaya organisasi

2.2. Budaya Kaizen

2.2.1. Pengertian Budaya Kaizen

berarti “perbaikan”. Kaizen telah menjadi bagian dari teori manajemen Jepang di pertengahan tahun 1980-an dan para konsultan manajemen di Barat dengan cepat mengambil dan menggunakan insilah Kaizen untuk diterapkan dalam praktek manajemen secara luas, yang pada pokoknya Kaizen dianggap milik jepang dan cenderung membuat perusahaan Jepang menjadi kuat di bidang peningkatan yang terus-menerus dibandingkan dengan inovasi.

Wellington (1998:32) Kata kaizen diterjemahkan sebagai perbaikan (berasal dari kata kai yang berarti ‘perubahan’ dan zen yang berarti ‘baik’). Kalau dipergunakan untuk menguraikan suatu proses manajemen dan budaya bisnis kata itu mempunyai arti perbaikan terus-menerus dan perlahan-lahan, diimplementasikan dengan keikutsertaan aktif dan komitmen dari semua karyawan dalam apa pun yang dilakukan oleh perusahaan dan lebih tepat lagi dalam cara pelaksanaannya.

2.2.2. Prinsip-Prinsip Kaizen

Menurut Wellington (1998:56) prinsip-prinsip Kaizen terdiri dari 1. Fokus pada pelanggan

2. Melakukan perbaikan secara terus-menerus 3. Mengakui adanya masalah secara terbuka 4. Mendorong keterbukaan

5. Menciptakan tim kerja

6. Mengelola proyek lewat tim lintas fungsional

7. Mengembangkan proses hubungan yang mendukung 8. Mengembangkan disiplin pribadi

9. Memberi informasi kepada setiap karyawan 10. Membuat setiap karyawan menjadi mampu

Menciptakan suasana kerjasama dan kebudayaan perusahaan merupakan bagian yang tidak terpisahkan dari program kaizen (Imai, 2001 : 205). Semua program kaizen yang diimplementasikan di Jepang memiliki satu syarat yang sama yaitu : mendapatkan kesediaan karyawan dan mengatasi perlawanannya terhadap perusahaan. Untuk mencapai ini diperlukan :

2. Mengutamakan latihan dan pendidikan karyawan, yaitu perusahaan memberikan pelatihan dan pendidikan bagi karyawan serta membangun pola pikir karyawan untuk meningkatkan kualitas kerjanya

3. Mengembangkan pemimpin tidak formal diantara karyawan, yaitu menciptakan hubungan yang hangat antara atasan dan bawahannya, adanya rasa saling percaya, kekeluargaan dan lain sebagainya

4. Membentuk aktivitas kelompok kecil seperti gugus kendali mutu, yaitu dorongan dari organisasi kepada karyawan untuk membentuk aktifitas dalam kelompok-kelompok kecil yang secara sukarela melaksanakan kegiatan pengendalian mutu ditempat kerja

5. Membawa kehidupan sosial kedalam tempat kerja, yaitu perusahaan harus mampu membina karyawan agar saling menghargai dan menciptakan hubungan yang harmonis dengan karyawan

6. Melatih penyelia sehingga mereka dapat berkomunikasi lebih baik dengan karyawan, dan dapat menciptakan keterlibatan pribadi yang lebih positif dengan karyawan

7. Membawa disiplin ke tempat kerja yaitu perusahaan harus mendorong karyawan untuk selalu menerapkan kedisiplinan diri ditempat kerja sesuai dengan standar yang telah ditetapkan oleh perusahaan

9. Berusaha bersungguh-sungguh untuk membuat tempat kerja sebagai tempat dimana karyawan dapat mengejar tujuan hidup. Tempat kerja, adalah sejauhmana perusahaan menciptakan suasana dimana karyawan akan merasa bahwa lingkungan kerja menjadi tempat yang nyaman dan kondusif yang akan mendorong produktifitas dan kreatifitas karyawan, serta karyawan merasa memiliki komitmen kepada perusahaan

2.3. Kinerja Karyawan 2.3.1. Pengertian Kinerja

. Istilah kinerja berasal dari kata job performance atau actual performance yang berarti prestasi kerja atau prestasi sesunggunya yang dicapai seseorang. Menurut Mangkunegara (2000: 67) “kinerja adalah hasil kerja yang dihasilkan oleh seorang karyawan untuk mencapai tujuan yang diharapkan ”.

Kinerja pada dasarnya adalah aktivitas yang dilakukan atau tidak dilakukan karyawan. Kinerja karyawan mempengaruhi seberapa banyak mereka memberikan kontribusi kepada organisasi. Perbaikan kinerja baik untuk individu maupun kelompok menjadi pusat perhatian dalam upaya meningkatkan kinerja organisasi (Mathis, 2002:78).

2.3.2. Indikator Kinerja

Ukuran secara kualitatif dan kuantitatif yang menunjukkan tingkatan pencapaiaan suatu sasaran atau tujuan yang telah di tetapkan adalah merupakan indikator dari suatu kinerja. Indikator kinerja haruslah merupakan sesuatu yang dapat dihitung dan diukur serta digunakan sebagai dasar untuk menilai atau melihat bahwa kinerja setiap hari dalam perusahaan dan perorangan terus mengalami peningkatan sesuai dengan rencana yang telah ditetapkan.

Menurut Sutrisno (2009:152) ada enam indikator dari kinerja yakni: 1. Hasil kerja

meliputi tingkat kuantitas maupun kualitas yang telah dihasilkan dan sejauh mana pengawasan dilakukan

2. Pengetahuan pekerjaan

Tingkat pengetahuan yang terkait dengan tugas pekerjaan yang akan berpengaruh langsung terhadap kuantitas dan kualitas dari hasil kerja

3. Inisiatif

Tingkat inisiatif selama melaksanakan tugas pekerjaan khususnya dalam hal penanganan masalah-masalah yang timbul

4. Kecekatan Mental

Tingkat kemampuan dan kecepatan dalam menerima instruksi kerja dan menyesuaikan dengan cara kerja serta situasi kerja yang ada

5. Sikap

6. Disiplin Waktu dan Absensi

Tingkat ketepatan waktu dan tingkat kehadiran 2.3.3. Penilaian Kinerja

Menurut Handoko (2001:122) penilaian kinerja adalah usaha untuk merencanakan dan mengontrol proses pengelolaan pekerjaan sehingga dapat dilaksanakan sesuai tujuan yang telah ditetapkan, penilaian prestasi kerja juga merupakan proses mengevaluasi dan menilai prestasi kerja karyawan diwaktu yang lalu atau untuk memprediksi prestasi kerja di waktu yang akan datang dalam suatu organisasi. Sutrisno (2009:164) menyatakan bahwa kinerja merupakan hasil upaya seseorang yang ditentukan oleh kemampuan karakteristik pribadinya serta persepsi terhadap perannya dalam pekerjaan itu.

Berdasarkan beberapa pengertian di atas maka dapat ditarik kesimpulan bahwa kinerja merupakan hasil kerja yang dicapai seseorang dalam melaksanakan pekerjaan sesuai dengan tugas dan tanggung jawab yang diberikan kepadanya.

Menurut (Hasibuan, 2000: 59) unsur-unsur penilaian kinerja adalah sebagai berikut:

1. Prestasi

Penilaian hasil kerja baik kualitas maupun kuantitas yang dapat di hasilkan karyawan.

2. Kedisiplinan

3. Penilaian disiplin dalam mematuhi peraturan-peraturan yang ada dan melakukan pekerjaan sesuai dengan intruksi yang diberikan kepadanya.

Penilaian kemampuan karywan dalam mengembangkan kreatifitas untuk menyelesaikan pekerjaannya sehingga dapat bekerja lebih berdaya guna dan berhasil guna.

5. Bekerja sama

Penilaian kesediaan karyawan berpartipasi dan bekerja sama dengan karyawan lain secara vertikal atau horizontal didalam maupun diluar sehingga hasil pekerjaannya lebih baik.

6. Kecakapan

Penilaian dalam menyatukan dan melaraskan bermacam-macam elemen yang terlibat dalam menyusun kebijaksanaan dan dalam situasi manajemen.

7. Tanggung jawab

Penilaian kesediaan karyawan dalam mempertanggungjawabkan kebijaksanaannya, pekerjaan dan hasil kerjanya, sarana dan prasarana yang digunakan, serta perilaku pekerjaannya.

2.3.4. Faktor-faktor yang mempengaruhi kinerja karyawan

Menurut Mathis (2002:80) dalam pembahasan mengenai permasalahan kinerja karyawan maka tidak terlepas dari berbagai macam faktor yang menyertai diantaranya.

1. Faktor kemampuan (ability)

akan lebih mudah mencapai kinerja diharapkan. Oleh karena itu, karyawan perlu ditempatkan pada pekerjaan yang sesuai dengan keahliannya.

2. Faktor motivasi

Motivasi terbentuk dari sikap (atitude) seorang karyawan dalam menghadapi si menjadi perusahaan kelas dunia. Ketujuh kriterituasi (situation) kerja. Motivasi merupakan kondisi yang menggerakkan diri karyawan yang terarah untuk mencapai tujuan kerja.

2.4. Penelitian Terdahulu

terhadap kinerja karyawan pada PT Bank Sumut Cabang Utama Medan. Pada pengujian koefisien determinasi yang disesuaikan (Adjusted R Square) diperoleh nilai sebesar 0.389, yang memiliki arti bahwa variabel kinerja karyawan pada PT Bank Sumut Cabang Utama Medan dipengaruhi oleh variabel budaya kerja dan komitmen karyawan sebesar 38.9% dan sisanya 61.1% dipengaruhi oleh variabel lain yang tidak diteliti dalam penelitian ini.

Illa Uma’Rifah (2002) melakukan penelitian yang berjudul “Pengaruh Budaya Kaizen Terhadap Kinerja Karyawan Pada Koperasi Sae Pujon Kabupaten Malang”. Variabel-variabel Budaya kaizen yang terdiri dari Pendidikan dan latihan (X1), Hubungan Kerja (X2), Tempat Kerja, (X3)Penyelia (X4) dan

kedisiplinan kerja (X5) secara simultan atau bersama-sama mempunyai pengaruh

bermakna terhadap kinerja (Y) karyawan pada koperasi “SAE” Pujon pada taraf nyata α = 0.05. sehingga menolak Ho dan menerima Ha. Dari hasil uji t dapat

diketahui bahwa nilai thitung untuk variabel Penyelia (X4) sebesar 6.676 dengan

taraf signifikan 0.003 dapat dikatakan memiliki nilai t hitung

Dari analisis diperoleh nilai R adjust square (R

tertinggi dengan taraf signifikan terkecil, sehingga hipotesis ketiga dapat dibuktikan pada taraf nyata α =

0.05 Dari uji t juga dapat diketahui bahwa variabel penyelia mempunyai pengaruh dominan karena mempunyai t hitung yang paling besar dengan tingkat signifikan terendah.

2

misalnya : kepemimpinan, karakteristik individu maupun pekerjaan, motivasi, kepuasan kerja, dan lain sebagainya, yang tidak dimasukkan dalam penelitian ini

2.5.Hubungan Budaya Kaizen Dengan Kinerja Karyawan

Telah dijelaskan bahwa budaya kaizen pada perusahaan sangat berpengaruh terhadap kinerja karyawan. Apabila budaya kaizen diterapkan dan dilaksanakan dengan baik di perusahaan maka karyawan akan dapat mencapai standar target yang ditetapkan oleh perusahaan dan kinerja karyawan akan semakin meningkat untuk setiap tahunnya. Hal ini karena tujuan budaya kaizen adalah untuk memperbaiki kinerja karyawan yang dilakukan secara terus menerus sampai menjadi lebih baik. Jika budaya kaizen yang dilaksanakan di perusahaan semakin meningkat maka akan mempengaruhi kinerja karyawan semakin meningkat. Berdasarkan uraian di atas, patut diduga ada hubungan antara budaya kaizen dengan kinerja karyawan. Dengan demikian terdapat pengaruh yang positif antara budaya kaizen dengan kinerja karyawan.

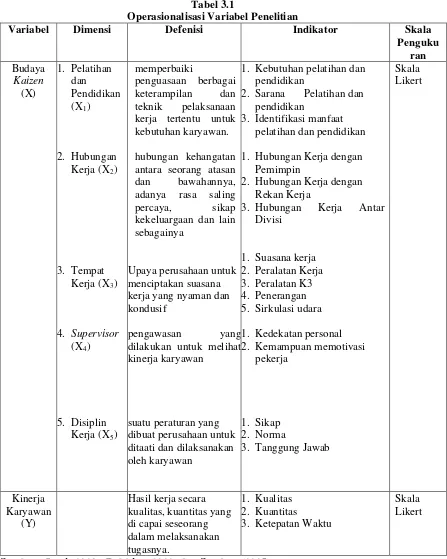

2.6.Kerangka Konseptual

Wellington (1998:57) Kaizen memerlukan karyawan yang terdorong untuk

berpikir dan terlatih untuk berpikir secara kritis dan konstruktif. Ini memerlukan

budaya dan nilai-nilai perusahaan yang tepat..

Budaya Kaizen sangat berpengaruh terhadap kinerka karyawan, yang terdiri

dari pendidikan dan pelatihan karyawan, hubungan kerja, tempat kerja, penyelia, dan

dalam dan luas kumpulan keterampilan dan semakin besar wewenang yang diberikan

kepada tenaga kerja, semakin baik mutu dari perbaikan dan pelayanan terhadap

kinerja karyawan. Dimana karyawan tidak akan mungkin dapat melakukan pekerjaan

sebagaimana yang diharapkan tanpa ditunjang oleh budaya kaizen yang mendukung

dan kenyamanan karyawan didalam menjalankan pekerjaan sehari-hari sangat

tergantung pada budaya kaizen dan budaya organisasi yang ada dalam perusahaan.

Gambar di bawah ini merupakan landasan berpikir penulis dalam melakukan

penelitian.

Sumber: Hasibuan (2000), diolah

Gambar 2.1: Kerangka Konseptual

Dari gambar di atas dapat dijelaskan bahwa antara variabel bebas dan variabel terikat saling memiliki keterkaitan yaitu:

Pelatihan dan pengembangan tenaga kerja dilakukan dengan mengikutsertakan tenaga kerja dalam program pelatihan dan pengembangan dengan tujuan untuk meningkatkan kemampuan dan keterampilan tenaga kerja, sehingga mampu menyesuaikan atau mengikuti perkembangan kebutuhan organisasi. Penyelia sejauhmana perusahaan dapat menciptakan hubungan yang hangat antara penyelia dengan karyawan, komunikasi yang baik dan adanya

Kinerja Karyawan (Y) Budaya Kaizen (X)

Pelatihan dan Pendidikan (X1)

Hubungan Kerja (X2)

Tempat Kerja (X3)

Supervisor (X4)

keterlibatan personal yang lebih positif dengan karyawan dan berpengaruh terhadap kinerja karyawan.

Hubungan kerja yang baik akan meminimalkan terjadinya permasalahan yang dapat mengakibatkan kinerja semakin menurun. Tempat kerja atau lingkungan kerja merupakan suatu alat ukur yang akan berpengaruh terhadap kinerja karyawan jika lingkungan kerja yang ada di perusahaan itu baik dan menyenangkan bagi karyawan akan meningkatkan kinerja karyawan.

Kedisiplinan kerja sebagai sikap mental yang tercermin dalam perbuatan atau tingkah laku perorangan, kelompok atau masyarakat berupa ketaatan terhadap peraturan-peraturan atau ketentuan yang ditetapkan oleh perusahaan sehingga karyawan dapat mematuhi peraturan yang ditetapkan oleh perusahaan.

2.7. Hipotesis Penelitian

Hipotesis penelitian adalah jawaban yang sifatnya sementara terhadap rumusan masalah penelitian yang harus diuji kebenarannya. Oleh karena itu rumusan masalah penelitian biasanya disusun dalam bentuk kalimat pertanyaan (Sugiyono, 2006:306).

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian ini adalah penelitian menurut tingkat eksplanasi, dimana penelitian ini dapat dikaji menurut tingkatannya yang didasarkan pada tujuan objek-objeknya (Sugiyono, 2006:10). Pada tingkat eksplanasi, penelitian termasuk ke dalam penelitian asosiatif yaitu penelitian yang menghubungkan dua variabel atau lebih untuk melihat pengaruh antar variabel yang terumus pada hipotesis penelitian, yaitu variabel budaya kaizen berpengaruh terhadap variabel kinerja karyawan.

3.2. Tempat dan Waktu Penelitian

Tempat penelitian adalah pada Bank Perkreditan Rakyat (BPR) Solider Jl. Jamin Ginting Nomor Pancur Batu Medan. Waktu penelitian dilakukan mulai dari Mei 2012 – Juli 2012.

3.3. Batasan Operasional

dan kedisiplinan kerja(X5), terhadap variabel dependen yaitu kinerja karyawan

(variabel Y)

3.4. Definisi Operasional

Definisi operasional variabel di dalam penelitian ini adalah: a. Variabel Independen yaitu Budaya Kaizen (X)

Menurut Imai (2000:51) Kaizen terdiri dari 4 variabel. 1. Pendidikan dan Latihan karyawan (X1

2. Hubungan kerja (X

), merupakan memperbaiki penguasaan berbagai keterampilan dan teknik pelaksanaan kerja tertentu untuk kebutuhan karyawan

2

3. Tempat kerja (X

), adalah merupakan menciptakan hubungan kehangatan antara seorang atasan dan bawahannya, adanya rasa saling percaya, sikap kekeluargaan dan lain sebagainya

3

4. Penyelia (X

), adalah upaya menjadikan tempat kerja sebagai tempat dimana karyawan dapat mengejar tujuan hidup dengan suasana nyaman dan kondusif yang akan mendorong produktifitas, kreatifitas dan komitmen yang tinggi terhadap perusahaan

4

5. Disiplin kerja (X

), pengawasan yang dilakukan untuk melihat kinerja karyawan

5), adalah suatu peraturan yang dibuat perusahaan untuk

b. Variabel Dependen yaitu Kinerja karyawan (Y)

Menurut Mathis dan Jackson (2006:378) pada dasarnya pengukuran kinerja didasarkan pada 5 hal berikut :

1. Kuantitas dari hasil 2. Kualitas dari hasil

3. Ketepatan waktu,

4. Kehadiran

5. Kemampuan bekerja sama

Tabel 3.1

Operasionalisasi Variabel Penelitian

Variabel Dimensi Defenisi Indikator Skala

Penguku kerja yang nyaman dan kondusif

1. Kebutuhan pelatihan dan pendidikan

2. Sarana Pelatihan dan pendidikan

3. Identifikasi manfaat pelatihan dan pendidikan 1. Hubungan Kerja dengan

Pemimpin

2. Hubungan Kerja dengan Rekan Kerja

3. Hubungan Kerja Antar

Divisi

3.5. Skala Pengukuran Variabel

Pengukuran masing-masing variabel dalam penelitian adalah dengan menggunakan Skala Likert. Skala likert digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau kelompok orang tentang fenomena sosial. Kemudian indikator tersebut dijadikan sebagai titik tolak untuk menyusun item-item instrumen yang dapat berupa pernyataan atau pertanyaan (Sugiyono, 2005 : 86).

Tabel 3.2

Instrumen Skala Likert

No Skala Skor

1 Sangat Setuju (SS) 5

2 Setuju (S) 4

3 Kurang Setuju (KS) 3

4 Tidak Setuju (TS) 2

5 Sangat Tidak Setuju (STS) 1 Sumber: Sugiyono (2005:86)

3.6. Populasi dan Sampel Penelitian 3.6.1. Populasi Penelitian

3.6.2. Sampel Penelitian

Sampel adalah suatu himpunan bagian dari unit populasi (Kuncoro, 2009:118). Menurut pendapat Arikunto (2002:112) yang menyatakan apabila subjeknya besar atau lebih besar dari 100 orang, maka dapat diambil 20% sampai 25% sebagai sampel, sedangkan karyawan yang ada pada Bank Perkreditan Rakyat Solider berjumlah lebih kecil dari 100 orang sehingga penulis mengambil semua populasi menjadikan sampel.

3.7. Jenis Data

Adapun jenis data penelitian ini adalah sebagai berikut:

a. Data primer, yakni data yang diperoleh secara langsung dari responden yang terpilih di lokasi penelitian. Data primer diperoleh dengan cara memberikan daftar pertanyaan (questionaire) dan melakukan wawancara (interview). b. Data sekunder, yakni data yang diperoleh melalui studi dokumentasi, baik

dari buku, jurnal-jurnal penelitian, majalah, dan situs internet untuk mendukung penelitian ini.

3.8. Metode pengumpulan data

Metode pengumpulan data penelitian ini adalah:

2. Wawancara merupakan teknik pengumpulan data dengan cara tanya jawab kepada karyawan Bank Perkreditan Rakyat (BPR) Solider Pancur Batu Medan.

3. Studi dokumentasi merupakan teknik pengumpulan data dengan cara mengumpulkan dan mempelajari data dari buku-buku, jurnal-jurnal penelitian, majalah dan internet yang memiliki relevansi dengan penelitian.

3.9.Uji Validitas dan Uji Reliabilitas 3.9.1. Uji Validitas

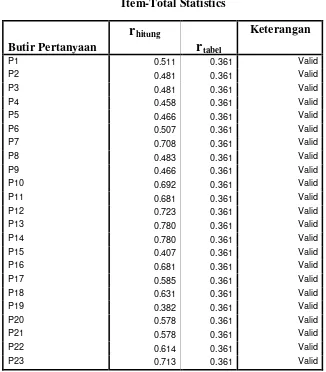

Uji validitas dilakukan untuk mengukur apakah data yang telah didapat setelah penelitian merupakan data yang valid dengan alat ukur yang digunakan dalam meneliti yaitu kuesioner. Uji validitas dalam hal ini diambil sebagai responden berjumlah 30 orang karyawan pada perusahaan yang berbeda yaitu, Bank Perkreditan Rakyat Pijer Podi Pancur Batu. Uji Validitas dilakukan dengan menggunakan Software SPSS (Statistic Package for the Social Science) Versi 16.00 dengan kriteria sebagai berikut:

a. Jika rhitung > rtabel

b. Jika r

, maka pertanyaan dinyatakan valid

Tabel 3.3 Uji Validitas

Sumber : Hasil pengolahan SPSS versi 16,00 (2012)

Tabel 3.3 menunjukan bahwa seluruh pertanyaan valid, karena nilai corrected item correlation seluruh pertanyaan bernilai lebih besar atau sama

dengan r table 0,361 dan dapat dipergunakan dalam penelitian. 3.9.2. Uji Reliabilitas

2005:110). Uji reliabilitas akan dapat menunjukkan konsistensi dari jawaban-jawaban responden yang terdapat pada kuesioner. Uji ini dilakukan setelah uji validitas dan yang diuji merupakan pertanyaan yang sudah valid. Pengujian dilakukan dengan menggunakan program SPSS 16.00 for windows, dengan ketentuan apabila r alpha positif > r tabel, maka pertanyaan reliabel atau handal.

Menurut Kuncoro (2008:179) butir pertanyaan sudah dinyatakan valid dalam uji validitas akan ditemukan reliabilitasnya dengan kriteria yaitu Cronbachs alpha > 0,80.

Tabel 3.4 Tabel Uji Reliabilitas

Reliability Statistics

Cronbach's Alpha N of Items

,929 23

Sumber : Hasil Pengolahan SPSS ( 2012)

Pada 23 pertanyaan dengan tingkat signifikansi 5% diketahui bahwa koefisien alpha adalah sebesar 0,909. Ini berarti 0,909 > 0,80 sehingga dapat dinyatakan bahwa kuisioner tersebut telah realibel dan dapat disebarkan kepada responden untuk dijadikan sebagai instrumen penelitian ini.

3.10.Teknik Analisis Data

3.10.1. Metode Analisis Deskriptif

3.10.2. Uji Normalitas

Pengujian ini dilakukan untuk melihat dalam model regresi, apakah variabel dependen dan independennya memiliki distribusi normal atau tidak. Model yang paling baik adalah distribusi data normal atau mendekati normal, yakno distribudi data tersebut tidak menceng ke kiri atau menceng ke kanan. Uji normalitas juga dapat dilihat dari hasil perhitungan SPSS melalui gambar kurva uji normal P-P plot ini dapat disimpulkan bahwa data penelitian mempunyai distribusi normal karena sebaran data yang menyebar ke semua daerah kurva normal (Situmorang et al, 2008:62)

3.10.3. Uji Heteroskedastisitas

Heteroskedastisitas digunakan untuk menguji apakah dalam model regresi terjadi ketidaksamaan atau perbedaan varians dari residual pengamatan yang lain. Jika varians residual dari suatu pengamatan lain tetap, maka disebut homokedastisitas, dan jika varians berbeda disebut heterokedastisitas. Deteksi heteroskedastisitas dapat dilakukan dengan metode scatter plot dengan memplotkan nilai ZPRED (nilai prediksi) dengan SRESID (nilai residualnya). Model yang baik didapatkan jika tidak terdapat pola tertentu pola tertentu pada grafik, seperti mengumpul di tengah, menyempit kemudian melebar atau sebaliknya melebar kemudian menyempit (Situmorang et al, 2008:63).

3.10.4 Analisis Regresi Linear Berganda

variabel terikat yaitu kinerja karyawan (Y) akan digunakan metode analisi regresi berganda. Agar hasil yang diperoleh lebih terarah, maka penulis menggunakan bantuan program software SPSS versi 16.0Metode Regresi Berganda yang digunakan adalah:

Y = a + b1 x1+ b2 x2 + b3 x3 + b4 x4 + b5x5 +e Dimana :

Y = Kinerja Karyawan a = Konstanta

b = Koefisien Regresi

X1= Pelatihan dan Pendidikan

X2 = Hubungan Kerja

X3 = Tempat Kerja

X4 = Penyelia

X5 = Disiplin Kerja

e = Standar error.

Pengujian hipotesis dalam penelitian ini adalah sebagai berikut: 1). Koefisien Determinasi (R2

Koefisien Determinasi (R )

2

Hal ini berarti model yang digunakan semakin kuat untuk menerangkan pengeruh variabel bebas yang diteliti terhadap variabel terikat. Jika R2 semakin kecil (mendekati nol), maka dapat dikatakan bahwa pengaruh variabel bebas yaitu budaya kaizen (X) terhadap variabel terikat yaitu kinerja karyawan (Y) semakin kecil (Sugiyono, 2005:186).

2). Uji Signifikan Individual/Uji Parsial (Uji-t)

Uji-t menunjukkan seberapa besar pengaruh budaya bebas secara individual terhadap variabel terikat. Adapun Uji-t menggunakan langkah-langkah sebagai berikut:

H0 : b1

Artinya secara parsial tidak terdapat pengaruh yang positif dan signifikan dari variabel bebas yaitu budaya kaizen (X) terhadap variabel terikat yaitu kinerja karyawan (Y).

= 0

HO : b1

Artinya secara parsial terdapat pengaruh yang positif dan signifikan dari varoabel bebas yaitu Budaya Kaizen (X) terhadap variabel terikat yaitu Kinerja Karyawan (Y).

# 0

Kriteria pengambilan keputusan:

HO diterima atau Ha ditolak, jika thitung < ttabel

H

pada α = 5%

BAB IV

HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan 4.1.1. Sejarah Perusahaan

Pendirian BPR “SOLIDER” dengan dasar hokum Perseroan Akte No. 15 Tanggal 29 Januari 1994 dihadapan notaries Sartono Simbolon SH dan pengesahan Menteri Kehakiman RI No. C-4.240.HT.01.01 tanggal 27 Mei 1994 dicatat dalam tambahan berita Negara RI tanggal 21 September 1997 No. 76. BPR Solider beroperasi pada tanggal 14 Februari 1998 sesuai dengan keputusan Menteri Keuangan No. Kep.560/KM/17/1997.

Pendirian Bank Perkreditan Rakyat ini didukung oleh Lembaga Gereja Khatolik. Lembaga Gereja memikirkan perlunya suatu lembaga yang menolong perekonomian masyarakat kecil. Keadaan ini semakin didukung oleh dampak krisis moneter yang membuat perekonomian rakyat semakin terpuruk dan masyarakat ekonomi lemah khususnya pedagang mencari alternative pencarian dana kepada rentenir dengan bunga yang sangat tinggi.

Melihat keadaan masyarakat yang semakin terpuruk tersebut, maka timbul keberanian dari Lembaga Gereja Khatolik untuk mendirikan Bank Perkreditan Rakyat ini. Meskipun Bank Perkreditan Rakyat ini didirikan oleh Lembaga Gereja, Bank Perkreditan Rakyat ini dalam pelayanannya kepada masyarakat umum bukan hanya kepada lingkungan Gereja saja.

Maksud dan tujuan berdirinya Bank Perkreditan Rakyat Solider Pancur Batu ini secara khusus tujuannya adalah untuk menyediakan pembiayaan dalam pembangunan usaha masyarakat, sedangkan secara umum tujuannya adalah untuk mengembangkan pertumbuhan ekonomi daerah dengan membantu dan membiayai pelaksanaan pembangunan yang dilakukan oleh pemerintah dan masyarakat guna menaikkan dan meningkatkan taraf hidup orang banyak. Fungsi dan tujuan Bank Perkreditan Rakyat Solider Pancur Batu adalah sebagai berikut:

1. Menghimpun dana dari masyarakat dalam bentuk simpanan, baik jangka pendek, menengah maupun jangka panjang melalui:

a. Tabungan

Adalah simpanan pihak lain pada bank yang penarikannya hanya dapat dilakukan menurut syarat-syarat yang disepakati tetapi tidak dapat ditarik dengan cek atau alat yang dipersamakan dengan itu.

b. Deposito Berjangka

Adalah simpanan pihak lain pada Bank Perkreditan Rakyat Solider yang penarikannya hanya dapat dilakukan pada waktu tertentu menurut perjanjian antara penyimpan (deposan) dengan Bank Perkreditan Rakyat Solider.

2. Memberikan pinjaman (pembiayaan) 3. Menambah pendapatan daerah

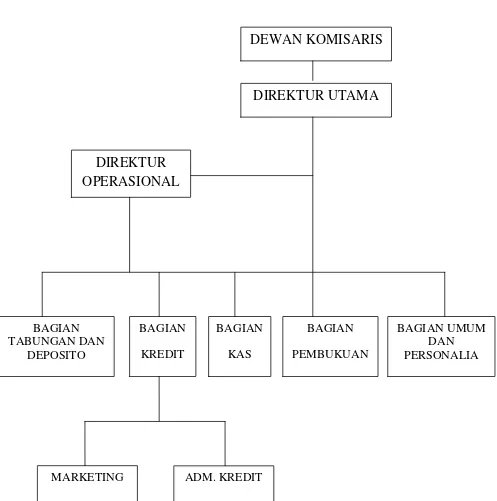

4.1.2.Struktur Organisasi

Suatu organisasi memiliki sejumlah karyawan yang merupakan perkumpulan melebihi dari satu orang. Guna mencapai tujuan diperlukan adanya kerjasama yang baik antara orang-orang yang ada didalamnya. Dengan demikian dalam suatu organisasi pembagian tugas kepada masing-masing personilnya adalah penting karena mempunyai bagian-bagian yang saling berhubungan, baik secara langsung maupun secara tidak langsung serta adanya hubungan antara bawahan dalam melaksanakan tugasnya masing-masing.

Tanpa adanya struktur organisasi yang jelas maka akan sulit terciptanya suatu kesatuan tindakan sehingga operasi perusahaan tidak akan berjalan secara efektif dan eisien. Dengan adanya pembagian tugas dan tanggung jawab yang jelas setiap personel akan mengetahui sejauh mana akan bertindak, sehingga kemungkinan penyimpangan-penyimpangan dapat teratasi dengan baik. Dan bagi pepimpin sendiri akan mempermudah pengawasan terhadap lembaga bawahan maupun karyawan-karyawannya.

Gambar 4.1 Struktur Organisasi PT Bank Perkreditan Rakyat Solider

Dari struktur tersebut dapat diketahui pembagian tugas pada masing-masing unit yang menjalankan tugasnya sesuai dengan fungsinya. Dari hasil

DEWAN KOMISARIS

DIREKTUR UTAMA

DIREKTUR

OPERASIONAL

BAGIAN TABUNGAN DAN

DEPOSITO

BAGIAN KREDIT

BAGIAN KAS

BAGIAN PEMBUKUAN

BAGIAN UMUM DAN PERSONALIA

penelitian penulis pada PT. Bank Perkreditan Rakyat Solider Pancur Batu diperoleh keterangan tentang tugas wewenang dan tanggung jawab masing-masing jabatan, yang tercantum dalam organisasi adalah sebagai berikut:

DEWAN KOMISARIS Tugas dan wewenang:

1. Mengawasi baik langsung maupun tidak langsung atas pekerjaan dan tindakan Direksi mengenai pengelolaan perusahaan atau pertanggungjawaban harta kekayaan perusahaan.

2. Memberi saran dan nasehat kepada Direksi atas permasalahan yang timbul dalam Perseroan baik yang berkaitan dengan operasional maupun hubungan luar.

3. Menciptakan dan membina hubungan baik dengan Perseroan, pihak yang terkait dengan intern perusahaan, para instansi terkait dan lainnya.

4. Memberhentikan sementara Direksi apabila menyimpang sebagaimana ketentuan dalam akte dan anggaran dasar pendirian perusahaan.

DIREKSI Direktur Utama

Tugas dan wewenang

2. Memimpin dan mengkoordinasi semua kegiatan di dalam Bank maupun mewakili keluar, termasuk mewakili bank di pengadilan.

3. Mengawasi dan mengendalikan, menertibkan semua kegiatan Bank sehingga pelaksanaannya sesuai dengan sistem dan prosedur yang berlaku

4. Menjaga likuiditas Bank agar kas rasio cukup sebagaimana diwajibkan oleh Bank Indonesia sehingga setiap saat dapat membayar kewajiban tepat waktu. 5. Menilai, menetapkan dan memutuskan permohonan kredit sesuai dengan

wewenang dan menjaga agar prinsip kehati-hatian dalam pemberian kredit tetap dipatuhi atau dilaksanakan untuk mencegah kredit bermasalah bersama Direksi.

6. Membantu dan member saran-saran kepada bagian kredit tentang pemberian kredit, analisa kredit, penagihan tunggakan kredit kepada debitur.

7. Melaksanakan pengendalian yang ketat terhadap segala kegiatan-kegiatan di kantor serta melaksanakan pemeriksaan secara intensif.

DIREKTUR OPERASIONAL Tugas dan wewenang

1. Menjalankan tugas dan wewenang sebagaimana yang ditetapkan berdasarkan akte pendirian dan anggaran dasar perusahaan, serta menetapkan peraturan-peraturan atau perobahan-perobahan bagi peningkatan kegiatan usaha bersama direksi.

3. Mengkoordinasikan kegiatan dalam operasional agar pekerjaan dilaksanakan secara efisien dan efektif.

4. Menjalankan ketentuan-ketentuan perbankan dan surat edaran yang menyangkut bidang operasional Bank.

5. Membantu menyelesaikan masalah-masalah yang timbul di dalam pelaksanaan kerja, yaitu:

- Bidang pelayanan nasabah bank - Bidang administrasi pembukuan - Bidang administrasi kredit

- Bidang administrasi tabungan dan deposito - Bidang administrasi umum/personalia - Bidang kas

6. Melaksanakan pengendalian biaya sesuai dengan anggaran tahunan 7. Menyimpan berkas asli kredit di dalam brankas

8. Memeriksa berkas laporan pajak serta setoran pajak BAGIAN TABUNGAN Tugas dan wewenang

1. Mencari dan mengadakan penjajakan serta member informasi kepada calon nasabah Bank Perkreditan Rakyat Solider

3. Memproses aplikasi pembukaan rekening tabungan dan mempersilahkan nasabah menyetor uangnya ke kasir berdasarkan jumlah yang tercantum dalam slip setoran yang telah dibuat.

4. Menerbitkan kartu tabungan, member nomor rekening tabungan dan menyerahkan kartu tabungan kepada nasabah berdasarkan bukti slip setoran yang telah ditandatangani dan distempel oleh kasir.

5. Setiap hari membuat jurnal antar seksi, dengan ketentuan:

- Mencatat di nota kredit bukti setoran tabungan yang telah diparaf dan distempel kasir.

- Mencatat di nota debet bukti pengambilan tabungan yang telah diparaf dan distempel kasir

- Menyerahkan jurnal antar seksi yang telah diparaf untuk diperiksa oleh Direksi.

6. Menghitung bunga tahunan dan dicatat ke rekening tabungan masing-masing setiap akhir bulan

7. Meminta persetujuan pejabat yang berwenang dalam setiap pengambilan tabungan, atau pejabat yang dihunjuk bila Direksi berhalangan.

BAGIAN DEPOSITO Tugas dan wewenang

3. Membuat kartu deposito asli dan copi atas nama deposan tersebut, yang mencakup jumlah nominal deposito, nama deposan, tingkat suku bunga, jangka waktu deposito dan membubuhkan materai

4. Membuat laporan deposito yang akan jatih tempo seminggu sebelum jatuh tempo dan disampaikan kepada Direksi

5. Membuat rincian bunga deposito dengan mencantumkan AC (nomor rekening), bunga deposito dan lain-lain untuk keperluan PPH pasal 23 deposito.

BAGIAN KAS Tugas dan wewenang

1. Mengeluarkan dan memasukkan uang ke brankas - Membuka brankas

- Menghitung uang yang diambil dari brankas sesuai jumlah pengambilan - Mencatat jumlah uang yang diambil dari brankas di buku kas

- Menghitung sisa kas pada akhir hari berdasarkan transaksi di bagian kas - Setiap hari merinci sisa kas berdasarkan nilai pecahannya dan dibukukan ke

register kas.

- Membubuhkan paraf pada register kas bersama-sama dengan Direksi Operasional

- Melakukan pembendelan uang dan pengikatan uang dengan pita kertas pada akhir hari

2. Bertanggung jawab atas penerimaan dan pembayaran uang sesuai dengan wewenang yang diberikan

3. Setiap hari membuat arus kas (cash flow), yang terdiri dari penerimaan dan pengeluaran melalui kas

4. Menyimpan dan mengadministrasikan buku rekening dan penempatan dana pada bank lain (antar bank aktiva) di brankas

5. Menyimpan kunci di brankas

KEPALA BAGIAN KREDIT Tugas dan wewenang

1. Memimpin, mengawasi dan mengarahkan marketing dalam menjalankan tugas sehari-hari

2. Membimbing dan membina bawahan dalam disiplin, loyalitas, tanggung jawab dalam menjalankan tugas sehari-hari dan agresif mencari nasabag peminjam maupun penabung dari deposan

3. Memeriksa dan meneliti kelengkapan pengisian formulir permohonan kredit, kelengkapan berkas persyaratan permohonan kredit, keabsahan surat-surat jaminan calon debitur

4. Mengadministrasikan berkas permohonan kredit dan formulir kredit lainnya dengan baik.

5. Selalu memonitor kredit yang diberikan, termasuk pembayaran angsuran pokok dan bunga kredit serta perkembangan usaha debitur

7. Mengawasi dan membina disiplin kerja anggota marketing dan mengoreksi jika menyalahi sistim dan prosedur kerja Bank Perkreditan Rakyat Solider 8. Membuat laporan daftar rincian kredit yang akan disampaikan kepada Bank

Indonesia dan diserahkan selambat-lambatnya tanggal 10 setiap awal bulan 9. Membuat perhitungan cadangan penyisihan aktiva produktif setiap bulannya

yang akan disampaikan ke Bank Indonesia

10. Setiap bulan membuat dan menyampaikan laporan kepada Direksi, laporan sebagai berikut:

a. Saldo nominatif dan rencana penerimaan kredit b. Laporan kredit yang akan jatuh tempo

c. Laporan jumlah nasabah, total kredit, dan pendapatan bunga yang masih akan diterima

11. Memberikan data dan informasi serta penjelasan yang diminta Direksi dengan cepat dan tepat.

12. Menyusun anggaran/rencana kerja tahunan kredit berdasarkan jenis, sektor, jangka waktu dan lainnya bersama Direksi dan Kepala Bagian lainnya.

13. Memantau pelepasan kredit dengan anggaran kerja tahunan kredit, bunga kredit, administrasi serta provisi kredit lainnya.

BAGIAN ADMINISTRASI KREDIT Tugas dan wewenang

2. Menyerahkan dokumen akad kredit kepada Kepala Bagian Kredit untuk diperiksa kebenaran pengetikan dan pengikatan, diparaf lalu diserahkan kepada Direksi beserta agunan asli untuk ditandatangani.

3. Menyimpan/mengarsipkan berkas-berkas kredit dan menyerahkan surat agunan asli kepada Direksi untuk disimpan dibrankaskan dan menyimpan duplikatnya di illing cabinet kredit berdasarkan nomor AC kredit

4. Membuat perhitungan bunga kredit berdasarkan tanggal realisasinya dan dicatat di buku bunga.

5. Membuat surat tanda bukti meminjam agunan dan mengadministrasikan serta mengawasi pengembalian, peminjaman agunan dengan terlebih dahulu mendapat persetujuan dari Direksi.

6. Membuat jurnal seksi untuk bagian kredit dan menandatangani selaku pembuat, dan membuat nomor di setiap nota pemindahbukuan, serta melengkapinya dengan kode rekening

7. Membuat jurnal seksi dan menyerahkan ke Kepala Bagian Kredit untuk diperiksa dan memberikan semua slip kredit untuk diparaf Kepala Bagian Kredit.

BAGIAN MARKETING Tugas dan wewenang

1. Mempromosikan aktivitas bank baik secara lisan maupun melalui brosur-brosur yang telah disediakan untuk menarik peminjam, penabung dan deposan

2. Melakukan survey ke tempat usaha debitur dan melihat keadaan jaminan, sebelum melakukan survey, berkonsultasi dengan Kepala Bagian Kredit selanjutnya ke Direksi. Penyusunan hasil survey paling lama 3 hari sejak tanggal survey.

3. Selalu memonitoring keadaan usaha/nasabah sejak realisasi kredit untuk melihat apakah penggunaan kredit tersebut sesuai dengan permohonan kredit, jika tidak maka akan mengintensifkan pengawasan dan pembinaan.

4. Menagih angsuran termasuk bunga dari nasabah

5. Melaporkan hasil kunjungan nasabah di lapangan kepada Kepala Bagian Kredit.

KEPALA BAGIAN PEMBUKUAN Tugas dan wewenang

1. Memeriksa kebenaran pencatatan transaksi di jurnal seksi yang dibuat setiap seksi perharinya berdasarkan bukti-bukti transaksi.

3. Mencek jurnal seksi dan keterkaitan dengan seksi lainnya 4. Memaraf jurnal seksi yang telah diperiksa kebenarannya

5. Membuat dan menyusun neraca serta laba rugi berdasarkan transaksi harian 6. Membukukan setiap transaksi harian ke buku besar dan pembantu buku besar.

Setiap hari harus mencocokkan buku besar dengan pembantu/tambahan buku besar.

7. Mengawasi dan menjaga agar bukti-bukti transaksi tidak tercecer sampai ke bagian lain.

8. Membuat tanggal mulai dan akhir transaksi

9. Menyimpan laporan keuangan dan laporan lainnya dengan rapi di filling cabinet

10. Setiap bulan membuat/mempersiapkan laporan-laporan yang akan disampaikan

11. Membuat dan menyampaikan laporan triwulan kredit yang akan disampaikan ke Bank Indonesia bersama-sama dengan Kepala Bagian Kredit

12. Membuat laporan publikasi tengah tahunan dan menempelkan di dinding pengumuman Bank