Informasi Dokumen

- Sekolah: universitas ipb

- Mata Pelajaran: manajemen

- Topik: analisis strategi bauran pemasaran produk giro di pt. bank ocbc nisp, tbk cabang pajajaran bogor

- Tipe: penelitian

- Tahun: 2011

- Kota: bogor

Ringkasan Dokumen

I.

Pembangunan perdagangan di Indonesia memiliki peran strategis dalam mendukung pertumbuhan ekonomi dan penciptaan lapangan kerja. Sektor perdagangan, khususnya industri ritel, berkontribusi signifikan terhadap GDP dan berkolaborasi dengan sektor perbankan. PT. Bank OCBC NISP, Tbk, sebagai salah satu bank swasta, menawarkan produk giro yang beragam untuk mendukung kebutuhan pengusaha. Keberadaan produk giro ini sangat penting dalam memfasilitasi transaksi bisnis dan memenuhi kebutuhan finansial masyarakat.

II.

Rumusan masalah dalam penelitian ini bertujuan untuk mengeksplorasi strategi bauran pemasaran produk giro yang diterapkan oleh PT. Bank OCBC NISP Bogor. Pertanyaan yang diajukan mencakup efektivitas strategi pemasaran yang dilakukan dalam meningkatkan penjualan serta strategi yang paling sesuai untuk pengembangan produk giro di masa depan.

III.

Tujuan penelitian ini adalah untuk memahami strategi pemasaran yang diterapkan oleh PT. Bank OCBC NISP dalam penjualan produk giro, mengevaluasi keberhasilan strategi tersebut dalam meningkatkan penjualan, serta merekomendasikan strategi pemasaran yang tepat untuk pengembangan produk giro di masa mendatang.

IV.

Hasil penelitian ini diharapkan dapat memberikan masukan bagi PT. Bank OCBC NISP dalam merumuskan kebijakan pemasaran yang lebih efektif, menambah wawasan bagi mahasiswa program studi manajemen, serta menjadi referensi bagi peneliti selanjutnya dalam bidang pemasaran dan strategi bisnis.

V.

Pemasaran adalah proses yang mencakup kegiatan membeli, menjual, dan distribusi barang dan jasa. Berbagai definisi dari ahli menunjukkan bahwa pemasaran tidak hanya sekedar aktivitas penjualan, tetapi juga mencakup seluruh proses penyampaian nilai kepada konsumen. Pemasaran yang efektif dapat meningkatkan kepuasan konsumen dan mendorong loyalitas pelanggan.

VI.

Strategi pemasaran merupakan rencana yang menyeluruh dan terintegrasi yang memberikan panduan bagi perusahaan dalam mencapai tujuan pemasaran. Ini mencakup analisis situasi, penetapan tujuan, serta pengembangan rencana aksi yang melibatkan berbagai variabel pemasaran seperti produk, harga, promosi, dan distribusi.

VII.

Bauran pemasaran, atau marketing mix, terdiri dari elemen-elemen yang dapat dikendalikan oleh perusahaan untuk mempengaruhi keputusan pembeli. Elemen ini mencakup produk, harga, tempat, dan promosi, serta tambahan elemen untuk jasa seperti orang, bukti fisik, dan proses. Pemahaman yang baik tentang bauran pemasaran membantu perusahaan dalam merancang strategi yang efektif.

VIII.

Pemasaran jasa memiliki karakteristik unik dibandingkan dengan pemasaran barang, seperti tidak berwujudnya jasa dan simultan antara produksi dan konsumsi. Hal ini menuntut pendekatan yang berbeda dalam pemasaran, termasuk fokus pada kualitas layanan dan interaksi manusia dalam proses penyampaian jasa.

IX.

Konsep segmentasi, targeting, dan positioning (STP) adalah inti dari strategi pemasaran. Segmentasi membagi pasar menjadi kelompok-kelompok yang lebih homogen, targeting memilih segmen yang akan dilayani, dan positioning menentukan bagaimana produk akan dipersepsikan oleh konsumen dibandingkan dengan kompetitor.

X.

Bank adalah lembaga keuangan yang berfungsi menghimpun dana dari masyarakat dan menyalurkannya dalam bentuk kredit. Berbagai jenis bank memiliki fungsi yang berbeda, termasuk bank umum, bank pembangunan, dan bank sentral. Pemahaman tentang fungsi dan jenis bank sangat penting dalam konteks pemasaran produk keuangan.

XI.

Analisis SWOT adalah alat untuk merumuskan strategi dengan mengevaluasi kekuatan, kelemahan, peluang, dan ancaman yang dihadapi perusahaan. Dengan memahami faktor-faktor ini, perusahaan dapat merumuskan strategi yang memaksimalkan kekuatan dan peluang sambil meminimalkan kelemahan dan ancaman.

XII.

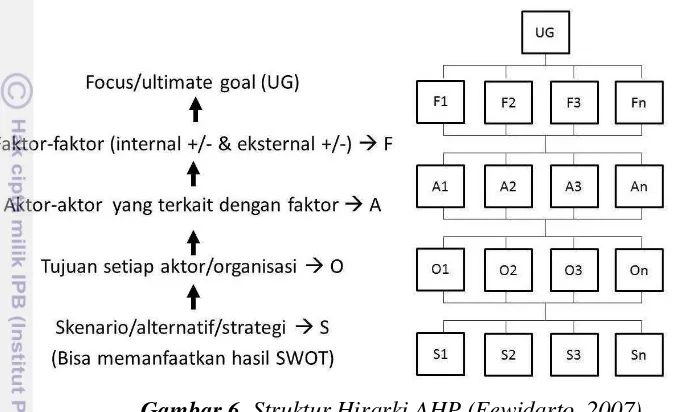

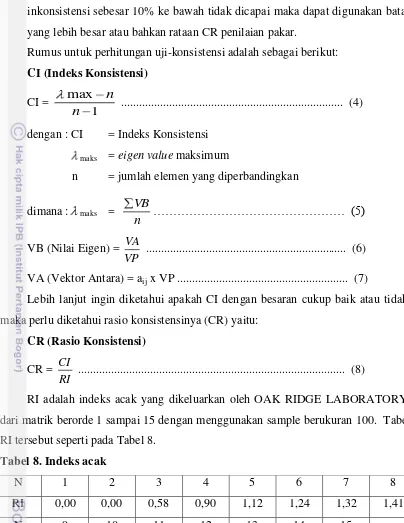

Analytical Hierarchy Process (AHP) adalah metode untuk pengambilan keputusan yang kompleks dengan mengorganisir elemen-elemen dalam hierarki. AHP membantu dalam menilai berbagai alternatif berdasarkan kriteria yang telah ditentukan, sehingga memungkinkan pengambilan keputusan yang lebih terstruktur dan logis.

XIII.

Kerangka pemikiran penelitian ini mencakup analisis visi, misi, dan tujuan PT. Bank OCBC NISP, serta analisis lingkungan internal dan eksternal. Melalui analisis ini, peneliti dapat mengidentifikasi strategi bauran pemasaran yang tepat untuk produk giro, berdasarkan data yang diperoleh dari analisis SWOT dan AHP.

XIV.

Penelitian dilakukan di PT. Bank OCBC NISP, Tbk Cabang Pajajaran Bogor selama periode Desember hingga Maret 2011. Lokasi penelitian penting untuk memahami konteks dan dinamika pasar di area tersebut, serta untuk mendapatkan data yang relevan mengenai penerapan strategi pemasaran.

XV.

Data dikumpulkan melalui dua sumber utama: data primer dan data sekunder. Data primer diperoleh melalui wawancara dan observasi langsung, sedangkan data sekunder dikumpulkan dari literatur dan dokumen yang relevan. Metode pengumpulan data ini penting untuk memberikan gambaran yang komprehensif tentang strategi pemasaran yang diterapkan.