SKRIPSI

ANALISIS TINGKAT PEMAHAMAN MASYARAKAT TERHADAP FASILITAS SMS BANKING DI KOTA MEDAN

OLEH

NUR FITRAH MUTTAQIN 100523026

PROGRAM STUDI EKONOMI PEMBANGUNAN DEPARTMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

Penelitian ini berjudul tentang Analisis Tingkat Pemahaman Masyarakat Terhadap Fasilitas SMS Banking di Kota Medan. Penelitian ini dilakukan bertujuan untuk mengetahui tingkat pemahaman masyarakat Kota Medan mengenai fasilitas SMS Banking khususnya BNI SMS Banking.

Metode yang digunakan dalam penelitian ini adalah metode analisis deskripif. Teknik pengumpulan data dilakukan dengan teknik wawancara dan kuisioner yang disebarkan ke beberapa kantor cabang Bank BNI yang ada di Kota Medan dengan jumlah sampel sebanyak 100 orang. Setelah data-data dikumpulkan, penulis menganalisis dengan menggunakan program komputer SPSS versi 18, dan menginterpretasikannya sehingga menghasilkan sebuah kesimpulan.

Dari hasil analisis penelitian dapat diambil kesimpulan bahwa dengan menggunakan dimensi pemahaman yang terdiri dari interpretasi, memberikan contoh, klasifikasi, menyimpulkan, membandingkan, serta menjelaskan maka masyarakat di kota Medan memahami fasilitas BNI SMS Banking. Dengan tingkat rata-rata pemahaman masyarakat sebesar 69.39%.

ABSTRACT

The title of this research is “the Analysis of the People’s Perception toward the facilities of SMS Banking in Medan’. The purpose of this research is to know the people’s perception in Medan concerning the facilities of SMS Banking notably, BNI SMS Banking.

The methods applied in this research is the methods of descriptive analysis. The technique of collecting data is implemented by using the technique of interviews and questioners which are spread to several branches of BNI in Medan with the sample for 100 people. After the collection of the data, the writer analyzed them by using the SPSS program, version 18 and interpreted them to obtain a conclusion.

From the analysis of the study it can be concluded that by using the dimension of understand, interpret, give examples, classify, conclude, compare and explain the community in Medan understand about products BNI SMS Banking facility. With an average rate of public understanding 69.39%.

KATA PENGANTAR

Puji syukur penulis panjatkan kepada ALLAH SWT Yang Maha Esa yang atas kasih dan berkat-Nya penulis dapat menyelesaikan penulisan Skripsi berjudul “Analisis Tingkat Pemahaman Masyarakat Terhadap Fasilitas SMS Banking Di Kota Medan”.

Penelitian ini disusun sebagai salah satu syarat menyelesaikan studi di Departemen Ekonomi Pembangunan Universitas Sumatera Utara dan untuk memperoleh gelar Sarjana Ekonomi. Tentunya dalam penulisan skripsi ini masih terdapat banyak kekurangan, maka penulis dengan terbuka mengharapkan masukan dari berbagai pihak.

Dalam kesempatan ini, penulis juga tidak lupa mengucapkan terima kasih kepada berbagai pihak yang telah membantu penulis dalam penyusunan skripsi ini dan juga penyelesaian studi penulis, terutama kepada :

1. Kedua orang tua tercinta ayahanda Drs. Ngadiman G, S.PdI dan ibunda Yohanna Warni atas kasih dan sayangnya dan seluruh dukungan baik moril maupun materil, serta kepada seluruh keluarga besar penulis yang telah banyak memberikan semangat dan dukungannya.

2. Bapak Prof. DR. Azhar Maksum, SE, M.Ec, AC AK selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Irsyad Lubis, S.E., M.Soc.Sc., Ph.D selaku Ketua Program Studi S1 Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara dan Bapak Paidi Hidayat, S.E., M.Si. selaku Sekretaris Program Studi S1 Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara. 5. Ibu Inggrita Gusti Sari Nasution, S.E., M.Si selaku dosen pembimbing yang

telah banyak meluangkan waktunya dan memberi masukan dari awal sehingga terselesaikannya skripsi ini.

6. Bapak Haroni Doli Hamoraon, S.E., M.Si selaku dosen pembaca dan penilai yang telah banyak meluangkan waktunya dan memberi masukan skripsi ini. 7. Seluruh staf pengajar dan Staf pegawai Fakultas Ekonomi Universitas

Sumatera Utara, terutama Departemen Ekonomi Pembangunan.

8. Seluruh responden nasabah Bank BNI yang ada berada di kota Medan yang bersedia memberikan waktu dan informasi kepada penulis.

9. Kepada seluruh teman-teman stambuk 2010 Ekonomi Pembangunan Ekstensi yang sama-sama saling memberikan semangat, doa dan dukungannya pada saat pengerjaan skripsi ini.

Akhir kata, penulis berharap semoga hasil penulisan skripsi ini dapat bermanfaat bagi banyak pihak, termasuk penulis sendiri.

Medan, Februari, 2014 Penulis,

DAFTAR ISI

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 8

1.3. Tujuan Penelitian ... 8

1.4. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA 2.1. Pengertian Dan Fungsi Bank ………..……….. 10

BAB IV HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan 47 …..………...…. 47

4.1.1. PT. Bank Negara Indonesia (Persero) Tbk ……….……. 47

4.1.2. Layanan E-Banking ……….……… 51

4.1.3. Jasa Dalam Negeri ……….……….. 52

4.1.4. Fasilitas Kredit ……….………..…….. 54

4.2. Hasil Penelitian ……….………..…... 56

4.2.1. Analisis Karakteristik Nasabah ……….……….. 56

4.3. Pembahasan ………..……….. 66

4.3.1. Uji Validitas dan Uji Realibilitas ………....………. 66

4.3.2. Uji Validitas ……….……..…….. 66

4.3.3. Uji Realibilitas ………..……… 68

4.3.4. Metode Deskriptif ………..………... 69

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 95

5.2. Saran ... 96 DAFTAR PUSTAKA

DAFTAR TABEL

No. Tabel Tabel Judul Halaman

4.1 Karakteristik Nasabah berdasarkan Jenis Kelamin………..…... 56

4.2 Karakteristik Nasabah berdasarkan sudah berapa lama sebagai pengguna layanan BNI SMS Banking ……….…..….. 57

4.3 Karakteristik Nasabah berdasarkan apakah menggunakan layanan SMS Banking Bank Lain selain Bank ………….…….. 58

4.4 Karakteristik Nasabah berdasarkan dari mana mendapatkan informasi produk layanan BNI SMS Banking……..……...…. 60

4.5 Karakteristik Nasabah berdasarkan usia ……….…. 61

4.6 Karakteristik Nasabah berdasarkan pendidikan terakhir………. 62

4.7 Karakteristik Nasabah berdasarkan pekerjaan ………. 63

4.8 Karakteristik Nasabah berdasarkan penghasilan ………. 64

4.9 Hasil Uji Validitas ……….... 67

4.10 Hasil Uji Reliabilitas ………...…………. 68

4.11 Gambaran pemahaman mengenai variabel interpreting………... 69

4.14 Gambaran pemahaman mengenai variabel exemplifying……..… 74

4.17 Gambaran pemahaman mengenai variabel clasification ……….. 78

4.20 Gambaran pemahaman mengenai variabel infering .………….... 82

4.23 Gambaran pemahaman mengenai variabel comparing ….…..….. 86

DAFTAR GAMBAR

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1. Kuesioner Penelitian ... 99 2. Data Hasil Kuesioner Penelitian ... 109 3. Hasil Output Uji Validitas, Uji Reliabilitas Variabel

Interpreting ... 110 4. Hasil Output Uji Validitas, Uji Reliabilitas Variabel

Exemplifying ... 110 5. Hasil Output Uji Validitas, Uji Reliabilitas Variabel

Clasification ... 111 6. Hasil Output Uji Validitas, Uji Reliabilitas Variabel

Infering ... 111 7. Hasil Output Uji Validitas, Uji Reliabilitas Variabel

Comparing ... 112 8. Hasil Output Uji Validitas, Uji Reliabilitas Variabel

ABSTRAK

Penelitian ini berjudul tentang Analisis Tingkat Pemahaman Masyarakat Terhadap Fasilitas SMS Banking di Kota Medan. Penelitian ini dilakukan bertujuan untuk mengetahui tingkat pemahaman masyarakat Kota Medan mengenai fasilitas SMS Banking khususnya BNI SMS Banking.

Metode yang digunakan dalam penelitian ini adalah metode analisis deskripif. Teknik pengumpulan data dilakukan dengan teknik wawancara dan kuisioner yang disebarkan ke beberapa kantor cabang Bank BNI yang ada di Kota Medan dengan jumlah sampel sebanyak 100 orang. Setelah data-data dikumpulkan, penulis menganalisis dengan menggunakan program komputer SPSS versi 18, dan menginterpretasikannya sehingga menghasilkan sebuah kesimpulan.

Dari hasil analisis penelitian dapat diambil kesimpulan bahwa dengan menggunakan dimensi pemahaman yang terdiri dari interpretasi, memberikan contoh, klasifikasi, menyimpulkan, membandingkan, serta menjelaskan maka masyarakat di kota Medan memahami fasilitas BNI SMS Banking. Dengan tingkat rata-rata pemahaman masyarakat sebesar 69.39%.

ABSTRACT

The title of this research is “the Analysis of the People’s Perception toward the facilities of SMS Banking in Medan’. The purpose of this research is to know the people’s perception in Medan concerning the facilities of SMS Banking notably, BNI SMS Banking.

The methods applied in this research is the methods of descriptive analysis. The technique of collecting data is implemented by using the technique of interviews and questioners which are spread to several branches of BNI in Medan with the sample for 100 people. After the collection of the data, the writer analyzed them by using the SPSS program, version 18 and interpreted them to obtain a conclusion.

From the analysis of the study it can be concluded that by using the dimension of understand, interpret, give examples, classify, conclude, compare and explain the community in Medan understand about products BNI SMS Banking facility. With an average rate of public understanding 69.39%.

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Perkembangan dunia perbankan saat ini sangatlah pesat. Banyaknya pesaing menyebabkan perusahaan sulit untuk mempertahankan nasabah agar tetap loyal. Banyak pesaing yang memberikan penawaran yang lebih menjanjikan keuntungan kepada nasabah adalah salah satu penyebabnya. Dalam usaha memenangkan persaingan tersebut, maka pemanfaatan teknologi merupakan hal yang wajib. Peranan teknologi dalam pengembangan dan penyediaan produk baru atau fasilitas pelayanan jasa perbankan sangatlah signifikan.Para pengguna jasa perbankan dimanjakan dengan berbagai fasilitas yang memudahkan mereka untuk melakukan transaksi perbankan, sehingga meningkatkan retensi penggunaan jasa perbankan tersebut. Walaupun nasabah akan dikenakan biaya ekstra untuk pengunaan fasilitas tersebut.

Bank Indonesia menuntut bankir mengembangkan strategi bisnis dengan lebih banyak memanfaatkan kemajuan teknologi informasi untuk meningkatkan daya saing serta efisiensi kegiatan operasional dan mutu pelayanan kepada nasabahnya. Perkembangan produk perbankan berbasis teknologi diharapkan akan memudahkan nasabah untuk melakukan transaksi perbankan secara non cash setiap saat melalui jaringan elektronik.

Berdasarkan hasil tinjauan langsung pada Bank Indonesia di kota Medan mengenai sektor dibidang perbankan, salah satu perbankan yang menjadi objek penelitian adalah PT. Bank Negara Indonesia (Persero). Bank BNI merupakan salah satu dari sekian perbankan yang dimiliki oleh pemerinah, Bank BNI merupakan Badan Usaha Milik Pemerintah (BUMN).

Untuk mempermudah dan mempercepat proses pembayaran dibutuhkan teknologi. Teknologi masa kini identik dengan komputerisasi.Tentu kemudahan bertransaksi melalui Elektronik Banking

merupakan salah satu cara dan upaya para bankir untuk meningkatkan kepuasan nasabah terhadap layanan bank tersebut. Salah satu bank yang menawarkan jasa tersebut adalah PT. Bank Negara Indonesia (Persero) Tbk.

PT. Bank Negara Indonesia, (Persero) Tbk, atau yang lebih dikenal dengan Bank BNI merupakan salah satu bank terbesar di Indonesia yang memiliki 950 cabang yang tersebar di seluruh Indonesia dan 5 Cabang Luar Negeri. Sampai saat ini BNI memiliki lebih dari 7,5 juta nasabah, 2300 ATM ditambah 5000 ATM LINK dan 5000 ATM Bersama, serta fasilitas

serta SMS Banking untuk kebutuhan transaksi perbankan dengan berbagai fitur.Sumber :www.bni.co.id.

Berdasarkan sumber dari Bank Indonesia yang berada dikota Medan, hingga saat ini jumlah pengguna fasilitas BNI SMS Banking mencapai 367.872 atau meningkat dibandingkan saat peluncuran sekitar 133.268. selain itu Bank BNI mencatat jumlah transaksi sebesar enam juta dengan nilai transaksi Rp 256.72 miliar, kenaikan jumlah pengguna BNI SMS Banking disertai dengan pengguna BNI Internet Banking, jumlah pengguna layanan ini mencapai 94.747 dengan jumlah transaksi sebesar 262.046, dengan nilai transaksi mencapai 624.072 miliar.

Aplikasi teknologi informasi dalam internet banking akan meningkatkan efisiensi, efektifitas, dan produktifitas sekaligus meningkatkan pendapatan melalui sistem penjualan yang jauh lebih efektif daripada bank konvensional. Tanpa adanya aplikasi teknologi informasi dalam internet banking, maka internet banking tidak akan jalan dan dimanfaatkan oleh industri perbankan. Secara umum, dalam penyediaan layanan internet banking, bank memberikan informasi mengenai produk dan jasanya via portal di internet, memberikan akses kepada para nasabah untuk bertransaksi dan meng-update data pribadinya. Adapun persyaratan bisnis dari internet banking antara lain: a). aplikasi mudah digunakan; b). layanan dapat dijangkau dari mana saja; c). murah; d). dapat dipercaya; dan e). dapat diandalkan (reliable).

Di Indonesia, internet banking telah diperkenalkan pada konsumen perbankan sejak beberapa tahun lalu. Beberapa bank besar baik BUMN atau swasta Indonesia yang menyediakan layanan tersebut antara lain BCA, Bank Mandiri, BNI, BII, Lippo Bank, Permata Bank dan sebagainya. Menurut

Tjiptono Fandy (2005), fasilitas jasa dibidang internet banking telah memberikan keuntungan kepada pihak bank antara lain:

mulai menghilangkan batas fisik dimana nasabah dapat menggunakan telephone untuk melakukan aktivitas perbankannya.Sekarang ada internet banking yang lebih mempermudah lagi karena menghilangkan batas ruang dan waktu.

b) Customer Loyality. Khususnya nasabah yang sering bergerak (mobile), akan merasa lebih nyaman untuk melakukan aktivitas perbankannya tanpa harus membuka account di bank yang berbeda-beda di berbagai tempat. Dia dapat menggunakan satu bank saja.

c) Revenue and Cost Improvement. Biaya untuk memberikan layanan perbankan melalui Internet Banking dapat lebih murah daripada membuka kantor cabang atau membuat mesin ATM.

d) Competitive Advantage. Bank yang memiliki internet banking akan memiliki keuntungan dibandingkan dengan bank yang tidak memiliki internet banking. Dalam waktu dekat, orang tidak ingin membuka account di bank yang tidak memiliki fasilitas Internet Banking.

Pemahaman masyarakat akan adanya produk yang diberikan bank sebaiknya dipergunakan dengan baik dan benar, sehingga tidak ditemukan lagi adanya kesalahan dalam menggunakan layanan yang diberikan oleh pihak bank. Dengan adannya layanan melalui media ini, diharapkan kegiatan bank yang tadinya lebih banyak disibukkan dengan transaksi yang berkaitan dengan uang tunai, penarikan dan penyetoran uang, akan menjadi lebih praktis dan cepat tanpa harus nasabah direpotkan untuk antri dan menulis setoran. Produk perbankan yang mengunakan teknologi informasi atau yang biasa disebut dengan elektronik banking atau disingkat dengan e-banking.Dengan adanya kemajuan dibidang teknologi informasi ini nasabah dapat melakukan transaksi darimana saja dan kapan saja.

Elektronik banking (e-banking) diperlakukan sebagai salah satu layanan sistem informasi dari pihak perbankan yang mampu menghasilkan informasi keuangan, yang meliputi cek saldo, transfer dana, informasi tagihan kartu kredit, pembayaran tagihan, dan sebagainya melalui suatu alat pemampu Internet tanpa kabel.Salah satu alat yang sudah umum digunakan untuk mengakses e-banking adalah telephone celular.Telephone celular, saat ini sudah merupakan hal yang umum dan kegunaannya tidak terbatas pada alat komunikasi saja, tetapi banyak digunakan untuk mendapatkan informasi serta berbagai layanan yang dibutuhkan oleh konsumen.

(Handphone).Cara penggunaan fasilitas perbankan ini pun cukup mudah. Nasabah cukup mengakses seperti fasilitas sms, semua transaksi seperti transaksi transfer dana antar rekening, informasi saldo terakhir, perincian transaksi terakhir, pembayaran tagihan bulanan, penempatan deposito berjangka, isi ulang pulsa ponsel, informasi kurs dan suku bunga, serta produk lainnya akan terlayani dengan praktis.

SMSBanking pada dasarnya evolusi lebih lanjut dari Phone Banking, yang memungkinkan nasabah untuk bertransaksi via handphone dengan perintah sms. Fitur dari SMS Banking ini meliputi transaksi yang dapat dilakukan yaitu informasi saldo rekening, pemindahbukuan antar rekening, pembayaran kartu kredit, listrik, dan telepon, dan pembelian voucher.Untuk transaksi lainnya pada dasarnya dapat pula dilakukan, namun tergantung pada akses yang dapat diberikan bank. Saluran ini sebenarnya termasuk praktis namun dalam prakteknya agak merepotkan karena nasabah harus menghapal kode-kode transaksi dalam pengetikan sms, kecuali pada bank yang melakukan kerjasama dengan operator seluler, menyediakan akses banking menu Sim Tool Kit (STK) pada simcardnya.

PIN acak/random.Sedangkan untuk SMS Banking, nasabah diminta untuk meregistrasikan nomor handphone yang digunakan oleh setiap nasabah. Dengan beragamnya kemudahan transaksi via e-banking, kini kita dapat memanfaatkannya dengan sebaik-baiknya.

1.2 Perumusan Masalah

Berdasarkan penjelasan uraian diatas, penulis mengidentifikasi masalah sebagai berikut: “Bagaimana Tingkat Pemahaman Masyarakat Terhadap Fasilitas SMS Banking Khususnya Di Kota Medan?”.

1.3 Tujuan Penelitian

Tujuan dalam penelitian ini yaitu untuk menganalisis tingkat pemahaman masyarakat terhadap fasilitas layanan SMS Banking yang diberikan oleh salah satu perusahaan perbankan “PT. BANK NEGARA INDONESIA (Persero), Tbk”.

1.4 Manfaat Penelitian

1. Penelitian ini diharapkan dapat memberikan pemahamanyang bermanfaat bagi masyarakat tentang penggunaan layanan SMS Banking.

BAB II

TINJAUAN PUSTAKA

2.1 Pengertian, Fungsi dan Kegiatan Bank

Dalam dunia modern sekarang ini, peranan perbankan dalam memajukan perekonomian suatu negara sangatlah besar.Hampir semua sektor yang berhubungan dengan berbagai kegiatan keuangan selalu membutuhkan jasa bank. Oleh karena saat ini dan dimasa yang akan datang, kita tidak akan dapat lepas dari dunia perbankan, jika hendak menjalankan aktivitas keuangan, baik perorangan maupun lembaga, baik sosial atau perusahaan.

Begitu pentingnya dunia perbankan, sehingga ada anggapan bahwa bank merupakan "nyawa" untuk menggerakkan roda perekonomian suatu negara. Anggapan ini tentunya tidak salah, karena fungsi bank sebagai lembaga keuangan, sangatlah vital, misalnya dalam hal penciptaan uang, mengedarkan uang, menyediakan uang untuk menunjang kegiatan usaha, tempat mengamankan uang, tempat melakukan investasi dan jasa keuangan lainnya.

Menurut Irsyad Lubis(2010),bank adalah badan usaha yang menghimpun dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Dalam Undang-Undang Nomor 10 Tahun 1998 tentang Perbankan, disebutkan bahwa Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Menurut Kasmir (2008), berdasarkan pengertian diatas dapat disimpulkan bahwa bank merupakan lembaga keuangan yang kegiatannya adalah :

1. Menghimpun dana (funding) dari masyarakat dalam bentuk simpanan, dalam hal ini bank sebagai tempat menyimpan uang atau berinvestasi bagi masyarakat. Tujuan utama masyarkat menyimpan uang biasanya untuk keamanan uangnya. Tujuan lainnya adalah untuk memperoleh bunga dari hasil simpanannya, dan memudahkan melakukan transaksi pembayaran. Secara umum, jenis simpanan yang ada di bank adalah terdiri dari simpanan giro (demand deposit), simpanan tabungan (saving deposit) dan simpanan deposito (time deposit).

keinginan nasabah. Jenis kredit yang biasa diberikan oleh hampir semua bank adalah kredit investasi, kredit modal kerja, atau kredit perdagangan.

3. Memberikan jasa-jasa bank lainnya (services) seperti pengiriman uang (transfer), penagihan surat-surat berharga yang berasal dari dalam kota (clearing), penagihan surat-surat berharga yang berasal dari luar kota (inkaso), letter of credit (L/C), safe deposit box, bank garansi, bank notes, travelers cheque, dan jasa lainnya.

Sedangkan di Indonesia institusi perbankan dibedakan menjadi Bank Umum dan Bank Perkreditan Rakyat.Klasifikasi ini yang menyebabkan aktifitas kedua kategori perbankan di Indonesia ini sangat berbeda walaupun dalam beberapa hal juga memiliki persamaan.Dalam kegiatannya Bank Umum dapat memberikan jasa lalu lintas pembayaran sedangkan Bank Perkreditan Rakyat tidak dibenarkan memberikan jasa lalu lintas pembayaran.Ketentuan ini yang menyebabkan aktifitas Bank Umum lebih kompleks dari pada Bank Perkreditan Rakyat.

Kasmir(2008), menyimpulkan bahwa adapun tugas Bank Umum antara lain :

1. Perkreditan (Credit), merupakan kegiatan terbesar yang memberikan kontribusi pendapatan paling banyak bagi perbankan.

3. Pendanaan (Treasury), merupakan kegiatan pengelolaan dana oleh para eksekutif bank yang bertujuan untuk memperoleh kombinasi dana yang efisien serta mengalokasikan dana pada aktiva produktif secara efektif.

4. Operasi (Operations), merupakan kegiatan unit-unit bank yang membantu kegiatan unit utama bank.

5. Sumber Daya Manusia (Human Resources), merupakan kegiatan pengelolaan sumber daya manusia yang meliputi perencanaan, penarikan, seleksi, penempatan, kompensasi, pendidikan dan pelatihan, penilaian prestasi kerja.

6. Pengawasan (Audit), merupakan kegiatan pengawasan internal dan eksternal bank serta pengawasan Bank Indonesia.

Kasmir(2008), juga menyimpulkan bahwaadapun tugas Bank Perkreditan Rakyat antara lain :

1. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa deposito berjangka, tabungan dan atau bentuk lainnya yang dipersamakan dengan itu.

2. Memberikan kredit.

3. Menyediakan pembiayaan bagi nasabah berdasarkan prinsip bagi hasil sesuai dengan ketentuan yang ditetapkan dalam Peratura Pemerintah. 4. Menempatkan dananya dalam bentuk Sertifikat Bank Indonesia (SBI),

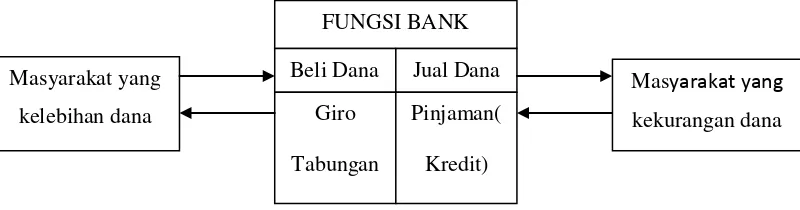

Dalam praktiknya bank juga memiliki fungsi sebagai perantara keuangan antar masyarakat yang kelebihan dana dengan masyarakat yang kekurangan dana. Untuk lebih jelasnya secara ringkas fungsi bank sebagai perantara keuangan dapat dilihat dalam gambar berikut :

Gambar 1. Fungsi Bank sebagai Perantara Keuangan

Penjelasan arus perputaran uang yang ada di bank dari masyarakat kembali ke masyarakat, dimana bank sebagai perantara dapat dijelaskan sebagai berikut :

1. Nasabah (masyarakat) yang kelebihan dana menyimpan uangnya di bank dalam bentuk simpanan giro, tabungan atau deposito. Bagi bank dana yang disimpan oleh masyarakat adalah sama artinya dengan membeli dana. Dalam hal ini nasabah sebagai penyimpan dan bank sebagai penerima titipan simpanan.

2. Nasabah penyimpan akan memperoleh balas jasa dari bank berupa bunga bagi bank konvensional dan bagi hasil bagi bank yang berdasarkan prinsip syariah.

3. Kemudian oleh bank dana yang disimpan oleh nasabah di bank yang bersangkutan disalurkan kembali (dijual) kepada masyarakat yang

4. Bagi masyarakat yang memperoleh pinjaman atau kredit dari bank, diwajibkan kembali untuk mengembalikan pinjaman tersebut beserta bunga yang telah ditetapkan sesuai perjanjian antar bank dengan nasabah. Khusus bagi bank yang berdasarkan prinsip syariah pengembalian pinjaman disertai dengan sistem bagi hasil sesuai hukum islam.

Bank sebagai perantara keuangan bank konvensional akan memperoleh keuntungan dari selisih bunga yang diberikan kepada penyimpan (bunga simpanan) dengan bunga yang diterima dari peminjam (bunga kredit). Keuntungan ini dikenal dengan istilahSB(spread based).Sedangkan bagi bank syariah keuntungan yang diperoleh dikenal dengan istilah bagi hasil atau profit sharing.

Kemudian disamping keuntungan yang diperoleh dad spread based

2.2 Konsep Pemasaran Bank

Menurut Kasmir(2008) secara umum pengertian pemasaran bank adalah suatu proses untuk menciptakan dan mempertukarkan produk atau jasa bank yang ditujukan untuk memenuhi kebutuhan dan keinginan nasabah dengan cara memberikan kepuasan.

Pentingnya pemasaran dilakukan dalam rangka memenuhi kebutuhan dan keinginan masyarakat akan suatu produk dan jasa. Pemasaran juga bisa dilakukan dalam rangka menghadapi pesaing dari waktu ke waktu yang semakin meningkat.Para pesaing justru semakin gencar melakukan usaha pemasaran dalam rangka memasarkan produknya.

Dalam melakukan kegiatan pemasaran suatu perusahaan memiliki beberapa tujuan yang hendak: dicapai, baik tujuan jangka pendek maupun tujuan jangka panjang. Dalam jangka pendek biasanya untuk merebut hati konsumen terutama untuk produk yang baru diluncurkan.Sedangkan dalam jangka panjang dilakukan untuk mempertahankan produk-produk yang sudah ada agar tetap eksis.

Kasmir (2008) mengemukakan dalam kegiatan pemasaran terdapat beberapa konsep yang mana masing-masing konsep memiliki tujuan yang berbeda. Adapun konsep-konsep yang dimaksud adalah sebagai berikut:

1. Konsep Produksi

Konsep ini menyatakan bahwa konsumen akan menyukai produk yang tersedia dan selaras dengan kemampuan mereka dan oleh karenanya manajemen harus berkonsentrasi pada peningkatan efisiensi produksi dan efisiensi distribusi. Konsep ini menekankan kepada volume produksi atau distribusi yang seluas-luasnya dengan harga ditekan serendah mungkin.

2. Konsep Produk

Konsep produk berpegang teguh bahwa konsumen akan menyenangi produk yang menawarkan mutu dan kinerja yang paling baik serta memiliki keistimewaan yang mencolok. Secara umum konsep produk menekankan kepada kualitas, penampilan, dan ciri-ciri yang terbaik.

3. Konsep Penjualan

4. Konsep Pemasaran

Konsep ini menekankan kedalam beberapa pengertian di bawah ini:

a. Menemukan keinginan pelanggan dan berusaha untuk memenuhi keinginan tersebut.

b. Membuat apa yang dapat dijual, daripada menjual apa yang dibuat.

c. Cintailah pelanggan. d. Andalah yang menentukan.

e. Berhenti memasarkan produk yang dapat dibuat dan mencoba membuat produk yang dapat dijual.

5. Konsep Pemasaran Kemasyarakatan

Konsep pemasaran kemasyarakatan menyatakan bahwa tugas perusahaan adalah menentukan kebutuhan, keinginan, dan minat pasar sasaran dan memberikan kepuasan yang diinginkan secara lebih efektif dan efisien dibandingkan para pesaing sedemikian rupa sehingga dapat mempertahankan dan mempertinggi kesejahteraan masyarakat.

Untuk mencapai sasaran tersebut maka bank perlu:

1. Menciptakan produk yang sesuai dengan keinginan dan kebutuhan nasabahnya.

2. Memberikan nilai lebih terhadap produk yang ditawarkan dibandingkan dengan produk pesaing.

3. Menciptakan produk yang memberikan keuntungan dan keamanan terhadap produknya.

4. Memberikan informasi yang benar-benar dibutuhkan nasabah dalam hal keuangannya pada saat dibutuhkan.

5. Memberikan pelayanan yang maksimal mulai dari calon nasabah menjadi nasabah bank yang bersangkutan.

6. Berusaha menarik minat konsumen untuk menjadi nasabah bank. 7. Berusaha untuk mempertahankan nasabah yang lama dan berusaha

untuk mencari nasabah baru baik dari segi jumlah maupun kualitas nasabah.

Sampai saat ini perbankan terus meningkatkan pelayanan yang berkualitas sehingga dapat memajukan Bank itu sendiri. Dalam hal ini ada beberapa jenis-jenis kualitas jasa atau kualitas layanan bank yang dapat dikatakan lengkap untuk ukuran perbankan di Indonesia :

1. Kiriman Uang (Transfer)

Transfer merupakan jasa pengiriman uang lewat bank baik dalam kota, luar kota atau luar negeri, lama pengiriman dan biaya kirim sangat tergantung dari sarana yang digunakan untuk mengirim.

2. Kliring (Clearing).

Kliring merupakan jasa penyelesaian utang piutang antara bank dengan cara saling menyerahkan warkat-warkat yang akan dikliringkan di lembaga kliring yang dibentuk dan dikoordinasi oleh Bank Indonesia.

3. Inkaso (Collection).

Inkaso merupakan jasa bank untuk menagihkan warkat-warkat yang berasal dari luar kota atau dalam negeri.

4. Safe Deposit Box.

Safe Deposit Box (SDB) merupakan jasa-jasa bank yang diberikan kepada para nasabahnya.

5. Bank Notes.

6. Travellers Chaque.

Travellers Chaque dikenal dengan nama cek wisata atau cek perjalanan yang biasanya digunakan oleh meraka yang hendak bepergian atau sering dibawa oleh turis.

7. Letter of Credit (L/C).

Letter of Credit merupakan salah satu jasa bank yang diberikan kepada masyarakat untuk memperlancar arus barang (ekspor-impor) termasuk barang dalam negeri (antarpulau).

8. Bank Garansi dan Referensi Bank.

Bank Garansi yaitu jaminan pembayaran yang diberikan oleh bank kepada suatu pihak, baik perorangan, parusahaan atau badan/lembaga lainnya dalam bentuk surat jaminan.

9. Memberikan Jasa-jasa di Pasar Modal

Didalam pasar modal pihak perbankan mempunyai peranan yang sangat besar dalam rangka memajukan perkembangan pasar modal. 10. Menerima Setoran.

Jasa ini diutamakan untuk membantu nasabahnya dalam mengumpulkan setoran atau pembayaran lewat bank.

11. Melakukan Pembayaran

2.3 Tingkat Pemahaman Masyarakat

Menurut pendapat Andreson (2001) dalam revisi Bloomdikatakan bahwa Pemahaman dapat didefenisikan sebagai kemampuan untuk menyerap/menangkap makna dan arti dari suatu objek yang diberikan. Kemampuan tersebut dapat dinyatakan dengan menterjemahkan suatu objek kedalam bentuk yang lain, menginterpretasikan objek (menjelaskan dengan susunan kalimat sendiri dan meringkas), meramalkan akibat dari suatu kejadian, membuat perkiraan tentang kecenderungan yang terlihat dalam tata susunan tertentu (seperti grafik, gambar dan lain-lain), serta menguraikan isi pokok dari suatu objek.

Sedangkan menurut pendapat Engel, Blackwell dan Miniard (1994), Pemahaman adalah usaha konsumen untuk mengartikan atau menginterprestasikan stimulus, juga menyebut tahap ini sebagai tahap memberikan makna kepada stimulus.Makna ini tergantung kepada bagaimana stimulus diklasifikasikan dalam kaitannya dengan pengetahuan konsumen. Sedangkan stimulus itu sendiri diartikan sebagai panca indra yang masuk melalui tindakan rangsangan, baik itu indra penglihatan, indra peraba maupun indra penciuman dan lain-lain.

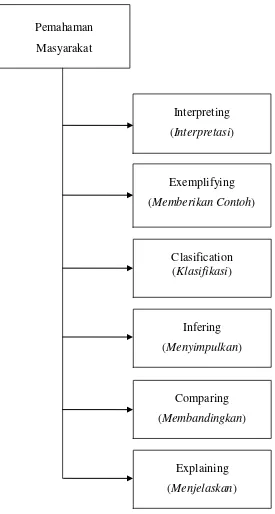

Dimensi pemahaman menurut Anderson (2001) terdiri dari 7 kategori berdasarkan revisi Bloom, yaitu:

a. Interpreting (Interpretasi)

Interpreting (interpretasi) merupakan suatu kemampuan yang ada pada diri seseorang untuk dapat menerima pengetahuan/informasi dari objek tertentu serta mampu menjelaskannya kedalam bentuk lain. Misalnya menjelaskan dari kata terhadap kata (paraphrase/menguraikan dengan kata-kata), gambar terhadap kata, kata terhadap gambar, angka terhadap kata, kata terhadap angka, notasi terhadap nada, dst. Istilah lain dari Interpreting (interpretasi) adalah menerjamahkan, menguraikan kata-kata, menggambarkan dan mengklarifikasikan suatu materi tertentu.

b. Exemplifying (Memberikan Contoh)

c. Clasification (Klasifikasi)

Clasification (klasifikasi) merupakan suatu kemampuan yang ada pada seseorang untuk mengelompokkan sesuatu yang berawal dari kegiatan seseorang yang dikenal pada suatu objek tertentu, kemudian seseorang tersebut mampu menjelaskan ciri-ciri dari konsep tersebut, dan mengelompokkan sesuatu berdasarkan ciri-ciri yang sudah ditemukan oleh seseorang tersebut.Klasifikasi meluputi bagian kegiatan mencari ciri-ciri yang relevan atau mencari sebuah pola. Klasifikasi merupakan sebuah pelengkap proses exampliying. Bentuk alternatif dari mengklasifikasi ini adalah menggolongkan dan mengkategorikan.

d. Summarizing (Resume/ Ringkasan)

Summarizing merupakan suatu kemampuan yang ada pada diri seseorang untuk mengembangkan pernyataan yang mampu menggambarkan isi informasi/tema secara keseluruhan berupa ringkasan/resume atau abstrak.Meringkas meliputi kegiatan penyusunan gambaran informasi, seperti arti pengertian dari suatu adegan dan menyimpulkan dari bentuk tersebut seperti menemukan tema.Alternatif bentuk ini adalah generalisasi atau abstrak.

e. Infering (menyimpulkan)

diberikan. Aktivitas ini melibatkan kategori Infering merupakan aktivitas lanjutan dari kegiatan membuat resume atau abstraksi dari materi tertentu dengan ciri-ciri yang relevan serta terdapat hubungan yang jelas antara keduanya. Pengambilan keputusan terjadi ketika seseorang mampu mengihtisarkan suatu objek.

f. Comparing (Membandingkan)

Comparing (membandingkan) merupakan suatu kemampuan yang ada pada diri seseorang untuk mendeteksi persamaan dan perbedaan antara dua objek atau lebih, kejadian, ide, masalah, atau situasi seperti menentukan bagaimana kejadian itu dapat terjadi dengan baik.Mencari satu persatu hubungan antara satu elemen dengan pola dalam satu obyek, peristiwa, atau ide dilain objek, peristiwa atau ide juga termasuk kedalam tahap membandingkan. Nama lain dari Comparing adalah membedakan, menyesuaikan, mapping.

g. Explaining (Menjelaskan)

mungkin diperoleh dari teori formal atau mungkin dalam penelitian atau percobaan.

Dalam hal ini produsen harus memahami bagaimana konsumen mengolah informasi, karena ini penting bagi produsen agar bisa merancang proses komunikasi yang efektif bagi konsumen, sehingga konsumen memahami dari produk ataupun jasa yang disampaikan.

Masyarakat merupakan bagian yang tidak dapat dipisahkan dalam kegiatan ekonomi, karena masyarakat sangat berperan besar terhadap perkembangan kemajuan ekonomi, karena masyarakat adalah tulang punggung suatu perekonomian.

Kotler dan Armstong (2003) mengemukakan bahwa masyarakat adalah kelompok yang mempunyai kepentingan aktual dan potensial terhadap atau berakibat pada kemajuan organisasi untuk mencapai tujuannya.

Dalam hal ini Kotler dan Armstong (2003) mengklasifikasikan tujuh tipe masyarakat :

1. Masyarakat keuangan yaitu masyarakat yang mempengaruhi kemampuan perusahaan untuk memperoleh dana. Bank, perusahaan investasi, dan pemegang saham adalah masyarakat keuangan yang utama.

3. Masyarakat pemerintah, yaitu masyarakat yang harus mempertimbangkan perkembangan pemerintah. Pemasar harus seringkali berkonsultasi dengan pengacara perusahaan mengenai isu keamanan produk, kejujuran periklanan, serta berbagai masalah lain.

4. Masyarakat lembaga swadaya masyarakat (LSM). Yaitu kelompok masyarakat yang memberikan keputusan pemasaran sebuah perusahaan yang dipertanyakan oleh organisasi pelanggan, kelompok lingkungan, kelompok minoritas, dan lain-lain. Departemen hubungan masyarakat (humas) dapat membantu perusahaan tersebut untuk senantiasa berhubungan dengan pelanggan dan kelompok LSM tersebut.

5. Masyarakat local yaitu masyarakat yang mencakup penduduk dan organisasi masyarakat yang ada didekat perusahaan. Perusahaan besar biasanya menunjuk petugas hubungan masyarakat untuk menghadapi masyarakat, menghadiri rapat, menjawab pertanyaan, dan memberikan pemahaman terhadap suatu hal yang menjadi masalah dalam masyarakat. 6. Masyarakat umum, yaitu masyarakat yang umumnya dijadikan target

perusahaan terhadap produk dan aktivitasnya. Citra yang tumbuh dalam masyarakat mengenai perusahaan mempengaruhi pembelian yang dilakukan masyarakat.

masyarakat internalnya. Jika karyawan merasa positif mengenai perusahaannya, sikap itu akan mempengaruhi sikap masyarakat luar.

Untuk itu sikap masyarakat terhadap suatu produk dapat mempengaruhi produk itu sendiri dan masyarakat yang menggunakan produk tersebut, sehingga dalam masyarakat akanmenumbuhkan nilai persepsi dan pemahaman terhadap produk yang telah dikonsumsi atau yang telah digunakan.

2.4 Pengertian Elektronik Banking

Elektronik Banking, atau e-banking bisa diartikan sebagai aktifitas perbankan di internet.Layanan ini memungkinkan nasabah sebuah bank dapat melakukan hampir semua jenis transaksi perbankan melalui sarana internet, khususnya via web. Mirip dengan penggunaan mesin ATM, lewat sarana internet seorang nasabah dapat melakukan pengecekan rekening, transfer dana antar rekening, hingga pembayaran tagihan-tagihan rutin bulanan (listrik, telepon, dsb) melalui rekening banknya. Jelas banyak keuntungan yang akan bisa didapatkan oleh nasabah dengan memanfaatkan layanan ini, terutama bila dilihat dari waktu dan tenaga yang dapat dihemat karena transaksi e-banking jelas bebas antrian dan dapat dilakukan dari mana saja sepanjang nasabah dapat terhubung dengan jaringan internet.

fasilitas e-banking milik bankbersangkutan. Selanjutnya, nasabah dapat melakukan login dan dapat melakukan aktifitas perbankan melalui situs web bank bersangkutan.

E-banking sebenarnya bukan barang baru di internet, tapi di Indonesia sendiri, baru beberapa tahun belakangan ini marak diaplikasikan oleh beberapa bank papan atas.Berkaitan dengan keamanan nasabah yang tentunya menjadi perhatian utama dari para pengelola bank disamping masalah infrastruktur bank bersangkutan.

Dengan semakin majunya teknologi informasi, lembaga perbankan yang sarat dengan teknologi mesti mengikuti dan menggunakan teknologi ini sebagai bagian dari sistem pelayanannya, yang dikenal dengan elektronik banking.

Secara umum, sistem layanan perbankan yang menggunakan elektronik bankingadalah sebagai berikut:

a. ATM

b. Kartu Debit c. Kartu Kredit d. Internet Banking e. SMS Banking f. Call Banking g. Phone Banking

Transaksi-transaksi perbankan tidak lagi menggunakan aplikasi dalam bentuk kertas yang diisi nasabah pada counter bank, tetapi seluruh transaksi perbankan dapat diakses melalui elektronik banking. Seiring meningkatnya perkembangan elektronik banking, maka fungsi counter bank menjadi berkurang.

Untuk memenuhi kebutuhan nasabah jelas merupakan alasan pertama mengapa bank harus menyediakan e-banking.Tapi, untuk menyediakan layanan ini, bank harus siap melakukan investasi teknologi yang tidak sedikit karena teknologi informasi terus berkembang, sehingga bank harus siap melakukan belanja modal lebih dari sekali, jika tidak ingin layanan e-bankingnya ketinggalan.Tetapi dapat dipahami bahwa layanan ini tidak hanya meningkatkan kepuasan nasabah. E-bankingjuga dapat menjadi sumber pendapatan bagi bank karena jika nasabah puas dengan layanan e-banking sebuah bank, maka ia akan terus menggunakan layanan tersebut. Otomatisvolume transaksi e-banking di bank tersebut akan baik.

2.5 Layanan SMS Banking

harus mempunyai rekening tabungan dan atau rekening giro serta harus rnempunyai sarana penunjang yaitu ponsel.

Pemilik rekening dapat melakukan pendaftaran atau registrasi melalui jaringan mesin ATM atau mendaftarkan melalui customer service di cabang bank dimana rekening induk dibuka. Pendaftaran ini diperlukan untuk memperoleh acces code dalam bentuk PIN atau dalam pengertian (Personal Identification Number) yang merupakan kode rahasia untuk melakukan sejumlah transaksi.

Jika nasabah mendaftarkan melalui counter Bank, maka PIN yang diberikan sesuai dengan PIN standar yang berlaku di Bank, jika nasabah mendaftarkan melalui kartu ATM, maka access code adalah nomor/angka yang ditentukan sendiri oleh nasabah.

Fitur layanan SMS Banking yang dapat dilakukan melalui layanan, yaitu :

Informasi :

Informasi saldo.

Informasi transaksi terakhir.

Informasi berbagai macam tagihan, seperti kartu kredit,

telepon rumah, ponsel pasca bayar, dan lain sebagainya. Transfer Dana :

Transfer antar rekening.

Pembayaran :

Pembayaran tagihan kartu kredit.

Pembayaran tagihan finance seperti adira, BFI, FIF, dan lain

sebagainya.

Pembayaran tagihan ponsel pasca bayar.

Pembelian Pulsa Isi Ulang : Isi ulang pulsa.

Biaya pulsa pengiriman sms perintah transaksi (sms request) serta biaya sms respon menjadi beban nasabah dan besarnya bervariasi tergantung dari biaya yang ditetapkan oleh bank maupun oleh provider.

Adapun biaya administrasi transaksi SMS Banking lebih murah dari pada e-banking, biaya e-banking berkisar antara Rp.3.000-Rp.5.000, sedangkan biaya SMS Banking berkisar antara Rp.1.000-Rp.1.500. tetapi besar kecilnya biaya mengikuti aturan masing-masing provider.

2.6 Penelitian Terdahulu

Berdasarkan penelitian terhadulu yang dilakukan oleh “Muhammad Darbi”pada tahun “Studi Pemahaman Masyarakat Tentang Bagi Hasil Menurut Prinsip Ekonomi Syariah Di Kota

syariah akan memberikan nilai positif terhadap pengetahuan dan pemahaman nasabah akan prinsip ekonomi syariah, produk-produk dari perbankan syariah yang diharapkan dapat diterapkan didalam kehidupan masyarakat yang menggunakan produk dari perbankan syariah tersebut.

2.7 Kerangka Konseptual

Analisis pemahaman masyarakat dengan SMS Banking diasumsikan dapat membantu perusahaan untuk menemukan bagian mana dari suatu produk atau jasa yang perlu ditingkatkan, juga dapat membantu mengevaluasi posisi perusahaan saat ini dibandingkan dengan pesaingnya.

Berdasarkan penelitian yang merujuk pada teori pemahaman yang merupakan teori Anderson (2001).Dari uraian tersebut, dapat diketahui bahwa proses pemahaman sangat penting dalam memahami suatu objek yang sebahagian besar bersifat abstrak. Adapun pemahaman yang akan diukur dalam penelitian ini yang disesuaikan dengan karakter materi yaitu Interpreting (Interpretasi), Exemplifying (Memberikan Contoh), Clasification (Mengklasifikasi), Infering (Menyimpulkan), Comparing (Membandingkan), Explanning (Menjelaskan).

Gambar 2. Kerangka Konseptual

Interpreting (Interpretasi) Pemahaman

Masyarakat

Exemplifying (Memberikan Contoh)

Clasification (Klasifikasi)

Infering (Menyimpulkan)

Comparing (Membandingkan)

2.8 Hipotesis Penelitian

Hipotesis adalah merupakan jawaban sementara dari pertanyaan yang ada dalam perumusan masalah yang harus dibuktikan kebenarannya atau ketidakbenarannya dengan alat uji melalui pengumpulan dan penganalisaan data yang hasilnya dapat memberikan jawaban yang sebenarnya.

Berdasarkan latar belakang masalah, perumusan masalah, dan kerangka konseptual yang telah dikemukakan sebelumnya, maka dapat dirumuskan hipotesis penelitian yaitu :

BAB III

METODE PENELITIAN

3.1 Tempat dan Waktu Penelitian

Penelitian ini akan dilakukan pada salah satu perusahaan perbankan yang ada di kota Medan, yaitu PT. Bank Negara Indonesia (Persero), Tbk yang merupakan obyek dari penelitian mengenai tingkat pemahaman masyarakat terhadap fasilitas SMS Banking khususnya di kota Medan.

Waktu penelitian ialah pada Desember 2013 sampai dengan selesai. 3.2 Jenis Penelitian

3.2.1 Jenis data dan sumber data

Menurut M. Iqbal Hasan (2002), pengelompokan jenis data dibedakan menjadi dua, yaitu Data Kualitatif dan Data Kuantitatif. Jenis data yang digunakan dalam penelitian ini adalah :

Data Kualitatif, yaitu data yang bukan dalam bentuk angka, yang

diperoleh dari hasil wawancara dengan nasabah atau masyarakat yang berhubungan dengan masalah yang dibahas mengenai fasilitas pelayanan SMS Banking.

M. Iqbal Hasan(2002),berdasarkan sumber pengambilannya, data dibedakan atas dua, yaitu Data Primer dan Data Skunder.

Sumber data yang digunakan dalam penelitian ini adalah :

dengan pimpinan perusahaan, staf, ataupun nasabah yang bersangkutan dengan masalah yang diteliti.

3.2.2 Teknik Pengumpulan Data

M. Iqbal Hasan (2002) mengemukakan ada beberapa teknik-teknik tertentu dalam pengumpulan data. Berdasarkan caranya, ada beberapa cara pengumpulan data, yaitu sebagai berikut :

• Kuisioner, yaitu teknik pengumpulan data dengan menyerahkan

atau mengirimkan daftar pertanyaan untuk diisi oleh responden. • Responden adalah orang yang memberikan tanggapan (respons)

atas-atau, menjawab pertanyaan-pertanyaan yang diajukan.

• Wawancara (interview), yaitu teknik pengumpulan data dengan

mengajukan pertanyaan langsung oleh pewawancara kepada responden, dan jawaban-jawaban responden dicatat atau direkam. • Observasi, yaitu pemilihan, pengubahan, pencatatan dan pengodean

serangkaian perilaku dan suasana yang berkenaan dengan organisme, sesuai dengan tujuan-tujuan empiris.

• Dokumentasi, yaitu teknik pengumpulan data yang tidak langsung

3.3 Populasi dan Sampel

Teknik yang digunakan dalam penyusunan skripsi ini adalah kegiatan mengumpulkan data dengan cara menyebarkan kuesioner yang berisi pertanyaan secara tertulis kepada para nasabah khususnya nasabah yang menggunakan BNI SMS Banking pada Bank BNI di kota Medan.

Dalam hal ini penulis menggunakan sistem data sampel (sampling).Menurut M. Iqbal Hasan (2002) Sampel adalah bagian dari populasi yang diambil melalui cara-cara tertentu yang juga memiliki karakteristik tertentu, jelas, dan lengkap yang dianggap bisa mewakili populasi.Objek atau nilai yang diteliti dalam sampel disebut unit sampel.

M . Iqbal Hasan (2002) mengemukakan untuk menentukan banyaknya sampel (ukuran sampel) dari suatu populasi, ada beberapa cara yang dapat digunakan yaitu :

1. Pendapat Bailey

Bailey menyatakan bahwa untuk penelitian yang akan menggunakan analisis data statistik, ukuran sampel yang paling minimum adalah 30 sampel.

2. Pendapat Gay

Gay berpendapat bahwa ukuran minimum sampel yang dapat diterima berdasarkan pada metode penelitian yang digunakan, yaitu sebagai berikut :

Metode Deskriptif, minimal 10% - 15% populasi. Untuk populasi

Metode Deskriptif korelasional, minimal 30 subjek. Metode Expost facto, minimal 15 subjek per kelompok. Metode Experimental, minimal 15 subjek per kelompok.

3. Rumus, yaitu sebagai berikut.

a. Ukuran populasi tidak diketahui dan diasumsikan populasi berdistribusi normal :

n =

�

�

Τ

.

Ζ

�

.

2

keterangan :

n = besar sampel yang diperlukan, s = perkiraansimpangan baku populasi,

Z = nilai standar sesuai dengan tingkat signifikansi, T = kesalahan penaksiran maksimum yang diterima.

b. Ukuran populasi diketahui dan asumsi bahwa populasi berdistribusi normal :

Rumus yang umum digunakan dalam pengukuran populasi pendistribusian normal adalah :

n =

N

1 + Ne

2Keterangan :

n = ukuran sampel, N = ukuran populasi,

Populasi nasabah SMS Banking yang diambil adalah nasabah pada Bank BNI kota Medan yang menggunakan layanan BNI SMS Banking, berjumlah 387.672 orang yang bersumber dari data Bank Indonesia. Dalam penelitian ini digunakan rumus ukuran populasi diketahui dan asumsi bahwa populasi berdistribusi normal, dan yang ditolerir/diinginkan sebesar 10% :

Penyelesaian

:

�

=

3876721+387672 (10)2

�

=

387672387673 (0.01)

�= 387672 3876.73

� = 99.9 (dibulatkan menjadi 100)

Untuk meminimalkan kesalahan dalam pengambilan sampel maka penulis menetapkan untuk menggunakan lebih dari 99 responden, yaitu 100 responden.

3.4 Alat Analisis Data

Alat analisis data yang digunakan dalam menganalisis data penelitian yaitu dengan :

Dengan menggunakan program SPSS (Statistical Product and

maka akan diterima hasil dari aplikasi program SPSS tersebut yang nantinya akan memberikan jawaban permasalahan atas apa yang telah dibahas.

Skala Likert merupakan jenis skala yang digunakan untuk

mengukur variabel penelitian (fenomena sosial spesifik), seperti sikap, pendapat, dan persepsi seseorang atau sekelompok orang.

M. Iqbal Hasan (2002).

Sedangkan menurut Sugiyono (1999).Skala Likert yakni skala yang digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau kelompok orang tentang fenomena sosial.

Variabel penelitian yang diukur dengan skala likert ini, dijabarkan menjadi indikator variabel yang kemudian dijadikan sebagai titik tolak penyusunan item-item instrument, bisa berbentuk pernyataan atau pertanyaan.Jawaban setiap item instrument ini, memiliki gradasi dari tertinggi (sangat positif) sampai pada terendah (sangat negarif).Untuk keperluan analisis secara kuantitatif, maka jawaban-jawaban tersebut diberi skor.

3.5 Metode Analisis Data 3.5.1. Uji Validitas

Validitas yakni suatu ukuran yang membuktikan bahwa apa yang diamati peneliti sesuai dengan apa yang sesungguhnya ada dalam dunia kenyataan, dan apakah penjelasan yang diberikan memang sesuai dengan yang sebenarnya terjadi. Pengukuran ini juga bertujuan untuk mengetahui kebenaran data yang diperoleh dengan instrument, yakni apakah instrument itu sungguh sungguh mengukur variabel yang sesungguhnya.Nasution, (1996).Validitas berhubungan dengan keakuratan sebuah kuesioner. Sebuah instrument dikatakan valid apabila mampu mengukur apa yang diinginkan dan dapat mengungkap data dari variabel yang diteliti secara tepat. Uji validitas yang digunakan dalam penelitian ini adalah dengan menggunakan nilai r hasil Corrected Item Total Correlation. Pengujian dilakukan dengan menggunakan Software SPSS 18 (Statistic Package for The Social Science) 18 for windows

dengan kriteria adalah sebagai berikut:

3.5.2. Uji Reliabilitas

Reliabilitas yakni sesuatu instrumen yang merujuk kepada konsistensi hasil perekaman data (pengukuran), jika instrument itu digunakan untuk orang atau kelompok orang yang sama dalam waktu berlainan atau digunakan oleh kelompok yang berbeda dalam waktu yang sama atau berlainan. Suryabrata,

(2004).Pengujian reliabilitas dilakukan untuk mengetahui konsistensi atau keteraturan hasil pengukuran suatu instrumen dan hasil pengujian tersebut merupakan ukuran yang benar dari sesuatu yang diukur.Reliabilitas berhubungan dengan konsistensi jawaban kuesioner. Dalam penelitian ini reliabilitas diukur menggunakan metode Alpha Cronbach dengan menggunakan program SPSS 18. Nilai alpha yang diperoleh akan dibandingkan dengan ������ Apabila nilai alpha lebih besar daripada rtabel, maka instrumen tersebut dapat disebut reliabel. Indikator pengukuran reliabilitas yang dibuat dengan taraf kepercayaan 95% dengan kriteria r hitung < rtabel adalah sebagai berikut:

0,00 ≤rhitung < 0,20 : Reliabilitas sangat rendah 0,20< rhitung < 0,40 : Reliabilitas rendah

0,40< rhitung < 0,60 : Reliabilitas sedang / cukup 0,60< rhitung < 0,80 : Reliabilitas tinggi

3.5.3. Metode Deskriptif

Menurut M. Iqbal Hasan (2002), metode analisis deskriptif artinya melukiskan variabel demi variabel, satu demi satu. Metode deskriptif bertujuan untuk :

Mengumpulkan informasi aktual secara rinci yang melukiskan gejala yang ada,

Mengidentifikasi masalah atau memeriksa kondisi dan praktek-praktek yang berlaku,

Membuat perbandingan dan evaluasi,

Menentukan apa yang dilakukan orang lain dalam menghadapi

masalah yang sama dan belajar dari pengalaman mereka untuk menetapkan rencana dana keputusan pada waktu yang akan datang.

Dengan demikian, metode deskriptif ini digunakan untuk melukiskan secara sistematis fakta atau karakteristik populasi tertentu atau bidang tertentu, dalam hal ini bidang secara aktual dan cermat.

3.6 Definisi Operasional Variabel

Definisi operasional variabel yang digunakan dalam pembahasan skripsi ini adalah :

b. Interpreting (Interpretasi)

Interpreting (interpretasi) yakni suatu proses komunikasi yang diterima nasabah Bank BNI yaitu berupa pengetahuan atau informasi mengenai layanan BNI SMS Banking yang dimaksudkan agar nasabah tersebut mampu menjelaskan dengan pemikirannya sendiri kepada orang lain.

c. Exemplifying (Memberikan Contoh)

Exemplifying yakni suatu proses komunikasi yang telah diterima dan dipelajari oleh nasabah Bank BNI yang dimaksudkan agar nasabah tersebut dapat memberikan suatu konsep atau contoh dari apa yang sudah dipelajari mengenai BNI SMS Banking kepada orang lain.

d. Clasification (Klasifikasi)

Clasification (klasifikasi) yakni suatu proses kegiatan yang sering dilakukan nasabah Bank BNI terhadap layanan BNI SMS Banking, dimaksudkan agar nasabah dapat menggolongkan atau mengelompokkan ciri-ciri layanan BNI SMS Banking tersebut menjadi suatu konsep tertentu.

e. Infering (menyimpulkan)

pendapatnya berdasarkan informasi ataupun objek yang telah diterimanya untuk mendapatkan suatu kesimpulan tertentu.

f. Comparing (Membandingkan)

Comparing (membandingkan) yakni suatu proses kegiatan komunikasi yang telah diterima oleh nasabah Bank BNI mengenai layanan BNI SMS Banking maupun dengan layanan SMS Banking Bank lain, yang dimaksudkan agar nasabah tersebut dapat membandingkan suatu persamaan maupun perbedaan dari masing-masing objek tersebut.

g. Explaining (Menjelaskan)

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan

4.1.1 PT.Bank Negara Indonesia (persero)Tbk

PT. Bank Negara Indonesia (Persero) Tbk, lebih dikenal dengan Bank BNI merupakan salah satu bank terbesar di Indonesia yang memiliki 950 cabang yang tersebar di seluruh Indonesia dan 5 Cabang Luar Negeri. Sampai saat ini BNI memiliki lebih dari 7,5 juta nasabah, 2300 ATM ditambah 5000 ATM LINK dan 5000 ATM Bersama, serta fasilitas phonebanking 24 jam BNI Call di 021-5789 9999 atau 68888 (via ponsel), serta SMS Banking untuk kebutuhan transaksi perbankan dengan berbagai fitur.

Sejarah berdirinya PT. Bank Negara Indonesia (Persero) Tbk tidak dapat dipisahkan dari perjuangan perebutan kemerdekaan bangsa dan Proklamasi Kemerdekaan pada tanggal 17 Agustus 1945. Bank BNI didirikan pada 5 Juli 1946 berdasarkan Peraturan Pemerintah Pengganti Undang-undang No. 2 Tahun 1946 dengan nama Bank Negara Indonesia yang berfungsi sebagai bank sentral.

Selanjutnya berdasarkan Undang-Undang No. 17 tahun 1968 Bank BNI diubah menjadi Bank Negara Indonesia 1946 (BNI ‘46) dengan tugas utama yang diarahkan kepada pembangunan ekonomi nasional dengan mengutamakan sektor industri. Pada bulan November 1996 Bank BNI mulai Go Public dengan melakukan Initial Public Offering (IPO) dengan mengedarkan 25% sahamnya kepada public dan listing di BEJ dan BES. Selain usaha pokok perbankan, Bank BNI juga menyediakan jasa keuangan lain melalui anak perusahaannya yang meliputi bank patungan (Joint Venture) BPR, perusahaan sewa guna usaha (Leasing), perusahaan modal ventura, perusahaan efek dan perusahaan pembiayaan (Multi Finance). Dengan carafase based income inilah Bank BNI berusaha meningkatkan labanya.

a. Visi BNI

Menjadi Bank kebanggaan nasional yang unggul dalam layanan dan kinerja.Pernyataan Visi :Menjadi Bank kebanggaan nasional, yang menawarkan layanan terbaik dengan harga kompetitif kepada segmen pasar korporasi, komersial dan konsumer

b. Misi BNI

c. Filosofi Logo Baru

• Identitas Baru BNI – Dasar Pembuatan Desain

Identitas baru BNI merupakan hasil desain ulang untuk menciptakan suatu identitas yang tampak lebih segar, lebih modern, dinamis, serta menggambarkan posisi dan arah organisasi yang baru. Identitas tersebut merupakan ekspresi brand baru yang tersusun dari simbol “46” dan kata “BNI” yang selanjutnya dikombinasikan dalam suatu bentuk logo baru BNI.

• Huruf “BNI”

Huruf BNI dibuat dalam warna turquoise baru, untuk mencerminkan kekuatan, otoritas, kekokohan, keunikan dan citra yang lebih modern. Huruf tersebut dibuat secara khusus untuk menghasilkan struktur yang orisinal dan unik.

• Simbol “46”

• Palet warna

Korporat telah didesain ulang, namun tetap mempertahankan warna korporat yang lama, yakni turquoise dan jingga.Warna turquoise yang digunakan pada logo baru ini lebih gelap, kuat mencerminkan citra yang lebih stabil dan kokoh. Warna jingga yang baru lebih cerah dan kuat, mencerminkan citra lebih percaya diri dan segar.

Logo “46” dan “BNI” mencerminkan tampilan yang modern dan dinamis.Sedangkan penggunakan warna korporat baru memperkuat identitas tersebut. Hal ini akan membantu BNI melakukan diferensiasi di pasar perbankan melalui identitas yang unik, segar dan modern.

d. Budaya Perusahaan

• BNI adalah bank umum berstatus perusahaan publik.

• BNI berorientasi kepada pasar dan pembangunan nasional.

• BNI secara terus menerus membina hubungan yang saling menguntungkan dengan nasabah dan mitra usaha.

• BNI mengakui peranan dan menghargai kepentingan pegawai.

4.1.2. Layanan E-Banking.

a. BNI PhonePlus

Layanan perbankan melalui telepon selama 24 jam dalam mendapatkan segala informasi dan melakukan transaksi perbankan tanpa harus beranjak dari tempat dengan jaminan privacy yang tinggi serta tidak dibatasi ruang, waktu dan gerak.

b. BNI Mobile

Layanan perbankan melalui telepon selama 24 jam dalam mendapatkan segala informasi dan melakukan transaksi perbankan tanpa harus beranjak dari tempat dengan jaminan privacy yang tinggi serta tidak dibatasi ruang, waktu dan gerak. Dengan syarat telah mendaftar menjadi anggota BNI PhonePlus dan telah mendaftarkan diri ke Telkomsel untuk mengganti kartu Halo Navigator64.

c. BNI Card Kartu debit

d. BNI Internet Banking

Layanan transaksi perbankan 24 jam melalui jaringan internet bagi nasaah BNI berupa transaksi finansial dan non financial.

e. BNI SMS Banking

Layanan transaksi perbankan 24 jam bagi nasabah BNI berupa layanan transaki finansial dan non finansial melalui telepon seluler (ponsel) menggunakan semua jenis sim card (GSM dan CDMA) dengan cara mengirimkan SMS perintah transaksi ke short message dialing ke 3346.

4.1.3.Jasa Dalam Negeri.

a. BNI Transfer

Jasa bank dalam pengiriman dana dari suatu cabang ke cabang/bank lain atas permintaan pihak ketiga untuk dibayarkan kepada penerima di tempat lain. Sarana pengiriman adalah Sistem Jaringan Komunikasi Online (ICONS).

b. BNI SDB

c. BNI INKASO

Pengiriman surat/dokumen berharga atau surat/dokumen niaga untuk ditagihkan pembayarannya ke pihak yang menerbitkan atau yang ditentukan dalam surat atau dokumen tersebut.

d. BNI CMG

Rupiah Travellers Cheque BNI yang diterbitkan oleh BNI dengan denominasi tertentu yang berfungsi sebagai pengganti uang tunai, dapat dibeli dan diuangkan pada seluruh cabang BNI didalam negri serta tempat-tempat yang ditunjuk oleh BNI.

e. SKB (Surat Keterangan Bank)

Surat keterangan tertulis dari bank kepada pihak lain mengenai seseorang atau badan hukum dalam hubungannnya dalam bank yang bersifat tidak mengikat, tidak menjanjikan dan tidak menjamin sesuatu.

f. Kliring & RTGS

pertransaksi secara individual yang diselenggarakan oleh BI (Bank Indonesia).

g. Payroll

Layanan auto kredit gaji pegawai adalah layanan pembayaran gaji yang dilakukan oleh BNI atas dasar perintah dari perusahaan/instansi terkait pembayar gaji, untuk mendebet rekeningnya dan mengkredit rekening para pegawainya.

4.1.4 Fasilitas Kredit

a. BNI Griya

Fasilitas kredit konsumen untuk keperluan pembelian, pembangunan, renovasi rumah tinggal, rumah susun, ruko, apartemen dan rumah peristirahatan (villa) atau pembelian lahan/kavling siap bangun.

b. BNI MultiGuna

c. BNI OTO

Yaitu fasilitas kredit untuk pembelian kendaraan bermotor roda 2 baru atau roda 4 baru dan bekas atau refinancing roda 4, dengan jaminan berupa kendaraan bermotor yang dibiayai tersebut.

d. BNI INSTAN

Yaitu fasilitas kredit yang diberikan kepada perorangan dengan jaminan simpanan atas nama pemohon dalam bentuk Deposito, Giro dan Tabungan bervaluta rupiah (IDR) atau valas (dalam hal ini USD) yang diterbitkan BNI.

e. BNI CERDAS

4.2 Hasil Penelitian

4.2.1 Analisis Karakteristik Nasabah

Karakteristik nasabah yang dianalisis dalam penelitan ini antara lain : jenis kelamin nasabah, berapa lama nasabah sudah terdaftar sebagai pengguna BNI SMS Banking, apakah nasabah memiliki SMS Banking selain BNI, dari mana nasabah mendapatkan informasi produk BNI, usia nasabah, pendidikan terakhir nasabah, pekerjaan nasabah, dan penghasilan nasabah. Karakteritik nasabah tersebut dapat dijelaskan sebagai berikut:

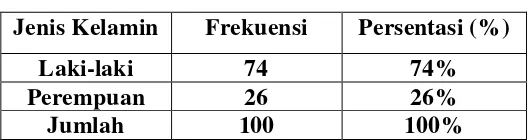

a. Karakteristik nasabah berdasarkan Jenis Kelamin

Berdasarkan jenis kelamin, maka nasabah yang diambil adalah jenis kelamin laki-laki dan perempuan. Dari hasil kuesioner yang diperoleh data karakteristik nasabah berdasarkan jenis kelamin sebagai berikut:

Tabel 4.1 Karakteristik Nasabah

Jenis Kelamin Frekuensi Persentasi (%)

Laki-laki 74 74%

Perempuan 26 26%

Jumlah 100 100%

BNI SMS Banking yang berjenis kelamin Laki-laki, hal ini dikarenakan pada penelitian yang dilakukan, hasil yang didapat dan didukung oleh data dari pihak Bank BNI, pada kenyataannya lebih banyak dijumpai nasabah laki-laki yang menggunakan BNI SMS Banking dari pada nasabah peremuan.

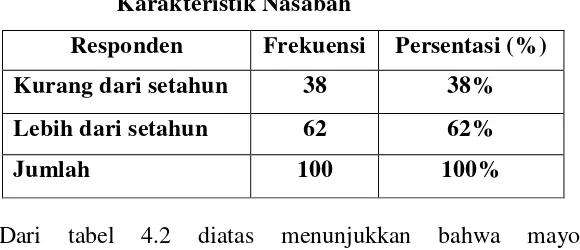

b. Karakteristik nasabah berdasarkan sudah berapa lama sebagai pengguna layanan BNI SMS Banking.

Karakteristik nasabah berdasarkan sudah berapa lama sebagai pengguna layanan BNI SMS Banking.Dari hasil kuesioner yang diperoleh data karakteristik nasabah sebagai berikut:

Tabel 4.2 Karakteristik Nasabah

Responden Frekuensi Persentasi (%)

Kurang dari setahun 38 38%

Lebih dari setahun 62 62%

Jumlah 100 100%

layanan yang diberikan Bank BNI serta kemudahan dalam setiap transaksi sehingga nasabah secara terus menerus tetap menggunakan layanan BNI SMS Banking.

c. Karakteristik Nasabah berdasarkan apakah menggunakan layanan SMS Banking Bank lain selain Bank BNI

Karakteristik nasabah berdasarkan menggunakan layanan SMS Banking Bank lain selain Bank BNI. Dari hasil kuesioner yang diperoleh data karakteristik nasabah sebagai berikut:

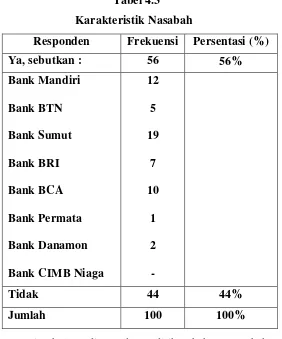

Tabel 4.3 Karakteristik Nasabah

Responden Frekuensi Persentasi (%)

Ya, sebutkan : 56 56%

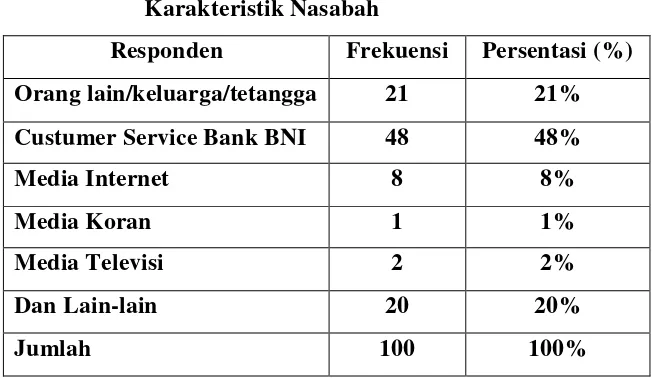

d. Karakteristik Nasabah berdasarkan dari mana mendapatkan informasi produk layanan BNI SMS Banking.

Karakteristik nasabah berdasarkan dari mana mendapatkan informasi produk layanan BNI SMS Banking.Dari hasil kuesioner yang diperoleh data karakteristik nasabah sebagai berikut:

Tabel 4.4 Karakteristik Nasabah

Responden Frekuensi Persentasi (%) Orang lain/keluarga/tetangga 21 21% Custumer Service Bank BNI 48 48%

Media Internet 8 8%

Media Koran 1 1%

Media Televisi 2 2%

Dan Lain-lain 20 20%

Jumlah 100 100%

Service Bank BNI. Hal ini dikarenakan setiap nasabah yang baru saja membuka tabungan di Bank BNI maka Custumer Service Bank BNI akan langsung menawarkan produk-produk dari Bank BNI yang salah satunya adalah produk layanan BNI SMS Banking.

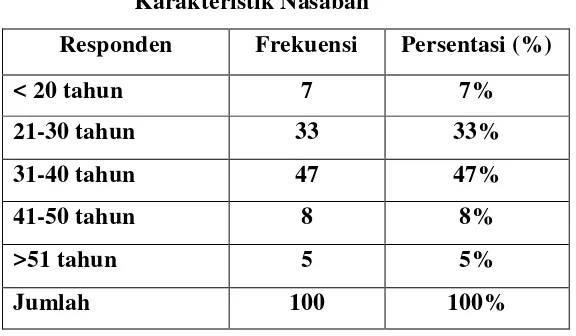

e. Karakteristik Nasabah berdasarkan Usia.

Karakteristik nasabah berdasarkan Usia. Dari hasil kuesioner yang diperoleh data karakteristik nasabah sebagai berikut:

Tabel 4.5 Karakteristik Nasabah

Responden Frekuensi Persentasi (%)

< 20 tahun 7 7%

21-30 tahun 33 33%

31-40 tahun 47 47%

41-50 tahun 8 8%

>51 tahun 5 5%

Jumlah 100 100%

yang menggunakan BNI SMS Banking rata-rata adalah nasabah yang sudah lama menjadi nasabah BNI, dan nasabah yang mulai bekerja dari awal sampai sekarang yang dimana perusahaan atau instansinya sudah menjalin hubungan kerjasama dengan Bank BNI.

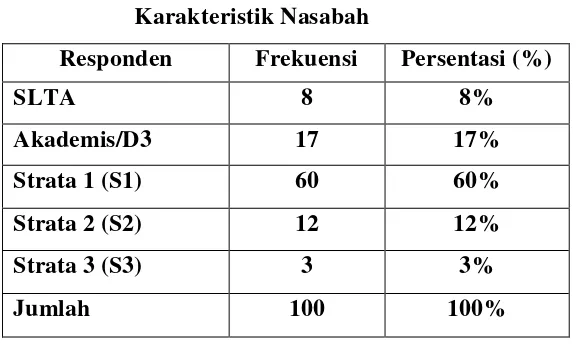

f. Karakteristik Nasabah berdasarkan Pendidikan Terakhir.

Karakteristik nasabah berdasarkan pendidikan terakhir.Dari hasil kuesioner yang diperoleh data karakteristik nasabah sebagai berikut:

Tabel 4.6

Karakteristik Nasabah

Responden Frekuensi Persentasi (%)

SLTA 8 8%

Akademis/D3 17 17%

Strata 1 (S1) 60 60%

Strata 2 (S2) 12 12%

Strata 3 (S3) 3 3%

Jumlah 100 100%

pendidikan Strata 1 (S1). Hal ini dikarenakan bahwa sebagian besar nasabah adalah nasabah yang tingkat pendidikannya Strata 1 (S1) dan bekerja diberbagai perusahaan swasta, perusahaan outsourcing, instansi pemerintahan, dan perusahaan asuransi seperti PT. Sun Life Financial Indonesia, PT.AIGLifedan lain-lain,yang mewajibkan setiap pegawainya minimal lulusan pada tingkat pendidikan Strata 1 (S1). g. Karakteristik Nasabah berdasarkan Pekerjaan.

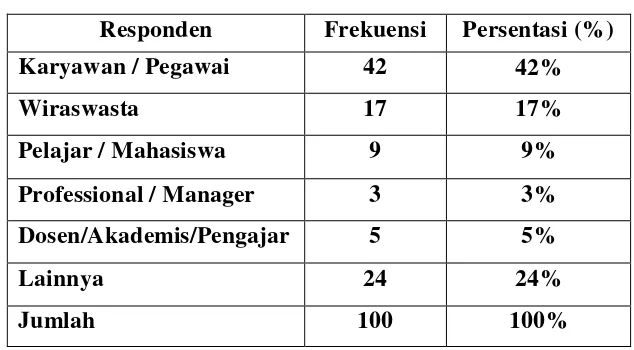

Karakteristik nasabah berdasarkan Pekerjaan.Dari hasil kuisioner yang diperoleh data karakteristik nasabah sebagai berikut:

Tabel 4.7

Karakteristik Nasabah

Responden Frekuensi Persentasi (%)

Karyawan / Pegawai 42 42%

Wiraswasta 17 17%

Pelajar / Mahasiswa 9 9%

Professional / Manager 3 3%

Dosen/Akademis/Pengajar 5 5%

Lainnya 24 24%

Jumlah 100 100%

bahwa nasabahBNI SMS Banking terbanyak berdasarkan tingkat pekerjaan adalah tingkat pekerjaan sebagai karyawan/Pegawai.Hal ini dikarenakan sebagian besar nasabah adalah nasabah yang ditempatnya bekerja sudah menjalin kerja sama dengan Bank BNIseperti PT. Kereta Api Indonesia (persero), PT. Global Sarana Sukses, dan lain-lain. Jadi secara otomatis nasabah tersebut menerima gaji melalui pihak Bank BNI.

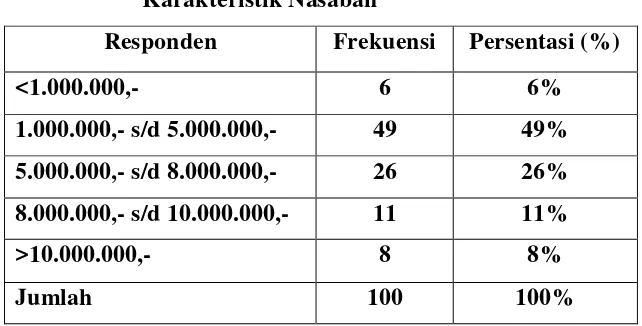

h. Karakteristik Nasabah berdasarkan Penghasilan.

Karakteristik nasabah berdasarkan Penghasilan.Dari hasil kuesioner yang diperoleh data karakteristik nasabah sebagai berikut:

Tabel 4.8 Karakteristik Nasabah

Responden Frekuensi Persentasi (%)

<1.000.000,- 6 6%

1.000.000,- s/d 5.000.000,- 49 49% 5.000.000,- s/d 8.000.000,- 26 26% 8.000.000,- s/d 10.000.000,- 11 11%

>10.000.000,- 8 8%

Jumlah 100 100%