UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM DIPLOMA III MEDAN

PENGELOLAAN AKTIVA TETAP PADA FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

TUGAS AKHIR Oleh:

DELIMA INTAN SARI PASARIBU 082101093

DIPLOMA III KEUANGAN

Guna Memenuhi Salah Satu Untuk Menyelesaikan Pendidikan Diploma III

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM STUDI DIPLOMA III MEDAN

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : DELIMA INTAN SARI PASARIBU

NIM : 082101093

PROGRAM STUDI : KEUANGAN

JUDUL :PENGELOLAAN AKTIVA TETAP PADA FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

Tanggal : Desember 2010 Dosen Pembimbing

(Drs. Rustam M.Si, Ak)

NIP : 19511114 198203 1 002

Tanggal : Desember 2010 Ketua Program Studi

(Prof. Dr. Paham Ginting, MP) NIP. 19530519 198403 1 001

Tanggal : Desember 2010 Dekan

KATA PENGANTAR

Segala puji dan syukur kepada Tuhan Yesus Kristus, Allah Yang Maha Kuasa atas kasih dan karuniaNya sehingga penulis dengan rasa syukur dapat menyelesaikan Tugas Akhir ini. Penulisan tugas akhir ini betujuan untuk memenuhi salah satu syarat untuk memperoleh gelar Ahli Madya (Amd). Adapun judul TugasAkhir ini adalah “Pengelolaan Aktiva Tetap Pada Fakultas Ekonomi Universitas Sumatera Utara”.

Dalam penyelesaian tugas akhir ini penulis banyak menerima bantuan, bimbingan dan dorongan dari berbagai pihak. Pada kesempatan yang baik ini penulis ingin mengucapkan terimakasih yang sebesar-besarnya kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas ekonomi Universitas Sumater Utara.

2. Bapak Prof. Dr. Paham Ginting, SE, MS selaku Ketua Program Studi Diploma III Keuangan Fakultas Ekonomi Universitas Sumatera Utara. 3. Bapak Syafrizal Helmi Situmorang, SE, M.Si selaku Sekretaris

Program Studi Diploma III Keuangan Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Rustam, M.Si, Ak selaku dosen pembimbing tugas akhir yang telah meluangkan waktu dan pikirannya untuk membimbing penulis dalam penyelesaian tugas akhi ini.

5. Armansyah Ginting selaku Bagian Perlengkapan yang telah membantu penulis dalam mengumpulkan data yang diperlukan.

6. Bapak dan Ibu Dosen dan Pegawai Fakultas Ekonomi Universitas Sumatera Utara yang membantu penulis dalam memperoleh data dalam penyelesaian tugas akhir ini.

7. Teman-teman seperjuangan saya, yaitu Poppy Sanjaya Tamba, Desy Meliani Sembiring, Helen Oktaviani Marpaung, Melani Morin Silalahi yang telah banyak memberikan ide (pikiran) dalam menyelesaikan Tugas Akhir ini.

9. Teman-teman Keuangan 2008 grup B yang telah memberikan ide dan semangat dalam penyelesaian Tugas Akhir ini.

Seperti pepatah mengatakan “Tak ada gading yang tak retak” penulis menyadari bahwa tugas akhir ini masih jauh belum sempurna, masih banyak kelemahan baik dari segi isi maupun tata bahasa. Oleh karena itu, penulis mengharapkan saran dan kritik yang bersifat membangun dari pembaca demi perbaikan Tugas Akhir ini.

Akhir kata penulis berharap semoga Tugas Akhir ini dapat bermanfaat bagi pembaca.

Medan, Desember 2010 Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR GAMBAR... v

DAFTAR TABEL ... vi

LAMPIRAN ... vii

BAB I PENDAHULUAN ... A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 5

C. Tujuan dan Manfaat Penelitian ... 5

D. Sistematika Penulisan ... 7

BAB II PROFIL FAKULTAS EKONOMI USU ... 9

A. Sejarah Ringkas Fakultas Ekonomi USU ... 9

B. Jaringan Kegiatan ... 12

C. Struktur Organisasi ... 13

D. Uraian Tugas ... 17

E. Kinerja Kegiatan Terkini ... 22

F. Rencana Kerja ... 23

BAB III PENGELOLAAN AKTIVA TETAP PADA FAKULTAS EKONOMI UNIVERSITAS SUMATERAA UTARA ... 24

A. Pengertian Aktiva Tetap ... 24

B. Dasar Pencatatan dan Penilaian Aktiva Tetap ... 26

C. Klasifikasi Aktiva Tetap ... 27

D. Penentuan Harga Aktiva Tetap ... 29

E. Penyusutan dan Metode Penyusutan ... 31

F. Pengeluaran Sehubungan dengan Menggunakan Aktiva Tetap ... 41

G. Penghentian Aktiva Tetap ... 43

DAFTAR GAMBAR

Nomor Judul Halaman

DAFTAR TABEL

Nomor Judul Halaman

Tabel 1.1 Jadwal Kegiatan ………...7

Tabel 3.1 Depresiasi dengan Metode Garis Lurus………..…35

Tabel 3.2 Depresiasi dengan Metode Jumlah Angka Tahun……..….38

Tabel 3.3 Penyusutan Metode Saldo Menurun………...39

Tabel 3.4 Metode Saldo Penurunan Berganda………41

Tabel 3.5 Pembuangan Aktiva………44

Tabel 3.6 Penjualan Aktiva……….…45

Tabel 3.7 Pertukaran Aktiva………...48

DAFTAR LAMPIRAN

Nomor Judul

Lampiran 1 Proses pengadaan inventaris pada Fakultas Ekonomi USU Lampiran 2 Laporan barang pembantu kuasa pengguna tahunan gabungan

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perusahaan menggunakan berbagai macam aktiva tetap untuk mendukung kegiatan perusahaan untuk memperoleh laba (profit), seperti peralatan, perabotan, alat-alat, mesin-mesin, bangunan, dan tanah. Aktiva tetap (fixed assets) merupakan harta yang berwujud yang diperoleh dalam bentuk siap pakai atau dengan dibangun terlebih dahulu, yang digunakan dalam operasi perusahaan, tidak dimaksudkan untuk dijual dalam rangka kegiatan normal perusahaan dan mempunyai masa manfaat lebih dari satu tahun. Investasi dalam aktiva yang bersifat tahan lama seperti property, pabrik, dan peralatan, adalah unsure yang penting dalam neraca banyak perusahaan.

perusahaan harus terlebih dahulu memiliki pertimbangan dan perencanaan yang baik, karena pengembalian dana yang telah diinvestasikan tersebut membutuhkan jangka waktu yang agak lama.

Properti, pabrik, dan peralatan meliputi tanah, struktur bangunan (kantor, pabrik, gudang), dan peralatan (mesin, perabotan, perkakas). Karakteristik utama dari properti, pabrik, dan peralatan adalah: Aktiva tersebut diperoleh untuk digunakan dalam operasi dan bukan untuk dijual kembali, Aktiva tersebut bersifat jangka panjang dan merupakan subjek penyusustan, serta Aktiva tersebut memiliki substansi fisik.

Pengawasan atas aktiva tetap harus selalu diperhatikan oleh perusahaan, sebab jika terdapat kesalahan pengelolaan aktiva karena kurangnya perhatian dari perusahaan akan membawa pengaruh pada kegiatan ekonomi dan juga merugikan perusahaan karena salah satu penunjang yang penting dalam menjalankan kegiatan operasional perusahaan adalah aktiva tetap yang dimiliki oleh perusahaan. Sebaliknya, apabila pengawasan terhadap aktiva dilaksanakan dengan baik akan memberikan keuntungan yang besar bagi perusahaan. Kebenaran aktiva tetap harus dipertanggung jawabkan, dipergunakan secara wajar, diasuransikan secukupnya dan ditangani dengan cara lain sebagaimana yang telah ditetapkan oleh manajemen dan diawasi oleh pengawas perusahaan.

sesuai dengan rencana. Pengeluaran- pengeluaran guna pemeliharaan dan perawatan aktiva tetap tersebut dapat menambah masa manfaat aktiva tetap, meningkatkan kapasitas, dan meningkatkan mutu produksinya. Aktiva tetap sangat berpengaruh tehadap berbagai kegiatan operasional perusahaan demi tercapainya efisiensi dan efektivitas kegiatan operasional yang mendukung pencapaian tujuan perusahaan.

Oleh karena itu, diperlukan pengendalian dan pengawasan internal yang begitu besar terhadap aktiva tetap. Pengendalian dan pengawasan tersebut dilakukan untuk melindungi aktiva dari pencurian, penggelapan, penyalahgunaan, atau penempatan aktiva pada lokasi yang tidak tepat. Dalam hal ini, pengawasan terhadap aktiva tetap merupakan hal yang sangat penting untuk diperhatikan oleh perusahaan, sebab jika terdapat kesalahan pengelolaan aktiva karena kurangnya perhatian dari perusahaan akan membawa pengaruh pada kegiatan ekonomi dan juga merugikan perusahaan.

Dari segi akuntansi, pengawasan intern aktiva tetap dilakukan agar perlakuan terhadap aktiva tetap sesuai dengan kebijaksanaan akuntansi yang lazim sehingga diharapkan kesalahan – kesalahan pencatatan yang sehubungan dengan aktiva tetap dapat dihindari serta agar tidak terjadi kesalahan perhitungan yang bersifat material dan akan mempengaruhi perhitungan nilai buku aktiva tetap yang akan dicantumkan di neraca.

mengelola aktiva tetap yang terdapat dalam perusahaan, seperti kesalahan dalam penaksiran umur ekonomis, kesalahan pembebenan penyusutan aktiva tetap dan pemeliharaan aktiva tetap yang tidak betul akan menimbulkan kerugian bagi perusahaan. Aktiva tetap yang dipergunakan dalam kegiatan perusahaan memiliki masa manfaat yang cukup lama dan umumnya lebih dari satu tahun sehingga aktiva perlu mendapatkan perlakuan khusus terutama dari segi metode penyusutannya. Perusahaan harus menetapkan metode penyusutan yang tepat bagi aktiva tetapnya. Metode penyusutan yang digunakan suatu perusahaan akan berpengaruh terhadap nilai laba atau rugi dari suatu perusahaan.

Demikian juga pada Fakultas Ekonomi Universitas Sumatera Utara, sebagai sebuah institusi pendidikan juga memiliki aktiva tetap relative besar, tentunya memerlukan pengawasan yang baik agar aktiva tetapnya terkelola dan terpelihara dengan baik. Aktiva tetap memiliki peranan penting sebagai penunjang kegiatannya untuk memberikan pelayanan dalam bidang pendidikan dengan baik.

B. Perumusan Masalah

Dalam perusahaan, aktiva tetap bisa menempati bagian yang sangat signifikan pada total aktiva perusahaan secara keseluruhan. Setiap perusahaan memiliki pengelolaan aktiva yang berbeda-beda. Dalam perusahaan besar maupun kecil pada umumnya sering menghadapi masalah dalam menjalankan kegiatannya. Masalah merupakan suatu gangguan yang dapat menghambat kelancaran kegiatan suatu perusahaan dalam mencapai tujuan sehingga perlu dicari penyebab dan cara penyelesaiannya. Berdasarkan latar belakang masalah tersebut, maka penulis berkeinginan untuk membahas pengawasan yang berkaitan dengan aktiva tetap di Fakultas Ekonomi USU, yaitu “ Pengelolaan Aktiva Tetap pada Fakultas Ekonomi Universitas Sumatera Utara”.

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah:

a. Sebagai salah satu syarat untuk memperoleh gelar Ahli Madya Fakultas Ekonomi Universitas Sumatera Utara

b. Penulis ingin mengetahui apakah pengelolaan aktiva tetap pada Fakultas Ekonomi USU sudah efektif dan efisien.

d. Penulis ingin mengetahui serta membandingkan teori-teori yang diperoleh dari perkuliahan dengan cara mempraktekannya di lapangan, khususnya dalam bidang keuangan.

2. Manfaat Penelitian a. Bagi Penulis.

Sebagai bahan masukan kepada penulis agar dapat mengetahui secara langsung mengenai pengelolaan terhadap aktiva tetap di FE USU dan dapat menambah ilmu pengetahuan peneliti, serta dapat mengaplikasikan teori-teori yang didapat dari perkuliahan dengan sebenarnya.

b. Bagi Fakultas Ekonomi USU

Sebagai bahan masukan dan pertimbangan dalam menjalankan pengelolaan aktiva tetap pada Fakultas Ekonomi Universitas Sumatera Utara dimasa yang akan datang.

c. Bagi Pembaca

D. Sistematika Penulisan

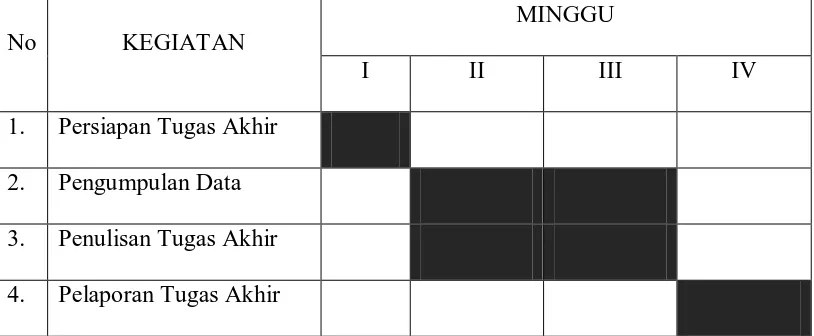

Sistematika penelitian terdiri dari jadwal penelitian dan laporan penelitian 1. Jadwal Penelitian

Penelitian ini dilakukan di Fakultas Ekonomi Universitas Sumatera

Utara Jl. T. M. Hanafiah Kampus USU Medan. Untuk lebih jelasnya

berikut ini adalah jadwal penelitian yang dilakukan oleh peneliti

dalam penyusunan tugas akhir.

No KEGIATAN

MINGGU

I II III IV

1. Persiapan Tugas Akhir 2. Pengumpulan Data 3. Penulisan Tugas Akhir 4. Pelaporan Tugas Akhir

Tabel 1.1 Jadwal Kegiatan

Rencana Isi

BAB I : PENDAHULUAN

Pada bab ini, penulis akan menguraikan mengenai latar belakang masalah, perumusan masalah, tujuan dan manfaat penelitian dan sistematika penulisan.

BAB II : PROFIL PERUSAHAAN/INSTANSI

Pada bab ini, penulis akan menguraikan mengenai sejarah ringkas Fakultas Ekonomi USU, jaringan kegiatan, struktur organisasi, uraian tugas, kinerja kegiatan terkini, serta rencana kegiatan Fakultas Ekonomi Universitas Sumatera Utara.

BAB III : TOPIK PENELITIAN

Pada bab ini, penulis akan membahas mengenai aktiva tetap secara umum, seperti pengertian aktiva tetap, dasar pencatatan dan penilaian aktiva tetap, klasifikasi aktiva tetap, penentuan harga aktiva tetap, penyusutan dan metode penyusutan, pengeluaran sehubungan dengan menggunakan aktiva tetap, penghentian aktiva tetap, jenis-jenis aktiva tetap pada Fakultas Ekonomi USU

BAB IV : PENUTUP

BAB II

PROFIL FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

A. Sejarah Ringkas Fakultas Ekonomi USU

Fakultas Ekonomi Universitas Sumatera Utara lahir di luar kota Medan atau di luar ProvinsinSumatera Utara. Jelasnya Fakultas Ekonomi lahir dan didirikan tahun 1959 di Darussalam (Universitas Syiah Kuala) kota Kuraja (Banda Aceh), dan sebagai Dekan pada waktu itu adalah Dr. Teuku Iskandar.

Yayasan Universitas Sumatera Utara sendiri pada waktu itu berada dikota Medan. Namun Fakultas Ekonomi yang berada di Kutaraja (Banda Aceh) tetap memakai nama dibawah panji Universitas sumatera Utara. Ini menunjukan bahwa pada waktu itu tehnik operasional pendidikan berada di Kutaraja, sedangkan penyelesaian administrasinya tetap berada dibawah Presiden Universitas Sumatera Utara (Istilah untuk nama pimpinan pada waktu itu).

Sesuai dengan Keputusan Menteri Pendidikan dan Kebudayaan R I No. 0535/0/1983, tanggal 08 Desember 1983, Keputusan Dirjen. Pendidikan Tinggi No. 131/DIKTI/Kep/1984, dan disusul dengan surat Keputusan No. 23/DIKTI/Kep/1987, No. 25/DIKTI/Kep/1987 dan No. 26/DIKTI/Kep/1987, Fakultas Ekonomi Universitas Sumatera Utara mengasuh dua jenjang Program Pendidikan, yaitu Program Pendidikan Strata -1 Program Pendidikan D-III.

Program Pendidikan Strata-1 meliputi 3 (tiga) Departemen, yaitu : a. Departemen Ekonomi Pembangunan

b. Departemen Manajemen c. Departemen Akuntansi

Sedangka n Program Diploma III terdiri dari : a. Jurusan Kesekretariatan

b. Jurusan Keuangan c. Jurusan Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara di Medan mulai menerima Mahasiswa pada bulan Agustus 1961.

Visi Fakultas EkonomiSumatera Utara

Misi Fakultas Ekonomi Universitas Sumatera Utara

Misi Fakultas Ekonomi Universitas Sumatera Utara adalah sebagai berikut:

a. Menghasilkan lulusan yang mempunyai karakter dan kompetensi dalam bidang ilmu ekonomi, Manajemen dan Akuntansi yang berorientasi pasar.

b. Meningkatkan kualitas proses belajar mengajar dengan pemberdayaan peningkatan kualifikasi dan kualitas dosen.

c. Mengembangkan dan meningkatkan pelaksanaan dharma penelitian dan pengabdian sebagai upaya meningkatkan mutu keilmuan dan sumber pendanaan fakultas dalam status PT. BHMN.

d. Senantiasa berusaha meningkatkan pelayanan kepada Mahasiswa selaku pelanggan (customer) dan Stakeholders lainnya.

e. Meningkatkan jaringan dan kerjasama dengan institusi swasta dan pemerintahan serta organisasi profesional dan lembaga lain terkait yang bertaraf nasional dan internasional.

Tujuan Fakultas Ekonomi Universitas Sumatera Utara

Tujuan Fakultas Ekonomi Universitas Sumatera Utara adalah :

b. Menjadi lembaga yang berkemampuan melaksanakan penelitian-penelitian dan pengabdian kepada masyarakat dan responsive terhadap perkembangan/ perubahan.

B. Jaringan Kegiatan

Fakultas adalah unsur pelaksana akademik yang melaksanakan dan mengembangkan pendidikan, penelitian, pengabdian/ pelayanan masyarakat dan pembinaan civitas akademik. Fakultas Ekonomi Universitas Sumatera Utara merupakan sebuah instansi yang menghasilkan jasa pendidikan non-profit (tidak berorientasi pada perolehan laba), seperti perusahaan penghasil jasa pada umumnya yang bertujuan menghasilkan laba bagi perusahaan.

Fakultas Ekonomi Universitas Sumatera Utara lebih berorientasi pada pelayanan pendidikan yang bermutu dan berkualitas, melakukan penelitian-penelitian yang bermanfaat bagi ilmu pengetahuan, serta melakukan kegiatan sosial berupa pengabdian kepada masyarakat sesuai dengan Tri Dharma Perguruan Tinggi yaitu : penyelengaraan pendidikan, pengabdian penelitian dan pengabdian kepada masyarakat.

C. Struktur Organisasi

Struktur Organisasi diperlukan untuk membedakan batas-batas wewenang dan tanggung jawab secara sistematis yang menunjukan adanya hubungan/ keterkaitan antara setiap bagian untuk mencapai tujuan yang telah ditetapkan sebelumnya.

Wadah tersebut disusun dalam suatu struktur organisasi dalam instansi.

Melalui struktur organisasi yang baik, pengaturan pelaksanaan pekerjaan dapat diterapkan, sehingga efisiensi dan efektifitas kerja dapat diwujudkan melalui kerja sama dengan koordinasi yang baik sehingga tujuan perusahaan dapat tercapai.

Bagan 2.1 : Struktur Organisasi Fakultas Ekonomi USU Sumber Data : Fakultas Ekonomi Universitas Sumatera Utara

1. PIMPINAN UNIVERSITAS

Rektor : Prof. Dr. dr. Syahril Pasaribu, DTM & H. M.Sc(CTM). SP.A(K) Pembantu Rektor I : Prof. Ir. Zulkifli Nasution, M.Sc, Ph.D

Pembantu Rektor II : Prof. Dr. Armansyah Ginting, M.Eng

2. PIMPINAN FAKULTAS EKONOMI Dekan : Drs. Jhon Tafbu Ritonga, Mec Pudek I : Fahmi N. Nasution SE, MAcc, Ak Pudek II : Drs. Arifin Lubis, MM

Pudek III : Drs. Ami Dilham, MSi

3. DEWAN PERTIMBANGAN FAKULTAS Ketua : Drs Erwin Abubakar, MBA, Ak Sekretaris : Dra. Komariah Pandia, MSi ANGGOTA

Prof. Bachtiar Hassan Miraza Prof. Moenaf Hamid Regar, MSAc Prof. Dr. Amrin Fauzi

Prof. Dr. Arnita Zainuddin, MSi

Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak Prof. Dr. Ritha F. Dalimunthe, SE, MSi

Prof. Dr Azhar Maksum, SE, MEc.Ac Prof. Dr. Syaad Afifuddin Sembiring, MEc Prof. Dr. Paham Ginting, SE, MA

Prof. Dr. lic.rer.reg Sirojuzilam, SE Prof. Dr. Rismayani, MSi

Prof. Dr. Ramli, MS

Drs. Arifin Hamzah, MM, Ak

Fahmi Natigor Nasution SE, MAcc, Ak Drs. Ami Dilham, MSi

Wahyu Ario Pratomo,SE, Mec

4. DEPARTEMEN

a. Ekonomi Pembangunan

Ketua : Wahyu Ario Pratomo, SE, MEc Sekretaris : Dr. Irsad Lubis, SE, MsocSc b. Manajemen

Ketua : Prof. Dr. Ritha F. Dalimunte, SE, MSi Sekretaris : Dra. Nisrul Irawati, MBA

c. Akuntansi

Pl. Ketua : Drs. Hasan Sakti Siregar, MSi, Ak Sekretaris : Dra. Mutia Ismail, MSi, Ak

5. PROGRAM DIPLOMA a. Keuangan

Ketua : Prof. Dr. Paham Ginting, MP

Sekretaris : Syafrizal Helmi Situmorang, SE, Msi

b. Akuntansi

c. Kesekretariatan

Ketua : Dr. Endang Sulistiana, MSi

Sekretaris : Dr. Arlina Nurbaity Lubis, SE, MBA

6. BAGIAN TATA USAHA

Kep. Bag. Tata Usaha : Sofia Anita, SE Kasub. Personalia : Kamariah, SE Kasub. Keuangan : Eka Juliani, SE

Kasub. Perlengkapan : M.Simba Sembiring, SE, MSi Kasub. Akademik : Fepty Aniar, SE

Kasub. Kemahasiswaan : Zailiana, S.Sos

D. Uraian Tugas.

Fakultas dipimpin oleh Dekan berada dibawah dan bertanggung jawab kepada Rektor. Unsur administrasi di fakultas dikelola oleh Bagian Tata Usaha yang terdiri dari atas:

1. Sub Bagian Tata Usaha Tugasnya adalah :

b. Menghimpun dan mengolah data ketatausahaan dibidang akademik, administrasi umum dan keuangan, kemahasiswaan dan alumni, kepegawaian dan perlengkapan.

c. Mengumpulkan dan mengolah data ketatausahaan dibidang akademik, administrasi umum dan keuangan, kemahasiswaan dan alumni, kepegawaian dan perlengkapan.

d. Melaksanakan urusan persuratan, kerumahtanggaan, perlengkapan, kepegawaian, keuangan dan kearsipan.

e. Melaksankan urusan rapat dinas dan upacara resmi dilingkungan fakultas. f. Melaksanakan administrasi pendidikan, penelitian, dan pengabdian/

pelayanan kepada masyarakat.

g. Melaksanakan urusan kemahasiswaan dan hubungan alumni fakultas. h. Melaksanakan pemantauan dan evaluasi kegiatan dilingkungan fakultas. i. Melaksankan administrasi perencanaan dan pelayanan informasi

j. Melaksanakan penyimpanan dokumen dan surat yang berhubungan dengan kegiatan fakultas

k. Menyusun laporan kerja Bagian dan mempersiapkan penyususnan laporan Fakultas

2. Sub Bagian Akademik Tugasnya adalah :

b. Mengumpulkan dan mengolah data dibidang pendidikan, penelitian dan pengabdian/ pelayanan kepada masyarakat.

c. Melakukan administrasi akademik.

d. Melakukan penyusunan rencana kebutuhan sarana akademik.

e. Menghimpun dan mengklasifikasi data pencapaian target kurikulum. f. Melakukan urusan kegiatan pertemuan ilmiah dilingkungan fakultas.

g. Melakukan administrasi penelitian dan pengabdian/ pelayanan pada masyarakat di lingkungan fakultas.

h. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan laporan Bagian.

3. Sub Bagian Umum dan Keuangan : Tugasnya adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan ( RKAT ) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian.

b. Mengumpulkan dan mengolah data ketatausahaan dan kerumahtanggaan. c. Melakukan urusan persuratan dan kearsipan dilingkungan fakultas.

d. Melakukan urusan penerimaan tamu Pimpinan, rapat dinas dan pertemuan ilmiah dilingkungan fakultas.

e. Mengumpulkan dan mengolah data keuangan.

g. Melakukan pembayaran gaji, honorarium, lembur, vakansi, perjalanan dinas, pekerjaan borongan dan pembelian serta pengeluaran lainnya yang telah diteliti kebenarannya.

h. Mengoperasionalkan system informasi keuangan.

i. Melakukan penyimpanan dokumen dan surat bidang keuangan.

j. Menyusun laporan Kerja Sub Bagian dan mempersiapkan penyususnan laporan Bagian.

4. Sub Bagian Kepegawaian Tugasnya adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan ( RKAT ) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian.

b. Menyusun konsep juklak/ juknis dibidang kepegawaian. c. Melaksanakan proses pengadaan dan pengangkatan pegawai. d. Melaksakan urutan mutasi pegawai.

e. Memverifikasi usulan angka kredit jabatan fungsional.

f. Memproses penetapan angka kredit jabatan fungsional, usul kenaikan jabatan/ pangkat, surat keputusan mengajar, pengangkatan guru besar Tetap/ Tidak Tetap/ Emiritus, izin dan cuti.

j. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan laporan Bagian

5. Sub Bagian Kemahasiswaan dan Alumni. Tugasnya adalah :

a. Menyusun Rencana Kerja dan Anggaran Tahunan ( RKAT ) Sub Bagian dan mempersiapkan penyusunan RKAT Bagian.

b. Mengumpulkan dan mengolah data dibidang kemahasiswaan dan alumni. c. Melakukan administrasi kemahasiswaan.

d. Melakukan urusan pemberian izin/ rekomendasi kegiatan kemahasiswaan. e. Mempersiapkan pelaksanaan kegiatan kemahasiswaan tingkat universitas. f. Melakukan pengurusan beasiswa, pembinaan karir, dan layanan

kesejahteraan mahasiswa.

g. Melakukan pemantauan pelaksanaan kegiatan pembinaan kemahasiswaan. h. Mengoperasionalkan sistem informasi kemahasiswaan dan alumni.

i. Melakukan penyajian informasi dibidang kemahasiswaan dan alumni. j. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan

laporan bagian.

6. Sub Bagian Perlengkapan Tugasnya adalah :

b. Mengumpulkan dan mengolah data perlengkapan.

c. Mengoperasionalkan sistem informasi kerumahtanggaan dan perlengkapan.

d. Melakukan penyimpanan dokumen dan surat di bidang kerumahtanggaan dan perlengkapan.

e. Melakukan pemeliharaan kebersihaan, keindahan dan keamanan lingkungan.

f. Melakukan urusan pengelolaan barang perlengkapan.

g. Menyusun laporan kerja Sub Bagian dan mempersiapkan penyusunan laporan Bagian.

E. Kinerja Kegiatan Terkini

Setiap perusahaan tentu mempunyai visi dan misi yang harus dijalankan dengan tujuan perusahaan, butuh waktu untuk mencapai itu semua, begitu juga pada Fakultas Ekonomi Universitas Sumatera Utara, Fakultas terus berupaya agar tujuan yang telah digariskan oleh fakultas dapat terwujud. Tidak mudah dalam mewujudkan itu semua karena membutuhkan kerja keras yang tinggi, disiplin dan loyalitas dalam bekerja.

serta melakukan pengabdian kepada masyarakat, memotivasi masyarakat agar dapat hidup lebih layak dan mandiri,kegiatan bakti sosial kepada masyarakat, dan lain sebagainya. Fakultas juga terus melakukan pembinaan terhadap civitas akademik agar dapat menghasilkan Sumber Daya Manusia (SDM) yang benar-benar memiliki kualitas yang baik.

Fakultas juga terus melakukan pembinaan terhadap civitas akademika agar dapat menghasilkan sumber daya manusia yang benar-benar memiliki kualitas yang baik. Kegiatan-kegiatan kerohanian juga tetap dilaksanakan fakultas, seperti perayaan hari-hari besar keagamaan misalnya Natal, Paskah, Idul Fitri, dan lain-lain, sehingga para civitas akademika selalu memiliki nilai-nilai dan norma-norma keagamaan dalam menjalani hidup, serta selalu bertakwa kepada Tuhan Yang Maha Esa.

F. Rencana Kegiatan.

Rencana kerja Fakultas Ekonomi Universitas Sumatera Utara antara lain adalah sebagai berikut :

1. Persiapan kuliah mahasiswa semester genap/ ganjil. 2. Perkuliahan semester genap/ ganjil.

BAB III

PENGELOLAAN AKTIVA TETAP PADA FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

A. Pengertian Aktiva Tetap

Aktiva tetap yang disebut juga dengan plant assets atau fixed assets merupakan salah satu asset terpenting dalam suatu perusahaan.

Aktiva tetap pada umumnya akan digunakan untuk mendukung kegiatan utama perusahaan dalam memperoleh pendapatan, karena dalam perusahaan aktiva tetap bisa menempati bagian yang sangat signifikan pada total aktiva perusahaan secara keseluruhan. Oleh karena itu aktiva tetap harus dikelola dengan benar karena dapat mempengaruhi kondisi perusahaan secara signifikan baik dari sisi financial, maupun akunting. Aktiva tetap adalah harta berwujud ( tangible assets), yang memiliki masa manfaat ekonomis lebih dari satu tahun, bernilai material, dan digunakan untuk menjalankan kegiatan operasi normal perusahaan, dan tidak dimaksudkan untuk dijual lagi. Karena kekayaan ini mempunyai wujud, sering kali aktiva tetap disebut dengan aktiva tetap berwujud (tangible fixed assets).

SAK (Standar Akuntansi Keuangan) PSAK No. 16 (hal 2, par 6) mendefinisikan aktiva tetap sebagai berikut: “ aktiva tetap adalah aktiva yang berwujud yang dimiliki untuk digunakan dalam produksi atau peneyediaan barang atau jasa untuk direntalkan kepada pihak lain, atau untuk tujuan administratif, dan diharapkan untuk digunakan selama lebih dari satu priode”.

sebagai tempat pabrik, kantor, dan kegiatan lainnya. Mesin dan peralatan sebagai alat untuk berproduksi. Kendaraan pengangkutan lain- lain sebagai alat yang mendukung kegiatan perusahaan semuanya. Bahkan ada aktiva tetap tidak berwujud tapi yang sangat penting dalam kegiatan produksi dan tanpa aktiva ini barangkali perusahaan tidak dapat beroperasi, misalnya HPH (Hak Pengusahaan), HGU (Hak Guna Usaha), HGB (Hak Guna Bangunan), Patent, Frenchise, Hak Cipta, dan lain-lain.

Dari definisi aktiva tetap di atas dinyatakan bahwa aktiva tetap tersebut mempunyai masa manfaat lebih dari satu periode akuntansi, digunakan dalam bentuk operasi perusahaan, dan tidak dimaksudkan untuk dijual dalam kegiatan normal perusahaan. Aktiva tetap mempunyai usia yang terbatas kecuali tanah, dan aktiva tetap bersifat non moneter dalam artian masa manfaatnya diterima dari penggunaan atau penjualan jasa-jasa dan bukan dari pengubahannya menjadi sejumlah uang tertentu. Menurut Tuanakotta, (2000:67) dalam bukunya yang berjudul “Teori Kuntansi” ada empat prinsip yang digunakan dalam akuntansi aktiva tetap yaitu : 1. Aktiva tetap pada permulaannya dicatat pada historial cost.

2. Cost dari aktiva tetap dialokasikan sebagai penyusutan atau deplesi dengan cara yang sistematis dan rasional untuk mencapai kesesuaian biaya dan pendapatan selama masa manfaat aktiva tersebut.

3. Penetapan cost dan alokasi berikutnya dari cost diperlukan berdasarkan berbagai estimasi dan asumsi tentang pemakaian dari aktiva tersebut. 4. Cost yang tidak dialokasikan dari aktiva tetap yang disebut dengan

B. Dasar Pencatatan dan Penilaian Aktiva Tetap

Aktiva tetap dicatat dan dinilai atas dasar harga perolehan (cost). Harga Perolehan aktiva tetap merupakan pengeluaran-pengeluaran yang dilakukan oleh perusahaan untuk memperoleh aktiva tetap secara tunai sampai dengan aktiva tetap tersebut siap dipakai dalam operasi perusahaan. Aktiva tetap, dilihat dari segi jenisnya ada bermacam-macam, misalnya tanah, gedung, mesin, peralatan, dan sebagainya.

Berkaitan dengan macam-macam jenis dan cara perolehan aktiva tetap, Menurut Harnanto (2002:323) “Akuntansi Keuangan Mengah” adapun untuk memperoleh aktiva tetap dapat dilakukan dengan cara :

1. Pembelian Tunai.

Kos atau nilai aktiva tetap yang didapat melalui transaksi pembelian tunai diukur dengan jumlah uang atau kas yang dibayar dalam transaksi dan pengeluaran-pengeluaran lain yang terjadi dalam hubungannya dengan usaha untuk mendapatkan dan menempatkan aktiva sampai pada kondisi siap pakai.

2. Pembelian Dengan Harga Tergabung.

Sangat dimungkinkan perusahaan membeli beberapa aktiva tetap yang berlainan jenis dengan harga tergabung. Di dalam akuntansi, aktiva tetap yang berlainan jenis harus dicatat secara terpisah. Namun demikian, alokasi harga beli yang tergabung kepada masing-masing aktiva tetap merupakan keharusan, bahkan dalam hal pembelian itu seluruhnya untuk aktiva tetap yang harus disusut sekalipun, karena taksiran umurnya bisa jadi tidak sama.

3. Pembelian Angsuran.

4. Sewa Gunausaha Pembiayaan.

Sewa guna usaha merupakan suatu kontrak atau perjanjian yang memberikan hak kepada penyewa (lessee) untuk menggunakan aktiva tetap atau barang modal yang dimiliki oleh pihak yang menyewakan (lessor), dalam jangka waktu tertentu dan dengan pembayaran sewa tertentu.

5. Pertukaran Dengan Surat Berharga.

Perusahaan bisa mendapatkan aktiva tetapnya melalui pertukaran dengan surat-surat berharga atau sekuritas yang diterbitkan oleh perusahaan yang bersangkutan, baik yang berupa sekuritas hutang maupun sekuritas saham. Pada dasarnya, kos atau nilai perolehan aktiva yang didapat melalui transaksi pertukaran dengan sekuritas harus diukur berdasar : (1) haga pasar dari ekuitas yang diserahkan dalam transaksi atau (2) harga pasar aktiva yang didapat, tergantung mana yang paling jelas dapat diukur.

6. Dibangun Sendiri.

Kadang-kadang perusahaan tidak memenuhi kebutuhan akan aktiva tetapnya dengan membeli dari pihak lain, tetapi dengan cara membangun atau membuatnya sendiri. Aktiva tetap yang dibuat atau dibangun sendiri harus dicatat berdasar cost, termasuk semua pengeluaran yang diperlukan untuk membuat dan menempatkan aktiva pada kondisi siap pakai.

7. Donasi Atau Sumbangan.

Perusahaan bisa mendapatkan aktiva tetapnya dari donasi atau hadiah yang diberikan oleh pihak lain, seperti misalnya tanah yang diberikan oleh pemerintah sebagai upaya untuk menarik investor, penegembangan wilayah, dan mendorong pembangunan infrastruktur. 8. Pertukaran Dengan Aktiva Nonmoneter.

Ketentuan umum yang mengatur pencatatan tentang efek dari transaksi nonmoneter adalah mencatat aktiva yang didapat berdasar nilai wajar (fair value) dari aktiva yang diserahkan dalam transaksi. Dengan demikian, nilai wajar dari aktiva yang diserahkan dalam tansaksi pakai sebagai dasar pengukuran kos atau nilai perolehan aktiva yang didapat, dan ada kemungkinan laba atau rugi harus diakui dalam transaksi pertukaran.

C. Klasifikasi Aktiva Tetap

digunakan dalam operasi perusahaan digolongkan kedalam dua kategori yaitu aktiva berwujud dan aktiva tidak bewujud, yaitu sebagai berikut : 1. Aktiva tetap yang berwujud (tangible fixed assets)

Aktiva berwujud adalah harta berwujud (tangible assets) yang memiliki masa manfaat ekonomis lebih dari satu tahun, bernilai material,dan digunakan untuk kegiatan operasi normal perusahaan.

2. Aktiva tetap tidak berwujud (intangible fixed assets)

Aktiva non-moneter yang dapat diidentifikasikan dan tidak mempunyai wujud fisik, serta dimiliki untuk digunakan untuk digunakan dalam menunjang operasional normal perusahaan.

Alokasi biaya yang tepat harus dilaksanakan diantara berbagai pos aktiva dan beban karena akan mempengaruhi perhitungan laba untuk serangkaian periode akuntansi. Oleh karena itu pendapatan hanya dapat diukur dengan wajar apabila pengeluaran-pengeluaran ditetapkan dan dikelompokkan sebagai berikut :

1. Pengeluaran Modal (Capital Expenditure) yaitu biaya akuisisi aktiva tetap yang ditambahkan ke aktiva tetap itu sendiri untuk meningkatkan nilai total aktiva tetap, atau memperpanjang umur manfaatnya.

2. Pengeluaran Pendapatan (Revenue Expenditure) yaitu biaya yang hanya menyumbangkan keuntungan dalam periode berjalan atau biaya yang muncul sebagian dari proses reparasi dan pemeliharaan normal.

dalam Standar Akuntansi Keuangan dalam Pengakuan Awal Aktiva, yaitu: “Suatu benda yang berwujud yang memenuhi kualifikasi untuk diakui sebagai suatu aktiva dan dikelompokkan sebagai aktiva tetap, pada awalnya harus diukur berdasarkan biaya perolehan”.

Biaya perolehan suatu aktiva tetap terdiri dari harga belinya, termasuk bea impor dan PPn Masukan Tak Boleh Restitusi (non-refundable), dan setiap biaya yang dapat distribusi secara langsung dalam membawa aktiva tetap tersebut ke kondisi yang membuat aktiva tersebut dapat bekerja untuk penggunaan yang dimaksudkan.

Dapat disimpulkan bahwa pencatatan aktiva tetap dilakukan dengan menggunakan prinsip historical cost. Nilai yang dicatat tidak hanya mencakup harga belinya saja, akan tetapi semua biaya yang dikeluarkan untuk memperoleh aktiva tetap tersebut siap digunakan. Aktiva tetap dicatat dan dinyatakan dalam neraca sebesar nilai buku yaitu nilai perolehan dikurangi dengan akumulasi penyusutan.

D. Penentuan Harga Aktiva Tetap

1. Tanah

Harga perolehan tanah terdiri dari berbagai elemen seperti; harga beli, komisi pembelian, bea balik nama, biaya penelitian tanah, iuran-iuran (pajak-pajak) selama tanah belum dipakai, biaya merobohkan bangunan lama, biaya perataan tanah, pajak-pajak yang jadi beban pembeli tanah pada waktu pembelian tanah. Biaya-biaya yang dikeluarkan untuk memperbaiki keadaan tanah tetapi mempunyai umur yang terbatas tidak dikapitalisasi dalam rekening tanah tetapi dicatat sendiri dalam rekening jalan-jalan dan jembatan. Biaya-biaya seperti itu misalnya biaya untuk membuat jalan, trotoar, dan saluran air. Jika tanah dimiliki untuk tujuan investasi, maka semua biaya yang timbul dalam hubungannya dengan tanah tersebut selama masa pemilikan dikapitalisasi menambah harga perolehan.

2. Bangunan

berjalan, lift dan lain-lain dicatat tersendiri dalam rekening alat-alat gedung dan akan didepresiasi selama umur alat-alat tersebut.

3. Mesin dan Alat-Alat

Yang merupakan harga perolehan mesin dan alat-alat adalah; harga beli, pajak pajak yang menjadi beban pembeli, biaya angkut, asuransi dalam perjalanan, biaya pemasangan, biaya-biaya yang dikeluarkan selama masa percobaan mesin. Apabila mesin itu dibuat sendiri maka harga perolehannya terdiri dari semua biaya yang dikeluarkan untuk membuat mesin. Mesin yang disewa dari pihak lain, biaya sewanya tidak dikapitalisasi tetapi dibebankan sebagai biaya pada periode terjadinya. 4. Kendaraan

Yang termasuk harga perolehan kendaraan adalah harga faktur, bea balik nama dan biaya angkut. Pajak-pajak yang dibayar setiap periode seperti pajak kendaraan bermotor, jasa raharja, dan lain-lain dibebankan sebagai biaya pada periode yang bersangkutan. Harga perolehan kendaraan ini didepresiasi selama masa kegunaannya.

E. Penyusutan dan Metode Penyusutan

Proses penyusutan ini penekanan utamanya adalah pada pengalokasian biaya dari biaya aktiva tetap ke biaya periode untuk ditandingkan dengan pendapatan yang dilaporkan pada masing-masing periode selama digunakan aktiva tersebut.

Sebelum mengetahui perhitungan depresiasi masing-masing metode penyusutan, perlu diperhatikan ada beberapa faktor yang mempengaruhi perhitungan depresiasi maka Michell Suharli (2006:263) dalam bukunya yang berjudul “Akuntansi Untuk Bisnis Jasa dan Dagangi”, menguraikannya sebagai berikut, yaitu :

1. Harga Perolehan (cost)

Jumlah kas dan setara kas yang dibayarkan atau nilai wajar imbalan lain yang diberikan untuk memperoleh suatu aktiva pada saat perolehan (atau konstruksi) sampai aktiva tersebut siap untuk digunakan.

2. Umur Ekonomis/ Masa Manfaat (useful life)

Masa manfaat (useful life) adalah estimasi masa produktif yang diperkirakan, yang disebut juga dengan umur manfaat (service life). Masa manfaat merupakan estimasi (perkiraan). Dalam membuat estimasi, manajemen mempertimbangkan berbagai faktor yang

waktu (time factor), aktivitas (unit of activiti), atau jumlah output (units of output).

3. Nilai Sisa/ Residu (salvage value)

Jumlah bersih yang diharapkan dapat diperoleh pada akhir masa manfaat sebuah aktiva setelah dikurangi taksiran biaya pelepasan. 4. Penyusutan (depreciation)

Alokasi sistematik dan rasional jumlah yang dapat disusutkan sebagai beban dari suatu aktiva selama masa manfaat.

5. Jumlah yang dapat disusutkan (depreciable amount)

Harga perolehan sebuah aktiva dikurangi akumulasi penyusutannya. 6. Nilai Buku (book value) atau Jumlah Tercatat (carrying value)

Harga perolehan sebuah aktiva dikurangi akumulasi penyusutannya. 7. Nilai Wajar (fair value)

Jumlah pelepasan aktiva dalam prinsip transaksi wajar (arm legth transactions).

1. Metode Garis Lurus ( Straight Line Method ) Harga perolehan – Nilai residu

Metode ini menganggap aktiva tetap akan memberikan kontribusi yang merata (tanpa fluktuasi) disepanjang masa penggunaannya, sehingga aktiva tetap akan mengalami tingkat penurunan fungsi yang sama dari periode ke periode hingga aktiva diarik dari penggunaannya. Beban penyusutan menurut metode ini dihitung sebagai berikut :

Penyusutan Tahunan =

ekonomis

Diketahui : Sebuah bis mini dibeli pada 1 Januari 1988 dengan harga perolehan Rp 10.000.000,00. Umur ekonomis ditaksir 5 tahun, dan nilai residu Rp 1.000.000,00.

Ditanya : Berapa beban penyusutan per tahun? Penyelesaian :

Penyusutan Tahunannya adalah

P =

Tahun Biaya Depresiasi

Akumulasi Depresiasi

Nilai Buku

1988 Rp 1.800.000,00 Rp 1.800.000,00 Rp 8.200.000,00 1989 Rp 1.800.000,00 Rp 3.600.000,00 Rp 6.400.000,00 1990 Rp 1.800.000,00 Rp 5.400.000,00 Rp 4.600.000,00 1991 Rp 1.800.000,00 Rp 7.200.000,00 Rp 2.800.000,00 1992 Rp 1.800.000,00 Rp 9.000.000,00 Rp 1.000.000,00

Tabel 3.1 Depresiasi dengan Metode Garis Lurus

2. Metode Kapasitas

Penyusutan dengan metode kapasitas diterapkan pada aktiva tetap yang mempunyai aktivitas yang tidak sama dari waktu ke waktu, tetapi berubah-ubah mengikuti suatu pola tertentu. Aktiva tetap ini, seperti mesin cetak, foto copy, mesin tenun dan kendaraan pola pemanfaatannya berhubungan erat dengan kapasitas penggunaan. Sehingga penyusutan aktiva tersebut di atas dikaitkan dengan kapasitas yang digunakan, diukur dari jam operasi atau unit yang dihasilkan.

Perhitungan tersebut dapat dinyatakan dengan formula seperti berikut :

Penyusutan / Unit =

Diketahui : Sebuah bis dibeli pada 1 Januari 1988 dengan harga

Kapasitas total bis adalah 1.500.000,00 km perjalanan. Pada tahun 1988 dipakai sebanyak 216.000 km. Ditanya : berapa tarif penyusutan bis / km ? Penyelesaian :

Tariff depresiasi bis / km adalah :

P =

Depresiasi tahun 1998 adalah :

Rp 6,00 x 216.000 = Rp 1.296.000,00

3. Metode Depresiasi Menurun

Aktiva tetap semacam ini dibebani dengan depresiasi yang semakin menurun jumlahnya, karena mafaat yang diberikan semakin berkurang. Metode depresiasi dengan beban yang semakin berkurang ada dua macam maka Michell Suharli (2006:266) dalam bukunya yang berjudul “Akuntansi Untuk Bisnis Jasa dan Dagangi”, menguraikannya sebagai berikut, yaitu :

Metode ini dapat dinyatakan dengan formula sebagai berikut :

Depresiasi / tahun =

tahun

Diketahui : Mesin tenun dibeli pada awal tahun 1988 dengan harga perolehan Rp 25.000.000,00. Nilai residu Rp 1.000.000,00 dan umur ekonomis 5 tahun.

Ditanya : Depresiasi per tahun dengan metode jumlah angka tahun dapat dilihat pada table depresiasi ?

Penyelesaian :

- Metode Saldo Menurun (declining balance method)

Akan menghasilkan beban periodik yang terus-menerus turun dan selama estimasi umur manfaat aktiva tetap. Besaran persentasi metode ini dihitung dengan cara menggandakan besarnya persentase metode garis lurus. Sebagai contoh jika aktiva tetap memiliki estimasi umur manfaat 5 tahun, maka persentase penyusutan menurut saldo menurun adalah 40%, yaitu dua kali 20% (100% : 5).

Contoh :

Sebuah mesin yang dibeli pada tanggal 5 Januari 2005 seharga Rp 75.000.000,-, diperkirakan memiliki masa manfaat 5 tahun dengan nilai sisa Rp 7.000.000,-. Buatkanlah daftar penyusutan tahunan selama 5 tahun mesin tersebut digunakan.

Penyelesain :

Tarif Penyusutan

Tahunan

Dari tabel penyusutan di atas, yang perlu dicermati adalah beban penyusutan pada awal tahun dan beban penyusutan tahun terakhir dari masa manfaat mesin tersebut. Beban penyusutan awal tahun kelihatan paling besar dibandingkan dengan beban penyusutan tahun-tahun berikutnya. Kondisi seperti ini sangat realitistis dilihat dari aspek pajak, karena pada awal tahun perolehan aktiva tetap perusahaan baru melakukan investasi aktiva tetap itu sendiri. Dengan besarnya biaya penyusutan awal tahun menyebabkan beban operasional perusahaan menjadi meningkat sehingga berdampak pada laba. Selain itu dilihat beban penyusutan akhir tahun kelima, maka kelihatan bahwa tarif penyusutan 40% tidak digunakan sebagai dasar penentuan besarnya beban penyusutan pada tahun kelima karena pada tahun tersebut beban penyusutan dihitung dari jumlah nilai buku awal tahun dukurangi dengan nilai sisa mesin tersebut atau Rp 14.040.000 – Rp 12.500.000,-. Selain itu dapat dilihat bahwa dalam perhitungan penyusutan tahunan, hanya menghitung besarnya persentasi penyusutan sebagai dasar perhitungan tabel penyusutan tahunan.

- Metode Saldo Penurunan Berganda (Double Declining Balance Method)

dalam keadaan masih baru akan sangat efisien, sehingga dapat memberikan pelayanan lebih banyak dan lebih baik. Akan tetapi, aktiva tersebut secara berangsur-angsur akan memberikan pelayanan yang menurun dari tahun ketahun.

Contoh :

Diketahui :

Sebuah aktiva tetap yaitu peralatan kantor dimiliki dengan harga perolehan Rp 25.000.000,00. Nilai residu Rp 5.000.000,00 umur ekonomis 5 tahun.

Ditanya : Berapa tarif gandanya ? Penyelesaian :

Penyusutan = Rp 4.000.000,00

Tariff Ganda = 2 x 20% = 40%

Tahun Perhitungan Penyusutan

3 40 % x 9.000.000 3.600.000 19.600.000 5.400.000 4 40 % x 5.400.000 2.160.000 21.760.000 3.240.000

5 40 % x 3.240.000 1.296.000 23.056.000 1.944.000 Tabel 3.4 Metode Saldo Penurunan Berganda

F. Pengeluaran Sehubungan dengan Menggunakan Aktiva Tetap Pengeluaran pada dasarnya dapat dibedakan antara pengeluaran modal (capital expenditures) dan pengeluaran pendapatan (revenue expenditures). Pengeluaran modal adalah pengeluaran yang manfaatnya

dapat dinikmati dalam waktu lebih dari satu periode. Pengeluaran tersebut merupakan biaya yang harus menjadi beban periode-periode selama umur manfaatnya. Pengeluaran pendapatan adalah pengeluaran yang manfaatnya dinikmati (digunakan) hanya pada periode saat terjadinya pengeluaran. Pengeluaran seluruhnya dapat dihubungkan dengan pendapatan yang diperoleh pada periode yang sama, sehingga seluruhnya menjadi beban periode saat terjadinya pengeluaran.

Maka pengeluaran-pengeluaran yang berhubungan dengan penggunaan aktiva tetap menurut Harnanto (200:340) dalam bukunya yang berjudul “Akuntansi Keuangan Menengahi”, menguraikannya sebagai berikut :

1. Pengeluaran untuk pemeliharaan (Maintenance)

tidak mengakibatkan untuk penambahan terhadap manfaat aktiva tetap yang bersangkutan.

2. Pengeluaran untuk reperasi (Repair)

Pengeluaran yang bertujuan untuk mengembalikan aktiva tetap pada kondisi semula. Misalnya pengeluaran untuk mengganti bagian-bagian yang rusak yang sifatnya biasa.

3. Pengeluaran untuk mengganti komponen yang rusak (Replacement) Pengeluaran untuk mengganti sebagian atau seluruh komponen aktiva tetap yang rusak berat, biasanya mengakibatkan penambahan terhadap usia penggunaan aktiva tetap yang bersangkutan.

4. Pengeluaran untuk perbaikan (Betterment)

Pengeluaran yang bertujuan untuk meningkatkan aktiva tetap dari kondisi semula, kepada kondisi yang lebih baik. Pengeluaran yang dilakukan bukan karena aktiva tetap dalam keadaan rusak, tetapi pengeluaran dirancang untuk meningkatkan kapasitas, atau untuk memperpanjang usia penggunaan aktiva tetap yang bersangkuatan.

5. Pengeluaran untuk penambahan (Adittion)

G. Penghentian Aktiva Tetap

Aktiva tetap dapat dihentikan penggunaanya dengan 3 cara : dibuang (discarded), dijual (sold), atau dipertukarkan dengan aktiva lain (exchange). Apapun caranya, pada saat penghentian penggunaan perlu

menentukan nilai buku dari aktiva tetap. Nilai buku adalah perbedaan antara biaya dari aktiva tetap dan akumulasi penyusutan selama ini. Pada saat akhir tahun, bila ada sedikit penyusutan (penyusutan berjalan) harus tetap dicatat. Akumulasi penyusutan aktiva yang dihentikan penggunaanya harus dihapuskan didebet dan aktiva yang dihentikan penggunaannya dihapus dikredit. Maka Michell Suharli (2006:270) dalam bukunya yang berjudul “Akuntansi Untuk Bisnis Jasa dan Dagangi”, menguraikannya sebagai berikut :

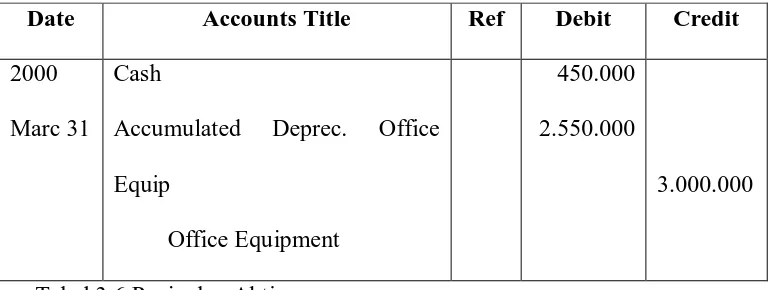

a. Pembuangan Aktiva Contoh 1

Harga beli peralatan kantor (office equipment) Rp 3.000.000,00 sudah disusutkan penuh dan pada tanggal 31 Maret 2006 dibuang. Hal tersebut dijurnalkan sebagai berikut :

Date Accounts Title Ref Debit Credit

2000 Marc 31

Accumulated Deprec. Office Equip.

Office Equipment

3.000.000

3.000.000

Jika peralatan kantor tersebut belum sepenuhnya disusutkan akan menimbulkan kerugian. Oleh karena itu, pembuangan ini harus dicatat. Contoh 2:

Peralatan kantor tersebut diatas baru disusutkan sebanyak Rp 2.400.000,00 pada tanggal 31 Desember 2005 dan penyusutannya tiap tahun 20%. Maka, 3 bulan penyusutan pada tahun sedang berjalan (2006) harus dijurnal :

Date Accounts Title Ref Debit Credit

2000 Marc 31

Depre. Expence - Office Equip Acc. Deprec - Office Equip.

150.000

150.000

Keterangan :

Besarnya beban penyusutan dalam tahun 2000 hanya 3 bulan = 3 / 12 x (Rp 3.000.000,00 x 20%)

= Rp 150.000,00

Date Accounts Title Ref Debit Credit

2000 Marc 31

Accumulated Deprec. Office Equip Loss on disposal of Equipment

Office Equipment

2.550.000 450.000

b. Penjualan Aktiva

Perusahaan dapat menjual aktiva yang telah dipakai, walaupun belum habis umur ekonomisnya. Perusahaan dapat menjual aktiva tersebut dengan harga sama, lebih rendah atau lebih tinggi daari pada nilai buku. Contoh :

Jika harga perolehan peralatan kantor Rp 3.000.000 dan telah disusutkan sebesar Rp 2.550.000,00 dijual seharga Rp 450.000,00

Date Accounts Title Ref Debit Credit

2000 Marc 31

Cash

Accumulated Deprec. Office Equip

Office Equipment

450.000 2.550.000

3.000.000

Tabel 3.6 Penjualan Aktiva

Jika peralatan kantor dijual dengan harga Rp 400.000,00 (lebih rendah dari pada nilai buku),

jurnalnya :

Date Accounts Title Ref Debit Credit

2000 Marc 31

Cash

Accumulated Deprec. Office Equip

Loss on sale of Equipment Office Equipment

400.000 2.550.000 50.000

Jika peralatan kantor dijual dengan harga Rp 600.000,00 (lebih tinggi dari pada nilai buku),

jurnalnya :

Date Accounts Title Ref Debit Credit

2000 Marc 31

Cash

Accumulated Deprec. Office Equip

Gain on sale of Equipment

Office Equipment

600.000 2.550.000

150.000 3.000.000

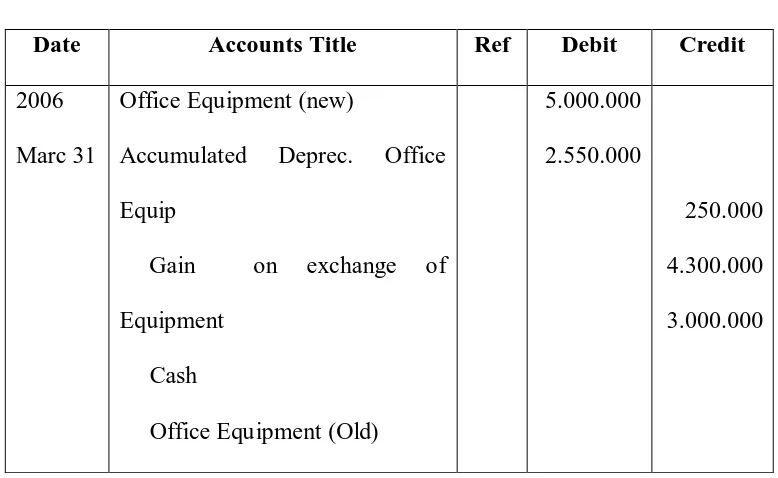

c. Pertukaran Aktiva

Biasanya perusahaan akan menukarkan yang sudah tua, walaupun masih dapat dipakai oleh perusahaan tersebut dengan aktiva yang baru. Dalam transaksi ini, pihak perusahaan yang menukarkan setelah harga aktiva lama ditentukan akan membayar sejumlah tambahan yang diperlukan. Contoh :

Perhitungan :

Peralatan kantor baru Rp 5.000.000,00 Harga jual peralatan kantor lama Rp 700.000,00

Sisa yang dibayar Rp 4.300.000,00

Rugi / laba karena penukaran :

Harga jual Rp 700.000,00

Nilai buku (3.000.00 – 2.550.000)

Date

Rp 450.000,00 Laba karena penukaran Rp 250.000,00

Jurnal :

Accounts Title Ref Debit Credit 2006

Marc 31

Office Equipment (new)

Accumulated Deprec. Office Equip

Tabel 3.7 Pertukaran Aktiva

Nilai buku peralatan kantor lama Rp 450.000,00 Harga yang dibayar

Date

Rp 4.350.000,00 Harga peralatan kantor baru Rp 4.750.000,00 Jurnal :

Accounts Title Ref Debit Credit 2006

Marc 31

Office Equipment

Accumulated Deprec. Office Equip

H. Jenis-jenis Aktiva Tetap pada Fakultas Ekonomi Universitas Sumatera Utara

Jenis-jenis Aktiva Tetap pada Fakultas Ekonomi Universitas Sumatera Utara dikelompokkan pada:

1. Tanah dan Penyempurnaan Tanah

luas 116 Ha dengan zona akademik 93,4 Ha, merupakan pusat utama kegiatan Universitas. Disini terdapat lebih dari seratus bangunan dengan total luas lantai 133.141 meter persegi. Fakultas Ekonomi Universitas Sumatera Utara memiliki luas lahan sekitar 34.696 m2 atau sekitar 34 Ha, yang meliputi beberapa kotak pembagian antara lain :

I. Sebahagian Areal Parkir : 23,80 m x 40,20 m = 956,76 m2 II. Lahan kosong I : 59,90 m x 56,40 m = 3.378,40 m2 III. Lahan kosong II : 26,40 m x 84,00 m = 2.217,60 m2 IV. Kolam : 48,00 m x 50,00 m = 2.400,00 m2 V. Gedung perkuliahan :161,00 m x 159,90 m= 25.743,90 m2

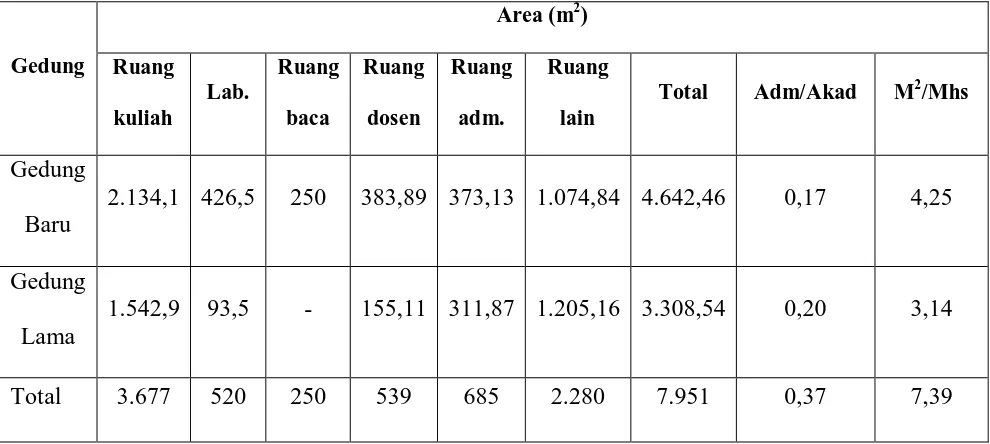

Gedung pada Fakultas Ekonomi Universitas Sumatera Utara digunakan untuk ruang kuliah, laboratorium, perpustakaan, ruang dosen, ruang administrasi dan ruang lainnya. Adapun komposisi penggunaan ruang yang terbesar adalah untuk kegiatan akademik. Gedung perkuliahan yang digunakan terdiri dari Gedung Baru seluas 2.134,1 m2 (Lantai I dan III) dan Gedung Lama dengan luas 1.542,9 m2.

2. Bangunan atau Gedung

keperluan administrasi digunakan gedung lantai II. Untuk perkuliahan tersedia 38 kelas yang dipakai pagi, sore dan malam hari untuk program S1 dan D3. Dengan jumlah mahasiswa yang terdaftar saat ini kebutuhan ruangan masih mencukupi. Pemeliharaan sarana dan prasarana dikelola pada tingkat fakultas. Untuk pemeliharaan kebersihan lingkungan dipekerjakan tenaga honorer. Untuk pemeliharaan peralatan pihak fakultas mempekerjakan juga tenaga honorer yang bertugas memeriksa dan memperbaiki komputer-komputer yang rusak dalam masa pemakaian.

Gedung perkuliahan yang digunakan terdiri dari Gedung Baru seluas 2.134,1 m2 (Lantai I dan III) dan Gedung Lama dengan luas 1.542,9 m2. Profil gedung perkuliahan dapat dilihat pada tabel.

Gedung

Kapasitas ruangan yang tersedia cukup bervariasi. Kisaran kapasitas ruangan antara 40 sampai 100 orang. Jumlah dan kapasitas ruangan perkuliahan dapat dilihat pada tabel.

3. Peralatan Dan Perlengkapan

Adalah semua peralatan yang digunakan untuk kegiatan tehnik, yang tidak terpasang sebagai satu kesatuan dengan instalasi pabrik air serta jaringan transmisi dan distribusi. Termasuk dalam klasifikasi ini antara lain:

a. Alat-Alat Pergudangan

Adalah peralatan-peralatan yang digunakan untuk mengelola barang-barang gudang pada saat penerimaan, penyimpanan dan pengeluarannya.

b. Alat-Alat Laboratorium

Adalah semua peralatan yang digunakan dalam suatu laboratorium dan tidak termasuk dalam salah satu perkiraan instalasi.

c. Alat-Alat Perhubungan / Telekomunikasi

Adalah adalah semua peralatan komunikasi milik Fakultas Ekonomi Universitas Sumatera Utara seperti: telepon, telex, faximile dan sebagainya.

d. Alat-Alat Bengkel

e. Kendaraan / Alat Pengangkutan

Adalah harga perolehan dari alat-alat pengangkutan, termasuk biaya- biaya lain yang dikeluarkan sampai alat pengangkutan tersebut siap untuk digunakan. Termasuk dalam kendaraan atau alat pengangkutan antara lain: kendaraan angkutan penumpang atau karyawan, kendaraan angkutan barang atau material, dan kendaraan roda dua.

4. Inventaris / Perabot Kantor

Adalah semua biaya yang dikeluarkan untuk memperoleh inventaris dan peralatan kantor yang digunakan untuk kegiatan administrasi. Termaksud dalam inventaris/ perabot kantor antara lain:

a. Mebelair Kantor

Adalah semua meja, kursi dan lemari meliputi : meja kursi tamu, meja kursi kerja, lemari, filling cabinet, rak buku dan sejenisnya yang digunakan di semua kerja, termaksud mebelair yang ada dirumah dinas milik perusahaan.

b. Mesin-Mesin Kantor

Adalah semua mesin-mesin kantor meliputi mesin ketik, perangkat computer, cash register, mesin stempel dan sejenisnya yang digunakan di

BAB IV PENUTUP

A. KESIMPULAN

Dari hasil penelitian dan pembahasan mengenai pengelolaan aktiva tetap pada Fakultas Ekonomi Universitas Sumatera Utara, maka dapat diambil kesimpulan sebagai berikut:

1. Perolehan aktiva tetap berwujud pada Fakultas Ekonomi Universitas Sumatera Utara diperoleh dengan cara dibeli dalam bentuk siap pakai dan aktiva yang dibangun terlebih dahulu.

2. Metode beban penyusutan yang digunakan pada Fakultas Ekonomi Universitas Sumatera Utara belum ada, namun yang dilakukan adalah bagian Perlengkapan melaporkan kondisi aktiva tetap pada Fakultas Ekonomi Universitas Sumatera Utara kepada Biro Rektor Universitas Sumatera Utara setiap 1 kali dalam 6 bulan, kemudian pada akhir periode diterakan dalam laporan keuangan.

3. Catatan akuntansi yang digunakan dalam sistem akuntansi aktiva tetap pada Fakultas Ekonomi Universitas Sumatera Utara adalah jurnal umum, register bukti kas keluar (Voucher) dan buku pembantu aktiva tetap.

4. Aktiva tetap yang dimiliki Fakultas Ekonomi USU merupakan asset Negara. 5. Metode penyusutan yang dilakukan atas aktiva tetap Fakultas Ekonomi USU

metode kapasitas , dan metode depresiasi menurun. Namun pada umumnya cara yang digunakan pemerintah adalah metode garis lurus.

6. Penggantian aktiva tetap yang dilakukan Fakultas Ekonomi USU didasarkan pada Instruksi Menteri Negara yaitu aktiva tetap yang tidak dapat dibuang, dijual, ataupun ditukar dengan aktiva lain, karena aktiva tetap merupakan milik pemerintah yang tidak boleh dihilangkan meskipun aktiva tersebut telah usang, rusak, maupun tidak fungsional lagi.

B. SARAN

Untuk menambah manfaat penulisan tugas akhir ini, maka peneliti mencoba memberikan saran sesuai dengan kemampuan yang dimiliki, antara lain :

1. Hendaknya Fakultas Ekonomi Universitas Sumatera Utara menambahkan fungsi riset dan pengembangan dan fungsi aktiva tetap.

2. Sedangkan fungsi aktiva tetap bertanggung jawab atas pengelolaan aktiva tetap perusahaan dalam penempatan, pemindahan dan penghentian pemakaian aktiva tetap.

3. Dalam menerapkan metode penyusutan dan pengklasifikasian aktiva tetap, diharapkan agar tetap dipertahankan oleh pihak kampus dan konsisten yang sesuai dengan peraturan yang berlaku.

DAFTAR PUSTAKA

Reeve Fess, Warren, 2005. Accounting (Pengantar Akuntansi), Edisi Ke-21, Buku Kesatu, Penerbit Salemba Empat: Jakarta.

Mulyadi, 2001, Sistem Akuntansi. Edisi Ketiga, Cetakan Keempat, Penerbit Salemba Empat: Jakarta.

Suharli, Michell, 2006. Akuntansi Untuk Bisnis Jasa dan Dagang, Edisi Ke-I, Cetakan Pertama, Penerbit Graha Ilmu: Yogyakarta.

Ikatan Akuntan Indonesia, 2007. Standar Akuntansi Keuangan, Penerbit Salemba Empat: Jakarta.

Thomas, R.D., Roland, E.D. dan Charles J.D, 2000. Akuntansi Intermediate, Edisi Ketiga, Jilid I, Penerbit Erlangga: Jakarta.

Harnanto, 2002. Akuntansi Keuangan Menengah. Buku Satu, Cetakan Pertama, Penerbit BPFE-YOGYAKARTA: Yogyakarta.

Tuanakotta, 2000. Teori Akuntansi Edisi 2, Penerbit FE-UI, Jakarta.