IMPLEMENTASI PROGRAM SMART CITY MELALUI ELEKTRONIK PAJAK BUMI BANGUNAN (e-PBB) DI KOTA BINJAI

SKRIPSI

Disusun Untuk Memenuhi Salah Satu Syarat Dalam Meneyelesaikan Pendidikan Strata 1 (S-1) Ilmu Administrasi Publik

OLEH :

DINDA ELVIKA NIM : 150903035

PROGRAM STUDI ILMU ADMINISTRASI PUBLIK

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

MEDAN

ABSTRAK

IMPLEMENTASI PROGRAM SMART CITY MELALUI ELEKTRONIK PAJAK BUMI BANGUNAN (E-PBB) DI KOTA BINJAI

Elektronik Pajak Bumi Bangunan (e-PBB) merupakan program Pemerintah Kota Binjai dalam mewujudkan Binjai Smart City. Elektronik Pajak Bumi Bangunan (e-PBB) adalah pelayanan publik berbasis elektronik yang dapat diakses melalui website atau mendowload aplikasi di Android yang berfungsi memberikan kemudahan kepada masyarakat dalam pembayaran pajak bumi dan bangunan, serta mempermudah para pegawai dalam melakukan tugasnya dalam pengecekan tunggakan pajak bumi bangunan dengan menggunakann teknologi online.

Implementasi Program Smart City Melalui Elektronik Pajak Bumi Bangunan (e-PBB) di Kota Binjai memiliki permasalahan seperti masuarakat yang kurang respon dikarenakan kurangnya pengetahuan mengenai teknologi informasi dan komunikasin (digital), jaringan/ server yang sering down sehingga mengakibatkan pencapaian realisasi penerimaan tidak sesuai dengan target/realisasi yang sudah ditetapkan.

Penelitian ini menggunakan metode deskriptif dengan pendekatan kualitatid serta teknik pengumpulan data wawancara, observasi, dan dokumentasi yang dilakukan pada Badan Pengelola Keuangan Pendapatan dan Aset Daerah (BPKPAD) Kota Binjai dan yang terdiri atas 5 Kecamatan, yakni Binjai Utara, Binjai Timur, Binjai Selatan, Binjai Barat dan Binjai Kota.

Hasil penelitian menunjukan bahwa Implementasi Program Smart City Melalui Elektronik Pajak Bumi Bangunan (e-PBB) di Kota Binjai belum optimal, yakni berkaitan dengan sasaran program yang belum tercapai, dimana masih banyak masyarakat yang kurang respon dan jaringan/ server yang sering down sehingga pencapaian realisasi penerimaan tidak sesuai dengan target/realisasi yang sudah ditetapkan. Masalah yang terjadi juga dikarenakan kurangnya dana untuk menjadikan program e-PBB di Kota Binjai agar dapat dilakukan pembayaran secara online tanpa melibatkan pihak lain, seperti dengan pihak Bank Sumut.

Kata Kunci : Implementasi Program, Smart City, e-PBB

ABSTRACT

IMPLEMENTATION OF SMART CITY PROGRAM THROUGH ELECTRONIC BUILDING (E-PBB) TAX IN BINJAI CITY

Electronic Building Tax (e-PBB) is a program of the City Government of Binjai in realizing Binjai Smart City. Electronic Building Tax (e-PBB) is an electronic-based public service that can be accessed via the website or downloading an application on Android that serves to provide convenience to the public in paying land and building taxes, and makes it easier for employees to carry out their duties in checking arrears for building land tax by using online technology. The implementation of the Smart City Program Through Electronic Building Tax (e-PBB) in Binjai City has problems such as an unresponsive community due to lack of knowledge about information technology and communication (digital), networks / servers that are often down, resulting in the achievement of revenue realization that is not in accordance with target / realization that has been set.

This study uses a descriptive method with a qualitative approach and data collection techniques of interviews, observations, and documentation conducted at the Regional Revenue and Asset Financial Management Agency (BPKPAD) of Binjai City and which consists of 5 Districts, namely North Binjai, East Binjai, South Binjai, West Binjai and City Binjai.

The results showed that the implementation of the Smart City Program Through Electronic Building Tax (e-PBB) in Binjai City was not optimal, which is related to the program targets that have not been reached, where there are still many communities that lack response and the network / server is often down so that the realization of realization revenue is not in accordance with the target / realization that has been set. Problems that occur are also due to lack of funds to make the e- PBB program in Binjai City to be able to make payments online without involving other parties, such as the Bank of North Sumatra.

Keywords: Program Implementation, Smart City, e-PBB

KATA PENGANTAR

Segala puji dan syukur penulis ucapkan kepada ALLAH SWT atas segala nikmat dan karuniaNya yang melimpah, sehingga penulis dapat menyelesaikan penelitian dan menyususn skripsi yang berjudul “Implementasi Program Smart City melalui Elektronik Pajak Bumi Bangunan (e-PBB) di Kota Binjai”. Penyusunan skripsi ini sebagai salah satu syarat untuk menyelesaikan pendidikan Program Sarjana (S1) di Fakultas Ilmu Sosial dan Ilmu Politik, Program Studi Ilmu Administrasi Publik.

Penulis menyadari bahwa skripsi ini masih mempunyai banyak kekurangan, baik dari segi isi, penulisan, dan bahasa yang digunakan, karena adanya keterbatasan kemampuan dan pengetahuan penulis. Tetapi saya berharap skripsi ini akan memberikan pengetahuan baru kepada saya maupun kepada semua pihak.

Secara khusus penulis mengucapkan terima kasih yang sebesar-besarnya kepada semua pihak yang telah terlibat dalam penyusunan skripsi ini. Banyak masukan, bimbingan, motivasi, serta doa yang diberikan kepada penulis sehingga akhirnya dapat menyelesaikan skripsi ini.

Dengan selesainya skripsi ini, penulis mengucapkan terima kasih kepada:

1. Kedua Orangtua tercinta, Ayahanda Elvian dan Ibunda Eka Wati yang telah membesarkan dan mendidik penulis selama ini serta selalu memberikan dukungan melalui doa, motivasi dan dana untuk tetap semangat dalam menyelesaikan skripsi ini.

2. Ibu Dra. Asima Yanti S. Siahaan, MA, Ph.D selaku Sekretaris Departemen Ilmu Administrasi Publik Fakultas Ilmu Sosial dan Ilmu Politik, Universitas Sumatera Utara sekaligus sebagai Dosen Pembimbing yang telah membimbing dan memotivasi penulis dengan penuh kesabaran dalam proses penyelesaian skripsi ini.

3. Bapak Dr. Tunggul Sihombing, MA selaku Ketua Program Studi Ilmu Administrasi, Fakultas Ilmu Sosial dan Ilmu Politik, Universitas Sumatera Utara.

4. Kepada seluruh Dosen-dosen, Pemimpin, Staf Pengajar dan Tata Usaha Program Studi Ilmu Admnistrasi Publik,Fakultas Ilmu Sosial dan Politik, Sumatera Utara yang telah memberikan banyak ilmu kepada penulis selama masa perkuliahan.

5. Kepada partner terfavorit, Putra Setiawan S.Kom yang telah memotivasi, memberikan semangat, selalu menemani penulis dalam menyelesaikan skripsi ini dan selalu mendengar keluh kesah yang dialami penulis.

6. Kepada kedua sahabat yang penulis sayangi Santi Aprilla Rinaldi dan Dinda Elvika, mereka berdua adalah tempat penulis untuk menceritakan segala hal baik cerita bahagia maupun cerita sedih. Mereka berdua selalu mendukung dan memotivasi penulis apabila penulis merasa sedih.

7. Kepada kak Khairida selaku Kasubid PBB dan BPHTB di Badan Pengelola Keungan Pendapatan dan Aset Daerah (BPKPAD) Kota Binjai yang bersedia membantu saya dalam mencari informasi terkait judul penelitian.

\

Medan, Agustus 2019

Penulis

Dinda Elvika

DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... .v

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 11

1.3 Tujuan Penelitian ... 11

1.4 Manfaat Penelitian ... 11

BAB II TINJAUAN PUSTAKA ... 12

2.1 Kebijakan Publik ... 12

2.2 Implementasi Kebijakan Publik ... 16

2.2.1 Model-Model Implementasi Kebijakan ... 17

2.2.1.1 Model Implementasi Kebijakan Merile S. Grindle ... 18

2.2.1.2 Model Implementasi Kebijakan Hoodwood dan Gun ... 18

2.2.1.3 Model Implementasi Kebijakan George C.Edward III ... 19

2.2.1.4 Model Implementasi Kebijakan Van Meter dan Van Horn ... 20

2.3 Smart City dan E-Government ... 23

2.4 Matriks Penelitian Terdahulu ... 48

2.5 Definisi Konseptual/Operasional ... 57

2.6 Hipotesis Kerja ... 58

BAB III METODE PENELITIAN ... 60

3.1 Bentuk Penelitian ... 60

3.2 Lokasi Penelitian ... 61

3.3 Informan Penelitian ... 61

3.4 Teknik Pengumpulan Data ... 67

3.5 Analisis Data ... 69

3.6 Keabsahan Data ... 70

BAB IV HASIL DAN PEMBAHASAN... 73

4.1 Gambaran Umum ... 73

4.1.1 Sejarah Singkat Badan Pengelola Keuangan Pendapatan dan Aset Daerah (BPKPAD) ... 73 4.1.2 Visi dan Misi Badan Pengelola Keuangan Pendapatan dan Aset Daerah (BPKPAD) ... 76

4.1.3 Struktur Organisasi Badan Pengelola Keuangan Pendapatan dan Aset Daerah (BPKPAD) ... 78

4.1.4 Deskripsi dan Aktifitas Badan Pengelola Keuangan Pendapatan dan Aset Daerah (BPKPAD) Kota Binjai ... 79

4.2 Program Binjai Smart City melalui Elekronik Pajak Bumi Bangunan (E-PBB) ... 82

4.3 Implementasi Program Smart City Melalui Elektronik Pajak Bumi Bangunan (E-PBB) di Kota Binjai ... 88

4.3.1 Standar dan Sasaran Kebijakan ... 89

4.3.2 Sumber Daya ... 105

4.3.3 Komunikasi antar Badan Pelaksana ... 117

4.3.4 Karakteristik Badan Pelaksana ... 126

4.3.5 Sikap Pelaksana ... 136

4.3.6 Kondisi Ekonomi, Sosial dan Politik... 142

BAB V KESIMPULAN DAN SARAN ... 151

5.1 Kesimpulan ... 151

5.2 Saran ... 157

DAFTAR PUSTAKA ... 162

LAMPIRAN ... 1

DAFTAR TABEL

Tabel 2.4 Matriks Peneliti Terdahulu 48 ... 48 Tabel 3.3 Informan Penelitian ... 62 Tabel 4.3 Jumlah Seluruh Pegawai PNS dan Pegawai Honorer Dalam Bidang PBB

dan BPHTB di Badan Pengelola Keuangan Pendapatan dan Aset Daerah (BPKPAD) Kota Binjai ... 109

BAB 1 PENDAHULUAN 1.1.Latar Belakang

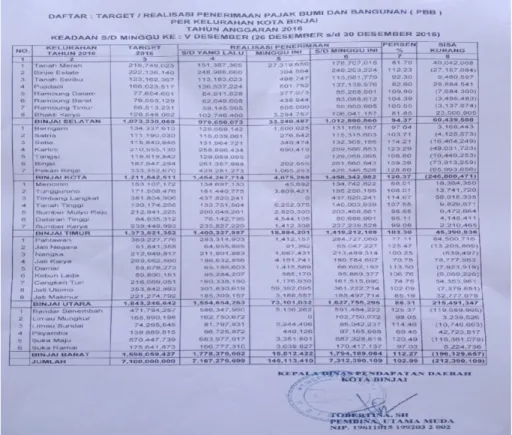

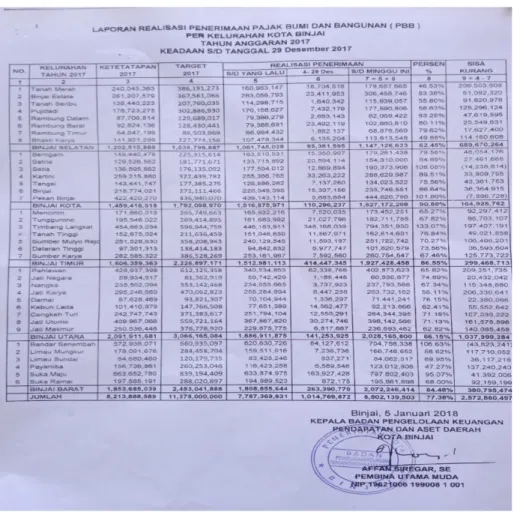

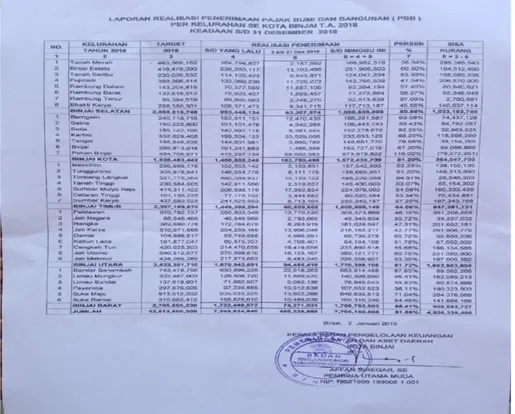

Pada dasarnya peranan pajak dalam pembangunan terasa sangat penting, sebab dana yang dipergunakan untuk membangun bangsa Indonesia sebagian besar dibiayai dari pendapatan pajak. Oleh sebab itu dari tahun ke tahun pemerintah terus berupaya untuk mengoptimalkan pemasukan pajak. Guna mendukung tujuan tersebut perlu adanya peraturan yang mendukung agar realisasi penerimaan pajak dapat tercapai.

Pajak Bumi dan Bangunan (PBB) adalah Pajak Negara yang dikenakan terhadap bumi dan atau bangunan berdasarkan Undang-undang nomor 12 Tahun 1985 tentang Pajak Bumi dan Bangunan sebagaimana telah diubah dengan Undang- Undang nomor 12 Tahun 1994. Pajak Bumi Bangunan (PBB) adalah pajak yang bersifat kebendaan dalam arti besarnya pajak terutang ditentukan oleh keadaan objek yaitu bumi/tanah dan atau bangunan. Keadaan subjek (siapa yang membayar) tidak ikut menentukan besarnya pajak. Sumber penerimaan daerah yang dapat menjamin keberlangsungan pembangunan didaerah dapat diwujudkan dalam bentuk Pendapatan Asli Daerah (PAD). PAD memiliki peran penting dalam rangka pembiayaan pembangunan di daerah. Berdasarkan pada potensi yang dimiliki masing-masing daerah, peningkatan dalam penerimaan PAD ini akan dapat meningkatkan kemampuan keuangan daerah. Seiring dengan perkembangan perekonomian daerah yang semakin terintegrasi dengan perekonomian nasional dan internasional, maka

kemampuan daerah dalam mengoptimalkan pemanfaatan sumber-sumber penerimaan PAD menjadi sangat penting.

Dalam rangka penyelenggaraan pemerintah daerah sesuai dengan amanat Undang-Undang Dasar Negara Republik Indonesia Tahun 1945, pemerintah daerah, yang mengatur dan mengurus sendiri urusan pemerintahan menurut asas otonomi, diarahkan untuk mempercepat terwujudnya kesejahteraan masyarakat melalui peningkatan, pelayanan, pemberdayaan, dan peran serta masyarakat, serta peningkatan daya saing daerah dengan memperhatikan prinsip demokrasi, pemerataan, keadilan, keistimewaan dan kekhususan suatu daerah dalam sistem Negara Kesatuan Republik Indonesia. Di era otonomi daerah ini untuk mewujudkan pemerintahan yang Good Governance, pemerintah menerapkan konsep penyelenggaraan peran pemerintah dengan sistem yang lebih baik demi memberikan pelayanan terbaik kepada masyarakat. Konsep tersebuseperti halnya pemanfaatan teknologi informasi komunikasi di dalam sebuah pemerintahan yang sering disebut dengan Elektronik Pemerintahan (e-Government). E-Government merupakan aplikasi teknologi informasi dan komunikasi dalam dan dengan pihak luar yang diharapkan mampu meningkatkan kinerja pemerintahan dan memenuhi ekspektasi masyarakat akan peningkatan kualitas pemerintahan.

E-Government adalah salah satu program dari Smart City. Smart City merupakan pengembangan dan pengelolaan kota dengan pemanfaatan Teknologi Informasi dan Komuniksi untuk mengetahui, memahami, dan megendalikan berbagai sumber daya yang ada di dalam kota dengan lebih efektif dan efisien untuk

memaksimalkan pelayanan kepada warganya serta mendukung pembangunan yang berkelanjutan. Pengembangan e-Government mengacu pada INPRES No. 3 Tahun 2003, yaitu tentang melaksanakan strategi keenam dengan melaksanakan pengembangan secara sistematik melalui tahapan-tahapan yang realistis dan terukur, maka dapat dilaksanakan dalam empat tingkatan yaitu persiapan, pematangan, pemantapan, dan pemanfaatan (Irawati, 2014:4).

Semenjak dikeluarkan instruksi presiden saat itu, hampir seluruh daerah di Indonesia sudah memiliki banyak kemajuan dengan menampilkan sistem pemerintahan berbasis e-Government. Karena pada praktiknya Good Governance dalam meningkatkan pelayanan publik terutama melalui pemanfaatan teknologi e- Government bertujuan juga dalam pembangunan Kota dan penerapan Smart City (Kota Cerdas) yang tidak terlepas dari peran pemerintah sebagai penyedia layanan yang dominan dan memegang kendali. Kota-kota berbagai belahan dunia pada mulanya Smart City bertujuan untuk menciptakan kemandirian daerah dan meningkatkan layanan publik. Konsep dan implementasinya pun makin berkembang.

Kini Smart City sudah diterapkan di banyak negara termasuk di Indonesia.

Implementasi Smart City juga terjadi di sejumlah kota dan daerah di Indonesia. Dari berita online yang dimuat, Wakil Presiden (Wapres) Jusuf Kalla memberikan penghargaan kepada 15 kota terbaik di Indonesia yang masuk dalam kategori utama Rating Kota Cerdas Indonesia (RKCI) 2017, yaitu Rating Kota Menuju Cerdas (Smart City) seperti : Surabaya, Jakarta, Bandung, Semarang, Bekasi, Tangerang Selatan; Kota Sedang: Denpasar, Binjai, Manado, Yogyakarta, Kediri; Kota Kecil:

Magelang, Sawahlunto, Bontang, Tual, dan Bukittinggi. (http://kabar24.bisnis.com diakses pada tanggal 25 Januari 2019)

Gery Pratama (2018:4), mengemukakan bahwa Untuk Kota Jakarta sendiri sebagai ibu kota dari Republik Indonesia telah menerapkan konsep Smart City pada bulan Desember 2014 silam yang tertuang dalam Peraturan Gubernur (Pergub) Jakarta No. 280 Tahun 2014 tentang Pembentukan Organisasi dan Tata Kerja Unit Pengelola Jakarta Smart City yang kemudian di revisi menjadi Pergub No. 306 Tahun 2016. Sejak direncanakan pada Rencana Pembangunan Jangka Menengah Daerah (RPJMD) 2013-2017, kebijakan Smart City ini termasuk dalam misi pertama .Jakarta Smart City dibangun melalui 6 aspek di dalam Smart City. Dalam penerapannya, program ini dinilai masih belum maksimal, terbukti dengan masih minimnya ketertiban masyarakat padahal salah satu pilar Smart City yaitu Smart People adalah dengan ditunjukkannya sikap tertib masyarakat.Salah satunya seperti pelanggaran yang terjadi, yaitu penerobosan jalur Transjakarta, selain membahayakan pengendara, pelanggaran ini juga menyebabkan perjalanan Transjakarta menjadi terhambat.

Tentunya sikap masyarakat yang tidak tertib ini akan berpengaruh pada aspek-aspek yang lain dan akan membuat penerapan program ini menjadi terhambat.

Program Binjai Smart City adalah gagasan dari Rencana Pembangunan Jangka Menengah Daerah Tahun 2016-2021 Kota Binjai oleh Pemerintahan Kota Binjai. Adapun visi dari RPJMD tersebut “terwujudnya kota cerdas yang layak huni, berdaya saing dan berwawasan lingkungan menuju Binjai yang sejahtera”. Dalam visi tersebut dijelaskan maknanya yaitu Binjai harus sebagai kota yang Smart City , Smart

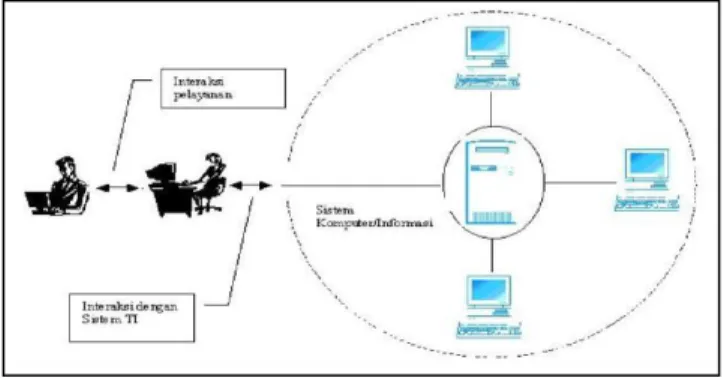

Living, Berdaya Saing, Berwawasan Lingkungan dan Sejahtera. Misinya menjadikan Kota Binjai menjadi Smart Governance, Smart People, Smart Economy dan Smart Environtment serta Smart Living. Di dalam program Smart City, ada beberapa aplikasi, salah satunya adalah e-PBB. E-PBB merupakan aplikasi pajak melalui program e-PBB ini sangatlah mudah bagi masyarat yang mengetahui adanya program e-PBB. untuk memberi kemudahan bagi para wajib pajak untuk mendapatkan informasi seputar PBB, misalnya tentang jumlah PBB yang harus dibayarkan, tanggal jatuh tempo dan membayar pajak secara cepat. Proses untuk melakukan efisiensi kewajiban (RPJMD 2016-2021 Kota Binjai).

E-government juga didefinisikan sebagai menggunakan teknologi informasi elektronik dan Internet untuk meningkatkan efisiensi kegiatan pemerintah. Sistem e- PBB tidak hanya mencegah penggelapan pajak secara efisien, tetapi juga merupakan penghalang besar terhadap ketidakadilan dan ketidakefektifan dalam sistem perpajakan terkait pajak penghasilan. Dalam sebagian besar definisi, e-government mengacu pada kegiatan yang dilakukan secara digital oleh pemerintah. Salah satu perhatian utama pemerintah mana pun adalah memungut pajak dengan benar. Karena pajak merupakan sumber keuangan utama pemerintah untuk melakukan urusan saat ini dan akhirnya memberikan layanan kepada masyarakat umum, cara mengumpulkannya dapat menghasilkan rasa keadilan di antara orang-orang dan juga untuk mengarahkan kegiatan sosial, budaya dan ekonomi dengan cara rencana dan tujuan makro pembangunan negara, yang memiliki dampak serius. Salah satu tujuan pajak elektronik adalah untuk mempromosikan keadilan pajak, Penting bagi

pemerintah untuk mengumpulkan biaya pajak dan mengurangi biaya perpajakan.

Masalah dengan pajak membuat otoritas pajak memikirkan sistem perpajakan pada pengaturan baru. Di sisi lain, masalah dan berbagai macam kebijakan, sistem perpajakan yang tidak efektif, kurangnya sistem yang terintegrasi untuk wajib pajak, tidak memberikan layanan yang sesuai untuk wajib pajak, tidak cukup informasi tentang wajib pajak dan tidak untuk membayar pajak yang menyebabkan peningkatan biaya operasional, pengaduan, dan penambahan penghindaran pajak (Barati dan Bakhshayesh : 2015).

Rendahnya pengetahuan masyarakat mengenai program elektronik pajak bumi bangunan ini. Dapat dilihat dalam studi tentang Penerapan Elektronik Pajak Bumi dan Bangunan (E-PBB) pada Dinas Pendapatan Kabupaten Lamongan belum maksimal dikarenakan rendahnya partisipasi wajib pajak, yaitu komponen pendataan dan pembayaran. Faktor penghambat penerapan E-PBB di Lamongan adalah Partisipasi pasif wajib pajak, Keterbatasan fasilitas pendukung pemenuhan kewajiban PBB, Keterbatasan SDM yang dimiliki Dinas Pendapatan Daerah serta Ketidakoptimalan kepentingan wajib pajak dalam penerapan E-PBB dikarenakan tingkat pengetahuan wajib pajak terhadap aplikasi tersebut masih rendah (Husnia, Hidayat dan Dewantara : 2016).

Pemko Binjai terus berinovasi untuk mewujudkan Binjai Smart City dan memberikan pelayanan yang lebih mudah dan transparan kepada masyarakat.

Bekerjasama dengan Bank Sumut, Pemko Binjai meluncurkan aplikasi e-PBB . Pemerintah kota Binjai, Sumatera Utara meluncurkan aplikasi e-PBB sebagai bentuk

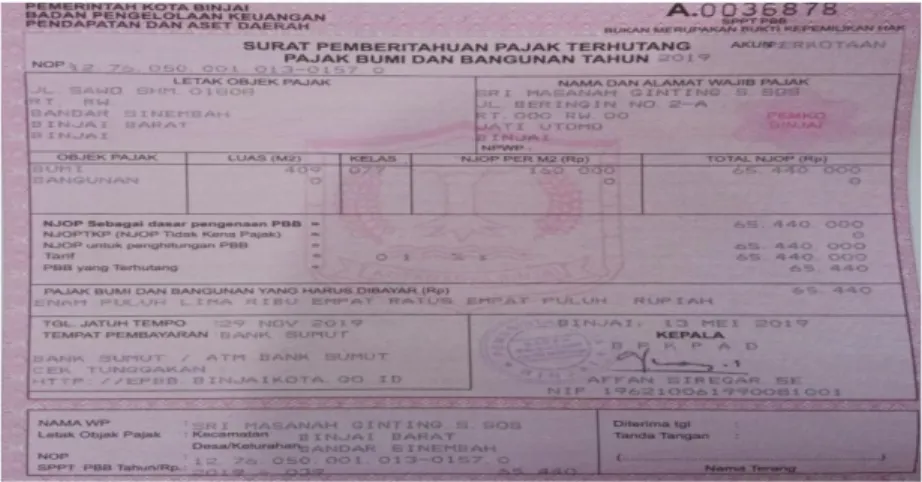

inovasi untuk memberikan pelayanan yang lebih mudah dan transparan kepada masyarakat. Dengan adanya aplikasi e-PBB, setiap wajib pajak bisa melihat tagihan dan status pembayaran pajak bumi dan bangunan sektor pedesaan dan perkotaan secara langsung dan online melalui smartphone. Aplikasi ini untuk memberi kemudahan bagi para wajib pajak untuk mendapatkan informasi seputar PBB, seperti jumlah PBB yang harus dibayarkan dan tanggal jatuh tempo. Aplikasi ini untuk memberi kemudahan bagi para wajib pajak untuk mendapatkan informasi seputar PBB. Misalnya tentang jumlah PBB yang harus dibayarkan dan tanggal jatuh tempo.

Aplikasi e-PBB bisa didownload di alamat epbb.binjaikota.go.id dan nanti akan bisa di download di playstore. Namun, aplikasi ini hanya memuat informasi tentang PBB.

Sedangkan, untuk pembayaran pajak harus dilakukan langsung di Bank Sumut. Untuk rencana Kedepannya, aplikasi ini akan terus dikembangkan sehingga para wajib pajak dapat melakukan pembayaran melalui ATM, internet banking, mobile banking dan gerai-gerai mini market. Namun Penerapan e-PBB di Kota Binjai masih belum optimal dikarenakan kesulitan yang dialami oleh wajib pajak adalah masih banyak masyarakat yang belum paham dengan sistem elekronik pajak bumi bangunan, disebabkan kurangnya pemahaman tentang teknologi dan kurangnya sosialisasi yang dilakukan pemerintah mengenai adanya program elektronik pajak bumi bangunan.

Selain kurangnya sosialisasi dan pemahaman masyarakat (wajib pajak), masalah juga terjadi pada jaringan pada pengecekan data tunggakkan pembayaran PBB.

(https://sentralberita.com/2017/04/pemko-binjai-luncurkan-aplikasi-epbb diakses pada tanggal 13 Februari 2019 pukul 16.25 Wib).

Kebijakan Smart City di Kota Binjai masih terkendala oleh Sumber Daya Manusia yang pekerjaan mereka berubah dengan Digitalisasi. Hal ini juga diakui oleh Leader Command Centre untuk tetap optimis untuk menjalankan Kebijakan Smart City ini dengan berhasil masih terkendala oleh sumber daya manusia yang pekerjaan mereka berubah dengan digitalisasi. Hal ini juga diakui oleh Leader Command Centre untuk tetap optimis untuk menjalankan Kebijakan Smart City ini dengan berhasil. Berkaitan dengan kondisi sosial masyarakat masih ditemukan masyarakat yang belum mengetahui informasi mengenai kebijakan Smart City ini terutama dalam Pelayanan Kesehatan. Pihak rumah sakit pun memilki upaya untuk mendorong masyarakat untuk memahami kebiajakan ini karena dapat menghambat keberhasilan Program Kebijakan Smart City ini dalam pelayanan kesehatan, seperti yang dijelaskan oleh Informan Kepala Bagian rekam Medis RSUD (Jhosua 2018 : 92).

Implementasi Program Binjai Smart City melalui e-Dokter belum dijalankan secara maksimal hal ini disebabkan karena Sasaran program e-Dokter belum maksimal mencakup seluruh kepentingan stakeholder meliputi kepentingan masyarakat, puskesmas maupun Rumah Sakit, dimana target group baru terealisasi dibawah 50% hal ini disebabkan karena jumlah pasien yang terdata sebagai pasien e- Dokter tidak mencapai 50% satu tahun ini di RS (Yuliza 2018 : 103). Dalam pelaksanaan e-Dokter letak pengambilan keputusan belum terlihat dengan jelas yang sejauh ini hanya peraturan Walikota Binjai Nomor 53 Tahun 2017 tentang Penyelenggaraan Binjai Smart City, disamping juga tidak adanya peraturan atau surat

keputusan tentang siapa yang berhak dalam pengambilan keputusan pelaksanaan e- Dokter, standar operasional prosedur untuk menjalankan e-Dokter juga belum ada.

Implementasi program Electronic Filing (e Filing) dalam upaya peningkatan kepatuhan wajib pajak orang pribadi di Kantor Pelayanan Pajak Pratama Medan Barat pada umumnya belum berjalan dengan maksimal. Masih perlu adanya perbaikan terhadap penyediaan sistem aplikasi menjadi lebih berkualitas sehingga tidak mengalami gangguan pada jaringan yang dapat mengganggu pelayanan terkait program e-Filing sehingga hasil implementasinya dapat berjalan secara maksimal.

Kondisi lingkungan sosial ekonomi tentang pelaksanaan program e-Filing di KPP Pratama Medan Barat yaitu kondisi masyarakatnya belum sepenuhnya mendukung, karena masih ada Wajib Pajak tidak paham dengan cara penggunaan komputer, sehingga Wajib Pajak akan kesulitan melaporkan SPT Tahunan Pajak Penghasilannya secara e-Filing. Kesadaran masyarakat akan kewajibannya sebagai Wajib Pajak masih kurang, karena banyak Wajib Pajak yang berfikir kalau sudah dipotong untuk apa harus lapor lagi (Putri Ancilia 2014 : 102).

Beberapa masalah diatas merupakan bagian dari masalah e-government.

Dengan demikian, kesadaran dan kepatuhan subjek pajak sangat diperlukan,dalam mendukung pelaksanaan penerapan e-PBB guna mempermudah akses dalam melunasi utang pajaknya dengan baik dan benar. Pemerintah berharap teknologi ini mampu meningkatkan kepatuhan wajib pajak dalam pelaksanaan kewajiban membayar pajak bumi bangunan tepat waktu, sehingga tidak terjadi penumpukan yang mengakibatkan banyaknya denda. Selain adanya masalah kurangnya sosialisasi

terhadap masyarakat mengenai program e-PBB, masalah lain yang terjadi adalah masalah sistemnya, dimana adanya keterlambatan akses jaringan dalam program ini.

Akibat dari keterlambatan jaringan ini adalah membuat sulitnya dalam pengecekkan, sehingga pengecekkan dilakukan secara manual dengan mendatangi rumah masyarakat untuk mengingat dan meminta jumlah pajak yang harus di bayarkan.

Dengan adanya e-PBB diharapkan adanya kemudahkan dalam melakukan transaksi pembayaran pajak bumi bangunan di Dinas Badan Pengelola Keuangan Pendapatan dan Aset Daerah (BPKPAD) Kota Binjai. Berdasarkan uraian latar belakang tersebut, penulis tertarik untuk melakukan penelitian mengenai “Bagaimana Implementasi Program Smart City Melalui E-PBB di Kota Binjai ?”

1.2.Rumusan Masalah

Berdasarkan uraian latar belakang masalah penelitian yang telah diuraikan, maka rumusan masalah yang akan dijawab melalui penelitian ini adalah “Bagaimana implementasi program Smart City melalui e-PBB di Kota Binjai ?”.

1.3.Tujuan Penelitian

Untuk mendeskripsikan secara rinci proses Implementasi pemungutan Pajak Bumi dBangunan di Dinas Badan Pengelola Keuangan Pendapatan dan Aset Daerah (BPKPAD) Kota Binjai.

1.4.Manfaat Penelitian 1. Teoritis

Penelitian ini diharapkan mampu mengembangkan dan menambah khzanah keilmuan dalam bidang Administrasi Publik khususnya yang berkaitan dengan Kebijakan Pemerintah.

2. Akademik

Penelitian ini diharapkan dapat menambah pengetahuan dan wawasan penulis dari penelitian yang dilakukan penulis dengan cara mengaplikasikan teori-teori yang didapat selama perkuliahaan dalam pembahasan masalah mengenai implementasi program Smart City melalui e-PBB Kota Binjai.

3. Praktis

Penelitian ini diharapkan dapat menjadi tambahan informasi bagi pemerintah pemerintah/birokrat Kota Binjai khusus nya para birokrat yang berada dalam Dinas Badan Pengelola Keuangan Pendapatan dan Aset Daerah (BPKPAD) Kota Binjai.

BAB II

TINJAUAN PUSTAKA 2.1. Kebijakan Publik

Kebijakan publik menurut Thomas Dye (dalam Subarsono 2009:2) adalah apapun pilihan pemerintah untuk melakukan atau tidak melakukan (public policy is whatever governments choose to do or not to do). Definisi kebijakan publik dari Thomas Dye tersebut mengandung makna bahwa (1) lebijakan publik tersebut dibuat oleh badan pemerintah, bukan organisasi swasta; (2) kebijakan publik menyangkut pilihan yang harus dilakukan atau tidak dilakukan oleh badan pemerintah. Kebijakan pemerintah untuk tidak membuat program baru. Sementara menurut James E.Anderson (dalam Subarsono 2009:2) mendefinisikan kebijakan publik sebgai kebijakan yang diteteapkan oleh badan-badan dan aparat pemerintah. Walaupun disadari bahwa kebijakan publik dapat dipengaruhi oleh para aktor dan faktor dari luar pemerintah.

Definisi kebijakan publik banyak dikemukakan oleh para ahli, antara lain yaitu dikemukakan oleh Friedrick (Albab, 2007:14) yang menjelaskan bahwa kebijakan publik adalah serangkaian tindakan yang diusulkan oleh seseorang, kelompok atau pemerintah dalam suatu lingkungan tertentu dengan menunjukkan hambatan-hambatan dan kesempatan-kesempatan terhadap pelaksanaan usulan kebijakan tersebut dalam rangka mencapai tujuan tertentu.Laswell dan Kaplan (Albab, 2007:15) berpendapat bahwa kebijakan publik adalah suatu program pencapaian tujuan, nilai-nilai dan praktik-praktik yang terarah. Sejalan dengan

Laswell dan Kaplan, Edwards dan Sharkansky (dalam Albab, 2007:15) juga mengemukakan bahwa kebijakan publik adalah apa yang dinyatakan dan dilakukan atau tidak dilakukan oleh pemerintah. Kebijakan publik tersebut berupa sasaran atau tujuan program-program pemerintah.

Menurut Abdul Wahab (2008) :

1. Kebijakan harus dibedakan dari keputusan. paling tidak ada tiga perbedaan mendasar antara kebijakan dengan keputusan yakni :

a) Ruang lingkup kebijakan jauh lebih besar dari pada keputusan b) Pemahaman terhadap kebijkan yang lebih besar memerlukan

penelaahan yang mendalam terhadap keputusan

c) Kebijakan biasanya menvakup upaya penelusuran interaksi yang berlangsung diantara begitu banyak individu, kelompok dan organisasi.

2. Kebijakan sebenarnya tidak serta merta dapat dibedakan dari administrasi. Perbedaan antara kebijakan dengan administrasi mencerminkan pandangan klasik.

3. Kebijakan sebenarnya tidak merta dapat dibedakan dari administrasi.

Langkah pertama dalam menganalisis perkembangan kebijakan Negara ialah perumusan apa yang sebenarnya diharapkan oleh para pembuat kebijakan.

4. Kebijakan mencakup ketiadaan tindakan ataupun adanya tindakan.

Perilaku kebijakan mencakup pula kegagalan melakukan tindakan yang tidak disengaja, serta keputusan untuk tidak berbuat yang disengaja.

5. Kebijakan biasanya mempunyai hasil akhir yang akan dicapai yang mungkin sudah dapat diantisipasikan sebelumnya atau mungkin belum dapat diantipasikan.

6. Kebijakan kebanyakan didefinisikan dengan memasukan perlunya setiap kebijakan melalui tujuan atau sasaran tertentu baik secara eksplisit atau implicit.

7. Kebijakan muncul dari suatu proses yang berlangsung sepanjang waktu. Kebijakan itu bersifat dinamis,bukan statis. Artinya setelah kebijakan tertentu dirumuskan, diadopsi, lalu diimplementasikan, akan memunculkan umpan balik dan seterusnya.

8. Kebijakan meliputi baik hubungan yang bersifat antar organisasi ataupun yang bersifat intra organisasi.

9. Kebijakan Negara menyangkut peran kunci dari lembaga pemerintah, walaupun tidak secara ekslusif.

10. Kebijakan dirumuskan atau didefinisikan secara subyektif. Hal ini berarti pengertian yang dimaksud dalam istilah kebijakan seperti proses kebijakan, aktor kebijakan, tujuan kebijakan serta hasil akhir suatu kebijakan.

Tiga perbedaan antara kebijakan dengan keputusan (ruang lingkup, pemahaman dan interaksi antar orang). kebijakan dengan administrasi dilakukan dengan menganalisis perkembangan kebijakan Negara, dimana dalam perilaku kebijakan adanya kegagalan atas tindakan yang tidak sengaja. Didalam suatu kebijakan ada tujuan atau sasaran yang eksplisit atau implicit untuk mendapatkan hasil yang diinginkan. Kebijakan tertentu dirumuskan, diadopsi, lalu diimplementasikan, akan memunculkan umpan balik dan seterusnya. Kebijakan Negara menyangkut peran kunci dari lembaga pemerintah karena kebijakan meliputi hubungan yang bersifat antar organisasi ataupun yang bersifat intraorganisasi serta adanya proses kebijakan, aktor kebijakan, tujuan kebijakan serta hasil akhir suatu kebijakan.

Dalam memecahkan sebuah masalah yang dihadapi kebijakan publik, Dunn mengemukakan bahwa ada beberapa tahap analisis kebijakan publik yang harus dilakukan (Tangkilisan, 2003:5) yaitu:

1. Agenda Setting (Agenda Kebijakan)

Tahap penetapan agenda kebijakan ini adalah penentuan masalah publik yang akan dipecahkan, dengan memberikan informasi mengenai kondisi-kondisi yang menimbulkan masalah.

2. Policy Formulation (Formulasi Kebijakan)

Formulasi kebijakan berarti pengembangan sebuah mekanisme untuk menyelesaikan masalah publik untuk menentukan kebijakan pada tahap ini menggunakan analisis biaya manfaat dan analisis keputusan dimana keputusan yang harus diambil pada posisi tidak menentu dengan informasi yang serba terbatas.

3. Policy Adoption (Adopsi Kebijakan)

Merupakan tahap untuk menentukan pilihan kebijakan yang akan dilakukan. Terdapat di beberapa hal yaitu identifikasi alternatif kebijakan yang dilakukan pemerintah untuk merealisasikan masa depan yang diinginkan dan juga mengidentifikasi alternatifalternatif dengan menggunakan kriteria- kriteria yang relevan agar efek positif alternatif kebijakan lebih besar daripada efek negatif yang akan terjadi.

4. Policy Implementation (Implementasi Kebijakan)

Pada tahap ini implementasi kebijakan lebih dilakukan oleh unitunit eksekutor (birokrasi pemerintah) tertentu dengan memobilisasikan sumber dana dan sumber daya lainnya (teknologi dan manajemen). Implementasi berkaitan dengan berbagai kegiatan yang diarahkan untuk merealisasikan program, dimana pada posisi ini eksekutif mengatur cara untuk mengorganisir, menginterpretasikan, dan menerapkan kebijakan yang telah diseleksi. Sehingga dengan mengorganisir, seorang eksekutif mampu mengatur secara efektif dan efisien sumber daya, unit-unit teknik yang dapat mendukung pelaksanaan program.

5. Policy Assesment (Evaluasi Kebijakan)

Tahap akhir dari sebuah proses kebijakan adalah penilaian terhadap kebijakan yang telah diambil dan dilakukan. Dalam penilaian inisemua proses implementasi dinilai apakah telah sesuai dengan yang ditentukan atau direncanakan dalam program kebijakan tersebut sesuai dengan ukuran-ukuran (kriteria-kriteria yang telah ditentukan).

Berdasarkan kutipan tersebut, penulis mengemukakan bahwa tahapan analisis kebijakan yaitu dengan cara menentukan/mencari masalah publik yang akan dipecahkan. Setelah masalah sudah dapat ditentukan maka dilakukan formulasi kebijakan, dimana pengembangan suatu mekanisme untuk menyelesaikan masalah publik yang terjadi dengan cara melakukan analisis. Kemudian tahap selanjutnya adalah adopsi kebijakan, pada tahap ini menentukan kebijakan yang akan dilakukan oleh pemerintah untuk menyelesaikan masalah yang terjadi di publik dengan merealisasikan masa depan yang diinginkan dan menggunakan kriteria-kriteria yang relevan dalam suatu kebijakan yang dipilih. Tahap selanjutnya adalah melakukan implementasi kebijakan, dimana kebijakan lebih dilakukan oleh birokrasi pemerintah

tertentu dengan memobilisasikan sumber dana dan sumber daya lainnya. Setelah implementasi, maka perlu dilakukan evaluasi kebijakan untuk penilaian terhadap kebijakan yang telah diambil dan dilakukan, agar kebijakan yang sudah dibuat sesuai dengan kriteria-kriteria yang ditentukan.

2.2. Implementasi Kebijakan Publik

Implementasi kebijakan merupakan bagian yang paling berat pelaksanaannya dalam kebijakan, karena masalah yang ditemui dilapangan kadang kala tidak dijumpai dalam konsep yang ditemui dilapangan. Selain itu ancaman utama adalah konsistensi implementasi. Menurut Riant Nugroho (2006:119) rencana adalah 20%

keberhasilan, implementasi 60% keberhasilan dan 20% sisanya adalah bagaimana kita mengendalikan implementasi.

Menurut Mazmanian dan Sabatier (dalam Agustino, 2006:139), implementasi kebijakan adalah pelaksanaan keputusan kebijakan dasar, biasanya dalam bentuk undang-undang namun dapat pula berbentuk perintah-perintah atau keputusan- keputusan eksekutif yang penting atau keputusan badan peradilan. Keputusan tersebut mengidentifikasikan masalah yang ingin diatasi, menyebutkan secara tegas tujuan atau sasaran yang ingin dicapai dan berbagai cara untuk menstrukturkan antau mengatur proses implementasinya. Kemudian menurut Grindle (dalam Agustino, 2006:154) bahwa pengukuran keberhasilan implementasi dapat dilihat dari prosesnya, dengan mempertanyakan apakah pelaksanaan program sesuai yang telah ditentukan yaitu melihat para action program dari individual projek dan yang kedua apakah tujuan program tersebut tercapai. Sedangkan, Van Meter Van Horn (dalam Winarno,

2002:102) membatasi implementasi kebijakan sebagai tindakan-tindakan yang dilakukan oleh individu-individu atau kelompok-kelompok pemerintah maupun swasta yang diarahkan untuk mencapai tujuan-tujuan kebijakan sebelumnya.

Dari definisi implementasi kebijakan tersebut, maka penulis mengemukakan bahwa implementasi kebijakan adalah sebuah proses pelaksanaan kegiatan mencapai tujuan, dan melalui pelaksanaan itu, akan menentukan keberhasilan atau kegagalan suatu kebijakan yang dilaksanakan. Namun demikian, perlu ditambahkan bahwa proses implementasi sebagian besar akan dipengaruhi oleh banyaknya tujuan-tujuan yang ingin dicapai dan bagaiaman tujuan-tujuan tersebut dirumuskan untuk dilaksanakan. Dengan demikian, tahap implementasi kebijakan adalah tahapan yang paling penting dalam proses kebijakan.

2.2.1. Model-Model Implementasi Kebijakan

Model adalah sebuah kerangka sederhana yang merupakan sebuah usaha untuk memudahkan penjelasan terhadap suatu fenomena (Indiahono, 2009: 19). Pada prinsipnya terdapat dua pemilihan jenis model implementasi kebijakan publik yaitu implementasi kebijakan publik yang berpola dari atas kebawah (top-down) dan dari bawah keatas (bottom-up), serta pemilihan implementasi kebijakan publik yang berpola paksa (command and control) dan pola pasar (economic incentive) (Nugroho, 2003: 167).

Untuk menjalankan proses kegiatan di dalam tahapan implementasi kebijakan, ada beberapa model-model implementasi kebijakan yang bisa digunakan agar sebuah kebijakan dapat dilaksanakan dengan tepat dan hasilnya sesuai dengan tujuan-tujuan

yang dirumuskan sebelumnya. Adapun model-model implementasi kebijakan yang dikemukakan oleh ahli ialah:

2.2.1.1. Model Implementasi Kebijakan Merile S. Grindle

Model ketiga adalah adalah model Merilee S. Grindle (dalam Wibawa, 1990:27). Model Grindle ditentukan oleh isi kebijakan dan konteks implementasinya.

Ide dasarnya adalah bahwa setelah kebijakan ditransformasikan, maka implementasi jakan dilakukan. Keberhasilannya ditentukan mencakup:

1. .Kepentingan yang terpengaruhi oleh kebijakan 2. Jenis manfaat yang akan dihasilkan

3. Derajat perubahan yang diinginkan 4. Kedudukan pembuat kebijakan 5. (Siapa) pelaksana program

6. Sumberdaya yang dikerahkan Sementara itu konteks implementasinya adalah :

a. Kekuasaan, kepentingan dan strategi aktor yang terlibat b. Karakteristik lenbaga dan penguasa

c. Kepatuhan dan daya tanggap

Berdasarkan kutipan tersebut, penulis mengemukakan bahawa bahwa suatu implementasi sangat ditentukan oleh isi dan konteks implementasinya. Dalam teori ini juga adanya tujuan-tujuan dan sasaran-sasaran yang semula telah diperinci, program-program aksi telah dirancang dan sejumlah dana telah dialokasikan untuk mewujudkan tujuan-tujuan dan sasaran-sasaran tersebut. Setelah tujuan sesuai dengan yang direncanakan, maka itu berarti implementasi kebijakan berjalan dengan baik.

2.2.1.2. Model Implementasi Kebijakan Hoodwood dan Gun

Model kedua adalah model Brian W. Hoogwood dan Lewis A. Gun (dalam Nugroho 2014:668). Menurut kedua pakar ini, untuk melakukan implementasi kebijakan diperlukan beberapa syarat sebagai berikut:

1. Syarat pertama berkenaan dengan jaminan bahwa kondisi eksternal yang dihadapi oleh lembaga/ badan pelaksana tidak akan menimbulkan masalah yang besar.

2. Syarat kedua adalah, apakah untuk melaksanakannya tersedia sumber daya yang memadai, termasuk sumberdaya waktu.

3. Syarat ketiga apakah perpaduan sumber-sumber yang diperlukan benar- benar ada

4. Syarat keempat adalah apakah kebijakan yang akan diimplementasikan didasari hubungan kausal yang andal.

5. Syarat kelima adalah seberapa banyak hubungan kausalitas yang terjadi.

1. Syarat keenam adalah apakah hubungan saling ketergantungan kecil.

2. Syarat ketujuh adalah pemahaman yang mendalam dan kesepakatan terhadap tujuan.

3. Syarat kedelapan adalah bahwa tugas-tugas telah dirinci dan ditempatkan dalam urutan yang benar.

4. Syarat kesembilan adalah komunikasi dan koordinasi yang senpurna.

5. Syarat kesepuluh adalah bahwa pihak-pihak yang memiliki wewenang kekuasaan dapat menuntut dan mendapatkan kepatuhan yang sempurna.

Berdasarkan kutipan tersebut, penulis mengemukakan bahwa adanya syarat- syarat dalam melakukan implementasi kebijakan, dimana adanya kondisi eksternal yang dihadapi oleh lembaga, adanya sumber daya yang memadai, adanya pemahaman dalam tujuan, , adnaya tugas-tugas yang sudah terinci dengan benar, adanya komunikasi dan kordinasi yang baik antar individu maupun kelompok organisasi serta adanya wewenang kekuasaan untuk mengatur kebijakan agar berjalan sesuai tujuan-tujuannya.

2.2.1.3. Model Implementasi George C.Edward III

Di dalam Model ini, Edwards menawarkan dan mempertimbangkan empat faktor dalam mengimplementasikan kebijakan publik, yaitu :

1. Faktor Komunikasi

Implementasi kebijkan dapat berjalan secara efektif, maka yang harus bertanggungjawab terhadap implementasi sebuah kebijakan harus mengetahui apa yang harus dilakukannya. Perintah untuk

mengimplementasikan kebijakan harus disampaikan secara jelas, akurat, dan konsisten kepada orang-orang yang mampu.

2. Faktor Sumber Daya

Sumber daya yang penting meliputi staf dalam ukuran yang tepat dengan keahlian yang diperlukan, informasi yang sukup relevan tentang cara untuk mengimplementasikan kebijakan dan dalam penyesuaian lainnya yang terlibat di dalam implementasi; kewenangan untuk meyakinkan bahwa kebijakan ini di lakukansemuanya sebagai dimaksudkan; dan berbagai fasilitas (termasuk bangunan, peralatan, tanah dan persediaan) didalamnya atau dengan memberikan pelayanan.

3. Faktor Sikap Pelaksanaan

Sikap pelaksanaan merupakan faktor penting dalam pendekatan mengenai studi implementasi kebijakan publik. Jika impelementasi kebijakan diharapkan berlangsung efektif, para pelaksana kebijakan tidak hanya harus mengetahui apa yang harus dilakukan dan memiliki kapabilitas untuk melaksanakannya tetapi mereka juga harus mempunyai keinginan untuk melaksanakan kebijakan tersebut.

4. Faktor Struktur Birokrasi

Meskipun sumber daya untuk mengimplementasikan kebijakan telah mencakupi dan para pelaksana mengetahui apa yang harus dilakukan serta bersedia melaksanakannya, impelemtasi kebijakan masih terhambat oleh inefisiensi struktur birokrasi. Fragmentasi organisasi dapat menghambat koordinasi yang diperlukan guna keberhasilan kompleksitas implementasi sebuah kebijakan yang membutuhkan kerja sama dengan banyak orang.

Berdasarkan kutipan tersebut, penulis mengemukakan bahwa dalam mengimplementasikan suatu kebijakan adanya faktor-faktor yang mempengaruhi, yaitu adanya komunikasi antara orang-orang yang terkait, dimana adanya tugas-tugas yang harus di jalankan setiap orang didalam struktur birokrasi sesuai dengan tujuan kebijaan yang ingin dicapai.

2.2.1.4. Model Implementasi Kebijakan Van Meter dan Van Horn

Model proses implementasi yang diperkenalkan Donald S Van Meter Van Horn dan Carl E Van Horn tidak dimaksudkan untuk mengukur dan menjelaskan hasil-hasil akhir dari kebijakan pemerintah, tetapi untuk mengukur dan menjelaskan yang dinamakan pencapaian program. Perlu diperhatikan bahwa pelayanan dapat

diberikan tanpa mempunyai dampak substansial pada masalah yang diperkirakan berhubungan secara efektif, tetapi gagal memperoleh dampak substansial karena keadaan-keadaan lainnya. Oleh karena itu, pelaksanaan program yang berhasil mungkin merupakan kondisi yang diperlukan sekalipun tidak cukup bagi pencapaian hasil akhir secara positif (Winarno, 2002:103).

Menurut model implementasi kebijakan Van Meter dan Van Horn (dalam Agustino 2008:141-144), terdapat 6 variabel yang mempengaruhi kinerja kebijakan publik, yaitu:

1. Ukuran Dasar dan Tujuan Kebijakan (Sasaran Kebijakan)

Kinerja implementasi kebijakan dapat diukur tingkat keberhasilannya jika dan hanya jika ukuran dan tujuan dari kebijakan memang realistis dengan sosio-kultur yang mengada di level pelaksana kebijakan. Ketika ukuran kebijakan atau tujuan kebijakan terlalu ideal (bahkan terlalu utopis) untuk dilaksanakan di level warga, maka agak sulit memang merealisasikan kebijakan publik hingga titik yang dapat dikatakan berhasil.

2. Sumber-Sumber Kebijakan (Sumber Daya)

Keberhasilan proses implementasi kebijakan sangat tergantung dari kemampuan memanfaatkan sumber daya yang tersedia. Manusia merupakan sumber daya yang terpenting dalam menentukan suatu keberhasilan proses implementasi. Tahap-tahap tertentu dari keseluruhan proses implementasi menuntut adanya sumber daya manusia yang berkualitas sesuai dengan pekerjaan yang diisyaratkan oleh kebijakan yang telah ditetapkan secara politik. Tetapi ketika kompetensi dan kapabilitas dari sumber-sumber daya itu nihil, maka kinerja kebijakan publik sangat sulit diharapkan. Tetapi diluar sumber daya manusia, sumber daya lain perlu diperhitingkan juga ialah sumber daya finansial dan sumber daya waktu. Karena sumber daya yang diminta dan dimaksud Van Meter dan Van Horn adalah ketiga bentuk sumber daya tersebut.

3. Karakteristik Agen Pelaksana

Pusat perhatian pada agen pelaksana meliputi organisasi formal dan organisasi informal yang akan terlibat pengimplementasian kebijakan publik.

Hal ini sangat penting karena kinerja implementasi kebijakan (publik) akan sangat banyak dipengaruhi oleh ciri-ciri yang tepat serta cocok dengan para agen pelaksananya. Selain itu, cakupan atau luas wilayah implementasi kebijakan perlu juga diperhitungkan manakala hendak menentukan agen

pelaksana. Semakin luas cakupan implementasi kebijakan, maka seharusnya semakin besar pula agen yang dilibatkan.

4. Sikap/Kecenderungan (Disposisi) para Pelaksana.

Sikap penerimaan atau penolakan dari (agen) pelaksana akan sangat banyak mempengaruhi keberhasilan atau tidaknya kinerja implementasi kebijakan publik. Hal ini sangat mungkin terjadi oleh karena kebijakan yang dilaksanakan bukanlah hasil formulasi warga setempat mengenai betul persoalan dan permasalahan yang mereka rasakan. Tetapi kebijakan yang akan implementor laksanakan adalah kebijakan dari atas (top down) yang sangat mungkin para pengambil keputusan tidak pernah mengetahui (bahkan tidak mampu menyentuh) kebutuhan, keinginan, atau permasalahan yang warga ingin selesaikan.

5. Komunikasi Antar Organisasi dan Aktivitas Pelaksana

Koordinasi merupakan mekanisme yang ampuh dalam implementasi kebijakan publik. Semakin baik koordinasi komunikasi diantara pihak-pihak yang terlibat dalam suatu proses implementasi, maka asumsinya kesalahan- kesalahan akan sangat kecil untuk terjadi dan begitu pula sebaliknya.

6. Lingkungan Ekonomi, Sosial, dan Politik

Hal terakhir yang perlu diperhatikan guna menilai kinerja implementasi publik dalam perspektif yang ditawarkan oleh Van Meter dan Van Horn adalah sejauh mana lingkungan eksternal turut mendorong keberhasilan kebijakan publik yang telah ditetapkan. Lingkungan sosial, ekonomi, dan politik yang tidak kondusif dapat menjadi biang keladi dari kegagalan kinerja implementasi kebijakan. Karena itu, upaya untuk mengimplementasikan kebijakan harus pula memperhatikan kekondusifan kondisi lingkungan eksternal.

Berdasarakan kutipan 6 variabel tersebut, penulis mengemukakan bahwa model implementasi kebijakan ini dapat mengukur serta menjelaskan bagaimana masalah implementasi program Smart City melalui e-PBB di Kota Binjai yang di lihat dari standard dan sasaran yang harus dicapai oleh pelaksana kebijakan, sumber daya yang terpenting dalam menentukan suatu implementasi kebijakan dan aparat yang yang terlibat sebagai organisasi pelaksana kebijakan tentang apa yang menjadi standard dan tujuan yang akan diterima atau ditolak oleh para agen pelaksana kebijakan yang sangat mempengaruhi keberhasilan atau kegagalan implementasi

kebijakan publik dan sangat berpengaruh pada lingkungan social, ekonomi dan politik.

2.3. Smart City dan E-government

E-Government sebagai paradigma baru pelayanan publik pada dasarnya dipicu oleh konsep administrasi negara yang terus berkembang. Berawal dari paradigma Old Public Administration (OPA). Namun secara konseptual Old Public Administration (OPA) bersifat kaku dan sentralistik. Lalu kemudian akibat dari kritikan OPA, maka lahirlah paradigma New Public Management (NPM) yang mengacu kepada sekelompok ide dan praktik kontemporer untuk menggunakan pendekatan- pendekatan dalam sektor privat (bisnis) pada organisasi sektor publik. Dalam pandangan New Public Management (NPM), organisasi pemerintah diibaratkan sebagai sebuah kapal. Peran pemerintah di atas kapal tersebut hanya sebagai nahkoda yang mengarahkan (steer) lajunya kapal bukan mengayuh (row) kapal tersebut.

Urusan mengayuh tersebut diserahkan kepada organisasi di luar pemerintah, yaitu organisasi privat (swasta) dan organisasi masyarakat sipil sehingga mereduksi fungsi dominasi dan monopoli yang dimiliki pemerintah. Tugas pemerintah yang hanya sebagai pengarah memberikan pemerintah untuk mengurus persoalan-persoalan domestik dan internasional yang lebih strategis. Melihat bahwa dalam NPM belum juga bisa menyelesaikan isu-isu semacam demokratisasi, hak asasi manusia, hukum, transparansi, civil society, good coorporate governance, maka kemudian lahir paradima terbaru yakni NPS (Indrajit. 2002: 7).

Istilah e-Government mengacu pada cukup banyak definisi. Secara umum, istilah yang berawalan “e” biasanya memiliki nuansa teknologi internet sebagai sarana utama yang menggantikan media konvensional. Mengingat bahwa esensi tugas pemerintah adalah memberikan pelayanan publik, maka konsep e-Government akan mengandung arti pada bagaimana pemerintah memberikan pelayanan kepada masyarakat dengan menggunakan berbagai media teknologi, terutama internet, untuk memberikan pelayanan kepada masyarakat dengan menggunakan berbagai media teknologi, terutama internet, untuk memberikan pelayanan terbaik kepada masyarakat sebagai „customer”-nya (Ariyanto, 20015:20).

E-Government adalah salah satu program dari Smart City. Smart City merupakan pengembangan dan pengelolaan kota dengan pemanfaatan Teknologi Informasi dan Komuniksi untuk mengetahui, memahami, dan megendalikan berbagai sumber daya yang ada di dalam kota dengan lebih efektif dan efisien untuk memaksimalkan pelayanan kepada warganya serta mendukung pembangunan yang berkelanjutan. Smart governance merupakan bagian atau dimensi pada smart city yang mengkhususkan pada tata kelola pemerintahan. Adanya kerja sama antara pemerintah dan masyarakat diharapkan dapat mewujudkan tata kelola dan jalannya pemerintahan yang bersih, jujur, adil, dan demokrasi, serta kualitas dan kuantitas layanan publik yang lebih baik. Smart governance terdiri atas tiga bagian sebagai berikut:

a. Keikutsertaan masyarakat di dalam penentuan keputusan secara langsung maupun online.

b. Peningkatan jumlah dan kualitas layanan publik. Implementasi smart city dalam hal ini memanfaatkan teknologi informasi dapat dilakukan

dengan cara penyedian sistem informasi berbasis web dan mobile untuk pelayanan publik (pembuatan KTP, SIM dan lain-lain), penyediaan layanan administrasi keuangan/pembayaran yang efektif, hemat waktu, dan otomatis (pembayaran listrik, air dan lain-lain), dan adanya database yang terstruktur dan tertata baik di dalam penyimpanan data dan informasi terkait dengan layanan publik.

c. Adanya transparansi di dalam pemerintahan, sehingga masyarakat menjadi tahu dan cerdas.

Didalam suatu pemerintahan, sangat dibutuhkan para pemerintah/birokrat yang smart, yang berarti orang-orang yang benar-benar memiliki kemampuan dibidangnya, transparansi, adil, berperilaku baik, serta memiliki kualitas yang baik.

Hal ini dapat menentukan berjalan atau tidaknya suatu kebijakan yang dibuat, serta para pemerintah la yang memegang kekuasaan akan Negara, sehingga sangat diperlukan pemerintah yang pintar dalam menjalankan tugas Negara. E-Goverment adalah menggunakan teknologi informasi dan komunikasi untuk mempromosikan pemerintah yang lebih effisien dan penekanan biaya yang efektif, kemudian pasilitas layanan terhadap masyarakat umum dan membuat pemerintah lebih bertanggung jawab kepada masyarakat.

Sedangkan dalam buku E-Goverment In Action (2005:5) menguraikan E- Goverment adalah suatu usaha menciptakan suasana penyelanggaraan pemerintah yang sesuai dengan objektif bersama (Shared goals) dari sejumlah komunitas yang berkepentingan, oleh karena itu visi yang dicanangkan juga harus mencerminkan visi bersama dari pada stakholeder yang ada misalnya:

a. Memperbaiki produktifitas dan kinerja operasional pemerintah dalam melayani masyarakatnya;

b. Mempromosikan pemerintah yang bersih dan transparans;

c. Meningkatkan kualitas kehidupan masyarakat meluli kinerja pelayanan publik;

d. Menjamin terciptanya penyelengaaan negara yang demokratis;

Karena visi tersebut berasal “Dari, Oleh dan Untuk” masyarakat atau komunitas dimana E-Goverment tersebut diimplementasikan, maka masanya akan sangat bergantung pada stuasi dan kondisi masyarakat setempat. Sebagaimana dikemukakan diatas bahwa E-Goverment adalah upaya untuk penyelanggaraan pamerintah yang berbasis elektronik dalam rangka mengingkatkan kualitas pelayanan publik secara efektif dan efesien. Dari pengertian tersebut dapat diartikan bahwa E-Goverment merupakan proses pemanfaatan teknologi informasi sebagai alat untuk membantu manjalankan sistem pemerintah secara efesien.

Teknologi meliputi seluruh proses transformasi yang terjadi dalam organisasi, yang juga menyangkut mesin-mesin yang digunakan, pendidikan dan keahlian karyawan, serta prosedur kerja yang digunakan dalam pelaksanaan seluruh kegiatan.

Teknologi dalam organisasi memiliki peranan utama dalam mempelajari sifat-sifat dari teknologi suatu organisasi dan hubungan teknologi terhadap struktur organisasi.

Robbins (1994:195), Perhatian pertama terhadap teknologi sebagai determinan struktur dapat dirunut balik ke pertengahan 1960-an dan pada karya Joan Woodward. Penelitiannya berfokus pada teknologi produksi, adalah usaha besar pertama yang melihat struktur organisasi dari perspektif teknologi. Penelitian Woodward memperlihatkan adanya hubungan antara teknologi, struktur dan keefektifan. Perusahaan yang kurang lebih mendekati struktur yang khas bagi teknologi adalah yang paling efektif. Perusahaan yang menyimpang dari struktur ideal mereka adalah yang kurang berhasil. Oleh karenaya, Woodward mengatakan bahwa keefektifan adalah fungsi dari suatu kesesuaian teknologi struktur yang tepat.

Organisasi yang mengembangkan struktur yang sesuai dengan teknologi adalah yang paling berhasil dibandingkan yang tidak mengembangkannya sesuai dengan teknologi.

Adanya teknologi maka suatu organisasi menjadi lebih efektif. Jika suatu organisasi atau perusahaan tidak mengikuti perkembangan teknologi sesuasi struktur, maka organisasi atau perusahaan tersebut tidak akan berhasil dan menyimpang.

Dengan demikian, organisasi yang mengembangkan struktur yang sesuai dengan teknologi adalah yang paling berhasil dibandingkan yang tidak mengembangkannya sesuai dengan teknologi.

Teknologi pengetahuan (knowledge technology) harus lebih diperhatikan dari pada teknologi produksi dan mendefinisikan teknologi sebagai “tindakan yang dilakukan seorang individu terhadap sebuah objek, dengan atau tanpa bantuan alat atau perlengkapan mekanis, untuk membuat perubahan tertentu pada objek tersebut.

Perrow menyatakan bahwa metode kontrol dan kordinasi harus bervariasi sesuai dengan jenis teknologi, yaitu routine, engineering, craft, dan nonroutine. Makin rutin teknologinya maka makin tinggi organisasi tersebut di struktur. Sebaliknya, teknologi non rutin membutuhkan fleksibilitas struktural yang lebih besar. Aspek-aspek utama dari struktur yang dapat dimodifikasi kepada teknologi: (1) tingkat keleluasaan yang dapat dilakukan untuk tugas, (2) kekuasaan kelompok untuk mengontrol tujuan dan strategi dasar unit. (3) tingkat saling ketergantungan antara kelompok tersebut, dan (4) tingkat sejauh mana kelompok tersebut turut serta dalam mengkordinasikan pekerjaan mereka baik dengan menggunakan umpan balik atau perencanaan dari orang lain (Robbins 1994 : 200).

Berdasarkan kutipan tersebut, penulis mengemukakan bahwa teknologi merupakan tindakan yang dilakukan seorang individu terhadap suatu objek untuk membuat suatu perubahan pada objek tersebut. Didalam teknologi ada metode kontrol dan kordinasi yang bervariasi, makin rutin teknologinya maka makin tinggi organisasi tersebut di struktur. Adanya aspek dari struktur yang dapat dimodifikasi dalam teknologi, seperti keleluasaan yang dapat dilakukan dalam tugas suatu organisasi, hubungan saling ketergantungan yang dilakukan antara kelompok organisasi, kekuasaan kelompok organisasi untuk mengontrol tujuan serta partisipasi

kelompok organisasi dalam mengkordinasikan pekerjaan kelompok organisasi tersebut .

Pendapat James Thompson, yaitu terletak pada upaya untuk menunjukkan bahwa teknologi menentukan pemilihan strategi untuk mengurangi ketidakpastian dan bahwa pengaturan struktur yang spesifik dapat membantu dikuranginya ketidakpastian. (Robbins 1994 : 206). Thompson mengemukakan bahwa organisasi mau tidak mau harus melakukan beberapa hal mendasar sebagai sebuah keharusan, karena kalau tidak maka tujuan organisasi tidak akan tercapai karena organisasi diharapkan menghasilkan sesuatu, maka tindakannya pun hendaknya masuk akal atau rasional.

Berdasarkan kutipan tersebut, penulis mengemukakan bahwa dengan adanya teknologi dapat mengurani ketidakpastian dan menjadi lebih rasional dan hubungan teknologi dengan struktur ternyata bersifat terbatas dan bahwa pengaruh teknologi terhadap struktur terasa pada bagian dari suatu organisasi ataupun pada organisasi yang ukurannya kecil. Sementara itu, struktur suatu organisasi terutama pada organisasi besar, merupakan hasil akhir dari berbagai macam pengaruh, yaitu pengaruh teknologi, ukuran, dan lingkungan organisasi. Oleh karena itu, dalam merencanakan desain dari suatu organisasi berukuran besar sebaiknya organisasi besar itu dipandang sebagai suaturangkaian bagian yang masing-masing dipengaruhi oleh teknologi dengan cara yang berbeda-beda.

Pada saat ini sudah mulai banyak lembaga-lembaga pemerintahan yang mulai memanfaatkan kemajuan teknologi informasi ini guna diaplikasikan sebagai media dalam memberikan kemudahan penyampaian informasi publik dan kemudahan pelayanan publik. Hal ini tentunya bukan saja penerapan e-gov bukan semata-mata karena perkembangan itu dari perspektif lingkungan strategik, tetapi lebih penting lagi adalah dirasakan adanya kebutuhan akan penerapan teknologi informasi dan

teknologi komunikasi tersebut guna mencapai kualitas pelayanan prima kepada masyarakat, disamping juga adalah guna tercapainya transparansi, akuntabilitas, partisipasi, efisiensi, koherensi dan daya guna lainnya yang dimungkinkannya.

Tujuan teknologi komunikasi dalam bidang administrasi pemerintah :

1. Mempermudah perkerjaan kita dalam hal pendataan baik itu orang, produk dan sebagainya

2. Lebih efisien dalam hal waktu

3. Hilangnya batasan ruang dan waktu dengan adanya administrasi membuka peluang baru untuk melakukan pekerjaan dari jarak jauh.

4. Kemudahan dalam melakukan pengolahan data dan menyelesaikan perhitungan yang rumit.

Keuntungan dari penerapan teknologi informasi menurut Sutarman (2009:19) adalah sebagai berikut:

1. Kecepatan (Speed)

Komputer dapat mengerjakan sesuatu perhitungan yang kompleks dalam hitungan detik, sangat cepat, jauh lebih cepat dari yang dapat dikerjakan oleh manusia.

2. Konsistensi (Consistency)

Hasil pengolahan lebih konsisten tidak berubah-ubah karena formatnya (bentuknya) sudah standar, walaupun dilakukan berulang kali, sedangkan manusia sulit menghasilkan yang persis sama.

3. Ketepatan (Precision)

Komputer tidak hanya cepat, tetapi juga lebih akurat dan tepat (persis).

Komputer dapat mendeteksi suatu perbedaan yang sangat kecil, yang tidak dapat dilihat dengan kemampuan manusia, dan juga dapat melakukan perhitungan yang sulit.

4. Keandalan (Reliability)

Keuntungan dari penerapan teknologi informasi untuk membuat suatu pekerjaan menjadi efektif dan efisien. Sehingga suatu pekerjaan dilakukan dengan baik dan benar. Ketika suatu pekerjaan dapat dilakukan dengan benar, maka pekerjaan tersebut sesuai dengan yang diharapkan.

Pengembangan e-Government mengacu pada INPRES No. 3 Tahun 2003, yaitu tentang melaksanakan strategi keenam dengan melaksanakan pengembangan

secara sistematik melalui tahapan-tahapan yang realistis dan terukur, maka dapat dilaksanakan dalam empat tingkatan yaitu persiapan, pematangan, pemantapan, dan pemanfaatan (Irawati, 2014:4).

Semenjak dikeluarkan instruksi presiden saat itu, hampir seluruh daerah di Indonesia sudah memiliki banyak kemajuan dengan menampilkan sistem teknologi pemerintahan berbasis e-Government. Karena pada praktiknya Good Governance dalam meningkatkan pelayanan publik terutama melalui pemanfaatan teknologi e- Government bertujuan juga dalam pembangunan Kota dan penerapan Smart City (Kota Cerdas) yang tidak terlepas dari peran pemerintah sebagai penyedia layanan yang dominan dan memegang kendali. Kota-kota berbagai belahan dunia pada mulanya Smart City bertujuan untuk menciptakan kemandirian daerah dan meningkatkan layanan publik. Konsep dan implementasinya pun makin berkembang.

Kini Smart City sudah diterapkan di banyak negara termasuk di Indonesia.

Implementasi Smart City juga terjadi di sejumlah kota dan daerah di Indonesia.

Menurut Rosyada dkk, (2003:180), good governance merupakan tindakan atau tingkah laku yang didasarkan pada nilai-nilai yang bersifat mengarahkan, mengendalikan atau mempengaruhi masalah publik untuk mewujudkan nilai-nilai itu dalam tindakan kehidupan keseharian. Dalam Peraturan Pemerintah Nomor 101 tahun 2000, good governance adalah kepemerintahan yang mengembankan dan menerapkan prinsip-prinsip profesionalisme, akuntabilitas, transparansi, pelayanan prima, demokrsi, efisiensi, efektivitas supremasi hokum dan dapat diterima oleh seluruh masyarakat.

New Public Service (NPS) meletakkan pelayanan publik sebagai kegiatan utama para administrator negara. Salah satu intisari dari prinsip New Public Service (NPS) ini adalah bagaimana administrator publik mengartikulasikan dan membagi kepentingan (shared interests) warga Negara. Agar kepentingan warga negara tersebut dapat terdistribusi dengan baik dan adil, diperlukan media pertemuan antara pemerintah dengan warga masyarakat, sehingga semua kepentingan warga masyarakat dapat terakomodasi dengan baik. Agar kebutuhan masyarakat dapat segera direspon dengan baik oleh pemerintah maka diperlukan media komunikasi antara pemerintah dan masyarakat. Pemanfataan teknologi informasi komunikasi (e- Government) mampu menjadi mediator untuk memfasilitasi komunikasi tersebut dengan cepat (Irawan: 2013).

Indrajit (2002:1) mendefinisikan e-Government tidaklah cenderung universal seperti e-Commerce dan e-Business. Ini dikarenakan setiap negara memiliki skenario implementasi atau penerapannya yang berbeda, seperti kondisi internal baik secara makro maupun mikro, kemudian sangat ditentukan oleh sejarah, budaya, pendidikan, pandangan politik, kondisi ekonomi dari negara yang bersangkutan. Dengan demikian e-Government merupakan suatu mekanisme interaksi baru antara pemerintah dengan masyarakat dan kalangan lain yang berkepentingan, dengan melibatkan penggunaan teknologi informasi (terutama internet) dengan tujuan memperbaiki mutu (kualitas) pelayananan (Indrajit. 2002: 36). E-Government adalah penyelenggaraan kepemerintahan berbasiskan elektronik untuk meningkatkan kualitas layanan publik secara efisien, efektif dan interaktif. Intinya e-Government

adalah penggunaan teknologi informasi yang dapat meningkatkan hubungan antara pemerintah dan pihak-pihak lain (penduduk, pengusaha maupun instansi lain).

Secara umum, jenis layanan e-government menurut Indrajit (2006:21) antara lain:

a. Jenis layanan yang bertujuan untuk penyediaan informasi seperti visi dan misi pemerintah, berbagai peraturan perundang-undangan, prosedur pendirian usaha, berbagai data kependudukan, pertanian dan perdagangan. Untuk jenis layanan yang pertama ini, pembangunan aplikasi e-government sangat bertumpu pada penciptaan halaman web yang menarik dan komunikatif.

b. Jenis layanan yang bersifat komunikasi interaktif dua arah, seperti konsultasi perpajakan, diskusi tentang rancangan undang-undang dan lain sebagainya.

Untuk jenis layanan ini, maka aplikasi e-government perlu kelengkapan fasilitas seperti video konferensi, atau aplikasi chatting dan email.

c. Jenis layanan yang bersifat transaksi, seperti permohonan KTP, IMB, pembayaran wajib pajak, listrik, PBB, air, telepon secara online, sistem e- procurement. Dengan jenis layanan tersebut, maka aplikasi e-government juga harus dilengkapi dengan sistem informasi on-line yang mendukung pencatatan setiap transaksi yang terjadi.

Berdasarkan kutipan tersebut, penulis mengemukakan bahwa adanya berbagai jenis layanan -government menurut Indrajit, yaitu jenis layanan yang bertujuan untuk penyediaan informasi seperti visi dan misi pemerintah yang didalamnya terdapat peraturang perundang-undangan, adanya fasilitas-fasilitas didalam setiap aplikasi yang memiliki fungsi dalam memberikan pelayanan publik.

Penerapan e-government nantinya dapat memberikan manfaat (Sari dan Winarno: 2012) diantaranya; terciptanya sistem kelembagaan dan ketatalaksanaan yang bersih, efisien, efektif, transparan, profesional dan akuntabel; meningkatnya partisipasi masyarakat dalam pengambilan kebijakan publik; berkurangnya secara nyata praktek KKN di birokrasi; dan terjamin konsistensi dan kepastian hukum seluruh peraturan perundangan-undangan baik di tingkat pusat maupun daerah.